Embed Size (px)

Citation preview

1

SISTEMA NACIONAL DE COMPETITIVIDAD

Cali, 11 de Octubre de 2007

ncsSISTEMA NACIONAL DE COMPETITIVIDAD

2

1. Estado actual de la competitividad

2. Ejes de acción para la competitividad

3. Resultados Agenda Interna y Transformación Productiva Valle

4. Conclusiones

Agenda

3

Seguridad democrática

Internacionalización de la economía

FUNDAMENTOS PARA

LA COMPETITIVIDAD

Transformación Productiva

4

Seguridad

democrática

Devolución de la confianza

Reactivación de la economía

Aumento de la inversión

Aumento del crecimiento

ESTOS AVANCES FACILITAN

LA INTERNACIONALIZACIÓN DE LA ECONOMÍA

LA COMPETITIVIDAD SE HA VISTO FAVORECIDA POR

LAS SIGUIENTES ESTRATEGIAS DE CRECIMIENTO…

5

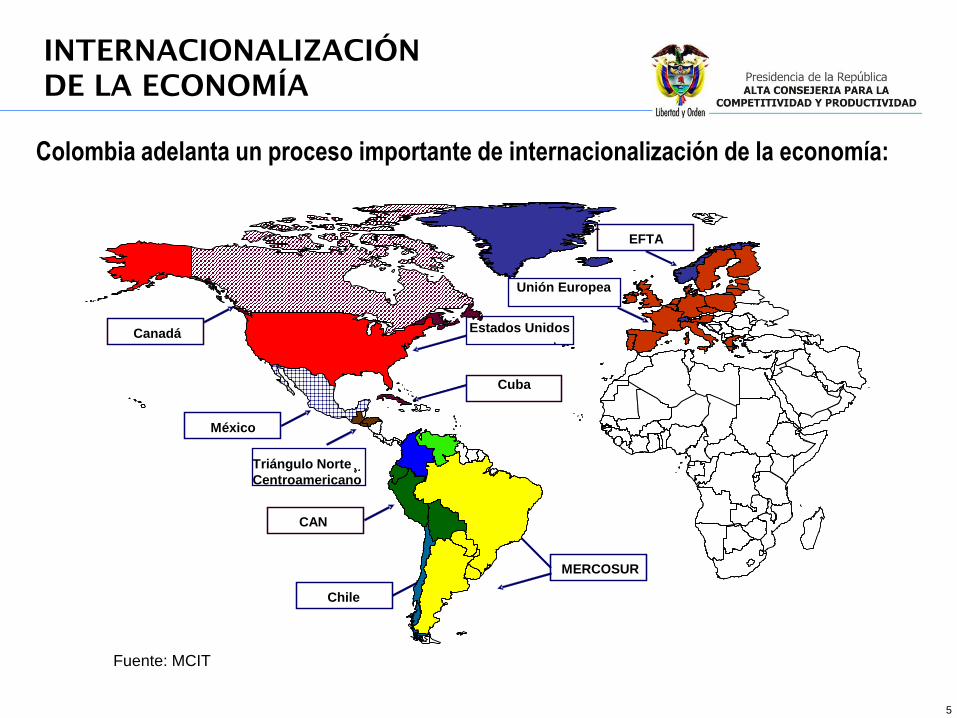

INTERNACIONALIZACIÓN

DE LA ECONOMÍA

Colombia adelanta un proceso importante de internacionalización de la economía:

México

CAN

Chile

MERCOSUR

Triángulo Norte

Centroamericano

Cuba

Estados Unidos Canadá

EFTA

Unión Europea

Fuente: MCIT

6

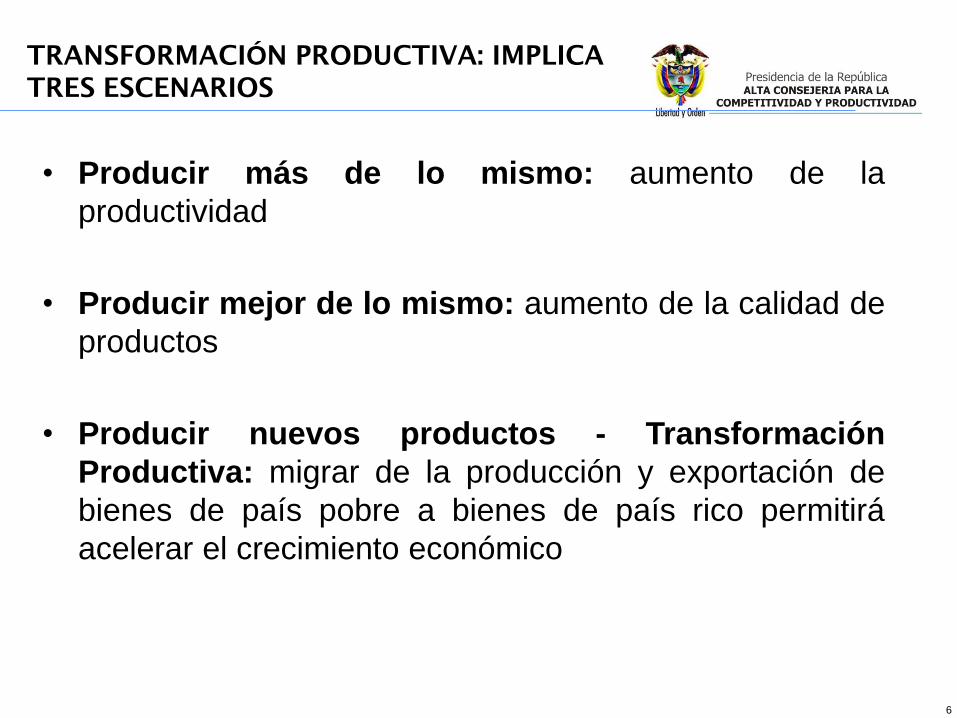

TRANSFORMACIÓN PRODUCTIVA: IMPLICA

TRES ESCENARIOS

• Producir más de lo mismo: aumento de la

productividad

• Producir mejor de lo mismo: aumento de la calidad de

productos

• Producir nuevos productos - Transformación

Productiva: migrar de la producción y exportación de

bienes de país pobre a bienes de país rico permitirá

acelerar el crecimiento económico

7

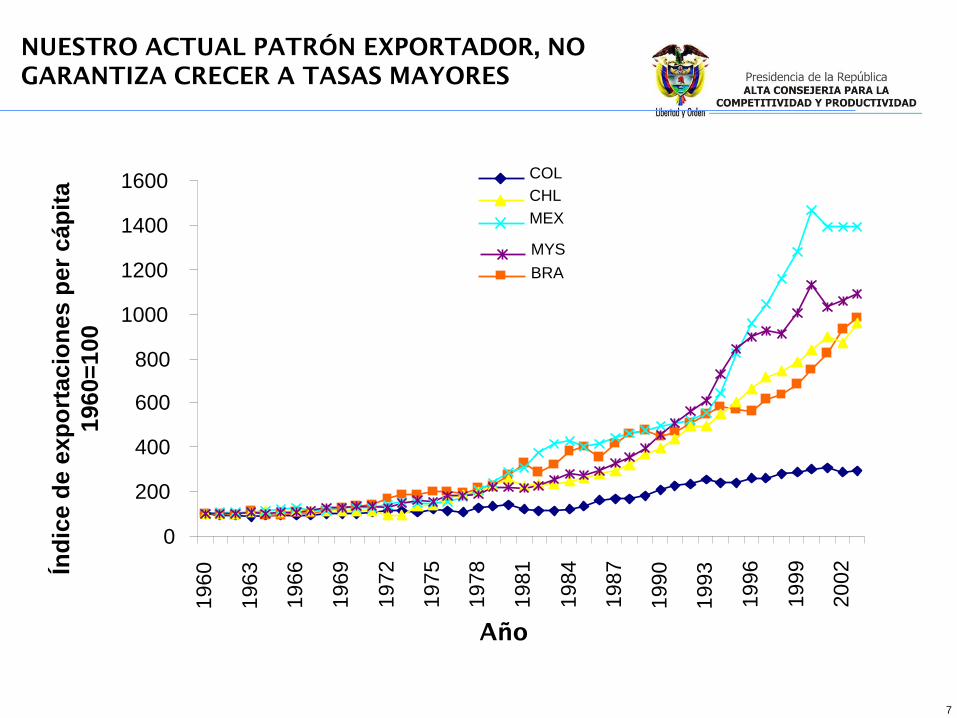

Índ

ice d

e e

xp

ort

ac

ion

es p

er

cáp

ita

1960=

100

COL

Año

0

200

400

600

800

1000

1200

1400

1600

1960

19

63

19

66

1969

1972

19

75

19

78

19

81

19

84

19

87

19

90

19

93

1996

19

99

20

02

BRA

CHL

MEX

MYS

NUESTRO ACTUAL PATRÓN EXPORTADOR, NO

GARANTIZA CRECER A TASAS MAYORES

8

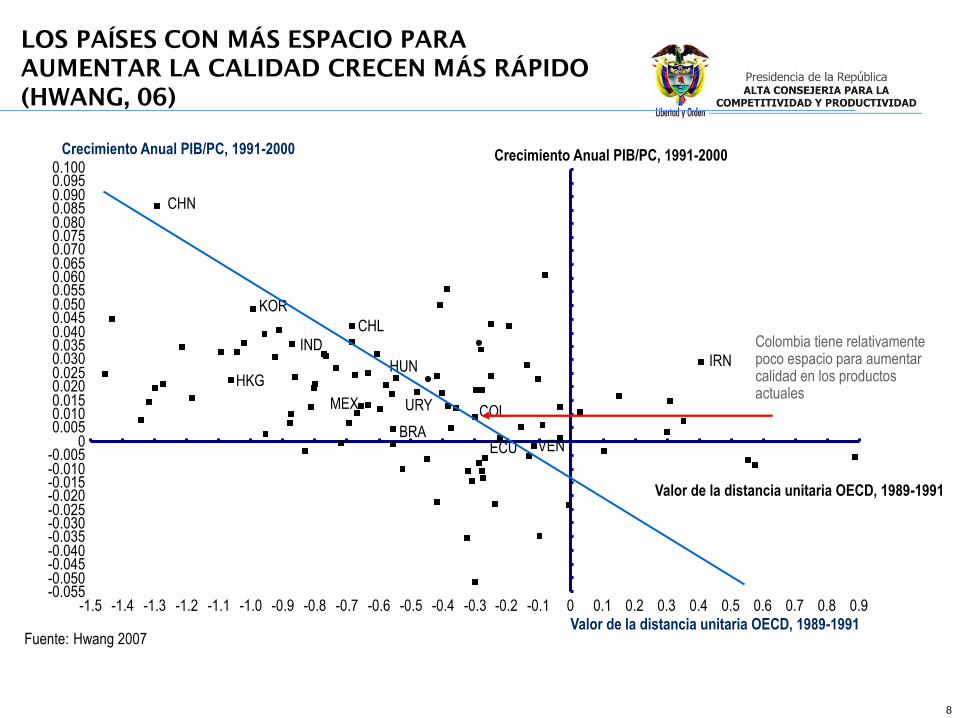

LOS PAÍSES CON MÁS ESPACIO PARA

AUMENTAR LA CALIDAD CRECEN MÁS RÁPIDO

(HWANG, 06)

Valor de la distancia unitaria OECD, 1989-1991

Crecimiento Anual PIB/PC, 1991-2000

MEX

BRA

CHL

CHN

COL URY

VEN ECU

HKG

IRN IND

HUN

KOR

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 -1.0 -0.1 -1.1 -1.2 -1.3 -1.4 -1.5 -0.2 -0.3 -0.4 -0.5 -0.6 -0.7 -0.8 -0.9

0.040

0

0.100

0.010 0.015 0.020 0.025 0.030 0.035

0.045 0.050

0.005

0.055

-0.045 -0.050

-0.005

-0.055

0.095

-0.030

0.080

0.070

-0.035 -0.040

0.085

0.075

0.090

-0.015 -0.010

0.060 0.065

-0.025 -0.020

Fuente: Hwang 2007

Colombia tiene relativamente poco espacio para aumentar calidad en los productos actuales

Crecimiento Anual PIB/PC, 1991-2000

Valor de la distancia unitaria OECD, 1989-1991

9

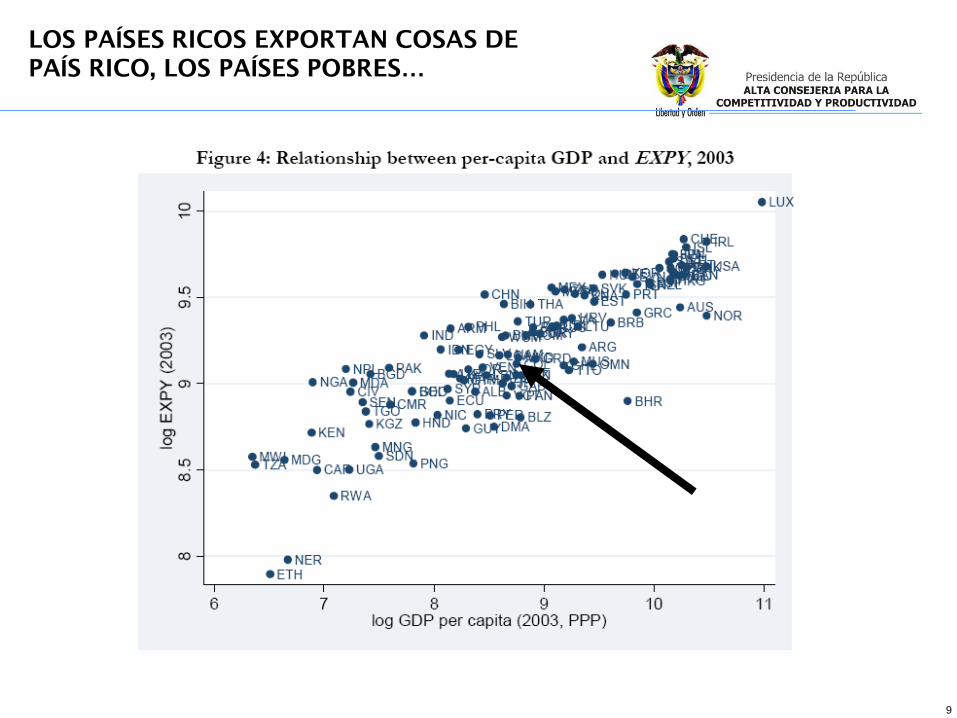

LOS PAÍSES RICOS EXPORTAN COSAS DE

PAÍS RICO, LOS PAÍSES POBRES…

10

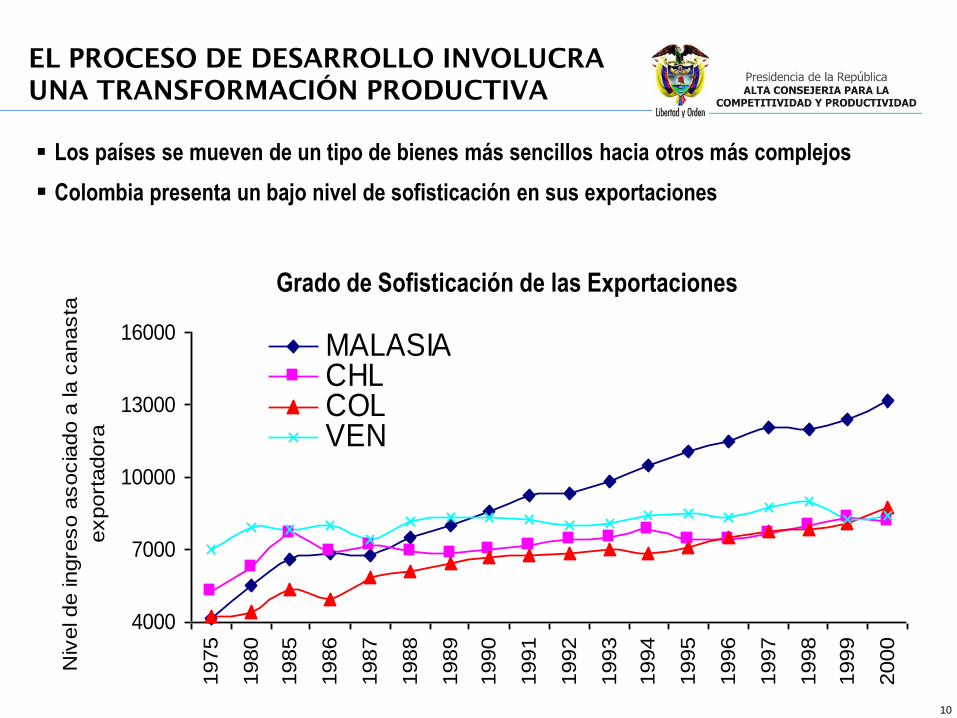

Los países se mueven de un tipo de bienes más sencillos hacia otros más complejos

Colombia presenta un bajo nivel de sofisticación en sus exportaciones

EL PROCESO DE DESARROLLO INVOLUCRA

UNA TRANSFORMACIÓN PRODUCTIVA

4000

7000

10000

13000

16000

1975

1980

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Niv

el de ingre

so a

socia

do a

la c

anasta

export

adora

MALASIACHLCOLVEN

Grado de Sofisticación de las Exportaciones

11

Los resultados alcanzados en las variables económicas señalan que vamos por buen camino…

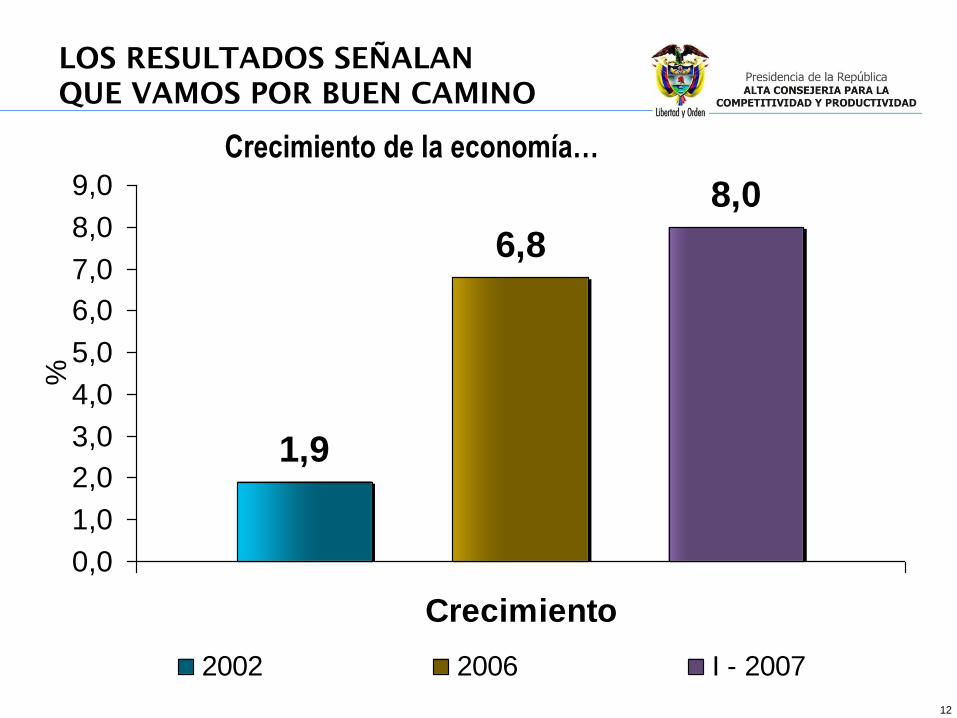

12

1,9

6,8

8,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Crecimiento

%

2002 2006 I - 2007

Crecimiento de la economía…

LOS RESULTADOS SEÑALAN

QUE VAMOS POR BUEN CAMINO

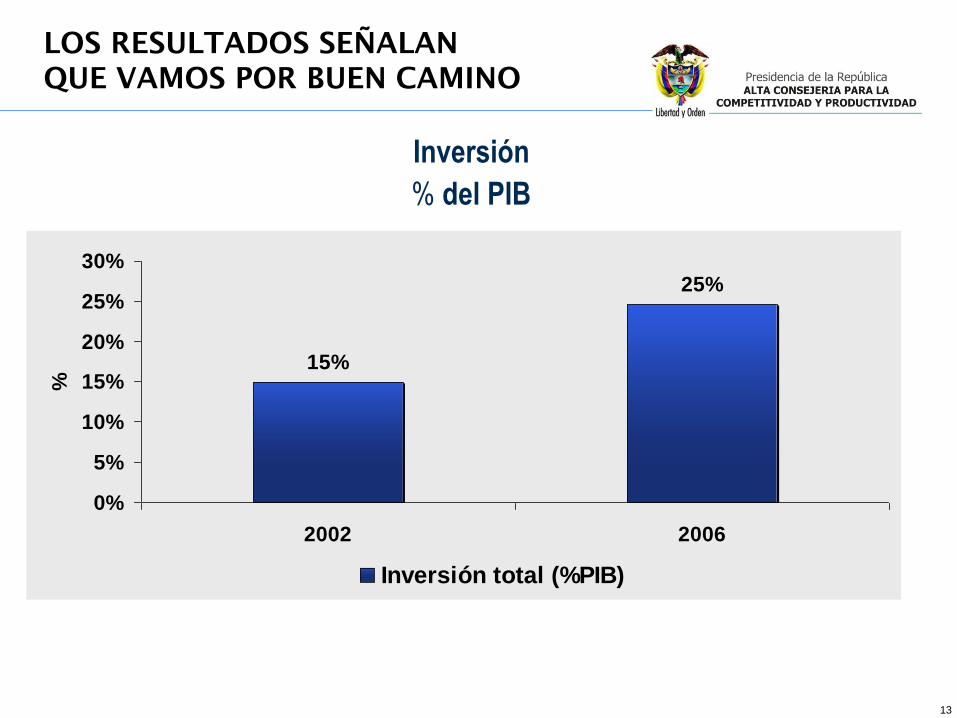

13

15%

25%

0%

5%

10%

15%

20%

25%

30%

2002 2006

%

Inversión total (%PIB)

Inversión

% del PIB

LOS RESULTADOS SEÑALAN

QUE VAMOS POR BUEN CAMINO

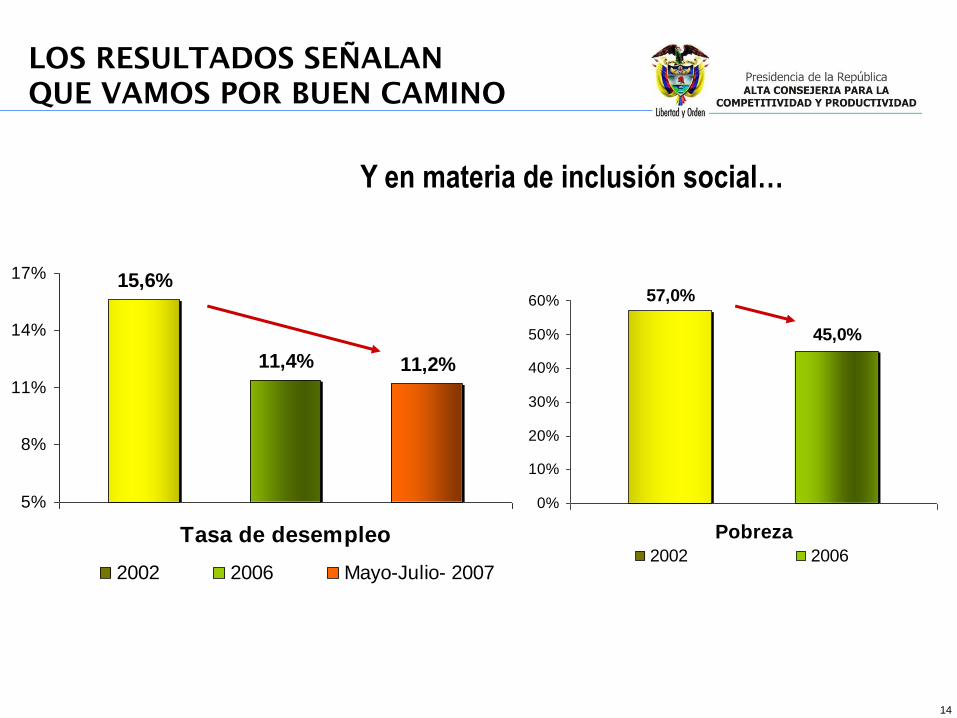

14

LOS RESULTADOS SEÑALAN

QUE VAMOS POR BUEN CAMINO

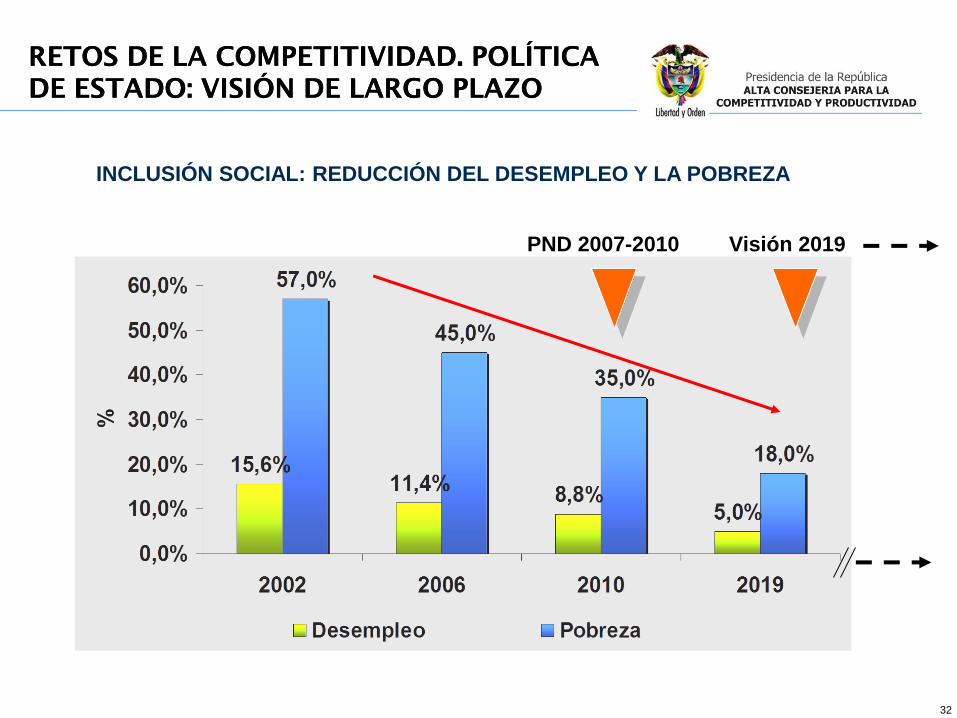

15,6%

11,4% 11,2%

5%

8%

11%

14%

17%

Tasa de desempleo

2002 2006 Mayo-Julio- 2007

Y en materia de inclusión social…

57,0%

45,0%

0%

10%

20%

30%

40%

50%

60%

Pobreza

2002 2006

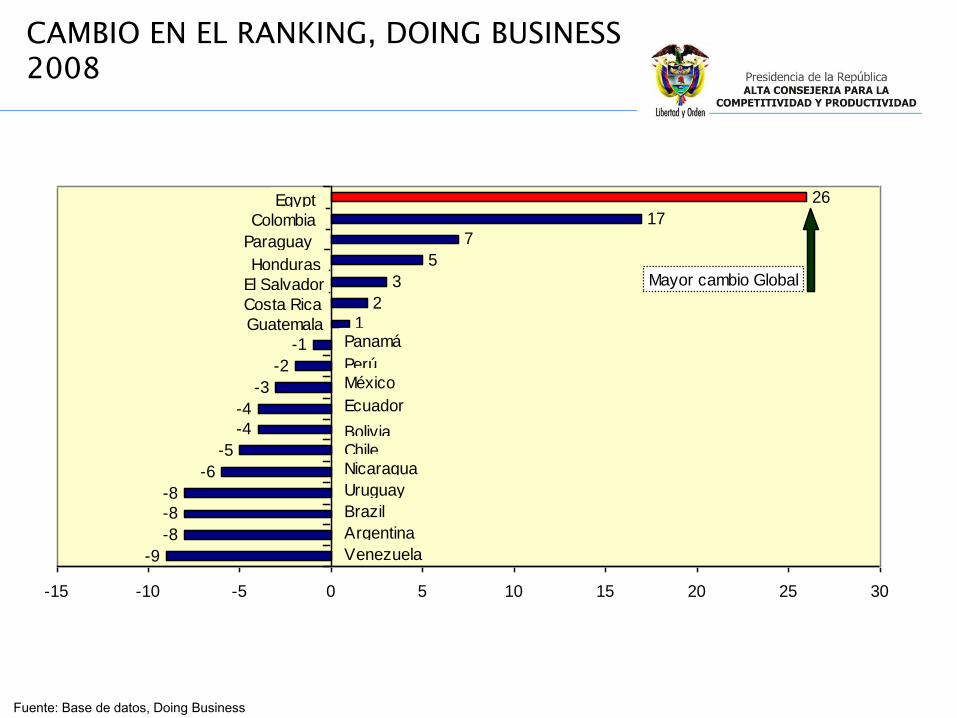

Fuente: Base de datos, Doing Business

CAMBIO EN EL RANKING, DOING BUSINESS

2008

-9

-8

-8

-8

-6

-5

-4

-4

-3

-2

-1

1

2

3

5

7

17

26

-15 -10 -5 0 5 10 15 20 25 30

Panamá

Colombia

Paraguay

Guatemala

Costa Rica

El Salvador

Honduras

Egypt

Brazil

Argentina

Ecuador

MéxicoPerú

BoliviaChileNicaragua

Uruguay

Venezuela

Mayor cambio Global

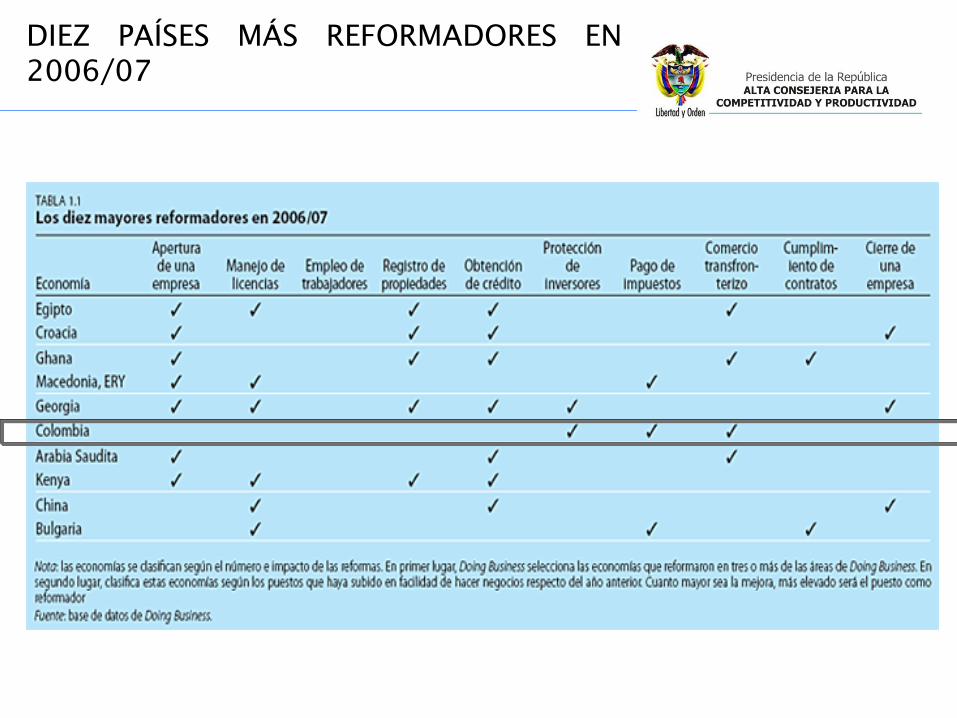

DIEZ PAÍSES MÁS REFORMADORES EN

2006/07

17

Pero…

18

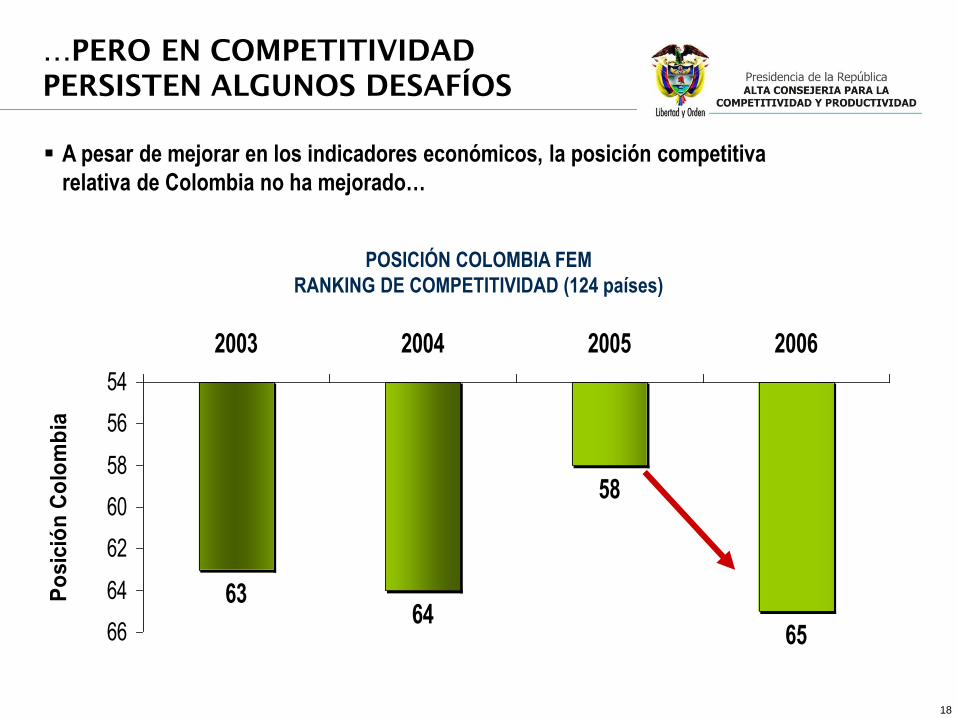

6364

58

65

54

56

58

60

62

64

66

2003 2004 2005 2006

Po

sic

ión

Co

lom

bia

POSICIÓN COLOMBIA FEM

RANKING DE COMPETITIVIDAD (124 países)

…PERO EN COMPETITIVIDAD

PERSISTEN ALGUNOS DESAFÍOS

A pesar de mejorar en los indicadores económicos, la posición competitiva

relativa de Colombia no ha mejorado…

Libertad y Orden

-

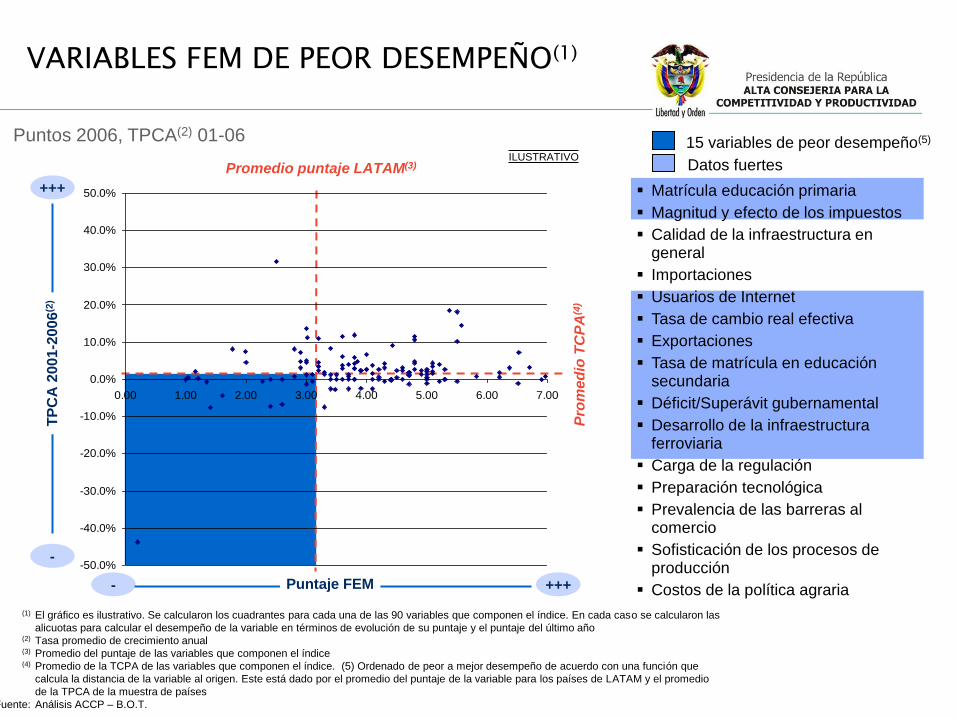

VARIABLES FEM DE PEOR DESEMPEÑO(1)

15 variables de peor desempeño(5)

Datos fuertes Promedio puntaje LATAM(3)

Pro

me

dio

TC

PA

(4)

+++ Puntaje FEM

(1) El gráfico es ilustrativo. Se calcularon los cuadrantes para cada una de las 90 variables que componen el índice. En cada caso se calcularon las

alicuotas para calcular el desempeño de la variable en términos de evolución de su puntaje y el puntaje del último año

(2) Tasa promedio de crecimiento anual

(3) Promedio del puntaje de las variables que componen el índice

(4) Promedio de la TCPA de las variables que componen el índice. (5) Ordenado de peor a mejor desempeño de acuerdo con una función que

calcula la distancia de la variable al origen. Este está dado por el promedio del puntaje de la variable para los países de LATAM y el promedio

de la TPCA de la muestra de países

Fuente: Análisis ACCP – B.O.T.

+++

-

TP

CA

200

1-2

006

(2)

Puntos 2006, TPCA(2) 01-06

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00

Matrícula educación primaria

Magnitud y efecto de los impuestos

Calidad de la infraestructura en general

Importaciones

Usuarios de Internet

Tasa de cambio real efectiva

Exportaciones

Tasa de matrícula en educación secundaria

Déficit/Superávit gubernamental

Desarrollo de la infraestructura ferroviaria

Carga de la regulación

Preparación tecnológica

Prevalencia de las barreras al comercio

Sofisticación de los procesos de producción

Costos de la política agraria

ILUSTRATIVO

20

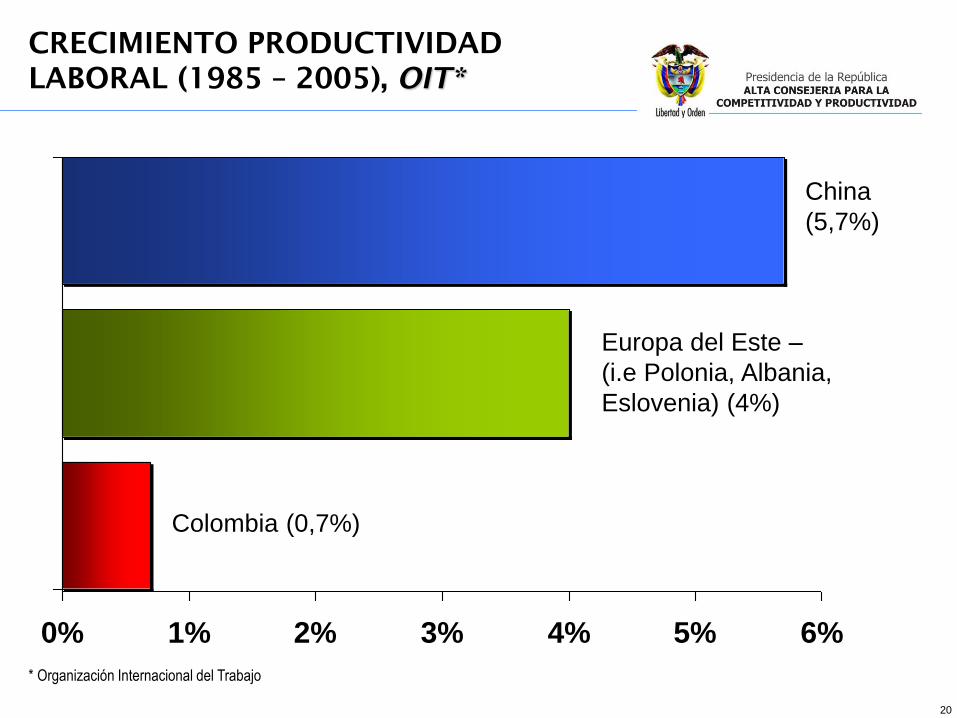

0% 1% 2% 3% 4% 5% 6%

Colombia (0,7%)

Europa del Este –

(i.e Polonia, Albania,

Eslovenia) (4%)

China

(5,7%)

CRECIMIENTO PRODUCTIVIDAD

LABORAL (1985 – 2005), OIT*

* Organización Internacional del Trabajo

21

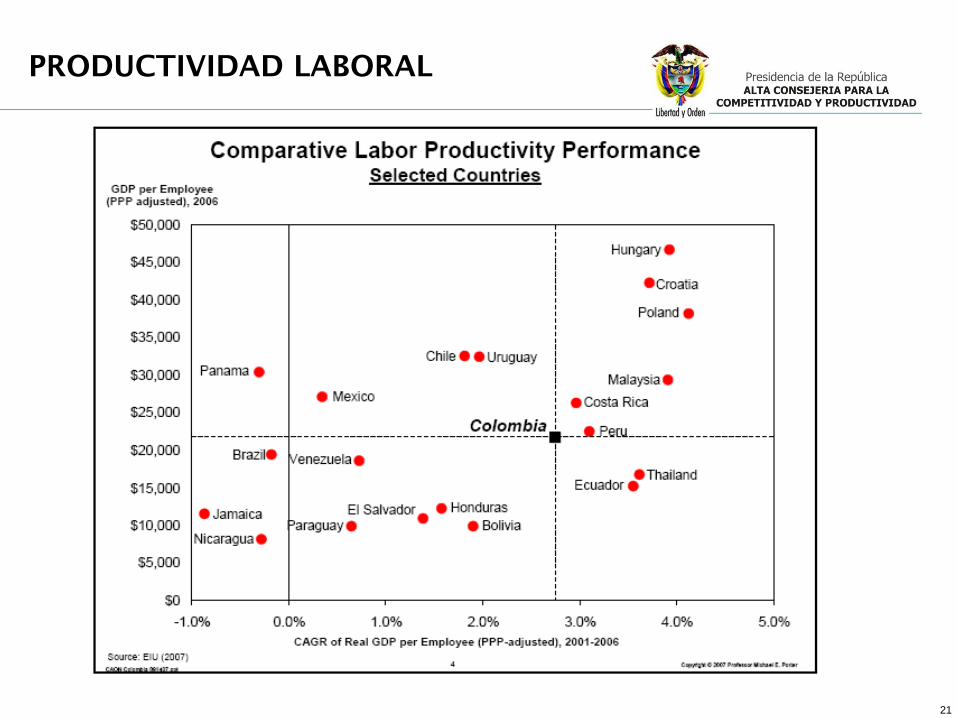

PRODUCTIVIDAD LABORAL

22

1. Estado actual de la competitividad

2. Ejes de acción para la competitividad

3. Resultados Agenda Interna y Transformación Productiva Valle

4. Conclusiones

Agenda

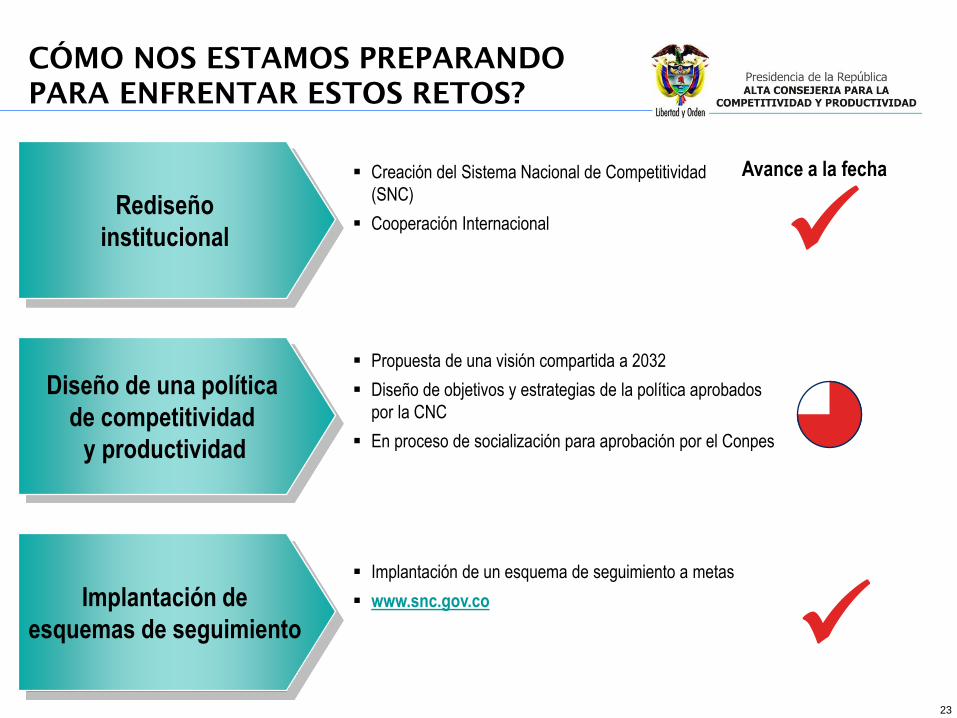

23

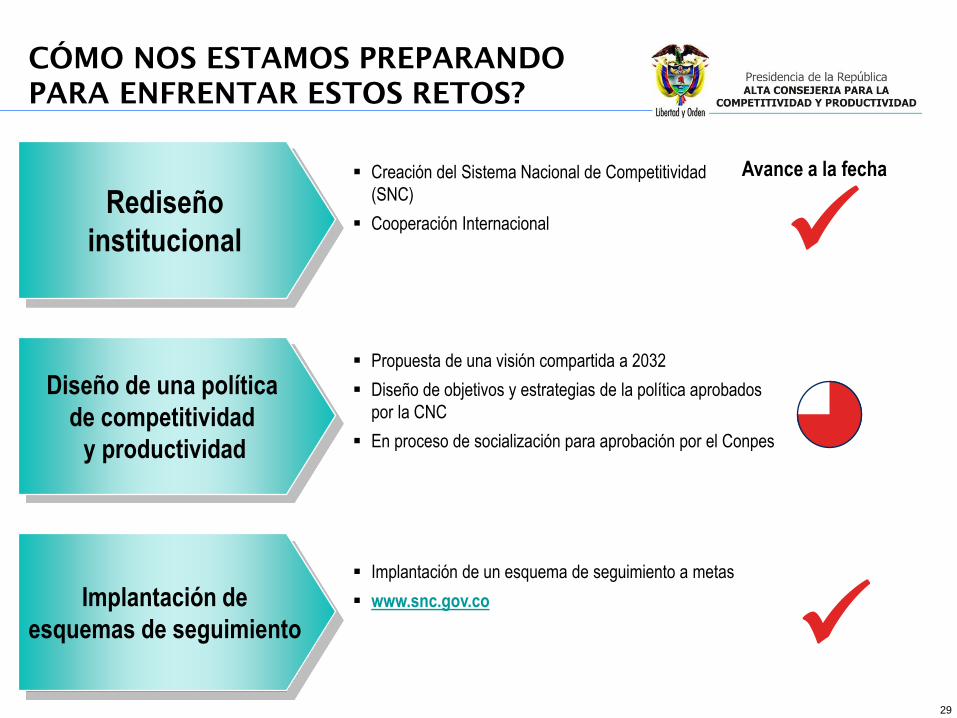

Rediseño

institucional

Diseño de una política

de competitividad

y productividad

Implantación de

esquemas de seguimiento

Avance a la fecha

CÓMO NOS ESTAMOS PREPARANDO

PARA ENFRENTAR ESTOS RETOS?

Creación del Sistema Nacional de Competitividad

(SNC)

Cooperación Internacional

Propuesta de una visión compartida a 2032

Diseño de objetivos y estrategias de la política aprobados

por la CNC

En proceso de socialización para aprobación por el Conpes

Implantación de un esquema de seguimiento a metas

www.snc.gov.co

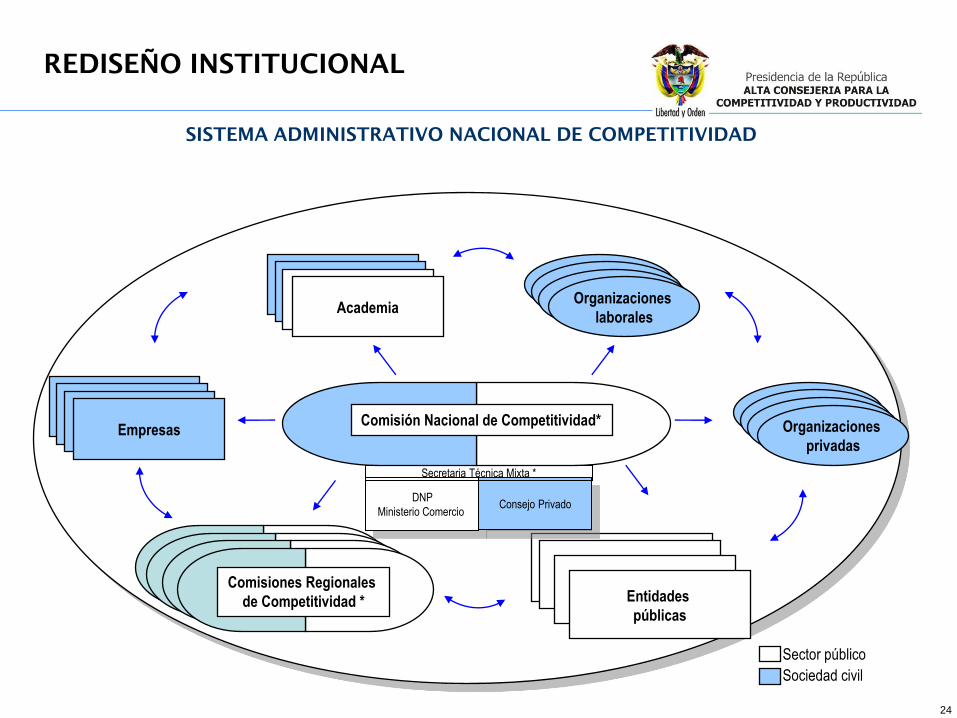

24

Comisión Nacional de Competitividad*

Sector público

Sociedad civil

Comisiones Regionales

de Competitividad Comisiones Regionales

de Competitividad Comisiones Regionales

de Competitividad Comisiones Regionales

de Competitividad *

Entidades

públicas Entidades

públicas Entidades

públicas Entidades

públicas

Empresas Empresas Empresas Empresas

Empresas Empresas Empresas Academia

Empresas Empresas Empresas Organizaciones

laborales

Empresas Empresas Empresas Organizaciones

privadas

SISTEMA ADMINISTRATIVO NACIONAL DE COMPETITIVIDAD

DNP

Ministerio Comercio Consejo Privado

Secretaria Técnica Mixta *

REDISEÑO INSTITUCIONAL

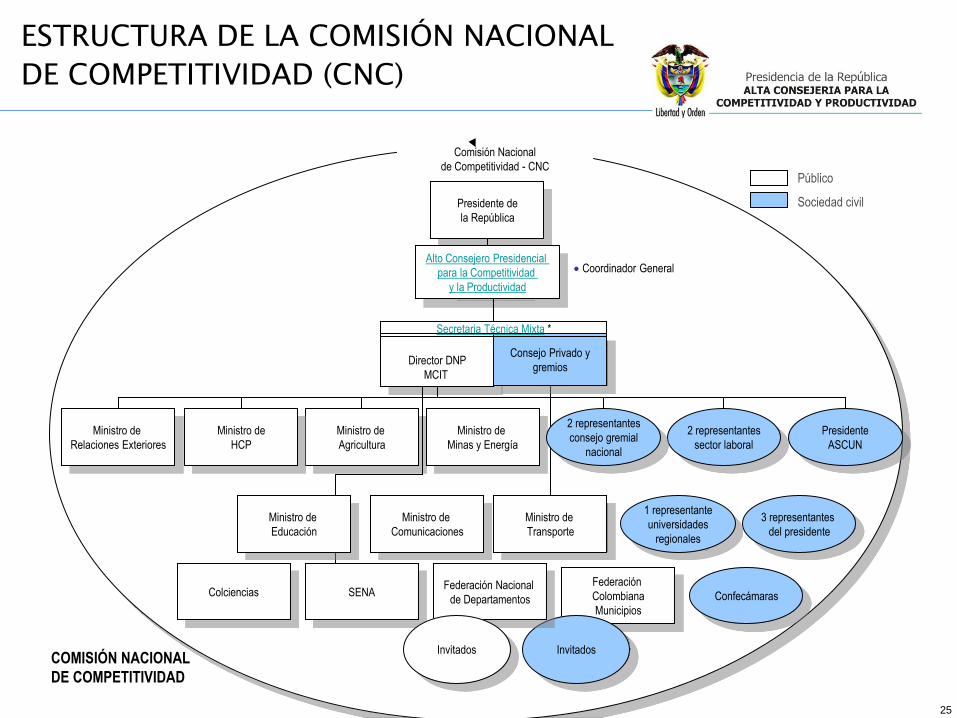

25

Presidente de

la República

Presidente

ASCUN

Alto Consejero Presidencial

para la Competitividad

y la Productividad

2 representantes

sector laboral

3 representantes

del presidente

Ministro de

Agricultura

Ministro de

Relaciones Exteriores

Coordinador General

Comisión Nacional

de Competitividad - CNC

Director DNP

MCIT

Ministro de

HCP

Público

Sociedad civil

Colciencias Federación

Colombiana

Municipios

Invitados

Ministro de

Minas y Energía

Ministro de

Comunicaciones

Ministro de

Transporte

SENA Federación Nacional

de Departamentos

1 representante

universidades

regionales

Confecámaras

Consejo Privado y

gremios

Invitados

COMISIÓN NACIONAL

DE COMPETITIVIDAD

ESTRUCTURA DE LA COMISIÓN NACIONAL

DE COMPETITIVIDAD (CNC)

Secretaria Técnica Mixta *

2 representantes

consejo gremial

nacional

Ministro de

Educación

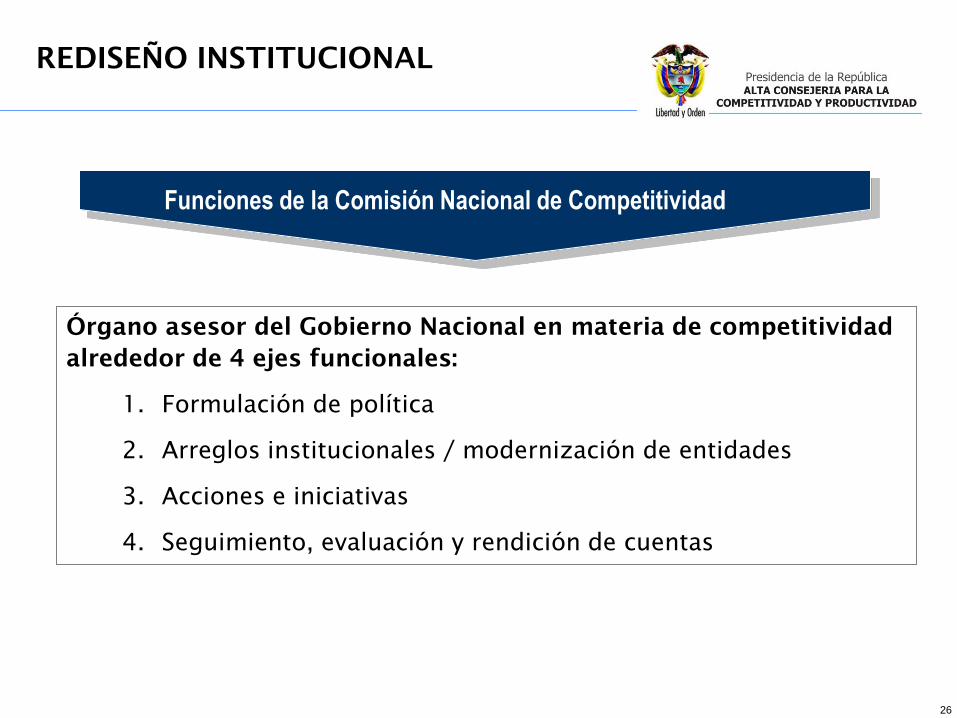

26

Funciones de la Comisión Nacional de Competitividad

Órgano asesor del Gobierno Nacional en materia de competitividad

alrededor de 4 ejes funcionales:

1. Formulación de política

2. Arreglos institucionales / modernización de entidades

3. Acciones e iniciativas

4. Seguimiento, evaluación y rendición de cuentas

REDISEÑO INSTITUCIONAL

27

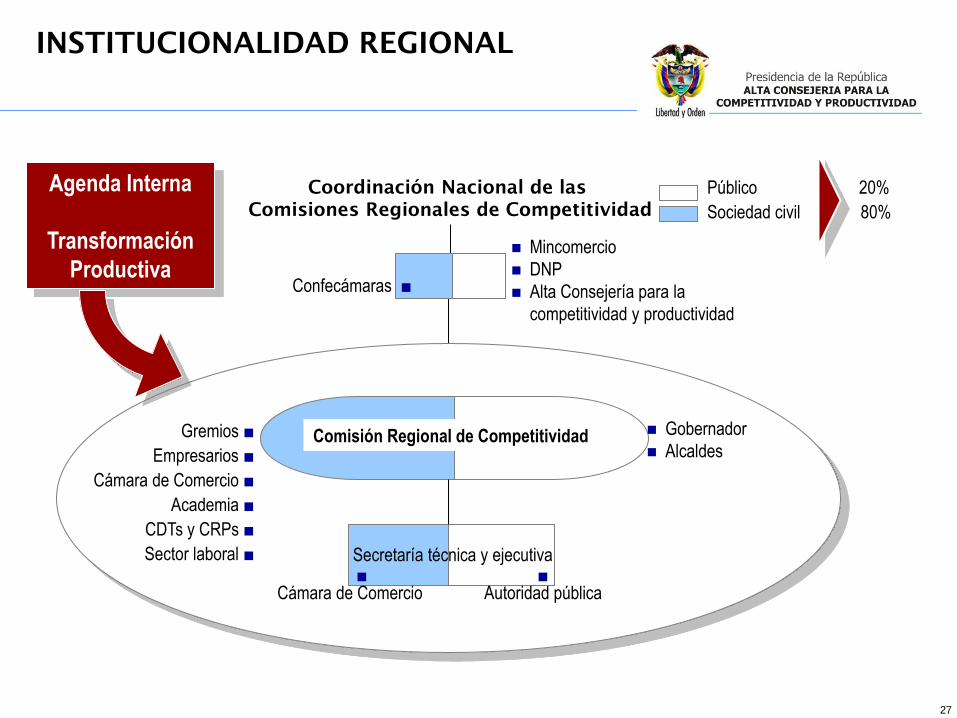

Comisión Regional de Competitividad

Público 20%

Sociedad civil 80%

Gobernador

Alcaldes

Confecámaras ■

Coordinación Nacional de las

Comisiones Regionales de Competitividad

Mincomercio

DNP

Alta Consejería para la

competitividad y productividad

■ Cámara de Comercio

Gremios ■

Empresarios ■

Cámara de Comercio ■

Academia ■

CDTs y CRPs ■

Sector laboral ■ ■

Autoridad pública

Secretaría técnica y ejecutiva

Agenda Interna

Transformación

Productiva

INSTITUCIONALIDAD REGIONAL

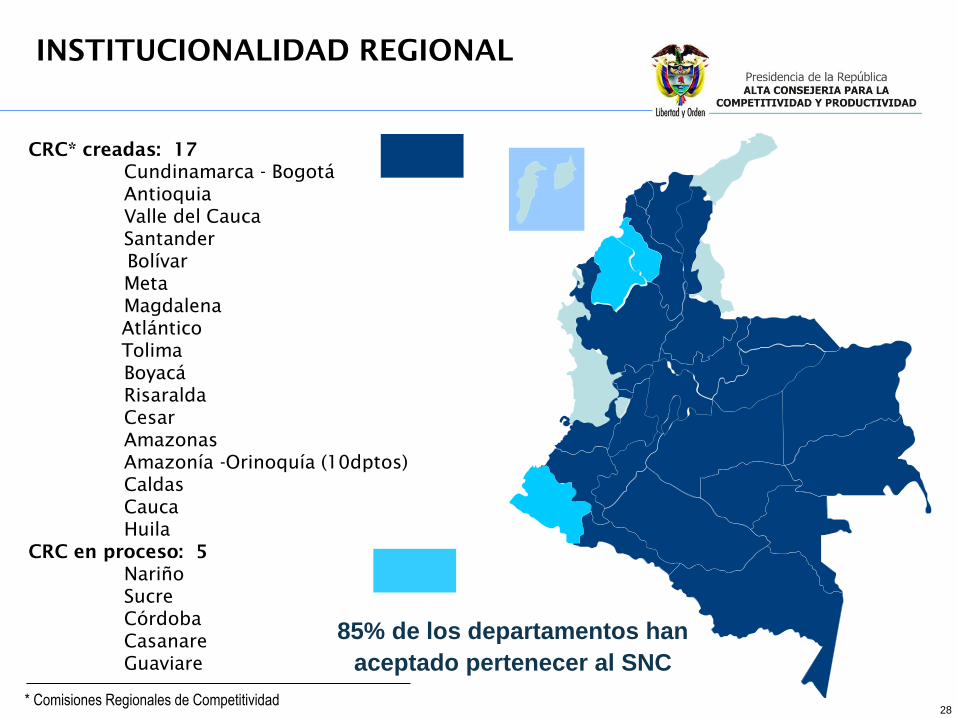

28

CRC* creadas: 17

Cundinamarca - Bogotá

Antioquia

Valle del Cauca

Santander

Bolívar

Meta

Magdalena

Atlántico

Tolima

Boyacá

Risaralda

Cesar

Amazonas

Amazonía -Orinoquía (10dptos)

Caldas

Cauca

Huila

CRC en proceso: 5

Nariño

Sucre

Córdoba

Casanare

Guaviare

85% de los departamentos han

aceptado pertenecer al SNC

INSTITUCIONALIDAD REGIONAL

* Comisiones Regionales de Competitividad

29

Rediseño

institucional

Diseño de una política

de competitividad

y productividad

Implantación de

esquemas de seguimiento

Avance a la fecha

CÓMO NOS ESTAMOS PREPARANDO

PARA ENFRENTAR ESTOS RETOS?

Creación del Sistema Nacional de Competitividad

(SNC)

Cooperación Internacional

Propuesta de una visión compartida a 2032

Diseño de objetivos y estrategias de la política aprobados

por la CNC

En proceso de socialización para aprobación por el Conpes

Implantación de un esquema de seguimiento a metas

www.snc.gov.co

30

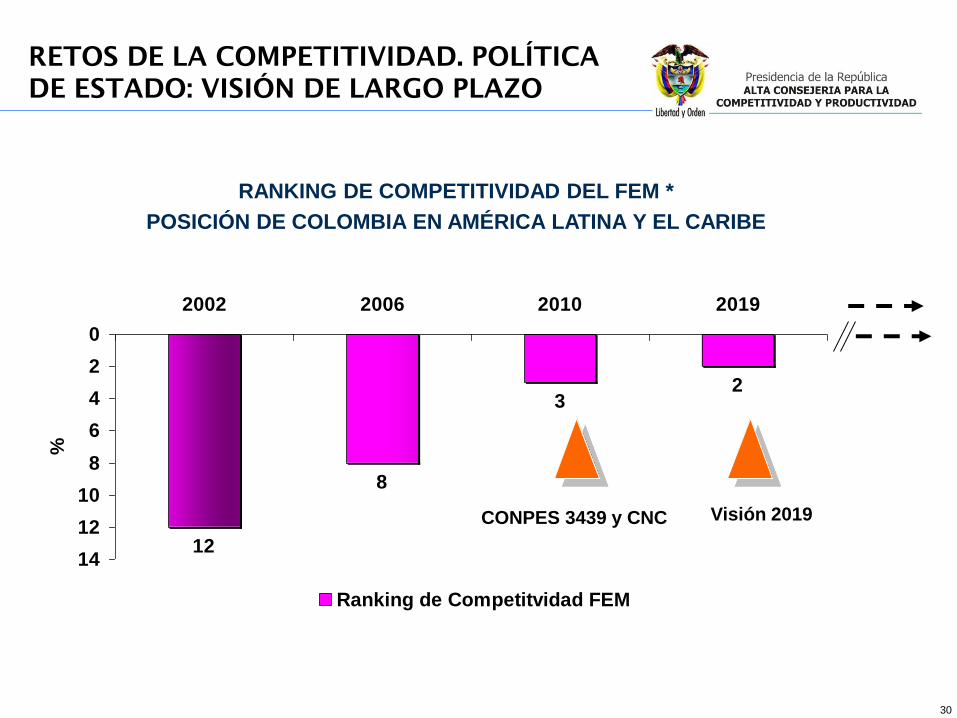

12

8

32

0

2

4

6

8

10

12

14

2002 2006 2010 2019

%

Ranking de Competitvidad FEM

RETOS DE LA COMPETITIVIDAD. POLÍTICA

DE ESTADO: VISIÓN DE LARGO PLAZO

CONPES 3439 y CNC Visión 2019

RANKING DE COMPETITIVIDAD DEL FEM *

POSICIÓN DE COLOMBIA EN AMÉRICA LATINA Y EL CARIBE

31

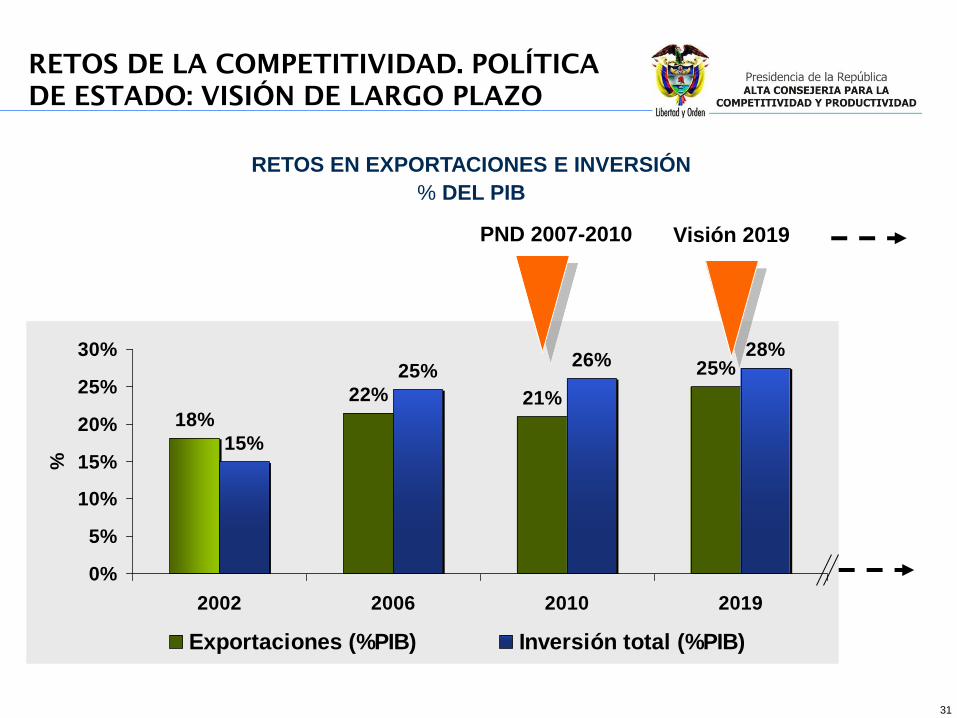

18%

22% 21%

25%

15%

25%26%

28%

0%

5%

10%

15%

20%

25%

30%

2002 2006 2010 2019

%

Exportaciones (%PIB) Inversión total (%PIB)

PND 2007-2010 Visión 2019

RETOS EN EXPORTACIONES E INVERSIÓN

% DEL PIB

RETOS DE LA COMPETITIVIDAD. POLÍTICA

DE ESTADO: VISIÓN DE LARGO PLAZO

32

PND 2007-2010 Visión 2019

INCLUSIÓN SOCIAL: REDUCCIÓN DEL DESEMPLEO Y LA POBREZA

RETOS DE LA COMPETITIVIDAD. POLÍTICA

DE ESTADO: VISIÓN DE LARGO PLAZO

RETOS DE LA COMPETITIVIDAD. POLÍTICA

DE ESTADO: VISIÓN DE LARGO PLAZO

33

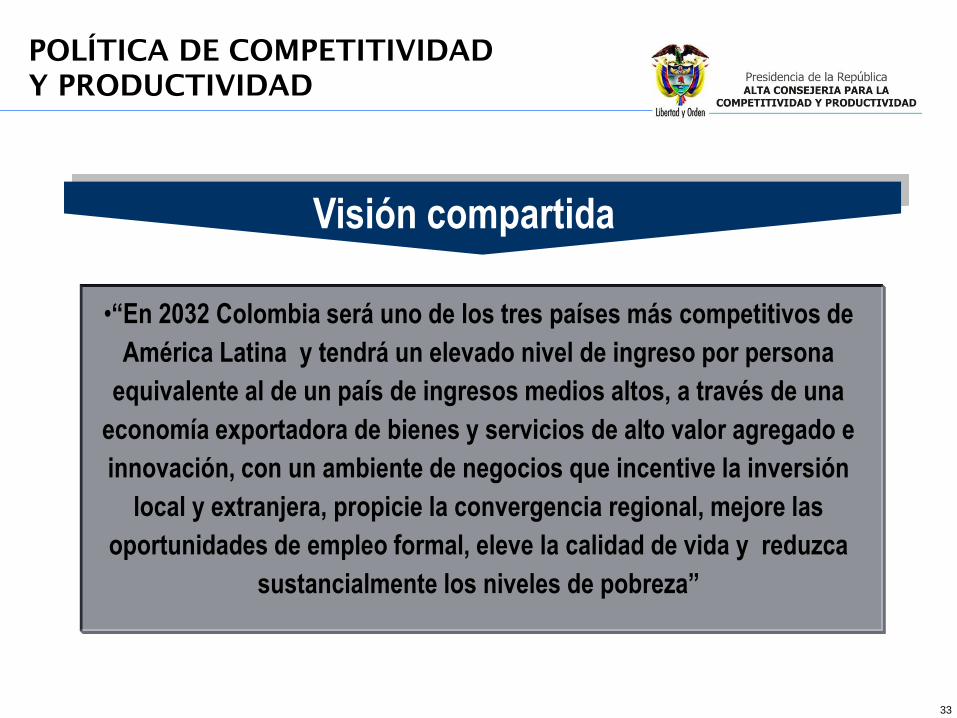

Visión compartida

•“En 2032 Colombia será uno de los tres países más competitivos de

América Latina y tendrá un elevado nivel de ingreso por persona

equivalente al de un país de ingresos medios altos, a través de una

economía exportadora de bienes y servicios de alto valor agregado e

innovación, con un ambiente de negocios que incentive la inversión

local y extranjera, propicie la convergencia regional, mejore las

oportunidades de empleo formal, eleve la calidad de vida y reduzca

sustancialmente los niveles de pobreza”

POLÍTICA DE COMPETITIVIDAD

Y PRODUCTIVIDAD

34

1 2 3

4

5 Estrategias de eliminación de barreras para la competencia y el crecimiento

de la inversión (IED y nacional)

Estrategias de la política

Transformación Productiva

Sectores de

clase mundial

Salto en la

productividad

y el empleo

Formalización

laboral y

empresarial

Ciencia, Tecnología e Innovación

POLÍTICA DE COMPETITIVIDAD

Y PRODUCTIVIDAD

Visión 2032

Focalización sectorial

Focalización regional

Política activa

Concertación público-privada-sociedad civil

Evaluación y rendición de cuentas

Prin

cip

io

s

35

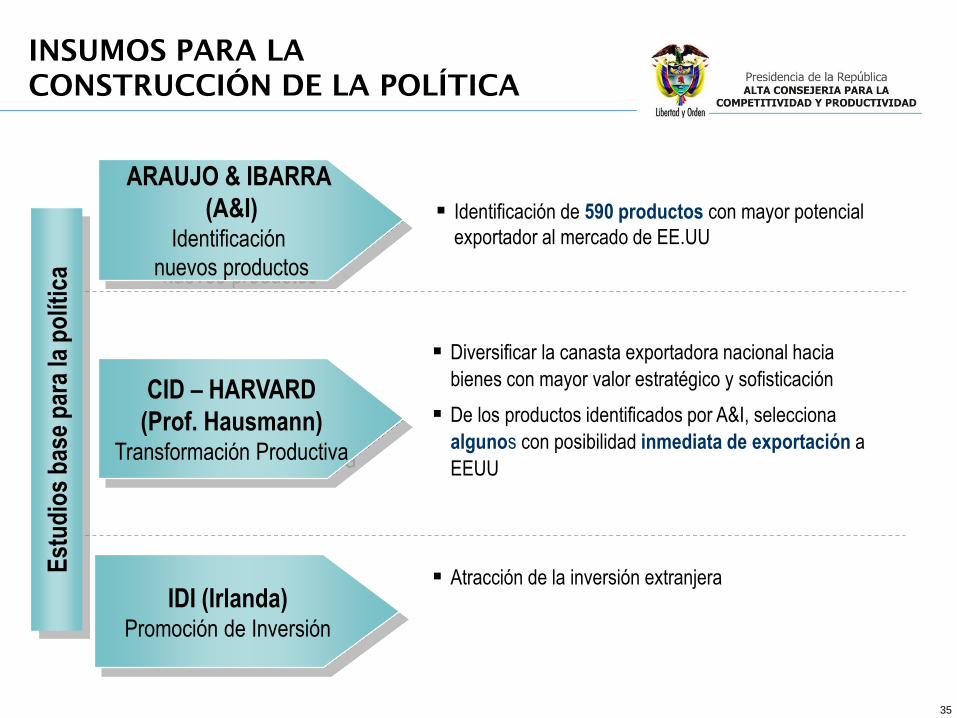

CID – HARVARD

(Prof. Hausmann) Transformación Productiva

IDI (Irlanda) Promoción de Inversión

Atracción de la inversión extranjera

ARAUJO & IBARRA

(A&I) Identificación

nuevos productos

Identificación de 590 productos con mayor potencial

exportador al mercado de EE.UU

Diversificar la canasta exportadora nacional hacia

bienes con mayor valor estratégico y sofisticación

De los productos identificados por A&I, selecciona

algunos con posibilidad inmediata de exportación a

EEUU

Est

ud

ios

bas

e p

ara

la p

olít

ica

INSUMOS PARA LA

CONSTRUCCIÓN DE LA POLÍTICA

36

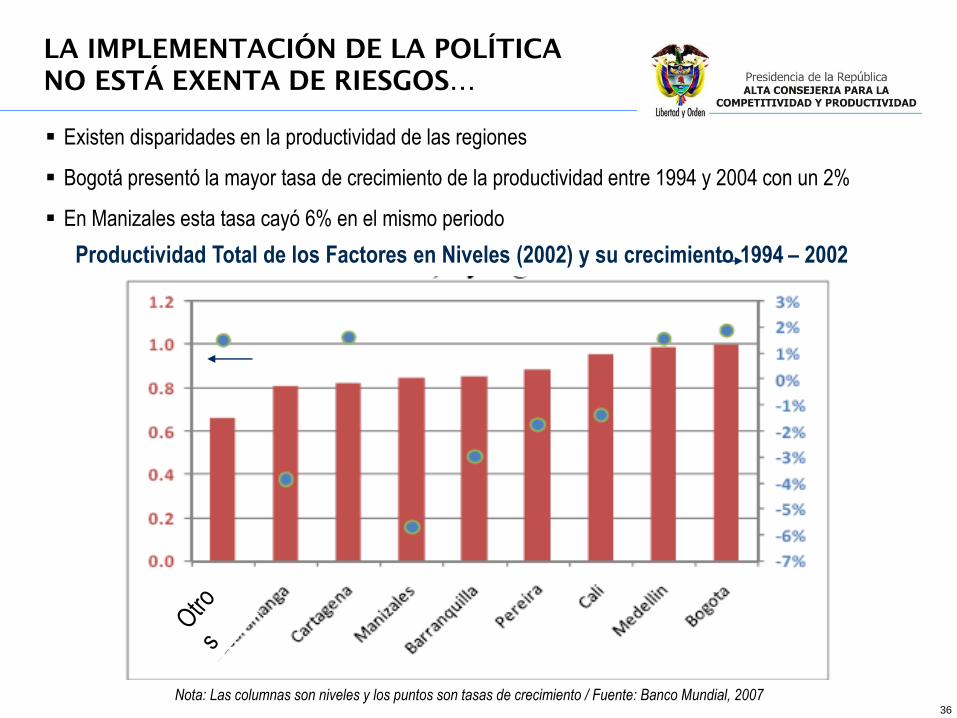

LA IMPLEMENTACIÓN DE LA POLÍTICA

NO ESTÁ EXENTA DE RIESGOS…

Existen disparidades en la productividad de las regiones

Bogotá presentó la mayor tasa de crecimiento de la productividad entre 1994 y 2004 con un 2%

En Manizales esta tasa cayó 6% en el mismo periodo

Productividad Total de los Factores en Niveles (2002) y su crecimiento 1994 – 2002

Nota: Las columnas son niveles y los puntos son tasas de crecimiento / Fuente: Banco Mundial, 2007

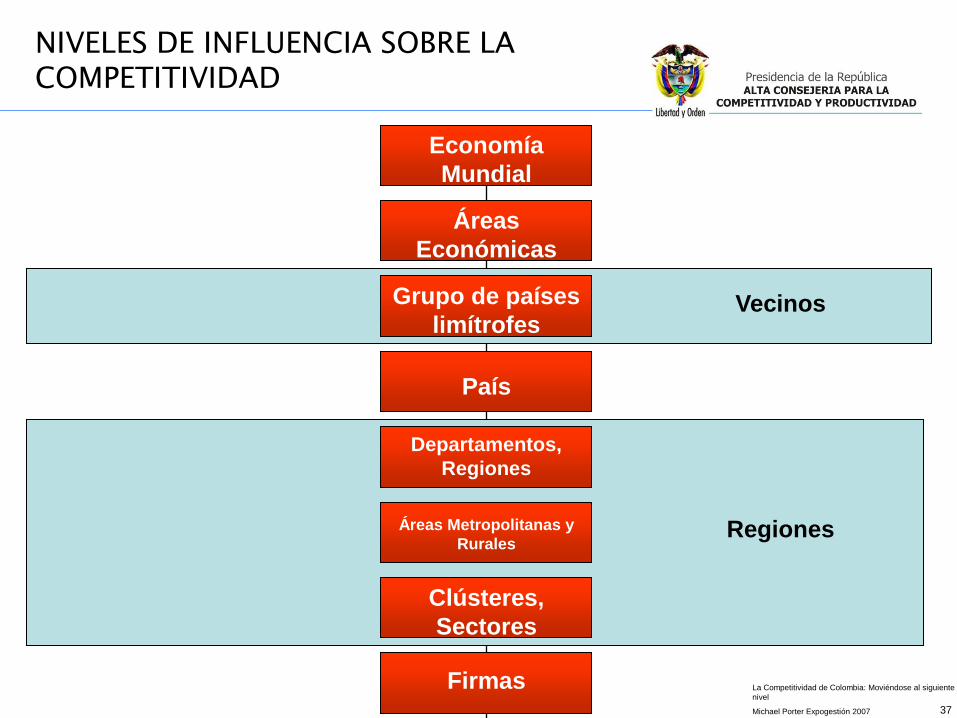

37

Firmas

Clústeres,

Sectores

Áreas Metropolitanas y

Rurales

Departamentos,

Regiones

País

Grupo de países

limítrofes

Áreas

Económicas

Economía

Mundial

Vecinos

Regiones

La Competitividad de Colombia: Moviéndose al siguiente

nivel

Michael Porter Expogestión 2007

NIVELES DE INFLUENCIA SOBRE LA

COMPETITIVIDAD

38

1. Estado actual de la competitividad

2. Ejes de acción para la competitividad

3. Resultados Agenda Interna y Transformación Productiva Valle

4. Conclusiones

Agenda

39

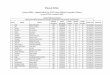

MAPA PRODUCTIVO DE 5 REGIONES

Macrosector Sector específico Antioquia Bolívar

Cund-

Bogota Santander

Valle del

Cauca Total general

Primarios TOTAL 1 1 1 1 4

Agroindustria TOTAL 10 9 9 10 11 49Artesanías 1 1

Joyería 1 1

Textil, algodón, fibra y confecciones 1 1 1 1 1 5

Cuero, manufacturas y calzado 1 1 1 3

TOTAL 1 2 2 3 2 10Auto partes - Automotor 1 1

Farmacéuticos 1 1 2

Petroquímica/Sucroquimica 1 1 1 3

Productos de aseo y cosmeticos 1 1

Pulpa Papel e Industria Grafíca 1 1 2

Software 1 1 2

TOTAL 0 1 6 0 4 11Nutraceutica 1 2

Agua 1 1

TOTAL 1 0 0 0 1 2Educación 1 1

Energía 1 2 3

Logística y transporte 1 1 2

Salud 1 1 1 2 5

Servicios ambientales 1 1

Servicios profesionales 1 1

Servicios y bienes de construcción 1 1 2

Telecomunicaciones 1 1

Turismo 1 1 1 1 1 5

TOTAL 4 2 5 5 5 21

17 15 23 19 23 97

384 91 157 126 175 933

Servicios

TOTAL APUESTAS POR REGIÓN

TOTAL ACCIONES POR REGIÓN

Otras industrias

Industria

manufacturera

Otros

40

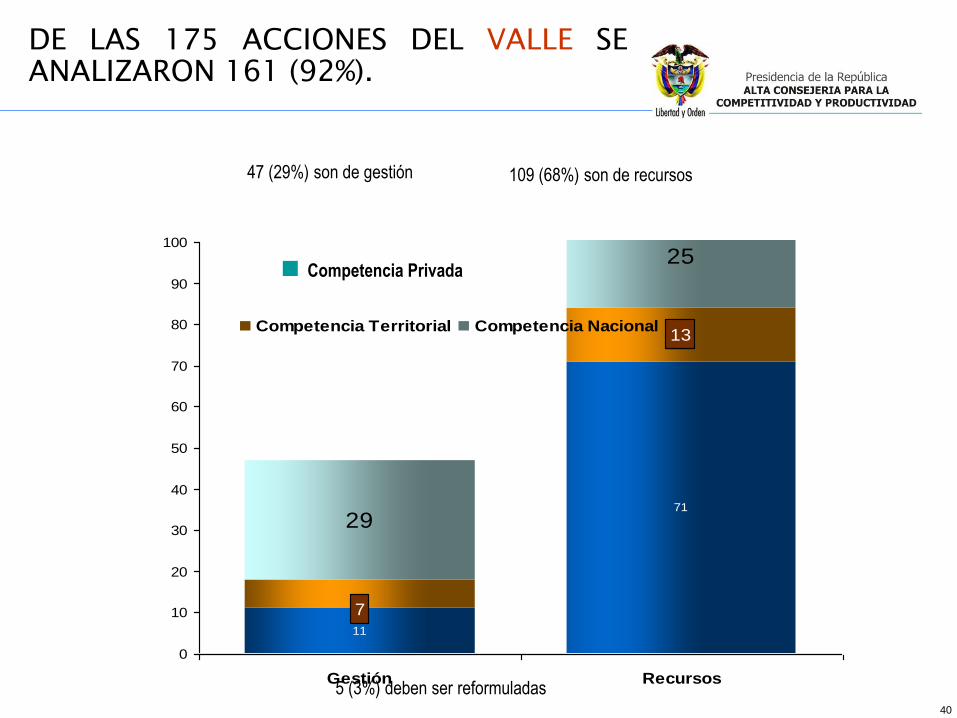

47 (29%) son de gestión

DE LAS 175 ACCIONES DEL VALLE SE

ANALIZARON 161 (92%).

109 (68%) son de recursos

5 (3%) deben ser reformuladas

11

71

29

25

13

7

0

10

20

30

40

50

60

70

80

90

100

Gestión Recursos

Competencia Territorial Competencia Nacional

Competencia Privada

41

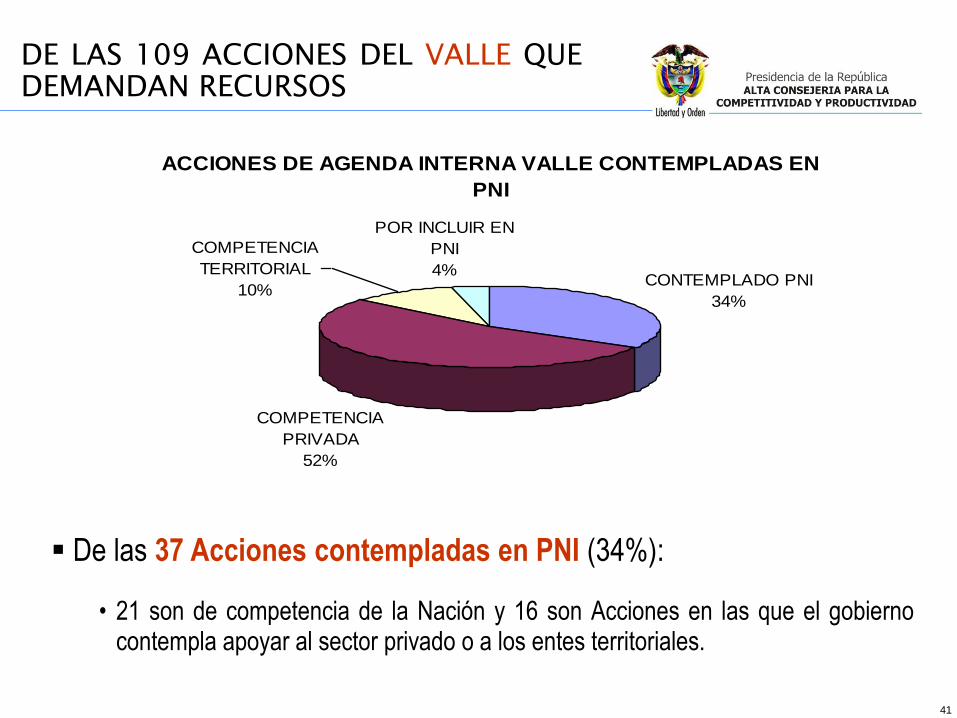

ACCIONES DE AGENDA INTERNA VALLE CONTEMPLADAS EN

PNI

CONTEMPLADO PNI

34%

COMPETENCIA

TERRITORIAL

10%

POR INCLUIR EN

PNI

4%

COMPETENCIA

PRIVADA

52%

DE LAS 109 ACCIONES DEL VALLE QUE

DEMANDAN RECURSOS

De las 37 Acciones contempladas en PNI (34%):

• 21 son de competencia de la Nación y 16 son Acciones en las que el gobierno contempla apoyar al sector privado o a los entes territoriales.

42

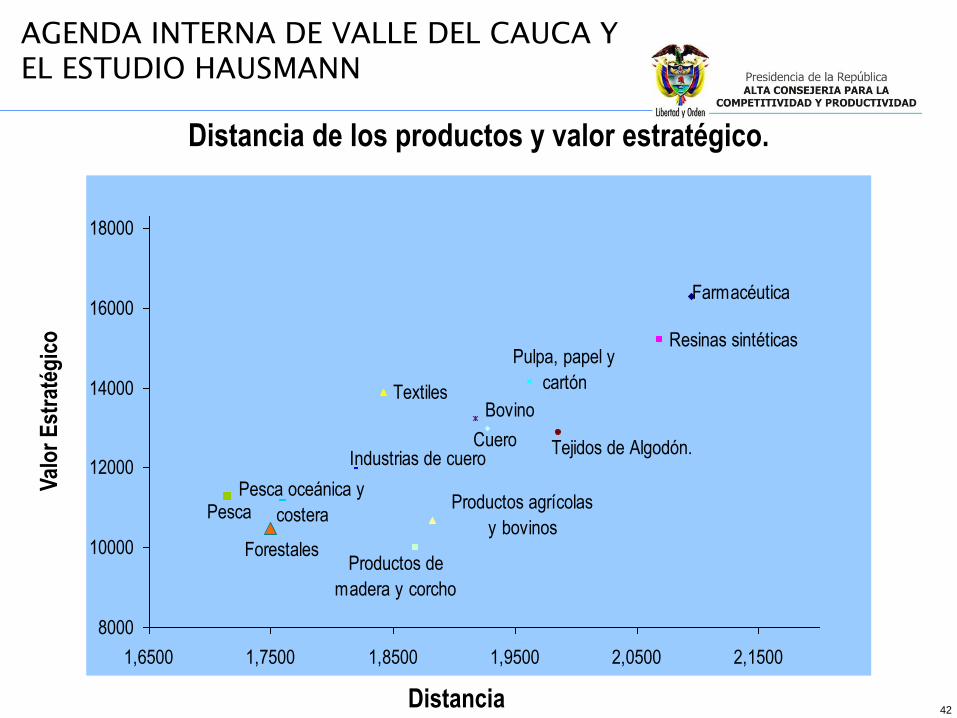

Distancia de los productos y valor estratégico.

Val

or

Est

raté

gic

o

Distancia

AGENDA INTERNA DE VALLE DEL CAUCA Y

EL ESTUDIO HAUSMANN

Resinas sintéticas

Textiles

Farmacéutica

Pulpa, papel y

cartón

Bovino

Tejidos de Algodón.

Pesca oceánica y

costera

Industrias de cuero

Forestales

Cuero

Productos de

madera y corcho

Productos agrícolas

y bovinosPesca

8000

10000

12000

14000

16000

18000

1,6500 1,7500 1,8500 1,9500 2,0500 2,1500

43

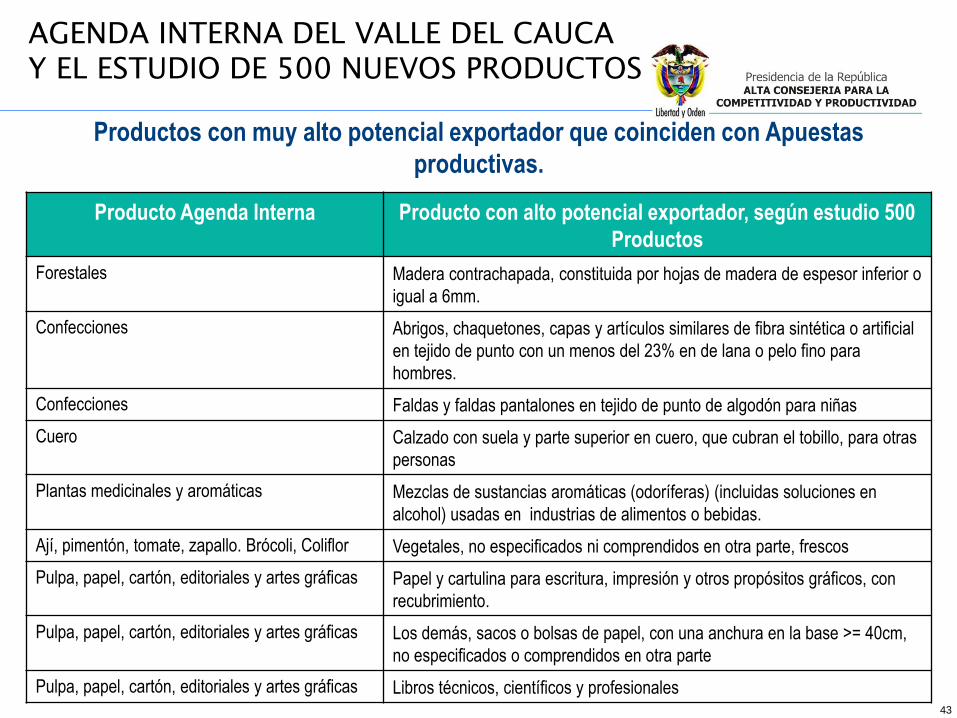

Producto Agenda Interna Producto con alto potencial exportador, según estudio 500

Productos

Forestales Madera contrachapada, constituida por hojas de madera de espesor inferior o

igual a 6mm.

Confecciones Abrigos, chaquetones, capas y artículos similares de fibra sintética o artificial

en tejido de punto con un menos del 23% en de lana o pelo fino para

hombres.

Confecciones Faldas y faldas pantalones en tejido de punto de algodón para niñas

Cuero Calzado con suela y parte superior en cuero, que cubran el tobillo, para otras

personas

Plantas medicinales y aromáticas Mezclas de sustancias aromáticas (odoríferas) (incluidas soluciones en

alcohol) usadas en industrias de alimentos o bebidas.

Ají, pimentón, tomate, zapallo. Brócoli, Coliflor Vegetales, no especificados ni comprendidos en otra parte, frescos

Pulpa, papel, cartón, editoriales y artes gráficas Papel y cartulina para escritura, impresión y otros propósitos gráficos, con

recubrimiento.

Pulpa, papel, cartón, editoriales y artes gráficas Los demás, sacos o bolsas de papel, con una anchura en la base >= 40cm,

no especificados o comprendidos en otra parte

Pulpa, papel, cartón, editoriales y artes gráficas Libros técnicos, científicos y profesionales

AGENDA INTERNA DEL VALLE DEL CAUCA

Y EL ESTUDIO DE 500 NUEVOS PRODUCTOS

Productos con muy alto potencial exportador que coinciden con Apuestas

productivas.

44

1. Estado actual de la competitividad

2. Ejes de acción para la competitividad

3. Resultados Agenda Interna Antioquia

4. Conclusiones

Agenda

45

1. La seguridad democrática y la estabilidad macroeconómica generan confianza inversionista

2. La inversión potencia el crecimiento económico

3. Los TLCs y la apertura de los mercados fomentan el crecimiento

4. Se debe tener en cuenta el impacto de este crecimiento en el medio ambiente

5. El crecimiento económico genera empleo y reduce la pobreza

6. Colombia está avanzando en su agenda de competitividad y productividad, pero es necesario

acelerar su ritmo

7. El Gobierno ha diseñado y está desarrollando una serie de políticas y estrategias claras para

mejorar la capacidad competitiva del país

8. El Gobierno ha decidido enfrentar este reto con políticas de Estado involucrando al sector

privado y a la sociedad civil

9. Es necesario un proceso de transformación productiva para enfrentar los retos de la

internacionalización donde las empresas deben ser más productivas y competitivas

10. Se deben priorizar las acciones de AI, donde las regiones y el sector privado tienen un papel

importante en su financiación

10 MENSAJES DE LA PRESENTACIÓN

46

SISTEMA NACIONAL DE COMPETITIVIDAD

ncsSISTEMA NACIONAL DE COMPETITIVIDAD