Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

Hoja 1 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv E-mail: [email protected] Gabriela Simón Analista E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones SOFICAM Administrador Primario HR AP3

El Administrador Primario de Activos calificado como “HR AP3”, exhibe calidad aceptable en la administración y/o originación de créditos. Su estructura organizacional cuenta con capital humano con suficiente experiencia. Sus procedimientos y controles, así como los sistemas de administración de riesgos son suficientes y presenta una solidez financiera aceptable.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó la calificación de Administrador Primario de Activos de “HR AP3” a Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R. (SOFICAM y/o la Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos. La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”.

Los factores positivos que influyeron en la calificación fueron: - Gobierno corporativo fortalecido contando con un Consejo de

Administración experimentado y más del 25.0% conformado por consejeros independientes.

- Alta experiencia por parte de los directivos de SOFICAM contando con 150 años de experiencia acumulada y 18.8 años de experiencia promedio por director en el sector financiero y agropecuario.

- Fortaleza financiera por parte de los accionistas, reflejado en inyecciones de capital.

- Existencia de siete manuales que permiten mejorar la operación de la Empresa.

- Sanos niveles de rentabilidad presentando un ROA y ROE al 3T11 en 2.1% y 12.8%, respectivamente (vs. 2.4% y 10.1% al 3T10).

- Adecuada razón de Cartera Vigente + Reporto a Deuda Neta de 1.1x al 3T11 (vs. 1.1x al 3T10).

Los factores negativos que afectaron la calificación de la Empresa: - Concentración del 37.9% de la cartera de crédito en los 10 clientes

principales al 3T11 (acotado por ser SPR o parafinancieras). - Deterioro en la calidad de la cartera, presentando un índice de morosidad

de 5.0% al 3T11 (vs. 0.3% al 3T10). - Bajo nivel de cobertura presentado al 3T11 de 0.5x (vs. 0.6x al 3T10). - Elevados gastos de administración relacionados a inversión por reciente

apertura de la Empresa, presentando al 3T11 un índice de eficiencia de 64.4% y eficiencia operativa de 7.0% (vs. 107.3% y 10.4% al 3T10, respectivamente).

- Poca flexibilidad en las fuentes de fondeo (línea con FIRA por P$417.0m al 3T11).

De acuerdo a los factores antes mencionados HR Ratings de México asignó la calificación a Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R., como Administrador Primario “AP3”. Es importante mencionar que al día de hoy la originación y administración de cobranza es sobre cartera enfocada al sector agropecuario.

La nueva alternativa en calificación de valores.

Hoja 2 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Perfil de SOFICAM

Descripción de la Empresa

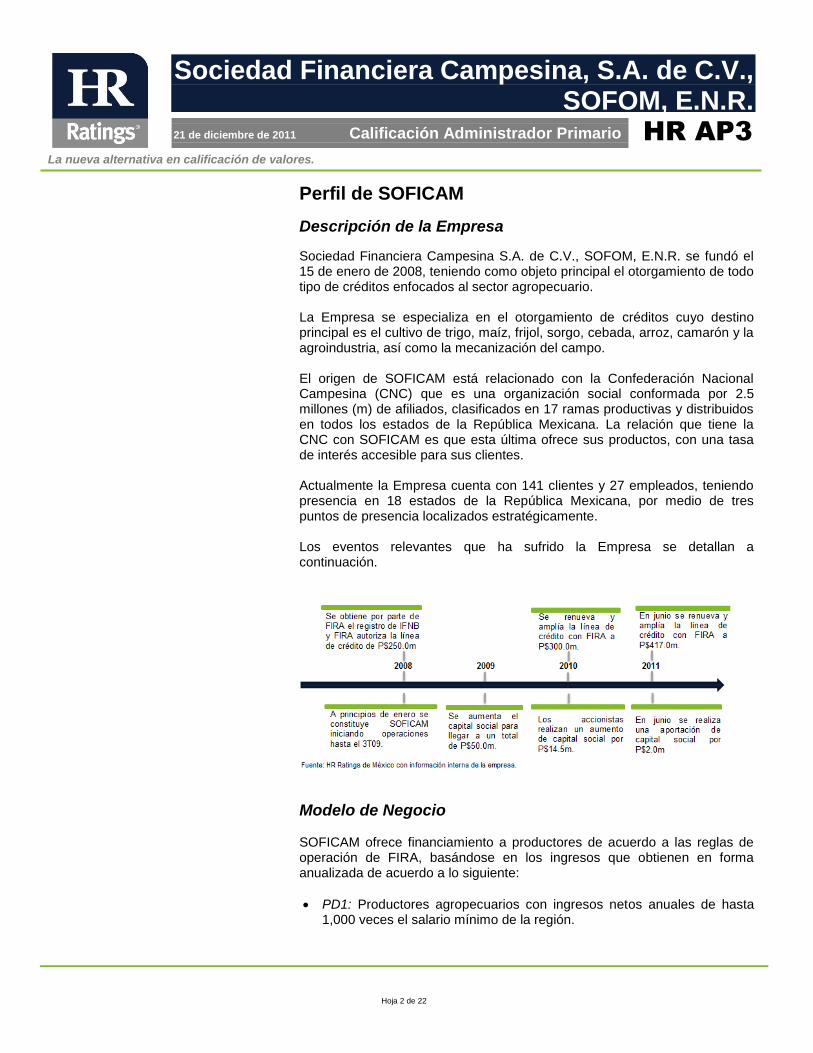

Sociedad Financiera Campesina S.A. de C.V., SOFOM, E.N.R. se fundó el 15 de enero de 2008, teniendo como objeto principal el otorgamiento de todo tipo de créditos enfocados al sector agropecuario. La Empresa se especializa en el otorgamiento de créditos cuyo destino principal es el cultivo de trigo, maíz, frijol, sorgo, cebada, arroz, camarón y la agroindustria, así como la mecanización del campo. El origen de SOFICAM está relacionado con la Confederación Nacional Campesina (CNC) que es una organización social conformada por 2.5 millones (m) de afiliados, clasificados en 17 ramas productivas y distribuidos en todos los estados de la República Mexicana. La relación que tiene la CNC con SOFICAM es que esta última ofrece sus productos, con una tasa de interés accesible para sus clientes. Actualmente la Empresa cuenta con 141 clientes y 27 empleados, teniendo presencia en 18 estados de la República Mexicana, por medio de tres puntos de presencia localizados estratégicamente. Los eventos relevantes que ha sufrido la Empresa se detallan a continuación.

Modelo de Negocio SOFICAM ofrece financiamiento a productores de acuerdo a las reglas de operación de FIRA, basándose en los ingresos que obtienen en forma anualizada de acuerdo a lo siguiente:

PD1: Productores agropecuarios con ingresos netos anuales de hasta 1,000 veces el salario mínimo de la región.

La nueva alternativa en calificación de valores.

Hoja 3 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

PD2: Productores agropecuarios con ingresos netos anuales de hasta 3,000 veces el salario mínimo de la región.

PD3: Productores agropecuarios con ingresos netos anuales mayores a 3,000 veces el salario mínimo de la región.

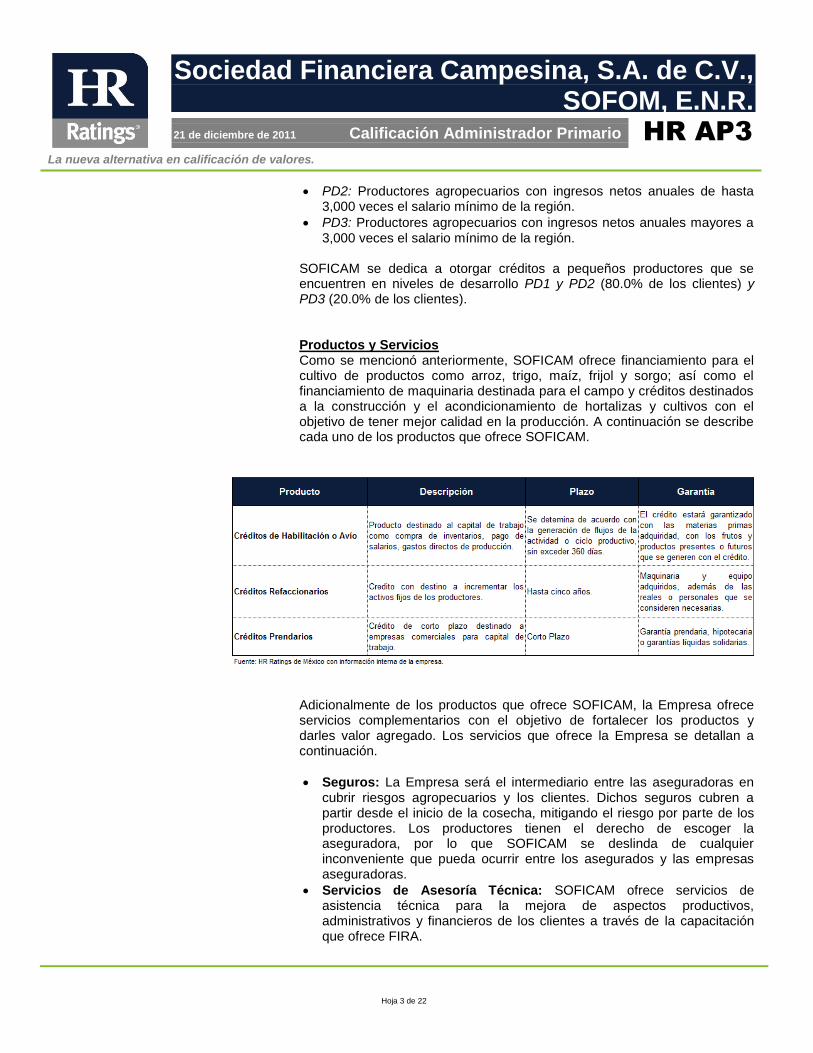

SOFICAM se dedica a otorgar créditos a pequeños productores que se encuentren en niveles de desarrollo PD1 y PD2 (80.0% de los clientes) y PD3 (20.0% de los clientes). Productos y Servicios Como se mencionó anteriormente, SOFICAM ofrece financiamiento para el cultivo de productos como arroz, trigo, maíz, frijol y sorgo; así como el financiamiento de maquinaria destinada para el campo y créditos destinados a la construcción y el acondicionamiento de hortalizas y cultivos con el objetivo de tener mejor calidad en la producción. A continuación se describe cada uno de los productos que ofrece SOFICAM.

Adicionalmente de los productos que ofrece SOFICAM, la Empresa ofrece servicios complementarios con el objetivo de fortalecer los productos y darles valor agregado. Los servicios que ofrece la Empresa se detallan a continuación.

Seguros: La Empresa será el intermediario entre las aseguradoras en cubrir riesgos agropecuarios y los clientes. Dichos seguros cubren a partir desde el inicio de la cosecha, mitigando el riesgo por parte de los productores. Los productores tienen el derecho de escoger la aseguradora, por lo que SOFICAM se deslinda de cualquier inconveniente que pueda ocurrir entre los asegurados y las empresas aseguradoras.

Servicios de Asesoría Técnica: SOFICAM ofrece servicios de asistencia técnica para la mejora de aspectos productivos, administrativos y financieros de los clientes a través de la capacitación que ofrece FIRA.

La nueva alternativa en calificación de valores.

Hoja 4 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

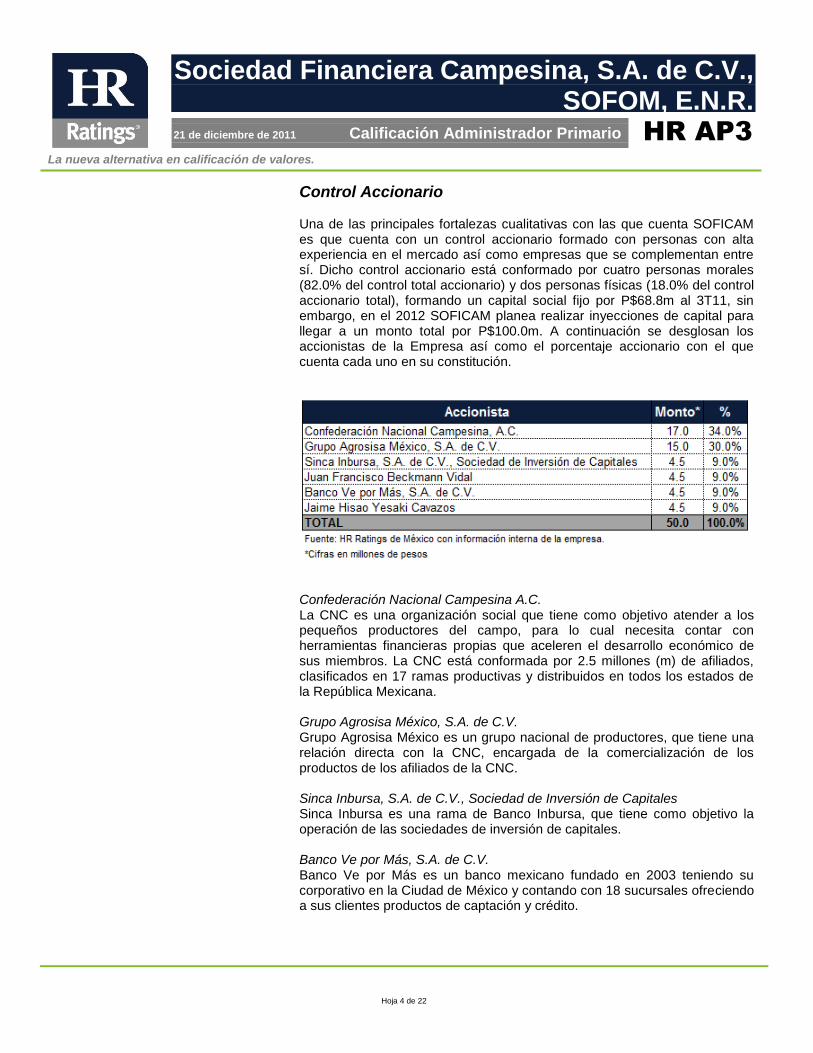

Control Accionario Una de las principales fortalezas cualitativas con las que cuenta SOFICAM es que cuenta con un control accionario formado con personas con alta experiencia en el mercado así como empresas que se complementan entre sí. Dicho control accionario está conformado por cuatro personas morales (82.0% del control total accionario) y dos personas físicas (18.0% del control accionario total), formando un capital social fijo por P$68.8m al 3T11, sin embargo, en el 2012 SOFICAM planea realizar inyecciones de capital para llegar a un monto total por P$100.0m. A continuación se desglosan los accionistas de la Empresa así como el porcentaje accionario con el que cuenta cada uno en su constitución.

Confederación Nacional Campesina A.C. La CNC es una organización social que tiene como objetivo atender a los pequeños productores del campo, para lo cual necesita contar con herramientas financieras propias que aceleren el desarrollo económico de sus miembros. La CNC está conformada por 2.5 millones (m) de afiliados, clasificados en 17 ramas productivas y distribuidos en todos los estados de la República Mexicana. Grupo Agrosisa México, S.A. de C.V. Grupo Agrosisa México es un grupo nacional de productores, que tiene una relación directa con la CNC, encargada de la comercialización de los productos de los afiliados de la CNC. Sinca Inbursa, S.A. de C.V., Sociedad de Inversión de Capitales Sinca Inbursa es una rama de Banco Inbursa, que tiene como objetivo la operación de las sociedades de inversión de capitales. Banco Ve por Más, S.A. de C.V. Banco Ve por Más es un banco mexicano fundado en 2003 teniendo su corporativo en la Ciudad de México y contando con 18 sucursales ofreciendo a sus clientes productos de captación y crédito.

La nueva alternativa en calificación de valores.

Hoja 5 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Personas Físicas Juan Francisco Beckmann Vidal es presidente del Grupo José Cuervo mientras que Jaime Hisao Yesaki Cavazos fungió como Presidente del Consejo Nacional Agropecuario quien está integrado por organismos de productores y empresas del sector agrícola teniendo como objetivo el fomentar la actividad agropecuaria.

Capital Humano y Administración Corporativa

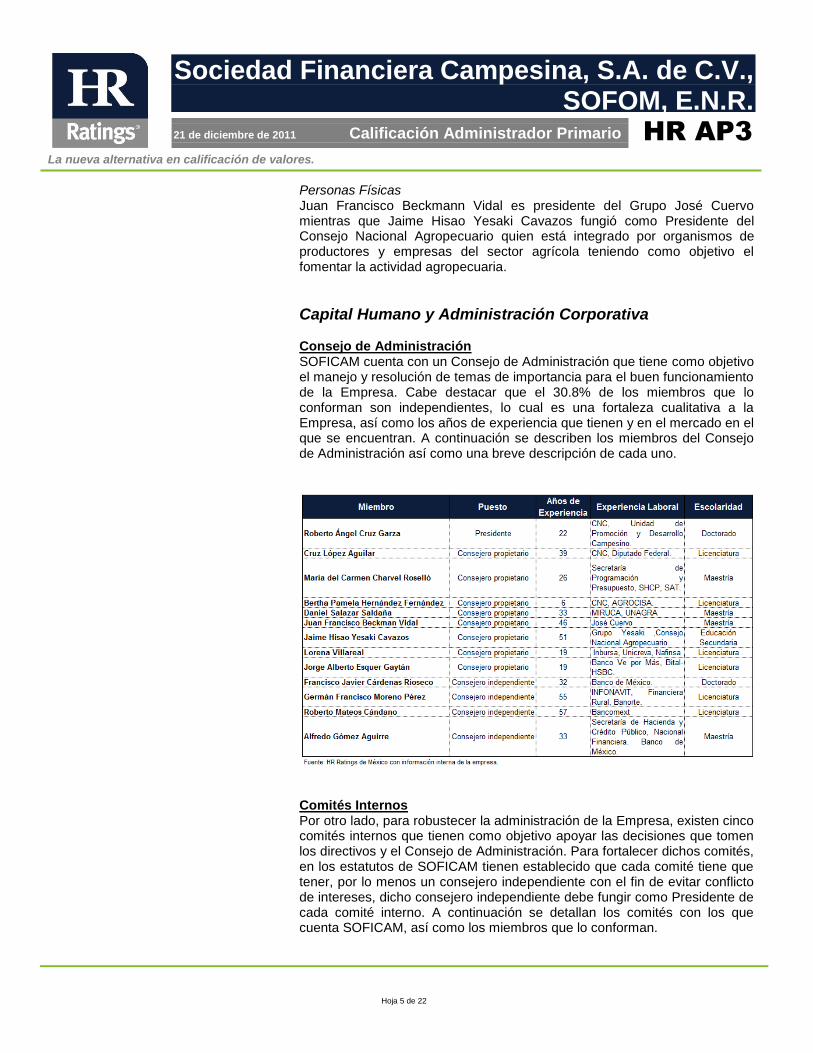

Consejo de Administración SOFICAM cuenta con un Consejo de Administración que tiene como objetivo el manejo y resolución de temas de importancia para el buen funcionamiento de la Empresa. Cabe destacar que el 30.8% de los miembros que lo conforman son independientes, lo cual es una fortaleza cualitativa a la Empresa, así como los años de experiencia que tienen y en el mercado en el que se encuentran. A continuación se describen los miembros del Consejo de Administración así como una breve descripción de cada uno.

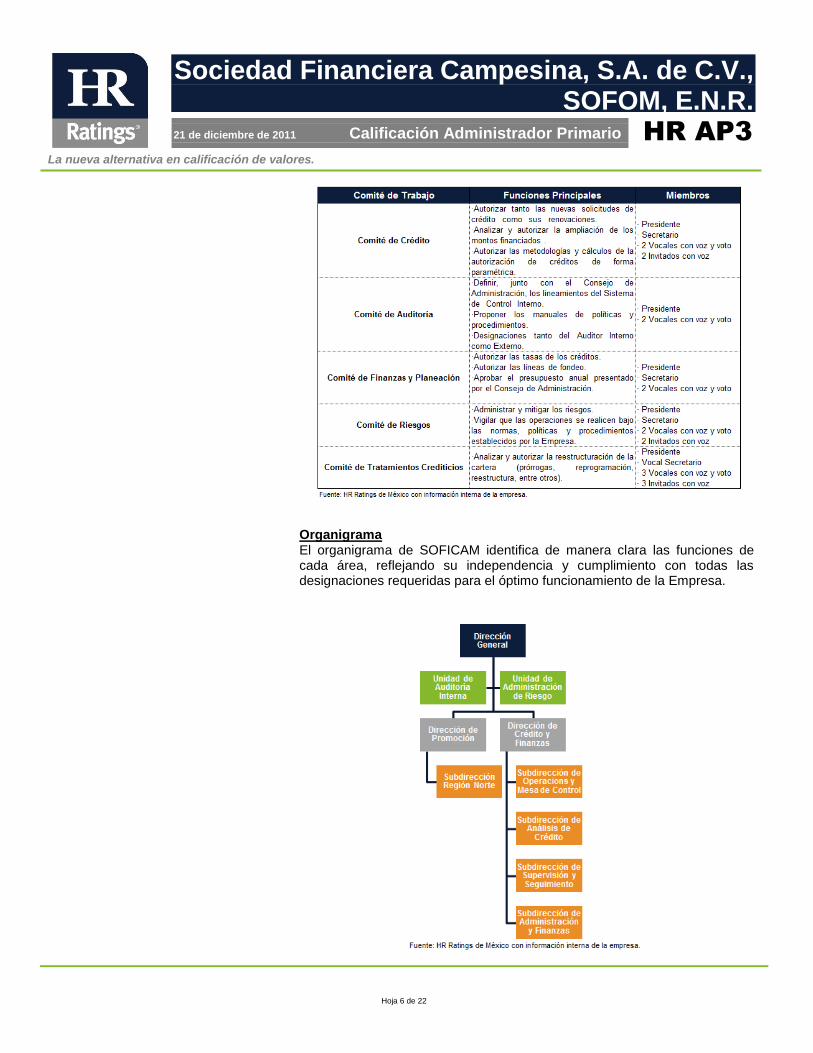

Comités Internos Por otro lado, para robustecer la administración de la Empresa, existen cinco comités internos que tienen como objetivo apoyar las decisiones que tomen los directivos y el Consejo de Administración. Para fortalecer dichos comités, en los estatutos de SOFICAM tienen establecido que cada comité tiene que tener, por lo menos un consejero independiente con el fin de evitar conflicto de intereses, dicho consejero independiente debe fungir como Presidente de cada comité interno. A continuación se detallan los comités con los que cuenta SOFICAM, así como los miembros que lo conforman.

La nueva alternativa en calificación de valores.

Hoja 6 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Organigrama El organigrama de SOFICAM identifica de manera clara las funciones de cada área, reflejando su independencia y cumplimiento con todas las designaciones requeridas para el óptimo funcionamiento de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 7 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

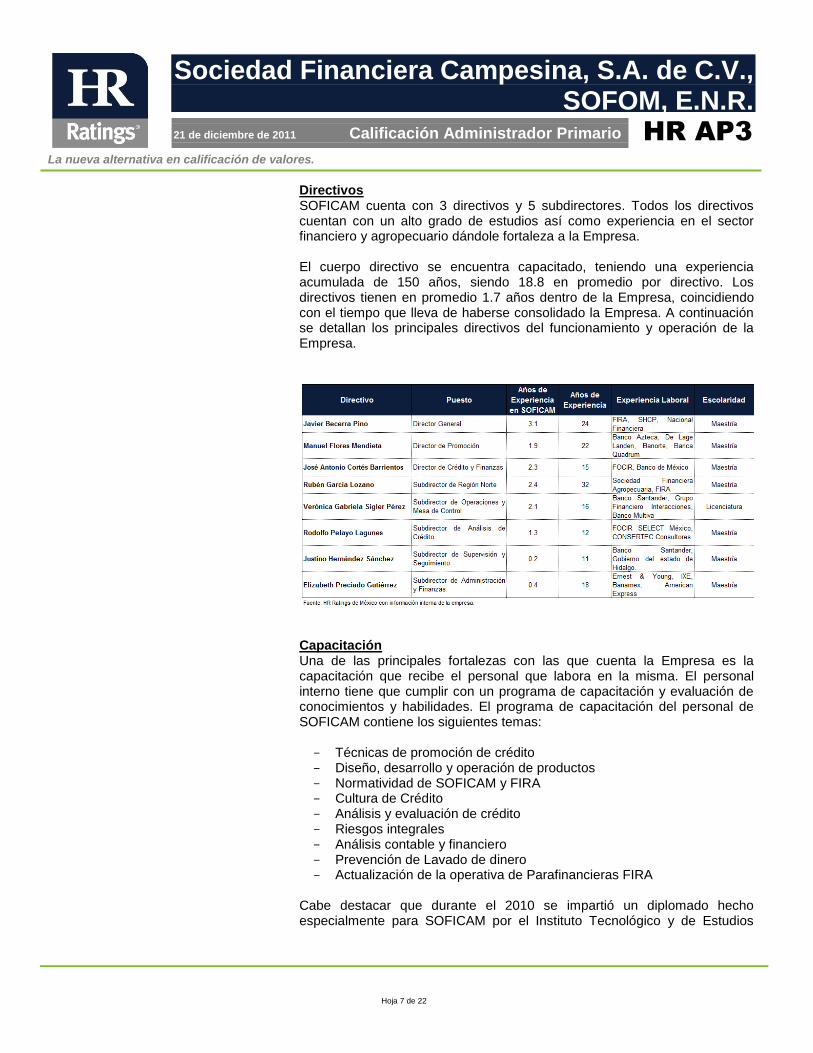

Directivos SOFICAM cuenta con 3 directivos y 5 subdirectores. Todos los directivos cuentan con un alto grado de estudios así como experiencia en el sector financiero y agropecuario dándole fortaleza a la Empresa. El cuerpo directivo se encuentra capacitado, teniendo una experiencia acumulada de 150 años, siendo 18.8 en promedio por directivo. Los directivos tienen en promedio 1.7 años dentro de la Empresa, coincidiendo con el tiempo que lleva de haberse consolidado la Empresa. A continuación se detallan los principales directivos del funcionamiento y operación de la Empresa.

Capacitación Una de las principales fortalezas con las que cuenta la Empresa es la capacitación que recibe el personal que labora en la misma. El personal interno tiene que cumplir con un programa de capacitación y evaluación de conocimientos y habilidades. El programa de capacitación del personal de SOFICAM contiene los siguientes temas: - Técnicas de promoción de crédito - Diseño, desarrollo y operación de productos - Normatividad de SOFICAM y FIRA - Cultura de Crédito - Análisis y evaluación de crédito - Riesgos integrales - Análisis contable y financiero - Prevención de Lavado de dinero - Actualización de la operativa de Parafinancieras FIRA

Cabe destacar que durante el 2010 se impartió un diplomado hecho especialmente para SOFICAM por el Instituto Tecnológico y de Estudios

La nueva alternativa en calificación de valores.

Hoja 8 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Superiores de Monterrey el cual duró 96 horas y los temas a tratar en dicho curso fueron: - Matemáticas Financieras - Otorgamiento - Recuperación, Gasto y Financiamiento - Administración de riesgos

Adicionalmente a corto plazo la Empresa planea impartir talleres para todo el personal, estos talleres incluye un curso de Excel avanzado y Análisis de proyectos avanzado. Como podemos ver, SOFICAM cuenta con personal altamente capacitado y busca áreas de oportunidad en donde pudieran mejorar para implementar un curso o taller. Manuales de Operación La Empresa cuenta con siete manuales de operación. Dichos manuales son la base de la operación, evalúan la efectividad de los controles internos y el funcionamiento del control interno. Los manuales de operación se describen a continuación: Código de Ética Tiene como objetivo ser la base de actuación entre los funcionarios y empleados, con el fin de preservar la integridad del patrimonio y los intereses de los accionistas. Asimismo el código de ética señala las sanciones quienes cometen faltas contra lo descrito. Manual de Organización Detalla la estructura organizacional de SOFICAM con el propósito de que los empleados conozcan sus actividades a desarrollar. Manual de Administración de Riesgos Tiene como objetivo identificar y evaluar los diferentes tipos de riesgo y la forma en la que se pueden prevenir, monitoriar, mitigar y controlar. Asimismo, dicho manual mide el impacto que pudieran generar dichos riesgos sobre SOFICAM. Manual de Contabilidad Dicho manual establece los registros contables de las operaciones de la Empresa y la aplicación del Sistema de Contabilidad con el que cuenta. Manual de Sistemas de Información Establece las políticas relacionadas con la implementación y administración de proyectos informáticos, administración de tecnologías de la información, entre otros. Manual de Control Interno Dicho manual tiene como objetivo revisar las metas que se ha propuesto la Empresa. Dicho manual se ha desarrollado con apego a las disposiciones

La nueva alternativa en calificación de valores.

Hoja 9 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

emitidas por la Comisión Nacional Bancaria y de Valores (CNBV) y los lineamientos establecidos por FIRA para la operación con SOFOMES. Manual de Normas y Políticas de Crédito Dicho manual tiene como objetivo describir el proceso de crédito por parte de la Empresa, asimismo describen los tipos de producto que ofrece la misma.

Plan de Negocio Para los próximos periodos la Empresa continuará con el mismo crecimiento que ha tenido anteriormente, por lo que necesitará mayores fuentes de fondeo con el objetivo de originar mayor cartera. Por lo tanto, para inicios del próximo año, SOFICAM busca renovar e incrementar su línea de fondeo por parte de FIRA, pasando de P$417.0m a P$650.0m. Adicionalmente para fortalecer su estructura de capital, la Empresa planea inyectar recursos en los próximos trimestres para cerrar el 2012 con un capital social por P$100.0m. Por otro lado, la Empresa planea invertir en sistemas tecnológicos con el objetivo de automatizar los procesos del tren de crédito, entre las acciones que planea hacer SOFICAM se encuentran: hacer reportes e indicadores automáticos, diseñar una página web dinámica en donde el cliente pueda interactuar y realizar ciertos cálculos, sistematización del proceso de crédito, entre otros. Adicionalmente SOFICAM se encuentra en proceso de digitalización de todos los expedientes de crédito así como información importante para tener respaldo en caso de que exista alguna catástrofe.

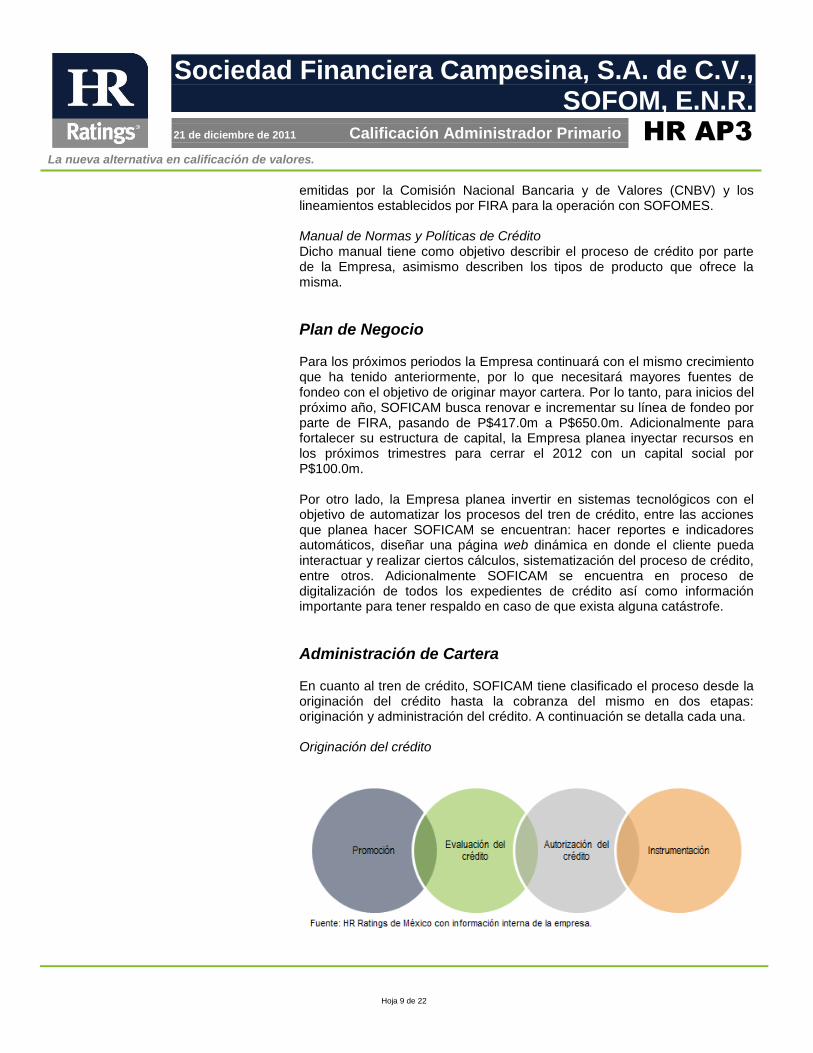

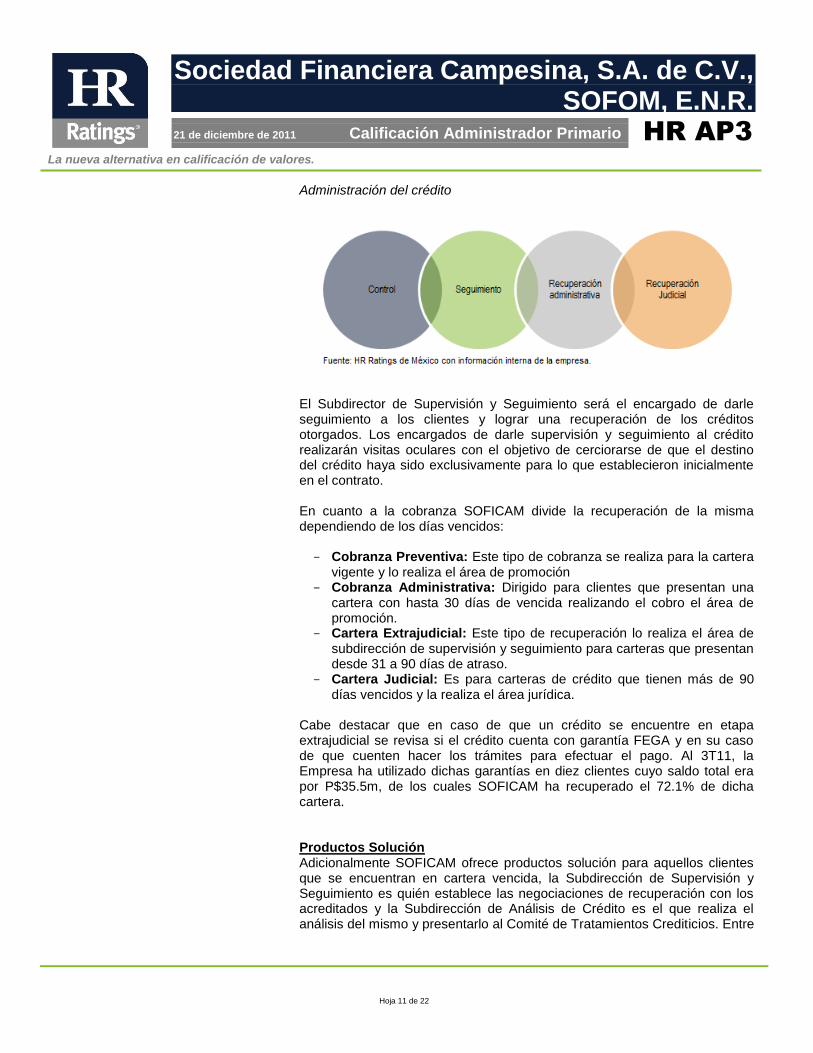

Administración de Cartera En cuanto al tren de crédito, SOFICAM tiene clasificado el proceso desde la originación del crédito hasta la cobranza del mismo en dos etapas: originación y administración del crédito. A continuación se detalla cada una.

Originación del crédito

La nueva alternativa en calificación de valores.

Hoja 10 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

El proceso de originación del crédito comienza con identificar al cliente objetivo, buscando las necesidades de las mismas y personas que estén relacionadas con la CNC. Con base a lo anterior, SOFICAM realizará un plan de promoción tratando de captar al mayor número de clientes que tengan la necesidad de recibir un financiamiento. Posteriormente los clientes que se captaron completan una solicitud para recibir el crédito y los promotores externos pre evaluarán la elegibilidad del proyecto analizando la solvencia moral, solvencia económica, rentabilidad, paquete tecnológico aplicado a la producción, fuente de retención de pagos, garantías de proyecto, entre otros. Si el promotor considera que el cliente es sujeto al otorgamiento de crédito, se le solicita información necesaria para poder realizar el análisis formal del crédito. En esta etapa, también se realizarán visitas oculares para verificar los bienes, garantías ofrecidas, situación actual entre otros. Con la información proporcionada con el cliente, el Analista de Crédito analizará la viabilidad del acreditado y del proyecto. Dependiendo del monto del crédito se realizará un análisis de forma individual o una evaluación paramétrica. Posteriormente, si el cliente es sujeto a crédito, el Subdirector de Crédito elaborará un estudio con el propósito de emitir una opinión para presentarlo ante el Comité de Crédito para determinar la aceptación o rechazo de la solicitud del cliente. El Comité de Crédito será el encargado de aceptar o rechazar la solicitud de crédito por parte del cliente y el área de promoción le informará al cliente sobre el estatus de la misma. Si el cliente ha sido aceptado, el Subdirector de Crédito realizará los contratos de formalización de las operaciones de crédito conforme a los contratos aprobados por el área jurídica. Una vez que el cliente haya firmado el contrato, el Subdirector de Análisis de Crédito solicitará los recursos al Gerente de la Mesa de Control con el propósito de que el cliente pueda disponer de los recursos. El Gerente de la Mesa de Control conservará los pagarés y contratos originales. El proceso de originación de crédito finaliza cuando SOFICAM le tramita el descuento de la operación ante FIRA o ante la Subdirección de Tesorería de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 11 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Administración del crédito

El Subdirector de Supervisión y Seguimiento será el encargado de darle seguimiento a los clientes y lograr una recuperación de los créditos otorgados. Los encargados de darle supervisión y seguimiento al crédito realizarán visitas oculares con el objetivo de cerciorarse de que el destino del crédito haya sido exclusivamente para lo que establecieron inicialmente en el contrato. En cuanto a la cobranza SOFICAM divide la recuperación de la misma dependiendo de los días vencidos: - Cobranza Preventiva: Este tipo de cobranza se realiza para la cartera

vigente y lo realiza el área de promoción - Cobranza Administrativa: Dirigido para clientes que presentan una

cartera con hasta 30 días de vencida realizando el cobro el área de promoción.

- Cartera Extrajudicial: Este tipo de recuperación lo realiza el área de subdirección de supervisión y seguimiento para carteras que presentan desde 31 a 90 días de atraso.

- Cartera Judicial: Es para carteras de crédito que tienen más de 90 días vencidos y la realiza el área jurídica.

Cabe destacar que en caso de que un crédito se encuentre en etapa extrajudicial se revisa si el crédito cuenta con garantía FEGA y en su caso de que cuenten hacer los trámites para efectuar el pago. Al 3T11, la Empresa ha utilizado dichas garantías en diez clientes cuyo saldo total era por P$35.5m, de los cuales SOFICAM ha recuperado el 72.1% de dicha cartera.

Productos Solución Adicionalmente SOFICAM ofrece productos solución para aquellos clientes que se encuentran en cartera vencida, la Subdirección de Supervisión y Seguimiento es quién establece las negociaciones de recuperación con los acreditados y la Subdirección de Análisis de Crédito es el que realiza el análisis del mismo y presentarlo al Comité de Tratamientos Crediticios. Entre

La nueva alternativa en calificación de valores.

Hoja 12 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

los productos solución que ofrece se encuentran: prórroga, renovación y reestructuración. Expedientes de Crédito El área de crédito y de promoción generan un expediente para cada cliente que quiera recibir un crédito por parte de SOFICAM. Dicho expediente incluye toda la documentación necesaria para poder ingresar al proceso de originación, seguimiento y cobranza. Estos documentos son archivados de forma física en un archivo general que tienen dentro de la Empresa. Para los documentos originales de valor que respaldan la operación de crédito son archivados en un guarda valores donde solamente pueden ingresar el Director General, el Director de Promoción, el Director de Crédito y Cobranza, y el Subdirector de operaciones y mesa de control. Actualmente, los expedientes de crédito de SOFICAM se encuentran de manera física, sin embargo, se encuentran en proceso de digitalización de los mismos. Reporteo Una de los principales puntos a calificar en la calificación de Administrador Primario es la capacidad de Reporteo que la Empresa pueda dar a su cartera de crédito. El sistema de SOFICAM les permite realizar un reporteo adecuado, al igual que realizar el análisis y tener un seguimiento de su cartera. Vintage Analysis o Análisis de Cosechas El sistema de la Empresa les permite realizar un análisis de cosechas con el objetivo de observar el comportamiento y la calidad de la cartera en un periodo determinado, con el objetivo de observar que porcentaje de la cartera ha caído en incumplimiento. Buckets de Morosidad La Empresa es capaz de observar de cuánto podría incrementar el índice de morosidad para los próximos periodos. Dicho reporte señala la fecha de vencimiento de los acreditados y de la línea de crédito de FIRA. En caso de que el acreditado se encuentre en cartera vencida el reporte señala el número de días de retraso. El reporte de buckets de morosidad permite que SOFICAM lleve un control de los clientes y pueda tomar acciones preventivas dentro del proceso de seguimiento y cobranza.

Sistemas de Información y Tecnología El sistema con el que cuenta actualmente cuenta SOFICAM es Syncronet de la compañía Temenos Group AG, siendo uno de los sistemas aprobados por FIRA. Dicho sistema le permite a la Empresa tener control y monitoreo de la cartera desde la originación hasta su cobranza. El sistema de la Empresa se encuentra dividido en módulos y el personal de SOFICAM tiene acceso a distintos módulos con el objetivo de que no exista duplicidad de operaciones y disminuir el riesgo operativo.

La nueva alternativa en calificación de valores.

Hoja 13 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Adicionalmente SOFICAM cuenta con un manual de contingencia con el objetivo de que puedan reanudar las labores habituales lo más pronto posible en caso de que exista un percance. Syncronet se encuentra dentro del servidor KIO Networks (socio estratégico de Syncronet para brindar el servicio de centro de datos), dicho servidor cuenta con un esquema de recuperación y continuidad en caso de contingencias que garantiza el 99.9% de acceso para el personal.

SOFICAM no cuenta con oficinas alternas por lo que no cuentan con un respaldo externo en caso de que la oficina matriz presente una catástrofe. Debido a lo anterior, la Empresa implemento tecnología VPN y Globus en las computadoras portátiles de las mismas.

Análisis de Cartera

SOFICAM comenzó a operar a partir del 3T09 sin presentar cartera vencida hasta el 2T10, presentando un máximo histórico de índice de morosidad (Cartera de Crédito Vencida / Cartera de Crédito Total) de 6.2% al 2T11. Dicho crecimiento se debió a que FIRA les exigió que toda la cartera que tenían como reestructurada la contabilizaran como vencida, aumentándose considerablemente la cartera de crédito vencida (P$20.2m). Para el 3T11 hubo una contracción en la cartera de crédito vigente del 8.8% así como una reducción del índice de morosidad en 12 puntos base. A continuación se muestra la evolución que ha tenido la cartera de crédito de SOFICAM desde el inicio de operaciones hasta la fecha.

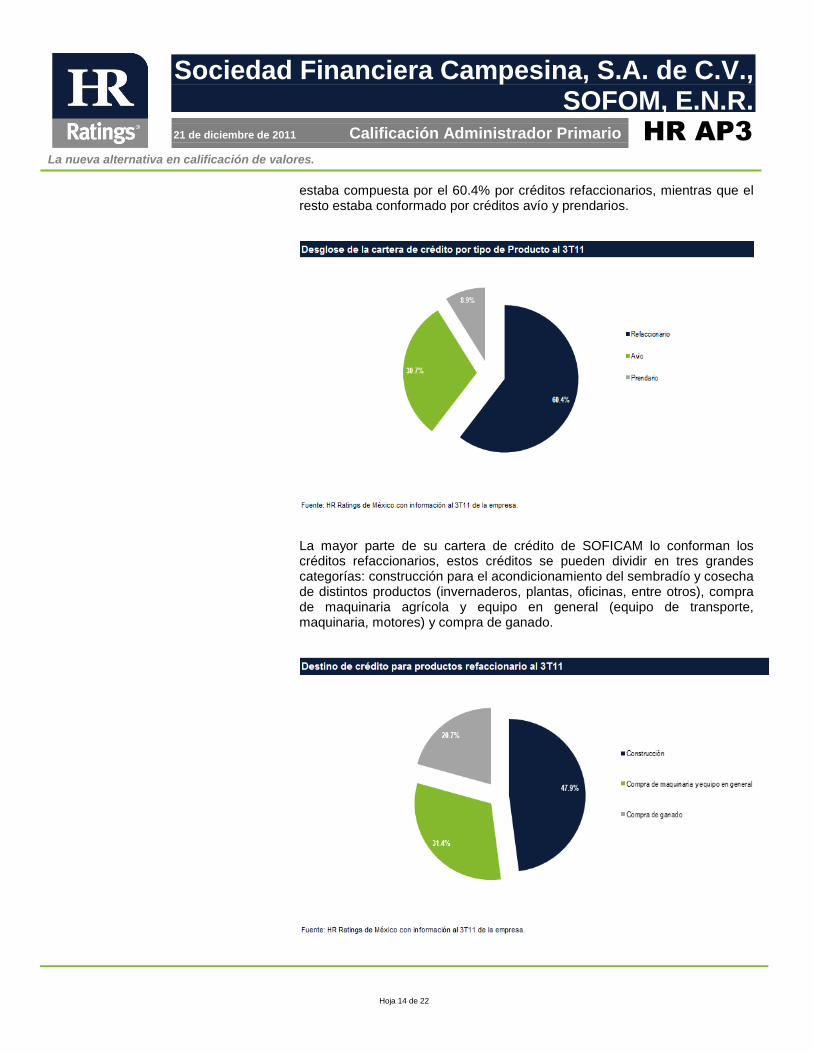

La Empresa ofrece tres tipos de producto con el objetivo de captar al mayor número de clientes. Al 3T11 la composición de la cartera de crédito vigente

La nueva alternativa en calificación de valores.

Hoja 14 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

estaba compuesta por el 60.4% por créditos refaccionarios, mientras que el resto estaba conformado por créditos avío y prendarios.

La mayor parte de su cartera de crédito de SOFICAM lo conforman los créditos refaccionarios, estos créditos se pueden dividir en tres grandes categorías: construcción para el acondicionamiento del sembradío y cosecha de distintos productos (invernaderos, plantas, oficinas, entre otros), compra de maquinaria agrícola y equipo en general (equipo de transporte, maquinaria, motores) y compra de ganado.

La nueva alternativa en calificación de valores.

Hoja 15 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

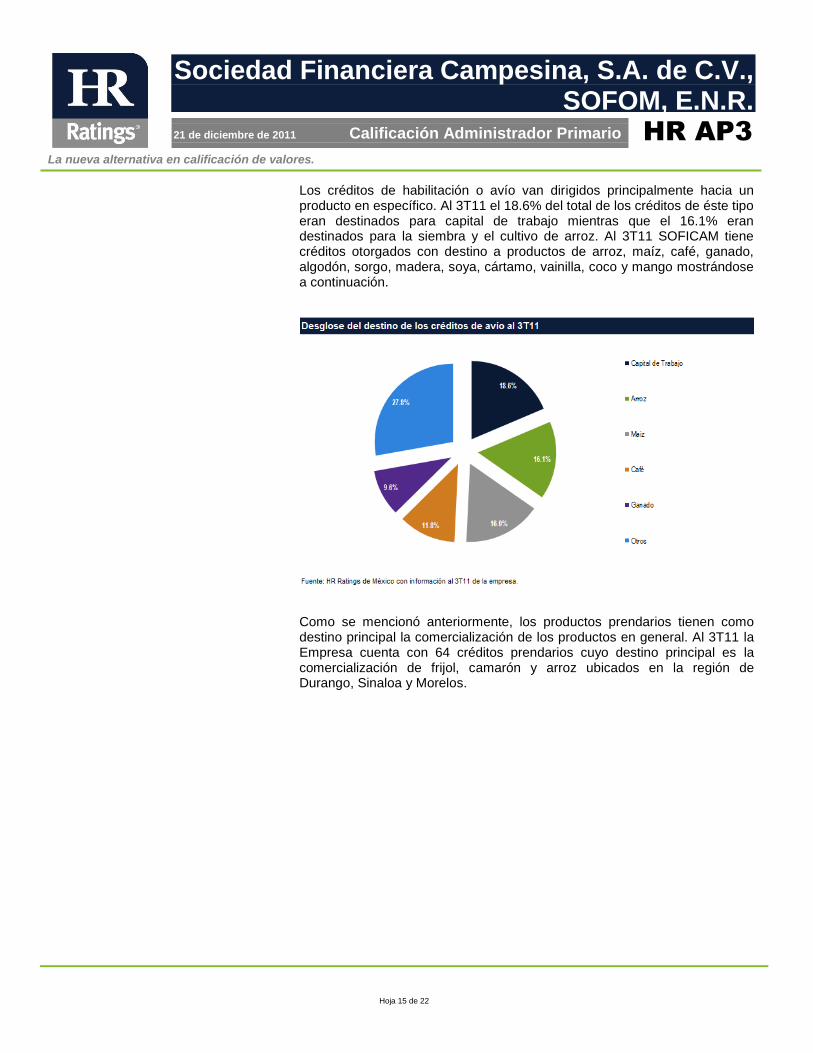

Los créditos de habilitación o avío van dirigidos principalmente hacia un producto en específico. Al 3T11 el 18.6% del total de los créditos de éste tipo eran destinados para capital de trabajo mientras que el 16.1% eran destinados para la siembra y el cultivo de arroz. Al 3T11 SOFICAM tiene créditos otorgados con destino a productos de arroz, maíz, café, ganado, algodón, sorgo, madera, soya, cártamo, vainilla, coco y mango mostrándose a continuación.

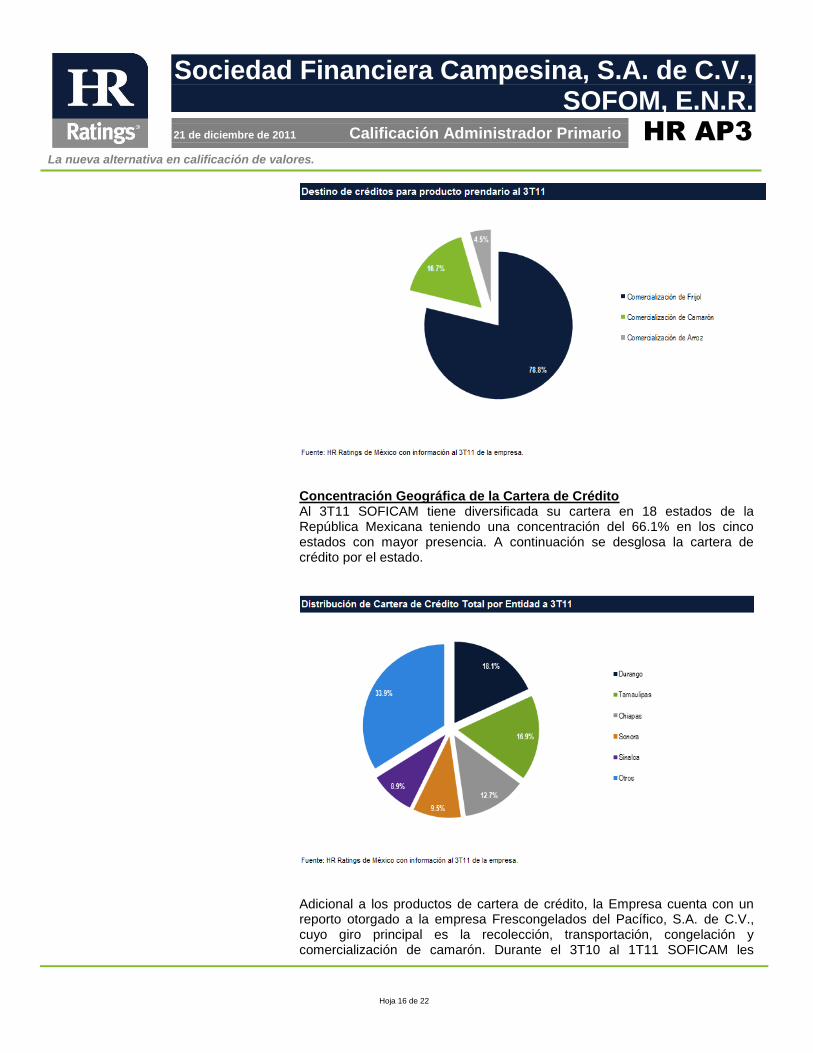

Como se mencionó anteriormente, los productos prendarios tienen como destino principal la comercialización de los productos en general. Al 3T11 la Empresa cuenta con 64 créditos prendarios cuyo destino principal es la comercialización de frijol, camarón y arroz ubicados en la región de Durango, Sinaloa y Morelos.

La nueva alternativa en calificación de valores.

Hoja 16 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Concentración Geográfica de la Cartera de Crédito Al 3T11 SOFICAM tiene diversificada su cartera en 18 estados de la República Mexicana teniendo una concentración del 66.1% en los cinco estados con mayor presencia. A continuación se desglosa la cartera de crédito por el estado.

Adicional a los productos de cartera de crédito, la Empresa cuenta con un reporto otorgado a la empresa Frescongelados del Pacífico, S.A. de C.V., cuyo giro principal es la recolección, transportación, congelación y comercialización de camarón. Durante el 3T10 al 1T11 SOFICAM les

La nueva alternativa en calificación de valores.

Hoja 17 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

autorizó una línea de reporto por P$10m. Posteriormente, se les autorizó otra línea de reporto por la misma cantidad, la cual se pagará hasta el 2012. Concentración de la Cartera de Crédito Al 3T11, SOFICAM presenta una concentración del 37.9% de sus 10 clientes principales que se encuentran en cartera de crédito vigente, lo cual puede presentar cierto riesgo de concentración en caso de que algún cliente caiga en incumplimiento. Sin embargo, es importante mencionar que varios de estos clientes son SPR (Sociedades para la Producción Rural) o parafinancieras, las cuales representan entre 100 y 400 productores, por lo que los montos se encuentra de cierta manera pulverizados disminuyendo el riesgo de concentración.

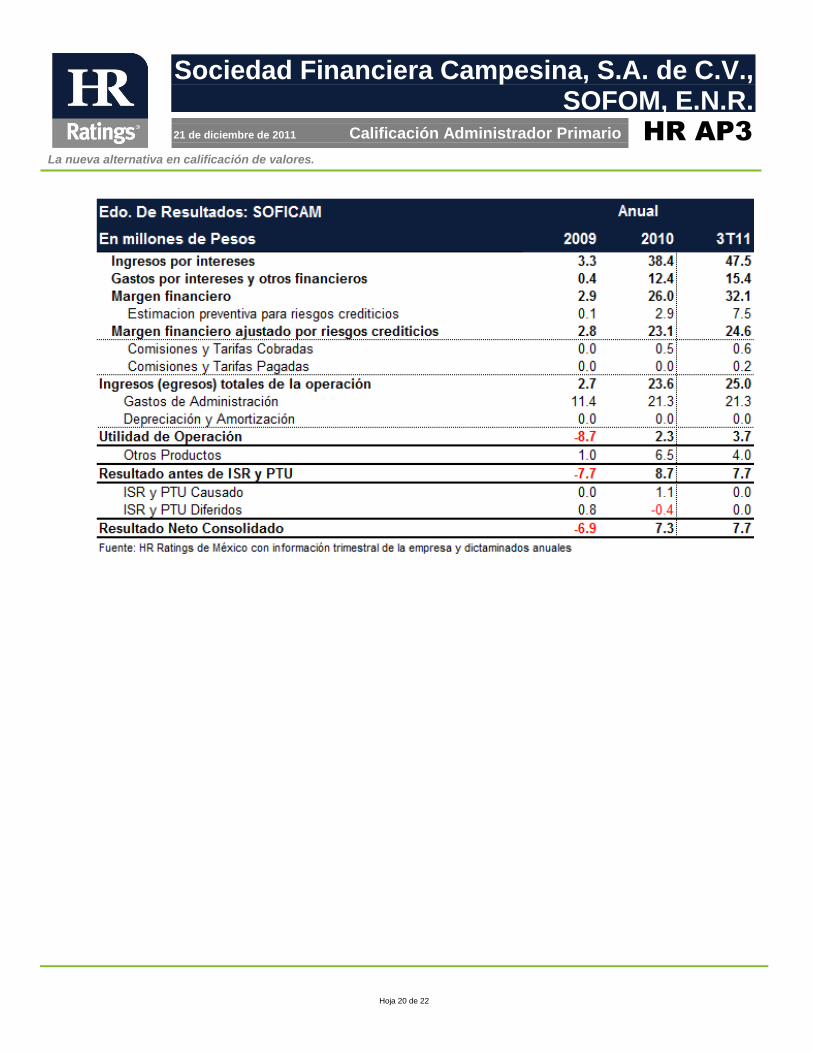

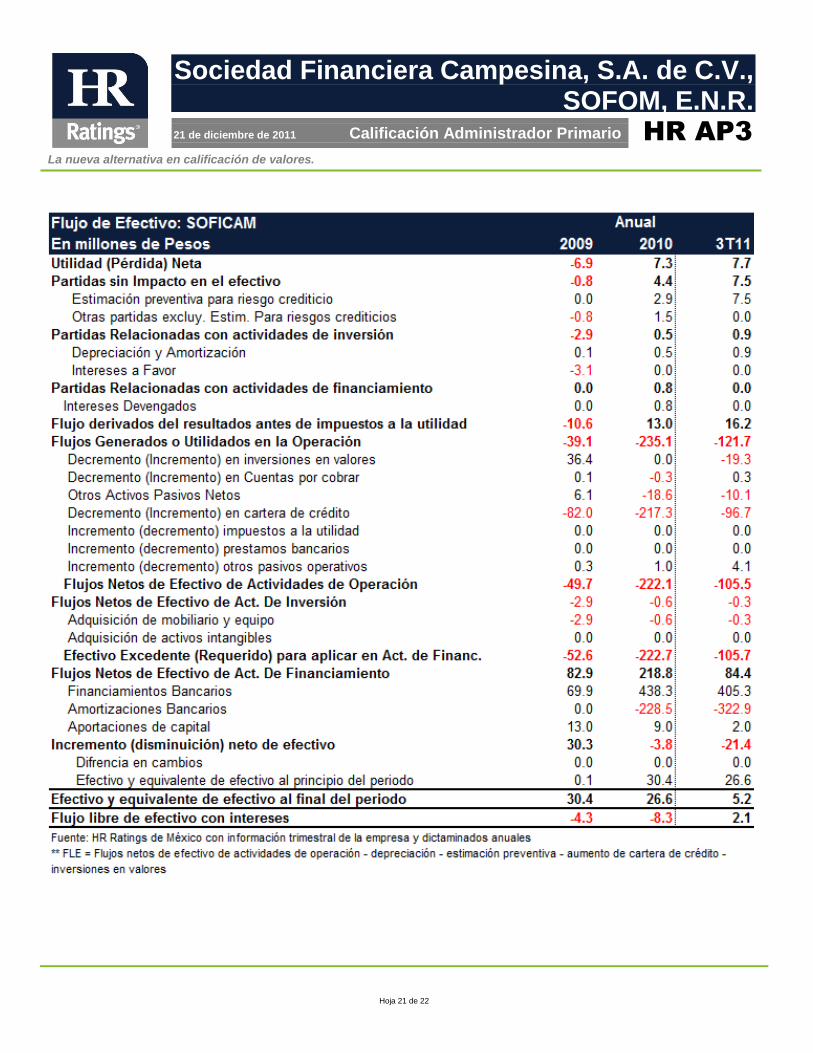

Situación Financiera Actualmente SOFICAM cuenta con una calificación contraparte de largo plazo de “HR BBB-” y de corto plazo de “HR3”. Entre los factores cuantitativos que influyeron sobre la calificación de la Empresa destacan sus adecuados niveles de rentabilidad, presentando un ROA de 2.1% y un ROE de 12.8% debido a la generación de cartera durante los últimos periodos. Otra de las fortalezas cuantitativas giran en torno a su amplio Spread de Tasas (Tasa Activa – Tasa Pasiva) de 7.2% al 3T11, esto es debido a la baja tasa pasiva que tiene la Empresa por parte de FIRA. Por otro lado, la Empresa presenta una adecuada razón de cartera vigente + reporto a deuda neta de 1.1x. Dicha situación demuestra la capacidad de la Empresa para hacer frente a sus pasivos con costo. Por otro lado su índice de capitalización (capital contable / activos sujetos a riesgo) al 3T11 de la Empresa es de 17.5% por lo que SOFICAM podría hacer frente a sus obligaciones. Dicho indicador también refleja los incrementos de capital por parte de los accionistas y la capitalización de utilidades. Como factores negativos cuantitativos que influyeron en la calificación de la Empresa giran en torno a sus altos Gastos de Administración (debido a las inversiones hechas por la Empresa debido a la reciente apertura de la misma) por lo que al 3T11 SOFICAM presenta inadecuados índices de eficiencia y eficiencia operativa de 64.4% y 7.0%, respectivamente. Como se mencionó anteriormente FIRA le solicitó a SOFICAM que toda la cartera que se encontraba en reestructuración pasara a ser contabilizada como cartera vencida, incrementando considerablemente su índice de morosidad (cartera vencida / cartera total) presentando al 3T11 niveles de 5.0%. Debido a lo anterior, la Empresa no generó suficientes estimaciones preventivas para riesgos crediticios por lo que su índice de cobertura (estimaciones preventivas para riesgos crediticios / cartera vencida) pasó de 0.6x a 0.5x del 3T10 al 3T11.

La nueva alternativa en calificación de valores.

Hoja 18 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

Conclusión

El análisis de riesgos realizado por HR Ratings de México destacó las fortalezas y debilidades de SOFICAM para asignar la calificación de administrador primario. Desde el punto operativo, la Empresa cuenta con socios con gran experiencia en el mercado permitiéndole darle soporte. Asimismo, la Empresa cuenta con miembros del Consejo de Administración experimentados con conocimiento en el mercado así como también con consejeros independientes. Por otro lado, la Empresa ofrece constantemente cursos de capacitación con el fin de tener personal mayormente preparado, así como la existencia de siete manuales de operación que les permite apegarse a lo que establecen los mismos. Por otro lado los factores operativos que afectaron la calificación de la empresa giran en torno a que SOFICAM cuenta con poca flexibilidad en las fuentes de fondeo, ya que solo cuenta con una línea con FIRA por P$417.0m. Con relación a aspectos cuantitativos, la Empresa presenta sanos niveles de rentabilidad así como una adecuada relación de cartera vigente + reporto a deuda neta. Asimismo debido a que la Empresa cuenta con una línea con FIRA, siendo ésta una de las tasas más atractivas en el mercado, el Spread de Tasas es amplio. Por otro lado, SOFICAM presenta un aumento considerado del índice de morosidad durante el 3T11 y una baja razón de nivel de cobertura. Con base en lo anterior la calificación de SOFICAM como Administrador Primario es de “HR AP3”.

La nueva alternativa en calificación de valores.

Hoja 19 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

ANEXOS

La nueva alternativa en calificación de valores.

Hoja 20 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

La nueva alternativa en calificación de valores.

Hoja 21 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

La nueva alternativa en calificación de valores.

Hoja 22 de 22

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Administrador Primario

HR AP3

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias, Mayo 2009 Metodología de Calificación para Administrador Primario de Créditos (México), Abril 2010

Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx