Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

Hoja 1 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

21 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv E-mail: [email protected] Gabriela Simón Analista E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones SOFICAM LP HR BBB- SOFICAM CP HR3 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México, S.A. de C.V., para Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R. es “HR BBB-”. El emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda y mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “-” representa una posición de debilidad relativa dentro de la misma calificación. La calificación de corto plazo que determina HR Ratings de México, S.A. de C.V., para Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R. es “HR3”. El emisor o emisión con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó la calificación crediticia de largo plazo de “HR BBB-” y de corto plazo de “HR3” a Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R., (SOFICAM y/o la Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable.

La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”.

Los supuestos y resultados obtenidos en el escenario base y de estrés fueron:

Los factores positivos que influyeron en la calificación fueron: - Gobierno corporativo fortalecido contando con un Consejo de Administración

experimentado y más del 25.0% conformado por consejeros independientes. - Alta experiencia por parte de los directivos de SOFICAM contando con 150 años de

experiencia acumulada y 18.8 años de experiencia promedio por director en el sector financiero y agropecuario.

- Fortaleza financiera por parte de los accionistas, reflejado en inyecciones de capital. - Eficiente manejo en la administración de riesgos, contando con seguros y garantías

(FEGA, FONAGA y líquidas). - Sanos niveles de rentabilidad presentando un ROA y ROE al 3T11 en 2.1% y 12.8%,

respectivamente (vs. 2.4% y 10.1% al 3T10). - Amplio Spread de Tasas presentado por la Empresa de 7.2% en el 3T11 (vs. 7.8% al

3T10). - Adecuada razón de Cartera Vigente + Reporto a Deuda Neta de 1.2x al 3T11 (vs. 1.4x

al 3T10). Los factores negativos que afectaron la calificación de la Empresa: - Riesgo inherente debido al nicho de negocio en el que se encuentra. - Deterioro en la calidad de la cartera, presentando un índice de morosidad de 5.0% al

3T11 (vs. 0.3% al 3T10). - Bajo nivel de cobertura al 3T11 por 0.5x (vs. 0.6x al 3T10). - Elevados gastos de administración relacionados con la inversión por reciente apertura

de la Empresa, presentando al 3T11 un índice de eficiencia de 64.4% y eficiencia operativa de 7.0% (vs. 107.3% y 10.4% al 3T10, respectivamente).

- Poca flexibilidad en las fuentes de fondeo (línea con FIRA por P$417.0m al 3T11).

La nueva alternativa en calificación de valores.

Hoja 2 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Perfil de SOFICAM

Descripción de la Empresa

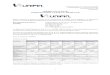

Sociedad Financiera Campesina S.A. de C.V., SOFOM, E.N.R. se fundó el 15 de enero de 2008, teniendo como objeto principal el otorgamiento de todo tipo de créditos enfocados al sector agropecuario. La Empresa se especializa en el otorgamiento de créditos cuyo destino principal es el cultivo de trigo, maíz, frijol, sorgo, cebada, arroz, camarón y la agroindustria, así como la mecanización del campo. El origen de SOFICAM está relacionado con la Confederación Nacional Campesina (CNC) que es una organización social conformada por 2.5 millones (m) de afiliados, clasificados en 17 ramas productivas y distribuidos en todos los estados de la República Mexicana. La relación que tiene la CNC con SOFICAM es que esta última ofrece sus productos, con una tasa de interés accesible para sus clientes. Actualmente la Empresa cuenta con 141 clientes y 27 empleados, teniendo presencia en 18 estados de la República Mexicana, por medio de tres puntos de presencia localizados estratégicamente. Los eventos relevantes que ha sufrido la Empresa se detallan a continuación.

Modelo de Negocio SOFICAM ofrece financiamiento a productores de acuerdo a las reglas de operación de FIRA, basándose en los ingresos que obtienen en forma anualizada de acuerdo a lo siguiente:

PD1: Productores agropecuarios con ingresos netos anuales de hasta 1,000 veces el salario mínimo de la región.

La nueva alternativa en calificación de valores.

Hoja 3 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

PD2: Productores agropecuarios con ingresos netos anuales de hasta 3,000 veces el salario mínimo de la región.

PD3: Productores agropecuarios con ingresos netos anuales mayores a 3,000 veces el salario mínimo de la región.

SOFICAM se dedica a otorgar créditos a pequeños productores que se encuentren en niveles de desarrollo PD1 y PD2 (80.0% de los clientes) y PD3 (20.0% de los clientes).

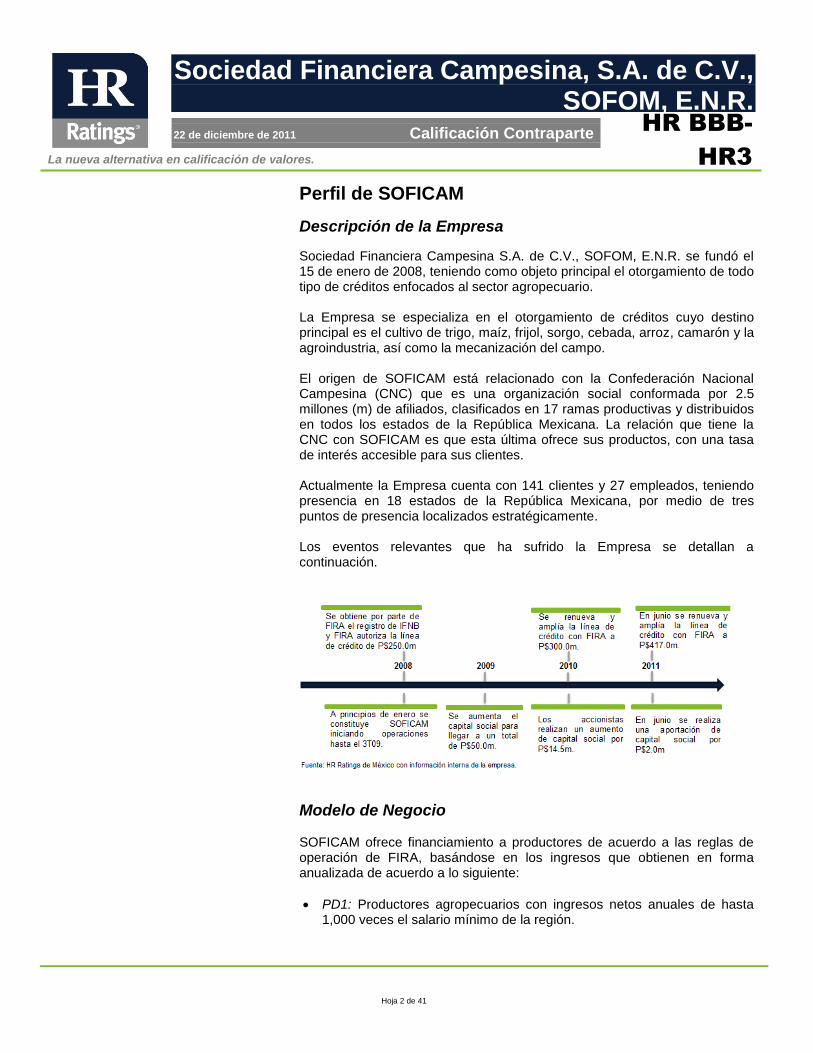

Productos y Servicios Como se mencionó anteriormente, SOFICAM ofrece financiamiento para el cultivo de productos como arroz, trigo, maíz, frijol y sorgo; así como el financiamiento de maquinaria destinada para el campo y créditos destinados a la construcción y el acondicionamiento de hortalizas y cultivos con el objetivo de tener mejor calidad en la producción. A continuación se describe cada uno de los productos que ofrece SOFICAM.

Adicionalmente de los productos que ofrece SOFICAM, la Empresa ofrece servicios complementarios con el objetivo de fortalecer los productos y darles valor agregado. Los servicios que ofrece la Empresa se detallan a continuación.

Seguros: La Empresa será el intermediario entre las aseguradoras en cubrir riesgos agropecuarios y los clientes. Dichos seguros cubren a partir desde el inicio de la cosecha, mitigando el riesgo por parte de los productores. Los productores tienen el derecho de escoger la aseguradora, por lo que SOFICAM se deslinda de cualquier inconveniente que pueda ocurrir entre los asegurados y las empresas aseguradoras.

Servicios de Asesoría Técnica: SOFICAM ofrece servicios de asistencia técnica para la mejora de aspectos productivos, administrativos y financieros de los clientes a través de la capacitación que ofrece FIRA.

La nueva alternativa en calificación de valores.

Hoja 4 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

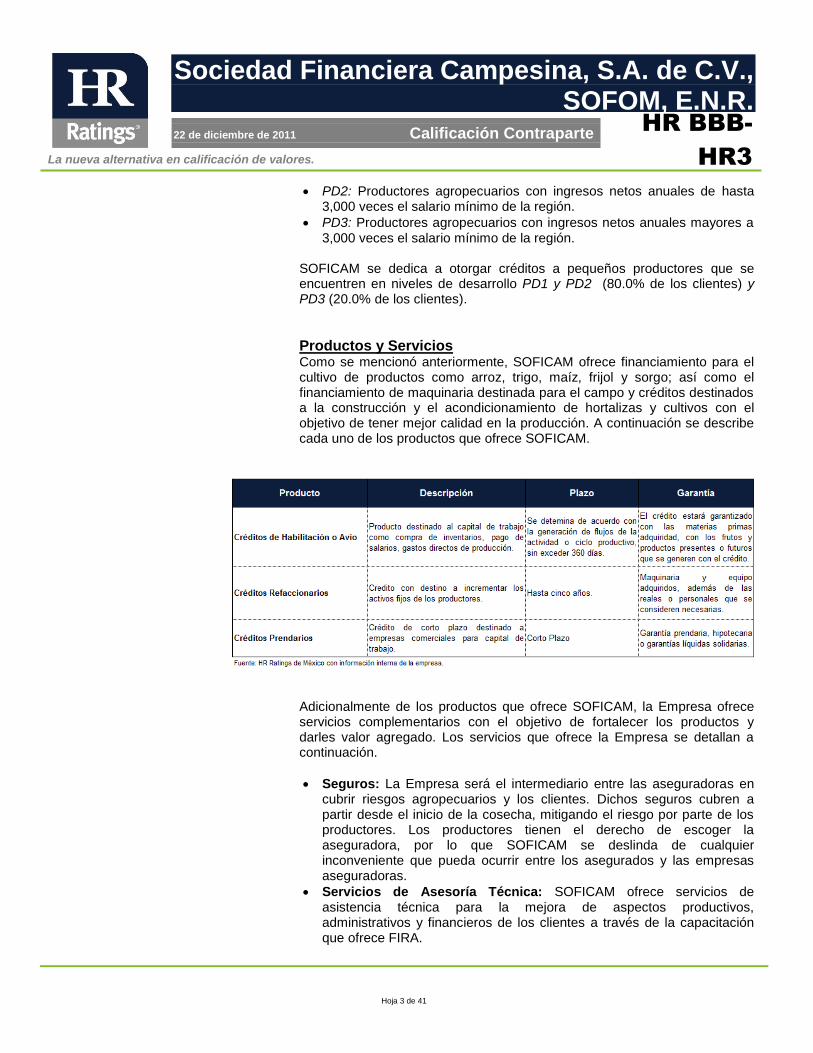

Proceso de originación, seguimiento y cobranza En cuanto al tren de crédito, SOFICAM tiene clasificado el proceso desde la originación del crédito hasta la cobranza del mismo en dos etapas: originación y administración del crédito. A continuación se detalla cada una.

Originación del crédito

El proceso de originación del crédito comienza con identificar al cliente objetivo, buscando las necesidades de las mismas y personas que estén relacionadas con la CNC. Con base a lo anterior, SOFICAM realizará un plan de promoción tratando de captar al mayor número de clientes que tengan la necesidad de recibir un financiamiento. Posteriormente los clientes que se captaron completan una solicitud para recibir el crédito y los promotores externos pre evaluarán la elegibilidad del proyecto analizando la solvencia moral, solvencia económica, rentabilidad, paquete tecnológico aplicado a la producción, fuente de retención de pagos, garantías de proyecto, entre otros. Si el promotor considera que el cliente es sujeto al otorgamiento de crédito, se le solicita información necesaria para poder realizar el análisis formal del crédito. En esta etapa, también se realizarán visitas oculares para verificar los bienes, garantías ofrecidas, situación actual entre otros. Con la información proporcionada con el cliente, el Analista de Crédito analizará la viabilidad del acreditado y del proyecto. Dependiendo del monto del crédito se realizará un análisis de forma individual o una evaluación paramétrica. Posteriormente, si el cliente es sujeto a crédito, el Subdirector de Crédito elaborará un estudio con el propósito de emitir una opinión para presentarlo ante el Comité de Crédito para determinar la aceptación o rechazo de la solicitud del cliente. El Comité de Crédito será el encargado de aceptar o rechazar la solicitud de crédito por parte del cliente y el área de promoción le informará al cliente sobre el estatus de la misma. Si el cliente ha sido aceptado, el Subdirector de Crédito realizará los contratos de formalización de las operaciones de crédito conforme a los contratos aprobados por el área jurídica.

La nueva alternativa en calificación de valores.

Hoja 5 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Una vez que el cliente haya firmado el contrato, el Subdirector de Análisis de Crédito solicitará los recursos al Gerente de la Mesa de Control con el propósito de que el cliente pueda disponer de los recursos. El Gerente de la Mesa de Control conservará los pagarés y contratos originales. El proceso de originación de crédito finaliza cuando SOFICAM le tramita el descuento de la operación ante FIRA o ante la Subdirección de Tesorería de la Empresa.

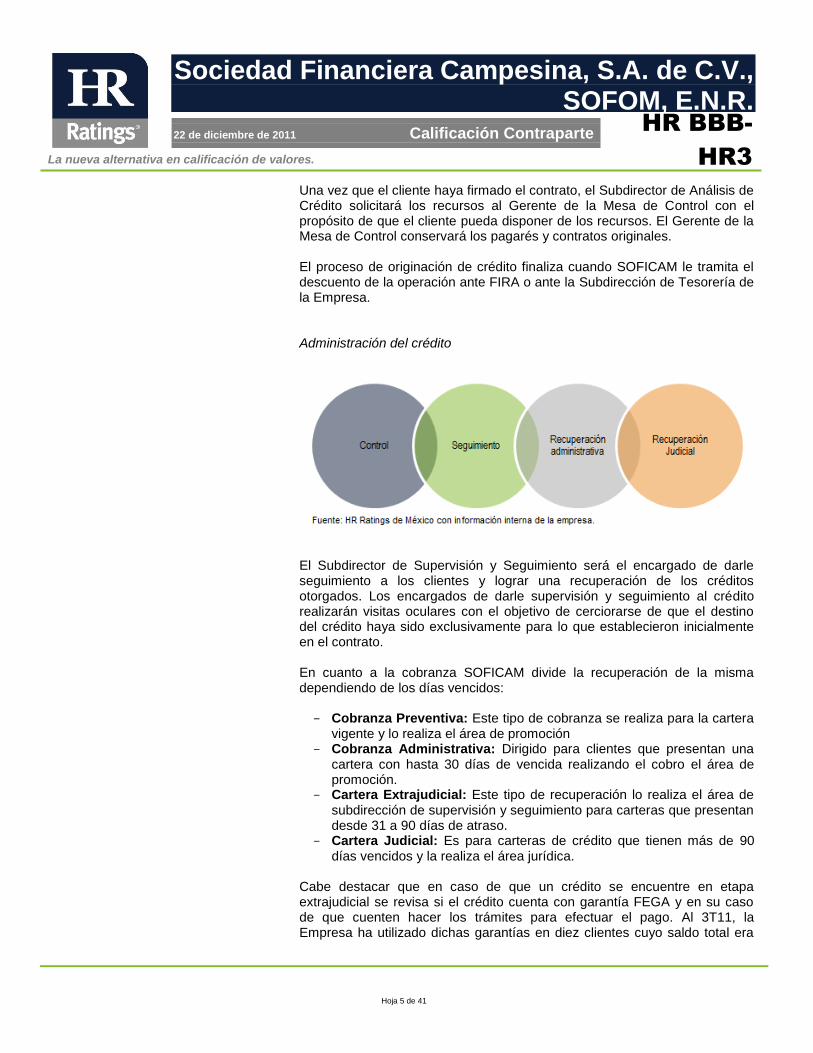

Administración del crédito

El Subdirector de Supervisión y Seguimiento será el encargado de darle seguimiento a los clientes y lograr una recuperación de los créditos otorgados. Los encargados de darle supervisión y seguimiento al crédito realizarán visitas oculares con el objetivo de cerciorarse de que el destino del crédito haya sido exclusivamente para lo que establecieron inicialmente en el contrato. En cuanto a la cobranza SOFICAM divide la recuperación de la misma dependiendo de los días vencidos: - Cobranza Preventiva: Este tipo de cobranza se realiza para la cartera

vigente y lo realiza el área de promoción - Cobranza Administrativa: Dirigido para clientes que presentan una

cartera con hasta 30 días de vencida realizando el cobro el área de promoción.

- Cartera Extrajudicial: Este tipo de recuperación lo realiza el área de subdirección de supervisión y seguimiento para carteras que presentan desde 31 a 90 días de atraso.

- Cartera Judicial: Es para carteras de crédito que tienen más de 90 días vencidos y la realiza el área jurídica.

Cabe destacar que en caso de que un crédito se encuentre en etapa extrajudicial se revisa si el crédito cuenta con garantía FEGA y en su caso de que cuenten hacer los trámites para efectuar el pago. Al 3T11, la Empresa ha utilizado dichas garantías en diez clientes cuyo saldo total era

La nueva alternativa en calificación de valores.

Hoja 6 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

por P$35.5m, de los cuales SOFICAM ha recuperado el 72.1% de dicha cartera.

Productos Solución Adicionalmente SOFICAM ofrece productos solución para aquellos clientes que se encuentran en cartera vencida, la Subdirección de Supervisión y Seguimiento es quién establece las negociaciones de recuperación con los acreditados y la Subdirección de Análisis de Crédito es el que realiza el análisis del mismo y presentarlo al Comité de Tratamientos Crediticios. Entre los productos solución que ofrece se encuentran: prórroga, renovación y reestructuración.

Plan de Negocio Para los próximos periodos la Empresa continuará con el mismo crecimiento que ha tenido anteriormente, por lo que necesitará mayores fuentes de fondeo con el objetivo de originar mayor cartera. Para inicios del próximo año, SOFICAM planea renovar e incrementar su línea de fondeo por parte de FIRA, pasando de P$417.0m a P$650.0m. Adicionalmente para fortalecer su estructura de capital, la Empresa planea inyectar recursos en los próximos trimestres para cerrar el 2012 con un capital social por P$100.0m. Por otro lado, la Empresa planea invertir en sistemas tecnológicos con el objetivo de automatizar los procesos del tren de crédito, entre las acciones que planea hacer SOFICAM se encuentran: hacer reportes e indicadores automáticos, diseñar una página web dinámica en donde el cliente pueda interactuar y realizar ciertos cálculos, sistematización del proceso de crédito, entre otros. Adicionalmente SOFICAM se encuentra en proceso de digitalización de todos los expedientes de crédito así como información importante para tener respaldo en caso de que exista alguna catástrofe.

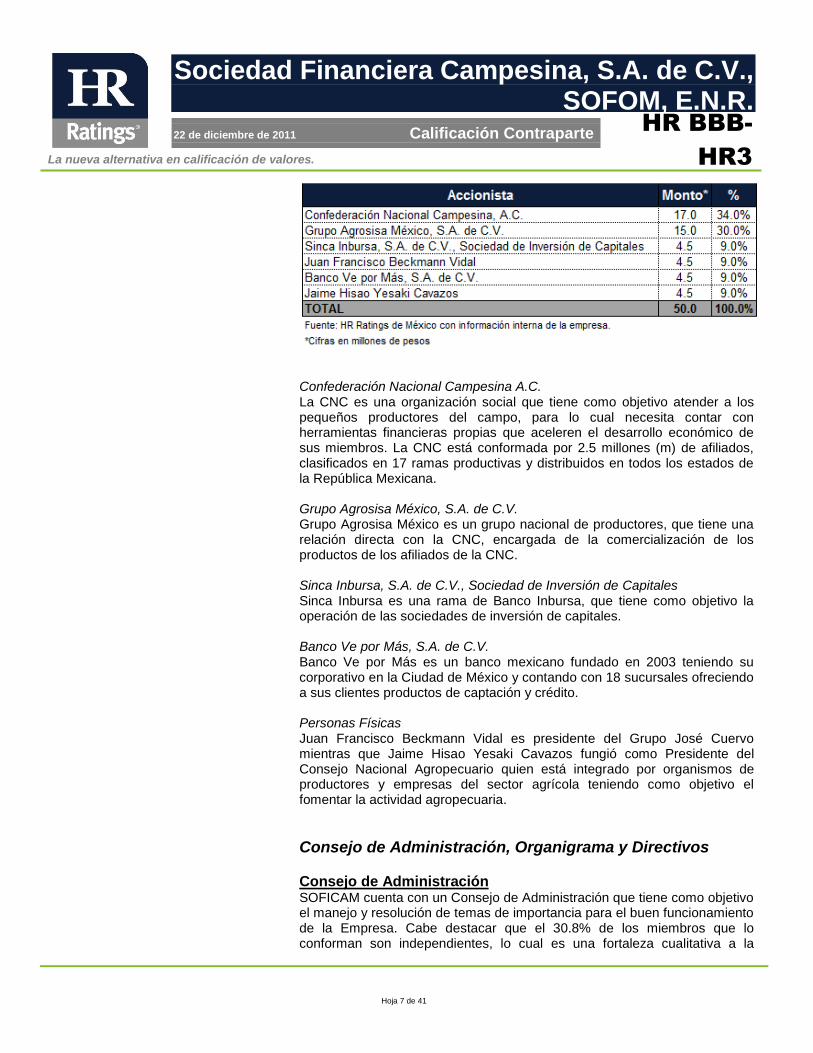

Control Accionario Una de las principales fortalezas cualitativas con las que cuenta SOFICAM es que cuenta con un control accionario formado con personas con alta experiencia en el mercado así como empresas que se complementan entre sí. Dicho control accionario está conformado por cuatro personas morales (82.0% del control total accionario) y dos personas físicas (18.0% del control accionario total), formando un capital social fijo por P$68.8m al 3T11, sin embargo, en el 2012 SOFICAM planea realizar inyecciones de capital para llegar a un monto total por P$100.0m. A continuación se desglosan los accionistas de la Empresa así como el porcentaje accionario con el que cuenta cada uno en su constitución.

La nueva alternativa en calificación de valores.

Hoja 7 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Confederación Nacional Campesina A.C. La CNC es una organización social que tiene como objetivo atender a los pequeños productores del campo, para lo cual necesita contar con herramientas financieras propias que aceleren el desarrollo económico de sus miembros. La CNC está conformada por 2.5 millones (m) de afiliados, clasificados en 17 ramas productivas y distribuidos en todos los estados de la República Mexicana. Grupo Agrosisa México, S.A. de C.V. Grupo Agrosisa México es un grupo nacional de productores, que tiene una relación directa con la CNC, encargada de la comercialización de los productos de los afiliados de la CNC. Sinca Inbursa, S.A. de C.V., Sociedad de Inversión de Capitales Sinca Inbursa es una rama de Banco Inbursa, que tiene como objetivo la operación de las sociedades de inversión de capitales. Banco Ve por Más, S.A. de C.V. Banco Ve por Más es un banco mexicano fundado en 2003 teniendo su corporativo en la Ciudad de México y contando con 18 sucursales ofreciendo a sus clientes productos de captación y crédito.

Personas Físicas Juan Francisco Beckmann Vidal es presidente del Grupo José Cuervo mientras que Jaime Hisao Yesaki Cavazos fungió como Presidente del Consejo Nacional Agropecuario quien está integrado por organismos de productores y empresas del sector agrícola teniendo como objetivo el fomentar la actividad agropecuaria.

Consejo de Administración, Organigrama y Directivos

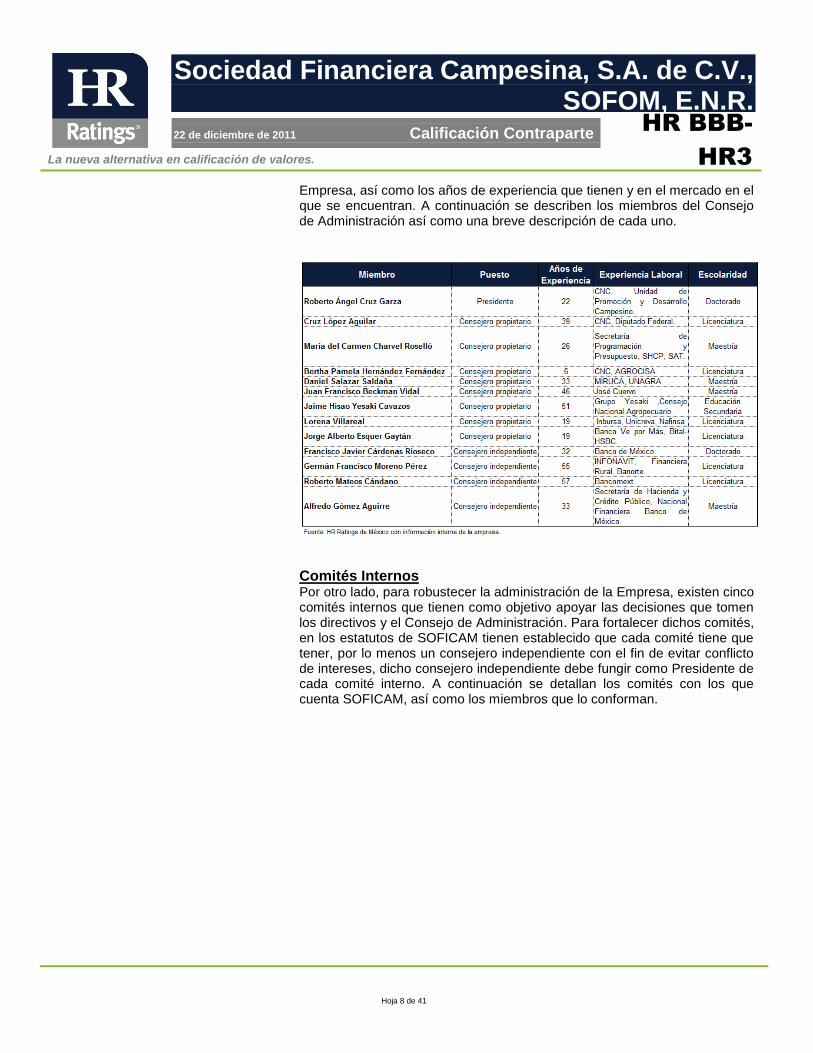

Consejo de Administración SOFICAM cuenta con un Consejo de Administración que tiene como objetivo el manejo y resolución de temas de importancia para el buen funcionamiento de la Empresa. Cabe destacar que el 30.8% de los miembros que lo conforman son independientes, lo cual es una fortaleza cualitativa a la

La nueva alternativa en calificación de valores.

Hoja 8 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Empresa, así como los años de experiencia que tienen y en el mercado en el que se encuentran. A continuación se describen los miembros del Consejo de Administración así como una breve descripción de cada uno.

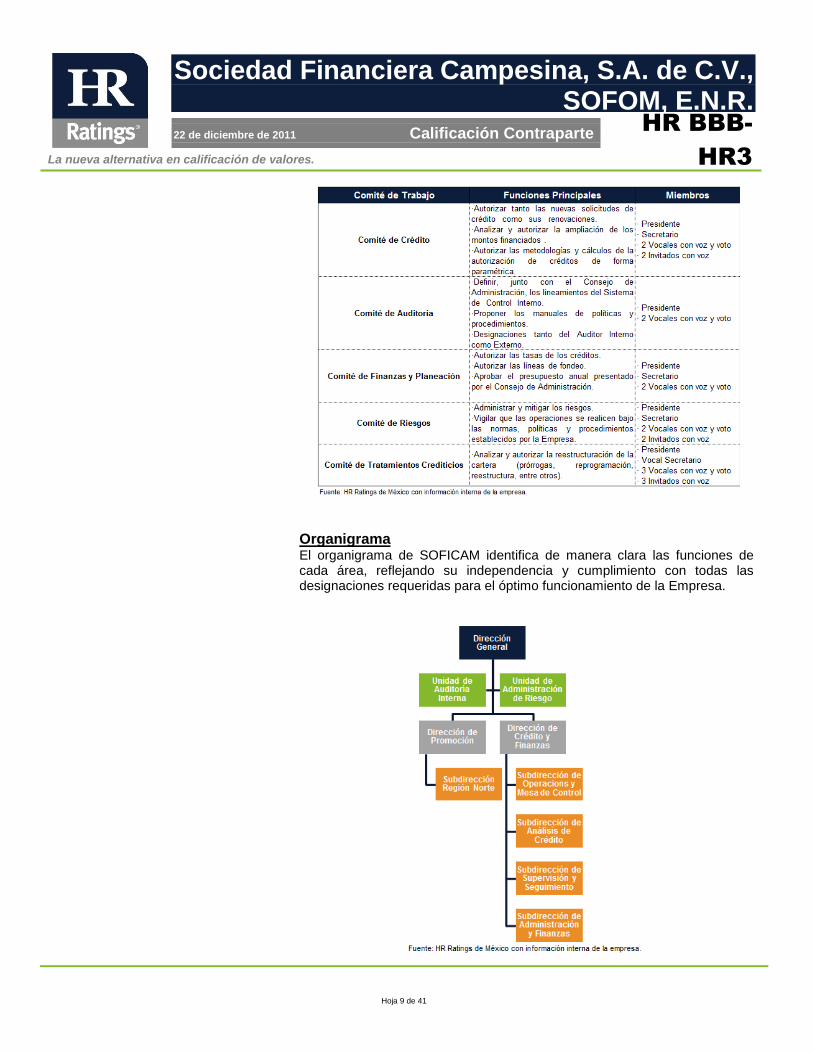

Comités Internos Por otro lado, para robustecer la administración de la Empresa, existen cinco comités internos que tienen como objetivo apoyar las decisiones que tomen los directivos y el Consejo de Administración. Para fortalecer dichos comités, en los estatutos de SOFICAM tienen establecido que cada comité tiene que tener, por lo menos un consejero independiente con el fin de evitar conflicto de intereses, dicho consejero independiente debe fungir como Presidente de cada comité interno. A continuación se detallan los comités con los que cuenta SOFICAM, así como los miembros que lo conforman.

La nueva alternativa en calificación de valores.

Hoja 9 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Organigrama El organigrama de SOFICAM identifica de manera clara las funciones de cada área, reflejando su independencia y cumplimiento con todas las designaciones requeridas para el óptimo funcionamiento de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 10 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

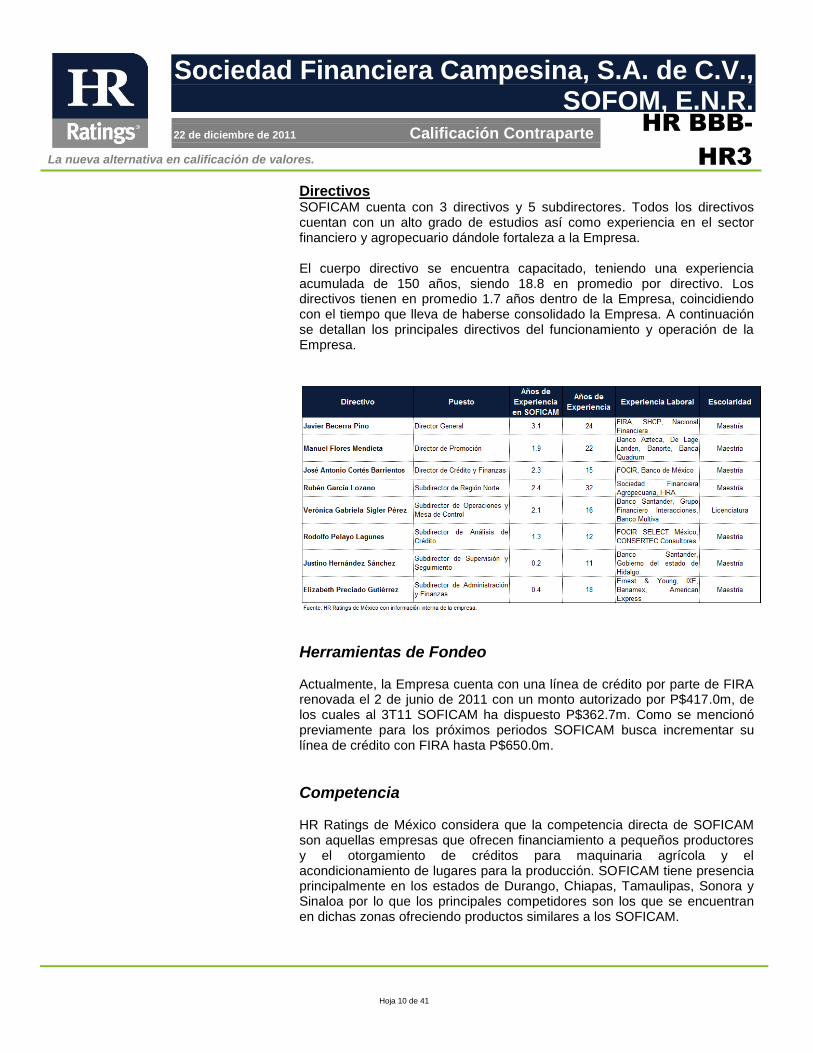

Directivos SOFICAM cuenta con 3 directivos y 5 subdirectores. Todos los directivos cuentan con un alto grado de estudios así como experiencia en el sector financiero y agropecuario dándole fortaleza a la Empresa. El cuerpo directivo se encuentra capacitado, teniendo una experiencia acumulada de 150 años, siendo 18.8 en promedio por directivo. Los directivos tienen en promedio 1.7 años dentro de la Empresa, coincidiendo con el tiempo que lleva de haberse consolidado la Empresa. A continuación se detallan los principales directivos del funcionamiento y operación de la Empresa.

Herramientas de Fondeo Actualmente, la Empresa cuenta con una línea de crédito por parte de FIRA renovada el 2 de junio de 2011 con un monto autorizado por P$417.0m, de los cuales al 3T11 SOFICAM ha dispuesto P$362.7m. Como se mencionó previamente para los próximos periodos SOFICAM busca incrementar su línea de crédito con FIRA hasta P$650.0m.

Competencia HR Ratings de México considera que la competencia directa de SOFICAM son aquellas empresas que ofrecen financiamiento a pequeños productores y el otorgamiento de créditos para maquinaria agrícola y el acondicionamiento de lugares para la producción. SOFICAM tiene presencia principalmente en los estados de Durango, Chiapas, Tamaulipas, Sonora y Sinaloa por lo que los principales competidores son los que se encuentran en dichas zonas ofreciendo productos similares a los SOFICAM.

La nueva alternativa en calificación de valores.

Hoja 11 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 12 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Análisis de Riesgos Cualitativos

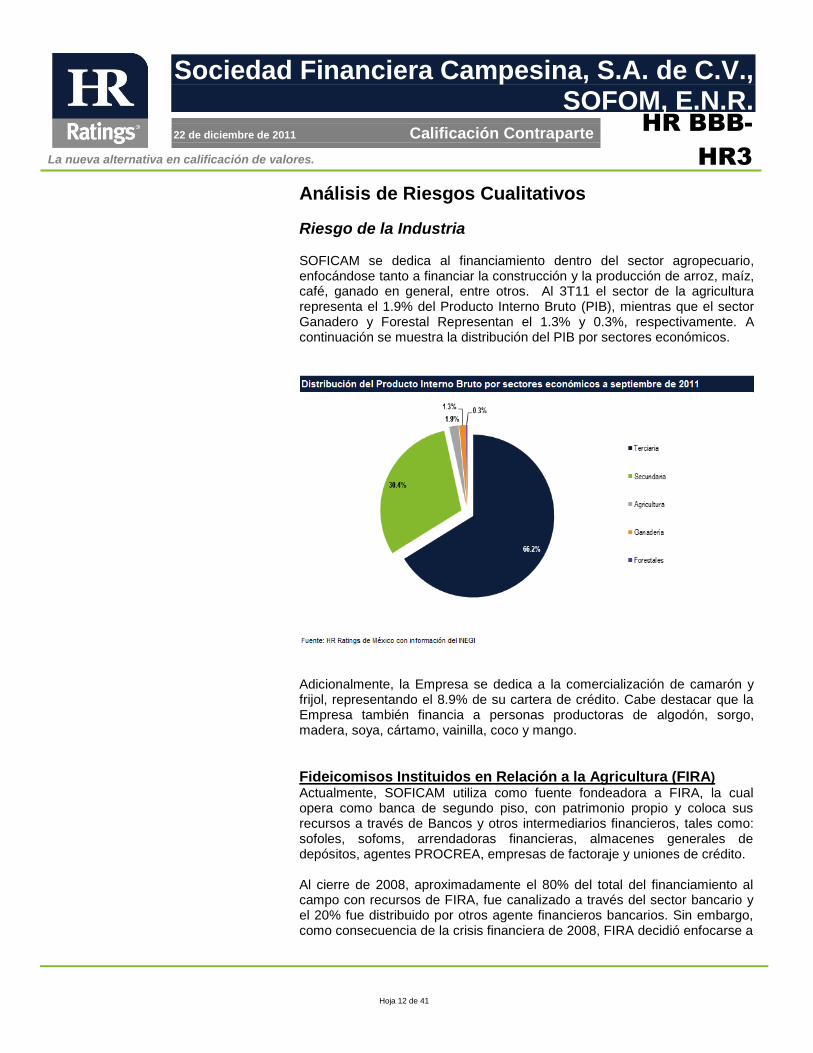

Riesgo de la Industria SOFICAM se dedica al financiamiento dentro del sector agropecuario, enfocándose tanto a financiar la construcción y la producción de arroz, maíz, café, ganado en general, entre otros. Al 3T11 el sector de la agricultura representa el 1.9% del Producto Interno Bruto (PIB), mientras que el sector Ganadero y Forestal Representan el 1.3% y 0.3%, respectivamente. A continuación se muestra la distribución del PIB por sectores económicos.

Adicionalmente, la Empresa se dedica a la comercialización de camarón y frijol, representando el 8.9% de su cartera de crédito. Cabe destacar que la Empresa también financia a personas productoras de algodón, sorgo, madera, soya, cártamo, vainilla, coco y mango.

Fideicomisos Instituidos en Relación a la Agricultura (FIRA)

Actualmente, SOFICAM utiliza como fuente fondeadora a FIRA, la cual opera como banca de segundo piso, con patrimonio propio y coloca sus recursos a través de Bancos y otros intermediarios financieros, tales como: sofoles, sofoms, arrendadoras financieras, almacenes generales de depósitos, agentes PROCREA, empresas de factoraje y uniones de crédito. Al cierre de 2008, aproximadamente el 80% del total del financiamiento al campo con recursos de FIRA, fue canalizado a través del sector bancario y el 20% fue distribuido por otros agente financieros bancarios. Sin embargo, como consecuencia de la crisis financiera de 2008, FIRA decidió enfocarse a

La nueva alternativa en calificación de valores.

Hoja 13 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

los pequeños productores rurales a través de intermediarios financieros no bancarios. FIRA en 2010, otorgo financiamiento total por P$102,945m (con este financiamiento se logró atender a alrededor de 1,700m de productores). El financiamiento total a la rama agrícola tuvo un incremento, pasando de P$64,656.0m en 2009 a P$68,918.0m. Para las actividades ganaderas se destinaron P$20,262.0m y para las actividades pesca P$3,408.0m. En cuanto al programa de “Financiamiento Rural”, el cual fomenta la inversión productiva en las poblaciones con menos de 50 mil habitantes, se destinaron P$8,904.0m lo que represento crecimiento de 3.0% con respecto al 2009. A continuación se observa la distribución del financiamiento otorgado por FIRA durante 2010.

FIRA ha establecido como prioridad ampliar el financiamiento en zonas con muy alto grado y alto grado de marginación. Dicha situación ha permitido que se incremente el financiamiento en los últimos años. Esto se debe a la innovación de productos financieros, la ampliación de canales de crédito y la inducción para que los intermediarios financieros privados adecuen productos, procesos y sistemas para atender las diferentes necesidades. Específicamente para los Intermediarios Financieros No Bancarios se destinaron P$18,410m durante 2010, teniendo un incremento del 3.0% con respecto al 2009.

La nueva alternativa en calificación de valores.

Hoja 14 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Productos Principales Financiados Arroz En el 2010, el arroz representa el 0.2% del total de las hectáreas sembradas en México, ocupando el lugar 92 en cuanto a toneladas producidas. La producción de arroz proviene principalmente de tres sistemas de cultivo: transplante bajo riego, que se da principalmente en la zona Centro-Sur; siembra directa bajo riego que se realiza en la zona Sureste; y el de forma temporal que lo realizan principalmente en la zona Sureste de México. Las principales zonas de influencia para SOFICAM son los estados de Morelos, Campeche y Tabasco. Durante el 2010 se sembraron y cosecharon 50.2mil y 41.7mil hectáreas respectivamente. Dado a lo anterior, se produjeron 0.2m de toneladas, representando el 30.0% en las zonas de influencia de SOFICAM. Maíz El maíz es el cultivo más importante en México, aproximadamente la mitad de la superficie se destina a este producto. México ocupa el cuarto lugar mundialmente en el consumo del maíz. Los usos del maíz se dividen en tres: como alimento humano, forraje y como insumo para la fabricación de alimentos. La cadena del maíz está constituida por el proceso que sigue el grano desde la fase de producción, hasta la etapa de comercialización. La rentabilidad del cultivo está protegida por los apoyos a la comercialización y un precio objetivo establecido por el gobierno. En el 2010 el maíz grano registro una superficie nacional sembrada a nivel nacional de 7.9m de hectáreas y la superficie cosechada fue de 7.1m de hectáreas. Dicha situación genero una producción anual de 23.3m de toneladas. Del total de hectáreas sembradas y cosechadas a nivel nacional el 2.1% y 2.1%, respectivamente, fue en Tamapulipas (principal zona de influencia de SOFICAM). El precio promedio de la tonelada en Sinaloa fue de P$2,362.3 mil.

Frijol El frijol en México ocupa el tercer lugar en superficie cultivada a nivel nacional después del maíz y sorgo. La mayor parte de la producción nacional se localiza en el noroeste del país. El frijol es un cultivo vulnerable a las sequías o exceso de lluvia fuera de tiempo, las heladas tempranas, al ataque de plagas y enfermedades. A nivel nacional durante 2010 se sembraron y cosecharon un total de 1.9m y 1.6m de hectáreas, respectivamente. Dicha situación generó que se produjeran 1.2m de toneladas de las cuales el 8.2% fue en Durango y Morelos (principales zonas de influencia de SOFICAM).

Café El café cereza ocupa el sexto lugar de productos cultivados en México, representando el 3.6% del total de hectáreas sembradas en México. El café necesita para crecer un suelo rico y húmedo, que absorba el agua y drene

La nueva alternativa en calificación de valores.

Hoja 15 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

con rapidez. Por otro lado existen dos sistemas de recolección de dicho producto: recolección selectiva y el otro consiste en agitar la planta y recoger todos los frutos. El principal uso de dicho producto es para la producción de café soluble o instantáneo. En el 2010 el café registro una superficie nacional sembrada a nivel nacional de 0.8m de hectáreas y la superficie cosechada fue de 0.7m de hectáreas. Dicha situación genero una producción anual de 1.3m de toneladas. Del total de hectáreas sembradas y cosechadas a nivel nacional el 55.6% y 58.3%, respectivamente, fue en Chiapas, Veracruz e Hidalgo, principales zonas de influencia de SOFICM respecto a este producto. El precio promedio de la tonelada en los tres estados fue de P$3,947.9 mil.

Evaluación de la Administración Una de las principales fortalezas con las que cuenta SOFICAM son los miembros con los que conforman el Consejo de Administración, debido a que cuentan con una experiencia acumulada de 438 años y una experiencia promedio de 33.7 años. Adicionalmente otro de los factores positivos con los que cuenta la Empresa es con los estatutos definidos en los manuales de operación.

Procesos y Sistemas El sistema con el que cuenta actualmente cuenta SOFICAM es Syncronet de la compañía Temenos Group AG, siendo uno de los sistemas aprobados por FIRA. Dicho sistema le permite a la Empresa tener control y monitoreo de la cartera desde la originación hasta su cobranza. El sistema de la Empresa se encuentra dividido en módulos y el personal de SOFICAM tiene acceso a distintos módulos con el objetivo de que no exista duplicidad de operaciones y disminuir el riesgo operativo. Adicionalmente SOFICAM cuenta con un manual de contingencia con el objetivo de que puedan reanudar las labores habituales lo más pronto posible en caso de que exista un percance. Syncronet se encuentra dentro del servidor KIO Networks (socio estratégico de Syncronet para brindar el servicio de centro de datos), dicho servidor cuenta con un esquema de recuperación y continuidad en caso de contingencias que garantiza el 99.9% de acceso para el personal. SOFICAM no cuenta con oficinas alternas por lo que no cuentan con un respaldo externo en caso de que la oficina matriz presente una catástrofe. Debido a lo anterior, la Empresa implemento tecnología VPN y Globus en las computadoras portátiles de las mismas.

La nueva alternativa en calificación de valores.

Hoja 16 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Análisis de Cartera SOFICAM comenzó a operar a partir del 3T09 sin presentar cartera vencida hasta el 2T10, presentando un máximo histórico de índice de morosidad (Cartera de Crédito Vencida / Cartera de Crédito Total) de 6.2% al 2T11. Dicho crecimiento se debió a que FIRA les exigió que toda la cartera que tenían como reestructurada la contabilizaran como vencida, aumentándose considerablemente la cartera de crédito vencida (P$20.2m). Para el 3T11 hubo una contracción en la cartera de crédito vigente del 8.8% así como una reducción del índice de morosidad en 12 puntos base. A continuación se muestra la evolución que ha tenido la cartera de crédito de SOFICAM desde el inicio de operaciones hasta la fecha.

La Empresa ofrece tres tipos de producto con el objetivo de captar al mayor número de clientes. Al 3T11 la composición de la cartera de crédito vigente estaba compuesta por el 60.4% por créditos refaccionarios, mientras que el resto estaba conformado por créditos avío y prendarios. A continuación se desglosa la cartera de crédito vigente por tipo de producto de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 17 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La mayor parte de su cartera de crédito de SOFICAM lo conforman los créditos refaccionarios, estos créditos se pueden dividir en tres grandes categorías: construcción para el acondicionamiento del sembradío y cosecha de distintos productos (invernaderos, plantas, oficinas, entre otros), compra de maquinaria agrícola y equipo en general (equipo de transporte, maquinaria, motores) y compra de ganado.

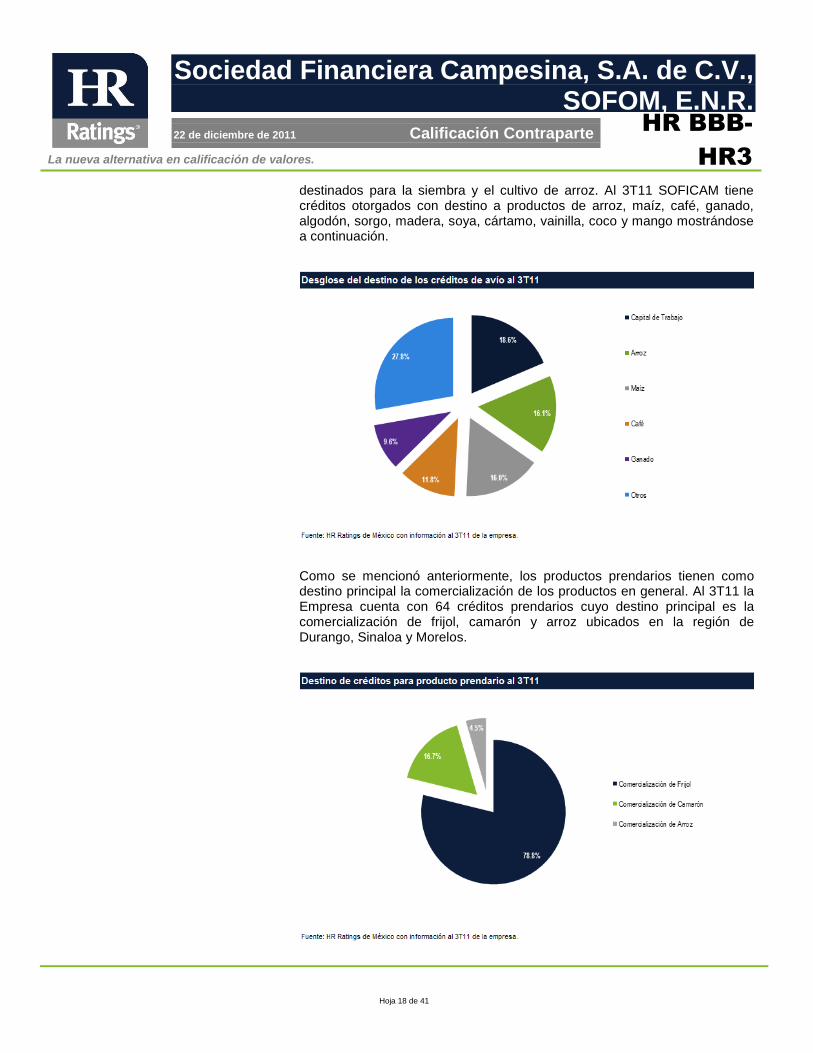

Los créditos de habilitación o avío van dirigidos principalmente hacia un producto en específico. Al 3T11 el 18.6% del total de los créditos de éste tipo eran destinados para capital de trabajo mientras que el 16.1% eran

La nueva alternativa en calificación de valores.

Hoja 18 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

destinados para la siembra y el cultivo de arroz. Al 3T11 SOFICAM tiene créditos otorgados con destino a productos de arroz, maíz, café, ganado, algodón, sorgo, madera, soya, cártamo, vainilla, coco y mango mostrándose a continuación.

Como se mencionó anteriormente, los productos prendarios tienen como destino principal la comercialización de los productos en general. Al 3T11 la Empresa cuenta con 64 créditos prendarios cuyo destino principal es la comercialización de frijol, camarón y arroz ubicados en la región de Durango, Sinaloa y Morelos.

La nueva alternativa en calificación de valores.

Hoja 19 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

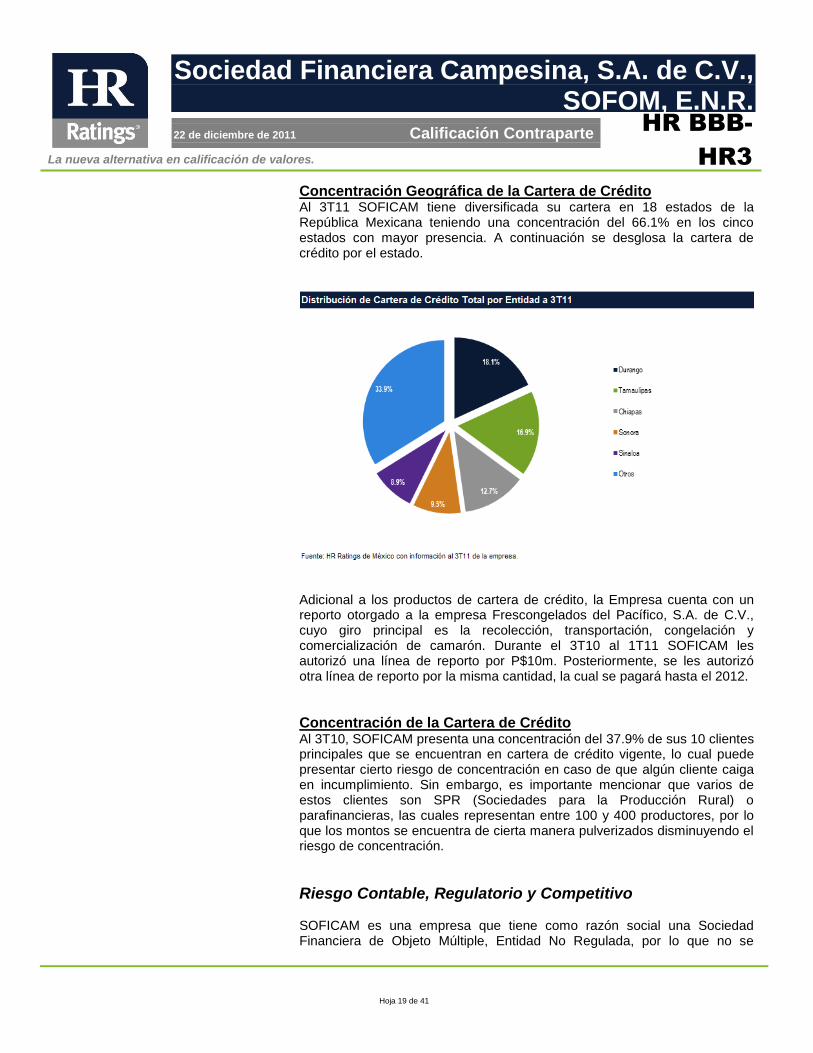

Concentración Geográfica de la Cartera de Crédito Al 3T11 SOFICAM tiene diversificada su cartera en 18 estados de la República Mexicana teniendo una concentración del 66.1% en los cinco estados con mayor presencia. A continuación se desglosa la cartera de crédito por el estado.

Adicional a los productos de cartera de crédito, la Empresa cuenta con un reporto otorgado a la empresa Frescongelados del Pacífico, S.A. de C.V., cuyo giro principal es la recolección, transportación, congelación y comercialización de camarón. Durante el 3T10 al 1T11 SOFICAM les autorizó una línea de reporto por P$10m. Posteriormente, se les autorizó otra línea de reporto por la misma cantidad, la cual se pagará hasta el 2012.

Concentración de la Cartera de Crédito Al 3T10, SOFICAM presenta una concentración del 37.9% de sus 10 clientes principales que se encuentran en cartera de crédito vigente, lo cual puede presentar cierto riesgo de concentración en caso de que algún cliente caiga en incumplimiento. Sin embargo, es importante mencionar que varios de estos clientes son SPR (Sociedades para la Producción Rural) o parafinancieras, las cuales representan entre 100 y 400 productores, por lo que los montos se encuentra de cierta manera pulverizados disminuyendo el riesgo de concentración.

Riesgo Contable, Regulatorio y Competitivo SOFICAM es una empresa que tiene como razón social una Sociedad Financiera de Objeto Múltiple, Entidad No Regulada, por lo que no se

La nueva alternativa en calificación de valores.

Hoja 20 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

encuentra supervisada por la Comisión Nacional Bancaria y de Valores (CNVB), no existiendo ningún tipo de amenaza en el corto plazo por temas regulatorios que pudieran afectarla. El auditor externo que tienen contratado es De la Paz, Costemalle-DFK, S.C. quienes en sus Estados Financieros Dictaminados establecieron que: “En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R., al 31 de diciembre de 2010 y 2009, los resultados de sus operaciones, las variaciones en el capital contable y los flujos de efectivo por los años que terminaron en las fechas, de conformidad con las Normas de Información Financiera Mexicanas”. Adicionalmente, SOFICAM cuenta con un manual de Control Interno el cual tiene como objetivo el verificar las normas, políticas y procedimientos establecidos por el Consejo de Administración de la Empresa, así como asegurar que el personal que labora en la Empresa cumpla con las mismas. SOFICAM cuenta con una regulación interna a base de manuales de operación cuyo objetivo es establecer la base operativa de la Empresa lo cual mitiga su riesgo de este tipo. A continuación se mencionan los manuales con los que cuenta SOFICAM

Código de ética.

Manual de organización.

Manual de administración de riesgos.

Manual de contabilidad.

Manual de sistemas de información.

Manual de control interno.

Manual de normas y políticas de crédito.

La nueva alternativa en calificación de valores.

Hoja 21 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

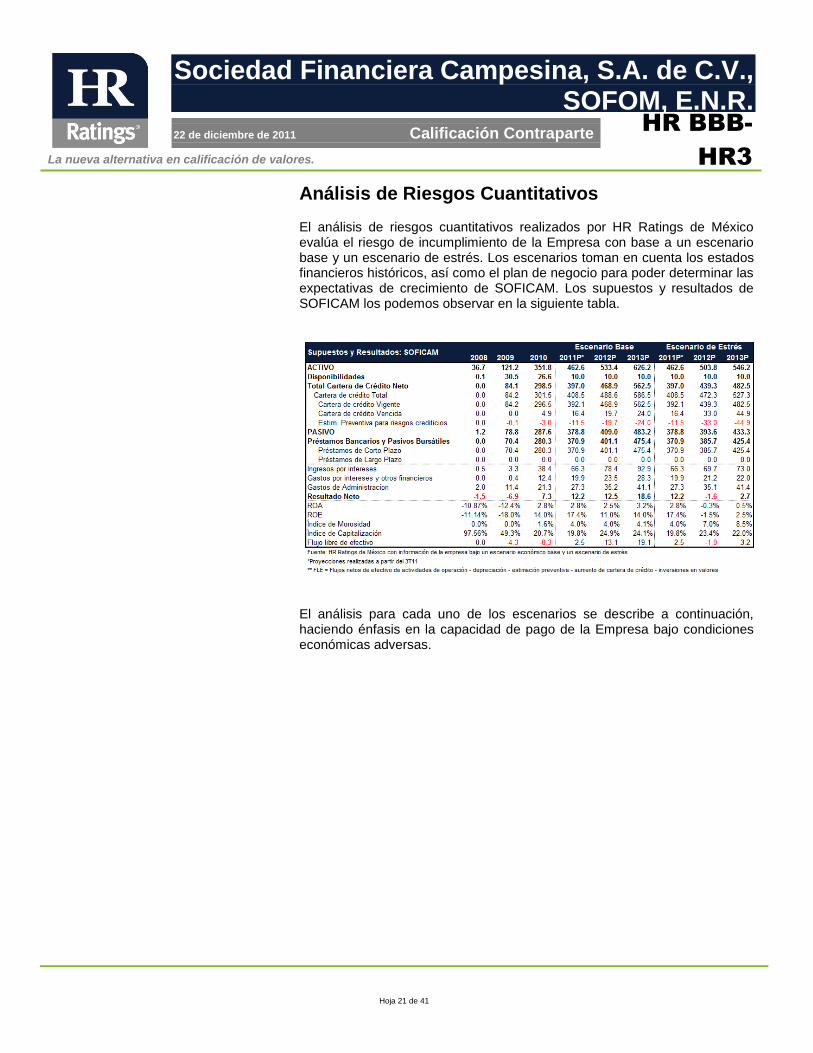

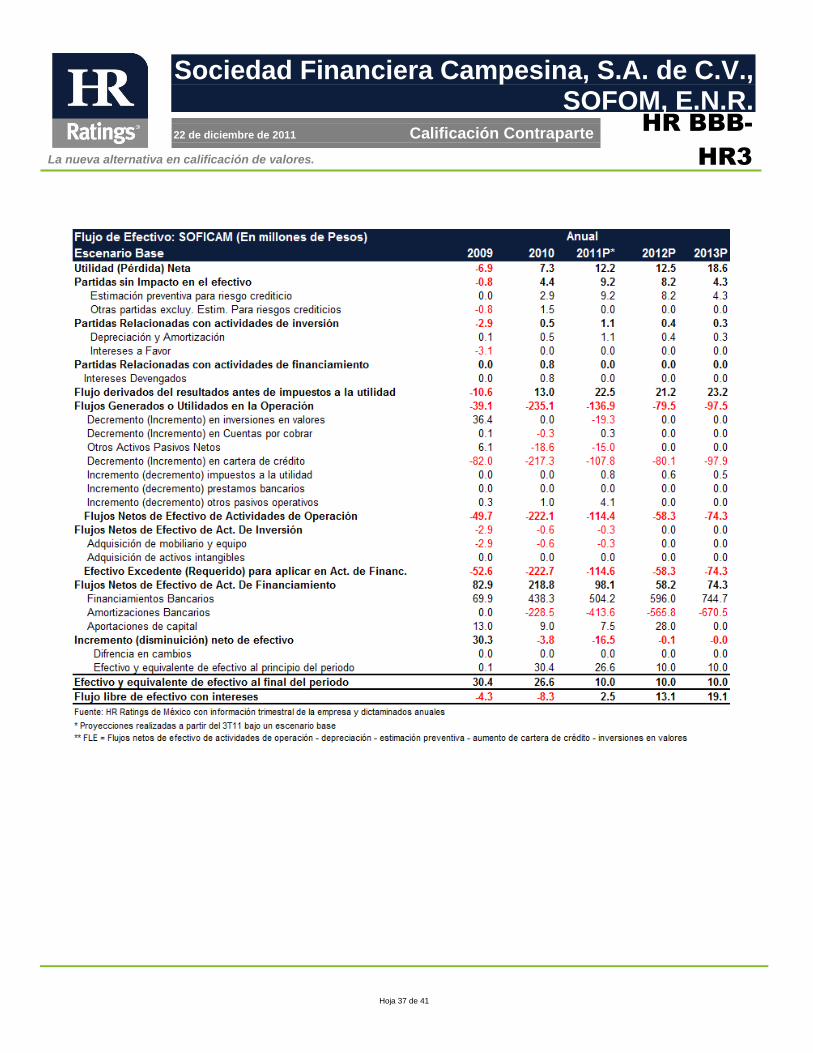

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizados por HR Ratings de México evalúa el riesgo de incumplimiento de la Empresa con base a un escenario base y un escenario de estrés. Los escenarios toman en cuenta los estados financieros históricos, así como el plan de negocio para poder determinar las expectativas de crecimiento de SOFICAM. Los supuestos y resultados de SOFICAM los podemos observar en la siguiente tabla.

El análisis para cada uno de los escenarios se describe a continuación, haciendo énfasis en la capacidad de pago de la Empresa bajo condiciones económicas adversas.

La nueva alternativa en calificación de valores.

Hoja 22 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Escenario Base En el escenario base consideramos que las condiciones económicas favorecerán a la Empresa por lo que SOFICAM originará mayor cartera de la trayendo consigo calidad en la misma. Por otro lado, se supone que los márgenes financieros se mantengan en promedio para los años proyectados. Asimismo se espera un incremento en los gastos de administración debido a inversiones planeadas a futuro por parte de la Empresa.

Al 3T11 SOFICAM cuenta con una cartera de crédito vigente por P$ 377.6m (vs. 275.8m al 3T10) representando un crecimiento de 43.7% en los últimos cuatro trimestres. Este crecimiento se debe principalmente a la renovación y ampliación de la línea de crédito que tienen contratada con FIRA, presentando un aumento de P$117.0m Para los próximos periodos, consideramos que FIRA le ampliará dicha línea de crédito por lo que esperamos un crecimiento de la cartera de crédito de SOFICAM del 35.5% del 4T10 al 4T11, 19.6% del 4T11 al 4T12 y 20.0% del 4T12 al 4T13. En la siguiente imagen se observa la Tasa Media Anual de Crecimiento (TMAC) cartera de crédito total 2011-2013 de 69.1%, comparada con 727.9% de 2009-2010

El la imagen anterior se observa que históricamente la calidad de la cartera de crédito había sido sana. Sin embargo al 2T11 FIRA le solicitó a SOFICAM que toda su cartera que se encontraba en reestructuración la registraran como cartera vencida, por lo que incrementó considerablemente su índice de morosidad (Cartera Vencida / Cartera de Crédito Vencida / Cartera de Crédito Total) alcanzando un máximo de 6.2%. Para el 3T11 el índice de morosidad ha comenzado a reducirse cerrando en 5.0% (vs. 0.3% al 3T10).

La nueva alternativa en calificación de valores.

Hoja 23 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Para los próximos trimestres consideramos que la calidad de la cartera va a ir mejorando conforme hay un crecimiento de la misma, cerrando en niveles de 4.0% y 4.1% al 4T12 y 4T13, respectivamente.

La Empresa presenta un Spread de Tasas (Tasa Activa – Tasa Pasiva) de 7.2% al 3T11 (vs. 7.8% al 3T10). Esta reducción se debe a que la tasa activa de SOFICAM se ha reducido con el objetivo de atraer a mayores clientes mientras que la tasa pasiva se ha mantenido debido a que la única fuente de fondeo es por parte de FIRA. Para los próximos trimestres consideramos que SOFICAM presentará tasas más competitivas en el mercado, por lo que su tasa activa incrementará, mientras que la tasa pasiva se quedará en los mismos niveles ya que la única línea de fondeo que tiene es por parte de FIRA. Debido a lo anterior, para los próximos periodos SOFICAM presentará un Spread de Tasas de 8.0% al 4T11, 8.3% al 4T12 y 9.0% al 4T13.

El MIN Ajustado (Margen Financiero Neto – Estimaciones Preventivas Para Riesgos Crediticios / Activos Productivos Promedio) ha mantenido una tendencia a la baja durante los últimos periodos pasando de 9.2% al 3T10 a 8.1% al 3T11. Esta tendencia se debe a la generación de Estimaciones Preventivas Para Riegos Crediticios por parte de la Empresa derivado del incremento de cartera vencida. Para los próximos periodos, consideramos que la Empresa generará en menor proporción Estimaciones Preventivas que en los años anteriores y existirá una mayor flexibilidad en su margen financiero por lo que el MIN Ajustado incrementará presentando al 4T11, 4T12 y 4T13 niveles de 8.9%, 9.7% y 10.5%, respectivamente.

La nueva alternativa en calificación de valores.

Hoja 24 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Al 3T11, SOFICAM presenta una razón de cobertura (Estimaciones Preventivas Para Riesgos Crediticios / Cartera Vencida) de 0.5x (vs. 0.6x al 3T10). Para los próximos periodos consideramos que la Empresa continuará generando estimaciones preventivas para riesgos crediticios con el objeto de llegar a un nivel de cobertura de 1.0x para el 2013. De esta manera, la Empresa tendrá que generar estimaciones preventivas por -P$19.7m al 4T12 y -P$24.0m al 4T13. De esta manera suponemos que SOFICAM cubre la totalidad de la pérdida potencial causada por la cartera vencida.

Durante los últimos periodos la rentabilidad de la Empresa se ha visto beneficiada como consecuencia de la maduración del negocio. En este sentido el retorno sobre activos (ROA) y el retorno sobre capital (ROE) pasaron de 2.4% y 10.1% al 3T10 a 2.1% y 12.8% al 3T11. Para los próximos periodos consideramos que habrá una inyección de capital y mayor originación de cartera, permitiendo mayores ingresos. De esta manera se esperan niveles de ROA y ROE de 2.5% y 11.0% al cierre de 2012 y de 3.2% y 14.0% al cierre de 2013

La nueva alternativa en calificación de valores.

Hoja 25 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

En cuanto al nivel de eficiencia en el manejo de costos y gastos por parte de SOFICAM, HR Ratings de México evalúa con el índice de eficiencia (gastos de administración / ingresos de la operación incluyendo estimaciones preventivas) e índice de eficiencia operativa (gastos de administración / activos productivos promedio 12m). Durante los últimos periodos dichos índice se han visto beneficiado derivado del incremento de cartera de crédito e ingresos operativos. Sin embargo, al 3T11, la Empresa aun mantiene elevados gastos de administración afectando el índice de eficiencia e índice de eficiencia operativa con niveles de 64.4% y 7.0%, comparado con 107.3% y 10.4% al 3T10. Para los próximos periodos, la Empresa tiene contemplado realizar una inversión en cuanto a tecnología y sistemas por lo que los gastos de administración seguirán incrementándose para los próximos periodos, manteniendo deteriorados el índice de eficiencia e índice de eficiencia operativa en niveles de 63.5% y 7.3% al cierre de 2012 y de 62.9% y 7.1% al cierre de 2013.

La nueva alternativa en calificación de valores.

Hoja 26 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

El nivel de solvencia de la Empresa es una de las fortalezas en el análisis de riesgos de HR Ratings de México. Para poder obtener el nivel de solvencia de la Empresa utilizamos métricas financieras como el índice de capitalización (capital contable / activos sujetos a riesgos totales) y la razón de apalancamiento (pasivo total / capital contable). Al 3T11, SOFICAM presenta un índice de capitalización de 17.5% (vs. 19.4% al 3T10), reflejando los incrementos de capital por parte de los accionistas y la capitalización de utilidades. Como se mencionó previamente para los próximos periodos, se espera que la Empresa realice inyecciones de capital por parte de los accionistas, por lo que dicho indicador mejorará, alcanzando niveles de 24.9% al 4T12 y 24.1% al 4T13. Adicionalmente, la Empresa ha ido presentando un aumento en su razón de apalancamiento, pasando de 3.2x al 3T10 a 5.2x al 3T11. Dicha situación se debe a los incrementos de la línea de crédito por parte de FIRA para poder originar mayor cartera. Para los próximos periodos, consideramos que FIRA les aprobará el aumento de línea de crédito por lo que existirá un aumento de sus pasivos. Sin embargo, debido a que habrá una inyección de capital social a corto plazo, la razón de apalancamiento comenzará a disminuirse presentando niveles de 3.4x al 4T12 y 3.4x al 4T13.

La nueva alternativa en calificación de valores.

Hoja 27 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Por otro lado, la Empresa presenta una adecuada razón de cartera vigente + reporto a deuda neta de 1.2x al 3T11. Dicha situación demuestra la capacidad de la Empresa para hacer frente a sus pasivos con costo. Para los próximos periodos consideramos que aunque exista un incremento de sus pasivos con el objetivo de originar mayor cartera, la proporción de los mismos será similar a la de la cartera de crédito por lo dicha razón se mantendrá en niveles de 1.3x y 1.3x al 4T12 y 4T13, respectivamente.

La nueva alternativa en calificación de valores.

Hoja 28 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La liquidez de SOFICAM no representa un riesgo en el análisis de riesgos de HR Ratings de México. Dicha situación es como consecuencia del tipo de negocio, en la cual su principal fuente de fondeo es FIRA. Por lo tanto, la parte activa de la Empresa se encuentra calzada con la parte pasiva.

La nueva alternativa en calificación de valores.

Hoja 29 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

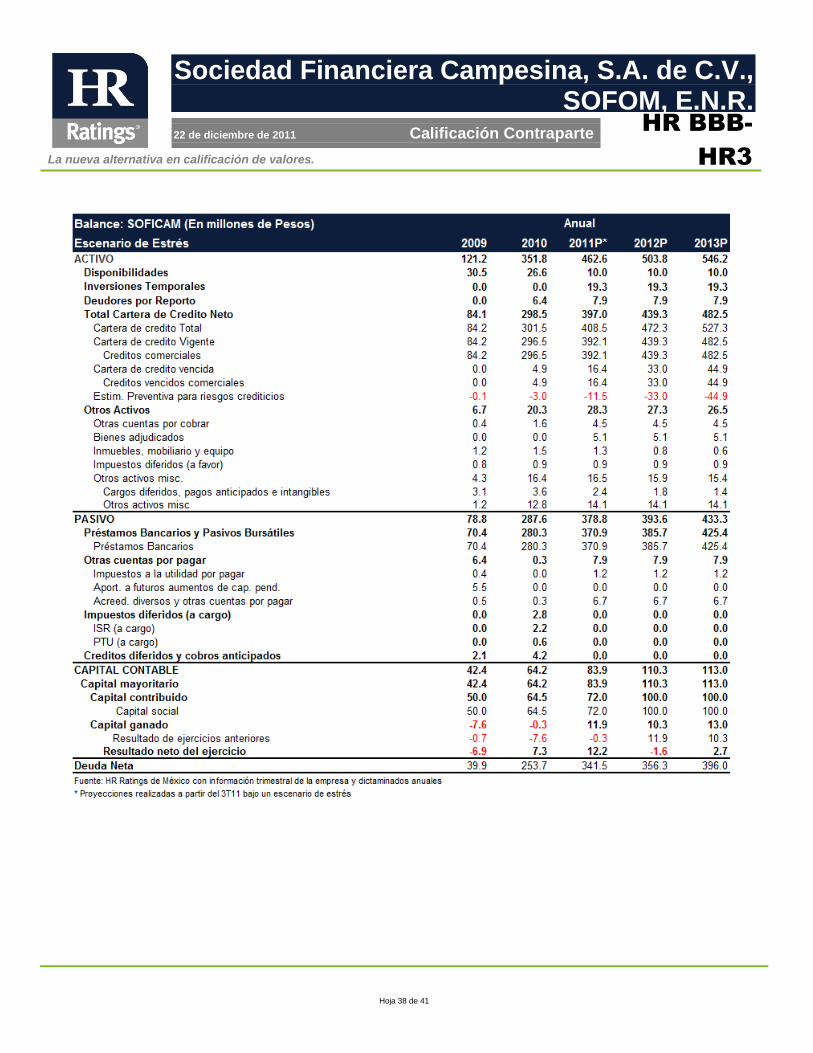

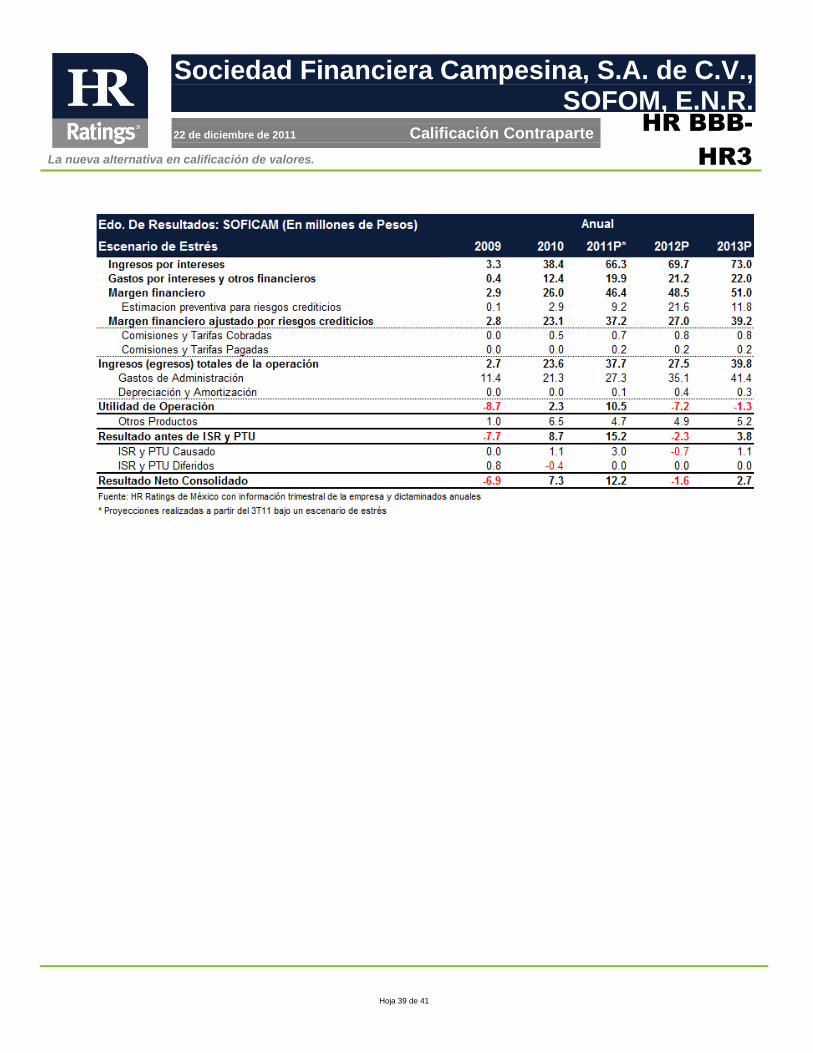

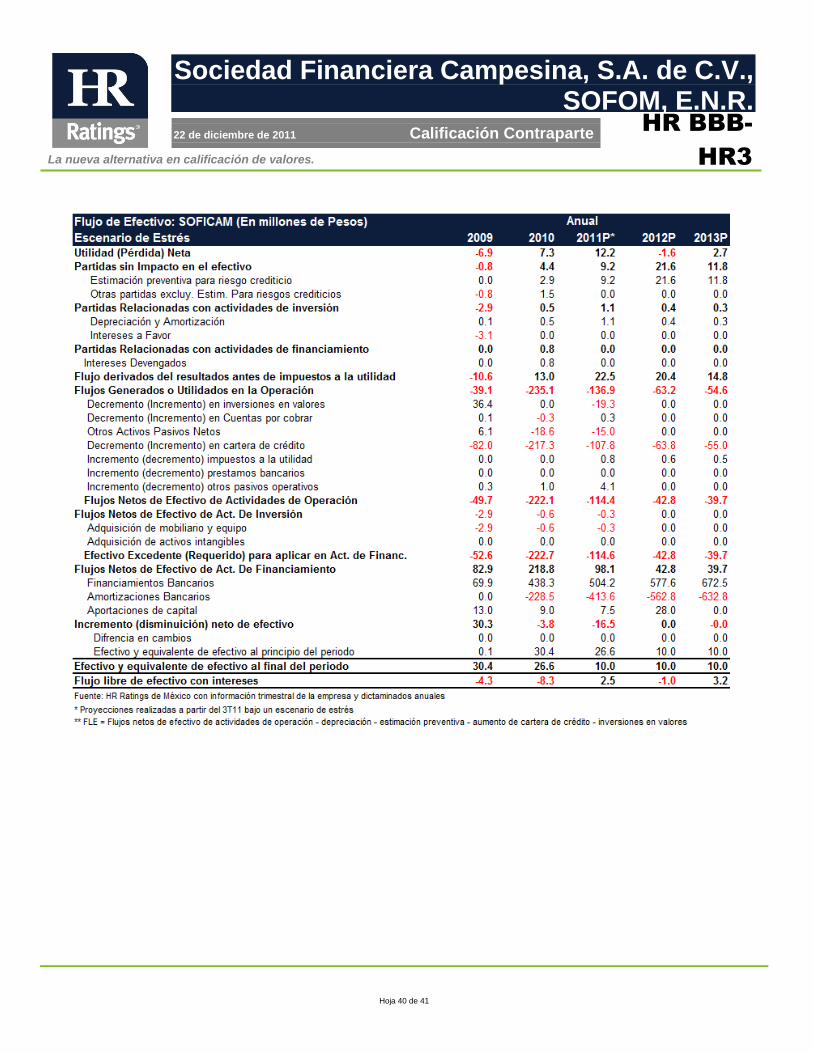

Escenario de Estrés El escenario de estrés planteado por HR Ratings de México, al igual que el escenario base un incremento de la cartera de crédito, sin embargo, bajo este escenario el crecimiento es menor derivado de la alta competencia en el nicho de negocio y zona de influencia. Asimismo, bajo este escenario se considera un deterioro en las condiciones macroeconómicas observadas en México, por lo que se espera un deterioro en la calidad de la cartera. Se espera que los gastos de administración se incrementen al igual que en el escenario base derivado de la inversión en sistemas y herramientas tecnológicas. Por lo tanto, se esperan márgenes más apretados como consecuencia de menor tasa activa y un incremento en la tasa de fondeo (derivado de la diversificación de herramientas de fondeo). Debido a lo anterior, consideramos que la Empresa presentará problemas para poder originar mayor cartera por lo que la Empresa presentará una cartera vigente al 4T12 de P$439.3m y al 4T13 de P$482.5m (vs. una cartera vigente de P$468.9m y P$562.5m para los mismos periodos proyectados en el escenario base). Esto se debe principalmente a que se tiene mayor competencia en el nicho de negocio y zona de influencia y la Empresa no logra incrementar los créditos refaccionarios, avío y prendarios. Lo anterior, nos da una TMAC de cartera de crédito total 2011-2013 de 53.2%, comparada con 69.1% del escenario base.

Para los próximos periodos proyectados en un escenario de estrés, consideramos que además de que no habrá buena originación de cartera, la calidad de la misma se deteriorará por lo que consideramos que dos clientes principales de la Empresa caigan en incumplimiento por lo que el índice de

La nueva alternativa en calificación de valores.

Hoja 30 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

morosidad incrementará considerablemente presentando niveles de 7.0% al 4T12 y 8.5% al 4T13 (vs. 4.0% 4T12 y 4.1% al 4T13 en el escenario base). Derivado del incremento de cartera vencida y con el objetivo de mantener el índice de cobertura en 1.0x a partir del 2013, la Empresa aumentara la generación de estimaciones preventivas para riesgos crediticios. Para los próximos periodos consideramos que SOFICAM generará estimaciones preventivas P$33.0m al 4T12 y de P$44.9m al 4T13 (vs.P$19.7 al 4T12 y P$24.0m al 4T13).

Adicionalmente, consideramos que el MIN Ajustado comenzará a reducirse debido a la menor originación de la cartera y al aumento considerable de las Estimaciones Preventivas Para Riesgos Crediticios. Por lo que el MIN Ajustado se reducirá para los próximos periodos a 5.7% al 4T12 y 7.3% al 4T13 (vs. un MIN Ajustado de 9.7% y 10.5%, respectivamente para los mismos periodos proyectados en el escenario base). Por otro lado consideramos que la Empresa comenzará a reducir sus tasas activas con el objetivo de lograr originar mayor cartera, mientras que la tasa pasiva se incrementara ligeramente derivado de la diversificación de fondeo. Debido a lo anterior, consideramos que el Spread de Tasas comenzará a presionarse presentando niveles de 4.4% al 4T12 y 6.0% al 4T13 (vs. 8.0% al 4T11, 8.3% al 4T12 y 9.0% al 4T13, en el escenario base), debido a lo anterior, los ingresos serán menores que en el escenario base, por lo que el margen financiero comenzará a presionarse.

La nueva alternativa en calificación de valores.

Hoja 31 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

En el escenario de estrés consideramos que las inversiones en la implementación de la nueva tecnología por parte de SOFICAM se realizará, por lo que los gastos de administración serán similares a los del escenario base. Debido a lo anterior, el índice de eficiencia operativa seguirá presentando niveles inadecuados. Para los próximos periodos, consideramos que el índice de eficiencia operativa cerrarán en niveles de 7.4% al 4T12 y 7.7% al 4T13 (vs. 6.6%, 7.3% y 7.1%, respectivamente para los mismos periodos en el escenario base). Además de que habrá los mismos gastos de administración por parte de SOFICAM, la Empresa comenzará a generar menores ingresos por intereses debido a que existirá una menor originación de cartera, por lo que el índice de eficiencia se verá afectado presentando niveles de 71.6% al 4T12 y 80.2% al 4T13, respectivamente (vs. 63.5% y 62.9% para los mismos periodos proyectados en el escenario base).

La nueva alternativa en calificación de valores.

Hoja 32 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

En el escenario de estrés supuesto por HR Ratings de México se tiene menor acumulación de utilidades (-P$1.6m y P$2.7m al cierre de 2012 y 2013 vs. P$12.5m y P$18.6m del escenario base). Sin embargo, consideramos que existirá una inyección de capital social por parte de los accionistas de SOFICAM por lo que los niveles del índice de capitalización mejorarán, además de que habrá una menor originación de cartera por lo que se reducirán sus activos sujetos a riesgo. En los periodos proyectados en un escenario de estrés, consideramos que existirá un índice de capitalización de 23.4% al 4T12 y 22.0% al 4T13 (vs. 24.9% al 4T12 y 24.1% al 4T13 en el escenario base). La razón de apalancamiento alcanza niveles de 3.5x al 4T12 y 3.7x al 4T13 (vs. 3.4x al 4T12 y 4T13). Niveles similares a los del escenario base, derivado al modelo de negocio en el que el crecimiento de la cartera de crédito se da en línea con el incremento de los pasivos.

La nueva alternativa en calificación de valores.

Hoja 33 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La razón de cartera vigente + reporto a deuda neta se mantiene en niveles sanos de 1.2x al cierre de 2012 y 2013 (vs. 1.3x al 4T12 y 4T13 en el escenario base). Dicha situación demuestra la capacidad de la Empresa de hacer frente a sus pasivos con costo aún bajo condiciones económicas adversas.

La nueva alternativa en calificación de valores.

Hoja 34 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Conclusión Conforme al análisis de riesgos realizado por HR Ratings de México se encontraron fortalezas y debilidades desde el punto de vista cualitativo y cuantitativo. De los factores cuantitativos que afectaron de manera positiva la calificación de la Empresa giran en torno al Gobierno Corporativo de SOFICAM, contando con miembros del Consejo de Administración con experiencia en el nicho de negocio que se especializa, así como también cuenta con la presencia de Consejeros Independientes. Los directivos y el personal de alto nivel que tiene SOFICAM cuentan con larga trayectoria en el mercado con experiencia acumulada de 150 años. La Empresa ha logrado minimizar los riesgos por medio de seguros y garantías FEGA, FONAGA y líquidas, de las cuales ya las han aplicado. Sin embargo, también se encontraron debilidades cualitativas de SOFICAM, girando en torno a que la Empresa cuenta con una alta concentración de cartera en sus diez clientes principales. Cabe destacar que varios de dichos clientes son parafinancieras y Sociedades para la Producción Rural conformadas por grupos de productores por lo que el riesgo de que exista algún tipo de incumplimiento es menor. El análisis cuantitativo de SOFICAM demostró al 3T11 una posición financiera sólida ya que los accionistas han hecho inyecciones de capital, permitiéndole hacer frente a sus obligaciones. La Empresa cuenta con una adecuada razón de cartera vigente + reporto a deuda neta demostrando un apto manejo de sus activos sobre sus pasivos. Adicionalmente, SOFICAM cuenta con un amplio Spread de Tasas, esto es principalmente por su baja tasa pasiva y sanos niveles de rentabilidad. Como factores cuantitativos negativos que afectaron la calificación se tiene el deterioro en la calidad de la cartera de crédito, presentando un incremento en su índice de morosidad. Dicho aumento se debe principalmente a una reestructuración de su cartera. Adicionalmente, la Empresa no ha generado suficientes Estimaciones Preventivas Para Riesgos Crediticios por lo que presenta el adecuado nivel de cobertura. Los gastos de administración de la Empresa en relación de las inversiones por su reciente apertura han afectado de manera negativa sus índices de eficiencia y eficiencia operativa. Tomando los factores anteriores en consideración, HR Ratings de México otorga la calificación crediticia de largo plazo de “HR BBB-” y calificación de corto plazo de “HR3” a Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R., reflejando moderada seguridad para el pago oportuno de obligaciones de deuda, manteniendo moderado riesgo crediticio con debilidad en la capacidad de pago ante cambios económicos adversos para las obligaciones de deuda de corto plazo manteniendo mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

La nueva alternativa en calificación de valores.

Hoja 35 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Anexos

La nueva alternativa en calificación de valores.

Hoja 36 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 37 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 38 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 39 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 40 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 41 de 41

Sociedad Financiera Campesina, S.A. de C.V., SOFOM, E.N.R.

22 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx