Embed Size (px)

Citation preview

Su vida financiera está dandO COmienzO

¡Voy a comprar un automóvil!

Las decisiones que usted tome ahora pondrán las ruedas del timón y una tarjeta de crédito en sus manos. Pero estos también afectarán su futuro financiero. Sus opciones pueden prevenir que estafadores y ladrones de identidad roben su dinero y su nombre. Siga leyendo para averiguar cómo protegerse. Si usted tiene preguntas, llame el Department of Financial Services (DFS) (Departamento de Servicios Financieros de Florida) línea gratis de asistencia al consumidor al 1-877-MY-FL-CFO (1-877-693-5236).

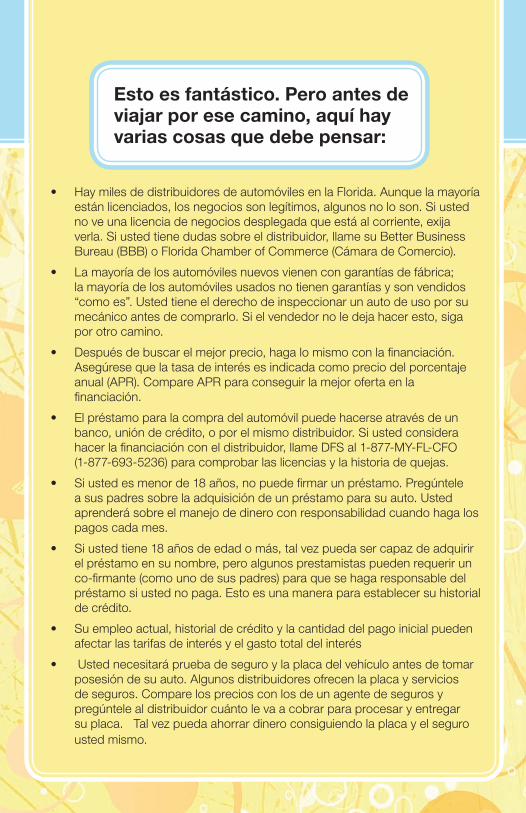

Hay miles de distribuidores de automóviles en la Florida. Aunque la mayoría •están licenciados, los negocios son legítimos, algunos no lo son. Si usted no ve una licencia de negocios desplegada que está al corriente, exija verla. Si usted tiene dudas sobre el distribuidor, llame su Better Business Bureau (BBB) o Florida Chamber of Commerce (Cámara de Comercio).

La mayoría de los automóviles nuevos vienen con garantías de fábrica; •la mayoría de los automóviles usados no tienen garantías y son vendidos “como es”. Usted tiene el derecho de inspeccionar un auto de uso por su mecánico antes de comprarlo. Si el vendedor no le deja hacer esto, siga por otro camino.

Después de buscar el mejor precio, haga lo mismo con la financiación. •Asegúrese que la tasa de interés es indicada como precio del porcentaje anual (APR). Compare APR para conseguir la mejor oferta en la financiación.

El préstamo para la compra del automóvil puede hacerse através de un •banco, unión de crédito, o por el mismo distribuidor. Si usted considera hacer la financiación con el distribuidor, llame DFS al 1-877-MY-FL-CFO (1-877-693-5236) para comprobar las licencias y la historia de quejas.

Si usted es menor de 18 años, no puede firmar un préstamo. Pregúntele •a sus padres sobre la adquisición de un préstamo para su auto. Usted aprenderá sobre el manejo de dinero con responsabilidad cuando haga los pagos cada mes.

Si usted tiene 18 años de edad o más, tal vez pueda ser capaz de adquirir •el préstamo en su nombre, pero algunos prestamistas pueden requerir un co-firmante (como uno de sus padres) para que se haga responsable del préstamo si usted no paga. Esto es una manera para establecer su historial de crédito.

Su empleo actual, historial de crédito y la cantidad del pago inicial pueden •afectar las tarifas de interés y el gasto total del interés

Usted necesitará prueba de seguro y la placa del vehículo antes de tomar •posesión de su auto. Algunos distribuidores ofrecen la placa y servicios de seguros. Compare los precios con los de un agente de seguros y pregúntele al distribuidor cuánto le va a cobrar para procesar y entregar su placa. Tal vez pueda ahorrar dinero consiguiendo la placa y el seguro usted mismo.

Esto es fantástico. Pero antes de viajar por ese camino, aquí hay varias cosas que debe pensar:

Sí, lo necesita. Algunos seguros son requeridos según la ley. Otras coberturas no son requeridas, pero es bueno tenerlas. El seguro protege sus finanzas si usted está implicado en un accidente. Las pólizas de seguros tienen límites para las cantidades que se pagarán por las reclamaciones.

¿Necesito seguro?

La ley de Florida requiere un mínimo $10,000 de protección personal para •lesiones (PIP) y $10,000 de responsabilidad por daños a la propiedad (PDL). El PIP, o el seguro “sin culpa”, cubre el 80% de los gastos médicos necesarios y el 60% de salarios perdidos si recibe heridas en un accidente, sin tomar en cuenta quién es culpable. Esta cobertura también le pagará para desempeñar servicios necesarios que su herida le impide hacer. También paga beneficios de $5,000 si una persona muere en el accidente. El PDL cubre los daños a la propiedad de otros, como el auto o edificio, si usted es la causa del accidente.

El PDL no cubre los daños de su automóvil – Es aquí donde el seguro •comprensivo y la cobertura contra choques se aplican. La cobertura contra choques paga por los daños a su automóvil si está implicado en un accidente. Seguro comprensivo cubre daños causado por otras cosas, como fuego, robo, vandalismo, tempestad o inundación.

El seguro comprensivo y de choques no es requerido según la ley, pero es •probable que su prestamista requiera que usted los compre. Si usted no lo hace, o si usted deja que expire la cobertura, el prestamista lo comprará y lo añadirá a su préstamo. Entonces esto le costará, probablemente, más y protegerá sólo al prestamista - esto no cubre su equidad en el automóvil.

El seguro de pagos médicos puede cubrir gastos médicos y gastos de •entierro no cubiertos por el PIP.

La cobertura de responsabilidad de daños corporales paga por las heridas •serias y permanentes o muerte de otro(s) cuando el accidente es su culpa.

Cobertura para insuficiencia de seguro/no asegurado (UM) ayuda a pagar por •sus gastos médicos y otros daños cuando un accidente es causado por un conductor que no tiene suficiente seguro para satisfacer su reclamación.

Su prima puede ser reducida si usted elige un deducible. Pero los ahorros •pueden ser pocos si usted está involucrado en un accidente y tiene que pagar el deducible antes que su seguro aplique cobertura.

Otros factores que pueden afectar la cantidad de su prima incluyen: la edad •(conductores menores de 25 años pagan más), el sexo (los hombres pagan más), la localidad y la clase de automóvil, edad, el tamaño y el motor.

Si usted es un estudiante, puede, tal vez, reducir su prima manteniendo un •promedio de “B”, completando un curso de educación para conductores, y añadiéndose a la póliza de sus padres envés de aplicar para su propia cobertura.

Compare precios. Muchas compañías de seguros proveen cotizaciones en •el sitio Web. Aunque tenga que hacer varias llamadas telefónicas, los ahorros valen la pena.

Si su agente no puede contestar todas sus preguntas, o si quiere estar •seguro que el agente y la compañía de seguros están licenciados en la Florida, llame a DFS en 1-877-MY-FL-CFO (1-877-693-5236).

Si usted esta involucrado en un accidente, llame a la policía, intercambie •la información de seguro y la licencia con el otro conductor y notifique a su compañía de seguros o agente lo más pronto posible.

Si usted no tiene una tarjeta de crédito, la tendrá pronto. Las compañías de crédito inundan el correo con ofertas. Pero, antes de firmar el contrato, escuche:

¡Quiero crédito!

Busque la tarjeta con el APR más bajo. Asegúrese que entiende •bien cuanto durará el “precio bajo de introducción” y cual será el precio después.

Lea todas las letras pequeñas sobre cargos y otros términos.•

Si usted ya tiene una cuenta de ahorros corriente, compruebe con •su banco o unión de crédito para ver lo que ellos pueden ofrecer.

Nunca preste su tarjeta de crédito a sus amigos.•

Guarde todos los recibos y compárelos con su estado de cuenta •mensual tan pronto llegue.

No use su tarjeta de crédito para compras inesperadas a menos •que sean emergencias o que tiene planes para pagar la compra en su totalidad cuando el siguiente estado de cuenta llegue.

No caiga en la trampa de hacer los pagos mínimos cada mes •mientras continúa añadiendo más compras al saldo pendiente. Es muy fácil añadir miles de dólares en deudas a las tarjetas de crédito. Pero es muy difícil pagarlas.

Nunca corra o se esconda de los acreedores. Si usted tiene •problemas pagando sus cuentas pregúnteles cómo pueden

trabajar con usted.

Aléjese de ofertas que dicen, “¿No tiene crédito? No hay problema.”•

Tenga cuidado considerando los riesgos implicados obteniendo un •préstamo dando su título o préstamo de sueldo. Estos préstamos a corto plazo a menudo llevan tasas de interés altas. Si usted no paga por el préstamo de título, usted puede perder su auto.

La tarjeta de crédito y otras ofertas de préstamo que cobran honorarios •de antemano son ilegales en la Florida. La única excepción es préstamos hipotecarios. No pague “cuotas por adelantado” para el crédito.

Sea sospechoso(a) de alguien con quien usted no se puso en contacto •primero. La mayoría de los prestamistas legítimos y compañías de crédito no tratan de conseguir el negocio llamando por teléfono o tocando en su puerta.

Los prestamistas predadores son compañías financieras que no saben adherirse a los reglamentos. Ellos ofrecen acceso fácil al dinero, pero a menudo usando tácticas de ventas de alta presión, tasas de intereses exagerados, cargos escandalosos, términos de reembolso impagables y tácticas de colección atormentantes. Los prestamistas predadores a menudo buscan la clase de personas que menos pueden permitirse perder el dinero. A continuación consejos para cómo rechazarlos:

¿Que es un prestamista predador?

¡Un poco de información es peligroso en las manos inapropiadas, sobre todo cuándo la información es la suya! El número de una tarjeta de crédito, el número de seguro social o el número de cuenta bancaria es todo lo que un ladrón de identidad necesita para hacer compras, escribir cheques sin fondos o presentar una solicitud de declaración de quiebra. Incluso aunque no pierda dinero, la clasificación de su crédito puede ser arruinada.

No tenga su número de seguro social impreso en sus cheques. Si •alguien se lo pide a usted para establecer o verificar una cuenta, pregunte si otra información puede ser usada en cambio.

No revele su número de seguro social o número de cuenta ban-•caria a menos que usted inicie el contacto y es una compañía que conoce y es de confianza.

Triture o destruya todas las solicitudes de tarjeta de crédito que no •desea, recibos y otros papeles con información personal.

No use una tarjeta de débito en el Internet – en su lugar use una •tarjeta de crédito. Si gastos sin autorización son hechos con una tarjeta de crédito, típicamente sus pérdidas son limitadas a los primeros $50 (dólares). Con una tarjeta de débito, usted puede perder todo el dinero en su cuenta.

Trate de no dejar que su tarjeta salga de su vista. Si es posible, use •dinero en efectivo cuando sale a cenar.

Revise el buzón diariamente. Envíe sus cartas desde una oficina •postal o una caja de colección.

¿Robo de Identidad?

¿Qué cosa es la clasificación de

crédito?

Su clasificación e historial de crédito son usados por prestamistas y compañías de seguros cuando calculan la clasificación de crédito. Mantenga su clasificación de crédito en lo positivo.

Pague sus cuentas a tiempo.•

Inspeccione el informe de crédito anualmente. Está disponible en •cualquiera de las tres agencias de reportaje de crédito principales:

Equifax: 1-800-685-1111 www.equifax.com

Experian: 1-888-397-3742 www.experian.com

TransUnion: 1-800-888-4213 www.transunion.com

Asegúrese que las cuentas nombradas en la lista del informe son •suyas.

Si usted es víctima de fraude de cheques, de crédito o de robo de •identidad, revise el informe de crédito para ver si hay actividades ilegales.

Dispute la información inexacta inmediatamente. Es requerido que la •agencia de reportaje de crédito le envíe una copia de sus derechos cuando ellos envíen su informe.

Revise para ver si ha establecido un historial de crédito suficiente. •

Hemos hablado sobre el seguro de automóvil. Pero usted también •debe de pensar en los bienes personales, como muebles, televisores, computadoras, etc. Si usted vive con sus padres o es dueño de su propia casa, estos artículos pueden estar cubiertos por póliza de propietarios. Pero si usted vive en un apartamento, residencia de estudiantes, o alojamiento militar, usted debe tomar en consideración una póliza de arrendatarios para cubrir sus posesiones.

¡Mintiendo puede hacer que aterrice en la cárcel! Nunca mienta en una •solicitud de préstamo, una aplicación de seguros o cualquier papel acerca de un accidente de automóvil.

Es importante que recuerde que el historial financiero que ahora esta •creando permanecerá con usted por un tiempo extenso. Haciendo compras y decisiones de seguros inteligentes, pagando sus cuentas a tiempo, y manejando las deudas de las tarjetas de crédito le ayudará a cosechar los galardones difíciles de su trabajo y a disfrutar de la estabilidad de un futuro financiero.

¿Algo más?

Para más información, llame a nuestro número gratis de ayuda para los consumidores al 1-877-MY-FL-CFO (1-877-693-5236). O visite la página Web www.myfloridacfo.com para solicitar o descargar cualquiera de nuestras publicaciones.