Embed Size (px)

Citation preview

1

CHIHUAHUA, CHIHUAHUA

AGOSTO 2017

TALLER:

REGISTRO PRESUPUESTAL

Y PATRIMONIAL DE LOS

EGRESOS PÚBLICOS.

2

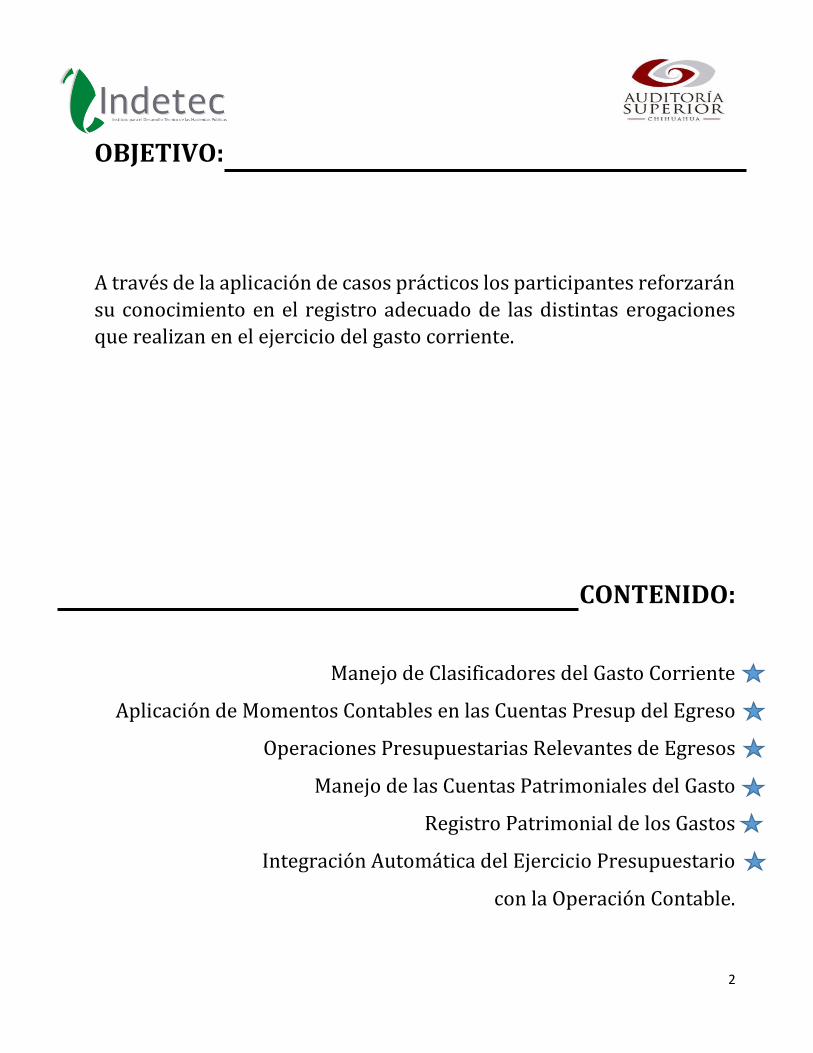

OBJETIVO:

A través de la aplicación de casos prácticos los participantes reforzarán

su conocimiento en el registro adecuado de las distintas erogaciones

que realizan en el ejercicio del gasto corriente.

CONTENIDO:

Manejo de Clasificadores del Gasto Corriente

Aplicación de Momentos Contables en las Cuentas Presup del Egreso

Operaciones Presupuestarias Relevantes de Egresos

Manejo de las Cuentas Patrimoniales del Gasto

Registro Patrimonial de los Gastos

Integración Automática del Ejercicio Presupuestario

con la Operación Contable.

3

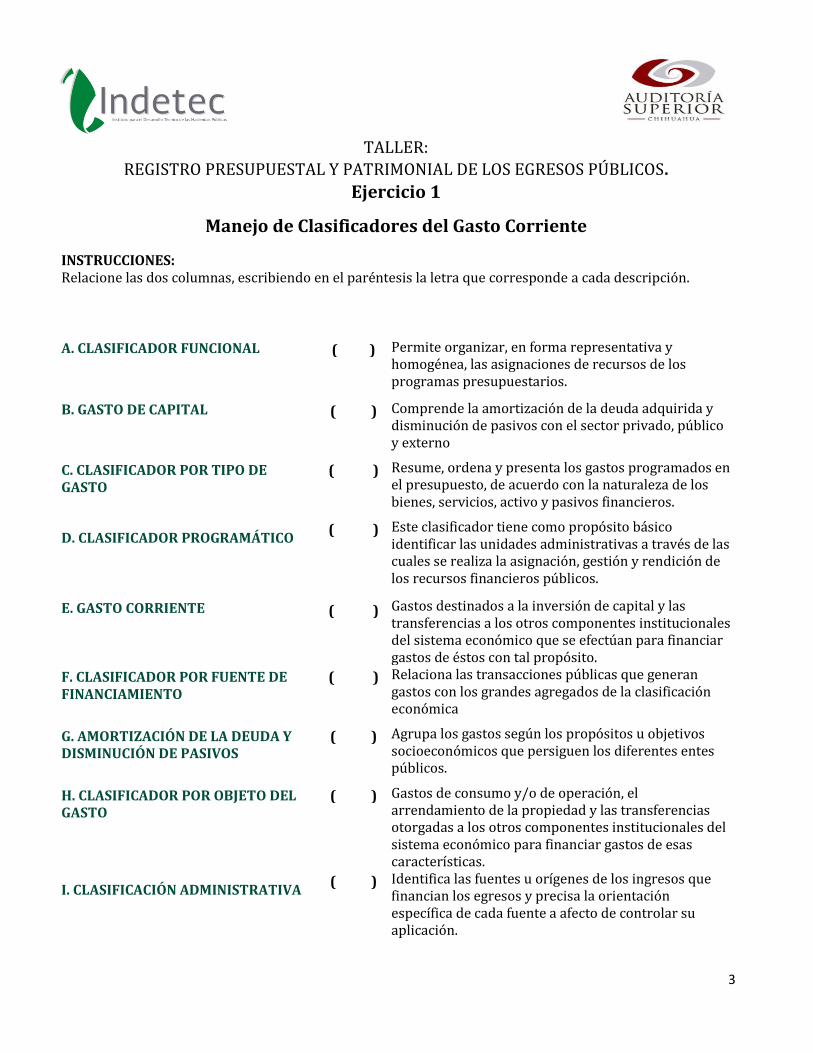

TALLER: REGISTRO PRESUPUESTAL Y PATRIMONIAL DE LOS EGRESOS PÚBLICOS.

Ejercicio 1

Manejo de Clasificadores del Gasto Corriente

INSTRUCCIONES: Relacione las dos columnas, escribiendo en el paréntesis la letra que corresponde a cada descripción.

A. CLASIFICADOR FUNCIONAL ( ) Permite organizar, en forma representativa y homogénea, las asignaciones de recursos de los programas presupuestarios.

B. GASTO DE CAPITAL ( ) Comprende la amortización de la deuda adquirida y disminución de pasivos con el sector privado, público y externo

C. CLASIFICADOR POR TIPO DE GASTO

( ) Resume, ordena y presenta los gastos programados en el presupuesto, de acuerdo con la naturaleza de los bienes, servicios, activo y pasivos financieros.

D. CLASIFICADOR PROGRAMÁTICO ( ) Este clasificador tiene como propósito básico

identificar las unidades administrativas a través de las cuales se realiza la asignación, gestión y rendición de los recursos financieros públicos.

E. GASTO CORRIENTE ( ) Gastos destinados a la inversión de capital y las transferencias a los otros componentes institucionales del sistema económico que se efectúan para financiar gastos de éstos con tal propósito.

F. CLASIFICADOR POR FUENTE DE FINANCIAMIENTO

( ) Relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica

G. AMORTIZACIÓN DE LA DEUDA Y DISMINUCIÓN DE PASIVOS

( ) Agrupa los gastos según los propósitos u objetivos socioeconómicos que persiguen los diferentes entes públicos.

H. CLASIFICADOR POR OBJETO DEL GASTO

( ) Gastos de consumo y/o de operación, el arrendamiento de la propiedad y las transferencias otorgadas a los otros componentes institucionales del sistema económico para financiar gastos de esas características.

I. CLASIFICACIÓN ADMINISTRATIVA ( ) Identifica las fuentes u orígenes de los ingresos que

financian los egresos y precisa la orientación específica de cada fuente a afecto de controlar su aplicación.

4

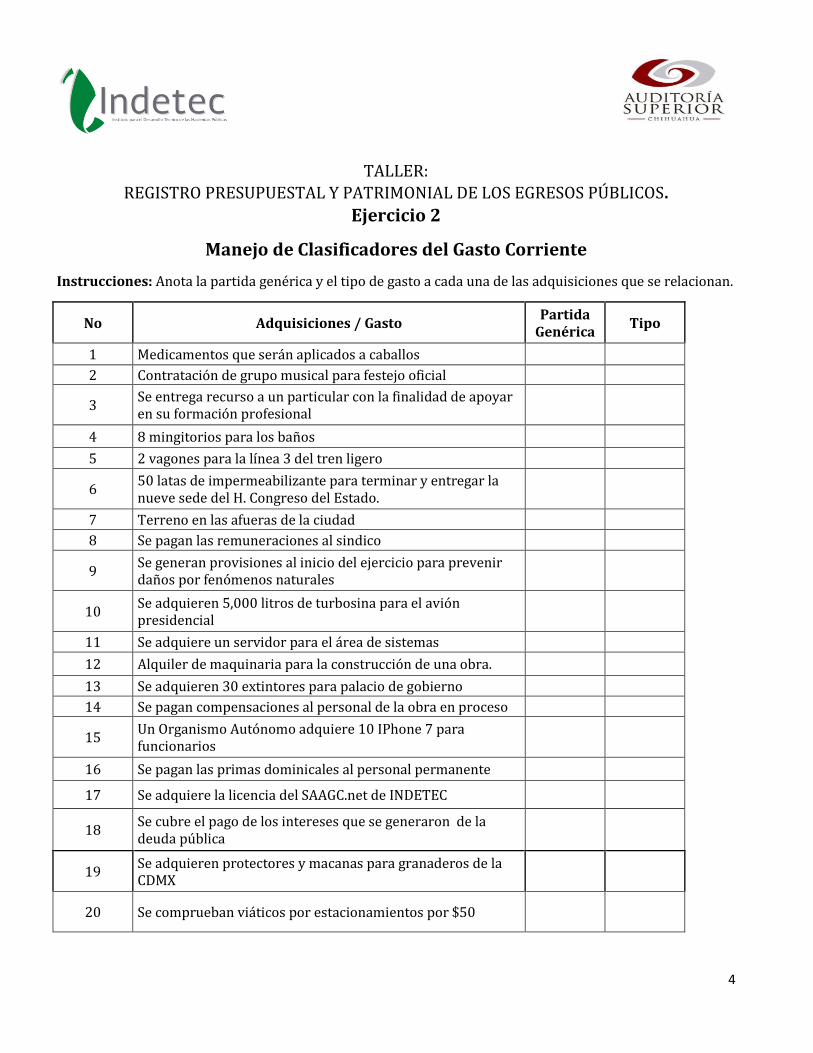

TALLER:

REGISTRO PRESUPUESTAL Y PATRIMONIAL DE LOS EGRESOS PÚBLICOS.

Ejercicio 2

Manejo de Clasificadores del Gasto Corriente

Instrucciones: Anota la partida genérica y el tipo de gasto a cada una de las adquisiciones que se relacionan.

No Adquisiciones / Gasto Partida

Genérica Tipo

1 Medicamentos que serán aplicados a caballos

2 Contratación de grupo musical para festejo oficial

3 Se entrega recurso a un particular con la finalidad de apoyar en su formación profesional

4 8 mingitorios para los baños

5 2 vagones para la línea 3 del tren ligero

6 50 latas de impermeabilizante para terminar y entregar la nueve sede del H. Congreso del Estado.

7 Terreno en las afueras de la ciudad

8 Se pagan las remuneraciones al sindico

9 Se generan provisiones al inicio del ejercicio para prevenir daños por fenómenos naturales

10 Se adquieren 5,000 litros de turbosina para el avión presidencial

11 Se adquiere un servidor para el área de sistemas

12 Alquiler de maquinaria para la construcción de una obra.

13 Se adquieren 30 extintores para palacio de gobierno

14 Se pagan compensaciones al personal de la obra en proceso

15 Un Organismo Autónomo adquiere 10 IPhone 7 para funcionarios

16 Se pagan las primas dominicales al personal permanente

17 Se adquiere la licencia del SAAGC.net de INDETEC

18 Se cubre el pago de los intereses que se generaron de la deuda pública

19 Se adquieren protectores y macanas para granaderos de la CDMX

20 Se comprueban viáticos por estacionamientos por $50

5

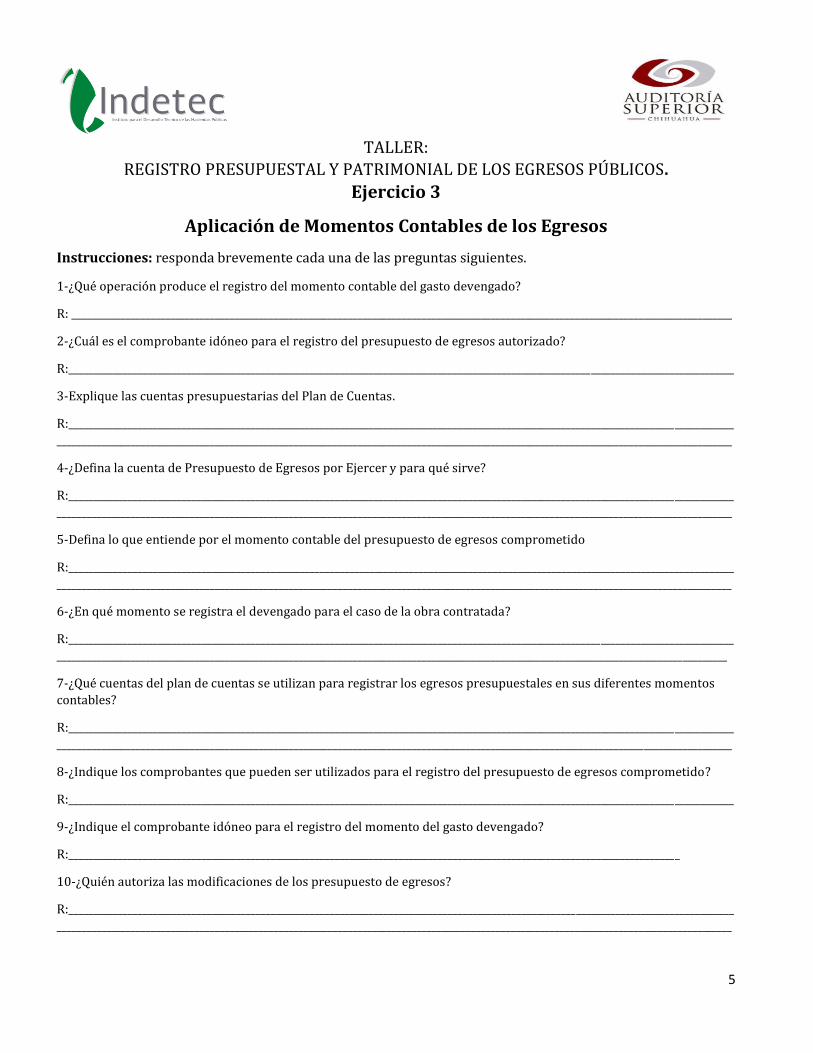

TALLER: REGISTRO PRESUPUESTAL Y PATRIMONIAL DE LOS EGRESOS PÚBLICOS.

Ejercicio 3

Aplicación de Momentos Contables de los Egresos

Instrucciones: responda brevemente cada una de las preguntas siguientes.

1-¿Qué operación produce el registro del momento contable del gasto devengado?

R: ______________________________________________________________________________________________________________________________________

2-¿Cuál es el comprobante idóneo para el registro del presupuesto de egresos autorizado?

R:_______________________________________________________________________________________________________________________________________

3-Explique las cuentas presupuestarias del Plan de Cuentas.

R:_______________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________

4-¿Defina la cuenta de Presupuesto de Egresos por Ejercer y para qué sirve?

R:_______________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________

5-Defina lo que entiende por el momento contable del presupuesto de egresos comprometido

R:_______________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________

6-¿En qué momento se registra el devengado para el caso de la obra contratada?

R:_______________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________

7-¿Qué cuentas del plan de cuentas se utilizan para registrar los egresos presupuestales en sus diferentes momentos

contables?

R:_______________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________

8-¿Indique los comprobantes que pueden ser utilizados para el registro del presupuesto de egresos comprometido?

R:_______________________________________________________________________________________________________________________________________

9-¿Indique el comprobante idóneo para el registro del momento del gasto devengado?

R:____________________________________________________________________________________________________________________________

10-¿Quién autoriza las modificaciones de los presupuesto de egresos?

R:_______________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________

6

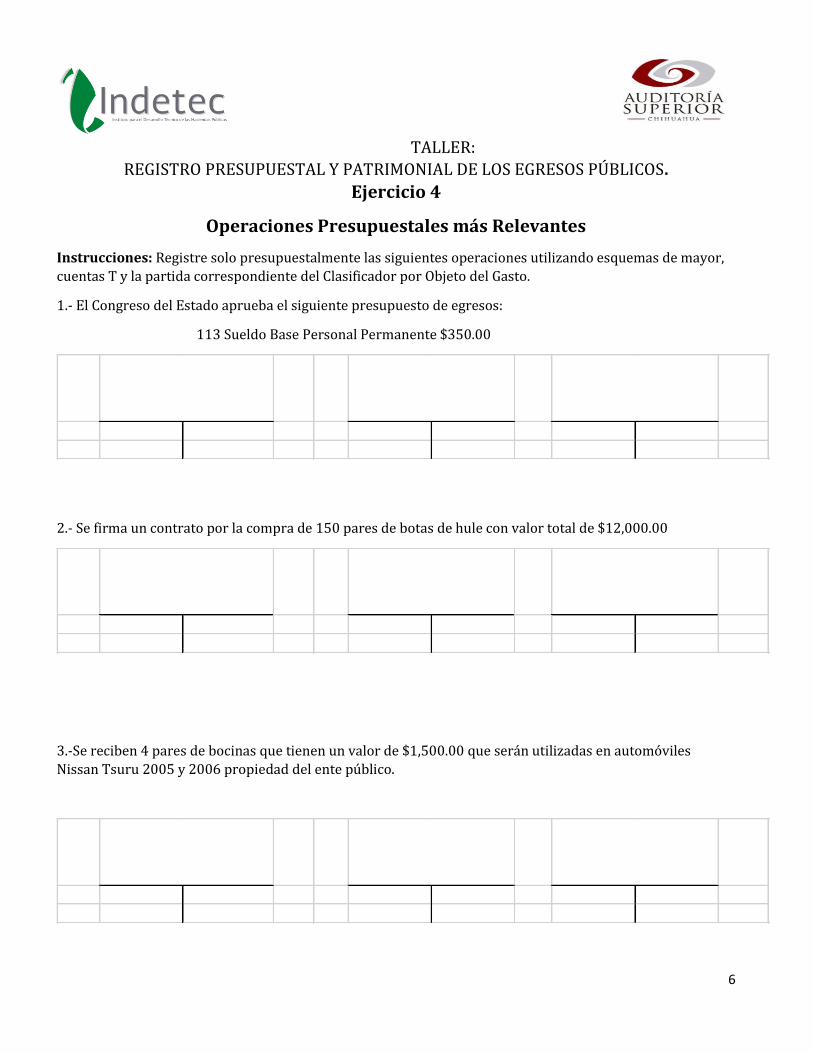

TALLER: REGISTRO PRESUPUESTAL Y PATRIMONIAL DE LOS EGRESOS PÚBLICOS.

Ejercicio 4

Operaciones Presupuestales más Relevantes

Instrucciones: Registre solo presupuestalmente las siguientes operaciones utilizando esquemas de mayor,

cuentas T y la partida correspondiente del Clasificador por Objeto del Gasto.

1.- El Congreso del Estado aprueba el siguiente presupuesto de egresos:

113 Sueldo Base Personal Permanente $350.00

2.- Se firma un contrato por la compra de 150 pares de botas de hule con valor total de $12,000.00

3.-Se reciben 4 pares de bocinas que tienen un valor de $1,500.00 que serán utilizadas en automóviles

Nissan Tsuru 2005 y 2006 propiedad del ente público.

7

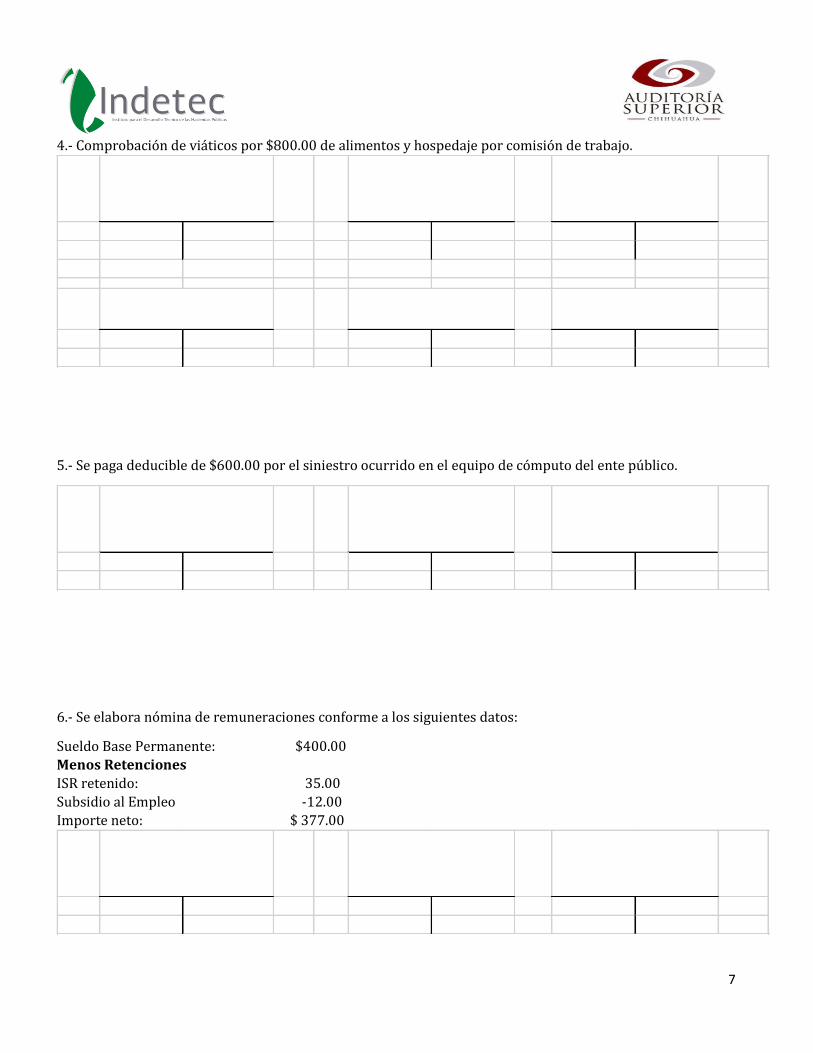

4.- Comprobación de viáticos por $800.00 de alimentos y hospedaje por comisión de trabajo.

5.- Se paga deducible de $600.00 por el siniestro ocurrido en el equipo de cómputo del ente público.

6.- Se elabora nómina de remuneraciones conforme a los siguientes datos:

Sueldo Base Permanente: $400.00

Menos Retenciones

ISR retenido: 35.00

Subsidio al Empleo -12.00

Importe neto: $ 377.00

8

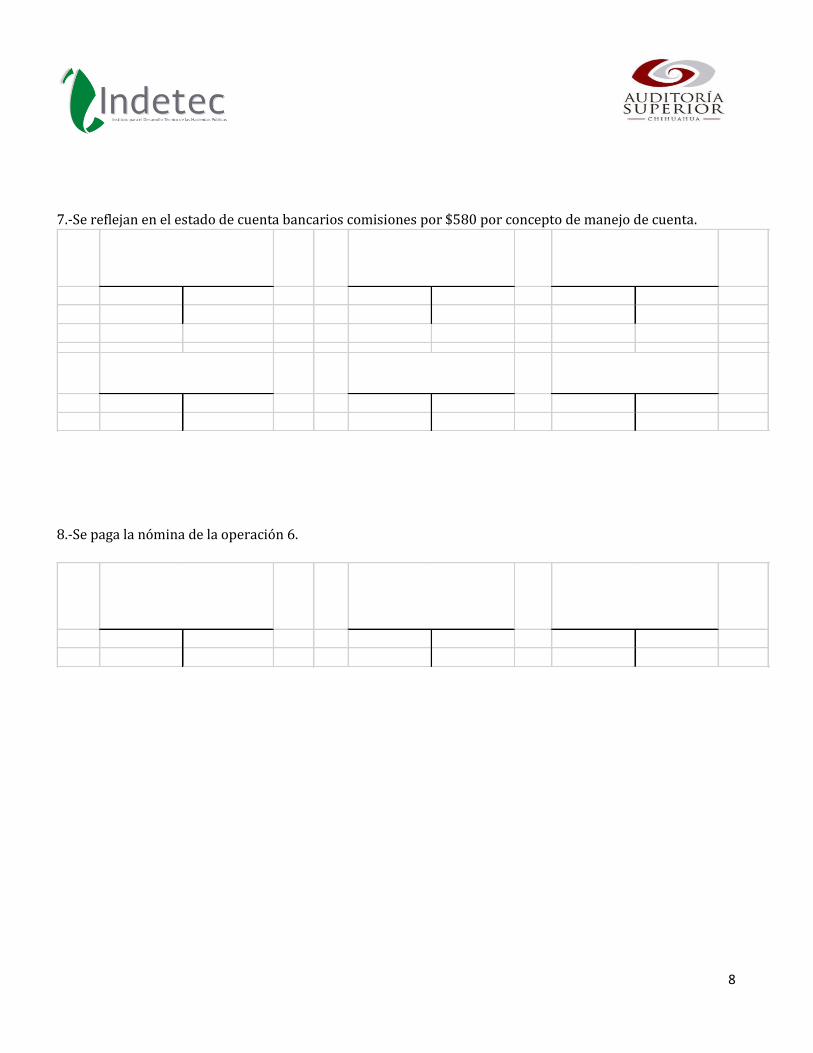

7.-Se reflejan en el estado de cuenta bancarios comisiones por $580 por concepto de manejo de cuenta.

8.-Se paga la nómina de la operación 6.

9

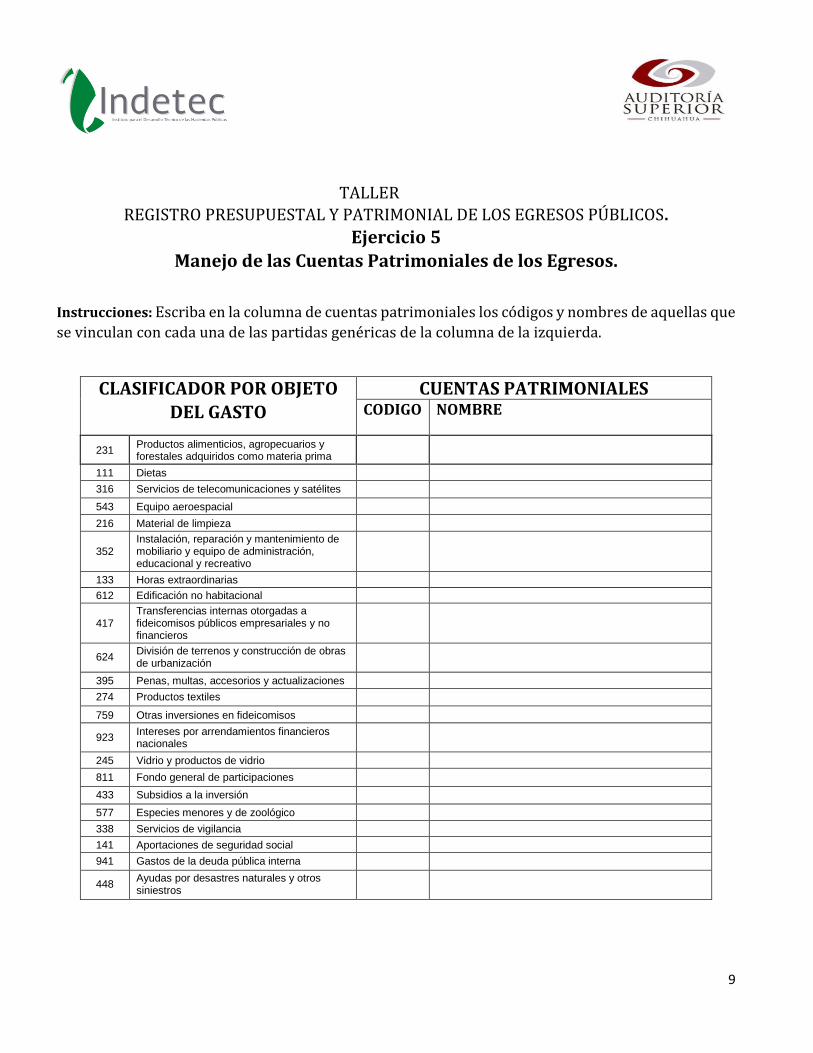

TALLER

REGISTRO PRESUPUESTAL Y PATRIMONIAL DE LOS EGRESOS PÚBLICOS.

Ejercicio 5

Manejo de las Cuentas Patrimoniales de los Egresos.

Instrucciones: Escriba en la columna de cuentas patrimoniales los códigos y nombres de aquellas que

se vinculan con cada una de las partidas genéricas de la columna de la izquierda.

CLASIFICADOR POR OBJETO

DEL GASTO

CUENTAS PATRIMONIALES CODIGO NOMBRE

231 Productos alimenticios, agropecuarios y forestales adquiridos como materia prima

111 Dietas

316 Servicios de telecomunicaciones y satélites

543 Equipo aeroespacial

216 Material de limpieza

352 Instalación, reparación y mantenimiento de mobiliario y equipo de administración, educacional y recreativo

133 Horas extraordinarias

612 Edificación no habitacional

417 Transferencias internas otorgadas a fideicomisos públicos empresariales y no financieros

624 División de terrenos y construcción de obras de urbanización

395 Penas, multas, accesorios y actualizaciones

274 Productos textiles

759 Otras inversiones en fideicomisos

923 Intereses por arrendamientos financieros nacionales

245 Vidrio y productos de vidrio

811 Fondo general de participaciones

433 Subsidios a la inversión

577 Especies menores y de zoológico

338 Servicios de vigilancia

141 Aportaciones de seguridad social

941 Gastos de la deuda pública interna

448 Ayudas por desastres naturales y otros siniestros

10

TALLER

REGISTRO PRESUPUESTAL Y PATRIMONIAL DE LOS EGRESOS PÚBLICOS.

Ejercicio 6

Registro Patrimonial.

Instrucciones: Efectué el registro patrimonial de las siguientes operaciones. Abra las cuentas T que

le resulten necesarias.

1.- El Congreso del Estado aprueba el siguiente presupuesto de egresos:

113 Sueldo Base Personal Permanente $350.00

2.- Se firma un contrato por la compra de 150 pares de Botas de hule con valor total de 12,000.00

11

3.-Se reciben 4 pares de bocinas que tienen un valor de $1,500.00 que serán utilizadas en automóviles

Nissan Tsuru 2005 y 2006 propiedad del ente público.

4.- Comprobación de viáticos por $800.00 de alimentos y hospedaje por comisión de trabajo.

12

5.- Se paga deducible de $600.00 por el siniestro ocurrido en el equipo de cómputo del ente público.

6.- Se elabora nómina de remuneraciones conforme a los siguientes datos:

Sueldo Base Permanente: $400.00

Menos Retenciones

ISR retenido: 35.00

Subsidio al Empleo -12.00

Importe neto: $ 377.00

13

7.-Se reflejan en el estado de cuenta bancarios comisiones por $580 por concepto de manejo de cuenta.

8.-Se paga la nómina de la operación 6.