Embed Size (px)

Citation preview

Economía

2.º BachilleratoEl patrimonio y las cuentas de la empresa

TEMA 11

EL PATRIMONIO Y LAS CUENTAS

DE LA EMPRESA

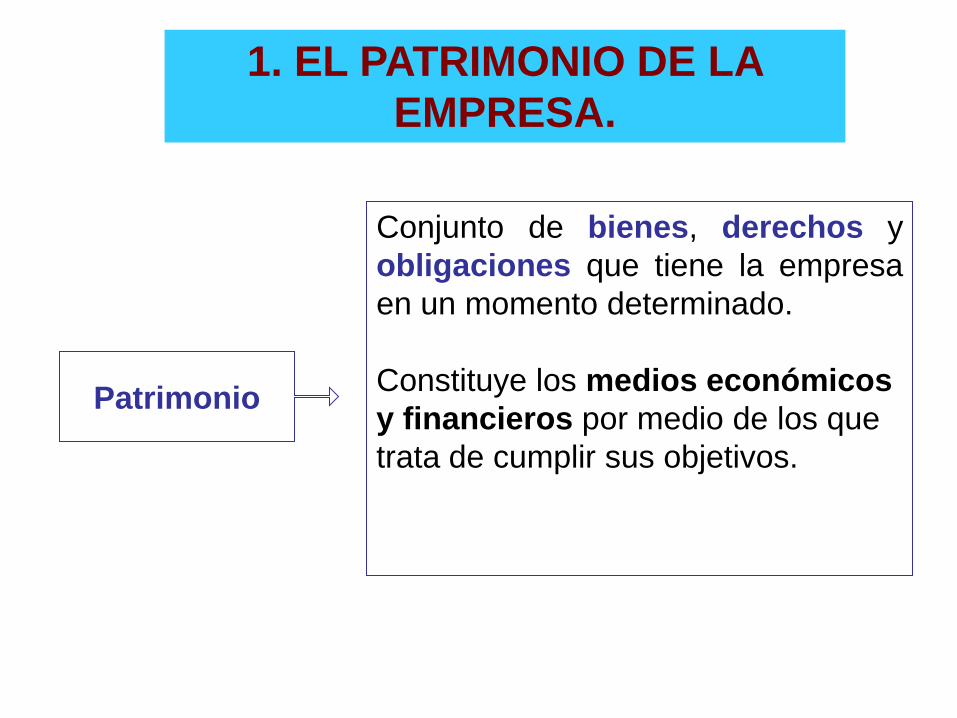

1. EL PATRIMONIO DE LA

EMPRESA.

Patrimonio

Conjunto de bienes, derechos y

obligaciones que tiene la empresa

en un momento determinado.

Constituye los medios económicos

y financieros por medio de los que

trata de cumplir sus objetivos.

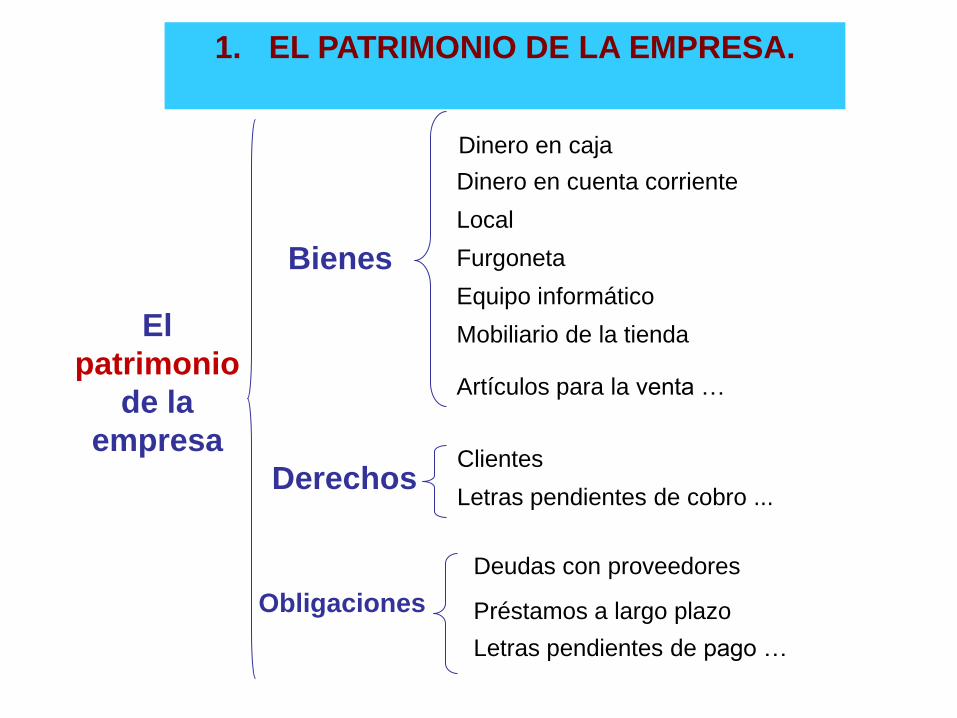

Letras pendientes de pago …

Préstamos a largo plazo

Deudas con proveedores

Obligaciones

Letras pendientes de cobro ...

Clientes Derechos

Artículos para la venta …

Mobiliario de la tienda

Equipo informático

Furgoneta

Local

Dinero en cuenta corriente

Dinero en caja

Bienes

El

patrimonio

de la

empresa

1. EL PATRIMONIO DE LA EMPRESA.

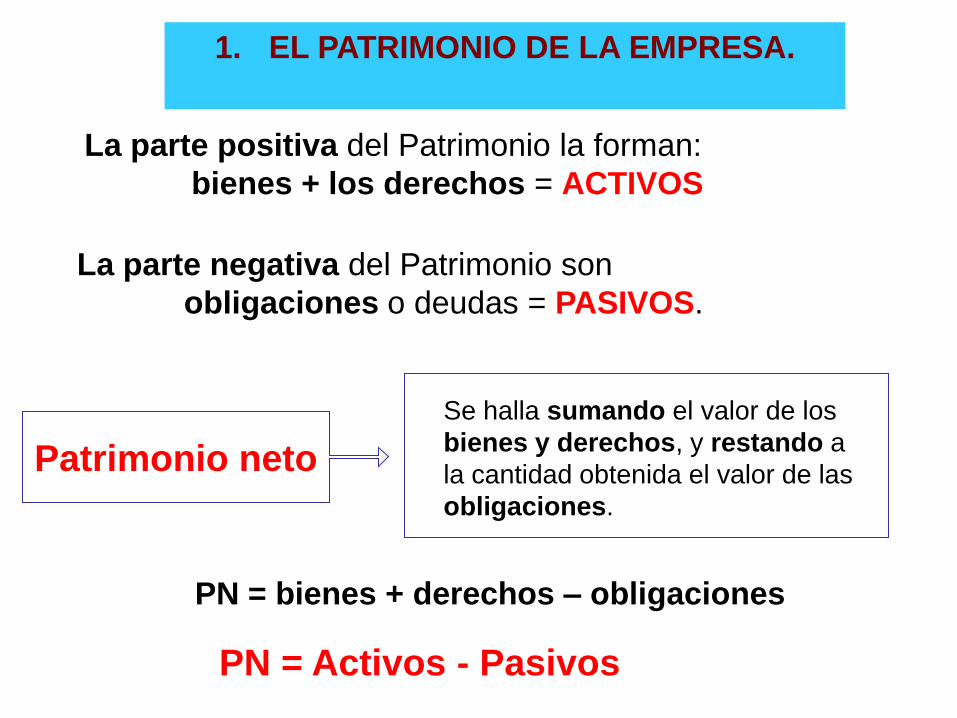

Patrimonio neto

Se halla sumando el valor de los

bienes y derechos, y restando a

la cantidad obtenida el valor de las

obligaciones.

La parte positiva del Patrimonio la forman:

bienes + los derechos = ACTIVOS

PN = bienes + derechos – obligaciones

La parte negativa del Patrimonio son

obligaciones o deudas = PASIVOS.

PN = Activos - Pasivos

1. EL PATRIMONIO DE LA EMPRESA.

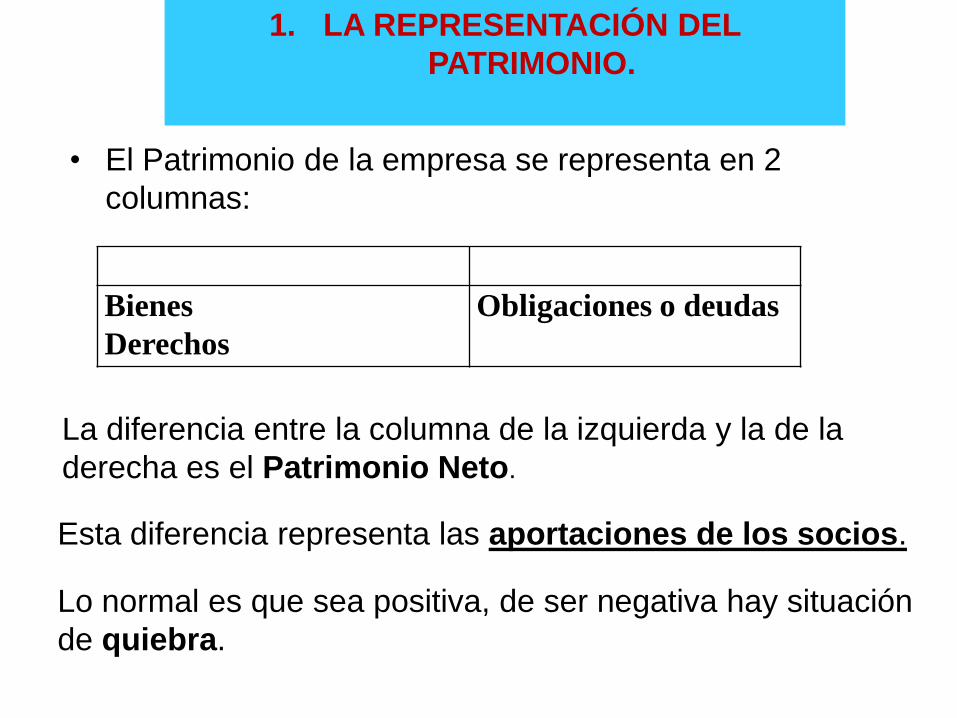

• El Patrimonio de la empresa se representa en 2

columnas:

Bienes

Derechos

Obligaciones o deudas

La diferencia entre la columna de la izquierda y la de la

derecha es el Patrimonio Neto.

Esta diferencia representa las aportaciones de los socios.

Lo normal es que sea positiva, de ser negativa hay situación

de quiebra.

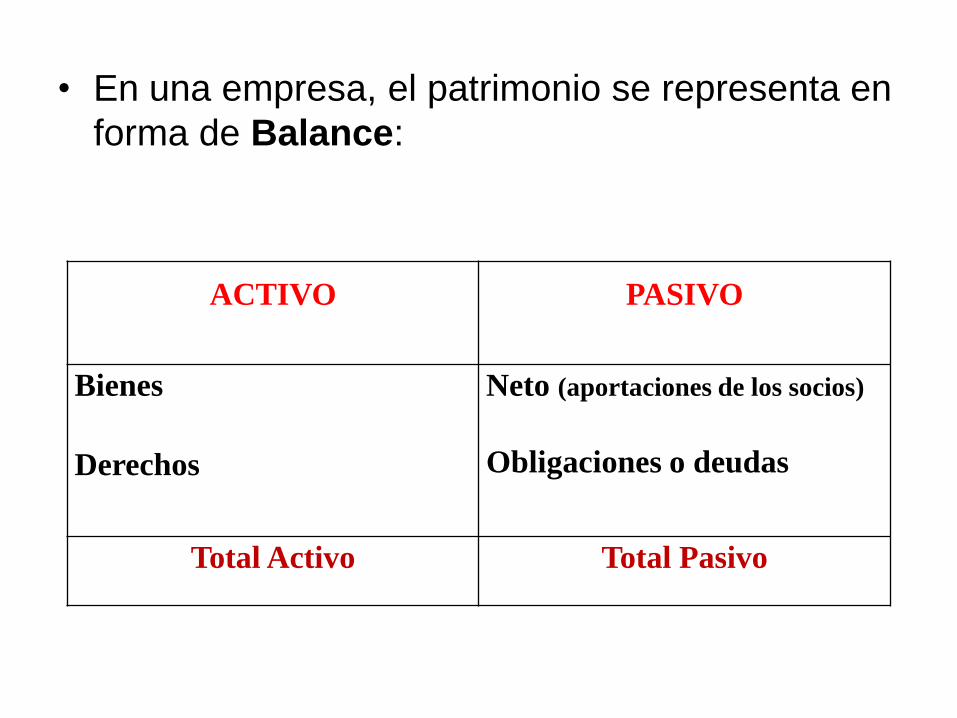

1. LA REPRESENTACIÓN DEL

PATRIMONIO.

• En una empresa, el patrimonio se representa en

forma de Balance:

ACTIVO PASIVO

Bienes

Derechos

Neto (aportaciones de los socios)

Obligaciones o deudas

Total Activo Total Pasivo

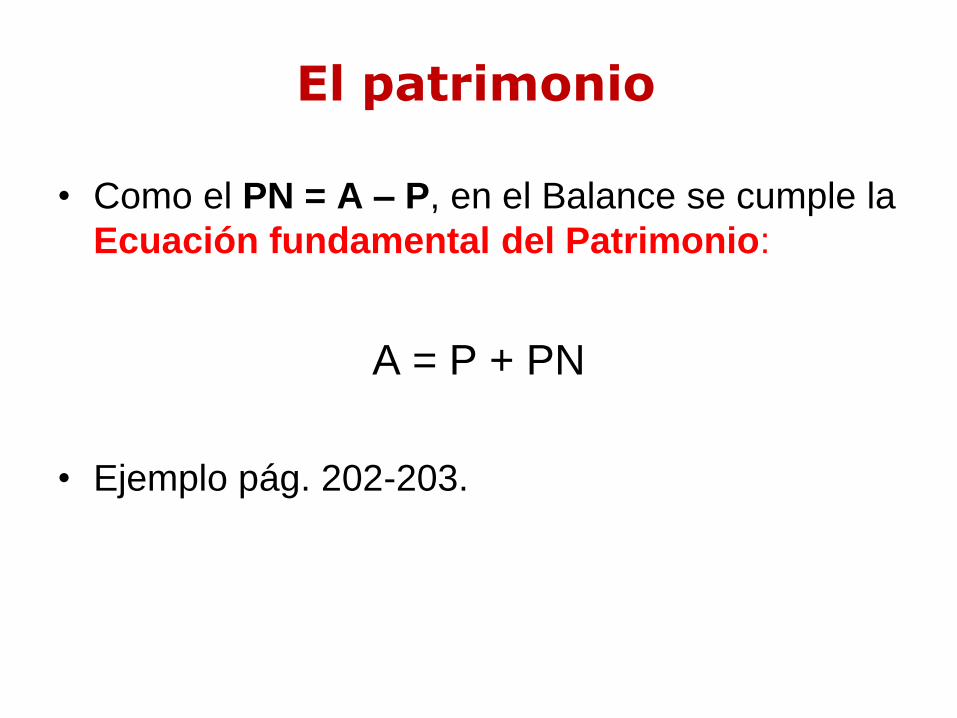

El patrimonio

• Como el PN = A – P, en el Balance se cumple la

Ecuación fundamental del Patrimonio:

A = P + PN

• Ejemplo pág. 202-203.

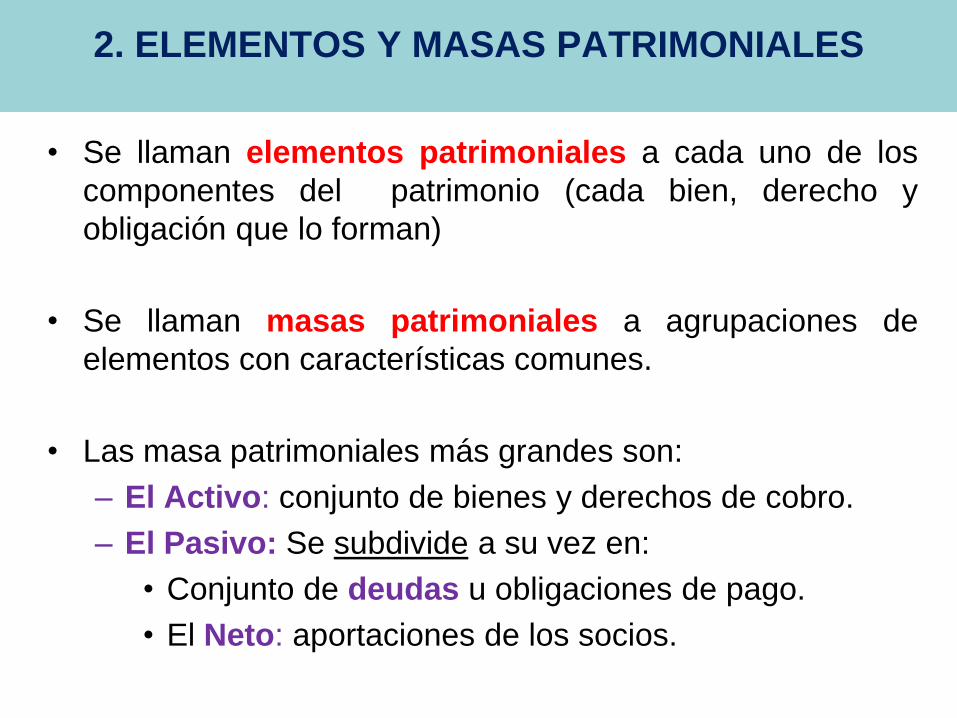

2. ELEMENTOS Y MASAS PATRIMONIALES

• Se llaman elementos patrimoniales a cada uno de los

componentes del patrimonio (cada bien, derecho y

obligación que lo forman)

• Se llaman masas patrimoniales a agrupaciones de

elementos con características comunes.

• Las masa patrimoniales más grandes son:

– El Activo: conjunto de bienes y derechos de cobro.

– El Pasivo: Se subdivide a su vez en:

• Conjunto de deudas u obligaciones de pago.

• El Neto: aportaciones de los socios.

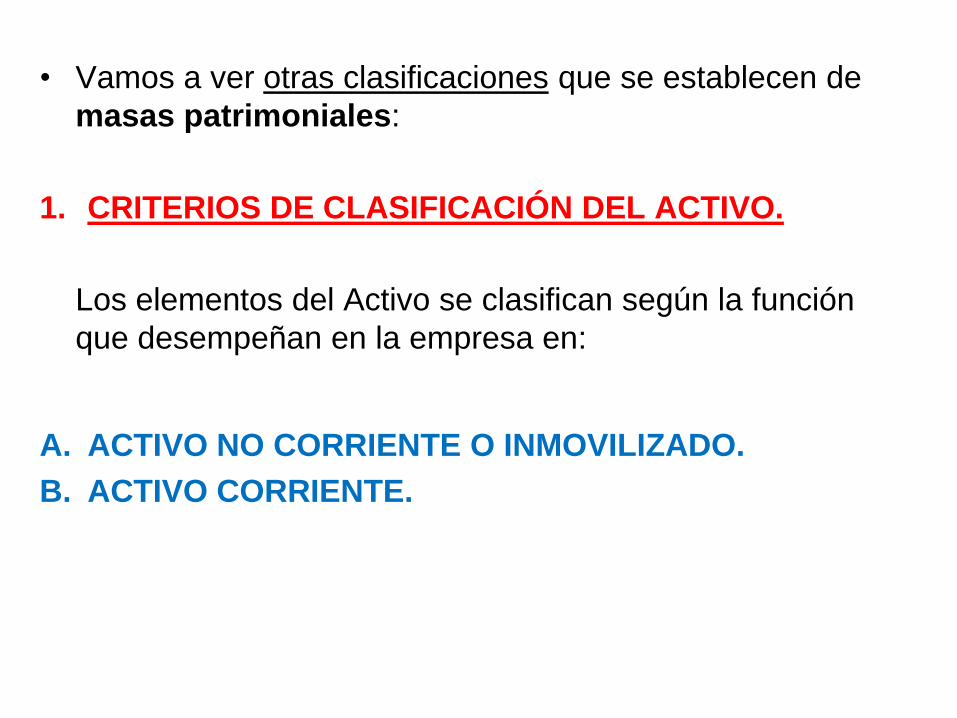

• Vamos a ver otras clasificaciones que se establecen de

masas patrimoniales:

1. CRITERIOS DE CLASIFICACIÓN DEL ACTIVO.

Los elementos del Activo se clasifican según la función

que desempeñan en la empresa en:

A. ACTIVO NO CORRIENTE O INMOVILIZADO.

B. ACTIVO CORRIENTE.

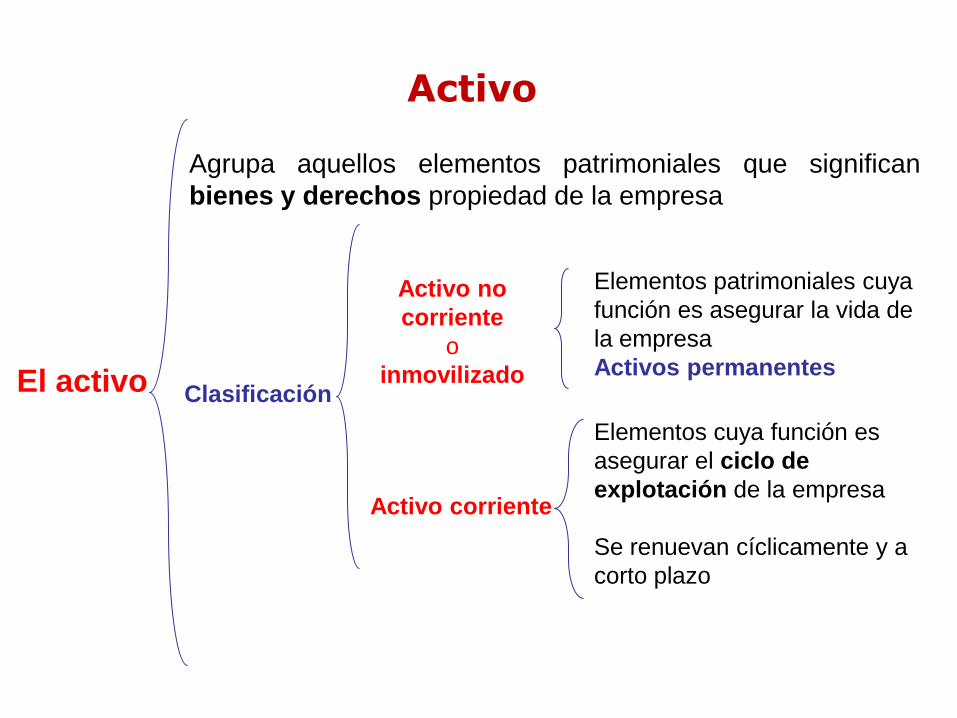

Activo

El activo

Agrupa aquellos elementos patrimoniales que significan

bienes y derechos propiedad de la empresa

Clasificación

Activo no

corriente

o

inmovilizado

Elementos patrimoniales cuya

función es asegurar la vida de

la empresa

Activos permanentes

Activo corriente

Elementos cuya función es

asegurar el ciclo de

explotación de la empresa

Se renuevan cíclicamente y a

corto plazo

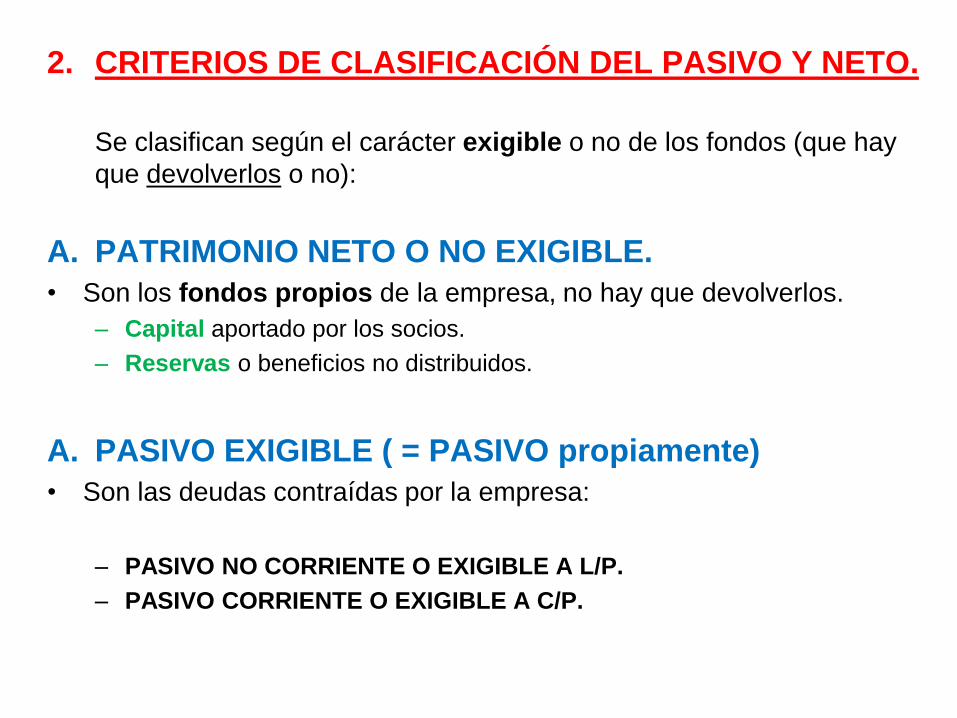

2. CRITERIOS DE CLASIFICACIÓN DEL PASIVO Y NETO.

Se clasifican según el carácter exigible o no de los fondos (que hay

que devolverlos o no):

A. PATRIMONIO NETO O NO EXIGIBLE.

• Son los fondos propios de la empresa, no hay que devolverlos.

– Capital aportado por los socios.

– Reservas o beneficios no distribuidos.

A. PASIVO EXIGIBLE ( = PASIVO propiamente)

• Son las deudas contraídas por la empresa:

– PASIVO NO CORRIENTE O EXIGIBLE A L/P.

– PASIVO CORRIENTE O EXIGIBLE A C/P.

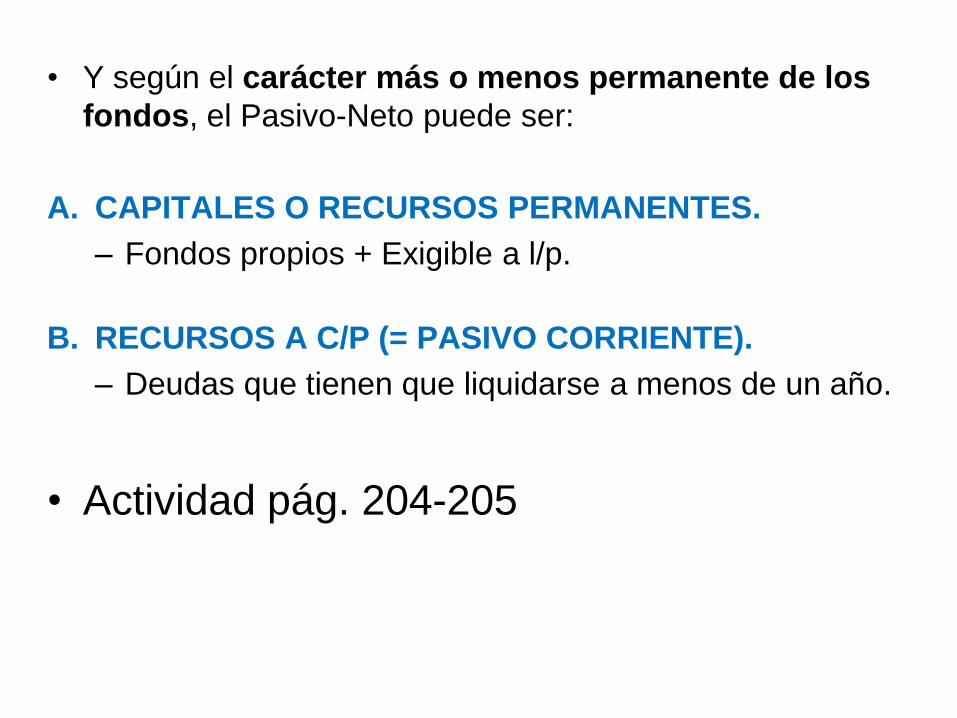

• Y según el carácter más o menos permanente de los

fondos, el Pasivo-Neto puede ser:

A. CAPITALES O RECURSOS PERMANENTES.

– Fondos propios + Exigible a l/p.

B. RECURSOS A C/P (= PASIVO CORRIENTE).

– Deudas que tienen que liquidarse a menos de un año.

• Actividad pág. 204-205

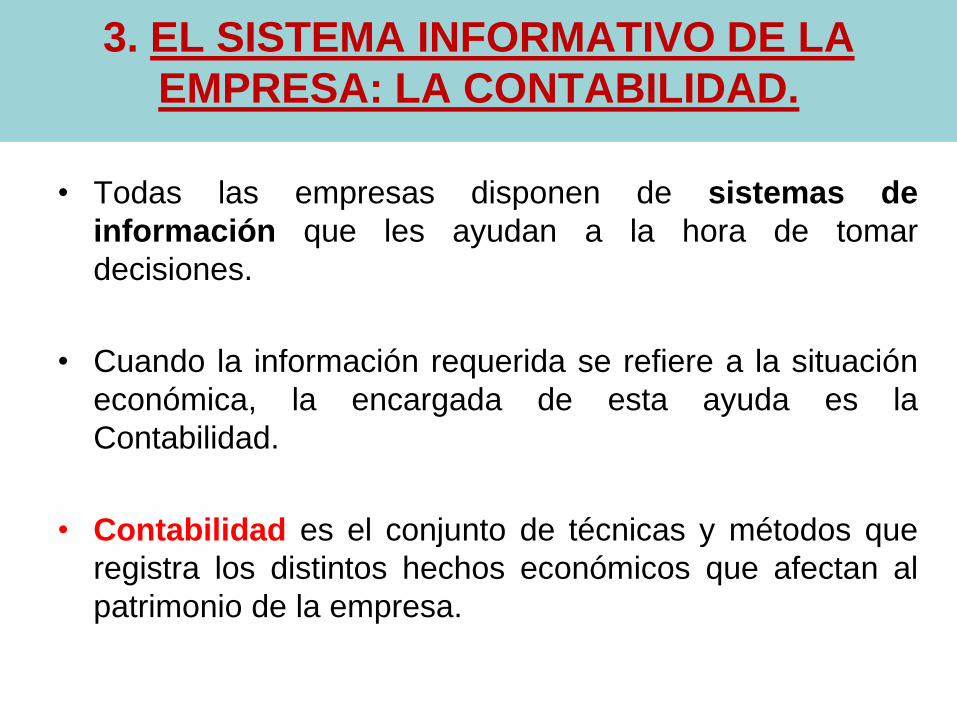

3. EL SISTEMA INFORMATIVO DE LA

EMPRESA: LA CONTABILIDAD.

• Todas las empresas disponen de sistemas de

información que les ayudan a la hora de tomar

decisiones.

• Cuando la información requerida se refiere a la situación

económica, la encargada de esta ayuda es la

Contabilidad.

• Contabilidad es el conjunto de técnicas y métodos que

registra los distintos hechos económicos que afectan al

patrimonio de la empresa.

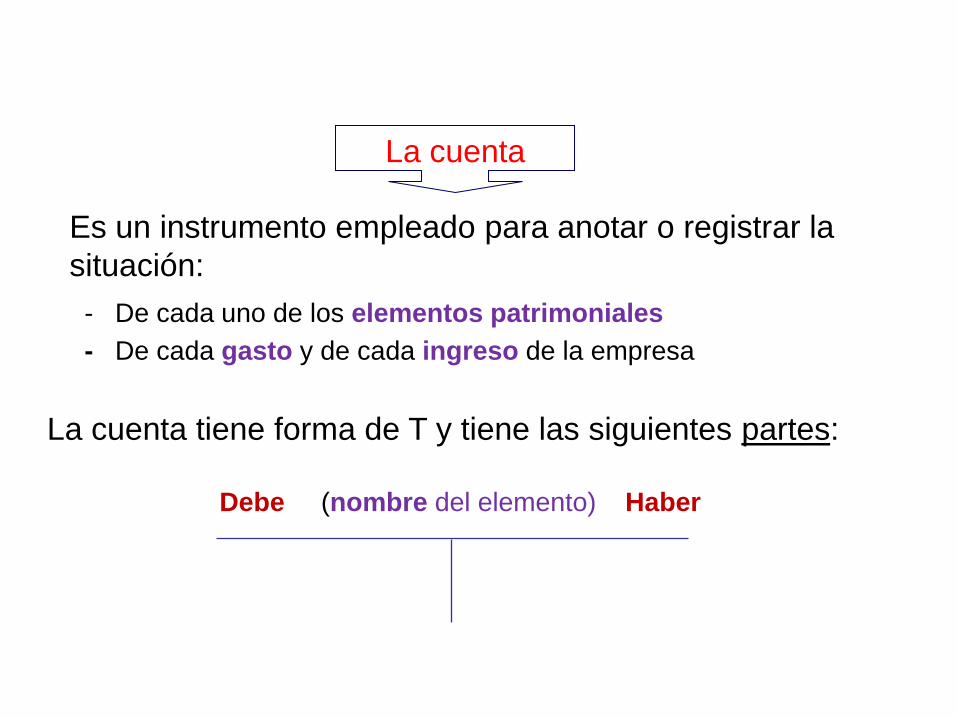

Es un instrumento empleado para anotar o registrar la

situación:

La cuenta

La cuenta tiene forma de T y tiene las siguientes partes:

Debe (nombre del elemento) Haber

- De cada uno de los elementos patrimoniales

- De cada gasto y de cada ingreso de la empresa

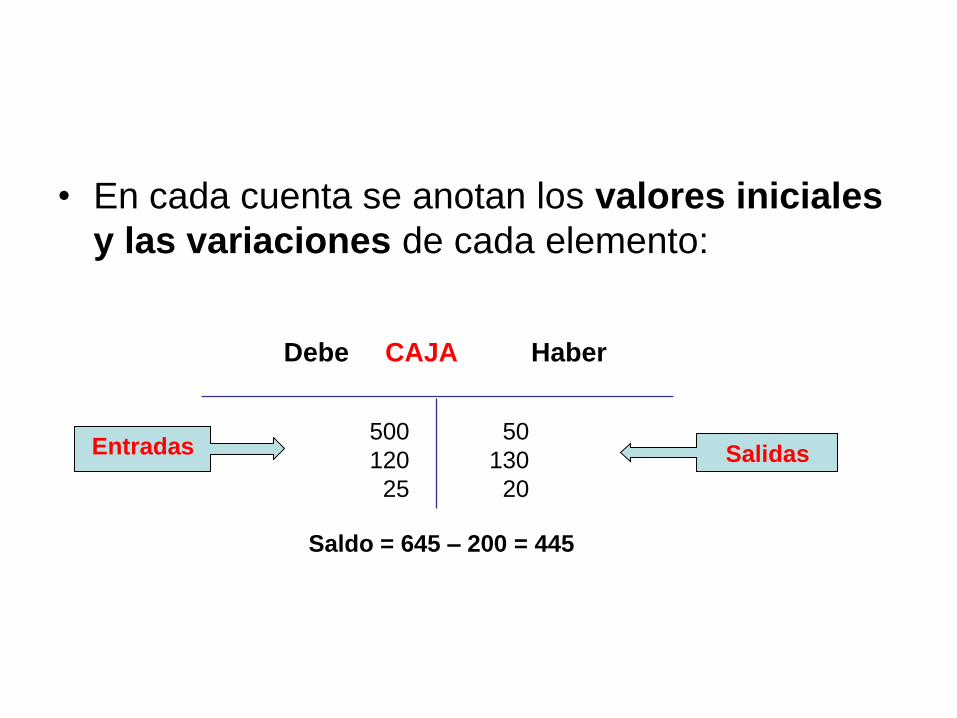

• En cada cuenta se anotan los valores iniciales

y las variaciones de cada elemento:

Debe CAJA Haber

500

120

25

50

130

20

Saldo = 645 – 200 = 445

Entradas Salidas

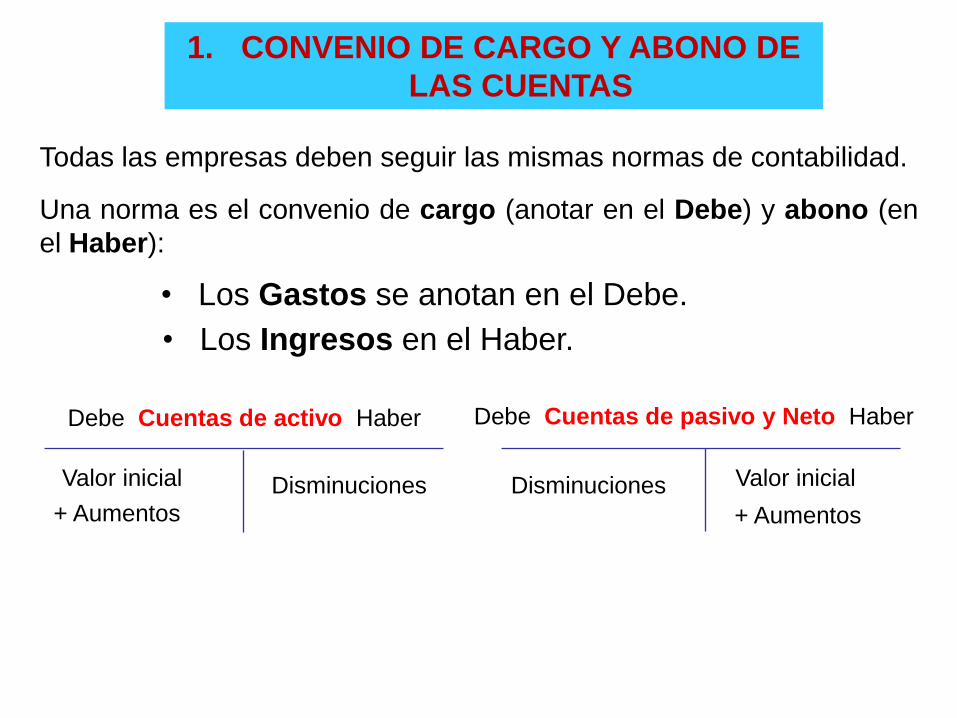

1. CONVENIO DE CARGO Y ABONO DE

LAS CUENTAS

+ AumentosDisminucionesValor inicial

Debe Cuentas de activo Haber

+ Aumentos

Valor inicialDisminuciones

Debe Cuentas de pasivo y Neto Haber

Todas las empresas deben seguir las mismas normas de contabilidad.

Una norma es el convenio de cargo (anotar en el Debe) y abono (en

el Haber):

• Los Gastos se anotan en el Debe.

• Los Ingresos en el Haber.

• Ejemplo pág. 207

• Actividades pág. 219: 7

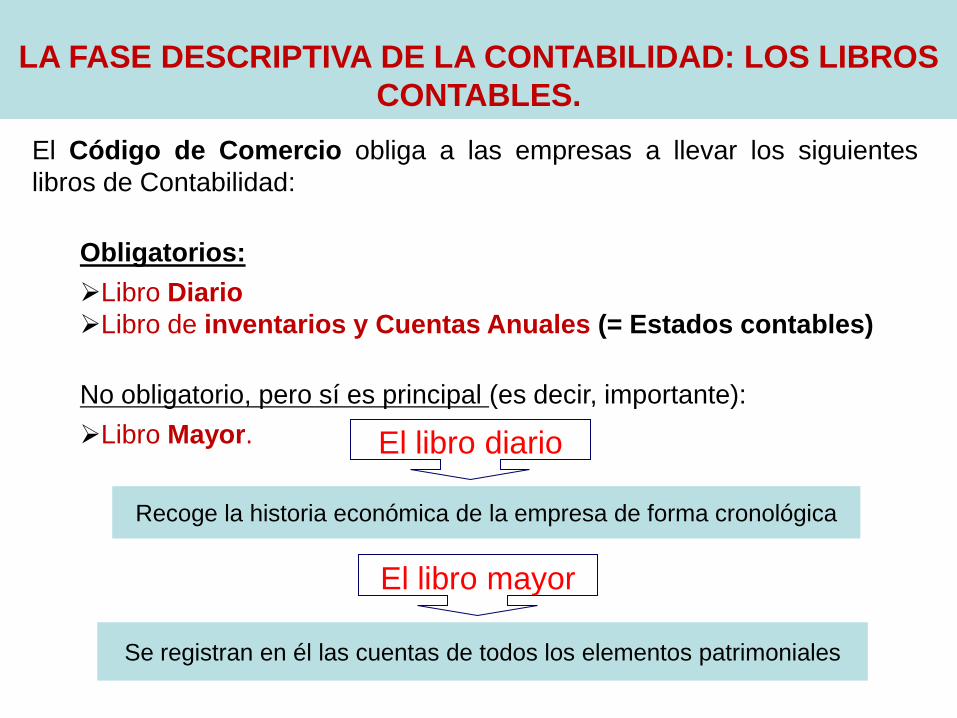

LA FASE DESCRIPTIVA DE LA CONTABILIDAD: LOS LIBROS

CONTABLES.

El libro diario

Recoge la historia económica de la empresa de forma cronológica

El libro mayor

Se registran en él las cuentas de todos los elementos patrimoniales

El Código de Comercio obliga a las empresas a llevar los siguientes

libros de Contabilidad:

Obligatorios:

Libro Diario

Libro de inventarios y Cuentas Anuales (= Estados contables)

No obligatorio, pero sí es principal (es decir, importante):

Libro Mayor.

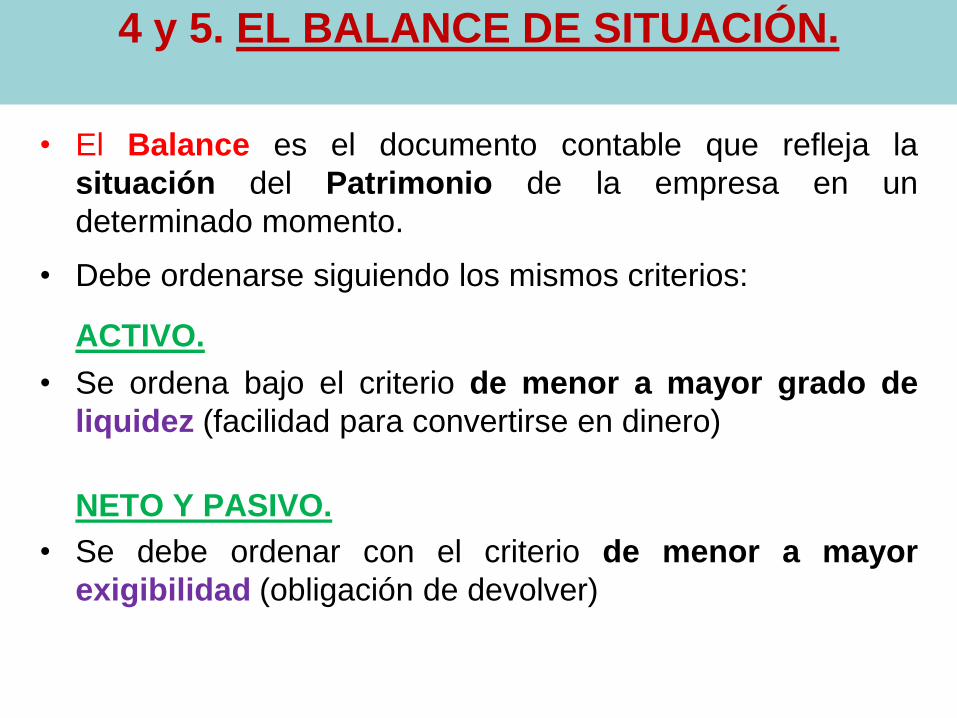

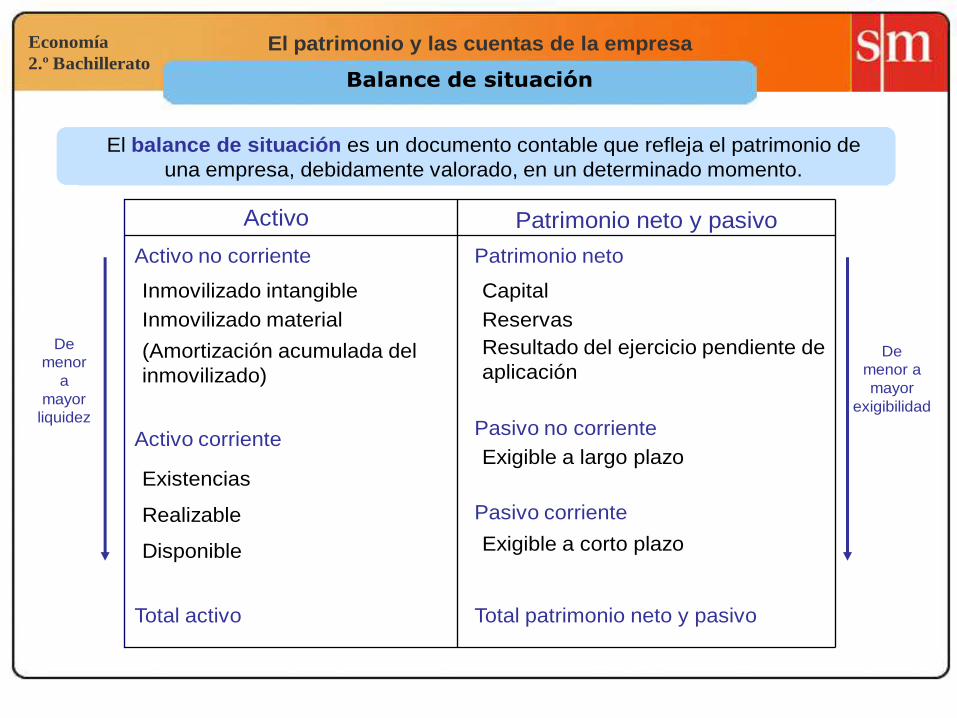

4 y 5. EL BALANCE DE SITUACIÓN.

• El Balance es el documento contable que refleja la

situación del Patrimonio de la empresa en un

determinado momento.

• Debe ordenarse siguiendo los mismos criterios:

ACTIVO.

• Se ordena bajo el criterio de menor a mayor grado de

liquidez (facilidad para convertirse en dinero)

NETO Y PASIVO.

• Se debe ordenar con el criterio de menor a mayor

exigibilidad (obligación de devolver)

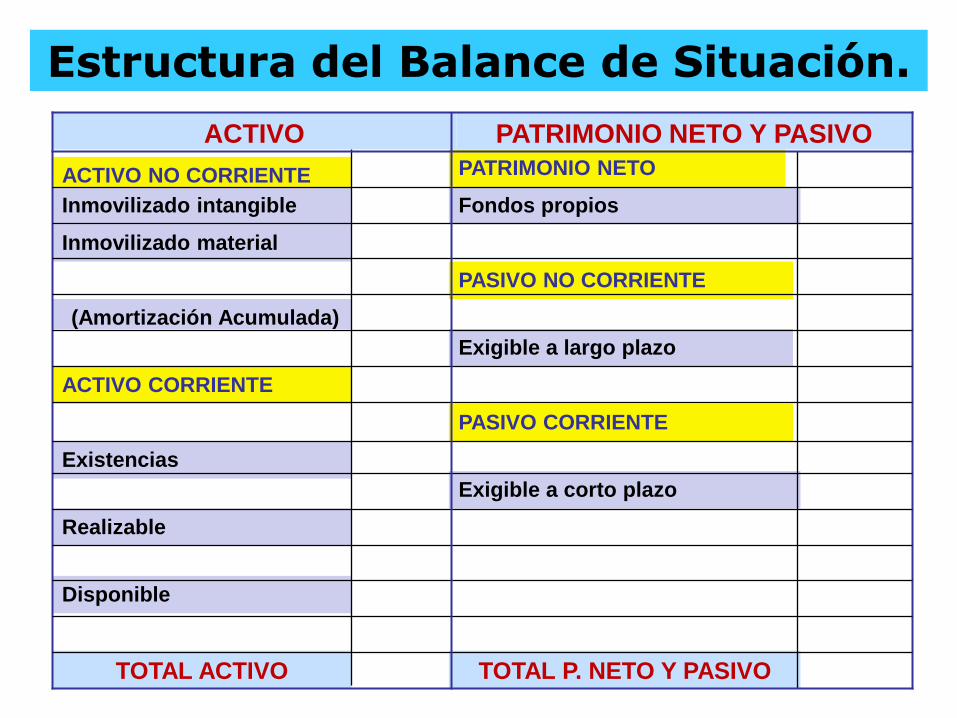

TOTAL P. NETO Y PASIVOTOTAL ACTIVO

Exigible a corto plazo

Disponible

PASIVO CORRIENTE

Realizable

Exigible a largo plazo

Existencias

PASIVO NO CORRIENTE

ACTIVO CORRIENTE

(Amortización Acumulada)

Inmovilizado material

Fondos propiosInmovilizado intangible

PATRIMONIO NETOACTIVO NO CORRIENTE

PATRIMONIO NETO Y PASIVOACTIVO

Estructura del Balance de Situación.

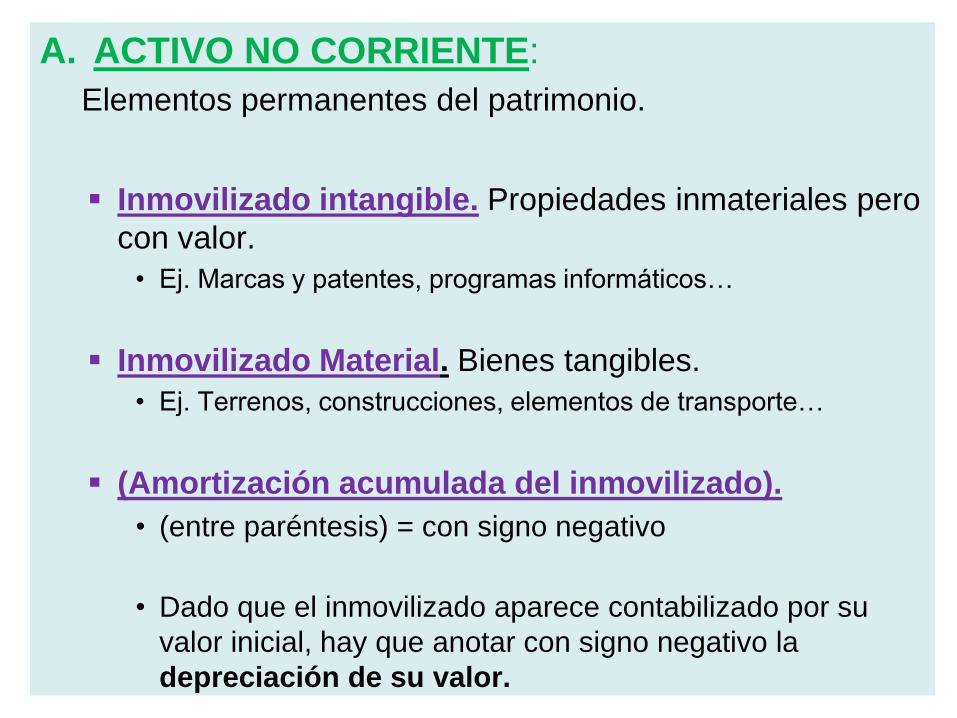

A. ACTIVO NO CORRIENTE:

Elementos permanentes del patrimonio.

Inmovilizado intangible. Propiedades inmateriales pero

con valor.

• Ej. Marcas y patentes, programas informáticos…

Inmovilizado Material. Bienes tangibles.

• Ej. Terrenos, construcciones, elementos de transporte…

(Amortización acumulada del inmovilizado).

• (entre paréntesis) = con signo negativo

• Dado que el inmovilizado aparece contabilizado por su

valor inicial, hay que anotar con signo negativo la

depreciación de su valor.

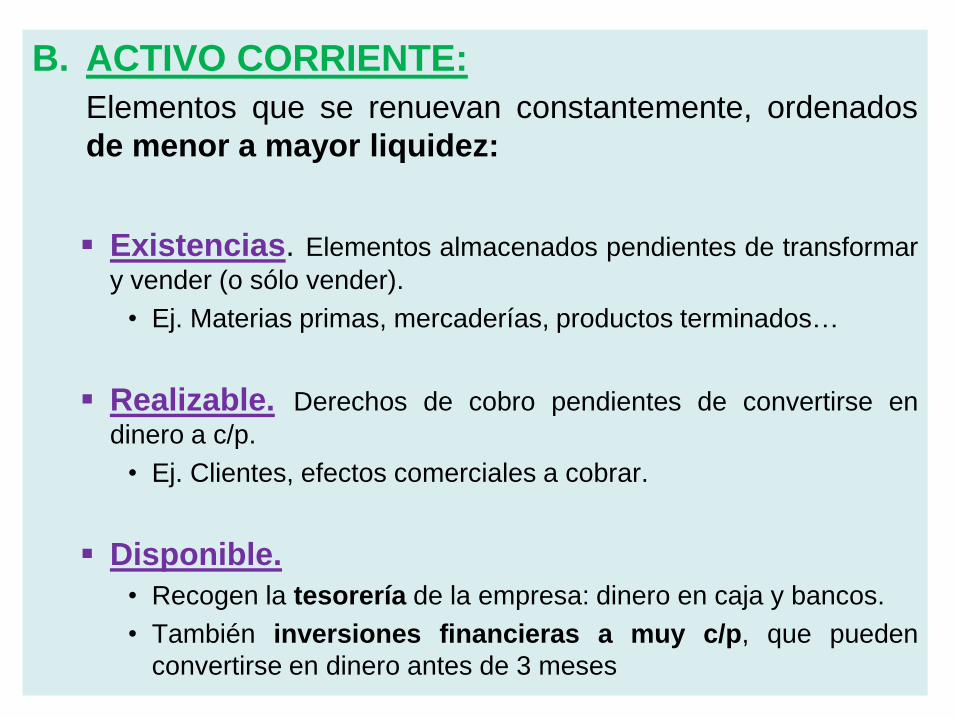

B. ACTIVO CORRIENTE:

Elementos que se renuevan constantemente, ordenados

de menor a mayor liquidez:

Existencias. Elementos almacenados pendientes de transformar

y vender (o sólo vender).

• Ej. Materias primas, mercaderías, productos terminados…

Realizable. Derechos de cobro pendientes de convertirse en

dinero a c/p.

• Ej. Clientes, efectos comerciales a cobrar.

Disponible.

• Recogen la tesorería de la empresa: dinero en caja y bancos.

• También inversiones financieras a muy c/p, que pueden

convertirse en dinero antes de 3 meses

NETO Y PASIVO.

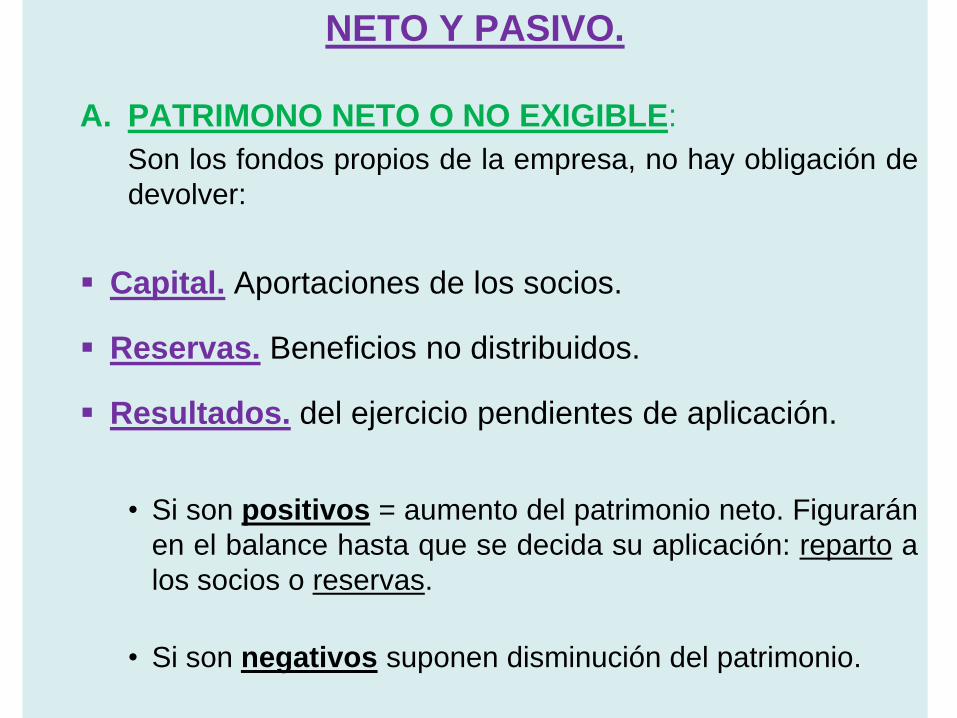

A. PATRIMONO NETO O NO EXIGIBLE:

Son los fondos propios de la empresa, no hay obligación de

devolver:

Capital. Aportaciones de los socios.

Reservas. Beneficios no distribuidos.

Resultados. del ejercicio pendientes de aplicación.

• Si son positivos = aumento del patrimonio neto. Figurarán

en el balance hasta que se decida su aplicación: reparto a

los socios o reservas.

• Si son negativos suponen disminución del patrimonio.

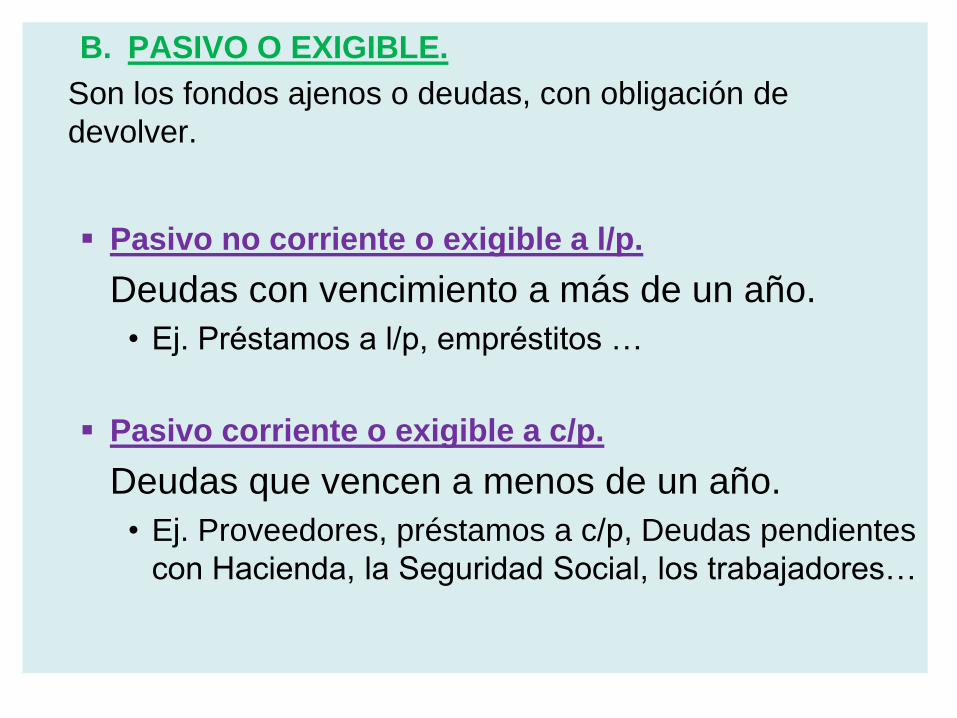

B. PASIVO O EXIGIBLE.

Son los fondos ajenos o deudas, con obligación de

devolver.

Pasivo no corriente o exigible a l/p.

Deudas con vencimiento a más de un año.

• Ej. Préstamos a l/p, empréstitos …

Pasivo corriente o exigible a c/p.

Deudas que vencen a menos de un año.

• Ej. Proveedores, préstamos a c/p, Deudas pendientes

con Hacienda, la Seguridad Social, los trabajadores…

Economía

2.º BachilleratoEl patrimonio y las cuentas de la empresa

El balance de situación es un documento contable que refleja el patrimonio de

una empresa, debidamente valorado, en un determinado momento.

Balance de situación

Total patrimonio neto y pasivoTotal activo

Exigible a corto plazoDisponible

Pasivo corrienteRealizable

ExistenciasExigible a largo plazo

Activo corrientePasivo no corriente

Resultado del ejercicio pendiente de

aplicación(Amortización acumulada del

inmovilizado)

Inmovilizado material

CapitalInmovilizado intangible

Patrimonio netoActivo no corriente

Patrimonio neto y pasivoActivo

ReservasDe

menor

a

mayor

liquidez

De

menor a

mayor

exigibilidad

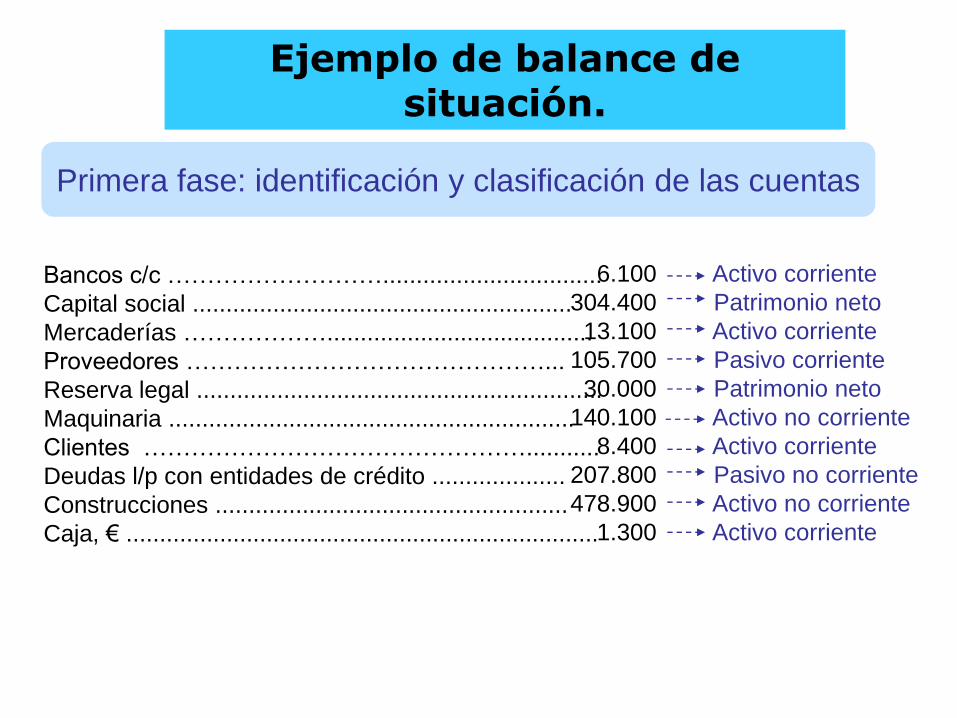

Ejemplo de balance de situación.

Bancos c/c ……………………….................................

Capital social .........................................................

Mercaderías ………………........................................

Proveedores ………………………………………...

Reserva legal .............................................................

Maquinaria .............................................................

Clientes …………………………………………...........

Deudas l/p con entidades de crédito ....................

Construcciones .....................................................

Caja, € .......................................................................

6.100

304.400

13.100

105.700

30.000

140.100

8.400

207.800

478.900

1.300

Activo corriente

Patrimonio neto

Activo corriente

Pasivo corriente

Patrimonio neto

Activo no corriente

Activo corriente

Pasivo no corriente

Activo no corriente

Activo corriente

Primera fase: identificación y clasificación de las cuentas

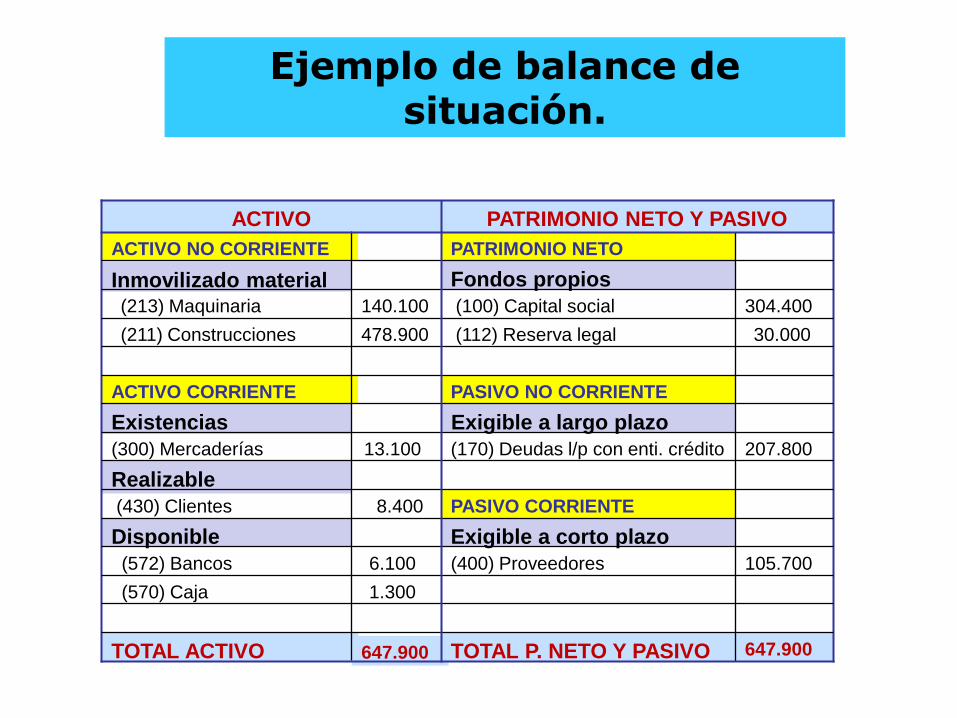

647.900TOTAL P. NETO Y PASIVO647.900TOTAL ACTIVO

1.300(570) Caja

105.700(400) Proveedores6.100(572) Bancos

Exigible a corto plazoDisponible

PASIVO CORRIENTE8.400(430) Clientes

Realizable

207.800(170) Deudas l/p con enti. crédito13.100(300) Mercaderías

Exigible a largo plazoExistencias

PASIVO NO CORRIENTEACTIVO CORRIENTE

30.000(112) Reserva legal478.900(211) Construcciones

304.400(100) Capital social140.100(213) Maquinaria

Fondos propiosInmovilizado material

PATRIMONIO NETOACTIVO NO CORRIENTE

PATRIMONIO NETO Y PASIVOACTIVO

Ejemplo de balance de situación.

• Ejemplos pág. 210-11

• Actividades pág. 219-21:

10.a, 11, 12, 20, 21, 22

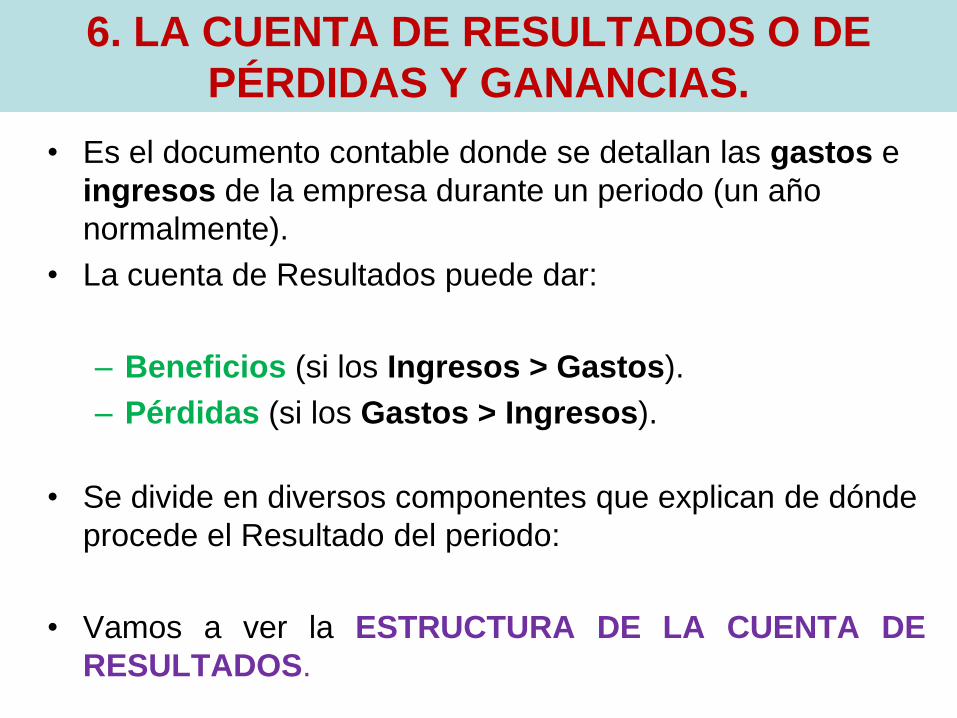

6. LA CUENTA DE RESULTADOS O DE

PÉRDIDAS Y GANANCIAS.

• Es el documento contable donde se detallan las gastos e

ingresos de la empresa durante un periodo (un año

normalmente).

• La cuenta de Resultados puede dar:

– Beneficios (si los Ingresos > Gastos).

– Pérdidas (si los Gastos > Ingresos).

• Se divide en diversos componentes que explican de dónde

procede el Resultado del periodo:

• Vamos a ver la ESTRUCTURA DE LA CUENTA DE

RESULTADOS.

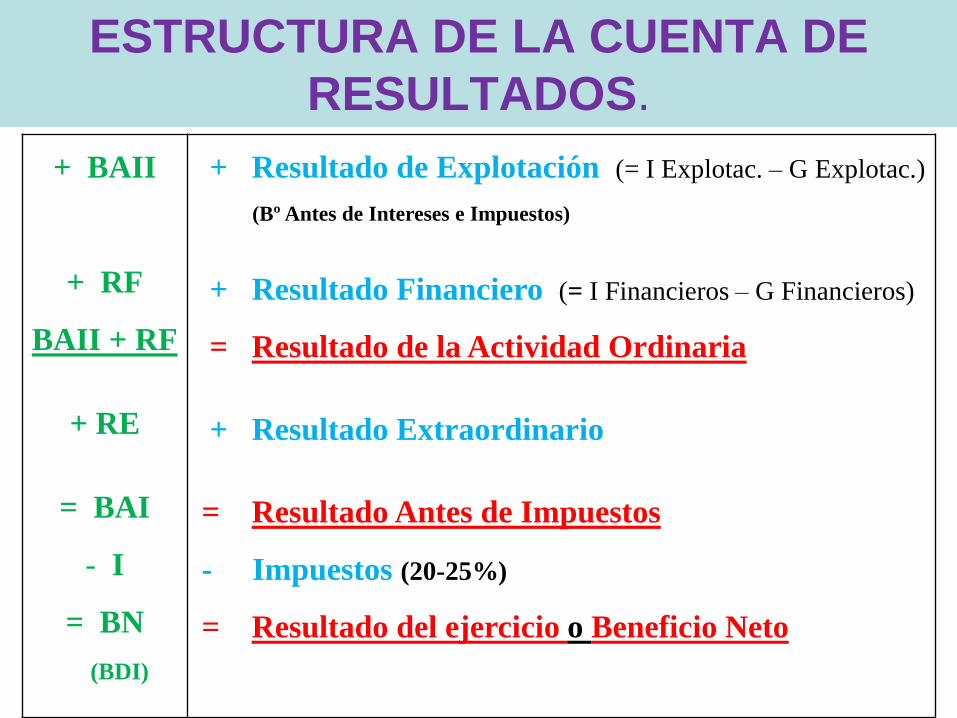

ESTRUCTURA DE LA CUENTA DE

RESULTADOS.

+ BAII

+ RF

BAII + RF

+ RE

= BAI

- I

= BN

(BDI)

+ Resultado de Explotación (= I Explotac. – G Explotac.)

(Bº Antes de Intereses e Impuestos)

+ Resultado Financiero (= I Financieros – G Financieros)

= Resultado de la Actividad Ordinaria

+ Resultado Extraordinario

= Resultado Antes de Impuestos

- Impuestos (20-25%)

= Resultado del ejercicio o Beneficio Neto

LOS INGRESOS Y GASTOS DE

EXPLOTACIÓN.

• Son los derivados de la actividad habitual de la empresa.

• Los Ingresos de explotación principales son:

– Empresas industriales: Ventas de Productos

terminados

– Empresas comerciales: Ventas de mercaderías

– Empresas de servicios: Prestaciones de servicios

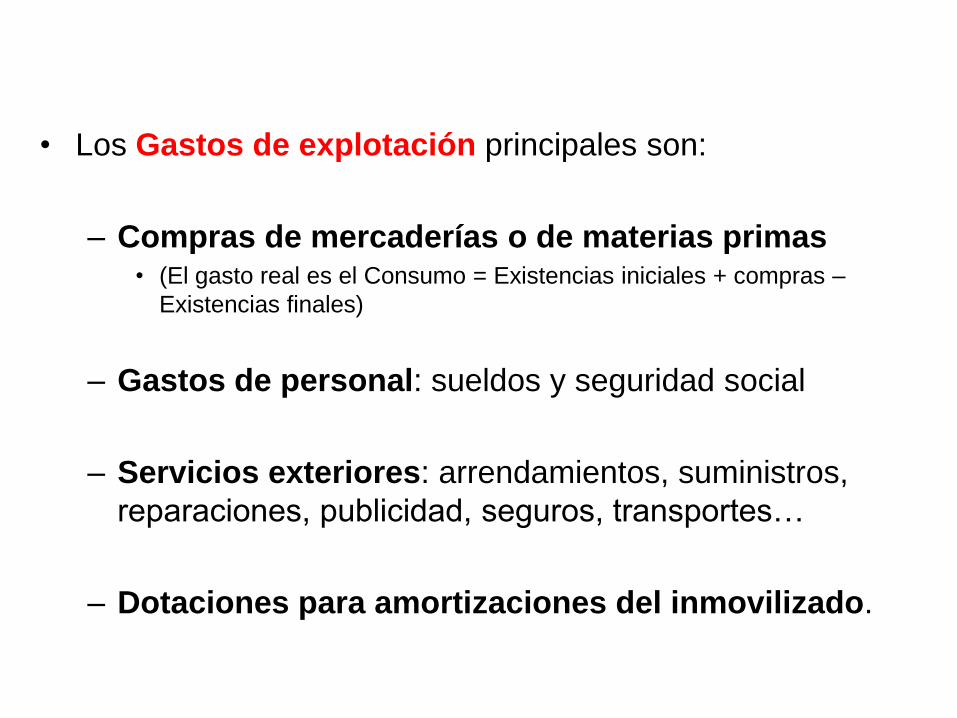

• Los Gastos de explotación principales son:

– Compras de mercaderías o de materias primas • (El gasto real es el Consumo = Existencias iniciales + compras –

Existencias finales)

– Gastos de personal: sueldos y seguridad social

– Servicios exteriores: arrendamientos, suministros,

reparaciones, publicidad, seguros, transportes…

– Dotaciones para amortizaciones del inmovilizado.

• Actividades pág. 213

• Actividades pág. 220-21: 15

7. EL PLAN GENERAL DE

CONTABILIDAD.

• Además de los directivos de la empresa hay otros

colectivos interesados en la información económica:

– Los accionistas, porque han puesto su dinero.

– El Estado, porque va a exigir el pago de impuestos.

– Posibles inversores, para decidir si invierten o no.

– Proveedores y acreedores (como bancos) para conocer

la solvencia (capacidad de pago) de la empresa.

– Trabajadores y sindicatos, para conocer la estabilidad

de su puesto de trabajo y negociar el convenio.

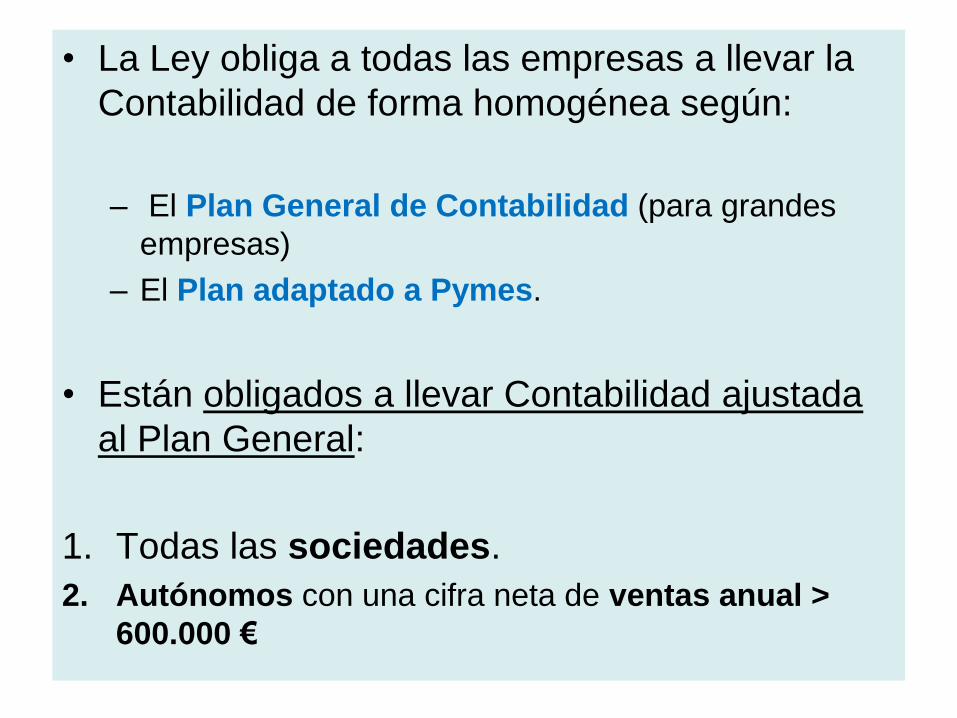

• La Ley obliga a todas las empresas a llevar la

Contabilidad de forma homogénea según:

– El Plan General de Contabilidad (para grandes

empresas)

– El Plan adaptado a Pymes.

• Están obligados a llevar Contabilidad ajustada

al Plan General:

1. Todas las sociedades.

2. Autónomos con una cifra neta de ventas anual >

600.000 €

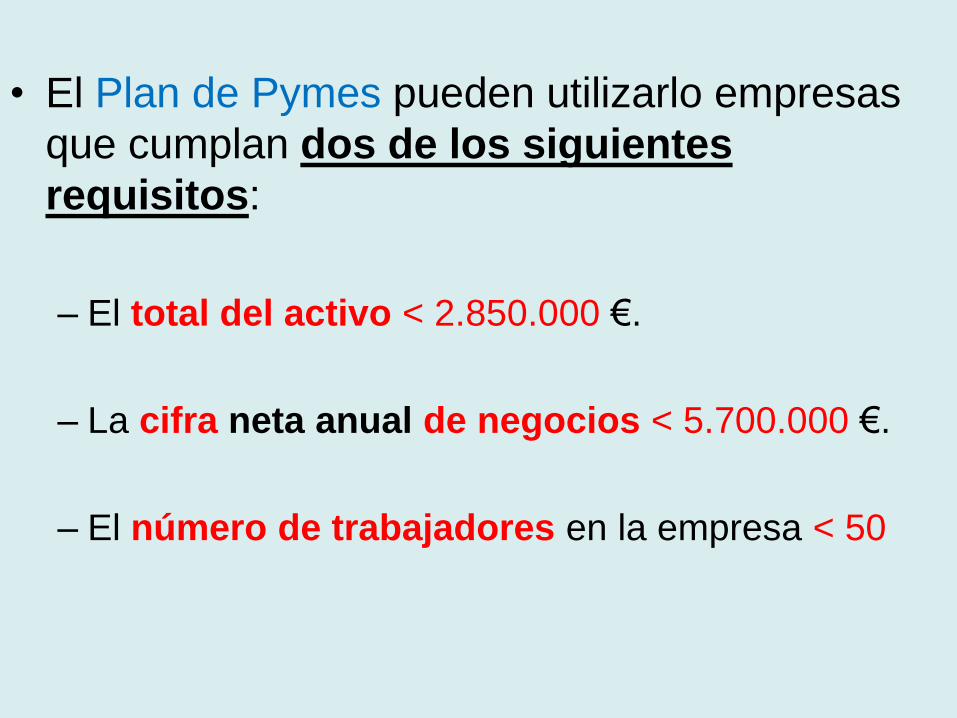

• El Plan de Pymes pueden utilizarlo empresas

que cumplan dos de los siguientes

requisitos:

– El total del activo < 2.850.000 €.

– La cifra neta anual de negocios < 5.700.000 €.

– El número de trabajadores en la empresa < 50

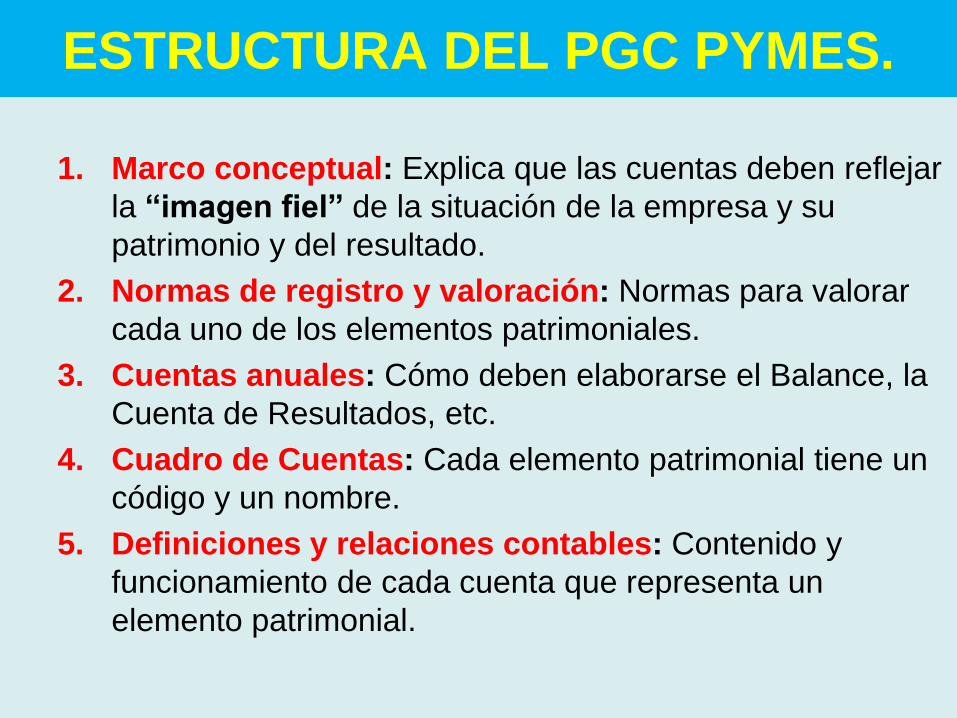

ESTRUCTURA DEL PGC PYMES.

1. Marco conceptual: Explica que las cuentas deben reflejar

la “imagen fiel” de la situación de la empresa y su

patrimonio y del resultado.

2. Normas de registro y valoración: Normas para valorar

cada uno de los elementos patrimoniales.

3. Cuentas anuales: Cómo deben elaborarse el Balance, la

Cuenta de Resultados, etc.

4. Cuadro de Cuentas: Cada elemento patrimonial tiene un

código y un nombre.

5. Definiciones y relaciones contables: Contenido y

funcionamiento de cada cuenta que representa un

elemento patrimonial.

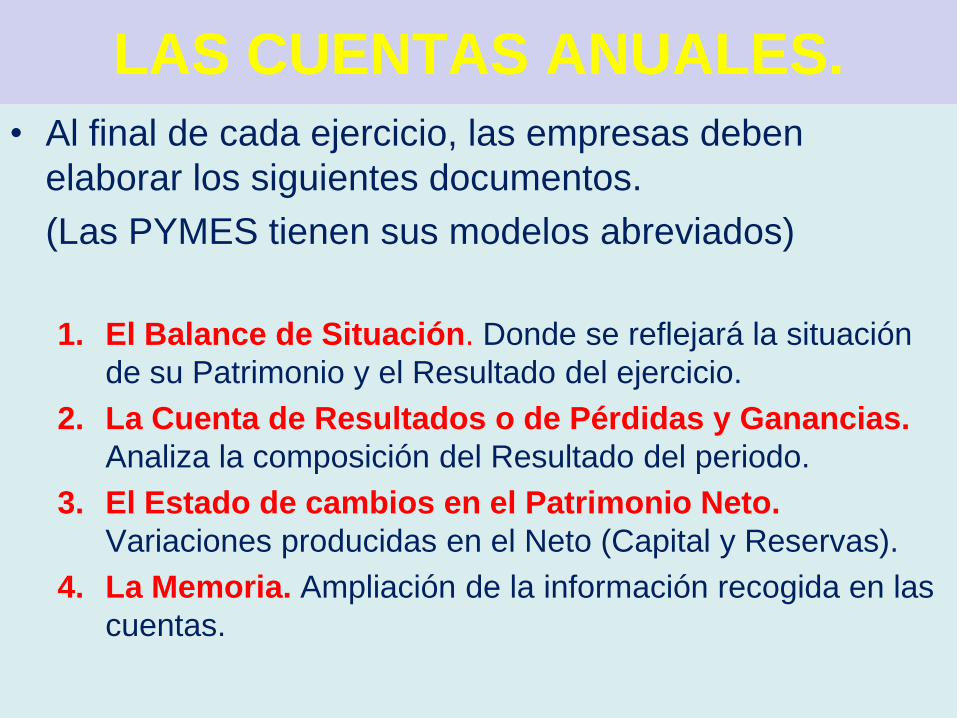

LAS CUENTAS ANUALES.

• Al final de cada ejercicio, las empresas deben

elaborar los siguientes documentos.

(Las PYMES tienen sus modelos abreviados)

1. El Balance de Situación. Donde se reflejará la situación

de su Patrimonio y el Resultado del ejercicio.

2. La Cuenta de Resultados o de Pérdidas y Ganancias.

Analiza la composición del Resultado del periodo.

3. El Estado de cambios en el Patrimonio Neto.

Variaciones producidas en el Neto (Capital y Reservas).

4. La Memoria. Ampliación de la información recogida en las

cuentas.

• Los 4 documentos deben elaborarse para

reflejar la imagen fiel de:

– El Patrimonio.

– La situación financiera.

– Los resultados.

• Todas las empresas deben depositar las cuentas

anuales en el Registro Mercantil, oficina pública

que cualquiera puede consultar.

8. CRITERIOS DE VALORACIÓN DEL

PATRIMONIO.

• Criterio general:

Los bienes del Activo se valorarán por el

menor de estos 2 precios:

– Valor de adquisición.

– Valor de mercado (precio medio que hay en

el mercado).

• Criterios específicos:

– Inmovilizado material:

• En el valor de adquisición se incluyen los gastos hasta la

puesta en funcionamiento: transporte, instalación…

• Se deben registrar las amortizaciones acumuladas (con

signo negativo).

– Existencias: Por el precio de adquisición o de producción

• Se recomienda el Precio Medio Ponderado (PMP)

aunque se admite el FIFO (Primera Entrada, Primera

Salida).

– Inversiones en valores mobiliarios:

• Por su valor de adquisición.

– Clientes y efectos a cobrar:

• Por su valor nominal, descontando las cantidades de

clientes de dudoso cobro.

– Pérdidas de ejercicios anteriores:

• En el Neto con signo negativo.