Embed Size (px)

Citation preview

Tendencias de Consumidores y Shoppers

Buscando Oportunidades al 2020

Elisabeth Müller Tapia

Gerente General Kantar Worldpanel Chile

+ Conectado+ Poder

Femenino

+Sofisticado+ “Golden”

+ Poder

Femenino

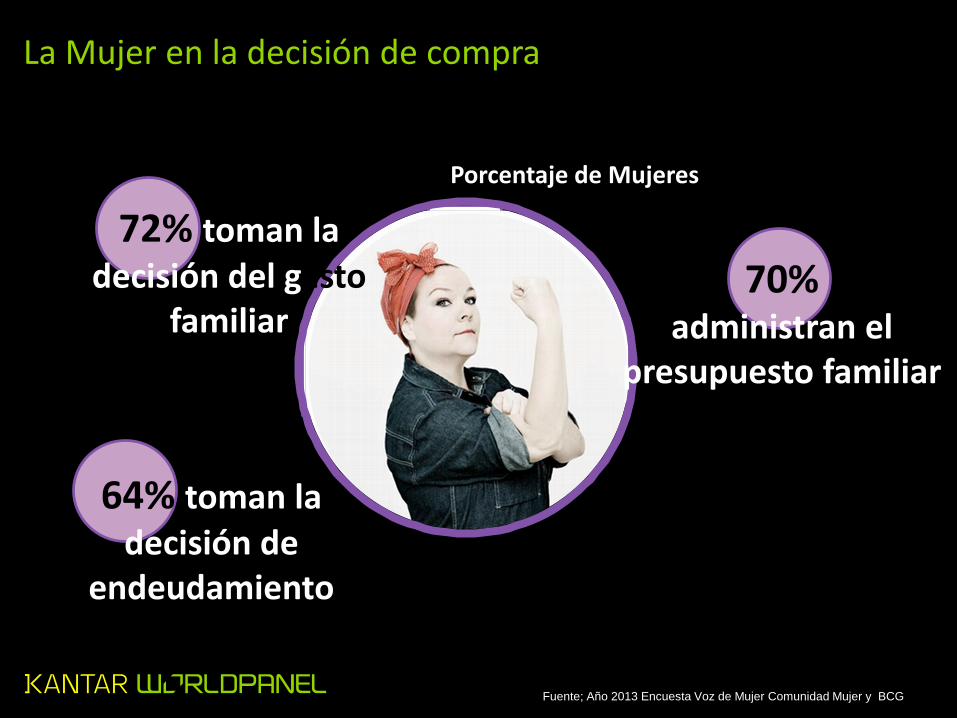

70%administran el

presupuesto familiar

Fuente; Año 2013 Encuesta Voz de Mujer Comunidad Mujer y BCG

La Mujer en la decisión de compra

72% toman la decisión del gasto

familiar

64% toman la decisión de

endeudamiento

Porcentaje de Mujeres

35%

2003

47%2013

Fuente: Ministerio del Trabajo y Casen

Aumento de la participación de la Mujer en la fuerza laboral

Participación de la Mujer en la Fuerza Laboral Chile

Año 1990

18% del empleo femenino Servicio doméstico1 de 4 “Puertas adentro”

Año 2010

13% del empleo femenino Servicio doméstico1 de 17 “Puertas adentro”

Fuente: Ministerio del Trabajo y Casen

Una mayor escasez de ayuda en la casa

78%Chile

Cuando voy de compras trato de

ser lo más ordenada y racional

posible para no perder

tiempo

Fuente: Kantar Worldpanel Consumer Watch 2013

¿CUÁNTO TIEMPO INVIERTE?

HIPER SÚPER MAYORISTA

ENTRE

30 MIN Y 1 H

ENTRE

1 Y 2 HORAS

29%

35%

ENTRE

30 MIN Y 1 H

ENTRE

1 Y 2 HORAS

36%

39%

ENTRE

30 MIN Y 1 H20%

14% ENTRE

1 Y 2 HORAS

FARMA DTD

ENTRE

5 Y 15 MIN31% ENTRE

5 Y 15 MIN12%

TOTAL CHILE (%)

TRADICIONAL

ENTRE

5 Y 15 MIN56%

Fuente: Kantar Worldpanel Consumer Watch 2013

© Kantar Worldpanel

Fuente: Kantarworldpanel. INDEX: 2010| Evolución frecuencia y volumen por acto

El shopper ha reducido la frecuencia de compra, con compras más eficientes

Total Chile

NO PERDER TIEMPO EN FILAS

12

27

12

31

49

3

Ferias Almacén Farmacia

Latam Chile

¿En cuál canal casi nunca hago fila para pagar? (%)

Poca fila es el atributo que más le falta al

canal moderno

Latam: Supermercado 9% y Hiper 3%

Chile : Supermercado 1,9% e Hiper 0,5%

Fuente: Kantar Worldpanel Consumer Watch 2013

Super

98%

Hiper

99,5%

PROXIMIDAD ES UN

REQUISITO BÁSICO

IR DE COMPRAS

SOLAMENTE

CUANDO TIENE UNA

NECESIDAD REAL

Busco comprar

siempre cerca de mi

casa

Latam 68%

Ir de compras para mí es una

necesidad, voy sólo cuando

necesito algo

Latam 68%

65% 71%

Fuente: Kantar Worldpanel Consumer Watch 2013P14.3 y P14.6 (totalmente de acuerdo + de acuerdo)

LA ALIMENTACIÓN PRÁCTICA YA ES UNA REALIDAD EN LATAM

40%

Comidas Listas

24%

Comidas para Consumir

en súper/hiper

(como restaurante)

33%

Comidas Congeladas

Los Latinos ya están comprando

Fuente: Kantar Worldpanel Consumer Watch 2013. Total de “siempre + a veces” si compran estas comidas

52% Compran comidas listas

61% Compran comida congelada

25% Compran comida para consumir en el

súper/hipermercado

TOTAL Brasil

40% Compran comidas listas

15% Compran comida congelada

27% Compran comida para consumir en el

súper/hipermercado

TOTAL CHILE

Fuente: Kantar Worldpanel Consumer Watch 2013. Total de “siempre + a veces” si compran estas comidas

Lo que los shoppers más valoran en estas comidas

COMIDAS

LISTAS

CONGELADA

ALIMENTACIÓN

EN LA TIENDA

Latam Chile

Que tenga sabor de comida

fresca 42% 29%

Que sea saludable 30% 18%

Que sea fresca/elaborada 30% 22%

Que tenga un precio justo 19% 10%

Que sea fresca/elaborada 21% 19%Que tenga sabor de comida

fresca 21% 14%Que sea saludable 17% 10%

Que tenga un precio justo 15% 11%

Frescor/ Saludable/ Precio justo

Indica las 3 cosas que le parecen más importantes para cada tipo de comida (entre compradores)

Que sea una marca conocida 19% 6%Que tenga sabor de comida

fresca 18% 7%Que sea saludable 15% 4%

Que tenga un precio justo 14% 3%

Comida

fresca,

saludable y

con precio

justo

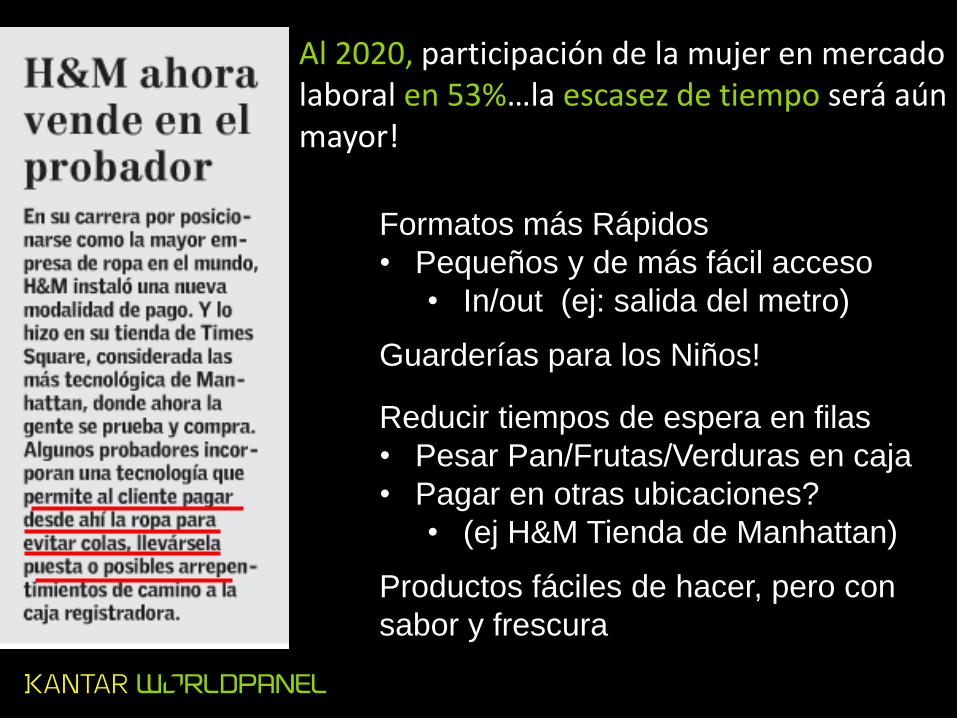

Formatos más Rápidos

• Pequeños y de más fácil acceso

• In/out (ej: salida del metro)

Guarderías para los Niños!

Reducir tiempos de espera en filas

• Pesar Pan/Frutas/Verduras en caja

• Pagar en otras ubicaciones?

• (ej H&M Tienda de Manhattan)

Productos fáciles de hacer, pero con

sabor y frescura

Al 2020, participación de la mujer en mercado laboral en 53%…la escasez de tiempo será aún mayor!+ Poder

Femenino

+Sofisticado

© Kantar Worldpanel

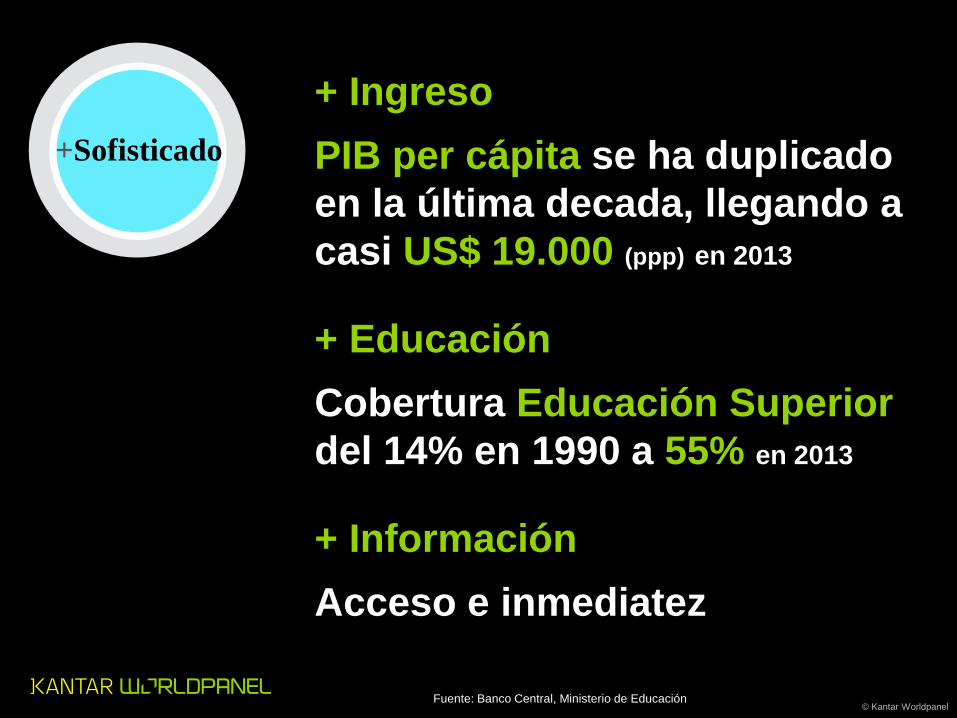

+ Ingreso

PIB per cápita se ha duplicado

en la última decada, llegando a

casi US$ 19.000 (ppp) en 2013

+ Educación

Cobertura Educación Superior

del 14% en 1990 a 55% en 2013

+ Información

Acceso e inmediatez

+Sofisticado

Fuente: Banco Central, Ministerio de Educación

© Kantar Worldpanel

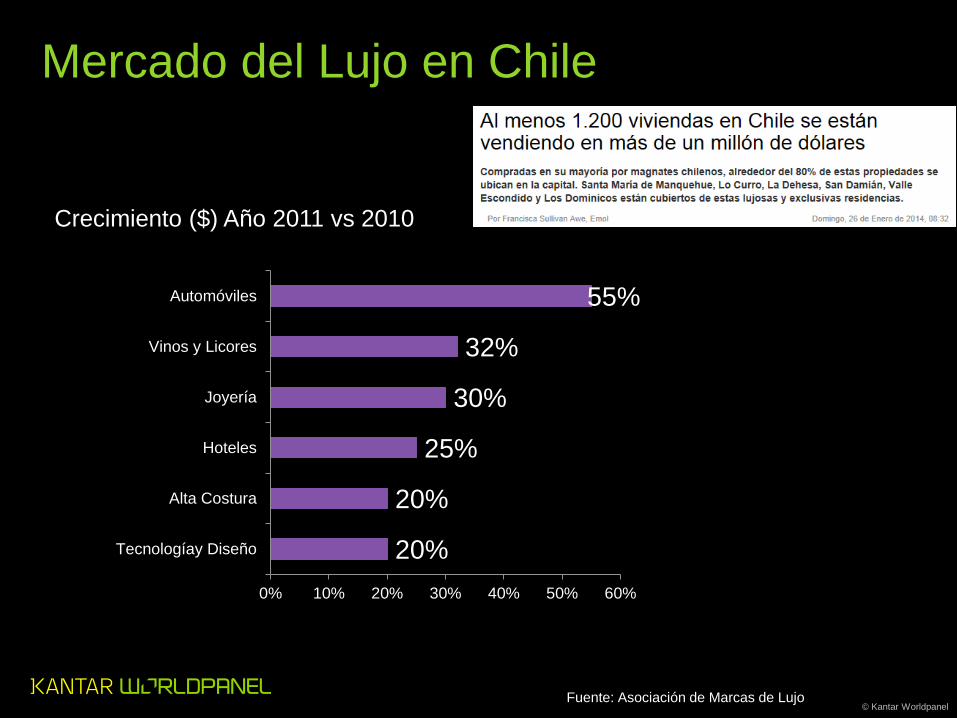

Mercado del Lujo en Chile

Crecimiento 15%promedio anual

últimos 3 años

Fuente: Asociación de Marcas de Lujo

Año 2012

US$ 472

millonesConsumo impulsado por

jóvenes y por mujeres

profesionalesUS$ 429 millones

Año 2011

© Kantar Worldpanel

20%

20%

25%

30%

32%

55%

0% 10% 20% 30% 40% 50% 60%

Tecnologíay Diseño

Alta Costura

Hoteles

Joyería

Vinos y Licores

Automóviles

Mercado del Lujo en Chile

Crecimiento ($) Año 2011 vs 2010

Fuente: Asociación de Marcas de Lujo

© Kantar WorldpanelFuente: Boston Consulting Group

Mercado del Lujo en el

mundo

55% “Vivencial”(arte, tecnología, hogar, alcohol y comidas, viajes y hoteles)

Al 2020, 60 millones de consumidores en el Mundo

se incorporarán al mercado del lujo

Online Lujo: del 5% al 15% en el 2020

© Kantar Worldpanel

TOP 5VARIACIÓN POSITIVA | VOLUMEN 2013 VS 2012

11,3% AGUAS MINERALES

10% POSTRES PREPARADOS

8,8% MANTEQUILLA

6% TOALLA DE PAPEL

5% JABÓN LIQUIDO

Bottom 5VARIACIÓN NEGATIVA | VOLUMEN 2013 VS 2012

-14% JABÓN BARRA

-12,6% JUGOS POLVO

-12,5% FRAGANCIAS

-9,2% CERA PISO

-8,5% MARGARINA

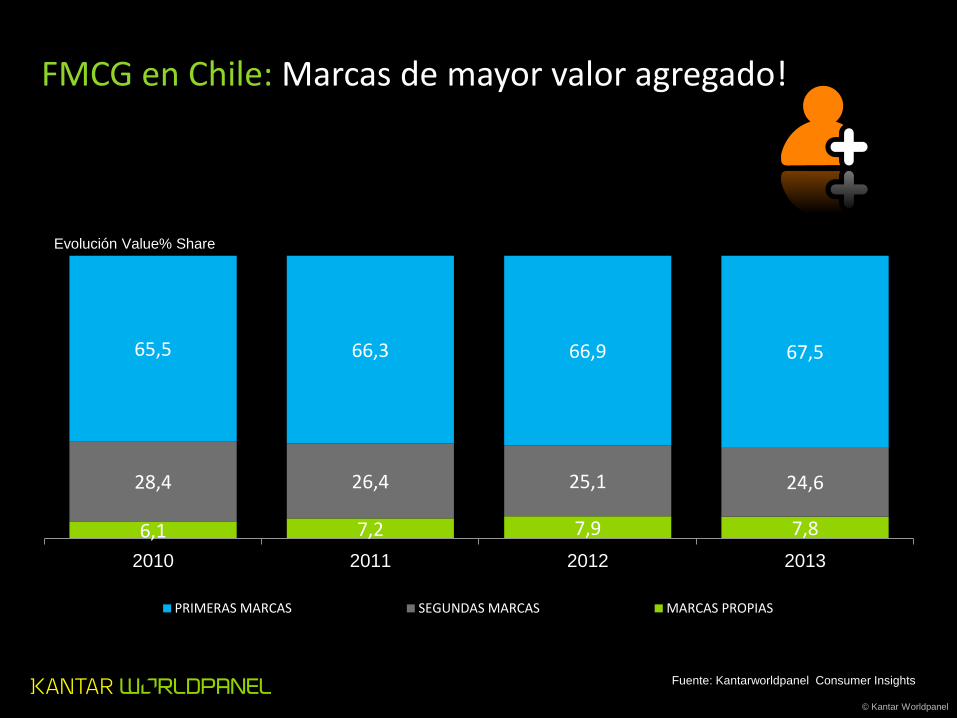

FMCG en Chile: Tiers más altos desarrollan

las categorías

Fuente: Kantarworldpanel Consumer Insights 2013

© Kantar Worldpanel

6,1 7,2 7,9 7,8

28,4 26,4 25,1 24,6

65,5 66,3 66,9 67,5

2010 2011 2012 2013

PRIMERAS MARCAS SEGUNDAS MARCAS MARCAS PROPIAS

Evolución Value% Share

Fuente: Kantarworldpanel Consumer Insights

FMCG en Chile: Marcas de mayor valor agregado!

24

1 2 3 4

79%

56%

49%

26%

más importante en la vida es la Salud

le gusta mantener su cuerpo en forma

declara estar preocupado por su Salud

tiene hábitos de «bienestar»

Salud y Wellness …..

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

25

de las dueñas de casa cambiaríala marca que compra si encontrase

una alternativa más saludable

64%

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

26

¿QUÉ IMPLICA COMER MEJOR?

MÁS SANO Y EQUILIBRADO

He cambiado mi alimentación hacia comidas

más sanas y equilibradas

51%

Intento reducirel consumo de sal, frituras y

grasas saturadas

58%

MENOS SAL, NO FRITOMENOS GRASAS

Presto más atención que antes a la información

nutricional de las comidas y

bebidas 57%

ATENCIÓN A INFO NUTRICIONAL

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

27

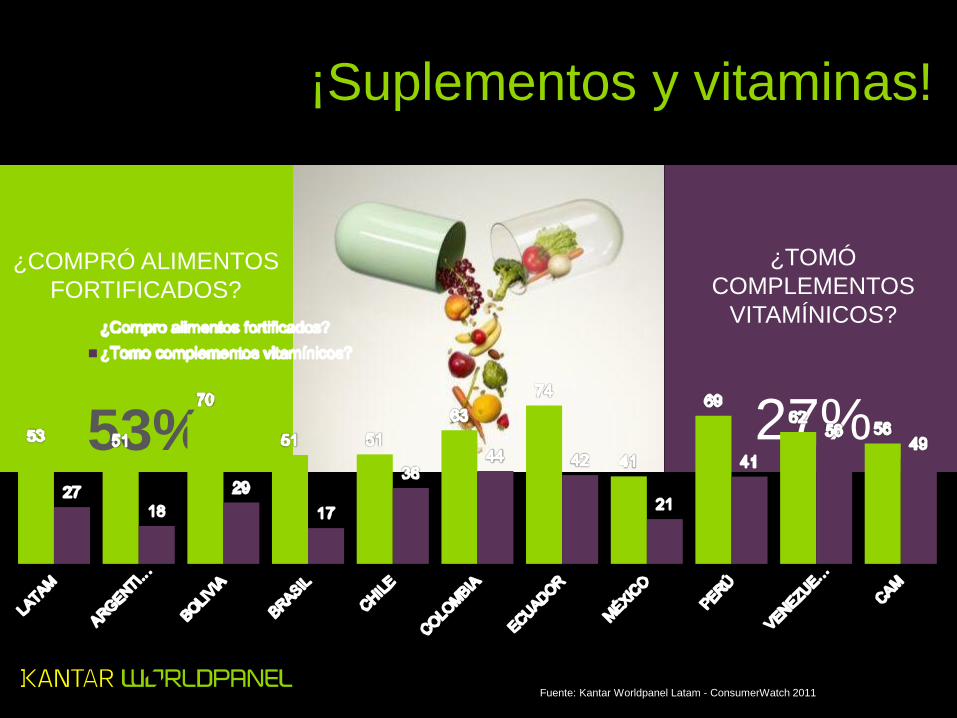

¿LAS VITAMINAS? ¡Suplementos y vitaminas!

53%

¿COMPRÓ ALIMENTOS

FORTIFICADOS?

¿TOMÓ

COMPLEMENTOS

VITAMÍNICOS?

27%

Fuente: Kantar Worldpanel Latam

Top 2Box (Completamente de acuerdo + De acuerdo)

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

¿Latinoamérica entró en la

ola verde?

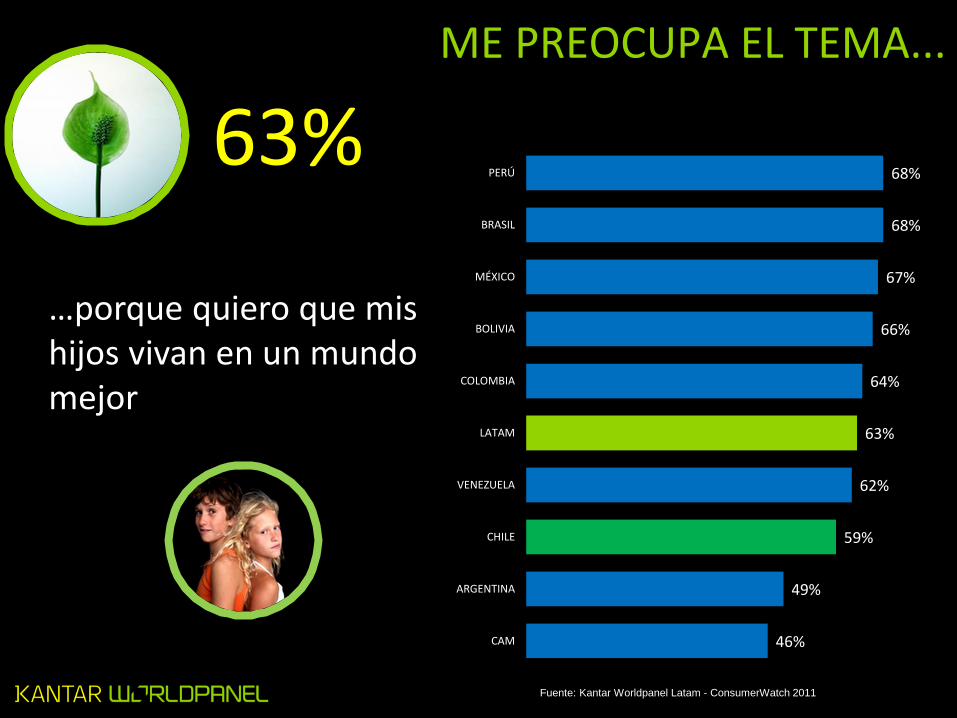

68%

68%

67%

66%

64%

63%

62%

59%

49%

46%

PERÚ

BRASIL

MÉXICO

BOLIVIA

COLOMBIA

LATAM

VENEZUELA

CHILE

ARGENTINA

CAM

63%

…porque quiero que mis hijos vivan en un mundo mejor

ME PREOCUPA EL TEMA...

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

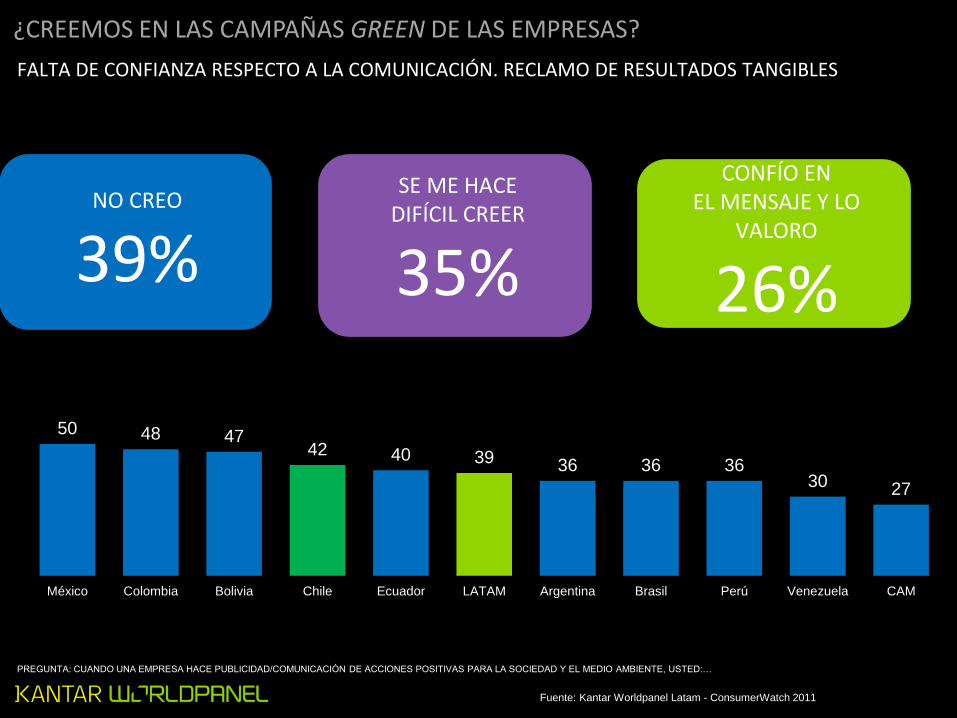

¿CREEMOS EN LAS CAMPAÑAS GREEN DE LAS EMPRESAS?

FALTA DE CONFIANZA RESPECTO A LA COMUNICACIÓN. RECLAMO DE RESULTADOS TANGIBLES

50 48 4742 40 39 36 36 36

30 27

México Colombia Bolivia Chile Ecuador LATAM Argentina Brasil Perú Venezuela CAM

PREGUNTA: CUANDO UNA EMPRESA HACE PUBLICIDAD/COMUNICACIÓN DE ACCIONES POSITIVAS PARA LA SOCIEDAD Y EL MEDIO AMBIENTE, USTED:…

NO CREO

39%SE ME HACE

DIFÍCIL CREER

35%

CONFÍO ENEL MENSAJE Y LO

VALORO

26%

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

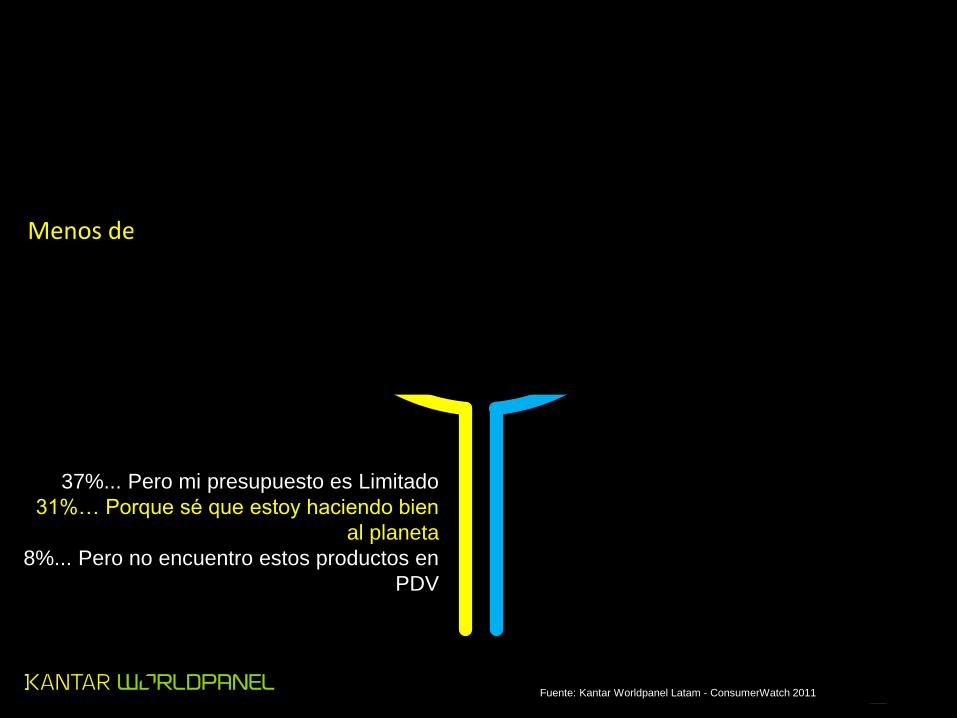

Menos del 50% de los

chilenos30% para

GSE Bajo

37%... Pero mi presupuesto es Limitado

31%… Porque sé que estoy haciendo bien

al planeta

8%... Pero no encuentro estos productos en

PDV

Si

76%

NO

24%¿Pagaría más por

productos que cuiden el medio

ambiente?

Fuente: Kantar Worldpanel Latam - ConsumerWatch 2011

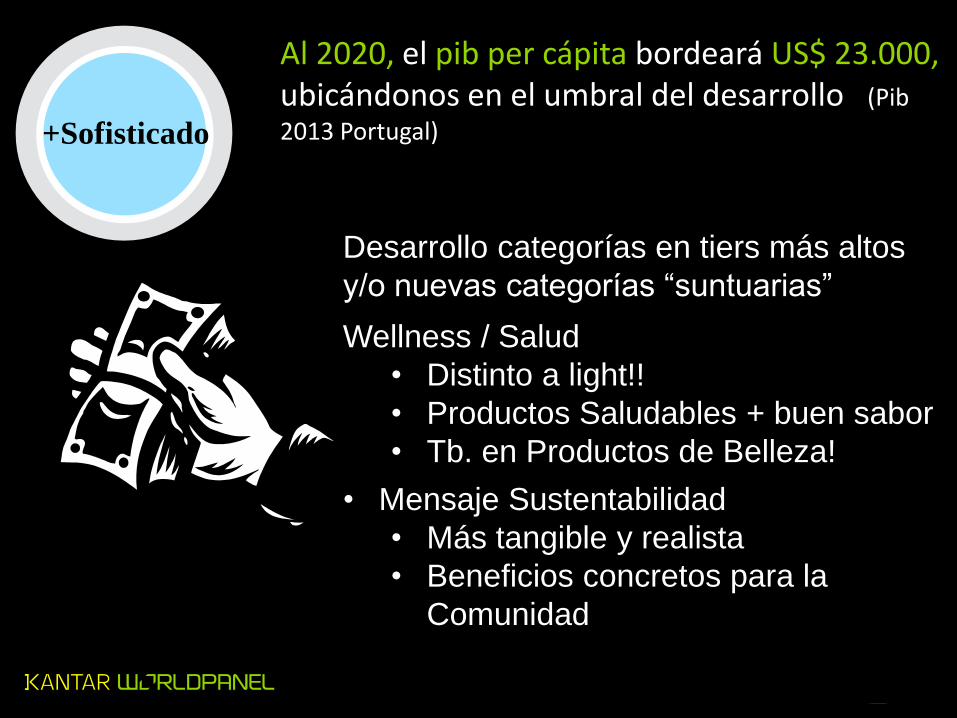

Al 2020, el pib per cápita bordeará US$ 23.000, ubicándonos en el umbral del desarrollo (Pib

2013 Portugal)

Desarrollo categorías en tiers más altos

y/o nuevas categorías “suntuarias”

Wellness / Salud

• Distinto a light!!

• Productos Saludables + buen sabor

• Tb. en Productos de Belleza!

• Mensaje Sustentabilidad

• Más tangible y realista

• Beneficios concretos para la

Comunidad

+Sofisticado

+ Conectado

PRODUCTOS

ON-LINE PARA

TODO EL MUNDO

ACCESO 24h

7 DÍAS A LA SEMANA

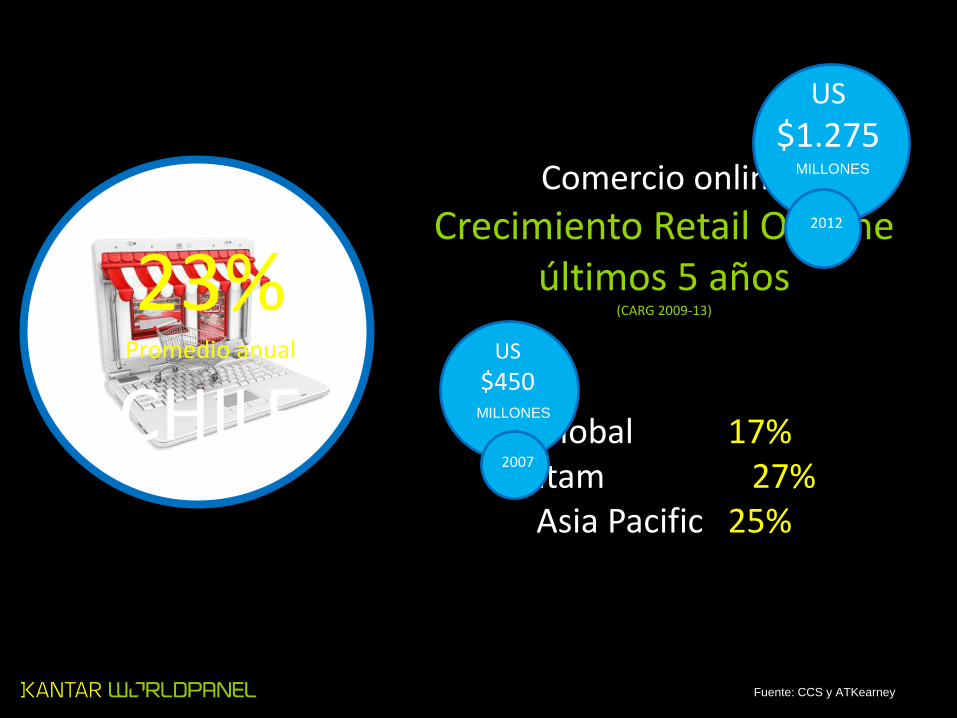

Comercio online

Crecimiento Retail On-Line últimos 5 años

(CARG 2009-13)

Global 17% Latam 27%

Asia Pacific 25%

US

$450

2007

MILLONES

US

$1.275

2012

MILLONES

23%Promedio anual

CHILE

Fuente: CCS y ATKearney

8,6 millones de chilenos

cuentan con internet

64%vía smartphone

(año 2013)

Brasil 93%UK 51%

Usuarios de celulares que usan sus aparatos para informarse sobre lo que ofrece el Retail

Fuente; Subtel Año 2013

Proporción Retai l online por sector (Año 2012)

GROCERY

5%

ENTERTAINMENT

36.4%FASHION

15%

Alcohol

3.7%BEAUTY

16%TELECOMS

30.5%

Higiene Personal

3.8%

Una mirada al Consumidor on-line de Gran Bretaña

2012GROCERY

90%growth in online grocery

shopping in the past

four years 2008

ALCOHOL

Ventas de alcohol online se han

Doblado

en últimos 5 años

2012

2007

35% of online

grocery products

are sold via some

sort of deal

Fuente; Kantarworlpanel Año 2012

COREA

10%TAIWÁN

3%CHINA

2%

Y al Consumidor on-line de Asia Pacífico

Participación en valor de compras FMCG online – Año 2013

Canasta 50%Non Food 80%Bebestibles 32%P.Frescos 30%

Porcentaje de Hogares que realizan compras de FMCG on-line

Canasta 35%Non Food 80%Comida Saludable 34%

Canasta 28%Bebestibles 23%P.Frescos 6%

Fuente; Kantarworlpanel Año 2013

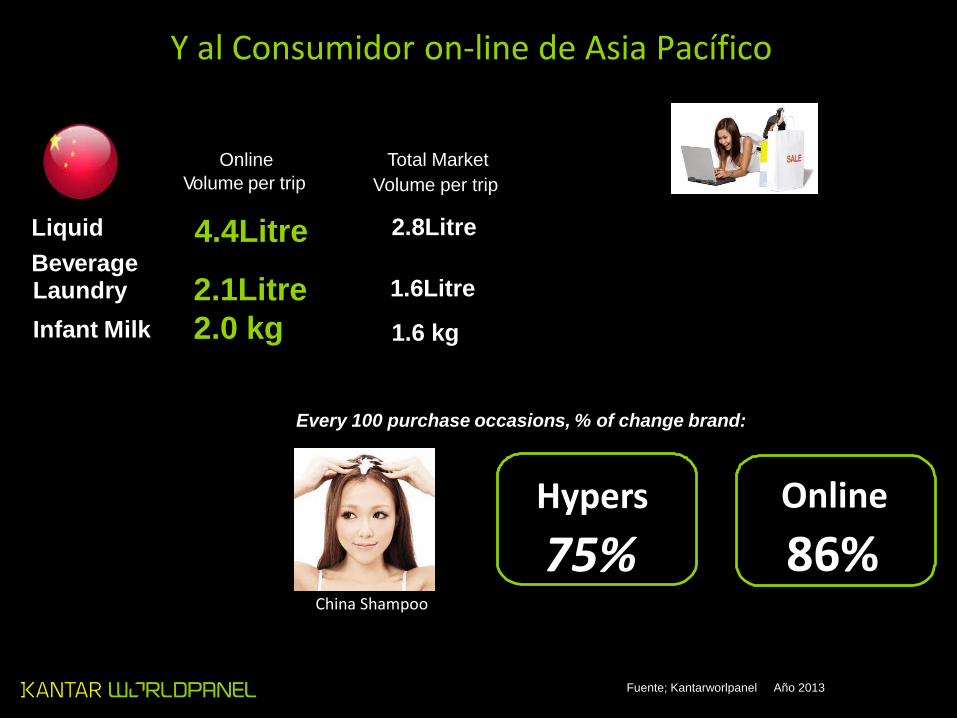

Y al Consumidor on-line de Asia Pacífico

Online

Volume per trip

Total Market

Volume per trip

Liquid

Beverage

4.4Litre 2.8Litre

2.1LitreLaundry 1.6Litre

2.0 kgInfant Milk 1.6 kg

Every 100 purchase occasions, % of change brand:

Online

86%Hypers

75%China Shampoo

Fuente; Kantarworlpanel Año 2013

© Kantar Worldpanel

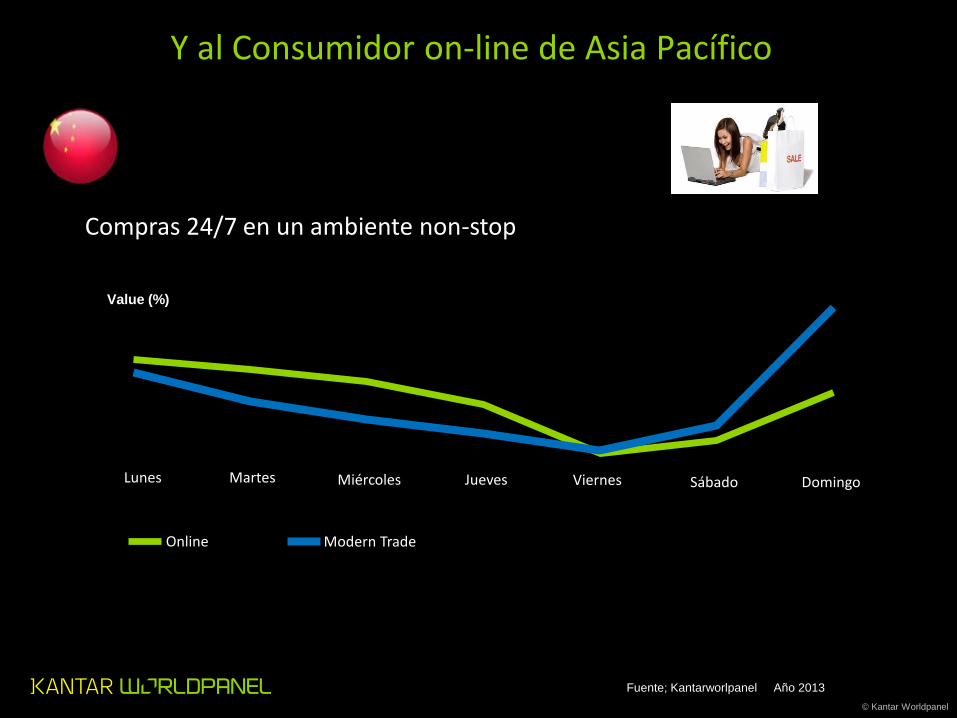

Lunes Martes Miércoles Jueves Viernes Sábado Domingo

Online Modern Trade

Compras 24/7 en un ambiente non-stop

Value (%)

Y al Consumidor on-line de Asia Pacífico

Fuente; Kantarworlpanel Año 2013

Y una mayor competencia ……

Al 2020, manteniendo tasa de + 23% anual, el comercio online alcanzará US$ 4.000 millones

Desarrollo de estrategia online sí o sí!

• Brand building! (shoppers menos leales)

• Atención a Ofertas! Facilidad para

comparar precios

• Atención al surtido! Tamaños

grandes y marcas disponibles

• Compras 24/7….atención con la

logística!

• Diseño de páginas web “tamaño”

smartphones

+ Conectado

“Varias veces que he comprado

Abarrotes online, no me ha llegado

la marca que pedí”

+ “Golden”

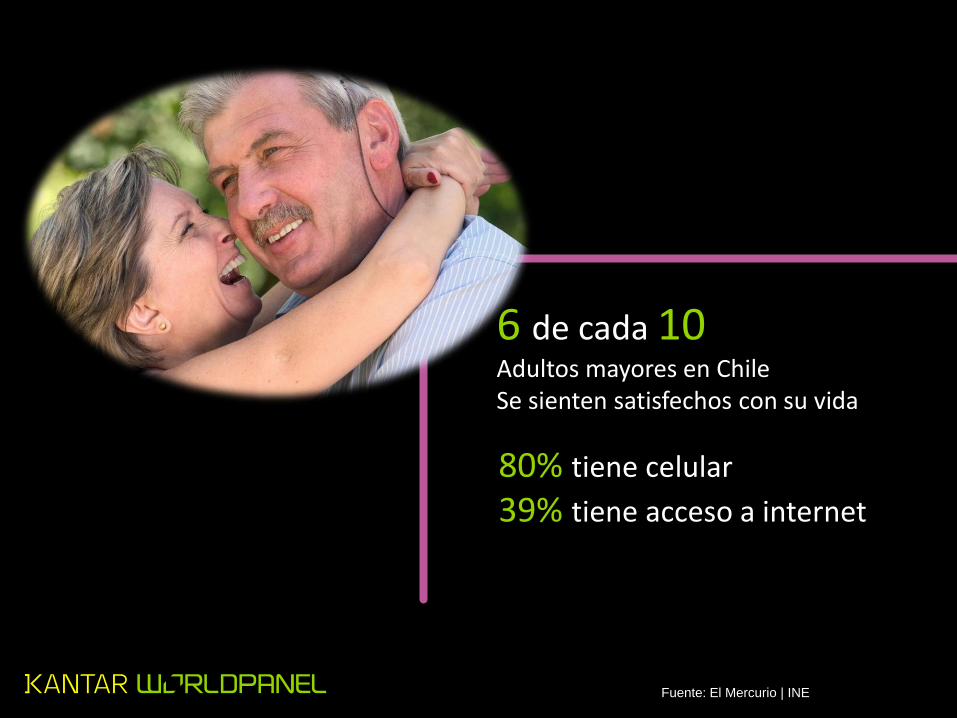

6 de cada 10Adultos mayores en ChileSe sienten satisfechos con su vida

Mayor Ingreso DisponibleProductos SaludablesFiel a las marcas

Fuente: El Mercurio | INE

80% tiene celular

39% tiene acceso a internet

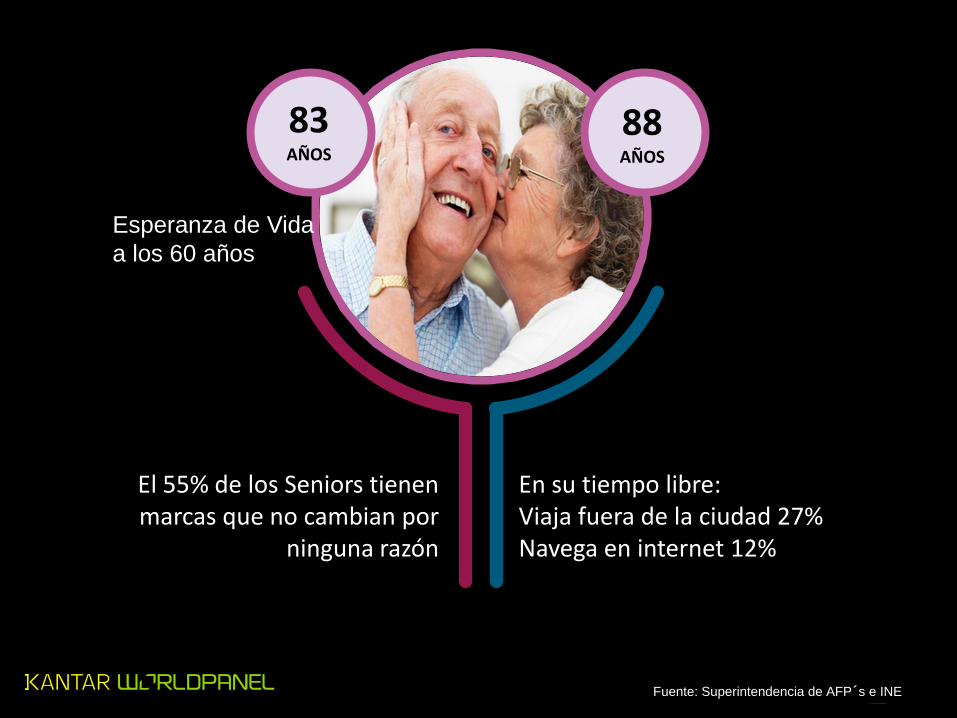

El 55% de los Seniors tienen marcas que no cambian por

ninguna razón

En su tiempo libre:Viaja fuera de la ciudad 27%Navega en internet 12%

83AÑOS

88AÑOS

Fuente: Superintendencia de AFP´s e INE

Esperanza de Vida

a los 60 años

41% va sólo/sin compañía a comprar al

supermercado

57% le gusta recibir información y consejos

sobre los beneficios y uso de productos

Supers por sobre Hipers(Horarios flexibles, recomendación/atención vendedor, facilidad decisión compra por menos opciones, compras de urgencia)

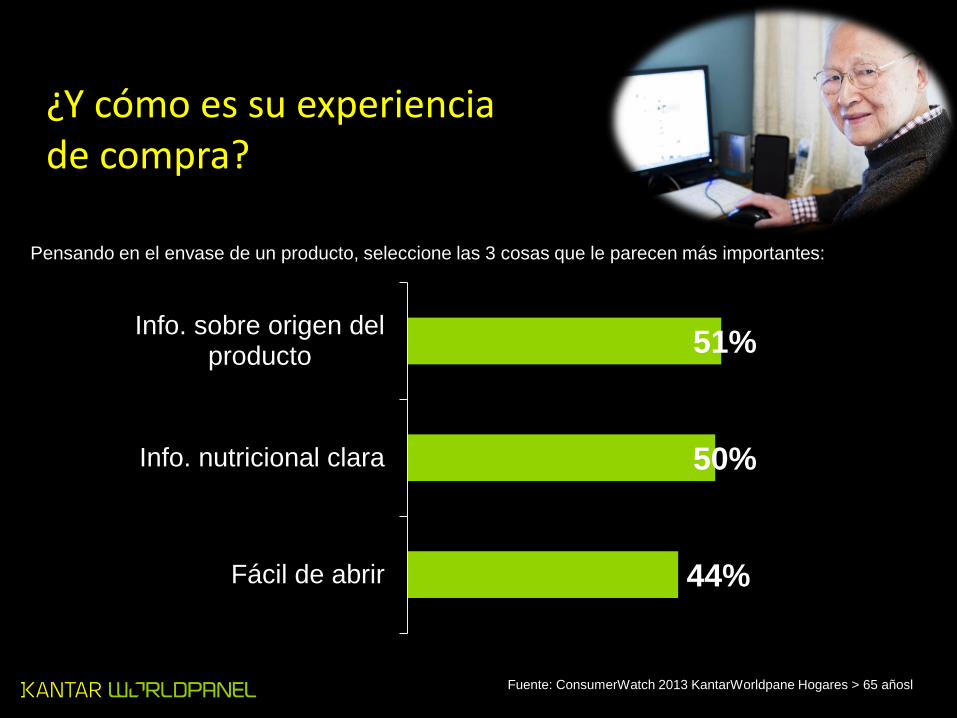

¿Y cómo es su experiencia de compra?

Fuente: ConsumerWatch 2013 KantarWorldpane Hogares > 65 añosl

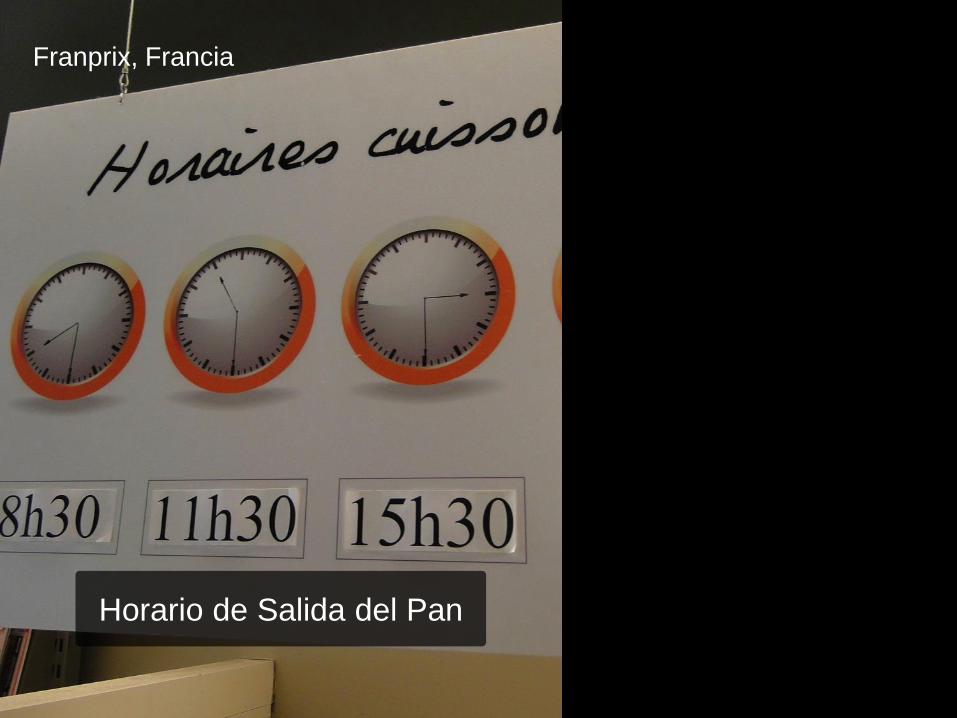

Horario de Salida del Pan

Franprix, Francia

¿Y cómo es su experiencia de compra?

Fuente: ConsumerWatch 2013 KantarWorldpane Hogares > 65 añosl

44%

50%

51%

Fácil de abrir

Info. nutricional clara

Info. sobre origen delproducto

Pensando en el envase de un producto, seleccione las 3 cosas que le parecen más importantes:

Al 2020, la población en Chile > 60 años será cercana al 20%….1 millón de nuevos consumidores!

Un consumidor “Golden” en todo sentido

• Más fieles a las marcas

• Mayor Ingreso Disponible

• Al 2020, más conocedores de internet

• Facilitar la experiencia de compra• “Me gustaría poder sentarme en las

tiendas” (63% de menores de 70 años)

• “No soy tan alta como solía ser, y lo

siento cuando no puedo alcanzar un

producto en la góndola” (Denise, 82 años)

• No olvidarlos como Fuerza Laboral!

+ “Golden”

Over 55s are the

fastest growing age

group for online

fashion sales

(G.Britain)

Fuente:Kantarworldpanel y ATKearney 2011, Servicio Nacional del Adulto Mayor

En resumen

“El Consumidor y el Shopperdeben estar

al centro de su estrategia”

+ Conectado

+ Poder

Femenino

+Sofisticado

+ “Golden”

Facilitar la Vida! El tiempo es un bien cada vez más escaso

Introducir productos de mayor valoragregado! Hay demanda!

Online, online, online! Nuestros niñoslos consumidores del futuro

Un millón de nuevos consumidores !

Identifique a sus consumidores/shoppers

claves!Use toda la información

existente!