Embed Size (px)

Citation preview

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

��������� �� � " ������ � * =�� ���� �������� ��

�������� ��� ������

����

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

Remuneración de Directorio y Gobierno Corporativo

Constanza Pérez Salas

Comisión Gonzalo Edwards Guzmán Augusto Castillo Ramírez

Diciembre 2007

1

ÍNDICE ÍNDICE............................................................................................................................................................. 1 I. INTRODUCCION ........................................................................................................................................ 2 II. REVISION BIBLIOGRAFICA ................................................................................................................. 6

2.1 PROBLEMAS DE AGENCIA Y CONCENTRACIÓN DE PROPIEDAD ................................................................. 6 2.2 EL PROBLEMA DE AGENCIA Y EL DIRECTORIO........................................................................................ 10 2.3 LA REALIDAD CHILENA.......................................................................................................................... 12

Evidencia ................................................................................................................................................ 12 Marco Regulatorio.................................................................................................................................. 13

III. METODOLOGIA .................................................................................................................................... 15 3.1 HIPÓTESIS............................................................................................................................................... 15 3.2 MODELO ................................................................................................................................................. 16 3.3 VARIABLES............................................................................................................................................. 17

Remuneración del Directorio ................................................................................................................. 17 Desempeño de la Firma .......................................................................................................................... 18 Tamaño de la firma................................................................................................................................. 19 Nivel de Endeudamiento ......................................................................................................................... 20 Desempeño Relativo del Mercado .......................................................................................................... 20 Tamaño del Directorio............................................................................................................................ 21 Concentración de propiedad................................................................................................................... 22

3.4 MODELO EMPÍRICO ................................................................................................................................ 25 IV. RESULTADOS ........................................................................................................................................ 26 V. CONCLUSIONES ..................................................................................................................................... 28 VI. REFERENCIAS ....................................................................................................................................... 29 VIII. ANEXOS................................................................................................................................................ 31

ANEXO 1: TEST DE HAUSMAN DE ESPECIFICACIÓN....................................................................................... 31 ANEXO 2: REGRESIÓN CON DESEMPEÑO DE MERCADO DE LA FIRMA ............................................................ 32 ANEXO 3: REGRESIÓN CON DESEMPEÑO CONTABLE DE LA FIRMA ................................................................ 33 ANEXO 4: REGRESIÓN ACOTADA CON DESEMPEÑO DE MERCADO DE LA FIRMA ............................................ 34 ANEXO 5: REGRESIÓN ACOTADA CON DESEMPEÑO CONTABLE DE LA FIRMA ................................................ 35 ANEXO 6: DATOS ......................................................................................................................................... 36

2

I. INTRODUCCION

La figura de gobierno corporativo busca, entre otras cosas, regular los problemas de

agencia que surgen entre los accionistas y administradores. La diferencia de intereses entre

ambos agentes, la falta de información perfecta sobre las acciones que toma el

administrador y la imposibilidad de crear contratos contingentes a cada eventualidad, hace

necesaria la regulación de la relación entre ambas partes –para asegurar transparencia en el

actuar de los agentes- y el diseño de mecanismos de incentivo.

La forma que tome el problema de agencia dependerá del grado de concentración de

propiedad existente en la empresa. En una economía caracterizada por propiedad diluida,

sufrirá el problema de agencia vertical, por otra parte, una economía en que predominen

pocos e importantes accionistas tendrá problemas de agencia horizontal (Roe 2004).

Problema de Agencia Vertical

Los países con mercados financieros profundos y desarrollados, como Estados

Unidos e Inglaterra se caracterizan por empresas cuya propiedad es diluida en muchos y

pequeños accionistas. Esto elimina el incentivo de los dueños por realizar un monitoreo

permanente a los administradores. Por otra parte, el administrador tiene incentivos diversos

que no necesariamente contemplan la maximización del valor de la empresa. En este

contexto el desafío está en lograr alinear los intereses del administrador hacia la

maximización del valor de la empresa en el largo plazo. El clásico ejemplo de la literatura

es: el administrador puede elegir entre realizar un esfuerzo alto o bajo. Suponiendo que el

esfuerzo alto implica un costo para el –por ejemplo, que le genere un mayor cansancio o

stress- entonces no tendrá incentivos para realizarlo. En cambio preferirá realizar esfuerzos

bajos privilegiando su bienestar en desmedro de los resultados de la firma.

Problema de Agencia Horizontal

Por otra parte, los países con débiles sistemas regulatorios y mercados financieros

poco desarrollados generalmente tienen estructuras de propiedad más bien concentradas e

incluso se detecta la presencia de grupos o conglomerados, que mantienen el control de

varias empresas de distintos rubros. En este caso, el problema no radica en la disparidad de

3

incentivos entre el accionista y la administración, ya que el primero tiene suficiente

participación de las ganancias como para justificar un monitoreo eficaz y permanente. El

accionista mayoritario o controlador monitorea los pasos de la administración pero no

necesariamente vela por la maximización del valor de la empresa, ya que surge un

problema de agencia entre el controlador y los accionistas minoritarios. El desafío en este

tipo de economías es alinear los incentivos del controlador hacia la maximización del valor

de la firma, protegiendo al minoritario de la expropiación de rentas.

Si bien la función del directorio es velar por los intereses del grupo desprotegido y

regular la relación entre ambas partes, el accionista mayoritario tiene la mayor proporción

de representantes en el directorio, razón por la cual, el directorio está dominado por el

controlador. En este contexto, el minoritario queda desprotegido ante la mayoría de votos

del controlador, que puede tomar decisiones perjudicando en algunos casos al minoritario.

Algunos ejemplos de este tipo de problema son: utilización de los activos de la empresa con

fines personales, realización de inversiones que sean beneficiosas para el controlador pero

no para la firma, entre otros.

Ambos tipos de problema se caracterizan por tener un agente que no tiene los

mismos intereses que el principal. Es por ello que se hace necesario generar mecanismos de

incentivo capaces de alinear los intereses del agente. De esta manera, las formas de

solución de ambos problemas son análogas, es decir, entregar incentivos correctos –atando

remuneración a desempeño- a la persona correcta –quien cumpla el rol de agente- La gran

diferencia de estos problemas es que en el de tipo vertical es el administrador quien juega el

rol de agente, mientras que en el de tipo horizontal, lo cumple el controlador – y muchas

veces también director.

En general, la literatura se ha enfocado mayoritariamente en el problema de agencia

de tipo vertical, desarrollando mecanismos de incentivos que son capaces en gran medida

de resolver el conflicto de intereses (Jensen, 1990). Sin embargo, los mismos mecanismos

utilizados en el problema de propiedad difusa cumple funciones de funciones aminorar el

problema de tipo horizontal.

La motivación de esta tesis es conocer si existe un pago por desempeño en la

economía chilena, para entender que rol juega el problema de agencia vertical en nuestra

economía, caracterizada por altos niveles de concentración de propiedad.

4

La pregunta central de este trabajo es ¿Responde la remuneración del directorio al

desempeño de la firma? Se quiere establecer o refutar la existencia de correlación entre las

remuneraciones que reciben los directorios. Con ello se busca entender si los directorios

chilenos buscan mitigar el problema de agencia realizando pagos por desempeño o no.

Para ello se tomó una muestra de 88 empresas chilenas durante el periodo

comprendido entre el año 2003 y el año 2006. Se obtuvo datos sobre variables de

desempeño de la firma, remuneración al directorio Las variables de control que se tomaron

fueron de grado de concentración de propiedad, indicadores de tamaño de las empresas,

indicadores de nivel de endeudamiento, indicadores de desempeño relativo del mercado.

Este modelo se inspiro en el trabajo de Benito y Conyon (1999) que también buscaba

establecer una correlación positiva entre la variable de desempeño y la remuneración del

directorio. Sus resultados fueron que, para la muestra de Reino Unido, existe evidencia de

pago por desempeño.

Según lo que indica la literatura, se espera que el coeficiente de tamaño de la firma

sea positivo, al igual que el de desempeño (Benito y Conyon, 1999). Con respecto al nivel

de endeudamiento, concentración de propiedad y desempeño relativo de mercado, se espera

que la correlación sea negativa, mostrando una relación inversa con la compensación del

directorio. Las razones de estas presunciones se detallan en la revisión bibliográfica.

La muestra se estimó con regresiones de panel, utilizando como variable

dependiente la remuneración. Los resultados de la regresión indican que, utilizando como

variable de desempeño un indicador de mercado, no existiría una correlación entre el

desempeño del directorio y su posterior remuneración, evidenciando un pago arbitrario y

que no presenta un incentivo obtener una buena gestión a favor de la empresa. Sin

embargo, si la variable de desempeño utilizada es un índice contable que no dependa del

mercado -como por ejemplo las utilidades sobre el patrimonio, o la rentabilidad de los

activos- existe evidencia de correlación positiva y significativa al 5 % de confianza. Esto

refuerza la idea de que el problema de agencia horizontal no presenta una amenaza de

expropiación, sino que el controlador busca incentivar la maximización del valor de la

firma en el largo plazo.

La diferencia de estos resultados se interpretó suponiendo que la ineficiencia del

mercado hace que el precio de la acción incorpore cosas que van más allá del desempeño de

5

la firma, como especulación, por ejemplo. Por ello parece razonable utilizar una variable

contable para un estudio realizado en una economía en desarrollo y con mercados

financieros relativamente pequeños y poco desarrollados.

En la sección siguiente se encontrará la revisión bibliográfica, tratando temas

referentes al problema de agencia, concentración de propiedad y el rol del directorio. En la

tercera sección se presenta la metodología a utilizar, haciendo una discusión sobre las

variables pertinentes. En la cuarta sección se presentan los resultados de las regresiones

estimadas. Finalmente, en la quinta sección se presentan las conclusiones de este trabajo.

6

II. REVISION BIBLIOGRAFICA

2.1 Problemas de Agencia y Concentración de Propiedad

Para efectos de este trabajo, se entenderá por gobierno corporativo a las relaciones

que se establecen entre los agentes del trío conformado por directores, administradores y

accionistas. Este trío tiene una dimensión vertical y una horizontal. Ambas dimensiones

determinaran dos familias de problemas de agencia. La dimensión vertical es la relación

que se establece entre los administradores y un grupo lejano y disperso de accionistas; el

foco entonces, será mantener la administración leal y competente para actuar en favor de

los intereses de los accionistas. La dimensión horizontal, se establece entre lo(s)

accionista(s) mayoritario(s) y los accionistas dispersos o minoritarios. El foco en este caso

estará en minimizar las expropiaciones de rentas que podrían realizarse desde los

controladores hacia los minoritarios (Roe, 2004)

El problema de agencia descrito en la mayoría de los trabajos se refiere al de tipo

vertical según la nomenclatura de Roe. En economías desarrolladas como las de Estados

Unidos o Reino Unido, la propiedad es difusa, por lo que cada accionista posee una

pequeña fracción de derechos de flujos de caja. En este escenario, no hay accionistas con

incentivos suficientemente grandes como para monitorear las acciones tomadas por

administradores y es necesario buscar alternativas para alinear los intereses de los

accionistas y administradores.

El problema se puede entender a través del difundido modelo de Murphy (1999)

sobre riesgo moral:

El planteamiento de Murphy supone la existencia de un agente (administrador) y un

principal (accionista). El agente realiza una acción a no observable por el principal,

afectando en alguna medida el producto x(a), que también depende de un componente

estocástico. La función de utilidad del agente depende negativamente de la acción tomada y

positivamente de la compensación percibida w.

Por otra parte, la función de utilidad del agente depende tanto del producto x como

de otras variables no consideradas en el modelo. El principal – que no puede observar a –

realiza una maximización del monto que recibe, descontando el pago al agente (x-w), sujeto

a una condición de compatibilidad de incentivos y a otra de participación. La restricción de

7

compatibilidad de incentivos asegura que el agente elija realizar un esfuerzo, y la de

participación garantiza que el salario que percibe el agente compense al menos su utilidad

de reserva.

Ejemplos de este tipo de problema son: 1) El administrador no hace su mejor

esfuerzo por obtener un buen resultado, ya que el esfuerzo implica un costo para él, 2) El

administrador hace uso personal de los bienes de la empresa, porque no considera en su

función de utilidad maximizar el valor presente de la firma y sólo considera el costo que

conlleva el esfuerzo.

En este tipo de estructuras, el directorio es el agente mitigador más efectivo, porque

monitorea que las acciones tomadas por parte del administrador sean a favor de la empresa.

Esto, siempre y cuando el proceso de toma de decisiones y de control queden debidamente

separados, sin que influyan en las decisiones del directorio las opiniones ni intereses de los

administradores.

Otro mecanismo de incentivo muy utilizado y efectivo es la entrega de opciones de

compra de acciones (stock options) como parte de la remuneración para los

administradores. Con ellas se logra que el administrador se beneficie del aumento del valor

de la empresa, logrando el alineamiento de los incentivos de ambas partes (Jensen y

Murphy, 1990; Rappaport, 1999). La discusión sobre el número de opciones a entregar y el

precio de ejercicio a fijar no es concluyente, existen diversas teorías aún en debate (Hall,

Murphy, 2000; Hall, Murphy 2003).

En países emergentes es común encontrar estructuras de gobierno corporativo

débiles, con regulación deficiente y fiscalización muy limitada. Los problemas típicos son

falta de separación de funciones, múltiples conflictos de interés, información insuficiente a

los accionistas y otros gremios de control, auditoria dependiente, reglas de contabilidad

demasiado complejas (que facilitan contabilidad fraudulenta), responsabilidades (civiles y

penales) no claramente establecidas, entre otros (Arzbach, 2004). Las deficiencias que

presentan los mercados de capitales precarios, la falta de legislación adecuada y la falta de

fiscalización, generan el incentivo a la concentración de propiedad. Por ejemplo de leyes

que regulen la entrega de información fidedigna al mercado en forma periódica y

obligatoria, leyes de gobierno corporativo que regulen OPAs, leyes de quiebra, etc.

8

Como forma de resguardo, el inversionista adquiere grandes porcentajes de

propiedad con el fin de aumentar derechos de voto y así defenderse de prácticas abusivas.

Existe evidencia que sugiere que deficiencias en la legislación que protege a los accionistas

minoritarios trae como consecuencia la concentración de la propiedad en las empresas (La

Porta, López de Silanes, Shleifer y Vishny, 1999). Además de la concentración de

propiedad, otra figura típica de las economías emergentes con mala legislación es la

formación de conglomerados o grupos económicos. Generalmente son familias poderosas1

o bancos que controlan empresas de diversos rubros. En economías en desarrollo esta

estructura agrega valor por distintas razones. La principal es que las empresas dentro del

grupo se protegen mutuamente, prestándose asistencia financiera, lo que reduce riesgos de

quiebra. Además, la multiplicidad de rubros logra una mayor diversificación disminuyendo

también el riesgo de quiebra (Cleaessens, Djankov y Klapper, 1999). Este tipo de

estructuras ha demostrado mayores tasas de supervivencia en condiciones adversas.

Si bien la concentración de propiedad trae los beneficios de mitigar el problema de

desregularización y de falta de monitoreo de administradores, no está exento de problemas.

En estos casos, el controlador tiene alta participación de las ganancias generadas por la

compañía, de ahí surge su incentivo de monitorear al administrador. Sin embargo, el

controlador no necesariamente tiene por objetivo la maximización del valor de la empresa.

Podría estar dentro de su interés remunerar excesivamente a un director –que podría ser él

mismo. Con ello ganaría todos los beneficios de esta práctica poco eficiente, pero pagaría

solo una porción de los costos, la otra parte sería costeada por los minoritarios, cuyas rentas

son expropiadas por el controlador (Jensen, Meckling, 1976). Otros ejemplos de estas

prácticas expropiatorias son:

1) El controlador invierte en una empresa de la cual es dueño o recibe dividendos,

con el único fin de prestar financiamiento de bajo costo a la empresa receptora. En este

caso el controlador realiza la inversión, con lo que presta financiamiento a una empresa que

puede ser, por ejemplo, de alto riesgo. El controlador expone los activos de la empresa a

1 Ejemplos de ellas son el 1)Grupo Luksic, controlador de empresas de diversas áreas como Banco de Chile, Madeco, Telefónica del Sur, CCU, Viña San Pedro, Calaf, Indalun, Inmobiliaria Habitaria, entre otras. 2) Grupo Matte: controlador de CMPC, Colbun, Banco Bice, Bice Corp, entre otras. 3) Grupo Hurtado Vicuña y Fernández León: Consorcio Financiero, Pucobre, Esval.

9

una mayor volatilidad de la eficiente. Esta práctica resulta perjudicial para la empresa pero

beneficiosa para él;

2) La adquisición de bienes a nombre de la empresa, para uso personal del

controlador. El minoritario no tiene mayores recursos de defensa frente a este accionar, ya

que el controlador tendrá derecho a elegir mayor cantidad de directores. Las decisiones que

tomen serán realizadas sin ninguna posibilidad de objeción. Este tipo de estructuras

desincentiva la inversión por parte de los minoritarios llegando en un caso extremo a la

desaparición de estos (Baysinger y Butler, 1985).

Como podemos ver, existe un trade-off entre tener la totalidad del control y las

mejores condiciones de financiamiento. Una empresa que es reconocida por su objetividad

en el nombramiento de directores, proyecta una imagen de seriedad, lo que da confianza a

inversionistas y acreedores. Luego, en empresas que tienen necesidades de financiamiento,

los controladores tienden a nombrar directores independientes y competentes, con el fin de

señalizar a los agentes que tienen una administración enfocada en lograr el máximo valor

de la firma, y así logran conseguir más y

mejores condiciones de financiamiento

externo (Black, Jang, Kim, 2005).

La separación de los derechos de

flujo de caja y derecho a voto -a través de

sistemas piramidales2 y series accionarias

preferentes- agudiza el problema de

agencia. En estos casos, el controlador

toma las decisiones por la empresa pero

recibe solo una pequeña porción de las

utilidades de esta misma. Se generan

incentivos perversos a tomar decisiones

2 Los sistemas piramidales se refieren a la estructura que se da cuando una persona es dueña de un porcentaje “a” de acciones que le permite controlar una empresa que, a su vez, es controladora con un “b%” de otra empresa que también controla con un “c%” a una tercera empresa. En este caso, el dueño controla a esta última empresa, pero los flujos de caja que le corresponden por ésta, pueden ser bajos. El controlador recibirá solo un a% × b% × c% de los flujos de caja, sin embargo controlará las decisiones que se tomen. Si este porcentaje es lo suficientemente bajo, el controlador no tendrá mayor interés en generar utilidades en la compañía en caso de tener la posibilidad de obtener beneficios privados de tomar una acción perjudicial para la empresa.

- Concentración de Propiedad +

- Val

or d

e la

firm

a +

Figura 1

10

como las descritas anteriormente por parte del controlador en perjuicio de los minoritarios.

Es posible demostrar que mientras mayor es la divergencia entre flujos de caja y derechos

de control, mas descuento se aplica al valor de la firma por el incentivo de expropiación

(Claessens, Djankov, Fan y Lang, 2002).

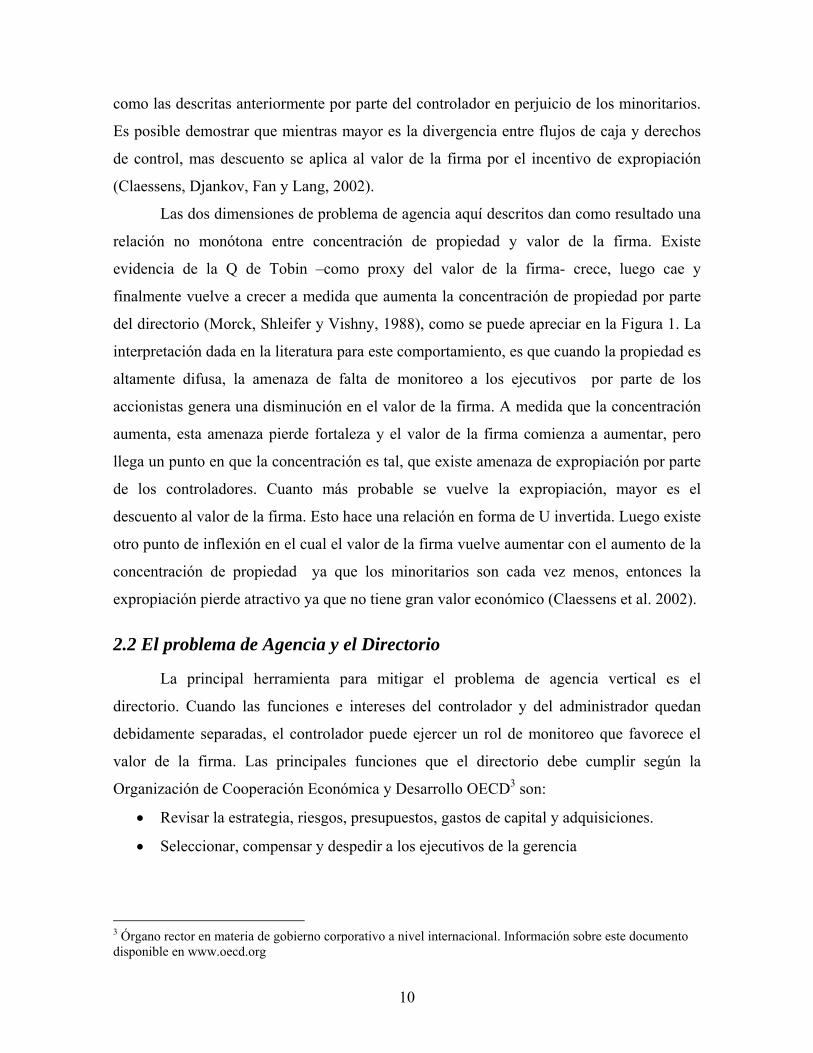

Las dos dimensiones de problema de agencia aquí descritos dan como resultado una

relación no monótona entre concentración de propiedad y valor de la firma. Existe

evidencia de la Q de Tobin –como proxy del valor de la firma- crece, luego cae y

finalmente vuelve a crecer a medida que aumenta la concentración de propiedad por parte

del directorio (Morck, Shleifer y Vishny, 1988), como se puede apreciar en la Figura 1. La

interpretación dada en la literatura para este comportamiento, es que cuando la propiedad es

altamente difusa, la amenaza de falta de monitoreo a los ejecutivos por parte de los

accionistas genera una disminución en el valor de la firma. A medida que la concentración

aumenta, esta amenaza pierde fortaleza y el valor de la firma comienza a aumentar, pero

llega un punto en que la concentración es tal, que existe amenaza de expropiación por parte

de los controladores. Cuanto más probable se vuelve la expropiación, mayor es el

descuento al valor de la firma. Esto hace una relación en forma de U invertida. Luego existe

otro punto de inflexión en el cual el valor de la firma vuelve aumentar con el aumento de la

concentración de propiedad ya que los minoritarios son cada vez menos, entonces la

expropiación pierde atractivo ya que no tiene gran valor económico (Claessens et al. 2002).

2.2 El problema de Agencia y el Directorio

La principal herramienta para mitigar el problema de agencia vertical es el

directorio. Cuando las funciones e intereses del controlador y del administrador quedan

debidamente separadas, el controlador puede ejercer un rol de monitoreo que favorece el

valor de la firma. Las principales funciones que el directorio debe cumplir según la

Organización de Cooperación Económica y Desarrollo OECD3 son:

• Revisar la estrategia, riesgos, presupuestos, gastos de capital y adquisiciones.

• Seleccionar, compensar y despedir a los ejecutivos de la gerencia

3 Órgano rector en materia de gobierno corporativo a nivel internacional. Información sobre este documento disponible en www.oecd.org

11

• Alinear los salarios de gerencia y directorio con los objetivos de largo plazo de los

accionistas

• Monitorear y manejar conflictos de intereses generados tanto en ejecutivos como

directores y accionistas. Especialmente mal uso de activos de la compañía y

transacciones con partes relacionada.

• Asegurar la integridad de la entrega de información contable y financiera. Esto

requiere auditorias independientes, sistemas de control de riesgos y cumplimiento

de la ley entre otros aspectos.

Cuando los CEOs persiguen los objetivos de largo plazo –bajo el supuesto de que con

stock options se logra alinear sus intereses con los de los accionistas- el directorio no es

clave. El rol mitigador es cubierto por otros mecanismos de incentivos. En cambio, si las

compensaciones a los CEOs están desalineadas con los objetivos de largo plazo de los

accionistas, entonces la efectividad del directorio de monitorear el correcto desempeño y

actuar de la administración juega un rol vital. En estos casos, entregar el mecanismo de

incentivos correcto al directorio será la mejor manera de asegurar el máximo valor de la

firma. Atar el desempeño de la firma a su remuneración será crucial, pues así tendrán

incentivos lo suficientemente fuertes como para monitorear eficazmente a la

administración. Si logran obtener con ello mayores utilidades para la empresa, se traducirá

en elevadas remuneraciones para sí mismos. Existe evidencia en economías desarrolladas

como Reino Unido, en que la relación entre el desempeño de la firma –medido como el

retorno accionario- y la remuneración al directorio es positiva, significativa y creciente a lo

largo del tiempo (Benito y Conyon 1999). Esto refuerza la teoría de que en esa economía, el

directorio es un factor mitigador del problema de agencia, ya que su directorio se ve

beneficiado cuando la compañía tiene buenos resultados. Ello incentiva a que el director

monitoree el gobierno de tal manera de que se maximice el valor del retorno accionario y

con ello, el valor de la firma.

Por otra parte, en el caso en que la propiedad es concentrada, el controlador tiene

incentivos a monitorear continuamente a la administración. Bajo estas circunstancias,

influenciará o será parte del directorio, por lo que jugara el rol de administrador.

Difícilmente podrán separarse las funciones de control y administración. El monitoreo de la

administración lo harán los minoritarios y no podrían tener mayores herramientas de

12

fiscalización por dos motivos muy importantes. En primer lugar, los minoritarios

generalmente están dispersos y no tienen capacidad e incentivos para efectuar un monitoreo

permanente. En segundo lugar, al ser minoritarios, por mucho que detecten anomalías o

decisiones perjudiciales para el valor de la firma o para los intereses de accionistas de largo

plazo, no tendrán votos suficientes en el directorio como para lograr revertir la situación

modificando las decisiones tomadas por el controlador y cambiar la estrategia

administrativa.

Sin embargo, cuando existen necesidades de financiamiento hay un efecto mitigador,

es decir hay un incentivo adicional a tener un directorio actual objetivo para estimular la

inversión de los minoritarios y de las instituciones financieras. Esto se consigue a través de

una señalización de seriedad y una intención de maximización de la empresa, lo que

entrega una reputación adecuada ante el mercado. Para este tipo de señalización, es útil

nombrar directores independientes4 a los controladores, pues no comparten intereses con

los accionistas mayoritarios y que ejercen su rol como fuente de trabajo –generalmente

académicos y personas de alta calidad administrativa, reconocida en el mercado- (Urzua

2006). En este sentido, al igual que en el caso anterior y por las razones descritas

anteriormente, la independencia del directorio se verá reforzada si sus intereses están

alineados con los objetivos de largo plazo de los accionistas. Esto es, si sus remuneraciones

están alineadas con el desempeño de la compañía.

2.3 La Realidad Chilena

Evidencia

Como muchas economías latinoamericanas emergentes, Chile también se

caracteriza por la presencia de propiedad concentrada y grupos económicos. En Chile, por

lo tanto, el problema que se enfrenta es el de tipo horizontal, exacerbado por la existencia

de pirámides y series. La concentración de propiedad es incluso mayor a la necesaria para

controlar, lo que revela beneficios de los derechos de flujos de caja (Lefort y Walker 2000).

Este hallazgo es particularmente relevante para la hipótesis de esta tesis, ya que señaliza la

4 Se entiende por director independiente, para efectos del problema de agencia horizontal, aquel que fue nombrado por los accionistas minoritarios o bien quienes son nombrados por el controlador por su reputación como director profesional

13

no intención de expropiar por parte de los controladores. No parece lógico pensar que si el

controlador quiere obtener beneficios privados mediante la expropiación de rentas de los

demás accionistas, tome más propiedad de la estrictamente necesaria para obtener el

control. Por el contrario, indica que les resulta beneficioso mantener mayor propiedad por

los flujos asociados –ya que no existen beneficios de control por el exceso de acciones por

sobre el rango necesario para obtenerlo-. Si esto es cierto para los principales accionistas,

también lo será para los minoritarios, por lo que, indicaría que el problema de agencia no es

amenazante para ellos.

También se sabe que los controladores operan con equipos reducidos y exclusivos

de directores, lo que indicaría una no colaboración entre los distintos grupos y

confidencialidad de estrategias (Lefort y Walker 2000).

Acerca de las remuneraciones de los directorios, la consultora MV Amrop reveló en

un reciente estudio5 que las empresas abiertas pagan un 83% más a sus directores – con un

promedio de $290 millones anuales- que las empresas cerradas. Esto se explica porque las

empresas abiertas, debido a su perfil público, necesitan directorios reconocidos para

mantener buena reputación de su capacidad administrativa. También menciona que en las

abiertas, el presidente gana el doble y el vicepresidente 1,5 veces lo que recibe el resto de

los directores. Asimismo se señala que “la forma de remuneración más común es la dieta,

que se utiliza en el 75% de las compañías. Pero es la participación por utilidades la que se

lleva la mayor parte en cuanto a montos”. Esto señalaría la utilización de importantes pagos

por desempeño.

Marco Regulatorio

En un principio, las dos leyes más importantes referentes al gobierno corporativo

eran la Ley de Mercado de Valores (18045) y la Ley de Sociedades Anónimas (18046).

Ambas promulgadas el año 1981. Sus principales disposiciones son acerca de temas como:

registro de accionistas (Art 14 LSA), información periódica a accionistas (Art 10 LMV),

derecho a participar y votar en juntas de accionistas (Art 55 LSA), Información de hechos

esenciales (LMV), transacción entre partes relacionadas (Art 44 y 89 LSA), composición

del directorio (LSA) y sanciones penales y civiles (LSA y LMV) entre otros (Urzua 2006). 5 Estudio no publicado, comentado por diario El Mercurio con fecha 6 de Mayo de 2007 en sección Economía y Negocios. Más información en www.economiaynegocios.cl/noticias/noticias.asp?id=26121

14

Hasta el año 2000 la legislación tenía pendientes temas referentes a beneficios por

control, tomas de control y protección a minoritarios. Estas falencias de regulación

estallaron en escándalos de magnitud nacional como el caso Chispas en el año 1997. Los

gestores claves fueron procesados por haber resuelto indebidamente conflictos de interés, al

cerrar contratos que perseguían traspasar el control de hecho de la sociedad Enersis a la

sociedad española Endesa S. A. Mantuvieron a los gestores claves en puestos directivos

bajo el compromiso –oculto- de favorecer en sus decisiones los intereses de quienes

ostentarían el control, vulnerando con ello el claro mandato legal de hacer prevalecer

siempre el interés social6. Este caso sentó un precedente que impulsó la promulgación de la

ley de OPAS y Gobiernos Corporativos en el año 2000. Los principales aportes de esta ley

son: Establecimiento de la Oferta Pública de Acciones (OPA) obligatoria, informada y a

prorrata para todos los accionistas, crea la figura de comités de directores,7 reconoce

derechos políticos a los tenedores de ADR entre otros.

Todo lo referente a directorios esta normado por la Ley de Sociedades Anónimas,

en ella se estipula principalmente las funciones a cumplir (Art 31, 32, 34, 38-49, 50 bis), la

composición acorde a la naturaleza de la firma, la obligación de publicar toda remuneración

percibida por los miembros del directorio (Art 33) y los requisitos para formar parte de él.

6En este caso, Endesa España adquirió Enersis negociando directamente con la plana mayor ejecutiva y pagando US$ 253.34 por cada acción con derecho a voto, mientras los minoritarios recibieron US$ 0.3 por cada acción sin derecho a voto. En esta oportunidad se sentó un precedente que obliga a la posterior regulación de las tomas de control. 7 Obligatorio para sociedades anónimas abiertas con patrimonio bursátil superior a 1.500.000 UF y voluntario para las sociedades anónimas abiertas con patrimonios inferiores. El comité se crea con objeto de ser otro factor mitigador y tiene por función el monitoreo del directorio en áreas como auditorias , remuneraciones e informes entre otras.

15

III. METODOLOGIA

3.1 Hipótesis

Como ya se discutió anteriormente, la independencia del control y la administración

es vital para asegurar que no existan conflictos de interés costosos en términos de valor

para la firma. De esta manera, si el controlador tiene sus objetivos alineados con los de

largo plazo de los accionistas y de la maximización del valor corporativo, buscará asumir

un rol independiente que solo persiga estos fines dejando de lado cualquier beneficio

privado del control. Una manera de incentivar que el directorio vele por los intereses de la

compañía es precisamente atando sus remuneraciones con el desempeño de la compañía.

Este caso es análogo al caso de propiedad difusa, solo que en este caso, quien necesita ser

orientado hacia los intereses del grupo completo de accionistas es el directorio y no la plana

ejecutiva superior. En el caso chileno, muchas veces es el controlador quien asume como

director, por lo que la opinión pública se ha cuestionado si el controlador es capaz de

renunciar a sus intereses cuando asume el cargo directivo. Existe la creencia de que, en

general, actúan buscando beneficios personales, expropiando utilidades a través de

excesivas remuneraciones8. Esta investigación busca probar la existencia de una relación

entre el desempeño del directorio y su remuneración. Se quiere con ello demostrar o refutar

la existencia de un interés verdadero del controlador por maximizar el valor de la firma. El

problema de agencia de tipo horizontal se vería aplacado, lo que incentivaría al directorio a

tener un desempeño óptimo para obtener más utilidades en el largo plazo; o bien tiene

intereses en obtener rentas de beneficios privados por lo que no alinea los objetivos de la

compañía con la remuneración.

Para ellos se planteó la siguiente hipótesis:

H0: Una mayor remuneración de directores no es producto de alto

desempeño en la maximización del valor de la firma.

Los controladores tienen incentivos a ocupar asientos del directorio y/o a nombrar

personas cercanas para capturar el beneficio de excesivas remuneraciones y utilizar su

poder a favor de intereses personales. El directorio entonces, no atenúa el problema de 8 “Directores: ¿Hay conflicto de interés por repetirse el plato?” Columna del diario El Mercurio publicada el dia 14 de Noviembre de 2007 en sección Economía y Negocios.

16

agencia, ya que no se logra el alineamiento de los incentivos de largo plazo de accionistas

controladores, minoritarios, directores y ejecutivos. Por ello, la remuneración del directorio

no corresponde a un incentivo de buen desempeño en su gestión. Así, si el valor predictivo

del desempeño respecto de remuneración futura es nulo, el coeficiente de desempeño es

cero.

H1: Una mayor remuneración de directores es producto de alto

desempeño en la maximización del valor de la firma

Los directores cumplen un rol de mitigador del problema de agencia y velan por los

intereses de la compañía. La compañía a su vez busca incentivar el buen desempeño del

directorio, por lo que los remunera de acuerdo a los antecedentes de su gestión. Así, si

existe valor predictivo del desempeño respecto de remuneración; el coeficiente es distinto

de cero.

3.2 Modelo

En el trabajo realizado por Benito y Conyon (1999) se buscaba establecer los

determinantes de la compensación a directores. La idea central era determinar si existía

correlación entre el desempeño previo de la firma y la remuneración actual del directorio.

La relevancia radica –según lo expuesto por los autores- en que esto mitigaría el problema

de agencia, mostrando que cuando los ejecutivos no tienen sus incentivos congruentes con

los de los accionistas, es necesario que el rol de monitoreo que cumplen los directores sea a

favor de los intereses de los accionistas. La hipótesis se testea tomando una muestra de

panel de más de mil empresas de Reino Unido, para los años 1985 a 1994. De ellas se

toman indicadores de desempeño relativo del mercado, tamaño de la firma, compensación

de directores, desempeño accionario, y tres variables dicotómicas –una para indicar la

presencia de un comité de remuneración, otra para la presencia de un comité de nominación

y una última para la indicar la separación de administradores y directores (aquellos

directorios que no tienen miembros funcionarios de la empresa). Con estas variables se

encontró que la relación entre la variable de desempeño rezagada un periodo –medida como

el desempeño anual del precio de la acción- tenía una correlación positiva y creciente a

través del tiempo con la variable que media la compensación al directorio.

17

Siguiendo la metodología del trabajo descrito, se tomó una muestra de 88 empresas

chilenas que cotizaron en bolsa durante los años 2003 a 2006. El criterio de selección de las

empresas fue las de mayor presencia bursátil, definido por la Bolsa de Comercio de

Santiago. El propósito de este criterio es que existan suficientes transacciones de las

acciones para que las variaciones de precio reflejen en forma más precisa las decisiones

tomadas por la dirección, y por lo tanto, su desempeño.

De la muestra de empresas seleccionada, se obtuvo información pública contenida

en la Superintendencia de Valores y Seguros referente a su remuneración y tamaño del

directorio9. También se recopiló información sobre desempeño de la firma, tamaño de la

firma, nivel de endeudamiento, desempeño relativo –de mercado-, y nivel de concentración

de propiedad.

La información bursátil y contable de las compañías se obtuvo desde

ECONOMATICA.

3.3 Variables

Remuneración del Directorio

La variable de remuneración del directorio se midió tomando la remuneración más

alta de todos los miembros del directorio para el periodo de un año. Con el propósito de

evitar desviaciones de dineros entregados por conceptos distintos a la tradicional dieta

(asesorías, participación en comité, remuneraciones extraordinarias, etc.), se agregó dentro

de esta variable todos los dineros recibidos por el director mejor pagado. Por lo general, el

pago mayor le corresponde al presidente del directorio, quien recibe un monto cercano al

doble del resto de los miembros. La variable se utilizo en términos logarítmicos para

efectos de la econometría. Aun cuando había empresas que no repartían ninguna

compensación a su directorio, había otras que, muy por el contrario, entregaban sumas

cuantiosas llegando en el caso extremo a los 949 millones de pesos. La variable tomo un

valor promedio de 74.8 millones de pesos, es decir, en promedio, el director mejor

remunerado de las firmas de la muestra recibe aproximadamente 75 millones de pesos

anuales por todas las actividades relacionadas con la empresa (incluyendo membrecías del 9 Esta información se pudo obtener gracias al artículo 33 de la ley de 18046 de Sociedades Anónimas que estipula la obligatoriedad de publicar toda remuneración percibida por cada miembro del directorio en todas las funciones desempeñe para la empresa.

18

comité de directorios, asesorías extraordinarias, cargos desempeñados en la empresa, entre

otros).

Cabe mencionar también que algunas empresas en sus memorias publicaban un

desglose de las compensaciones entregadas. De éstas, una parte importante incluía como

parte del monto una participación de las utilidades contables generadas en el periodo

anterior. Este dato indica que, al menos en algún grado, existe un concepto de pago por

desempeño. No es posible cuantificar a priori que tan importante es este concepto en la

muestra, ya que la obligatoriedad de la publicación de la remuneración no contempla la

publicación explicita del desglose de esta misma –por lo que solo es posible detectar el

pago por desempeño en aquellas que voluntariamente así lo indican, siendo el resto un

misterio en primera instancia.

Desempeño de la Firma

El desempeño de la firma es el proxy cuantificable más utilizado para medir el

desempeño del directorio y de la plana ejecutiva superior –también se ha utilizado el valor

de la q de Tobin y la rentabilidad patrimonial en estudios similares-. Como indica el

“principio informativo”, las acciones tomadas por el agente no son observables, por lo que

el principal diseña contratos para que los administradores que relacionen su compensación

con medidas que entreguen información útil para determinar las acciones tomadas –

desempeño accionario, utilidades contables, etc. (Murphy 1998). Aún cuando una buena

gestión no necesariamente resulta en un alto desempeño –ni un mal desempeño en malos

resultados- se asume, por este principio, que una buena gestión tiene mayor probabilidad de

alcanzar desempeño alto.

En este trabajo se utilizaron variables de desempeño de mercado y contables. Es

crucial considerar que esta diferencia a la hora de la interpretación de los resultados. Una

de las variables de desempeño de mercado utilizada es la misma que utiliza Benito y

Conyon (1999): retorno anual del precio de la acción. El trabajo argumenta que, como la

teoría de agente principal señala que son los flujos de los accionistas los que se ven

amenazados, utilizar una variable de desempeño de mercado como el retorno accionario

reflejara el desempeño de la firma relevante para la materia discutida. También se tomó la

variable del diferencial anual del precio/valor libro, como reflejo del crecimiento anual

19

experimentado por el valor de la firma. La inclusión de esta variable fue básicamente para

tener una alternativa teóricamente valida, a las presentadas por la literatura revisada.

Sin embargo, el estudio de Benito y Conyon se realizó para una economía

notablemente más desarrollada que la chilena, y no es posible comparar el desarrollo del

mercado financiero de una economía y la otra. Por esta razón, el precio de la acción podría

contener información que no guarde relación con el desempeño de la firma –como por

ejemplo especulaciones- y que por lo tanto, la variable podría estar distorsionada respecto

de lo que se quiere medir en este estudio. Considerando esta posibilidad, se tomo la

variable contable de rentabilidad anual del patrimonio. Esta se utilizo considerando el

patrimonio promedio del periodo anual para tener una visión más completa de lo que fue el

valor durante el año –utilizar el final o inicial muestra una visión más puntual y podría

presentar distorsiones circunstanciales del momento particular en que se midió.

Otra variable contable considerada fue la utilidad neta anual. Esta variable es de

nivel y no de porcentaje como las anteriores. Por esta razón, la variable está fuertemente

correlacionada con el tamaño de la firma –valores de correlación superiores a 0.8- y no

estaría reflejando el desempeño. La variable fue entonces fue descartada.

Si la hipótesis nula es correcta, esta variable debería no ser significativa. De esta

manera, se daría que la compensación del directorio no se correlaciona con el desempeño

de la firma. Si en cambio, se rechaza la hipótesis nula, la variable debería ser significativa y

positiva, demostrando evidencia a favor de un pago por desempeño; consistente con la

mitigación del problema de agencia.

Tamaño de la firma

Según la literatura, la variable más significativa en la determinación de la

remuneración a directores es el tamaño de la firma (Gregg, Machin, Szymanski, 1993). La

explicación radica primero que todo en la capacidad de la empresa de resistir altos costos

fijos de compensaciones. Es lógico pensar que una empresa de mayor nivel de facturación

anual podrá entregar compensaciones más altas a sus directores. Por otra parte en firmas

más grandes, la toma de decisiones es más riesgosa que en firmas pequeñas. Una decisión

desafortunada en una empresa de mayor tamaño puede resultar en un error muy costoso

para la firma y para la reputación del directorio. Al asumir este riesgo, es lógico que el

20

director exija una remuneración mayor, y que a la vez las firmas más grandes busquen

prestigiosos y experimentados directores para minimizar riesgos (Cosh 1975). Por esta

razón se espera que la variable del tamaño de la empresa afecte la remuneración percibida.

Para medir el tamaño de la empresa nuevamente se tomo la medida utilizada por Benito y

Conyon: ingresos anuales. También se utilizaron otras dos alternativas recurrentes en la

literatura: Patrimonio y Activos totales.

Según lo indicado en la teoría expuesta, se esperaría un valor positivo y

significativo del coeficiente de esta variable.

Nivel de Endeudamiento

Aun cuando el trabajo que inspiró esta tesis no incluye la variable de nivel de

endeudamiento, existen razones para pensar que juega un rol en la determinación de la

remuneración a ejecutivos. El nivel de endeudamiento tiene un efecto sobre el monitoreo

que existe sobre las decisiones tomadas por la administración (Jensen 1986). En firmas en

que el nivel de endeudamiento es alto, existe un monitoreo mayor por parte de terceros. Los

prestamistas ponen distintos tipos de restricciones, que permiten garantizar la solvencia de

la firma. Es por ello que el nivel de endeudamiento, en teoría, tendría un efecto mitigador

del problema de agencia. Particularmente, en el caso chileno es común ver que los holdings

–figura característica de este mercado- tienen financiamiento interno, pero cuando existen

necesidades de financiamiento externo, esto debería tener un efecto mitigador según lo

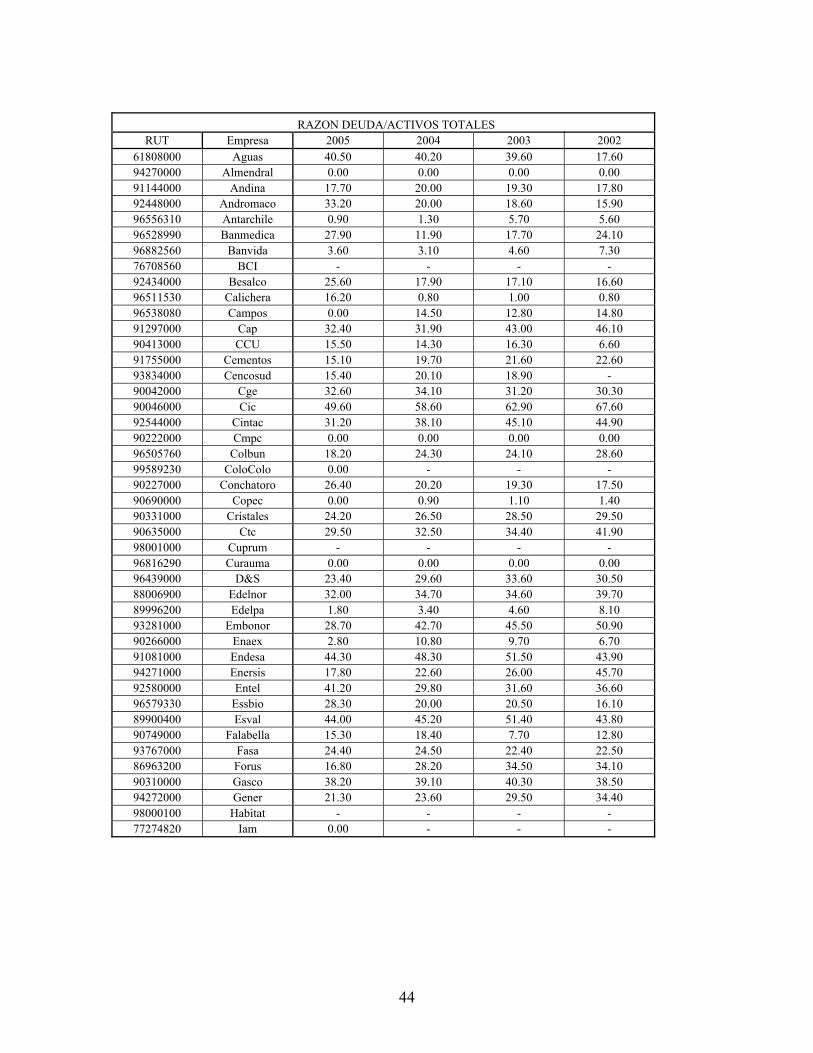

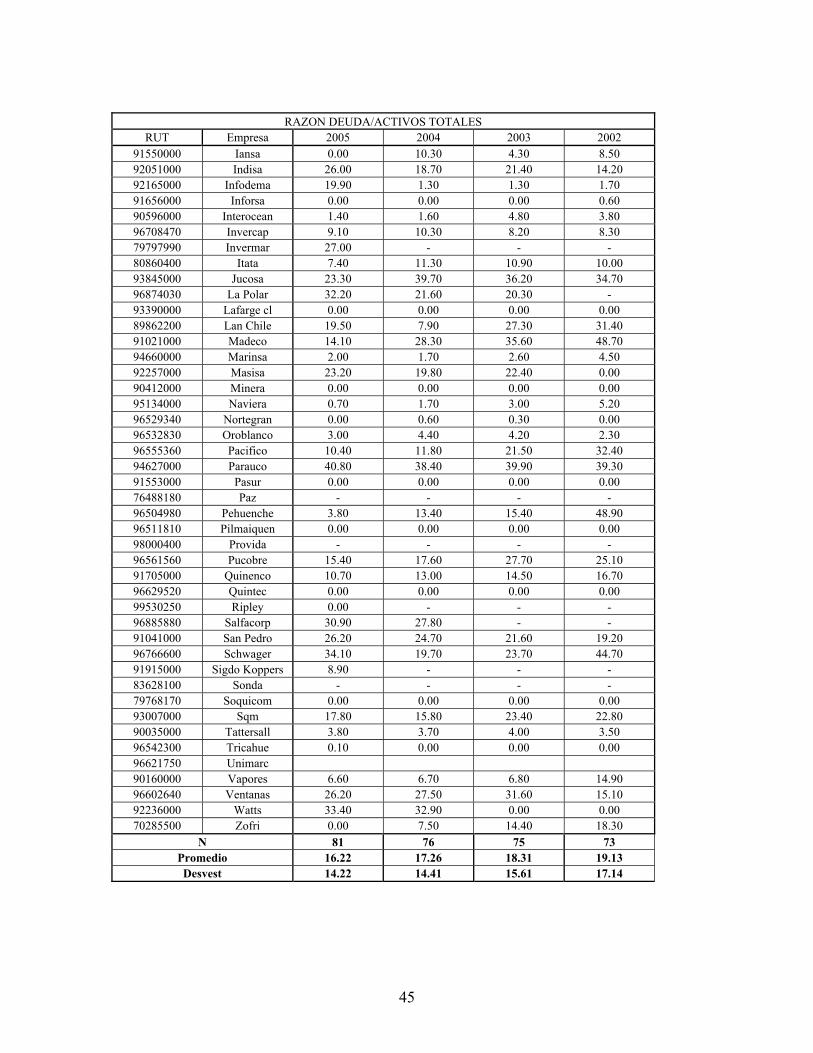

señalado por la teoría. La manera de medir endeudamiento fue: razón de deuda

bruta/activos totales.

Excesivas remuneraciones se asocian generalmente a expropiación a minoritarios y

a problema de agencia de tipo vertical. Luego es esperable que a mayores niveles de

remuneración, menores sean los niveles de endeudamiento –controlando por las demás

variables relevantes-. El signo esperado para el coeficiente es negativo.

Desempeño Relativo del Mercado

El sentido del pago por desempeño es premiar un esfuerzo superior hecho por el

agente. Dado esto, la literatura plantea la necesidad de distinguir entre un desempeño

promedio y uno superior a la media (Rappaport 1999). Es lógico pensar que si los mercados

van a la alza, el precio de la acción suba independientemente del buen o mal desempeño

21

administrativo; o por el contrario, si la bolsa sufre una caída, el precio podría caer a pesar

de haberse realizado una extraordinaria gestión. Es por esto que si la remuneración es atada

a desempeño, debe incluir alguna de alguna manera un componente de benchmark, para

tener una evaluación que considere efectos que no estén al alcance del agente – desastres

naturales, periodos de recesión, etc.

Para medir el desempeño relativo, Rappaport (1999) señala dos alternativas. La

primera es utilizar un índice de mercado; este será fácil de determinar y medir, pero no

contemplará los efectos propios de cada industria. Por ejemplo, un cambio en el

comportamiento de los consumidores de una industria en particular o shocks sectoriales. En

promedio será un buen índice, pero a nivel individual podría resultar poco atingente. La

segunda alternativa que plantea es utilizar un índice para cada industria, esta alternativa es

concluyente para cada industria pero tiene no siempre existen índices para cada industria y

si los hay, no son fáciles de medir e incluso pueden ser poco objetivos.

Debido a la cantidad de empresas de la muestra y la dificultad de encontrar índices

sectoriales, este trabajo contemplo como proxy del desempeño relativo el retorno anual del

Índice General de Precios de Acciones (IGPA).

El ánimo de incorporar esta variable dentro de los planes de remuneración es ajustar

el desempeño absoluto con el de las demás acciones y premiar los excesos de retorno

accionario. Esperamos entonces, que el coeficiente de esta variable sea negativo –es decir,

si todas las acciones subieron, la remuneración no debe premiar esto como un desempeño

extraordinario-.

Tamaño del Directorio

El tamaño del directorio es una variable que aminora el problema de agencia,

debido a que con un directorio más grande es más fácil influir por parte de los minoritarios

que con uno más concentrado (Jensen 1993). Tomando el número total de directores

publicado en la memoria de cada empresa, se encontró que más del 90% de ellas tenían un

directorio compuesto exactamente por siete miembros. La invariabilidad señala que no

habrá efectos por concepto de tamaño de directorio, por lo que se considero irrelevante

dentro de los determinantes de la compensación. La variable fue descartada.

22

Concentración de propiedad

La consideración de esta variable es relevante ya que, para este trabajo, la

remuneración se ve desde la perspectiva del problema de agencia. Como hemos visto, el

problema de agencia se presenta de distinta manera para los diferentes niveles de

concentración de propiedad. El nivel de concentración de propiedad afecta el valor de la

firma, pero la relación entre estas dos variables es no monótona. Se sabe que para ciertos

niveles relativamente altos de concentración de propiedad, la amenaza, según la teoría de

agencia, es que el controlador expropie a minoritarios. Entregar excesivas remuneraciones

es una de las maneras en que el controlador puede expropiar rentas. Por esta razón, es

probable que para cierto tramo de concentración de propiedad –en que la amenaza de

problema de agencia es creciente- las remuneraciones sean más altas.

Sin embargo, existe un punto de inflexión en que esta relación cambia. Cuando el

nivel de concentración es mayor, el problema de agencia va perdiendo relevancia ya que al

ser tan pequeño el porcentaje que los minoritarios manejan, los beneficios de expropiar sus

rentas son poco atractivos y afectan más la reputación del controlador y de su empresa. Por

ello, para este nivel de concentración de propiedad, se espera que el controlador no

expropie rentas y así disminuyan las remuneraciones respecto del tramo anterior.

El coeficiente la concentración de propiedad no es claro y va a depender de si la

amenaza de expropiación esta en el tramo en que crece o en el que decrece, respecto de la

concentración. Sin embargo, existe evidencia que sugiere una correlación negativa entre

concentración de propiedad y la remuneración de directores (Urzúa 2007) para el caso

Chileno. Esto indicaría que estamos en el tramo más alto de concentración de propiedad, en

el cual el problema de agencia vertical no parece amenazante.

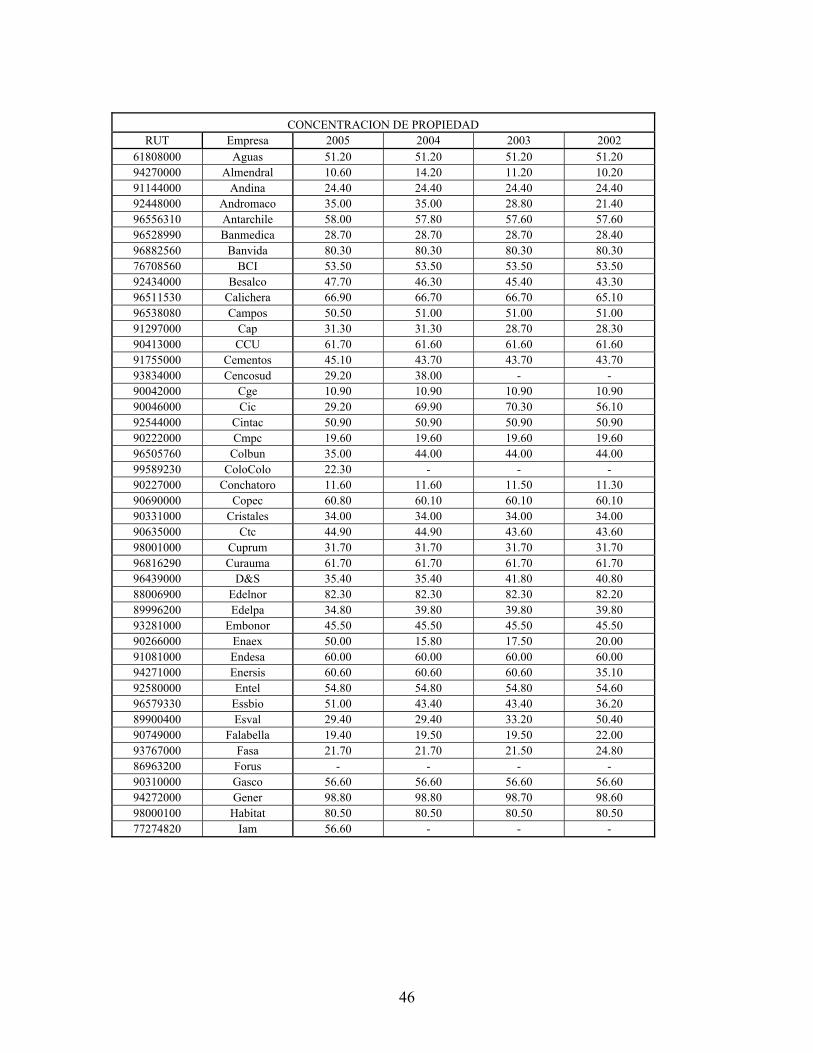

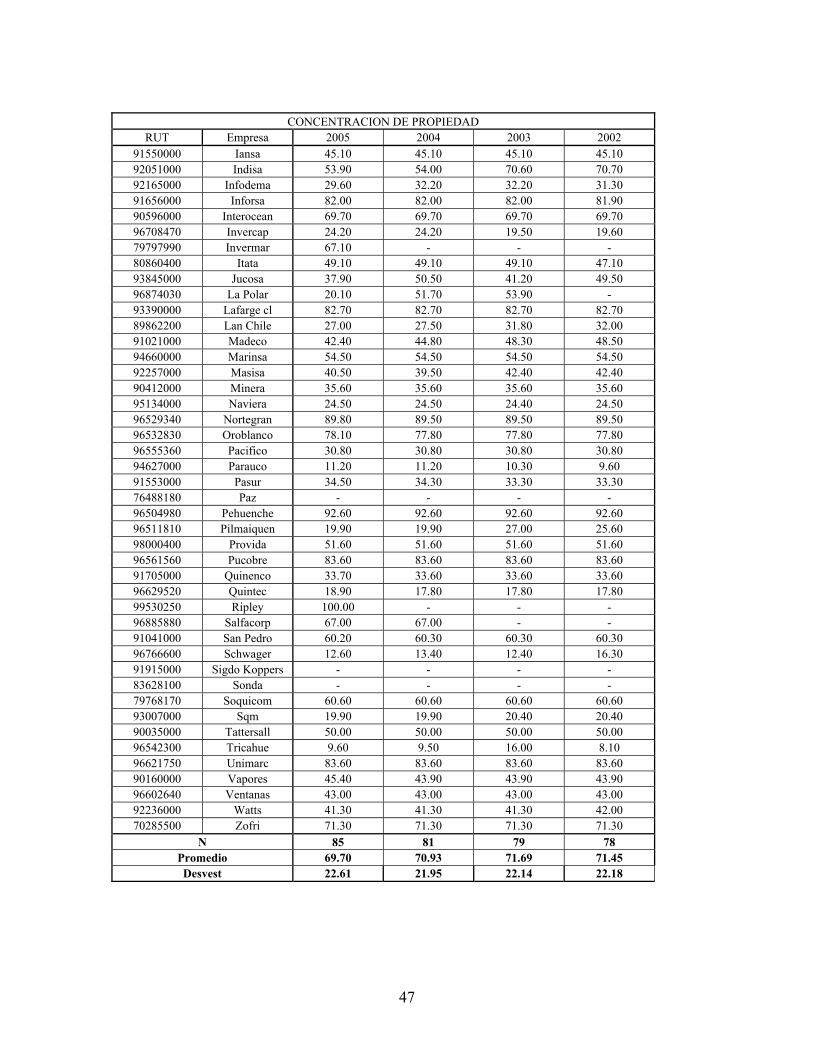

La variable se midió utilizando el porcentaje de propiedad del primer accionista

mayoritario. Se utilizo en el modelo en forma de rezago, ya que es común que los

accionistas determinen la remuneración del directorio durante el mes de Abril de cada año.

Por esta razón, es relevante ver el grado de concentración con fecha más cercana al mes de

Abril. En la muestra se consideró que dentro de los datos disponibles, el más cercano era el

de la fecha de cierre del periodo anterior.

Cabe mencionar que al medir esta variable como el porcentaje de propiedad del

primer mayor accionista, se podría estar subestimando la concentración de propiedad, ya

23

que el controlador podría tener más propiedad de manera indirecta –considerando que

podría controlar alguna empresa que tuviese acciones de la misma o estar relacionado con

otro accionista-.

Las variables consideradas dentro de este trabajo fueron inspiradas en el trabajo de

Benito y Conyon en su gran mayoría. Luego se incorporaron otras consideradas dentro de

la teoría de agencia (nivel de endeudamiento, tamaño del directorio y concentración de

propiedad).

El modelo que este trabajo presenta hace necesaria la recopilación de datos en

desfase. Para generar una observación es necesario obtener datos de una misma empresa

sobre tamaño, desempeño, razón de endeudamiento, concentración de propiedad,

desempeño relativo -para un periodo- y datos sobre la remuneración del directorio en el

periodo siguiente. La muestra incluye cuatro años, por lo que la variable de remuneración

se tomó para el periodo 2003 a 2006 mientras que el resto de las variables se tomaron para

el periodo entre 2002 y 2005. Con esta metodología, y considerando que se tomaron 88

empresas, la muestra debería incluir 352 observaciones para cada variable, sin embargo

algunos datos no estaban disponibles –por ejemplo, en el caso de las remuneraciones,

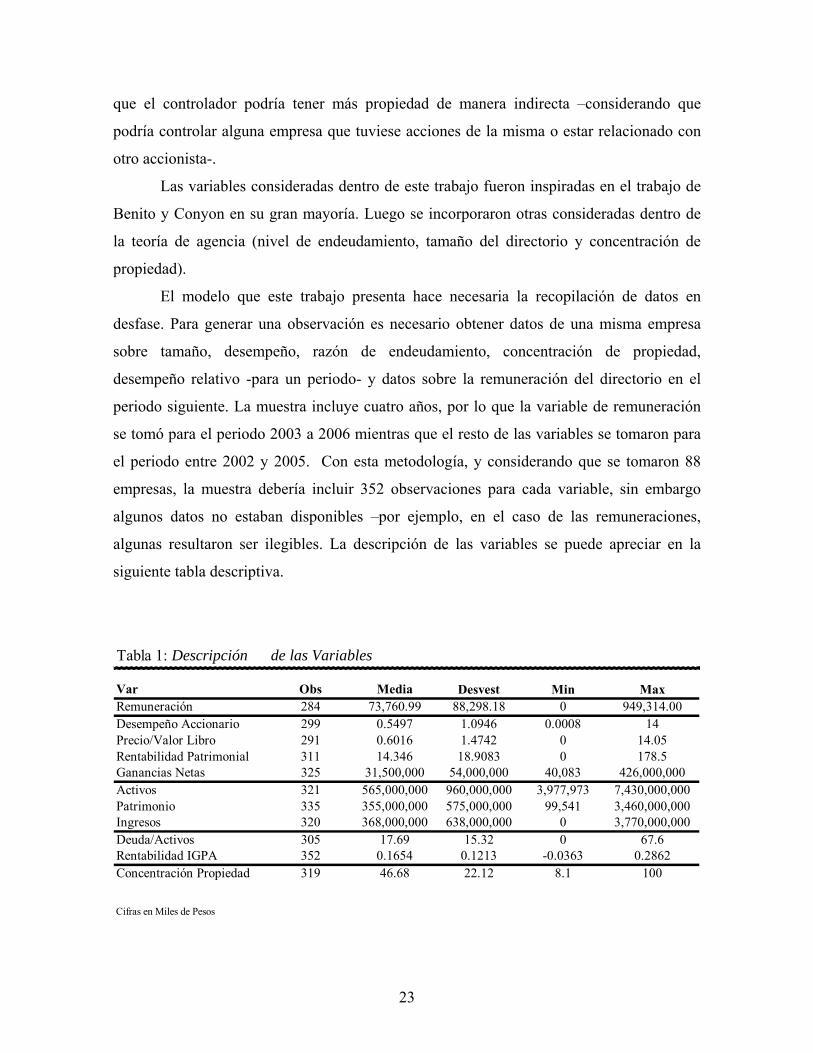

algunas resultaron ser ilegibles. La descripción de las variables se puede apreciar en la

siguiente tabla descriptiva.

Tabla 1: Descripción de las Variables

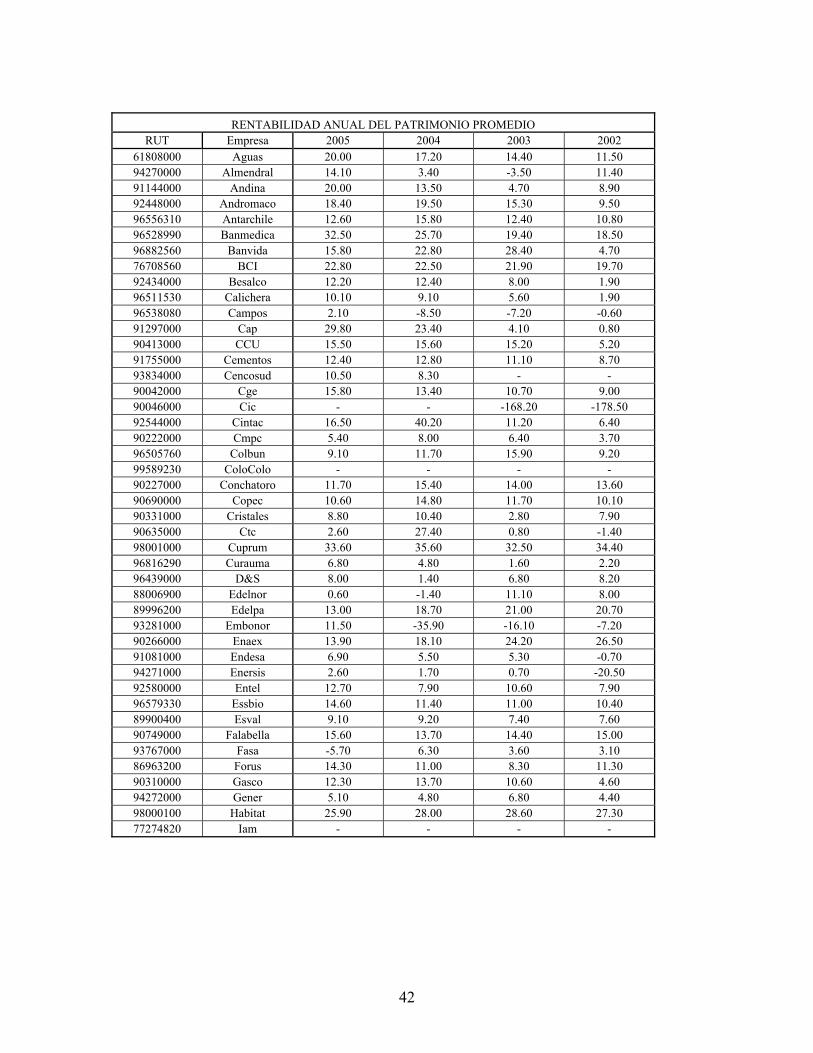

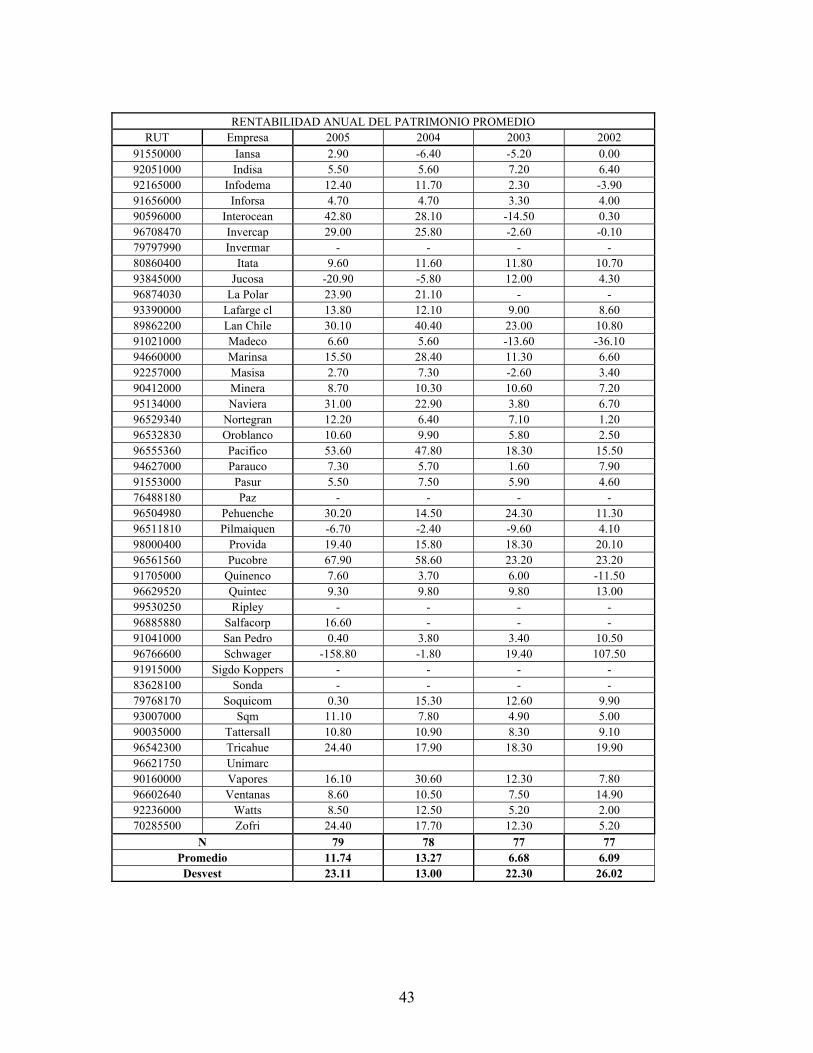

Var Obs MediaRemuneración 284 73,760.99 88,298.18 0 949,314.00Desempeño Accionario 299 0.5497 1.0946 0.0008 14Precio/Valor Libro 291 0.6016 1.4742 0 14.05Rentabilidad Patrimonial 311 14.346 18.9083 0 178.5Ganancias Netas 325 31,500,000 54,000,000 40,083 426,000,000Activos 321 565,000,000 960,000,000 3,977,973 7,430,000,000Patrimonio 335 355,000,000 575,000,000 99,541 3,460,000,000Ingresos 320 368,000,000 638,000,000 0 3,770,000,000Deuda/Activos 305 17.69 15.32 0 67.6Rentabilidad IGPA 352 0.1654 0.1213 -0.0363 0.2862Concentración Propiedad 319 46.68 22.12 8.1 100

Cifras en Miles de Pesos

MaxDesvest Min

24

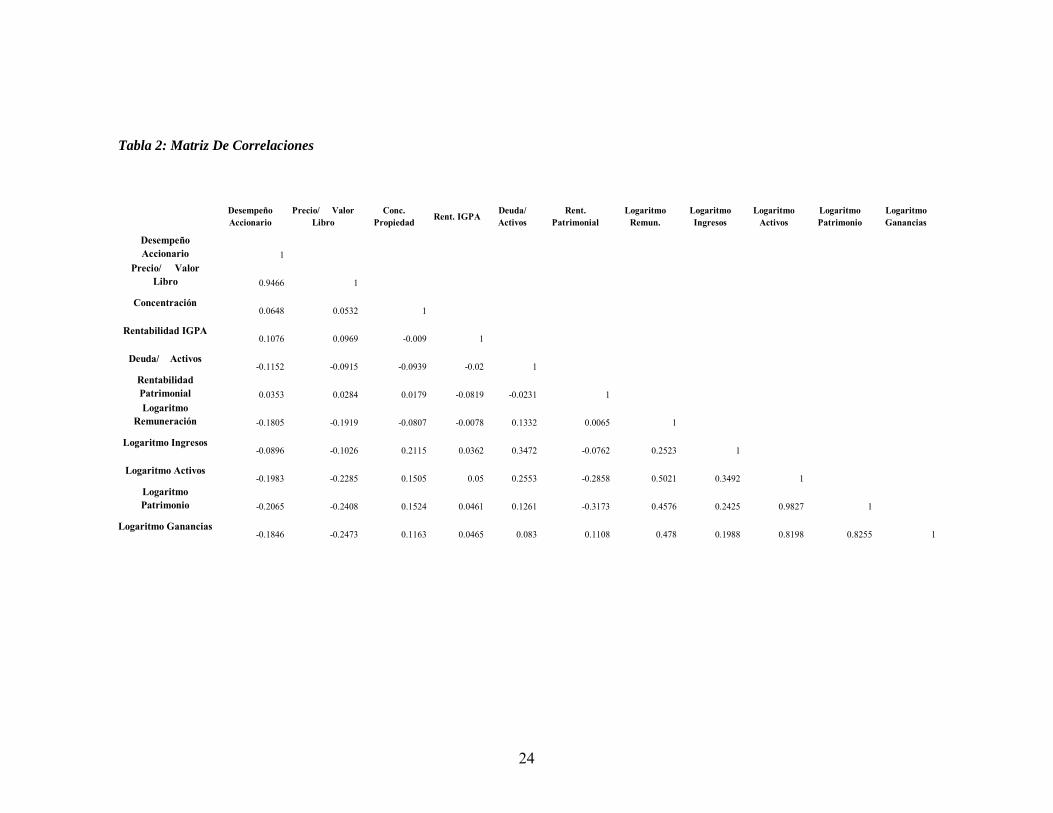

Tabla 2: Matriz De Correlaciones

Desempeño Accionario

Precio/ Valor Libro

Conc. Propiedad Rent. IGPA

Deuda/ Activos

Rent. Patrimonial

Logaritmo Remun.

Logaritmo Ingresos

Logaritmo Activos

Logaritmo Patrimonio

Logaritmo Ganancias

1

0.9466 1

0.0648 0.0532 1

0.1076 0.0969 -0.009 1

-0.1152 -0.0915 -0.0939 -0.02 1

0.0353 0.0284 0.0179 -0.0819 -0.0231 1

-0.1805 -0.1919 -0.0807 -0.0078 0.1332 0.0065 1

-0.0896 -0.1026 0.2115 0.0362 0.3472 -0.0762 0.2523 1

-0.1983 -0.2285 0.1505 0.05 0.2553 -0.2858 0.5021 0.3492 1

-0.2065 -0.2408 0.1524 0.0461 0.1261 -0.3173 0.4576 0.2425 0.9827 1

-0.1846 -0.2473 0.1163 0.0465 0.083 0.1108 0.478 0.1988 0.8198 0.8255 1

Desempeño Accionario

Precio/ Valor Libro

Concentración

Logaritmo Ingresos

Logaritmo Activos

Logaritmo Patrimonio

Logaritmo Ganancias

Rentabilidad IGPA

Deuda/ Activos

Rentabilidad PatrimonialLogaritmo

Remuneración

25

3.4 Modelo Empírico El modelo empírico a estimar es el siguiente:

Log (Remuneración) t = β1 + β2 Dest-1 + β3 DesRelt-1 + β4 TamFirt-1 + β5Conc. + β6 D/A

Descartando las variables de tamaño del directorio, por la poca variabilidad que mostraba,

se estimó el modelo utilizando una muestra de panel, incorporando los datos obtenidos para las 88

empresas con mayor presencia bursátil. Los datos recopilados abarcan el periodo comprendido entre

el año 2002 a 2006. Luego de ver el comportamiento de las variables en distintas regresiones

estimadas, se seleccionaron dos modelos que mostraban ser más robustos en términos de valor

predictivo y sustento teórico. La diferencia entre ellos es la manera en que se midió el desempeño

de la firma, el primero lo hace con un índice de mercado mientras que el segundo con un indicador

contable. Esto se hace para comparar los resultados y tener una visión más amplia, ya que si solo

vemos el modelo descrito por Benito y Conyon, podríamos caer en conclusiones erróneas debido a

la falta de desarrollo del mercado chileno u otros factores que distorsionen el precio de la acción:

1.-Variable Dependiente: 2.-Variable Dependiente: Logaritmo (Remuneración)t Logaritmo (Remuneración)t

Variables Independientes: Variables Independientes:Concentración de Propiedad t-1 Concentración de Propiedad t-1Razón Deuda Bruta/Activos t-1 Razón Deuda Bruta/Activos t-1Retorno IGPAt-1 Retorno IGPAt-1

Logaritmo (Activos) t-1 Logaritmo (Activos) t-1Retorno Accionariot-1 Rentabilidad anual del Patrimonio t-1

26

IV. RESULTADOS

Se estimaron las regresiones, en formato de panel utilizando el programa Stata. La

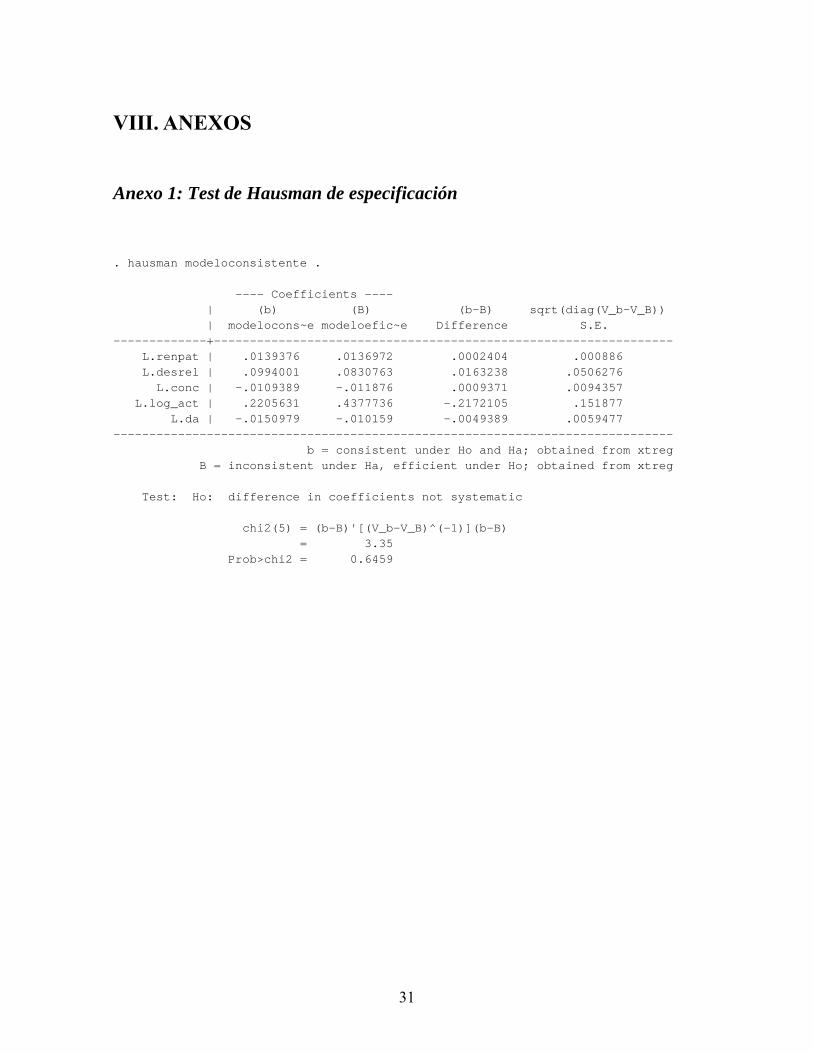

especificación del modelo se determinó con el test de Hausman que arrojó un estadígrafo

χ2(5)= 3.35 (prob=0.6459) (Ver Anexo 1) lo que sugiere la utilización de efectos aleatorios

–esto indica que no existe un efecto fijo propio de cada empresa, sino que, el efecto es de

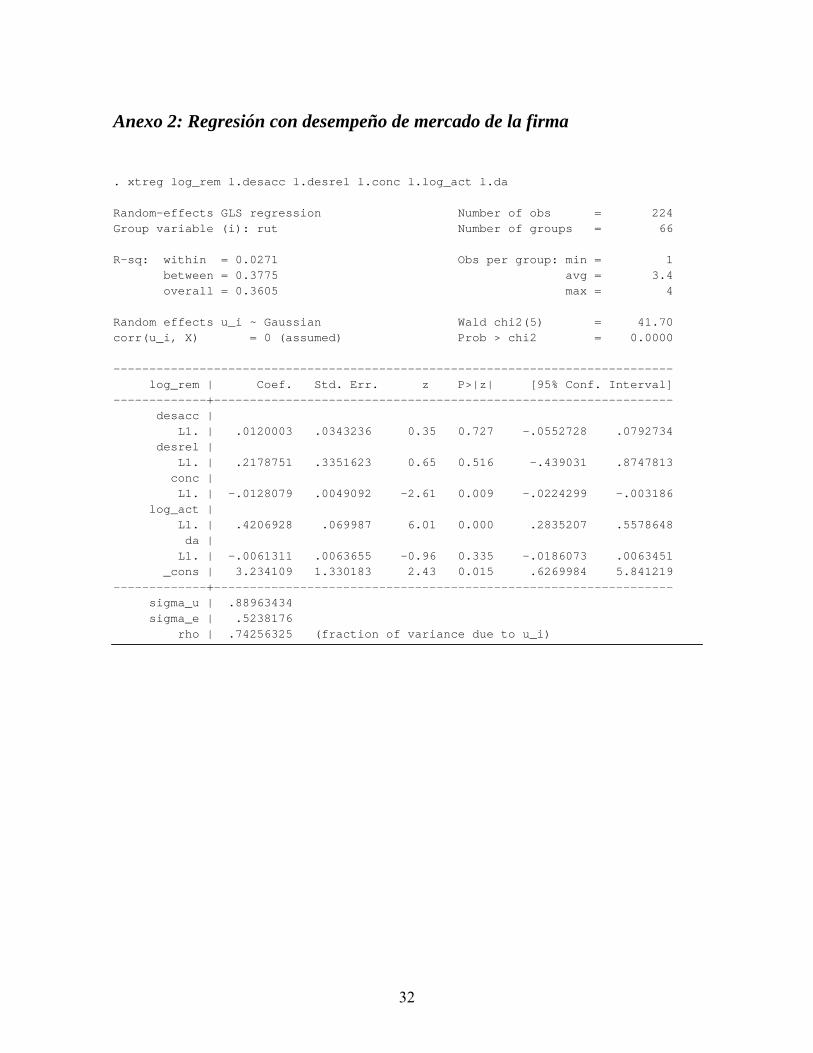

tipo aleatorio-. Las regresiones y sus resultados se pueden ver en el Anexo 2 y 3. El número

de observaciones alcanzado fue de 224 y 239 para el caso de las regresiones con variable de

desempeño de mercado y contable respectivamente. Cada observación corresponde a los

casos en que se encuentra disponible, simultáneamente y para una misma empresa, el valor

de: los activos, desempeño relativo, concentración de propiedad, razón de endeudamiento,

desempeño de la firma (de mercado o contable según cada caso) para un periodo y el valor

de la remuneración del directorio para el periodo siguiente .A pesar de contar con 284

observaciones para la variable de remuneración de directorio, al aplicar la función de

logaritmo natural, se perdieron 14 observaciones ya que el valor original era cero y

aplicando la función quedo un valor indeterminado.

En términos generales, se puede ver que ambas regresiones muestran un alto grado

de significancia global -con un nivel de confianza superior al 99% -los parámetros como un

todo son significativos-. Considerando los grados alcanzables por una muestra de panel, la

regresión alcanza un valor de R2 de buen nivel – R2 general 0.3605 en el caso de

desempeño de mercado y 0.3570 para la de variable contable-. Sin embargo, los valores de

R2 –intermedio de 0.0271 y 0.1230 para las regresiones de desempeño de mercado y

contable respectivamente - indican que el modelo tiene mayor valor predictivo en la versión

de desempeño medido con variable contable.

Examinando los histogramas de las variables, se encontró que la remuneración del

directorio tenía un comportamiento distorsionador por tener valores muy dispersos que

podrían estar sesgando el estudio. Por ello se acotó la muestra para eliminar las

observaciones consideradas outliers –Se eliminaron las observaciones cuyos valores de

logaritmo natural de remuneración estaban fuera del rango comprendido entre 8 y 13. Estos

correspondían a empresas que presentaban valores fuera de rango para alguno de los años

de la muestra; por ejemplo, la empresa Cge en el año 2004-. Ello hizo perder 13

27

observaciones pero se ganó en valor predictivo del modelo –los valores de R2 aumentaron

considerablemente-. Las regresiones se pueden ver en los anexos 5 y 6.

Con respecto a las variables, en el primer modelo se encontró que el rezago del

desempeño accionario no tenía un valor predictivo -al 5% de significancia- por lo que,

según este modelo, no existe evidencia para sustentar una correlación entre el desempeño

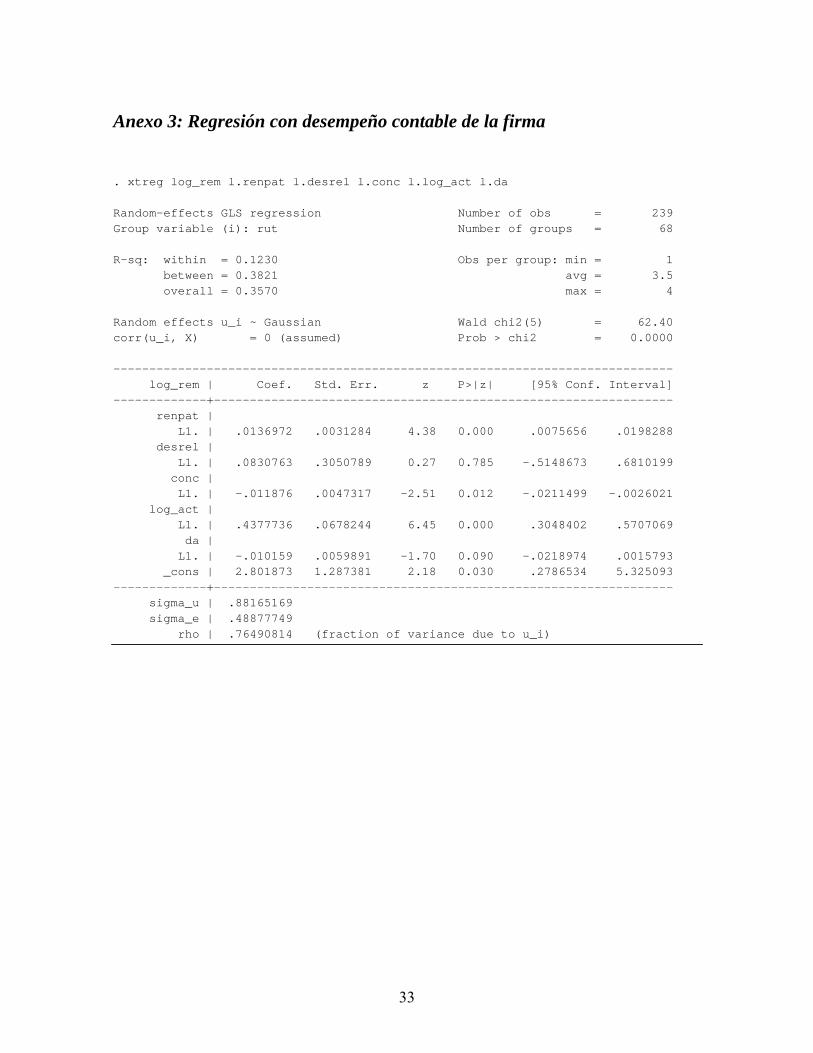

de la firma y la remuneración del directorio. Sin embargo, para el segundo modelo se

encontró que la variable de desempeño, medida como la rentabilidad anual del patrimonio

es positiva y significativa al 5 % de confianza. Este modelo, por tanto, evidenciaría que

existe una correlación positiva entre la remuneración del directorio y el desempeño

contable de la firma.

Sobre el desempeño relativo, no se logró establecer relación entre remuneraciones y

retorno del índice accionario, el coeficiente pertinente es no significativo considerando un

5% de confianza.

Por otra parte, se encontró que existe, dentro de esta muestra, una relación inversa

entre las remuneraciones del directorio y los derechos de flujos de caja. El coeficiente

resultó ser negativo y significativo al 5% de confianza. Esto es evidencia de que al

disminuir el porcentaje de propiedad, las remuneraciones de los directores aumentan.

También se encontró que el tamaño de la empresa tiene un poder predictivo alto en

todas las regresiones estimadas, el coeficiente, tal como se esperaba, resultó ser positivo y

significativo con un nivel de confianza.

Por otra parte, no se encontró mayor relación entre el nivel de endeudamiento y las

remuneraciones. El coeficiente resultó ser no significativo al 5 % de confianza.

28

V. CONCLUSIONES

Respecto del objetivo central de esta tesis, los resultados indican que la existencia

de una correlación positiva y significativa entre el desempeño de la firma y la remuneración

del directorio dependerá de cómo se mida la variable de desempeño. Dadas las condiciones

de la economía chilena, en términos de tamaño y nivel de desarrollo de su mercado

financiero, es probable que los precios de las acciones contengan distorsiones.

En otras economías más desarrolladas, el uso de stock options es ampliamente

difundido, sin embargo, este tipo de incentivos no es común en Chile. La manera más

utilizada de entregar un pago por desempeño, en cambio, es vincular la compensación con

las utilidades generadas. Respecto de ese tipo de medida de desempeño, es posible afirmar

que existe correlación significativa entre la compensación del directorio y el desempeño de

la firma. Con ello se reafirma la teoría de que los controladores –quienes mediante la junta

de accionistas definen monto y composición de la remuneración- buscan incentivar la

maximización del valor de la firma en el largo plazo. Como indica la literatura, el

establecimiento de este tipo de remuneraciones mitiga el problema de agencia. A la luz de

la evidencia hallada, el controlador –con este comportamiento- señaliza su interés por el

beneficio del grupo total de accionistas.

Existían razones para pensar que la economía chilena se encuentra en algún punto

del recuadro blanco de la Figura 1, la evidencia de esta tesis apunta hacia la misma

conclusión, ya que muestra que el problema de agencia es mitigado a través del pago por

desempeño a los directores. Por tanto, el problema de agencia no parece presentar una

amenaza de expropiación a minoritarios.

29

VI. REFERENCIAS

• Arzbach (2004) “Gobiernos Corporativos en Mercados Emergentes y el Caso de las

Cooperativas de Ahorro y Crédito en América Latina”, Publicación de la

Confederación Alemana de Cooperativas, www.dgrv.org

• Baysinger y Butler (1985) “Corporate Governance and the Board of Directors:

Performance Effects of Change in Board Composition” Journal of Law, Economics

and Organization, Vol. 1. No 1. Fall 1985.

• Benito y Conyon (1999) “The Governance of Directors` Pay: Evidence from UK

Companies” Journal of Management and Governance, Vol. 3 No 2. June 1999.

• Black, Jang y Kim (2006) “Predicting Firm’s Corporate Governance Choices:

Evidence from Korea”. Journal of Corporate Finance, Vol. 12, Issue 3, pp 660-691.

• Claessens, Djankov, Fan y Lang (2002) “Disentangling the Incentive and

Entrenchment Effects of Large Shareholdings”, The Journal of Finance, Vol. 57,

No. 6.

• Claessens, Djankov y Klapper (1999) “The Role and Functioning of Business

Groups in East Asia and Chile” Revista ABANTE 1999 - econ.worldbank.org

• Cosh (1975) “The Remuneration of Chief Executives in the United Kingdom” The

Economic Journal, Vol. 85, No. 337

• Gregg, Machin y Szymanski (1993) “The Disappearing Relationship Between

Directors` Pay and Corporate Performance” British Journal of Industrial Relations,

Vol. 31

• Hall y Murphy (2000) “Optimal Exercise Prices for Executive Stock Options” The

American Economic Review, Vol. 90, No 2 pp. 209-214

• Hall y Murphy (2003) “The Trouble with Stock Options” Journal of Economic

Perspectives, Vol. 17, No 3 pp 49-70

• Jensen (1986) “The Market for Corporate Control, Agency Costs of Free Cash

Flow, Corporate Finance, and Takeovers” The American Economic Review, Vol.

76, No. 2, Papers and Proceedings of the Ninety-Eighth Annual Meeting of the

American Economic Association.

30

• Jensen (1993) “The Modern Industrial Revolution, Exit, and the Failure of Internal

Control Systems” Journal of Finance Vol. 48, No. 3, Papers and Proceedings of the

Fifty-Third Annual Meeting of the American Finance Association: Anaheim,

California.

• Jensen y Meckling (1976) “Theory of the Firm: Managerial Behavior, Agency

Costs and Ownership Structure” The Journal of Financial Economics. Harvard

University Press

• Jensen y Murphy (1990) “Performance Pay and Top Management Incentives”, The

Journal of Political Economy, Vol. 98, No. 2, pp. 225-264

• La Porta, López de Silanes, Shleifer y Vishny (1999) “Investor Portection: Origins,

Consequences, Reform”, NBER Working Papaer No.7428

• Lefort y Walker (2000)“Ownership and Capital Structure of Chilean

Conglomerates” Revista ABANTE, Vol. 3 No.1 pp 3-27

• Morck, Shleifer y Vishny (1988) “Management Ownership and Market Valuation:

An empirical analysis” Journal of Financial Economics, Vol. 20 pp 293-315.

• Murphy (1999) “Executive compensation”. Handbook of Labor Economics,

Volume 3, Part 2.

• Rappaport (1999) “New Thinking on How to Link Executive Pay with

Performance” Harvard Bussines Review Article No.99210

• Roe (2004) “The Institutions of Corporate Governance” Harvard Law and

Economics Discussion Paper No. 488

• Superintendencia de Valores y Seguros, Comunicado de Prensa Sobre el Caso

Chispas, 8 de julio de 2005, www.svs.cl

• Urzúa (2006 ) “Independencia Del Directorio Y Desempeño De Las Compañías En

Un Contexto De Propiedad Concentrada: El Caso Chileno” Tesis de Grado de

Ingeniero Comercial, Pontificia Universidad Católica de Chile

• Urzúa (2007) “Too Little dividens? Tunneling through chairmen and board

compensation in Chilean Groups”. Trabajo por publicar.

31

VIII. ANEXOS

Anexo 1: Test de Hausman de especificación . hausman modeloconsistente . ---- Coefficients ---- | (b) (B) (b-B) sqrt(diag(V_b-V_B)) | modelocons~e modeloefic~e Difference S.E. -------------+---------------------------------------------------------------- L.renpat | .0139376 .0136972 .0002404 .000886 L.desrel | .0994001 .0830763 .0163238 .0506276 L.conc | -.0109389 -.011876 .0009371 .0094357 L.log_act | .2205631 .4377736 -.2172105 .151877 L.da | -.0150979 -.010159 -.0049389 .0059477 ------------------------------------------------------------------------------ b = consistent under Ho and Ha; obtained from xtreg B = inconsistent under Ha, efficient under Ho; obtained from xtreg Test: Ho: difference in coefficients not systematic chi2(5) = (b-B)'[(V_b-V_B)^(-1)](b-B) = 3.35 Prob>chi2 = 0.6459

32

Anexo 2: Regresión con desempeño de mercado de la firma

. xtreg log_rem l.desacc l.desrel l.conc l.log_act l.da Random-effects GLS regression Number of obs = 224 Group variable (i): rut Number of groups = 66 R-sq: within = 0.0271 Obs per group: min = 1 between = 0.3775 avg = 3.4 overall = 0.3605 max = 4 Random effects u_i ~ Gaussian Wald chi2(5) = 41.70 corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0000 ------------------------------------------------------------------------------ log_rem | Coef. Std. Err. z P>|z| [95% Conf. Interval] -------------+---------------------------------------------------------------- desacc | L1. | .0120003 .0343236 0.35 0.727 -.0552728 .0792734 desrel | L1. | .2178751 .3351623 0.65 0.516 -.439031 .8747813 conc | L1. | -.0128079 .0049092 -2.61 0.009 -.0224299 -.003186 log_act | L1. | .4206928 .069987 6.01 0.000 .2835207 .5578648 da | L1. | -.0061311 .0063655 -0.96 0.335 -.0186073 .0063451 _cons | 3.234109 1.330183 2.43 0.015 .6269984 5.841219 -------------+---------------------------------------------------------------- sigma_u | .88963434 sigma_e | .5238176 rho | .74256325 (fraction of variance due to u_i)

33

Anexo 3: Regresión con desempeño contable de la firma

. xtreg log_rem l.renpat l.desrel l.conc l.log_act l.da Random-effects GLS regression Number of obs = 239 Group variable (i): rut Number of groups = 68 R-sq: within = 0.1230 Obs per group: min = 1 between = 0.3821 avg = 3.5 overall = 0.3570 max = 4 Random effects u_i ~ Gaussian Wald chi2(5) = 62.40 corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0000 ------------------------------------------------------------------------------ log_rem | Coef. Std. Err. z P>|z| [95% Conf. Interval] -------------+---------------------------------------------------------------- renpat | L1. | .0136972 .0031284 4.38 0.000 .0075656 .0198288 desrel | L1. | .0830763 .3050789 0.27 0.785 -.5148673 .6810199 conc | L1. | -.011876 .0047317 -2.51 0.012 -.0211499 -.0026021 log_act | L1. | .4377736 .0678244 6.45 0.000 .3048402 .5707069 da | L1. | -.010159 .0059891 -1.70 0.090 -.0218974 .0015793 _cons | 2.801873 1.287381 2.18 0.030 .2786534 5.325093 -------------+---------------------------------------------------------------- sigma_u | .88165169 sigma_e | .48877749 rho | .76490814 (fraction of variance due to u_i)

34

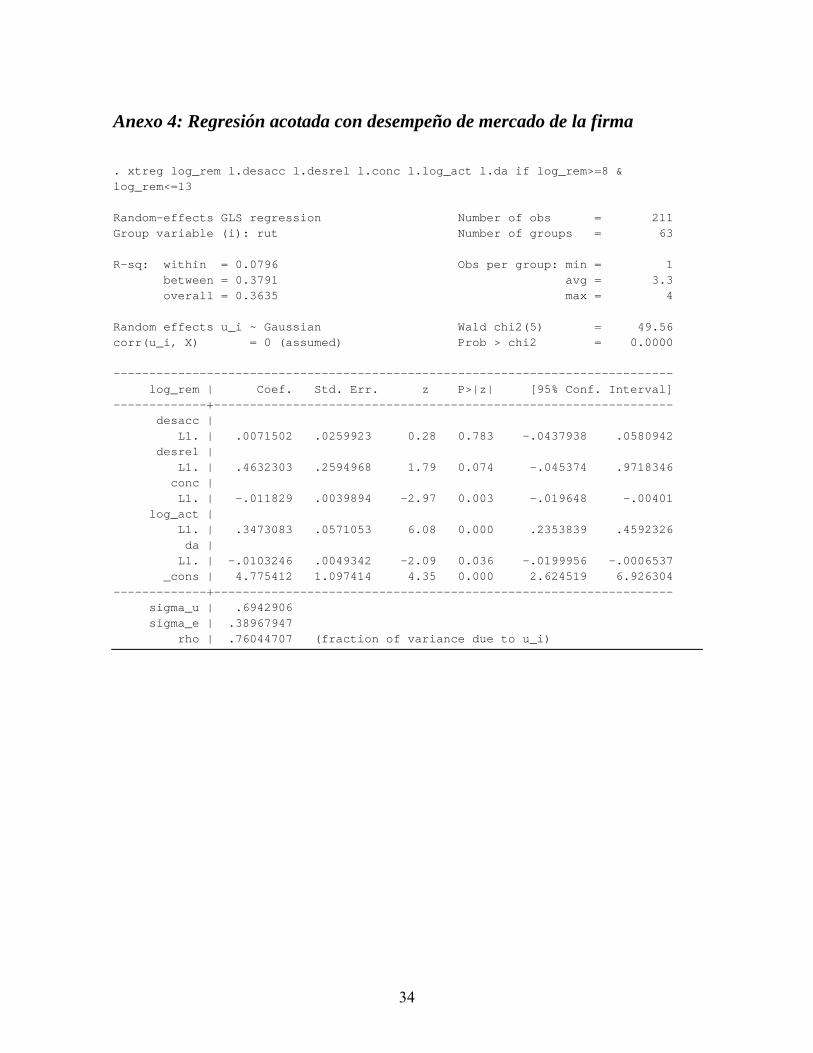

Anexo 4: Regresión acotada con desempeño de mercado de la firma . xtreg log_rem l.desacc l.desrel l.conc l.log_act l.da if log_rem>=8 & log_rem<=13 Random-effects GLS regression Number of obs = 211 Group variable (i): rut Number of groups = 63 R-sq: within = 0.0796 Obs per group: min = 1 between = 0.3791 avg = 3.3 overall = 0.3635 max = 4 Random effects u_i ~ Gaussian Wald chi2(5) = 49.56 corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0000 ------------------------------------------------------------------------------ log_rem | Coef. Std. Err. z P>|z| [95% Conf. Interval] -------------+---------------------------------------------------------------- desacc | L1. | .0071502 .0259923 0.28 0.783 -.0437938 .0580942 desrel | L1. | .4632303 .2594968 1.79 0.074 -.045374 .9718346 conc | L1. | -.011829 .0039894 -2.97 0.003 -.019648 -.00401 log_act | L1. | .3473083 .0571053 6.08 0.000 .2353839 .4592326 da | L1. | -.0103246 .0049342 -2.09 0.036 -.0199956 -.0006537 _cons | 4.775412 1.097414 4.35 0.000 2.624519 6.926304 -------------+---------------------------------------------------------------- sigma_u | .6942906 sigma_e | .38967947 rho | .76044707 (fraction of variance due to u_i)

35

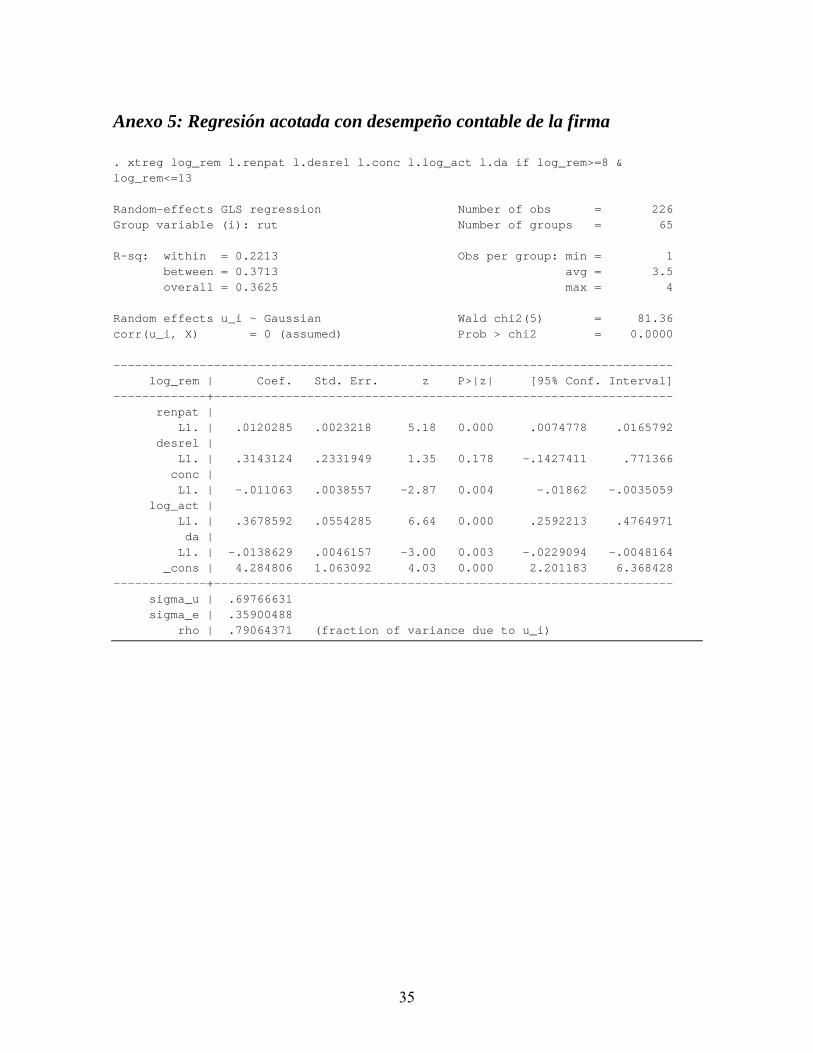

Anexo 5: Regresión acotada con desempeño contable de la firma

. xtreg log_rem l.renpat l.desrel l.conc l.log_act l.da if log_rem>=8 & log_rem<=13 Random-effects GLS regression Number of obs = 226 Group variable (i): rut Number of groups = 65 R-sq: within = 0.2213 Obs per group: min = 1 between = 0.3713 avg = 3.5 overall = 0.3625 max = 4 Random effects u_i ~ Gaussian Wald chi2(5) = 81.36 corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0000 ------------------------------------------------------------------------------ log_rem | Coef. Std. Err. z P>|z| [95% Conf. Interval] -------------+---------------------------------------------------------------- renpat | L1. | .0120285 .0023218 5.18 0.000 .0074778 .0165792 desrel | L1. | .3143124 .2331949 1.35 0.178 -.1427411 .771366 conc | L1. | -.011063 .0038557 -2.87 0.004 -.01862 -.0035059 log_act | L1. | .3678592 .0554285 6.64 0.000 .2592213 .4764971 da | L1. | -.0138629 .0046157 -3.00 0.003 -.0229094 -.0048164 _cons | 4.284806 1.063092 4.03 0.000 2.201183 6.368428 -------------+---------------------------------------------------------------- sigma_u | .69766631 sigma_e | .35900488 rho | .79064371 (fraction of variance due to u_i)

36

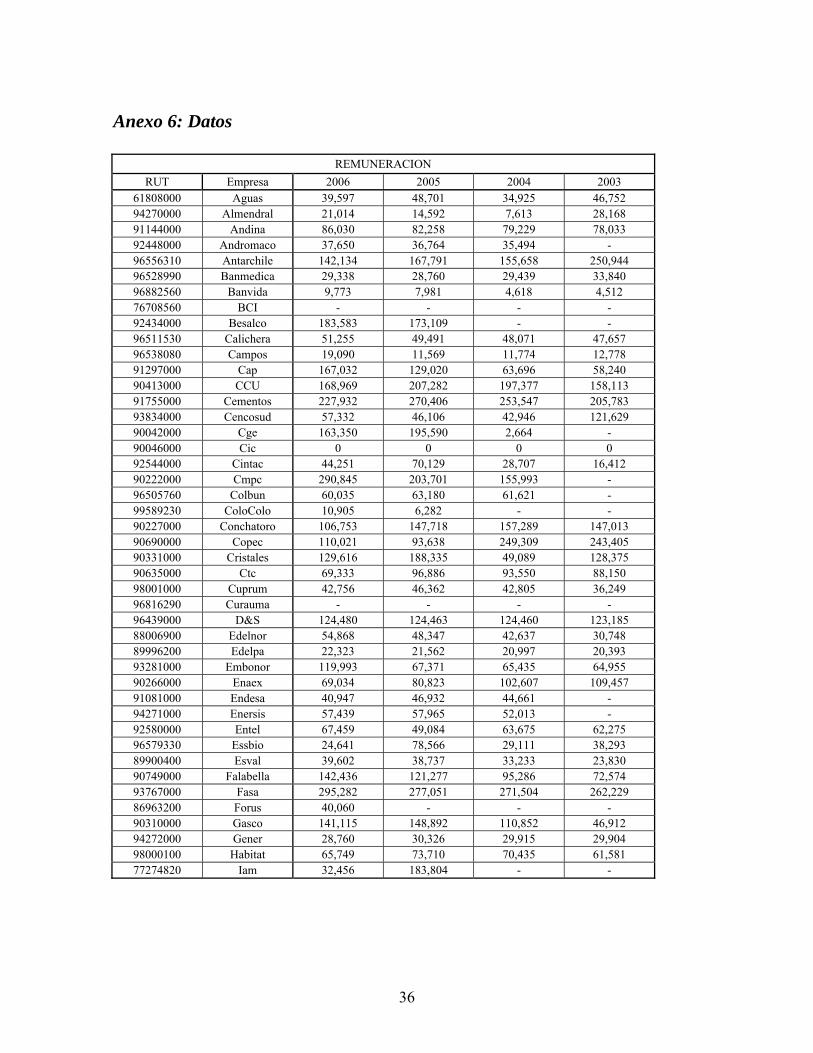

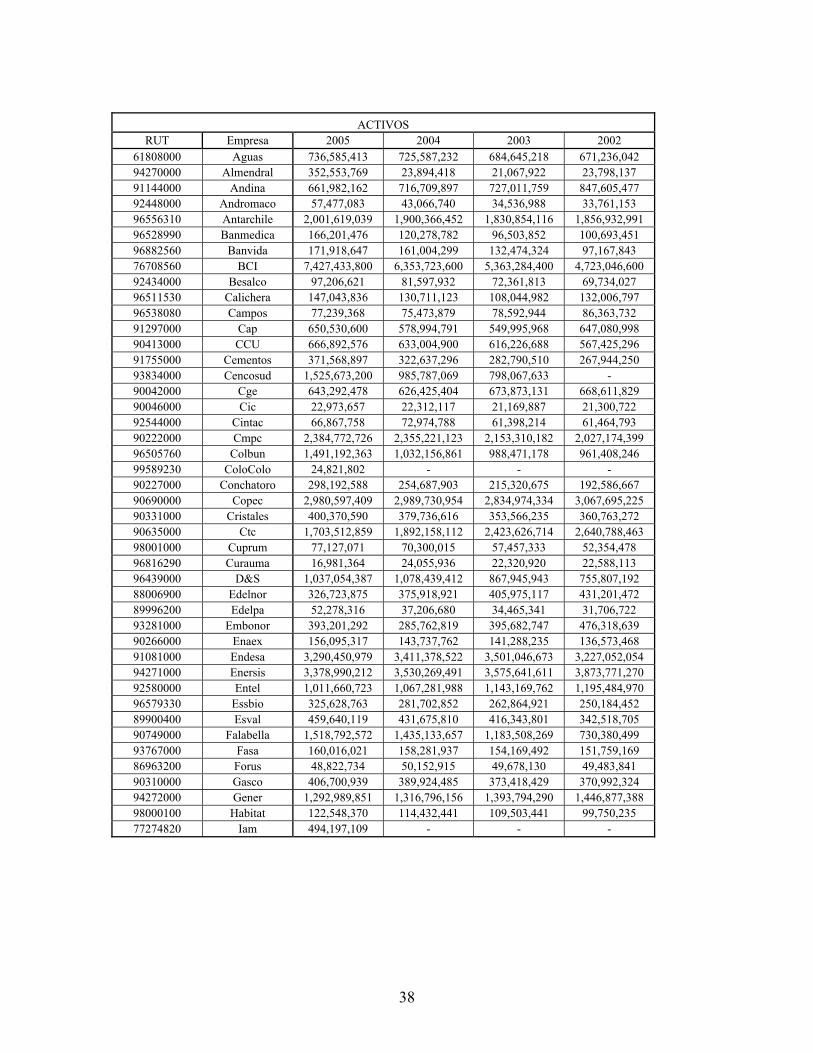

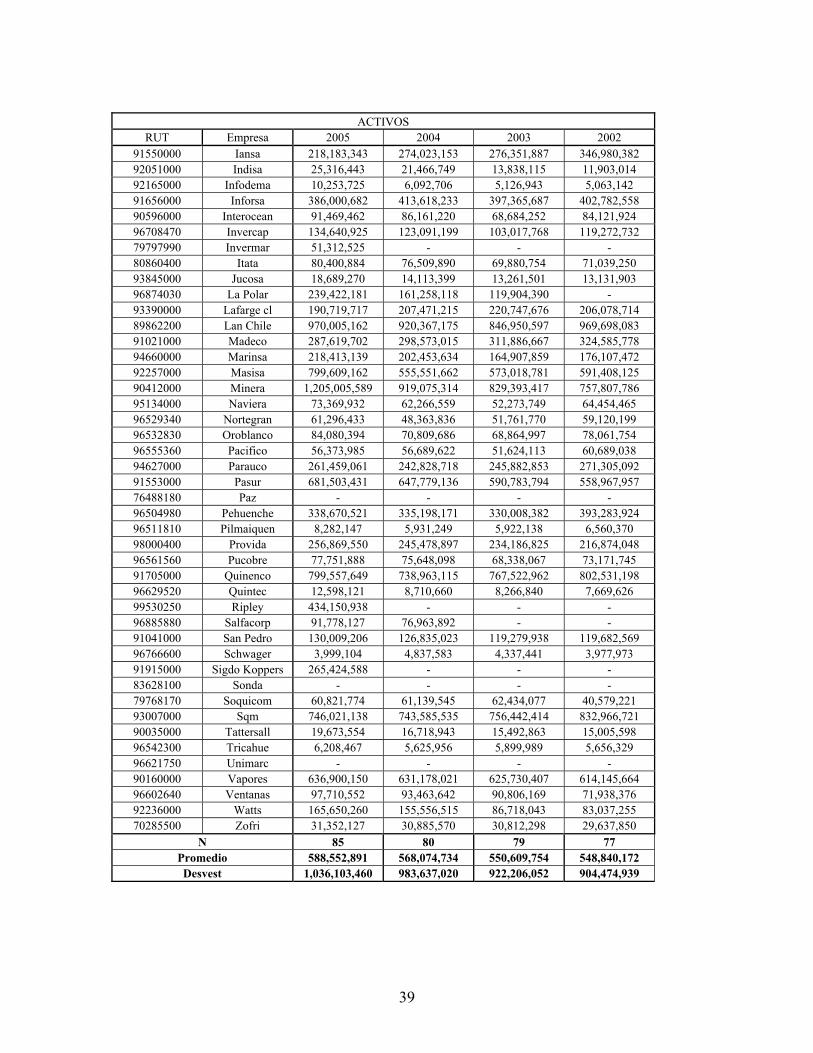

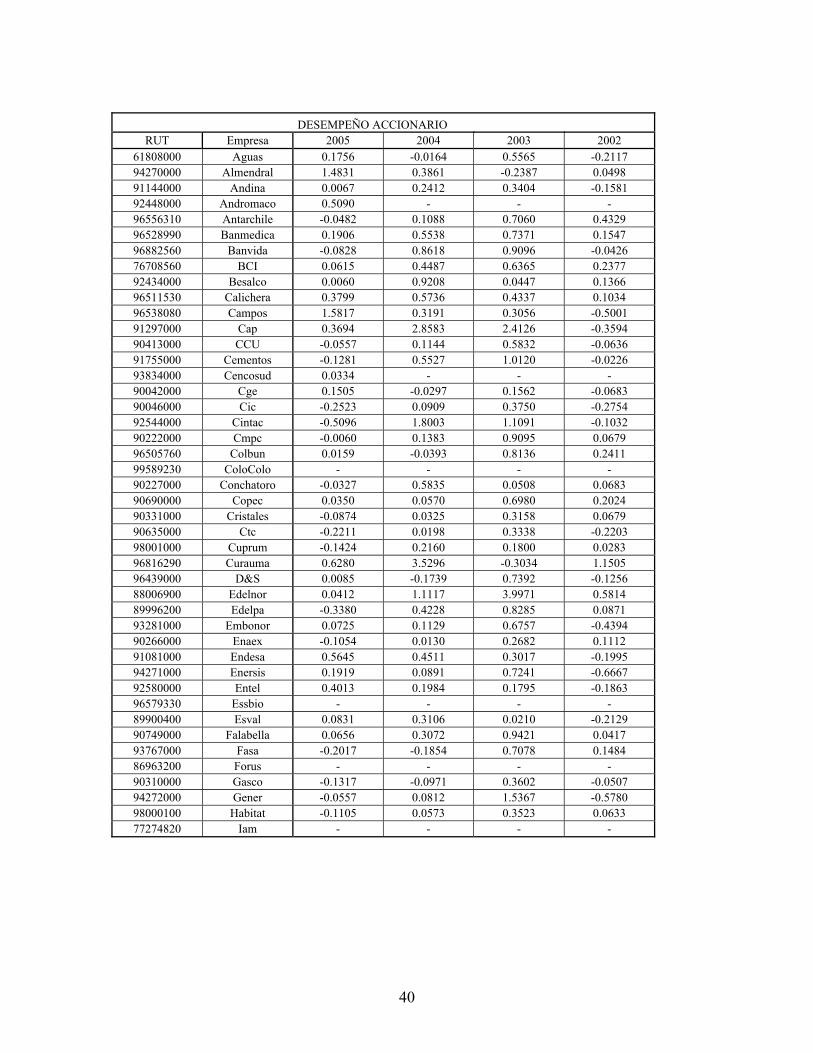

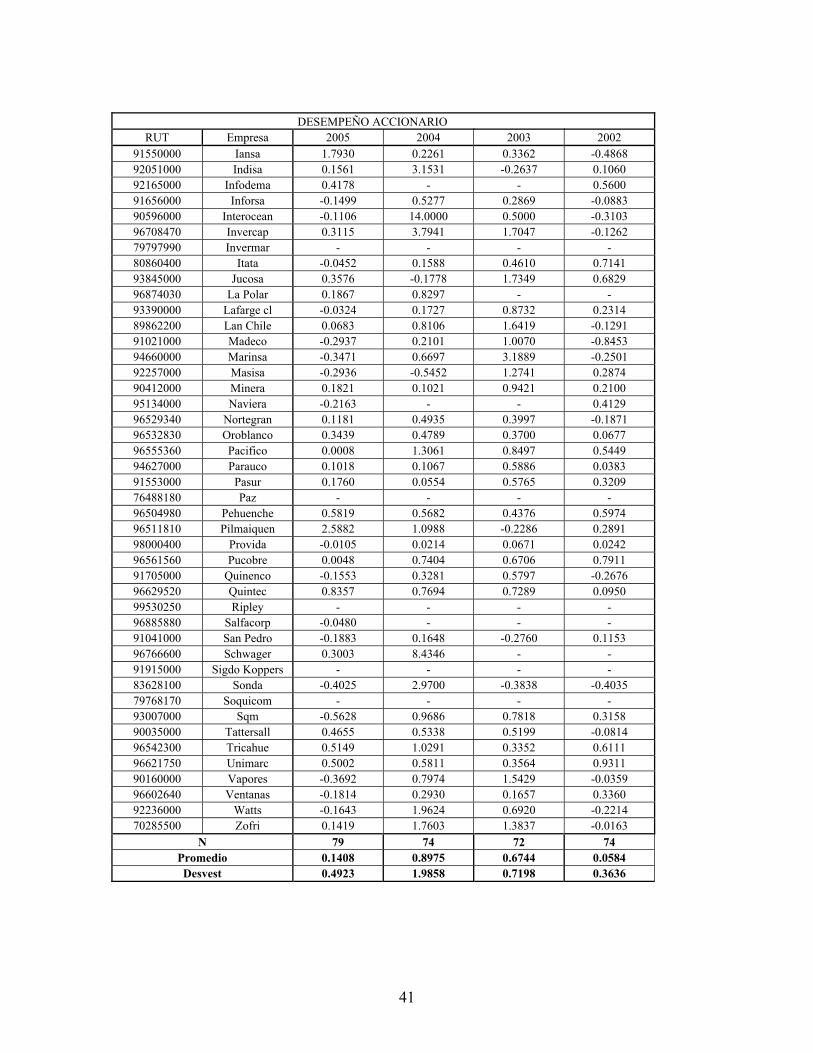

Anexo 6: Datos

REMUNERACION RUT Empresa 2006 2005 2004 2003

61808000 Aguas 39,597 48,701 34,925 46,752 94270000 Almendral 21,014 14,592 7,613 28,168 91144000 Andina 86,030 82,258 79,229 78,033 92448000 Andromaco 37,650 36,764 35,494 - 96556310 Antarchile 142,134 167,791 155,658 250,944 96528990 Banmedica 29,338 28,760 29,439 33,840 96882560 Banvida 9,773 7,981 4,618 4,512 76708560 BCI - - - - 92434000 Besalco 183,583 173,109 - - 96511530 Calichera 51,255 49,491 48,071 47,657 96538080 Campos 19,090 11,569 11,774 12,778 91297000 Cap 167,032 129,020 63,696 58,240 90413000 CCU 168,969 207,282 197,377 158,113 91755000 Cementos 227,932 270,406 253,547 205,783 93834000 Cencosud 57,332 46,106 42,946 121,629 90042000 Cge 163,350 195,590 2,664 - 90046000 Cic 0 0 0 0 92544000 Cintac 44,251 70,129 28,707 16,412 90222000 Cmpc 290,845 203,701 155,993 - 96505760 Colbun 60,035 63,180 61,621 - 99589230 ColoColo 10,905 6,282 - - 90227000 Conchatoro 106,753 147,718 157,289 147,013 90690000 Copec 110,021 93,638 249,309 243,405 90331000 Cristales 129,616 188,335 49,089 128,375 90635000 Ctc 69,333 96,886 93,550 88,150 98001000 Cuprum 42,756 46,362 42,805 36,249 96816290 Curauma - - - - 96439000 D&S 124,480 124,463 124,460 123,185 88006900 Edelnor 54,868 48,347 42,637 30,748 89996200 Edelpa 22,323 21,562 20,997 20,393 93281000 Embonor 119,993 67,371 65,435 64,955 90266000 Enaex 69,034 80,823 102,607 109,457 91081000 Endesa 40,947 46,932 44,661 - 94271000 Enersis 57,439 57,965 52,013 - 92580000 Entel 67,459 49,084 63,675 62,275 96579330 Essbio 24,641 78,566 29,111 38,293 89900400 Esval 39,602 38,737 33,233 23,830 90749000 Falabella 142,436 121,277 95,286 72,574 93767000 Fasa 295,282 277,051 271,504 262,229 86963200 Forus 40,060 - - - 90310000 Gasco 141,115 148,892 110,852 46,912 94272000 Gener 28,760 30,326 29,915 29,904 98000100 Habitat 65,749 73,710 70,435 61,581 77274820 Iam 32,456 183,804 - -

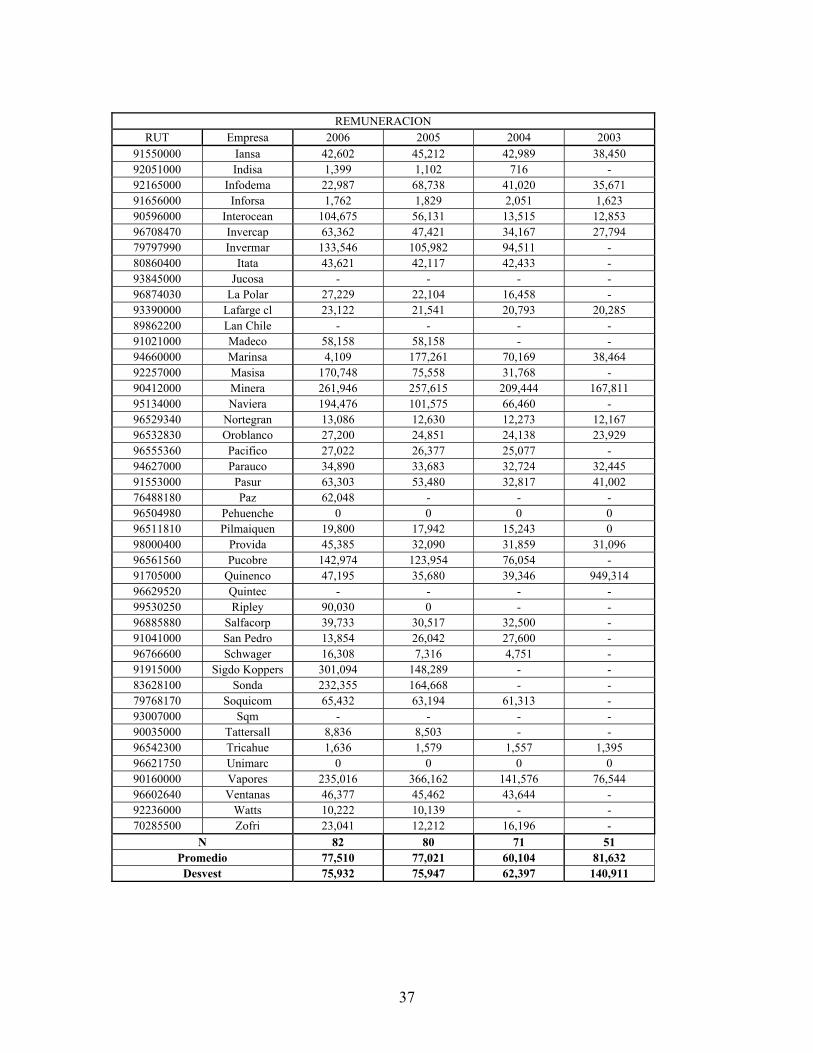

37

REMUNERACION