Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONOMICAS

ESPECIALIDAD EN PROYECTO DE CONSULTORÍA

“TRABAJO DE TITULACIÓN ESPECIAL”

PARA LA OBTENCIÓN DEL GRADO DE ESPECIALISTA EN PROYECTO

DE CONSULTORÍA

“ANÁLISIS DE TASAS DE INTERÉS EN COMPRAS DE

ELECTRODOMÉSTICOS Y SU EFECTO AL CONSUMIDOR”

AUTOR: ECON. XAVIER ENRIQUE SOLEDISPA RODRÍGUEZ

TUTOR: ECON. MARIANA DOLORES CEDEÑO PRECIADO

GUAYAQUIL – ECUADOR

SEPTIEMBRE DEL 2016

i

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TRABAJO DE TITULACIÓN ESPECIAL

TÍTULO “ANÁLISIS DE TASAS DE INTERÉS EN COMPRAS DE

ELECTRODOMÉSTICOS Y SU EFECTO AL CONSUMIDOR ”

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Económicas

CARRERA: Economía

FECHA DE PUBLICACIÓN: Septiembre del 2016 N° DE PÁGS.:

ÁREA TEMÁTICA: Financiera

PALABRAS CLAVES: Sector de electrodomésticos, Bienes duraderos, Tasas de interés, Crédito

directo, Consumidor.

RESUMEN: El presente trabajo de investigación tiene como objetivo analizar las tasas de interés en la

compra de electrodomésticos a crédito y su efecto en el consumidor. Para realizar esté estudio se

utilizó la metodología descriptiva y analítica, manejando un enfoque cuantitativo y cualitativo, es decir

se trabajó con una metodología mixta, usando ambos tipos de indagación para un mejor análisis. Este

sector se ha incrementado en los últimos años por la apertura de diferentes cadenas comerciales que se

introdujeron en el mercado local, motivando que éste se vuelva más dinámico y competitivo. Estas

empresas se han posesionado del 92% del mercado local, mientras que el 8% de los consumidores

prefiere obtener estos productos en otras ciudades de la provincia o fuera de ella. El 95% de los

clientes de estas empresas desconoce de la tasa de interés de consumo que emite el Banco Central del

Ecuador, la misma que tiene que ser utilizada por cualquier entidad que otorgue crédito en el país.

También se constató que de los nueve almacenes de electrodomésticos del cantón Jipijapa solo uno

cobra la tasa de interés establecida para consumo, sin embargo el 84% de los consumidores están de

acuerdo con las cuotas que pagaron para obtener el producto, sin saber que tasa de interés realmente le

están cobrando.Se evidencio el cobro de altas tasas de interés por parte del sector de electrodomésticos

a pesar que existen normativas de control para regularlas.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI

NO

CONTACTO CON AUTOR: Teléfono:

0995975982

E-mail:

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono:

ii

CERTIFICACIÓN DEL TUTOR

En mi calidad de tutor del estudiante Xavier Enrique Soledispa Rodríguez, del

Programa de Especialidad de Proyecto de Consultoría , nombrado por la Decana de la

Facultad de Ciencias Económicas CERTIFICO: que el trabajo de titulación especial

titulado ANÁLISIS DE TASAS DE INTERÉS EN COMPRAS DE

ELECTRODOMÉSTICOS Y SU EFECTO AL CONSUMIDOR, en opción al

grado académico Especialista en Proyecto de Consultoría, cumple con los requisitos

académicos, científicos y formales que establece el Reglamento aprobado para tal

efecto.

Atentamente

Econ. Mariana Dolores Cedeño Preciado

TUTOR

Guayaquil, .....Septiembre de 2016

iii

DEDICATORIA

El presente trabajo se lo

dedico a mis padre, esposa e hijo y a

mi querida abuelita.

..

AGRADECIMIENTO

Un agradecimiento infinito a

la Universidad de Guayaquil, a los

Docentes que brindaban sus sabias

enseñanzas en nuestros salones de

clases, a mi tutora quien me guió con

su experticia y conocimientos y a

todas las personas que colaboraron

para realizar esta investigación.

iv

DECLARACIÓN EXPRESA

“La responsabilidad del contenido de este trabajo de titulación especial, me

corresponden exclusivamente; y el patrimonio intelectual de la misma a la

UNIVERSIDAD DE GUAYAQUIL”

___________________________

FIRMA

Xavier Enrique Soledispa Rodríguez(A)

v

ÍNDICE GENERAL

Resumen ........................................................................................................................... 1

Summary ........................................................................................................................... 2

Introducción ...................................................................................................................... 3

Delimitación del problema ............................................................................................... 3

Formulación del problema ................................................................................................ 4

Justificación ...................................................................................................................... 4

Objeto de estudio: ............................................................................................................. 5

Campo de acción o de investigación: ............................................................................... 5

Objetivo general ............................................................................................................... 5

Objetivos específicos ........................................................................................................ 5

La novedad científica: ...................................................................................................... 5

Capítulo 1 ......................................................................................................................... 6

MARCO TEÓRICO ......................................................................................................... 6

1.1. Teorías generales ............................................................................................... 6

1.1.1. Teoría del consumidor ................................................................................... 6

1.1.2. La preferencia del consumidor ....................................................................... 6

1.1.3. Restricción presupuestaria ............................................................................. 7

1.1.4. La elección del consumidor ............................................................................ 8

1.1.5. El cambio de elección del consumidor cuando incrementa sus Ingresos. .... 8

1.1.6. El cambio de elección del consumidor cuando hay una variación en el

precio. 9

1.1.7. Teoría de mercado ....................................................................................... 10

1.1.8. La oferta ....................................................................................................... 10

1.1.9. La demanda ................................................................................................. 10

1.1.10. Funcionamiento del mercado ...................................................................... 10

1.1.11. Equilibrio de Mercado .................................................................................. 11

1.1.12. Mercados en función de la competencia ...................................................... 12

1.2. Teorías sustantivas ........................................................................................... 13

1.2.1. Bienes de Consumo Duradero .......................................................................... 13

1.2.2. Bienestar ....................................................................................................... 13

1.2.3. Crédito .......................................................................................................... 14

1.2.4. Clasificación de los créditos ......................................................................... 14

vi

1.3. Tasas de interés ............................................................................................... 14

1.3.1. Tipos de tasas de interés .............................................................................. 15

1.3.2. Interés real y nominal .................................................................................. 16

1.3.3. Tipos de financiamiento ............................................................................... 16

1.3.4. Naturaleza del interés .................................................................................. 16

1.3.5. Organismos que regulan y controlan el cobro de las tasa de interés en el

mercado financiero. .................................................................................................... 17

1.4. Referentes empíricos ........................................................................................ 17

Capítulo 2 ....................................................................................................................... 20

MARCO METODOLÓGICO ........................................................................................ 20

2.1. Metodología ..................................................................................................... 20

2.2 Métodos teóricos y empíricos .............................................................................. 21

2.3 Premisas o Hipótesis ............................................................................................. 22

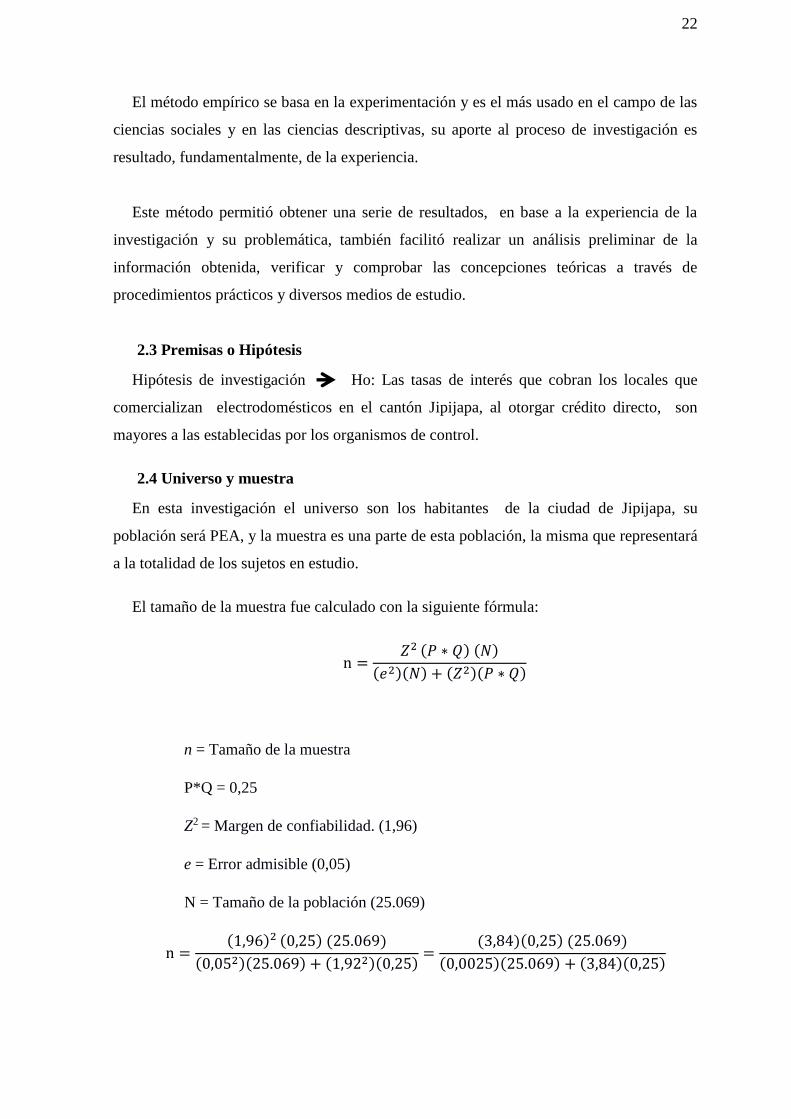

2.4 Universo y muestra ............................................................................................... 22

2.5 CDIU – Operacionalización de variables ............................................................... 23

2.6 Gestión de datos ................................................................................................... 24

2.7 Criterios éticos de la investigación ....................................................................... 24

Capítulo 3 ....................................................................................................................... 25

RESULTADOS .............................................................................................................. 25

3.1 Antecedentes de la unidad de análisis o población ............................................. 25

3.2 Diagnóstico o estudio de campo........................................................................... 26

Capítulo 4 ....................................................................................................................... 34

DISCUSIÓN ................................................................................................................... 34

4.1 Contrastación empírica: ........................................................................................ 34

4.2 Limitaciones .......................................................................................................... 35

4.3 Líneas de investigación ......................................................................................... 35

4.4 Aspectos relevantes .............................................................................................. 35

Capítulo 5 ....................................................................................................................... 36

PROPUESTA ................................................................................................................. 36

Conclusiones y Recomendaciones ................................................................................. 38

Bibliografía ..................................................................................................................... 40

Anexos ............................................................................................................................ 44

vii

ÍNDICE DE TABLAS

TABLA N° 1: CATEGORÍAS DE LAS VARIABLES................................................ 23

TABLA N° 2: GÉNERO DE LA POBLACIÓN DE JIPIJAPA .................................... 25

TABLA N° 3: RAMAS POR ACTIVIDAD .................................................................. 25

TABLA N° 4: CADENAS Y LOCALES COMERCIALES ......................................... 26

TABLA N° 5: DETALLES DE PROFORMA ............................................................... 30

TABLA N° 6: TASAS DE INTERÉS QUE COBRAN LAS CADENAS Y LOCALES

COMERCIALES ............................................................................................................ 31

viii

ÍNDICE DE GRÁFICOS

GRÁFICO N° 1: DESPLAZAMIENTO DE LA RESTRICCIÓN PRESUPUESTARIA

.......................................................................................................................................... 9

GRÁFICO N° 2: PUNTO ÓPTIMO ............................................................................... 9

GRÁFICO N°3: MERCADO EN EQUILIBRIO .......................................................... 11

GRÁFICO N° 4: INCREMENTO DE ELECTRODOMÉSTICOS EN EL MERCADO

........................................................................................................................................ 27

GRÁFICO N° 5: POSICIONAMIENTO DEL MERCADO ......................................... 27

GRÁFICO N° 6: ASPECTOS ECONÓMICOS ............................................................. 28

GRÁFICO N° 7: FORMAS DE PAGO ......................................................................... 28

GRÁFICO N° 8: DETALLES QUE DEBE CONTENER EL PRODUCTO ............................. 30

1

ANÁLISIS DE LAS TASAS DE INTERÉS EN COMPRAS DE

ELECTRODOMÉSTICOS Y SU EFECTO AL CONSUMIDOR.

Resumen

El presente trabajo de investigación tiene como objetivo analizar las tasas de interés en la

compra de electrodomésticos a crédito y su efecto en el consumidor, para realizar es

estudio se utilizó la metodología descriptiva y analítica, manejando un enfoque cuantitativo

y cualitativo, es decir se trabajó con una metodología mixta, usando ambos tipos de

indagación para un mejor análisis. Este sector se ha incremento en los últimos años por la

apertura de diferentes cadenas comerciales que se introdujeron en el mercado local,

motivando que este se vuelva más dinámico y competitivo. Estas empresas se han

posesionado del 92% del mercado local, mientras que el 8% de los consumidores prefiere

obtener estos productos en otras ciudades de la provincia o fuera de ella. El 95% de los

clientes de estas empresas desconoce de la tasa de interés de consumo que emite el Banco

Central del Ecuador, la misma que tiene que ser utilizada por cualquier entidad que otorgue

crédito en el país. También se constató que de los nueve almacenes de electrodomésticos

del cantón Jipijapa solo uno cobra la tasa de interés establecida para consumo, sin embargo

el 84% de los consumidores están de acuerdo con las cuotas que pagaron para obtener el

producto, sin saber que tasa de interés realmente le están cobrando. Ese evidencio el cobro

de altas tasas de interés por parte del sector de electrodomésticos a pesar que existen

normativas de control para regularlas.

Palabras claves: Sector de electrodomésticos, Bienes duraderos, Tasas de interés, crédito

directo, Consumidor.

2

Summary

This research aims to analyze interest rates when buying appliances on credit and its effect

on the consumer to do is study the descriptive methodology and analytical was used,

driving a quantitative and qualitative approach, ie we worked with a mixed methodology,

using both types of inquiry for a better analysis.

This sector has been increasing in recent years by the opening of different retail chains that

were introduced in the local market, encouraging it to become more dynamic and

competitive. These companies have possessed 92% of the local market, while 8% of

consumers prefer to get these products in other cities of the province or outside it.

95% of customers of these companies are unaware of the consumer interest rate issued by

the Central Bank of Ecuador, it has to be used by any entity that grants credit in the

country. It was also found that of the nine stores housewares canton Jipijapa single charges

the stated interest rate for consumption, but 84% of consumers agree with the fees paid for

the product without knowing that rate really interest you are being charged.

That evidenced charging high interest rates by the appliance sector despite existing control

regulations to regulate them.

Keywords: appliances sector, durable goods, interest rates, direct credit, Consumer.

3

Introducción

El sector de electrodomésticos ha crecido en los últimos años en Ecuador ya que sus

productos se han vuelto cada vez más importantes para la vida cotidiana del ser humano.

Este negocio se ha vuelto rentable para los inversionistas por las innovaciones tecnológicas

que han incorporado estos productos lo que hace que sean agradables y deseables para el

consumidor.

La forma de pago más común de los clientes para obtener estos productos es por medio

de crédito directo, es decir financiado por la misma empresa. En los últimos años para

proteger al consumidor de engaños y usuras se han establecido varias políticas y normas

para regularlas. Sin embargo, se siguen realizando denuncias que este sector de

electrodomésticos cobra tasas de interés muy altas.

Por lo expuesto en esta investigación se analizará las tasas de interés que cobran las

empresas de electrodomésticos al otorgar crédito, y su efecto en el consumidor.

Para realizar este estudio se comenzó analizando algunas teorías del consumidor de

bienes duraderos para conocer su comportamiento, se analiza algunas teorías de las tasas

de interés y conceptos relacionados con el tema en estudio.

Luego se recopiló información, se analizaron los resultados obtenidos de la

investigación utilizando herramientas estadísticas y normativas existentes para poder hacer

un buen diagnóstico y resolver la hipótesis planteada. Se determinan las conclusiones y

recomendaciones del fenómeno estudiado, y se plantea una propuesta como medida

correctiva.

Delimitación del problema

Contenido: Tasas de interés en compras de electrodomésticos y su efecto al

consumidor

Clasificación: Consumidores del cantón Jipijapa.

Espacio: Sector comercial de electrodomésticos

Tiempo: Mayo– Septiembre del 2016

4

Formulación del problema

¿Los almacenes que venden electrodomésticos cobran tasas de interés mayores a la

permitida por la ley?

Árbol del problema

Justificación

El motivo que conlleva a realizar esta investigación, es la existencia del cobro de tasas

de interés diferenciadas y mayores a las legales por parte de los comerciantes de

electrodomésticos, en los casos en que otorgan un crédito directo al cliente, lo cual puede

causar perjuicios económicos al consumidor al momento de obtener el producto.

El presente estudio, enfocado en el análisis de las tasas de interés en la compra de

electrodomésticos a crédito y su efecto en el consumidor, en el cantón Jipijapa, es de gran

relevancia porque permitirá determinar si los comerciantes que venden estos productos

cumplen con las normativas emitidas por la Junta de Política y Regulación Monetaria y

Financiera, en el cobro de las tasas de interés al otorgar crédito directo a sus clientes, y si

existe una adecuada supervisión por parte de la Superintendencia de Control del Poder de

Mercado para el cumplimiento de las normativas vigentes; además se determinará el grado

de conocimiento que los consumidores tienen acerca de estas disposiciones legales, que

buscan asegurar el bienestar del consumidor.

El presente trabajo permitirá conocer las tasas de interés que cobran los almacenes, el

grado de aplicación de las normativas vigentes, la eficiencia y eficacia de los controles

Abuso por parte de los

comerciantes por

desconocimiento de las

normativas vigentes

Efecto

Problema

Causa

Los almacenes que venden electrodomésticos cobran tasas de interés mayores

a la permitida por la ley

Deficiente control por parte

de las autoridades

competentes

Desconocimientos de los consumidores

sobre las normativas

Diferente cobro de tasas de

interés

Perjucio al consumidor

5

emitidos por los entes reguladores y el efecto que ha causado en el consumidor al momento

de obtener el crédito directo por estas empresas, lo que será de gran importancia para tomar

medidas correctivas en beneficio del consumidor que den solución a la problemática

establecida.

Objeto de estudio:

Crédito y bienestar económico.

Campo de acción o de investigación:

Las tasas de interés en crédito de consumo.

Objetivo general

Analizar las tasas de interés en la compra de electrodomésticos a crédito y su

efecto en el consumidor en Jipijapa, Manabí, en el 2016.

Objetivos específicos

Divisar conceptos sobre crédito, bienestar, y tasa de interés.

Analizar las tasas de interés que cobran los diferentes locales que comercializan

electrodomésticos, al otorgar crédito directo, en el cantón Jipijapa.

Determinar si se aplican las normas emitidas por la Junta de Política y

Regulación Monetaria y Financiera y, las acciones de control que realiza la

Superintendencia de Control de Mercado para la regularización de las tasas de

interés en la compra de electrodomésticos.

Evaluar el conocimiento de los consumidores, sobre las normativas existentes

para el cobro de tasas de interés.

La novedad científica:

El cobro de altas tasas de interés por parte del sector de electrodomésticos a pesar que

existen normativas de control para regularlas.

6

Capítulo 1

MARCO TEÓRICO

1.1. Teorías generales

1.1.1. Teoría del consumidor

La teoría del consumidor se basa en el análisis del comportamiento de los agentes

económicos como consumidores, por oposición a su comportamiento como productores.

Los consumidores deciden cómo asignar su renta o riqueza para obtener distintos bienes o

servicios con el objetivo de alcanzar el mayor grado de satisfacción posible.

El grado de satisfacción que otorga el consumo de un bien o un servicio a un

consumidor en economía se lo conoce como utilidad.

Los elementos fundamentales que intervienen en la teoría del comportamiento del

consumidor son:

a. La preferencia del consumidor

b. La restricción presupuestaria

c. La elección del consumidor

En base a estos elementos los consumidores escogen un bien o servicio para satisfacer

sus necesidades

1.1.2. La preferencia del consumidor

Los consumidores poseen diferentes gustos y preferencias a la hora de comprar un bien

o servicio.

La gran parte del origen de las preferencias de los consumidores, se dan con las

siguientes situaciones:

Completitud: Se basa en que los consumidores logren la comparación entre una cesta

de bien con otra según sus necesidades. También existe el caso en que para el

consumidor le sea indiferente entre un bien a otro.

7

Transitividad: Señala que, si el consumidor desea la cesta X con relación a la cesta Y,

además de preferir la cesta y con relación a la cesta Z, entonces quiere decir que

prefiere la cesta X con respecto a la Z.

Cuanto más, mejor: Considera que el consumidor tiende a elegir la cesta con mayor

cantidad de bienes con respecto a otra con menor cantidad. Para poder explicar este

comportamiento del consumidor se lo realiza por medio de la curva de indiferencia.

(Robert S & Daniel L. , 2009)

La curva de indiferencia es la que une las distintas combinaciones de dos bienes que le

proporcionan al consumidor la misma utilidad de satisfacción. (EUNED, Elementos de

Micro Economía, 2000)

Por lo estipulado se puede indicar que la curva de indiferencia se genera mediante la

combinación de los diferentes bienes que le genera al consumidor el mismo grado de

utilidad y satisfacción al momento de elegir algún bien o servicio. Partiendo de los

supuestos de las preferencias se puede indicar que un consumidor siempre puede tener una

preferencia de una cesta por otra o una indiferencia entre las dos.

1.1.3. Restricción presupuestaria

La renta que dispone el consumidor “limita” la capacidad de los consumidores en vista

de los precios que debe pagar por distintos bienes y servicios. La restricción presupuestaria

de los consumidores indica que el gasto no puede superar los recursos o la renta de la que

dispone el individuo. Expresa por lo tanto la combinación de consumo de dos bienes a la

que pueda accedes el consumidor dada la renta monetaria y el precio de los bienes. (

Corchuelo Martínez, Eguía Peña, & Valor Salas, 2005)

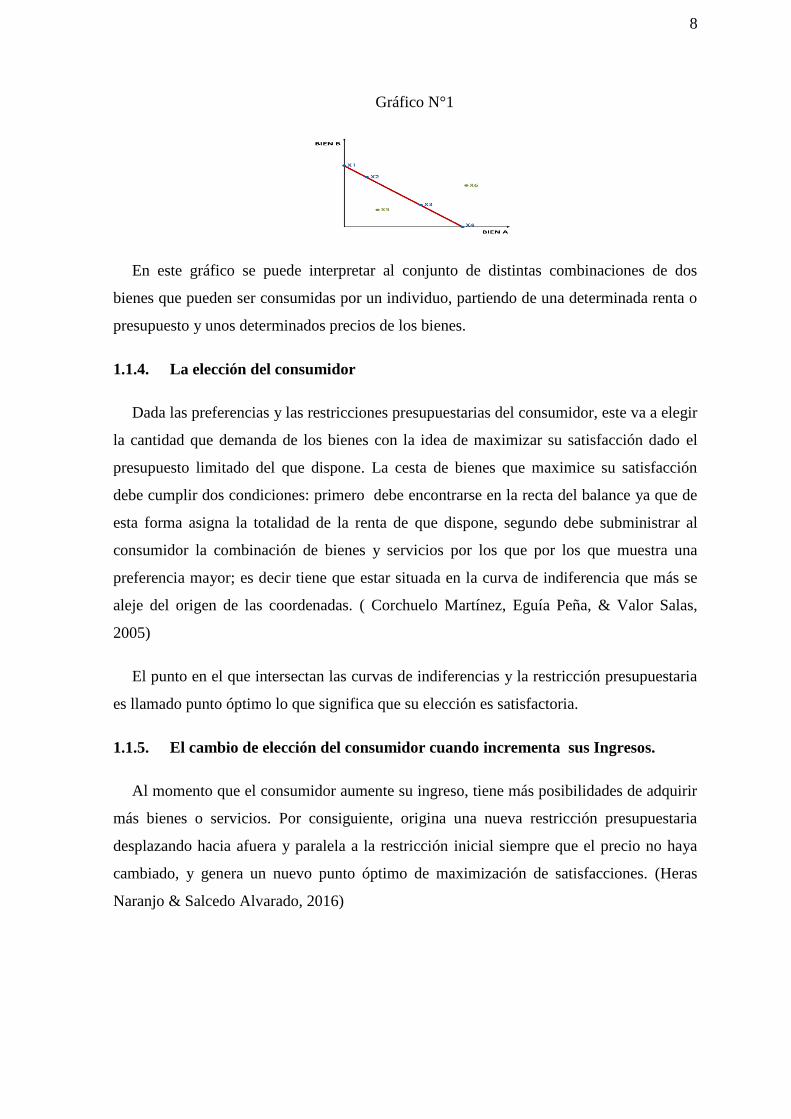

Este comportamiento del consumidor se lo puede analizar por medio de la recta del

Balance donde se puede observar la cantidad que consumirá un individuo con una

determinada renta ante la alternativa de dos bienes. Ver gráfico

8

Gráfico N°1

En este gráfico se puede interpretar al conjunto de distintas combinaciones de dos

bienes que pueden ser consumidas por un individuo, partiendo de una determinada renta o

presupuesto y unos determinados precios de los bienes.

1.1.4. La elección del consumidor

Dada las preferencias y las restricciones presupuestarias del consumidor, este va a elegir

la cantidad que demanda de los bienes con la idea de maximizar su satisfacción dado el

presupuesto limitado del que dispone. La cesta de bienes que maximice su satisfacción

debe cumplir dos condiciones: primero debe encontrarse en la recta del balance ya que de

esta forma asigna la totalidad de la renta de que dispone, segundo debe subministrar al

consumidor la combinación de bienes y servicios por los que por los que muestra una

preferencia mayor; es decir tiene que estar situada en la curva de indiferencia que más se

aleje del origen de las coordenadas. ( Corchuelo Martínez, Eguía Peña, & Valor Salas,

2005)

El punto en el que intersectan las curvas de indiferencias y la restricción presupuestaria

es llamado punto óptimo lo que significa que su elección es satisfactoria.

1.1.5. El cambio de elección del consumidor cuando incrementa sus Ingresos.

Al momento que el consumidor aumente su ingreso, tiene más posibilidades de adquirir

más bienes o servicios. Por consiguiente, origina una nueva restricción presupuestaria

desplazando hacia afuera y paralela a la restricción inicial siempre que el precio no haya

cambiado, y genera un nuevo punto óptimo de maximización de satisfacciones. (Heras

Naranjo & Salcedo Alvarado, 2016)

9

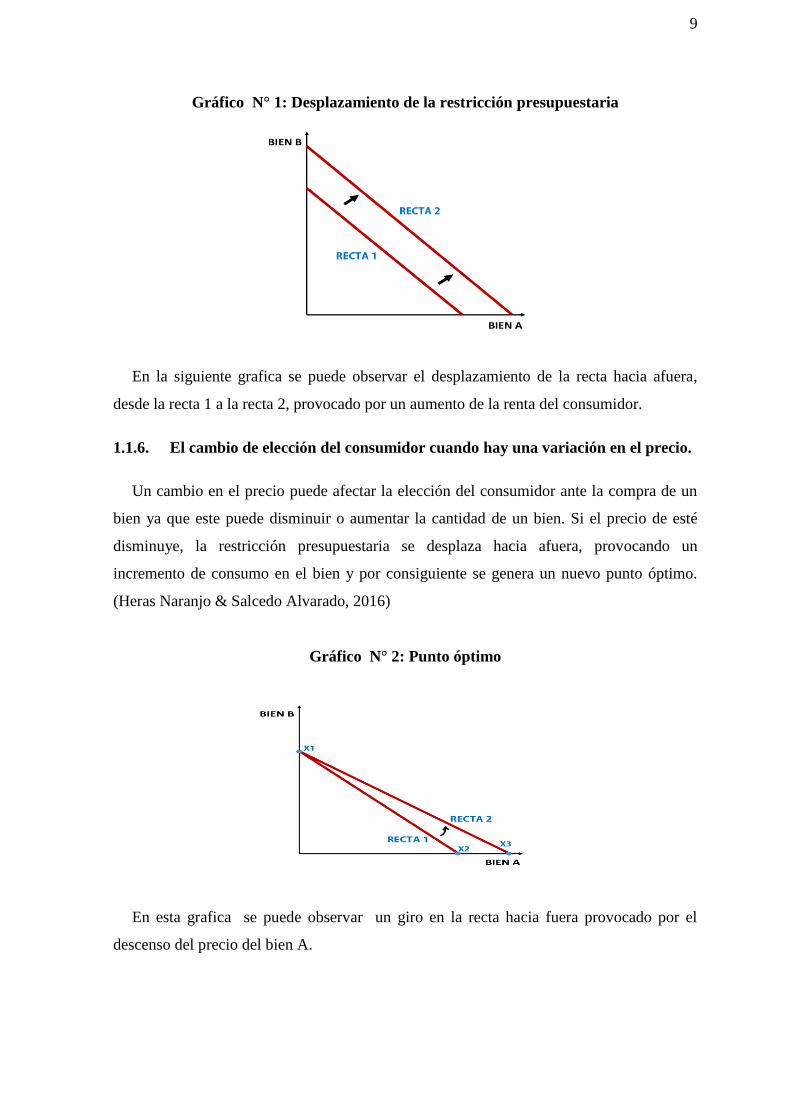

Gráfico N° 1: Desplazamiento de la restricción presupuestaria

En la siguiente grafica se puede observar el desplazamiento de la recta hacia afuera,

desde la recta 1 a la recta 2, provocado por un aumento de la renta del consumidor.

1.1.6. El cambio de elección del consumidor cuando hay una variación en el precio.

Un cambio en el precio puede afectar la elección del consumidor ante la compra de un

bien ya que este puede disminuir o aumentar la cantidad de un bien. Si el precio de esté

disminuye, la restricción presupuestaria se desplaza hacia afuera, provocando un

incremento de consumo en el bien y por consiguiente se genera un nuevo punto óptimo.

(Heras Naranjo & Salcedo Alvarado, 2016)

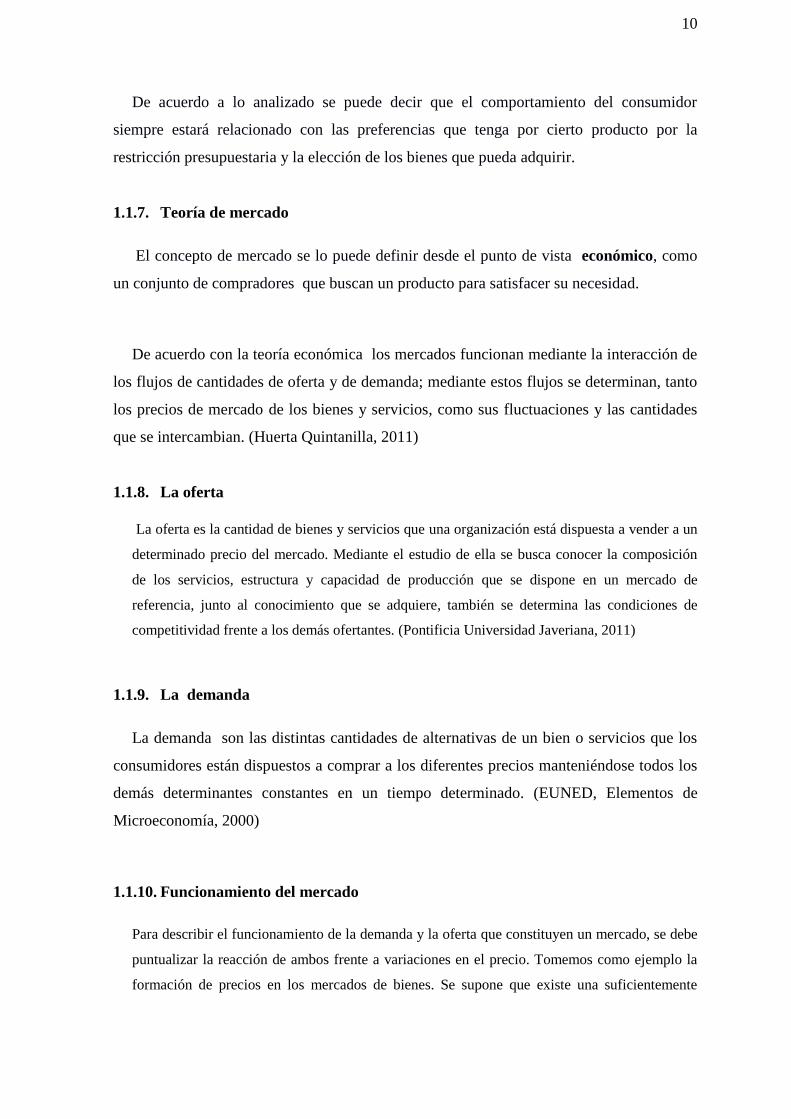

Gráfico N° 2: Punto óptimo

En esta grafica se puede observar un giro en la recta hacia fuera provocado por el

descenso del precio del bien A.

10

De acuerdo a lo analizado se puede decir que el comportamiento del consumidor

siempre estará relacionado con las preferencias que tenga por cierto producto por la

restricción presupuestaria y la elección de los bienes que pueda adquirir.

1.1.7. Teoría de mercado

El concepto de mercado se lo puede definir desde el punto de vista económico, como

un conjunto de compradores que buscan un producto para satisfacer su necesidad.

De acuerdo con la teoría económica los mercados funcionan mediante la interacción de

los flujos de cantidades de oferta y de demanda; mediante estos flujos se determinan, tanto

los precios de mercado de los bienes y servicios, como sus fluctuaciones y las cantidades

que se intercambian. (Huerta Quintanilla, 2011)

1.1.8. La oferta

La oferta es la cantidad de bienes y servicios que una organización está dispuesta a vender a un

determinado precio del mercado. Mediante el estudio de ella se busca conocer la composición

de los servicios, estructura y capacidad de producción que se dispone en un mercado de

referencia, junto al conocimiento que se adquiere, también se determina las condiciones de

competitividad frente a los demás ofertantes. (Pontificia Universidad Javeriana, 2011)

1.1.9. La demanda

La demanda son las distintas cantidades de alternativas de un bien o servicios que los

consumidores están dispuestos a comprar a los diferentes precios manteniéndose todos los

demás determinantes constantes en un tiempo determinado. (EUNED, Elementos de

Microeconomía, 2000)

1.1.10. Funcionamiento del mercado

Para describir el funcionamiento de la demanda y la oferta que constituyen un mercado, se debe

puntualizar la reacción de ambos frente a variaciones en el precio. Tomemos como ejemplo la

formación de precios en los mercados de bienes. Se supone que existe una suficientemente

11

amplia cantidad de vendedores y compradores, por lo que ninguno de ellos puede, por sí solo,

fijar el precio.

De acuerdo con la ley de la demanda, la cantidad demandada de un bien tiende a disminuir

cuando sube su precio, lo cual constituye un movimiento descendente sobre la curva de

demanda.

A la vez, la ley de la oferta establece que, en condiciones similares, la cantidad ofrecida de un

bien aumenta cuando sube su precio, lo cual constituiría un movimiento ascendente sobre la

curva de la oferta. Por consiguiente, los precios relativamente altos incentivan a las empresas a

incrementar su oferta de bienes, en tanto desalientan el consumo. Esto se debe a que los precios

más altos facilitan el suministro de bienes cubriendo el costo de los factores utilizados en la

producción y generando un mayor beneficio para el que decida invertir en producirlos.

(http://www.kas.de, 2011)

1.1.11. Equilibrio de Mercado

Un equilibrio de mercado se da cuando el precio de mercado se establece a través de la

competencia, donde la cantidad de bienes y servicios deseados por los consumidores es

igual a la cantidad de bienes y servicios producidos por los vendedores.

(http://www.eco.unlpam.edu.ar, 2016)

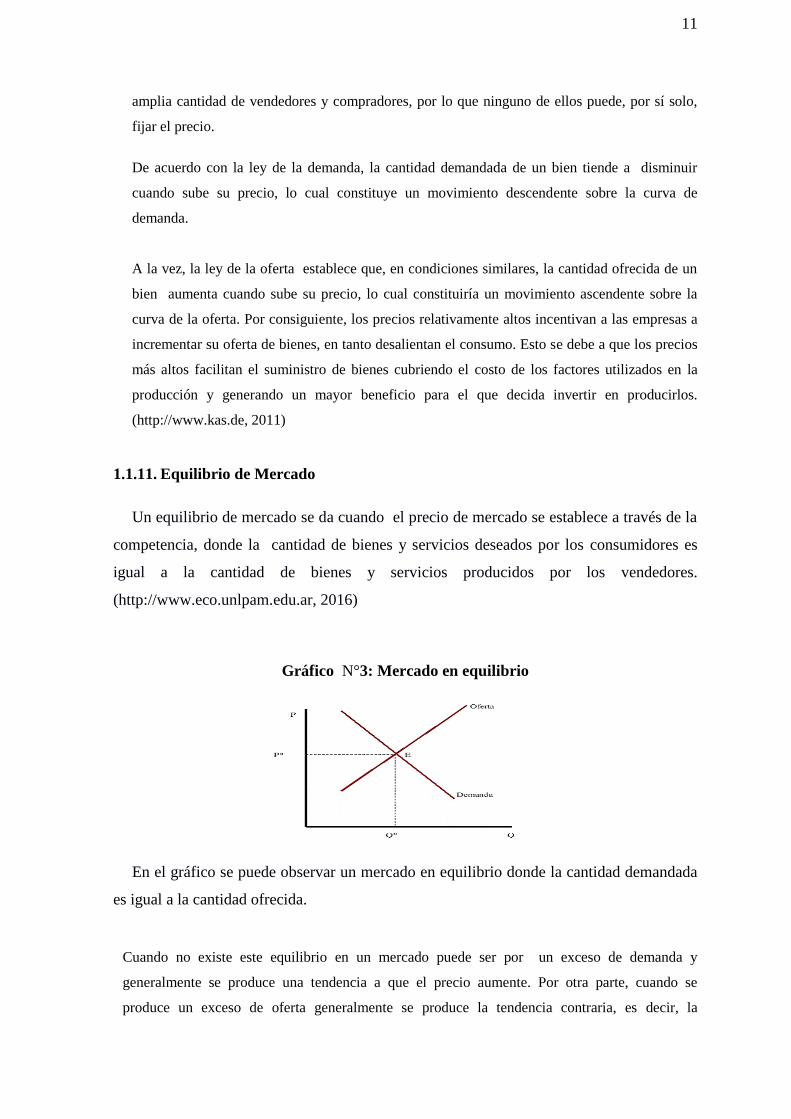

Gráfico N°3: Mercado en equilibrio

En el gráfico se puede observar un mercado en equilibrio donde la cantidad demandada

es igual a la cantidad ofrecida.

Cuando no existe este equilibrio en un mercado puede ser por un exceso de demanda y

generalmente se produce una tendencia a que el precio aumente. Por otra parte, cuando se

produce un exceso de oferta generalmente se produce la tendencia contraria, es decir, la

12

disminución del precio. Estas tensiones sobre el precio se mantienen hasta que se llega a un

precio en el cual la cantidad ofrecida se iguala a la cantidad demandada, volviendo a un equilibrio

del mercado. (http://www.kas.de, 2011)

De acuerdo a lo expuesto se puede indicar que el precio tiene la función de equilibrar la

oferta y demanda de los bienes y servicios cuando exista competencia.

1.1.12. Mercados en función de la competencia

A los mercados en función de la competencia se lo puede clasificar de la siguiente

forma:

a. Monopolio de la oferta.- Se caracteriza por la existencia de un sólo oferente a un

elevado número de compradores. El monopolio puede ser consecuencia de la

legislación, de una licencia, de economías de escala o de otros factores Se suele

producir cuando se lanza la oferta de grandes innovaciones, durante un período de

tiempo limitado, determinado por el grado de innovación, la existencia de barreras a la

entrada a los competidores y lo atractivo que resulte el mercado para los competidores

potenciales.

b. Oligopolio Puro.- Existen pocas empresas que proporcionan básicamente el mismo bien

Las empresas tienen dificultades para poner precios más altos que la competencia, a

menos que diferencien su oferta a través de los servicios que proporcionen. Si los

servicios ofrecidos son similares, la única forma de conseguir ventaja competitiva es a

través de la disminución de costes.

c. Oligopolio Diferenciado.-Existen pocas empresas que proporcionan productos

parcialmente distintos. Al ser el número de competidores reducido, puede que alguno de

ellos juegue un papel predominante, por lo que se produce una dependencia muy fuerte

entre las empresas que participan en el mercado. Las estrategias adoptadas por los

participantes son rápidamente cono por todos, que reaccionan de manera inmediata.

d. Competencia pura o perfecta.- Las empresas que participan en este mercado ofrecen un

producto homogéneo. Por ello, los compradores no pueden distinguir unos productos de

otros atendiendo únicamente a sus características físicas. En este caso, los productos

ofertados son sustitutivos y la principal característica es la existencia de un elevado

número de oferentes y de demandantes, lo que no permite a ninguno de ellos disponer

de la fuerza suficiente y necesaria para, por ejemplo, influir en los precios. El objetivo a

largo plazo de las empresas que participan en estos mercados es diferenciar sus

productos y evitar la elevada sustitución entre ellos.

13

e. Competencia monopolística o imperfecta.- A diferencia de la competencia perfecta, los

oferentes de este tipo de mercado ofertan productos diferenciados aunque pertenecientes

a la misma categoría. Numerosos competidores se centran en segmentos del mercado en

los que se pueden ajustar mejor a las necesidades de los clientes y pedir un precio

mayor. Así, la estrategia básica seguida por las empresas en esta situación es la

estrategia de diferenciación. ( RIVERA, 2014)

1.2. Teorías sustantivas

1.2.1. Bienes de Consumo Duradero

Los bienes duraderos son aquellos cuya duración de consumo son mayores a un año.

Estos bienes se clasifican de la siguiente forma:

Equipo de transporte personal

Muebles y enseres domésticos

Otros En este se consideran los electrodomésticos (Delgado de Cantú, 2003)

Un producto duradero mantiene sus características y prestaciones de servicios durante

un periodo de tiempo relativamente amplio, se puede utilizar muchas veces sin que ello

exponga a su destrucción o desaparición. (Descals, 2006)

1.2.2. Bienestar

Es el sentir de una persona al ver satisfechas todas sus necesidades en materia fisiológica y

psicológica, en el presente, así como contar con expectativas alentadoras que le sustenten su

proyecto de vida. Los anhelos a futuro, y la posibilidad de poderlo realizar en el inmediato,

corto y mediano plazo, son de vital importancia en dicho sentir. (Duarte & Jimenez)

Desde esl punto de bista de la economia normativa, el concepto de bienestar a nivel individual

se deriva de la teoria de la maximación de la utilidad o felicidad de los individuos. El bienestar

a nivel individual se transforma en unidades monetarias a taves de una función de gastos

individual como el menor gasto requerido para conseguir un nivel dado de bienestar.

(Economiaandaluza)

14

1.2.3. Crédito

Por crédito se entiende la entrega en el presente de algo tangible o intangible que tiene

valor con la condición de devolverlo en un futuro. (Euned, 2003)

1.2.4. Clasificación de los créditos

a. Por el destino de los fondos prestados.

1. Crédito productivo

2. Crédito Comercial Ordinario

3. Crédito Comercial Prioritario

4. Crédito Comercial de PYMES

5. Crédito de Consumo

6. Crédito de Consumo Prioritario

7. Crédito Educativo

8. Crédito de Vivienda de Interés Público

9. Crédito Inmobiliario Microcrédito

10. Crédito de Inversión Pública (http://www.derechoecuador.com, 2016)

b. Por el plazo

1. Cortó plazo.- Es el que conceden los Bancos comerciales y que oscilan en plazos no

superiores a un año.

2. Largo plazo.- Es el destinado a financiar proyectos industriales o vinculados con la

vivienda. Los plazos son superiores a los cinco años, pudiendo ser de hasta treinta años

o más. (Euned, 2003)

1.3. Tasas de interés

La tasa de interés representa el importe del alquiler del dinero. Dado que los montos de intereses

son dinero lo mismo que el capital, este importe se presenta normalmente como un porcentaje

que se aplica al capital por unidad de tiempo; a este valor se le denomina tasa de interés

(Buenaventura Vera, 2003).

Se define a la tasa de interés como el rendimiento porcentual que se paga durante algún periodo

contra un préstamo seguro, al que rinde cualquier forma de capital monetario en un mercado

competitivo exento de riesgo, o en que todos los riegos están asegurados mediante primas

adecuadas. En términos más sencillos, la tasa de interés es el porcentaje que se aplica a una

15

cantidad monetaria que denominamos capital, y que equivale al monto que debe cobrarse por

prestar o pedir prestado dinero. (Ortíz Soto, 2001).

De acuerdo a los conceptos establecidos, la tasa de interés es el porcentaje de dinero que

se paga por el uso de un capital transcurrido un periodo de tiempo, ya sea por prestar o

pedir prestado un dinero.

1.3.1. Tipos de tasas de interés

Existen dos tipos de tasas de interés:

“La tasa pasiva o de captación, es la que pagan los intermediarios financieros a los

oferentes de recursos por el dinero captado” (Banco Central del Ecuador, 2016).

La tasa activa o de colocación, es la que reciben los intermediarios financieros de los

demandantes por los préstamos otorgados. Esta última siempre es mayor, porque la diferencia

con la tasa de captación, es que permite al intermediario financiero cubrir los costos

administrativos, dejando además una utilidad. La diferencia entre la tasa activa y la pasiva se

llama margen de intermediación. (Banco Central del Ecuador, 2016)

“La tasa activa referencial, es igual al promedio ponderado semanal de las tasas de

operaciones de crédito de entre 84 y 91 días, otorgadas por todos los bancos privados, al

sector corporativo” (Banco Central del Ecuador, 2016).

La tasa pasiva referencial, es igual a la tasa nominal promedio ponderada semanal de

todos los depósitos a plazo de los bancos privados, captados a plazos de entre 84 y 91 días

(Banco Central del Ecuador, 2016).

El interés fijo, es el interés que se calcula aplicando un tipo único o estable durante un

periodo determinado de acuerdo a la duración del préstamo o el depósito.

El interés variable, este tipo de interés se actualiza y revisa en plazos establecidos y

suele expresarse como la suma de los intereses referenciales y un porcentaje o margen

diferencial (habitualmente constante).

16

1.3.2. Interés real y nominal

El interés nominal, es el porcentaje de interés acordado entre el acreedor y el

prestamista, este interés está compuesto por la tasa de inflación y el tipo de interés real.

El interés real, es la diferencia entre el tipo de interés nominal y la inflación, esta

permite medir el poder adquisitivo de los ingresos por intereses.

1.3.3. Tipos de financiamiento

En el mercado financiero existen dos clases de financiamiento los internos y los

externos.

El financiamiento interno, son los recursos monetarios que la empresa otorga para dar

crédito directo a los consumidores (Autofinanciación).

Los financiamiento externos, son recursos económicos que provienen del mercado

financiero, que otorgan a sus clientes para cubrir sus necesidades.

1.3.4. Naturaleza del interés

Existen dos formas de calcular el interés:

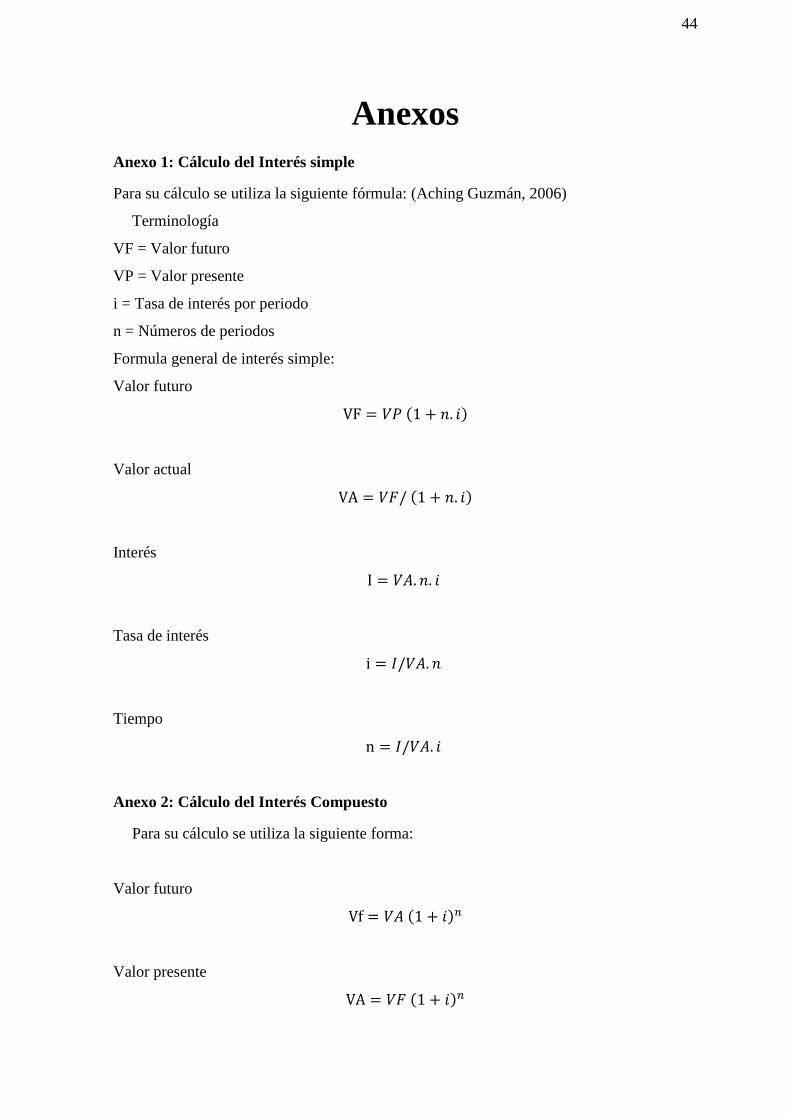

Interés simple

Interés compuesto

El interés simple, es el que se paga (devenga) solo sobre el monto original, o capital, tomado en

préstamo (prestado). El monto de interés simple es una función de tres variables: el monto

original tomado en préstamo o capital, la tasa de interés por periodo, y el número de periodo

durante las cuales se toma prestado el capital (Van Horne & Wachowicz, 2002).

Este tipo de interés es poco usual (ver fórmulas de cálculo en el anexo 1), el que se usa

en el mercado financiero es el interés compuesto.

El interés compuesto es el que se obtiene cuando al capital se le suma periódicamente

los intereses producidos. Así al final de cada periodo, el capital que se tiene es el capital

anterior más los intereses producidos por ese capital en dicho periodo. (ver fórmulas de

cálculo en el anexo 2) (Becerra Espinosa, 2005).

17

También existe el cálculo del interés cuando los pagos son iguales y se las denomina como

anualidades. Una anualidad es un conjunto de pagos iguales hechos a intervalo iguales de

tiempo. El término anualidad parece significar que los pagos se hacen anualmente. En el sentido

escrito de la expresión, esto no es necesariamente así. En matemática financiera anualidad

significa pagos hechos a intervalos iguales de tiempos, que pueden ser anuales, semestrales,

trimestrales, mensuales, diarios, etc. (Meza Orozco, 2008)

Cuando el pago de la anualidad se lo realiza al final del tiempo establecido, se llama

anualidad vencida; y si se efectúa al inicio, se la denomina como una anualidad anticipada.

Es muy importante destacar que este sistema es el más utilizado en el mercado

financiero para otorgar créditos comerciales, bancarios y de vivienda, porque les permite

que el financiador recupere parte del capital en el momento que le realizan el pago de la

cuota. (ver fórmulas de cálculo en el anexo 3),

1.3.5. Organismos que regulan y controlan el cobro de las tasa de interés en el

mercado financiero.

De acuerdo a lo dispuesto en el artículo 13 del Código Orgánico Monetario y Financiero, se

crea la Junta de Política y Regulación Monetaria y Financiera como parte de la Función

Ejecutiva, siendo la responsable de la formulación de las políticas públicas y la regulación y

supervisión monetaria, crediticia, cambiaria, financiera, de seguros y valores (Banco Central d.

E.).

El Banco Central del Ecuador es el encargado de analizar, calcular y difundir la

información sobre tasas de interés y de esa manera contribuir a la transparencia y

competencia en el sistema financiero. (Banco Central)

La Superintendencia de Control del Poder Mercado es la encargada de controlar el

correcto funcionamiento de los mercados mediante el cumplimiento de la Ley Orgánica de

Regulación y Control del Poder de Mercado.

1.4. Referentes empíricos

18

Todas las empresas tienen diversificación en la líneas de productos; las marcas posicionadas en

el mercado son: La Ganga, Almacenes Japón, Comandato y Artefacta, la empresa La Ganga

cambia su publicidad de manera continua; y tienen estrategias de expansión y penetración de

mercados las empresas Artefacta, Comandato, Créditos Económicos, Marcimex, Jaher y Q ́

Corp. se encuentran en ambas estrategias (Burbano Carranza & Coppiano Rámirez, 2008).

La industria de Línea Blanca en nuestro país ha logrado crecer en un 26.5% en los últimos años

implementando tecnología de punta y una constante capacitación a su personal les ha

permitido fortalecer al sector y con ello a una mayor producción nacional.

La Industria ha impulsado la modernización de las empresas nacionales para lograr su

expansión mediante la adquisición de tecnología, constante capacitaciones a sus empleados,

mejoramiento en infraestructura; con ello precautelando su competitividad a nivel nacional e

internacional, de esta manera promoviendo la producción nacional en mercados extranjeros. (

CANGO MEDINA, 2014)

En un almacén un televisor pantalla plana cuesta 1.408 dólares al contado. Si se lo paga diferido

a 18 meses de plazo, el mismo aparato cuesta 2.070, unos 600 dólares más. El interés que está

cobrando el establecimiento es de alrededor del 30 por ciento, según los cálculos de las

autoridades.

En los créditos de más de 18 meses los almacenes cobran hasta el 60 por ciento de interés anual.

Los ciudadanos adquieren los productos porque desconocen la Ley. Más inconvenientes en

ventas En los llamados combos el cliente es obligado a adquirir otros productos. Esta es otra

contravención, según la Ley de Defensa del Consumidor que rige en el país. Otros casos

Acondicionadores de aire de 500 dólares, a crédito cuestan 813. Neveras de 1.000 dólares, a

crédito valen 1.385. (Diario, 2006)

Dalton Arévalo, ex presidente de la Cámara de Comercio de Macará, señaló que de la misma

manera como algunas entidades bancarias han venido cobrando altas tasas de interés, también

hay almacenes que llegan a cobrar hasta el 120% de intereses, cuando se ha terminado de pagar

un artefacto.

Estos porcentajes son demasiados altos para un país dolarizado, aseveró Arévalo e indicó que,

inclusive antes de la dolarización los intereses parecían ser más bajos.

Sin embargo, el ex titular de la Cámara de Comercio de Macará, opina que el pronunciamiento

del Presidente Correa resultará positivo para muchos y “a lo mejor quienes se sientan aludidos

no lo verán con buenos ojos”. (La Hora, 2007)

19

El Presidente de la República, Rafael Correa, durante su décimo novena cadena radial desde

Salinas, anunció que la Asociación de Almacenes de Electrodomésticos respetará la tasa

máxima convencional del 15 por ciento de interés sobre las ventas a crédito, “a nadie le pueden

vender un electrodoméstico a crédito con más de ese interés”, recalcó

El Presidente puntualizó además que la tasa de financiamiento no podrá ser mayor a la tasa de

interés convencional vigente que es 14.97 por ciento, menos de 15 por ciento de interés

“porque estaban cobrando sobre el 70 por ciento.

El Primer Mandatario precisó que “los intereses se aplicarán únicamente sobre el saldo insoluto

del capital, es decir, sobre lo que realmente se debe” por qué la tasa efectiva era muy alta.

(Mena Correa & Ron Campoverde )

Los clientes tienen a menudo dificultades para entender las tasas de interés que se cobran sobre

sus préstamos y otros productos financieros.

Los gobiernos pueden desempeñar un rol fundamental en la protección de los clientes ante

prácticas abusivas, por ejemplo, prohibiendo campañas de publicidad engañosas que ocultan los

verdaderos costos de una transacción financiera, y velando para impedir el mal uso de la

información privada de los clientes. Las iniciativas de protección del consumidor normalmente

requieren una campaña de comunicación para divulgar los derechos de los clientes. Estas

iniciativas también pueden emparejarse con esfuerzos para aumentar el alfabetismo financiero

general. (Campion, Kiran Ekka, & Wenner, 2012)

20

Capítulo 2

MARCO METODOLÓGICO

2.1. Metodología

En esta investigación se utilizó la metodología descriptiva y analítica, con esta se buscó

especificar propiedades, características y rasgos importantes del sector que comercializa

electrodomésticos en el cantón Jipijapa, para su análisis se manejó un enfoque cuantitativo

y cualitativo, es decir se trabajó con una metodología mixta, utilizando ambos tipos de

indagación para un mejor análisis.

Definiciones más significativas del enfoque mixto según ( Hernández Sampieri,

Fernández Collado, & Baptista Lucio, 2010):

Los métodos mixtos representan un conjunto de procesos sistemáticos, empíricos y

críticos de investigación e implican la recolección y el análisis de datos cuantitativos y

cualitativos, así como su integración y discusión conjunta, para realizar inferencias

producto de toda la información recabada (metainferencias) y lograr un mayor

entendimiento del fenómeno bajo estudio (Hernández Sampieri y Mendoza, 2008).

Los métodos de investigación mixta se refieren a la integración sistemática de los

métodos cuantitativo y cualitativo en un solo estudio, con el fin de obtener una “fotografía”

más completa del fenómeno.

Éstos pueden ser conjuntados de tal manera que las aproximaciones cuantitativa y

cualitativa conserven sus estructuras y procedimientos originales (“forma pura de los

métodos mixtos”). Alternativamente, estos métodos pueden ser adaptados, alterados o

sintetizados para efectuar la investigación y lidiar con los costos del estudio (“forma

modificada de los métodos mixtos”) (Chen, 2006; Johnsonet al., 2006).

Con estas definiciones queda claro que en los métodos mixtos se combinan al menos un

componente cuantitativo y uno cualitativo en una investigación, así logrando mayores

perspectivas del problema: frecuencia, amplitud y magnitud (cuantitativa) como también

mayor profundidad, complejidad (cualitativa); generalización (cuantitativa) y comprensión

21

(cualitativa). Hernández Sampieri y Mendoza (2008) la denominan: “riqueza

interpretativa”.

En esta investigación se trabajó con información primaria las cuales fueron tabuladas y

analizadas por medio de herramientas estadísticas para poder interpretar los resultados

obtenidos de los consumidores y empresarios, también se utilizó información secundaria

para fortalecer el análisis, además se realizaron entrevistas abiertas y observación, los cual

contribuyó a contestar las preguntas de investigación planteadas y así poder validar las

hipótesis previamente hechas.

Técnicas de investigación

Las técnicas que se desarrollaron dentro del proceso investigativo son las siguientes:

Observación.- Esta técnica es fundamental en todo proceso de investigación; con

ella se obtuvo el mayor número de datos sobre el sector donde se comercializan los

electrodomésticos.

Encuesta.- La encuesta es una técnica mediante la cual se adquirió información de

interés sociológica, a través de la indagación al consumidor de electrodomésticos,

sobre el hecho a investigar.

Entrevista.- La entrevista es una técnica de recopilación de información y se la

implementó al personal del área administrativa de los locales comerciales de

electrodomésticos para obtener información relevante que sirva en la investigación

que se está realizando.

2.2 Métodos teóricos y empíricos

En toda investigación es de gran importancia el marco teórico, porque en él se expresan

teorías que indican el significado, naturaleza, y los desafíos asociados con un fenómeno,

frecuentemente experimentados lo cual ayudará a entender el caso en estudio.

Como señala Creswell (2009), todos los investigadores se fundamentan en teorías,

marcos de referencia y/o perspectivas para la realización de sus estudios y éstas pueden ser

más o menos explícitas en las investigaciones mixtas. ( Hernández Sampieri, Fernández

Collado, & Baptista Lucio, 2010)

22

El método empírico se basa en la experimentación y es el más usado en el campo de las

ciencias sociales y en las ciencias descriptivas, su aporte al proceso de investigación es

resultado, fundamentalmente, de la experiencia.

Este método permitió obtener una serie de resultados, en base a la experiencia de la

investigación y su problemática, también facilitó realizar un análisis preliminar de la

información obtenida, verificar y comprobar las concepciones teóricas a través de

procedimientos prácticos y diversos medios de estudio.

2.3 Premisas o Hipótesis

Hipótesis de investigación Ho: Las tasas de interés que cobran los locales que

comercializan electrodomésticos en el cantón Jipijapa, al otorgar crédito directo, son

mayores a las establecidas por los organismos de control.

2.4 Universo y muestra

En esta investigación el universo son los habitantes de la ciudad de Jipijapa, su

población será PEA, y la muestra es una parte de esta población, la misma que representará

a la totalidad de los sujetos en estudio.

El tamaño de la muestra fue calculado con la siguiente fórmula:

n =𝑍2 (𝑃 ∗ 𝑄) (𝑁)

(𝑒2)(𝑁) + (𝑍2)(𝑃 ∗ 𝑄)

n = Tamaño de la muestra

P*Q = 0,25

Z2 = Margen de confiabilidad. (1,96)

e = Error admisible (0,05)

N = Tamaño de la población (25.069)

n =(1,96)2 (0,25) (25.069)

(0,052)(25.069) + (1,922)(0,25)=

(3,84)(0,25) (25.069)

(0,0025)(25.069) + (3,84)(0,25)

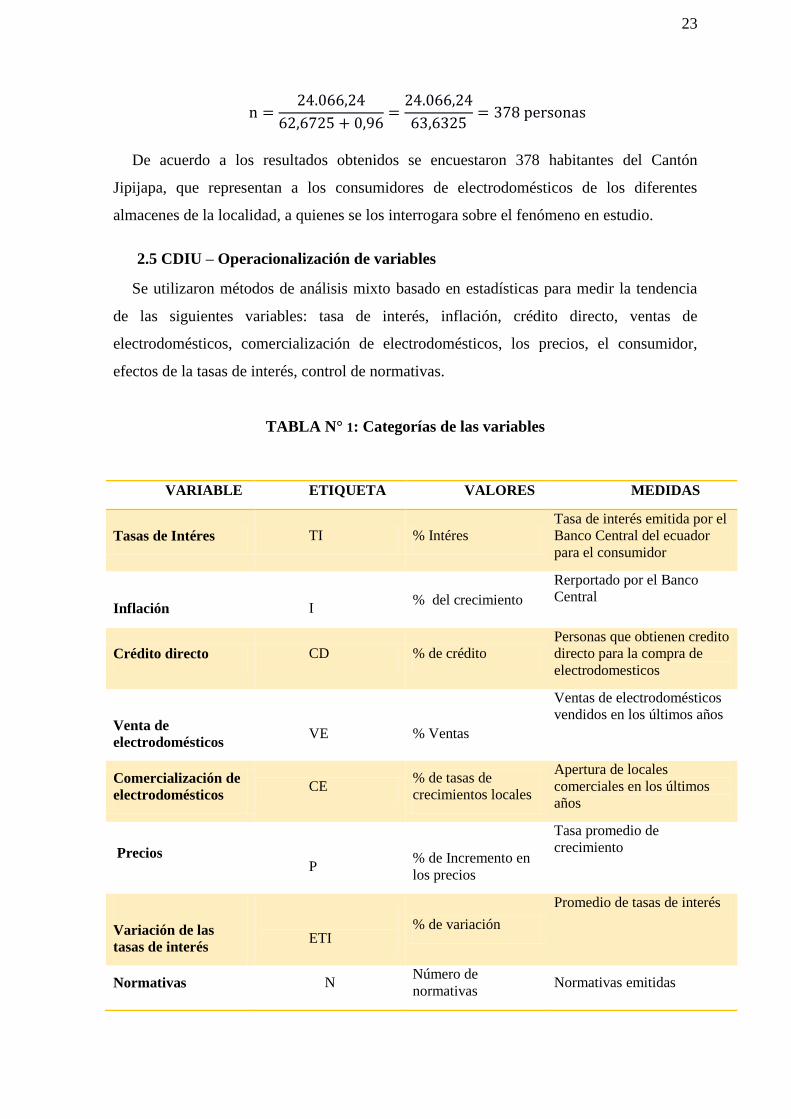

23

n =24.066,24

62,6725 + 0,96=

24.066,24

63,6325= 378 personas

De acuerdo a los resultados obtenidos se encuestaron 378 habitantes del Cantón

Jipijapa, que representan a los consumidores de electrodomésticos de los diferentes

almacenes de la localidad, a quienes se los interrogara sobre el fenómeno en estudio.

2.5 CDIU – Operacionalización de variables

Se utilizaron métodos de análisis mixto basado en estadísticas para medir la tendencia

de las siguientes variables: tasa de interés, inflación, crédito directo, ventas de

electrodomésticos, comercialización de electrodomésticos, los precios, el consumidor,

efectos de la tasas de interés, control de normativas.

TABLA N° 1: Categorías de las variables

VARIABLE ETIQUETA VALORES MEDIDAS

Tasas de Intéres TI % Intéres

Tasa de interés emitida por el

Banco Central del ecuador

para el consumidor

Inflación

I % del crecimiento

Rerportado por el Banco

Central

Crédito directo CD % de crédito

Personas que obtienen credito

directo para la compra de

electrodomesticos

Venta de

electrodomésticos

VE

% Ventas

Ventas de electrodomésticos

vendidos en los últimos años

Comercialización de

electrodomésticos CE

% de tasas de

crecimientos locales

Apertura de locales

comerciales en los últimos

años

Precios

P

% de Incremento en

los precios

Tasa promedio de

crecimiento

Variación de las

tasas de interés

ETI % de variación

Promedio de tasas de interés

Normativas N Número de

normativas Normativas emitidas

24

2.6 Gestión de datos

Una vez que se recopiló la información del objeto en estudio se tabuló utilizando

programas estadísticos como el SPSS y STATA, aplicando herramientas descriptivas e

inferenciales lo cual ayudo a obtener información de una manera eficiente, eficaz y rápida.

Luego de obtener los resultados estadísticos, estos fueron analizados para poder emitir

las conclusiones sobre la investigación en estudio.

2.7 Criterios éticos de la investigación

Esta investigación está enfocada en el análisis de las tasas de interés en la compra de

electrodomésticos a crédito y su efecto en el consumidor, esto permitió determinar si los

comerciantes que venden este producto cumplen con las normativas emitidas por la

entidades que la regulan y controlan su ejecución, además si los consumidores conocen

sobre las disposiciones legales que buscan asegurar su bienestar.

En este estudio se han considerado normas y estándares éticos tanto nacionales como

internacionales, como también se basó en los principios científicos generalmente

aceptados para realizar una investigación.

Para este estudio se utilizó información bibliográfica acerca del tema para fortalecer los

conocimientos y tener un mejor criterio en el momento de su análisis, también se trabajó

con información primaria obtenida de los consumidores y empresarios del sector en

estudio, permitiendo obtener datos reales del hecho que se está investigando, todo lo

estipulado se realizó bajo los principios éticos fundamentales que debe seguir una

investigación.

La presente investigación fue aprobada por el comité de tesis de la Universidad de

Guayaquil, antes de comenzar el estudio el tema fue analizado, calificado y aprobado.

25

Capítulo 3

RESULTADOS

3.1 Antecedentes de la unidad de análisis o población

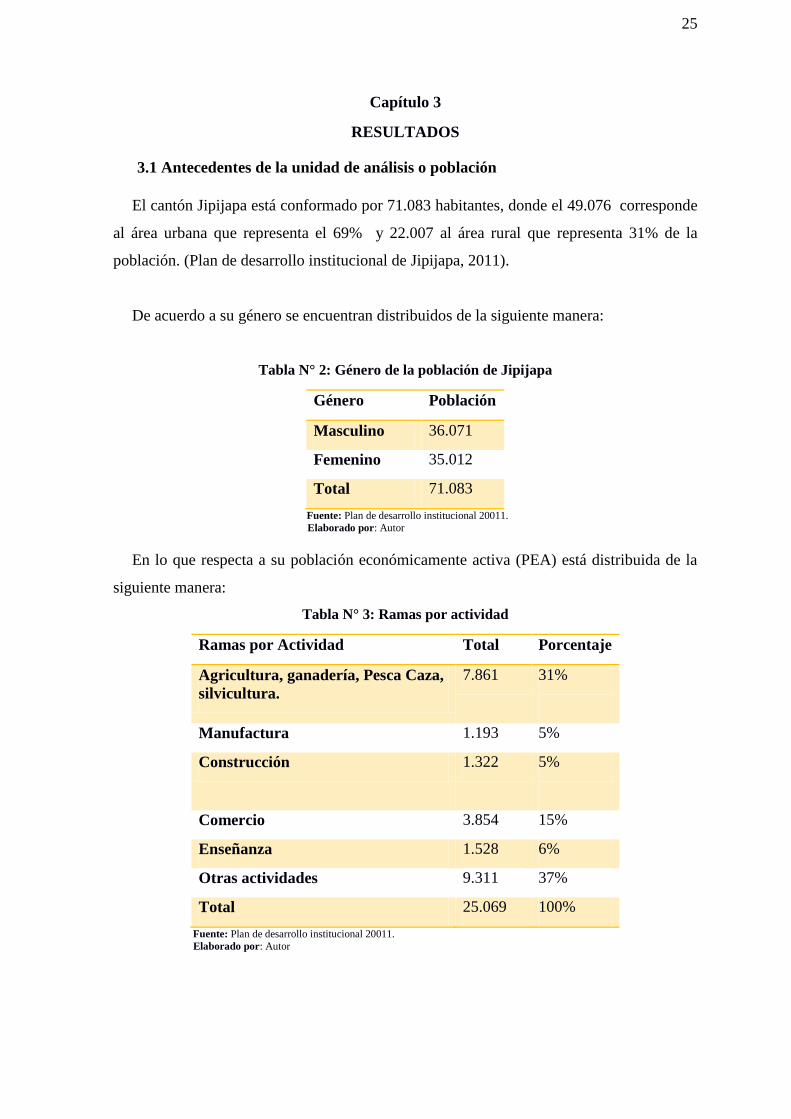

El cantón Jipijapa está conformado por 71.083 habitantes, donde el 49.076 corresponde

al área urbana que representa el 69% y 22.007 al área rural que representa 31% de la

población. (Plan de desarrollo institucional de Jipijapa, 2011).

De acuerdo a su género se encuentran distribuidos de la siguiente manera:

Tabla N° 2: Género de la población de Jipijapa

Género Población

Masculino 36.071

Femenino 35.012

Total 71.083

Fuente: Plan de desarrollo institucional 20011.

Elaborado por: Autor

En lo que respecta a su población económicamente activa (PEA) está distribuida de la

siguiente manera:

Tabla N° 3: Ramas por actividad

Ramas por Actividad Total Porcentaje

Agricultura, ganadería, Pesca Caza,

silvicultura.

7.861 31%

Manufactura 1.193 5%

Construcción 1.322 5%

Comercio 3.854 15%

Enseñanza 1.528 6%

Otras actividades 9.311 37%

Total 25.069 100%

Fuente: Plan de desarrollo institucional 20011.

Elaborado por: Autor

26

Como se puede apreciar la principal actividad que mueve la economía de este cantón es

la agricultura con 7.816 personas y como segundo rubro principal el Comercio con 3.854

personas.

La población económicamente activa de Jipijapa está dividido en dos sectores, formal e

informal.

El formal.- Se consideran los empleos públicos y privados formales, (por servicios

profesionales, negocios propios) que suman una población de 7.009 personas.

El informal.-Se considera a los hombres que se dedican a la agricultura y ganadería y otra

pequeña parte al comercio; no siendo así el mismo caso con las mujeres, quienes se dedican

a los quehaceres domésticos, corte-confección, manualidades y un bajo porcentaje a la

agricultura, y suman una población de 18.060 personas. (Plan de desarrollo institucional de

Jipijapa, 2011).

Por medio de este análisis, se definió el tamaño muestra de la población que se va a

estudiar.

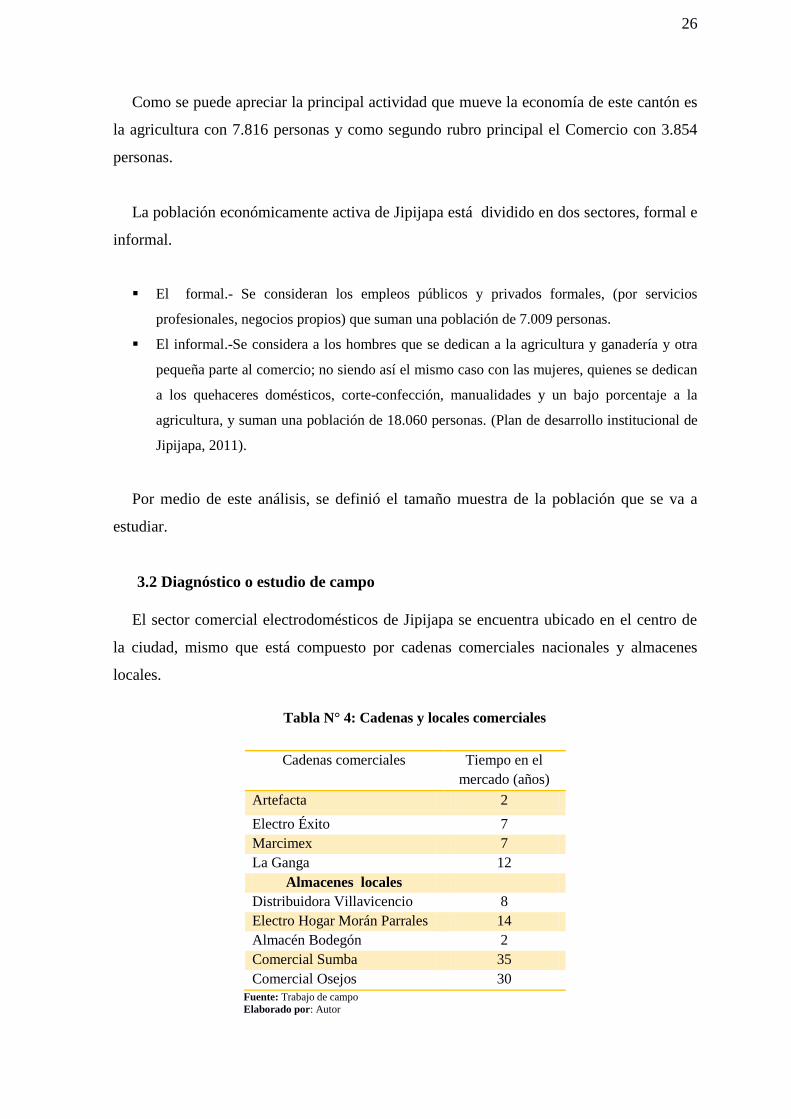

3.2 Diagnóstico o estudio de campo

El sector comercial electrodomésticos de Jipijapa se encuentra ubicado en el centro de

la ciudad, mismo que está compuesto por cadenas comerciales nacionales y almacenes

locales.

Tabla N° 4: Cadenas y locales comerciales

Cadenas comerciales Tiempo en el

mercado (años)

Artefacta 2

Electro Éxito 7

Marcimex 7

La Ganga 12

Almacenes locales

Distribuidora Villavicencio 8

Electro Hogar Morán Parrales 14

Almacén Bodegón 2

Comercial Sumba 35

Comercial Osejos 30

Fuente: Trabajo de campo

Elaborado por: Autor

27

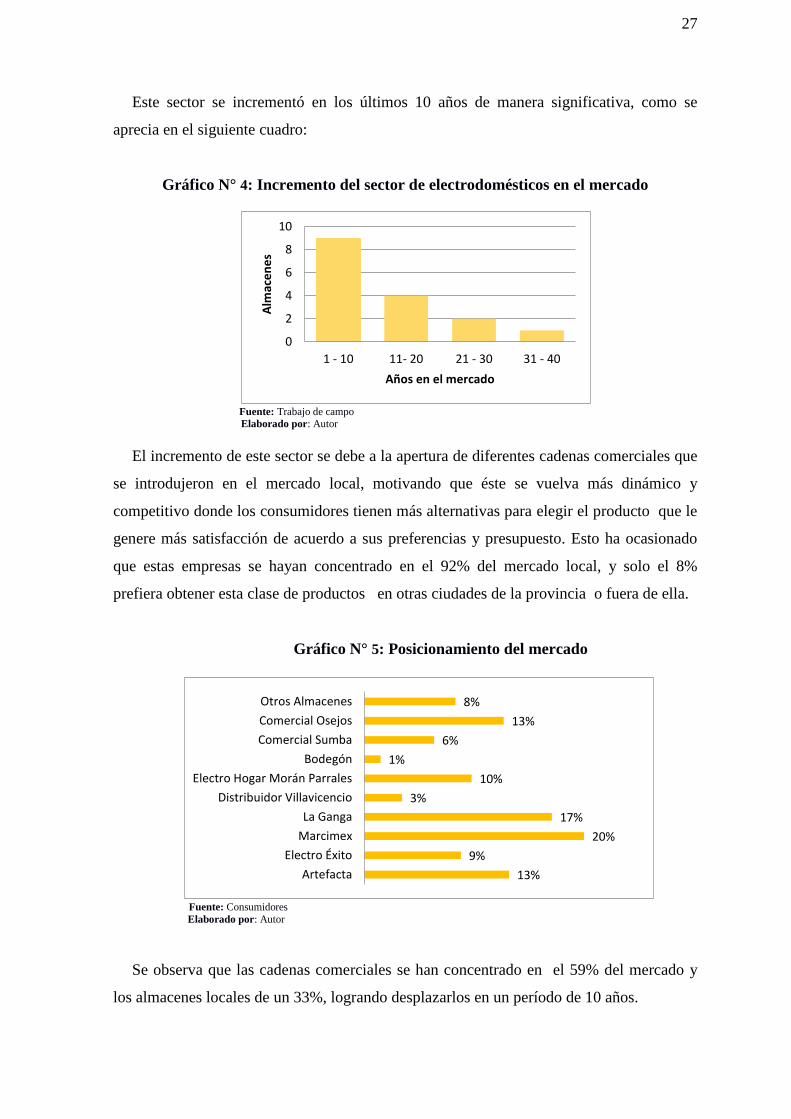

Este sector se incrementó en los últimos 10 años de manera significativa, como se

aprecia en el siguiente cuadro:

Gráfico N° 4: Incremento del sector de electrodomésticos en el mercado

Fuente: Trabajo de campo Elaborado por: Autor

El incremento de este sector se debe a la apertura de diferentes cadenas comerciales que

se introdujeron en el mercado local, motivando que éste se vuelva más dinámico y

competitivo donde los consumidores tienen más alternativas para elegir el producto que le

genere más satisfacción de acuerdo a sus preferencias y presupuesto. Esto ha ocasionado

que estas empresas se hayan concentrado en el 92% del mercado local, y solo el 8%

prefiera obtener esta clase de productos en otras ciudades de la provincia o fuera de ella.

Gráfico N° 5: Posicionamiento del mercado

Fuente: Consumidores

Elaborado por: Autor

Se observa que las cadenas comerciales se han concentrado en el 59% del mercado y

los almacenes locales de un 33%, logrando desplazarlos en un período de 10 años.

0

2

4

6

8

10

1 - 10 11- 20 21 - 30 31 - 40

Alm

ace

ne

s

Años en el mercado

13%

9%

20%

17%

3%

10%

1%

6%

13%

8%

Artefacta

Electro Éxito

Marcimex

La Ganga

Distribuidor Villavicencio

Electro Hogar Morán Parrales

Bodegón

Comercial Sumba

Comercial Osejos

Otros Almacenes

28

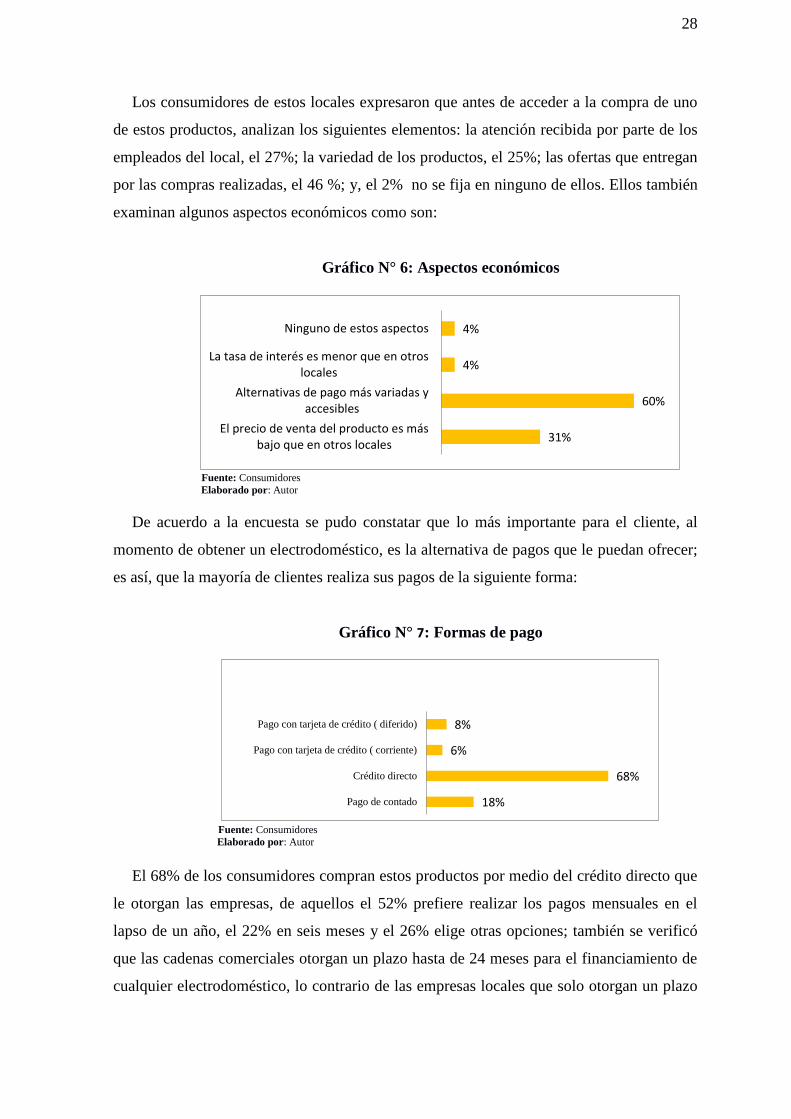

Los consumidores de estos locales expresaron que antes de acceder a la compra de uno

de estos productos, analizan los siguientes elementos: la atención recibida por parte de los

empleados del local, el 27%; la variedad de los productos, el 25%; las ofertas que entregan

por las compras realizadas, el 46 %; y, el 2% no se fija en ninguno de ellos. Ellos también

examinan algunos aspectos económicos como son:

Gráfico N° 6: Aspectos económicos

Fuente: Consumidores

Elaborado por: Autor

De acuerdo a la encuesta se pudo constatar que lo más importante para el cliente, al

momento de obtener un electrodoméstico, es la alternativa de pagos que le puedan ofrecer;

es así, que la mayoría de clientes realiza sus pagos de la siguiente forma:

Gráfico N° 7: Formas de pago

Fuente: Consumidores

Elaborado por: Autor

El 68% de los consumidores compran estos productos por medio del crédito directo que

le otorgan las empresas, de aquellos el 52% prefiere realizar los pagos mensuales en el

lapso de un año, el 22% en seis meses y el 26% elige otras opciones; también se verificó

que las cadenas comerciales otorgan un plazo hasta de 24 meses para el financiamiento de

cualquier electrodoméstico, lo contrario de las empresas locales que solo otorgan un plazo

31%

60%

4%

4%

El precio de venta del producto es másbajo que en otros locales

Alternativas de pago más variadas yaccesibles

La tasa de interés es menor que en otroslocales

Ninguno de estos aspectos

18%

68%

6%

8%

Pago de contado

Crédito directo

Pago con tarjeta de crédito ( corriente)

Pago con tarjeta de crédito ( diferido)

29

de un año, por lo que, el 84% de los clientes está satisfecho con las cuotas que pagan

mensualmente en los diferentes plazos establecidos, mientras que el 16% no lo está.

Sin embargo, el 60% de ellos desconoce de la tasa de interés que le están cobrando por

el crédito concedido, así como también el 95% desconoce que la tasa de interés de

consumo autorizada por el Banco Central del Ecuador, la que debe ser utilizada por todo

tipo de entidad que otorgue crédito.

En este contexto, el 85% de los consumidores no tiene conocimiento de la normativa

que regula el cobro de las tasas de interés y el 88%, desconoce que existe una entidad

encargada de controlar y verificar el cumplimiento de las disposiciones respecto a las tasas

de interés en la compra de electrodomésticos a crédito.

Además, se evidenció que las empresas que ofertan estos productos, incumplen las

normas vigentes en defensa del consumidor establecidas en el artículo 9 de la Ley

Orgánica de Defensa del Consumidor, donde establece que todos los bienes a ser

comercializados deberán exhibir sus respectivos precios, peso y medidas, de acuerdo a la

naturaleza del producto; y, que toda información relacionada al valor de los bienes y

servicios deberá incluir, además del precio total, los montos adicionales correspondientes a

impuestos y otros recargos, de tal manera que el consumidor pueda conocer el valor final.

Por otra parte, en el artículo 11 se establece que los productos de naturaleza durable,

tales como vehículos, artefactos eléctricos, mecánicos, electrodomésticos, y electrónicos,

deberán ser obligatoriamente garantizados por el proveedor para cubrir deficiencias de la

fabricación y de funcionamiento. Las leyendas "garantizado", "garantía", o cualquier otra

equivalente sólo podrán emplearse cuando indiquen claramente en que consiste tal

garantía; así como las condiciones, forma plazo y lugar en que el consumidor pueda

hacerla efectiva.

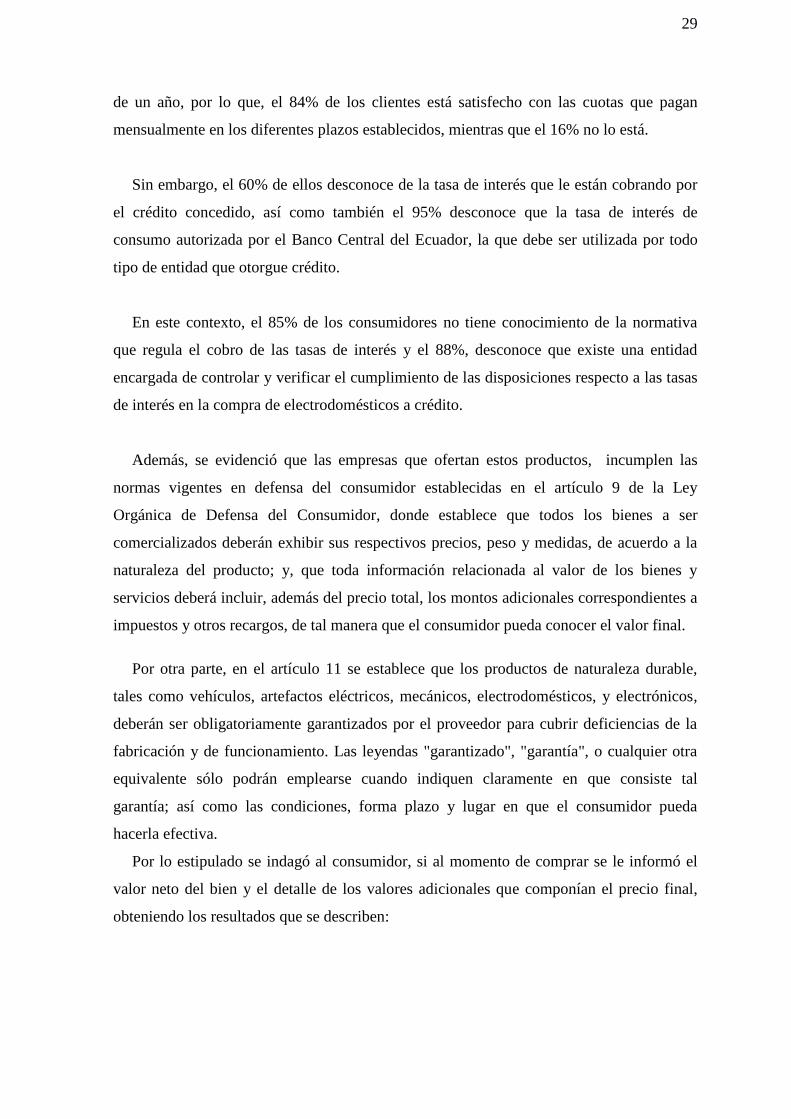

Por lo estipulado se indagó al consumidor, si al momento de comprar se le informó el

valor neto del bien y el detalle de los valores adicionales que componían el precio final,

obteniendo los resultados que se describen:

30

Gráfico N° 8: Detalles que debe contener el producto

Fuente: Consumidores

Elaborado por: Autor

De acuerdo a lo anteriormente expuesto, se deduce que un alto porcentaje de las

empresas no cumplen con lo determinado en el artículo 9 y 11 de la Ley Orgánica de

Defensa del Consumidor.

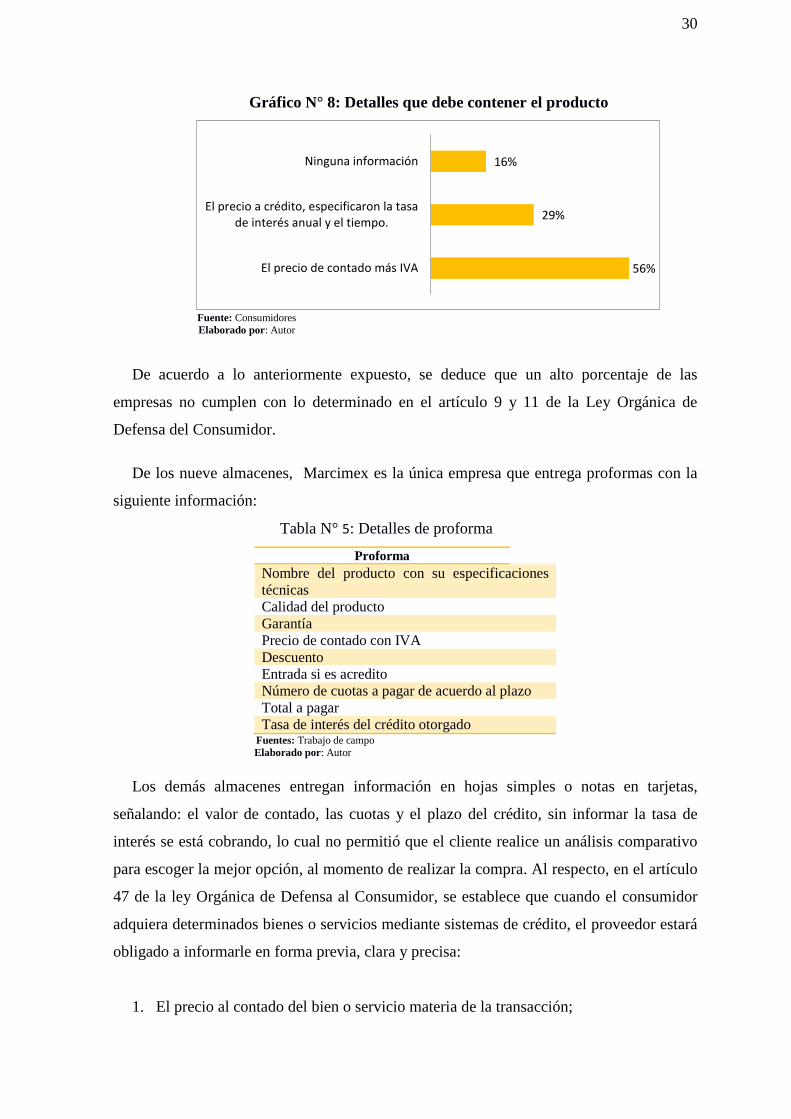

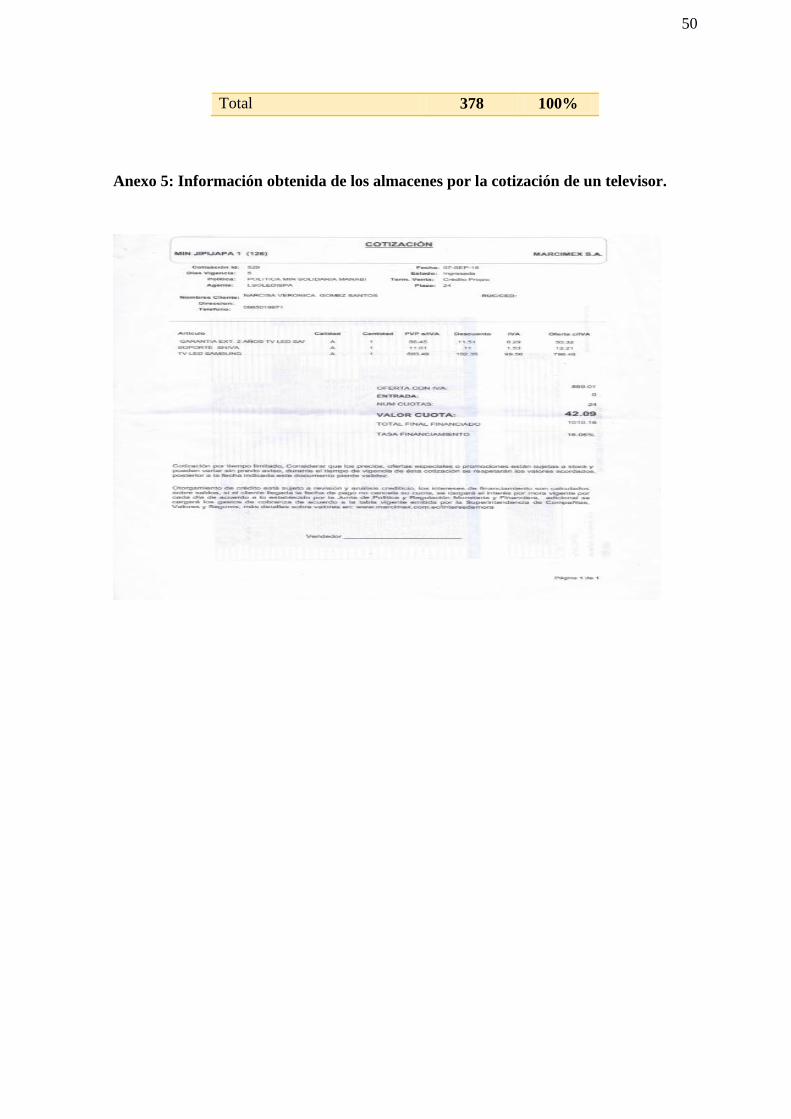

De los nueve almacenes, Marcimex es la única empresa que entrega proformas con la

siguiente información:

Tabla N° 5: Detalles de proforma

Proforma

Nombre del producto con su especificaciones

técnicas

Calidad del producto

Garantía

Precio de contado con IVA

Descuento

Entrada si es acredito

Número de cuotas a pagar de acuerdo al plazo

Total a pagar

Tasa de interés del crédito otorgado Fuentes: Trabajo de campo

Elaborado por: Autor

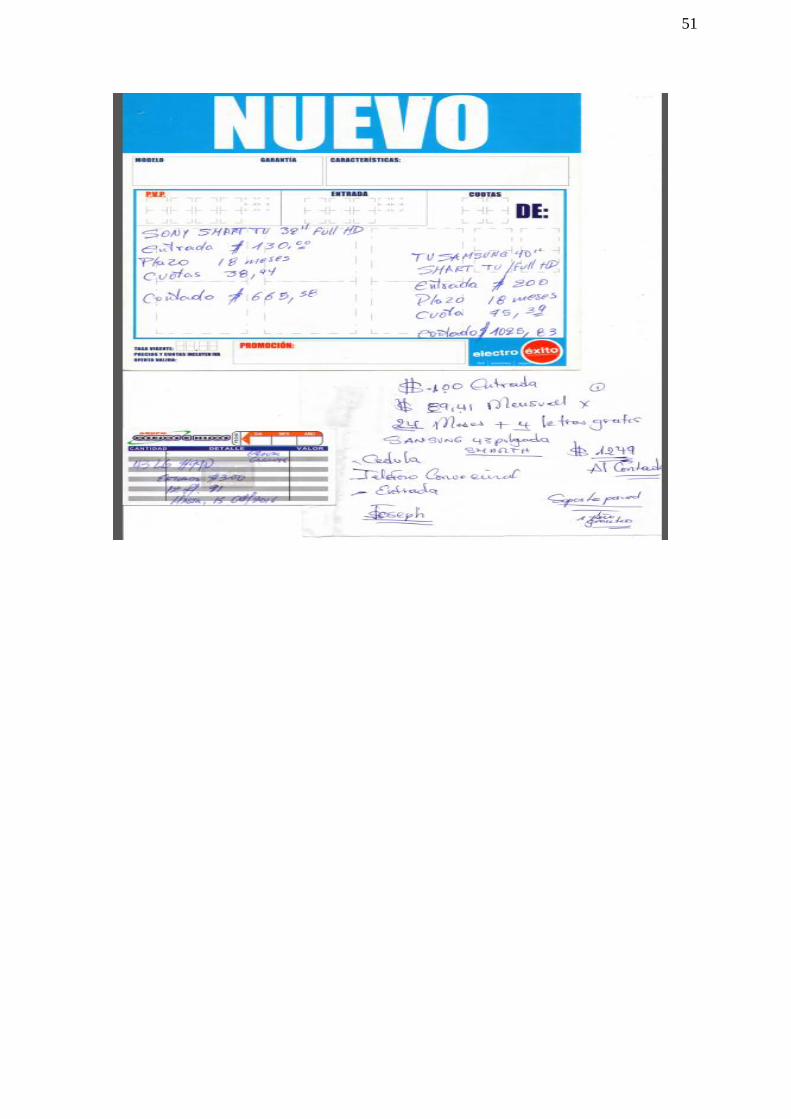

Los demás almacenes entregan información en hojas simples o notas en tarjetas,

señalando: el valor de contado, las cuotas y el plazo del crédito, sin informar la tasa de

interés se está cobrando, lo cual no permitió que el cliente realice un análisis comparativo

para escoger la mejor opción, al momento de realizar la compra. Al respecto, en el artículo

47 de la ley Orgánica de Defensa al Consumidor, se establece que cuando el consumidor

adquiera determinados bienes o servicios mediante sistemas de crédito, el proveedor estará

obligado a informarle en forma previa, clara y precisa:

1. El precio al contado del bien o servicio materia de la transacción;

56%

29%

16%

El precio de contado más IVA

El precio a crédito, especificaron la tasade interés anual y el tiempo.

Ninguna información

31

2. El monto total correspondiente a intereses, la tasa a la que serán calculados; así

como la tasa de interés moratoria y todos los demás recargos adicionales;

3. El número, monto y periodicidad de los pagos a efectuar; y,

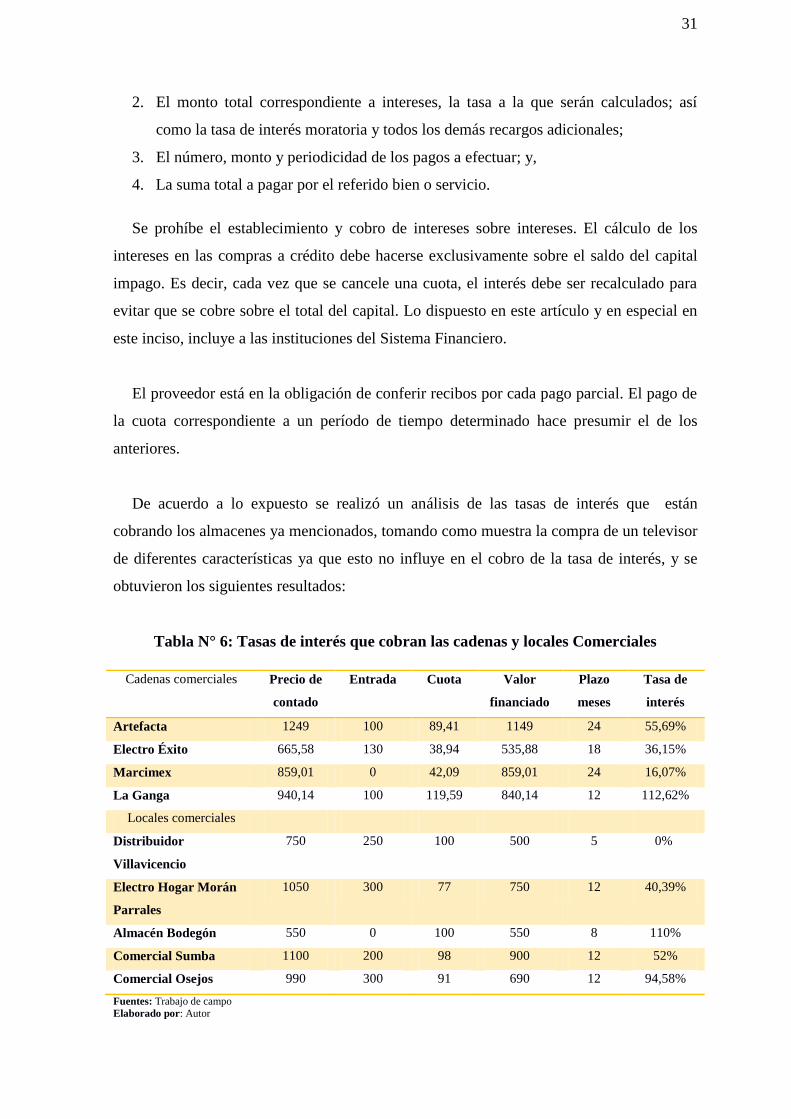

4. La suma total a pagar por el referido bien o servicio.

Se prohíbe el establecimiento y cobro de intereses sobre intereses. El cálculo de los

intereses en las compras a crédito debe hacerse exclusivamente sobre el saldo del capital

impago. Es decir, cada vez que se cancele una cuota, el interés debe ser recalculado para

evitar que se cobre sobre el total del capital. Lo dispuesto en este artículo y en especial en

este inciso, incluye a las instituciones del Sistema Financiero.

El proveedor está en la obligación de conferir recibos por cada pago parcial. El pago de

la cuota correspondiente a un período de tiempo determinado hace presumir el de los

anteriores.

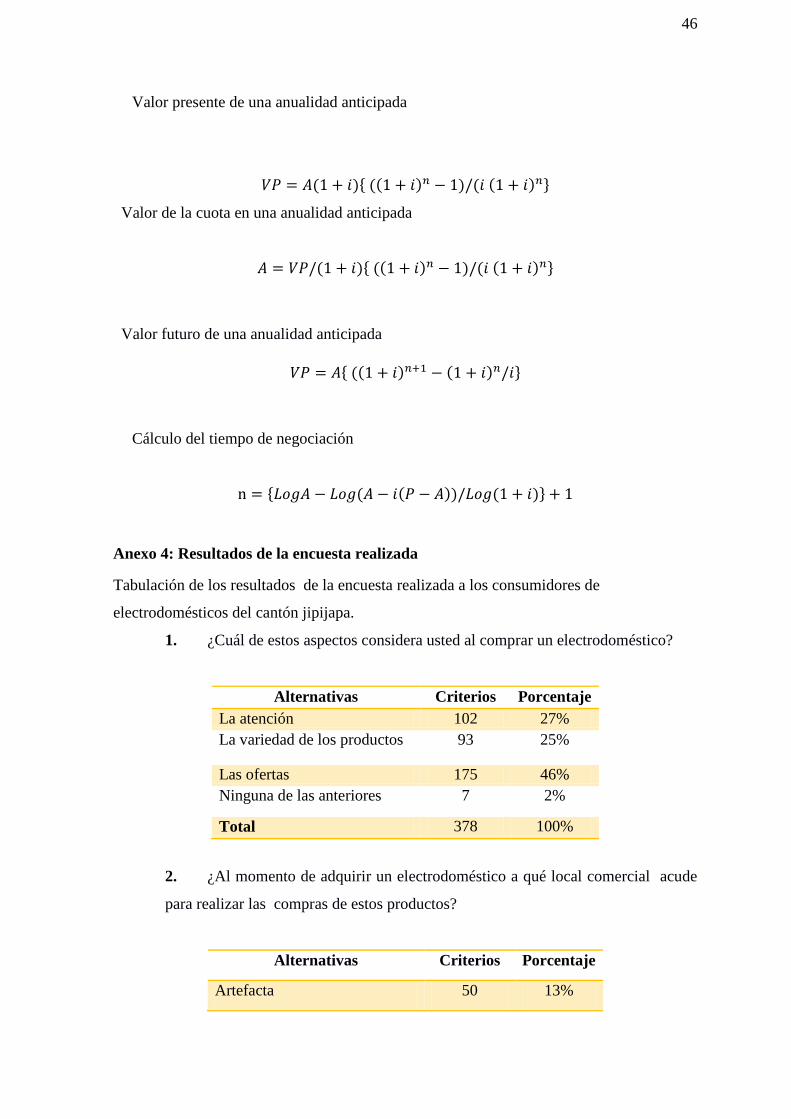

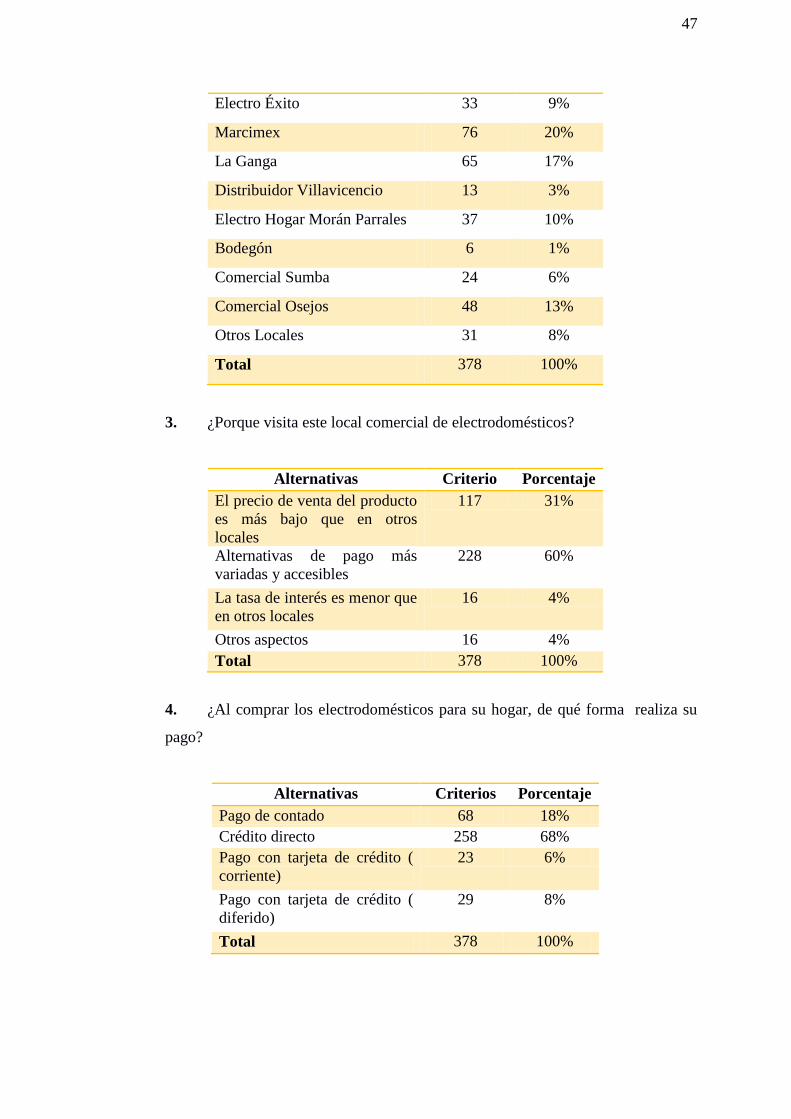

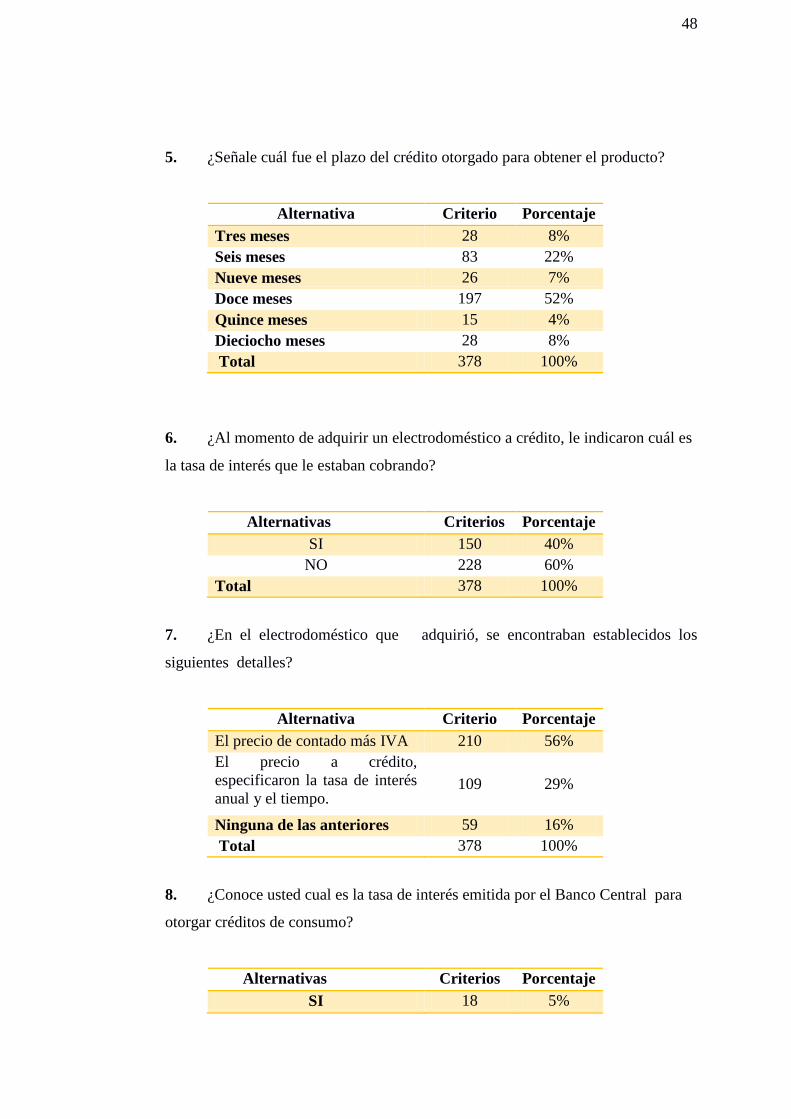

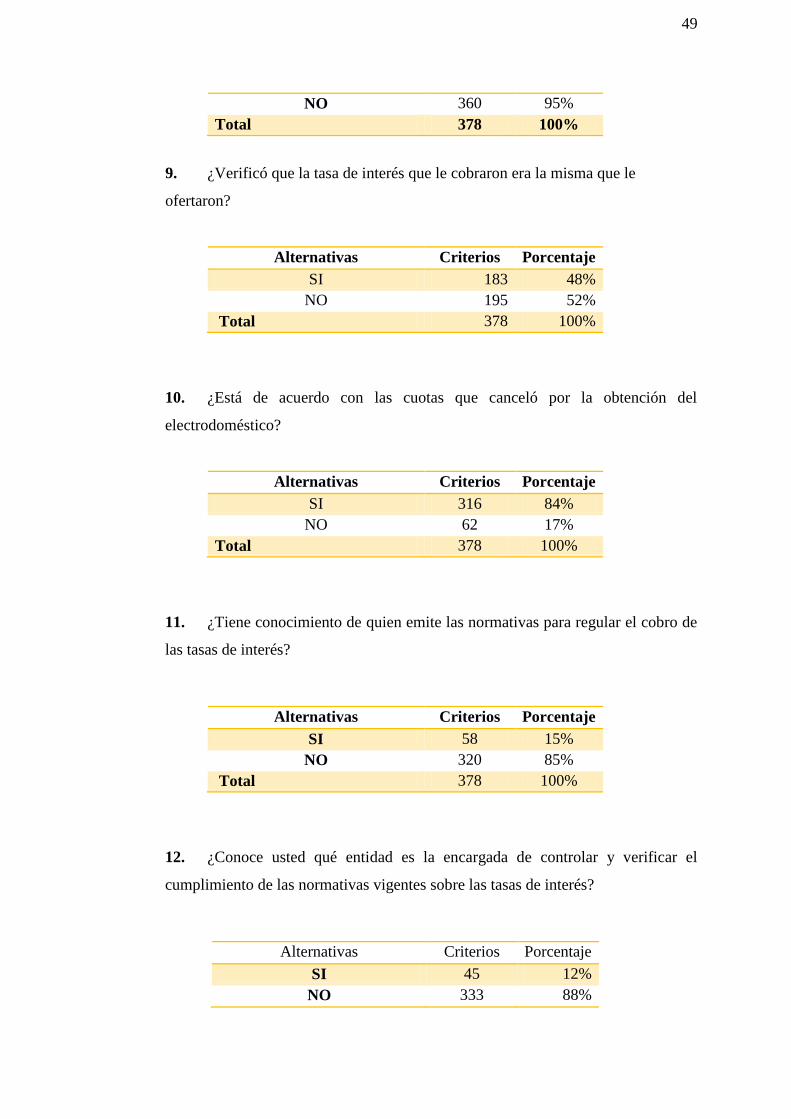

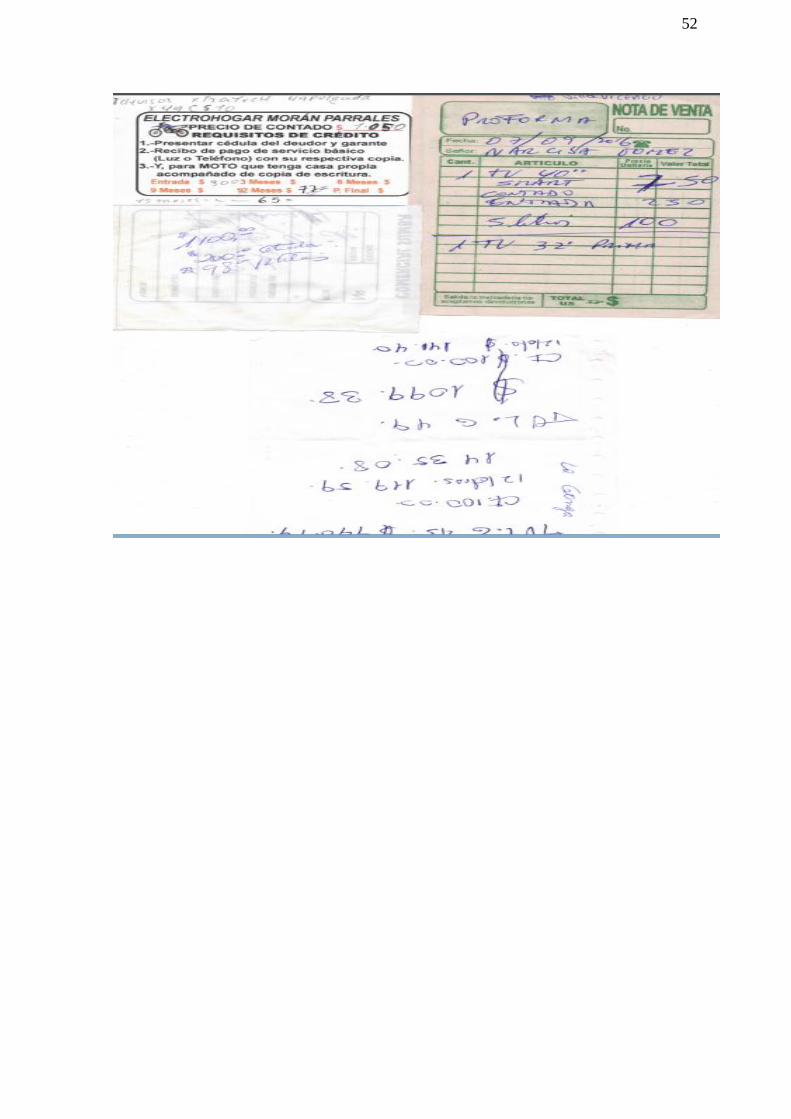

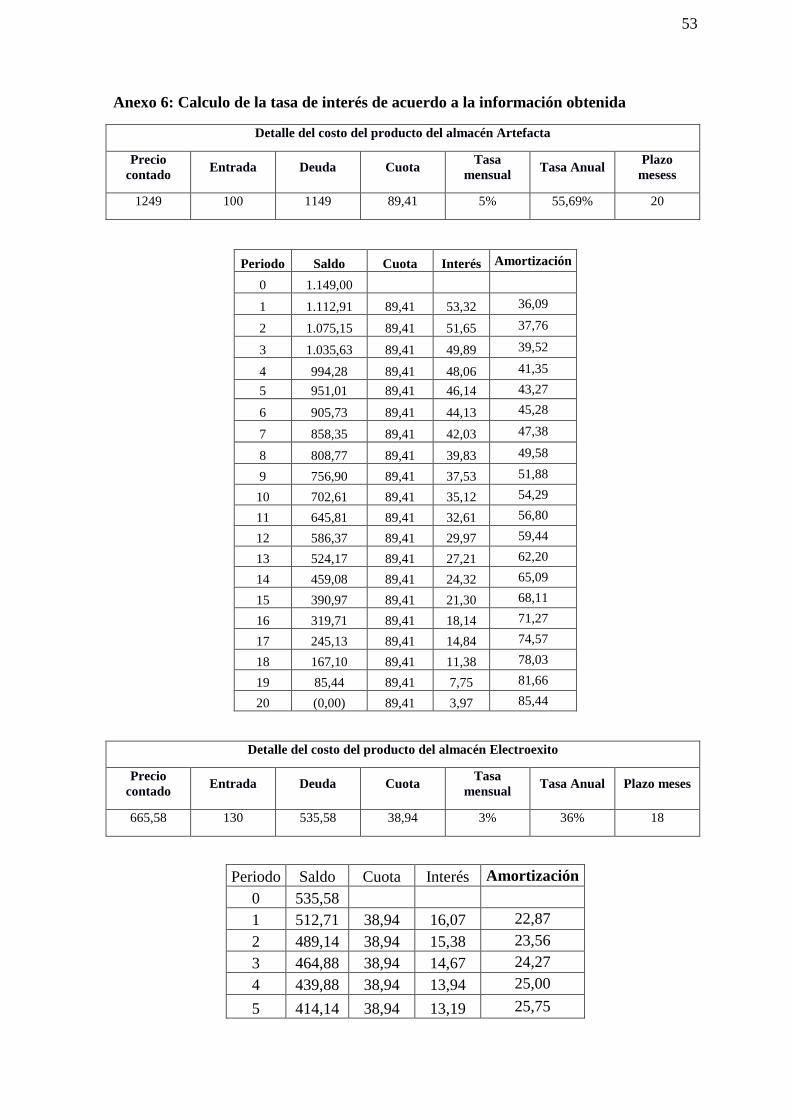

De acuerdo a lo expuesto se realizó un análisis de las tasas de interés que están

cobrando los almacenes ya mencionados, tomando como muestra la compra de un televisor

de diferentes características ya que esto no influye en el cobro de la tasa de interés, y se

obtuvieron los siguientes resultados:

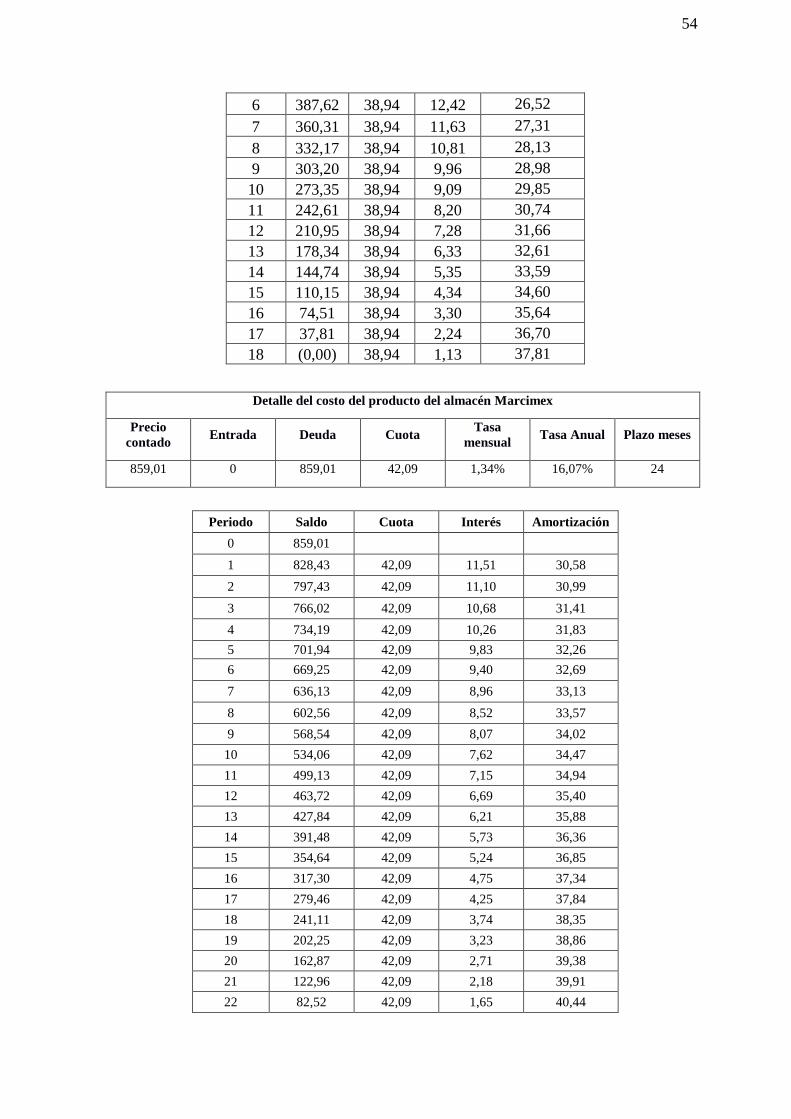

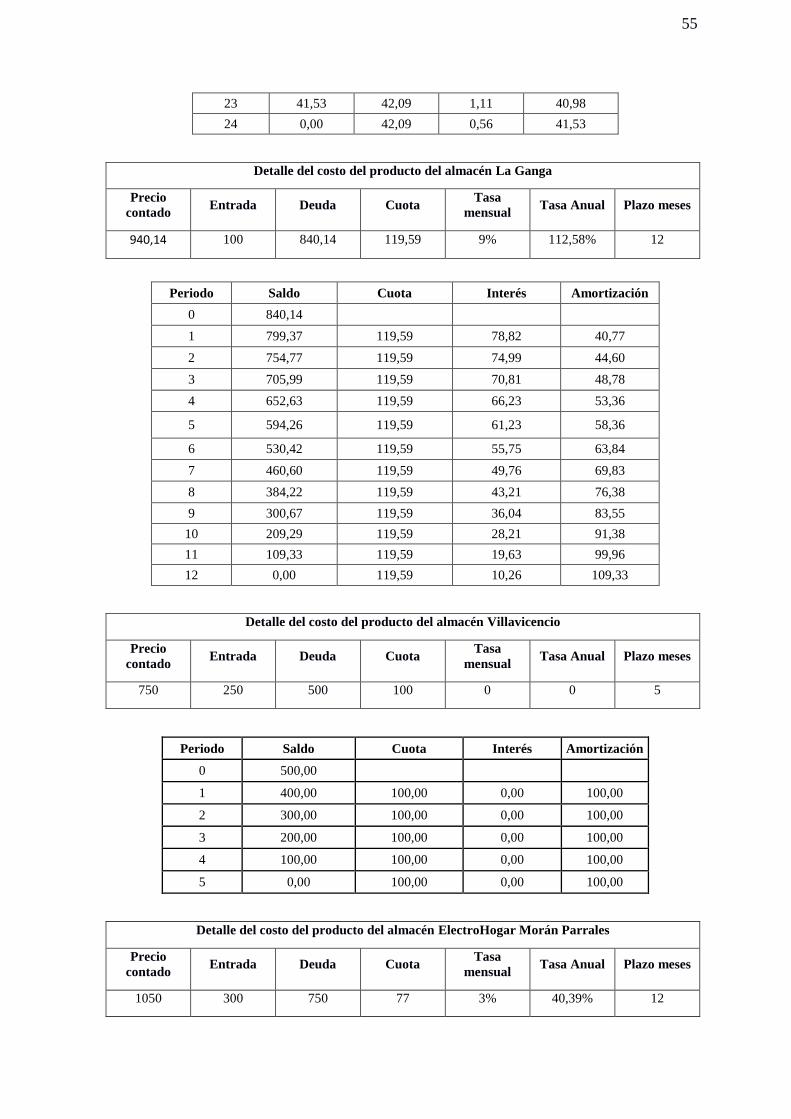

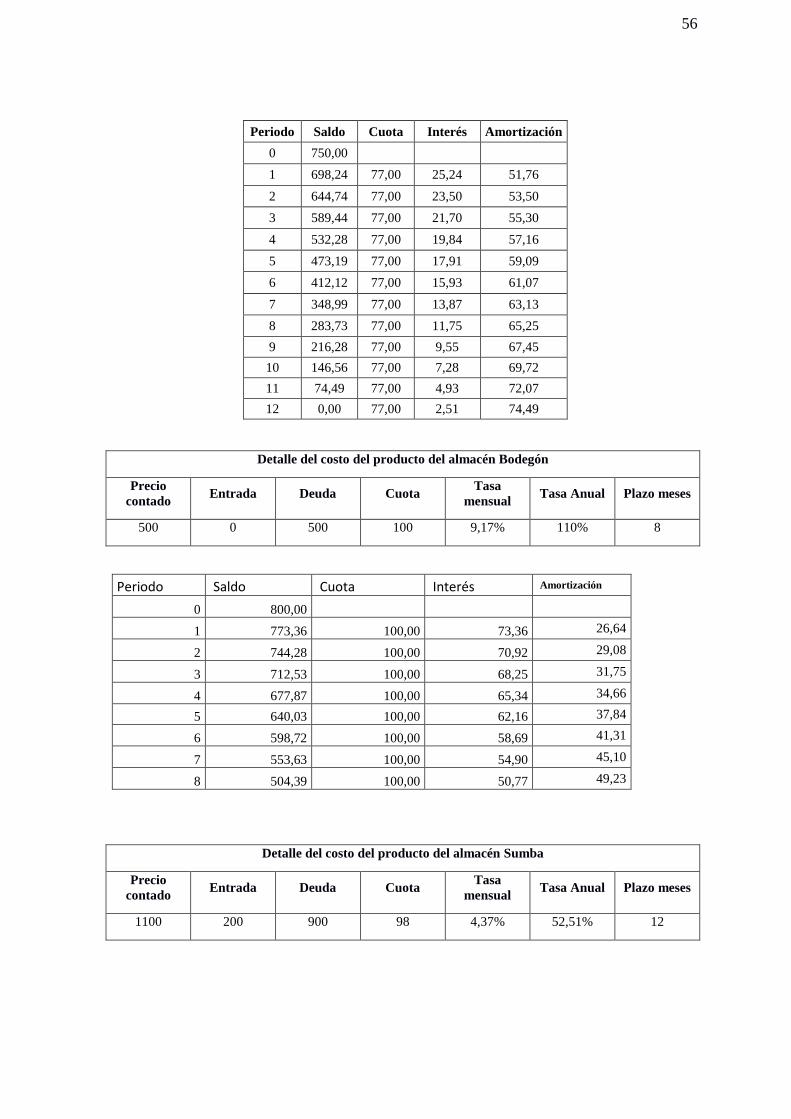

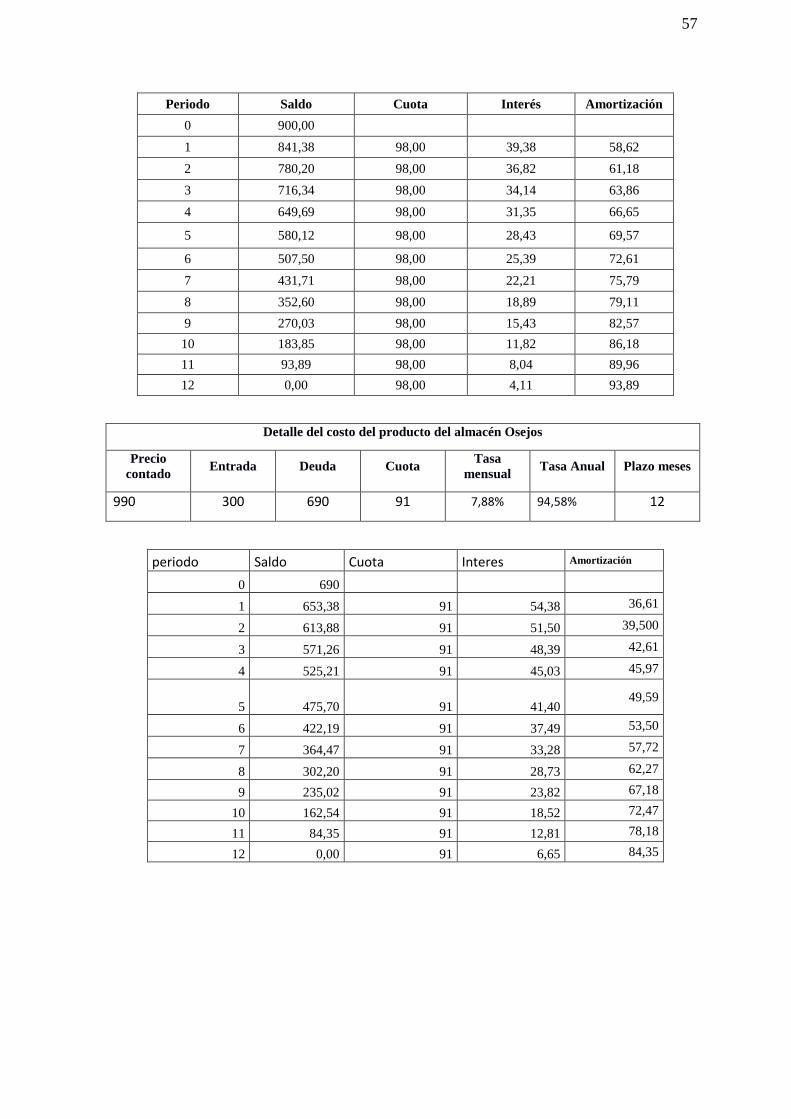

Tabla N° 6: Tasas de interés que cobran las cadenas y locales Comerciales

Cadenas comerciales Precio de

contado

Entrada Cuota Valor

financiado

Plazo

meses

Tasa de

interés

Artefacta 1249 100 89,41 1149 24 55,69%

Electro Éxito 665,58 130 38,94 535,88 18 36,15%

Marcimex 859,01 0 42,09 859,01 24 16,07%

La Ganga 940,14 100 119,59 840,14 12 112,62%

Locales comerciales

Distribuidor

Villavicencio

750 250 100 500 5 0%

Electro Hogar Morán

Parrales

1050 300 77 750 12 40,39%

Almacén Bodegón 550 0 100 550 8 110%

Comercial Sumba 1100 200 98 900 12 52%

Comercial Osejos 990 300 91 690 12 94,58%

Fuentes: Trabajo de campo Elaborado por: Autor

32

Como se observa, se cobran diferentes tasas de interés, contrario a lo establecido en el

Código Orgánico Monetario y Financiero en el artículo 14, numeral 29, en el que se fija el

límite máximo de costos y comisiones que se puedan pactar por el uso del servicio de

cobro con tarjeta de crédito, débito y otros medios de similar naturaleza, en los

establecimientos comerciales.

Después de haber interpretado los resultados se puede apreciar que el mercado se ha

vuelto más competitivo por la apertura de nuevos almacenes de electrodomésticos y el

comportamiento del consumidor se ha establecido en función de su preferencia

(completitud, transitividad y cuanto más mejor) al momento que tiene diferente

alternativas de elegir un electrodoméstico escogiendo la que más satisfacción o utilidad le

genere.

También la restricción presupuestaria ha sido un elemento fundamental a la hora de

obtener este tipo de producto ya que estos tienen un alto costo en relación a sus ingresos

prefiriendo comprarlos a plazo, factor importante para que los consumidores escojan

almacenes que les brinde opciones de crédito directo, don ellos puedan escoger la

alternativa más conveniente de acuerdo a su renta.

Po lo anterior mente citado se puede decir que el comportamiento de los consumidores

siempre estará relacionado con las preferencias que tenga por cierto producto, por la

restricción presupuestaria y la elección de los bienes que pueda adquirir.

Como se mencionó anteriormente este sector se volvió más competitivo, sin embargo

existen algunas imperfecciones en él que todavía no se han podido regular.

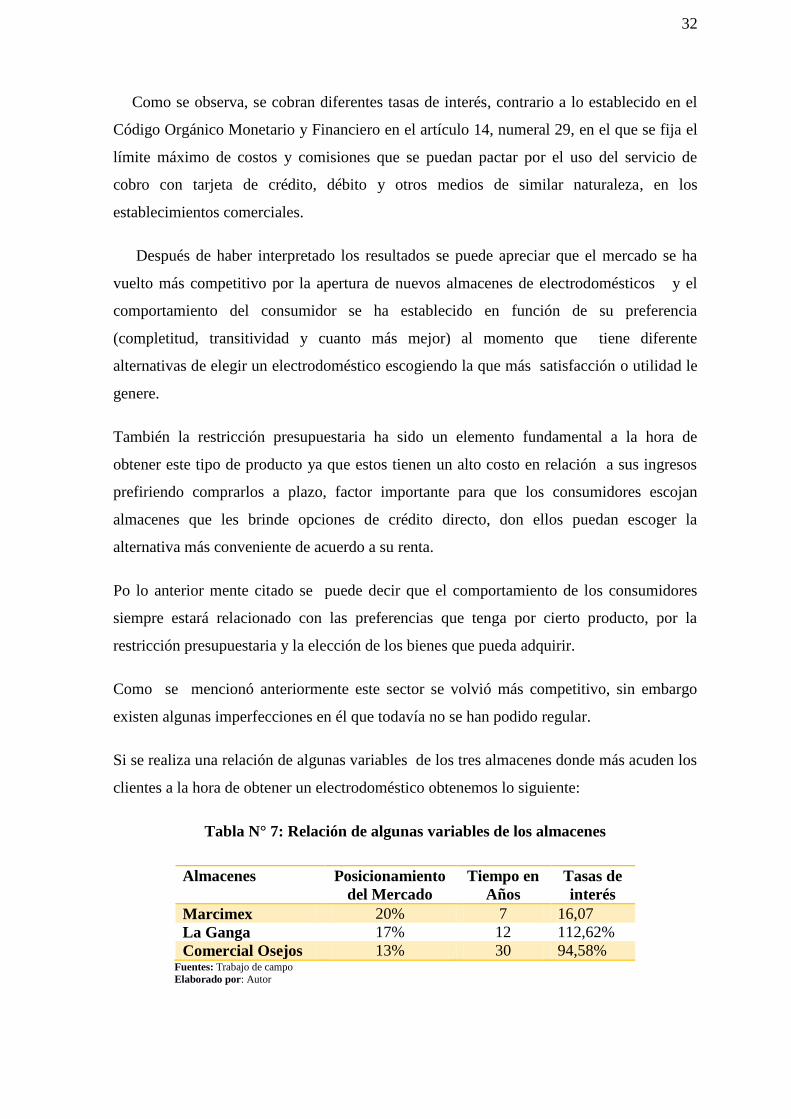

Si se realiza una relación de algunas variables de los tres almacenes donde más acuden los

clientes a la hora de obtener un electrodoméstico obtenemos lo siguiente:

Tabla N° 7: Relación de algunas variables de los almacenes

Almacenes Posicionamiento

del Mercado

Tiempo en

Años

Tasas de

interés

Marcimex 20% 7 16,07

La Ganga 17% 12 112,62%

Comercial Osejos 13% 30 94,58% Fuentes: Trabajo de campo

Elaborado por: Autor

33

Se puede observar que Marcimex con 7 años en el mercado es donde más acuden los

consumidores, seguidos de La Ganga y Comercial Osejos sin embargo al analizar las tasas

de interés en relación a las de Marcimex son totalmente elevadas por tal razón este

almacén se ha apoderado del mercado en tan poco tiempo, don la pauta la ponen los

consumidores eligiendo el almacén que más le convenga a la hora de obtener un

electrodoméstico.

La tasa de interés mínima de consumo emitida por el banco central es de 16,70% y la

máxima es de 17,30%, se puede evidenciar que la única empresa que cumple con lo

establecido en las normativas mencionadas es Marcimex y el resto no las cumple y están

cobrando tasa de interés por encima de lo establecido lo cual se lo cataloga como usura.

En el Código Orgánico Integral Penal en el Art. 309 indica, la persona que otorgue un

préstamo directa o indirectamente y estipule un interés mayor que el permitido por ley,

será sancionada con pena privativa de libertad de cinco a siete años. Cuando el perjuicio se

extienda a más de cinco personas, será sancionada con pena privativa de libertad de siete a

diez años. La persona que simule la existencia de un negocio jurídico y oculte un préstamo

usurario, será sancionada con pena privativa de libertad de cinco a siete años .En estos

casos se ordenará la devolución a la víctima de lo hipotecado o prendado y la restitución de

todo lo pagado de manera ilegal.

34

Capítulo 4

DISCUSIÓN

4.1 Contrastación empírica:

Esta investigación tuvo como propósito fundamental el análisis de tasas de interés en

compras de electrodomésticos y cuál es su efecto en los consumidores, se examinó los

principales aspectos que consideran para adquirir estos productos y sus formas de

financiamiento.

Uno de los principales hallazgos fue que el 95% desconoce de la tasa de interés de

consumo que emite el Banco Central del Ecuador, la misma que tiene que ser utilizada por

cualquier entidad que otorgue crédito en el país.

También se constató que de los nueve almacenes de electrodomésticos del cantón

Jipijapa solo uno cobra la tasa de interés establecida para consumo, sin embargo el 84% de

los consumidores están de acuerdo con las cuotas que pagaron para obtener el producto,

sin saber que tasa de interés realmente le están cobrando.

De acuerdo al proyecto de (Carrasco Medina & Riofrío Villena, 2010) en sus

conclusiones se observó respecto al análisis de la tasa de interés, lo siguiente:

Las tasas de interés aplicadas por las casas comerciales superan las fijadas legalmente para este

tipo de consumo. A la fecha de la encuesta la tasa promedio aplicada es del 102,7% frente a la

legal del 25%. Sólo el 4% de los comercios aplican la tasa legal y, las tasas para plazos de 12

meses llegan hasta un 240%, mientras que para plazos de 6 meses puede llegar incluso al 290

%. Otro resultado que se evidenció fue que el 68% de los consumidores adquieren los artefactos

a través de crédito directo, es decir que lo reciben directamente de los centros comerciales.

Igualmente en la investigación de grado obre los créditos comerciales por parte de las

comercializadoras de electrodomésticos de (Sánchez Bravo & Villacís Álvarez, 2014)

indican:

Según el estudio realizado por (Burbano Carranza & Coppiano Ramírez, 2008), que

menciona en su tesis titulada: Análisis de comparabilidad para empresas comercializadoras

de electrodomésticos en Guayaquil durante el 2007, de la Facultad de Ciencias

35

Humanísticas y Económicas de la Escuela Superior Politécnica del Litoral, en sus

conclusiones indican lo siguiente:

Según la guía de impacto financiero, para la sociedad en estudio se concluye que, otorga

diferentes tipos de créditos a una tasa del 95.6% de interés efectivo, por lo que será necesario

que realice un ajuste a su cartera de créditos, ya que esto contraviene a lo que establece la Ley.

Entre las características más importantes de los compradores tenemos: compradores particulares

38%: crédito propio 41% y compran al plazo de 12 meses un 80%, cuando el comprador no

cancela la deuda en la mayoría de los casos las empresas retiran el producto, la garantía de los

productos es de1 año en estética y en motores, sistemas de combustión y compresores varía

entre 1 y 3 años dependiendo de la marca del producto y empresa y los proveedores otorgan

crédito a las empresas del sector entre 50% - 69% a un plazo de 1 a 3 meses.

4.2 Limitaciones

Las limitaciones fueron las siguientes

Resistencia en algunas personas a la hora de realizar la encuesta

El desconocimiento financiero de parte de los consumidores.

Falta de información de parte de los admiradores de los almacenes

4.3 Líneas de investigación

Tasas de interés elevadas en el mercado financiero

4.4 Aspectos relevantes

Los aspectos más relevantes de esta investigación fueron los siguientes:

Crecimiento del sector de electrodomésticos

Altas tasas de interés de los almacenes por otorgar crédito directo

Los almacenes no cumplen con normativas establecidas por la ley del consumidor

36

Capítulo 5

PROPUESTA

Justificación

De acuerdo a los resultados de la investigación el desconocimiento de la mayoría de

consumidores desconoce sobre la tasa de interés que les cobran cuando financian un

electrodoméstico o equipo, se debe a que en muchos almacenes solamente entregan como

proforma una hoja simple, en muchos casos escrita a mano, pocos son los almacenes o

centros comerciales que entregan una proforma bien detallada.

De acuerdo a lo antes señalado se realiza la siguiente propuesta de capacitación sobre

normativas que promuevan el conocimiento de los consumidores sobre los derechos que

tiene para elegir bienes y servicios de calidad, sin engaño ni usura, donde los compradores

obtendrán conocimientos precisos de las normativas vigentes que lo amparan al momento

de obtener un producto a crédito, con la participación de la Universidad del cantón como el