Embed Size (px)

DESCRIPTION

proyectos

Citation preview

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

ANÁLISIS COMPETITIVO DE LA INDUSTRIA DEL

CEMENTO

1.- El Producto

1.1 Caracterización del Producto:

El cemento es un bien que tiene doble caracterización: un bien de consumo y

un bien intermedio, por lo que está dirigida tanto al mercado de las personas

como de las empresas. Actualmente trabaja sobre el mercado nacional de

acuerdo a la ubicación geográfica de cada una de las empresas productoras y

una mínima producción al mercado internacional a cargo de la empresa

cementos lima.

1.2 Usos y características técnicas:

Las empresas productoras ofrecen los siguientes productos:

a.- Cemento Pórtland Puzolánico IP:

Cemento Portland adicionado con hasta 30% de puzolana, de conformidad con

la Norma ASTM C 595 (NTP 334,009), de uso general en todo tipo de obra civil.

Posee una moderada resistencia al ataque de sulfatos, bajo calor de

hidratación, mayor impermeabilidad, ganancia de mayor resistencia al tiempo, y

mayor trabajabilidad en morteros y revestimientos.

Presentación a granel o en bolsas de 42.5 Kg.

b.- Cemento Pórtland Tipo I:

Cemento Portland para uso general en obras de concreto sin requerimientos

especiales. Elaborado de acuerdo a la Norma ASTM C 150 (NTP 334,009).

Este cemento está destinado al uso común y corriente en construcciones de

concreto y trabajos de albañilería. Su uso está recomendado en todas aquellas

obras en las cuales no se requieren características y/o especificaciones de

1

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

otros tipos especiales de cemento. Este cemento se recomienda para la

construcción de estructuras de edificios, estructuras industriales, viviendas

unifamiliares, conjuntos habitacionales, y todas aquellas obras que se

construyan sobre terrenos con exposición menor de 150 p.p.m.' de sulfato

soluble en agua.

c.- Cemento Pórtland Tipo II:

Cemento Portland que se usa cuando es necesaria una moderada resistencia al

ataque de sulfatos y un moderado calor de hidratación. Elaborado según la

Norma ASTM C 150 (NTP 334,009).

Este cemento esta destinado a obras de concreto en general, principalmente

donde se requiera una resistencia moderada a la acción de los sulfatos

alcalinos (Tipo MS) y/o cuando se requiera un moderado calor hidratación (Tipo

MH). Se recomienda para estructuras de edificios, estructuras industriales,

puentes, obras portuarias, tuberías de concreto, perforaciones, y todas aquellas

obras que requieren soportar la acción moderada de los suelos ácidos y/o

aguas subterráneas.

d.- Cemento Pórtland Tipo V:

Cemento Portland que se usa cuando es necesaria una alta resistencia al

ataque de sulfatos. Elaborado de conformidad con la Norma ASTM C 150 (NTP

334,009).

2

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Este es un cemento especial que además de reunir las cualidades del Cemento

Portland tipo II, es usado donde se requiera una elevada resistencia a la acción

concentrada de los sulfatos. Se recomienda su uso en estructuras de canales,

alcantarillas, túneles y sifones con suelos y aguas que contengan alta

concentración de sulfatos, así como de obras portuarias que estén

permanentemente expuestas a la acción de las aguas marinas.

1.3 Perfil de uso en el mercado internacional

3

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Tipo de

cemento

Aplicaciones en concretos y morteros

I Concreto de uso general

I-AR Concreto de alta resistencia inicial

MP-AR Concretos de alta resistencia inicial con moderada resistencia

a los sulfatos y moderado color de hidratación

MP concreto de ala resistencia inicial con moderada resistencia a

los sulfatos, agua de mar y de bajo color de hidratación

GU,MS Concreto y morderos de uso general que no demanden alta

resistencia inicial, concreto de uso masivo, con

requerimientos de alta resistencia a los sulfatos, o al agua de

bajo color de hidratación.

ALBAÑILERIA No se requiere para fabricación de uso estructural .se

recomienda solo para la fabricación de morteros.

1.4 Calidad exigida por los consumidores:

Actualmente, el mercado y los clientes requieren de soluciones más específicas

para satisfacer las necesidades de construcción. Es por ello varias empresas

nacionales y internacionales ofrecen una variedad de productos de la industria

del cemento, lo que permite satisfacer desde las necesidades más básicas

hasta las más complejas aplicaciones. Uniformidad Todos los productos se

fabrican con estándares de calidad muy precisos, de manera de poder

garantizar en todo momento a los clientes, que los cementos poseen la mayor

uniformidad del mercado. Rápido desarrollo de Resistencias Dada la relevancia

que representa este atributo para clientes, en el sentido de mejorar los índices

de productividad, todos los productos están formulados para potenciar el

desarrollo de las resistencias de los hormigones y con ello, aumentar la

velocidad de ejecución de las obras. Aseguramiento de la Calidad Se efectúa

exhaustivos procesos de autocontrol de acuerdo a los criterios de la Norma

Europea de Cementos ENV-197, NCh 148 y a los estándares de calidad.

Se conoce que la característica esencial de un conglomerante hidráulico es su

propiedad de que, después de amasado con agua, se endurece como una

piedra y permanece en tal condición. Como conglomerante se exige al cemento

que , a los siete días de edad, supere una determinada resistencia mecánica y

4

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

ofrezca, además, estabilidad de volumen muy alta y fraguado suficientemente

retardado, diferido por lo menos una hora después de su amasado.

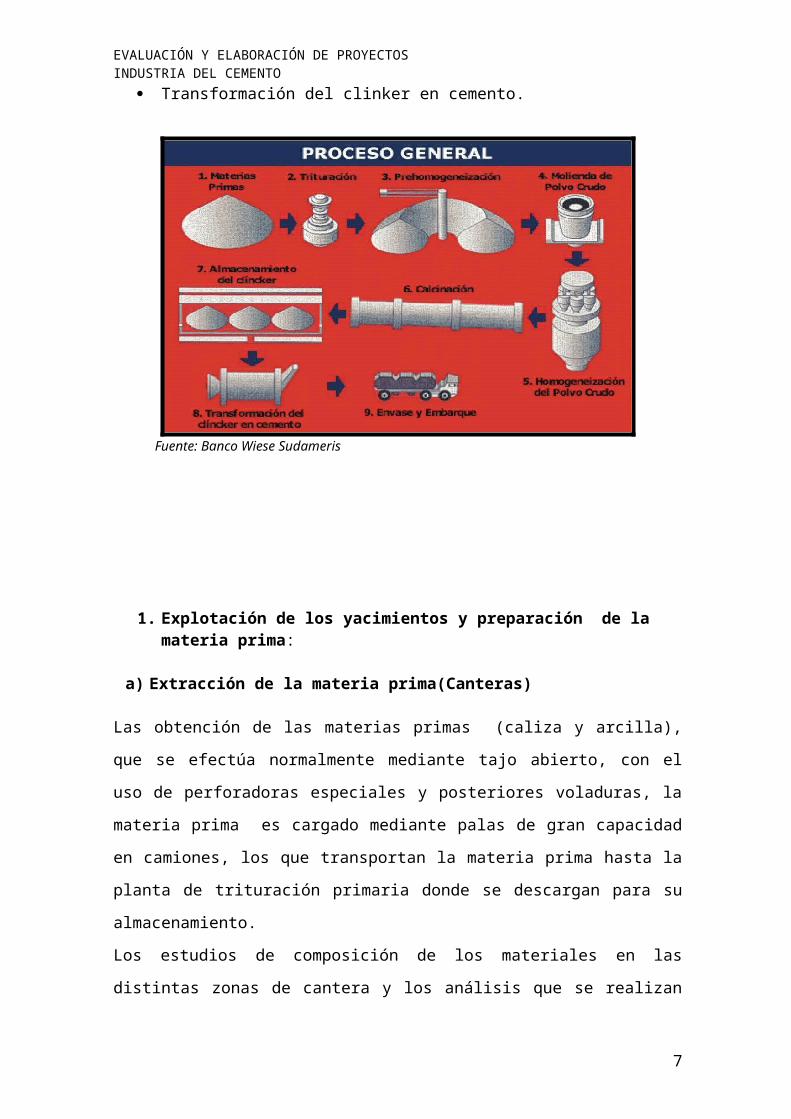

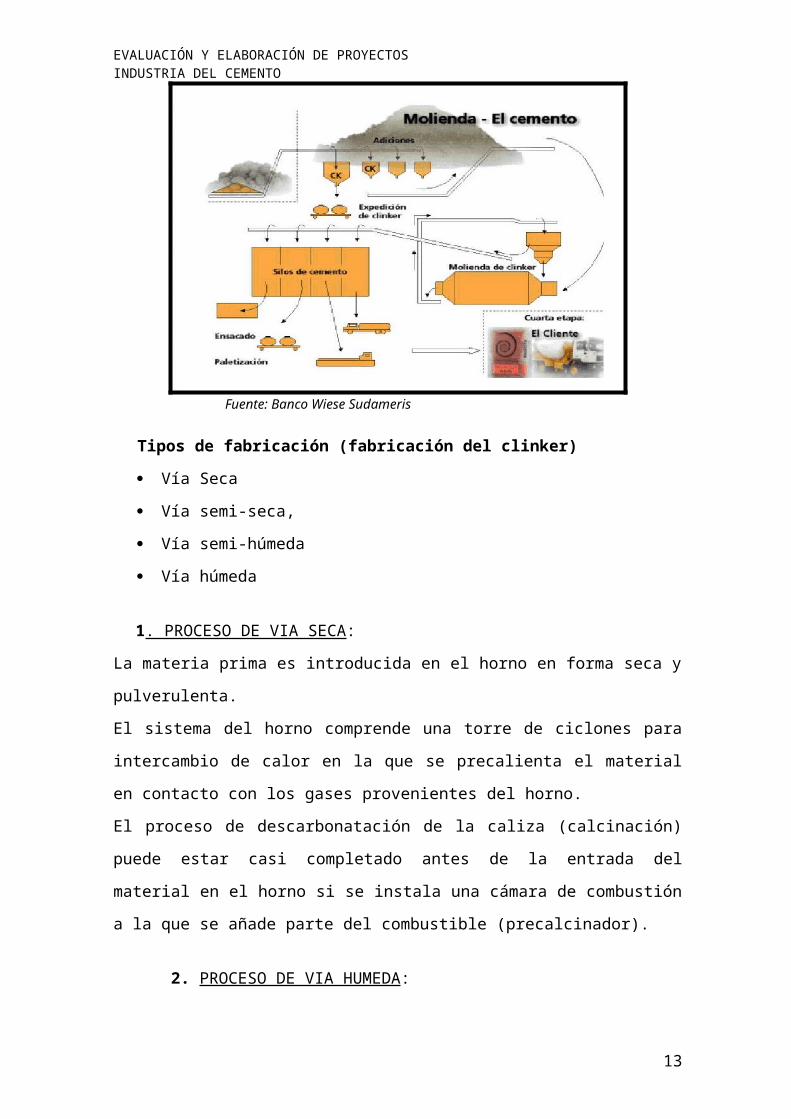

2.- Cadena Productiva:

2.1 Diagrama de la cadena de valor de la industria:

2.2-2.3 DESCRIPCION DEL PROCESO DE PRODUCCIÓN

La fabricación del cemento comprende tres grandes etapas:

Explotación de los yacimientos y preparación de la materia prima.

Obtención del clinker (Procesos de cocción a temperaturas mayores de

1450 0C).

Transformación del clinker en cemento.

Fuente: Banco Wiese Sudameris

1. Explotación de los yacimientos y preparación de la materia prima:

Empresas Productoras

(Auto proveedoras de materias primas)

Distribuidores Consumidores

5

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

a) Extracción de la materia prima(Canteras)

Las obtención de las materias primas (caliza y arcilla), que se efectúa

normalmente mediante tajo abierto, con el uso de perforadoras especiales y

posteriores voladuras, la materia prima es cargado mediante palas de gran

capacidad en camiones, los que transportan la materia prima hasta la planta de

trituración primaria donde se descargan para su almacenamiento.

Los estudios de composición de los materiales en las distintas zonas de cantera

y los análisis que se realizan en fábrica permiten dosificar la mezcla de materias

primas para obtener la composición deseada.

b) Reducción de la materia prima (trituración)y su prehomogenizacion:.

Trituración primaria; Trituración por presión (1600 TM/h, dp=40cm)

Trituración secundaria; 600 TM/h. dp=19mm

Clasificación; Separación en zarandas, la menor o igual a 19 mm

pasa a la cancha de prehomogenización y los tamaños mas gruesos

se regresan a la trituradora primaria.

Prehomogenización; La materia prima es depositada en capas

sucesivas por medio de una faja telescópica apiladora, que recorre

un ángulo prefijado, cuando se consigue la altura necesaria de una

ruma, se pasa a prepara a otra. La cancha de prehomogenización

es circular de 108m de diámetro y tiene una capacidad de

almacenamiento de 110,000TM.

Este material triturado es transportado hasta las canchas de almacenamiento

de la planta mediante fajas transportadoras.

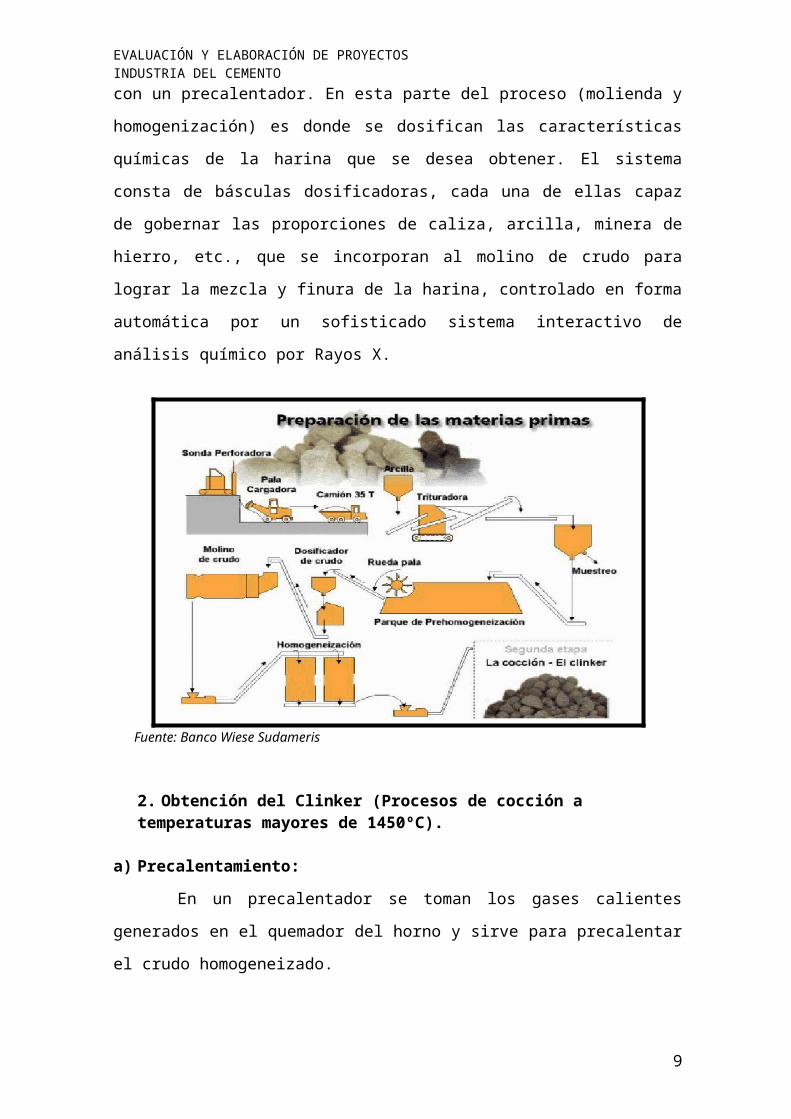

c) Molienda y homogenización:

La reducción del tamaño de la materia prima de 19mm a polvo se efectúa en un

molino de bolas, al polvo obtenido se le conoce como crudo. Y esta se

alimentara al horno pasando con un precalentador. En esta parte del proceso

(molienda y homogenización) es donde se dosifican las características químicas

de la harina que se desea obtener. El sistema consta de básculas dosificadoras,

cada una de ellas capaz de gobernar las proporciones de caliza, arcilla, minera

de hierro, etc., que se incorporan al molino de crudo para lograr la mezcla y

6

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

finura de la harina, controlado en forma automática por un sofisticado sistema

interactivo de análisis químico por Rayos X.

Fuente: Banco Wiese Sudameris

2. Obtención del Clinker (Procesos de cocción a temperaturas mayores de 1450ºC).

a) Precalentamiento:

En un precalentador se toman los gases calientes generados en el quemador

del horno y sirve para precalentar el crudo homogeneizado.

b) Sinterización o Clinkerización (horneado)

Se realiza en un horno rotatorio a una temperatura del orden de los 1450oC,

al producto así obtenido se le denomina clinker. La harina cruda, previamente

homogenizada para darle uniformidad a la mezcla pulverizada, es introducida

mediante sistemas de transporte neumático a un intercambiador de calor por

suspensión de gases de varias etapas, en la base del cual se encuentran

instalados modernos sistemas de precalcinación de la harina antes de la

entrada del horno rotativo donde se desarrollan las restantes reacciones físicas

y químicas que dan lugar a la formación del "clinker" a temperaturas de 1400 -

1450 C.

7

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Fuente: Banco Wiese Sudameris

3. Transformación del clinker en cemento:

a) Enfriamiento:

Se realiza en un equipo compuesto por placas fijas y móviles dispuestas en

forma alternada con pequeños orificios por donde pasa el aire insuflado por

nueve ventiladores. El clinker es enfriado violentamente hasta alrededor de

130ºC.

b) Trituración:

Al final del enfriador se encuentra instalada una trituradora de cinco rodillos

(cuatro giran en un sentido y uno en sentido contrario), accionada por motores

hidráulicos. El clinker termina su enfriamiento en una cancha de

almacenamiento de donde se alimentara a los molinos de cemento.

c) Molienda de cemento:

El proceso de fabricación de cemento termina con la molienda conjunta de

clínker, yeso y otros materiales denominados "adiciones".

Esta instalación constituida por molinos de bolas de circuito cerrado y dos

prensas de rodillos con separadores neumáticos, permiten obtener una finura

muy uniforme y de alta superficie específica. La molturación del clinker se

realiza conjuntamente con un pequeño porcentaje de yeso, para regular la

8

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

fragua del cemento y cuando se produce cemento "puzolánico" se utilizan tanto

materiales puzolánicos como yeso en la molturación.

Los materiales utilizables, que están normalizados como adiciones, son

entre otros:

Escorias de horno alto

Humo de sílice

Puzolanas naturales

La molienda de cemento se realiza en equipos mecánicos en las que la mezcla

de materiales es sometida a impactos de cuerpos metálicos o a fuerzas de

compresión elevadas.

Para ello se utilizan los siguientes equipos:

Prensa de rodillos

Molinos verticales de rodillos

Molinos de bolas

Molinos horizontales de rodillos d) Envase y despacho:

El cemento obtenido es almacenado es almacenado en silos de envase, en

donde es envasado en una maquina rotativa con capacidad de aprox. 180

bolsas/h de 42.5 kg. c/u.

Casi el 80% de los cementos producidos, son entregados a los clientes en

sacos de papel y/o reforzados con polipropileno con un contenido de 42.50

kilogramos, si el cliente cuenta con las facilidades de descarga, también el

cemento se puede entregar en pequeños contenedores (Big Bags) de 1.5

toneladas. El restante 20% es entregado a granel, para lo cual se cuenta con un

pull de transportistas que prestan servicios para el transporte con

semiremolques tanque conocidos como "bombonas" los que además de

garantizar la inalterabilidad de la calidad del cemento, también garantizan el

abastecimiento oportuno de los cementos y por ende ayudan a disminuir el

riesgo de que ocurran costosas paralizaciones de la planta concretera en

operación.

9

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Fuente: Banco Wiese Sudameris

Tipos de fabricación (fabricación del clinker)

Vía Seca

Vía semi-seca,

Vía semi-húmeda

Vía húmeda

1. PROCESO DE VIA SECA:

La materia prima es introducida en el horno en forma seca y pulverulenta.

El sistema del horno comprende una torre de ciclones para intercambio de calor

en la que se precalienta el material en contacto con los gases provenientes del

horno.

El proceso de descarbonatación de la caliza (calcinación) puede estar casi

completado antes de la entrada del material en el horno si se instala una

cámara de combustión a la que se añade parte del combustible (precalcinador).

2. PROCESO DE VIA HUMEDA:

Este proceso es utilizado normalmente para materias primas de alto contenido

en humedad.

El material de alimentación se prepara mediante molienda conjunta del mismo

con agua, resultando una pasta con contenido de agua de un 30-40 % que es

alimentada en el extremo más elevado del horno de clínker.

10

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

3 y 4. PROCESOS DE VIA SEMI-SECA Y SEMI-HUMEDA:

El material de alimentación se consigue añadiendo o eliminando agua

respectivamente, al material obtenido en la molienda de crudo.

Se obtienen "pellets" o gránulos con un 15-20 % de humedad que son

depositados en parrillas móviles a través de las cuales se hacen circular gases

calientes provenientes del horno. Cuando el material alcanza la entrada del

horno, el agua se ha evaporado y la cocción ha comenzado.

En todos los casos, el material procesado en el horno rotatorio alcanza una

temperatura entorno a los 1450º. Es enfriado bruscamente al abandonar el

horno en enfriadores planetarios o de parrillas obteniéndose de esta forma el

clínker.

En el Perú, la mayor parte de las empresas utilizan el proceso seco ,con

excepción de cementos sur ,que utiliza la fabricación por vía húmeda y cemento

selva que emplea un proceso semi - húmedo

2.4 Cuadro de insumos por unidad de producto

Materia primas TM Materia prima/TM cemento

caliza 1.3 - 1.4

arcilla 0.325 - 0.35

11

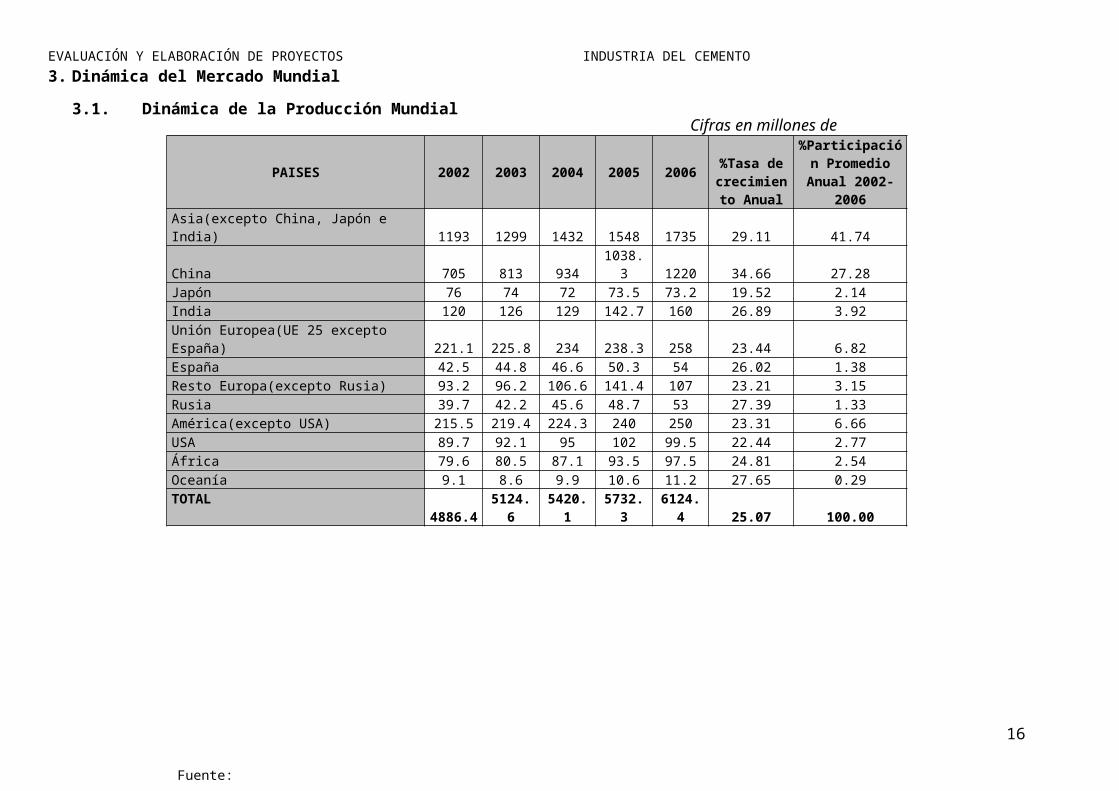

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO3. Dinámica del Mercado Mundial

3.1.Dinámica de la Producción Mundial

PAISES 2002 2003 2004 2005 2006%Tasa de

crecimiento Anual

%Participación Promedio Anual

2002-2006Asia(excepto China, Japón e India) 1193 1299 1432 1548 1735 29.11 41.74China 705 813 934 1038.3 1220 34.66 27.28Japón 76 74 72 73.5 73.2 19.52 2.14India 120 126 129 142.7 160 26.89 3.92Unión Europea(UE 25 excepto España) 221.1 225.8 234 238.3 258 23.44 6.82España 42.5 44.8 46.6 50.3 54 26.02 1.38Resto Europa(excepto Rusia) 93.2 96.2 106.6 141.4 107 23.21 3.15Rusia 39.7 42.2 45.6 48.7 53 27.39 1.33América(excepto USA) 215.5 219.4 224.3 240 250 23.31 6.66USA 89.7 92.1 95 102 99.5 22.44 2.77África 79.6 80.5 87.1 93.5 97.5 24.81 2.54Oceanía 9.1 8.6 9.9 10.6 11.2 27.65 0.29TOTAL 4886.4 5124.6 5420.1 5732.3 6124.4 25.07 100.00

Cifras en millones de toneladas

Fuente: OFICEM

Elaboración: Grupo de trabajo12

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO3.2.Dinámica de las Exportaciones Mundiales

PAISES 2000 2001 2002 2003 2004%Tasa de

crecimiento Anual

%Participación Promedio Anual

2000-2004Turquía 6.5 8.6 10.4 10.4 11 13.85 12.80Japón 7.6 7.6 8.2 9.6 10.3 7.11 11.82Tailandia 13.7 15.2 15.5 12.2 9.9 -5.55 18.15India 3.1 5.1 6.3 8.9 9.6 41.94 9.01Indonesia 8.4 7.9 7.9 7.3 7.5 -2.14 10.64Canadá 4.9 5.1 5.1 6.4 7.1 8.98 7.81China 5.9 6.0 5.0 5.2 6.0 0.34 7.67Grecia 6.3 5.7 4.0 4.4 5.6 -2.22 7.10Taiwán 2.2 3.4 3.9 5.0 5.0 25.45 5.32Alemania 3.5 3.8 3.9 5.7 3.8 1.71 5.65Venezuela 4.0 4.0 2.2 2.3 2.3 -8.50 4.04TOTAL 2066.1 2073.4 2074.4 2080.4 2082.1 0.15 100.00

Cifras en millones de toneladas

Fuente: OFICEM

Elaboración: Grupo de trabajo

13

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO3.3.Dinámica de la Oferta Mundial

PAISES 2002 2003 2004%Tasa de

crecimiento Anual

%Participación Promedio Anual

2002-2004China 706.5 815.6 936.6 10.86 82.84España 50 53 55.1 3.40 5.33USA 113.9 116.1 121.2 2.14 11.83total 870.4 984.7 1112.9 9.29 100.00Fuente: OFICEM

Cifras en millones de toneladas

Elaboración: Grupo de trabajo

14

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO3.4.Dinámica de las Importaciones

PAISES 2000 2001 2002 2003 2004%Tasa de

crecimiento Anual

%Participación Promedio Anual

2000-2004USA 28.70 25.90 24.20 24.00 26.20 -1.74 39.90España 4.90 6.60 7.50 8.20 8.50 14.69 11.04Bangaldesh 4.70 5.20 5.50 5.90 6.40 7.23 8.57Nigeria 3.50 6.00 6.00 6.40 6.20 15.43 8.69Italia 2.30 3.20 3.90 4.50 4.80 21.74 5.78Singapur 4.70 4.20 4.00 3.80 3.80 -3.83 6.34Países Bajos 3.10 2.80 3.40 3.10 3.10 0.00 4.79China 1.00 2.20 1.50 2.60 2.60 32.00 3.06Hong Kong 3.60 3.90 3.80 2.80 2.50 -6.11 5.13Francia 2.10 2.00 2.60 2.50 2.50 3.81 3.62Ghana 1.70 1.70 2.00 2.20 2.30 7.06 3.06TOTAL 60.30 63.70 64.40 66.00 68.90 2.85 100.00

Fuente: OFICEM

Cifras en millones de toneladas

Elaboración: Grupo de trabajo15

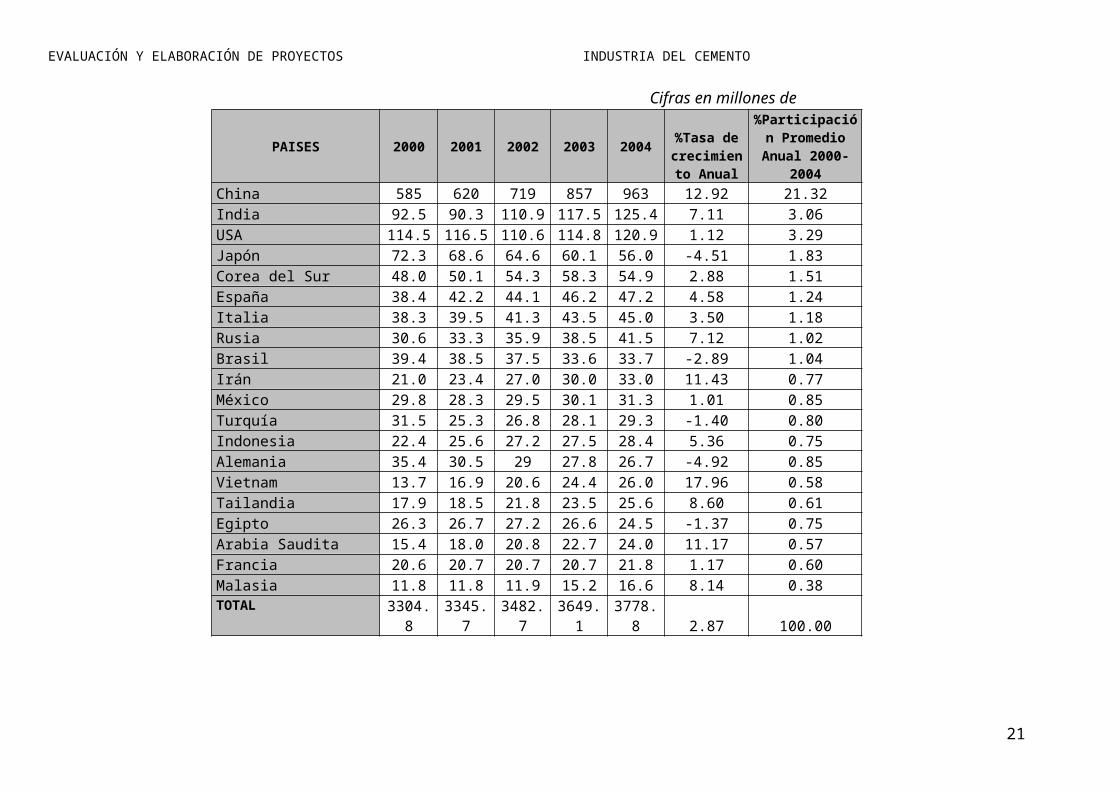

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO3.5.Dinámica de la Demanda Mundial

PAISES 2000 2001 2002 2003 2004%Tasa de

crecimiento Anual

%Participación Promedio Anual

2000-2004China 585 620 719 857 963 12.92 21.32India 92.5 90.3 110.9 117.5 125.4 7.11 3.06USA 114.5 116.5 110.6 114.8 120.9 1.12 3.29Japón 72.3 68.6 64.6 60.1 56.0 -4.51 1.83Corea del Sur 48.0 50.1 54.3 58.3 54.9 2.88 1.51España 38.4 42.2 44.1 46.2 47.2 4.58 1.24Italia 38.3 39.5 41.3 43.5 45.0 3.50 1.18Rusia 30.6 33.3 35.9 38.5 41.5 7.12 1.02Brasil 39.4 38.5 37.5 33.6 33.7 -2.89 1.04Irán 21.0 23.4 27.0 30.0 33.0 11.43 0.77México 29.8 28.3 29.5 30.1 31.3 1.01 0.85Turquía 31.5 25.3 26.8 28.1 29.3 -1.40 0.80Indonesia 22.4 25.6 27.2 27.5 28.4 5.36 0.75Alemania 35.4 30.5 29 27.8 26.7 -4.92 0.85Vietnam 13.7 16.9 20.6 24.4 26.0 17.96 0.58Tailandia 17.9 18.5 21.8 23.5 25.6 8.60 0.61Egipto 26.3 26.7 27.2 26.6 24.5 -1.37 0.75Arabia Saudita 15.4 18.0 20.8 22.7 24.0 11.17 0.57Francia 20.6 20.7 20.7 20.7 21.8 1.17 0.60Malasia 11.8 11.8 11.9 15.2 16.6 8.14 0.38TOTAL 3304.8 3345.7 3482.7 3649.1 3778.8 2.87 100.00

Cifras en millones de toneladas

16

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

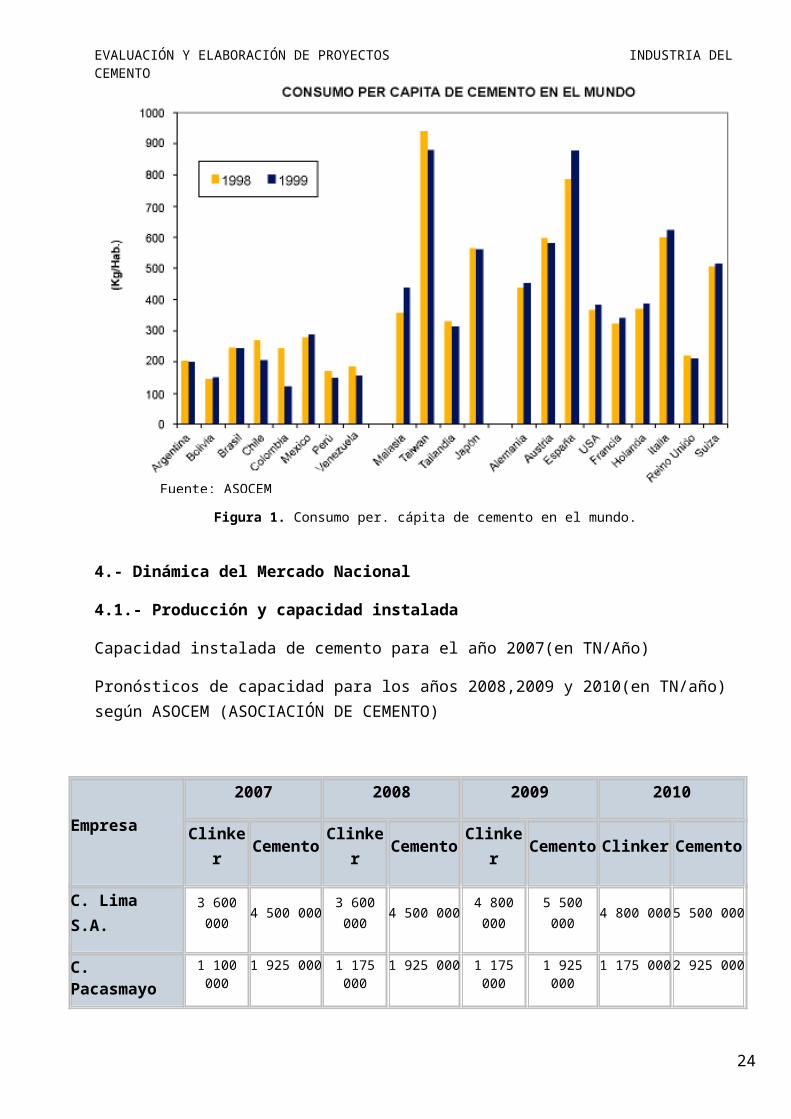

3.6.- Demanda per cápita mundial a nivel de países

La producción de cemento es la mayor de los productos minerales industriales, superando

los 1.600 Millones de toneladas anuales. Mientras la producción de la Unión Europea

alcanza los 170 Millones de toneladas al año, nuestro país produce la modesta suma de 3,4

millones de t/a. Sin embargo esta cifra es significativa si se compara el consumo medio por

habitante, que en Chile fue de 228 Kg/Habitante en el año 2000, mientras en el Reino Unido

fue de 250 Kg/hab. (el promedio de Europa es de 450 Kg/a.). Chile tiene además el mayor

consumo per cápita de Sudamérica (ver figura 1).

Elaboración: Grupo de trabajo

17

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Figura 1. Consumo per. cápita de cemento en el mundo.

4.- Dinámica del Mercado Nacional

4.1.- Producción y capacidad instalada

Capacidad instalada de cemento para el año 2007(en TN/Año)

Pronósticos de capacidad para los años 2008,2009 y 2010(en TN/año) según ASOCEM (ASOCIACIÓN DE CEMENTO)

Empresa2007 2008 2009 2010

Clinker Cemento Clinker Cemento Clinker Cemento Clinker Cemento

C. Lima S.A. 3 600 000 4 500 000 3 600 000 4 500 000 4 800 000 5 500 000 4 800 000 5 500 000

C. Pacasmayo S.A.A.

1 100 000 1 925 000 1 175 000 1 925 000 1 175 000 1 925 000 1 175 000 2 925 000

Yura S.A. 590 000 1 800 000 590 000 1 800 000 1 190 000 1 800 000 1 190 000 1 800 000

C. Sur S.A. - 180 000 330 000 340 000 330 000 340 000 330 000 340 000

C. Selva S.A. 120 000 150 000 120 000 150 000 120 000 150 000 120 000 150 000

Fuente: ASOCEM

18

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

4.2.- Principales empresas ofertantes (quienes son) y su participación en el mercado

La industria cementera está conformada por seis empresas que se distribuyen el mercado

por regiones. Así, Cementos Pacasmayo atiende el mercado de la costa y sierra norte del

país, mientras que su subsidiaria Cementos Selva abastece la selva norte. La parte central

es atendida por Cementos Lima y Cemento Andino, y la región sur por Cementos Yura y

Cementos Sur. La propiedad de estas empresas es de tres grupos empresariales:

Cementos Pacasmayo y su subsidiaria pertenecen al grupo Hochschild, Cementos Lima y

Cemento Andino a la familia Rizo-Patrón y Cementos Yura y Cementos Sur son propiedad

del grupo Rodríguez Banda.

La ubicación de las empresas determina que el mercado del cemento se encuentre repartido

por regiones, en las cuales cada empresa ejerce una posición dominante, enfrentando

escasa competencia. La principal razón para esta división natural obedece a los

relativamente elevados costos de transporte, que encarecen el traslado del producto final.

Considerando que la estrategia empresarial en la industria se sustenta en la eficiencia en

costos, resulta poco rentable para las empresas incursionar fuera de su zona de influencia.

Asimismo, el cemento es un producto homogéneo, por lo que el margen de diferenciación en

los productos es limitado. Ello hace que el precio sea la variable predominante para la

demanda.

Otro factor que desalienta la incursión de las empresas fuera de su zona de influencia es el

sistema de distribución del producto, dado que cada una tiene que desarrollar una red para

llegar al cliente final.

La división del mercado por áreas geográficas no resulta homogénea, considerando que el

mercado de la zona central del país, incluyendo a Lima Metropolitana, es el de mayor

tamaño.

Así, en cuanto a participación de mercado, Cementos Lima es la empresa líder, con

40.0% en las ventas totales (2006). Teniendo en cuenta solo ventas nacionales, Cemento

Andino muestra una participación de 22.0% y Cemento Pacasmayo se ubica en tercer

lugar (19%).

19

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Participación en el mercado de las diferentes empresas cementeras en el Perú

C.Selva, 2%C.Sur, 3%C. Yura, 14%

C. Andino, 22%

C.Pacasmayo, 19%

C. Lima, 40%

4.3.- Comercio exterior: importaciones, exportaciones y balanza comercial

Perú- Industria del Cemento: Importación, Exportación y Balanza Comercial (2001-2005)

Año IMPORTACIÓN(TM/Año) EXPORTACION(TM/Año)BALANZA

COMERCIAL(TM/Año)2001 37,325 223,974 261,2992002 31,552 339,643 371,1952003 40,527 343,798 384,32538,722675,089713,8112004

34,354 570,828

605,1822005

Fuente: BWS (Scotiabank)

AÑO 2006

20

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

IMPORTACION Y EXPORTACION(2001-2005)

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

2001 2002 2003 2004 2005AÑO

TO

N/A

ÑO

IMPORTACION

EXPORTACION

BALANZA COMERCIAL(2001-2005)

0100000200000300000400000500000600000700000800000

2001 2002 2003 2004 2005

AÑO

TO

N/A

ÑO

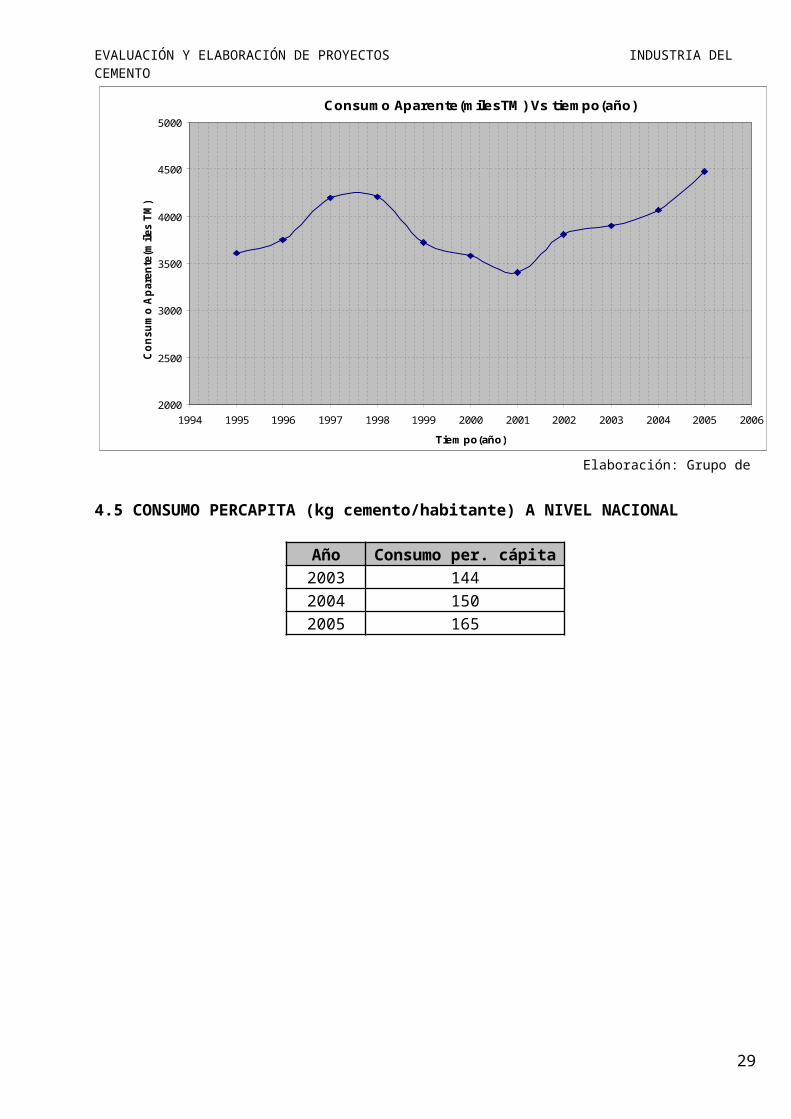

4,4 Obtención del consumo aparente del cemento***nila

AñoProducción( milesTM)

Exportaciones(milesTM)

Importaciones( milesTM)**

Consumo Aparente( milesTM)

1995 3676 69 0 36071996 3838 88 0 37501997 4288 93 0 41961998 4291 89 0 42011999 3776 59 0 37172000 3620 40 0 35802001 3589 223 37 34032002 4115 339 31 38072003 4202 343 40 38992004 4604 570 34 40682005 5107 674 38 4472

Nota:**asumimos que las importaciones del periodo 1995-2000 es cero debido a que sus valores no influyen demasiado en el cálculo del consumo aparente

Fuente: ASOCEM

21

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Consumo Aparente(milesTM) Vs tiempo(año)

2000

2500

3000

3500

4000

4500

5000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Tiempo(año)

Co

nsu

mo

Ap

are

nte

(miles T

M)

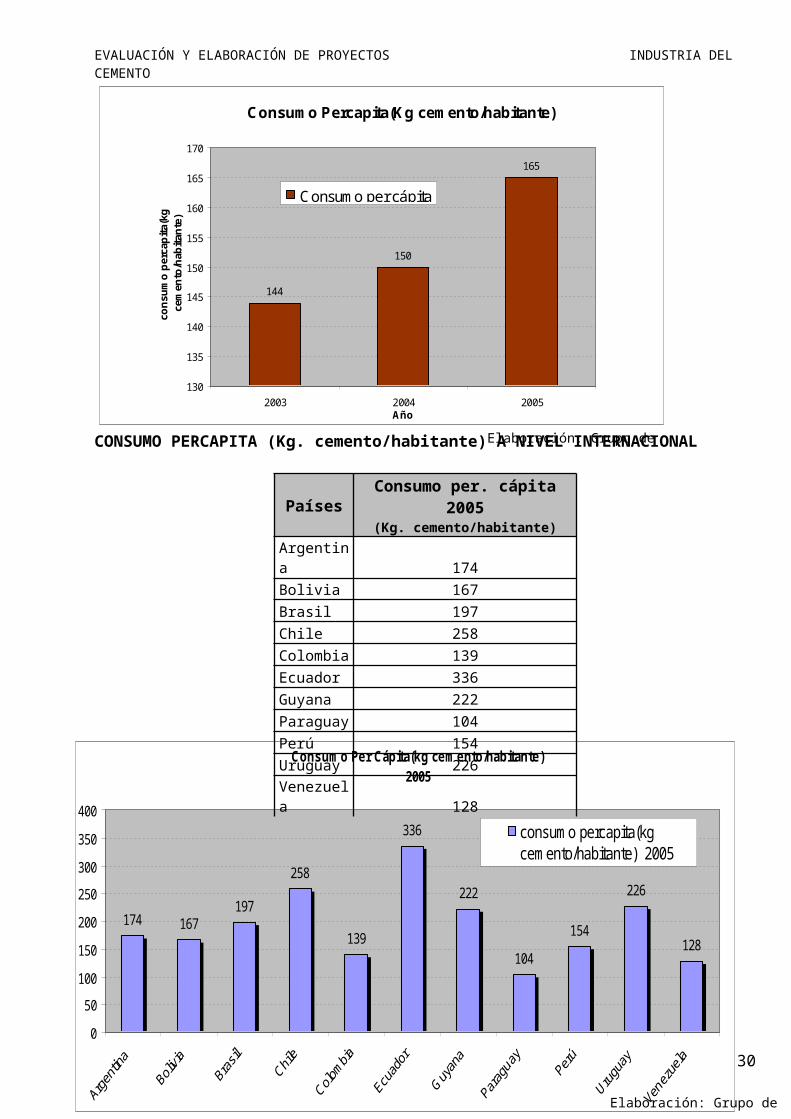

4.5 CONSUMO PERCAPITA (kg cemento/habitante) A NIVEL NACIONAL

Año Consumo per. cápita2003 1442004 1502005 165

Consumo Percapita(Kg cemento/habitante)

144

150

165

130

135

140

145

150

155

160

165

170

2003 2004 2005Año

con

sum

o p

erca

pit

a(kg

ce

men

to/h

abit

ante

)

Consumo per cápita

CONSUMO PERCAPITA (Kg. cemento/habitante) A NIVEL INTERNACIONAL

Elaboración: Grupo de trabajo

Elaboración: Grupo de trabajo

22

Consumo Per Cápita(kg cemento/habitante)2005

174 167197

258

139

336

222

104

154

226

128

0

50

100

150

200

250

300

350

400

consumo percapita(kgcemento/habitante) 2005

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Países Consumo per. cápita 2005(Kg. cemento/habitante)

Argentina 174

Bolivia 167

Brasil 197

Chile 258

Colombia 139

Ecuador 336

Guyana 222

Paraguay 104

Perú 154

Uruguay 226

Venezuela 128

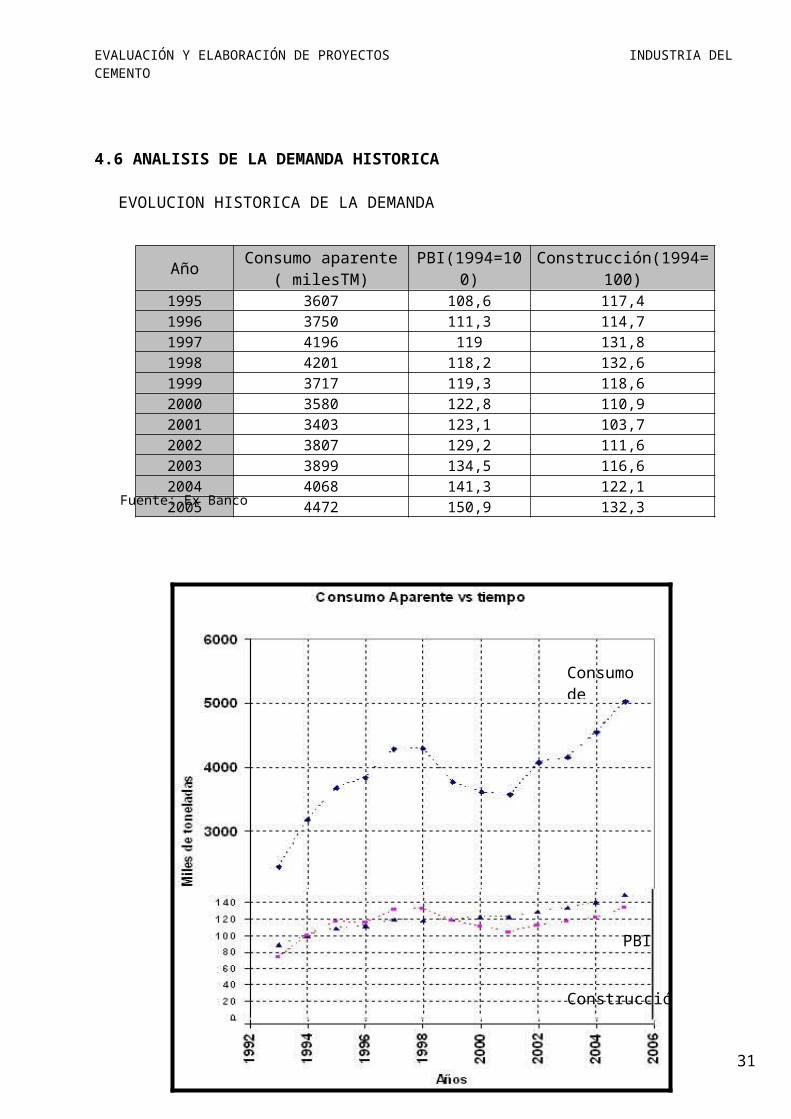

4.6 ANALISIS DE LA DEMANDA HISTORICA

EVOLUCION HISTORICA DE LA DEMANDA

AñoConsumo aparente

( milesTM)PBI(1994=100)

Construcción(1994=100)

1995 3607 108,6 117,41996 3750 111,3 114,71997 4196 119 131,81998 4201 118,2 132,61999 3717 119,3 118,62000 3580 122,8 110,92001 3403 123,1 103,72002 3807 129,2 111,62003 3899 134,5 116,62004 4068 141,3 122,12005 4472 150,9 132,3

Elaboración: Grupo de trabajo

Fuente: Ex Banco Wiesse

23

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

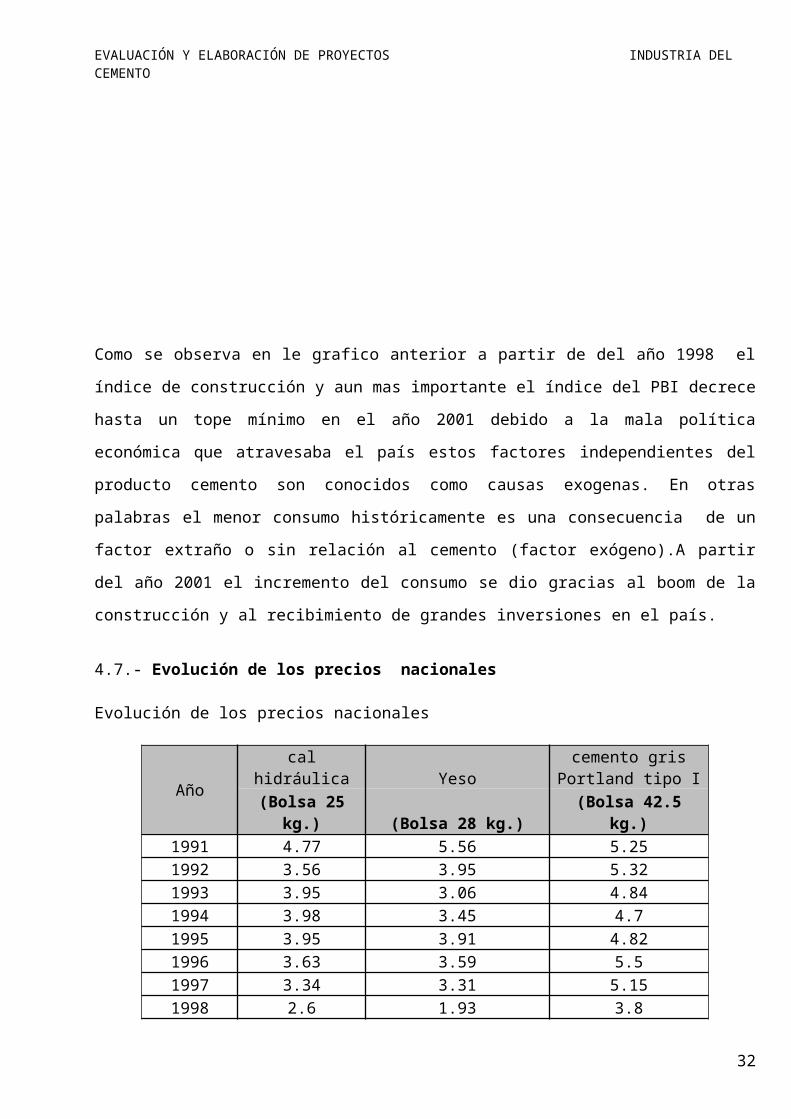

Como se observa en le grafico anterior a partir de del año 1998 el índice de construcción y

aun mas importante el índice del PBI decrece hasta un tope mínimo en el año 2001 debido a

la mala política económica que atravesaba el país estos factores independientes del

producto cemento son conocidos como causas exogenas. En otras palabras el menor

consumo históricamente es una consecuencia de un factor extraño o sin relación al cemento

(factor exógeno).A partir del año 2001 el incremento del consumo se dio gracias al boom de

la construcción y al recibimiento de grandes inversiones en el país.

Consumo de cemento

PBI

Construcción

24

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

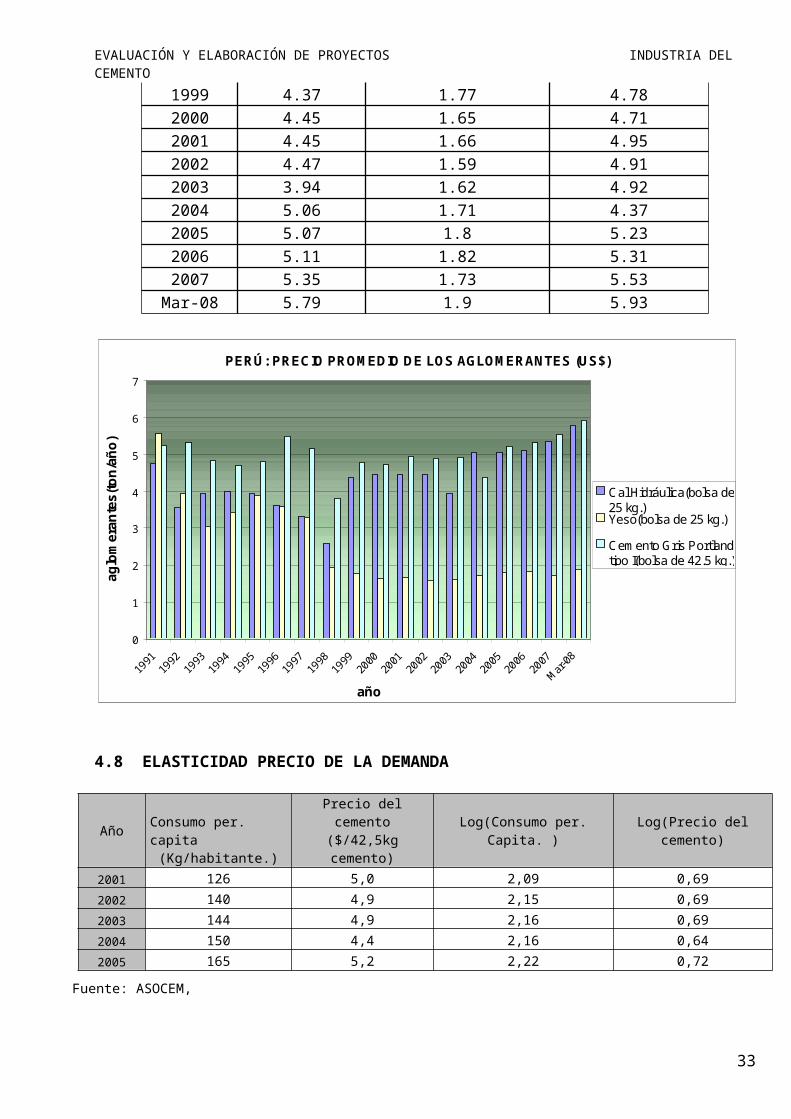

4.7.- Evolución de los precios nacionales

Evolución de los precios nacionales

Año cal hidráulica Yesocemento gris Portland tipo I

(Bolsa 25 kg.) (Bolsa 28 kg.) (Bolsa 42.5 kg.)1991 4.77 5.56 5.251992 3.56 3.95 5.321993 3.95 3.06 4.841994 3.98 3.45 4.71995 3.95 3.91 4.821996 3.63 3.59 5.51997 3.34 3.31 5.151998 2.6 1.93 3.81999 4.37 1.77 4.782000 4.45 1.65 4.712001 4.45 1.66 4.952002 4.47 1.59 4.912003 3.94 1.62 4.922004 5.06 1.71 4.372005 5.07 1.8 5.232006 5.11 1.82 5.312007 5.35 1.73 5.53

Mar-08 5.79 1.9 5.93

PERÚ: PRECIO PROMEDIO DE LOS AGLOMERANTES (US$)

0

1

2

3

4

5

6

7

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Mar

-08

año

ag

lom

era

nte

s(t

on

/añ

o)

Cal Hidráulica(bolsa de25 kg.)Yeso(bolsa de 25 kg.)

Cemento Gris Portlandtipo I(bolsa de 42.5 kg.)

25

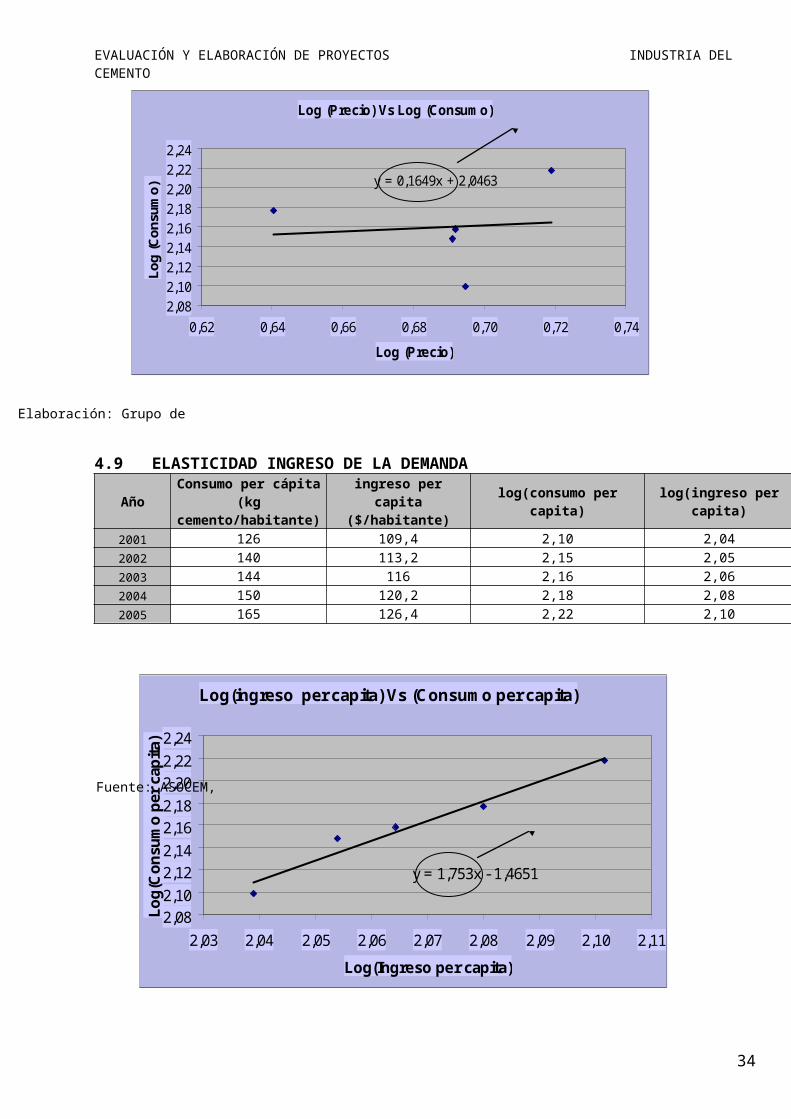

Log (Precio) Vs Log (Consumo)

y = 0,1649x + 2,0463

2,082,102,122,142,162,182,202,222,24

0,62 0,64 0,66 0,68 0,70 0,72 0,74

Log (Precio)

Lo

g (

Co

nsu

mo

)

Elasticidad=0,1649

Log(ingreso per capita) Vs (Consumo per capita)

y = 1,753x - 1,4651

2,082,10

2,122,14

2,162,18

2,202,22

2,24

2,03 2,04 2,05 2,06 2,07 2,08 2,09 2,10 2,11

Log(Ingreso per capita)

Lo

g(C

on

sum

o p

er c

apit

a)

elasticidad=1,7523

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

4.8 ELASTICIDAD PRECIO DE LA DEMANDA

AñoConsumo per. capita

(Kg/habitante.)Precio del cemento($/42,5kg cemento)

Log(Consumo per. Capita. ) Log(Precio del cemento)

2001 126 5,0 2,09 0,69

2002 140 4,9 2,15 0,69

2003 144 4,9 2,16 0,69

2004 150 4,4 2,16 0,64

2005 165 5,2 2,22 0,72

4.9 ELASTICIDAD INGRESO DE LA DEMANDA

AñoConsumo per cápita

(kg cemento/habitante)ingreso per capita

($/habitante)log(consumo per capita)

log(ingreso per capita)

2001 126 109,4 2,10 2,042002 140 113,2 2,15 2,052003 144 116 2,16 2,062004 150 120,2 2,18 2,082005 165 126,4 2,22 2,10

Fuente: ASOCEM, CAPECO

Elaboración: Grupo de trabajo

Fuente: ASOCEM, CAPECO

26

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

5.- ANALISIS COMPETITIVO DE LA INDUSTRIA NACIONAL

5.1.- ANÁLISIS FODA

Fortalezas

Posición dominante en los mercados geográficos.- Los altos costos de transporte y la

necesidad de una red de distribución son barreras de entrada a los mercados de cada

empresa cementera.

Capacidad de producción para la demanda futura.- Las cementeras cuentan con una

capacidad de producción que excede largamente la demanda que enfrenta cada una,

reduciendo la necesidad de fuertes inversiones en corto plazo, así, las cementeras están en

posición de atender el crecimiento futuro de la demanda de las distintas regiones del país.

Disponibilidad de materias primas.- Las cementeras tienen canteras propias de carbonato

de calcio (caliza) y arcilla, reduciendo el costo de aprovisionamiento. Además, han ubicado

sus plantas cerca de tales canteras, lo que reduce el costo de transporte del material.

Diversificación de ingresos.- la industria cementera se ha enfocado al desarrollo de

fuentes alternativas de ingresos (venta de cal, materiales de construcción con base de

concreto premezclado e incursión en el rubro de viviendas prefabricadas). En algunos casos,

las inversiones de largo plazo contemplan el ingreso a nuevos mercados y el desarrollo de

sustitutos del cemento.

Debilidades

Costos fijos unitarios por capacidad instalada.- la capacidad instalada ociosa de las

industrias cementeras aumenta el costo fijo unitario de producción.

Alta concentración en un mercado y un producto.- las cementeras se encuentran muy

concentradas en sus mercados geográficos, haciéndose más vulnerables. De igual manera,

cerca del 90% de sus ingresos se concentran en distintos tipos de cemento, de modo que la

Elaboración: Grupo de trabajo

27

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

participación de otros materiales de construcción, con los cuales podrían menguar sus

riesgos, es baja.

Falta de apoyo de otras industrias del mismo rubro a nivel internacional.-

Lamentablemente, la industria cementera carece de socios estratégicos, retrasando así la

transferencia tecnológica que les permitiría ampliar su oferta de productos y diversificar sus

fuentes de ingresos rápidamente.

Amenazas

Sostenibilidad de la reactivación económica.- El sector cementero se encuentra

íntimamente vinculado al desempeño económico general. Aunque el panorama se muestra

estable, la reactivación podría ser afectada por factores políticos o institucionales.

Ingreso al mercado de nuevos competidores.- Pese a existir empresas dominantes, no

debe perderse la atención al ingreso de nuevos competidores a la industria nacional, lo que

causaría una caída en la rentabilidad de las cementeras nacionales.

Ingresos por ventas a otras industrias.- Algunas cementeras realizan ventas a empresas

en el sector minero. Un comportamiento negativo prolongado en las cotizaciones de los

metales podría desincentivar la actividad minera, reduciendo la demanda de cemento, por la

falta de activos corrientes (caja de banco).

Materiales o tecnologías que desplacen al cemento.- Dada la preferencia por el cemento

para edificaciones en general, este riesgo sería a largo plazo en la medida en que cambien

los gustos y costumbres de la población o dispongan de materiales de construcción más

económicos.

Oportunidades

Reactivación del sector construcción.- por su naturaleza pro cíclica, la industria

continuaría beneficiándose de la fase expansiva del ciclo económico. De igual manera, su

potencial de crecimiento es elevado.

Desarrollo de largo plazo del Programa Mi vivienda y de la infraestructura de transporte.- la

edificación de viviendas y las concesiones en infraestructura de transporte se consolidarían

como importantes sustentos de la demanda de cemento.

28

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Nueva tecnología, diversificación de la oferta y acceso a mercados externos.- una mayor

variedad de productos diversificaría las fuentes de ingresos y las posibilidades de

exportación, reduciendo la vulnerabilidad asociada a la alta concentración del mercado local.

5.2.- ANÁLISIS EXTERNO (MODELO DE LAS 5 FUERZAS DE PORTER)

Poder de negociación de los consumidores

La poca penetración del concreto premezclado y productos similares, así como la

inexistencia de una base consolidada de clientes de las cementeras, hace que el poder de

negociación de los consumidores sea bajo. Algunas cementeras incluso se han integrado

hacia delante, reduciendo aún más dicho poder. La existencia de redes de distribución

propias lo reduce todavía más. No obstante, la industria depende fuertemente del poder

adquisitivo de la población.

Poder de negociación de los proveedores

Es bajo por el limitado riesgo en la disponibilidad, a costos competitivos, de los principales

insumos. Las materias primas carbonato de calcio (caliza) y arcilla provienen de canteras

propias. En el caso de la electricidad, existe una adecuada oferta disponible y proyectos en

evaluación, reflejándose en un costo de energía eléctrica relativamente bajo y en un mayor

poder de negociación frente a las empresas eléctricas. Asimismo, dado que las cementeras

son clientes libres, pueden asegurarse el suministro a precios competitivos. Respecto a los

combustibles, el carbón es básicamente importado y está sujeto a fluctuaciones en su precio

internacional. De igual manera, las cementeras son vulnerables ante la variabilidad en las

cotizaciones del petróleo, que está subiendo abrumadoramente. Sin embargo, el gas de

Camisea aumentará las fuentes energéticas alternativas, reduciendo más el poder de los

proveedores.

Competidores actuales

La competencia entre las empresas cementeras es reducida, dado que cada una es

dominante en su área de influencia. En cuanto a los insumos, tampoco existe mayor

competencia interna para abastecerse de ellos, sobre todo en el acceso de energía eléctrica.

Amenaza de nuevos competidores

El ingreso de nuevos participantes al mercado se encuentra limitado por el exceso de

capacidad existente, con el cual las empresas cementeras podrían enfrentar a un nuevo

29

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

competidor produciendo a costo variable. Además, dadas las altas barreras al ingreso, el

riesgo de nuevos competidores es bajo, aunque no se descarta.

Amenaza de productos sustitutos

El bajo poder adquisitivo hace que el uso del cemento o concreto en la edificación de

viviendas sea bajo, usándose otros materiales, como ladrillos de arcilla, en su mayoría

fabricados de manera informal. El uso de concreto también es limitado por la relativamente

baja construcción de edificios. Existe el riesgo de un incremento en el uso de otros sustitutos

del cemento, como los materiales prefabricados. Sin embargo, por factores culturales

locales, éstos tienen una aceptación muy baja, aunque ello podría cambiar. De esta manera,

la amenaza de productos sustitutos es de vital importancia para el sector cementero.

5.3.- ANÁLISIS POSICIÓN COMPETITIVA. MODELO BCG (Boston Consulting Group)

Se desarrolla sobre la base de los criterios de participación relativa y la tasa de crecimiento

que experimenta la empresa y/o industria diversificada. Según este modelo, existen cuatro

estados por los que pueden atravesar los negocios:

Negocio Estrella: son aquellos negocios que son más atractivos para la empresa y

que reportan importantes ingresos.

Negocio “vaca lechera”: cuando un negocio se caracteriza por contar con una alta

tasa de participación en el mercado y una baja tasa de crecimiento.

Negocio “interrogante”: se caracteriza por tener una baja participación en el

mercado y una alta tasa de crecimiento. No se sabe si llegará a convertirse en un

negocio “estrella”.

Negocio “perro”: es aquel negocio que presenta tanto una baja participación en el

mercado como una tasa de crecimiento.

6. CONSTRUCCIÓN DE ESCENARIOS FUTUROS

6.1 Tendencia Futura de la Demanda Método del Azar

Año Consumo(miles TM)2001 34032002 38072003 3899

30

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

2004 40682005 4472

Consumo(miles TM) Vs tiempo(años)

2000

2500

3000

3500

4000

4500

5000

5500

6000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

tiempo(año)

co

nsu

mo

6.2 Tendencia futura de la demanda según los métodos econométricos

A) Regresión con una variable simple

Año Consumo(miles TM) PBI(1994=100)tasa de

crecimiento(PBI)2001 3403 123,12002 3807 129,2 5%2003 3899 134,5 4%2004 4068 141,3 5%2005 4472 150,9 7%

tendencia futura método al azarAño Consumo(milesTM)2010 56092015 6808,52020 8008

31

PBI(1994=100) vs consumo(milesTM)

y = 35,474x - 887,54R2 = 0,9642

2500

2750

3000

3250

3500

3750

4000

4250

4500

4750

5000

100 110 120 130 140 150 160 170

indice PBI

co

ns

um

o

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Fuente: BCR

B) Regresión con variables múltiples

AñoConsumo

(miles TM)(Y)PBI

(1994=100)(X1)Construcción

(1994=100)(X2)2001 3403 123,1 103,72002 3807 129,2 111,62003 3899 134,5 116,62004 4068 141,3 122,12005 4472 150,9 132,3

Y=11,66-14,74*X1+50,48X2

6.3 Tendencia de crecimiento de la demanda. Método de tasas

Tendencia futura regresión con variable simple

Año índice PBI consumo(milesTM)2010 191,0 5886,92015 243,7 7758,52020 311,1 10147,3

Tasa de crecimiento promedio

PBI construcción5% 6%

tendencia Futura regresión con variable múltipleAño índice PBI índice de construcción consumo(milesTM)2010 191,0 175,2 6040,82015 243,7 234,5 8254,42020 311,1 313,8 11264,9

32

Consumo Vs Años

0

1000

2000

3000

4000

5000

6000

7000

2000 2005 2010 2015 2020 2025

Años

Co

ns

um

oEVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

Se utilizó una tasa de crecimiento de 2.40% para la estimación de los siguientes años , esta fue recogida de FUENTES COMO LOS PERIODICOS.

Método de tasas (Tasas de crecimiento 2,4%)

Año Consumo(miles TM)2001 34032002 38072003 38992004 40682005 44722010 50352015 56692020 6383

33

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

6.4 Tendencia de crecimiento promedio de la demanda real al 2010,2015 y 2020

AñoAzar

(milesTM)

EconométricosMétodo de tasas

(miles TM)consumo promedio

(miles TM)Variable simple(milesTM)

Variable múltiple(miles TM)

2010 5609 5886,9 6040,8 5035 56432015 6808,5 7758,5 8254,4 5669 71232020 8008 10147,3 11264,9 6383 8951

6.5 MERCADO POTENCIAL

Como se puede observar en la anterior tabla el Perú tiene un consumo per. Cápita moderado de 1.54 con respecto a los países de la región, el consumo per. Cápita Peruano presenta aproximadamente el 60% del consumo per. Cápita Chileno el 46% del consumo per. Capita ecuatoriano por ello las mates que nos fijamos para el año 2015 en tres escenarios son de 170,190y210 Kg. de cemento por cada habitante peruano.

Consumo per. cápita 2005(Kg. cemento/habitante)

PaísesConsumo per.

capitaArgentina 174Bolivia 167Brasil 197Chile 258Colombia 139Ecuador 336Guyana 222Paraguay 104Perú 154Uruguay 226Venezuela 128

34

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

6.6 CONSTRUCCIÓN DE ESCENARIOS DE MERCADO POTENCIAL VS MERCADO REAL AL 2010, 2015 Y 2020 EN TRES NIVELES (PESIMISTA, PROBABLE Y OPTIMISTA)

CONCEPTOESCENARIO

1ESCENARIO

2ESCENARIO

3

Cemento al 2015(Kg./hab.año) 170 190 210

Población 2005(miles de habitante) 27947 27947 27947

Tasa de crecimiento poblacional (%) 1,4 1,4 1,4

Población 2015 (miles de habitantes) 32116 32116 32116

Mercado potencial 2015(miles de TM) 5490 6102 6744

Mercado efectivo 2015( miles de TM) 7123 7123 7123

diferencia para el 2015 ( miles de TM) 1633 1021 379

6.7 DEFINICIÓN DE MERCADO PARA UN NUEVO PROYECTO O AMPLIACIÓN DE PLANTA…………… 6.8 TAMAÑO O ESCALA DEL PROYECTO PROPUESTO (SEGÚN CRITERIO DE DISPONIBILIDAD DE MATERIAS PRIMAS E INSUMOS CLAVES, DISPONIBILIDAD TECNOLÓGICA, TAMAÑOS MÍNIMOS MODULARES, SOLVENCIA ECONÓMICA DEL INVERSIONISTA).

Que, se estima que las reservas de calizas cretácicas son de aproximadamente 200,000 a 300,000 Millones de TM de calizas de color: grises, negras y de color salmón para la producción de cemento, cuya capacidad al instalarse la Planta de Cemento en Apurímac será de 200,000 TM al año de Cemento Pórtland Tipo I, utilizando para tal efecto como combustible el gas natural proveniente de Camisea; existiendo para ello, dos alternativas de ubicación, una en Santa Rosa (León Huarcuna en la provincia de Aimaraes) y la otra en la zona de Yaca Circa en la provincia de Abancay .

Que, los recursos posibles del mineral calcáreo calizas cálcicas para la producción de Cal Industrial, son de aproximadamente 100,000 a 200,000 millones de TM, mineral para más de 300 años de explotación; cuya implementación productiva contribuirá a mejorar el nivel de vida de las familias apurimeñas que viven en extrema pobreza en la zona del proyecto: zona Santa Rosa – Chapimarca de la provincia de Aimaraes y zona Yaca – Circa de la provincia de Abancay.

7 CONCLUSIONES Y RECOMENDACIONES

35

EVALUACIÓN Y ELABORACIÓN DE PROYECTOS INDUSTRIA DEL CEMENTO

36