Embed Size (px)

Citation preview

Transferencia de tecnología Beneficios y ahorros en su pago

Expositora: Vanesa Balda

(Abogada, UBA)

Buenos Aires, miércoles 1 de julio de 2015

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA Transferencia de tecnología

2

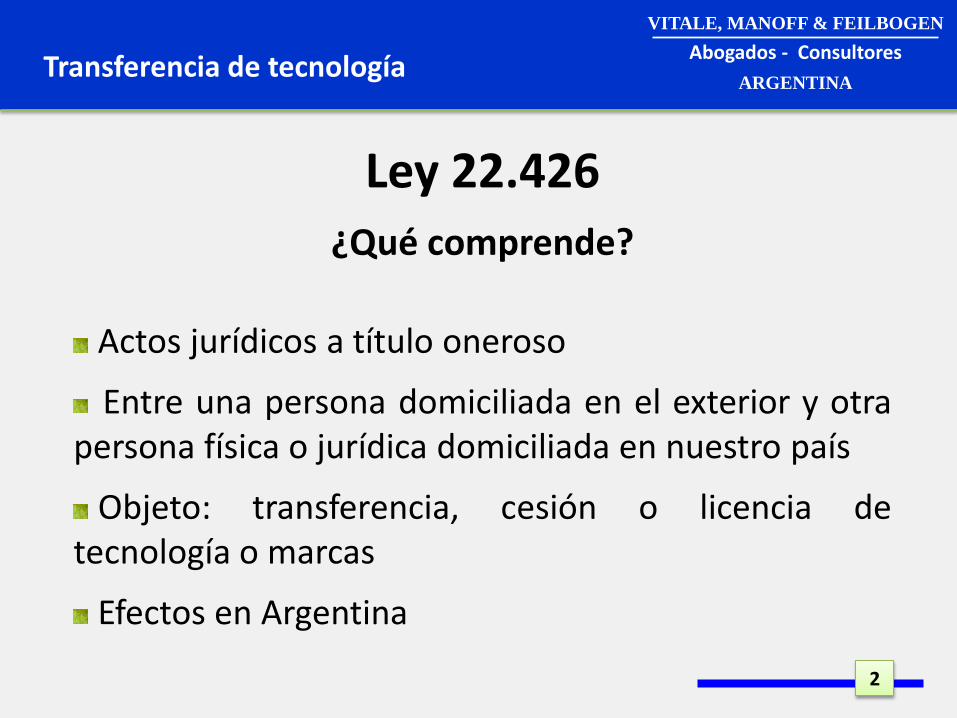

Ley 22.426

¿Qué comprende?

Actos jurídicos a título oneroso

Entre una persona domiciliada en el exterior y otra persona física o jurídica domiciliada en nuestro país

Objeto: transferencia, cesión o licencia de tecnología o marcas

Efectos en Argentina

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA Transferencia de tecnología

3

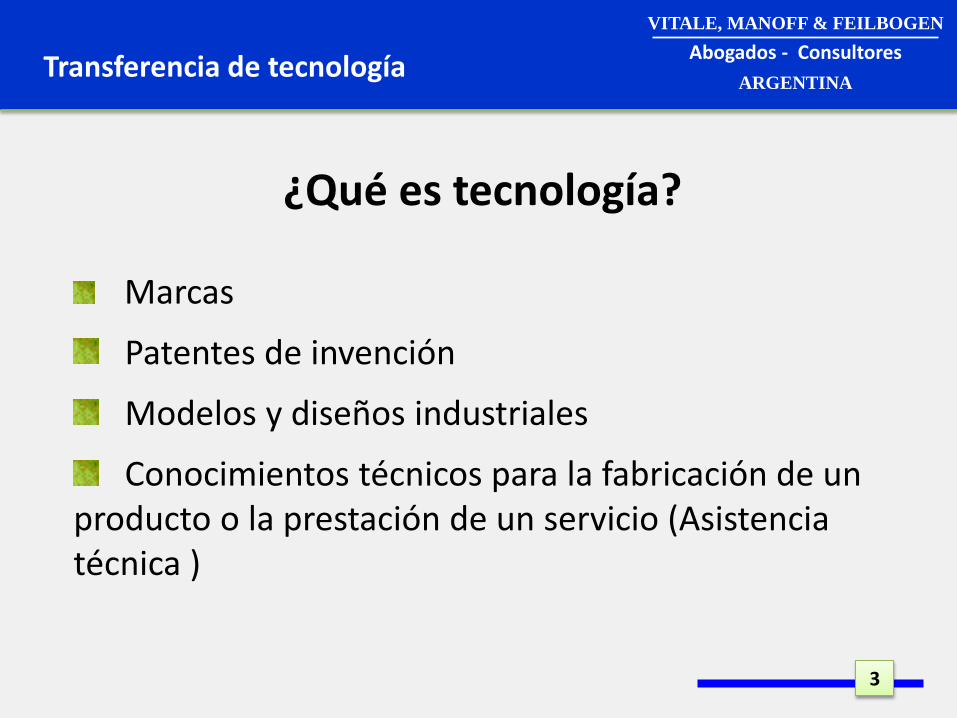

¿Qué es tecnología?

Marcas

Patentes de invención

Modelos y diseños industriales

Conocimientos técnicos para la fabricación de un producto o la prestación de un servicio (Asistencia técnica )

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA Transferencia de tecnología

4

Registro del contrato

Autoridad de aplicación INPI – Dirección de

Transferencia de Tecnología

BENEFICIOS IMPOSITIVOS

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

5

Transferencia de tecnología

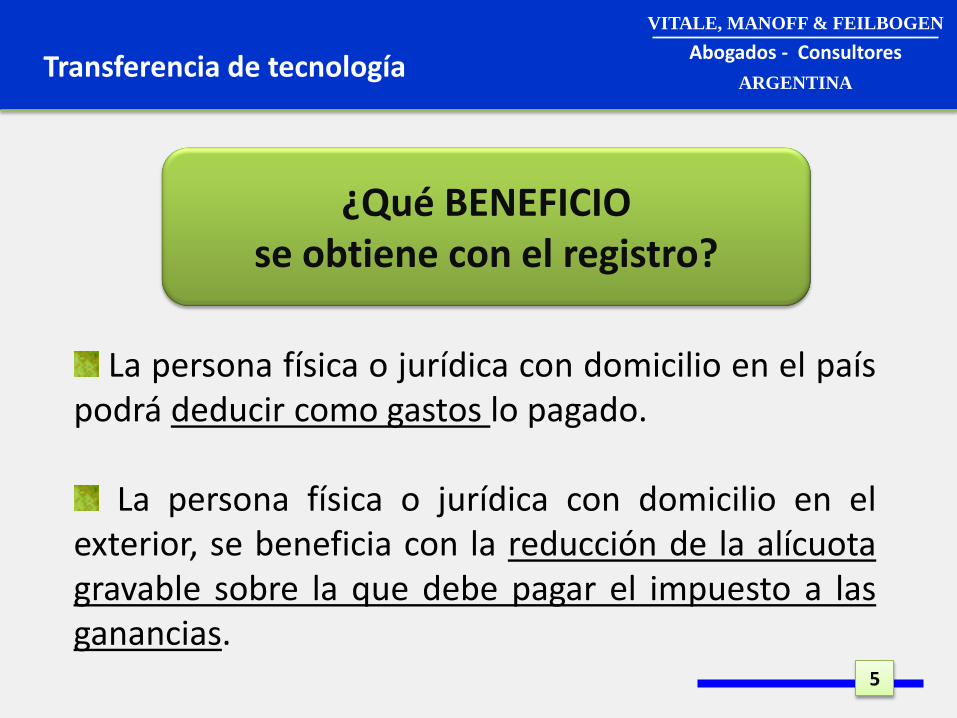

¿Qué beneficio se obtiene con el registro?

La persona física o jurídica con domicilio en el país

podrá deducir como gastos lo pagado.

La persona física o jurídica con domicilio en el exterior, se beneficia con la reducción de la alícuota gravable sobre la que debe pagar el impuesto a las ganancias.

¿Qué BENEFICIO se obtiene con el registro?

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

6

Transferencia de tecnología

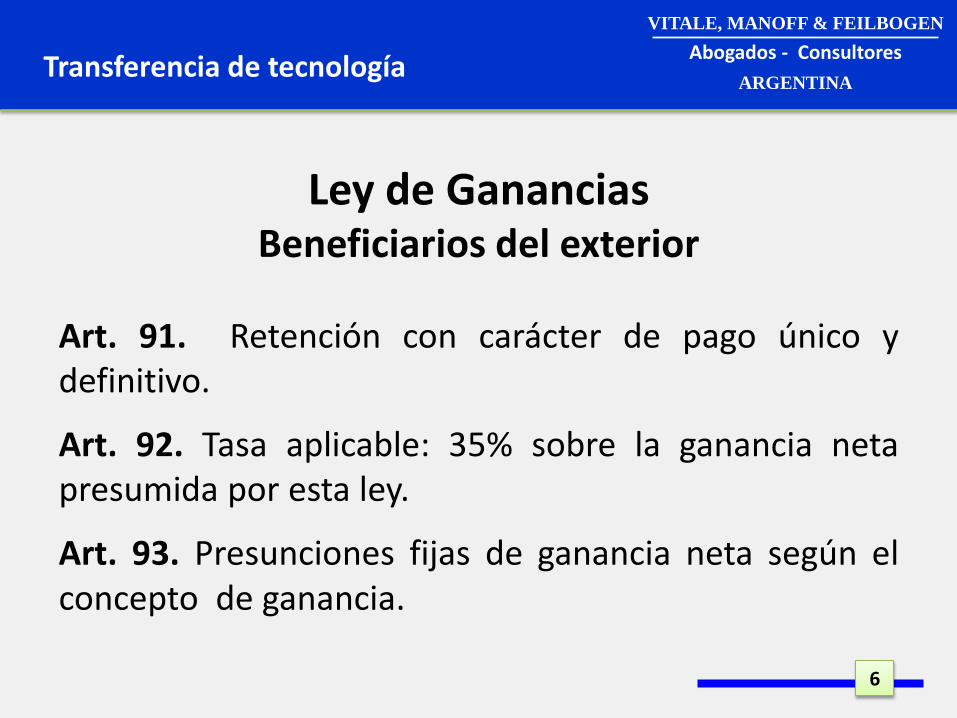

Ley de Ganancias Beneficiarios del exterior

Art. 91. Retención con carácter de pago único y definitivo.

Art. 92. Tasa aplicable: 35% sobre la ganancia neta presumida por esta ley.

Art. 93. Presunciones fijas de ganancia neta según el concepto de ganancia.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

7

Transferencia de tecnología

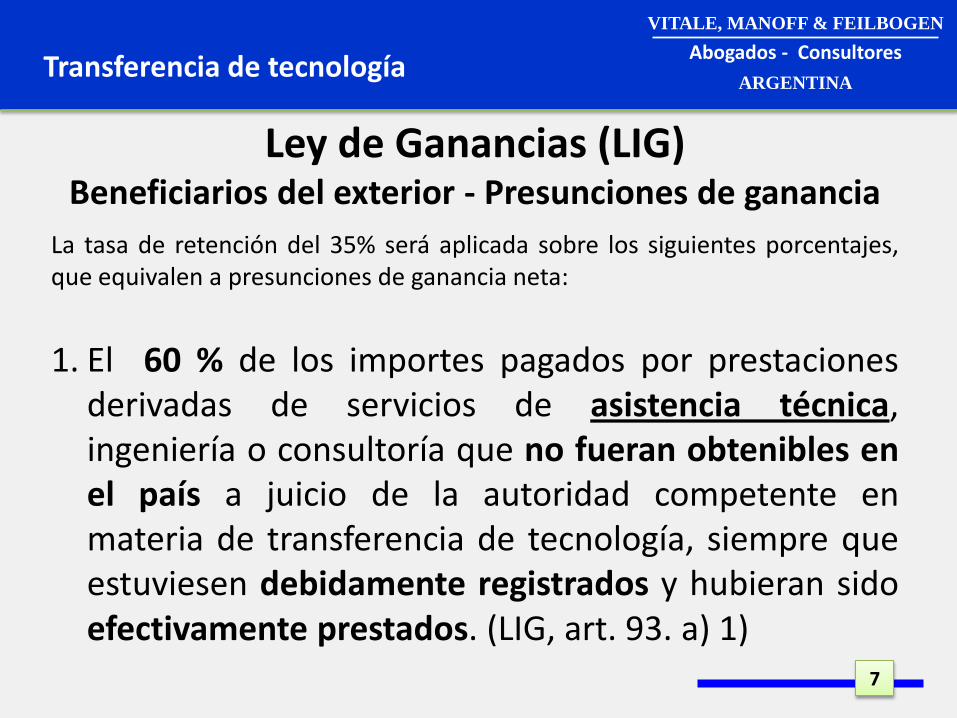

Ley de Ganancias (LIG) Beneficiarios del exterior - Presunciones de ganancia

La tasa de retención del 35% será aplicada sobre los siguientes porcentajes, que equivalen a presunciones de ganancia neta:

1. El 60 % de los importes pagados por prestaciones

derivadas de servicios de asistencia técnica, ingeniería o consultoría que no fueran obtenibles en el país a juicio de la autoridad competente en materia de transferencia de tecnología, siempre que estuviesen debidamente registrados y hubieran sido efectivamente prestados. (LIG, art. 93. a) 1)

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

8

Transferencia de tecnología

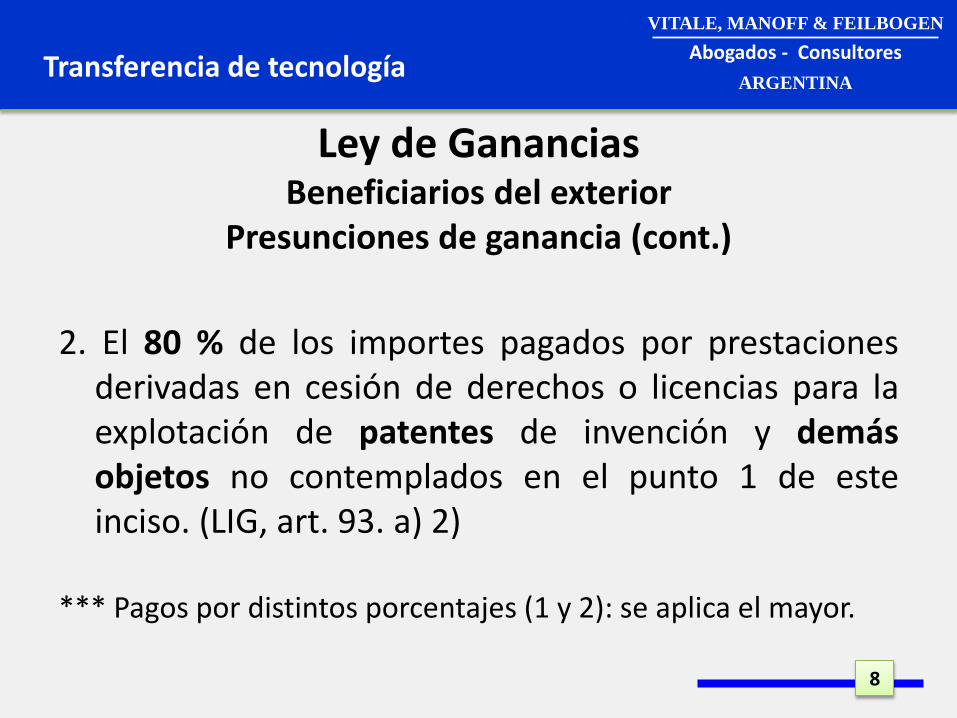

Ley de Ganancias Beneficiarios del exterior

Presunciones de ganancia (cont.)

2. El 80 % de los importes pagados por prestaciones derivadas en cesión de derechos o licencias para la explotación de patentes de invención y demás objetos no contemplados en el punto 1 de este inciso. (LIG, art. 93. a) 2)

*** Pagos por distintos porcentajes (1 y 2): se aplica el mayor.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

9

Transferencia de tecnología

Ley de Ganancias

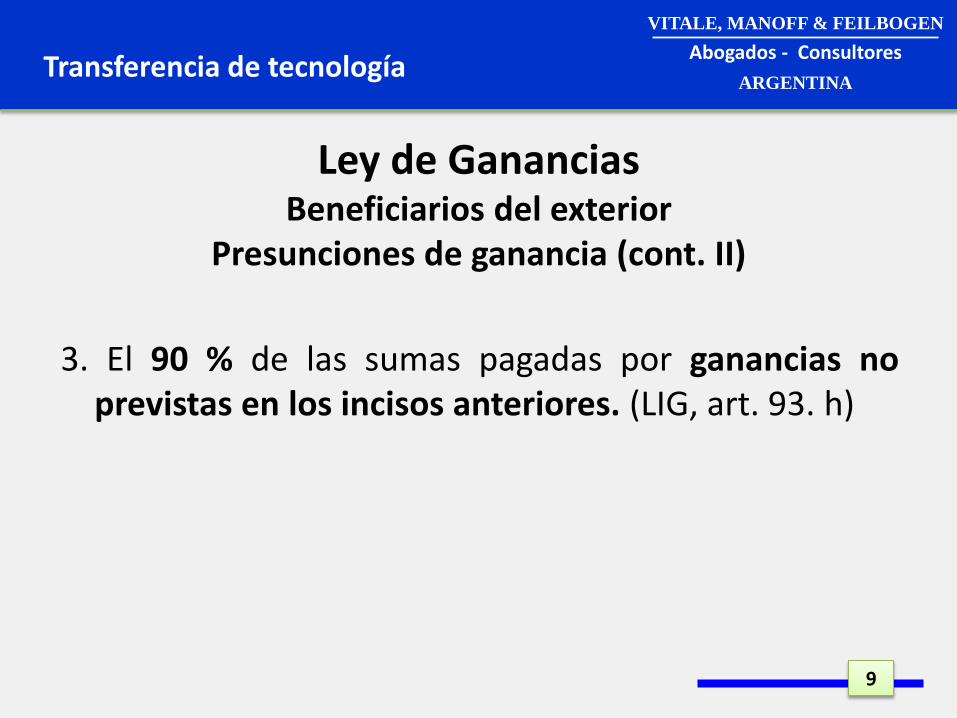

Beneficiarios del exterior Presunciones de ganancia (cont. II)

3. El 90 % de las sumas pagadas por ganancias no previstas en los incisos anteriores. (LIG, art. 93. h)

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

10

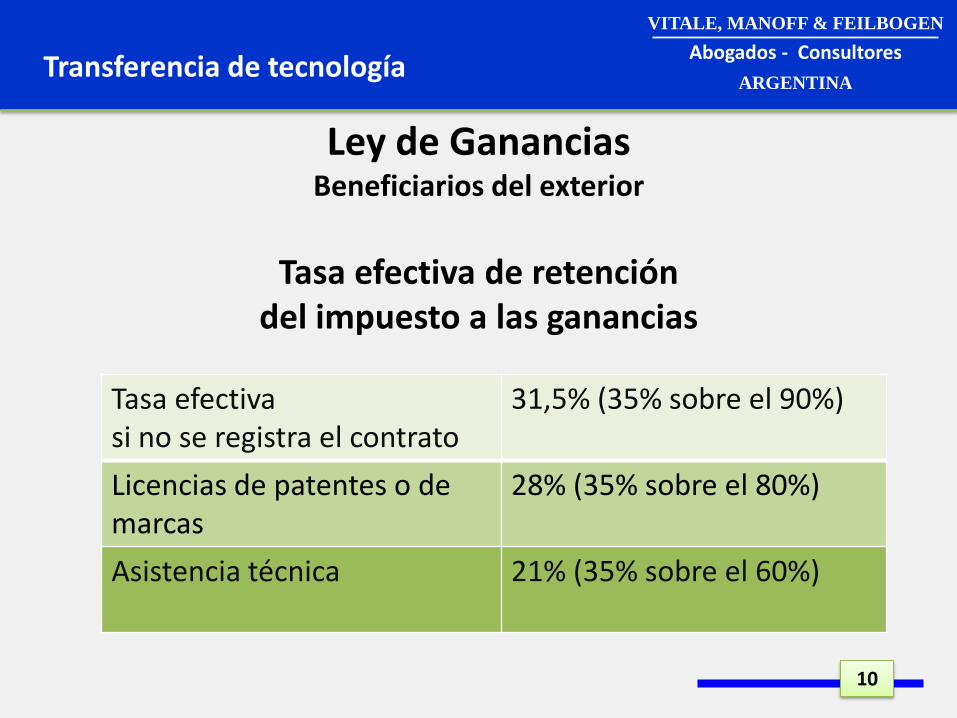

Transferencia de tecnología

Ley de Ganancias Beneficiarios del exterior

Tasa efectiva de retención del impuesto a las ganancias

Tasa efectiva si no se registra el contrato

31,5% (35% sobre el 90%)

Licencias de patentes o de marcas

28% (35% sobre el 80%)

Asistencia técnica 21% (35% sobre el 60%)

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

11

Transferencia de tecnología

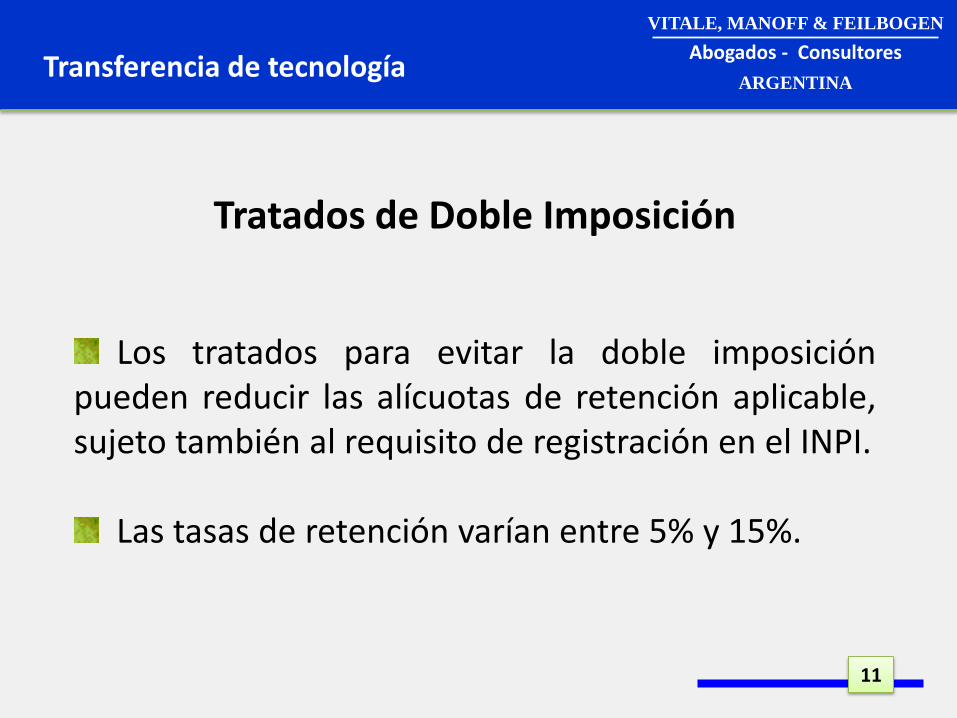

Tratados de Doble Imposición

Los tratados para evitar la doble imposición

pueden reducir las alícuotas de retención aplicable, sujeto también al requisito de registración en el INPI.

Las tasas de retención varían entre 5% y 15%.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

12

Transferencia de tecnología

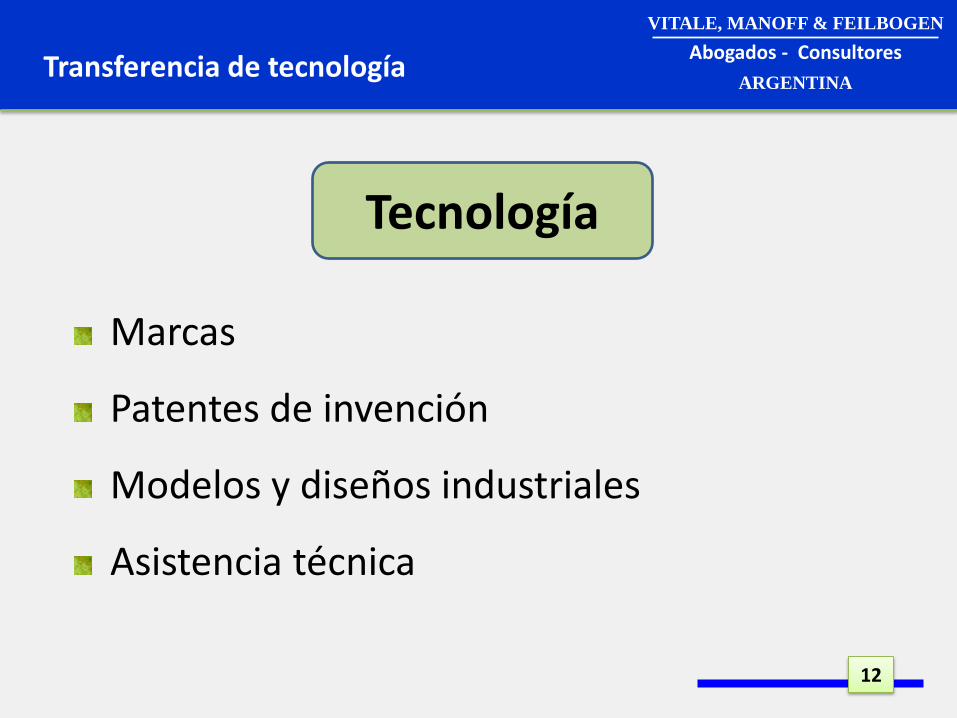

Tecnología

Marcas

Patentes de invención

Modelos y diseños industriales

Asistencia técnica

Tecnología

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

13

Transferencia de tecnología

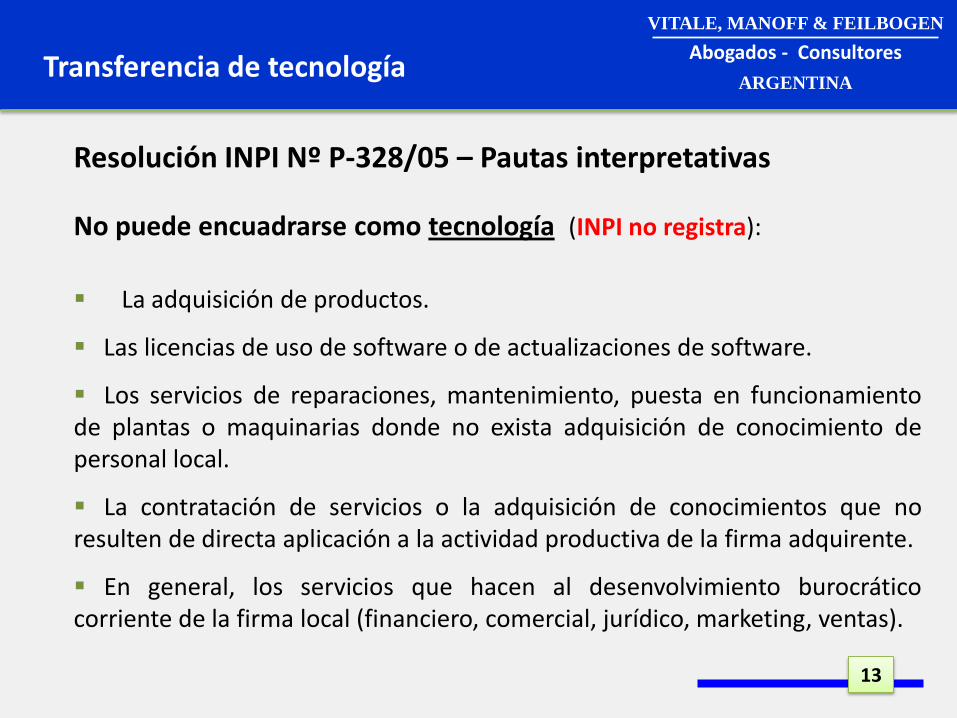

Resolución INPI Nº P-328/05 – Pautas interpretativas

No puede encuadrarse como tecnología (INPI no registra):

La adquisición de productos.

Las licencias de uso de software o de actualizaciones de software.

Los servicios de reparaciones, mantenimiento, puesta en funcionamiento de plantas o maquinarias donde no exista adquisición de conocimiento de personal local.

La contratación de servicios o la adquisición de conocimientos que no resulten de directa aplicación a la actividad productiva de la firma adquirente.

En general, los servicios que hacen al desenvolvimiento burocrático corriente de la firma local (financiero, comercial, jurídico, marketing, ventas).

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

14

Transferencia de tecnología

Resolución INPI Nº P-328/05 - Define Asistencia Técnica Naturaleza de la prestación: Locación de obra o de servicios técnicos, de ingeniería o consultoría.

Requisitos: Aplicación directa a la actividad productiva. Transmisión de conocimientos al personal local (capacitaciones, guías, indicaciones de mecanismos, suministro de planos, estudios, informes).

Forma de pago: En proporción a la actividad desarrollada.

Se admite incluir gastos de traslados, viáticos, estadías.

Prueba de la imposibilidad de su obtención en el país.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

15

Transferencia de tecnología

Resolución INPI Nº P-328/05 – Vigencia y presentación de los contratos Oportunidad de presentación a registro: Antes de entrar en vigencia o durante la misma.

Vigencia contractual agotada: Inadmisibilidad.

Contrato vigente con pagos imputables a ejercicios fiscales anteriores al de la fecha de presentación: Requisito de certificación contable de existencia e imputación de deuda.

Los pagos efectuados con anterioridad a la fecha de presentación del contrato están excluidos.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

16

Transferencia de tecnología

Resolución INPI Nº P-328/05 – Licencia de patentes o de marcas

Presentar listado completo de las licenciadas, con su numeración, clase, somera descripción y país de registro.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

17

Transferencia de tecnología

Registro del contrato

Dirección de Transferencia de Tecnología - INPI

Requisitos: 1.- Formulario “Solicitud de registro” en carácter de declaración jurada 2.- Tres copias simples del contrato y su traducción (en caso de hallarse en idioma extranjero) 3.- Nota de presentación del trámite 4.- Los instrumentos que acrediten la personería del firmante

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

18

Transferencia de tecnología

Registro del contrato

Dirección de Transferencia de Tecnología - INPI

Requisitos (continuación): 5.- Cuando se trate de ASISTENCIA TECNICA y se pretenda su encuadre conforme LIG, artículo 93, inciso a) apartado 1, deberá presentarse una declaración relativa a la disponibilidad de la tecnología que se adquiere en nuestro país y en su caso, la necesidad de su adquisición en el exterior. 6.- Cuando se solicitara la emisión de Certificado LIG en moneda extranjera, deberá convertirse a moneda nacional a los efectos de liquidar el arancel de registro, al tipo de cambio oficial vendedor del día de la presentación, debiendo aportarse la constancia que lo acredite.

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

19

Transferencia de tecnología

Registro del contrato

Dirección de Transferencia de Tecnología - INPI

Aranceles: 1.- Arancel por la registración del contrato: 2,5/00 del monto total de la prestación tecnológica. 2.- Arancel por la emisión del certificado LIG para la AFIP: $ 400.-

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

20

Transferencia de tecnología

VITALE, MANOFF & FEILBOGEN

Abogados - Consultores

ARGENTINA

Muchas gracias

Vanesa Balda [email protected]