Embed Size (px)

Citation preview

En esta unidad aprenderás a...

■ Identificar y describir los principales documentos comerciales.

■ Aplicar los tipos de IVA en las actividades sanitarias.

■ Confeccionar pedidos de material sanitario y revisar los

albaranes correspondientes.

■ Elaborar presupuestos y facturas relacionados con actos

sanitarios, calculando correctamente los importes.

Operaciones comerciales en las consultas sanitariasU

nidad

8

■

1·· Cuando tú o algún familiar habéis sido atendidos de forma privada, ¿os han emitido una factura?

2·· En las facturas que conoces (del teléfono o de la luz, por ejemplo), ¿te has fijado si aparece el IVA?

■Preguntas iniciales■■

OAD15CAST_unidad08.indd 174 08/04/15 13:37

En esta unidad aprenderás a...

■ Identificar y describir los principales documentos comerciales.

■ Aplicar los tipos de IVA en las actividades sanitarias.

■ Confeccionar pedidos de material sanitario y revisar los

albaranes correspondientes.

■ Elaborar presupuestos y facturas relacionados con actos

sanitarios, calculando correctamente los importes.

Operaciones comerciales en las consultas sanitariasU

nidad

8

■

1·· Cuando tú o algún familiar habéis sido atendidos de forma privada, ¿os han emitido una factura?

2·· En las facturas que conoces (del teléfono o de la luz, por ejemplo), ¿te has fijado si aparece el IVA?

■Preguntas iniciales■■

OAD15CAST_unidad08.indd 174 08/04/15 13:37

Unidad X - Título de la unidad

■ Aplicarás el IVA en diversos tipos de facturas y calcularás la cuota de IVA si es necesario.

■ Cumplirás los requisitos legales de identificación de empresas, profesionales y clientes en las facturas.

■ Manejarás pedidos y albaranes de material sanitario.

■ Elaborarás una factura de actos de atención sanitaria siguiendo las normas legales vigentes.

■ Simularás diversas formas de pago usuales en la atención sanitaria privada.

175Unidad 8 - Operaciones comerciales en las consultas sanitarias

Para el proyecto final

IVA

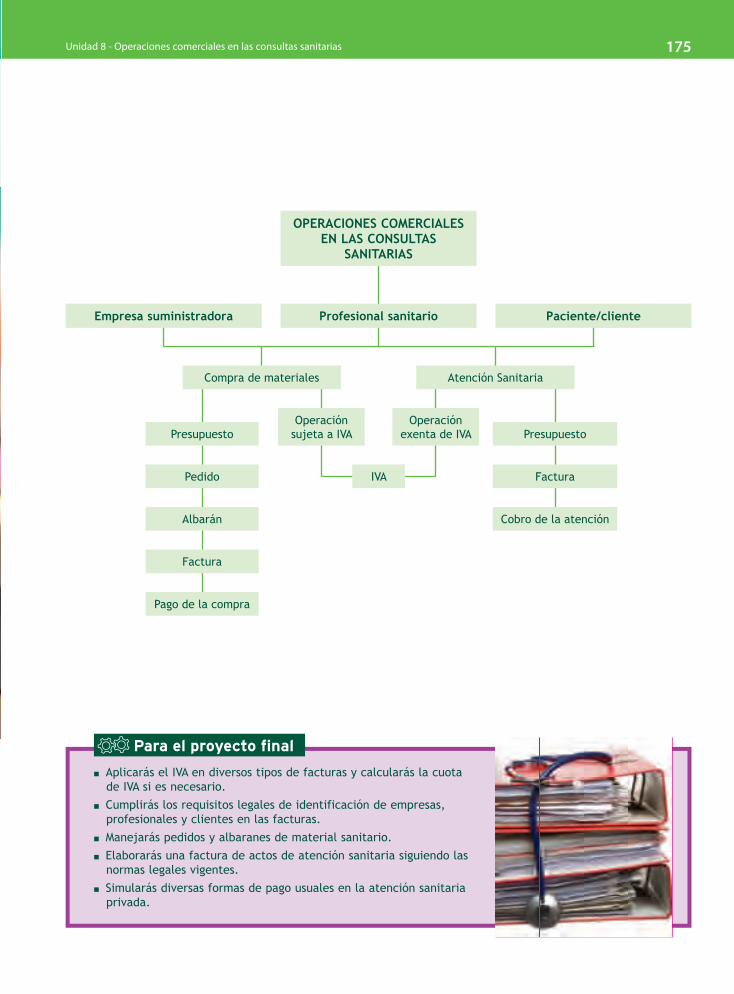

Profesional sanitario Paciente/clienteEmpresa suministradora

Presupuesto

Pedido Factura

Albarán Cobro de la atención

Factura

Pago de la compra

PresupuestoOperación

exenta de IVAOperación

sujeta a IVA

Compra de materiales Atención Sanitaria

OPERACIONES COMERCIALES EN LAS CONSULTAS

SANITARIAS

OAD15CAST_unidad08.indd 175 08/04/15 13:37

176

1 >> Introducción

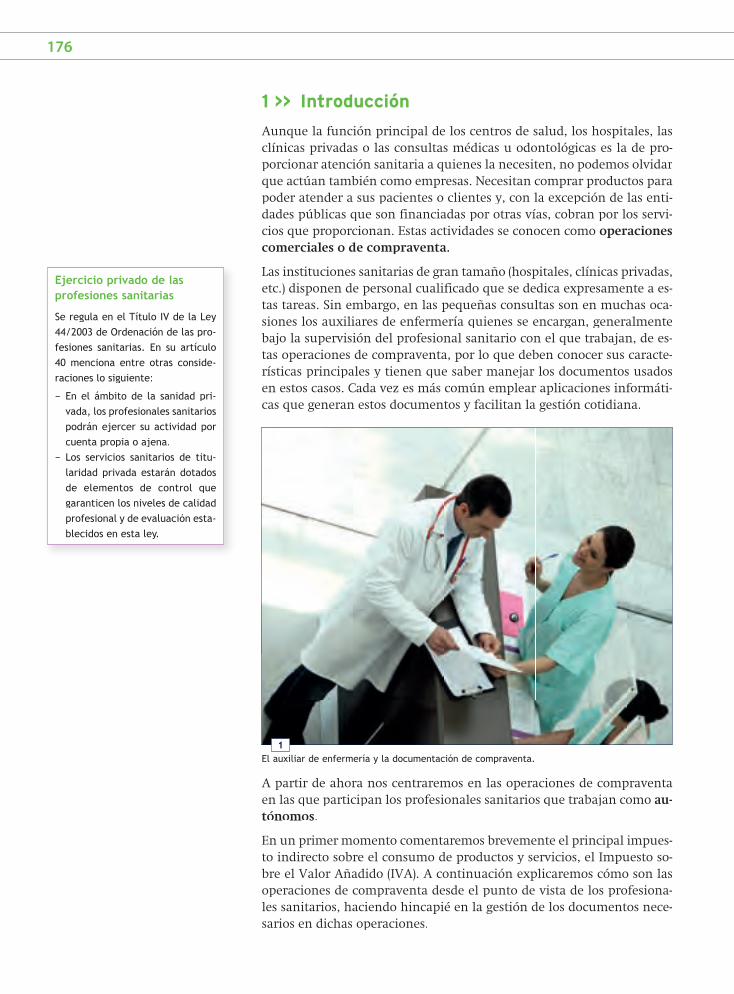

Aunque la función principal de los centros de salud, los hospitales, las

clínicas privadas o las consultas médicas u odontológicas es la de pro-

porcionar atención sanitaria a quienes la necesiten, no podemos olvidar

que actúan también como empresas. Necesitan comprar productos para

poder atender a sus pacientes o clientes y, con la excepción de las enti-

dades públicas que son financiadas por otras vías, cobran por los servi-

cios que proporcionan. Estas actividades se conocen como operacionescomerciales o de compraventa.

Las instituciones sanitarias de gran tamaño (hospitales, clínicas privadas,

etc.) disponen de personal cualificado que se dedica expresamente a es-

tas tareas. Sin embargo, en las pequeñas consultas son en muchas oca-

siones los auxiliares de enfermería quienes se encargan, generalmente

bajo la supervisión del profesional sanitario con el que trabajan, de es-

tas operaciones de compraventa, por lo que deben conocer sus caracte-

rísticas principales y tienen que saber manejar los documentos usados

en estos casos. Cada vez es más común emplear aplicaciones informáti-

cas que generan estos documentos y facilitan la gestión cotidiana.

1El auxiliar de enfermería y la documentación de compraventa.

A partir de ahora nos centraremos en las operaciones de compraventa

en las que participan los profesionales sanitarios que trabajan como au-tónomos.

En un primer momento comentaremos brevemente el principal impues-

to indirecto sobre el consumo de productos y servicios, el Impuesto so-

bre el Valor Añadido (IVA). A continuación explicaremos cómo son las

operaciones de compraventa desde el punto de vista de los profesiona-

les sanitarios, haciendo hincapié en la gestión de los documentos nece-

sarios en dichas operaciones.

Ejercicio privado de las profesiones sanitarias

Se regula en el Título IV de la Ley44/2003 de Ordenación de las pro-fesiones sanitarias. En su artículo40 menciona entre otras conside-raciones lo siguiente:

− En el ámbito de la sanidad pri-vada, los profesionales sanitariospodrán ejercer su actividad por cuenta propia o ajena.

− Los servicios sanitarios de titu-laridad privada estarán dotadosde elementos de control quegaranticen los niveles de calidadprofesional y de evaluación esta-blecidos en esta ley.

OAD15CAST_unidad08.indd 176 08/04/15 13:37

177Unidad 8 - Operaciones comerciales en las consultas sanitarias

2 >> Los impuestos. El IVA

Los impuestos suponen la principal fuente de ingresos del Estado. Pue-

den ser directos e indirectos. Los impuestos directos gravan (es decir, im-

ponen una carga fiscal, una cantidad añadida a pagar para el Estado) fun-

damentalmente la obtención de ingresos. Un ejemplo de este tipo es el

impuesto sobre la renta de las personas físicas (IRPF). Los indirectos en

cambio afectan al consumo o gasto; el más importante es el Impuesto

sobre el Valor Añadido (IVA).

El IVA recae sobre el consumo, gravando en la forma y condi-

ciones previstas por la ley la compraventa de bienes y prestación de

servicios efectuadas por empresarios o profesionales.

El IVA interviene en muchas actividades de nuestra vida cotidiana. Cuan-

do compramos un pantalón, comemos en un restaurante, llamamos por

teléfono o contratamos los servicios de un abogado, parte de lo que pa-

gamos es en concepto de IVA.

De igual forma, cuando un profesional sanitario adquiere material de

oficina o aparatos para su consulta privada, deberá abonar el IVA por

los productos adquiridos.

2.1 > Actividades exentas de IVA

La mayoría de las actividades de compraventa y prestación de servicios

está afectada por el IVA, pero hay diversas operaciones que están exen-

tas de este impuesto: en este caso, el consumidor o cliente no pagará IVA.

Entre las actividades exentas de IVA (enumeradas en el artículo 20 deAla Ley 37/1992 del Impuesto sobre el Valor Añadido) están casi todas las

actividades sanitarias; se indican a continuación:

Nos encontramos, pues, con que los profesionales sanitarios privados

con los que trabaja el auxiliar de enfermería (médicos y odontólogos

en la mayoría de los casos) no cobran IVA a sus pacientes cuando los

atienden para diagnosticar y tratar sus enfermedades, puesto que este

tipo de asistencia está exenta del citado impuesto. Sin embargo, ten-

drán que abonar el IVA en la adquisición de material y productos de

todo tipo que necesariamente han de comprar para poder prestar aten-

ción sanitaria.

Actividades sanitarias exentas de IVA

− Servicios de hospitalización y asistencia sanitaria y los relacionados directamente con estos (alimentación,alojamiento, quirófano, medicamentos y material sanitario).

− Asistencia a personas físicas por profesionales médicos y sanitarios, relativa al diagnóstico, prevención ytratamiento de enfermedades, incluyendo análisis clínicos y exploraciones radiológicas.

− Las prestaciones de servicios realizadas por estomatólogos, odontólogos, mecánicos dentistas y protésicosdentales, así como la entrega, reparación y colocación de prótesis dentales y ortopedias maxilares.

− Otras: entrega de sangre, transporte de enfermos en ambulancia, educación en sus diversos niveles, asistenciasocial, etc.

Impuestos indirectos locales

El IVA se aplica en España, en laUnión Europea (UE) y en otros paí-ses del mundo. Pero en Canarias,Ceuta y Melilla no se emplea el IVA,sino otros impuestos con tipos másbajos.

En Canarias el tributo que “susti-tuye” al IVA es el Impuesto GeneralIndirecto Canario (IGIC). Hay variostipos: del 0%, reducido, general (aleditar este libro, el 7%) y variostipos incrementados.

El IPSI (Impuesto sobre la Produc-ción, los Servicios y la Importación)es un impuesto indirecto de carác-ter local equivalente al IVA que seaplica en Ceuta y Melilla. Los diver-sos tipos impositivos que se aplicanson sensiblemente inferiores a losdel IVA.

OAD15CAST_unidad08.indd 177 08/04/15 13:37

178

La exención del IVA en las facturas

Cuando en una factura (y en menor medida en cualquier otro documen-

to comercial) se incluye algún producto o servicio exentos de IVA, como

en el caso de los servicios profesionales prestados por médicos u odon-

tólogos para la prevención, el diagnóstico o el tratamiento de enferme-

dades, se hará constar esta de forma expresa circunstancia; se recomien-

da hacer referencia al precepto legal en el que se basa la exención (Ley

37/1992, artículo 20, en estos casos).

2.2 > Actividades sanitarias no exentas de IVA

Cuando la asistencia médica no está directamente relacionada con el

diagnóstico, prevención y tratamiento de enfermedades, no está exen-

ta de IVA; es lo que sucede, por ejemplo, en los tratamientos estéticos.

Cuando la cirugía plástica es una actividad netamente estética, paga el

tipo general del IVA; estaría en cambio exenta la destinada al tratamien-

to de una enfermedad, por ejemplo, la cirugía necesaria para corregir las

secuelas de quemaduras graves en la cara (cirugía reparadora).

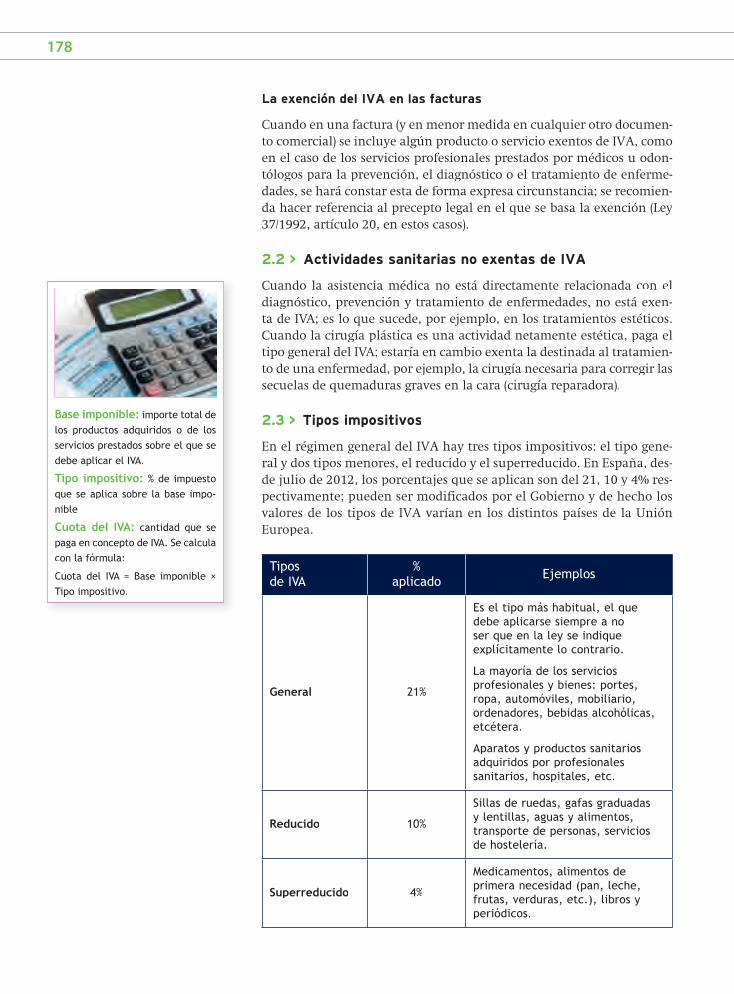

2.3 > Tipos impositivos

En el régimen general del IVA hay tres tipos impositivos: el tipo gene-

ral y dos tipos menores, el reducido y el superreducido. En España, des-

de julio de 2012, los porcentajes que se aplican son del 21, 10 y 4% res-

pectivamente; pueden ser modificados por el Gobierno y de hecho los

valores de los tipos de IVA varían en los distintos países de la Unión

Europea.

Tipos de IVA

% aplicado Ejemplos

General 21%

Es el tipo más habitual, el quedebe aplicarse siempre a noser que en la ley se indique explícitamente lo contrario.

La mayoría de los serviciosprofesionales y bienes: portes, ropa, automóviles, mobiliario, ordenadores, bebidas alcohólicas,etcétera.

Aparatos y productos sanitariosadquiridos por profesionales sanitarios, hospitales, etc.

Reducido 10%

Sillas de ruedas, gafas graduadasy lentillas, aguas y alimentos,transporte de personas, serviciosde hostelería.

Superreducido 4%

Medicamentos, alimentos de primera necesidad (pan, leche, frutas, verduras, etc.), libros y periódicos.

Base imponible: importe total de los productos adquiridos o de los servicios prestados sobre el que se debe aplicar el IVA.

Tipo impositivo: % de impuesto que se aplica sobre la base impo-nible

Cuota del IVA: cantidad que se paga en concepto de IVA. Se calcula con la fórmula:

Cuota del IVA = Base imponible × Tipo impositivo.

OAD15CAST_unidad08.indd 178 08/04/15 13:37

179Unidad 8 - Operaciones comerciales en las consultas sanitarias

Para entender cómo se calcula la cantidad que se paga en concepto de

IVA es necesario dominar los siguientes conceptos:

– Base imponible. Para obtenerla, se añaden al coste del producto o ser-

vicio los distintos gastos de cualquier clase que pueda haber (embalaje,

seguros, transporte, etc.), y se restan los descuentos o bonificaciones

si existen.

– Cuota de IVA. Una vez conocida la base imponible, podremos cal-

cular la cantidad que hay que abonar en concepto de IVA. Para ello

debemos multiplicar la base imponible por el tipo impositivo corres-

pondiente.

– Cantidad final que se debe pagar. Será el resultado de sumar la base

imponible más la cuota de IVA.

Tipos de descuentos

Pueden aplicarse distintos tipos dedescuentos: por alcanzar un volu-men de compra en un tiempo dado,por rebajas en periodos determi-nados que interesan al vendedor,como premio a una relación comer-cial continuada, por pagar al con-tado, etc.

Cálculo de la base imponible, la cuota del IVA y el total a pagar

El doctor Valls ha adquirido mobiliario de oficina para su consulta:una mesa con un precio de 250 € y dos sillas a 70 € cada una. La empresa vendedora le ha ofrecido un descuento del 20% en la mesa y le ha cobrado 60 € en concepto de gastos de transporte y montaje.

Calcula la base imponible, la cuota de IVA y el total a pagar.

Solución

Cálculos iniciales: Precio del material de oficina: 250 € + 70 € + 70 € = 390 € Otros gastos: 60 € Descuento: 250 € × 20% = 50 € Tipo de IVA aplicable: el general, 21%

Resultado: Base imponible: 390 € + 60 € − 50 € = 400 € Cuota del IVA: 400 € × 21% = 84 € Total a pagar: 400 € + 84 € = 484 €

Casos prácticos 1

Actividades

1·· Clasifica en forma de tabla las siguientes actividades según su tipo de IVA (exentas, tipo general, tipo reducidoy tipo superreducido): confección de una prótesis dental por parte de un protésico; compra de aspirina® en unafarmacia; mamoplastia de aumento en una mujer de 20 años; matrícula en estudios universitarios de Enfermería; adquisición de un vehículo para una clínica dental; realización de resonancia magnética a un paciente con cán-cer; comida en un restaurante; compra de un aparato de tomografía axial computarizada (TAC) para una clínica privada; adquisición de libros para una consulta médica; realización de fotodepilación por láser en una clínica dermatológica.

2·· El Dr. Valls, con el que trabajas, compra el siguiente material sanitario para su consulta (por lo tanto con unIVA general): 4 cajas de guantes estériles a 5 € cada una y una caja de instrumental sanitario cuyo precio habituales de 350 €, pero que tiene un descuento del 10%.

Calcula la base imponible, la cuota del IVA y el total que debe pagar.

OAD15CAST_unidad08.indd 179 08/04/15 13:37

180

3 >> Documentación comercial

La documentación comercial también se conoce como documentaciónmercantil ol documentación en operaciones de compraventa. Aunque

a veces estas operaciones se llevan a cabo mediante tratos de palabra, los

documentos son necesarios por diversas razones:

– En primer lugar, dejan constancia escrita de la operación comercial

que se realiza y de los detalles más relevantes, lo que resulta impres-

cindible para la buena gestión de la empresa y para conocer el estado

de las cuentas.

– Además pueden tener valor legal, por ejemplo, para las relaciones

con Hacienda o para hacer frente a futuras reclamaciones por malas

prácticas o por impago.

Conviene, pues, archivar estos documentos adecuadamente.

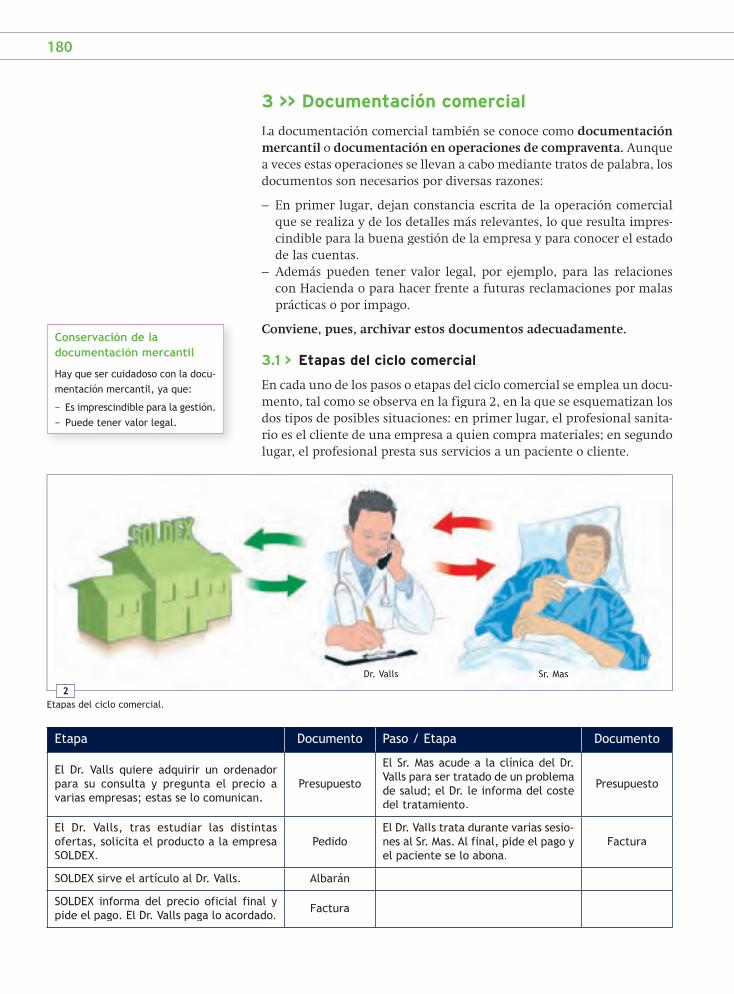

3.1 > Etapas del ciclo comercial

En cada uno de los pasos o etapas del ciclo comercial se emplea un docu-

mento, tal como se observa en la figura 2, en la que se esquematizan los

dos tipos de posibles situaciones: en primer lugar, el profesional sanita-

rio es el cliente de una empresa a quien compra materiales; en segundo

lugar, el profesional presta sus servicios a un paciente o cliente.

Conservación de la documentación mercantil

Hay que ser cuidadoso con la docu-mentación mercantil, ya que:

− Es imprescindible para la gestión.− Puede tener valor legal.

Etapa Documento Paso / Etapa Documento

El Dr. Valls quiere adquirir un ordenador para su consulta y pregunta el precio avarias empresas; estas se lo comunican.

Presupuesto

El Sr. Mas acude a la clínica del Dr. Valls para ser tratado de un problema de salud; el Dr. le informa del coste del tratamiento.

Presupuesto

El Dr. Valls, tras estudiar las distintasofertas, solicita el producto a la empresaSOLDEX.

PedidoEl Dr. Valls trata durante varias sesio-nes al Sr. Mas. Al final, pide el pago y el paciente se lo abona.

Factura

SOLDEX sirve el artículo al Dr. Valls. Albarán

SOLDEX informa del precio oficial final y pide el pago. El Dr. Valls paga lo acordado. Factura

2Etapas del ciclo comercial.

Sr. MasDr. Valls

OAD15CAST_unidad08.indd 180 08/04/15 13:38

181Unidad 8 - Operaciones comerciales en las consultas sanitarias

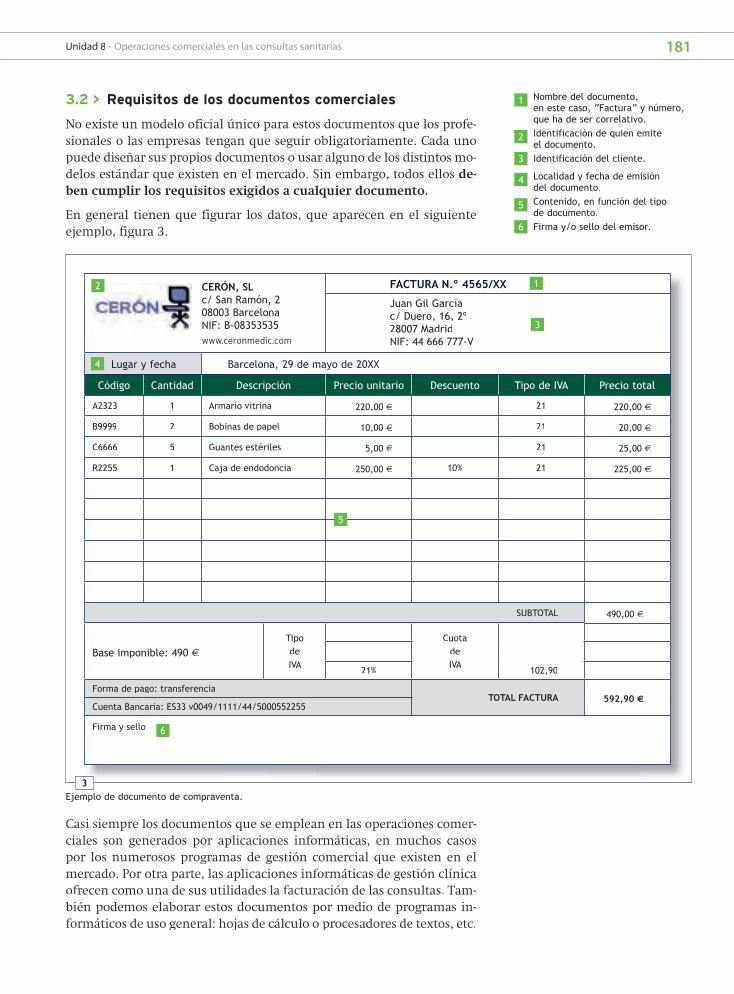

3.2 > Requisitos de los documentos comerciales

No existe un modelo oficial único para estos documentos que los profe-

sionales o las empresas tengan que seguir obligatoriamente. Cada uno

puede diseñar sus propios documentos o usar alguno de los distintos mo-

delos estándar que existen en el mercado. Sin embargo, todos ellos de-ben cumplir los requisitos exigidos a cualquier documento.

En general tienen que figurar los datos, que aparecen en el siguiente

ejemplo, figura 3.

Casi siempre los documentos que se emplean en las operaciones comer-

ciales son generados por aplicaciones informáticas, en muchos casos

por los numerosos programas de gestión comercial que existen en el

mercado. Por otra parte, las aplicaciones informáticas de gestión clínica

ofrecen como una de sus utilidades la facturación de las consultas. Tam-

bién podemos elaborar estos documentos por medio de programas in-

formáticos de uso general: hojas de cálculo o procesadores de textos, etc.

1 Nombre del documento, en este caso, “Factura” y número, que ha de ser correlativo.

2 Identificación de quien emite el documento.

3 Identificación del cliente.

4 Localidad y fecha de emisióndel documento.

5 Contenido, en función del tipode documento.

6 Firma y/o sello del emisor.

CERÓN, SLc/ San Ramón, 208003 BarcelonaNIF: B-08353535www.ceronmedic.com

FACTURA N.º 4565/XX

Juan Gil Garcíac/ Duero, 16, 2º28007 MadridNIF: 44 666 777-V

Lugar y fecha Barcelona, 29 de mayo de 20XX

Código Cantidad Descripción Precio unitario Descuento Tipo de IVA Precio total

A2323 1 Armario vitrina 220,00 € 21 220,00 €

B9999 2 Bobinas de papel 10,00 € 21 20,00 €

C6666 5 Guantes estériles 5,00 € 21 25,00 €

R2255 1 Caja de endodoncia 250,00 € 10% 21 225,00 €

SUBTOTAL 490,00 €

Base imponible: 490 €Tipo deIVA

CuotadeIVA

21% 102,90

Forma de pago: transferenciaTOTAL FACTURA 592,90 €

Cuenta Bancaria: ES33 v0049/1111/44/5000552255

Firma y sello

12

3

4

5

6

3Ejemplo de documento de compraventa.

OAD15CAST_unidad08.indd 181 08/04/15 13:38

182

Aunque el grado de exigencia no es siempre el mismo en todos ellos,

en los documentos comerciales deben aparecer los datos básicos deidentificación de las dos partes que intervienen en la relación comer-

cial (vendedor/profesional y comprador/cliente); estos datos son los que

se indican al margen.

Además, es habitual que los profesionales sanitarios añadan a los

datos básicos de identificación otros detalles, entre los que se en-

cuentran la titulación (por ejemplo, licenciado en Medicina, Odon-

tólogo), el número de colegiado, los teléfonos, la dirección de correo

electrónico o la página web. Proporcionan así más información al

cliente, aumentando el grado de confianza y la fiabilidad de los ser-

vicios profesionales, además de facilitar el contacto con el faculta-

tivo.

Datos básicosde identificación

Persona física

Entidado empresa

Nombrey apellidos

Nombre odenominación

Domicilio Razón social

NIF NIF (antes CIF)

Sistemas de identificación fiscal en España

Los sistemas de identificación fiscal son asignados (de oficio o a instancia del interesado) por la Administración General del Estado a cualquier individuo o entidad para todo lo relacionado con el pago de los impuestos.

− Personas físicas (individuos): Número de Identificación Fiscal (NIF)

• Para los ciudadanos españoles se obtiene añadiendo al número del do-cumento nacional de identidad (DNI) una letra mayúscula que se genera automáticamente mediante una fórmula matemática.

• Para los ciudadanos no españoles, será el Número de Identificación de Extranjero (NIE) asignado por las autoridades.

− Personas jurídicas (entidades o empresas) españolas:

1. Antes de 2008: era el Código de Identificación Fiscal (CIF).

El CIF constaba de 9 caracteres.

• El primero, una letra mayúscula según la forma jurídica de la enti-dad.

• Los 7 siguientes son numéricos, siendo los dos primeros indicativos provinciales y los otros cinco secuenciales en cada provincia.

• El último, un dígito de control, puede ser un número o una letra.

Por ejemplo, las sociedades anónimas tienen la letra A, las sociedades limitadas la letra B, las sociedades cooperativas la letra F, los organis-mos públicos la letra Q, etc.

2. Creadas a partir de 2008: Número de Identificación Fiscal (NIF).

El NIF de las entidades está formado también por 9 caracteres.

• El primero es una letra mayúscula, según la forma jurídica de la entidad. Se parte del sistema del antiguo CIF y se han añadido algu-nas letras nuevas, pero las más importantes y habituales (como las mencionadas anteriormente) siguen siendo las mismas.

• A continuación viene un número aleatorio de siete dígitos, sin rela-ción con la provincia en la que tenga su domicilio fiscal.

• El último es un carácter de control.

OAD15CAST_unidad08.indd 182 08/04/15 13:38

183Unidad 8 - Operaciones comerciales en las consultas sanitarias

Actividades

3·· ¿Por qué en cualquier documento comercial debe estar la firma y/o el sello de quien elabora dicho documento?¿Por qué deberá aparecer su NIF?

4·· Señala en el ejemplo de presupuesto que tienes en la figura 5 los distintos datos que deben aparecer en los documentos de compraventa.

5·· Supón que tu madre es odontóloga y que trabaja de forma autónoma en una consulta dental.

a) Elabora el membrete (con sus datos de identificación) que tendrían sus documentos de presupuestos y fac-turas.b) ¿Cómo sería si la consulta funcionase como una sociedad anónima, CLINIDENTAL, SA?

6·· Imagina que estás trabajando en la consulta de un médico; inventa los datos que necesites y, fijándote en los ejemplos de documentos comerciales que tienes en el libro u otros que te pueda facilitar tu profesor, prepara conun procesador de textos (como Microsoft® Word) un documento tipo que sirva para los presupuestos y facturas de dicho doctor.

Si lo deseas puedes tener comoreferencia el siguiente (figura 4), enel que te pueden servir de ayuda losconsejos que se indican. Utiliza dis-tintos tipos de letra, tamaños, algúndetalle de color, sombreados, etc.

Recuerda que no existe un modelooficial obligatorio, pero que hay queincluir los requisitos propios de losdocumentos comerciales.

Una vez completado y corregido, lopuedes archivar como plantilla dedocumento para usarlo en ejerciciosde clase.

4Documento comercial.

Contenido

1

2

3

4

5

6

OAD15CAST_unidad08.indd 183 08/04/15 13:38

184

4 >> Principales documentos

Los documentos más importantes y habituales en las operaciones de

compraventa, son el presupuesto, el pedido, el albarán y la factura.

En ocasiones pueden usarse otros, como son los recibos. También exis-

ten diversos documentos financieros para el pago de compras o servicios,

por ejemplo, los cheques.

4.1 > El presupuesto

El presupuesto es el documento mediante el cual una empresa o pro-fesional informa al cliente del coste de determinados productos y/oservicios. Por ejemplo, en una consulta odontológica un cliente nos

pregunta lo que le va a costar un tratamiento de ortodoncia; se lo hare-

mos saber presentándole un presupuesto. También puede ocurrir que el

odontólogo quiera adquirir un nuevo sillón dental y pida precios a distin-

tas empresas del sector; cada una de ellas le formulará un presupuesto.

En el caso del profesional sanitario que ponemos como ejemplo, para

elaborar un presupuesto al cliente debe valorar los diversos gastos ne-

cesarios para prestar el servicio y los beneficios que pretende conseguir.

Los aspectos principales que tener en cuenta son:

– Coste de los materiales o productos que se van a consumir.

– Tiempo que el profesional va a dedicar al cliente y la tarifa de hono-

rarios correspondiente.

– Contribución a los gastos generales de la consulta.

El presupuesto debe cumplir los requisitos generales de los documentos

mencionados anteriormente:

– Identificación completa del profesional y del cliente.

– Nombre y número, lugar y fecha del documento.

– Lugar y fecha de elaboración.

– Firma del profesional.

No es obligatorio seguir ningún modelo definido, pero debe quedar cons-

tancia de los siguientes datos:

– Descripción completa y detallada de los servicios que se van a prestar,aincluyendo los materiales que se emplearán.

– Precio unitario de cada producto y/o servicio.

– Precio total a cobrar al cliente.

Si los productos o servicios soportan IVA se anotará su importe o se in-

dicará “IVA no incluido”. Cuando estén exentos de IVA, como en el caso

de los servicios profesionales prestados por odontólogos o médicos para

la prevención, el diagnóstico o el tratamiento de enfermedades, se hará

constar esta circunstancia. Como los precios de los productos y servicios

no permanecen constantes, sino que van cambiando, será conveniente

mencionar el periodo de validez del presupuesto (que suele ser de uno

a varios meses).

Puede ser de interés informar al cliente de las fechas previstas de inicio

y final del servicio, así como de la forma de pago.

Pagos por adelantado

En algunas situaciones el profe-sional se ve obligado a adquirir materiales específicos para aten-der a un paciente determinado. En estos casos, una vez que el cliente hay aceptado formalmente el pre-supuesto se le suele solicitar que abone una cantidad de dinero por adelantado para hacer frente a estos gastos.

Valor del presupuesto

El presupuesto no tiene valor como prueba de que se ha practicado un tratamiento ni sirve como compro-bante de ingresos, pues en muchas ocasiones los clientes lo solicitan a varios profesionales para, compa-rando entre diversos presupuestos, elegir el que resulte más conve-niente para ellos, o en algún caso posponer el tratamiento.

OAD15CAST_unidad08.indd 184 08/04/15 13:38

185Unidad 8 - Operaciones comerciales en las consultas sanitarias

Es conveniente que el profesional y el cliente se queden cada uno con

una copia del documento.

El presupuesto compromete al profesional: está obligado a mantener

los precios y el resto de condiciones fijados en él. Si en el transcurso del

tratamiento aparecen circunstancias imprevistas que obligan a modifi-

car el precio u otras condiciones pactadas, se deberá informar cuanto an-

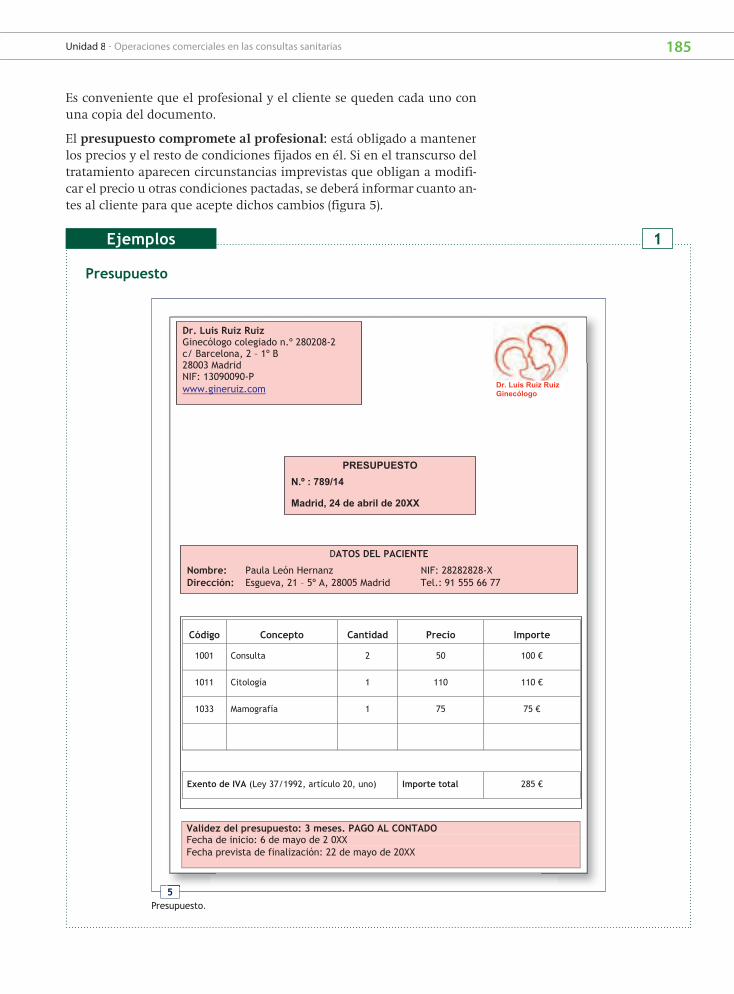

tes al cliente para que acepte dichos cambios (figura 5).

Presupuesto

Ejemplos 1

5Presupuesto.

Dr. Luis Ruiz RuizGinecólogo colegiado n.º 280208-2 c/ Barcelona, 2 – 1º B 28003 Madrid NIF: 13090090-P www.gineruiz.com

DATOS DEL PACIENTE

Nombre: Paula León Hernanz NIF: 28282828-X Dirección: Esgueva, 21 – 5º A, 28005 Madrid Tel.: 91 555 66 77

Código Concepto Cantidad Precio Importe

1001 Consulta 2 50 100 €

1011 Citología 1 110 110 €

1033 Mamografía 1 75 75 €

Exento de IVA (Ley 37/1992, artículo 20, uno) Importe total 285 €

Validez del presupuesto: 3 meses. PAGO AL CONTADO Fecha de inicio: 6 de mayo de 2 0XX Fecha prevista de finalización: 22 de mayo de 20XX

OAD15CAST_unidad08.indd 185 08/04/15 13:38

186

Actividades

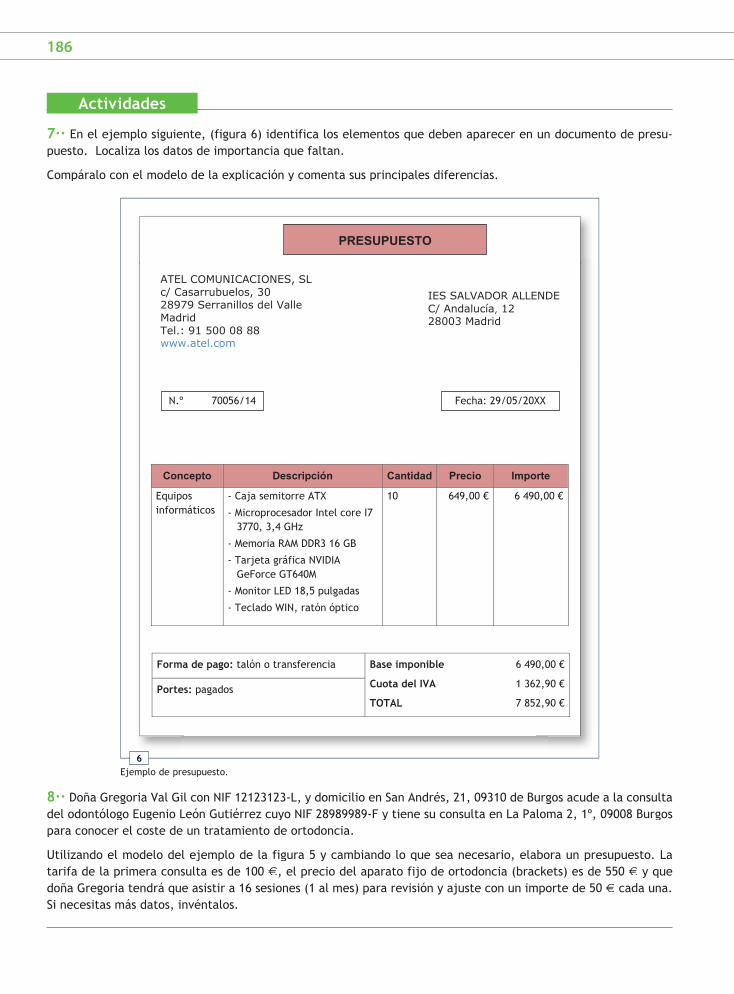

7·· En el ejemplo siguiente, (figura 6) identifica los elementos que deben aparecer en un documento de presu-puesto. Localiza los datos de importancia que faltan.

Compáralo con el modelo de la explicación y comenta sus principales diferencias.

8·· Doña Gregoria Val Gil con NIF 12123123-L, y domicilio en San Andrés, 21, 09310 de Burgos acude a la consultadel odontólogo Eugenio León Gutiérrez cuyo NIF 28989989-F y tiene su consulta en La Paloma 2, 1º, 09008 Burgospara conocer el coste de un tratamiento de ortodoncia.

Utilizando el modelo del ejemplo de la figura 5 y cambiando lo que sea necesario, elabora un presupuesto. Latarifa de la primera consulta es de 100 €, el precio del aparato fijo de ortodoncia (brackets) es de 550 € y quedoña Gregoria tendrá que asistir a 16 sesiones (1 al mes) para revisión y ajuste con un importe de 50 € cada una.Si necesitas más datos, invéntalos.

6Ejemplo de presupuesto.

Concepto Descripción Cantidad Precio Importe

Equipos informáticos

- Caja semitorre ATX

- Microprocesador Intel core I7 3770, 3,4 GHz

- Memoria RAM DDR3 16 GB

- Tarjeta gráfica NVIDIA GeForce GT640M

- Monitor LED 18,5 pulgadas

- Teclado WIN, ratón óptico

10 649,00 € 6 490,00 €

Forma de pago: talón o transferencia Base imponible

Cuota del IVA

TOTAL

6 490,00 €

1 362,90 €

7 852,90 € Portes: pagados

ATEL COMUNICACIONES, SL c/ Casarrubuelos, 30 28979 Serranillos del Valle Madrid Tel.: 91 500 08 88 www.atel.com

PRESUPUESTO

IES SALVADOR ALLENDE C/ Andalucía 12 28003 Madrid

Fecha: 29/05/20XX N.º 70056/14

OAD15CAST_unidad08.indd 186 08/04/15 13:38

187Unidad 8 - Operaciones comerciales en las consultas sanitarias

4.2 > El pedido

El profesional sanitario necesita aparatos, instrumental y productos va-

rios para desarrollar su actividad profesional. Cuando desee adquirirlos

estos pueden proceder de distintas maneras.

En muchas ocasiones los pedirá, por teléfono, fax o correo, a alguno de

los proveedores con los que trabaja habitualmente y cuyos catálogos tie-

ne a mano. Tal vez se lo indique a un representante comercial con el que

se ha entrevistado y que le ha presentado una buena oferta. Si se trata

de una material de especial importancia o de alto coste, es probable que

solicite presupuesto a distintas empresas del sector.

Otra opción, cada vez más frecuente, es el pedido por Internet (figura 7),

pues muchas páginas web de casas comerciales disponen de formularios

de compra electrónica.

Una vez tomada la decisión, el profesional sanitario o, en su nombre, el

auxiliar de enfermería, empleará el documento de pedido para solicitar

al proveedor elegido la entrega en firme de un determinado material.

Ya hemos comentado que no hay que seguir obligatoriamente un mode-

lo oficial; es posible usar uno elaborado por quien realiza el pedido o el

que proporciona la empresa vendedora. La aceptación de un presupues-

to puede equivaler a un pedido formal.

Como cualquier documento comercial, el pedido debe cumplir los requi-

sitos conocidos: identificación del proveedor y del cliente, número del pe-

dido, lugar y fecha del documento y firma de quien hace el encargo. En

el pedido deben estar detallados los distintos artículos que se solicitan:

– Identificación precisa (con su código o número de referencia si se

conoce).

– Cantidad de cada uno de ellos.

– Precio por unidad.

– Descuentos y otros gastos si los hay.

– Precio total.

Puede ser apropiado incluir la forma de envío que se va a emplear, la fe-

cha de entrega y las condiciones de pago. Conviene hacerlo por duplica-

do, con un ejemplar para el proveedor y otro para el cliente, con el fin

de evitar futuros problemas.

7Compra por Internet.

Formalización del pedido

Aunque inicialmente se haga elpedido de palabra, por teléfono por ejemplo, algo frecuente si la rela-ción con la empresa suministradoraes habitual, puede ser convenienteformalizarlo por escrito, pues elpedido supone un compromiso decompra.

OAD15CAST_unidad08.indd 187 08/04/15 13:38

188

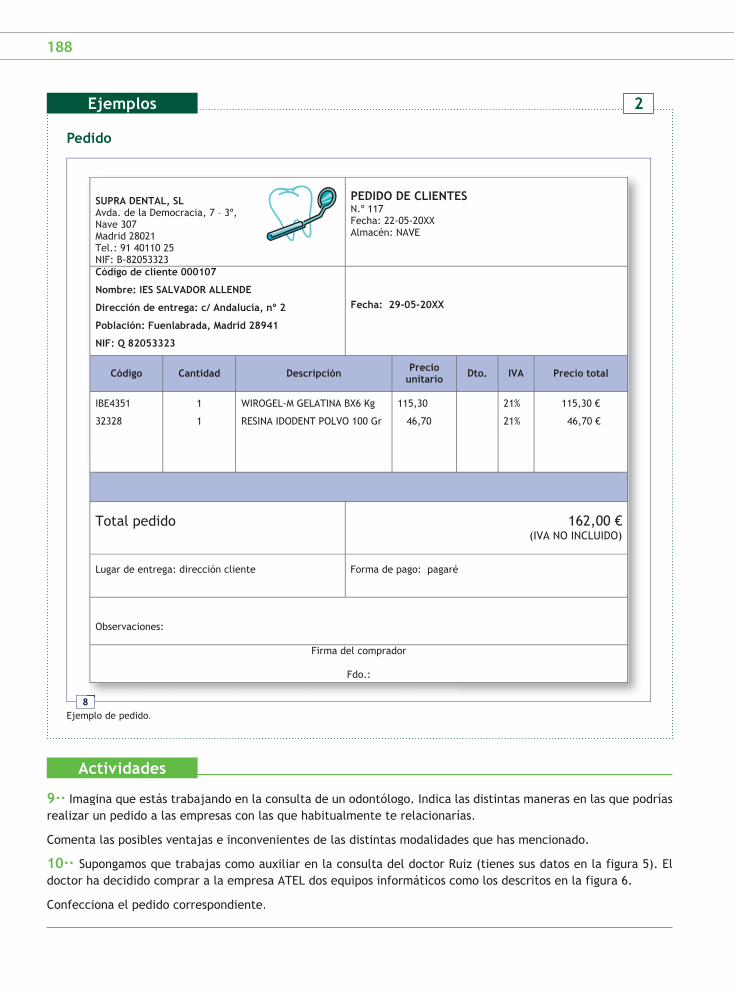

Pedido

Ejemplos 2

8Ejemplo de pedido.

Actividades

9·· Imagina que estás trabajando en la consulta de un odontólogo. Indica las distintas maneras en las que podríasrealizar un pedido a las empresas con las que habitualmente te relacionarías.

Comenta las posibles ventajas e inconvenientes de las distintas modalidades que has mencionado.

10·· Supongamos que trabajas como auxiliar en la consulta del doctor Ruiz (tienes sus datos en la figura 5). Eldoctor ha decidido comprar a la empresa ATEL dos equipos informáticos como los descritos en la figura 6.

Confecciona el pedido correspondiente.

SUPRA DENTAL, SL Avda. de la Democracia, 7 – 3º, Nave 307 Madrid 28021 Tel.: 91 40110 25 NIF: B-82053323

PEDIDO DE CLIENTES N.º 117 Fecha: 22-05-20XX Almacén: NAVE

Código de cliente 000107

Nombre: IES SALVADOR ALLENDE

Dirección de entrega: c/ Andalucía, nº 2

Población: Fuenlabrada, Madrid 28941

NIF: Q 82053323

Fecha: 29-05-20XX

Código Cantidad Descripción Precio unitario Dto. IVA Precio total

IBE4351

32328

1

1

WIROGEL-M GELATINA BX6 Kg

RESINA IDODENT POLVO 100 Gr

115,30

46,70

21%

21%

115,30 €

46,70 €

Total pedido 162,00 € (IVA NO INCLUIDO)

Lugar de entrega: dirección cliente Forma de pago: pagaré

Observaciones:

Firma del comprador

Fdo.:

OAD15CAST_unidad08.indd 188 08/04/15 13:38

189Unidad 8 - Operaciones comerciales en las consultas sanitarias

4.3 > El albarán

El albarán o nota de entrega acompaña al producto suministrado

cuando la empresa a la que se ha realizado un pedido sirve el material

solicitado. Es el documento que sirve como justificante de la entrega

de los materiales o mercancías proporcionados al comprador.

El albarán, nombrado como tal y con su número correspondiente, con-

tiene los siguientes datos:

– Identificación completa del proveedor.– Identificación del cliente.

– Lugar y fecha.– Relación detallada de los artículos que se entregan: descripción

(suele incluir su código o referencia) y cantidad de cada uno. Aunque

no es estrictamente necesario, con frecuencia se indican el precio

unitario, el IVA y el importe total; en este caso se denomina albaránvalorado.

Cuando el auxiliar recibe un

pedido, debe revisarlo cuida-

dosamente para asegurarse de

que está en buenas condiciones

y que el material recibido coin-

cide tanto con la hoja de pedi-

do, como con el albarán.

Si todos los productos que nos

entregan están en buen estado

y los artículos recibidos son los

que habíamos pedido y coinci-

den con lo que figura en el al-

barán, firmaremos la nota deentrega. Expresamos de esta

manera nuestra conformidad, por lo que, salvo defectos ocultos, estare-

mos obligados a pagar la mercancía. Los proveedores suelen conceder un

plazo en torno a quince días para admitir devoluciones.

Si por el contrario algún artículo está deteriorado, detectamos cualquier

error, tanto cualitativo (hay algún artículo que no habíamos encargado)

como cuantitativo (falta algún producto o la cantidad de cualquiera de

ellos es diferente de la demandada), o bien lo que figura escrito en el al-

barán no coincide con el material entregado, podremos rechazar el pe-

dido o haremos constar nuestras observaciones en el documento que

firmamos; así, lo ponemos en conocimiento del proveedor y se podrá so-

lucionar el problema más adelante.

Por estos motivos suelen hacerse varias copias del albarán: por ejem-

plo, una copia para la empresa suministradora (que justifica la salida

de los materiales de su almacén y se empleará para facturar), otra para

quien transporta dicho material y una tercera copia para el cliente. Nos

quedaremos con nuestra copia y devolveremos firmadas las demás (fi-

guras 9 y 10).

Otros datos del albarán

En el albarán puede hacerse refe-rencia al pedido al que corres-ponde. Además, suele indicarse elnúmero de bultos o paquetes a losque acompaña. De esta forma sereduce el riesgo de error.

OAD15CAST_unidad08.indd 189 08/04/15 13:38

190

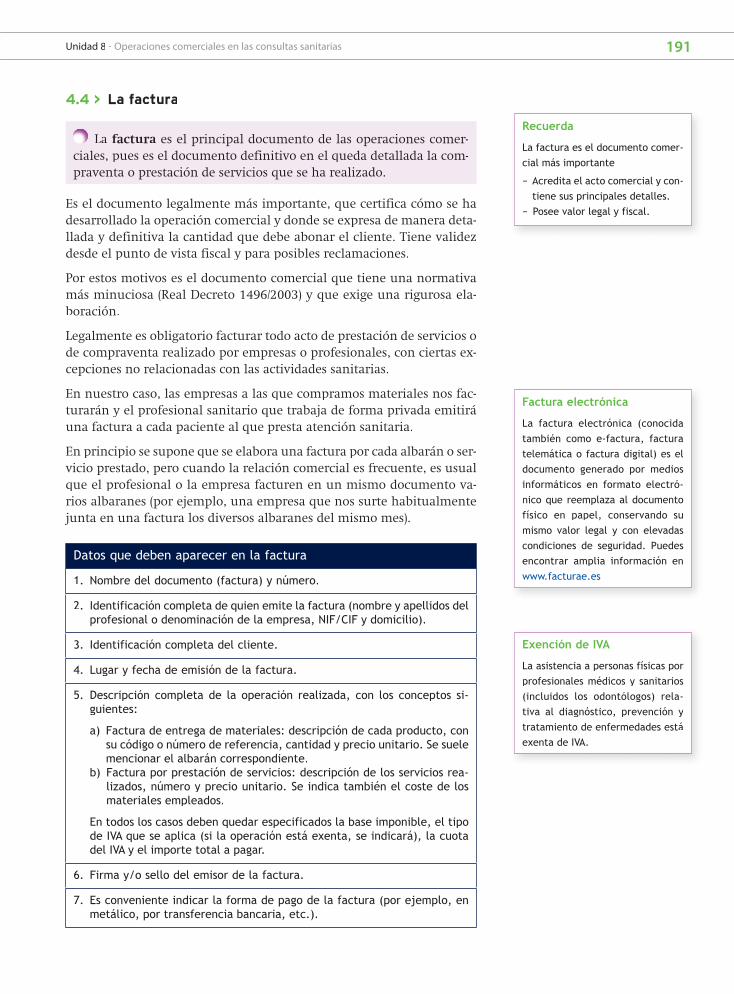

Ejemplos

de albaranes

Ejemplos 3

Actividades

11·· ¿Quién emite el albarán? ¿Cuándo se elabora?

12·· Explica por qué se deben revisar los artículos que llegan enviados por una empresa y compararlos con elalbarán que los acompaña.

13·· Comenta los parecidos y las diferencias entre el documento de pedido y el albarán.

14·· Suponiendo que trabajes en la Clínica Duero, desde donde se realizó el pedido a la empresa DistribucionesQuiroga del siguiente material:

a) Una cánula de traqueostomía de 6,4 mm de diámetro, con balón, código 226LPC.b) Dos cánulas fenestradas de traqueostomía de 6,4 mm de diámetro sin balón, código EPO1OOOO.

Ha llegado el material enviado por la empresa con el albarán que figura como ejemplo en este apartado (figura 10).¿Qué debes hacer en este caso?

9Ejemplo de albarán.

Comprobación del albarán

Hay que guardar el albarán, pues tendremos que compararlo con la factura que nos emitirá la empresa vendedora.

10Ejemplo de albarán.

Cantidad Precio unitario IVA Precio total

1 55,00 21% 55,00

2 52,00 21% 104,00

%Descuento importe pago IVA: 21% CUOTA: 33,39

Transportista: Bultos:

Lugar de entrega:

Fecha de salida:

Fecha de llegada

27 de mayo de 2OXX

Base imponible: 159,00

EP010000

Código

226LPC

Fecha:Número de pedido:

La Flecha

Importe total: 192,39 €

Descripción

CÁNULA TRAQUEOSTOMÍA con balón, 6,4 mm.

CÁNULA TRAQUEOSTOMÍA fenestrada sin balón, 6,4 mm.

Total productos

DISTRIBUCIONES QUIROGA, S.L. ALBARÁN n.º 232323

OBERVACIONES: no se admitirán devoluciones ni reclamaciones pasados 15 días después de la fecha de entrega de la mercancía. Fecha y firma.Burgos, 27 de mayo de 20XX

Forma de pago: transferencia bancaria25 de mayo de 20XX

27 de mayo de 20XX

Conforme

Dirección

c/ Fidel Borrajo, 18 - local 28600 Navalcarnero - Madrid Tel.: 91 8101167 Fax: 91 8101168 [email protected] www.dquiroga.com NIF: B-88199199

CLÍNICA DUERO c/ San Antonio, 25 09310 Aranda de Duero - Burgos Tel.: 947522070 Tel.: 9475577112 NIF: B- 13000999

Á

OAD15CAST_unidad08.indd 190 08/04/15 13:38

191Unidad 8 - Operaciones comerciales en las consultas sanitarias

4.4 > La factura

La factura es el principal documento de las operaciones comer-

ciales, pues es el documento definitivo en el queda detallada la com-

praventa o prestación de servicios que se ha realizado.

Es el documento legalmente más importante, que certifica cómo se ha

desarrollado la operación comercial y donde se expresa de manera deta-

llada y definitiva la cantidad que debe abonar el cliente. Tiene validez

desde el punto de vista fiscal y para posibles reclamaciones.

Por estos motivos es el documento comercial que tiene una normativa

más minuciosa (Real Decreto 1496/2003) y que exige una rigurosa ela-

boración.

Legalmente es obligatorio facturar todo acto de prestación de servicios o

de compraventa realizado por empresas o profesionales, con ciertas ex-

cepciones no relacionadas con las actividades sanitarias.

En nuestro caso, las empresas a las que compramos materiales nos fac-

turarán y el profesional sanitario que trabaja de forma privada emitirá

una factura a cada paciente al que presta atención sanitaria.

En principio se supone que se elabora una factura por cada albarán o ser-

vicio prestado, pero cuando la relación comercial es frecuente, es usual

que el profesional o la empresa facturen en un mismo documento va-

rios albaranes (por ejemplo, una empresa que nos surte habitualmente

junta en una factura los diversos albaranes del mismo mes).

Recuerda

La factura es el documento comer-cial más importante

− Acredita el acto comercial y con-tiene sus principales detalles.

− Posee valor legal y fiscal.

Exención de IVA

La asistencia a personas físicas por profesionales médicos y sanitarios(incluidos los odontólogos) rela-tiva al diagnóstico, prevención ytratamiento de enfermedades estáexenta de IVA.

Factura electrónica

La factura electrónica (conocidatambién como e-factura, facturatelemática o factura digital) es eldocumento generado por mediosinformáticos en formato electró-nico que reemplaza al documentofísico en papel, conservando sumismo valor legal y con elevadascondiciones de seguridad. Puedesencontrar amplia información enwww.facturae.es

Datos que deben aparecer en la factura

1. Nombre del documento (factura) y número.

2. Identificación completa de quien emite la factura (nombre y apellidos del profesional o denominación de la empresa, NIF/CIF y domicilio).

3. Identificación completa del cliente.

4. Lugar y fecha de emisión de la factura.

5. Descripción completa de la operación realizada, con los conceptos si-guientes:

a) Factura de entrega de materiales: descripción de cada producto, consu código o número de referencia, cantidad y precio unitario. Se suelemencionar el albarán correspondiente.

b) Factura por prestación de servicios: descripción de los servicios rea-lizados, número y precio unitario. Se indica también el coste de losmateriales empleados.

En todos los casos deben quedar especificados la base imponible, el tipode IVA que se aplica (si la operación está exenta, se indicará), la cuotadel IVA y el importe total a pagar.

6. Firma y/o sello del emisor de la factura.

7. Es conveniente indicar la forma de pago de la factura (por ejemplo, en metálico, por transferencia bancaria, etc.).

OAD15CAST_unidad08.indd 191 08/04/15 13:38

192

Cuando un profesional o una empresa emiten una factura se quedarán

con una copia o matriz de dicha factura. Cada factura es única, por lo

que las facturas de un profesional o empresa tienen una numeración

correlativa; no puede haber dos facturas de una misma empresa con

igual número. Si se necesita puede hacerse un duplicado de la factura

original, indicando expresamente esta circunstancia.

Una vez emitida, la factura no puede modificarse. Si ha habido algún

error o surge cualquier hecho que obligue a cambiar algún dato, puede

solucionarse con una factura rectificativa.

Los empresarios y profesionales deben llevar un libro de registro de

facturas recibidas por los productos adquiridos. Tienen que conservar

copia de las facturas emitidas al menos por 6 años desde su fecha de

emisión.

En las siguientes tablas se describen las modalidades especiales de factu-

ras así como el cálculo de sus importes.

Modalidades especiales de factura

Modalidades especiales de factura

Factura con recibí: aparece la expresión “recibí” con la firma del vendedor o de quien ha prestado el servicio.Quiere decir que el cliente ya ha pagado el importe indicado en la factura, por lo que este caso se prescinde delrecibo. En algunas ocasiones en las que se ha pagado solo una parte del importe de factura, se indica “recibí acuenta“, junto con la cantidad que ha sido abonada.

Factura proforma: es una prefactura, un proyecto de factura que ofrece el vendedor al cliente para que estepueda hacer trámites oficiales con ella y tenga la certeza de cómo es la oferta comercial, las condiciones de entrega y pago, etc. No es un documento que acredite que el acto comercial se ha realizado.

Factura rectificativa: nueva factura que rectifica otra u otras anteriores, por ejemplo por errores en los importesfacturados, devoluciones de productos, aparición de descuentos por alcanzar un volumen determinado de compra, etc. Sustituye a las tradicionales notas de cargo y notas de abono. En ella se hacen constar los datos de la facturao facturas que son modificadas.

Cálculo del importe de la factura

Cálculo del importe facturado

1. Se calcula el importe bruto, multiplicando el número de unidades (productos vendidos o servicios prestados) por el precio unitario de cada uno y sumando todos ellos.

2. Si los hay se aplican los descuentos, que disminuyen el precio habitual; pueden estar señalados en valor absoluto o como porcentaje del precio inicial.

3. El importe neto será el resultado del importe bruto menos los descuentos.

4. Se reflejarán otros gastos si los hubiere: embalaje, seguros, transportes, etc.

5. La base imponible se calcula sumando al importe neto estos gastos.

6. Se aplicará el tipo de IVA correspondiente. Multiplicando la base imponible por el tipo de IVA nos resulta lacuota del IVA, cantidad que se paga en concepto de IVA.

7. Sumando la base imponible con la cuota del IVA nos da la cantidad total que se debe pagar.

8. Si ha habido pagos a cuenta se reflejarán para descontarlos del importe total que hay que abonar.

Factura con distintos tipos de IVA

En una misma factura nos podemos encontrar con artículos con distin-tos tipos de IVA (unos al tipo gene-ral, otros al reducido o al superre-ducido). En ese caso se calculan por separado las distintas bases imponibles, agrupando los artículos según el tipo de IVA que soportan; sobre cada una de ellas se aplica el tipo de IVA que corresponda, con lo que habrá varias cuotas de IVA. Se suman por un lado las bases imponibles y por otro las cuotas de IVA, resultando una base imponible total y una cuota de IVA total; la suma de estas dos últimas cifras nos dará el importe final de la factura.

OAD15CAST_unidad08.indd 192 08/04/15 13:38

193Unidad 8 - Operaciones comerciales en las consultas sanitarias

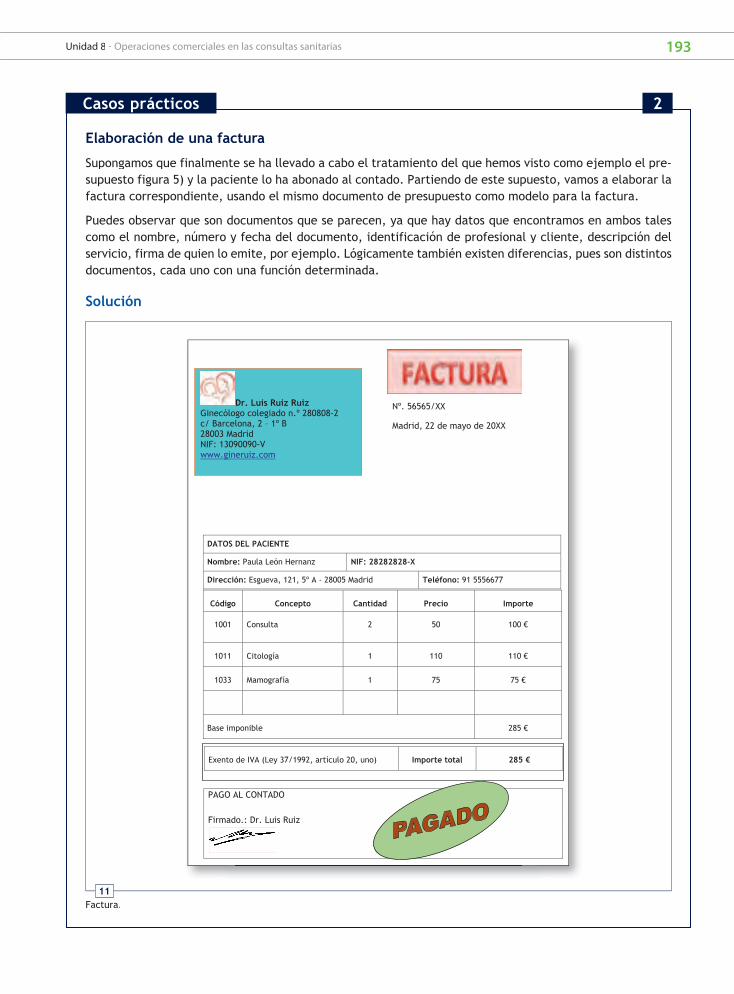

Elaboración de una factura

Supongamos que finalmente se ha llevado a cabo el tratamiento del que hemos visto como ejemplo el pre-supuesto figura 5) y la paciente lo ha abonado al contado. Partiendo de este supuesto, vamos a elaborar lafactura correspondiente, usando el mismo documento de presupuesto como modelo para la factura.

Puedes observar que son documentos que se parecen, ya que hay datos que encontramos en ambos talescomo el nombre, número y fecha del documento, identificación de profesional y cliente, descripción delservicio, firma de quien lo emite, por ejemplo. Lógicamente también existen diferencias, pues son distintosdocumentos, cada uno con una función determinada.

Solución

Casos prácticos 2

11Factura.

DATOS DEL PACIENTE

Nombre: Paula León Hernanz NIF: 28282828-X

Dirección: Esgueva, 121, 5º A - 28005 Madrid Teléfono: 91 5556677

Código Concepto Cantidad Precio Importe

1001 Consulta 2 50 100 €

1011 Citología 1 110 110 €

1033 Mamografía 1 75 75 €

Base imponible 285 €

Dr. Luis Ruiz Ruiz Ginecólogo colegiado n.º 280808-2 c/ Barcelona, 2 – 1º B 28003 Madrid NIF: 13090090-V www.gineruiz.com

PAGO AL CONTADO Firmado.: Dr. Luis Ruiz

Exento de IVA (Ley 37/1992, artículo 20, uno) Importe total 285 €

Nº. 56565/XX

Madrid, 22 de mayo de 20XX

OAD15CAST_unidad08.indd 193 08/04/15 13:38

194

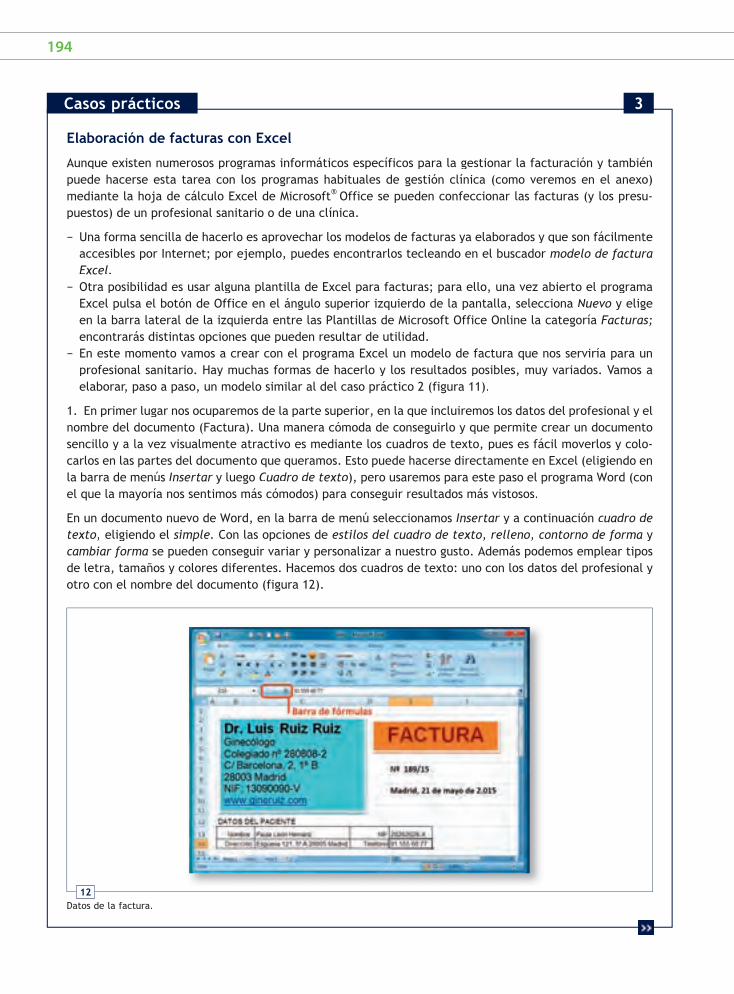

Elaboración de facturas con Excel

Aunque existen numerosos programas informáticos específicos para la gestionar la facturación y también puede hacerse esta tarea con los programas habituales de gestión clínica (como veremos en el anexo) mediante la hoja de cálculo Excel de Microsoft® Office se pueden confeccionar las facturas (y los presu-puestos) de un profesional sanitario o de una clínica.

− Una forma sencilla de hacerlo es aprovechar los modelos de facturas ya elaborados y que son fácilmenteaccesibles por Internet; por ejemplo, puedes encontrarlos tecleando en el buscador modelo de factura rExcel.

− Otra posibilidad es usar alguna plantilla de Excel para facturas; para ello, una vez abierto el programaExcel pulsa el botón de Office en el ángulo superior izquierdo de la pantalla, selecciona Nuevo y eligeen la barra lateral de la izquierda entre las Plantillas de Microsoft Office Online la categoría Facturas;encontrarás distintas opciones que pueden resultar de utilidad.

− En este momento vamos a crear con el programa Excel un modelo de factura que nos serviría para unprofesional sanitario. Hay muchas formas de hacerlo y los resultados posibles, muy variados. Vamos aelaborar, paso a paso, un modelo similar al del caso práctico 2 (figura 11).

1. En primer lugar nos ocuparemos de la parte superior, en la que incluiremos los datos del profesional y el nombre del documento (Factura). Una manera cómoda de conseguirlo y que permite crear un documentosencillo y a la vez visualmente atractivo es mediante los cuadros de texto, pues es fácil moverlos y colo-carlos en las partes del documento que queramos. Esto puede hacerse directamente en Excel (eligiendo en la barra de menús Insertar y luego Cuadro de texto), pero usaremos para este paso el programa Word (con el que la mayoría nos sentimos más cómodos) para conseguir resultados más vistosos.

En un documento nuevo de Word, en la barra de menú seleccionamos Insertar y a continuación r cuadro de texto, eligiendo el simple. Con las opciones de estilos del cuadro de texto, relleno, contorno de forma y cambiar forma se pueden conseguir variar y personalizar a nuestro gusto. Además podemos emplear tipos de letra, tamaños y colores diferentes. Hacemos dos cuadros de texto: uno con los datos del profesional yotro con el nombre del documento (figura 12).

Casos prácticos 3

12Datos de la factura.

OAD15CAST_unidad08.indd 194 08/04/15 13:38

195Unidad 8 - Operaciones comerciales en las consultas sanitarias

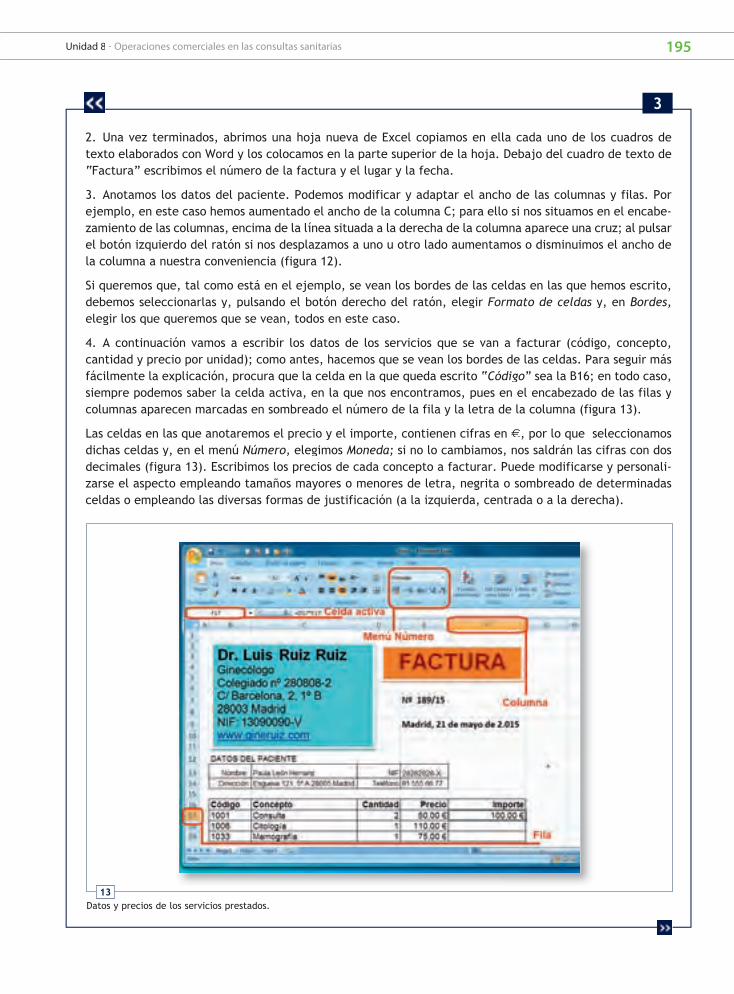

2. Una vez terminados, abrimos una hoja nueva de Excel copiamos en ella cada uno de los cuadros detexto elaborados con Word y los colocamos en la parte superior de la hoja. Debajo del cuadro de texto de“Factura” escribimos el número de la factura y el lugar y la fecha.

3. Anotamos los datos del paciente. Podemos modificar y adaptar el ancho de las columnas y filas. Por ejemplo, en este caso hemos aumentado el ancho de la columna C; para ello si nos situamos en el encabe-zamiento de las columnas, encima de la línea situada a la derecha de la columna aparece una cruz; al pulsar el botón izquierdo del ratón si nos desplazamos a uno u otro lado aumentamos o disminuimos el ancho dela columna a nuestra conveniencia (figura 12).

Si queremos que, tal como está en el ejemplo, se vean los bordes de las celdas en las que hemos escrito,debemos seleccionarlas y, pulsando el botón derecho del ratón, elegir Formato de celdas y, en Bordes,elegir los que queremos que se vean, todos en este caso.

4. A continuación vamos a escribir los datos de los servicios que se van a facturar (código, concepto,cantidad y precio por unidad); como antes, hacemos que se vean los bordes de las celdas. Para seguir másfácilmente la explicación, procura que la celda en la que queda escrito “Código” sea la B16; en todo caso,siempre podemos saber la celda activa, en la que nos encontramos, pues en el encabezado de las filas ycolumnas aparecen marcadas en sombreado el número de la fila y la letra de la columna (figura 13).

Las celdas en las que anotaremos el precio y el importe, contienen cifras en €, por lo que seleccionamosdichas celdas y, en el menú Número, elegimos Moneda; si no lo cambiamos, nos saldrán las cifras con dosdecimales (figura 13). Escribimos los precios de cada concepto a facturar. Puede modificarse y personali-zarse el aspecto empleando tamaños mayores o menores de letra, negrita o sombreado de determinadasceldas o empleando las diversas formas de justificación (a la izquierda, centrada o a la derecha).

3

13Datos y precios de los servicios prestados.

OAD15CAST_unidad08.indd 195 08/04/15 13:38

196

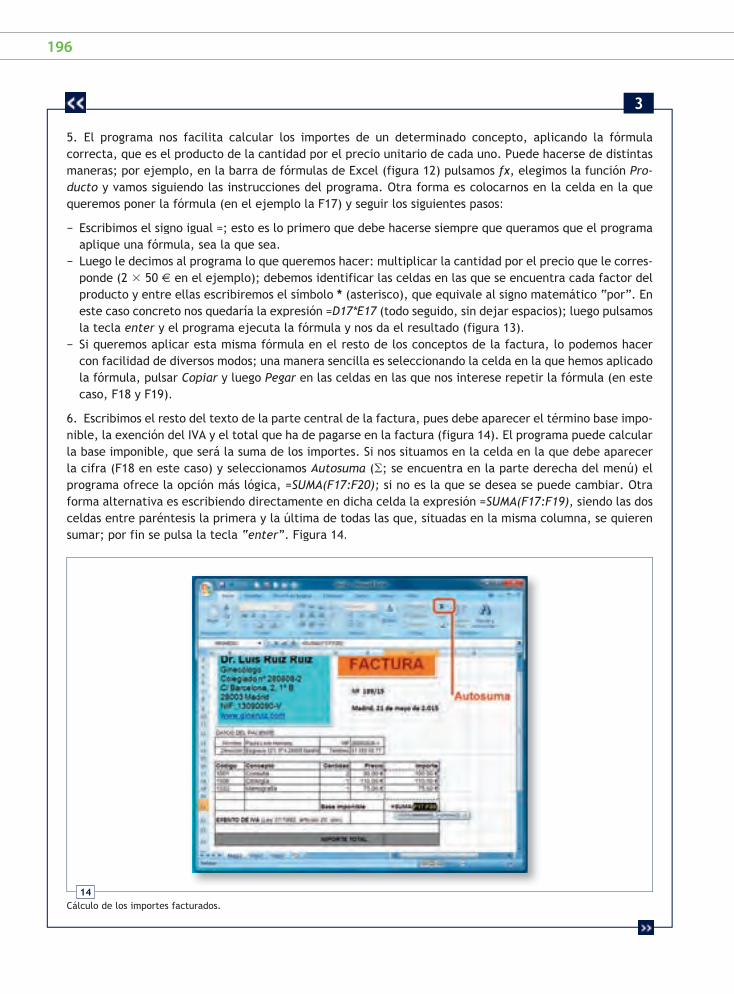

5. El programa nos facilita calcular los importes de un determinado concepto, aplicando la fórmulacorrecta, que es el producto de la cantidad por el precio unitario de cada uno. Puede hacerse de distintasmaneras; por ejemplo, en la barra de fórmulas de Excel (figura 12) pulsamos fx, elegimos la función Pro-ducto y vamos siguiendo las instrucciones del programa. Otra forma es colocarnos en la celda en la quequeremos poner la fórmula (en el ejemplo la F17) y seguir los siguientes pasos:

− Escribimos el signo igual =; esto es lo primero que debe hacerse siempre que queramos que el programaaplique una fórmula, sea la que sea.

− Luego le decimos al programa lo que queremos hacer: multiplicar la cantidad por el precio que le corres-ponde (2 × 50 € en el ejemplo); debemos identificar las celdas en las que se encuentra cada factor delproducto y entre ellas escribiremos el símbolo * (asterisco), que equivale al signo matemático “por”. Eneste caso concreto nos quedaría la expresión =D17*E17 (todo seguido, sin dejar espacios); luego pulsamos7la tecla enter y el programa ejecuta la fórmula y nos da el resultado (figura 13).r

− Si queremos aplicar esta misma fórmula en el resto de los conceptos de la factura, lo podemos hacer con facilidad de diversos modos; una manera sencilla es seleccionando la celda en la que hemos aplicado la fórmula, pulsar Copiar y luegor Pegar en las celdas en las que nos interese repetir la fórmula (en estercaso, F18 y F19).

6. Escribimos el resto del texto de la parte central de la factura, pues debe aparecer el término base impo-nible, la exención del IVA y el total que ha de pagarse en la factura (figura 14). El programa puede calcular la base imponible, que será la suma de los importes. Si nos situamos en la celda en la que debe aparecer la cifra (F18 en este caso) y seleccionamos Autosuma (∑; se encuentra en la parte derecha del menú) elprograma ofrece la opción más lógica, =SUMA(F17:F20); si no es la que se desea se puede cambiar. Otraforma alternativa es escribiendo directamente en dicha celda la expresión =SUMA(F17:F19), siendo las dos celdas entre paréntesis la primera y la última de todas las que, situadas en la misma columna, se quierensumar; por fin se pulsa la tecla “enter”. Figura 14.

3

14Cálculo de los importes facturados.

OAD15CAST_unidad08.indd 196 08/04/15 13:38

197Unidad 8 - Operaciones comerciales en las consultas sanitarias

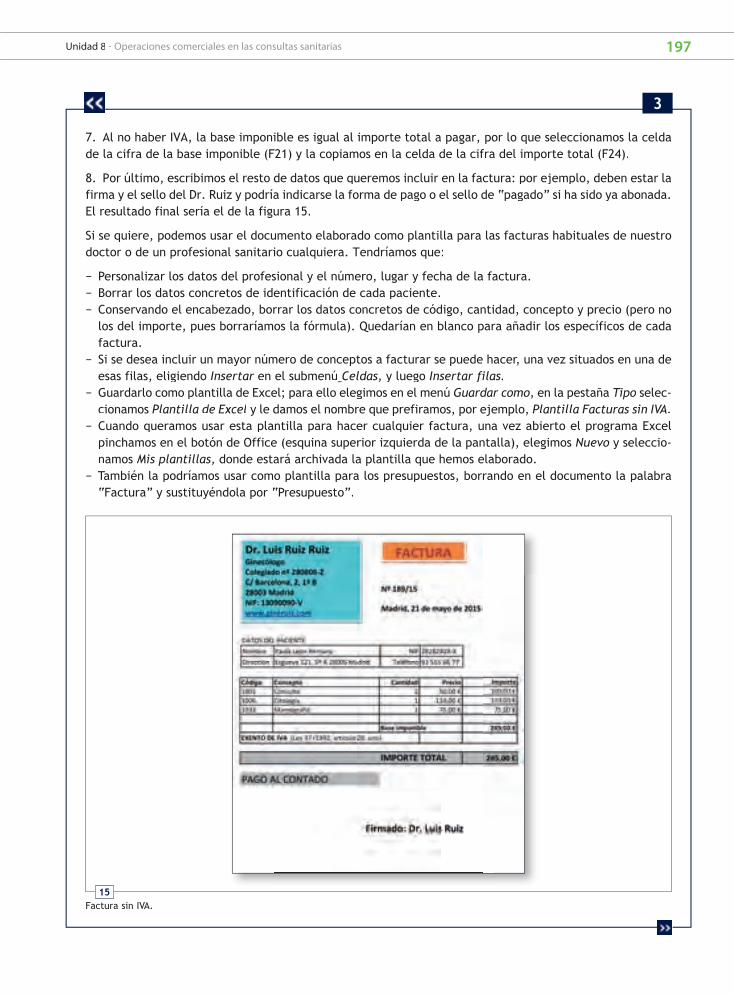

7. Al no haber IVA, la base imponible es igual al importe total a pagar, por lo que seleccionamos la celdade la cifra de la base imponible (F21) y la copiamos en la celda de la cifra del importe total (F24).

8. Por último, escribimos el resto de datos que queremos incluir en la factura: por ejemplo, deben estar lafirma y el sello del Dr. Ruiz y podría indicarse la forma de pago o el sello de “pagado” si ha sido ya abonada.El resultado final sería el de la figura 15.

Si se quiere, podemos usar el documento elaborado como plantilla para las facturas habituales de nuestrodoctor o de un profesional sanitario cualquiera. Tendríamos que:

− Personalizar los datos del profesional y el número, lugar y fecha de la factura.− Borrar los datos concretos de identificación de cada paciente.− Conservando el encabezado, borrar los datos concretos de código, cantidad, concepto y precio (pero no

los del importe, pues borraríamos la fórmula). Quedarían en blanco para añadir los específicos de cadafactura.

− Si se desea incluir un mayor número de conceptos a facturar se puede hacer, una vez situados en una deesas filas, eligiendo Insertar en el submenú Celdas, y luego Insertar filas.

− Guardarlo como plantilla de Excel; para ello elegimos en el menú Guardar como, en la pestaña Tipo selec-cionamos Plantilla de Excel y le damos el nombre que prefiramos, por ejemplo, Plantilla Facturas sin IVA.

− Cuando queramos usar esta plantilla para hacer cualquier factura, una vez abierto el programa Excelpinchamos en el botón de Office (esquina superior izquierda de la pantalla), elegimos Nuevo y seleccio-namos Mis plantillas, donde estará archivada la plantilla que hemos elaborado.

− También la podríamos usar como plantilla para los presupuestos, borrando en el documento la palabra“Factura” y sustituyéndola por “Presupuesto”.

3

15Factura sin IVA.

OAD15CAST_unidad08.indd 197 08/04/15 13:38

198

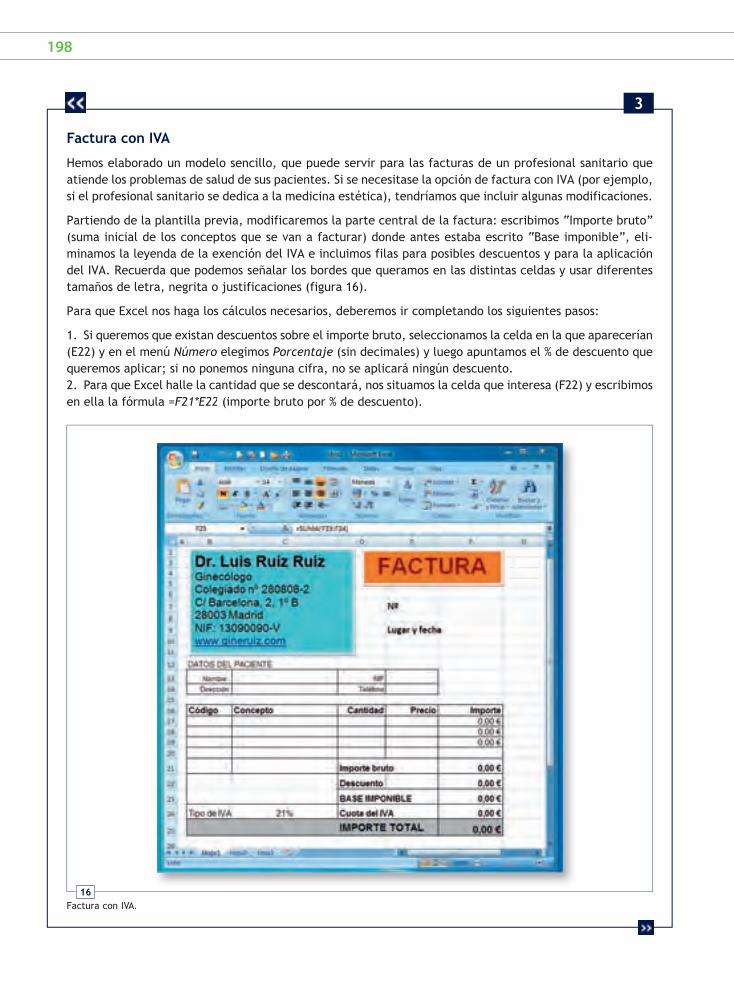

Factura con IVA

Hemos elaborado un modelo sencillo, que puede servir para las facturas de un profesional sanitario queatiende los problemas de salud de sus pacientes. Si se necesitase la opción de factura con IVA (por ejemplo,si el profesional sanitario se dedica a la medicina estética), tendríamos que incluir algunas modificaciones.

Partiendo de la plantilla previa, modificaremos la parte central de la factura: escribimos “Importe bruto”(suma inicial de los conceptos que se van a facturar) donde antes estaba escrito “Base imponible”, eli-minamos la leyenda de la exención del IVA e incluimos filas para posibles descuentos y para la aplicacióndel IVA. Recuerda que podemos señalar los bordes que queramos en las distintas celdas y usar diferentes tamaños de letra, negrita o justificaciones (figura 16).

Para que Excel nos haga los cálculos necesarios, deberemos ir completando los siguientes pasos:

1. Si queremos que existan descuentos sobre el importe bruto, seleccionamos la celda en la que aparecerían(E22) y en el menú Número elegimos Porcentaje (sin decimales) y luego apuntamos el % de descuento quequeremos aplicar; si no ponemos ninguna cifra, no se aplicará ningún descuento.2. Para que Excel halle la cantidad que se descontará, nos situamos la celda que interesa (F22) y escribimosen ella la fórmula =F21*E22 (importe bruto por % de descuento).

3

16Factura con IVA.

OAD15CAST_unidad08.indd 198 08/04/15 13:38

199Unidad 8 - Operaciones comerciales en las consultas sanitarias

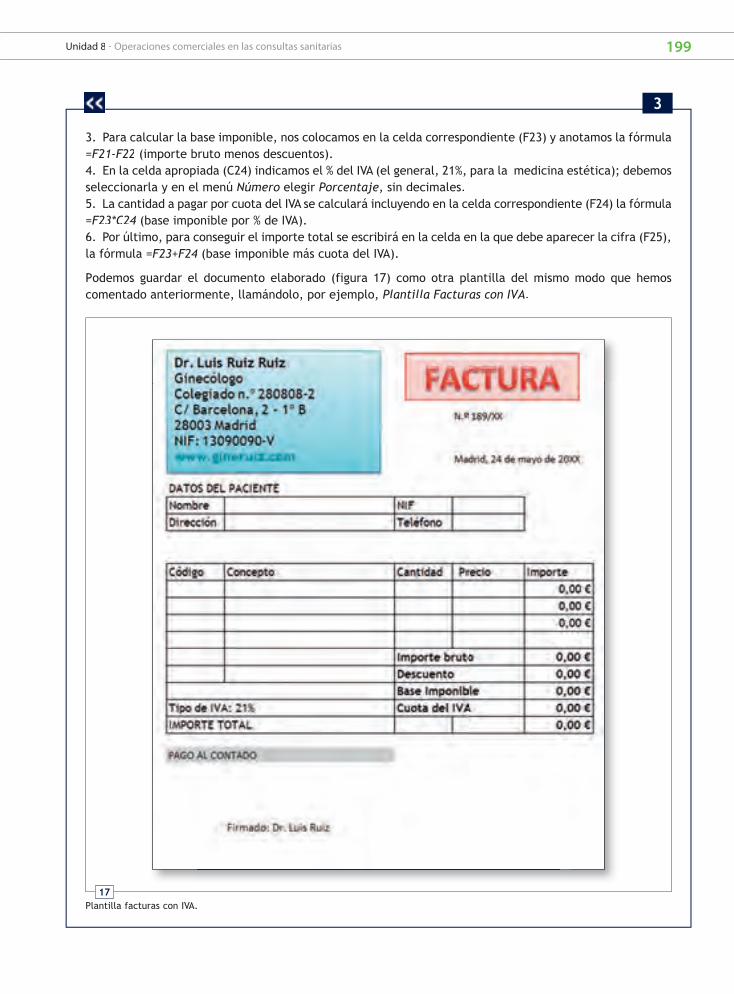

3. Para calcular la base imponible, nos colocamos en la celda correspondiente (F23) y anotamos la fórmula=F21-F22 (importe bruto menos descuentos).4. En la celda apropiada (C24) indicamos el % del IVA (el general, 21%, para la medicina estética); debemosseleccionarla y en el menú Número elegir Porcentaje, sin decimales.5. La cantidad a pagar por cuota del IVA se calculará incluyendo en la celda correspondiente (F24) la fórmula=F23*C24 (base imponible por % de IVA).6. Por último, para conseguir el importe total se escribirá en la celda en la que debe aparecer la cifra (F25),la fórmula =F23+F24 (base imponible más cuota del IVA).

Podemos guardar el documento elaborado (figura 17) como otra plantilla del mismo modo que hemoscomentado anteriormente, llamándolo, por ejemplo, Plantilla Facturas con IVA.

3

17Plantilla facturas con IVA.

OAD15CAST_unidad08.indd 199 08/04/15 13:38

200

Actividades

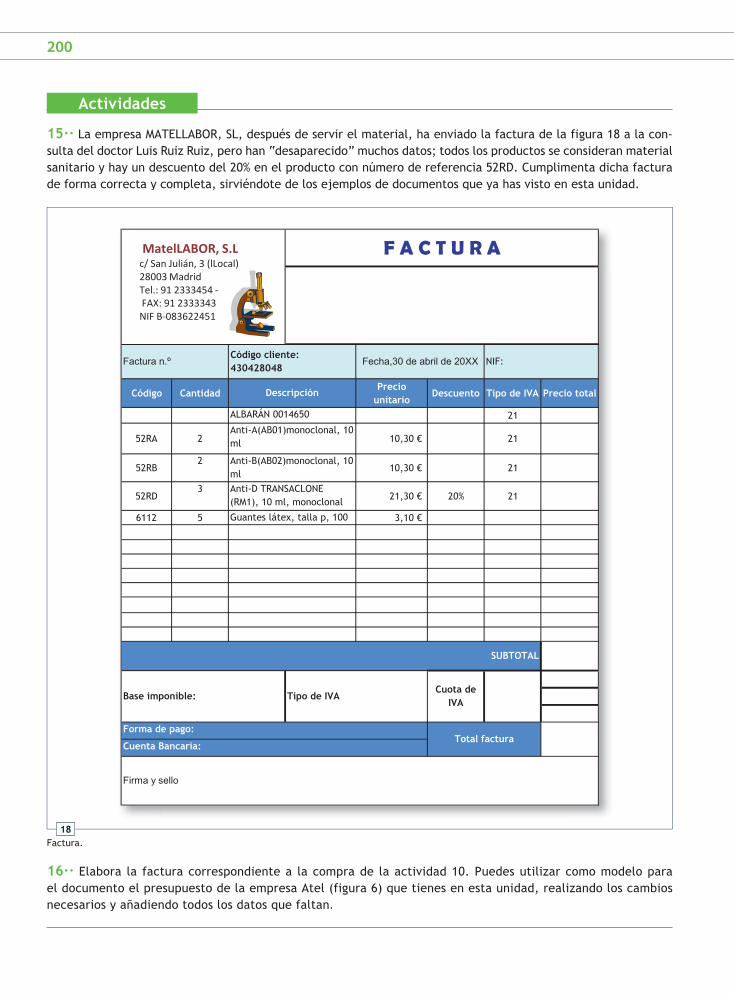

15·· La empresa MATELLABOR, SL, después de servir el material, ha enviado la factura de la figura 18 a la con-sulta del doctor Luis Ruiz Ruiz, pero han “desaparecido” muchos datos; todos los productos se consideran materialsanitario y hay un descuento del 20% en el producto con número de referencia 52RD. Cumplimenta dicha facturade forma correcta y completa, sirviéndote de los ejemplos de documentos que ya has visto en esta unidad.

16·· Elabora la factura correspondiente a la compra de la actividad 10. Puedes utilizar como modelo parael documento el presupuesto de la empresa Atel (figura 6) que tienes en esta unidad, realizando los cambios necesarios y añadiendo todos los datos que faltan.

18Factura.

F A C T U R A MatelLABOR, S.Lc/ San Julián, 3 (lLocal)28003 MadridTel.: 91 2333454 -FAX: 91 2333343NIF B-083622451

OAD15CAST_unidad08.indd 200 08/04/15 13:38

201Unidad 8 - Operaciones comerciales en las consultas sanitarias

5 >> Cobro y pago de los productos y servicios

El último paso en las operaciones comerciales es el pago de los produc-

tos o servicios recibidos. El profesional sanitario que trabaja en el sec-

tor privado tendrá que pagar a las empresas suministradoras los mate-

riales que ha adquirido y cobrar a sus clientes los servicios prestados en

la atención sanitaria.

Este pago puede hacerse de forma inmediata (pago al contado) o produ-

cirse un tiempo después (pago aplazado). Es posible que en algún mo-

mento el vendedor o el profesional que atiende al cliente hayan exigido

un pago a cuenta, antes de que se hubiese llevado a cabo la compraven-

ta (por ejemplo, porque hubiera sido necesaria la adquisición de un ma-

terial costoso imprescindible). La forma de pago se acuerda al comenzar

la relación comercial, indicándose ya en el presupuesto previo o en el

pedido. Conviene que aparezca en las facturas.

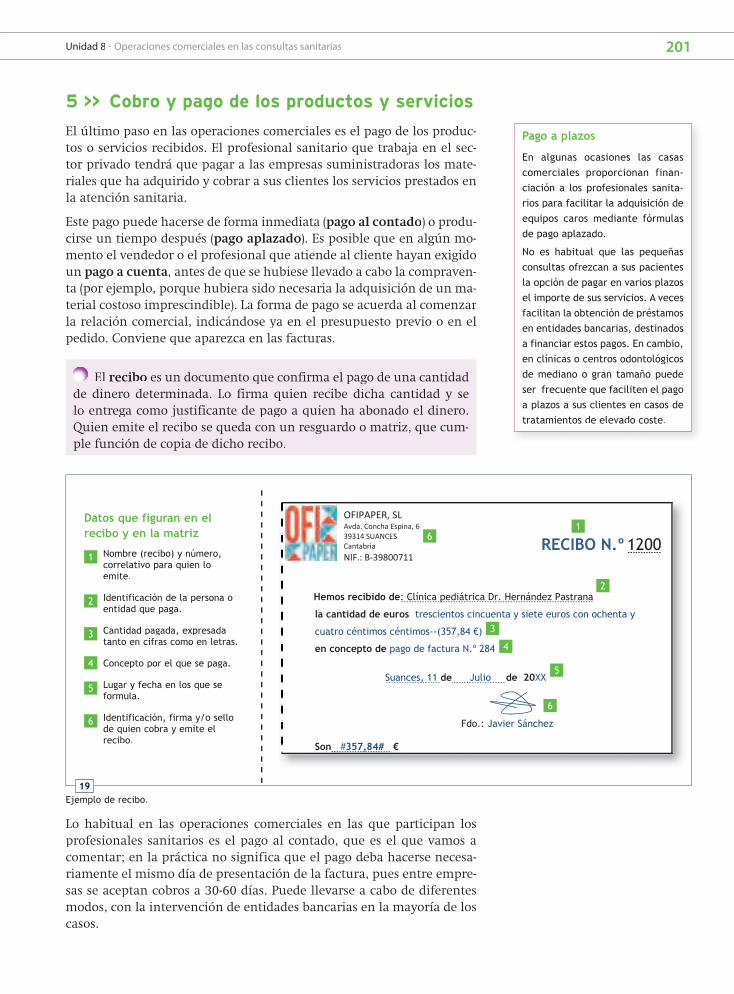

El recibo es un documento que confirma el pago de una cantidad

de dinero determinada. Lo firma quien recibe dicha cantidad y se

lo entrega como justificante de pago a quien ha abonado el dinero.

Quien emite el recibo se queda con un resguardo o matriz, que cum-

ple función de copia de dicho recibo.

Lo habitual en las operaciones comerciales en las que participan los

profesionales sanitarios es el pago al contado, que es el que vamos a

comentar; en la práctica no significa que el pago deba hacerse necesa-

riamente el mismo día de presentación de la factura, pues entre empre-

sas se aceptan cobros a 30-60 días. Puede llevarse a cabo de diferentes

modos, con la intervención de entidades bancarias en la mayoría de los

casos.

19Ejemplo de recibo.

Datos que figuran en el recibo y en la matriz

1 Nombre (recibo) y número,correlativo para quien lo emite.

2 Identificación de la persona oentidad que paga.

3 Cantidad pagada, expresadatanto en cifras como en letras.

4 Concepto por el que se paga.

5 Lugar y fecha en los que seformula.

6 Identificación, firma y/o sellode quien cobra y emite el recibo.

Pago a plazos

En algunas ocasiones las casascomerciales proporcionan finan-ciación a los profesionales sanita-rios para facilitar la adquisición deequipos caros mediante fórmulasde pago aplazado.

No es habitual que las pequeñasconsultas ofrezcan a sus pacientesla opción de pagar en varios plazosel importe de sus servicios. A vecesfacilitan la obtención de préstamosen entidades bancarias, destinadosa financiar estos pagos. En cambio,en clínicas o centros odontológicosde mediano o gran tamaño puedeser frecuente que faciliten el pagoa plazos a sus clientes en casos detratamientos de elevado coste.

OFIPAPER, SL Avda. Concha Espina, 6 39314 SUANCES Cantabria NIF.: B-39800711

16

3

2

4

5

6

OAD15CAST_unidad08.indd 201 08/04/15 13:38

202

– En efectivo. No es habitual entre empresas. El dinero en metálico

puede usarse en algunas ocasiones para pequeños pagos de clientes al

profesional que los ha atendido. Los ingresos de la cantidad adeudada

en una cuenta bancaria y los giros postales serían similares.

– Mediante tarjetas bancarias. Medio de pago muy habitual, consiste

en documentos en soporte plástico emitidos por entidades financie-

ras que permiten a sus titulares el pago por medios electrónicos, sin

necesidad de emplear dinero en efectivo.

Es necesario que los profesionales dispongan de terminales electróni-

cas para estas tarjetas. Hay un amplio número de tipos de tarjetas; las

principales son las de débito y las de crédito.

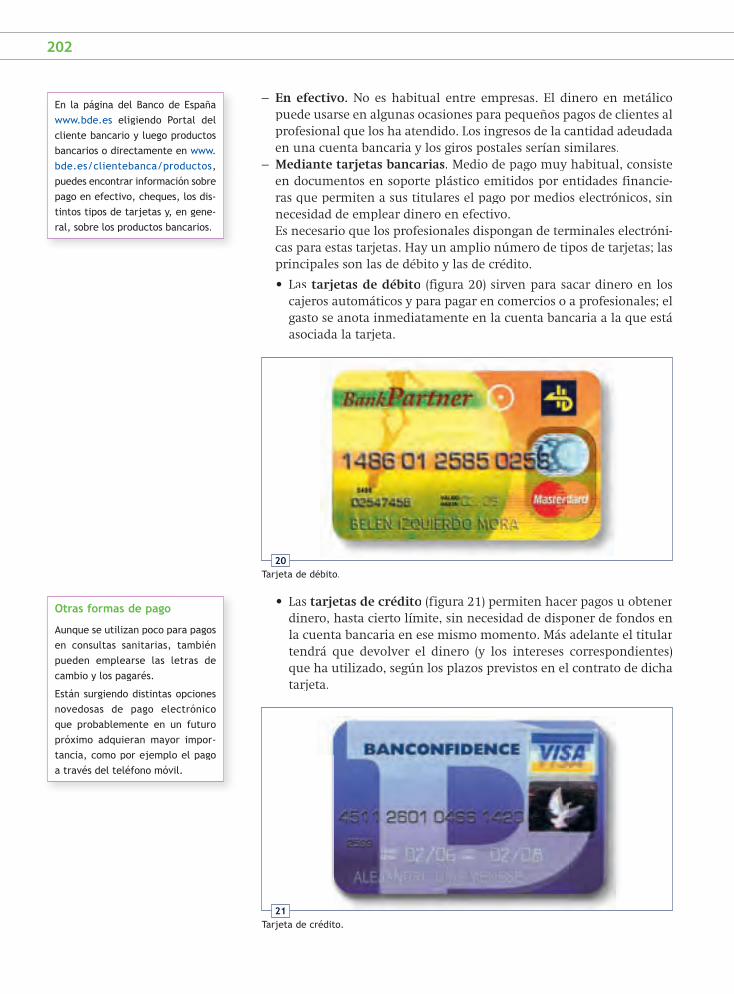

• Las tarjetas de débito (figura 20) sirven para sacar dinero en los

cajeros automáticos y para pagar en comercios o a profesionales; el

gasto se anota inmediatamente en la cuenta bancaria a la que está

asociada la tarjeta.

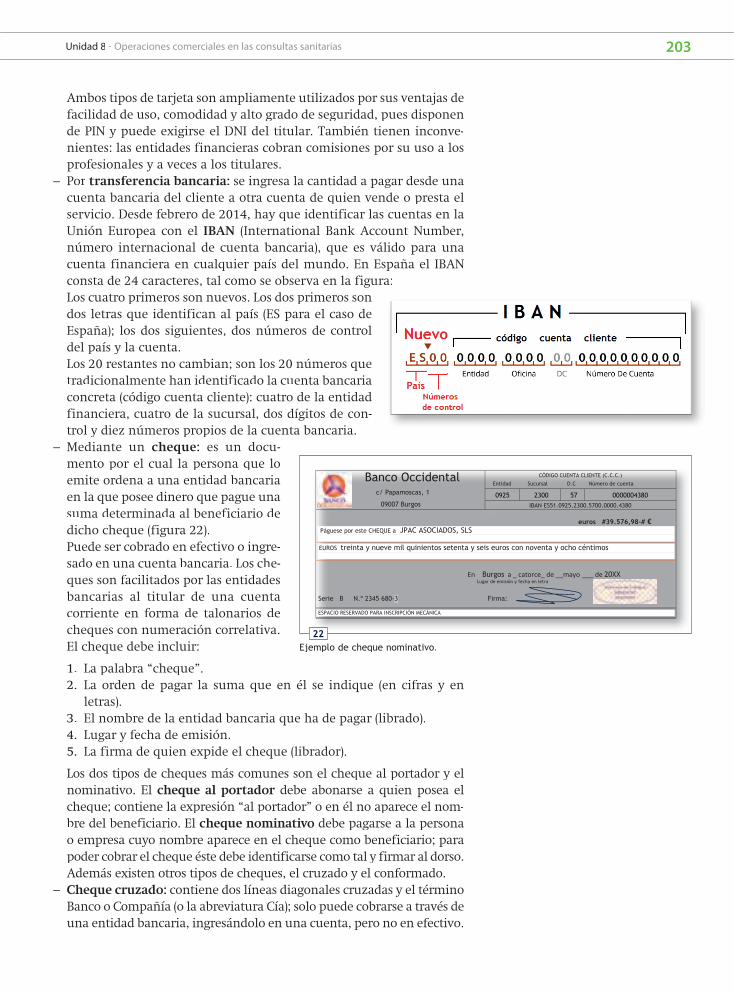

• Las tarjetas de crédito (figura 21) permiten hacer pagos u obtener

dinero, hasta cierto límite, sin necesidad de disponer de fondos en

la cuenta bancaria en ese mismo momento. Más adelante el titular

tendrá que devolver el dinero (y los intereses correspondientes)

que ha utilizado, según los plazos previstos en el contrato de dicha

tarjeta.

20Tarjeta de débito.

21Tarjeta de crédito.

En la página del Banco de Españawww.bde.es eligiendo Portal del cliente bancario y luego productosbancarios o directamente en www.bde.es/clientebanca/productos, puedes encontrar información sobre pago en efectivo, cheques, los dis-tintos tipos de tarjetas y, en gene-ral, sobre los productos bancarios.

Otras formas de pago

Aunque se utilizan poco para pagos en consultas sanitarias, también pueden emplearse las letras de cambio y los pagarés.

Están surgiendo distintas opciones novedosas de pago electrónico que probablemente en un futuro próximo adquieran mayor impor-tancia, como por ejemplo el pago a través del teléfono móvil.

OAD15CAST_unidad08.indd 202 08/04/15 13:38

203Unidad 8 - Operaciones comerciales en las consultas sanitarias

Ambos tipos de tarjeta son ampliamente utilizados por sus ventajas de

facilidad de uso, comodidad y alto grado de seguridad, pues disponen

de PIN y puede exigirse el DNI del titular. También tienen inconve-

nientes: las entidades financieras cobran comisiones por su uso a los

profesionales y a veces a los titulares.

– Por transferencia bancaria: se ingresa la cantidad a pagar desde una

cuenta bancaria del cliente a otra cuenta de quien vende o presta el

servicio. Desde febrero de 2014, hay que identificar las cuentas en la

Unión Europea con el IBAN (International Bank Account Number,

número internacional de cuenta bancaria), que es válido para una

cuenta financiera en cualquier país del mundo. En España el IBAN

consta de 24 caracteres, tal como se observa en la figura:

Los cuatro primeros son nuevos. Los dos primeros son

dos letras que identifican al país (ES para el caso de

España); los dos siguientes, dos números de control

del país y la cuenta.

Los 20 restantes no cambian; son los 20 números que

tradicionalmente han identificado la cuenta bancaria

concreta (código cuenta cliente): cuatro de la entidad

financiera, cuatro de la sucursal, dos dígitos de con-

trol y diez números propios de la cuenta bancaria.

– Mediante un cheque: es un docu-

mento por el cual la persona que lo

emite ordena a una entidad bancaria

en la que posee dinero que pague una

suma determinada al beneficiario de

dicho cheque (figura 22).

Puede ser cobrado en efectivo o ingre-

sado en una cuenta bancaria. Los che-

ques son facilitados por las entidades

bancarias al titular de una cuenta

corriente en forma de talonarios de

cheques con numeración correlativa.

El cheque debe incluir:

1. La palabra “cheque”.

2. La orden de pagar la suma que en él se indique (en cifras y en

letras).

3. El nombre de la entidad bancaria que ha de pagar (librado).

4. Lugar y fecha de emisión.

5. La firma de quien expide el cheque (librador).

Los dos tipos de cheques más comunes son el cheque al portador y el

nominativo. El cheque al portador debe abonarse a quien posea el

cheque; contiene la expresión “al portador” o en él no aparece el nom-

bre del beneficiario. El cheque nominativo debe pagarse a la persona

o empresa cuyo nombre aparece en el cheque como beneficiario; para

poder cobrar el cheque éste debe identificarse como tal y firmar al dorso.

Además existen otros tipos de cheques, el cruzado y el conformado.

– Cheque cruzado: contiene dos líneas diagonales cruzadas y el término

Banco o Compañía (o la abreviatura Cía); solo puede cobrarse a través de

una entidad bancaria, ingresándolo en una cuenta, pero no en efectivo.

Banco Occidental

c/ Papamoscas, 1

09007 Burgos

CÓDIGO CUENTA CLIENTE (C.C.C.)

Entidad Sucursal D.C Número de cuenta

0925 2300 57 0000004380 IBAN ES51.0925.2300.5700.0000.4380

euros #39.576,98-# €

Páguese por este CHEQUE a JPAC ASOCIADOS, SLS

EUROS treinta y nueve mil quinientos setenta y seis euros con noventa y ocho céntimos

En Burgos a _ catorce_ de __mayo ___ de 20XX

Lugar de emisión y fecha en letra

Serie B N.º 2345 680-3 Firma:

ESPACIO RESERVADO PARA INSCRIPCIÓN MECÁNICA

22

Ejemplo de cheque nominativo.

OAD15CAST_unidad08.indd 203 08/04/15 13:38

204

– Cheque conformado: la entidad bancaria que ha de pagarlo asegura

al que lo va a cobrar que el que expide el cheque tiene fondos (la

entidad retiene al que expide el cheque la cantidad necesaria para

pagarlo), para lo que anota en el documento la expresión “conforme”,

“certificado” u otra similar, y la firma.

En lo que se refiere al cobro de los servicios de atención sanitaria, ade-

más de los distintos medios mencionados anteriormente, que se emplean

cuando es el propio paciente el que paga directamente al profesional, es

frecuente que los usuarios dispongan de algún seguro médico o segu-ro dental, en cuyo caso es la compañía de seguros la que paga al profe-

sional si la atención está incluida en su póliza. Conviene recordar que

las compañías ofrecen un amplio número de opciones de seguro, con

una cobertura variable, proporcional a las primas que el paciente paga

periódicamente.

Las entidades de seguros proporcionan a sus

asociados una tarjeta sanitaria individual

(figura 23). Los profesionales que pertenecen

al cuadro médico o al cuadro odontológico

de dicha entidad tienen en su consulta una

terminal electrónica en la que en cada oca-

sión en la que el paciente asegurado es aten-

dido se realiza la lectura de la tarjeta sani-

taria de la citada sociedad. En la mayoría de

los seguros sanitarios y dentales que se con-

tratan habitualmente el paciente debe pa-

gar a la entidad, además de la prima corres-

pondiente, una determinada cantidad cada

vez que es atendido por un profesional sa-

nitario.

Cada cierto tiempo, la com-

pañía de seguros abonará

al profesional las cantida-

des que resulten de los ser-

vicios prestados a sus asegu-

rados, teniendo en cuenta

los baremos por acto médi-

co que hayan sido previa-

mente acordados con dicha

entidad; la periodicidad de

la liquidación puede ser

mensual o trimestral.

Actividades

18·· Supongamos que la atención sanitaria cuya factura se explica en el libro como caso práctico 2 se abonamediante cheque.

Utilizando el modelo que tienes en el libro, materializa el pago en primer lugar mediante un cheque al portador y en segundo lugar mediante un cheque nominativo.

24Terminal elétronica lectora de tarjetas sanitarias

23Tarjeta sanitaria de una compañía de seguros.

OAD15CAST_unidad08.indd 204 08/04/15 13:38

Actividades fi nales

205Unidad 8 - Operaciones comerciales en las consultas sanitarias

1·· Con un procesador de textos (Microsoft® Word) elabora, a partir del ejemplo, un esquema en forma de tabla de los documentos comerciales más importantes.

Documento ¿Quién lo emite? Función principal

Presupuesto Quien quiere vender un producto o prestar un servicio profesional.

Proporcionar al cliente información sobre lo que cuesta un producto y/o servicio.

Pedido

2·· En el consultorio médico en el que trabajas como auxiliar solicitaron presupuesto dos pacientes; en ambos casos aceptaron y fueron atendidos según lo previsto por la doctora. Utilizando como modelo el que aparece enla figura 5 de esta Unidad, elabora los documentos comerciales necesarios teniendo en cuenta la informaciónsiguiente; inventa los datos que necesites.

Doctora Rosa de Antonio Hernanz, licenciada en Medicina y especialista en Endocrinología y Nutrición; NIF:13.999.999-F; dirección: San Bartolomé 2, 3º, 11008, Cádiz.

Datos de los pacientes

Paciente Datos deidentificación Servicios prestados

Mª AngélicaCuesta García

San Juan 16,11005, CádizNIF: 11676676-T

Consulta inicial, tres consultas de revisión, una determinación de hormonas tiroideas.

Rosalba Ruiz de Mendoza Gil

Mayor 22, 11500,Puerto de SantaMaría (Cádiz)NIF: 11090090-W

Consulta inicial, dos consultas de revisión, una radiografía de tó-rax.

Forma de pago: al contado, mediante transferencia a la cuenta ES66 0049 9955 5430 0066 5454

3·· La doctora Rosa de Antonio Hernanz ha comprado a la empresa Distribuciones Quiroga los siguientes aparatosy productos sanitarios (con el tipo general del IVA) para su consultorio:

Código Concepto Cantidad Precio (€)

Z2002 Bomba de infusión XD-Hataway 1 1400

A2345 Guantes estériles de látex, 100 unidades 3 5

A1989 Jeringas de plástico de 50 ml (10 U) 2 6

A8342 Contenedor de seguridad para agujas usadas (bote de 25) 2 50

Hay un descuento del 10% en la bomba de infusión y no se cobran gastos de envío. Usando como modelo el albaránde la empresa Distribuciones Quiroga que tienes en el libro, elabora la factura que recibirá la doctora.

Tarifas de consulta

Código Concepto Precio (€)

001 Primera consulta Gratuita

002 Consulta de revisión 50

012 Análisis de orina 20

021Determinación de hormonas tiroideasen sangre

60

051 Radiografía de tórax 30

OAD15CAST_unidad08.indd 205 08/04/15 13:38

Casos fi nales

206

Compras y prestaciones de servicios en una clínica dental

La clínica dental TECNODENTAL2000, con domicilio en la calle Burgos 101, 33401 de Avilés y con NIF: B-33445566,donde trabajas como auxiliar, después del pertinente presupuesto que fue aceptado por la paciente, ha realizadoun tratamiento dental completo a Dª Amparo Martín Herrero c/ Madrid 16, 2º, 33402 de Avilés; con NIF: 08555555-T.

− Ortopantomografía: 20 €.− Tartrectomía: gratuita.− Dos extracciones dentales, 25 € cada una.− Tres obturaciones de amalgama, 30 € cada una.− Dos endodoncias birradiculares, 110 €, cada una.

Dª Amparo ha pagado el tratamiento al contado mediante su tarjeta de crédito.

Además, dicha clínica dental ha efectuado el siguiente pedido de instrumental y material odontológico (al que se aplica el tipo general del IVA) a la empresa DENTALE, SA, (tienes sus datos en un ejemplo de albarán en las páginas anteriores, figura 9):

Código Concepto Cantidad Precio por unidad (€)

A987 Agujas dentales CK 0,4 x 25 mm, 100 U. 5 12

F121 Sellador de fosas MF estándar 2 72

D454 Fresas diatech A-1, Caja 5 U. 1 15

P232 Curetas Gracey 1-2 Montana 30 2

P235 Curetas Gracey 7-8 Montana 30 2

C103 Cubetas para fluoraciones, DX 2, 50 U. 3 27

La empresa DENTALE, SA, sirve el material, en cuyo albarán se detallan los siguientes productos:

Código Concepto Cantidad Precio por unidad (€)

A987 Agujas dentales CK 0,4 x 25 mm, 100 U. 5 12

F121 Sellador de fosas MF estándar 2 72

P232 Curetas Gracey 1-2 Montana 60 2

C103 Cubetas para fluoraciones, DX 2, 50 U. 3 27

De acuerdo con su política comercial, la empresa DENTALE, SA, no cobra los portes y aplica un descuento del 10%, pues el pedido supera los 300 €. La clínica paga mediante transferencia bancaria.

a) Explica de manera ordenada las tareas que deberías hacer si fueras quien lleva a cabo las operaciones de com-praventa en dicha clínica, concretando los detalles referidos a este caso.

b) Elabora los documentos que se emplean en estas dos operaciones comerciales: presupuesto y factura para eltratamiento dental y el pedido, el albarán y la factura correspondientes en la compra de material. Puedes usar como modelos algunos de los ejemplos de documento de las páginas anteriores o con las plantillas de Excel elaboradas.

OAD15CAST_unidad08.indd 206 08/04/15 13:38

Autoevaluación

Unidad 8 - Operaciones comerciales en las consultas sanitarias 207

1. El documento de las operaciones comerciales más importante desde el punto de vista legal y fiscal es:

a) Factura.b) Presupuesto.c) Pedido.d) Albarán.

2. Indica la respuesta correcta sobre el IVA en la atención sanitaria privada:

a) Siempre está exenta de IVA.b) Se debe abonar un IVA reducido en la mayoría de loscasos.c) En la realizada para el tratamiento de enfermedades,no se paga IVA.d) La compra de material sanitario está por definiciónexenta siempre de IVA.

3. En una factura de compra de material, la base imponible se calcula:

a) Sumando el coste de todos los productos, antes derealizar los descuentos.b) Sumando el coste de los productos y otros gastos yrestando los descuentos.c) Sumando el coste de los productos y otros gastos yaplicando el IVA correspondiente.d) Restando al coste inicial del producto la cuota de IVA.

4. Señala el documento cuya función básica es proporcionar información sobre el coste de un determinado producto o servicio:

a) Factura.b) Presupuesto.c) Pedido.d) Albarán.

5. Señala el producto y/o servicio que no está exento de IVA:

a) Asistencia sanitaria en cualquier hospital del SNS.b) Asistencia sanitaria en centros de salud.c) Transporte de enfermos en ambulancia.d) Compra de medicamentos en una farmacia.

6. La función principal del albarán es:

a) Informar la cliente del coste de un producto o servicio.b) Justificar la entrega del material que se entrega alcomprador.c) Certificar que el material adquirido ha sido ya pagadopor completo.d) Servir de justificante de una compra a efectos fiscales.

7. Los profesionales sanitarios que atienden de forma privada deben emitir factura a sus pacientes:

a) En principio, a todos los que atienden.b) Únicamente si han aplicado el IVA.c) Solo si se lo exigen expresamente las autoridades fiscales.d) Solamente si lo exigen las entidades de segurossanitarios o dentales.

8. Señala el documento que confirma el pago de una cantidad de dinero determinada por un producto comprado o un servicio ya realizado:

a) Presupuesto.b) Albarán. c) Factura.d) Recibo.

9. El albarán es emitido por: