Embed Size (px)

Citation preview

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.

INFORME DE LOS AUDITORES INDEPENDIENTES

Y ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 Y 2014

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.

INFORME DE LOS AUDITORES INDEPENDIENTES

Y ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 Y 2014

Í N D I C E Informe de lós auditores independiente 1 a 2 Balances generales 3 Estados de resultados 4 Estados de variaciones en el capital contable 5 Estados de flujos de efectivo 6 Notas a los estados financieros 7 a 41

Gossler S.C. Member Crowe Horwath International

Oficina México – Polanco Av. Miguel de Cervantes Saavedra No. 193, Piso 7-702 Col. Granada 11520, Miguel Hidalgo, México D.F. +52 (55) 5344 5413 Tel +52 (55) 5343 1123 Fax www.crowehorwath.com.mx

Informe de los Auditores Independientes A la Asamblea de Accionistas y al Consejo de Administración de Unión de Crédito Alpura, S.A. de C.V. Hemos auditado los estados financieros adjuntos de Unión de Crédito Alpura, S.A. de C.V. (la Unión), que comprenden los balances generales al 31 de diciembre de 2015 y 2014, y los estados de resultados, de variaciones en el capital contable y de flujos de efectivo, correspondientes a los ejercicios terminados el 31 de diciembre de 2015 y 2014, así como un resumen de las políticas contables significativas y otra información explicativa. Responsabilidad de la Administración en relación con los estados financieros La Administración es responsable de la preparación y presentación de los estados financieros adjuntos de conformidad con las reglas y prácticas contables para Uniones de Crédito emitidas por la Comisión Nacional Bancaria y de Valores, y del control interno que la Administración considere necesario para permitir la preparación de estados financieros libres de desviación material, debido a fraude o error. Responsabilidad del auditor Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntos basada en nuestras auditorías. Hemos llevado a cabo nuestras auditorías de conformidad con las Normas Internaciones de Auditoría. Dichas normas exigen que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de desviación material. Una auditoría conlleva la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la información revelada en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluida la evaluación de los riesgos de desviación material en los estados financieros debido a fraude o error. Al efectuar dichas evaluaciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación por parte de la Unión de los estados financieros, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la Unión. Una auditoría también incluye la evaluación de la adecuación de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la Administración, así como la evaluación de la presentación de los estados financieros en su conjunto. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión de auditoría.

1.

Opinión En nuestra opinión, los estados financieros de Unión de Crédito Alpura, S.A. de C.V., al 31 de diciembre de 2015 y 2014, han sido preparados, en todos los aspectos materiales de conformidad con los criterios contables emitidos por la Comisión Nacional Bancaria y de Valores.

GOSSLER, S.C.

Fernando Baza Herrera Contador Púbico Certificado

Ciudad México Marzo 18, 2016

2.

3.

ACTIVO 2015 2014 2015 2014

Disponibilidades (Notas 2 e y 4) $ 191,681 $ 19,582 Préstamos Bancarios, de Socios y de Otros Organismo s (Nota 14)--------------------- ------------------------- De Corto Plazo $ 1,966,628 $ 1,414,595

Inversiones en Valores (Notas 2 f y 5) De Largo Plazo 711,042 1,089,956 Títulos para Negociar 82,359 195,919 2,677,670 2,504,551

82,359 195,919 Otras Cuentas por Pagar

Cartera de Crédito Vigente (Nota 2 g, 2 h y 6) Impuestos a la Utilidad por Pagar 2,442 2,544 Créditos Comerciales Participación de los Trabajadores en las Utilidades por Pagar 4,536 3,810 Documentados con Garantía Inmobiliaria 205,401 279,662 Proveedores 29,530 27,140 Documentados con Otras Grarantías 1,998,604 1,941,857 Acreedores Diversos y Otras Cuentas por Pagar 23,205 28,950 Sin Garantía 9,288 22,596 Cartera de Crédito Vigente 2,213,293 2,244,115 59,713 62,444 Menos:Estimacón Preventiva para Riesgos Crediticios (Notas 2 i y 7) (21,150) (20,000)

Créditos Diferidos y Cobros Anticipados 1,538 6,098

Cartera de Crédito (Neta) 2,192,143 2,224,115

-------------------- ----------------------- TOTAL DEL PASIVO 2,738,921 2,573,093

Otras Cuentas por Cobrar, Neto (Nota 9) 136,561 93,886 -------------------- ----------------------- CAPITAL CONTABLE

Inventario de Mercancías (Nota 2 j) 111,435 209,160 Capital Contribuido-------------------- ----------------------- Capital Social (Nota 16) 138,359 137,463

Inmuebles, Mobiliario y Equipo, Neto (Notas 2 l y 10) 272,310 58,119 Prima en Venta de Acciones 44,403 41,842 -------------------- ----------------------- 182,762 179,305

Inversiones Permanentes en Acciones (Notas 2 o y 11) 2,500 0 Capital Ganado --------------------- ---------------------

-------------------- ----------------------- Reservas de Capital 35,515 33,112 Impuesto y PTU Diferidos (Notas 2 r, 2 s y 12) 185 131 Resultados de Ejercicios Anteriores 62,360 40,736

-------------------- ----------------------- Resultado neto 25,037 24,027 Otros Activos 122,912 97,875 Pagos Anticipados, Cargos Diferidos e Intangibles (Nota 13) 55,421 49,361

-------------------- ----------------------- TOTAL DEL CAPITAL CONTABLE 305,674 277,180

TOTAL ACTIVO $ 3,044,595 $ 2,850,273 $ 3,044,595 $ 2,850,273

Indice de Capitalizacion (Nota 17) 10.83%

Cuentas de Orden (Nota 18)

2015 2014

Bienes en administración 8,632,629 9,305,745Compromisos crediticios 1,021,545 763,005Otras cuentas de registro 46,833 34,851

Los presentes balances generales fueron aprobados por el Consejo de Administración bajo la reponsabilidad de los funcionarios que los suscriben".

Las notas a los estados financieros que se acompañan son parte integrante de estos estados.

Ing. Humberto Mayorga Spínola C.P. Juan José López Valencia Lic. Jorge Aguilar MuñozDirector General Contador General Representante Legal

http://www.uniondecreditoalpura.com http://www.cnbv.gob.mx

TOTAL PASIVO Y CAPITAL CONTABLE

El saldo histórico del capital social al 31 de diciem bre de 2015 asciende a $72,544

"Los presentes balances generales se formularon de conformidad con los criterios de contabilidad para Uniones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 65, 67 y 74 de la Leyde Uniones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la unión de crédito hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron conapego a sanas prácticas y a las disposiciones aplicables.

C.P. Juan Antonio Cervantes Sánchez Gerente de Administración y Finanzas

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.Km. 37.4 Autopista México - Querétaro

Cuautitlán Izcalli, Estado de México

BALANCES GENERALES AL 31 DE DICIEMBRE DE 2015 Y 2014(Cifras en miles de pesos)

PASIVO

4.

(Cifras en miles pesos)

2015 2014

Ingresos por Intereses (Nota 19) $ 212,190 $ 160,810

Gastos por Intereses (Nota 19) 184,863 126,224

Margen Financiero 27,327 34,586

Estimación Preventiva para Riesgos Crediticios (Notas 2 i y 7) 1,150 1,300

Margen Financiero Ajustado por Riesgos Crediticios 26,177 33,286

--------------------------- ---------------------------

Comisiones y Tarifas Cobradas 2,591 3,110

Comisiones y Tarifas Pagadas (5,018) (3,852)

Otros Ingresos de la Operación (Nota 20) 92,316 65,299

Gastos de Administración (78,291) (63,410)

11,598 1,147

--------------------------- ---------------------------

Resultado de Operación 37,775 34,433

Impuestos a la utilidad causados (Notas 2 c y 12) 12,831 10,282

Impuestos a la utilidad diferidos (Notas 2 c y 12) (93) 124

Resultado neto $ 25,037 $ 24,027

Ing. Humberto Mayorga Spínola C.P. Juan Antonio Cervantes Sánchez Director General Gerente de Administración y Finanzas

C.P. Juan José López Valencia Lic. Jorge Aguilar MuñozContador General Representante Legal

http://www.uniondecreditoalpura.com http://www.cnbv.gob.mx

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.Km. 37.4 Autopista México - Querétaro

Cuautitlán Izcalli, Estado de México

ESTADOS DE RESULTADOSPOR LOS EJERCICIOS TERMINADOS

Los presentes estados de resultados se formularon de conformidad con los criterios de contabilidad para uniones de crédito, emitidos por la Comisión Nacional Bancaria y deValores, con fundamento en lo dispuesto por los artículos 65, 67 y 74 de la Ley de Uniones de Crédito, de observancia general y obligatoria, aplicados de maneraconsistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la unión de crédito durante los períodos arriba mencionados,las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones aplicables.

Los presentes estados de resultados fueron aprobados por el Consejo de Administración bajo la reponsabilidad de los funcionarios que lo suscriben".

Las notas a los estados financieros que se acompañan son parte integrante de estos estados

EL 31 DE DICIEMBRE DE 2015 Y 2014

5.

CAPITAL PRIMA EN RESERVAS REULTADOS DE RESULTADO TOTAL

SOCIAL VENTA DE DE CAPITAL EJERCICIOS NETO CAPITAL

ACCIONES ANTERIORES CONTABLE

Saldos al 31 de diciembre de 2013 $ 136,272 $ 38,857 $ 30,825 $ 20,153 $ 22,870 $ 248,977

MOVIMIENTOS INHERENTES A LAS DECISIONES DE LOS ACCI ONISTAS

Suscripción de acciones 1,191 2,985 4,176

Aplicación de la utilidad del ejercicio 2013 según acuerdo de Asamblea General

Ordinaria de Accionistas de fecha 9 de Abril de 2014 (Nota 16) 2,287 20,583 (22,870) 0

Utilidad integral (Nota 2 t)

- Resultado neto 24,027 24,027

Saldos al 31 de diciembre de 2014 137,463 41,842 33,112 40,736 24,027 277,180

MOVIMIENTOS INHERENTES A LAS DECISIONES DE LOS ACCI ONISTAS

Suscripción de acciones 896 2,561 3,457

Aplicación de la utilidad del ejercicio 2014 según acuerdo de Asamblea General

Ordinaria de Accionistas de fecha 22 de Abril de 2015 (Nota 16) 2,403 21,624 (24,027) 0

Utilidad integral (Nota 2 t)

- Resultado neto 25,037 25,037

Saldos al 31 de diciembre de 2015 $ 138,359 $ 44,403 $ 35,515 $ 62,360 $ 25,037 $ 305,674

Los presentes estados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la reponsabilidad de los funcionarios que lo suscriben".

Las notas a los estados financieros que se acompañan son parte integrante de estos estados.

Ing. Humberto Mayorga Spínola C.P. Juan Antonio Cervantes Sánchez C.P. Juan José López ValenciaDirector General

http://www.uniondecreditoalpura.com http://www.cnbv.gob.mx

CAPITAL CONTRIBUIDO

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.Km. 37.4 Autopista México - Querétaro

ESTADOS DE VARIACIONES EN EL CAPITAL CONTABLEPOR LOS EJERCICIOS TERMINADOS EL 31 DE DICIEMBRE DE 2015 Y 2014

"Los presentes estados de variaciones en el capital contable se formularon de conformidad con los criterios de contabilidad para uniones de crédito emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por losartículos 65, 67 y 74 de la Ley de Uniones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operacionesefectuadas por la unión de crédito durante los periodos arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones aplicables.

Cuautitlán Izcalli, Estado de México

Representante Legal

(Cifras en miles de pesos)

Lic. Jorge Aguilar Muñoz

CAPITAL GANADO

Gerente de Administración y

Finanzas

Contador General

6.

2015 2014

Resultado Neto $ 25,037 $ 24,027

Ajustes por partidas que no implican flujo de efectivo:

Depreciaciones de maquinaria, mobiliario y equipo 21,403 13,521 Costo en venta de maquinaria, mobiliario y equipo 1,174 5,124 Estimación preventiva para riesgos crediticios 1,167 1,300 Pasivo laboral 17 Impuestos a la utilidad causados y diferidos 12,739 10,406

36,483 30,368

Actividades de OperaciónCambio en inversiones en valores 113,560 (13,335) Cambio en cartera de crédito (neto) 30,822 80,093 Cambio en inventario 97,726 (88,395) Cambio en otros activos operativos (neto) (47,640) (78,012) Cambio en préstamos bancarios, de socios y de otros organismos 173,119 72,977 Cambio en otros pasivos operativos (6,737) 21,620 Pagos de impuestos a la utilidad (12,934) (16,991)

Flujos netos de efectivo de actividades de operación 347,916 (22,043)

Actividades de InversiónCobros por disposición de inmuebles, mobiliario y equipo 3,361 5,041 Pagos por adquisición de inmuebles, mobiliario y equipo (235,594) (34,240) Pagos por adquisición de subsidiarias y asociadas (2,500) 0 Pagos por adquisición de activos intangibles (6,060) 0

Flujos netos de efectivo de actividades de inversión (240,793) (29,199)

Actividades de FinanciamientoCobros por emisión de acciones 3,456 4,176

Flujos netos de efectivo de actividades de financiamiento 3,456 4,176

Incremento o disminución neta de efectivo y equivalentes de efectivo 172,099 7,329 Efectivo y equivalentes al inicio del ejercicio 19,582 12,253

Efectivo y equivalentes al final del periodo $ 191,681 $ 19,582

Ing. Humberto Mayorga SpínolaDirector General

C.P. Juan José López ValenciaContador General

http://www.uniondecreditoalpura.com http://www.cnbv.gob.mx

C.P. Juan Antonio Cervantes Sánchez Gerente de Administración y Finanzas

Lic. Jorge Aguilar MuñozRepresentante Legal

EL 31 DE DICIEMBRE DE 2015 Y 2014POR LOS EJERCICIOS TERMINADOS

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.Km. 37.4 Autopista México - Querétaro

ESTADOS DE FLUJOS DE EFECTIVO

(Cifras en miles de pesos)

"Los presentes estados de flujos de efectivo se formularon de conformidad con los criterios de contabilidad para uniones de crédito emitidos por la Comisión Nacional Bancaria yde Valores, con fundamento en lo dispuesto por los artículos 65, 67 y 74 de la Ley de Uniones de Crédito, de observancia general y obligatoria, aplicados de maneraconsistente, encontrándose reflejadas todas las entradas y salidas de efectivo derivadas de las operaciones efectuadas por la unión de crédito durante los periodos arribamencionados, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones aplicables.

Los presentes estados de flujos de efectivo fueron aprobados por el Consejo de Administración bajo la reponsabilidad de los funcionarios que los suscriben".

Las notas a los estados financieros que se acompañan son parte integrante de estos estados

Cuautitlán Izcalli, Estado de México

Unión de Crédito Alpura, S.A. de C.V. 7

Notas a los estados financieros

UNIÓN DE CRÉDITO ALPURA, S.A. DE C.V.

Km.37.4 Autopista México – Querétaro Cuautitlán Izcalli, Estado de México

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 Y 2014

(Cifras en miles de pesos) NOTA 1. ACTIVIDAD PRINCIPAL La actividad principal de Unión de Crédito Alpura, S.A. de C.V. (en adelante la unión de crédito, la compañía y/o la entidad), consiste en la recepción de préstamos y créditos de sus socios y de instituciones de crédito, el otorgamiento de créditos y préstamos a sus socios, o bien facilitar su acceso al crédito otorgándoles su garantía o aval por los créditos que contraen éstos con otras instituciones de crédito. De igual manera, la unión de crédito realiza operaciones de compra y venta de insumos y materias primas para la alimentación de ganado lechero, arrendamiento de bienes de capital necesarios para la explotación agropecuaria y prestación de servicios de caja y tesorería a sus socios. De conformidad con la autorización que con fecha 8 de septiembre de 1981 le otorgó la Comisión Nacional Bancaria y de Valores (CNBV), hasta el 20 de agosto de 2008, la compañía operó como una organización auxiliar del crédito. A partir del 21 de agosto de 2008, inició su vigencia la Ley de Uniones de Crédito (LUC), conforme a la cual continúa vigente la autorización de la entidad para operar como unión de crédito y de conformidad con la Ley de referencia, se le considera un intermediario financiero. NOTA 2. RESUMEN DE POLÍTICAS DE CONTABILIDAD Y DE A DMINISTRACIÓN DE

CARTERA DE CRÉDITO A continuación se presenta un resumen de las políticas contables más significativas utilizadas en la preparación de los estados financieros: a. Prácticas Contables y Reglas de Agrupación. Los estados financieros adjuntos están preparados de

acuerdo con las reglas y prácticas contables para uniones de crédito emitidas por la CNBV. Con la finalidad de adecuar la normatividad contable que le es aplicable a las uniones de crédito y

otras entidades que realizan actividades especializadas, con fecha 19 de enero de 2009, la CNBV publicó las Disposiciones de Carácter General en Materia de Contabilidad, Valuación e Información Financiera Aplicables a Organizaciones Auxiliares del Crédito, Casas de Cambio, Uniones de Crédito, Sociedades Financieras de Objeto Limitado y Sociedades Financieras de Objeto Múltiple Reguladas, las cuales modificadas mediante resoluciones publicadas en el DOF el 1° y 30 de julio de 2009, el 18 de febrero de 2010, el 4 de febrero, 11 de abril y 22 de diciembre de 2011, el 3 de febrero y 27 de junio de 2012, el 31 de enero de 2013, el 3 de diciembre de 2014, el 8 y 12 de enero, el 19 de mayo, el 19 y 28 de octubre de 2015.

En términos generales, la normatividad mencionada actualizó las reglas de registro, valuación, presentación y revelación, previstas en los Criterios de Contabilidad aplicables a las entidades antes mencionadas, con la finalidad de hacerlas consistentes con las Normas de Información Financiera mexicanas (NIF).

b. Efectos de la Inflación en la Información Financiera. De conformidad con lo dispuesto en la NIF B-10

Efectos de la inflación (esta normatividad es aplicable a la entidad, de conformidad con el Criterio A-2 Aplicación de normas particulares del esquema general de la contabilidad de las uniones de crédito, que entró en vigor el 1° de enero de 2008, la elaboración de los estados financieros de 2015 y 2014 se efectuó como sigue:

Unión de Crédito Alpura, S.A. de C.V. 8

Notas a los estados financieros

c. No se reconocieron los efectos de la inflación por ambos ejercicios, pues la inflación acumulada de los tres ejercicios anuales anteriores no fue superior al 26%, lo que la referida norma califica de entorno económico no inflacionario. Los porcentajes de inflación de los tres ejercicios de 2012 a 2014 y de 2011 a 2013 fueron del 11.62% y 11.36%, respectivamente, por lo que se ha operado en un entorno económico no inflacionario. El reconocimiento de los efectos de la inflación se presentará en adelante sólo si se rebasa el 26% mencionado con anterioridad. Los porcentajes de inflación por los años que terminaron el 31 de diciembre de 2015 y 2014 fueron del 2.13% y 4.08%, respectivamente. Los valores de los conceptos no monetarios que aparecen en los estados financieros de 2015 y 2014, están afectados por la actualización de las cifras correspondientes con motivo de su reexpresión hasta el 31 de diciembre de 2007. Por tal motivo, las inversiones en activos fijos y sus depreciaciones, así como el capital contable, incluyen la actualización que se reconoció y registró hasta el ejercicio de 2007.

d. Moneda Funcional. La entidad ha identificado que el peso mexicano es su moneda de registro,

funcional y de informe, por lo que no fue necesario realizar ningún proceso de conversión.

e. Transacciones en Moneda Extranjera. Las operaciones en divisas extranjeras se registran al tipo de cambio vigente en la fecha de cada transacción, y los activos y pasivos en dichas monedas se ajustan al tipo de cambio en vigor al fin de cada mes y al cierre del ejercicio, afectando los resultados del ejercicio.

e. Disponibilidades. Están representadas por depósitos bancarios a la vista en cuentas de cheques, en

moneda nacional y extranjera. Se valúan a su valor nominal y en el caso de la moneda extranjera de acuerdo a su cotización al cierre del ejercicio.

f. Inversiones en Valores. Están representados por inversiones en títulos para negociar, títulos

disponibles para la venta y títulos conservados a vencimiento.

Inicialmente las inversiones en valores se registran a su valor razonable y los costos de transacción por la adquisición se reconocen como sigue: i) Títulos para negociar: En los resultados del ejercicio a la fecha de adquisición. ii) Títulos disponibles para la venta y conservados a vencimiento: Como parte de la inversión.

Los títulos para negociar y los títulos disponibles para la venta se valúan a su valor razonable y los resultados por valuación se reconocen de la siguiente manera:

i) Títulos para negociar, en los resultados del ejercicio. ii) Títulos disponibles para la venta, en otras partidas de la utilidad integral dentro del capital contable.

Los títulos conservados a vencimiento se valúan a su costo amortizado, es decir, la amortización del premio o descuento (incluido el valor razonable al que se reconocen inicialmente), forman parte de los intereses devengados.

Activos Financieros no Cotizados:

Tratándose de inversiones temporales en valores no cotizados, se valúan de acuerdo a las

estimaciones que sobre el valor presente de dichos títulos realice la unión de crédito. El incremento o decremento de dichas estimaciones se registra en los resultados del ejercicio.

Unión de Crédito Alpura, S.A. de C.V. 9

Notas a los estados financieros

Administración del Riesgo: La unión de crédito está conformada como una empresa de servicios a sus socios. De acuerdo con las facultades que le son conferidas en la LUC puede obtener préstamos de sus socios documentados con pagarés de rendimiento liquidables al vencimiento, mismos que son direccionados a créditos a los mismos socios.

Es política de la unión de crédito no tener riesgos en el manejo de los excedentes de dichos préstamos de socios y de capital de la unión de crédito, por lo que el tipo de inversiones en valores contemplan plazos y tasas fijas; asimismo, es política invertirlos con intermediarios financieros que han demostrado tener una sólida posición financiera.

g. Políticas y Procedimientos establecidos para el Otorgamiento, Control y Recuperación de Créditos, así

como las relativas a la Evaluación y Seguimiento del Riesgo Crediticio. El manejo del nivel de riesgo de la unión de crédito en los financiamientos que otorga, está determinado por el tipo de proyectos que apoya, por el esquema de evaluación y autorización que ha implementado, así como por las políticas de operación que ha desarrollado, derivadas del conocimiento y experiencia en los proyectos de inversión característicos de las explotaciones de ganaderas del Grupo Alpura. El sistema de selección de los proyectos de inversión, se sustenta en apoyar aquellos casos que demuestren ser viables técnica y financieramente, además de contar con garantías adicionales suficientes para afrontar alguna contingencia imprevista.

La evaluación de los proyectos contempla aspectos técnicos, financieros y legales que permitan

analizar cuantitativa y cualitativamente sus antecedentes, situación actual y proyección a mediano plazo de su desarrollo. Esta información es la base para preparar la presentación del caso a los órganos de autorización de la unión de crédito, conformados por la Dirección General, el Comité de Crédito y el Consejo de Administración.

Las facultades de autorización de cada uno de estos órganos se determinaron considerando el nivel

de apalancamiento de las explotaciones ganaderas, de manera que mientras mayor es este nivel, debe ser sometido a un órgano superior. Independiente de que este procedimiento de evaluación y autorización brinda gran seguridad en la selección de los proyectos por apoyar, se han establecido políticas de crédito que regulan el nivel de apalancamiento de los proyectos de inversión, las garantías adicionales que el socio debe otorgar y los mecanismos de cobranza que aseguren la recuperación oportuna de los financiamientos.

Como mecanismo de control de riesgo adicional, uno de los requisitos para la autorización de los

financiamientos otorgados por la unión de crédito, es que el socio aporte semanalmente cantidades en montos suficientes para cubrir los vencimientos pactados.

Este esquema de control de los recursos generados por las explotaciones ganaderas, también permite

dar seguimiento a su desarrollo productivo, por lo que es posible detectar de inmediato cambios en su nivel de producción, la cual es finalmente la fuente de pago para los créditos otorgados.

h. Políticas y Procedimientos establecidos para determinar concentraciones de Riesgos de Crédito. La

unión de crédito determina cual es el nivel de riesgo normal en cada una de las explotaciones ganaderas, dependiendo de su infraestructura y nivel de producción, por lo que no existe concentración de riesgo en la cartera vigente destinada a dichas unidades de producción.

Respecto a los financiamientos destinados a las empresas del Grupo Alpura, cuyos montos son

sustancialmente mayores que los destinados a cualquiera de los socios productores de leche, tienen características muy específicas que minimizan el nivel de riesgo de los mismos; toda vez que el Grupo Alpura opera créditos bancarios principalmente a través de la unión de crédito, por lo que se conoce a detalle la integración de sus pasivos.

Unión de Crédito Alpura, S.A. de C.V. 10

Notas a los estados financieros

La magnitud de los pasivos de las compañías del Grupo Alpura normalmente representan menos del

9% del valor de los activos y aproximadamente el 16% del valor de su capital contable; por lo que su nivel de endeudamiento es razonable considerando que este tipo de empresas requiere importantes inversiones en maquinaria y equipo especializado.

En cuanto a la magnitud del flujo de recursos que el Grupo Alpura genera, con el monto liquidado a los

socios productores en 5 semanas de entregas de leche de las 52 que se pagan en un año, se podría liquidar la totalidad de los pasivos bancarios vigentes.

Finalmente, la distribución geográfica de los socios de la unión de crédito está muy dispersa, ya que

se encuentran ubicados en diez estados de la República Mexicana. Esta situación también reduce la concentración del riesgo al otorgarles financiamientos, ya que una contingencia en alguna de las zonas productoras de leche solo afectaría a las explotaciones establecidas en esa región del país.

i. Metodología para determinar la Estimación Preventiva para Riesgos Crediticios. En aquellos casos en

los que se observa que por alguna causa imprevista, el desarrollo de un proyecto financiado por la compañía se verá afectado en la generación de recursos que se tenían destinados para el pago de pasivos, inicialmente se realiza una nueva evaluación del proyecto bajo las condiciones actuales, a fin de encontrar el tratamiento financiero más adecuado para que el acreditado continúe su desarrollo y pueda hacer frente a sus compromisos financieros. Este tratamiento se somete a dictamen de los órganos de autorización de la unión de crédito y finalmente se formaliza legalmente.

Si en la nueva evaluación del proyecto se detecta que a pesar de las medidas correctivas que se

pudieran implementar, el acreditado no podrá hacer frente a la totalidad de sus compromisos financieros, se cuantifica el porcentaje del adeudo que tiene riesgo de no recuperarse y se realiza la estimación preventiva correspondiente.

Por el esquema de operación establecido en la unión de crédito, actualmente no existen créditos con

riesgo de irrecuperabilidad; sin embargo, se ha constituido una estimación preventiva para riesgos crediticios que mensualmente se revisa y, en su caso, se incrementa.

Al 31 de diciembre de 2015 y 2014, la unión de crédito implementó la metodología establecida por la CNBV para determinar el monto de la estimación correspondiente, como sigue:

Se calificaron individualmente todos los créditos de acuerdo a la metodología que les correspondió

según su saldo: 1) Créditos menores a 4 millones de UDI´s se calificaron utilizando la “Metodología Paramétrica” y, 2) Créditos mayores a 4 millones de UDI´s se califican utilizando el método denominado “Calificación Crediticia de los Deudores”.

i) Metodología Paramétrica. Se estratificó la cartera de acuerdo al nivel de incumplimiento de pago de

los deudores, utilizando la información de los últimos 12 meses, en el caso de créditos recientes se considera la información disponible. En su caso, se separa la cartera no restructurada de la restructurada (cartera con alta probabilidad de no ser recuperada en su totalidad) para reconocer la estimación preventiva por riesgo de incobrabilidad. El procedimiento para determinar la estimación, consistió en aplicar un porcentaje que va del 0.5% y puede llegar al 100%, en función de los días de mora incurridos por el deudor, aplicando tasas diferenciadas si se trata de créditos restructurados y no restructurados, considerando para tales efectos los montos y tipos de las garantías existentes.

ii) Calidad Crediticia de los Deudores. Mediante este procedimiento, la unión de crédito evaluó lo

siguiente:

A. Riesgo Financiero. A través de razones financieras se evalúo la estabilidad y capacidad de pago del deudor: liquidez, flujos de efectivo, apalancamiento, rentabilidad y eficiencia, además se evaluaron los márgenes de utilidad y razones de desempeño de los deudores; asimismo, se evaluó la calidad y oportunidad en la información financiera de los deudores.

Unión de Crédito Alpura, S.A. de C.V. 11

Notas a los estados financieros

B. Experiencia de Pago. Mediante este proceso se evaluó el desempeño de pago de los deudores en los últimos 12 meses, considerando su historial de pagos y la calidad y oportunidad de la información correspondiente.

Con base en los resultados obtenidos de las evaluaciones del riesgo financiero y la experiencia de

pago, la unión de crédito asignó un grado de riesgo a los deudores y con base en ello determinó el monto de la estimación preventiva que reconoció en libros.

j. Inventarios de Mercancías y Costo de Ventas. Las mercancías e insumos se registran a su costo de

adquisición. Para determinar el costo unitario de los inventarios se utiliza la fórmula del costo promedio. El costo de ventas se determina con base en su costo de adquisición mediante el costo promedio de los inventarios. A la fecha de cierre de los estados financieros, el saldo de los inventarios no excede su costo de adquisición, ni su valor neto de realización.

k. Bienes Adjudicados. Están constituidos por bienes adquiridos mediante adjudicación judicial recibidos mediante dación en pago. Se registran a su costo o valor razonable deducido de los costos y gastos erogados en su adjudicación, el que resulte menor.

l. Maquinaria, Mobiliario y Equipo. Se registran a su costo de adquisición. La depreciación se calcula por

el método de línea recta, sin considerar la vida útil remanente y aplicando los porcentajes anuales mencionados en la Nota 10.

m. Gastos por Amortizar. Los gastos por amortizar se registran a su costo de adquisición. La

amortización se calcula por el método de línea recta, sin considerar la vida útil remanente aplicando la tasa del 5% anual.

n. Activos Intangibles. La NIF C-8 Activos intangibles establece las reglas de valuación, presentación y

revelación de los activos intangibles. Los estados financieros al 31 de diciembre de 2015 y 2014 reconocen las disposiciones normativas contenidas en dicha norma.

o. Inversiones en acciones. Originalmente las inversiones en compañías subsidiarias y asociadas, se

registran a su costo de adquisición y posteriormente se valúan con base en el método de participación de conformidad con las Normas de Información Financiera mexicanas.

p. Pasivos. En el Boletín C-9 Pasivos, provisiones, activos y pasivos contingentes y compromisos, se

establecen las reglas de valuación, presentación y revelación de los pasivos y provisiones de los activos y pasivos contingentes, así como las reglas de revelación de los compromisos contraídos.

Los estados financieros al 31 de diciembre de 2015 y 2014, reconocen los efectos relativos a las disposiciones normativas contenidas en dicho boletín.

q. Beneficios a los Empleados. De conformidad con la NIF D-3 Beneficios a los empleados las

remuneraciones que se pagan regularmente a los empleados durante la relación laboral: sueldos y salarios, comisiones, premios gratificaciones, aportaciones de seguridad social, PTU, entre otros, denominados también beneficios directos a corto y largo plazo, se reconocen en los resultados en proporción a los servicios prestados en el período contable respectivo. Los beneficios por terminación y los beneficios al retiro, que en el caso de la unión de crédito comprenden las indemnizaciones, primas de antigüedad y pensiones del personal, se reconocen conforme se devengan independientemente de su fecha de pago y su determinación está sustentada en cálculos actuariales, con base en el “Método de Crédito Unitario Proyectado”.

La entidad tiene celebrado un contrato de fideicomiso irrevocable, con el propósito de formar un fondo

para el pago de pensiones y primas de antigüedad al personal, determinado con base en el estudio actuarial que se prepara para tales efectos. Los estados financieros reconocen las premisas de dicho contrato de acuerdo con lo establecido en la NIF D-3 (Ver Nota 15).

Unión de Crédito Alpura, S.A. de C.V. 12

Notas a los estados financieros

r. Participación de los Trabajadores en las Utilidades (PTU). La NIF D-3 Beneficios al personal,

establece que se reconoce la PTU diferida con base en el método de activos y pasivos por las diferencias temporales que surjan de la comparación entre los valores contables y fiscales de los activos y pasivos, generándose cuentas por cobrar o por pagar, según su naturaleza (Ver Nota 12). La PTU causada se determina de conformidad con las disposiciones fiscales vigentes.

s. Impuesto a la utilidad, Impuesto Sobre la Renta (ISR). La compañía reconoce el efecto diferido del impuesto a la utilidad sobre las diferencias temporales que surgen de la comparación entre los valores contables y fiscales de los activos y pasivos, generándose cuentas por cobrar o por pagar, según su naturaleza; en su caso, se reconoce un activo por impuestos diferidos por las pérdidas fiscales pendientes de amortizar a la fecha del balance y por los créditos fiscales que la entidad pueda aprovechar en el futuro (Ver Nota 12).

t. Utilidad Integral. Es la modificación del capital contable durante el ejercicio por conceptos distintos de distribuciones y movimientos del capital contribuido; se integra por la utilidad neta del ejercicio más otras partidas que representan una utilidad o pérdida del mismo período y se presentan directamente en el capital contable sin afectar el estado de resultados. En 2015 y 2014, está representada por la utilidad neta del ejercicio.

u. Deterioro del Valor de los Activos de Larga Duración. El boletín C-15 de las NIF establece que los

estados financieros deben reconocer las pérdidas por deterioro en el valor de los activos de larga duración. Las pérdidas por deterioro se presentan cuando existe un exceso del valor neto en libros sobre el valor de recuperación de los activos.

Los estados financieros que se acompañan, no reconocen ningún efecto de pérdidas por deterioro, toda vez que no existen indicios de posibles deterioros de los activos de larga duración, además de que se estima que su valor en libros no excede su precio neto de venta o su valor de uso, por lo tanto no existe deterioro de su valor.

v. Reconocimiento de los Ingresos. Se reconocen como tales siempre que se hayan prestados los

servicios, se hayan arrendado los bienes y/o se haya transferido a los clientes los riesgos y beneficios inherentes a la propiedad de los inventarios, sea probable recibir beneficios económicos a cambio y éstos se puedan cuantificar de manera razonable.

Los ingresos se reconocen al valor razonable de la contraprestación esperada, netos los descuentos y

rebajas otorgados. Los riesgos y beneficios inherentes a la venta de inventarios, normalmente se transfieren a los clientes

cuando estos reciben y aceptan las mercancías que les fueron embarcadas. w. Intereses Devengados no Cobrados y Cartera Vencida. Los créditos o amortizaciones parciales de

créditos que no hayan sido cubiertos en períodos que van de 30 ó 90 días se consideran cartera vencida por el saldo insoluto de los mismos. Los intereses ordinarios devengados no cobrados se consideran cartera vencida a los 30 ó 90 días después de su fecha de exigibilidad dependiendo del tipo de crédito.

Los intereses se reconocen como ingresos en el momento en que se devengan, sin embargo, la

acumulación de los mismos se suspende en el momento en que los intereses no cobrados y/o la totalidad del crédito se traspasan a cartera vencida. Los intereses devengados durante el período en que el crédito se considere cartera vencida, se reconocen como ingresos hasta el momento en que se cobran, mientras tanto el registro de los mismos se hace en cuentas de orden. Cuando un crédito catalogado como vencido es reestructurado, permanece como cartera vencida en tanto no exista evidencia de pago sostenido del deudor.

x. Compromisos. Se revelan en estas notas cuando su naturaleza lo hace necesario, en los términos del

boletín C-9, denominado Pasivo, Provisiones, Activos y Pasivos Contingentes y Compromisos.

Unión de Crédito Alpura, S.A. de C.V. 13

Notas a los estados financieros

y. Contingencias. En forma similar a los compromisos mencionados en el inciso anterior, se revelan las

contingencias conforme a lo prescrito por el boletín C-9, cuando se observa la probabilidad de que se materialicen.

NOTA 3. POSICIÓN EN MONEDA EXTRANJERA Al 31 de diciembre de 2015 y 2014, los activos y pasivos en moneda extranjera se integran como sigue:

2015

Concepto Dólares Moneda Nacional

Activo: Disponibilidades $ 10,956 $ 188,980 Títulos para negociar 500 8,625 Cartera de crédito 435 7,499 Clientes 963 16,614 Anticipos proveedores 553 9,531

13,407 231,249 Pasivo: Préstamos de socios 9,644 166,350 Proveedores 1,040 17,933 Otros acreedores diversos 8 133

10,692 184,416

Posición Larga: $ 2,715 $ 46,833

Al 31 de diciembre de 2015, el tipo de cambio utilizado para valuar la moneda extranjera fue de $17.2487 pesos por dólar y a la fecha de la emisión de los estados financieros la posición en moneda extranjera era similar a la de cierre del ejercicio y el tipo de cambio se encontraba a $17.2995 pesos por dólar.

2014

Concepto Dólares Moneda Nacional

Activo:

Disponibilidades $ 210 $ 3,098 Títulos para negociar 4,069 59,982 Cartera de crédito 4,493 66,234 Anticipos proveedores 776 11,441

9,548 140,755 Pasivo:

Préstamos de socios 3,552 52,362 Intereses devengados a cargo 1 9 Proveedores 672 9,906 Préstamos bancarios 2,000 29,483

6,225 91,760

Posición Larga: $ 3,323 $ 48,995

Al 31 de diciembre de 2014, el tipo de cambio utilizado para valuar la moneda extranjera fue de $14.7414 pesos por dólar.

Unión de Crédito Alpura, S.A. de C.V. 14

Notas a los estados financieros

NOTA 4. DISPONIBILIDADES Al 31 de diciembre de 2015 y 2014, las disponibilidades de la unión de crédito se integran como sigue: 2015

Concepto Dólares Americanos Moneda

Nacional Depósitos en bancos nacionales 0 $ 2,701 Depósitos en bancos nacionales 10,956 188,980 10,956 191,681

2014

Depósitos en bancos nacionales 0 16,484 Depósitos en bancos nacionales 210 3,098 210 $ 19,582

NOTA 5. INVERSIONES EN VALORES

Al 31 de diciembre de 2015 y 2014, los títulos para negociar se integran como sigue:

Unión de Crédito Alpura, S.A. de C.V. 15

Notas a los estados financieros

2015

Tipo de Instrumento Intermediario Plazo de Inversión

Fecha de Vencimiento

Procedimiento para Valuación

Importe en miles

Deuda gubernamental en MN bonos Inversora Bursátil, S.A. de C.V., Casa de Bolsa Grupo Financiero Inbursa

4 4-Enero-2016 Estado de cuenta $ 401

Deuda gubernamental en MN bonos Banamex, S.A. 4 4-Enero-2016 Estado de cuenta 7,157

Deuda gubernamental en MN bonos Santander, S.A. 4 4-Enero-2016 Estado de cuenta 66,176

Deuda bancaria en dólares americanos Bank Jullius Baer & Co. 4 4-Enero-2016 Estado de cuenta 8,625

Total 82,359

Los títulos que sobrepasan el 5% del total de las inversiones en valores son los siguientes:

Tipo de Instrumento Intermediario Emisor Plazo de Inversión

Procedimiento Para Valuación

Importe en Dólares

Tipo de Cambio

Miles de Pesos

Tasa %

Deuda gubernamental en MN bonos Banamex, S.A. Gobierno Federal 4 Estado de cuenta 7,157 3.30

Deuda gubernamental en MN bonos Banamex, S.A. Gobierno Federal 4 Estado de cuenta 66,176 3.20

Deuda bancaria en dólares americanos

Bank Julius Baer & Co.

Banco Santander, S.A. FRANKFURT 4 Estado de cuenta 500 17.2487 8,625 0.25

Los ingresos por intereses en 2015 y 2014, ascendieron a $ 1,404 y $4,370, respectivamente.

Unión de Crédito Alpura, S.A. de C.V. 16

Notas a los estados financieros

2014

Tipo de Instrumento Intermediario Plazo de Inversión

Fecha de Vencimiento

Procedimiento para Valuación

Importe en miles

Deuda gubernamental en MN bonos Inversora Bursátil, S.A. de C.V., Casa de Bolsa Grupo Financiero Inbursa 2 días 02-Ene-15 Estado de cuenta $ 65,283

Deuda gubernamental en MN bonos Banamex, S.A. 2 días 02-Ene-15 Estado de cuenta 67,166

Deuda gubernamental en MN bonos Banco Multiva, S.A. Institución de Banca Múltiple, Grupo Financiero Multiva 2 días 02-Ene-15 Estado de cuenta 3,488

Deuda gubernamental Banamex, S.A. 2 días 02-Ene-15 Estado de cuenta 59,982

Total $ 195,919

Los títulos que sobrepasan el 5% del total de las inversiones en valores son los siguientes:

Tipo de Instrumento Intermediario Emisor Plazo de Inversión

Procedimiento Para Valuación

Importe en Dólares

Tipo de Cambio

Miles de Pesos

Tasa %

Deuda gubernamental Inversora Bursátil, S.A. de C.V., Casa de Bolsa

Grupo Financiero Inbursa Gobierno Federal 2 días Estado de cuenta 65,283 3.05

Deuda gubernamental Banamex, S.A. Gobierno Federal 2 días Estado de cuenta 67,166 3.05 Deuda gubernamental en Dólares Banamex, S.A. Gobierno Federal 2 días Estado de Cuenta 4,069 14.7414 59,982 0.15

Unión de Crédito Alpura, S.A. de C.V. 17

Notas a los estados financieros

NOTA 6. CARTERA DE CRÉDITO Al 31 de diciembre de 2015 y 2014, el desglose de la cartera de crédito vigente por tipo de garantía, es el siguiente:

Concepto 2015 2014

Créditos comerciales documentados con garantía inmobiliaria: Garantizados con unidades industriales $ 35,646 $ 33,421 Otros documentados con garantía inmobiliaria 169,755 246,241

205,401 279,662

Créditos comerciales documentados con otras garantías: Garantizados con los bienes que dan origen al crédito 1,047,927 1,040,978 Garantizados con bienes diferentes a los que dan origen al crédito 950,677 900,864 Int. Dev. de créditos comerciales documentados con otras garantías 0 15

1,998,604 1,941,857

Créditos comerciales sin garantía: Quirografarios 9,285 22,574 Intereses devengados por créditos comerciales sin garantía 3 22

9,288 22,596

Total de la cartera $ 2,213,293 $ 2,244,115

La cartera de crédito al 31 de diciembre de 2015 y 2014, se muestra de acuerdo a los recursos de los que provienen:

Recursos Propios Recursos Fondeados

Concepto Pesos Dólares Pesos

Dólares

2015 2014

Préstamos quirografarios $ 9,286 $ 0 $ 0 $ 0 $ 9,286 $ 22,574 Créditos simples y cuenta corriente 84,051 0 568,197 0 652,248 620,112

Créditos de habilitación o avío 75,105 0 133,133 0 208,238 230,688

Créditos refaccionarios 272,514 7,499 570,452 0 850,465 844,244 Créditos simple FEFA 0 0 20,668 0 20,668 22,293 Créditos de avío FEFA 0 0 122,878 0 122,878 114,202 Créditos refaccionarios FEFA 0 0 349,507 0 349,507 389,965

Capital $ 440,956 $ 7,499 $ 1,764,835 $ 0 $ 2,213,290 $ 2,244,078

Intereses devengados por cobrar: 3 37

2,213,293 2,244,115 Estimación preventiva para riesgos crediticios (21,150) (20,000)

Cartera neta: $ 2,192,143 $ 2,224,115

A continuación se muestra el monto de la cartera aplicada a cada sector económico y la región en la que se encuentra:

Unión de Crédito Alpura, S.A. de C.V. 18

Notas a los estados financieros

2015 2014

Sector Económico Importe % Part´n. Importe % Part´n.

Elaboración de alimento para ganado $ 110,910 5.01 $ 77,902 3.47 Fabricación de envases 133,696 6.04 97,429 4.34 Ganado lechero 1,385,913 62.62 1,419,201 63.24 Industrialización de leche 198,429 8.97 397,350 17.71 Transporte de lácteos 134,542 6.08 123,760 5.52 Servicios genéticos 2,500 0.11 0 0 Cultivos 452 0.02 953 0.04 Sociedad de inversión 131,363 5.94 127,483 5.68 Compra venta de forrajes en estado natural 115,485 5.22 0 0

$ 2,213,290 100.00 $ 2,244,078 100.00

2015 2014

Región Importe % Part´n. Importe % Part´n.

Coahuila $ 138,036 6.24 $ 157,653 7.03 Chihuahua 373,474 16.87 487,473 21.72 Durango 196,099 8.86 234,704 10.46 Estado de México 806,717 36.44 760,431 33.89 Guanajuato 163,972 7.41 169,665 7.56 Hidalgo 69,432 3.14 59,065 2.63 Querétaro 418,224 18.90 350,381 15.61 Tlaxcala 40,815 1.84 18,129 0.81 Jalisco 1,244 0.06 868 0.04 San Luis Potosí 5,277 0.24 5,709 0.25

$ 2,213,290 100.00 $ 2,244,078 100.00

Al 31 de diciembre de 2015, la cartera sujeta a programas de apoyo asciende a $14,612. Estos apoyos provienen de recursos del Gobierno Federal canalizados a través de los Fideicomisos Instituidos en Relación con la Agricultura (FIRA) en forma directa o a través de instituciones bancarias a los socios de la unión de crédito que sufren un desastre natural. Los apoyos consisten en la canalización de créditos con tasas de interés preferenciales o mediante reembolsos o disminuciones en las tasas de financiamiento.

A continuación, se muestran los intereses devengados en el ejercicio de acuerdo al tipo de crédito y considerando los recursos de los que provienen:

Intereses por Tipo de Crédito a Diciembre de 2015

Tipo de Crédito Recursos

Total Propios Fondeados

Préstamos quirografarios $ 1,225 $ 0 $ 1,225 Créditos simples y cuenta corriente 6,934 32,097 39,031 Créditos simples dólares 370 620 990 Créditos refaccionarios 17,096 38,222 55,318 Créditos refaccionarios dólares 293 0 293 Créditos de habilitación o avío 8,043 2,842 10,885 Refaccionarios FEFA 0 19,014 19,014 Simple FEFA 0 1,259 1,259 Habilitación o avío FEFA 0 5,302 5,302 $ 33,961 $ 99,356 $ 133,317

Unión de Crédito Alpura, S.A. de C.V. 19

Notas a los estados financieros

Intereses por Tipo de Crédito a Diciembre de 2014

Tipo de Crédito Recursos

Total Propios Fondeados

Préstamos quirografarios $ 1,274 $ 279 $ 1,553 Créditos simples y cuenta corriente 5,867 22,019 27,886 Créditos simples dólares 465 32 497 Créditos refaccionarios 11,393 50,099 61,492 Créditos refaccionarios dólares 218 0 218 Créditos de habilitación o avío 8,684 758 9,442 Créditos de habilitación o avío dólares 78 0 78 Refaccionarios FEFA 0 19,851 19,851 Simple FEFA 0 1,303 1,303 Habilitación o avío FEFA 0 5,361 5,361 $ 27,979 $ 99,702 $ 127,681

NOTA 7. ESTIMACIÓN PREVENTIVA DE RIESGOS CREDITICI OS Al 31 de diciembre de 2015 y 2014, se integra de la siguiente manera: A) Estimación preventiva con base en la Metodología Paramétrica:

Tipo de Garantía 2015 2014

Créditos comerciales con garantía inmobiliaria $ 2,110 $ 2,493 Créditos comerciales con otras garantías 18,978 17,306 Créditos comerciales sin garantía 62 201

$ 21,150 $ 20,000

Durante los ejercicios de 2015 y 2014, la estimación preventiva para riesgos crediticios, tuvo los siguientes movimientos:

Concepto 2015 2014

Saldo inicial $ 20,000 $ 18,700 Incremento 1,150 1,300

Saldo al cierre del ejercicio: $ 21,150 $ 20,000

NOTA 8. SALDOS Y OPERACIONES CON PARTES RELACIONADA S Al 31 de diciembre de 2015 y 2014, los saldos con compañías filiales y miembros del consejo de administración por tipo de operación, con partes relacionadas por tipo de operación, se integran como sigue:

Unión de Crédito Alpura, S.A. de C.V. 20

Notas a los estados financieros

Cuentas por cobrar 2015:

Compañías Filiales Créditos

Otorgados Deudores Diversos

Total

Ganaderos Productores de Leche Pura, S.A.P.I. de C.V.

$ 114,425 $ 8,242 $ 122,667

Distribuidora Alpura, S.A.P.I. de C.V. 1 1 Industrializadora de Leche de Delicias, S.A.P.I. de C.V.

84,004 84,004

Transportadora Alpura, S.A.P.I de C.V. 134,542 134,542 Plasal, S.A. de C.V. 133,696 133,696 Servicios Agropecuarios Alpura, S.A. de C.V. 115,485 4,001 119,486 Semen y Embriones, S.A. de C.V. 2,500 2,500

584,652 12,244 596,896

Miembros del Consejo de Administración

Jorge Roíz González

548

548

Gonzalo Urquiza González Cossío 202 202

750 0 750

$ 585,402 $ 12,244 $ 597,646

Cuentas por cobrar 2014:

Compañías Filiales Créditos

Otorgados Deudores Diversos

Pagos Anticipados

Total

Ganaderos Productores de Leche Pura, S.A.P.I. de C.V.

$ 299,270 $ 192 $ 1,293 $ 300,755

Industrializadora de Leche de Delicias, S.A.P.I. de C.V.

98,080 0 0 98,080

Transportadora Alpura, S.A.P.I de C.V. 123,760 0 0 123,760

521,110 192 1,293 522,595

Miembros del Consejo de

Administración

Jorge Roíz González 967 967 Gonzalo Urquiza González Cossío 61 61

1,028 1,028

$ 522,138 $ 192 $ 1,293 $ 523,623

Cuentas por pagar 2015:

Compañías

Filiales Préstamos de Socios Acreedores

Diversos Total

Ganaderos Productores de Leche Pura, S.A.P.I. de C.V.

$ 61,754 $ 25 $ 61,779

Semen y Embriones, S.A. de C.V. 3,607 3,607 Alpura International Usa, Inc. 47,441 47,441 Servicios Agropecuarios Alpura, S.A. de C.V. 4,000 4,000

116,802 25 116,827

Unión de Crédito Alpura, S.A. de C.V. 21

Notas a los estados financieros

Miembros del Consejo

de Administración

Gerardo Rubín Colea

51,713

51,713

Jorge Roíz González 1,421 1,421 Gonzalo Urquiza González Cossío 3,469 3,469 José Miguel Olivar Martínez 2,530 2,530

59,133 59,133

$ 175,935 $ 25 $ 175,960

Cuentas por pagar 2014:

Compañías Filiales Préstamos

de Socios Acreedores Diversos Total

Ganaderos Productores de Leche Pura, S.A.P.I. de C.V.

$

80,009

$

2

$

80,011

Servicios Corporativos Alpura, S.A. de C.V.

0 13 13

Semen y Embriones, S.A. de C.V. 5,167 5,167 Alpura International Usa, Inc. 14,744 14,744

99,920 15 99,935

Miembros del Consejo

de Administración

Gerardo Rubín Colea

45,986

45,986 Jorge Roíz González 1,406 1,406 Gonzalo Urquiza González Cossío 2,015 2,015

49,407 49,407

$ 149,327 $ 15 $ 149,342

Las operaciones realizadas en 2015 y 2014, con compañías filiales y miembros del consejo de administración fueron las siguientes:

Concepto 2015 2014

Ingresos: Intereses cobrados $ 48,314 $ 36,399 Venta de insumos 29,095 5,310 Renta de maquinaria y equipo 256 278 Servicio de caja y tesorería 2,418 1,966 Otros servicios cobrados 14,389 1,875

94,472 45,828

Costos y gastos: Intereses pagados 5,201 5,217 Otros servicios pagados 2,227 1,780 Honorarios Consejeros 298 351 Servicios administrativos 3,466 2,924 Compras de insumos 2,377 7,058 Comisiones pagadas por aval 3,936 3,085 Anticipos 1,115

$ 17,505 $ 21,530

Unión de Crédito Alpura, S.A. de C.V. 22

Notas a los estados financieros

Todos los créditos otorgados por la unión de crédito, están destinados a apoyar las actividades productivas de sus filiales y miembros del consejo de administración, de acuerdo a lo siguiente:

a. A los créditos otorgados en moneda nacional y con recursos propios, se aplica la tasa de CETES

a 28 días, más puntos adicionales de acuerdo al monto del crédito.

b. A los créditos otorgados en dólares, se les aplica la tasa LIBOR a 6 meses, más puntos adicionales de acuerdo al comportamiento del mercado financiero.

c. Los créditos fondeados con recursos del FIRA - Banco de México (Fideicomiso Institucional en

Relación con la Agricultura), se sujetan a las políticas de tasas de interés establecidas por este Fideicomiso.

d. Las condiciones de los créditos son las mismas para todos los socios y están de acuerdo a las

negociaciones que la unión de crédito logra con las instituciones financieras que los fondean.

NOTA 9. OTRAS CUENTAS POR COBRAR

Al 31 de diciembre de 2015 y 2014, se integran como sigue:

Concepto 2015 2014

Por ventas comerciales de insumos $ 65,620 $ 60,197 Saldos a favor de impuestos por acreditar 66,479 25,570 Préstamos y otros adeudos del personal 2,666 2,720 Socios 743 773 Otros deudores 1,053 4,573

$ 136,561 $ 93,886

NOTA 10. MAQUINARIA, MOBILIARIO Y EQUIPO

Al 31 de diciembre de 2015 y 2014, se integran de la siguiente manera:

Concepto

2015

2014 Tasa de

depreciación anual

Equipo de oficina $ 600 $ 363 10%

Equipo de transporte 2,655 2,664 25%

Equipo de cómputo 190 190 30%

Maquinaria 125 125 25%

Maquinaria para arrendamiento 90,344 63,171

Equipo de transporte para arrendamiento 22,672 22,187

116,586 88,700

Obras en proceso (a) 195,144 0

195,144 0

Menos:

Depreciación acumulada 39,420 30,581

Neto: $ 272,310 $ 58,119

Unión de Crédito Alpura, S.A. de C.V. 23

Notas a los estados financieros

a) Corresponde al contrato celebrado con Tetra Pak, S.A. de C.V., por la adquisición de maquinaria y

equipo que se arrendará a su socio Ganaderos Productores de Leche Pura, S.A.P.I. de C.V. NOTA 11. INVERSIONES PERMANENTES EN ACCIONES Al 31 de diciembre de 2015, la unión de crédito cuenta con inversiones en una compañía asociada que se integra de la siguiente manera:

Compañía Emisora % Partici-

pación 2015

Servicios Agropecuarios Alpura, S.A. de C.V. 48 $ 2,500,000

$ 2,500,000

Al 31 de diciembre de 2015, esta inversión se encuentra valuada a costo de adquisición. NOTA 12. IMPUESTOS A LA UTILIDAD Y PARTICIPACIÓN DE LOS TRABAJADORES EN

LAS UTILIDADES DIFERIDOS a) A continuación se muestra un resumen de las principales partidas temporales que originan el pasivo

de impuesto sobre la renta y participación de los trabajadores en las utilidades diferidos al 31 de diciembre de 2015 y 2014:

2015

Concepto Diferencias Temporales

I.S.R. Diferido

P.T.U. Diferida

Inversiones en maquinaria, mobiliario y equipo $ (4,884) $ (1,465) (488) Pagos anticipados 159 47 15 Intereses devengados no pagados 848 254 85 Provisión de obligaciones diversas 5,137 1,541 30 Acreedores diversos 1,847 558 184 Otras partidas (1,440) (432) (144)

$ 1,667 503 (318)

2014

Concepto Diferencias Temporales

I.S.R. Diferido

P.T.U. Diferida

Inversiones en maquinaria, mobiliario y equipo $ (3,183) $ (955) $ (318) Pagos anticipados (1,452) (436) (145) Intereses devengados no pagados 859 258 86 Provisión de obligaciones diversas 4,607 1,382 78 Acreedores diversos 6,433 1,930 610 Otras partidas (5,897) (1,769) (590)

$ 1,367 $ 410 $ (279)

Unión de Crédito Alpura, S.A. de C.V. 24

Notas a los estados financieros

b) Las provisiones de ISR y PTU del ejercicio se integran de la siguiente manera:

Concepto 2015 2014

Impuesto sobre la renta: Causado $ 12,831 $ 10,282 Diferido (ingreso) gasto (93) 124

12,738 10,406

Participación de utilidades (1): Causada 4,536 3,810 Diferida - gasto (ingreso) 38 (56)

$ 4,574 $ 3,754

(1) De acuerdo con las reglas de presentación aplicables a la unión de crédito este rubro se incluye en los gastos de administración de los estados de resultados.

c) A continuación se muestra la conciliación de la tasa del ISR (cifras expresadas en %):

Concepto 2015 2014

Tasa efectiva de impuesto 33.88 29.86 No deducibles (1.79) (1.79) Estimaciones contables (2.53) (2.66) Diferencias entre inflación contable y fiscal 3.82 1.91 Otras partidas (3.38) 2.68

Tasa legal: 30.00 30.00

NOTA 13. PAGOS ANTICIPADOS, CARGOS DIFERIDOS E INTA NGIBLES Al 31 de diciembre de 2015 y 2014, se integran de la siguiente manera:

Concepto 2015 2014

Pagos anticipados

$ 11,427

$ 13,942

Activos del plan (Nota 14) 11,945 10,577

Depósitos en garantía 21 21

Activo intangible de beneficios al personal 1,236 1,342

ERP Oracle 30,793 23,479 $ 55,422 $ 49,361

Unión de Crédito Alpura, S.A. de C.V. 25

Notas a los estados financieros

NOTA 14. PRÉSTAMOS BANCARIOS, DE SOCIOS Y DE OTROS ORGANISMOS Al 31 de diciembre de 2015 y 2014, se integran como sigue: 2015

Concepto Dólares Moneda Nacional

Total Moneda Nacional

Tasa de Interés Promedio %

Préstamos de socios (1) 9,644 166,350 0.76 Préstamos de socios (1) 514,308 514,308 4.18 Cartera descontada (2) 1,997,012 1,997,012 5.94

9,656 2,511,121 2,677,670

2014

Concepto Dólares Moneda Nacional

Total Moneda Nacional

Tasa de Interés Promedio %

Préstamos de socios 3,553 $ 52,371 0.68 Préstamos de socios $ 583,470 583,470 4.96 Cartera descontada 1,868,710 1,868,710 5.70

3,553 $ 2,452,180 $ 2,504,551

(1) Al 31 de diciembre de 2015, los vencimientos son de 7,28, 90 y 180 días en moneda nacional y 7, 30 y 60 en dólares americanos. Los préstamos están respaldados con pagarés con rendimiento liquidable al vencimiento y no hay garantías otorgadas por los préstamos recibidos.

(2) Al 31 de diciembre de 2015, los vencimientos van de 30 días en adelante.

Los créditos bancarios están garantizados mediante el aval otorgado por Ganaderos Productores de Leche Pura, S.A.P.I. de C.V., por este aval la unión de crédito paga una comisión que en 2015 y 2014 ascendió a $3,936 y $3,085, respectivamente.

La integración de los préstamos por cartera descontada de acuerdo a su vencimiento es como sigue:

2015 2014

Corto plazo

$ 711,043

$ 778,754

Largo plazo 1,285,969 1,089,956

$ 1,997,012 $ 1,868,710

Unión de Crédito Alpura, S.A. de C.V. 26

Notas a los estados financieros

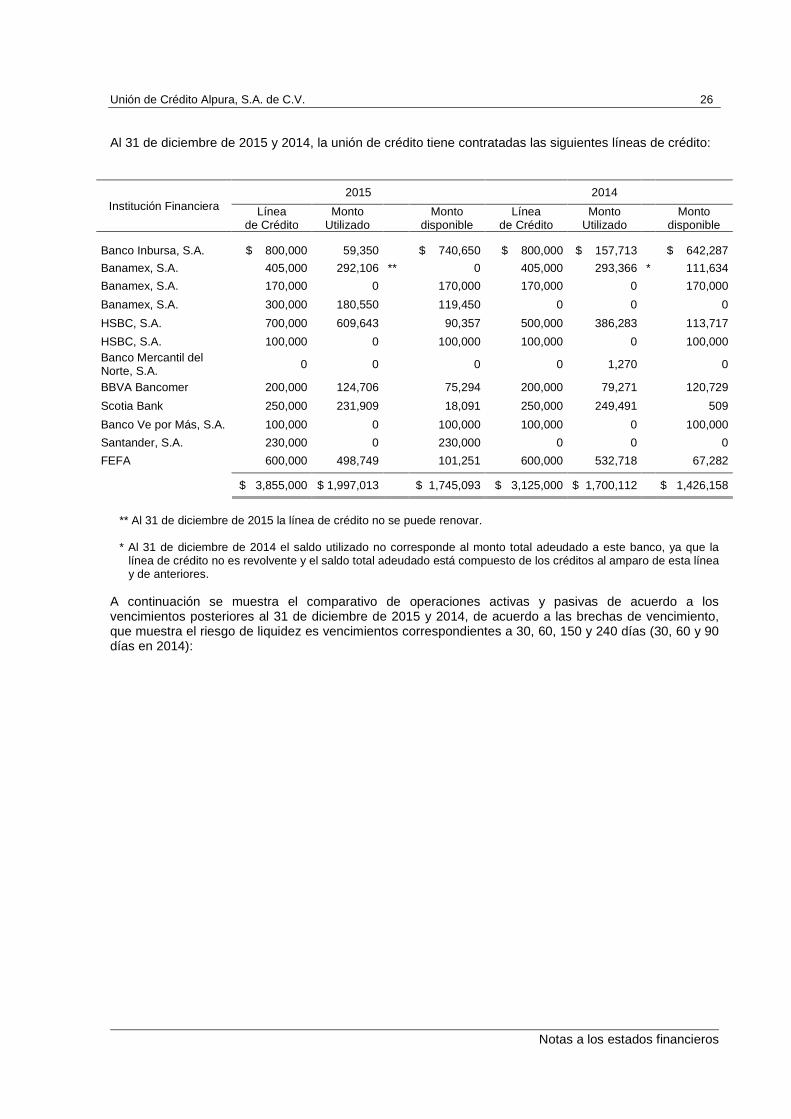

Al 31 de diciembre de 2015 y 2014, la unión de crédito tiene contratadas las siguientes líneas de crédito:

Institución Financiera 2015 2014

Línea de Crédito

Monto Utilizado Monto

disponible Línea

de Crédito Monto

Utilizado Monto

disponible

Banco Inbursa, S.A. $ 800,000 59,350 $ 740,650 $ 800,000 $ 157,713 $ 642,287

Banamex, S.A. 405,000 292,106 ** 0 405,000 293,366 * 111,634

Banamex, S.A. 170,000 0 170,000 170,000 0 170,000

Banamex, S.A. 300,000 180,550 119,450 0 0 0

HSBC, S.A. 700,000 609,643 90,357 500,000 386,283 113,717

HSBC, S.A. 100,000 0 100,000 100,000 0 100,000 Banco Mercantil del Norte, S.A. 0 0 0 0 1,270 0

BBVA Bancomer 200,000 124,706 75,294 200,000 79,271 120,729

Scotia Bank 250,000 231,909 18,091 250,000 249,491 509

Banco Ve por Más, S.A. 100,000 0 100,000 100,000 0 100,000

Santander, S.A. 230,000 0 230,000 0 0 0

FEFA 600,000 498,749 101,251 600,000 532,718 67,282

$ 3,855,000 $ 1,997,013 $ 1,745,093 $ 3,125,000 $ 1,700,112 $ 1,426,158

** Al 31 de diciembre de 2015 la línea de crédito no se puede renovar.

* Al 31 de diciembre de 2014 el saldo utilizado no corresponde al monto total adeudado a este banco, ya que la

línea de crédito no es revolvente y el saldo total adeudado está compuesto de los créditos al amparo de esta línea y de anteriores.

A continuación se muestra el comparativo de operaciones activas y pasivas de acuerdo a los vencimientos posteriores al 31 de diciembre de 2015 y 2014, de acuerdo a las brechas de vencimiento, que muestra el riesgo de liquidez es vencimientos correspondientes a 30, 60, 150 y 240 días (30, 60 y 90 días en 2014):

Unión de Crédito Alpura, S.A. de C.V. 27

Notas a los estados financieros

2015

OPERACIONES ACTIVAS Y PASIVAS

OPERACIONES ACTIVAS

1 a 30 días

31-60 días

61-90 días

91-120 días

121-150 días

151-180 días

181-210 días

211-240 días

241-270 días

271-300 días

301-330 días

331-360 días

361 o más días

Saldo en Libros

Efectivo e Inversiones en Valores 273,987 273,987

Cartera de Crédito 135,688 62,921 63,173 162,711 59,254 58,377 60,633 54,336 54,064 61,966 44,652 44,590 1,350,919 2,213,293

Total: 409,675 62,921 63,173 162,711 59,254 58,377 60,633 54,336 54,064 61,966 44,652 44,590 1,350,919 2,487,280

OPERACIONES PASIVAS Préstamos de Socios 554,739 50,152 3,156 69,142 3,469 680,658

Préstamos de Bancos 93,224 78,991 52,267 22,796 174,756 46,637 27,712 59,824 39,744 50,770 33,500 22,205 1,294,475 1,997,012

Total: 647,963 129,143 55,423 91,938 174,756 50,106 27,712 59,824 39,744 50,770 33,500 22,205 1,294,475 2,677,670

GAP (brechas) (238,288) (66,222) 7,750 70,773 (115,502) 8,271 32,921 (5,488) 14,320 11,196 11,152 22,385 56,444 (190,390)

Unión de Crédito Alpura, S.A. de C.V. 28

Notas a los estados financieros

2014

OPERACIONES ACTIVAS Y PASIVAS

OPERACIONES ACTIVAS

1 a 30 días

31-60 días

61-90 días

91-120 días

121-150 días

151-180 días

181-210 días

211-240 días

241-270 días

271-300 días

301-330 días

331-360 días

361 o más días

Saldo en Libros

Efectivo e Inversiones en Valores 215,501 215,501

Cartera de Crédito 88,041 66,188 66,515 61,170 53,792 282,613 51,363 48,876 47,782 44,317 49,413 41,829 1,342,216 2,244,115

Total: 303,542 66,188 66,515 61,170 53,792 282,613 51,363 48,876 47,782 44,317 49,413 41,829 1,342,216 2,459,616

OPERACIONES PASIVAS Préstamos de Socios 522,033 10,721 103,087 635,841

Préstamos de Bancos 188,091 30,062 83,460 30,329 17,309 268,377 27,161 27,192 27,053 18,784 34,315 26,621 1,089,956 1,868,710

Total: 710,124 40,783 186,547 30,329 17,309 268,377 27,161 27,192 27,053 18,784 34,315 26,621 1,089,956 2,504,551

GAP (brechas) (406,582) 25,405 (120,032) 30,841 36,483 14,236 24,202 21,684 20,729 25,533 15,098 15,208 252,260 (44,935)

Unión de Crédito Alpura, S.A. de C.V. 29

Notas a los estados financieros

NOTA 15. BENEFICIOS A LOS EMPLEADOS

La valuación actuarial del Plan de Pensiones, Prima de Antigüedad y Pagos por Terminación de la Relación Laboral, así como la presentación de sus resultados, han sido elaborados observando los lineamientos establecidos por la NIF D-3 de las Normas de Información Financiera mexicanas. A continuación se presentan los datos y cifras de mayor relevancia, a valores nominales, tomados del estudio actuarial elaborado por la Firma Nathal Actuarios y Consultores, S.A. de C.V., los cuales se determinaron conforme al método de crédito unitario proyectado.

2015

Concepto

Beneficios al Retiro Beneficios por Terminación

Pensiones Prima de Antigüedad

Prima de Antigüedad

Indemnización Legal

Total

Obligaciones por beneficios definidos 10,026 501 283 333 11,144

Obligaciones por beneficios no adquiridos 10,026 501 283 333 11,144

Activos del plan 11,262 441 242 0 11,945 (Activo) Pasivo neto proyectado (1,236) 60 41 333 (802)

Costo neto del período 706 38 17 58 819

Aportaciones al fondo (1,009) (53) (9) 0 (1,071)

2014

Concepto

Beneficios al Retiro Beneficios por Terminación

Pensiones Prima de Antigüedad

Prima de Antigüedad

Indemnización Legal

Total

Obligaciones por beneficios definidos $ 8,630 $ 415 $ 245 $ 331 $ 9,621

Obligaciones por beneficios no adquiridos 8,630 415 245 331 9,621

Activos del plan 9,972 370 235 0 10,577 (Activo) Pasivo neto proyectado (1,342) 45 10 331 (956)

Costo neto del período 434 30 17 57 538

Aportaciones al fondo 683 44 9 0 736

El costo neto del periodo se integra de la siguiente manera:

Concepto 2015 2014

Costo laboral del servicio actual $ 821 $ 664 Costo financiero 817 681 Rendimiento esperado de los activos del plan (819) (807)

$ 819 $ 538

Unión de Crédito Alpura, S.A. de C.V. 30

Notas a los estados financieros

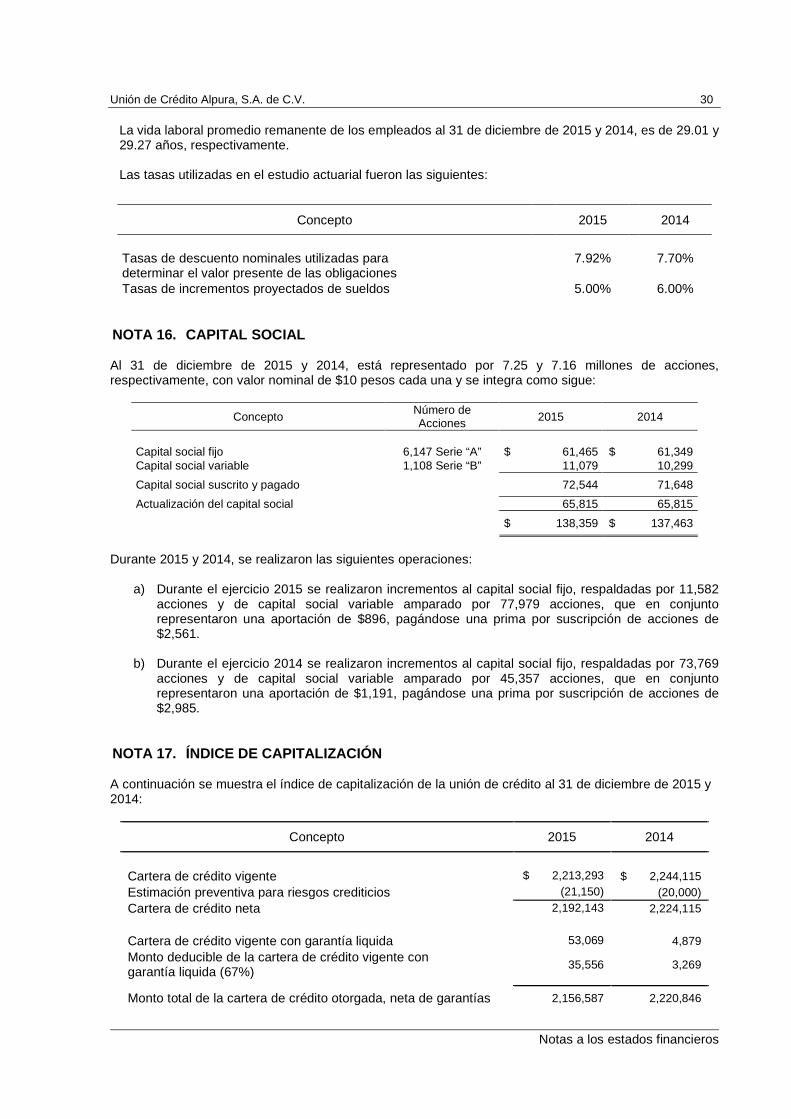

La vida laboral promedio remanente de los empleados al 31 de diciembre de 2015 y 2014, es de 29.01 y 29.27 años, respectivamente. Las tasas utilizadas en el estudio actuarial fueron las siguientes:

Concepto 2015 2014

Tasas de descuento nominales utilizadas para determinar el valor presente de las obligaciones

7.92% 7.70%

Tasas de incrementos proyectados de sueldos 5.00% 6.00%

NOTA 16. CAPITAL SOCIAL Al 31 de diciembre de 2015 y 2014, está representado por 7.25 y 7.16 millones de acciones, respectivamente, con valor nominal de $10 pesos cada una y se integra como sigue:

Concepto Número de Acciones 2015 2014

Capital social fijo 6,147 Serie “A” $ 61,465 $ 61,349 Capital social variable 1,108 Serie “B” 11,079 10,299

Capital social suscrito y pagado 72,544 71,648

Actualización del capital social 65,815 65,815

$ 138,359 $ 137,463

Durante 2015 y 2014, se realizaron las siguientes operaciones:

a) Durante el ejercicio 2015 se realizaron incrementos al capital social fijo, respaldadas por 11,582

acciones y de capital social variable amparado por 77,979 acciones, que en conjunto representaron una aportación de $896, pagándose una prima por suscripción de acciones de $2,561.

b) Durante el ejercicio 2014 se realizaron incrementos al capital social fijo, respaldadas por 73,769 acciones y de capital social variable amparado por 45,357 acciones, que en conjunto representaron una aportación de $1,191, pagándose una prima por suscripción de acciones de $2,985.

NOTA 17. ÍNDICE DE CAPITALIZACIÓN A continuación se muestra el índice de capitalización de la unión de crédito al 31 de diciembre de 2015 y 2014:

Concepto 2015 2014

Cartera de crédito vigente $ 2,213,293 $ 2,244,115 Estimación preventiva para riesgos crediticios (21,150) (20,000) Cartera de crédito neta 2,192,143 2,224,115 Cartera de crédito vigente con garantía liquida 53,069 4,879 Monto deducible de la cartera de crédito vigente con garantía liquida (67%)

35,556 3,269

Monto total de la cartera de crédito otorgada, neta de garantías 2,156,587 2,220,846

Unión de Crédito Alpura, S.A. de C.V. 31

Notas a los estados financieros

Activos sujetos a riesgo de crédito

2,156,587

2,220,846

Requerimiento de capital por riesgo de crédito (8%) 172,527 177,668 Requerimiento de capital por riesgo para los bienes adjudicados (8% de los bienes adjudicados netos)

0 0

Activo total 3,044,596 2,850,273 Requerimiento de capital por riesgo de mercado (1%) 30,446 28,502

Activos sujetos a riesgo de mercado (12.50 de activo total) 380,574 356,284

Capital neto 274,657 253,570

Índice de capitalización 10.83% 9.84%

NOTA 18. CUENTAS DE ORDEN Al 31 de diciembre de 2015 y 2014, corresponden a los siguientes conceptos: a. Bienes en custodia o en administración. Se registran los bienes y valores ajenos que se reciben en

custodia, o bien, para su administración, derivados de las operaciones de préstamos a socios. b. Compromisos crediticios. Corresponde al monto de las líneas de crédito que la unión de crédito ha

otorgado a sus socios y no han sido ejercidas. c. Otras cuentas de registro. Su monto corresponde a la posición neta en dólares americanos que la

unión de crédito tiene al 31 de diciembre de 2015 y 2014 valuada al tipo de cambio de cierre del ejercicio.

Unión de Crédito Alpura, S.A. de C.V. 32

Notas a los estados financieros

NOTA 19. INGRESOS Y GASTOS POR INTERESES Al 31 de diciembre de 2015 y 2014, los ingresos y gastos por intereses que forman parte del margen financiero (MF), se integran como sigue:

Ingresos: 2015 2014

Concepto Moneda Nacional

Moneda Extranjera Total

Moneda Nacional

Moneda Extranjera Total

Rendimientos de la cartera de crédito $ 131,878 $ 1,430 $ 133,308 $ 126,991 $ 689 $ 127,680 Rendimientos de inversiones en valores 1,392 12 1,404 4,358 12 4,370 Rendimientos por disponibilidades 7 1 8 654 4 658 Ajustes por valorización (UDI´s) de partidas asociadas al MF

77,470 0 77,470 28,102 0 28,102

$ 210,747 $ 1,443 $ 212,190 $ 160,105 $ 701 $ 160,810

Gastos:

Concepto Moneda Nacional

Moneda Extranjera Total

Moneda Nacional

Moneda Extranjera Total

Intereses de préstamos bancarios, de socios y de otros organismos

$ 109,832 $ 1,197 $ 111,029 $ 102,426 $ 81 $ 102,507

Pérdida en cambios por partidas asociadas al MF 73,834 0 73,834 23,720 0 23,720

$ 183,666 $ 1,197 $ 184,863 $ 126,146 $ 81 $ 126,227

Unión de Crédito Alpura, S.A. de C.V. 33

Notas a los estados financieros

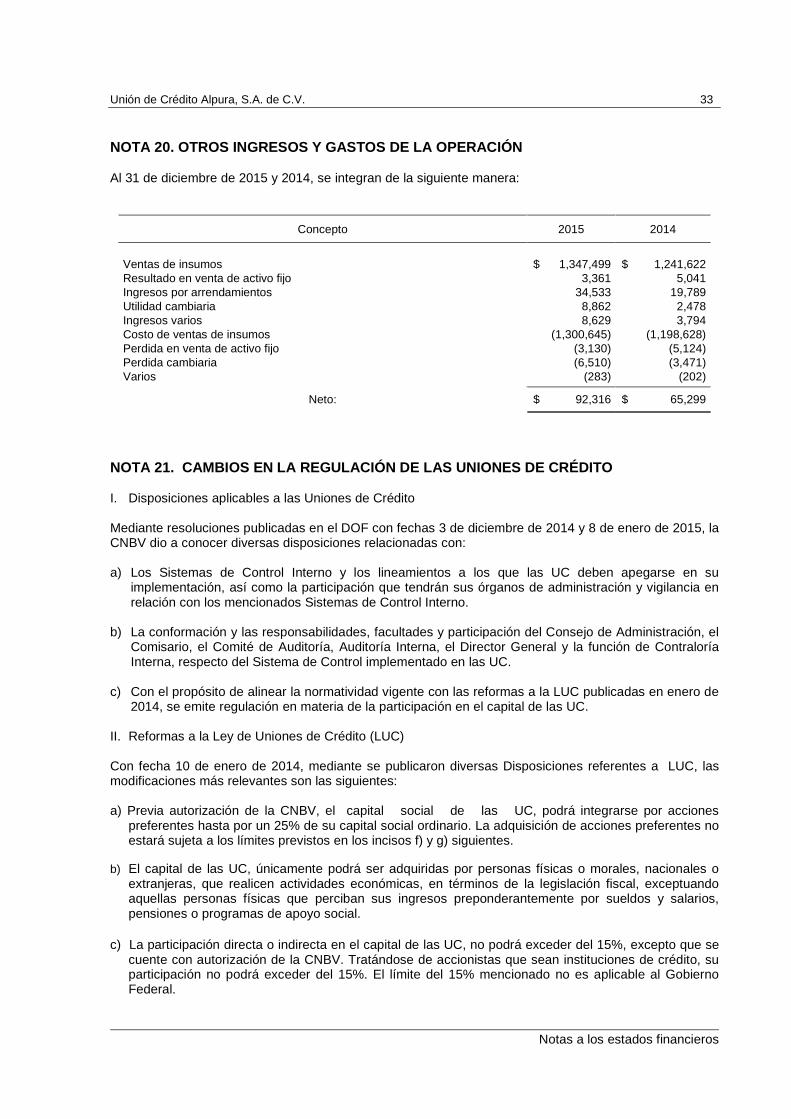

NOTA 20. OTROS INGRESOS Y GASTOS DE LA OPERACIÓN Al 31 de diciembre de 2015 y 2014, se integran de la siguiente manera:

Concepto 2015 2014

Ventas de insumos $ 1,347,499 $ 1,241,622 Resultado en venta de activo fijo 3,361 5,041 Ingresos por arrendamientos 34,533 19,789 Utilidad cambiaria 8,862 2,478 Ingresos varios 8,629 3,794 Costo de ventas de insumos (1,300,645) (1,198,628) Perdida en venta de activo fijo (3,130) (5,124) Perdida cambiaria (6,510) (3,471) Varios (283) (202)

Neto: $ 92,316 $ 65,299

NOTA 21. CAMBIOS EN LA REGULACIÓN DE LAS UNIONES D E CRÉDITO I. Disposiciones aplicables a las Uniones de Crédito Mediante resoluciones publicadas en el DOF con fechas 3 de diciembre de 2014 y 8 de enero de 2015, la CNBV dio a conocer diversas disposiciones relacionadas con: a) Los Sistemas de Control Interno y los lineamientos a los que las UC deben apegarse en su

implementación, así como la participación que tendrán sus órganos de administración y vigilancia en relación con los mencionados Sistemas de Control Interno.

b) La conformación y las responsabilidades, facultades y participación del Consejo de Administración, el

Comisario, el Comité de Auditoría, Auditoría Interna, el Director General y la función de Contraloría Interna, respecto del Sistema de Control implementado en las UC.

c) Con el propósito de alinear la normatividad vigente con las reformas a la LUC publicadas en enero de

2014, se emite regulación en materia de la participación en el capital de las UC. II. Reformas a la Ley de Uniones de Crédito (LUC) Con fecha 10 de enero de 2014, mediante se publicaron diversas Disposiciones referentes a LUC, las modificaciones más relevantes son las siguientes: a) Previa autorización de la CNBV, el capital social de las UC, podrá integrarse por acciones

preferentes hasta por un 25% de su capital social ordinario. La adquisición de acciones preferentes no estará sujeta a los límites previstos en los incisos f) y g) siguientes.

b) El capital de las UC, únicamente podrá ser adquiridas por personas físicas o morales, nacionales o

extranjeras, que realicen actividades económicas, en términos de la legislación fiscal, exceptuando aquellas personas físicas que perciban sus ingresos preponderantemente por sueldos y salarios, pensiones o programas de apoyo social.

c) La participación directa o indirecta en el capital de las UC, no podrá exceder del 15%, excepto que se

cuente con autorización de la CNBV. Tratándose de accionistas que sean instituciones de crédito, su participación no podrá exceder del 15%. El límite del 15% mencionado no es aplicable al Gobierno Federal.

Unión de Crédito Alpura, S.A. de C.V. 34

Notas a los estados financieros

d) Los extranjeros podrán participar de manera indirecta hasta en un 15% del capital social de las UC, adquiriendo las acciones a través de personas morales mexicanas,

e) Salvo en ciertos casos previstos por la Ley, los gobiernos extranjeros no pueden participar en el capital de las UC.

f) Cuando se adquiera más del 5 y hasta el 15% del capital de las UC, deberá informarse por escrito

a la CNBV dentro de los tres días hábiles siguientes a la transmisión o adquisición de las acciones.

g) Cuando se pretenda adquirir más del 15 y hasta el 30%, o bien, cuando un grupo de personas pretenda adquirir en su conjunto el control o más del 30% del capital de una UC, se requerirá la autorización previa de la CNBV, la cual se podrá otorgar discrecionalmente por parte de la propia Comisión.

h) Las UC deberán suspender de forma inmediata la realización de actos, operaciones o servicios con

los clientes o usuarios que la SHCP les informe mediante una lista de personas bloqueadas que tendrá el carácter de confidencial. La lista de personas bloqueadas tendrá la finalidad de prevenir y detectar actos, omisiones u operaciones relacionados con lavado de dinero.

III. Certificación en materia de prevención de lavado de dinero

Con fecha 2 de octubre de 2014, mediante el DOF se publicaron Disposiciones de carácter general mediante las cuales la CNBV certificará en materia de Prevención de Lavado de Dinero (PLD) a oficiales de cumplimiento, auditores expertos independientes y otros profesionales, que presten servicios a entidades y personas sujetas a la supervisión de la CNBV. La certificación tendrá por objeto constatar que las personas que participan en la verificación del cumplimiento de las leyes financieras y de las disposiciones que emanan de ellas, en materia de Prevención de Lavado de Dinero, cuentan con la preparación y conocimientos necesarios para realizar dicha actividad, de conformidad con los estándares internaciones, a fin de aportar una mayor confianza en el sector respecto de su capacidad profesional. IV. Ley para Regular las Agrupaciones Financieras El 10 de enero de 2014 fue publicada en el DOF a Ley para Regular las Agrupaciones Financieras. En el Artículo Noveno de este Decreto se detallan los cambios aplicables a las UC, asimismo, en el Artículo Décimo se establece que las uniones tienen un plazo de 180 días, a partir de la publicación del Decreto, para presentar a la CNBV, para su aprobación, sus estatutos sociales a fin de que ajusten su operación a lo previsto en la Ley mencionada. La administración de la unión de crédito está llevando a cabo un análisis sobre el efecto que estas disposiciones pueden generar en su operación. NOTA 22. NUEVOS PRONUNCIAMIENTOS CONTABLES El Consejo Mexicano de Normas de Información Financiera (CINIF) dio a conocer las NIF y que se mencionan a continuación:

El Consejo Mexicano de Normas de Información Financiera (CINIF) dio a conocer las NIF y que se mencionan a continuación: a) NIF D-3, Beneficios a los empleados A partir del 1° de enero de 2016, entró en vigor la NIF D-3 (Se permite su aplicación anticipada a partir del 1° de enero de 2015). Enseguida se presentan los cambios más significativos de esta NIF:

Unión de Crédito Alpura, S.A. de C.V. 35

Notas a los estados financieros

Los cambios en esencia son de definición y presentación por la terminación de la relación laboral y beneficios al retiro, de acuerdo a la clasificación de los beneficios que son:

a) Beneficios directos a corto plazo y largo plazo. A corto plazo son aquellas remuneraciones que se pagan durante la relación laboral y dentro de los 12 meses siguientes al cierre del ejercicio anual en que los empleados prestaron sus servicios, en caso contrario, se denominan a largo plazo.

El reconocimiento a resultados de los beneficios a corto plazo debe ser en el periodo conforme se devengan de acuerdo al valor nominal.

b) Beneficios por terminación. Son remuneraciones no acumulativas que se otorgan y pagan al empleado al término de la relación laboral y de las cuales no existen condiciones preexistentes de acumulación y pago.

La entidad debe reconocer un pasivo por beneficios por terminación y un costo o gasto directamente a resultados, sin permitir su capitalización en un activo.

c) Beneficios post-empleo. Son acuerdos formales e informales, en los que una entidad se compromete a suministrar beneficios a uno o más empleados tras la terminación de su periodo de empleo, como pueden ser pensiones por jubilación o

d) retiro, seguros de vida, gastos médicos, entre otros.

Se debe reconocer el déficit o superávit por la diferencia que surge de comparar las obligaciones por beneficios definidos (OBD) y los activos del plan, si los hubiera. A esta diferencia se le denomina pasivo neto por beneficios definidos (PNBD), cuando la OBD es mayor que los activos del plan (cuando hay déficit); o activo neto por benéficos definidos (ANBD), cuando los activos del plan son mayores a la OBD (cuando hay superávit).

Remediciones (antes ganancias o pérdidas actuariales y de activos del plan):