Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

MICROEMPRESA DEDICADA A LA PRESENTACIÓN DE SERVICIOS

CONTABLES Y TRIBUTARIOS UBICADA EN EL NORTE DE QUITO

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA

AUTORIZADA

AUTORA: ANA ELIZABETH SERRANO REYES

TUTOR: DR. CPA. EFRAÍN BECERRA PAGUAY MSC. MAI. EPE

QUITO DM, NOVIEMBRE 2016

REFERENCIAS DEL AUTOR: Ana Elizabeth Serrano Reyes. [email protected]

REFERENCIAS DEL TUTOR: Dr. CPA. Efraín Becerra Paguay MSc. MAI. EPE

REFERENCIAS INVESTIGATIVAS: Evaluación Proyectos, Investigación de

Mercados, Operaciones y Organización y Sistemas.

Serrano Reyes, Ana Elizabeth (2016). Proyecto de factibilidad para la creación

de una microempresa dedicada a la presentación de servicios contables y

tributarios ubicada en el norte de Quito. Trabajo de Titulación modalidad

proyecto de investigación para la obtención del Título de Ingeniera en

Contabilidad y Auditoría. Contadora Pública Autorizada. Carrera de

Contabilidad y Auditoría. Quito: UCE. 109 p.

iii

DERECHOS DE AUTOR

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

v

DEDICATORIA

A mis padres Marcelo y Ligia quienes, con su

apoyo, comprensión incondicional y su amor, la cual

estuvieron durante mi vida estudiantil la que me han

permitido cumplir con esta meta tan anhela ya que

ellos siempre me inculcaron valores y costumbre.

A mis tíos Lorena y Vladimir los cuales me

apoyaron con cada una palabra de aliento, consejos

en cada momento difícil y han sido en ejemplo de

superación.

Ana Elizabeth Serrano Reyes

vi

AGRADECIMIENTOS

A la prestigiosa Facultad de Ciencias Administrativa

de la Universidad Central del Ecuador, a los

profesores que me han compartido sus

conocimientos durante la carrera universitaria, en

especial al Dr. Efrain Becerra por su apoyo,

compresión y a su guía para la realización del

proyecto de investigación.

A mis padres Marcelo Serrano y Ligia Reyes los

cuales me han apoyado económicamente durante

toda mi carrera universitaria.

A mis tíos Lorena Serrano y Vladimir Muñoz de

igual manera por su apoyo económico, y dándome

ánimos en los momentos difíciles para así poder

llegar a culminar con la carrera universitaria.

Ana Elizabeth Serrano Reyes

vii

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iv

DEDICATORIA ............................................................................................................... v

AGRADECIMIENTOS ................................................................................................... vi

CONTENIDO ................................................................................................................. vii

LISTA DE TABLAS ....................................................................................................... ix

LISTA DE FIGURAS .................................................................................................... xii

RESUMEN EJECUTIVO ............................................................................................. xiii

ABSTRACT .................................................................................................................. xiv

INTRODUCCIÓN ............................................................................................................ 1

1. GENERALIDADES ............................................................................................... 2

1.1. Antecedentes de las microempresas (Personas Naturales No Obligados a Llevar

Contabilidad) .................................................................................................................... 2

1.2. Aspectos relevantes de las microempresas en el Ecuador ...................................... 3

1.3. Misión ..................................................................................................................... 4

1.4. Visión ...................................................................................................................... 5

1.5. Importancia del proyecto......................................................................................... 5

1.6. Justificación del proyecto: económica, social, tecnológica. ................................... 7

1.6.1. Económico............................................................................................................... 7

1.7. Análisis del entorno o del contexto del proyecto: Macro entorno, Micro entorno. 7

2. ESTUDIO DE MERCADO .................................................................................. 14

2.2. Identificación o caracterización del servicio. ........................................................ 14

2.3. Segmentación de mercado..................................................................................... 16

2.4. Determinación de la población objetivo ............................................................... 17

2.5. Tamaño de la muestra ........................................................................................... 17

2.6. Análisis de la demanda.......................................................................................... 30

2.7. Análisis de la oferta ............................................................................................... 33

2.8. Demanda insatisfecha............................................................................................ 37

2.9. Participación del proyecto en el mercado ............................................................. 38

2.10. Estrategias Marketing............................................................................................ 40

viii

3. ESTUDIO TÉCNICO ........................................................................................... 43

3.1. Tamaño del proyecto ............................................................................................. 43

3.2. Localización de proyecto ...................................................................................... 47

3.3. Factores condicionantes – métodos por puntos ..................................................... 47

Distribución de la planta (Layout). ................................................................................. 50

3.4. Ingeniería del proyecto. ......................................................................................... 51

3.5. Proceso del emprendimiento ................................................................................. 55

3.6. Requerimiento de activos, costos y gastos operacionales. .................................... 59

3.7. Canales de comunicación y distribución del servicio contable y tributario. ......... 60

4. ESTUDIO ADMINISTRATIVO .......................................................................... 61

4.1. Marco Legal. ......................................................................................................... 61

4.2. Estructura organizacional de la microempresa ..................................................... 68

4.4. Elementos del direccionamiento estratégico ......................................................... 72

4.5. Plan de operaciones de la microempresa. ............................................................. 74

5. ESTUDIO ECONÓMICO FINANCIERO ........................................................... 75

5.1. Inversión del proyecto ........................................................................................... 75

5.2. Presupuesto de gastos ............................................................................................ 78

5.3. Resumen de gastos ................................................................................................ 87

5.4. Financiamiento ...................................................................................................... 89

5.5. Ingresos ................................................................................................................. 89

5.6. Estados financieros proyectados ........................................................................... 94

6. EVALUACIÓN DEL PROYECTO ...................................................................... 99

6.1. Punto de Equilibrio ............................................................................................... 99

6.2. Análisis de la TMAR, VAN, TIR y Período de Recuperación de Inversión ...... 101

CONCLUSIONES Y RECOMENDACIONES ........................................................... 106

Conclusiones ................................................................................................................. 106

Recomendaciones ......................................................................................................... 107

BIBLIOGRAFÍAS ........................................................................................................ 108

ix

LISTA DE TABLAS

N° Tabla Pág.

Tabla 1 Porcentaje de Inflación del año 2015 al año 2016 ............................................... 9

Tabla 2 Tasa de interés Activa ....................................................................................... 10

Tabla 3 Tasa de interés Pasiva ........................................................................................ 11

Tabla 4 Segmentación geográfica .................................................................................. 16

Tabla 5 Segmentación demográfica ............................................................................... 17

Tabla 6 Actividad a la que se dedica .............................................................................. 21

Tabla 7 Actividades contables y tributarias .................................................................... 22

Tabla 8 Lugar donde se realiza actividades contables y tributarias ............................... 23

Tabla 9 Precio promedio que se paga por servicio contable y tributario ....................... 24

Tabla 10 Atención al cliente ........................................................................................... 25

Tabla 11 Utilización de microempresa ........................................................................... 26

Tabla 12 Utilización de servicios contables y tributarios ............................................... 27

Tabla 13 Servicios que oferta la microempresa.............................................................. 28

Tabla 14 Ubicación preferida para la nueva microempresa ........................................... 29

Tabla 15 Demanda histórica ........................................................................................... 31

Tabla 16 Demanda potencial .......................................................................................... 32

Tabla 17 La competencia ................................................................................................ 33

Tabla 18 Capacidad y precios que oferta la competencia .............................................. 35

Tabla 19 Oferta actual de clientes de la competencia .................................................... 36

Tabla 20 Proyección de la oferta .................................................................................... 37

Tabla 21 Demanda Insatisfecha ...................................................................................... 38

Tabla 22 Participación del proyecto en el mercado. ....................................................... 39

Tabla 23 Precio ............................................................................................................... 41

Tabla 24 Capacidad de operaciones ............................................................................... 44

Tabla 25 Capacidad por servicios ofertados ................................................................... 45

Tabla 26 Factores condicionantes-métodos por puntos .................................................. 48

Tabla 27 Requerimiento de activos fijos ....................................................................... 59

Tabla 28 Inversiones ....................................................................................................... 75

x

Tabla 29 Equipo de computación ................................................................................... 76

Tabla 30 Muebles y enseres ........................................................................................... 76

Tabla 31 Software ........................................................................................................... 76

Tabla 32 Activos ............................................................................................................. 77

Tabla 33 Capital de trabajo ............................................................................................. 78

Tabla 34 Arriendo ........................................................................................................... 79

Tabla 35 Gastos de publicidad ....................................................................................... 79

Tabla 36 Gastos por capacitación ................................................................................... 79

Tabla 37 Otros gastos ..................................................................................................... 80

Tabla 38 Gastos de suministros de oficina ..................................................................... 80

Tabla 39 Suministros de limpieza .................................................................................. 81

Tabla 40 Servicios básicos ............................................................................................. 81

Tabla 41 Gastos de equipos electrónicos ........................................................................ 82

Tabla 42 Tabla salarial ................................................................................................... 82

Tabla 43 Gastos sueldos del asistente contable .............................................................. 83

Tabla 44 Gastos de sueldos del contador-auditor ........................................................... 83

Tabla 45 Gastos del personal administrativo .................................................................. 83

Tabla 46 Gastos depreciación de activos fijos ............................................................... 84

Tabla 47 Muebles y enseres ........................................................................................... 84

Tabla 48 Software ........................................................................................................... 85

Tabla 49 Mantenimiento y seguros ................................................................................ 86

Tabla 50 Gastos financieros ........................................................................................... 87

Tabla 51 Resumen de gastos .......................................................................................... 88

Tabla 52 Financiamiento ................................................................................................ 89

Tabla 53 Asignación de gastos ....................................................................................... 90

Tabla 54 Precio al costo de operación ............................................................................ 91

Tabla 55 Precio de venta de servicios con margen de contribución ............................... 92

Tabla 56 Ingresos por la venta de servicios contables y tributarios ............................... 93

Tabla 57 Estados de resultados integrales ...................................................................... 94

Tabla 58 Flujo de caja .................................................................................................... 95

Tabla 59 Estado de Situación Financiera Integral .......................................................... 97

Tabla 60 Punto de equilibrio en USD ............................................................................. 99

xi

Tabla 61 Punto de equilibrio en unidades .................................................................... 100

Tabla 62 Tasa Mínima Atractiva de Rendimiento (TMAR) ........................................ 102

Tabla 63 Costo de Capital (Wacc) ................................................................................ 102

Tabla 64 Valor actual neto............................................................................................ 103

Tabla 65 Tasa interna de retorno .................................................................................. 103

Tabla 66 Beneficio- Costo ............................................................................................ 104

Tabla 67 Periodo de recuperación ................................................................................ 105

Tabla 68 Análisis sensibilidad. ..................................................................................... 105

xii

LISTA DE FIGURAS

N° Figura Pág.

Figura 1 Macro localización ............................................................................................. 8

Figura 2 Identificación de servicios................................................................................ 15

Figura 3 Actividades a la que se dedica ......................................................................... 21

Figura 4 Actividades contables y tributarias .................................................................. 22

Figura 5 Lugar donde se realiza actividades contables y tributarias .............................. 23

Figura 6 Precio promedio que se paga por servicio contable y tributario ...................... 24

Figura 7 Atención al cliente............................................................................................ 25

Figura 8 Utilización de microempresa............................................................................ 26

Figura 9 Utilización de servicios contables y tributarios ............................................... 27

Figura 10 Servicios que oferta la microempresa ............................................................ 28

Figura 11 Ubicación preferida para la nueva microempresa. ......................................... 29

Figura 12 Límites de gastos personales 2016 ................................................................. 31

Figura 13 Personas naturales .......................................................................................... 32

Figura 14 Proyección de la oferta ................................................................................... 37

Figura 15 Macro localización ......................................................................................... 49

Figura 16 Micro localización .......................................................................................... 50

Figura 17 Plano de planta. .............................................................................................. 51

Figura 18 Logo ............................................................................................................... 51

Figura 19 Simbología para Flujograma de proceso. ....................................................... 54

Figura 20 Organigrama estructural. ................................................................................ 69

Figura 21 Organigrama funcional................................................................................... 69

Figura 22 Organigrama personal .................................................................................... 70

Figura 23 Punto de equilibrio ....................................................................................... 101

xiii

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

MICROEMPRESA DEDICADA A LA PRESENTACIÓN DE SERVICIOS

CONTABLES Y TRIBUTARIOS UBICADA EN EL NORTE DE QUITO

RESUMEN EJECUTIVO

El presente proyecto tiene como objetivo determinar la factibilidad para la creación de

una microempresa dedicada a la prestación de servicios contables y tributarios en la

parroquia de Chaupricuz en el Norte de Quito; que según la investigación de mercado

permitió identificar que si existe la demanda de este servicio a través de los estudios que

nos permitan conocer las necesidades de los contribuyentes. El presente trabajo de

investigación intento hacer una contribución al conocimiento de los impuestos, está

siendo creada para satisfacer las necesidades de las personas naturales no obligadas a

llevar contabilidad que puedan estar en regla con el SRI, así no puedan tener ningún tipo

de multas se encuentren al día con sus obligaciones tributarias. Generando ingresos

económicos y fuentes de trabajo para la microempresa, que en este año aumentado el

desempleo y de igual manera un incremento de la competencia en el capo contable y

tributario tratando de competir, dado un servicio de calidad. El proyecto llevará el nombre

“AESR”, la misma que presentará servicios contables y tributarios para las personas

naturales no obligadas a llevar contabilidad, cumpliendo con todos los requisitos que

dispone la ley.

PALABRAS CABLES: MICROEMPRESA/ IMPUESTOS A LA RENTA/

IMPUESTOS DEL VALOR AGREDO/ AVISOS DE ENTRA Y SALIDAS DEL

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL/ ACTAS DE FINIQUITO/

PATENTE

xiv

FEASIBILITY PROJECT FOR THE CREATION OF A MICROENTERPRISE

DEDICATED TO THE PRESENTATION OF ACCOUNTING AND TAX

SERVICES LOCATED IN THE NORTH OF QUITO

ABSTRACT

The main objective of this project is to establish a microenterprise for the provision of

accounting and tax services in the parish of Chaupricuz in the north of Quito, through

studies that allow us to know the needs of the taxpayers. The present research work

attempts to make a contribution to knowledge of taxes, is being created to meet the

needs of natural persons not required to keep accounting that may be in order with the

SRI, so they can not have any kind of fines are found Up to date with their tax

obligations. Generating economic income and sources of work for the microenterprise,

which in this year increased unemployment and likewise an increase in competition in

the accountancy and tax office trying to compete, given a quality service. The project

will be named "AESR", which will provide accounting and tax services for natural

persons not required to keep accounts, complying with all the requirements established

by law.

KEY WORDS: MICROENTERPRISE/ TAXES ON INCOME/ VALUE ADDED

TAXES/ SIGNS AND SIGNS OF THE ECUADORIAN SOCIAL SECURITY

INSTITUTE/ MINUTES OF SETTLEMENT/ PATENT.

1

INTRODUCCIÓN

La presente investigación establecer la factibilidad de crear una microempresa de

asesoría contable en el norte de Quito, para lo cual se estudiarán varios aspectos, que

permitan respaldar la implementación del proyecto desde el punto de vista

administrativo y financiero.

Capítulo I: Se identifica aspectos generales de servicios contables y tributarios que

justifiquen la creación de la microempresa considerando la importancia, justificación y

factores externos e internos del entorno que involucran en la investigación del proyecto.

Capítulo II: El estudio de mercado es parte fundamental en la investigación para

conocer las necesidades en el ámbito contable y tributario de los posibles clientes, el

comportamiento del mercado al que vamos a dirigir identificando la oferta y la demanda

para determinar la participación en el mercado.

Capítulo III: En el estudio técnico se define el tamaño del proyecto, localización e

ingeniería del proyecto. Este último elemento considera el requerimiento del personal,

proceso de trabajo y flujogramas.

Capítulo IV: El estudio administrativo involucra la organización y constitución de la

microempresa, requisitos legales exigidos por los entes de control.

Capítulo V: El estudio económico financiero se dará la parte económica de la

microempresa estableciendo ingresos como gastos y costos que posee el proyecto.

Capítulo VI: La evaluación del proyecto consiste en realizar un análisis de factibilidad

que resulté del cálculo de la TIR, VAN, TMAR.

Capítulo VII: Se emiten las conclusiones y recomendaciones sobre la investigación

realiza.

2

1. GENERALIDADES

1.1. Antecedentes de las microempresas (Personas Naturales No Obligados a

Llevar Contabilidad)

El proyecto a realizar es la creación de una microempresa dedicada la prestación de

servicios contables y tributarios dedicado a personas naturales no obligadas a llevar

contabilidad, la gran cantidad de contribuyentes en el Ecuador, conlleva a cumplir con

normas y obligaciones tributarias, laborales, municipales, entre otros requisitos que

tienen relación a las actividades que realiza cada microempresario. Entre las ciencias de

mayor importancia en la administración de un negocio es: la parte contable – financiera,

informática y procesos administrativos que las organizaciones requiere para brindar

agilidad en la atención al cliente y estar al día con las obligaciones con los organismos

de control. Según el INEC y Senplades, “de la información recopilada existen 704.556

empresas, donde el 40,7 de las misma se encuentran en Guayas y Pichincha; y de ellas,

el 47% está en Quito”. (Instituto Nacional de Estadística y Censos , 2014).

A medida que trascurre el tiempo el servicio contable se ha vuelto un instrumento

fundamental para cada una de las personas que poseen negocios y RUC (Registro Único

de Contribuyentes), de personas naturales por lo que se ha presentado servicios

contables y tributarios para ayudar a solucionar los problemas contables de los

contribuyentes.

En la cifra antes mencionada se considera o se incluye el universo de las microempresas

pertenecientes al Régimen Impositivo Simplificado Ecuatoriano (RISE). “José Rosero,

director ejecutivo del INEC, explicó que el 89,6 de las empresas contempladas en esta

versión son microempresas, 8,2% pequeñas, el 1,7% medianas y el 0,5% grandes

empresas; y, de acuerdo al sector económico, los sectores más predominantes son el

comercio con el 39% seguido por servicios con el 38,4%”. (Instituto Nacional de

Estadística y Censos , 2014)

3

Según, (Servicio de Rentas Internas, 2015), a una PYME se conoce como:

“al conjunto de pequeñas y medianas empresas que, de acuerdo a su volumen de ventas,

capital social, cantidad de trabajadores, y su nivel de producción o activos presentan

características propias de este tipo de entidades económicas”.

De acuerdo a este concepto, en el país, las pequeñas y medianas empresas que se han

formado realizan diferentes tipos de actividad económica entre las que se destaca las

siguientes:

Comercio al por mayor y al por menor.

Agricultura y pesca.

Industrias manufactureras.

Construcción.

Transporte, almacenamiento, y comunicaciones.

Bienes inmuebles y servicios prestados a las empresas.

Servicios comunales, sociales y personales.

Las PYMES en las actualidades, son el soporte de la economía al participar en la

producción de bienes y servicios, siendo la base del desarrollo social del país, tanto

produciendo, demandando y comprando productos, insertando valor agregado,

constituyéndose en un factor fundamental en la generación de riqueza y empleo. Para

fines tributarios las PYMES contribuyen de acuerdo al tipo de RUC, que posean; se

divide en personas naturales obligado a llevar contabilidad como no obligados a llevar

contabilidad; y, las personas jurídicas o sociedades.

1.2. Aspectos relevantes de las microempresas en el Ecuador

La microempresa dedicada a la asesoría contable y tributaria de las personas naturales

no obligadas a llevar contabilidad en el Ecuador, busca mejorar la calidad de servicios

que brinden asesoría contable y tributaria de calidad orientados a ayudar a personas

4

naturales para la toma de decisiones correctas en el mejoramiento de cada uno de sus

negocios.

1.2.1. Sector Informal

En las personas naturales que poseen un negocio en el sector informal como es el caso

de los mercados el Servicio Rentas Internas recién les están dando una cobertura y

asesoramiento amplio de la parte tributaria para la obtención RUC (Registro Único de

Contribuyentes) y de igual manera obtener la licencia de permisos Municipales.

1.2.2. Impacto del Empleo de la microempresa

La microempresa en el Ecuador es generadora de fuentes de trabajo y mas que en este

proyecto se está generando en el sector contable y tributario para poder desarrollar los

conocimientos adquiridos.

1.2.3. Impacto de la Inversión y capital de la microempresa

La microempresa pone a disposición la inversión y su capital exclusivamente estimado

del 50% de sus ahorros personales y un 50% de préstamo bancario por el cual la

microempresa con su movimiento económico se ira solventando los gastos y generando

ingresos.

En la parte económica de la microempresa se llevará en la inversión de los siguientes:

Arriendo del local mensual $ 150

Pago de servicios básicos mensual $ 150

Adquisición de servicios de computación $ 1200

1.3. Misión

La microempresa tiene la finalidad de prestar servicios de asesoría contable y tributario,

por medios de los conocimientos y experiencias obtenidas.

5

La imagen actual que enfoca los esfuerzos que realiza la microempresa para conseguir

los propósitos fundamentales, de manera concreta donde radica el éxito del proyecto.

Estar comprometidos en ofrecer servicios contables a las personas naturales para que

pueda cumplir las leyes, reglamentos y solución inmediatos a sus problemas contables.

1.4. Visión

Ser la microempresa líder en la asesoría contable y tributaria en manera eficiente en

cada uno de los servicios de la asesoría contable y tributaria para brindar a nuestros

clientes una mejor solución a sus problemas contables y tributarios.

1.5. Importancia del proyecto

La importancia del proyecto nos conlleva a una organización de carácter económico

cuya finalidad es satisfacer las necesidades de las personas naturales, con todos sus

ámbitos se caracterizan por llevar un adecuado manejo del sistema contable y tributario

para así satisfacer las necesidades de las personas naturales.

Asumiendo la gran responsabilidad de brindar con calidad e integridad del

asesoramiento contable para tener buen resultado contables y tributarios que van de la

mano y que gracias de los requerimientos del Servicios de Rentas Internas y otros

organismos de control que brinden información oportuna para dar una asesoría para que

en el futuro a las personas naturales no conlleven a los gastos innecesarios como multas,

sanciones y glosas.

La microempresa contable y tributarios es necesario aplicar correctamente las PYMES

en la parte contable y tributario, los pagos de los impuestos sean el adecuado no paguen

de más y de forma correcta.

Además, atender los requerimientos específicos de las personas naturales para

solucionar los problemas de los contribuyentes y convertir a nuestra microempresa

6

profesional hará la diferencia y mejorar cada situación de los contribuyentes en el sector

de la Florida de la ciudad de Quito.

La microempresa de caracteriza generalmente en ofrecer los servicios contables y

tributarios que son:

Actividades de contabilidad

Ingresos

Egresos

Declaración de impuestos

Impuesto al Valor Agregado

Impuesto a la Renta

Impuesto del RISE

Servicios Municipales

Patente

Licencia Única de Actividades Económicas

Instituto Ecuatoriano de Seguridad Social

Clave

Avisos de Entradas

Avisos de Salida

Ministerio de Relaciones Laborales

Contrato de Trabajo

Actas de Finiquito

7

1.6. Justificación del proyecto: económica, social, tecnológica.

1.6.1. Económico

En el proyecto la actualidad, los contribuyentes no obligados a llevar contabilidad son

un factor económico importante para la generación de fuentes de empleo. Así poderles

dar una asesoría contable y tributaria oportuna para no tener contratiempos con los

pagos al Servicios de Rentas Internas.

1.6.2. Social

Desde hace varios años atrás, el conocimiento de Responsabilidad Social, ha ido

apareciendo con más frecuencia e interés en el medio industrial, lo que significa que se

ha manejado siempre y en exclusiva como una oportunidad para obtener beneficios,

pero al mismo tiempo basado en una dimensión ética y moral, es por esto que los

antecedentes que encaminaron esta necesidad a convertirse en una propuesta de trabajo.

1.6.3. Tecnología

Disponer la tecnología de un sistema contable avanzado y actualizado que nos facilite

los sistemas contables y tributarios para dar una buena asesoría. Como por ejemplo

sistemas actualizados en software y compatibles con las leyes tributarias vigentes y de

ejecución en la nube tecnológica del internet.

1.7. Análisis del entorno o del contexto del proyecto: Macro entorno, Micro

entorno.

La microempresa dedicada a la asesoría contable y tributaria de personas naturales,

estará localizada en la ciudad de Quito, específicamente en la Parroquia la Concepción.

Ya que se encuentran muchos locales de personas naturales y se pueden aprovechar

nuestros conocimientos para dar asesoría contable.

8

Ciudad: Quito

Parroquia: Concepción

Sector: La Florida

Figura 1 Macro localización

En: http://www.ecuaworld.ec/mapa_ecuador.htm

1.7.1. Macro entorno

Se encuentra compuesto de los factores externos que son variables que influyen dentro

de la microempresa:

Análisis económico

En el análisis económico podemos dar las variables que se da en la situación económica

del país.

9

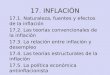

La inflación

La inflación es medida estadísticamente a través del índice de Precios al

Consumidor del Área Urbana (IPCU), a partir de una canasta de bienes y

servicios demandados por los consumidores de estratos medios y bajos,

establecida a través de una encuesta de hogares (Banco Central del Ecuador,

2016).

Tabla 1 Porcentaje de Inflación del año 2015 al año 2016

FECHA VALOR

Noviembre-30-2016 1.05%

Octubre-31-2016 1.31%

Septiembre-30-2016 1.30%

Agosto-31-2016 1.42%

Julio-31-2016 1.58%

Junio-30-2016 1.59%

Mayo-31-2016 1.63%

Abril-30-2016 1.78%

Marzo-31-2016 2.32%

Febrero-29-2016 2.60%

Enero-31-2016 3.09%

Diciembre-31-2015 3.38%

Noviembre-30-2015 3.40% En: (Banco Central del Ecuador, 2016)

La inflación según la tabla de noviembre del 2015 a noviembre del 2016 tiene una

variación buena con otros años anteriores, se tiene mayor oportunidad para el

crecimiento del proyecto para que ayude a fortalecer la actividad de asesoría contable y

tributario para maximizar sus recursos.

La inflación puede ser superada por la microempresa creando precios más competitivos

y reduciéndolos, o incluso reduciendo costos de producción y gastos de la

microempresa, de acuerdo en el momento en que se rebaja el poder adquisitivo de los

clientes, la variable es una situación ante la que la microempresa debe saber reaccionar

en la toma de decisiones.

En nuestra microempresa en la cual implica el manejo de la inflación de 1.05% lo cual

implica estabilidad.

10

Producto interno bruto (PIB)

“La tasa de variación promedio del PIB de Ecuador para el período 2000-2015 fue de

4.0%; porcentaje mayor al del período 1981-1999 que registró 2.4%”. (Banco Central

del Ecuador, 2016)

Producto Interno Bruto para el año 2015 tiene un porcentaje favorable 4.0% con

relación a años anteriores que el proyecto se tendrá una estabilidad del valor monetario.

De acuerdo a la microempresa el Producto interno bruto (PIB) se da la razón que vaya

creciendo, porque quiere decir que hay más empleo en el país. Nuestra microempresa va

generar fuentes de empleo y básicamente es la que se dedica a la producción de un

servicio contable y tributario que se lo hizo en un periodo de tiempo específico,

generalmente se lo hace en semestres, mensual y anual de acuerdo a las necesidades de

cada contribuyente.

Tasa de Interés

La tasa de interés un porcentaje de dinero que recibe una entidad financiera por haber

usado su dinero durante un tiempo determinado para la obtención de liquidez.

Tasa Activa

Tabla 2 Tasa de interés Activa

FECHA TASA DE INTERÉS ACTIVA

Noviembre-30-2016 8.38%

Octubre-31-2016 8.71%

Septiembre-30-2016 8.78%

Agosto-31-2016 8.21%

Julio-31-2016 8.67%

Junio-30-2016 8.66%

Mayo-31-2016 8,89%

Abril-30-2016 9.03%

Marzo-31-2016 8.86%

Febrero-29-2016 8.88%

Enero-31-2016 9.15%

Diciembre-31-2015 9.12%

Noviembre-30-2015 9.22% En: Banco Central del Ecuador.

11

La tasa de interés activa a noviembre del 2016 tiene un porcentaje favorable del 8.38%

lo cual desfavorece al solicitar un préstamo a una entidad financiera, a que más alto es

el crédito más alto será el interés a pagar.

La microempresa estará dispuesta a generar un crédito para el crecimiento de la entidad

y así poder generar más fuentes de trabajo y poder dar mejor servicio a los contribuyes

de sector la Florida.

Tasa pasiva

Tabla 3 Tasa de interés Pasiva

Fecha Tasa de interés pasiva

Noviembre-30-2016 5.51%

Octubre-31-2016 5.75%

Septiembre-30-2016 5.78%

Agosto-31-2016 5.91%

Julio-31-2016 6.01%

Junio-30-2016 6.00%

Mayo-31-2016 5.47%

Abril-30-2016 5.85%

Marzo-31-2016 5.95%

Febrero-29-2016 5.83%

Enero-31-2016 5.62%

Diciembre-31-2015 5.14%

Noviembre-30-2015 5.11% En: Banco Central del Ecuador 2016

La tasa de interés pasiva en noviembre del 2016 tiene un porcentaje favorable del 5.51%

con relación al año 2015, lo que favorece al proyecto invierta un determinado monto de

dinero a largo plazo en una entidad financiera.

12

Análisis político

En el análisis político podemos darnos cuento con el actual gobierno hemos tenido una

estabilidad política las cuales se han implementado políticas reguladoras como:

Ley Orgánica de Régimen Tributario Interno

Código Tributario

Ley de Equidad Tributaria

Código de Trabajo

Leyes Municipales

Impuestos a las Herencias

Tasas arancelarias a las importaciones

Con la estabilidad de la política mantenida hasta noviembre 2016 se augura un

mantenimiento de la misma política, la cual se encuentra sostenida a base de préstamos

del exterior, se asegura una recesión de la economía cual se verá su recuperación en la

política en la cual ya no se genere más y más impuestos al país.

Análisis social

La evolución favorable del sistema contable tributario en el país, con la recaudación de

los impuestos que se genera en el país la cual estos se invertirán en las obras públicas,

con la administración de estos impuestos se beneficia el estado Ecuatoriano, prefieren

contratar asesores contables con el fin de evitarse multas, sanciones de los organismos

de control vigente.

Análisis tecnológico

Obtención de un sistema contable y tributario actualizado y avanzado para un desarrollo

y crecimiento de la microempresa, con este recurso tecnológico podrá brindar un

excelente servicio y disminuir su tiempo de asesoría contable para las personas naturales

13

no obligadas a llevar contabilidad a varios establecimientos que se encuentran en el

sector de la Florida.

1.7.2. Micro entorno

Se encuentra formado por aquellas variables sobre las que la microempresa puede

influir y tiene cierta capacidad de control.

Clientes

Nuestro cliente principal para nuestra microempresa son las personas naturales y

podremos brindarlos nuestro servicio de asesoría contable y tributaria.

Competencia

La competencia que poseemos son las grandes empresas de asesoría contables y

tributarias.

Proveedores

Los proveedores para la microempresa serían los siguientes:

Servicios de Rentas Internas

Instituto Ecuatoriano de Seguridad Social

Ministerio de Relaciones Laborables

Municipio del Distrito de Quito

14

2. ESTUDIO DE MERCADO

2.1.1. Definición del estudio de mercado

Con el nombre de estudio de mercado se denomina a la primera parte de la

investigación formal del estudio. Consta de la determinación y cuantificación de la

demanda y la oferta, el análisis de los precios y el estudio de la comercialización.

(Baca Urbina, 2012)

En el estudio de mercado se determina y cuantifica la oferta y la demanda. Para la

creación de la microempresa de servicios contables y tributarios se debe identificar a las

personas naturales no obligados a llevar contabilidad como demandantes del servicio, y

empresas, sitios o personas que oferten los servicios antes mencionados.

2.1.2. Definición de mercado

Es el lugar físico o virtual donde interactúan oferentes y demandantes, para

satisfacer sus necesidades de adquirir un producto o servicio, ya sea tangible o

intangible, a los cuales se les determina un precio de compra a través del libre

desarrollo de la oferta y demanda. (Thompsom, 2015)

Se entiende por mercado al sitio o lugar donde se reúnen los vendedores, así como

también los compradores para comercializar productos y servicios a cambio de un valor

monetario. La empresa debe estar en la capacidad de ofertar servicios contables y

tributarios a precios razonables para que los potenciales clientes accedan a estos

servicios.

2.2. Identificación o caracterización del servicio.

Los organismos de control en el país son rigurosos. Los contribuyentes no obligados a

llevar contabilidad al no facturar grandes cantidades de dinero, por pertenecer al

comercio informal o formal, no son atendidos por profesionales en servicios de asesoría

y consultoría en temas contables y tributarios. A continuación, se presenta los servicios

que ofertaría la microempresa de servicios contables y tributarios.

15

SERVICIOS CONTABLES

Control ingresos y egresos

(contabilidad)

SERVICIOS

TRIBUTARIOS

Impuesto a la Renta

Declaración de IVA

Anexos gastos

personales

OTROS SERVICIOS

Ingresos y salidas del

personal

Apertura de claves

Actas de finiquitos

Patentes y LUAE

Figura 2 Identificación de servicios.

16

2.3. Segmentación de mercado

La segmentación de mercado “segmentar es diferenciar el mercado total de un

producto o servicio en grupos diferentes de consumidores, homogéneos entre sí y

diferentes a los demás, en cuanto a hábitos, necesidades y gustos, que podrían

requerir productos o combinaciones de marketing diferentes”. (Monferrer, 2013).

Con la segmentación de mercado se busca identificar los posibles demandantes de los

servicios contables y tributarios que se va a ofertar para ayudar a la gestión

administrativa, operativa y comercial.

2.3.1. Segmentación geográfica

La segmentación geográfica ayuda a identificar el sitio o lugar donde se ubicará la

microempresa en relación a las personas no obligadas llevar a contabilidad. De acuerdo

al levantamiento físico de información realizado se determinó que el sector de La

Florida no existe un negocio que se especializa para este tipo de segmento. La afluencia

de personas es muy alta y, por ende, existe una gran cantidad de contribuyentes

independientes y dependientes. Las actividades económicas más relevantes en el sector

son: bazares, restaurante, comercio formal de ventas de ropa, ferreterías, transporte,

profesionales en libre ejercicio, entre otras. Según el SRI, el número de contribuyentes

que existe en el sector de La Florida es:

Tabla 4 Segmentación geográfica

País: Ecuador

Provincia: Pichincha

Cantón: Quito

Ciudad: Quito

Sector: Norte – La Florida

Contribuyentes registrados en el SRI, Personas Naturales

No Obligadas a Llevar Contabilidad Detalle

Total en Quito (352.678) Total, en Quito

Total Norte de Quito (246.875) Total, Norte de Quito

Chaupicruz (La Concepción) (26.884)

Chaupicruz (La

Concepción –

Florida) En: Servicios de Rentas Internas, 2016

17

2.3.2. Segmentación demográfica

Permite detallar a los clientes por las variables como edad, sexo, actividad, ocupación,

ingresos, educación, religión, raza, nacionalidad, entre otros.

Tabla 5 Segmentación demográfica

Tipo De Población: Urbana - Rural

Edad: Desde los 18 años en adelante

Sexo: Todos

Nivel De Ingresos: Según el SRI

Educación: Todos

En relación a la variable de educación hay que considerar que una persona no puede

tener estudios, pero si un negocio, se considera una persona no obligada a llevar

contabilidad porque no sobrepasa el monto estipulado por el Servicio de Rentas Internas

(SRI).

2.4. Determinación de la población objetivo

El mercado a captar son las 26.844 personas naturales no obligados a llevar contabilidad

en el sector de La Florida, parroquia la Concepción.

2.5. Tamaño de la muestra

El tamaño de la muestra es el número de contribuyentes no obligados a llevar

contabilidad que componen la muestra extraída de la población (contribuyentes del

SRI), necesaria para que los datos obtenidos sean representativos de la localidad.

2.5.1. Cálculo de la muestra

El cálculo de la muestra ayuda a determinar el número de encuestas definitivas que se

realizará a una población establecida, este método de recolección de datos permite

conocer los requerimientos necesarios para el desarrollo del estudio.

18

𝑛 =𝑍 ² ∗ 𝑁 ∗ 𝑃 ∗ 𝑄

(𝑁 − 1) ∗ 𝐸² + 𝑍 ² ∗ 𝑃 ∗ 𝑄

Dónde:

n: Muestra: es el número representativo del grupo de personas que queremos estudiar

(población).

z: Nivel de confianza: 95% mide la confiabilidad de los resultados.

e: Es la precisión o el grado de error.

p: Variabilidad positiva.

q: Variabilidad negativa.

𝑛 =(1,96)2 ∗ ( 26.884 ) ∗ (0,50) ∗ (1 − 0,50)

(26.884 − 1) ∗ (0,05)² + (1,96) ² ∗ (0,50) ∗ (1 − 0,50)

𝑛 = 25.819,39

68,1679

n = 379

Se debe aplicar la encuesta a 379 contribuyentes no obligado a llevar contabilidad en el

sector de La Florida, al norte del DM de Quito.

La encuesta

“La encuesta es una búsqueda sistemática de información en la que el investigador

pregunta a los investigados sobre los datos que desea obtener, y posteriormente reúne

estos datos individuales para obtener durante la evaluación datos agregados” (Diaz de

Rada, 2012).

La encuesta aplicada es la técnica de recolección de información más utilizada, esta

ayuda a obtener información primaria de las variables que interesen a los inversionistas

de la nueva empresa.

19

2.5.2. Diseño de la encuesta

“La aplicación de un cuestionario a la muestra, busca medir las actitudes y

comportamientos esperados del mercado”. Se debe aplicar una técnica estructurada para

facilitar las respuestas de los encuestados”. (Sapag & Sapag, 2012)

Con el diseño del cuestionario se obtendrá información confiable y real para tomar

decisiones de mercadeo, atención al cliente, y otros temas relacionados con:

Valoración del servicio

Importancia del servicio.

La manera de administrar los negocios.

Medición del conocimiento en materia contable y tributaria.

Precios sugeridos.

Formulario de encuesta.

A continuación se presenta la encuesta propuesta:

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Objetivo de la encuesta. - Reconocer la opinión de las personas naturales no obligados

a llevar contabilidad acerca de la factibilidad de la creación de una microempresa dedica

a la prestación de servicios contables y tributarias. Lea cuidadosamente cada pregunta y

responda, sin ningún compromiso, su opinión será muy útil, agradecemos colaboración.

20

Pregunta 1.- ¿Usted a que actividad se dedica actualmente?

1. Comercio y servicios

2. Enseñanza

3. Servidor público

4. Otras actividades

Pregunta 2.- ¿A quién delega las actividades contables y tributarias?

1. Contador

2. Auxiliar contable

3. Otras personas

Pregunta 3.- ¿En qué lugar realiza las actividades contables y tributarias?

1. Cyber

2. Hogar

3. Centro especializado SRI

4. Empresas contables tributarias

Pregunta 4.- ¿Cuál es el precio promedio que ha pagado por realizar las actividades

contables y tributarias en el último año?

1. $ 10 a $20

2. $ 21 a $25

3. $ 26 a $ 30

4. $ 31 o más

Pregunta 5.- ¿Cuál es la calificación que daría por la atención al cliente para actividades

contables y tributarias?

1. Excelente

2. Regular

3. Malo

Pregunta 6.- ¿Estaría dispuesto a utilizar una microempresa especializada para

actividades contables y tributarias?

1. Si

2. No

Pregunta 7.- ¿Asistiría y/o utilizaría los servicios contables y tributarios que oferta la

nueva empresa?.

1. Si

2. No

Pregunta 8.- ¿Cuál de los servicios ofertados estaría dispuesto a utilizar usted?

1. Servicios Contables

2. Servicios Tributarios

3. Varios (Otros servicios)

Pregunta 9.- ¿En qué dirección le gustaría que este ubicado la nueva micro-empresa de

servicios contables y tributarios?

1. En la Florida

2. Calle Manuel Valdivieso

3. Avenida de la Prensa

4. Otros lugares

Gracias por su atención.

21

2.5.3. Tabulación e interpretación de resultados

En la tabulación de las encuestas se debe enfocar la interpretación de los resultados y el

análisis del estudio de mercado referente a la oferta de servicios contables y tributarios.

Pregunta 1.- ¿Usted a que actividad se dedica actualmente?

Tabla 6 Actividad a la que se dedica

Detalle Frecuencia Porcentaje

Comercio y Servicio 200 53%

Enseñanza 79 21%

Servidor Público 66 17%

Otras actividades 34 9%

Total 379 100%

Figura 3 Actividades a la que se dedica

Los contribuyentes no obligados a llevar contabilidad se dedican a varias actividades

como el comercio y servicios que representa el 53%, enseñanza 21%, servicios públicos

17% y otras actividades 9%.

La microempresa debe planificar estrategias de mercadeo para visitar a los

contribuyentes en los negocios formales e informales para divulgar los servicios que

oferta en el sector de la Florida con los respectivos precios. Además, la microempresa

53%

21%

17% 9%

Actividades a la que se dedica

Comercio y Servicio Enseñanza Servidor Publico Otras actividades

22

debe conocer las leyes, normas y reglamentos tributarios para las personas que laboran

en el sector público y privado.

Pregunta 2.- ¿A quién delega las actividades contables y tributarias?

Tabla 7 Actividades contables y tributarias

Detalle Frecuencia Porcentaje

Contador 110 29%

Auxiliar Contable 79 21%

Otras personas 190 50%

Total 379 100%

Figura 4 Actividades contables y tributarias

La mayoría de contribuyentes no obligados a llevar contabilidad tienen negocios

pequeños como: venta de ropa, centros de capacitación, talleres de repuestos,

alimentación, transporte profesional en libre ejercicio, entre otras actividades que no

requieren llevar contabilidad, sino estar al día con las obligaciones tributarias ante el

organismo de control.

Según la encuesta el 50% de los contribuyentes se acercan a centros de cómputo o cyber

para solicitar ayuda con sus declaraciones. El 21% acuden a estudiantes de Contabilidad

o Auxiliares de Contabilidad. Solo el 29% cuenta con un profesional que lleva su

contabilidad y realiza sus trámites tributarios.

29%

21%

50%

Actividades contables y tributarias

Contador Auxiliar Contable Otras personas

23

Pregunta 3.- ¿En qué lugar realiza las actividades contables y tributarias?

Tabla 8 Lugar donde se realiza actividades contables y tributarias

Detalle Frecuencia Porcentaje

Cyber 170 45%

Hogar 100 26%

Centros especializados SRI 70 18%

Empresas contables y tributarios 39 10%

Total 379 100%

Figura 5 Lugar donde se realiza actividades contables y tributarias

Según la encuesta, el 45% de las personas acuden a un centro de cómputo o cyber. El

administrador de la microempresa debe optar por instalar una computadora matriz de

consultas contables y tributarias sin costo alguno para el cliente.

45%

26%

19%

10%

Lugar donde se realiza actividades contables y

tributarias

Cyber Hogar Centros especializados Empresas contables y tributarios

24

Pregunta 4.- ¿Cuál es el precio promedio que ha pagado por realizar las

actividades contables y tributarias en el último año?

Tabla 9 Precio promedio que se paga por servicio contable y tributario

Detalle Frecuencia Porcentaje

$ 10 a $ 20 90 24%

$21 a $25 170 45%

$26 a $ 30 80 21%

$31 o mas 39 10%

Total 379 100%

Figura 6 Precio promedio que se paga por servicio contable y tributario

Los servicios contables y tributarios deben ser ofertados por profesionales graduados en

contabilidad y auditoría; sin embargo, existen personas que por experiencia o

capacitaciones brinda este tipo de servicios a precios bajos. El 45% de los

contribuyentes han pagado un precio que oscila entre 20 y 25 dólares. Estos precios son

los que factura una persona con formación empírica que conoce de los trámites en línea,

porque una empresa especializada como mínimo factura 50 dólares.

Los administradores de la empresa deben analizar los precios que facturan este tipo de

negocios para comparar y fijar los precios que obtiene la empresa después sumar los

costos y gastos que implica brindar servicios contables y tributarios.

24%

45%

21%

10%

Precio promedio que se paga por servicio contable y tributario

$ 10 a $ 20 $21 a $25 $26 a $ 30 $31 o mas

25

Pregunta 5.- ¿Cuál es la calificación que daría por la atención al cliente para

actividades contables y tributarias?

Tabla 10 Atención al cliente

Detalle Frecuencia Porcentaje

Excelente 50 13%

Regular 125 33%

Malo 204 54%

Total 379 100%

Figura 7 Atención al cliente

Actualmente, los contribuyentes no obligados a llevar contabilidad no son bien

atendidos por las personas que ofertan el servicio de trámites en línea o declaraciones de

impuestos. Mientras que las grandes empresas enfocan las estrategias a personas

naturales y jurídicas. Según la encuesta el 54% de los contribuyentes lo califican como

mal servicio porque han tenido problemas con los entes reguladores y muchas veces no

solucionan sus problemas contables o tributarios.

13%

33% 54%

Atención al cliente

Excelente Regular Malo

26

Pregunta 6.- ¿Estaría dispuesto a utilizar una microempresa especializada para

actividades contables y tributarias?

Tabla 11 Utilización de microempresa

Detalle Frecuencia Porcentaje

No 179 47%

Si 200 53%

Total 379 100%

Figura 8 Utilización de microempresa

En un mercado competitivo, como el de los servicios contables y tributarios, se debe

segmentar el mercado y ofrecer servicios de calidad. El 53% de los contribuyentes

desearían que exista una empresa que solucione sus problemas contables y tributarios de

forma rápida, confiable y económica. Los administradores de la microempresa deben

desarrollar una gestión administrativa, operativa y de servicios de calidad.

47% 53%

Utilización de microempresa

No

Si

27

Pregunta 7.- ¿Asistiría y/o utilizaría los servicios contables y tributarios que oferta

la nueva empresa?

Tabla 12 Utilización de servicios contables y tributarios

Detalle Frecuencia Porcentaje

No 284 75%

Si 95 25%

Total 379 100%

Figura 9 Utilización de servicios contables y tributarios

Una empresa o microempresa debe nacer para satisfacer las necesidades de un segmento

de mercado con productos y servicios de calidad. Los contribuyentes encuestados en un

25% estarían dispuestos a utilizar los servicios que oferte la microempresa. Los

administradores deben aprovechar y diseñar un plan de servicios a precios competitivos

para posicionarse en el mercado.

75%

25%

Utilización de servicios contables y tributarios

No Si

28

Pregunta 8.- ¿Cuál de los servicios ofertados estaría dispuesto a utilizar usted?

Tabla 13 Servicios que oferta la microempresa

Detalle Frecuencia Porcentaje

Servicios Contables 110 29%

Servicios Tributarios 219 58%

Varios (Otros servicios) 50 13%

Total 379 100%

Figura 10 Servicios que oferta la microempresa

Una empresa o microempresa debe diseñar servicios de acuerdo a las necesidades de los

futuros clientes y las actualizaciones de las normativas, políticas y reglamentos

contables como tributarios.

Un 58% de los contribuyentes no obligados a llevar a contabilidad estaría dispuesto a

contratar servicios tributarios, un 29% servicios contables y el 13% de servicios varios.

Los administradores de la microempresa deben estar al día en temas tributarios,

mediante una capacitación constante, para atender y solucionar los problemas que

tengan sus clientes.

29%

58%

13%

Servicios que oferta la microempresa

Servicios Contables Servicios Tributarios Varios (Otros servicios)

29

Pregunta 9.- ¿En qué dirección le gustaría que este ubicado la nueva micro-

empresa de servicios contables y tributarios?

Tabla 14 Ubicación preferida para la nueva microempresa

Detalle Frecuencia Porcentaje

Calle Manual Valdivieso 90 24%

Sector la Florida 170 45%

Avenida Prensa 80 21%

Otros lugares 39 10%

Total 379 100%

Figura 11 Ubicación preferida para la nueva microempresa.

Una empresa debe considerar el sitio apropiado antes de instalar el negocio en

referencia a la distancia, zona comercial, accesibilidad y facilidades de comunicación

con las áreas de atención al cliente. Según la encuesta el 45% de los contribuyentes

desearía que la microempresa esté ubicada en el sector de la Florida.

24%

45%

21%

10%

Ubicación

Calle Manual Valdivieso Sector la Florida

Avenida Prensa Otros lugares

30

2.6. Análisis de la demanda

Constituye la respuesta al conjunto de servicios o mercancías ofrecidos a un cierto

precio en una plaza determinada y que los consumidores están dispuestos a adquirir en

esas circunstancias. “A mayor volumen de compra se debe obtener un menor precio. Es

bajo estas circunstancias como se satisfacen las necesidades de los consumidores frente

a la oferta de los vendedores”. (Instituto Nacional de Emprendedores, 2014)

Para el análisis de la demanda se considera la fuente primaria y secundaria obtenida: las

fuentes primarias son las encuestas y la secundaria son datos que emite el Servicio de

Rentas Internas. Además de las fuentes antes citadas, se debe considerar la siguiente

resolución:

“De acuerdo a la Resolución NAC-DGERCGC11-00432 deben presentar la

información relativa a los gastos personales, correspondientes al año inmediato

anterior, las personas naturales que en dicho período superen en sus gastos

personales el 50% de la fracción básica desgravada de Impuesto a la Renta vigente

para el ejercicio impositivo declarado.

Las personas naturales podrán deducir sus gastos personales, sin IVA ni ICE, así

como los de su cónyuge e hijos menores de edad o con discapacidad, que no

perciban ingresos gravados y que dependan del contribuyente.

No serán deducibles los costos o gastos que se respalden con comprobantes de

venta no autorizados, conforme lo señala el Reglamento de Comprobantes de

Venta, Retención y Documentos Complementarios o que no se respalden en lo

señalado en el artículo 34 del Reglamento para la Aplicación de la Ley de Régimen

Tributario Interno. Con base a lo mencionado, no serán deducibles los costos o

gastos que se respalden en comprobantes de venta emitidos en el exterior.

La deducción total por gastos personales no podrá superar el 50% del total de los

ingresos gravados del contribuyente y en ningún caso será mayor al equivalente a

1.3 veces la fracción básica desgravada del Impuesto a la Renta de personas

naturales.

Sin perjuicio de los límites señalados en el numeral anterior, la cuantía máxima de

cada tipo de gasto no podrá exceder a la fracción básica desgravada de Impuesto a

la Renta en:

Vivienda: 0,325 veces

Educación: 0,325 veces

Alimentación: 0,325 veces

31

Vestimenta: 0,325 veces

Salud: 1,3 veces (Servicio de Rentas Internas, 2016)

Figura 12 Límites de gastos personales 2016

Fuente:https://www.google.com.ec/search?q=tablas+de+gastos+personales

Antes de determinar la demanda hay que recalcar que la información base son los 1.946

contribuyentes que están ubicados o pertenecen a la parroquia La Concepción, sector La

Florida (tomando como base la información del SRI).

2.6.1. Demanda Histórica

Los contribuyentes no obligados a llevar contabilidad, de acuerdo a los datos obtenidos

del Servicio de Rentas Internas en los años anteriores pueden determinar un crecimiento

de los contribuyentes del 2% (Servicio de Rentas Internas, 2015), para el sector de la

Florida, parroquia La Concepción, según se muestra en la siguiente tabla.

(Departamento de Planificación Institucional Coordinación de Previsiones y

Estadísticas, 2015)

Tabla 15 Demanda histórica

Año Demanda Crecimiento de

la demanda Porcentaje

2,012 23,984 47,41 2% Servicios de

Rentas Internas

“SRI”

2,013 24,554 48,54

2,014 25,137 49,69

2,015 25,884 51,02

32

2.6.2. Demanda potencial de persona naturales

Los contribuyentes no obligados a llevar contabilidad son los potenciales clientes a los

que la nueva microempresa ofertará servicios contables y tributarios. A continuación, se

presentan la demanda potencial para los próximos 5 años:

Tabla 16 Demanda potencial

Año Demanda Personas Naturales Encuestas

2.016 27.422 14.533

2.017 27.970 14.824

2.018 28.530 15.121

2.019 29.100 15.423

2.020 29.682 15.732

Figura 13 Personas naturales

Para determinar la demanda potencial de la microempresa se toma en cuenta el número

de contribuyentes del año en cursos (27.422 personas naturales no obligados a llevar

contabilidad). La proyección resulta de la tasa de crecimiento de aportación de

13.500

14.000

14.500

15.000

15.500

16.000

2.015 2.016 2.017 2.018 2.019 2.020

Personas Naturales

Personas Naturales Encuestas

33

impuestos al Servicios de Rentas Internas que es el 2%. (Departamento de

Planificación Institucional Coordinación de Previsiones y Estadísticas, 2015)

Según datos de la encuesta, el 53% de contribuyentes estarían dispuestos a utilizar los

servicios contables y tributarios que para el año 2016 son 14.533 personas. Por ejemplo,

para el año 2017 se obtuvo la información de la siguiente manera (14.533 *0,02) +

14.533 es igual 14.824 personas que optaría por los servicios antes mencionados.

2.7. Análisis de la oferta

Se refiere a la cantidad de producto que los productores están dispuestos a producir,

los posibles precios del mercado, o también “son las cantidades de una mercadería

que los productores están dispuestos a poner en el mercado las cuales tienden a

variar en relación directa con el movimiento del precio, esto es si el precio baja la

oferta baja, y esta aumenta si el precio aumenta. (Mankiw, 2013)

En el sector de La Florida, parroquia La Concepción existen personas o sitios donde

realizan las actividades contables y tributarias. Con este antecedente, se va analizar los

siguientes elementos que se relacionan con la competencia.

La competencia se la identificará de la siguiente manera:

Tabla 17 La competencia

Empresa Denominación

Contabilidad al día Conta Al Día

Asesores&Asesores A&A

ContaOportuna Contabilidad Oportuna

Infraestructura:

Los sitios que ofertan estos servicios tiene un espacio o área que promedia entre los 8 x

6 m2 consta de tres departamentos (secretaria y dos áreas de trabajo).

34

Personal de apoyo:

Además, cuentan con el siguiente personal:

Empleados (# 3) (Estudiantes Universitarios)

Secretaria (# 1) (Recibe a Clientes, Realiza Cobros, Recordatorios.)

Tecnología:

Computadoras (# 3)

Copiadoras (#2)

Impresoras (#1)

Muchos de estos locales o personas tienen al menos de 3 a 5 años de funcionamiento,

los mismos que están cercanos al sitio comercial de La Florida.

2.7.1. Oferta actual

Para determinar la oferta actual se investigó el número de clientes que visita el sitio o

centros de cómputo mediante la observación directa y una breve entrevista a los

trabajadores que laboran en estos locales.

El estudio se realizó en tres locales ubicados en la calle Antonio Román oe10_144 y

Eusebio Conde continuación, se presenta el resumen de la capacidad de oferta de

servicios contables y tributarios.

35

Tabla 18 Capacidad y precios que oferta la competencia

Empresas Clientes Total

Contabilidad al Día Mensual Anual PVP Mensual Anual

Declaración Impuesto A La Renta 30 65 163 1950

Gastos Personales 30 40 100 1200

Declaración Patrimonial 12 10 10 120

Declaración del IVA 40 480 30 1,200 14400

Declaraciones Sustitutivas 35 420 30 1,050 12600

Varios 15 180 5 75 900

Asesoría Contable

Total 96 1152 180 2598 31170

Total Promedio de Precios 30

Total Clientes Atendidos en el año 1.152

Esta empresa tiene una capacidad de recibir 1.152 personas anualmente. Tiene una

publicidad que oferta declaraciones, trámites del IESS, claves y elaboración de

contratos de trabajo. En el local trabajan 3 personas.

Empresas Clientes Total

A&A Mensual Anual PVP Mensual Anual

Declaración Impuesto A La Renta

20 65 108 1300

Gastos Personales

28 20 47 560

Declaraciones del IVA 32 384 25 800 9600

Declaraciones Sustitutivas 32 384 25 800 9600

Varios 23 276 5 115 1380

Asesoría Contable 5 60 120 600 7200

Total 91 1152 260 5,616 29640

Total Promedio de Precios

43

Total Clientes Atendidos en el año 1,152

La segunda empresa tiene una capacidad de atención al cliente de 1.152 personas por

año. Se debe recalcar que estas empresas se dedican a brindar servicios de internet,

copias, impresiones, pagos de servicios básicos, etc. En el local trabajan 3 personas que

realizan servicios de diseño gráfico e imprenta.

36

Empresas Clientes Total

Contabilidad Oportuna Mensual Anual PVP Mensual Anual

Declaración Impuesto A

La Renta 30 65 163 1950

Gastos Personales 23 40 77 920

Declaración Patrimonial 7 25 15 175

Declaraciones del IVA 32 384 30 960 11520

Declaraciones

Sustitutivas 27 324 30 810 9720

Varios 8 96 5 40 480

Asesoría Contable - - -

Total 67,00 864,00 195,00 2.065,00 24.765,00

Total Promedio de

Precios 33

Total Clientes

Atendidos en el año 864

La tercera empresa tiene una capacidad para atender a 864 personas al año. Tiene 3

computadores, 1 copiadora y 1 impresora. En el local atiendes dos personas y sólo

realizan declaraciones en línea.

Tabla 19 Oferta actual de clientes de la competencia

Clientes Atendidos

Diario Mensual Anual

Conta Al Día 4 96 1.152

A&A 4 96 1.152

Contabilidad Oportuna 3 72 864

Total Clientes Atendidos 11 264 3.168

El total de contribuyentes atendidos en estos sitios bordean los 3.168 anuales.

2.7.2. Proyección de la oferta

Para la proyección de la oferta se consideró la tasa de recaudación que es del 2%

(Servicio de Rentas Internas, 2015), de impuestos antes citados para la proyección de la

demanda.

37

Tabla 20 Proyección de la oferta

Año Oferta

2.016 3.231

2.017 3.296

2.018 3.362

2.019 3.429

2.020 3.498

Figura 14 Proyección de la oferta

Con la proyección de la oferta se analiza la situación del mercado de servicios contables

y tributarios, tomar decisiones y elaborar estrategias para la introducción en el mercado

de la microempresa. Por ejemplo: para el 2017 se multiplicó (3.231*0,02) + 3.231 es

igual a 3.296 contribuyentes.

2.8. Demanda insatisfecha

La demanda insatisfecha está dada por la demanda proyectada menos la oferta

proyectada. Al momento de determinar el valor de contribuyentes insatisfechos

podemos planificar y establecer la capacidad que tendría la nueva microempresa de

servicios contables y tributarios para atender a los contribuyentes no obligados a llevar

contabilidad.

3.000

3.100

3.200

3.300

3.400

3.500

3.600

2.015 2.016 2.017 2.018 2.019 2.020

Oferta

Oferta

38

Tabla 21 Demanda Insatisfecha

Año Demanda Potencial Oferta proyectada Demanda Insatisfecha

2016 14.533 3.231 11.302

2017 14.824 3.296 11.528

2018 15.121 3.362 11.759

2019 15.423 3.429 11.994

2020 15.732 3.498 12.234

La demanda insatisfecha para el año 2016 es de 11.302 contribuyentes que requieren

servicios contables y tributarios (14.533 – 3.231= 11.302).

2.9. Participación del proyecto en el mercado

La microempresa debe determinar el número de contribuyentes que estaría dispuestos a

atender en el año 2016. De los 11.302 contribuyentes, el 25% (encuesta) será captado

por la microempresa de servicios contables (2.770). La capacidad está dada por la

inversión que va realizar en activos, pago de gastos y servicios que requiere la

microempresa para el funcionamiento. A continuación, se presenta la distribución de los

servicios según la capacidad del proyecto.

39

Tabla 22 Participación del proyecto en el mercado.

Año Demanda

Potencial Oferta

proyectada

Demanda

insatisfecha

Capacidad 25%

Servicios

sc1

6%

sc2

7%

sc3

16%

st1

7%

st2

7%

st3

10%

st4

20%

st5

14%

sv1

7%

sv2

3%

sv3

3%

2016 14.533 3.231 11.302 2.826 170 198 452 198 198 283 565 396 198 85 85

2017 14.824 3.296 11.528 2.882 173 202 461 202 202 288 576 403 202 86 86

2018 15.121 3.362 11.759 2.940 176 206 470 206 206 294 588 412 206 88 88

2019 15.423 3.429 11.994 2.998 180 210 480 210 210 300 600 420 210 90 90

2020 15.732 3.498 12.234 3.058 184 214 489 214 214 306 612 428 214 92 92

La demanda insatisfecha para el 2016 de potenciales clientes que requieren el servicio de asesoría contable y tributaría son

11.302 contribuyentes de acuerdo a la encuesta (Pregunta 7) se determina el 25% (2.826) para la capacidad del servicio.

Por cada grupo de servicio que se oferta se designa un porcentaje adecuado a cada uno de ellos basándonos en los resultados

de la pregunta N° (Pregunta 8).

Para dar una breve explicación se plantea el siguiente ejemplo: 170 personas corresponden a servicios de control de ingresos

y gastos que resulta al multiplicar 2.826*6%. A continuación, presentamos el resumen de las abreviaturas del cuadro anterior.

Servicios Contables 29% Varios 13%

SC1 Control de ingresos y gastos SV1 Apertura y Actualización de RUC

SC2 Impuesto a la renta SV2 Contratos de trabajo

SC3 Impuesto al IVA SV3 Finiquitos

Servicios Tributarios 58%

ST1 Impuesto RISE

ST2 Patentes

ST3 LUAE

ST4 Claves SRI - IESS

ST5 Ingresos y salidas del personal

40

2.10. Estrategias Marketing

El marketing es una herramienta que ayuda a planificar y establecer presupuestos para

invertir en publicidad, promoción y otros elementos que se relacionan con el mix de

marketing del producto, distribución, promoción y precio.

2.10.1. Producto

La microempresa oferta los siguientes servicios:

Servicios contables

Control de ingresos y gastos

Impuesto a la renta

Impuesto al IVA

Servicios tributarios

Impuesto RISE

Patentes

LUAE

Claves SRI - IESS

Ingresos y salidas del personal

Varios servicios

Apertura y Actualización de RUC

Contratos de trabajo

Finiquitos

41

2.10.2. Plaza

La microempresa se ubicará en el sector norte del DM de Quito, Antonio Román OE10-

144 y Eusebio Conde, sector La Florida (La concepción). La oferta de los servicios se

realizará mediante un canal directo, microempresa – cliente.

Los clientes se dedican a actividades como: tiendas, restaurante, bazares, cafeterías,

mecánicas, florerías, sastrerías, entre otras.

2.10.3. Precio

El precio es una variable que ayuda a medir la demanda potencial; es decir, a precios

bajos más cantidad de clientes y a precios altos menos cantidad de clientes. El precio

que está establecido en la tabla es referencial de acuerdo al estudio que se realizó a la

competencia o sitios que ofertan servicios contables y tributarios.

Tabla 23 Precio

Proyecto a crear "AESR" Total USD

Anual PVP Anual

Declaración Impuesto A La Renta 50 50 2.500,00

Control de ingresos y gastos 31 40 1.240,00

Impuesto al RISE 22 10 220,00

Declaraciones del IVA 420 25 10.500,00

LUAE 12 30 360,00

Patentes 76 35 2.660,00

Claves SRI - IESS 18 5 90,00

Total 629 195 17.570,00

Total Promedio de Precios 27,857

El precio promedio de servicios contables y tributarios es de 25 - 30 dólares. Este valor

es el medidor para fijar precios en relación al costo y gastos de operaciones. La

microempresa aplicará un margen de contribución de acuerdo a la capacidad del

proyecto, competencia y mercado de servicios.

42

2.10.4. Promoción

La microempresa debe diseñar, planificar y presupuestar estrategias de promoción que

va a ejecutar en el mercado seleccionado con el fin de comunicar los servicios que

oferta.

Diseño y distribución de trípticos.

Publicidad en eventos organizados por el SRI, MT, IESS.

Volantes informativos.

Envío de mails a posibles clientes.

43

3. ESTUDIO TÉCNICO

La necesidad de cubrir un asesoramiento contable y tributario a las personas naturales

no obligadas a llevar contabilidad ubicadas en el norte del Distrito Metropolitano de

Quito en el sector Antonio Román OE10-144 y Eusebio Conde, sector La Florida (La

Concepción), para lo cual se proveerá de la infraestructura física y tecnológica necesaria

para ofrecer los servicios.

Como administradores del proyecto se debe optimizar recursos. “Se considera óptimo

cuando se opera con los menores costos totales, o la máxima rentabilidad económica.”

(Baca Urbina, 2012)

3.1. Tamaño del proyecto

El tamaño del proyecto se establece por medio de la capacidad intelectual que se obtiene

mediante las capacitaciones y reformas constates que se dé por medio del SRI.