Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

EVALUACIÓN Y MEJORAMIENTO DE LOS PROCESOS

CONTABLES – FINANCIEROS DE LA EMPRESA “4LIFE

RESEARCH ECUADOR LLC.” UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO

AUTOR:

PAOLA PATRICIA CASTELLANOS CAMPOVERDE

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTORA:

DRA. MORILLO ACOSTA LILIANA DEL CARMEN

QUITO, D.M. DICIEMBRE 2015

ii

Castellanos Campoverde, Paola Patricia (2015). Evaluación y

mejoramiento de los procesos contables – financieros de la Empresa

“4life Research Ecuador LLC.” ubicada en el Distrito Metropolitano de

Quito. Trabajo de investigación para optar por el grado de Ingeniera en

Contabilidad y Auditoría, Contadora Pública Autorizada. Facultad de

Ciencias Administrativas. Quito: UCE. 126 p.

iii

DEDICATORIA

Este trabajo lo quiero dedicar a Dios por darme salud, sabiduría y

perseverancia, así como también quien guía mi camino en cada paso que doy

y darme la fuerza para seguir en los momentos más difíciles.

A mi madre Mariana Campoverde quien ha sido mi mayor fuerza para poder

concluirlo una de mis metas y este logro es para usted.

A mis hermanos que son mi fuente de superación los cuales hicieron todo

para que yo pudiera lograr mis sueños, por motivarme y así pueda llegar a

este momento tan importante en mi formación profesional.

iv

AGRADECIMIENTO

Al esfuerzo otorgado en la realización de este trabajo agradezco primero a

Dios por estar en mi vida y permitir concluir con este trabajo a mi madre por

ser mi fortaleza en el momento de debilidad por su apoyo incondicional y

conjuntamente todos mis hermanos quienes me incentivaron a la superación.

A todos mis profesores agradezco el apoyo brindado a lo largo de mi carrera,

por haber compartido sus conocimientos, experiencias y sobre todo su

amistad.

A mi tutora Dra. Liliana Morillo quien supo guiarme con esfuerzo y

dedicación en el desarrollo de mi trabajo de investigación.

Por último agradezco al señor Jorge Chacón Gerente General de la empresa

4LIFERESEARCH ECUADOR LLC por otorgarme la oportunidad del

desarrollo de mi tesis.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, PAOLA PATRICIA CASTELLANOS CAMPOVERDE, en calidad de autor del trabajo de

tesis realizada sobre “EVALUACIÓN Y MEJORAMIENTO DE LOS PROCESOS

CONTABLES – FINANCIEROS DE LA EMPRESA “4LIFE RESEARCH ECUADOR

LLC.” UBICADA EN EL DISTRITO METROPOLITANO DE QUITO”, por la presente

autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos

que me pertenecen o de parte de ellos que contiene esta obra, con fines estrictamente académicos

o de investigación.

Los derechos que como autor me corresponde, con excepción de la presente autorización seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8,19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 16 de Diciembre del 2015

Paola Patricia Castellanos Campoverde

CC: 171975597-5

vi

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Por la presente dejo constancia que he leído el Trabajo de Titulación presentado por el Señorita.

PAOLA PATRICIA CASTELLANOS CAMPOVERDE, para optar por el título profesional

cuyo tema es “EVALUACIÓN Y MEJORAMIENTO DE LOS PROCESOS CONTABLES –

FINANCIEROS DE LA EMPRESA “4LIFE RESEARCH ECUADOR LLC.” UBICADA

EN EL DISTRITO METROPOLITANO DE QUITO” la misma que une los requerimientos, y

los méritos suficientes para ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 16 días del mes de diciembre del 2015

Dra. Morillo Acosta Liliana del Carmen

CC: 170495505-1

vii

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................. vi

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS ..................................................................................................................... xiii

RESUMEN EJECUTIVO ............................................................................................................... xiv

ABSTRACT ...................................................................................................................................... xv

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ....................................................................................................................................... 2

1. GENERALIDADES DE LA EMPRESA ............................................................................... 2

1.1. Reseña Histórica ..................................................................................................................... 2

1.2. Ciencia .................................................................................................................................... 4

1.3. Éxito ....................................................................................................................................... 4

1.4. Sistema de Comercialización ................................................................................................. 5

1.5. Plan de Compensación: Oportunidad 4life Research ............................................................. 6

1.6. Fundación 4Life ..................................................................................................................... 7

1.7. Administradores de la empresa 4LIFE ECUADOR ............................................................... 7

1.8. Ubicación de la Empresa ........................................................................................................ 8

1.9. Entidades Reguladoras ........................................................................................................... 9

1.10. Definiciones de la empresa 4Life ......................................................................................... 13

1.11. ORGANIGRAMA................................................................................................................ 15

1.12. Direccionamiento Estratégico .............................................................................................. 17

1.12.1. Misión ................................................................................................................................... 17

1.12.2. Visión ................................................................................................................................... 17

1.12.3. Objetivo General .................................................................................................................. 17

1.12.4. Objetivo Específicos ............................................................................................................. 17

1.12.5. Metas .................................................................................................................................... 18

1.12.6. Estrategias ............................................................................................................................ 18

1.12.7. Valores ................................................................................................................................. 18

1.13. Análisis FODA ..................................................................................................................... 19

CAPÍTULO II ................................................................................................................................... 20

2. ANÁLISIS SITUACIONAL ................................................................................................ 20

2.1. MACROAMBIENTE ........................................................................................................... 20

2.1.1. Factor Político ...................................................................................................................... 20

ix

2.1.2. Factor Legal .......................................................................................................................... 21

2.1.3. Factor social ......................................................................................................................... 21

2.1.3.1. Población económicamente activa ....................................................................................... 21

2.1.4. Factor Cultural ...................................................................................................................... 22

2.1.5. Factor Tecnológico ............................................................................................................... 22

2.2. Microambiente...................................................................................................................... 23

2.2.1. Productos .............................................................................................................................. 23

2.2.2. Clientes ................................................................................................................................. 25

2.2.3. Proveedores .......................................................................................................................... 26

2.2.4. Competencia ......................................................................................................................... 27

CAPÍTULO III .................................................................................................................................. 28

3. MARCO TEÓRICO ............................................................................................................. 28

3.1. Procesos ................................................................................................................................ 28

3.1.1. Definición ............................................................................................................................. 28

3.1.2. Clasificación de los procesos ............................................................................................... 28

3.1.3. Características relevantes de los procesos ............................................................................ 28

3.1.4. Evaluación de los procesos ................................................................................................... 29

3.1.5. Mapa de procesos ................................................................................................................. 29

3.2. Procedimientos ..................................................................................................................... 29

3.2.1. Definición ............................................................................................................................. 29

3.2.2. Procedimientos contables ..................................................................................................... 29

3.2.3. Procedimientos no contables ................................................................................................ 29

3.3. Flujogramas .......................................................................................................................... 30

3.3.1. El Flujogramas presenta las siguientes ventajas ................................................................... 30

3.3.2. Tipos de Flujogramas ........................................................................................................... 31

3.3.2.1. Símbolo de los Flujogramas ................................................................................................. 32

3.4. LOS ESTADOS FINANCIEROS ........................................................................................ 33

3.4.1. Estado de Situación Financiera ............................................................................................ 33

3.4.2. Estado de Resultado Integral ................................................................................................ 33

3.4.3. Estado de Flujo del Efectivo ................................................................................................ 33

3.4.4. Estado de Cambios en el Patrimonio .................................................................................... 34

3.4.5. Notas a los Estados Financieros ........................................................................................... 34

3.5. Análisis de los Estados Financieros ..................................................................................... 34

3.5.1. Clasificación del Análisis Financiero ................................................................................... 35

3.5.2. Razones Financieras ............................................................................................................. 35

3.5.3. Razones de Liquidez ............................................................................................................ 35

3.5.4. Razones de Actividad ........................................................................................................... 36

x

3.5.5. Razones de Apalancamiento ................................................................................................ 36

3.5.6. Razones de rentabilidad ........................................................................................................ 37

3.6. LAS PYMES ........................................................................................................................ 37

3.7. Control Interno .................................................................................................................... 40

3.7.1. Definición De Control Interno ............................................................................................. 40

3.7.2. Objetivos generales del Control Interno ............................................................................... 41

3.7.3. Importancia del Control Interno ........................................................................................... 41

3.7.4. Métodos de documentación y evaluación del control interno. ............................................ 41

3.7.4.1. Evaluación del control interno ............................................................................................. 42

3.8. Informe Coso ........................................................................................................................ 43

3.8.1. Coso I ................................................................................................................................... 43

3.8.1.1. Ambiente de Control ............................................................................................................ 43

3.8.1.2. Valoración de Riesgos. ......................................................................................................... 43

3.8.1.3. Actividades de Control. ........................................................................................................ 44

3.8.1.4. Información y Comunicación. .............................................................................................. 44

3.8.1.5. Monitoreo. ............................................................................................................................ 45

3.8.2. COSO II ................................................................................................................................ 45

3.8.2.1. Ambiente Interno .................................................................................................................. 45

3.8.2.2. Establecimientos de objetivos .............................................................................................. 45

3.8.2.3. Identificación de eventos ...................................................................................................... 46

3.8.2.4. Evaluación del riesgo ........................................................................................................... 46

3.8.2.5. Respuesta al riesgo ............................................................................................................... 47

3.8.2.6. Actividades de control .......................................................................................................... 47

3.8.2.7. Información y comunicación ................................................................................................ 47

3.8.2.8. Supervisión ........................................................................................................................... 48

CAPÍTULO IV .................................................................................................................................. 49

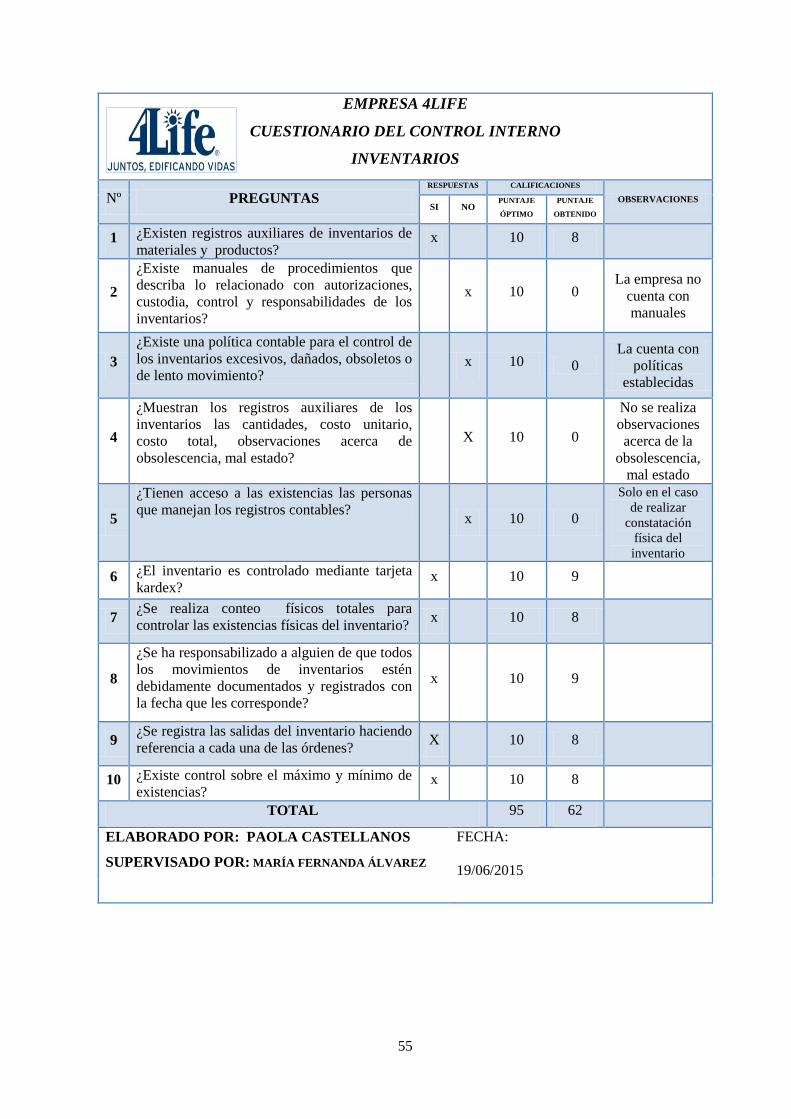

4. EVALUACIÓN DEL CONTROL INTERNO ..................................................................... 49

4.1. Cuestionario del Control Interno, Cálculo del Nivel de Confianza y Riesgo De

Control .................................................................................................................................. 49

4.2. Contabilidad ......................................................................................................................... 65

4.2.1. Plan de Cuentas .................................................................................................................... 65

4.2.2. Dinámica de las Principales Cuentas ................................................................................... 70

4.3. Mejoramiento de los Principales Procesos Contables .......................................................... 76

4.3.1. BANCOS .............................................................................................................................. 76

4.3.1.1. Procedimiento y Flujogramas ............................................................................................... 77

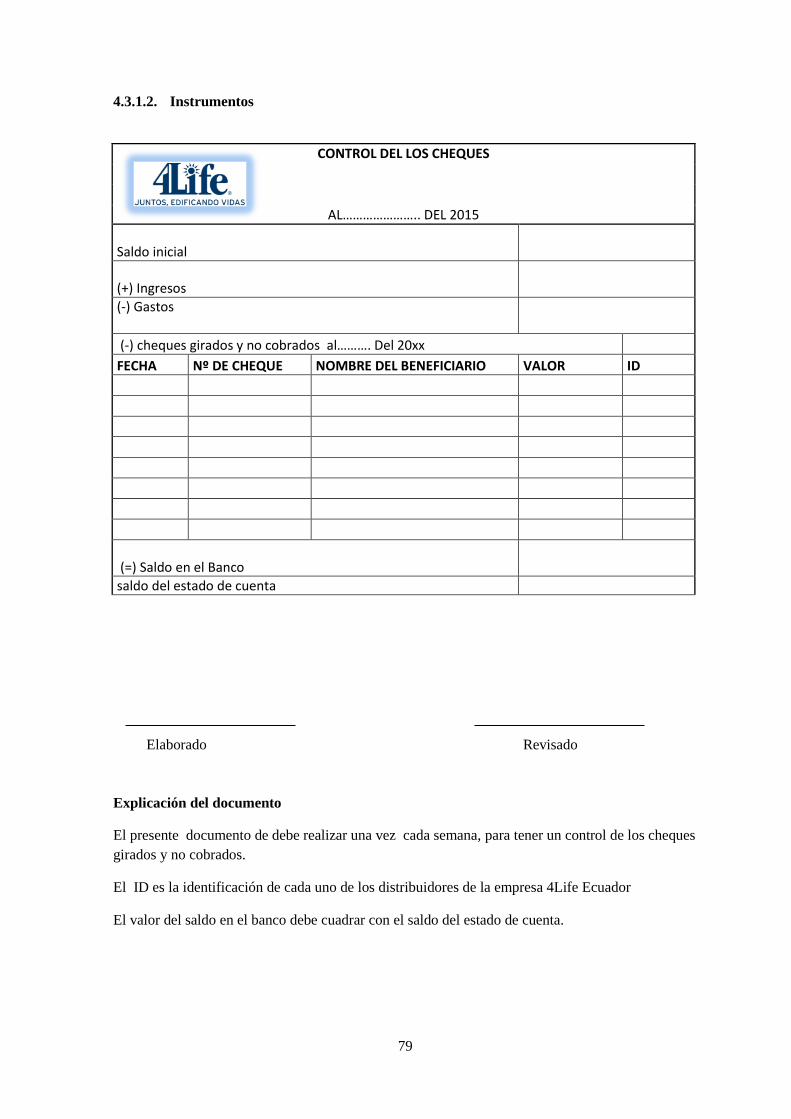

4.3.1.2. Instrumentos ......................................................................................................................... 79

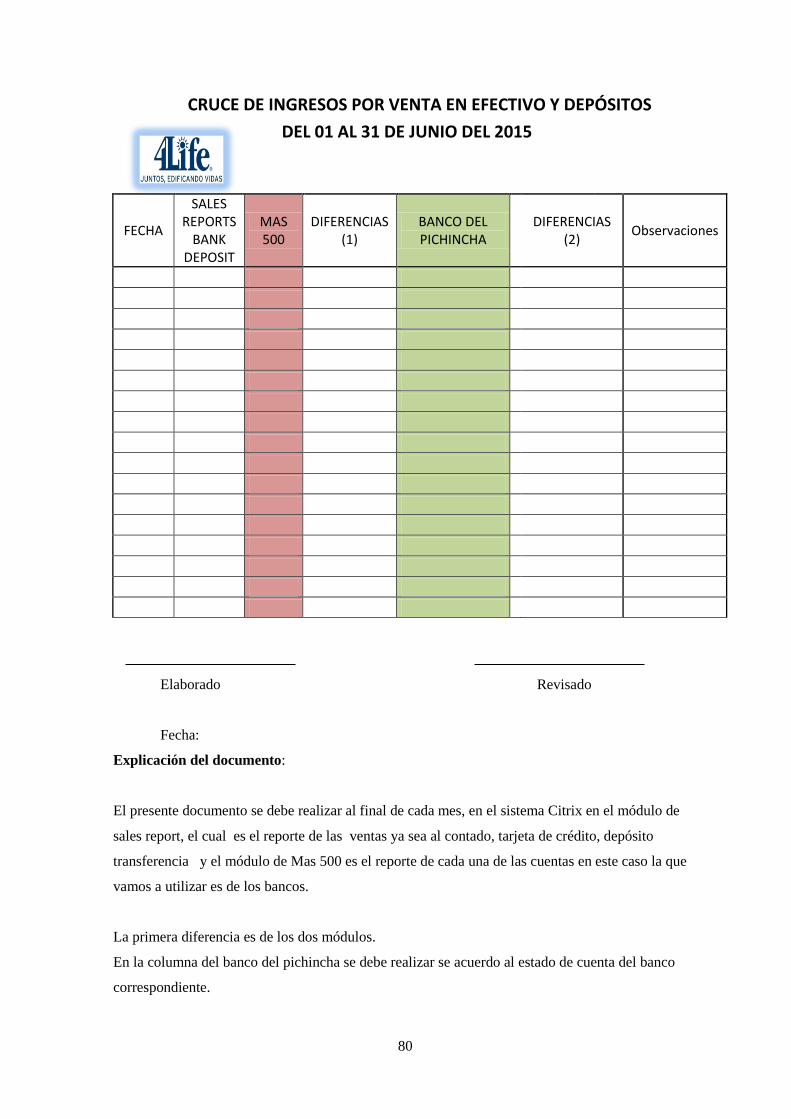

4.3.2. Conciliación Bancaria .......................................................................................................... 81

xi

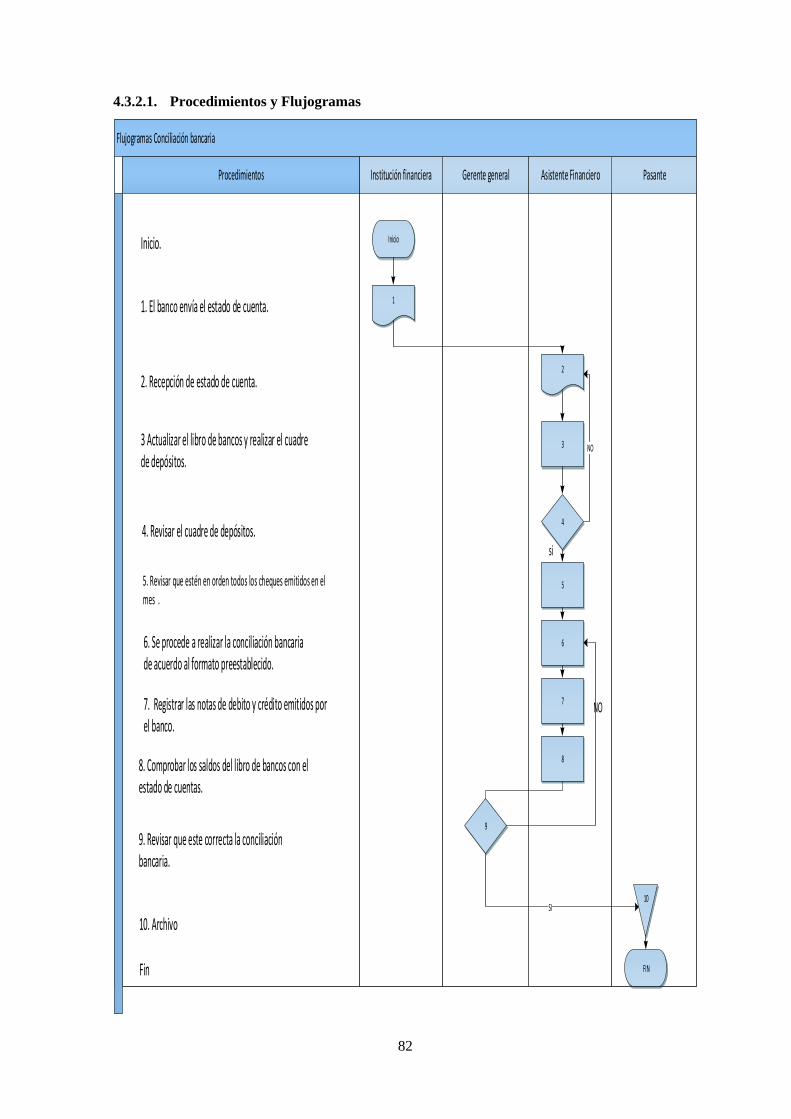

4.3.2.1. Procedimientos y Flujogramas ............................................................................................. 82

4.3.2.2. Instrumentos ......................................................................................................................... 83

4.3.3. INVENTARIO ..................................................................................................................... 84

4.3.3.1. Procedimientos y Flujogramas ............................................................................................. 85

4.3.3.2. Instrumentos ......................................................................................................................... 87

4.3.4. Propiedad Planta y Equipo ................................................................................................... 88

4.3.4.1. Procedimientos y Flujogramas ............................................................................................. 89

4.3.4.2. Instrumentos ......................................................................................................................... 90

4.3.5. CUENTAS POR PAGAR .................................................................................................... 91

4.3.5.1. Procedimientos y Flujogramas ............................................................................................. 92

4.3.6. Comisiones ........................................................................................................................... 95

4.3.6.1. Procedimientos y Flujogramas ............................................................................................. 96

4.3.6.2. Instrumentos ......................................................................................................................... 98

4.3.7. Proceso pago a empleados .................................................................................................. 100

4.3.7.1. Procedimientos y Flujogramas ........................................................................................... 101

4.3.7.2. Instrumentos ....................................................................................................................... 102

4.3.8. Ventas ................................................................................................................................. 104

4.3.8.1. Procedimientos y Flujogramas ........................................................................................... 105

4.3.8.2. Instrumentos ....................................................................................................................... 107

4.3.9. COMPRAS ......................................................................................................................... 108

4.3.9.1. Procedimientos y Flujogramas ........................................................................................... 109

4.3.9.2. Instrumentos ....................................................................................................................... 110

4.4. Estados Financieros ............................................................................................................ 111

4.4.1. Estado de Resultados .......................................................................................................... 111

4.4.2. Estado de Situación Financiera .......................................................................................... 112

4.4.3. Estado de Cambios en el Patrimonio .................................................................................. 113

4.4.4. Flujo del Efectivo ............................................................................................................... 114

4.4.5. Notas a los Estados Financieros ......................................................................................... 115

4.5. Análisis Financiero ............................................................................................................. 117

CAPÍTULO V ................................................................................................................................. 123

5. CONCLUSIONES Y RECOMENDACIONES ................................................................. 123

5.1. CONCLUSIONES.............................................................................................................. 123

5.2. RECOMENDACIONES .................................................................................................... 124

BIBLIOGRAFIA ............................................................................................................................. 125

xii

LISTA DE TABLAS

Tabla 3.1. PYMES ............................................................................................................................ 37

Tabla 4.1 Índices financieros .......................................................................................................... 121

xiii

LISTA DE FIGURAS

Figura 1.1.Edificio De 4Life Estados Unidos ................................................................................... 2

Figura 1.2.Sistema de comercialización ............................................................................................. 5

Figura 1.3. Ubicación de 4LIFE en Quito. ........................................................................................ 8

Figura 1.4. Ubicación de 4Life en Guayaquil .................................................................................... 9

Figura: 1.5. Organigrama de 4Life Research Ecuador LLC ............................................................ 16

Figura 3.1.Informe Coso. ................................................................................................................. 43

xiv

RESUMEN EJECUTIVO

EVALUACIÓN Y MEJORAMIENTO DE LOS PROCESOS CONTABLES – FINANCIEROS

DE LA EMPRESA “4LIFE RESEARCH ECUADOR LLC.” UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO.

La empresa 4LIFE se dedica a la importación y la comercialización principalmente de productos

que tienen moléculas de factores de transferencias, que se toman principalmente como suplementos

médicos para mejorar el sistema inmunológico. Ante la necesidad de fortalecer el control interno, la

cual causa dificultades en el de desarrollo de sus actividades al no disponer de procedimientos,

políticas establecidas y controles específicos para el tratamiento de la información.

El presente trabajo propone la evaluación del control interno, procedimientos y política contables

financieras, plan de cuenta con su dinámica y formatos de estados financieros bajo las NIIF para

PYMES, condujo la investigación a la implementación de procesos contables financieros, con el

fin de contribuir a mejorar el desempeño laboral, así como también para el registro contable

adecuado.

El control interno permite el manejo adecuado de los bienes, funciones e información de una

empresa, ayuda a que los recursos (humanos, materiales y financieros) sean utilizados de forma

eficiente, bajo criterios técnicos que permitan asegurar su integridad, custodia y registro oportuno,

en los sistemas respectivos.

PALABRAS CLAVES

CONTROL INTERNO.

PROCESOS CONTABLES.

POLÍTICAS Y PROCEDIMIENTOS CONTABLES Y FINANCIERA.

ÍNDICES FINANCIEROS.

xv

ABSTRACT

1

INTRODUCCIÓN

La presente investigación se realizó en la empresa 4LIFE RESEARCH ECUADOR LLC dedicada

a la producción y comercialización de productos naturales, la idea surge por la falta de políticas y

procedimientos establecidos, para el adecuado registro, manejo y el control de actividad

económicas de la empresa y así obtener información correcta, oportuna y veraz al momento de

tomar decisiones.

Está conformado por cinco capítulos detallados a continuación.

El CAPÍTULO I, presenta la información general de la empresa 4LIFE reseña histórica, sistema de

comercialización, ubicación de la empresa, entidades regularías, organigrama, direccionamiento

estratégico y su análisis FODA.

El CAPÍTULO II, presenta el análisis situacional de la empresa de los factores macroambiente

(factor político, factor legal, factor social, factor cultural y el factor tecnológico) y el

microambiente (productos, clientes proveedores y competencia).

El CAPÍTULO III, contiene el marco teórico que se utilizó para el desarrollo de la presente

investigación, como son, políticas procesos y procedimientos, estados financieros, análisis

financiero, la PYMES y el control interno.

El CAPÍTULO IV se realiza la evaluación y mejoramiento de los principales procesos contables y

financieros de empresa, a través de cuestionarios de control interno, estableciendo un plan de

cuentas bajo la NIIF con su respectivo instructivo para el registro de las operaciones y propuesta de

políticas y procedimientos para el desarrollo de las actividades en las principales cuentas:

Bancos.

Inventario.

Propiedad planta y equipo.

Cuenta por pagar.

Compras.

Ventas.

Por último los estados financieros bajo las NIIF´S y su análisis mediante índices financieros

El CAPÍTULO V, contiene las conclusiones y recomendaciones de la presente tesis.

2

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA

1.1. Reseña Histórica

Figura 1.1.Edificio De 4Life Estados Unidos

En: 4Life Research Ecuador, 2014

4Life Research. Es una empresa multinacional dedicada a la comercialización y venta de

suplementos nutricionales y dietéticos que respaldan funciones y estructuras saludables del

cuerpo humano, “4Life tuvo sus inicios a principios del año 1990 cuando el Director General

Ejecutivo y Fundador David Lisonbee encontró nueva información acerca del bienestar y la

habilidad del suero de leche (de donde se obtiene las moléculas de factor de transferencia)

para ayudar en el respaldo del bienestar general del cuerpo.” (4Life Trademarks, LLC, 2011)

4LIFE RESEARCH, fundada por David y Bianca Lisonbee en 1997, cuenta con un edificio

de más de 80.000 pies cuadrados en Utah y opera en más de 50 países alrededor del mundo.

En 1998, los Fundadores de 4Life David y Bianca Lisonbee lanzaron el producto distintivo

de la compañía, 4Life Transfer Factor. Como la primera compañía de mercadeo en red en

lanzar un producto como éste, los grupos líderes e investigadores continúan avanzando en el

bienestar del ser humano con innovaciones en las fórmulas de los productos, estándares de

3

producción, métodos de entrega y más. Actualmente, las personas de más de 50 países

disfrutan del respaldo que los productos de 4Life ofrecen. (4Life Trademarks, LLC, 2011)

Los factores de transferencia fueron descubiertos por el Dr. Sherwood Lawrence,

investigador de la Universidad de New York, mientras realizaba un estudio sobre la

tuberculosis. Él descubrió que la información inmunitaria podría transferirse de un donante

a un receptor, es decir, que los glóbulos blancos de un donante podrían transferir una

respuesta inmunitaria a un receptor. A estas moléculas que tienen la capacidad de transferir

información las llamó factores de transferencia. Después de este descubrimiento, se ha

invertido aproximadamente $40 millones en investigación de los factores de transferencia y

cientos de documentos científicos que publican su efectividad. (4Life Trademarks, LLC,

2011)

Los distribuidores de 4Life en todo el mundo comparten la ciencia de los productos de 4Life,

al igual que la oportunidad de lograr el éxito financiero con las personas que quieren

disfrutar de los beneficios de un estilo de vida saludable y un ingreso remunerado. Fundación

4Life, la rama de la compañía dirigida a la ayuda humanitaria, está dedicada a las actividades

de servicio a favor de las comunidades que tienen necesidades en todo lugar del mundo

donde 4Life opera. (4Life Trademarks, LLC, 2011)

Cada día y de muchas formas, 4Life cumple con la misión de estar Juntos, Edificando Vidas a

través de la ciencia, el éxito y el servicio.

Actualmente cuenta con sucursales en 22 países del mundo como:

Estados Unidos Malasia

Nueva Zelanda Taiwán

España Filipinas

Japón Tailandia

Australia Colombia

Corea India

México Hong Kong

Singapur Costa Rica

Perú Chile

Bolivia Indonesia

Ecuador Italia

4

1.2. Ciencia

La empresa 4Life tiene el compromiso de ser la precursora en la continua investigación y

desarrollo de productos para el respaldo del sistema inmunológico con adelantos

innovadores en la Ciencia Transferceutical (Investigaciones en los factores de transferencia

o Transfer Factor en inglés) que es la categoría de productos que educan al sistema

inmunológico para reconocer posibles amenazas, responder ante ellas y recordarles. (4Life

Trademarks, LLC, 2011)

Las moléculas de los factores de transferencia son completamente singulares. Estas

moléculas contienen información que puede ser transferida de un sistema inmunológico a

otro. Eso significa que el cuerpo toma prestada la instrucción inmunitaria que necesita para

reconocer, responder y recordar posibles amenazas.(4 Life Research Eccuador , 2014)

1.3. Éxito

4Life tiene la determinación de proveer una oportunidad a todos aquellos quienes la deseen

para llegar a ser exitosos. Con un plan de compensación tan singular como sus productos,

4Life ha logrado un sistema de éxito equilibrado que recompensa los esfuerzos en la

construcción de negocio, tanto de medio tiempo, como de tiempo completo.

Adicionalmente, el Life Rewards Plan de 4Life promueve el crecimiento personal y

organizacional al fomentar el desarrollo de líderes constantes y empeñosos. (4Life

Trademarks, LLC, 2011)

¿Qué son los Transfer Factor?

Los factores de transferencia son moléculas mensajeras que llevan información

inmunológica dentro del sistema inmunológico de un individuo. La naturaleza también usa

factores de transferencia para transportar información inmunológica del sistema

inmunológico de un individuo a otro. (Esto, de hecho, es lo que dio origen a su nombre: por

ser los factores que transfieren la inmunidad de una persona a otra). (4 Life Research

Eccuador , 2014)

5

1.4. Sistema de Comercialización

Figura 1.2.Sistema de comercialización

En: 4Life Research Ecuador

El sistema de comercialización se basa en la conformación de distribuidores personalizados que

adquieren el producto de mayoristas y proveedor original y establecen sus negocios propios,

apoyados por la empresa en sistemas de capacitación y descuentos basados en volúmenes de venta

cumplidos. Los procesos necesarios para la inscripción de los participantes son relativamente

sencillos, debiendo llenar formularios de inscripción que pueden realizarse directamente en la web

de la oficina de 4Life establecida en Ecuador, mediante los distribuidores o almacenes autorizados.

Una de sus ventajas frente a otros 82 sistemas multinivel se basa en el pago de bonos desde el

inicio de la escalera, situación que representa el principal incentivo para los participantes. Sus

productos son únicos y exclusivos mismos que no se pueden encontrar en tiendas o farmacias,

guardando el proceso de exclusividad a los diferentes distribuidores basándose en las normas y

cumplimientos de 4Life.

Otra innovación dentro de sus sistemas es la incorporación de oradores experimentados que apoyan

al desarrollo de las capacidades de los participantes, brindándoles conocimiento para que mejoren

sus estrategias y alcancen resultados más eficientes, este beneficio es aplicado por los almacenes

autorizados, quienes organizan sus propias estrategias para incrementar el reclutamiento de

distribuidores y retención de los existentes. El sistema de comercialización propuesto por la

empresa, puede describirse de la siguiente manera:

6

1.5. Plan de Compensación: Oportunidad 4life Research

El plan de compensación de 4Life, llamado Life Rewards Plan está diseñado para

recompensarte por tu trabajo. A medida que vendes más productos, incrementas el volumen

de tus ventas, e inscribes personas en tu organización, tienes la oportunidad de calificar

para mayores beneficios.(4Life, 2011)

La creación de tu red comercial, local o mundial en los países abiertos por 4Life te

permitirá obtener grandes ingresos y de la forma más fácil. En una semana puedes crear

una red de 127 personas en cualquiera de país del mundo donde deseen distribuir productos

de 4LIFE e ingresar contigo en esta magnífica oportunidad. Solo tiene que aportar cada uno

de ellos otras dos personas a la red.(4Life, 2011)

Si todos en la red cumplen con su compromiso de aportar al menos 2 personas, en 7 días

has puesto en marcha una empresa comercial de 127 personas, sin pagar sueldos, ni locales,

ni gastos de estructura, pero con todas las ventajas derivadas del trabajo en equipo en una

red de comercialización que trabaja para conseguir el Éxito de todos. Imagina si en vez de

la constante de 2 personas son 6,7,…127…, 4LIFE tiene un magnífico plan de

compensación perfectamente equilibrado en todas las líneas, que garantiza la satisfacción

de los ingresos que se obtienen de tu trabajo. Disfruta de la relación social y de la aventura

de comunicar un producto tan beneficioso dentro del marco de la cultura del Bienestar y la

satisfacción. Ningún otro mejor. La contrapartida es un consumo mínimo de 2 productos

mensuales que serán rentables en un solo día.(4Life, 2011)

La red te garantiza el apoyo en forma de:

Página web personalizada gratuita que te ayude a centralizar y difundir tu mensaje.

Presentaciones públicas periódicas con reuniones en hoteles y salas a las que puedes invitar

a tus contactos.

Contabilidad centralizada automáticamente en tu centro de negocio de acceso gratuito.

Call Center de atención personalizada gratuito.

Publicaciones multimedia y literatura de gran diseño disponible para facilitar tu tarea de

comunicación.

La falta total de necesidad de control de tu productividad mediante tu centro de negocio

personal gratuito.

7

1.6. Fundación 4Life

Fundación 4Life está construyendo un legado de servicio al impulsar alianzas sustentables

en el largo plazo con familias y comunidades de todo el mundo. La organización está

enfocada a las necesidades específicas de cada comunidad, al trabajar de cerca con sus

líderes para poder brindarles a los niños un mejor apoyo. La meta fundamental es crear un

legado de empoderamiento para los niños y sus comunidades. (4Life Trademarks, LLC,

2011)

“Los niños son en verdad nuestro futuro. Fundación 4Life considera un privilegio poder hacer todo

lo que está a su alcance para proveer la mejor base para que estos niños puedan vivir vidas

extraordinarias por sí mismos”. (4Life Trademarks, LLC, 2011)

Nuestra misión es mejorar la vida de las personas al enfocarnos en tres áreas principales:

Desarrollo de las comunidades.

Desarrollo de la infancia.

Educación.

1.7. Administradores de la empresa 4LIFE ECUADOR

Nombre: Chacón Arce Jorge Alberto

Nacionalidad: Costa Rica

Cargo: Apoderado

Fecha Nombramiento: 07/02/2013

Fecha Registro Mercantil: 07/02/2013

Nº Registro Mercantil: 516

8

1.8. Ubicación de la Empresa

La oficina en Ecuador ,4Life Research. Comienza sus actividades en el Ecuador desde mayo de

2010 en el distrito metropolitano de Quito convirtiéndose en la décima novena sucursal del

corporativo, en el 2012 se abrió una oficina en la ciudad de Guayaquil.

La empresa está ubicada en Quito (Av. 6 de Diciembre N33-29 y Eloy Alfaro, edificio Forum

Century).

Figura 1.3. Ubicación de 4LIFE en Quito.

En: Google Maps

Capital suscito

Capital Autorizado

Capital Pagado

• 2000.00

• 2000.00

• 2000.00

9

Guayaquil (Calle Joaquín Orrantia y Leopoldo Benítez Edificio Trade Building local 4-5.

Figura 1.4. Ubicación de 4Life en Guayaquil

En: Google Maps

1.9. Entidades Reguladoras

La Superintendencia de Compañías

Este organismo se encarga de formular, ejecutar y dirigir la norma y políticas de control para la

empresa. Por lo cual la empresa 4Life Research debe sujetarse a las leyes y reglamentos que

establece la superintendencia en lo referente a la creación y aumento de capital de la empresa, así

como también a la presentación de sus estados financieros.

Servicios de Rentas Internas

El Servicio de Rentas Internas busca ser una organización sustentada en los principios de

justicia, equidad y absoluta neutralidad política, fundamentales para su relación con el

contribuyente, pero también con quienes aspiran, en ejercicio de su legítimo derecho, a

ocupar una posición en la entidad. Estos principios asignan imparcialidad a la

Administración Tributaria e independencia para definir sus políticas y estrategias de

gestión y han permitido se maneje con equilibrio, transparencia y firmeza en la toma de

decisiones. Guiarse bajo estos principios, le garantiza la aplicación confiable y transparente

de las políticas y legislación tributaria. (Servicio de Rentas Internas, 2000)

10

La empresa realiza sus declaraciones tomando en cuenta el noveno dígito del RUC

1792140110001 y la empresa debe cumplir con lo siguiente:

Declaraciones y pago de retención en la fuente del impuesto a la rente.

Declaración y pago del impuesto a la renta.

Anexos transaccionales cada mes.

Impuesto a la salida de divisas.

Presentar Declaraciones. Las Sociedades deben presentar las siguientes declaraciones de impuestos

a través del Internet en el Sistema de Declaraciones o en ventanillas del Sistema Financiero. Estas

deberán efectuarse en forma consolidada independientemente del número de sucursales, agencias o

establecimientos que posea:

Declaración de Impuesto al valor agregado (IVA): Se debe realizar mensualmente, en el

Formulario 104, inclusive cuando en uno o varios períodos no se haya registrado venta de

bienes o prestación de servicios, no se hayan producido adquisiciones o no se hayan

efectuado retenciones en la fuente por dicho impuesto. En una sola declaración por

periodo se establece el IVA sea como agente de Retención o de Percepción.

Declaración del Impuesto a la Renta: La declaración del Impuesto a la Renta se debe

realizar cada año en el Formulario 101, consignando los valores correspondientes en los

campos relativos al Estado de Situación Financiera, Estado de Resultados y conciliación

tributaria.

Declaración de Retenciones en la Fuente del Impuesto a la Renta: Se debe realizar

mensualmente en el Formulario 103, aun cuando no se hubiesen efectuado retenciones

durante uno o varios períodos mensuales.

Presentar Anexos. Los anexos corresponden a la información detallada de las operaciones

que realiza el contribuyente y que están obligados a presentar mediante Internet en el

Sistema de Declaraciones, en el periodo indicado conforme al noveno dígito del RUC.

Anexo de Retenciones en la Fuente del Impuesto a la Renta por otros conceptos (REOC).

Es un reporte mensual de información relativa de compras y retenciones en la fuente, y

deberá ser presentado a mes subsiguiente.

Anexo Transaccional Simplificado (ATS). Es un reporte mensual de la información

relativa a compras, ventas, exportaciones, comprobantes anulados y retenciones en general,

y deberá ser presentado a mes subsiguiente. Presentarán obligatoriamente este anexo las

sociedades catalogadas como especiales o que tengan una autorización de auto impresión

de comprobantes de venta, retención y documentos complementarios.

11

La presentación del anexo ATS reemplaza la obligación del anexo REOC.

Anexo de Impuesto a la Renta en Relación de Dependencia (RDEP). Corresponde a la

información relativa a las retenciones en la fuente del Impuesto a la Renta realizadas a sus

empleados bajo relación de dependencia por concepto de sus remuneraciones en el período

comprendido entre el 1 de enero y el 31 de diciembre.

Deberá ser presentado una vez al año en el mes de febrero.

Instituto Ecuatoriano de Seguridad Social

El IESS es un organismo que se encarga de brindar la seguridad social. Sus principales funciones

son las siguientes; cobertura médica a sus afiliados, otorga préstamos hipotecarios y quirografarios,

el acceso a pensiones de jubilación a los trabajadores.

Verificar que el empleador les pague a sus trabajadores el seguro general obligatorio desde el

primer día de trabajo.

En el IESS se realiza lo siguiente:

Pago de planillas de aporte.

Pago de planillas fondos de reservas.

Variación de sueldos

Manejo de aviso de entrada y salida del personal.

Ministerio de Relaciones Laborales

Es el organismo que se encarga de establecer y fomentar las políticas laborales en el código de

trabajo para los trabajadores.

Se debe realizar los siguientes trámites:

12

Legislación de contratos de trabajo.

Legislación de actas de finiquito.

Presentación y legalización décimo tercer sueldo.

Presentación y legalización décimo cuarto sueldo.

Presentación y legalización de pago de utilidades.

Cuerpo de Bomberos

La empresa 4Life Research cuenta con el permiso de funcionamiento otorgado por el cuerpo de

bomberos de Quito, como requisito legal cuenta con el plan de emergencia. Tiene una persona

encargada para realizar simulacros para preparar a los trabajadores en caso de emergencia, la

persona encargada realiza una revisión periódica de los extintores.

Servicio Ecuatoriano de Normalización

Es un organismo técnico nacional, eje principal del Sistema Ecuatoriano de la Calidad en el

país, competente en Normalización, Reglamentación Técnica y Metrología, que contribuye

a garantizar el cumplimiento de los derechos ciudadanos relacionados con la seguridad; la

protección de la vida y la salud humana, animal y vegetal; la preservación del medio

ambiente; la protección del consumidor y la promoción de la cultura de la calidad y el

mejoramiento de la productividad y competitividad en la sociedad Ecuatoriana. (Servicio

Ecuatoriano de Normalización, 2008)

Objetivo General

Cumplir las competencias de organismo técnico nacional, en materia de reglamentación,

normalización y metrología, establecidos en las normativas constitucional y legal vigentes,

así como en tratados, acuerdos y convenios internacionales. (Servicio Ecuatoriano de

Normalización, 2014)

13

Agencia Nacional de Regulación, Control y Vigilancia

Sanitaria

Misión

Garantizar la salud de la población mediante la regulación y el control de la calidad,

seguridad, eficacia e inocuidad de los productos de uso y consumo humano, así como las

condiciones higiénico-sanitarias de los establecimientos sujetos a vigilancia y control

sanitario en su ámbito de acción. (Agencia Nacional de Regulación, Control y Vigilancia

Sanitaria, 2011)

Los objetivos estratégicos principales del nuevo modelo de gestión de la Agencia Nacional de

Regulación, Control y Vigilancia Sanitaria (ARCSA) son los siguientes:

Incrementar la garantía de la calidad, seguridad, eficacia e inocuidad de los productos de

uso y consumo humano y las condiciones higiénico-sanitarias de los establecimientos

sujetos a vigilancia y control sanitario para la salud pública.

Aumentar la confianza de la población en el sistema de regulación de productos de uso y

consumo humano y establecimientos sujetos a vigilancia y control sanitario.

Incrementar la competitividad del sistema productivo del país en materia de productos de

uso y consumo humano, y establecimientos sujetos a vigilancia y control sanitario.

Aumentar la calidad de la oferta exportable del país, en materia de productos de uso y

consumo humano. (Agencia Nacional de Regulación, Control y Vigilancia Sanitaria, 2011)

1.10. Definiciones de la empresa 4Life

Matriculador

El matriculador es un distribuidor de la empresa 4Life que inscribe personalmente a un

nuevo distribuidor en 4Life o un su red. Los matriculadores reciben el bono rápido del

25%(15% si tiene rango de asociado) basado en la primera orden del nuevo distribuidor

/consumidor. (4Life Research Ecuador , 2004)

14

Patrocinador

“El patrocinador es la persona directamente arriba de un distribuidor, pero no siempre es la misma

persona que el matriculador”.(4Life Research Ecuador , 2004)

Huérfano (no tiene patrocinador /matriculador)

Consumidores y distribuidores que no tiene ni matriculador ni patrocinador en el momento

que se inscriben son reconocidos como huérfanos porque un distribuidor no presento la

compañía a ellos. Aprendieron de 4Life por sus propios esfuerzos. Cuando un distribuidor

o consumidor inscribe sin patrocinador o matriculador (quiere decir que la empresa está

matriculando y patrocinando al nuevo distribuidor y consumidor) la empresa asigna a un

distribuidor que será el matriculador y patrocinador del nuevo distribuidor.(4Life Research

Ecuador , 2004)

Cliente preferido

“Un cliente preferido es alguien que no quiere hacer negocio con 4Life (no ganar comisiones y

reclutar gente), pero está interesado en consumir el producto y quiere tener su propia cuenta para

hacer órdenes más fácilmente”.(4Life Research Ecuador , 2004)

Distribuidor

“Un distribuidor es alguien que se inscribe con 4Life para hacer el negocio (re-vender el producto y

reclutar gente). Un distribuidor es requerido a cumplir ciertos requisitos para poder ganar

comisiones”. (4Life Research Ecuador , 2004)

Centros LP

“Centros LP son tiendas autorizadas donde productos de 4Life son vendidos. Centros LP son

propiedad de distribuidores independiente que provee servicio a otros distribuidores”.(4Life

Research Ecuador , 2004)

Re calculaciones

Si un error es descubierto en un bono, una re calculación es hecha para determinar cómo

las comisiones tuvieron que haber sigo pagados y también para corregir el error. Estos

15

deben ser realizados por personas autorizadas solamente por medio de procedimientos

correctos.(4Life Research Ecuador , 2004)

Calificaciones de Rango de los distribuidores de la empresa 4LIFE

1.11. ORGANIGRAMA

El organigrama muestra la estructura administrativa financiera de 4Life y las unidades de trabajo

mediante las cuales desarrollan sus actividades las diferentes áreas funcionales.

Los beneficios que se tienen por el uso e implantación de los organigramas son:

Delimitar los niveles de autoridad y responsabilidad que involucra a cada función o

Departamento.

Sirve de base para evaluar la delegación jerárquica de responsabilidades y la obtención de

resultados a través de la eficiencia y necesidad de cada posición.

Sirve de base para determinar los requisitos necesarios en la contratación de personal y en

la determinación de los niveles de salarios.

Diamante Internacional Platino

Séptimo rango ,paga tres niveles de profundidad y siete generaciones de pago infinito en la organización.

Diamante Intenacional de Oro

Sexto rango, paga tres niveles de profundidad y siete generaciones de pago infinito en la organización.

Diamante Internacional

Quinto rango, paga tres niveles de profundidad y cinco generaciones de pago infinito en la organización.

Diamante Presidencial

Cuarto rango, paga tres niveles de profundidad y tres generaciones de pago infinito en la organización.

Diamante

Tercer rango, paga tres niveles en la organización y una generación de pago infinito en la organización.

Líder

Segundo rango, paga tres nivels de profundidad de la organización.

Asociado

Es el primer rango en el plan de 4LIFE, paga dos niveles de profundidad en la organización .

16

Figura: 1.5. Organigrama de 4Life Research Ecuador LLC

En: Folleto de la empresa 4Life Research Ecuador

17

1.12. Direccionamiento Estratégico

1.12.1. Misión

“Vender productos naturales de uso medicinal únicos en su clase basados en el transfer

factor que respalda el sistema inmunológico; a nuestros distribuidores, contribuyendo al

desarrollo económico y social de la comunidad Ecuatoriana”. (4Life Research Ecuador ,

2004)

1.12.2. Visión

“Ser reconocida como la empresa más innovadora en la industria de medicina natural de

venta directa en el Ecuador, logrando un impacto positivo en todas las personas a través

de la calidad, el éxito y servicio a la comunidad”.(4Life Research Ecuador , 2004)

1.12.3. Objetivo General

“Satisfacer las necesidades de salud y económicas de las personas que viven en el Ecuador

con productos únicos e innovadores que mejoren su calidad de vida, brindando además una

independencia financiera al apoyarlos en el desarrollo de su negocio”.(4Life Research

Ecuador , 2004)

1.12.4. Objetivo Específicos

Brindar un servicio de calidad optimizando los recursos.

Dominar las técnicas de comunicación personalizada y organizacional.

Tratar de forma profesional a los diferentes tipos de clientes y sus circunstancias

propias.

Fomentar el crecimiento de la compañía incentivando a los distribuidores.

Obtener los permisos necesarios para el correcto funcionamiento de la empresa.

Incentivar, motivar al activo primordial de la organización el Talento Humano.

18

1.12.5. Metas

Mantener el crecimiento constante de nuestras ventas.

Abastecer al mercado Ecuatoriano con el producto.

Lograr ventajas competitivas basándose en el talento humano.

Crecimiento de empresa en el Ecuador.

1.12.6. Estrategias

Establecimiento de una planificación anual que determine las bases de

funcionamiento de la empresa.

Constante innovación.

Elaborar un Plan de Marketing para los productos de la empresa que permita captar

una mayor participación en el mercado Ecuatoriano.

Charlas de motivación para los nuevos distribuidores de la empresa.

Realizar promociones de los productos.

Realizar degustaciones de los productos nuevos.

1.12.7. Valores

Honestidad.

Buen servicio.

Espíritu de emprendedor.

Responsabilidad.

Trabajo en equipo.

Respeto.

Amable.

Solidaridad.

Humanismo.

19

1.13. Análisis FODA

Fortalezas Debilidades

Políticas de incentivo al personal.

Equipamiento actualizado.

Trabajo en equipo.

Buena calidad de los productos

elaborados.

Buen flujo del efectivo.

Carencia en los procesos

administrativos y financieros de la

empresa.

Escaso control de las operaciones

administrativas y financieras, lo cual

ocasiona limitaciones en la misma.

Falta de coordinación entre los

diferentes departamentos.

Inexistencia de un manual de

procesos y procedimiento.

Software contable inadecuado.

No existe un control interno definido

Oportunidades Amenazas

Crecimiento en el mercado.

Acceso a la tecnología por ser una

multinacional.

Suscripción de convenios asociados

con la cámara de comercio.

Suscripción con LP Center para la

distribución del producto.

Competencia.

Cambios tributarios.

Nuevas políticas gubernamentales

con respecto a las importaciones.

20

CAPÍTULO II

2. ANÁLISIS SITUACIONAL

2.1. MACROAMBIENTE

Por medio del análisis de macroambiente se determinarán los diferentes factores que influyen en el

sector en el que la empresa se encuentra, tales como factores económicos, sociales, culturales,

políticos, ecológicos, los cuales afectarán en el desempeño de las actividades de la empresa y

constituyen aspectos no controlables. El análisis de macroambiente determinará oportunidades o

amenazas para la empresa.

2.1.1. Factor Político

En la actualidad, los factores políticos y legales han pasado a ser el primer plano de importancia en

el país. Entre los más importantes se pueden destacar:

Barreras al comercio exterior y respuestas de los otros países.

Constantes cambios tributarios.

Desde hace años Ecuador experimenta un gobierno con muchos cambios políticos y legales, que

imposibilita la toma de decisiones a muy largo plazo. En otro punto importante a destacar es el

sistema tributario. El mismo provoca innumerables críticas por parte de empresas, instituciones y la

sociedad en general ya que a través de este se impone una carga impositiva exagerada en ciertas

ocasiones, perjudicando así de manera directa la rentabilidad de las empresas y la posibilidad de

atraer nuevas inversiones extranjeras.

Las importaciones son el ingreso legal al país de mercancía extranjera para su uso y/o consumo, y

ésta debe:

Pagar gravámenes aduaneros.

El impuesto al valor agregado (IVA) y.

Otros impuestos adicionales.

21

2.1.2. Factor Legal

El Estado mediante la promulgación de leyes, reglamentos y ordenanzas regula el comportamiento

del sector productivo del país y para ello cuenta con leyes como:

Ley de Régimen Tributario Interno.

Código de Trabajo.

Ley de Compañías.

Normas y reglamentos emitidas por el INEN.

Ley de Seguridad Social.

Registro Sanitarios.

Ley de Aduanas.

En la actualidad el impuesto a las importaciones afectan a la empresa ya que subió al 45%, la

empresa comercializa productos del corporativo de 4Life Research, desarrollados por la empresa

Biomédica Research Inc. en Estados Unidos.

2.1.3. Factor social

2.1.3.1. Población económicamente activa

Es una variable que se relaciona directamente con la población económicamente activa PEA, y su

incidencia en la economía del país.

La población económicamente activa se encuentra formada por los siguientes grupos:

DESEMPLEO.- Es una condición que presentan las personas que no tienen trabajo o que lo buscan

y no encuentran.

SUB EMPLEO-. Están dentro de este grupo las personas que tienen trabajo medio tiempo, y

también las personas que ocupan su tiempo para realizar ventas informales.

Comentario

En la empresa 4Life es una organización estable, la cual ofrece fuentes de trabajo con una buena

remuneración, la cual da oportunidad a las personas a de desarrollar sus capacidades dentro de

nuestra organización.

La cual proporciona capacitaciones constantes, muchos beneficios para las personas que forma

parte de la organización de 4Life.

22

La fundación 4life realiza donaciones para las personas que están en extrema pobreza y también

para aquellas personas que tienen alguna enfermedad. Ellos realizan donaciones al hospital Solca.

2.1.4. Factor Cultural

En la actualidad los comportamientos y gustos de la sociedad se ajustan al consumo de productos

naturales que ayuden al correcto funcionamiento del cuerpo humano en general así como también

respaldo a mi sistema inmunológico.

Las personas buscan mantenerse de algunas maneras saludables, y por tanto optan por productos

naturales que les permitan mejorar su calidad de vida y su salud, los productos naturales intenta

prevenirlas enfermedades.

Los alimentos saludables abastecen a tu cuerpo con nutrientes importantes para fortalecerlo. Las

células inmunitarias definitivamente necesitan ser nutridas, pero también necesitan educación. Eso

es lo que 4Life Transfer Factor ofrece la educación e información para ayudar a que las células

inmunitarias sepan reconocer, responder y recordar posibles invasores, así como también lo que

deberían de estar haciendo para mantener al sistema inmunológico funcionando al máximo.

Los componentes de los productos de 4Life son los huevos de gallina y calostro bovino como

fuentes de los factores de transferencia. Las gallinas y las vacas viven en el exterior, donde se

enfrentan con los desafíos de las condiciones de un clima variable y una vida comunal.

2.1.5. Factor Tecnológico

Sin duda este factor juega un papel preponderante en el desarrollo de las industrias, 4Life elabora

sus productos con, eficiencia, eficacia y alta calidad ya que posee máquinas y equipos de alta

tecnología. La cual está ubicada en Estados Unidos de allí distribuye el producto a las demás

sucursales. Su equipo de trabajo está en constante investigación para la elaboración de novedosos

productos.

La empresa trabaja con un sistema contables CITRIX el cual permite realizar todas las actividades

y movimientos económicos de la empresa. Este sistema es de Estados Unidos por ende cuando

existe algún inconveniente se comunica con el corporativa solicitando su ayuda ya sea, utilizando

vía telefónica o vía internet.

23

La comunicación es excelente entre el corporativo y los demás países donde se comercializan

productos de 4life. La empresa 4Life Ecuador mantiene una vez por semana, una conferencia vía

telefónica dando a conocer los reportes de las actividades de cada área respectiva.

2.2. Microambiente

Es el factor del entorno que está formado por las fuerzas cercanas a la compañía que influyen en su

capacidad de satisfacer a los clientes, esto es: la competencia, clientes y proveedores.

2.2.1. Productos

Los factores de transferencia.- no son vitaminas, minerales ni hierbas (las cuales son sustancias que

agregan nutrientes al cuerpo). Los factores de transferencia son moléculas que en realidad

transfieren, memoria inmunitaria y conocimiento de un sistema inmunológico a otro.(4 Life

Research Eccuador , 2014)

El tri factor formina es.- reúne la inteligencia de 4Life Transfer factor es para regular incrementar y

equilibrar el sistema inmunológico de acuerdo a lo que la empresa necesita. (4 Life Research

Eccuador , 2014)

Transfer Factor Advance

Proporciona el respaldo nutricional óptimo que tu cuerpo necesita.

Es la combinación de las proteínas derivadas del calostro bovino y las

proteínas derivadas de la yema de huevo de gallina. Los cuales están

representados por nuestra Fórmula Tri-Factor. (4 Life Research

Eccuador , 2014)

Transfer Factor RioVida

Este jugo de frutas, ofrece los beneficios antioxidantes y energéticos

de frutas específicas ricas en antioxidantes, incluyendo acaí, granada,

arándano, baya de saúco y uva morada, además es la primera bebida

que contiene la fórmula Tri-Factor. (4 Life Research Eccuador , 2014)

En: Catálogo de productos

En: Catálogo de productos

24

RioVida Burst

Provee el delicioso y energético bienestar general en un conveniente y

práctico paquete de jalea. Con un torrente de la vitalidad del acaí,

granada, arándano, baya de saúco y uva morada; esta mezcla de jalea

rica en antioxidantes contiene la exclusiva Tri-Factor Formula. (4 Life

Research Eccuador , 2014)

Bioefa

Es la fuente máxima de ácidos grasos esenciales (Omega-3 y Omega-

6); son llamadas así porque resultan indispensables para la buena

salud, brindan beneficios para el sistema cardiovascular y nervioso.

Además ofrecen refuerzos para una piel saludable, la función

respiratoria y una respuesta inmunitaria apropiada. (4 Life Research

Eccuador , 2014)

Tea4life

Es un té formulado para brindar un bienestar intestinal. Este delicioso

té sabor manzana y canela contiene una mezcla de hierbas como la

echinácea, astrágalo, frágula y jengibre para devolverle al sistema

digestivo su balance natural.(4 Life Research Eccuador , 2014)

Energy

Formulado con ingredientes fortificantes y energéticos naturales

Mejora tus niveles de energía y resistencia física; ayuda a la memoria

y la concentración. (4 Life Research Eccuador , 2014)

Enummi Gentle Facial Cleanser

Espuma limpiadora que ofrece una sensación de suavidad, relajación e

hidratación en la piel.

Contiene extractos hierbales y vitaminas para hidratar y limpiar la

piel.Incluye sábila extracto de flor de árnica. (4 Life Research

Eccuador , 2014)

En: Catálogo de productos

En: Catálogo de productos

En: Catálogo de productos

En: Catálogo de productos

En: Catálogo de productos

25

Enummi Protective Day Moisturizer

Humectante nocturno que restaura la elasticidad e hidratación de la piel.

Contiene humectantes para ayudar a la piel a retener su hidratación

natural. (4 Life Research Eccuador , 2014)

Loción Corporal Lite

La fórmula de la crema corporal ligera contiene el respaldo de Transfer

Factor, té blanco, moringa, sábila y mantequilla de karité. Sin embargo

esta fórmula es más ligera y permite que la piel respire. (4 Life Research

Eccuador , 2014)

Enummi Toothpaste

Promueve la salud oral.

Cuida el esmalte de tus dientes.

Obtén una sonrisa blanca y saludable.

2.2.2. Clientes

Los clientes de 4Life son están divididos en dos tipos:

Cliente: son las personas que generan códigos en la compañía únicamente para el consumo del

producto.

Distribuidor: son las personas que firma un contrato con 4Life y genera un código para desarrollar

la red, distribuir los productos y cobrar comisiones.

Para poder registrarse como distribuidores o clientes preferido de la empresa, uno tiene que ser

mayor de edad en su país de residencia.

En: Catálogo de productos

En: Catálogo de productos

En: Catálogo de productos

26

Entre los principales distribuidores son:

Importadora Genestein.

Dusfincord.

Laura Meza.

Fredy Burgos.

Iris Sánchez.

Carmen Barcos.

Rafael Martínez

Constanza Monar

Alejandro Reinoso

Vanessa Coronel

Martha Tapia

Pablo Martínez Muñoz

Tamara Coronel

Franklin Enríquez

José Medranda

2.2.3. Proveedores

Biomedical Research Inc. Es la única empresa que provee los productos que comercializa 4Life en

el Ecuador, los cuales tienen que ser importados y almacenados en las bodegas de la compañía.

4Life también tiene otros proveedores que le facilitan bienes y servicios para el giro normal del

negocio, los mismos que son elegidos mediante una calificación en donde se evalúa tiempo de

entrega, crédito que ofrece la empresa, Garantía que brinda la empresa, volumen del producto

requerido por parte de 4Life, frecuencia de reclamos que hayan recibido y precio de los productos

que ofrecen.

Entre los principales proveedores son:

Panatlantic.

Univisa.

Datafast.

BMI.

Jorge Isa.

27

Akors.

Limpieza Y Mantenimientos.

Delivery Suministros.

Vigar.

Honorarios Profesionales (Asesoría).

Servicios Básicos.

2.2.4. Competencia

4Life Research Ecuador LLC, no tiene competencia directa puesto que sus productos son

patentados y por tanto únicos en el mercado a nivel mundial, pero si tiene competencia indirecta,

que la constituyen las empresas que venden productos naturales entre los cuales están:

Herbalife.

Nature´s Garden.

Omnilife.

28

CAPÍTULO III

3. MARCO TEÓRICO

3.1. Procesos

3.1.1. Definición

Es el desarrollo continuo de tareas/actividades que en determinado momento está

relacionado y articulado entre sí, cuya conexión agrega valor a la acción (valor agregado);

con el objetivo de mezclar y transformar los insumos para que produzcan un rendimiento,

identificado con resultados internos y externos, debe satisfacer el cliente interno y externo.

(Dávila, 2009, pág. 130)

3.1.2. Clasificación de los procesos

Proceso.- Se puede definir como una serie de actividades, acciones o tomas de

decisiones interrelacionadas, orientadas u obtener un resultado específico como

consecuencia del valor añadido aportado por cada una de las actividades que se llevan

a cabo en las diferentes etapas de dicho proceso.

Subprocesos.- partes definidas dentro de un proceso.

Actividad.-Son acciones que tienen lugar dentro de los procesos y son necesarias para

generar un determinado resultado.

Tarea.-Trabajo que debe de hacerse en un tiempo determinado.

Vitales.- Son aquellos que tienen o están relacionados directamente con el cliente

externo.

No vitales.- Son aquellos que tienen relación únicamente con la empresa es decir con el

cliente interno.

Macro procesos.-Conjunto de procesos que están interrelacionados.

3.1.3. Características relevantes de los procesos

Son medibles.-Se pueden incorporar medida de valor tal como: tiempo, costo, calidad.

Son adaptables. -Fáciles de cambiar, mejorar (reducir variaciones, prevenir errores).

Se puede detectar con facilidad.-La problemática asociada a cada proceso.

29

3.1.4. Evaluación de los procesos

La evaluación de los proceso no debe ser una actividad aislada, más bien debe estar considerada

dentro de un marco general de evaluación o auto evaluación de la organización, una evaluación

por terceras partes(aseguramiento); para una actividad de Benchmarking o como la base para

presentarse a una premio de calidad.

3.1.5. Mapa de procesos

“A través de un gráfico se presentan los procesos, sus conexiones lógicas y sus interrelaciones,

luego se procede a describir cada uno de ellos”. (Vásquez, 2007, pág. 172)

“Los resultados deseados en los procesos dependen de los recursos, la habilidad y motivación del

personal involucrado en el mismo, mientras los procedimientos son sólo una serie de instrucciones

elaboradas para que las siga una persona o conjunto de personas”. (Cindy, 2009)

3.2. Procedimientos

3.2.1. Definición

“Es la manera establecida y sistemática para desarrollar y ejecutar las diferentes taras y actividades

inherentes al proceso. Las tareas y actividades deben ser diseñadas y explicadas ¿Cómo hacerlas?

Mediante los tradicionales manuales instructivos”. (Dávila, 2009, pág. 130)

3.2.2. Procedimientos contables

Dentro del ciclo de operaciones de la empresa, se define los procedimientos contables

como todo aquello procesos, secuencia de pasos e instructivos que se utiliza para el registro

de las transacciones y operaciones que realiza la empresa en libros de contabilidad. Desde

un punto de vista del análisis. Pueden establecer procedimientos contables, para el manejo

de cada uno de los grupos generales de cuentas de los estados financieros. (Catacora, 1997,

pág. 71)

3.2.3. Procedimientos no contables

Los procedimientos no contables no afectan las cifras de los estados financieros.

30

“Ahora bien es importante poder identificar cuáles son aquellos procedimientos que no afectan los

registros cantables y analizarlos bajo distintos puntos de vista. Por lo general, este análisis pueden

ser enfocado a través de las siguientes preguntas:”(Catacora, 1997, pág. 72)

¿Quién realiza la actividad?

¿En qué tiempo lo realiza?

¿Existe redundancias en el proceso?

¿Dónde se puede reducir tiempo ocioso?

¿Cuál es el grado de procesamiento manual y mecanizado que existe en el procedimiento?

¿Qué controles existen en los procedimientos que se consideran débiles, traban o crean

cuellos de botella?

3.3. Flujogramas

Diagrama que representa el flujo y secuencia de procedimientos de rutinas. Son diagramas

descriptivos y dinámicos que se caracteriza de manera analítica las tareas u operaciones

ejecutadas, bien sea por los órganos o por los ocupantes de los cargos. En general indica la

secuencia del proceso involucrado y los responsables de ejecutarlo, permitiendo la

visualización de eventuales actividades innecesarias que podrían abreviarse, cancelarse o

distribuirse en otras actividades pertinentes. (Chiavenato, 2001, pág. 363)

3.3.1. El Flujogramas presenta las siguientes ventajas

Permite la simplicidad del trabajo mediante la combinación eficiente de las diversas fases

o etapas de una tarea.

Posibilita localización y eliminación de movimientos inútiles o innecesarios.

Permite localizar y eliminar los contactos innecesarios.

Posibilita estudiar, corregir y lograr la mejor secuencia de operaciones.

Permite comprender mejor las órdenes e instrucciones, pues el personal sabe de dónde

viene y para donde va su trabajo, y porque lo realiza. (Chiavenato, 2001, pág. 363)

En general, los diversos tipos de Flujogramas tienen en común las siguientes

características:

Representan las unidades de trabajo.

Representan las articulaciones entre las unidades de trabajo.

31

Representan la secuencia de trabajo en cada unidad.

Representan con bastante evidencia lo que es formal. (Chiavenato, 2001, pág. 365)

3.3.2. Tipos de Flujogramas

Flujogramas vertical o diagrama de análisis de procesos

Es un diagrama destinado a la representación de rutinas de una unidad administrativa o un

centro de producción. Consta de varias columnas: en una se pone los signos convencionales

de operación, transporte, inspección y parada transitoria o permanente; en otra columna de

mayor tamaño, se describe cada paso o fase. En otras dos columnas se anota la distancia

del recorrido de cada paso y el tiempo medio de ejecución. (Chiavenato, 2001, pág. 366)

En este tipo de Flujogramas, se hace énfasis en la secuencia de la rutina o del

procedimiento representado. La utilidad del Flujogramas vertical es enorme, en especial en

el área de planeación de métodos y procedimiento de trabajo. El Flujogramas vertical se

utiliza para poner en operación un procedimiento de rutina, para ayudar en el

entrenamiento de personal y ayudar a establecer la secuencia de las operaciones, para

racionalizar una tarea, etc. (Chiavenato, 2001, pág. 366)

Flujogramas horizontal

La secuencia de la rutina de izquierda o derecha y los símbolos no están impresos, sino que

debe diseñar. Existen reglas especiales, que traen el perfil de las figuras. El Flujogramas

horizontal es más apropiado para estudiar en detalle una rutina compleja que exige la

participación de varas unidades de trabajo. (Chiavenato, 2001, pág. 368)

Constan de dos columnas que deben llenarse: en la columna vertical se enumeran y se

describen diversas fases o la rutina; en la columna horizontal se indican la participación

de los diversos órganos o unidades de trabajo. Algunos Flujogramas horizontales

disponen también de una columna para registrar los tiempos de ejecución. (Chiavenato,

2001, pág. 368)

32

Flujogramas de bloque

Este tipo de Flujogramas costa de una secuencia de bloques encadenados entres si, cada

uno de los cuales tienen un significado. Presenta dos ventajas: utiliza una simbología más

abundante o variada y no se limita a columnas preestablecidos en el diagrama. Los

analistas de sistemas lo utilizan mucho para representar gráficamente las entradas,

operaciones y procesos, salidas, conexiones, archivo, etc., que constituye el flujo o la

secuencia de un sistema cualquiera. (Chiavenato, 2001, pág. 369)

3.3.2.1. Símbolo de los Flujogramas

“Flujo de información. Una flecha: represente el flujo de la información se usa

obligatoriamente para reflejar el orden que debe seguir la lectura del flujograma y

muestra igualmente como fluye la información a lo largo de los

procesos”.(Catacora, 1997, pág. 77)

“Proceso. Rectángulo: represente un proceso, en algunos casos manuales y otros

casos mecanizados. Su contenido debe comenzar con verbos en

infinitivo”.(Catacora, 1997, pág. 77)

“Archivo temporal o permanente. Triángulo invertido: se utiliza para mostrar

un archivo, ya sea este en forma permanente o temporal. Dependiendo de ser uno u

otro, llevará internamente una letra P- permanente o T- temporal”.(Catacora, 1997,

pág. 77)

“Conector interno. Circulo: algunas veces un Flujograma puede requerir que se

efectúen saltos en la secuencia de los pasos, pero dentro de la misma página, por lo

que tal acción se representa a través de un conector interno”.(Catacora, 1997, pág.

77)

“Conector de columnas y páginas: se utiliza cuando un Flujograma es graficado

en más de una página o existen diferentes columnas en las cuales la secuencia de

pasos es interrumpida”.(Catacora, 1997, pág. 77)

“Decisión. Rombo: este símbolo se utiliza cuando dentro del flujo del proceso,

existen cursos alternativos de acción”.(Catacora, 1997, pág. 77)

33

“Documento: utilizado cuando se requiere diagramar algún documento que es

generado o transferido a lo largo del proceso”.(Catacora, 1997, pág. 77)

“Inicio / fin de proceso: como una formalidad, este símbolo se utiliza para iniciar

un procedimiento y para indicar su terminación. En algunos casos, se puede omitir

el representar el final de un proceso en razón a que este continúe en otro

procedimiento”.(Catacora, 1997, pág. 77)

3.4. LOS ESTADOS FINANCIEROS

El objetivo de los estados financieros es proveer información sobre la situación financiera, el