Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA:

“MODELO DE GESTIÓN FINANCIERA PARA LA COOPERATIVA DE AHORRO Y

CRÉDITO “CODESARROLLO”,DEL CANTÓN PIMAMPIRO”

AUTORA:

BASTIDAS QUILLIGANA EVELYN MARGARITA

TUTORA:

DRA. GERMANIA ARCINIEGAS, Msc.

IBARRA - ECUADOR

II

2013

CERTIFICACIÓN DEL ASESOR

Certifico que la presente Tesis sobre el tema “Modelo de Gestión Financiera para la

Cooperativa de Ahorro y Crédito “Codesarrollo”,del cantón Pimampiro”, previa a la obtención

del Título de Ingeniera en Contabilidad, Auditoría y Finanzas, C.P.A., ha sido desarrollada

por la Sra. BASTIDAS QUILLIGANA EVELYN MARGARITA, bajo mi tutoría y dirección,

cumpliendo con todos los requisitos y disposiciones legales establecidas por la Universidad

Regional Autónoma de los Andes - UNIANDES, por lo que autorizo su presentación.

Ibarra, agosto del 2013

Dra. Germania Arciniegas, Msc.

ASESORA

III

DECLARACIÓN DE AUTORÍA

Yo, BASTIDAS QUILLIGANA EVELYN MARGARITA, declaro que la tesis que presento

sobre el tema: “Modelo de Gestión Financiera la Cooperativa de Ahorro y Crédito

“Codesarrollo”,del cantón Pimampiro”, previa a la obtención del Título de Ingeniera en

Contabilidad, Auditoría y Finanzas, C.P.A., es auténtica y original, cuyos derechos de autoría

le corresponde a la Universidad Regional Autónoma de los Andes – UNIANDES.

Ibarra, agosto del 2013

Sra. Evelyn Bastidas

CC. 040185075-5

IV

DEDICATORIA

A mi hija Mirely Samelí Castro Bastidas, porque siempre fue mi impulso para poder culminar

con mi carrera.

A mi padre, por sus consejos, porque gracias a él, sé que la responsabilidad se la debe vivir

como un compromiso de dedicación y esfuerzo.

A mi madre, por brindarme los recursos necesarios, por mostrarme el camino hacia la meta y

aprender que se necesita fortaleza, para aceptar las derrotas y coraje para derribar los miedos.

A mi esposo, por darme el tiempo para realizarme profesionalmente.

A mis hermanos, por su motivación y confianza, dedicada en mí para cumplir mis objetivos

como persona y estudiante.

Evelyn

V

AGRADECIMIENTO

El presente trabajo de tesis primeramente me gustaría a ti Dios, por bendecirme para llegar

hasta donde he llegado, porque hiciste realidad este sueño anhelado.

A la Universidad UNIANDES, por darme la oportunidad de estudiar y ser una profesional.

A mi asesora de Tesis, Dra. Germania Arciniegas, quien con sus conocimientos y experiencia,

su paciencia y su motivación, ha logrado en mí que pueda terminar mis estudios con éxito.

Evelyn

VI

INDICE GENERAL

INTRODUCCIÓN 1

Antecedentes de la investigación 1

Planteamiento del problema 1

Formulación del problema 1

Delimitación del problema 1

Objeto de investigación y campo de acción 1

Identificación de la línea de investigación 2

Objetivos: objetivo general y objetivos específicos 2

Idea a defender 2

Justificación del tema 2

Breve explicación de la metodología investigativa a emplear 2

Resumen de la estructura de la tesis 3

Elementos de novedad, aporte teórico y significación práctica 3

en dependencia del alcance de la tesis

CAPÍTULO I

MARCO TEÓRICO

1.1.Origen y evolución del objeto de investigación 4

1.2.Análisis de las distintas posiciones sobre el objeto de investigación 5

1.2.1. Proceso. Definición 6

1.2.2. Tipos de procesos 7

1.2.3. Procesos financieros 8

1.2.4. Finanzas 8

1.2.5. Administración Financiera 9

1.2.5.1.Importancia 9

1.3.Valoración crítica de los conceptos principales en las distintas posiciones 9

teóricas sobre el objetivo de investigación

VII

1.3.1. Gestión Financiera 9

1.3.1.1.Definición 10

1.3.2. Modelo 10

1.3.2.1.Tipos de modelos 11

1.3.3. Modelo de Gestión Financiera 12

1.3.3.1.Importancia del Modelo de Gestión Financiera 13

1.3.4. El crédito 13

1.3.4.1.La función crediticia de las instituciones financieras 14

1.3.4.2.Tipos de crédito 14

1.3.4.3.Administración del crédito 15

1.3.4.4.Normas de crédito 15

1.3.4.5.Las 5 C de crédito 15

1.3.4.6.Análisis del crédito 16

1.3.4.7.Marco de evaluación de un crédito 17

1.3.5. Cobranza 17

1.3.5.1.Estrategias de cobranza 18

1.3.5.2.Fases de cobranza 18

1.3.5.3.Gestores de cobro 19

1.3.6. Morosidad 20

1.3.6.1.Factores que inciden en el nivel de morosidad 21

1.3.7. Riesgo crediticio 21

1.3.7.1.Tipos de riesgo 22

1.3.7.2.Evaluación del riesgo de crédito 22

1.3.7.3.Sistema de control de gestión 23

1.3.7.4.Control social y técnico de una Cooperativa de Ahorro y Crédito 24

1.3.7.5.Retroalimentación 25

1.3.8. Indicadores financieros 26

1.3.8.1.Importancia 26

1.4.Análisis crítico sobre el objeto de investigación actual del sector, rama o 27

empresa, contexto institucional

1.5.Conclusiones parciales del capítulo 29

VIII

CAPÍTULO II

MARCO METODOLÓGICOY PLANTEAMIENTO DE LA PROPUESTA

2.1.Caracterización de la Empresa 30

2.2.Metodología de la investigación 32

2.2.1. Modalidad 32

2.2.2. Tipos de investigación 32

2.2.2.1.Descriptiva 32

2.2.2.2.Bibliográfica 32

2.2.3. Métodos 33

2.2.3.1.Inductivo – deductivo 33

2.2.3.2.Analítico – sintético 33

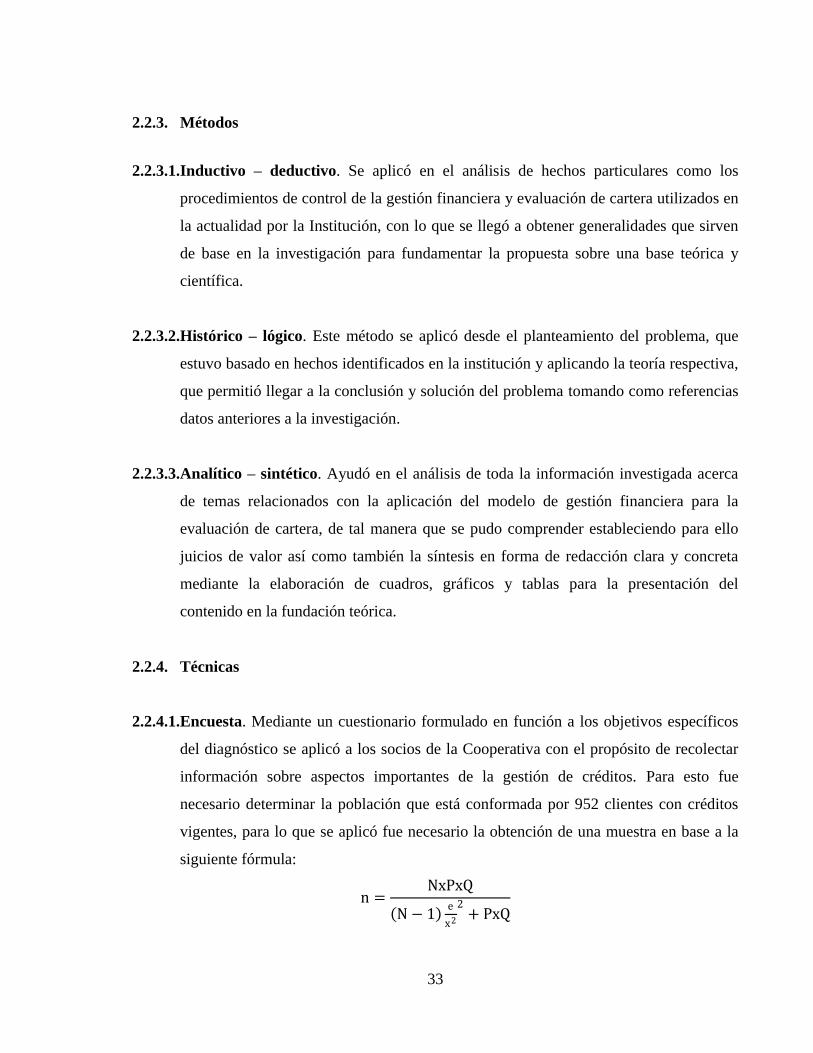

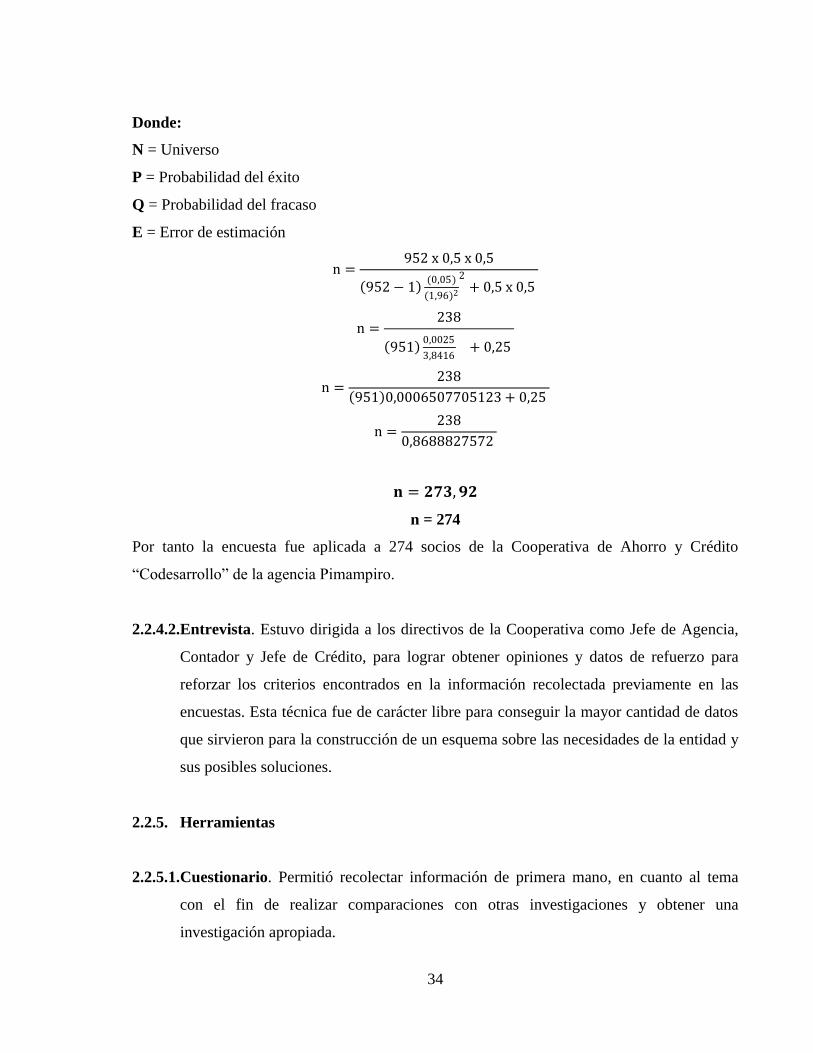

2.2.4. Técnicas 33

2.2.4.1.Encuesta 33

2.2.4.2.Entrevista 34

2.2.5. Herramientas 34

2.2.5.1.Cuestionario 34

2.2.5.2.Guía de entrevista 35

2.2.6. Interpretación de resultados 35

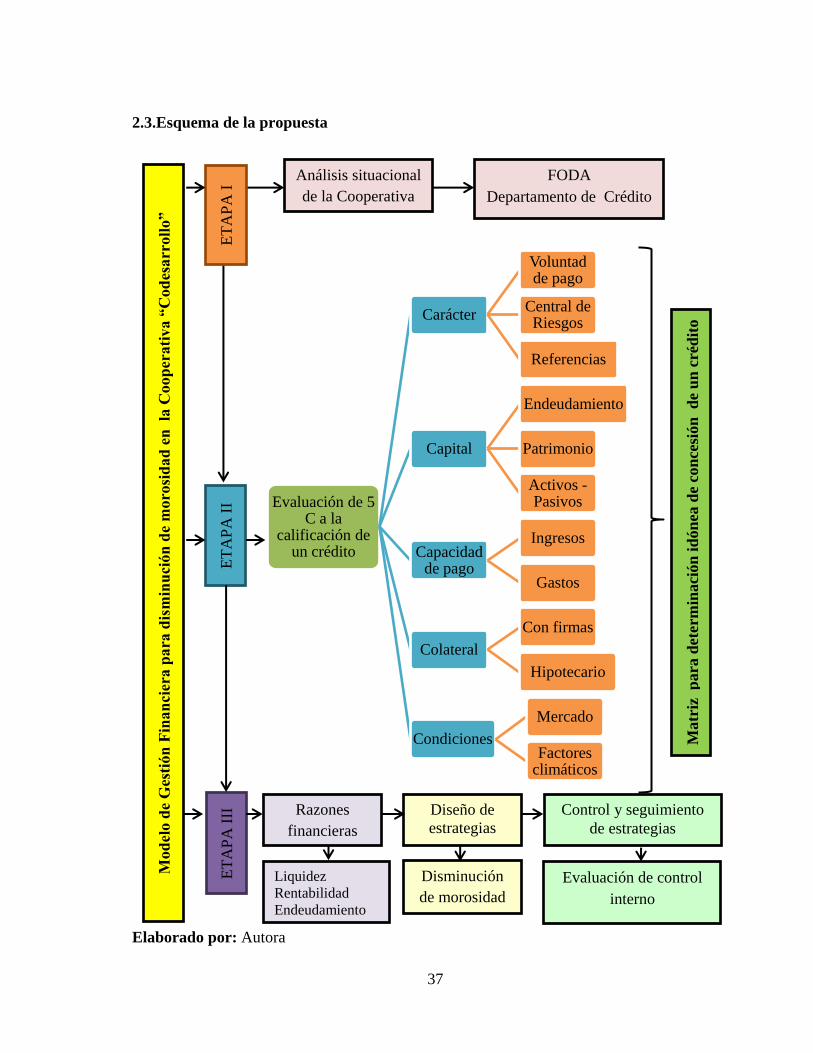

2.3.Esquema de la propuesta 37

2.4.Conclusiones parciales del capítulo 38

CAPÍTULO III

DESARROLLO DE LA PROPUESTA

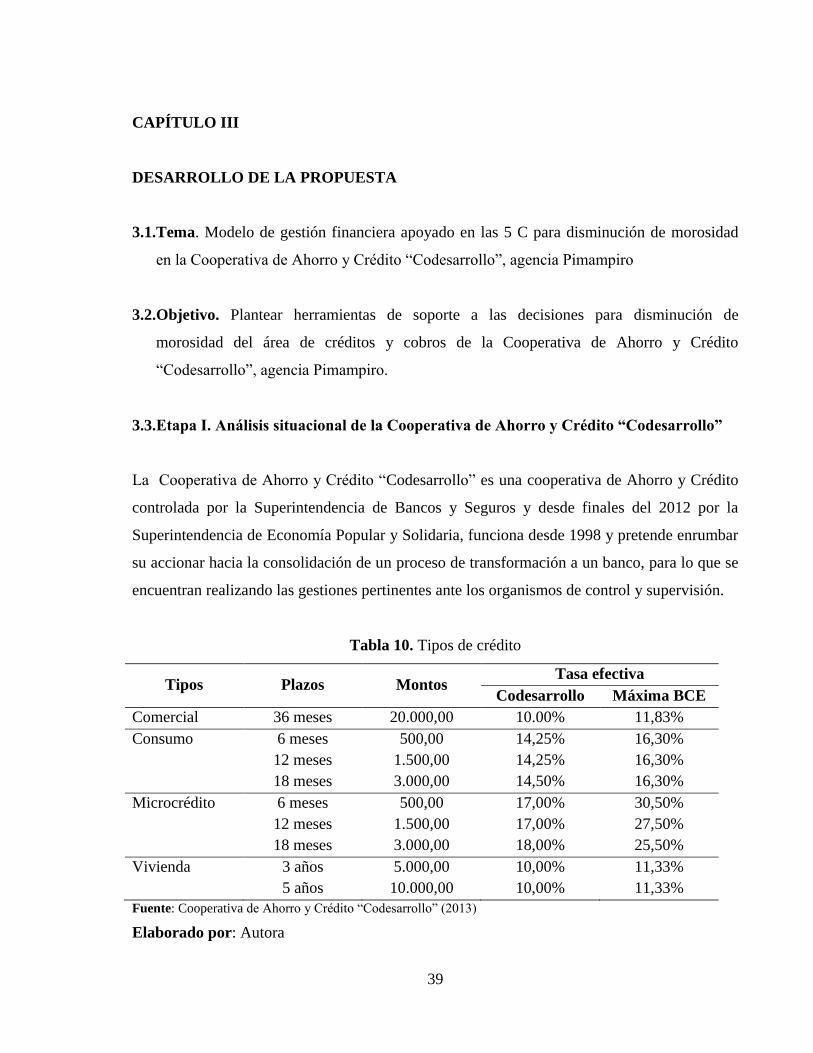

3.1.Tema 39

3.2.Objetivo 39

3.3.Etapa I. Análisis situacional de la Cooperativa de Ahorro y Crédito “Codesarrollo” 39

3.4.Etapa II. Evaluación de 5 Cs en la calificación de un crédito 41

3.4.1. Análisis de crédito 41

3.4.2. Análisis de cartera 41

IX

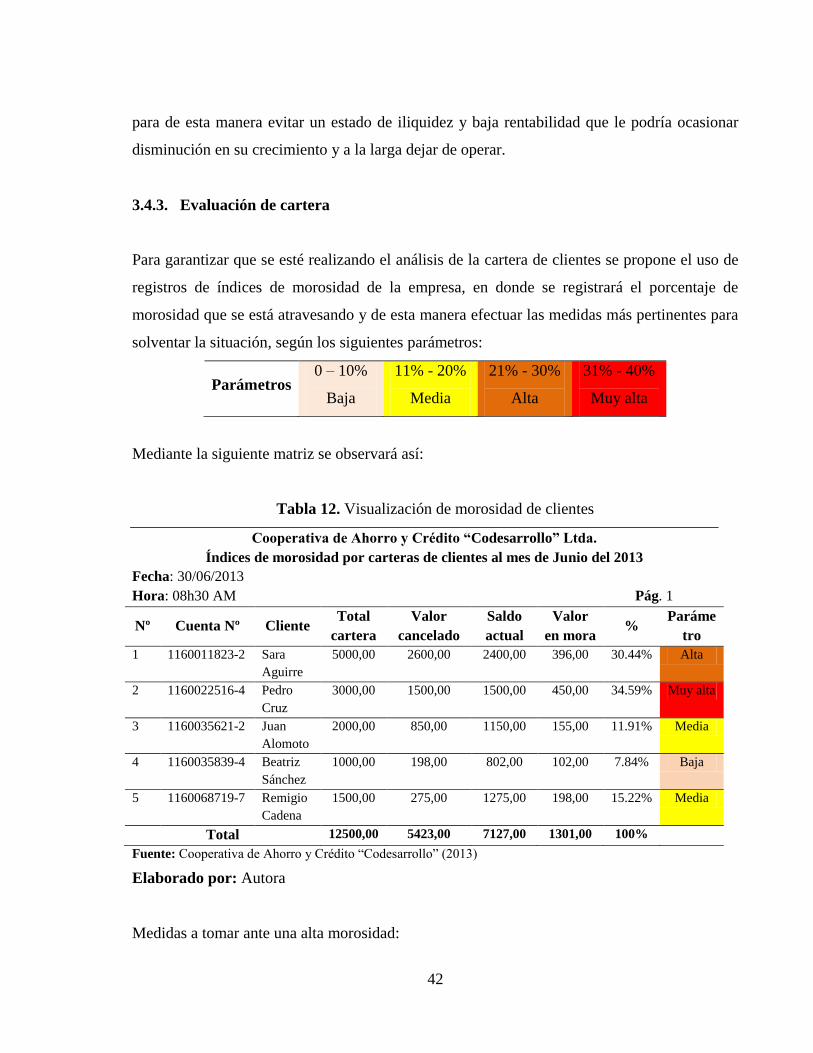

3.4.3. Evaluación de cartera 42

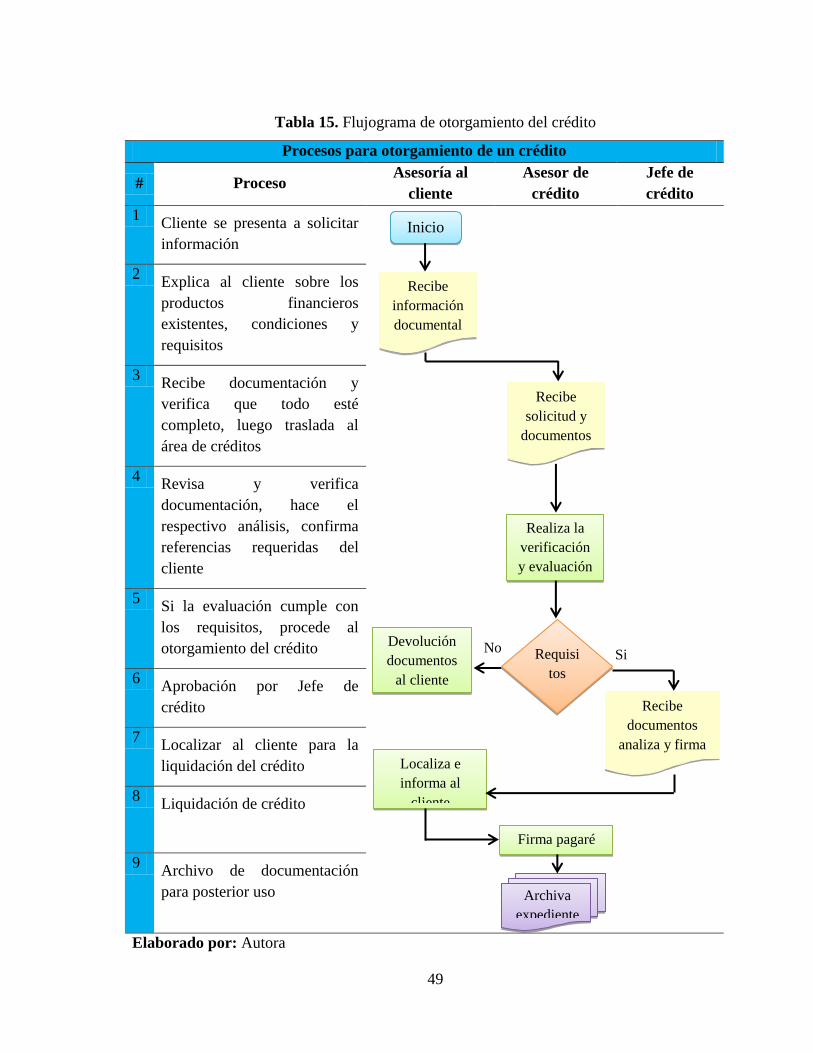

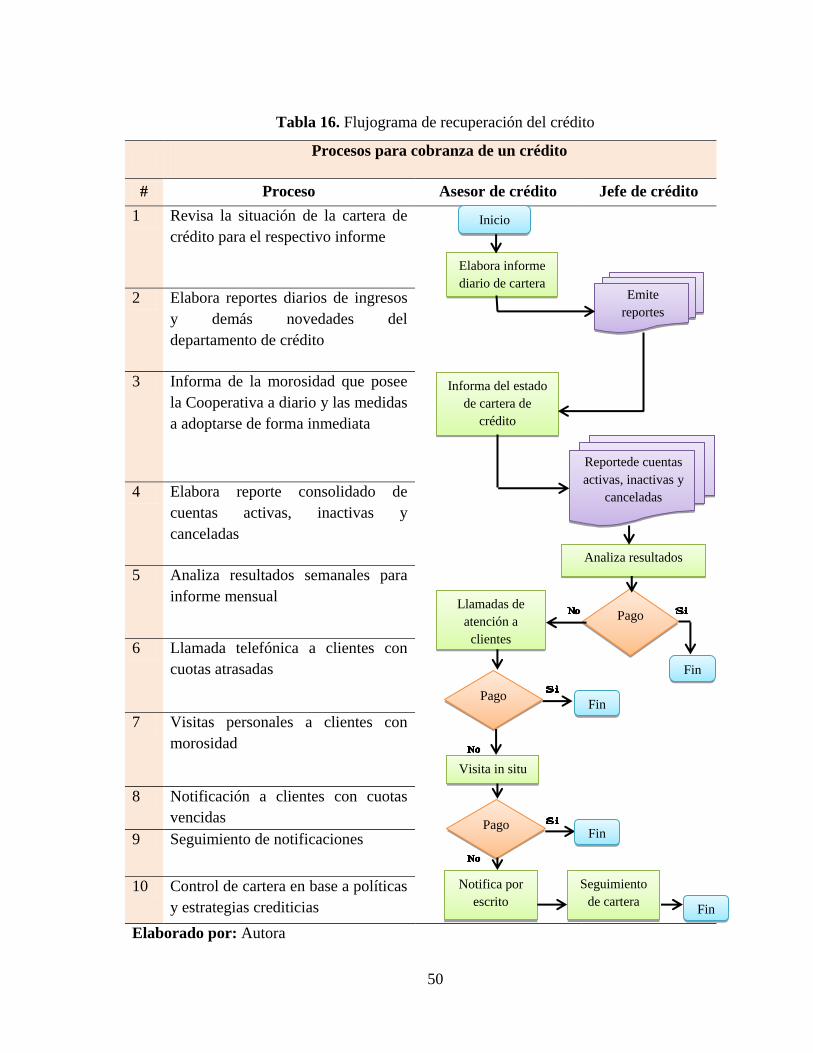

3.4.4. Procedimiento para el análisis de crédito en Cooperativa 43

de Ahorro y Crédito “Codesarrollo”

3.4.5. Importancia de los factores de análisis de crédito 47

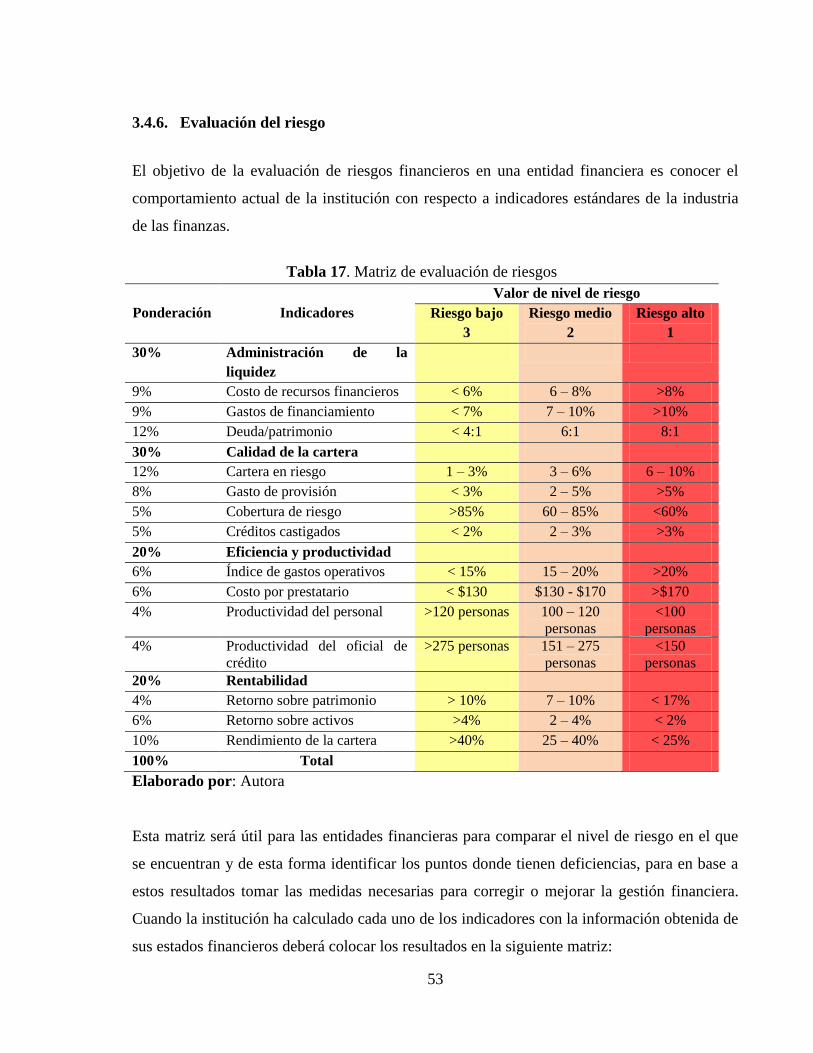

3.4.6. Evaluación del riesgo 53

3.5.Etapa III. Aplicación de indicadores financieros 55

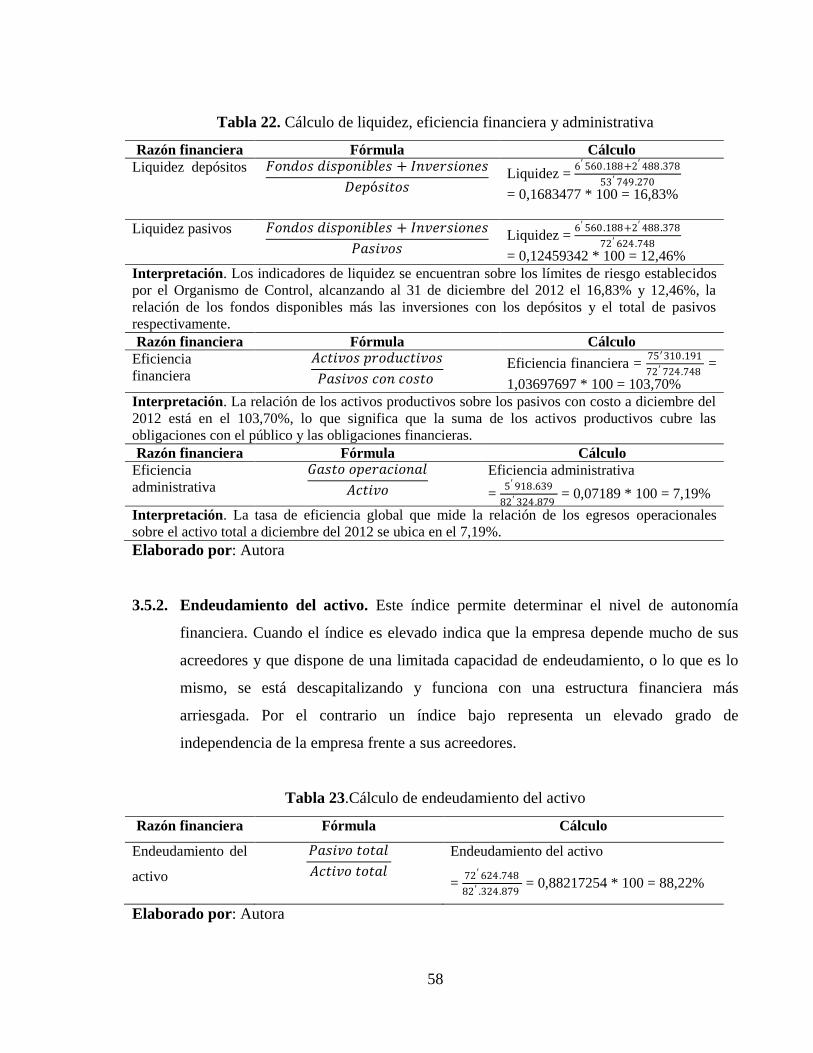

3.5.1. Liquidez 57

3.5.2. Endeudamiento del activo 58

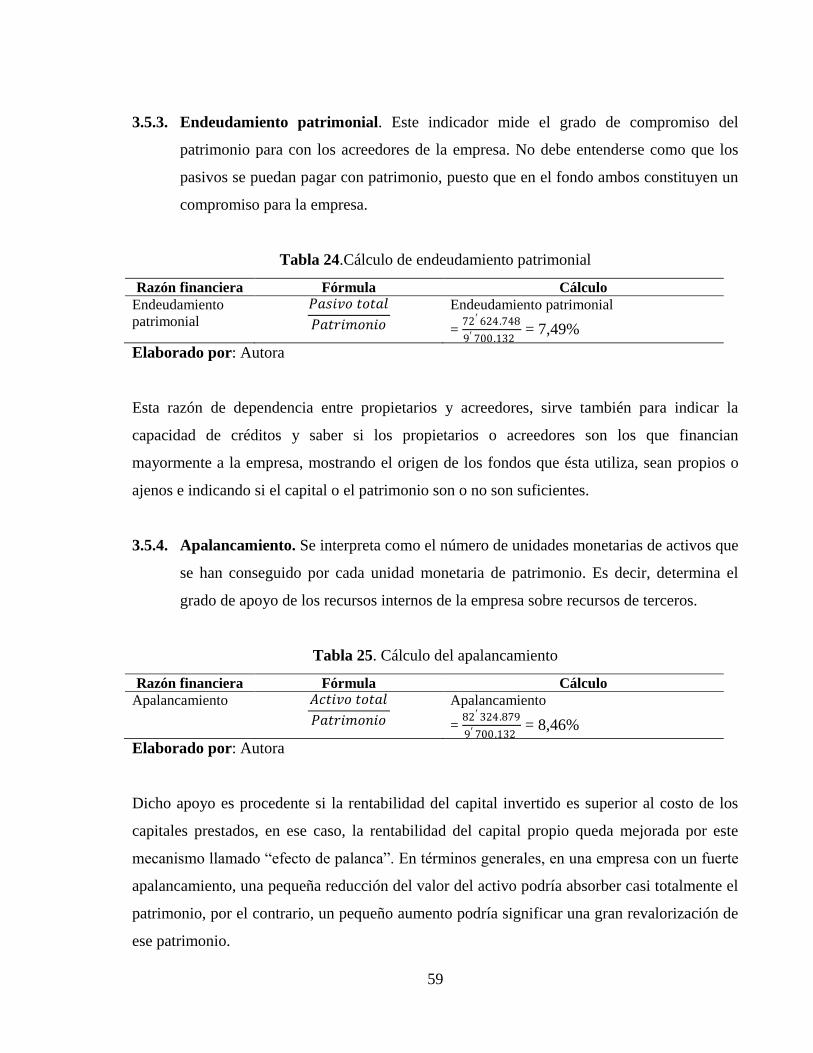

3.5.3. Endeudamiento patrimonial 59

3.5.4. Apalancamiento 59

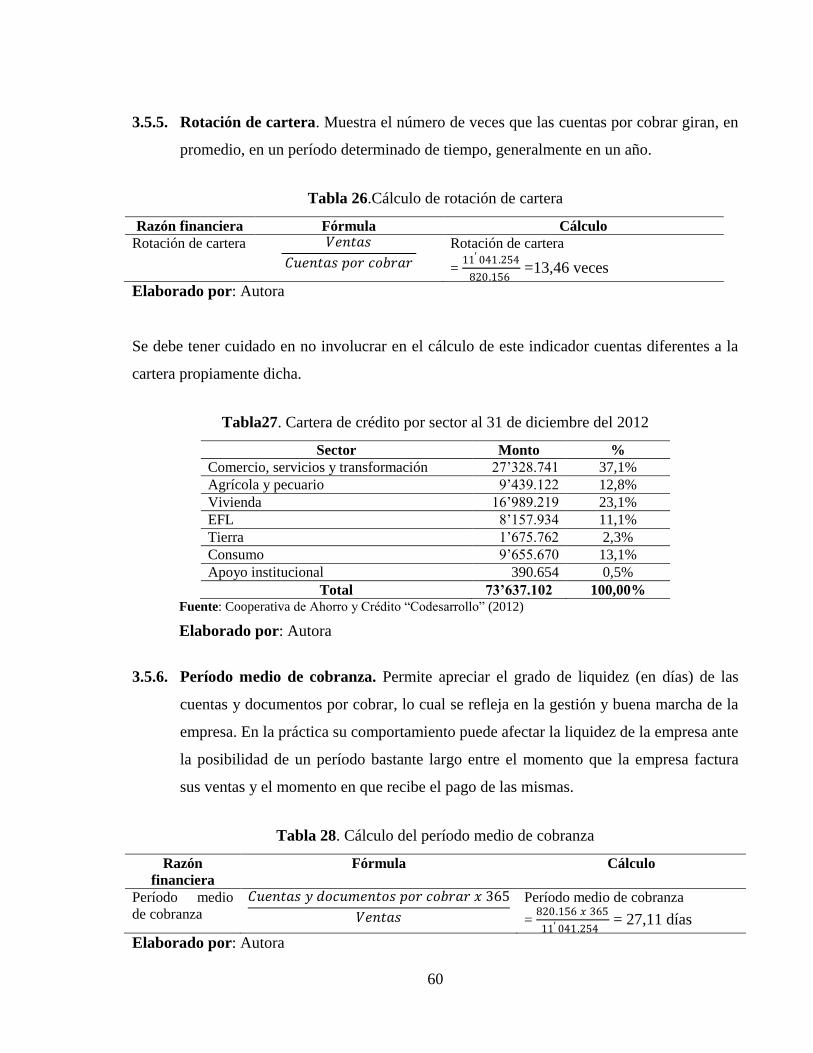

3.5.5. Rotación de cartera 60

3.5.6. Período medio de cobranza 60

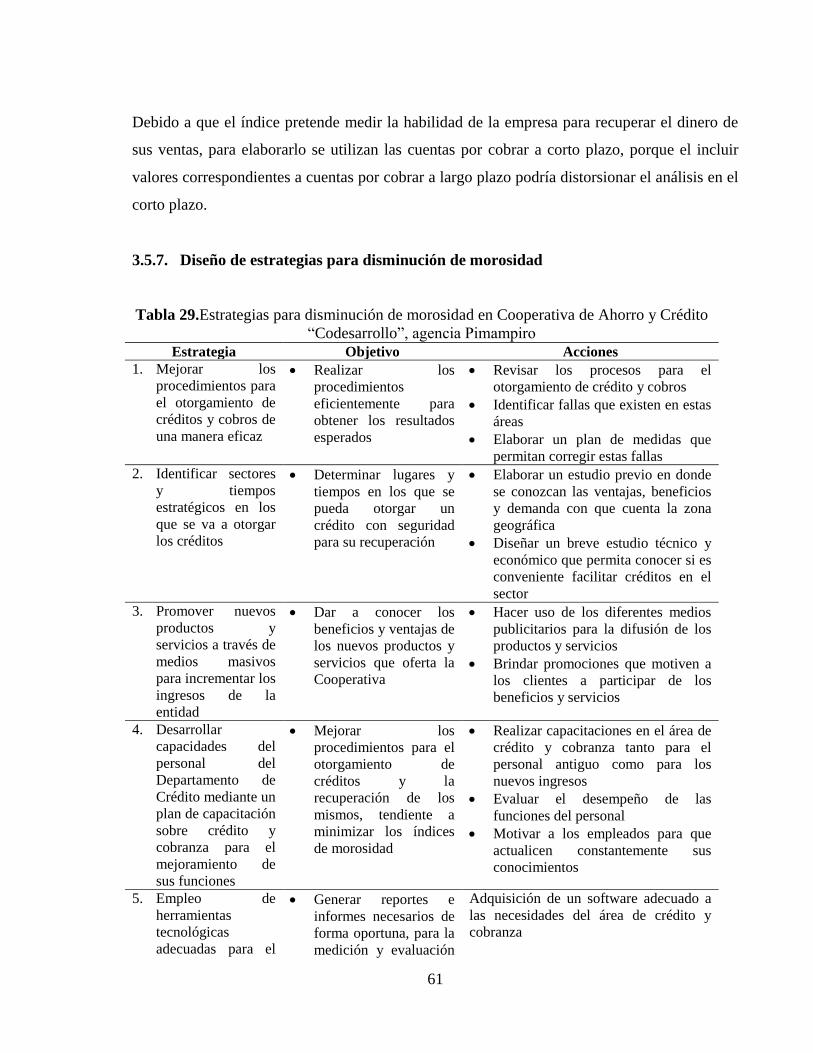

3.5.7. Diseño de estrategias para disminución de morosidad 61

3.5.8. Evaluación del ambiente de control 62

3.6.Validación de la propuesta 64

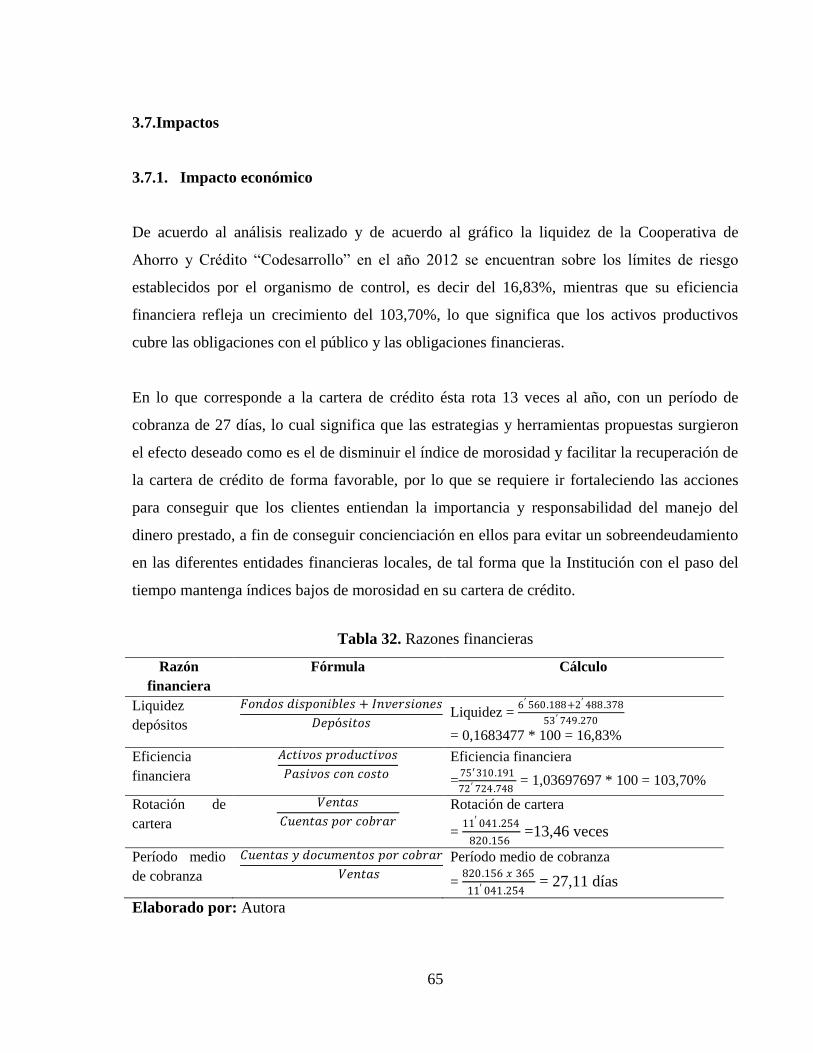

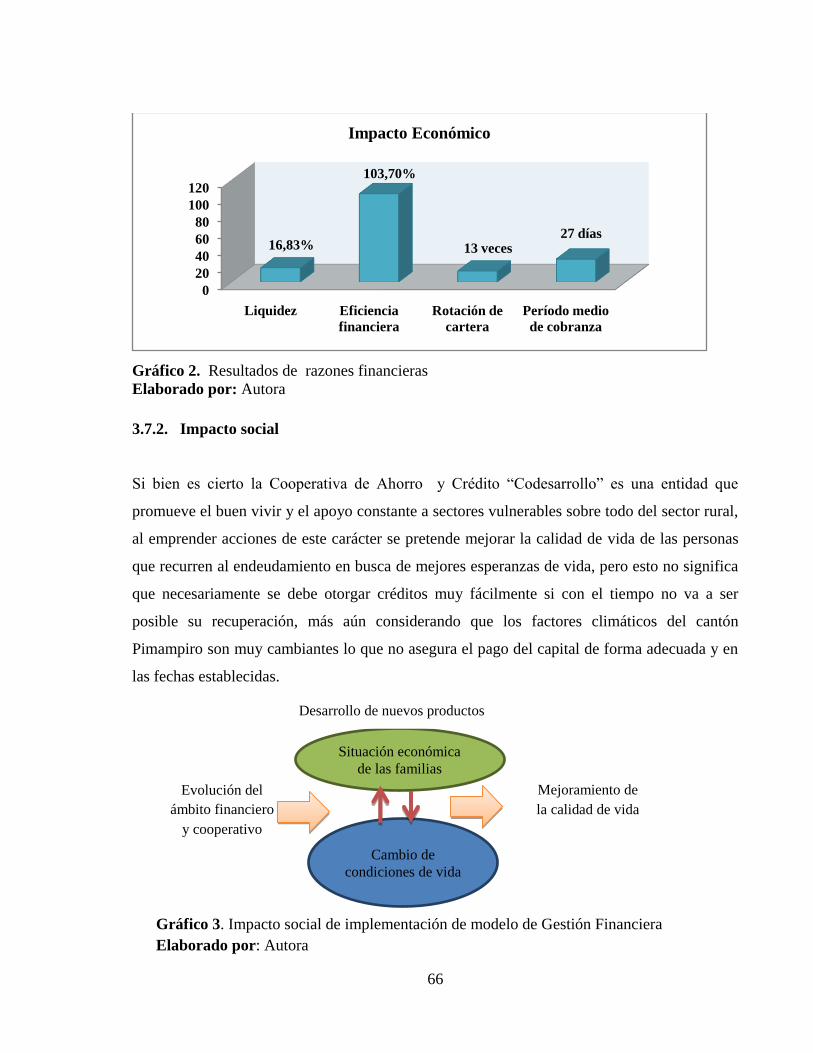

3.7.Impactos 65

3.7.1. Impacto económico 65

3.7.2. Impacto social 66

3.7.3. Impacto administrativo 67

3.8.Conclusiones parciales del capítulo 68

CONCLUSIONES GENERALES 69

RECOMENDACIONES 70

BIBLIOGRAFÍA 71

ANEXOS 74

X

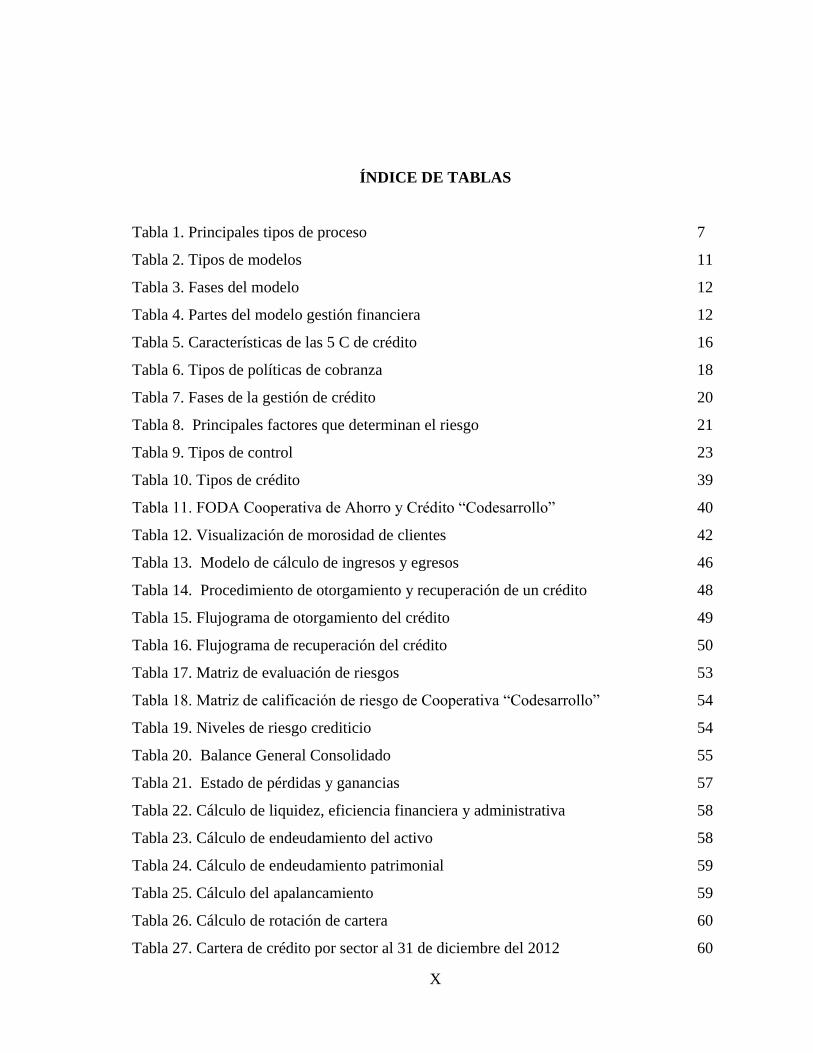

ÍNDICE DE TABLAS

Tabla 1. Principales tipos de proceso 7

Tabla 2. Tipos de modelos 11

Tabla 3. Fases del modelo 12

Tabla 4. Partes del modelo gestión financiera 12

Tabla 5. Características de las 5 C de crédito 16

Tabla 6. Tipos de políticas de cobranza 18

Tabla 7. Fases de la gestión de crédito 20

Tabla 8. Principales factores que determinan el riesgo 21

Tabla 9. Tipos de control 23

Tabla 10. Tipos de crédito 39

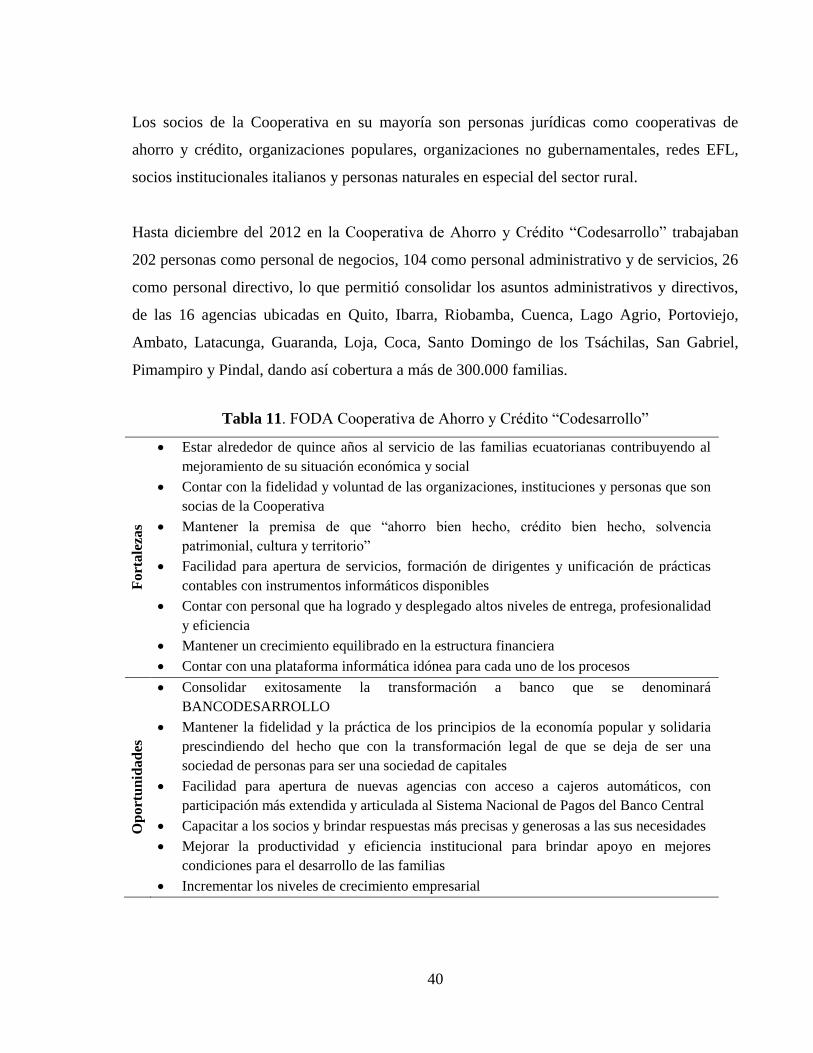

Tabla 11. FODA Cooperativa de Ahorro y Crédito “Codesarrollo” 40

Tabla 12. Visualización de morosidad de clientes 42

Tabla 13. Modelo de cálculo de ingresos y egresos 46

Tabla 14. Procedimiento de otorgamiento y recuperación de un crédito 48

Tabla 15. Flujograma de otorgamiento del crédito 49

Tabla 16. Flujograma de recuperación del crédito 50

Tabla 17. Matriz de evaluación de riesgos 53

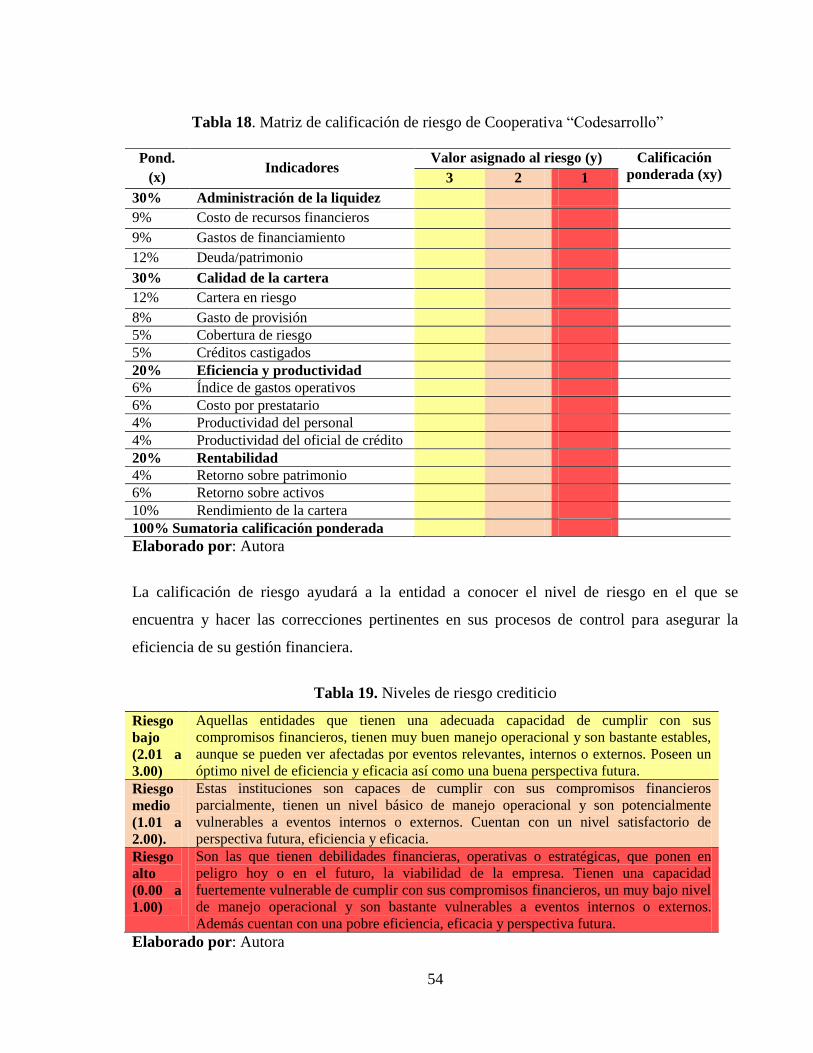

Tabla 18. Matriz de calificación de riesgo de Cooperativa “Codesarrollo” 54

Tabla 19. Niveles de riesgo crediticio 54

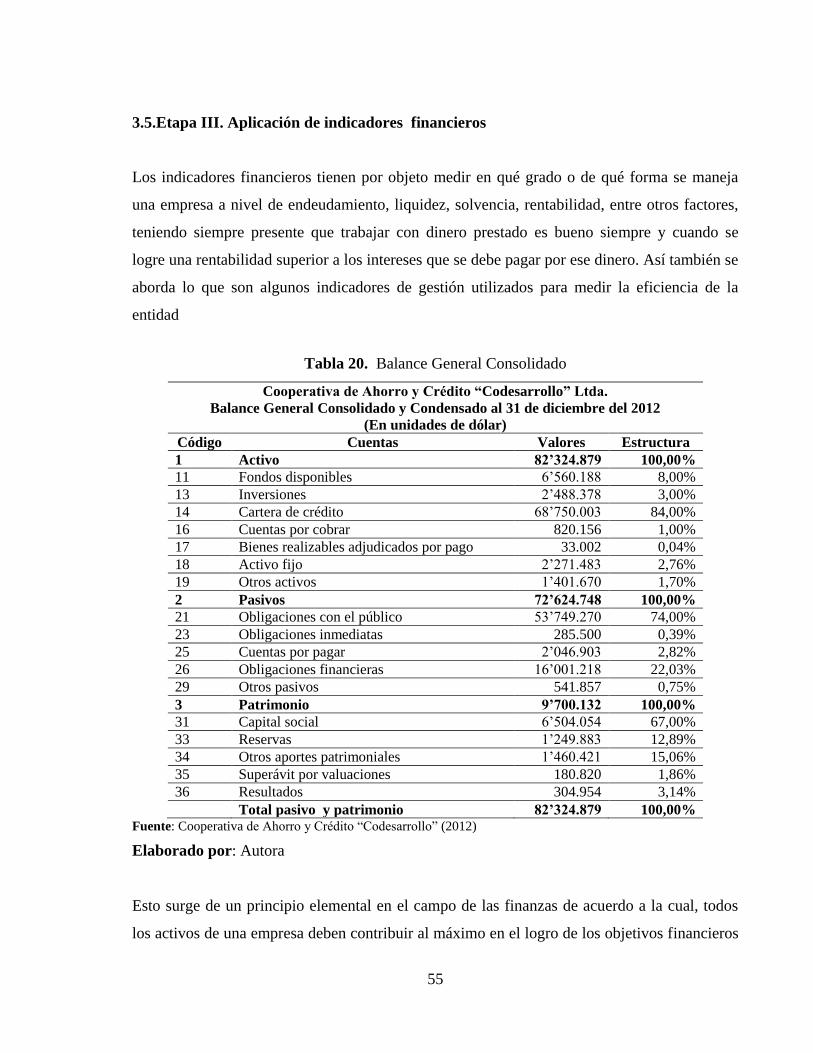

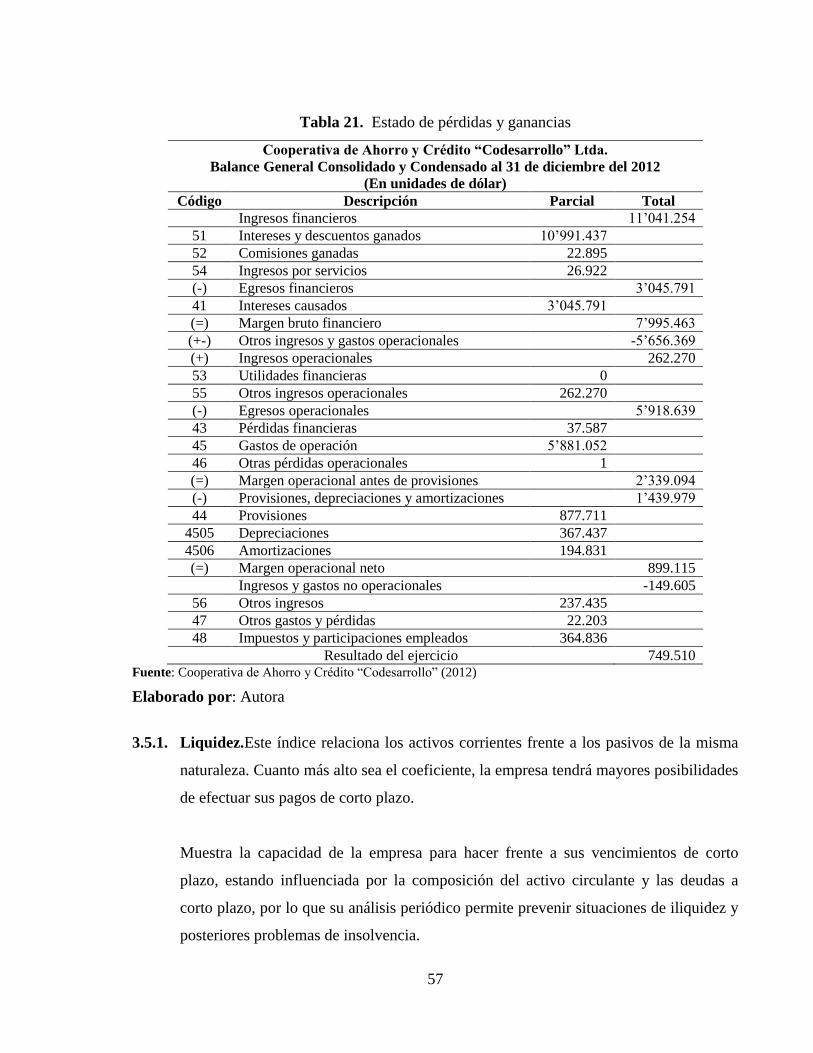

Tabla 20. Balance General Consolidado 55

Tabla 21. Estado de pérdidas y ganancias 57

Tabla 22. Cálculo de liquidez, eficiencia financiera y administrativa 58

Tabla 23. Cálculo de endeudamiento del activo 58

Tabla 24. Cálculo de endeudamiento patrimonial 59

Tabla 25. Cálculo del apalancamiento 59

Tabla 26. Cálculo de rotación de cartera 60

Tabla 27. Cartera de crédito por sector al 31 de diciembre del 2012 60

XI

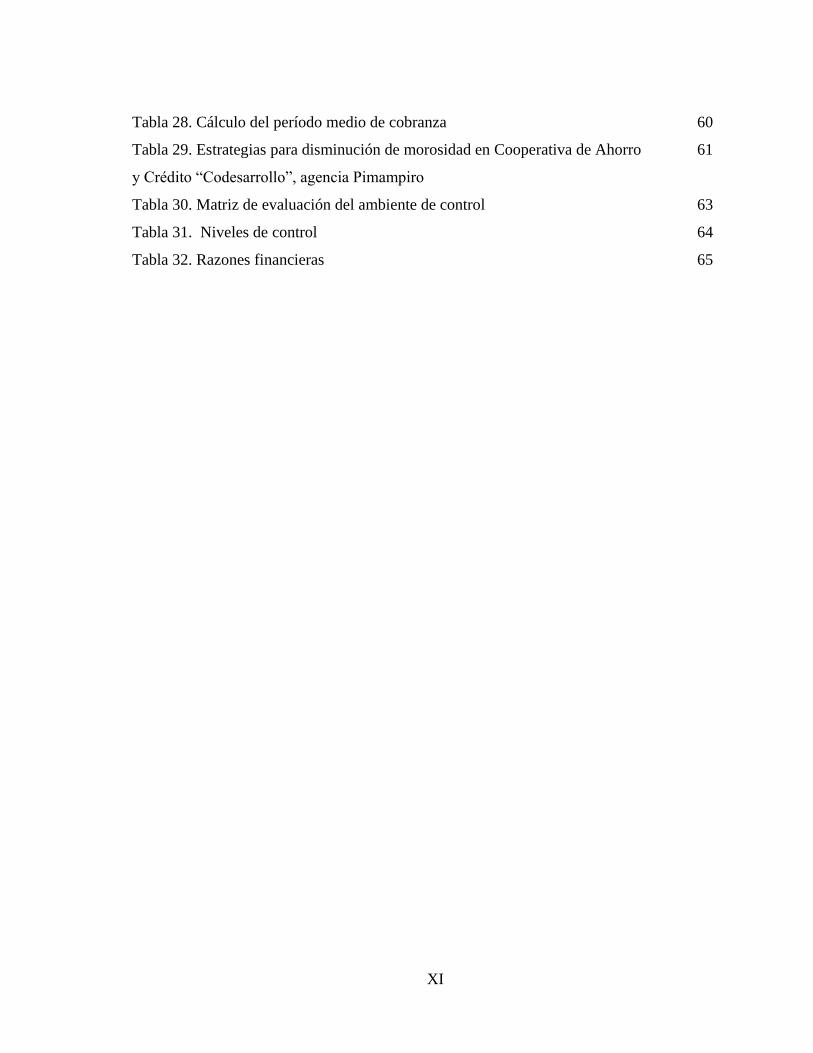

Tabla 28. Cálculo del período medio de cobranza 60

Tabla 29. Estrategias para disminución de morosidad en Cooperativa de Ahorro 61

y Crédito “Codesarrollo”, agencia Pimampiro

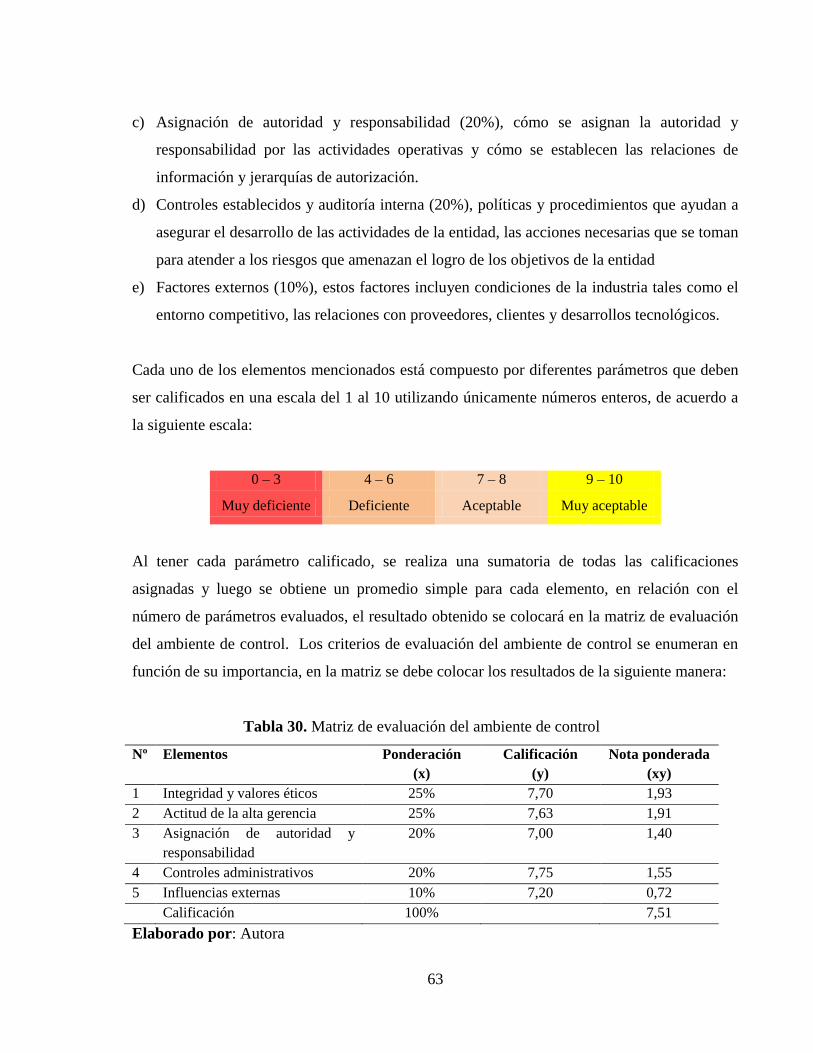

Tabla 30. Matriz de evaluación del ambiente de control 63

Tabla 31. Niveles de control 64

Tabla 32. Razones financieras 65

XII

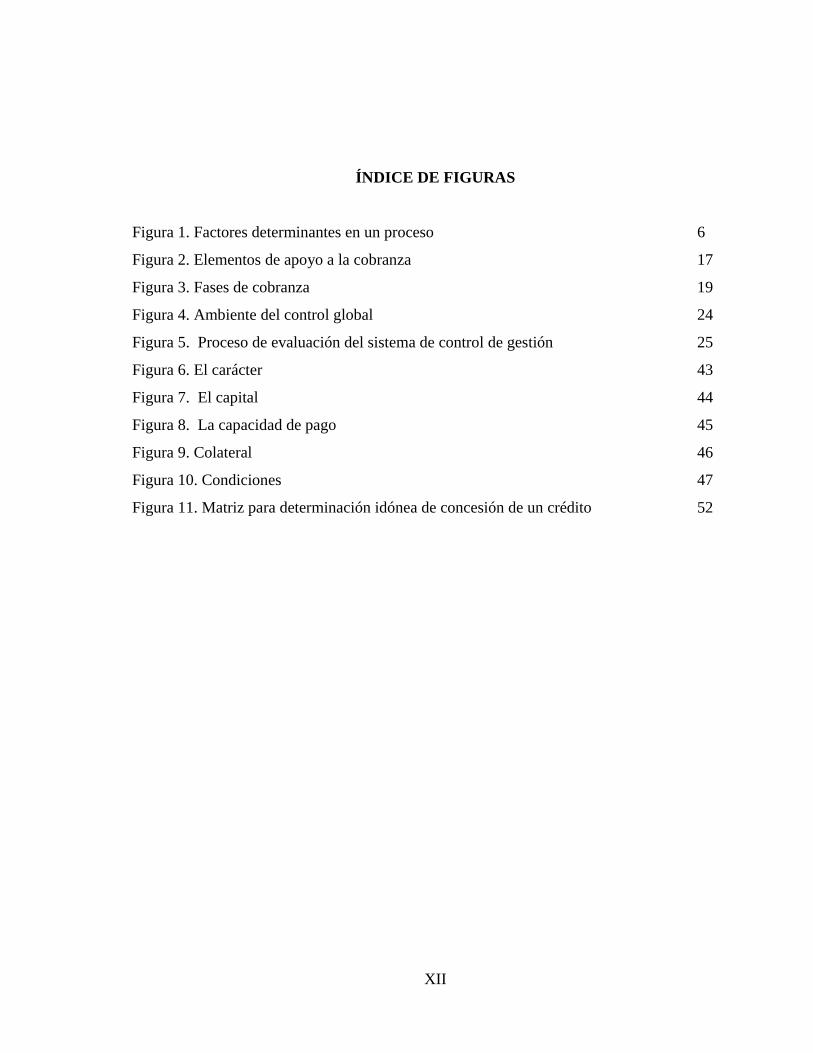

ÍNDICE DE FIGURAS

Figura 1. Factores determinantes en un proceso 6

Figura 2. Elementos de apoyo a la cobranza 17

Figura 3. Fases de cobranza 19

Figura 4. Ambiente del control global 24

Figura 5. Proceso de evaluación del sistema de control de gestión 25

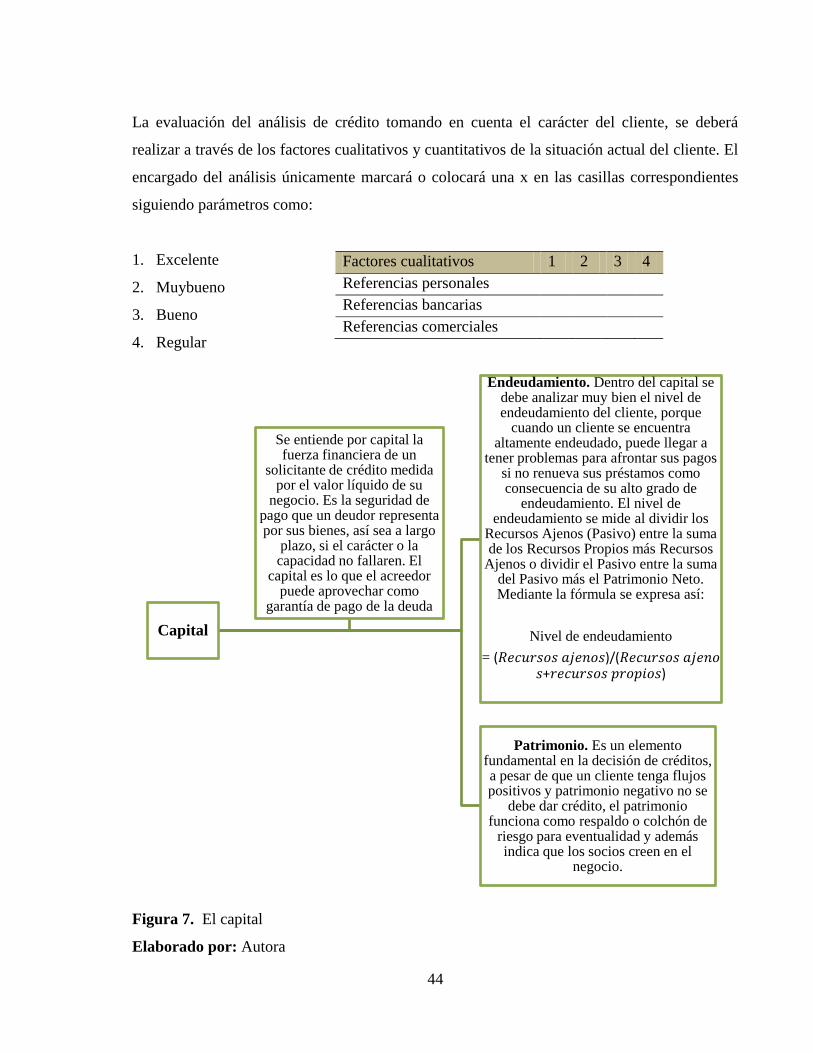

Figura 6. El carácter 43

Figura 7. El capital 44

Figura 8. La capacidad de pago 45

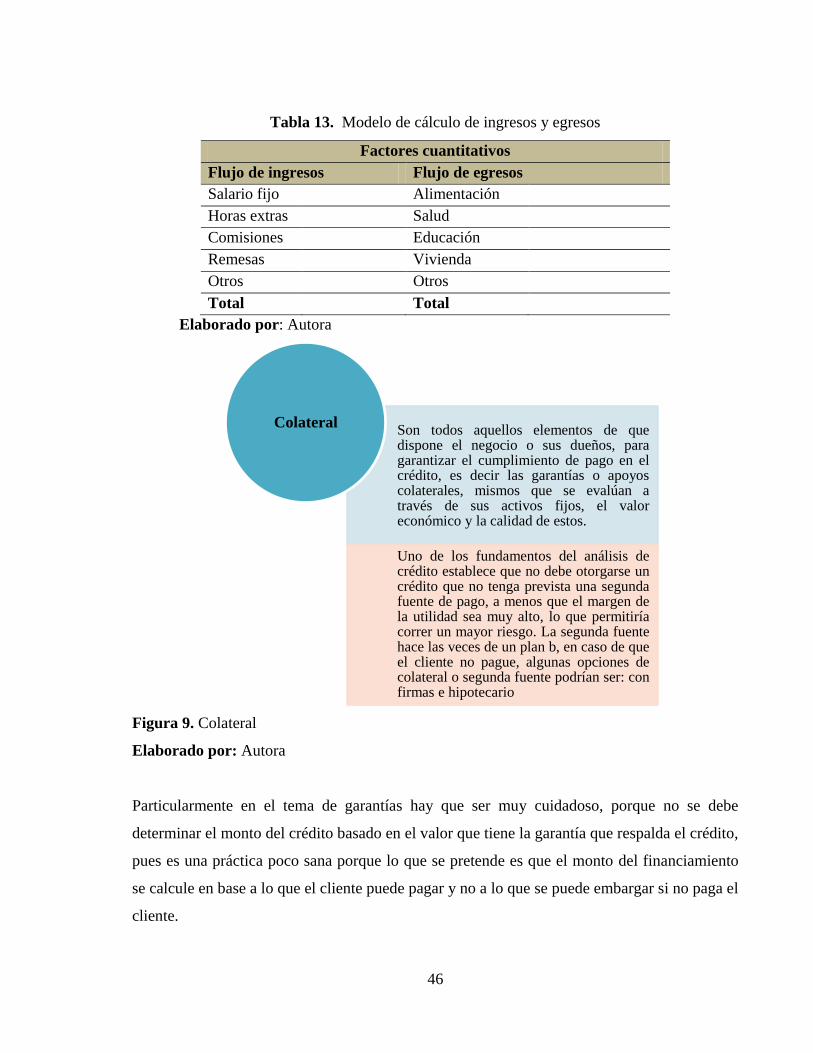

Figura 9. Colateral 46

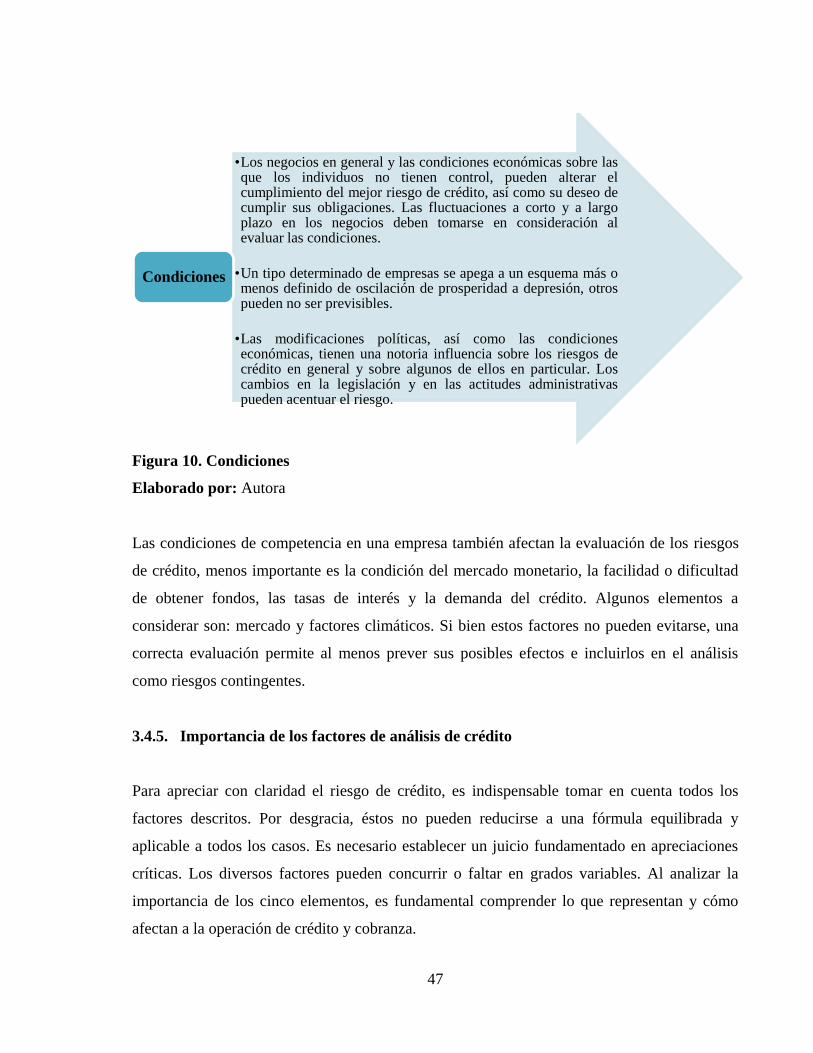

Figura 10. Condiciones 47

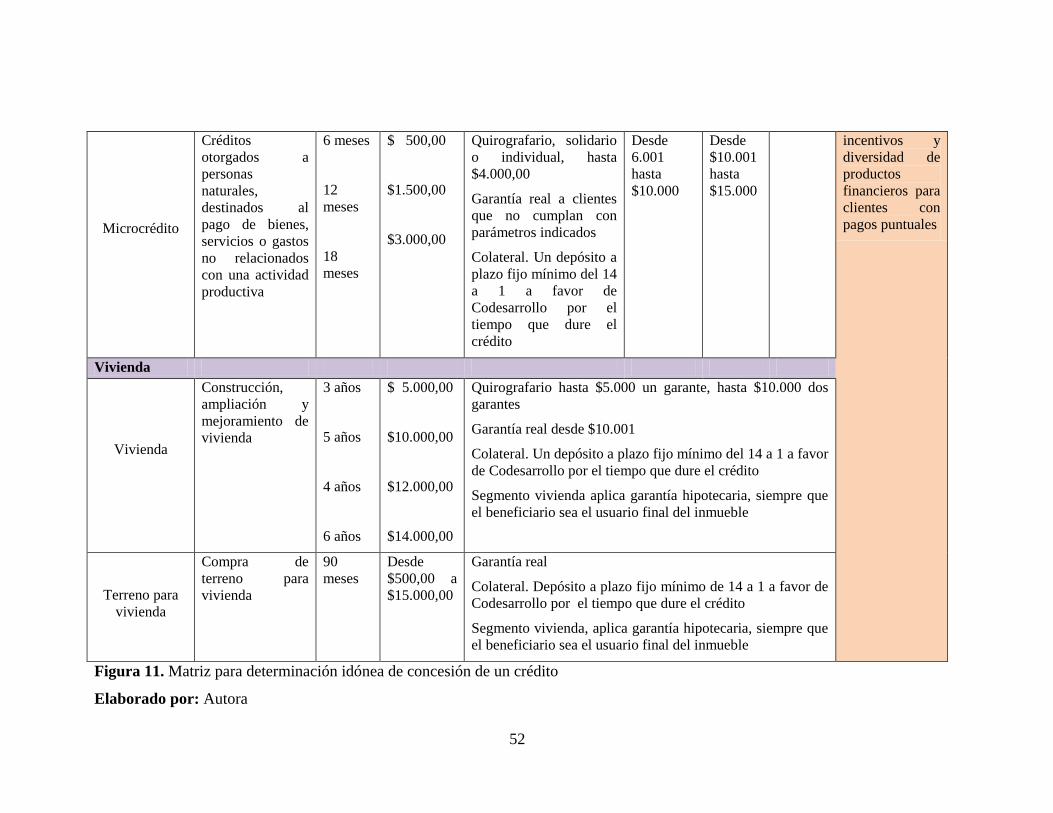

Figura 11. Matriz para determinación idónea de concesión de un crédito 52

XIII

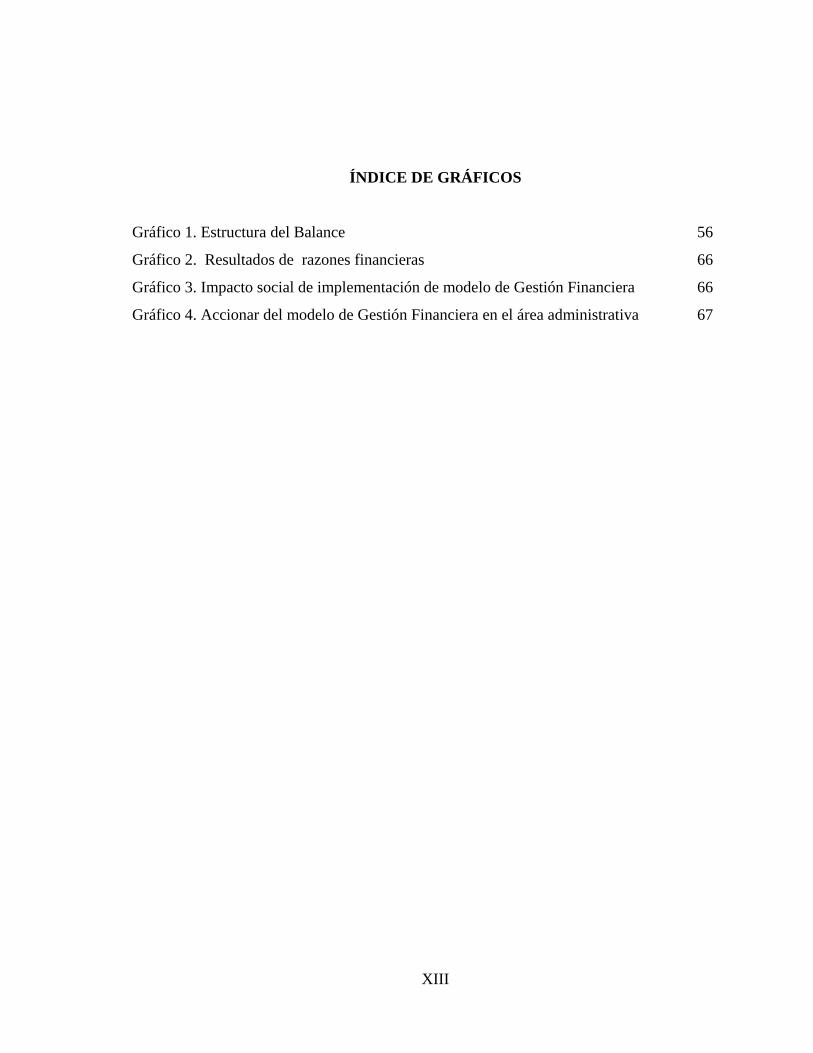

ÍNDICE DE GRÁFICOS

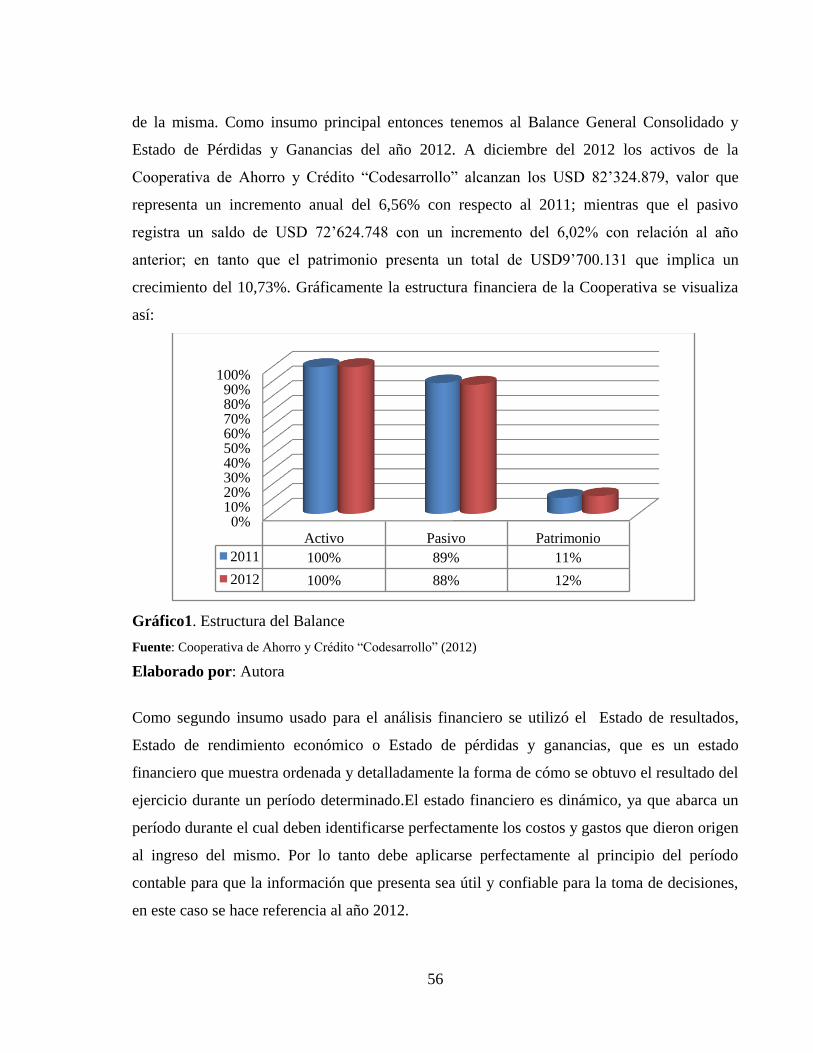

Gráfico 1. Estructura del Balance 56

Gráfico 2. Resultados de razones financieras 66

Gráfico 3. Impacto social de implementación de modelo de Gestión Financiera 66

Gráfico 4. Accionar del modelo de Gestión Financiera en el área administrativa 67

XIV

RESUMEN EJECUTIVO

Un modelo de gestión financiera apoyado en las 5 C de crédito permite que los altos índices de

morosidad se reduzcan, más aún cuando se debe considerar la importancia de mantener un

nivel de liquidez en las empresas financieras, que enfrentan hoy en día a una exigente

competencia y cambios constantes por factores externos. Al hablar de un modelo se entiende

como una construcción teórica que pretende representar la realidad bajo distintos escenarios

basados en procedimientos que al final pretenden asegurar un cambio de paradigma en cuanto

al manejo común corriente de los procesos administrativos y gerenciales.

El trabajo investigativo estuvo enmarcado dentro de la Administración Financiera y

Responsabilidad Social,bajo la modalidad cuali cuantitativa; método analítico-sintético,

inductivo-deductivo, e histórico-lógico; así como la encuesta y entrevista, que permitió

analizaraspectos relacionados al proceso crediticio de la Cooperativa de Ahorro y Crédito

“Codesarrollo”.

Por lo antes expuesto existe la certeza de que la fusión con herramientas que sirvan de soporte

a las decisiones del ejecutivo de crédito, permite dinamizar el flujo de los créditos, los cuales

al ser evaluados correctamente no significarán mayor problema en lo posterior, de ahí que

surge la importancia de la aplicación de matrices diseñadas conjuntamente con estrategias para

facilitar el otorgamiento de créditos basado en el análisis de factores externos e internos que

influyen en el pago de los clientes, y con ello se evidencia una moderada disminución de

riesgos de morosidad, tomando como referente que la entidad presta especial atención al sector

rural.

XV

EXECUTIVE SUMMARY

A financial management model supported by the 5 C's of credit allows high delinquency rates

are reduced, especially when you should consider the importance of maintaining a level of

liquidity in financial companies, which today face a challenging competition and constant

change by external factors. When talking about a model is understood as a theoretical

construct that seeks to represent reality under different scenarios based on procedures that

ultimately aim to ensure a paradigm shift in the management of the current common

administrative and management processes.

The research work was framed within the Financial Management and Social Responsibility in

the form quali-quantitative, analytic-synthetic method, inductive and deductive, logical and

historical, as well as the survey and interview, which allowed analyzing issues related to

process credit the Savings and Credit Cooperative "Codesarrollo".

Due to the above there is the certainty that the merger with tools that will support the credit

executive decisions, allows dynamic flow credits, which when evaluated correctly will mean

greater problem in post, hence raises the importance of the implementation of matrices

together with strategies designed to facilitate lending based on the analysis of external and

internal factors that influence customer payment, and thus shows a moderate decrease in risk

of default, taking as a reference to the entity pays special attention to the rural sector.

1

INTRODUCCIÓN

El 17 de agosto de 1998, cuando una parte de la banca tradicional del Ecuador estaba

quebrando, nace la Cooperativa de Ahorro y Crédito “Codesarrollo”, con la finalidad de

participar del mercado financiero desde una perspectiva incluyente y la opción preferencial

por los pobres.

Sin embargo de acuerdo a indagaciones a sus directivos el problema general que se presenta es

los altos índices de morosidad, aspecto a la cual se enfrentan las entidades financieras, debido

a que el cliente se endeuda por encima de su capacidad de pago, tal como lo afirman y

ratifican las últimas noticias de revistas económicas del país.

A través del tiempo la Cooperativa ha venido creciendo en forma permanente, pero también se

han incrementado las dificultades de cobro, porque los créditos concedidos no fueron

analizados correctamente y el mercado donde se desenvuelve la Cooperativa presenta

infinidad de riesgos relacionados principalmente por las actividades productivas del sector las

cuales no generan confianza, considerando que la atención con crédito se enfoca en su mayor

porcentaje al sector rural.

Por tal razón las posibles causas que determinan un aumento de morosidad son las técnicas

inadecuadas en el análisis de clientes sujetos de crédito, la alta rotación de personal sin

experiencia en el sistema financiero, la falta de cultura organizacional en gestión de riesgos, la

existencia de sistemas de información deficientes e inconsistencias entre los sistemas de

cartera y el departamento de Contabilidad.

De acuerdo a lo manifestado el problema científico es ¿Cómo reducir la morosidad en la

Cooperativa de Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro? De ahí que el

objeto de investigación son los procesos financieros y el campo de acción es la gestión

financiera y evaluación de cartera, donde las etapas de identificación, evaluación,

seguimiento, control y mitigación definen la buena marcha de la Institución.

2

El trabajo investigativo se enmarcó dentro de la línea de investigación de la Administración

Financiera y Responsabilidad Social, para lo que se planteó como objetivo general el Diseñar

un modelo de Gestión Financiera para la reducción de morosidad de la Cooperativa de

Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro, donde se utilizó información

financiera del 2012.

La idea a defender fue que con el modelo de gestión financiera basado en procedimientos y

herramientas de evaluación de cartera se logra reducir la morosidad en la Cooperativa de

Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro.

Las instituciones financieras en el desarrollo de sus operaciones, han encontrado dificultades

en el transcurso de los años por diferentes razones; la causa principal de los problemas serios

sigue directamente relacionada con normas débiles de crédito para prestatarios y contrapartes,

una débil administración del riesgo de cartera o una falta de atención a los cambios en las

circunstancias económicas que inciden directamente en la cartera de crédito en las

instituciones financieras.

Por lo que, en base a lo anteriormente expuesto se decidió realizar un trabajo investigativo que

está encaminado a crear medidas preventivas, con la finalidad de mitigar los riesgos crediticios

en la cartera de crédito de la Cooperativa de Ahorro y Crédito “Codesarrollo”,del cantón

Pimampiro y a la vez plantear estrategias que permitan disminuir la morosidad mediante la

correcta colocación de créditos, basado en el manejo de herramientas que permitan aplicar una

decisión acertada del asesor de crédito en la asignación de recursos que son muy importantes

para la entidad.

La investigación es de carácter cuali cuantitativa, porque se establecieron las características

actuales utilizadas para la gestión financiera y evaluación de cartera, que contribuyó a la

determinación de las cifras de los créditos asignados, así como los índices de morosidad. Por

su naturaleza se ubicó dentro del campo de la investigación descriptiva, que ayudó a la

obtención de información valiosa que permitió el diseño de un modelo de gestión y evaluación

3

de cartera con la finalidad de dar solución al problema específico que se presenta en la

Cooperativa de Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro.

De la misma forma la investigación se apoyó en la investigación descriptiva y bibliográfica

con la finalidad de identificar y establecer las características del problema, así como la

cualificación y cuantificación de los aspectos positivos y negativos que influencian en el nivel

de riesgo crediticio y morosidad de la Cooperativa.

Como métodos el trabajo investigativo se apoyó en el inductivo – deductivo, analítico –

sintético e histórico – lógico para facilitar el análisis de los acontecimientos particulares, los

procesos de control de la gestión financiera y la evaluación de la cartera de crédito usados por

la entidad, permitiendo así a la búsqueda de generalidades que sirvieron de base a la

investigación, así como la fundamentación de la propuesta sobre una base teórica y científica.

Las técnicas utilizadas fueron la encuesta que en base a un cuestionario en función de los

objetivos del diagnóstico se aplicó a los clientes de la Cooperativa de Ahorro y Crédito

“Codesarrollo” para recolectar información de fuentes directas sobre la gestión de créditos, así

mismo se empleó la entrevista dirigida a aquellos funcionarios relacionados directamente con

el Departamento de Crédito, Contabilidad y Jefe de Agencia, con la finalidad de corroborar la

información con mayor fundamentación técnica y realista, de acuerdo a un cuestionario y guía

de entrevista diseñados exclusivamente para cada caso.

El trabajo investigativo contiene tres capítulos donde en el primer capítulo se aborda una

ligera introducción además del marco teórico de las diferentes posiciones y puntos de vista

científicos de los temas abordados en el estudio; en el segundo capítulo comprende el marco

metodológico en donde brevemente se diseña el esquema de la propuesta los métodos a

utilizarse y la interpretación de resultados de la encuesta y entrevista aplicados. Finalmente el

tercer capítulo hace referencia al desarrollo de la propuesta donde se realiza un análisis de

todos los resultados alcanzados en la investigación incluyendo la aplicación y evaluación de su

aplicación.

4

CAPÍTULO I

MARCO TEÓRICO

1.1.Origen y evolución del objeto de investigación

El proceso de la gestión financiera integra actividades tales como la planeación financiera, la

ejecución presupuestal, el control de recursos financieros, el registro de los movimientos

financieros y la elaboración y presentación de informes financieros.

Existen infinidad de definiciones que tratan de explicar la importancia y evolución de un área

imprescindible para todas las empresas como es la gestión financiera, así por ejemplo Henri

Fayolun autor muy trascendente, definió a la administración como una ciencia que consiste en

prever, organizar, mandar, coordinar y controlar, además consideró que era el arte de manejar

a los hombres, mientras que George Terry explica que la administración es un proceso

distintivo que consiste en planear, organizar, ejecutar y controlar, desempeñada para

determinar y lograr objetivos manifestados mediante el uso de seres humanos y de otros

recursos.

Partiendo de los conceptos antes señalados podemos decir que gestión administrativa es el

proceso de diseñar y mantener un entorno en el que trabajando en grupos los individuos

cumplen eficientemente objetivos específicos.Existen cuatro elementos importantes que están

relacionados con la gestión administrativa, sin ellos es imposible hablar de gestión

administrativa, estos son: planeación, organización, ejecución y control.

La práctica de la administración ha existido desde tiempos más remotos según relatos judíos

que indican el manejo de grandes números de personas y recursos para alcanzar una variedad

de objetivos, desde la construcción de arcas hasta el gobierno de grandes ciudades y el triunfo

en las guerras. Es así que en Roma, Grecia y Mesopotamia se mostró maravillosos resultados

de una excelente práctica administrativa en la producción de asuntos políticos que condujo al

5

advenimiento de Frederick Taylor que juntamente con la Escuela de Administración Científica

dieron inicio al estudio general de la administración como una disciplina.

Como se puede visualizar desde tiempos muy remotos ha sido de gran interés para todos los

tratadistas vigilar de cerca la evolución de la administración y es así que en la tarea de

construir una sociedad económicamente mejor, normas sociales mejoradas, un gobierno más

eficaz, se ha constituido en el reto de la gestión administrativa moderna, donde la supervisión

de las empresas está en función de una administración efectiva.

Engran medida orientada hacia la determinación y satisfacción de muchos objetivos

económicos, sociales y políticos, cuyos aspectos dependen en su mayoría de la competencia

del administrador, sobre todo en situaciones complejas donde se requiere de un gran conjunto

de recursos materiales y humanos a fin de llevar a cabo empresas de gran magnitud, por lo que

ésta ocupa una importancia primordial para la realización de los objetivos.

1.2.Análisis de las distintas posiciones sobre el objeto de investigación

La gestión administrativa surgió como necesidad en los primeros tiempos desde la existencia

del hombre cuando los seres humanos, tuvieron que juntase para realizar actividades de

sobrevivencia, tomar decisiones, administrar los recursos, buscar alimentos, etc., por lo tanto

los fundamentos administrativos tuvieron su origen en la antigüedad. En la actualidad en las

diferentes organizaciones se aplican modelos de gestión centrados en el control y la eficiencia,

que siempre están en desarrollo y modificación con la finalidad de que las empresas lleguen a

ser innovadoras, ágiles y flexibles, donde también ha involucrado cambios en el trabajo de la

gerencia relacionados a la planeación, organización, mando, coordinación y control para

mejorar el desempeño de la organización.

La innovación administrativa implica nuevas maneras de alinear los esfuerzos, coordinar las

actividades y aplicar el conocimiento, la cual va dirigida a los proceso de gestión de la

organización como son: planeación estratégica, elaboración de presupuestos de capital, gestión

de proyectos, contratación, capacitación, comunicación interna, gestión del conocimiento,

6

evaluación periódica del desempeño, evaluación de los empleados, entre otros aspectos;

mientras que la innovación operativa gira alrededor de los procesos de negocio, de tal manera

que los procesos administrativos se constituyen en engranajes mediante los cuales los

principios de la gestión empresarial se llevan a cabo en la práctica diaria.

1.2.1. Proceso. Definición

Tomando como referencia el criterio de (Estupiñán, 2008) un proceso es un conjunto de

actividades sistémicas que se organizan dentro de una entidad para satisfacer demandas

específicas de los clientes, bien sea de un bien o un servicio, quien en definitiva establece los

parámetros de calidad deseados y asegura que las transformaciones alcancen las metas

globales previstas por la organización.

Los procesos nacieron como resultado de la necesidad de realizar una determinada tarea

empresarial, en la búsqueda de las organizaciones por dedicar su esfuerzo al mayor

mejoramiento de su situación competitiva, ejecutando así una serie de actividades bajo el

enfoque de los principios gerenciales de la calidad.

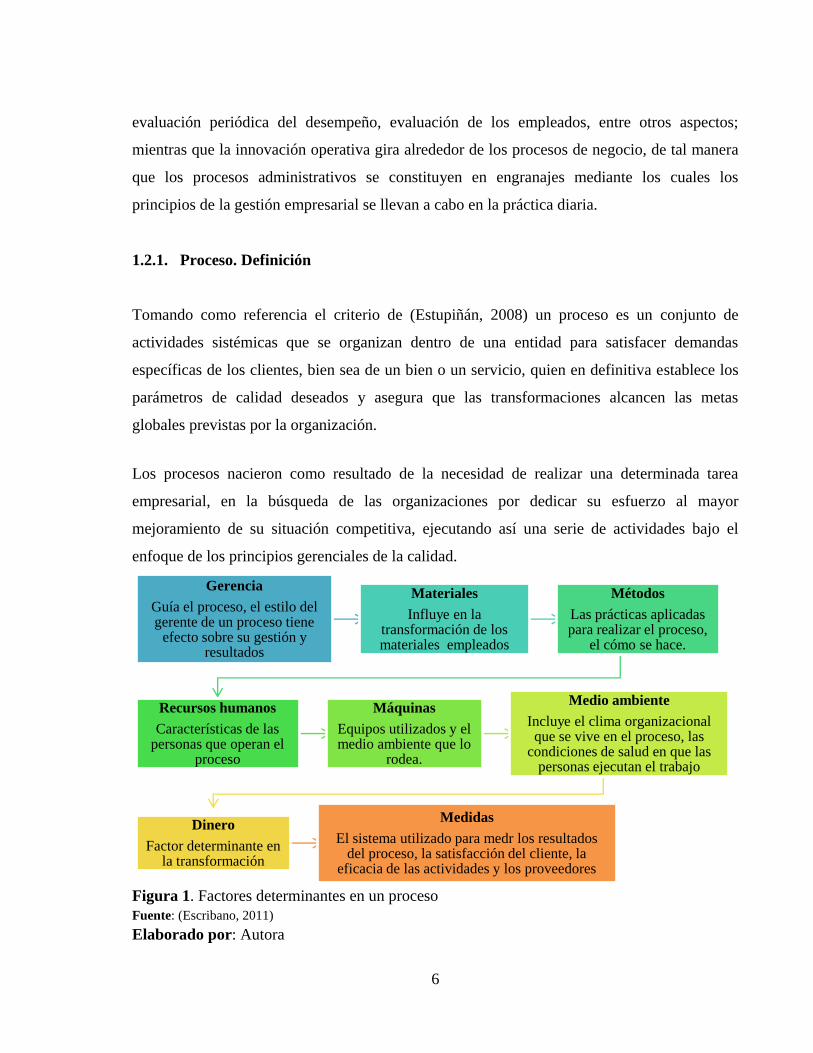

Figura 1. Factores determinantes en un proceso

Fuente: (Escribano, 2011)

Elaborado por: Autora

Gerencia

Guía el proceso, el estilo del gerente de un proceso tiene

efecto sobre su gestión y resultados

Materiales

Influye en la transformación de los materiales empleados

Métodos

Las prácticas aplicadas para realizar el proceso,

el cómo se hace.

Recursos humanos

Características de las personas que operan el

proceso

Máquinas

Equipos utilizados y el medio ambiente que lo

rodea.

Medio ambiente

Incluye el clima organizacional que se vive en el proceso, las

condiciones de salud en que las personas ejecutan el trabajo

Dinero

Factor determinante en la transformación

Medidas

El sistema utilizado para medr los resultados del proceso, la satisfacción del cliente, la

eficacia de las actividades y los proveedores

7

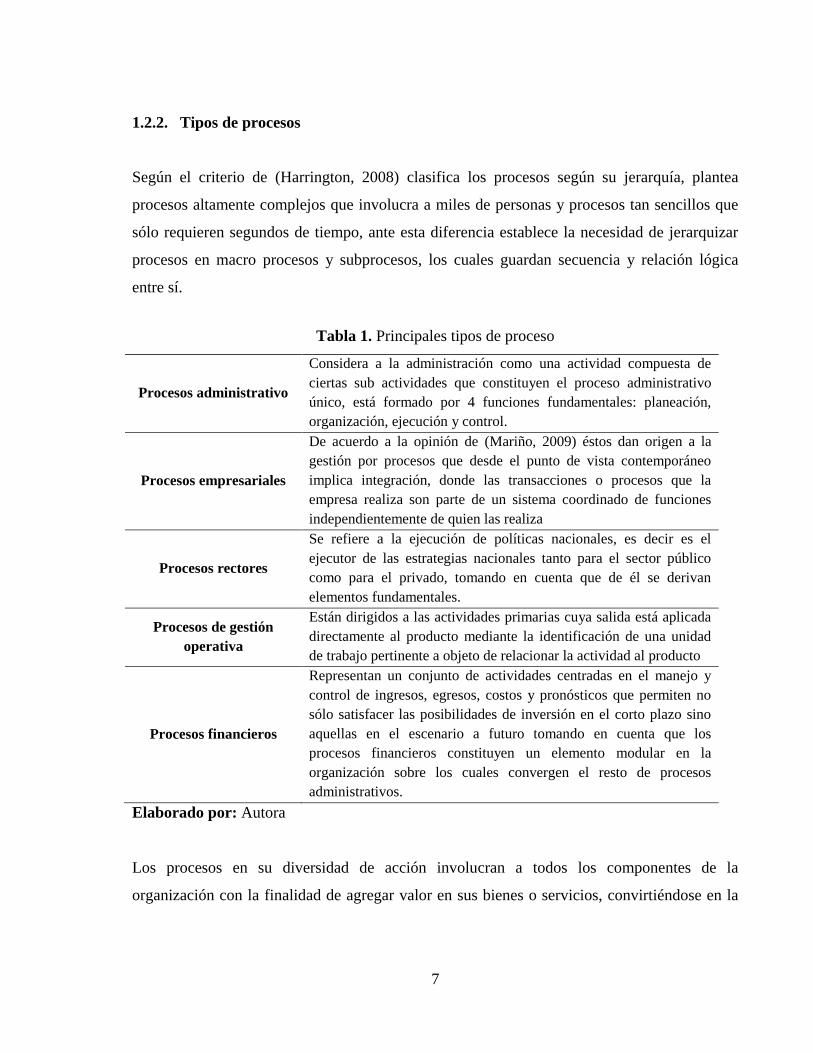

1.2.2. Tipos de procesos

Según el criterio de (Harrington, 2008) clasifica los procesos según su jerarquía, plantea

procesos altamente complejos que involucra a miles de personas y procesos tan sencillos que

sólo requieren segundos de tiempo, ante esta diferencia establece la necesidad de jerarquizar

procesos en macro procesos y subprocesos, los cuales guardan secuencia y relación lógica

entre sí.

Tabla 1. Principales tipos de proceso

Procesos administrativo

Considera a la administración como una actividad compuesta de

ciertas sub actividades que constituyen el proceso administrativo

único, está formado por 4 funciones fundamentales: planeación,

organización, ejecución y control.

Procesos empresariales

De acuerdo a la opinión de (Mariño, 2009) éstos dan origen a la

gestión por procesos que desde el punto de vista contemporáneo

implica integración, donde las transacciones o procesos que la

empresa realiza son parte de un sistema coordinado de funciones

independientemente de quien las realiza

Procesos rectores

Se refiere a la ejecución de políticas nacionales, es decir es el

ejecutor de las estrategias nacionales tanto para el sector público

como para el privado, tomando en cuenta que de él se derivan

elementos fundamentales.

Procesos de gestión

operativa

Están dirigidos a las actividades primarias cuya salida está aplicada

directamente al producto mediante la identificación de una unidad

de trabajo pertinente a objeto de relacionar la actividad al producto

Procesos financieros

Representan un conjunto de actividades centradas en el manejo y

control de ingresos, egresos, costos y pronósticos que permiten no

sólo satisfacer las posibilidades de inversión en el corto plazo sino

aquellas en el escenario a futuro tomando en cuenta que los

procesos financieros constituyen un elemento modular en la

organización sobre los cuales convergen el resto de procesos

administrativos.

Elaborado por: Autora

Los procesos en su diversidad de acción involucran a todos los componentes de la

organización con la finalidad de agregar valor en sus bienes o servicios, convirtiéndose en la

8

esencia básica de toda organización que emprende acciones en la búsqueda del desarrollo y

competitividad.

1.2.3. Procesos financieros

En referencia a lo manifestado por (Wankel, 2009) los procesos financieros permiten que toda

planeación organizacional se efectúe dentro de los parámetros de crecimiento y desarrollo,

manteniendo un endeudamiento estable y una liquidez y solvencia que le permita invertir

progresivamente en otros aspectos; mientras que para (Cepeda, 2009) un proceso financiero es

gestionar, administrar y controlar eficientemente los recursos necesarios a fin de proveer a las

diferentes unidades la posibilidad de lograr las metas institucionales.

Es así que los procesos financieros contiene una serie de actividades que buscan realizar un

análisis a los estados financieros empresariales orientados hacia la toma de decisiones bajo el

mayor margen de certeza financiera, es aquí donde se incluye también elementos para el

crecimiento, desarrollo y supervivencia de la organización relacionada con sus ingresos,

egresos, gastos, costos y pronósticos.

1.2.4. Finanzas

De acuerdo al criterio de (Besley & Brigham, 2008) las finanzas en términos simples

conciernen a las decisiones que se toman en relación con el dinero traducidos en flujos de

efectivo, es decir cómo se recauda el dinero y cómo lo usan los gobiernos, las empresas y los

individuos.

En este sentido las finanzas son en sentido real la piedra angular del sistema empresarial, la

buena administración financiera tienen una importancia vital para la situación económica de

las empresas y por tanto para todo un país y el mundo, debido a su importancia es necesario

comprenderla de manera amplia y detallada puesto que en ocasiones se convierte en una

situación emocionante y estimulante, mientras en otras también es desafiante y desconcertante.

9

1.2.5. Administración financiera

De acuerdo a la opinión de (Brigman, Houston & Pecina, 2010) la administración financiera

surgió como una disciplina independiente en los albores de los siglos XX donde el interés se

centraba en los aspectos legales de las fusiones, la creación de nuevas compañías y varios

tipos de acciones que las compañías podrían emitir para obtener capital, que más tarde cambió

de perspectiva hacia el análisis y competitividad.

Por lo que el enfoque de la administración financiera en el nuevo milenio mantiene tendencias

hacia la globalización de las empresas y el uso creciente de la tecnología de la información

como oportunidades magníficas para incrementar la rentabilidad y disminuir los riesgos, así

como generación de competencia y otros riesgos que se convierten en desafíos para el

administrador financiero.

1.2.5.1.Importancia

La administración financiera es un área amplia con muchas oportunidades y de trascendental

importancia en todo tipo de negocios como bancos y otras entidades de todo tamaño, donde

los administradores financieros tienen la responsabilidad de decidir las condiciones de crédito

con que los clientes pueden comprar, el inventario que debe conservarse, cuánto efectivo se

debe tener disponible, las adquisiciones y la proporción de utilidades a reinvertir o pagar como

dividendos.

1.3.Valoración crítica de los conceptos principales en las distintas posiciones teóricas

sobre el objeto de investigación

1.3.1. Gestión Financiera

Según lo expuesto por (Moyer, McGuigan & Kretlow, 2005) la gestión financiera es un campo

continuo de crecimiento y cambio, donde los individuos que día a día practican esta disciplina

no sólo emplean nuevas y mejores técnicas contables y de planeación; en tanto que

10

(Samaniego, 2008) manifiesta que la gestión financiera está relacionada con la toma de

decisiones relativas al tamaño y composición de los activos.

Por lo que se trata de una parte de la administración que contribuye a la toma de decisiones

adecuadas en base a una clara comprensión de los objetivos que se pretende alcanzar sobre

todo en el área financiera.

1.3.1.1.Definición

Tomando como referencia lo manifestado por (Horne, James & Wachowicz, 2002) la

administración o gestión financiera se refiere a la adquisición, financiamiento y administración

de activos, con algún propósito en mente; mientras que (Lawrence, 2008) expresa que la

gestión financiera hace referencia de forma genérica al dinero es sus diversas modalidades.

De hecho los administradores financieros han vuelto a enfocar sus esfuerzos en su objetivo de

aumentar la riqueza de los accionistas, mientras que aquellos que actúan en contra de los

intereses de los accionistas enfrentan el riesgo de un futuro incierto, de una restructuración de

su empresa orientada a mantenerse en un nivel competitivo y la lucha por encontrar una

estructura de capital óptima para su sobrevivencia.

1.3.2. Modelo

Según el criterio de(Strawer, 2009), se habla de modelo cuando las empresas van copiando,

adaptándolos y generalizándolos a las necesidades de las mismas, porque estos no suelen ser

rígidos sino que se representan a través de técnicas, procesos y sistemas, son aplicados para

producir un cambio con el uso de distintas herramientas que orientan el cambio y el

desempeño.

Básicamente un modelo constituye un referente en el cual se basan las empresas para poder

traducir sus ideales y llevarlos a la práctica administrativa en la búsqueda del mejoramiento

11

administrativo y organizacional, donde la eficacia y eficiencia sean factores que acompañen

sus decisiones generadoras de desarrollo.

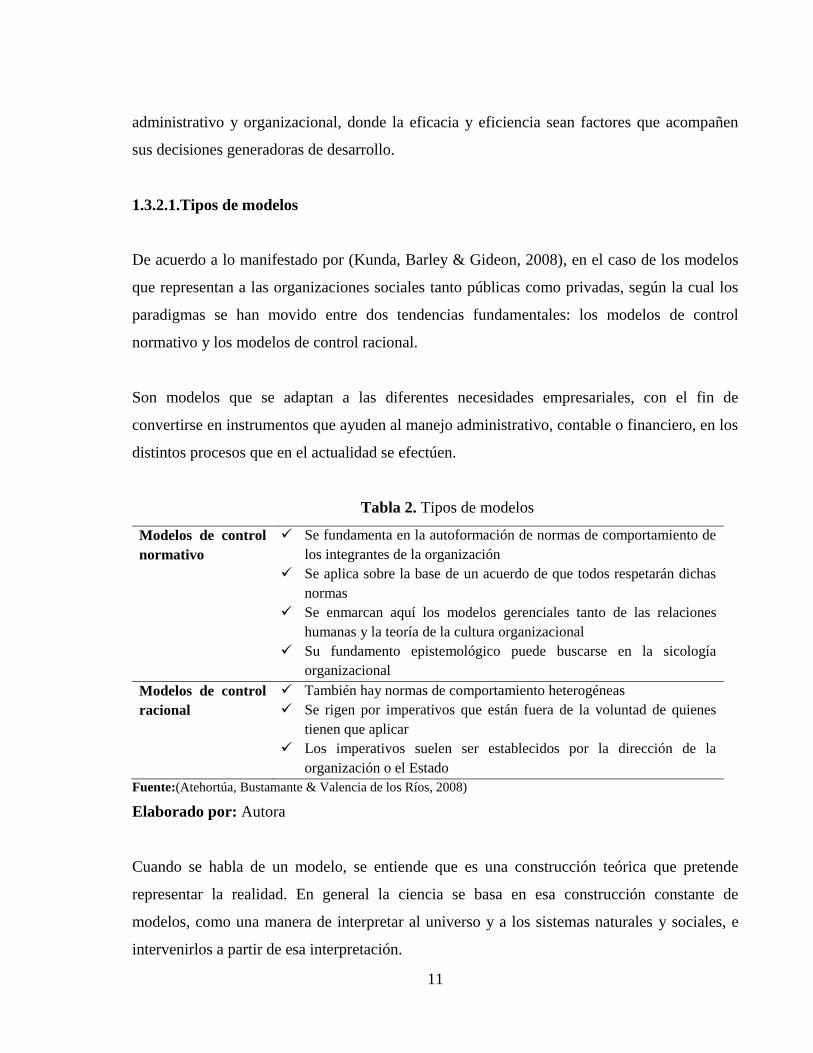

1.3.2.1.Tipos de modelos

De acuerdo a lo manifestado por (Kunda, Barley & Gideon, 2008), en el caso de los modelos

que representan a las organizaciones sociales tanto públicas como privadas, según la cual los

paradigmas se han movido entre dos tendencias fundamentales: los modelos de control

normativo y los modelos de control racional.

Son modelos que se adaptan a las diferentes necesidades empresariales, con el fin de

convertirse en instrumentos que ayuden al manejo administrativo, contable o financiero, en los

distintos procesos que en el actualidad se efectúen.

Tabla 2. Tipos de modelos

Modelos de control

normativo

Se fundamenta en la autoformación de normas de comportamiento de

los integrantes de la organización

Se aplica sobre la base de un acuerdo de que todos respetarán dichas

normas

Se enmarcan aquí los modelos gerenciales tanto de las relaciones

humanas y la teoría de la cultura organizacional

Su fundamento epistemológico puede buscarse en la sicología

organizacional

Modelos de control

racional

También hay normas de comportamiento heterogéneas

Se rigen por imperativos que están fuera de la voluntad de quienes

tienen que aplicar

Los imperativos suelen ser establecidos por la dirección de la

organización o el Estado

Fuente:(Atehortúa, Bustamante & Valencia de los Ríos, 2008)

Elaborado por: Autora

Cuando se habla de un modelo, se entiende que es una construcción teórica que pretende

representar la realidad. En general la ciencia se basa en esa construcción constante de

modelos, como una manera de interpretar al universo y a los sistemas naturales y sociales, e

intervenirlos a partir de esa interpretación.

12

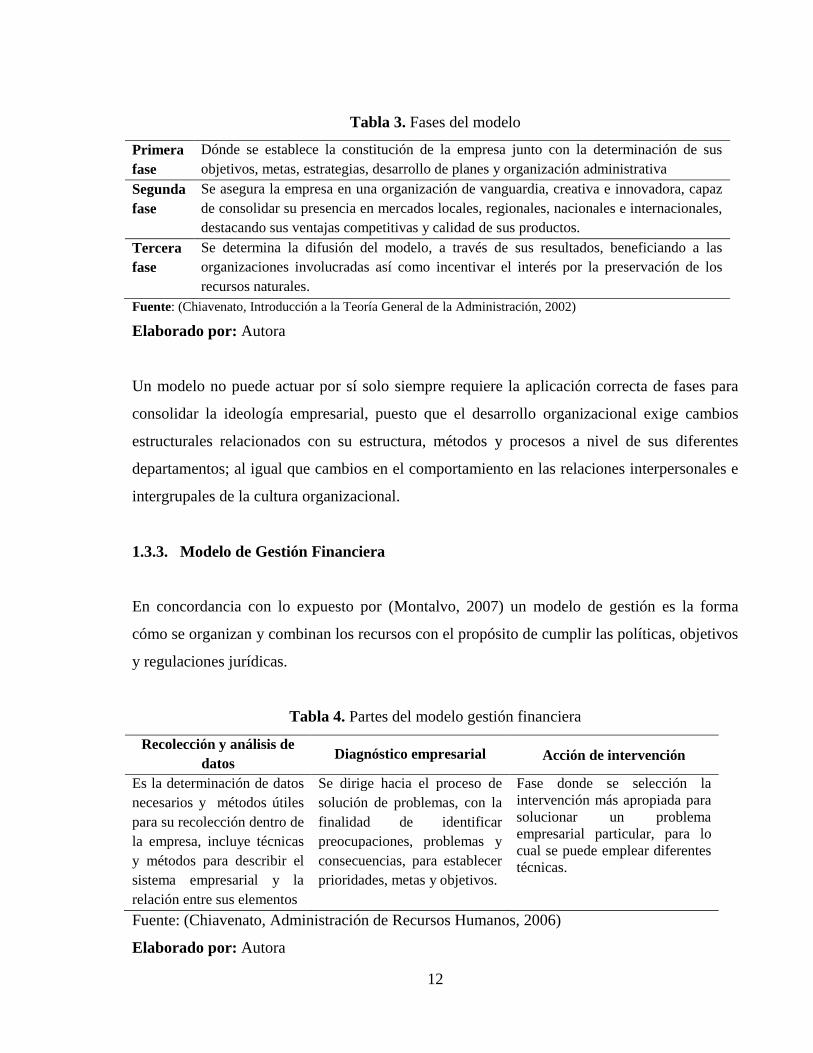

Tabla 3. Fases del modelo

Primera

fase

Dónde se establece la constitución de la empresa junto con la determinación de sus

objetivos, metas, estrategias, desarrollo de planes y organización administrativa

Segunda

fase

Se asegura la empresa en una organización de vanguardia, creativa e innovadora, capaz

de consolidar su presencia en mercados locales, regionales, nacionales e internacionales,

destacando sus ventajas competitivas y calidad de sus productos.

Tercera

fase

Se determina la difusión del modelo, a través de sus resultados, beneficiando a las

organizaciones involucradas así como incentivar el interés por la preservación de los

recursos naturales.

Fuente: (Chiavenato, Introducción a la Teoría General de la Administración, 2002)

Elaborado por: Autora

Un modelo no puede actuar por sí solo siempre requiere la aplicación correcta de fases para

consolidar la ideología empresarial, puesto que el desarrollo organizacional exige cambios

estructurales relacionados con su estructura, métodos y procesos a nivel de sus diferentes

departamentos; al igual que cambios en el comportamiento en las relaciones interpersonales e

intergrupales de la cultura organizacional.

1.3.3. Modelo de Gestión Financiera

En concordancia con lo expuesto por (Montalvo, 2007) un modelo de gestión es la forma

cómo se organizan y combinan los recursos con el propósito de cumplir las políticas, objetivos

y regulaciones jurídicas.

Tabla 4. Partes del modelo gestión financiera

Recolección y análisis de

datos Diagnóstico empresarial Acción de intervención

Es la determinación de datos

necesarios y métodos útiles

para su recolección dentro de

la empresa, incluye técnicas

y métodos para describir el

sistema empresarial y la

relación entre sus elementos

Se dirige hacia el proceso de

solución de problemas, con la

finalidad de identificar

preocupaciones, problemas y

consecuencias, para establecer

prioridades, metas y objetivos.

Fase donde se selección la

intervención más apropiada para

solucionar un problema

empresarial particular, para lo

cual se puede emplear diferentes

técnicas.

Fuente: (Chiavenato, Administración de Recursos Humanos, 2006)

Elaborado por: Autora

13

Por lo tanto se convierte en un esquema o marco de referencia para la administración de una

entidad, pueden ser aplicados tanto en empresas como en negocios privados, con la finalidad

de que tengan bases para desarrollar sus políticas y acciones con las cuales pretenden alcanzar

sus objetivos.

1.3.3.1.Importancia del modelo de Gestión Financiera

Es importante que toda empresa u organización disponga de un modelo de gestión que ayude

al desarrollo armónico de cada una de sus actividades, así como también oriente la estrategia

financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar las

debidas herramientas de control para una correcta gestión de la misma.

Se procura así el manejo adecuado y óptimo de los recursos humanos, financieros y físicos que

hacen parte de las organizaciones a través de las áreas de Contabilidad, Presupuesto,

Tesorería, Servicio Administrativo y Talento Humano.

1.3.4. El crédito

El crédito desde el punto de vista de (Aznar, 2008) es la transmisión de la confianza de una

persona a otra, la misma que puede ser ideal o real; mientras que (Lozano, 2009) tiene una

apreciación más clara al manifestar que el crédito es una operación financiera en la que se

pone a la disposición de las personas una cantidad de dinero hasta un límite especificado y

durante un período de tiempo determinado.

Es por esto que en definitiva un crédito se convierte en el dinero que una institución financiera

otorga a las personas para que ellas puedan administrarlo mediante la disposición o retiro, a fin

de satisfacer las necesidades en cualquier momento, permitiendo así hacer uso del mismo pero

pactando condiciones de cancelación en un tiempo prudencial de acuerdo a las posibilidades

del acreedor.

14

1.3.4.1.La función crediticia de las instituciones financieras

Las instituciones financieras son entidades cuya actividad económica es la colocación de

recursos propios al beneficio del cliente y según lo manifestado por (Soto, 2009), sus

principales funciones consisten en prestar el servicio de custodia de los recursos monetarios

del público (recibir depósitos) y otorgar créditos, precisamente con base en los recursos que

capta.

En términos generales las instituciones financieras otorga créditos en las modalidades de:

garantía hipotecaria, entre instituciones financieras, a la agricultura, a las empresas, de tipo

comercial, de consumo y diversas actividades económicas; es decir de acuerdo a su destino o

características de gestión y otorgamiento.

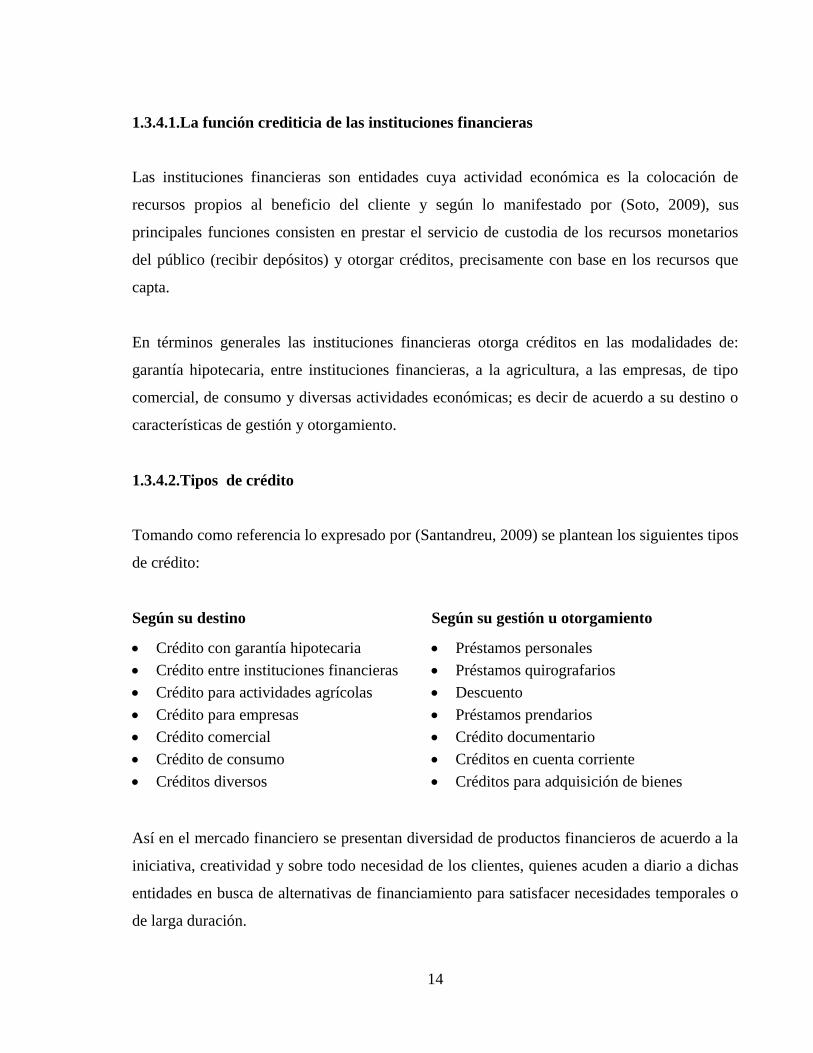

1.3.4.2.Tipos de crédito

Tomando como referencia lo expresado por (Santandreu, 2009) se plantean los siguientes tipos

de crédito:

Según su destino Según su gestión u otorgamiento

Crédito con garantía hipotecaria

Crédito entre instituciones financieras

Crédito para actividades agrícolas

Crédito para empresas

Crédito comercial

Crédito de consumo

Créditos diversos

Préstamos personales

Préstamos quirografarios

Descuento

Préstamos prendarios

Crédito documentario

Créditos en cuenta corriente

Créditos para adquisición de bienes

Así en el mercado financiero se presentan diversidad de productos financieros de acuerdo a la

iniciativa, creatividad y sobre todo necesidad de los clientes, quienes acuden a diario a dichas

entidades en busca de alternativas de financiamiento para satisfacer necesidades temporales o

de larga duración.

15

1.3.4.3.Administración del crédito

Según (Hernández J. V., 2009) manifiesta en su momento que dentro de la administración del

crédito se observa cada vez más un interés marcado por realizar programas de adiestramiento

de dicho personal con la finalidad de mejorar su eficiencia para que con el tiempo asuman

mejores condiciones y disposición para ejecutar el duro trabajo de asignación de créditos sin

riesgo.

El propósito de la administración correcta del crédito es mantener niveles bajos de morosidad,

pero todo ello dependerá de la habilidades del personal del área de crédito de las diferentes

entidades financieras, sobre quienes reposa la gran responsabilidad de colocar dinero en

manos ajenas a la empresa y desplegar acciones para que dichos recursos regresen en el

tiempo previsto sin contratiempos.

1.3.4.4.Normas de crédito

Según el criterio de (Brigman, Houston & Pecina, 2010) las normas de crédito designan la

fortaleza financiera e idoneidad que un cliente ha de mostrar para recibirlo, si no cumple con

las condiciones normales las consecuencias serán desfavorables para las dos partes.

En general se puede manifestar que por más que se establezcan normas de crédito, la

incertidumbre será un aspecto que permanecerá presente en cada transacción crediticia de las

instituciones financieras, puesto que se desconoce a futuro las condiciones sobre las cuales el

cliente se dispondrá a administrar dichos recursos; por lo que las normas sólo servirán para

determinar la concesión o no de un crédito, así como también su magnitud.

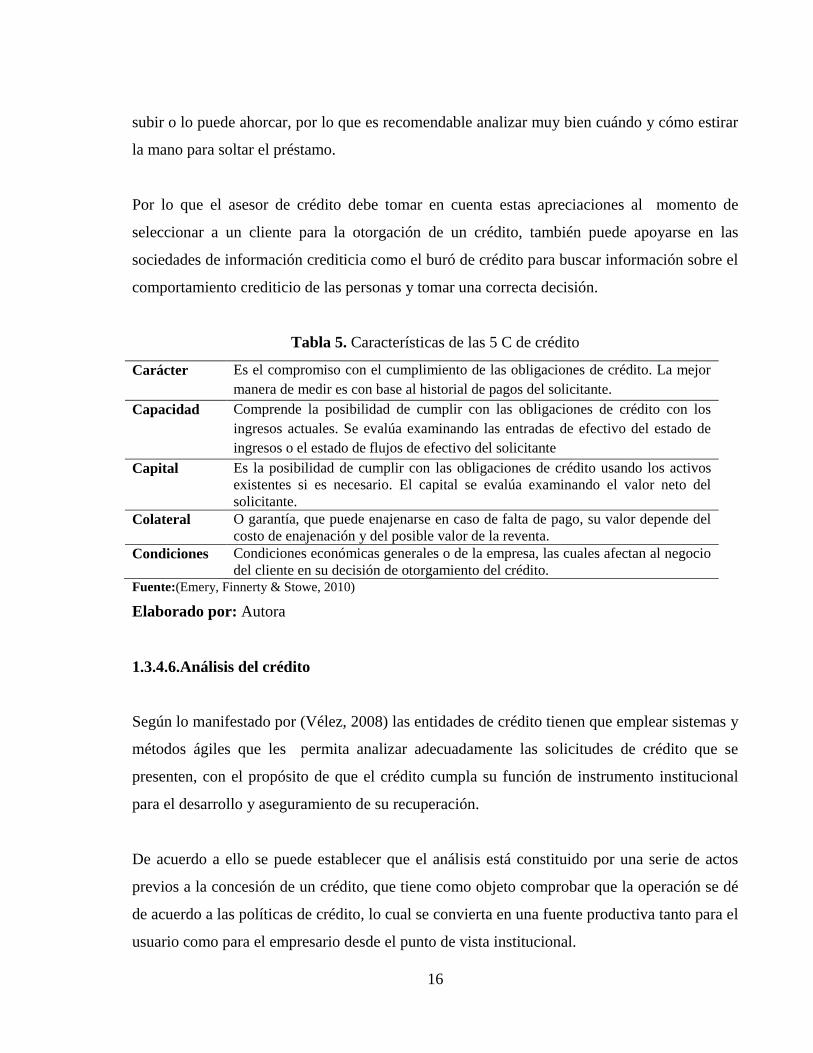

1.3.4.5.Las 5 C de crédito

El análisis previo al otorgamiento de un crédito es todo un campo de la administración y

planeación financiera, tal como lo manifiesta (Pérez L. E., 2008); mientras que (Huérfano,

2010) en su artículo expresa que el crédito bancario es como una cuerda, le puede ayudar a

16

subir o lo puede ahorcar, por lo que es recomendable analizar muy bien cuándo y cómo estirar

la mano para soltar el préstamo.

Por lo que el asesor de crédito debe tomar en cuenta estas apreciaciones al momento de

seleccionar a un cliente para la otorgación de un crédito, también puede apoyarse en las

sociedades de información crediticia como el buró de crédito para buscar información sobre el

comportamiento crediticio de las personas y tomar una correcta decisión.

Tabla 5. Características de las 5 C de crédito

Carácter Es el compromiso con el cumplimiento de las obligaciones de crédito. La mejor

manera de medir es con base al historial de pagos del solicitante.

Capacidad Comprende la posibilidad de cumplir con las obligaciones de crédito con los

ingresos actuales. Se evalúa examinando las entradas de efectivo del estado de

ingresos o el estado de flujos de efectivo del solicitante

Capital Es la posibilidad de cumplir con las obligaciones de crédito usando los activos

existentes si es necesario. El capital se evalúa examinando el valor neto del

solicitante.

Colateral O garantía, que puede enajenarse en caso de falta de pago, su valor depende del

costo de enajenación y del posible valor de la reventa.

Condiciones Condiciones económicas generales o de la empresa, las cuales afectan al negocio

del cliente en su decisión de otorgamiento del crédito. Fuente:(Emery, Finnerty & Stowe, 2010)

Elaborado por: Autora

1.3.4.6.Análisis del crédito

Según lo manifestado por (Vélez, 2008) las entidades de crédito tienen que emplear sistemas y

métodos ágiles que les permita analizar adecuadamente las solicitudes de crédito que se

presenten, con el propósito de que el crédito cumpla su función de instrumento institucional

para el desarrollo y aseguramiento de su recuperación.

De acuerdo a ello se puede establecer que el análisis está constituido por una serie de actos

previos a la concesión de un crédito, que tiene como objeto comprobar que la operación se dé

de acuerdo a las políticas de crédito, lo cual se convierta en una fuente productiva tanto para el

usuario como para el empresario desde el punto de vista institucional.

17

1.3.4.7.Marco de evaluación de un crédito

Tomando en cuenta lo manifestado por (Keith, 2010) dentro del marco de trabajo para

evaluación de los préstamos los requerimientos especiales son: ¿cuánto se necesita?, ¿qué se

va a hacer con el dinero?, ¿qué condiciones se plantean para la devolución del préstamo?,

¿cuál será la posición del prestamista?, ¿cuál es la experiencia?, entre otros aspectos.

Son condiciones o aspectos que en su momento son de gran peso cuando se trata de decidir si

determinada persona como sujeto de crédito muestra buenas expectativas de responsabilidad y

comportamiento para el cumplimiento puntual de sus obligaciones crediticias.

1.3.5. Cobranza

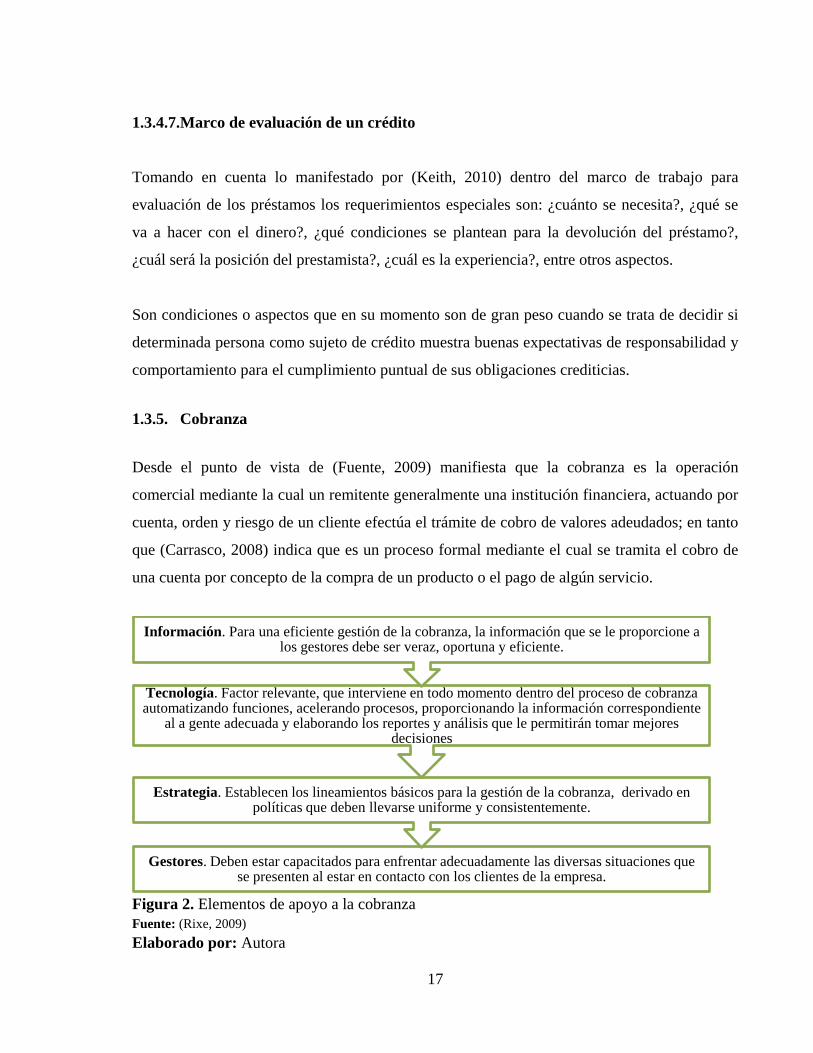

Desde el punto de vista de (Fuente, 2009) manifiesta que la cobranza es la operación

comercial mediante la cual un remitente generalmente una institución financiera, actuando por

cuenta, orden y riesgo de un cliente efectúa el trámite de cobro de valores adeudados; en tanto

que (Carrasco, 2008) indica que es un proceso formal mediante el cual se tramita el cobro de

una cuenta por concepto de la compra de un producto o el pago de algún servicio.

Figura 2. Elementos de apoyo a la cobranza

Fuente: (Rixe, 2009)

Elaborado por: Autora

Gestores. Deben estar capacitados para enfrentar adecuadamente las diversas situaciones que se presenten al estar en contacto con los clientes de la empresa.

Estrategia. Establecen los lineamientos básicos para la gestión de la cobranza, derivado en políticas que deben llevarse uniforme y consistentemente.

Tecnología. Factor relevante, que interviene en todo momento dentro del proceso de cobranza automatizando funciones, acelerando procesos, proporcionando la información correspondiente

al a gente adecuada y elaborando los reportes y análisis que le permitirán tomar mejores decisiones

Información. Para una eficiente gestión de la cobranza, la información que se le proporcione a los gestores debe ser veraz, oportuna y eficiente.

18

Por tanto la cobranza se convierte en una actividad a la que recurren las empresas a fin de

recuperar los recursos otorgados en calidad de préstamo en un tiempo determinado, pero que

dichas obligaciones no han sido cumplidas dentro del plazo y condiciones establecidas, por lo

que las empresas se vieron obligadas a recurrir a este tipo de actividades para rescatar sus

recursos que se constituyen en el patrimonio de las mismas.

Tabla 6. Tipos de políticas de cobranza

Políticas restrictivas Caracterizadas por la concesión de créditos en períodos sumamente

cortos, normas de crédito estrictas y una política de cobranza agresiva.

Esta política contribuye a reducir el mínimo de pérdidas en cuentas de

cobro dudoso.

Políticas liberales Estas políticas tienden a ser generosas, otorgan créditos considerando la

competencia, no presionan enérgicamente en el proceso de cobro y son

menos exigentes en condiciones de establecimiento de períodos de pago

Políticas racionales Son aquellas que deben aplicarse de tal manera que se logra producir un

flujo normal de crédito y de cobranza, se implementan con el propósito de

que se cumpla el objetivo de la administración de cuentas por cobrar. Fuente:(Brachfield P. , 2009)

Elaborado por: Autora

1.3.5.1.Estrategias de cobranza

Tomando como referencia la opinión de (Longenecker, 2009) las estrategias de cobranza son

reglas o normas que deben establecerse con el objetivo de guiar la cobranza mediante la

correcta aplicación de los procedimientos y técnicas, este comentario implica el establecer un

sistema planificado de cobranzas y recuperación de cartera vencida en la que se tome en

cuenta el manejo rutinario de dichas cuentas en gestión y el manejo especial, es decir un

sistema flexible y adaptable de cobranzas.

De estos aspectos depende que la empresa tenga liquidez y que el negocio en marcha continúe

sin contratiempos, porque las cuentas de crédito vencidas, atan el capital de trabajo e impiden

venderle más al cliente que paga con lentitud y conducen a pérdidas por créditos incobrables,

porque aunque no se pierda al cliente que paga con demora, las relaciones con él se vuelven

tensas, por lo menos por un tiempo.

19

1.3.5.2.Fases de cobranza

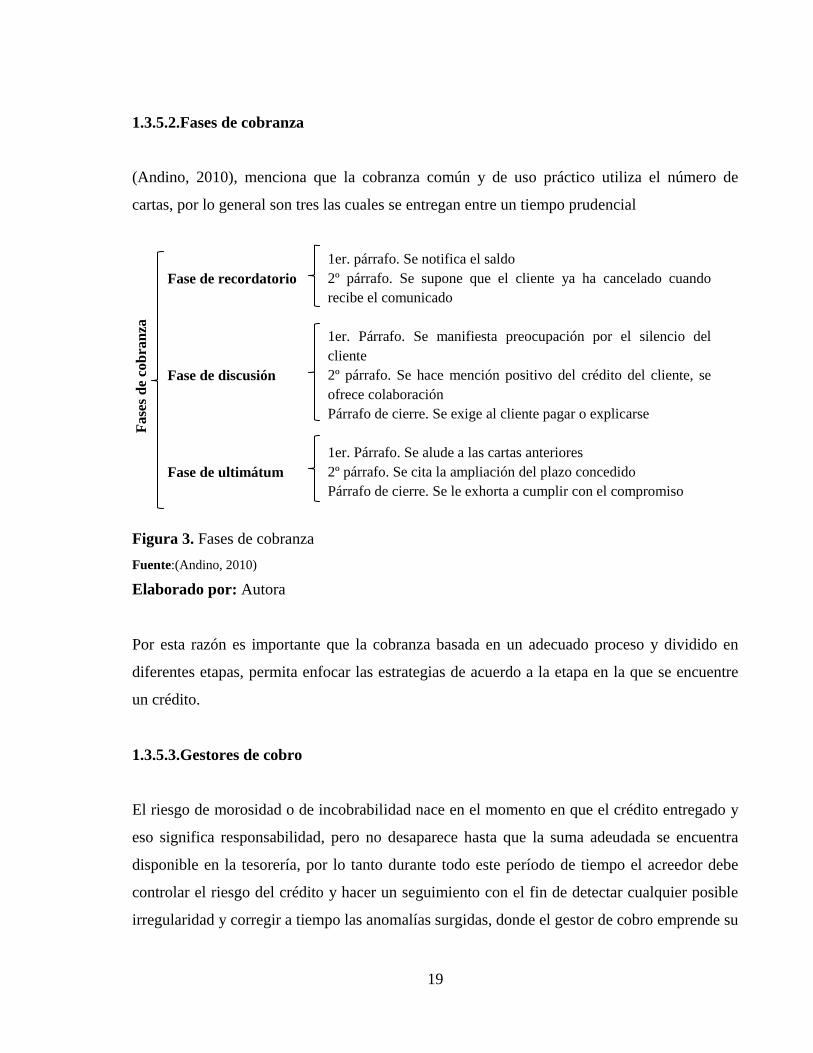

(Andino, 2010), menciona que la cobranza común y de uso práctico utiliza el número de

cartas, por lo general son tres las cuales se entregan entre un tiempo prudencial

Fase

s d

e co

bra

nza

Fase de recordatorio

Fase de discusión

Fase de ultimátum

1er. párrafo. Se notifica el saldo

2º párrafo. Se supone que el cliente ya ha cancelado cuando

recibe el comunicado

1er. Párrafo. Se manifiesta preocupación por el silencio del

cliente

2º párrafo. Se hace mención positivo del crédito del cliente, se

ofrece colaboración

Párrafo de cierre. Se exige al cliente pagar o explicarse

1er. Párrafo. Se alude a las cartas anteriores

2º párrafo. Se cita la ampliación del plazo concedido

Párrafo de cierre. Se le exhorta a cumplir con el compromiso

Figura 3. Fases de cobranza

Fuente:(Andino, 2010)

Elaborado por: Autora

Por esta razón es importante que la cobranza basada en un adecuado proceso y dividido en

diferentes etapas, permita enfocar las estrategias de acuerdo a la etapa en la que se encuentre

un crédito.

1.3.5.3.Gestores de cobro

El riesgo de morosidad o de incobrabilidad nace en el momento en que el crédito entregado y

eso significa responsabilidad, pero no desaparece hasta que la suma adeudada se encuentra

disponible en la tesorería, por lo tanto durante todo este período de tiempo el acreedor debe

controlar el riesgo del crédito y hacer un seguimiento con el fin de detectar cualquier posible

irregularidad y corregir a tiempo las anomalías surgidas, donde el gestor de cobro emprende su

20

accionar para disminuir los índices de morosidad y mejorar la liquidez de las empresas. La

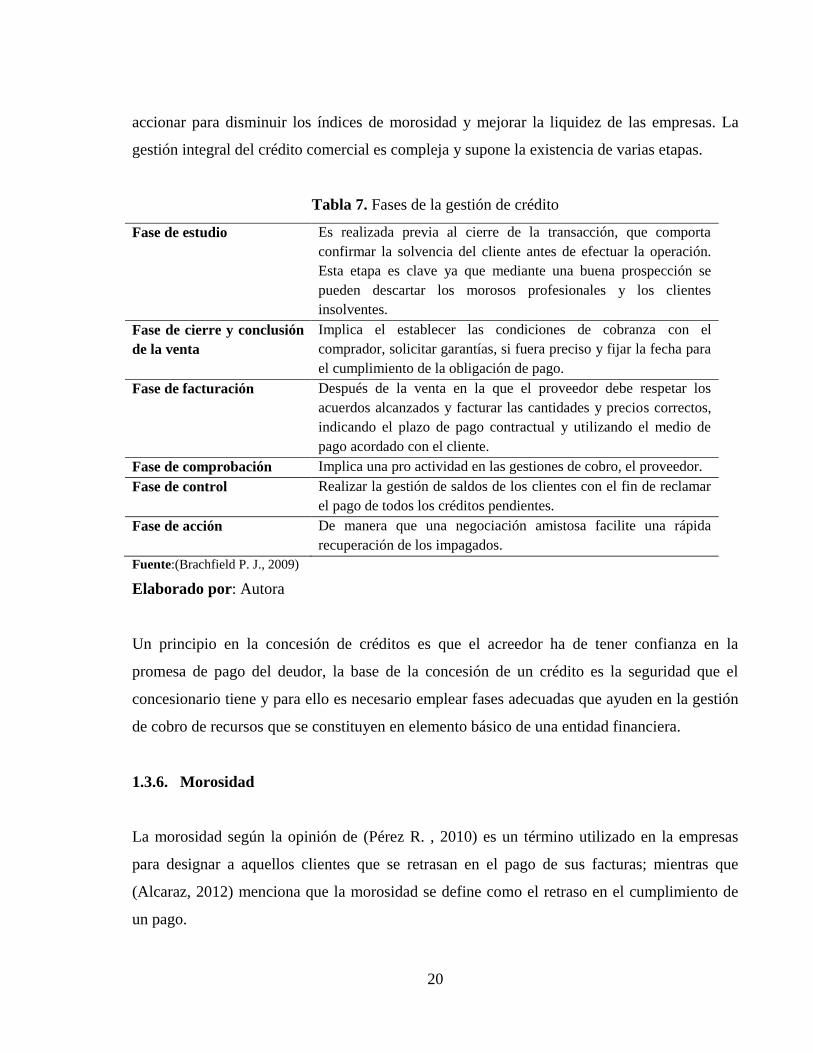

gestión integral del crédito comercial es compleja y supone la existencia de varias etapas.

Tabla 7. Fases de la gestión de crédito

Fase de estudio Es realizada previa al cierre de la transacción, que comporta

confirmar la solvencia del cliente antes de efectuar la operación.

Esta etapa es clave ya que mediante una buena prospección se

pueden descartar los morosos profesionales y los clientes

insolventes.

Fase de cierre y conclusión

de la venta

Implica el establecer las condiciones de cobranza con el

comprador, solicitar garantías, si fuera preciso y fijar la fecha para

el cumplimiento de la obligación de pago.

Fase de facturación Después de la venta en la que el proveedor debe respetar los

acuerdos alcanzados y facturar las cantidades y precios correctos,

indicando el plazo de pago contractual y utilizando el medio de

pago acordado con el cliente.

Fase de comprobación Implica una pro actividad en las gestiones de cobro, el proveedor.

Fase de control Realizar la gestión de saldos de los clientes con el fin de reclamar

el pago de todos los créditos pendientes.

Fase de acción De manera que una negociación amistosa facilite una rápida

recuperación de los impagados.

Fuente:(Brachfield P. J., 2009)

Elaborado por: Autora

Un principio en la concesión de créditos es que el acreedor ha de tener confianza en la

promesa de pago del deudor, la base de la concesión de un crédito es la seguridad que el

concesionario tiene y para ello es necesario emplear fases adecuadas que ayuden en la gestión

de cobro de recursos que se constituyen en elemento básico de una entidad financiera.

1.3.6. Morosidad

La morosidad según la opinión de (Pérez R. , 2010) es un término utilizado en la empresas

para designar a aquellos clientes que se retrasan en el pago de sus facturas; mientras que

(Alcaraz, 2012) menciona que la morosidad se define como el retraso en el cumplimiento de

un pago.

21

En definitiva es un término que hace referencia a aquellos clientes que por cualquier

circunstancia no cumplen con el pago de sus cuotas, lo cual ocasiona que los índices de

liquidez de una determina empresa se vean afectados, más aún cuando éstos son altos.

1.3.6.1.Factores que inciden en el nivel de morosidad

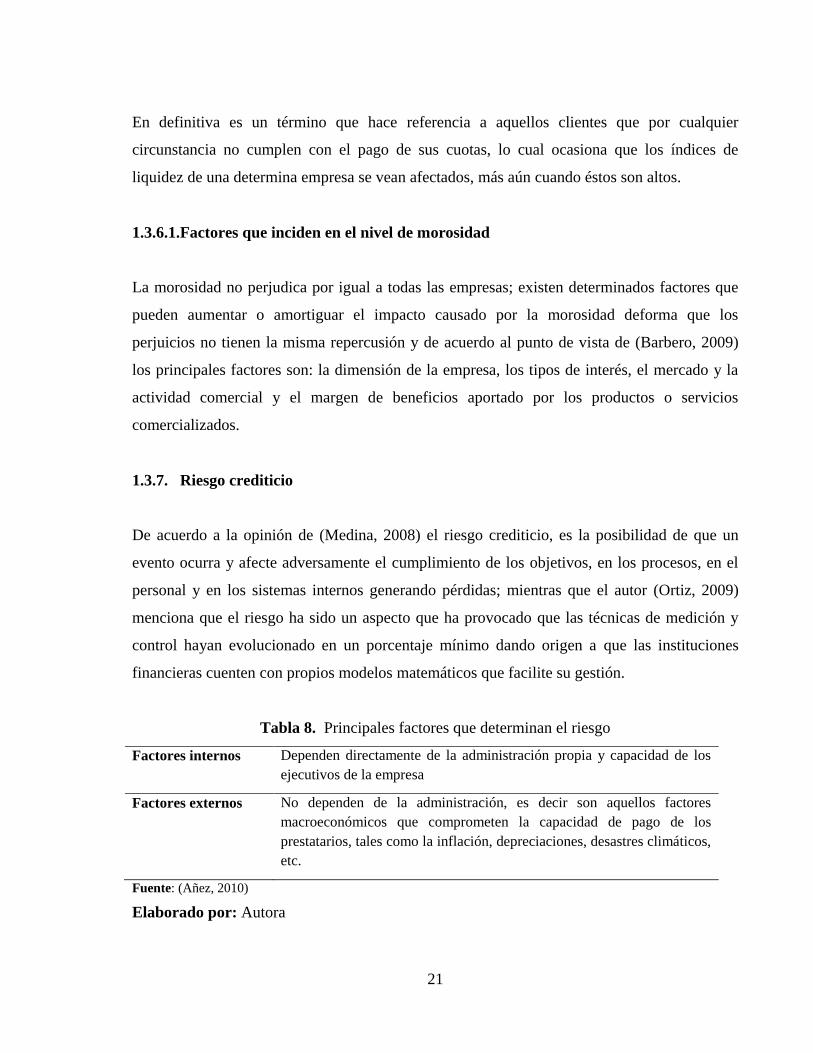

La morosidad no perjudica por igual a todas las empresas; existen determinados factores que

pueden aumentar o amortiguar el impacto causado por la morosidad deforma que los

perjuicios no tienen la misma repercusión y de acuerdo al punto de vista de (Barbero, 2009)

los principales factores son: la dimensión de la empresa, los tipos de interés, el mercado y la

actividad comercial y el margen de beneficios aportado por los productos o servicios

comercializados.

1.3.7. Riesgo crediticio

De acuerdo a la opinión de (Medina, 2008) el riesgo crediticio, es la posibilidad de que un

evento ocurra y afecte adversamente el cumplimiento de los objetivos, en los procesos, en el

personal y en los sistemas internos generando pérdidas; mientras que el autor (Ortiz, 2009)

menciona que el riesgo ha sido un aspecto que ha provocado que las técnicas de medición y

control hayan evolucionado en un porcentaje mínimo dando origen a que las instituciones

financieras cuenten con propios modelos matemáticos que facilite su gestión.

Tabla 8. Principales factores que determinan el riesgo

Factores internos Dependen directamente de la administración propia y capacidad de los

ejecutivos de la empresa

Factores externos No dependen de la administración, es decir son aquellos factores

macroeconómicos que comprometen la capacidad de pago de los

prestatarios, tales como la inflación, depreciaciones, desastres climáticos,

etc.

Fuente: (Añez, 2010)

Elaborado por: Autora

22

En general es importante conocer el riesgo en el ámbito financiero, porque la mayoría de

decisiones financieras de importancia son en base a la predicción del futuro y no de acuerdo a

lo previsto, más aún cuando hay quienes se rehúsan a aceptar riesgos y otros no, pero en todos

los casos la idea es asumir el menor riesgo posible en la medida de las posibilidades.

1.3.7.1.Tipos de riesgo

Riesgo de crédito. De acuerdo al criterio de (Guzmán, 2010), es aquel que se origina

cuando la empresa contrae deudas de corto y/o largo plazo y hace referencia a las

eventualidades que pueden afectar el resultado o beneficio neto de la firma y la

incapacidad de cumplir sus obligaciones con sus acreedores.

Riesgo económico. Según lo manifestado por (Orozco, 2008), son todas aquellas

eventualidades que puedan afectar el resultado de las actividades económicas y que se

derivan de la incapacidad de la firma para garantizar la estabilidad.

Riesgo financiero. Conforme a lo expresado por (Keith, 2010) este tipo de riesgo depende

de ciertas condiciones que se puedan presentar, así como el tipo de cambio, las tasas de

interés; lo que viene reflejado por el vencimiento del plazo y la estrechez en su liquidez.

Es un riesgo sistemático, no eliminable mediante diversificación.

Riesgo país. El autor (Vilariño, 2010) manifiesta que este índice es importante para el

desarrollo de un determinado país, porque permite que las inversiones extranjeras vengan

y de esa manera se pueda dinamizar la economía.

1.3.7.2.Evaluación del riesgo de crédito

La evaluación de riesgos de crédito de acuerdo a la opinión de (Madura, 2010) aplica a una

empresa, es lo que la ciencia médica sería el diagnóstico del paciente que en términos

financieros significa determinar la situación económica y financiera de la empresa, tomando

como base ciertos parámetros comúnmente utilizados por la banca comercial.

23

Es por eso que este tema es ciertamente más complejo de lo que se cree, porque los clientes

que solicitan créditos pueden presentar escenarios más favorables de los realmente son en su

situación real, de ahí la importancia de analizar cuidadosamente cada uno de los factores de

calificación de un crédito.

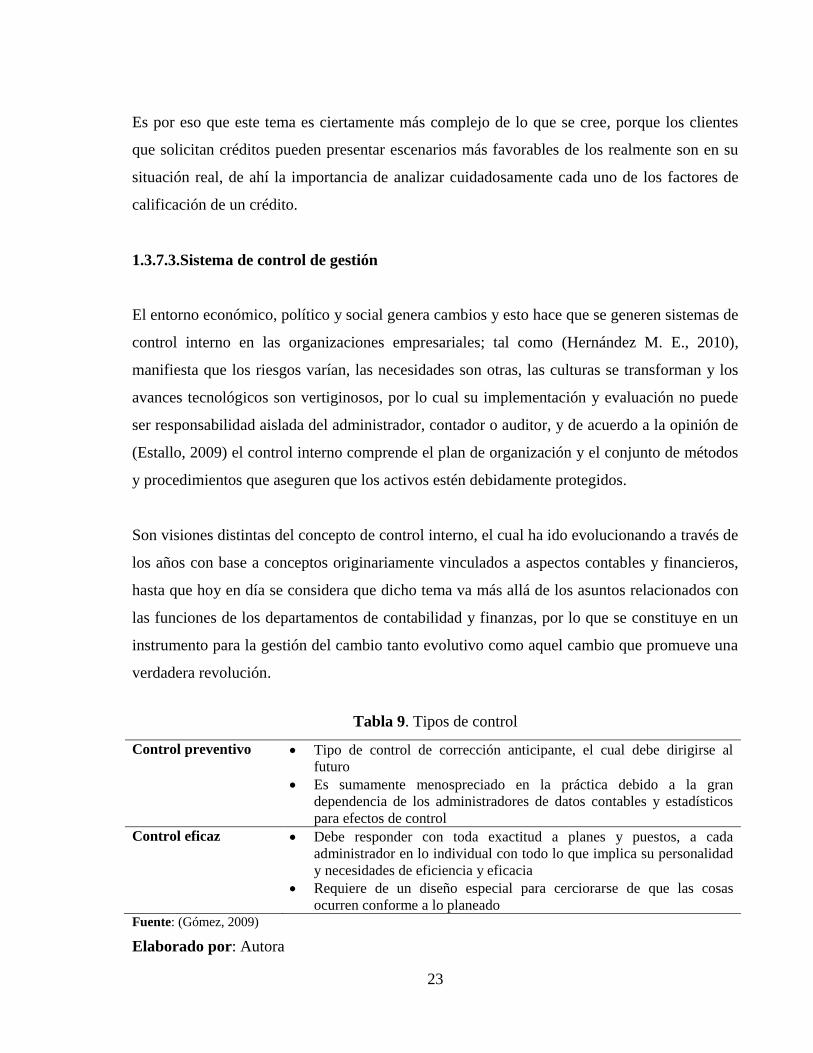

1.3.7.3.Sistema de control de gestión

El entorno económico, político y social genera cambios y esto hace que se generen sistemas de

control interno en las organizaciones empresariales; tal como (Hernández M. E., 2010),

manifiesta que los riesgos varían, las necesidades son otras, las culturas se transforman y los

avances tecnológicos son vertiginosos, por lo cual su implementación y evaluación no puede

ser responsabilidad aislada del administrador, contador o auditor, y de acuerdo a la opinión de

(Estallo, 2009) el control interno comprende el plan de organización y el conjunto de métodos

y procedimientos que aseguren que los activos estén debidamente protegidos.

Son visiones distintas del concepto de control interno, el cual ha ido evolucionando a través de

los años con base a conceptos originariamente vinculados a aspectos contables y financieros,

hasta que hoy en día se considera que dicho tema va más allá de los asuntos relacionados con

las funciones de los departamentos de contabilidad y finanzas, por lo que se constituye en un

instrumento para la gestión del cambio tanto evolutivo como aquel cambio que promueve una

verdadera revolución.

Tabla 9. Tipos de control

Control preventivo Tipo de control de corrección anticipante, el cual debe dirigirse al

futuro

Es sumamente menospreciado en la práctica debido a la gran

dependencia de los administradores de datos contables y estadísticos

para efectos de control

Control eficaz Debe responder con toda exactitud a planes y puestos, a cada

administrador en lo individual con todo lo que implica su personalidad

y necesidades de eficiencia y eficacia

Requiere de un diseño especial para cerciorarse de que las cosas

ocurren conforme a lo planeado Fuente: (Gómez, 2009)

Elaborado por: Autora

24

El control, tal y como se lo ve, actúa a posterior es decir cuando se produce una desviación, se

activa como un mecanismo para tomar acciones correctivas a tiempo tomando como referencia

los sectores donde se provocan los errores o desviaciones y para lo cual se requiere hacer

serios esfuerzos para precisar con claridad lo que se espera a futuro.

1.3.7.4.Control social y técnico de una Cooperativa de Ahorro y Crédito

Dentro de una organización cooperativista según el criterio de (Cardozo, 2009), se distinguen

dos tipos de control social, así:

Control social interno. Es un tipo de control ejercido por los propios asociados, quienes

en desarrollo del principio de autogestión deben ejercer el control social de la entidad

correspondiente, la característica especial es que este tipo de control no se puede delegar a

terceras personas o ajenas a la entidad.

Control social técnico. Se trata de un control idóneo, que sea eficiente y eficaz para que

los asociados puedan supervisar cabalmente la gestión de la entidad solidaria.

De cierta forma se trata de alternativas de control donde se involucran los propios accionistas,

beneficiarios y directivos de la entidad, en la búsqueda de cambios frecuentes que con el paso

del tiempo generen beneficios para todos de forma equitativa, justa y solidaria.

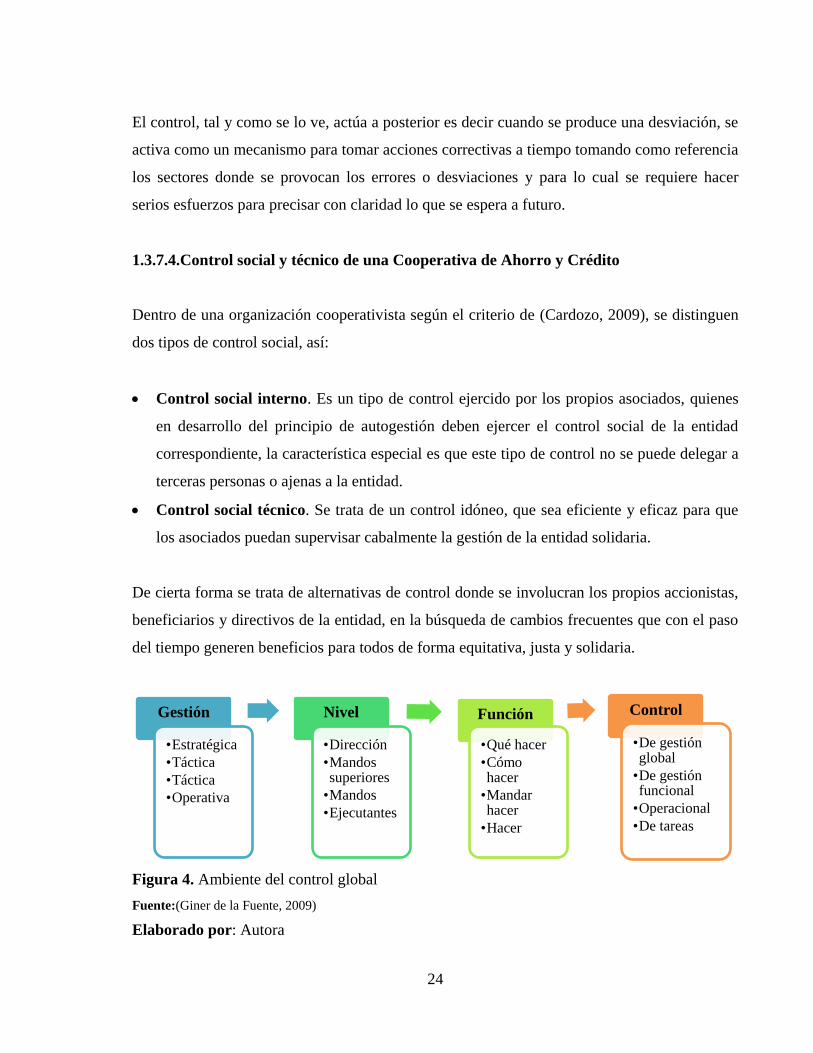

Figura 4. Ambiente del control global

Fuente:(Giner de la Fuente, 2009)

Elaborado por: Autora

Gestión

•Estratégica

•Táctica

•Táctica

•Operativa

Nivel

•Dirección

•Mandos superiores

•Mandos

•Ejecutantes

Función

•Qué hacer

•Cómo hacer

•Mandar hacer

•Hacer

Control

•De gestión global

•De gestión funcional

•Operacional

•De tareas

25

El control de gestión global, de gestión funcional, el operacional y el de tareas afectan a la

planificación, dirección, organización e información de la empresa, porque la planificación,

información y control están entre sí interrelacionados a la vez que forman un todo interactivo

y por consiguiente, según sean los sistemas implantados incidirán en la organización de la

empresa y en la forma de dirigirla.

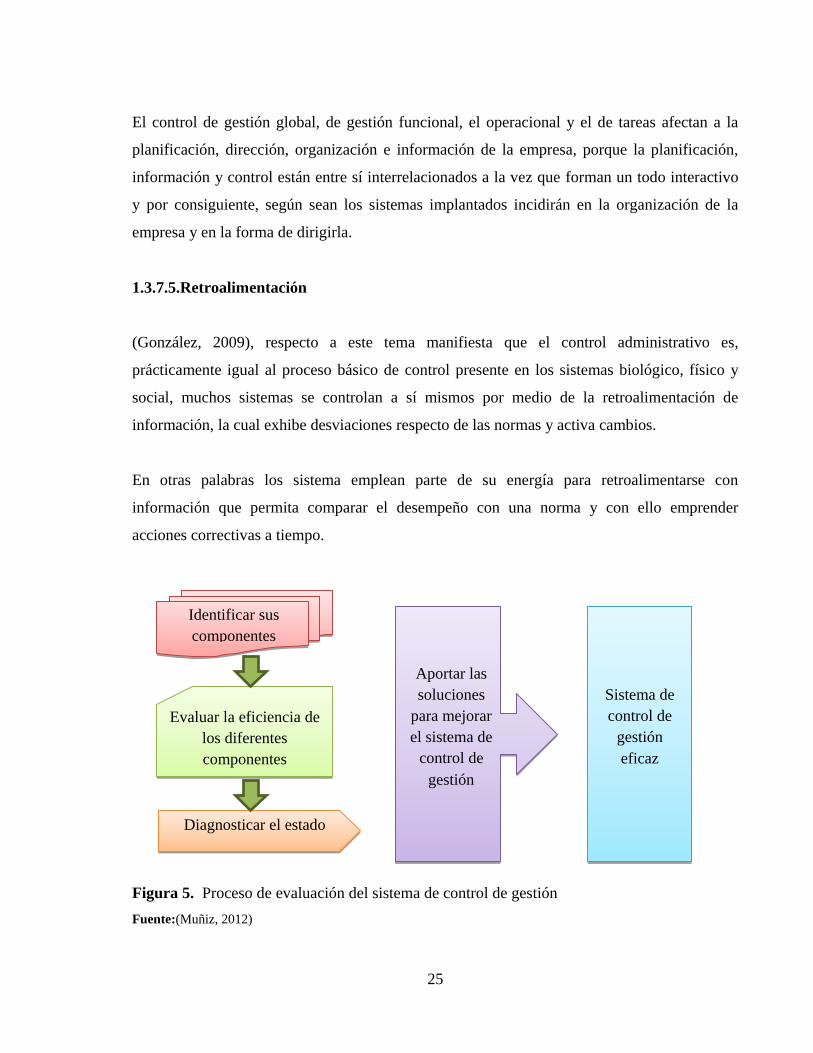

1.3.7.5.Retroalimentación

(González, 2009), respecto a este tema manifiesta que el control administrativo es,

prácticamente igual al proceso básico de control presente en los sistemas biológico, físico y

social, muchos sistemas se controlan a sí mismos por medio de la retroalimentación de

información, la cual exhibe desviaciones respecto de las normas y activa cambios.

En otras palabras los sistema emplean parte de su energía para retroalimentarse con

información que permita comparar el desempeño con una norma y con ello emprender

acciones correctivas a tiempo.

Figura 5. Proceso de evaluación del sistema de control de gestión

Fuente:(Muñiz, 2012)

Identificar sus

componentes

Evaluar la eficiencia de

los diferentes

componentes

Diagnosticar el estado

Aportar las

soluciones

para mejorar

el sistema de

control de

gestión

Sistema de

control de

gestión

eficaz

26

La empresa tiene que tener un sistema que le permita analizar su situación desde un punto de

vista global, para ello se crea un sistema de control de gestión, que permite unir todas las áreas

y departamentos de la empresa con un fin común que es en definitiva medir elresultado de una

gestión respecto al cumplimiento de unos objetivos previamente fijados, considerando que en

la actualidad las empresas se mueven en un entorno empresarial cada más competitivo, más

dinámico, con mayor complejidad y muy cambiante, por lo que el sistema de control de

gestión debe estar preparado para evolucionar e ir adaptándose a diferentes características.

1.3.8. Indicadores financieros

De acuerdo a la opinión de (Autor & Fincowsky, 2010), los indicadores financieros se

emplean en la organizaciones para apoyar la evaluación cuantitativa de los hallazgos que se

obtienen durante una auditoría y que sirven de base para determinar las relacione y tendencias

de los hechos.

Por lo que es claro que su adecuada utilización está subordinada al correcto conocimiento de

su significado y alcance, es así que en función de su campo de aplicación y utilidad se pueden

clasificar en indicadores de: rentabilidad, liquidez, financiamiento, ventas, producción,

abastecimiento, fuerza laboral, etc.

1.3.8.1.Importancia

En concordancia con lo expuesto por (Malagón, Galán & Pontón, 2008) existen una serie de

puntos clave que se deben desarrollar al momento de determinar su importancia así, se anotan

los siguientes:

Ayudan a observar las variables fundamentales sobre las que se requiere influir en su

comportamiento.

La selección resulta después de un proceso de aprendizaje, mientras se entiende la

naturaleza de la interacción del sistema.

27

Contribuye a la medición de lo que se está haciendo y lo que se puede hacer.

Su medición se puede hacer en todo momento y las excepciones deben reportarse tan

pronto como suceden.

Su detección debe conducir a la acción apropiada o a ajustar un plan correspondiente.

1.4.Análisis crítico sobre el objeto de investigación actual del sector, rama o empresa,

contexto institucional

En la actualidad la correcta dirección financiera de las empresas exige adoptar nuevos

principios y actitudes por parte de los profesionales de la economía y finanzas, además de la

utilización de nuevas técnicas y la adopción de diferentes prácticas de gestión. No cabe duda

que aspectos como la globalidad, la ética, ecuanimidad, integración y tecnología deben estar

presentes en las decisiones y actuaciones que desarrollen los directivos financieros de las

organizaciones del siglo XXI.

Frente a este contexto las prácticas financieras orientadas al control de procesos no son de

exclusivo carácter local de gestión, sino que ahora se hace necesario facilitar y poner en

práctica otras experiencias, valores y diferentes comportamientos en el ámbito financiero, más

aún si se trata de orientar acciones en el sector crediticio que desde tiempos memoriales ha

sido un aspecto que ha merecido la atención desde la óptica de adquirir riesgos al colocar

recursos en manos ajenas, por lo que se hace necesario el emprender diversas formas de

gestión y lo mejor que se puede hacer es extraer algunos aprendizajes de la experiencia que se

ha vivido con la finalidad de prevenir problemas similares en el futuro y adquirir nuevas

formas de comportamiento frente a un sin número de escenarios, que obedecen a causas de

diferente índole.

En el camino hacia la búsqueda de soluciones y la prevención de la crisis en el futuro, según

algunos investigadores afirman que en el mundo actual se hace imprescindible el uso de

herramientas y procesos que ayuden al correcto desenvolvimiento de las entidades financieras

en lo que a su gestión económica y financiera se refiere, conjuntamente también con otras

28

áreas de la dirección organizacional, porque hay que tener en claro que la empresa es un solo

componente que funciona como un sistema integrado de elementos y procesos interconectados

entre sí y de cuyo accionar depende el éxito o fracaso de la misma.

Por esta razón al haber estudiado la situación crediticia de la Cooperativa de Ahorro y Crédito

“Codesarrollo” del cantón Pimampiro, el afán ha sido proponer alternativas de mejoramiento

de su gestión sobre todo en el ámbito crediticio, orientado a disminuir la morosidad, lo cual se

ha convertido en un desafío actual y reto para los directivos que tienen la responsabilidad de

dominar elementos de gestión financiera que ayuden al buen desarrollo de los procesos

económicos y que a la vez garanticen la calidad del servicio, haciendo que se revierta a la

cadena de valor relacionada con la satisfacción del cliente, lo cual dependerá también entre

otras cosas del tamaño de la empresa, la actividad, el tipo de clientes, entre otros factores; es

por ello que entre todos aquellos procesos y herramientas se incluyen determinadas actitudes,

valores, creencias, además de cuestiones asociadas estrictamente a la dirección y gestión

financiera del departamento de crédito.

El dinero al tratarse de un recurso imprescindible para el negocio de una entidad financiera, es

importante que sus directivos trabajen en una misma línea de cambio y siempre se plantee la

necesidad de disponer de nuevos modelos de dirección y gestión financiera, más aún si éstos

van orientados a disminuir los altos índices de morosidad, pues no cabe la duda de que,

aunque a los responsables de las finanzas en las empresas no se preocupan por este tipo de

aspectos, al considerar como componentes teóricos; sin embargo no es menos cierto que no

nada más útil que una buena teoría y quizá ésta constituya una oportunidad para integrar tanto

el conocimiento académico – científico y la experiencia empresarial real y cotidiana para

emprender el cambio en beneficios de todos.

29

1.5.Conclusiones parciales del capítulo

Una empresa es un componente global con una visión integrada por el talento humano de

todos los departamentos organizacionales quienes coordinan y cooperan por el beneficio

de todos en el ámbito financiero sobre todo si se trata de una entidad financiera; pero cuyas

decisiones y cambios se adoptan con la finalidad de visualizar repercusiones positivas a

futuro.

Es importante la adopción de una responsabilidad financiera, comercial, social y

medioambiental, como producto de una cadena de valor que busca la satisfacción del

cliente, la supervivencia, el desarrollo y crecimiento de la entidad dentro del contexto tan

competitivo y exigente en el que se convive en estos días.

Desde el punto de vista financiero constituye una generalización del principio contable de

importancia relativa, no solo interesa los importes monetarios absolutos de determinadas

variables sino también la relación y proporciones que mantienen una con otras en términos

de rentabilidad, grado de endeudamiento, liquidez y situación patrimonial.

Una moderna dirección financiera implica interiorizar el hecho de que además de ser

inevitable el pasivo puede y debe incluir obligaciones de pago a terceros, las cuales en

ocasiones son numerosas, pero muchos profesionales del mundo de las finanzas creen que

siempre o al menos en todo caso, cuanto más deba la empresa mejor será, lo que significa

en muchas ocasiones previsiones erróneas en este sentido.

La nueva dirección financiera de determinada entidad conlleva necesariamente a la

optimización de recursos, la mayor fluidez de transacciones a corto plazo, con la finalidad

de avanzar en la mejora de gestión general del capital de trabajo, además de disminuir los

factores de riesgo y contener o reducir los costes, especialmente aquellos asociados al

crédito concedido a los clientes.

30

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1.Caracterización de la Empresa

La Cooperativa de Ahorro y Crédito “Codesarrollo”, nace el 17 de agosto de 1998, cuando una

parte de la banca tradicional del Ecuador estaba quebrando, nace la Cooperativa de Ahorro y

Crédito Desarrollo de los Pueblos Ltda., cuya sigla es “Codesarrollo”, con la finalidad de

participar en el mercado financiero desde una perspectiva incluyente y la opción preferencial

por los pobres.

Codesarrollo busca establecer alianzas estratégicas con sus socios y otras instituciones, para

brindar servicios ágiles y justos a aquellas personas y comunidades que no acceden al mercado

financiero formal tradicional.

Codesarrollo se siente y es parte integrante del Grupo Social Fondo Ecuatoriano Populorum

Progressio “FEPP”, de quien recibe su mística y vocación de servicio en la búsqueda de

impulsar los mercados financieros rurales y urbanos populares del Ecuador.

Codesarrollo trabaja principalmente con dinero, pero para la entidad las personas, las familias

y las comunidades son el fin, puesto que éstas hacen grandes esfuerzos por ahorrar, dando así

inicio a un proceso virtuoso que los llevará a condiciones de vida más humana.

La cooperativa de Ahorro y Crédito “Codesarrollo” se encuentra ubicada con su oficina matriz

en Quito en el sector La Floresta, además cuenta con agencias en: Ambato, Coca, Cuenca,

Guaranda, Ibarra, Lago Agrio, Latacunga, Loja, Pimampiro, Pindal, Portoviejo, Quito –

Colinas del Norte, Riobamba, San Gabriel y Santo Domingo.

Codesarrollo es una institución financiera privada con inspiración cristina y visión social, que

apoya el desarrollo local e integral de la población marginada del Ecuador en las áreas

31

populares, rurales y urbanas, a través de la prestación de productos y servicios financieros de

calidad, y del fortalecimiento de las Estructuras Financieras Locales y de otros actores de la

economía popular y solidaria, contribuyendo a reducir la pobreza, crear esperanza, justicia,

paz y condiciones de vida más humanas.

Su visión es ser una institución financiera sólida, en permanente crecimiento e innovación,

referente a nivel nacional en el apoyo al desarrollo de las Estructuras Financieras Locales,

Redes y las Finanzas Populares y Solidarias, que preste productos y servicios de calidad a los

sectores populares, rurales y urbanos, para contribuir al desarrollo de los pueblos, logrando la

satisfacción e involucramiento de nuestros socios, clientes, colaboradores y aliados

estratégicos.

Sin embargo, los altos índices de morosidad de cartera, ha sido un problema general y

dificultad que enfrentan las entidades financieras, debido a que el cliente se endeuda por

encima de su capacidad de pago, tal momo lo ratifican las últimas noticias de revistas

económicas del país en el ámbito crediticio y financiero.

A través del tiempo la Cooperativa “Codesarrollo” ha venido creciendo en forma permanente,

pero también se observa que han incrementado las dificultades de cobro, en vista de que los

créditos concedidos no fueron analizados correctamente utilizando herramientas adecuadas

que ayuden y direccionen de mejor manera las decisiones de los asesores de crédito, además el

mercado donde se desenvuelve la Cooperativa presenta muchos riesgos debido a que las

actividades productivas del sector no generan confianza y no muestran un escenario adecuado

para invertir con seguridad, considerando que los sectores atendidos por la entidad son los

sectores rurales para la cobertura de necesidades agrícolas, ganaderas, vivienda y consumo.

En base a datos proporcionados por Directivos de la Institución, en la actualidad se maneja un

índice de morosidad en cartera de créditos concedidos del 2,5%, dato que cada vez es más

creciente, por lo que se hace necesario tomar alternativas de solución para evitar mayor riesgo

en los recursos que se están invirtiendo. Entre los principales aspectos que ocasionan el

aumento de la morosidad se destacan principalmente: el uso de técnicas inadecuadas en el

32

análisis de clientes sujetos de crédito, la alta rotación de personal sin experiencia en el sistema

financiero, la falta de cultura organizacional en gestión de riesgos crediticios, uso de sistemas

de información deficientes, inconsistencias entre los sistemas de cartera y contabilidad, la

inestabilidad del clima que altera el ciclo de cultivo de los agricultores, el cambio repentino de

los precios de los productos agrícolas y la falta de voluntad de pago de los clientes.

Ante el problema observado se hace urgente el diseño de un modelo de gestión financiera que

permita la evaluación óptima de la cartera apoyado en la aplicación de herramientas adecuadas

que ayuden a determinar la idoneidad de un crédito a otorgarse en base al análisis de las 5 Cs,

conjuntamente con matrices de control y planteamiento de estrategias que contribuirán a una

mejor gestión del Departamento de Crédito, de tal manera que en un futuro muestre mejores

posibilidades de crecimiento y sobre todo mantenga su prestigio local y regional.

2.2.Metodología de la investigación

2.2.1. Modalidad

La investigación es de carácter cuali cuantitativa porque se establecieron las características

actuales utilizadas para la gestión financiera y evaluación de cartera; así como también

contribuyó a la determinación en cifras de los montos asignados a través de créditos y los

índices de morosidad de cartera.

2.2.2. Tipos de investigación

2.2.2.1.Descriptiva. Se utilizó para identificar y establecer las características del problema a

investigar para con dichos resultados cualificar y cuantificar los aspectos positivos y