Embed Size (px)

Citation preview

9Uso de la información de costos

en la toma de decisiones

Competencias

Al finalizar la unidad, el alumno:

• Identificará los pasos en el proceso de toma de decisiones, así como los requisitos de calidad de la información.

• Distinguirá las bases para identificar un tipo determinado de costos.• Clasificará la información relevante y no relevante. • Identificará las bases de una información relevante. • Identificará los criterios de selección que se deben tomar en cuenta al evaluar cada una de

las alternativas.• Identificará cuándo es conveniente comprar y cuándo hacer.• Identificará cuándo es conveniente aceptar un pedido especial.• Identificará ante recursos escasos cuáles artículos se deben producir.• Identificará cuándo es conveniente continuar con el proceso y cuándo vender en el punto

de separación.

Contenido

9.1 Información relevante versus información irrelevante9.2 Bases para identificar la información relevante9.3 Decisión de comprar o producir una parte9.4 Decisión de aceptar o rechazar un pedido especial9.5 Situaciones de escasez de un recurso: ¿a dónde direccionar?9.6 Producción de coproductos: ¿seguir procesando o vender al punto de separación?

Conceptos centrales

327

Introducción

Con la finalidad de que la toma de decisiones en las empresas sea efectivamente de utilidad y se obtenga un beneficio, es necesario que el usuario de esta información comprenda plenamente el significado de la misma, así como las implicaciones de cada uno de los conceptos que la integran, ya que en caso contrario, las decisiones tomadas por la empresa pueden dirigir al gerente, administrador, contador o cualquier otra persona, a tomar decisiones erróneas.

En esta unidad estudiaremos el tema relativo a la toma de decisiones a corto plazo sustentada en información relacionada con los diferentes tipos de costos de las misma, donde conoceremos el proceso de toma de decisiones; distinguiremos entre aquella información que se puede considerar relevante y la que no lo es; también estudiaremos algunas decisiones relacionadas con la compra o producción de un determinado componente o artículo, o la relativa a la aceptación o rechazo de un pedido especial, además analizaremos algunas alternativas relacionadas cuando se presentan situaciones de escasez y la venta o procesamiento adicional de coproductos.

9.1 Información relevante versus información irrelevante

Dentro de las empresas la función del administrador resulta de suma importancia, ya que es esta persona quien cuenta con una visión integral de la misma y, por lo tanto, constantemente deberá tomar decisiones relacionadas con la selección del proveedor que surtirá los insumos necesarios para la producción, qué cantidad de materia prima o artículos se deben comprar, así como seleccionar aquel que ofrezca el menor costo. Es por ello que toda decisión debe tomarse con base en información relevante asociada a determinada situación y se debe dejar a un lado aquella con la que no se vea afectada o modificada ésta, es decir, la información irrelevante.

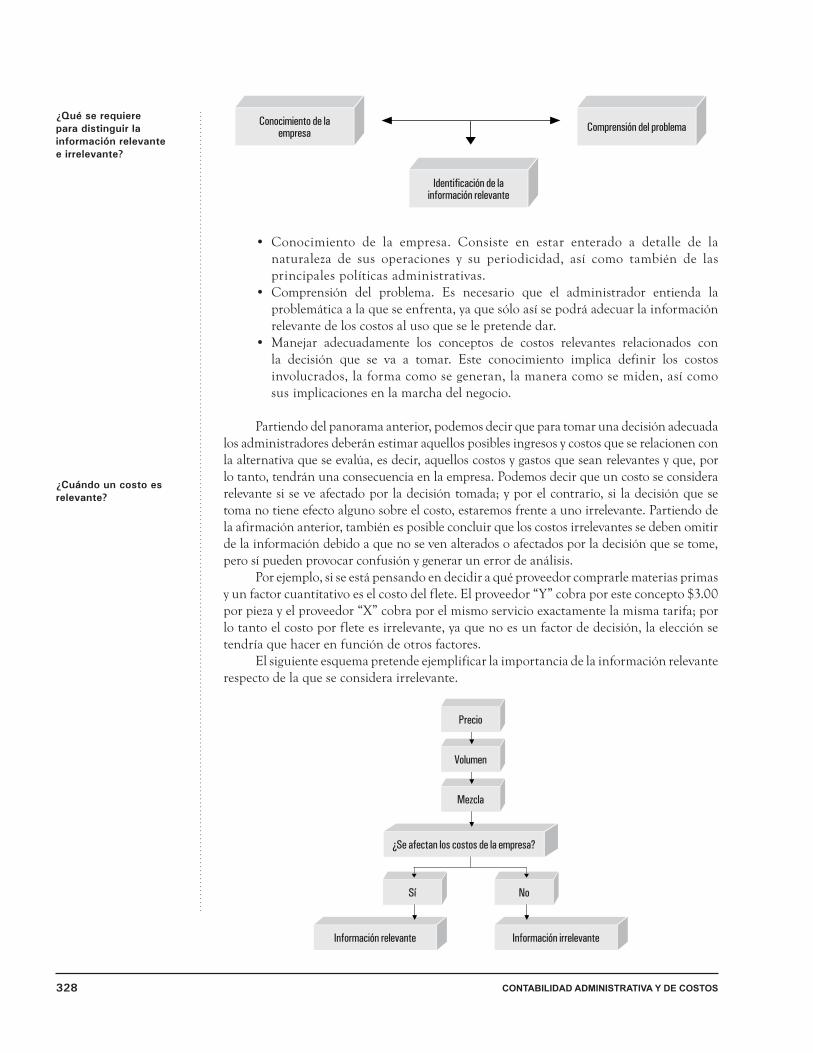

Para distinguir entre la información que se considera relevante de la que no lo es, será necesario contar con un panorama general de la empresa, ya que la utilidad que se puede dar a la información relativa a los costos puede tener varias alternativas o finalidades; sin embargo, el administrador o quien toma las decisiones deberá tener en cuenta por lo menos lo siguiente:

328 Contabilidad administrativa y de Costos

Conocimiento de la empresa

Comprensión del problema

Identiicación de la información relevante

• Conocimiento de la empresa. Consiste en estar enterado a detalle de la naturaleza de sus operaciones y su periodicidad, así como también de las principales políticas administrativas.

• Comprensión del problema. Es necesario que el administrador entienda la problemática a la que se enfrenta, ya que sólo así se podrá adecuar la información relevante de los costos al uso que se le pretende dar.

• Manejar adecuadamente los conceptos de costos relevantes relacionados con la decisión que se va a tomar. Este conocimiento implica definir los costos involucrados, la forma como se generan, la manera como se miden, así como sus implicaciones en la marcha del negocio.

Partiendo del panorama anterior, podemos decir que para tomar una decisión adecuada los administradores deberán estimar aquellos posibles ingresos y costos que se relacionen con la alternativa que se evalúa, es decir, aquellos costos y gastos que sean relevantes y que, por lo tanto, tendrán una consecuencia en la empresa. Podemos decir que un costo se considera relevante si se ve afectado por la decisión tomada; y por el contrario, si la decisión que se toma no tiene efecto alguno sobre el costo, estaremos frente a uno irrelevante. Partiendo de la afirmación anterior, también es posible concluir que los costos irrelevantes se deben omitir de la información debido a que no se ven alterados o afectados por la decisión que se tome, pero sí pueden provocar confusión y generar un error de análisis.

Por ejemplo, si se está pensando en decidir a qué proveedor comprarle materias primas y un factor cuantitativo es el costo del flete. El proveedor “Y” cobra por este concepto $3.00 por pieza y el proveedor “X” cobra por el mismo servicio exactamente la misma tarifa; por lo tanto el costo por flete es irrelevante, ya que no es un factor de decisión, la elección se tendría que hacer en función de otros factores.

El siguiente esquema pretende ejemplificar la importancia de la información relevante respecto de la que se considera irrelevante.

Precio

Volumen

¿Se afectan los costos de la empresa?

Información relevante

Mezcla

Sí No

Información irrelevante

¿Qué se requiere

para distinguir la

información relevante

e irrelevante?

¿Cuándo un costo es

relevante?

329Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

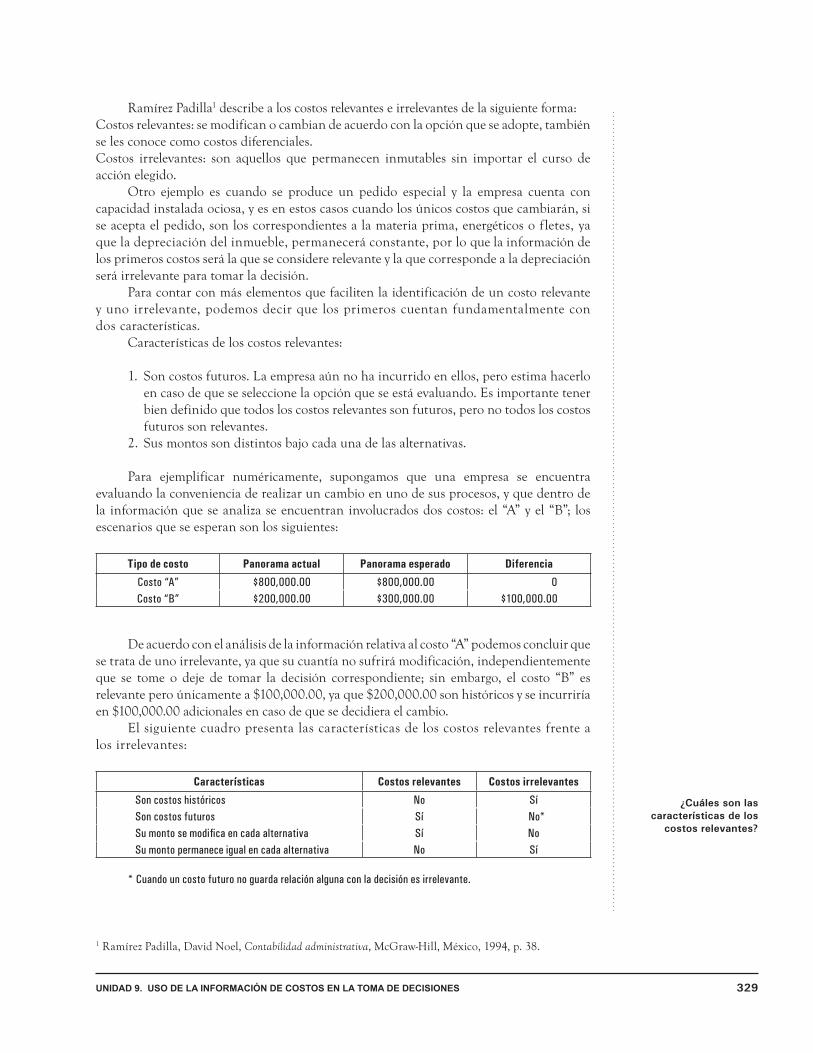

Ramírez Padilla1 describe a los costos relevantes e irrelevantes de la siguiente forma:Costos relevantes: se modifican o cambian de acuerdo con la opción que se adopte, también se les conoce como costos diferenciales. Costos irrelevantes: son aquellos que permanecen inmutables sin importar el curso de acción elegido.

Otro ejemplo es cuando se produce un pedido especial y la empresa cuenta con capacidad instalada ociosa, y es en estos casos cuando los únicos costos que cambiarán, si se acepta el pedido, son los correspondientes a la materia prima, energéticos o fletes, ya que la depreciación del inmueble, permanecerá constante, por lo que la información de los primeros costos será la que se considere relevante y la que corresponde a la depreciación será irrelevante para tomar la decisión.

Para contar con más elementos que faciliten la identificación de un costo relevante y uno irrelevante, podemos decir que los primeros cuentan fundamentalmente con dos características.

Características de los costos relevantes:

1. Son costos futuros. La empresa aún no ha incurrido en ellos, pero estima hacerlo en caso de que se seleccione la opción que se está evaluando. Es importante tener bien definido que todos los costos relevantes son futuros, pero no todos los costos futuros son relevantes.

2. Sus montos son distintos bajo cada una de las alternativas.

Para ejemplificar numéricamente, supongamos que una empresa se encuentra evaluando la conveniencia de realizar un cambio en uno de sus procesos, y que dentro de la información que se analiza se encuentran involucrados dos costos: el “A” y el “B”; los escenarios que se esperan son los siguientes:

Tipo de costo Panorama actual Panorama esperado Diferencia

Costo “A” $800,000.00 $800,000.00 0

Costo “B” $200,000.00 $300,000.00 $100,000.00

De acuerdo con el análisis de la información relativa al costo “A” podemos concluir que se trata de uno irrelevante, ya que su cuantía no sufrirá modificación, independientemente que se tome o deje de tomar la decisión correspondiente; sin embargo, el costo “B” es relevante pero únicamente a $100,000.00, ya que $200,000.00 son históricos y se incurriría en $100,000.00 adicionales en caso de que se decidiera el cambio.

El siguiente cuadro presenta las características de los costos relevantes frente a los irrelevantes:

Características Costos relevantes Costos irrelevantes

Son costos históricos No Sí

Son costos futuros Sí No*

Su monto se modiica en cada alternativa Sí No

Su monto permanece igual en cada alternativa No Sí

* Cuando un costo futuro no guarda relación alguna con la decisión es irrelevante.

1 Ramírez Padilla, David Noel, Contabilidad administrativa, McGraw-Hill, México, 1994, p. 38.

¿Cuáles son las

características de los

costos relevantes?

330 Contabilidad administrativa y de Costos

En resumen, al tomar una decisión se deben eliminar de la información los costos que no se alteran al comparar una alternativa con otra, y luego tomar como base para la evaluación los costos que sí cambiarán.

9.2 Bases para identificar la información relevante

Como se mencionó anteriormente, la toma de decisiones en las empresas resulta de suma importancia y, con la finalidad de que el administrador tome la mejor decisión, éstas deberán estar sustentadas en la información que genere el sistema contable.

Dentro de las empresas por lo general se incurre en dos tipos de decisiones, las decisiones de corto y a largo plazo. Las decisiones a corto plazo se pueden llevar a cabo y, posteriormente, es posible efectuar sobre ellas acciones correctivas en caso de no estar obteniendo lo esperado; en cambio, en las decisiones a largo plazo no es posible dar marcha atrás y normalmente involucran la utilización de considerables recursos.

Para tomar las mejores decisiones será necesario analizar de forma adecuada los datos o información relacionada con un problema determinado, por lo tanto la información debe presentarse y manejarse de forma tal que su análisis se dirija hacia los costos o ingresos que se verán afectados por la decisión a tomar.

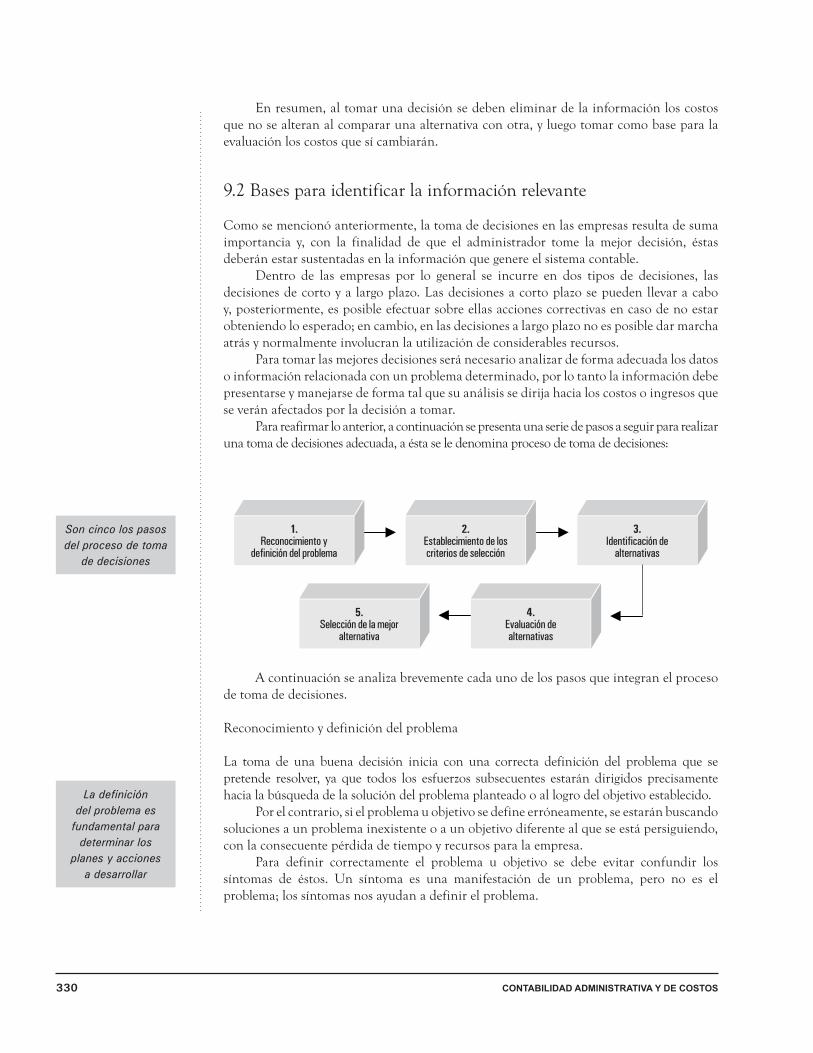

Para reafirmar lo anterior, a continuación se presenta una serie de pasos a seguir para realizar una toma de decisiones adecuada, a ésta se le denomina proceso de toma de decisiones:

1. Reconocimiento y

deinición del problema

2. Establecimiento de los criterios de selección

3. Identiicación de

alternativas

4.Evaluación de alternativas

5. Selección de la mejor

alternativa

A continuación se analiza brevemente cada uno de los pasos que integran el proceso de toma de decisiones.

Reconocimiento y definición del problema

La toma de una buena decisión inicia con una correcta definición del problema que se pretende resolver, ya que todos los esfuerzos subsecuentes estarán dirigidos precisamente hacia la búsqueda de la solución del problema planteado o al logro del objetivo establecido.

Por el contrario, si el problema u objetivo se define erróneamente, se estarán buscando soluciones a un problema inexistente o a un objetivo diferente al que se está persiguiendo, con la consecuente pérdida de tiempo y recursos para la empresa.

Para definir correctamente el problema u objetivo se debe evitar confundir los síntomas de éstos. Un síntoma es una manifestación de un problema, pero no es el problema; los síntomas nos ayudan a definir el problema.

Son cinco los pasos

del proceso de toma

de decisiones

La deinición del problema es

fundamental para

determinar los

planes y acciones

a desarrollar

331Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Establecimiento de los criterios de selección

Para facilitar este proceso es recomendable que, previo al conocimiento de las posibles opciones, se fijen claramente los criterios de selección estableciendo dos categorías:

a) La primera corresponde a ciertos requisitos básicos que necesariamente deberán satisfacer las opciones, de no cubrirlas deben ser eliminadas. A los criterios agrupados en esta categoría se les asigna el nombre de indispensables.

b) Las opciones que aún no son eliminadas deben ser tomadas como una segunda categoría de criterios que, aunque no son absolutamente necesarios, sí son deseables.

Mediante este proceso, relativamente sencillo, se pretende lograr la mayor objetividad posible en la toma de decisiones y seleccionar la mejor opción, es decir, aquella que satisface los criterios establecidos.

Supongamos el caso de un estudiante de preparatoria, para facilitar su elección de carrera profesional él podrá establecer los siguientes criterios básicos:

1. Que la carrera se ofrezca en alguna universidad de la ciudad.2. Que el tiempo de estudio requerido no sea superior a cierto número de años.3. Que posea en lo personal las habilidades e inclinaciones necesarias para estudiar

esa carrera.4. Que exista una demanda real en el mercado de trabajo para los profesionistas de

esa carrera, etcétera.

Asimismo, algunos de los criterios que pueden considerarse como no indispensables están relacionados con el hecho de que ciertas carreras no cubren el total de sus expectativas, por ejemplo:

1. Promedio de sueldos que se están pagando a los profesionistas egresados de esa carrera que entran por primera vez al mercado de trabajo.

2. Ambiente de trabajo (zonas urbanas o rurales; empresas grandes o pequeñas).3. Posibilidad de desarrollarse en forma independiente a mediano o largo plazo.4. Grado de flexibilidad para cambiar de empleo, etcétera.

Para establecer los criterios de selección es necesario contar con información orientada precisamente a este fin.

Identificación de las alternativas

Una vez que se ha identificado el problema y establecido los criterios de selección en sus dos categorías, se identifican las alternativas que pueden solucionar el problema.

Evaluación de cada una de las alternativas

Después de haber identificado las diferentes alternativas y aplicando los criterios de selección, el estudiante de preparatoria puede empezar la evaluación de cada una de las opciones identificadas. Supóngase que dentro de los criterios de selección indispensables se encuentra uno que establece que la carrera a estudiar se debe ofrecer en alguna universidad

La información clara, objetiva

y oportuna es

necesaria en todos

los pasos del

proceso de toma

de decisiones

332 Contabilidad administrativa y de Costos

de la ciudad, y la de biología marina sólo la ofrecen instituciones foráneas, por lo tanto, esta carrera sería descartada, quedando ahora menos opciones posibles.

Éstas se someterán a un proceso de evaluación más detallado, dando una ponderación cuantitativa y cualitativa a cada uno de los criterios de selección deseables y estableciendo cómo cada una de estas carreras satisface los criterios.

Selección de la mejor alternativa

El último paso del proceso de toma de decisiones es la selección de la mejor alternativa. Todas las opciones que se identificaron son buenas en principio, pero se debe seleccionar la mejor. Por tanto, ¿cuál es ésta? La mejor opción es aquella que, además de satisfacer plenamente los criterios de selección indispensables, alcanzó la máxima ponderación en los criterios de selección deseables.

Es fundamental resaltar el papel tan importante que tiene la información en este proceso de toma de decisiones. Se requiere información para definir el problema y para establecer los criterios de selección. Ésta es indispensable para identificar las alternativas tanto como para su evaluación.

Si la información con la que se trabaja es de buena calidad, el éxito en la toma de decisiones está prácticamente asegurado; pero si no es así, se pueden seleccionar acciones que ponen en peligro la buena marcha del negocio.

Para que la información sea de calidad debe satisfacer, entre otros, los siguientes requisitos:

• Que su contenido se pueda interpretar. Para ello la información debe ser clara y concreta.

• Que sea pertinente. Esto implica que se relacione con el problema que se está analizando y con la decisión que se desea tomar.

• Que sea suficiente. Si se maneja más información de la que se requiere, ésta se convertirá en un elemento distractor que llevará a la confusión y a una definición equivocada del problema y, por tanto, hacia la identificación y evaluación errónea de las alternativas. Si se maneja menos información de la necesaria, no se contará con los elementos suficientes para una definición correcta del problema y de la identificación y evaluación de las alternativas.

• Que sea objetiva. Es decir, que la información debe evitar prejuicios hasta donde sea posible. Una forma de eliminarlos o reducirlos es cuantificando su contenido, es decir, expresarlo con cifras.

• Que sea oportuna. Esto implica que la información la debe recibir la persona encargada de tomar las decisiones en el momento justo.

9.3 Decisión de comprar o producir una parte

A partir de este punto, pondremos en práctica cuatro diferentes tipos de decisiones a corto plazo, iniciando por la de hacer o comprar alguna parte, componente o subensamble requerido para la fabricación de un determinado producto, es decir, se analizará la conveniencia de que una empresa que fabrica un artículo mediante el ensamble de varias piezas obtenidas de un proveedor, produzca ella misma todas las piezas.

333Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

El criterio de selección, se puede plantear a través de la siguiente pregunta:

¿Cuándo es más conveniente para la empresa comprar una parte en lugar de producirla?

La respuesta al planteamiento anterior puede establecerse en los siguientes términos:

Si el costo de producción interno es inferior al precio que cotiza el proveedor se debe producir; en caso contrario, se debe comprar.

El criterio de selección anterior sólo está considerando aspectos cuantitativos, ya que pueden existir razones cualitativas que lleven a la conclusión de que a pesar de que sea más económico adquirir las partes con un proveedor externo, por factores tales como tener el control sobre la calidad de las piezas, el tiempo de entrega, la experiencia y conservar secretos de fabricación, así como el riesgo en la fabricación y otros similares, la administración de la empresa decida que se produzcan.

La información necesaria para analizar la opción es el precio al que cotiza el proveedor, los costos variables de producción y, en algunas ocasiones, el costo de oportunidad de instalaciones de la planta que puede tener un uso alterno. A continuación se ejemplifica lo anterior.

Integraciones, S. A. requiere para la fabricación de uno de sus productos una pieza que actualmente le está costando producir lo siguiente:

Material directo $280.00

Mano de obra directa 120.00

Costos indirectos 160.00

Total $560.00

El cálculo anterior se hizo con base en las 1,000 piezas que se necesitan mensualmente para la producción. Los costos variables son el material directo, la mano de obra directa y la mitad de los costos indirectos. Sin embargo, se encuentra un proveedor que ofrece la pieza en $500.00 ¿qué es lo más conveniente, seguir produciendo la pieza o comprarla al proveedor?

Lo conveniente para la empresa es lo que tenga mayor efecto favorable sobre sus utilidades.

En este caso, de acuerdo con el criterio de selección mencionado, se debe escoger la alternativa que genere menor costo. Si se comparan los datos, el costo de producción de cada pieza es de $560.00, y con el proveedor, sería de $500.00. Sin embargo, en los costos de producción se están incluyendo datos irrelevantes, puesto que los costos fijos de producción totales no se van a modificar por la decisión que se tome, ya que compradas o fabricadas las piezas la empresa seguirá incurriendo en estos costos.

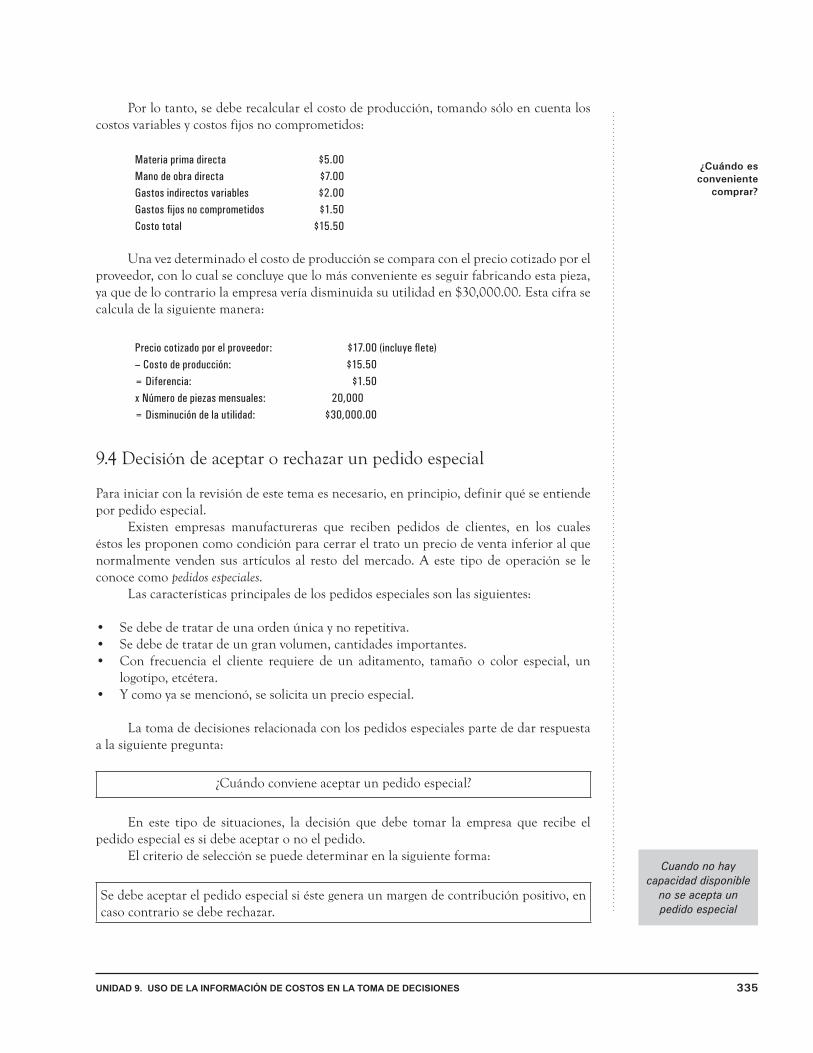

Por lo tanto, se debe recalcular el costo de producción, tomando sólo en cuenta los costos variables:

Material directo $280.00

Mano de obra $120.00

Costos indirectos variables $80.00

Costo de producción $480.00

334 Contabilidad administrativa y de Costos

Una vez determinado el costo de producción, se compara con el precio cotizado por el proveedor, con lo cual se concluye que lo más conveniente es seguir fabricando esta pieza, ya que de lo contrario la empresa vería disminuida su utilidad en $20,000.00. Esta cifra se calcula de la siguiente manera:

Precio cotizado por el proveedor: $500.00

– Costo de producción: $480.00

= Diferencia: $20.00

x Número de piezas mensuales: $1,000.00

= Disminución de la utilidad: $20,000.00

A continuación se muestra un cuadro que resume los aspectos relevantes de esta decisión a corto plazo.

Problema o situación

Se evalúa si se debe producir una pieza necesaria en el ensamble

del producto que fabrica la empresa, o si se debe comprar a un

proveedor externo.

Criterios de selección

Se debe seleccionar la opción con el menor costo:

• Si producirla cuesta menos que comprarla, se debe producir.

• Si comprarla cuesta menos que producirla, se debe comprar.

Información relevante

• El precio cotizado por el proveedor.

• El costo de producción variable.

• En su caso, los costos de oportunidad.

Finalmente, también es importante señalar que los costos fijos que no son tomados en cuenta para este análisis, por considerar que son independientes a la decisión, se pueden clasificar en costos fijos comprometidos y costos fijos no comprometidos siendo estos últimos relevantes en este tipo de decisiones y los primeros irrelevantes; en otras palabras, los costos fijos que se señalaron en este ejemplo se consideraron comprometidos, son los que no cambian o se modifican al tomar la decisión, pero los costos fijos no comprometidos que son los que se generan al fabricar, pero que si se decide comprar tienden a desaparecer, se les da el tratamiento de un costo variable para efectos de este tipo de decisiones. Para una mejor comprensión analizaremos el siguiente ejemplo:

La empresa Ensambles, S. A. tiene una producción anual de 20,000 unidades de su único producto, el cual para su fabricación requiere de varios subensambles que se elaboran en la misma planta. Un proveedor le ha ofrecido a la empresa un subensamble a un costo de $15.00 por unidad.

Los costos de producción son los siguientes:

Materia prima directa $5.00

Mano de obra directa $7.00

Gastos indirectos variables $2.00

Gastos ijos comprometidos $4.50

Gastos ijos no comprometidos $1.50

Costo total $20.00

Además el proveedor cobrará $2.00 por unidad de flete. ¿Conviene seguir fabricando

o comprar el subensamble?

335Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Por lo tanto, se debe recalcular el costo de producción, tomando sólo en cuenta los costos variables y costos fijos no comprometidos:

Materia prima directa $5.00

Mano de obra directa $7.00

Gastos indirectos variables $2.00

Gastos ijos no comprometidos $1.50

Costo total $15.50

Una vez determinado el costo de producción se compara con el precio cotizado por el proveedor, con lo cual se concluye que lo más conveniente es seguir fabricando esta pieza, ya que de lo contrario la empresa vería disminuida su utilidad en $30,000.00. Esta cifra se calcula de la siguiente manera:

Precio cotizado por el proveedor: $17.00 (incluye lete)– Costo de producción: $15.50

= Diferencia: $1.50

x Número de piezas mensuales: 20,000

= Disminución de la utilidad: $30,000.00

9.4 Decisión de aceptar o rechazar un pedido especial

Para iniciar con la revisión de este tema es necesario, en principio, definir qué se entiende por pedido especial.

Existen empresas manufactureras que reciben pedidos de clientes, en los cuales éstos les proponen como condición para cerrar el trato un precio de venta inferior al que normalmente venden sus artículos al resto del mercado. A este tipo de operación se le conoce como pedidos especiales.

Las características principales de los pedidos especiales son las siguientes:

• Se debe de tratar de una orden única y no repetitiva.• Se debe de tratar de un gran volumen, cantidades importantes.• Con frecuencia el cliente requiere de un aditamento, tamaño o color especial, un

logotipo, etcétera.• Y como ya se mencionó, se solicita un precio especial.

La toma de decisiones relacionada con los pedidos especiales parte de dar respuesta a la siguiente pregunta:

¿Cuándo conviene aceptar un pedido especial?

En este tipo de situaciones, la decisión que debe tomar la empresa que recibe el pedido especial es si debe aceptar o no el pedido.

El criterio de selección se puede determinar en la siguiente forma:

Se debe aceptar el pedido especial si éste genera un margen de contribución positivo, en caso contrario se debe rechazar.

¿Cuándo es

conveniente

comprar?

Cuando no hay

capacidad disponible

no se acepta un

pedido especial

336 Contabilidad administrativa y de Costos

Al evaluar la conveniencia de aceptar o no el pedido es necesario manejar sólo los datos que se pueden ver afectados directamente por la decisión, es decir, no se deben mezclar con los ingresos y costos de las ventas que se realizan bajo condiciones normales. Se debe tener especial cuidado en hacer una clara distinción entre los costos que son variables y los que son fijos para que el resultado del análisis sea válido.

Para la aceptación de un pedido especial debe cumplirse con dos condiciones, la primera es que se cuente con la capacidad de producción ociosa, es decir, que la empresa no esté trabajando a un 100% de su capacidad, ya que si sucede tal situación, para aceptar un pedido especial se tendría que incrementar la capacidad de la empresa, esto consiste por ejemplo en la compra de maquinaria, contratación de personal, etc. Pero recuerde que la principal característica de un pedido especial consiste en que se trata de una orden única y no repetitiva, por ello de ninguna manera es conveniente esta opción. Por otro lado, para atender el pedido especial, quizá se tendría que dejar de proveer a los clientes regulares; lo cual tampoco es muy recomendable, ya que son clientes constantes y no se deben desatender por aceptar y cumplir con la entrega de un pedido especial.

La otra condición por supuesto es el precio, el cual para pedidos especiales se establece utilizando el método marginal que consiste en utilizar como base sólo los costos variables de producción, ya que el pedido especial se fabricará con la capacidad ociosa, por lo que los costos de producción de un pedido especial no tienen por qué absorber costos fijos, asimismo no se incurrirá en costos variables de ventas por tratarse de un pedido especial.

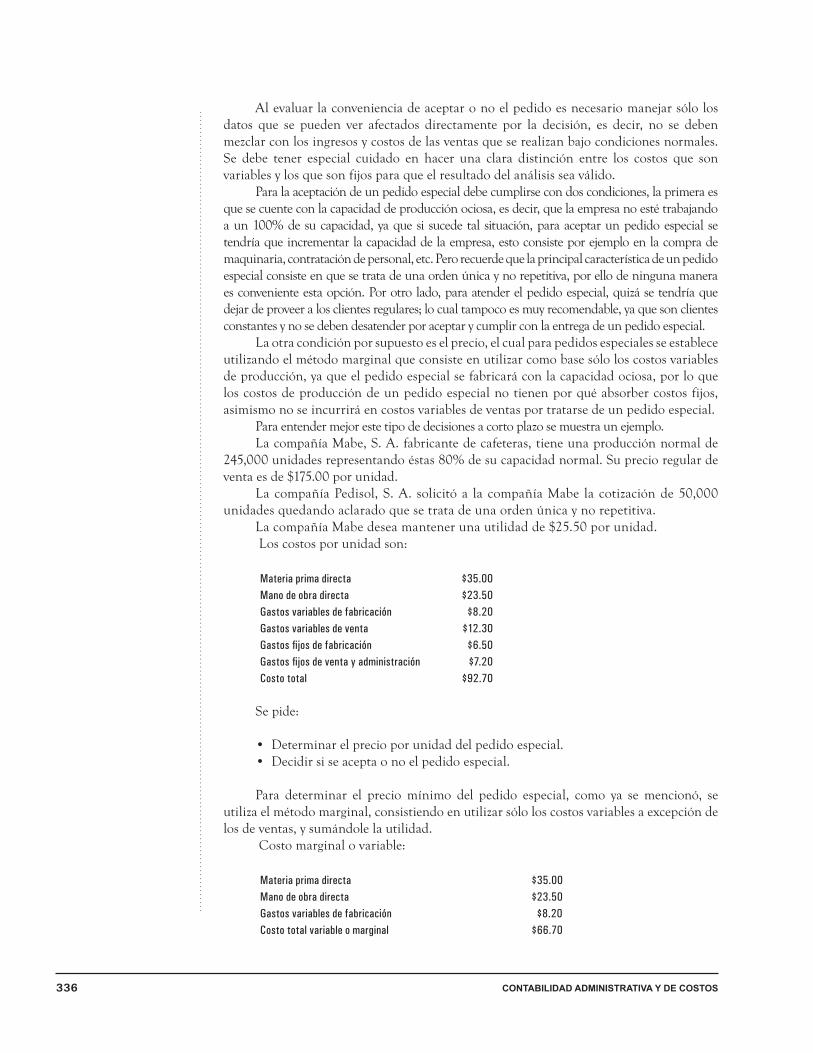

Para entender mejor este tipo de decisiones a corto plazo se muestra un ejemplo. La compañía Mabe, S. A. fabricante de cafeteras, tiene una producción normal de

245,000 unidades representando éstas 80% de su capacidad normal. Su precio regular de venta es de $175.00 por unidad.

La compañía Pedisol, S. A. solicitó a la compañía Mabe la cotización de 50,000 unidades quedando aclarado que se trata de una orden única y no repetitiva.

La compañía Mabe desea mantener una utilidad de $25.50 por unidad. Los costos por unidad son:

Materia prima directa $35.00

Mano de obra directa $23.50

Gastos variables de fabricación $8.20

Gastos variables de venta $12.30

Gastos ijos de fabricación $6.50

Gastos ijos de venta y administración $7.20

Costo total $92.70

Se pide:

• Determinar el precio por unidad del pedido especial.• Decidir si se acepta o no el pedido especial.

Para determinar el precio mínimo del pedido especial, como ya se mencionó, se utiliza el método marginal, consistiendo en utilizar sólo los costos variables a excepción de los de ventas, y sumándole la utilidad.

Costo marginal o variable:

Materia prima directa $35.00

Mano de obra directa $23.50

Gastos variables de fabricación $8.20

Costo total variable o marginal $66.70

337Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

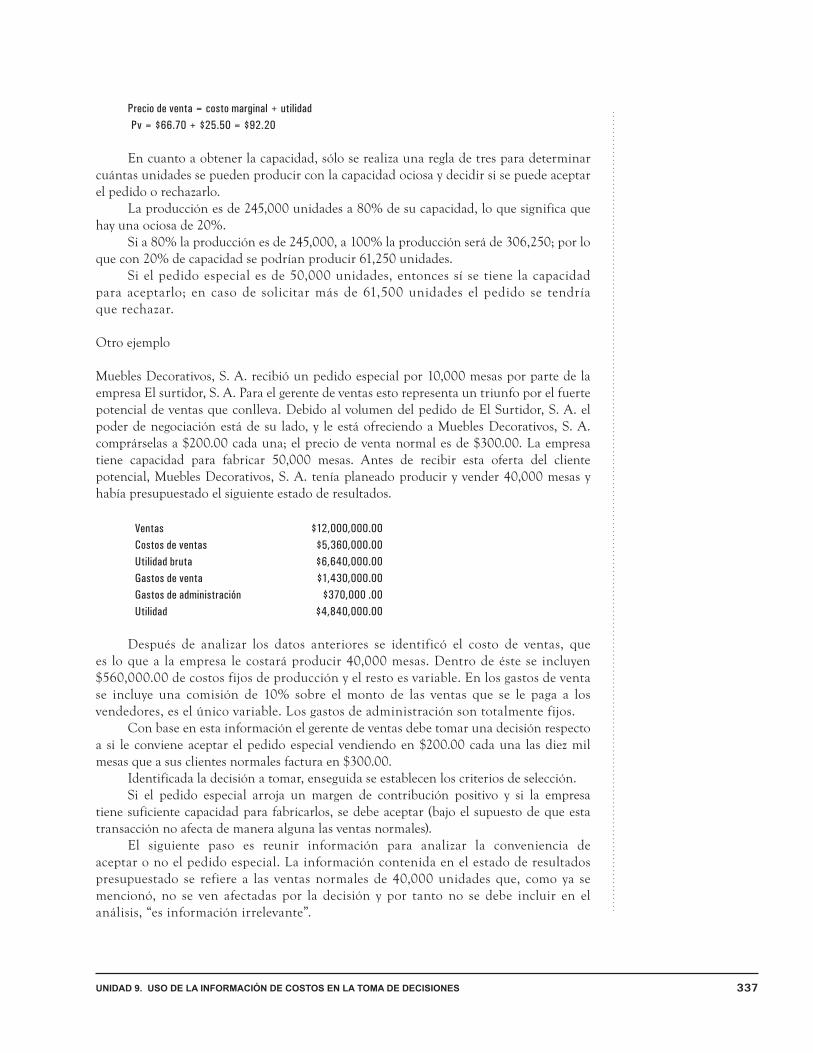

Precio de venta = costo marginal + utilidad

Pv = $66.70 + $25.50 = $92.20

En cuanto a obtener la capacidad, sólo se realiza una regla de tres para determinar cuántas unidades se pueden producir con la capacidad ociosa y decidir si se puede aceptar el pedido o rechazarlo.

La producción es de 245,000 unidades a 80% de su capacidad, lo que significa que hay una ociosa de 20%.

Si a 80% la producción es de 245,000, a 100% la producción será de 306,250; por lo que con 20% de capacidad se podrían producir 61,250 unidades.

Si el pedido especial es de 50,000 unidades, entonces sí se tiene la capacidad para aceptarlo; en caso de solicitar más de 61,500 unidades el pedido se tendría que rechazar.

Otro ejemplo

Muebles Decorativos, S. A. recibió un pedido especial por 10,000 mesas por parte de la empresa El surtidor, S. A. Para el gerente de ventas esto representa un triunfo por el fuerte potencial de ventas que conlleva. Debido al volumen del pedido de El Surtidor, S. A. el poder de negociación está de su lado, y le está ofreciendo a Muebles Decorativos, S. A. comprárselas a $200.00 cada una; el precio de venta normal es de $300.00. La empresa tiene capacidad para fabricar 50,000 mesas. Antes de recibir esta oferta del cliente potencial, Muebles Decorativos, S. A. tenía planeado producir y vender 40,000 mesas y había presupuestado el siguiente estado de resultados.

Ventas $12,000,000.00

Costos de ventas $5,360,000.00

Utilidad bruta $6,640,000.00

Gastos de venta $1,430,000.00

Gastos de administración $370,000 .00

Utilidad $4,840,000.00

Después de analizar los datos anteriores se identificó el costo de ventas, que es lo que a la empresa le costará producir 40,000 mesas. Dentro de éste se incluyen $560,000.00 de costos fijos de producción y el resto es variable. En los gastos de venta se incluye una comisión de 10% sobre el monto de las ventas que se le paga a los vendedores, es el único variable. Los gastos de administración son totalmente fijos.

Con base en esta información el gerente de ventas debe tomar una decisión respecto a si le conviene aceptar el pedido especial vendiendo en $200.00 cada una las diez mil mesas que a sus clientes normales factura en $300.00.

Identificada la decisión a tomar, enseguida se establecen los criterios de selección.Si el pedido especial arroja un margen de contribución positivo y si la empresa

tiene suficiente capacidad para fabricarlos, se debe aceptar (bajo el supuesto de que esta transacción no afecta de manera alguna las ventas normales).

El siguiente paso es reunir información para analizar la conveniencia de aceptar o no el pedido especial. La información contenida en el estado de resultados presupuestado se refiere a las ventas normales de 40,000 unidades que, como ya se mencionó, no se ven afectadas por la decisión y por tanto no se debe incluir en el análisis, “es información irrelevante”.

338 Contabilidad administrativa y de Costos

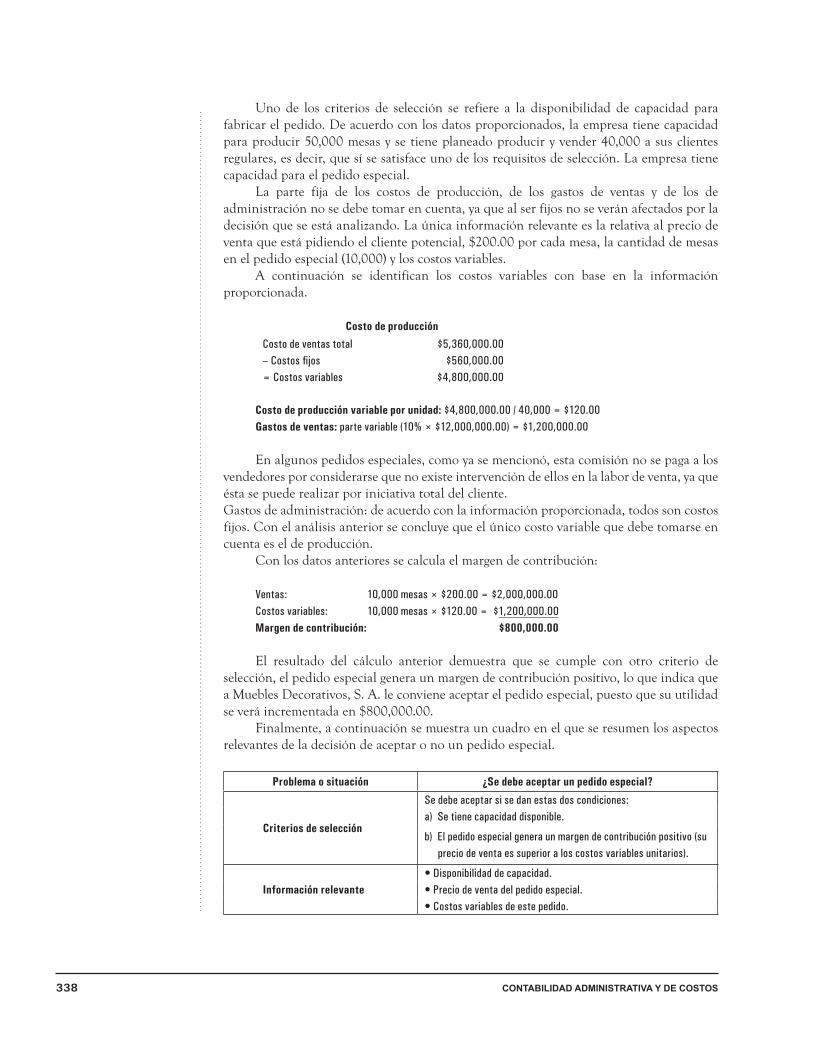

Uno de los criterios de selección se refiere a la disponibilidad de capacidad para fabricar el pedido. De acuerdo con los datos proporcionados, la empresa tiene capacidad para producir 50,000 mesas y se tiene planeado producir y vender 40,000 a sus clientes regulares, es decir, que sí se satisface uno de los requisitos de selección. La empresa tiene capacidad para el pedido especial.

La parte fija de los costos de producción, de los gastos de ventas y de los de administración no se debe tomar en cuenta, ya que al ser fijos no se verán afectados por la decisión que se está analizando. La única información relevante es la relativa al precio de venta que está pidiendo el cliente potencial, $200.00 por cada mesa, la cantidad de mesas en el pedido especial (10,000) y los costos variables.

A continuación se identifican los costos variables con base en la información proporcionada.

Costo de producción

Costo de ventas total $5,360,000.00

– Costos ijos $560,000.00

= Costos variables $4,800,000.00

Costo de producción variable por unidad: $4,800,000.00 / 40,000 = $120.00

Gastos de ventas: parte variable (10% × $12,000,000.00) = $1,200,000.00

En algunos pedidos especiales, como ya se mencionó, esta comisión no se paga a los vendedores por considerarse que no existe intervención de ellos en la labor de venta, ya que ésta se puede realizar por iniciativa total del cliente.Gastos de administración: de acuerdo con la información proporcionada, todos son costos fijos. Con el análisis anterior se concluye que el único costo variable que debe tomarse en cuenta es el de producción.

Con los datos anteriores se calcula el margen de contribución:

Ventas: 10,000 mesas × $200.00 = $2,000,000.00

Costos variables: 10,000 mesas × $120.00 = $1,200,000.00

Margen de contribución: $800,000.00

El resultado del cálculo anterior demuestra que se cumple con otro criterio de selección, el pedido especial genera un margen de contribución positivo, lo que indica que a Muebles Decorativos, S. A. le conviene aceptar el pedido especial, puesto que su utilidad se verá incrementada en $800,000.00.

Finalmente, a continuación se muestra un cuadro en el que se resumen los aspectos relevantes de la decisión de aceptar o no un pedido especial.

Problema o situación ¿Se debe aceptar un pedido especial?

Criterios de selección

Se debe aceptar si se dan estas dos condiciones:

a) Se tiene capacidad disponible.

b) El pedido especial genera un margen de contribución positivo (su precio de venta es superior a los costos variables unitarios).

Información relevante

• Disponibilidad de capacidad.

• Precio de venta del pedido especial.

• Costos variables de este pedido.

339Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

9.5 Situaciones de escasez de un recurso: ¿a dónde direccionar?

Para la producción y venta de artículos, una empresa requiere tener infraestructura adecuada, materia prima, mano de obra y otros suministros. Sin embargo, debido a ciertos fenómenos económicos o de mercado, algunos de estos recursos pueden no estar disponibles en el tiempo, lugar y cantidades que se necesitan, o existen restricciones. Ante esta situación, los administradores de las empresas deben tomar una decisión racional para producir sólo aquellos productos que generen mayor utilidad para la empresa, es decir, se debe determinar la mezcla óptima de producción.

Para determinar el criterio de selección se deben considerar dos variables: demanda

del mercado y margen de contribución. La primera variable se refiere a la cantidad de artículos que se pueden vender, la segunda al diferencial entre las ventas y los costos variables. Es decir, la segunda variable nos indica que la empresa debe impulsar los artículos que le den mayor margen de contribución, mientras la primera establece el límite de unidades que se deben fabricar.

Con lo anterior se determina el criterio de selección de la siguiente manera: Cuando los recursos son escasos, éstos se deben direccionar para la producción de

aquellos artículos que maximicen el margen de contribución de la compañía, es decir, se debe dar preferencia a los que proporcionan el mayor margen de contribución, limitando cada uno de ellos a la demanda del mercado.

Supóngase que una empresa fabrica escritorios, libreros y archiveros, pero que existe escasez de mano de obra, cómo elegir qué artículos se deben producir. De acuerdo con el criterio de selección que se ha determinado, se deben fabricar aquellos que le den mayor margen de contribución a la empresa, pero sólo la cantidad que demande el mercado.

La información relevante para el análisis de esta decisión a corto plazo es el margen de contribución por el elemento de escasez de cada uno de los productos y la demanda de cada uno de ellos, siendo la mejor opción donde la combinación de margen por elemento escaso y demanda del producto maximicen el margen de contribución de la empresa.

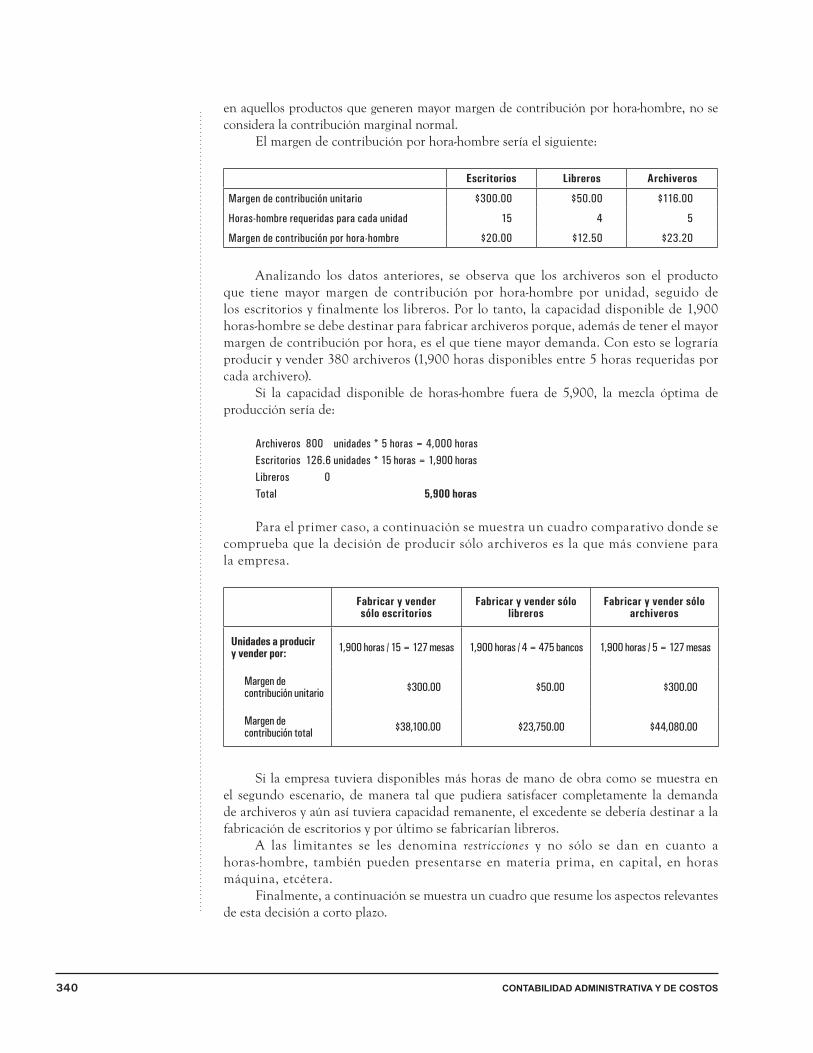

Continuando con el ejemplo, los datos relativos al margen de contribución, demanda y tiempo requerido por cada unidad son:

Escritorios Libreros Archiveros

Precio de venta $500.00 $100.00 $200.00

Costos variables $200.00 $50.00 $84.00

Margen de contribución $300.00 $50.00 $116.00

Demanda (unidades) 200 400 800

Horas-hombre que requiere cada unidad 15 4 5

Para poder satisfacer completamente la demanda de todos sus productos, la empresa debería tener disponibles:

Escritorios: 200 × 15 horas = 3,000 horas

Libreros: 400 × 4 horas = 1,600 horas

Archiveros: 800 × 5 horas = 4,000 horas

8,600 horas

Pero sólo cuenta con 1,900 horas, por tanto, se determina cuáles productos se deben canalizar a éstas. De acuerdo con el criterio de selección, estas horas-hombre se deben invertir

Si la materia prima

que se emplea

en la producción de distintos

artículos es escasa,

¿cuáles artículos se

deben producir?

340 Contabilidad administrativa y de Costos

en aquellos productos que generen mayor margen de contribución por hora-hombre, no se considera la contribución marginal normal.

El margen de contribución por hora-hombre sería el siguiente:

Escritorios Libreros Archiveros

Margen de contribución unitario $300.00 $50.00 $116.00

Horas-hombre requeridas para cada unidad 15 4 5

Margen de contribución por hora-hombre $20.00 $12.50 $23.20

Analizando los datos anteriores, se observa que los archiveros son el producto que tiene mayor margen de contribución por hora-hombre por unidad, seguido de los escritorios y finalmente los libreros. Por lo tanto, la capacidad disponible de 1,900 horas-hombre se debe destinar para fabricar archiveros porque, además de tener el mayor margen de contribución por hora, es el que tiene mayor demanda. Con esto se lograría producir y vender 380 archiveros (1,900 horas disponibles entre 5 horas requeridas por cada archivero).

Si la capacidad disponible de horas-hombre fuera de 5,900, la mezcla óptima de producción sería de:

Archiveros 800 unidades * 5 horas = 4,000 horas

Escritorios 126.6 unidades * 15 horas = 1,900 horas

Libreros 0

Total 5,900 horas

Para el primer caso, a continuación se muestra un cuadro comparativo donde se comprueba que la decisión de producir sólo archiveros es la que más conviene para la empresa.

Fabricar y vendersólo escritorios

Fabricar y vender sólo libreros

Fabricar y vender sólo archiveros

Unidades a producir y vender por:

1,900 horas / 15 = 127 mesas 1,900 horas / 4 = 475 bancos 1,900 horas / 5 = 127 mesas

Margen de contribución unitario

$300.00 $50.00 $300.00

Margen de contribución total

$38,100.00 $23,750.00 $44,080.00

Si la empresa tuviera disponibles más horas de mano de obra como se muestra en el segundo escenario, de manera tal que pudiera satisfacer completamente la demanda de archiveros y aún así tuviera capacidad remanente, el excedente se debería destinar a la fabricación de escritorios y por último se fabricarían libreros.

A las limitantes se les denomina restricciones y no sólo se dan en cuanto a horas-hombre, también pueden presentarse en materia prima, en capital, en horas máquina, etcétera.

Finalmente, a continuación se muestra un cuadro que resume los aspectos relevantes de esta decisión a corto plazo.

341Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

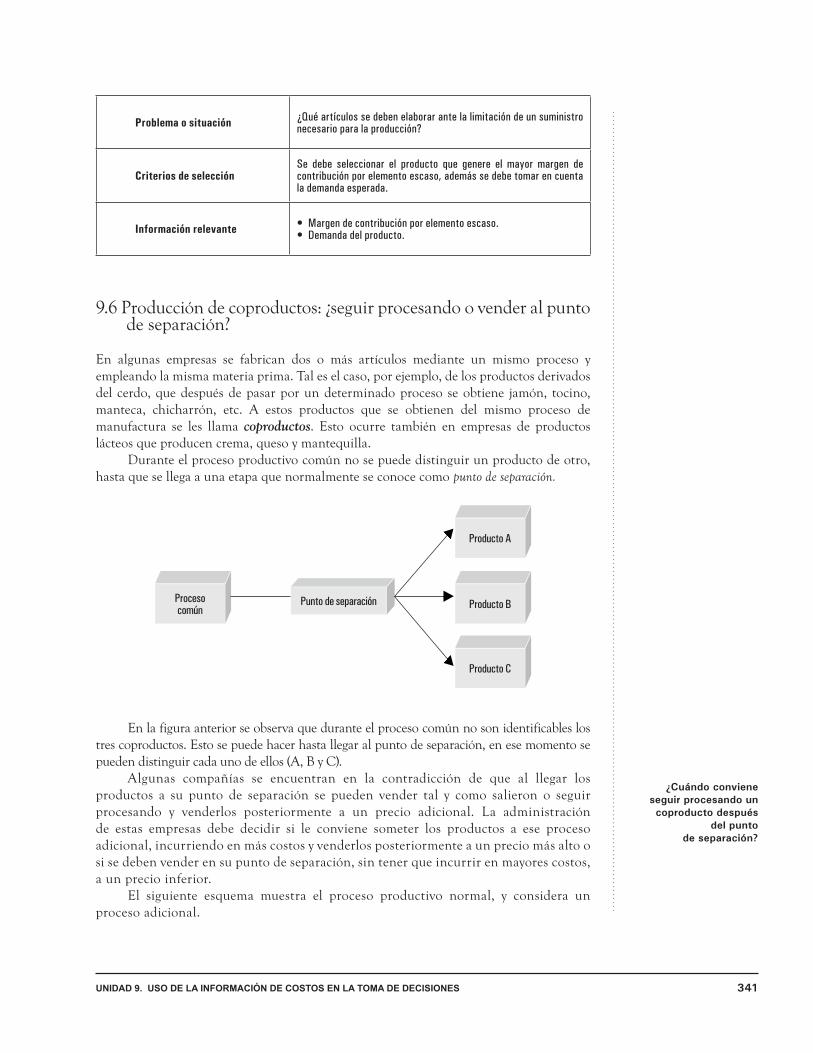

Problema o situación¿Qué artículos se deben elaborar ante la limitación de un suministro necesario para la producción?

Criterios de selección Se debe seleccionar el producto que genere el mayor margen de contribución por elemento escaso, además se debe tomar en cuenta la demanda esperada.

Información relevante • Margen de contribución por elemento escaso. • Demanda del producto.

9.6 Producción de coproductos: ¿seguir procesando o vender al punto de separación?

En algunas empresas se fabrican dos o más artículos mediante un mismo proceso y empleando la misma materia prima. Tal es el caso, por ejemplo, de los productos derivados del cerdo, que después de pasar por un determinado proceso se obtiene jamón, tocino, manteca, chicharrón, etc. A estos productos que se obtienen del mismo proceso de manufactura se les llama coproductos. Esto ocurre también en empresas de productos lácteos que producen crema, queso y mantequilla.

Durante el proceso productivo común no se puede distinguir un producto de otro, hasta que se llega a una etapa que normalmente se conoce como punto de separación.

Producto B

Producto A

Producto C

Punto de separaciónProceso común

En la figura anterior se observa que durante el proceso común no son identificables los tres coproductos. Esto se puede hacer hasta llegar al punto de separación, en ese momento se pueden distinguir cada uno de ellos (A, B y C).

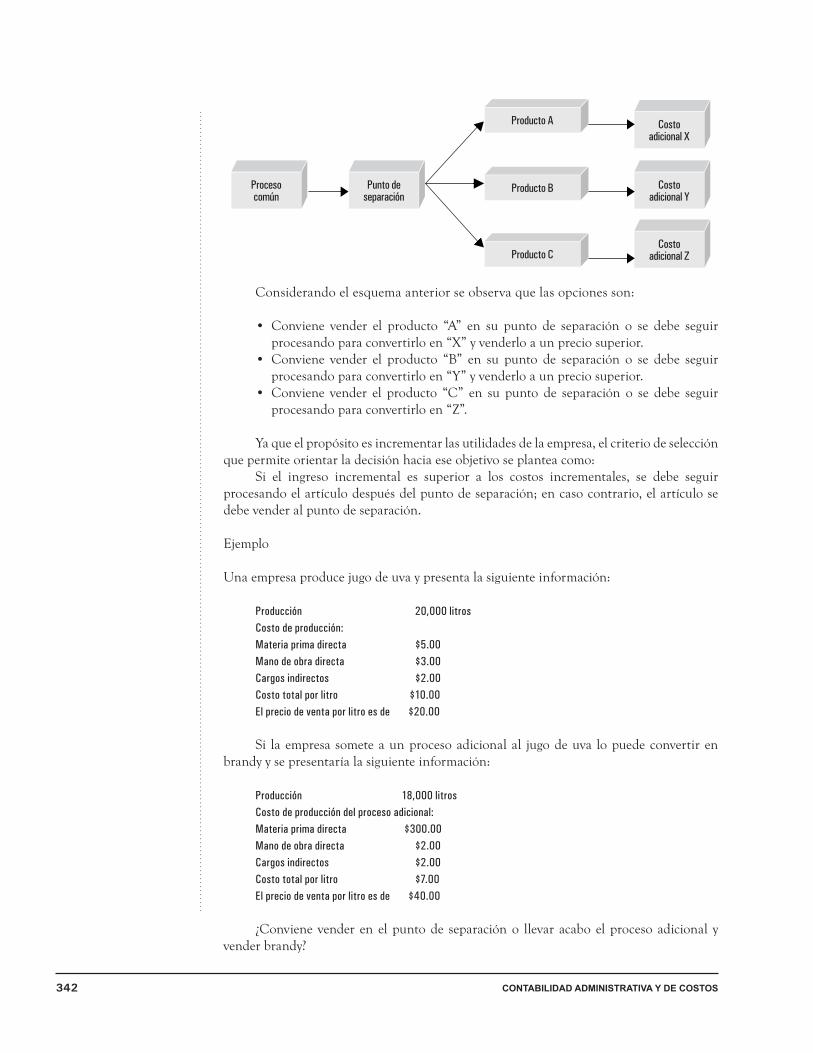

Algunas compañías se encuentran en la contradicción de que al llegar los productos a su punto de separación se pueden vender tal y como salieron o seguir procesando y venderlos posteriormente a un precio adicional. La administración de estas empresas debe decidir si le conviene someter los productos a ese proceso adicional, incurriendo en más costos y venderlos posteriormente a un precio más alto o si se deben vender en su punto de separación, sin tener que incurrir en mayores costos, a un precio inferior.

El siguiente esquema muestra el proceso productivo normal, y considera un proceso adicional.

¿Cuándo conviene

seguir procesando un

coproducto después

del punto

de separación?

342 Contabilidad administrativa y de Costos

Costo adicional Y

Costo adicional X

Costo adicional Z

Punto de separación

Producto B

Producto A

Producto C

Proceso común

Considerando el esquema anterior se observa que las opciones son:

• Conviene vender el producto “A” en su punto de separación o se debe seguir procesando para convertirlo en “X” y venderlo a un precio superior.

• Conviene vender el producto “B” en su punto de separación o se debe seguir procesando para convertirlo en “Y” y venderlo a un precio superior.

• Conviene vender el producto “C” en su punto de separación o se debe seguir procesando para convertirlo en “Z”.

Ya que el propósito es incrementar las utilidades de la empresa, el criterio de selección que permite orientar la decisión hacia ese objetivo se plantea como:

Si el ingreso incremental es superior a los costos incrementales, se debe seguir procesando el artículo después del punto de separación; en caso contrario, el artículo se debe vender al punto de separación.

Ejemplo

Una empresa produce jugo de uva y presenta la siguiente información:

Producción 20,000 litros

Costo de producción:

Materia prima directa $5.00

Mano de obra directa $3.00

Cargos indirectos $2.00

Costo total por litro $10.00

El precio de venta por litro es de $20.00

Si la empresa somete a un proceso adicional al jugo de uva lo puede convertir en brandy y se presentaría la siguiente información:

Producción 18,000 litros

Costo de producción del proceso adicional:

Materia prima directa $300.00

Mano de obra directa $2.00

Cargos indirectos $2.00

Costo total por litro $7.00

El precio de venta por litro es de $40.00

¿Conviene vender en el punto de separación o llevar acabo el proceso adicional y vender brandy?

343Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Para llegar a una solución es conveniente determinar si existe utilidad incremental, para tal efecto es importante señalar cuatro conceptos:Costo conjunto. Es el costo en el que se incurre hasta el punto de separación o en su caso hasta el punto de la decisión, y para tal efecto es irrelevante.Costo incremental. Es el costo en que se incurrirá sólo si la decisión es realizar el proceso adicional, es decir, es el costo del proceso nuevo y es relevante para tal decisión.Costo de oportunidad. Refleja el ingreso que se dejaría de obtener al decidirse por el proceso adicional; en este caso si se decide por el proceso adicional ya no se vendería el jugo y por ende su ingreso ya no se percibe.Ingreso incremental. Representa la diferencia de ingresos entre el ingreso que se generará con el nuevo proceso disminuido y el ingreso que se genera en el proceso inmediato anterior.

Solución

Utilidad incremental:

Ingreso incremental

Ingreso proceso adicional 18,000 litros a $40.00 = $720,000.00

Menos ingreso del proceso anterior 20,000 litros a $20.00 = $400,000.00

Ingreso incremental $320,000.00

Menos costo incremental 18,000 * $7.00 $126,000.00

= Utilidad incremental $194,000.00

Al existir utilidad incremental, sí es conveniente llevar el proceso adicional.También se puede tomar la decisión por medio de la comparación de sus respectivos

estados de resultados.

Estado de resultados (jugo de uva)

Ventas 20,000 litros a $20.00 $400,000.00

(–) Costo 20,000 litros a $10.00 200,000.00

= Utilidad 200,000.00

Estado de resultados (brandy)

Ventas 18,000 litros a $40.00 $720,000.00

(–) Costo (jugo) 20,000 litros a $10.00 $200,000.00 Costo (brandy) 18,000 litros a $7.00 126,000.00 $326,000.00

= Utilidad $394,000.00

Existe una mayor utilidad con el proceso adicional, por lo que sí es conveniente llevarlo a cabo. Se ganarían $194,000.00.

Con base en este criterio de selección, la información relevante para la correcta toma de decisiones es aquella que está relacionada con el incremento de ingresos y con los costos incrementales. La información relativa al proceso común es irrelevante respecto a que se sigan o no procesando los artículos después del punto de separación, puesto que la empresa seguirá incurriendo en estos costos. Para comprender mejor esto, consideremos otro ejemplo.

La empresa Fertilizantes Químicos, S. A. fabrica, mediante un mismo proceso, cuatro artículos distintos: W, X, Y y Z. Este proceso se inicia mediante la combinación de dos sustancias, potasio y fosfato, mismas que después de someterse a una reacción de evaporación generan, en el punto de separación, estos cuatro productos. El departamento de investigación y desarrollo de la compañía ha elaborado un procedimiento mediante el cual cada uno de los cuatro artículos se puede transformar en otros productos.

344 Contabilidad administrativa y de Costos

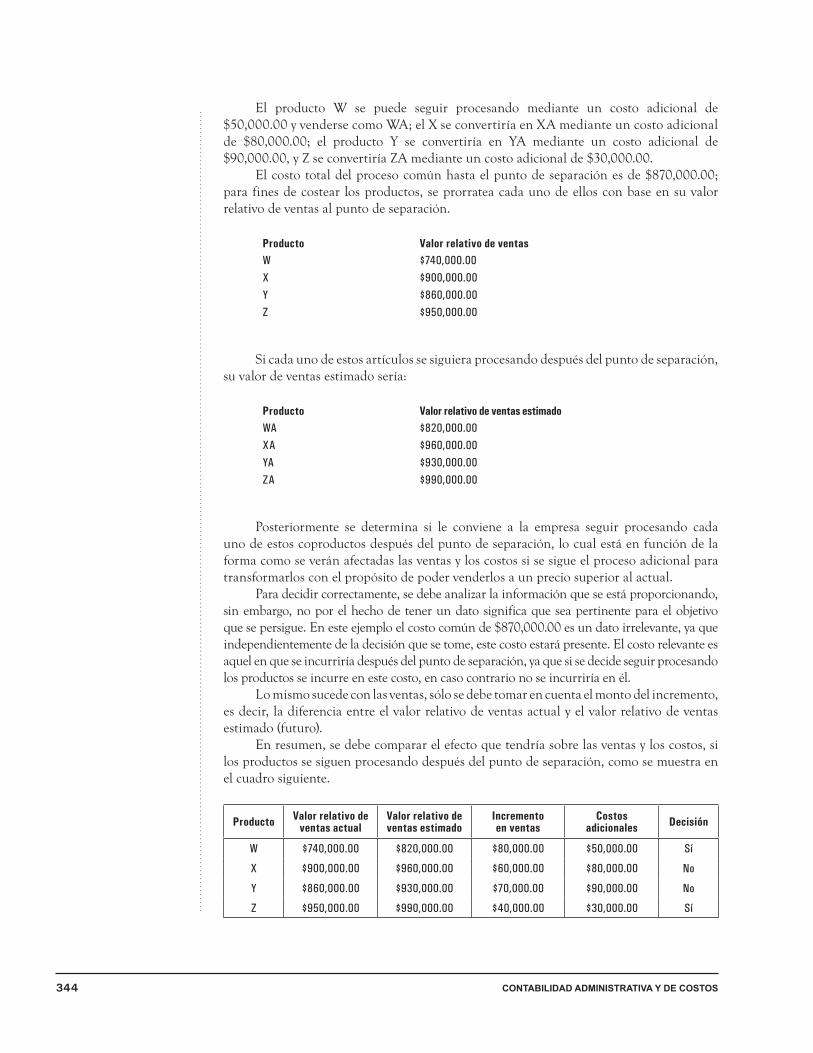

El producto W se puede seguir procesando mediante un costo adicional de $50,000.00 y venderse como WA; el X se convertiría en XA mediante un costo adicional de $80,000.00; el producto Y se convertiría en YA mediante un costo adicional de $90,000.00, y Z se convertiría ZA mediante un costo adicional de $30,000.00.

El costo total del proceso común hasta el punto de separación es de $870,000.00; para fines de costear los productos, se prorratea cada uno de ellos con base en su valor relativo de ventas al punto de separación.

Producto Valor relativo de ventas

W $740,000.00

X $900,000.00

Y $860,000.00

Z $950,000.00

Si cada uno de estos artículos se siguiera procesando después del punto de separación, su valor de ventas estimado sería:

Producto Valor relativo de ventas estimado

WA $820,000.00

XA $960,000.00

YA $930,000.00

ZA $990,000.00

Posteriormente se determina si le conviene a la empresa seguir procesando cada uno de estos coproductos después del punto de separación, lo cual está en función de la forma como se verán afectadas las ventas y los costos si se sigue el proceso adicional para transformarlos con el propósito de poder venderlos a un precio superior al actual.

Para decidir correctamente, se debe analizar la información que se está proporcionando, sin embargo, no por el hecho de tener un dato significa que sea pertinente para el objetivo que se persigue. En este ejemplo el costo común de $870,000.00 es un dato irrelevante, ya que independientemente de la decisión que se tome, este costo estará presente. El costo relevante es aquel en que se incurriría después del punto de separación, ya que si se decide seguir procesando los productos se incurre en este costo, en caso contrario no se incurriría en él.

Lo mismo sucede con las ventas, sólo se debe tomar en cuenta el monto del incremento, es decir, la diferencia entre el valor relativo de ventas actual y el valor relativo de ventas estimado (futuro).

En resumen, se debe comparar el efecto que tendría sobre las ventas y los costos, si los productos se siguen procesando después del punto de separación, como se muestra en el cuadro siguiente.

ProductoValor relativo de

ventas actualValor relativo de ventas estimado

Incremento en ventas

Costos adicionales

Decisión

W $740,000.00 $820,000.00 $80,000.00 $50,000.00 Sí

X $900,000.00 $960,000.00 $60,000.00 $80,000.00 No

Y $860,000.00 $930,000.00 $70,000.00 $90,000.00 No

Z $950,000.00 $990,000.00 $40,000.00 $30,000.00 Sí

345Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Por lo tanto, el producto W conviene convertirlo en WA ya que el incremento en ventas es superior a los costos adicionales, lo mismo sucede con el producto Z. En el primer caso, la utilidad de la empresa se incrementaría en $30,000.00 y en el segundo en $10,000.00. En cambio, los productos X y Y se deben vender en el punto de separación sin agregarles más costos, ya que de hacerlo, en XA y en YA, se generaría una pérdida de $20,000.00 para cada uno, que es el exceso de los costos adicionales sobre el incremento en ventas.

A continuación se presenta un cuadro donde se resumen todos los aspectos relevantes de esta decisión a corto plazo.

Problema o situaciónSe determina si se debe seguir procesando un coproducto después del punto de

separación.

Criterios de selección

Se deben seguir procesando, después del punto de separación, aquellos productos

donde el incremento en las ventas sea superior al monto de los costos en que se incurre

con el proceso adicional.

Información relevante

El costo en que incurre la empresa en el proceso común, hasta el punto de separación,

es un dato irrelevante, sólo deben tomarse en cuenta los costos adicionales (después

del punto de separación) y compararse con el incremento en ventas.

346 Contabilidad administrativa y de Costos

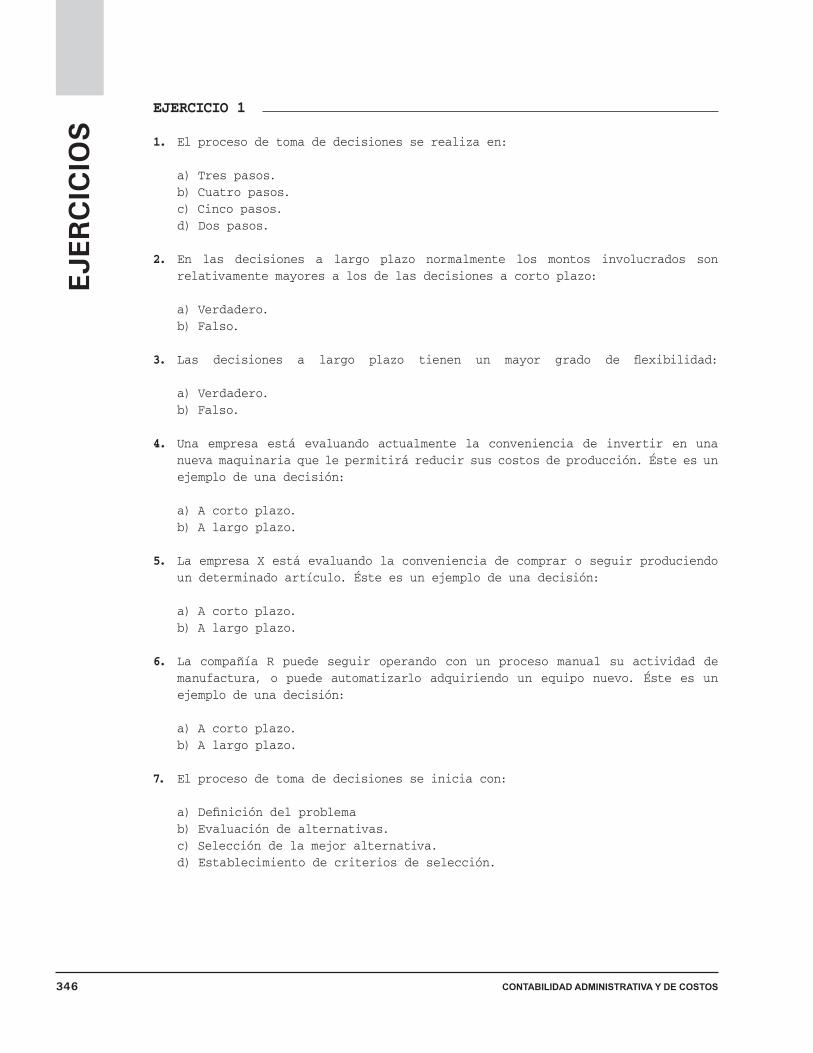

EJERCICIO 1

1. El proceso de toma de decisiones se realiza en:

a) Tres pasos.

b) Cuatro pasos.

c) Cinco pasos.

d) Dos pasos.

2. En las decisiones a largo plazo normalmente los montos involucrados son

relativamente mayores a los de las decisiones a corto plazo:

a) Verdadero.

b) Falso.

3. Las decisiones a largo plazo tienen un mayor grado de lexibilidad:

a) Verdadero.

b) Falso.

4. Una empresa está evaluando actualmente la conveniencia de invertir en una

nueva maquinaria que le permitirá reducir sus costos de producción. Éste es un

ejemplo de una decisión:

a) A corto plazo.

b) A largo plazo.

5. La empresa X está evaluando la conveniencia de comprar o seguir produciendo

un determinado artículo. Éste es un ejemplo de una decisión:

a) A corto plazo.

b) A largo plazo.

6. La compañía R puede seguir operando con un proceso manual su actividad de

manufactura, o puede automatizarlo adquiriendo un equipo nuevo. Éste es un

ejemplo de una decisión:

a) A corto plazo.

b) A largo plazo.

7. El proceso de toma de decisiones se inicia con:

a)Definicióndelproblemab) Evaluación de alternativas.

c) Selección de la mejor alternativa.

d) Establecimiento de criterios de selección.

347Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

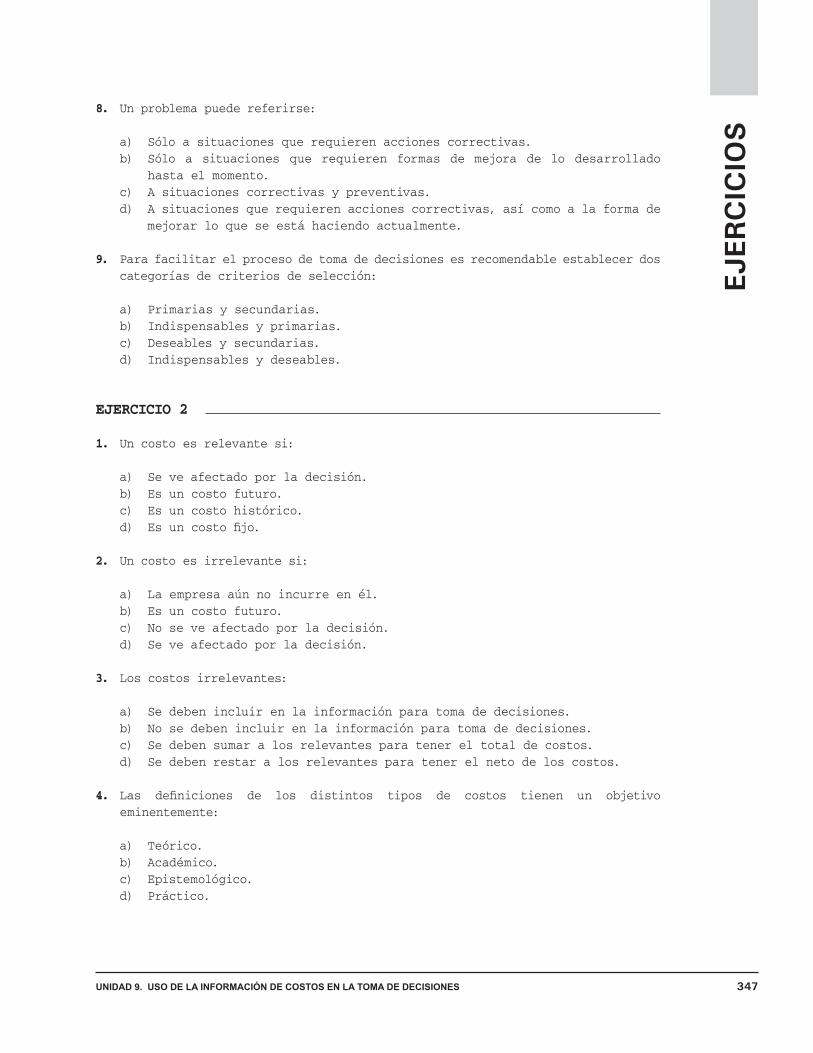

8. Un problema puede referirse:

a) Sólo a situaciones que requieren acciones correctivas.

b) Sólo a situaciones que requieren formas de mejora de lo desarrollado

hasta el momento.

c) A situaciones correctivas y preventivas.

d) A situaciones que requieren acciones correctivas, así como a la forma de

mejorar lo que se está haciendo actualmente.

9. Para facilitar el proceso de toma de decisiones es recomendable establecer dos

categorías de criterios de selección:

a) Primarias y secundarias.

b) Indispensables y primarias.

c) Deseables y secundarias.

d) Indispensables y deseables.

EJERCICIO 2

1. Un costo es relevante si:

a) Se ve afectado por la decisión.

b) Es un costo futuro.

c) Es un costo histórico.

d) Esuncostofijo.

2. Un costo es irrelevante si:

a) La empresa aún no incurre en él.

b) Es un costo futuro.

c) No se ve afectado por la decisión.

d) Se ve afectado por la decisión.

3. Los costos irrelevantes:

a) Se deben incluir en la información para toma de decisiones.

b) No se deben incluir en la información para toma de decisiones.

c) Se deben sumar a los relevantes para tener el total de costos.

d) Se deben restar a los relevantes para tener el neto de los costos.

4. Las definiciones de los distintos tipos de costos tienen un objetivoeminentemente:

a) Teórico.

b) Académico.

c) Epistemológico.

d) Práctico.

348 Contabilidad administrativa y de Costos

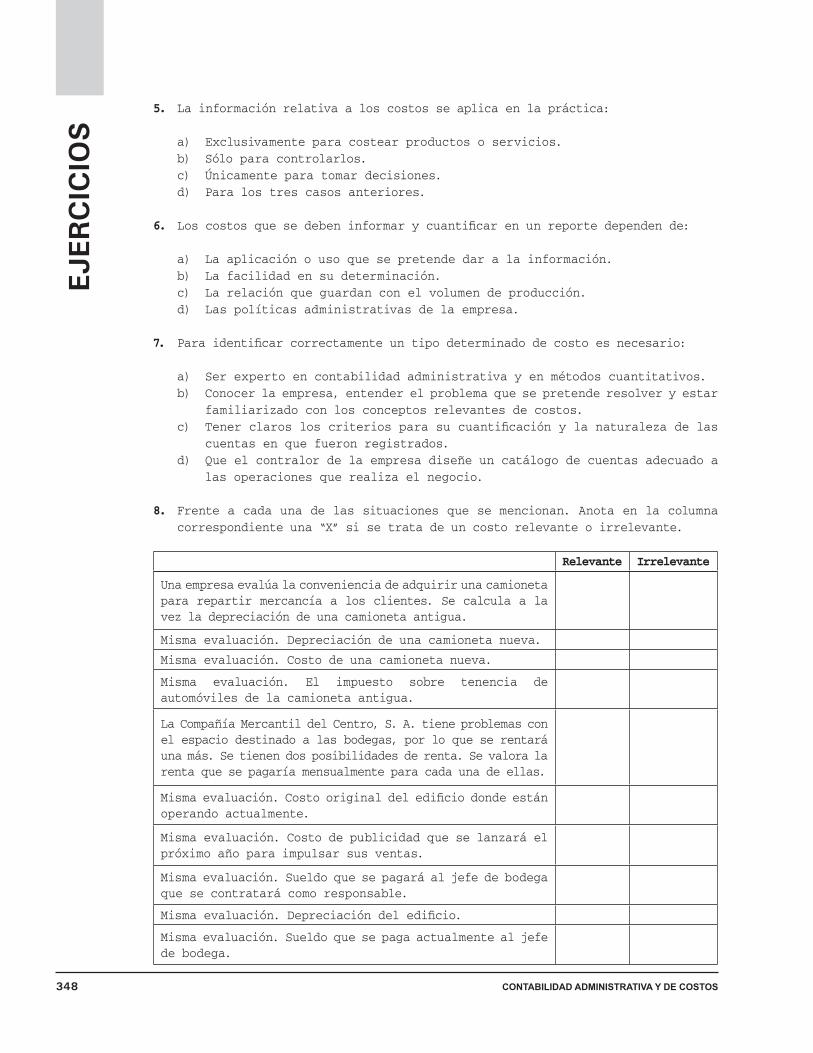

5. La información relativa a los costos se aplica en la práctica:

a) Exclusivamenteparacostearproductososervicios.b) Sólo para controlarlos.

c) Únicamente para tomar decisiones.

d) Para los tres casos anteriores.

6. Loscostosquesedebeninformarycuantificarenunreportedependende:

a) La aplicación o uso que se pretende dar a la información.

b) La facilidad en su determinación.

c) La relación que guardan con el volumen de producción.

d) Las políticas administrativas de la empresa.

7. Paraidentificarcorrectamenteuntipodeterminadodecostoesnecesario:

a) Serexpertoencontabilidadadministrativayenmétodoscuantitativos.b) Conocer la empresa, entender el problema que se pretende resolver y estar

familiarizado con los conceptos relevantes de costos.

c) Tenerclarosloscriteriosparasucuantificaciónylanaturalezadelascuentas en que fueron registrados.

d) Que el contralor de la empresa diseñe un catálogo de cuentas adecuado a

las operaciones que realiza el negocio.

8. Frente a cada una de las situaciones que se mencionan. Anota en la columna

correspondiente una “X” si se trata de un costo relevante o irrelevante.

Relevante Irrelevante

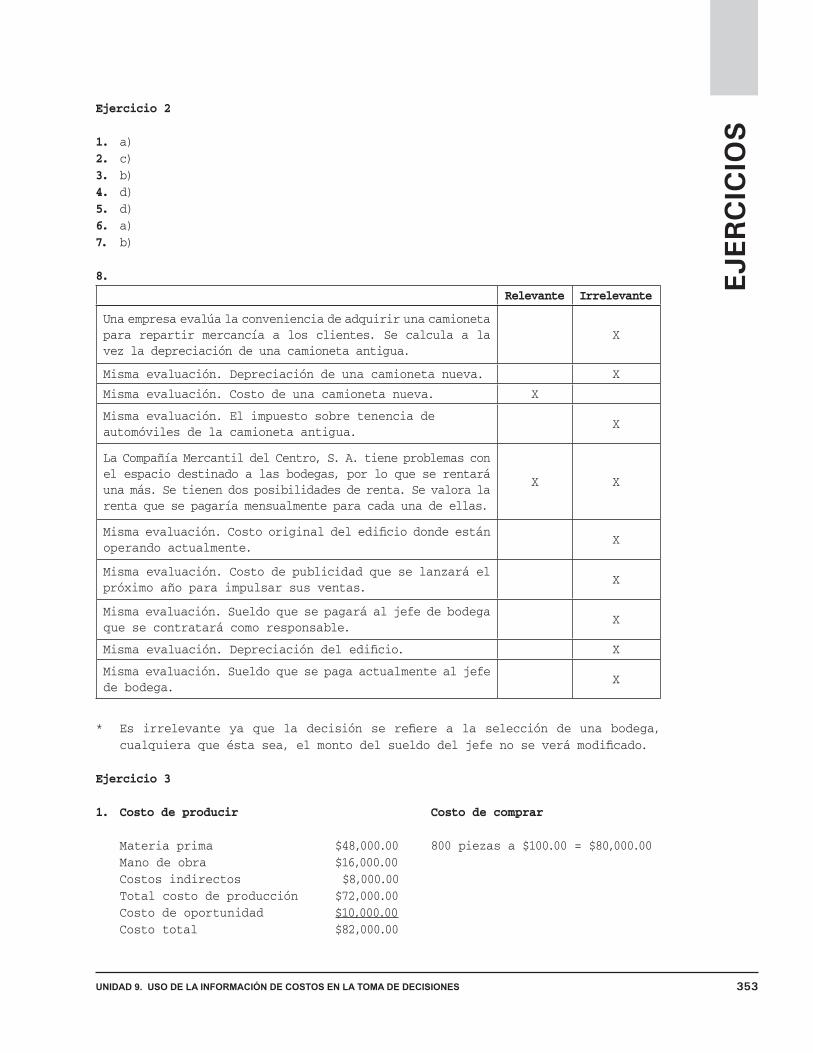

Una empresa evalúa la conveniencia de adquirir una camioneta

para repartir mercancía a los clientes. Se calcula a la

vez la depreciación de una camioneta antigua.

Misma evaluación. Depreciación de una camioneta nueva.

Misma evaluación. Costo de una camioneta nueva.

Misma evaluación. El impuesto sobre tenencia de

automóviles de la camioneta antigua.

La Compañía Mercantil del Centro, S. A. tiene problemas con

el espacio destinado a las bodegas, por lo que se rentará

una más. Se tienen dos posibilidades de renta. Se valora la

renta que se pagaría mensualmente para cada una de ellas.

Mismaevaluación.Costooriginaldeledificiodondeestánoperando actualmente.

Misma evaluación. Costo de publicidad que se lanzará el

próximoañoparaimpulsarsusventas.

Misma evaluación. Sueldo que se pagará al jefe de bodega

que se contratará como responsable.

Mismaevaluación.Depreciacióndeledificio.

Misma evaluación. Sueldo que se paga actualmente al jefe

de bodega.

349Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

EJERCICIO 3

1. Para la producción de uno de los artículos que fabrica y vende Industria

Electrónica de Michoacán, S. A. se requieren 800 unidades mensuales de cierta

pieza. Esta cantidad la está fabricando actualmente la empresa, incurriendo

en los siguientes costos.

Materia prima $48,000.00

Mano de obra directa $40,000.00

Costos indirectos $10,000.00

Total $98,000.00

Un proveedor de Guadalajara ofrece esa pieza a un precio de $100.00 cada una.

Encasodeaceptarlaofertadelproveedor,unapartedeledificiodelaplantaque actualmente se ocupa como almacén de la materia prima que se requiere para

producir la pieza se puede rentar en $10,000.00 mil mensuales. Asimismo, se

eliminarían $16,000.00 de mano de obra y de los costos indirectos $8,000.00.

Se pide:

Elaborar un análisis numérico para evaluar la opción de adquirir esta pieza

al proveedor en lugar de producirla.

2. La empresa Linternas, S. A. mantiene una producción anual de su único producto,

el cual para su fabricación requiere de varios componentes que se elaboran

en la misma planta. Un proveedor se ha comprometido a distribuirle uno de sus

componentes a un costo de $75.00 por unidad.

Los costos de fabricación son los siguientes:

Materia prima $28.00

Mano de obra $18.50

Gastos directos variables $10.90

Gastosfijoscomprometidos $34.40

Gastosfijosnocomprometidos $38.40

Ademáselproveedorcobrará$4.25porunidadporconceptodelete.¿Convieneseguir fabricando o comprar?

EJERCICIO 4

a) Ropa Infantil, S. A. vende vestidos para niñas. Su propietaria pone especial

cuidadoenfijarelpreciodeventadesusproductos,determinaelcostototaldecada vestido y le agrega el monto de utilidad que desea ganar. La empresa tiene

identificadoelcomportamientodetodossuscostos,quesonlossiguientes:

Costo de producción = $40.00porvestido+$200,000.00fijosGastos de ventas = $10.00porvestido+$120,000.00fijosGastos de administración = $180,000.00fijos

350 Contabilidad administrativa y de Costos

Para el próximo periodo se tienen estimadas ventas por 1,000 vestidos (laempresa tiene capacidad para fabricar 1,200 vestidos); para determinar el

precio de venta se hicieron los siguientes cálculos:

Costo de producción = $40.00 + $200,000.00/1,000 = $40.00 + $200.00 = $240.00

Gastos de venta = $10.00 + $120,000.00/1,000 = $10.00 + $120.00 = $130.00

Gastos de administración = $180,000.00/1,000 = $180.00

Costo unitario total = $240.00 + $130.00 + $180.00 = $550.00

La empresa desea obtener $250.00 de utilidad en cada vestido, por tanto, el precio

de venta debe ser $550.00 + $250.00 = $800.00

Recientemente recibió un pedido por 200 vestidos, ofreciendo $400.00 por cada uno.

De acuerdo con sus cálculos, la propietaria está convencida que no le conviene,

ya que ese precio de venta no cubre el costo total de cada vestido.

Se pide:

1. Determinar el monto de la utilidad que obtendrá la empresa en sus ventas

normales, si todo resulta de acuerdo con lo planeado.

2. Determinar si se debe aceptar el pedido especial, señalando el monto en

que se vería afectada la utilidad si se acepta el pedido.

b) La empresa La Costeña, S. A. es fabricante de lámparas y su producción mensual

es de 1,200 unidades; se encuentra operando a 85% de su capacidad instalada, el

precio normal de cada lámpara es de $250.00, los costos de producción y demás

gastos adicionales son:

Materiales $38.00

Mano de obra $25.00

Gastos variables de fabricación $9.00

Gastosfijosdefabricación $12.50Gastos variables de venta $8.00

Gastosfijosdeventayadmón. $15.00

Costo total de fabricación y operación $108.00

La empresa La Norteña, S. A. le ha solicitado a La Costeña una cotización por

150 lámparas, incluyendo un aditamento especial de ornato, aclarando que se

trata de una orden única y no repetitiva.

La Costeña espera una utilidad mínima de $18.00 por lámpara. El costo del

aditamento es de $4.00 por unidad.

Calcule el precio del pedido especial y decida si le conviene a La

Costeña aceptarlo.

351Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

EJERCICIO 5

a) Modas Europeas, S. A. produce vestidos y blusas empleando una tela especial

que importa de Europa. Sin embargo, recientemente ha tenido problemas con sus

proveedores y sólo le están surtiendo dos mil metros de tela. Cada una de estas

prendas de vestir requiere:

Vestidos Blusas

Cantidad de tela por una unidad: 10 m 2 m

La empresa puede vender tantas blusas o vestidos como fabrique, debido a la

fuertedemandaqueexisteenelmercado.Cada vestido se vende a $1,000.00 y sus costos variables de producción son

de $500.00; las blusas se venden a $800.00 cada una, y sus costos variables de

producción son de $600.00

Se pide:

1. Determinar qué producto le conviene fabricar con la tela disponible.

2. Determinar la mezcla óptima de producción y elabora el estado de resultados

con la siguiente información.

c X Y Z

Precio de venta $300.00 $500.00 $900.00

Costo variable $140.00 $215.00 $460.00

Contribución marginal $160.00 $285.00 $140.00

Horas máquina 1 hrs. 2 hrs. 3 hrs.

Demanda 4000 unidades 6000 unidades 2000 unidades

Costosfijos $2,800,000.00

Capacidad instalada 20,000 horas máquina

EJERCICIO 6

a) Cortes y Reportes, S. A. tiene un proceso productivo que consiste en mezclar

varias materias primas, hornearlas y enfriarlas, obteniendo cuatro productos:

A, B, C y D. El costo de este proceso es de $1,700,000.00. Normalmente en el

punto de separación se obtienen 8,000 litros de A, 6,000 litros de B, 9,000 de

C, y 1,000 de D. El precio de venta por cada litro de estos productos es:

A = $90.00 B = $150.00 C = $60.00 D = 0

La compañía puede seguir procesando estos productos y venderlos a los siguientes

precios:

A = $200.00 B = $190.00 C = $80.00 D = $20.00

352 Contabilidad administrativa y de Costos

Elcostototaldelprocesoadicional(esuncostocompletamentevariable)es:

A $1,200,000.00

B $180,000.00

C $90,000.00

D $5,000.00

Se pide:

1. Calcular el monto de utilidad que está obteniendo actualmente la empresa

(puedessuponerqueelúnicocostoeseldeproducción).

2. Identificarquéproductossedebenseguirprocesandodespuésdelpuntode separación.

3. Calcular el monto en que se vería afectada la utilidad de la empresa al seguir

procesandolosproductosidentificadosenlarespuestadelapreguntaanterior.

b) La compañía Aldo, S. A. manufactura los siguientes productos y asigna los costos

conjuntos tal como se indica a continuación:

Producto Producción Precio de venta Costo unitario

Vestido formal 5,000 $300.00 $170.00

Vestido sport 8,000 $280.00 $135.00

Vestido juvenil 3,000 $380.00 $240.00

Es posible mediante un procesamiento adicional convertir 3,000 vestidos de la

línea juvenil en 2,500 conjuntos de falda y blusa. Los costos del procesamiento

adicional se estiman en $140,000.00 y el precio unitario del conjunto en el

mercado es de $550.00.

Suponiendo que Aldo, S. A. pueda vender los 2,500 conjuntos, toma la decisión

de aplicar o no el proceso adicional. Fundamenta tu respuesta.

Solución de los ejercicios

Ejercicio 1

1. c)

2. a)

3. b)

4. b)

5. a)

6. b)

7. a)

8. d)

9. d)

353Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Ejercicio 2

1. a)

2. c)

3. b)

4. d)

5. d)

6. a)

7. b)

8.

Relevante Irrelevante

Una empresa evalúa la conveniencia de adquirir una camioneta

para repartir mercancía a los clientes. Se calcula a la

vez la depreciación de una camioneta antigua.

X

Misma evaluación. Depreciación de una camioneta nueva. X

Misma evaluación. Costo de una camioneta nueva. X

Misma evaluación. El impuesto sobre tenencia de

automóviles de la camioneta antigua. X

La Compañía Mercantil del Centro, S. A. tiene problemas con

el espacio destinado a las bodegas, por lo que se rentará

una más. Se tienen dos posibilidades de renta. Se valora la

renta que se pagaría mensualmente para cada una de ellas.

X X

Mismaevaluación.Costooriginaldeledificiodondeestánoperando actualmente.

X

Misma evaluación. Costo de publicidad que se lanzará el

próximoañoparaimpulsarsusventas.X

Misma evaluación. Sueldo que se pagará al jefe de bodega

que se contratará como responsable. X

Mismaevaluación.Depreciacióndeledificio. X

Misma evaluación. Sueldo que se paga actualmente al jefe

de bodega. X

* Esirrelevanteyaqueladecisiónserefierealaseleccióndeunabodega,cualquieraqueéstasea,elmontodelsueldodeljefenoseverámodificado.

Ejercicio 3

1. Costo de producir Costo de comprar

Materia prima $48,000.00 800 piezas a $100.00 = $80,000.00

Mano de obra $16,000.00

Costos indirectos $8,000.00

Total costo de producción $72,000.00

Costo de oportunidad $10,000.00

Costo total $82,000.00

354 Contabilidad administrativa y de Costos

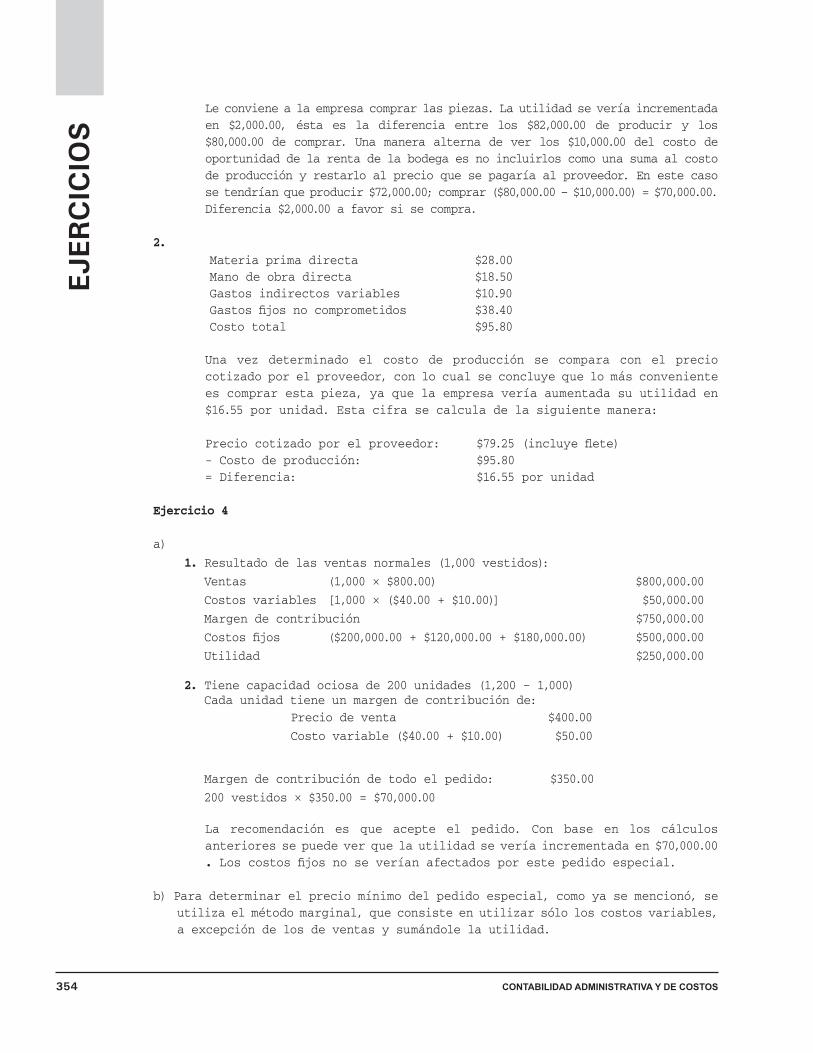

Le conviene a la empresa comprar las piezas. La utilidad se vería incrementada

en $2,000.00, ésta es la diferencia entre los $82,000.00 de producir y los

$80,000.00 de comprar. Una manera alterna de ver los $10,000.00 del costo de

oportunidad de la renta de la bodega es no incluirlos como una suma al costo

de producción y restarlo al precio que se pagaría al proveedor. En este caso

setendríanqueproducir$72,000.00;comprar($80,000.00–$10,000.00)=$70,000.00.Diferencia $2,000.00 a favor si se compra.

2.

Materia prima directa $28.00

Mano de obra directa $18.50

Gastos indirectos variables $10.90

Gastosfijosnocomprometidos $38.40

Costo total $95.80

Una vez determinado el costo de producción se compara con el precio

cotizado por el proveedor, con lo cual se concluye que lo más conveniente

es comprar esta pieza, ya que la empresa vería aumentada su utilidad en

$16.55 por unidad. Esta cifra se calcula de la siguiente manera:

Preciocotizadoporelproveedor:$79.25(incluyelete) - Costo de producción: $95.80

= Diferencia: $16.55 por unidad

Ejercicio 4

a)

1. Resultadodelasventasnormales(1,000vestidos):

Ventas (1,000×$800.00) $800,000.00

Costos variables [1,000×($40.00+$10.00)] $50,000.00

Margen de contribución $750,000.00

Costosfijos ($200,000.00+$120,000.00+$180,000.00) $500,000.00

Utilidad $250,000.00

2. Tienecapacidadociosade200unidades(1,200–1,000)Cada unidad tiene un margen de contribución de:

Precio de venta $400.00

Costovariable($40.00+$10.00) $50.00

Margen de contribución de todo el pedido: $350.00

200vestidos×$350.00=$70,000.00

La recomendación es que acepte el pedido. Con base en los cálculos

anteriores se puede ver que la utilidad se vería incrementada en $70,000.00

.Loscostosfijosnoseveríanafectadosporestepedidoespecial.

b) Para determinar el precio mínimo del pedido especial, como ya se mencionó, se

utiliza el método marginal, que consiste en utilizar sólo los costos variables,

aexcepcióndelosdeventasysumándolelautilidad.

355Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Costo marginal o variable:

Materia prima directa $38.00

Mano de obra directa $25.00

Gastos variables fabricación $9.00

Costo aditamento $4.00

Costo total variable o marginal $76.00

Precio de venta = costo marginal + utilidad

Pv= 76.00 + 18.00 = $94.00.00

En cuanto a capacidad se debe aplicar una regla de tres para determinar

cuántas unidades se pueden producir con la capacidad ociosa y si se puede

aceptar o no el pedido.

Laproducciónesde1,200,000unidadesa85%,loquesignificaquehayunacapacidad ociosa de 15%.

Si a 85% la producción es de 1,200, a 100% la producción será de 1,411, por

lo que con 15% de capacidad se podrían producir 211 unidades.

Si el pedido especial es de 150 unidades, entonces sí se tiene la capacidad

para aceptar el pedido especial.

Ejercicio 5

a)

1.

Vestidos Blusas

Precio de venta $1,000.00 $800.00

Costos variables $500.00 $600.00

Margen de contribución $500.00 $200.00

Metros de tela requeridos 10 2

Margen de contribución por metro de tela $50.00 $100.00

Le conviene usar la tela para fabricar blusas.

Contribución marginal / Horas máquina

X = 160 / 1 = 160 hrs.

Y = 285 / 2 = 142.5 hrs.

Z = 440 / 3 = 146.66 hrs.

2.

Mezcla óptima

1.4,000x1=4,0002.2,000x3=6,0003.5,000x2=10,000 20,000 hrs.

356 Contabilidad administrativa y de Costos

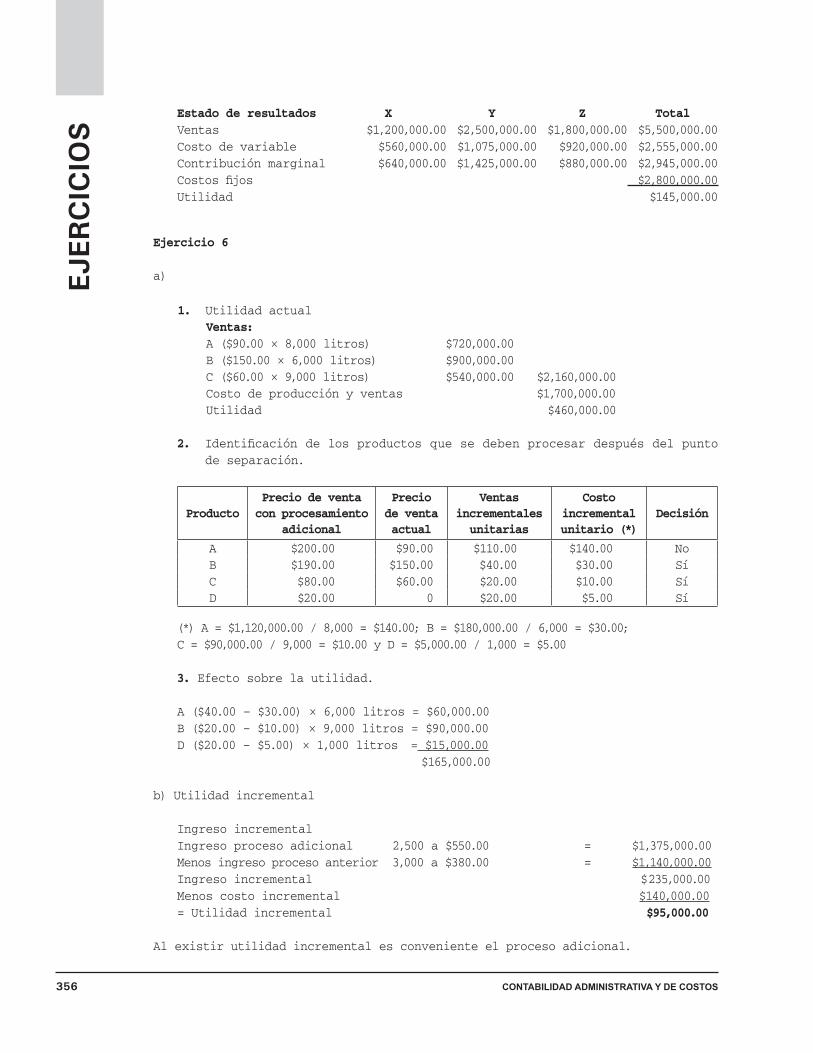

Estado de resultados X Y Z Total

Ventas $1,200,000.00 $2,500,000.00 $1,800,000.00 $5,500,000.00

Costo de variable $560,000.00 $1,075,000.00 $920,000.00 $2,555,000.00

Contribución marginal $640,000.00 $1,425,000.00 $880,000.00 $2,945,000.00

Costosfijos $2,800,000.00

Utilidad $145,000.00

Ejercicio 6

a)

1. Utilidad actual

Ventas:

A($90.00×8,000litros) $720,000.00

B($150.00×6,000litros) $900,000.00

C($60.00×9,000litros) $540,000.00 $2,160,000.00

Costo de producción y ventas $1,700,000.00

Utilidad $460,000.00

2. Identificacióndelosproductosquesedebenprocesardespuésdelpuntode separación.

Producto

Precio de venta

con procesamiento

adicional

Precio

de venta

actual

Ventas

incrementales

unitarias

Costo

incremental

unitario (*)

Decisión

A $200.00 $90.00 $110.00 $140.00 No

B $190.00 $150.00 $40.00 $30.00 Sí

C $80.00 $60.00 $20.00 $10.00 Sí

D $20.00 0 $20.00 $5.00 Sí

(*)A=$1,120,000.00/8,000=$140.00;B=$180,000.00/6,000=$30.00; C = $90,000.00 / 9,000 = $10.00 y D = $5,000.00 / 1,000 = $5.00

3. Efecto sobre la utilidad.

A($40.00–$30.00)×6,000litros=$60,000.00B($20.00–$10.00)×9,000litros=$90,000.00D($20.00–$5.00)×1,000litros= $15,000.00 $165,000.00

b) Utilidad incremental

Ingreso incremental

Ingreso proceso adicional 2,500 a $550.00 = $1,375,000.00

Menos ingreso proceso anterior 3,000 a $380.00 = $1,140,000.00

Ingreso incremental $235,000.00

Menos costo incremental $140,000.00

= Utilidad incremental $95,000.00

Alexistirutilidadincrementalesconvenienteelprocesoadicional.

357Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Autoevaluación

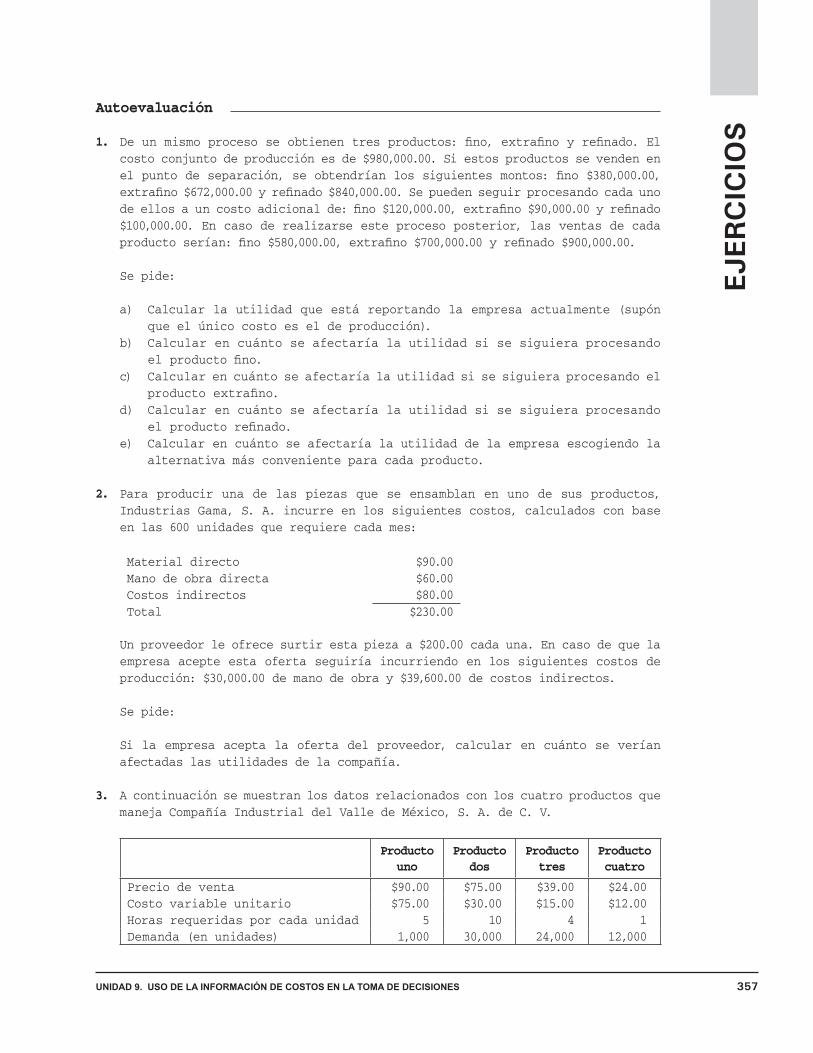

1. Deunmismoprocesoseobtienentresproductos:fino,extrafinoyrefinado.Elcosto conjunto de producción es de $980,000.00. Si estos productos se venden en

elpuntodeseparación,seobtendríanlossiguientesmontos:fino$380,000.00,extrafino$672,000.00yrefinado$840,000.00.Sepuedenseguirprocesandocadaunodeellosauncostoadicionalde:fino$120,000.00,extrafino$90,000.00yrefinado$100,000.00. En caso de realizarse este proceso posterior, las ventas de cada

productoserían:fino$580,000.00,extrafino$700,000.00yrefinado$900,000.00.

Se pide:

a) Calcularlautilidadqueestáreportandolaempresaactualmente(supónque el único costo es el de producción).

b) Calcular en cuánto se afectaría la utilidad si se siguiera procesando

elproductofino.c) Calcular en cuánto se afectaría la utilidad si se siguiera procesando el

productoextrafino.d) Calcular en cuánto se afectaría la utilidad si se siguiera procesando

elproductorefinado.e) Calcular en cuánto se afectaría la utilidad de la empresa escogiendo la

alternativa más conveniente para cada producto.

2. Para producir una de las piezas que se ensamblan en uno de sus productos,

Industrias Gama, S. A. incurre en los siguientes costos, calculados con base

en las 600 unidades que requiere cada mes:

Material directo $90.00

Mano de obra directa $60.00

Costos indirectos $80.00

Total $230.00

Un proveedor le ofrece surtir esta pieza a $200.00 cada una. En caso de que la

empresa acepte esta oferta seguiría incurriendo en los siguientes costos de

producción: $30,000.00 de mano de obra y $39,600.00 de costos indirectos.

Se pide:

Si la empresa acepta la oferta del proveedor, calcular en cuánto se verían

afectadas las utilidades de la compañía.

3. A continuación se muestran los datos relacionados con los cuatro productos que

manejaCompañíaIndustrialdelValledeMéxico,S.A.deC.V.

Producto

uno

Producto

dos

Producto

tres

Producto

cuatro

Precio de venta $90.00 $75.00 $39.00 $24.00

Costo variable unitario $75.00 $30.00 $15.00 $12.00

Horas requeridas por cada unidad 5 10 4 1

Demanda(enunidades) 1,000 30,000 24,000 12,000

358 Contabilidad administrativa y de Costos

Costosfijostotales$300,000.00Total de horas disponibles 96,000

Se pide:

a) Con base en los datos anteriores, determinar la cantidad de artículos que

se deben fabricar de cada producto.

b) Si la demanda fuera ilimitada, calcular cuál sería el monto de la utilidad.

4. Corporación Regis, S. A. tiene capacidad para producir 2,000 artículos, pero

actualmente sólo está fabricando 1,600. A continuación se muestran los saldos

de un estado de resultados en el rubro ventas.

Ventas $640,000.00

Costos de ventas $209,600.00 a)

Utilidad bruta $430,400.00

Gastos de ventas $160,000.00 b)

Gastos de administración $120,000.00 c)

Utilidad de operación $150,400.00a) Incluye una parte de $49,600.00

fijos.b)Incluye$80,000.00fijos.c)Todossonfijos.

Recientemente la empresa recibió un pedido especial por 500 unidades a un

precio de $300.00 cada una.

Se pide:

a) Determinar cuál es el precio de venta normal.

b) Determinar cuál es el costo de venta variable por unidad.

c) Determinar cuál es el gasto de venta variable por unidad.

d) Determinar cuál es el margen de contribución unitario en las ventas normales.

e) Determinarcuáleslacapacidadociosa(unidades).f) Determinar cuál es el margen de contribución por unidad en el pedido especial.

g) Determinar cómo se ve afectada la utilidad y qué tanto aumenta o disminuye

(supónquelaempresaaceptaelpedidoespecial).

359Unidad 9. Uso de la inFormaCiÓn de Costos en la toma de deCisiones

Solución de la autoevaluación

1. a) Utilidad que se está reportando:

Ventas

Fino $380,000.00

Extrafino $672,000.00

Refinado $840,000.00 $1,892,000.00

Costo $980,000.00

Utilidad $912,000.00

b) Sisesigueprocesandofinodespuésdelpuntodeseparación,elefectosobre la utilidad sería:

Incrementoenventas ($580,000.00–$380,000.00)$200,000.00Incremento en costos $120,000.00

Efecto favorable sobre la utilidad $80,000.00

c) Efecto sobre la utilidad si se sigue procesando extrafino después delpunto de separación:

Incrementoenventas ($700,000.00–$672,000.00)$28,000.00Incremento en costos $90,000.00

Efectodesfavorablesobrelautilidad($62,000.00)

d) Efectosobrelautilidadsisesigueprocesandorefinadodespuésdelpuntode separación:

Incrementoenventas ($900,000.00–$840,000.00)$60,000.00Incremento en costos $100,000.00

Efectodesfavorablesobrelautilidad($40,000.00)

e) Leconvieneseguirprocesandosólofino.Elefectosobrelautilidaddela empresa es un incremento de $80,000.00, tal y como se determinó en el

inciso b).

2. Costos de producción relevantes:

Costototaldemanodeobra ($60.00×600)$36,000.00–Partefija $30,000.00Costo variable total de mano de obra $6,000.00

Costo variable unitario de mano de obra $6,000.00 / 600 = $10.00

Costosindirectostotales ($80.00×600)$48,000.00–partefija $39,600.00

Costos indirectos variables totales $8,400.00

360 Contabilidad administrativa y de Costos

Costos indirectos variables unitarios $8,400.00 / 600 = $14.00

Costo de producción:

Precio de compra $200.00

Material directo $90.00

Mano de obra directa $10.00

Costos indirectos $14.00

Total $114.00

Efecto sobre la utilidad.

($200.00–$114.00)×600=($51,600.00)eslacantidadporlaqueseveríadisminuida la utilidad.

3.

Uno Dos Tres Cuatro

Margen de contribución

unitario $15.00 $45.00 $24.00 $12.00

Margen de contribución

por hora 3 4.5 6 12

Horasmáximasqueseasignaríaexclusivamenteaesteproducto(*) 5,000 96,000 96,000 12,000

Margen de contribución $15,000.00 $432,000.00 $576,000.00 $144,000.00

(*) Resultado de multiplicar las horas que requiere cada producto por lademandaenunidades,exceptoenelproductoDosdondelashorasrequeridasexcedenalasdisponibles.Enestecasoseasentaronlasdisponibles.

a) Unidades a producir:

Del producto Cuatro (12,000 horas / 1 hora), 12,000 unidades. Del producto"Tres"(84,000horasrestantes/4horas),21,000unidades.El margen de contribución que se obtendría:

Cuatro:(12,000×$12.00),$144,000.00Tres:(21,000×$24.00),$504,000.00$648,000.00

b) Si la demanda es ilimitada, las 96,000 horas se deben dedicar al producto

Cuatroyseobtendríaunmargendecontribucióntotalde(96,000×$12.00)= $1,152,000.00

4. a) Precio de venta normal = $640,000.00/1,600 = $400.00

b) Costodeventavariableporunidad=$209,600.00–$49,600.00=$160,000.00 $160,000.00/1,600 = $100.00

c) Gastosdeventavariablesporunidad=$160,000.00–$80,000.00=$80,000.00 $80,000.00/1,600 = $50.00

d) Margendecontribuciónunitarioventasnormales=$400.00–$150.00=$250.00e) Capacidadociosa=2,000unidades–1,600unidades=400unidades.f) Margendecontribuciónunitariopedidoespecial=300–$150.00=$150.00g) Efecto sobre la utilidad.

Efectopositivosobreelmargendecontribución500unidades×$150.00=$75,000.00–Diferenciaenprecioconlasventasnormales100unidades×$100.00 = $10,000.00 Efecto positivo neto sobre la utilidad. $65,000.00