ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN

BOLIVIA

UNIVERSIDAD MAYOR DE SAN SIMÓN

FACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS - IESE

Doc. Inv. :M.Sc. Fernando Suaznabar ClarosAux. Inv.: Rodrigo Ticona Paules

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

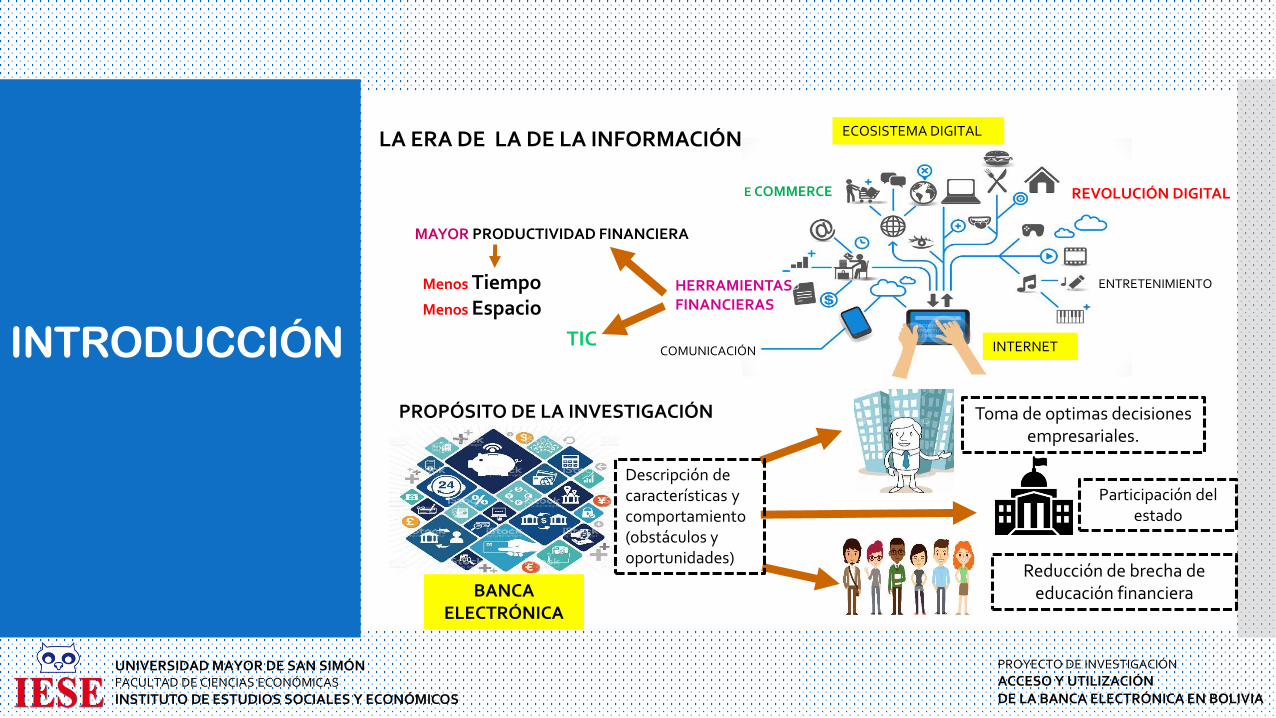

INTRODUCCIÓN

LA ERA DE LA DE LA INFORMACIÓN

PROPÓSITO DE LA INVESTIGACIÓN

COMUNICACIÓN

HERRAMIENTAS FINANCIERAS

E COMMERCE

ENTRETENIMIENTO

ECOSISTEMA DIGITAL

INTERNET

REVOLUCIÓN DIGITAL

Menos TiempoMenos Espacio

MAYOR PRODUCTIVIDAD FINANCIERA

TIC

Descripción de características y comportamiento(obstáculos y oportunidades)

BANCA ELECTRÓNICA

Toma de optimas decisiones empresariales.

Reducción de brecha de educación financiera

Participación del estado

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

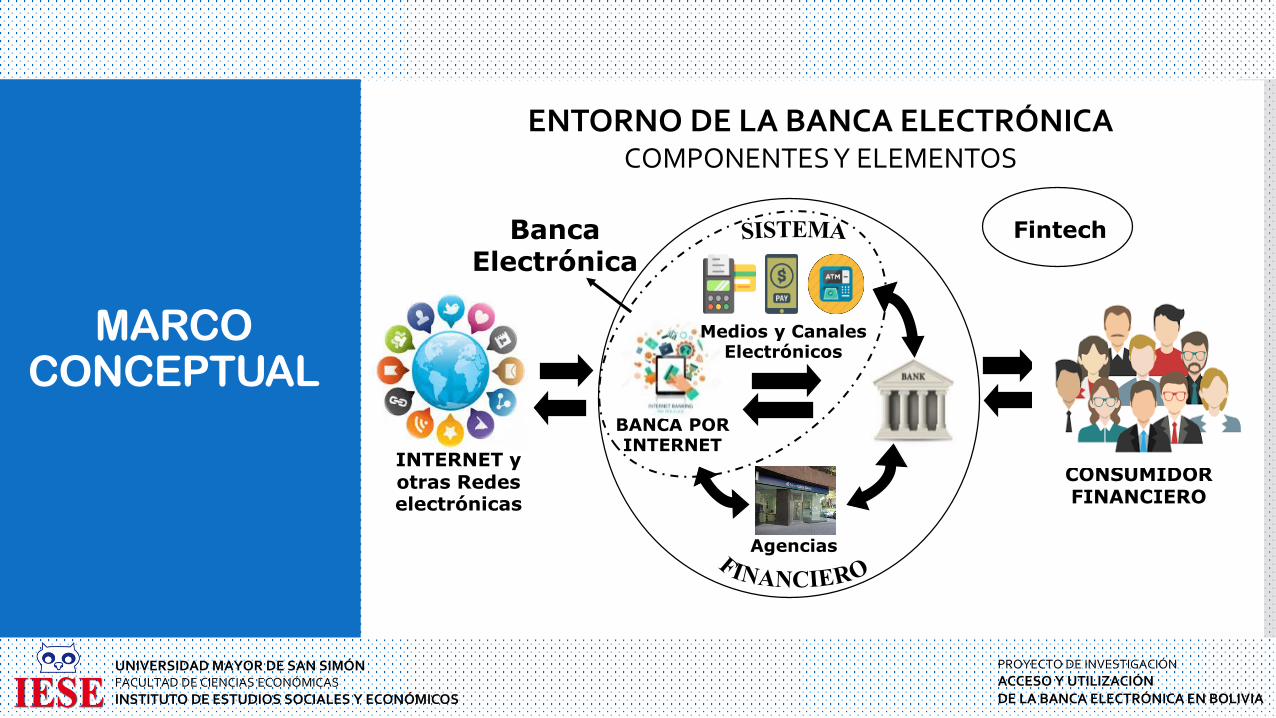

MARCO CONCEPTUAL

CONSUMIDOR FINANCIERO

BANCA POR INTERNET

INTERNET y otras Redes electrónicas

Banca Electrónica

Medios y CanalesElectrónicos

Agencias

Fintech

ENTORNO DE LA BANCA ELECTRÓNICACOMPONENTES Y ELEMENTOS

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

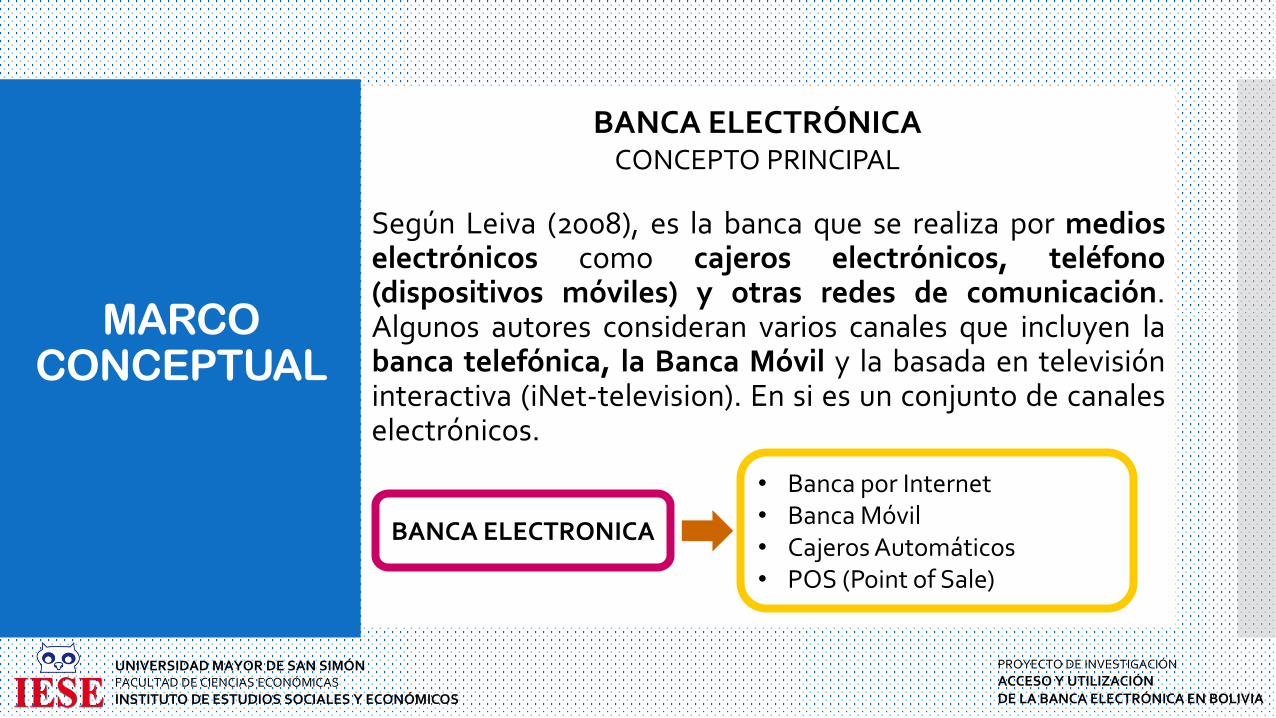

Según Leiva (2008), es la banca que se realiza por medioselectrónicos como cajeros electrónicos, teléfono(dispositivos móviles) y otras redes de comunicación.Algunos autores consideran varios canales que incluyen labanca telefónica, la Banca Móvil y la basada en televisióninteractiva (iNet-television). En si es un conjunto de canaleselectrónicos.

MARCO CONCEPTUAL

BANCA ELECTRÓNICA CONCEPTO PRINCIPAL

• Banca por Internet• Banca Móvil• Cajeros Automáticos • POS (Point of Sale)

BANCA ELECTRONICA

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

MARCO CONCEPTUAL

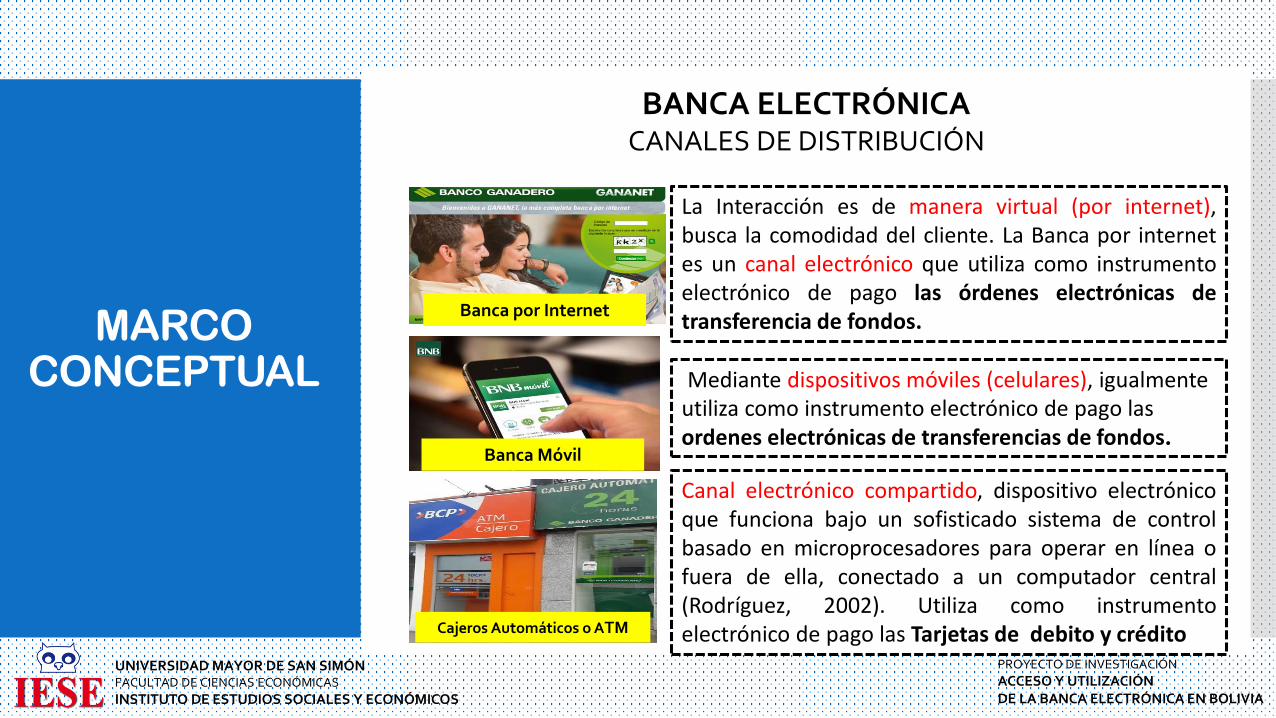

BANCA ELECTRÓNICACANALES DE DISTRIBUCIÓN

La Interacción es de manera virtual (por internet),busca la comodidad del cliente. La Banca por internetes un canal electrónico que utiliza como instrumentoelectrónico de pago las órdenes electrónicas detransferencia de fondos.

Canal electrónico compartido, dispositivo electrónicoque funciona bajo un sofisticado sistema de controlbasado en microprocesadores para operar en línea ofuera de ella, conectado a un computador central(Rodríguez, 2002). Utiliza como instrumentoelectrónico de pago las Tarjetas de debito y crédito

Mediante dispositivos móviles (celulares), igualmente utiliza como instrumento electrónico de pago las ordenes electrónicas de transferencias de fondos.

Banca por Internet

Banca Móvil

Cajeros Automáticos o ATM

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

MARCO CONCEPTUAL

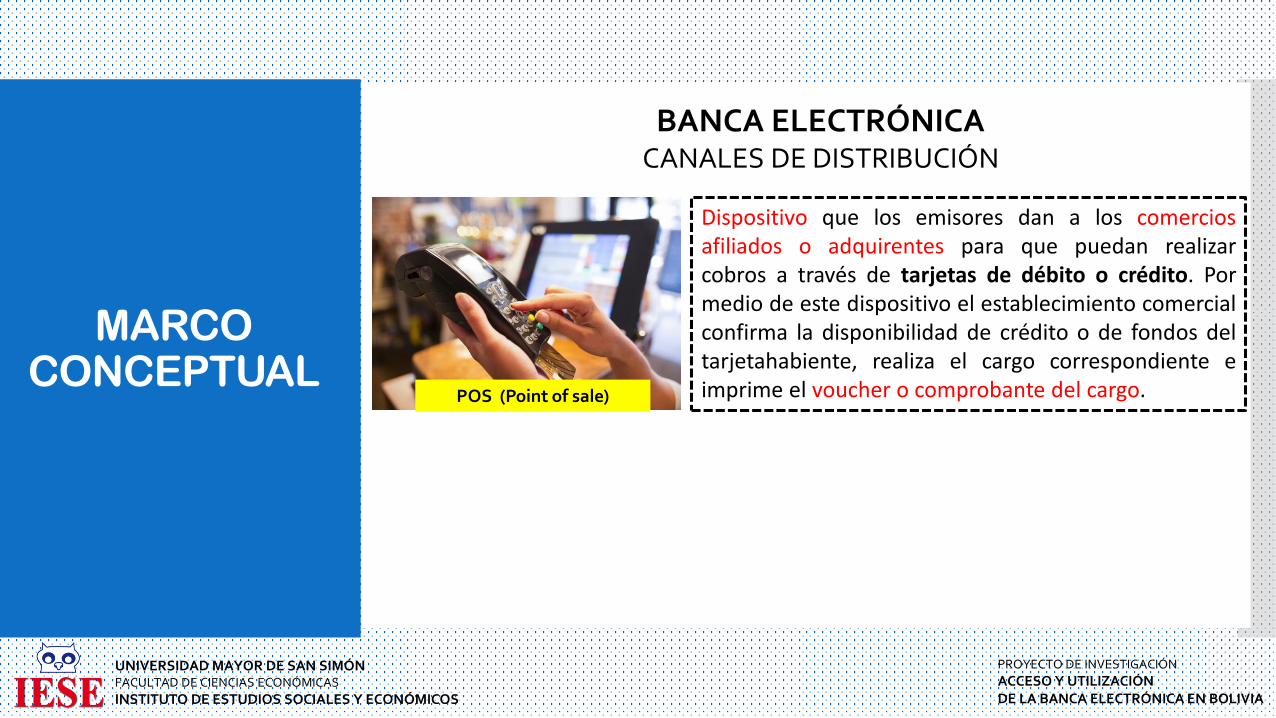

BANCA ELECTRÓNICACANALES DE DISTRIBUCIÓN

Dispositivo que los emisores dan a los comerciosafiliados o adquirentes para que puedan realizarcobros a través de tarjetas de débito o crédito. Pormedio de este dispositivo el establecimiento comercialconfirma la disponibilidad de crédito o de fondos deltarjetahabiente, realiza el cargo correspondiente eimprime el voucher o comprobante del cargo.POS (Point of sale)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

MARCO CONCEPTUAL

BANCA ELECTRÓNICAENTORNO COMPETITIVO

Empresas no financieras que usan la tecnología digitaly herramientas asociadas, la nube, blockchain, bigdata, inteligencia artificial, redes sociales, otros, paraprestar servicios financieros a consumidores yempresas de una forma innovadora y bajo nuevosmodelos de negocio. Se centran en gruposdesatendidos por el sistema financiero tradicional.

Servicio de transferencia de dinero electrónico a travésde teléfonos celulares, constituye un medio alterno yque los últimos años ha ido creciendo en su uso comoen el valor de sus transacciones.

FINTECH

Billetera Móvil

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

Leyes y Nomas de Importancia

Ley Nro. 393 Ley de Servicios Financieros.

Reglamento de Servicios de Pago, Instrumentos Electrónicos de Pago, Compensación y Liquidación.

Recopilación de Normas para el Sistema Financiero.

Fuentes de Información

ACCESO:

Datos tabulados y procesados del portal virtual de ASFI. Fuentes según entidad analizada.

USO: Uso transaccional

Uso Porcentual

BANCA ELECTRÓNICA

BOLIVIA

SISTEMA FINANCIERO BOLIVIANOASPECTOS IMPORTANTES DEL ESTUDIO

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

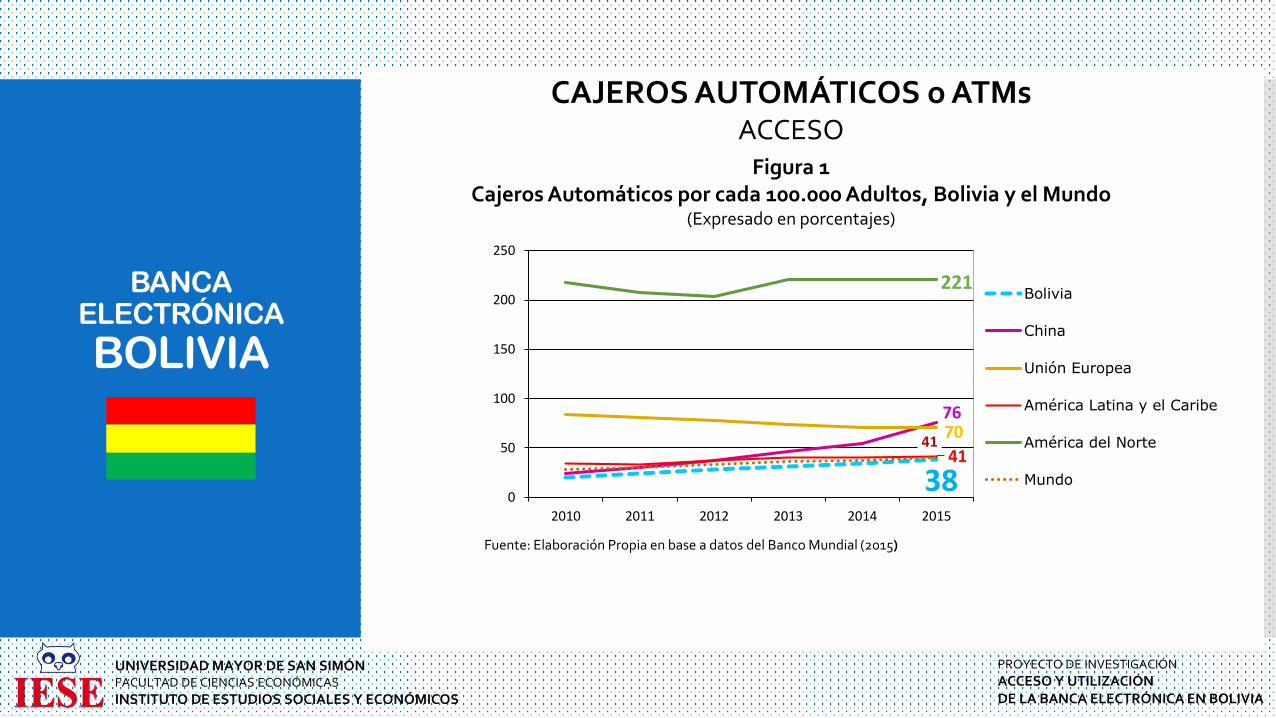

CAJEROS AUTOMÁTICOS o ATMsACCESO

38

7670

41

221

41

0

50

100

150

200

250

2010 2011 2012 2013 2014 2015

Bolivia

China

Unión Europea

América Latina y el Caribe

América del Norte

Mundo

Figura 1 Cajeros Automáticos por cada 100.000 Adultos, Bolivia y el Mundo

(Expresado en porcentajes)

Fuente: Elaboración Propia en base a datos del Banco Mundial (2015)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

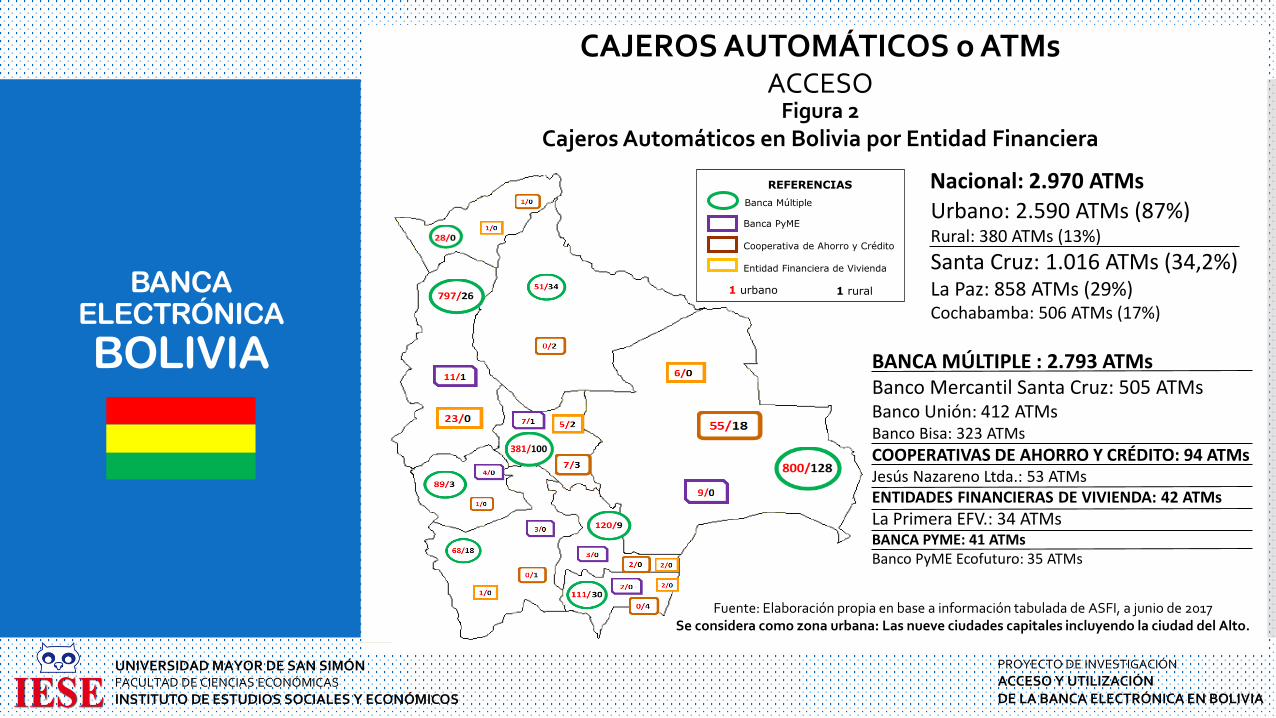

CAJEROS AUTOMÁTICOS o ATMsACCESO

Figura 2 Cajeros Automáticos en Bolivia por Entidad Financiera

REFERENCIAS

Banca Múltiple

Banca PyME

Cooperativa de Ahorro y Crédito

Entidad Financiera de Vivienda

1 urbano 1 rural

Fuente: Elaboración propia en base a información tabulada de ASFI, a junio de 2017Se considera como zona urbana: Las nueve ciudades capitales incluyendo la ciudad del Alto.

Urbano: 2.590 ATMs (87%)Rural: 380 ATMs (13%)

Santa Cruz: 1.016 ATMs (34,2%) La Paz: 858 ATMs (29%)Cochabamba: 506 ATMs (17%)

Nacional: 2.970 ATMs

BANCA MÚLTIPLE : 2.793 ATMsBanco Mercantil Santa Cruz: 505 ATMsBanco Unión: 412 ATMsBanco Bisa: 323 ATMs

COOPERATIVAS DE AHORRO Y CRÉDITO: 94 ATMsJesús Nazareno Ltda.: 53 ATMsENTIDADES FINANCIERAS DE VIVIENDA: 42 ATMs

La Primera EFV.: 34 ATMsBANCA PYME: 41 ATMsBanco PyME Ecofuturo: 35 ATMs

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

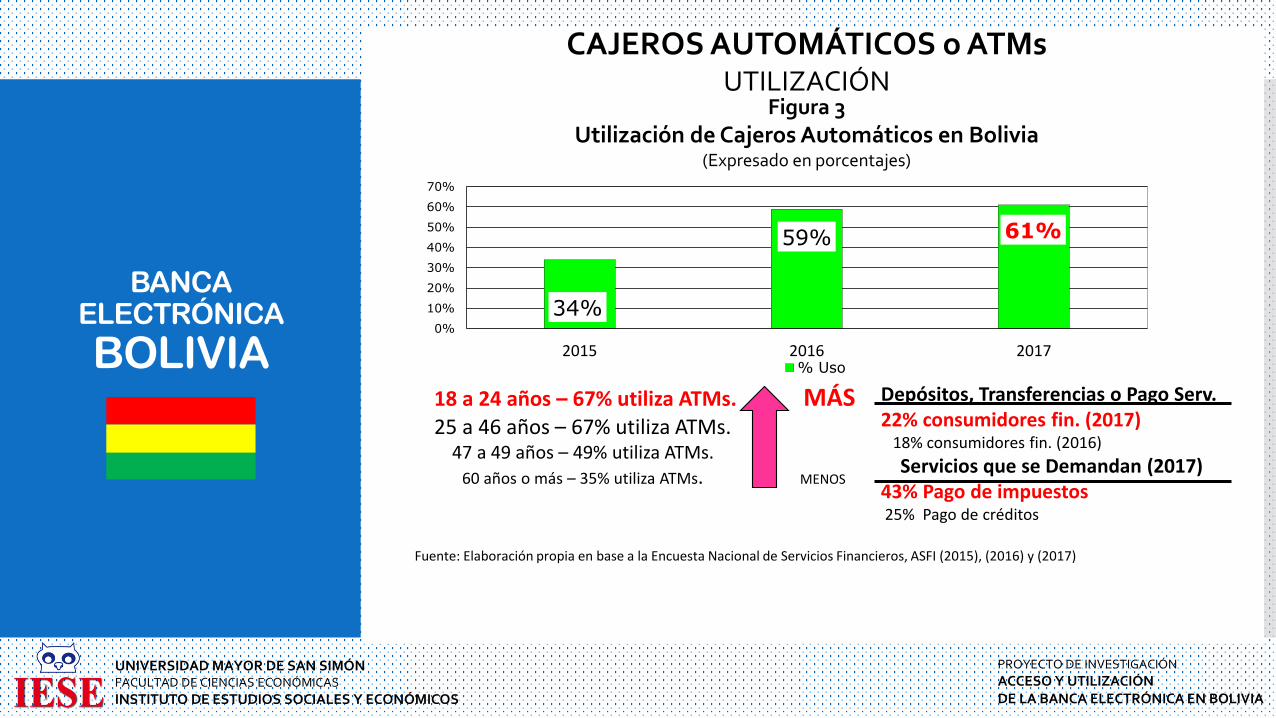

CAJEROS AUTOMÁTICOS o ATMsUTILIZACIÓN

34%

59% 61%

0%

10%

20%

30%

40%

50%

60%

70%

2015 2016 2017% Uso

Figura 3Utilización de Cajeros Automáticos en Bolivia

(Expresado en porcentajes)

18 a 24 años – 67% utiliza ATMs. MÁS 25 a 46 años – 67% utiliza ATMs.

47 a 49 años – 49% utiliza ATMs.

60 años o más – 35% utiliza ATMs. MENOS

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2015), (2016) y (2017)

Depósitos, Transferencias o Pago Serv. 22% consumidores fin. (2017)

18% consumidores fin. (2016)

Servicios que se Demandan (2017)43% Pago de impuestos25% Pago de créditos

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

CAJEROS AUTOMÁTICOS o ATMsUTILIZACIÓN

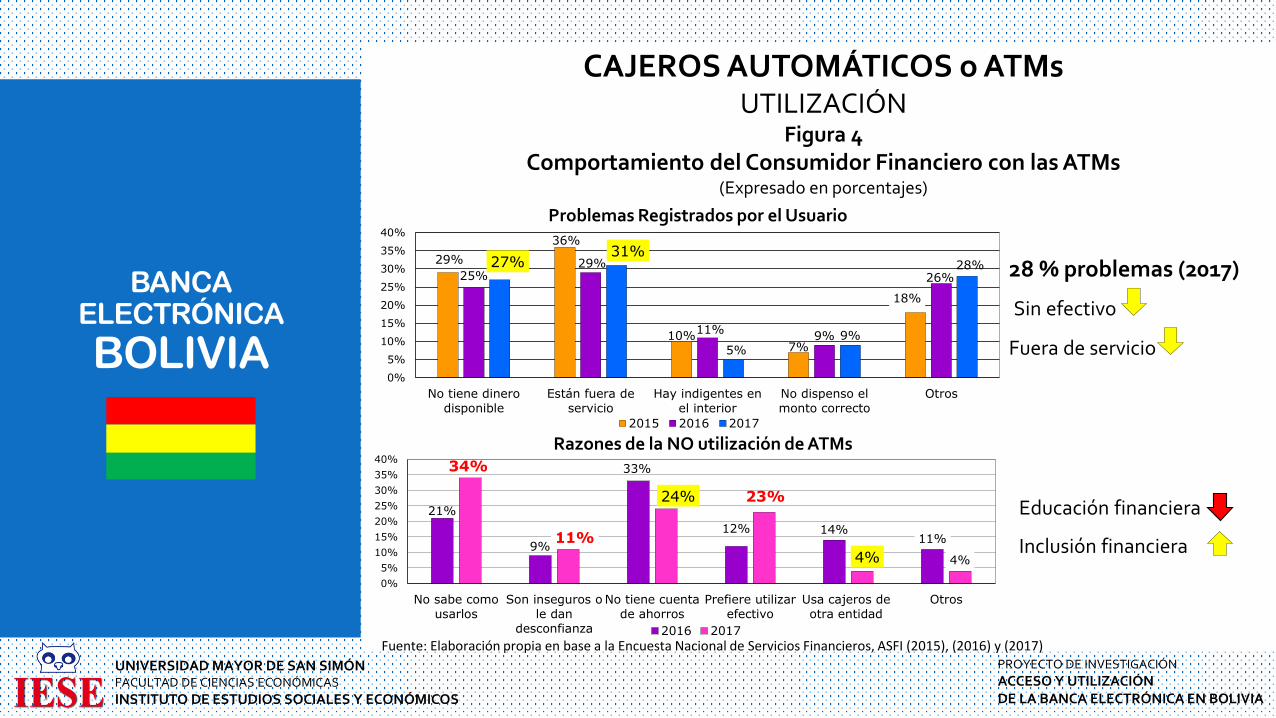

Problemas Registrados por el Usuario

29%

36%

10%7%

18%

25%29%

11%9%

26%

27%31%

5%

9%

28%

0%

5%

10%

15%

20%

25%

30%

35%

40%

No tiene dinero

disponible

Están fuera de

servicio

Hay indigentes en

el interior

No dispenso el

monto correcto

Otros

2015 2016 2017

Razones de la NO utilización de ATMs

21%

9%

33%

12% 14%11%

34%

11%

24% 23%

4% 4%

0%

5%

10%

15%

20%

25%

30%

35%

40%

No sabe como

usarlos

Son inseguros o

le dan

desconfianza

No tiene cuenta

de ahorros

Prefiere utilizar

efectivo

Usa cajeros de

otra entidad

Otros

2016 2017

Figura 4Comportamiento del Consumidor Financiero con las ATMs

(Expresado en porcentajes)

28 % problemas (2017)

Sin efectivo

Fuera de servicio

Educación financiera

Inclusión financiera

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2015), (2016) y (2017)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

BANCA POR INTERNETUTILIZACIÓN

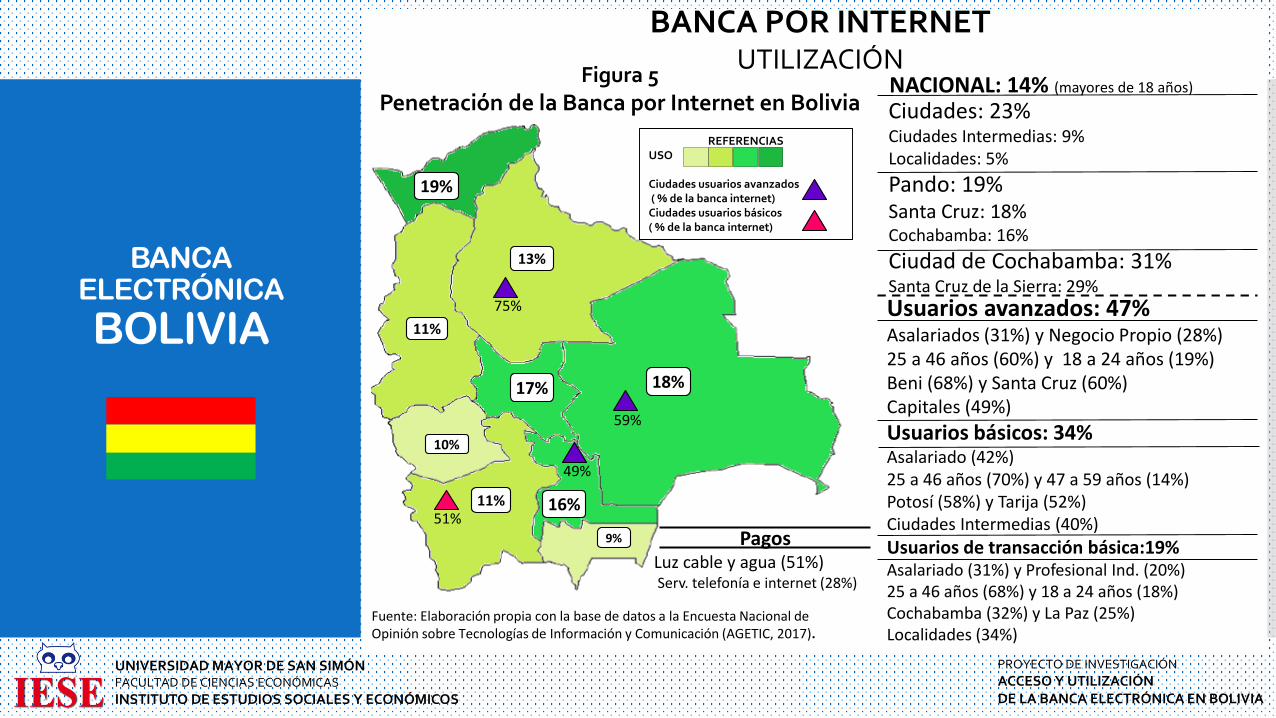

Figura 5Penetración de la Banca por Internet en Bolivia

Fuente: Elaboración propia con la base de datos a la Encuesta Nacional de Opinión sobre Tecnologías de Información y Comunicación (AGETIC, 2017).

Ciudades: 23%Ciudades Intermedias: 9%Localidades: 5%

Pando: 19%Santa Cruz: 18%Cochabamba: 16%

Ciudad de Cochabamba: 31%Santa Cruz de la Sierra: 29%

NACIONAL: 14% (mayores de 18 años)

Usuarios avanzados: 47% Asalariados (31%) y Negocio Propio (28%)25 a 46 años (60%) y 18 a 24 años (19%)Beni (68%) y Santa Cruz (60%)Capitales (49%)

Usuarios básicos: 34%Asalariado (42%) 25 a 46 años (70%) y 47 a 59 años (14%)Potosí (58%) y Tarija (52%)Ciudades Intermedias (40%)

Usuarios de transacción básica:19%Asalariado (31%) y Profesional Ind. (20%)25 a 46 años (68%) y 18 a 24 años (18%)Cochabamba (32%) y La Paz (25%)Localidades (34%)

REFERENCIASUSO

Ciudades usuarios avanzados( % de la banca internet)

Ciudades usuarios básicos( % de la banca internet)

13%

17%

11%

18%

16%

11%

19%

10%

9%

59%

75%

49%

51%

PagosLuz cable y agua (51%)Serv. telefonía e internet (28%)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

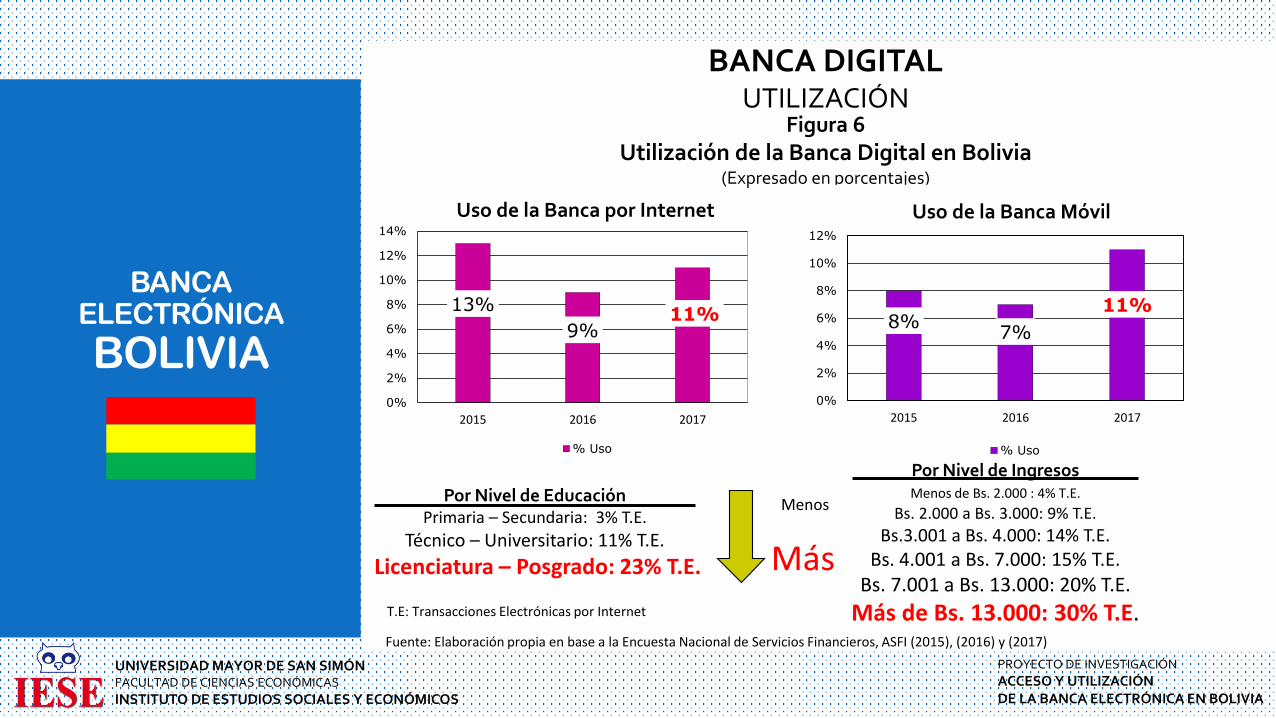

BANCA DIGITAL UTILIZACIÓN

Figura 6Utilización de la Banca Digital en Bolivia

(Expresado en porcentajes)

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2015), (2016) y (2017)

Uso de la Banca Móvil

13%

9%11%

0%

2%

4%

6%

8%

10%

12%

14%

2015 2016 2017

% Uso

Uso de la Banca por Internet

8%7%

11%

0%

2%

4%

6%

8%

10%

12%

2015 2016 2017

% Uso

Menos

MásT.E: Transacciones Electrónicas por Internet

Por Nivel de Educación Primaria – Secundaria: 3% T.E.

Técnico – Universitario: 11% T.E.

Licenciatura – Posgrado: 23% T.E.

Por Nivel de Ingresos Menos de Bs. 2.000 : 4% T.E.

Bs. 2.000 a Bs. 3.000: 9% T.E.

Bs.3.001 a Bs. 4.000: 14% T.E.

Bs. 4.001 a Bs. 7.000: 15% T.E.Bs. 7.001 a Bs. 13.000: 20% T.E.

Más de Bs. 13.000: 30% T.E.

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

BANCA DIGITAL UTILIZACIÓN

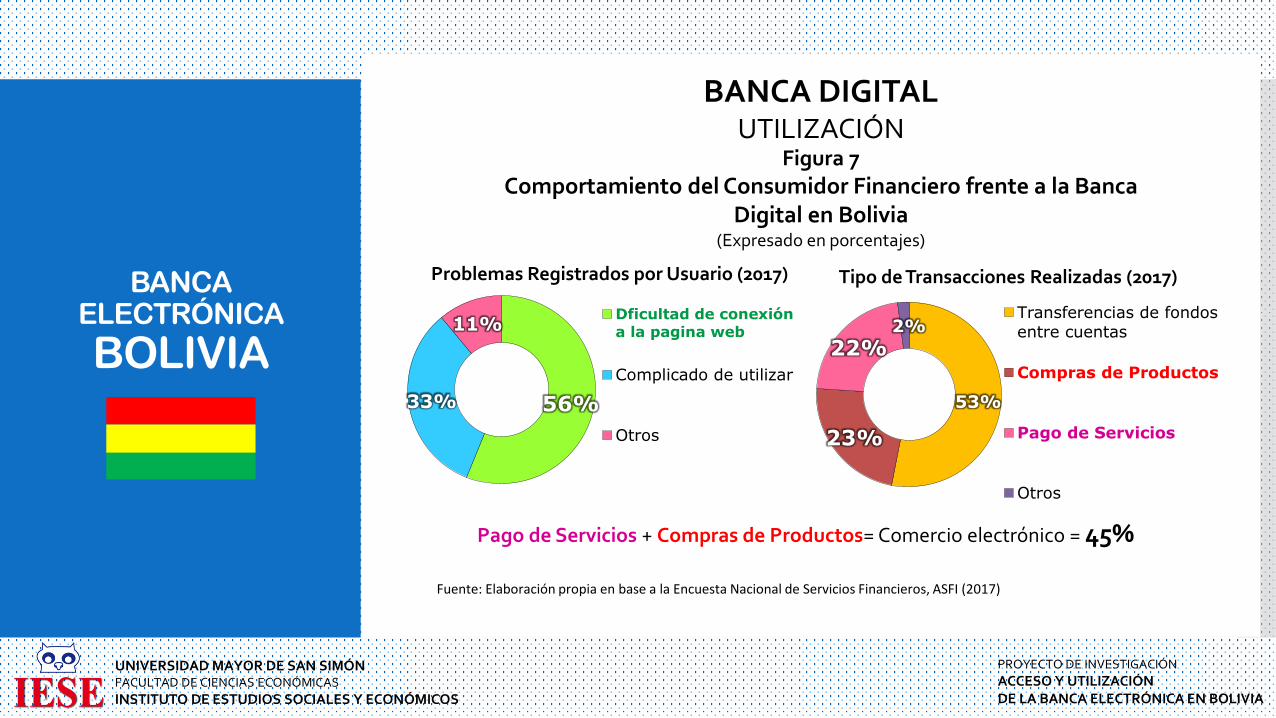

Figura 7Comportamiento del Consumidor Financiero frente a la Banca

Digital en Bolivia(Expresado en porcentajes)

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2017)

Problemas Registrados por Usuario (2017) Tipo de Transacciones Realizadas (2017)

56%33%

11%Dficultad de conexióna la pagina web

Complicado de utilizar

Otros

53%

23%

22%2%

Transferencias de fondos

entre cuentas

Compras de Productos

Pago de Servicios

Otros

Pago de Servicios + Compras de Productos= Comercio electrónico = 45%

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA DIGITAL UTILIZACIÓN

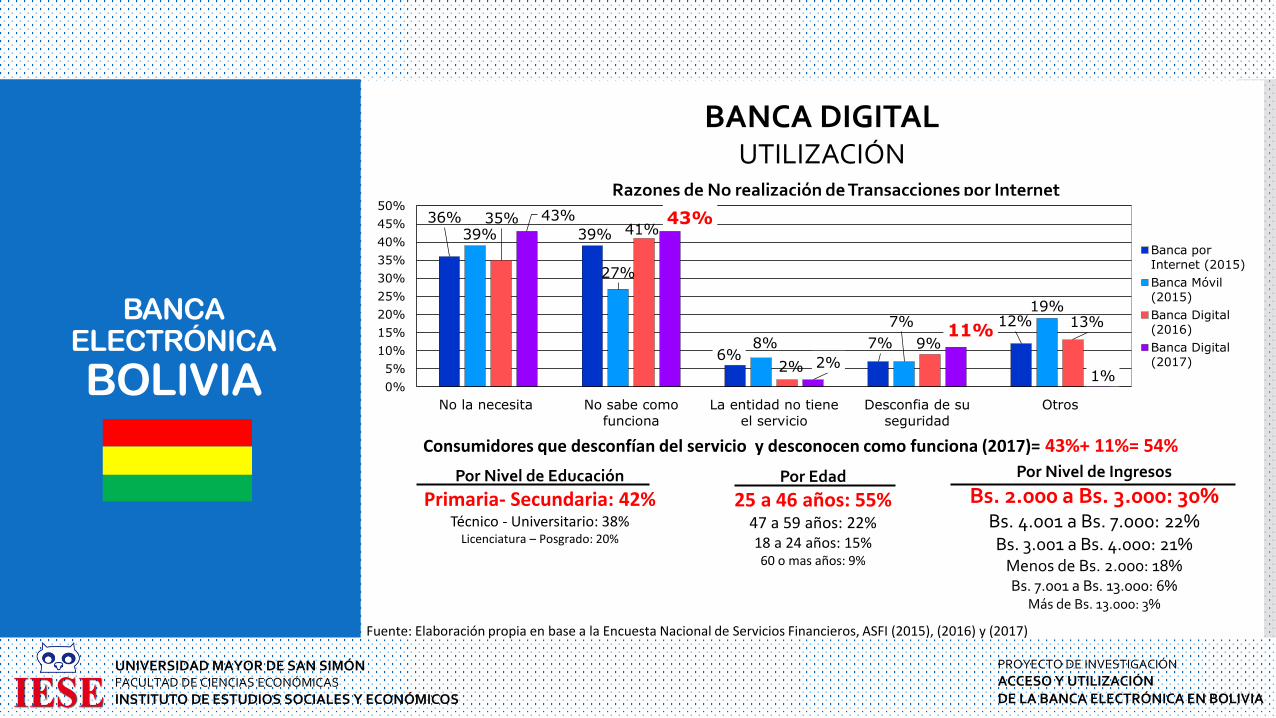

Razones de No realización de Transacciones por Internet

36%39%

6%7%

12%

39%

27%

8%

7%19%

35%41%

2%

9%

13%

43% 43%

2%

11%

1%0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

No la necesita No sabe como

funciona

La entidad no tiene

el servicio

Desconfia de su

seguridad

Otros

Banca por

Internet (2015)

Banca Móvil

(2015)

Banca Digital

(2016)

Banca Digital

(2017)

Consumidores que desconfían del servicio y desconocen como funciona (2017)= 43%+ 11%= 54%

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2015), (2016) y (2017)

Por Nivel de Educación

Primaria- Secundaria: 42%Técnico - Universitario: 38%

Licenciatura – Posgrado: 20%

Por Edad

25 a 46 años: 55%47 a 59 años: 22%18 a 24 años: 15%60 o mas años: 9%

Por Nivel de Ingresos

Bs. 2.000 a Bs. 3.000: 30%Bs. 4.001 a Bs. 7.000: 22%Bs. 3.001 a Bs. 4.000: 21%

Menos de Bs. 2.000: 18%Bs. 7.001 a Bs. 13.000: 6%

Más de Bs. 13.000: 3%

BANCA ELECTRÓNICA

BOLIVIA

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

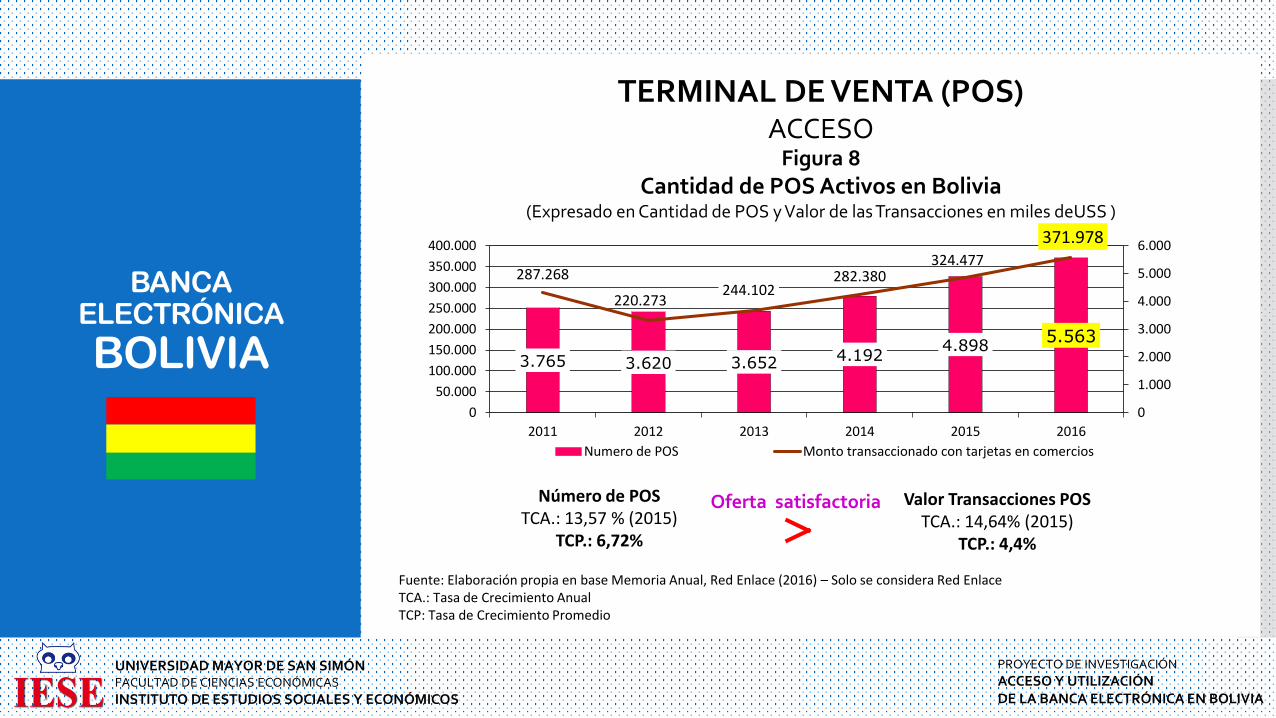

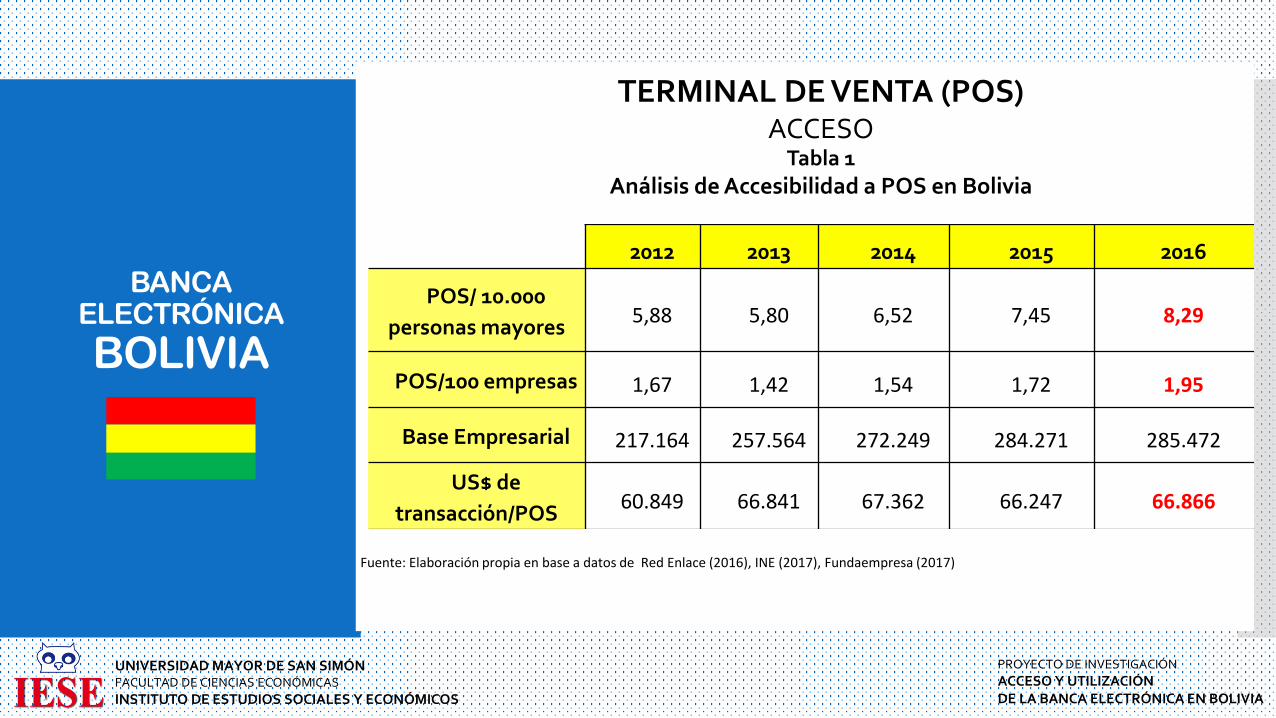

TERMINAL DE VENTA (POS)ACCESO

Figura 8Cantidad de POS Activos en Bolivia

(Expresado en Cantidad de POS y Valor de las Transacciones en miles deUSS )

Fuente: Elaboración propia en base Memoria Anual, Red Enlace (2016) – Solo se considera Red EnlaceTCA.: Tasa de Crecimiento Anual TCP: Tasa de Crecimiento Promedio

3.765 3.620 3.652 4.1924.898

5.563

287.268

220.273244.102

282.380324.477

371.978

0

1.000

2.000

3.000

4.000

5.000

6.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2011 2012 2013 2014 2015 2016

Numero de POS Monto transaccionado con tarjetas en comercios

Número de POSTCA.: 13,57 % (2015)

TCP.: 6,72%

Valor Transacciones POSTCA.: 14,64% (2015)

TCP.: 4,4%

Oferta satisfactoria

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

TERMINAL DE VENTA (POS) ACCESO

Tabla 1Análisis de Accesibilidad a POS en Bolivia

Fuente: Elaboración propia en base a datos de Red Enlace (2016), INE (2017), Fundaempresa (2017)

2012 2013 2014 2015 2016

POS/ 10.000

personas mayores5,88 5,80 6,52 7,45 8,29

POS/100 empresas 1,67 1,42 1,54 1,72 1,95

Base Empresarial 217.164 257.564 272.249 284.271 285.472

US$ de

transacción/POS60.849 66.841 67.362 66.247 66.866

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

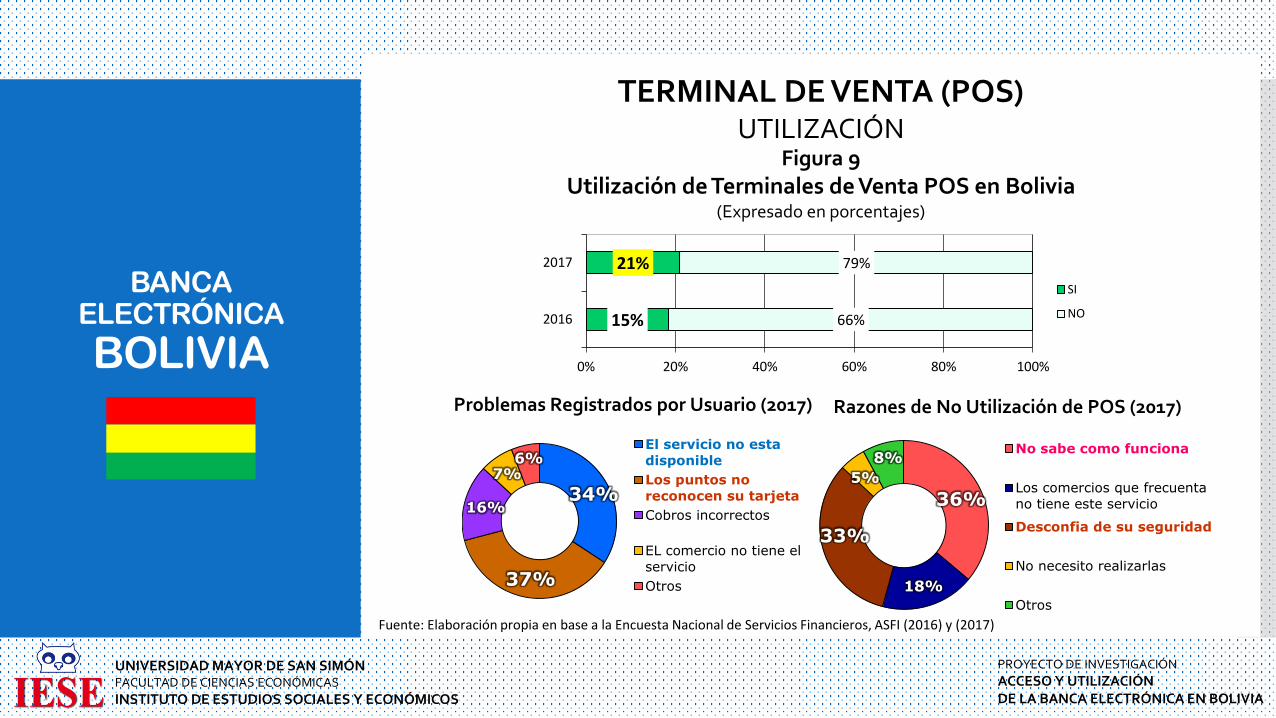

TERMINAL DE VENTA (POS) UTILIZACIÓN

Figura 9Utilización de Terminales de Venta POS en Bolivia

(Expresado en porcentajes)

15%

21%

66%

79%

0% 20% 40% 60% 80% 100%

2016

2017

SI

NO

34%

37%

16%

7%6%

El servicio no esta

disponible

Los puntos no

reconocen su tarjeta

Cobros incorrectos

EL comercio no tiene el

servicio

Otros

36%

18%

33%

5%

8%No sabe como funciona

Los comercios que frecuenta

no tiene este servicio

Desconfia de su seguridad

No necesito realizarlas

Otros

Problemas Registrados por Usuario (2017) Razones de No Utilización de POS (2017)

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2016) y (2017)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

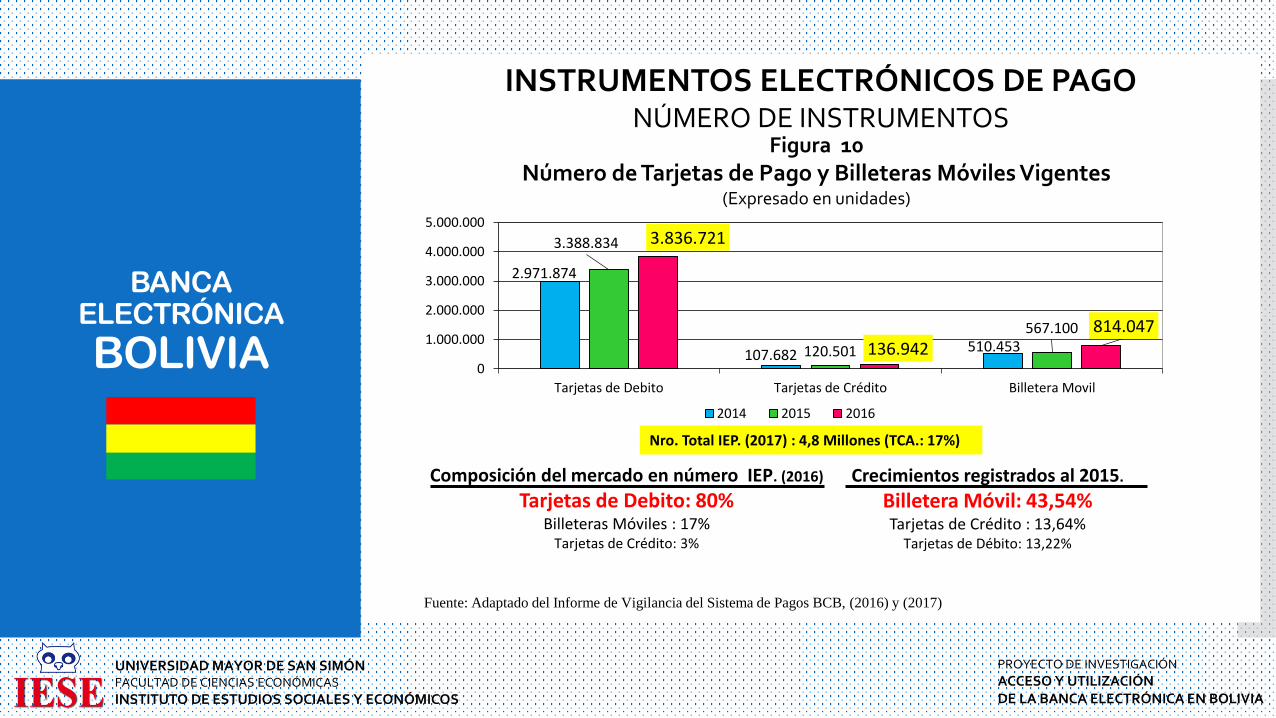

INSTRUMENTOS ELECTRÓNICOS DE PAGONÚMERO DE INSTRUMENTOS

Figura 10Número de Tarjetas de Pago y Billeteras Móviles Vigentes

(Expresado en unidades)

Fuente: Adaptado del Informe de Vigilancia del Sistema de Pagos BCB, (2016) y (2017)

2.971.874

107.682510.453

3.388.834

120.501

567.100

3.836.721

136.942814.047

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

Tarjetas de Debito Tarjetas de Crédito Billetera Movil

2014 2015 2016

Nro. Total IEP. (2017) : 4,8 Millones (TCA.: 17%)

Composición del mercado en número IEP. (2016)

Tarjetas de Debito: 80%Billeteras Móviles : 17%

Tarjetas de Crédito: 3%

Crecimientos registrados al 2015.

Billetera Móvil: 43,54%Tarjetas de Crédito : 13,64%

Tarjetas de Débito: 13,22%

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

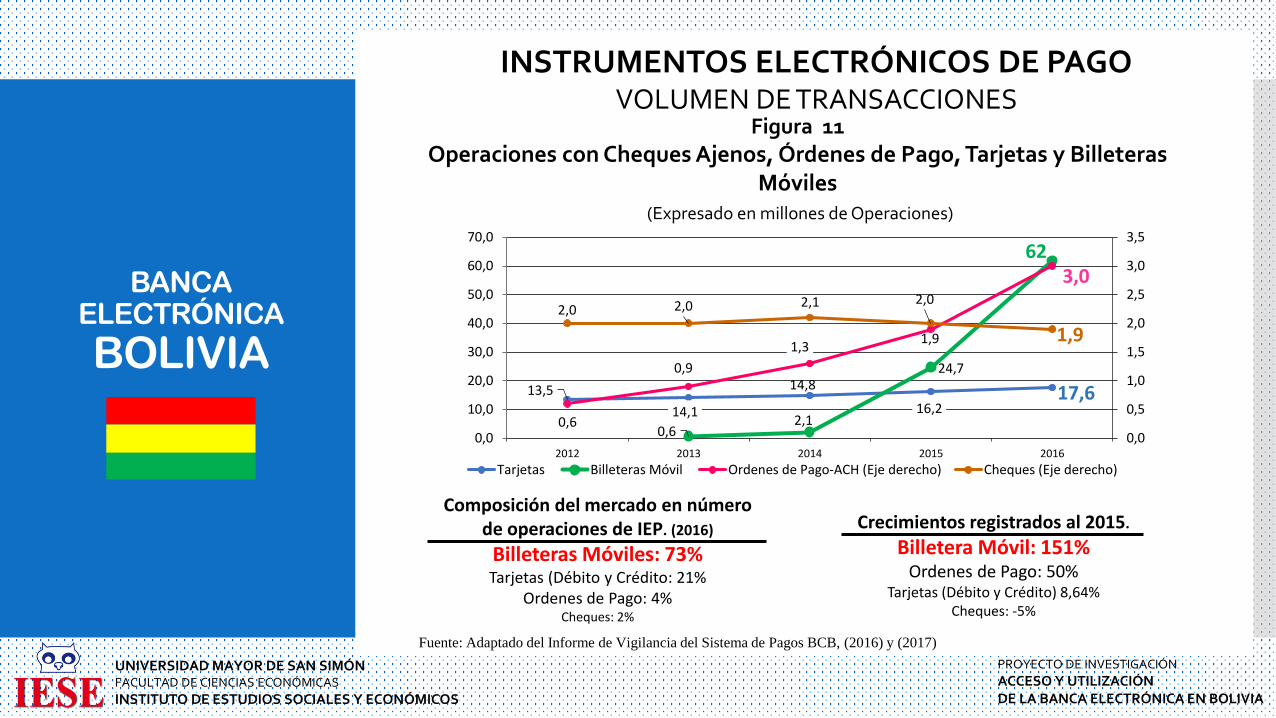

INSTRUMENTOS ELECTRÓNICOS DE PAGOVOLUMEN DE TRANSACCIONES

Figura 11Operaciones con Cheques Ajenos, Órdenes de Pago, Tarjetas y Billeteras

Móviles(Expresado en millones de Operaciones)

Fuente: Adaptado del Informe de Vigilancia del Sistema de Pagos BCB, (2016) y (2017)

Composición del mercado en númerode operaciones de IEP. (2016)

Billeteras Móviles: 73%Tarjetas (Débito y Crédito: 21%

Ordenes de Pago: 4%Cheques: 2%

Crecimientos registrados al 2015.

Billetera Móvil: 151%Ordenes de Pago: 50%

Tarjetas (Débito y Crédito) 8,64%Cheques: -5%

13,5

14,1

14,8

16,217,6

0,62,1

24,7

62

0,6

0,9

1,31,9

3,0

2,0 2,0 2,1 2,0

1,9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

2012 2013 2014 2015 2016

Tarjetas Billeteras Móvil Ordenes de Pago-ACH (Eje derecho) Cheques (Eje derecho)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

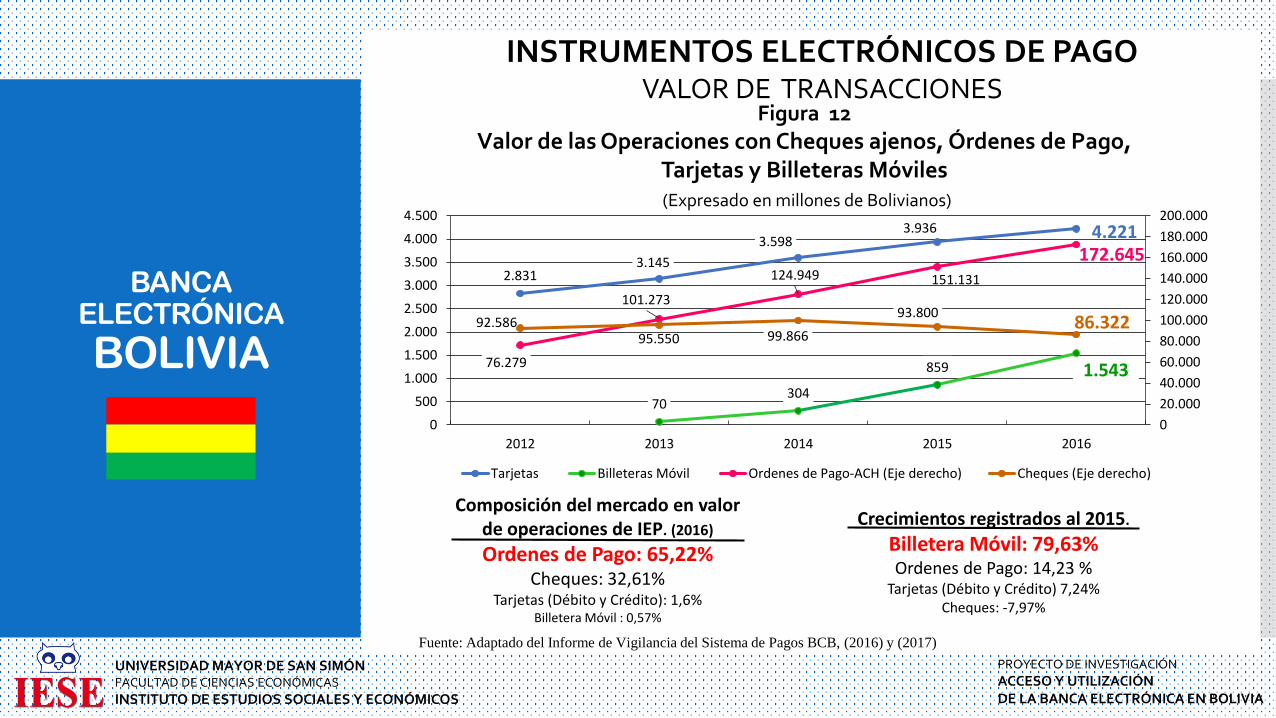

INSTRUMENTOS ELECTRÓNICOS DE PAGOVALOR DE TRANSACCIONES

Fuente: Adaptado del Informe de Vigilancia del Sistema de Pagos BCB, (2016) y (2017)

Crecimientos registrados al 2015.

Billetera Móvil: 79,63%Ordenes de Pago: 14,23 %

Tarjetas (Débito y Crédito) 7,24%Cheques: -7,97%

2.8313.145

3.5983.936 4.221

70304

859 1.54376.279

101.273

124.949 151.131

172.645

92.58695.550 99.866

93.80086.322

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2012 2013 2014 2015 2016

Tarjetas Billeteras Móvil Ordenes de Pago-ACH (Eje derecho) Cheques (Eje derecho)

Figura 12Valor de las Operaciones con Cheques ajenos, Órdenes de Pago,

Tarjetas y Billeteras Móviles (Expresado en millones de Bolivianos)

Composición del mercado en valor de operaciones de IEP. (2016)

Ordenes de Pago: 65,22%Cheques: 32,61%

Tarjetas (Débito y Crédito): 1,6%Billetera Móvil : 0,57%

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

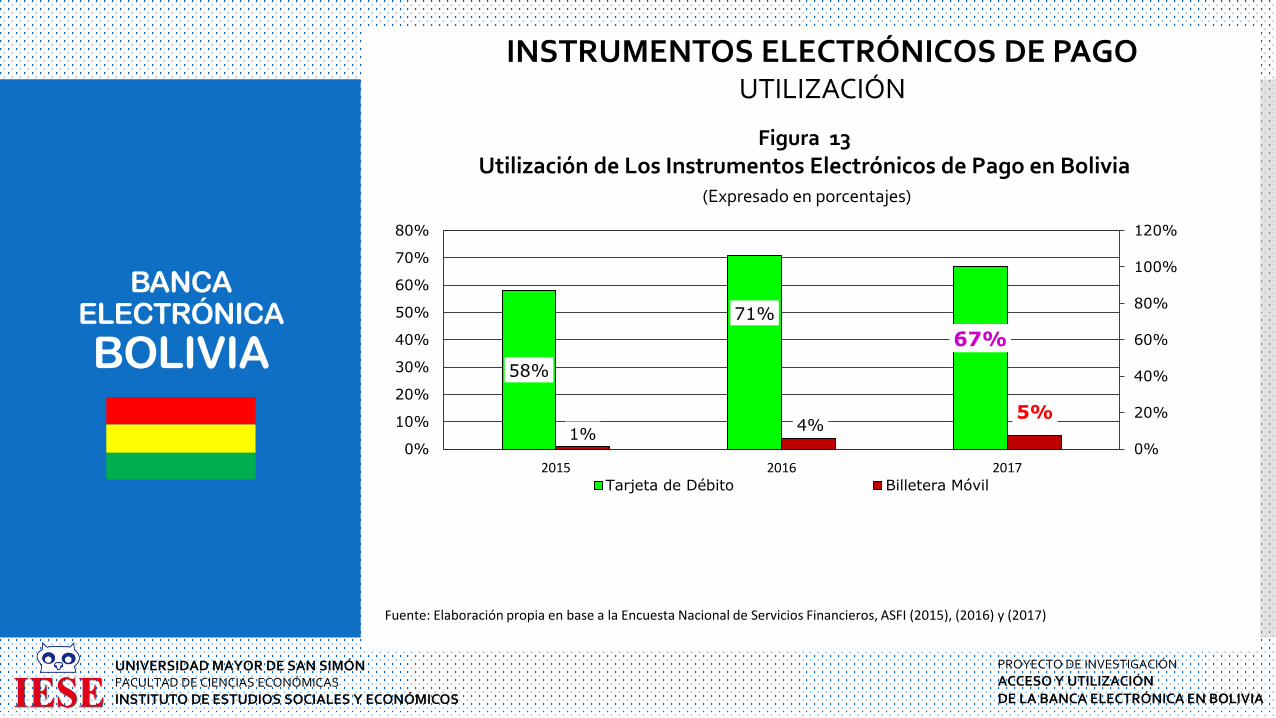

INSTRUMENTOS ELECTRÓNICOS DE PAGOUTILIZACIÓN

Figura 13Utilización de Los Instrumentos Electrónicos de Pago en Bolivia

(Expresado en porcentajes)

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2015), (2016) y (2017)

58%

71%

67%

1%4%

5%

0%

20%

40%

60%

80%

100%

120%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2015 2016 2017Tarjeta de Débito Billetera Móvil

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

BOLIVIA

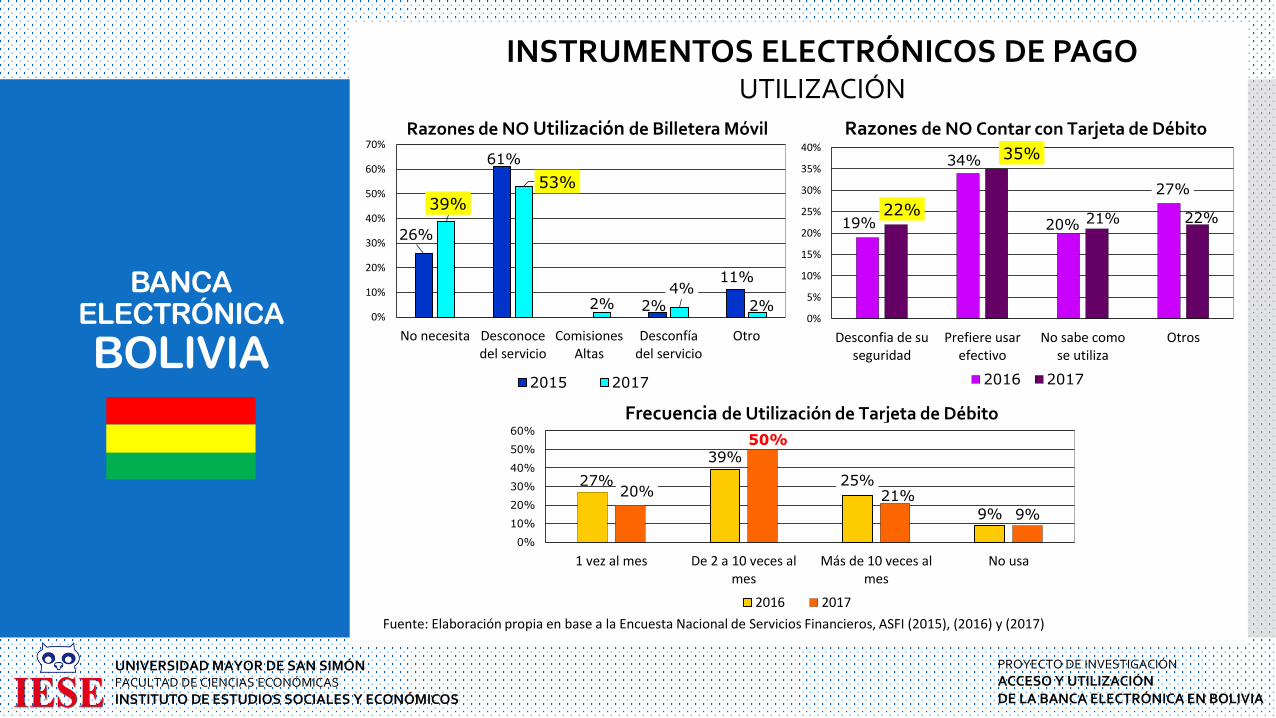

INSTRUMENTOS ELECTRÓNICOS DE PAGOUTILIZACIÓN

Fuente: Elaboración propia en base a la Encuesta Nacional de Servicios Financieros, ASFI (2015), (2016) y (2017)

Razones de NO Utilización de Billetera Móvil Razones de NO Contar con Tarjeta de Débito

26%

61%

2%

11%

39%

53%

2%4%

2%0%

10%

20%

30%

40%

50%

60%

70%

No necesita Desconocedel servicio

ComisionesAltas

Desconfíadel servicio

Otro

2015 2017

19%

34%

20%

27%

22%

35%

21% 22%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Desconfia de suseguridad

Prefiere usarefectivo

No sabe comose utiliza

Otros

2016 2017

Frecuencia de Utilización de Tarjeta de Débito

27%

39%

25%

9%

20%

50%

21%

9%

0%

10%

20%

30%

40%

50%

60%

1 vez al mes De 2 a 10 veces almes

Más de 10 veces almes

No usa

2016 2017

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

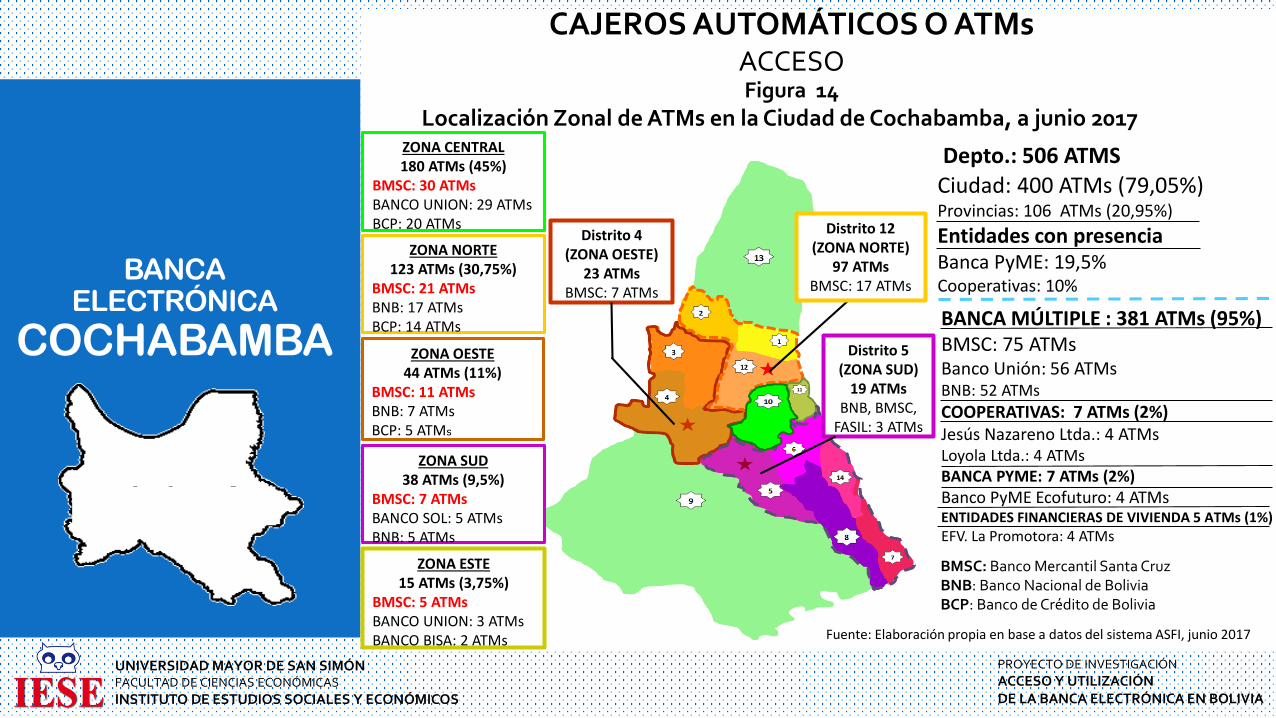

CAJEROS AUTOMÁTICOS O ATMsACCESO

Fuente: Elaboración propia en base a datos del sistema ASFI, junio 2017

Distrito 4(ZONA OESTE)

23 ATMsBMSC: 7 ATMs

ZONA CENTRAL180 ATMs (45%)

BMSC: 30 ATMsBANCO UNION: 29 ATMsBCP: 20 ATMs

ZONA NORTE123 ATMs (30,75%)

BMSC: 21 ATMsBNB: 17 ATMsBCP: 14 ATMs

ZONA OESTE44 ATMs (11%)

BMSC: 11 ATMsBNB: 7 ATMsBCP: 5 ATMs

ZONA SUD38 ATMs (9,5%)

BMSC: 7 ATMsBANCO SOL: 5 ATMsBNB: 5 ATMs

ZONA ESTE15 ATMs (3,75%)

BMSC: 5 ATMsBANCO UNION: 3 ATMsBANCO BISA: 2 ATMs

Distrito 12(ZONA NORTE)

97 ATMsBMSC: 17 ATMs

Distrito 5(ZONA SUD)

19 ATMsBNB, BMSC,

FASIL: 3 ATMs

Figura 14Localización Zonal de ATMs en la Ciudad de Cochabamba, a junio 2017

BANCA MÚLTIPLE : 381 ATMs (95%)BMSC: 75 ATMsBanco Unión: 56 ATMsBNB: 52 ATMs

COOPERATIVAS: 7 ATMs (2%)Jesús Nazareno Ltda.: 4 ATMsLoyola Ltda.: 4 ATMsBANCA PYME: 7 ATMs (2%)Banco PyME Ecofuturo: 4 ATMsENTIDADES FINANCIERAS DE VIVIENDA 5 ATMs (1%)EFV. La Promotora: 4 ATMs

Ciudad: 400 ATMs (79,05%)Provincias: 106 ATMs (20,95%)

Entidades con presenciaBanca PyME: 19,5%Cooperativas: 10%

Depto.: 506 ATMS

BMSC: Banco Mercantil Santa CruzBNB: Banco Nacional de BoliviaBCP: Banco de Crédito de Bolivia

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

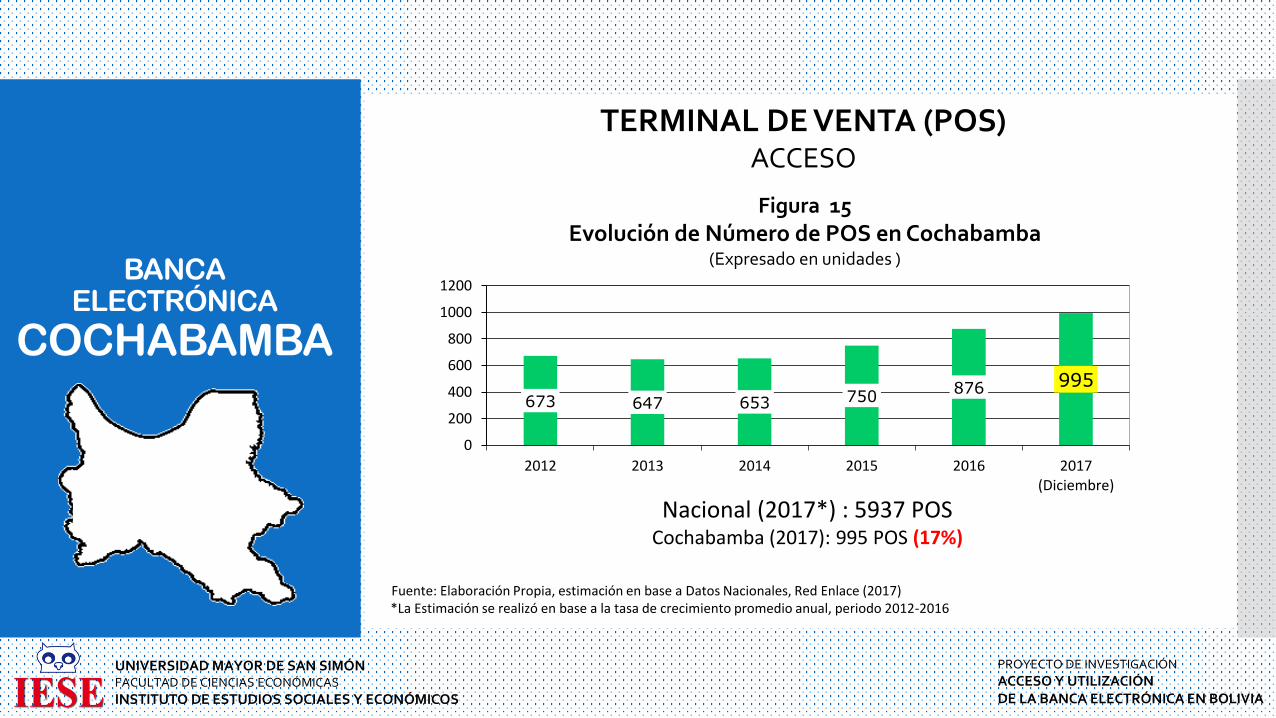

TERMINAL DE VENTA (POS)ACCESO

Fuente: Elaboración Propia, estimación en base a Datos Nacionales, Red Enlace (2017)*La Estimación se realizó en base a la tasa de crecimiento promedio anual, periodo 2012-2016

Figura 15Evolución de Número de POS en Cochabamba

(Expresado en unidades )

673 647 653 750876 995

0

200

400

600

800

1000

1200

2012 2013 2014 2015 2016 2017(Diciembre)

Nacional (2017*) : 5937 POSCochabamba (2017): 995 POS (17%)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

TERMINAL DE VENTAS (POS)ACCESO

Fuente: Elaboración propia en base a datos del Red Enlace (2017), diciembre 2017

Descripción de POS en Cochabamba

Supermercados y tiendas comestibles105Restaurantes y Est. Comida 98Droguerías y Farmacias 63

Restaurantes de Comida Rápida 53

Tiendas de Ropa para Familia 46

Hoteles y centros turísticos 41

Empresas de Seguros 37Trasportadoras Aéreas 34

RUBROSCentros Comerciales y de Alimentos : 26%

Tiendas de ropa: 21%

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

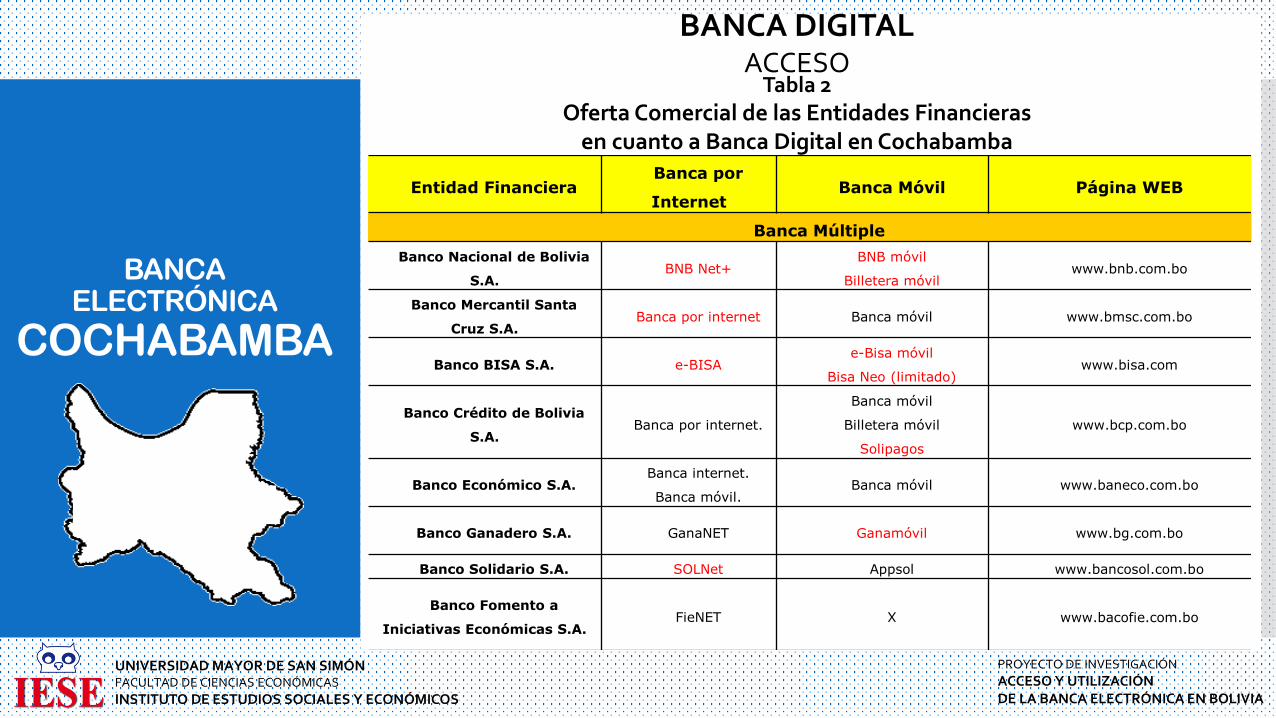

BANCA DIGITALACCESO

Tabla 2Oferta Comercial de las Entidades Financieras

en cuanto a Banca Digital en Cochabamba

Entidad FinancieraBanca por

InternetBanca Móvil Página WEB

Banca Múltiple

Banco Nacional de Bolivia

S.A.BNB Net+

BNB móvil

Billetera móvilwww.bnb.com.bo

Banco Mercantil Santa

Cruz S.A.Banca por internet Banca móvil www.bmsc.com.bo

Banco BISA S.A. e-BISAe-Bisa móvil

Bisa Neo (limitado)www.bisa.com

Banco Crédito de Bolivia

S.A.Banca por internet.

Banca móvil

Billetera móvil

Solipagos

www.bcp.com.bo

Banco Económico S.A.Banca internet.

Banca móvil.Banca móvil www.baneco.com.bo

Banco Ganadero S.A. GanaNET Ganamóvil www.bg.com.bo

Banco Solidario S.A. SOLNet Appsol www.bancosol.com.bo

Banco Fomento a

Iniciativas Económicas S.A.FieNET X www.bacofie.com.bo

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

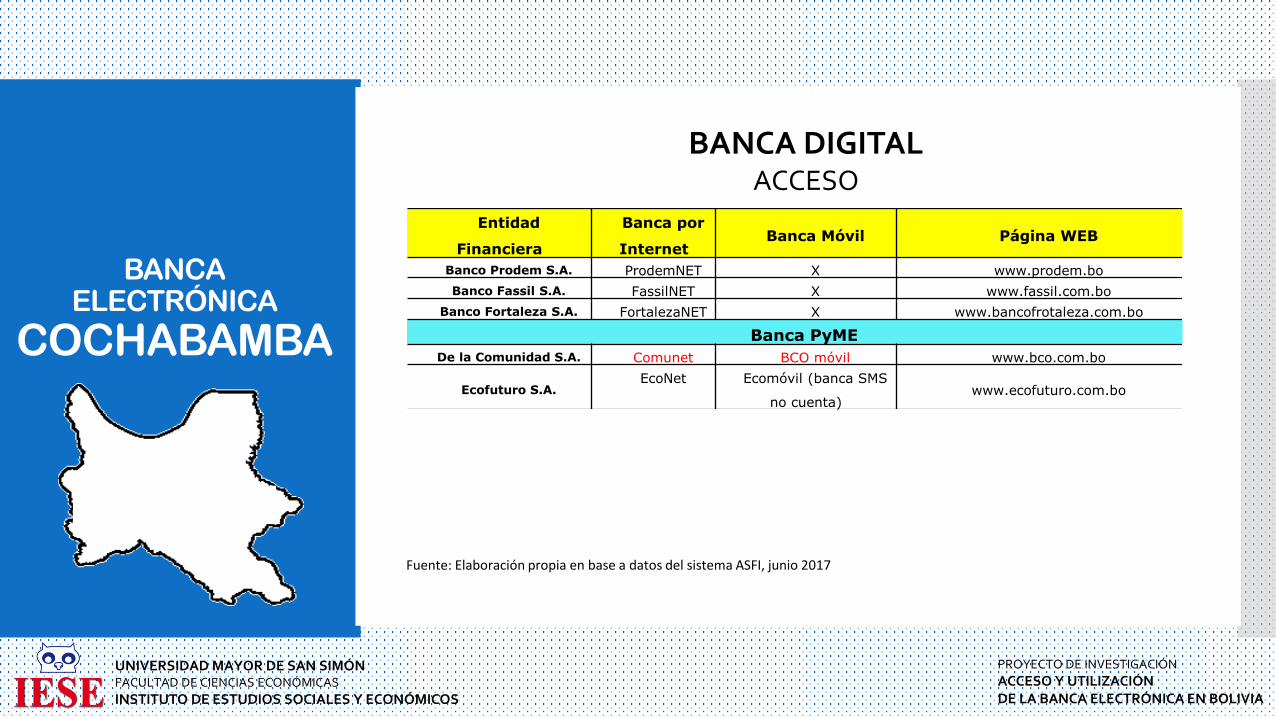

BANCA DIGITALACCESO

Fuente: Elaboración propia en base a datos del sistema ASFI, junio 2017

Entidad

Financiera

Banca por

InternetBanca Móvil Página WEB

Banco Prodem S.A. ProdemNET X www.prodem.bo

Banco Fassil S.A. FassilNET X www.fassil.com.bo

Banco Fortaleza S.A. FortalezaNET X www.bancofrotaleza.com.bo

Banca PyME

De la Comunidad S.A. Comunet BCO móvil www.bco.com.bo

Ecofuturo S.A.EcoNet Ecomóvil (banca SMS

no cuenta)www.ecofuturo.com.bo

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

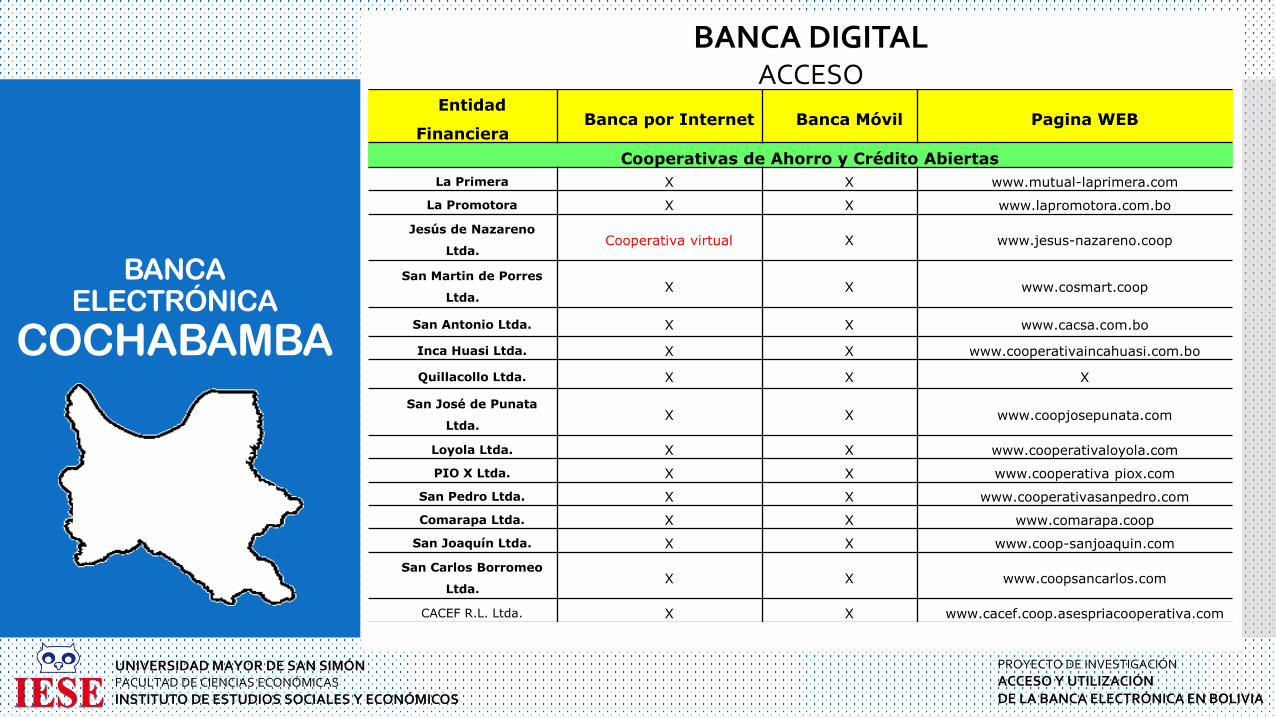

BANCA DIGITALACCESO

Entidad

FinancieraBanca por Internet Banca Móvil Pagina WEB

Cooperativas de Ahorro y Crédito Abiertas

La Primera X X www.mutual-laprimera.com

La Promotora X X www.lapromotora.com.bo

Jesús de Nazareno

Ltda.Cooperativa virtual X www.jesus-nazareno.coop

San Martin de Porres

Ltda.X X www.cosmart.coop

San Antonio Ltda. X X www.cacsa.com.bo

Inca Huasi Ltda. X X www.cooperativaincahuasi.com.bo

Quillacollo Ltda. X X X

San José de Punata

Ltda.X X www.coopjosepunata.com

Loyola Ltda. X X www.cooperativaloyola.com

PIO X Ltda. X X www.cooperativa piox.com

San Pedro Ltda. X X www.cooperativasanpedro.com

Comarapa Ltda. X X www.comarapa.coop

San Joaquín Ltda. X X www.coop-sanjoaquin.com

San Carlos Borromeo

Ltda.X X www.coopsancarlos.com

CACEF R.L. Ltda. X X www.cacef.coop.asespriacooperativa.com

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

BANCA DIGITALACCESO

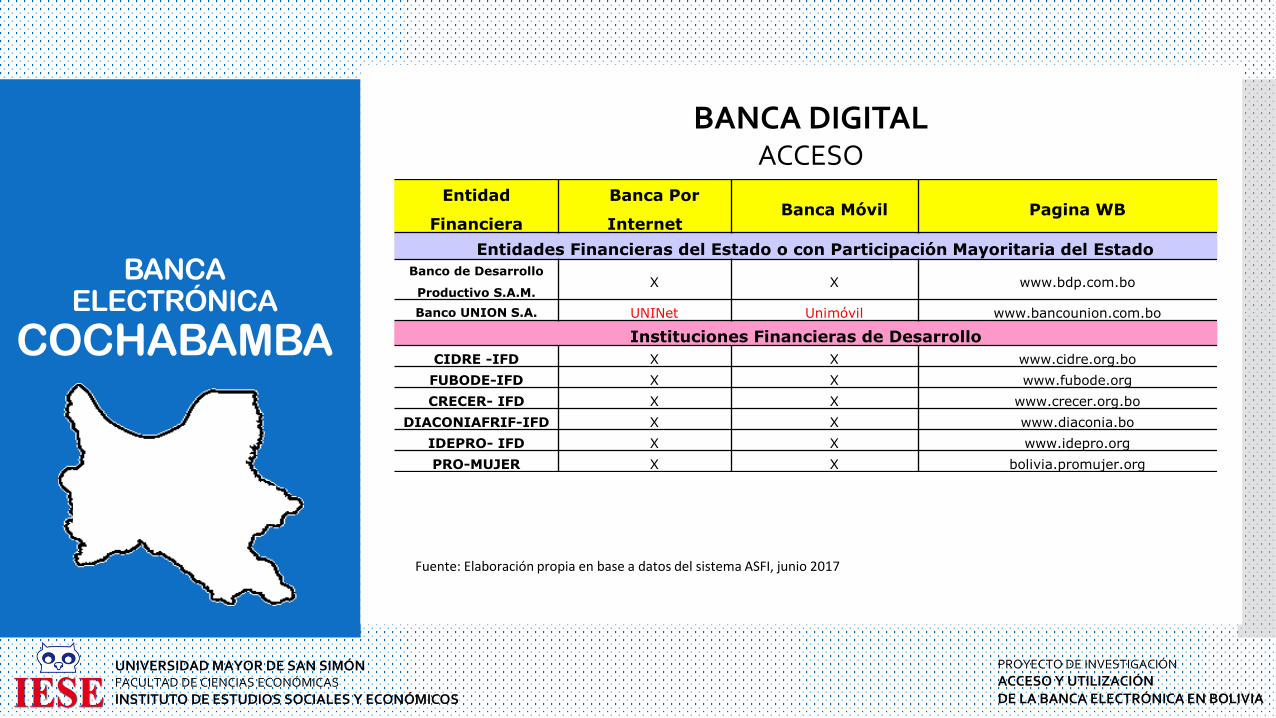

Fuente: Elaboración propia en base a datos del sistema ASFI, junio 2017

Entidad

Financiera

Banca Por

InternetBanca Móvil Pagina WB

Entidades Financieras del Estado o con Participación Mayoritaria del Estado

Banco de Desarrollo

Productivo S.A.M.X X www.bdp.com.bo

Banco UNION S.A. UNINet Unimóvil www.bancounion.com.bo

Instituciones Financieras de Desarrollo

CIDRE -IFD X X www.cidre.org.bo

FUBODE-IFD X X www.fubode.org

CRECER- IFD X X www.crecer.org.bo

DIACONIAFRIF-IFD X X www.diaconia.bo

IDEPRO- IFD X X www.idepro.org

PRO-MUJER X X bolivia.promujer.org

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

BANCA DIGITALACCESO

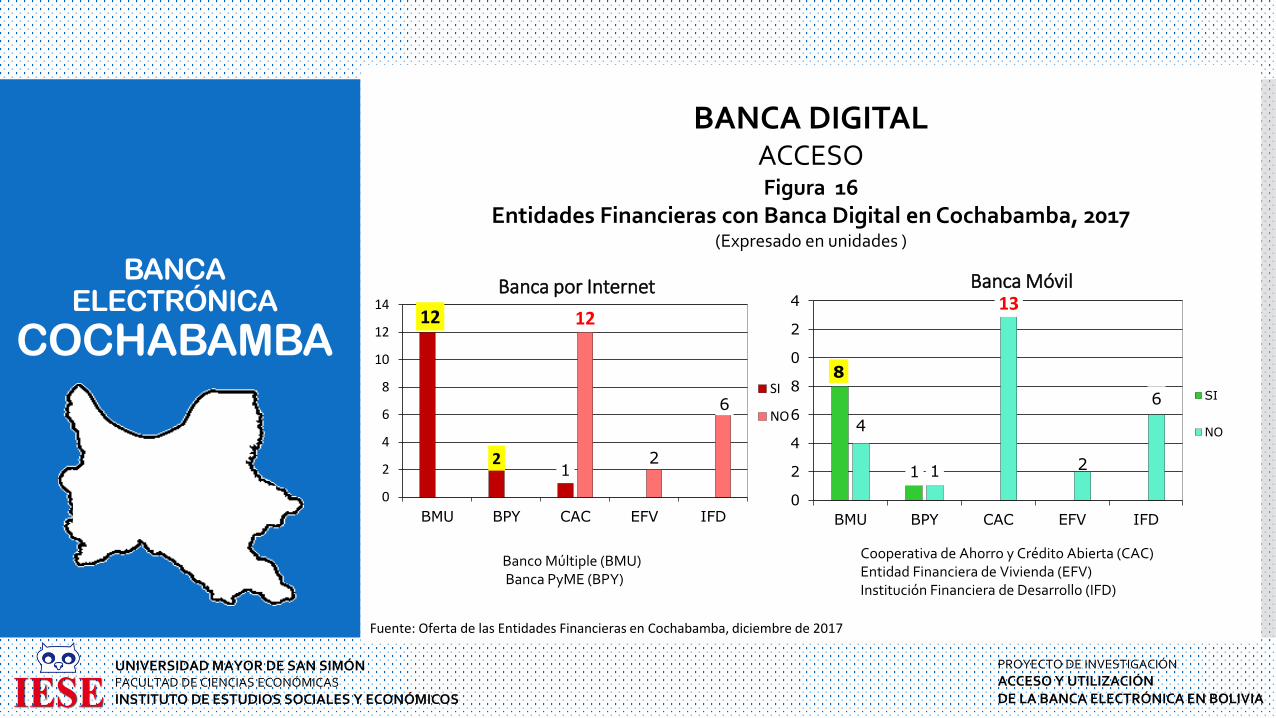

Fuente: Oferta de las Entidades Financieras en Cochabamba, diciembre de 2017

Figura 16Entidades Financieras con Banca Digital en Cochabamba, 2017

(Expresado en unidades )

8

1

4

1

13

2

6

0

2

4

6

8

10

12

14

BMU BPY CAC EFV IFD

Banca Móvil

SI

NO

12

21

12

2

6

0

2

4

6

8

10

12

14

BMU BPY CAC EFV IFD

Banca por Internet

SI

NO

Cooperativa de Ahorro y Crédito Abierta (CAC)Entidad Financiera de Vivienda (EFV) Institución Financiera de Desarrollo (IFD)

Banco Múltiple (BMU)Banca PyME (BPY)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

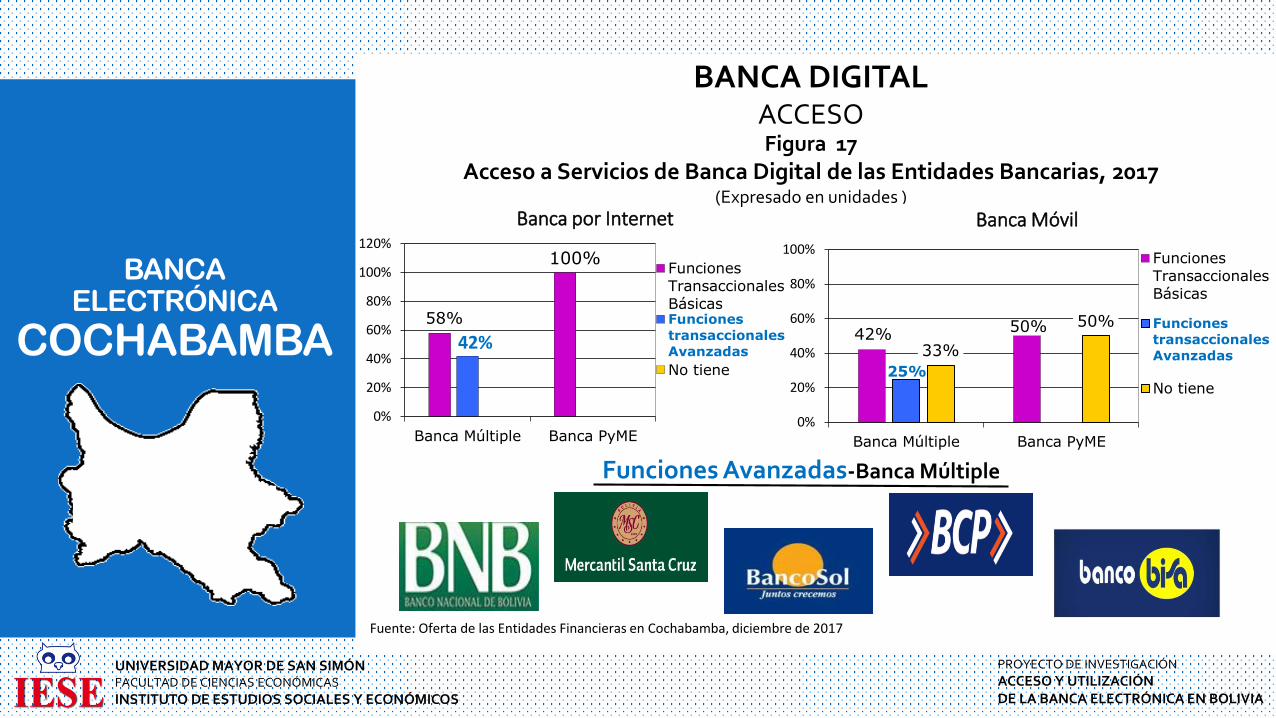

BANCA DIGITALACCESO

Fuente: Oferta de las Entidades Financieras en Cochabamba, diciembre de 2017

Figura 17Acceso a Servicios de Banca Digital de las Entidades Bancarias, 2017

(Expresado en unidades )

42%50%

25%

33%

50%

0%

20%

40%

60%

80%

100%

Banca Múltiple Banca PyME

Banca Móvil

FuncionesTransaccionalesBásicas

Funciones

transaccionales

Avanzadas

No tiene

58%

100%

42%

0%

20%

40%

60%

80%

100%

120%

Banca Múltiple Banca PyME

Banca por Internet

FuncionesTransaccionalesBásicasFunciones

transaccionales

Avanzadas

No tiene

Funciones Avanzadas-Banca Múltiple

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

BANCA DIGITALACCESO

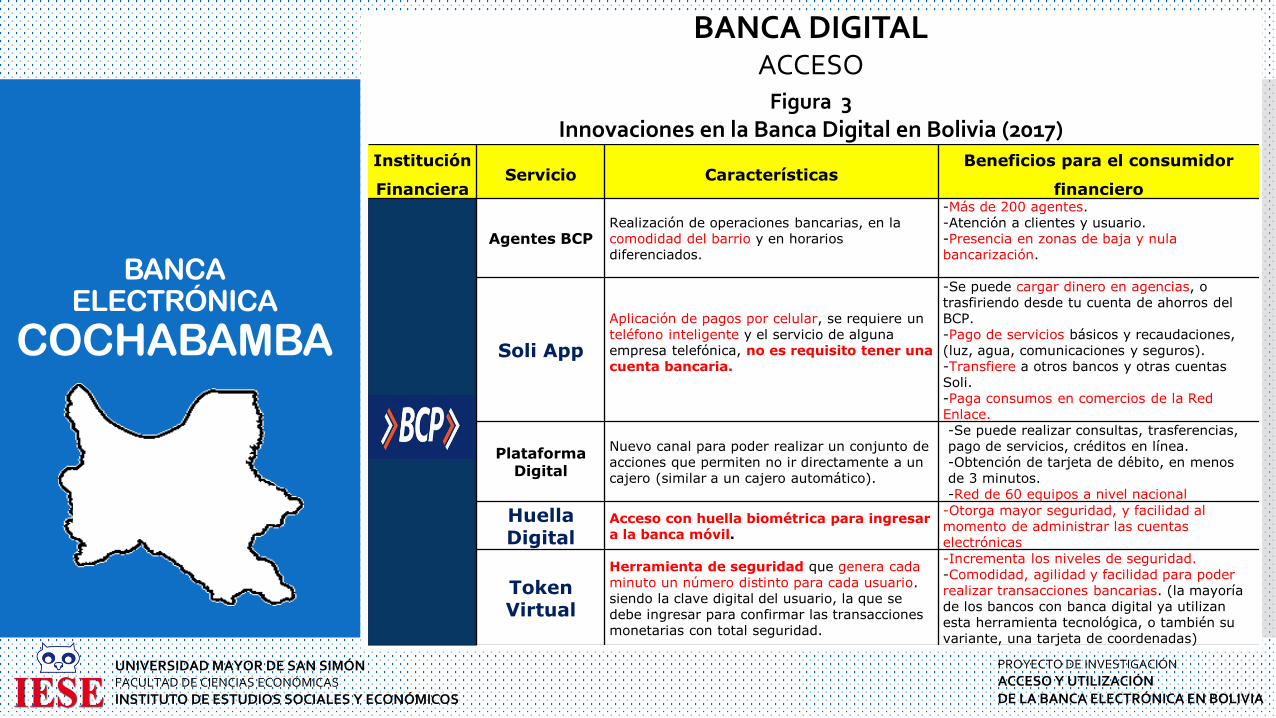

Figura 3Innovaciones en la Banca Digital en Bolivia (2017)

Institución

FinancieraServicio Características

Beneficios para el consumidor

financiero

Agentes BCPRealización de operaciones bancarias, en la comodidad del barrio y en horarios diferenciados.

-Más de 200 agentes. -Atención a clientes y usuario.-Presencia en zonas de baja y nula bancarización.

Soli App

Aplicación de pagos por celular, se requiere un teléfono inteligente y el servicio de alguna empresa telefónica, no es requisito tener una cuenta bancaria.

-Se puede cargar dinero en agencias, o trasfiriendo desde tu cuenta de ahorros del BCP.-Pago de servicios básicos y recaudaciones, (luz, agua, comunicaciones y seguros).-Transfiere a otros bancos y otras cuentas Soli.-Paga consumos en comercios de la Red Enlace.

Plataforma Digital

Nuevo canal para poder realizar un conjunto de acciones que permiten no ir directamente a un cajero (similar a un cajero automático).

-Se puede realizar consultas, trasferencias, pago de servicios, créditos en línea.-Obtención de tarjeta de débito, en menos de 3 minutos.-Red de 60 equipos a nivel nacional

Huella Digital

Acceso con huella biométrica para ingresar a la banca móvil.

-Otorga mayor seguridad, y facilidad al momento de administrar las cuentas electrónicas

TokenVirtual

Herramienta de seguridad que genera cada minuto un número distinto para cada usuario. siendo la clave digital del usuario, la que se debe ingresar para confirmar las transacciones monetarias con total seguridad.

-Incrementa los niveles de seguridad. -Comodidad, agilidad y facilidad para poder realizar transacciones bancarias. (la mayoría de los bancos con banca digital ya utilizan esta herramienta tecnológica, o también su variante, una tarjeta de coordenadas)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

BANCA DIGITALACCESO

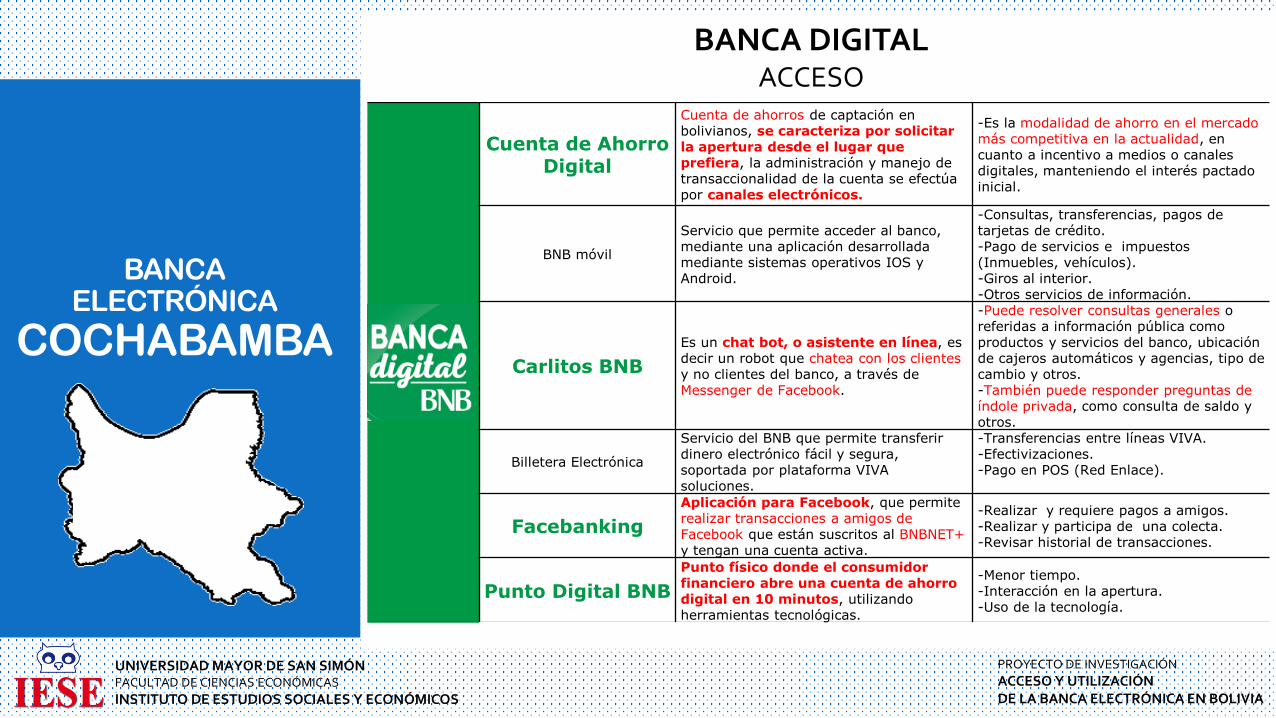

Banca Digital BNB

Cuenta de Ahorro Digital

Cuenta de ahorros de captación en bolivianos, se caracteriza por solicitar la apertura desde el lugar que prefiera, la administración y manejo de transaccionalidad de la cuenta se efectúa por canales electrónicos.

-Es la modalidad de ahorro en el mercado más competitiva en la actualidad, en cuanto a incentivo a medios o canales digitales, manteniendo el interés pactado inicial.

BNB móvil

Servicio que permite acceder al banco, mediante una aplicación desarrollada mediante sistemas operativos IOS y Android.

-Consultas, transferencias, pagos de tarjetas de crédito.-Pago de servicios e impuestos (Inmuebles, vehículos).-Giros al interior.-Otros servicios de información.

Carlitos BNB

Es un chat bot, o asistente en línea, es decir un robot que chatea con los clientes y no clientes del banco, a través de Messenger de Facebook.

-Puede resolver consultas generales o referidas a información pública como productos y servicios del banco, ubicación de cajeros automáticos y agencias, tipo de cambio y otros.-También puede responder preguntas de índole privada, como consulta de saldo y otros.

Billetera Electrónica

Servicio del BNB que permite transferir dinero electrónico fácil y segura, soportada por plataforma VIVA soluciones.

-Transferencias entre líneas VIVA.-Efectivizaciones.-Pago en POS (Red Enlace).

Facebanking

Aplicación para Facebook, que permite realizar transacciones a amigos de Facebook que están suscritos al BNBNET+y tengan una cuenta activa.

-Realizar y requiere pagos a amigos.-Realizar y participa de una colecta.-Revisar historial de transacciones.

Punto Digital BNB

Punto físico donde el consumidor financiero abre una cuenta de ahorro digital en 10 minutos, utilizando herramientas tecnológicas.

-Menor tiempo.-Interacción en la apertura.-Uso de la tecnología.

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

BANCA DIGITALACCESO

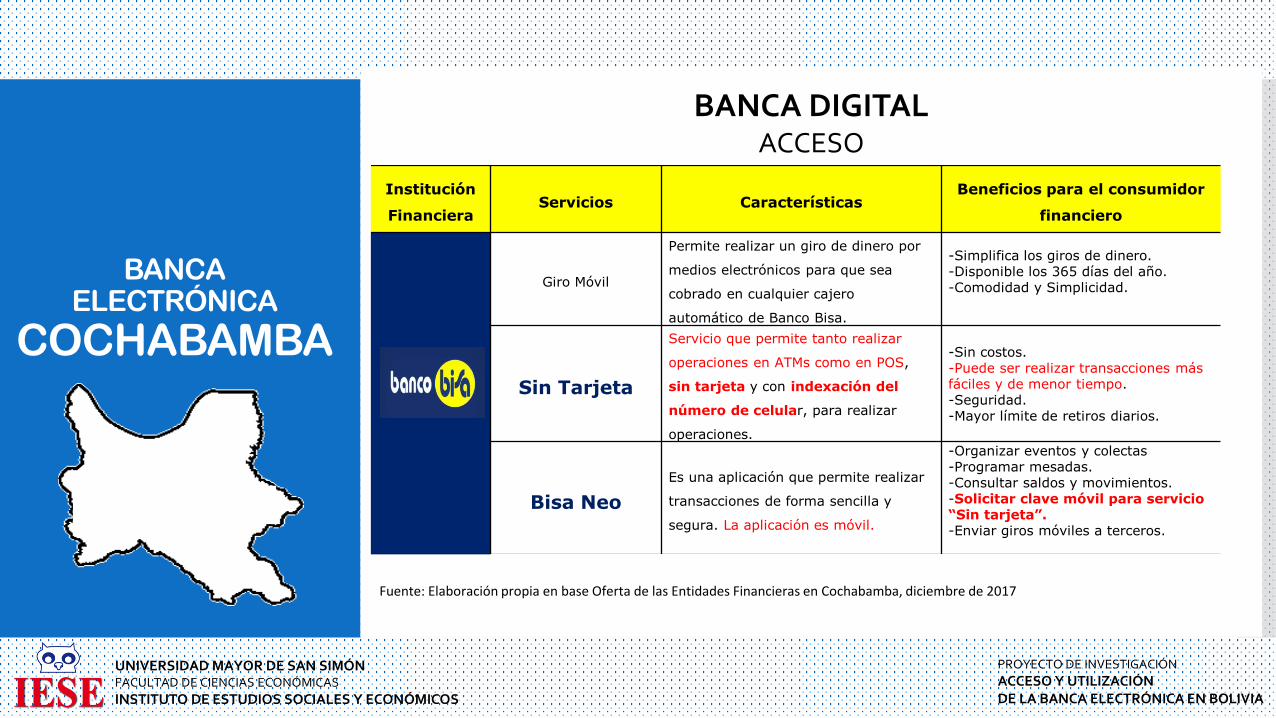

Institución

FinancieraServicios Características

Beneficios para el consumidor

financiero

Giro Móvil

Permite realizar un giro de dinero por

medios electrónicos para que sea

cobrado en cualquier cajero

automático de Banco Bisa.

-Simplifica los giros de dinero.-Disponible los 365 días del año.-Comodidad y Simplicidad.

Sin Tarjeta

Servicio que permite tanto realizar

operaciones en ATMs como en POS,

sin tarjeta y con indexación del

número de celular, para realizar

operaciones.

-Sin costos.-Puede ser realizar transacciones más fáciles y de menor tiempo.-Seguridad.-Mayor límite de retiros diarios.

Bisa Neo

Es una aplicación que permite realizar

transacciones de forma sencilla y

segura. La aplicación es móvil.

-Organizar eventos y colectas-Programar mesadas.-Consultar saldos y movimientos.-Solicitar clave móvil para servicio “Sin tarjeta”.-Enviar giros móviles a terceros.

Fuente: Elaboración propia en base Oferta de las Entidades Financieras en Cochabamba, diciembre de 2017

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

BANCA ELECTRÓNICA

COCHABAMBA

BANCA POR INTERNETUTILIZACION

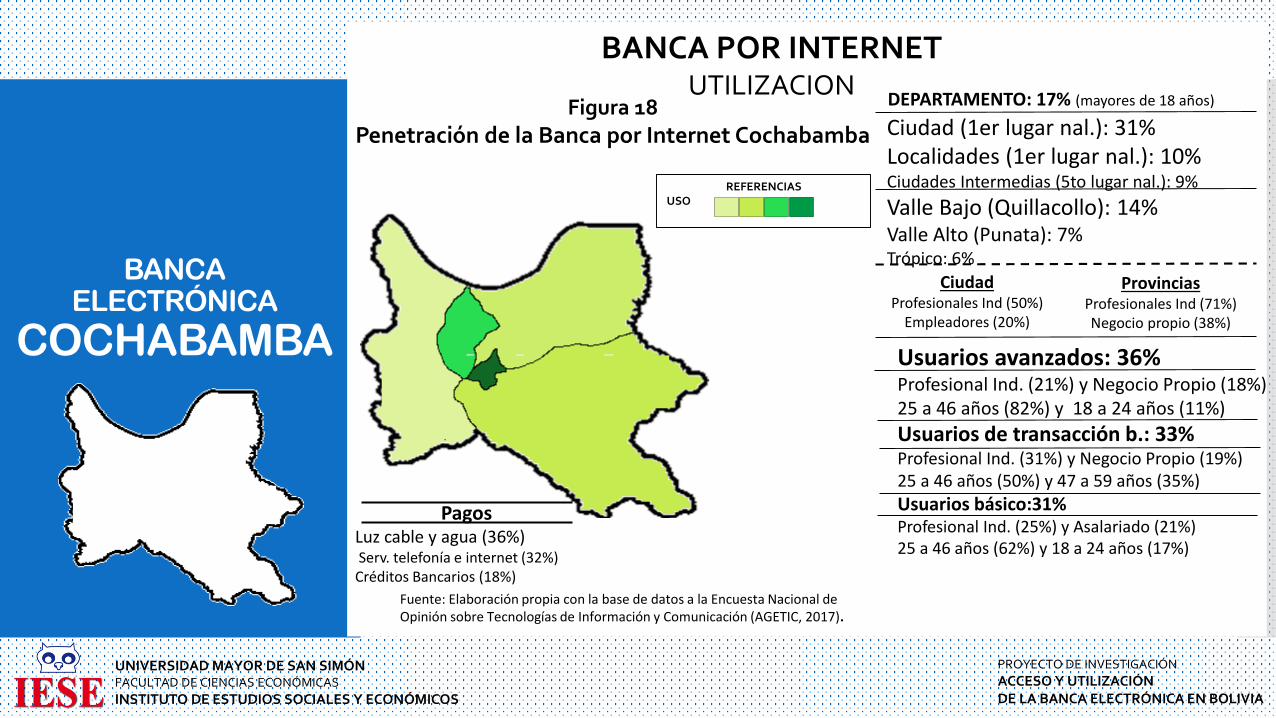

Ciudad (1er lugar nal.): 31%Localidades (1er lugar nal.): 10%Ciudades Intermedias (5to lugar nal.): 9%

Valle Bajo (Quillacollo): 14%Valle Alto (Punata): 7%Trópico: 6%

DEPARTAMENTO: 17% (mayores de 18 años)

Usuarios avanzados: 36% Profesional Ind. (21%) y Negocio Propio (18%)25 a 46 años (82%) y 18 a 24 años (11%)

Usuarios de transacción b.: 33%Profesional Ind. (31%) y Negocio Propio (19%) 25 a 46 años (50%) y 47 a 59 años (35%)

Usuarios básico:31%Profesional Ind. (25%) y Asalariado (21%)25 a 46 años (62%) y 18 a 24 años (17%)

CiudadProfesionales Ind (50%)

Empleadores (20%)

ProvinciasProfesionales Ind (71%) Negocio propio (38%)

Fuente: Elaboración propia con la base de datos a la Encuesta Nacional de Opinión sobre Tecnologías de Información y Comunicación (AGETIC, 2017).

Figura 18Penetración de la Banca por Internet Cochabamba

REFERENCIASUSO

PagosLuz cable y agua (36%)Serv. telefonía e internet (32%)

Créditos Bancarios (18%)

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

CONCLUSIONES

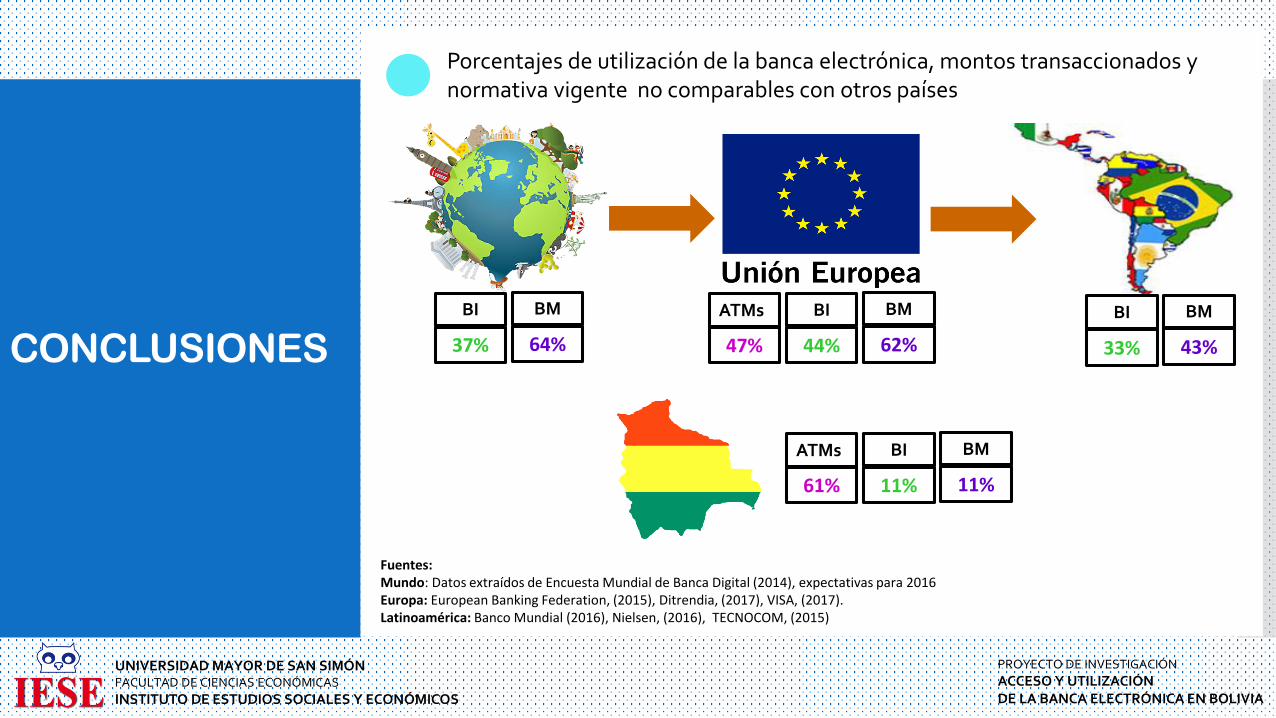

Porcentajes de utilización de la banca electrónica, montos transaccionados y normativa vigente no comparables con otros países

BI

11%

BM

11%

ATMs

61%

Fuentes:Mundo: Datos extraídos de Encuesta Mundial de Banca Digital (2014), expectativas para 2016Europa: European Banking Federation, (2015), Ditrendia, (2017), VISA, (2017).Latinoamérica: Banco Mundial (2016), Nielsen, (2016), TECNOCOM, (2015)

BI

33%

BM

43%

BI

37%

BM

64%

BI

44%

BM

62%

ATMs

47%

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

CONCLUSIONES

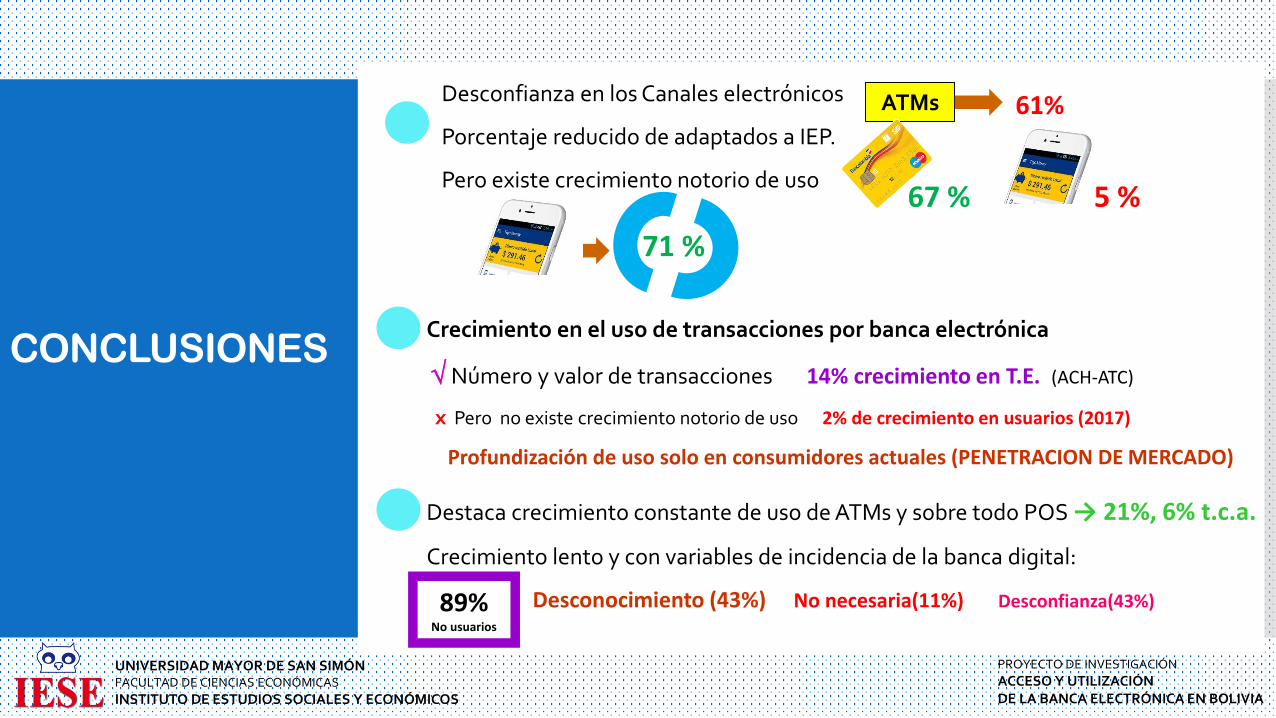

Desconfianza en los Canales electrónicos

Porcentaje reducido de adaptados a IEP.

Pero existe crecimiento notorio de uso

ATMs 61%

67 % 5 %

71 %

Crecimiento en el uso de transacciones por banca electrónica

Número y valor de transacciones 14% crecimiento en T.E. (ACH-ATC)

x Pero no existe crecimiento notorio de uso 2% de crecimiento en usuarios (2017)

Profundización de uso solo en consumidores actuales (PENETRACION DE MERCADO)

Destaca crecimiento constante de uso de ATMs y sobre todo POS → 21%, 6% t.c.a.

Crecimiento lento y con variables de incidencia de la banca digital:

Desconocimiento (43%) No necesaria(11%) Desconfianza(43%)89%No usuarios

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

CONCLUSIONES

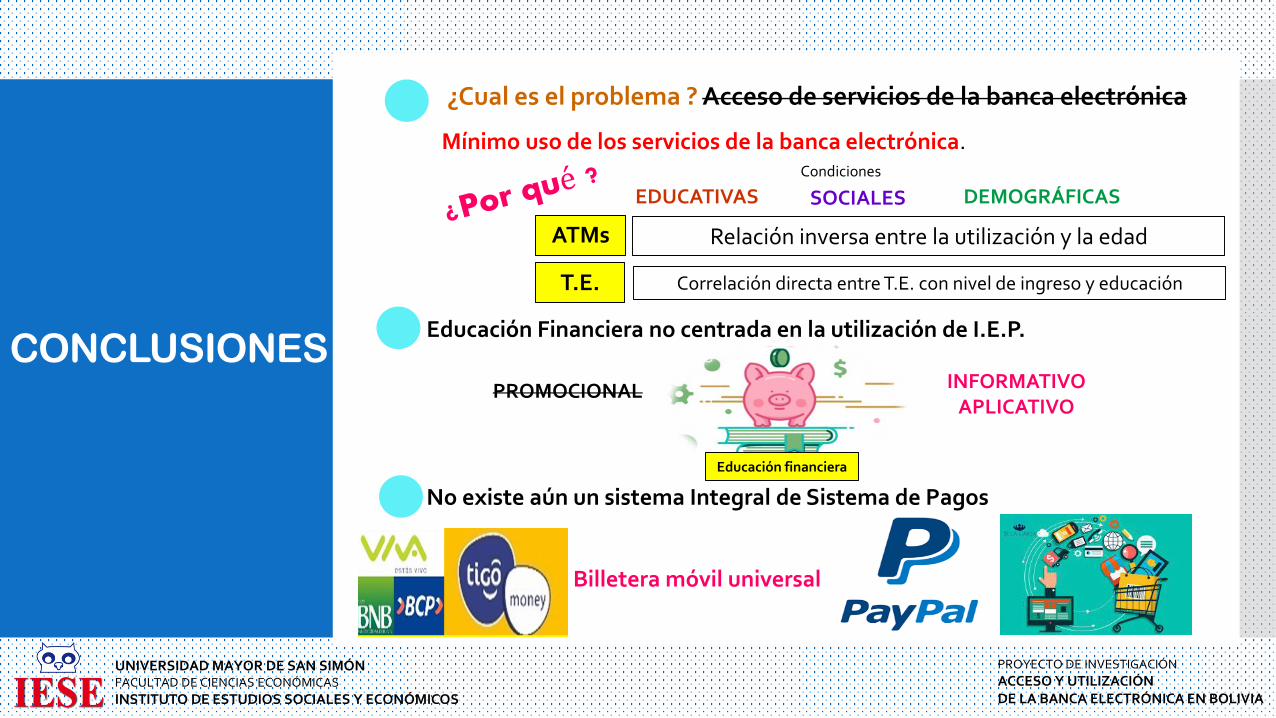

¿Cual es el problema ? Acceso de servicios de la banca electrónica

Mínimo uso de los servicios de la banca electrónica.

Educación Financiera no centrada en la utilización de I.E.P.

No existe aún un sistema Integral de Sistema de Pagos

Condiciones

EDUCATIVAS SOCIALES DEMOGRÁFICAS

ATMs Relación inversa entre la utilización y la edad

T.E. Correlación directa entre T.E. con nivel de ingreso y educación

PROMOCIONAL INFORMATIVO APLICATIVO

Billetera móvil universal

Educación financiera

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

CONCLUSIONES

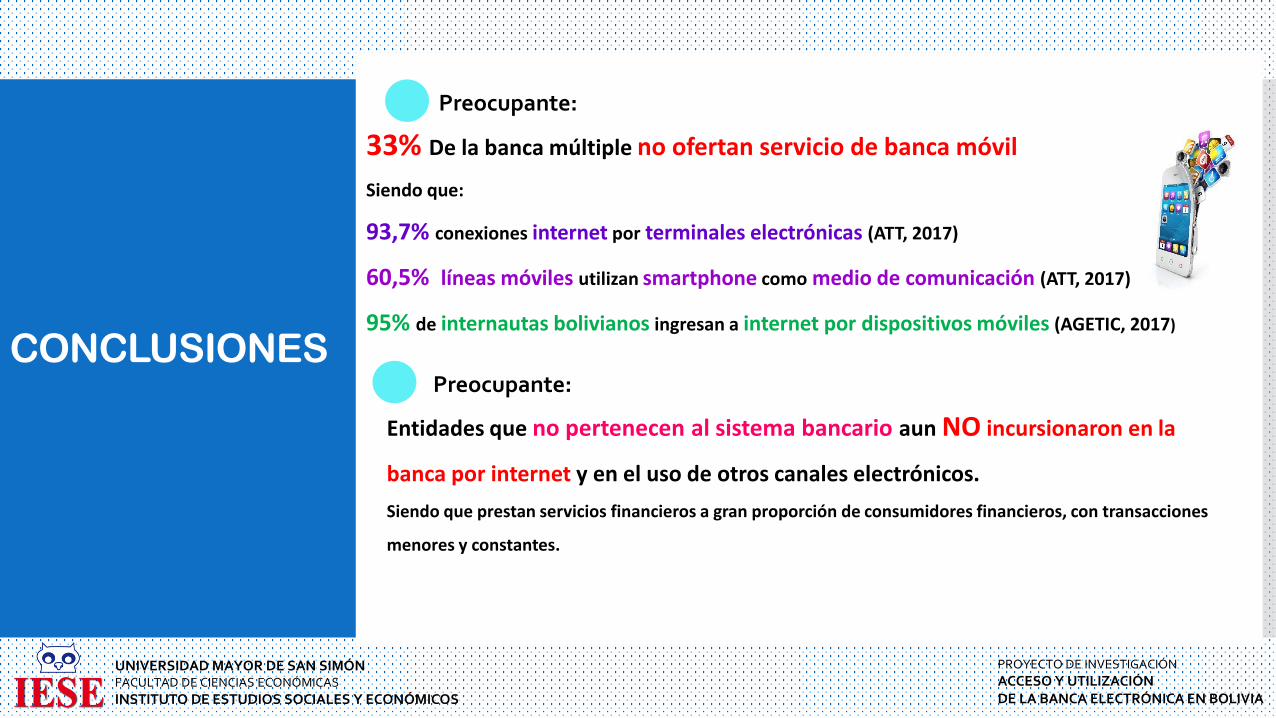

Preocupante:

33% De la banca múltiple no ofertan servicio de banca móvil

Siendo que:

93,7% conexiones internet por terminales electrónicas (ATT, 2017)

60,5% líneas móviles utilizan smartphone como medio de comunicación (ATT, 2017)

95% de internautas bolivianos ingresan a internet por dispositivos móviles (AGETIC, 2017)

Preocupante:

Entidades que no pertenecen al sistema bancario aun NO incursionaron en la

banca por internet y en el uso de otros canales electrónicos.

Siendo que prestan servicios financieros a gran proporción de consumidores financieros, con transacciones

menores y constantes.

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

RECOMENDACIONES

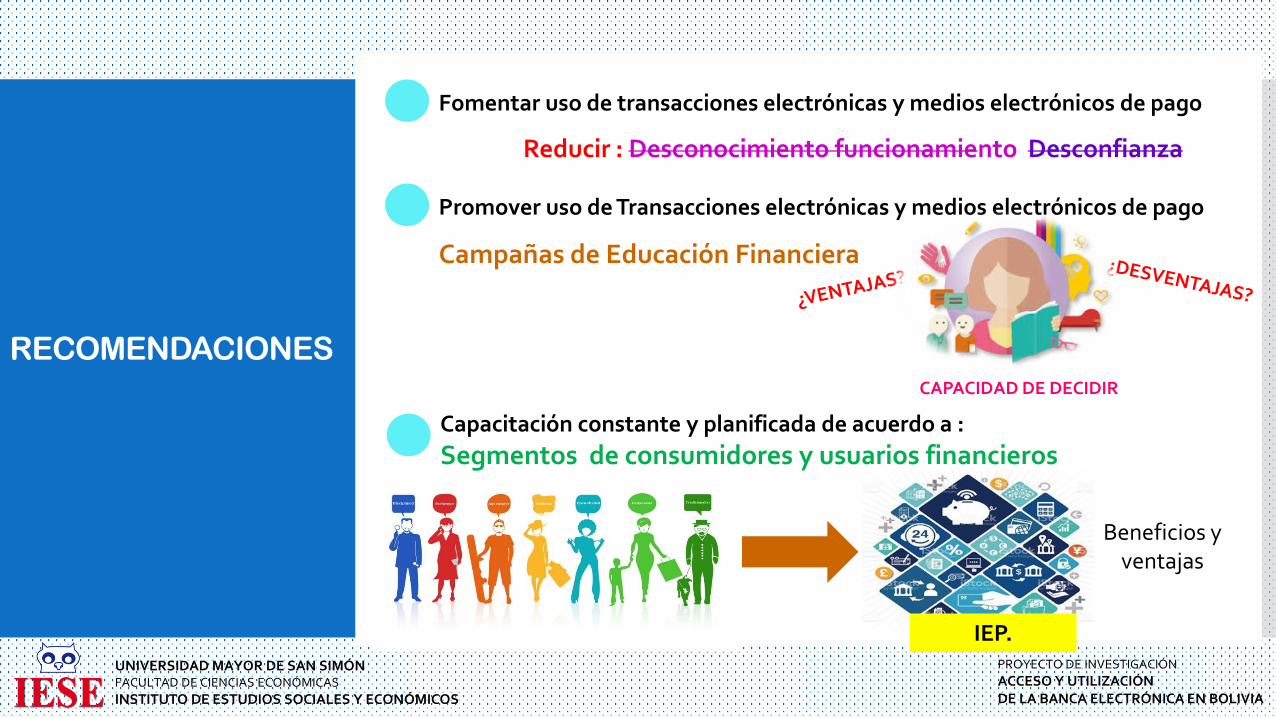

Fomentar uso de transacciones electrónicas y medios electrónicos de pago

Reducir : Desconocimiento funcionamiento Desconfianza

Promover uso de Transacciones electrónicas y medios electrónicos de pago

Campañas de Educación Financiera

CAPACIDAD DE DECIDIR

Capacitación constante y planificada de acuerdo a :

Segmentos de consumidores y usuarios financieros

Beneficios y ventajas

IEP.

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

RECOMENDACIONES

Hechos promocionales a corto plazo

Masificar la proporción de consumidores digitales

Promover desde organismos de gobernanza

Reglamentación actualizada y acorde sobre transacciones electrónicas

UNIVERSIDAD MAYOR DE SAN SIMÓNFACULTAD DE CIENCIAS ECONÓMICAS

INSTITUTO DE ESTUDIOS SOCIALES Y ECONÓMICOS

PROYECTO DE INVESTIGACIÓN

ACCESO Y UTILIZACIÓN DE LA BANCA ELECTRÓNICA EN BOLIVIA

RECOMENDACIONES

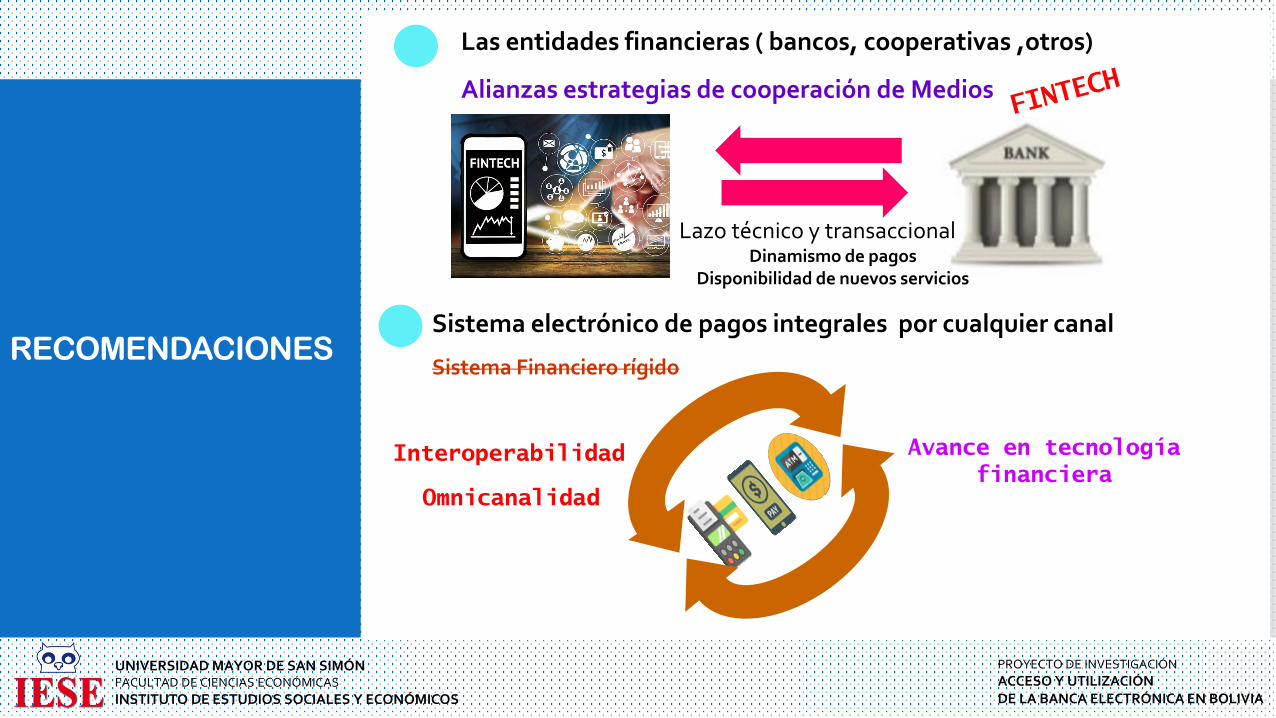

Las entidades financieras ( bancos, cooperativas ,otros)

Alianzas estrategias de cooperación de Medios

Sistema electrónico de pagos integrales por cualquier canal

Sistema Financiero rígido

Lazo técnico y transaccionalDinamismo de pagos

Disponibilidad de nuevos servicios

Interoperabilidad

Omnicanalidad

Avance en tecnología

financiera

Recommended