Aspectos sobre la gestión de derivados en los portafolios de inversión de las AFORE

Jornada de Finanzas

UAMMarzo, 2014

Contenido

2

I. Régimen de inversión de las SIEFORE

II. Instrumentos Derivados

III. Coeficiente de liquidez

IV. Observaciones finales

3

3333

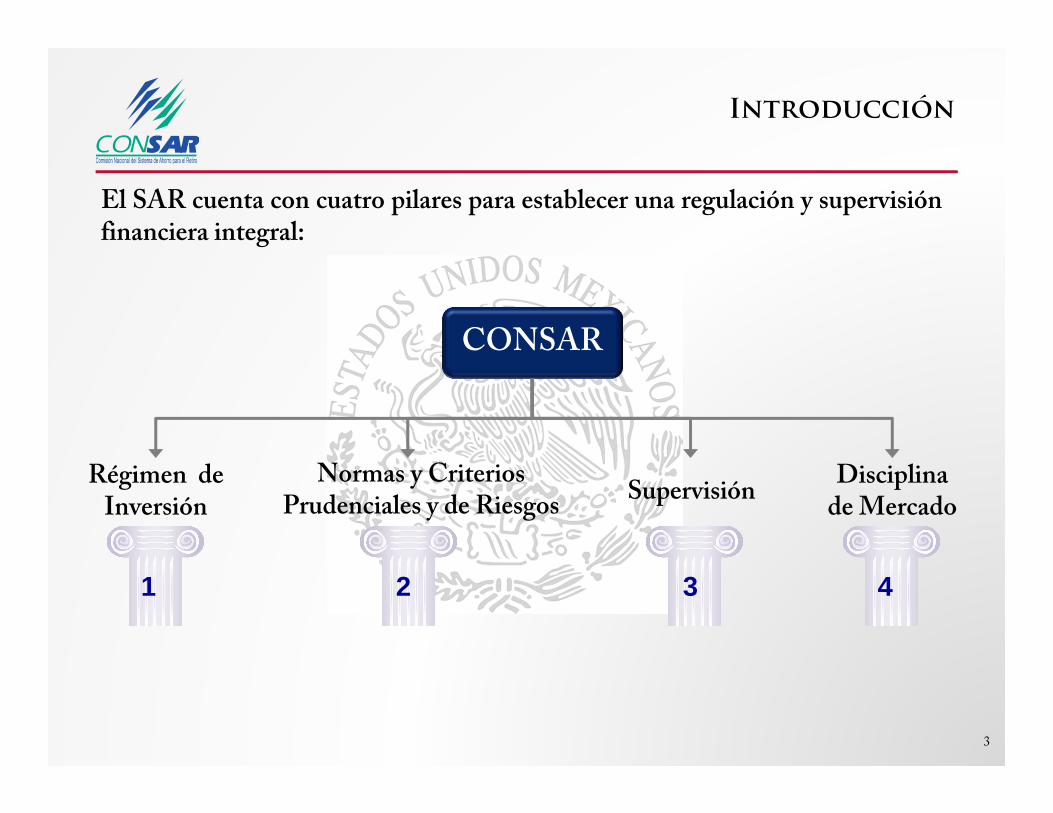

Supervisión

1111

Régimen de Inversión

2222

Normas y Criterios Prudenciales y de Riesgos

4444

Disciplinade Mercado

CONSAR

Introducción

El SAR cuenta con cuatro pilares para establecer una regulación y supervisiónfinanciera integral:

4

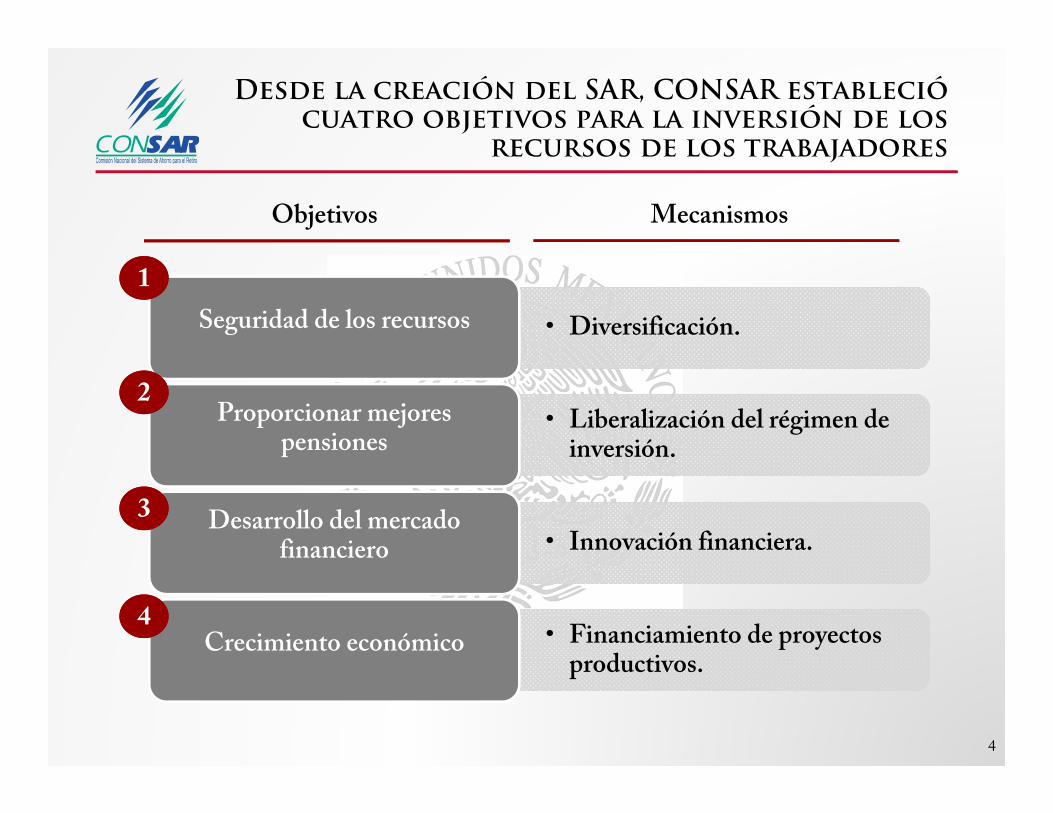

• Diversificación.Seguridad de los recursos

• Liberalización del régimen de inversión.

Proporcionar mejores pensiones

• Innovación financiera.Desarrollo del mercado

financiero

• Financiamiento de proyectos productivos.

Crecimiento económico

11

22

33

44

Objetivos Mecanismos

Desde la creación del SAR, CONSAR estableció cuatro objetivos para la inversión de los

recursos de los trabajadores

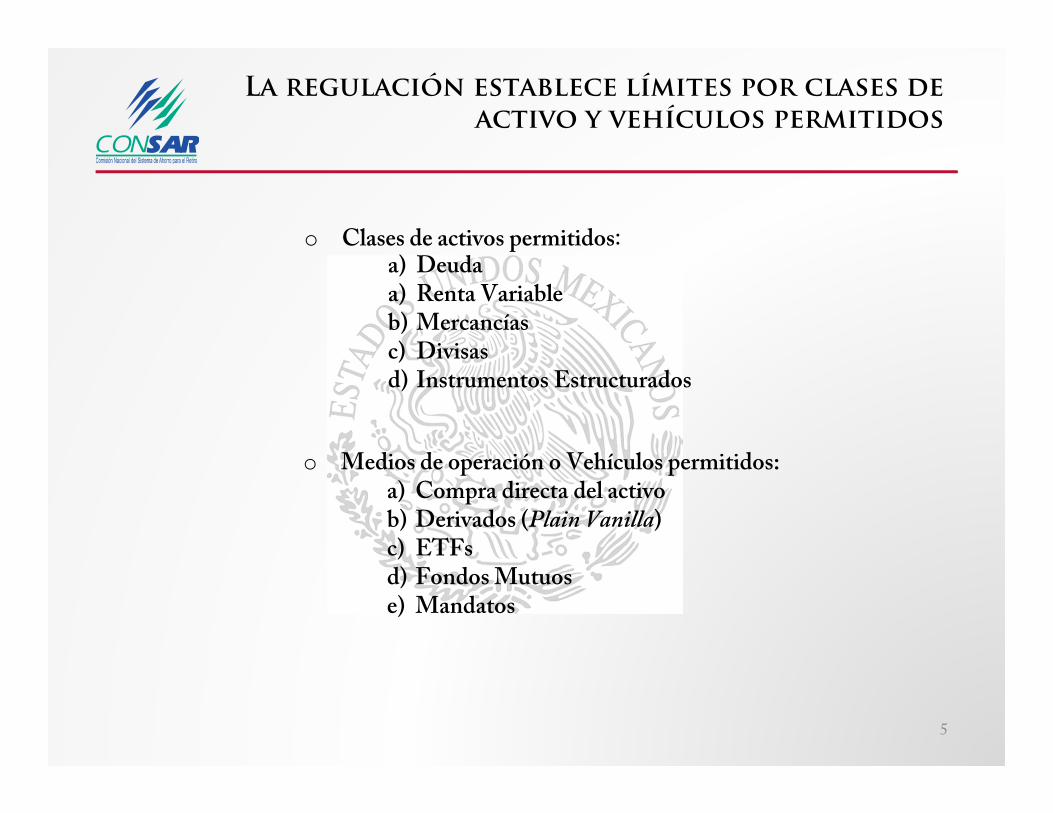

La regulación establece límites por clases de activo y vehículos permitidos

5

o Clases de activos permitidos:a) Deudaa) Renta Variableb) Mercancíasc) Divisasd) Instrumentos Estructurados

o Medios de operación o Vehículos permitidos:a) Compra directa del activob) Derivados (Plain Vanilla)c) ETFsd) Fondos Mutuose) Mandatos

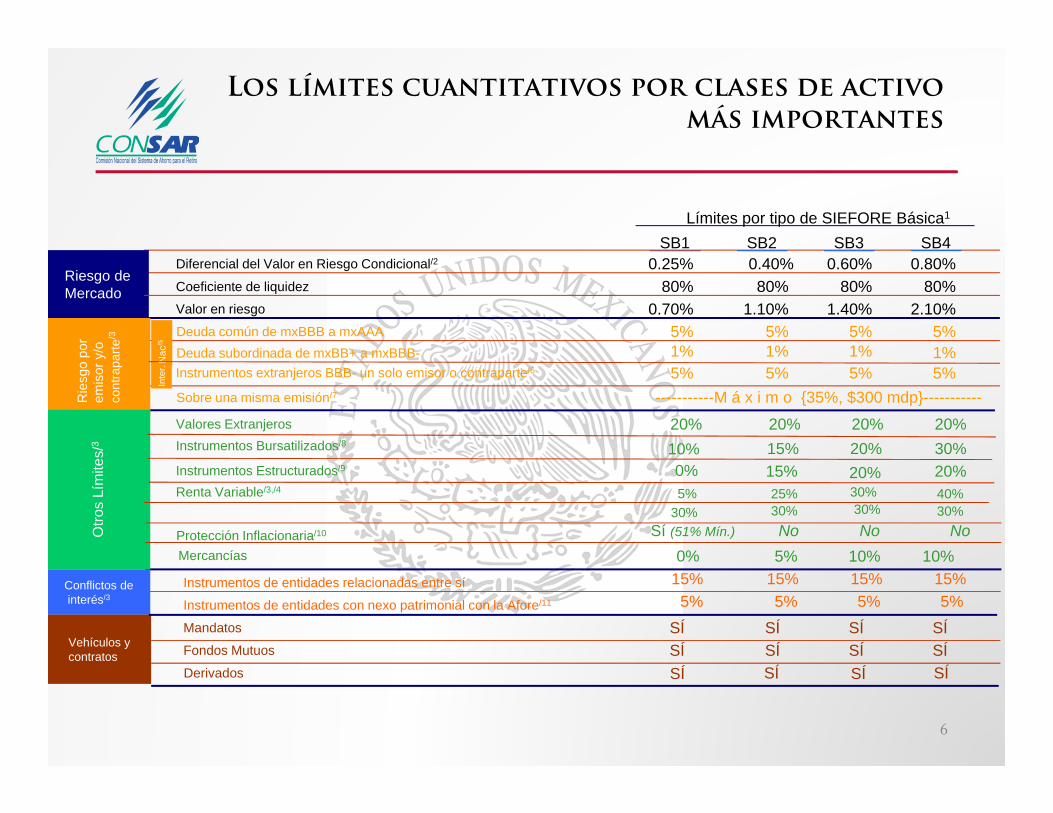

Los límites cuantitativos por clases de activo más importantes

6

Límites por tipo de SIEFORE Básica1

SB1Diferencial del Valor en Riesgo Condicional/2

Valor en riesgo

Coeficiente de liquidez

Deuda común de mxBBB a mxAAADeuda subordinada de mxBB+ a mxBBB-Instrumentos extranjeros BBB- un solo emisor o contraparte/6

Riesgo de Mercado

Rie

sgo

por

emis

or y

/o

cont

rapa

rte/3

Otro

s Lí

mite

s/3

Conflictos deinterés/3

Derivados

Sobre una misma emisión/7

Inte

r.

0.25%

0.70%80%

5%

5%

SÍ

-----------M á x i m o {35%, $300 mdp}-----------

0.40%

1.10%80%

5%

5%

SÍ

Nac

/5

0.80%

2.10%80%

5%

5%

SÍ

0.60%

1.40%80%

5%

Valores Extranjeros 20% 20% 20%20%

5%

Protección Inflacionaria/10 Sí (51% Mín.) No NoNo

Instrumentos de entidades con nexo patrimonial con la Afore/11 5% 5% 5%5%Instrumentos de entidades relacionadas entre sí 15% 15% 15%15%

SÍ

SB2 SB3 SB4

Instrumentos Estructurados/9 0% 15% 20%20%

Instrumentos Bursatilizados/8 10% 15% 30%20%

1% 1% 1% 1%

Mercancías 0% 5% 10%10%

Vehículos y contratos

SÍ SÍ SÍSÍ

Renta Variable/3,/4

Mandatos

Fondos Mutuos SÍ SÍ SÍSÍ

5% 25% 40%30%30% 30% 30%30%

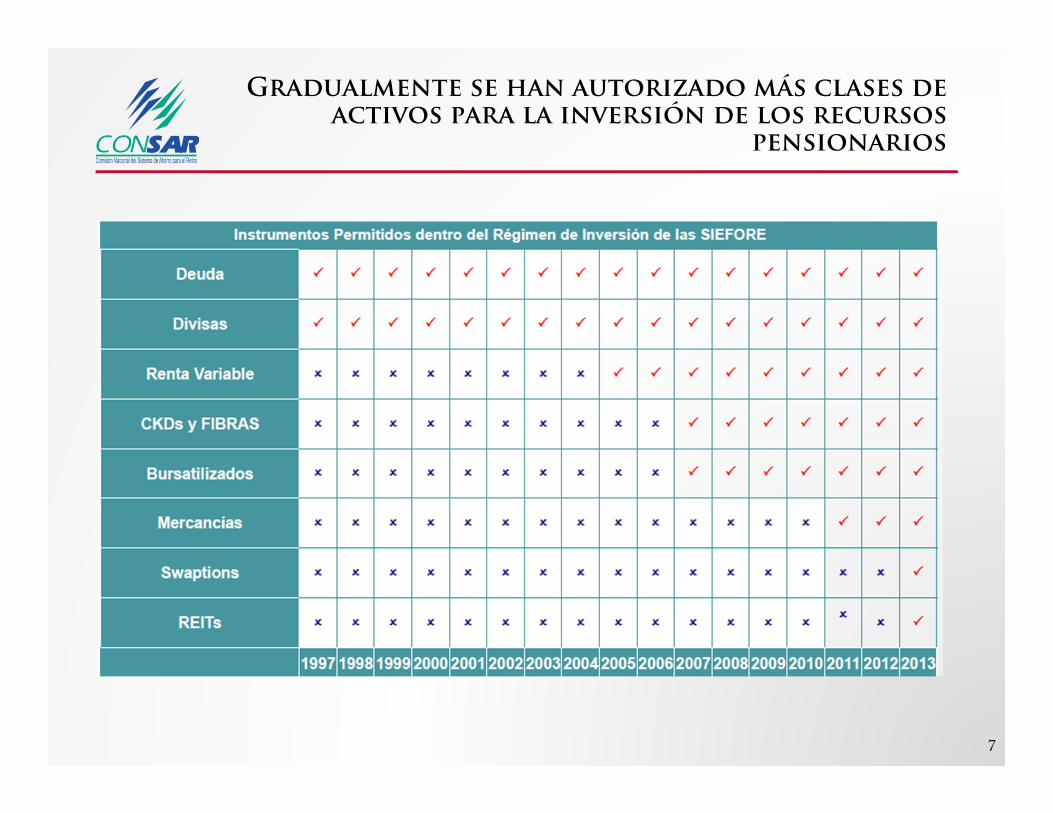

Gradualmente se han autorizado más clases de activos para la inversión de los recursos

pensionarios

7

Deuda Privada: 402,191 mdp

RV Nacional: 197,962 mdp

8

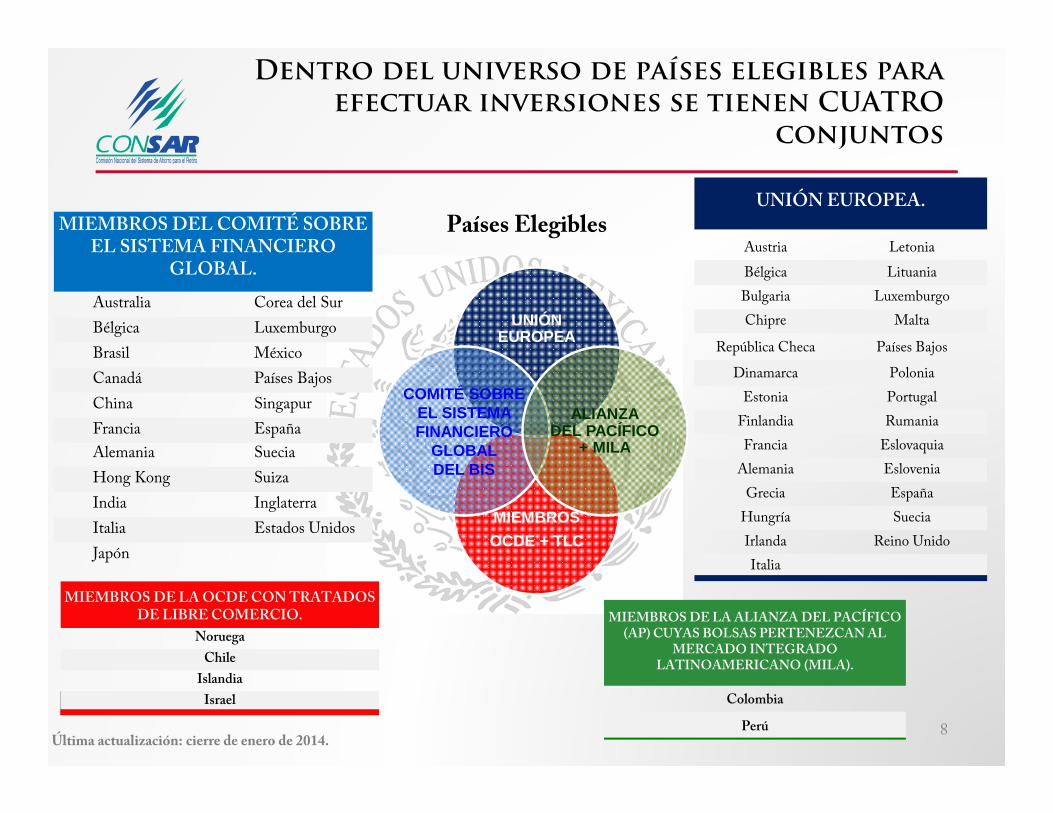

Dentro del universo de países elegibles para efectuar inversiones se tienen CUATRO

conjuntos

Países ElegiblesUNIÓN EUROPEA.

Austria Letonia

Bélgica Lituania

Bulgaria Luxemburgo

Chipre Malta

República Checa Países Bajos

Dinamarca Polonia

Estonia Portugal

Finlandia Rumania

Francia Eslovaquia

Alemania Eslovenia

Grecia España

Hungría Suecia

Irlanda Reino Unido

Italia

Última actualización: cierre de enero de 2014.

MIEMBROS DEL COMITÉ SOBRE EL SISTEMA FINANCIERO

GLOBAL.

Australia Corea del Sur

Bélgica Luxemburgo

Brasil México

Canadá Países Bajos

China Singapur

Francia España

Alemania Suecia

Hong Kong Suiza

India Inglaterra

Italia Estados Unidos

Japón

MIEMBROS DE LA OCDE CON TRATADOS DE LIBRE COMERCIO.

Noruega

Chile

Islandia

Israel

MIEMBROS DE LA ALIANZA DEL PACÍFICO (AP) CUYAS BOLSAS PERTENEZCAN AL

MERCADO INTEGRADO LATINOAMERICANO (MILA).

Colombia

Perú

MIEMBROS OCDE + TLC

UNIÓN EUROPEA

COMITÉ SOBRE EL SISTEMA FINANCIERO

GLOBALDEL BIS

ALIANZA DEL PACÍFICO

+ MILA

9

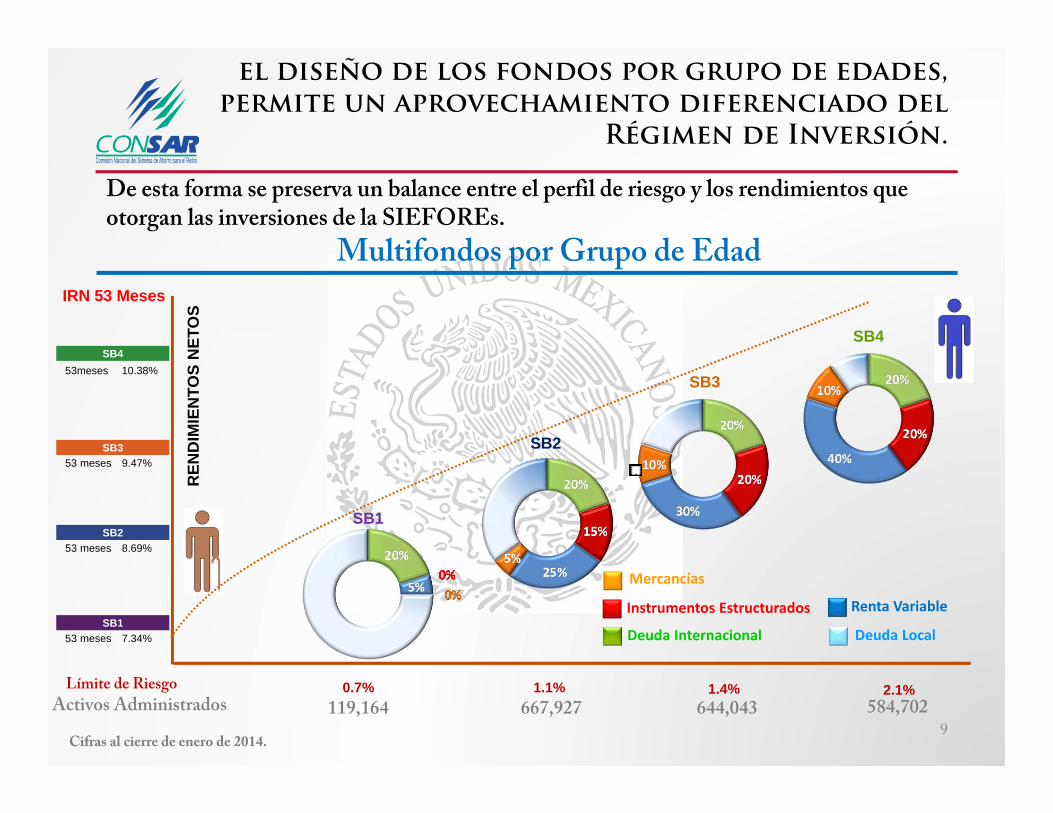

el diseño de los fondos por grupo de edades, permite un aprovechamiento diferenciado del

Régimen de Inversión.

Multifondos por Grupo de Edad

SB1

SB4

REN

DIM

IEN

TOS

NET

OS

0.7% 1.1% 1.4%

Renta VariableInstrumentos Estructurados

Deuda Internacional Deuda Local

SB2

SB3

IRN 53 Meses

Límite de Riesgo 2.1%Activos Administrados

15%

Mercancías

119,164 667,927 644,043 584,702

53meses 10.38%SB4

53 meses 9.47%SB3

53 meses 8.69%SB2

53 meses 7.34%SB1

Cifras al cierre de enero de 2014.

De esta forma se preserva un balance entre el perfil de riesgo y los rendimientos que otorgan las inversiones de la SIEFOREs.

56,693108,466

163,619247,824

322,535402,053

478,549587,519

724,344831,704

937,442

1,151,186

1,384,897

1,566,241

1,903,227

2,050,847 2,048,392

0100,000200,000300,000400,000500,000600,000700,000800,000900,000

1,000,0001,100,0001,200,0001,300,0001,400,0001,500,0001,600,0001,700,0001,800,0001,900,0002,000,0002,100,0002,200,000

jun‐97

sep‐97

dic‐97

mar‐98

jun‐98

sep‐98

dic‐98

mar‐99

jun‐99

sep‐99

dic‐99

mar‐00

jun‐00

sep‐00

dic‐00

mar‐01

jun‐01

sep‐01

dic‐01

mar‐02

jun‐02

sep‐02

dic‐02

mar‐03

may‐03

ago‐03

nov‐03

feb‐04

may‐04

ago‐04

nov‐04

feb‐05

may‐05

ago‐05

nov‐05

feb‐06

may‐06

ago‐06

nov‐06

feb‐07

may‐07

ago‐07

nov‐07

feb‐08

may‐08

ago‐08

oct‐08

ene‐09

abr‐09

jul‐0

9oct‐09

ene‐10

abr‐10

jul‐1

0oct‐10

ene‐11

abr‐11

jul‐1

1oct‐11

ene‐12

abr‐12

jul‐1

2oct‐12

ene‐13

abr‐13

jul‐1

3oct‐13

ene‐14

Cifras en Millon

es de Pe

sos

Enero2014

10

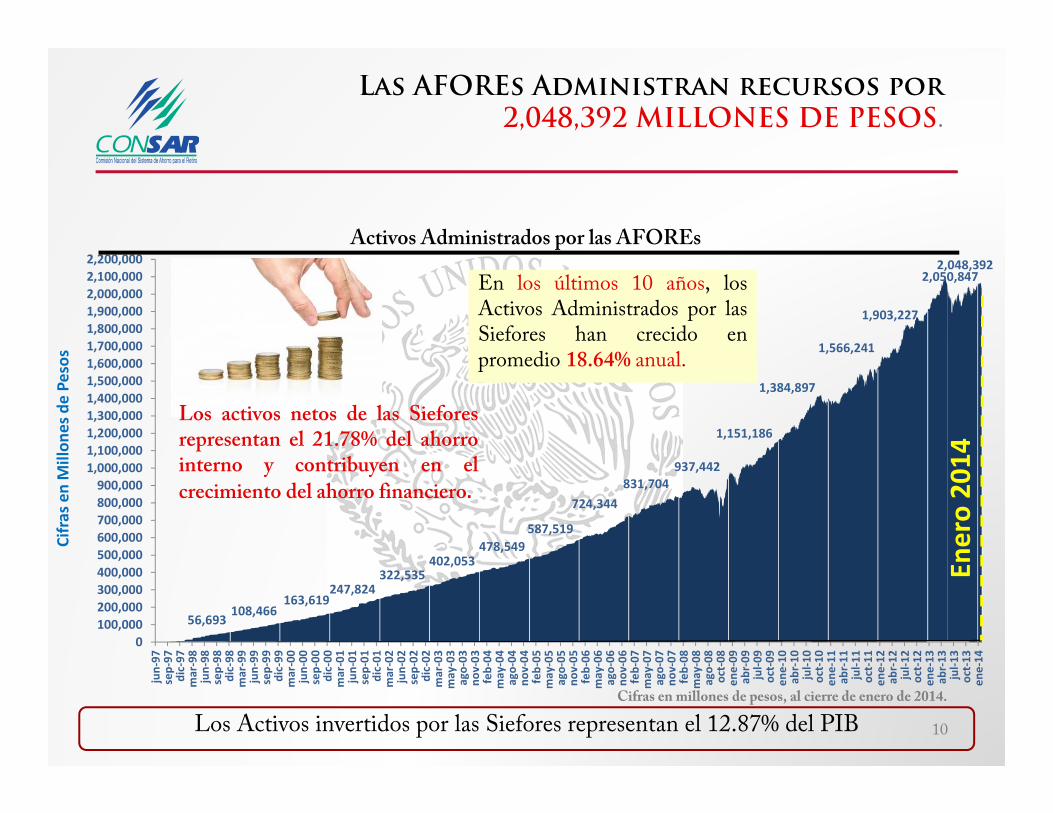

Las AFOREs Administran recursos por2,048,392 MILLONES DE PESOS.

Cifras en millones de pesos, al cierre de enero de 2014.

Activos Administrados por las AFOREs

Los activos netos de las Sieforesrepresentan el 21.78% del ahorrointerno y contribuyen en el

crecimiento del ahorro financiero.

En los últimos 10 años, losActivos Administrados por lasSiefores han crecido enpromedio 18.64% anual.

Los Activos invertidos por las Siefores representan el 12.87% del PIB

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

dic

-05

may

-06

sep

-06

ene-

07

may

-07

sep

-07

ene-

08

may

-08

sep

-08

ene-

09

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

ene-

14

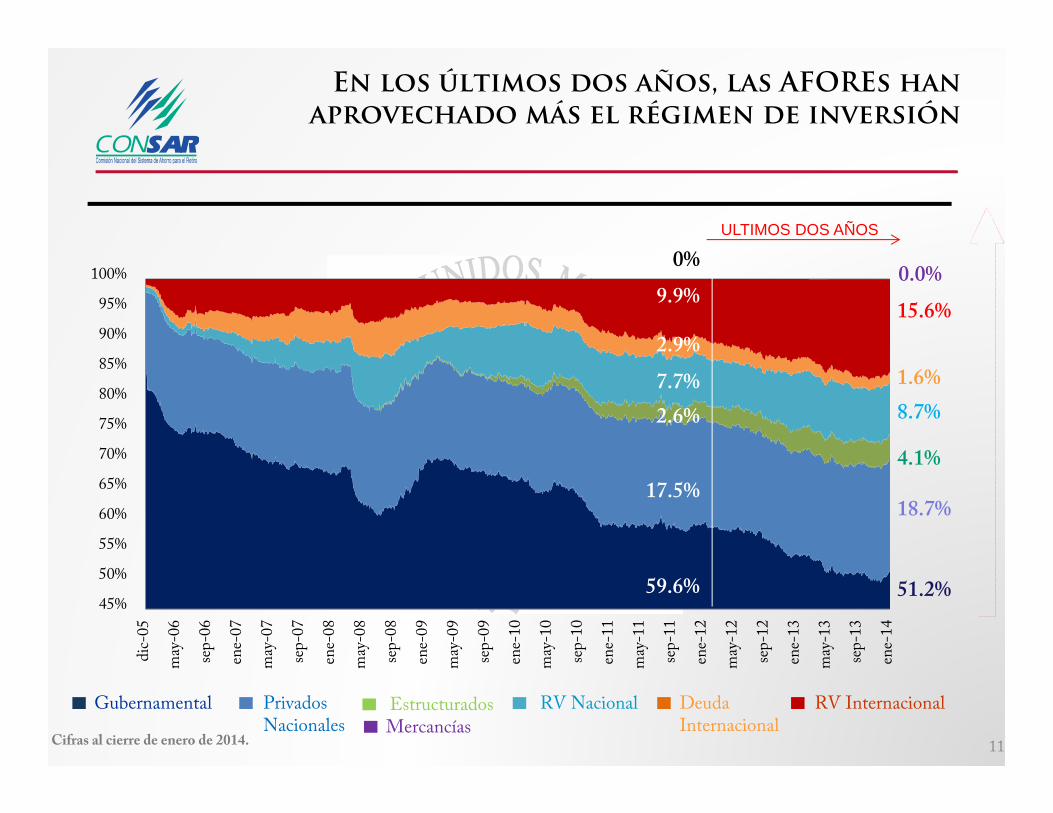

ULTIMOS DOS AÑOS

11

Gubernamental Privados Nacionales

Deuda Internacional

RV InternacionalEstructurados RV Nacional

Cifras al cierre de enero de 2014.

En los últimos dos años, las AFOREs han aprovechado más el régimen de inversión

Mercancías

15.6%

1.6%

8.7%

18.7%

51.2%

4.1%

0.0%0%

9.9%

2.9%

2.6%

17.5%

59.6%

7.7%

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

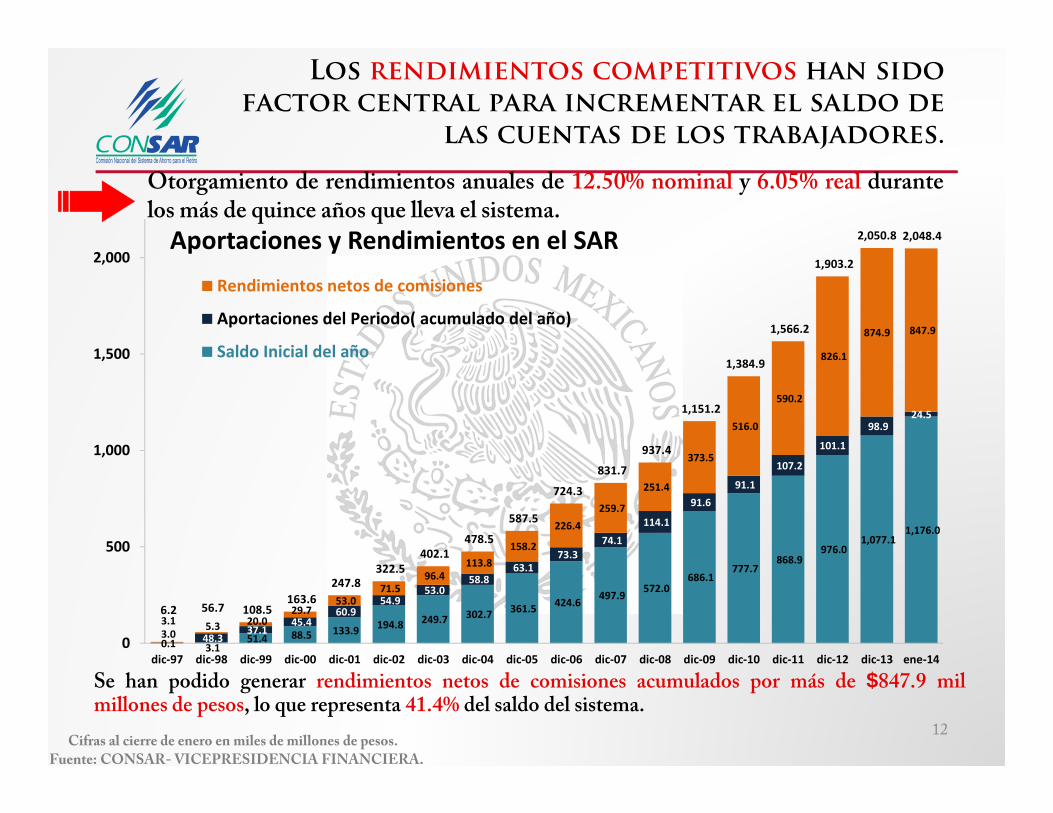

0.1 3.1 51.4 88.5 133.9 194.8 249.7 302.7 361.5 424.6 497.9 572.0

686.1 777.7

868.9 976.0

1,077.1 1,176.0

3.0 48.3 37.1

45.4 60.9

54.9 53.0

58.8 63.1

73.3 74.1

114.1

91.6 91.1

107.2

101.1

98.9 24.5

3.1 5.3 20.0 29.7

53.0 71.5

96.4 113.8

158.2

226.4 259.7

251.4

373.5

516.0

590.2

826.1

874.9 847.9

6.2 56.7 108.5 163.6

247.8 322.5

402.1 478.5

587.5

724.3

831.7

937.4

1,151.2

1,384.9

1,566.2

1,903.2

2,050.8 2,048.4

0

500

1,000

1,500

2,000

dic‐97 dic‐98 dic‐99 dic‐00 dic‐01 dic‐02 dic‐03 dic‐04 dic‐05 dic‐06 dic‐07 dic‐08 dic‐09 dic‐10 dic‐11 dic‐12 dic‐13 ene‐14

Aportaciones y Rendimientos en el SARRendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

12

Los rendimientos competitivos han sido factor central para incrementar el saldo de

las cuentas de los trabajadores.

Otorgamiento de rendimientos anuales de 12.50% nominal y 6.05% real durantelos más de quince años que lleva el sistema.

Se han podido generar rendimientos netos de comisiones acumulados por más de $847.9 milmillones de pesos, lo que representa 41.4% del saldo del sistema.

Cifras al cierre de enero en miles de millones de pesos.

Contenido

13

I. Régimen de inversión de las SIEFORE

II. Instrumentos Derivados

III. Coeficiente de liquidez

IV. Observaciones finales

14

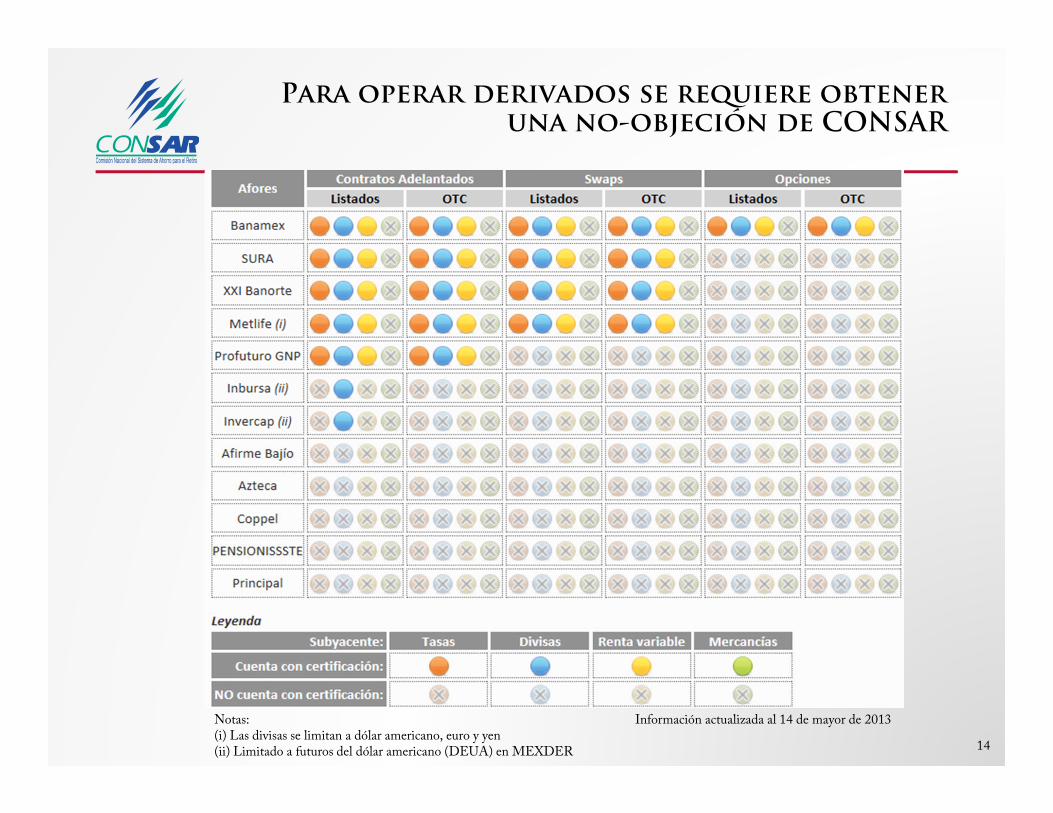

Para operar derivados se requiere obtener una no-objeción de CONSAR

Notas: Información actualizada al 14 de mayor de 2013 (i) Las divisas se limitan a dólar americano, euro y yen (ii) Limitado a futuros del dólar americano (DEUA) en MEXDER

15

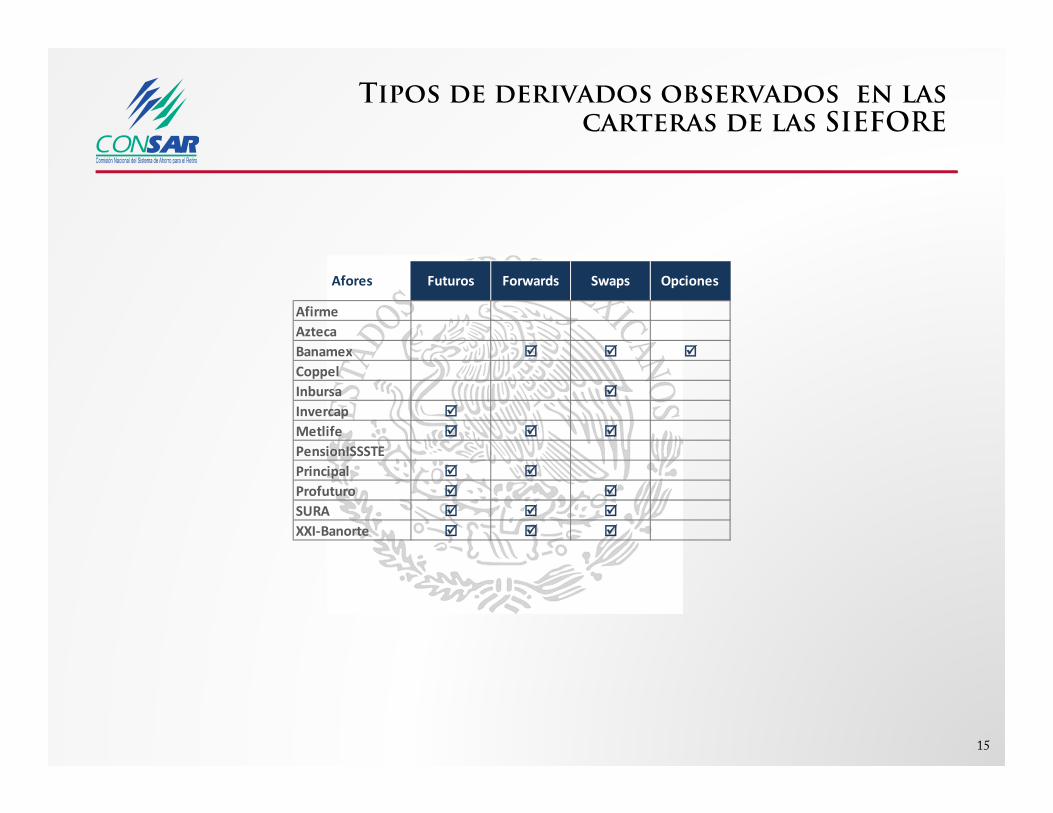

Tipos de derivados observados en las carteras de las SIEFORE

AfirmeAztecaBanamex CoppelInbursa Invercap Metlife PensionISSSTEPrincipal Profuturo SURA XXI‐Banorte

Afores Futuros Forwards Swaps Opciones

16

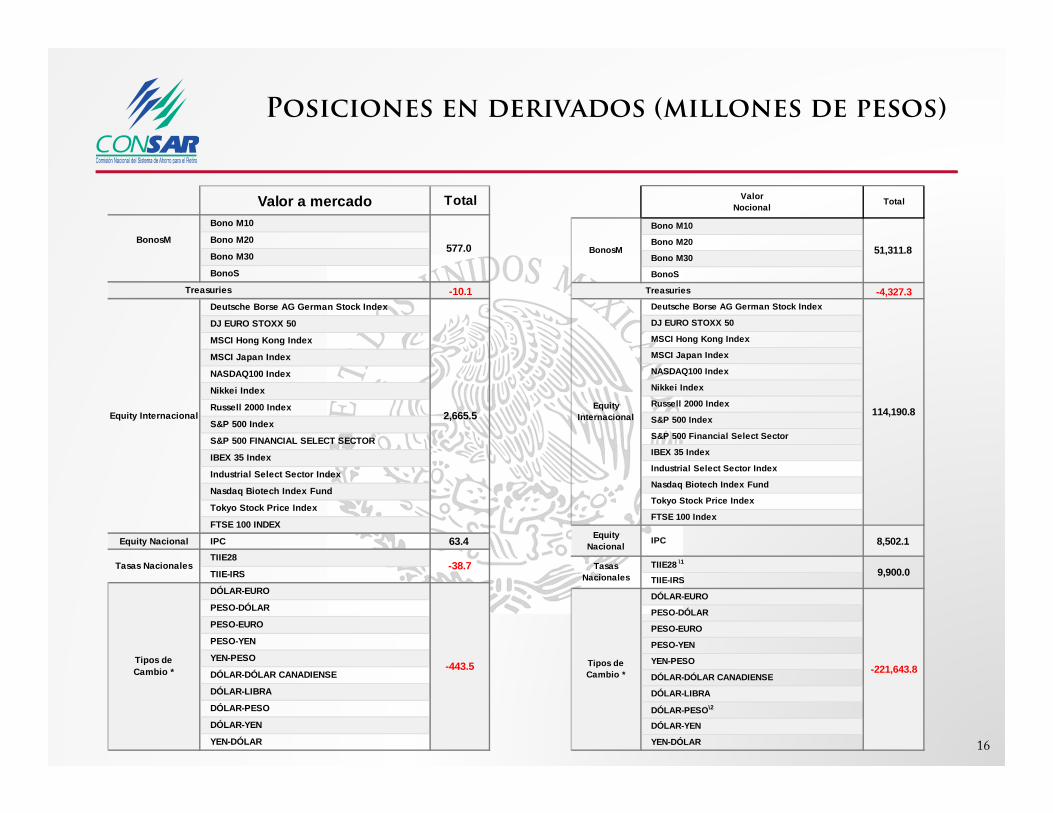

Posiciones en derivados (millones de pesos)

Valor Nocional Total

Bono M10

Bono M20

Bono M30

BonoS

-4,327.3Deutsche Borse AG German Stock Index

DJ EURO STOXX 50

MSCI Hong Kong Index

MSCI Japan Index

NASDAQ100 Index

Nikkei Index

Russell 2000 Index

S&P 500 Index

S&P 500 Financial Select Sector

IBEX 35 Index

Industrial Select Sector Index

Nasdaq Biotech Index Fund

Tokyo Stock Price Index

FTSE 100 Index

Equity Nacional IPC 8,502.1

TIIE28 \1

TIIE-IRS

DÓLAR-EURO

PESO-DÓLAR

PESO-EURO

PESO-YEN

YEN-PESO

DÓLAR-DÓLAR CANADIENSE

DÓLAR-LIBRA

DÓLAR-PESO\2

DÓLAR-YEN

YEN-DÓLAR

Tipos deCambio * -221,643.8

Treasuries

Equity Internacional 114,190.8

Tasas Nacionales 9,900.0

BonosM 51,311.8

Bono M10

Bono M20

Bono M30

BonoS

-10.1Deutsche Borse AG German Stock Index

DJ EURO STOXX 50

MSCI Hong Kong Index

MSCI Japan Index

NASDAQ100 Index

Nikkei Index

Russell 2000 Index

S&P 500 Index

S&P 500 FINANCIAL SELECT SECTOR

IBEX 35 Index

Industrial Select Sector Index

Nasdaq Biotech Index Fund

Tokyo Stock Price Index

FTSE 100 INDEX

Equity Nacional IPC 63.4TIIE28

TIIE-IRS

DÓLAR-EURO

PESO-DÓLAR

PESO-EURO

PESO-YEN

YEN-PESO

DÓLAR-DÓLAR CANADIENSE

DÓLAR-LIBRA

DÓLAR-PESO

DÓLAR-YEN

YEN-DÓLAR

Treasuries

Equity Internacional 2,665.5

Tasas Nacionales -38.7

Tipos deCambio * -443.5

Total

BonosM577.0

Valor a mercado

17

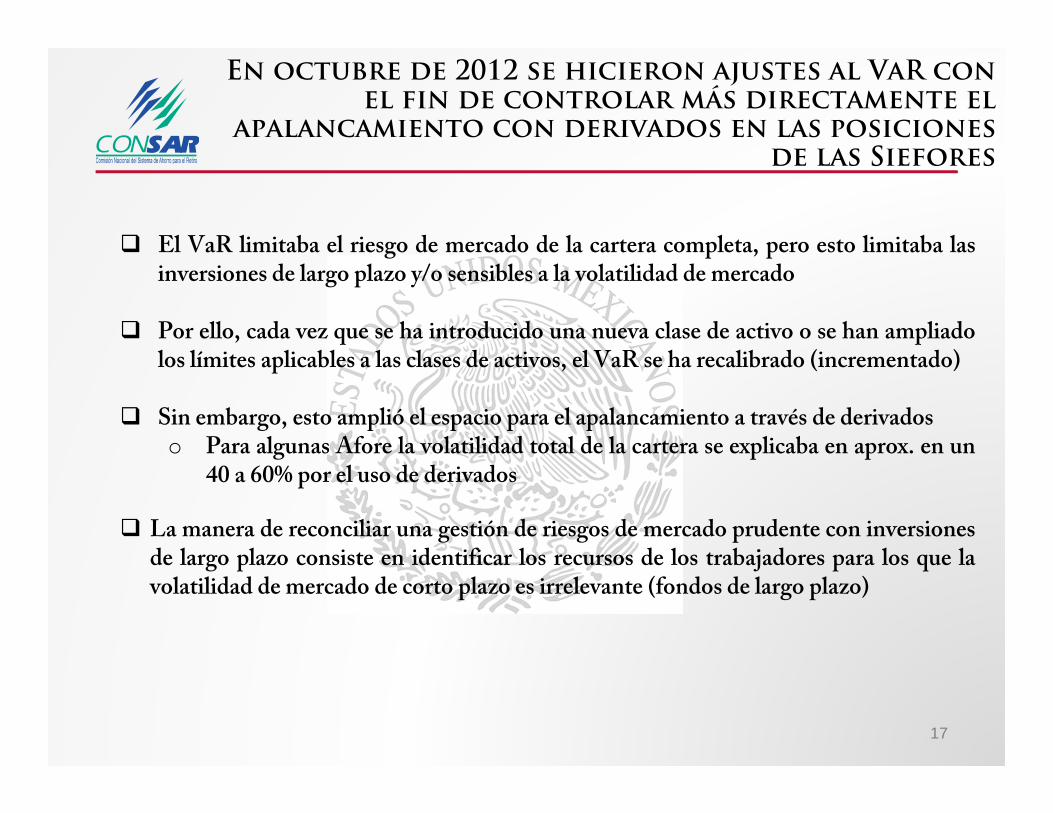

En octubre de 2012 se hicieron ajustes al VaR con el fin de controlar más directamente el

apalancamiento con derivados en las posiciones de las Siefores

El VaR limitaba el riesgo de mercado de la cartera completa, pero esto limitaba lasinversiones de largo plazo y/o sensibles a la volatilidad de mercado

Por ello, cada vez que se ha introducido una nueva clase de activo o se han ampliadolos límites aplicables a las clases de activos, el VaR se ha recalibrado (incrementado)

Sin embargo, esto amplió el espacio para el apalancamiento a través de derivadoso Para algunas Afore la volatilidad total de la cartera se explicaba en aprox. en un

40 a 60% por el uso de derivados

La manera de reconciliar una gestión de riesgos de mercado prudente con inversionesde largo plazo consiste en identificar los recursos de los trabajadores para los que lavolatilidad de mercado de corto plazo es irrelevante (fondos de largo plazo)

18

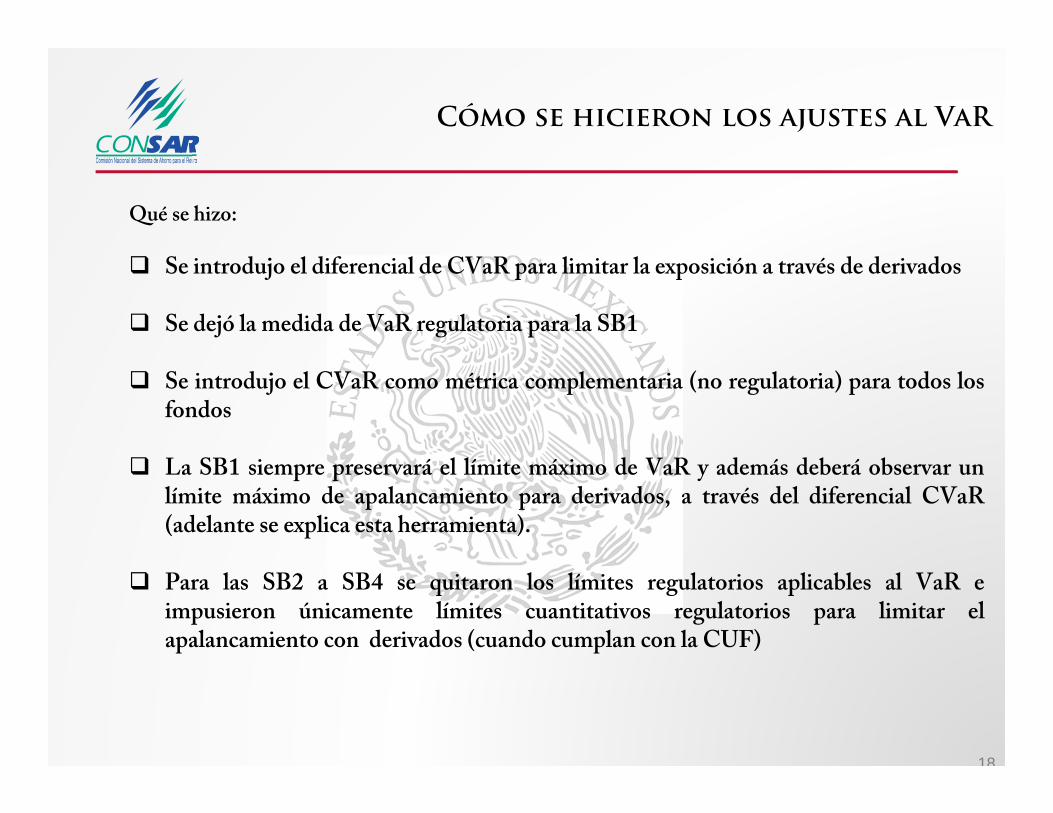

Cómo se hicieron los ajustes al VaR

Qué se hizo:

Se introdujo el diferencial de CVaR para limitar la exposición a través de derivados

Se dejó la medida de VaR regulatoria para la SB1

Se introdujo el CVaR como métrica complementaria (no regulatoria) para todos losfondos

La SB1 siempre preservará el límite máximo de VaR y además deberá observar unlímite máximo de apalancamiento para derivados, a través del diferencial CVaR(adelante se explica esta herramienta).

Para las SB2 a SB4 se quitaron los límites regulatorios aplicables al VaR eimpusieron únicamente límites cuantitativos regulatorios para limitar elapalancamiento con derivados (cuando cumplan con la CUF)

19

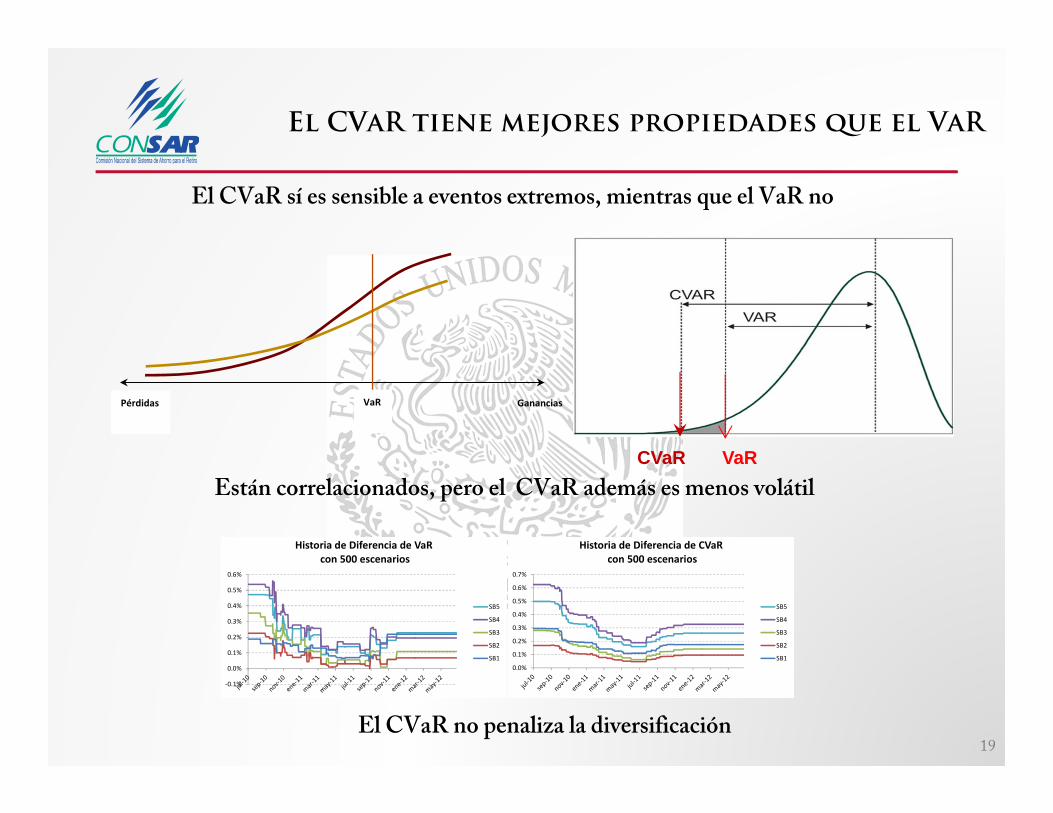

El CVaR tiene mejores propiedades que el VaR

Están correlacionados, pero el CVaR además es menos volátil

‐0.1%

0.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

Historia de Diferencia de VaRcon 500 escenarios

SB5

SB4

SB3

SB2

SB10.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

0.7%

Historia de Diferencia de CVaRcon 500 escenarios

SB5

SB4

SB3

SB2

SB1

VaRPérdidas Ganancias

VaRCVaR

El CVaR sí es sensible a eventos extremos, mientras que el VaR no

El CVaR no penaliza la diversificación

20

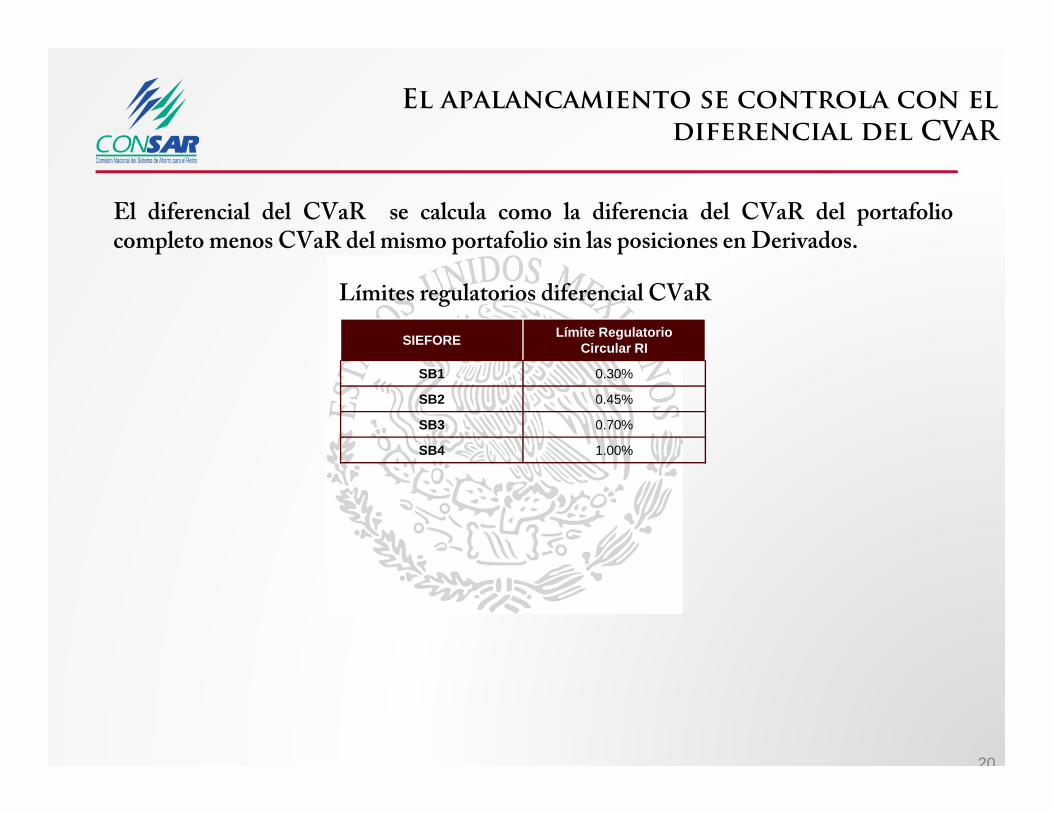

El apalancamiento se controla con el diferencial del CVaR

El diferencial del CVaR se calcula como la diferencia del CVaR del portafoliocompleto menos CVaR del mismo portafolio sin las posiciones en Derivados.

Límites regulatorios diferencial CVaR

SIEFORE Límite RegulatorioCircular RI

SB1 0.30%

SB2 0.45%

SB3 0.70%

SB4 1.00%

21

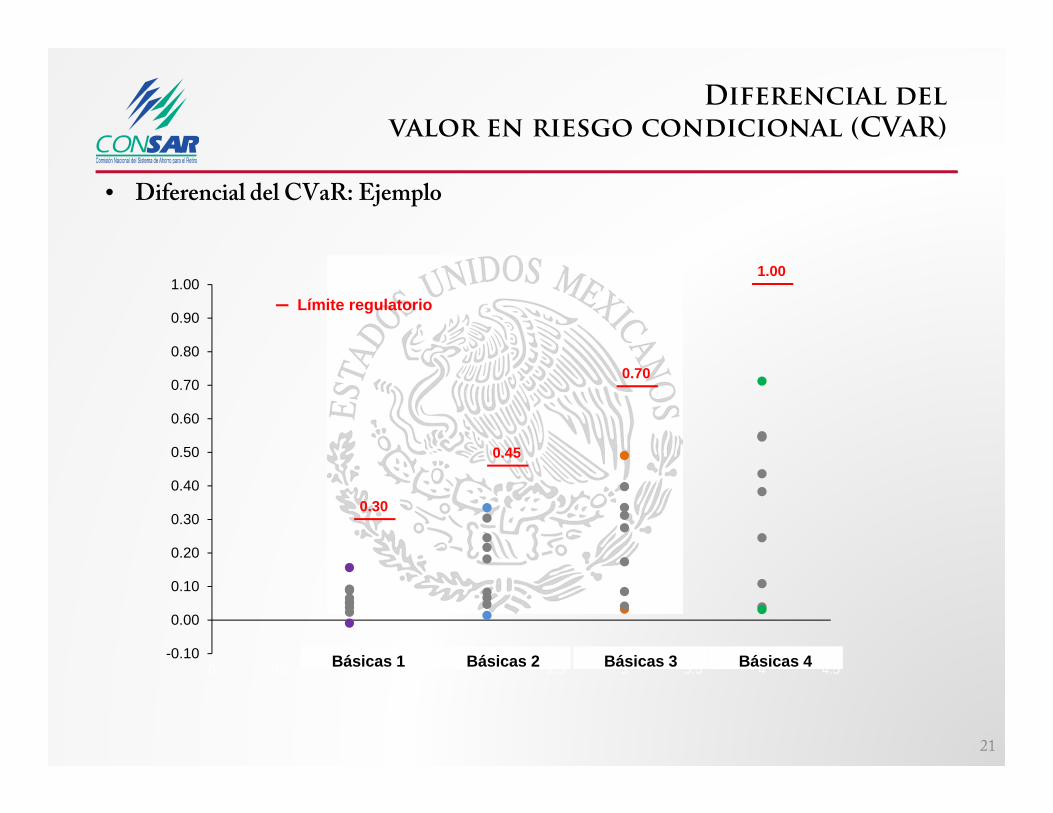

Diferencial del valor en riesgo condicional (CVaR)

• Diferencial del CVaR: Ejemplo

-0.10

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5Básicas 1 Básicas 2 Básicas 3 Básicas 4

0.30

Límite regulatorio

0.45

0.70

1.00

22

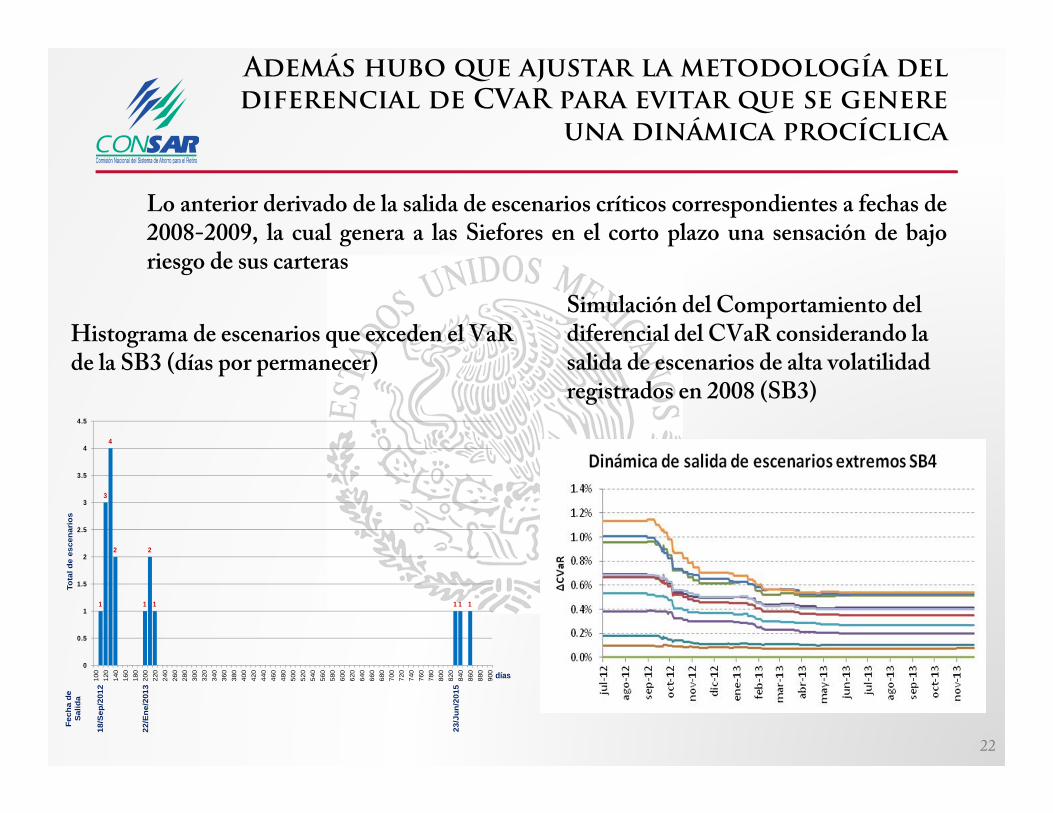

Además hubo que ajustar la metodología del diferencial de CVaR para evitar que se genere

una dinámica procíclica

18/S

ep/2

012

22/E

ne/2

013

23/J

un/2

015

Fech

a de

Sal

ida

días

Tota

l de

esce

nari

os

1

3

4

2

1

2

1 1 1 1

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

100

120

140

160

180

200

220

240

260

280

300

320

340

360

380

400

420

440

460

480

500

520

540

560

580

600

620

640

660

680

700

720

740

760

780

800

820

840

860

880

900

Histograma de escenarios que exceden el VaRde la SB3 (días por permanecer)

Simulación del Comportamiento del diferencial del CVaR considerando la salida de escenarios de alta volatilidad registrados en 2008 (SB3)

Lo anterior derivado de la salida de escenarios críticos correspondientes a fechas de2008-2009, la cual genera a las Siefores en el corto plazo una sensación de bajoriesgo de sus carteras

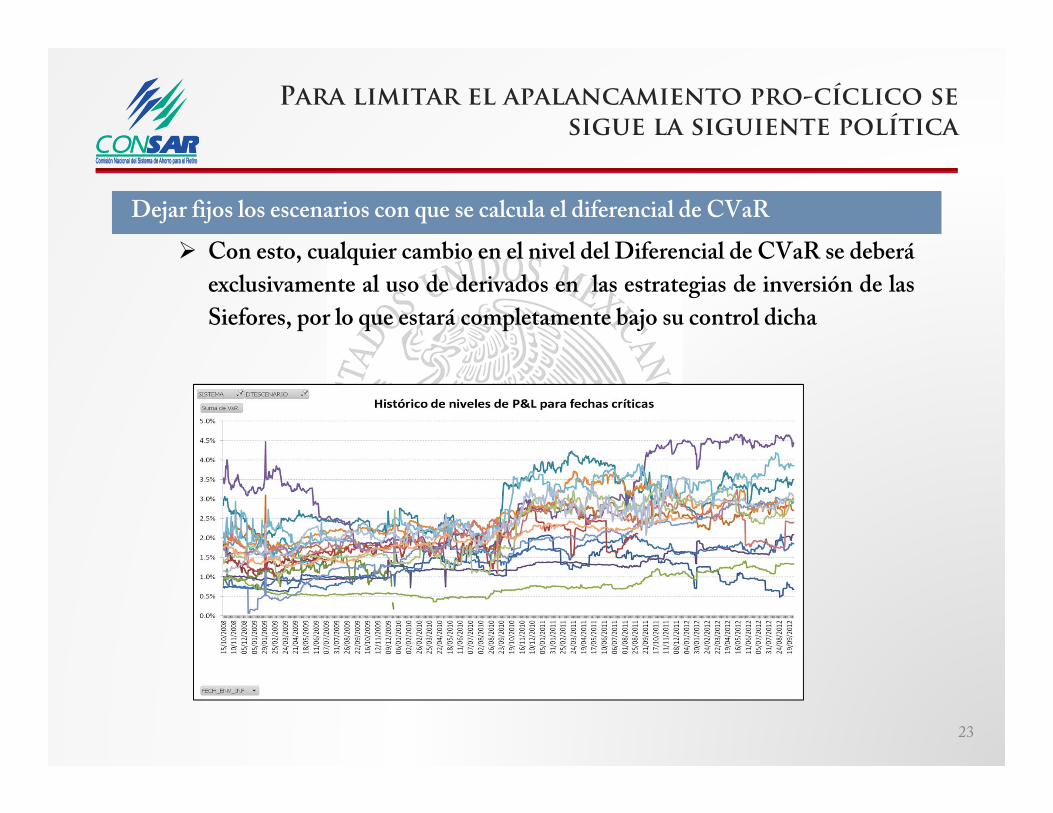

Para limitar el apalancamiento pro-cíclico se sigue la siguiente política

Con esto, cualquier cambio en el nivel del Diferencial de CVaR se deberá

exclusivamente al uso de derivados en las estrategias de inversión de las

Siefores, por lo que estará completamente bajo su control dicha

23

Dejar fijos los escenarios con que se calcula el diferencial de CVaR

Los escenarios críticos son similares para la mayoría de las Siefores

24

Los escenarios críticos de mayores minusvalías para SB422

/10/

08

24/1

0/08

15/1

0/08

12/1

1/08

02/0

3/09

29/0

9/08

20/0

2/09

08/0

8/11

23/0

2/09

10/0

2/09

06/1

0/11

10/1

0/08

19/1

1/08

21/1

0/08

27/0

1/12

05/1

1/08

06/1

0/08

17/0

9/08

22/0

9/11

23/1

0/08

01/1

2/08

20/0

1/09

30/0

3/09

16/1

0/08

09/1

0/08

1 0 4 10 8 2 0 6 0 12 0 15 0 0 14 7 3 5 9 21 22 11 19 0 01 2 6 3 7 5 9 12 8 15 0 13 0 20 0 17 16 11 4 18 0 10 0 22 141 6 2 3 4 5 7 8 14 9 0 12 0 10 0 18 11 27 13 17 15 24 0 0 01 2 3 4 5 11 7 6 8 10 0 9 0 13 0 15 22 12 16 24 0 17 0 0 301 6 2 3 5 4 17 12 9 13 0 7 0 11 0 10 16 8 18 29 22 15 0 0 01 4 2 6 11 3 0 14 21 17 12 0 13 0 0 8 0 16 26 0 10 9 18 0 51 3 2 5 7 4 10 6 8 15 0 17 0 14 0 16 9 11 19 26 13 18 0 0 01 2 4 3 5 7 6 8 10 11 0 14 0 9 0 15 13 16 17 12 24 19 0 0 01 2 8 3 7 14 5 10 6 9 0 11 0 12 0 16 27 18 23 4 0 29 0 20 01 5 8 2 4 12 7 6 9 11 0 16 0 20 0 19 0 13 21 3 0 22 0 14 261 4 2 3 6 5 8 7 11 9 0 10 0 12 0 14 13 25 16 19 15 22 0 0 01 3 4 2 5 10 6 8 9 7 0 12 0 11 0 15 14 17 16 13 21 18 0 0 012 11 12 12 12 12 10 12 11 12 1 11 1 10 1 12 10 12 12 11 8 12 2 3 4

25

Definición de los escenarios fijos y de estrés del diferencial de cvar

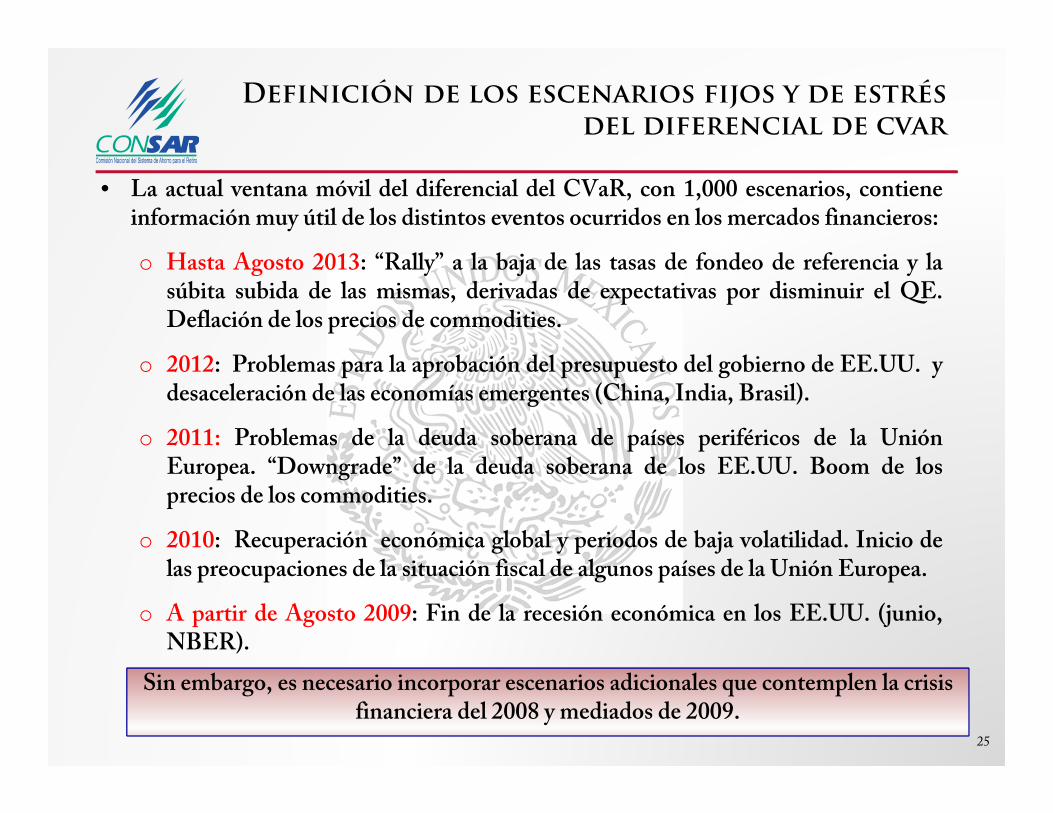

• La actual ventana móvil del diferencial del CVaR, con 1,000 escenarios, contieneinformación muy útil de los distintos eventos ocurridos en los mercados financieros:

o Hasta Agosto 2013: “Rally” a la baja de las tasas de fondeo de referencia y lasúbita subida de las mismas, derivadas de expectativas por disminuir el QE.Deflación de los precios de commodities.

o 2012: Problemas para la aprobación del presupuesto del gobierno de EE.UU. ydesaceleración de las economías emergentes (China, India, Brasil).

o 2011: Problemas de la deuda soberana de países periféricos de la UniónEuropea. “Downgrade” de la deuda soberana de los EE.UU. Boom de losprecios de los commodities.

o 2010: Recuperación económica global y periodos de baja volatilidad. Inicio delas preocupaciones de la situación fiscal de algunos países de la Unión Europea.

o A partir de Agosto 2009: Fin de la recesión económica en los EE.UU. (junio,NBER).

Sin embargo, es necesario incorporar escenarios adicionales que contemplen la crisis financiera del 2008 y mediados de 2009.

Sin embargo, es necesario incorporar escenarios adicionales que contemplen la crisis financiera del 2008 y mediados de 2009.

26

Definición de los escenarios fijos y de estrés del diferencial de cvar

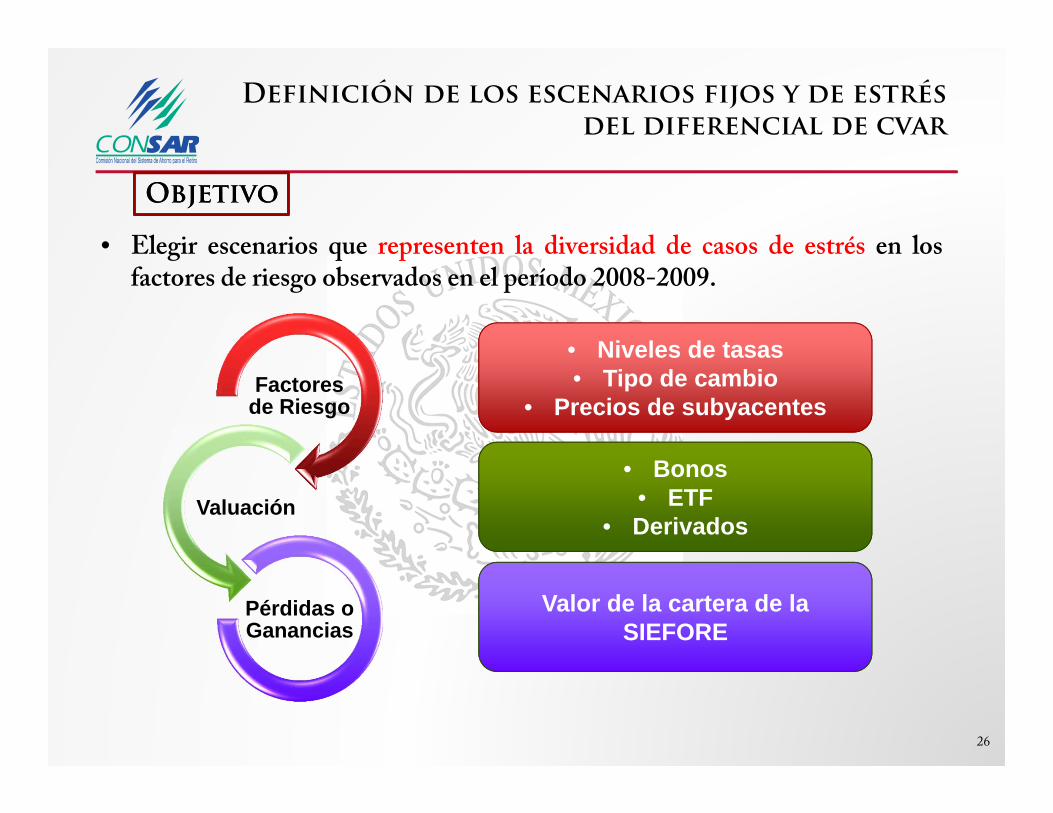

• Elegir escenarios que representen la diversidad de casos de estrés en losfactores de riesgo observados en el período 2008-2009.

ObjetivoObjetivo

Factores de Riesgo

Valuación

Pérdidas o Ganancias

• Niveles de tasas• Tipo de cambio

• Precios de subyacentes

• Bonos• ETF

• Derivados

Valor de la cartera de la SIEFORE

27

Elección de escenarios fijos y de estrés del diferencial de cvar

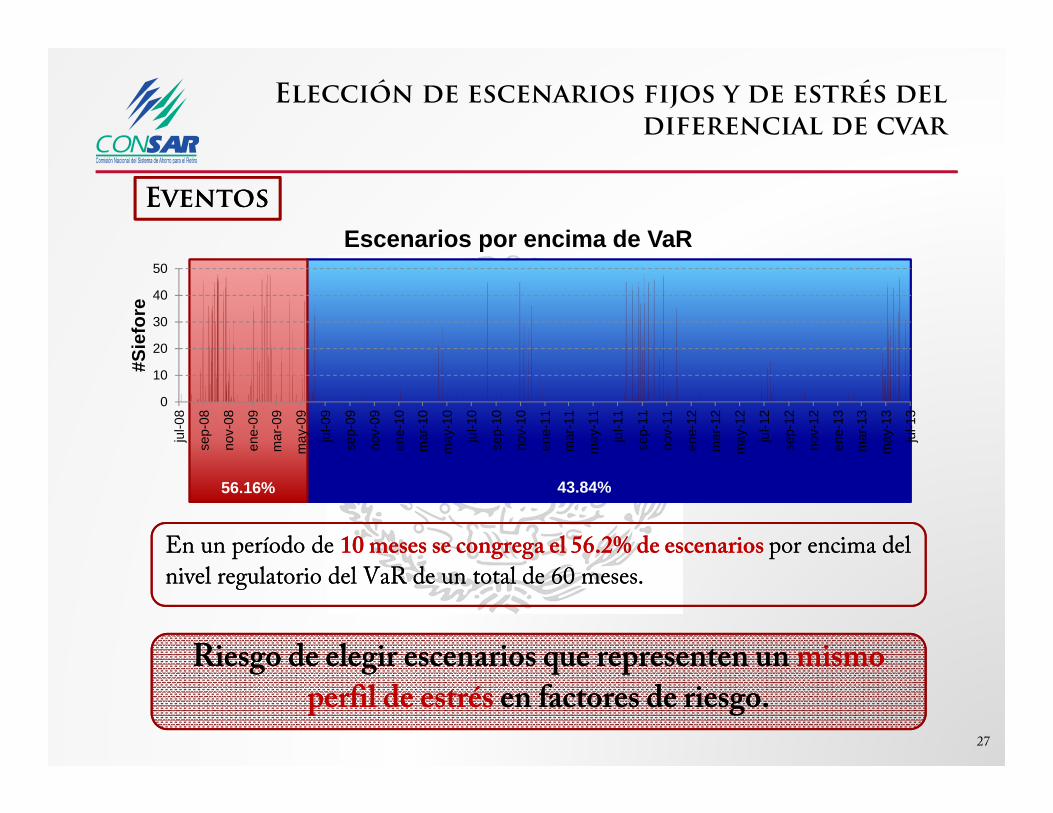

EventosEventos

0

10

20

30

40

50

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

mar

-12

may

-12

jul-1

2

sep-

12

nov-

12

ene-

13

mar

-13

may

-13

jul-1

3

#Sie

fore

Escenarios por encima de VaR

56.16% 43.84%

En un período de 10 meses se congrega el 56.2% de escenarios por encima del

nivel regulatorio del VaR de un total de 60 meses.

En un período de 10 meses se congrega el 56.2% de escenarios por encima del

nivel regulatorio del VaR de un total de 60 meses.

Riesgo de elegir escenarios que representen un mismo

perfil de estrés en factores de riesgo.

Riesgo de elegir escenarios que representen un mismo

perfil de estrés en factores de riesgo.

28

Elección de escenarios fijos y de estrés del diferencial de cvar

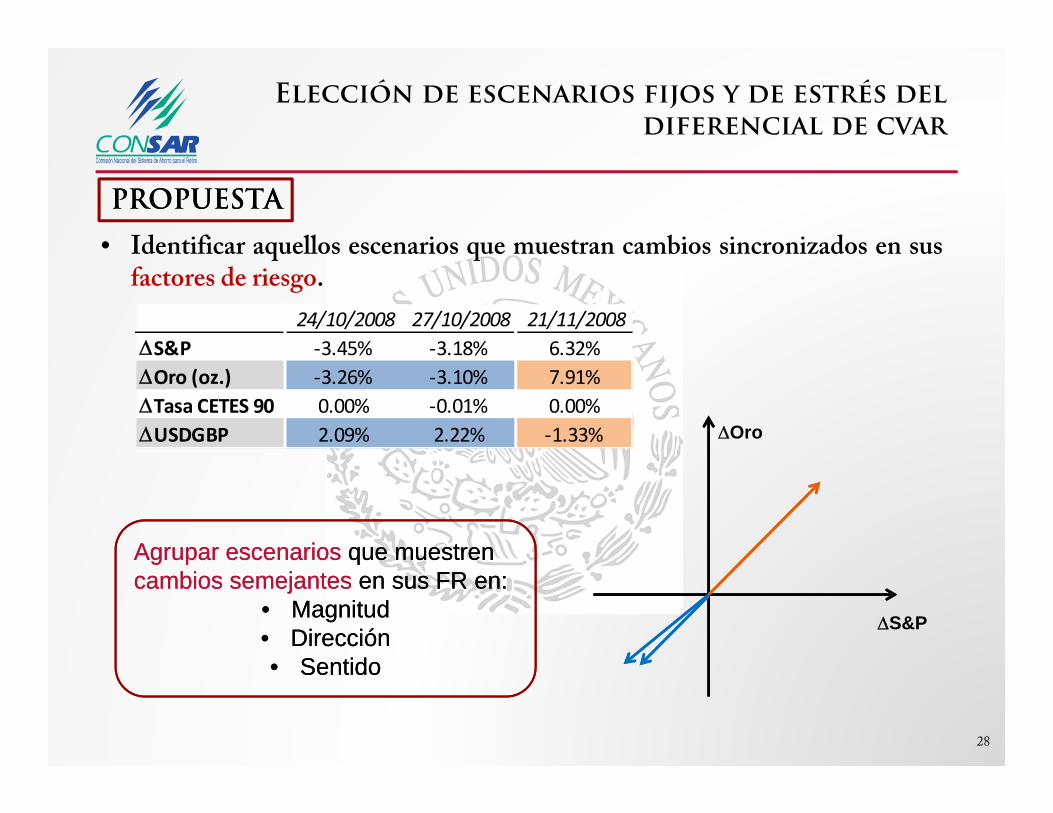

PROPUESTAPROPUESTA

• Identificar aquellos escenarios que muestran cambios sincronizados en susfactores de riesgo.

24/10/2008 27/10/2008 21/11/2008S&P ‐3.45% ‐3.18% 6.32%Oro (oz.) ‐3.26% ‐3.10% 7.91%Tasa CETES 90 0.00% ‐0.01% 0.00%USDGBP 2.09% 2.22% ‐1.33%

S&P

Oro

Agrupar escenarios que muestren cambios semejantes en sus FR en:

• Magnitud• Dirección• Sentido

Agrupar escenarios que muestren cambios semejantes en sus FR en:

• Magnitud• Dirección• Sentido

29

Elección de escenarios fijos y de estrés del diferencial de cvar

Factores de RiesgoFactores de Riesgo

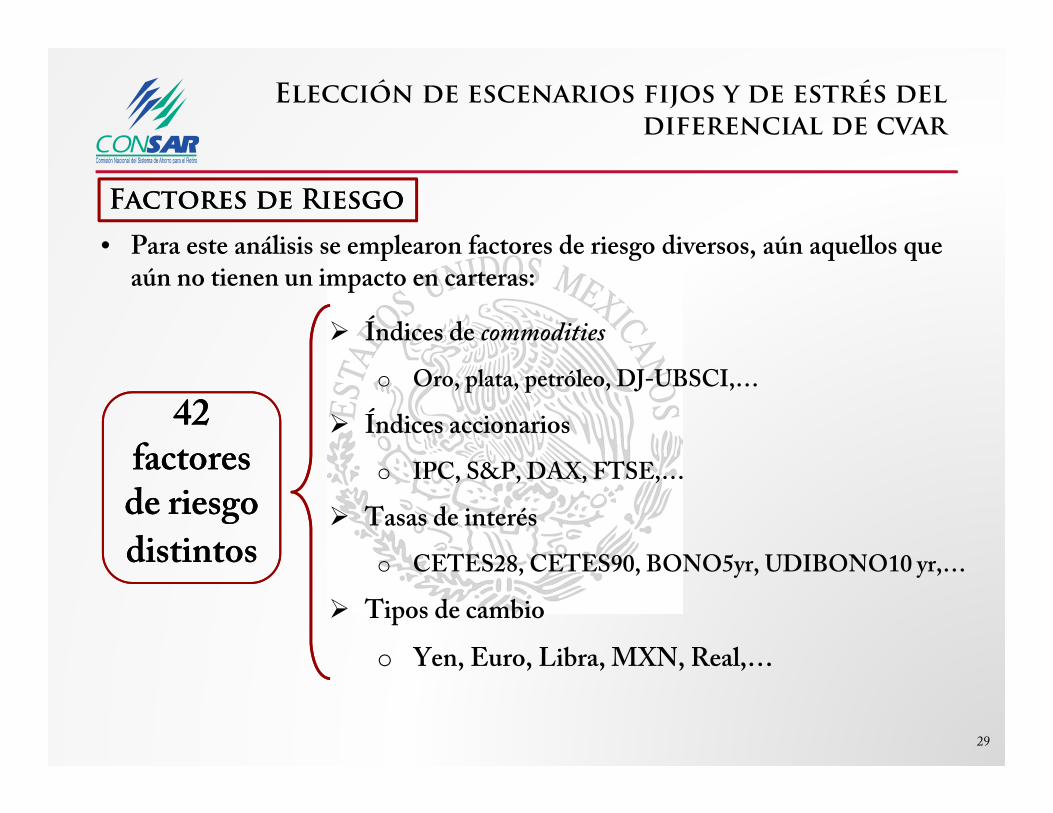

• Para este análisis se emplearon factores de riesgo diversos, aún aquellos queaún no tienen un impacto en carteras:

Índices de commoditieso Oro, plata, petróleo, DJ-UBSCI,…

Índices accionarios

o IPC, S&P, DAX, FTSE,…

Tasas de interés

o CETES28, CETES90, BONO5yr, UDIBONO10 yr,…

Tipos de cambio

o Yen, Euro, Libra, MXN, Real,…

42factores

de riesgo

distintos

42factores

de riesgo

distintos

30

Elección de escenarios fijos y de estrés del diferencial de cvar

Herramienta técnicaHerramienta técnica

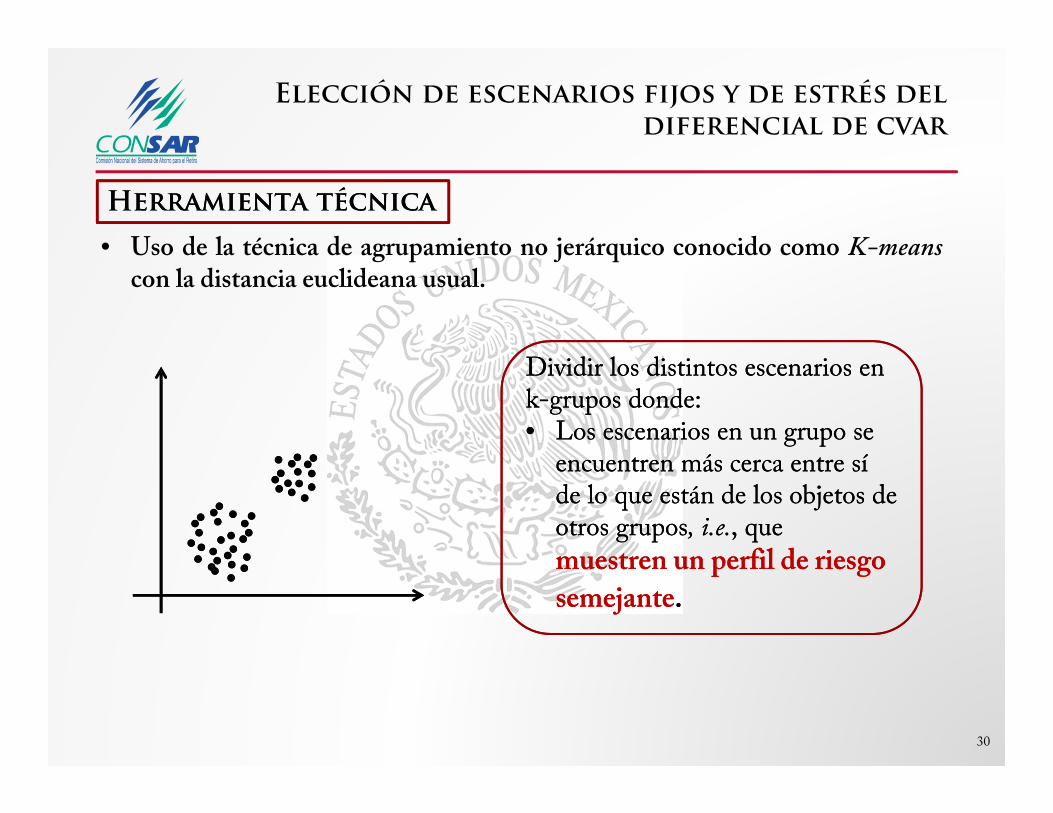

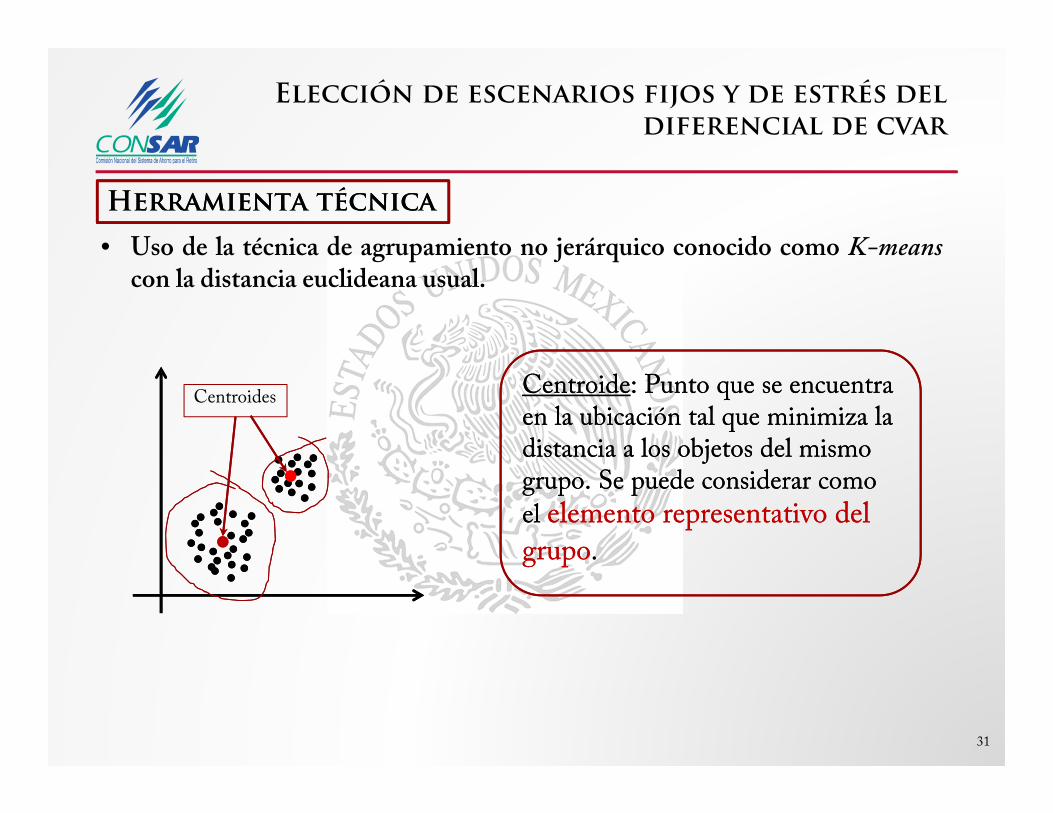

• Uso de la técnica de agrupamiento no jerárquico conocido como K-meanscon la distancia euclideana usual.

Dividir los distintos escenarios en k-grupos donde:• Los escenarios en un grupo se

encuentren más cerca entre sí de lo que están de los objetos de otros grupos, i.e., que

muestren un perfil de riesgo

semejante.

Dividir los distintos escenarios en k-grupos donde:• Los escenarios en un grupo se

encuentren más cerca entre sí de lo que están de los objetos de otros grupos, i.e., que

muestren un perfil de riesgo

semejante.

31

Elección de escenarios fijos y de estrés del diferencial de cvar

Herramienta técnicaHerramienta técnica

• Uso de la técnica de agrupamiento no jerárquico conocido como K-meanscon la distancia euclideana usual.

CentroidesCentroide: Punto que se encuentra en la ubicación tal que minimiza la distancia a los objetos del mismo grupo. Se puede considerar como

el elemento representativo del

grupo.

Centroide: Punto que se encuentra en la ubicación tal que minimiza la distancia a los objetos del mismo grupo. Se puede considerar como

el elemento representativo del

grupo.

32

Elección de escenarios fijos y de estrés del diferencial de cvar

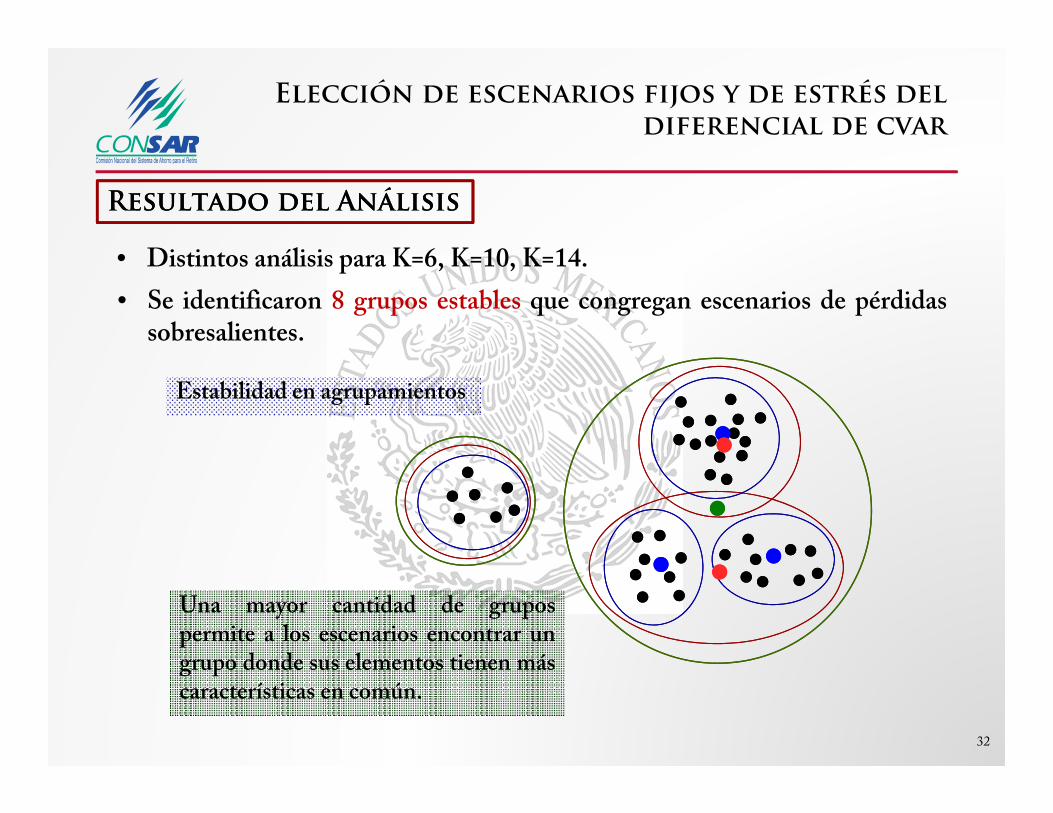

Resultado del AnálisisResultado del Análisis

• Se identificaron 8 grupos estables que congregan escenarios de pérdidassobresalientes.

• Distintos análisis para K=6, K=10, K=14.

Estabilidad en agrupamientos

Una mayor cantidad de grupospermite a los escenarios encontrar ungrupo donde sus elementos tienen máscaracterísticas en común.

33

Elección de escenarios fijos y de estrés del diferencial de cvar

Resultado del AnálisisResultado del Análisis

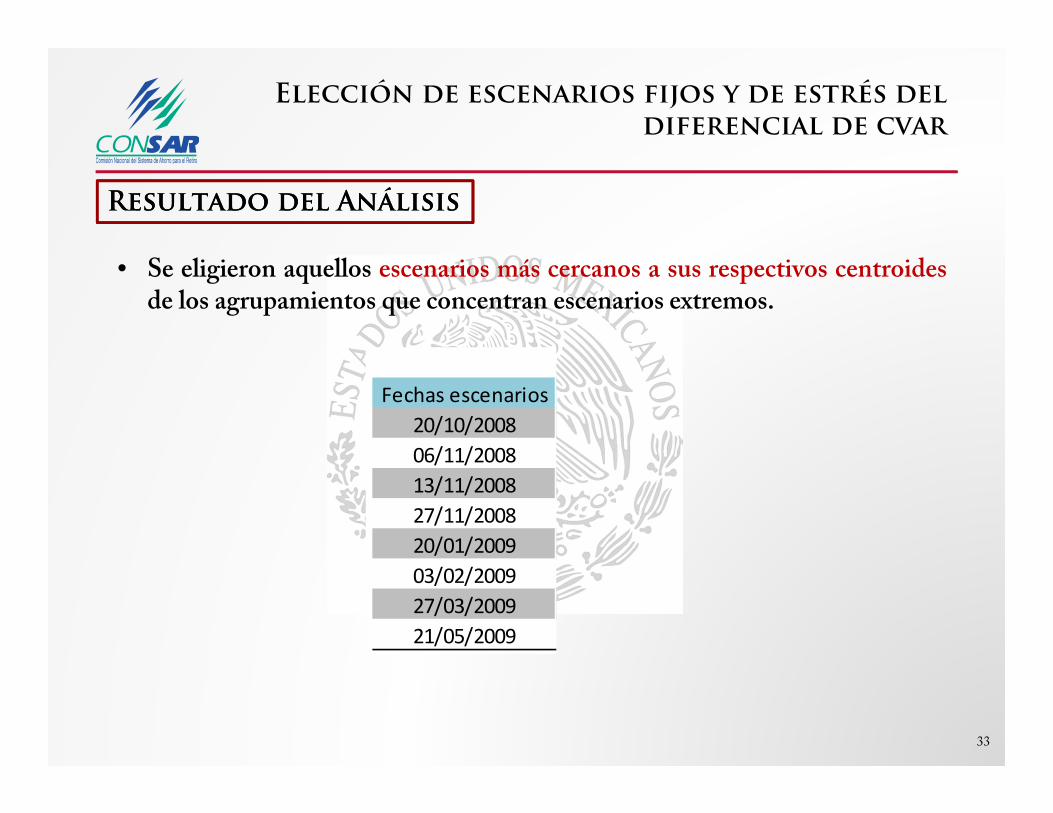

• Se eligieron aquellos escenarios más cercanos a sus respectivos centroidesde los agrupamientos que concentran escenarios extremos.

Fechas escenarios20/10/200806/11/200813/11/200827/11/200820/01/200903/02/200927/03/200921/05/2009

Contenido

34

I. Régimen de inversión de las SIEFORE

II. Instrumentos Derivados

III. Coeficiente de liquidez

IV. Observaciones finales

35

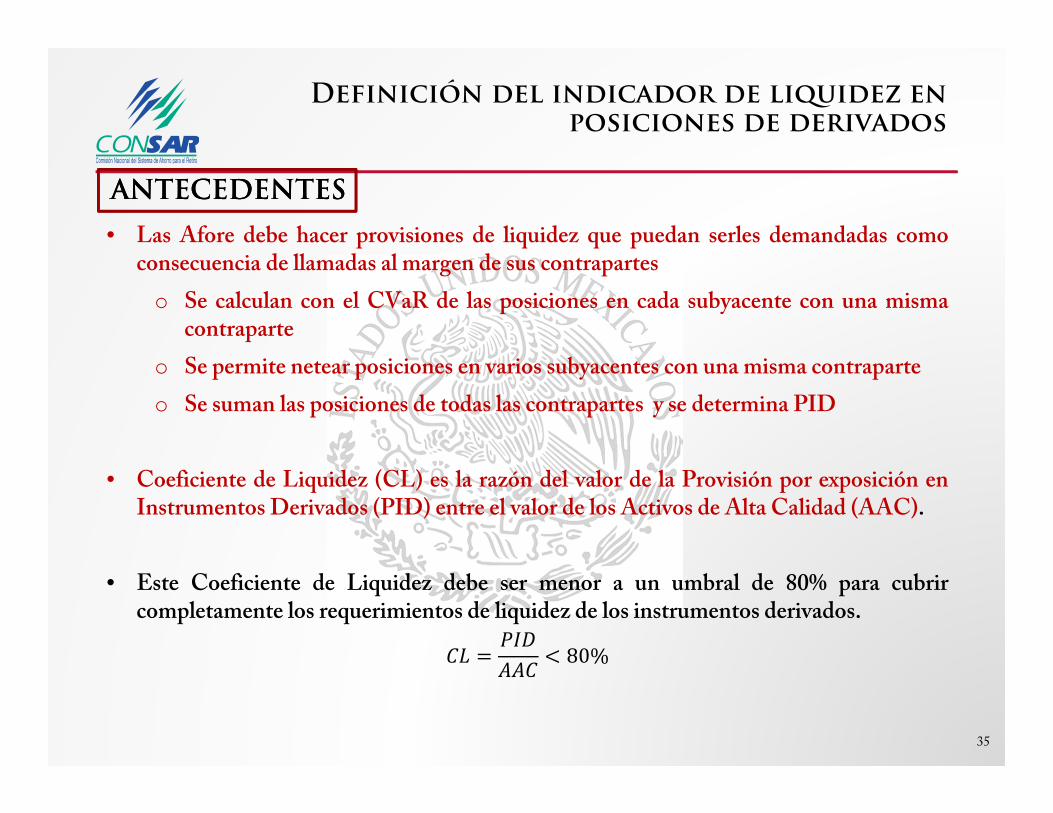

• Las Afore debe hacer provisiones de liquidez que puedan serles demandadas comoconsecuencia de llamadas al margen de sus contrapartes

o Se calculan con el CVaR de las posiciones en cada subyacente con una mismacontraparte

o Se permite netear posiciones en varios subyacentes con una misma contraparte

o Se suman las posiciones de todas las contrapartes y se determina PID

• Coeficiente de Liquidez (CL) es la razón del valor de la Provisión por exposición enInstrumentos Derivados (PID) entre el valor de los Activos de Alta Calidad (AAC).

• Este Coeficiente de Liquidez debe ser menor a un umbral de 80% para cubrircompletamente los requerimientos de liquidez de los instrumentos derivados.

80%

Definición del indicador de liquidez en posiciones de derivados

ANTECEDENTESANTECEDENTES

36

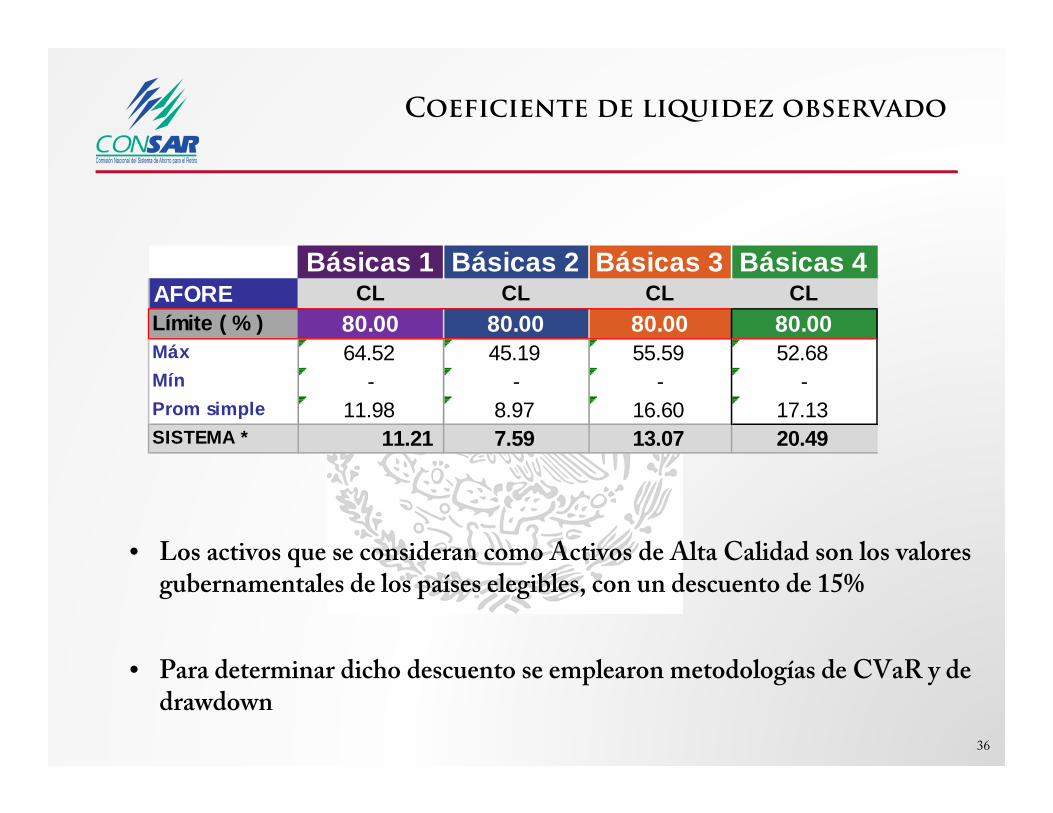

Coeficiente de liquidez observado

Básicas 1 Básicas 2 Básicas 3 Básicas 4AFORE CL CL CL CLLímite ( % ) 80.00 80.00 80.00 80.00Máx 64.52 45.19 55.59 52.68Mín - - - -Prom simple 11.98 8.97 16.60 17.13SISTEMA * 11.21 7.59 13.07 20.49

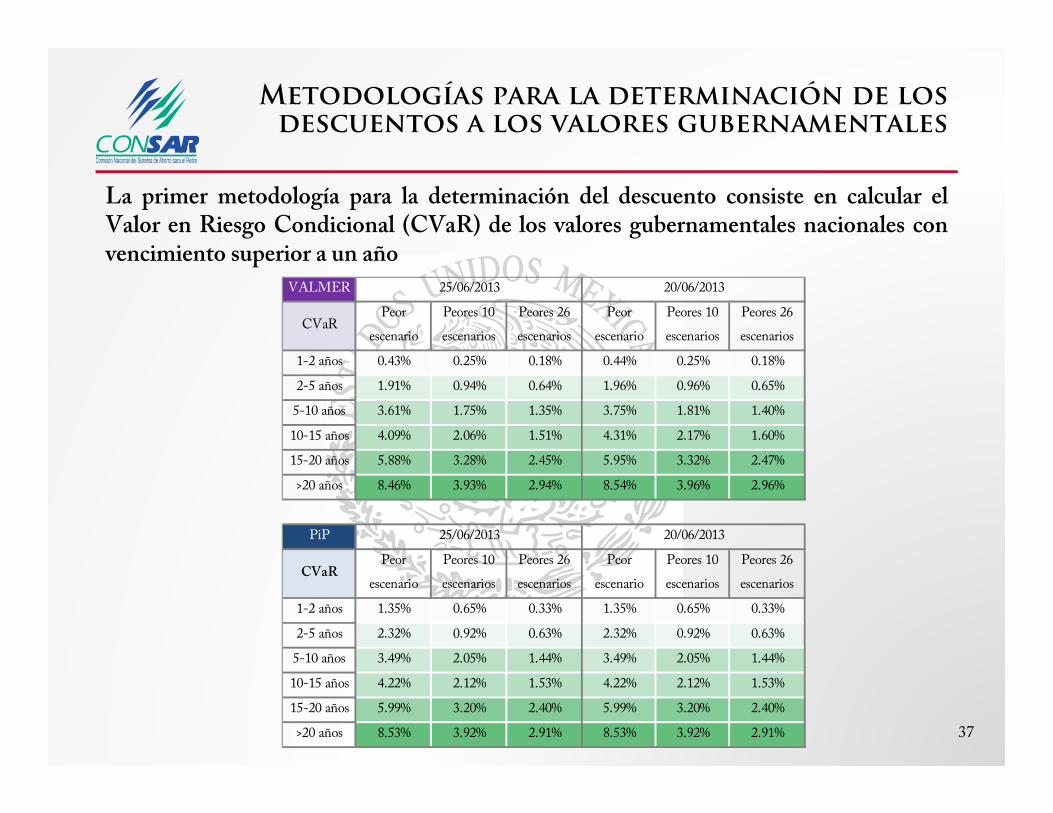

• Los activos que se consideran como Activos de Alta Calidad son los valoresgubernamentales de los países elegibles, con un descuento de 15%

• Para determinar dicho descuento se emplearon metodologías de CVaR y dedrawdown

La primer metodología para la determinación del descuento consiste en calcular elValor en Riesgo Condicional (CVaR) de los valores gubernamentales nacionales convencimiento superior a un año

37

VALMER

CVaRPeor

escenario

Peores 10

escenarios

Peores 26

escenarios

Peor

escenario

Peores 10

escenarios

Peores 26

escenarios

1-2 años 0.43% 0.25% 0.18% 0.44% 0.25% 0.18%

2-5 años 1.91% 0.94% 0.64% 1.96% 0.96% 0.65%

5-10 años 3.61% 1.75% 1.35% 3.75% 1.81% 1.40%

10-15 años 4.09% 2.06% 1.51% 4.31% 2.17% 1.60%

15-20 años 5.88% 3.28% 2.45% 5.95% 3.32% 2.47%

>20 años 8.46% 3.93% 2.94% 8.54% 3.96% 2.96%

PiP

CVaRPeor

escenario

Peores 10

escenarios

Peores 26

escenarios

Peor

escenario

Peores 10

escenarios

Peores 26

escenarios

1-2 años 1.35% 0.65% 0.33% 1.35% 0.65% 0.33%

2-5 años 2.32% 0.92% 0.63% 2.32% 0.92% 0.63%

5-10 años 3.49% 2.05% 1.44% 3.49% 2.05% 1.44%

10-15 años 4.22% 2.12% 1.53% 4.22% 2.12% 1.53%

15-20 años 5.99% 3.20% 2.40% 5.99% 3.20% 2.40%

>20 años 8.53% 3.92% 2.91% 8.53% 3.92% 2.91%

25/06/2013 20/06/2013

25/06/2013 20/06/2013

Metodologías para la determinación de los descuentos a los valores gubernamentales

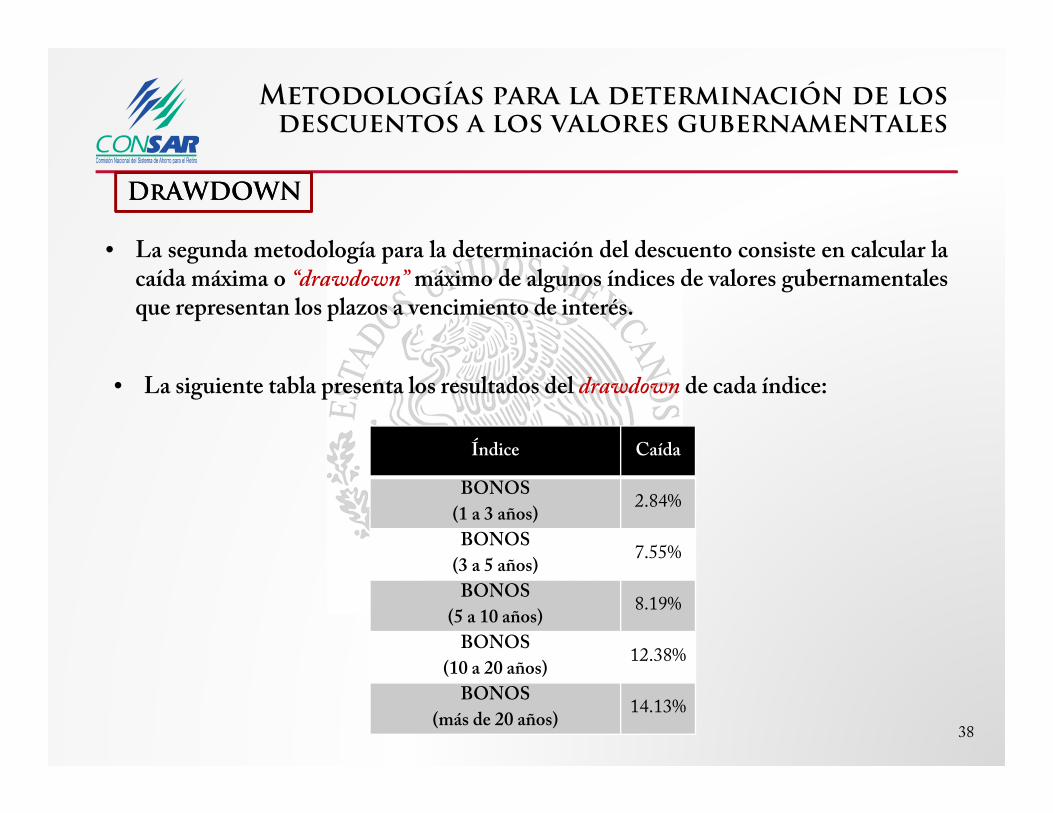

• La siguiente tabla presenta los resultados del drawdown de cada índice:

38

Índice Caída

BONOS

(1 a 3 años)2.84%

BONOS

(3 a 5 años)7.55%

BONOS

(5 a 10 años)8.19%

BONOS

(10 a 20 años)12.38%

BONOS

(más de 20 años)14.13%

Metodologías para la determinación de los descuentos a los valores gubernamentales

• La segunda metodología para la determinación del descuento consiste en calcular lacaída máxima o “drawdown” máximo de algunos índices de valores gubernamentalesque representan los plazos a vencimiento de interés.

DrAWDOWNDrAWDOWN

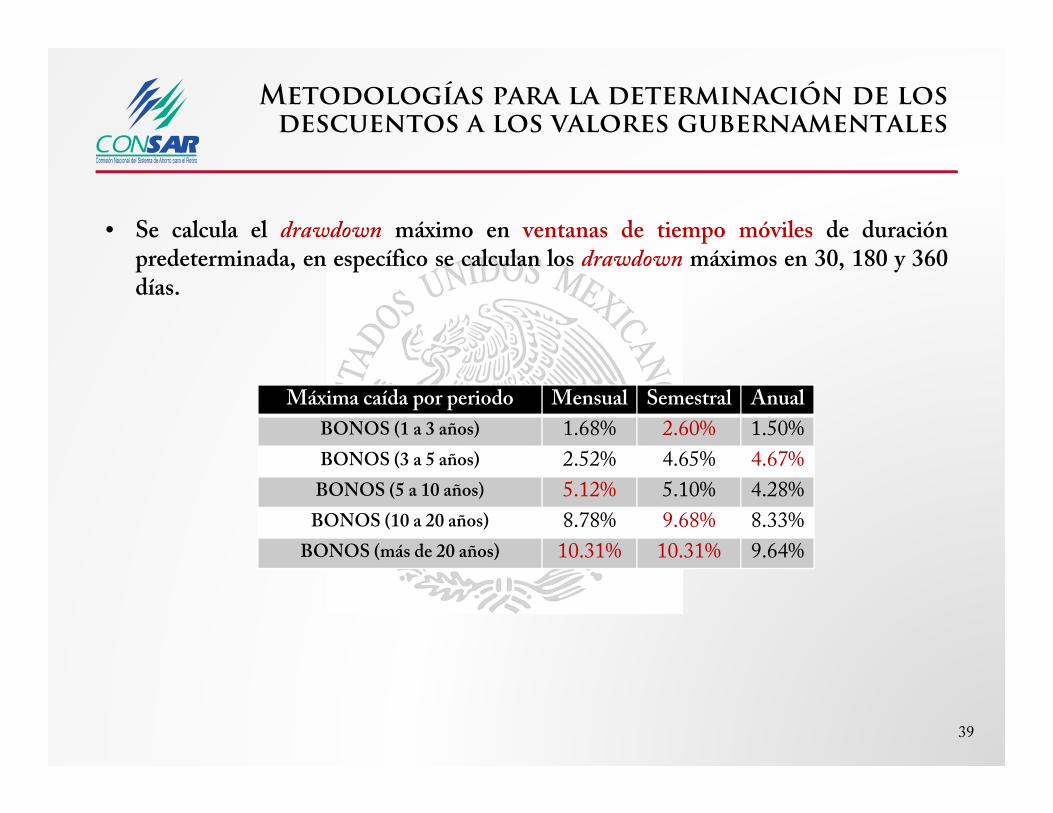

• Se calcula el drawdown máximo en ventanas de tiempo móviles de duraciónpredeterminada, en específico se calculan los drawdown máximos en 30, 180 y 360días.

39

Máxima caída por periodo Mensual Semestral Anual

BONOS (1 a 3 años) 1.68% 2.60% 1.50%

BONOS (3 a 5 años) 2.52% 4.65% 4.67%

BONOS (5 a 10 años) 5.12% 5.10% 4.28%

BONOS (10 a 20 años) 8.78% 9.68% 8.33%

BONOS (más de 20 años) 10.31% 10.31% 9.64%

Metodologías para la determinación de los descuentos a los valores gubernamentales

Contenido

40

I. Régimen de inversión de las SIEFORE

II. Instrumentos Derivados

III. Coeficiente de liquidez

IV. Observaciones finales

La Junta de Gobierno de CONSAR recientementeautorizó el uso de Swaptions – Opciones sobre Swaps

• Son instrumentos OTC en los cuales el tenedor tiene el derecho de entrar en un swapen una fecha futura predeterminada, pagando una prima.

• Usualmente, el subyacente del swap de estos instrumentos es un intercambio de tasasde interés fija por variable. Quien tiene la opción de recibir la tasa fija de denomina“receiver swaption” (call), quien tiene la opción de otorgar la tasa fija se denomina“payer swaption” (put).

• Los swaptions son una alternativa a los forward swap (o deferred swap), permiten altenedor asegurar una tasa de interés para un periodo futuro pero no lo obliga a entraren el swap si no es favorable.

41

Los derivados sirven también como herramientas para proteger los recursos

pensionarios

Los swaptions presentan tres tipos de vencimiento:

1) Europeo. El propietario del contrato solo puede ejercer la opción a su vencimiento.

2) Americano. El propietario del contrato puede ejercer la opción en cualquiermomento entre la fecha inicial y final del periodo de la opción.

3) Bermuda. El propietario del contrato puede ejercer su derecho en fechaspredeterminadas que se encuentran entre la fecha inicial y final del periodo de laopción.

Como son contratos OTC, el plazo de vencimiento de los swaptions no es estándar, laopción puede tener un plazo para ejercerla de un mes a cinco años y el swap hasta de diezaños.

• Subyacentes más comunes:

Interest rate swap (IRS) o una tasa cupón cero, swap de inflación o forward startinginflation, tasas flotantes como LIBOR, tasas de papeles comerciales y de T-bills, ypara el caso mexicano la TIIE.

42

Tipos de Swaptions

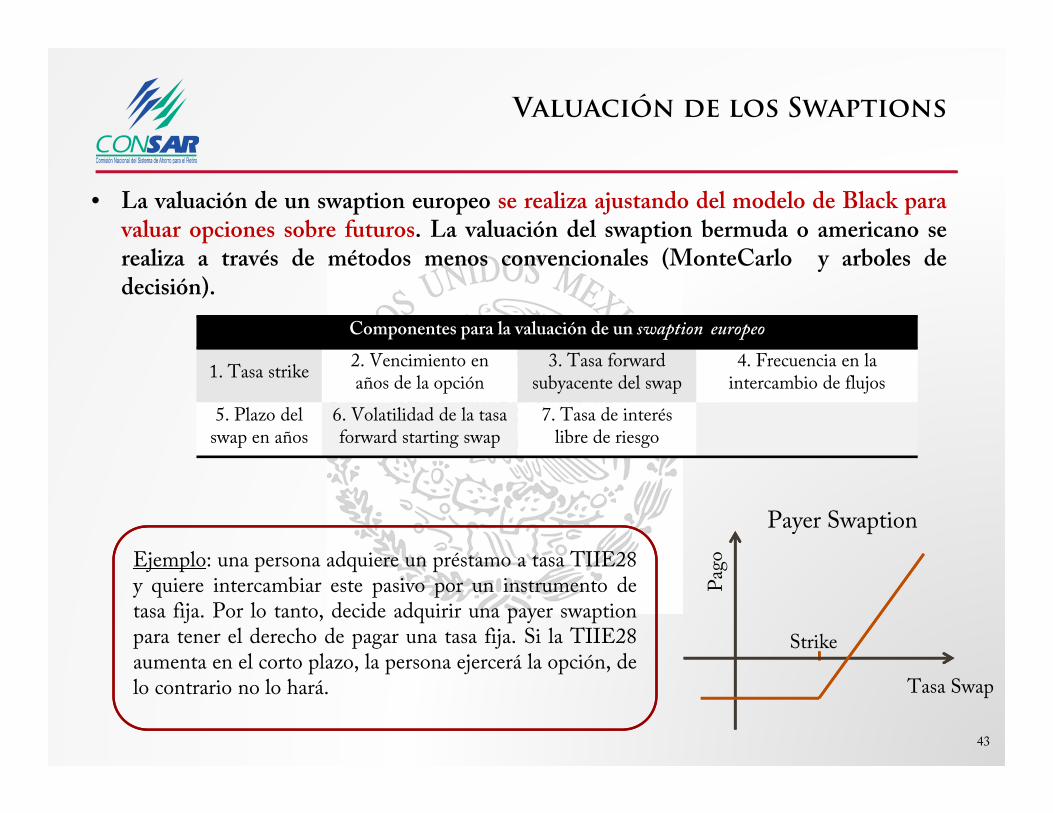

• La valuación de un swaption europeo se realiza ajustando del modelo de Black paravaluar opciones sobre futuros. La valuación del swaption bermuda o americano serealiza a través de métodos menos convencionales (MonteCarlo y arboles dedecisión).

43

Valuación de los Swaptions

Componentes para la valuación de un swaption europeo

1. Tasa strike 2. Vencimiento en años de la opción

3. Tasa forward subyacente del swap

4. Frecuencia en la intercambio de flujos

5. Plazo del swap en años

6. Volatilidad de la tasa forward starting swap

7. Tasa de interés libre de riesgo

Ejemplo: una persona adquiere un préstamo a tasa TIIE28y quiere intercambiar este pasivo por un instrumento detasa fija. Por lo tanto, decide adquirir una payer swaptionpara tener el derecho de pagar una tasa fija. Si la TIIE28aumenta en el corto plazo, la persona ejercerá la opción, delo contrario no lo hará.

Pag

o

Tasa Swap

Strike

Payer Swaption

Principales retos para gestionar prudentemente los

instrumentos derivados

44

AFORE

• Estrategia de inversión de largo plazo

• Capital humano

o Certificación y especilización

• Técnicas de valuación

• Sistemas de concertación

• Sistemas de registro

• Sistemas de riesgo

• Gobierno corporativo

o Vigilancia interna

o Decisiones balanceadas

Aspectos sobre la gestión de derivados en los portafolios de inversión de las AFORE

Jornada de Finanzas

UAMMarzo, 2014

Recommended