Estudio 2013 Sector Aeroespacial en Andalucía

MAYO 2014

Clúster Hélice 2013

Estudio 2013 Sector Aeroespacial en Andalucía

1 CUADRO DE MANDOS E INTRODUCCIÓN ............................................................... 4

2 ESTUDIO DEL SECTOR AEROESPACIAL EN ANDALUCÍA ..................................... 6

2.1 DISTRIBUCIÓN GEOGRÁFICA Y TECNOLÓGICA ............................................... 6

2.1.1 EMPRESAS ANALIZADAS ............................................................................... 6

2.1.2 DISTRIBUCIÓN TERRITORIAL ...................................................................... 7

2.1.3 DISTRIBUCIÓN POR ACTIVIDAD PRINCIPAL .............................................. 8

2.1.4 DISTRIBUCIÓN SUBSECTORIAL ................................................................... 9

2.2 EVOLUCIÓN DEL EMPLEO Y VOLUMEN DE VENTAS 2004-2013 ................... 12

EMPLEO ............................................................................................................................ 13

2.2.1 EVOLUCIÓN DEL EMPLEO ........................................................................... 13

2.2.2 EMPLEO POR PROVINCIA ........................................................................... 13

2.2.3 EMPLEO A NIVEL NACIONAL ....................................................................... 15

2.2.4 EMPLEO POR CUALIFICACIÓN ................................................................... 16

2.3 VOLUMEN DE VENTAS ........................................................................................ 17

2.3.1 EVOLUCIÓN DE LAS VENTAS ..................................................................... 17

2.3.2 VENTAS A NIVEL NACIONAL ....................................................................... 18

2.3.3 DISTRIBUCIÓN SUBSECTORIAL DE LAS VENTAS ................................... 18

2.3.4 FACTURACIÓN POR PRODUCTO AEROESPACIAL .................................. 19

2.4 RELACIÓN FACTURACIÓN A EMPLEO: PRODUCTIVIDAD ............................. 21

2.4.1 EVOLUCIÓN DE LA PRODUCTIVIDAD ........................................................ 21

3 ANÁLISIS DE LAS EMPRESAS TRACTORAS .......................................................... 22

3.1 EMPLEO EN LAS EMPRESAS TRACTORAS ...................................................... 23

3.2 VOLUMEN DE VENTAS EN LAS EMPRESAS TRACTORAS ............................. 23

3.2.1 VENTAS POR PRODUCTO AEROESPACIAL .............................................. 24

3.3 FACTURACIÓN POR EMPLEADO DE LAS EMPRESAS TRACTORAS ............ 25

4 ANÁLISIS DE LAS EMPRESAS AUXILIARES ........................................................... 27

4.1 EMPLEO EN LAS EMPRESAS AUXILIARES ....................................................... 27

4.1.1 EMPLEO POR CUALIFICACIÓN ................................................................... 28

4.1.2 EMPLEO POR ÁREA ...................................................................................... 29

4.2 VOLUMEN DE VENTAS DE LAS EMPRESAS AUXILIARES .............................. 30

4.2.1 VENTAS POR ACTIVIDAD INDUSTRIAL ...................................................... 31

4.2.2 VENTAS POR PRODUCTO AEROESPACIAL .............................................. 32

4.3 FACTURACIÓN POR EMPLEADO EN LAS EMPRESAS AUXILIARES ............. 33

4.3.1 DISTRIBUCIÓN SUBSECTORIAL DE LA PRODUCTIVIDAD ...................... 34

4.4 INVERSIÓN EN ACTIVOS FIJOS EN LAS EMPRESAS AUXILIARES ............... 35

4.5 INVERSIÓN EN I+D EN LAS EMPRESAS AUXILIARES ..................................... 36

5 EMPRESAS TRACTORAS VS. EMPRESAS AUXILIARES ...................................... 37

5.1 COMPARATIVA EMPLEO ..................................................................................... 37

5.2 COMPARATIVA VOLUMEN DE VENTAS ............................................................ 38

5.3 COMPARATIVA PRODUCTIVIDAD ...................................................................... 39

6 DATOS COMPLEMENTARIOS DE LA ACTIVIDAD INDUSTRIAL ........................... 40

6.1 INTERNACIONALIZACIÓN .................................................................................... 40

6.2 FORMACIÓN Y RESPONSABILIDAD SOCIAL .................................................... 40

6.3 GESTIÓN MEDIOAMBIENTAL .............................................................................. 40

7 COMENTARIOS FINALES .......................................................................................... 41

Estudio 2013 Sector Aeroespacial en Andalucía

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 4 de 46

1 INTRODUCCIÓN

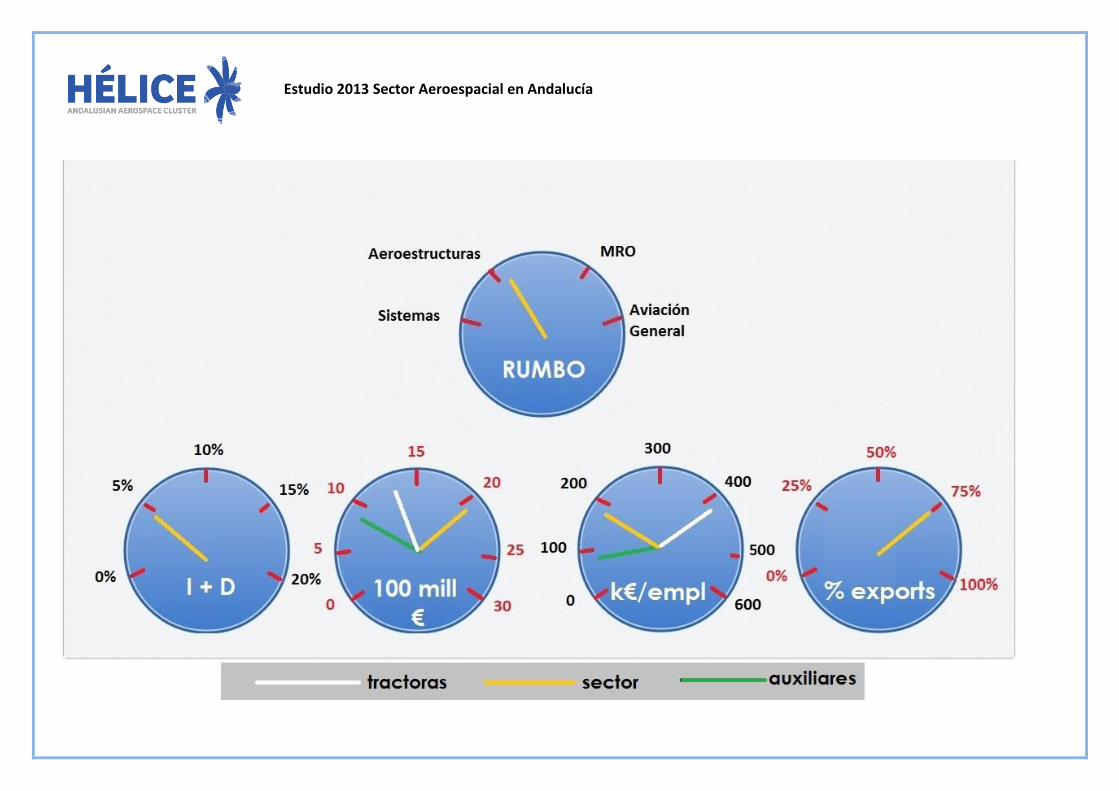

El presente documento forma parte de una serie anual cuyo objetivo es la monitorización cuantitativa de la evolución de las cifras más significativas de todas las empresas del clúster; integrando los resultados bien por tecnologías, por tipo de producto, actividad, etc. Como en otros documentos anteriores de esta serie, las tablas y gráficos se ofrecen de una década, se remite al lector a dichos estudios para datos anteriores a 2004. Repetimos, por claridad, los conceptos de “Empresas Tractoras”, Airbus Military y Airbus España, y de “Empresas Auxiliares” que engloba a las industrias auxiliares, proveedores de material o equipos, ingenierías, empresas de servicios y empresas de aviación general. Análisis del sector 2013. Datos relevantes Este año han participado en el estudio 115 empresas, debido a que 7 empresas han reportado actividad poco relevante o nula en nuestra región y otras dos han comenzado sus operaciones en Andalucía, una en el campo de UAVs y otra en el de servicios a la FAL. En 2013 se alcanza la cifra total de 2.060,2 millones de euros de facturación agregada en el sector aeroespacial andaluz, siendo la primera vez que se supera la cifra de 2.000 millones en la historia del clúster. Esto supone un incremento del 10,9% respecto al año anterior. Incremento que se reparte de manera desigual debido a que la industria auxiliar creció un 4,68% (14% en 2012) mientras las tractoras crecieron un 14,9% (solo crecieron un 1,3% en 2012). Los datos de empleo son sin embargo más homogéneos como indicadores de la actividad del sector, las tractoras experimentaron un 6,19% (6,7% en 2012) de aumento, mientras las auxiliares aumentaron un 2.57% (3,7% en 2012), en su conjunto el sector creó 395 puestos de trabajo (488 en 2012), subiendo un 3,5%. En cuanto al mix civil vs militar en términos de cifra de negocios, un 45% (41% en 2012) corresponde a programas civiles y un 55% (59% 2012) a programas militares. Creación neta de empleo El sector experimentó un crecimiento neto de 395 (488 en 2012) puestos de trabajo llegándose a los 11.685 empleos (11.290 en 2012). Se continúa con el incremento de perfiles profesionales de alta cualificación que se mantienen en el 30% compensando el incremento global de 3,5% en el sector.

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 5 de 46

Industria Auxiliar La facturación agregada crece un 4,68% respecto al 2012, alcanzando 771,3 millones de euros. El empleo crece un 2,57% respecto a 2012 hasta alcanzar los 8.612 empleos directos en el sector auxiliar aeroespacial andaluz. En 2013 ha aumentado la productividad un 3,4%, después de haber aumentado también un 10% el año anterior. En las empresas auxiliares el esfuerzo inversor realizado en I+D alcanzó de media el 4,8%; 7,8% si solo se consideran las ventas entre las 45 empresas que han sido activas en este campo. Casi la mitad de la media europea en este parámetro (14%). La finalización de los proyectos asociados a las convocatorias Innterconecta y de los desarrollos del nuevo A350 dan cuenta de esta disminución porcentual del esfuerzo en I+D. El 89% de las empresas se ubican en las provincias de Sevilla y Cádiz, siendo las actividades predominantes las de montajes, mecánicas y utillajes que suponen un 38% de las empresas del sector. Se mantiene el porcentaje de ingenieros y directivos, hecho que es importante al estar relacionado con la capacidad para mejorar la fortaleza en valor añadido de las empresas andaluzas. Peso específico en la economía andaluza La facturación del clúster aeronáutico andaluz en 2013 supuso el 1.49% del PIB global andaluz (€ 138,3 mil millones). El clúster aeronáutico andaluz representa el 19% del PIB Industrial manufacturero andaluz (€10.950 millones), el 50% del PIB Industrial manufacturero de Sevilla y el 27% del correspondiente a Cádiz. Su dimensión relativa en cuanto al empleo no es del 19% sino del 6% ya que el sector aeronáutico supone el 6% de los 199.632 asalariados del sector industrial de Andalucía. Por lo tanto se ha de concluir que este sector es tres veces más productivo por empleado que la media del sector manufacturero andaluz. Las exportaciones del clúster aeroespacial ascendieron a más de 1.509 millones de €, el 75% de la facturación agregada. Esta cantidad supone el 5,8% del total de las exportaciones de la Comunidad Andaluza. (€ 25.970 millones en 2013).

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 6 de 46

2 ESTUDIO DEL SECTOR AEROESPACIAL EN ANDALUCÍA

2.1 DISTRIBUCIÓN GEOGRÁFICA Y TECNOLÓGICA

2.1.1 EMPRESAS ANALIZADAS

En el presente estudio, realizado en el segundo trimestre de 2014, se han identificado un total de 115 empresas y entidades, seleccionadas de acuerdo al criterio de ser empresas que realizan actividad industrial aeroespacial y con CIF en Andalucía o con centro de trabajo significativo en la Comunidad Autónoma Andaluza.

ACTIVIDAD

PRINCIPALNOMBRE COMERCIAL

AICIA

AT4 WIRELESS (CETECOM)

CANAGROSA

CENTRO ANDALUZ DE METROLOGÍA

INTA

SIMETRYCAL

TEAMS

TITANIA

SAICA

UNIVERSIDAD DE CÁDIZ LAB.

METROLOGÍA

Espacio GRUPO ALTER

AERO-AVANCE

AEROSERTEC

AERTEC

AERTIS

ALTEN

ALTRAN TECHNOLOGIES

ATEXIS

AYESA-AIR CONTROL

CT INGENIEROS

FADA-CATEC

GHENOVA ANDALUCIA

GLENSER AEROSPACE

IAT

INDRA

MDU

MP COMPONENTES MECANICOS

SDI

SOGECLAIR

TECAER SEVILLA

TEDINSA

Ensayos y

Análisis

Técnicos

Ingeniería y

Consultoría

ACTIVIDAD

PRINCIPALNOMBRE COMERCIAL

AERODYNAMICS

FAASA

FLIGHT TRAINING EUROPE

MALAGA AIR MAINTENANCE

NOVADRONE

T.A.ESPEJO DELGADO

AEROEPOXY

CARBURES EUROPE

SOFITEC

AERYS

COMPUTADORES MODULARES

EIIT

ELIMCO

GECI ESPAÑOLA

GRABYSUR

MESUREX

NAVAIR

RAYTHEON

SACT

SKYLIFE

TACH

Aviación

General

Composites

Eléctrica y

Electrónica

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 7 de 46

Tabla 1 - Relación de las empresas aeroespaciales en Andalucía

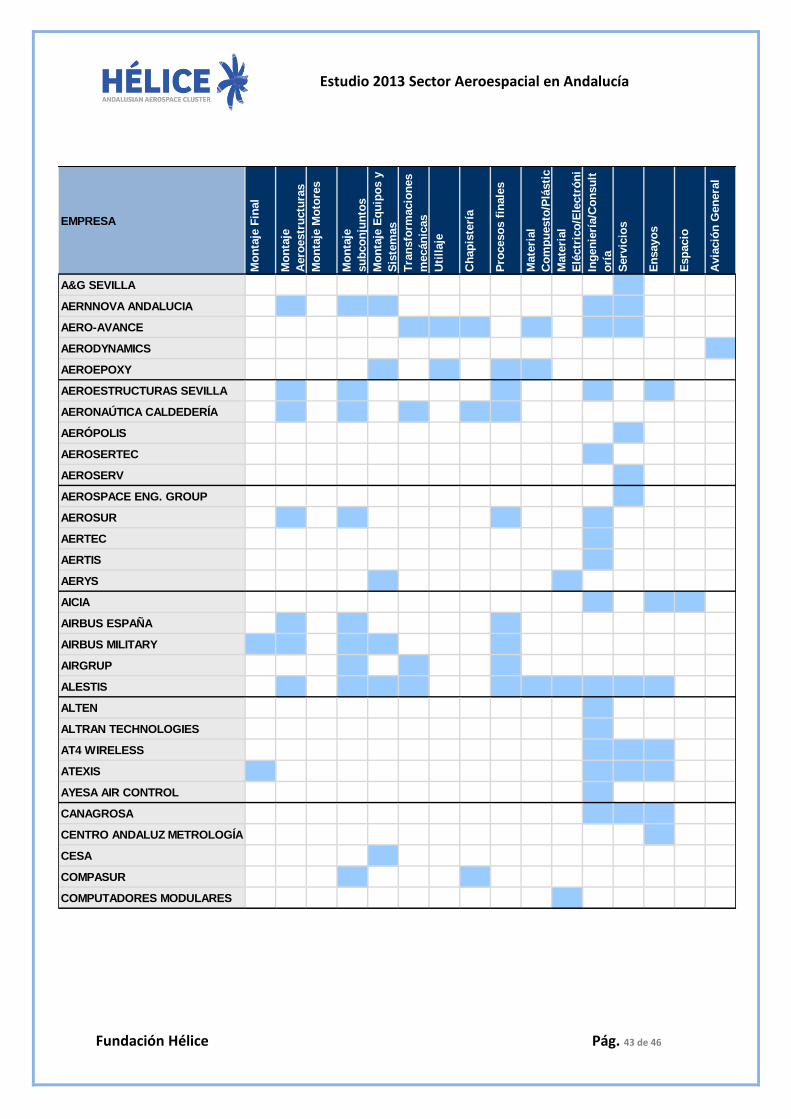

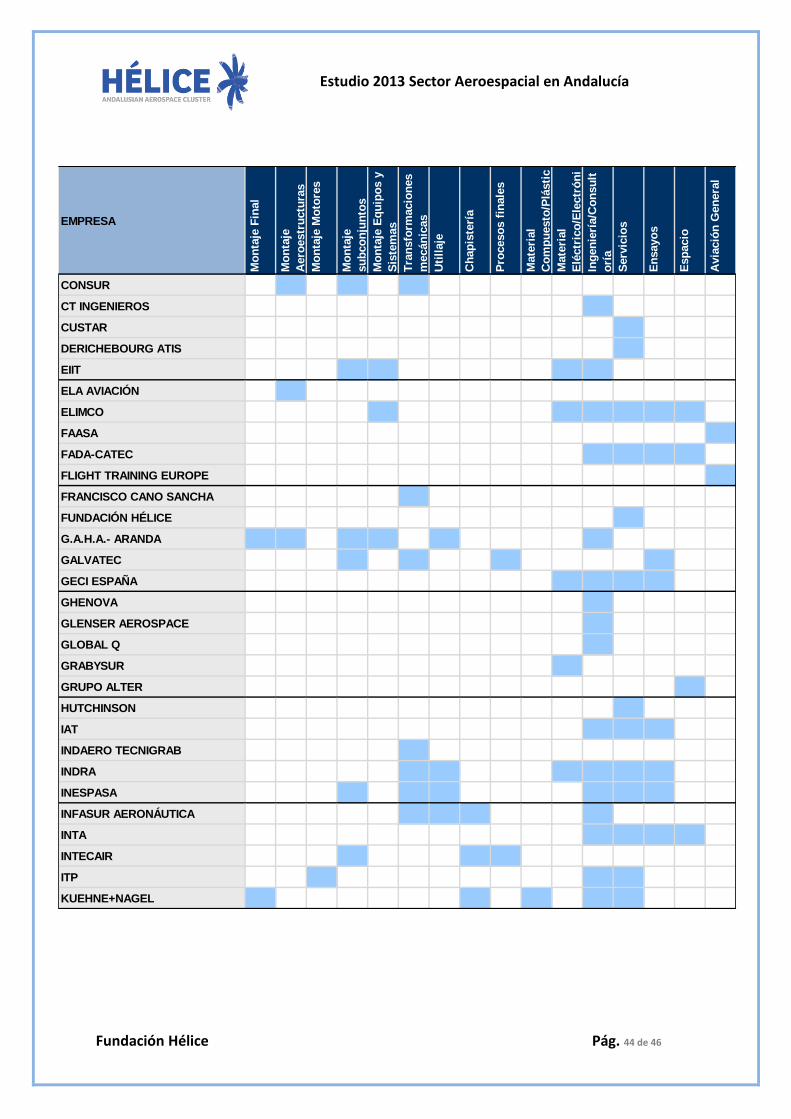

En el Anexo se presenta el listado de empresas indicando de forma más detallada las actividades que realizan.

2.1.2 DISTRIBUCIÓN TERRITORIAL

El eje Sevilla-Cádiz aglomera al 89% de las empresas del sector y el 93% del empleo. Esta concentración en Sevilla y Cádiz se debe a factores históricos de los orígenes del clúster en las necesidades de defensa de la Nación.

ACTIVIDAD

PRINCIPALNOMBRE COMERCIAL

AERONÁUTICA CALDERERÍA

AIRGRUP

COMPASUR

CONSUR

FRANCISCO CANO SANCHA

GALVATEC

GOERRI

INDAERO TECNIGRAB

INESPASA

INTECAIR

MECÁNICA DE PRECISIÓN

MECANISUR

MECANIZADOS Y MONTAJES

AERONAUTICOS

MECAPREC

MECATECNIC

METAL IMPROVEMENT COMPANY

MEUPE

RAFAEL Y RAMON

SEMACINCO, HNOS MARQUEZ

GAZC SERVIMEC

SEVILLA CONTROL

SIMGI

SMA

SOKAR

STSA

TAGONSA

TALLERES GARRUCHO

TALLERES J. PAEZ

TECNIPAINT PINTURAS

TRATERCOM

TRC

UMI AERONAUTICA

Mecánicas y

Utillaje

ACTIVIDAD

PRINCIPALNOMBRE COMERCIAL

AERNNOVA ANDALUCIA

AEROESTRUCTURAS SEVILLA, S.L.

AEROSUR/ ACITURRI

ALESTIS

CESA

ELA AVIACIÓN

G.A.H.A. - ARANDA

ITP

QUINTA INGENIERIA

SURIMEX

A&G SEVILLA

AEROESPACE ENGINEERING GROUP

AERÓPOLIS, PARQUE TECNOLÓGICO

AEROSERV

ATIS

CUSTAR

FUNDACIÓN HÉLICE

GLOBAL Q

HUTCHINSON

KUEHNE+NAGEL

LTK ANDALUCIA

LTK400

MAESTRANZA AÉREA DE SEVILLA

MAVE AERONAUTICA

MESIMA

MP PRODUCTIVIDAD

QIAS (GRUPO PRESCAL)

SUMINISTROS INDUSTRIALES PEREZ

CARDOSO

TORSESA

AIRBUS ESPAÑA

AIRBUS MILITARY

Montajes

Servicios

Tractoras

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 8 de 46

Sevilla; 80

Cádiz; 22

Málaga; 6

Jaén; 3 Córdoba; 3

Huelva; 1

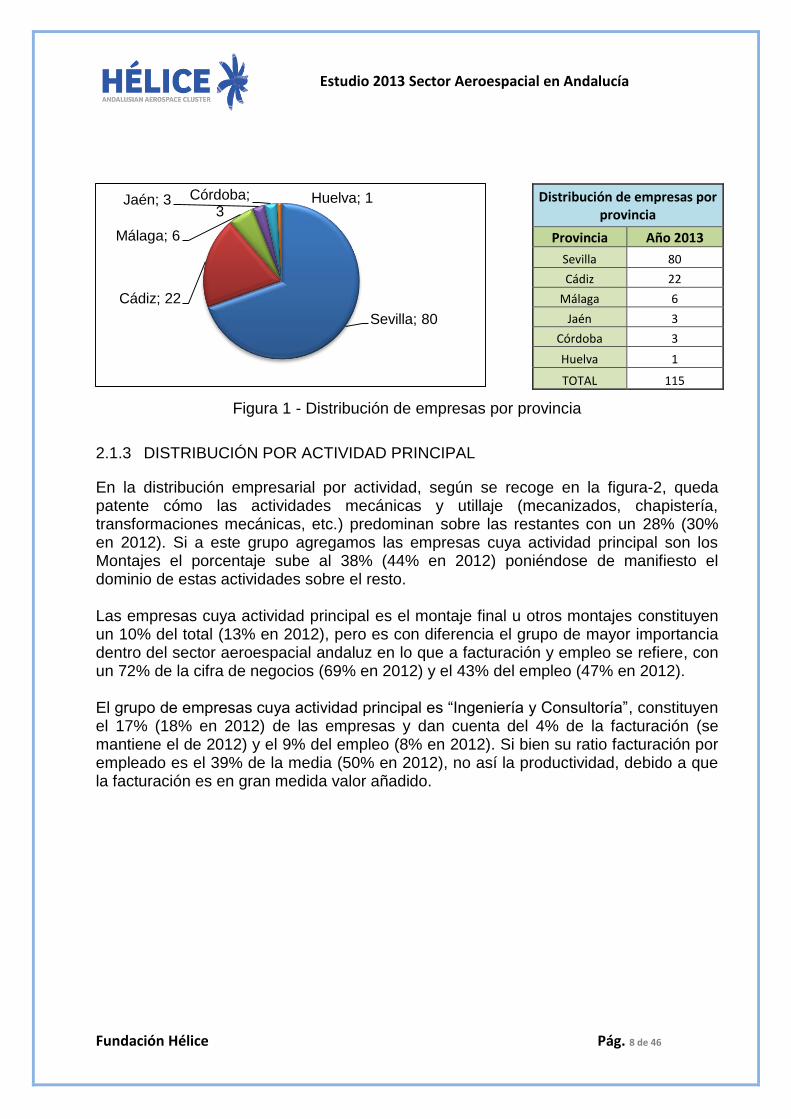

Figura 1 - Distribución de empresas por provincia

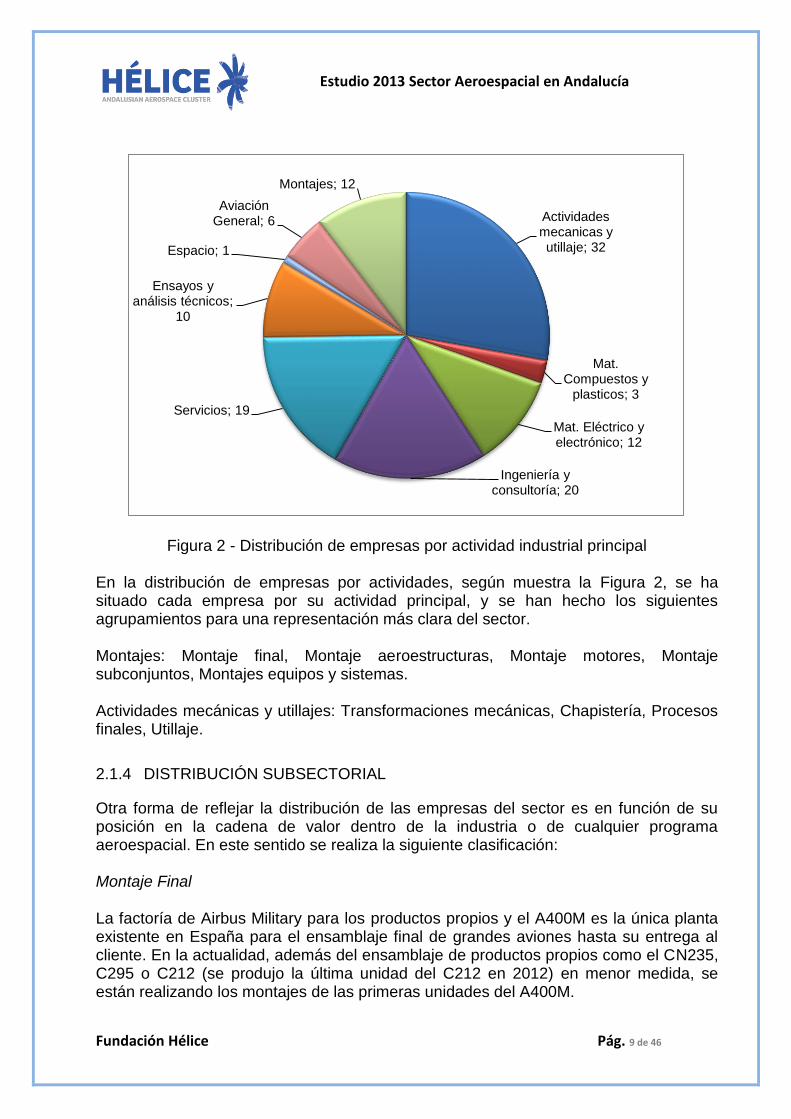

2.1.3 DISTRIBUCIÓN POR ACTIVIDAD PRINCIPAL

En la distribución empresarial por actividad, según se recoge en la figura-2, queda patente cómo las actividades mecánicas y utillaje (mecanizados, chapistería, transformaciones mecánicas, etc.) predominan sobre las restantes con un 28% (30% en 2012). Si a este grupo agregamos las empresas cuya actividad principal son los Montajes el porcentaje sube al 38% (44% en 2012) poniéndose de manifiesto el dominio de estas actividades sobre el resto. Las empresas cuya actividad principal es el montaje final u otros montajes constituyen un 10% del total (13% en 2012), pero es con diferencia el grupo de mayor importancia dentro del sector aeroespacial andaluz en lo que a facturación y empleo se refiere, con un 72% de la cifra de negocios (69% en 2012) y el 43% del empleo (47% en 2012). El grupo de empresas cuya actividad principal es “Ingeniería y Consultoría”, constituyen el 17% (18% en 2012) de las empresas y dan cuenta del 4% de la facturación (se mantiene el de 2012) y el 9% del empleo (8% en 2012). Si bien su ratio facturación por empleado es el 39% de la media (50% en 2012), no así la productividad, debido a que la facturación es en gran medida valor añadido.

Distribución de empresas por provincia

Provincia Año 2013

Sevilla 80

Cádiz 22

Málaga 6

Jaén 3

Córdoba 3

Huelva 1

TOTAL 115

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 9 de 46

Figura 2 - Distribución de empresas por actividad industrial principal En la distribución de empresas por actividades, según muestra la Figura 2, se ha situado cada empresa por su actividad principal, y se han hecho los siguientes agrupamientos para una representación más clara del sector. Montajes: Montaje final, Montaje aeroestructuras, Montaje motores, Montaje subconjuntos, Montajes equipos y sistemas. Actividades mecánicas y utillajes: Transformaciones mecánicas, Chapistería, Procesos finales, Utillaje.

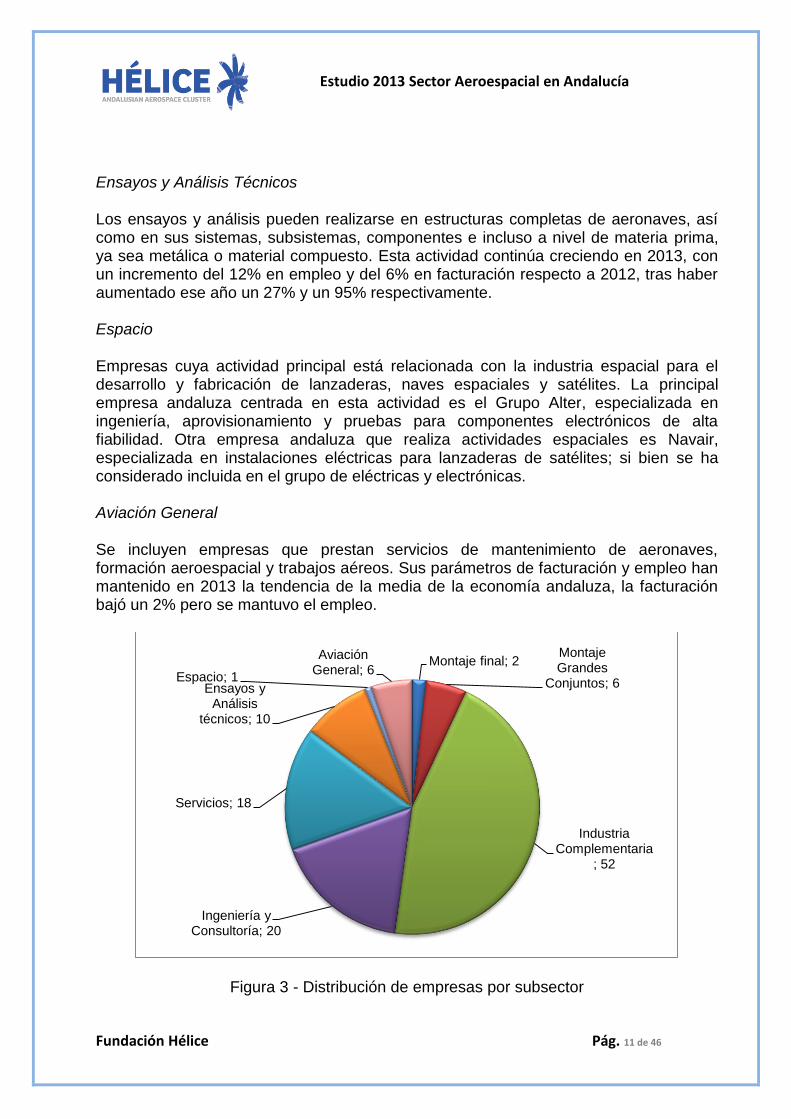

2.1.4 DISTRIBUCIÓN SUBSECTORIAL

Otra forma de reflejar la distribución de las empresas del sector es en función de su posición en la cadena de valor dentro de la industria o de cualquier programa aeroespacial. En este sentido se realiza la siguiente clasificación: Montaje Final La factoría de Airbus Military para los productos propios y el A400M es la única planta existente en España para el ensamblaje final de grandes aviones hasta su entrega al cliente. En la actualidad, además del ensamblaje de productos propios como el CN235, C295 o C212 (se produjo la última unidad del C212 en 2012) en menor medida, se están realizando los montajes de las primeras unidades del A400M.

Actividades mecanicas y utillaje; 32

Mat. Compuestos y

plasticos; 3

Mat. Eléctrico y electrónico; 12

Ingeniería y consultoría; 20

Servicios; 19

Ensayos y análisis técnicos;

10

Espacio; 1

Aviación General; 6

Montajes; 12

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 10 de 46

Montaje de Grandes Conjuntos Empresas dedicadas principalmente al montaje de grandes conjuntos, aeroestructuras, o sistemas completos del avión, siendo la factoría de mayor dimensión la planta de Airbus España situada en Puerto Real en Cádiz, seguida de Alestis Aerospace, Aernnova Andalucía y Aciturri, las tres Tier-1 cuentan con presencia en Andalucía. Industria Complementaria Es con mucha diferencia el subsector que prevalece en Andalucía, alcanzando el número de empresas dentro del mismo, aproximadamente la mitad del total. Este subsector contiene las siguientes actividades:

Montaje de medianos y pequeños conjuntos Montajes de equipos y sistemas Mecanizados Utillaje Chapistería y otras transformaciones mecánicas Procesos finales Fabricación de materiales compuestos y plásticos Fabricación de material eléctrico y electrónico

Destacan por número las empresas dedicadas a procesos de mecanizado y transformaciones mecánicas, un sector muy importante y con gran tradición en Andalucía. Un subsector importante por su carácter estratégico dentro de este grupo de empresas es el de materiales compuestos, desde la fabricación de piezas primarias, hasta todas las operaciones posteriores que se requieren: equipados, montajes, tratamientos, inspecciones, reparaciones, etc. Ingenierías / Consultorías En el grupo de empresas dedicadas a actividades de diseño de producto, investigación y desarrollo, diseño de utillajes y gradas, ingeniería de calidad, ingeniería de procesos de fabricación y organización industrial, se presentan dos tendencias, por un lado la fusión de empresas andaluzas y por otro la incorporación de ingenierías europeas en el ámbito andaluz. El volumen de ventas asociado a este tipo de empresas creció un 39,5% en 2012 (de 54,1 a 75,5M€) y disminuyó un 3,2% en 2013, pasando a facturar 73,1M€. Servicios Las empresas dedicadas al sector servicios, fundamentalmente aquellas cuya actividad está relacionada con logística, formación y mantenimiento de medios industriales y de aeronaves (actividades de MRO), han experimentado un crecimiento del 9,5% en facturación y del 10% en empleo desde 2012.

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 11 de 46

Ensayos y Análisis Técnicos Los ensayos y análisis pueden realizarse en estructuras completas de aeronaves, así como en sus sistemas, subsistemas, componentes e incluso a nivel de materia prima, ya sea metálica o material compuesto. Esta actividad continúa creciendo en 2013, con un incremento del 12% en empleo y del 6% en facturación respecto a 2012, tras haber aumentado ese año un 27% y un 95% respectivamente. Espacio Empresas cuya actividad principal está relacionada con la industria espacial para el desarrollo y fabricación de lanzaderas, naves espaciales y satélites. La principal empresa andaluza centrada en esta actividad es el Grupo Alter, especializada en ingeniería, aprovisionamiento y pruebas para componentes electrónicos de alta fiabilidad. Otra empresa andaluza que realiza actividades espaciales es Navair, especializada en instalaciones eléctricas para lanzaderas de satélites; si bien se ha considerado incluida en el grupo de eléctricas y electrónicas. Aviación General Se incluyen empresas que prestan servicios de mantenimiento de aeronaves, formación aeroespacial y trabajos aéreos. Sus parámetros de facturación y empleo han mantenido en 2013 la tendencia de la media de la economía andaluza, la facturación bajó un 2% pero se mantuvo el empleo.

Figura 3 - Distribución de empresas por subsector

Montaje final; 2Montaje Grandes

Conjuntos; 6

Industria Complementaria

; 52

Ingeniería y Consultoría; 20

Servicios; 18

Ensayos y Análisis

técnicos; 10

Espacio; 1

Aviación General; 6

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 12 de 46

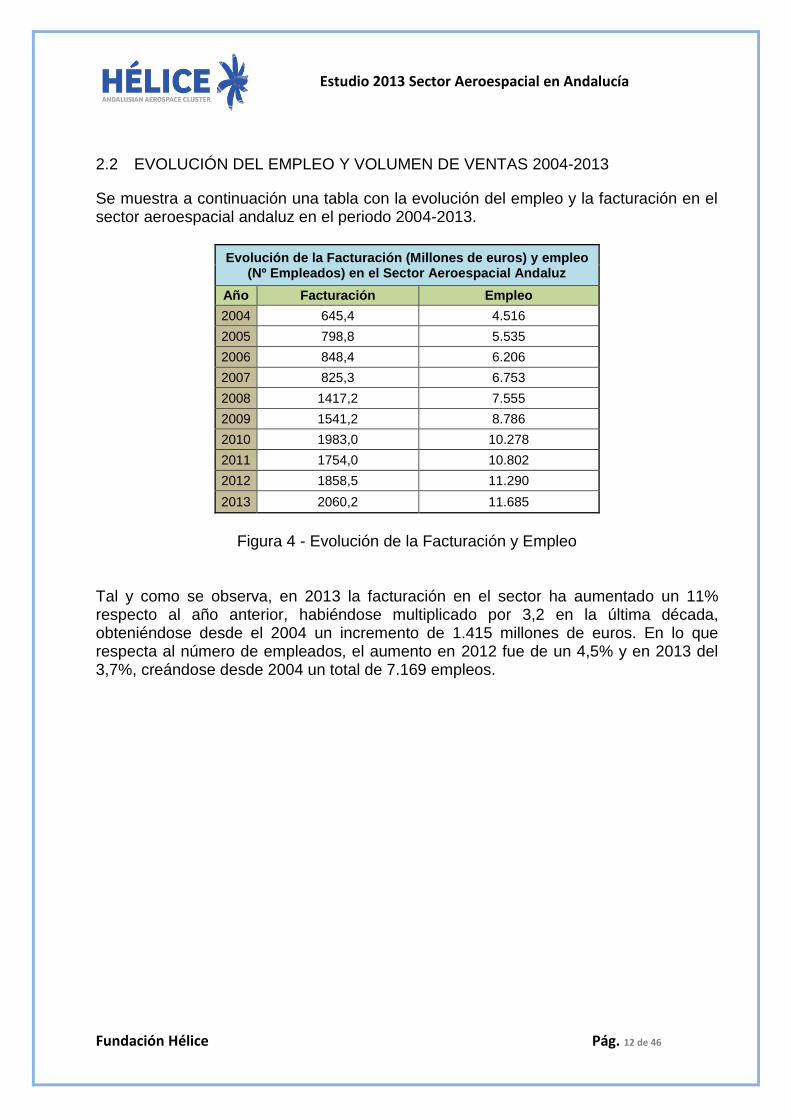

2.2 EVOLUCIÓN DEL EMPLEO Y VOLUMEN DE VENTAS 2004-2013

Se muestra a continuación una tabla con la evolución del empleo y la facturación en el sector aeroespacial andaluz en el periodo 2004-2013.

Evolución de la Facturación (Millones de euros) y empleo (Nº Empleados) en el Sector Aeroespacial Andaluz

Año Facturación Empleo

2004 645,4 4.516

2005 798,8 5.535

2006 848,4 6.206

2007 825,3 6.753

2008 1417,2 7.555

2009 1541,2 8.786

2010 1983,0 10.278

2011 1754,0 10.802

2012 1858,5 11.290

2013 2060,2 11.685

Figura 4 - Evolución de la Facturación y Empleo

Tal y como se observa, en 2013 la facturación en el sector ha aumentado un 11% respecto al año anterior, habiéndose multiplicado por 3,2 en la última década, obteniéndose desde el 2004 un incremento de 1.415 millones de euros. En lo que respecta al número de empleados, el aumento en 2012 fue de un 4,5% y en 2013 del 3,7%, creándose desde 2004 un total de 7.169 empleos.

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 13 de 46

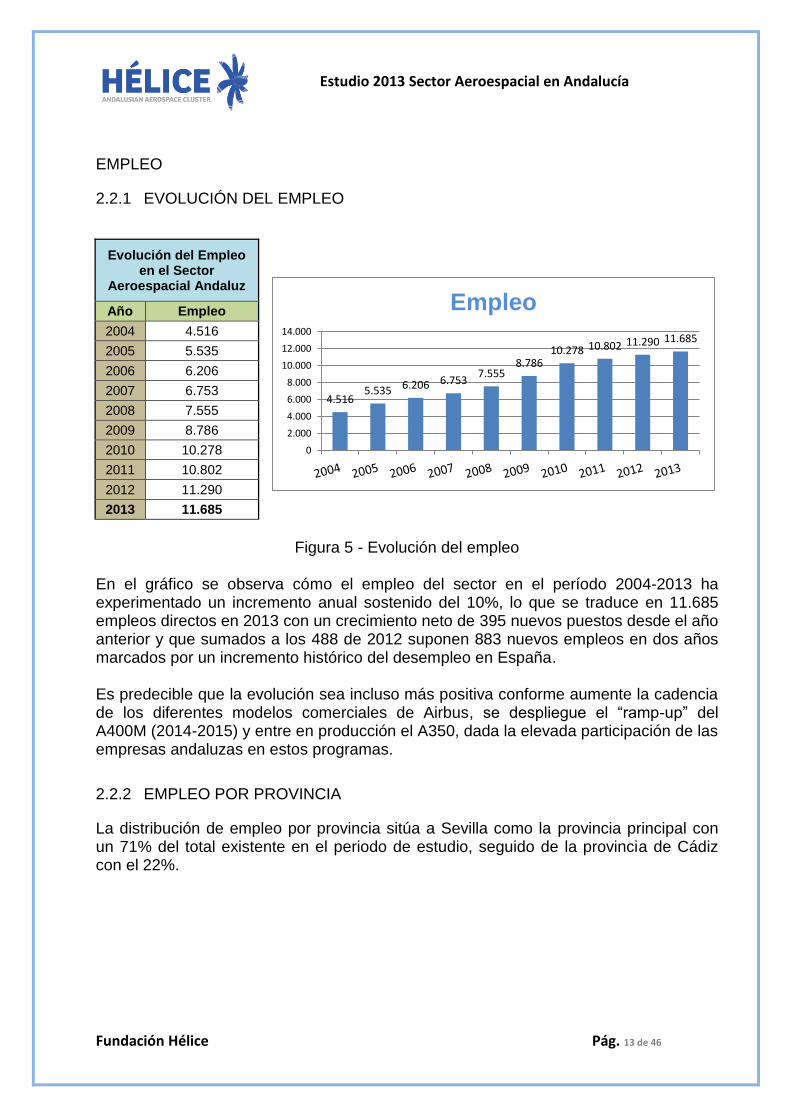

EMPLEO

2.2.1 EVOLUCIÓN DEL EMPLEO

Evolución del Empleo en el Sector

Aeroespacial Andaluz

Año Empleo

2004 4.516

2005 5.535

2006 6.206

2007 6.753

2008 7.555

2009 8.786

2010 10.278

2011 10.802

2012 11.290

2013 11.685

Figura 5 - Evolución del empleo

En el gráfico se observa cómo el empleo del sector en el período 2004-2013 ha experimentado un incremento anual sostenido del 10%, lo que se traduce en 11.685 empleos directos en 2013 con un crecimiento neto de 395 nuevos puestos desde el año anterior y que sumados a los 488 de 2012 suponen 883 nuevos empleos en dos años marcados por un incremento histórico del desempleo en España. Es predecible que la evolución sea incluso más positiva conforme aumente la cadencia de los diferentes modelos comerciales de Airbus, se despliegue el “ramp-up” del A400M (2014-2015) y entre en producción el A350, dada la elevada participación de las empresas andaluzas en estos programas.

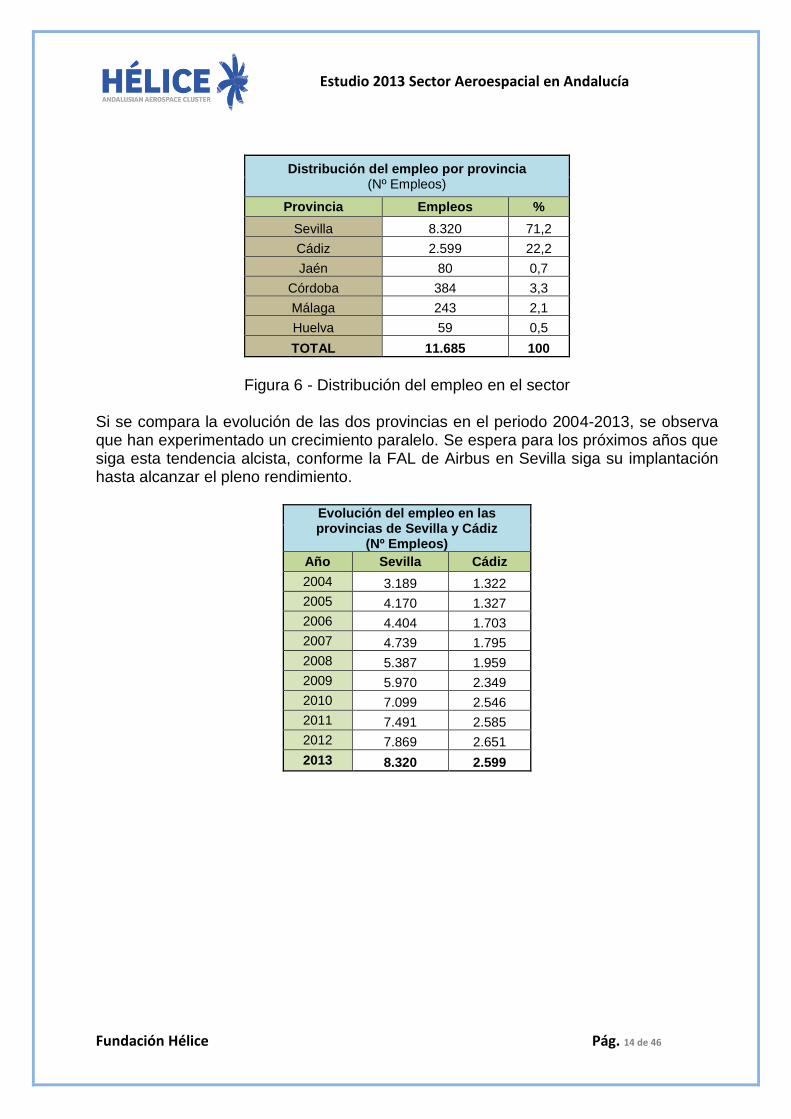

2.2.2 EMPLEO POR PROVINCIA

La distribución de empleo por provincia sitúa a Sevilla como la provincia principal con un 71% del total existente en el periodo de estudio, seguido de la provincia de Cádiz con el 22%.

4.5165.535 6.206 6.753

7.5558.786

10.278 10.802 11.290 11.685

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Empleo

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 14 de 46

Distribución del empleo por provincia (Nº Empleos)

Provincia Empleos %

Sevilla 8.320 71,2

Cádiz 2.599 22,2

Jaén 80 0,7

Córdoba 384 3,3

Málaga 243 2,1

Huelva 59 0,5

TOTAL 11.685 100

Figura 6 - Distribución del empleo en el sector

Si se compara la evolución de las dos provincias en el periodo 2004-2013, se observa que han experimentado un crecimiento paralelo. Se espera para los próximos años que siga esta tendencia alcista, conforme la FAL de Airbus en Sevilla siga su implantación hasta alcanzar el pleno rendimiento.

Evolución del empleo en las provincias de Sevilla y Cádiz

(Nº Empleos)

Año Sevilla Cádiz

2004 3.189 1.322

2005 4.170 1.327

2006 4.404 1.703

2007 4.739 1.795

2008 5.387 1.959

2009 5.970 2.349

2010 7.099 2.546

2011 7.491 2.585

2012 7.869 2.651

2013 8.320 2.599

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 15 de 46

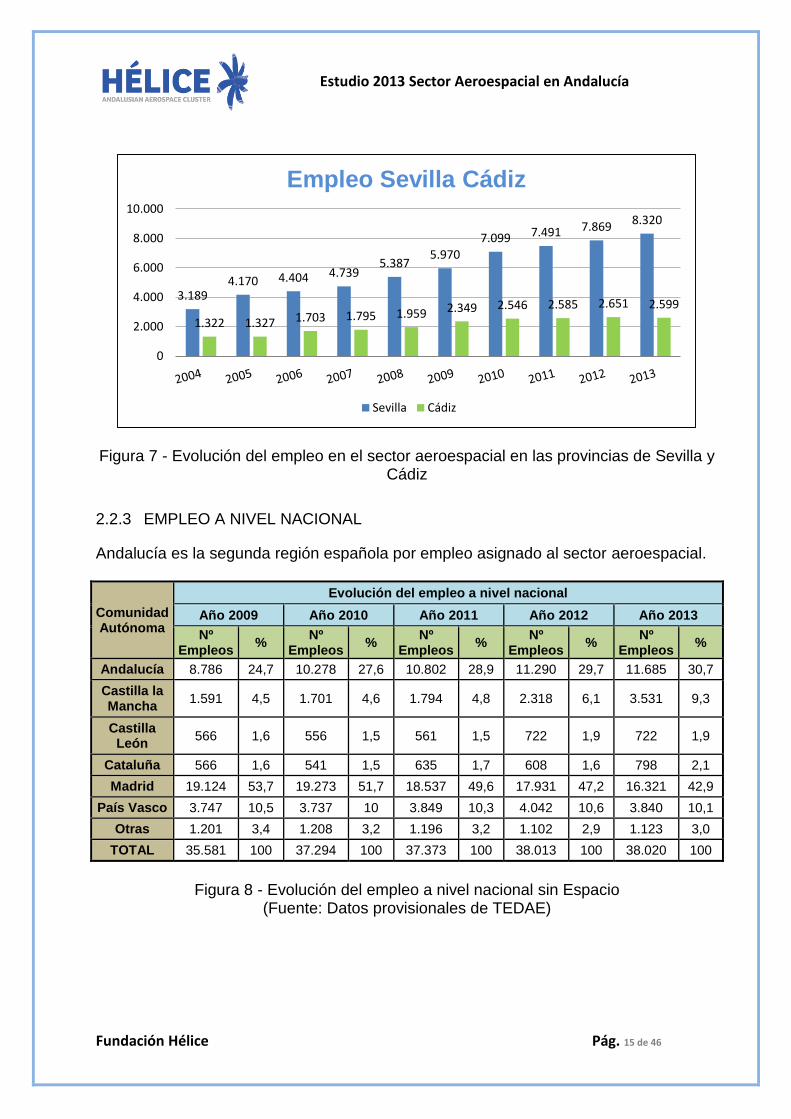

Figura 7 - Evolución del empleo en el sector aeroespacial en las provincias de Sevilla y

Cádiz

2.2.3 EMPLEO A NIVEL NACIONAL

Andalucía es la segunda región española por empleo asignado al sector aeroespacial.

Comunidad Autónoma

Evolución del empleo a nivel nacional

Año 2009 Año 2010 Año 2011 Año 2012 Año 2013

Nº Empleos

% Nº

Empleos %

Nº Empleos

% Nº

Empleos %

Nº Empleos

%

Andalucía 8.786 24,7 10.278 27,6 10.802 28,9 11.290 29,7 11.685 30,7

Castilla la Mancha

1.591 4,5 1.701 4,6 1.794 4,8 2.318 6,1 3.531 9,3

Castilla León

566 1,6 556 1,5 561 1,5 722 1,9 722 1,9

Cataluña 566 1,6 541 1,5 635 1,7 608 1,6 798 2,1

Madrid 19.124 53,7 19.273 51,7 18.537 49,6 17.931 47,2 16.321 42,9

País Vasco 3.747 10,5 3.737 10 3.849 10,3 4.042 10,6 3.840 10,1

Otras 1.201 3,4 1.208 3,2 1.196 3,2 1.102 2,9 1.123 3,0

TOTAL 35.581 100 37.294 100 37.373 100 38.013 100 38.020 100

Figura 8 - Evolución del empleo a nivel nacional sin Espacio

(Fuente: Datos provisionales de TEDAE)

3.1894.170 4.404 4.739

5.3875.970

7.099 7.491 7.8698.320

1.322 1.327 1.703 1.795 1.959 2.349 2.546 2.585 2.651 2.599

0

2.000

4.000

6.000

8.000

10.000

Empleo Sevilla Cádiz

Sevilla Cádiz

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 16 de 46

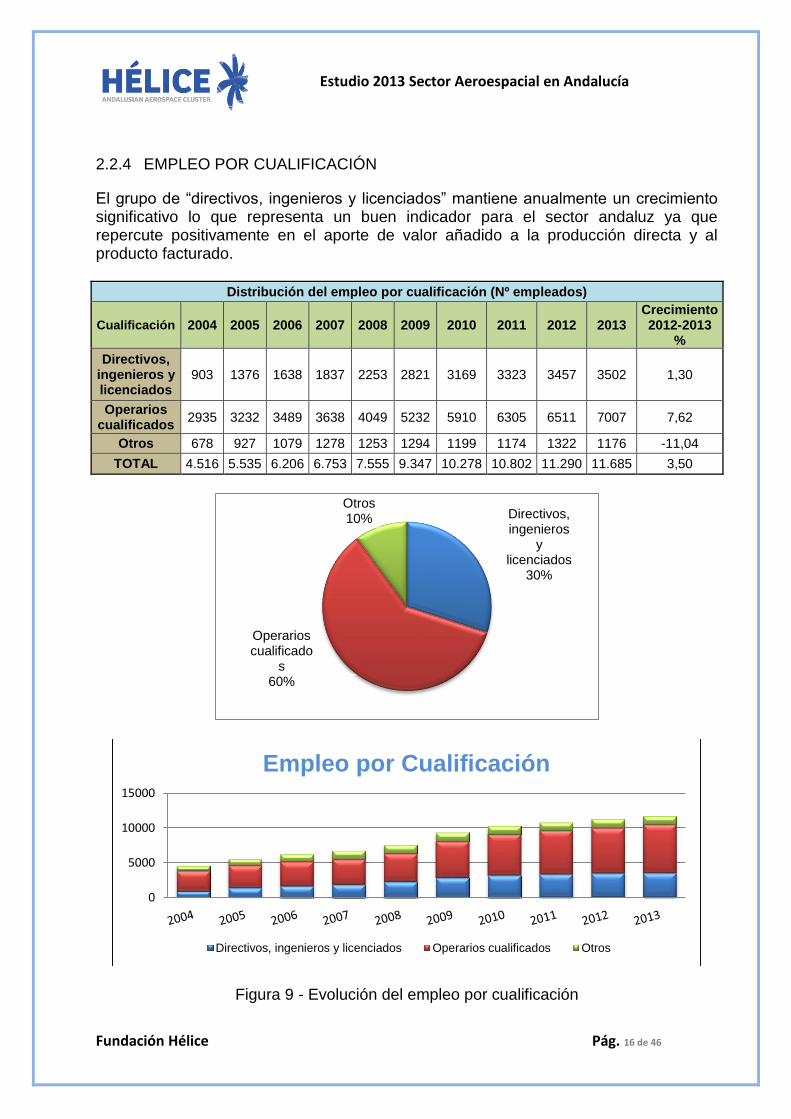

2.2.4 EMPLEO POR CUALIFICACIÓN

El grupo de “directivos, ingenieros y licenciados” mantiene anualmente un crecimiento significativo lo que representa un buen indicador para el sector andaluz ya que repercute positivamente en el aporte de valor añadido a la producción directa y al producto facturado.

Distribución del empleo por cualificación (Nº empleados)

Cualificación 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Directivos, ingenieros y licenciados

903 1376 1638 1837 2253 2821 3169 3323 3457 3502 1,30

Operarios cualificados

2935 3232 3489 3638 4049 5232 5910 6305 6511 7007 7,62

Otros 678 927 1079 1278 1253 1294 1199 1174 1322 1176 -11,04

TOTAL 4.516 5.535 6.206 6.753 7.555 9.347 10.278 10.802 11.290 11.685 3,50

Figura 9 - Evolución del empleo por cualificación

Directivos, ingenieros

y licenciados

30%

Operarios cualificado

s60%

Otros10%

0

5000

10000

15000

Empleo por Cualificación

Directivos, ingenieros y licenciados Operarios cualificados Otros

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 17 de 46

2.3 VOLUMEN DE VENTAS

2.3.1 EVOLUCIÓN DE LAS VENTAS

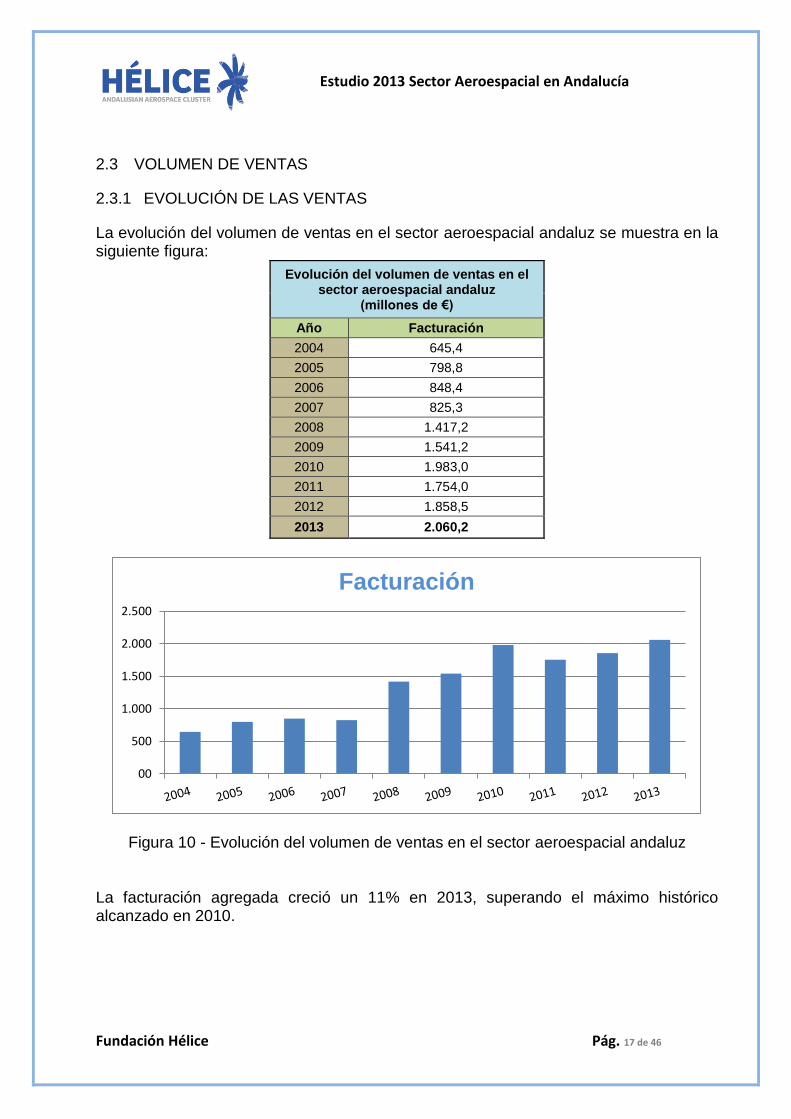

La evolución del volumen de ventas en el sector aeroespacial andaluz se muestra en la siguiente figura:

Evolución del volumen de ventas en el sector aeroespacial andaluz

(millones de €)

Año Facturación

2004 645,4

2005 798,8

2006 848,4

2007 825,3

2008 1.417,2

2009 1.541,2

2010 1.983,0

2011 1.754,0

2012 1.858,5

2013 2.060,2

Figura 10 - Evolución del volumen de ventas en el sector aeroespacial andaluz La facturación agregada creció un 11% en 2013, superando el máximo histórico alcanzado en 2010.

00

500

1.000

1.500

2.000

2.500

Facturación

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 18 de 46

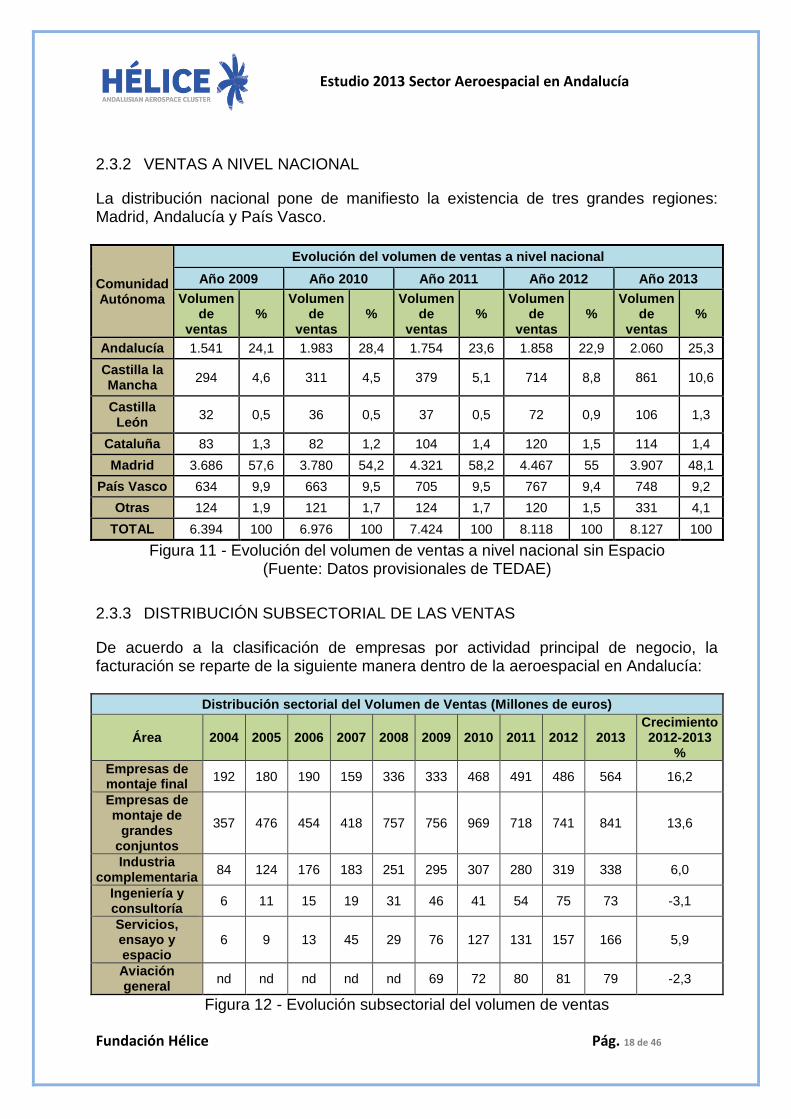

2.3.2 VENTAS A NIVEL NACIONAL

La distribución nacional pone de manifiesto la existencia de tres grandes regiones: Madrid, Andalucía y País Vasco.

Comunidad Autónoma

Evolución del volumen de ventas a nivel nacional

Año 2009 Año 2010 Año 2011 Año 2012 Año 2013

Volumen de

ventas %

Volumen de

ventas %

Volumen de

ventas %

Volumen de

ventas %

Volumen de

ventas %

Andalucía 1.541 24,1 1.983 28,4 1.754 23,6 1.858 22,9 2.060 25,3

Castilla la Mancha

294 4,6 311 4,5 379 5,1 714 8,8 861 10,6

Castilla León

32 0,5 36 0,5 37 0,5 72 0,9 106 1,3

Cataluña 83 1,3 82 1,2 104 1,4 120 1,5 114 1,4

Madrid 3.686 57,6 3.780 54,2 4.321 58,2 4.467 55 3.907 48,1

País Vasco 634 9,9 663 9,5 705 9,5 767 9,4 748 9,2

Otras 124 1,9 121 1,7 124 1,7 120 1,5 331 4,1

TOTAL 6.394 100 6.976 100 7.424 100 8.118 100 8.127 100

Figura 11 - Evolución del volumen de ventas a nivel nacional sin Espacio (Fuente: Datos provisionales de TEDAE)

2.3.3 DISTRIBUCIÓN SUBSECTORIAL DE LAS VENTAS

De acuerdo a la clasificación de empresas por actividad principal de negocio, la facturación se reparte de la siguiente manera dentro de la aeroespacial en Andalucía:

Distribución sectorial del Volumen de Ventas (Millones de euros)

Área 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Empresas de montaje final

192 180 190 159 336 333 468 491 486 564 16,2

Empresas de montaje de

grandes conjuntos

357 476 454 418 757 756 969 718 741 841 13,6

Industria complementaria

84 124 176 183 251 295 307 280 319 338 6,0

Ingeniería y consultoría

6 11 15 19 31 46 41 54 75 73 -3,1

Servicios, ensayo y espacio

6 9 13 45 29 76 127 131 157 166 5,9

Aviación general

nd nd nd nd nd 69 72 80 81 79 -2,3

Figura 12 - Evolución subsectorial del volumen de ventas

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 19 de 46

Destacar, al igual que años anteriores, como los subsectores principales son los montajes finales y montajes de grandes conjuntos, siendo las mayores contribuyentes en estos trabajos las empresas tractoras y los tier 1 de aeroestructuras. Se observa un crecimiento en todos los subsectores excepto en Ingeniería, que cae más de un 3%. Después de haber sido el subsector más dinámico, tocó techo en 2012 y su descenso es el síntoma más claro de que los desarrollos dejan paso a la producción, que será en los próximos años la protagonista del crecimiento. La Aviación General, acoplada a la economía andaluza, baja porcentualmente casi lo mismo que lo hizo el PIB de la región.

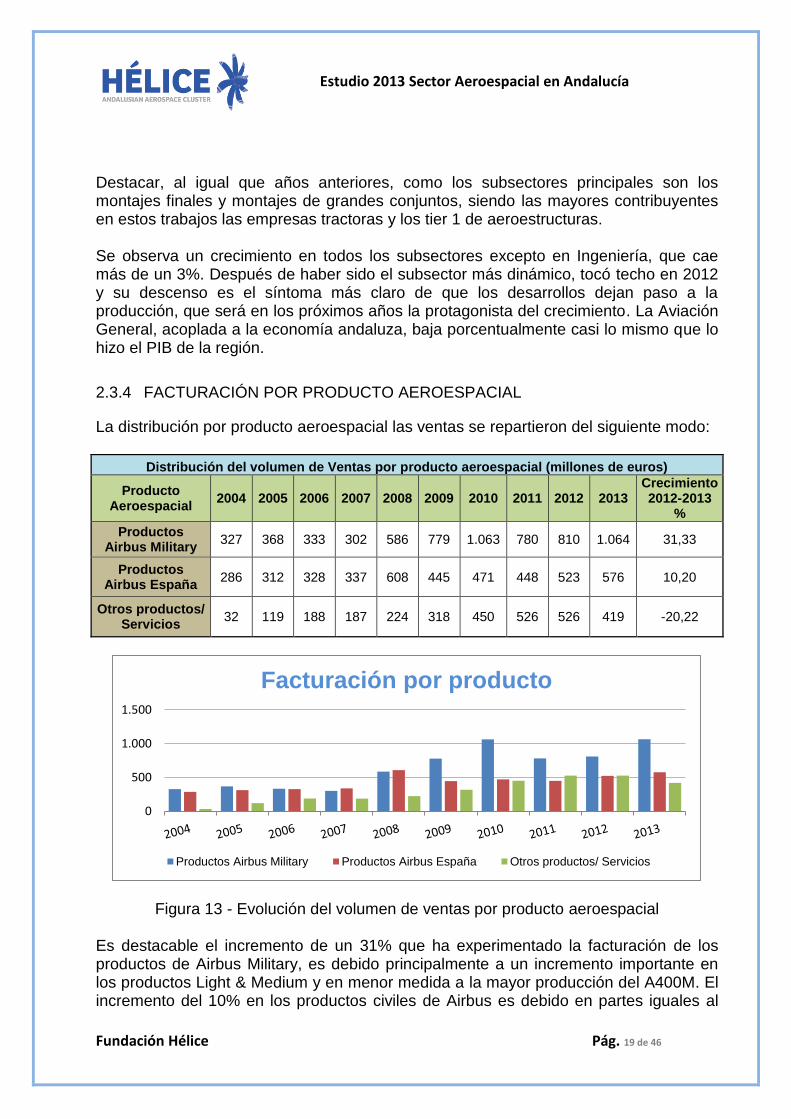

2.3.4 FACTURACIÓN POR PRODUCTO AEROESPACIAL

La distribución por producto aeroespacial las ventas se repartieron del siguiente modo:

Distribución del volumen de Ventas por producto aeroespacial (millones de euros)

Producto Aeroespacial

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Productos Airbus Military

327 368 333 302 586 779 1.063 780 810 1.064 31,33

Productos Airbus España

286 312 328 337 608 445 471 448 523 576 10,20

Otros productos/ Servicios

32 119 188 187 224 318 450 526 526 419 -20,22

Figura 13 - Evolución del volumen de ventas por producto aeroespacial Es destacable el incremento de un 31% que ha experimentado la facturación de los productos de Airbus Military, es debido principalmente a un incremento importante en los productos Light & Medium y en menor medida a la mayor producción del A400M. El incremento del 10% en los productos civiles de Airbus es debido en partes iguales al

0

500

1.000

1.500

Facturación por producto

Productos Airbus Military Productos Airbus España Otros productos/ Servicios

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 20 de 46

0

50

100

150

200

250

Productos UAV

Productos EUROCOPTER

Productos EUROFIGHTER

Productos BOMBARDIER

Productos EMBRAER

Prouctos BOEING

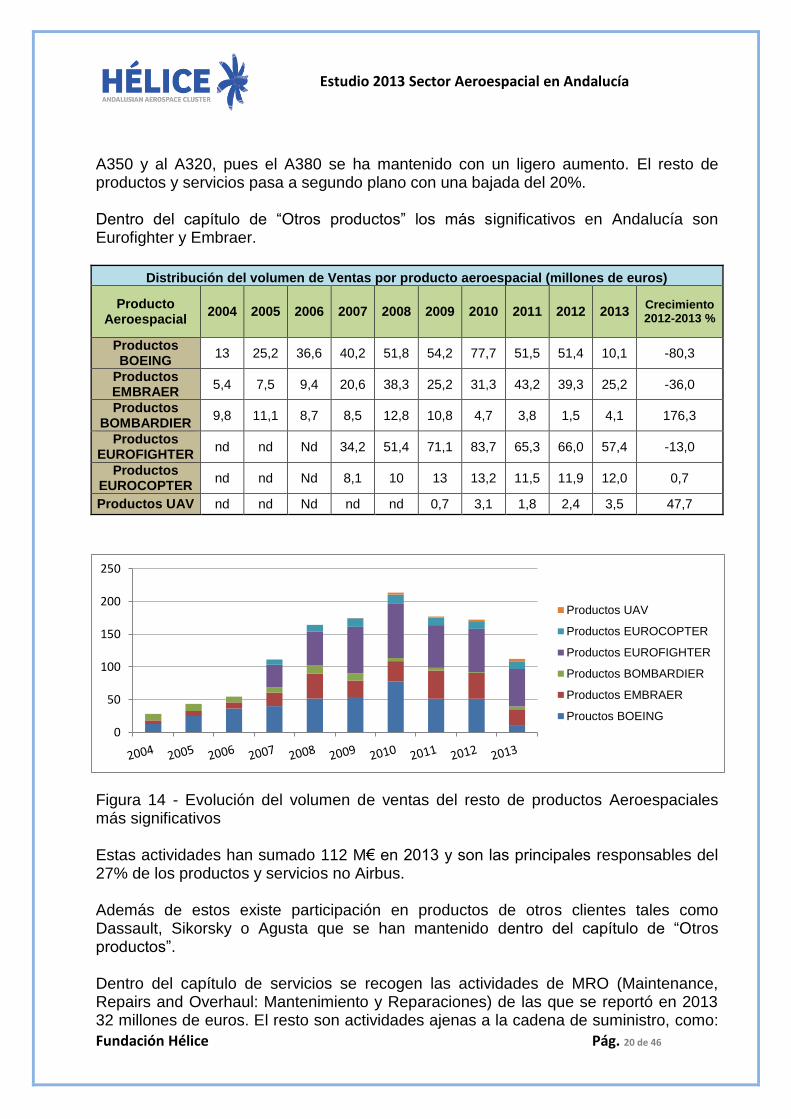

A350 y al A320, pues el A380 se ha mantenido con un ligero aumento. El resto de productos y servicios pasa a segundo plano con una bajada del 20%. Dentro del capítulo de “Otros productos” los más significativos en Andalucía son Eurofighter y Embraer.

Distribución del volumen de Ventas por producto aeroespacial (millones de euros)

Producto Aeroespacial

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013 %

Productos BOEING

13 25,2 36,6 40,2 51,8 54,2 77,7 51,5 51,4 10,1 -80,3

Productos EMBRAER

5,4 7,5 9,4 20,6 38,3 25,2 31,3 43,2 39,3 25,2 -36,0

Productos BOMBARDIER

9,8 11,1 8,7 8,5 12,8 10,8 4,7 3,8 1,5 4,1 176,3

Productos EUROFIGHTER

nd nd Nd 34,2 51,4 71,1 83,7 65,3 66,0 57,4 -13,0

Productos EUROCOPTER

nd nd Nd 8,1 10 13 13,2 11,5 11,9 12,0 0,7

Productos UAV nd nd Nd nd nd 0,7 3,1 1,8 2,4 3,5 47,7

Figura 14 - Evolución del volumen de ventas del resto de productos Aeroespaciales más significativos Estas actividades han sumado 112 M€ en 2013 y son las principales responsables del 27% de los productos y servicios no Airbus. Además de estos existe participación en productos de otros clientes tales como Dassault, Sikorsky o Agusta que se han mantenido dentro del capítulo de “Otros productos”. Dentro del capítulo de servicios se recogen las actividades de MRO (Maintenance, Repairs and Overhaul: Mantenimiento y Reparaciones) de las que se reportó en 2013 32 millones de euros. El resto son actividades ajenas a la cadena de suministro, como:

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 21 de 46

formación, ensayos, pruebas, servicios aéreos, dotación de infraestructuras, equipos industriales, etc.

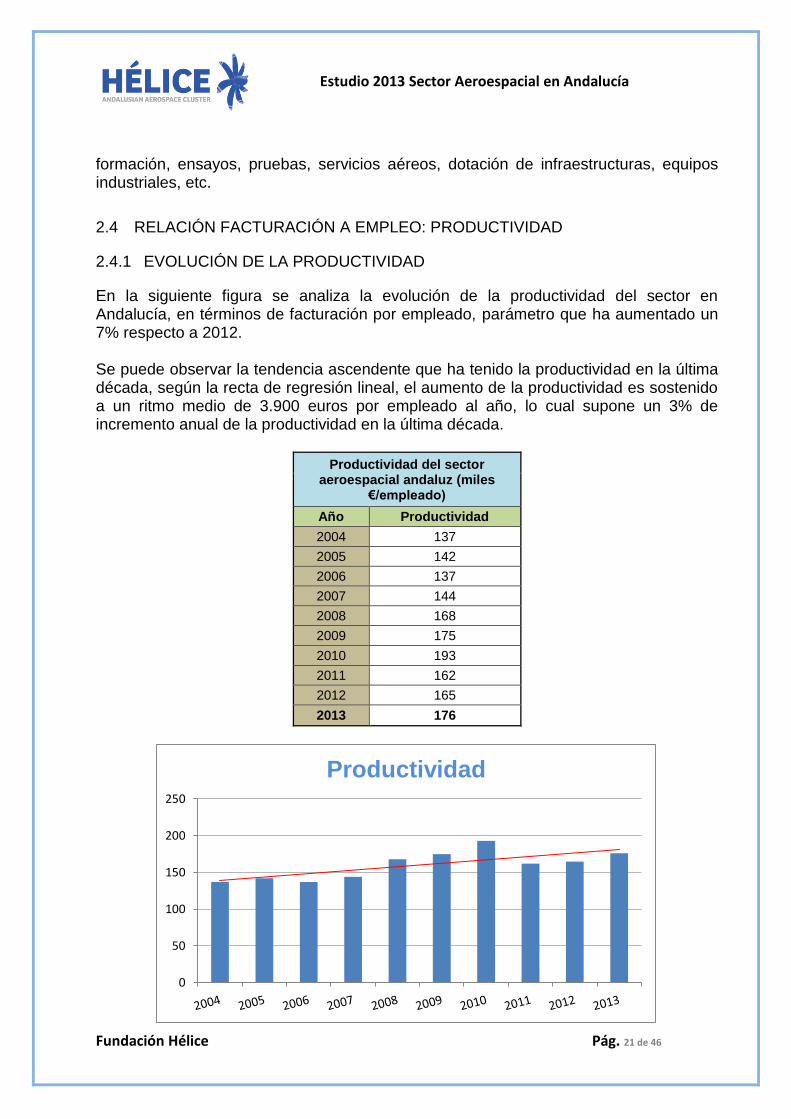

2.4 RELACIÓN FACTURACIÓN A EMPLEO: PRODUCTIVIDAD

2.4.1 EVOLUCIÓN DE LA PRODUCTIVIDAD

En la siguiente figura se analiza la evolución de la productividad del sector en Andalucía, en términos de facturación por empleado, parámetro que ha aumentado un 7% respecto a 2012. Se puede observar la tendencia ascendente que ha tenido la productividad en la última década, según la recta de regresión lineal, el aumento de la productividad es sostenido a un ritmo medio de 3.900 euros por empleado al año, lo cual supone un 3% de incremento anual de la productividad en la última década.

Productividad del sector aeroespacial andaluz (miles

€/empleado)

Año Productividad

2004 137

2005 142

2006 137

2007 144

2008 168

2009 175

2010 193

2011 162

2012 165

2013 176

0

50

100

150

200

250

Productividad

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 22 de 46

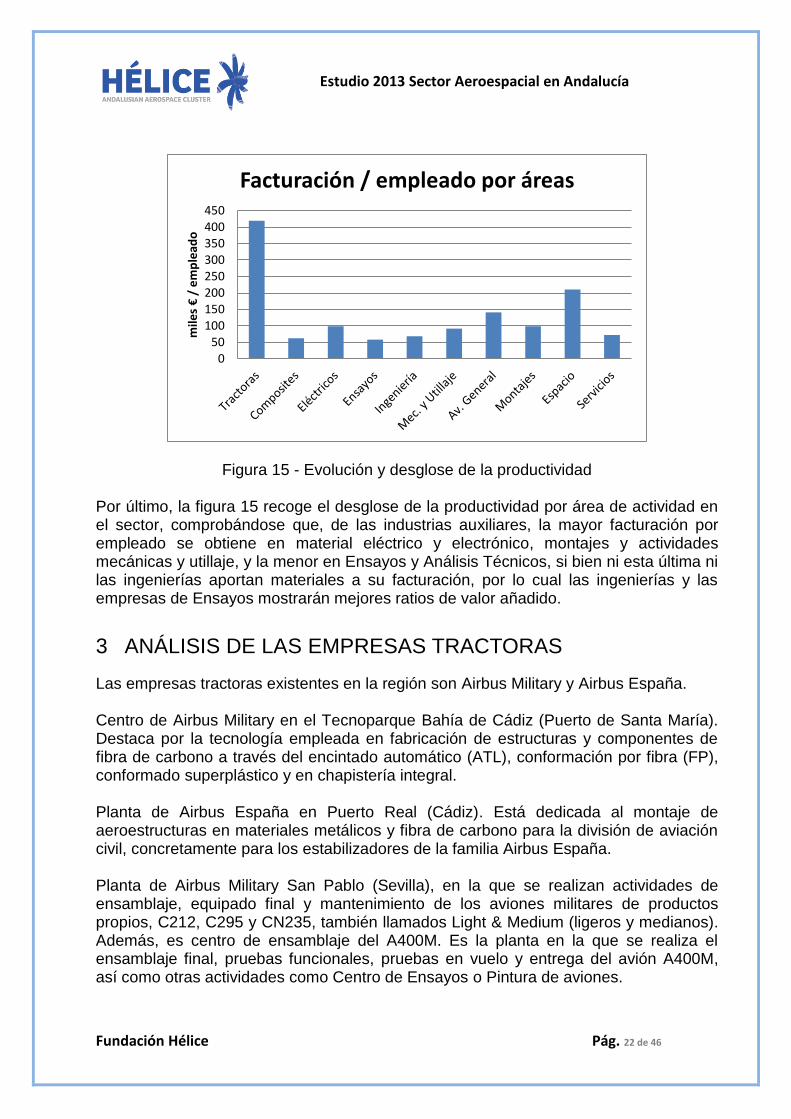

Figura 15 - Evolución y desglose de la productividad Por último, la figura 15 recoge el desglose de la productividad por área de actividad en el sector, comprobándose que, de las industrias auxiliares, la mayor facturación por empleado se obtiene en material eléctrico y electrónico, montajes y actividades mecánicas y utillaje, y la menor en Ensayos y Análisis Técnicos, si bien ni esta última ni las ingenierías aportan materiales a su facturación, por lo cual las ingenierías y las empresas de Ensayos mostrarán mejores ratios de valor añadido.

3 ANÁLISIS DE LAS EMPRESAS TRACTORAS

Las empresas tractoras existentes en la región son Airbus Military y Airbus España. Centro de Airbus Military en el Tecnoparque Bahía de Cádiz (Puerto de Santa María). Destaca por la tecnología empleada en fabricación de estructuras y componentes de fibra de carbono a través del encintado automático (ATL), conformación por fibra (FP), conformado superplástico y en chapistería integral. Planta de Airbus España en Puerto Real (Cádiz). Está dedicada al montaje de aeroestructuras en materiales metálicos y fibra de carbono para la división de aviación civil, concretamente para los estabilizadores de la familia Airbus España. Planta de Airbus Military San Pablo (Sevilla), en la que se realizan actividades de ensamblaje, equipado final y mantenimiento de los aviones militares de productos propios, C212, C295 y CN235, también llamados Light & Medium (ligeros y medianos). Además, es centro de ensamblaje del A400M. Es la planta en la que se realiza el ensamblaje final, pruebas funcionales, pruebas en vuelo y entrega del avión A400M, así como otras actividades como Centro de Ensayos o Pintura de aviones.

050

100150200250300350400450

mile

s €

/ e

mp

lead

oFacturación / empleado por áreas

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 23 de 46

Fábrica de Tablada (Sevilla), perteneciente también a Airbus Military y dedicada fundamentalmente al montaje de aeroestructuras.

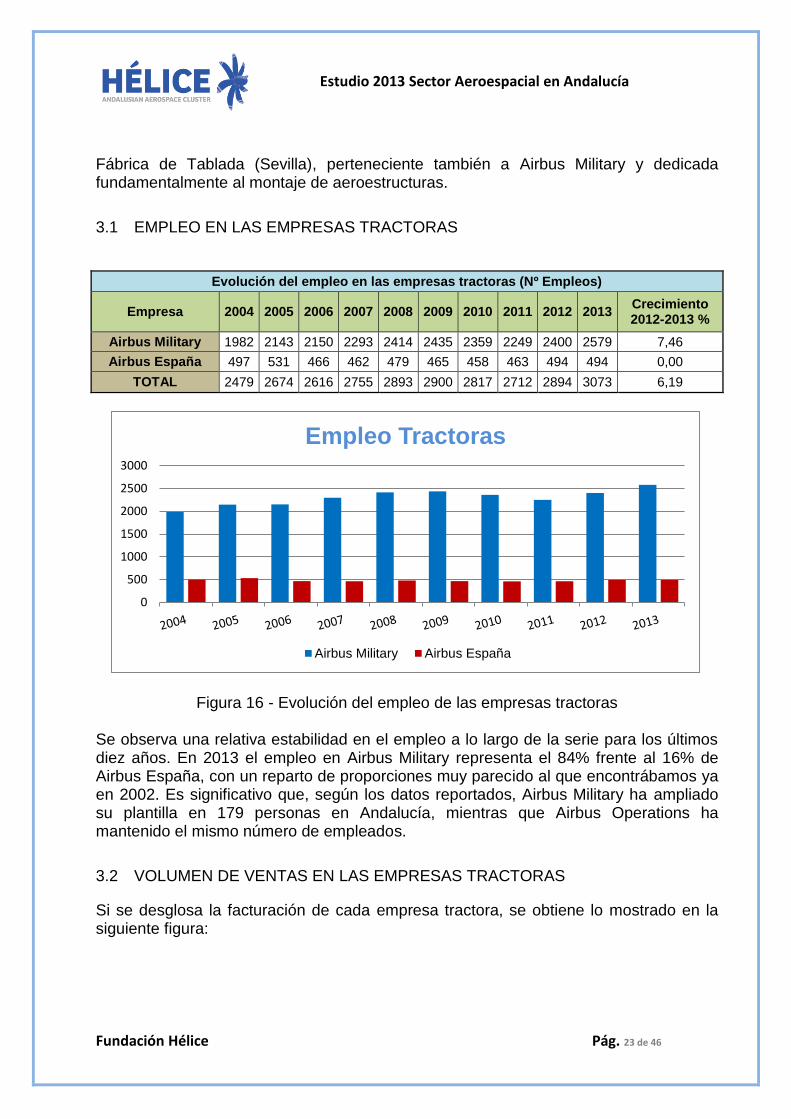

3.1 EMPLEO EN LAS EMPRESAS TRACTORAS

Evolución del empleo en las empresas tractoras (Nº Empleos)

Empresa 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013 %

Airbus Military 1982 2143 2150 2293 2414 2435 2359 2249 2400 2579 7,46

Airbus España 497 531 466 462 479 465 458 463 494 494 0,00

TOTAL 2479 2674 2616 2755 2893 2900 2817 2712 2894 3073 6,19

Figura 16 - Evolución del empleo de las empresas tractoras Se observa una relativa estabilidad en el empleo a lo largo de la serie para los últimos diez años. En 2013 el empleo en Airbus Military representa el 84% frente al 16% de Airbus España, con un reparto de proporciones muy parecido al que encontrábamos ya en 2002. Es significativo que, según los datos reportados, Airbus Military ha ampliado su plantilla en 179 personas en Andalucía, mientras que Airbus Operations ha mantenido el mismo número de empleados.

3.2 VOLUMEN DE VENTAS EN LAS EMPRESAS TRACTORAS

Si se desglosa la facturación de cada empresa tractora, se obtiene lo mostrado en la siguiente figura:

0

500

1000

1500

2000

2500

3000

Empleo Tractoras

Airbus Military Airbus España

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 24 de 46

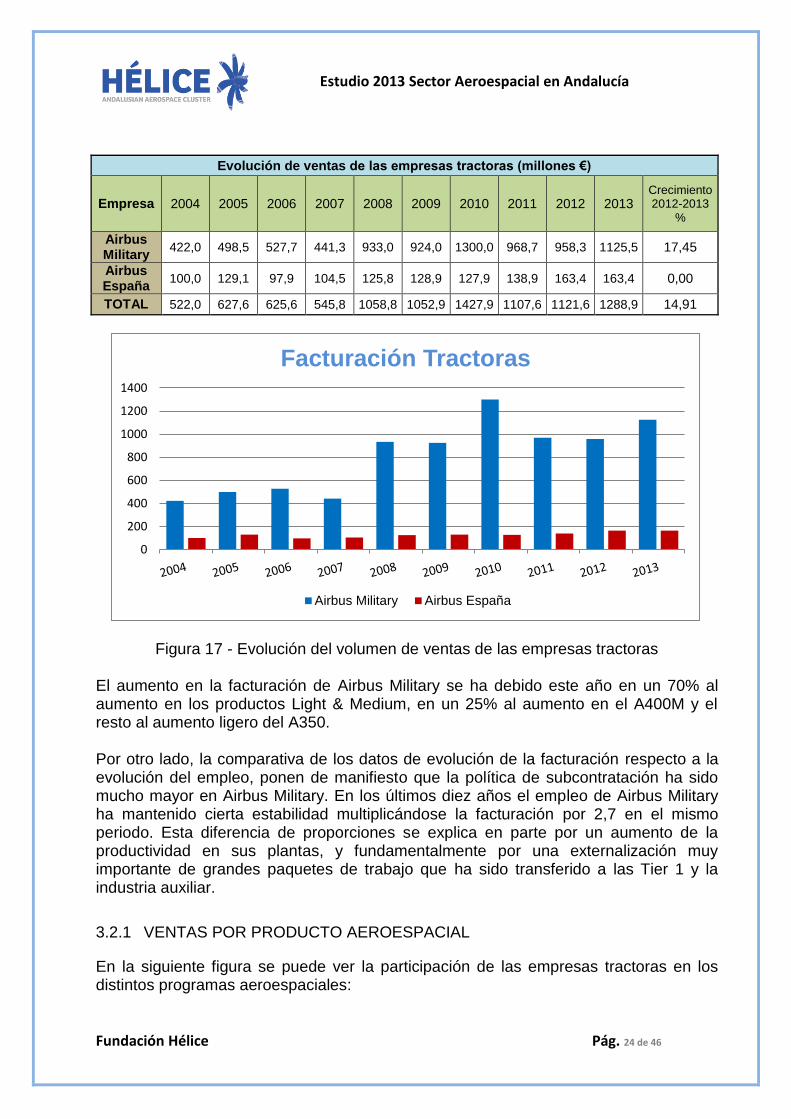

Evolución de ventas de las empresas tractoras (millones €)

Empresa 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Airbus Military

422,0 498,5 527,7 441,3 933,0 924,0 1300,0 968,7 958,3 1125,5 17,45

Airbus España

100,0 129,1 97,9 104,5 125,8 128,9 127,9 138,9 163,4 163,4 0,00

TOTAL 522,0 627,6 625,6 545,8 1058,8 1052,9 1427,9 1107,6 1121,6 1288,9 14,91

Figura 17 - Evolución del volumen de ventas de las empresas tractoras El aumento en la facturación de Airbus Military se ha debido este año en un 70% al aumento en los productos Light & Medium, en un 25% al aumento en el A400M y el resto al aumento ligero del A350. Por otro lado, la comparativa de los datos de evolución de la facturación respecto a la evolución del empleo, ponen de manifiesto que la política de subcontratación ha sido mucho mayor en Airbus Military. En los últimos diez años el empleo de Airbus Military ha mantenido cierta estabilidad multiplicándose la facturación por 2,7 en el mismo periodo. Esta diferencia de proporciones se explica en parte por un aumento de la productividad en sus plantas, y fundamentalmente por una externalización muy importante de grandes paquetes de trabajo que ha sido transferido a las Tier 1 y la industria auxiliar.

3.2.1 VENTAS POR PRODUCTO AEROESPACIAL

En la siguiente figura se puede ver la participación de las empresas tractoras en los distintos programas aeroespaciales:

0

200

400

600

800

1000

1200

1400

Facturación Tractoras

Airbus Military Airbus España

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 25 de 46

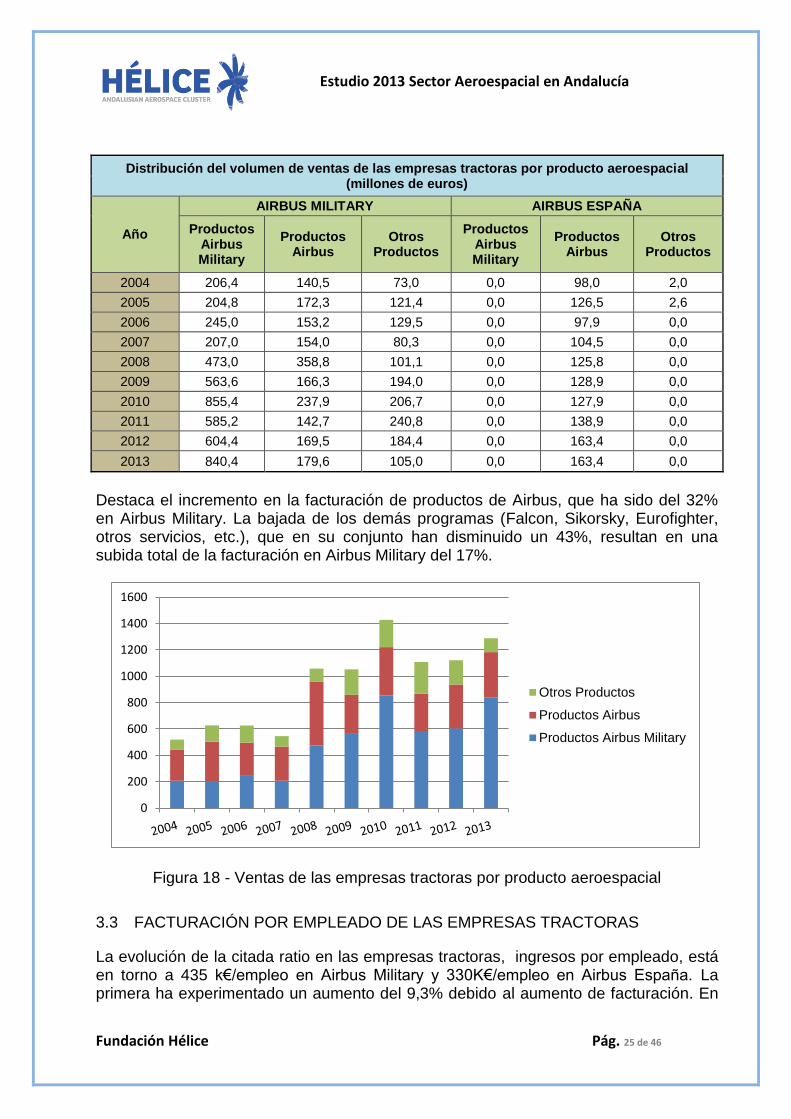

Distribución del volumen de ventas de las empresas tractoras por producto aeroespacial (millones de euros)

Año

AIRBUS MILITARY AIRBUS ESPAÑA

Productos Airbus Military

Productos Airbus

Otros Productos

Productos Airbus Military

Productos Airbus

Otros Productos

2004 206,4 140,5 73,0 0,0 98,0 2,0

2005 204,8 172,3 121,4 0,0 126,5 2,6

2006 245,0 153,2 129,5 0,0 97,9 0,0

2007 207,0 154,0 80,3 0,0 104,5 0,0

2008 473,0 358,8 101,1 0,0 125,8 0,0

2009 563,6 166,3 194,0 0,0 128,9 0,0

2010 855,4 237,9 206,7 0,0 127,9 0,0

2011 585,2 142,7 240,8 0,0 138,9 0,0

2012 604,4 169,5 184,4 0,0 163,4 0,0

2013 840,4 179,6 105,0 0,0 163,4 0,0

Destaca el incremento en la facturación de productos de Airbus, que ha sido del 32% en Airbus Military. La bajada de los demás programas (Falcon, Sikorsky, Eurofighter, otros servicios, etc.), que en su conjunto han disminuido un 43%, resultan en una subida total de la facturación en Airbus Military del 17%.

Figura 18 - Ventas de las empresas tractoras por producto aeroespacial

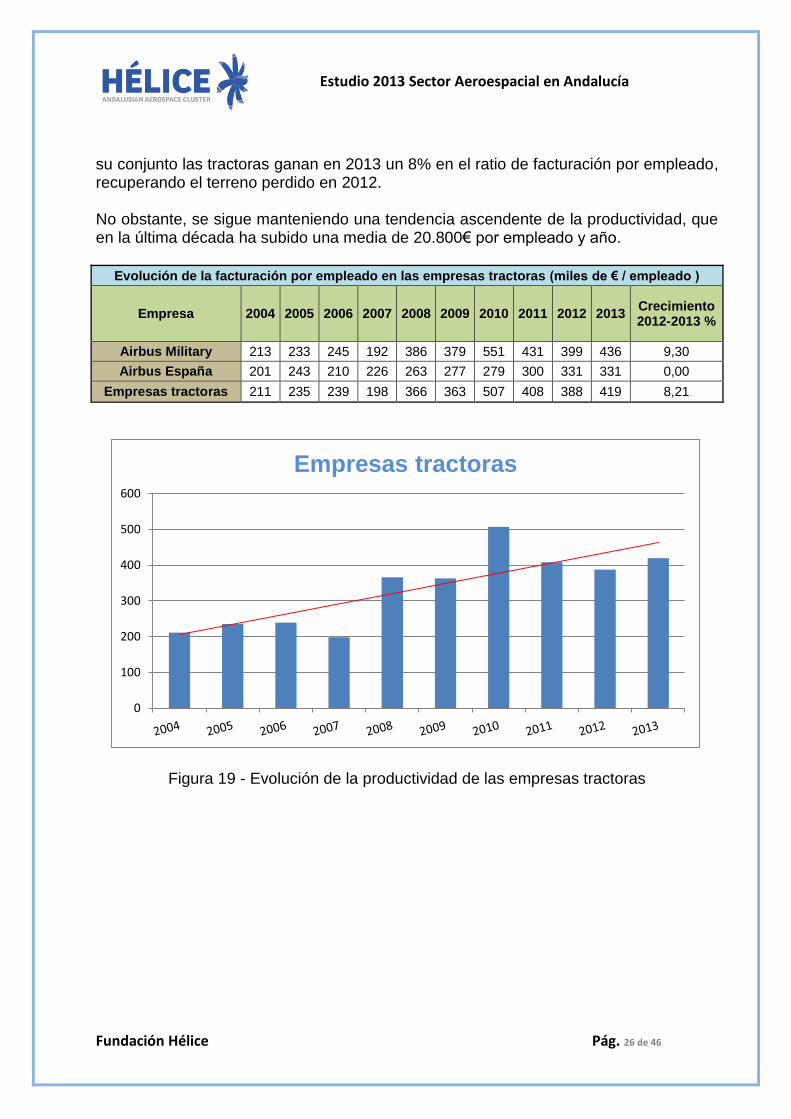

3.3 FACTURACIÓN POR EMPLEADO DE LAS EMPRESAS TRACTORAS

La evolución de la citada ratio en las empresas tractoras, ingresos por empleado, está en torno a 435 k€/empleo en Airbus Military y 330K€/empleo en Airbus España. La primera ha experimentado un aumento del 9,3% debido al aumento de facturación. En

0

200

400

600

800

1000

1200

1400

1600

Otros Productos

Productos Airbus

Productos Airbus Military

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 26 de 46

su conjunto las tractoras ganan en 2013 un 8% en el ratio de facturación por empleado, recuperando el terreno perdido en 2012. No obstante, se sigue manteniendo una tendencia ascendente de la productividad, que en la última década ha subido una media de 20.800€ por empleado y año.

Evolución de la facturación por empleado en las empresas tractoras (miles de € / empleado )

Empresa 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013 %

Airbus Military 213 233 245 192 386 379 551 431 399 436 9,30

Airbus España 201 243 210 226 263 277 279 300 331 331 0,00

Empresas tractoras 211 235 239 198 366 363 507 408 388 419 8,21

Figura 19 - Evolución de la productividad de las empresas tractoras

0

100

200

300

400

500

600

Empresas tractoras

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 27 de 46

4 ANÁLISIS DE LAS EMPRESAS AUXILIARES

Las 113 empresas auxiliares, a partir de las cuales se han obtenido los datos que se presentan, se caracterizan por ser empresas especializadas en el sector aeroespacial, o por tratarse de empresas que mantienen una división o área aeroespacial con estructura de personal específica para el sector y carga de trabajo continuada. Las Empresas Auxiliares engloban a las industrias proveedoras de material o equipos, ingenierías o empresas de servicios, que se sitúan en diferentes niveles de la cadena de suministro, así como empresas de Aviación General que se dedican a otros servicios no relacionados directamente con la producción de aeronaves. Se ha considerado en este conjunto a todas las empresas aeroespaciales exceptuando las designadas como Tractoras, Airbus España y Airbus Military, que ocuparían el primer nivel. Cabe destacar la capacidad de integración de las tres Tier 1: Alestis, Aciturri y Aernnova, capaces de subcontratar con las integradoras finales bajo esquemas de “paquete completo” aunando finanzas, ingeniería de desarrollo, compras y aprovisionamientos, ingeniería de fabricación y producción con responsabilidad sobre todo el conjunto.

4.1 EMPLEO EN LAS EMPRESAS AUXILIARES

Evolución del empleo en las empresas auxiliares (Nº Empleos)

Año Empleo

2003 1663

2004 2037

2005 2861

2006 3590

2007 3998

2008 4662

2009 5886

2010 7461

2011 8090

2012 8396

2013 8612

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 28 de 46

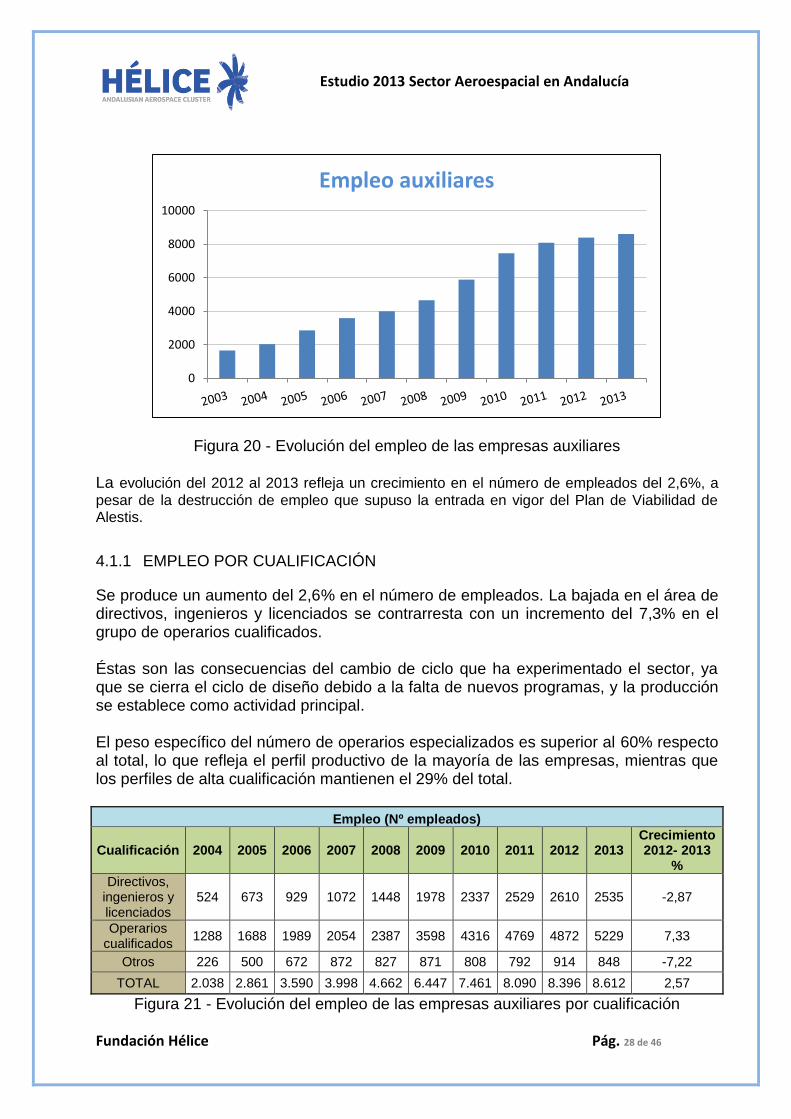

Figura 20 - Evolución del empleo de las empresas auxiliares La evolución del 2012 al 2013 refleja un crecimiento en el número de empleados del 2,6%, a

pesar de la destrucción de empleo que supuso la entrada en vigor del Plan de Viabilidad de Alestis.

4.1.1 EMPLEO POR CUALIFICACIÓN

Se produce un aumento del 2,6% en el número de empleados. La bajada en el área de directivos, ingenieros y licenciados se contrarresta con un incremento del 7,3% en el grupo de operarios cualificados. Éstas son las consecuencias del cambio de ciclo que ha experimentado el sector, ya que se cierra el ciclo de diseño debido a la falta de nuevos programas, y la producción se establece como actividad principal. El peso específico del número de operarios especializados es superior al 60% respecto al total, lo que refleja el perfil productivo de la mayoría de las empresas, mientras que los perfiles de alta cualificación mantienen el 29% del total.

Empleo (Nº empleados)

Cualificación 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012- 2013

%

Directivos, ingenieros y licenciados

524 673 929 1072 1448 1978 2337 2529 2610 2535 -2,87

Operarios cualificados

1288 1688 1989 2054 2387 3598 4316 4769 4872 5229 7,33

Otros 226 500 672 872 827 871 808 792 914 848 -7,22

TOTAL 2.038 2.861 3.590 3.998 4.662 6.447 7.461 8.090 8.396 8.612 2,57

Figura 21 - Evolución del empleo de las empresas auxiliares por cualificación

0

2000

4000

6000

8000

10000

Empleo auxiliares

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 29 de 46

Ligero aumento del 1,3% en el número de profesionales de alta cualificación, quedando la secuencia en los tres últimos años en: 8,2%, 3,2% y 1,3% equivalente a un 13% desde 2010. Reflejo de las políticas de la industria auxiliar de reforzar las plantillas en capacidad técnica y directiva.

4.1.2 EMPLEO POR ÁREA

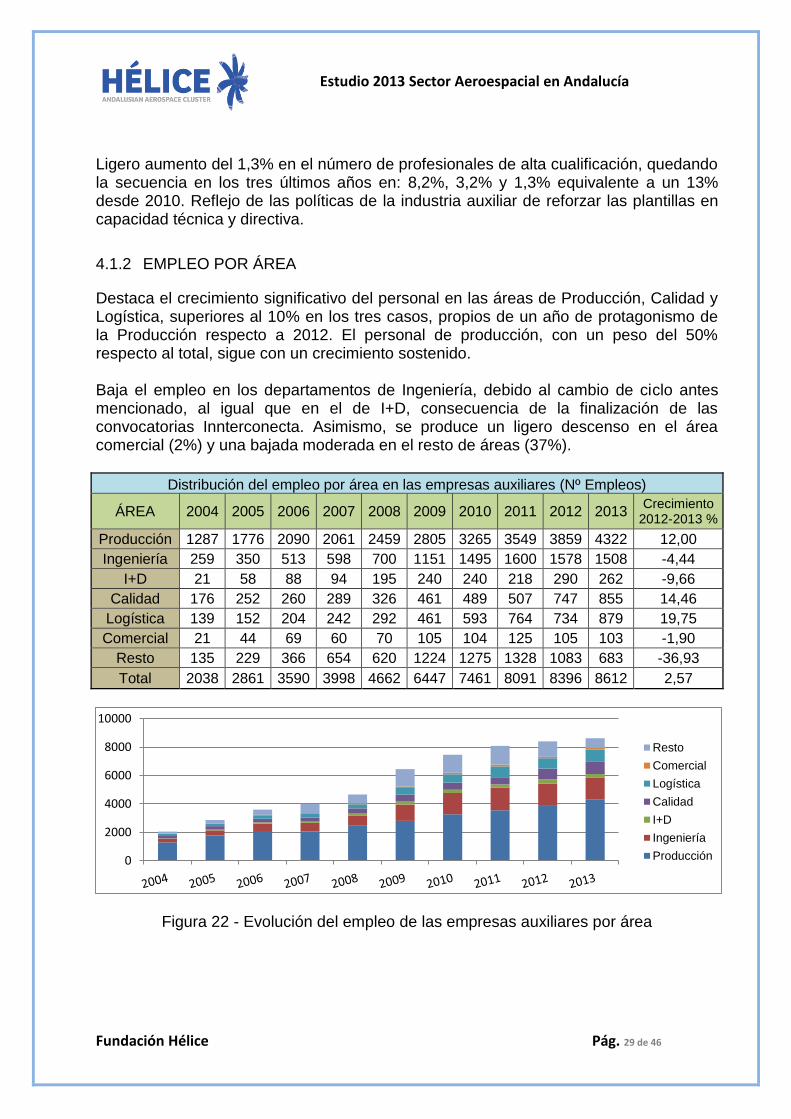

Destaca el crecimiento significativo del personal en las áreas de Producción, Calidad y Logística, superiores al 10% en los tres casos, propios de un año de protagonismo de la Producción respecto a 2012. El personal de producción, con un peso del 50% respecto al total, sigue con un crecimiento sostenido. Baja el empleo en los departamentos de Ingeniería, debido al cambio de ciclo antes mencionado, al igual que en el de I+D, consecuencia de la finalización de las convocatorias Innterconecta. Asimismo, se produce un ligero descenso en el área comercial (2%) y una bajada moderada en el resto de áreas (37%).

Distribución del empleo por área en las empresas auxiliares (Nº Empleos)

ÁREA 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento

2012-2013 %

Producción 1287 1776 2090 2061 2459 2805 3265 3549 3859 4322 12,00

Ingeniería 259 350 513 598 700 1151 1495 1600 1578 1508 -4,44

I+D 21 58 88 94 195 240 240 218 290 262 -9,66

Calidad 176 252 260 289 326 461 489 507 747 855 14,46

Logística 139 152 204 242 292 461 593 764 734 879 19,75

Comercial 21 44 69 60 70 105 104 125 105 103 -1,90

Resto 135 229 366 654 620 1224 1275 1328 1083 683 -36,93

Total 2038 2861 3590 3998 4662 6447 7461 8091 8396 8612 2,57

Figura 22 - Evolución del empleo de las empresas auxiliares por área

0

2000

4000

6000

8000

10000

Resto

Comercial

Logística

Calidad

I+D

Ingeniería

Producción

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 30 de 46

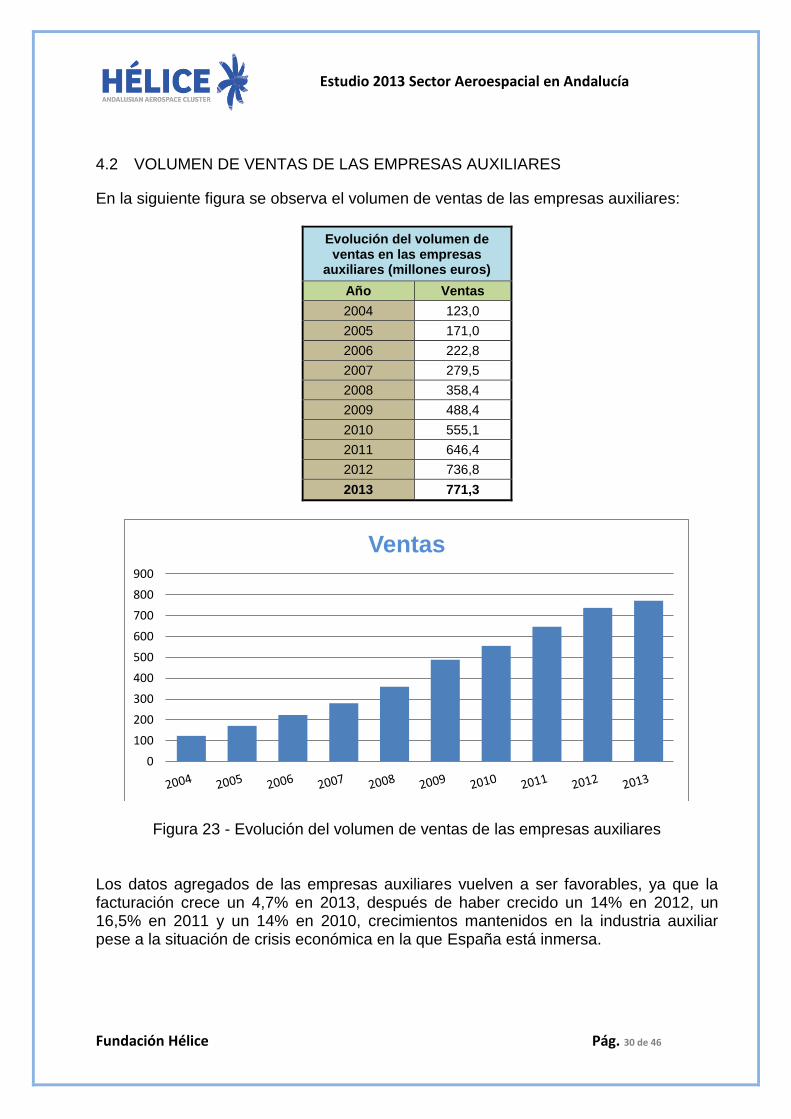

4.2 VOLUMEN DE VENTAS DE LAS EMPRESAS AUXILIARES

En la siguiente figura se observa el volumen de ventas de las empresas auxiliares:

Evolución del volumen de ventas en las empresas

auxiliares (millones euros)

Año Ventas

2004 123,0

2005 171,0

2006 222,8

2007 279,5

2008 358,4

2009 488,4

2010 555,1

2011 646,4

2012 736,8

2013 771,3

Figura 23 - Evolución del volumen de ventas de las empresas auxiliares Los datos agregados de las empresas auxiliares vuelven a ser favorables, ya que la facturación crece un 4,7% en 2013, después de haber crecido un 14% en 2012, un 16,5% en 2011 y un 14% en 2010, crecimientos mantenidos en la industria auxiliar pese a la situación de crisis económica en la que España está inmersa.

0

100

200

300

400

500

600

700

800

900

Ventas

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 31 de 46

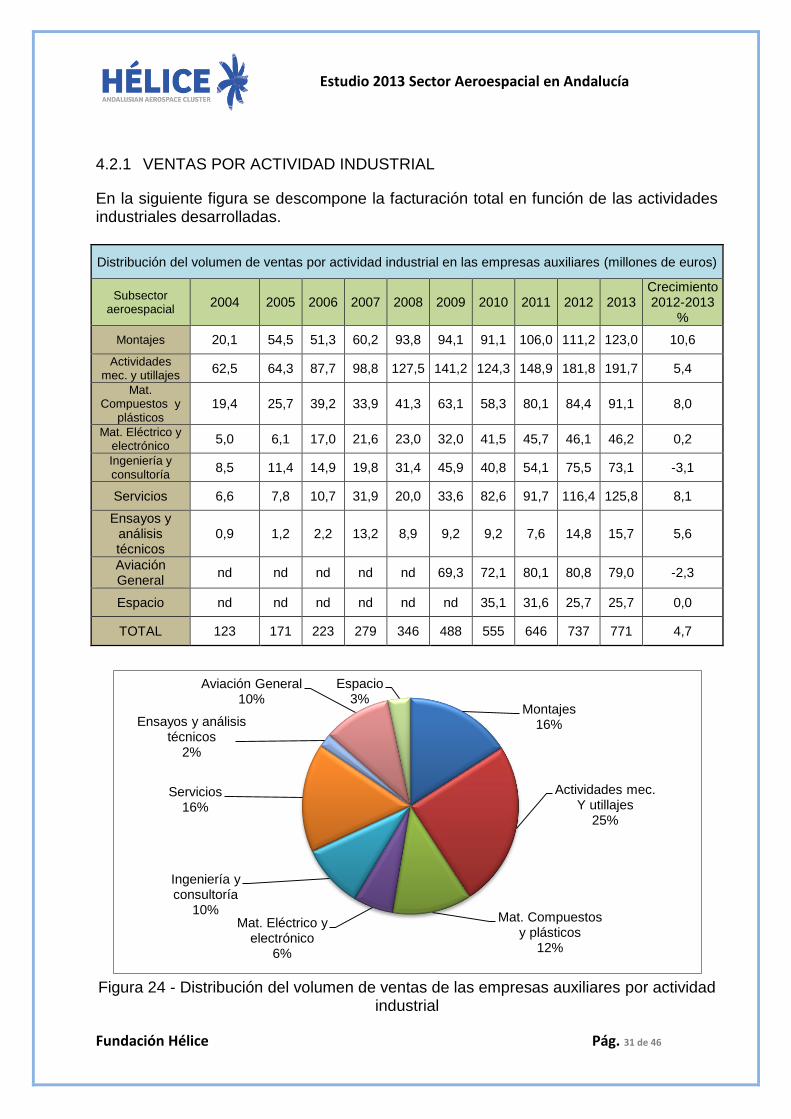

4.2.1 VENTAS POR ACTIVIDAD INDUSTRIAL

En la siguiente figura se descompone la facturación total en función de las actividades industriales desarrolladas.

Distribución del volumen de ventas por actividad industrial en las empresas auxiliares (millones de euros)

Subsector aeroespacial

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Montajes 20,1 54,5 51,3 60,2 93,8 94,1 91,1 106,0 111,2 123,0 10,6

Actividades mec. y utillajes

62,5 64,3 87,7 98,8 127,5 141,2 124,3 148,9 181,8 191,7 5,4

Mat. Compuestos y

plásticos 19,4 25,7 39,2 33,9 41,3 63,1 58,3 80,1 84,4 91,1 8,0

Mat. Eléctrico y electrónico

5,0 6,1 17,0 21,6 23,0 32,0 41,5 45,7 46,1 46,2 0,2

Ingeniería y consultoría

8,5 11,4 14,9 19,8 31,4 45,9 40,8 54,1 75,5 73,1 -3,1

Servicios 6,6 7,8 10,7 31,9 20,0 33,6 82,6 91,7 116,4 125,8 8,1

Ensayos y análisis técnicos

0,9 1,2 2,2 13,2 8,9 9,2 9,2 7,6 14,8 15,7 5,6

Aviación General

nd nd nd nd nd 69,3 72,1 80,1 80,8 79,0 -2,3

Espacio nd nd nd nd nd nd 35,1 31,6 25,7 25,7 0,0

TOTAL 123 171 223 279 346 488 555 646 737 771 4,7

Figura 24 - Distribución del volumen de ventas de las empresas auxiliares por actividad

industrial

Montajes16%

Actividades mec. Y utillajes

25%

Mat. Compuestos y plásticos

12%

Mat. Eléctrico y electrónico

6%

Ingeniería y consultoría

10%

Servicios16%

Ensayos y análisis técnicos

2%

Aviación General10%

Espacio3%

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 32 de 46

Se observa un perfil sectorial en el que se está produciendo un aumento de producción pues solo baja la ingeniería (-3,1%) y la aviación general (-2,5%), esta última más ligada a la economía de la región (cuyo PIB cayó en la misma proporción). Así ocupa el primer lugar el crecimiento de la facturación en Montajes, tanto en términos relativos (10,6%) como absolutos (11,8 MM €). También continúan creciendo Materiales Compuestos y Plásticos, Mecánicas y Utillaje, Servicios y Ensayos, cuyo aumento del 5,6% respecto a 2012 debe sumarse al 95% del periodo 2011-2012.

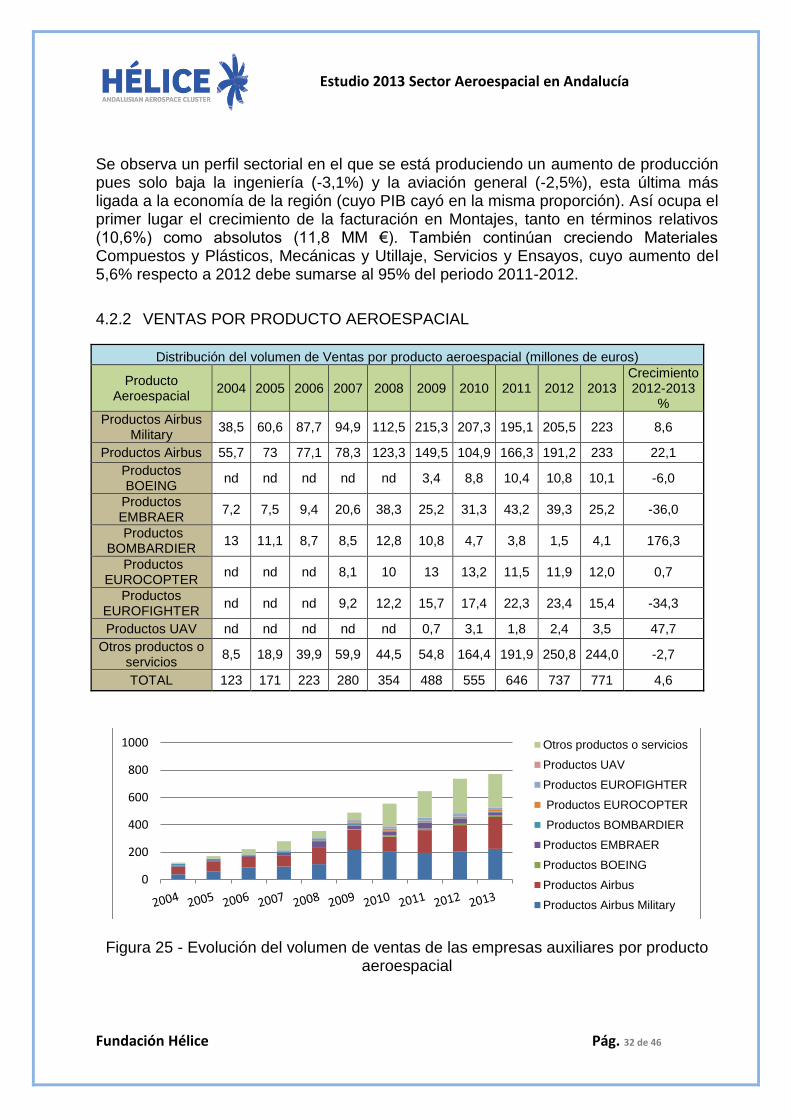

4.2.2 VENTAS POR PRODUCTO AEROESPACIAL

Distribución del volumen de Ventas por producto aeroespacial (millones de euros)

Producto Aeroespacial

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Productos Airbus Military

38,5 60,6 87,7 94,9 112,5 215,3 207,3 195,1 205,5 223 8,6

Productos Airbus 55,7 73 77,1 78,3 123,3 149,5 104,9 166,3 191,2 233 22,1

Productos BOEING

nd nd nd nd nd 3,4 8,8 10,4 10,8 10,1 -6,0

Productos EMBRAER

7,2 7,5 9,4 20,6 38,3 25,2 31,3 43,2 39,3 25,2 -36,0

Productos BOMBARDIER

13 11,1 8,7 8,5 12,8 10,8 4,7 3,8 1,5 4,1 176,3

Productos EUROCOPTER

nd nd nd 8,1 10 13 13,2 11,5 11,9 12,0 0,7

Productos EUROFIGHTER

nd nd nd 9,2 12,2 15,7 17,4 22,3 23,4 15,4 -34,3

Productos UAV nd nd nd nd nd 0,7 3,1 1,8 2,4 3,5 47,7

Otros productos o servicios

8,5 18,9 39,9 59,9 44,5 54,8 164,4 191,9 250,8 244,0 -2,7

TOTAL 123 171 223 280 354 488 555 646 737 771 4,6

Figura 25 - Evolución del volumen de ventas de las empresas auxiliares por producto aeroespacial

0

200

400

600

800

1000 Otros productos o servicios

Productos UAV

Productos EUROFIGHTER

Productos EUROCOPTER

Productos BOMBARDIER

Productos EMBRAER

Productos BOEING

Productos Airbus

Productos Airbus Military

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 33 de 46

Como muestra la tabla anterior, todos los productos Airbus (civil y militar) experimentan una subida importante en la industria auxiliar, con un incremento del 15,1%, llegándose a los 457 millones de € en total de productos Airbus, lo que supone el 59% de las ventas. En cuanto los programas restantes, cabe destacar el aumento en las ventas de productos Bombardier, que casi se triplican, así como en UAVs. Desciende por el contrario la facturación de productos Boeing, Embraer, Eurofighter. El aumento significativo (35%) en el capítulo de “Otros productos” se debe principalmente a empresas proveedoras y de servicios que no distinguen su facturación por producto aeroespacial.

4.3 FACTURACIÓN POR EMPLEADO EN LAS EMPRESAS AUXILIARES

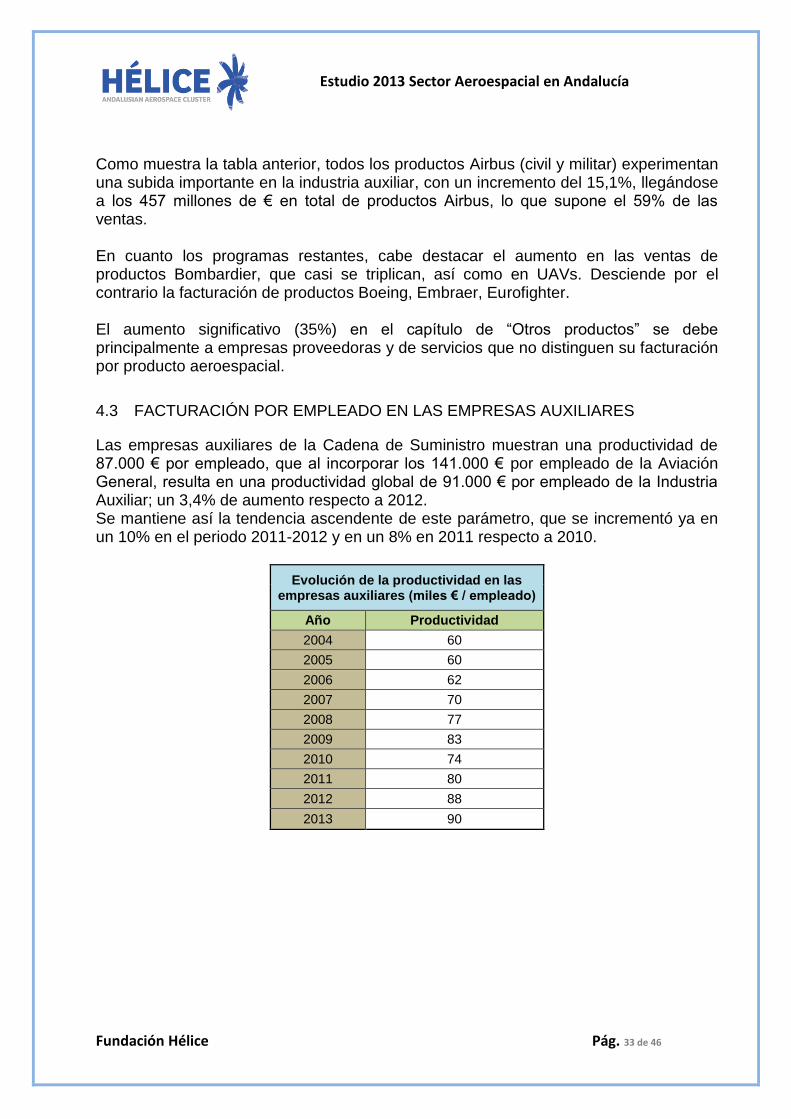

Las empresas auxiliares de la Cadena de Suministro muestran una productividad de 87.000 € por empleado, que al incorporar los 141.000 € por empleado de la Aviación General, resulta en una productividad global de 91.000 € por empleado de la Industria Auxiliar; un 3,4% de aumento respecto a 2012. Se mantiene así la tendencia ascendente de este parámetro, que se incrementó ya en un 10% en el periodo 2011-2012 y en un 8% en 2011 respecto a 2010.

Evolución de la productividad en las empresas auxiliares (miles € / empleado)

Año Productividad

2004 60

2005 60

2006 62

2007 70

2008 77

2009 83

2010 74

2011 80

2012 88

2013 90

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 34 de 46

0

10

20

30

40

50

60

70

80

90

100

Facturación por empleo auxiliares

Figura 26 - Evolución de la productividad de las empresas auxiliares Como indica la pendiente de la recta de tendencia, el sector auxiliar aumenta su productividad a razón de 3.500 € por empleado y año.

4.3.1 DISTRIBUCIÓN SUBSECTORIAL DE LA PRODUCTIVIDAD

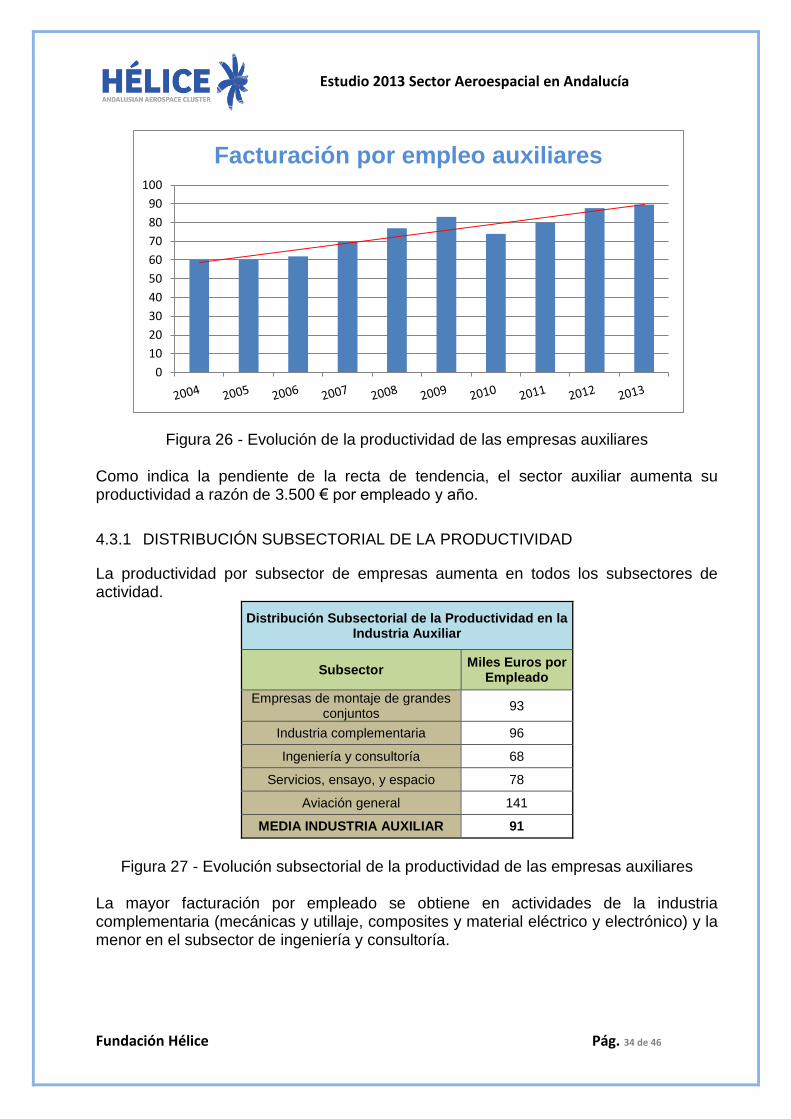

La productividad por subsector de empresas aumenta en todos los subsectores de actividad.

Distribución Subsectorial de la Productividad en la Industria Auxiliar

Subsector Miles Euros por

Empleado

Empresas de montaje de grandes conjuntos

93

Industria complementaria 96

Ingeniería y consultoría 68

Servicios, ensayo, y espacio 78

Aviación general 141

MEDIA INDUSTRIA AUXILIAR 91

Figura 27 - Evolución subsectorial de la productividad de las empresas auxiliares

La mayor facturación por empleado se obtiene en actividades de la industria complementaria (mecánicas y utillaje, composites y material eléctrico y electrónico) y la menor en el subsector de ingeniería y consultoría.

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 35 de 46

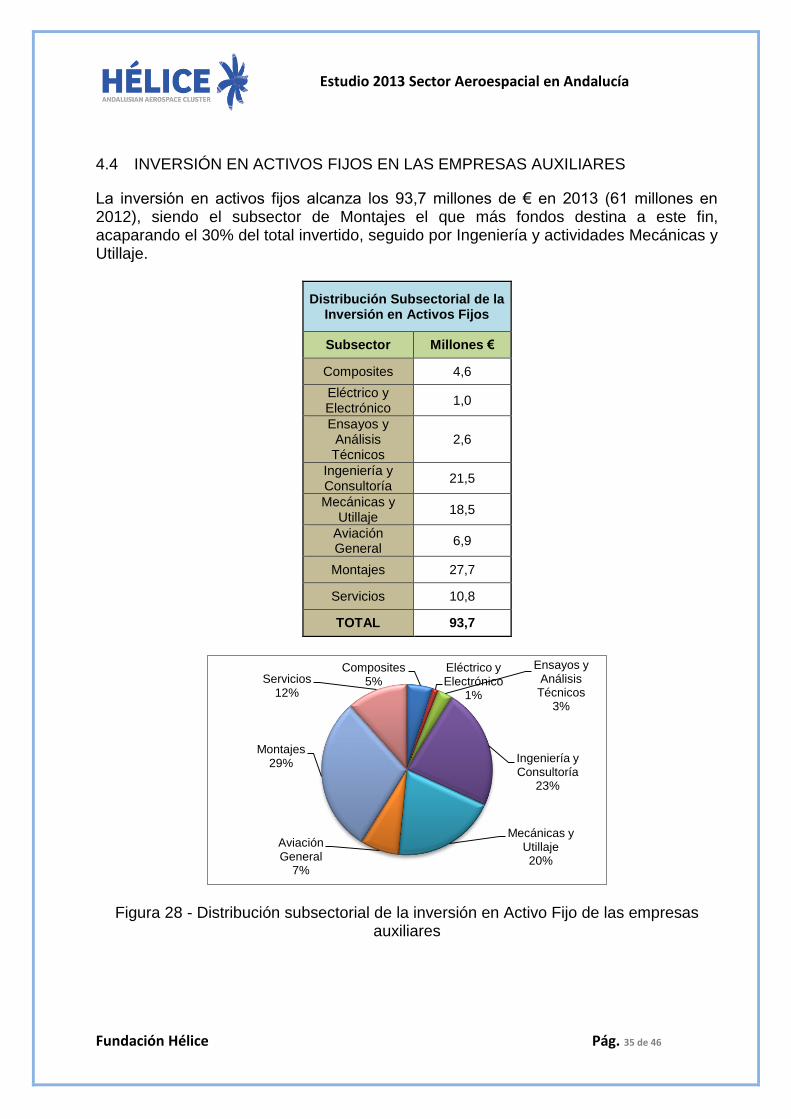

4.4 INVERSIÓN EN ACTIVOS FIJOS EN LAS EMPRESAS AUXILIARES

La inversión en activos fijos alcanza los 93,7 millones de € en 2013 (61 millones en 2012), siendo el subsector de Montajes el que más fondos destina a este fin, acaparando el 30% del total invertido, seguido por Ingeniería y actividades Mecánicas y Utillaje.

Distribución Subsectorial de la Inversión en Activos Fijos

Subsector Millones €

Composites 4,6

Eléctrico y Electrónico

1,0

Ensayos y Análisis Técnicos

2,6

Ingeniería y Consultoría

21,5

Mecánicas y Utillaje

18,5

Aviación General

6,9

Montajes 27,7

Servicios 10,8

TOTAL 93,7

Figura 28 - Distribución subsectorial de la inversión en Activo Fijo de las empresas auxiliares

Composites5%

Eléctrico y Electrónico

1%

Ensayos y Análisis Técnicos

3%

Ingeniería y Consultoría

23%

Mecánicas y Utillaje20%

Aviación General

7%

Montajes29%

Servicios12%

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 36 de 46

4.5 INVERSIÓN EN I+D EN LAS EMPRESAS AUXILIARES

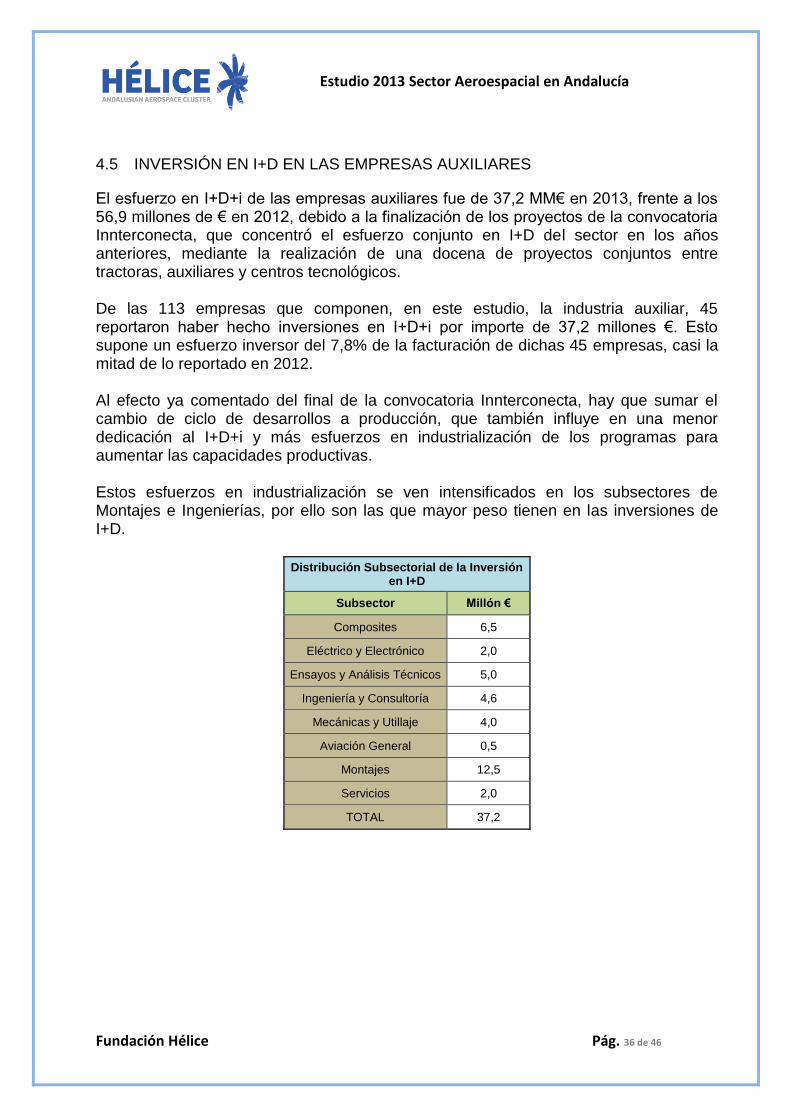

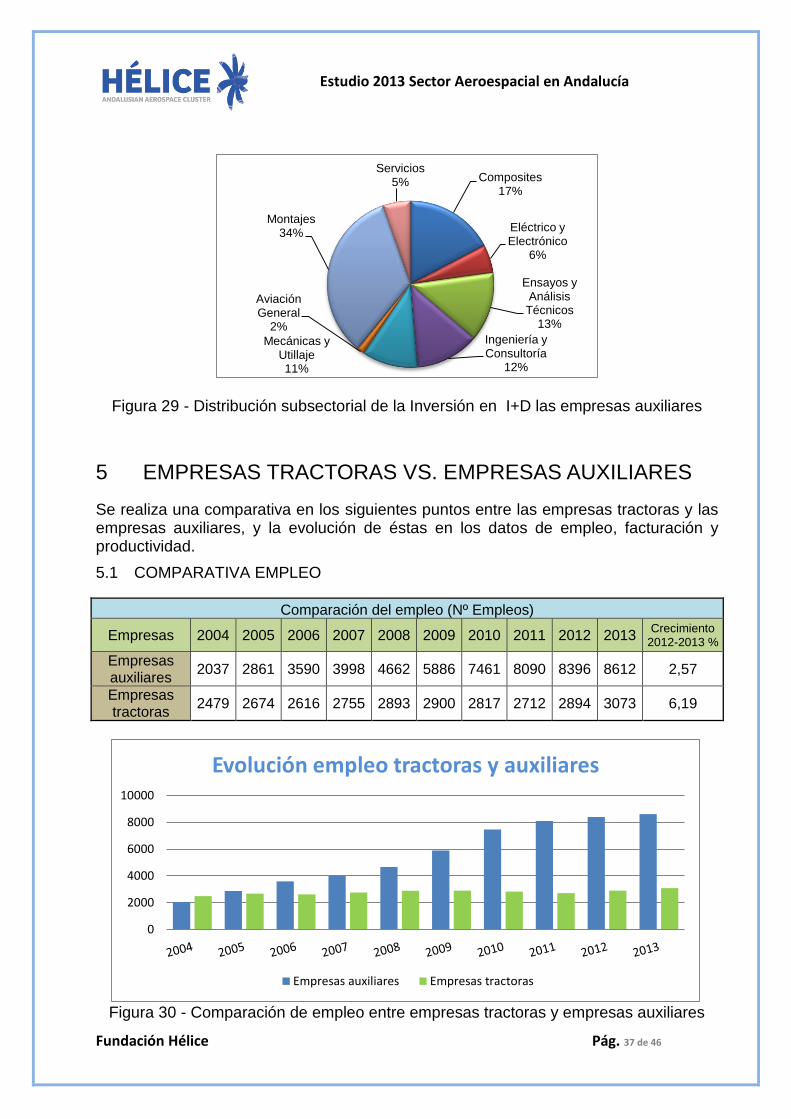

El esfuerzo en I+D+i de las empresas auxiliares fue de 37,2 MM€ en 2013, frente a los 56,9 millones de € en 2012, debido a la finalización de los proyectos de la convocatoria Innterconecta, que concentró el esfuerzo conjunto en I+D del sector en los años anteriores, mediante la realización de una docena de proyectos conjuntos entre tractoras, auxiliares y centros tecnológicos. De las 113 empresas que componen, en este estudio, la industria auxiliar, 45 reportaron haber hecho inversiones en I+D+i por importe de 37,2 millones €. Esto supone un esfuerzo inversor del 7,8% de la facturación de dichas 45 empresas, casi la mitad de lo reportado en 2012. Al efecto ya comentado del final de la convocatoria Innterconecta, hay que sumar el cambio de ciclo de desarrollos a producción, que también influye en una menor dedicación al I+D+i y más esfuerzos en industrialización de los programas para aumentar las capacidades productivas. Estos esfuerzos en industrialización se ven intensificados en los subsectores de Montajes e Ingenierías, por ello son las que mayor peso tienen en las inversiones de I+D.

Distribución Subsectorial de la Inversión en I+D

Subsector Millón €

Composites 6,5

Eléctrico y Electrónico 2,0

Ensayos y Análisis Técnicos 5,0

Ingeniería y Consultoría 4,6

Mecánicas y Utillaje 4,0

Aviación General 0,5

Montajes 12,5

Servicios 2,0

TOTAL 37,2

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 37 de 46

Figura 29 - Distribución subsectorial de la Inversión en I+D las empresas auxiliares

5 EMPRESAS TRACTORAS VS. EMPRESAS AUXILIARES

Se realiza una comparativa en los siguientes puntos entre las empresas tractoras y las empresas auxiliares, y la evolución de éstas en los datos de empleo, facturación y productividad.

5.1 COMPARATIVA EMPLEO

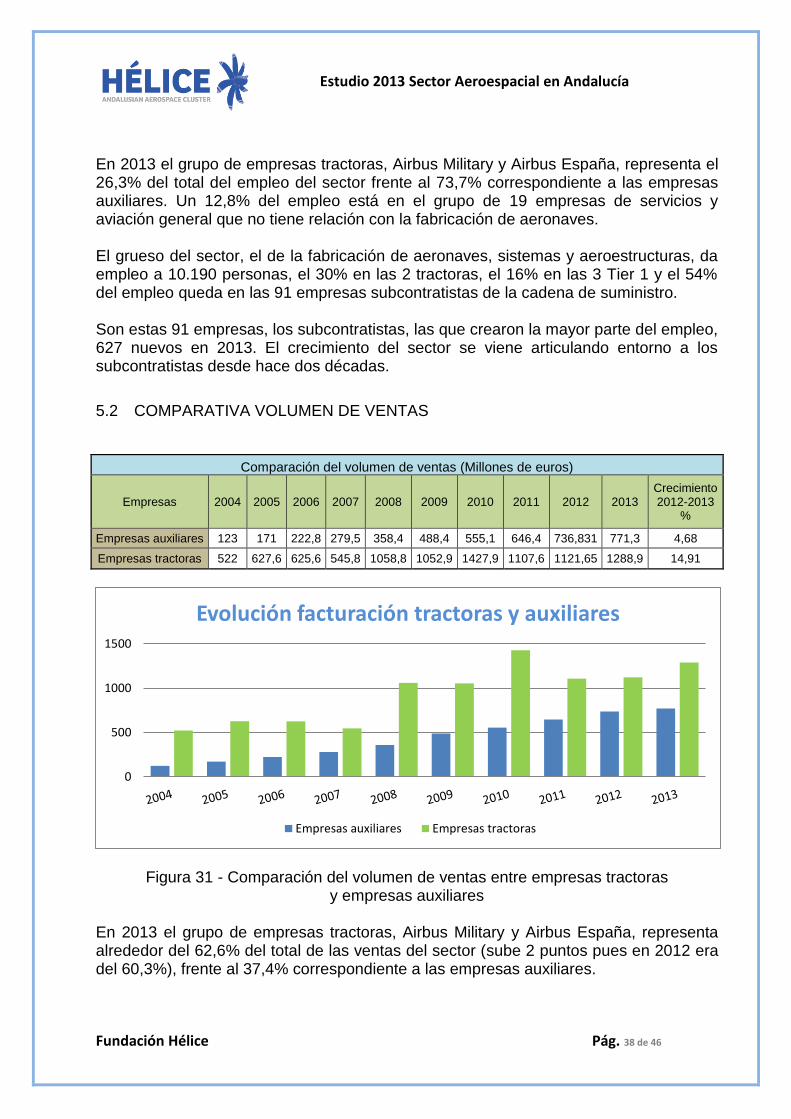

Comparación del empleo (Nº Empleos)

Empresas 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento

2012-2013 %

Empresas auxiliares

2037 2861 3590 3998 4662 5886 7461 8090 8396 8612 2,57

Empresas tractoras

2479 2674 2616 2755 2893 2900 2817 2712 2894 3073 6,19

Figura 30 - Comparación de empleo entre empresas tractoras y empresas auxiliares

Composites17%

Eléctrico y Electrónico

6%

Ensayos y Análisis Técnicos

13%

Ingeniería y Consultoría

12%

Mecánicas y Utillaje11%

Aviación General

2%

Montajes34%

Servicios5%

0

2000

4000

6000

8000

10000

Evolución empleo tractoras y auxiliares

Empresas auxiliares Empresas tractoras

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 38 de 46

En 2013 el grupo de empresas tractoras, Airbus Military y Airbus España, representa el 26,3% del total del empleo del sector frente al 73,7% correspondiente a las empresas auxiliares. Un 12,8% del empleo está en el grupo de 19 empresas de servicios y aviación general que no tiene relación con la fabricación de aeronaves. El grueso del sector, el de la fabricación de aeronaves, sistemas y aeroestructuras, da empleo a 10.190 personas, el 30% en las 2 tractoras, el 16% en las 3 Tier 1 y el 54% del empleo queda en las 91 empresas subcontratistas de la cadena de suministro. Son estas 91 empresas, los subcontratistas, las que crearon la mayor parte del empleo, 627 nuevos en 2013. El crecimiento del sector se viene articulando entorno a los subcontratistas desde hace dos décadas.

5.2 COMPARATIVA VOLUMEN DE VENTAS

Comparación del volumen de ventas (Millones de euros)

Empresas 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

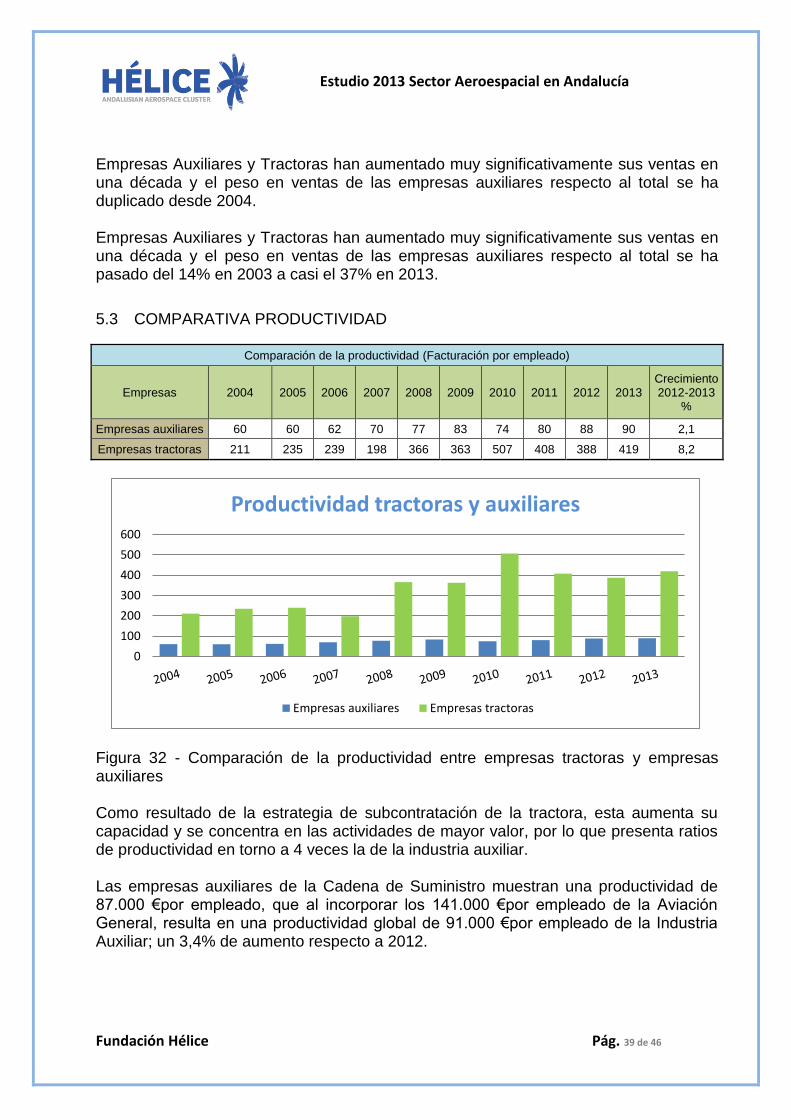

Empresas auxiliares 123 171 222,8 279,5 358,4 488,4 555,1 646,4 736,831 771,3 4,68

Empresas tractoras 522 627,6 625,6 545,8 1058,8 1052,9 1427,9 1107,6 1121,65 1288,9 14,91

Figura 31 - Comparación del volumen de ventas entre empresas tractoras y empresas auxiliares

En 2013 el grupo de empresas tractoras, Airbus Military y Airbus España, representa alrededor del 62,6% del total de las ventas del sector (sube 2 puntos pues en 2012 era del 60,3%), frente al 37,4% correspondiente a las empresas auxiliares.

0

500

1000

1500

Evolución facturación tractoras y auxiliares

Empresas auxiliares Empresas tractoras

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 39 de 46

Empresas Auxiliares y Tractoras han aumentado muy significativamente sus ventas en una década y el peso en ventas de las empresas auxiliares respecto al total se ha duplicado desde 2004. Empresas Auxiliares y Tractoras han aumentado muy significativamente sus ventas en una década y el peso en ventas de las empresas auxiliares respecto al total se ha pasado del 14% en 2003 a casi el 37% en 2013.

5.3 COMPARATIVA PRODUCTIVIDAD

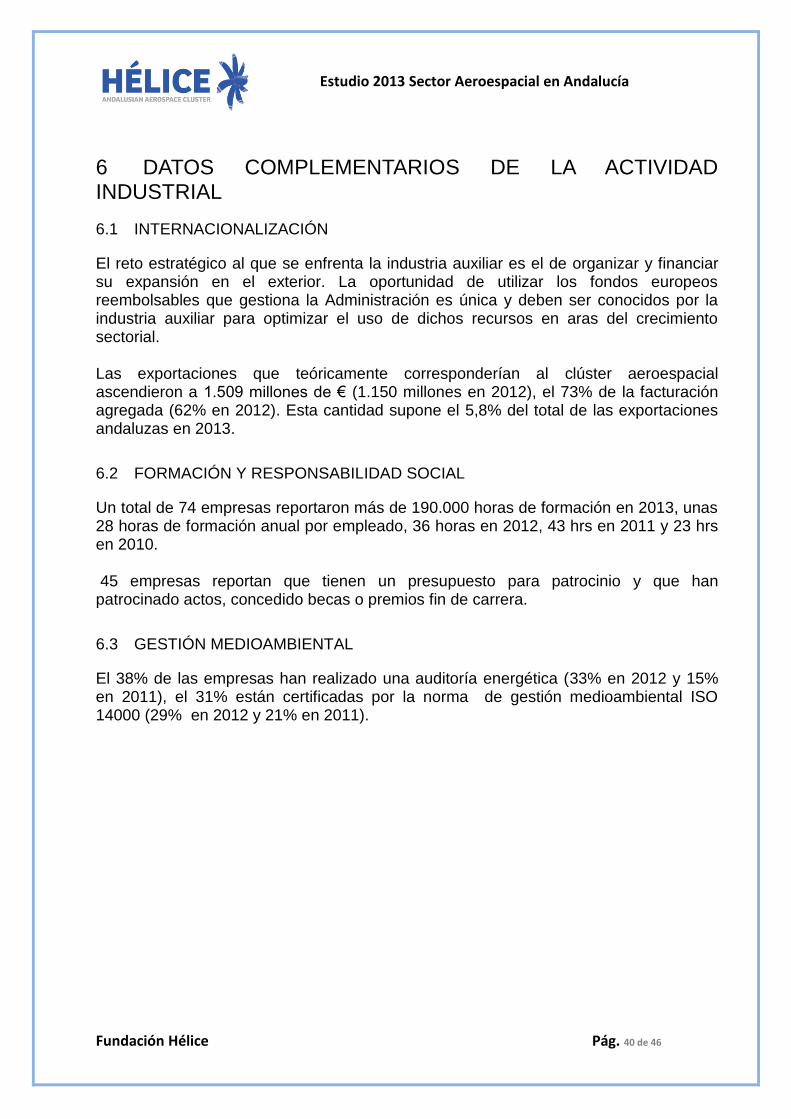

Comparación de la productividad (Facturación por empleado)

Empresas 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Crecimiento 2012-2013

%

Empresas auxiliares 60 60 62 70 77 83 74 80 88 90 2,1

Empresas tractoras 211 235 239 198 366 363 507 408 388 419 8,2

Figura 32 - Comparación de la productividad entre empresas tractoras y empresas auxiliares Como resultado de la estrategia de subcontratación de la tractora, esta aumenta su capacidad y se concentra en las actividades de mayor valor, por lo que presenta ratios de productividad en torno a 4 veces la de la industria auxiliar. Las empresas auxiliares de la Cadena de Suministro muestran una productividad de 87.000 €por empleado, que al incorporar los 141.000 €por empleado de la Aviación General, resulta en una productividad global de 91.000 €por empleado de la Industria Auxiliar; un 3,4% de aumento respecto a 2012.

0

100

200

300

400

500

600

Productividad tractoras y auxiliares

Empresas auxiliares Empresas tractoras

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 40 de 46

6 DATOS COMPLEMENTARIOS DE LA ACTIVIDAD INDUSTRIAL

6.1 INTERNACIONALIZACIÓN

El reto estratégico al que se enfrenta la industria auxiliar es el de organizar y financiar su expansión en el exterior. La oportunidad de utilizar los fondos europeos reembolsables que gestiona la Administración es única y deben ser conocidos por la industria auxiliar para optimizar el uso de dichos recursos en aras del crecimiento sectorial. Las exportaciones que teóricamente corresponderían al clúster aeroespacial ascendieron a 1.509 millones de € (1.150 millones en 2012), el 73% de la facturación agregada (62% en 2012). Esta cantidad supone el 5,8% del total de las exportaciones andaluzas en 2013.

6.2 FORMACIÓN Y RESPONSABILIDAD SOCIAL

Un total de 74 empresas reportaron más de 190.000 horas de formación en 2013, unas 28 horas de formación anual por empleado, 36 horas en 2012, 43 hrs en 2011 y 23 hrs en 2010. 45 empresas reportan que tienen un presupuesto para patrocinio y que han patrocinado actos, concedido becas o premios fin de carrera.

6.3 GESTIÓN MEDIOAMBIENTAL

El 38% de las empresas han realizado una auditoría energética (33% en 2012 y 15% en 2011), el 31% están certificadas por la norma de gestión medioambiental ISO 14000 (29% en 2012 y 21% en 2011).

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 41 de 46

7 COMENTARIOS FINALES

El Sector Aeroespacial en Andalucía continúa creciendo, siendo su facturación el 1,49% del PIB global andaluz (€ 138.301 millones). Respecto al PIB Industrial manufacturero de Andalucía, la facturación del clúster andaluz ya supone el 19%.

La facturación global ha aumentado un 10,9%, aunque la industria auxiliar solo haya crecido un 4,7%. Para las empresas de la cadena de suministro este crecimiento es del 6,6%, configurando un año en el que la tractora ha protagonizado el crecimiento por el aumento de la cadencia de producción del A400M.

El sector experimenta un crecimiento neto de 395 puestos de trabajo, contrarrestando la pérdida de más de 300 puestos de trabajo que implicaba el Plan de Viabilidad de Alestis.

Con un crecimiento del 3,5% respecto a 2012, el sector da empleo directo ya a casi 12.000 personas (11.685): Un 6% de todo el empleo industrial manufacturero de la Comunidad Autónoma.

Los programas Airbus pasan de representar del 73% de la facturación en 2012 al 84% en 2013, gracias al aumento de la producción del A400M y la presencia en Andalucía de Airbus Military y Airbus España (Actualmente Airbus Defence & Space y Airbus, divisiones de Airbus Group).

Destaca un año más el aumento de la productividad en el sector auxiliar, que ha crecido un 7% respecto a 2012, y que a su vez había crecido ya un 10% respecto a 2011.

Las inversiones en I+D han reflejado la disminución moderada propia de la terminación de los grandes proyectos de colaboración Público-Privada (Innterconecta).

Las exportaciones alcanzan los 1.509 millones de €, según lo reportado por las empresas pertenecientes al Cluster Hélice, lo que supone un 73% de la facturación total del sector, equivalentes a las exportaciones de aceite de oliva de Andalucía, que fueron de 1.519 millones de € en 2013.

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 42 de 46

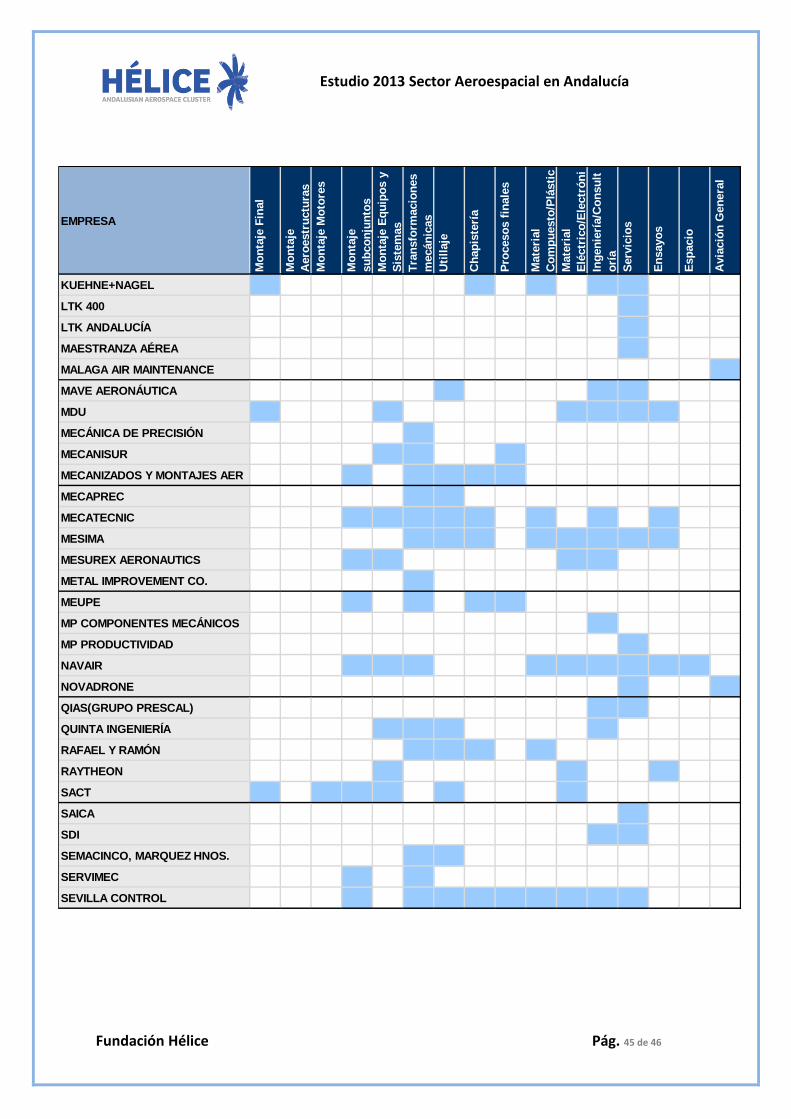

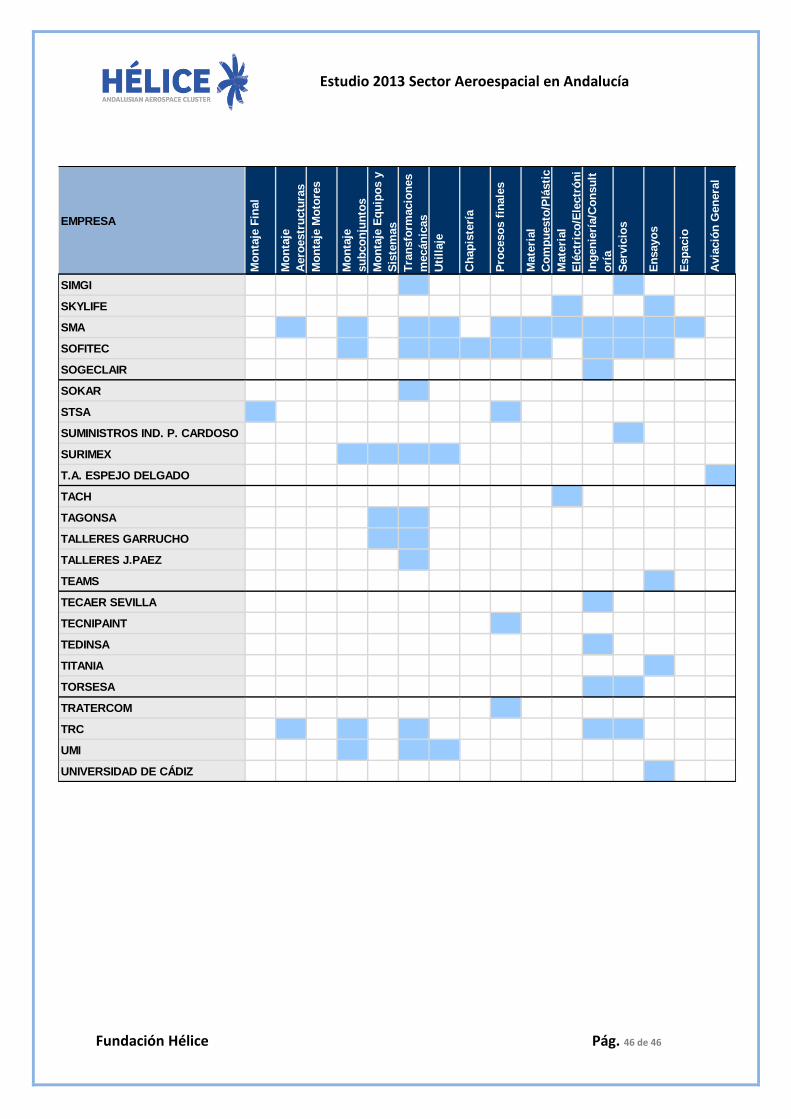

ANEXO: Listado de empresas y actividades

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 43 de 46

EMPRESA

Mo

nta

je F

inal

Mo

nta

je

Aero

estr

uctu

ras

Mo

nta

je M

oto

res

Mo

nta

je

su

bco

nju

nto

s

Mo

nta

je E

qu

ipo

s y

Sis

tem

as

Tra

nsfo

rmacio

nes

mecán

icas

Uti

llaje

Ch

ap

iste

ría

Pro

ceso

s f

inale

s

Mate

rial

Co

mp

uesto

/Plá

sti

c

Mate

rial

Elé

ctr

ico

/Ele

ctr

ón

i

Ing

en

ierí

a/C

on

su

lt

orí

a

Serv

icio

s

En

sayo

s

Esp

acio

Avia

ció

n G

en

era

l

A&G SEVILLA

AERNNOVA ANDALUCIA

AERO-AVANCE

AERODYNAMICS

AEROEPOXY

AEROESTRUCTURAS SEVILLA

AERONAÚTICA CALDEDERÍA

AERÓPOLIS

AEROSERTEC

AEROSERV

AEROSPACE ENG. GROUP

AEROSUR

AERTEC

AERTIS

AERYS

AICIA

AIRBUS ESPAÑA

AIRBUS MILITARY

AIRGRUP

ALESTIS

ALTEN

ALTRAN TECHNOLOGIES

AT4 WIRELESS

ATEXIS

AYESA AIR CONTROL

CANAGROSA

CENTRO ANDALUZ METROLOGÍA

CESA

COMPASUR

COMPUTADORES MODULARES

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 44 de 46

EMPRESA

Mo

nta

je F

inal

Mo

nta

je

Aero

estr

uctu

ras

Mo

nta

je M

oto

res

Mo

nta

je

su

bco

nju

nto

s

Mo

nta

je E

qu

ipo

s y

Sis

tem

as

Tra

nsfo

rmacio

nes

mecán

icas

Uti

llaje

Ch

ap

iste

ría

Pro

ceso

s f

inale

s

Mate

rial

Co

mp

uesto

/Plá

sti

c

Mate

rial

Elé

ctr

ico

/Ele

ctr

ón

i

Ing

en

ierí

a/C

on

su

lt

orí

a

Serv

icio

s

En

sayo

s

Esp

acio

Avia

ció

n G

en

era

l

CONSUR

CT INGENIEROS

CUSTAR

DERICHEBOURG ATIS

EIIT

ELA AVIACIÓN

ELIMCO

FAASA

FADA-CATEC

FLIGHT TRAINING EUROPE

FRANCISCO CANO SANCHA

FUNDACIÓN HÉLICE

G.A.H.A.- ARANDA

GALVATEC

GECI ESPAÑA

GHENOVA

GLENSER AEROSPACE

GLOBAL Q

GRABYSUR

GRUPO ALTER

HUTCHINSON

IAT

INDAERO TECNIGRAB

INDRA

INESPASA

INFASUR AERONÁUTICA

INTA

INTECAIR

ITP

KUEHNE+NAGEL

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 45 de 46

EMPRESA

Mo

nta

je F

inal

Mo

nta

je

Aero

estr

uctu

ras

Mo

nta

je M

oto

res

Mo

nta

je

su

bco

nju

nto

s

Mo

nta

je E

qu

ipo

s y

Sis

tem

as

Tra

nsfo

rmacio

nes

mecán

icas

Uti

llaje

Ch

ap

iste

ría

Pro

ceso

s f

inale

s

Mate

rial

Co

mp

uesto

/Plá

sti

c

Mate

rial

Elé

ctr

ico

/Ele

ctr

ón

i

Ing

en

ierí

a/C

on

su

lt

orí

a

Serv

icio

s

En

sayo

s

Esp

acio

Avia

ció

n G

en

era

l

KUEHNE+NAGEL

LTK 400

LTK ANDALUCÍA

MAESTRANZA AÉREA

MALAGA AIR MAINTENANCE

MAVE AERONÁUTICA

MDU

MECÁNICA DE PRECISIÓN

MECANISUR

MECANIZADOS Y MONTAJES AER

MECAPREC

MECATECNIC

MESIMA

MESUREX AERONAUTICS

METAL IMPROVEMENT CO.

MEUPE

MP COMPONENTES MECÁNICOS

MP PRODUCTIVIDAD

NAVAIR

NOVADRONE

QIAS(GRUPO PRESCAL)

QUINTA INGENIERÍA

RAFAEL Y RAMÓN

RAYTHEON

SACT

SAICA

SDI

SEMACINCO, MARQUEZ HNOS.

SERVIMEC

SEVILLA CONTROL

Estudio 2013 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 46 de 46

EMPRESA

Mo

nta

je F

inal

Mo

nta

je

Aero

estr

uctu

ras

Mo

nta

je M

oto

res

Mo

nta

je

su

bco

nju

nto

s

Mo

nta

je E

qu

ipo

s y

Sis

tem

as

Tra

nsfo

rmacio

nes

mecán

icas

Uti

llaje

Ch

ap

iste

ría

Pro

ceso

s f

inale

s

Mate

rial

Co

mp

uesto

/Plá

sti

c

Mate

rial

Elé

ctr

ico

/Ele

ctr

ón

i

Ing

en

ierí

a/C

on

su

lt

orí

a

Serv

icio

s

En

sayo

s

Esp

acio

Avia

ció

n G

en

era

l

SIMGI

SKYLIFE

SMA

SOFITEC

SOGECLAIR

SOKAR

STSA

SUMINISTROS IND. P. CARDOSO

SURIMEX

T.A. ESPEJO DELGADO

TACH

TAGONSA

TALLERES GARRUCHO

TALLERES J.PAEZ

TEAMS

TECAER SEVILLA

TECNIPAINT

TEDINSA

TITANIA

TORSESA

TRATERCOM

TRC

UMI

UNIVERSIDAD DE CÁDIZ

Recommended