...

MARZO-ABRIL 1988

Director : Alberto Koschuetzke

NUEVA SOCIEDAD

Jefe de Redacción : Camilo Taufic

COYUNTURA : Gregorio S.lser : Hait{: un ejército pretoriano detrás de Manigat ; Ju•n Cri1t6bel Soruco: Bol ivia : ocaso de un ciclo histórico.

ANALISIS : G•r•rd Pierre-Charles: La revolución democrátic, en Haití; George McGovern : Se busca: un presidente constitucional; Hugun Portelli: Desafíos para el socialismo francés; Jos6 Angel Oropeu: Sector público y gerencia del recurso humano; Ciar• Murgui91day: Ser mujer en Nicaragua ; María Norma Mogrcwejo Aquise : La violación en el Perú; Ermila de VancoechH: Más allá del abanico y el peinetón ; la mujer en la sociedad colonial venezolana.

POSICIONES : Reuni6n de ocho prnidentH latinMmaricanos: Compromiso de Acaµulco para la paz, el desarrollo y la democracia ; COPPPAL : Continuar los esfuerzos de paz en América Central ; ComiU de 11 Internacional Socialista para Am6rica Litina y el Caribe: Declarac!ón de Caracas.

TEMA CENTRAL: OPCIONES ANTE EL COLAPSO FINANCIERO : Los efectos del cr•h sobre América Latina; Andr6 Gunder Frank: Rumbo a la quiebra; el casino globonómico y la rul e to americana; Guillermo Hillcoat / Carie. Ouen1n: La banca siempre gana. Estrategias de los acreedores frente a la deuda externa ; Ric1rdo Legos: Para enfrentar la crisis; Cirios Andrk P6rez: Tenemos la llave del crecimiento; Michel Roc1rd: Hacia soluciones neQociadas; una visión desde Europa; Rein1ldo Figue,.do: La deuda externa : iun problema sin fin? ; Sergio Bit1r: Prerre(luisito : la democracia. Estrategia económica para un nuevo Chile.

SUSCRIPCIONES !Incluido fleto Ñroo)

América Latina Reito del Mundo Venezuela

ANUAL (6 n6mero1)

uss 20 uss 30 Bs. 150

BIENAL (12 n6meroo)

uss 35 uss 50 e,. 250

PAGOS : Cheque a nombre de NUEVA ~OCIEDAD. Dirección : Apartado 61.712-Chacao-Caracas 1060-A - Venezuel1. Rogamos no efectuar transferencias bancarias para cancelar sustripcioncs.

nrc.-/nc.r Una doble sigla que corresponde a una expresión cada día más común

174

Hunas Y.enologías et. Comunicación tMw Communication T~

IPAL edita en español e inglés Carta lnlorrnaliva trimestral, con et propósito de incrementar el intercambio y difusión de información Norte - Sur en el hemisferio Americano.

IPAL Centro de Estudios sobre Cultura Transnacional Ap. Postal 270031 Lima 27, Perú.

Revista Andina, año 6

Haciendas y concertaje al fin de la época colonial en el Ecuador

(Un análisis introductorio)

Hernán lbarra C.

INTRODUCCION

· El estudio de la estructura agraria en la época colonial es un tema que espera investigación. Como un aspecto importante de la temática más general se encuentran las relaciones laborales dentro de unidades de producción hacendaría. La referencia más conocida sigue siendo la información que transmitieron Jorge Juan y Antonio de Ulloa en sus Noticias Secretas. En un plano contemporáneo, estas relaciones laborales tuvieron un ingreso en la discusión nacional durante tres momentos de este siglo: un primero con el debate sobre el concertaje ( 1910-1920); un segundo con la novela y el indigenismo de los años treinta y un tercer momento con la reforma agraria de 1964, que canceló el huasipungo .

Estos momentos de polémica, de un modo u otro , remitían a la presencia de un pasado colonial que continuaba vigente. Y en este sentido fueron particularmente las novelas de Jorge lcaza las que se encargaron de mostrar estas formas de trabajo de origen colonial, generalizando apreciaciones que fueran vertidas con anterioridad en el debate erudito -sobre todo jurídico- sobre la eliminación del apremio personal y la prisión por deudas, mecanismos coercitivos que regulaban el concertaje en la época republicana( 1 ).

No. 1, Julio 1988 175

Artículos, Notas y Documentos~-------------------

Las novelas de !caza constituyen una v1s1on de como funcionaban estas relaciones, destacando el poder omnímodo y opresivo de los propietarios. Términos como gañán, socorro, suplido o la distribución de tareas y la lucha por recursos entre indígenas huasipungueros y terratenientes, dominan la trama de la novela más c·onocida de Icaza, Huasipungo ( 1934 ). En En las calles ( 1935 ), en cambio, aparecen referencias directas a los procesos históricos de los años treinta: el paso de huasipungueros y campesinos a una vida urbana ; y como un mecanismo de explotación se menciona una peculiar contabilidad de un hacendado , quien en las cuentas de su hacienda tenía una ancestral costumbre, heredada de sus antepasados, de sumar y nunca restar el trabajo de los huasipungueros al presentarles las cuentas anuales, con lo cual una deuda se acumulaba eternamente.

Al mencionar estas dos novelas de !caza, lo que insinuamos es que al aflorar disputas abiertas en las haciendas durante los años treinta de este siglo bajo la forma de reivindicación laboral y d~ recursos , quedaron al descubierto los múltiples mecanismos que habían sostenido una larga estabilidad del sistema hacendario. · ·

El objetivo de estas notas es realizar un intento provisional por acercarnos a los sistemas laborales de las haciendas a fines del período coloniaL Se trata de una aproximación a fuentes documentales poco" utilizadas en el estudio de las haciendas: sus propios libros que registran cotidianamente lo qu e ocurre en lo productivo y laboral. Para ello, efectuamos una descripción de estas fuentes , procurando encontrar ciertas regularidad es que hagan posible un tratamiento homogéneo .

LAS FUENTES

Los libros que se describen a continuación se hallan en las series 2Cxl y 21a del Fondo Jijón y Caamaño del Archivo Histórico del Banco Central y se encuentran catalogados ,' lo que facilita su localización.

* libro de Rayas. s. l. , s.f. , 16 f.

Este libro corresponde a un trapiche cuy?, ubicación y propietario se desconocen . En él se registran las tareas cumplidas por los "gañanes" en un período de molienda, así como ciertos adelantos y socorros entregados a los mismos. ·

* libro de Rayas, socorros y aperos de la hacienda Chisinche, 1799, 78 f.

Este libro era llevado aparentemente por el mayordomo y la información va de abril de 1799 a junio de 1801, cubriendo un lapso aproximado de dos afios. La parte medular del manuscrito se halla dedicada a los desembolsos en especie y dinero para los conciertos a través de socorros , suplementos y suplidos. Otra parte del libro registra las "rayas" o jornadas laborales cumplidas por los conciertos y los trabajadores eventuales, llamados "alquilones"

176 Revista Andina, año 6

--------------------- /barra: Haciendas y concertaje

de arada y cosecha. Se registra la producción agrícola y ganadera con dos rubros: "cargo" y "descargo". El rubro cargo es un inventario fechado de productos cosechados o trillados, según sea el caso ; mientras que el rubro descargo describe el destino de la producción, sea que se comercialice o se consuma internamente. El libro no tiene cuentas para todos los conciertos y tampoco están mencionados los tributos. Con una estructura similar existen otros libros: Libro de Rayas y plano de la hacienda Saguanchi, Saguanchi, 6 de enero 1 797, 40 f. ; y Libro de Rayas, socorros, ganado y aperos de la hacienda Ayaurcu, 26 de julio 1 794, 21 f. En los dos casos , la cobertura temporal llega a un período aproximado de un año y tampoco registran los tributos.

* Libro de caja ~e las haciendas Turubamba Alta y Ayaurco, 1823 , 149 f.

La información va de marzo de 1821 a marzo de 1823 . La estructura formal es similar a la de los libros descritos antes , más ordenada en la foliación. Este libro no contiene las "rayas", indicándose que éstas se registran en un libro separado. El hecho que el libro sea llevado por un funcionario especializado -el escribiente- indica la presencia de un aparato de control más complejo en las haciendas . Por otra parte, anualmente se ajustan las cuentas de los conciertos, indicándose que éstos "alcanzan" cuando la hacienda les debe y que 'deben" cuando su cuenta es desfavorable . A diferencia de los libros de Saguanche, Chisinche o Ayaurco, en este libro se registran individualmente los tributos y otras contribuciones eclesiásticas, como las primicias y albaquías, que eran colectadas a los conciertos mediante la hacienda. Con un título algo distinto hay otro libro , el Libro de ganado, frutos. aperos y socorros indígenas y sirvientes de Turubamba Alta y Ayaurco, 1826, 1 20 f. La información que contiene es similar a la del Libro de caja ( . . . ). variando sólo su cobertura temporal, que va de marzo de 1826 a marzo de 1827.

* Libro de cuentas y gastos de haciendas, s.1. [Quito], 1776-1802, 306 f.

Aparentemente es un libro donde no se puede identificar al propietario, pero en realidad en él se registran los negocios diversos de Andrés Fernández Salvador. Tiene un índice alfabético donde se anotan lugares geográficos de localización de tierras o ganado y los nombres de personas con las que realiza transacciones comerciales, así como cuentas de arrieros, conciertos y huasicamas. La información se halla más concentrada para el período 17 80-1790 y permite formarse una idea de la diversificación de actividades comerciales y agrícolas.

Con la descripción anterior, estaríamos entonces ante un tipo de documentación uniforme , al estilo de una contabilidad básica que se iría volviendo más compleja en el siglo XIX y XX, como ha señalado Patricia de la Torre, que analiza la documentación de una hacienda a comienzos del siglo XX y encuentra -entre otros- varios libros distintos llevados por un escribiente : Libro de Ocurrencias, Libro de Rayas, Libro de Cuentas de los Con-

No. 1,Julio 1988 177

Artículos, Notas y Documento..._ ___________________ _

ciertos y Libro de Asignación Diaria de Tareas (De la Torre 1978: 18-19), lo que indica que se han delimitado más claramente distintos aspectos laborales y su registro escrito.

Los libros descritos corresponden a las haciendas de Andrés Fernández Salvador, existiendo además este tipo de documentación para haciendas de Otavalo , !barra y Latacunga, pero lamentablemente no cubre períodos de tiempo largos y, por lo general, se trata de un solo libro que cubre a lo sumo dos años. De allí que no se puedan trabajar series que tengan una mediana o larga temporalidad, única posibilidad de captar tendencias o procesos con mayor certeza. Mencionemos una dificultad que fue notada por Pablo Macera (1977:205) para el caso peruano : la difícil caligrafía y una lógica en la contabilidad que debe ser descifrada con algo de paciencia.

LA ESTRUCTURA AGRARIA COLONIAL

La poca investigación sobre esta área sólo permite hacer afirmaciones generales acerca de dos problemas : por una parte, la formación de un espacio territorial para la propiedad hacendaria y , por otra, la cuestión de la mano de obra .

La mayoría de afirmaciones que se pueden hacer sobre la formación de la propiedad española, uno de los fundamentos del desarrollo de la hacienda , están basadas en una información todavía parcial. El seguimiento en el tiempo .de la evolución de la territorialidad indígena y española durante la colonia no existe para ninguna región del Ecuador. Originalmente, todas las versiones indican -como en otras partes del área andina- una apropiación territorial española que afecta en primera instancia las tierras estatales del Tahuantinsuyu (C.S. Assadourian 1982:300). En Quito, conocemos de una apropiación territorial de dimensiones aparentemente reducidas, que fuera facilitada en el siglo XVI por los Cabildos (Vargas 1957: 79-87; Borchart 1981: 223-229), aunque se debe tener presente que en el siglo mencionado existe un reconocimiento a la territorialidad indígena, sin que sepamos el mantenimiento exacto de la antigua posesión . Un mecanismo importante en el paso de la propiedad indígena hacia los españoles es un mercado de tierras que opera transmitiendo la propiedad de caciques, comunidades o indígenas. Las situaciones de este tipo que han sido estudiadas hasta ahora nos permiten constatar un proceso, pero no llegar a una idea más clara de la extensión y profundidad del mismo durante los siglos XVI y XVII.

En los valles de Machachi, Los Chillos y Tumbaco, tenemos a fines del siglo XVII una estructura de tenencia de la tierra que ya expresa cierto mercado de tierras pues los mecanismos de adquisición, sea como compraventa entre españoles o compra-venta entre españoles e indígenas, son para Machachi el 130/0, en Los Chillos el 70/0 y en Tumbaco el 1 Oo/o de las tierras que fueron "compuestas" hacia 1692-1693 por el Fiscal de la Audiencia de Quito, Antonio de Ron (Borchart 1980:9). Hay que considerar que las

178 Revista Andina, año 6

--------------------- /barra: Haciendas y concertaje

composiciones de tierras eran una forma de legalizar la tenencia de la tierra, ya que permitían refrendar las mercedes de tierras concedidas en el siglo XVI y XVII por las autoridades coloniales. En los tres valles mencionados, las composiciones de tierras se basan en un 570/0 de terrenos adquiridos mediante mercedes(2). Como estos valles se encuentran cerca de Quito, no se puede generalizar acerca del papel cumplido por las mercedes de tierras en la formación de la propiedad española, a menos que se establezcan comparaciones con otras regiones del Ecuador.

La información existente para el siglo XVIII es más limitada, y sólo haremos una breve referencia a la propiedad religiosa, pues se la observa tradicionalmente como una expresión del acaparamiento de tierras. Aquiles Pérez nos habla de más de cien haciendas bajo el control de la Compañía de Jesús y, como se conoce, luego de su expulsión en 1767 sus bienes fueron rematados. Al observar a los beneficiarios del remate de bienes jesuitas, puede notarse que se acrecentó el poderío de ciertas familias terratenientes; quizá el caso más destacado entre los compradores resulte el del Marqués de Selva Alegre o el de quienes adquirieron complejos obrajeros, tal como Agustín Valdivieso, que adquiere el obraje de San lldefonso con sus haciendas anexas (Pérez 1947: 141-143).

Cuando a mediados del siglo XVIII Jorge Juan y Antonio de Ulloa observan la estructura agraria de la Real Audiencia de Quito (básicamente la sierra norte), establecen la siguiente tipología de haciendas: a) haciendas de sembradío, b) haciendas de ganado mayor, c) rebaños y hatos de ganado lanar, y d) obrajes o fábricas de tela, concluyendo que los "obrajes son un conjunto de las otras tres clases de haciendas" (Jorge Juan y Antonio de Ulloa 1982:275), aludiendo al complejo hacienda-obraje. Pese a las limitaciones que pueda tener, esta tipología nos introduce en la especialización de la producción hacendaría.

Pero Juan y de Ulloa han influido notablemente en la imagen que se · tiene acerca de la mano de obra indígena que se encuentra en haciendas y obrajes. Se transmite la impresión de que la mita se está convirtiendo en un mecanismo generador de concertaje, porque el salario no permitiría descontar el tributo y los socorros que entrega el hacendado. Describen un mecanismo de endeudamiento por el cual se van acumulando deudas que son el resultado de medios de consumo obtenidos en la hacienda, obligaciones religiosas y fiestas durante el ciclo anual de trabajo de un mitayo, lo cual hace que éste termine ''adeudado en más de lo que gana, sin haber tocado dinero con sus manos ni entrado en su poder cosa que lo valga; el amo adquiere derecho sobre su persona, le obliga a continuar a su servicio hasta que pague la deuda"; pero al no poder pagarla, ésta se transmite a la siguiente generación: "los hijos quedan compelidos a pagar con su trabajo, una deuda inevitable de su padre"(3). Esta era entonces, de acuerdo a los autores de las Noticias secretas, la forma en que se fijaba mano de obra en la hacienda.

Las descripciones de Jorge Juan y Antonio de Ulloa han servido de

No. 1,Julio 1988 179

Artículos, Notas y Documentos ___________________ _

punto de partida a Oberem, quien argumenta sobre la necesidad que tenían las haciendas en el siglo XVIII de obtener fuerza de trabajo ante la escasez creada por la mita, que entraba en declive como una de las formas de reclutar mano de obra. Una de las condiciones básicas para ser mitayo era la de tener propiedad de tierras y

"si no había tierra suficiente para todos los miembros de la comunidad, al cacique no le estaba permitido enviar a las haciendas como mitayos a aquellos indios a los que no se habí.:in adjudicado tierras. En la jurisprudencia, estas disposiciones eran prioritarias frente a los derechos de los terratenientes sobre la mano de obra adjudicada a su servicio" ( Oberem 1981 : 309 y 306 ).

En términos normativos , debían ser entregados una quinta parte de los tributarios para el trabajo en la mita agrícola, los mismos que debían trabajar un año en la hacienda y cuatro en sus propias tierras, pero la permanencia en la hacienda iba en aumento, lo que "para los afectados significaba que la época de descanso entre los llamados a servicio se tornaba cada vez más corta'' . Por esto, y ante la imposibilidad de cubrir la demanda laboral con fuerza de trabajo libre o esclava, siendo la reclutada por el sistema de mita insuficiente, "los hacendados procuraban asegurarse trabajadores de otra manera y retenerlos a su servicio" (Oberem 1981 : 307, 309). Podría concluirse , entonces, que la escasez de mitayos obligaba a que se desarrolle el concertaje como una respuesta de los hacendados ante una mano de obra escasa.

Un elemento adicional que estaba considerado en el trabajo de la hacienda era la dotación de un lote de tierra (Jorge Juan y Antonio de Ulloa estimaron que éste tenía una superficie de "20 a 30 varas en cuadro") como un complemento de la reproducción familiar, dado que en la mita agrícola está presente la familia del mitayo. Uno de los pocos ejemplos disponibles sobre el tamaño de este lote de tierra ha sido proporcionado por Cushner para el obraje de Chillo, en el siglo XVIII. Los indígenas que eran trabajadores permanentes de setenta a ochenta con sus familias, ocupaban cinco caballerías en lotes de terreno donde sembraban maíz y otros productos . Sin que se conozca como estaba distribuida esta tierra, se tendría aproximadamente una cuadra por familia (Cushner 1982: 94 ). Desde el punto de vista de lo que representa una remuneración en especie y dinero y el usufructo adicional de un lote de tierra, una descripción sobre Latacunga, hacia 1750, señala la existencia de cierto equilibrio:

180

"Para asegurarlos (indios) y tenerlos gratos, los obrajeros y hacendados les dan tierra de las suyas propias sin interés ni arrendamiento alguno y a más del salario que les pagan por su trabajo suelen valerse de sus mesmos aperos, para la cultura y labranza de cuyos frutos libre-

Revista Andina, año 6

-------------------- /barra: Haciendas y concertaje

mente se utilizan y los venden, siendo siempre a cargo de los dueños de las haciendas y obrajes pagarles el tributo aunque se lo ponen en sus cuentas y permitirles sus ganados. De la misma suerte es constante que todos los meses les den a los yndios sirvientes socorros de sevada o papas que es comon alimento y vestuario cada año : cuyo importe y lo que continuamente piden en efectos, comidas, o dinero se les abona en las cuentas anuales y deduce de su trabajo"(4 ).

Existe también otra posibilidad, referida por Tyrer para Latacunga, donde se dan cuentas favorables al trabajador después de un ciclo anual, caso en el cual éste prefiere ampliar su lote de terreno y tener mayor acceso a otros recursos dentro de la hacienda antes que recibir en dinero la diferencia favorable a él (Tyrer 1976: 319). Esta es una situación que de mantenerse indefinidamente abre las condiciones para que a largo plazo exista una disputa de recursos entre el concierto y el hacendado, al darse un incremento de la economía campesina y la disminución del control territorial y productivo por parte de la empresa patronal.

Por lo menos tendríamos-dos situaciones límites por las cuales queda fijada la mano de obra en la hacienda. La una, claramente compulsiva, tal como la describen Juan y Ulloa, mediante el mecanismo de la deuda , y la otra, cuando el concierto gana cierto poder de negociación para equilibrar su reproducción o, incluso, ampliar su acceso a recursos. Pero, en cualquier caso, terminan estableciéndose economías campesinas dentro de las haciendas y por eso

"los siervos de la hacienda andina no eran tan débiles en la práctica como en la teoría. Ellos poseyeron la invalorable capacidad colectiva de resistir a pie firme. Por sobre todo: estaban siempre allí y mucho de lo que hacían, especialmente en las grandes haciendas tradicionales, estaba fuera del control y aun del conocimiento del hacendado" (Hobsbawm 1978: 57),

argumento sugerente de Hobsbawm acerca de una silenciosa lucha expresada en una resistencia cotidiana del campesino andino.

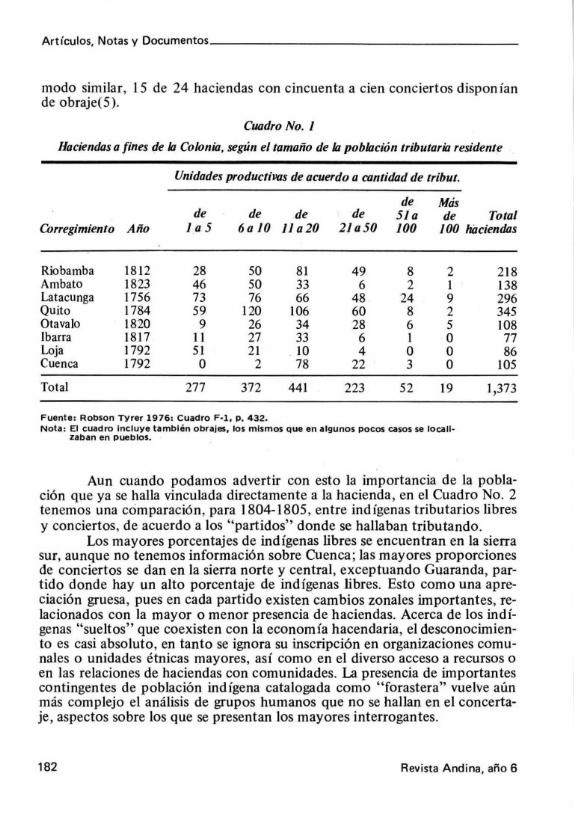

La información contenida en el Cuadro No. 1 establece una categorización de haciendas por el número de población residente con que cuentan. Las cifras corresponden a diversos años desde mediados del siglo XVIII hasta las dos primeras décadas del XIX y, aunque se trate de diversos años para distintos corregimientos, se nota que la población residente por unidad productiva está fuertemente concentrada en las categorías que van de 1 a 5, 6 a 1 O, y 11 a 20 trabajadores indígenas residentes, tamaño de población laboral que aproximadamente se acerca al de las haciendas de Andrés Fernández Salvador que serán analizadas más adelante. En el caso de las categorías con más población residente, puede inferirse, tomando el ejemplo de Latacunga, que la mayor cantidad de conciertos corresponde a unidades hacienda-obraje, pues siete de ocho haciendas con más de cien conciertos poseían obraje y, de

No. 1, Julio 1988 181

Artículos, Notas y Documentos ___________________ _

modo similar, 15 de 24 haciendas con cincuenta a cien conciertos disponían de obraje(5).

Cuadro No. I

Haciendas a fines de la Colonia, según el tamaño de la población tributaria residente

Unidades productivas de acuerdo a cantidad de tribut.

de Más de de de de 5/a de Total

Corregimiento Año Ja5 6a JO JI a20 2/a50 100 I 00 haciendas

Riobamba 1812 28 50 81 49 8 2 Ambato 1823 46 50 33 6 2 1 Latacunga 1756 73 76 66 48 24 9 Quito 1784 59 120 106 60 8 2 Otavalo 1820 9 26 34 28 6 5 lb arra 1817 11 27 33 6 l o Loja 1792 51 21 10 4 o o Cuenca 1792 o 2 78 22 3 o Total 277 372 441 223 52 19

Fuente: Robson Tyrer 1976: Cuadro F-1, P. 432. Nota: El cuadro Incluye también obrajes, los mismos que en algunos pocos casos se locali

zaban en pueblos.

218 138 296 345 108 77 86

105

1,373

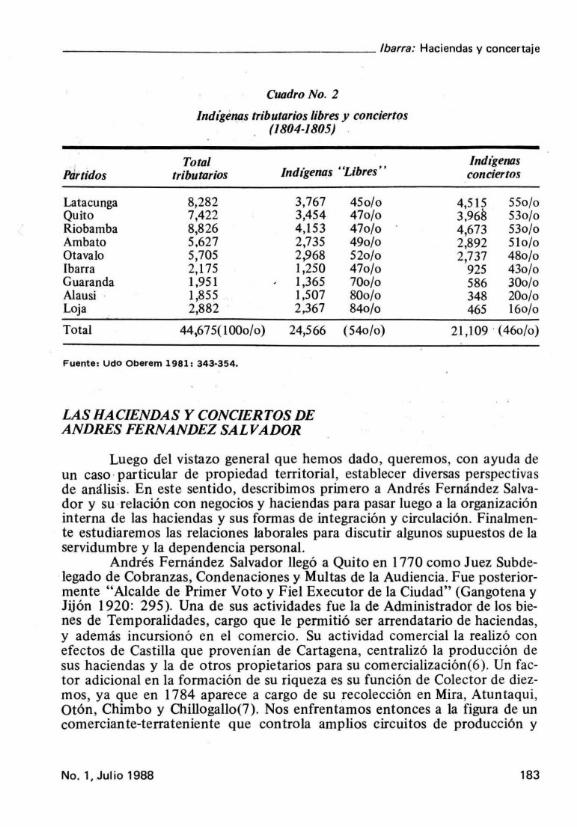

Aun cuando podamos advertir con esto la importancia de la población que ya se halla vinculada directamente a la hacienda, en el Cuadro No. 2 tenemos una comparación, para 1804-1805, entre indígenas tributarios libres y conciertos, de acuerdo a los "partidos'' donde se hallaban tributando.

Los mayores porcentajes de indígenas libres se encuentran en la sierra sur, aunque no tenemos información sobre Cuenca; las mayores proporciones de conciertos se dan en la sierra norte y central, exceptuando Guaranda, partido donde hay un alto porcentaje de indígenas libres. Esto como una apreciación gruesa, pues en cada partido existen cambios zonales importantes, relacionados con la mayor o menor presencia de haciendas. Acerca de los indígenas "sueltos" que coexisten con la economía hacendaria, el desconocimiento es casi absoluto, en tanto se ignora su inscripción en organizaciones comunales o unidades étnicas mayores, así como en el diverso acceso a recursos o en las relaciones de haciendas con comunidades. La presencia de importantes contingentes de población indígena catalogada como "forastera" vuelve aún más complejo el análisis de grupos humanos que no se hallan en el concertaje, aspectos sobre los que se presentan los mayores interrogantes.

182 Revista Andina, año 6

---------------------- /barra: Haciendas y concertaje

Cuadro No. 2

IndígélUls tributarios libres y conciertos (1804-1805)

Total Indígenas "Libres " tributarios Pdnidos

Latacunga Quito Riobamba Ambato Otavalo Ibarra Guaran da Ala u si Loja

Total

8,282 7,422 8,826 5,627 5,705 2,175 1,951 1,855 2,882

44,675(1000/0)

Fuente: Udo Oberem 1981: 343-354.

3,767 3,454 4,153 2,735 2,968 1,250 1,365 1,507 2,367

24,566

LASHACIENDASYCONCIERTOSDE ANDRESFERNANDEZSALVADOR

450/0 470/0 470/0 490/0 520/0 470/0 700/0 800/0 840/0

(54o/o)

Indígenas conciertos

4,515 550/0 3,968 530/0 4,673 530/0 2,892 510/0 2,737 480/0

925 430/0 586 300/0 348 200/0 465 160/0

21,109 . (460/0)

Luego del vistazo general que hemos dado , queremos, con ayuda de un caso · particular de propiedad territorial , establecer diversas perspectivas de análisis, En este sentido, describimos primero a Andrés Fernández Salvador y su · relación con negocios y haciendas para pasar luego a la organización interna de las haciendas y sus formas de integración y circulación. Finalmente estudiaremos las relaciones laborales para discutir algunos supuestos de la servidumbre y la dependencia personal.

Andrés Fernández Salvador llegó a Quito en 1770 como Juez Subdelegado de Cobranzas, Condenaciones y Multas de la Audiencia. Fue posteriormente "Alcalde de Primer Voto y Fiel Executor de la Ciudad" (Gangotena y Jijón 1920: 295). Una de sus actividades fue la de Administrador de los bienes de Temporalidades, cargo que le permitió ser arrendatario de haciendas, y además incursionó en el comercio. Su actividad comercial la realizó con efectos de Castilla que provenían de Cartagena, centralizó la producción de sus haciendas y la de otros propietarios para su comercialización(6). Un factor adicional en la formación de su riqueza es su función de Colector de diezmos, ya que en 1784 aparece a cargo de su _recolección en Mira, Atuntaqui, Otón, Chimbo y Chillogallo(7). Nos enfrentamos entonces a la figura de un comerciante-terrateniente que controla amplios circuitos de producción y

No. 1, Julio 1988 183

Artículos, Notas y Documentos. ___________________ _

comercio, una imagen algo distinta a la del propietario preocupado sólo de su prestigio, y más bien tenemos la noción de un poder político imbricado con la propiedad territorial y el comercio.

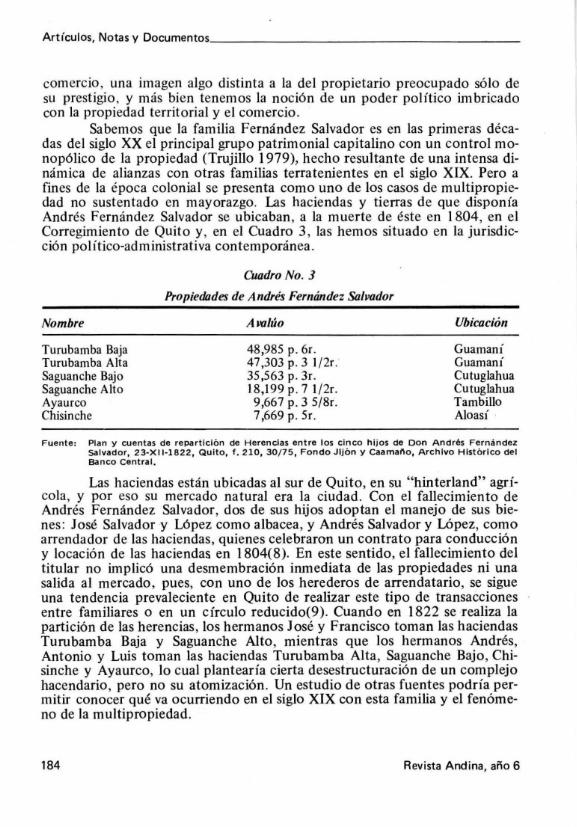

Sabemos que la familia Fernández Salvador es en las primeras décadas del siglo XX el principal grupo patrimonial capitalino con un control monopólico de la propiedad (Trujillo 1979)1 hecho resultante de una intensa dinámica de alianzas con otras familias terratenientes en el siglo XIX. Pero a fines de la época colonial se presenta como uno de los casos de multipropiedad no sustentado en mayorazgo. Las haciendas y tierras de que disponía Andrés Fernández Salvador se ubicaban, a la muerte de éste en 1804, en el Corregimiento de Quito y, en el Cuadro 3, las hemos situado en la jurisdicción político-administrativa contemporánea.

Nombre

Turubamba Baja Turubamba Alta Saguanche Bajo Saguanche Alto Ayaurco Chisinche

Cuadro No. 3

Propiedades de Andrés Fernández Salvador

Avalúo

48,985 p. 6r. 47,303 p. 3 l/2r . 35,563 p. 3r. 18,199 p. 7 l/2r. 9,667 p. 3 5/8r. 7,669 p. Sr.

Ubicación

Guamaní Guamaní Cutuglahua Cutuglahua Tambillo Aloasí ·

Fuente: Plan y cuentas de repartición de Herencias entre los cinco hijos de Don Andrés Fernández salvador, 23-Xll-1822, Quito, f . 210, 30/75, Fondo Jljón Y caamano, Archivo Histórico del Banco Central.

Las haciendas están ubicadas al sur de Quito, en su "hinterland" agrícola, y por eso su mercado natural era la ciudad. Con el fallecimiento de Andrés Fernández Salvador, dos de sus hijos adoptan el manejo de sus bienes: José Salvador y López como albacea, y Andrés Salvador y López, como arrendador de las haciendas, quienes celebraron un contrato para conducción y locación de las haciendas en 1804(8). En este sentido, el fallecimiento del titular no implicó una desmembración inmediata de las propiedades ni una salida al mercado, pues, con uno de los herederos de arrendatario, se sigue una tendencia prevaleciente en Quito de realizar este tipo de transacciones entre familiares o en un círculo reducido(9). Cuando en 1822 se realiza la partición de las herencias, los hermanos José y Francisco toman las haciendas Turubamba Baja y Saguanche Alto, mientras que los hermanos Andrés, Antonio y Luis toman las haciendas Turubamba Alta, Saguanche Bajo, Chisinche y Ayaurco, lo cual plantearía cierta desesti-ucturación de un complejo hacendario, pero no su atomización. Un estudio de otras fuentes podría permitir conocer qué va ocurriendo en el siglo XIX con esta familia y el fenómeno de la multipropiedad.

184 Revista Andina, año 6

_____________________ !barra: Haciendas y concertaje

Organización productiva de las haciendas

Las haciendas, ubicadas entre los 2800 a 3600 m.s .n.m., organizaban su producción combinando cultivos agrícolas con ganadería, pero tienen en común el manejo centralizado desde Quito en la dotación de dinero para suplidos y jerga para los repartos anuales a los conciertos indígenas. Sólo ocasionalmente los mayordomos estaban en capacidad de transformar la producción en dinero para cubrir alguna necesidad urgente.

La combinación de actividades ganaderas con actividades agrícolas no debe hacernos perder de vista que las haciendas tienden a una especialización. La hacienda Ayaurco se especializó en la cría de caballos y ganado vacuno. Si bien Chisinche tiene una producción de papas, cebada y trigo , es la única que tiene rebaños de ovinos cuya lana se comercializa en Quito. Saguanche está claramente especializada en ganado bovino y su producción de maíz se consume internamente. Turubamba se la menciona en tres secciones : alta , baja y del medio. Dispone de una quesera y tiene cultivos de cebada, trigo, maíz y papas, aparte de su importante producción ganadera.

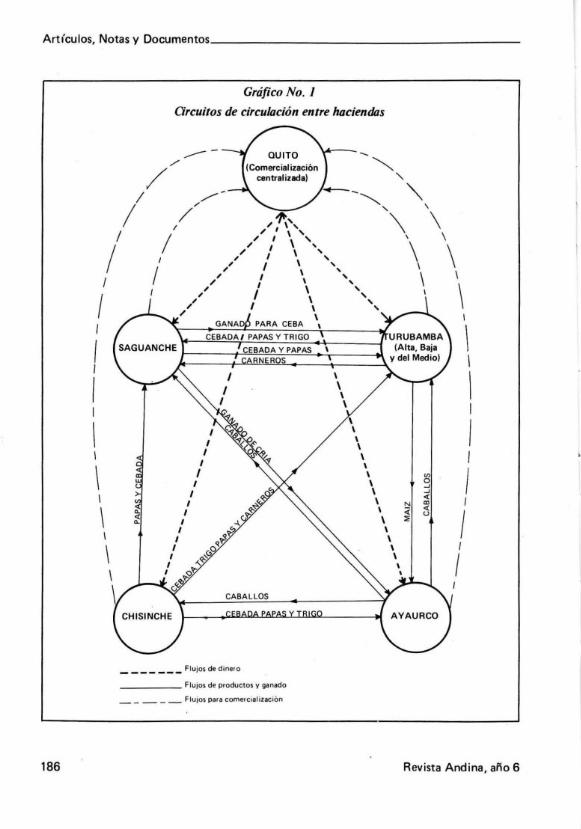

Con estas diversas producciones se organizan flujos circulatorios entre las haciendas. Como se muestra en el Gráfico No. 1, Ayaurco envía caballos a las demás haciendas ; Chisinche provee de cebada , papas y trigo a Turubamba, Ayaurco y Saguanche, productos que se destinan a socorros y semillas; Turubamba envía maíz hacia Ayaurco para socorros y hay flujos de cebada y papas entre Turubamba y Saguanche. Ganado para ceba es enviado de Saguanche a Turubam ba y ganado para cría va de Saguanche a Ayaurco. De este módo se tiene un esquema de complementariedad para la reproducción de la economía señorial y campesina, combinado con un manejo centralizado de la comercialización desde Quito.

En una perspectiva comparativa existe el paradigma de la complemen-tariedad de las haciendas de los jesuitas en el siglo XVIII: en las haciendas azucareras del valle del Chota se requería carne para la alimentación de los esclavos, la misma que se obtenía del ganado de las haciendas Pedregal , Pasochoa, Vallevicioso y Pintag, del valle de Los Chillos. Vaqueros de Cayambe llevaban el ganado para su engorde en esa hacienda y luego lo trasladaban al valle del Chota para su consumo final (Borchart 1981: 246-24 7). Un ejemplo en la misma dirección es el relativo al complejo obrajero de Los Chillos. La lana se producía en Tigua, Pintag proveía de productos alimenticios y la hacienda Ichubamba suministraba mulas para la distribución de los productos terminados del obraje (Cushner 1982:89). Por eso, en otros casos, como San lldefonso o Yaruquí, un complejo integrado de haciendas permitía la producción o brajera.

Si bien con las fuentes disponibles no es posible hacer series de alguna duración sobre la relación existente entre la producción comercializada y la consumida internamente, se puede notar que el consumo interno, como socorros y pagos en especie o en el intercambio "natural" con las demás ha-

No. 1, Julio 1988 185

Artículos, Notas y Documentos ______________________ _

/ /

I I

1 I

1

1

\ 1

\ 1

\

186

/ /

Gráfico No. 1

Orcuitos de circulación entre haciendas

---/

/ /

"" '

" "' ' /

/ / \ /

/ 'ft:,,, / ' \ ' \

\ / I

/

.," ' \ ', " ' \ ' " ' ' ,," I \ ', " ' \ ' " ' \ ' / I \ ',

" I \ ' " \ ' " \

\ \ \ \

\ \ \ \ \ \ \ \ \ \

Q. <{ Q.

\

_______ Flujos de dinero

----- Flu jos de productos y ga nado

_____ Flu jos para comerciali zación

\ \ \ \ \

\

\ \

\

(/)

o _, _, <{ a, <{ u

\ \ \ 1

l

1

I I

I I

I

Revista Andina, año 6

-------------------- /barra: Haciendas y concertaje

ciendas, constituye una parte importante de la producción, la misma que tendería a señalar una imagen de autosubsistencia del complejo de haciendas, evitando un contacto con el mercado que haría más costosos algunos desembolsos. Sin embargo, está claro que el excedente comercializable es la motivación principal de la racionalidad de la hacienda, en tanto su producción se organiza de acuerdo a los requerimientos de un mercado. Esperamos en el futuro lograr cuantificar estos flujos productivos para sustentar más adecuadamente lo anteriormente afirmado.

Relaciones laborales y formas de remuneración

Mirando la organización interna de las haciendas, se tiene una estructura simple para las haciendas Chisinche, Ayaurco y Saguanche. Las funciones de dirección del trabajo se encuentran a cargo de un mayordomo, quien con uno o dos ayudantes dirige y distribuye las tareas de los conciertos. En Turubamba Alta hallamos una organización más compleja, desde un administrador que se encarga de una función similar a la del mayordomo, un escribiente que lleva el libro de caja y de rayas, dos ayudantes que cumplen funciones delegadas por el administrador, un mayoral que es la autoridad entre los conciertos y luego los conciertos: los con especialización (hortelano y novillero) y, finalmente, los ''sueltos" y "muchachos".

A más de los conciertos, en períodos de cosecha o de preparación del terreno, de acuerdo a los ciclos productivos, se vinculan trabajadores eventuales que en Chisinche son llamados "alquilones" de arada y cosecha. Los alquilones de arada son aparentemente de Aloasí, junto con otros alquilones de cosecha, y en ocasiones pueden cumplir las dos funciones en distintos períodos de tiempo; adicionalmente, para la cosecha de trigo y cebada vienen trabajadores de Saquisilí. En Turubamba Alta, las mismas familias conciertas cubren, con los sueltos y muchachos, el trabajo eventual y otro núcleo laboral que trabaja por temporadas proviene de Tigua (Cotopaxi). Las dos situaciones mencionadas de recurso a trabajadores eventuales que vienen de zonas algo distantes sugieren cierta escasez de mano de obra en los períodos de más alta demanda laboral, y la distinción de conciertos, sueltos y muchachos dentro de los que residen en la hacienda indica la existencia de una población laboral que trabaja a lo largo del año (los conciertos), y de otro segmento que lo hace eventualmente (sueltos y muchachos), no siendo difícil reconocer en esto a las familias huasipungueras que existían en las haciendas hasta hace dos décadas.

Existe también un tipo de trabajadores especializados, o con oficio artesanal, seguramente residentes en pueblos cercanos a las haciendas, como albañiles, carpinteros y herreros, que ocasionalmente son requeridos para actividades de corta duración. ·

El trabajo femenino -por así decirlo- es "invisible" pues no se registra en los libros, pero escasas referencias indican que las mujeres (esposas o

No. 1, Julio 1988 187

Artículos, Notas y Documentos .. ___________________ _

hijas de conciertos) laboran en Chisinche en las deshierbas, mientras que en Turubamba Alta y Saguanche están mencionadas ocasionalmente como ordeñadoras . Alguna indicación se da en Turubamba de que una mujer está de "servicia'', aquella obligación rotativa de servir un lapso de tiempo en la casa de hacienda.

Si se concibe la separación entre la cantidad de trabajo realizado para la manutención del productor (trabajo necesario) y aquella que se realiza en las tierras de la hacienda (trabajo excedente), existe no sólo una separación temporal , sino espacial del trabajo global de los campesinos(} 0). Esta idea general permite, en un primer momento, aproximarse a la relación entre campesinos y hacendados cuando la renta en trabajo es el elemento dominante en las relaciones sociales, pero no basta cuando hay un sistema de remuneración, sea éste en especie, en dinero o mixto, pues si bien se parte de la existencia de un lote de tierra ("guasipongo") donde se realiza la reproducción de la unidad familiar , un salario ''mixto" también ingresa en la reproducción de la unidad campesina. En la contabilidad patronal se registran estas salidas con diversas denominaciones y los términos que se manejan son: a) socorro, b) suplemento, y c) suplido. A primera vista se tiene la impresión de que la noción de socorro se refiere a la entrega de productos agrícolas o de especies, al igual que la denominación de suplemento, y que el suplido es una entrega de dinero , tal como se puede reconocer actualmente en el uso cotidiano del término.

Un ejemplo de una forma generalizada de registrar en los libros consultados la entrega de socorros, lo extractamos del Libro de rayas de Chisinche :

(Mariano Cando) "En 14 de Julio [ 1 799]: socorri un costal de Papas Redroxas dia domingo demañana; en junta de los demas Yndios por 7 1 /2r. costal . . . ,, oo,, 7 1 /2r. '

El socorro asume la forma aproximada de una entrega mensual, que tiene un carácter colectivo, pues se la realiza ''en junta de los <lemas Yndios'', una expresión reiterada en el libro de Chisinche. En su argumento expuesto a fines del siglo XIX acerca de las bajas remuneraciones que reciben los huasipungueros o "gañanes", Abe lardo Moncayo (s.f.: 27) designa al socorro como un "reparto mensual de especies" que se realiza siete u ocho veces al año y que se interrumpe en el período de cosechas. De acuerdo a las fuentes que analizamos, el socorro está referido mayoritariamente a la entrega de productos con una periodicidad mensual durante el año. En Ollantaytam bo (Cusco ), en el último tercio del siglo XVIII, se denomina "socorros y raciones'' al dinero en efectivo que se envía mensualmente para pagar o adelantar dinero a los indígenas, dándose en este caso denominaciones similares a conª tenidos distintos en el área andina (Glave y Remy 1983 : 360).

188 Rev ista Andina, año 6

------~------------- /barra: Haciendas y concertaje

En los libros de Chisinche y Saguanche las referencias a los adelantos en dinero se anotan como "di", "supli" y a veces "socorrí"; una entrega que se realiza en finados (dos Reales) se llama "socorro de finados". La denominación de suplido está ya referida con exclusividad a los adelantos en dinero en los libros de Turubamba Alta y Ayaurco.

"Por tres pesos que supli a Pedro Pumisacho en otro dia .. . . . 3p. "Por un peso que supli a José · Niquinga en 18 de Marzo de dicho [1821] '

Pero también hay matices: por ejemplo, el suplido es un adelanto o avance de un trabajo que se está realizando o realizará en fecha futura en el caso de un albañil: "por cuatro pesos cuatro reales que supli a Miguel Llivi el mismo dia [1.1822], los doce reales por cuatro dias quetrabajo, y los tres pesos suplidos .. . 4p.4r.".

El suplemento se relaciona con una entrega de productos al concierto en forma individual , cuando seguramente no cubre sus necesidades con los socorros habituales.

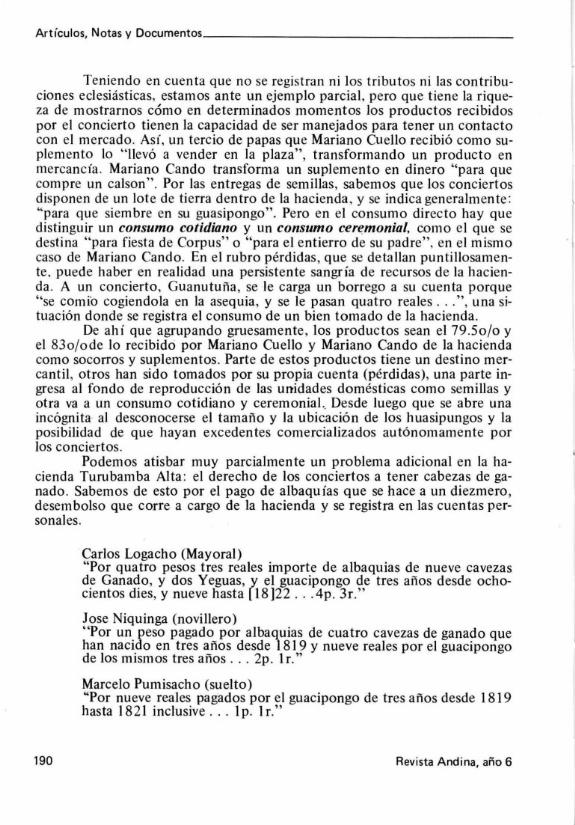

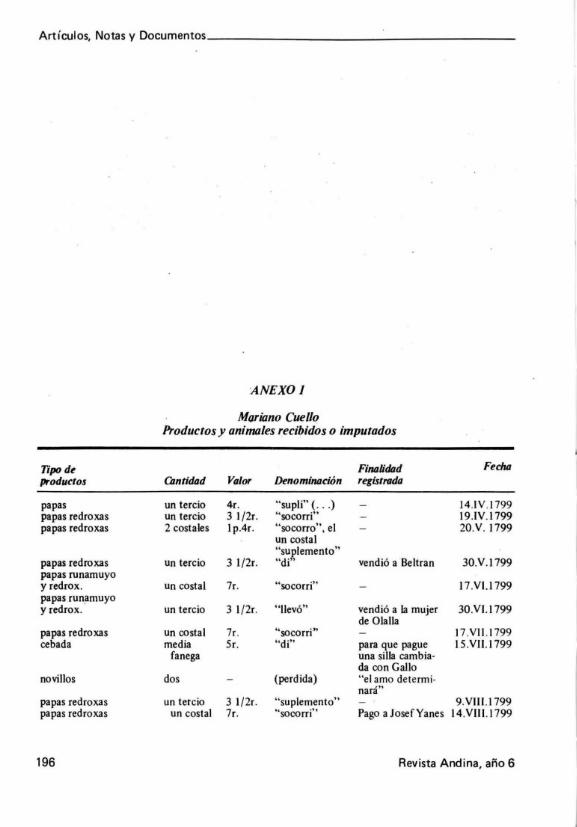

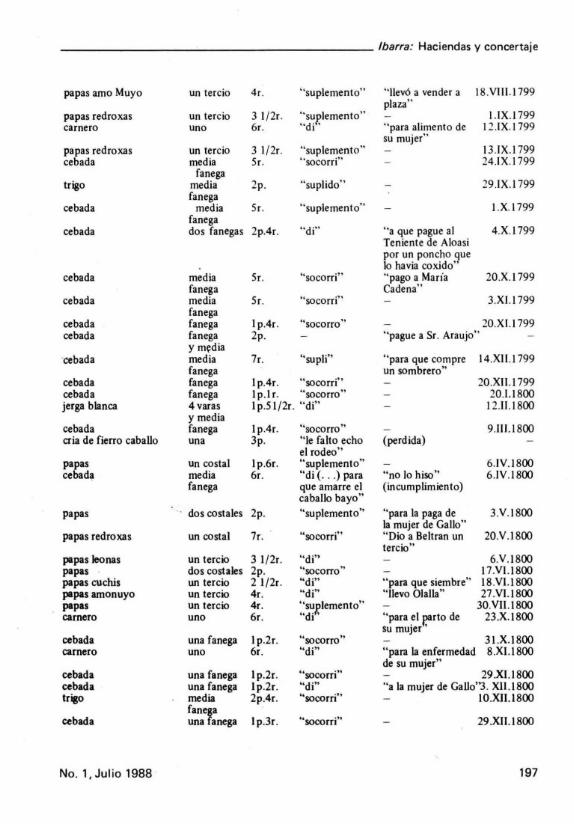

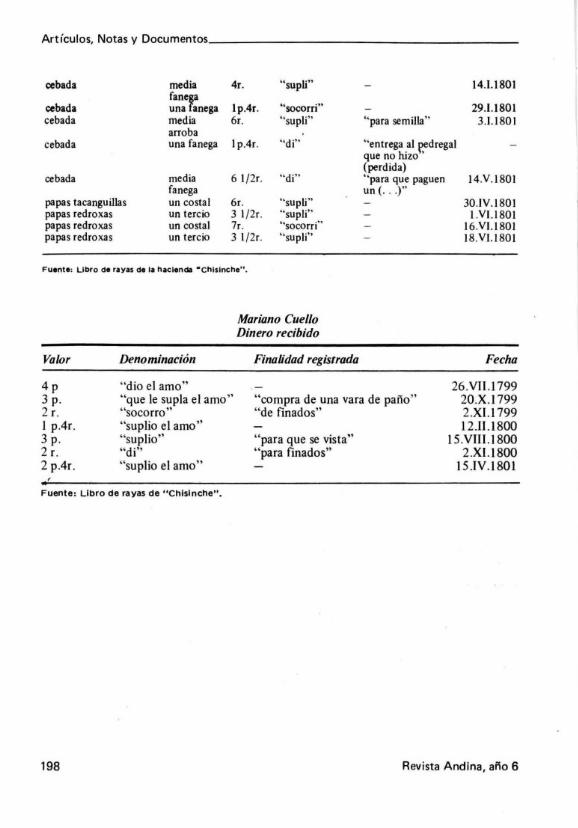

Con el propósito de estudiar con mayor detenimiento el sistema complejo de remuneraciones en las haciendas, hemos tomado dos casos de conciertos de Chisinche. En los anexos aparece el detalle de las remuneraciones en productos y dinero de Mariano Cuello y Mariano Cando, pero hacemos una síntesis en el Cuadro No. 4, donde establecemos una relación dinero/productos y la finalidad que tienen los productos en cuatro rubros .

Cuadro No. 4

Relación dinero/productos recibidos por dos conciertos de Hda. Chisinche (IV. 1799-V/.1801)

Mariano Cuello Mariano Cando Remuneración

1. Dinero en efectivo 2. Productos

a) pérdidas b) productos que se convierten

en medio de compra, pago o intercambio

c) consumo directo atribuido d) para semilla

Total

Fuente: Libro de Rayas ( • • • ) Chlslnche.

No. 1, Julio 1988

Valor o/o

l4p.4r. 54p.1/2r.

5p.2 r.

l3p.7 r. 34p.3 r.

lp.l/2r.

68p.4 l/2r.

Valor o/o

(20.5) 6 p. (17) (79.5) 29p. 4r. (83)

6r.

7r. 2Sp .5 1 /2r.

2p. 1 /2r.

(100) 35p.4 r. (100)

189

Artículos, Notas y Documentos ___________________ _

Teniendo en cuenta que no se registran ni los tributos ni las contribuciones eclesiásticas, estamos ante un ejemplo parcial, pero que tiene la riqueza de mostrarnos cómo en determinados momentos los productos recibidos por el concierto tienen la capacidad de ser manejados para tener un contacto con el mercado. Así, un tercio de papas que Mariano Cuello recibió como suplemento lo "llevó a vender en la plaza", transformando un producto en mercancía. Mariano Cando transforma un suplemento en dinero "para que compre un calson". Por las entregas de semillas, sabemos que los conciertos disponen de un lote de tierra dentro de la hacienda , y se indica generalmente: "para que siembre en su guasipongo". Pero en el consumo directo hay que distinguir un consumo cotidiano y un consumo ceremonial, como el que se destina "para fiesta de Corpus" o "para el entierro de su padre", en el mismo caso de Mariano Cando. En el rubro pérdidas, que se detallan puntillosamente, puede haber en realidad una persistente sangría de recursos de la hacienda. A un concierto, Guanutuña , se le carga un borrego a su cuenta porque "se comi'o cogiendola en la asequia, y se le pasan quatro reales . . . ", una situación donde se registra el consumo de un bien tomado de la hacienda.

De ahí que agrupando gruesamente, los productos sean el 79.50/0 y el 830/ode lo recibido por Mariano Cuello y Mariano Cando de la hacienda como socorros y suplementos. Parte de estos productos tiene un destino mercantil, otros han sido tomados por su propia cuenta (pérdidas), una parte ingresa al fondo de reproducción de las unidades domésticas como semillas y otra va a un consumo cotidiano y ceremonial.. Desde luego que se abre una incógnita al desconocerse el tamaño y la ubicación de los huasipungos y la posibilidad de que hayan excedentes comercializados autónomamente por los conciertos.

Podemos atisbar muy parcialmente un problema adicional en la hacienda Turubamba Alta: el derecho de los conciertos a tener cabezas de ganado. Sabemos de esto por el pago de albaquías que se hace a un diezmero, desembolso que corre a cargo de la hacienda y se registra en las cuentas personales.

190

Carlos Logacho (Mayoral) "Por quatro pesos tres reales importe de albaquías de nueve cavezas de Ganado, y dos Y eguas, y el guacipongo de tres años desde ochocientos dies, y nueve hasta t 18 )22 .. .4p. 3r."

Jase Niquinga (novillero) "Por un peso pagado por albaquías de cuatro cavezas de ganado que han nacido en tres años desde 181 9 y nueve reales por el guacipongo de los mismos tres años ... 2p. l r."

Marcelo Pumisacho (suelto) "Por nueve reales pagados por el guacipongo de tres años desde 1819 hasta 18 21 inclusive .. . 1 p. l r."

Revista Andina, año 6

--------------------- /barra : Haciendas y concertaje

Las albaquías eran una contribución eclesiástica equivalente al diezmo que pagan los hacendados. Los conciertos, que están sujetos a esta contribución, pagan un monto por cada cabeza de ganado que ha nacido en un lapso determinado y un monto global por el huasipungo, a diferencia de la hacienda, que hace un pago por productos individuales en los momentos de cosecha. En los tres casos que nos sirven de ilustración existe un acceso diferenciado a los recursos, pues el mayoral dispone de una situación más solvente , algo que se revela también en sus cuentas anuales. donde ''alcanza" y no debe a la hacienda, mientras que la mayoría de conciertos y sueltos le deben a la hacienda después de las cuentas anuales. Una novedad en Turubamba Alta es el hecho de que algunos sueltos tengan huasipungo , aunque no dispongan de ganado generalmente.

Existe un salario nominal que se registra , pero más como un mecanismo de descuento cuando se efectúan las cuentas. Una apreciación global es que estos salarios nominales se establecen en una escala que va de diez a veinte pesos anuales, pero la impresión más fuerte es que se concentran entre quince y veinte pesos, lo cual coincide con las apreciaciones que realiza Cushner sobre las haciendas de los jesuitas ( 1982: 123 ), lo que abonaría acerca de una tendencia general durante el siglo XVIII y comienzos del XIX.

Pero, cualquiera que sea el destino de una remuneración en especie, ésta parece ser también la mayor forma de la remuneración de los alquilones en Chisinche . Mariano Aldaz, "alquilon de desierba de Papas y cosecha'', recibió "una media (fanega) de cebada . .. ganó dos r. y debe 2 1 /2r. para que desquite en desierba desquito". Aquí hay una racionalidad que fija el valor de la fuerza de trabajo en dinero, pero la remuneración directa se hace en especie , con un precio fijado en dinero, el mismo que está presente nominalmente como medida de valores. Otro alquilón de aradas, Gregorío Díaz, recibe ''una fanega de cebada en diez r. para que desquite en aradas", convirtiéndose un producto valorado en dinero en jornadas laborales equivalentes.

Observemos, finalmente , los aspectos coercitivos del concertaje que podemos verificar; está claro que a fines del siglo XVIII el concertaje es ya un sistema consolidado y que la movilidad laboral que pueda existir tiene relación con el traspaso de las deudas de un propietario a otro. En la hacienda Chisinche , Josef Guaranda ingresa a la hacienda como concierto el 3 de septiembre de 1799, con un salario de 18 p. al año , pagando el mayordomo Ysidro Cadena 8 pesos y 1 real y medio a Pedro Ramírez, su anterior "amo", por ''cuenta ajustada". Si nos hallamos ante la adquisición de un nuevo concierto, previa la cancelación de la deuda ante su anterior patrono, en Turubamba Alta un vaquero llamado Cecilio Paes es mencionado como la compra de un objeto:

'' . . . lo compre a Don Joaquín Sierra en 28 de Septiembre de 1821 con deuda de veinte y ocho pesos dos, y medio reales como consta de ( ... ) r, entro a servirme en 1 o de Octubre de dicho año ... 28p. 21/2r.'

No. 1, Julio 1988 191

Artículos, Notas y Documentos-~------------------

De ningún modo queremos con esto absolutizar el mecanismo de la deuda como el mecanismo que domina las relaciones laborales, pues hay conciertos que no tienen deuda y hay contingentes de trabajadores voluntarios que no se hallan retenidos por deudas, sino que se hallan dentro de los requerimientos del trabajo eventual, especialmente en los períodos de cosecha.

Cierta dosis de violencia se expresa más cotidianamente en una lógica del castigo corporal en una de las pocas menciones que hay para Chisinche . Mariano Cando : "En I O de Enero de 1800: di media de Cevada de suplemento en Sr. despues de pegarle 3 asotes". No creo que pueda discernirse hasta qué punto el castigo era eventual o cotidiano. En todo caso, parece que después de los azotes viene la entrega del suplemento. En Turubarnba Alta hay referencias más constantes a cierto trato brusco ; un concierto recibe un queso y se recuerda que ''por señas le tiro Surita de la oreja", o un suelto, Andrés Tapia. que recibe dinero: "por seña le pegue con los pesos en la caveza". Como si al recibir un socorro o un suplido fuese necesaria cierta violencia de algún funcionario de la hacienda .

Hemos querido con esto recuperar una visión más real, tanto frente a la tendencia de mirar la vida en las haciendas como una opresión y tortura sin fin como frente a otra, igualmente nociva -de herencia oligárquica- de mirarla idílicamente.

192

Hernán Ibarra C. Instituto de Investigaciones Económicas

Pontificia Universidad Católica Casilla 2184

Quito, Ecuador

Revista Andina, año 6

---------------------- /barra: Haciendas y concertaje

NOTAS:

( 1) Un enfoque sobre este debate de comienzos de siglo se halla en el trabajo de Carlos Arcos "El espíritu del progreso. Los hacendados en ~l Ecuador del 900", Cultura, 19: 107-134, Quito.

(2) Borchart 1980 : 8. En un total de 297 "estancias" y "haciendas" en los tres valles mencionados se especifica la estructura de la propiedad (p. 7).

(3) Jorge Juan y Antonio de Ulloa 1982: 270. Realizan un cálculo demostrativo de la forma en qUe un salario de 18 pesos anuales termina en una deuda que retiene la mano de obra (pp . 268-269).

( 4) Cartas del Doctor Don Feliz de Llano sobre Latacunga, 1760, cit. por Robson Tyrer 1976 : 328.

( 5) Libro de cobranza general de la gruesa de tributos en Latacunga ... por los tercios de navidad 1755 y San Juan 1756, cit . porTyrer 1976: 320.

(6) Libro de Cuentas y gastos de haciendas, s.l., 1776-1802, Fondo J ijón y Caamaño. Archivo Histórico del Banco Central.

(7) Libro de diezmeros a cargo del Marques de Miraflores, s.I. , 1784-1786, 88f. FJC_AH~C.

(8) Solicitud de Domingo Rengifo a nombre de Don Andrés Fernández Salvador para que se otorgue copia de los inventarios de los bienes de este señor, Quito, 2-IV-1811, 19/12,FJC-AHBC.

(9) Germán Colmenares, Inédito (sin título), s.l., s.f. , p. 31.

(10) Carlos Marx 1981 : 1004-1005. Este supuesto, originalmente desarrollado por Marx en el análisis de la renta en trabajo, fue retomado por Lenin en El desarrollo del capitalismo en Rusia (Ed. Quimantú, Santiago, 1972, pp . . 173-174) y Witold Kula en Teoría económica del sistema feudal (Ed. Siglo XXI, B. Aires, 1974, p. 55).

No. 1, Julio 1988 193

Artículos, Notas y Documentos _____________________ _

BIBLIOGRAFIA

ASSADOURIAN, Carlos Sempat 1982 FJ sistema de la economía colonial. Instituto de Estudios Pe

ruanos. Lima. BORCHART DE MORENO, Cristina

1980 "La transferencia de la propiedad agraria indígena en el Corregimiento de Quito hasta fines del siglo XVII", Caravelle, 34. Toulouse.

1981 "El período colonial". En: Pichincha: monografía histórica de la región nuclear ecuatoriana. Segundo Moreno comp. Concejo Provincial de Pichincha. Quito.

CUSHNER, Nicholas 1982 · Farm and Factory. The Jesuits and the Development of Agra

rían Capitalism in Colonial Quito, 1600-17 6 7. S tate U niversity of New York Press. Al bany .

DE LA TORRE, Patricia 1978 Las relaciones sociales de producción de una hacienda tradicio

nal serrana, su funcionamiento y procesos de cambio, l 905-l 929. Tesis CLACSO-PUCE. Quito.

GANGOTENA Y JIJON, C. 1920 "Los Fernández Salvador", Boletín de la Sociedad Ecuatoriana

de Estudios Históricos Americanos, 4, 11 .

GLA VE, Luis Miguel y REMY, María Isabel

194

1983 Estructura agraria y vida rural en una región andina. Ollantaytambo entre los siglos XVI y XIX. Centro Bartolomé de Las Casas. Cusco ..

Revista .Andina, año 6

---------------------- /barra: Haciendas y concertaje

HOBSBAWM, Eric J . 1978 ' 'Los elementos feudales en el desarrollo de América Latina",

Análisis, 5. Lima.

JUAN, Jorge y ULLOA, Antonio de 1982 Noticias secretas de América. Segunda Parte. Ed. Turner -

Libri Mundi. Madrid.

MACERA, Pablo 1977

MARX, Carlos 1981

MONCA YO, Abelardo s.f. [ 1895-1912]

OBEREM, Udo 1981

PEREZ, Aquiles 1947

TRUJILLO, Jorge 1979

TYRER, Robson 1976

VARGAS, José María 1957

No.1,Julio 1988

"Feudalismo colonial americano' '. En: MACERA, Pablo. Trabajos de Historia. T. III. Instituto Nacional de Cultura. Lima.

El Capital. T. III. Ed. Siglo XXI. México.

El concertaje de indios. IIE-U. Central, Quito.

"Contribución a la historia del trabajador rural en América Latina: 'conciertos' y ' huasipungueros' en Ecuador". En : MORENO, S. y OBEREM, Udo. Contribución a la etnohistoria ecuatoriana. IOA. Otavalo.

Las mitas en la Real Audiencia de Quito. Imp. del Ministerio del Tesoro. Quito.

El sistema de hacienda y la clase terrateniente serrana a fines del siglo XIX y las primeras décadas del presente siglo. CIESE. Quito.

The Demographic and Economic History of the Audiencia of Quito: Indian Population and the Textile Industry. Ph.D. dissertation. University of California. Berkeley.

La economía política del Ecuador durante la colonia. Ed. Universitaria . Quito.

195

Artículos, Notas y Documentos ______________________ _

ANEXO]

Mariano Cuello Productos y animales recibidos o imputados

Tipo de Finalidad Fecha productos Cantidad Valor Denominación registrada

papas un tercio 4r. "supli" ( .. . ) 14.lV .1799 papas redroxas un tercio 3 l /2r. hsocorri" 19.IV.1799 papas redro xas 2 costales l p.4r . "socorro", el 20.V. 1799

un costal "suplemento"

papas redroxas un tercio 3 l/2r. "di" vendió a ·seltran 30.V.1799 papas runamuyo y redrox. un costal 7r. "socorrí'' 17 .Vl.1799 papas runamuyo y redrox. un tercio 3 l /2r. "llevó" vendió a la mujer 30.Vl.1799

de Olalla papas redroxas un costal 7r. ''socorrí,, 1 7 .VI 1.1 799 cebada media Sr. ''di" para que pague 15 .Vll.1799

fanega una silla cambia-da con Gallo

novillos dos (perdida) "el amo determi-nará"

papas redroxas un tercio 3 l /2r. "suplemento" 9.Vlll.1799 papas redroxas un costal 7r. ''socorri'' Pago a JosefYanes 14.Vlll .1799

196 Revista Andina, año 6

/barra: Haciendas y concertaje

papas amo Muyo un tercio 4r. "suplemento" ''llevó a vender a 18 .VIII.1799 plaza"

papas redroxas un tercio 3 1 /2r. ''suplemento" 1.IX.1799 carnero uno 6r. "di" "para alimento de 12.IX.1799

su mujer" papas redroxas un tercio 3 l/2r. "suplemento" 13.IX.1799 cebada media Sr. hsocorri" 24.IX.1799

fanega trigo media 2p. "suplido" 29.IX.1799

fanega cebada media Sr. "suplemento" l.X.1799

fanega cebada dos fanegas 2p.4r. "di" "a que pague al 4.X.1799

Teniente de Aloasi por un poncho que lo havia coxido"

cebada media Sr. ''socorri" " pago a María 20.X.1799 fanega Cadena"

cebada media Sr. ''socorri'' 3.XI.J 799 fanega

cebada fanega lp.4r. ''socorro'' 20.Xl.1799 cebada fanega 2p. "pague a Sr. Araujo"

y m~dia cebada media 7r. "suplí" "para que compre 14 .XI 1.1 799

fanega un sombrero" cebada fanega lp.4r. "socorri'' 20.Xll .1799 cebada fanega lp .lr. "socorro" 20.1.1800 jerga blanca 4 varas 1 p.S l/2r. "di" 12.11.1800

y media cebada fanega l p.4r. ''socorro" 9.111.1800 cria de fierro caballo una 3p. "le falto echo (perdida)

el rodeo" papas un costal lp.6r. "suplemento" 6.IV.1800 cebada media 6r. "di( ... ) para "no lo hiso" 6.IV.1800

fanega que amarre el caballo bayo"

(incumplimiento)

papas dos costales 2p. "suplemento" "para la paga de 3.V.1800 la mujer de Gallo"

papas redroxas un costal 7r. "socorri'' "Dio a Beltran un 20.V.1800 tercio"

papas leonas un tercio 3 1/2r. ''di'' 6.V.1800 papas dos costales 2p. ''socorro'' 17.Vl.1800 papas cuchis un tercio 2 1/2r. "di" "para que siembre" 18.Vl.1800 papas amonuyo un tercio 4r. "di" "llevo Olalla" 27.Vl.1800 papas un tercio 4r. "suP,lemento" 30.VII.1800 camero uno 6r. "di' "para el r,arto de 23.X.1800

su mujer' cebada una fanega lp.2r. ''socorro'' 31.X.1800 camero uno 6r. ''di'' "para la enfermedad 8.Xl.1800

de su mujer" cebada una fanega lp.2r. ''socorri" 29.XI.1800 cebada una fanega lp.2r. "di" "a la mujer de Gallo"3. Xll.1800 trigo media 2p.4r. ''socorri'' 10 .XII .1800

fanepa cebada una anega l p.3r. "socorrí" 29 .XII.1800

No. 1, Julio 1988 197

Artículos, Notas y Documentos ______________________ _

cebada media 4r. "supli"

cebada fanera una anega lp.4r. ''socorrí"

cebada media 6r. "supli" arroba

cebada una fanega lp.4r. ~'di"

cebada media 6 l/2r . "di" fanega

papas tacanguillas un costal 6r. "supli" papas redroxas un tercio 3 l/2r. "supli" papas redroxas un costal 7r. "socorrí" papas redroxas un tercio 3 1 /2r. "supli"

Fuente, Libro de rayas de la hacienda "Chlslnche".

Valor Denominación

"dio el amo"

Mariano Cuello Dinero recibido

Finaüdad registrada

''para semilla"

"entrega al r,edregal que no hizo' (perdida) ''para que paguen un( . . . )"

14.1.1801

29.1.1801 3.1.1801

14.V .1801

30.IV.1801 J.VI.1801

16.Vl.1801 18.Vl.1801

Fecha

4p 3 p. 2 r.

"que Je supla el amo" "socorro"

"compra de una vara de paño" "de finados"

26 .Vll.l 799 20.X.1799 2.Xl.l 799 12.11.1800 1 p.4r.

3 p. 2 r. 2 p.4r.

"suplio el amo" "suplio" "di" "suplio el amo"

Fuente: Libro de rayas de "Chlslnche".

198

"para que se vista" "para finados"

15.VIII.1800 2.XI.1800

15.IV.1801

Revista Andina, año 6

------------------------- /barra: Haciendas y concertaje

ANEX02

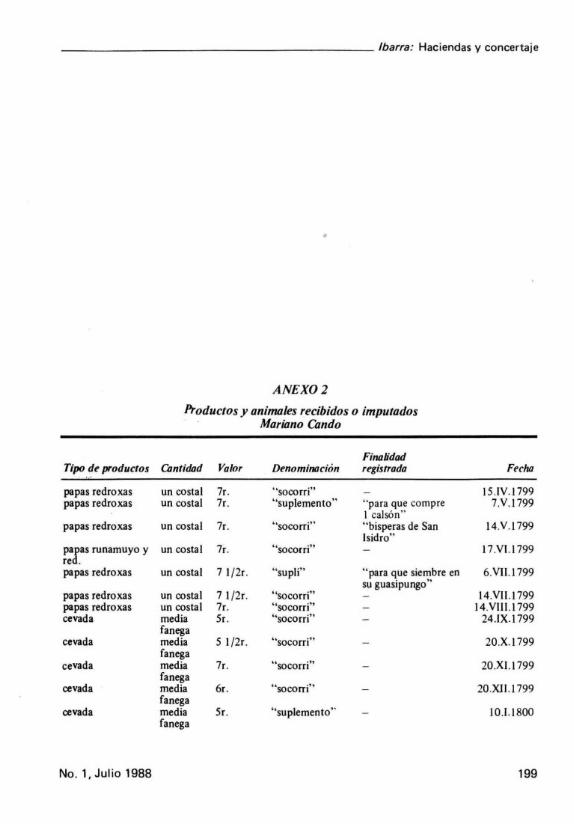

Productos y animales recibidos o imputados Mariano Cando

Finaüdad Tipo de productos Cantidad Valor Denominación registrada Fecho

papas redroxas un costal 7r. '"socorrí'' 15.IV.1799 papas redroxas un costal 7r. " suplemento" "para que compre 7.Y.1799

1 calsón" papas redroxas un costal 7r. "socorri" " bisperas de San 14.V.1799

Isidro" pa¡as runamuyo y un costal 7r. ''socorrí'' l 7Vl.l 799 re . papas redroxas un costal 7 1 /2r. "supli" "para que siembre en 6.Yil.1799

su guasipungo" papas redroxas un costal 7 1 /2r. ' 'socorrí' ' 14Vll.l 799 papas redroxas un costal 7r. ''socorri'' 14.YIIl.1799 cevada media Sr . ''socorri'' 24.IX.1799

fanega cevada media 5 1 /2r. ''socorrí'' 20.X.1799

fanega e evada media 7r. "socorrí'' 20.Xl.1799

fanega cevada media 6r. "socorrí' ' 20 .XJl.1799

fanega cevada media Sr. " suplemento' ' 10.1.1 800

fanega

No. 1, Julio 1988 199

Artículos, Notas y Documentos

cevada

jerga blanca

cevada

papastacanguillas

carnero cevada

papas leonas papas redroxas papas oveja vieja papas redroxas cevada

papas redroxas cu chis cevada cevada

cevada cevada

cevada

cevada

papastacanguillas jerga blanca papas tacanguillas

Fuente: Libro de rayas (

Valor

1 p. 2r. 3 p. 2r. 1 p.4r.

una fanega 1 p.3 r.

cuatro varas media 6 l/2r . fanega un costal 1 p.3r.

uno 6r. media 6r. fanega un tercio 6r. un costal 1 p. un costal 1 p. una 3r. un costal 1 p. media 6r. fanega un tercio 2 1 /2r.

una fanega 1 p.3r. media 5 1 /2r. fanega fanega 4 l/2r . media 6 l/2r. fanega media 6 l/2r. fanega media S 1/2r. fanega un costal 7r. cinco varas 2 p.4r. un costal 7r.

) Chlslnche.

Denominación

"dio el amo" "socorro" "suplio" "llevo" "suplio"

Fuente: Libro de rayas ( .•. ) Chisinche.

200

media de socorro y media de semilla di

"socorro último"

Hdi''

"socorro"

''le falto" ~socorro" "di'' ''di" ''socorri'' "suplido"

"di"

''socorro'' ''socorrí''

''socorrí' ' "socorri"

"di''

"socorri"

''socorri" ''di'' ''socorri"

Mariano Cando Dinero recibido

Finalidad registrada

-

para el entierro de su padre para el velorio

(perdida)

para fiesta de Corpus

para semilla

para semilla

"de finados" para fiesta de Corpus para finados

20.l.1800

12.11.1800

S.III .1800

16.IV.1800

16 .IV.1800 20.IV.1800

9.V.1800 20.V.1800

i 9.Vl.1800 16.Vl.1800 17.Vl.1800 17.Vl.1800

28.VI.1800

31.X.1800 29.Xl.1800

29 .Xll.1800 29 .1.1801

3.III.1801

20.IV.1801

16.V.1801 V.1801

16.VI.1801

Fecha

9.VIII.1799 2.XIl .1799 l l .V.1800 2.Xl.1800 29.V.1801

Revista Andina, año 6

Recommended