CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE

AHORROS

Murcia 16-18 de octubre de 2008

LA IMPORTANCIA DE LAS CAJAS DE AHORROS

EN EL MERCADO BANCARIO ISLEÑO

AUTORES: Fernando Carnero Lorenzo y Juan Sebastián Nuez Yánez

DEPARTAMENTO: Historia e instituciones Económicas. Universidad de La

Laguna

DIRECCIÓN POSTAL: Facultad de Ciencias Económicas y Empresariales,

Campus de Guajara, Camino de la Hornera, s/n, La Laguna, 38071.

TELÉFONO: 922 317 190 y 922 317 186

FAX: 922 317 182

CORREO ELECTRÓNICO: [email protected] y [email protected]

RESUMEN

Las cajas de ahorros representan en la actualidad casi el 53 % de los depósitos y un 47 % de los

créditos existentes en Canarias, convirtiéndose así en los principales intermediarios financieros del

Archipiélago. Más aun, las dos cajas de ahorros canarias son las primeras entidades financieras en cada

una de sus provincias de referencia. Esta situación es muy similar a la que existe en el conjunto de

España. Ahora bien, la actividad financiera en las Islas presenta un devenir histórico diferenciado de lo

ocurrido en el resto del país. Por ello, en este trabajo pretendemos analizar el modo en que las cajas de

ahorro canarias han llegado a esta situación de protagonismo en los inicios del siglo XXI, cuando en sus

comienzos, a principios de la centuria anterior –si exceptuamos una breve iniciativa verificada a mediados

del siglo XIX–, partían de una situación poco halagüeña para su desarrollo.

Palabras Clave: Cajas de Ahorro, Sistema Bancario, Canarias, Historia Económica

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

INTRODUCCIÓN

Las cajas de ahorros representan en la actualidad (31 de marzo de 2008) casi el

53 por ciento de los saldos de las cuentas de pasivo-clientes existentes en Canarias. Por

el lado de las cuentas de inversiones crediticias, su representatividad se eleva hasta el 47

por ciento. Por tanto, se han convertido en los principales intermediarios financieros del

Archipiélago1. Más aún, si sólo nos referimos a las dos cajas de ahorros canarias, éstas

son las primeras entidades financieras en cada uno de sus ámbitos territoriales de

actuación –CajaCanarias en Santa Cruz de Tenerife y La Caja de Canarias en la de Las

Palmas–, aunque cada vez es mayor la implantación de cada una de ellas en la otra

provincia.

Esta situación que hemos descrito para el mercado bancario insular es muy

similar al que existe en el conjunto de España. Ahora bien, la actividad financiera de las

Islas presenta un devenir histórico bastante diferenciado de lo ocurrido en el resto del

territorio nacional contemplado como un todo. Y esta diferenciación también ha

afectado a la evolución de las cajas de ahorros isleñas. Por ello, en este trabajo

pretendemos analizar el modo en que las cajas de ahorro canarias han llegado a esta

situación de protagonismo en los inicios del siglo XXI, cuando en sus comienzos, a

principios de la centuria anterior –si exceptuamos una breve iniciativa verificada a

mediados del siglo XIX–, partían de una situación poco halagüeña para su desarrollo.

LOS ANTECEDENTES, 1850-1910

El origen de una banca institucional en el Archipiélago se puede situar en el

último cuarto del siglo XIX, con el comienzo de las actividades del Banco Hipotecario

de España (1873) y la apertura de las sucursales del Banco de España en Santa Cruz de

Tenerife (1886) y en Las Palmas de Gran Canaria (1888). No obstante, hubo algunos

intentos anteriores para fundar entidades financieras en las Islas, como un banco de

emisión en Santa Cruz de Tenerife (1847) o varios proyectos para establecer bancos

agrícolas a lo largo de la segunda mitad de la centuria2. Sin embargo, todos ellos

resultaron fallidos.

Un diagnóstico superficial nos podría llevar a la fácil conclusión de que este

retraso en el surgimiento de entidades bancarias es un claro síntoma de atraso de la

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

economía canaria. Sin embargo, un análisis más concienzudo permite obtener unas

explicaciones más complejas, que matizan, cuando no modifican, esa primera

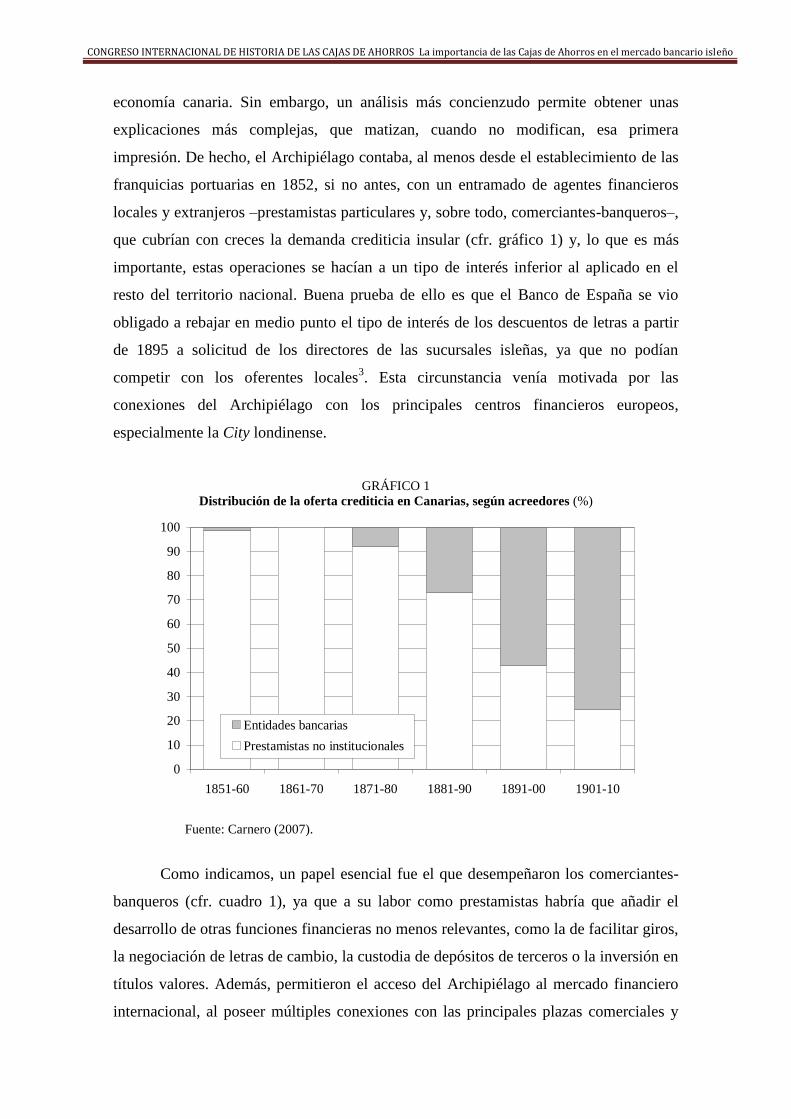

impresión. De hecho, el Archipiélago contaba, al menos desde el establecimiento de las

franquicias portuarias en 1852, si no antes, con un entramado de agentes financieros

locales y extranjeros –prestamistas particulares y, sobre todo, comerciantes-banqueros–,

que cubrían con creces la demanda crediticia insular (cfr. gráfico 1) y, lo que es más

importante, estas operaciones se hacían a un tipo de interés inferior al aplicado en el

resto del territorio nacional. Buena prueba de ello es que el Banco de España se vio

obligado a rebajar en medio punto el tipo de interés de los descuentos de letras a partir

de 1895 a solicitud de los directores de las sucursales isleñas, ya que no podían

competir con los oferentes locales3. Esta circunstancia venía motivada por las

conexiones del Archipiélago con los principales centros financieros europeos,

especialmente la City londinense.

GRÁFICO 1

Distribución de la oferta crediticia en Canarias, según acreedores (%)

Fuente: Carnero (2007).

Como indicamos, un papel esencial fue el que desempeñaron los comerciantes-

banqueros (cfr. cuadro 1), ya que a su labor como prestamistas habría que añadir el

desarrollo de otras funciones financieras no menos relevantes, como la de facilitar giros,

la negociación de letras de cambio, la custodia de depósitos de terceros o la inversión en

títulos valores. Además, permitieron el acceso del Archipiélago al mercado financiero

internacional, al poseer múltiples conexiones con las principales plazas comerciales y

0

10

20

30

40

50

60

70

80

90

100

1851-60 1861-70 1871-80 1881-90 1891-00 1901-10

Entidades bancarias

Prestamistas no institucionales

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

bancarias europeas, como Londres, Marsella o Hamburgo, así como con las que

mantenían especiales relaciones al otro lado del Atlántico, La Habana o Caracas. En

este sentido, es de destacar que los comerciantes-banqueros domiciliados en las dos

capitales canarias –Santa Cruz de Tenerife y Las Palmas de Gran Canaria– asumieron

las corresponsalías de entidades bancarias extranjeras y peninsulares.

CUADRO 1

Distribución geográfica de los comerciantes-banqueros en Canarias

1884 1894 1905 1915

(1) (2) (1) (2) (1) (2) (1) (2)

La Palma 0 0 1 0 1 0 4 0

El Hierro 0 0 0 0 0 0 0 0

La Gomera 0 0 0 0 0 0 0 2

Tenerife 3 1 11 2 7 3 5 9

Gran Canaria 2 1 4 1 4 8 3 11

Lanzarote 1 0 1 1 1 1 1 1

Fuerteventura 1 0 0 0 1 0 1

Total 7 2 17 4 14 12 14 23

Nota: (1) En la capital insular, (2) En otras localidades de la isla.

Fuente: Carnero (2007).

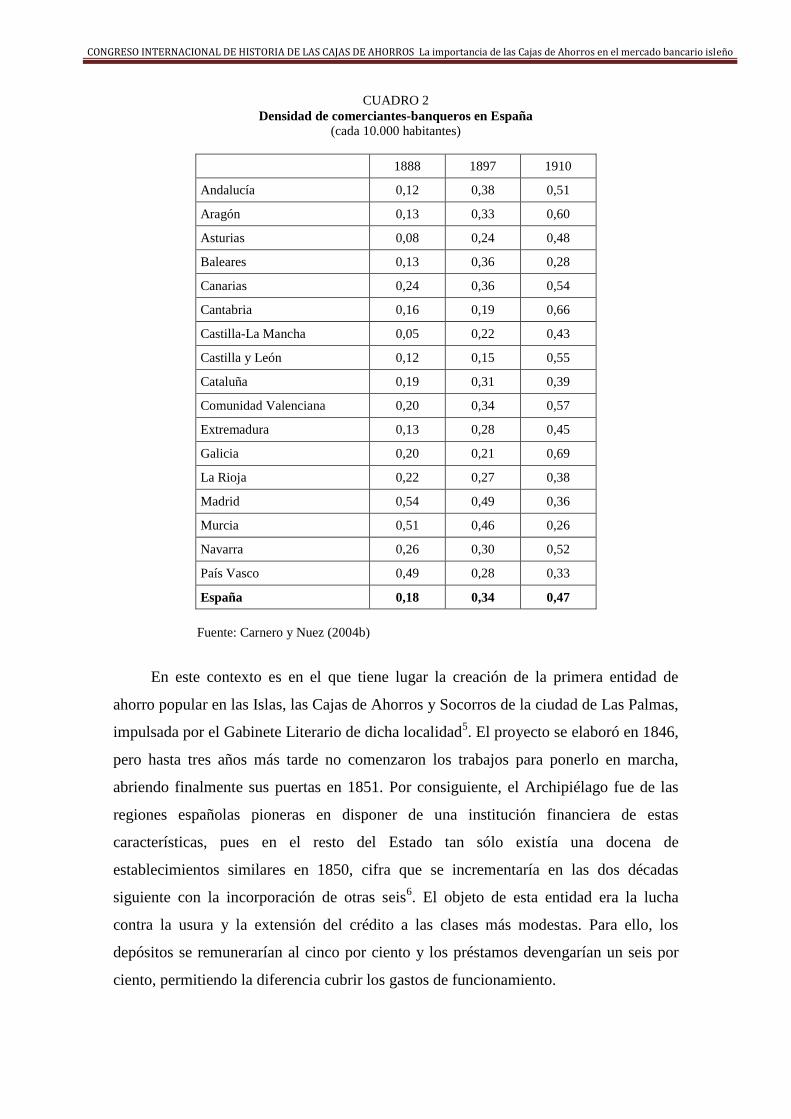

Las causas de esta expansión hay que buscarlas en la recuperación económica

del Archipiélago a finales de la centuria, que supuso de nuevo su imbricación no sólo en

el comercio internacional sino también con las principales plazas financieras de Europa.

Otro elemento a considerar es la fragmentación del territorio insular, que obligaba a

contar con un mayor número de agentes, al menos uno en cada isla, así como las

dificultades de comunicación interna de algunas de ellas4. Esto, en última instancia,

llevaría a que Canarias ocupase un lugar destacado en el ámbito estatal, con una

densidad muy superior al promedio nacional, que se situó en torno a 0,18, 0,34 y 0,47

agentes financieros de este tipo por cada 10.000 habitantes en los años 1888, 1897 y

1910, respectivamente (cfr. cuadro 2).

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

CUADRO 2

Densidad de comerciantes-banqueros en España

(cada 10.000 habitantes)

1888 1897 1910

Andalucía 0,12 0,38 0,51

Aragón 0,13 0,33 0,60

Asturias 0,08 0,24 0,48

Baleares 0,13 0,36 0,28

Canarias 0,24 0,36 0,54

Cantabria 0,16 0,19 0,66

Castilla-La Mancha 0,05 0,22 0,43

Castilla y León 0,12 0,15 0,55

Cataluña 0,19 0,31 0,39

Comunidad Valenciana 0,20 0,34 0,57

Extremadura 0,13 0,28 0,45

Galicia 0,20 0,21 0,69

La Rioja 0,22 0,27 0,38

Madrid 0,54 0,49 0,36

Murcia 0,51 0,46 0,26

Navarra 0,26 0,30 0,52

País Vasco 0,49 0,28 0,33

España 0,18 0,34 0,47

Fuente: Carnero y Nuez (2004b)

En este contexto es en el que tiene lugar la creación de la primera entidad de

ahorro popular en las Islas, las Cajas de Ahorros y Socorros de la ciudad de Las Palmas,

impulsada por el Gabinete Literario de dicha localidad5. El proyecto se elaboró en 1846,

pero hasta tres años más tarde no comenzaron los trabajos para ponerlo en marcha,

abriendo finalmente sus puertas en 1851. Por consiguiente, el Archipiélago fue de las

regiones españolas pioneras en disponer de una institución financiera de estas

características, pues en el resto del Estado tan sólo existía una docena de

establecimientos similares en 1850, cifra que se incrementaría en las dos décadas

siguiente con la incorporación de otras seis6. El objeto de esta entidad era la lucha

contra la usura y la extensión del crédito a las clases más modestas. Para ello, los

depósitos se remunerarían al cinco por ciento y los préstamos devengarían un seis por

ciento, permitiendo la diferencia cubrir los gastos de funcionamiento.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

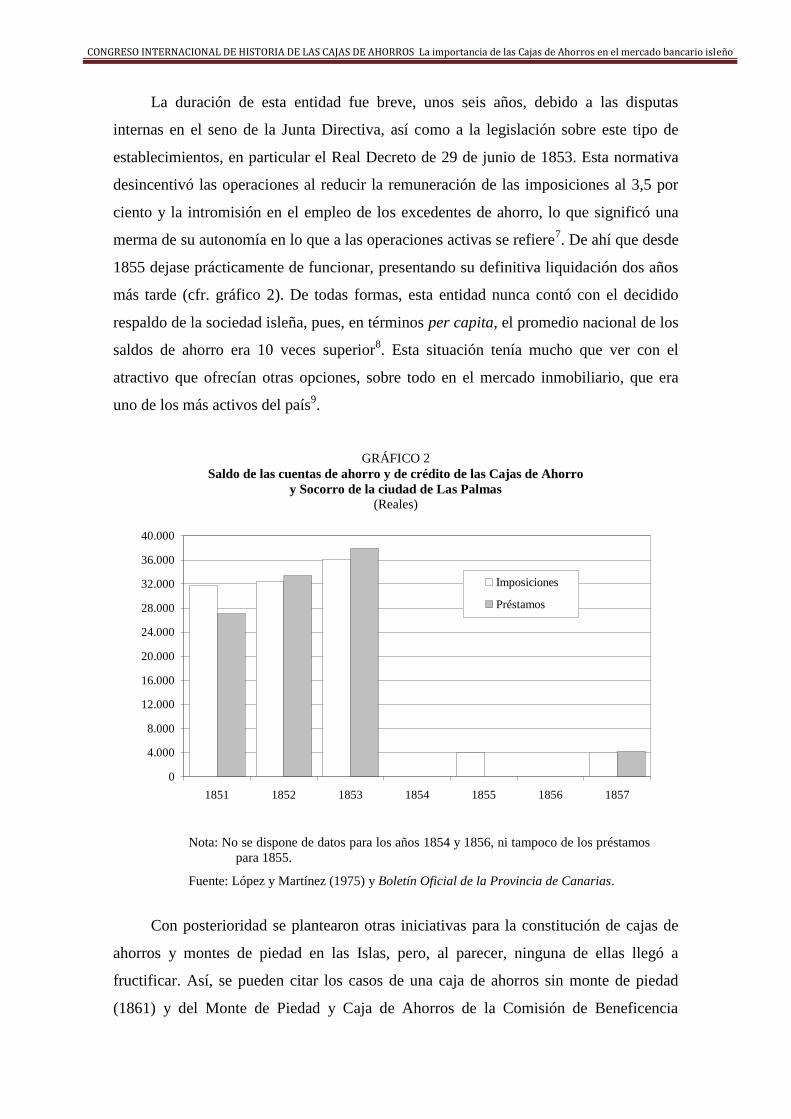

La duración de esta entidad fue breve, unos seis años, debido a las disputas

internas en el seno de la Junta Directiva, así como a la legislación sobre este tipo de

establecimientos, en particular el Real Decreto de 29 de junio de 1853. Esta normativa

desincentivó las operaciones al reducir la remuneración de las imposiciones al 3,5 por

ciento y la intromisión en el empleo de los excedentes de ahorro, lo que significó una

merma de su autonomía en lo que a las operaciones activas se refiere7. De ahí que desde

1855 dejase prácticamente de funcionar, presentando su definitiva liquidación dos años

más tarde (cfr. gráfico 2). De todas formas, esta entidad nunca contó con el decidido

respaldo de la sociedad isleña, pues, en términos per capita, el promedio nacional de los

saldos de ahorro era 10 veces superior8. Esta situación tenía mucho que ver con el

atractivo que ofrecían otras opciones, sobre todo en el mercado inmobiliario, que era

uno de los más activos del país9.

GRÁFICO 2

Saldo de las cuentas de ahorro y de crédito de las Cajas de Ahorro

y Socorro de la ciudad de Las Palmas (Reales)

Nota: No se dispone de datos para los años 1854 y 1856, ni tampoco de los préstamos

para 1855.

Fuente: López y Martínez (1975) y Boletín Oficial de la Provincia de Canarias.

Con posterioridad se plantearon otras iniciativas para la constitución de cajas de

ahorros y montes de piedad en las Islas, pero, al parecer, ninguna de ellas llegó a

fructificar. Así, se pueden citar los casos de una caja de ahorros sin monte de piedad

(1861) y del Monte de Piedad y Caja de Ahorros de la Comisión de Beneficencia

0

4.000

8.000

12.000

16.000

20.000

24.000

28.000

32.000

36.000

40.000

1851 1852 1853 1854 1855 1856 1857

Imposiciones

Préstamos

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

(1893), en Santa Cruz de Tenerife; de la Caja de Ahorros del Círculo de Obreros de San

José (1873), en Las Palmas de Gran Canaria; y de la Caja de Ahorros y Socorros del

Urcéolo Obrero (1894), en Santa Cruz de La Palma10

.

A estas intentonas se deben añadir otras perfectamente asimilables, como las de

las sociedades de socorros mutuos. Estas instituciones surgieron en Canarias, al igual

que en el resto del país y en Europa, durante la segunda mitad del XIX, como un medio

de las clases obreras o de la burguesía para dotar a las primeras de un sistema de

asistencia social y financiera, es decir, cumplían funciones de ahorro y seguro11

. Así,

además de proporcionar a sus asociados servicios sanitarios, pensiones por incapacidad

física, ayudas pecuniarias a los familiares en caso de enfermedad o fallecimiento,

educación a sus hijos y la formación de cooperativas de consumo, también incluían, en

ocasiones, una caja de ahorros y un monte de piedad. Sus ingresos provenían de tres

fuentes: las cuotas de los socios, las donaciones y los depósitos. En las Islas, las

imposiciones de ahorro se remuneraban al 6 por ciento para los miembros de la sociedad

y a un 4 por ciento para las realizadas por terceros. Con este capital, además de

satisfacer las necesidades mutualistas, se concedían créditos prendarios a bajo tipo de

interés; por lo general, por debajo del 10 por ciento.

En el Archipiélago se crearon al menos veintitrés sociedades de esta clase durante

la segunda mitad del siglo XIX y comienzos del XX, aunque su situación no fue muy

halagüeña porque el capital disponible resultaba del todo insuficiente. Más aun si

tenemos en cuenta el escaso éxito que tuvieron entre la clase trabajadora, pues, en el

mejor de los casos, las afiliaciones a este tipo de asociaciones no superaron el 8,5 por

ciento de la población activa del Archipiélago, y respecto a los efectivos dedicados a la

industria y los servicios –clientela potencial de estas entidades–, no sobrepasaron en

ningún momento la tercera parte12

.

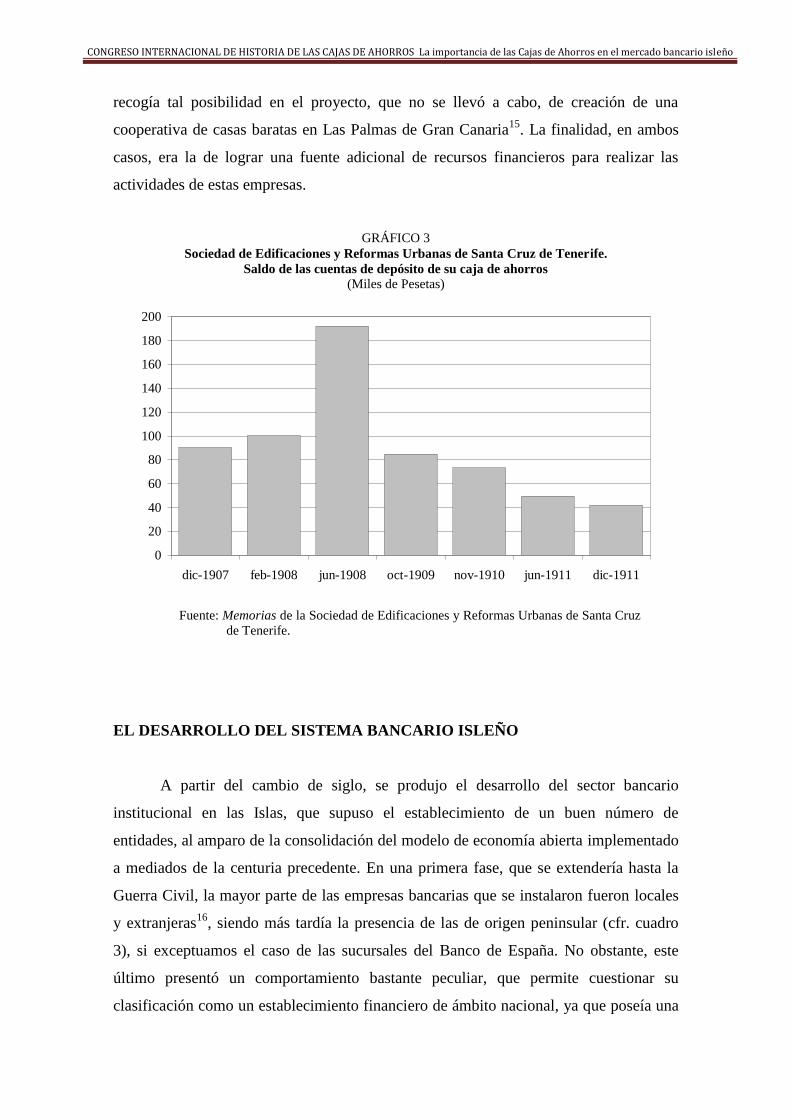

Un último antecedente lo encontramos en algunas empresas dedicadas a la

construcción de casas baratas para la clase obrera que, además de su papel como

promotor inmobiliario y prestamista, también establecieron una caja de ahorros en su

seno13

. En concreto, cabe citar el caso de la Sociedad de Edificaciones y Reformas

Urbanas de Santa Cruz de Tenerife, constituida en 1888, que en 1905 incorporaba esta

nueva facetas a sus actividades, si bien su evolución no fue muy prospera a la luz de los

pobres resultados obtenidos (cfr gráfico 3), pues en el momento de mayor auge apenas

supuso el 5 por ciento de los fondos ajenos captados por las entidades de ahorro

establecidas en Santa Cruz de Tenerife en esos años14

. También, J. Curbelo Ayala

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

recogía tal posibilidad en el proyecto, que no se llevó a cabo, de creación de una

cooperativa de casas baratas en Las Palmas de Gran Canaria15

. La finalidad, en ambos

casos, era la de lograr una fuente adicional de recursos financieros para realizar las

actividades de estas empresas.

GRÁFICO 3

Sociedad de Edificaciones y Reformas Urbanas de Santa Cruz de Tenerife.

Saldo de las cuentas de depósito de su caja de ahorros

(Miles de Pesetas)

Fuente: Memorias de la Sociedad de Edificaciones y Reformas Urbanas de Santa Cruz

de Tenerife.

EL DESARROLLO DEL SISTEMA BANCARIO ISLEÑO

A partir del cambio de siglo, se produjo el desarrollo del sector bancario

institucional en las Islas, que supuso el establecimiento de un buen número de

entidades, al amparo de la consolidación del modelo de economía abierta implementado

a mediados de la centuria precedente. En una primera fase, que se extendería hasta la

Guerra Civil, la mayor parte de las empresas bancarias que se instalaron fueron locales

y extranjeras16

, siendo más tardía la presencia de las de origen peninsular (cfr. cuadro

3), si exceptuamos el caso de las sucursales del Banco de España. No obstante, este

último presentó un comportamiento bastante peculiar, que permite cuestionar su

clasificación como un establecimiento financiero de ámbito nacional, ya que poseía una

0

20

40

60

80

100

120

140

160

180

200

dic-1907 feb-1908 jun-1908 oct-1909 nov-1910 jun-1911 dic-1911

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

importante descentralización territorial, al menos en lo que se refiere a la actividad

bancaria privada. Buena prueba de ello es que las listas de acreditados, es decir, la

nómina de potenciales deudores, era elaborada por el Consejo de Administración de

cada sucursal, formado por figuras relevantes de la vida socioeconómica de la plaza.

Con la llegada del franquismo, asistimos al inicio de la peninsularización del

sistema bancario isleño, dada la desaparición de la mayor parte de los bancos canarios y

la totalidad de los extranjeros, si bien se debe señalar la aparición de algunas entidades

locales, como la Caja Insular de Ahorros y Monte de Piedad de Gran Canaria (1939),

Caja Insular de Ahorro de La Palma (1948), el banco Hijos de Juan Rodríguez González

(1950) o la Caja Rural de Santa Cruz de Tenerife (1962). Además, el Banco de España

redujo considerablemente su participación en el sector privado desde 1941, lo que

favoreció la implantación de forma paulatina de los principales bancos españoles

durante los años cuarenta17

.

CUADRO 3

Número de empresas bancarias establecidas en Canarias

Locales Nacionales Extranjeras Total

1900 1 1

1910 1 1 2

1920 3 2 1 6

1930 4 3 3 10

1940 5 4 9

1950 4 10 14

1960 4 10 14

1970 5 11 16

1980 6 20 26

1990 6 20 4 30

2000 4 17 7 28

2008 4 21 7 32

Fuente: Carnero y Nuez (2004a), Asociación Española de Banca

y Confederación Española de Cajas de Ahorros.

Asistimos con posterioridad a un estancamiento en el establecimiento de nuevas

entidades, que se extendió hasta finales de la década de 1960, cuando hicieron acto de

presencia en las Islas algunos bancos peninsulares de menor rango. En los años setenta

y ochenta se aceleró el proceso de arribada de nuevas instituciones financieras

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

procedentes del resto del territorio nacional, al tiempo que se produjo el nacimiento de

algunas locales, como la Caja Rural de Las Palmas (1978), el Banco de las Islas

Canarias (1981-1990) o la Caja General de Ahorros de Canarias (1984). También debe

situarse aquí el intento por parte de algunos agentes económicos isleños de fundar el

Banco Industrial de Canarias (1973), al amparo de la política de especialización

bancaria arbitrada por el Gobierno, que favorecía a este tipo de entidades frente a las

comerciales o mixtas.

Los últimos veinte años de la historia del sistema bancario isleño vienen

marcados por el proceso de fusiones en la gran banca española, que ha reducido el

número de empresas que operan en Canarias, pero que se ha visto compensado, a

comienzos del presente siglo, por la llegada de las principales cajas de ahorro

nacionales. En esta etapa se debe reseñar la fundación del Banco de Crédito Canario

(1991-1994), participado al 100 por cien por el Banco de Vizcaya. También debe

mencionarse la presencia de entidades financieras extranjeras, procedentes de la Unión

Europea, Arabia Saudí y Venezuela.

CUADRO 4

Distribución geográfica de las oficinas bancarias en Canarias

1930 1940 1950 1960 1970 1980 1990 2000 2007

El Hierro 1 2 3 12 11 12

Fuerteventura 1 4 12 39 46 93

Gran Canaria 8 5 16 33 108 186 410 404 563

La Gomera 1 2 7 9 18 18 19

Lanzarote 1 2 10 18 67 60 100

La Palma 3 3 4 6 23 33 67 60 64

Tenerife 11 10 19 36 120 200 493 467 617

Total 22 18 41 81 274 461 1.106 1.066 1.468

Fuente: Carnero y Nuez (2004a) e Instituto Canario de Estadística.

En cuanto a la red de oficinas bancarias, del estudio de su expansión geográfica

se deduce que, en primera instancia, se dio una importante concentración en las islas

capitalinas de cada una de las dos provincias canarias –Tenerife y Gran Canaria– hasta

los años setenta (cfr. cuadro 4). Si descendiéramos más en el análisis espacial,

podríamos observar que la mayor parte de las dependencias bancarias se localizaban en

las capitales insulares, sobre todo en Santa Cruz de Tenerife y Las Palmas de Gran

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

Canaria, mientras que el resto de sucursales se ubicaron en las grandes áreas

agroexportadoras, como el Valle de La Orotava en Tenerife o la Comarca Noroeste en

Gran Canaria. A partir de los años setenta, aunque la concentración en ambas islas y,

especialmente, en sus respectivas capitales insulares continuó, se observa una mayor

difusión por otros municipios del Archipiélago. Este proceso es fruto de la

liberalización en la puesta en marcha de nuevas oficinas y del traslado del centro de

gravedad económica hacia las zonas turísticas.

LA EVOLUCION DE LAS CAJAS DE AHORROS EN CANARIAS

Los inicios de las actuales cajas de ahorros isleñas podemos situarlos en el

momento en que Francisco Rivas Moreno, Delegado de Hacienda en Canarias y gran

precursor de este tipo de entidades en España18

, solicitó y obtuvo 20.000 pesetas de la

extinta Sociedad Arrendataria de Puertos Francos para fundar sendas cajas de ahorros en

Gran Canaria y Tenerife. Esta cantidad se complementaría con la emisión de mil

acciones reintegrables de veinticinco pesetas por parte de cada una de ellas. Además de

su interés altruista por la promoción de estas instituciones benéfico-financieras,

justificaba este caso concreto por el momento de auge económico de las Islas.

La acogida que se dispensó a estos proyectos fue desigual. En Tenerife se hizo

realidad de una forma inmediata, con la creación de la Caja General de Ahorros y

Monte de Piedad de Santa Cruz de Tenerife, que abrió sus puertas al público el 13 de

marzo de 1911. Pero en el caso de Gran Canaria, la operación se fue dilatando en el

tiempo, llegándose incluso a plantear el empleo de las 10.000 pesetas que le

correspondían en otras alternativas19

. No obstante, la decidida actuación de Rivas y de

algunos de sus partidarios en la Isla hizo desistir a los promotores de esta última idea, y

el 1 de julio de 1914 se procedía a la puesta en funcionamiento del Monte de Piedad y

Caja de Ahorros de Las Palmas. A estas dos instituciones locales se unió una nueva

iniciativa de ámbito estatal en 1916, la Caja Postal de Ahorros, que, utilizando la red de

oficinas de correos, debía cumplir una finalidad análoga a la de la antigua Caja General

de Depósitos, si bien su importancia en el Archipiélago fue muy reducida. Otro hito

significativo de esta etapa fue la constitución de la Federación de Cajas de Ahorro de las

Islas Canarias en 1929, aunque fue una de las últimas en aparecer en España.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

Durante la crisis de los años treinta, se produjo un hecho relevante, desde el

punto de vista financiero, que afectó directamente al segmento de las cajas de ahorros,

el descubrimiento de la mala situación por la que atravesaba la caja de Gran Canaria en

1933. Su causa principal fue la actuación negligente de sus directivos desde finales de la

década anterior; una negligencia que consistía en la concesión y renovación de créditos

por encima de los límites permitidos, la falta de rigor en el cobro de deudas atrasadas, la

aceptación de garantías insuficientes y el empleo de figuras crediticias vedadas a este

tipo de establecimientos, como el descuento de efectos comerciales20

. A ellas debemos

unir la inestabilidad política del momento, que convirtió a esta entidad en chivo

expiatorio de las rencillas partidistas21

. Este cúmulo de circunstancias llevó, primero, a

la intervención por parte del Estado entre 1934 y 1936 con el fin de sanearla y, luego, a

su liquidación tres años más tarde, tras comprobar que era muy difícil recuperar la

credibilidad en la institución22

.

Por su parte, la Caja General de Ahorros y Monte de Piedad de Santa Cruz de

Tenerife conoció también algunos momentos de incertidumbre, motivados por el intento

de creación de una nueva entidad por parte del Cabildo Insular a partir de 1930. Este

nuevo proyecto, que nacía bajo la denominación de Caja General e Insular de Ahorros

de Tenerife, pretendía la absorción de la anterior e, incluso, llegó a inscribirse en el

Registro Nacional de Cajas de Ahorros del Ministerio de Trabajo ese mismo año23

. No

obstante, la citada propuesta no fructificó, según la versión oficial, por el desinterés de

la población24

. Sin embargo, más cerca de la realidad estaría la feroz resistencia opuesta

por la Caja General de Ahorros y Monte de Piedad de Santa Cruz de Tenerife. Además,

su evolución posterior demuestra que la confianza depositada por el público no se vio

mermada, pues presentó una enorme fortaleza, a pesar de las adversas circunstancias

que rodearon al sector bancario isleño durante los años treinta.

El final de la Guerra Civil marcó el comienzo de una nueva etapa en la

evolución de las cajas de ahorros en el Archipiélago. De una parte, se procedió a la

liquidación del Monte de Piedad y Caja de Ahorros de Las Palmas en febrero de 1939 y

a la creación de la Caja Insular de Ahorros y Monte de Piedad de Gran Canaria ese

mismo mes, auspiciada por el Cabildo Insular de esa isla. En realidad se trató más bien

de una operación de marketing para ganarse el favor del público, pues la nueva entidad

asumió las cuentas de la antigua. Por otro lado, se debe añadir una iniciativa de nuevo

cuño auspiciada por el Cabildo de la La Palma, la Caja de Ahorros Insular de la Palma,

que comenzó a operar en 1943.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

La Ley de Ordenación Bancaria de 1962 marcó un cambio de rumbo en el

devenir de las cajas de ahorros en España, que significó la integración de este tipo de

entidades con el resto de componentes del sistema bancario, mediante la equiparación

del Instituto de Crédito de las Cajas de Ahorro con el Banco de España25

y la no

distinción entre estas entidades en la normativa que fijaba los tipos de interés y las

comisiones a cobrar. En esta línea de integración, la Ley del Régimen del Crédito

Oficial de 1971 supuso un nuevo paso al suprimir el Instituto y transferir sus

competencias al banco emisor, mientras que el Decreto 2.290 de 1977 completaba el

proceso al permitir a las cajas el descuento de efectos. A ello debemos añadir el proceso

descentralizador que se inició con el establecimiento del Estado de las Autonomías, que

le concedía a éstas algunas potestades normativas en el ámbito financiero26

. Este marco

legislativo favorable al desarrollo de las instituciones de ahorro popular coincidió con la

etapa de bonanza económica iniciada a partir de los Planes de Estabilización y

Liberalización de la economía española, que en el caso insular se tradujo en el comienzo

de una nueva fase de su modelo económico, capitaneado ahora por el turismo.

Este momento de auge económico coincidió con un hecho importante en la

evolución de las cajas isleñas, ya que en 1984 se produjo la fusión entre la de Tenerife y

la de La Palma, dando lugar a la Caja General de Ahorros de Santa Cruz de Tenerife.

Los factores desencadenantes de este proceso se encontrarían en las dificultades que

tuvo la segunda de ellas para hacerse un hueco en el mercado bancario de su isla, ante la

competencia de las entidades financieras que se habían establecido con anterioridad y

que gozaban de la confianza del público. Además, su nacimiento tuvo lugar en un

momento de franco retroceso económico, que no favoreció su crecimiento y

consolidación.

La legislación bancaria de 1989 marcó el comienzo de un nuevo ciclo para el

sistema financiero español, pues supuso su definitiva desregulación, si bien nos

referimos aquí a sus aspectos estructurales y no, evidentemente, a los preventivos27

. En

las cajas de ahorros, la culminación de este proceso liberalizador se plasmó en la

supresión definitiva de los coeficientes obligatorios de inversión y en la posibilidad de

expandirse por todo el territorio nacional28

, completando así su homologación con el

resto del sector bancario. El único rasgo diferenciador continúa siendo la obra benéfico-

social, pues, al mantenerse como entidades con ausencia de lucro, parece lógico que

parte de los beneficios que obtienen de la sociedad revierta de nuevo a ella bajo esta

fórmula. Este proceso de universalización del sector bancario propició el desembarco en

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

las Islas de las principales cajas de ahorros nacionales –La Caixa, CajaMadrid, Bancaja,

Ibercaja, Caixa Catalunya, Caixa Galicia, Caixa Nova y Sa Nostra, Caja de Ahorros del

Mediterráneo y Caja Astur.

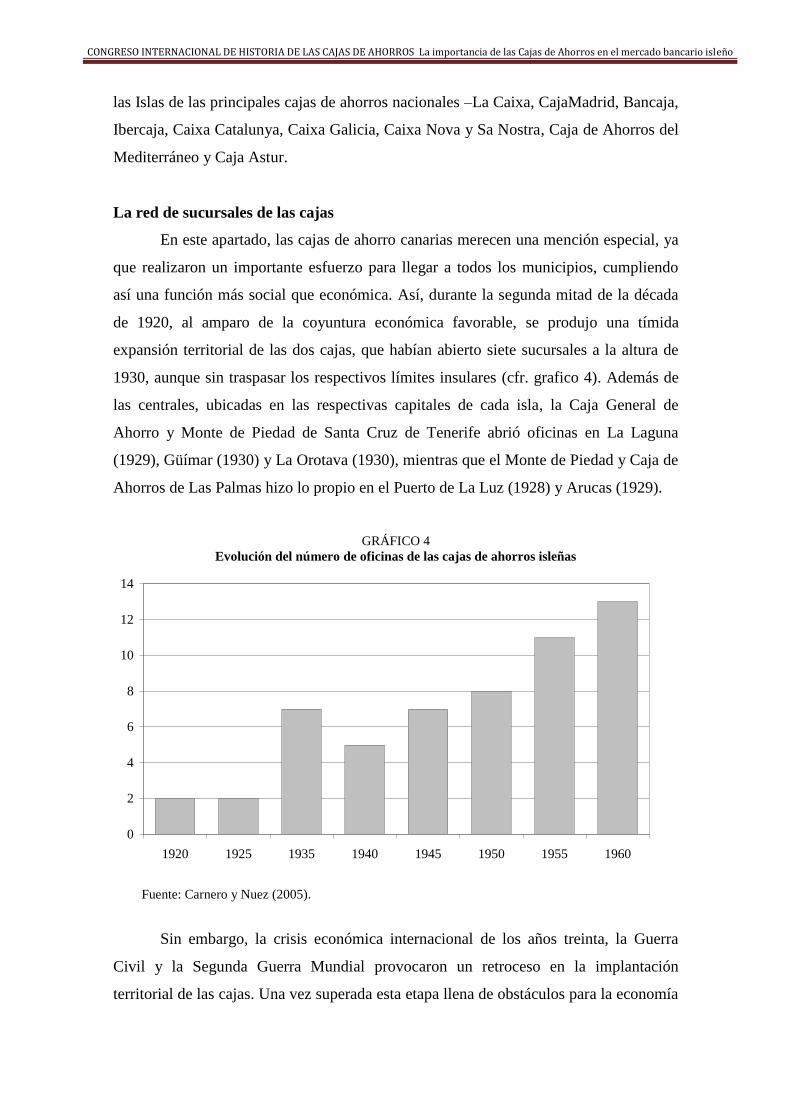

La red de sucursales de las cajas

En este apartado, las cajas de ahorro canarias merecen una mención especial, ya

que realizaron un importante esfuerzo para llegar a todos los municipios, cumpliendo

así una función más social que económica. Así, durante la segunda mitad de la década

de 1920, al amparo de la coyuntura económica favorable, se produjo una tímida

expansión territorial de las dos cajas, que habían abierto siete sucursales a la altura de

1930, aunque sin traspasar los respectivos límites insulares (cfr. grafico 4). Además de

las centrales, ubicadas en las respectivas capitales de cada isla, la Caja General de

Ahorro y Monte de Piedad de Santa Cruz de Tenerife abrió oficinas en La Laguna

(1929), Güímar (1930) y La Orotava (1930), mientras que el Monte de Piedad y Caja de

Ahorros de Las Palmas hizo lo propio en el Puerto de La Luz (1928) y Arucas (1929).

GRÁFICO 4

Evolución del número de oficinas de las cajas de ahorros isleñas

Fuente: Carnero y Nuez (2005).

Sin embargo, la crisis económica internacional de los años treinta, la Guerra

Civil y la Segunda Guerra Mundial provocaron un retroceso en la implantación

territorial de las cajas. Una vez superada esta etapa llena de obstáculos para la economía

0

2

4

6

8

10

12

14

1920 1925 1935 1940 1945 1950 1955 1960

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

canaria, se reinicia el proceso de expansión territorial de las cajas de ahorros. Así, la de

Gran Canaria abrió sucursales en Gáldar (1948), Arrecife de Lanzarote (1952), Puerto

Cabras (1952) y una agencia urbana (1955). Por su parte, la caja de Tenerife estableció

una en Icod (1944) y otra en la capital (1956). Finalmente, la de La Palma puso en

marcha sendas delegaciones en San Andrés y Sauces y Los Llanos de Aridane en la

segunda mitad de los cincuenta.

GRÁFICO 5

Evolución del número de sucursales de las cajas de ahorros en Canarias

Fuente: Carnero y Nuez (2005), Instituto Canario de Estadística y Memorias de las cajas de

ahorros isleñas

El ritmo de difusión espacial de las cajas de ahorros se incrementó de manera

sustancial a partir de los años sesenta, como consecuencia del boom turístico en el

Archipiélago (cfr. gráfico 5). Especial mención merece la apertura de las primeras

sucursales en La Gomera y El Hierro en 1967, ya que eran las únicas islas que no

contaban con oficinas bancarias hasta ese momento. Además, desde mediados de los

ochenta se convirtieron en las únicas instituciones financieras con presencia en todos los

municipios del Archipiélago29

. Esta implantación territorial también se vio favorecida

por la inexistencia de una legislación restrictiva, si exceptuamos la prohibición de no

poder establecerse fuera de la provincia donde estuviese domiciliada la entidad.

Limitación que quedó superada de forma parcial en 1979, con la ampliación del radio de

influencia de las cajas a la comunidad autónoma de referencia, y, definitivamente,

0

50

100

150

200

250

300

350

400

450

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2007

Cajas de ahorros isleñas

Cajas de ahorro foráneas

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

nueve años más tarde con el Decreto 1.582 de 19 de diciembre que permitió la

instalación de sucursales en todo el territorio nacional.

De todas formas, la difusión exterior de las cajas isleñas había comenzado con

anterioridad, ya que la Caja Insular de Ahorros de Canarias extendió su actuación a los

territorios coloniales españoles en África –Sidi Ifni, Sahara y Guinea– en 1968. Por su

parte, la entidad de Santa Cruz de Tenerife había sido la primera en establecerse en

Madrid y Barcelona en 1984, aprovechando las excepciones a la norma de 1979, y, dos

años más tarde, ambas cajas abrieron sucursales en la otra provincia, teniendo así una

presencia regional. Incluso, la Caja General de Ahorros de Santa Cruz de Tenerife

intentó en la segunda mitad de la década de 1980 consolidar su presencia en la provincia

de Las Palmas ofreciéndose a adquirir la Caja Rural de esa provincia que atravesaba por

una situación muy delicada30

. Ahora bien, el proceso de expansión de las sucursales de

las instituciones de ahorro isleñas se ha atemperado durante esta última década, una vez

que se habían establecido en todos los municipios. Sin embargo, las oficinas de las cajas

de origen foráneo sí han experimentado un importante crecimiento en los últimos años.

LA INTERMEDIACIÓN BANCARIA EN CANARIAS

Nos referiremos aquí en exclusiva a la actividad típica de los bancos, la

captación de recursos ajenos y la concesión de créditos. La evolución de ambas

variables responde de manera mimética a las grandes etapas de la economía insular, así

como a las transformaciones acaecidas en su seno (cfr. cuadro 5). Así, se produce una

fuerte expansión en el periodo anterior a la Guerra Civil coincidiendo con el auge del

modelo económico basado en la agricultura de exportación y los servicios portuarios.

Durante la Autarquía asistimos a un cierto estancamiento fruto de la profunda

trasformación del marco institucional en el que se desenvolvió la economía de las Islas

y los cambios de protagonistas en el sector bancario. El ulterior relanzamiento de

depósitos y créditos es simultáneo al nuevo ciclo económico, donde el turismo se

convierte en el motor económico de Canarias.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

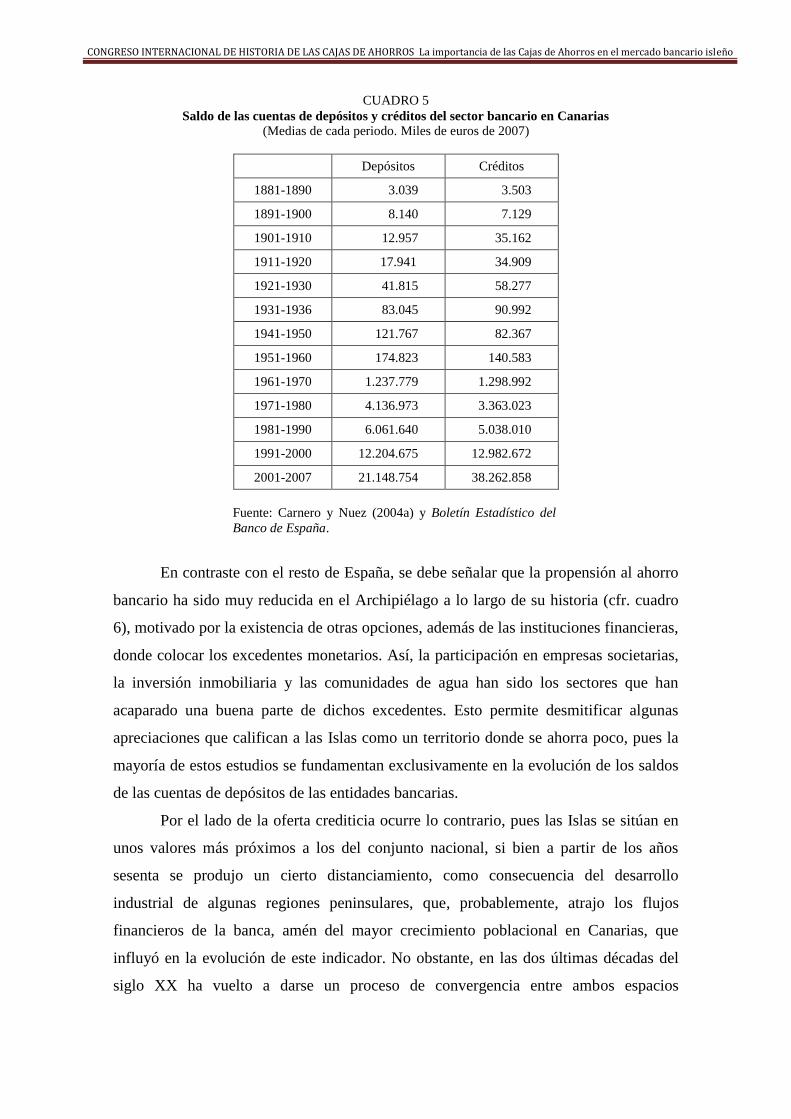

CUADRO 5

Saldo de las cuentas de depósitos y créditos del sector bancario en Canarias

(Medias de cada periodo. Miles de euros de 2007)

Depósitos Créditos

1881-1890 3.039 3.503

1891-1900 8.140 7.129

1901-1910 12.957 35.162

1911-1920 17.941 34.909

1921-1930 41.815 58.277

1931-1936 83.045 90.992

1941-1950 121.767 82.367

1951-1960 174.823 140.583

1961-1970 1.237.779 1.298.992

1971-1980 4.136.973 3.363.023

1981-1990 6.061.640 5.038.010

1991-2000 12.204.675 12.982.672

2001-2007 21.148.754 38.262.858

Fuente: Carnero y Nuez (2004a) y Boletín Estadístico del

Banco de España.

En contraste con el resto de España, se debe señalar que la propensión al ahorro

bancario ha sido muy reducida en el Archipiélago a lo largo de su historia (cfr. cuadro

6), motivado por la existencia de otras opciones, además de las instituciones financieras,

donde colocar los excedentes monetarios. Así, la participación en empresas societarias,

la inversión inmobiliaria y las comunidades de agua han sido los sectores que han

acaparado una buena parte de dichos excedentes. Esto permite desmitificar algunas

apreciaciones que califican a las Islas como un territorio donde se ahorra poco, pues la

mayoría de estos estudios se fundamentan exclusivamente en la evolución de los saldos

de las cuentas de depósitos de las entidades bancarias.

Por el lado de la oferta crediticia ocurre lo contrario, pues las Islas se sitúan en

unos valores más próximos a los del conjunto nacional, si bien a partir de los años

sesenta se produjo un cierto distanciamiento, como consecuencia del desarrollo

industrial de algunas regiones peninsulares, que, probablemente, atrajo los flujos

financieros de la banca, amén del mayor crecimiento poblacional en Canarias, que

influyó en la evolución de este indicador. No obstante, en las dos últimas décadas del

siglo XX ha vuelto a darse un proceso de convergencia entre ambos espacios

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

geográficos, si bien en el cambio de siglo, coincidiendo con el abaratamiento de los

costes financieros se ha vuelto a producir un cierto distanciamiento.

CUADRO 6

Comparación de la actividad bancaria en Canarias y España

(Euros de 2007 por habitante)

Canarias España

Depósitos Créditos Depósitos Créditos

1890 5,09 2,61 114,92

1900 33,06 62,66 172,72 44,29

1910 39,45 86,28 126,72

1920 55,56 73,97 189,49 115,95

1930 119,19 156,48 267,51 173,45

1940 143,53 81,35 474,50

1950 187,75 139,10 589,19 262,16

1960 706,20 806,86 1.808,94 1.615,28

1970 2.392,87 1.941,22 4.045,72 2.866,62

1980 3.339,39 2.949,19 6.838,22 5.428,45

1990 5.824,99 5.744,13 10.084,71 8.602,08

2000 9.976,11 13.009,76 13.383,08 14.527,80

2007 12.152,86 27.584,69 24.467,61 38.235,62

Fuente: Carnero y Nuez (2004a), Instituto Nacional de Estadística y

Boletín Estadístico del Banco de España.

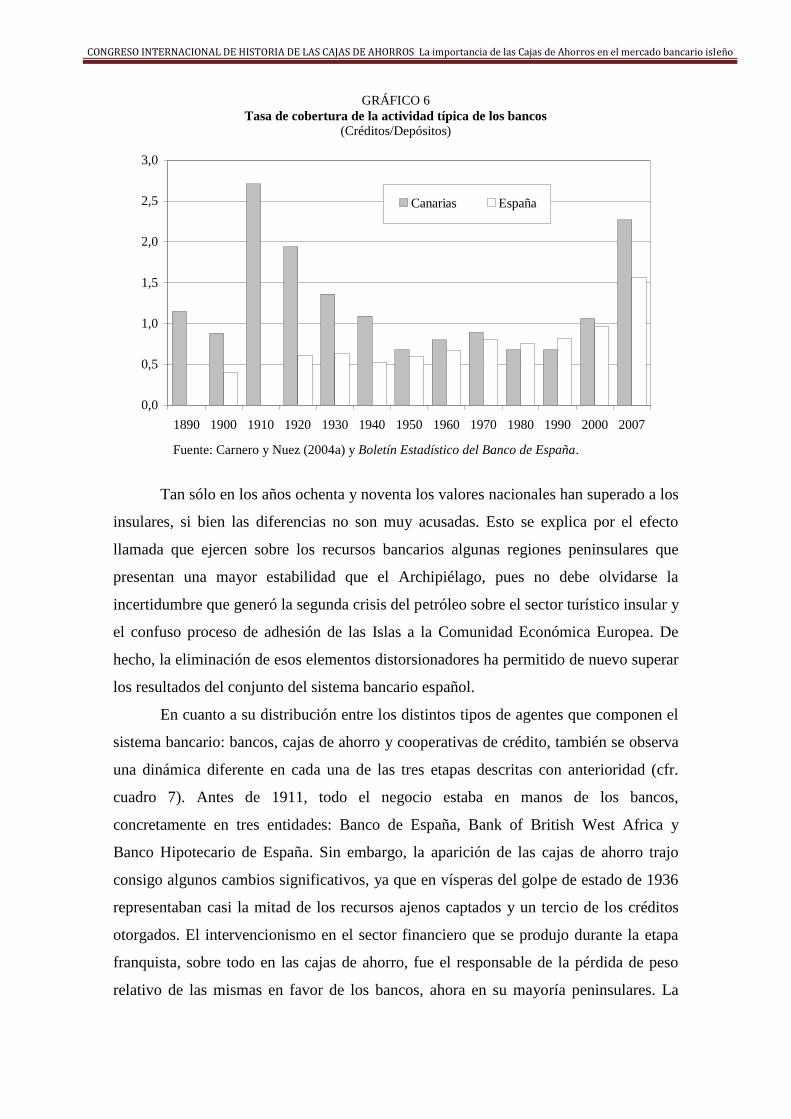

Ahora bien, si empleamos la tasa de cobertura –créditos/depósitos–, para el caso

insular se sitúa en niveles superiores o próximos a uno durante casi todo el periodo de

estudio, mientras que para el total nacional los resultados son siempre inferiores a ese

límite (cfr. gráfico 6). Esto permite concluir que Canarias es una región que atrae los

capitales bancarios, lo que permite catalogarla como un territorio de gran desarrollo

económico, según la literatura sobre flujos regionales generados por las entidades

financieras, pues ofrece grandes oportunidades de inversión rentable31

. Por otra parte,

también permite desmentir algunos argumentos lanzados contra las entidades bancarias

foráneas por una parte de la historiografía local, que las tildan de imperialistas al drenar

los recursos financieros de las Islas. Muy al contrario, los bancos deben aportar fondos

de otras regiones para completar la escasa captación del ahorro privado insular, con el

fin de satisfacer la, aparentemente, atractiva demanda crediticia de las Islas.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

GRÁFICO 6

Tasa de cobertura de la actividad típica de los bancos

(Créditos/Depósitos)

Fuente: Carnero y Nuez (2004a) y Boletín Estadístico del Banco de España.

Tan sólo en los años ochenta y noventa los valores nacionales han superado a los

insulares, si bien las diferencias no son muy acusadas. Esto se explica por el efecto

llamada que ejercen sobre los recursos bancarios algunas regiones peninsulares que

presentan una mayor estabilidad que el Archipiélago, pues no debe olvidarse la

incertidumbre que generó la segunda crisis del petróleo sobre el sector turístico insular y

el confuso proceso de adhesión de las Islas a la Comunidad Económica Europea. De

hecho, la eliminación de esos elementos distorsionadores ha permitido de nuevo superar

los resultados del conjunto del sistema bancario español.

En cuanto a su distribución entre los distintos tipos de agentes que componen el

sistema bancario: bancos, cajas de ahorro y cooperativas de crédito, también se observa

una dinámica diferente en cada una de las tres etapas descritas con anterioridad (cfr.

cuadro 7). Antes de 1911, todo el negocio estaba en manos de los bancos,

concretamente en tres entidades: Banco de España, Bank of British West Africa y

Banco Hipotecario de España. Sin embargo, la aparición de las cajas de ahorro trajo

consigo algunos cambios significativos, ya que en vísperas del golpe de estado de 1936

representaban casi la mitad de los recursos ajenos captados y un tercio de los créditos

otorgados. El intervencionismo en el sector financiero que se produjo durante la etapa

franquista, sobre todo en las cajas de ahorro, fue el responsable de la pérdida de peso

relativo de las mismas en favor de los bancos, ahora en su mayoría peninsulares. La

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2007

Canarias España

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

liberalización de este segmento del sistema bancario en los años ochenta, junto a la

irrupción de las cajas rurales, ha supuesto que estos dos segmentos del mercado hayan

acaparado casi las dos terceras partes de los depósitos y la mitad de la inversión

crediticia en los primeros años del siglo XXI.

CUADRO 7

Distribución del negocio bancario en Canarias (%)

Bancos Cajas de Ahorro Cooperativas de crédito

Depósitos Créditos Depósitos Créditos Depósitos Créditos

1912 99,61 99,74 0,39 0,26 0,00 0,00

1918 86,32 95,40 13,67 4,59 0,00 0,00

1927 67,61 88,01 32,39 11,99 0,00 0,00

1933 54,31 77,27 45,69 22,73 0,00 0,00

1944 78,42 21,58 0,00

1953 76,86 23,14 0,00

1962 85,98 14,02 0,00

1970 74,68 82,74 24,99 18,55 0,34 0,65

1980 66,16 79,64 32,58 19,16 1,24 1,20

1990 53,42 64,70 45,04 33,91 1,54 1,38

2000 48,97 61,57 46,41 34,75 4,61 3,68

2007 38,94 50,11 53,14 46,20 7,92 3,69

Fuente: Carnero y Nuez (2004a) y Boletín Estadístico del Banco de España

LA ACTIVIDAD FINANCIERA DE LAS CAJAS

El análisis detenido de la evolución de los saldos de las cuentas de ahorro de las

cajas ahorros que operaban en Canarias, muestra que estas entidades conocieron

numerosos obstáculos en sus primeros años de vida (cfr. gráfico 7). La desconfianza de

la clientela potencial a este tipo de iniciativas, en gran parte justificada por las

experiencias frustrantes de la segunda mitad del siglo XIX, así como por la penuria que

sufrieron las Islas durante la Primera Guerra Mundial, estarían detrás de ello. Pero una

vez superadas las dificultades iniciales, conocieron una notable expansión durante los

años veinte, al amparo del auge agroexportador y portuario que conocieron las Islas en

esos momentos.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

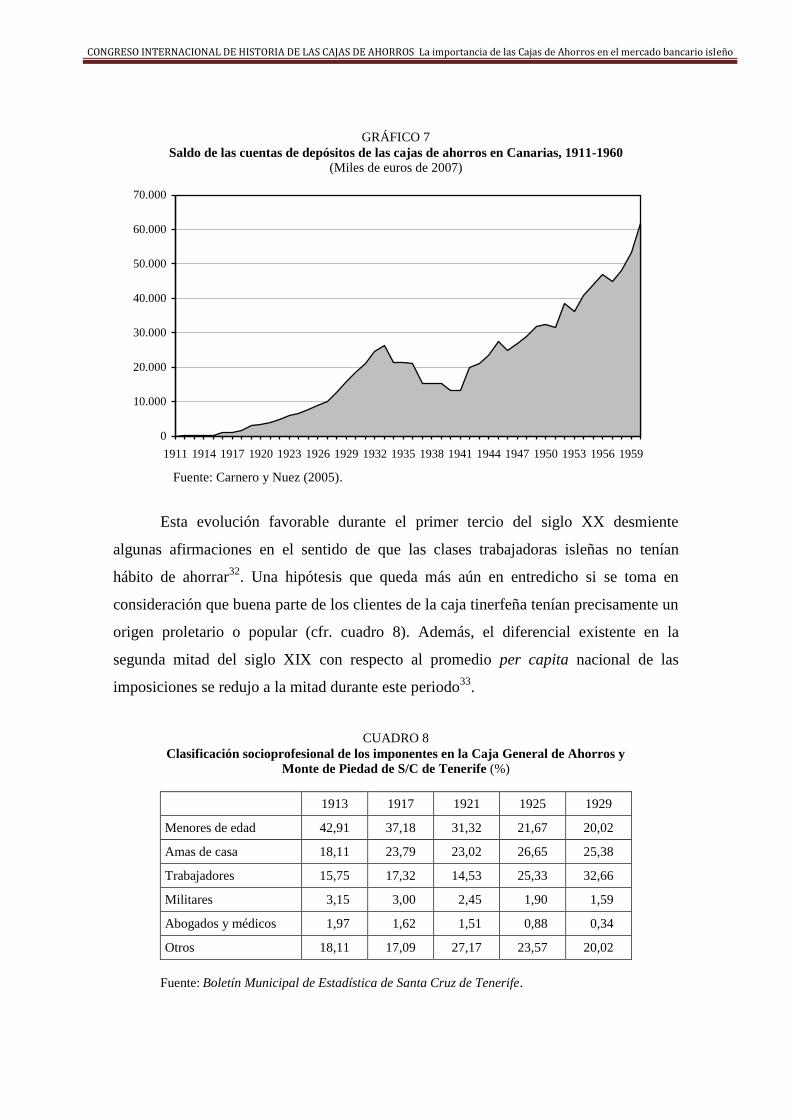

GRÁFICO 7

Saldo de las cuentas de depósitos de las cajas de ahorros en Canarias, 1911-1960

(Miles de euros de 2007)

Fuente: Carnero y Nuez (2005).

Esta evolución favorable durante el primer tercio del siglo XX desmiente

algunas afirmaciones en el sentido de que las clases trabajadoras isleñas no tenían

hábito de ahorrar32

. Una hipótesis que queda más aún en entredicho si se toma en

consideración que buena parte de los clientes de la caja tinerfeña tenían precisamente un

origen proletario o popular (cfr. cuadro 8). Además, el diferencial existente en la

segunda mitad del siglo XIX con respecto al promedio per capita nacional de las

imposiciones se redujo a la mitad durante este periodo33

.

CUADRO 8

Clasificación socioprofesional de los imponentes en la Caja General de Ahorros y

Monte de Piedad de S/C de Tenerife (%)

1913 1917 1921 1925 1929

Menores de edad 42,91 37,18 31,32 21,67 20,02

Amas de casa 18,11 23,79 23,02 26,65 25,38

Trabajadores 15,75 17,32 14,53 25,33 32,66

Militares 3,15 3,00 2,45 1,90 1,59

Abogados y médicos 1,97 1,62 1,51 0,88 0,34

Otros 18,11 17,09 27,17 23,57 20,02

Fuente: Boletín Municipal de Estadística de Santa Cruz de Tenerife.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1911 1914 1917 1920 1923 1926 1929 1932 1935 1938 1941 1944 1947 1950 1953 1956 1959

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

Durante la crisis de los años treinta se produce un descenso en las imposiciones,

como consecuencia del enrarecimiento del clima financiero, tanto a nivel internacional

como en el Archipiélago. En las Islas tuvo un especial impacto la quiebra del Banco de

Cataluña, los rumores sobre las dificultades financieras del Banco Hispano Americano y

del Bank of British West Africa y la intervención, por irregularidades, de la caja de

ahorros que operaba en Gran Canaria. Esta situación se mantuvo durante la Guerra Civil

y la Autarquía, debido a las distorsiones que supuso la intervención gubernamental

sobre las relaciones económicas exteriores canarias y el aislamiento que sufrió el

Archipiélago durante la Segunda Guerra Mundial. Especial mención merecen las

restricciones en materia de divisas, que aminoraron los ingresos por exportaciones y

dificultaron el acceso a los mercados de inputs internacionales34

. Todo ello tuvo un

impacto negativo superior al que padeció el resto del país, donde la nueva política

económica fue un paso más dentro de la dinámica proteccionista e intervencionista del

Estado que se vivía desde hacía mucho tiempo. De tal manera que, en una economía

abierta como la isleña, provocó un giro de casi 180 grados, al suspender de facto que no

de iure el tradicional régimen de franquicias y, por ende, sus vínculos con el mercado

internacional, al menos en lo que a importaciones se refiere, contribuyendo así al

deterioro de los niveles de vida de la población en general35

, lo que mermaba,

consecuentemente, su capacidad de ahorro. Fiel reflejo de esto es que en términos per

capita el diferencial con el conjunto nacional tan sólo se redujo en un punto respecto a

la etapa precedente, siendo la propensión a realizar imposiciones en las cajas todavía

cuatro veces inferior en el Archipiélago.

A estos factores de carácter general podemos añadir otros propios del sector

financiero canario, ya que en este momento se produjeron profundas transformaciones

en su seno. Transformaciones que tienen que ver con la desaparición de la mayor parte

de los bancos privados locales y extranjeros que operaban durante la etapa anterior,

siendo reemplazados por entidades peninsulares. Este proceso, que obedecía al cambio

de orientación de las relaciones económicas exteriores, generó una cierta reticencia de la

clientela potencial sobre las pocas instituciones crediticias insulares que lograron

sobrevivir al proceso de peninsularización del sistema bancario isleño.

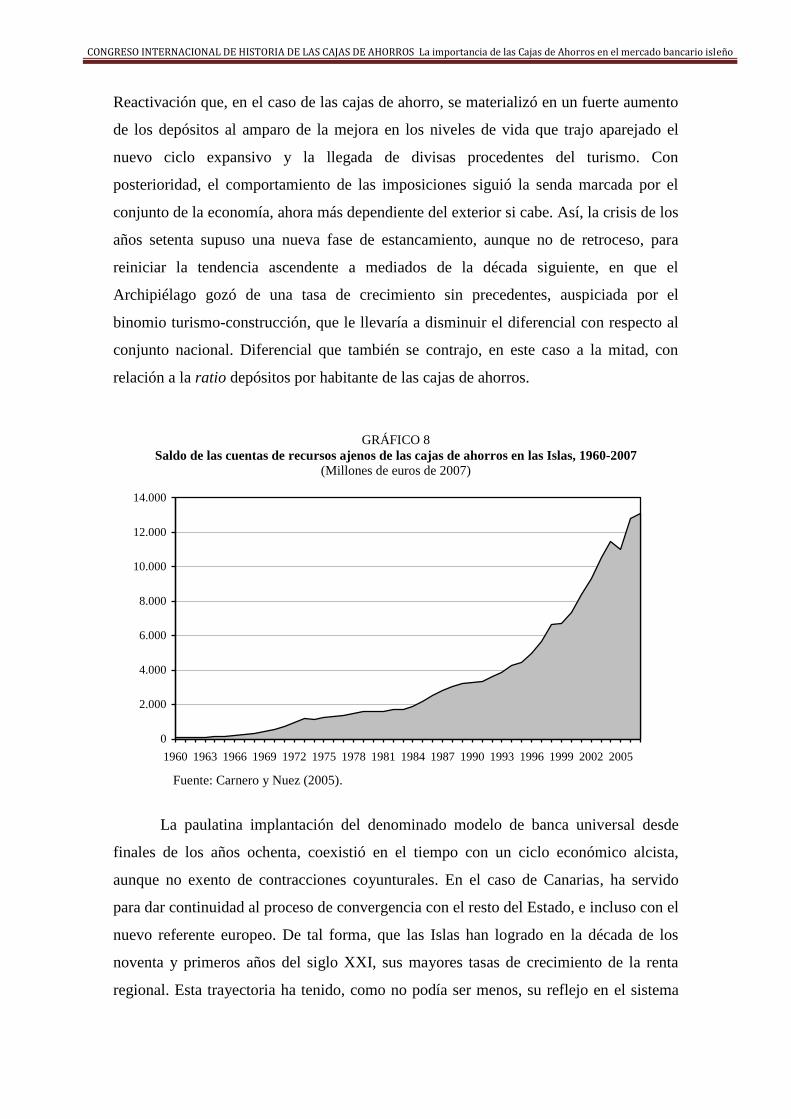

El proceso de liberalización de la economía española, en general, y del sector

financiero, en particular, que se vivió desde la década de 1960, unido al cambio en la

estructura económica del Archipiélago, motivado por el boom turístico, hicieron que se

reactivara el negocio financiero de las Islas tras el letargo autárquico (cfr. gráfico 8).

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

Reactivación que, en el caso de las cajas de ahorro, se materializó en un fuerte aumento

de los depósitos al amparo de la mejora en los niveles de vida que trajo aparejado el

nuevo ciclo expansivo y la llegada de divisas procedentes del turismo. Con

posterioridad, el comportamiento de las imposiciones siguió la senda marcada por el

conjunto de la economía, ahora más dependiente del exterior si cabe. Así, la crisis de los

años setenta supuso una nueva fase de estancamiento, aunque no de retroceso, para

reiniciar la tendencia ascendente a mediados de la década siguiente, en que el

Archipiélago gozó de una tasa de crecimiento sin precedentes, auspiciada por el

binomio turismo-construcción, que le llevaría a disminuir el diferencial con respecto al

conjunto nacional. Diferencial que también se contrajo, en este caso a la mitad, con

relación a la ratio depósitos por habitante de las cajas de ahorros.

GRÁFICO 8

Saldo de las cuentas de recursos ajenos de las cajas de ahorros en las Islas, 1960-2007

(Millones de euros de 2007)

Fuente: Carnero y Nuez (2005).

La paulatina implantación del denominado modelo de banca universal desde

finales de los años ochenta, coexistió en el tiempo con un ciclo económico alcista,

aunque no exento de contracciones coyunturales. En el caso de Canarias, ha servido

para dar continuidad al proceso de convergencia con el resto del Estado, e incluso con el

nuevo referente europeo. De tal forma, que las Islas han logrado en la década de los

noventa y primeros años del siglo XXI, sus mayores tasas de crecimiento de la renta

regional. Esta trayectoria ha tenido, como no podía ser menos, su reflejo en el sistema

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

financiero del Archipiélago, que en el caso de las cajas de ahorros locales ha implicado

un importante salto cuantitativo, aupándolas al liderato del sector bancario de cada una

de sus respectivas provincias y que ha aproximado su nivel de depósitos per capita a la

media nacional.

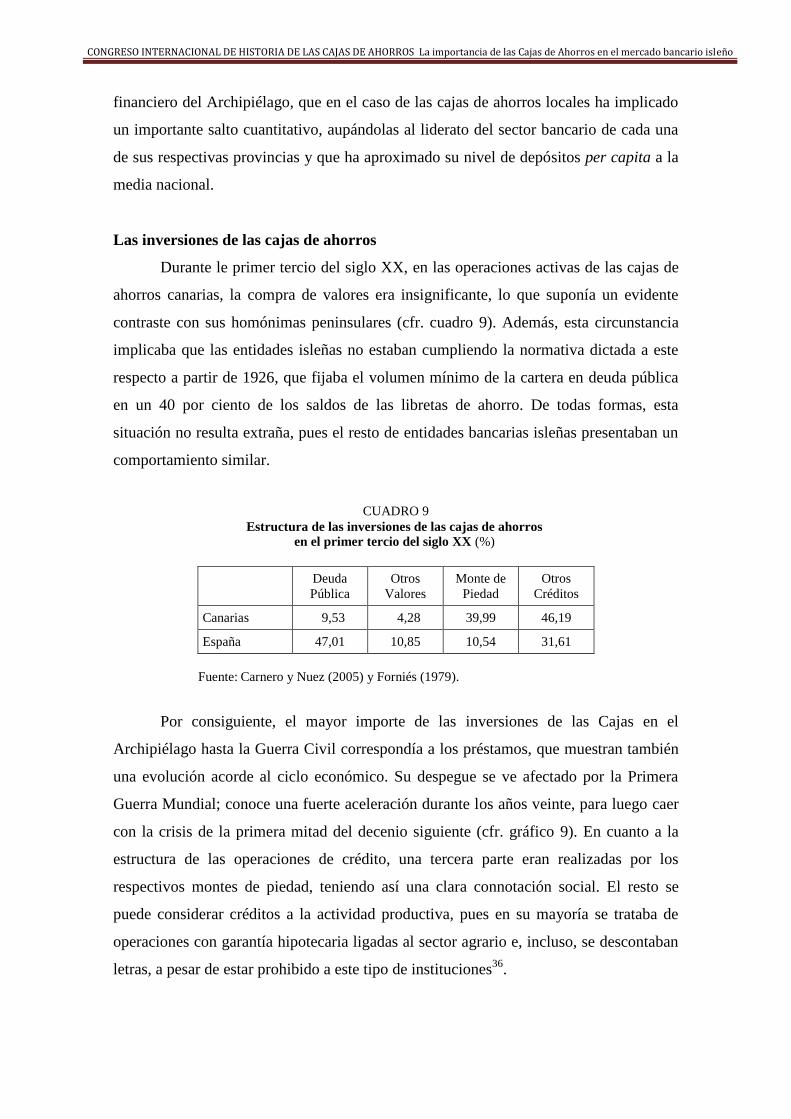

Las inversiones de las cajas de ahorros

Durante le primer tercio del siglo XX, en las operaciones activas de las cajas de

ahorros canarias, la compra de valores era insignificante, lo que suponía un evidente

contraste con sus homónimas peninsulares (cfr. cuadro 9). Además, esta circunstancia

implicaba que las entidades isleñas no estaban cumpliendo la normativa dictada a este

respecto a partir de 1926, que fijaba el volumen mínimo de la cartera en deuda pública

en un 40 por ciento de los saldos de las libretas de ahorro. De todas formas, esta

situación no resulta extraña, pues el resto de entidades bancarias isleñas presentaban un

comportamiento similar.

CUADRO 9

Estructura de las inversiones de las cajas de ahorros

en el primer tercio del siglo XX (%)

Deuda

Pública

Otros

Valores

Monte de

Piedad

Otros

Créditos

Canarias 9,53 4,28 39,99 46,19

España 47,01 10,85 10,54 31,61

Fuente: Carnero y Nuez (2005) y Forniés (1979).

Por consiguiente, el mayor importe de las inversiones de las Cajas en el

Archipiélago hasta la Guerra Civil correspondía a los préstamos, que muestran también

una evolución acorde al ciclo económico. Su despegue se ve afectado por la Primera

Guerra Mundial; conoce una fuerte aceleración durante los años veinte, para luego caer

con la crisis de la primera mitad del decenio siguiente (cfr. gráfico 9). En cuanto a la

estructura de las operaciones de crédito, una tercera parte eran realizadas por los

respectivos montes de piedad, teniendo así una clara connotación social. El resto se

puede considerar créditos a la actividad productiva, pues en su mayoría se trataba de

operaciones con garantía hipotecaria ligadas al sector agrario e, incluso, se descontaban

letras, a pesar de estar prohibido a este tipo de instituciones36

.

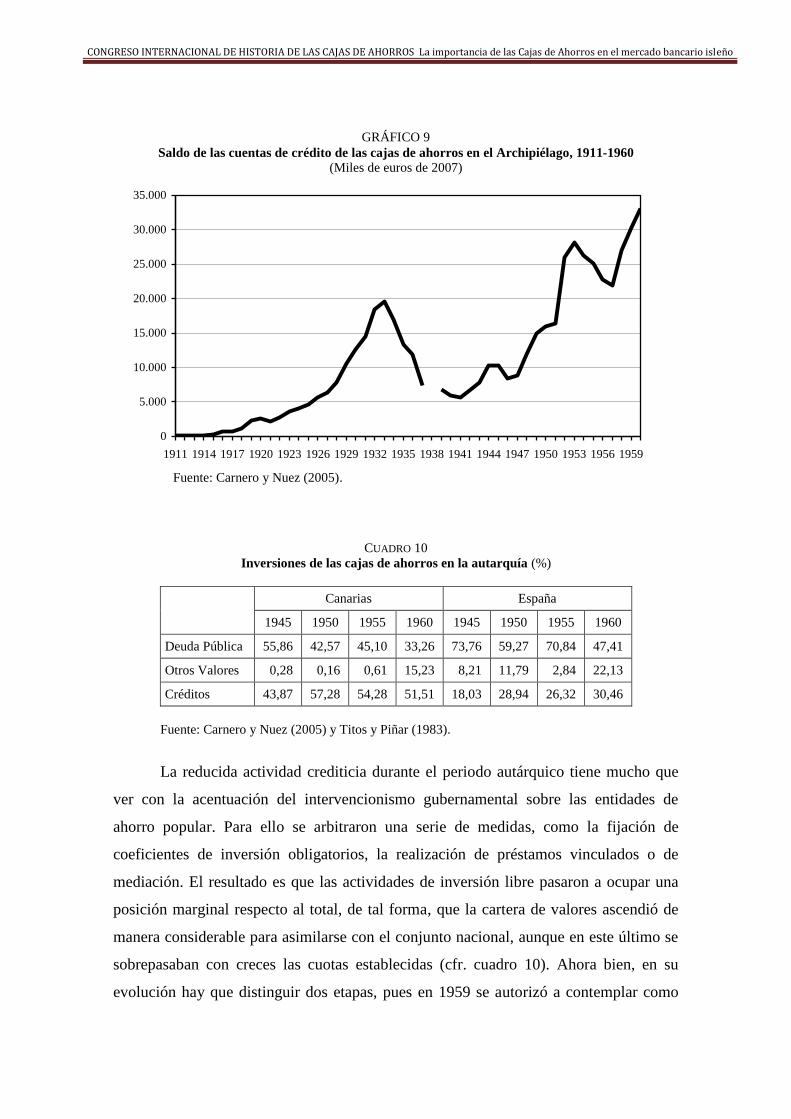

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

GRÁFICO 9

Saldo de las cuentas de crédito de las cajas de ahorros en el Archipiélago, 1911-1960

(Miles de euros de 2007)

Fuente: Carnero y Nuez (2005).

CUADRO 10

Inversiones de las cajas de ahorros en la autarquía (%)

Canarias España

1945 1950 1955 1960 1945 1950 1955 1960

Deuda Pública 55,86 42,57 45,10 33,26 73,76 59,27 70,84 47,41

Otros Valores 0,28 0,16 0,61 15,23 8,21 11,79 2,84 22,13

Créditos 43,87 57,28 54,28 51,51 18,03 28,94 26,32 30,46

Fuente: Carnero y Nuez (2005) y Titos y Piñar (1983).

La reducida actividad crediticia durante el periodo autárquico tiene mucho que

ver con la acentuación del intervencionismo gubernamental sobre las entidades de

ahorro popular. Para ello se arbitraron una serie de medidas, como la fijación de

coeficientes de inversión obligatorios, la realización de préstamos vinculados o de

mediación. El resultado es que las actividades de inversión libre pasaron a ocupar una

posición marginal respecto al total, de tal forma, que la cartera de valores ascendió de

manera considerable para asimilarse con el conjunto nacional, aunque en este último se

sobrepasaban con creces las cuotas establecidas (cfr. cuadro 10). Ahora bien, en su

evolución hay que distinguir dos etapas, pues en 1959 se autorizó a contemplar como

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1911 1914 1917 1920 1923 1926 1929 1932 1935 1938 1941 1944 1947 1950 1953 1956 1959

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

títulos computables las obligaciones emitidas por el Instituto Nacional de Industria, de

ahí el cambio de composición de la cartera hacia finales del periodo que se está

analizando.

Una vez superada la Autarquía, las cajas recuperaron cuota de mercado en el

ámbito crediticio respecto al resto de componentes del sector bancario isleño, aunque a

un ritmo más lento que en el caso de los depósitos. La causa principal de esto último

hay que buscarla en la política del Gobierno respecto a sus operaciones activas, que en

1964 implicó el descenso del coeficiente de inversión obligatoria en 10 puntos y la

creación de uno nuevo para los préstamos, que se situó en el 30 por ciento de los

depósitos, de tal manera que sólo quedaba una quinta parte de los recursos ajenos a libre

disposición de las entidades. Habrá que esperar hasta 1977 para que se dé un nuevo

impulso con la disminución de ambos al 41 y al 23 por ciento, respectivamente, así

como una rebaja mensual de un cuarto de punto a partir del año siguiente hasta lograr un

nivel del 25 por ciento para la cartera y del 10 para los créditos. Ya en 1985 se

unificaron ambos coeficientes agregando las proporciones establecidas, siendo reducido

dos años más tarde al 11 por ciento y debiendo destinar una décima parte del mismo a la

adquisición de Pagares del Tesoro. Finalmente, un Decreto de 13 de enero de 1989

establecía un calendario de descreste para su total desaparición en 1992.

CUADRO 11

Distribución de la inversión de las cajas de ahorro, 1960-2000 (%)

Canarias España

1960 1970 1980 1990 2000 1960 1970 1980 1990 2000

Deuda Pública 33,2 10,6 10,6 15,5 18,8 47,4 6,7 6,2 32,7 17,5

Otros Valores 15,2 20,4 23,0 10,6 4,1 22,1 44,2 35,5 5,5 7,9

Créditos 51,5 69,0 66,4 73,9 77,1 30,5 49,1 58,3 61,8 74,6

Fuente: Carnero y Nuez (2005), Instituto Nacional de Estadística y Confederación

Española de Cajas de Ahorros.

Este proceso de liberalización financiera y los cambios en la estructura

económica del Archipiélago, que generó nuevas oportunidades de inversión,

contribuyeron también a la diversificación del activo de las cajas, en el que se

incrementaron los préstamos en detrimento de la cartera de valores sujeta a los

coeficientes (cfr. cuadro 11). En definitiva, estas instituciones volvieron a desempeñar

un papel relevante como financiadores del aparato productivo insular, marcando de

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

nuevo un claro contraste con sus homónimas en el resto del país, así como con la

mayoría de los bancos establecidos aquí, ya que en este periodo el único que había

sobrevivido al proceso de peninsularización de la Autarquía, el Banco de Canarias,

desapareció en 197037

.

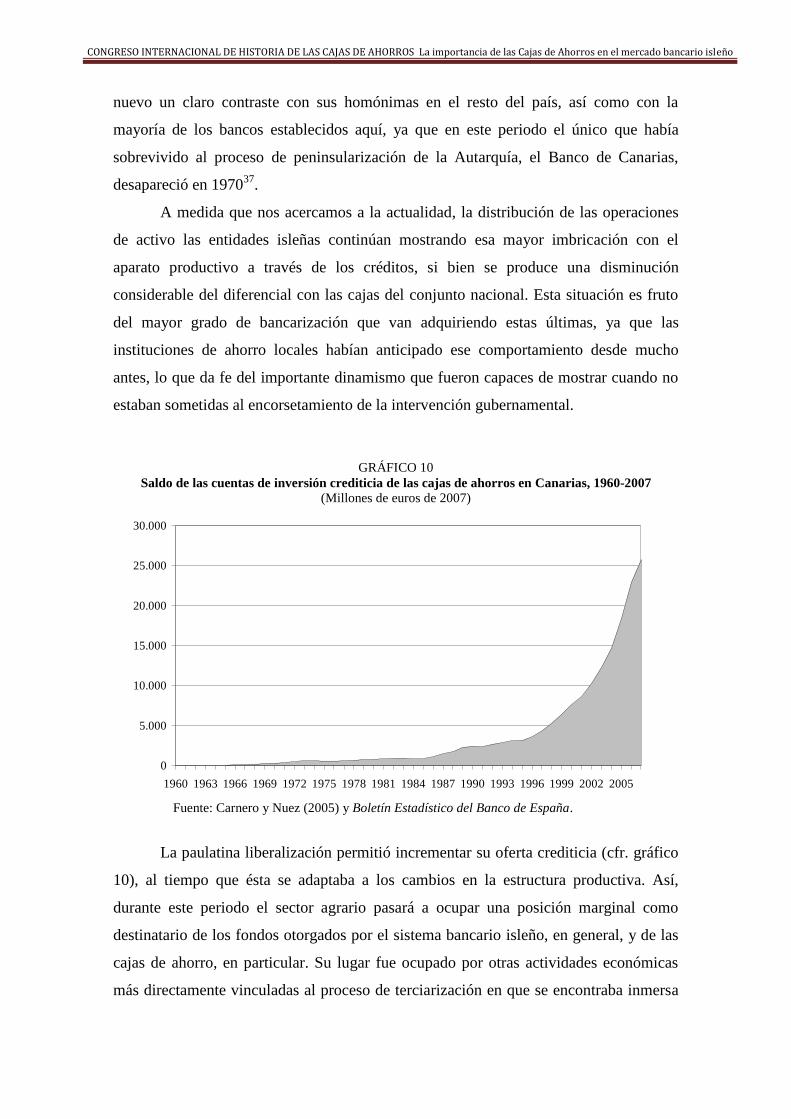

A medida que nos acercamos a la actualidad, la distribución de las operaciones

de activo las entidades isleñas continúan mostrando esa mayor imbricación con el

aparato productivo a través de los créditos, si bien se produce una disminución

considerable del diferencial con las cajas del conjunto nacional. Esta situación es fruto

del mayor grado de bancarización que van adquiriendo estas últimas, ya que las

instituciones de ahorro locales habían anticipado ese comportamiento desde mucho

antes, lo que da fe del importante dinamismo que fueron capaces de mostrar cuando no

estaban sometidas al encorsetamiento de la intervención gubernamental.

GRÁFICO 10

Saldo de las cuentas de inversión crediticia de las cajas de ahorros en Canarias, 1960-2007

(Millones de euros de 2007)

Fuente: Carnero y Nuez (2005) y Boletín Estadístico del Banco de España.

La paulatina liberalización permitió incrementar su oferta crediticia (cfr. gráfico

10), al tiempo que ésta se adaptaba a los cambios en la estructura productiva. Así,

durante este periodo el sector agrario pasará a ocupar una posición marginal como

destinatario de los fondos otorgados por el sistema bancario isleño, en general, y de las

cajas de ahorro, en particular. Su lugar fue ocupado por otras actividades económicas

más directamente vinculadas al proceso de terciarización en que se encontraba inmersa

0

5.000

10.000

15.000

20.000

25.000

30.000

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

la economía insular, como la construcción, la hostelería o el comercio. Esta coyuntura

económica favorable no pasó inadvertida para otras cajas de ahorros peninsulares, que

comenzaron su implantación en el Archipiélago desde finales de los años ochenta.

El nivel de intermediación bancaria de las cajas

Este mayor dinamismo de las cajas de ahorros en Canarias se pone de manifiesto

si confrontamos los saldos de las cuentas de depósitos y de créditos. Ello permite

deducir que la tasa de cobertura de las cajas de ahorro isleñas (créditos/depósitos) fue

muy superior a la de sus homónimas del resto de España casi todo el periodo que hemos

analizado (cfr. gráfico. 11). Ahora bien, durante el periodo 1975-1988, coincidiendo con

la crisis del petróleo, se aprecia un importante incremento de la tasa de cobertura del

conjunto de las cajas españolas, que en algunos años superó incluso el nivel obtenido

por sus homónimas canarias. Ello fue fruto, no sólo del retraimiento en la actividad

crediticia de estas últimas, sino más bien al cambio de comportamiento experimentado

por el resto de cajas de ahorros españolas contempladas como un todo, al amparo de la

transformación del marco institucional que regía este tipo de instituciones financieras y

su creciente homologación con el resto del sistema bancario hispano.

GRÁFICO 11

Tasa de cobertura de las cajas de ahorros (créditos/depósitos)

Fuente: Carnero y Nuez (2005) y Boletín Estadístico del Banco de España.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

1911 1917 1923 1929 1935 1945 1951 1957 1963 1969 1975 1981 1987 1993 1999 2005

España Canarias

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

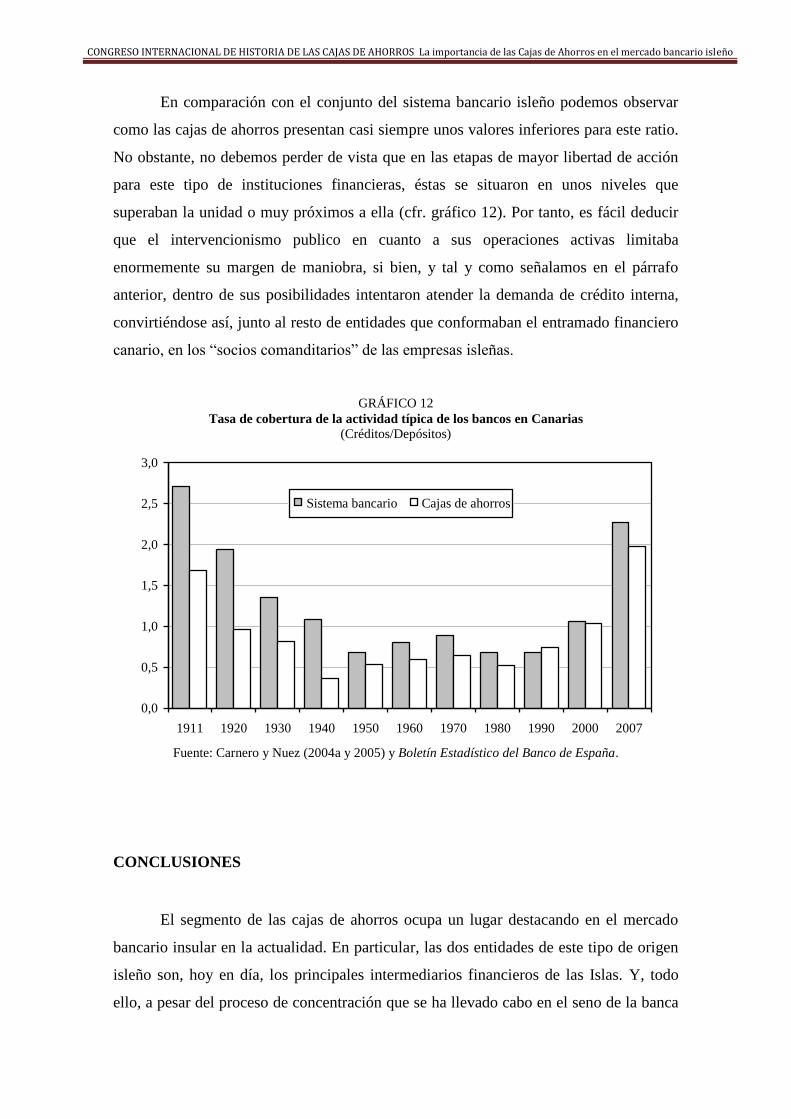

En comparación con el conjunto del sistema bancario isleño podemos observar

como las cajas de ahorros presentan casi siempre unos valores inferiores para este ratio.

No obstante, no debemos perder de vista que en las etapas de mayor libertad de acción

para este tipo de instituciones financieras, éstas se situaron en unos niveles que

superaban la unidad o muy próximos a ella (cfr. gráfico 12). Por tanto, es fácil deducir

que el intervencionismo publico en cuanto a sus operaciones activas limitaba

enormemente su margen de maniobra, si bien, y tal y como señalamos en el párrafo

anterior, dentro de sus posibilidades intentaron atender la demanda de crédito interna,

convirtiéndose así, junto al resto de entidades que conformaban el entramado financiero

canario, en los “socios comanditarios” de las empresas isleñas.

GRÁFICO 12

Tasa de cobertura de la actividad típica de los bancos en Canarias

(Créditos/Depósitos)

Fuente: Carnero y Nuez (2004a y 2005) y Boletín Estadístico del Banco de España.

CONCLUSIONES

El segmento de las cajas de ahorros ocupa un lugar destacando en el mercado

bancario insular en la actualidad. En particular, las dos entidades de este tipo de origen

isleño son, hoy en día, los principales intermediarios financieros de las Islas. Y, todo

ello, a pesar del proceso de concentración que se ha llevado cabo en el seno de la banca

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1911 1920 1930 1940 1950 1960 1970 1980 1990 2000 2007

Sistema bancario Cajas de ahorros

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

nacional. Su éxito se explica, en gran medida, porque presentaron un comportamiento

propio muy marcado a lo largo de su casi centenaria historia, que las diferenciaba

claramente de sus homónimas en el resto del territorio nacional. Ahora bien, este modus

operandi era perfectamente asimilable al del resto de integrantes del sistema financiero

local, caracterizado por el predominio de las operaciones de crédito con el sector

privado. Este rasgo implicaba un elevado grado de vinculación con las principales

actividades productivas, constituyendo una de las señas de identidad del sector bancario

isleño en su comparación con el del resto del Estado. No obstante, las cajas de ahorro

canarias se vieron obligadas a apartarse de este patrón, sobre todo durante la Autarquía,

debido al elevado grado de intervencionismo estatal sobre este tipo de instituciones

financieras, que mermaba su margen de maniobra, especialmente, en lo que se refiere a

las operaciones activas.

BIBLIOGRAFIA

ÁLVAREZ LLANO, R. (1986), «Evolución de la estructura económica regional de

España en la historia: Una aproximación», Situación, 1, pp. 5-61.

ÁLVAREZ LLANO, R. y ANDREU, J.M. (1978), «Flujos financieros regionales y

banca: un análisis comparativo internacional», Boletín de Estudios Económicos,

103, pp. 131-179.

BRITO GONZÁLEZ, O. (1980), Historia del movimiento obrero canario, Madrid,

Editorial Popular.

CARBÓ, S. y otros (2002), «La actividad bancaria típica en España: Una aproximación

regional», Cuadernos de Información Económica, 167, pp. 135-145.

CARNERO LORENZO, F. (1997), «Política cambiaria y economía isleña, 1919-1959.

Una primera aproximación», Situación. Serie de estudios regionales. Canarias,

pp. 29-48.

CARNERO LORENZO, F. (2005), «El mercado de seguros en Canarias, 1879-1936.

Una primera aproximación», en VIII Congreso de la Asociación Española de

Historia Económica, Departamento de Historia e Instituciones Económicas de la

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

Universidad de Santiago de Compostela, Santiago de Compostela, 2005

[Formato CD-Rom].

CARNERO LORENZO, F. (2007), Economía y Banca en Canarias. El sistema

financiero en el primer capitalismo, c. 1850-1936, Santa Cruz de Tenerife,

Ediciones IDEA.

CARNERO LORENZO, F. y NUEZ YÁNEZ, J.S. (1998), «La incidencia de la banca

en la polarización de la actividad económica, Canarias 1960-1990», en IX

Encuentro ARETHUSE (1993). Los efectos de la polarización de las actividades

económicas en las regiones del Sur de Europa, Málaga, Asociación de

Encuentros Económicos Temáticos de Europa del Sur, pp. 71-93.

CARNERO LORENZO, F. y NUEZ YÁNEZ, J.S. (1999), «Nivel de vida y comercio

exterior durante el periodo autárquico en Canarias, 1936-1959», en Tiempos de

Silencio. IV Encuentro de Investigadores del Franquismo, Valencia, Universidad

de Valencia y F.I.E.S., pp. 474-480.

CARNERO LORENZO, F. y NUEZ YÁNEZ, J.S. (2003), «Aspectos económicos y

financieros de las empresas constructoras de casas baratas en Canarias, c. 1850-

1936», Anuario de Estudios Atlánticos, 49, pp. 475-507.

CARNERO LORENZO, F. y NUEZ YÁNEZ, J.S. (2004a), «La financiación bancaria a

las empresas en Canarias. Una visión retrospectiva», en García Boza, J. (coord.),

Financiación de la empresa en Canarias, Santa Cruz de Tenerife, Fundación

FYDE-CajaCanarias, pp. 45-71.

CARNERO LORENZO, F. y NUEZ YÁNEZ, J.S. (2004b), «La dimensión regional de

la actividad bancaria en España, 1874-1936», en Josep Fontana. Història, i

projecte social. Reconoixement a una trajectòria, Barcelona, Crítica, tomo II,

pp. 1140-1151.

CARNERO LORENZO, F. y NUEZ YÁNEZ, J.S. (2005), «La implicación de las cajas

de ahorros en la economía canaria», Papeles de Economía Española, 105/106,

pp. 188-206.

CASTILLO, S. (ed.) (1994), Solidaridad desde abajo: Trabajadores y Socorros Mutuos

en la España Contemporánea, Madrid, Centro de Estudios Históricos de la

Unión General de Trabajadores.

COMÍN, F. (2001), «Las cajas de ahorros en la España contemporánea (1835-2000)», en

Ibercaja, una aportación al desarrollo económico y social, 1876-2001,

Zaragoza, Ibercaja, pp. 29-48.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

CURBELO AYALA, J. (1913), Proyecto y estatutos para Sociedades Cooperativas de

Obrero, casas económicas, cajas de ahorros, cuyos depósitos se garantizan con

primeras hipotecas sobre fincas urbana, Las Palmas de Gran Canaria,

Tipografía del “Diario”.

FORNIÉS CASALS, J.F. (1979), «El ahorro popular durante la Dictadura: Las Cajas de

Ahorros y los Montes de Piedad», Cuadernos Económicos del I.C.E., 10, pp.

267-298.

FUENTELSAZ LAMATA, L. y GÓMEZ VILLASCUERNA, J. (1998),

«Liberalización y ámbito geográfico de actuación: Un análisis para las cajas de

ahorros», Papeles de Economía Española, 74/75, pp. 190-201.

GARCÍA RUIZ, J.L. (2002), «Los flujos financieros regionales en la España del siglo

XX: Una perspectiva desde la historia bancaria», Madrid, Asociación de Historia

Económica, Documento de trabajo 0201.

LÓPEZ YEPES, J. (2003), Francisco Rivas Moreno: la obra de un reformador social

(Miguel Turra, 1885-Madrid, 1935), Ciudad Real, Ayuntamiento de Miguel

Turra.

LÓPEZ YEPES, J. y MARTÍNEZ DE LA FE, J.A. (1975), «Las Cajas de Ahorros y

Socorros de la Sociedad del Gabinete Literario de Las Palmas (1846-1857)»,

Boletín de Documentación del F.I.E.S., VIII, pp. 76-96.

MARTÍN ACEÑA, P. (1989), «El sistema financiero», en Carreras, A. (coord.),

Estadísticas históricas de España. Siglos XIX y XX, Madrid, Fundación Banco

Exterior de España, pp. 363-394.

MARTÍN, F.J. y PAREJO, J.A. (1982), «Un nuevo modelo para el análisis financiero

interregional», Revista de Economía Política, 92, pp. 183-202.

MARTÍNEZ DE LA FE, J.A. (1975), «El Monte de Piedad y Caja de Ahorros de Las

Palmas. Antecedentes y primera época (1812-1919)», en Estudios de Historia de

Cajas de Ahorros y Montes de Piedad, Madrid, Confederación Española de

Cajas de Ahorros, pp. 225-258.

MARTÍNEZ DE LA FE, J.A. (1990), «La Caja de Canarias. 50 años de historia»,

Aguayro, 187, pp. 6-30.

MARTÍNEZ SOTO, A.P. (2000), «Las cajas de ahorros españolas en el siglo XIX:

Entre la beneficencia y la integración en el sistema financiero», Revista de

Historia Económica, 3, pp. 585-628.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

MILLER, R.J. (1978), The Regional impact of monetary policy in the United States,

Lexington, D.C. Healt and Company.

MONTERO, F. y DE VEGA, M.E. (1991), «Aproximación tipológica al mutualismo

popular y obrero en España: el mutualismo asistencial», en Castillo, S. (coord.),

La historia social en España: actualidad y perspectivas, Madrid, Siglo XXI, pp.

457-469.Myrdal (1964)

NADAL, J. y SUDRIÁ, C. (1983), Historia de la Caja de Pensiones. La “Caixa”

dentro del sistema financiero catalán, Barcelona, Edicions 62.

OREJA RODRÍGUEZ, J.R. (1991), «Desarrollo institucional del sistema financiero en

Canarias», Revista de Economía y Economistas de Canarias, 3, pp. 38-49.

PINCUS, J.A. (1961): Planificatión Economique Régional: Techniques d’analyse,

París, O.C.D.E.

SÁNCHEZ DE ENCISO Y VALERO, A. (1984), «El Urcéolo Obrero. Una mutua

palmera de comienzos del siglo XX», Aguayro, 155, pp. 5-7.

SERRA RAMONEDA, A. (1995), «La desregulación del sistema financiero español»,

en Economía de los servicios. V Congreso Nacional de Economía. 5. Economía

financiera, Las Palmas de Gran Canaria, Colegio de Economista del Las Palmas

y C.I.E.S., pp. 151-159.

SOLÁ I GUSSINYER, P. (2003), «El mutualismo y su función social: sinopsis

histórica», CIRIEC-España. Revista de Economía Pública, Social y

Cooperativa, 44, pp. 175-198.

SUÁREZ BOSA, M. (1993), «El ahorro popular en Canarias. Primera etapa y crisis del

Monte de Piedad y Caja de Ahorros de Las Palmas (1914-1939)», Vegueta, 1,

pp. 179-199.

SUÁREZ BOSA, M. (1994), «Las sociedades de Socorros mutuos en las Canarias

orientales entre el final del siglo XIX y principios del XX», en X Coloquio de

Historia Canario-Americana (1992), Las Palmas de Gran Canaria, Cabildo

Insular de Gran Canaria, tomo II, pp. 725-747.

TITOS MARTÍNEZ, M. (1991), «La respuesta histórica de las cajas de ahorros a las

demandas de la sociedad española», en Papeles de Economía Española, 46, pp.

12-38.

TITOS MARTÍNEZ, M. (1999), «Las cajas de ahorros (1853-1962)», en Martín Aceña,

P. y Titos Martínez, M. (eds.), El sistema financiero en España. Una síntesis

histórica, Granada, Universidad de Granada, pp. 135-161.

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

TITOS MARTÍNEZ, M. y PIÑAR SANTOS, J. (1983), Ahorro popular e inversión

privilegiada. Las Cajas de Ahorros en España, 1939-1975, Madrid, Caja de

Madrid.

NOTAS:

1 Boletín Estadístico del Banco de España

2 Carnero (2007).

3 Carnero y Nuez (2004a), p. 52.

4 En el resto del país, el comportamiento de cada región debió responder a una casuística propia,

pues no se encuentra un patrón definido. Así, existen zonas, donde no había desarrollado un sistema

bancario institucional, que presentan una baja densidad, como Andalucía y Extremadura, o muy elevada,

como Murcia. Otras, donde el desarrollo de los bancos no impidió la coexistencia con un número

importante de comerciantes-banqueros, como Madrid o País Vasco, o en las que implicó su disminución,

como Cataluña o Cantabria. 5 López y Martínez (1975).

6 Titos (1999), pp. 136-137.

7 Sobre el impacto negativo de esta normativa, pueden verse los trabajos de Nadal y Sudriá

(1983), pp. 58-59 y Comín (2001), pp. 30-32. 8 Este cálculo se ha realizado a partir de las cifras de imposiciones recogidas en Martínez (2000),

pp. 594-595. 9 Sobre la preferencia de los ahorradores isleños por colocar sus capitales en el mercado

inmobiliario, Carnero y Nuez (2004a), pp. 57-71. 10

La relación de entidades procede de Martínez (1990), p. 6. Una breve síntesis sobre la última

de ellas en Sánchez de Enciso (1984). 11

Sobre la historia del movimiento mutualista en Europa y España, véase Montero y De Vega

(1991), Castillo (1994) y Solá (2003). Para el caso canario, Carnero (2005). 12

Las cifras de socios proceden de Brito (1980), pp. 70, 90 y 91, Suárez (1994), pp. 740 y

Memorias de la Asociación de Socorros Mutuos y Enseñanza Gratuita de Santa Cruz de Tenerife. Por su

parte, los datos de la población activa se han calculado a partir de Álvarez (1986), pp. 36. 13

Carnero y Nuez (2003). 14

Los datos sobre los depósitos de las entidades bancarias que operan en las Islas proceden de

Carnero (2007). 15

Curbelo (1913). 16

La nómina de estas entidades estaría compuesta por: Banco de España (1887), Bank of British

West Africa (1910), Caja de Ahorros y Monte de Piedad de Santa Cruz de Tenerife (1911), Monte de

Piedad y Caja de Ahorros de Las Palmas (1914), Caja Postal de Ahorros (1916), Nicolás Dehesa y Cía.

(1919-1921), Banco Hispano Americano (1921), Banca Luis Pozuelo (1926), Jacob Ahlers (1928),

Blandy Brothers y Cía. (1929), Banco de Cataluña (1930-1933), Juan Cabrera Martín (1931) y Banco de

Bilbao (1933). 17

Además del Banco Hispano Americano y del Banco de Bilbao, llegados antes de la Guerra

Civil, se establecieron con posterioridad el Banco Exterior de España, el Banco Central, el Banco Español

de Crédito, el Banco de Vizcaya, el Banco Popular, el Banco del Comercio y el Banco de Santander. 18

Acerca de este personaje véase la biografía de López (2003). 19

Martínez (1975), pp. 229-231. 20

Acta de la visita de inspección efectuada al Monte de Piedad y Caja de Ahorros de Las Palmas

(29 de marzo de 1934). Archivo Histórico del Banco de España. Banca Privada. Caja 86. 21

Suárez (1993), pp. 197-198. 22

Proyecto de liquidación del Monte de Piedad y Caja de Ahorros de Las Palmas (11 de marzo

de 1939). Archivo Histórico del Banco de España. Banca privada. Caja 102. 23

Expediente sobre la creación de la Caja General e Insular de Ahorros de Tenerife (1928-1931).

Archivo Histórico del Banco de España. Banca privada. Caja 102. 24

Artículo de opinión publicado en el periódico tinerfeño La Prensa (2 de mayo de 1931).

CONGRESO INTERNACIONAL DE HISTORIA DE LAS CAJAS DE AHORROS La importancia de las Cajas de Ahorros en el mercado bancario isleño

25

El Instituto fue creado en 1933 como un organismo económico-social con la finalidad de

ejercer como banco de cajas y organismo coordinador y compensador de las operaciones entre ellas. Titos

(1991), p. 28. 26

Sobre el desarrollo de esta capacidad legislativa en las Islas, véase Oreja (1991). 27

Para profundizar en esta cuestión, véase Serra (1995). 28

Acerca del impacto de la libertad de establecimiento por todo el territorio nacional, véase

Fuentelsaz y Gómez (1998). 29

Sobre esta cuestión puede verse el estudio pormenorizado realizado por Carnero y Nuez

(1998). No obstante, se debe señalar que en este cómputo no se ha contemplado a la Caja Postal, pues su

implantación municipal fue muy anterior al operar a través de las oficinas de correos. 30

Periódico La Provincia (14 de septiembre de 2002). 31