Equilibrium Clasificadora de Riesgo S.A.

Informe de Clasificación Contactos:

Hernán Regis

[email protected] Leyla Krmelj

(511) 6160400

La nomenclatura “pe” refleja riesgos sólo comparables en el Perú.

CORPORACION FINANCIERA DE DESARROLLO -

COFIDE Lima, Perú 19 de setiembre de 2016

Clasificación Categoría Definición de Categoría

Entidad A+

La Entidad posee una estructura financiera y económica sólida y

cuenta con la más alta capacidad de pago de sus obligaciones en los términos y plazos pactados, la cual no se vería afectada ante

posibles cambios en la entidad, en la industria a que pertenece o

en la economía.

Segundo Programa de Instrumentos

Representativos de Deuda de COFIDE

AAA.pe

Refleja la más alta capacidad de pagar el capital e intereses en

los términos y condiciones pactados.

Tercer Programa de Instrumentos

Representativos de Deuda de COFIDE AAA.pe

Refleja la más alta capacidad de pagar el capital e intereses en los términos y condiciones pactados.

Cuarto Programa de Instrumentos

Representativos de Deuda de COFIDE AAA.pe

Refleja la más alta capacidad de pagar el capital e intereses en

los términos y condiciones pactados.

Segundo Programa de Instrumentos

Representativos de Deuda de Corto Plazo COFIDE EQL1+.pe

Grado más alto de calidad. Existe certeza de pago de intereses y

capital dentro de los términos y condiciones pactados.

“La clasificación que se otorga a los presentes valores no implica recomendación para comprar, vender o mantenerlos en cartera.”

-------------------- En Millones de Nuevos Soles -----------------------

Dic.15 Jun.16 Dic.15 Jun.16

Activos: 13,545.23 13,533.26 U. Neta 82.34 44.13

Patrimonio 2,700.82 2,775.09 ROAA*: 0.71% 0.73%

Ingresos: 559.19 315.89 ROAE*: 3.32% 3.14%

Historia de Clasificación: Emisor → A (12.04.07), ↑ A+ (22.09.11). Segundo Programa Instrumentos Representativo de Deuda COFIDE

→ AAA.pe (12.04.07).

Tercer Programa Instrumentos Representativos de Deuda COFIDE → AAA.pe (16.07.10).

Cuarto Programa Instrumentos Representativos de Deuda COFIDE → AAA.pe (18.03.13).

Segundo Programa de Instrumentos Representativos de Deuda de

Corto Plazo → EQL 1+.pe (11.06.14).

*Indicadores anualizados al 30 de junio de 2016.

Para la presente evaluación se han utilizado los Estados Financieros Auditados de la Corporación Financiera de Desarrollo (COFIDE) al 31 de

diciembre de 2012, 2013,2014 y 2015, así como Estados Financieros No Auditados al 30 de junio de 2015 y 2016. Asimismo, se utilizó información

adicional proporcionada por la Entidad. Las categorías asignadas a las entidades financieras y de seguros se asignan según lo estipulado por la Res. SBS Nº 18400-2010/Art.17.

Fundamento: Luego del análisis efectuado, el Comité de

Clasificación de Equilibrium decidió mantener la categor-

ía A+ asignada a la Corporación Financiera de Desarrollo

- COFIDE como Entidad (en adelante la Corporación o

COFIDE), así como ratificar las clasificaciones otorgadas

a sus instrumentos de deuda.

La decisión se sustenta en el respaldo y fortaleza financie-

ra de los accionistas de la Corporación, en donde resalta el

Estado Peruano -a través de FONAFE- participando con

el 99.22%, seguido de la Corporación Andina de Fomento

– CAF – con 0.78% de participación. Debe precisarse

que, tanto el Estado Peruano como la CAF cuentan con

una clasificación de riesgo internacional para su deuda de

largo plazo en moneda extranjera de A3 y Aa3, respecti-

vamente, otorgadas por Moody's Investors Service Inc.

Asimismo, es favorable para la clasificación la sólida

estructura de capital que mantiene la Corporación, típica

de una banca de desarrollo de segundo piso, reflejado en

un ratio de capital global que se mantiene por encima de

30.0% para los periodos evaluados, nivel que le brinda

espacio suficiente para continuar incrementando sus acti-

vos productivos. También, se valora como positivo las

diversas fuentes de financiamiento y las amplias líneas

disponibles que mantiene la Corporación tanto con enti-

dades locales como del exterior, elementos que sirven de

respaldo y que mitigan riesgos asociados a situaciones de

estrés de liquidez.

No obstante lo anterior, debe mencionarse que durante los

últimos ejercicios evaluados, la Corporación ha incremen-

tado la exposición de su cartera hacia proyectos de inver-

sión productiva, los cuales están asociados a un mayor

riesgo de crédito al ser operaciones de mayor monto, y en

consecuencia a un mayor riesgo de concentración. En este

sentido, el eventual deterioro de uno de los clientes de la

Corporación estresaría de manera importante los indicado-

res de morosidad y cobertura de cartera, tal y como suce-

dió a finales del ejercicio 2014. Cabe señalar que si bien

COFIDE realiza desembolsos a través de intermediarios

financieros, ante un eventual deterioro del deudor final, la

Corporación asume el riesgo final de contraparte. Por otro

lado, se observa la tendencia a la baja en los márgenes de

la Corporación desde el ejercicio 2013, evolución que se

explica por un incremento más dinámico de los gastos

financieros como consecuencia de las emisiones realiza-

2

das en el mercado de capitales internacional, siendo la

más reciente y representativa los US$800.0 millones

emitidos en julio de 2015. Es de indicar que en el semes-

tre evaluado se observó también una contracción del

resultado financiero bruto y neto en términos absolutos, la

cual se corrige por la mejora en el resultado de operacio-

nes financieras (ROF) y, principalmente, por el ingreso

por reversión de provisiones por riesgo país por S/37.61

millones, que permitió que la utilidad neta de la Corpora-

ción ascienda a S/44.13 millones. Al respecto, es pertinen-

te aclarar que si bien COFIDE dentro de su rol de promo-

tor de la inversión y el desarrollo del país no tiene como

objetivo principal generar rentabilidad, la generación

resulta importante debido a que es una de las fuentes de

fortalecimiento del capital de la Corporación (vía reinver-

sión de los dividendos de FONAFE) y la fuente de su

propia sostenibilidad. Por otra parte, también se tomó en

cuenta que la Corporación mantiene el 17.28% de sus

activos en acciones comunes de la CAF, los cuales care-

cen de liquidez al no poder ser negociados ni otorgar

dividendos, restando capacidad de generación.

COFIDE es una empresa del Estado Peruano con acciona-

riado mixto, de intermediación financiera cuyos objetivos

son promover el apoyo a la inversión productiva, en infra-

estructura y en medio ambiente, apoyar a la MYPE y al

proceso de inclusión financiera.

En línea con su Plan Estratégico vigente (periodo 2013-

2017), la Corporación continúa apoyando la inversión

productiva en infraestructura y en medio ambiente, a

través de la adquisición de bonos estructurados y corpora-

tivos, así como vía desembolsos a través de instituciones

financieras. En este sentido, durante el primer semestre

del ejercicio en curso se aprobaron US$432.6 millones

destinados a financiamientos estructurados, de los cuales

se desembolsaron efectivamente US$175.3 millones. Las

operaciones más representativas del semestre analizado

fueron: (i) desembolso por US$51.7 millones al cliente

Lis Argentis Corporation, a un plazo de 30 años, a través

de Credit Suisse, para financiar la cancelación de las

obligaciones bancarias que mantiene Fiducia Cayaltí; (ii)

desembolso por US$30.0 millones a la empresa Ergon

Perú S.A.C., vía Credit Suisse, a un plazo de año y medio,

destinados a financiar el proyecto de instalación de pane-

les fotovoltaicos para llevar electricidad a localidades que

en la actualidad no están conectadas a la red eléctrica

nacional; (iii) adquisición de papeles comerciales por

US$25.0 millones de Volcan Compañía Minera.

Respecto de la cartera de colocaciones brutas de la Corpo-

ración, si bien se realizaron desembolsos durante el se-

mestre analizado, ésta registró una contracción de 10.83%

en relación al cierre del ejercicio 2015, totalizando

S/7,092.90 millones. La reducción en el saldo de la cartera

de colocaciones se explica por la amortización anticipada

del íntegro del desembolso otorgado a Fenix Power por

US$250 millones, a consecuencia de la venta de Fenix

Power a un conglomerado liderado por Colbún S.A. en

febrero de 2016. A pesar de la contracción, la cartera de

colocaciones brutas se mantiene como el principal activo

de la Corporación, participando con el 52.41% del total.

Cabe señalar que del saldo total de colocaciones, el

98.79% corresponde a cartera de segundo piso, y el 1.21%

remanente a cartera de primer piso que incluye préstamos

a empleados y ex trabajadores. Asimismo, al analizar la

cartera de segundo piso por tipo de negocio, se observa

que la intermediación (colocaciones tradicionales) man-

tiene el 26.82% de participación, mientras que las estruc-

turaciones el 73.18% (26.60% corporativos y 43.58%

infraestructura), en línea con el Plan Estratégico de la

Corporación.

En lo que respecta a la calidad de la cartera, si bien los

ratios de morosidad exhiben un ligero incremento de

0.73% a 0.79% en el caso de la cartera atrasada, y de

0.94% a 1.0% en lo que respecta a la cartera problema

(incluye atrasados, refinanciados y reestructurados); am-

bos crecimientos se producen por efecto de la contracción

de la cartera de colocaciones. Vale indicar que en térmi-

nos absolutos, la cartera atrasada retrocedió semestral-

mente en 3.25%, mientras que la cartera refinanciada y

reestructurada se contrajo en 11.82% durante el mismo

periodo analizado. Asimismo, el stock de provisiones

incrementó ligeramente en 0.90% entre los periodos eva-

luados, con lo cual la cobertura de la cartera problema se

mantuvo en niveles holgados, específicamente en 9.15

veces para el periodo analizado (8.60 veces a diciembre

de 2015). Cabe recalcar que estos niveles de cobertura son

necesarios a efectos de mitigar el riesgo final de contra-

parte que asume la Corporación al ser un banco de segun-

do piso, tal y como se explicó anteriormente.

En relación al fondeo, los valores en circulación se man-

tienen como la principal fuente de fondeo de la Corpora-

ción, financiado al 30 de junio de 2016 el 51.07% del total

de activos. En relación al cierre del ejercicio anterior, el

saldo en circulación se contrajo en 5.20% como conse-

cuencia de la redención de títulos locales por S/140.12

millones, así como por la disminución en el tipo de cam-

bio Sol con respecto al Dólar Americano, toda vez que el

91.78% del saldo en circulación está expresada en esta

última divisa. Cabe mencionar que la más reciente emi-

sión en el mercado internacional corresponde a los

US$800 millones colocados el 07 de julio de 2015 dividi-

dos en dos tramos: reapertura de notas por US$200.0

millones con un cupón de 3.25% y vencimiento en 2019;

y US$600.0 millones en notas a 10 años con un cupón de

4.75%.

Por el lado de la solvencia, si bien el patrimonio efectivo

de la Corporación exhibió un ligero recorte semestral de

0.61%, hasta llegar a los S/3,456.87 millones, el ratio de

capital global pasó de 30.51% a 30.62% producto de la

contracción en 0.97% de los activos ponderados por ries-

go en línea con el menor requerimiento por riesgo de

crédito asociado a la disminución de la cartera de coloca-

ciones brutas. Cabe señalar que el 66.90% del patrimonio

efectivo es nivel Tier 1, el cual está compuesto fundamen-

talmente por el capital social por S/1,999.67 millones. Es

de mencionar que el capital social avanzó en 29.14%

respecto del ejercicio 2015 como consecuencia del trasla-

do de S/466.98 millones desde el capital adicional, los

cuales estaban pendientes de inscripción en registros

públicos e incluían lo siguiente: (i) reinversión del 15% de

las utilidades del 2014 distribuibles a FONAFE, equiva-

lentes a S/15.59 millones; (ii) aporte en efectivo de

S/31.23 millones; y, (iii) la capitalización de adeudados

3

multilaterales por un monto global de S/425.26 millones.

Asimismo, es pertinente indicar que del resultado genera-

do durante el 2015, se reinvirtieron S/10.98 millones

correspondientes al 15% acordado por FONAFE, y se

repartieron dividendos por S/63.21 millones.

Respecto de los indicadores de rentabilidad, continuó la

tendencia a la baja en los márgenes de la Corporación, la

misma que se explica por el mayor gasto financiero aso-

ciado a los valores emitidos en el mercado internacional.

En este sentido, si bien los ingresos financieros se expan-

dieron en 25.59% interanualmente hasta llegar a los

S/315.89 millones, los gastos financieros aumentaron a un

ritmo de 58.89%, con lo cual el resultado financiero bruto

retrocedió en 22.41%, mientras que el margen financiero

bruto disminuyó de 40.96% a 25.31%. La brecha en la

caída se ajusta en el margen financiero neto (retrocede de

31.83% a 20.20%) debido al mayor recupero de provisio-

nes (pasó de S/29.47 millones a S/37.52 millones entre

junio de 2015 y junio de 2016). Por otro lado, se observó

un resultado por operaciones financieras favorable pro-

ducto de un mejor resultado en operaciones de cobertura,

los cuales aunado a la reversión de S/37.61 millones por

provisiones por riesgo país, permitieron que la utilidad

neta de la Corporación incremente interanualmente en

11.10% hasta llegar a S/44.13 millones. Sin embargo, en

términos relativos, el margen neto continuó retrocediendo

hasta ubicarse en 13.97% (15.79% al 30 de junio de

2015).

En opinión de la Gerencia de COFIDE, el mayor gasto

financiero asumido obedece a la necesidad de la Corpora-

ción de asegurar recursos disponibles para contribuir con

el desarrollo del país a través del financiamiento de pro-

yectos de infraestructura y medio ambiente. Asimismo, se

espera que en lo que resta del ejercicio se realicen desem-

bolsos que permitan revertir parcialmente la disminución

en los márgenes, viéndose un mayor impacto en el ejerci-

cio 2017.

Como hecho de importancia del periodo, debe mencionar-

se que el 12 de mayo de 2016 el Sr. Jorge Ramos Felices

renunció al cargo de Gerente General, posición que es

ocupada desde el 23 de mayo de 2016 por el Sr. Carlos

Paredes Salazar -en calidad de encargado-, quien ante-

riormente se desempeñó como Gerente de Negocios de la

Corporación. Asimismo, el día 07 de setiembre se tomó

conocimiento de las renuncias al Directorio de los señores

Enzo Defilippi Angeldonis, Carlos Carillo Mora y Oscar

Portocarrero Quevedo; designándose a los señores Irma

Gioconda Naranjo Landerer, Enrique Felices Saavedra y

Claudia Maria Amelia Teresa Cooper Fort como reempla-

zantes en acuerdo de Directorio N°001-2016/007-

FONAFE. Cabe precisar que estas designaciones están a

la espera de ser instrumentadas en Junta General de Ac-

cionistas.

Finalmente, Equilibrium considera necesario que los

fondos captados en el mercado de capitales por COFIDE

empiecen a generar mayores retornos, vía desembolsos

principalmente, para de esta manera hacer frente al incre-

mento de los gastos financieros; así como para alcanzar

mejores resultados, sostenidos en las actividades propias

del negocio de la Corporación. Asimismo, será importante

que la Corporación continúe monitoreando adecuadamen-

te el riesgo de concentración que presenta la cartera de

créditos, a fin de evitar deterioros en sus principales indi-

cadores financieros, y se mantengan en niveles congruen-

tes con la categoría de clasificación vigente otorgada.

Fortalezas

1. Participación mayoritaria del Estado Peruano en el capital.

2. Plana gerencial profesional y experimentada.

3. Solvencia patrimonial.

4. Amplio acceso a fuentes de financiamiento.

Debilidades

1. Concentración de clientes, acentuada por el mayor financiamiento a la inversión productiva.

2. Tendencia a la baja de los márgenes financieros.

3. Alto porcentaje de inversiones financieras permanentes inmovilizadas.

Oportunidades

1. Demanda de recursos por parte de las Mypes.

2. Participación en el mercado de capitales a través de esquemas de financiamiento en infraestructura.

3. Crecimiento económico del país y déficit significativo de infraestructura a nivel nacional.

Amenazas

1. Eventual injerencia política en la organización.

2. Sobreoferta de fuentes de financiamiento externo para la Banca de Primer Piso (intermediarios).

3. Exposición a riesgo de proyectos de inversión.

4

PROPIEDAD, ADMINISTRACIÓN Y

ESTRUCTURA CORPORATIVA

Propiedad

La Corporación Financiera de Desarrollo S.A. -

COFIDE es una empresa del Estado Peruano con

accionariado mixto, organizada bajo la forma de so-

ciedad anónima. Los accionistas de COFIDE son el

Estado peruano, representado por el Fondo Nacional

de Financiamiento de la Actividad Empresarial del

Estado - FONAFE (dependencia del Ministerio de

Economía y Finanzas) y la Corporación Andina de

Fomento - CAF, con el 99.22% y 0.78%, respectiva-

mente.

COFIDE realiza sus actividades de acuerdo con lo

establecido en diversas disposiciones legales emitidas

específicamente para delinear su marco de acción,

incluido su Estatuto. Asimismo, se rige -con carácter

supletorio- a las normas que regulan expresamente su

actividad, Ley 26702, Ley General del Sistema Finan-

ciero y del Sistema de Seguros y Orgánica de la Su-

perintendencia de Banca y Seguros y Administradoras

Privadas de Fondo de Pensiones (SBS).

De acuerdo con la normativa vigente, COFIDE opera

como un intermediario financiero, por lo que se dedi-

ca principalmente a captar recursos financieros de

organismos y bancos del exterior y del país, así como

a través del mercado de capitales internacional y local,

para otorgar financiamiento a través de las Institucio-

nes Financieras Intermediarias (IFIs) internacionales y

nacionales. A esto se suma que la Corporación admi-

nistra fondos y encargos recibidos principalmente del

Estado.

COFIDE es una empresa de Derecho Público, inte-

grante del Sector Economía y Finanzas que opera con

autonomía económica, financiera y administrativa;

además, se encuentra adscrita a FONAFE - Fondo

Nacional de Financiamiento de la Actividad Empresa-

rial del Estado1. De acuerdo con sus estatutos, el

69.22% de las acciones de la Corporación son clase

“A”, las mismas que pertenecen al Estado Peruano y

poseen la característica de ser inembargables y no

pueden ser objeto de garantía mobiliaria ni usufructo.

Cabe señalar que el Estado Peruano también posee

acciones clase “C” (creadas en noviembre de 2011)

equivalentes al 30.0% del Capital Social, las que son

negociables y pueden ser listadas en bolsa y/o cual-

quier registro necesario para ser transadas en rueda de

bolsa, previo acuerdo aprobado por parte del Directo-

rio.

El remanente de acciones son “B preferentes”, con

1Eempresa de Derecho Público adscrita al Sector de Economía y Finan-

zas, creada por Ley, encargada de normar, y dirigir la actividad empresa-

rial del Estado. Las facultades que tiene FONAFE son: Ejercer la titulari-

dad de las acciones representativas del capital social de todas las empre-

sas en las que participa el Estado (de manera mayoritaria) y administrar

los recursos provenientes de dicha titularidad, aprobar el Presupuesto

consolidado de las empresas en las que FONAFE mantiene participación

mayoritaria, aprobar las normas de gestión de las empresas, entre otras.

una participación de 0.78% cada una que pertenecen a

CAF, con características de preferentes, redimibles y

recomprables. Cabe señalar que estas últimas no tie-

nen derecho a voto y devengan anualmente un divi-

dendo preferente y acumulativo.

Administración

La Corporación está dirigida por el Directorio y admi-

nistrada por la Gerencia General. El Directorio es la

más alta autoridad y determina las políticas a seguir,

siendo responsable general de las actividades de este.

Asimismo, determina la estructura y organizaciones

básicas de la Institución, vigila los actos de la admi-

nistración, entre otros.

A la fecha del presente informe, el Directorio de

COFIDE se encuentra constituido por las siguientes

personas:

Directorio

Director Luis Salazar Steiger

Fuente: SMV.

Como hecho de importancia debe señalarse que el día

07 de setiembre se tomó conocimiento de las renun-

cias de los señores Enzo Defilippi Angeldonis, Carlos

Carillo Mora y Oscar Portocarrero Quevedo. En ese

sentido, en acuerdo de Directorio N°001-2016/007-

FONAFE se designó como miembros del Directorio

de la Corporación a los señores Irma Gioconda Naran-

jo Landerer, Enrique Felices Saavedra y Claudia

Maria Amelia Teresa Cooper Fort. Cabe señalar que

estas designaciones están a la espera de ser instrumen-

tadas en Junta General de Accionistas.

En lo que respecta a la Plana Gerencial de COFIDE,

esta mantiene en su mayoría profesionales de carrera.

De acuerdo con los estatutos, el Gerente General es el

encargado de dirigir, administrar y fiscalizar las acti-

vidades de la Corporación.

A continuación se presenta la composición de la Plana

Gerencial a la fecha del presente informe:

5

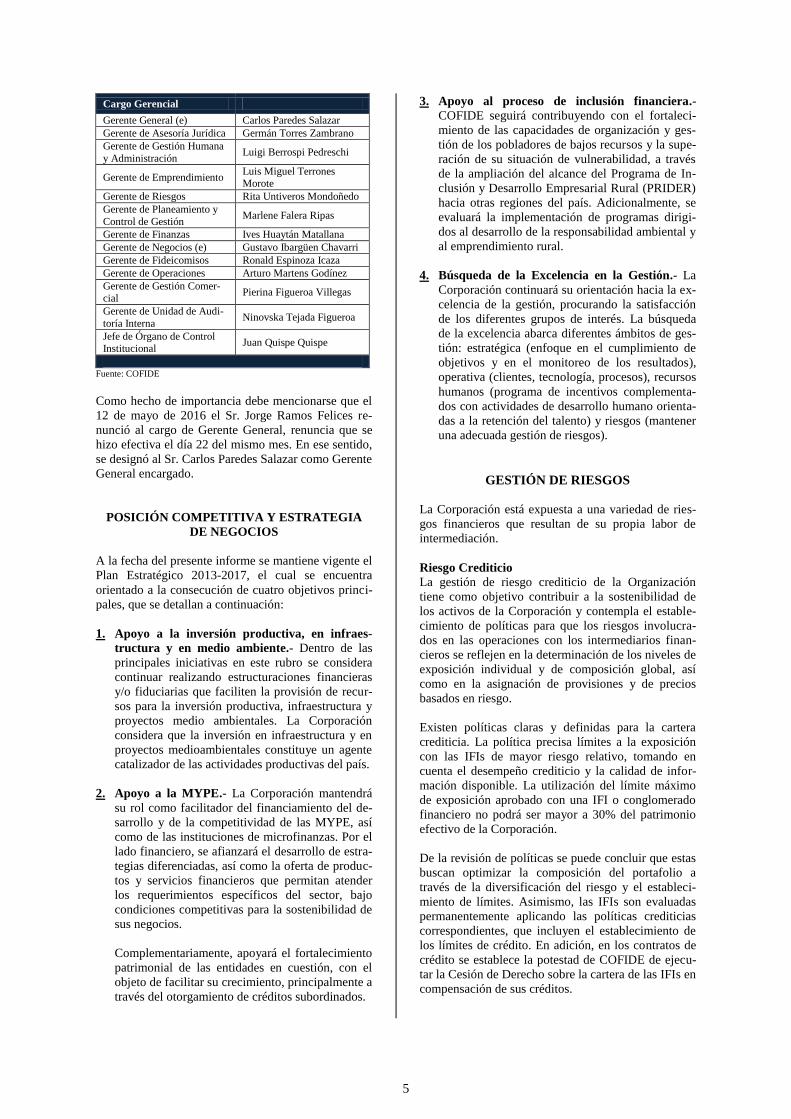

Cargo Gerencial

Gerente General (e) Carlos Paredes Salazar

Gerente de Asesoría Jurídica Germán Torres Zambrano

Gerente de Gestión Humana

y Administración Luigi Berrospi Pedreschi

Gerente de Emprendimiento Luis Miguel Terrones Morote

Gerente de Riesgos Rita Untiveros Mondoñedo

Gerente de Planeamiento y

Control de Gestión Marlene Falera Ripas

Gerente de Finanzas Ives Huaytán Matallana

Gerente de Negocios (e) Gustavo Ibargüen Chavarri

Gerente de Fideicomisos Ronald Espinoza Icaza

Gerente de Operaciones Arturo Martens Godínez

Gerente de Gestión Comer-

cial Pierina Figueroa Villegas

Gerente de Unidad de Audi-

toría Interna Ninovska Tejada Figueroa

Jefe de Órgano de Control Institucional

Juan Quispe Quispe

Fuente: COFIDE

Como hecho de importancia debe mencionarse que el

12 de mayo de 2016 el Sr. Jorge Ramos Felices re-

nunció al cargo de Gerente General, renuncia que se

hizo efectiva el día 22 del mismo mes. En ese sentido,

se designó al Sr. Carlos Paredes Salazar como Gerente

General encargado.

POSICIÓN COMPETITIVA Y ESTRATEGIA

DE NEGOCIOS

A la fecha del presente informe se mantiene vigente el

Plan Estratégico 2013-2017, el cual se encuentra

orientado a la consecución de cuatro objetivos princi-

pales, que se detallan a continuación:

1. Apoyo a la inversión productiva, en infraes-

tructura y en medio ambiente.- Dentro de las

principales iniciativas en este rubro se considera

continuar realizando estructuraciones financieras

y/o fiduciarias que faciliten la provisión de recur-

sos para la inversión productiva, infraestructura y

proyectos medio ambientales. La Corporación

considera que la inversión en infraestructura y en

proyectos medioambientales constituye un agente

catalizador de las actividades productivas del país.

2. Apoyo a la MYPE.- La Corporación mantendrá

su rol como facilitador del financiamiento del de-

sarrollo y de la competitividad de las MYPE, así

como de las instituciones de microfinanzas. Por el

lado financiero, se afianzará el desarrollo de estra-

tegias diferenciadas, así como la oferta de produc-

tos y servicios financieros que permitan atender

los requerimientos específicos del sector, bajo

condiciones competitivas para la sostenibilidad de

sus negocios.

Complementariamente, apoyará el fortalecimiento

patrimonial de las entidades en cuestión, con el

objeto de facilitar su crecimiento, principalmente a

través del otorgamiento de créditos subordinados.

3. Apoyo al proceso de inclusión financiera.-

COFIDE seguirá contribuyendo con el fortaleci-

miento de las capacidades de organización y ges-

tión de los pobladores de bajos recursos y la supe-

ración de su situación de vulnerabilidad, a través

de la ampliación del alcance del Programa de In-

clusión y Desarrollo Empresarial Rural (PRIDER)

hacia otras regiones del país. Adicionalmente, se

evaluará la implementación de programas dirigi-

dos al desarrollo de la responsabilidad ambiental y

al emprendimiento rural.

4. Búsqueda de la Excelencia en la Gestión.- La

Corporación continuará su orientación hacia la ex-

celencia de la gestión, procurando la satisfacción

de los diferentes grupos de interés. La búsqueda

de la excelencia abarca diferentes ámbitos de ges-

tión: estratégica (enfoque en el cumplimiento de

objetivos y en el monitoreo de los resultados),

operativa (clientes, tecnología, procesos), recursos

humanos (programa de incentivos complementa-

dos con actividades de desarrollo humano orienta-

das a la retención del talento) y riesgos (mantener

una adecuada gestión de riesgos).

GESTIÓN DE RIESGOS

La Corporación está expuesta a una variedad de ries-

gos financieros que resultan de su propia labor de

intermediación.

Riesgo Crediticio

La gestión de riesgo crediticio de la Organización

tiene como objetivo contribuir a la sostenibilidad de

los activos de la Corporación y contempla el estable-

cimiento de políticas para que los riesgos involucra-

dos en las operaciones con los intermediarios finan-

cieros se reflejen en la determinación de los niveles de

exposición individual y de composición global, así

como en la asignación de provisiones y de precios

basados en riesgo.

Existen políticas claras y definidas para la cartera

crediticia. La política precisa límites a la exposición

con las IFIs de mayor riesgo relativo, tomando en

cuenta el desempeño crediticio y la calidad de infor-

mación disponible. La utilización del límite máximo

de exposición aprobado con una IFI o conglomerado

financiero no podrá ser mayor a 30% del patrimonio

efectivo de la Corporación.

De la revisión de políticas se puede concluir que estas

buscan optimizar la composición del portafolio a

través de la diversificación del riesgo y el estableci-

miento de límites. Asimismo, las IFIs son evaluadas

permanentemente aplicando las políticas crediticias

correspondientes, que incluyen el establecimiento de

los límites de crédito. En adición, en los contratos de

crédito se establece la potestad de COFIDE de ejecu-

tar la Cesión de Derecho sobre la cartera de las IFIs en

compensación de sus créditos.

6

Asimismo, COFIDE cuenta con políticas aplicables

en el proceso de identificación, evaluación, segui-

miento, mitigación y reporte del riesgo de crédito, así

como el proceso de análisis, medición, aprobación,

control, seguimiento y recuperación de las operacio-

nes de crédito, independientemente de su origen,

instrumentación o modalidad de concesión. Además,

ha desarrollado metodologías de evaluación, segui-

miento y clasificación de riesgo para la cartera de

colocaciones, así como sistemas de alerta temprana.

Riesgo de Liquidez

La administración del riesgo de liquidez implica man-

tener o desarrollar una estructura tanto en la cartera de

activos como la de pasivos de manera que se manten-

ga una diversidad de fuentes de financiamiento y

fechas escalonadas de vencimientos entre los activos y

pasivos.

COFIDE administra el riesgo de liquidez mediante la

realización de escenarios ante una eventual pérdida de

liquidez, situación que sería enfrentada con el uso del

disponible, uso de líneas de contingencia de liquidez,

uso de la cartera de inversiones con ventas definitivas,

líneas de créditos con bancos del exterior y otras

líneas de crédito. Estos escenarios son elaborados de

acuerdo a requerimientos de la Corporación y de la

SBS.

Asimismo, cuenta con políticas claras y definidas

cuyo objetivo es mantener un nivel de liquidez tal que

asegure el cumplimento de las obligaciones de corto

plazo y la capacidad de COFIDE de atender la de-

manda de recursos de sus clientes.

Los criterios que se utilizan para administrar el riesgo

de liquidez son la volatilidad de los mercados finan-

cieros, mantener un adecuado balance entre liquidez y

rentabilidad conservando niveles de activos líquidos

suficientes para el normal desenvolvimiento de la

Corporación sobre todo considerando el contexto

financiero internacional.

Riesgos de Tasa de Interés y Tipo de Cambio

El riesgo de tasas de interés surge de la posibilidad de

que los cambios en las tasas afecten los flujos de caja

futuros o los valores de los instrumentos financieros

tanto activos como pasivos. El riesgo de la tasa de

interés de los flujos de efectivo es el riesgo de que los

flujos de efectivo futuros de un instrumento financiero

fluctúen debido a los cambios en las tasas de interés

de mercado. Los márgenes de interés pueden aumen-

tar como resultados de dichos cambios, pero también

pueden disminuir en el caso que surjan movimientos

adversos de las tasas de interés de mercado.

La Corporación tiene establecidas políticas para la

gestión del riesgo de tasa de interés y tipo de cambio

con el objeto de optimizar el margen financiero de

COFIDE y el nivel de riesgo dentro de los límites

establecidos. Asimismo, ha venido perfeccionando las

herramientas para la medición del riesgo de tasa de

interés y tipo de cambio.

En el 2006 se aprobó tanto la guía metodológica para

la estimación del VaR por tipo de cambio como la

guía metodológica para la medición del riesgo de tasa

de interés, ambas metodologías se han venido perfec-

cionando. Adicionalmente, cuenta con un modelo

interno para la medición de riesgos de la cartera de

negociación, así como metodologías para la medición

de la eficacia de las operaciones de cobertura con

derivados.

COFIDE mantiene operaciones “Swap” de tasas de

interés, de tasas fija a tasa variable, a efectos de miti-

gar el riesgo de tasa de interés. Asimismo, también

cuenta con operaciones “Swap” de monedas a fin de

cubrir los adeudados en Yenes que mantiene la Corpo-

ración. Cabe mencionar que al 30 de junio de 2016,

COFIDE registró una pérdida neta de cambio por

S/59.84 millones (ganancia de S/7.16 millones al 30

de junio 2015). Sin embargo, estas pérdidas se com-

pensan con la ganancia por operaciones de cobertura

ascendente a S/69.72 millones (pérdida de S/19.23

millones a junio de 2015), los mismos que se descom-

ponen en ganancia por S/73.24 de operaciones de

cobertura y pérdida por S/3.53 en derivados de nego-

ciación.

Riesgo Operacional

Dentro del marco de la Resolución SBS 2116-2009 y

las normas relacionadas, relativas a la gestión de

riesgo operacional, la Corporación ha establecido

estrategias, objetivos, políticas y metodologías con la

finalidad de identificar, evaluar y realizar el tratamien-

to de los posibles riesgos operacionales y por ende

reducir la posibilidad de ocurrencia de pérdidas resul-

tantes de sistemas inadecuados, fallas en los procesos,

controles defectuosos, fraude, error humano, eventos

externos e incluyendo los riesgos legales.

COFIDE mantiene vigente la metodología de riesgo

operacional la misma que establece una estimación

económica para las posibles materializaciones de

riesgo, tomando como referencia el apetito y toleran-

cia por riesgo operacional. Las gerencias y departa-

mentos a través de los coordinadores de riesgo opera-

cional se encargan de la evaluación cuantitativa esti-

mada de sus riesgos y controles contando para ello

con el apoyo de la Gerencia de Riesgos.

Se tienen implementados indicadores clave de riesgo

para realizar el seguimiento de los riesgos operaciona-

les, lo cual permite realizar diversos reportes y tener

un seguimiento continuo sobre estos riesgos. COFIDE

mantiene una base de datos de pérdidas por riesgo

operacional en procura de avanzar hacia una gestión

del riesgo operacional cuantitativa.

La gestión de riesgo operacional incluye el seguimien-

to permanente a las demandas en contra de la Corpo-

ración a fin de monitorear la exposición a este tipo de

situaciones, la evaluación de los siniestros y eventos

cubiertos por seguros y el seguimiento de los contra-

tos y subcontratos críticos.

7

Gestión de Cumplimiento Normativo

Dentro del marco de la Gestión Integral de Riesgos, se

incluye la función de cumplimiento normativo, fun-

ción que fue incluida mediante Resolución SBS N°

8754-2011.

La función de cumplimiento normativo consiste en

realizar un conjunto de actividades que tienen como

objetivo gestionar el cumplimiento normativo en la

Corporación, incluyendo la asesoría a las diferentes

áreas en el establecimiento de acciones a seguir para

la implementación normativa.

Gestión de Capital

En el año 2013, se actualizó la Política de adecuación

de capital con el objetivo de alinear la estructura de

capital de la Corporación hacia conceptos y criterios

establecidos en el marco normativo internacional

dictaminados por el Comité de Basilea, así como en la

normativa que sobre el particular ha emitido la SBS.

La política incorpora indicadores de gestión de capi-

tal, zonas de tolerancia y asignación de capital por

tipo de riesgo, cuyos resultados mensuales se infor-

man a las instancias de decisión.

Es de señalar que a la fecha COFIDE viene aplicando

el método estándar para la estimación del requeri-

miento de patrimonio efectivo por los riesgos de

crédito y de mercado; mientras que para el requeri-

miento de patrimonio efectivo por riesgo operacional

se viene aplicando el método del indicador básico.

Prevención del Lavado de Activos y Financiamien-

to del Terrorismo (PLAFT)

Desde el mes de febrero de 2009, la Corporación

cuenta con un Oficial de Cumplimiento. La metodo-

logía empleada para la revisión del nivel de cumpli-

miento del sistema de prevención es la de muestreo

aleatorio simple.

Durante el primer semestre de 2016 no se han repor-

tado casos de operaciones inusuales. Asimismo, se

viene cumpliendo adecuadamente con el Manual de

PLAFT, cubriendo al 100% el Plan del primer semes-

tre. Es de mencionar que el Oficial de Cumplimiento

realiza capacitaciones presenciales al personal dos

veces al año.

Asimismo, debe mencionarse que en el último infor-

me de visita de la SBS, se observó que la Corporación

debe definir mejor las responsabilidades del Oficial de

Cumplimiento dentro de su normativa y documenta-

ción interna, así como asegurar la reserva y confiden-

cialidad de los Reportes de Operaciones Sospechosas

(ROS).

Seguridad de la Información y Continuidad del

Negocio

COFIDE cuenta con un sistema de seguridad de in-

formación que apoya a los principales procesos con el

logro de sus objetivos, con el fin de proteger la ima-

gen de la Corporación a través de una adecuada ges-

tión de riesgos de seguridad de información. La Cor-

poración es consciente de la importancia de la seguri-

dad de la información y sus colaboradores aplican

buenas prácticas de seguridad de información.

En relación a la gestión de la continuidad de negocios,

se han definido estrategias y planes de respuesta y

recuperación ante eventos de interrupción. Se realizan

ejercicios periódicos para asegurar la efectividad de

los procedimientos de recuperación. Esta se desarrolla

atendiendo los requerimientos normativos de la SBS y

las buenas prácticas de estándares internacionales

como la ISO 22301. Periódicamente se actualiza la

política de continuidad de negocios; en el año 2014, se

aplicó la metodología de análisis de impacto de nego-

cio, la misma que permitió priorizar los esfuerzos para

la continuidad de negocio hacia los procesos críticos

de COFIDE.

Negocios

La Corporación se enfoca en dos tipos de negocios,

intermediación y estructuración. Este último ha co-

brado mayor relevancia en los últimos periodos en

línea con el rol de la Corporación de banco promotor

y facilitador de recursos financieros para la inversión

en infraestructura, medio ambiente e inversión pro-

ductiva. A nivel de cartera de colocaciones, el negocio

de estructuraciones concentra aproximadamente el

73% del total. Asimismo, la Corporación financia el

desarrollo del país a través de la adquisición de bonos

y la emisión de garantías.

ANÁLISIS FINANCIERO

Activos y Calidad de Cartera

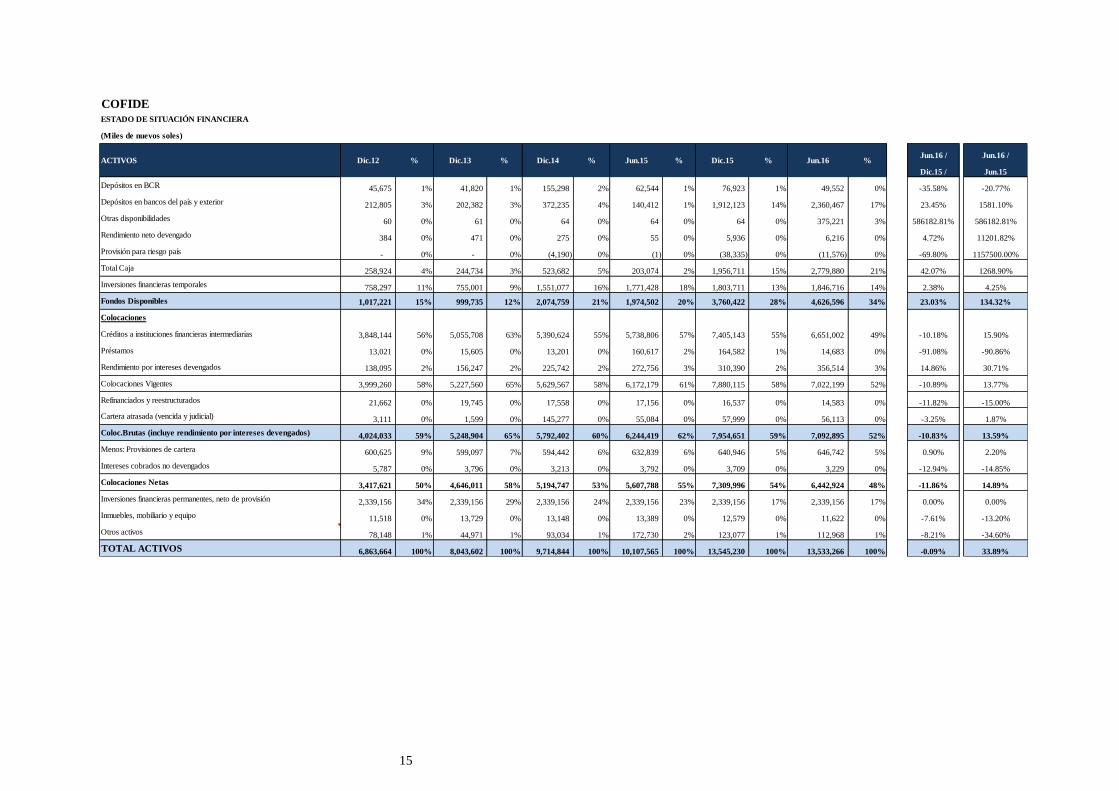

Al 30 de junio de 2016, COFIDE registró activos por

S/13,533.27 millones, apenas un 0.09% inferior al

saldo observado al finalizar el ejercicio 2015. La

cartera de colocaciones brutas se mantiene como el

principal activo de la Corporación, aunque su partici-

pación retrocedió desde 58.73% a 52.41% entre los

periodos analizados debido a la contracción semestral

en 10.83% de la cartera de préstamos.

La reducción de la cartera de colocaciones brutas fue

de 10.83% semestral como consecuencia de la amorti-

zación anticipada del desembolso otorgado a Fenix

Power por US$250.0 millones para financiar la cons-

trucción, mantenimiento y gestión de una Central

Térmica de ciclo combinado a gas natural en Chilca –

Lima. Cabe señalar que este desembolso se realizó vía

BTG Pactual en dos tramos, realizándose el último en

diciembre de 2015. Sin embargo, el préstamo en su

totalidad fue cancelado anticipadamente en febrero de

2016 producto de la venta de Fenix Power a un con-

sorcio liderado por la compañía chilena Colbún S.A.

En línea con lo anterior, el saldo de la cartera de colo-

caciones brutas de la Corporación se situó en

S/7,092.90 millones, de los cuales el 98.79% corres-

ponde a cartera de segundo piso y el 1.21% a cartera

de primer piso (96.94% y 3.06%, respectivamente a

diciembre de 2015). Cabe señalar que la cartera de

primer piso corresponde principalmente a préstamos

8

otorgados al personal así como a ex trabajadores de la

Corporación; y la disminución en relación al cierre del

ejercicio 2015 obedece a que la operación con la

Asociación Peruano Japonesa Intipuquio S.A.C pasó a

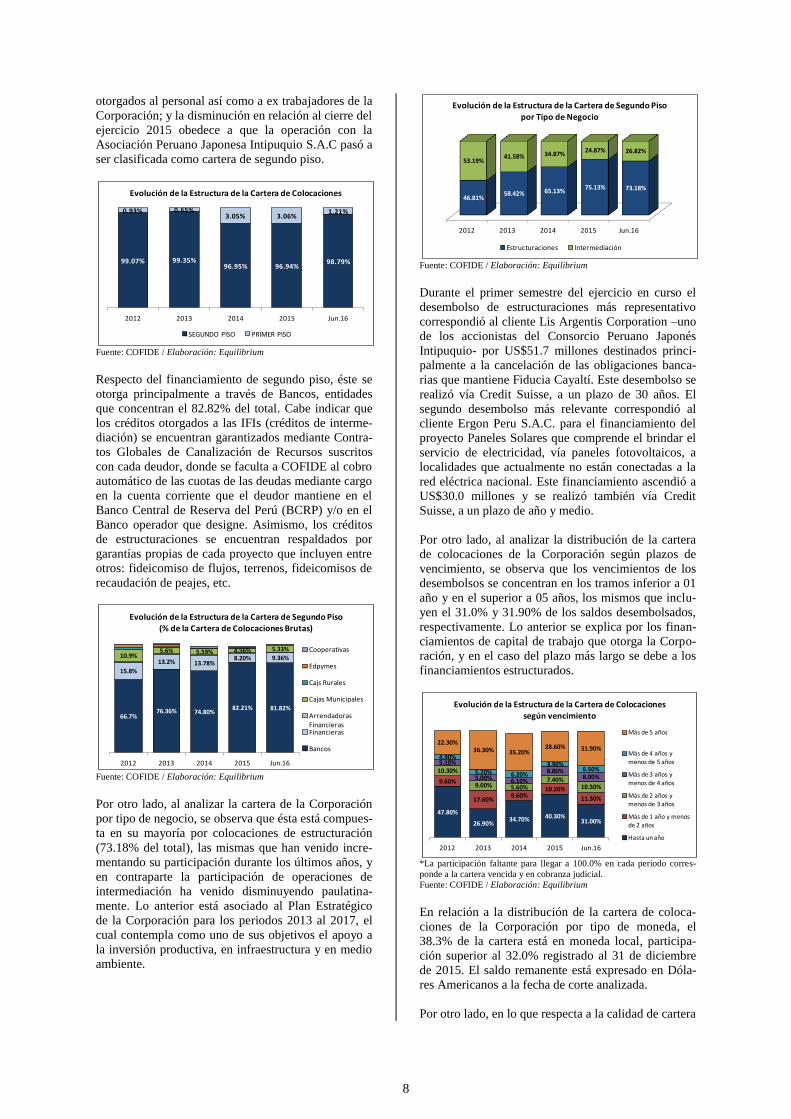

ser clasificada como cartera de segundo piso.

Fuente: COFIDE / Elaboración: Equilibrium

Respecto del financiamiento de segundo piso, éste se

otorga principalmente a través de Bancos, entidades

que concentran el 82.82% del total. Cabe indicar que

los créditos otorgados a las IFIs (créditos de interme-

diación) se encuentran garantizados mediante Contra-

tos Globales de Canalización de Recursos suscritos

con cada deudor, donde se faculta a COFIDE al cobro

automático de las cuotas de las deudas mediante cargo

en la cuenta corriente que el deudor mantiene en el

Banco Central de Reserva del Perú (BCRP) y/o en el

Banco operador que designe. Asimismo, los créditos

de estructuraciones se encuentran respaldados por

garantías propias de cada proyecto que incluyen entre

otros: fideicomiso de flujos, terrenos, fideicomisos de

recaudación de peajes, etc.

Fuente: COFIDE / Elaboración: Equilibrium

Por otro lado, al analizar la cartera de la Corporación

por tipo de negocio, se observa que ésta está compues-

ta en su mayoría por colocaciones de estructuración

(73.18% del total), las mismas que han venido incre-

mentando su participación durante los últimos años, y

en contraparte la participación de operaciones de

intermediación ha venido disminuyendo paulatina-

mente. Lo anterior está asociado al Plan Estratégico

de la Corporación para los periodos 2013 al 2017, el

cual contempla como uno de sus objetivos el apoyo a

la inversión productiva, en infraestructura y en medio

ambiente.

Fuente: COFIDE / Elaboración: Equilibrium

Durante el primer semestre del ejercicio en curso el

desembolso de estructuraciones más representativo

correspondió al cliente Lis Argentis Corporation –uno

de los accionistas del Consorcio Peruano Japonés

Intipuquio- por US$51.7 millones destinados princi-

palmente a la cancelación de las obligaciones banca-

rias que mantiene Fiducia Cayaltí. Este desembolso se

realizó vía Credit Suisse, a un plazo de 30 años. El

segundo desembolso más relevante correspondió al

cliente Ergon Peru S.A.C. para el financiamiento del

proyecto Paneles Solares que comprende el brindar el

servicio de electricidad, vía paneles fotovoltaicos, a

localidades que actualmente no están conectadas a la

red eléctrica nacional. Este financiamiento ascendió a

US$30.0 millones y se realizó también vía Credit

Suisse, a un plazo de año y medio.

Por otro lado, al analizar la distribución de la cartera

de colocaciones de la Corporación según plazos de

vencimiento, se observa que los vencimientos de los

desembolsos se concentran en los tramos inferior a 01

año y en el superior a 05 años, los mismos que inclu-

yen el 31.0% y 31.90% de los saldos desembolsados,

respectivamente. Lo anterior se explica por los finan-

ciamientos de capital de trabajo que otorga la Corpo-

ración, y en el caso del plazo más largo se debe a los

financiamientos estructurados.

*La participación faltante para llegar a 100.0% en cada periodo corres-

ponde a la cartera vencida y en cobranza judicial.

Fuente: COFIDE / Elaboración: Equilibrium

En relación a la distribución de la cartera de coloca-

ciones de la Corporación por tipo de moneda, el

38.3% de la cartera está en moneda local, participa-

ción superior al 32.0% registrado al 31 de diciembre

de 2015. El saldo remanente está expresado en Dóla-

res Americanos a la fecha de corte analizada.

Por otro lado, en lo que respecta a la calidad de cartera

99.07% 99.35%96.95% 96.94%

98.79%

0.93% 0.65%3.05% 3.06%

1.21%

2012 2013 2014 2015 Jun.16

Evolución de la Estructura de la Cartera de Colocaciones

SEGUNDO PISO PRIMER PISO

66.7%76.36% 74.80%

82.21% 81.82%

15.8%

13.2% 13.78%8.20% 9.36%10.9%

5.6% 5.59% 4.56% 5.33%

2012 2013 2014 2015 Jun.16

Evolución de la Estructura de la Cartera de Segundo Piso (% de la Cartera de Colocaciones Brutas)

Cooperativas

Edpymes

Cajs Rurales

Cajas Municipales

Arrendadoras FinancierasFinancieras

Bancos

2012 2013 2014 2015 Jun.16

46.81%58.42% 65.13%

75.13% 73.18%

53.19%41.58% 34.87%

24.87% 26.82%

Evolución de la Estructura de la Cartera de Segundo Piso por Tipo de Negocio

Estructuraciones Intermediación

47.80%

26.90%34.70% 40.30%

31.00%

9.60%

17.60%9.60%

10.20%

11.30%

10.30%

9.00% 5.60%7.40%

10.50%

5.10%

5.00% 6.10%

8.80%8.00%

4.90%

5.20% 6.20%

3.90%6.50%

22.30%36.30% 35.20%

28.60% 31.90%

2012 2013 2014 2015 Jun.16

Evolución de la Estructura de la Cartera de Colocaciones

según vencimiento

Más de 5 años

Más de 4 años y menos de 5 años

Más de 3 años y menos de 4 años

Más de 2 años y menos de 3 años

Más de 1 año y menos de 2 años

Hasta un año

9

de la Corporación, tanto la cartera atrasada como la

cartera refinanciada y reestructurada exhibieron mejo-

ras en relación al cierre del ejercicio 2015, disminu-

yendo en 11.82% y 3.25%, respectivamente. Sin em-

bargo, a nivel de indicadores de morosidad, éstos

incrementaron ligeramente por efecto de la contrac-

ción en 10.83% en el saldo de colocaciones brutas. De

esta manera, el ratio de mora de la cartera atrasada

pasó de 0.73% a 0.79%, mientras que el indicador de

mora que incluye la cartera atrasada y refinanciada

incrementó de 0.94% a 1.0% para el periodo evalua-

do. Cabe señalar que la cartera atrasada considera el

saldo vencido por US$15.52 asociado al remanente

que no se recuperó del préstamo a Compañía Maple

Etanol SRL (por un total de US$48.2 millones), el

cual se encuentra provisionado al 100% y a la espera

de ser castigado.

Respecto de las provisiones de cartera, éstas mostra-

ron un crecimiento de 0.90% durante el semestre

evaluado, totalizando S/646.7 millones. De esta mane-

ra, la cobertura de la cartera atrasada, refinanciada y

atrasada mejoró al pasar de 8.6 veces a 9.15 veces. Es

de señalar que el 64.53% del saldo total de provisio-

nes de la Corporación corresponde a provisiones

voluntarias (63.97% a diciembre de 2015), lo cual está

asociado al hecho que COFIDE asume el riesgo del

deudor final ante una situación de incumplimiento

parcial o total por parte del cliente, toda vez que el

intermediario financiero cedería las acreencias y ga-

rantías de la operación a la Corporación en un escena-

rio como el descrito.

Fuente: COFIDE / Elaboración: Equilibrium

Cabe señalar que al 30 de junio de 2016, la cartera

normal de la Corporación alcanzó el 92.40% del total,

porcentaje ligeramente inferior al 93.21% observado

al cierre del ejercicio 2015; mientras que la cartera

crítica (Deficiente + Dudoso + Pérdda) incrementó de

1.45% a 1.79% durante el mismo periodo de análisis.

Fuente: COFIDE / Elaboración: Equilibrium

Portafolio de inversiones

Al 30 de junio de 20l6, el portafolio de inversiones de

COFIDE, de no considerar las acciones que mantiene

en CAF, ascendió a S/1,846.7 millones, saldo que es

mayor en 2.38% al registrado al cierre del ejercicio

2015, y que equivale al 13.65% del total de activos de

la Corporación. El portafolio de inversiones está com-

puesto en un 95.98% de instrumentos de deuda, y un

saldo menor de 4.02% de instrumentos representativos

de capital (13.74% a diciembre de 2015) que en su

mayoría corresponde a cuotas de participación que la

Corporación mantiene en fondos de inversión. Cabe

señalar que en relación al ejercicio anterior, la partici-

pación de los instrumentos representativos de capital

disminuyó como consecuencia de que la Corporación

decidió liquidar su posición en fondos mutuos que

ascendía a S/203.81 millones.

En lo que respecta a los instrumentos representativos

de deuda, éstos están conformados principalmente por

bonos estructurados, los cuales mantienen un 70% de

participación, seguidos de bonos corporativos y pape-

les comerciales (20% y 7% de participación, respecti-

vamente). Cabe señalar que a la fecha analizada las

dos inversiones más representativas corresponden a

los financiamientos vía compra de bonos estructura-

dos del Proyecto Parques Eólicos Cuspinique y Tala-

ra, y el Proyecto Línea 2 del Metro de Lima. Para el

primero de ellos la exposición de la Corporación es

S/333.9 millones (US$100.0 millones), contando estos

instrumentos con una clasificación BBB- internacio-

nal otorgada por Fitch, a un plazo de 20 años. En el

caso de la Línea 2 del Metro de Lima, la exposición es

S/278.41 millones (US$80.0 millones), éstos bonos

cuentan con una calificación crediticia de Baa1 otor-

gada por Moody’s Investors Service Inc, y el plazo es

19 años. Cabe añadir que COFIDE tiene como política

interna invertir en instrumentos con clasificación

crediticia superior a BBB- en el mercado local y supe-

rior a BB- en el mercado internacional.

0.62%0.41%

2.81%

0.94% 1.00%

0.00

5.00

10.00

15.00

20.00

25.00

30.00

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

2012 2013 2014 2015 Jun.16

Co

be

rtu

ra (v

ece

s)

Mo

rosi

dad

Indicadores de Calidad de Cartera - Cartera Problema

Ratio de morosidad Cobertura de cartera deteriorada

91.48% 92.69%

87.15%

93.21% 92.40%

6.15%5.92%

9.70%

5.34% 5.81%

2.37% 1.39%3.15%

1.45% 1.79%

2012 2013 2014 2015 Jun.16

Evolución de la Estructura de la Cartera según Clasificación de Riesgo del Deudor

Normal CPP Cartera Crítica

10

Fuente: COFIDE / Elaboración: Equilibrium

Por otro lado, las acciones que COFIDE mantiene en

la Corporación Andina de Fomento – CAF (equiva-

lentes a 11.50% del Capital Social de la CAF2) éstas

suman un total de S/2,339.16 millones y equivalen al

17.28% del total de los activos. Es de señalar que

dichas acciones no pagan dividendos en efectivo y no

son susceptibles de negociación, además de que cual-

quier cambio o decisión con respecto a las mismas

involucraría necesariamente recurrir a instancias polí-

ticas. Al respecto, Equilibrium considera que estas

inversiones permanentes restan flexibilidad a

COFIDE y reducen rentabilidad al no presentar natu-

raleza de activo productivo.

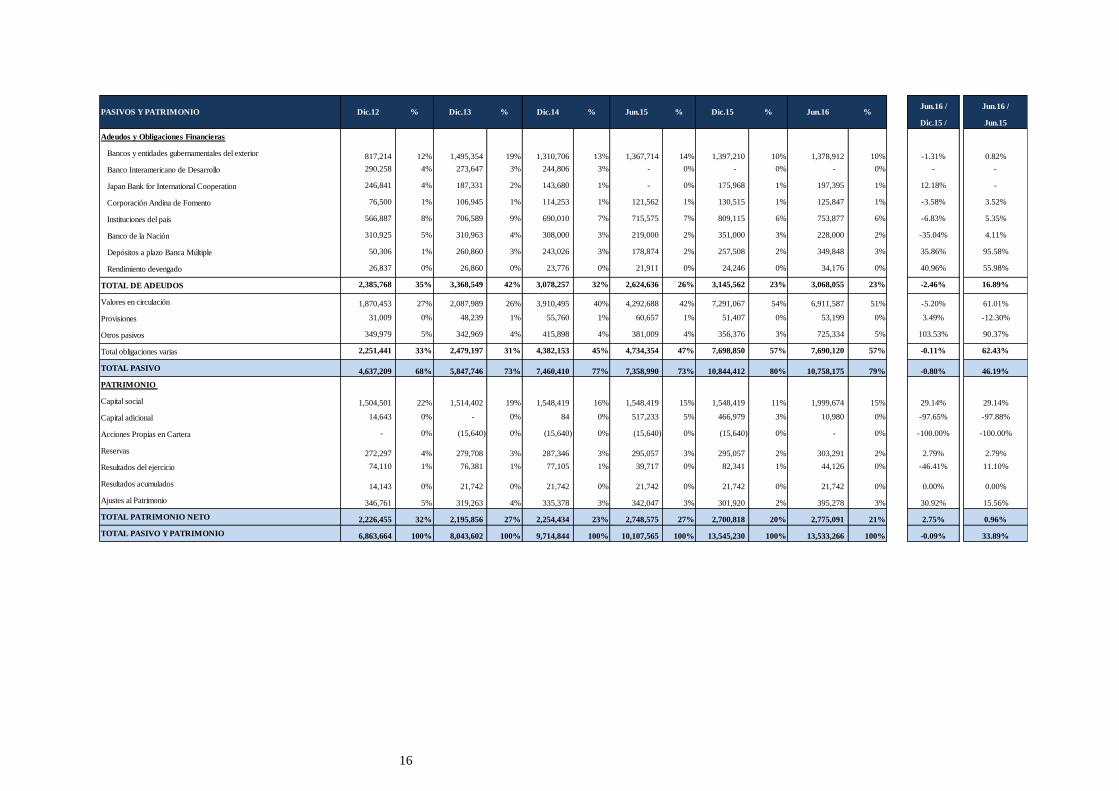

Pasivos y Estructura de Fondeo

Al 30 de junio de 2016, la Corporación mantiene a los

valores en circulación como su principal fuente de

fondeo, los cuales financian el 51.07% del total de

activos (53.83% a diciembre de 2015). El saldo total

de los valores en circulación se contrajo en 5.20%

respecto de diciembre de 2015 a consecuencia de la

redención de valores emitidos en el mercado local

(por un total de S/140.12 millones), así como por la

apreciación de la moneda local en relación al Dólar

Americano, toda vez que el 91.78% de las emisiones

de la Corporación está expresada en esta última mo-

neda.

Los valores del mercado local que redimieron durante

el semestre analizado son los siguientes: (i) el 24 de

enero de 2016 redimieron S/50.0 millones correspon-

dientes a la Serie A de la Primera Emisión del Tercer

Programa de Instrumentos Representativos de Deuda

de COFIDE; (ii) el 11 de enero de 2016 redimieron

S/40.12 millones correspondientes a la Serie A de la

Tercera Emisión del Segundo Programa de Certifica-

dos de Depósito; (iii) el 24 de abril de 2016 redimió

la Serie A de la Cuarta Emisión del Segundo Progra-

ma de Certificados de Depósito. De acuerdo a lo

conversado con la Gerencia de la Corporación, se

espera realizar emisiones en el mercado local en lo

que resta del presente ejercicio.

Por su parte, los adeudados de la Corporación totaliza-

2De acuerdo con el oficio SBS Oficio N° 45853-2012, que indica el

tratamiento basado en las NIIF, desde el 01 de enero de 2013 la Corpora-

ción registra esta inversión como “Inversiones disponibles para la venta”,

tomándose como valor el costo equivalente al valor registrado en libros al

31 de diciembre de 2012. En periodos anteriores, esta inversión se

registraba como “Inversiones en subsidiarias y asociadas” valorizadas con

el método de participación patrimonial.

ron S/3,068.06 millones, nivel inferior en 2.46% al

saldo registrado al cierre del ejercicio 2015 debido a

la menor deuda con una entidad bancaria local. Es de

señalar que el total de adeudados financia el 22.67%

de los activos de la Corporación, saldo que es inferior

a las participaciones que se observaban hasta el ejerci-

cio 2014 (31.69%) debido a que en enero de 2015 se

capitalizaron adeudados de multilaterales por un total

de S/425.23 millones, en línea con lo establecido en la

Cuarta Disposición Complementaria Final de la Ley

N°30283 “Ley de endeudamiento del sector público

para el año fiscal 2015”.

Fuente: COFIDE / Elaboración: Equilibrium

Respecto del vencimiento de los adeudos (sin conside-

rar intereses), se observa que el 34.71% de las obliga-

ciones de la Corporación tiene un vencimiento entre

01 y 03 meses a fecha de análisis, que corresponden a

dos adeudos del exterior.

Fuente: COFIDE / Elaboración: Equilibrium

En relación a la composición por moneda de los adeu-

dados de la Corporación, al 30 de junio de 2016, el

73.1% de los recursos captados corresponde a obliga-

ciones en Dólares Americanos (75.2% al 31 de di-

ciembre de 2015), el 4.7% en Yenes (4.2% a diciem-

bre de 2015) y el 22.2% en Soles (20.6% a diciembre

de 2015). Cabe mencionar que con el objetivo de

minimizar el riesgo de mercado (riesgo cambiario y de

tasa de interés), COFIDE mantiene suscritos diversos

contratos de instrumentos financieros derivados de

cobertura (específicamente Cross Currency Swaps)

para aquellas obligaciones captadas en monedas dife-

rentes al Dólar Americano. En este sentido, al cierre

de junio de 2016, las operaciones con instrumentos

derivados totalizaban un saldo vigente equivalente a

US$147.2 millones.

Bonos Corporativos

20%

Bonos Estructurados

70%

Bonos Subordinados

0% Bonos Titulizados

3%

Papeles Comerciales

7%

Distribución de las Inversiones en Instrumentos de Deuda

2012 2013 2014 2015 Jun.16

20.85% 25.65% 18.67% 12.58% 12.58%

13.52%15.89%

12.77%10.47% 9.84%

27.25%25.96% 40.25% 53.83% 51.07%

32.44% 27.30% 23.21% 19.94% 20.51%

5.94% 5.20% 5.10% 3.19% 6.01%

Distribución y evolución de las Fuentes de Fondeo

Organismos Multilaterales y Agencias de GobiernoBanca Comercial LocalValores en CirculaciónPatrimonioOtros

4.42% 4.72% 8.08% 4.10% 4.57%

13.06% 16.37% 12.27%6.81%

34.71%

39.79%

7.88% 7.32%

9.67%

16.14%

8.71%

6.71% 10.38%

44.90%

21.45%

34.02%

64.33% 61.95%

34.51%23.13%

2012 2013 2014 2015 Jun.16

Evolución de la Estructura de Adeudos según plazo de

vencimimiento

Más de 12 meses

Más de 6 meses y hasta 12 meses

Más de 3 meses y hasta 6 meses

Más de 1 mes y hasta 3 meses

Hasta un mes

11

Solvencia

Al 30 de junio de 2016, el patrimonio neto contable de

COFIDE se ubicó en S/2,775.09 millones, nivel supe-

rior en 2.75% semestral, producto del resultado favo-

rable en la fluctuación del valor de las inversiones

negociables disponibles para la venta. Cabe señalar

que el capital social es la principal partida del patri-

monio, con el 72.06% del total, el cual exhibió un

incremento de 29.14% respecto del ejercicio 2015

debido a que se trasladaron los S/466.98 millones de

capital adicional, los cuales incluían capital pendiente

de inscripción en registros públicos por los siguientes

conceptos: i) reinversión del 15% de las utilidades del

2014 distribuibles a FONAFE, equivalentes a S/15.59

millones; ii) aporte en efectivo de S/31.23 millones; y,

iii) la capitalización de adeudados multilaterales por

un monto global de S/425.26 millones.

Al cierre del segundo trimestre del ejercicio en curso

se mantienen S/10.98 millones en capital adicional los

cuales corresponden a la reinversión del 15% de las

utilidades distribuibles a FONAFE correspondientes

al ejercicio 2015, los que se encuentran sujeto a apro-

bación previa de SBS y posterior inscripción ante

registros públicos. Cabe señalar que se repartieron

dividendos por S/63.21 millones con cargo a las utili-

dades del ejercicio 2015.

En relación al patrimonio efectivo de la Corporación,

éste totalizó S/3,456.87 millones a la fecha de corte

analizada, ligeramente inferior en 0.61% al registrado

al cierre del ejercicio anterior. El 66.90% del patrimo-

nio efectivo corresponde a nivel Tier 1, el cual está

conformado principalmente por las acciones comunes.

En relación a los activos ponderados por riesgo, éstos

se contrajeron semestralmente en 0.97%, dado el

menor riesgo de crédito en línea con la contracción de

la cartera de colocaciones. De esta manera, el ratio de

capital global de la Corporación exhibió una ligera

mejora al pasar de 30.51% a 30.62% entre diciembre

de 2015 y junio de 2016.

Rentabilidad y Eficiencia

Al 30 de junio de 2016, los ingresos financieros de la

Corporación sumaron S/315.89 millones, nivel supe-

rior en 25.59% al total registrado en el mismo periodo

del ejercicio anterior. Dicha evolución recoge princi-

palmente los mayores ingresos generados por la carte-

ra de créditos (+14.91% interanual) y el rendimiento

del portafolio de inversiones (+56.65% interanual).

Por su parte, los gastos financieros mostraron un

mayor incremento entre los ejercicios analizados,

expandiéndose en 58.89% debido fundamentalmente

al mayor gasto por intereses por valores en circula-

ción, asociado a la emisión de US$800.0 millones que

la Corporación realizó en julio de 2015. En conse-

cuencia, el margen financiero bruto de la Corporación

se deterioró al retroceder de 40.96% a 25.31% entre

junio de 2015 y junio de 2016, continuando de esta

manera con la tendencia a la baja que se observa

desde el periodo 2013.

En lo que respecta al gasto total en provisiones, se

observó una mejora toda vez que éstas retrocedieron

en 29.73% interanualmente, pasando de absorber de

9.13% a 5.11% de los ingresos totales entre junio de

2015 y junio de 2016. Lo anterior está asociado al

mayor recupero de provisiones, el mismo que incre-

mentó de S/29.47 millones a S/37.52 millones entre

los periodos evaluados. De esta manera, el margen

financiero neto de la Corporación se ubicó en 20.20%

desde el 31.83% registrado a junio de 2015.

Por otro lado, la Corporación registró un resultado por

operaciones financieras positivo de S/12.39 millones,

muy por encima de la pérdida de S/10.05 millones del

ejercicio anterior. Esto último se sustentó en la ganan-

cia por operaciones de cobertura por S/69.72 millones

(pérdida de S/19.23 millones al 30 de junio de 2015), -

que incluyen la pérdida por S/3.5 millones de deriva-

dos de negociación-, la cual estuvo parcialmente

contrarrestada por la pérdida de S/59.84 millones por

diferencia en cambio (ganancia por S/7.16 millones al

30 de junio de 2015).

Respecto de los gastos operativos, éstos incrementa-

ron en 7.95% de manera interanual, sustentados prin-

cipalmente en mayores gastos de personal por bonifi-

caciones, así como mayores gastos por servicios de

consultorías. Sin embargo, en términos relativos al

ingreso, su participación disminuyó de 16.16% a

12.66% entre los periodos evaluados. En consecuen-

cia, el margen operacional neto de la Corporación se

situó en 17.38%, ligeramente por debajo del 18.67%

del ejercicio anterior. Cabe mencionar que en térmi-

nos absolutos, se revierten las caídas en el resto de

márgenes (resultado operacional neto pasa de S/46.95

millones a S/54.91 millones entre los periodos evalua-

dos) producto del mejor resultados por operaciones

financieras explicado en el párrafo anterior.

Finalmente, el resultado neto de la Corporación se ve

favorecido por los otros ingresos no operacionales

netos que pasaron desde S/3.04 millones a S/40.85

millones entre los ejercicios evaluados debido princi-

palmente a la reversión de provisiones por riesgo país

por S/.37.61 millones (S/4.19 millones a junio de

2015), en línea con la reducción de depósitos de la

Corporación en entidades del exterior. De esta mane-

ra, el resultado neto de COFIDE al 30 de junio de

2016 ascendió a S/44.13 millones, equivalente a un

crecimiento interanual de 11.10%. A nivel de márge-

nes, el margen neto fue de 13.97%, por debajo del

15.79% de junio de 2015, continuando de esta manera

con la tendencia a la baja observada desde el ejercicio

2012.

12

Fuente: COFIDE / Elaboración: Equilibrium

En relación a los indicadores de rentabilidad, tanto el

retorno anualizado sobre el patrimonio promedio

(ROAE) como el retorno anualizado sobre el activo

promedio (ROAA) disminuyeron a niveles de 3.14% y

0.73%, respectivamente (3.37% y 0.92%, respectiva-

mente al 30 de junio de 2015).

Liquidez y Calce de Operaciones

Al 30 de junio de 2016, los fondos disponibles de

COFIDE sumaron S/4,626.60 millones (S/2,779.9

millones en Caja y Bancos, y S/1,846.7 millones en

inversiones), exhibiendo un incremento semestral de

23.03%, el cual se explica por el aumento de los de-

pósitos en bancos del país, así como el mayor saldo

registrado en otras disponibilidades asociado al regis-

tro de operaciones de reporte con el BCRP. En rela-

ción a los depósitos mantenidos en entidades locales y

del exterior, éstos totalizaron S/2,360.47 millones

luego de crecer en 23.45% semestralmente; mientras

que en otras disponibilidades se registró depósitos

restringidos por US$114.06 millones que garantizan

operaciones de reporte en moneda nacional captados

del BCRP.

En relación al calce de operaciones, la Corporación

presentó una posición superavitaria en moneda nacio-

nal equivalente al 30.26% de su patrimonio efectivo,

la misma que se sustenta principalmente en la concen-

tración de los créditos en los tramos de 180 a 360 días

y el superior a un año. En relación a moneda extranje-

ra, COFIDE registró una posición deficitaria equiva-

lente a 6.98% de su patrimonio efectivo que se explica

por los valores en circulación de emisiones realizadas

en el exterior.

Fuente: COFIDE / Elaboración: Equilibrium

En términos agregados, la Corporación presenta una

brecha superavitaria en el calce por plazos de venci-

miento equivalentes al 23.28% de su patrimonio efec-

tivo. Cabe mencionar que ante un escenario de con-

tingencia de liquidez, la Corporación mantiene líneas

de créditos aprobadas y disponibles con entidades

locales y principalmente del exterior, que cubren de

manera suficiente sus potenciales necesidades.

51.00%

46.00%40.00%

35.87%40.96%

25.31%

40.00%

50.00%

44.00%

32.51% 31.83%

20.20%31.00% 33.00%

29.00% 21.78% 18.67% 17.38%23.00%20.00%

17.00% 14.73%15.79% 13.97%

2012 2013 2014 2015 Jun.15 Jun.16

Evolución de los principales márgenes

Margen Financiero Bruto Margen Financiero Neto

Margen Operativo Neto Margen Neto

4.82%

-6.71% -4.43% -2.04%

13.39%25.23%

58.32%

2.17%

-8.16%

2.22% 6.81%

-68.34%

0 - 30 días 30 - 60 días 60 - 90 días 90 - 180 días 180 - 360 días

Más de 360 días

Brecha / Patrimonio Efectivo

Patrimonio Efectivo = S/.3,456.9 millones

M.N. M.E.

13

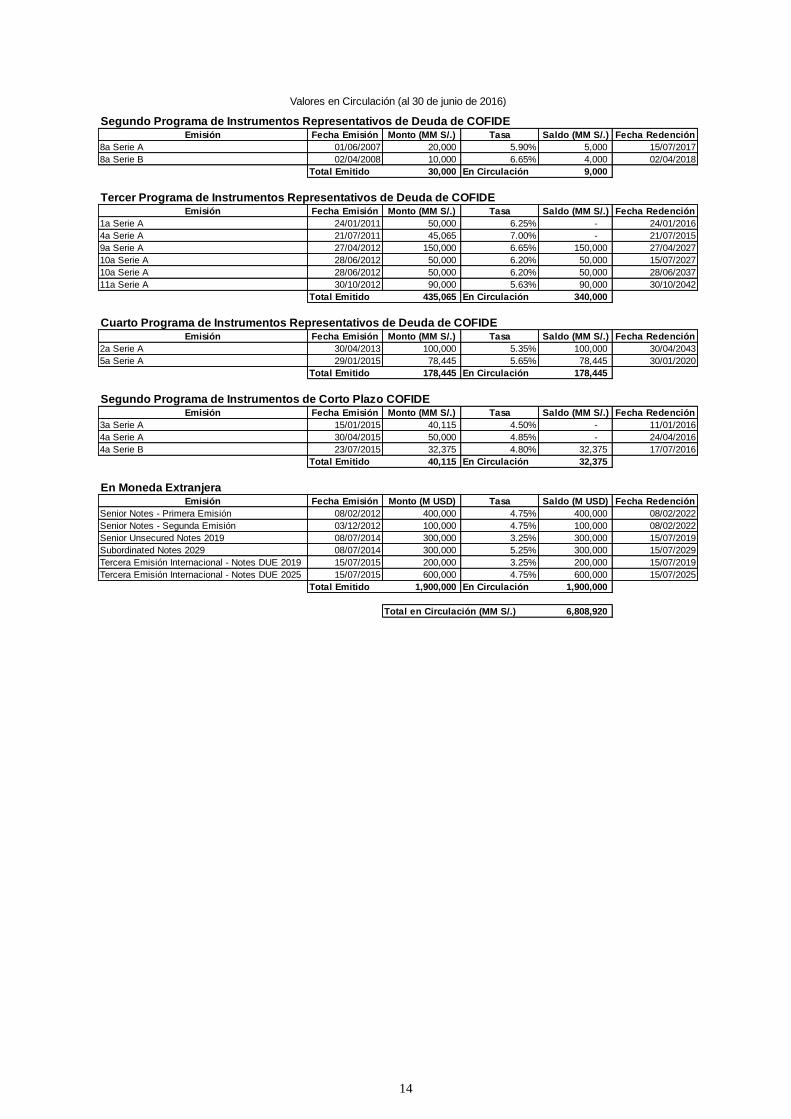

ANEXO 1

INSTRUMENTOS EMITIDOS POR COFIDE

Segundo Programa de Emisión de Instrumentos Representativos de Deuda. COFIDE.- Los términos y condicio-

nes del Segundo Programa fueron aprobados en Junta General de Accionistas del 27 de mayo de 2004. El monto del

Programa es de hasta US$150 millones o su equivalente en moneda nacional, según las condiciones de mercado.

Tercer Programa de Emisión de Instrumentos Representativos de Deuda. COFIDE.- Los términos y condiciones

del Tercer Programa fueron aprobados en Junta General de Accionistas del 11 de abril de 2008. El monto del Progra-

ma es de hasta US$200 millones o su equivalente en moneda nacional, según las condiciones de mercado.

Cuarto Programa de Emisión de Instrumentos Representativos de Deuda. COFIDE.- Los términos y condicio-

nes del Cuarto Programa fueron aprobados en Junta General de Accionistas del 17 de septiembre de 2012. El monto

del Programa es de hasta US$400 millones o su equivalente en moneda nacional, según las condiciones de mercado.

Segundo Programa de Instrumentos de Corto Plazo COFIDE.- Los términos y condiciones del Segundo Progra-

ma fueron aprobados en Junta General de Accionistas del 31 de enero de 2014. El monto del Programa es de hasta

US$200 millones o su equivalente en moneda nacional, según las condiciones de mercado

Primera emisión de bonos en el mercado internacional (Senior Unsecureted Notes – Due 2022).- En Junta Gene-

ral de Accionistas celebrada el 14 de marzo de 2011, se aprobó emitir bonos en el mercado internacional hasta por

US$500 millones. La emisión cuenta con calificación internacional de “BBB+” otorgada por Standard & Poor’s y

Fitch.

Segunda emisión de bonos en el mercado internacional – El 08 de julio de 2014, COFIDE efectuó la colocación de

US$600 millones de bonos en dos tramos en el mercado internacional de capitales: US$300 millones de Bonos Senior

a un plazo de 05 años y con un cupón de 3,250% anual; y US$300 de Bonos Subordinados Tier II a un plazo de 15

años y con un cupón de 5,250% anual. Los Bonos Senior cuenta con calificación internacional de “BBB+” por parte

de Standard & Poor’s y Fitch Ratings, mientras que los Bonos Subordinados con calificación “BBB” otorgada por las

mismas agencias calificadoras.

Tercera emisión de bonos en el mercado internacional – El 15 de julio de 2015, COFIDE colocó bonos en el mer-

cado internacional por US$800.0 millones en dos tramos: US$200.0 millones de Notes DUE 2019 a un plazo de 04

años, a un cupón de 3.250% y un rendimiento de 3.367%; y US$600.0 millones de Notes DUE 2025 a un plazo de 10

años, a un cupón de 4.750% anual y un rendimiento de 4.874%. Estos bonos fueron calificados con grado de inver-

sión BBB+ por parte de Standard & Poor’s y Fitch Ratings.

14

Segundo Programa de Instrumentos Representativos de Deuda de COFIDEEmisión Fecha Emisión Monto (MM S/.) Tasa Saldo (MM S/.) Fecha Redención

8a Serie A 01/06/2007 20,000 5.90% 5,000 15/07/2017

8a Serie B 02/04/2008 10,000 6.65% 4,000 02/04/2018

Total Emitido 30,000 En Circulación 9,000

Tercer Programa de Instrumentos Representativos de Deuda de COFIDEEmisión Fecha Emisión Monto (MM S/.) Tasa Saldo (MM S/.) Fecha Redención

1a Serie A 24/01/2011 50,000 6.25% - 24/01/2016

4a Serie A 21/07/2011 45,065 7.00% - 21/07/2015

9a Serie A 27/04/2012 150,000 6.65% 150,000 27/04/2027

10a Serie A 28/06/2012 50,000 6.20% 50,000 15/07/2027

10a Serie A 28/06/2012 50,000 6.20% 50,000 28/06/2037

11a Serie A 30/10/2012 90,000 5.63% 90,000 30/10/2042

Total Emitido 435,065 En Circulación 340,000

Cuarto Programa de Instrumentos Representativos de Deuda de COFIDEEmisión Fecha Emisión Monto (MM S/.) Tasa Saldo (MM S/.) Fecha Redención

2a Serie A 30/04/2013 100,000 5.35% 100,000 30/04/2043

5a Serie A 29/01/2015 78,445 5.65% 78,445 30/01/2020

Total Emitido 178,445 En Circulación 178,445

Segundo Programa de Instrumentos de Corto Plazo COFIDEEmisión Fecha Emisión Monto (MM S/.) Tasa Saldo (MM S/.) Fecha Redención

3a Serie A 15/01/2015 40,115 4.50% - 11/01/2016

4a Serie A 30/04/2015 50,000 4.85% - 24/04/2016

4a Serie B 23/07/2015 32,375 4.80% 32,375 17/07/2016

Total Emitido 40,115 En Circulación 32,375

Emisión Fecha Emisión Monto (M USD) Tasa Saldo (M USD) Fecha Redención

Senior Notes - Primera Emisión 08/02/2012 400,000 4.75% 400,000 08/02/2022

Senior Notes - Segunda Emisión 03/12/2012 100,000 4.75% 100,000 08/02/2022

Senior Unsecured Notes 2019 08/07/2014 300,000 3.25% 300,000 15/07/2019

Subordinated Notes 2029 08/07/2014 300,000 5.25% 300,000 15/07/2029

Tercera Emisión Internacional - Notes DUE 2019 15/07/2015 200,000 3.25% 200,000 15/07/2019

Tercera Emisión Internacional - Notes DUE 2025 15/07/2015 600,000 4.75% 600,000 15/07/2025

Total Emitido 1,900,000 En Circulación 1,900,000

Total en Circulación (MM S/.) 6,808,920

Valores en Circulación (al 30 de junio de 2016)

En Moneda Extranjera

15

COFIDE

ESTADO DE SITUACIÓN FINANCIERA

(Miles de nuevos soles)

Jun.16 / Jun.16 /

Dic.15 / Jun.15

Depósitos en BCR 45,675 1% 41,820 1% 155,298 2% 62,544 1% 76,923 1% 49,552 0% -35.58% -20.77%

Depósitos en bancos del país y exterior 212,805 3% 202,382 3% 372,235 4% 140,412 1% 1,912,123 14% 2,360,467 17% 23.45% 1581.10%

Otras disponibilidades 60 0% 61 0% 64 0% 64 0% 64 0% 375,221 3% 586182.81% 586182.81%

Rendimiento neto devengado 384 0% 471 0% 275 0% 55 0% 5,936 0% 6,216 0% 4.72% 11201.82%

Provisión para riesgo país - 0% - 0% (4,190) 0% (1) 0% (38,335) 0% (11,576) 0% -69.80% 1157500.00%

Total Caja 258,924 4% 244,734 3% 523,682 5% 203,074 2% 1,956,711 15% 2,779,880 21% 42.07% 1268.90%

Inversiones financieras temporales 758,297 11% 755,001 9% 1,551,077 16% 1,771,428 18% 1,803,711 13% 1,846,716 14% 2.38% 4.25%

Fondos Disponibles 1,017,221 15% 999,735 12% 2,074,759 21% 1,974,502 20% 3,760,422 28% 4,626,596 34% 23.03% 134.32%

Colocaciones

Créditos a instituciones financieras intermediarias 3,848,144 56% 5,055,708 63% 5,390,624 55% 5,738,806 57% 7,405,143 55% 6,651,002 49% -10.18% 15.90%

Préstamos 13,021 0% 15,605 0% 13,201 0% 160,617 2% 164,582 1% 14,683 0% -91.08% -90.86%

Rendimiento por intereses devengados 138,095 2% 156,247 2% 225,742 2% 272,756 3% 310,390 2% 356,514 3% 14.86% 30.71%

Colocaciones Vigentes 3,999,260 58% 5,227,560 65% 5,629,567 58% 6,172,179 61% 7,880,115 58% 7,022,199 52% -10.89% 13.77%

Refinanciados y reestructurados 21,662 0% 19,745 0% 17,558 0% 17,156 0% 16,537 0% 14,583 0% -11.82% -15.00%

Cartera atrasada (vencida y judicial) 3,111 0% 1,599 0% 145,277 0% 55,084 0% 57,999 0% 56,113 0% -3.25% 1.87%

Coloc.Brutas (incluye rendimiento por intereses devengados) 4,024,033 59% 5,248,904 65% 5,792,402 60% 6,244,419 62% 7,954,651 59% 7,092,895 52% -10.83% 13.59%

Menos: Provisiones de cartera 600,625 9% 599,097 7% 594,442 6% 632,839 6% 640,946 5% 646,742 5% 0.90% 2.20%

Intereses cobrados no devengados 5,787 0% 3,796 0% 3,213 0% 3,792 0% 3,709 0% 3,229 0% -12.94% -14.85%

Colocaciones Netas 3,417,621 50% 4,646,011 58% 5,194,747 53% 5,607,788 55% 7,309,996 54% 6,442,924 48% -11.86% 14.89%

Inversiones financieras permanentes, neto de provisión 2,339,156 34% 2,339,156 29% 2,339,156 24% 2,339,156 23% 2,339,156 17% 2,339,156 17% 0.00% 0.00%

Inmuebles, mobiliario y equipo 11,518 0% 13,729 0% 13,148 0% 13,389 0% 12,579 0% 11,622 0% -7.61% -13.20%

Otros activos 78,148 1% 44,971 1% 93,034 1% 172,730 2% 123,077 1% 112,968 1% -8.21% -34.60%

TOTAL ACTIVOS 6,863,664 100% 8,043,602 100% 9,714,844 100% 10,107,565 100% 13,545,230 100% 13,533,266 100% -0.09% 33.89%

Jun.16 %%Dic.13ACTIVOS Dic.12 % Jun.15 %Dic.14 % Dic.15 %

16

Jun.16 / Jun.16 /

Dic.15 / Jun.15

Adeudos y Obligaciones Financieras

Bancos y entidades gubernamentales del exterior 817,214 12% 1,495,354 19% 1,310,706 13% 1,367,714 14% 1,397,210 10% 1,378,912 10% -1.31% 0.82%

Banco Interamericano de Desarrollo 290,258 4% 273,647 3% 244,806 3% - 0% - 0% - 0% - -

Japan Bank for International Cooperation 246,841 4% 187,331 2% 143,680 1% - 0% 175,968 1% 197,395 1% 12.18% -

Corporación Andina de Fomento 76,500 1% 106,945 1% 114,253 1% 121,562 1% 130,515 1% 125,847 1% -3.58% 3.52%

Instituciones del país 566,887 8% 706,589 9% 690,010 7% 715,575 7% 809,115 6% 753,877 6% -6.83% 5.35%

Banco de la Nación 310,925 5% 310,963 4% 308,000 3% 219,000 2% 351,000 3% 228,000 2% -35.04% 4.11%

Depósitos a plazo Banca Múltiple 50,306 1% 260,860 3% 243,026 3% 178,874 2% 257,508 2% 349,848 3% 35.86% 95.58%

Rendimiento devengado 26,837 0% 26,860 0% 23,776 0% 21,911 0% 24,246 0% 34,176 0% 40.96% 55.98%

TOTAL DE ADEUDOS 2,385,768 35% 3,368,549 42% 3,078,257 32% 2,624,636 26% 3,145,562 23% 3,068,055 23% -2.46% 16.89%

Valores en circulación 1,870,453 27% 2,087,989 26% 3,910,495 40% 4,292,688 42% 7,291,067 54% 6,911,587 51% -5.20% 61.01%

Provisiones 31,009 0% 48,239 1% 55,760 1% 60,657 1% 51,407 0% 53,199 0% 3.49% -12.30%

Otros pasivos 349,979 5% 342,969 4% 415,898 4% 381,009 4% 356,376 3% 725,334 5% 103.53% 90.37%

Total obligaciones varias 2,251,441 33% 2,479,197 31% 4,382,153 45% 4,734,354 47% 7,698,850 57% 7,690,120 57% -0.11% 62.43%

TOTAL PASIVO 4,637,209 68% 5,847,746 73% 7,460,410 77% 7,358,990 73% 10,844,412 80% 10,758,175 79% -0.80% 46.19%

PATRIMONIO

Capital social 1,504,501 22% 1,514,402 19% 1,548,419 16% 1,548,419 15% 1,548,419 11% 1,999,674 15% 29.14% 29.14%

Capital adicional 14,643 0% - 0% 84 0% 517,233 5% 466,979 3% 10,980 0% -97.65% -97.88%

Acciones Propias en Cartera - 0% (15,640) 0% (15,640) 0% (15,640) 0% (15,640) 0% - 0% -100.00% -100.00%

Reservas 272,297 4% 279,708 3% 287,346 3% 295,057 3% 295,057 2% 303,291 2% 2.79% 2.79%

Resultados del ejercicio 74,110 1% 76,381 1% 77,105 1% 39,717 0% 82,341 1% 44,126 0% -46.41% 11.10%

Resultados acumulados 14,143 0% 21,742 0% 21,742 0% 21,742 0% 21,742 0% 21,742 0% 0.00% 0.00%

Ajustes al Patrimonio 346,761 5% 319,263 4% 335,378 3% 342,047 3% 301,920 2% 395,278 3% 30.92% 15.56%

TOTAL PATRIMONIO NETO 2,226,455 32% 2,195,856 27% 2,254,434 23% 2,748,575 27% 2,700,818 20% 2,775,091 21% 2.75% 0.96%

TOTAL PASIVO Y PATRIMONIO 6,863,664 100% 8,043,602 100% 9,714,844 100% 10,107,565 100% 13,545,230 100% 13,533,266 100% -0.09% 33.89%

Jun.16 %Dic.13 %PASIVOS Y PATRIMONIO Dic.12 % Jun.15 %Dic.14 % Dic.15 %

17

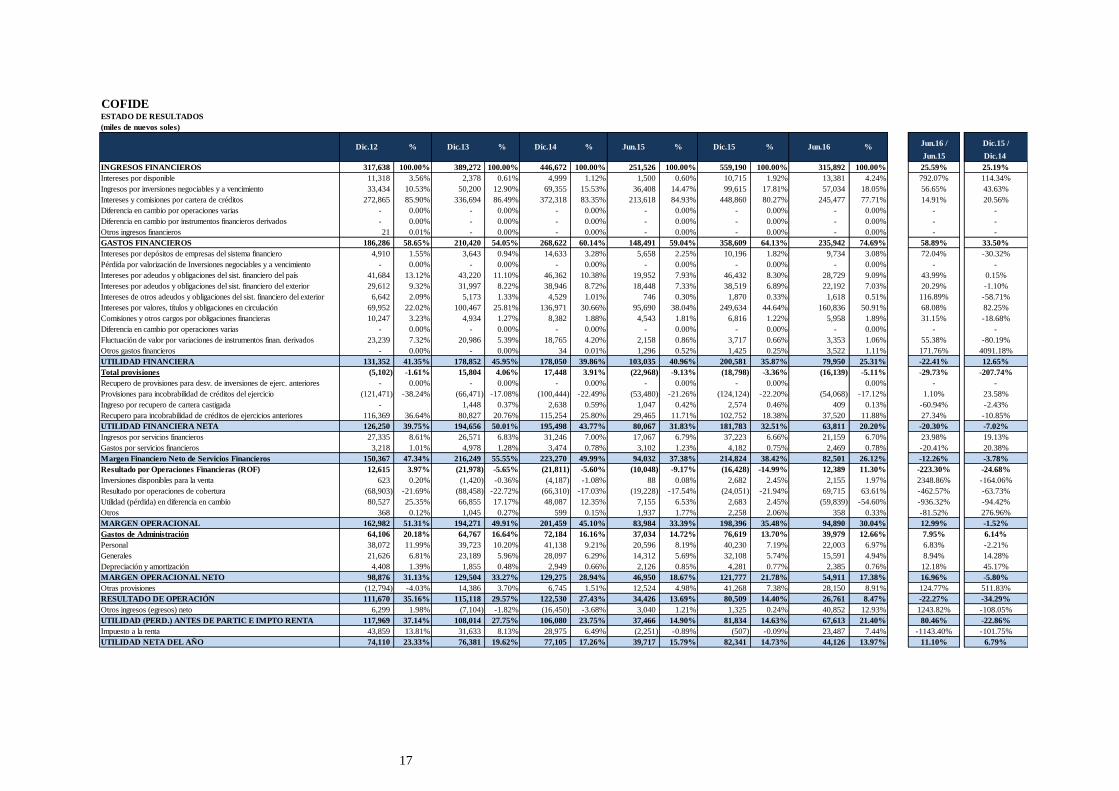

COFIDEESTADO DE RESULTADOS

(miles de nuevos soles)

Jun.16 / Dic.15 /

Jun.15 Dic.14

INGRESOS FINANCIEROS 317,638 100.00% 389,272 100.00% 446,672 100.00% 251,526 100.00% 559,190 100.00% 315,892 100.00% 25.59% 25.19%

Intereses por disponible 11,318 3.56% 2,378 0.61% 4,999 1.12% 1,500 0.60% 10,715 1.92% 13,381 4.24% 792.07% 114.34%

Ingresos por inversiones negociables y a vencimiento 33,434 10.53% 50,200 12.90% 69,355 15.53% 36,408 14.47% 99,615 17.81% 57,034 18.05% 56.65% 43.63%

Intereses y comisiones por cartera de créditos 272,865 85.90% 336,694 86.49% 372,318 83.35% 213,618 84.93% 448,860 80.27% 245,477 77.71% 14.91% 20.56%

Diferencia en cambio por operaciones varias - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - -

Diferencia en cambio por instrumentos financieros derivados - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - -

Otros ingresos financieros 21 0.01% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - -

GASTOS FINANCIEROS 186,286 58.65% 210,420 54.05% 268,622 60.14% 148,491 59.04% 358,609 64.13% 235,942 74.69% 58.89% 33.50%

Intereses por depósitos de empresas del sistema financiero 4,910 1.55% 3,643 0.94% 14,633 3.28% 5,658 2.25% 10,196 1.82% 9,734 3.08% 72.04% -30.32%

Pérdida por valorización de Inversiones negociables y a vencimiento - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - -

Intereses por adeudos y obligaciones del sist. financiero del país 41,684 13.12% 43,220 11.10% 46,362 10.38% 19,952 7.93% 46,432 8.30% 28,729 9.09% 43.99% 0.15%

Intereses por adeudos y obligaciones del sist. financiero del exterior 29,612 9.32% 31,997 8.22% 38,946 8.72% 18,448 7.33% 38,519 6.89% 22,192 7.03% 20.29% -1.10%