CURSO-TALLER DE CONTABILIDAD GUBERNAMENTAL

ARMONIZACIÓN CONTABLE

2

CONTENIDO

1. OBJETIVOS

2. ANTECEDENTES

3. SISTEMA DE CONTABILIDAD GUBERNAMENTAL

4. ELEMENTOS DE ARMONIZACIÓN

5. DIRECTRICES DEL SISTEMA DE CONTABILIDAD

6. CONCLUSIONES

7. REGISTRO CONTABLE DE LAS OPERACIONES

3

OBJETIVOS

1. Dar a conocer los elementos para lograr la armonizacióncontable

2. Presentar las directrices como marco de referencia paraorientar los esfuerzos de armonización del sistema decontabilidad

3. Ejemplificar el registro de los momentos contables

En el año de 2001, se inició con personal de la propia Secretaríade Hacienda, la conceptualización del Sistema deAdministración Gubernamental (SAG) de la AdministraciónPública Central, logrando el registro automatizado de lasoperaciones de presupuesto, recaudación, egresos ycontabilidad.

El 27 de febrero de 2003, la Unidad de ContabilidadGubernamental e Informes sobre la Gestión Pública de laSecretaría de Hacienda y Crédito Público concluyó que elsistema de contabilidad del Gobierno del Estado de QuintanaRoo cumplió con los requisitos de armonización.

4

ANTECEDENTES

5

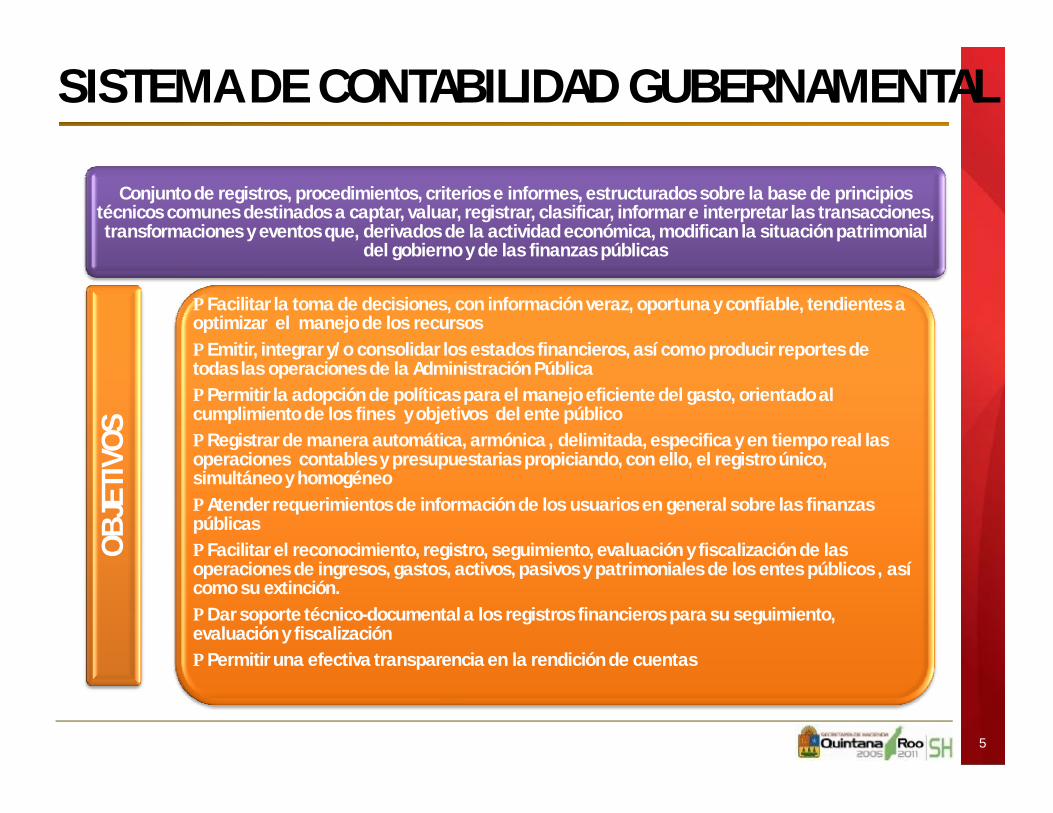

SISTEMA DE CONTABILIDAD GUBERNAMENTAL

Conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar las transacciones, transformaciones y eventos que, derivados de la actividad económica, modifican la situación patrimonial

del gobierno y de las finanzas públicas

OBJ

ETIV

OS

PFacilitar la toma de decisiones, con información veraz, oportuna y confiable, tendientes a optimizar el manejo de los recursosPEmitir, integrar y/o consolidar los estados financieros, así como producir reportes de todas las operaciones de la Administración PúblicaPPermitir la adopción de políticas para el manejo eficiente del gasto, orientado al cumplimiento de los fines y objetivos del ente públicoPRegistrar de manera automática, armónica , delimitada, especifica y en tiempo real las operaciones contables y presupuestarias propiciando, con ello, el registro único, simultáneo y homogéneoPAtender requerimientos de información de los usuarios en general sobre las finanzas públicasPFacilitar el reconocimiento, registro, seguimiento, evaluación y fiscalización de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos , así como su extinción.PDar soporte técnico-documental a los registros financieros para su seguimiento, evaluación y fiscalizaciónPPermitir una efectiva transparencia en la rendición de cuentas

6

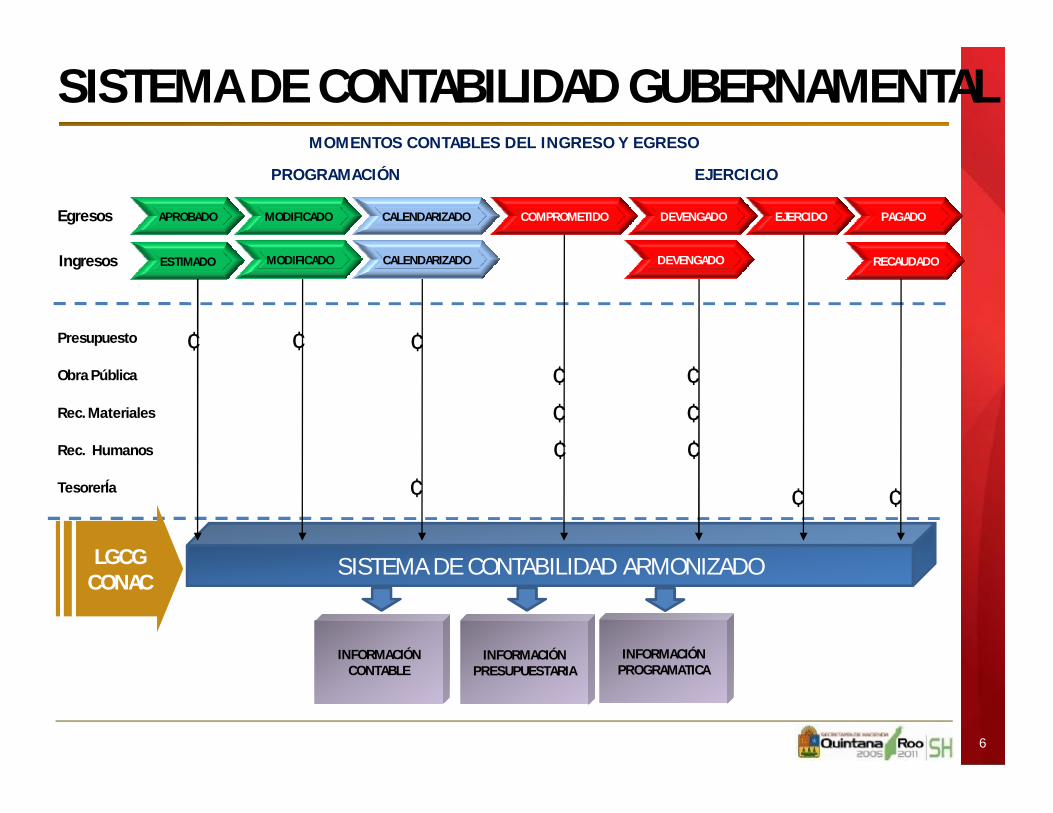

APROBADO MODIFICADO CALENDARIZADO COMPROMETIDO DEVENGADO EJERCIDO PAGADO

ESTIMADO MODIFICADO

MOMENTOS CONTABLES DEL INGRESO Y EGRESO

DEVENGADO RECAUDADOCALENDARIZADO

Egresos

Ingresos

Presupuesto

Obra Pública

Rec. Materiales

Rec. Humanos

TesorerÍa

SISTEMA DE CONTABILIDAD ARMONIZADO

¢ ¢ ¢¢ ¢

¢¢

¢ ¢¢ ¢

¢

INFORMACIÓNPRESUPUESTARIA

INFORMACIÓNCONTABLE

INFORMACIÓNPROGRAMATICA

LGCGCONAC

SISTEMA DE CONTABILIDAD GUBERNAMENTAL

PROGRAMACIÓN EJERCICIO

7

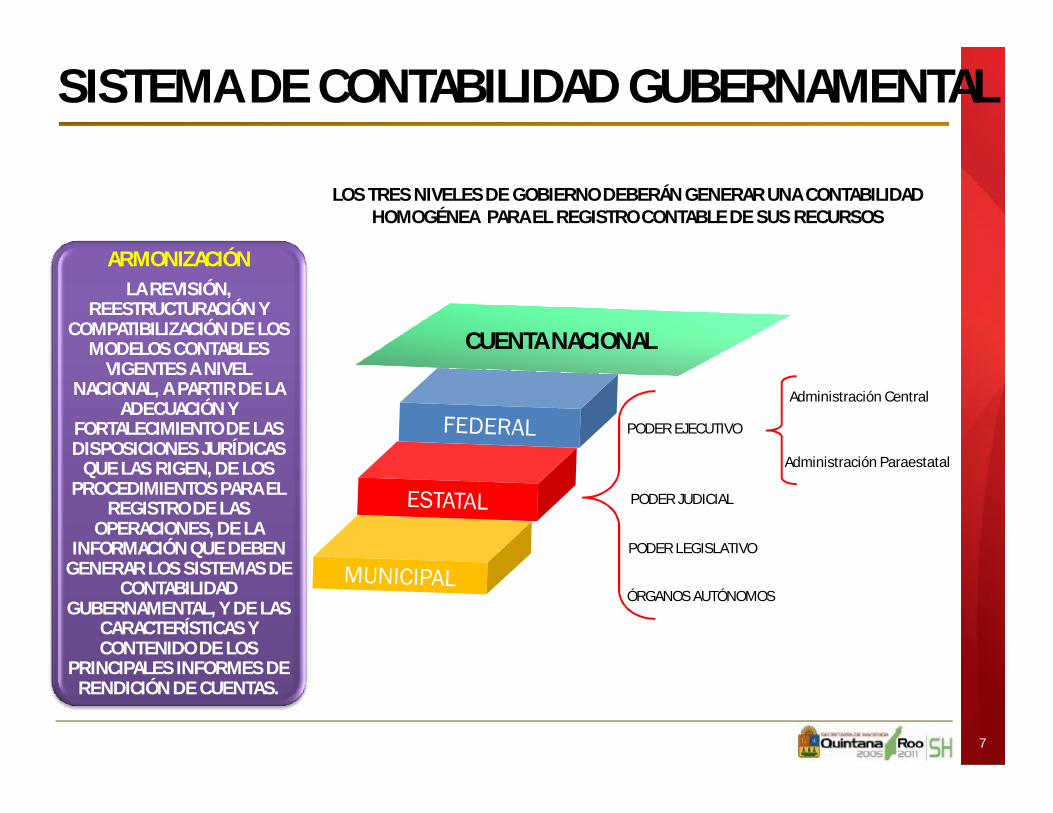

ARMONIZACIÓNLA REVISIÓN,

REESTRUCTURACIÓN Y COMPATIBILIZACIÓN DE LOS

MODELOS CONTABLES VIGENTES A NIVEL

NACIONAL, A PARTIR DE LA ADECUACIÓN Y

FORTALECIMIENTO DE LAS DISPOSICIONES JURÍDICAS

QUE LAS RIGEN, DE LOS PROCEDIMIENTOS PARA EL

REGISTRO DE LAS OPERACIONES, DE LA

INFORMACIÓN QUE DEBEN GENERAR LOS SISTEMAS DE

CONTABILIDAD GUBERNAMENTAL, Y DE LAS

CARACTERÍSTICAS Y CONTENIDO DE LOS

PRINCIPALES INFORMES DE RENDICIÓN DE CUENTAS.

CUENTA NACIONAL

LOS TRES NIVELES DE GOBIERNO DEBERÁN GENERAR UNA CONTABILIDAD HOMOGÉNEA PARA EL REGISTRO CONTABLE DE SUS RECURSOS

PODER JUDICIAL

PODER LEGISLATIVO

ÓRGANOS AUTÓNOMOS

PODER EJECUTIVO

Administración Central

Administración Paraestatal

SISTEMA DE CONTABILIDAD GUBERNAMENTAL

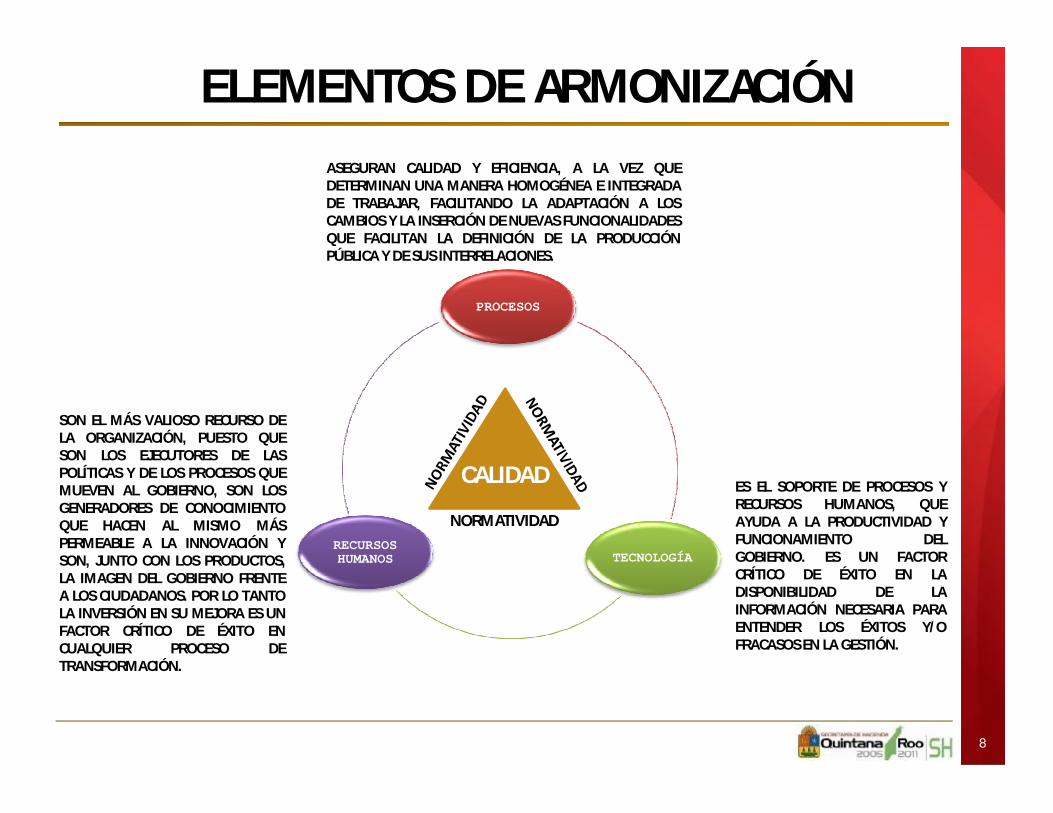

ASEGURAN CALIDAD Y EFICIENCIA, A LA VEZ QUEDETERMINAN UNA MANERA HOMOGÉNEA E INTEGRADADE TRABAJAR, FACILITANDO LA ADAPTACIÓN A LOSCAMBIOS Y LA INSERCIÓN DE NUEVAS FUNCIONALIDADESQUE FACILITAN LA DEFINICIÓN DE LA PRODUCCIÓNPÚBLICA Y DE SUS INTERRELACIONES.

ES EL SOPORTE DE PROCESOS YRECURSOS HUMANOS, QUEAYUDA A LA PRODUCTIVIDAD YFUNCIONAMIENTO DELGOBIERNO. ES UN FACTORCRÍTICO DE ÉXITO EN LADISPONIBILIDAD DE LAINFORMACIÓN NECESARIA PARAENTENDER LOS ÉXITOS Y/OFRACASOS EN LA GESTIÓN.

SON EL MÁS VALIOSO RECURSO DELA ORGANIZACIÓN, PUESTO QUESON LOS EJECUTORES DE LASPOLÍTICAS Y DE LOS PROCESOS QUEMUEVEN AL GOBIERNO, SON LOSGENERADORES DE CONOCIMIENTOQUE HACEN AL MISMO MÁSPERMEABLE A LA INNOVACIÓN YSON, JUNTO CON LOS PRODUCTOS,LA IMAGEN DEL GOBIERNO FRENTEA LOS CIUDADANOS. POR LO TANTOLA INVERSIÓN EN SU MEJORA ES UNFACTOR CRÍTICO DE ÉXITO ENCUALQUIER PROCESO DETRANSFORMACIÓN.

8

PROCESOS

TECNOLOGÍARECURSOS HUMANOS

NORMATIVIDAD

CALIDAD

ELEMENTOS DE ARMONIZACIÓN

OBJETIVO:

§ CONTAR CON UN MANUAL DE CONTABILIDAD QUE ESTÉ ALINEADO A LANORMATIVIDAD QUE EMITA EL CONSEJO NACIONAL DE ARMONIZACIÓNCONTABLE (CONAC).

ACCIÓN :

§ ACTUALIZAR EL MANUAL CONTABLE ADOPTANDO LOS LINEAMIENTOS EMITIDOSPOR EL CONAC.

RESULTADOS:

§ UN MANUAL DE CONTABILIDAD QUE SUSTENTE Y COADYUVE AL EFICIENTE YCORRECTO REGISTRO DE LAS OPERACIONES CONTABLES EN LAADMINISTRACIÓN PÚBLICA CENTRAL, QUE CONTENGA ENTRE OTROS:

► Su finalidad► Marco jurídico que lo sustenta.► Postulados básicos que fundamentan el sistema de contabilidad► Lista de cuentas contables armonizada► Guía contabilizadora► Instructivo del manejo de cuentas► Definición de los estados financieros básicos e instructivo de llenado► Las políticas contables adoptadas para el registro de las operaciones► Momentos contables de los Ingresos y Egresos.

9

NORMATIVIDAD

OBJETIVO:

§ QUE LAS ACTIVIDADES ADMINISTRATIVAS GENEREN EL REGISTRO DE LOSMOMENTOS CONTABLES DE ACUERDO A LA LEY GENERAL DE CONTABILIDADGUBERNAMENTAL

ACCIÓN :

§ ESTUDIO Y ANÁLISIS DE LOS PROCESOS

RESULTADOS:

§ MEJORA EN LOS PROCESOS§ IDENTIFICACIÓN DE LOS MOMENTOS CONTABLES PARA SU REGISTRO EN

TIEMPO REAL§ ACUERDOS DE SERVICIO§ ESTABLECIMIENTO DE POLÍTICAS§ ASIGNACIÓN DE ROLES Y RESPONSABILIDADES§ FORMATOS OFICIALES

PROCESOS

10

PROCESOS

11

EJEMPLO PROCESO AJUSTADO

OBJETIVO:

§ INTEGRAR EL SISTEMA DE ADMINISTRACIÓN GUBERNAMENTAL (SAG) CON LOSSISTEMAS DE INFORMACIÓN QUE GENERAN TRANSACCIONES CONTABILIZABLESDE TAL MANERA QUE EL SISTEMA GENERE INFORMACIÓN FINANCIERA ENTIEMPO REAL.

ACCIÓN :

§ INTEGRACIÓN DE LOS SISTEMAS DE INFORMACIÓN DE OBRA PÚBLICA,INVENTARIOS, NÓMINAS E INGRESOS.

RESULTADOS:

§ UN SISTEMA DE INFORMACIÓN INTEGRAL OPERANDO EN TIEMPO REAL EN ELÁMBITO DE LA ADMINISTRACIÓN PÚBLICA CENTRAL DEL PODER EJECUTIVO

TECNOLOGÍA

12

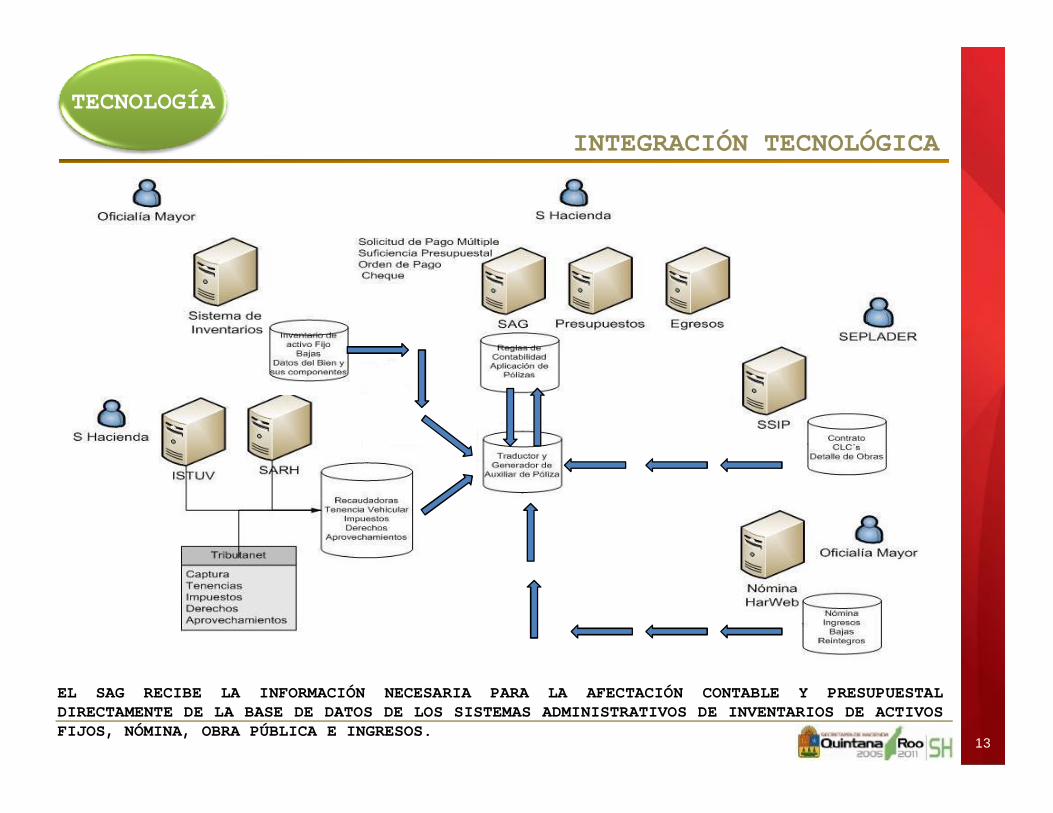

INTEGRACIÓN TECNOLÓGICA

EL SAG RECIBE LA INFORMACIÓN NECESARIA PARA LA AFECTACIÓN CONTABLE Y PRESUPUESTALDIRECTAMENTE DE LA BASE DE DATOS DE LOS SISTEMAS ADMINISTRATIVOS DE INVENTARIOS DE ACTIVOSFIJOS, NÓMINA, OBRA PÚBLICA E INGRESOS.

TECNOLOGÍA

13

14

DIRECTRICESDIRECTRICES PARA EL DESARROLLO DE PARA EL DESARROLLO DE LOS SISTEMAS CONTABLESLOS SISTEMAS CONTABLES

ESTABLECER UN MARCO DE REFERENCIA ÚNICO.

ORIENTAR LOS ESFUERZOS QUE SE ESTÁN LLEVANDO A CABOPARA LA ARMONIZACIÓN CONTABLE.

APOYAR A LA OBTENCIÓN DE UN DESARROLLO INTEGRAL DELSISTEMA DE CONTABILIDAD EN EL ESTADO.

15

POR QUÉ LAS DIRECTRICES

DIRECTRICES PARA EL DESARROLLO DE LOS SISTEMAS CONTABLES

16

MARCOMARCO JURÍDICOJURÍDICO

MARCOMARCO TÉCNICOTÉCNICO

COBERTURACOBERTURA

CARACTERÍSTICASCARACTERÍSTICAS

INSTRUMENTOS CONTABLES BÁSICOSINSTRUMENTOS CONTABLES BÁSICOS

INFORMACIÓN A GENERARINFORMACIÓN A GENERAR

MARCOMARCO JURÍDICOJURÍDICO

17

La contabilidad gubernamental en su valoración, registros e

información resultante, y en cualquier aspecto relacionado con

el sistema, debe de ser congruente y mostrar que se han

observado las disposiciones legales que le sean aplicables en

toda transacción realizada por el ente público, exponiendo

plenamente el efecto de dichas transacciones o modificaciones

internas en su posición financiera y en los resultados. MCCG

18

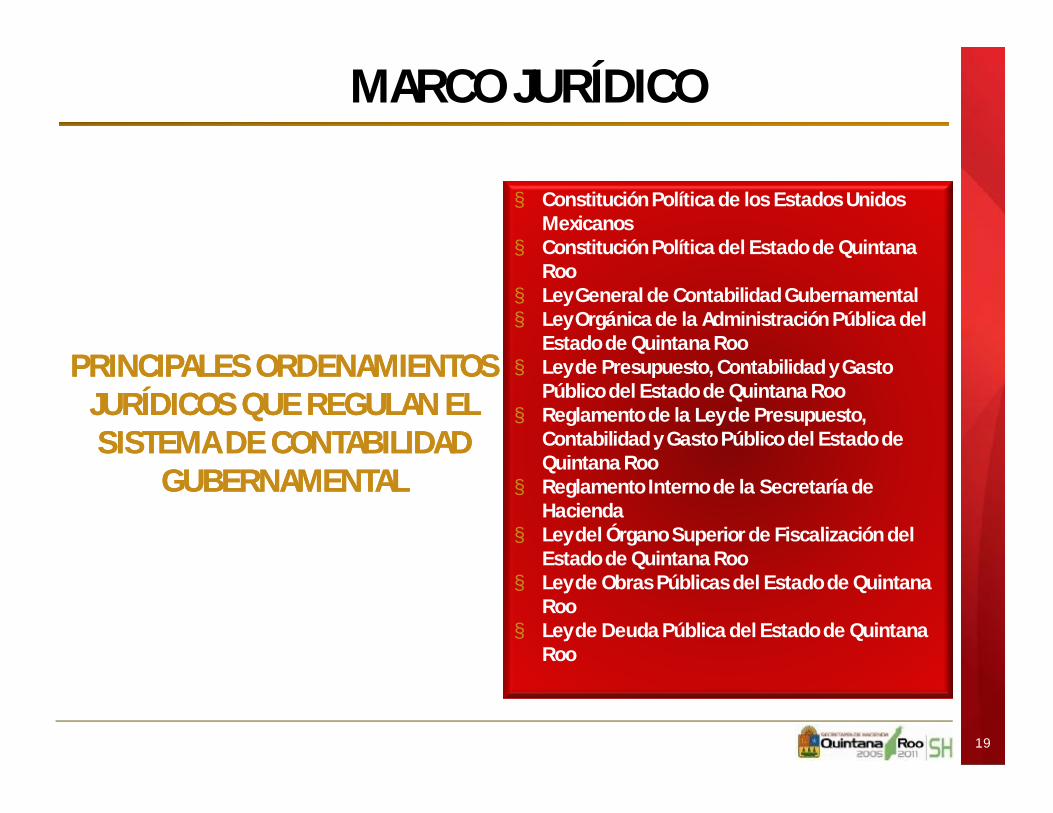

MARCO JURÍDICO

PRINCIPALES ORDENAMIENTOS PRINCIPALES ORDENAMIENTOS JURÍDICOS QUE REGULAN EL JURÍDICOS QUE REGULAN EL SISTEMA DE CONTABILIDAD SISTEMA DE CONTABILIDAD

GUBERNAMENTAL GUBERNAMENTAL

19

§ Constitución Política de los Estados Unidos Mexicanos

§ Constitución Política del Estado de Quintana Roo

§ Ley General de Contabilidad Gubernamental § Ley Orgánica de la Administración Pública del

Estado de Quintana Roo§ Ley de Presupuesto, Contabilidad y Gasto

Público del Estado de Quintana Roo§ Reglamento de la Ley de Presupuesto,

Contabilidad y Gasto Público del Estado de Quintana Roo

§ Reglamento Interno de la Secretaría de Hacienda

§ Ley del Órgano Superior de Fiscalización del Estado de Quintana Roo

§ Ley de Obras Públicas del Estado de Quintana Roo

§ Ley de Deuda Pública del Estado de Quintana Roo

MARCO JURÍDICO

MARCOMARCO TÉCNICOTÉCNICO

20

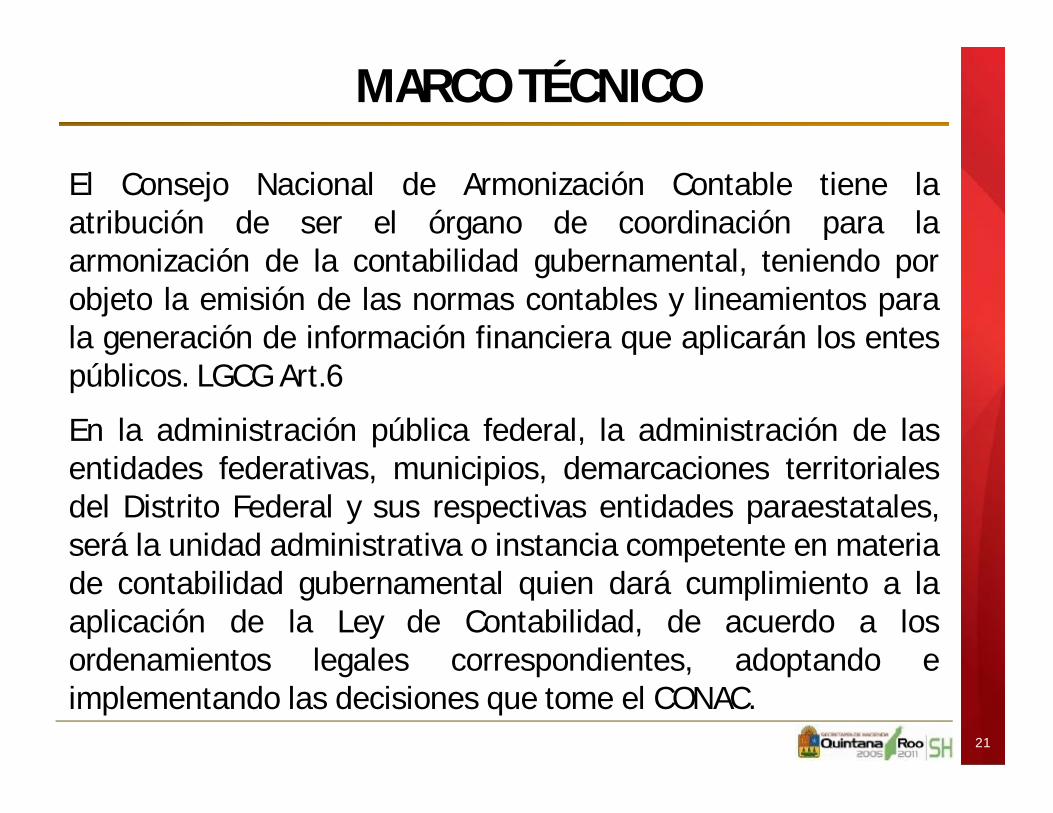

El Consejo Nacional de Armonización Contable tiene laatribución de ser el órgano de coordinación para laarmonización de la contabilidad gubernamental, teniendo porobjeto la emisión de las normas contables y lineamientos parala generación de información financiera que aplicarán los entespúblicos. LGCG Art.6

En la administración pública federal, la administración de lasentidades federativas, municipios, demarcaciones territorialesdel Distrito Federal y sus respectivas entidades paraestatales,será la unidad administrativa o instancia competente en materiade contabilidad gubernamental quien dará cumplimiento a laaplicación de la Ley de Contabilidad, de acuerdo a losordenamientos legales correspondientes, adoptando eimplementando las decisiones que tome el CONAC.

21

MARCO TÉCNICO

22

SECRETARIO TÉCNICOSECRETARIO TÉCNICO(Titular de la UCGIGP de la SHCP)

ELABORA

PROYECTOS

COMITÉ CONSULTIVOCOMITÉ CONSULTIVOIntegrantes de la CPFF

Entidades Estatales de FiscalizaciónDirector General de INDETEC

Federación Mexicana de Colegios de Contadores PúblicosInstituto Mexicano de Contadores Públicos

Auditoría Superior de la FederaciónRepresentantes de los Municipios

CONSEJO NACIONAL DE ARMONIZACIÓNCONSEJO NACIONAL DE ARMONIZACIÓN7 Representantes de la Federación

4 Representantes de las Entidades Federativas2 Representantes de los Municipios

EMITE

OPINA SOBRE PROYECTO

SOMETE PROYECTO

MARCO TÉCNICO

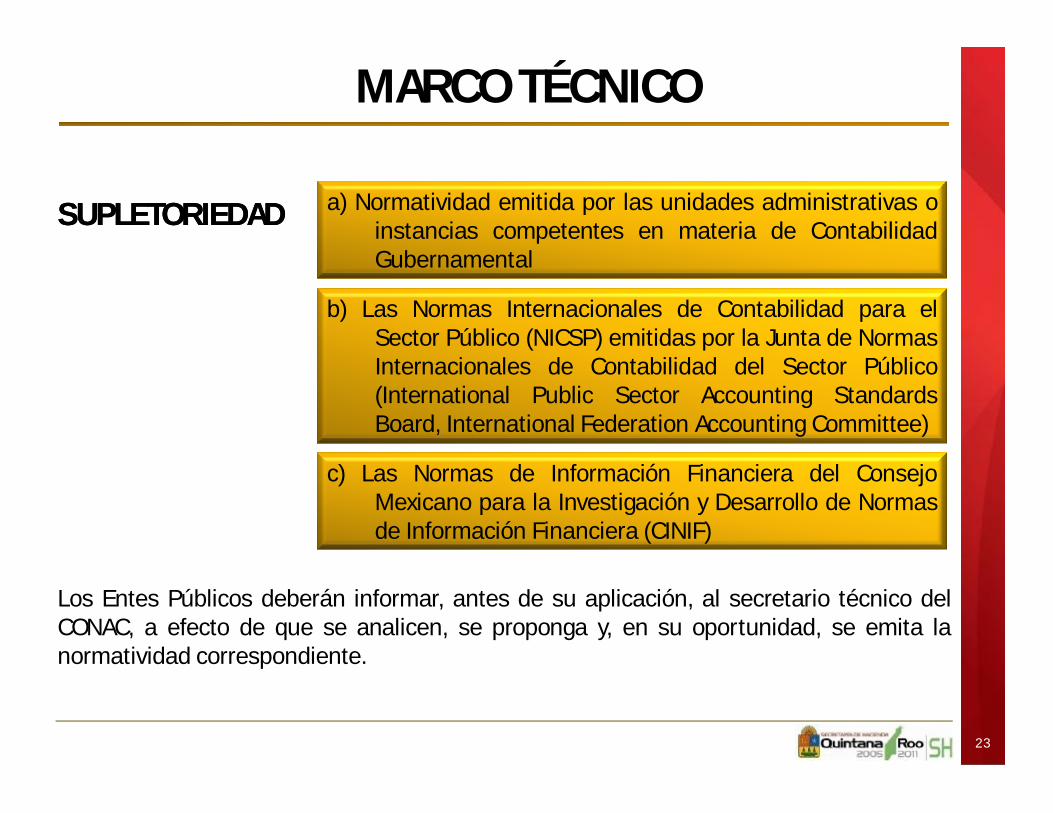

SUPLETORIEDADSUPLETORIEDAD

23

a) Normatividad emitida por las unidades administrativas oinstancias competentes en materia de ContabilidadGubernamental

b) Las Normas Internacionales de Contabilidad para elSector Público (NICSP) emitidas por la Junta de NormasInternacionales de Contabilidad del Sector Público(International Public Sector Accounting StandardsBoard, International Federation Accounting Committee)

c) Las Normas de Información Financiera del ConsejoMexicano para la Investigación y Desarrollo de Normasde Información Financiera (CINIF)

Los Entes Públicos deberán informar, antes de su aplicación, al secretario técnico delCONAC, a efecto de que se analicen, se proponga y, en su oportunidad, se emita lanormatividad correspondiente.

MARCO TÉCNICO

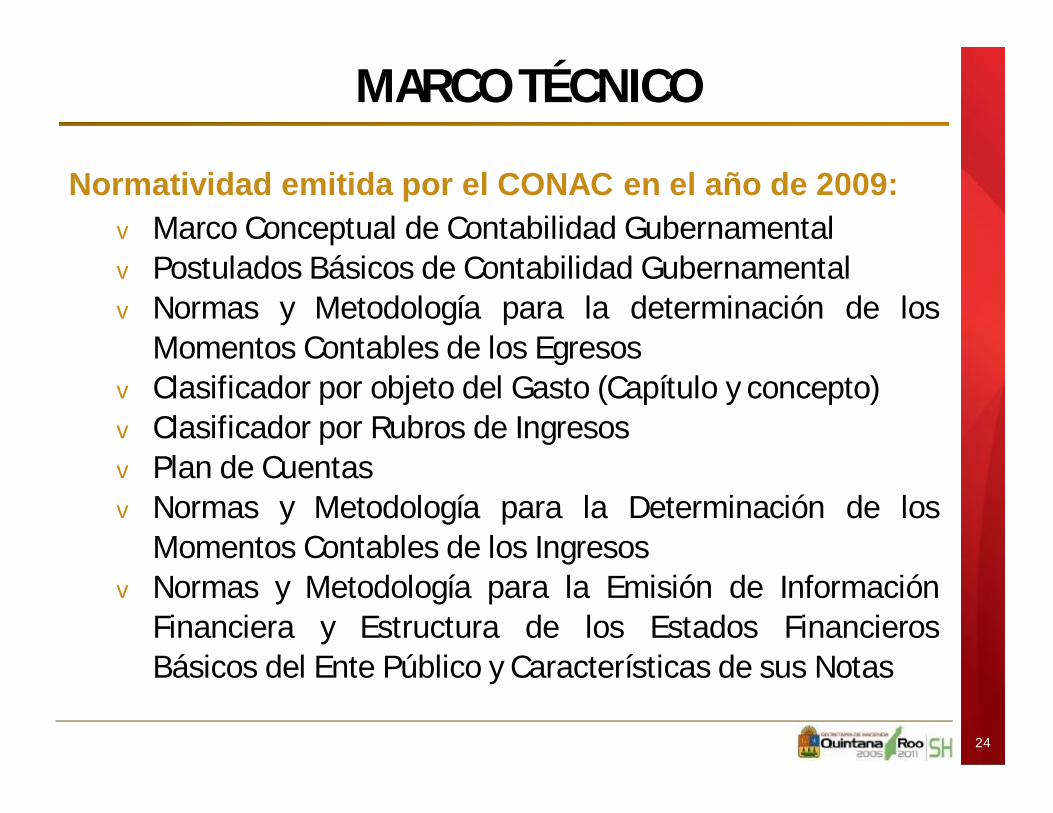

Normatividad emitida por el CONAC en el año de 2009:v Marco Conceptual de Contabilidad Gubernamentalv Postulados Básicos de Contabilidad Gubernamentalv Normas y Metodología para la determinación de los

Momentos Contables de los Egresosv Clasificador por objeto del Gasto (Capítulo y concepto)v Clasificador por Rubros de Ingresosv Plan de Cuentasv Normas y Metodología para la Determinación de los

Momentos Contables de los Ingresosv Normas y Metodología para la Emisión de Información

Financiera y Estructura de los Estados FinancierosBásicos del Ente Público y Características de sus Notas

24

MARCO TÉCNICO

Lineamientos emitidos por el CONAC en el año de 2009:

1. Lineamientos sobre los Indicadores para Medir los AvancesFísicos y Financieros relacionados con los Recursos PúblicosFederales

25

MARCO TÉCNICO

26

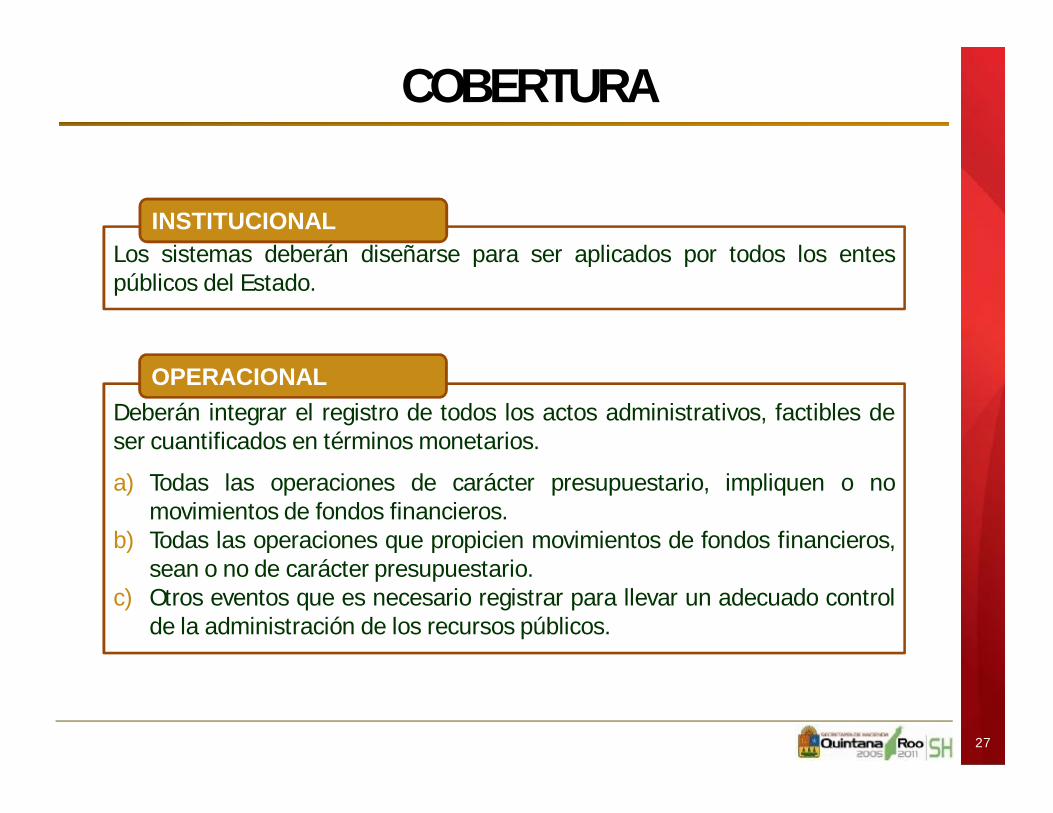

COBERTURACOBERTURA

Los sistemas deberán diseñarse para ser aplicados por todos los entespúblicos del Estado.

Deberán integrar el registro de todos los actos administrativos, factibles deser cuantificados en términos monetarios.

a) Todas las operaciones de carácter presupuestario, impliquen o nomovimientos de fondos financieros.

b) Todas las operaciones que propicien movimientos de fondos financieros,sean o no de carácter presupuestario.

c) Otros eventos que es necesario registrar para llevar un adecuado controlde la administración de los recursos públicos.

INSTITUCIONAL

27

COBERTURA

OPERACIONAL

28

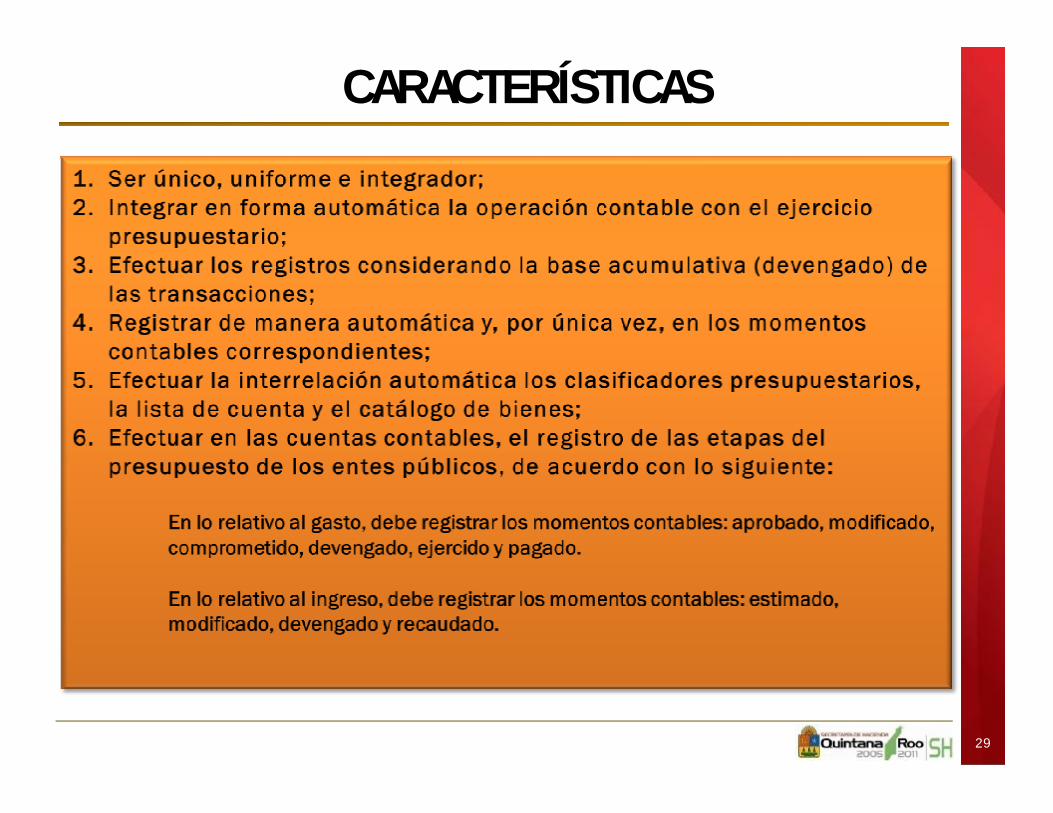

CARACTERÍSTICASCARACTERÍSTICAS

29

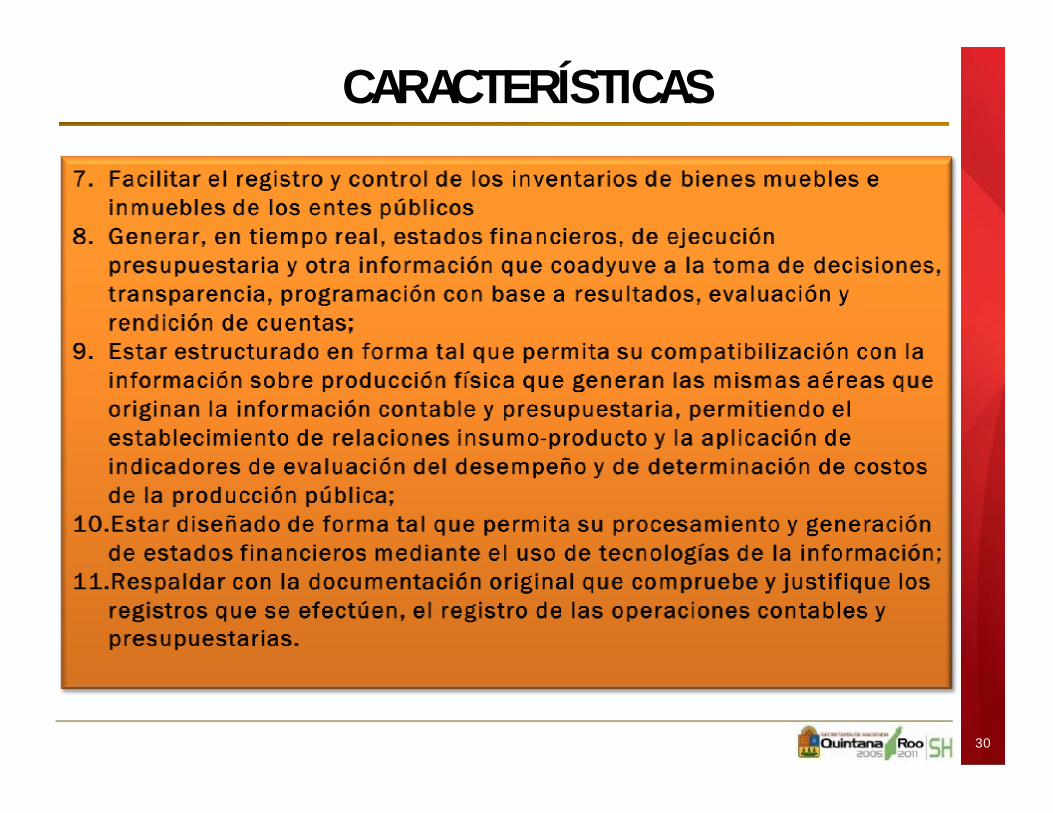

CARACTERÍSTICAS

30

CARACTERÍSTICAS

31

INSTRUMENTOSINSTRUMENTOS CONTABLESCONTABLESBÁSICOSBÁSICOS

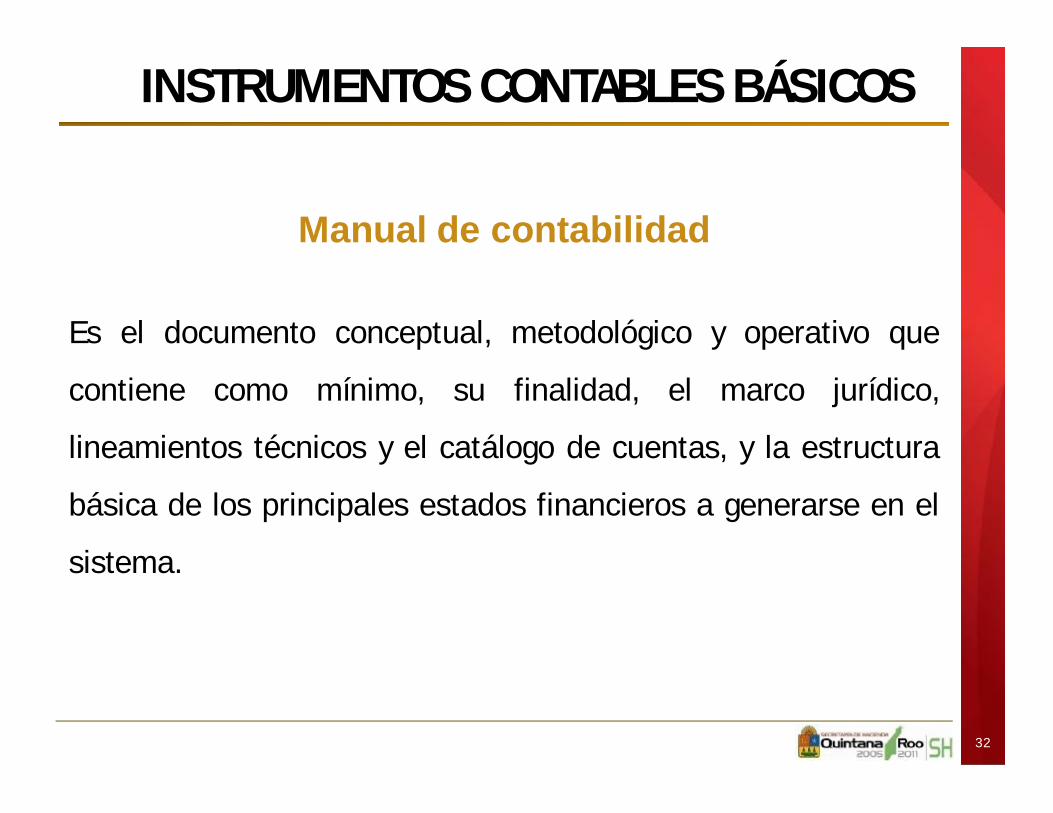

Manual de contabilidad

Es el documento conceptual, metodológico y operativo que

contiene como mínimo, su finalidad, el marco jurídico,

lineamientos técnicos y el catálogo de cuentas, y la estructura

básica de los principales estados financieros a generarse en el

sistema.

32

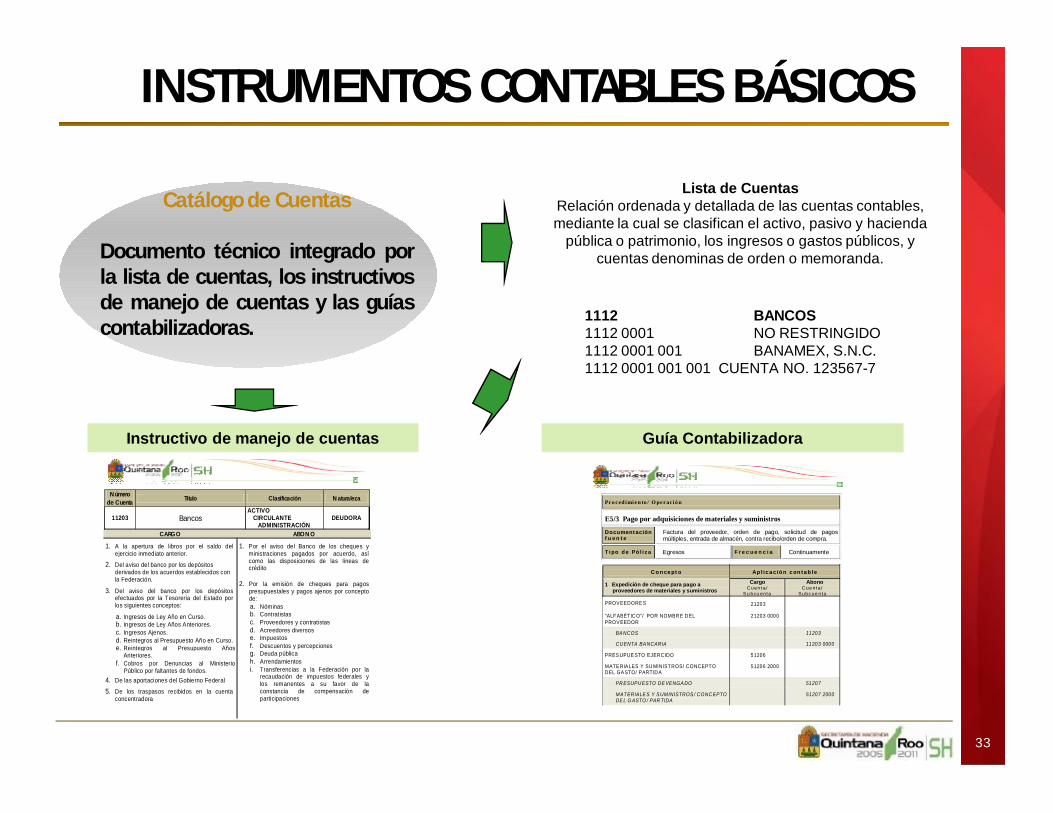

INSTRUMENTOS CONTABLES BÁSICOS

Lista de CuentasRelación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda

pública o patrimonio, los ingresos o gastos públicos, y cuentas denominas de orden o memoranda.

Instructivo de manejo de cuentas Guía Contabilizadora

1112 BANCOS1112 0001 NO RESTRINGIDO1112 0001 001 BANAMEX, S.N.C.1112 0001 001 001 CUENTA NO. 123567-7

Catálogo de Cuentas

Documento técnico integrado porla lista de cuentas, los instructivosde manejo de cuentas y las guíascontabilizadoras.

CARGO ABON O 1. A la apertura de libros por el saldo del

ejercicio inmediato anterior. 2. Del aviso del banco por los depósitos

derivados de los acuerdos establecidos con la Federación.

3. Del aviso del banco por los depósitos efectuados por la Tesorería del Estado por los siguientes conceptos: a. Ingresos de Ley Año en Curso. b. Ingresos de Ley Años Anteriores. c. Ingresos Ajenos. d. Reintegros al Presupuesto Año en Curso. e. Reintegros al Presupuesto Años

Anteriores. f. Cobros por Denuncias al Ministerio

Público por faltantes de fondos. 4. De las aportaciones del Gobierno Federal 5. De los traspasos recibidos en la cuenta

concentradora

1. Por el aviso del Banco de los cheques y ministraciones pagados por acuerdo, así como las disposiciones de las líneas de crédito

2. Por la emisión de cheques para pagos

presupuestales y pagos ajenos por concepto de: a. Nóminas b. Contratistas c. Proveedores y contratistas d. Acreedores diversos e. Impuestos f. Descuentos y percepciones g. Deuda pública h. Arrendamientos i. Transferencias a la Federación por la

recaudación de impuestos federales y los remanentes a su favor de la constancia de compensación de participaciones

N úmero de Cuenta Título Clasificación N aturaleza

11203 Bancos ACTIVO

CIRCULANTE ADMINISTRACIÓN

DEUDORA

Pr o c ed i mi e n to / O pe r ac i ó n

E5/3 Pago por adquisiciones de materiales y suministros

Documentación f u e n t e

Factura del proveedor, orden de pago, solicitud de pagos múltiples, entrada de almacén, contra recibo/orden de compra.

T ipo d e Pó l i z a Egresos F r e c u e n c i a Continuamente

C o n ce pt o Ap l ic a ció n c on ta b le

1 Expedición de cheque para pago a proveedores de materiales y suministros

Cargo C uen ta/

Su bcu enta

Abono C ue nta/

Subc ue nta PROV EEDORE S 21203

"ALFABÉTIC O"/ POR NOMBR E D EL PROV EEDOR

21203 0000

BA NCOS 11203

CU ENTA BA NCARIA 11203 0000

PRES UPUE STO EJERCIDO 51206

MATE RIA LES Y SU MINISTROS/ CONCEPTO DEL GA STO/ PARTID A

51206 2000

PR ESUPU ESTO DE VENGA DO 51207

MATERIALE S Y S UMINISTROS / CONC EPTO DE L G ASTO / PAR TIDA

51207 2000

33

INSTRUMENTOS CONTABLES BÁSICOS

34

INFORMACIÓN A GENERARINFORMACIÓN A GENERAR

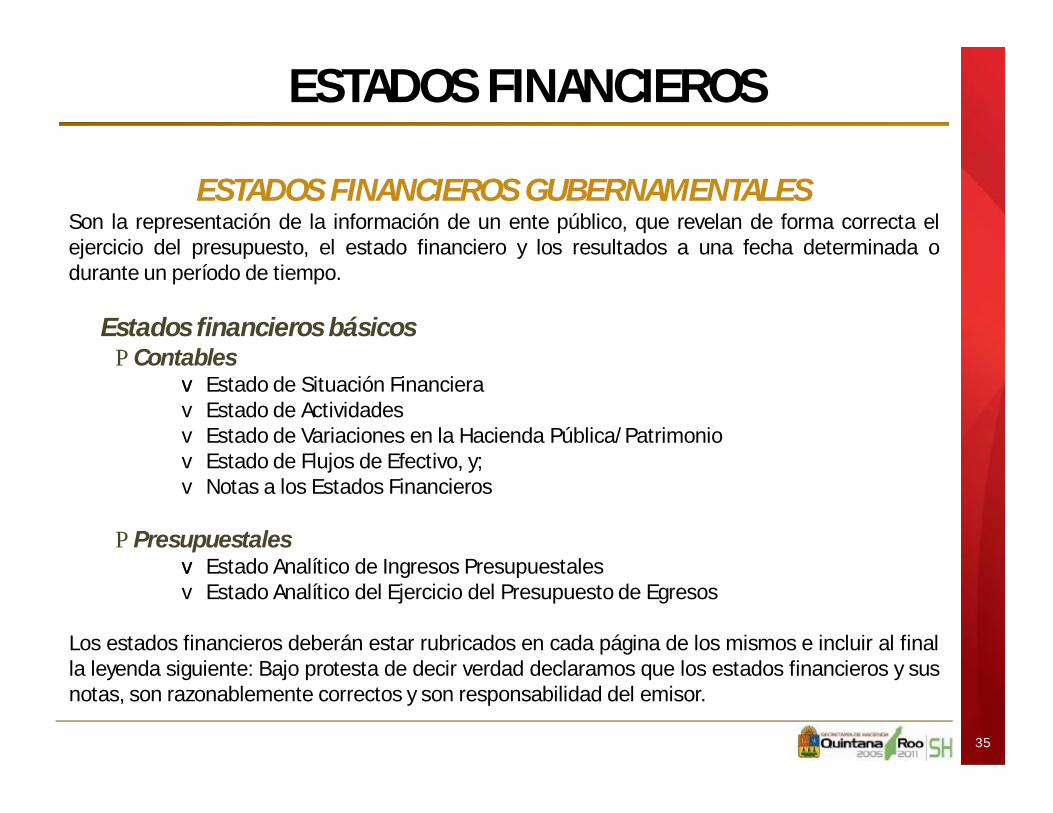

ESTADOS FINANCIEROS GUBERNAMENTALES Son la representación de la información de un ente público, que revelan de forma correcta elejercicio del presupuesto, el estado financiero y los resultados a una fecha determinada odurante un período de tiempo.

Estados financieros básicosPContables

vv Estado de Situación Financierav Estado de Actividadesv Estado de Variaciones en la Hacienda Pública/Patrimoniov Estado de Flujos de Efectivo, y;v Notas a los Estados Financieros

PPresupuestalesvv Estado Analítico de Ingresos Presupuestalesv Estado Analítico del Ejercicio del Presupuesto de Egresos

Los estados financieros deberán estar rubricados en cada página de los mismos e incluir al finalla leyenda siguiente: Bajo protesta de decir verdad declaramos que los estados financieros y susnotas, son razonablemente correctos y son responsabilidad del emisor.

35

ESTADOS FINANCIEROS

36

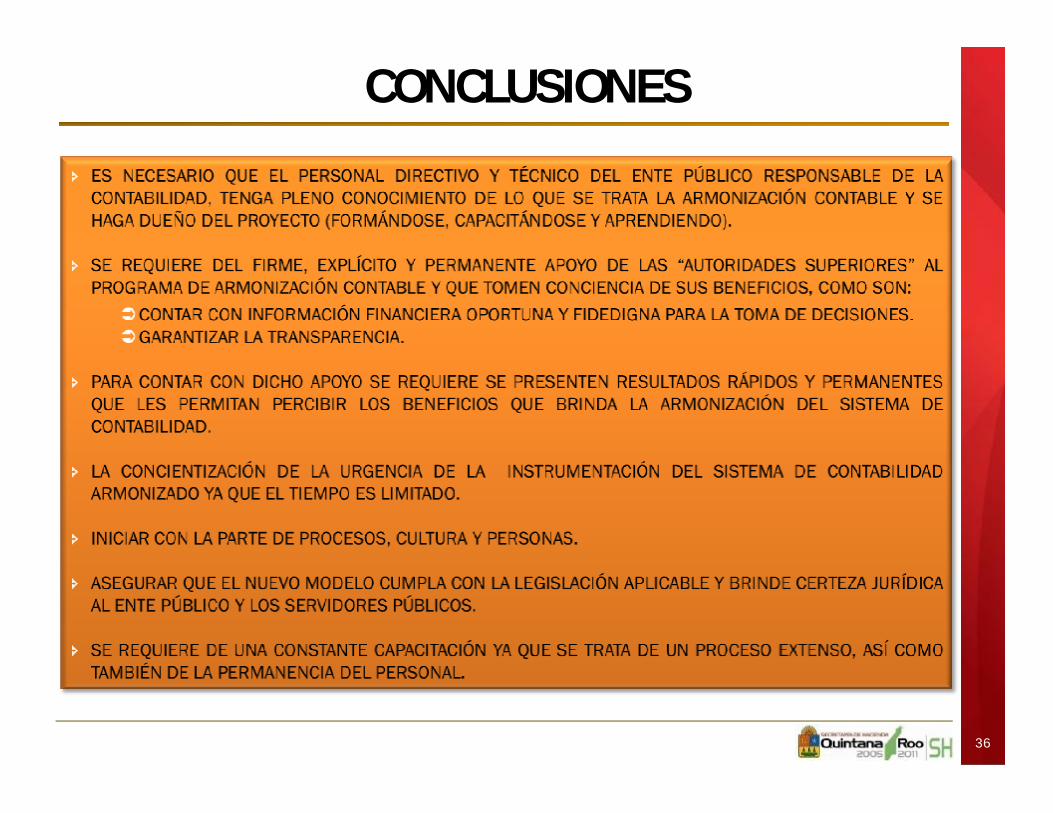

CONCLUSIONES

37

38

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

100 100 8080

Presupuesto de EgresosComprometido

5

5

Presupuesto Modificado

3

3

Presupuesto de EgresosDevengado

10 10

Gastos de funcionamiento/Servicios personales

Servicios Personales por pagar a corto plazo

Retenciones y Contribuciones por pagar a

corto plazo

10 9 1

Presupuesto de EgresosEjercido

10

10 1010

Presupuesto de EgresosPagado

Bancos

9

9

105 80

25

100 80 10

70 83

10 1 10

5

9

3

3

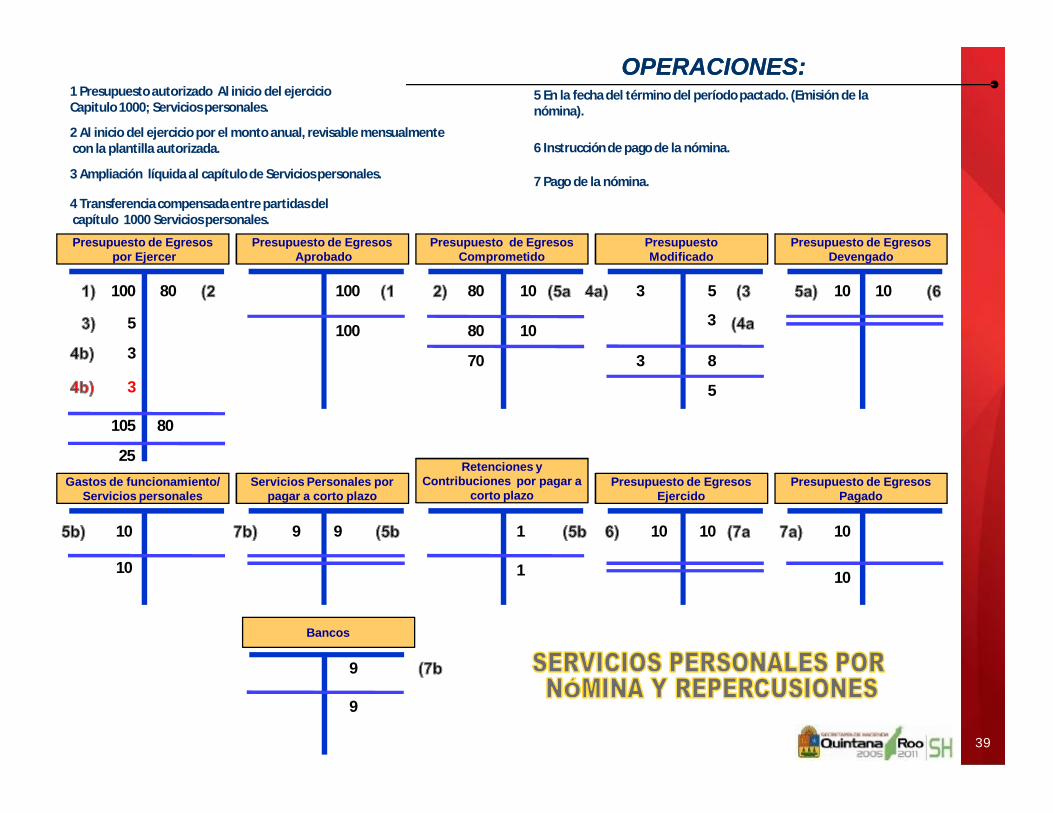

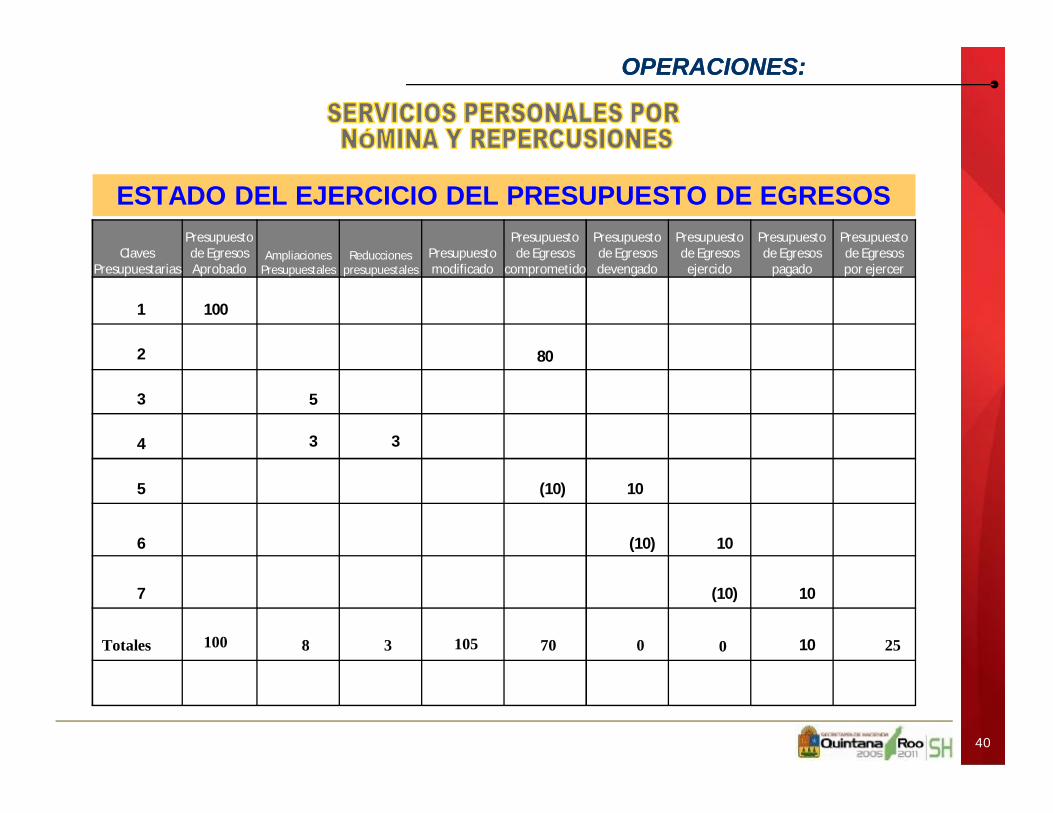

1 Presupuesto autorizado Al inicio del ejercicio Capitulo 1000; Servicios personales.

2 Al inicio del ejercicio por el monto anual, revisable mensualmentecon la plantilla autorizada.

3 Ampliación líquida al capítulo de Servicios personales.

4 Transferencia compensada entre partidas delcapítulo 1000 Servicios personales.

5 En la fecha del término del período pactado. (Emisión de la nómina).

6 Instrucción de pago de la nómina.

7 Pago de la nómina.

OPERACIONES:OPERACIONES:

39

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 100

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

2 80

3 5

4 3 3

5 (10) 10

6 (10) 10

Totales 100 105 25708 3

7 (10) 10

0 0 10

OPERACIONES:OPERACIONES:

40

41

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

50

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

Almacén de Bienes. Proveedores por pagar a corto plazo.

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

400 30 80

50

80 65

15

65 65 65

450 80

370

30

30

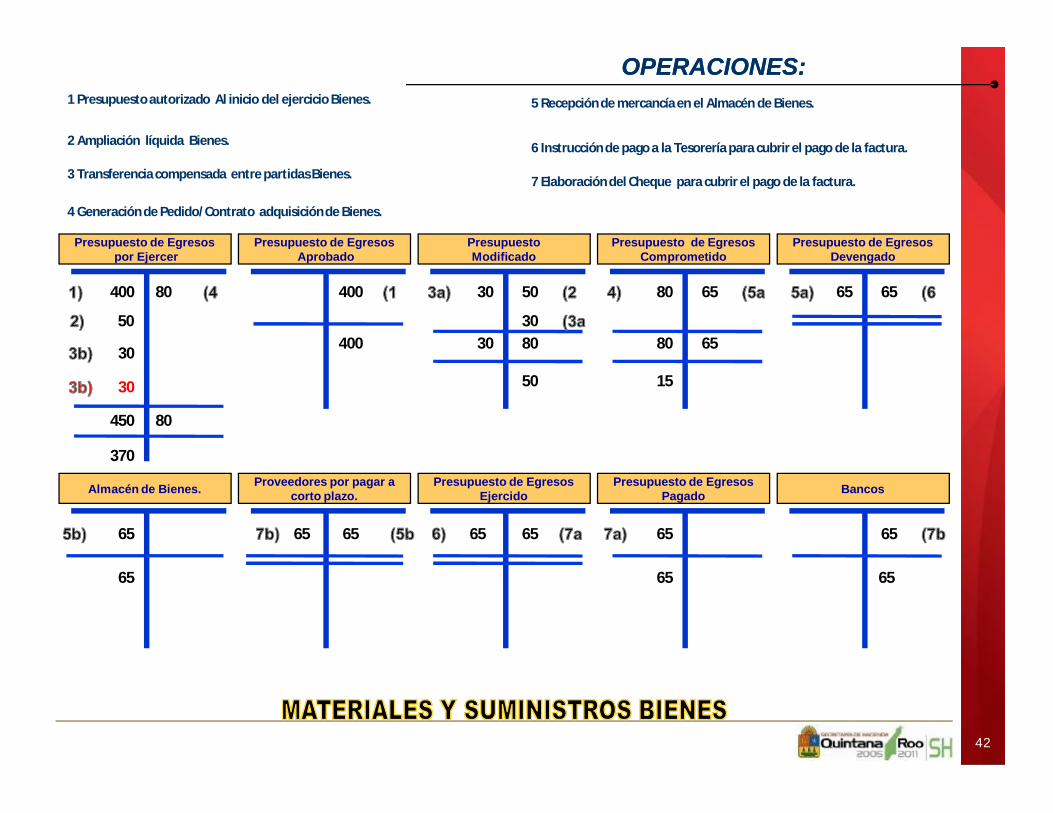

1 Presupuesto autorizado Al inicio del ejercicio Bienes.

2 Ampliación líquida Bienes.

3 Transferencia compensada entre partidas Bienes.

4 Generación de Pedido/Contrato adquisición de Bienes.

5 Recepción de mercancía en el Almacén de Bienes.

6 Instrucción de pago a la Tesorería para cubrir el pago de la factura.

7 Elaboración del Cheque para cubrir el pago de la factura.

OPERACIONES:OPERACIONES:

42

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

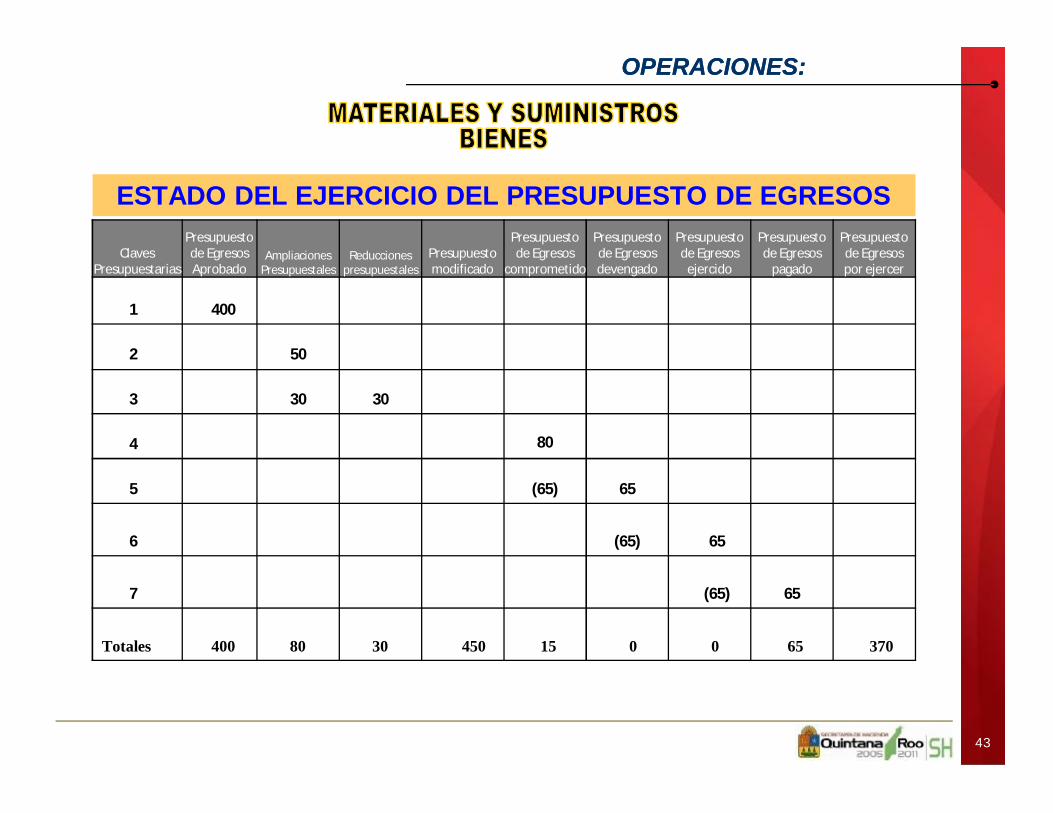

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

65

6 (65) 65

7 (65) 65

0 0

OPERACIONES:OPERACIONES:

43

44

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

50

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

40030 80

50

80 65

15

65 65 65

450 80

370

Gasto de funcionamiento/ Servicios Generales

Proveedores por pagar a corto plazo./otras ctas. por

pagar

30

30

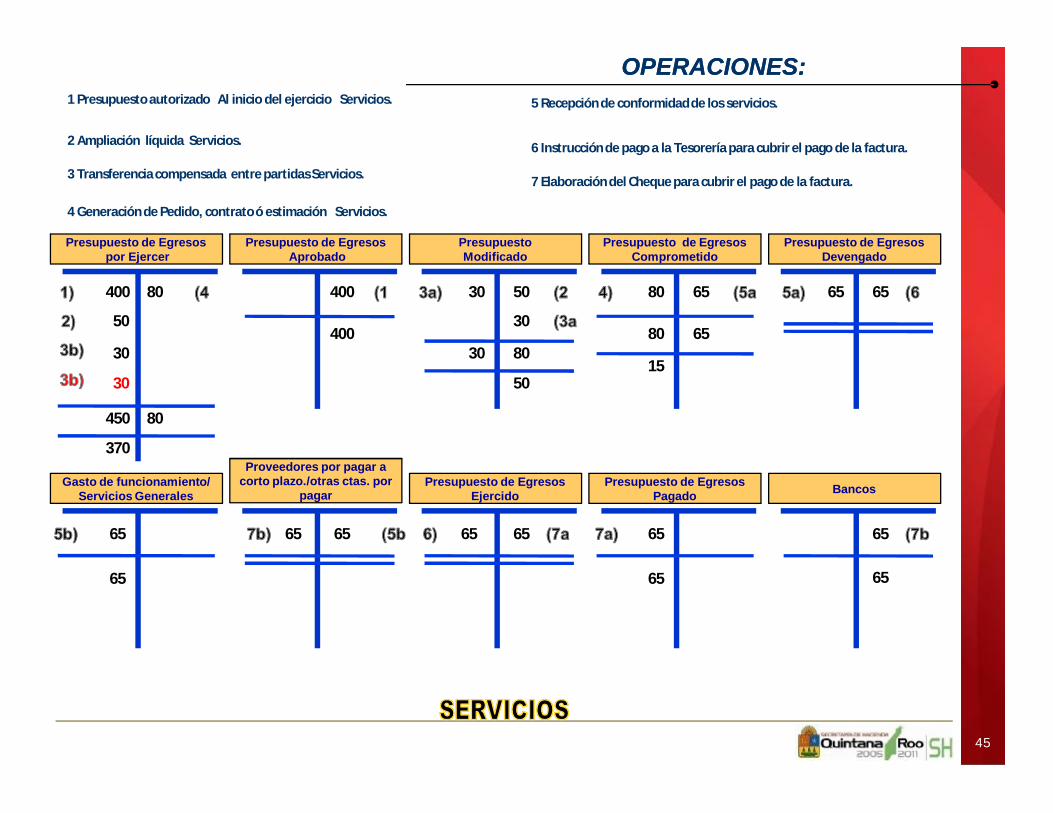

1 Presupuesto autorizado Al inicio del ejercicio Servicios.

2 Ampliación líquida Servicios.

3 Transferencia compensada entre partidas Servicios.

4 Generación de Pedido, contrato ó estimación Servicios.

5 Recepción de conformidad de los servicios.

6 Instrucción de pago a la Tesorería para cubrir el pago de la factura.

7 Elaboración del Cheque para cubrir el pago de la factura.

OPERACIONES:OPERACIONES:

45

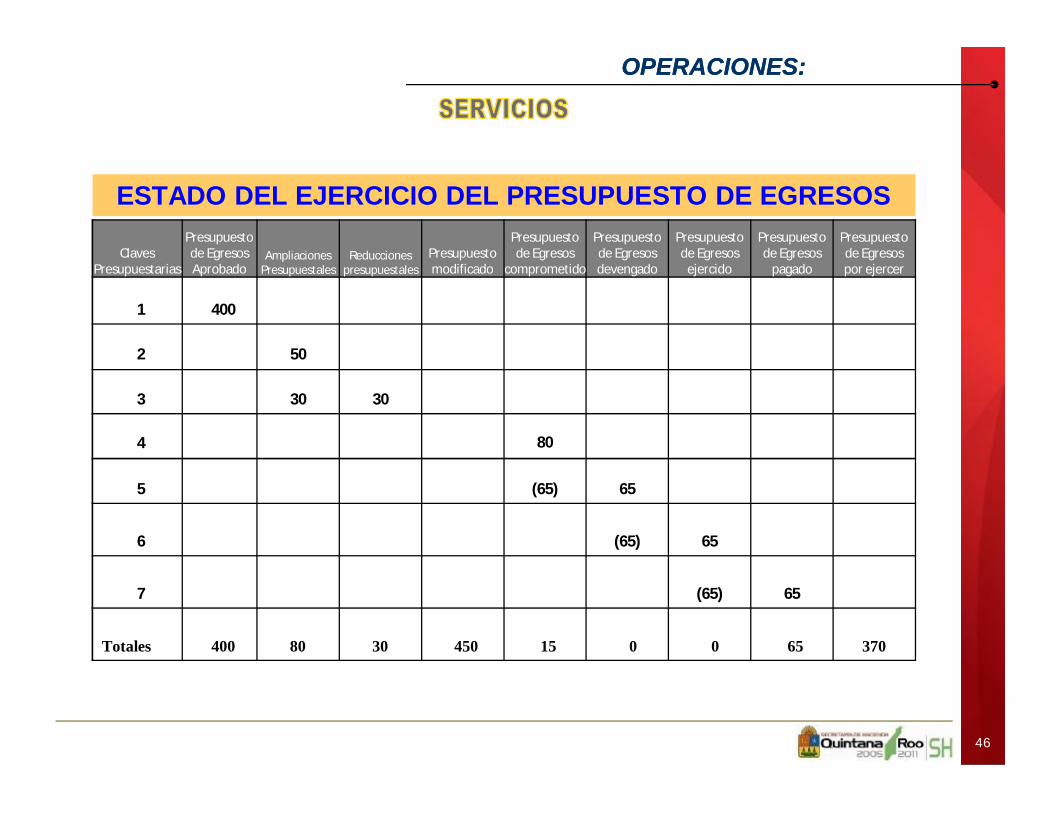

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

65

6 (65) 65

7 (65) 65

0 0

OPERACIONES:OPERACIONES:

46

47

15

100 100 10

1020

20 15 15

15 15

15 15

Bancos.

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

Presupuesto Modificado

Presupuesto de EgresosDevengado

Presupuesto de EgresosComprometido

Servicios financieros, bancarios y comerciales

Intereses y comisiones porpagar a corto plazo

15 15

Presupuesto de EgresosEjercido

Presupuesto de EgresosPagado

15

15 15 15

15 15

10 30

20

120 15

105

10010

10

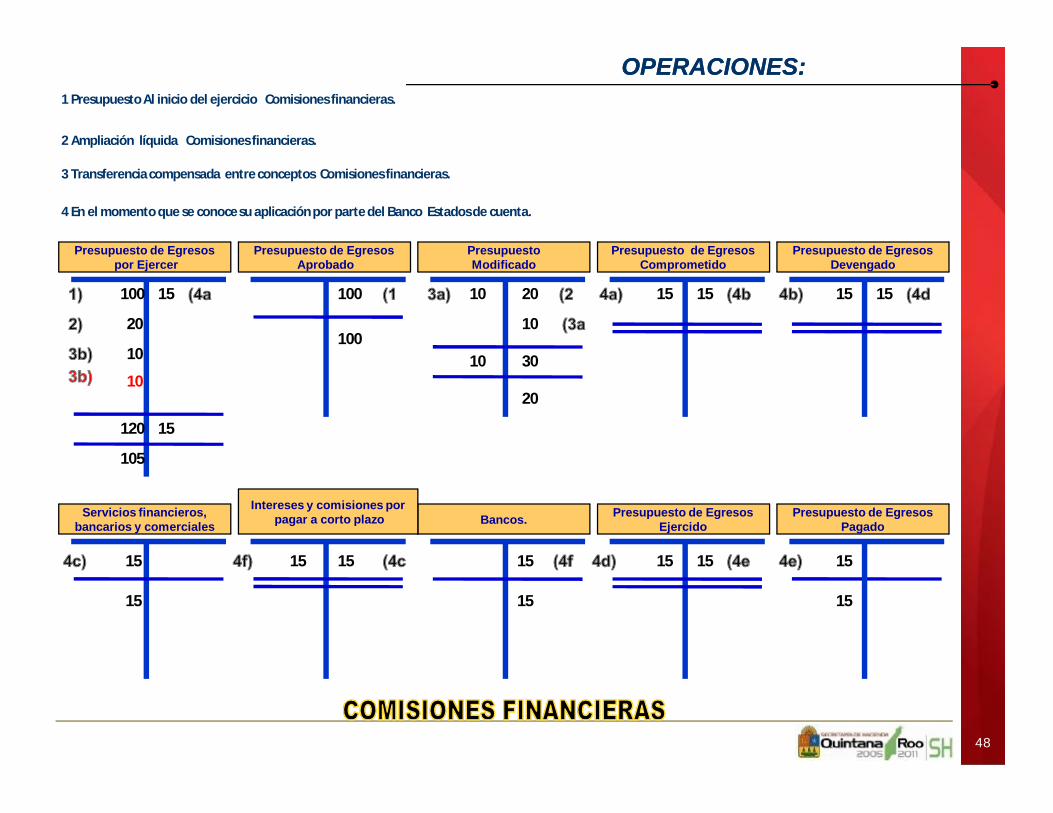

1 Presupuesto Al inicio del ejercicio Comisiones financieras.

2 Ampliación líquida Comisiones financieras.

3 Transferencia compensada entre conceptos Comisiones financieras.

4 En el momento que se conoce su aplicación por parte del Banco Estados de cuenta.

OPERACIONES:OPERACIONES:

48

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

1 100

Totales 100 150 105

2

15

3

50

80

4a

30 30

30

15

4b

4d

4e

(15) 15

(15) 15

(15) 15

0 0 15

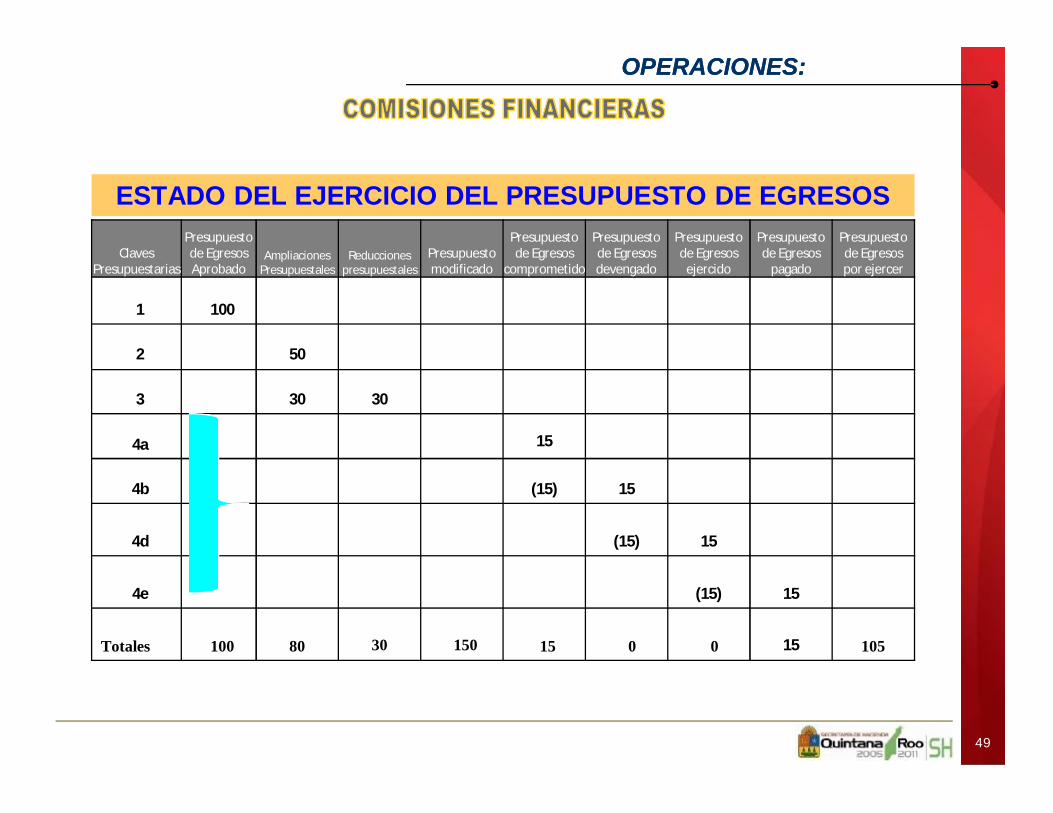

OPERACIONES:OPERACIONES:

49

50

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

50

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

400

30 80

50

80 65

15

65 65 65

450 80

370Gasto de funcionamiento/

Servicios de traslado y viáticos.

Proveedores por pagar a corto plazo./otras ctas. por

pagar

30

30

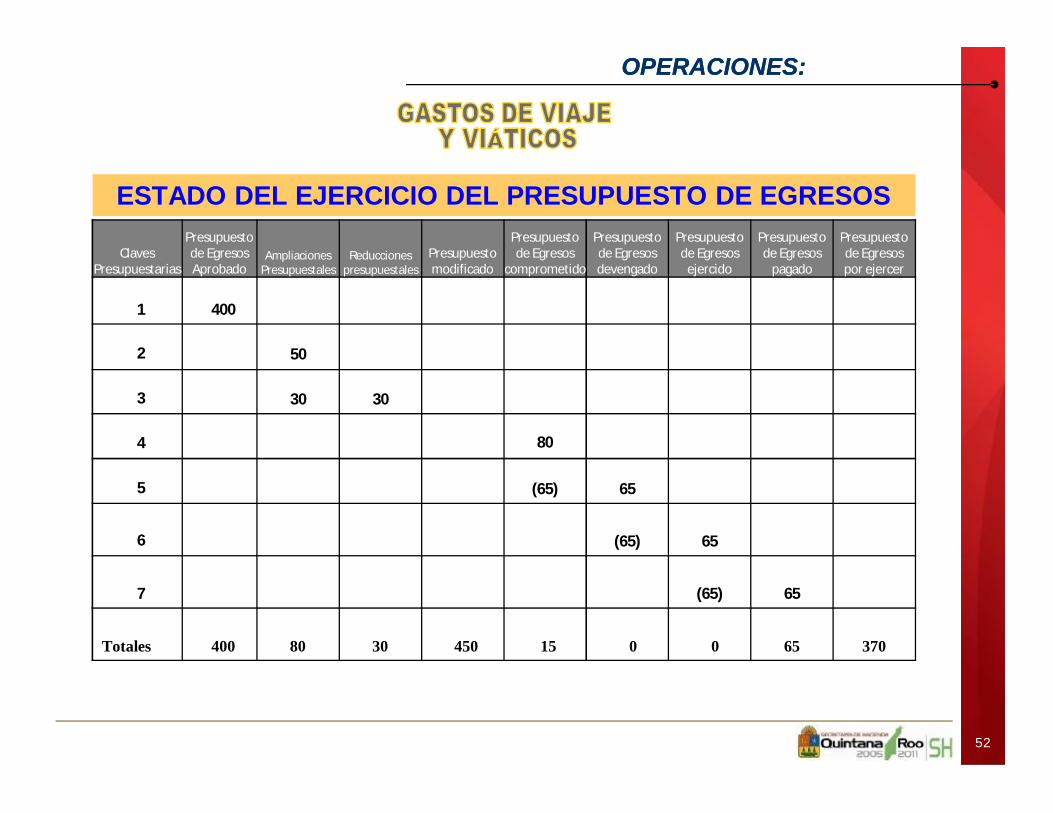

1 Presupuesto autorizado Al inicio del ejercicio Gastos de viaje y viáticos.

2 Ampliación líquida Gastos de viaje y viáticos.

3 Transferencia compensada entre partidas Gastos de viaje y viáticos.

4 Generación de oficio de comisión ó equivalente. Gastos de viaje y viáticos.

5 Autorización de la orden de ministración de viáticos.

6 Instrucción de pago a la Tesorería para cubrir la orden de ministración de viáticos.

7 Elaboración del Cheque para cubrir el pago la orden de ministración de viáticos.

OPERACIONES:OPERACIONES:

51

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

52

53

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

50

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

40030 80

50

80 65

15

65 65

450 80

370Proveedores por pagar a

corto plazo./otras ctas. por pagarBienes inmuebles.

30

30

65

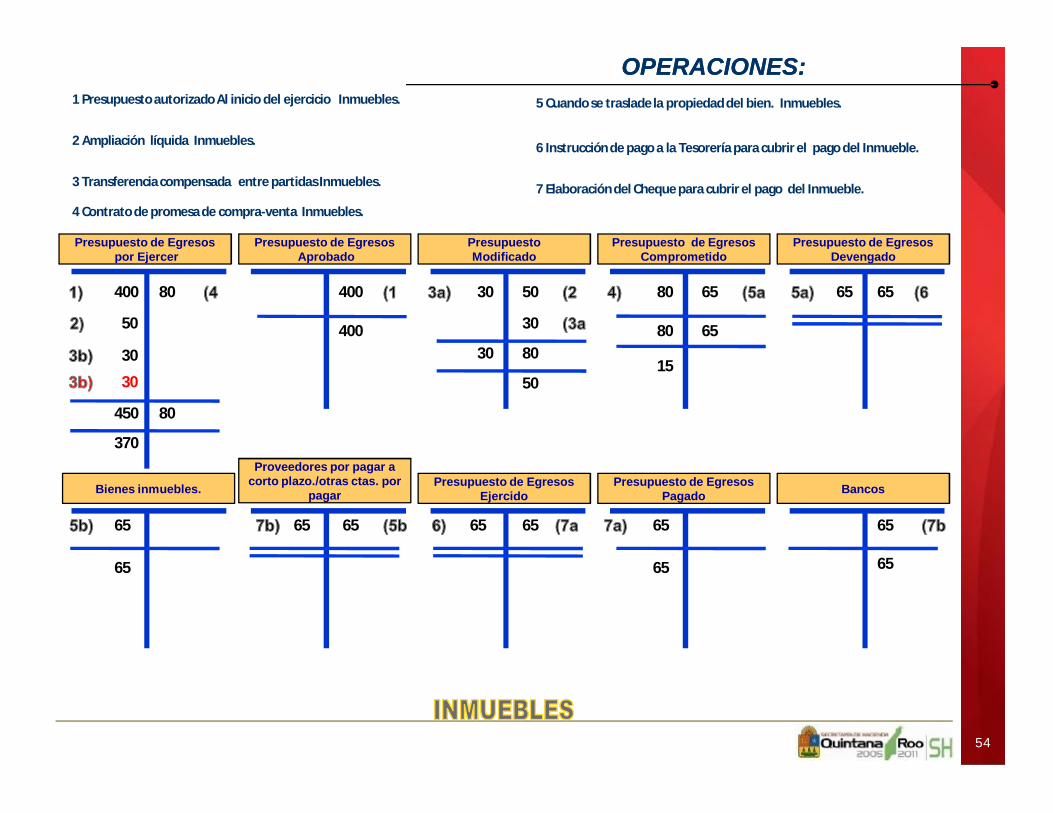

1 Presupuesto autorizado Al inicio del ejercicio Inmuebles.

2 Ampliación líquida Inmuebles.

3 Transferencia compensada entre partidas Inmuebles.

4 Contrato de promesa de compra-venta Inmuebles.

5 Cuando se traslade la propiedad del bien. Inmuebles.

6 Instrucción de pago a la Tesorería para cubrir el pago del Inmueble.

7 Elaboración del Cheque para cubrir el pago del Inmueble.

OPERACIONES:OPERACIONES:

54

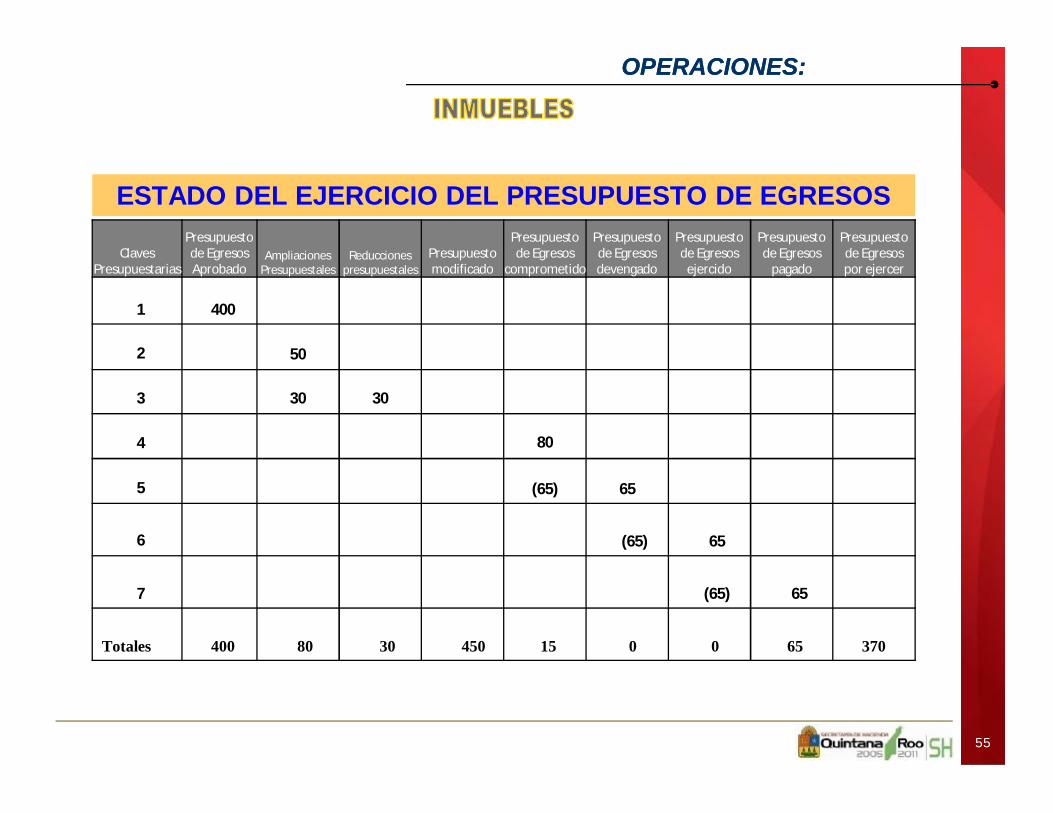

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

55

56

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

50

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

400

30 80

50

80 65

15

65 65 65

450 80

370

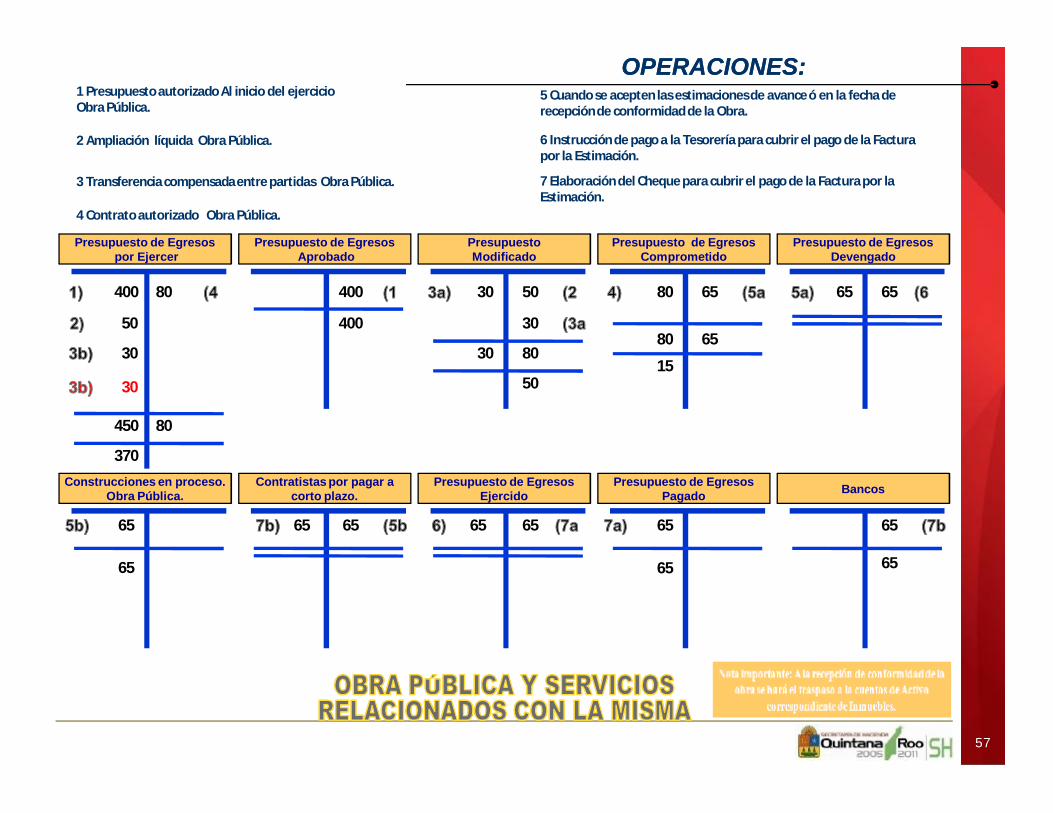

Construcciones en proceso. Obra Pública.

Contratistas por pagar a corto plazo.

30

30

1 Presupuesto autorizado Al inicio del ejercicio Obra Pública.

2 Ampliación líquida Obra Pública.

3 Transferencia compensada entre partidas Obra Pública.

4 Contrato autorizado Obra Pública.

5 Cuando se acepten las estimaciones de avance ó en la fecha de recepción de conformidad de la Obra.

6 Instrucción de pago a la Tesorería para cubrir el pago de la Factura por la Estimación.

7 Elaboración del Cheque para cubrir el pago de la Factura por la Estimación.

OPERACIONES:OPERACIONES:

57

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

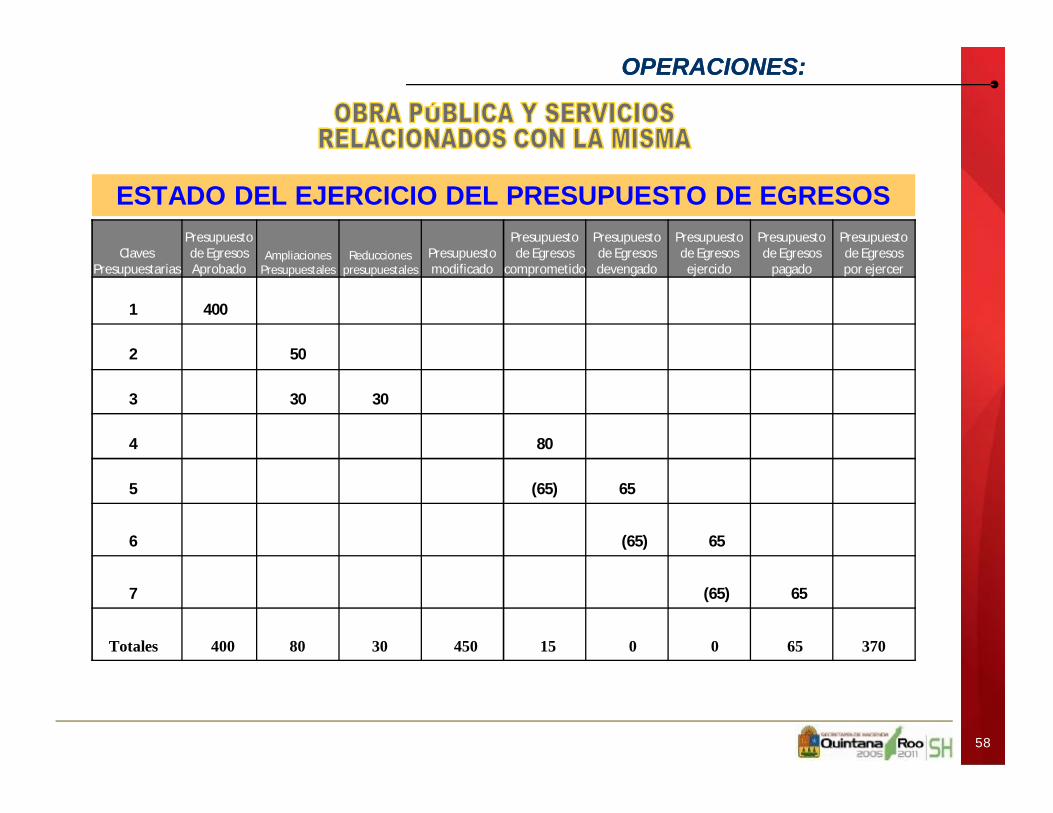

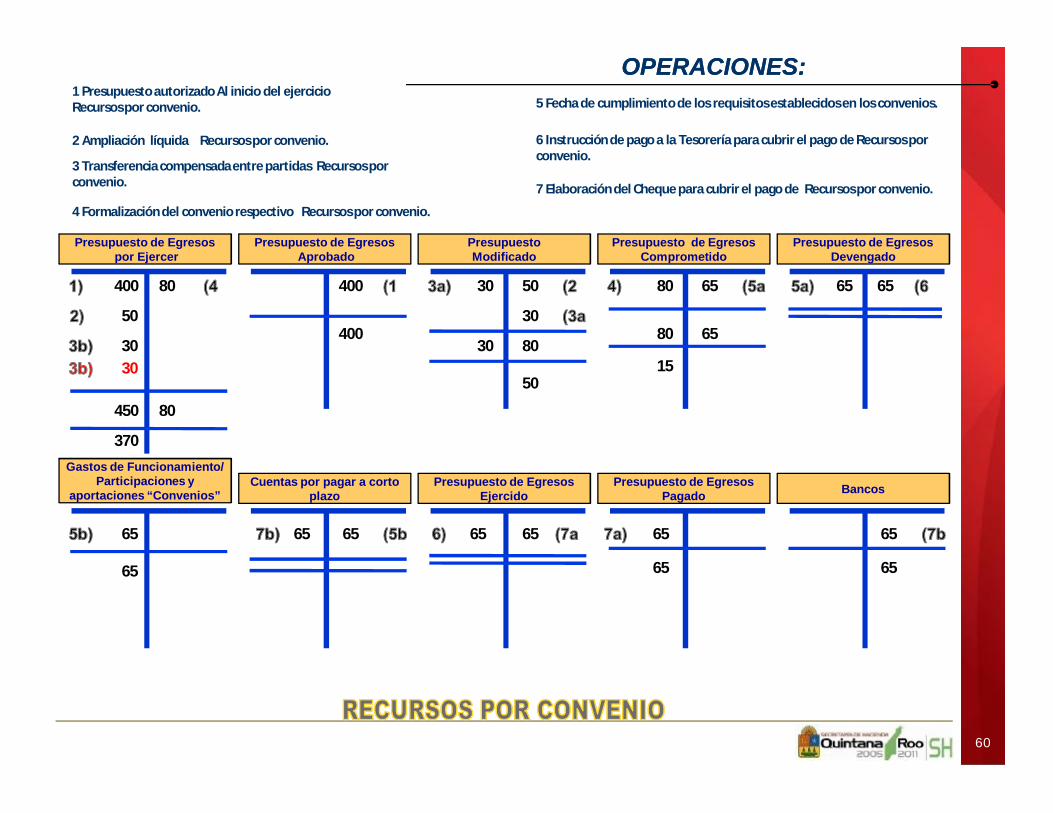

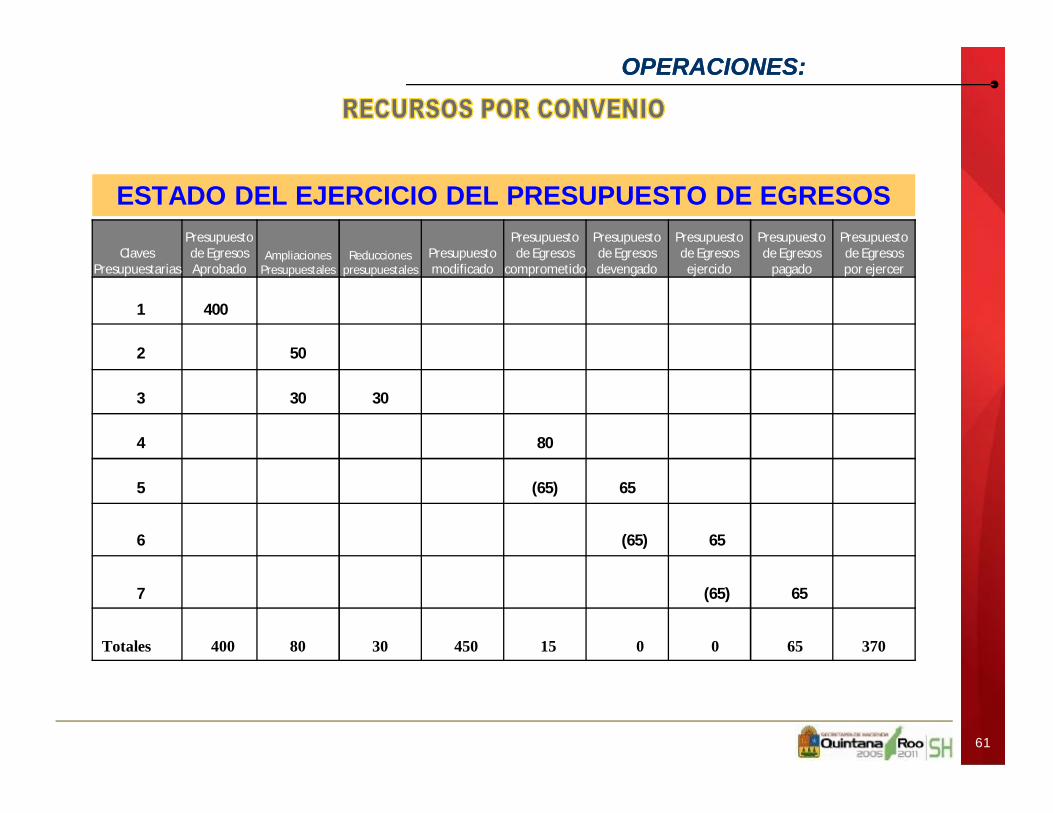

58

59

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

50

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

40030 80

50

80 65

15

65 65 65

450 80

370

Gastos de Funcionamiento/ Participaciones y

aportaciones “Convenios”Cuentas por pagar a corto

plazo

3030

1 Presupuesto autorizado Al inicio del ejercicio Recursos por convenio.

2 Ampliación líquida Recursos por convenio.

3 Transferencia compensada entre partidas Recursos por convenio.

4 Formalización del convenio respectivo Recursos por convenio.

5 Fecha de cumplimiento de los requisitos establecidos en los convenios.

6 Instrucción de pago a la Tesorería para cubrir el pago de Recursos por convenio.

7 Elaboración del Cheque para cubrir el pago de Recursos por convenio.

OPERACIONES:OPERACIONES:

60

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

61

62

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

400400

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

40030 80

50

400 65

335

6565 65

450 400

50

Gastos de Funcionamiento/ Participaciones y

aportaciones “Subsidios”

Subsidios, participaciones y aportaciones a corto plazo

400

50

30

30

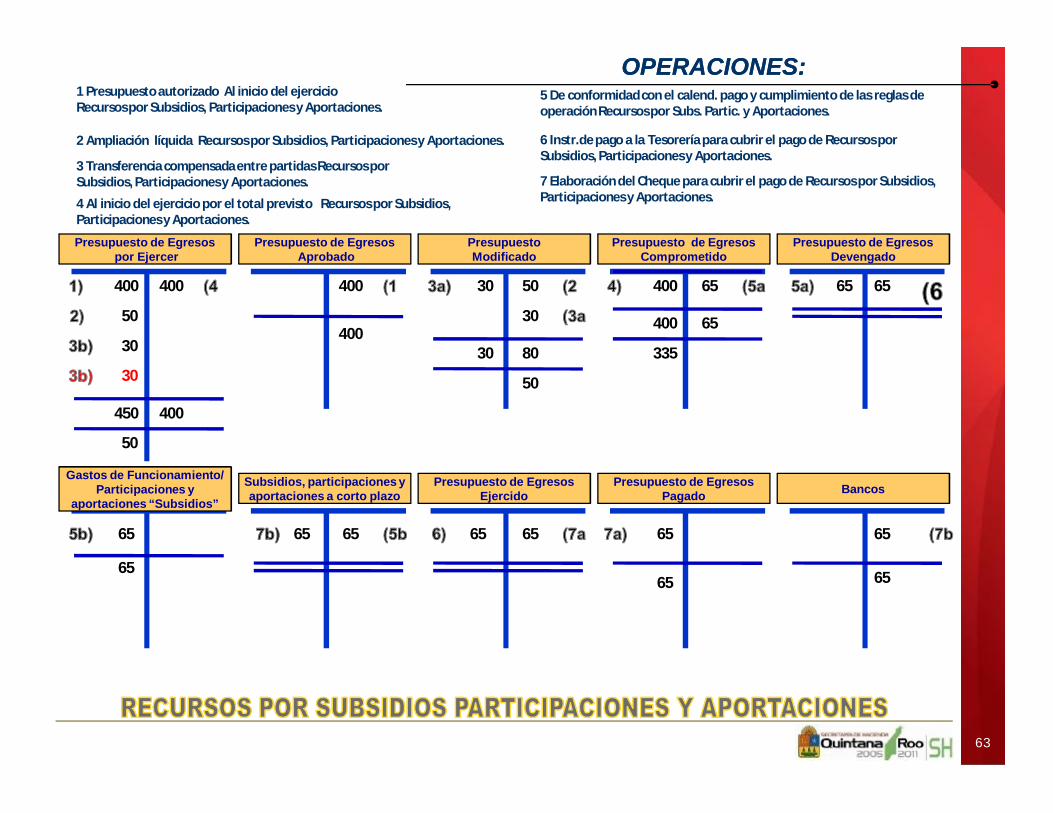

1 Presupuesto autorizado Al inicio del ejercicio Recursos por Subsidios, Participaciones y Aportaciones.

2 Ampliación líquida Recursos por Subsidios, Participaciones y Aportaciones.

3 Transferencia compensada entre partidas Recursos por Subsidios, Participaciones y Aportaciones.

4 Al inicio del ejercicio por el total previsto Recursos por Subsidios, Participaciones y Aportaciones.

5 De conformidad con el calend. pago y cumplimiento de las reglas de operación Recursos por Subs. Partic. y Aportaciones.

6 Instr.de pago a la Tesorería para cubrir el pago de Recursos por Subsidios, Participaciones y Aportaciones.

7 Elaboración del Cheque para cubrir el pago de Recursos por Subsidios, Participaciones y Aportaciones.

OPERACIONES:OPERACIONES:

63

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

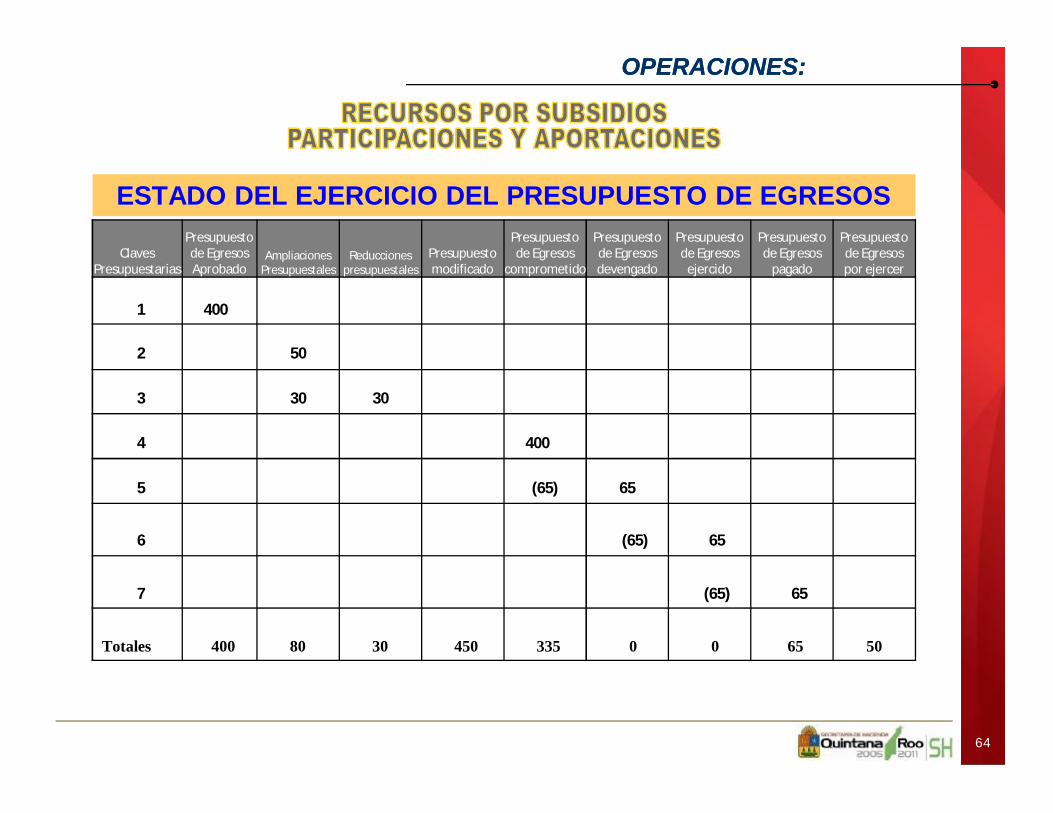

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 50

2

335

3

50

80

4

30 30

30

400

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

64

65

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

8080

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

40030 80

50

80 65

15

6565 65

450 80

370

Gastos de Funcionamiento/ Participaciones y

aportaciones “Donativos”Cuentas por pagar a corto

plazo./ Donativos

400

50

30

30

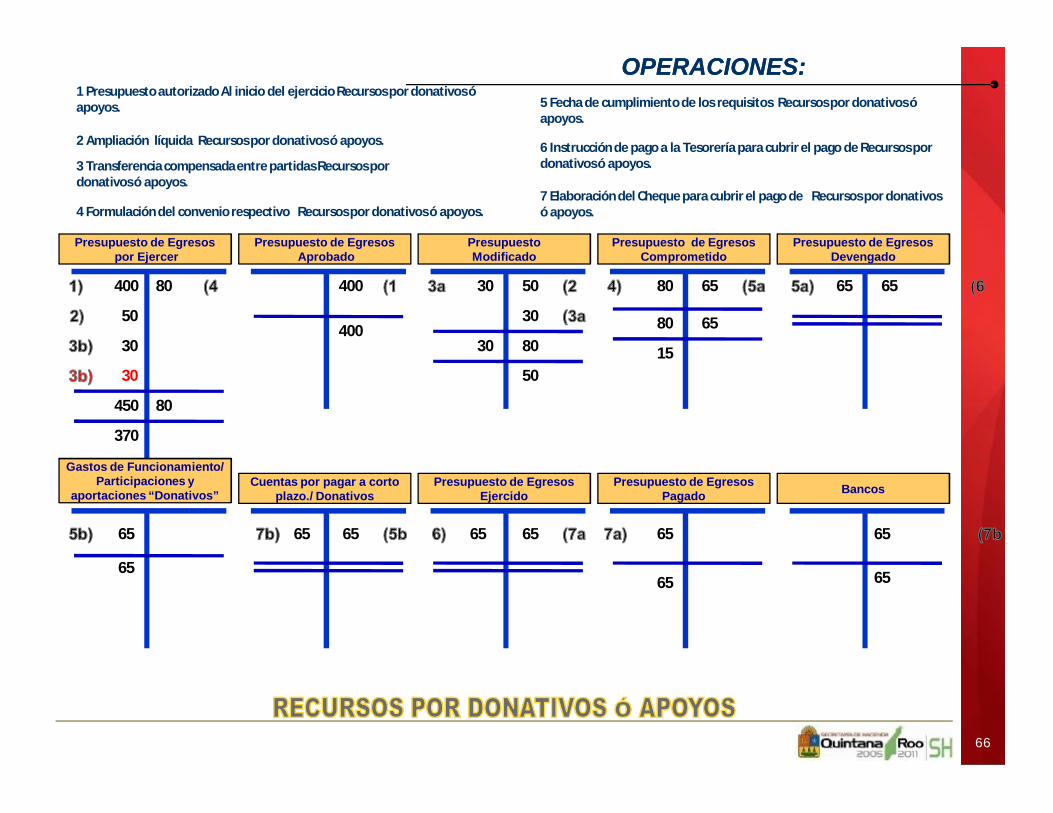

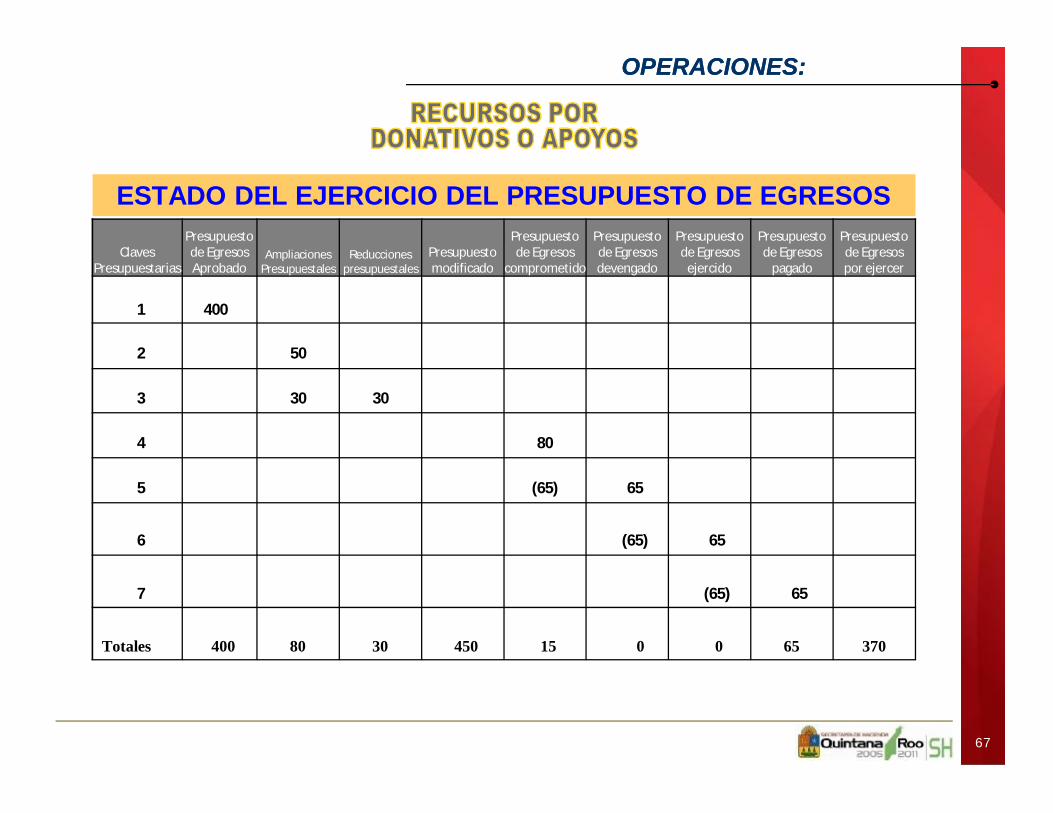

1 Presupuesto autorizado Al inicio del ejercicio Recursos por donativos ó apoyos.

2 Ampliación líquida Recursos por donativos ó apoyos.

3 Transferencia compensada entre partidas Recursos por donativos ó apoyos.

4 Formulación del convenio respectivo Recursos por donativos ó apoyos.

5 Fecha de cumplimiento de los requisitos Recursos por donativos ó apoyos.

6 Instrucción de pago a la Tesorería para cubrir el pago de Recursos por donativos ó apoyos.

7 Elaboración del Cheque para cubrir el pago de Recursos por donativos ó apoyos.

OPERACIONES:OPERACIONES:

66

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

1 400

Totales 400 450 370

2

15

3

50

80

4

30 30

30

80

5 (65) 65

0

6 (65) 65

7 (65) 65

650

OPERACIONES:OPERACIONES:

67

68

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

400400

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

40030 80

50

400 65

335

65 6565

450 400

50

Gastos de Funcionamiento/ Participaciones y aportaciones

“Transferencias”Transferencias otorgadas por

pagar a corto plazo

400

50

30

30

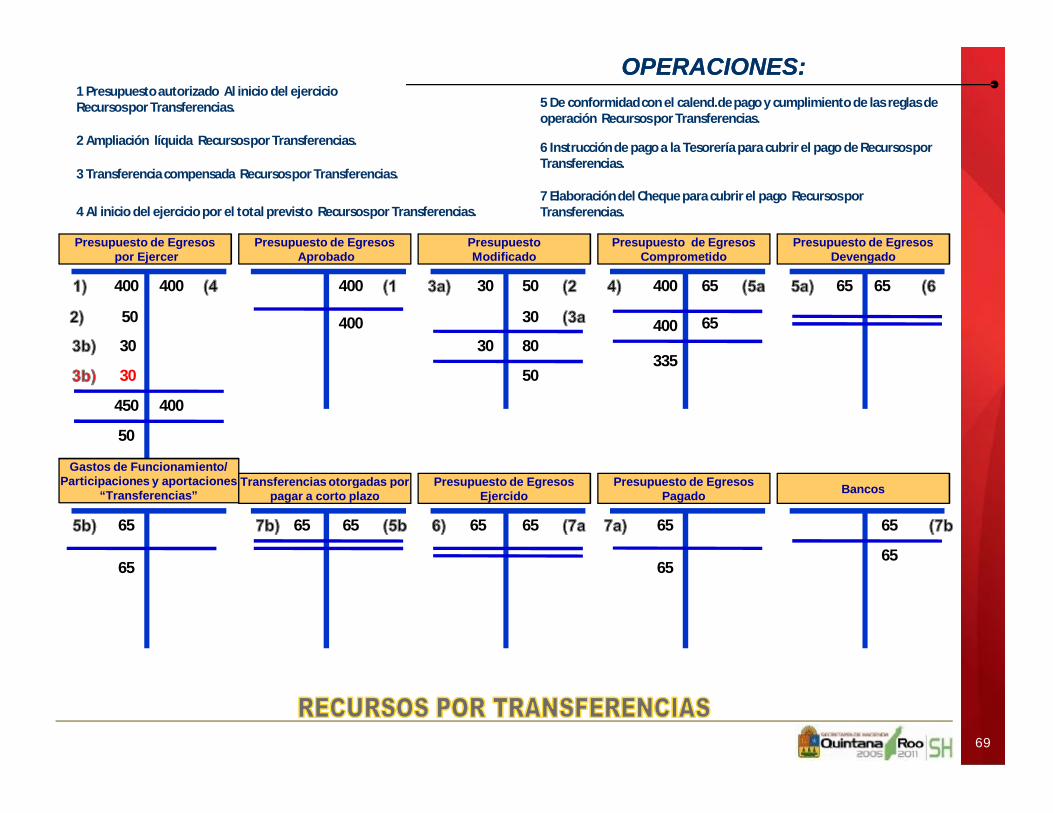

1 Presupuesto autorizado Al inicio del ejercicio Recursos por Transferencias.

2 Ampliación líquida Recursos por Transferencias.

3 Transferencia compensada Recursos por Transferencias.

4 Al inicio del ejercicio por el total previsto Recursos por Transferencias.

5 De conformidad con el calend.de pago y cumplimiento de las reglas de operación Recursos por Transferencias.

6 Instrucción de pago a la Tesorería para cubrir el pago de Recursos por Transferencias.

7 Elaboración del Cheque para cubrir el pago Recursos por Transferencias.

OPERACIONES:OPERACIONES:

69

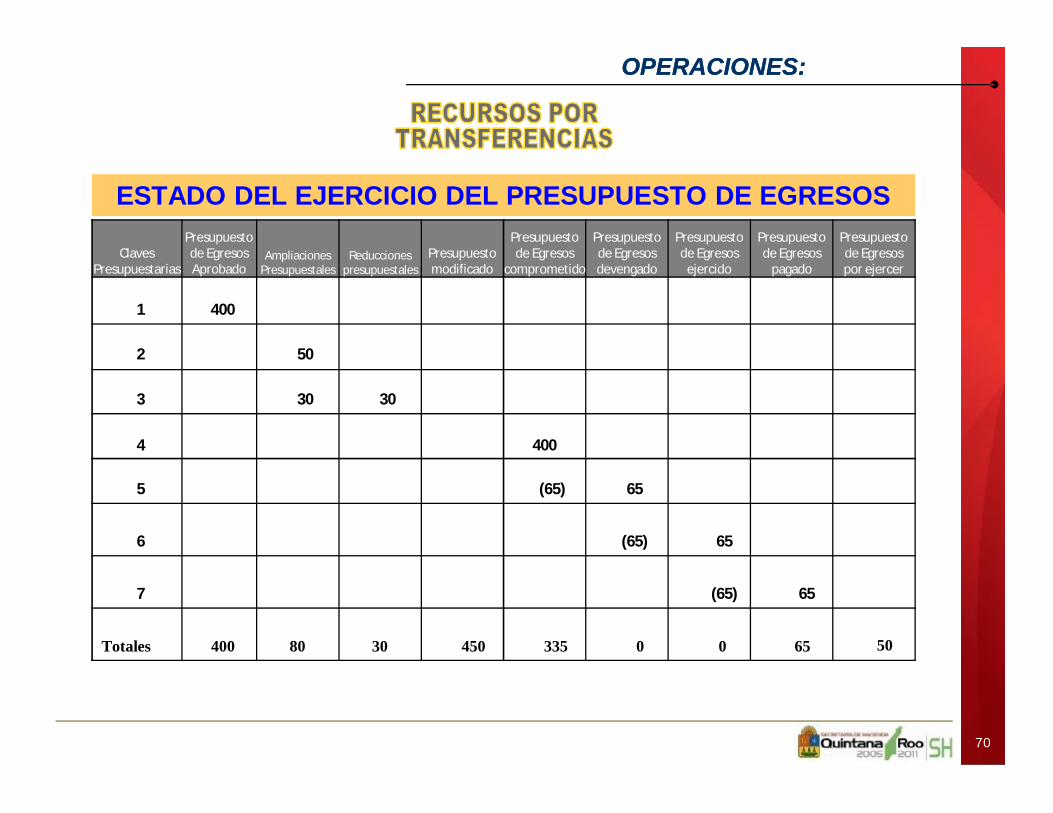

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 400

Totales 400 450 50

2

335

3

50

80

4

30 30

30

400

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

70

71

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

100

Presupuesto Modificado

5030

30

Presupuesto de EgresosComprometido

100100

Presupuesto de EgresosDevengado

6565

6565

Presupuesto de EgresosEjercido

65

65

Presupuesto de EgresosPagado Bancos

6565 6565

10030 80

50

100 65

35

65 65 65

150 100

50

Gastos de Funcionamiento/ Intereses, comisiones y otros

gastos de la deuda públicaTransferencias otorgadas por

pagar a corto plazo

100

50

30

30

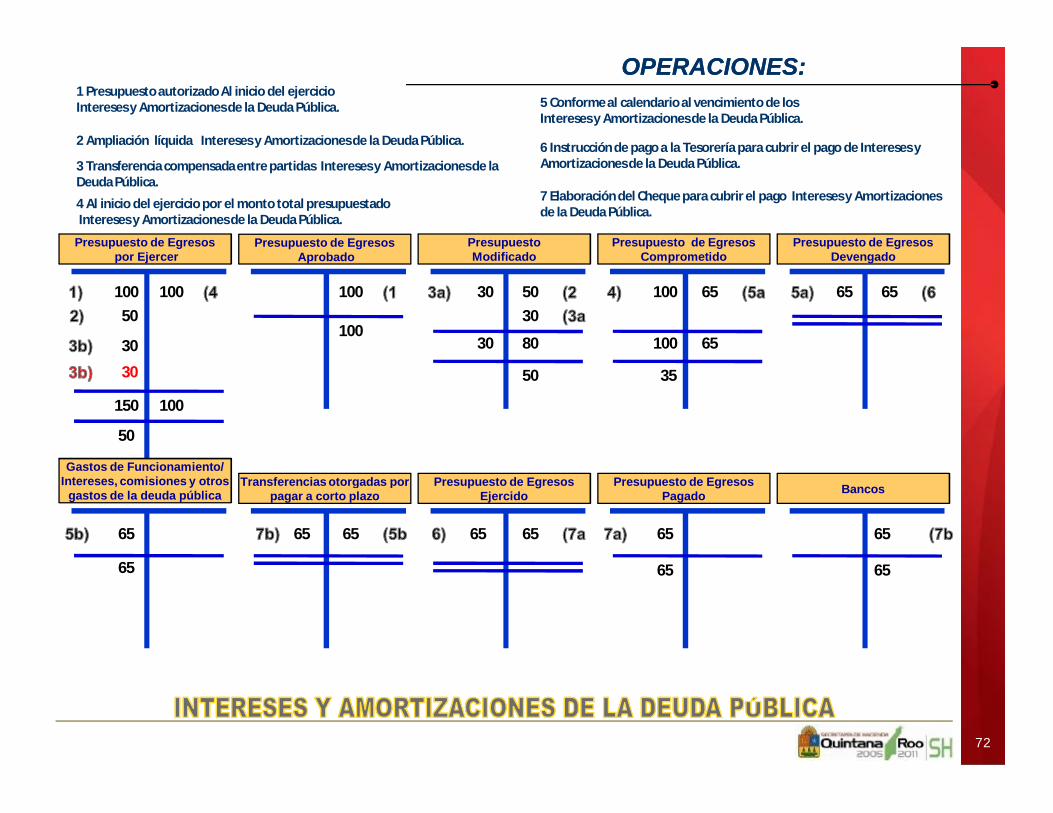

1 Presupuesto autorizado Al inicio del ejercicio Intereses y Amortizaciones de la Deuda Pública.

2 Ampliación líquida Intereses y Amortizaciones de la Deuda Pública.

3 Transferencia compensada entre partidas Intereses y Amortizaciones de la Deuda Pública.

4 Al inicio del ejercicio por el monto total presupuestadoIntereses y Amortizaciones de la Deuda Pública.

5 Conforme al calendario al vencimiento de losIntereses y Amortizaciones de la Deuda Pública.

6 Instrucción de pago a la Tesorería para cubrir el pago de Intereses y Amortizaciones de la Deuda Pública.

7 Elaboración del Cheque para cubrir el pago Intereses y Amortizaciones de la Deuda Pública.

OPERACIONES:OPERACIONES:

72

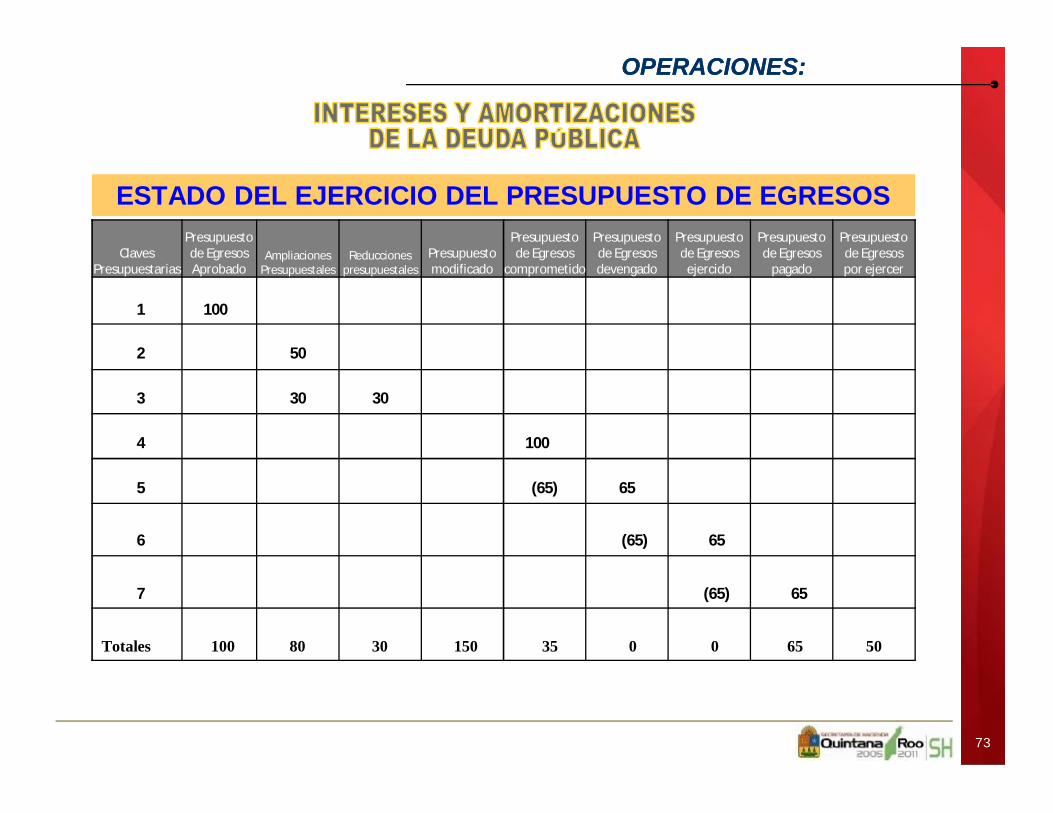

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

1 100

Totales 100 150 50

2

35

3

50

80

4

30 30

30

100

5 (65) 65

65

6 (65) 65

7 (65) 65

00

OPERACIONES:OPERACIONES:

73

74

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

Efectivo / Fondos asignados Bancos

50 50

Presupuesto de EgresosComprometido

Presupuesto de EgresosDevengado

Gastos de funcionamiento/ Varios

Presupuesto de EgresosEjercido

Presupuesto de EgresosPagado

5050

Otras cuentas por cobrar a corto plazo.

50

50

50 5050 50 505050

50

400 50

350

400 50

50 50

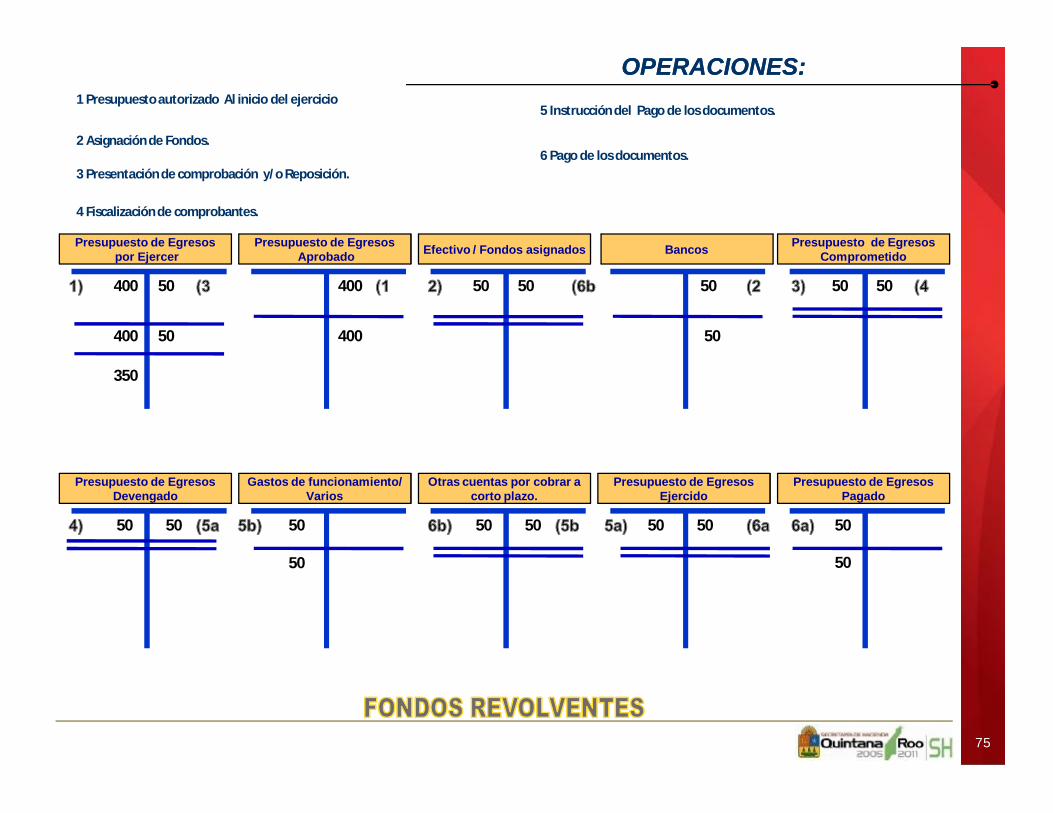

1 Presupuesto autorizado Al inicio del ejercicio

2 Asignación de Fondos.

3 Presentación de comprobación y/o Reposición.

4 Fiscalización de comprobantes.

5 Instrucción del Pago de los documentos.

6 Pago de los documentos.

OPERACIONES:OPERACIONES:

75

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

1 400

Totales 400 400 350

50

0

(50) 50

0

(50) 50

0

(50) 50

50

3

4

5

6

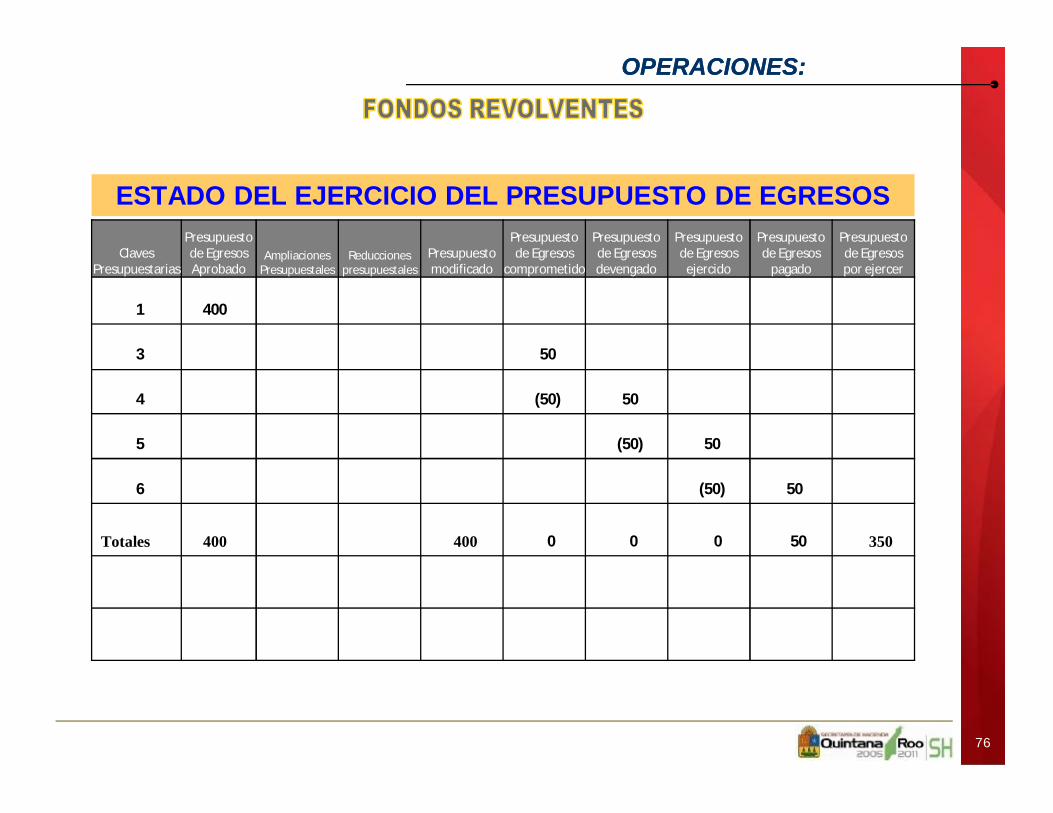

OPERACIONES:OPERACIONES:

76

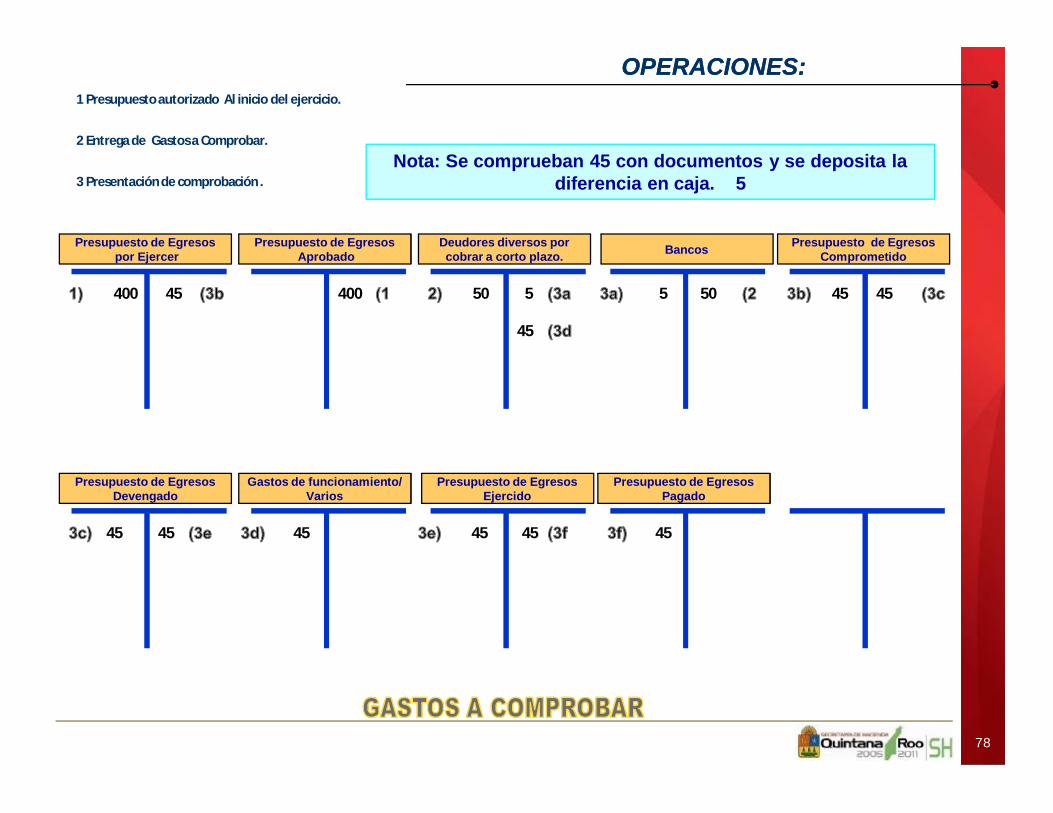

77

Presupuesto de Egresospor Ejercer

Presupuesto de EgresosAprobado

400 400

Bancos

50 50

Presupuesto de EgresosComprometido

4545

Deudores diversos por cobrar a corto plazo.

55

Presupuesto de EgresosDevengado

45

45

Gastos de funcionamiento/ Varios

Presupuesto de EgresosEjercido

45 4545

45

Presupuesto de EgresosPagado

4545

1 Presupuesto autorizado Al inicio del ejercicio.

2 Entrega de Gastos a Comprobar.

3 Presentación de comprobación .Nota: Se comprueban 45 con documentos y se deposita la

diferencia en caja. 5

OPERACIONES:OPERACIONES:

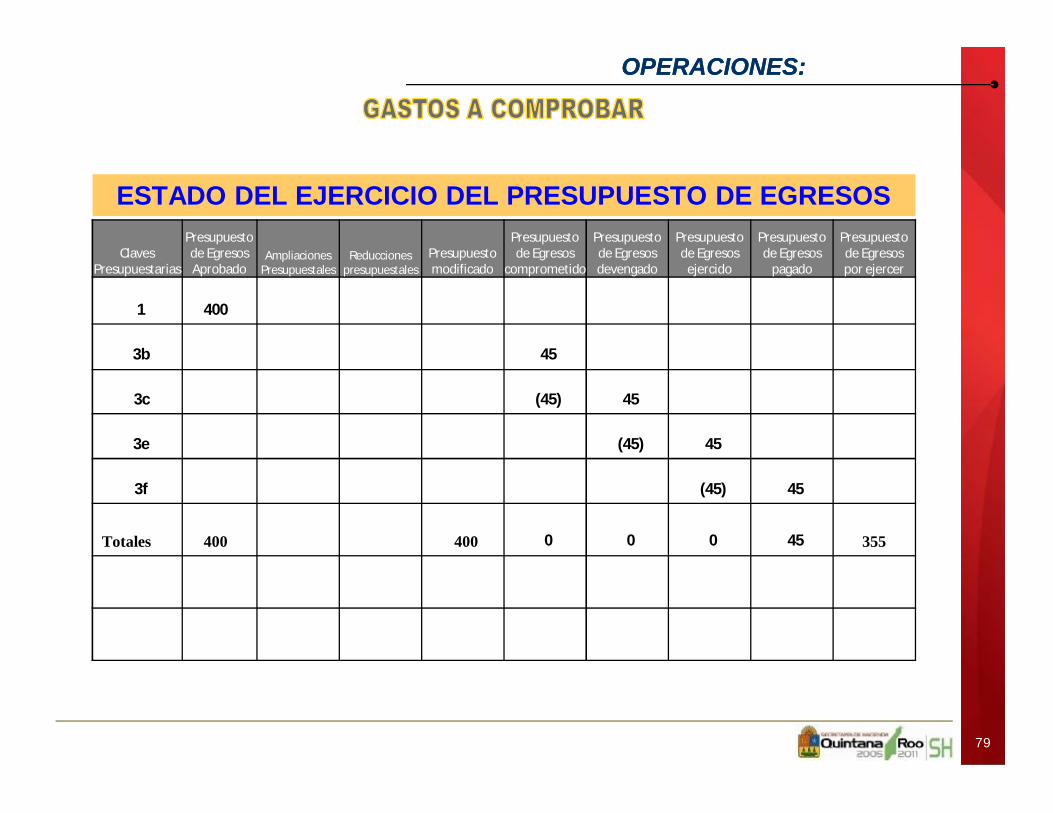

78

Claves Presupuestarias

Presupuesto de Egresos Aprobado

Ampliaciones Presupuestales

Reducciones presupuestales

Presupuesto modificado

Presupuesto de Egresos

comprometido

Presupuesto de Egresos devengado

Presupuesto de Egresos

ejercido

Presupuesto de Egresos

pagado

Presupuesto de Egresos por ejercer

ESTADO DEL EJERCICIO DEL PRESUPUESTO DE EGRESOS

1 400

Totales 400 400 355

45

45

3b

3c 45(45)

45(45)

45(45)

0 0 0

3e

3f

OPERACIONES:OPERACIONES:

79

80

100 100

Ley de IngresosModificada

10

10

Ley de Ingresos por ejecutarLey de Ingresos Estimada

20

20

Ley de IngresosDevengada

Ingresos de gestión.

15 15

1515

Ley de IngresosRecaudada.

BancosCuentas por cobrarA corto plazo.

1515

15 15

10010

15

15

15

15

120

105

30

20

10

10

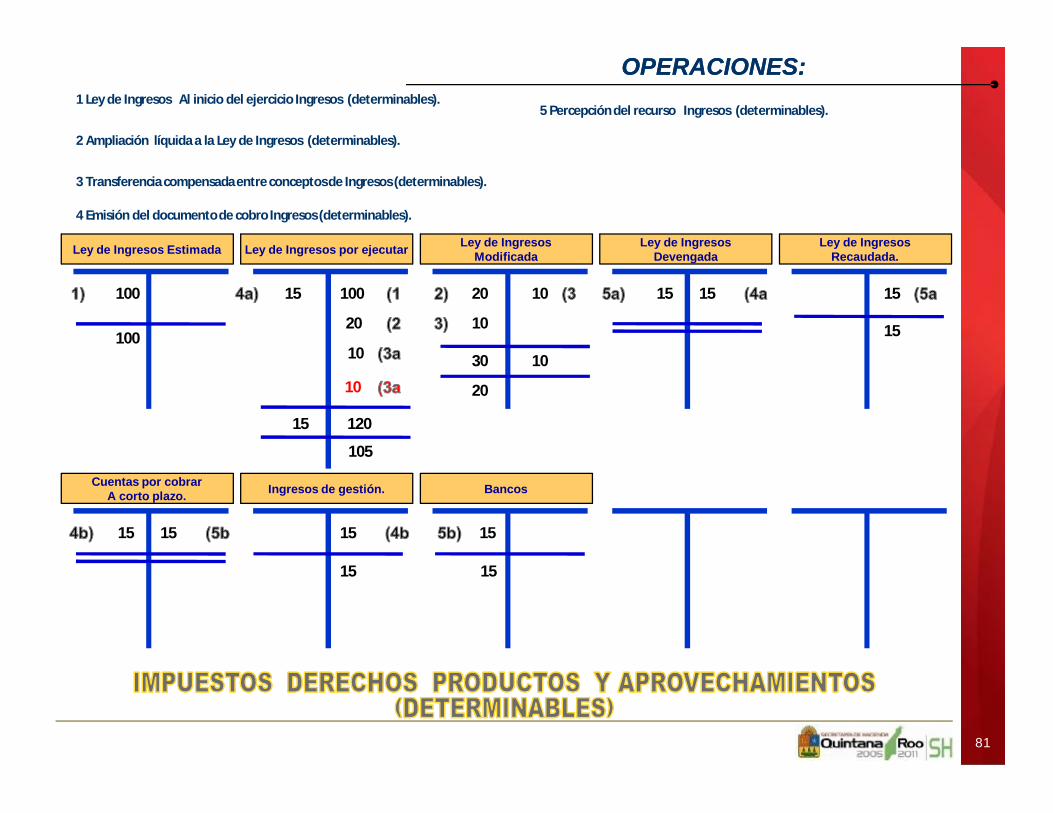

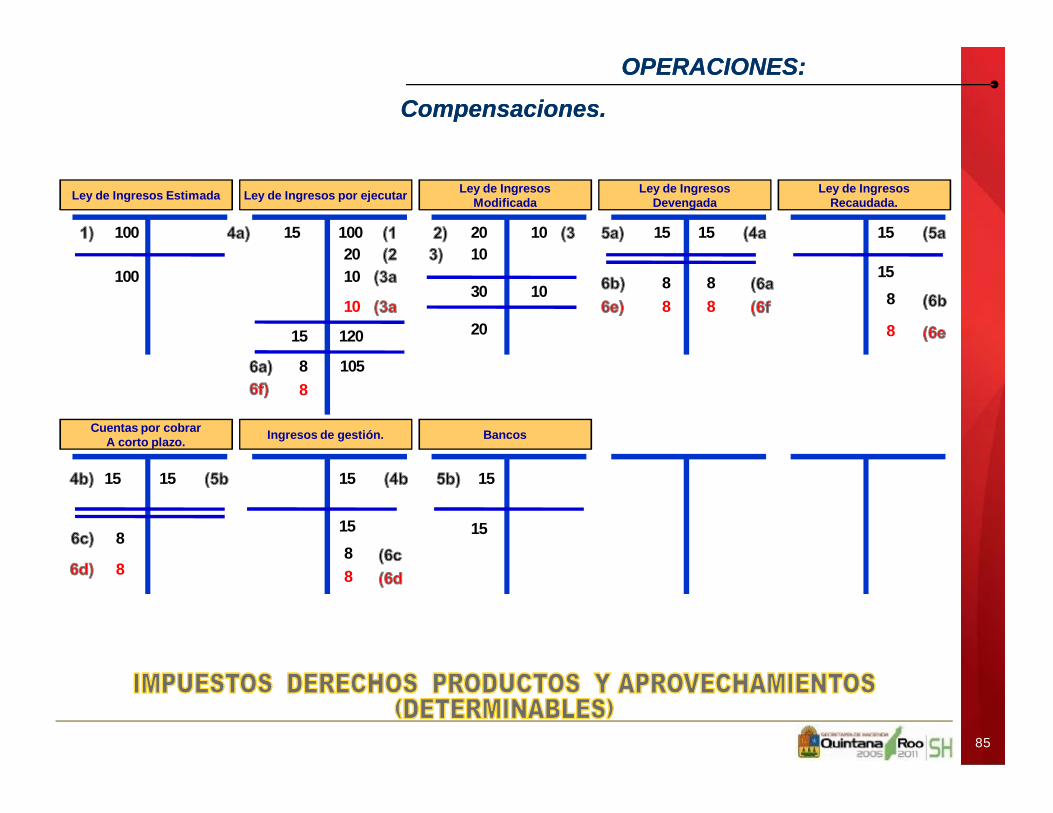

1 Ley de Ingresos Al inicio del ejercicio Ingresos (determinables).

2 Ampliación líquida a la Ley de Ingresos (determinables).

3 Transferencia compensada entre conceptos de Ingresos (determinables).

4 Emisión del documento de cobro Ingresos (determinables).

5 Percepción del recurso Ingresos (determinables).

OPERACIONES:OPERACIONES:

81

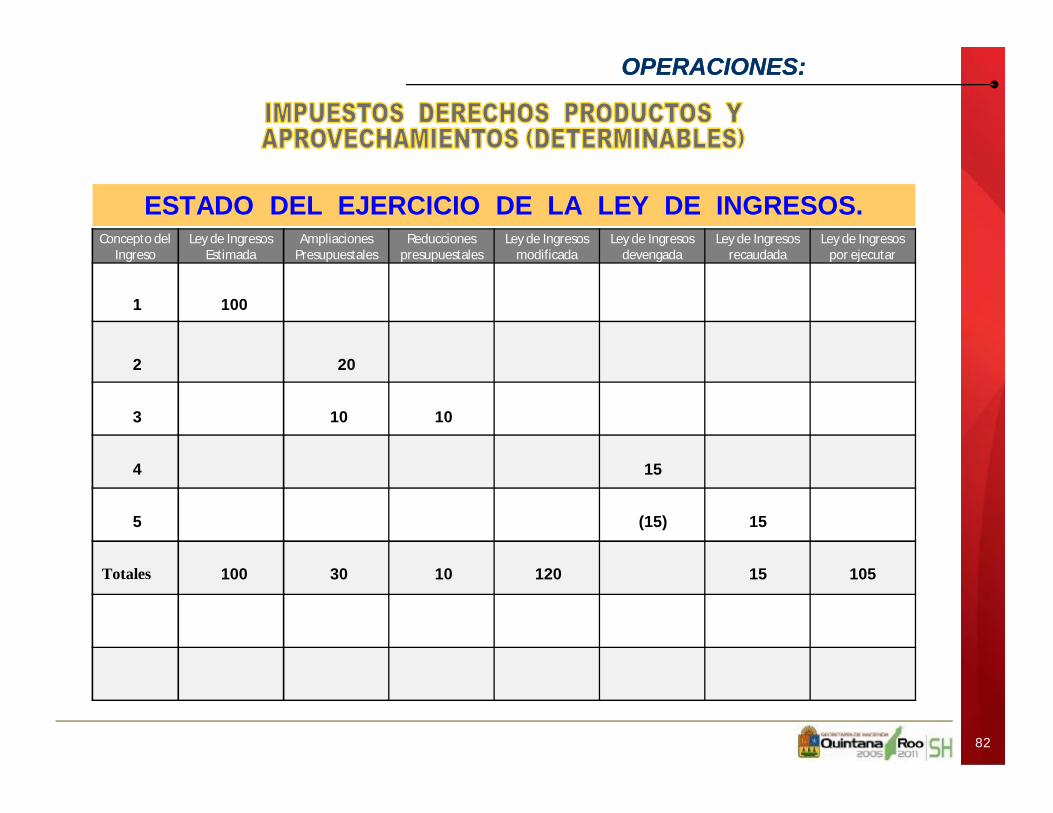

ESTADO DEL EJERCICIO DE LA LEY DE INGRESOS.Concepto del

Ingreso Ley de Ingresos

Estimada Ampliaciones

PresupuestalesReducciones

presupuestalesLey de Ingresos

modificada Ley de Ingresos

devengada Ley de Ingresos

recaudadaLey de Ingresos

por ejecutar

1 100

2 20

10 103

154

Totales 100 120 10530 10

(15) 15

15

5

OPERACIONES:OPERACIONES:

82

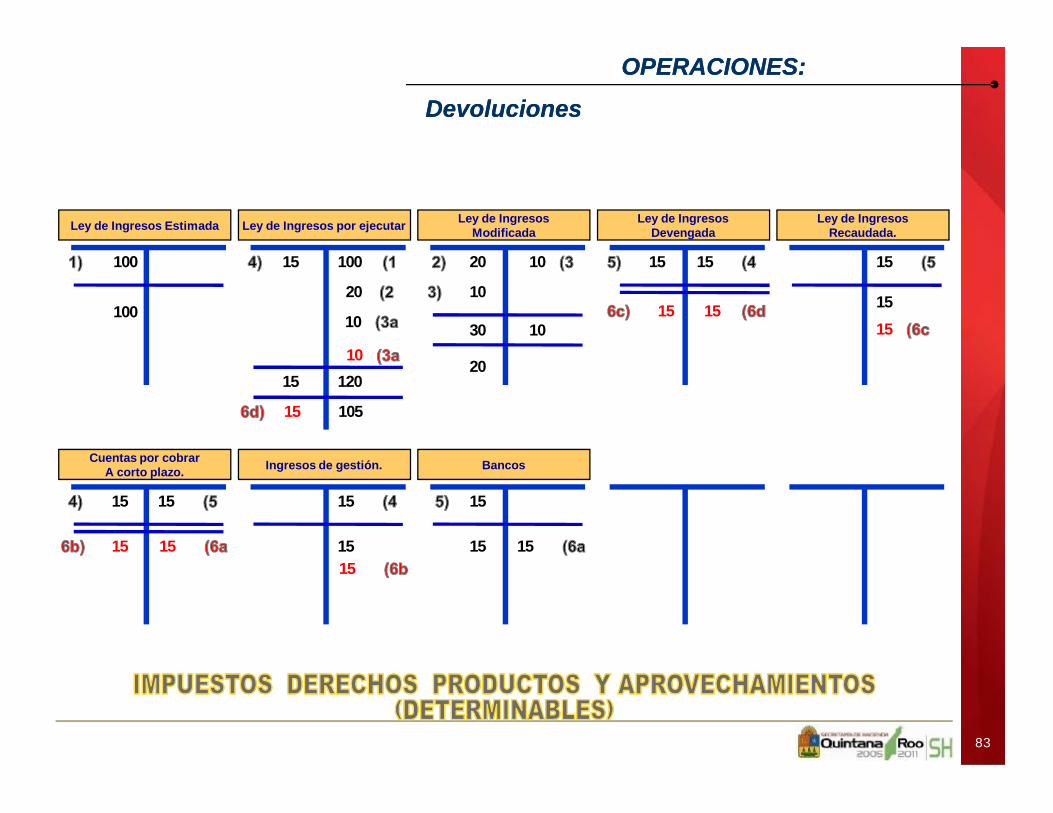

DevolucionesDevoluciones

Ley de IngresosModificada

10

Ley de Ingresos por ejecutarLey de Ingresos Estimada

20

Ley de IngresosDevengada

Ingresos de gestión.

15 15 1515

Ley de IngresosRecaudada.

Bancos

10010

15

15

15

15

120

105

30

20

15

15

15

1515

15

Cuentas por cobrarA corto plazo.

15

1510

10

100 100 1020 1515 15 15

OPERACIONES:OPERACIONES:

83

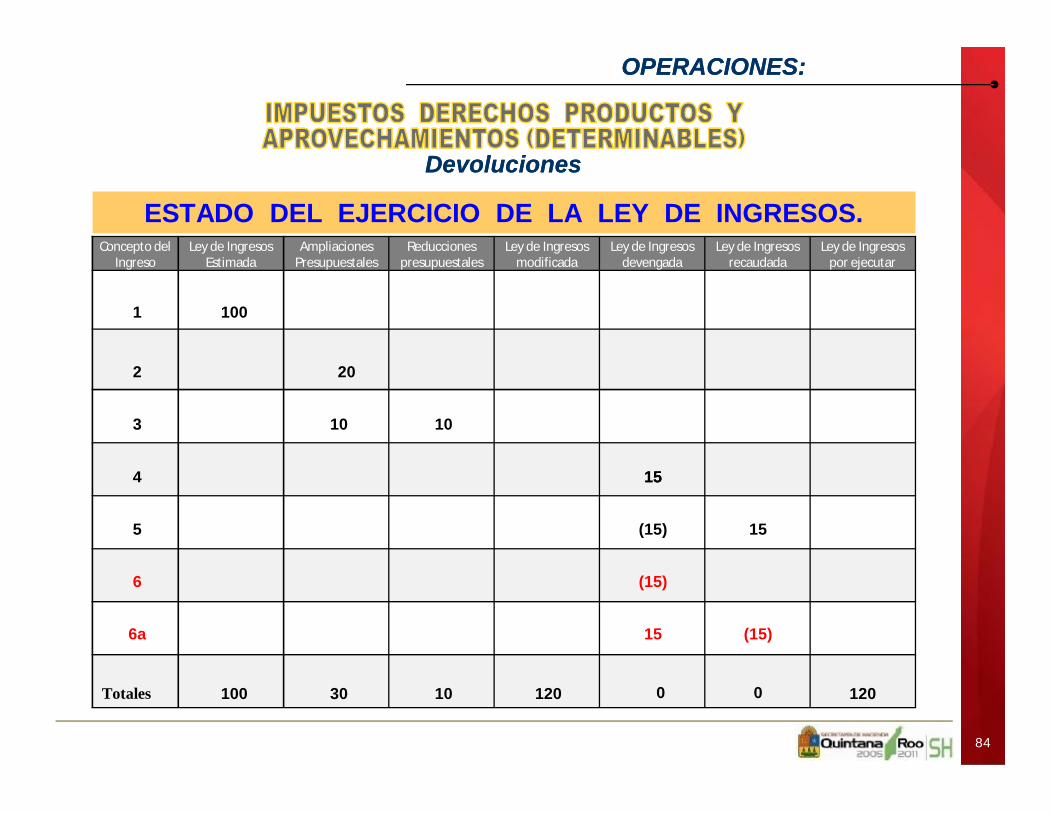

Concepto del Ingreso

Ley de Ingresos Estimada

Ampliaciones Presupuestales

Reducciones presupuestales

Ley de Ingresos modificada

Ley de Ingresos devengada

Ley de Ingresos recaudada

Ley de Ingresos por ejecutar

ESTADO DEL EJERCICIO DE LA LEY DE INGRESOS.

1 100

2 20

10 103

15

(15) 155

Totales 100 120 12030 10

(15)

15 (15)

6

6a

154

DevolucionesDevoluciones

0 0

OPERACIONES:OPERACIONES:

84

Compensaciones. Compensaciones.

Ley de IngresosModificadaLey de Ingresos por ejecutarLey de Ingresos Estimada Ley de Ingresos

Devengada

Ingresos de gestión.

Ley de IngresosRecaudada.

Bancos

10010

15

15

15

15

120

105

30

20

Cuentas por cobrarA corto plazo.

8

8

88

88

8

88

8

8 8

100 10010

102020

15 15

1515

1515

15 15

10

10

OPERACIONES:OPERACIONES:

85

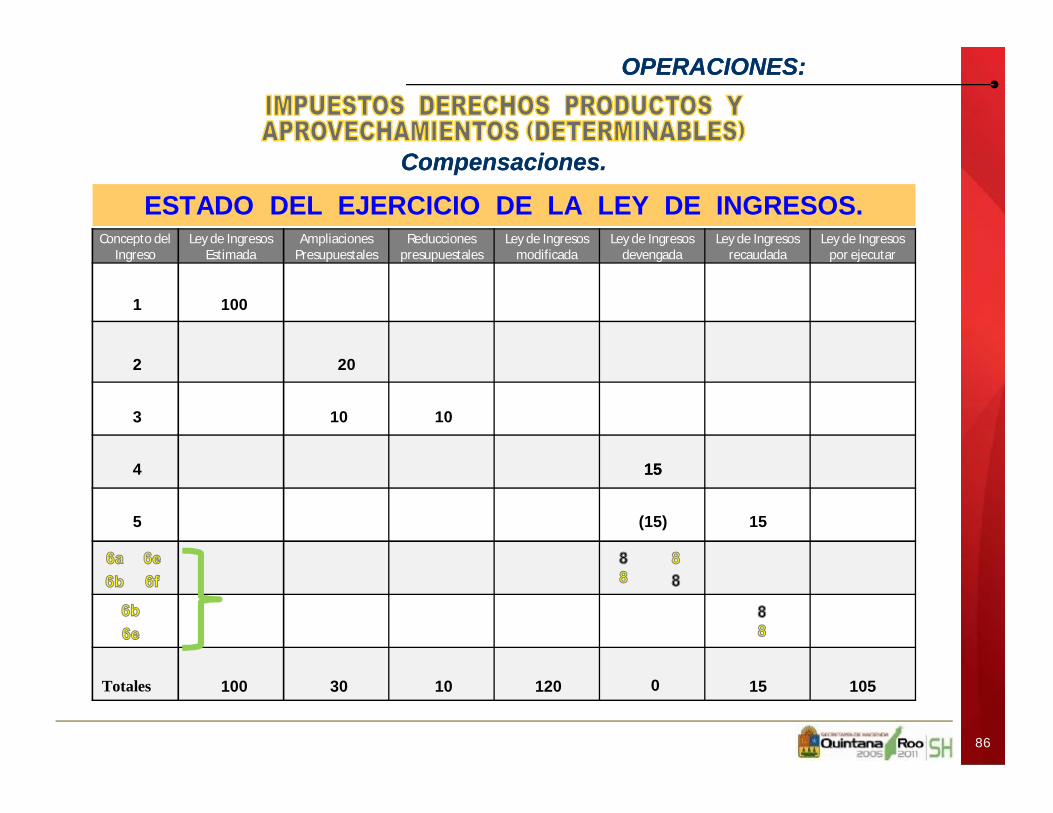

Concepto del Ingreso

Ley de Ingresos Estimada

Ampliaciones Presupuestales

Reducciones presupuestales

Ley de Ingresos modificada

Ley de Ingresos devengada

Ley de Ingresos recaudada

Ley de Ingresos por ejecutar

ESTADO DEL EJERCICIO DE LA LEY DE INGRESOS.

1 100

2 20

10 103

15

(15) 155

Totales 100 120 10530 10 15

154

Compensaciones. Compensaciones.

0

OPERACIONES:OPERACIONES:

86

87

100 100

Ley de IngresosModificada

10

10

Ley de Ingresos por ejecutarLey de Ingresos Estimada

20

20

1515

15 15

1515

Ley de IngresosDevengada

Bancos. Ingresos de gestión

Ley de IngresosRecaudada.

15

15 15

12015

105

1030

20

10010

10

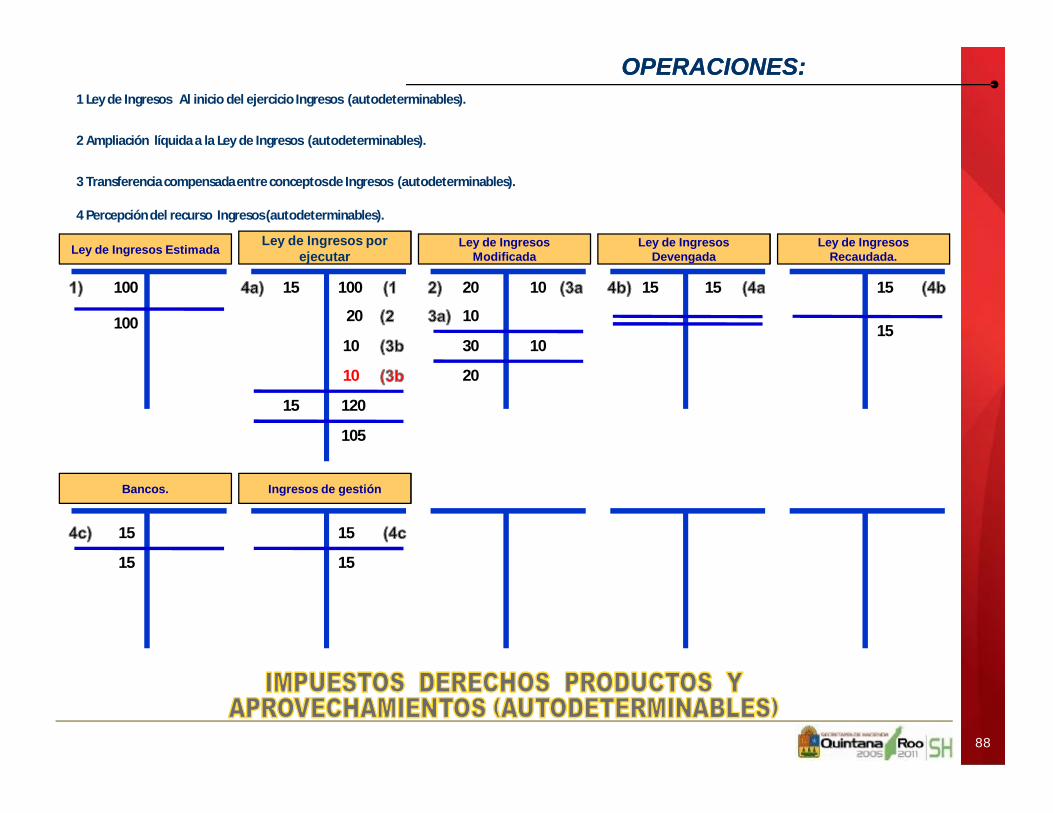

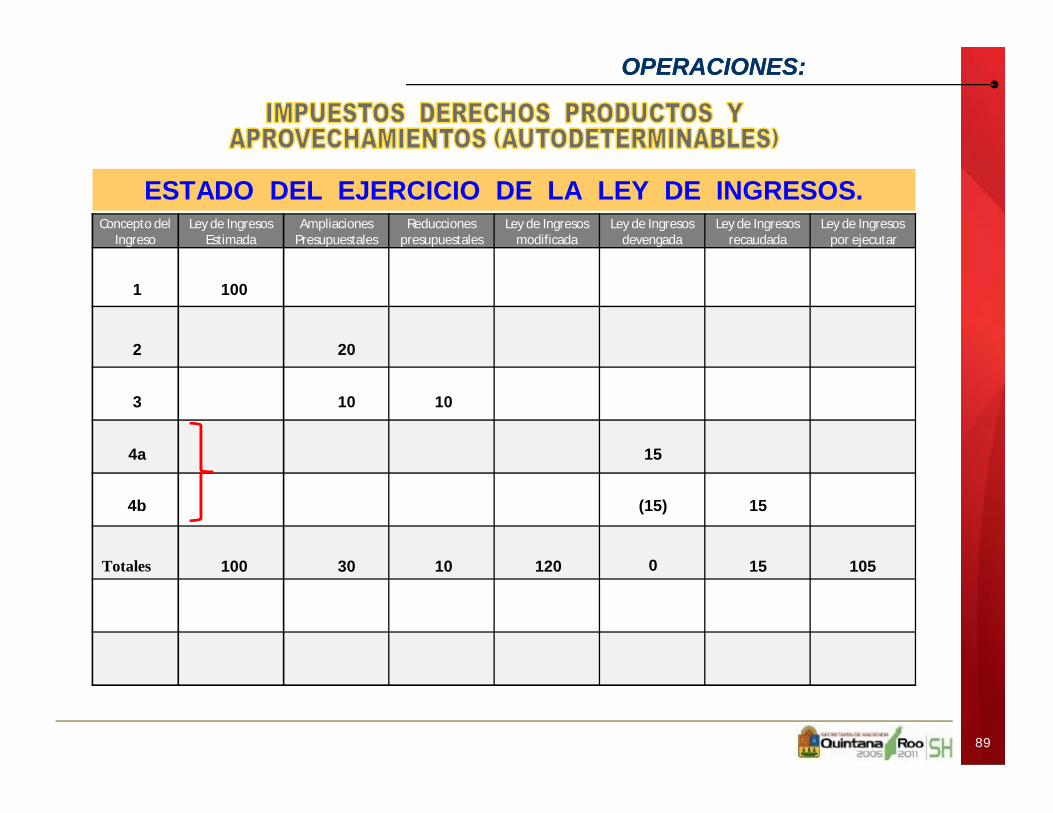

1 Ley de Ingresos Al inicio del ejercicio Ingresos (autodeterminables).

2 Ampliación líquida a la Ley de Ingresos (autodeterminables).

3 Transferencia compensada entre conceptos de Ingresos (autodeterminables).

4 Percepción del recurso Ingresos (autodeterminables).

OPERACIONES:OPERACIONES:

88

Concepto del Ingreso

Ley de Ingresos Estimada

Ampliaciones Presupuestales

Reducciones presupuestales

Ley de Ingresos modificada

Ley de Ingresos devengada

Ley de Ingresos recaudada

Ley de Ingresospor ejecutar

ESTADO DEL EJERCICIO DE LA LEY DE INGRESOS.

1 100

2 20

10 103

Totales 100 120 10530 10

15

(15) 15

15

4a

4b

0

OPERACIONES:OPERACIONES:

89

Recommended