UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE FILOSOFÍA, LETRAS

Y CIENCIAS DE LA EDUCACIÓN.

ESPECIALIZACIÓN:

COMERCIO Y ADMINNISTRACIÓN.

PROYECTO EDUCATIVO

PREVIO A LA OBTENCIÓN DEL TÍTULO DE LICENCIADOS EN

CIENCIAS DE LA EDUCACIÓN.

ESPECIALIZACIÓN: COMERCIO Y ADMINISTRACIÓN.

TEMA: Las Prácticas Empresariales de los Estudiantes

del Tercer Año de Bachillerato del

Colegio Fiscal Mixto “Puná”.

PROPUESTA: Elaboración y Ejecución

de una Guía de Procedimientos.

“COD. FG. CA. 013P001”

AUTORES: Prof. ENRIQUE SÁNCHEZ M.

MARÍA PEÑARRETA ALDAZ.

ASESOR: Ing. ARMANDO MEDINA GONZÁLEZ.

Guayaquil.

2011 – 2012.

ii UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE

LA EDUCACIÓN

DIRECTIVOS

Ms: Fernando chuchuca Basantes Ms. Wilson Romero Dávila

DECANO SUBDECANO

Ms .Sonia Torres tenorio

DIRECTOR DE COMERCIO SUBDIRECTOR DE COMERCIO

Y ADMINISTRACIÓN Y ADMINISTRACIÓN

Ab. Sebastián Cadena Alvarado

SECRETARIO GENERAL

iii

Máster:

Francisco Morán Márquez DECANO DE LA FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN.

Ciudad.-

De mi consideración:

En virtud de la resolución del H. Consejo Directivo de la Facultad de

Filosofía, Letras y Ciencias de la Educación del 21 de septiembre de 2011

en la cual se me asignó como Consultor Académico del Proyecto

educativo de la Licenciatura en Ciencias de la Educación, Especialización

Comercio y Administración de los estudiantes Enrique Sánchez

Melendres y María Bélgica Peñarreta Aldaz , con el tema: Las Prácticas

Empresariales de los Estudiantes del Tercer Año de Bachillerato, del

Colegio Fiscal Mixto “PUNÁ”.

Tenga a bien informar lo siguiente:

Que el grupo integrado por los estudiantes Enrique Sánchez Melendres y

María Bélgica Peñarreta Aldaz, diseñó y ejecutó el Proyecto Educativo

con el tema: Las Prácticas Empresariales de los Estudiantes del Tercer

Año de Bachillerato, del Colegio Fiscal Mixto “PUNÁ”.

El mismo que ha cumplido con las directrices y recomendaciones

impartidas por el suscrito, por lo que se procede a la APROBACIÓN. del

proyecto, y pone a vuestra consideración el informe de rigor para los fines

legales correspondientes.

Atentamente,

Ojo sacar copia de la firma

____________________________

Ing. Armando Medina González

iv

Máster: Francisco Morán Márquez DECANO DE LA FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN.

Ciudad.-

Para los fines legales pertinentes comunico a ustedes que los derechos

intelectuales del Proyecto Educativo Las Prácticas Empresariales de los

Estudiantes del Tercer Año de Bachillerato, del Colegio Fiscal Mixto “PUNÁ”.

Propuesta: Elaboración y Ejecución de una Guía de Procedimientos.

Pertenecen a la Facultad de Filosofía, Letras y Ciencias de la Educación.

Atentamente,

_____________________ ____________________ Prof. Enrique Sánchez M. Prof. María Peñarreta A.

C.I. 0905396792. C.I. 0906243621.

v

CERTIFICACIÓN DE REVISIÓN DE LA REDACCIÓN Y ORTOGRAFÍA

Yo, __________________________, certifico: que he revisado la

redacción y ortografía del contenido del Proyecto Educativo:

Tema: Las Prácticas Empresariales de los Estudiantes del Tercer Año de

Bachillerato del Colegio Fiscal Mixto “Puná” Propuesta: Elaboración y

Ejecución de una guía de procedimiento, elaborado por los Profesores: Enrique

Sánchez Melendres con C.I. 0905396792 y María Bélgica Peñarreta Aldaz con

C.I. 0906243621 previo a la obtención del Título de LICENCIADOS EN

CIENCIAS DE LA EDUCACIÓN ESPECIALIZACIÓN COMERCIO Y

ADMINISTRACIÓN.

Para el efecto he procedido a leer y analizar de manera profunda el estilo y la

forma del contenido del texto:

Se denota pulcritud en la escritura en todas sus partes.

La acentuación es precisa.

Se utilizan los signos de puntuación de manera acertada.

En todos los ejes temáticos se evita los vicios de dicción.

Hay concreción y exactitud en las ideas.

No incurre en errores en la utilización de las letras.

La aplicación de la sinonimia es correcta.

Se maneja con conocimiento y precisión la morfosintaxis.

El lenguaje es pedagógico, académico, sencillo y directo, por lo tanto de

fácil comprensión.

Por lo expuesto, y en uso de mis derechos como especialista en Literatura

y Español, y como recomiendo la VALIDEZ ORTOGRÁFICA de su proyecto

previo a la obtención de su Grado Académico de Licenciados en Ciencias

de la Educación.

Atentamente,

……………………………………………

vi

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE

LA EDUCACIÓN

ADVERTENCIA

Se

Se advierte que las opiniones,

ideas o afirmaciones vertidas en el

presente proyecto, son de

exclusiva responsabilidad de los

autores del mismo y no está

incluida la responsabilidad de la

Universidad de Guayaquil.

vii

PROYECTO

TEMA: Las Prácticas Empresariales de los Estudiantes del Tercer

Año de Bachillerato del Colegio Fiscal Mixto “Puná”

PROPUESTA: Elaboración y Ejecución de una Guía de

Procedimientos.

APROBADO

……………………………………….

Miembro del Tribunal

…………………………………… ..…………………………………

Miembro del Tribunal Miembro del Tribunal

………………………………….. ……………………………………

Secretario(a) Alumnos(as)

viii

DEDICATORIA

Con mucho amor y cariño dedico este proyecto a mi hijo, padre

y hermanos.

Ya que sin la ayuda de ellos no hubiera podido culminar este

proyecto, porque me supieron brindar el valor necesario para

poder alcanzar la meta propuesta.

DEDICATORIA

Dedico este trabajo a mis hijos y en especial a Moisés Enrique,

una tierna vida que se proyecta al futuro por un sendero de

amor y expectativas, que me dieron el valor para seguir

adelante.

ix

AGRADECIMIENTO

Agradezco a Dios, porque con la ayuda de él estoy alcanzando un

sueño propuesto; también a mis familiares por brindarme el apoyo

necesario para realizar este proyecto.

Con gratitud a la facultad, en cuyas aulas mis maestros me supieron

impartir conocimientos para crecer intelectualmente.

AGRADECIMIENTO

A Dios por darme vida y salud, ya que con su luz y guía he podido

esforzarme cada día, intentando convertirme en un mejor ser

humano, a mis hijos por brindarme todo su apoyo, comprensión y

amor, antes, durante y después del feliz término del presente

proyecto. Expreso mis sentimientos de inmensa gratitud.

x

ÍNDICE GENERAL

TÍTULO DEL PROYECTO Y LA PROPUESTA i

PÁGINAS DE DIRECTIVOS ii

INFORME DEL PROYECTO iii

DERECHOS INTELECTUALES iv

PÁGINAS REVISIÓN DE LA REDACCIÓN DE ORTOGRAFÍA v

ADVERTENCIA vi

PÁGINAS DEL TRIBUNAL vii

DEDICATORIA viii

AGRADECIMIENTO ix

ÍNDICE GENERAL x

ÍNDICE DE CUADROS xi

ÍNDICE DE GRÁFICOS xii

INTRODUCCIÓN

CAPÍTULO I

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA 1

Delimitación del Problema 3

Causas y Consecuencia 4

Evaluación del Problema 5

Objetivo de la Investigación 6

INTERROGANTES DE LA INVESTIGACIÓN 7

JUSTIFICACIÓN E IMPORTANCIA 8

xi

CAPÍTULO II

MARCO TEÓRICO

ANTECEDENTES DEL ESTUDIO 9

FUNDAMENTACIÓN TEÓRICA

DESTREZAS LABORALES EN EL ÁREA CONTABLE 10

La destreza como punto de partida del aprendizaje 11

El Proceso del Inter Aprendizaje 13

La motivación para la especialización de Comercio 14

Metodología para la enseñanza de la Contabilidad 15

Métodos y técnicas activas para la enseñanza de la

Contabilidad en el Bachillerato. 16

TÉCNICAS 17

Técnica para analizar y solucionar problemas 18

Parámetros para evaluar el rendimiento escolar en el

Ciclo Diversificado. 19

Integralidad y Permanencia 20

Enseñanza de Contabilidad para los Estudiantes del

Tercer Año de Bachillerato. 21

Contabilidad Comercial. 22

Contabilidad Petrolera. 23

Presentación de los Estados Financieros. 24

Principios de la Contabilidad de Costos. 25

xii

CICLO DEL PROCESO PRODUCTIVO 26

Financiamiento. 27

PRECIO DE VENTA (ejercicio aplicado) 28

RELACIÓN DE PRECIOS (ejercicio aplicado) 29

FUNDAMENTACIÓN: EPISTEMOLÓGICA 30

FUNDAMENTACIÓN SOCIOLÓGICA 31

FUNDAMENTACIÓN PSICOLÓGICA 33

FUNDAMENTACIÓN PEDAGÓGICA 34

FUNDAMENTACIÓN LEGAL 35

Declaración Universal de los Derechos Humanos 37

VARIABLES DE LA INVESTIGACIÓN 38

Variable Independiente

Variable Dependiente

GLOSARIO DE TÉRMINOS 39

CAPÍTULO III

METODOLOGÍA

DISEÑO DE LA INVESTIGACIÓN 42

Cualitativo

Cuantitativo

MODALIDAD DE LA INVESTIGACIÓN 43

Campo

Laboratorio

INVESTIGACIÓN BIBLIOGRÁFICA. 44

DIAGNÓSTICO. 45

xiii

INVESTIGACIÓN DESCRIPTIVA. 46

Bibliografía para el público en general: 47

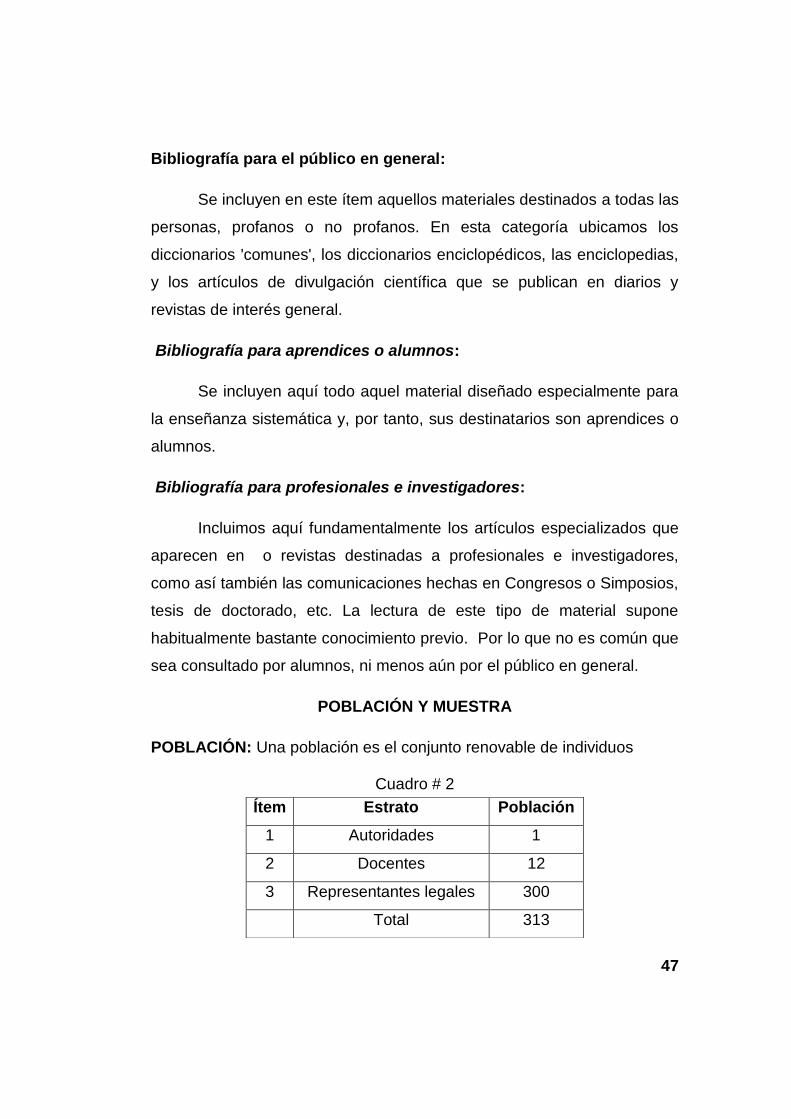

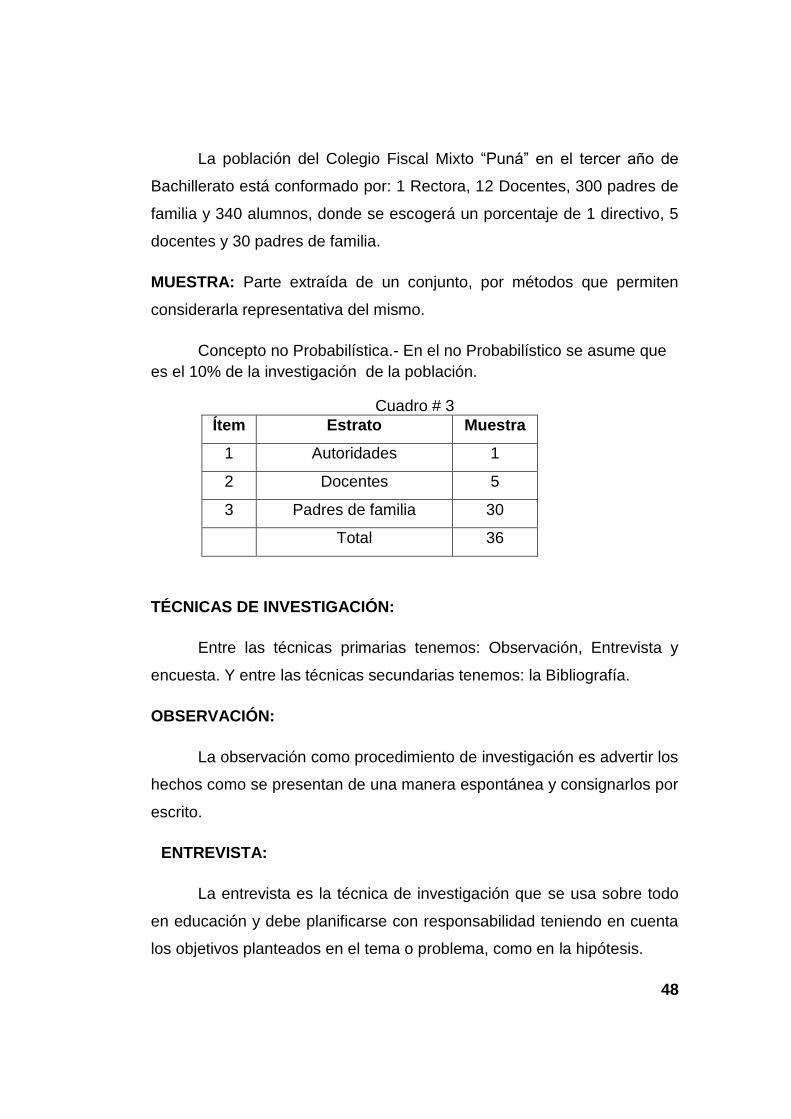

POBLACIÓN Y MUESTRA. 48

PROCEDIMIENTO DE LA INVESTIGACIÓN. 49

RECOLECCIÓN DE INFORMACIÓN. 50

DESCRIPCIÓN DE LA PROPUESTA. 51

CAPÍTULO IV

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS. 52

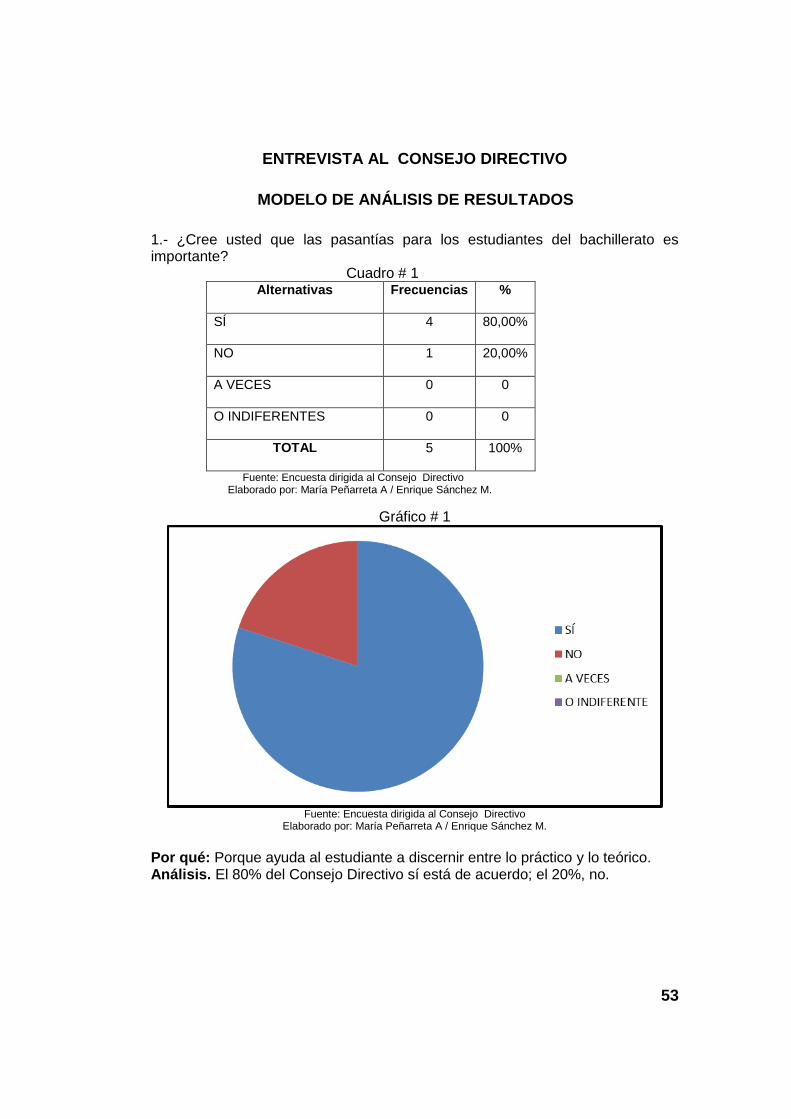

ENTREVISTA AL CONSEJO DIRECTIVO. 53

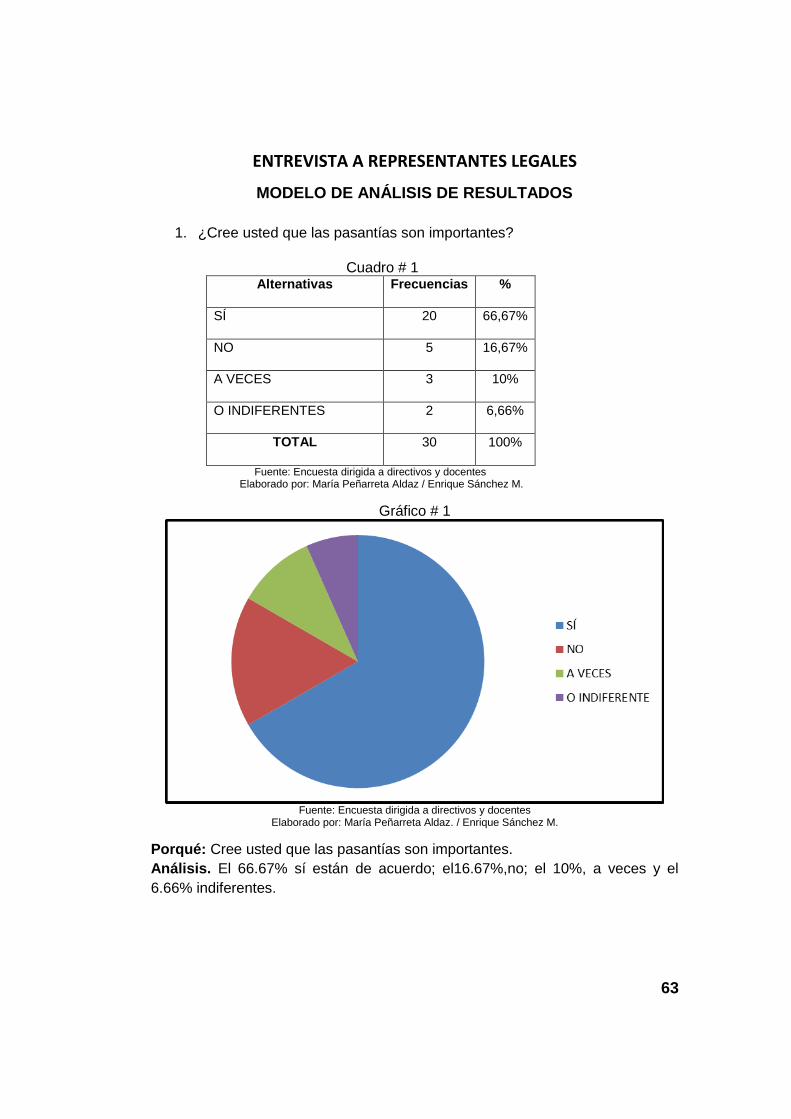

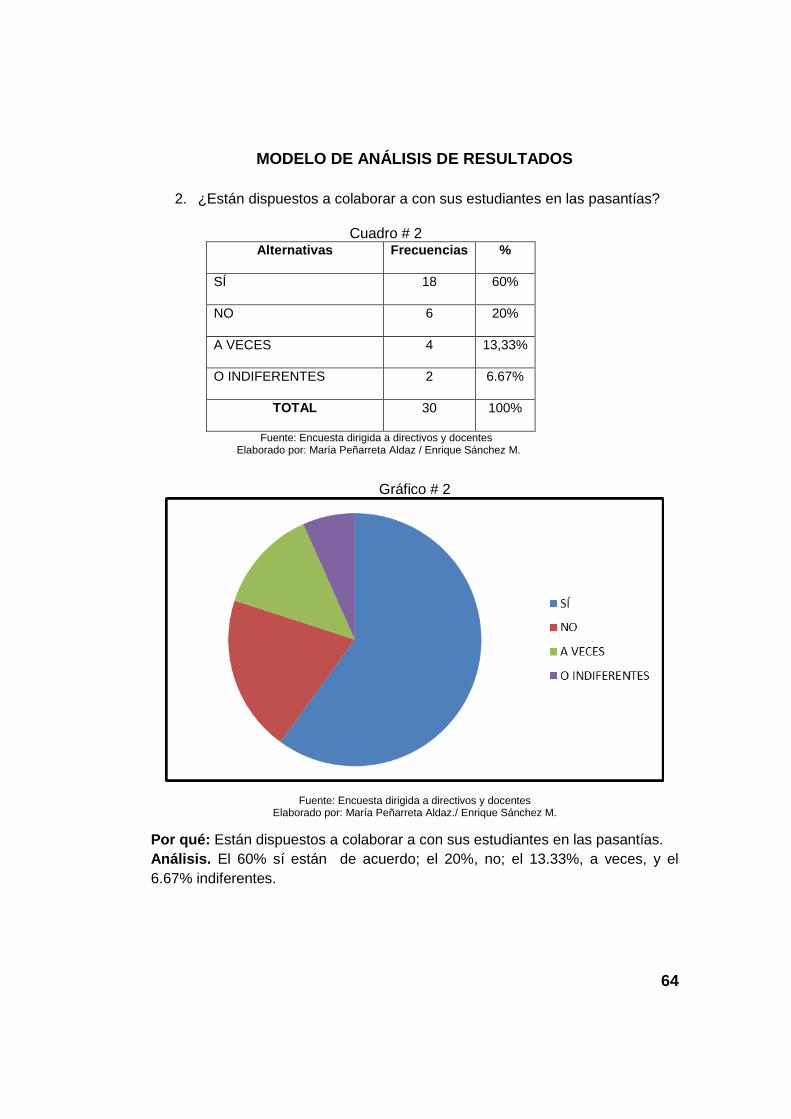

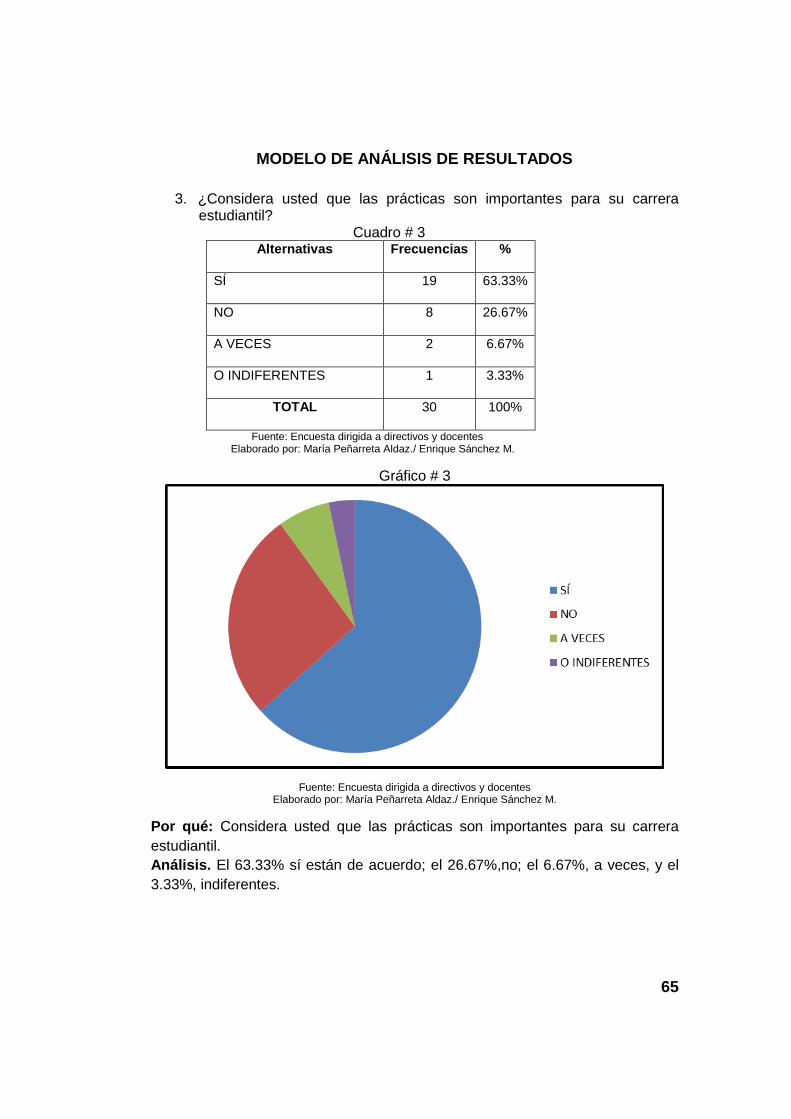

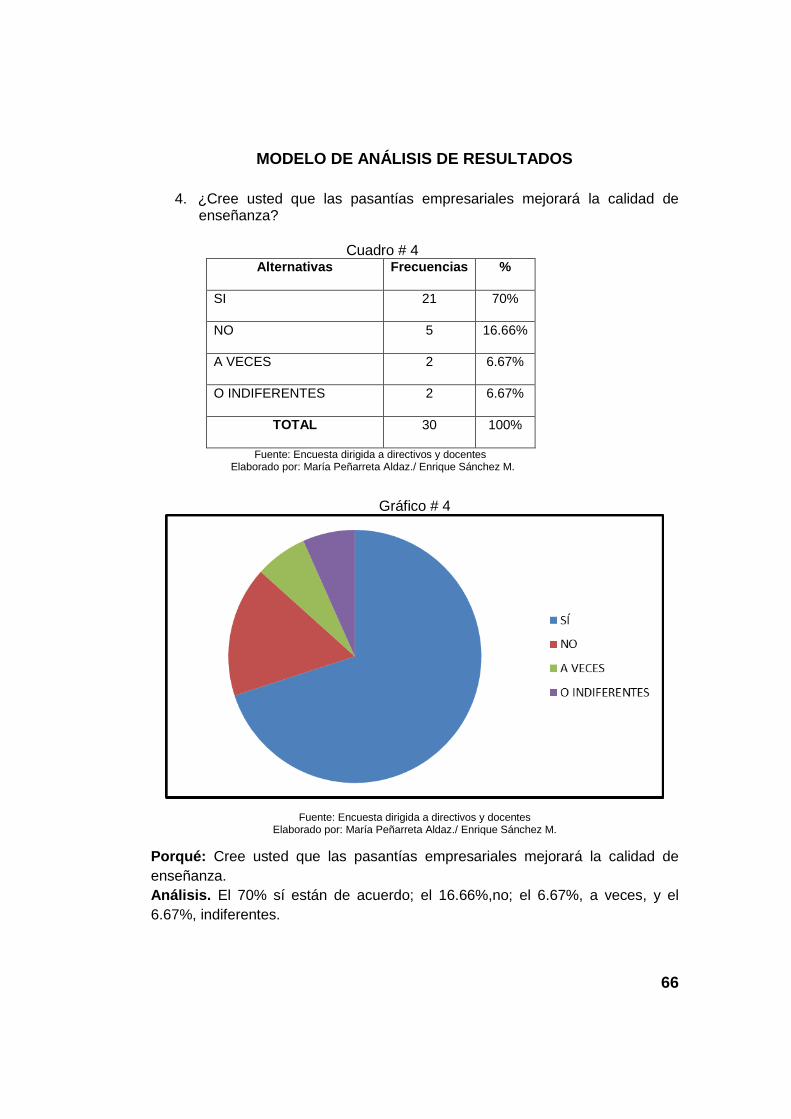

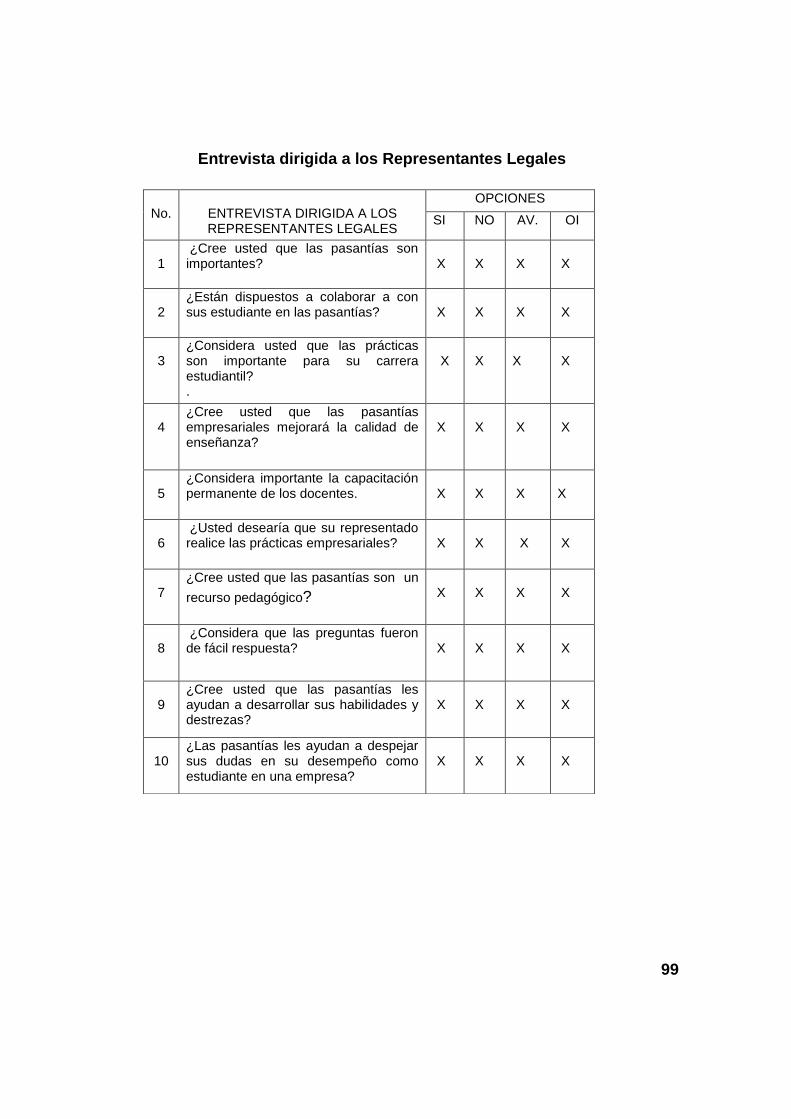

ENTREVISTA A REPRESENTANTES LEGALES. 63

RESPUESTAS A LAS INTERROGANTES DE LA

INVESTIGACIÓN. 73

DISCUSIÓN DE LOS RESULTADOS. 74

SOLUCIONES Y RECOMENDACIONES. 75

CAPÍTULO V

LA PROPUESTA

TÍTULO DE LA PROPUESTA. 76

JUSTIFICACIÓN. 77

OBJETIVO GENERAL. 78

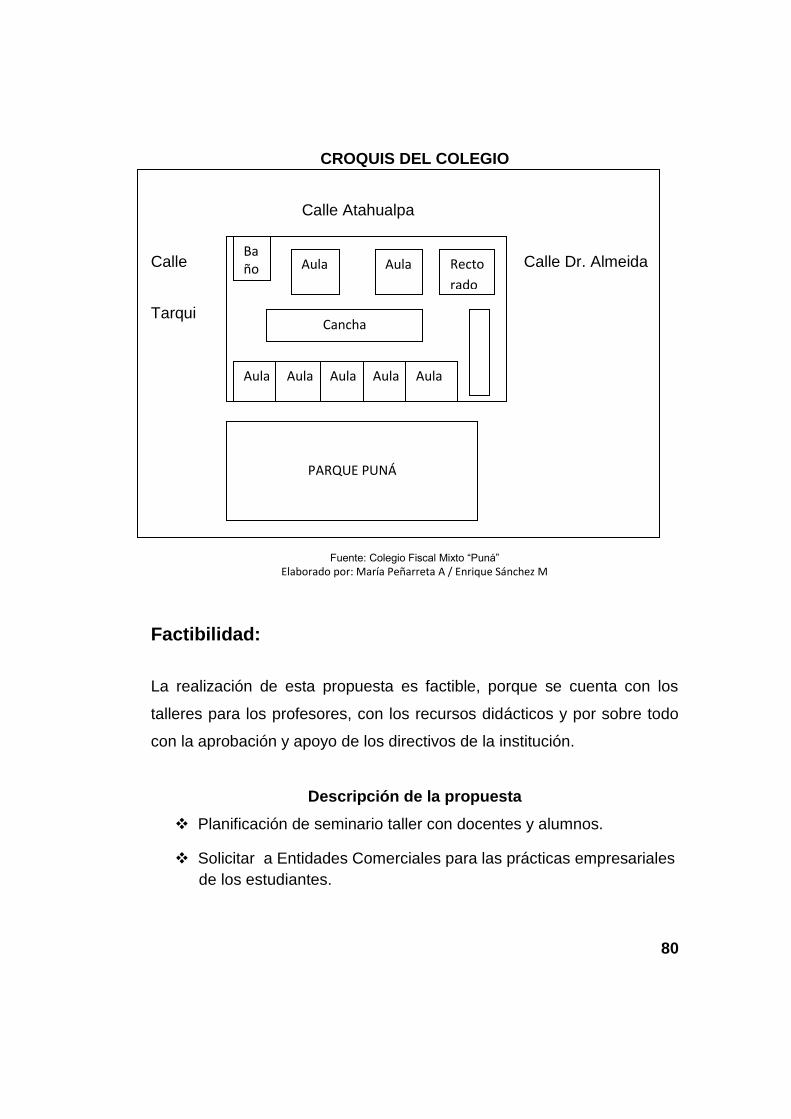

UBICACIÓN SECTORIAL Y FÍSICA. 79

CROQUIS DEL COLEGIO. 80

DESCRIPCIÓN DE LA PROPUESTA. 81

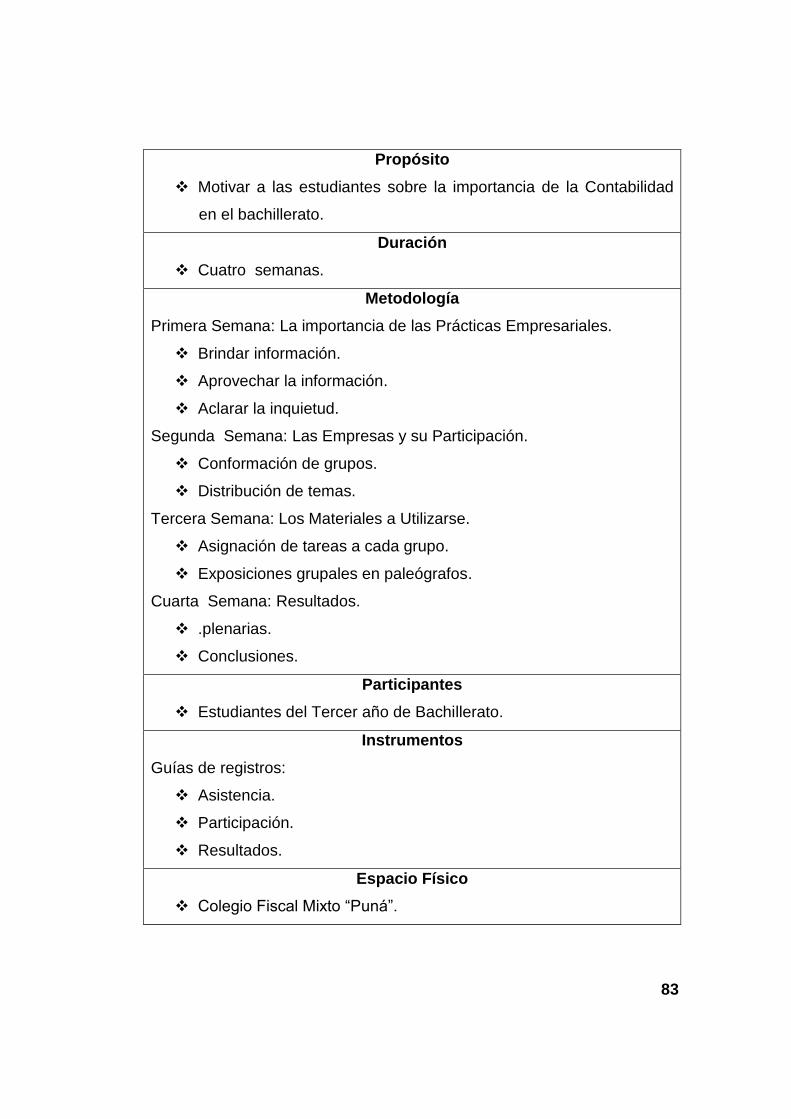

GUÍA # 1 DE PROCEDIMIENTOS. 82

xiv

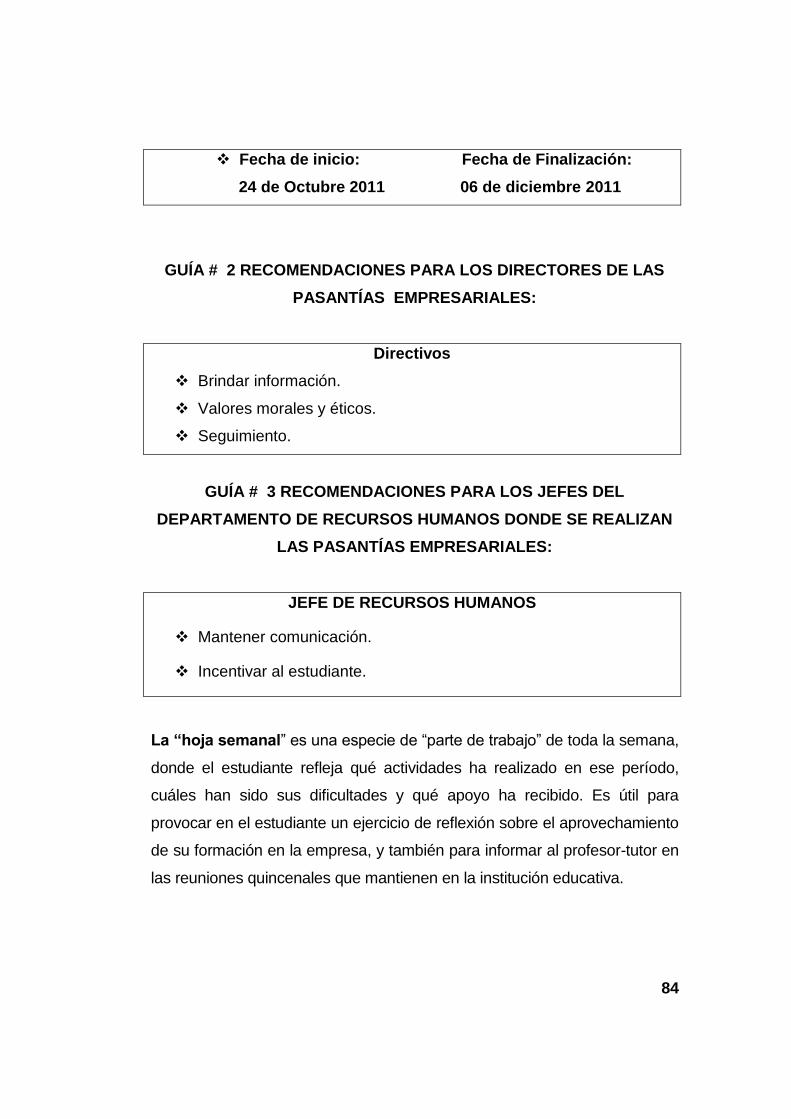

GUÍA # 2 RECOMENDACIONES PARA LOS

DIRECTORES DE LAS PASANTÍAS EMPRESARIALES. 84

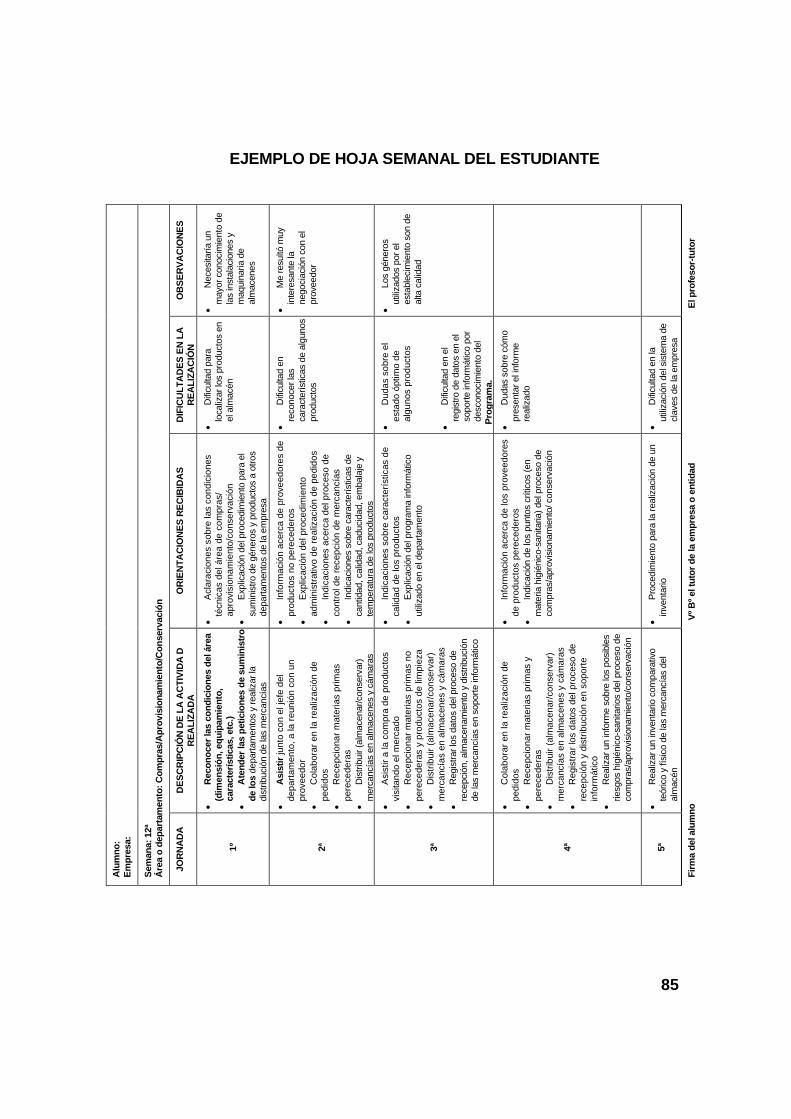

EJEMPLO DE HOJA SEMANAL DEL ESTUDIANTE. 85

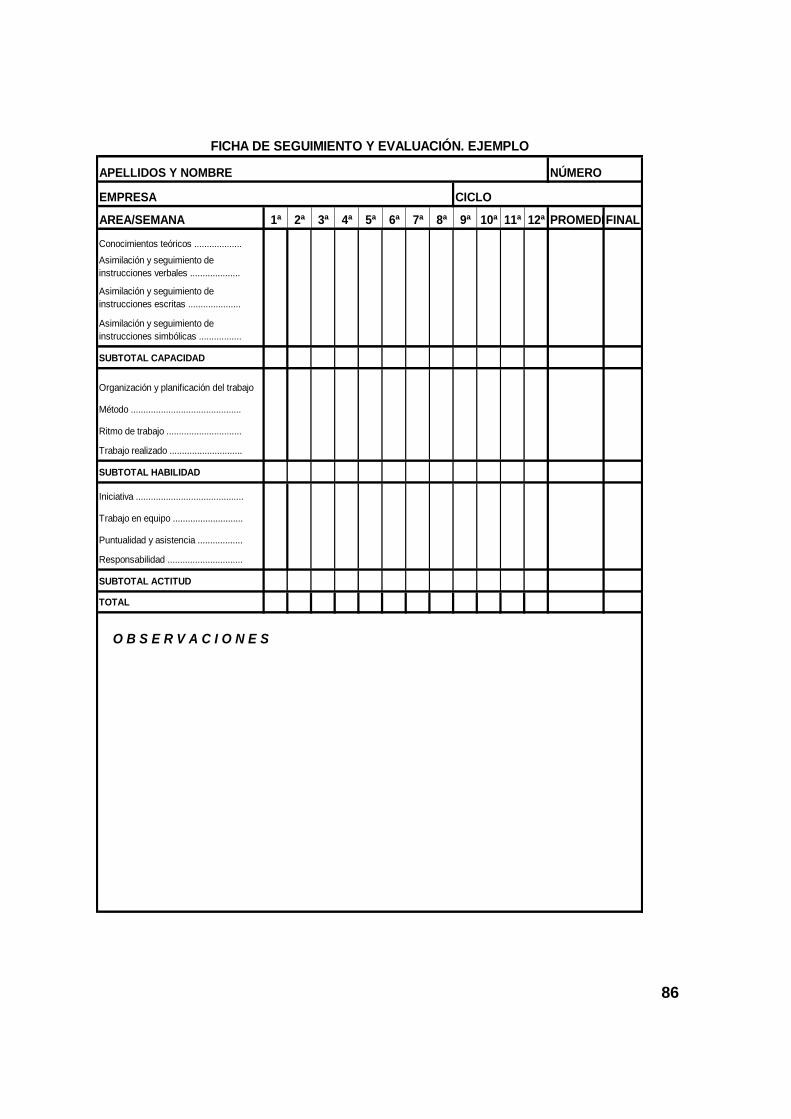

FICHA DE SEGUIMIENTO Y EVALUACIÓN. 86

GUÍA DEL PROFESOR TUTOR DE LA INSTITUCIÓN. 87

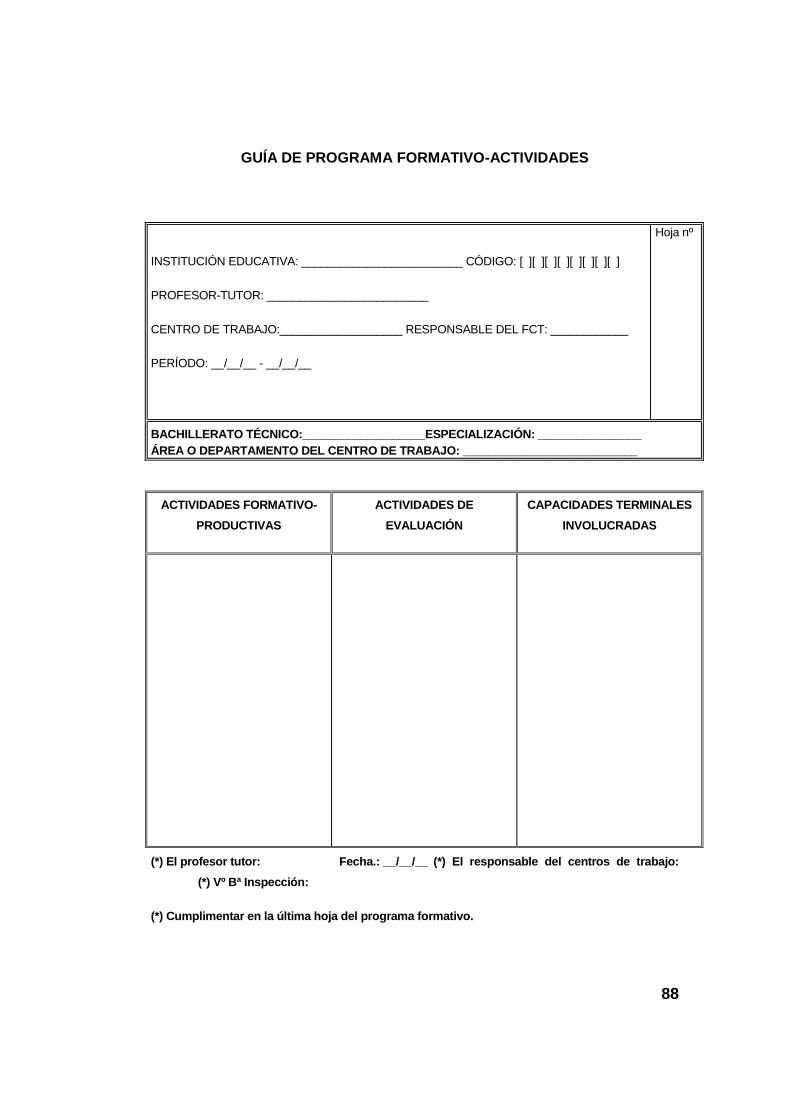

GUÍA DE PROGRAMA FORMATIVO-ACTIVIDADES. 88

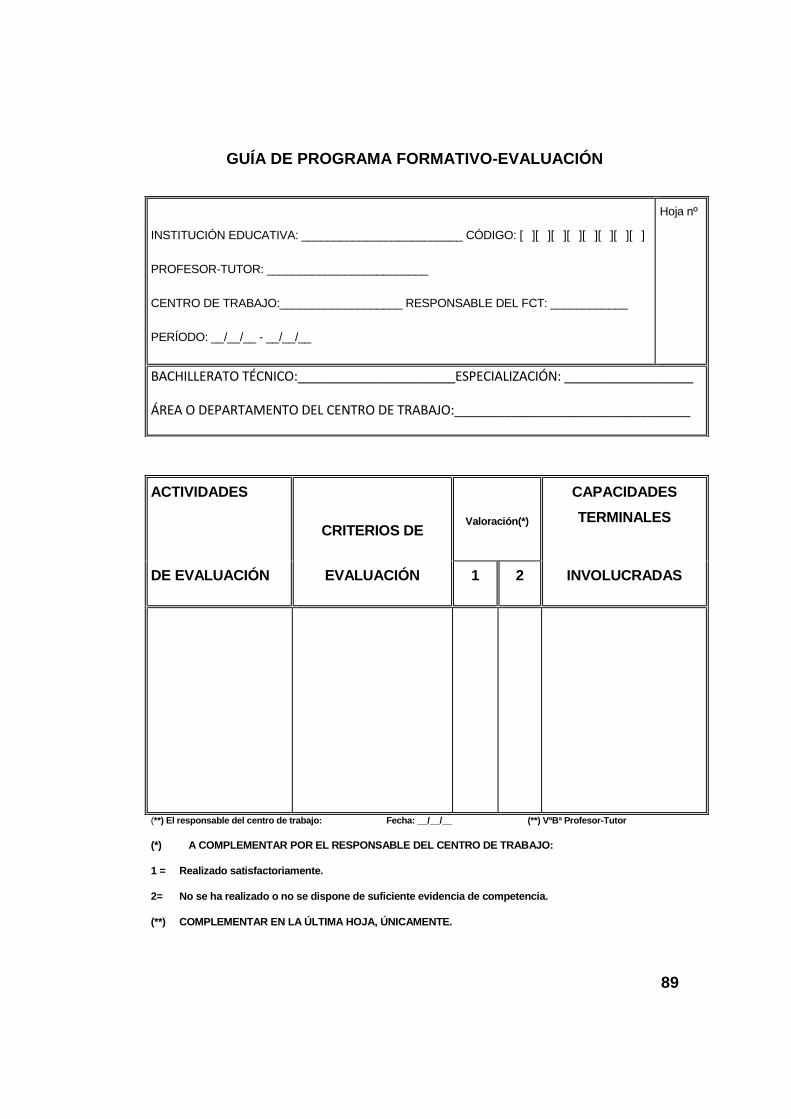

PROGRAMA FORMATIVO-EVALUACIÓN. 89

ACTIVIDADES. 90

MATERIALES. 91

ASPECTO LEGAL. 92

ASPECTO PEDAGÓGICO. 93

ASPECTO SOCIOLÓGICO. 94

POLÍTICAS DE LA PROPUESTA. 95

DEFINICIÓN DE TÉRMINOS RELEVANTES. 96

ENTREVISTA DIRIGIDA A LAS AUTORIDADES DEL

COLEGIO FISCAL MIXTO “PUNÁ”. 98

ENTREVISTA DIRIGIDA A LOS REPRESENTANTES

LEGALES. 99

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE FILOSOFÍA, LETRAS Y CIENCIAS DE LA EDUCACIÓN

ESPECIALIZACIÓN COMERCIO Y ADMINISTRACIÓN.

TEMA: Las Prácticas Empresariales de los Estudiantes del Tercer Año de

Bachillerato del Colegio Fiscal Mixto “Puná”.

PROPUESTA: Elaboración y Ejecución de una Guía de Procedimientos.

AUTORES: Profesores Enrique Sánchez M. / María Peñarreta Aldaz.

ASESOR: Ing. Armando Medina González.

RESUMEN

El presente proyecto de investigación tiene el propósito de aportar al

proceso de aprendizaje a los estudiantes del Tercer Año de Bachillerato del

Colegio Fiscal Mixto “Puná” de la especialización de Comercio y

Administración en la asignatura de Contabilidad Para el proceso

investigativo se aplicó una metodología de análisis y síntesis que nos

permitió determinar las principales dificultades de la aplicación de la

asignatura y viabilizar una propuesta que beneficie el proceso de

enseñanza aprendizaje considerando la necesidad de incorporar la

tecnología y práctica durante el proceso. La importancia del proyecto se

enmarca en el aporte que se realizará a los estudiantes y docentes a

través de un CD y así lograr que se fortalezcan el saber, el hacer, y el

ser en los mismos, y las estrategias sean incorporadas para buscar el

desempeño a través de prácticas de competencias profesionales en realidad.

El fin como propuesta es un recurso sicopedagógico que busca

implementar la tecnología de la información y comunicación al salón de

clase, una Guía de Procedimientos y despertar en los estudiantes un mayor

interés por sus contenidos.

Descriptores:

Diapositivas, Recursos Didácticos Compra Venta.

INTRODUCCIÓN

Este proyecto ha sido llevado a efecto en el Colegio Fiscal Mixto

“Puná”, con alumnos del Tercer año de Bachillerato, que presentan la falta

de motivación para las prácticas empresariales en la especialización de

Contabilidad, por no existir la orientación necesaria para estimular su

interés en el aprendizaje.

Además los estudiantes no se muestran interesados en continuar la

especialización por la falta de empresas en el medio en el que se

encuentra.

El método utilizado en este proyecto facilitó su desarrollo, lo cual

permitió visualizar el tamaño de la población afectada. En la investigación

se aplicaron técnicas como: entrevistas y encuestas.

El proyecto se encuentra estructurado en cinco capítulos: El

Capítulo I hace referencia al Problema, ubicándolo en su contexto, luego

se analizan las situación conflicto, las causas del problema y sus

consecuencias y efectos: dónde y cuándo, evaluación del problema,

objetivos de la investigación, interrogantes de la investigación, la

justificación e importancia.

En el Capítulo II comprende el Marco Teórico, que incluye concepto

de Contabilidad en el Tercer año de Bachillerato, motivación y

aprendizaje, así como también fundamentaciones desde el punto de vista

Epistemológico, Sociológico, Psicológico, Pedagógico o Andragógico,

fundamentación legal, variables de la investigación y glosario de términos.

El Capitulo III comprende la Metodología, que se refiere al diseño

de la investigación, la modalidad de la investigación, tipos de

investigación, Población y Muestra a investigar, técnicas de investigación,

procedimientos de investigación, recolección de información,

procedimiento y análisis de la información, criterios para elaborar la

propuesta.

El capitulo IV consiste en el Análisis e Interpretación de resultados,

análisis del resultado, discusión de resultados, gráficos de resultados y

respuesta a las interrogantes de la investigación.

El capítulo V se refiere a la Propuesta, justificación,

fundamentación, objetivo general, objetivos específicos, importancia,

ubicación sectorial y física, descripción de la Propuesta, actividades,

recursos, aspectos legales, pedagógicos, andrológicos,

psicológicos,socilógicos, entre otros, visión, misión y políticas de la

propuesta, impacto social, la conclusión, definición de términos

relevantes, la bibliografías, anexos.

CAPÍTULO I

PLANTEAMIENTO DEL PROBLEMA

Antecedentes:

La Isla Puná es una Parroquia del cantón Guayaquil Provincia del

Guayas está ubicada en el corazón del Golfo de Guayaquil a 56 millas

náuticas, posee diferentes recintos entre los más importantes Campo

Alegre , La pólvora, la Concordia tiene una población estimativa de 4500

habitantes se llega únicamente por vía Marítima a cuatro horas

aproximadamente se dedica exclusivamente a la pesca tanto del camarón

, cangrejo y la concha a demás del sembrío de la chirimoya y la ciruela

desde el punto de vista socio económico podemos decir que es regular un

5% de la población cada año emigra a la ciudad unos por razones de

estudios y otros por trabajo no existe movimiento de comercio alguno ,

cuenta con instituciones preescolar y escolar a nivel secundario el colegio

Juan Bosco de modalidad a distancia con distintas especialidades y el

colegio Puná que es presencial y su especialización de Comercio y

Contabilidad.

La gastronomía se podría decir que es el dulce de ciruela,

cangrejo, lo más relevante se puede decir que es el turismo fuente de

ingreso que poseen los puneños. En la actualidad los Puneños cuentan

con el Colegio Fiscal Mixto “Puná” con una población estudiantil de 340

estudiantes.

Un muestreo realizado en el año 2011 nos refleja la realidad que

existe en la actualidad en dicha parroquia, un 70% de estudiantes

trabajan para ayudar a sus padres y el 30% restante no trabajan y sus

1

estudios son costeados por sus padres; también encontramos hogares

fraccionados que es una de las causas del índice por la que los

estudiantes que terminan su bachillerato y no desean continuar sus

estudios universitarios.

En los últimos años, se ha evidenciado que el comercio es el eje

principal de todas las actividades humanas, es necesario que todos

seamos conocedores de la problemática económica del medio más aún

de los estudiantes del Tercer Año de Bachillerato de la especialización de

Comercio y Administración. Si bien es cierto que las destrezas laborales

en el área contable para los estudiantes del Tercer Año de Bachillerato se

ha modernizado cada vez más, también es cierto que en los colegios hay

una correcta enseñanza aprendizaje, de lo teórico, a falta de un

conocimiento práctico, más actualizado y real.

En los actuales momentos las empresas públicas y privadas

brindan al estudiante la oportunidad de realizar sus Pasantías Laborales,

pero no le dan la cobertura que ellos necesitan para enfrentar cualquier

situación que se les presente en el futuro. El comercio en esto ha

alcanzado gran desarrollo, modernización, y automatización y se hace

imprescindible que los estudiantes se preparen de acuerdo al avance

tecnológico.

Las pasantías empresariales es un requisito importante por el cual

los estudiantes se conectan con la realidad comercial y empresarial. Ya

que es necesario preparar al estudiante dotándolo de toda información

que se base en la elaboración y ejecución de un procedimiento para las

pasantías laborales como requisito para obtener el título de Comercio y

Administración.

2

Delimitación del problema:

CAMPO: Nivel Medio.

ÁREA: Comercio y Administración.

ASPECTO: Destrezas Laborales.

TEMA: Las Prácticas Empresariales de los Estudiantes del Tercer Año de

Bachillerato del Colegio Fiscal Mixto “Puná”

PROPUESTA: Elaboración y Ejecución de una Guía de Procedimientos.

Formulación del problema:

¿Qué importancia tienen las destrezas laborales en el área Contable en el

Tercer año de Bachillerato en del Colegio Fiscal Mixto “Puná” de la

Parroquia Puná durante el año lectivo 2010 – 2011.

Causas:

El problema de falta de motivación a los estudiantes para realizar

las pasantías laborales en la especialización de Comercio y

Administración se ubican en el contexto del Colegio Fiscal Mixto “Puná”.

Este plantel está ubicado al sur del Golfo de Guayaquil en la Isla Puná.

3

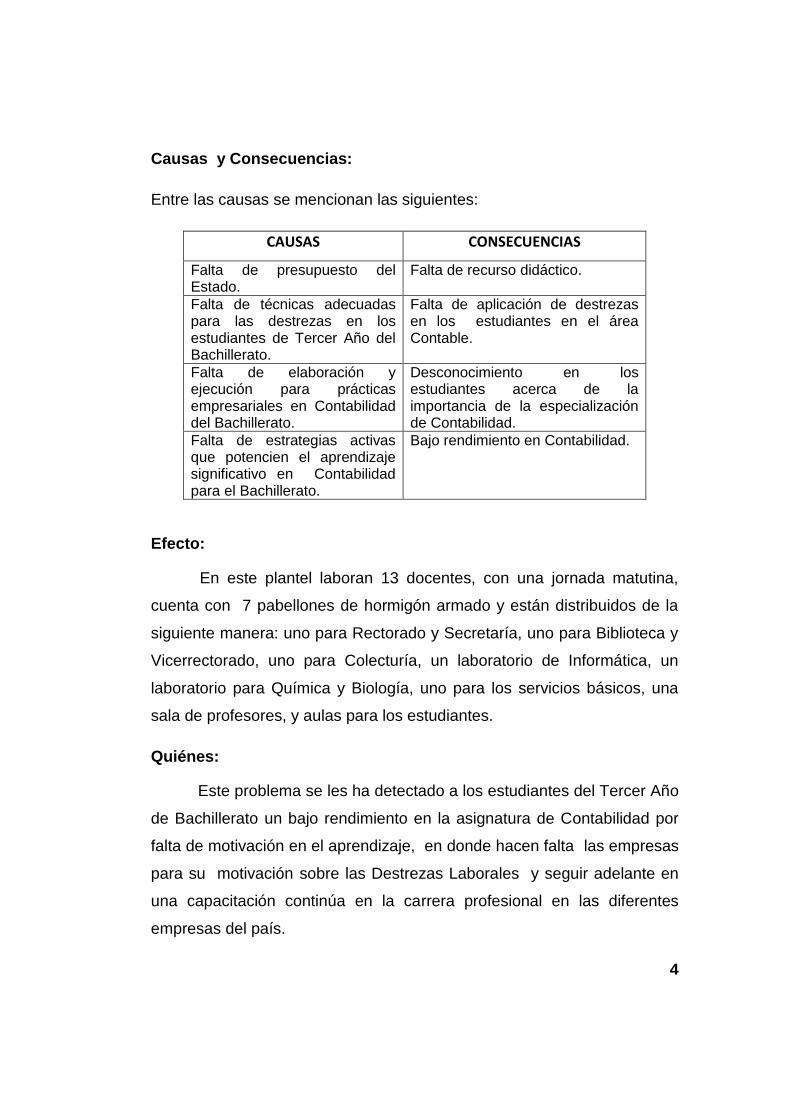

Causas y Consecuencias:

Entre las causas se mencionan las siguientes:

CAUSAS CONSECUENCIAS

Falta de presupuesto del Estado.

Falta de recurso didáctico.

Falta de técnicas adecuadas para las destrezas en los estudiantes de Tercer Año del Bachillerato.

Falta de aplicación de destrezas en los estudiantes en el área Contable.

Falta de elaboración y ejecución para prácticas empresariales en Contabilidad del Bachillerato.

Desconocimiento en los estudiantes acerca de la importancia de la especialización de Contabilidad.

Falta de estrategias activas que potencien el aprendizaje significativo en Contabilidad para el Bachillerato.

Bajo rendimiento en Contabilidad.

Efecto:

En este plantel laboran 13 docentes, con una jornada matutina,

cuenta con 7 pabellones de hormigón armado y están distribuidos de la

siguiente manera: uno para Rectorado y Secretaría, uno para Biblioteca y

Vicerrectorado, uno para Colecturía, un laboratorio de Informática, un

laboratorio para Química y Biología, uno para los servicios básicos, una

sala de profesores, y aulas para los estudiantes.

Quiénes:

Este problema se les ha detectado a los estudiantes del Tercer Año

de Bachillerato un bajo rendimiento en la asignatura de Contabilidad por

falta de motivación en el aprendizaje, en donde hacen falta las empresas

para su motivación sobre las Destrezas Laborales y seguir adelante en

una capacitación continúa en la carrera profesional en las diferentes

empresas del país.

4

Por tanto no existe en los educandos un desarrollo de pensamiento

y comprensión, es así que se dificulta en los estudiantes un rendimiento

óptimo en sus pasantías laborales.

Es necesario mejorar las falencias que existen en la metodología y

técnicas que aplican los docentes a los estudiantes, en los cuales se

deberán buscar nuevos mecanismos para la enseñanza aprendizaje.

Dónde:

A través de los años, en el Colegio se han educado una enorme

cantidad de estudiantes de condición socioeconómica baja, provenientes

de hogares con serias dificultades económicas. Pero han sido

innumerables los bachilleres graduados y que luego se han destacado en

el campo profesional.

Cuándo:

En la actualidad, el avance científico y tecnológico demanda una

búsqueda de la excelencia, siendo necesario aplicar el trabajo continuo

para lograr el crecimiento y alto nivel de calidad educativa en el plantel

es el resultado de la investigación.

EVALUACIÓN DEL PROBLEMA:

El problema de baja motivación en aplicar las destrezas laborables

a los estudiantes que optan por la especialidad de Comercio y

Administración fue escogido luego de haber sido sometido a un proceso

de evaluación que considera los siguientes aspectos:

5

Delimitado: El problema existe en el Colegio Fiscal Mixto “Puná”

ubicado en la Isla Puná.

Claro: El problema de la falta de aplicación de Destrezas Laborales en el

área contable se expresa de forma clara para facilitar su interpretación.

Evidente: Las manifestaciones de la ausencia de estudiantes en el área

de Contabilidad, son evidentes en el bachillerato.

Relevante: Efectuar un tratamiento del problema descrito es de gran

relevancia para la comunidad educativa, pues permitirá a los docentes

motivar a sus estudiantes.

Contextual: La motivación a los estudiantes para que opten por la

especialización de Comercio y Administración en relación a las Destrezas

Laborales.

Factible: La investigación del problema se facilita debido a la actitud

positiva, demostrada por los directivos y docentes del plantel, para brindar

todo su contingente necesario para la relación de información requerida.

OBJETIVOS DE LA INVESTIGACIÓN:

OBJETIVO GENERAL.

Motivar a los educandos, mediante técnicas adecuadas, para desarrollar

las destrezas laborales en el área Contable, de la especialización

Comercio y Administración.

OBJETIVOS ESPECÍFICOS.

Establecer los aspectos que debe considerar el docente para motivar a

sus educandos.

6

Identificar las técnicas en el área Contable.

Determinar la importancia de la Contabilidad como especialización

actual.

Planificar Técnicas de Motivación dirigido a educandos.

INTERROGANTES DE LA INVESTIGACIÓN:

¿Cuáles son los aspectos que debe considerar el docente para motivar a

sus educandos?

¿Qué técnicas serán apropiadas para desarrollar en los educandos el

interés por Contabilidad?

¿Cuál es la importancia de la contabilidad como especialización en la

educación actual?

¿Qué metodologías debe aplicarse en el diseño de talleres de Motivación

dirigidos a educandos?

¿Qué metodología se debe aplicar en la elaboración y ejecución de un

procedimiento para prácticas empresariales?

¿Cuál es la importancia de la Contabilidad en relación al aspecto

económico de los educandos?

JUSTIFICACIÓN E IMPORTANCIA:

Como primer aspecto en la justificación e importancia de la

investigación, está la razón que tuvieron los autores del proyecto para

seleccionar el tema. Las Destrezas Laborales en el área contable para los

estudiantes del Tercer Año de Bachillerato.

Se hace necesario dada la circunstancia actual dentro del plan

anual se asigne una hora para una correcta orientación y asesoramiento

7

en lo que respecta las prácticas empresariales para los estudiantes del

Tercer Año de Bachillerato de la especialización de Comercio y

Administración.

La Contabilidad es una disciplina que estudia actividades como;

Clasificación, Registro, Control e Interpretación de documentos,

Transacciones, Resultados e Información de las operaciones comerciales

más importantes en la actualidad.

IMPORTANCIA:

De lo anteriormente señalado se desprende que es muy importante

la especialización de Contabilidad en la formación de los estudiantes que,

por ser una disciplina científica, técnica y económica los capacita para

laborar en diferentes empresas que, por su naturaleza requiere llevar

información exacta de su situación financiera:

Los beneficiarios de la investigación serán los estudiantes del

Tercer Año de Bachillerato del Colegio Fiscal Mixto “Puná”, también se

beneficiarán los docentes de la institución y de toda la comunidad en

general.

8

CAPÍTULO II

MARCO TEÓRICO

ANTECEDENTES:

Una vez revisado los archivos de la Universidad de Guayaquil, Facultad

de Filosofía Letras y Ciencias de la Educación: Especialización Comercio

y Administración. No se encontraron trabajos de investigación similares al

que se presenta en este proyecto con el TEMA: Las Prácticas

Empresariales de los Estudiantes del Tercer Año de Bachillerato del

Colegio Fiscal Mixto “Puná”

FUNDAMENTACIÓN TEÓRICA:

Para el desarrollo de las Destrezas Laborales en los estudiantes

del Tercer Año de Bachillerato comprende diversos temas: La motivación

como punto de partida del aprendizaje, el Proceso del Inter aprendizaje, el

Aprendizaje como proceso Interactivo, la motivación para la

especialización de Comercio y Administración, Metodología para la

enseñanza de Contabilidad, Métodos y Técnicas para la enseñanza de

Contabilidad en el Tercer año de Bachillerato, la capacitación de los

docentes, sobre la Didáctica Especial de Contabilidad en el Bachillerato.

Parámetros para evaluar el rendimiento escolar en el Bachillerato.

Enseñanza de Contabilidad en el Bachillerato, Contabilidad: Concepto,

Importancia, Ámbitos de aplicación de la Contabilidad, Períodos

Contables, Obligación de llevar Contabilidad, Presentación de los

Estados Financieros, Transacciones. Las Cuentas, Formas de

representas una Cuenta, Personificación de las Cuentas y Clasificación

de las Cuentas. Se aplica la revisión y la importancia de teorías

9

relacionadas al tema de la motivación en el Área de Contabilidad, en la

base de los siguientes criterios; pedagógico, psicológico, filosófico,

sociológico y legal.

LAS DESTREZAS LABORALES EN EL ÁREA CONTABLE:

Definición.- Las Destrezas Laborales son acciones de habilidades, y

acciones que posee en estudiante. Todo aquello que hace actuar. Según

la Psicología las destrezas son básicamente una capacidad una

manifestación de una serie de elementos o de un conjunto sólido guiado

por la imaginación de la mente, y, por todos aquellos aspectos se

desarrollan dentro del estudiante a través de sensaciones y su

interpretación.

Las destrezas que se aplican en el estudiante se manifiestan como

la maduración psicológica, la dificultad material, la actitud activa y la

distribución del tiempo para aprender.

Existen varios procesos que se llevan a cabo cuando el estudiante

se dispone a desarrollar sus destrezas al momento de aprender.

Los estudiantes al hacer sus actividades realizan múltiples

operaciones cognitivas que logran que sus mentes se desarrollen

fácilmente. Entre las cuales destaco las siguientes:

Una recepción de datos, que supone un reconocimiento y una

elaboración semántico – sintáctica de los elementos del mensaje

(palabras, íconos, sonidos) donde cada sistema simbólico exige la

puesta en acción de distintas destrezas desarrolladas por la

actividad mental.

10

La comprensión de la información recibida por parte del

estudiante que, a partir de sus conocimientos anteriores (con los

que establecen conexiones sustanciales), sus intereses (que dan

sentido para a los estudiantes para realizar un proceso) y sus

habilidades cognitivas que analizan, organizan y transforman, la

información recibida para elaborar su propio criterio de

conocimiento.

Una retención a largo plazo de esta información y de los

conocimientos asociado que se hayan elaborado.

La transferencia de sus destrezas por medio del conocimiento

hacia nuevas situaciones, que le permitan resolver en una

empresa.

ARISTÓTELES (340 A.C) manifiesta: “La inteligencia consiste no sólo en

el conocimiento sino también en la destreza de aplicar los conocimientos

en la práctica” (Internet)

De lo expresado en esta cita se desprende que por más

inteligencia que posea el estudiante para realizar un examen o lección, el

mismo debe tener la habilidad de aplicar sus destrezas en una gestión

contable.

La destreza como punto de partida del aprendizaje.

Cuando el maestro o maestra motivan a sus alumnos y alumnas,

les está predisponiendo a que aprendan y consecuentemente apliquen

sus destrezas para alcanzar los objetivos previamente establecidos. Pero

los propósitos de la destreza deben consistir en despertar el interés,

estimular el deseo de aprender más y dirigir sus habilidades para alcanzar

metas definidas en común.

11

Como punto de partida del aprendizaje y aún más, dentro de ese

proceso seguido para enseñar a los educandos a ser constructores de su

propio aprendizaje, la aplicación de sus destrezas es un factor decisivo

que el docente deberá tener siempre en cuenta. Si los educandos no

tienen la motivación de desarrollar sus destrezas adecuadamente, y si no

están dispuestos a derrochar esfuerzos, no podrá existir, por parte del

docente, una dirección del aprendizaje.

Para el óptimo inicio y desenvolvimiento de las actividades que

conduzcan a alcanzar cambios significativos, la clase debe desarrollarse

en un agradable clima motivador.

En forma general, puede decirse que no hay aprendizaje sin

esfuerzo y mucho menos aprendizaje escolar, toda vez que ésta observa

su desarrollo en un ambiente poco artificial.

Todo método o técnica de enseñanza conlleva al educando a

efectuar esfuerzos; de ahí la necesidad de motivar las actividades

escolares a fin de que haya esfuerzo voluntario por parte de quien

aprende.

El secreto del éxito de la enseñanza es mantener interesado al

educando, a efectos de que siempre permanezca activo. La disciplina y el

aprendizaje son el resultado del interés. Los educandos sólo aprenden

algo cuando lo ejecutan conscientemente y mientras estén haciendo algo

que les interese, no constituirá problema disciplinario.

La motivación es una condición generalizada, en la cual el

educando mantiene y dirige su conducta hacia el objetivo educativo. Debe

comprender la función de la motivación dentro del proceso del aprendizaje

donde los educandos se moverán a actuar con satisfacción cuando se

sientan motivados a desarrollar sus habilidades y destrezas, y cuando ese

12

impulso, propósito, e interés que les permite comportarse de un manera

positiva y a buscar el logro de sus objetivos comunes, trazados para

alumnos/as y maestros /as.

El Proceso del Inter aprendizaje:

Concepto. Se entiende por interaprendizaje el proceso de adquirir

conocimientos a través de una relación recíproca entre educandos y entre

docentes y educandos.

Aunque es innegable el carácter individual y endógeno del

aprendizaje, éste se compone no sólo de representaciones personales,

sino que se sitúa asimismo en el plano de la actividad social y la

experiencia compartida.

El aprendizaje como proceso interactivo:

El estudiante no construye el conocimiento en solitario, sino gracias

a la mediación de los otros y en un momento y contexto particular. Es

decir, el interaprendizaje es un proceso sobre el cual ejercen una enorme

influencia las estrategias metodológicas y el medio físico en que se

desarrolla tal relación.

En el ámbito de la institución educativa, es muy importante

considerar ciertos aspectos como el ethos, los materiales didácticos que

emplea, la forma de evaluación que utiliza, la motivación y las actitudes

de los estudiantes, entre otros. En vista de que el presente proyecto se

refiere a la Motivación en el desarrollo del interés por la especialización de

Contabilidad, se pondrá especial énfasis al objetivo de motivar a los

estudiantes en Contabilidad.

13

La Motivación para la Especialización de Comercio:

En la terminación del diversificado, el objeto de la motivación es

establecer una relación entre lo que el docente pretende que el educando

realice, por medio de sus habilidades, a emprender lo que el estudiante

necesita.

Al terminar la secundaria el estudiante sentirá la vocación para lo

cual ha estudiado. La mayoría de estas vocaciones son tratadas a en el

Departamento de Orientación y Bienestar Estudiantil, pero muchas veces

esta ubicación merece de acuerdo de sus calificaciones obtenidas.

En general, puede decirse que la enseñanza de contabilidad en el

diversificado presenta algunas falencias, debido a que el estudiante no

presta la atención oportuna a la asignatura, es lógico que si el estudiante

no se siente atraído o que sus padres lo obligan a estudiar algo que no es

de su agrado, su rendimiento no será bueno. Entonces, al observar las

calificaciones de un estudiante que concluya su bachillerato, hará suponer

que el estudiante está capacitado o no capacitado para enfrentarse a la

profesión de Comercio y Administración.

Pero resulta que con la eficiente motivación, además de métodos y

técnicas adecuadas en la enseñanza de Contabilidad durante el

bachillerato, el estudiante podrá sentir el verdadero interés hacia esta

asignatura.

Por ello, es necesario que se preste mucha atención a la

metodología utilizada por los docentes en los primeros años de colegio, a

fin de evitar que se produzca en los estudiantes una pérdida de interés

hacia el área de Comercio y Administración.

14

Metodología para la Enseñanza de la Contabilidad:

Los aspectos principales a considerar en la metodología para la

enseñanza de la Contabilidad son los siguientes:

Una metodología es una secuencia de acciones o procedimientos

que permitirán a los educandos atravesar por experiencias significativas

indispensables para generar aprendizaje.

La interrelación entre las estrategias metodológicas permite pasar

de un área a otra sin causar cortes que rompan la secuencia e

integralidad, especialmente en los años iniciales de educación básica,

para lo cual el tratamiento de ejes transversales constituye un vehículo

pertinente.

Una unidad didáctica bien organizada y dirigida debe brindar una

amplia gama de actividades a los estudiantes, en términos: individuales,

grupales y colectivos.

Para que las actividades tengan significación educativa, los

estudiantes deben reconocer que tales acciones contribuyen a conseguir

los objetivos que se persiguen.

Las actividades deben propiciar la participación activa de los

educandos por medio de ejercicios y actuaciones de toda índole; por la

propia actividad, el alumnado aprende.

Especial atención deben merecer aquellas actividades grupales

mediante las cuales se logra un conocimiento compartido, se desarrollan

destrezas de socialización y comunicación tan necesarias en los

momentos actuales.

15

Métodos y Técnicas activas para la Enseñanza de la Contabilidad en

el Bachillerato.

En la enseñanza de la Contabilidad, el docente debe utilizar

métodos y técnicas que propicien la participación del alumnado y

estimulen el desarrollo del pensamiento; de esta forma, se lograrán

aprendizajes de verdadera significancia.

Existe una gran diversidad de procedimientos que podrían

aplicarse en el aula; es muy importante que el docente las utilice

considerando el grado de desarrollo de sus educandos, de acuerdo a su

edad evolutiva y mental.

A continuación se describen varios procedimientos y técnicas para

la enseñanza de la Contabilidad, a fin de que el maestro pueda adaptarlas

a los requerimientos y necesidades de su proceso pedagógico y sobre

todo, considerando el año de bachillerato en que las aplique:

1.- Métodos.

Método de Observación Indirecta. Llamado así porque el objeto en

estudio no es observado de manera directa por el investigador; sino que

la información es recibida en láminas, croquis, planos, papelógrafos, y

otros que son percibidos a través de los órganos de los sentidos. Sigue

las siguientes instrucciones:

a.- Observación.

b.- Descripción.

c.- Interrelación.

d.- Comparación.

e.- Generalización

16

Una vez que se han analizado en forma breve algunos métodos

importantes que podrían aplicarse en el aula para la enseñanza de la

Contabilidad en el Diversificado, se exponen a continuación ciertas

técnicas que servirán para operativizar los métodos expuestos.

Técnicas:

Técnica de tormenta o lluvia de ideas.

Esta técnica sigue el siguiente proceso:

Informar las características de la técnica, objetivo y tiempo.

Solicitar ideas.

Registrar las ideas.

Evaluar y seleccionar las más importantes.

Estructura los conceptos.

Esta es una técnica que puede aplicarse para la enseñanza de

cualquier tema correspondiente a la Contabilidad, en el Bachillerato.

Técnica de discusión dirigida:

Por su parte, esta técnica sigue el siguiente proceso:

Determinar objetivos.

Propiciar el análisis.

Conducir actividades.

Verificar aspectos puntuales.

Motivar el interés.

Elaborar conclusiones.

17

Técnica para analizar y solucionar problemas:

Esta otra técnica activa sigue el siguiente proceso:

Producir grupos.

Presentar problemas.

Generar discusiones en grupos.

Promover sesión de preguntas y respuestas.

Presentar solución de problemas.

Escenificar y dramatizar soluciones.

1.- La Capacitación a los Docentes, sobre la Didáctica Especial de

Contabilidad en el Bachillerato.

La Didáctica es el conjunto de técnicas destinado a dirigir la

enseñanza mediante principios y procedimientos aplicables a todas las

disciplinas, para que el aprendizaje de las mismas se efectúe con mayor

eficiencia.

La Didáctica es ciencia y arte de enseñar. Es ciencia en cuanto

investiga y experimenta nuevas técnicas de enseñanza, teniendo como

base, principalmente, la Biología, la Psicología y la Filosofía. Es arte,

cuando establece normas de acción o sugiere formas de comportamiento

didáctico basándose en los datos científicos y empíricos de la educación.

La Didáctica es una disciplina orientada en mayor grado hacia la

práctica, toda vez que su objetivo primordial es orientar la enseñanza. El

interés de la didáctica se centra, no en los contenidos sino en cómo

enseñar. Y, los aspectos que se refieren al cómo enseñar deben estar

estrechamente relacionados con el qué enseñar y ambos con el cómo

evaluar.

18

La Didáctica especial de la Contabilidad consiste en aplicar todos

los principios considerados en la didáctica general, pero adoptados a los

objetivos y contenidos establecidos en la ciencia contable.

Es muy importante que los docentes se encuentren altamente

capacitados para el ejercicio de su labor. La enseñanza de la Contabilidad

en el bachillerato exige docentes muy bien preparados para instruir a

estudiantes en la etapa de la adolescencia, que es una edad bastante

difícil y que requiere no sólo dominio especial de la asignatura sino

también un profundo conocimiento de la Psicología del adolescente.

De ahí la necesidad de planificar Talleres de desarrollo de

destrezas, dirigido a educando, para que opten por la especialización de

Contabilidad luego de concluir el bachillerato. Estos talleres de

desarrollarán con una metodología basada en las destrezas del

estudiante, a fin de que se interese por la carrera de Comercio y

Administración.

1.- Parámetros para evaluar el rendimiento escolar en el ciclo

diversificado.

La calidad de la educación depende, en gran medida, de la

rigurosidad científica y técnica de la evaluación. Un error permanente en

el quehacer educativo, ha sido considerar a la evaluación como un

momento aislado del proceso de interaprendizaje, es decir,

descontextualizado de una realidad que vive y desarrolla el educando.

19

En la reforma Curricular se define a la evaluación como un proceso

integral y permanente que identifica, analiza y toma decisiones con

respecto a los logros y resultados en función de los objetivos y destrezas

alcanzados por los estudiantes. Los parámetros que se deben tener en

cuenta para evaluar el rendimiento escolar en el ciclo diversificado son:

Integralidad.

Característica que significa que los docentes deben preocuparse

por todas y cada una de las esferas que conforman el ser humano:

afectivas, psicomotrices y cognoscitivas.

De esta forma, la evaluación se ocupa del alumno como un todo

integral: con conocimientos, valores y habilidades para su desempeño.

Permanencia.

Esta característica de la evaluación de proceso, es complementaria

a la anterior. Esto significa que si se pretende recibir y disponer de una

completa información del desempeño de nuestros estudiantes, es

necesario evaluar en forma permanente y no aislada.

En la enseñanza de Contabilidad, la evaluación permanente debe

ejecutarse de forma paralela y simultánea a la actividad contable que se

esté desarrollando.

Esta característica formativa de la evaluación permite obtener

datos, informaciones y valoraciones permanentes acerca de los

aprendizajes que va realizando el alumno y su modo particular de

20

hacerlo (ritmo y destrezas), de tal modo que permita al docente de

Contabilidad tomar las medidas adecuadas para la corrección.

Enseñanza de Contabilidad para Los Estudiantes del Tercer Año de

Bachillerato.

Contabilidad: concepto.

La Contabilidad es una técnica que nos enseña a clasificar,

registrar, presentar e interpretar todas las operaciones que realiza el

empresario en un tiempo determinado, a fin de entregar la información

necesaria para ejecutar la toma de decisiones.

Importancia:

Para la enseñanza de la Contabilidad, el docente debe apoyarse en

métodos, técnicas y materiales didácticos adecuados a la propuesta de la

reforma curricular. Más aun, debido al avance tecnológico del presente

siglo, los docentes hoy de un importante recurso: el computador.

En la actualidad los nuevos modelos pedagógicos sugieren la

incorporación de metodologías activas, que propicien la participación

activa del educando dentro del proceso de enseñanza – aprendizaje.

Especialmente, con las ventajas que ofrece la aplicación de la informática,

el docente tiene a su disposición una poderosa herramienta tecnológica

como es la computadora, que puede utilizarse como recurso pedagógico

par enseñar Contabilidad.

Ámbitos de aplicación de la Contabilidad:

La Contabilidad se aplica en función de las diferentes actividades

que se realizan en el país. La mayor actividad se encuentran en las

21

empresas privadas, cuyo objetivo es producir bienes para venderlos y

obtener utilidad.

La diversidad de actividades que se realizan en este país, obliga a

la existencia de la contabilidad especializada para aplicarla según las

funciones que desempeña la empresa.

Contabilidad Comercial.

Es una actividad en donde se compra o se vende bienes con el

objeto de obtener una ganancia, aumentando el costo del bien al margen

de utilidad.

Contabilidad Industrial.

Registra los movimientos contables originados por la

transformación de la materia prima en producto final.

Contabilidad Bancaria.

Contabiliza la gestión bancaria que se encarga de recibir y entregar

dinero en forma de depósitos y préstamos.

Contabilidad Gubernamental.

Contabiliza las asignaciones de los fondos públicos, previa

realización del presupuesto del Estado.

Contabilidad Agrícola.

Se encarga del control que origina una cosecha y los elementos

que tienen que ver con la agricultura.

22

Contabilidad Hotelera.

Contabiliza los ingresos y gastos que ocasiona el progreso y

desarrollo de la empresa hotelera.

Contabilidad Petrolera.

Controla la exportación, producción y comercialización del principal

recurso natural de nuestro país, como es el petróleo.

Período Contable.

Es el espacio comprendido desde la iniciación de los registros

contables con los valores del Balance Inicial hasta el cierre de los registro

del balance final.

Obligación de llevar Contabilidad.

Están obligados a llevar contabilidad las personas naturales o

jurídicas nacionales o extranjeras que realicen actividades empresariales

y que operen con un capital propio que al inicio de sus actividades

económicas o al 1ero. de enero de cada ejercicio impositivo hayan

superado los $ 60.000 dólares o cuyos ingresos brutos anuales del

ejercicio fiscal inmediato anterior, hayan sido superiores a $ 100.000

dólares, o cuyos costos y gastos anuales, del ejercicio fiscal inmediato

anterior hayan sido superiores a $ 80.000 dólares. (RLET del 7 de mayo

del 2008). Se entiende como capital propio la totalidad de los activos

menos pasivos que posea el contribuyente relacionados con la

generación de la renta gravada.

Principios Generales.

La Contabilidad por el sistema de partida doble, en idioma

castellano y en dólares de los Estados Unidos de América, tomando en

23

consideración los principios contables de general aceptación, para

registrar el movimiento económico y determinar el estado de situación

financiera y los resultados imputables al respectivo ejercicio impositivo.

Presentación de los Estados Financieros.

Los estados financieros servirán de base para la presentación de

las declaraciones de impuestos, así como también para su presentación a

superintendencia de compañías y a la superintendencia de bancos y

seguros, según el caso.

CONTABILIDAD DE COSTOS:

CONCEPTO.

Es una rama de la Contabilidad General que sintetiza y registra

todas las operaciones relacionadas con los costos de fabricación

mediante la aplicación de técnicas, adecuadas, a fin de que pueda

medirse controlarse e interpretarse los resultados, mediante una correcta

aplicación de contabilidad de costos, y así obtener eficiencia en la

actividad industrial.

Importancia.

La Contabilidad de Costos es importante porque permite conocer y

demostrar con claridad los registros de todas las inversiones realizadas

en cada una de los elementos que intervienen en el ciclo de producción, a

fin de determinar el costo unitario y el costo total de un artículo en

particular.

24

Principio de la Contabilidad de Costos:

Se basa en los principios de las Normas Ecuatorianas de

Contabilidad (N:E:C)

Al igual que la Contabilidad General se basa en la partida doble.

La Contabilidad cuantifica en términos monetarios los recursos,

obligaciones y cambios que se producen.

Es una parte de la Contabilidad General que exige ser analizada

con mayor precisión.

La Contabilidad de Costos se encarga de: clasificar, acumular,

asignar y controlar todos los elementos que intervienen en el

Proceso de Producción.

La información debe ser clasificada y contabilizada en forma

regular a fin de que sea fácilmente comprobada.

La Contabilidad de Costos integrada a la Contabilidad General

permite operar con la perfecta seguridad que ofrece el manejo

cuadre y exactitud de las cuentas de balance.

Los costos de producción deben ajustarse en el periodo que son

incurridos, a fin de que no afecte a ejercicios futuros.

25

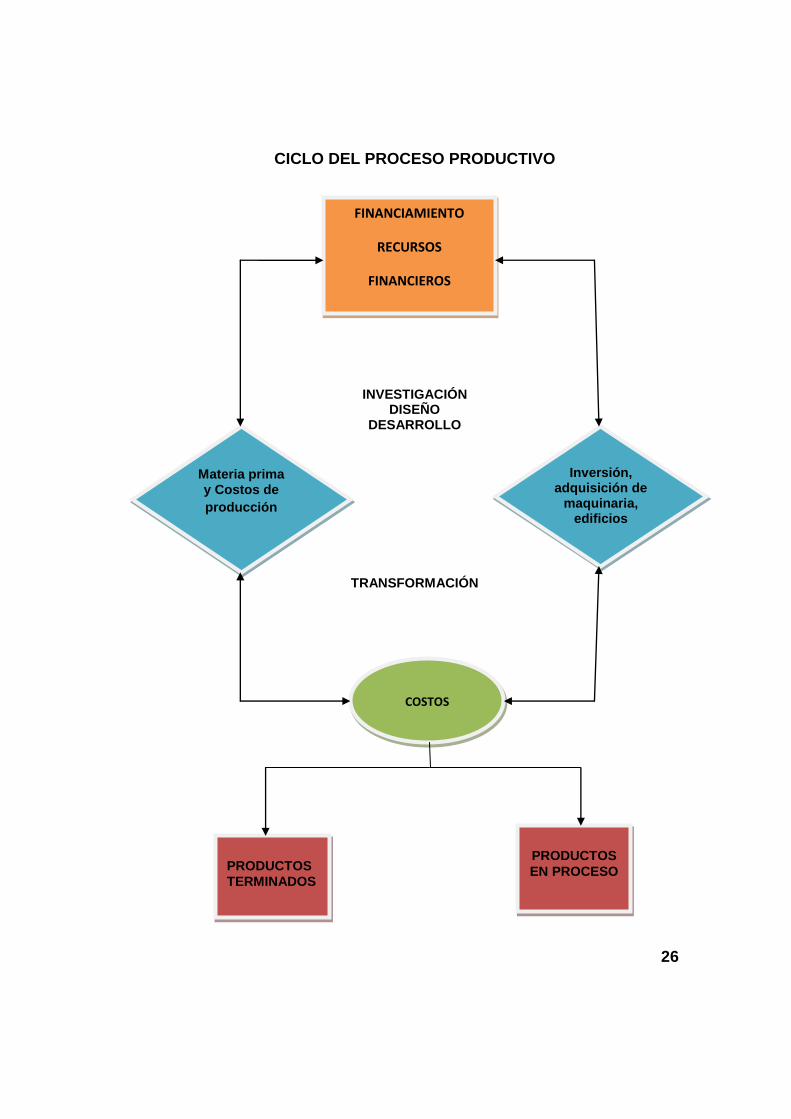

CICLO DEL PROCESO PRODUCTIVO

INVESTIGACIÓN DISEÑO

DESARROLLO

TRANSFORMACIÓN

26

FINANCIAMIENTO

RECURSOS

FINANCIEROS

Materia prima y Costos de

producción

Inversión, adquisición de

maquinaria, edificios

COSTOS

PRODUCTOS

TERMINADOS

PRODUCTOS

EN PROCESO

Financiamiento.

Captar recursos financieros para realizar la inserción que pueda

proceder de aportaciones de socios, solicitando crédito bancario, a

entidades financieras o préstamos a proveedores.

Inversión.

Adquisición de maquinarias necesarias para el proceso productivo,

instalaciones, edificios y bodegas.

Costos de producción.

Compra de materia prima o productos semielaborados, mano de

obra, costos indirectos.

Ventas.

Una vez obtenido el producto se procede a la comercialización y

distribución de las mismas.

27

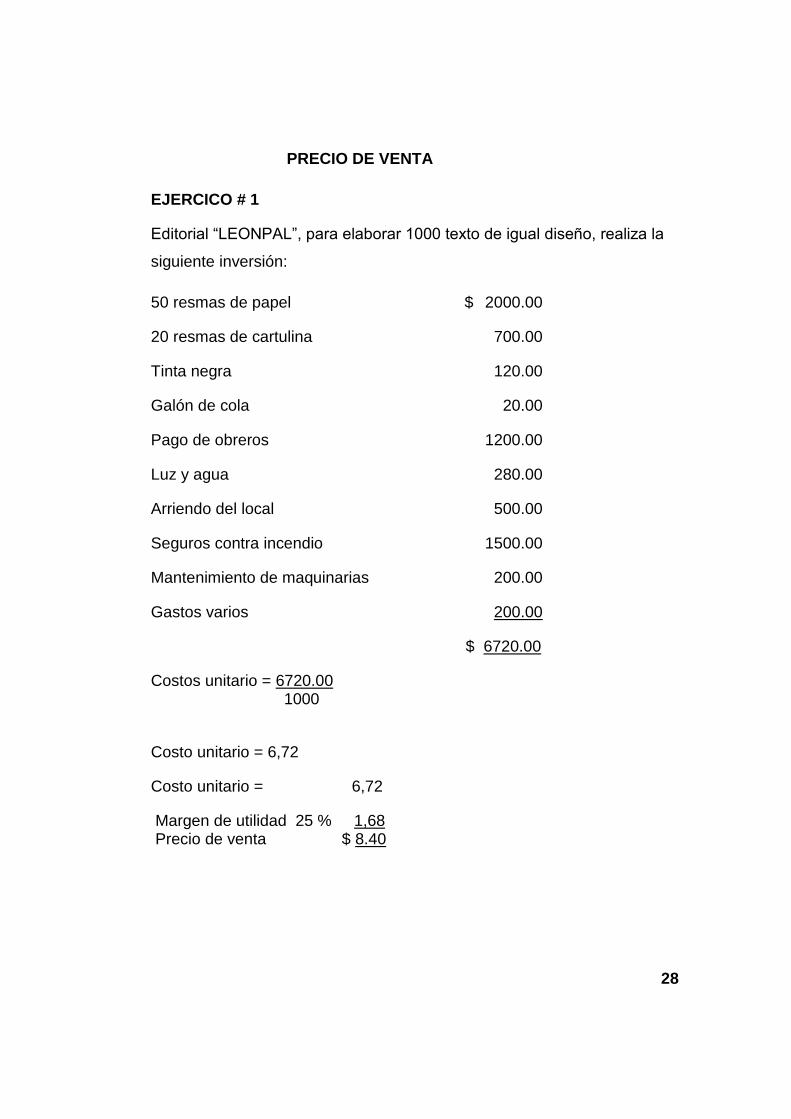

PRECIO DE VENTA

EJERCICO # 1

Editorial “LEONPAL”, para elaborar 1000 texto de igual diseño, realiza la

siguiente inversión:

50 resmas de papel $ 2000.00

20 resmas de cartulina 700.00

Tinta negra 120.00

Galón de cola 20.00

Pago de obreros 1200.00

Luz y agua 280.00

Arriendo del local 500.00

Seguros contra incendio 1500.00

Mantenimiento de maquinarias 200.00

Gastos varios 200.00

$ 6720.00

Costos unitario = 6720.00 1000

Costo unitario = 6,72

Costo unitario = 6,72

Margen de utilidad 25 % 1,68 Precio de venta $ 8.40

28

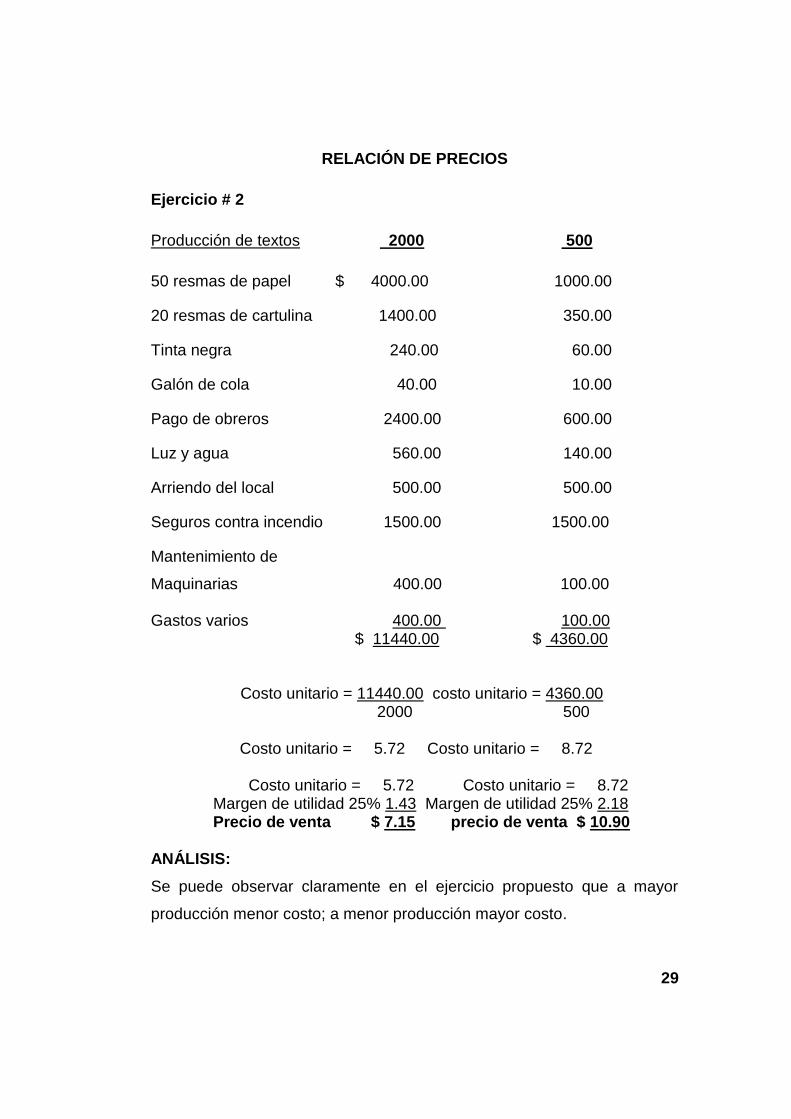

RELACIÓN DE PRECIOS

Ejercicio # 2

Producción de textos 2000 500

50 resmas de papel $ 4000.00 1000.00

20 resmas de cartulina 1400.00 350.00

Tinta negra 240.00 60.00

Galón de cola 40.00 10.00

Pago de obreros 2400.00 600.00

Luz y agua 560.00 140.00

Arriendo del local 500.00 500.00

Seguros contra incendio 1500.00 1500.00

Mantenimiento de

Maquinarias 400.00 100.00 Gastos varios 400.00 100.00 $ 11440.00 $ 4360.00

Costo unitario = 11440.00 costo unitario = 4360.00 2000 500 Costo unitario = 5.72 Costo unitario = 8.72 Costo unitario = 5.72 Costo unitario = 8.72 Margen de utilidad 25% 1.43 Margen de utilidad 25% 2.18 Precio de venta $ 7.15 precio de venta $ 10.90 ANÁLISIS:

Se puede observar claramente en el ejercicio propuesto que a mayor

producción menor costo; a menor producción mayor costo.

29

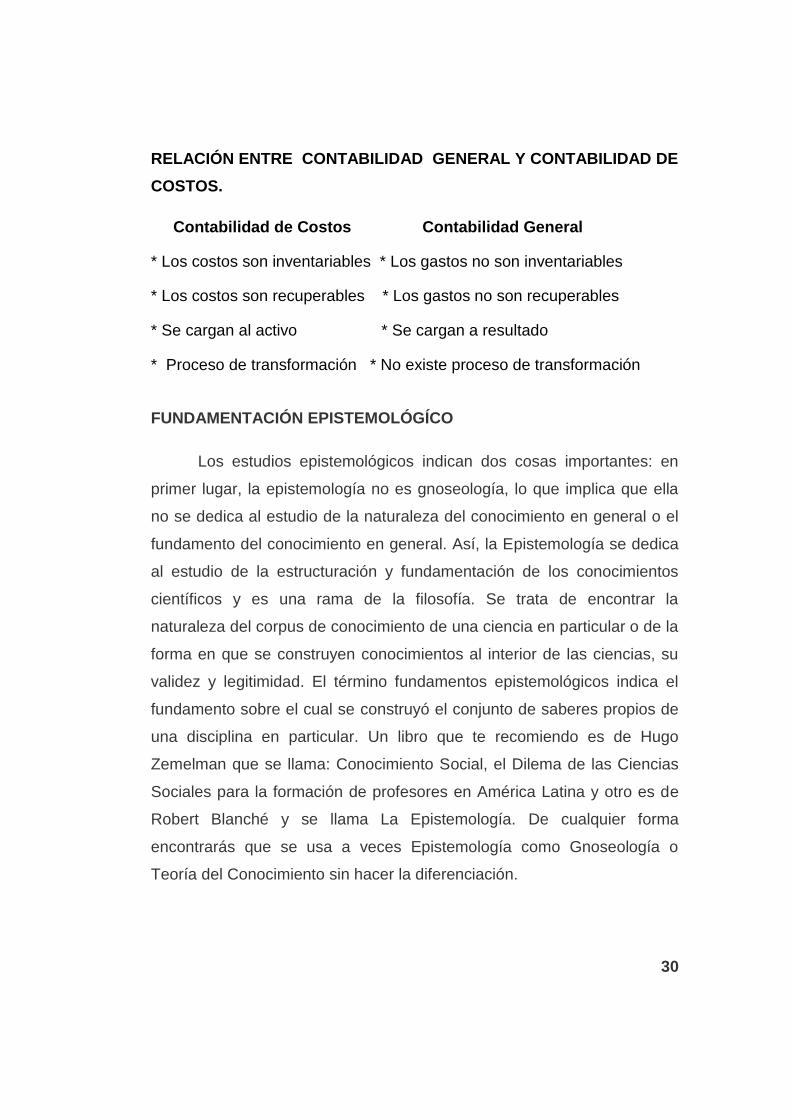

RELACIÓN ENTRE CONTABILIDAD GENERAL Y CONTABILIDAD DE

COSTOS.

Contabilidad de Costos Contabilidad General

* Los costos son inventariables * Los gastos no son inventariables

* Los costos son recuperables * Los gastos no son recuperables

* Se cargan al activo * Se cargan a resultado

* Proceso de transformación * No existe proceso de transformación

FUNDAMENTACIÓN EPISTEMOLÓGÍCO

Los estudios epistemológicos indican dos cosas importantes: en

primer lugar, la epistemología no es gnoseología, lo que implica que ella

no se dedica al estudio de la naturaleza del conocimiento en general o el

fundamento del conocimiento en general. Así, la Epistemología se dedica

al estudio de la estructuración y fundamentación de los conocimientos

científicos y es una rama de la filosofía. Se trata de encontrar la

naturaleza del corpus de conocimiento de una ciencia en particular o de la

forma en que se construyen conocimientos al interior de las ciencias, su

validez y legitimidad. El término fundamentos epistemológicos indica el

fundamento sobre el cual se construyó el conjunto de saberes propios de

una disciplina en particular. Un libro que te recomiendo es de Hugo

Zemelman que se llama: Conocimiento Social, el Dilema de las Ciencias

Sociales para la formación de profesores en América Latina y otro es de

Robert Blanché y se llama La Epistemología. De cualquier forma

encontrarás que se usa a veces Epistemología como Gnoseología o

Teoría del Conocimiento sin hacer la diferenciación.

30

BLANCHÉ (1967) señala: “La Epistemología o teoría del conocimiento

es la rama de la Filosofía que se ocupa de la naturaleza y capacidad

del conocimiento, de sus suposiciones y fundamentos y del crédito

que puede otorgársele.” (pág.16).

El presente proyecto se inició con la investigación de problemas en

el área de Comercio, en la asignatura de Contabilidad, principalmente en

lo que respecta a la falta del desarrollo de destrezas en los jóvenes para

desarrollar las prácticas empresariales, planteando una relación

dialéctica en la realidad socio – históricamente determinada.

FUNDAMENTACIÓN SOCIOLÓGICA.

La meta de los docentes consiste en producir en los educandos

cambios manifestados como aprendizaje, formación de actitudes y

desarrollo de habilidades. Para ello, se requiere que los maestros

apliquen estrategias que consideren las individualidades de sus

estudiantes.

ORTIZ M., CARLOS (2000) señala: Todo educador, en el proceso de

interaprendizaje, debe partir del conocimiento de las

individualidades del ser humano. Además, debe conocer que el

educando no sólo es una individualidad, sino que su vida la

desenvuelve en un medio social; pues, pertenece a una comunidad,

a una familia, a una comunidad religiosa, asociación cultural o

deportiva. (pág. 55).

Esto es importante tener en cuenta para conocer cuáles son las

asignaturas que los jóvenes prefieren estudiar más y determinar al mismo

tiempo cuáles son los motivos por los cuales no desean estudiar la carrera

de Comercio.

31

ORTIZ (2000) agrega que esto “no puede ser ignorado por el educador,

que deberá apelar a las ciencias sociales para conocer el medio y la

situación social del educando, si desea conocerlo bien y

proporcionarle la educación que requiere”.

Es probable que el ambiente en el cual el joven se haya

desarrollado no esté relacionado con el estudio y aprendizaje de la

Contabilidad; es posible que en el entorno de los jóvenes, no haya ningún

familiar que se incline por estudiar esta asignatura, por lo cual no recibe

una influencia directa en este sentido.

ORTIZ (2000) señala que el estudio psicológico del educando “Puede

proporcionar no solo la visión clara de su ubicación social, sino

también datos precisos sobre el desarrollo de la Contabilidad y sobre

el grupo escolar como grupo humano particular, como forma especial

de intercambio social.” (pág. 21).

Según lo expresado en esta última cita, al efectuar un análisis

psicológico del estudiante se puede determinar que no es solo su ubicación

social es la que determina su motivación para desarrollar sus destrezas

hacia el aprendizaje de determinada materia, sino que puede presentar

alguna dificultad en el desarrollo de su sociabilidad y esto le impide

relacionarse bien con otros jóvenes, con sus maestros y con sus padres, lo

cual es uno de los principales problemas que limitan la posibilidad de que el

estudiante exprese sus inquietudes oportunidades.

32

FUNDAMENTACIÓN PSICOLÓGICA.

Como sustento teórico del aprendizaje, se han considerado las tres

teorías cognoscitivas del aprendizaje: la Teoría Constructivista del

Aprendizaje, de Jean PIAGET; la Teoría Socio – Histórica Cultural de Lev

S. VIGOTSKY; y la Teoría del aprendizaje significativo, de David

AUSUBEL.

VALDIVIESO cita a VYGOTSKY (1999), quien propone su Teoría de

Desarrollo del pensamiento, identificada como socio – histórica cultural,

en la que la actividad mental (percepciones, memoria, pensamiento) es la

característica fundamental que distingue al ser humano. (pág. 23).

Relacionando esta teoría con el proyecto, puede decirse que en la

enseñanza de Contabilidad es importante que el estudiante desarrolle su

actividad mental pues, según la naturaleza económica de la asignatura,

cumple con las leyes fundamentales de la lógica.

Según PIAGET, el Desarrollo Cognoscitivo es un proceso continuo en el

cual la construcción de los esquemas mentales es elaborada a partir de los

esquemas de la niñez, es un proceso de reconstrucción constante.

Al relacionar esta teoría con el proyecto, puede señalarse que el

aprendizaje de la Contabilidad es también un proceso continuo en el cual es

muy importante lo que se le enseñe al educando desde su ingreso al nivel

medio, es decir, más o menos, a partir de los 11 años en adelante.

33

VALDIVIESO (1999) cita también la Teoría del Aprendizaje Significativo

de David AUSUBEL se centra en el proceso de enseñanza – aprendizaje

que se produce en el aula, el propio contexto educativo. Ausubel se ocupa

de tal proceso a partir de los conceptos formados por los estudiantes en sus

vidas cotidianas.

Esta teoría es la que más directamente se relaciona con el

proyecto, pues para que se produzca el Aprendizaje Significativo es una

condición necesaria que el estudiante se encuentre motivado.

FUNDAMENTACIÓN PEDAGÓGICO O ANDRAGÓGICOS

El proyecto de “Las Destrezas Laborales en el área Contable

para los estudiantes del tercer año de bachillerato” se fundamenta en el

modelo pedagógico de la Pedagogía Conceptual.

CHAMBA (2001) señala: “El pedagogo no enseña a sus educandos

“conocimientos” particulares. Contribuye a que se formen ellos los

conceptos y las operaciones intelectuales fundamentales para

comprender y escribir en los lenguajes propios de la ciencia, de la

tecnología y del arte contemporáneo.” (pág. 23).

Por otra parte, el pedagogo no busca el aprendizaje por la

memorización, sino el desarrollo intelectual y valorativo de los educandos,

al animarles continuamente a bordar problemas y complejos acertijos

intelectuales (desarrollo intelectual) o a valorar o tomar postura frente a

dilemas y trilemas valorativos (desarrollo valorativo).

Además, el pedagogo domina los conceptos y las leyes básicas de

las ciencias, mientras los educandos llegan al salón de clases con pre

concepciones acerca de los temas a tratar (pre concepciones pobres,

pero no equivocadas).

34

CHAMBA, J. (1987) señala: “Los aprendizajes son el resultado de la

mediación de los principales actores en al educación, por lo que

estos deben interactuar y participar coherentes y sistemáticamente

en los diferentes ciclos del sistema educativo” (pág. 51).

Esto significa que el aprendizaje se produce como resultado de la

efectividad en la relación entre los elementos que forman parte del

proceso: docente, estudiantes y ambiente pedagógico.

Uno de los principales fundamentos pedagógicos lo constituye el

interés de alumnas y alumnos por el aprendizaje. Es decir por las

actividades académicas, dada la importancia que el interés tiene en el

aprendizaje.

La atención, la dedicación absorbente a la tarea y la participación

íntima, desarrollan el interés del educando y propician un mejor

aprendizaje. Por lo tanto, es muy importante captar la atención del

estudiante y ello será posible gracias a la aplicación de estrategias de

motivación por parte de los docentes, en la enseñanza de la Contabilidad

en el Tercer Año de Bachillerato.

FUNDAMENTO LEGAL

El presente proyecto tiene sustento en la siguiente base legal:

Art. 66. La Educación es derecho irrenunciable de las personas,

deber excusable del estado, la sociedad y la familia, área prioritaria de la

inversión pública, requisito del desarrollo nacional y garantía de la

equidad social. Es responsabilidad del Estado definir y ejecutar políticas

que permitan alcanzar estos propósitos.

35

La educación inspirada en sus propios éticos, democráticos

humanistas y científicos, proveerá el respeto a los derechos humano,

desarrollará un pensamiento crítico, fomentará el civismo, proporcionará

destrezas para la eficiencia del trabajo y la producción, estimulará la

creatividad y el desarrollo de la personalidad y las especiales habilidades

de cada persona, impulsará la interculturalidad, la solidaridad y la paz.

La educación preparará a los ciudadanos para el trabajo y para

producir conocimientos. En todos los niveles del sistema educativo se

procurará a los estudiantes prácticas extracurriculares que estimulen el

ejercicio y la producción de artesanías, oficios e industrias.

El Estado garantizará la educación para personas con discapacidades.

La aplicación y profundización de la reforma educativa no debe ser

considerada como iniciativa de un gobierno o un sector determinado,

como una política de Estado, consagrada en la constitución, cuyo éxito

demanda el concurso de todos los sectores de la sociedad, especialmente

de los que integran el sistema educativo. Por ello, el Gobierno y el

Ministerio de Educación ha dado pasos firmes para avanzar en el proceso

el cambio de la Educación Ecuatoriana y para su avance efectivo, se

necesita del consenso de todos los sectores del proceso educativo y la

sociedad en conjunto.

En el bachillerato no se ha formulado hasta aquí una propuesta

desde el Ministerio para la reforma del bachillerato, pero se a dado varias

expectativas, tanto en el ámbito de instituciones individuales, como una

red de colegios operados en convenios con la Universidad Andina Simón

Bolívar Este nivel es objeto especial preocupación y ahora se debe

establecer un marco general con los lineamientos fundamentales del

Bachillerato, dentro del cual se propicia el desarrollo de las propuestas y

36

el desarrollo de otras nuevas. En el Registro Oficial No. 400 del 29 de

Agosto del 2001. Decreto Ejecutivo 1786 siendo presidente de la

República el Dr. Gustavo Noboa Bejarano considerando. Que es

responsabilidad del estado definir políticas que permitan alcanzar una

educación de calidad, que prepare a los ciudadanos para el trabajo y para

producir conocimientos en todos los niveles educativos. Decreta Capítulo I

Marco Normativo General del Bachillerato.

Declaración Universal de los Derechos Humanos

Proclama y adopta por la Asamblea General en su resolución 217ª

del 10 de Diciembre de 1948.

Art. 26.

La Constitución de la República reconoce a la educación como un

derecho que las personas lo ejercen a largo de su vida y un deber

ineludible e inexcusable del Estado. Constituye un área prioritaria de la

política pública y de la inversión estatal, garantía de la igualdad e

inclusión social y condición indispensable para el buen vivir. Las

personas, las familias y la sociedad tienen el derecho y la responsabilidad

de participar en el proceso educativo;

Art. 27.

La Constitución de la República establece que la educación debe

estar centrada en el ser humano y garantizará su desarrollo holístico, en

el marco del respeto a los derechos humanos, al medio ambiente

sustentable y a la democracia; será participativa, obligatoria, intercultural,

Democrática, incluyente y diversa, de calidad y calidez; impulsará la

equidad de género, la justicia, la solidaridad y la paz; estimulará el sentido

crítico, el arte y la cultura física, la iniciativa individual y comunitaria, y el

desarrollo de competencias y capacidades para crear y trabajar.

37

Art. 28.

La Constitución de la República establece que la educación

responderá al interés público y no estará al servicio de intereses

individuales y corporativos. Se garantizará el acceso universal,

permanencia, movilidad y egreso sin discriminación alguna y la

obligatoriedad en el nivel inicial, básico y bachillerato o su equivalente. Es

derecho de toda persona y comunidad interactuar entre culturas y

participar en una sociedad que aprende. El Estado promoverá el diálogo

intercultural en sus múltiples dimensiones. El aprendizaje se desarrollará

de forma escolarizada y no escolarizada. La educación pública será

universal y laica en todos sus niveles, y gratuita hasta el tercer nivel de

educación superior inclusive.

Art. 29.

La Constitución de la República declara que el Estado garantizará

la libertad de enseñanza, y el derecho de las personas de aprender en su

propia lengua y ámbito cultural. Donde las madres y padres o sus

representantes tendrán la libertad de escoger para sus hijas e hijos una

educación acorde con sus principios, creencias y opciones pedagógicas.

Variables de la investigación.

Variable Independiente: Las Prácticas Empresariales de los Estudiantes

del Tercer Año de Bachillerato del Colegio Fiscal Mixto “Puná”

Variable Dependiente: Elaboración y Ejecución de una Guía de

Procedimientos.

38

Glosario de términos

ACTITUD: Predisposición del ser humano para actuar de manera

determina ante diferentes estímulos, sean estos provenientes de personas,

objetos o del medio ambiente en que se desenvuelve.

ACTIVO: Es el conjunto de bienes de propiedad del dueño del negocio o

empresa.

APRENDIZAJE: Términos que se refiere a aquellos procesos conscientes

que desembocan en modificaciones mentales duraderas en el individuo.

CAPACIDAD: Inteligencia, talento de una persona.

CONTABILIDAD: Disciplina científica y técnica que consiste en el arte de

clasificar, registrar, controlar e interpretar las diferentes operaciones que

realiza una empresa en un período determinado.

DESARROLLO: Proceso por el cual se produce un avance o progreso en

determinada situación.

DESTREZAS: Son las capacidades de las personas para desenvolverse y

resolver problemas en forma autónoma. Dicho de otra manera es un saber

pensar, actuar y hacer.

DIALÉTICA: Ciencia que trata de las leyes generales del desarrollo de la

naturaleza, de la sociedad y del pensamiento humano.

ENFOQUE: Forma de considerar o tratar un asunto.

ENSEÑANZA: Acción, arte de enseñar. Instrucción a través de un proceso

metodológico bien estructurado, para ofrecer a quien la recibe, la

posibilidad de un aprendizaje según sus necesidades e intereses.

39

ENTIDAD: Lo que constituye la esencia del ser. Colectividad considerada

como una unidad. Sociedad o asociación de personas regidas por alguna

ley o estatuto. Constituye además uno de los postulados básicos de la

Contabilidad.

ESTÍMULO: Señal, inducción, acontecimiento, situación, condición o

proceso que excita un órgano de los sentidos, provocando una respuesta o

una alteración en la conducta del organismo.

ESTRATEGIAS: Conjunto de maniobras realizadas con el propósito de

obtener resultados favorables en un mediano o largo plazo.

IDENTIDAD: Conjunto de circunstancias que distinguen a una persona de

las demás.

INGRESOS: Representan los valores recibidos por aspectos

operacionales o financieros.

INTERAPRENDIZAJE: Proceso de adquirir conocimientos a través de una

relación recíproca entre educandos y entre docentes y educandos. Sobre

este proceso ejercen una enorme influencia las estrategias metodológicas

y el medio físico en que se desarrolla tal relación.

MOTIVACIÓN: Incentivo que mueve al esfuerzo, para el logro de ciencias

metas. Condiciones generalizadas en internalizada de una tendencia hacia

determinada acción, la cual se ve solamente de sus manifestaciones.

PASIVO: Es el conjunto de todas aquellas obligaciones en cantidades

monetarias que el comerciante tiene que pagar a terceras personas.

PEDAGOGÍA: Arte de instruir o educar a niños y niñas. Todo aquello que

enseña y educa, método de enseñanza.

40

POTENCIALIDADES: Características de una persona que representan

aspectos que pueden existir, pero aún no existen.

PENSAMIENTO: Es una actividad intelectual, parte de la inteligencia

humana, que puede ser desarrollado con mediatización, instrumentos del

conocimiento y operaciones intelectuales que permitan esencialmente la

resolución de problemas simbólicos y el desarrollo evolutivo del individuo y

su edad mental.

TRANSFORMACIÓN: Acción y efecto de transformar o transformarse.

Cambio. Modificación.

TRANSICIÓN: Paso de un aspecto a otro. Estado o fase intermedio. Modo

de pasar de un razonamiento a otro, de ligar entres sí las partes de un

discurso.

41

CAPÍTULO III

METODOLOGÍA

DISEÑO DE LA INVESTIGACIÓN:

La Metodología constituye la vía más rápida para comprender un

hecho o fenómeno y resolver un problema de estudio, sobre todo permite

conocer con claridad la realidad sea ésta para describirla o transformarla.

La Metodología incluye los métodos y técnicas ya que en ella

explicará el ¿Cómo? Y ¿Por qué? de la investigación por lo que se

conoce este proyecto.

La investigación se define como un conjunto de métodos, técnicas

y procedimientos a través de las cuales se obtienen soluciones a los

distintos problemas.

Cuantitativo.

La metodología se ocupa entonces, de la parte operatoria del

proceso del conocimiento, a ella corresponde: las técnicas, estrategias, o

actividades como herramientas que intervienen en una investigación, por

lo que se conoce a este proceso planificado, sistematizado y técnico,

como el conjunto de mecanismos y procedimientos que se seguirán para

dar respuesta al problema, todo lo cual nos lleva al mundo de las

operaciones concretas.

Cualitativo.

Para su práctica u operacionalización, la metodología depende del

paradigma de investigación que esté empelando el investigador; en otras

42

palabras, cada paradigma de investigación, requiere un tipo diferente de

metodología, que es lo que lo caracteriza entre otros aspectos al

paradigma, sin embargo, algunas técnicas e instrumentos pueden

emplearse en el tipo de paradigma seleccionado.

MODALIDAD DE LA INVESTIGACIÓN:

La modalidad de esta investigación es de proyecto factible, basado

en la investigación de campo ya que se cuenta con los medios

económicos, la autorización de los directivos del Colegio Fiscal Mixto

“Puná” y la asesoría permanente de profesionales que permiten un

avance científico y pedagógico con la aplicación de este proyecto

educativo.

INVESTIGACIÓN DE CAMPO:

Es el estudio sistemático del problema, en el lugar que se produce.

La investigación de campo es el proceso que, utilizando el método

científico, permite obtener nuevos conocimientos en el campo de la

realidad social. Esta investigación se presenta mediante la manipulación

de una variable externa no comprobada, en condiciones rigurosamente

controladas, con el fin de descubrir de qué modo o porqué causas se

produce una situación o acontecimiento particular.

INVESTIGACIÓN DE LABORATORIO:

El Laboratorio Digital Educativo tiene como objetivo capacitar a los

alumnos en la operatoria e implementación técnica de las herramientas de

software afines a la actividad de nuestra Institución, como así también

brindar un servicio docente a alumnos de otras unidades académicas.

43

INVESTIGACIÓN BIBLIOGRÁFICA.

Constituye la investigación de problemas determinados con el

propósito de ampliar, analizar y profundizar sus conocimientos producido

por la utilización de fuentes primarias en el caso de documentos y

secundarias en el caso de libros, revistas, periódicos y otras

publicaciones.

INVESTIGACIÓN EXPERIMENTAL:

La investigación experimental esta integrada por un conjunto de

actividades metódicas y técnicas que se realizan para recabar

la información y datos necesarios sobre el tema a investigar y el problema

a resolver.

TIPOS DE INVESTIGACIÓN:

Este proyecto está dentro del paradigma cualitativo y se utilizan los

tipos de investigación descriptiva, explicativa, y bibliográfica.

Paradigma Cualitativo:

La autora que se ha dedicado a esta forma de investigación

manifiesta que es más rica en detalles y profundidad.

Según Bisquerra (1900), tiene su origen en la antropología, la cual

pretende una comprensión holística del problema, no traducible a

términos matemáticos y pone énfasis en la profundidad.

Algunas características que permiten identificar a esta investigación son

las siguientes:

44

Se basa en muestras reducidas de sujetos relacionados por

métodos no probabilísticas, tal es el caso de las muestras con

propósito o de mejor informante.

Lo que le interesa es la interpretación del fenómeno problema de

estudio.

Es mas “desde dentro” es decir compartiendo los hechos o

fenómenos, viviendo sus expectativas.

Es de carácter interpretativa, generalmente sobre la vida de las

personas o grupos pequeños.

Se refiere a muchos aspectos particulares por lo que se la conoce

como ideográfica.

El investigador se convierte en instrumento de medida, porque

todos los datos son filtrados por el.

Es más subjetiva por que el investigador filtra los datos según su

criterio.

Los estudios a pequeña escala no permiten generalizar los

resultados, solo representar así mismos.

El trabajo de campo se basa en documentos y notas de campo.

DIAGNÓSTICO:

HIPÓTESIS:

La hipótesis en una explicación preliminar en forma de

preposiciones reales, lógicas y razonables que nos van a ayudar a

ordenar, sistematizar y estructurar el conocimiento que ya tenemos, y a su

vez saber qué es lo que estamos buscando o tratando de probar, esta

será sometida a prueba para saber si es verdad o no.

INVESTIGACIÓN EXPLICATIVA.

45

Se orienta a la comprobación de las preguntas de la investigación,

esto es identificación y análisis de las causas (variable independiente) y

sus resultados, los que se expresan con hechos verificables (variable

dependiente).

INVESTIGACIÓN DESCRIPTIVA:

Se ocupa de la descripción de las características que indican los

diferentes elementos y componentes de los hechos y fenómenos que se

producen en la sociedad y su interrelación. Identifican formas de

conductas y aptitudes de las personas que se encuentran en el universo

de la investigación.

EVALUATIVO:

Es la investigación que tiene como objetivo evaluar los resultados

de uno o más programas que hayan sido o estén aplicados dentro de un

contexto determinado. La intensión de la investigación evaluativa es de

medir los efecto de un programa por comparación con las metas que se

propuso lograr, a fin de tomar decisiones oportuna para mejorar la

ejecución futura.

PROYECTO FACTIBLE:

Es la unidad de desarrollo que tiende a solucionar problemas de la

educación en un tiempo corto y que está seguro de cumplirse en lo

humano, material y financiero.

TIPOS BIBLIOGRÁFICOS

La investigación bibliográfica es aquella etapa de la investigación

científica donde se explora qué se ha escrito en la comunidad científica

sobre un determinado tema o problema. ¿Qué hay que consultar, y cómo

hacerlo?

46

Bibliografía para el público en general:

Se incluyen en este ítem aquellos materiales destinados a todas las

personas, profanos o no profanos. En esta categoría ubicamos los

diccionarios 'comunes', los diccionarios enciclopédicos, las enciclopedias,

y los artículos de divulgación científica que se publican en diarios y

revistas de interés general.

Bibliografía para aprendices o alumnos:

Se incluyen aquí todo aquel material diseñado especialmente para

la enseñanza sistemática y, por tanto, sus destinatarios son aprendices o

alumnos.