La Banca Chilena en la Crisis Financiera

Internacional

Gustavo Arriagada M.Superintendente

Superintendencia de Bancos e Instituciones Financieras - SBIF

Seminario Universidad del Desarrollo, 23 Abril 2009

2

Agenda

Antecedentes de la Crisis Financiera Internacional

La Banca Mundial

La Banca en Estados Unidos

La Banca Chilena

Lecciones y Conclusiones

3

Antecedentes de la Crisis Financiera Internacional

4

La crisis financiera fue gestándose en un período de estabilidad macroeconómica con burbujas en el precio de algunos activos.

Desbalances globales.

Fuerte crecimiento económico, baja inflación y bajas tasas de interés.

Alta liquidez en los mercados.

Burbujas en sector inmobiliario y en el precio de otros activos (commodities, acciones).

5

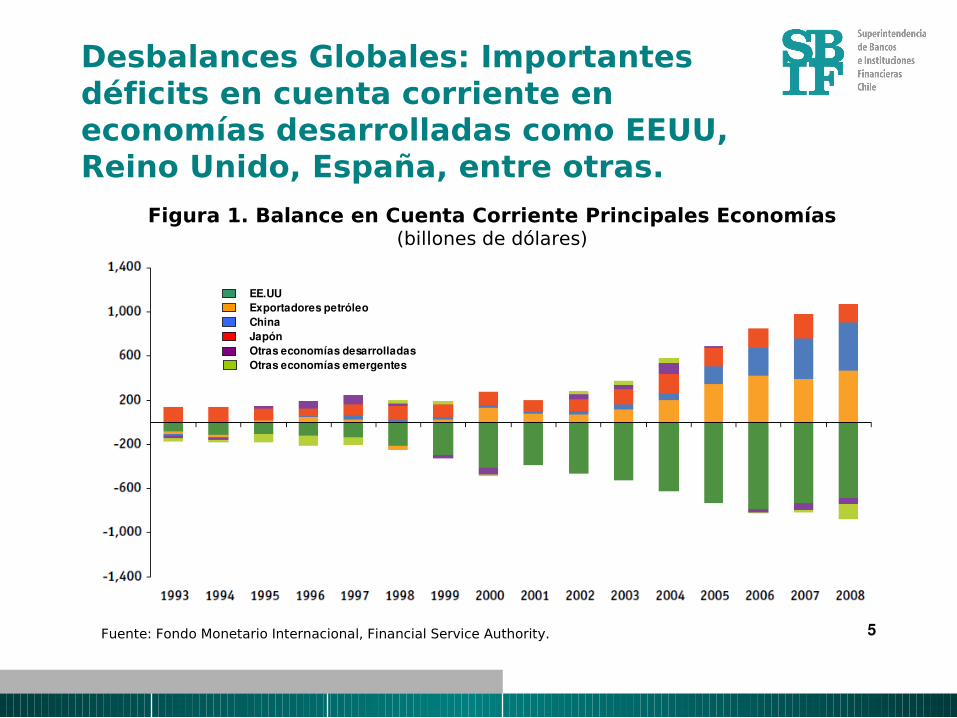

Desbalances Globales: Importantes déficits en cuenta corriente en economías desarrolladas como EEUU, Reino Unido, España, entre otras.

EE.UUExportadores petróleoChinaJapónOtras economías desarrolladasOtras economías emergentes

Figura 1. Balance en Cuenta Corriente Principales Economías(billones de dólares)

Fuente: Fondo Monetario Internacional, Financial Service Authority.

6

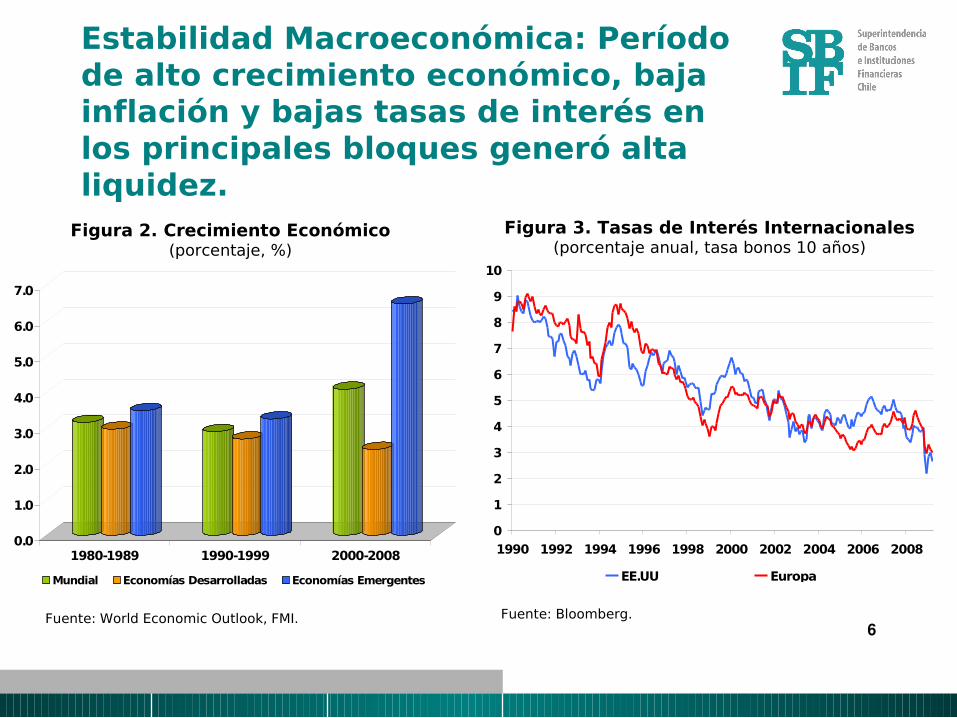

Estabilidad Macroeconómica: Período de alto crecimiento económico, baja inflación y bajas tasas de interés en los principales bloques generó alta liquidez.

Figura 2. Crecimiento Económico(porcentaje, %)

Figura 3. Tasas de Interés Internacionales(porcentaje anual, tasa bonos 10 años)

Fuente: World Economic Outlook, FMI. Fuente: Bloomberg.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1980-1989 1990-1999 2000-2008

Mundial Economías Desarrolladas Economías Emergentes

0

1

2

3

4

5

6

7

8

9

10

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

EE.UU Europa

7

Burbujas: Entrada de inversionistas institucionales en mercados en los que no participaban regularmente, contribuyó a incrementar el precio de algunos activos.

0

50

100

150

200

250

300

350

400

450

1990 1992 1994 1997 1999 2001 2004 2006 2008

Indice Granos Indice Energía Petróleo Cobre

Figura 4. Precios de Commodities(Indice 1989=100)

Fuente: Bloomberg.

170

180

190

200

210

220

230

240

Sep-03 Sep-04 Sep-05 Sep-06 Sep-07 Sep-08

EE.UU Europa

Fuente: Bloomberg.

Figura 5. Precios de Casas(Indice 2002=100)

8

Ello gatilló una fuerte expansión del crédito en sectores riesgosos como Housing en EE.UU., sumado a prácticas poco acertadas.

Securitizaron créditos y/o empaquetaron en los denominados ABS (Asset Backed Securities) y CDO’s (Collateralized Debt Obligations), para disminuir o transferir el riesgo inherente.

O bien, se sacaron directamente de los balances de los bancos.

Con ello, no eran necesarios requerimientos adicionales de capital por parte de los bancos.

Inadecuada supervisión, clasificación y administración de los riesgos de instrumentos complejos.

9

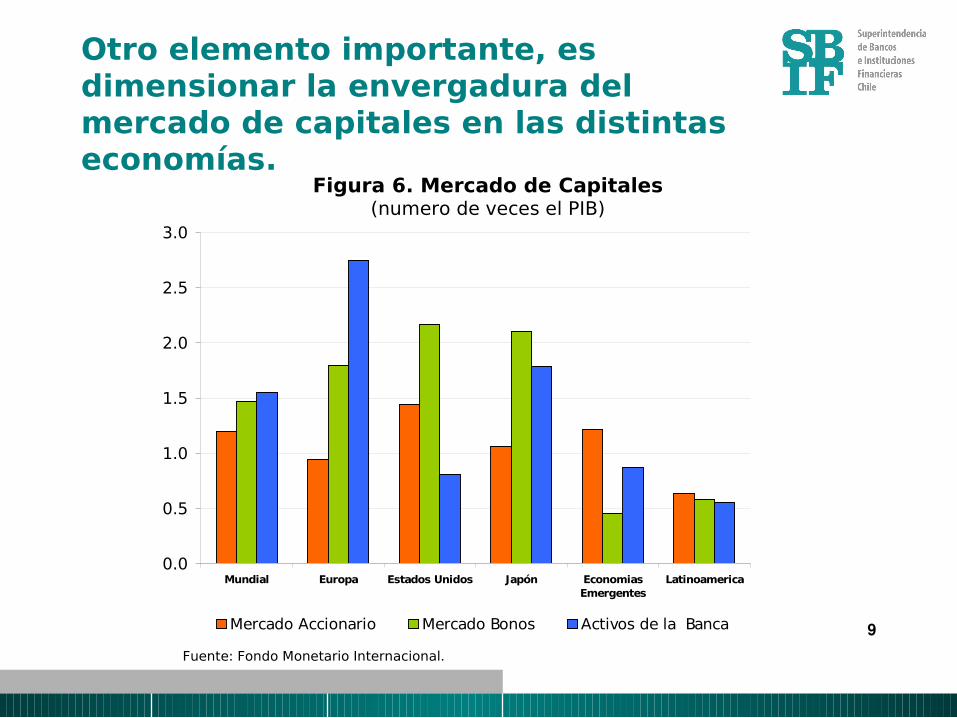

Otro elemento importante, es dimensionar la envergadura del mercado de capitales en las distintas economías.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Mundial Europa Estados Unidos Japón EconomiasEmergentes

Latinoamerica

Mercado Accionario Mercado Bonos Activos de la Banca

Figura 6. Mercado de Capitales(numero de veces el PIB)

Fuente: Fondo Monetario Internacional.

10

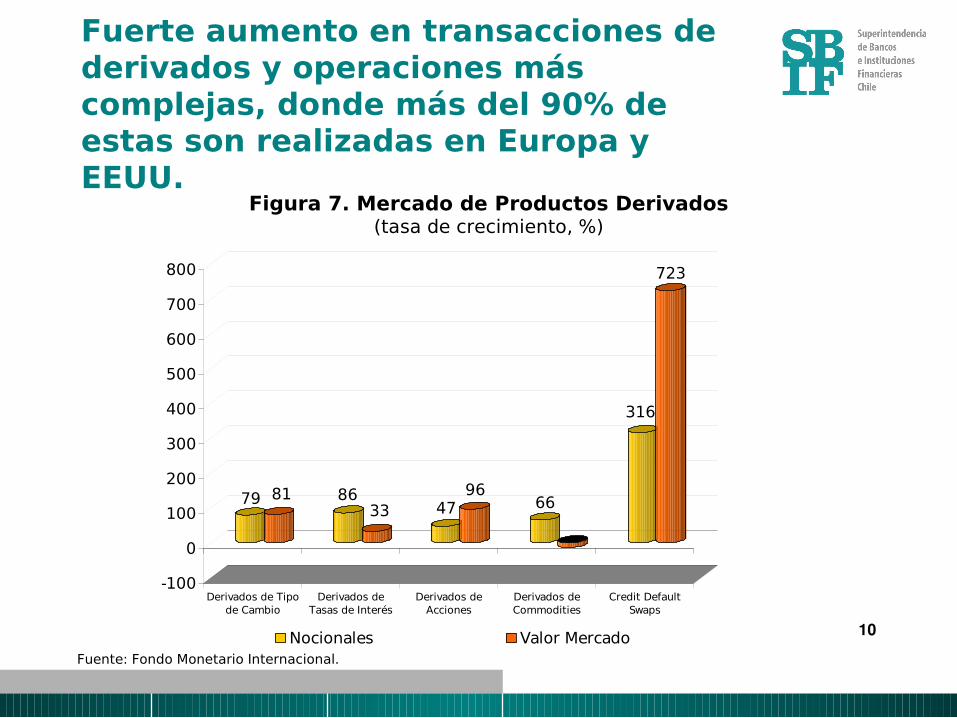

Fuerte aumento en transacciones de derivados y operaciones más complejas, donde más del 90% de estas son realizadas en Europa y EEUU.

79 81 8633 47

9666

316

723

-100

0

100

200

300

400

500

600

700

800

Derivados de Tipode Cambio

Derivados deTasas de Interés

Derivados deAcciones

Derivados deCommodities

Credit DefaultSwaps

Nocionales Valor Mercado

Figura 7. Mercado de Productos Derivados(tasa de crecimiento, %)

Fuente: Fondo Monetario Internacional.

11

La Banca Mundial

12

Niveles de solvencia superiores al 8%, pero con heterogeneidad entre economías, destacando Economías Emergentes y Latinoamérica.

0 2 4 6 8 10 12

Europa Emergente

Africa

Asia

Latinoamerica

Estados Unidos

Canada

Japón

Europa

Australia

China

Chile

0 5 10 15 20

Europa Emergente

Africa

Asia

Latinoamerica

Estados Unidos

Canada

Japón

Europa

Australia

China

Chile

Figura 8. Indice de Basilea(patrimonio efectivo/activos ponderados por riesgo)

Figura 9. Indice Solvencia(capital/activos)

Fuente: Elaboración propia en base a FMI, SBIF. Fuente: Elaboración propia en base a FMI, SBIF.

13

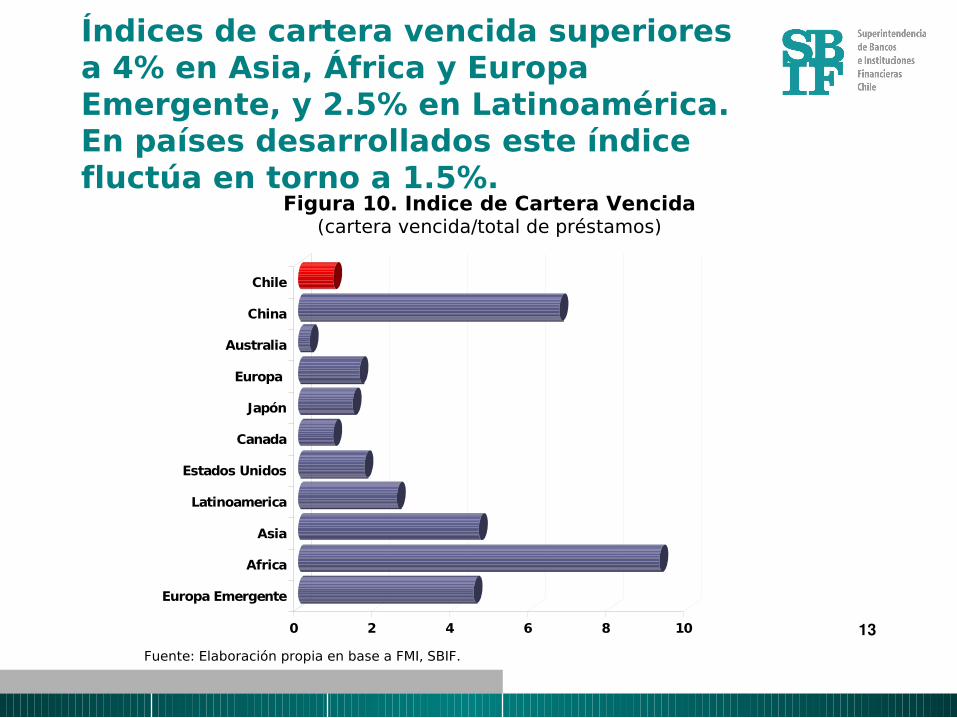

Índices de cartera vencida superiores a 4% en Asia, África y Europa Emergente, y 2.5% en Latinoamérica. En países desarrollados este índice fluctúa en torno a 1.5%.

0 2 4 6 8 10

Europa Emergente

Africa

Asia

Latinoamerica

Estados Unidos

Canada

Japón

Europa

Australia

China

Chile

Figura 10. Indice de Cartera Vencida(cartera vencida/total de préstamos)

Fuente: Elaboración propia en base a FMI, SBIF.

14

Índice de provisiones, en Japón y Canadá inferiores al 37%; entre 75% y 90% para EE.UU. y Europa, y Latinoamericana en torno a 130% al igual que Australia.

0 50 100 150 200

Europa Emergente

Africa

Asia

Latinoamerica

Estados Unidos

Canada

Japón

Europa

Australia

China

Chile

Figura 11. Indice de Provisiones(provisiones/cartera vencida)

Fuente: Elaboración propia en base a FMI, SBIF.

15

Rentabilidad sobre patrimonio, en torno a 5% en países industrializados, superior a 15% en economías emergentes y 22% en América Latina.

0 5 10 15 20 25 30

Europa Emergente

Africa

Asia

Latinoamerica

Estados Unidos

Canada

Japón

Europa

Australia

China

Chile

Figura 12. Rentabilidad sobre Patrimonio(porcentaje, %)

Fuente: Elaboración propia en base a FMI, SBIF.

16

Previo a la crisis, la solvencia de los bancos en el mundo estaba sobre los niveles mínimos recomendados por Basilea, pero con cierta heterogeneidad.

La banca en economías en vías de desarrollo y Latinoamericana, se caracterizaba por niveles altos de capital, con malos índices de calidad crediticia y altas rentabilidades.

En economías desarrolladas se observaban niveles de capital más bajos, con mejor performance en calidad crediticia y rentabilidades propias de industrias maduras.

Chile, muestra un buen mix o equilibrio entre estos elementos.

17

La Banca en Estados Unidos

18

En Estados Unidos, se ha observado un importante efecto de la crisis en los ingresos y pérdidas de los principales bancos.

-80

-60

-40

-20

0

20

40

60

2006 Q03 2007 Q01 2007 Q03 2008 Q01 2008 Q03 2009 Q01

Beneficio Neto Pérdidas Préstamos

Figura 12. Resultados en 5 Principales Bancos(miles millones de dólares)

Fuente: Bloomberg.

19

Esto ha incidido en la caída en precio de las acciones y en un incremento en la percepción de riesgo de crédito asociado a dichos bancos.

0

10

20

30

40

50

60

01-07 07-07 12-07 06-08 11-08

0

20

40

60

80

100

120

140

160

180

JP Morgan Citigroup Bank of America Wells Fargo Taunus (Deutsche Bank)

0

50

100

150

200

250

01-07 03-07 05-07 07-07 09-07 11-07 01-08 03-08

JP Morgan Citigroup Bank of America Wells Fargo Taunus (Deutsche Bank)

Figura 13. Valor Accionario(precio por acción)

Figura 14. Percepción Riesgo de Crédito(credit default swaps)

Fuente: Bloomberg. Fuente: Bloomberg.

20

Ante este panorama adverso, sólo durante el 2008 y lo que va de 2009 han quebrado más bancos que durante el período 2000-2007

0

2

4

6

8

10

12

14

2000 2002 2004 2006 2008Q1

2008Q3

2009Q1

Figura 15. Quiebras de Bancos de EE.UU(número de bancos)

Fuente: Federal Deposit Insurance Corporation .

21

No hay consenso sobre la efectividad de programas fiscales en EE.UU., destinados a inyectar recursos a la banca y limpiar sus balances de activos tóxicos.

Capital Purcharse Program (CPP);

Targeted Investment Program (TIP);

y a partir de febrero de 2009 el Capital Assistance Program, CAP).

22

La Banca Chilena

23

La economía Chilena es pequeña y fuertemente integrada en términos comerciales y financieros con el resto del mundo.

Ante shocks externos, es importante contar con un marco de políticas macroeconómicas adecuadas y coordinadas:

Política Fiscal basada es regla de superávit estructural.

Política monetaria basada en metas de inflación y régimen de tipo de cambio flotante.

Este marco de políticas antíclicas sería menos efectivo, de no contar con un sistema bancario sólido y bien supervisado.

24

En Chile se observa un crecimiento ordenado en transacciones de instrumentos derivados, con normas que admiten productos más convencionales.

17.1

1.3 0.51.8

14.3

1.7 1.22.8

16.3

1.9 1.13.0

24.8

2.7 1.64.1

0

5

10

15

20

25

30

EconomíasAvanzadas

EconomíasEmergentes

Economías Latinas Chile

1998 2001 2004 2007

Figura 16. Actividad Mercado de Derivados(transacciones anuales sobre PIB)

Fuente: Rodriguez y Villena, Banco Central de Chile (2009) .

25

Indicadores de solvencia dan cuenta de la sólida posición de la banca local.

10.0

10.5

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Feb-09

Figura 17. Indice de Adecuación de Capital de Basilea de Chile(patrimonio efectivo/activos ponderados por riesgo)

Fuente: SBIF.

26

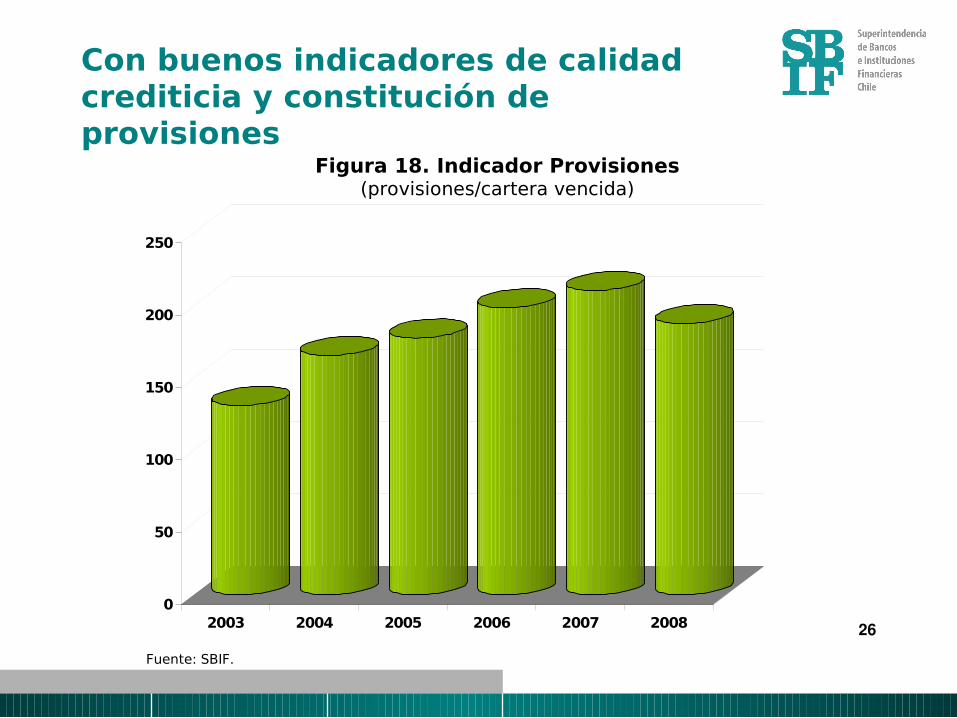

Con buenos indicadores de calidad crediticia y constitución de provisiones

0

50

100

150

200

250

2003 2004 2005 2006 2007 2008

Figura 18. Indicador Provisiones(provisiones/cartera vencida)

Fuente: SBIF.

27

En un contexto de rentabilidades comparables a las observadas internacionalmente

0

2

4

6

8

10

12

14

16

18

20

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Feb-09

Figura 19. Rentabilidad Banca en Chile(rentabilidad sobre patrimonio, %)

Fuente: SBIF.

28

Esto se ha visto reflejado en una favorable evolución del precio de las acciones de los bancos, en especial si se compara con EE.UU

0

20

40

60

80

100

120

01-07 05-07 09-07 01-08 05-08 09-08 01-09

EE.UU Chile

Figura 20. Evolución Relativa Precio de Acciones de Bancos(Indice bancario/indice selectivo IPSA para Chile y S&P 500 para EE.UU.)

Fuente: Bloomberg

29

Importante coordinación con autoridades económicas y otras instituciones de interés.

Fluido trabajo a nivel directivo y de equipos técnicos de la Superintendencia de Bancos (SBIF), el Banco Central y el Ministerio de Hacienda.

De igual forma con la Asociación de Bancos (ABIF), otros organismos reguladores nacionales (Comité de Superintendentes) e internacionales.

Reuniones periódicas con presidentes y gerentes generales de los bancos e instituciones financieras nacionales.

30

Lecciones y Conclusiones

31

Lecciones y Conclusiones

No es sano contar con sectores desregulados que intermedien recursos de terceros.

Labor de los reguladores debe estar en constante perfección.

El desarrollo de los mercados debe estar acompañado de Instituciones fuertes.

Podría ser necesario revisar los mecanismos de mitigación admisibles internacionalmente

32

Lecciones y Conclusiones

Eventualidad de regímenes de provisiones y capital de carácter anticíclico; y avanzar en la calibración de algunos ponderados sugeridos por el Comité de Basilea.

Revisión de las políticas de incentivos de la industria financiera internacional.

Fortalecimiento de los gobiernos corporativos en la banca internacional.

La Banca Chilena en la Crisis Financiera

Internacional

Gustavo Arriagada M.Superintendente

Superintendencia de Bancos e Instituciones Financieras - SBIF

Seminario Universidad del Desarrollo, 23 Abril 2009

Recommended