Ley sobre el Cumplimiento Fiscal relativa a Cuentas en el Extranjero (FATCA, por sus siglas

en inglés): Retos e Implicaciones para el Sistema Financiero

24 de octubre de 2017

2do Congreso Internacional de Gestión Integral del Sector Bancario de la República Dominicana – Superintendencia de Bancos de la República Dominicana

Expositor: Angel J. Zamora Alvarez

• Normas reglamentarias de la Ley FATCA e impacto de los acuerdos o convenios intergubernamentales.

• Procesos de identificación de clientes y aplicación de retenciones.

• Obligaciones y responsabilidades de las entidades de intermediación financiera y de las personas afectadas.

• Importancia de la implementación del FATCA.

FATCA – Introducción

• Los esfuerzos locales para socializar el potencial impacto de FATCA en el Sistema Financiero de la República Dominicana han sido tempranos, intensos y detallados.

• La información técnica disponible públicamente es substancial y de fácil acceso.

FATCA - Introducción

FATCA - IntroducciónEsfuerzos locales

Superintendenciahttp://www.sib.gob.do/circulares/fatca:

http://www.sib.gob.do/lavado/Formulario-8957-FATCA-Espanol.pdf:

http://www.sib.gob.do/noticias/embajador-eeuu-agradece-cooperaci%C3%B3n-sib-en-firma-convenio:

http://www.sb.gob.do/lavado/FATCA-Alcance-y-Responsabilidades.pdf:

DGIIDGII capacita sector financiero para el

cumplimiento de FATCA

http://www.dgii.gov.do/noticias/Paginas/DGII-capacita-sector-financiero-para-el-cumplimiento-de-FATCA.aspx:

https://www.listindiario.com/economia/2015/02/23/357283/hacienda-dgii-y-el-irs-trabajan-acuerdo-fatca:

Asociacionesy

Consultores

4

FATCA - Introducción

Información Disponible – Múltiples fuentes- Internet

http://www.hacienda.gob.do/images/noticias/2016/archivos_acuerdo/Acuerdo%20para%20mejorar%20el%20Cumplimiento%20Fiscal%20Internacional%20e%20implementar%20el%20FATCA%20(Version%20Espa%C3%B1ol).pdfhttps://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA.aspxhttps://www.irs.gov/businesses/corporations/foreign-account-tax-compliance-act-fatcahttp://www.ey.com/gl/en/industries/financial-services/banking---capital-markets/fatca--resourceshttps://www.aicpa.org/InterestAreas/Tax/Resources/Specializedguidance/InternationalTaxation/Pages/AICPAFATCAToolsandAids.aspxhttp://www.scotiabank.com/global/es/1,,6716,00.htmlhttps://www.popularenlinea.com/Personas/Paginas/fatca.aspx

- Capacitaciones de parte del gobierno

- Foros de asociaciones, gremios y entidades privadas

5

FATCA - Aspectos generales y prácticos de implementación

• Importancia de simplificar dada la complejidad técnica• Si tiene los medios, asesórese• Comience desde lo más simple – Secciones de Preguntas y Respuestas (“Q&A’s”)

publicadas por el gobierno y entidades privadas de conocida reputación• Utilice lenguaje simple en la comunicación en la medida que sea necesario• Simplifique las definiciones e identifique la aplicabilidad a su operación• Consulte directamente la reglamentación y material técnico para fortalecer su

conocimiento y sus materiales de referencia

• Enfoque inicial fuerte para resultados efectivos• Evalúe el impacto de acuerdo a su operación• Establezca su visión y dirección estratégica• Asigne u obtenga los recursos necesarios para desarrollar los controles que

mitigarán los riesgos de incumplimiento

• Cree una base solida para la continuidad• Concienciación y apoyo desde el tope (“Awareness and Tone from the Top”)• La documentación interna debe ser detallada y personalizada• La comunicación debe ser robusta• Invierta y desarrolle para el largo plazo, si es posible

6

FATCA – Técnico

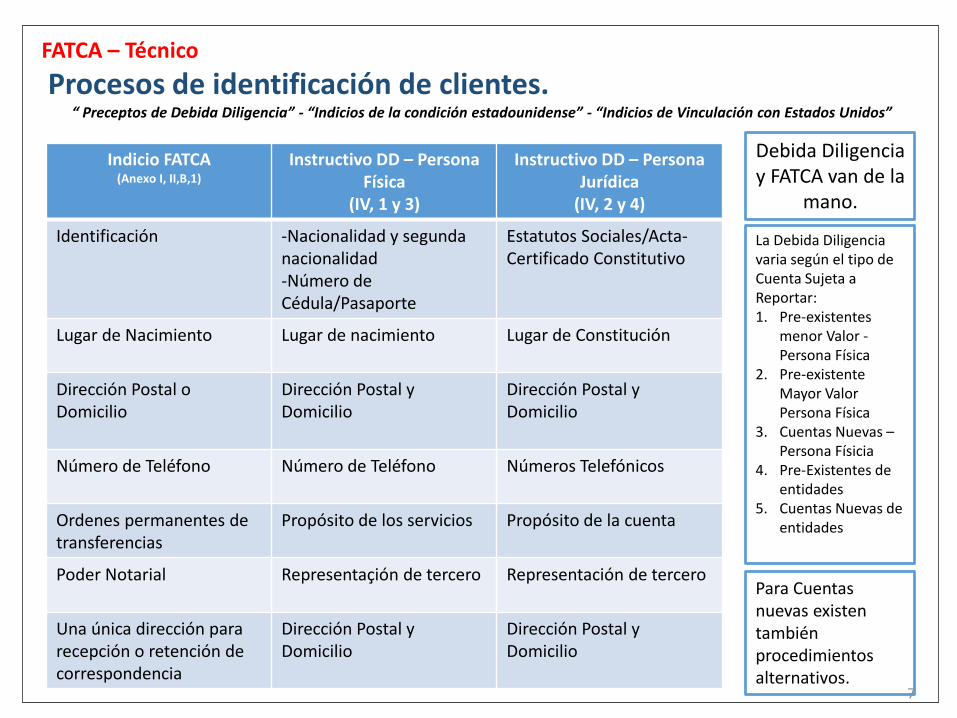

Procesos de identificación de clientes.“ Preceptos de Debida Diligencia” - “Indicios de la condición estadounidense” - “Indicios de Vinculación con Estados Unidos”

7

Indicio FATCA(Anexo I, II,B,1)

Instructivo DD – Persona Física

(IV, 1 y 3)

Instructivo DD – Persona Jurídica

(IV, 2 y 4)

Identificación -Nacionalidad y segunda nacionalidad-Número de Cédula/Pasaporte

Estatutos Sociales/Acta-Certificado Constitutivo

Lugar de Nacimiento Lugar de nacimiento Lugar de Constitución

Dirección Postal o Domicilio

Dirección Postal y Domicilio

Dirección Postal y Domicilio

Número de Teléfono Número de Teléfono Números Telefónicos

Ordenes permanentes de transferencias

Propósito de los servicios Propósito de la cuenta

Poder Notarial Representaçión de tercero Representación de tercero

Una única dirección para recepción o retención de correspondencia

Dirección Postal y Domicilio

Dirección Postal y Domicilio

Debida Diligenciay FATCA van de la

mano.

La Debida Diligenciavaria según el tipo de Cuenta Sujeta a Reportar:1. Pre-existentes

menor Valor -Persona Física

2. Pre-existenteMayor Valor Persona Física

3. Cuentas Nuevas –Persona Físicia

4. Pre-Existentes de entidades

5. Cuentas Nuevas de entidades

Para Cuentas nuevas existentambiénprocedimientosalternativos.

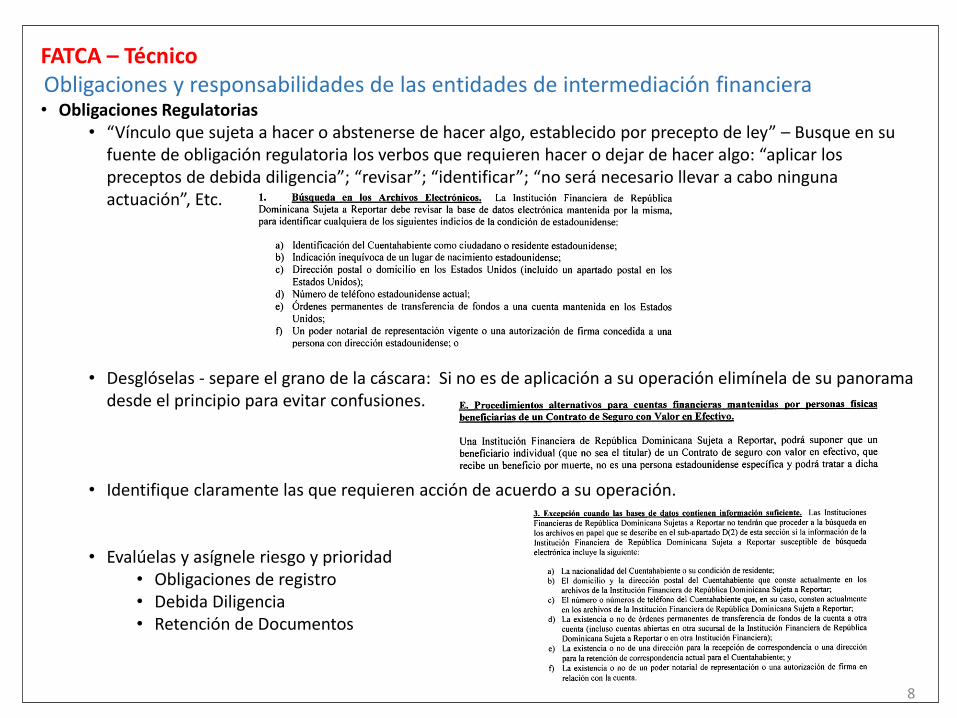

FATCA – TécnicoObligaciones y responsabilidades de las entidades de intermediación financiera• Obligaciones Regulatorias

• “Vínculo que sujeta a hacer o abstenerse de hacer algo, establecido por precepto de ley” – Busque en su fuente de obligación regulatoria los verbos que requieren hacer o dejar de hacer algo: “aplicar los preceptos de debida diligencia”; “revisar”; “identificar”; “no será necesario llevar a cabo ninguna actuación”, Etc.

• Desglóselas - separe el grano de la cáscara: Si no es de aplicación a su operación elimínela de su panorama desde el principio para evitar confusiones.

• Identifique claramente las que requieren acción de acuerdo a su operación.

• Evalúelas y asígnele riesgo y prioridad• Obligaciones de registro• Debida Diligencia• Retención de Documentos

8

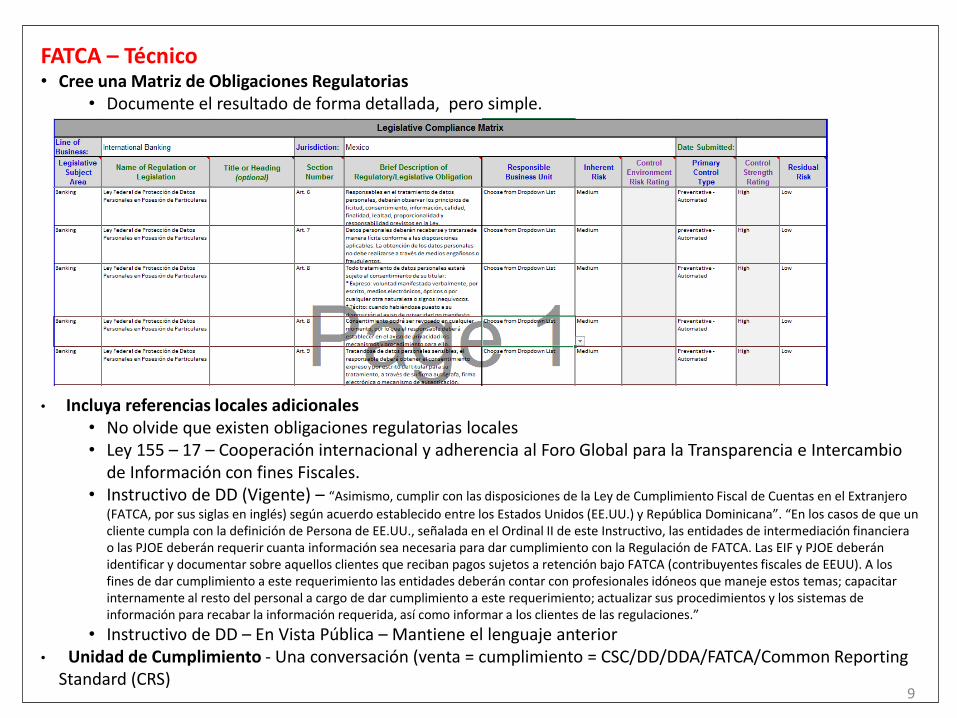

FATCA – Técnico• Cree una Matriz de Obligaciones Regulatorias

• Documente el resultado de forma detallada, pero simple.

• Incluya referencias locales adicionales• No olvide que existen obligaciones regulatorias locales• Ley 155 – 17 – Cooperación internacional y adherencia al Foro Global para la Transparencia e Intercambio

de Información con fines Fiscales.• Instructivo de DD (Vigente) – “Asimismo, cumplir con las disposiciones de la Ley de Cumplimiento Fiscal de Cuentas en el Extranjero

(FATCA, por sus siglas en inglés) según acuerdo establecido entre los Estados Unidos (EE.UU.) y República Dominicana”. “En los casos de que un cliente cumpla con la definición de Persona de EE.UU., señalada en el Ordinal II de este Instructivo, las entidades de intermediación financiera o las PJOE deberán requerir cuanta información sea necesaria para dar cumplimiento con la Regulación de FATCA. Las EIF y PJOE deberán identificar y documentar sobre aquellos clientes que reciban pagos sujetos a retención bajo FATCA (contribuyentes fiscales de EEUU). A los fines de dar cumplimiento a este requerimiento las entidades deberán contar con profesionales idóneos que maneje estos temas; capacitar internamente al resto del personal a cargo de dar cumplimiento a este requerimiento; actualizar sus procedimientos y los sistemas de información para recabar la información requerida, así como informar a los clientes de las regulaciones.”

• Instructivo de DD – En Vista Pública – Mantiene el lenguaje anterior• Unidad de Cumplimiento - Una conversación (venta = cumplimiento = CSC/DD/DDA/FATCA/Common Reporting

Standard (CRS)9

FATCA – Técnico

Responsabilidades

10

1. Gerencia de la(s) Entidad(es) Legal(es)

2. Registro de la(s) Entidad(es)

3. Gerencia y Monitoreo de Recursos a Terceros

4. Certificaciones y Cumplimiento Continuo

5. Evauación de Cuentas de Clientes (Nuevas y Pre-existentes)

Cuentas Nuevas

Cuentas Pre-existentes

Cambios en Circunstancias

6. Retenciones

7. Reportería

8. Monitoreo Continuo de la Regulación

9. Capacitación

10. Sistemas

11. Reclamaciones de Clientes

Proceso de interpretación regulatoria y fiscal

Obligaciones Claves

Cumplimiento Interno y Certificaciones

Certificaciones Externas

Gerencia del Proceceso de Certificaciones

Reportería Interna

Reportería Externa

Manejo continuo del proceso de reportería

Políticas y proceedimientos

Actividades generales de monitoreo

Comunicación con el/del regulador

Estrategia interna de comunicación

IDENTIFICAR

DEBIDA DILIGENCIA

REPORTAR

RETENER

FATCA – Técnico

RACI CHART – Matriz de Asignación de Responsabilidades• Establezca claras responsabilidades y roles para las obligaciones identificadas.

11

FATCA - Estratégico

• Estructura de gobierno• Importancia de dar dirección estratégica y planificación• Sus roles deben estar claros en el RACI• Dependerá del tamaño y la complejidad de la operación

• Comité del Consejo• Oficina Global• Oficina Regional• Unidad Local• Oficial FATCA/CRS Designado• Oficial de Cumplimiento – FATCA/CRS

• Asesoría y recursos dedicados• Asesórese, al nivel que entienda, y especialice personal interno • Asígnele recursos

• Manejo del Proyecto

• Clara definición de objetivos estratégicos• Personal dedicado, si posible exclusivamente, a la implementación - de acuerdo al impacto definido

• Transición a continuidad• No piense que acaba con el proyecto - continúa y tiene que “transicionar” para continuidad (reto de

especialización interna).• Importancia de la base sólida de procesos documentados• Importancia de la definición de roles y responsabilidades – Implementación vs Continuidad

12

FATCA - Retos

• Complejidad técnica - personal dedicado• FATCA se sale del patrón normal de normativa local• Entender requiere de dedicación, y dedicación requiere tiempo y recursos• Puede hacerse como trabajo adicional o requiere total dedicación –

implementación vs. continuidad?

• Sistemas y activos físicos de información• Inventario de sistemas impactados y disponibilidad de activos de información• Impacta cliente, personal y personal de soporte (abarca todo)• Debe ser lo mas transparente posible

• Comunicación y capacitación• Comunique, comunique y comunique• Capacite con enfoque integrado, no desvincule del proceso establecido• Cree herramientas útiles y de fácil referencia (infografías, formas y aplicaciones

inteligentes, digitalización)

• Políticas y procesos• Base sólida desde el tope y filtrando con simplicidad hacia los ejecutores.• Enfoque paso a paso, a menor ambigüedad mejor ejecución• Recuerde la rotación (deje el legado) 1

3

FATCA - Retos

• Facilitación• Al cliente - no asesores, pero si orientadores.• Al empleado - no impacte el 100% del proceso, si esto impacta el 20% de la

clientela.• Al regulador - ajústese lo antes posible y lo mejor posible al resultado requerido.• A la comunidad - haga su campaña de educación.

• Monitoreo y reportería• Riesgos de inexactitud• Control de calidad y validación• Continuo testeo y monitoreo para el “readiness” – Estadísticas, métricas e

indicadores

14

FATCA - Consideraciones futuras

• CRS• Acoplado al FATCA• Auto Certificación• CRS Implementation Handbook - https://www.oecd.org/tax/exchange-of-

tax-information/implementation-handbook-standard-for-automatic-exchange-of-financial-information-in-tax-matters.pdf

• Listo para oprimir el interruptor “Ready State”• Cooperación• Consideraciones de riesgo por responsabilidad civil

15

Recommended