infy

de@

infy

de.e

u

Pilar Gómez Larrañaga

Manizales (Colombia) Mayo 2015

"Los clusters de turismo como instrumentos

del desarrollo regional: caso de los Lagos en

Chile e Islas Baleares en España"

¿Por qué nosotros?

Información y Desarrollo, S.L.

Información y Desarrollo S.L (INFYDE), es una empresa de Servicios Avanzados especializada y

comprometida desde su creación en 1987, con el trabajo que ofrece:

La combinación de un enfoque pragmático con el rigor científico y la pro-actividad creativa, son

las características de INFYDE a la hora del diseño y la gestión de proyectos y políticas de

desarrollo en diferentes ámbitos.

soluciones innovadoras y eficaces para el sector público en materia de Políticas de Competitividad, Innovación, Desarrollo Territorial y Capital Humano.

DEPARTAMENTOS

Competitividad Regional

Competitividad Empresarial

Emprendedurismo

Competitividad Sectorial y Turística

Políticas de Empleo y Formación Continua

Evaluación

2

¿Por qué nosotros?

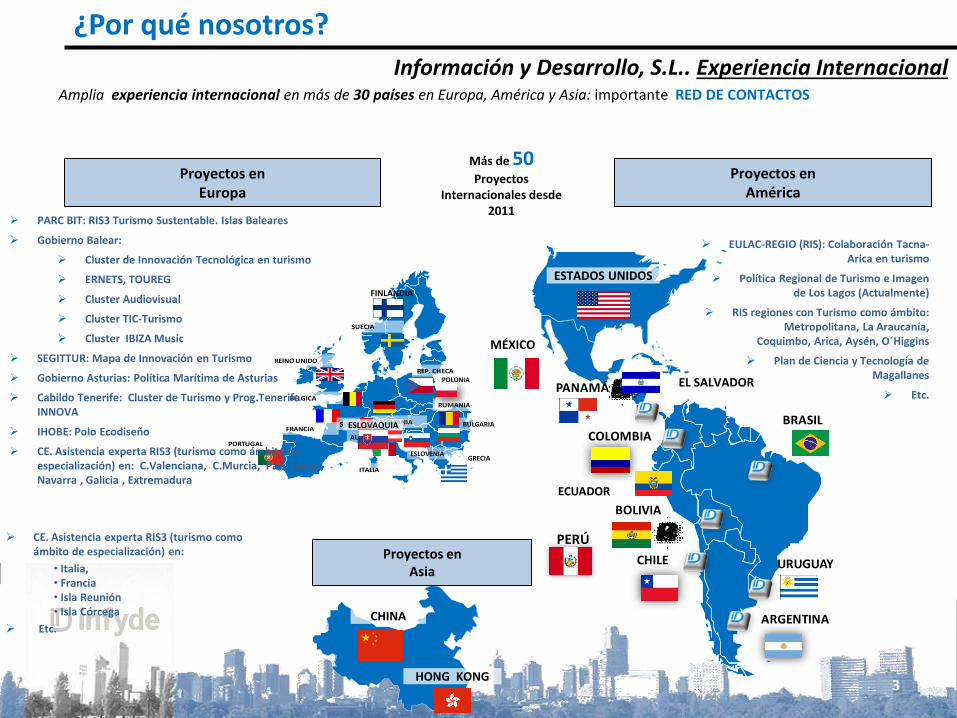

Información y Desarrollo, S.L.. Experiencia Internacional Amplia experiencia internacional en más de 30 países en Europa, América y Asia: importante RED DE CONTACTOS

REP. CHECA

RUMANIA

PORTUGAL

FRANCIA

ITALIA

BÉLGICA

REINO UNIDO

SUECIA

ALEMANIA

ESLOVENIAGRECIA

BULGARIA

AUSTRIA

POLONIA

SUIZA

EULAC-REGIO (RIS): Colaboración Tacna-Arica en turismo

Política Regional de Turismo e Imagen de Los Lagos (Actualmente)

RIS regiones con Turismo como ámbito: Metropolitana, La Araucanía,

Coquimbo, Arica, Aysén, O´Higgins

Plan de Ciencia y Tecnología de Magallanes

Etc.

PARC BIT: RIS3 Turismo Sustentable. Islas Baleares

Gobierno Balear:

Cluster de Innovación Tecnológica en turismo

ERNETS, TOUREG

Cluster Audiovisual

Cluster TIC-Turismo

Cluster IBIZA Music

SEGITTUR: Mapa de Innovación en Turismo

Gobierno Asturias: Política Marítima de Asturias

Cabildo Tenerife: Cluster de Turismo y Prog.Tenerife INNOVA

IHOBE: Polo Ecodiseño

CE. Asistencia experta RIS3 (turismo como ámbito de especialización) en: C.Valenciana, C.Murcia, País Vasco , Navarra , Galicia , Extremadura

Más de 50 Proyectos

Internacionales desde 2011

Proyectos en América

Proyectos en Europa

CHILE

ARGENTINA

COLOMBIA

PANAMÁ

BRASIL

BOLIVIA

URUGUAY

ECUADOR

3

PERÚ

FINLANDIA

ESLOVAQUIA

EL SALVADOR

MÉXICO

ESTADOS UNIDOS

Proyectos en Asia

CHINA

HONG KONG

CE. Asistencia experta RIS3 (turismo como ámbito de especialización) en:

• Italia, • Francia • Isla Reunión • Isla Córcega

Etc.

Plan de Turismo Español Horizonte 2020

Retos del sector turístico español

Meta y orientación estratégica

Ejes de Actuación

España líder mundial en competitividad turística

5

España lidera el ranking mundial de competitividad turística que elabora el Foro Económico Mundial. El turismo español logra el podio internacional gracias a la riqueza de sus recursos culturales, sus infraestructuras y "la adaptación a los hábitos de consumo digitales“.

España, los países que mejores posiciones registran son, por este orden, Francia, Alemania, Estados Unidos, Reino Unido, Suiza, Australia, Italia, Japón y Canadá.

Chile se encuentra en el puesto 51 y Colombia en el 68.

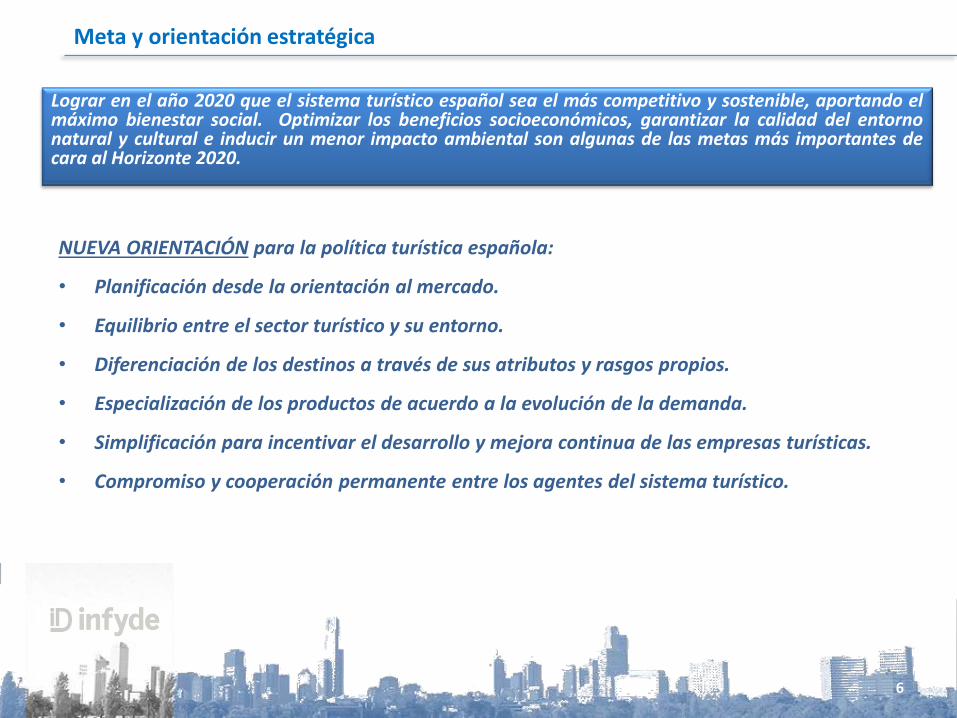

Meta y orientación estratégica

6

NUEVA ORIENTACIÓN para la política turística española:

• Planificación desde la orientación al mercado.

• Equilibrio entre el sector turístico y su entorno.

• Diferenciación de los destinos a través de sus atributos y rasgos propios.

• Especialización de los productos de acuerdo a la evolución de la demanda.

• Simplificación para incentivar el desarrollo y mejora continua de las empresas turísticas.

• Compromiso y cooperación permanente entre los agentes del sistema turístico.

Lograr en el año 2020 que el sistema turístico español sea el más competitivo y sostenible, aportando el máximo bienestar social. Optimizar los beneficios socioeconómicos, garantizar la calidad del entorno natural y cultural e inducir un menor impacto ambiental son algunas de las metas más importantes de cara al Horizonte 2020.

Política de clusters en España Principales tendencias en el uso de los clusters como

instrumento de desarrollo regional

La Política de Cluster en España

La Política de Clusters de Turismo en España

Principales tendencias en el uso de los clusters como instrumento de desarrollo regional

8

1 LOS CLUSTERS COMO INTERFACES PARA LA CONECTIVIDAD

Son la expresión de las capacidades y las necesidades de las empresas y el interfaz adecuado para trasladarlas a la Administración, y a los investigadores (oferta) desde la propia expresión de la demanda.

2 LOS CLUSTERS COMO INTERFACES MULTIPLICADORAS

Poseen un elevado poder multiplicador y de arrastre sobre la cadena de valor que representan, por su capacidad de generar proyectos y redes entre las empresas y los agentes de la iniciativa clúster (colaboración intra clúster), sino también con otros agentes fuera de la iniciativa (colaboración extra clúster) y/o con otras iniciativas clúster y sus miembros a nivel regional e internacional (colaboración inter clúster).

3 LOS CLUSTERES COMO INSTRUMENTOS DE LAS ESTRATÉGIAS REGIONALES DE INNOVACIÓN Y ESPECIALIZACIÓN INTELIGENTE

Contribuyen a incrementar la conectividad dentro de la cuádruple hélice, identificar y mapear los patrones de especialización, explotar la variedad relacionada promoviendo los procesos de descubrimiento empresarial y descubrimiento emprendedor, y facilitar el trabajo en una economía abierta a través de dinámicas inter clúster y cadenas de valor globales.

Principales tendencias en el uso de los clusters como instrumento de desarrollo regional

9

Pueden jugar un papel para contribuir a superar las barreras a las que se enfrentan las regiones al abordar los retos de la transformación hacia la especialización inteligente.

Falta de masa crítica en muchas regiones, así como una orientación predominantemente local con la subsiguiente limitación para posicionarse de forma adecuada en la perspectiva de la economía global. Las iniciativas clúster pueden contribuir a la conformación de suficiente masa crítica gracias a la cercanía a las empresas y agentes a través de redes, a saber:

• Red generada en torno al propio clúster • Red generada con otras empresas y entidades fuera del clúster • Red generada con clúster de otras regiones a nivel nacional/ internacional

Imperfecciones del mercado ya que existen barreras (cultura, recursos y tiempo) para el fortalecimiento de las relaciones a nivel regional e internacional (intracluster, extracluster e intercluster). Las iniciativas clúster generan el soporte necesario para el trabajo cooperativo y mejorar la confianza dentro de la actividad a nivel regional y/o internacional.

Inexistencia de instrumentos a nivel regional para la comercialización de las innovaciones a nivel internacional conjuntamente con socios internacionales. Las iniciativas clúster pueden contribuir a canalizar (dar un enfoque) más dirigido a la innovación (comercialización) frente a la I+D (investigación), que aporta un valor diferencial para responder a la caracterización de los descubrimientos emprendedores (más vinculados la innovación que a la I+D)

Visión estrecha en muchas políticas enfocadas por lo general a la dimensión sectorial y no a un enfoque sistémico de mejora de la competitividad regional, que es el que requiere la especialización inteligente. Los clúster superan la limitación sectorial al representar cadenas de valor vinculadas a una actividad (unidad de actuación de las RIS3)

5 LOS CLUSTERS PUEDEN DESEMPEÑAR UN PAPEL CLAVE EN LOS PROCESOS ESTRATÉGICOS DE DESARROLLO REGIONAL

La Política de Clusters en España

10

Apoyo a la creación y fortalecimiento de los «clusters» como un medio para paliar las consecuencias que ciertas deficiencias de mercado, relacionadas con problemas de tamaño y coordinación, tienen sobre las posibilidades de las empresas de relacionarse entre sí, establecer flujos de conocimiento e innovación y de alcanzar la masa crítica suficiente para facilitar prácticas innovadoras que permitan mejorar su competitividad y su internacionalización.

MARCO EUROPEO

Estrategia europea de Especialización Inteligente

Programa Marco de Investigación e Innovación 2014-2020

• La Estrategia Española de Ciencia y Tecnología y de Innovación 2013-2020 plantea la necesidad de reforzar el papel de los clusters como agentes capaces de fomentar la colaboración entre universidades y centros de I+D y el tejido productivo como medida de mejora de la competitividad.

• Desde 2006 en España han existido medidas dirigidas a la consolidación y fortalecimiento de «clusters» a través de la implementación del Programa de apoyo a Agrupaciones Empresariales Innovadoras (AEI) para la promoción de la competitividad de las empresas a través de la creación y desarrollo de clusters innovadores, al que pueden acceder todas aquellas entidades inscritas en el Registro de Agrupaciones Empresariales Innovadoras del Ministerio de Industria, Energía y Turismo.

La Política de Clusters en España

11

ACTUACIONES OBJETO DE AYUDA DEL “PROGRAMA DE APOYO A LAS AEIS”:

• LINEA 1: Puesta en marcha y desarrollo de las estructuras de coordinación y gestión de las AEI «incipientes»

• LINEA 2: Realización de estudios de viabilidad técnica, incluidos los de carácter preparatorio para proyectos de investigación, desarrollo experimental e innovación que permitan acceder a los programas comunitarios, estatales, autonómicos y municipales de apoyo vigentes.

• LINEA 3: Desarrollo de actividades innovadoras en los productos (bienes y servicios), los procesos (cambios significativos en los medios de producción y de distribución), innovaciones organizativas o innovaciones en mercadotecnia.

• LINEA 4: Desarrollo de actividades de innovación de producto y/o proceso en cooperación entre varios miembros pertenecientes a una o a varias entidades inscritas en el Registro de Agrupaciones Empresariales Innovadoras

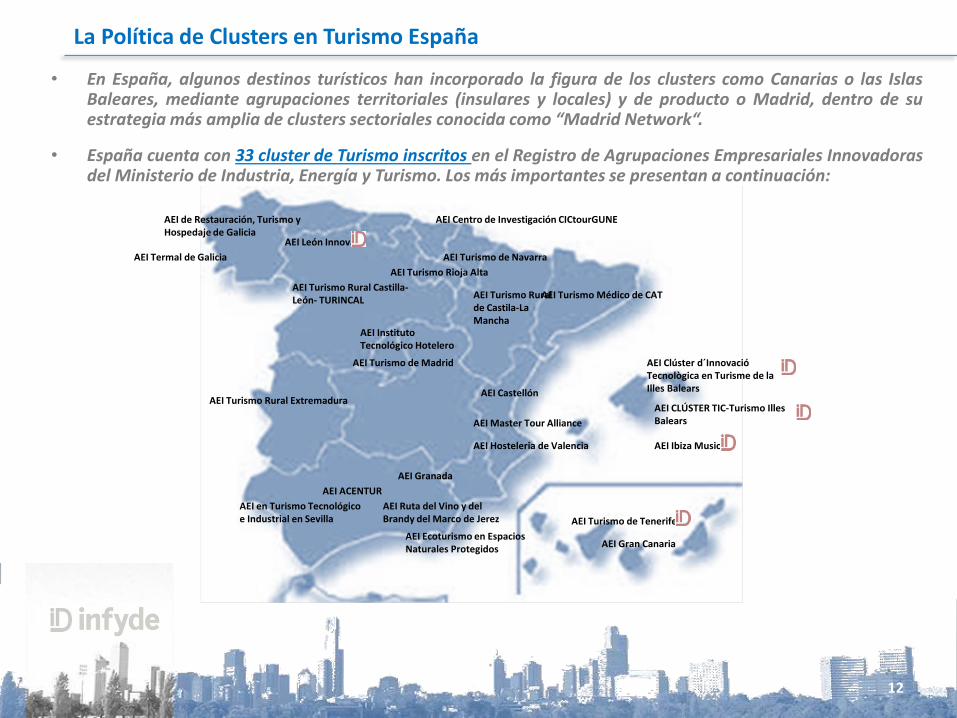

La Política de Clusters en Turismo España

12

• En España, algunos destinos turísticos han incorporado la figura de los clusters como Canarias o las Islas Baleares, mediante agrupaciones territoriales (insulares y locales) y de producto o Madrid, dentro de su estrategia más amplia de clusters sectoriales conocida como “Madrid Network“.

• España cuenta con 33 cluster de Turismo inscritos en el Registro de Agrupaciones Empresariales Innovadoras del Ministerio de Industria, Energía y Turismo. Los más importantes se presentan a continuación:

AEI Centro de Investigación CICtourGUNE

AEI Clúster d´Innovació Tecnològica en Turisme de la Illes Balears

AEI CLÚSTER TIC-Turismo Illes Balears

AEI Castellón

AEI de Restauración, Turismo y Hospedaje de Galicia

AEI en Turismo Tecnológico e Industrial en Sevilla

AEI Gran Canaria

AEI Granada

AEI Hosteleria de Valencia AEI Ibiza Music

AEI Instituto Tecnológico Hotelero

AEI León Innova

AEI Master Tour Alliance

AEI Ruta del Vino y del Brandy del Marco de Jerez

AEI Ecoturismo en Espacios Naturales Protegidos

AEI Termal de Galicia

AEI Turismo de Madrid

AEI Turismo de Navarra

AEI Turismo de Tenerife

AEI ACENTUR

AEI Turismo Médico de CAT

AEI Turismo Rioja Alta

AEI Turismo Rural Castilla-León- TURINCAL AEI Turismo Rural

de Castila-La Mancha

AEI Turismo Rural Extremadura

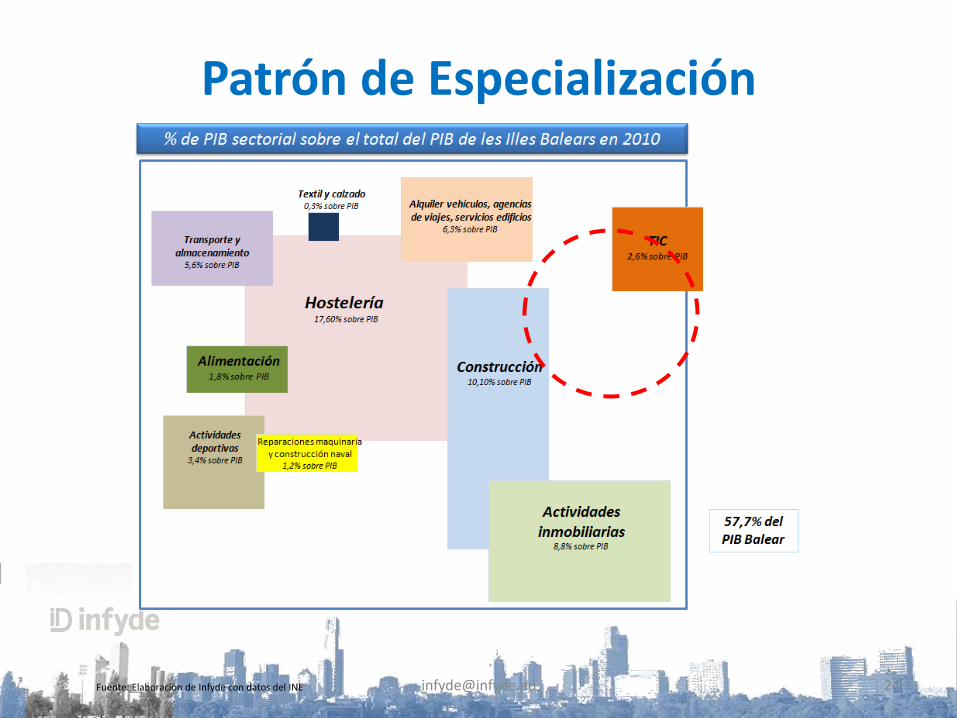

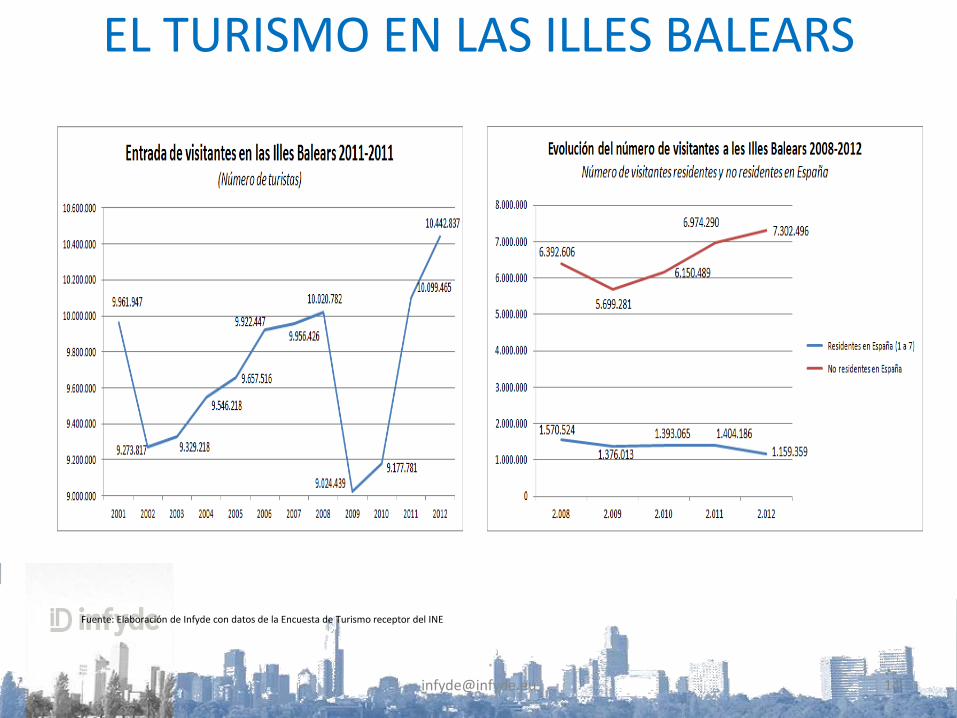

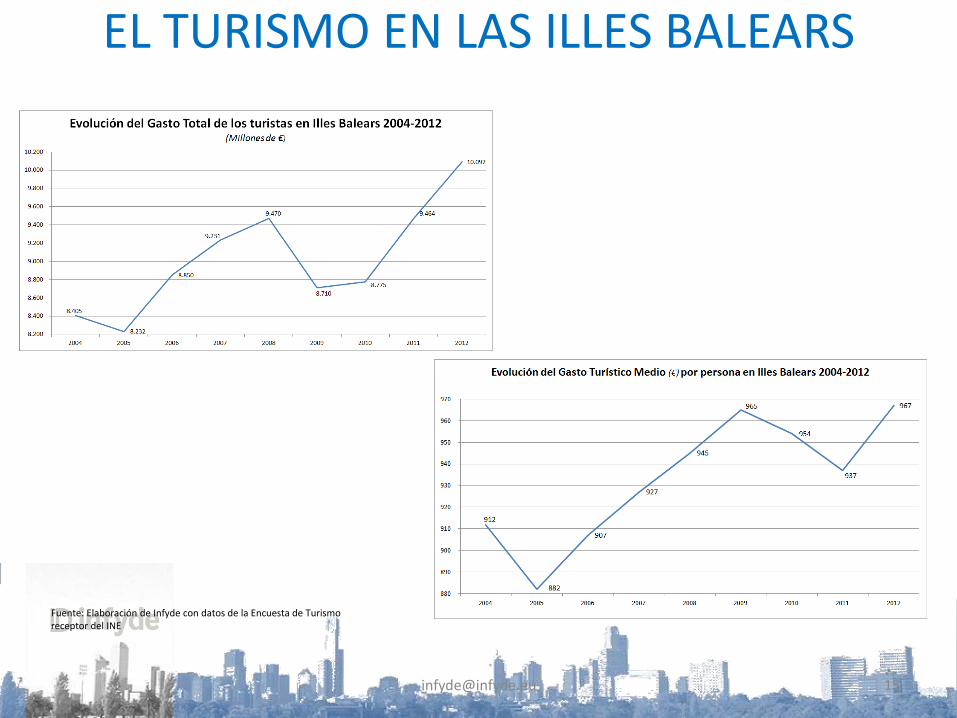

El caso del Cluster de Innovación Tecnológica en Turismo de las Islas Baleares (España) y la nueva Estrategia de Especialización inteligente focalizada en el turismo

Fuente: Elaboración de Infyde con datos de la Encuesta de Turismo receptor del INE

EL TURISMO EN LAS ILLES BALEARS

Fuente: Elaboración de Infyde con datos de la Encuesta de Turismo receptor del INE

EL TURISMO EN LAS ILLES BALEARS

16

15 años de experiencia…

Smart Policies en Illes Balears

Las políticas de desarrollo regional basadas en la I+D+I en las Islas

Baleares han ido convergiendo hacia la especialización inteligente por…

• su priorización en torno al turismo y los sectores conexos, identificando

dominios tecnológicos específicos.

• su definición en base a la gobernanza y la participación de distintos

agentes del sistema regional de innovación y de la sociedad balear.

• sus procesos de evaluación que han permitido extraer lecciones que

se han aplicado en las siguientes políticas públicas, generando procesos de

aprendizaje permanente y la adaptación a las necesidades del territorio.

• su búsqueda de alianzas nacionales e internacionales para encontrar el

apoyo científico y tecnológico necesarios para la competitividad de las

actividades basadas en el conocimiento.

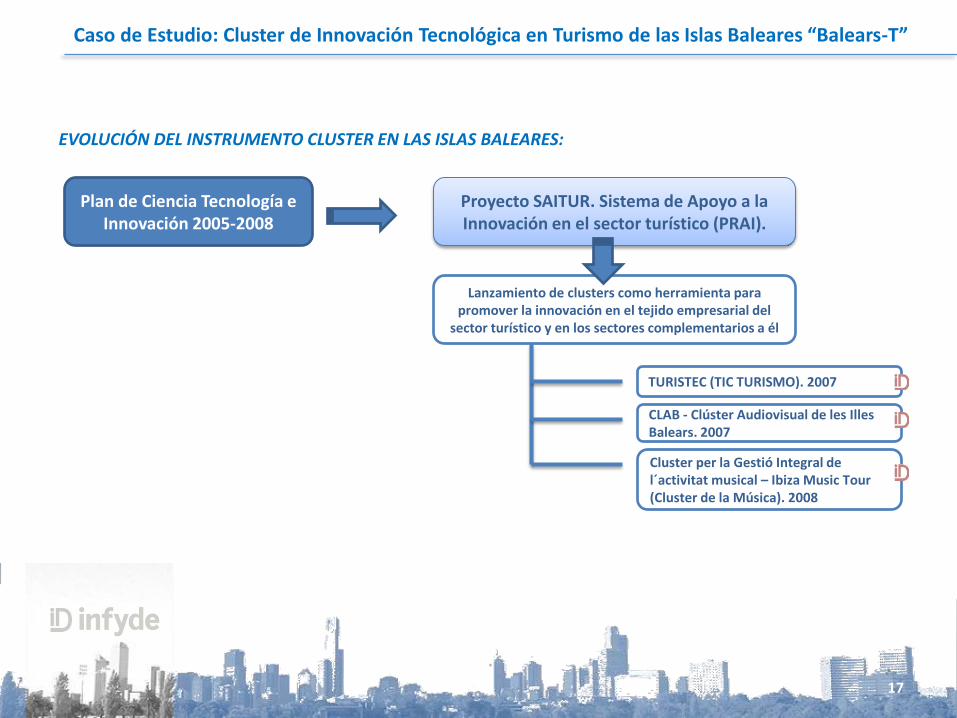

Caso de Estudio: Cluster de Innovación Tecnológica en Turismo de las Islas Baleares “Balears-T”

17

EVOLUCIÓN DEL INSTRUMENTO CLUSTER EN LAS ISLAS BALEARES:

Plan de Ciencia Tecnología e Innovación 2005-2008

Proyecto SAITUR. Sistema de Apoyo a la Innovación en el sector turístico (PRAI).

Lanzamiento de clusters como herramienta para promover la innovación en el tejido empresarial del

sector turístico y en los sectores complementarios a él

TURISTEC (TIC TURISMO). 2007

CLAB - Clúster Audiovisual de les Illes Balears. 2007

Cluster per la Gestió Integral de l´activitat musical – Ibiza Music Tour (Cluster de la Música). 2008

18

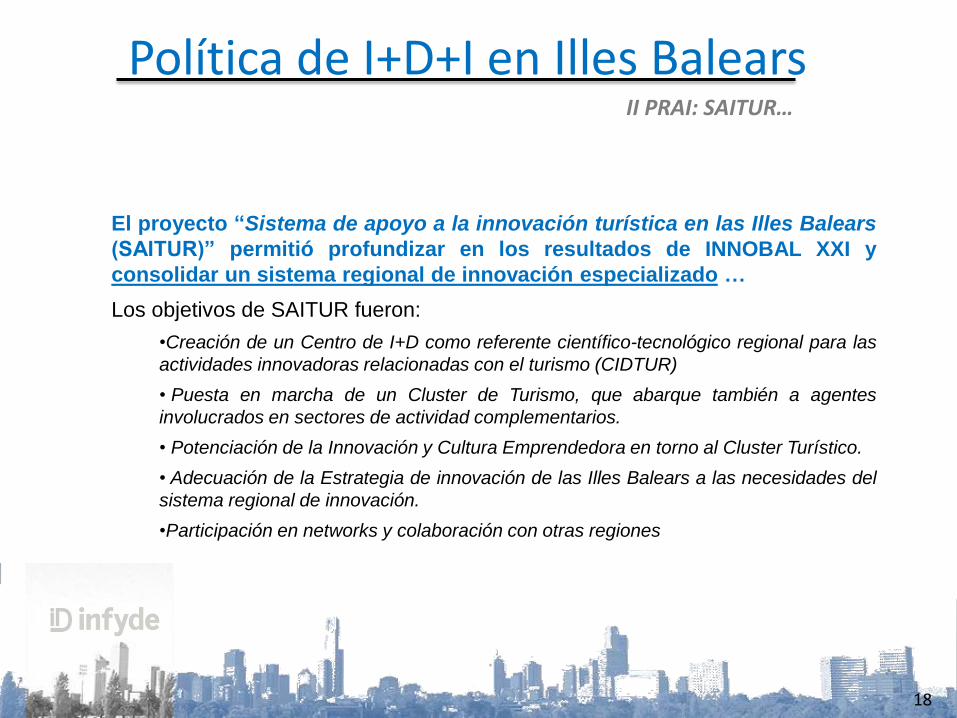

II PRAI: SAITUR…

Política de I+D+I en Illes Balears

El proyecto “Sistema de apoyo a la innovación turística en las Illes Balears

(SAITUR)” permitió profundizar en los resultados de INNOBAL XXI y

consolidar un sistema regional de innovación especializado …

Los objetivos de SAITUR fueron:

•Creación de un Centro de I+D como referente científico-tecnológico regional para las

actividades innovadoras relacionadas con el turismo (CIDTUR)

• Puesta en marcha de un Cluster de Turismo, que abarque también a agentes

involucrados en sectores de actividad complementarios.

• Potenciación de la Innovación y Cultura Emprendedora en torno al Cluster Turístico.

• Adecuación de la Estrategia de innovación de las Illes Balears a las necesidades del

sistema regional de innovación.

•Participación en networks y colaboración con otras regiones

19

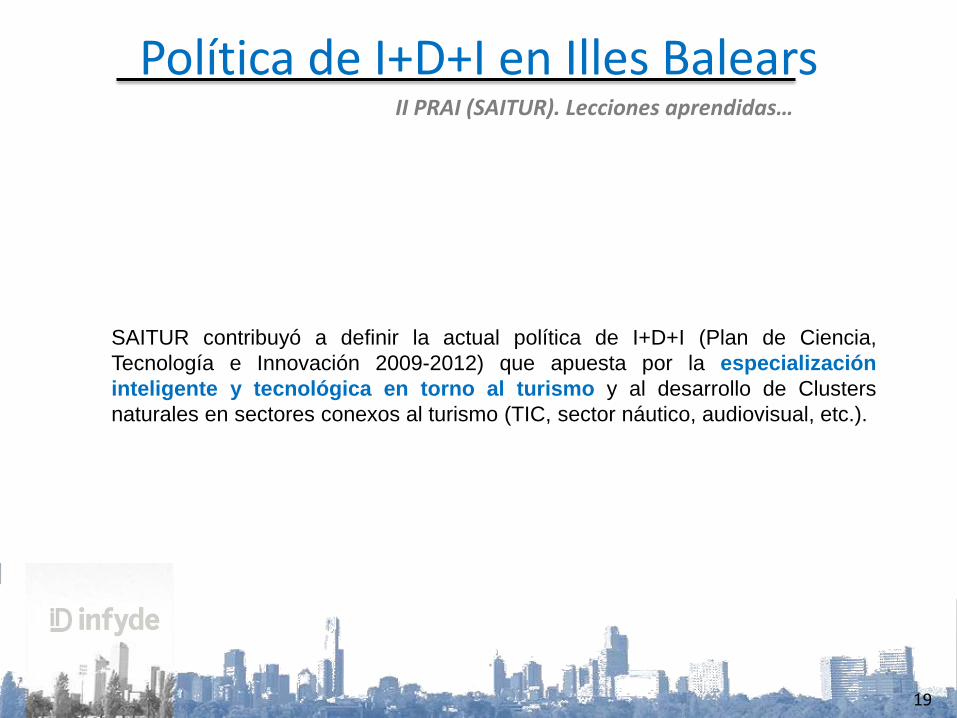

II PRAI (SAITUR). Lecciones aprendidas…

Política de I+D+I en Illes Balears

SAITUR contribuyó a definir la actual política de I+D+I (Plan de Ciencia,

Tecnología e Innovación 2009-2012) que apuesta por la especialización

inteligente y tecnológica en torno al turismo y al desarrollo de Clusters

naturales en sectores conexos al turismo (TIC, sector náutico, audiovisual, etc.).

20

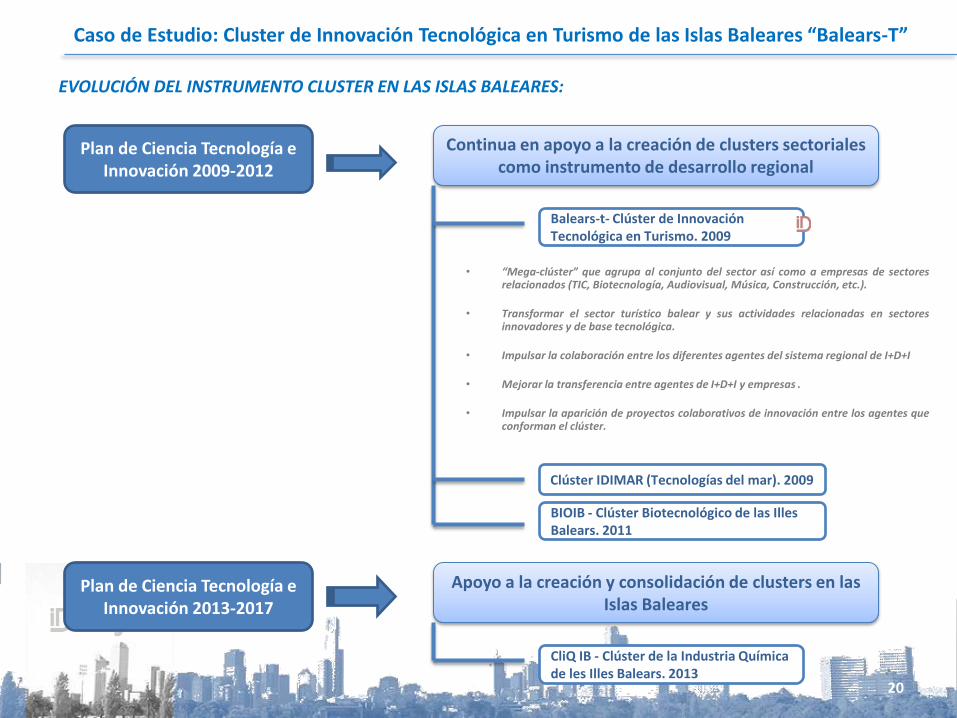

EVOLUCIÓN DEL INSTRUMENTO CLUSTER EN LAS ISLAS BALEARES:

Plan de Ciencia Tecnología e Innovación 2009-2012

Continua en apoyo a la creación de clusters sectoriales como instrumento de desarrollo regional

Clúster IDIMAR (Tecnologías del mar). 2009

BIOIB - Clúster Biotecnológico de las Illes Balears. 2011

Balears-t- Clúster de Innovación Tecnológica en Turismo. 2009

• “Mega-clúster” que agrupa al conjunto del sector así como a empresas de sectores relacionados (TIC, Biotecnología, Audiovisual, Música, Construcción, etc.).

• Transformar el sector turístico balear y sus actividades relacionadas en sectores innovadores y de base tecnológica.

• Impulsar la colaboración entre los diferentes agentes del sistema regional de I+D+I

• Mejorar la transferencia entre agentes de I+D+I y empresas .

• Impulsar la aparición de proyectos colaborativos de innovación entre los agentes que conforman el clúster.

Caso de Estudio: Cluster de Innovación Tecnológica en Turismo de las Islas Baleares “Balears-T”

Plan de Ciencia Tecnología e Innovación 2013-2017

Apoyo a la creación y consolidación de clusters en las Islas Baleares

CliQ IB - Clúster de la Industria Química de les Illes Balears. 2013

21

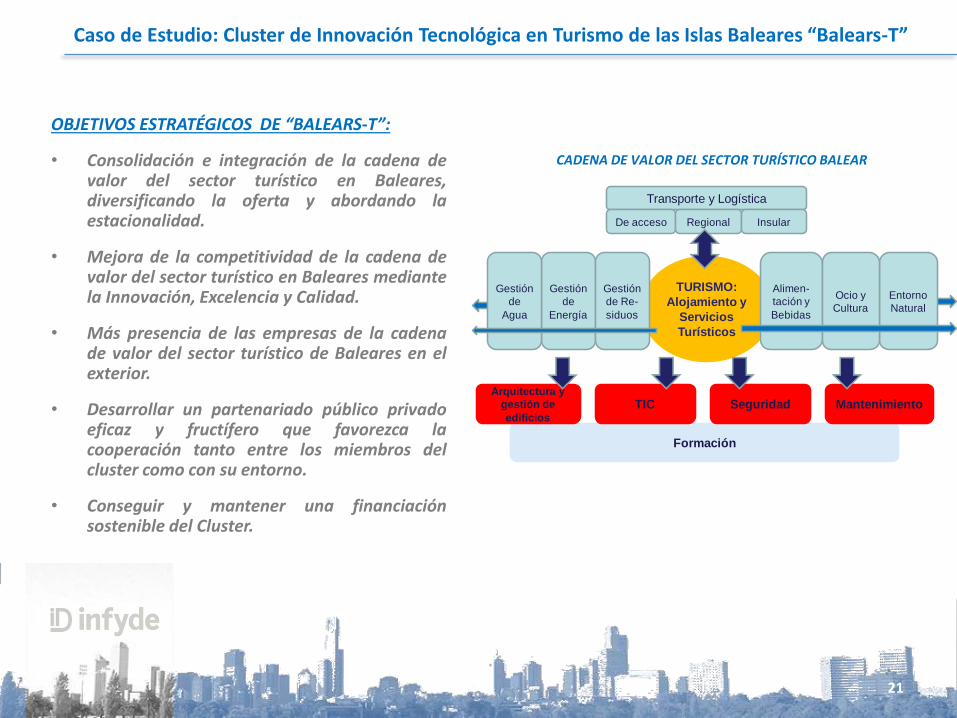

OBJETIVOS ESTRATÉGICOS DE “BALEARS-T”:

• Consolidación e integración de la cadena de valor del sector turístico en Baleares, diversificando la oferta y abordando la estacionalidad.

• Mejora de la competitividad de la cadena de valor del sector turístico en Baleares mediante la Innovación, Excelencia y Calidad.

• Más presencia de las empresas de la cadena de valor del sector turístico de Baleares en el exterior.

• Desarrollar un partenariado público privado eficaz y fructífero que favorezca la cooperación tanto entre los miembros del cluster como con su entorno.

• Conseguir y mantener una financiación sostenible del Cluster.

TURISMO:

Alojamiento y

Servicios

Turísticos

Formación

TIC Seguridad Mantenimiento

Transporte y Logística

De acceso Regional Insular

Gestión

de

Energía

Arquitectura y

gestión de

edificios

Gestión

de

Agua

Gestión

de Re-

siduos

Alimen-

tación y

Bebidas

Entorno

Natural

Ocio y

Cultura

CADENA DE VALOR DEL SECTOR TURÍSTICO BALEAR

Caso de Estudio: Cluster de Innovación Tecnológica en Turismo de las Islas Baleares “Balears-T”

22

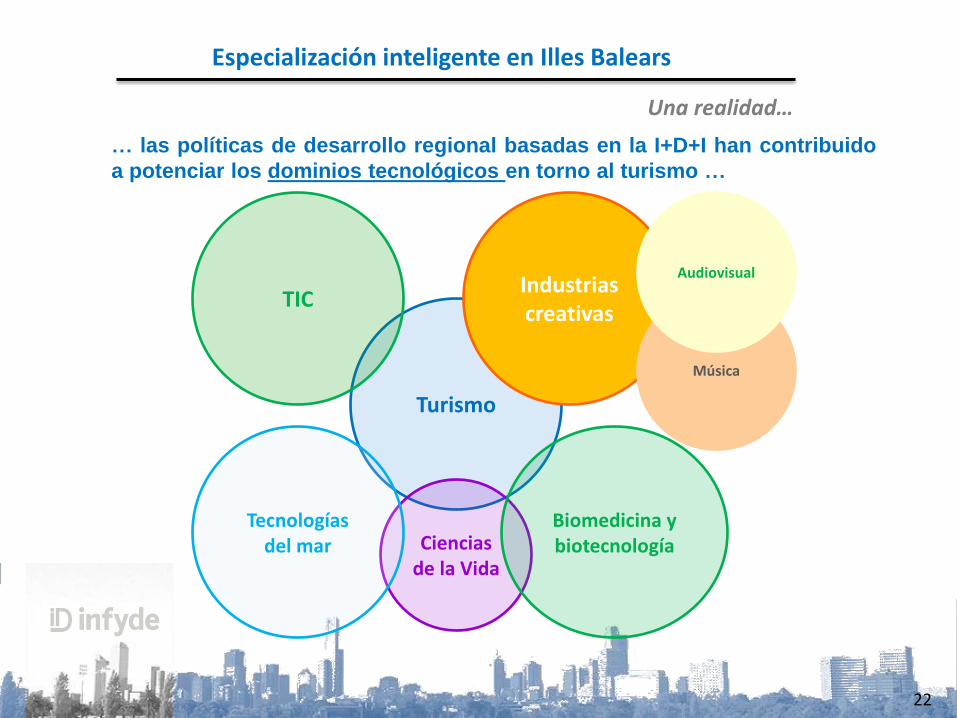

… las políticas de desarrollo regional basadas en la I+D+I han contribuido

a potenciar los dominios tecnológicos en torno al turismo …

Turismo

TIC Industrias creativas

Música

Audiovisual

Ciencias de la Vida

Tecnologías del mar

Biomedicina y biotecnología

Una realidad…

Especialización inteligente en Illes Balears

23

EVOLUCIÓN DEL INSTRUMENTO CLUSTER EN LAS ISLAS BALEARES:

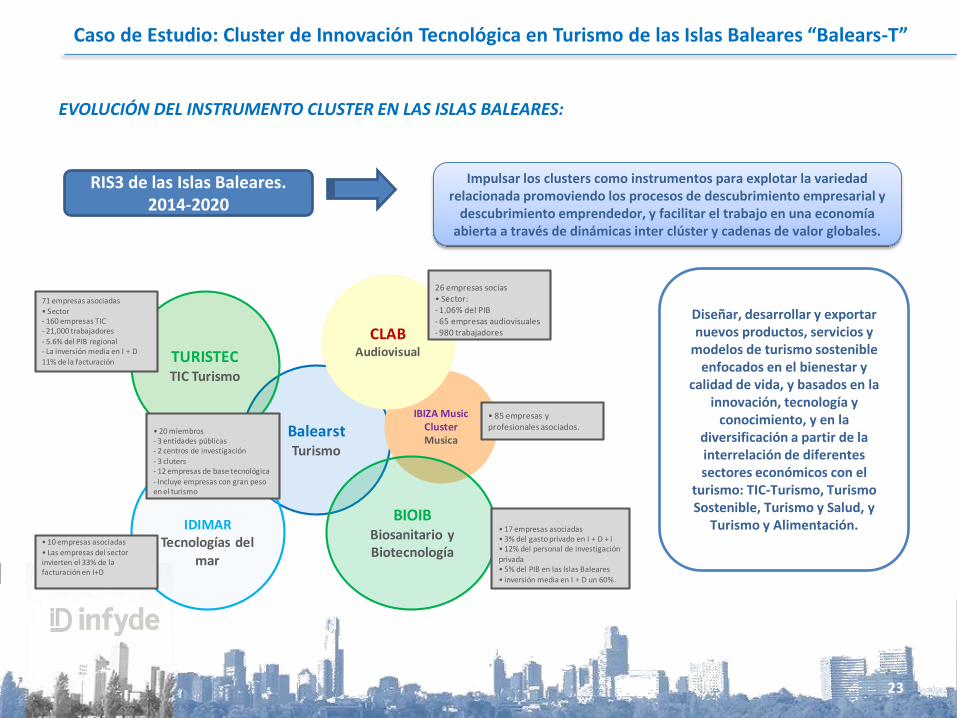

RIS3 de las Islas Baleares. 2014-2020

Diseñar, desarrollar y exportar nuevos productos, servicios y

modelos de turismo sostenible enfocados en el bienestar y

calidad de vida, y basados en la innovación, tecnología y

conocimiento, y en la diversificación a partir de la interrelación de diferentes sectores económicos con el

turismo: TIC-Turismo, Turismo Sostenible, Turismo y Salud, y

Turismo y Alimentación.

Caso de Estudio: Cluster de Innovación Tecnológica en Turismo de las Islas Baleares “Balears-T”

Impulsar los clusters como instrumentos para explotar la variedad relacionada promoviendo los procesos de descubrimiento empresarial y

descubrimiento emprendedor, y facilitar el trabajo en una economía abierta a través de dinámicas inter clúster y cadenas de valor globales.

BalearstTurismo

TURISTECTIC Turismo

IBIZA Music Cluster Musica

CLABAudiovisual

IDIMARTecnologías del

mar

BIOIBBiosanitario y Biotecnología

71 empresas asociadas • Sector- 160 empresas TIC- 21,000 trabajadores- 5.6% del PIB regional - La inversión media en I + D 11% de la facturación

26 empresas socias • Sector:- 1.06% del PIB- 65 empresas audiovisuales - 980 trabajadores

• 85 empresas y profesionales asociados.

• 10 empresas asociadas

• Las empresas del sector invierten el 33% de la facturación en I+D

• 17 empresas asociadas • 3% del gasto privado en I + D + i• 12% del personal de investigación privada• 5% del PIB en las Islas Baleares• inversión media en I + D un 60%.

• 20 miembros- 3 entidades públicas - 2 centros de investigación

- 3 cluters- 12 empresas de base tecnológica - Incluye empresas con gran peso en el turismo

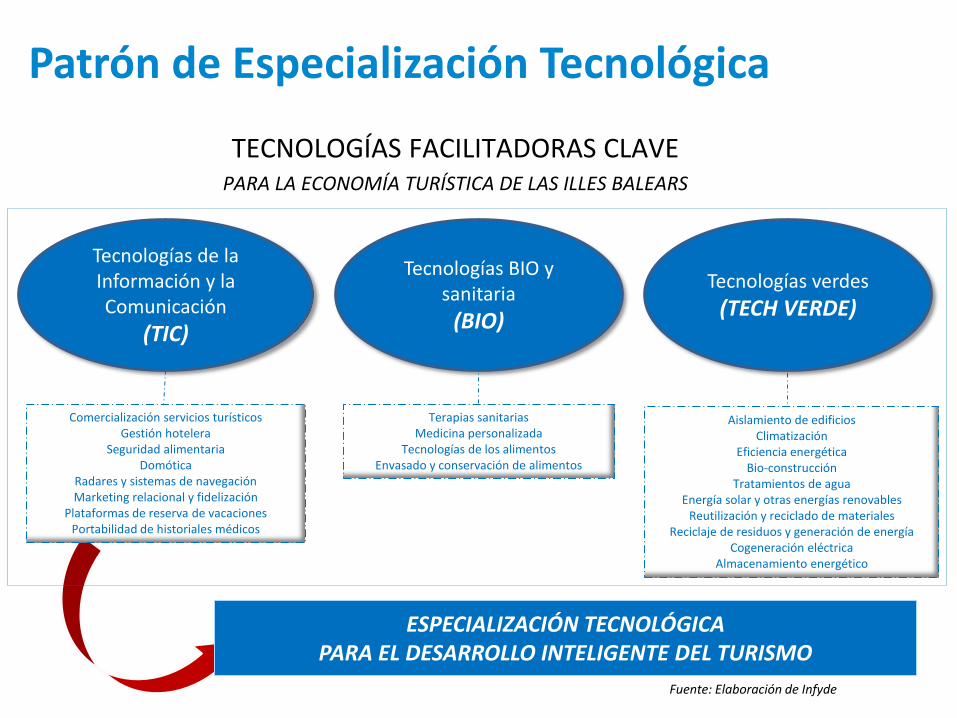

Patrón de Especialización Tecnológica

Tecnologías de la Información y la Comunicación

(TIC)

Tecnologías BIO y sanitaria

(BIO)

Tecnologías verdes

(TECH VERDE)

ESPECIALIZACIÓN TECNOLÓGICA PARA EL DESARROLLO INTELIGENTE DEL TURISMO

Fuente: Elaboración de Infyde

Aislamiento de edificios Climatización

Eficiencia energética Bio-construcción

Tratamientos de agua Energía solar y otras energías renovables

Reutilización y reciclado de materiales Reciclaje de residuos y generación de energía

Cogeneración eléctrica Almacenamiento energético

Comercialización servicios turísticos Gestión hotelera

Seguridad alimentaria Domótica

Radares y sistemas de navegación Marketing relacional y fidelización

Plataformas de reserva de vacaciones Portabilidad de historiales médicos

Terapias sanitarias Medicina personalizada

Tecnologías de los alimentos Envasado y conservación de alimentos

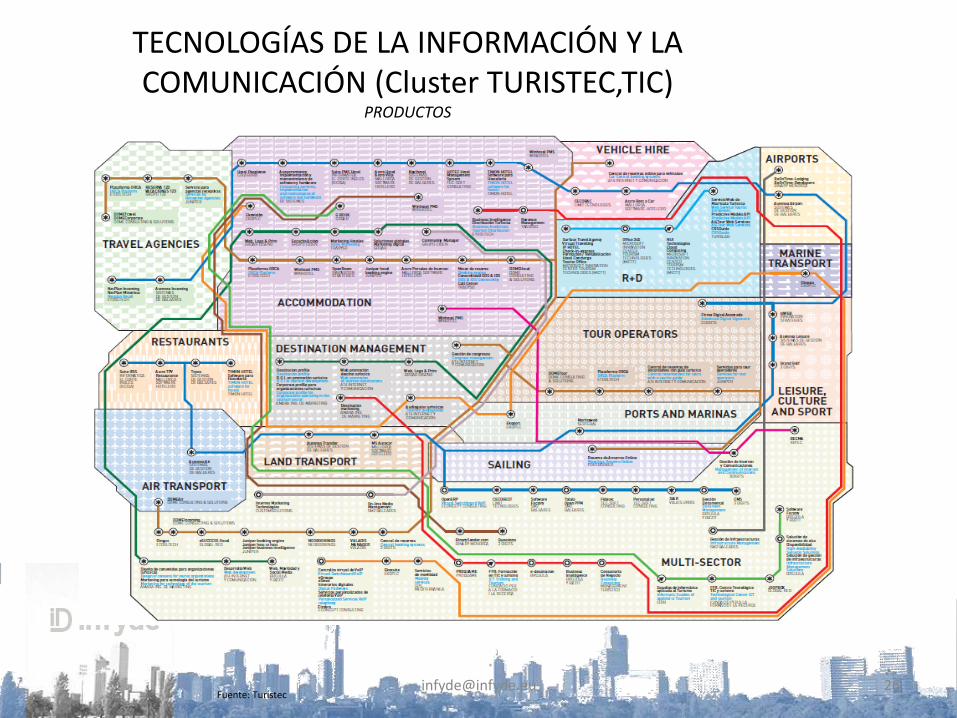

TECNOLOGÍAS FACILITADORAS CLAVE PARA LA ECONOMÍA TURÍSTICA DE LAS ILLES BALEARS

TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN (Cluster TURISTEC,TIC)

PRODUCTOS

[email protected] 26 Fuente: Turistec

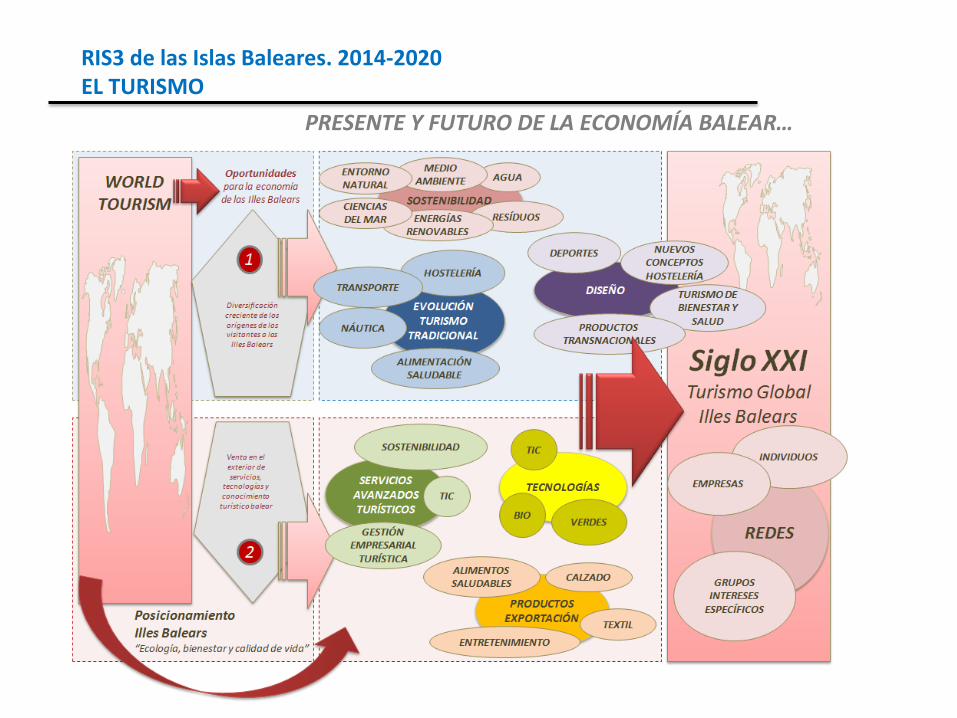

RIS3 de las Islas Baleares. 2014-2020 EL TURISMO

PRESENTE Y FUTURO DE LA ECONOMÍA BALEAR…

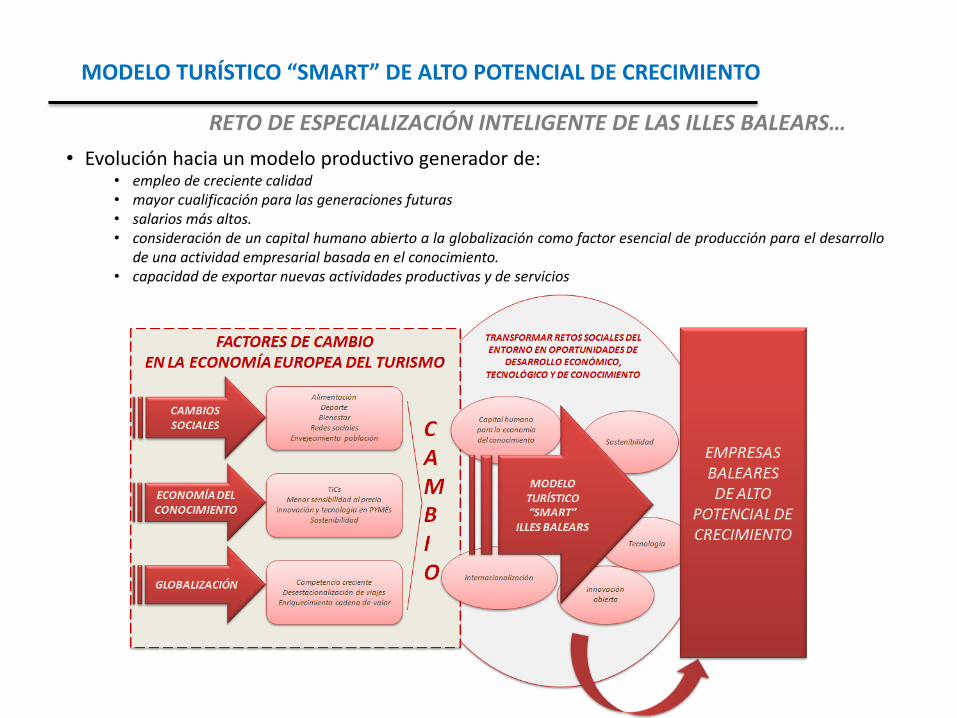

MODELO TURÍSTICO “SMART” DE ALTO POTENCIAL DE CRECIMIENTO

RETO DE ESPECIALIZACIÓN INTELIGENTE DE LAS ILLES BALEARS…

• Evolución hacia un modelo productivo generador de: • empleo de creciente calidad • mayor cualificación para las generaciones futuras • salarios más altos. • consideración de un capital humano abierto a la globalización como factor esencial de producción para el desarrollo

de una actividad empresarial basada en el conocimiento. • capacidad de exportar nuevas actividades productivas y de servicios

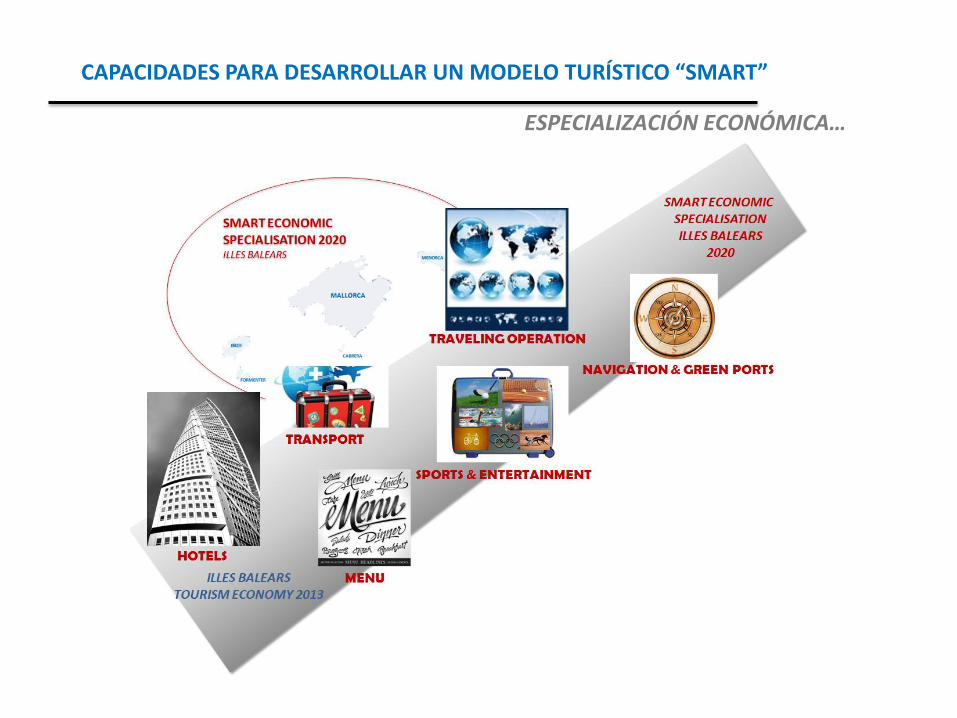

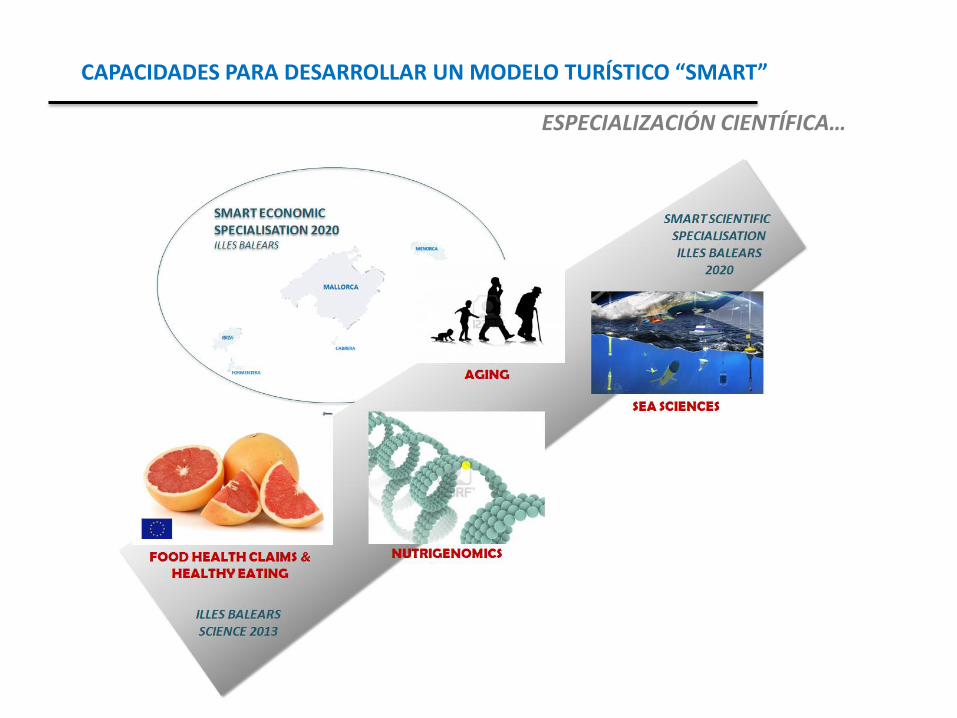

CAPACIDADES PARA DESARROLLAR UN MODELO TURÍSTICO “SMART”

ESPECIALIZACIÓN ECONÓMICA…

CAPACIDADES PARA DESARROLLAR UN MODELO TURÍSTICO “SMART”

ESPECIALIZACIÓN TECNOLÓGICA…

CAPACIDADES PARA DESARROLLAR UN MODELO TURÍSTICO “SMART”

ESPECIALIZACIÓN CIENTÍFICA…

La Política Regional de Turismo e Imagen de la Región de Los Lagos (Chile)

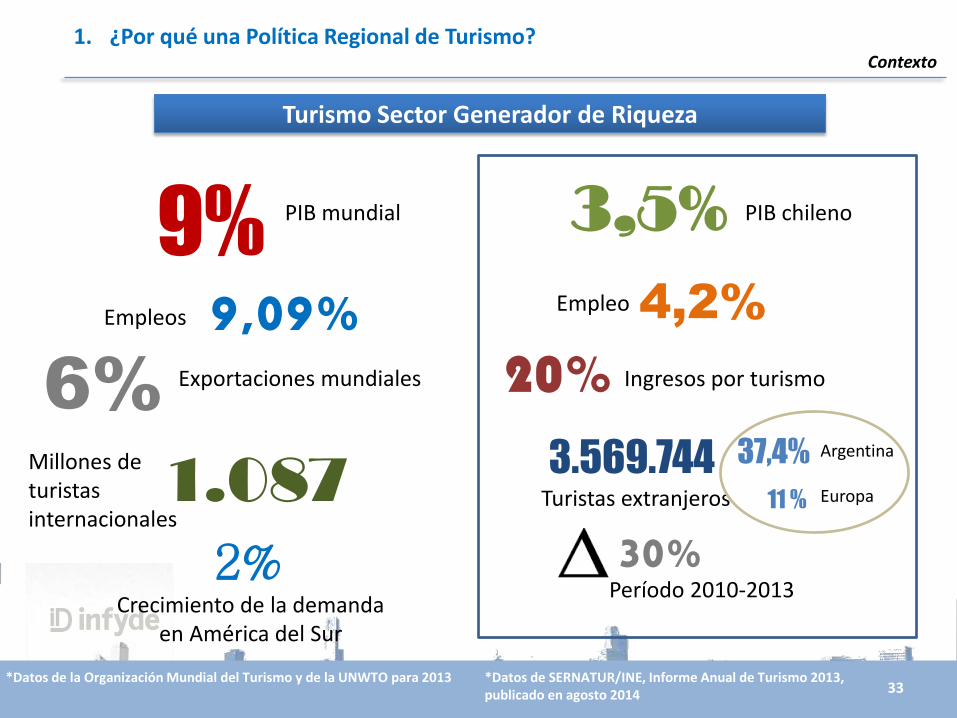

1. ¿Por qué una Política Regional de Turismo? Contexto

33

Turismo Sector Generador de Riqueza

9% PIB mundial

9,09% Empleos

6% Exportaciones mundiales

1.087 Millones de turistas internacionales

2% Crecimiento de la demanda

en América del Sur

*Datos de la Organización Mundial del Turismo y de la UNWTO para 2013

3,5% PIB chileno

4,2% Empleo

20% Ingresos por turismo

3.569.744 Turistas extranjeros

*Datos de SERNATUR/INE, Informe Anual de Turismo 2013, publicado en agosto 2014

37,4% Argentina

11 % Europa

30% Período 2010-2013

Principales tendencias en turismo

34

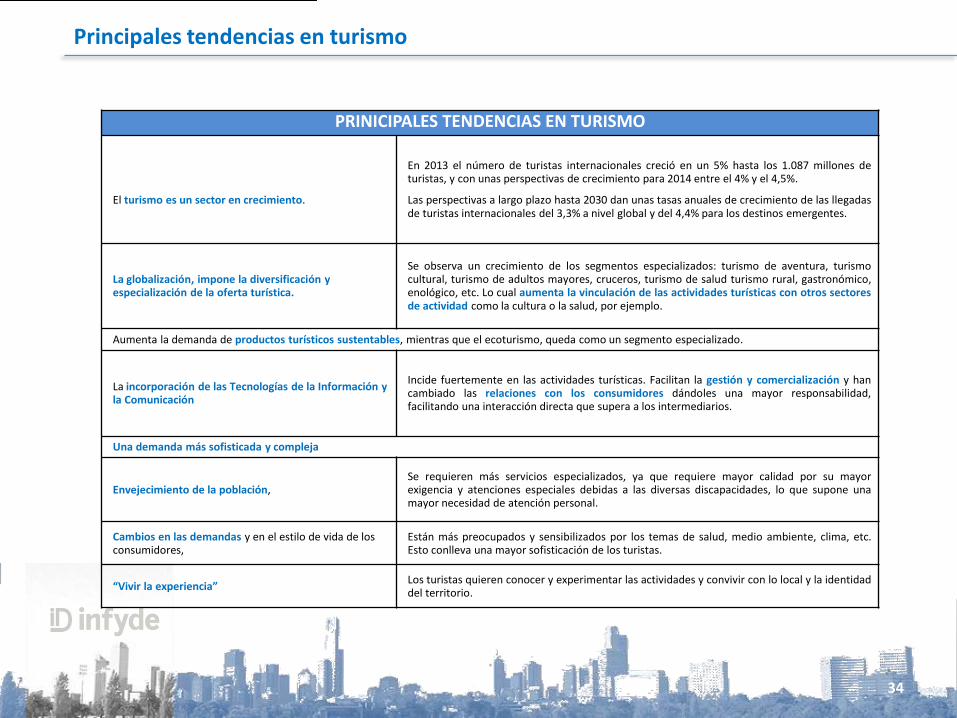

PRINICIPALES TENDENCIAS EN TURISMO

El turismo es un sector en crecimiento.

En 2013 el número de turistas internacionales creció en un 5% hasta los 1.087 millones de turistas, y con unas perspectivas de crecimiento para 2014 entre el 4% y el 4,5%.

Las perspectivas a largo plazo hasta 2030 dan unas tasas anuales de crecimiento de las llegadas de turistas internacionales del 3,3% a nivel global y del 4,4% para los destinos emergentes.

La globalización, impone la diversificación y especialización de la oferta turística.

Se observa un crecimiento de los segmentos especializados: turismo de aventura, turismo cultural, turismo de adultos mayores, cruceros, turismo de salud turismo rural, gastronómico, enológico, etc. Lo cual aumenta la vinculación de las actividades turísticas con otros sectores de actividad como la cultura o la salud, por ejemplo.

Aumenta la demanda de productos turísticos sustentables, mientras que el ecoturismo, queda como un segmento especializado.

La incorporación de las Tecnologías de la Información y la Comunicación

Incide fuertemente en las actividades turísticas. Facilitan la gestión y comercialización y han cambiado las relaciones con los consumidores dándoles una mayor responsabilidad, facilitando una interacción directa que supera a los intermediarios.

Una demanda más sofisticada y compleja

Envejecimiento de la población, Se requieren más servicios especializados, ya que requiere mayor calidad por su mayor exigencia y atenciones especiales debidas a las diversas discapacidades, lo que supone una mayor necesidad de atención personal.

Cambios en las demandas y en el estilo de vida de los consumidores,

Están más preocupados y sensibilizados por los temas de salud, medio ambiente, clima, etc. Esto conlleva una mayor sofisticación de los turistas.

“Vivir la experiencia” Los turistas quieren conocer y experimentar las actividades y convivir con lo local y la identidad del territorio.

35

Desarrollo y mejora

competitiva de los destinos

turísticos

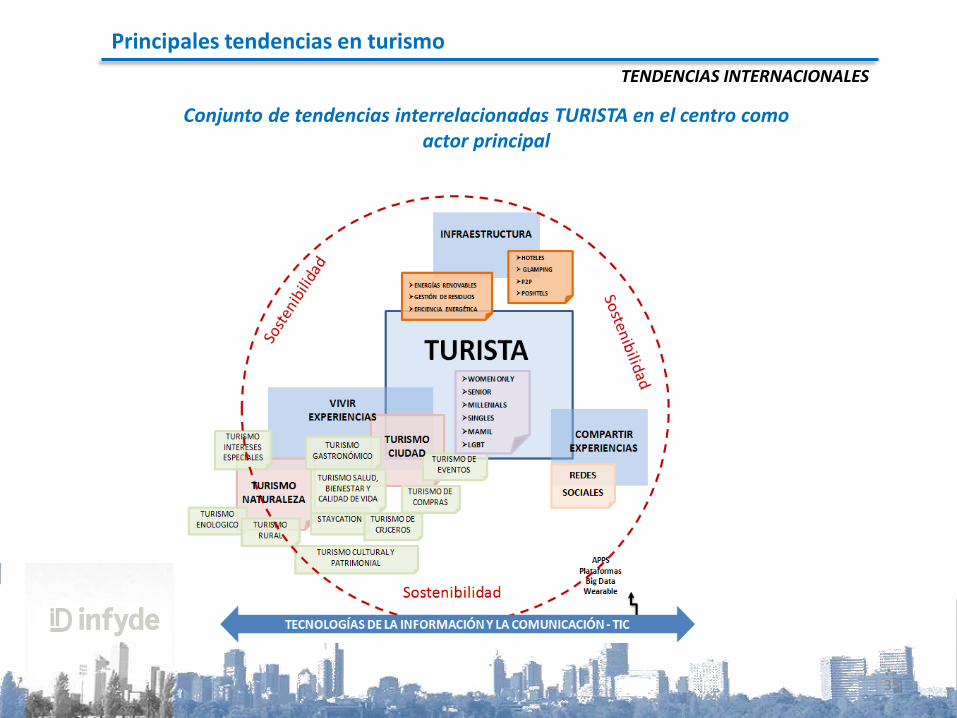

Principales tendencias en turismo

TENDENCIAS INTERNACIONALES

Conjunto de tendencias interrelacionadas TURISTA en el centro como actor principal

1. ¿Por qué una Política Regional de Turismo? Contexto

36

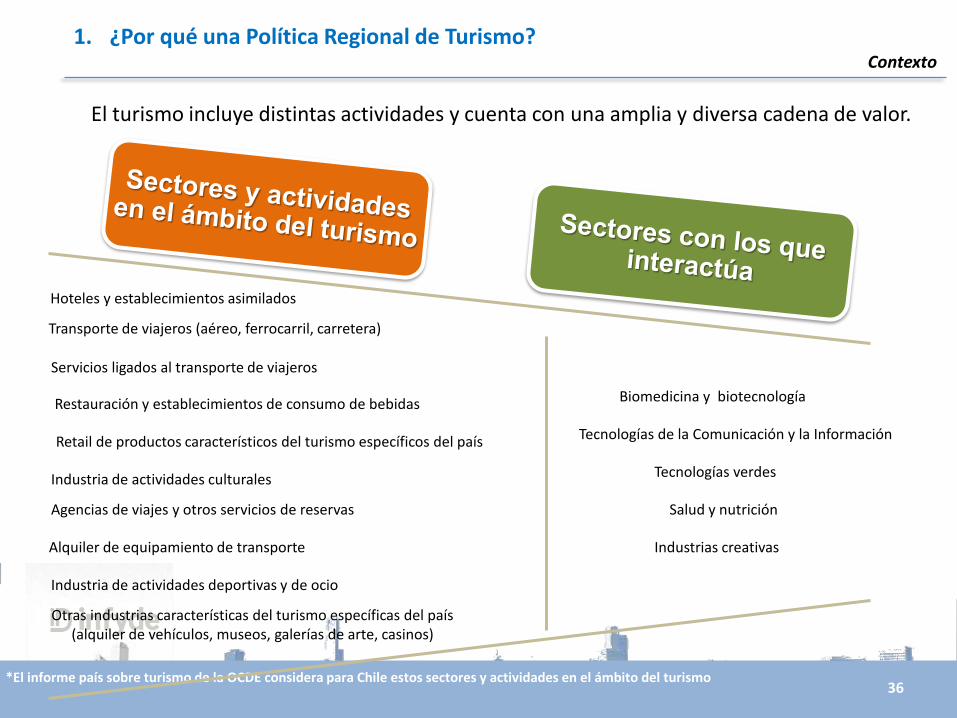

El turismo incluye distintas actividades y cuenta con una amplia y diversa cadena de valor.

*El informe país sobre turismo de la OCDE considera para Chile estos sectores y actividades en el ámbito del turismo

Hoteles y establecimientos asimilados

Restauración y establecimientos de consumo de bebidas

Transporte de viajeros (aéreo, ferrocarril, carretera)

Servicios ligados al transporte de viajeros

Alquiler de equipamiento de transporte

Agencias de viajes y otros servicios de reservas

Industria de actividades culturales

Industria de actividades deportivas y de ocio

Retail de productos característicos del turismo específicos del país

Otras industrias características del turismo específicas del país (alquiler de vehículos, museos, galerías de arte, casinos)

Salud y nutrición

Tecnologías de la Comunicación y la Información

Tecnologías verdes

Industrias creativas

Biomedicina y biotecnología

1. ¿Por qué una Política Regional de Turismo? Contexto

El turismo en Los Lagos

37

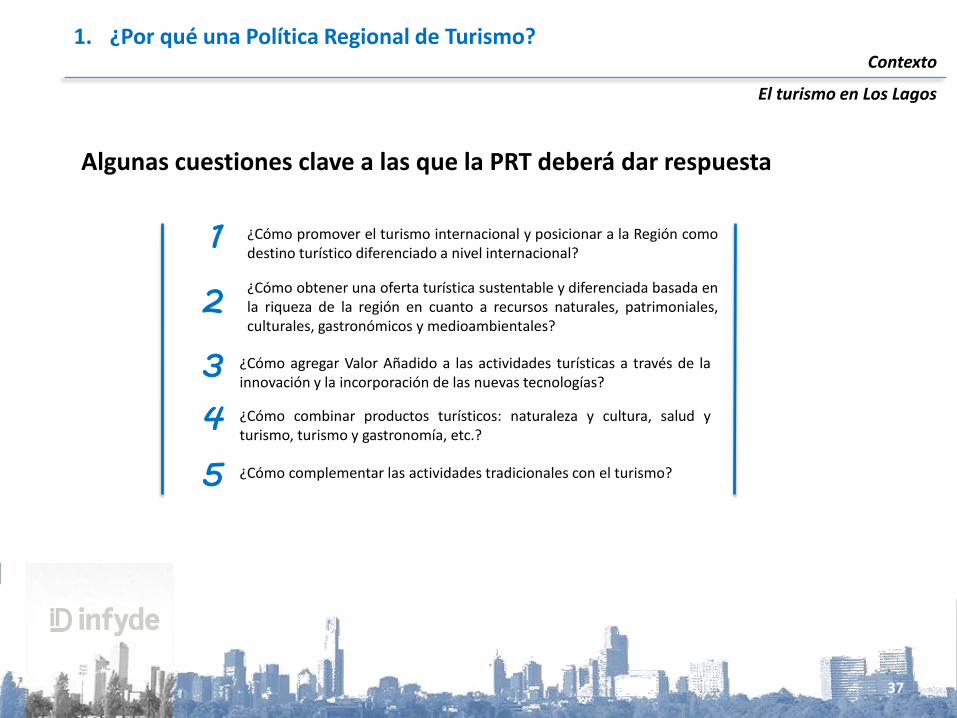

Algunas cuestiones clave a las que la PRT deberá dar respuesta

¿Cómo complementar las actividades tradicionales con el turismo?

¿Cómo promover el turismo internacional y posicionar a la Región como destino turístico diferenciado a nivel internacional?

1

¿Cómo obtener una oferta turística sustentable y diferenciada basada en la riqueza de la región en cuanto a recursos naturales, patrimoniales, culturales, gastronómicos y medioambientales?

2

¿Cómo agregar Valor Añadido a las actividades turísticas a través de la innovación y la incorporación de las nuevas tecnologías?

3

¿Cómo combinar productos turísticos: naturaleza y cultura, salud y turismo, turismo y gastronomía, etc.?

4

5

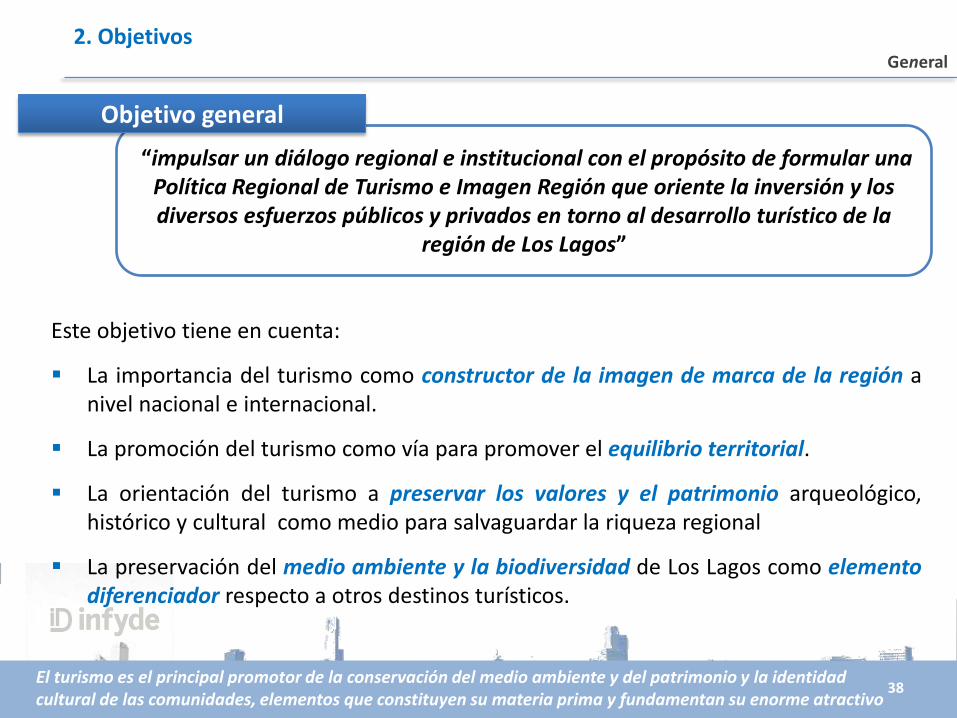

“impulsar un diálogo regional e institucional con el propósito de formular una Política Regional de Turismo e Imagen Región que oriente la inversión y los diversos esfuerzos públicos y privados en torno al desarrollo turístico de la

región de Los Lagos”

2. Objetivos General

38

Este objetivo tiene en cuenta:

La importancia del turismo como constructor de la imagen de marca de la región a nivel nacional e internacional.

La promoción del turismo como vía para promover el equilibrio territorial.

La orientación del turismo a preservar los valores y el patrimonio arqueológico, histórico y cultural como medio para salvaguardar la riqueza regional

La preservación del medio ambiente y la biodiversidad de Los Lagos como elemento diferenciador respecto a otros destinos turísticos.

Objetivo general

El turismo es el principal promotor de la conservación del medio ambiente y del patrimonio y la identidad cultural de las comunidades, elementos que constituyen su materia prima y fundamentan su enorme atractivo

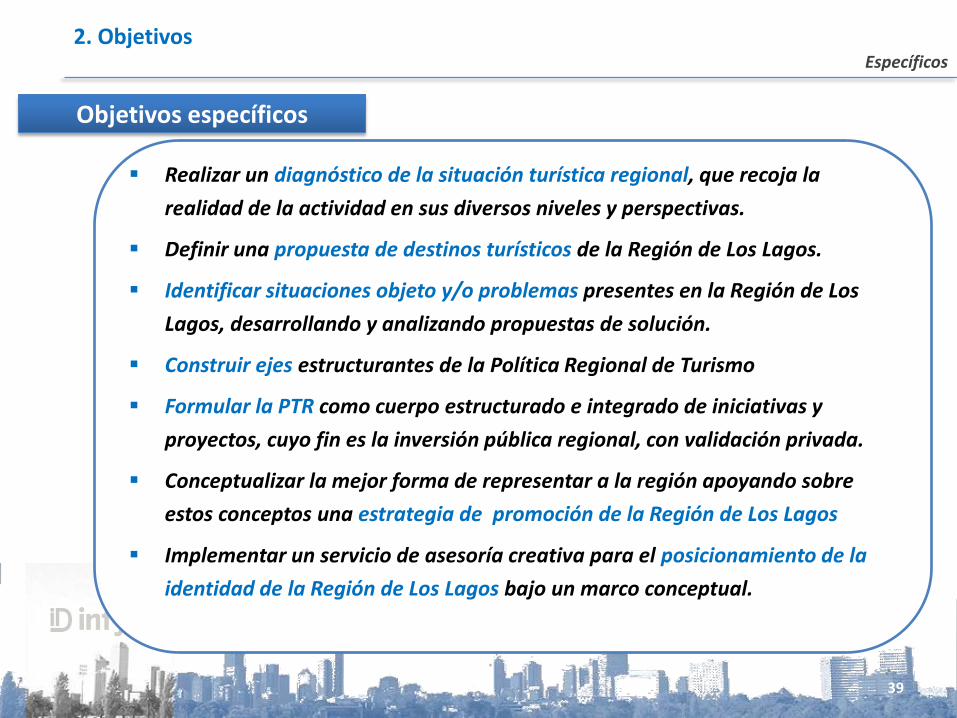

Realizar un diagnóstico de la situación turística regional, que recoja la

realidad de la actividad en sus diversos niveles y perspectivas.

Definir una propuesta de destinos turísticos de la Región de Los Lagos.

Identificar situaciones objeto y/o problemas presentes en la Región de Los

Lagos, desarrollando y analizando propuestas de solución.

Construir ejes estructurantes de la Política Regional de Turismo

Formular la PTR como cuerpo estructurado e integrado de iniciativas y

proyectos, cuyo fin es la inversión pública regional, con validación privada.

Conceptualizar la mejor forma de representar a la región apoyando sobre

estos conceptos una estrategia de promoción de la Región de Los Lagos

Implementar un servicio de asesoría creativa para el posicionamiento de la

identidad de la Región de Los Lagos bajo un marco conceptual.

2. Objetivos Específicos

39

Objetivos específicos

2. Objetivos Para conseguir los objetivos

40

BUSCAR CONSENSO

Garantizar un proceso participativo y consensuado

BUSCAR DIFERENCIACIÓN A NIVEL INTERNACIONAL “IMAGEN DE MARCA”

Focalizarse en el saber hacer, las capacidades y recursos de la región

BUSCAR POSICIONAMIENTO Y COMPARACIÓN

Tener en cuenta las tendencias internacionales y el contexto global del turismo

BUSCAR DIVERSIFICACIÓN ECONÓMICA

Combinaciones entre productos turísticos y entre turismo y sectores conexos.

BUSCAR INCREMENTO DEL VALOR AÑADIDO DE PRODUCTOS TURÍSTICOS

Favorecer la migración hacia un nuevo modelo turístico más competitivo y sustentable.

GOBERNANZA TURÍSTICA Marco actualizado de coordinación y compromiso institucional

ARTICULACIÓN MESOREGIONAL Y NACIONAL Desarrollo posterior de políticas alternativas en línea con las S3

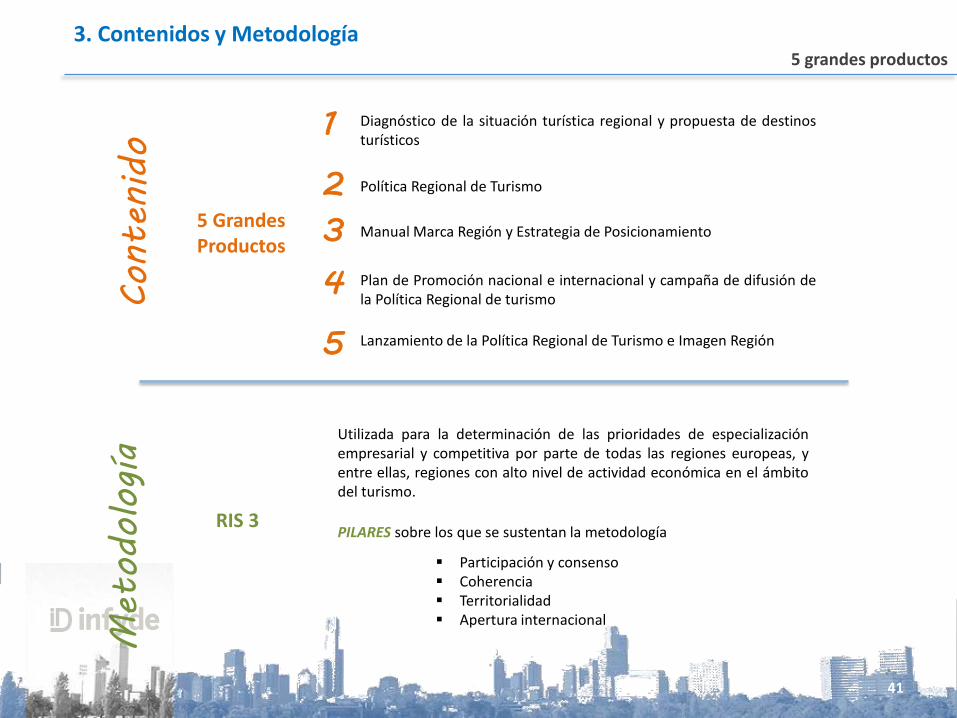

3. Contenidos y Metodología 5 grandes productos

41

Contenido

5 Grandes Productos

RIS 3

Diagnóstico de la situación turística regional y propuesta de destinos turísticos

Utilizada para la determinación de las prioridades de especialización empresarial y competitiva por parte de todas las regiones europeas, y entre ellas, regiones con alto nivel de actividad económica en el ámbito del turismo.

1

Política Regional de Turismo 2

Manual Marca Región y Estrategia de Posicionamiento 3

Plan de Promoción nacional e internacional y campaña de difusión de la Política Regional de turismo

4

Lanzamiento de la Política Regional de Turismo e Imagen Región 5

Metodología

PILARES sobre los que se sustentan la metodología

Participación y consenso Coherencia Territorialidad Apertura internacional

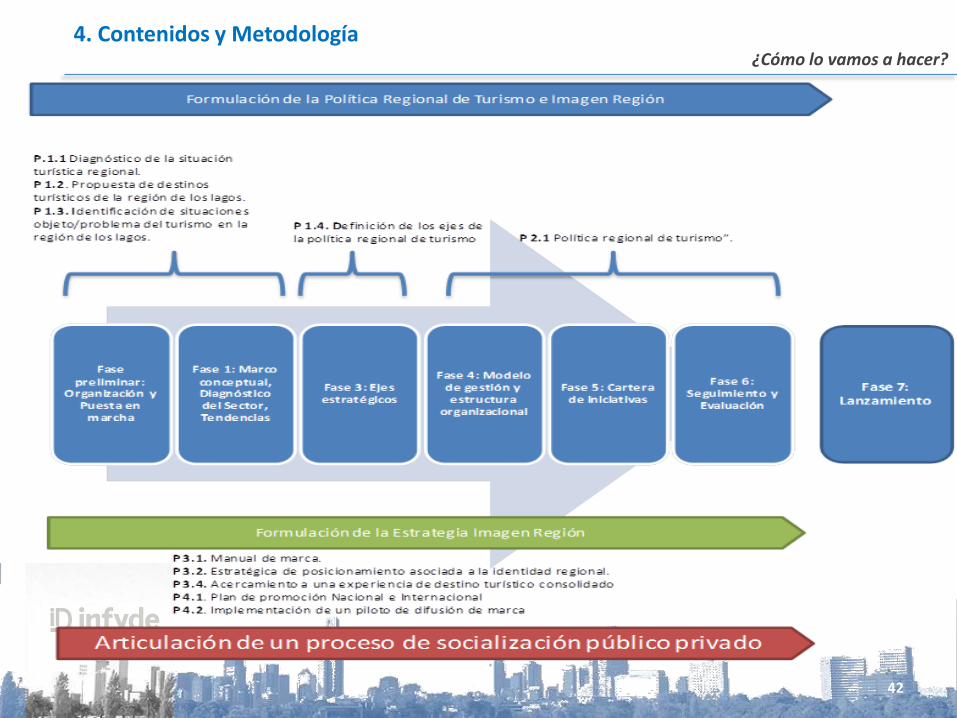

4. Contenidos y Metodología ¿Cómo lo vamos a hacer?

42

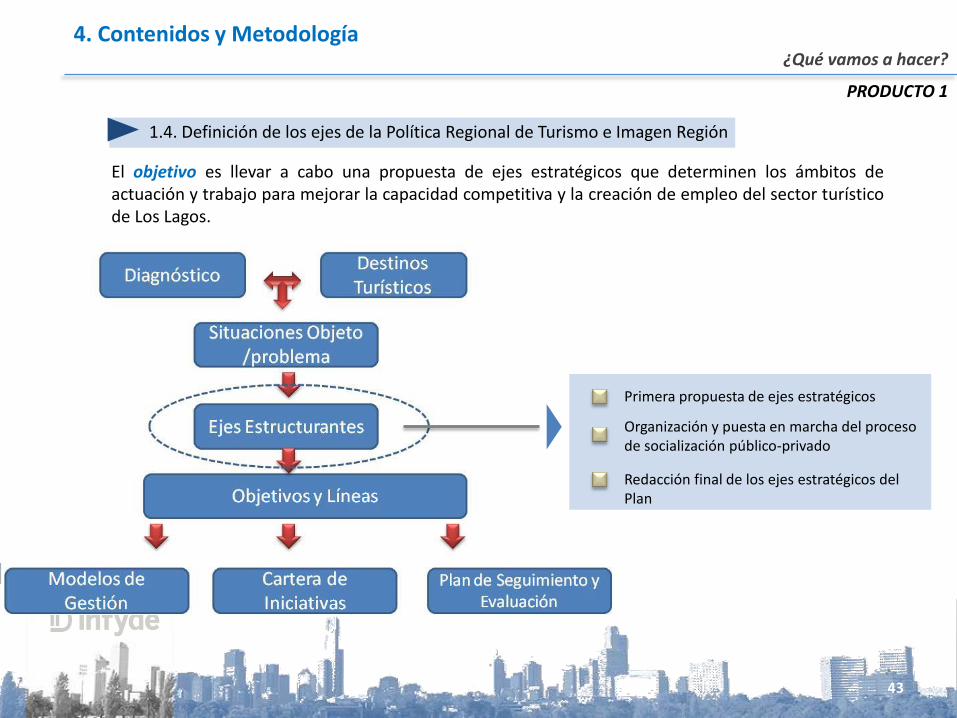

4. Contenidos y Metodología ¿Qué vamos a hacer?

PRODUCTO 1

43

El objetivo es llevar a cabo una propuesta de ejes estratégicos que determinen los ámbitos de actuación y trabajo para mejorar la capacidad competitiva y la creación de empleo del sector turístico de Los Lagos.

1.4. Definición de los ejes de la Política Regional de Turismo e Imagen Región

Primera propuesta de ejes estratégicos

Organización y puesta en marcha del proceso de socialización público-privado

Redacción final de los ejes estratégicos del Plan

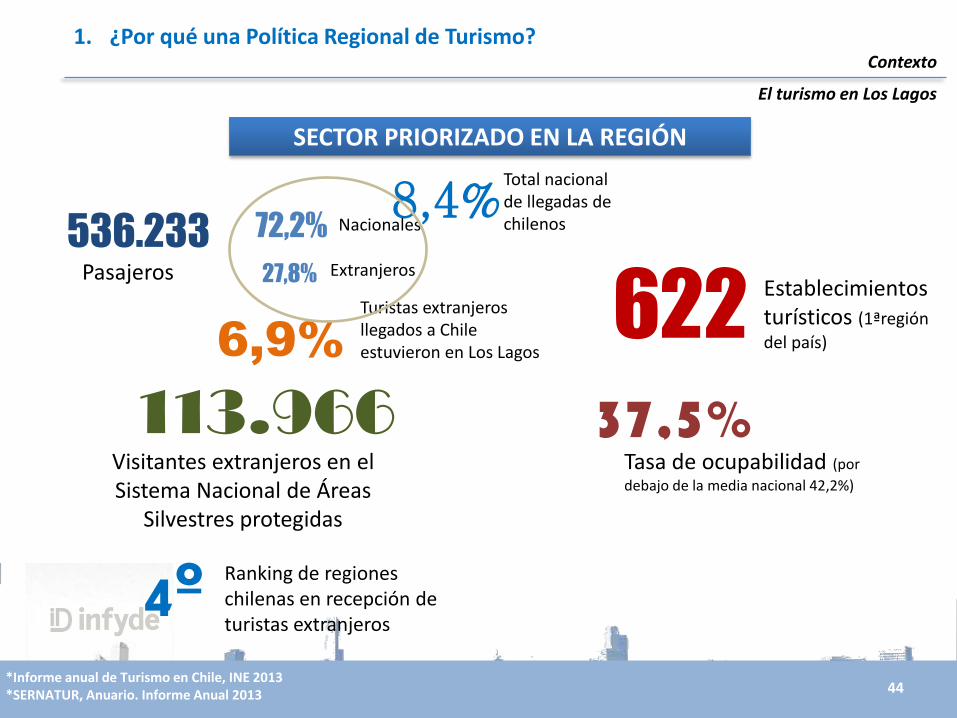

1. ¿Por qué una Política Regional de Turismo? Contexto

El turismo en Los Lagos

44

SECTOR PRIORIZADO EN LA REGIÓN

622 Establecimientos turísticos (1ªregión

del país)

4º Ranking de regiones chilenas en recepción de turistas extranjeros

Total nacional de llegadas de chilenos

113.966

Turistas extranjeros llegados a Chile estuvieron en Los Lagos

8,4%

Visitantes extranjeros en el Sistema Nacional de Áreas

Silvestres protegidas

*Informe anual de Turismo en Chile, INE 2013 *SERNATUR, Anuario. Informe Anual 2013

6,9%

37,5% Tasa de ocupabilidad (por

debajo de la media nacional 42,2%)

536.233 Pasajeros

72,2% Nacionales

27,8% Extranjeros

45

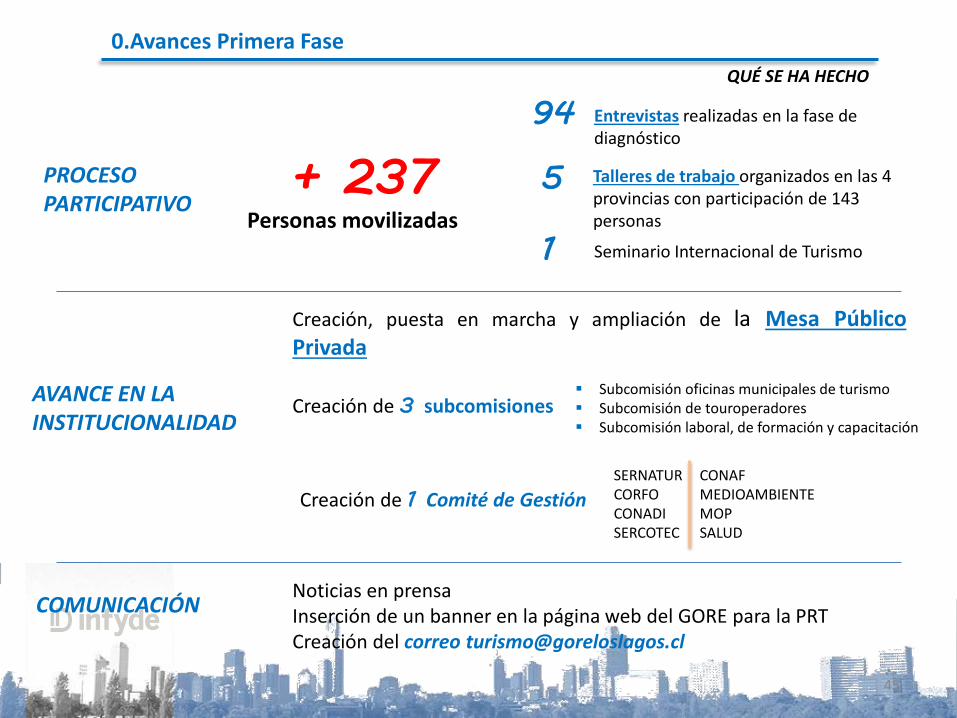

0.Avances Primera Fase

QUÉ SE HA HECHO

Creación, puesta en marcha y ampliación de la Mesa Público Privada

Entrevistas realizadas en la fase de diagnóstico

94

Talleres de trabajo organizados en las 4 provincias con participación de 143 personas

5 + 237 PROCESO PARTICIPATIVO

1 Seminario Internacional de Turismo

Creación de 3 subcomisiones Subcomisión oficinas municipales de turismo Subcomisión de touroperadores Subcomisión laboral, de formación y capacitación

Creación de 1 Comité de Gestión SERNATUR CORFO CONADI SERCOTEC

CONAF MEDIOAMBIENTE MOP SALUD

Personas movilizadas

AVANCE EN LA INSTITUCIONALIDAD

COMUNICACIÓN Noticias en prensa Inserción de un banner en la página web del GORE para la PRT Creación del correo [email protected]

46

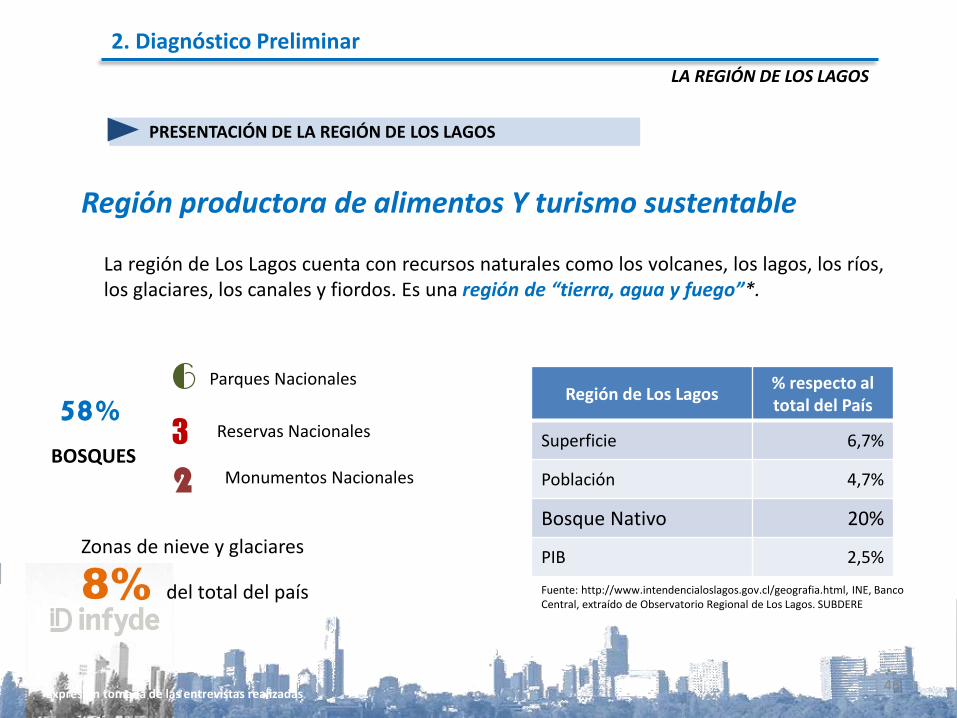

2. Diagnóstico Preliminar

LA REGIÓN DE LOS LAGOS

La región de Los Lagos cuenta con recursos naturales como los volcanes, los lagos, los ríos, los glaciares, los canales y fiordos. Es una región de “tierra, agua y fuego”*.

PRESENTACIÓN DE LA REGIÓN DE LOS LAGOS

*Expresión tomada de las entrevistas realizadas

58% BOSQUES

Zonas de nieve y glaciares

8% del total del país

3

6

2

Reservas Nacionales

Parques Nacionales

Monumentos Nacionales

Región productora de alimentos Y turismo sustentable

Región de Los Lagos % respecto al total del País

Superficie 6,7%

Población 4,7%

Bosque Nativo 20%

PIB 2,5%

Fuente: http://www.intendencialoslagos.gov.cl/geografia.html, INE, Banco Central, extraído de Observatorio Regional de Los Lagos. SUBDERE

47

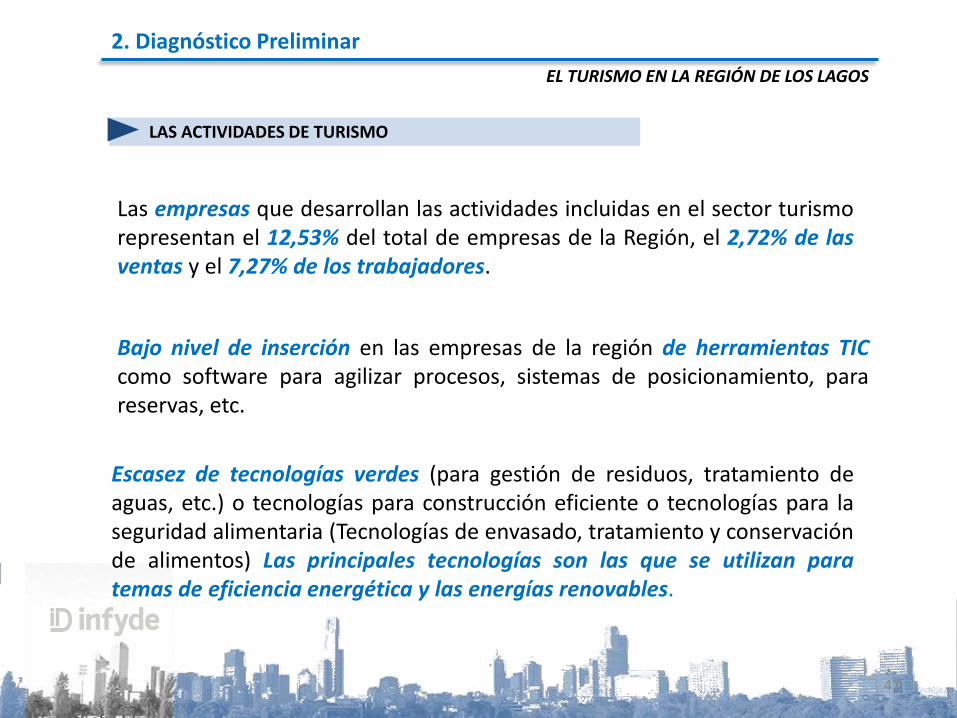

2. Diagnóstico Preliminar

EL TURISMO EN LA REGIÓN DE LOS LAGOS

LAS ACTIVIDADES DE TURISMO

Las empresas que desarrollan las actividades incluidas en el sector turismo representan el 12,53% del total de empresas de la Región, el 2,72% de las ventas y el 7,27% de los trabajadores.

Bajo nivel de inserción en las empresas de la región de herramientas TIC como software para agilizar procesos, sistemas de posicionamiento, para reservas, etc.

Escasez de tecnologías verdes (para gestión de residuos, tratamiento de aguas, etc.) o tecnologías para construcción eficiente o tecnologías para la seguridad alimentaria (Tecnologías de envasado, tratamiento y conservación de alimentos) Las principales tecnologías son las que se utilizan para temas de eficiencia energética y las energías renovables.

48

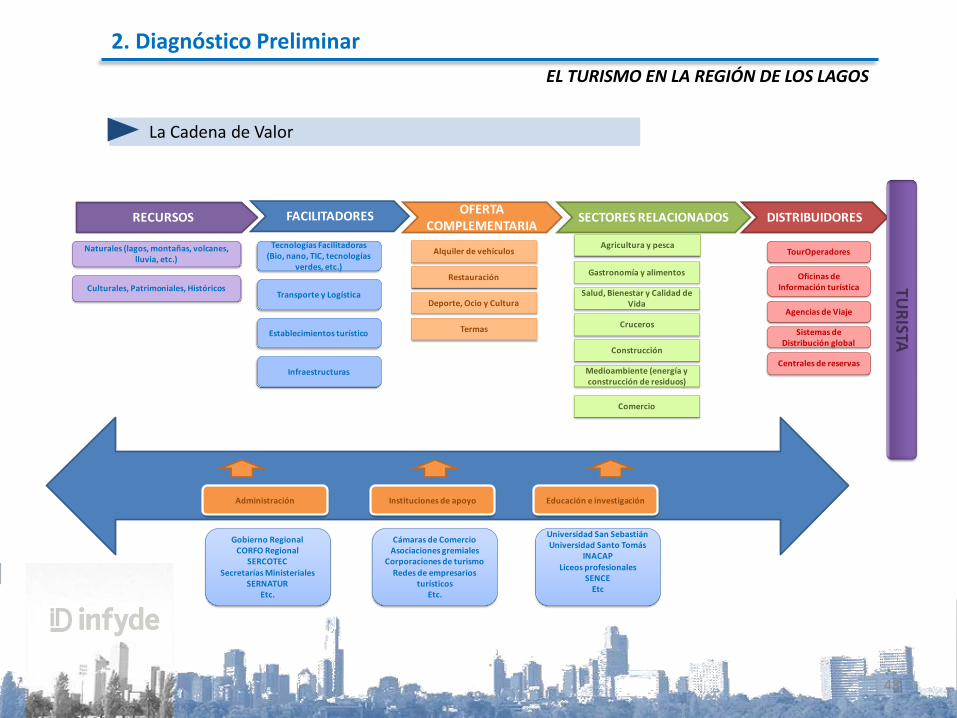

2. Diagnóstico Preliminar

EL TURISMO EN LA REGIÓN DE LOS LAGOS

La Cadena de Valor

RECURSOS SECTORES RELACIONADOS DISTRIBUIDORES

Tecnologías Facilitadoras (Bio, nano, TIC, tecnologías

verdes, etc.)

Transporte y Logística

TourOperadores

Agencias de Viaje

Administración Instituciones de apoyo Educación e investigación

TUR

ISTA

FACILITADORES

Naturales (lagos, montañas, volcanes, lluvia, etc.)

Culturales, Patrimoniales, Históricos

Establecimientos turístico

Infraestructuras

Alquiler de vehículos

Restauración

Deporte, Ocio y Cultura

Termas

OFERTA COMPLEMENTARIA

Gastronomía y alimentos

Salud, Bienestar y Calidad de Vida

Cruceros

Construcción

Comercio

Agricultura y pesca

Oficinas de Información turística

Sistemas de Distribución global

Centrales de reservas Medioambiente (energía y construcción de residuos)

Gobierno RegionalCORFO Regional

SERCOTECSecretarías Ministeriales

SERNATUR Etc.

Cámaras de Comercio Asociaciones gremiales

Corporaciones de turismo Redes de empresarios

turísticos Etc.

Universidad San SebastiánUniversidad Santo Tomás

INACAP

Liceos profesionales SENCE

Etc

49

Desarrollo y mejora

competitiva de los destinos

turísticos

3. Propuesta destinos turísticos

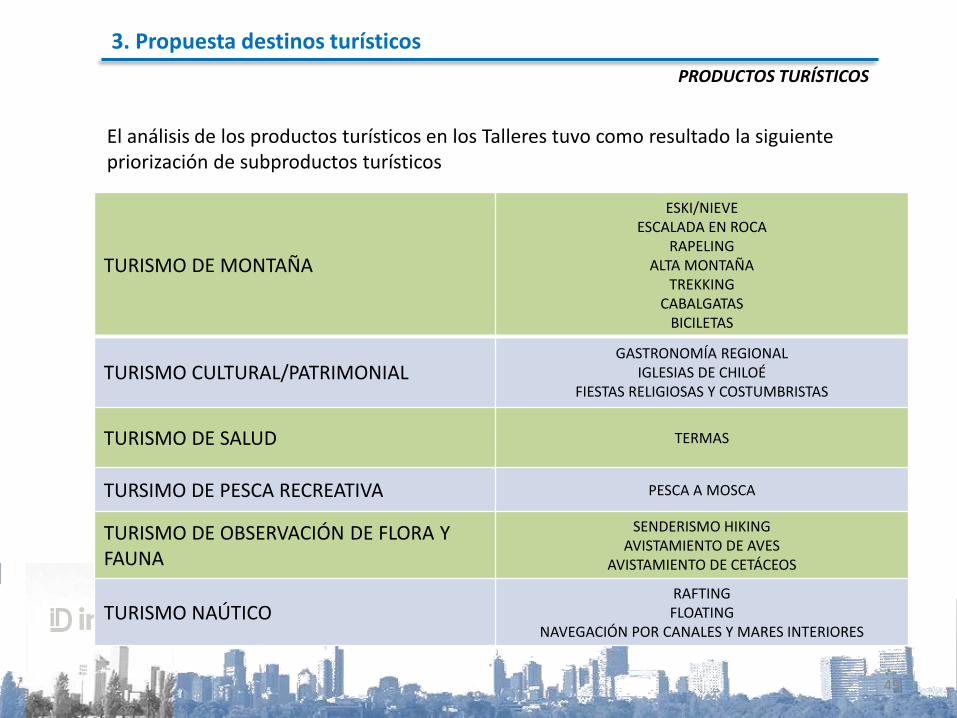

PRODUCTOS TURÍSTICOS

El análisis de los productos turísticos en los Talleres tuvo como resultado la siguiente priorización de subproductos turísticos

TURISMO DE MONTAÑA

ESKI/NIEVE ESCALADA EN ROCA

RAPELING ALTA MONTAÑA

TREKKING CABALGATAS

BICILETAS

TURISMO CULTURAL/PATRIMONIAL GASTRONOMÍA REGIONAL

IGLESIAS DE CHILOÉ FIESTAS RELIGIOSAS Y COSTUMBRISTAS

TURISMO DE SALUD TERMAS

TURSIMO DE PESCA RECREATIVA PESCA A MOSCA

TURISMO DE OBSERVACIÓN DE FLORA Y FAUNA

SENDERISMO HIKING AVISTAMIENTO DE AVES

AVISTAMIENTO DE CETÁCEOS

TURISMO NAÚTICO RAFTING FLOATING

NAVEGACIÓN POR CANALES Y MARES INTERIORES

50

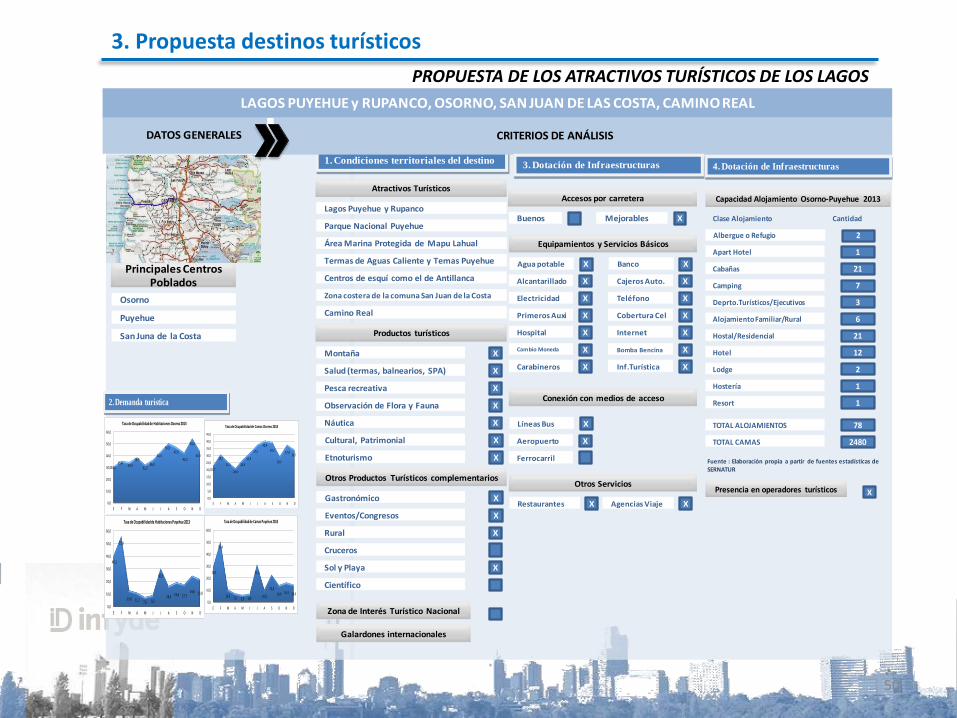

3. Propuesta destinos turísticos

PROPUESTA DE LOS ATRACTIVOS TURÍSTICOS DE LOS LAGOS

DATOS GENERALES

LAGOS PUYEHUE y RUPANCO, OSORNO, SAN JUAN DE LAS COSTA, CAMINO REAL

Principales Centros Poblados

Osorno

Puyehue

San Juna de la Costa

1. Condiciones territoriales del destino

Atractivos Turísticos

Lagos Puyehue y Rupanco

Parque Nacional Puyehue

Área Marina Protegida de Mapu Lahual

Productos turísticos

Montaña

Salud (termas, balnearios, SPA)

Pesca recreativa

Observación de Flora y Fauna

X

X

X

X

Otros Productos Turísticos complementarios

Cultural, Patrimonial

Etnoturismo

Gastronómico

Eventos/Congresos

X

X

X

X

Rural

Cruceros

Sol y Playa

Científico

X

X

Zona de Interés Turístico Nacional

Galardones internacionales

Termas de Aguas Caliente y Temas Puyehue

Centros de esquí como el de Antillanca

Náutica X

Zona costera de la comuna San Juan de la Costa

Camino Real

CRITERIOS DE ANÁLISIS

3. Dotación de Infraestructuras

Accesos por carretera

Buenos Mejorables X

Equipamientos y Servicios Básicos

Agua potable X

Alcantarillado X

Electricidad X

Primeros Auxi X

Hospital X

Cambio Moneda X

Carabineros X

Banco X

Cajeros Auto. X

Teléfono X

Cobertura Cel X

Internet X

Bomba Bencina X

Inf.Turística X

Conexión con medios de acceso

Líneas Bus X

Aeropuerto X

Ferrocarril

Otros Servicios

Restaurantes X Agencias Viaje X

4. Dotación de Infraestructuras

Capacidad Alojamiento Osorno-Puyehue 2013

Albergue o Refugio 2

Clase Alojamiento Cantidad

Apart Hotel 1

Cabañas 21

Camping 7

Deprto.Turísticos/Ejecutivos 3

Alojamiento Familiar/Rural 6

Hostal/Residencial 21

Hotel 12

Lodge 2

Hostería 1

Resort 1

TOTAL ALOJAMIENTOS 78

TOTAL CAMAS 2480

Fuente : Elaboración propia a partir de fuentes estadísticas de SERNATUR

Presencia en operadores turísticos X

2. Demanda turística

30,535,4

34,3

38,4

32,236,3

43,3

50,347,0

42,3

54,4

43,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Osorno 2013

22,7

30,7

25,3

20,9

26,9

31,9

37,5

40,439,2

29,2

37,433,7

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Camas Osorno 2013

40,1

55,8

13,0 11,1 7,6 9,2

30,3

16,3 19,4 17,724,6 21,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Puyehue 2013

29,3

50,4

10,5 7,2 5,9 6,9

31,4

10,3

22,814,0 16,3 14,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Camas Puyehue 2013

51

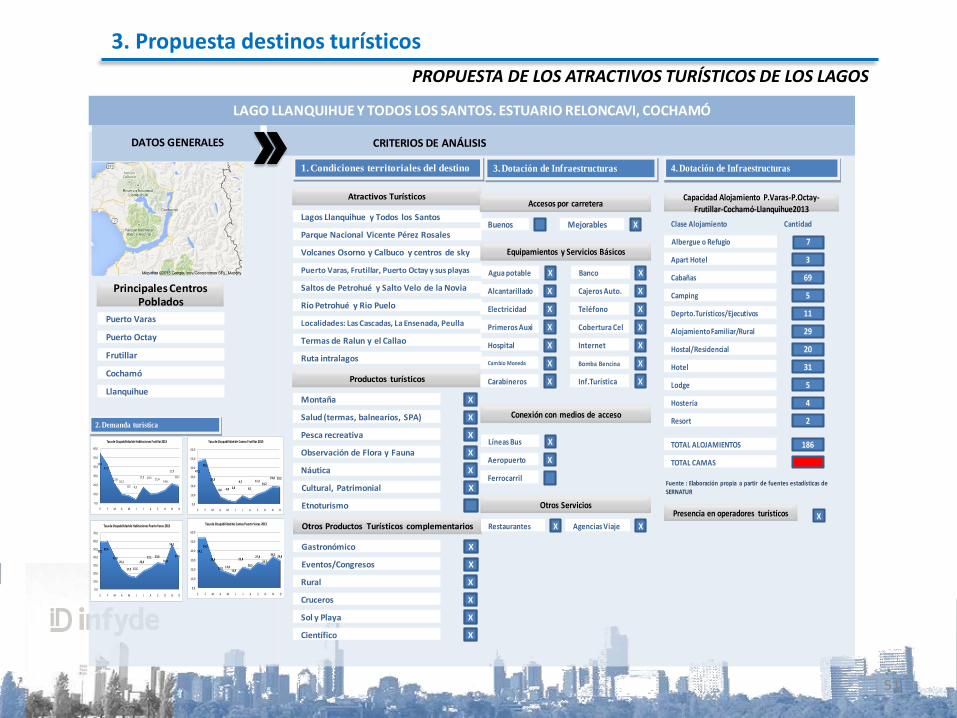

3. Propuesta destinos turísticos

PROPUESTA DE LOS ATRACTIVOS TURÍSTICOS DE LOS LAGOS

DATOS GENERALES

LAGO LLANQUIHUE Y TODOS LOS SANTOS. ESTUARIO RELONCAVI, COCHAMÓ

Principales Centros Poblados

Puerto Varas

Puerto Octay

Frutillar

Cochamó

Llanquihue

1. Condiciones territoriales del destino

Atractivos Turísticos

Lagos Llanquihue y Todos los Santos

Parque Nacional Vicente Pérez Rosales

Volcanes Osorno y Calbuco y centros de sky

Productos turísticos

Montaña

Salud (termas, balnearios, SPA)

Pesca recreativa

Observación de Flora y Fauna

X

X

X

X

Otros Productos Turísticos complementarios

Cultural, Patrimonial

Etnoturismo

Gastronómico

Eventos/Congresos

X

X

X

Rural

Cruceros

Sol y Playa

Científico

X

X

X

X

Puerto Varas, Frutillar, Puerto Octay y sus playas

Saltos de Petrohué y Salto Velo de la Novia

Náutica X

Rio Petrohué y Rio Puelo

Localidades: Las Cascadas, La Ensenada, Peulla

Termas de Ralun y el Callao

Ruta intralagos

CRITERIOS DE ANÁLISIS

2. Demanda turística

54,942,9

21,610,2

8,5 4,3

17,9 10,5 11,414,6

21,9

18,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Frutillar 2013

47,1

50,1

23,8

8,6 4,8 2,8

9,7

6,1

11,314,2

19,6 19,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Camas Frutillar 2013

59,160,4

41,825,1

17,3 15,5

23,0

27,1 33,631,8

56,1

37,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Puerto Varas 2013

54,1

54,2

30,8

19,9 17,013,9

22,8

20,5

27,8

25,7

34,229,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Camas Puerto Varas 2013

3. Dotación de Infraestructuras

Accesos por carretera

Buenos Mejorables X

Equipamientos y Servicios Básicos

Agua potable X

Alcantarillado X

Electricidad X

Primeros Auxi X

Hospital X

Cambio Moneda X

Carabineros X

Banco X

Cajeros Auto. X

Teléfono X

Cobertura Cel X

Internet X

Bomba Bencina X

Inf.Turística X

Conexión con medios de acceso

Líneas Bus X

Aeropuerto X

Ferrocarril

Otros Servicios

Restaurantes X Agencias Viaje X

4. Dotación de Infraestructuras

Capacidad Alojamiento P.Varas-P.Octay-

Frutillar-Cochamó-Llanquihue2013

Albergue o Refugio 7

Clase Alojamiento Cantidad

Apart Hotel 3

Cabañas 69

Camping 5

Deprto.Turísticos/Ejecutivos 11

Alojamiento Familiar/Rural 29

Hostal/Residencial 20

Hotel 31

Lodge 5

Hostería 4

Resort 2

TOTAL ALOJAMIENTOS 186

TOTAL CAMAS

Fuente : Elaboración propia a partir de fuentes estadísticas de SERNATUR

Presencia en operadores turísticos X

52

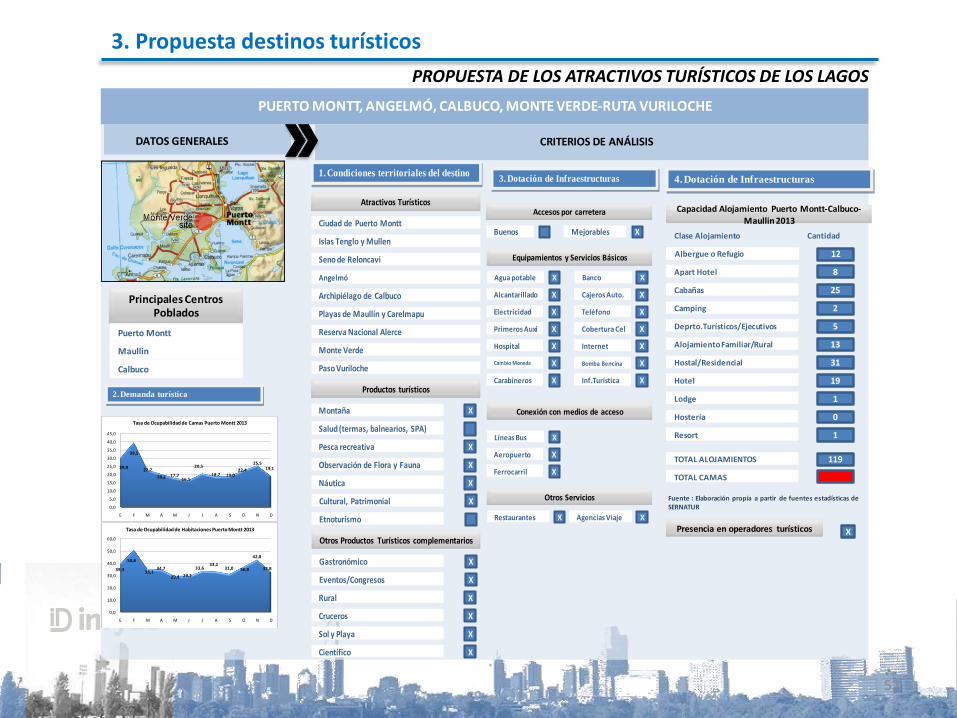

3. Propuesta destinos turísticos

PROPUESTA DE LOS ATRACTIVOS TURÍSTICOS DE LOS LAGOS

DATOS GENERALES

PUERTO MONTT, ANGELMÓ, CALBUCO, MONTE VERDE-RUTA VURILOCHE

Principales Centros Poblados

Puerto Montt

Maullin

Calbuco

1. Condiciones territoriales del destino

Atractivos Turísticos

Ciudad de Puerto Montt

Islas Tenglo y Mullen

Seno de Reloncavi

Productos turísticos

Montaña

Salud (termas, balnearios, SPA)

Pesca recreativa

Observación de Flora y Fauna

X

X

X

Otros Productos Turísticos complementarios

Cultural, Patrimonial

Etnoturismo

Gastronómico

Eventos/Congresos

X

X

X

Rural

Cruceros

Sol y Playa

Científico

X

X

X

X

Angelmó

Archipiélago de Calbuco

Náutica X

Playas de Maullín y Carelmapu

Reserva Nacional Alerce

Monte Verde

Paso Vuriloche

CRITERIOS DE ANÁLISIS

2. Demanda turística

39,3

50,8

35,134,7

29,4 29,2

33,633,1

31,0 36,9

42,8

32,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Puerto Montt 2013

29,9

39,5

22,7

20,2 17,716,5

20,5

18,7 19,022,4

25,519,1

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Camas Puerto Montt 2013

3. Dotación de Infraestructuras

Accesos por carretera

Buenos Mejorables X

Equipamientos y Servicios Básicos

Agua potable X

Alcantarillado X

Electricidad X

Primeros Auxi X

Hospital X

Cambio Moneda X

Carabineros X

Banco X

Cajeros Auto. X

Teléfono X

Cobertura Cel X

Internet X

Bomba Bencina X

Inf.Turística X

Conexión con medios de acceso

Líneas Bus X

Aeropuerto X

Ferrocarril X

Otros Servicios

Restaurantes X Agencias Viaje X

4. Dotación de Infraestructuras

Capacidad Alojamiento Puerto Montt-Calbuco-

Maullin 2013

Albergue o Refugio 12

Clase Alojamiento Cantidad

Apart Hotel 8

Cabañas 25

Camping 2

Deprto.Turísticos/Ejecutivos 5

Alojamiento Familiar/Rural 13

Hostal/Residencial 31

Hotel 19

Lodge 1

Hostería 0

Resort 1

TOTAL ALOJAMIENTOS 119

TOTAL CAMAS

Fuente : Elaboración propia a partir de fuentes estadísticas de SERNATUR

Presencia en operadores turísticos X

53

3. Propuesta destinos turísticos

PROPUESTA DE LOS ATRACTIVOS TURÍSTICOS DE LOS LAGOS

DATOS GENERALES

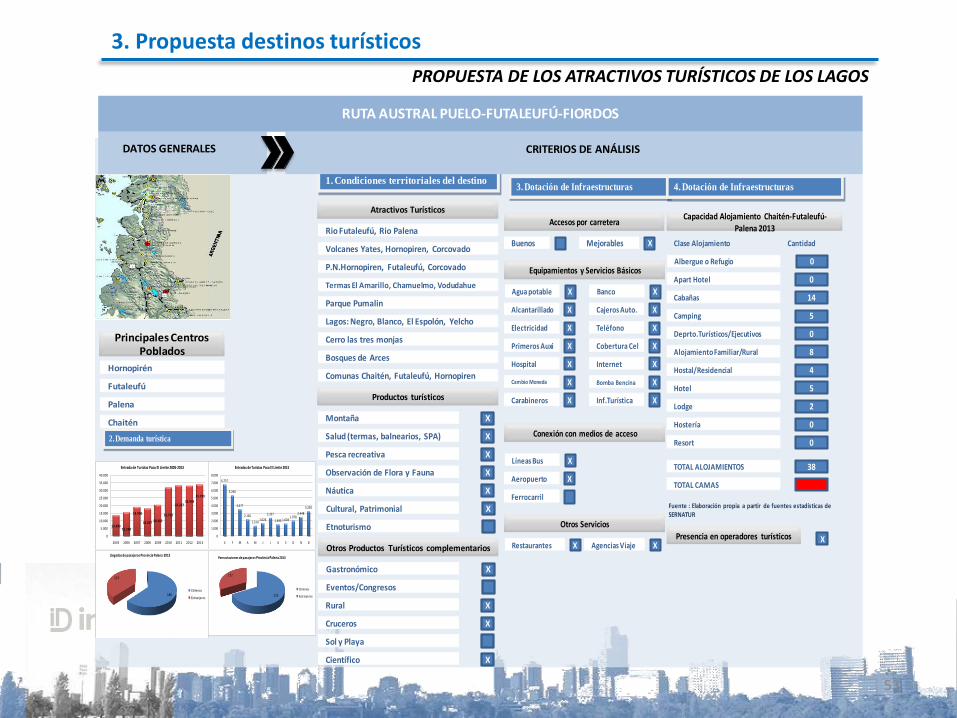

RUTA AUSTRAL PUELO-FUTALEUFÚ-FIORDOS

Principales Centros Poblados

Hornopirén

Futaleufú

Palena

Chaitén

1. Condiciones territoriales del destino

Atractivos Turísticos

Rio Futaleufú, Rio Palena

Volcanes Yates, Hornopiren, Corcovado

P.N.Hornopiren, Futaleufú, Corcovado

Productos turísticos

Montaña

Salud (termas, balnearios, SPA)

Pesca recreativa

Observación de Flora y Fauna

X

X

X

X

Otros Productos Turísticos complementarios

Cultural, Patrimonial

Etnoturismo

Gastronómico

Eventos/Congresos

X

X

Rural

Cruceros

Sol y Playa

Científico

X

X

X

Termas El Amarillo, Chamuelmo, Vodudahue

Parque Pumalin

Náutica X

Lagos: Negro, Blanco, El Espolón, Yelcho

Cerro las tres monjas

Bosques de Arces

Comunas Chaitén, Futaleufú, Hornopiren

CRITERIOS DE ANÁLISIS

2. Demanda turística

13.48915.299

18.900

18.017 20.302

31.710

33.23732.949

33.709

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Entrada de Turistas Paso El Límite 2005-2013

6.757

5.290

3.477

2.136

1.3141.626

2.357

1.493 1.6031.978

2.448

3.230

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

E F M A M J J A S O N D

Entradas de Turistas Paso El Límite 2013

186

113

Chilenos

Extranjeros

Llegadas de pasajeros Provincia Palena 2013

279

132

Chilenos

Extranjeros

Pernoctaciones de pasajeros Provincia Palena 2013

3. Dotación de Infraestructuras

Accesos por carretera

Buenos Mejorables X

Equipamientos y Servicios Básicos

Agua potable X

Alcantarillado X

Electricidad X

Primeros Auxi X

Hospital X

Cambio Moneda X

Carabineros X

Banco X

Cajeros Auto. X

Teléfono X

Cobertura Cel X

Internet X

Bomba Bencina X

Inf.Turística X

Conexión con medios de acceso

Líneas Bus X

Aeropuerto X

Ferrocarril

Otros Servicios

Restaurantes X Agencias Viaje X

4. Dotación de Infraestructuras

Capacidad Alojamiento Chaitén-Futaleufú-

Palena 2013

Albergue o Refugio 0

Clase Alojamiento Cantidad

Apart Hotel 0

Cabañas 14

Camping 5

Deprto.Turísticos/Ejecutivos 0

Alojamiento Familiar/Rural 8

Hostal/Residencial 4

Hotel 5

Lodge 2

Hostería 0

Resort 0

TOTAL ALOJAMIENTOS 38

TOTAL CAMAS

Fuente : Elaboración propia a partir de fuentes estadísticas de SERNATUR

Presencia en operadores turísticos X

54

3. Propuesta destinos turísticos

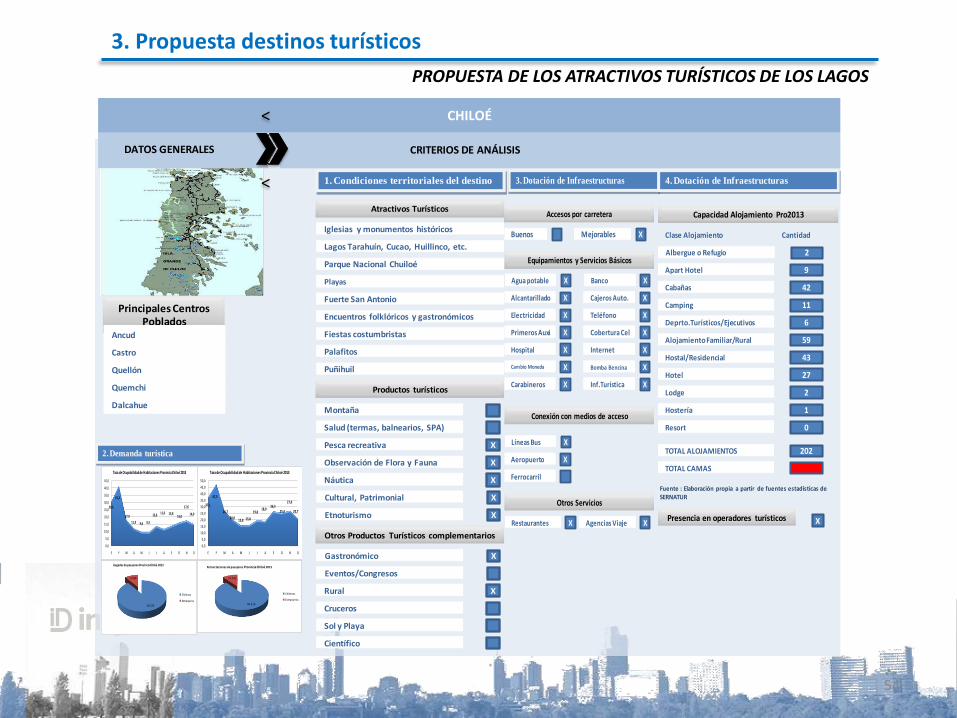

PROPUESTA DE LOS ATRACTIVOS TURÍSTICOS DE LOS LAGOS

DATOS GENERALES

CHILOÉ

Principales Centros Poblados

Ancud

Castro

Quellón

Quemchi

Dalcahue

CRITERIOS DE ANÁLISIS

<<<< 1. Condiciones territoriales del destino

Atractivos Turísticos

Iglesias y monumentos históricos

Lagos Tarahuín, Cucao, Huillinco, etc.

Parque Nacional Chuiloé

Productos turísticos

Montaña

Salud (termas, balnearios, SPA)

Pesca recreativa

Observación de Flora y Fauna

X

X

Otros Productos Turísticos complementarios

Cultural, Patrimonial

Etnoturismo

Gastronómico

Eventos/Congresos

X

X

X

Rural

Cruceros

Sol y Playa

Científico

X

Playas

Fuerte San Antonio

Náutica X

Encuentros folklóricos y gastronómicos

Fiestas costumbristas

Palafitos

Puñihuil

2. Demanda turística

37,1

47,3

26,7

20,015,8 15,8

19,818,9

26,525,4

27,0

20,7

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Provincia Chiloé 2013

30,6

41,2

17,9

11,9 9,6 9,3

13,6 11,6 13,816,0

17,6

14,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

E F M A M J J A S O N D

Tasa de Ocupabilidad de Habitaciones Provincia Chiloé 2013

56.123

6.568

Chilenos

Extranjeros

Llegadas de pasajeros Provincia Chiloé 2013

94.310

11.433

Chilenos

Extranjeros

Pernoctaciones de pasajeros Provincia Chiloé 2013

3. Dotación de Infraestructuras

Accesos por carretera

Buenos Mejorables X

Equipamientos y Servicios Básicos

Agua potable X

Alcantarillado X

Electricidad X

Primeros Auxi X

Hospital X

Cambio Moneda X

Carabineros X

Banco X

Cajeros Auto. X

Teléfono X

Cobertura Cel X

Internet X

Bomba Bencina X

Inf.Turística X

Conexión con medios de acceso

Líneas Bus X

Aeropuerto X

Ferrocarril

Otros Servicios

Restaurantes X Agencias Viaje X

4. Dotación de Infraestructuras

Capacidad Alojamiento Pro2013

Albergue o Refugio 2

Clase Alojamiento Cantidad

Apart Hotel 9

Cabañas 42

Camping 11

Deprto.Turísticos/Ejecutivos 6

Alojamiento Familiar/Rural 59

Hostal/Residencial 43

Hotel 27

Lodge 2

Hostería 1

Resort 0

TOTAL ALOJAMIENTOS 202

TOTAL CAMAS

Fuente : Elaboración propia a partir de fuentes estadísticas de SERNATUR

Presencia en operadores turísticos X

55

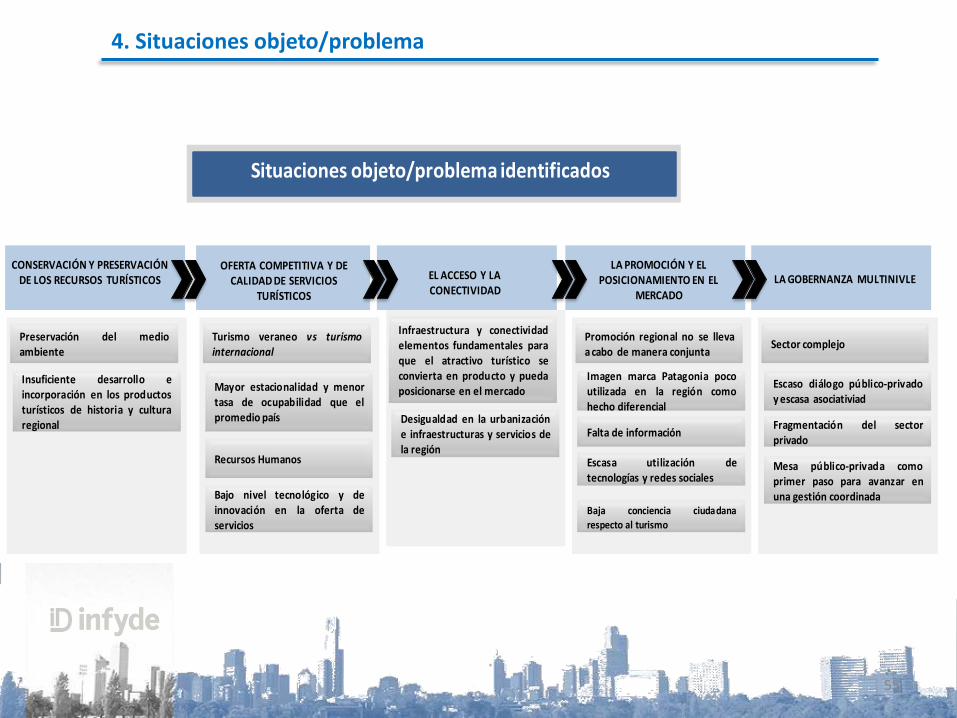

4. Situaciones objeto/problema

CONSERVACIÓN Y PRESERVACIÓN DE LOS RECURSOS TURÍSTICOS

OFERTA COMPETITIVA Y DE CALIDAD DE SERVICIOS

TURÍSTICOS

EL ACCESO Y LA CONECTIVIDAD

Preservación del medioambiente

LA PROMOCIÓN Y EL POSICIONAMIENTO EN EL

MERCADO

LA GOBERNANZA MULTINIVLE

Insuficiente desarrollo eincorporación en los productosturísticos de historia y culturaregional

Turismo veraneo vs turismointernacional

Mayor estacionalidad y menortasa de ocupabilidad que elpromedio país

Recursos Humanos

Bajo nivel tecnológico y deinnovación en la oferta deservicios

Infraestructura y conectividadelementos fundamentales paraque el atractivo turístico seconvierta en producto y puedaposicionarse en el mercado

Desigualdad en la urbanizacióne infraestructuras y servicios dela región

Promoción regional no se llevaa cabo de manera conjunta

Imagen marca Patagonia pocoutilizada en la región comohecho diferencial

Falta de información

Escasa utilización detecnologías y redes sociales

Baja conciencia ciudadanarespecto al turismo

Sector complejo

Escaso diálogo público-privadoy escasa asociativiad

Fragmentación del sectorprivado

Mesa público-privada comoprimer paso para avanzar enuna gestión coordinada

Situaciones objeto/problema identificados

5. Ejes

EJES ESTRATÉGICOS DE ACTUACIÓN

34

Desarrollo y mejora

competitiva de los destinos

turísticos

EJE

Atención al cliente

Bajo nivel de capacitación

Limitaciones impuestas por la normativa laboral

Intrusismo y falta de profesionalidad en el sector

Formación y mejora de capacidades

Mejora y flexibilización de lascondiciones laborales

PROBLEMÁTICA LÍNEA

Recursos Humanos

Diversidad y complejidad del turismo Articulación de la gobernanzaGobernanzaInstrumentos de seguimiento

Margen de mejora de los destinos reconocidos Infraestructura: obras públicas yconectividadDesarrollo y

mejora competitiva

Mejora competitiva de actividadesturísticas y actividades vinculadas alturismo

Priorización de los destinos

Superación de las brechas identificadas

Necesidad de una imagen de marca regional Articulación y coordinación de lasactividades de promoción a nivelregional

Promoción

Captación de recursos

Importancia de mantener la conexión y vinculación entre los dos compoentes de la PRT

Naturaleza como factor diferencial Conservación y preservación delmedio ambienteMedio

Ambiente Promoción de la sustentabilidadTurismo sustentable como tendencia

Problemas de preservación y conservaciónDesarrollo del Ecoturismo

56

A modo de Conclusión: Aspectos Clave para la puesta en marcha de un Cluster de Turismo

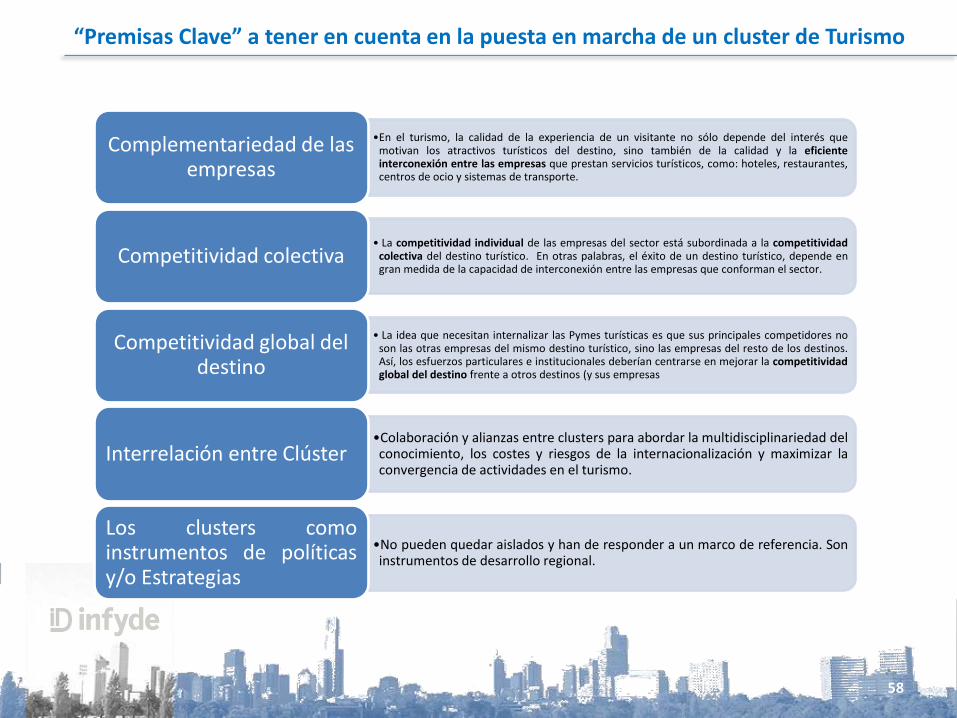

“Premisas Clave” a tener en cuenta en la puesta en marcha de un cluster de Turismo

58

•En el turismo, la calidad de la experiencia de un visitante no sólo depende del interés que motivan los atractivos turísticos del destino, sino también de la calidad y la eficiente interconexión entre las empresas que prestan servicios turísticos, como: hoteles, restaurantes, centros de ocio y sistemas de transporte.

Complementariedad de las empresas

• La competitividad individual de las empresas del sector está subordinada a la competitividad colectiva del destino turístico. En otras palabras, el éxito de un destino turístico, depende en gran medida de la capacidad de interconexión entre las empresas que conforman el sector.

Competitividad colectiva

• La idea que necesitan internalizar las Pymes turísticas es que sus principales competidores no son las otras empresas del mismo destino turístico, sino las empresas del resto de los destinos. Así, los esfuerzos particulares e institucionales deberían centrarse en mejorar la competitividad global del destino frente a otros destinos (y sus empresas

Competitividad global del destino

•Colaboración y alianzas entre clusters para abordar la multidisciplinariedad del conocimiento, los costes y riesgos de la internacionalización y maximizar la convergencia de actividades en el turismo.

Interrelación entre Clúster

•No pueden quedar aislados y han de responder a un marco de referencia. Son instrumentos de desarrollo regional.

Los clusters como instrumentos de políticas y/o Estrategias

EXPERIENCIA DE INFYDE EN DEFINICIÓN ESTRATÉGICA Y OPERATIVA CLUSTER

PROYECTOS CON CLUSTERS Y POLÍTICAS DE CLUSTER (últimos 5 años)

60

INFYDE tiene una amplia experiencia en la definición, puesta en marcha, gestión y seguimiento de iniciativas y políticas de cluster. Esta experiencia abarca la identificación de las entidades participantes y sus relaciones en la estructura económica, que permiten poner en marcha y consolidar dinámicas de trabajo cluster.

INFYDE ha participado en la implementación de estas redes de colaboración cluster tanto en regiones avanzadas como en regiones con un menor nivel de desarrollo.

INFYDE ha sido la encargada de las dos evaluaciones del Programa Nacional de Clusters en España (Programa AEIs) del Ministerio MITYC (actual MINETUR) que contaba con más de 180 iniciativas clusters en las 17 regiones de España.

PROYECTOS CON CLUSTERS Y POLÍTICAS DE CLUSTER (últimos 5 años)

61

• ERAIKUNE - Cluster de la Construcción del País Vasco: Preparación del Plan Estratégico del Cluster – 2013/2014

• FECYT - Mesa de Descubrimiento emprendedor en los ámbitos de actuación del RIS3 de Madrid con los Clusters de Madrid en representación de sus empresas y las Universidades que representen dichos ámbitos – 2014

• FECYT - Encuesta a empresas de la Comunidad de Madrid y reflexión estratégica: Los cluster como instrumentos clave de la RIS3 – 2014

• HABIC - CLUSTER DEL EQUIPAMIENTO, MADERA Y DISEÑO DEL PAÍS VASCO: Revisión y adaptación del Plan Estratégico para el Registro de Excelencia de Clusters del MINETUR – 2013

• FECYT – Jornada Clusters, Smart specialisation and RIS3 – 2013

• GAIA – Cluster de las Telecomunicaciones y la electrónica del País Vasco – Plan de actuación del observatorio internacional de las TEIC dentro del Plan Estratégico de la AEI GAIA 2012

• GAIA – Cluster de las Telecomunicaciones y la electrónica del País Vasco – Un nuevo modelo de cluster basado en cadenas de valor Global: Modelo Cluster+2 (Continuación). 2012

• Ministerio de Industria, Comercio y Turismo (MITYC) – Evaluación Final del Programa de AEIs 2007-2013 (Programa Nacional de Clusters en España). 2012

PROYECTOS CON CLUSTERS Y POLÍTICAS DE CLUSTER (últimos 5 años)

62

• GAIA – Cluster de las Telecomunicaciones y la electrónica del País Vasco – Un nuevo modelo de cluster basado en cadenas de valor Global: Modelo Cluster+.2011

• ACLIMA – Cluster de Medioambiente del País Vasco: Preparación del Plan Estratégico del Cluster. 2011

• Cluster de la Alimentación del País Vasco: Elaboración del Plan Estratégico del Cluster 2011

• Ministerio de Industria, Comercio y Turismo (MITYC): Evaluación Intermedia del Programa de AEIs 2007-2010 (Programa Nacional de Clusters en España) y benchmarking internacional de clusters. 2011

• IMADE – Instituto Madrileño de Desarrollo: Asistencia a la Red de Parques y Clusters de la Comunidad de Madrid 2009-2010.

• IDEPA – Instituto de Desarrollo Económico del Principado de Asturias: Elaboración del Plan Estratégico del Cluster del Conocimiento de Asturias. 2008

• IMADE – Instituto Madrileño de Desarrollo – Elaboración del Plan Estratégico de la Red de Parques y Clusters de Madrid. IMADE 2007-2009

PROYECTOS CON CLUSTERS Y POLÍTICAS DE CLUSTER (últimos 5 años)

63

EXPERIENCIA EN CLUSTERS DE TURISMO:

• Cabildo de Tenerife- Cluster de Turismo de las Islas Canarias – Elaboración del Plan Estratégico del Cluster. 2010

• PARCBIT – Elaboración del Plan Estratégico para el Cluster de Innovación Tecnológica en Turismo de las Islas Baleares. 2009

• Ayuntamiento de León – Elaboración del Plan Estratégico del Cluster del Turismo y Hostelería de León. 2009

• Gobierno Balear- Cluster Audiovisual de las Islas Baleares: Elaboración del Plan Estratégico del Cluster. 2009

• Gobierno Balear- AEI Ibiza Music. Cluster para la gestión integral de la actividad musical como dinamizadora de un destino turístico en las Islas Baleares: Elaboración del Plan Estratégico del Cluster. 2009

• TURISTEC- Cluster TIC Turismo de las Islas Baleares: Elaboración del Plan Estratégico del Cluster. 2009

TRABAJOS DE INVESTIGACIÓN Y ARTÍCULOS INTERNACIONALES

64

INFYDE tiene un amplio recorrido en investigación en el ámbito de los clusters y la política de clusters. La investigación académica se centra sobre todo en el desarrollo metodológico que permite dotar a los clusters y al proceso de definición de la política la información (análisis previos) requeridos.

Se lleva a cabo una importante labor investigadora en cuanto al propio funcionamiento de los clusters y las políticas a nivel internacional, generalmente a través del método del caso, así como en el desarrollo de nuevos modelos centrados cada vez más en torno a la innovación abierta, los living-lab y las cadenas de valor global.

TRABAJOS DE INVESTIGACIÓN (últimos 4 años):

• Paton, J. (2014) “Los clusters como piezas clave de los polos de conocimiento”. TESIS DOCOTRAL. Universidad del País Vasco.

• Paton, J. y Garatea (2013) “Especialización Inteligente y descubrimiento emprendedor: el caso del Urdaibai Birds Center –UBC”

• Del Castillo, J., Paton, J. y Barroeta, B. (2013) “Instrumentos de política para la especialización inteligente y las RIS3: los cluster y la política de cluster”. INFYDE Working Paper Series No.6

• Del Castillo, J., Paton, J. y Barroeta, B. (2012) “Los clusters ante los retos del nuevo contexto competitivo”. INFYDE Working Paper No.2

TRABAJOS DE INVESTIGACIÓN Y ARTÍCULOS INTERNACIONALES

65

ARTÍCULOS INTERNACIONALES (últimos 4 años):

• Del Castillo, J. Paton, J. (2015) “The Great Transformation of the Basque Country” GREMI Project (Groupe de recherche européen sur les milieux innovateurs) (to be publised)

• Del Castillo, J. Paton, J. (2015) “Clusters and Smart Specialisation: the role of clusters in the Great Basque Transformation” Kaunas University of Technology (to be published)

• Castillo, J., y Paton, J. (2013) “AEI Programme: final evaluation of the Spanish Cluster Programme”. Sviluppo Locale. VOL.XVI N40 2013.

• Castillo, J., Barroeta, B. y Paton, J. (2012) “Evaluación Final 2007-2013 del Programa AEI”. Publicación del Ministerio de Industria Español.

• Del Castillo, J y Paton, J. (2011) “Methodology for Cluster Mapping and Impact Analysis. Identifying Critical Mass for Innovation”. Journal of Business and Economics Vol. 2

• Castillo, J., Barroeta, B. y Paton, J. (2010) “El Programa AEI en el marco de las políticas internacionales de apoyo a los clúster. Una valoración”. Publicación del Ministerio de Industria Español.

Recommended