‘MANAGEMENT BUY OUT’: CONSEJOS ÚTILES PARACOMPRAR LA EMPRESA EN LA QUE TRABAJAS

Cambio de timonel

El término anglosajón Mana-gement Buy Out (MBO)esconde un concepto tansencillo como la compra de

la empresa por parte de su equipodirectivo. O, mejor dicho, la incor-poración de dicho equipo al capitalde la compañía, puesto que no eshabitual que pueda hacerse con elcontrol accionarial total. Comoexplica Enrique Quemada, conse-jero delegado de One To One, “estaoperación suele requerir la partici-pación del capital riesgo, que esquién la lidera tomando una parti-cipación importante en el capital yfacilitando el apalancamientomediante la búsqueda de financia-ción. Una operación de MBO con-vierte a los directivos en accionistascon una inversión de capital relati-vamente pequeña”.

Entonces, ¿por qué es una figuratan poco conocida? Sencillamen-te, porque no ha gozado de buenaimagen. Hasta ahora. “Sociológica-mente, los MBO estaban relativa-mente mal vistos aquí; había ciertaresistencia de los directivos para ir asus patronos y plantearles la com-pra”, señala Christian Hoedl, sociodel despacho Uría y Menéndez.

Las ventajas de una operación deeste tipo son claras. Siempre se trata

de empresas que presentan un ries-go muy bajo, un futuro previsible yhalagüeño, un capital humano yaformado, con una cartera de clien-tes y con unas marcas consolidadasen el mercado, y sobre todo queson conocidas desde la entraña poraquellos que las van a comprar, esdecir, sus gestores. Por tanto, aun-que sea una opción más cara quecrear una nueva sociedad, el equipodirectivo no tiene que partir decero, sino que se puede beneficiardel lugar alcanzado por la empresagracias, entre otros, a su propioesfuerzo. Y para los socios finan-cieros, la participación accionarialde los directivos ofrece una garantíade compromiso con el proyecto.

UN NEGOCIO BIEN ENCAUZADOEl MBO es una solución adecuadapara múltiples situaciones, aunque“en líneas generales, deben serempresas en fase de crecimiento,situadas en nichos claros de merca-do y en sectores rentables con pro-yección de futuro y volumen denegocio estable y creciente. La ideaesencial es que la empresa debetener un flujo de caja estable quepermita atender las necesidades deinversión, así como repagar ladeuda financiera”, apunta el con-

¿Qué hacer si tu empresa planea desinvertir paraobtener liquidez? ¿Y si el fundador se jubila y notiene descendencia? Éstas son sólo dos situaciones enlas que puede producirse una venta de la compañía.Sin embargo, hay un camino intermedio: el MBO. Te explicamos esta operación con todo detalle.

estrategia

000 EMPRENDEDORES.ES AGOSTO 2009

EM143MBO1 12/8/09 08:50 Página 2

sejero delegado de One To One.Precisemos aún más estos aspectos:Un negocio rentable. Quemadaexplica que la empresa “debe serrentable o tener un gran potencialde rentabilidad futura”, con el finde generar una caja que permitarepagar la deuda.Resultados y balance sanea-dos. “Su cuenta de resultados y subalance deben estar saneados y conpoca deuda”, señala.Inversiones limitadas. “Laempresa no debe requerir inversio-nes importantes, de forma que lamayor parte de los fondos quegenere se pueda destinar al pagode intereses y a la cancelación de ladeuda adquirida para la compra”,concluye el CEO de One To One.

¿CUÁNDO SE PRODUCE?Los motivos que pueden llevar aun MBO son muy diversos. Éstosson algunos de los más frecuentes:Desinversión para obtenerliquidez. Como explica José Anto-nio Barrena, socio de Norgestión,“es una operación habitual cuandouna multinacional quiere despren-derse de una filial, bien porque no

le resulte estratégica o porque levenga bien venderla por otros moti-vos. Por ejemplo, si un grupo tieneproblemas financieros, a veces tra-tan de resolverse vendiendo partede sus activos, entre los que sepuede encontrar alguna de sus filia-les”. Pero no tiene por qué tratarsede multinacionales, ya que en elmismo caso puede encontrarse unconglomerado que decida centrarseen su core business (actividad prin-cipal) y deshacerse de compañías noestratégicas, aunque éstas sean ren-tables. En un momento de escasezde liquidez como el actual, estasoperaciones pueden ser una salidaen la que todos ganen.El dueño se retira. Álvarez seña-la las operaciones procedentes de la“decisión de los accionistas de nocontinuar en el negocio, bien seapor falta de sucesión familiar, retiro,etc.”. Es posible que los fundadoresde una empresa sin sucesión o en laque ésta no queda clara opten por laventa, asumiendo los directivos laresponsabilidad de este relevo paraasegurar la continuidad. Discrepancias en la gestión.Barrena reseña que a veces “un�

AGOSTO 2009 EMPRENDEDORES.ES 000

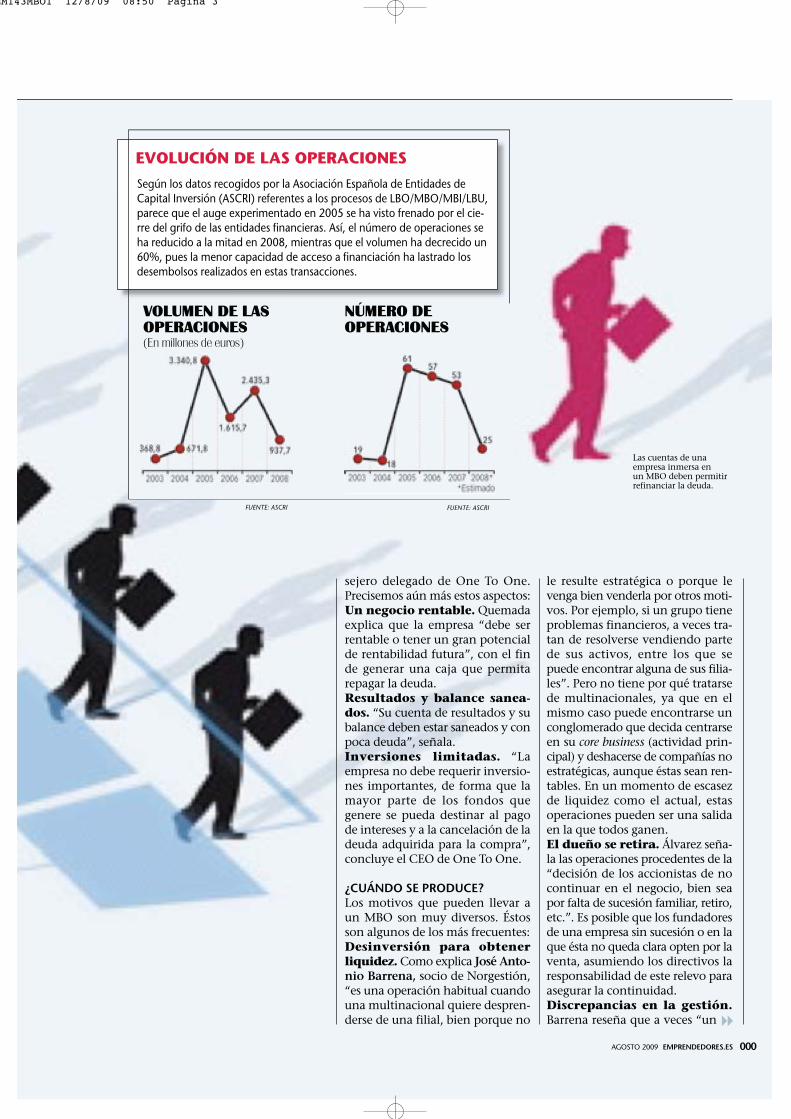

FUENTE: ASCRI FUENTE: ASCRI

Según los datos recogidos por la Asociación Española de Entidades deCapital Inversión (ASCRI) referentes a los procesos de LBO/MBO/MBI/LBU,parece que el auge experimentado en 2005 se ha visto frenado por el cie-rre del grifo de las entidades financieras. Así, el número de operaciones seha reducido a la mitad en 2008, mientras que el volumen ha decrecido un60%, pues la menor capacidad de acceso a financiación ha lastrado losdesembolsos realizados en estas transacciones.

EVOLUCIÓN DE LAS OPERACIONES

Las cuentas de unaempresa inmersa en un MBO deben permitirrefinanciar la deuda.

NÚMERO DEOPERACIONES

VOLUMEN DE LASOPERACIONES(En millones de euros)

EM143MBO1 12/8/09 08:50 Página 3

Las sociedades de capitalriesgo suelen reclamar laparticipación accionarial del equipo directivo

000 EMPRENDEDORES.ES AGOSTO 2009

estrategia

equipo directivo ambicioso quie-re vincularse más con la compañía,por lo que decide hablar con la pro-piedad y presentar una oferta”. Es lasituación más delicada y hay queestar muy seguro antes de dar unpaso en falso, pues podría enten-derse como una traición y un malmovimiento podría causar la salidaen bloque del equipo directivo.

EL CAPITAL RIESGO, UN ALIADOUna vez que se decide tratar deadquirir la compañía, hay queencontrar la financiación necesa-ria para materializar la compra. Eneste tipo de operaciones, en las quees frecuente que se manejen impor-tantes sumas de capital, lo más

�

habitual es que entren en juegosociedades de capital riesgo. Eso sí,estas firmas suelen exigir que suinversión venga acompañada por laparticipación accionarial del equipodirectivo, asegurándose así unamayor implicación. “Todo dependede la capacidad económica del equi-po directivo”, explica Barrena.De la mano del capital ries-go... “En el caso de que el inversorfinanciero sea una entidad de capi-tal riesgo, éstas suelen preferir par-ticipaciones minoritarias en unplazo de tres a siete años, pudiendo

coinvertir varias entidades al mismotiempo”, aclara Quemada. “El inver-sor financiero no desea llevar el díaa día de la gestión y es consciente deque un empresario va a esforzarsemás en maximizar la rentabilidaddel capital invertido que un direc-tivo. Por eso, su objetivo es con-vertir a los directivos en empre-sarios”, añade.… o de entidades financieras.Como señala el consejero delegadode One To One, “el banco siemprebuscará garantías que le aseguren ladevolución del principal e inte-

Cuando se presentó la oportuni-dad de hacerse con el controlde Publicaciones Profesionaleshace dos años, Esther Valdiviano se lo pensó dos veces. Laactual presidenta y consejeradelegada del grupo (editor de

publicaciones especializadas enel ámbito del b2b, la publicidady el márketing, como el sema-nario Anuncios) encabezó alequipo de directivos que adqui-rió la empresa, que en esemomento estaba en manos de

VNU Business Media Europe.Valvidia ya se encontraba en ladirección de la compañía cuan-do el grupo holandés la compróen 2001. Un lustro después, lareorientación del core businessde este conglomerado le llevó abuscar la desinversión en susmedios en papel. Valdivia lo vioclaro. “Creí que era el momentomás adecuado. Así evitábamosque tuviesen que vendernosconjuntamente, como una divi-sión más del grupo”, afirma.

En dura competenciaLa opción presentada por losgestores de Publicaciones Profe-sionales tuvo que competir conotras ofertas recibidas por VNU.Además, otros posibles inverso-res se interesaron en la posibili-dad de convertirse en socioscapitalistas de la iniciativa deValdivia, pero la presidenta los

desechó para asegurar la inde-pendencia informativa, puestoque muchos de estos eran gru-pos editoriales cuyo interesespodrían entrar en conflicto conlas informaciones publicadas ensus cabeceras. Por otro lado, lapresidenta quería que se mantu-viese al completo el equipohumano de la compañía y evitarinjerencias externas. Por eso, seoptó por la financiación directaa través de una entidad banca-ria. Actualmente Valdivia con-trola un 70% de la compañía,mientras que el 30% restante sereparte entre otros tres directi-vos. Respecto al proceso decompra, la presidenta señalaque “se produjo una negocia-ción muy rápida de sólo cuatromeses”. “Yo no necesitaba nin-guna due diligence porque lleva-ba tres años firmando las cuen-tas de la compañía”, reseña.

PUBLICACIONES PROFESIONALES: Un compromiso de equipo

Esther Valdiviaconocía muy bienla compañía comoconsejera delegaday miembro delconsejo deadministracióndesde el 2000 yresponsable aúnantes de la partecomercial.

Cudaddehacnoactde

PuCad dedah coonncca ted

P

CUATRO HOJAS DE RUTA Y UN DESTINO

�

Los caminos que conducen a una operación de MBO son muchos. En las próximas páginas te señalizamos cuatroposibles y reales: 1. Para evitar la venta de la empresa y mantener una plantilla competente (PublicacionesProfesionales). 2. Por madurez profesional (Image Group). 3. Dar rienda suelta a la vocación empresarial de todoun equipo directivo (USP). 4. Retiro de los propietarios de la gestión (Ossa).

EM143MBO1 12/8/09 08:50 Página 4

Un MBO convierte a losdirectivos en accionistas con una inversión reducida

AGOSTO 2009 EMPRENDEDORES.ES 000

El pasado año, Enrique Pascualy Víctor Sánchez encabezaron

junto a Prince Capital Part-ners un MBO tras el cual se

convertían en accionistas deImage Group, propietario de lascompañías Perception&Image.Image Profile y Presstracking,conjunto de empresas dedica-das a la consultoría de comuni-cación. ¿Cuál fue el desencade-nante de este MBO? El funda-dor y dueño de la empresa seplanteaba dejar el negocio y esafue la oportunidad que aprove-charon estos dos directivos.Según Pascual, actual conseje-ro delegado del grupo, “nosdábamos cuenta de que entreambos llevábamos un gran por-centaje del negocio lo que nos

llevó a plantear al presidente elrelevo generacional”.

Medio camino hechoPara Pascual, al lanzar un MBO“no sólo te quedas con unaestructura hecha, sino que conunas marcas que son muyimportantes. No empiezasdesde cero. También pesa elfactor humano, ya que hay quepensar en las 50 familias quehan confiado en nosotros”. Así,Víctor Sánchez, director generalde grupo, aconseja lanzarse alos directivos que estén pensan-do realizar un MBO. “Les diría-mos que lo hicieran y que lededicaran todo el esfuerzo por-que también se rentabilizanmuchos años de trabajo”.

IMAGE GROUPRentabilizar el trabajo y las marcas

El pasay Vícto

junne

conImage

pasa

IMARent

pasalE ay tc oíVí

jjunjenn

occ ngeammII

AMIeR tn

Enrique Pascual y VíctorSánchez hacen hincapié en laimportancia de una buenacomunicación interna.

Hace cinco años, cuando toda-vía era casi una rareza hablar deMBO en España, USP Hospitalesse unió a Mercapital para llevara cabo una operación con valorde 217 millones de euros quedevolvía al equipo directivo

parte del control del accionaria-do. La compañía fue fundadaen 1998 por los propios gesto-res como división europea deUnited Surgical Partners Inter-national. Así, el equipo directi-vo controlaba un 20% en su

comienzo, pero al ingresar en elíndice Nasdaq en 2001 se cedióel control total a la matriz. Tansólo tres años más tarde, losdirectivos recuperaron su posi-ción en la empresa.

Madurez empresarial¿Cuáles fueron los motivos queles llevaron a tomar las riendasde nuevo? “Un MBO puede res-ponder a distintas necesidades,pero fundamentalmente, y enel caso de USP Hospitales, estu-vo provocado por un equipodirectivo que sentía la necesi-dad de dar un paso más, deconvertirse en empresario y dedirigir el destino de su propiaempresa”, revela Gabriel Mas-

furroll, presidente de la compañía. Al dar un paso como éste, hay varios escollosque superar. Así, Masfurrolldeclara que “para los managers,el punto crucial es el acuerdode accionistas, pues será el que marcará la pauta del lide-razgo del proyecto y determi-nará si es un MBO o un LBO(Leveraged Buy Out o compraapalancada)”. Después de tresaños en USP Hospitales, Merca-pital salió del accionariado de la empresa (sustituida en parte(64%) por el fondo británicoCinven) y se preparó para dar el salto internacional. Además,los gestores aumentaron su participación al 25%.

USP: Jugárselo todo a la carta emprendedora

HavíaMBse a cde dev

UaHHíavvíaBM

escaeded v

U

Masfurroll reconoce que suMBO respondía a la necesidaddel equipo directivo porconvertirse en empresario.

EM143MBO1 12/8/09 08:50 Página 5

reses de la deuda. Las garantíasque se ofrecen son los dividendosque generará la compañía objeti-vo, ya que éstos pagarán la deuda. Siel banco considera razonable elmodelo financiero de crecimientode la empresa target, financiará laoperación. Habitualmente, estarádispuesto a dar como crédito cuatroveces el ebitda (beneficios antes deimpuestos) de la compañía”.

Lo cierto es que una gran parte delos MBO cuenta con la participa-ción de empresas de capital riesgo.Por eso, en estas operaciones habráque tener en cuenta el mecanismode salida de dichos fondos. “Lascompañías de capital riesgo entrancon un calendario esperado decinco o seis años y, al cabo de estetiempo pactado desde el principio,tienen el derecho de salir buscandofórmulas que garanticen su liquidez.Entonces, la posibilidad que se plan-tea es que se venda la compañía aun tercero, que puede ser otra firma

d l d d LLddld

000 EMPRENDEDORES.ES AGOSTO 2009

El caso de Obras Subterráneas (Ossa)no es el de un MBO puro, pues está amitad de camino entre este tipo deoperación y un MBI (ManagementBuy In), en el que la compra vieneliderada por un grupo de directivosvenidos de fuera de la empresa. En2007, los planes de retirada de la ges-tión activa del presidente de compa-ñía, perteneciente a la familia propie-taria de la misma, llevaron a un pro-ceso de desinversión que puso a Ossaen el mercado. En esta situación, lacompañía de capital riesgo Mercapi-tal se interesó por las posibilidades deesta operación y entró en negociacio-nes con la empresa. Así, se hizo con laparticipación mayoritaria –alrededorde un 70%–, apoyando en la compraal anterior equipo directivo, que per-manece en su totalidad en sus pues-

tos y que adquirió en torno a un 15%del accionariado. Por su parte, losanteriores propietarios conservanotro 15%. Además, en la compañíarecaló como consejero delegado Car-los Puente, un socio de la firma decapital riesgo con amplia experienciaen el sector de la construcción, quientambién pasó a formar parte delaccionariado, así como un directorgeneral externo a Ossa. Como expli-ca Puente, “el propietario se iba aretirar a los 60 años, se planteaba quéhacer y pensó que lo mejor era tratarde buscar una solución que fuerabuena para la gente que ya estabaallí”. Puente precisa que “lo másimportante es ser capaz de generarmuy buena sintonía con los propieta-rios, pues en contra de los accionistases imposible sacar adelante un MBO.

OBRAS SUBTERRÁNEASUna operación mixta de la mano de Mercapital

Para tener éxito en un MBO, CarlosPuente señala que “es preciso que se den lascircunstancias que inviten a ello”y recomiendaplantearlo deforma abierta alaccionariado.

�

FOTO

S: G

EMA

CH

ECA,

INES

MO

LIN

A, N

URI

A SE

RRAN

O Y

RO

SMI D

UAS

O.

Conviene dejar claro el mecanismode salida del capital riesgo, lo queocurre entre los cinco o seis años

de capital riesgo, un socio indus-trial o cualquier otro inversor. Inclu-so puede ser que la empresa hayacrecido tanto que no sea necesariaesta venta a otra fondo de este esti-lo, sino que la salida se pueda reali-zar sólo con solicitar algo más dedeuda bancaria”, precisa Barrena.

UN MOMENTO DELICADOLas dificultades para obtener finan-ciación han lastrando la evoluciónde MBO en el último ejercicio.Como explica Jaime Hernández-Soto, presidente de ASCRI y sociode MCH, “circunstancialmente, ydebido a la falta de proveedores dedeuda, en 2008 se ralentizó eseritmo de crecimiento, pero a la largael protagonismo de las operacionesde buy out es inevitable”.

Jaime Caretti, director de Cor-porate Finance de Deloitte, señalaque “no sólo ha sido relevante larestricción de la capacidad deendeudamiento; el deterioro de las

expectativas de las empresas y laincertidumbre acerca de sus resul-tados futuros están influyendo en elinterés de los inversores, empujan-do los precios hacia abajo”.

Para conseguir que los directivosse impliquen en el proyecto empre-sarial, las sociedades de capital ries-go ofrecen incentivos como estos: Envy ratio. “Es un mecanismo quemultiplica el capital invertido porun equipo directivo en un procesode MBO”, explica Quemada.Perfomance ratchet. En este caso,“los ejecutivos poseerán un por-centaje de acciones más elevado sila compañía prospera y más bajo encaso de dificultades. La filosofía delratched se basa en los incentivos a ladirección y la reducción del riesgodel inversor institucional. Debenbasarse en objetivos de rentabili-dad cuantificables y sobre los que ladirección pueda influir”, indicaEnrique Quemada.

DAVID RAMOS

EE

estrategia

EM143MBO1 12/8/09 08:50 Página 6

Recommended