© 2008 Deloitte Global Services Limited

Reunión Anual

Novedades Contables

©2015 For further information contact Deloitte Touche Tohmatsu Limited

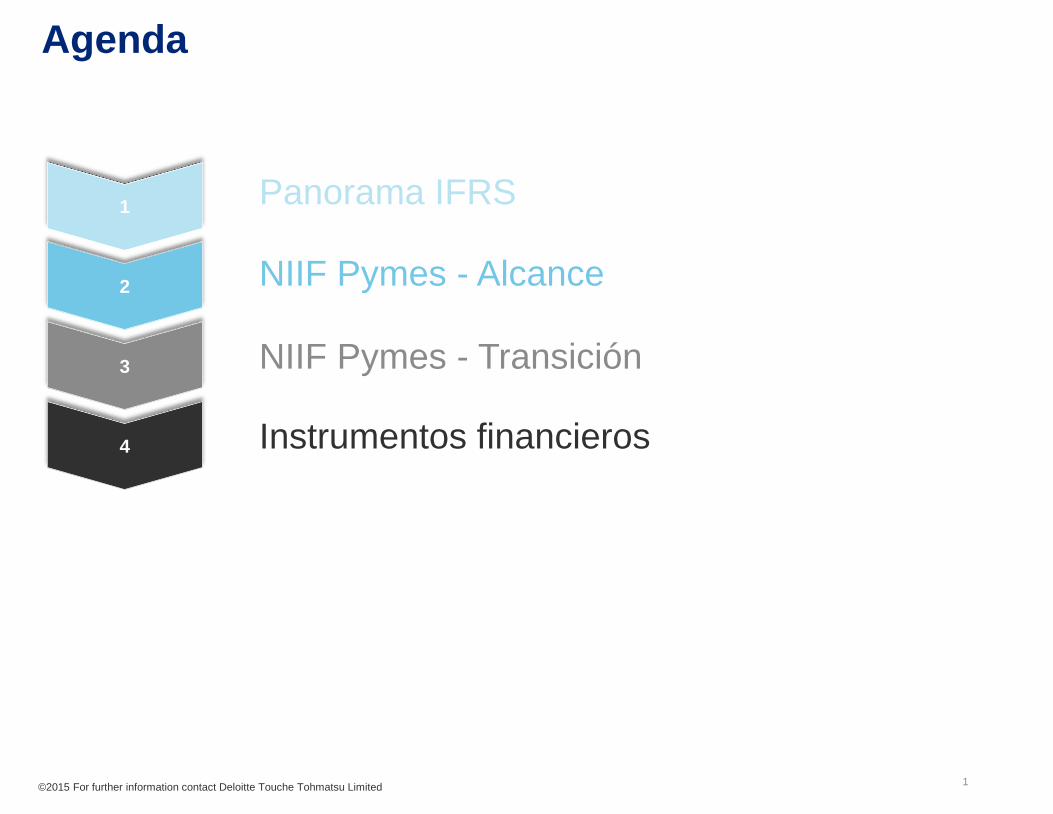

Agenda

Panorama IFRS

NIIF Pymes - Alcance

NIIF Pymes - Transición

Instrumentos financieros

1

2

3

4

1

Lo invitamos a enviarnos sus

preguntas durante la presentación

al:

091 557 549?

¿

?

?

? ?

??

?

?

¿

¿¿

¿

¿

© 2008 Deloitte Global Services Limited

Panorama IFRS

Diego Mandía

©2015 For further information contact Deloitte Touche Tohmatsu Limited

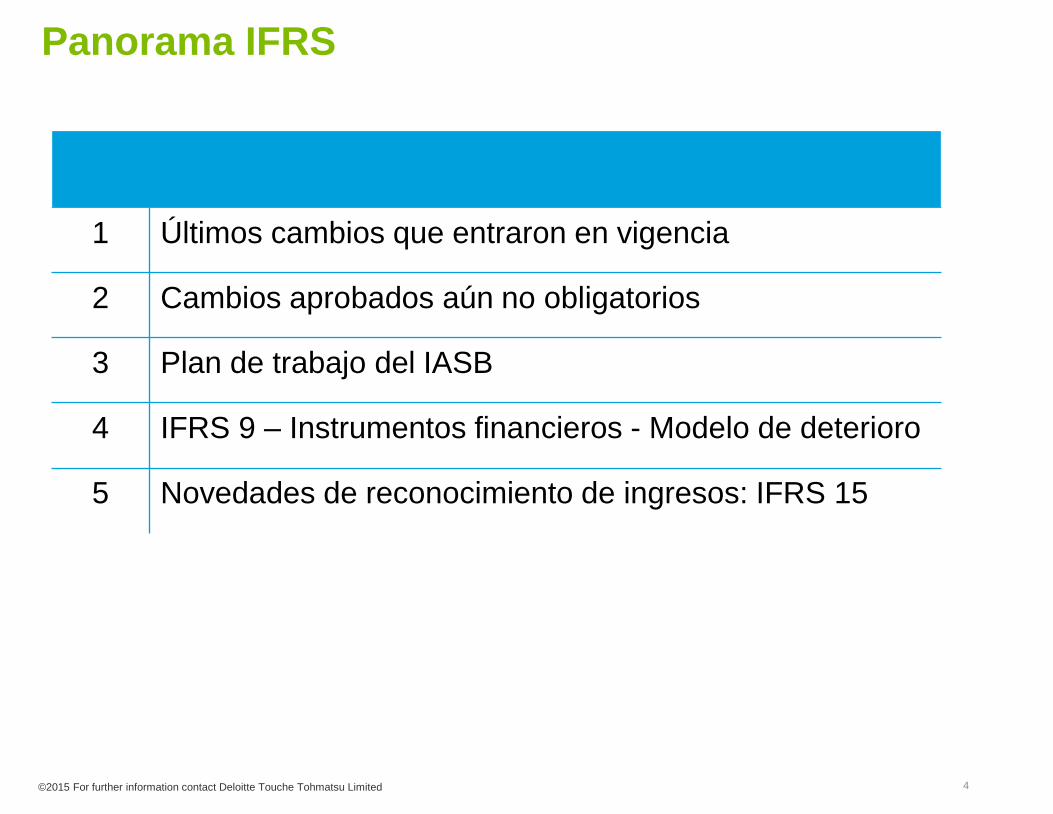

Panorama IFRS

1 Últimos cambios que entraron en vigencia

2 Cambios aprobados aún no obligatorios

3 Plan de trabajo del IASB

4 IFRS 9 – Instrumentos financieros - Modelo de deterioro

5 Novedades de reconocimiento de ingresos: IFRS 15

4

Últimos cambios que entraron en vigencia

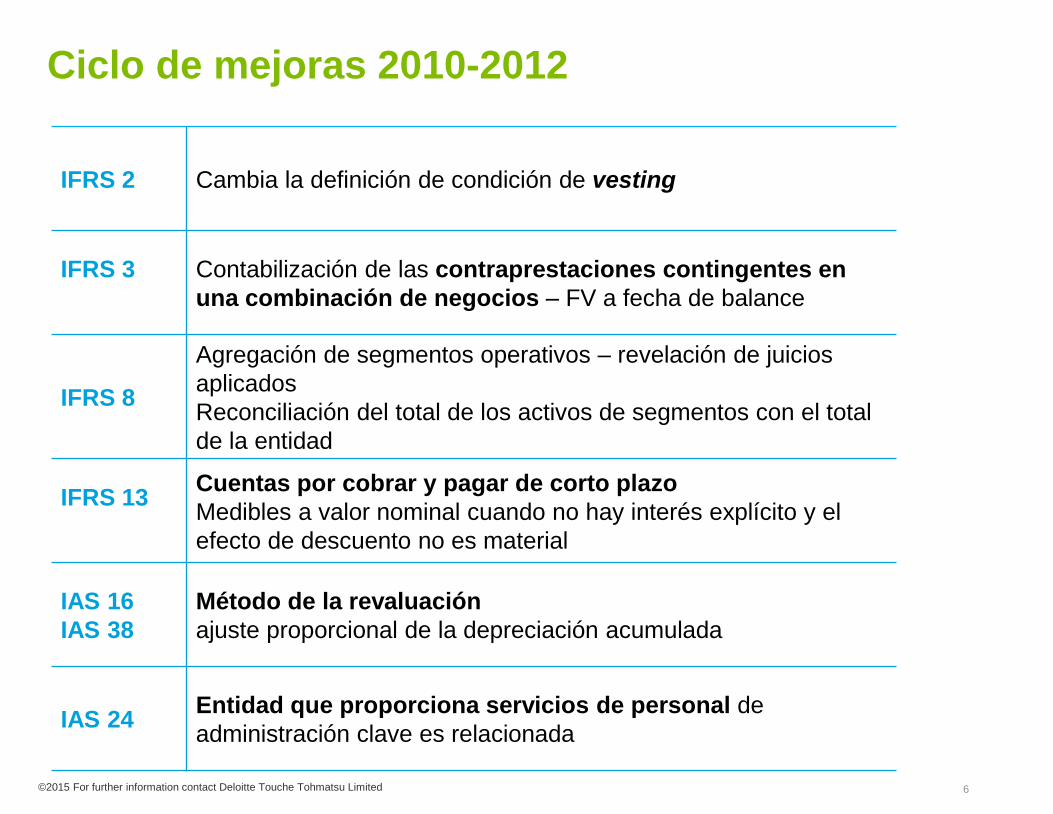

Ciclo de mejoras 2010-2012

IFRS 2 Cambia la definición de condición de vesting

IFRS 3 Contabilización de las contraprestaciones contingentes en

una combinación de negocios – FV a fecha de balance

IFRS 8

Agregación de segmentos operativos – revelación de juicios

aplicados

Reconciliación del total de los activos de segmentos con el total

de la entidad

IFRS 13Cuentas por cobrar y pagar de corto plazo

Medibles a valor nominal cuando no hay interés explícito y el

efecto de descuento no es material

IAS 16

IAS 38

Método de la revaluación

ajuste proporcional de la depreciación acumulada

IAS 24Entidad que proporciona servicios de personal de

administración clave es relacionada

©2015 For further information contact Deloitte Touche Tohmatsu Limited 6

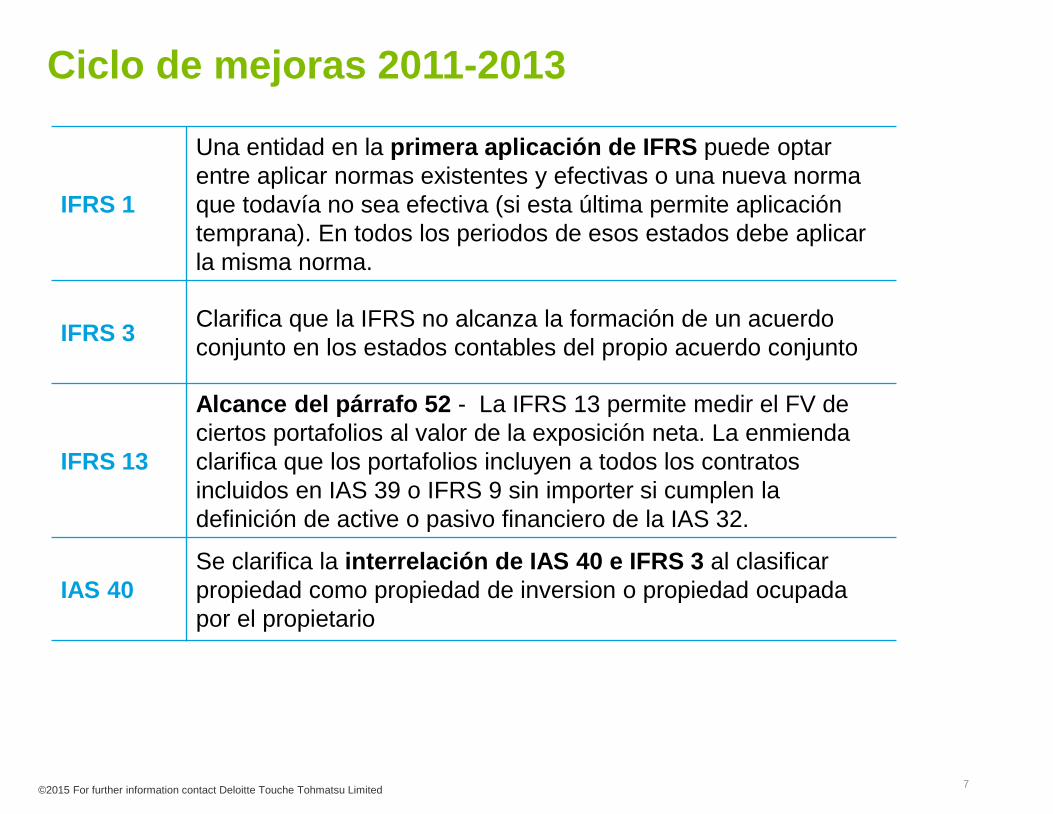

Ciclo de mejoras 2011-2013

IFRS 1

Una entidad en la primera aplicación de IFRS puede optar

entre aplicar normas existentes y efectivas o una nueva norma

que todavía no sea efectiva (si esta última permite aplicación

temprana). En todos los periodos de esos estados debe aplicar

la misma norma.

IFRS 3Clarifica que la IFRS no alcanza la formación de un acuerdo

conjunto en los estados contables del propio acuerdo conjunto

IFRS 13

Alcance del párrafo 52 - La IFRS 13 permite medir el FV de

ciertos portafolios al valor de la exposición neta. La enmienda

clarifica que los portafolios incluyen a todos los contratos

incluidos en IAS 39 o IFRS 9 sin importer si cumplen la

definición de active o pasivo financiero de la IAS 32.

IAS 40

Se clarifica la interrelación de IAS 40 e IFRS 3 al clasificar

propiedad como propiedad de inversion o propiedad ocupada

por el propietario

©2015 For further information contact Deloitte Touche Tohmatsu Limited 7

Cambios aprobados aún no obligatorios

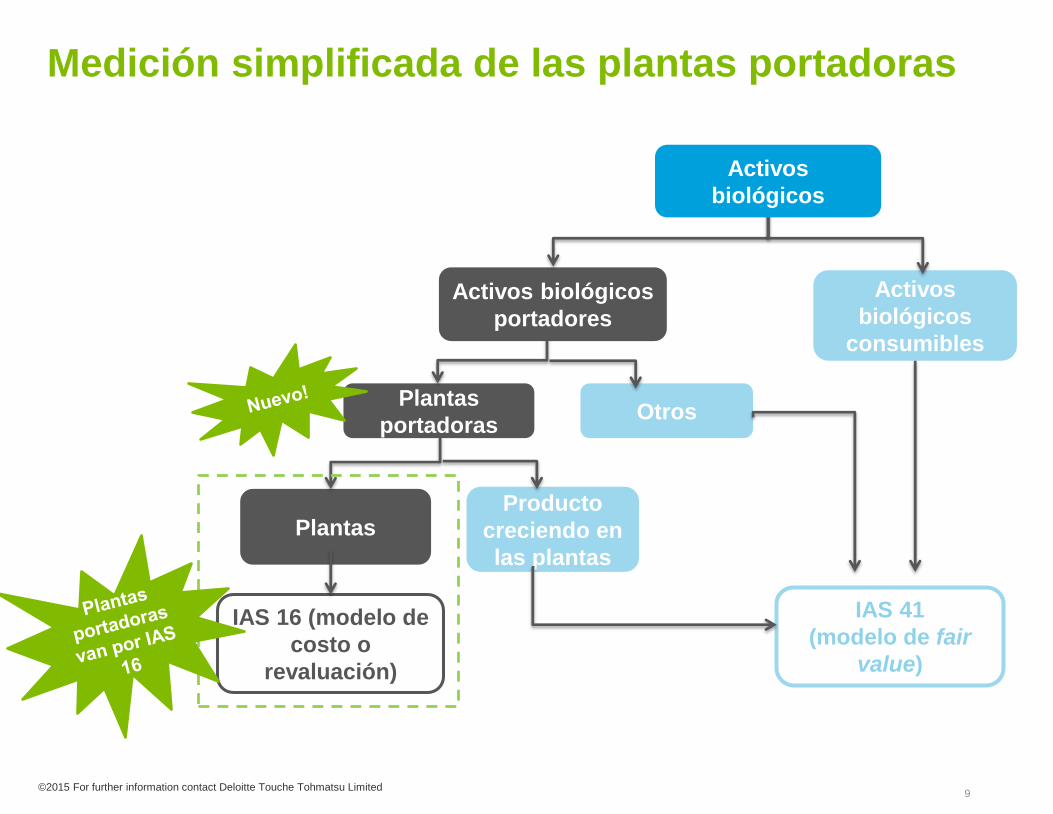

Activos

biológicos

consumibles

Activos biológicos

portadores

Plantas

portadorasOtros

IAS 16 (modelo de

costo o

revaluación)

IAS 41

(modelo de fair

value)

PlantasProducto

creciendo en

las plantas

Medición simplificada de las plantas portadoras

Activos

biológicos

©2015 For further information contact Deloitte Touche Tohmatsu Limited 9

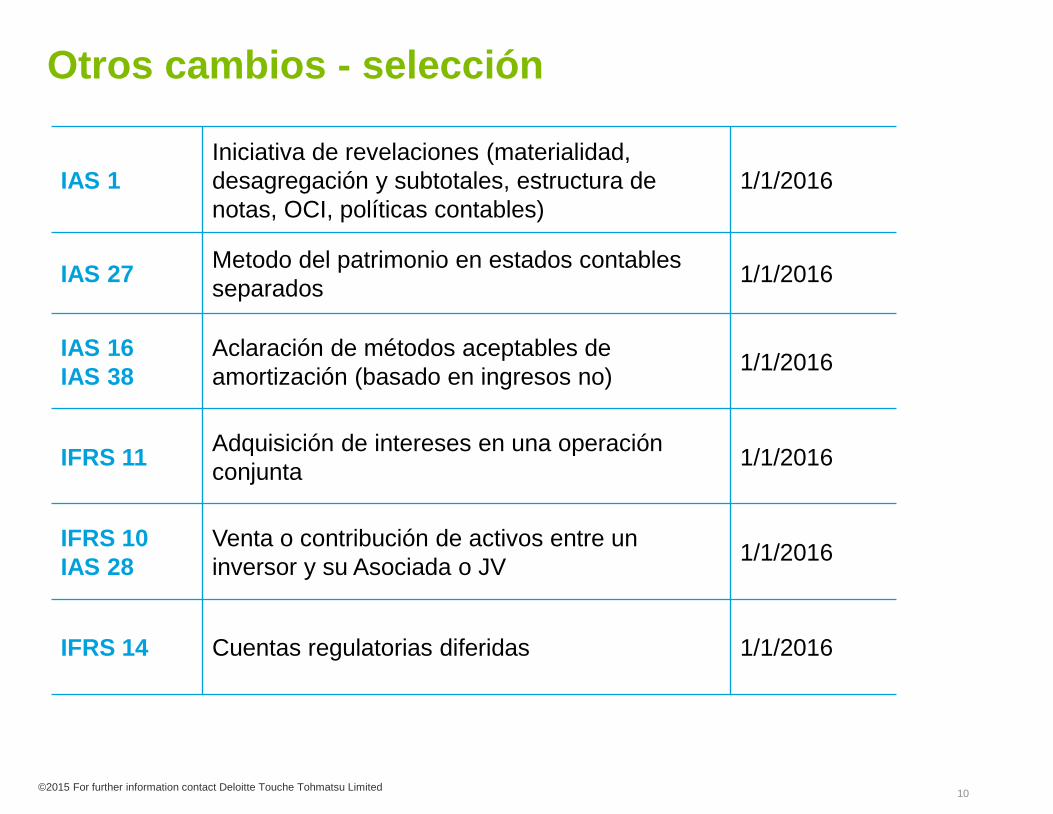

Otros cambios - selección

IAS 1

Iniciativa de revelaciones (materialidad,

desagregación y subtotales, estructura de

notas, OCI, políticas contables)

1/1/2016

IAS 27Metodo del patrimonio en estados contables

separados1/1/2016

IAS 16

IAS 38

Aclaración de métodos aceptables de

amortización (basado en ingresos no)1/1/2016

IFRS 11Adquisición de intereses en una operación

conjunta1/1/2016

IFRS 10

IAS 28

Venta o contribución de activos entre un

inversor y su Asociada o JV1/1/2016

IFRS 14 Cuentas regulatorias diferidas 1/1/2016

©2015 For further information contact Deloitte Touche Tohmatsu Limited 10

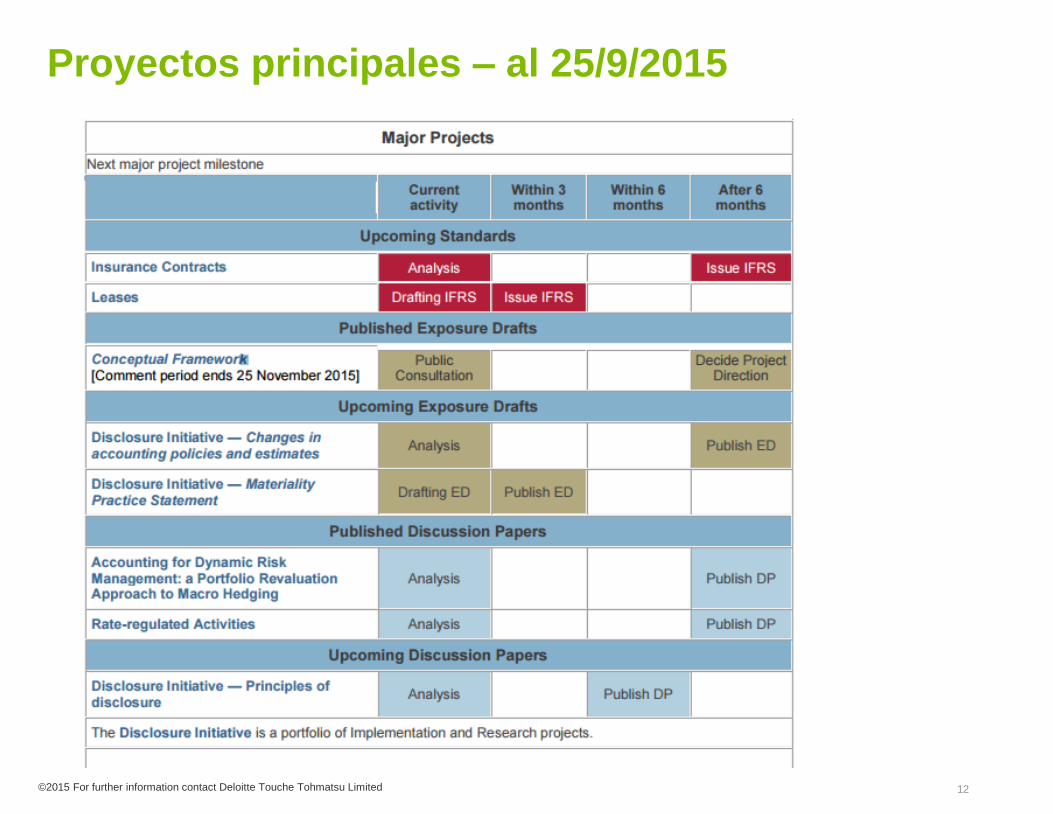

Plan de trabajo del IASB

Proyectos principales – al 25/9/2015

©2015 For further information contact Deloitte Touche Tohmatsu Limited 12

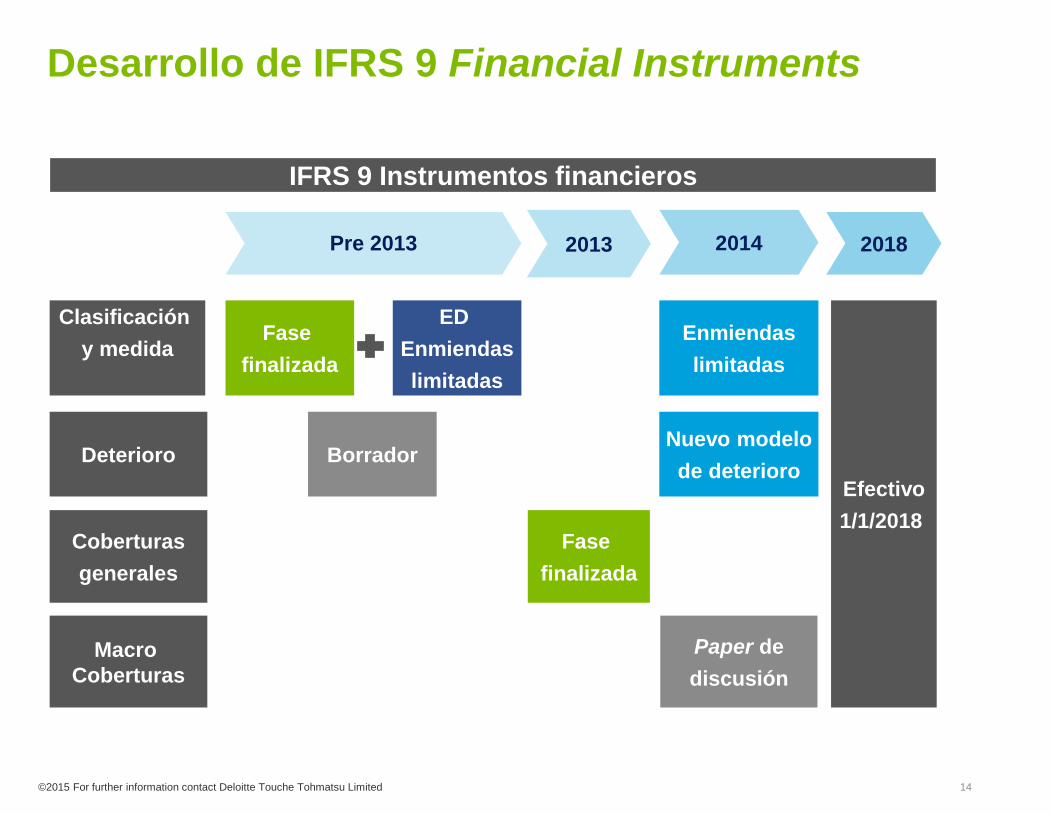

IFRS 9 Instrumentos financierosModelo de deterioro

Pre 2013 20182014

IFRS 9 Instrumentos financieros

Coberturas

generales

Fase

finalizada

Macro

Coberturas

Paper de

discusión

Efectivo

1/1/2018

DeterioroNuevo modelo

de deterioro

Clasificación

y medidaFase

finalizada

ED

Enmiendas

limitadas

Enmiendas

limitadas

2013

Borrador

Desarrollo de IFRS 9 Financial Instruments

©2015 For further information contact Deloitte Touche Tohmatsu Limited 14

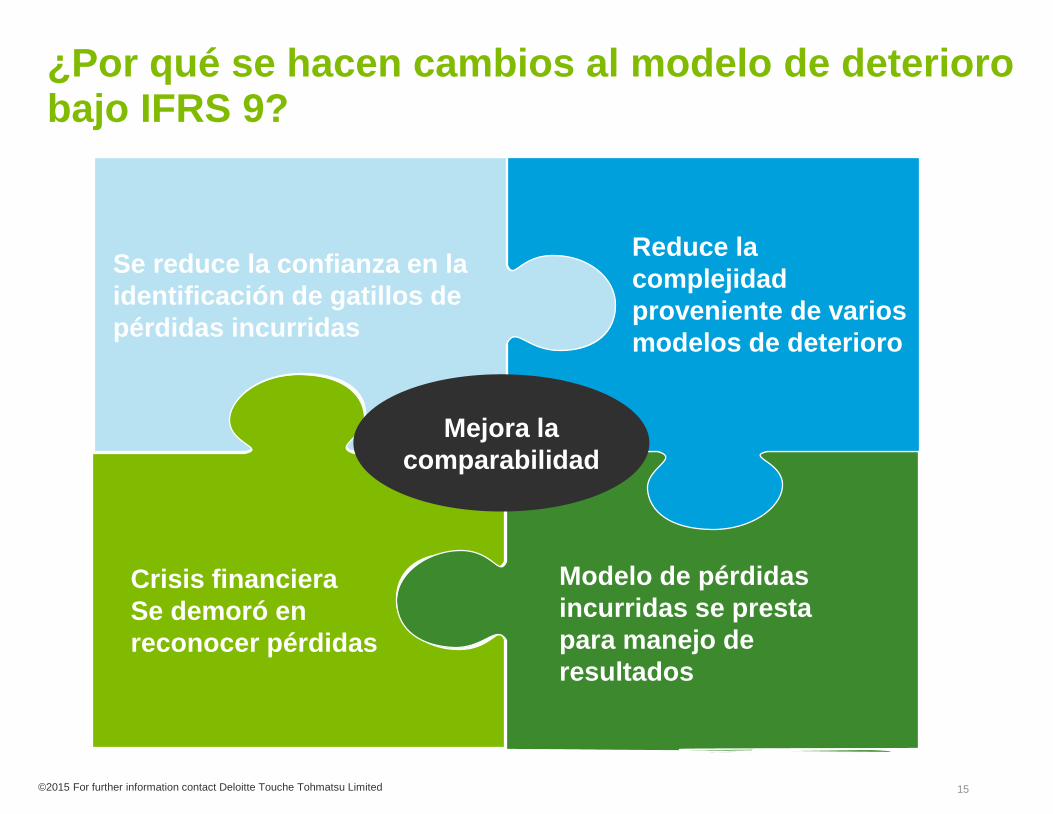

¿Por qué se hacen cambios al modelo de deteriorobajo IFRS 9?

Se reduce la confianza en la

identificación de gatillos de

pérdidas incurridas

Crisis financiera

Se demoró en

reconocer pérdidas

Modelo de pérdidas

incurridas se presta

para manejo de

resultados

Reduce la

complejidad

proveniente de varios

modelos de deterioro

Mejora la

comparabilidad

©2015 For further information contact Deloitte Touche Tohmatsu Limited 15

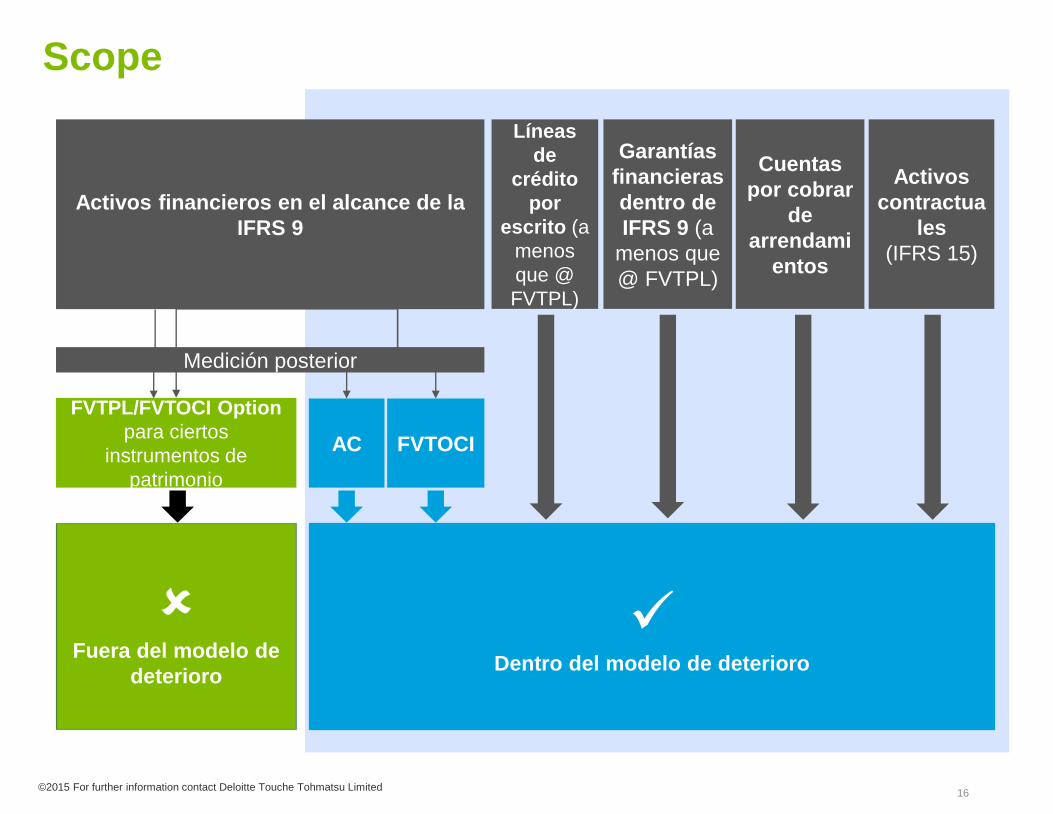

AC FVTOCI

FVTPL/FVTOCI Option

para ciertos

instrumentos de

patrimonio

Dentro del modelo de deterioro

Fuera del modelo de

deterioro

Scope

Activos financieros en el alcance de la

IFRS 9

Líneas

de

crédito

por

escrito (a

menos

que @

FVTPL)

Garantías

financieras

dentro de

IFRS 9 (a

menos que

@ FVTPL)

Cuentas

por cobrar

de

arrendami

entos

Activos

contractua

les

(IFRS 15)

Medición posterior

©2015 For further information contact Deloitte Touche Tohmatsu Limited 16

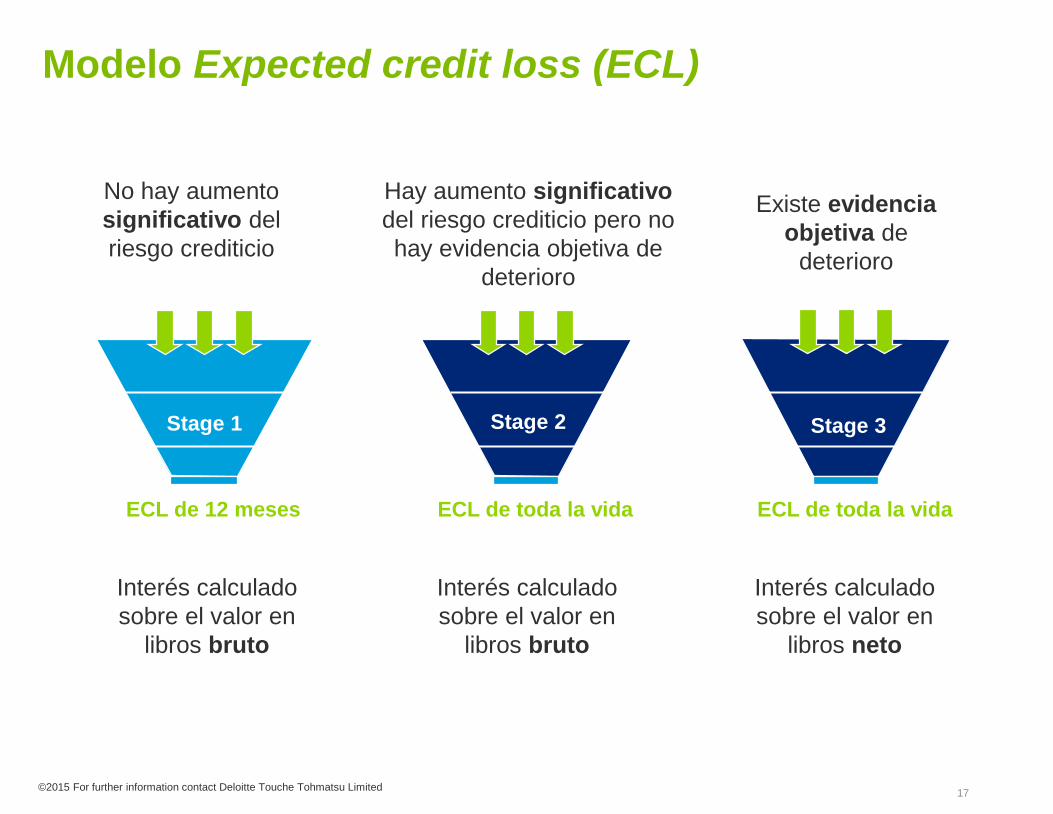

Modelo Expected credit loss (ECL)

Stage 1

No hay aumento

significativo del

riesgo crediticio

ECL de 12 meses

Interés calculado

sobre el valor en

libros bruto

Stage 2

ECL de toda la vida

Hay aumento significativo

del riesgo crediticio pero no

hay evidencia objetiva de

deterioro

Interés calculado

sobre el valor en

libros bruto

Stage 3

Existe evidencia

objetiva de

deterioro

ECL de toda la vida

Interés calculado

sobre el valor en

libros neto

©2015 For further information contact Deloitte Touche Tohmatsu Limited 17

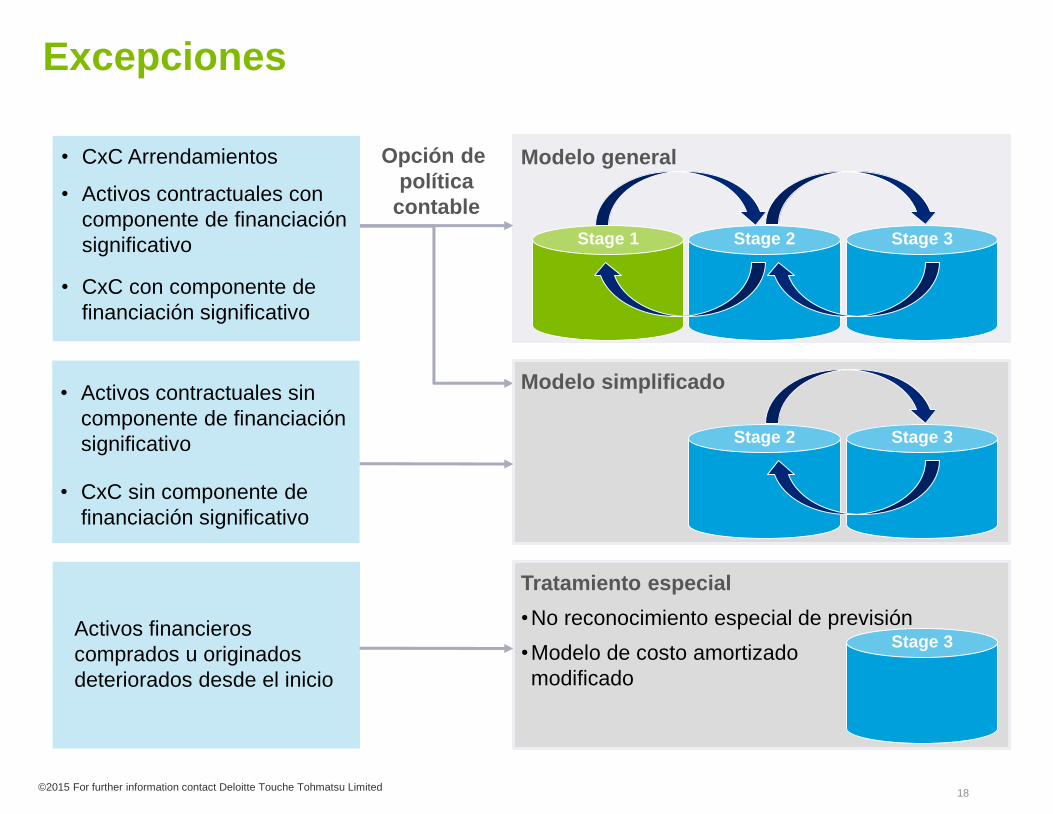

Excepciones

Tratamiento especial

•No reconocimiento especial de previsión

•Modelo de costo amortizado

modificado

Stage 3

Modelo general

Stage 2 Stage 3Stage 1

• CxC con componente de

financiación significativo

• Activos contractuales con

componente de financiación

significativo

• CxC Arrendamientos Opción de

política

contable

• CxC sin componente de

financiación significativo

• Activos contractuales sin

componente de financiación

significativo

Modelo simplificado

Stage 2 Stage 3

Activos financieros

comprados u originados

deteriorados desde el inicio

©2015 For further information contact Deloitte Touche Tohmatsu Limited 18

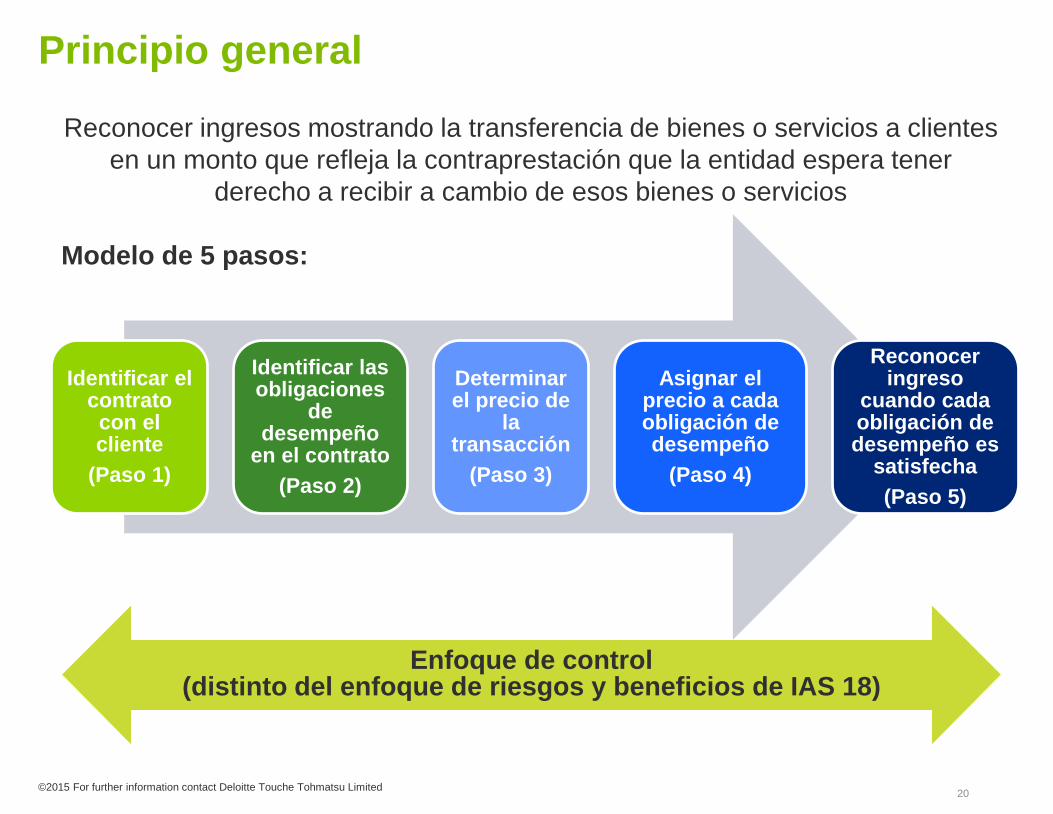

IFRS 15

Principio general

Identificar el contratocon el cliente

(Paso 1)

Identificar las obligaciones

de desempeño

en el contrato

(Paso 2)

Determinarel precio de

la transacción

(Paso 3)

Asignar el precio a cadaobligación de desempeño

(Paso 4)

Reconocer ingreso

cuando cada obligación de desempeño es

satisfecha

(Paso 5)

Enfoque de control(distinto del enfoque de riesgos y beneficios de IAS 18)

Reconocer ingresos mostrando la transferencia de bienes o servicios a clientes

en un monto que refleja la contraprestación que la entidad espera tener

derecho a recibir a cambio de esos bienes o servicios

Modelo de 5 pasos:

©2015 For further information contact Deloitte Touche Tohmatsu Limited 20

Ejemplo

Identificar

ODs

(Paso 2)

Identificar el

contrato

(Paso 1)

Determinar el

precio (Paso 3)

Asignar el precio

(Paso4)

Reconocer

ingresos

(Paso 5)

Contrato con

cliente

CU 110

Entregar

equipo

Brindar servicio

entrenamiento

Brindar servicio

de soporte

Brindar

garantía

adicional

CU 4

CU 1

En un punto

A lo largo del

tiempo

A lo largo del

tiempo

A lo largo del

tiempo

CU 100

CU 5

©2015 For further information contact Deloitte Touche Tohmatsu Limited 21

© 2008 Deloitte Global Services Limited

NIIF Pymes - Alcance

Juan José Cabrera

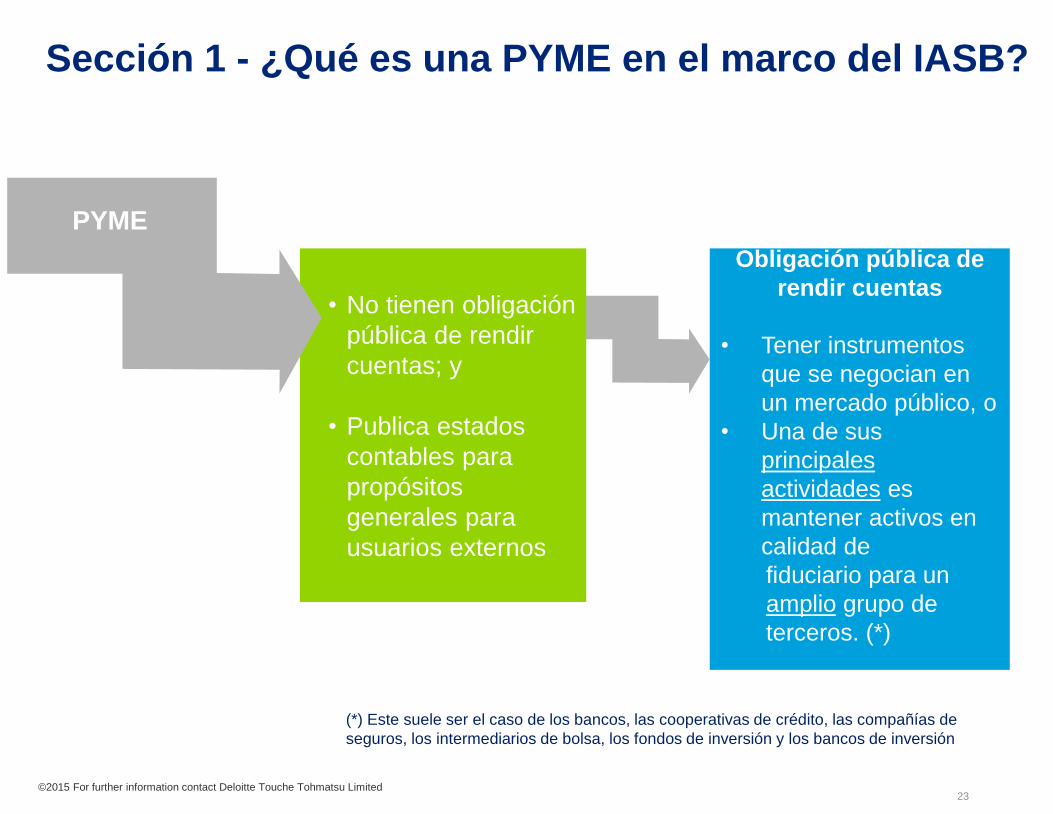

Sección 1 - ¿Qué es una PYME en el marco del IASB?

• No tienen obligación

pública de rendir

cuentas; y

• Publica estados

contables para

propósitos

generales para

usuarios externos

Obligación pública de

rendir cuentas

• Tener instrumentos

que se negocian en

un mercado público, o

• Una de sus

principales

actividades es

mantener activos en

calidad de

fiduciario para un

amplio grupo de

terceros. (*)

(*) Este suele ser el caso de los bancos, las cooperativas de crédito, las compañías de

seguros, los intermediarios de bolsa, los fondos de inversión y los bancos de inversión

PYME

©2015 For further information contact Deloitte Touche Tohmatsu Limited 23

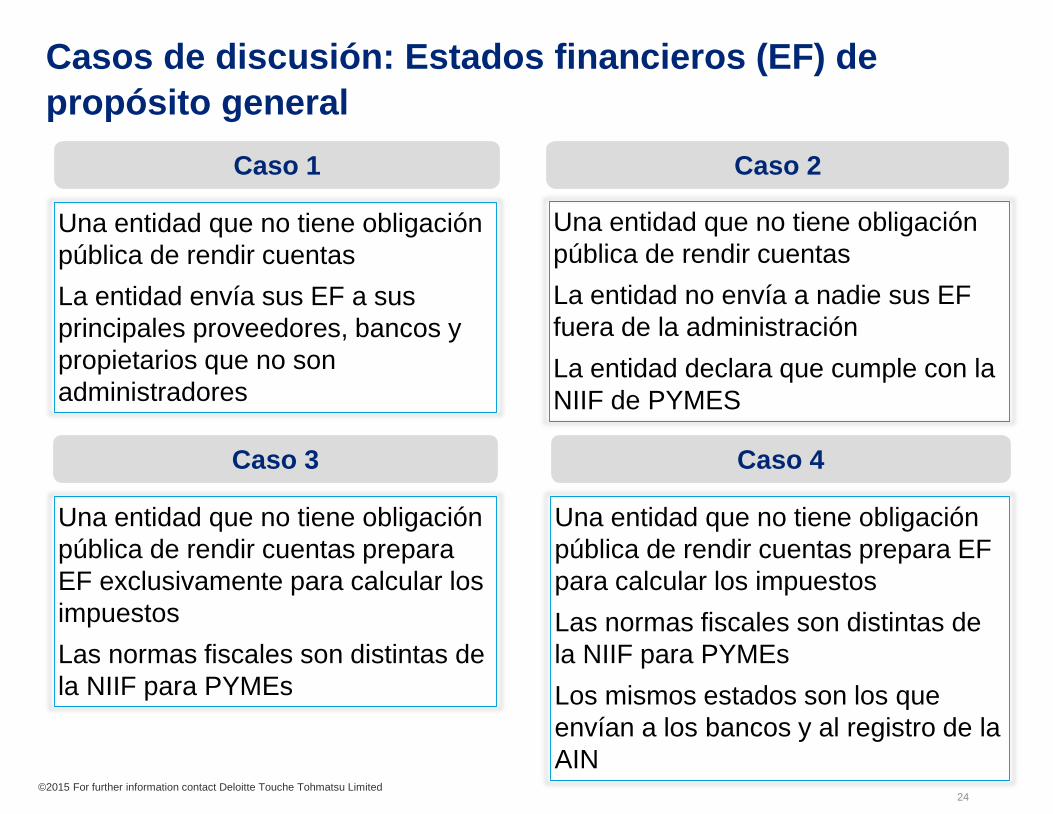

Casos de discusión: Estados financieros (EF) de

propósito general

Una entidad que no tiene obligación

pública de rendir cuentas

La entidad envía sus EF a sus

principales proveedores, bancos y

propietarios que no son

administradores

Una entidad que no tiene obligación

pública de rendir cuentas

La entidad no envía a nadie sus EF

fuera de la administración

La entidad declara que cumple con la

NIIF de PYMES

Caso 3

Una entidad que no tiene obligación

pública de rendir cuentas prepara

EF exclusivamente para calcular los

impuestos

Las normas fiscales son distintas de

la NIIF para PYMEs

Una entidad que no tiene obligación

pública de rendir cuentas prepara EF

para calcular los impuestos

Las normas fiscales son distintas de

la NIIF para PYMEs

Los mismos estados son los que

envían a los bancos y al registro de la

AIN

Caso 1 Caso 2

Caso 4

©2015 For further information contact Deloitte Touche Tohmatsu Limited 24

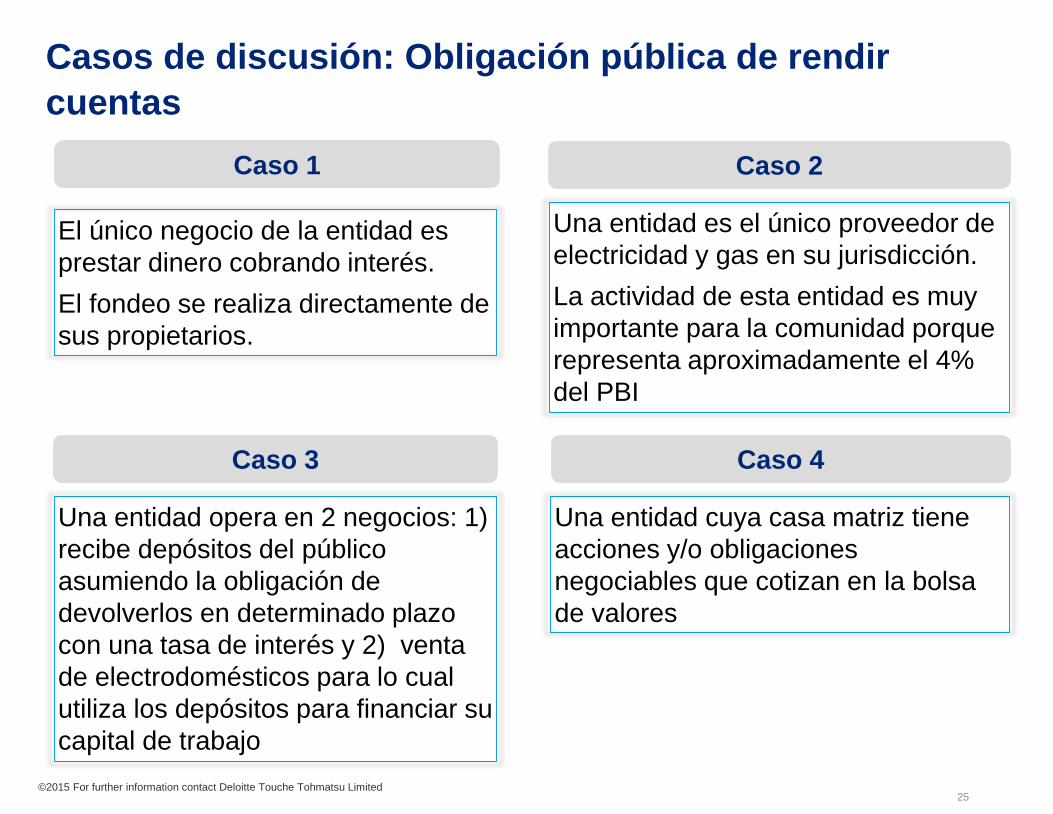

Casos de discusión: Obligación pública de rendir

cuentas

El único negocio de la entidad es

prestar dinero cobrando interés.

El fondeo se realiza directamente de

sus propietarios.

Una entidad es el único proveedor de

electricidad y gas en su jurisdicción.

La actividad de esta entidad es muy

importante para la comunidad porque

representa aproximadamente el 4%

del PBI

Caso 3

Una entidad opera en 2 negocios: 1)

recibe depósitos del público

asumiendo la obligación de

devolverlos en determinado plazo

con una tasa de interés y 2) venta

de electrodomésticos para lo cual

utiliza los depósitos para financiar su

capital de trabajo

Caso 1 Caso 2

Caso 4

Una entidad cuya casa matriz tiene

acciones y/o obligaciones

negociables que cotizan en la bolsa

de valores

©2015 For further information contact Deloitte Touche Tohmatsu Limited 25

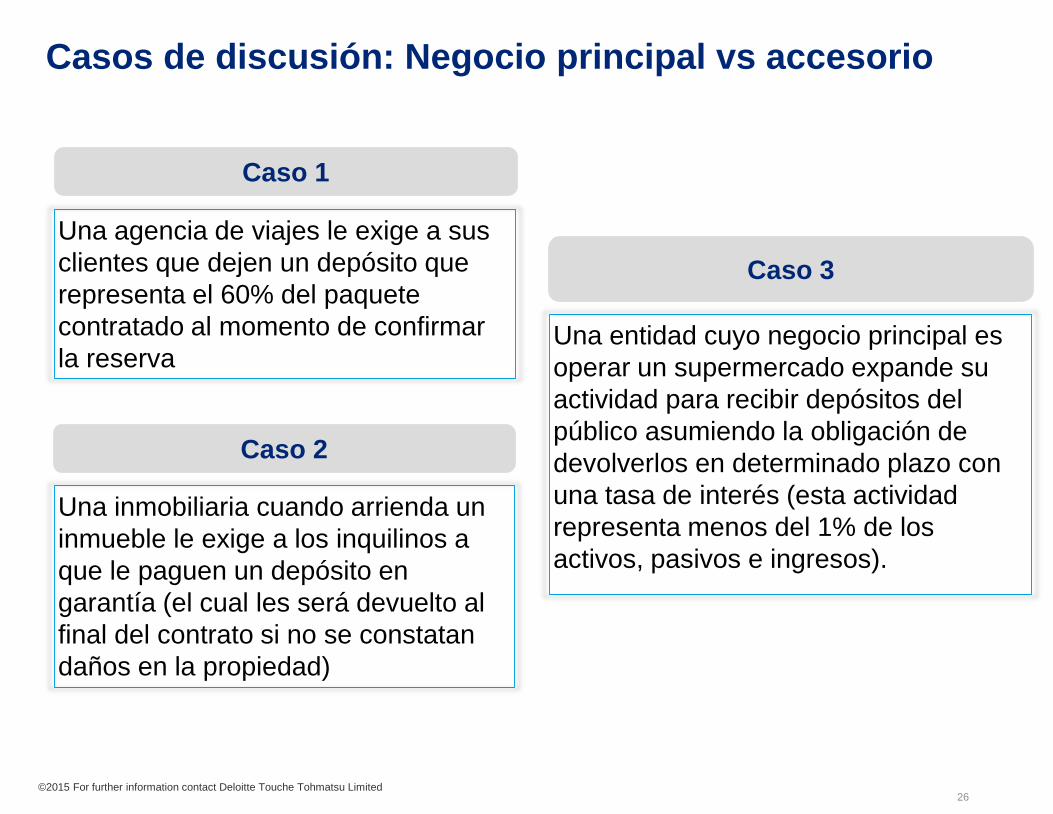

Una agencia de viajes le exige a sus

clientes que dejen un depósito que

representa el 60% del paquete

contratado al momento de confirmar

la reserva

Una inmobiliaria cuando arrienda un

inmueble le exige a los inquilinos a

que le paguen un depósito en

garantía (el cual les será devuelto al

final del contrato si no se constatan

daños en la propiedad)

Caso 3

Una entidad cuyo negocio principal es

operar un supermercado expande su

actividad para recibir depósitos del

público asumiendo la obligación de

devolverlos en determinado plazo con

una tasa de interés (esta actividad

representa menos del 1% de los

activos, pasivos e ingresos).

Caso 1

Caso 2

Casos de discusión: Negocio principal vs accesorio

©2015 For further information contact Deloitte Touche Tohmatsu Limited 26

Empresas que no son PYME

Si no cumplen con las condiciones de la Sección 1, deben

aplicar el decreto 124/11

Sustancialmente aplica NIIF full

©2015 For further information contact Deloitte Touche Tohmatsu Limited 27

© 2008 Deloitte Global Services Limited

NIIF Pymes - Transición

Juan José Cabrera

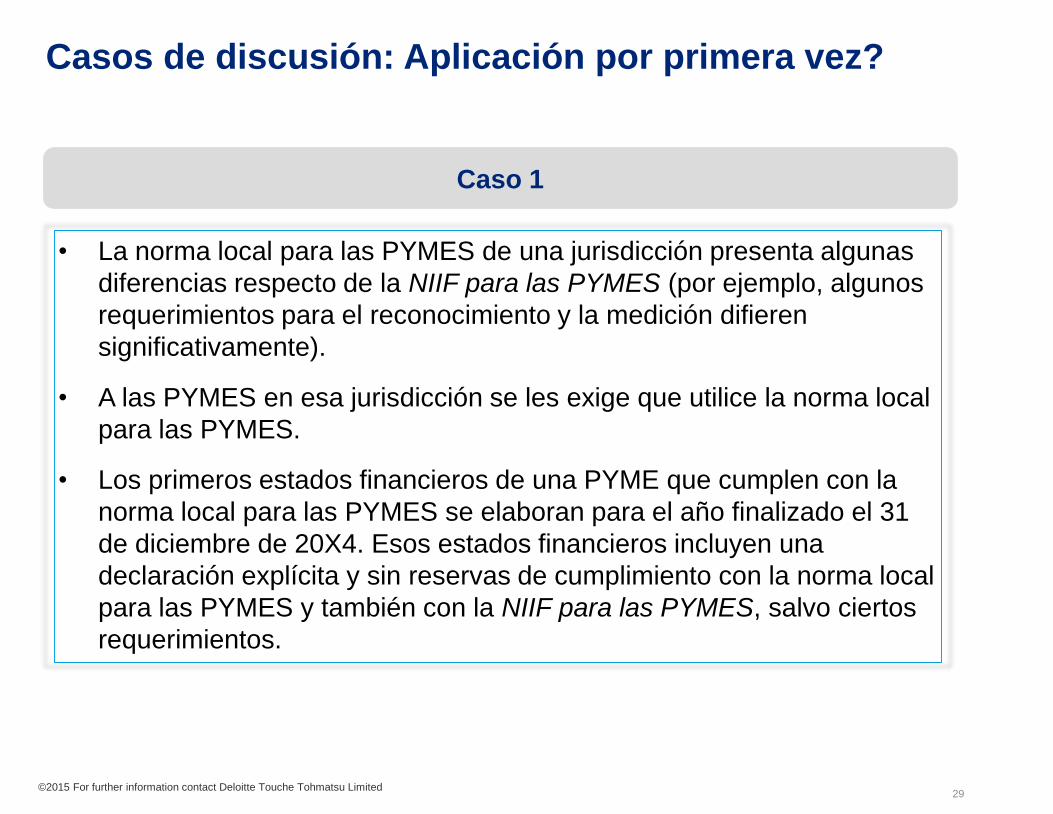

Casos de discusión: Aplicación por primera vez?

Caso 1

• La norma local para las PYMES de una jurisdicción presenta algunas

diferencias respecto de la NIIF para las PYMES (por ejemplo, algunos

requerimientos para el reconocimiento y la medición difieren

significativamente).

• A las PYMES en esa jurisdicción se les exige que utilice la norma local

para las PYMES.

• Los primeros estados financieros de una PYME que cumplen con la

norma local para las PYMES se elaboran para el año finalizado el 31

de diciembre de 20X4. Esos estados financieros incluyen una

declaración explícita y sin reservas de cumplimiento con la norma local

para las PYMES y también con la NIIF para las PYMES, salvo ciertos

requerimientos.

©2015 For further information contact Deloitte Touche Tohmatsu Limited 29

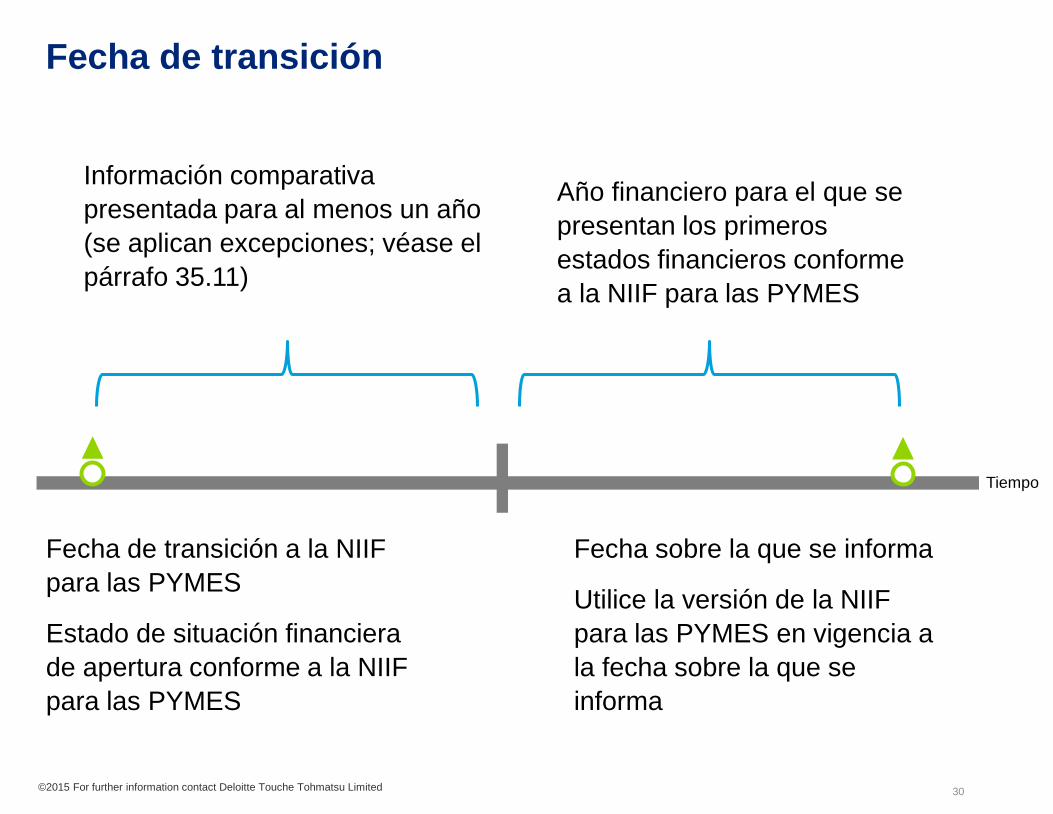

Fecha de transición

Información comparativa

presentada para al menos un año

(se aplican excepciones; véase el

párrafo 35.11)

Año financiero para el que se

presentan los primeros

estados financieros conforme

a la NIIF para las PYMES

Fecha de transición a la NIIF

para las PYMES

Estado de situación financiera

de apertura conforme a la NIIF

para las PYMES

Fecha sobre la que se informa

Utilice la versión de la NIIF

para las PYMES en vigencia a

la fecha sobre la que se

informa

Tiempo

©2015 For further information contact Deloitte Touche Tohmatsu Limited 30

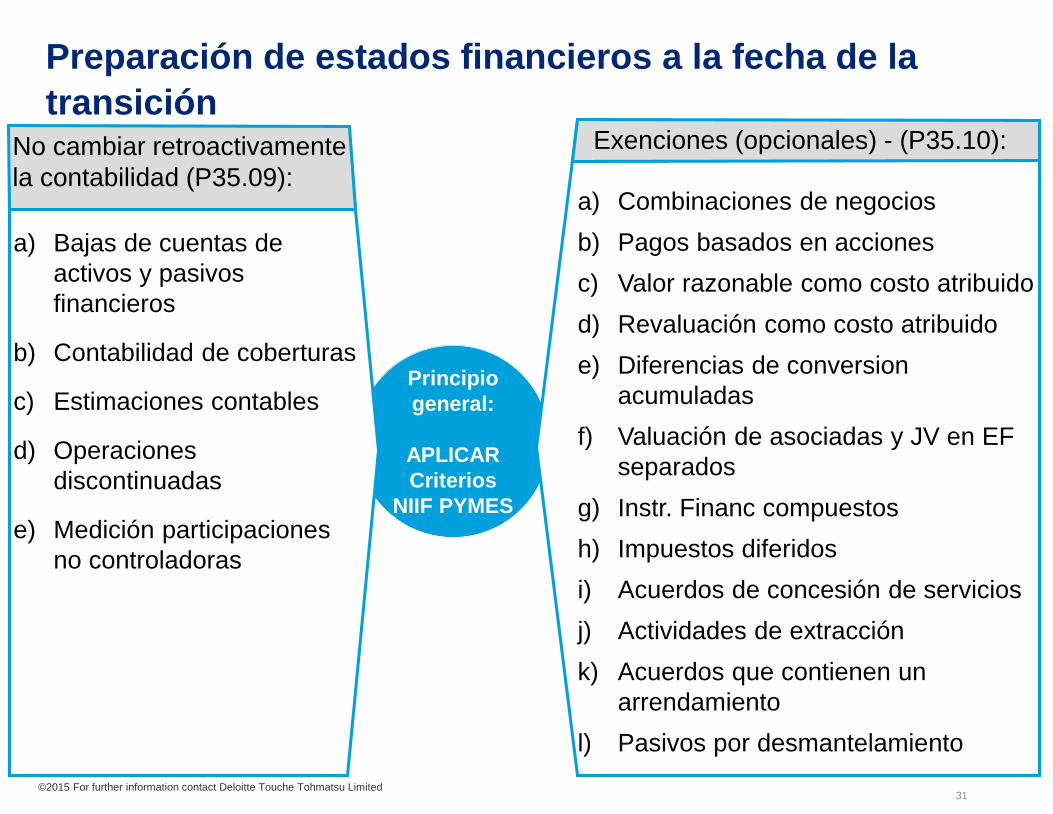

Preparación de estados financieros a la fecha de la

transición

Principio

general:

APLICAR

Criterios

NIIF PYMES

a) Bajas de cuentas de

activos y pasivos

financieros

b) Contabilidad de coberturas

c) Estimaciones contables

d) Operaciones

discontinuadas

e) Medición participaciones

no controladoras

No cambiar retroactivamente

la contabilidad (P35.09):a) Combinaciones de negocios

b) Pagos basados en acciones

c) Valor razonable como costo atribuido

d) Revaluación como costo atribuido

e) Diferencias de conversion

acumuladas

f) Valuación de asociadas y JV en EF

separados

g) Instr. Financ compuestos

h) Impuestos diferidos

i) Acuerdos de concesión de servicios

j) Actividades de extracción

k) Acuerdos que contienen un

arrendamiento

l) Pasivos por desmantelamiento

Exenciones (opcionales) - (P35.10):

©2015 For further information contact Deloitte Touche Tohmatsu Limited 31

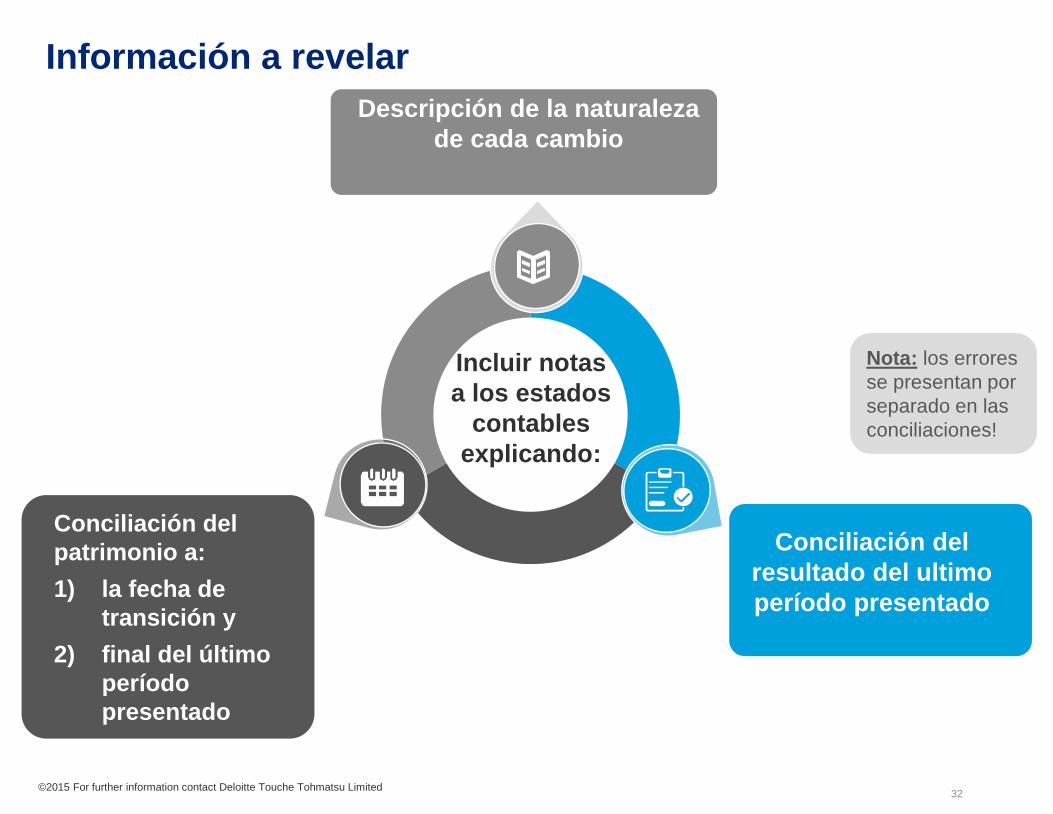

Información a revelar

Nota: los errores

se presentan por

separado en las

conciliaciones!

Descripción de la naturaleza

de cada cambio

Conciliación del

patrimonio a:

1) la fecha de

transición y

2) final del último

período

presentado

Conciliación del

resultado del ultimo

período presentado

Incluir notas

a los estados

contables

explicando:

©2015 For further information contact Deloitte Touche Tohmatsu Limited 32

© 2008 Deloitte Global Services Limited

Instrumentos financieros

Diego Mandía

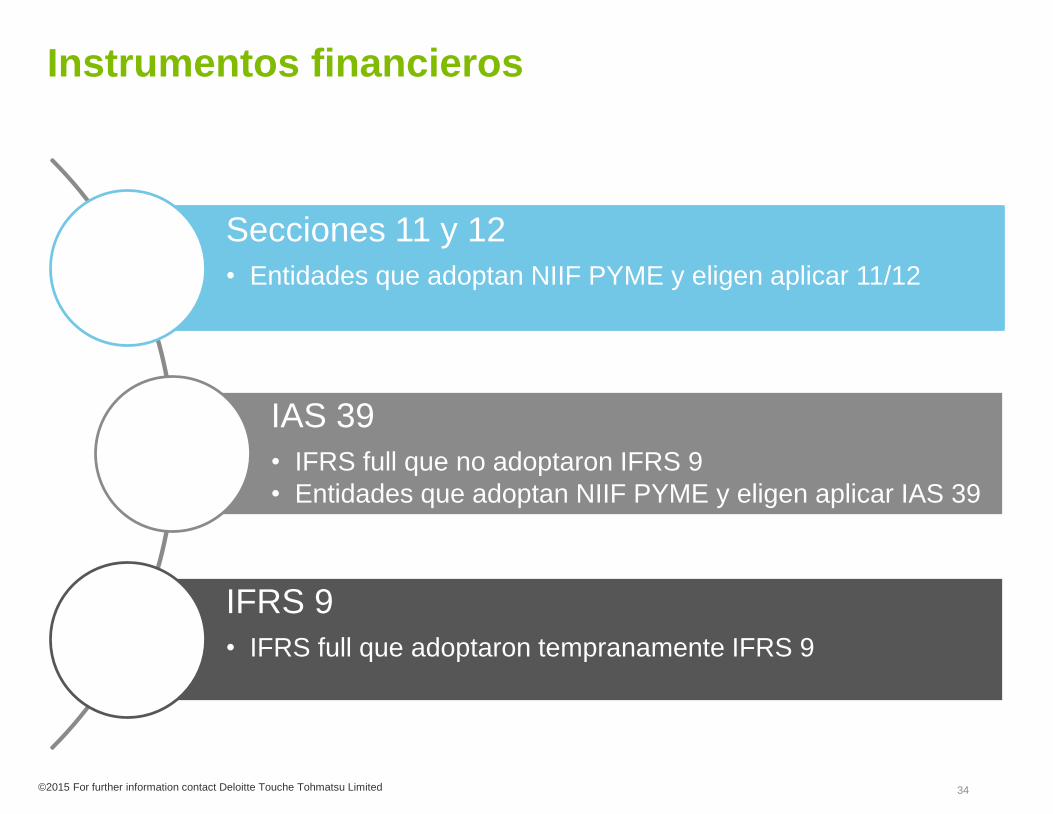

Secciones 11 y 12

• Entidades que adoptan NIIF PYME y eligen aplicar 11/12

IAS 39

• IFRS full que no adoptaron IFRS 9

• Entidades que adoptan NIIF PYME y eligen aplicar IAS 39

IFRS 9

• IFRS full que adoptaron tempranamente IFRS 9

Instrumentos financieros

©2015 For further information contact Deloitte Touche Tohmatsu Limited 34

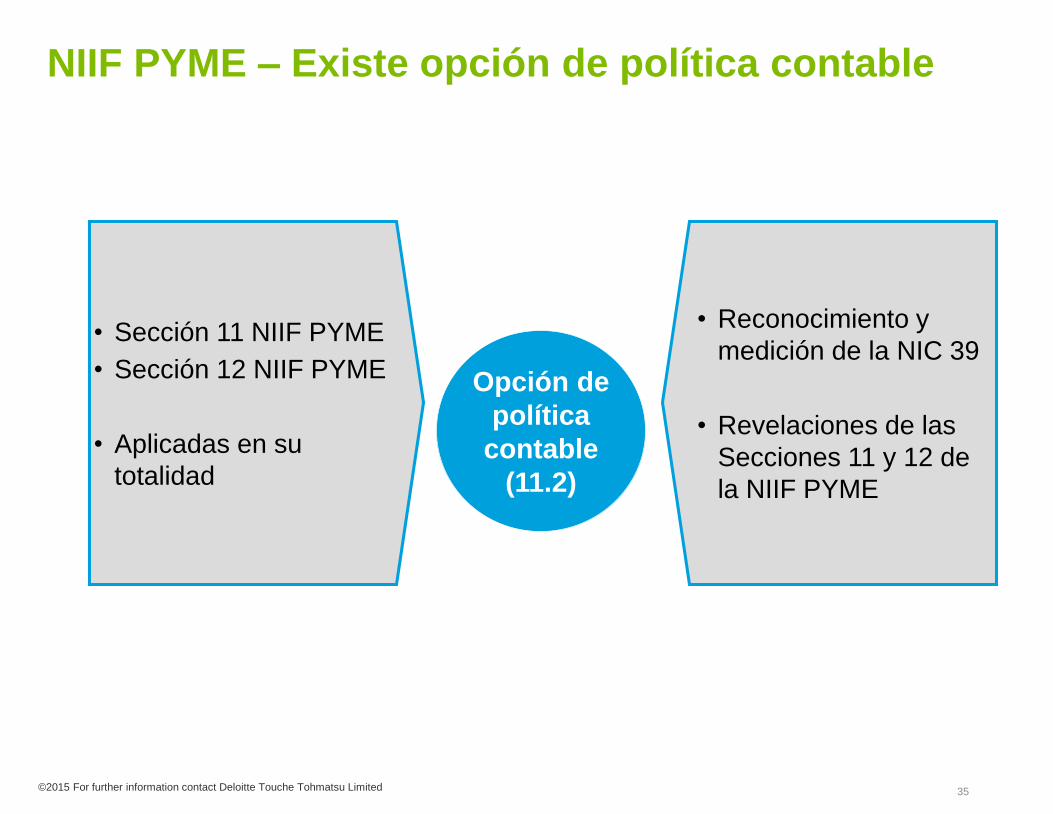

• Sección 11 NIIF PYME

• Sección 12 NIIF PYME

• Aplicadas en su

totalidad

NIIF PYME – Existe opción de política contable

• Reconocimiento y

medición de la NIC 39

• Revelaciones de las

Secciones 11 y 12 de

la NIIF PYME

Opción de

política

contable

(11.2)

©2015 For further information contact Deloitte Touche Tohmatsu Limited 35

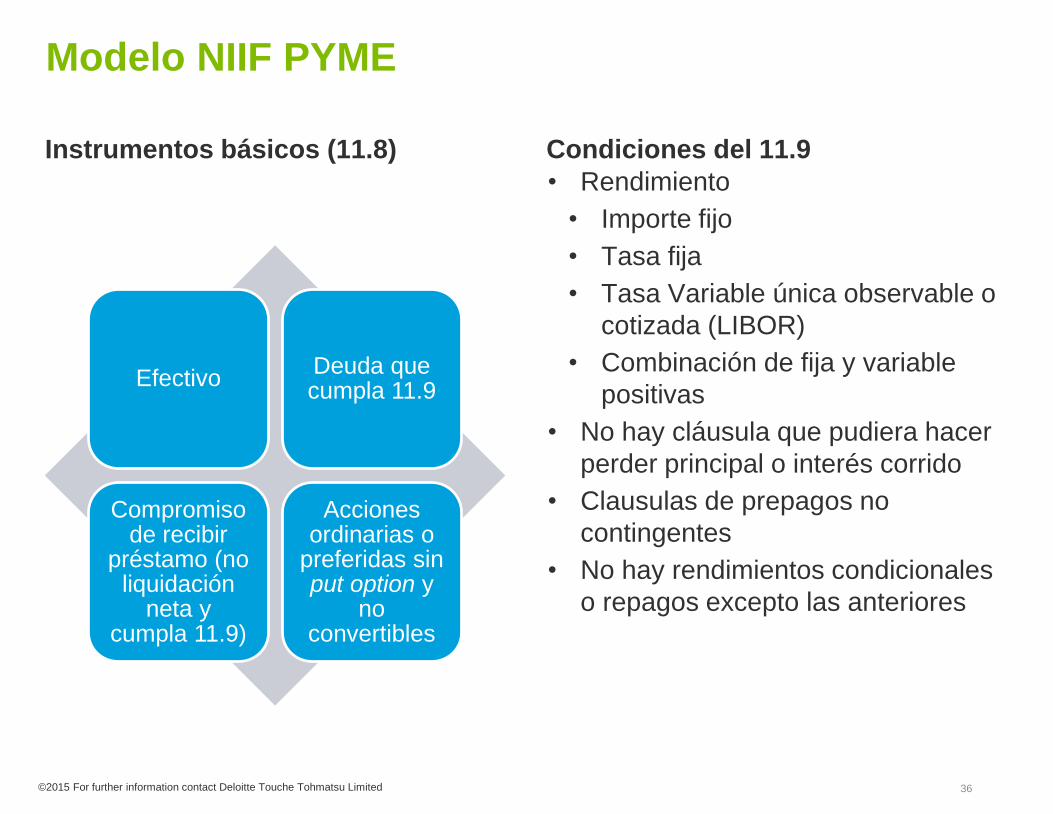

Modelo NIIF PYME

• Rendimiento

• Importe fijo

• Tasa fija

• Tasa Variable única observable o

cotizada (LIBOR)

• Combinación de fija y variable

positivas

• No hay cláusula que pudiera hacer

perder principal o interés corrido

• Clausulas de prepagos no

contingentes

• No hay rendimientos condicionales

o repagos excepto las anteriores

Instrumentos básicos (11.8) Condiciones del 11.9

EfectivoDeuda que cumpla 11.9

Compromiso de recibir

préstamo (no liquidación

neta y cumpla 11.9)

Acciones ordinarias o

preferidas sin put option y

no convertibles

©2015 For further information contact Deloitte Touche Tohmatsu Limited 36

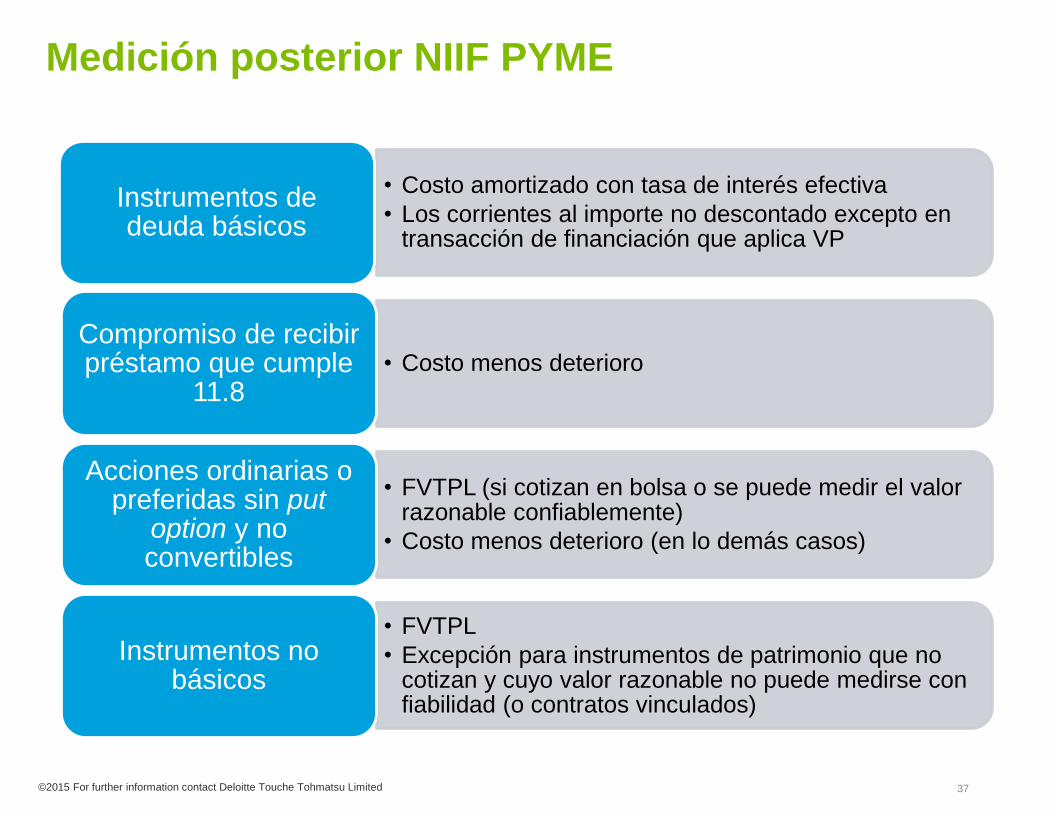

Medición posterior NIIF PYME

• Costo amortizado con tasa de interés efectiva

• Los corrientes al importe no descontado excepto en transacción de financiación que aplica VP

Instrumentos de deuda básicos

• Costo menos deterioroCompromiso de recibir préstamo que cumple

11.8

• FVTPL (si cotizan en bolsa o se puede medir el valor razonable confiablemente)

• Costo menos deterioro (en lo demás casos)

Acciones ordinarias o preferidas sin put

option y no convertibles

• FVTPL

• Excepción para instrumentos de patrimonio que no cotizan y cuyo valor razonable no puede medirse con fiabilidad (o contratos vinculados)

Instrumentos no básicos

©2015 For further information contact Deloitte Touche Tohmatsu Limited 37

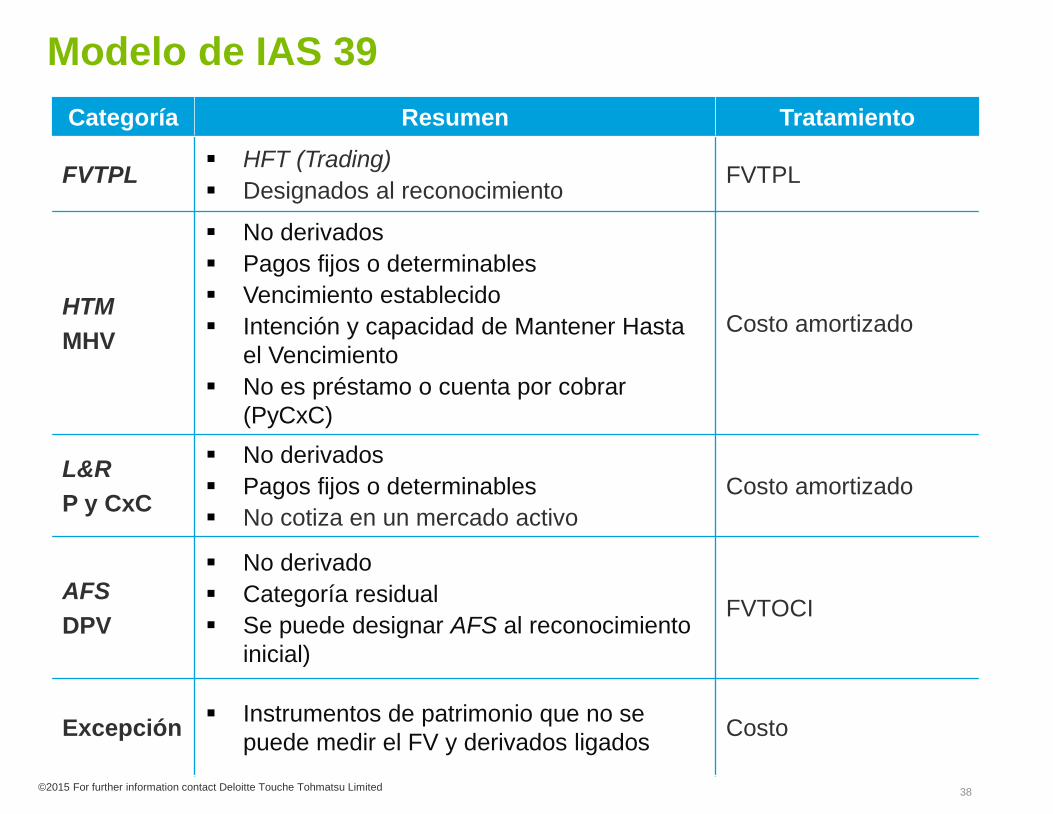

Modelo de IAS 39

Categoría Resumen Tratamiento

FVTPL HFT (Trading)

Designados al reconocimientoFVTPL

HTM

MHV

No derivados

Pagos fijos o determinables

Vencimiento establecido

Intención y capacidad de Mantener Hasta

el Vencimiento

No es préstamo o cuenta por cobrar

(PyCxC)

Costo amortizado

L&R

P y CxC

No derivados

Pagos fijos o determinables

No cotiza en un mercado activo

Costo amortizado

AFS

DPV

No derivado

Categoría residual

Se puede designar AFS al reconocimiento

inicial)

FVTOCI

Excepción Instrumentos de patrimonio que no se

puede medir el FV y derivados ligadosCosto

©2015 For further information contact Deloitte Touche Tohmatsu Limited 38

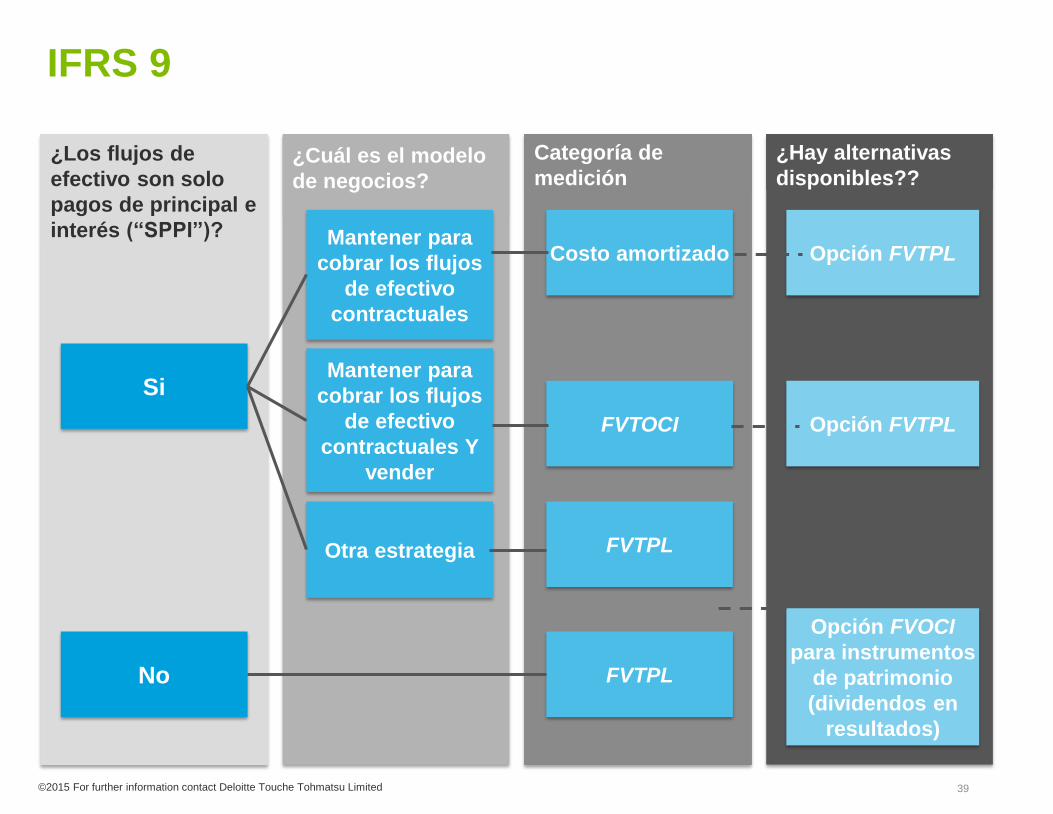

IFRS 9

¿Los flujos de

efectivo son solo

pagos de principal e

interés (“SPPI”)?

¿Cuál es el modelo

de negocios?

Categoría de

medición

¿Hay alternativas

disponibles??

No FVTPL

Opción FVOCI

para instrumentos

de patrimonio

(dividendos en

resultados)

Si

Mantener para

cobrar los flujos

de efectivo

contractuales

Mantener para

cobrar los flujos

de efectivo

contractuales Y

vender

Otra estrategia

Costo amortizado

FVTOCI

FVTPL

Opción FVTPL

Opción FVTPL

©2015 For further information contact Deloitte Touche Tohmatsu Limited 39

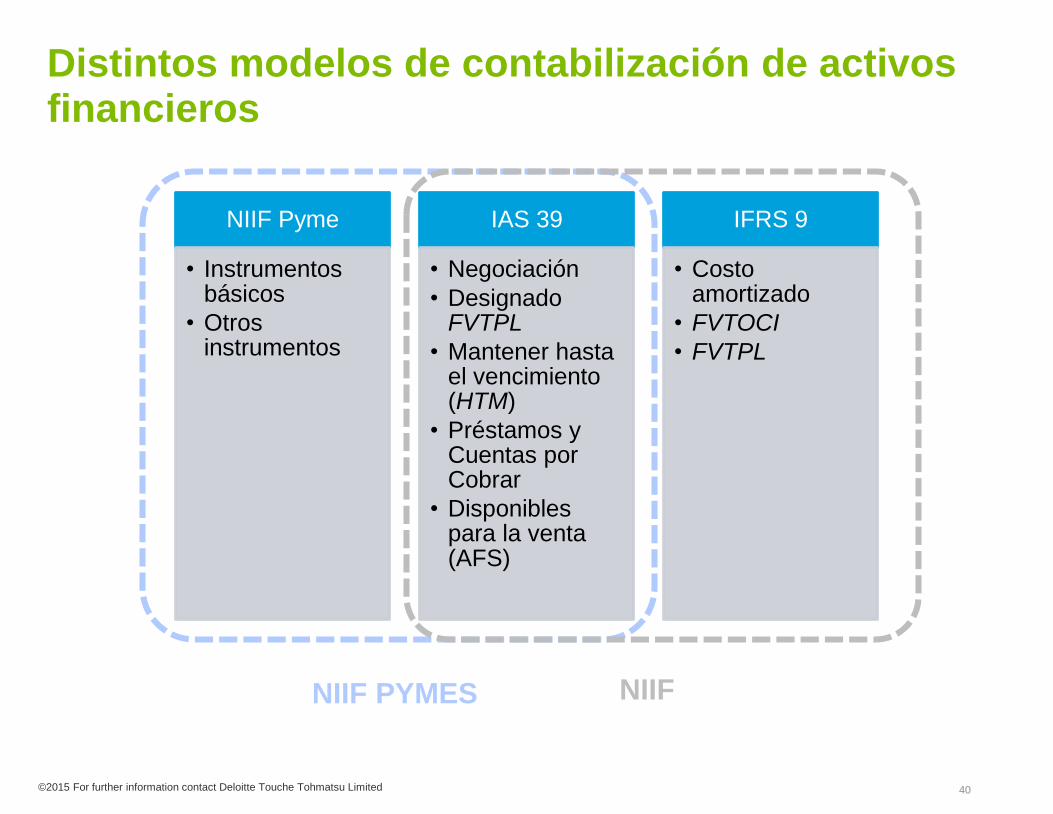

Distintos modelos de contabilización de activos financieros

NIIF Pyme

• Instrumentos básicos

• Otros instrumentos

IAS 39

• Negociación

• Designado FVTPL

• Mantener hasta el vencimiento (HTM)

• Préstamos y Cuentas por Cobrar

• Disponibles para la venta (AFS)

IFRS 9

• Costo amortizado

• FVTOCI

• FVTPL

©2015 For further information contact Deloitte Touche Tohmatsu Limited 40

NIIF PYMES NIIF

Lo invitamos a enviarnos sus

preguntas al:

091 557 549?

¿

?

?

? ?

??

?

?

¿

¿¿

¿

¿

© 2008 Deloitte Global Services Limited

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its

network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent

entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about

for a more detailed description of DTTL and its member firms.

.

This communication is for internal distribution and use only among personnel of Deloitte Touche Tohmatsu Limited, its member

firms, and their related entities (collectively, the “Deloitte Network“). None of the Deloitte Network shall be responsible for any

loss whatsoever sustained by any person who relies on this communication

Recommended

![Repetitive Provisions (61.120) [Enmiendas]](https://img.pdfslide.es/doc/110x75/5695cf181a28ab9b028c93a4/repetitive-provisions-61120-enmiendas.jpg)