Segundo Informe de Coyuntura Económica de 2010

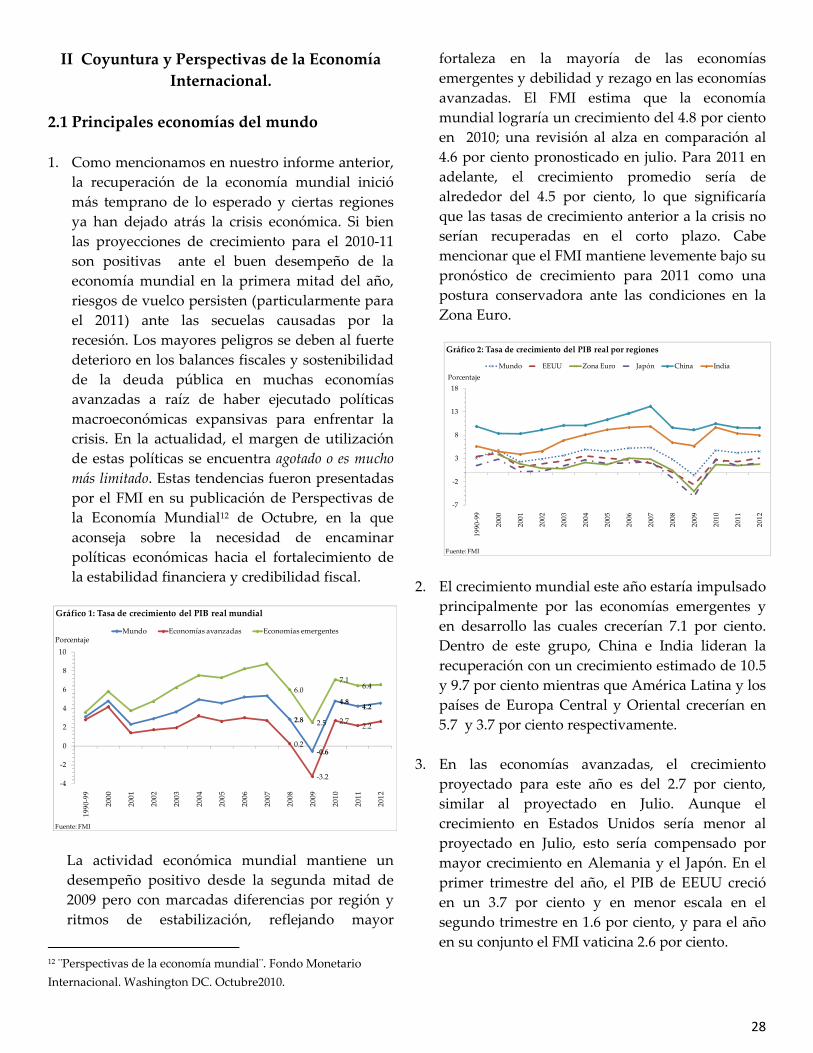

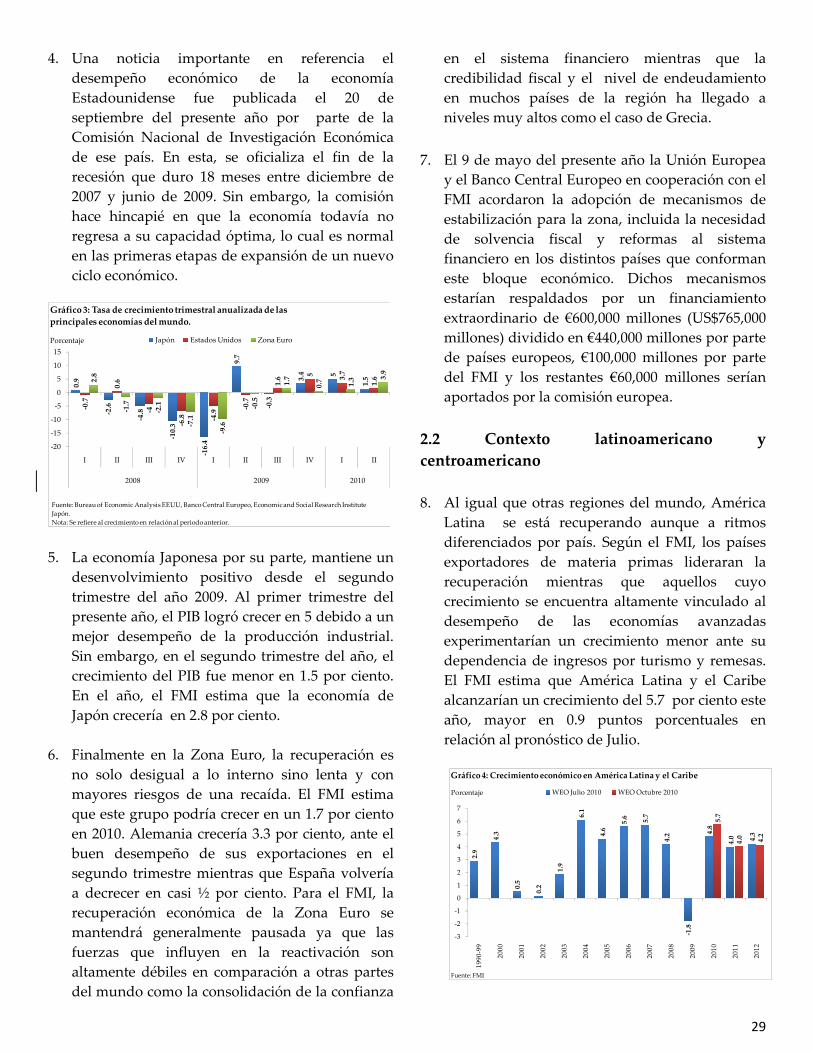

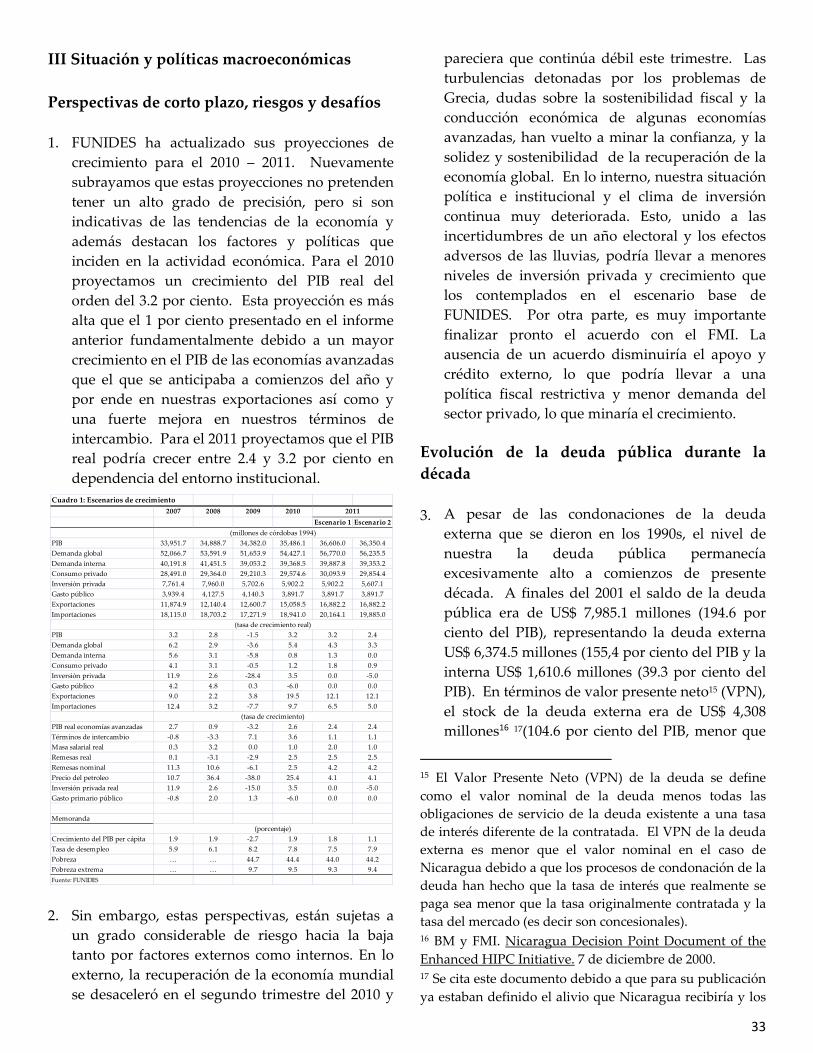

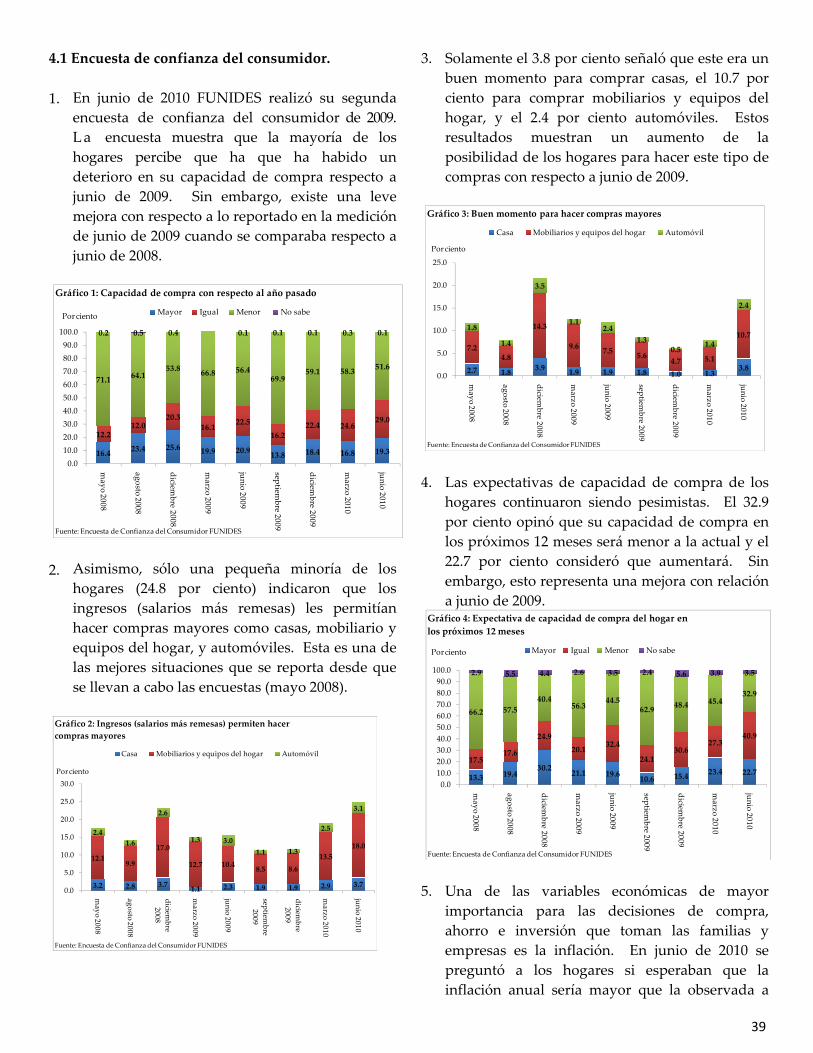

FUNIDES

22 de noviembre de 2010

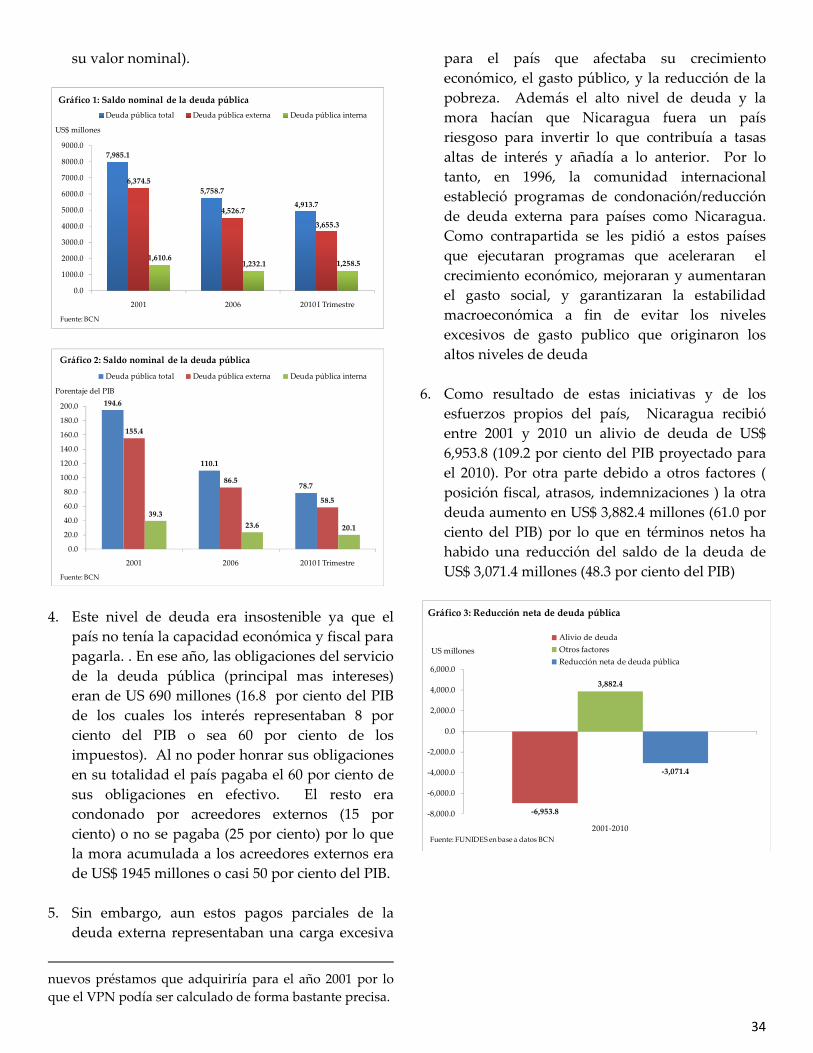

Tabla de contenidos

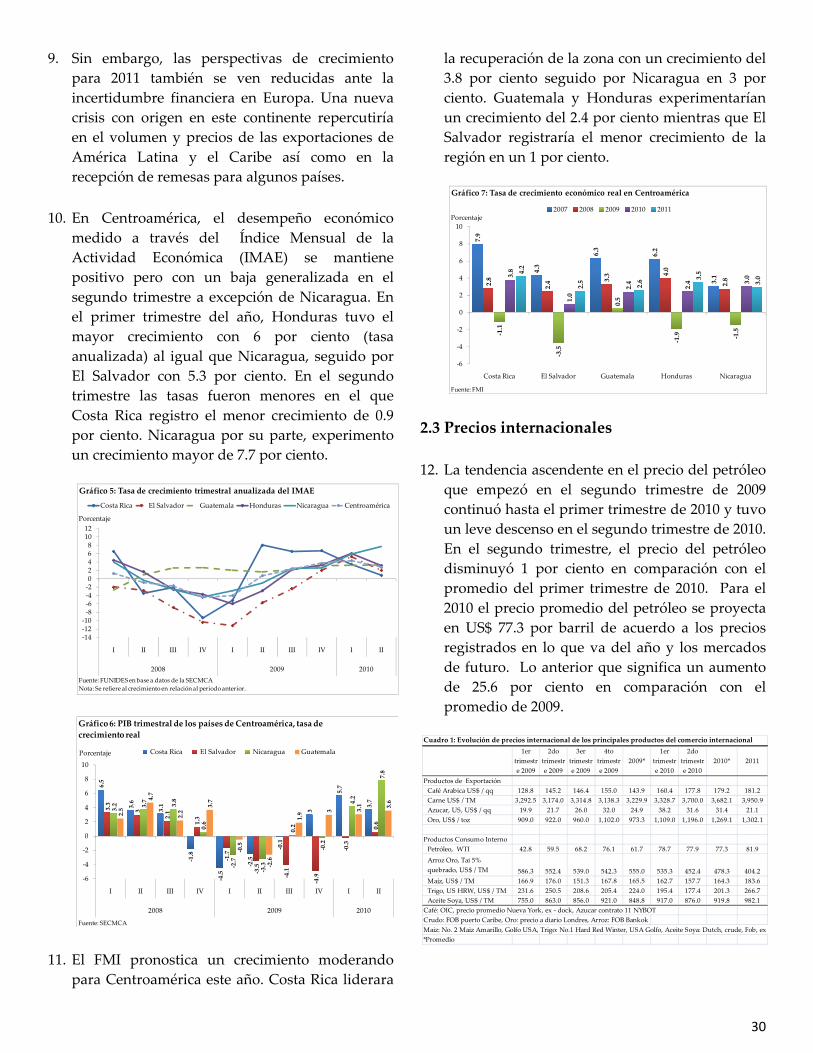

Pag.1 Resumen Ejecutivo

Capítulo I: Coyuntura Económica Nacional

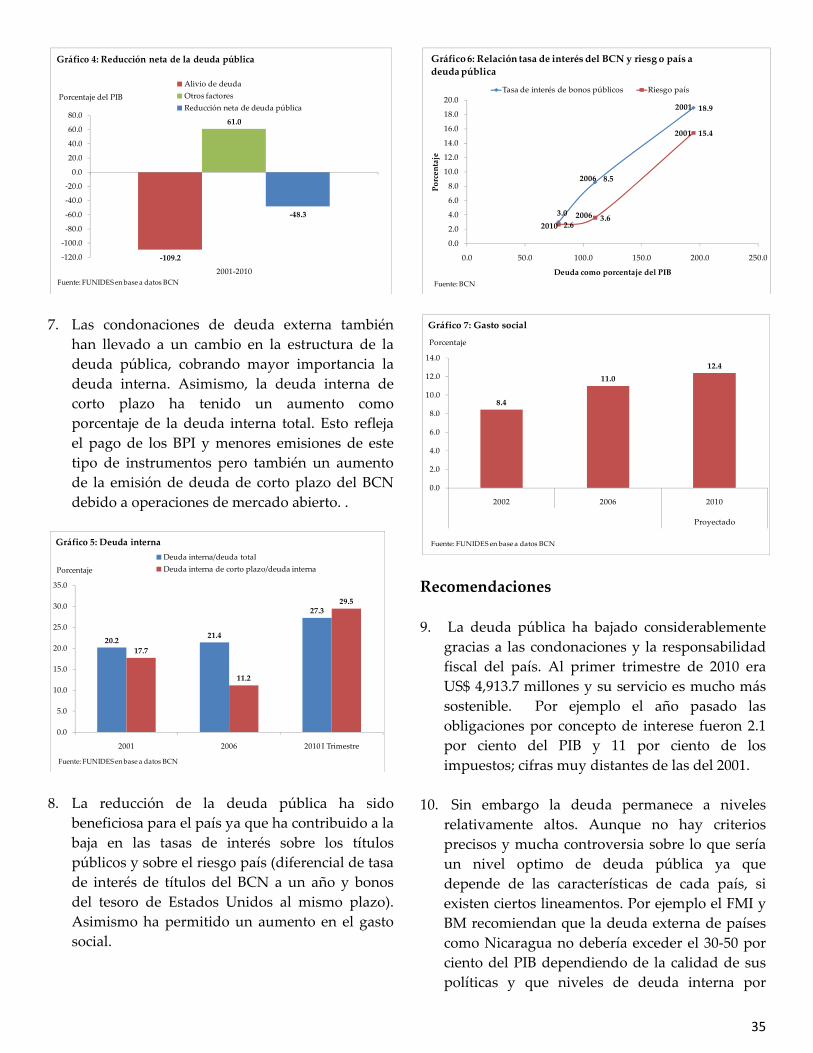

Pag.9 1.1 Sector Real

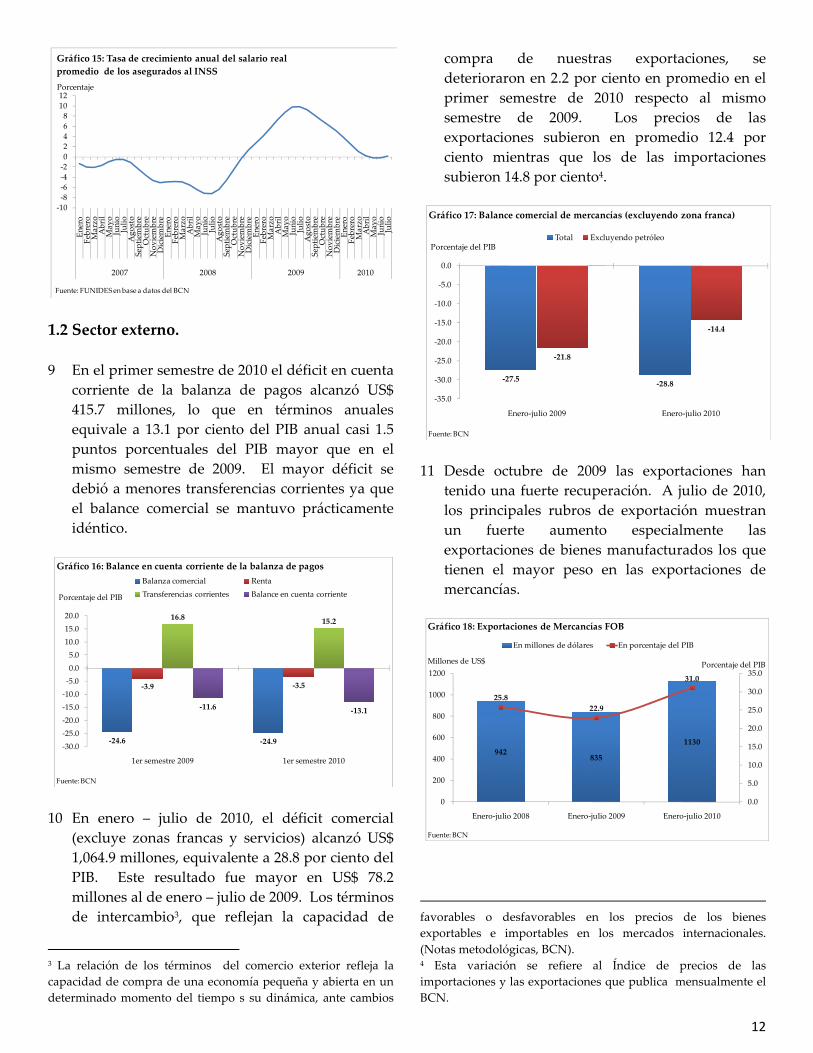

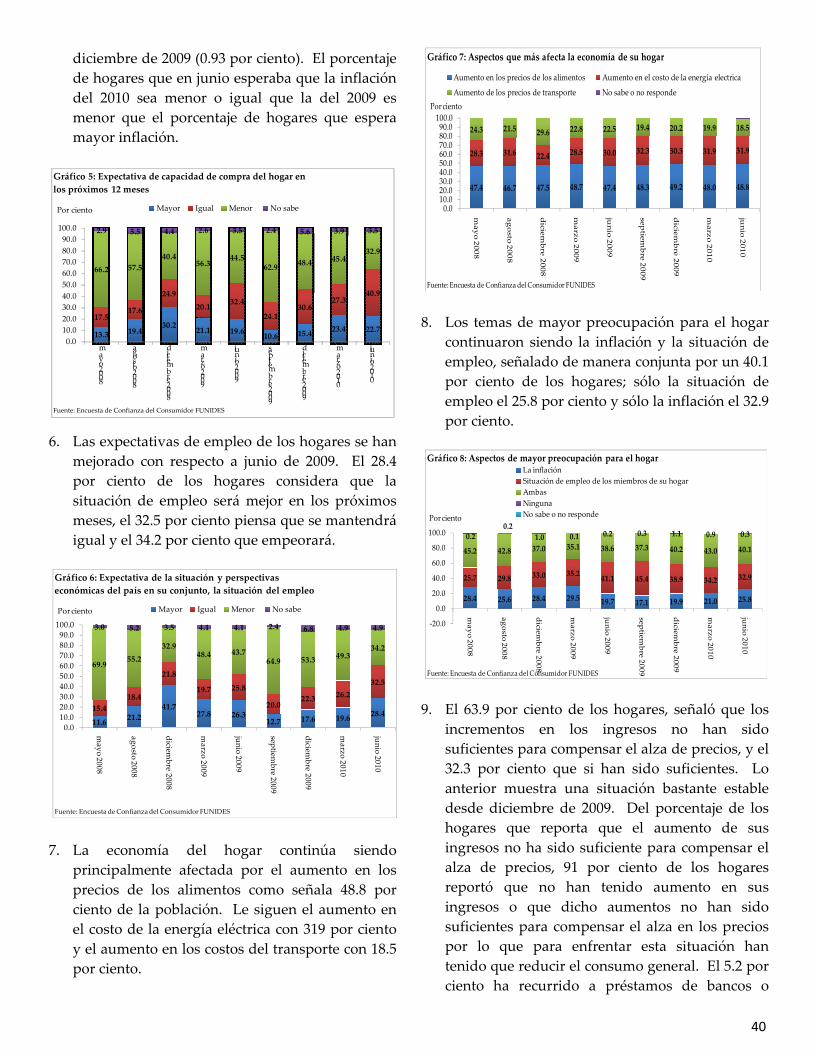

Pag.12 1.2 Sector Externo

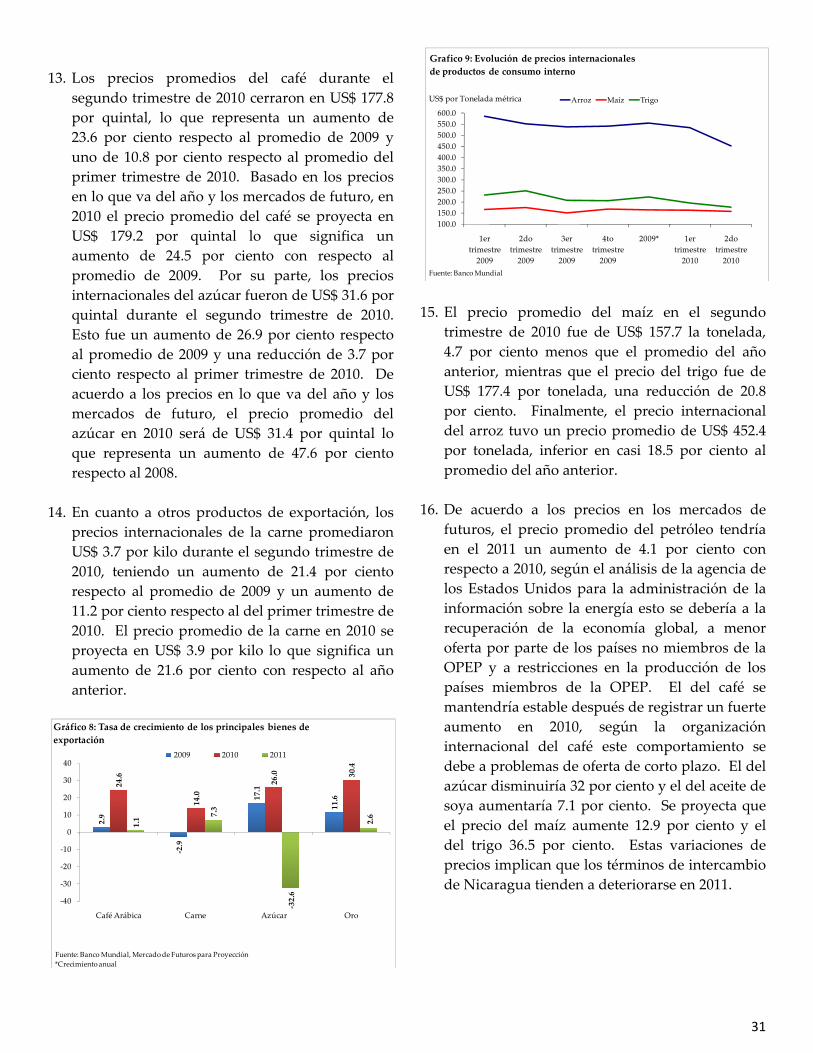

Pag.17 1.3 Sector Fiscal

Pag.24 1.4 Política crediticia y reservas internacionales

Pag.25 1.5 Bancos comerciales y otras sociedades de depósito

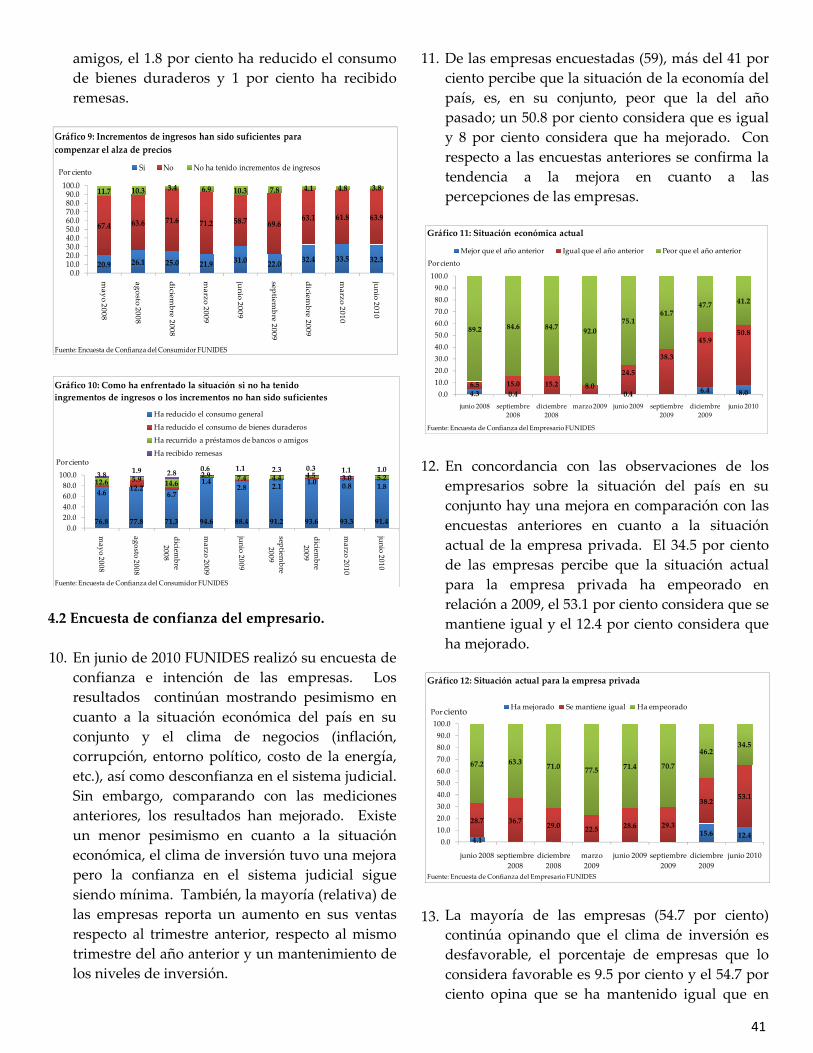

Capítulo II: Coyuntura y Perspectivas de la Economía Internacional

Pag.28 2.1 Principales economías del mundo

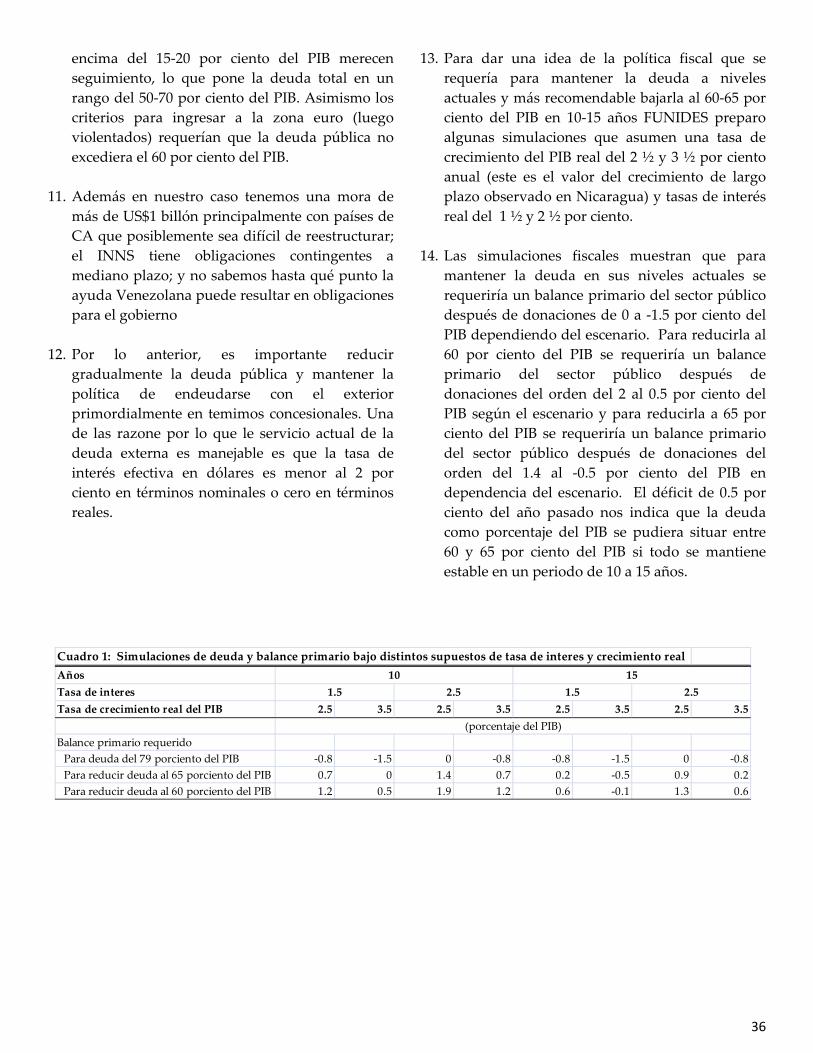

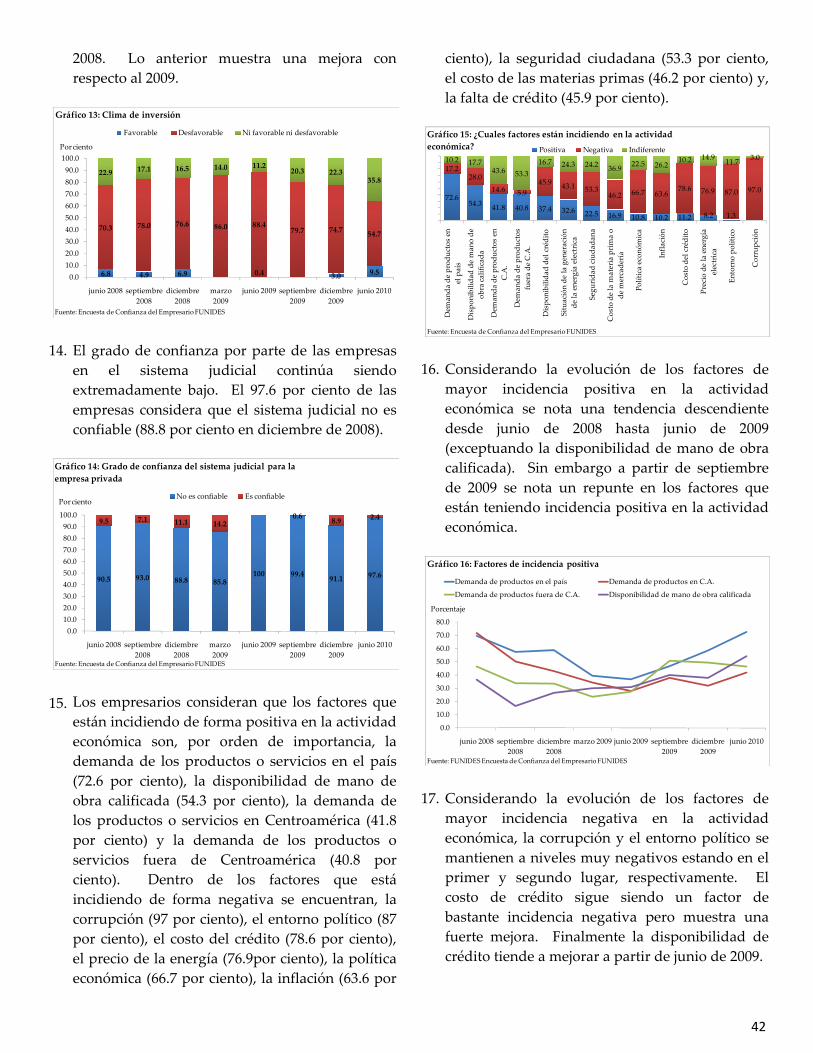

Pag.29 2.1 Contexto latinoamericano y centroamericano

Pag.30 2.3 Precios internacionales

Pag.32 2.4 Perspectivas de política económica en el contexto internacional

Capítulo III Situación y políticas macroeconómicas

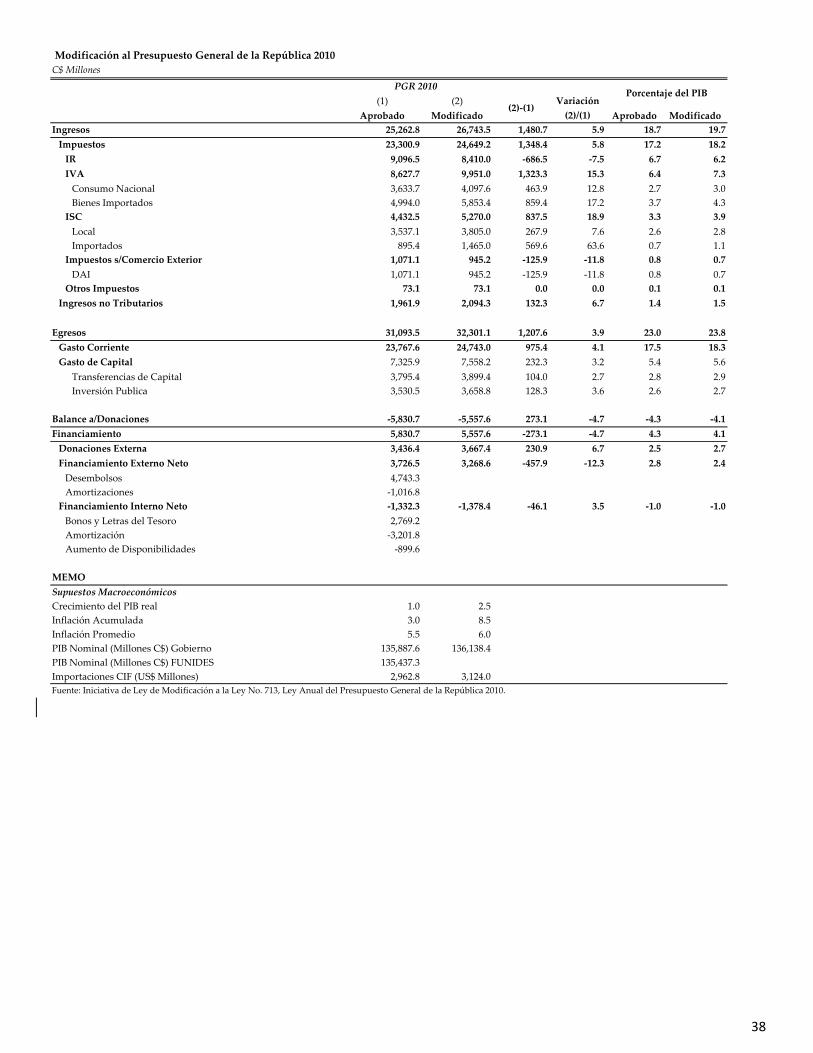

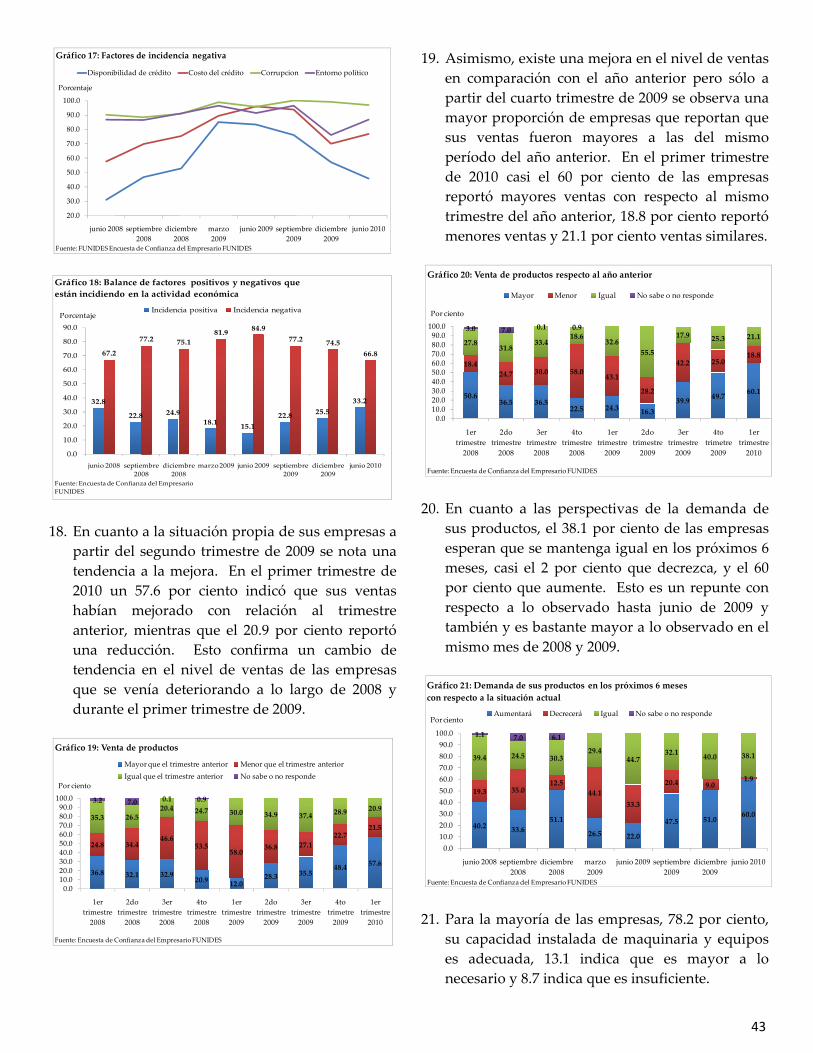

Pag.33 Perspectivas de corto plazo, riesgos y desafíos

Pag.33 Evolución de la deuda pública durante la década Pag.35 Recomendaciones Pag.37 Modificación al Presupuesto General de la República 2010 Capítulo IV Encuestas de FUNIDES Pag.39 4.1 Encuesta de confianza del consumidor Pag.41 4.2 Encuesta de confianza del empresario

1

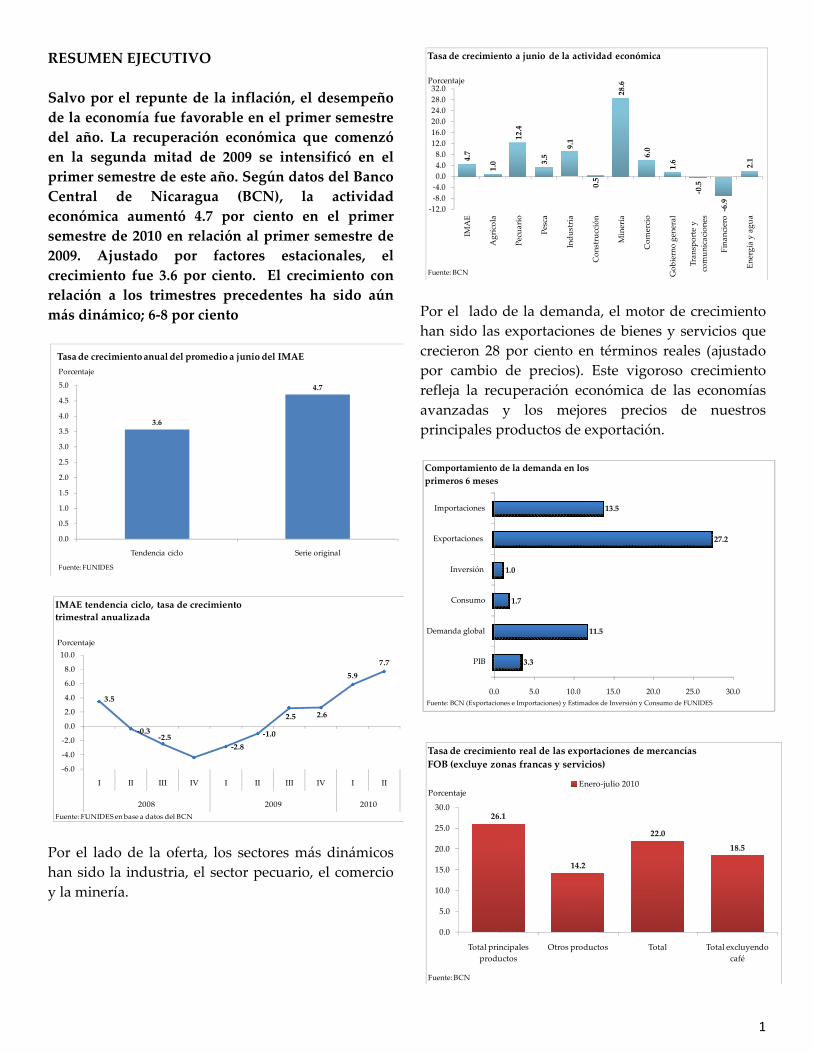

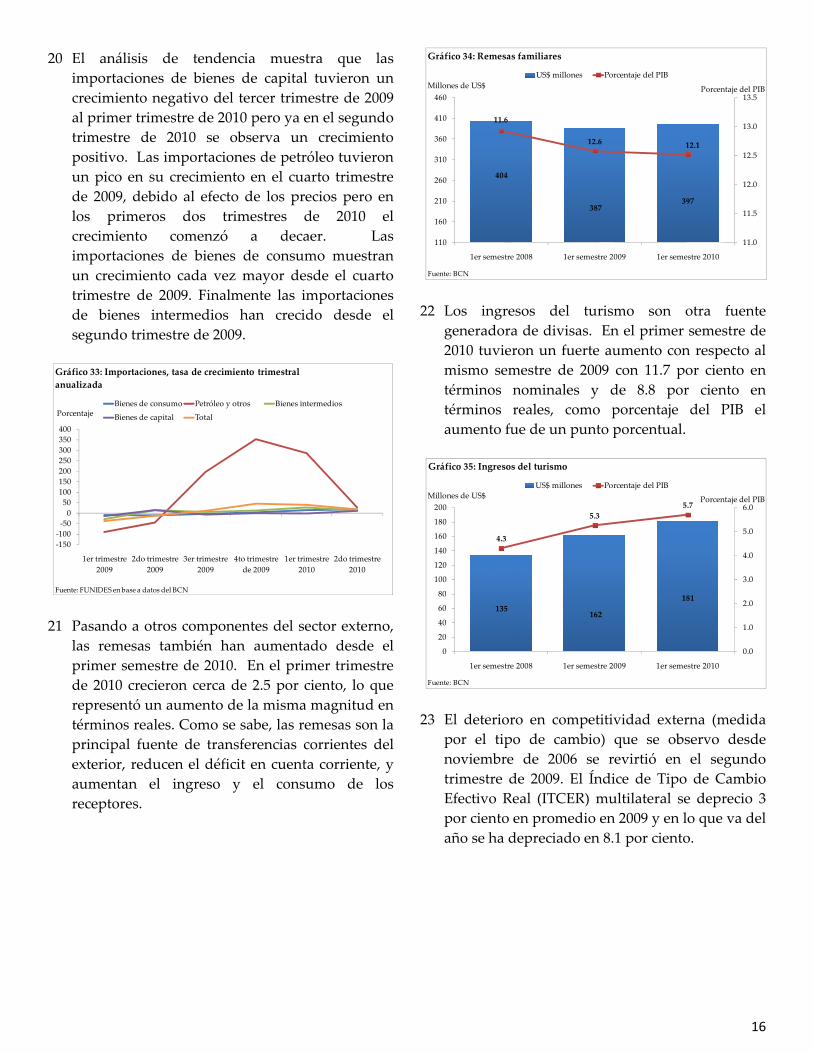

RESUMEN EJECUTIVO

Salvo por el repunte de la inflación, el desempeño de la economía fue favorable en el primer semestre del año. La recuperación económica que comenzó en la segunda mitad de 2009 se intensificó en el primer semestre de este año. Según datos del Banco Central de Nicaragua (BCN), la actividad económica aumentó 4.7 por ciento en el primer semestre de 2010 en relación al primer semestre de 2009. Ajustado por factores estacionales, el crecimiento fue 3.6 por ciento. El crecimiento con relación a los trimestres precedentes ha sido aún más dinámico; 6‐8 por ciento

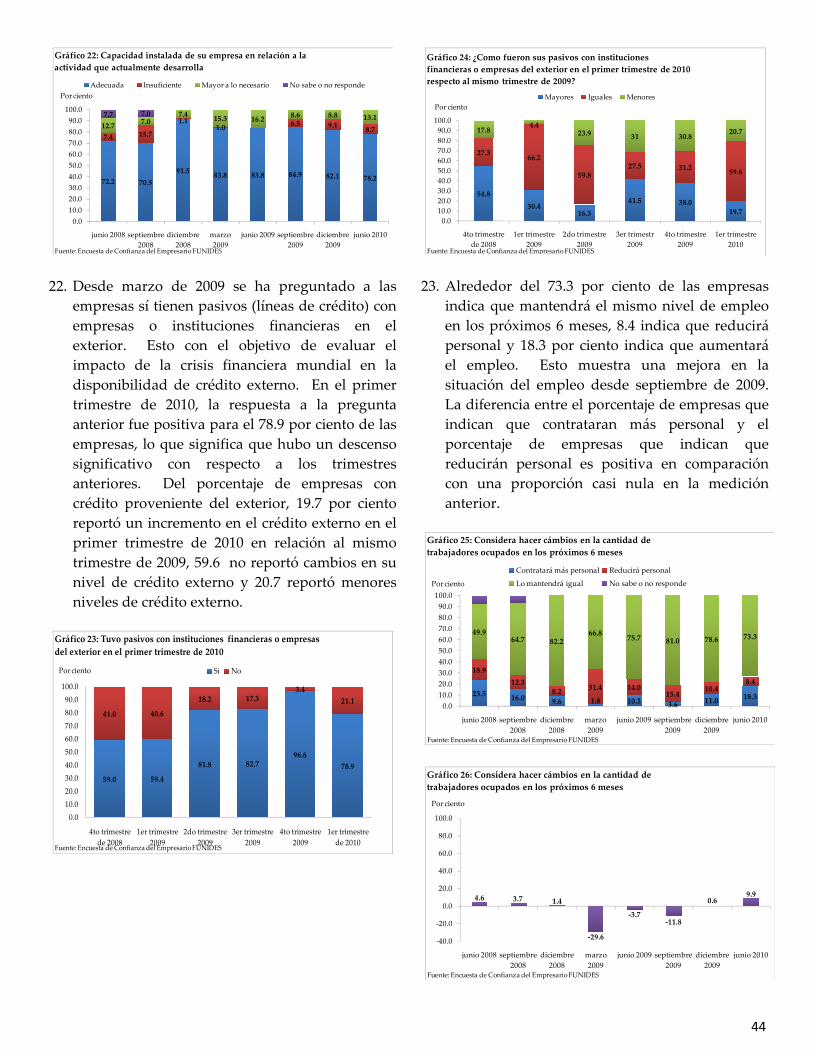

Por el lado de la oferta, los sectores más dinámicos han sido la industria, el sector pecuario, el comercio y la minería.

Por el lado de la demanda, el motor de crecimiento han sido las exportaciones de bienes y servicios que crecieron 28 por ciento en términos reales (ajustado por cambio de precios). Este vigoroso crecimiento refleja la recuperación económica de las economías avanzadas y los mejores precios de nuestros principales productos de exportación.

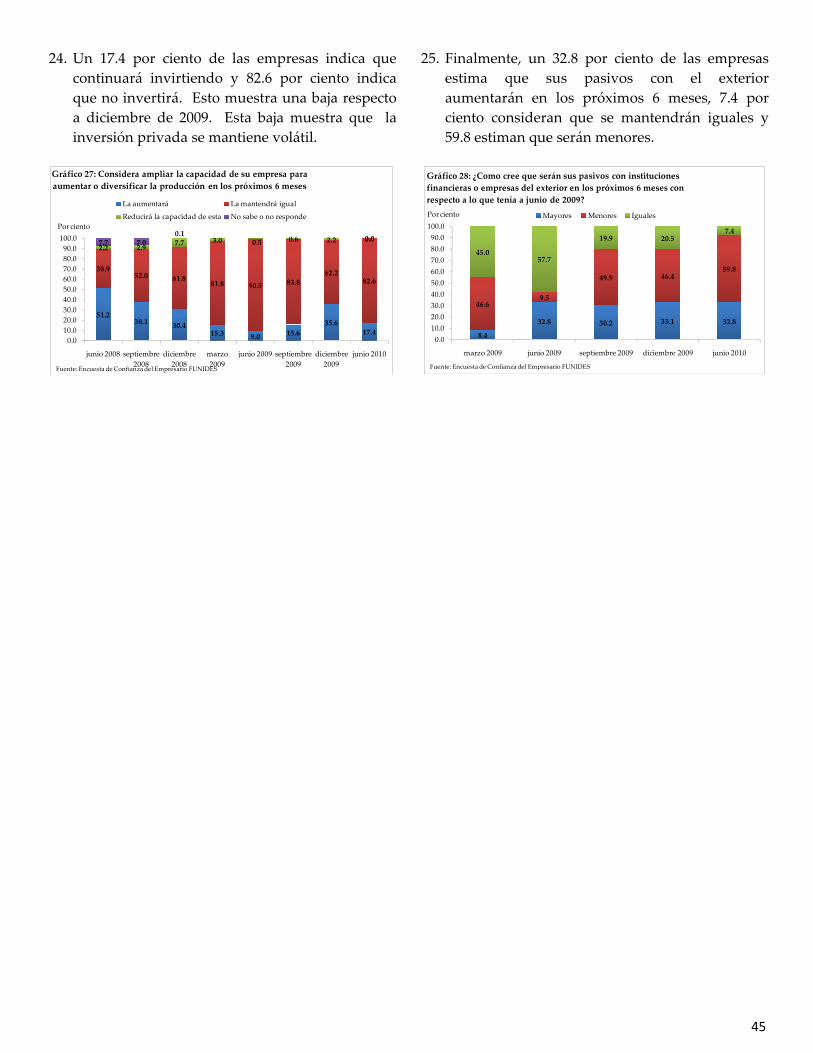

3.6

4.7

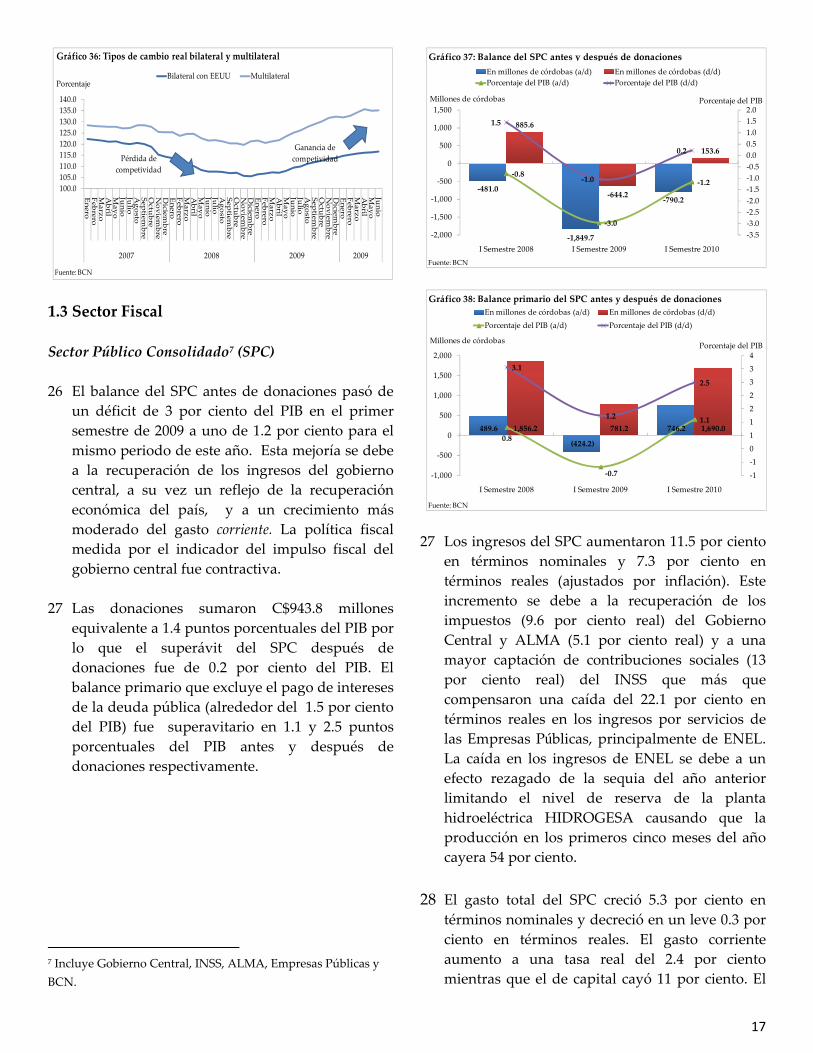

0.0

0.5

1.0

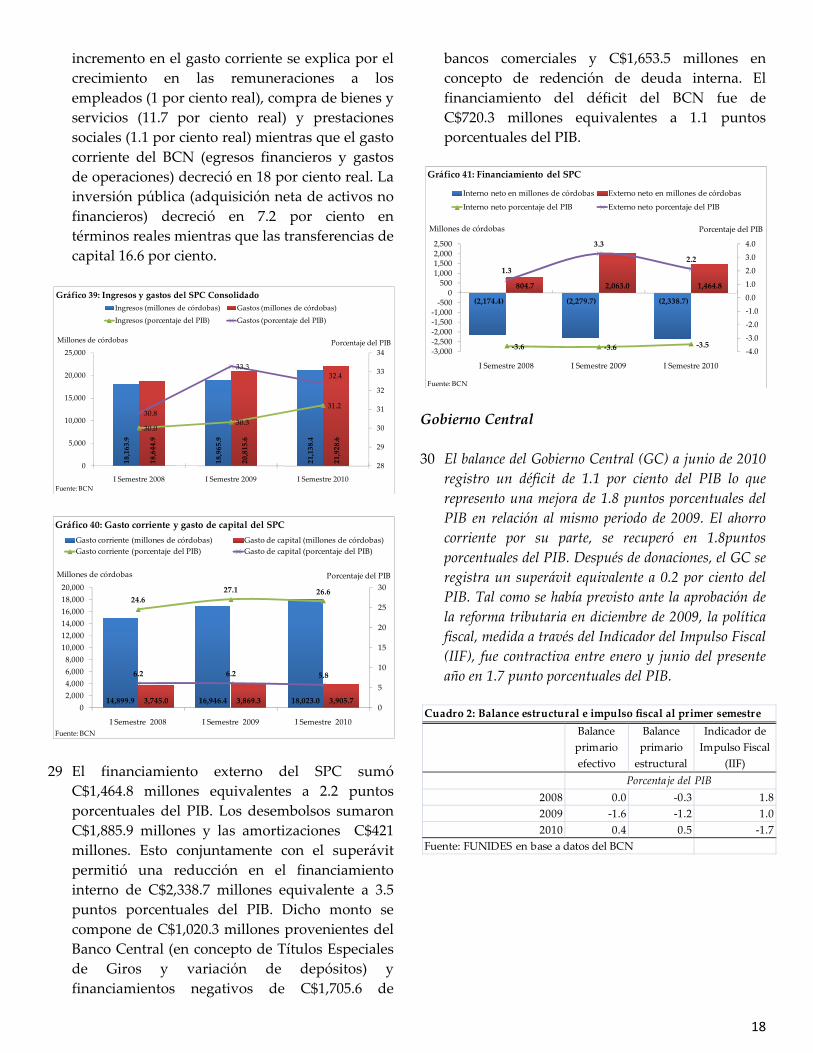

1.5

2.0

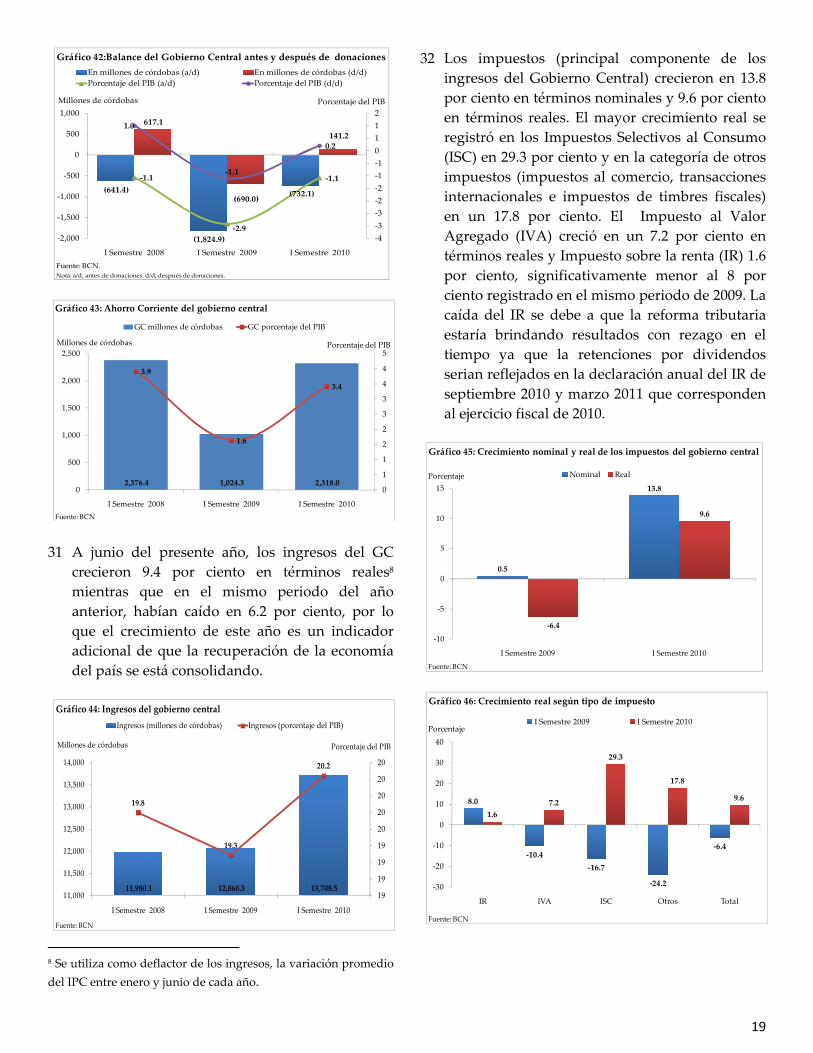

2.5

3.0

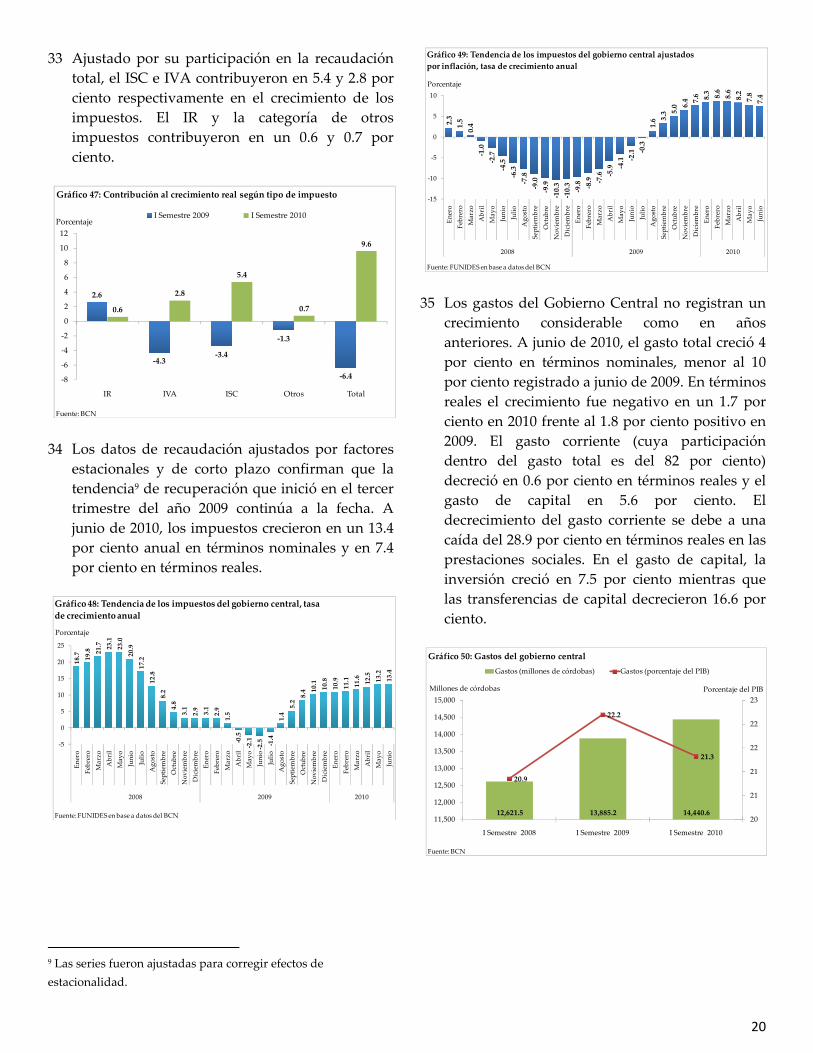

3.5

4.0

4.5

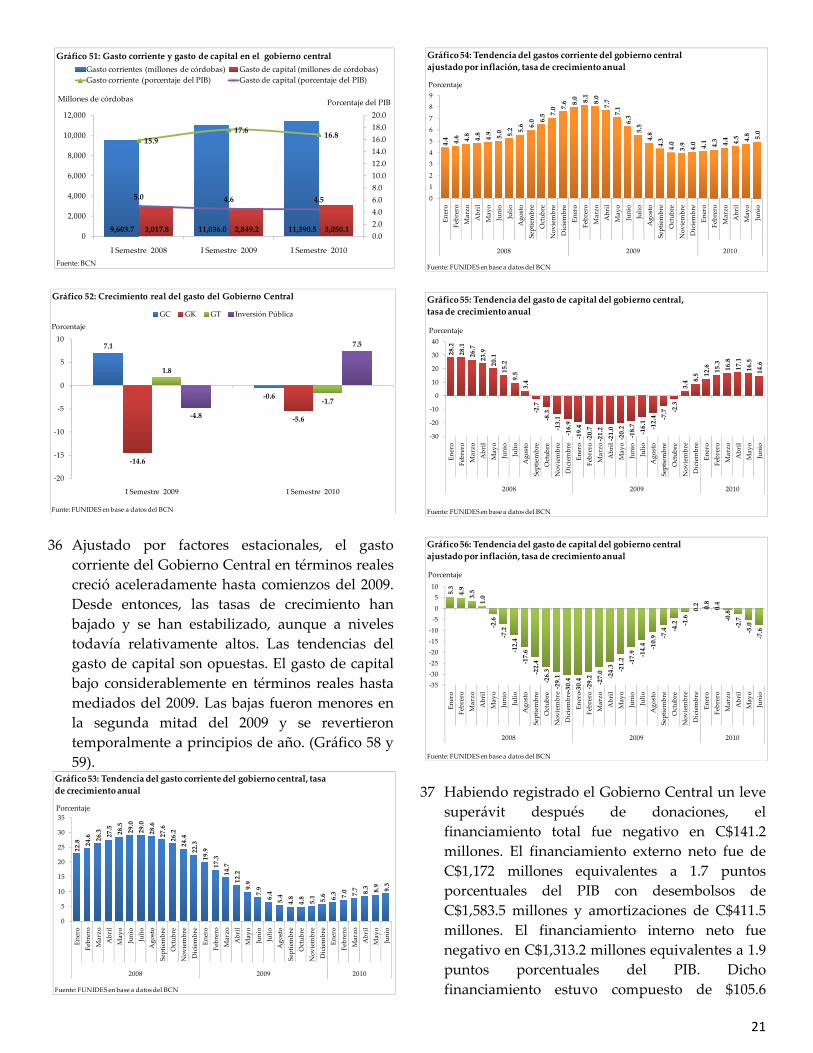

5.0

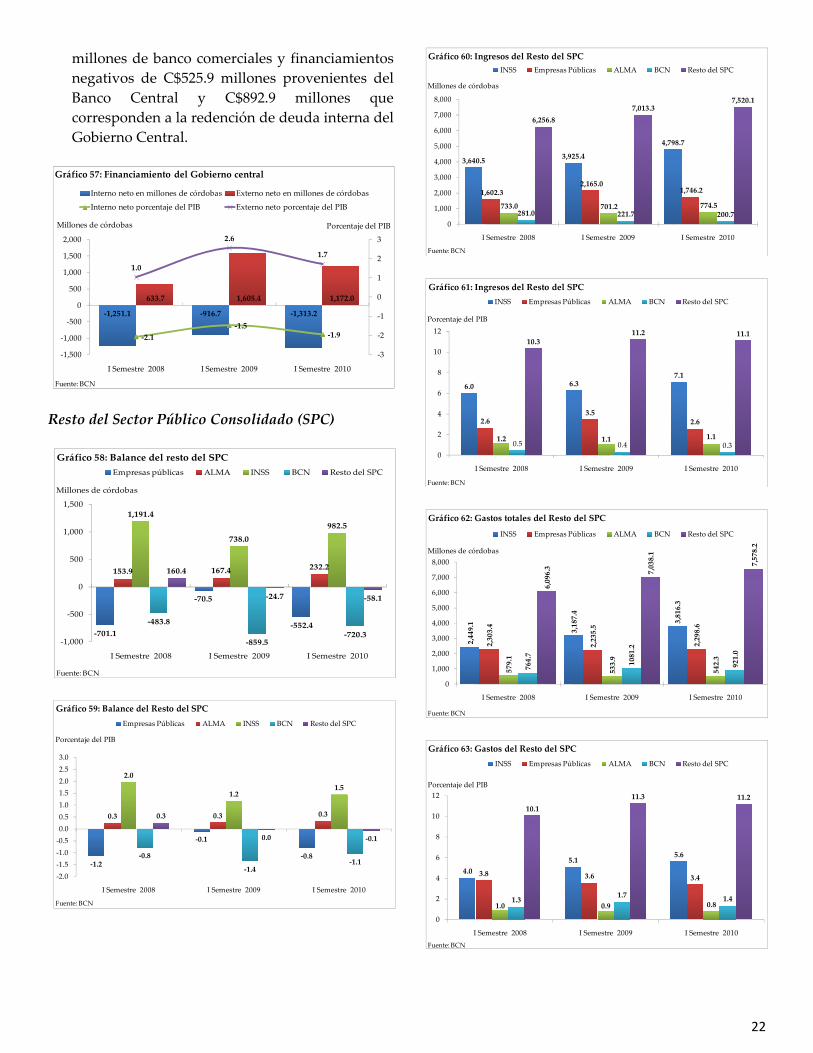

Tendencia ciclo Serie original

Tasa de crecimiento anual del promedio a junio del IMAEPorcentaje

Fuente: FUNIDES

3.5

‐0.3‐2.5

‐2.8‐1.0

2.5 2.6

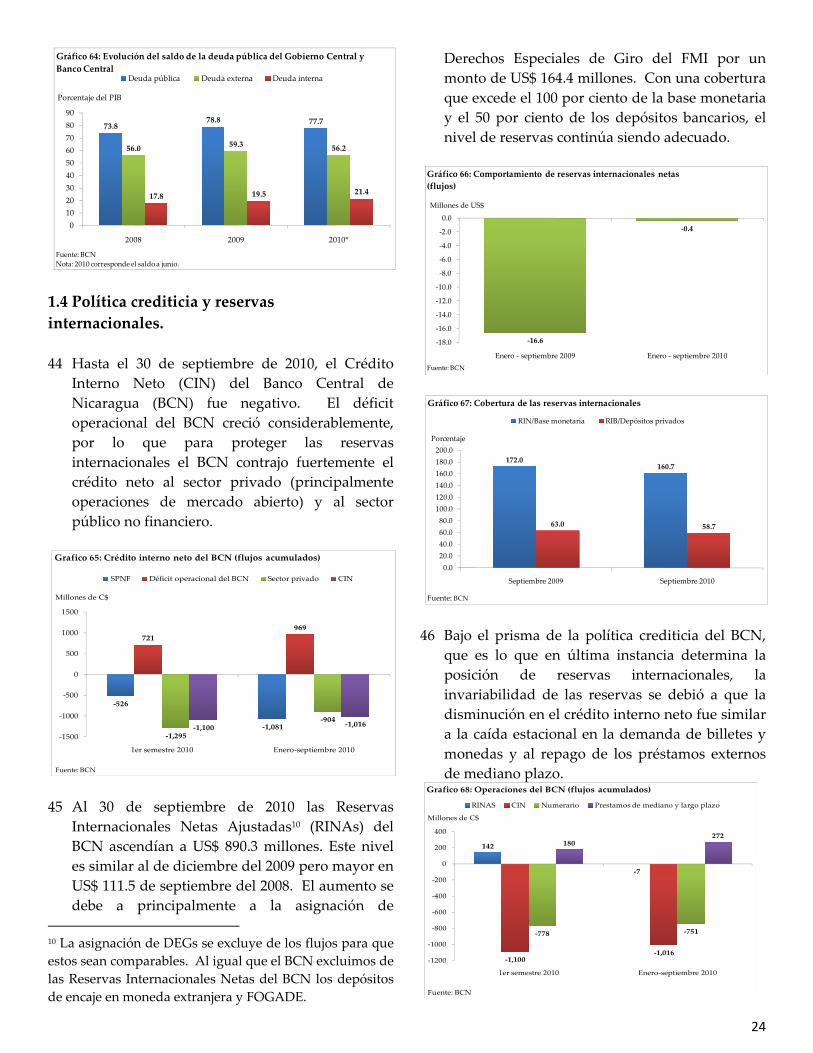

5.9

7.7

‐6.0

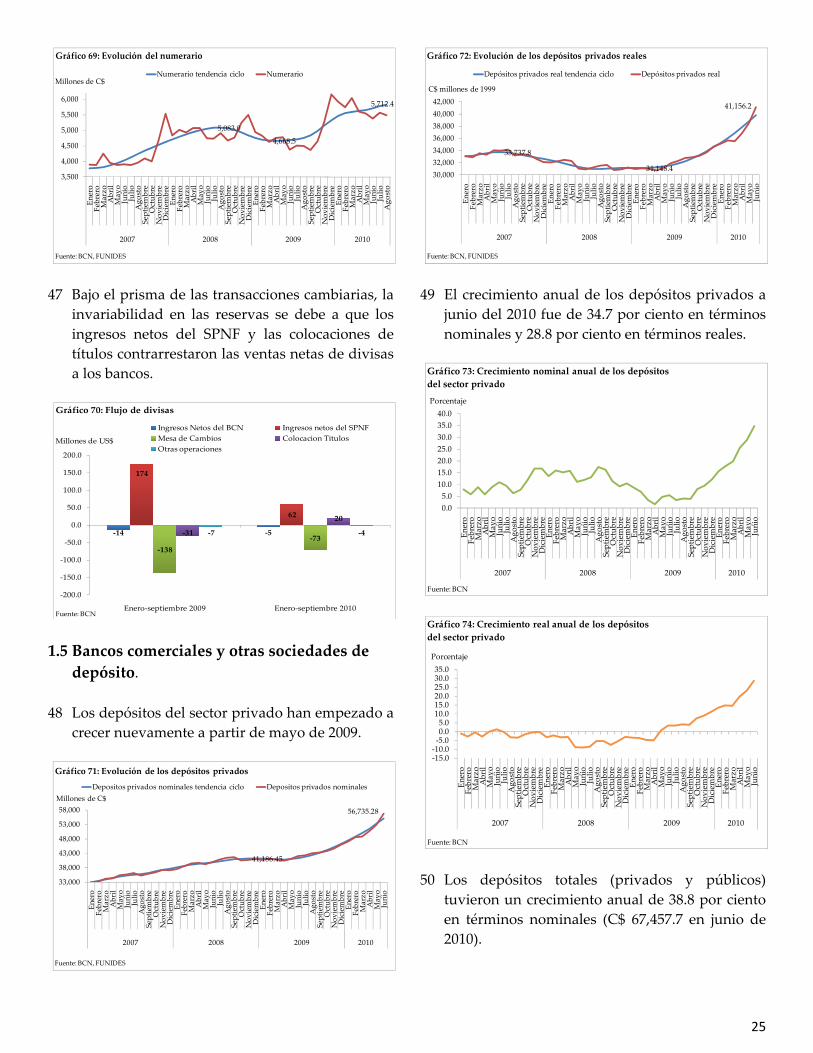

‐4.0

‐2.0

0.0

2.0

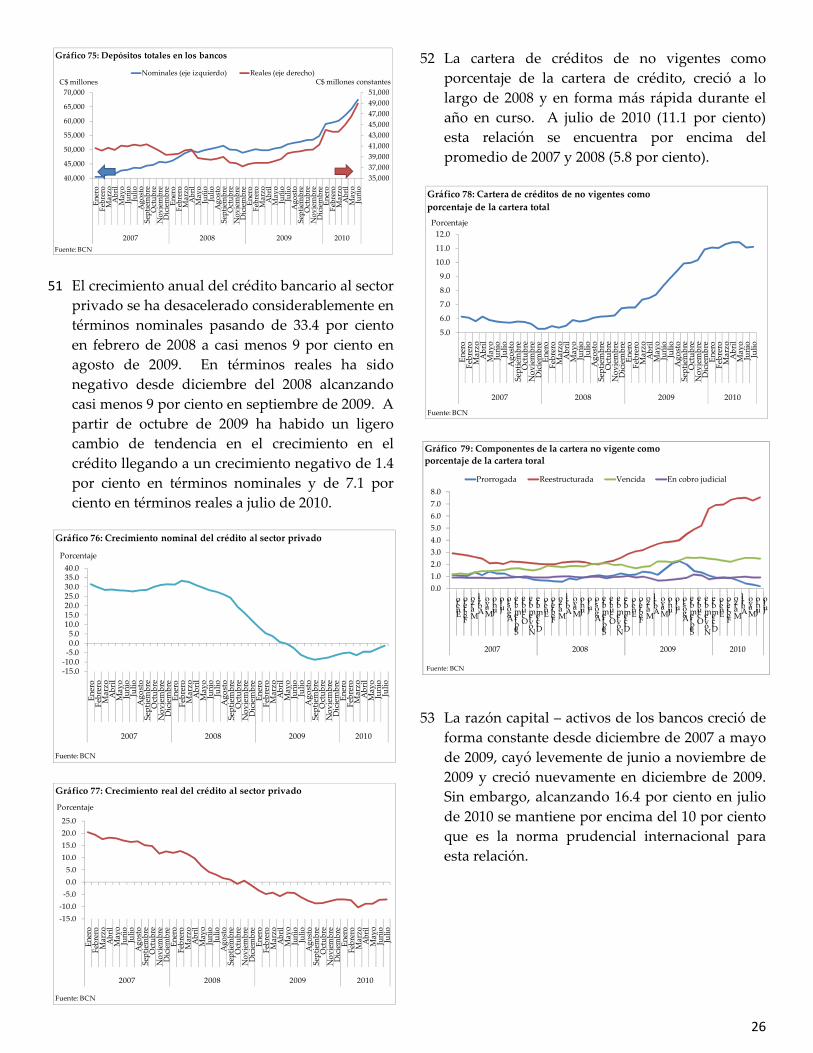

4.0

6.0

8.0

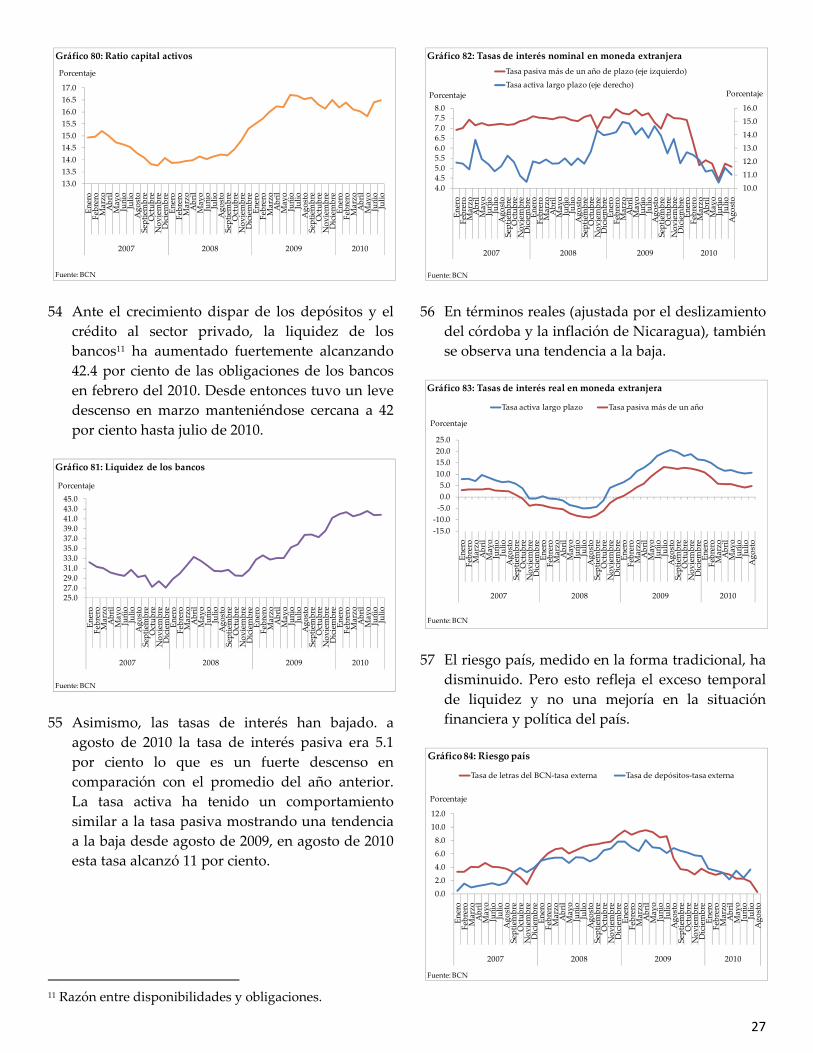

10.0

I II III IV I II III IV I II

2008 2009 2010

IMAE tendencia ciclo, tasa de crecimiento trimestral anualizada

Fuente: FUNIDES en base a datos del BCN

Porcentaje

4.7

1.0

12.4

3.5

9.1

0.5

28.6

6.0

1.6

‐0.5

‐6.9

2.1

‐12.0‐8.0‐4.00.04.08.0

12.016.020.024.028.032.0

IMAE

Agrícola

Pecuario

Pesca

Indu

stria

Con

strucción

Minería

Com

ercio

Gob

ierno general

Tran

sporte y

comun

icaciones

Fina

nciero

Energía y ag

ua

Tasa de crecimiento a junio de la actividad económica

Porcentaje

Fuente: BCN

26.1

14.2

22.0

18.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Total principales productos

Otros productos Total Total excluyendo café

Tasa de crecimiento real de las exportaciones de mercancías FOB (excluye zonas francas y servicios)

Enero‐julio 2010

Fuente: BCN

Porcentaje

3.3

11.5

1.7

1.0

27.2

13.5

0.0 5.0 10.0 15.0 20.0 25.0 30.0

PIB

Demanda global

Consumo

Inversión

Exportaciones

Importaciones

Comportamiento de la demanda en los primeros 6 meses

Fuente: BCN (Exportaciones e Importaciones) y Estimados de Inversión y Consumo de FUNIDES

2

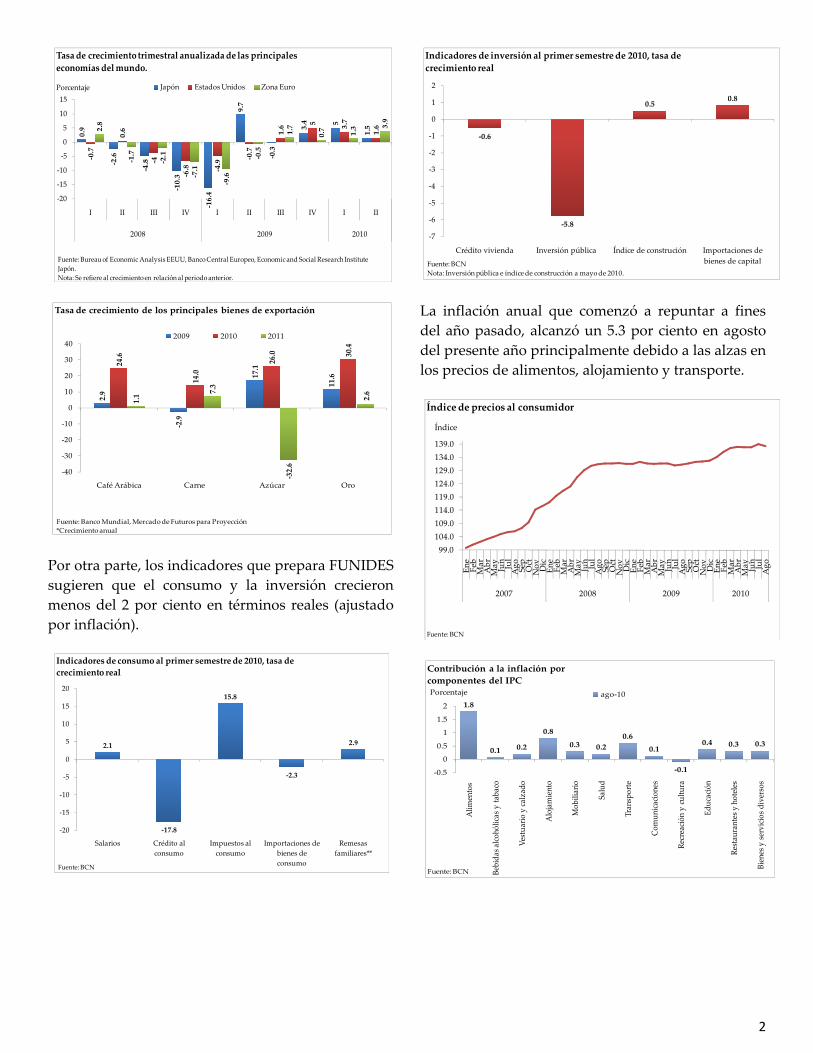

Por otra parte, los indicadores que prepara FUNIDES sugieren que el consumo y la inversión crecieron menos del 2 por ciento en términos reales (ajustado por inflación).

La inflación anual que comenzó a repuntar a fines del año pasado, alcanzó un 5.3 por ciento en agosto del presente año principalmente debido a las alzas en los precios de alimentos, alojamiento y transporte.

0.9

‐2.6

‐4.8

‐10.3

‐16.4

9.7

‐0.3

3.4 5

1.5

‐0.7

0.6

‐4

‐6.8 ‐4.9

‐0.7

1.6 5 3.7

1.62.8

‐1.7

‐2.1

‐7.1

‐9.6

‐0.5

1.7

0.7 1.3 3.9

‐20

‐15

‐10

‐5

0

5

10

15

I II III IV I II III IV I II

2008 2009 2010

Tasa de crecimiento trimestral anualizada de las principales economías del mundo.

Japón Estados Unidos Zona Euro

Fuente: Bureauof Economic AnalysisEEUU, Banco Central Europeo, Economicand Social Research InstituteJapón. Nota: Se refiere al crecimiento en relación al periodo anterior.

Porcentaje

2.9

‐2.9

17.1

11.6

24.6

14.0

26.0 30.4

1.1 7.3

‐32.6

2.6

‐40

‐30

‐20

‐10

0

10

20

30

40

Café Arábica Carne Azúcar Oro

Tasa de crecimiento de los principales bienes de exportación

2009 2010 2011

Fuente: Banco Mundial,Mercado de Futuros para Proyección*Crecimiento anual

2.1

‐17.8

15.8

‐2.3

2.9

‐20

‐15

‐10

‐5

0

5

10

15

20

Salarios Crédito al consumo

Impuestos al consumo

Importaciones de bienes de consumo

Remesas familiares**

Indicadores de consumo al primer semestre de 2010, tasa de crecimiento real

Fuente: BCN

‐0.6

‐5.8

0.50.8

‐7

‐6

‐5

‐4

‐3

‐2

‐1

0

1

2

Crédito vivienda Inversión pública Índice de construción Importaciones de bienes de capital

Indicadores de inversión al primer semestre de 2010, tasa de crecimiento real

Fuente: BCNNota: Inversión pública e índice de construcción a mayo de 2010.

99.0104.0109.0114.0119.0124.0129.0134.0139.0

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

2007 2008 2009 2010

Índice de precios al consumidor

Fuente: BCN

Índice

1.8

0.1 0.2

0.8

0.3 0.20.6

0.1

‐0.1

0.4 0.3 0.3

‐0.5

0

0.5

1

1.5

2

Alim

entos

Bebida

s alco

hólicas y ta

baco

Vestua

rio y ca

lzad

o

Alojamiento

Mob

iliario

Salud

Tran

sporte

Comun

icacio

nes

Recreació

n y cultu

ra

Educación

Restau

rantes y hoteles

Bienes y se

rvicios diversos

Contribución a la inflación por componentes del IPC

ago‐10Porcentaje

Fuente: BCN

3

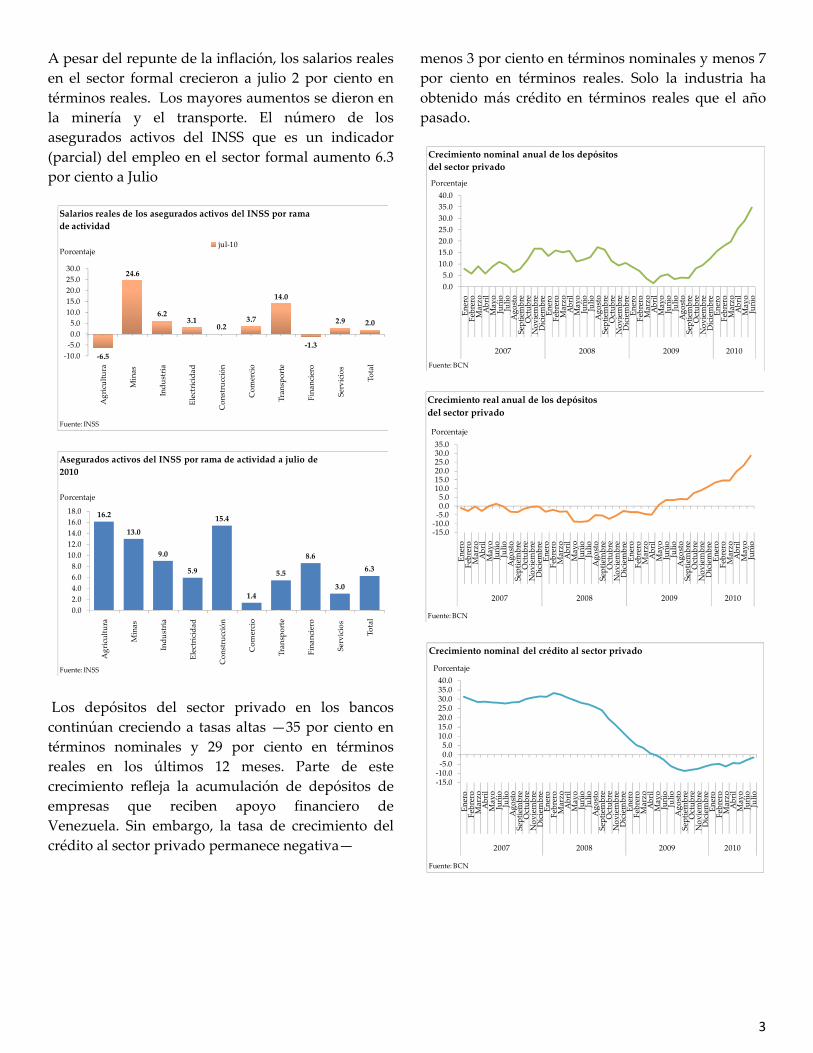

A pesar del repunte de la inflación, los salarios reales en el sector formal crecieron a julio 2 por ciento en términos reales. Los mayores aumentos se dieron en la minería y el transporte. El número de los asegurados activos del INSS que es un indicador (parcial) del empleo en el sector formal aumento 6.3 por ciento a Julio

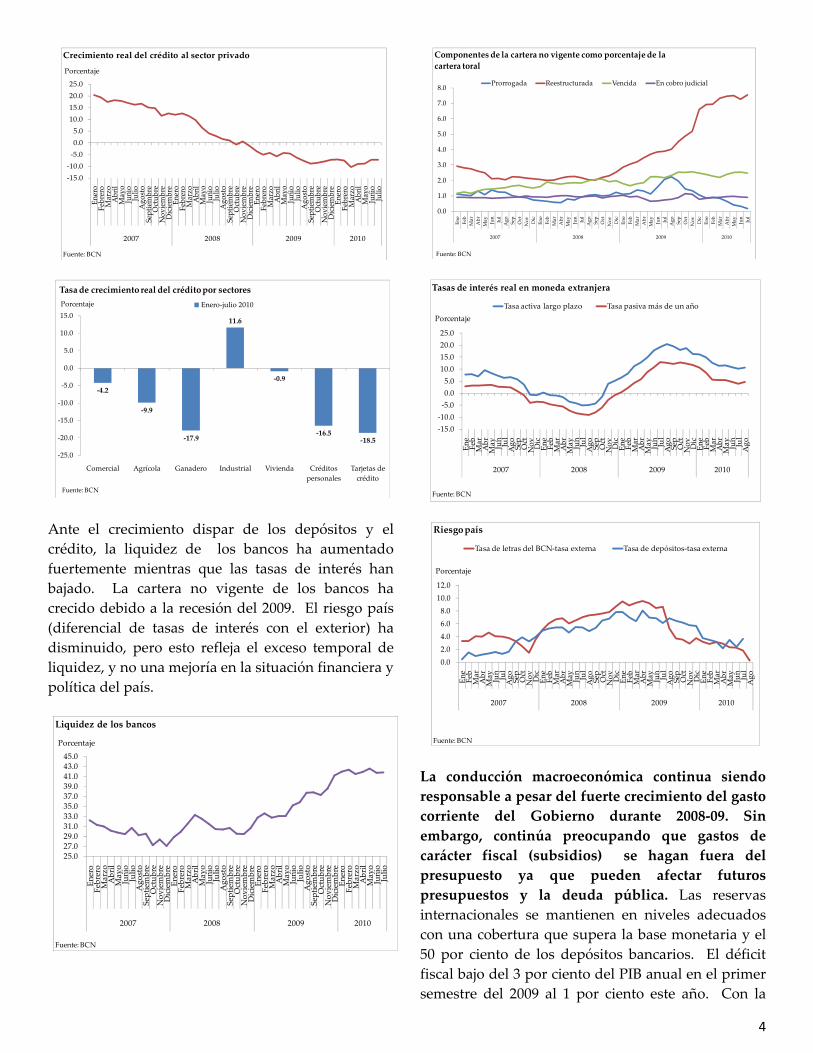

Los depósitos del sector privado en los bancos continúan creciendo a tasas altas —35 por ciento en términos nominales y 29 por ciento en términos reales en los últimos 12 meses. Parte de este crecimiento refleja la acumulación de depósitos de empresas que reciben apoyo financiero de Venezuela. Sin embargo, la tasa de crecimiento del crédito al sector privado permanece negativa—

menos 3 por ciento en términos nominales y menos 7 por ciento en términos reales. Solo la industria ha obtenido más crédito en términos reales que el año pasado.

‐6.5

24.6

6.23.1

0.23.7

14.0

‐1.3

2.9 2.0

‐10.0‐5.00.05.0

10.015.020.025.030.0

Agricultura

Minas

Indu

stria

Electricidad

Con

strucción

Com

ercio

Tran

sporte

Fina

nciero

Servicios

Total

Salarios reales de los asegurados activos del INSS por rama de actividad

jul‐10Porcentaje

Fuente: INSS

16.2

13.0

9.0

5.9

15.4

1.4

5.5

8.6

3.0

6.3

0.02.04.06.08.0

10.012.014.016.018.0

Agricultura

Minas

Indu

stria

Electricidad

Con

strucción

Com

ercio

Tran

sporte

Fina

nciero

Servicios

Total

Asegurados activos del INSS por rama de actividad a julio de 2010

Fuente: INSS

Porcentaje

0.05.0

10.015.020.025.030.035.040.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2007 2008 2009 2010

Crecimiento nominal anual de los depósitos del sector privado

Porcentaje

Fuente: BCN

‐15.0‐10.0‐5.00.05.0

10.015.020.025.030.035.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2007 2008 2009 2010

Crecimiento real anual de los depósitos del sector privado

Porcentaje

Fuente: BCN

‐15.0‐10.0‐5.00.05.0

10.015.020.025.030.035.040.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

2007 2008 2009 2010

Crecimiento nominal del crédito al sector privado

Porcentaje

Fuente: BCN

4

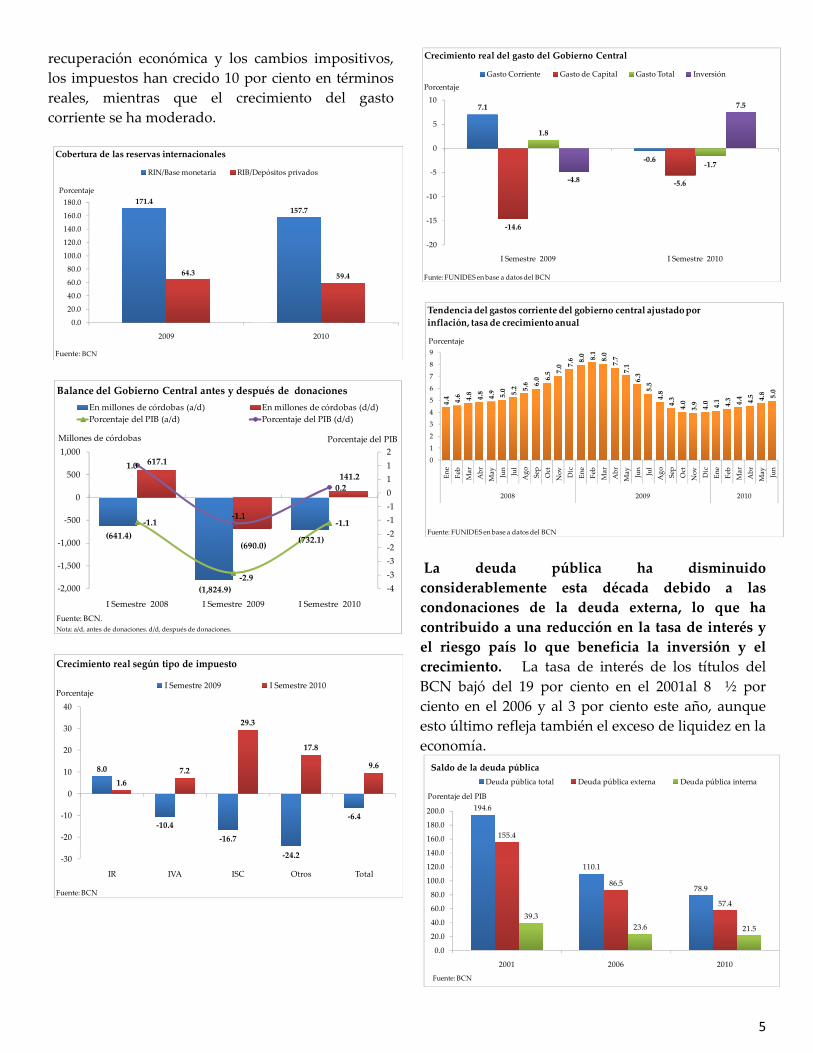

Ante el crecimiento dispar de los depósitos y el crédito, la liquidez de los bancos ha aumentado fuertemente mientras que las tasas de interés han bajado. La cartera no vigente de los bancos ha crecido debido a la recesión del 2009. El riesgo país (diferencial de tasas de interés con el exterior) ha disminuido, pero esto refleja el exceso temporal de liquidez, y no una mejoría en la situación financiera y política del país.

La conducción macroeconómica continua siendo responsable a pesar del fuerte crecimiento del gasto corriente del Gobierno durante 2008‐09. Sin embargo, continúa preocupando que gastos de carácter fiscal (subsidios) se hagan fuera del presupuesto ya que pueden afectar futuros presupuestos y la deuda pública. Las reservas internacionales se mantienen en niveles adecuados con una cobertura que supera la base monetaria y el 50 por ciento de los depósitos bancarios. El déficit fiscal bajo del 3 por ciento del PIB anual en el primer semestre del 2009 al 1 por ciento este año. Con la

‐15.0‐10.0‐5.00.05.0

10.015.020.025.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

2007 2008 2009 2010

Crecimiento real del crédito al sector privado

Porcentaje

Fuente: BCN

‐4.2

‐9.9

‐17.9

11.6

‐0.9

‐16.5‐18.5

‐25.0

‐20.0

‐15.0

‐10.0

‐5.0

0.0

5.0

10.0

15.0

Comercial Agrícola Ganadero Industrial Vivienda Créditos personales

Tarjetas de crédito

Tasa de crecimiento real del crédito por sectoresEnero‐julio 2010

Fuente: BCN

Porcentaje

25.027.029.031.033.035.037.039.041.043.045.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

2007 2008 2009 2010

Liquidez de los bancos

Porcentaje

Fuente: BCN

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

2007 2008 2009 2010

Componentes de la cartera no vigente como porcentaje de la cartera toral

Prorrogada Reestructurada Vencida En cobro judicial

Fuente: BCN

‐15.0‐10.0‐5.00.05.0

10.015.020.025.0

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

2007 2008 2009 2010

Tasas de interés real en moneda extranjera

Tasa activa largo plazo Tasa pasiva más de un añoPorcentaje

Fuente: BCN

0.02.04.06.08.010.012.0

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago

2007 2008 2009 2010

Riesgo país

Tasa de letras del BCN‐tasa externa Tasa de depósitos‐tasa externa

Porcentaje

Fuente: BCN

5

recuperación económica y los cambios impositivos, los impuestos han crecido 10 por ciento en términos reales, mientras que el crecimiento del gasto corriente se ha moderado.

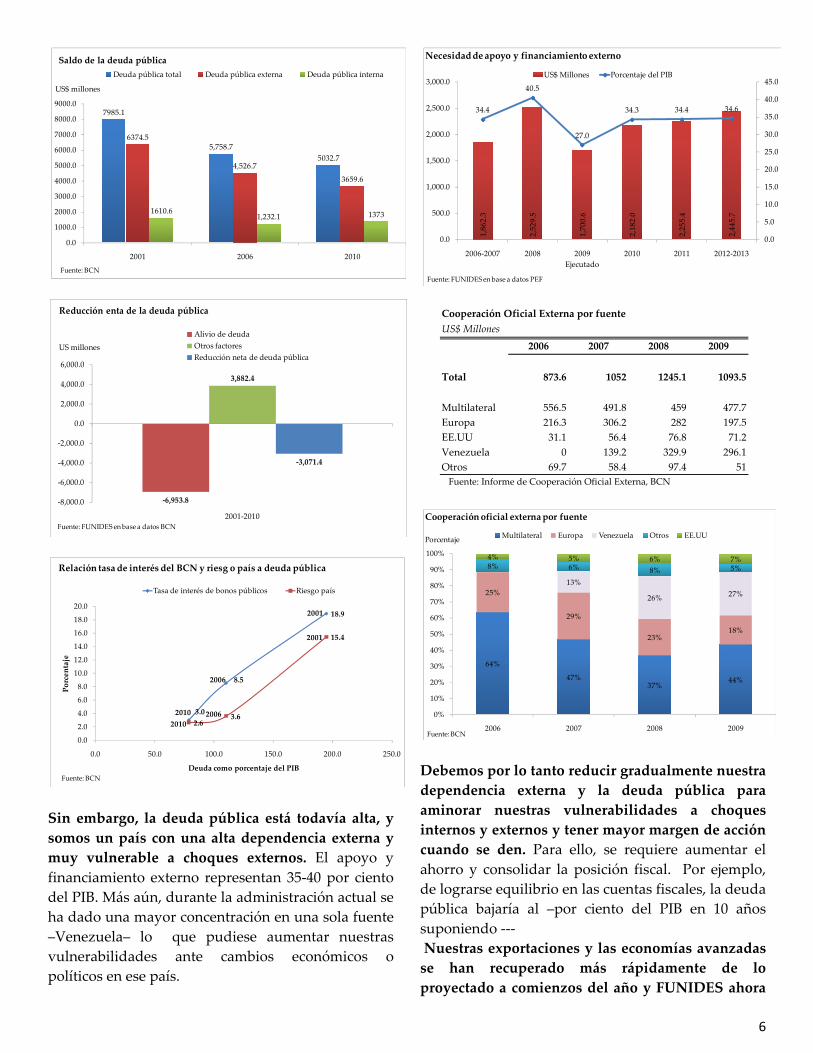

La deuda pública ha disminuido considerablemente esta década debido a las condonaciones de la deuda externa, lo que ha contribuido a una reducción en la tasa de interés y el riesgo país lo que beneficia la inversión y el crecimiento. La tasa de interés de los títulos del BCN bajó del 19 por ciento en el 2001al 8 ½ por ciento en el 2006 y al 3 por ciento este año, aunque esto último refleja también el exceso de liquidez en la economía.

171.4157.7

64.3 59.4

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

2009 2010

Cobertura de las reservas internacionales

RIN/Base monetaria RIB/Depósitos privados

Fuente: BCN

Porcentaje

(641.4)

(1,824.9)

(732.1)

617.1

(690.0)

141.2

‐1.1

‐2.9

‐1.1

1.0

‐1.1

0.2

‐4‐3‐3‐2‐2‐1‐10112

‐2,000

‐1,500

‐1,000

‐500

0

500

1,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

En millones de córdobas (a/d) En millones de córdobas (d/d)Porcentaje del PIB (a/d) Porcentaje del PIB (d/d)

Fuente: BCN. Nota: a/d, antes de donaciones. d/d, después de donaciones.

Balance del Gobierno Central antes y después de donaciones

Millones de córdobas Porcentaje del PIB

8.0

‐10.4‐16.7

‐24.2

‐6.4

1.67.2

29.3

17.8

9.6

‐30

‐20

‐10

0

10

20

30

40

IR IVA ISC Otros Total

I Semestre 2009 I Semestre 2010

Fuente: BCN

Crecimiento real según tipo de impuesto

Porcentaje

7.1

‐0.6

‐14.6

‐5.6

1.8

‐1.7

‐4.8

7.5

‐20

‐15

‐10

‐5

0

5

10

I Semestre 2009 I Semestre 2010

Porcentaje

Funte: FUNIDES en base a datos del BCN

Crecimiento real del gasto del Gobierno Central

Gasto Corriente Gasto de Capital Gasto Total Inversión

4.4 4.6 4.84.8 4.9 5.0 5.2 5.6 6.0 6.5 7.0 7.6 8.0 8.1

8.0

7.7

7.1

6.3

5.5

4.8

4.3

4.0

3.9 4.0 4.1 4.3 4.4 4.5 4.8 5.0

0

1

2

3

4

5

6

7

8

9

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun Jul

Ago Sep

Oct

Nov Dic

Ene

Feb

Mar

Abr

May Jun

2008 2009 2010

Tendencia del gastos corriente del gobierno central ajustado por inflación, tasa de crecimiento anual

Fuente: FUNIDES enbase a datos del BCN

Porcentaje

194.6

110.1

78.9

155.4

86.5

57.439.3

23.6 21.5

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

200.0

2001 2006 2010

Saldo de la deuda públicaDeuda pública total Deuda pública externa Deuda pública interna

Porentaje del PIB

Fuente: BCN

6

Sin embargo, la deuda pública está todavía alta, y somos un país con una alta dependencia externa y muy vulnerable a choques externos. El apoyo y financiamiento externo representan 35‐40 por ciento del PIB. Más aún, durante la administración actual se ha dado una mayor concentración en una sola fuente –Venezuela– lo que pudiese aumentar nuestras vulnerabilidades ante cambios económicos o políticos en ese país.

Debemos por lo tanto reducir gradualmente nuestra dependencia externa y la deuda pública para aminorar nuestras vulnerabilidades a choques internos y externos y tener mayor margen de acción cuando se den. Para ello, se requiere aumentar el ahorro y consolidar la posición fiscal. Por ejemplo, de lograrse equilibrio en las cuentas fiscales, la deuda pública bajaría al –por ciento del PIB en 10 años suponiendo ‐‐‐ Nuestras exportaciones y las economías avanzadas se han recuperado más rápidamente de lo proyectado a comienzos del año y FUNIDES ahora

7985.1

5,758.75032.7

6374.5

4,526.7

3659.6

1610.61,232.1 1373

0.0

1000.0

2000.0

3000.0

4000.0

5000.0

6000.0

7000.0

8000.0

9000.0

2001 2006 2010

Saldo de la deuda públicaDeuda pública total Deuda pública externa Deuda pública interna

US$ millones

Fuente: BCN

‐6,953.8

3,882.4

‐3,071.4

‐8,000.0

‐6,000.0

‐4,000.0

‐2,000.0

0.0

2,000.0

4,000.0

6,000.0

2001‐2010

Reducción enta de la deuda pública

Alivio de deudaOtros factoresReducción neta de deuda pública

US millones

Fuente: FUNIDES en base a datos BCN

18.9

8.5

3.0

15.4

3.62.6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

0.0 50.0 100.0 150.0 200.0 250.0

Porcentaje

Deuda como porcentaje del PIB

Relación tasa de interés del BCN y riesg o país a deuda pública

Tasa de interés de bonos públicos Riesgo país

Fuente: BCN

2001

2006

2010

2001

20062010

1,862.3

2,529.5

1,700.6

2,182.0

2,255.4

2,445.7

34.4

40.5

27.0

34.3 34.4 34.6

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

2006‐2007 2008 2009 Ejecutado

2010 2011 2012‐2013

Necesidad de apoyo y financiamiento externo

US$ Millones Porcentaje del PIB

Fuente: FUNIDES en base a datos PEF

Cooperación Oficial Externa por fuenteUS$ Millones

2006 2007 2008 2009

Total 873.6 1052 1245.1 1093.5

Multilateral 556.5 491.8 459 477.7Europa 216.3 306.2 282 197.5EE.UU 31.1 56.4 76.8 71.2Venezuela 0 139.2 329.9 296.1Otros 69.7 58.4 97.4 51Fuente: Informe de Cooperación Oficial Externa, BCN

64%

47%37%

44%

25%

29%

23%18%

13%

26% 27%

8% 6% 8% 5%4% 5% 6% 7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

Porcentaje

Cooperación oficial externa por fuente

Multilateral Europa Venezuela Otros EE.UU

Fuente: BCN

7

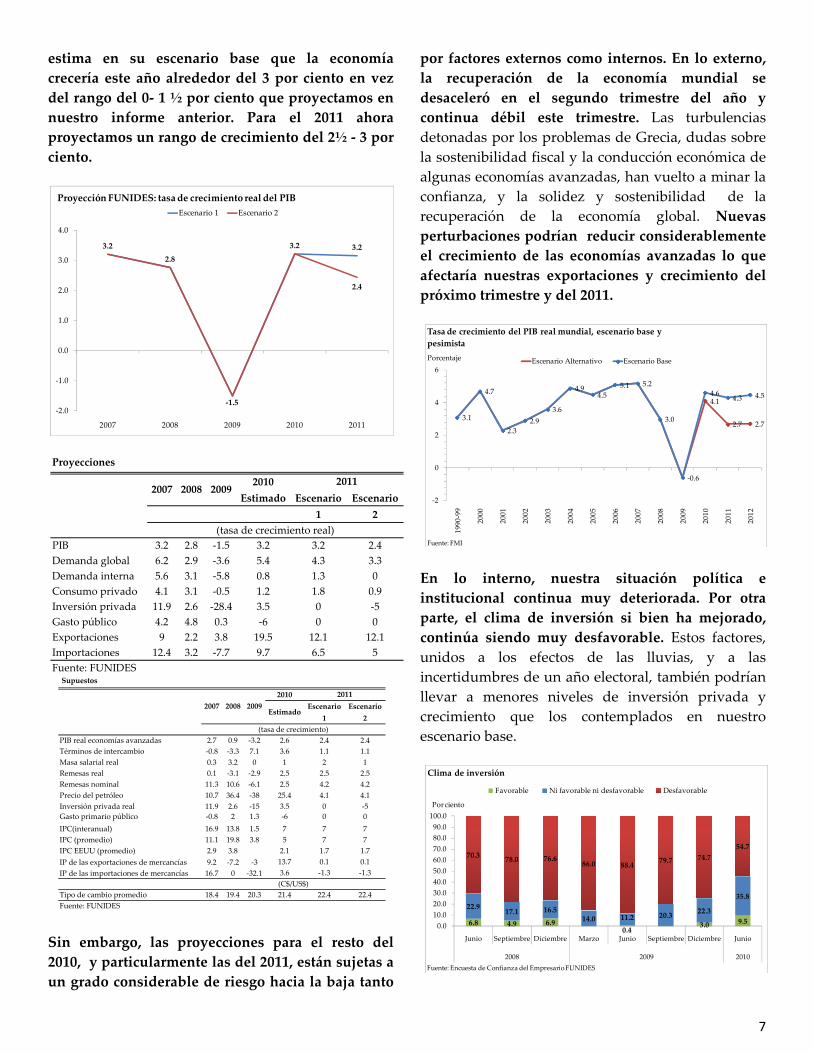

estima en su escenario base que la economía crecería este año alrededor del 3 por ciento en vez del rango del 0‐ 1 ½ por ciento que proyectamos en nuestro informe anterior. Para el 2011 ahora proyectamos un rango de crecimiento del 2½ ‐ 3 por ciento.

Sin embargo, las proyecciones para el resto del 2010, y particularmente las del 2011, están sujetas a un grado considerable de riesgo hacia la baja tanto

por factores externos como internos. En lo externo, la recuperación de la economía mundial se desaceleró en el segundo trimestre del año y continua débil este trimestre. Las turbulencias detonadas por los problemas de Grecia, dudas sobre la sostenibilidad fiscal y la conducción económica de algunas economías avanzadas, han vuelto a minar la confianza, y la solidez y sostenibilidad de la recuperación de la economía global. Nuevas perturbaciones podrían reducir considerablemente el crecimiento de las economías avanzadas lo que afectaría nuestras exportaciones y crecimiento del próximo trimestre y del 2011.

En lo interno, nuestra situación política e institucional continua muy deteriorada. Por otra parte, el clima de inversión si bien ha mejorado, continúa siendo muy desfavorable. Estos factores, unidos a los efectos de las lluvias, y a las incertidumbres de un año electoral, también podrían llevar a menores niveles de inversión privada y crecimiento que los contemplados en nuestro escenario base.

3.22.8

‐1.5

3.2 3.2

2.4

‐2.0

‐1.0

0.0

1.0

2.0

3.0

4.0

2007 2008 2009 2010 2011

Proyección FUNIDES: tasa de crecimiento real del PIBEscenario 1 Escenario 2

Proyecciones

2010Estimado Escenario Escenario

1 2

PIB 3.2 2.8 ‐1.5 3.2 3.2 2.4Demanda global 6.2 2.9 ‐3.6 5.4 4.3 3.3Demanda interna 5.6 3.1 ‐5.8 0.8 1.3 0Consumo privado 4.1 3.1 ‐0.5 1.2 1.8 0.9Inversión privada 11.9 2.6 ‐28.4 3.5 0 ‐5Gasto público 4.2 4.8 0.3 ‐6 0 0Exportaciones 9 2.2 3.8 19.5 12.1 12.1Importaciones 12.4 3.2 ‐7.7 9.7 6.5 5Fuente: FUNIDES

2011

(tasa de crecimiento real)

2007 2008 2009

Supuestos

2010Escenario Escenario

1 2

PIB real economías avanzadas 2.7 0.9 ‐3.2 2.6 2.4 2.4Términos de intercambio ‐0.8 ‐3.3 7.1 3.6 1.1 1.1Masa salarial real 0.3 3.2 0 1 2 1Remesas real 0.1 ‐3.1 ‐2.9 2.5 2.5 2.5Remesas nominal 11.3 10.6 ‐6.1 2.5 4.2 4.2Precio del petróleo 10.7 36.4 ‐38 25.4 4.1 4.1Inversión privada real 11.9 2.6 ‐15 3.5 0 ‐5Gasto primario público ‐0.8 2 1.3 ‐6 0 0IPC(interanual) 16.9 13.8 1.5 7 7 7IPC (promedio) 11.1 19.8 3.8 5 7 7IPC EEUU (promedio) 2.9 3.8 2.1 1.7 1.7IP de las exportaciones de mercancías 9.2 ‐7.2 ‐3 13.7 0.1 0.1IP de las importaciones de mercancías 16.7 0 ‐32.1 3.6 ‐1.3 ‐1.3

Tipo de cambio promedio 18.4 19.4 20.3 21.4 22.4 22.4Fuente: FUNIDES

(C$/US$)

(tasa de crecimiento)

2011

Estimado 2007 2008 2009

4.1

2.7 2.73.1

4.7

2.32.9

3.6

4.94.5

5.1 5.2

3.0

‐0.6

4.6 4.3 4.5

‐2

0

2

4

6

1990‐99

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Tasa de crecimiento del PIB real mundial, escenario base y pesimista

Escenario Alternativo Escenario BasePorcentaje

Fuente: FMI

6.8 4.9 6.90.4

3.0 9.5

22.917.1 16.5

14.0 11.2 20.3 22.3

35.8

70.3 78.0 76.686.0 88.4 79.7 74.7

54.7

0.010.020.030.040.050.060.070.080.090.0100.0

Junio Septiembre Diciembre Marzo Junio Septiembre Diciembre Junio

2008 2009 2010

Clima de inversión

Favorable Ni favorable ni desfavorable Desfavorable

Por ciento

Fuente: Encuesta de Confianza del Empresario FUNIDES

8

Por tanto, es crucial no sólo para nuestra democracia e institucionalidad, sino también para la economía garantizar un proceso electoral dentro del marco jurídico e institucional del país. Tampoco podemos olvidarnos de un gran desafío que tenemos pendiente como nación. El crecimiento económico de los últimos años y el proyectado para el 2010‐11 es claramente insuficiente para reducir la pobreza en forma permanente y significativa y elevar el bienestar de los nicaragüenses en general. Y elevar el bienestar de los nicaragüenses en general. Debemos por lo tanto acelerar nuestro crecimiento mejorando nuestra institucionalidad, el clima de inversión, nuestra infraestructura física y nuestro capital humano.

9

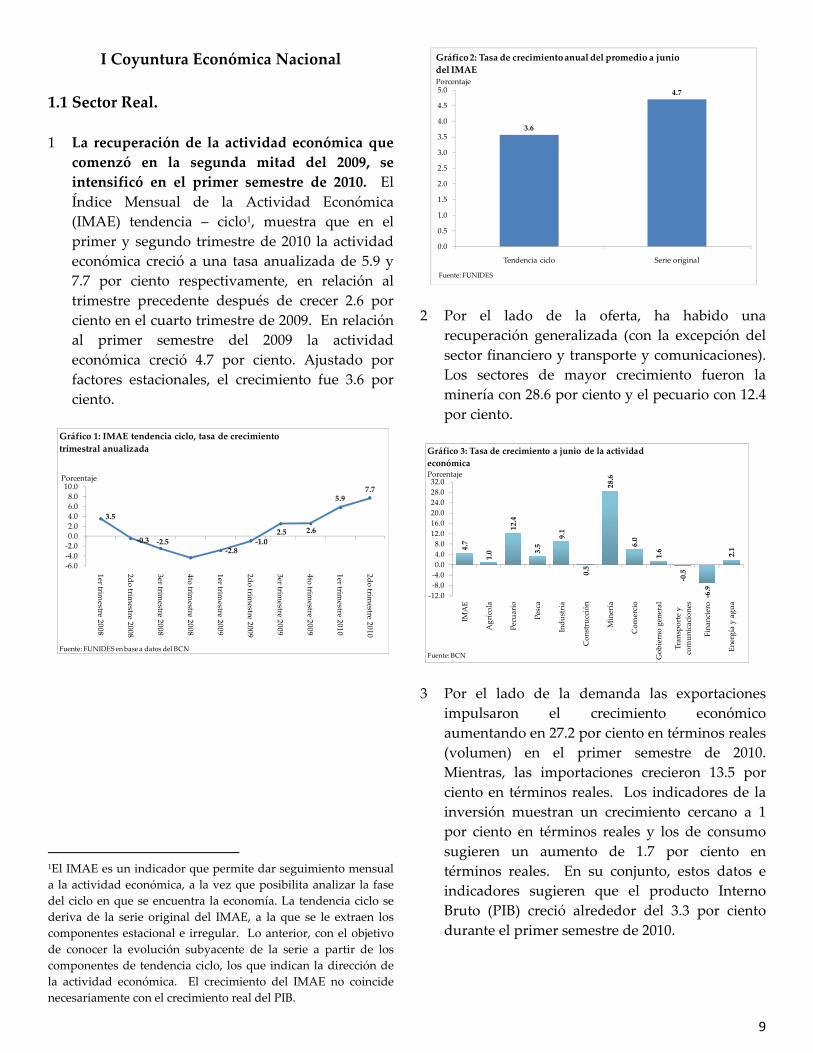

I Coyuntura Económica Nacional 1.1 Sector Real. 1 La recuperación de la actividad económica que

comenzó en la segunda mitad del 2009, se intensificó en el primer semestre de 2010. El Índice Mensual de la Actividad Económica (IMAE) tendencia – ciclo1, muestra que en el primer y segundo trimestre de 2010 la actividad económica creció a una tasa anualizada de 5.9 y 7.7 por ciento respectivamente, en relación al trimestre precedente después de crecer 2.6 por ciento en el cuarto trimestre de 2009. En relación al primer semestre del 2009 la actividad económica creció 4.7 por ciento. Ajustado por factores estacionales, el crecimiento fue 3.6 por ciento.

1El IMAE es un indicador que permite dar seguimiento mensual a la actividad económica, a la vez que posibilita analizar la fase del ciclo en que se encuentra la economía. La tendencia ciclo se deriva de la serie original del IMAE, a la que se le extraen los componentes estacional e irregular. Lo anterior, con el objetivo de conocer la evolución subyacente de la serie a partir de los componentes de tendencia ciclo, los que indican la dirección de la actividad económica. El crecimiento del IMAE no coincide necesariamente con el crecimiento real del PIB.

2 Por el lado de la oferta, ha habido una

recuperación generalizada (con la excepción del sector financiero y transporte y comunicaciones). Los sectores de mayor crecimiento fueron la minería con 28.6 por ciento y el pecuario con 12.4 por ciento.

3 Por el lado de la demanda las exportaciones

impulsaron el crecimiento económico aumentando en 27.2 por ciento en términos reales (volumen) en el primer semestre de 2010. Mientras, las importaciones crecieron 13.5 por ciento en términos reales. Los indicadores de la inversión muestran un crecimiento cercano a 1 por ciento en términos reales y los de consumo sugieren un aumento de 1.7 por ciento en términos reales. En su conjunto, estos datos e indicadores sugieren que el producto Interno Bruto (PIB) creció alrededor del 3.3 por ciento durante el primer semestre de 2010.

3.5

‐0.3 ‐2.5‐2.8

‐1.02.5 2.6

5.97.7

‐6.0‐4.0‐2.00.02.04.06.08.0

10.0

1er trimestre 2008

2do trimestre 2008

3er trimestre 2008

4to trimestre 2008

1er trimestre 2009

2do trimestre 2009

3er trimestre 2009

4to trimestre 2009

1er trimestre 2010

2do trimestre 2010

Gráfico 1: IMAE tendencia ciclo, tasa de crecimiento trimestral anualizada

Fuente: FUNIDES en base a datos del BCN

Porcentaje

3.6

4.7

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Tendencia ciclo Serie original

Gráfico 2: Tasa de crecimiento anual del promedio a junio del IMAEPorcentaje

Fuente: FUNIDES

4.7

1.0

12.4

3.5

9.1

0.5

28.6

6.0

1.6

‐0.5

‐6.9

2.1

‐12.0‐8.0‐4.00.04.08.0

12.016.020.024.028.032.0

IMAE

Agrícola

Pecuario

Pesca

Indu

stria

Con

strucción

Minería

Com

ercio

Gob

ierno general

Tran

sporte y

comun

icaciones

Fina

nciero

Energía y ag

ua

Gráfico 3: Tasa de crecimiento a junio de la actividad económica Porcentaje

Fuente: BCN

10

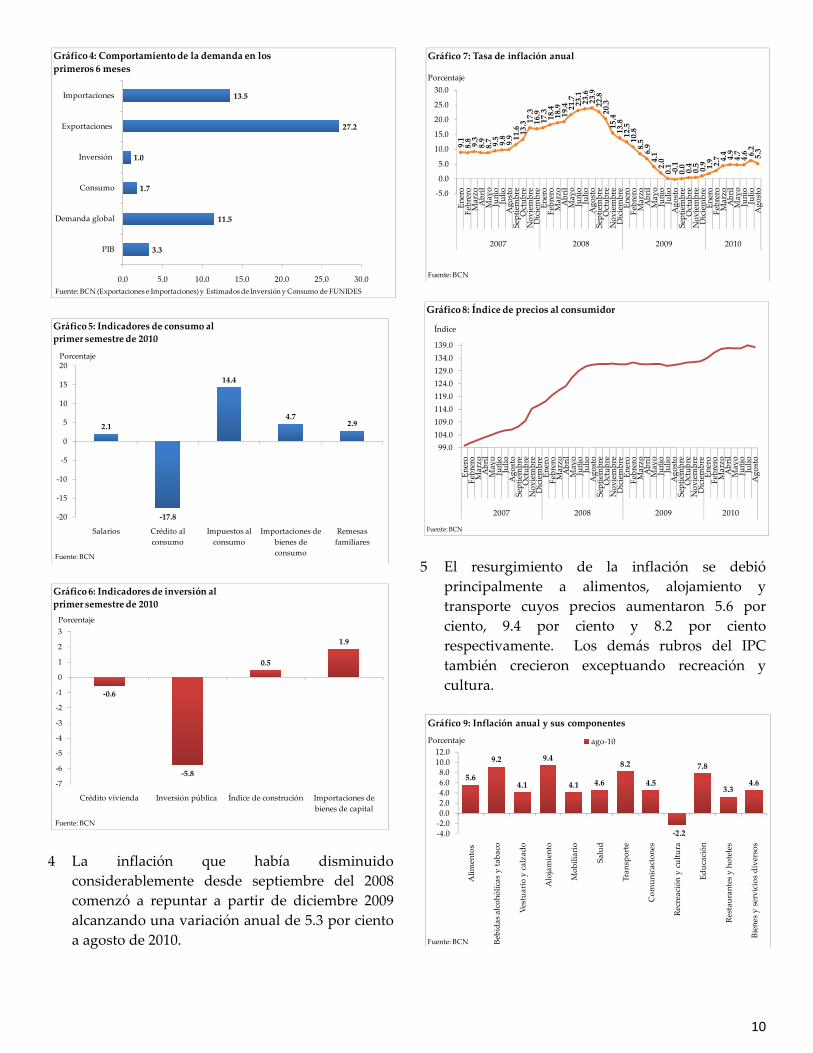

4 La inflación que había disminuido

considerablemente desde septiembre del 2008 comenzó a repuntar a partir de diciembre 2009 alcanzando una variación anual de 5.3 por ciento a agosto de 2010.

5 El resurgimiento de la inflación se debió

principalmente a alimentos, alojamiento y transporte cuyos precios aumentaron 5.6 por ciento, 9.4 por ciento y 8.2 por ciento respectivamente. Los demás rubros del IPC también crecieron exceptuando recreación y cultura.

3.3

11.5

1.7

1.0

27.2

13.5

0.0 5.0 10.0 15.0 20.0 25.0 30.0

PIB

Demanda global

Consumo

Inversión

Exportaciones

Importaciones

Gráfico 4: Comportamiento de la demanda en los primeros 6 meses

Fuente: BCN (Exportaciones e Importaciones) y Estimados de Inversión y Consumo de FUNIDES

2.1

‐17.8

14.4

4.72.9

‐20

‐15

‐10

‐5

0

5

10

15

20

Salarios Crédito al consumo

Impuestos al consumo

Importaciones de bienes de consumo

Remesas familiares

Gráfico 5: Indicadores de consumo al primer semestre de 2010

Fuente: BCN

Porcentaje

‐0.6

‐5.8

0.5

1.9

‐7

‐6

‐5

‐4

‐3

‐2

‐1

0

1

2

3

Crédito vivienda Inversión pública Índice de construción Importaciones de bienes de capital

Gráfico 6: Indicadores de inversión al primer semestre de 2010

Fuente: BCN

Porcentaje

9.1

8.8 9.3

8.9

8.7 9.5 9.89.9 11.6 13.3 17.3

16.9

17.3 18.4

18.9

19.4 21.7 23.1

23.6

23.9

22.8

20.3

15.4

13.8

12.5

10.8

8.5

6.9

4.1

2.0

0.1

‐0.1

0.0 0.40.5 0.9 1.9 2.7 4.4 4.9

4.7

4.6 6.2

5.3

‐5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

2007 2008 2009 2010

Gráfico 7: Tasa de inflación anual

Porcentaje

Fuente: BCN

99.0104.0109.0114.0119.0124.0129.0134.0139.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

2007 2008 2009 2010

Gráfico 8: Índice de precios al consumidor

Fuente: BCN

Índice

5.6

9.2

4.1

9.4

4.1 4.6

8.2

4.5

‐2.2

7.8

3.34.6

‐4.0‐2.00.02.04.06.08.010.012.0

Alim

entos

Bebida

s alcoh

ólicas y ta

baco

Vestua

rio y ca

lzad

o

Alojamiento

Mob

iliario

Salud

Tran

sporte

Com

unicaciones

Recreación y cultura

Educación

Restau

rantes y hoteles

Bienes y servicios diversos

Gráfico 9: Inflación anual y sus componentes

ago‐10Porcentaje

Fuente: BCN

11

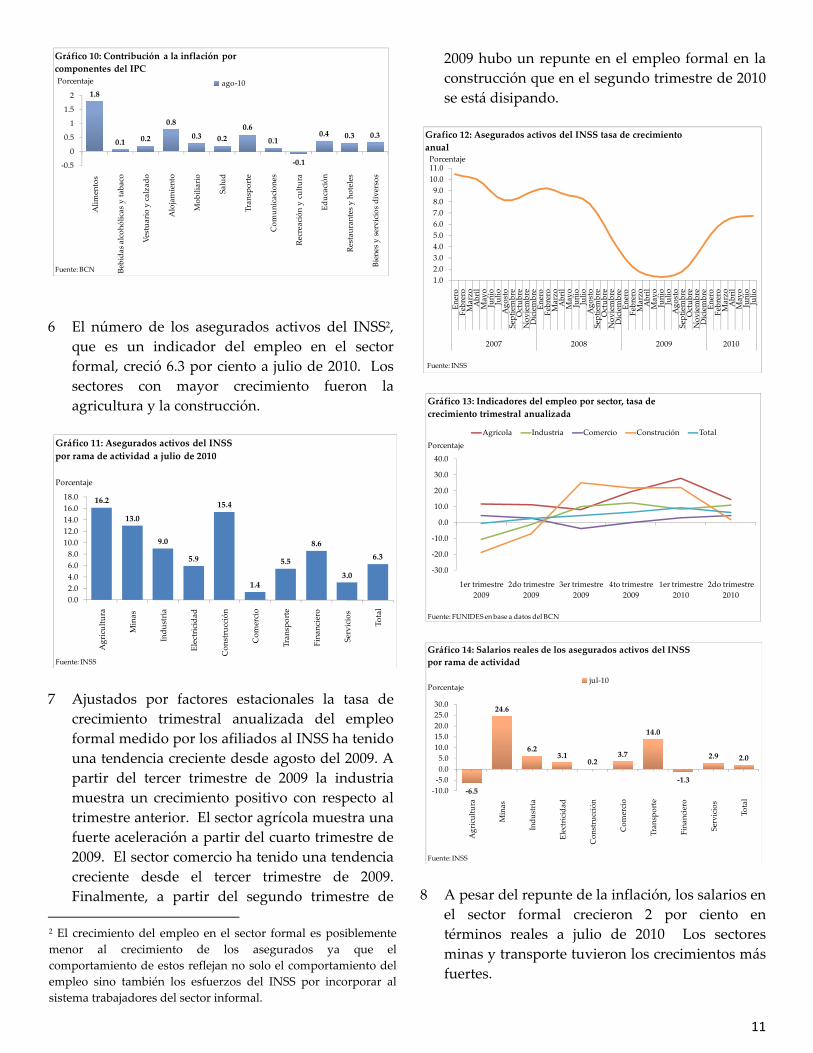

6 El número de los asegurados activos del INSS2,

que es un indicador del empleo en el sector formal, creció 6.3 por ciento a julio de 2010. Los sectores con mayor crecimiento fueron la agricultura y la construcción.

7 Ajustados por factores estacionales la tasa de

crecimiento trimestral anualizada del empleo formal medido por los afiliados al INSS ha tenido una tendencia creciente desde agosto del 2009. A partir del tercer trimestre de 2009 la industria muestra un crecimiento positivo con respecto al trimestre anterior. El sector agrícola muestra una fuerte aceleración a partir del cuarto trimestre de 2009. El sector comercio ha tenido una tendencia creciente desde el tercer trimestre de 2009. Finalmente, a partir del segundo trimestre de

2 El crecimiento del empleo en el sector formal es posiblemente menor al crecimiento de los asegurados ya que el comportamiento de estos reflejan no solo el comportamiento del empleo sino también los esfuerzos del INSS por incorporar al sistema trabajadores del sector informal.

2009 hubo un repunte en el empleo formal en la construcción que en el segundo trimestre de 2010 se está disipando.

8 A pesar del repunte de la inflación, los salarios en

el sector formal crecieron 2 por ciento en términos reales a julio de 2010 Los sectores minas y transporte tuvieron los crecimientos más fuertes.

1.8

0.1 0.2

0.8

0.3 0.20.6

0.1

‐0.1

0.4 0.3 0.3

‐0.5

0

0.5

1

1.5

2Alim

entos

Bebida

s alcoh

ólicas y ta

baco

Vestua

rio y calzad

o

Alojamiento

Mob

iliario

Salud

Tran

sporte

Com

unicaciones

Recreación y cultura

Educación

Restau

rantes y hoteles

Bienes y servicios diversos

Gráfico 10: Contribución a la inflación por componentes del IPC

ago‐10Porcentaje

Fuente: BCN

16.2

13.0

9.0

5.9

15.4

1.4

5.5

8.6

3.0

6.3

0.02.04.06.08.0

10.012.014.016.018.0

Agricultura

Minas

Indu

stria

Electricidad

Con

strucción

Com

ercio

Tran

sporte

Fina

nciero

Servicios

Total

Gráfico 11: Asegurados activos del INSS por rama de actividad a julio de 2010

Fuente: INSS

Porcentaje

1.02.03.04.05.06.07.08.09.010.011.0

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

2007 2008 2009 2010

Grafico 12: Asegurados activos del INSS tasa de crecimiento anual

Fuente: INSS

Porcentaje

‐30.0

‐20.0

‐10.0

0.0

10.0

20.0

30.0

40.0

1er trimestre 2009

2do trimestre 2009

3er trimestre 2009

4to trimestre 2009

1er trimestre 2010

2do trimestre 2010

Gráfico 13: Indicadores del empleo por sector, tasa de crecimiento trimestral anualizada

Agricola Industria Comercio Construción Total

Fuente: FUNIDES en base a datos del BCN

Porcentaje

‐6.5

24.6

6.23.1

0.23.7

14.0

‐1.3

2.9 2.0

‐10.0‐5.00.05.0

10.015.020.025.030.0

Agricultura

Minas

Indu

stria

Electricidad

Con

strucción

Com

ercio

Tran

sporte

Fina

nciero

Servicios

Total

Gráfico 14: Salarios reales de los asegurados activos del INSS por rama de actividad

jul‐10Porcentaje

Fuente: INSS

12

1.2 Sector externo. 9 En el primer semestre de 2010 el déficit en cuenta

corriente de la balanza de pagos alcanzó US$ 415.7 millones, lo que en términos anuales equivale a 13.1 por ciento del PIB anual casi 1.5 puntos porcentuales del PIB mayor que en el mismo semestre de 2009. El mayor déficit se debió a menores transferencias corrientes ya que el balance comercial se mantuvo prácticamente idéntico.

10 En enero – julio de 2010, el déficit comercial (excluye zonas francas y servicios) alcanzó US$ 1,064.9 millones, equivalente a 28.8 por ciento del PIB. Este resultado fue mayor en US$ 78.2 millones al de enero – julio de 2009. Los términos de intercambio3, que reflejan la capacidad de

3 La relación de los términos del comercio exterior refleja la capacidad de compra de una economía pequeña y abierta en un determinado momento del tiempo s su dinámica, ante cambios

compra de nuestras exportaciones, se deterioraron en 2.2 por ciento en promedio en el primer semestre de 2010 respecto al mismo semestre de 2009. Los precios de las exportaciones subieron en promedio 12.4 por ciento mientras que los de las importaciones subieron 14.8 por ciento4.

11 Desde octubre de 2009 las exportaciones han

tenido una fuerte recuperación. A julio de 2010, los principales rubros de exportación muestran un fuerte aumento especialmente las exportaciones de bienes manufacturados los que tienen el mayor peso en las exportaciones de mercancías.

favorables o desfavorables en los precios de los bienes exportables e importables en los mercados internacionales. (Notas metodológicas, BCN). 4 Esta variación se refiere al Índice de precios de las importaciones y las exportaciones que publica mensualmente el BCN.

‐10‐8‐6‐4‐202468

1012

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

2007 2008 2009 2010

Gráfico 15: Tasa de crecimiento anual del salario real promedio de los asegurados al INSSPorcentaje

Fuente: FUNIDES en base a datos del BCN

‐24.6 ‐24.9

‐3.9 ‐3.5

16.8 15.2

‐11.6 ‐13.1

‐30.0‐25.0‐20.0‐15.0‐10.0‐5.00.05.0

10.015.020.0

1er semestre 2009 1er semestre 2010

Balanza comercial Renta

Transferencias corrientes Balance en cuenta corriente

Fuente: BCN

Gráfico 16: Balance en cuenta corriente de la balanza de pagos

Porcentaje del PIB

‐27.5 ‐28.8

‐21.8

‐14.4

‐35.0

‐30.0

‐25.0

‐20.0

‐15.0

‐10.0

‐5.0

0.0

Enero‐julio 2009 Enero‐julio 2010

Total Excluyendo petróleo

Fuente: BCN

Gráfico 17: Balance comercial de mercancías (excluyendo zona franca)

Porcentaje del PIB

942835

1130

25.822.9

31.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

0

200

400

600

800

1000

1200

Enero‐julio 2008 Enero‐julio 2009 Enero‐julio 2010

Gráfico 18: Exportaciones de Mercancías FOB

En millones de dólares En porcentaje del PIB

Fuente: BCN

Millones de US$ Porcentaje del PIB

13

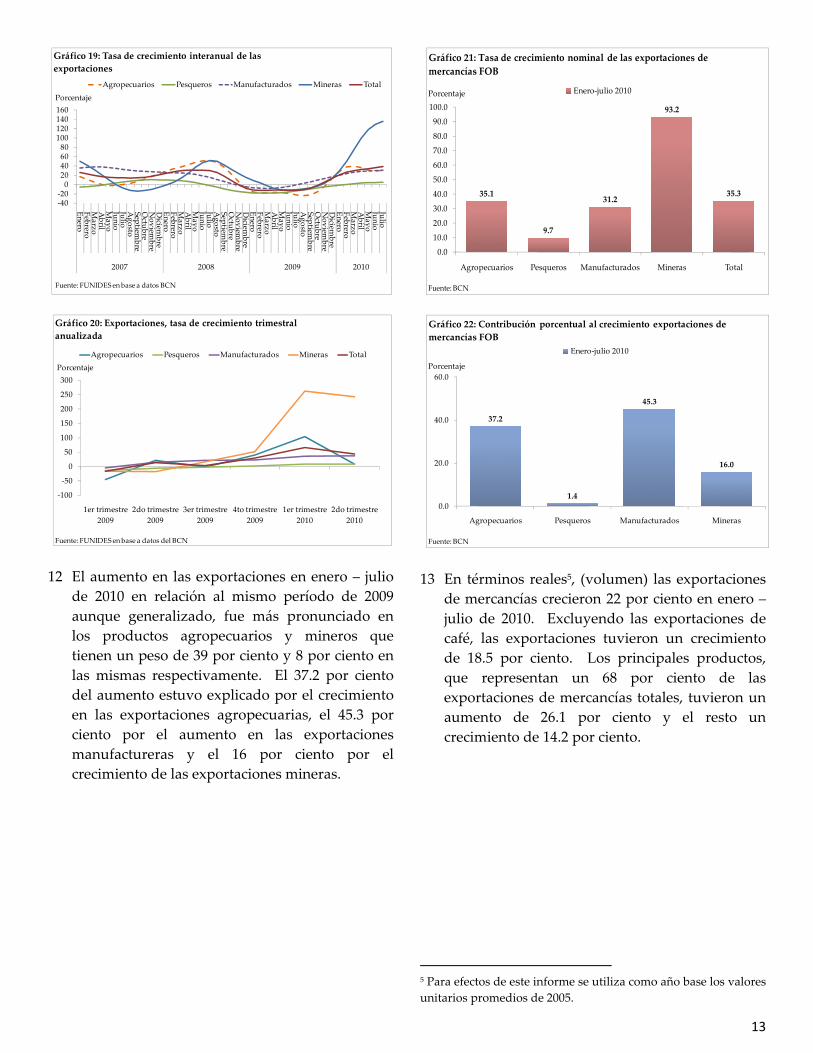

12 El aumento en las exportaciones en enero – julio

de 2010 en relación al mismo período de 2009 aunque generalizado, fue más pronunciado en los productos agropecuarios y mineros que tienen un peso de 39 por ciento y 8 por ciento en las mismas respectivamente. El 37.2 por ciento del aumento estuvo explicado por el crecimiento en las exportaciones agropecuarias, el 45.3 por ciento por el aumento en las exportaciones manufactureras y el 16 por ciento por el crecimiento de las exportaciones mineras.

13 En términos reales5, (volumen) las exportaciones

de mercancías crecieron 22 por ciento en enero – julio de 2010. Excluyendo las exportaciones de café, las exportaciones tuvieron un crecimiento de 18.5 por ciento. Los principales productos, que representan un 68 por ciento de las exportaciones de mercancías totales, tuvieron un aumento de 26.1 por ciento y el resto un crecimiento de 14.2 por ciento.

5 Para efectos de este informe se utiliza como año base los valores unitarios promedios de 2005.

‐40‐20020406080

100120140160

EneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulio

2007 2008 2009 2010

Gráfico 19: Tasa de crecimiento interanual de las exportaciones

Agropecuarios Pesqueros Manufacturados Mineras Total

Fuente: FUNIDES en base a datos BCN

Porcentaje

‐100

‐50

0

50

100

150

200

250

300

1er trimestre 2009

2do trimestre 2009

3er trimestre 2009

4to trimestre 2009

1er trimestre 2010

2do trimestre 2010

Gráfico 20: Exportaciones, tasa de crecimiento trimestral anualizada

Agropecuarios Pesqueros Manufacturados Mineras Total

Fuente: FUNIDES en base a datos del BCN

Porcentaje

35.1

9.7

31.2

93.2

35.3

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

Agropecuarios Pesqueros Manufacturados Mineras Total

Enero‐julio 2010

Fuente: BCN

Porcentaje

Gráfico 21: Tasa de crecimiento nominal de las exportaciones de mercancías FOB

37.2

1.4

45.3

16.0

0.0

20.0

40.0

60.0

Agropecuarios Pesqueros Manufacturados Mineras

Enero‐julio 2010

Fuente: BCN

Porcentaje

Gráfico 22: Contribución porcentual al crecimiento exportaciones de mercancías FOB

14

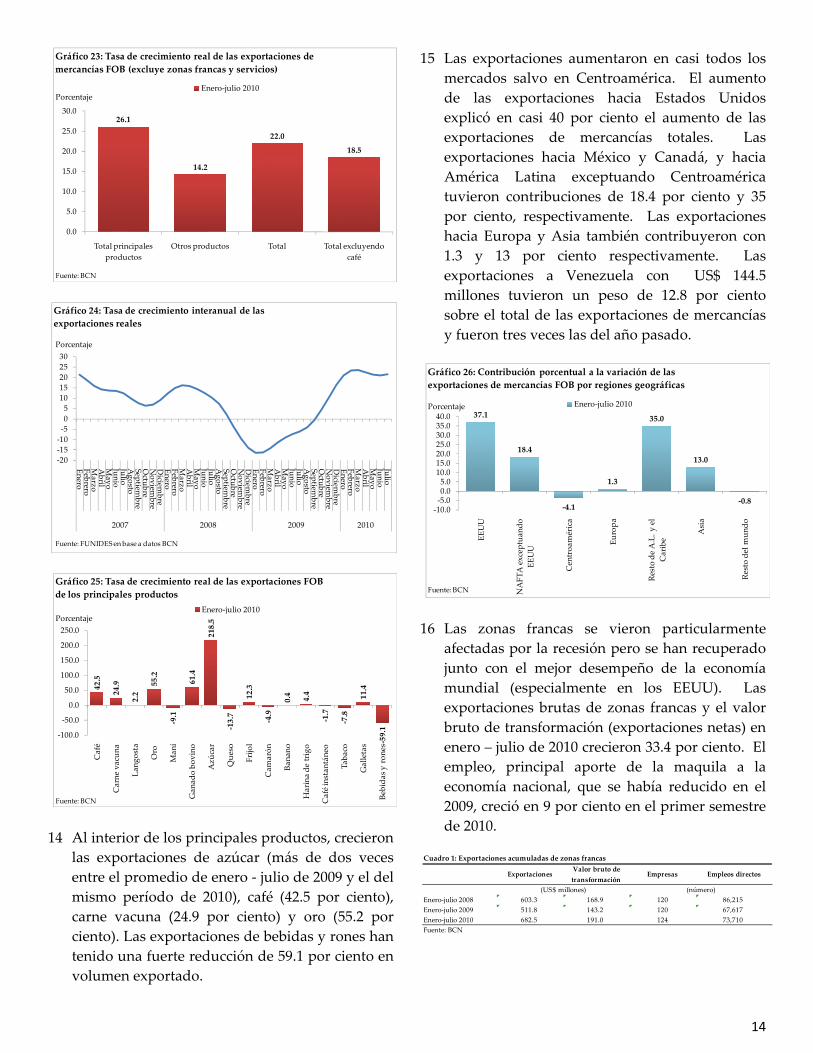

14 Al interior de los principales productos, crecieron

las exportaciones de azúcar (más de dos veces entre el promedio de enero ‐ julio de 2009 y el del mismo período de 2010), café (42.5 por ciento), carne vacuna (24.9 por ciento) y oro (55.2 por ciento). Las exportaciones de bebidas y rones han tenido una fuerte reducción de 59.1 por ciento en volumen exportado.

15 Las exportaciones aumentaron en casi todos los mercados salvo en Centroamérica. El aumento de las exportaciones hacia Estados Unidos explicó en casi 40 por ciento el aumento de las exportaciones de mercancías totales. Las exportaciones hacia México y Canadá, y hacia América Latina exceptuando Centroamérica tuvieron contribuciones de 18.4 por ciento y 35 por ciento, respectivamente. Las exportaciones hacia Europa y Asia también contribuyeron con 1.3 y 13 por ciento respectivamente. Las exportaciones a Venezuela con US$ 144.5 millones tuvieron un peso de 12.8 por ciento sobre el total de las exportaciones de mercancías y fueron tres veces las del año pasado.

16 Las zonas francas se vieron particularmente

afectadas por la recesión pero se han recuperado junto con el mejor desempeño de la economía mundial (especialmente en los EEUU). Las exportaciones brutas de zonas francas y el valor bruto de transformación (exportaciones netas) en enero – julio de 2010 crecieron 33.4 por ciento. El empleo, principal aporte de la maquila a la economía nacional, que se había reducido en el 2009, creció en 9 por ciento en el primer semestre de 2010.

26.1

14.2

22.0

18.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Total principales productos

Otros productos Total Total excluyendo café

Gráfico 23: Tasa de crecimiento real de las exportaciones de mercancías FOB (excluye zonas francas y servicios)

Enero‐julio 2010

Fuente: BCN

Porcentaje

‐20‐15‐10‐505

1015202530

EneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulio

2007 2008 2009 2010

Gráfico 24: Tasa de crecimiento interanual de las exportaciones reales

Fuente: FUNIDES en base a datos BCN

Porcentaje

42.5

24.9

2.2

55.2

‐9.1

61.4

218.5

‐13.7

12.3

‐4.9

0.4 4.4

‐1.7

‐7.8

11.4

‐59.1

‐100.0

‐50.0

0.0

50.0

100.0

150.0

200.0

250.0

Café

Carne vacun

a

Lang

osta

Oro

Man

í

Gan

ado bo

vino

Azú

car

Que

so

Frijo

l

Cam

arón

Bana

no

Harina de trigo

Café instantán

eo

Taba

co

Galletas

Bebida

s y ro

nes

Gráfico 25: Tasa de crecimiento real de las exportaciones FOB de los principales productos

Enero‐julio 2010

Fuente: BCN

Porcentaje

37.1

18.4

‐4.1

1.3

35.0

13.0

‐0.8‐10.0‐5.00.05.0

10.015.020.025.030.035.040.0

EEUU

NAFT

A excep

tuan

do

EEUU

Centroa

mérica

Europa

Resto de A.L. y el

Caribe

Asia

Resto de

l mun

do

Gráfico 26: Contribución porcentual a la variación de las exportaciones de mercancías FOB por regiones geográficas

Enero‐julio 2010

Fuente: BCN

Porcentaje

Cuadro 1: Exportaciones acumuladas de zonas francas

ExportacionesValor bruto de transformación

Empresas Empleos directos

Enero‐julio 2008 603.3 168.9 120 86,215Enero‐julio 2009 511.8 143.2 120 67,617Enero‐julio 2010 682.5 191.0 124 73,710Fuente: BCN

(US$ millones) (número)

15

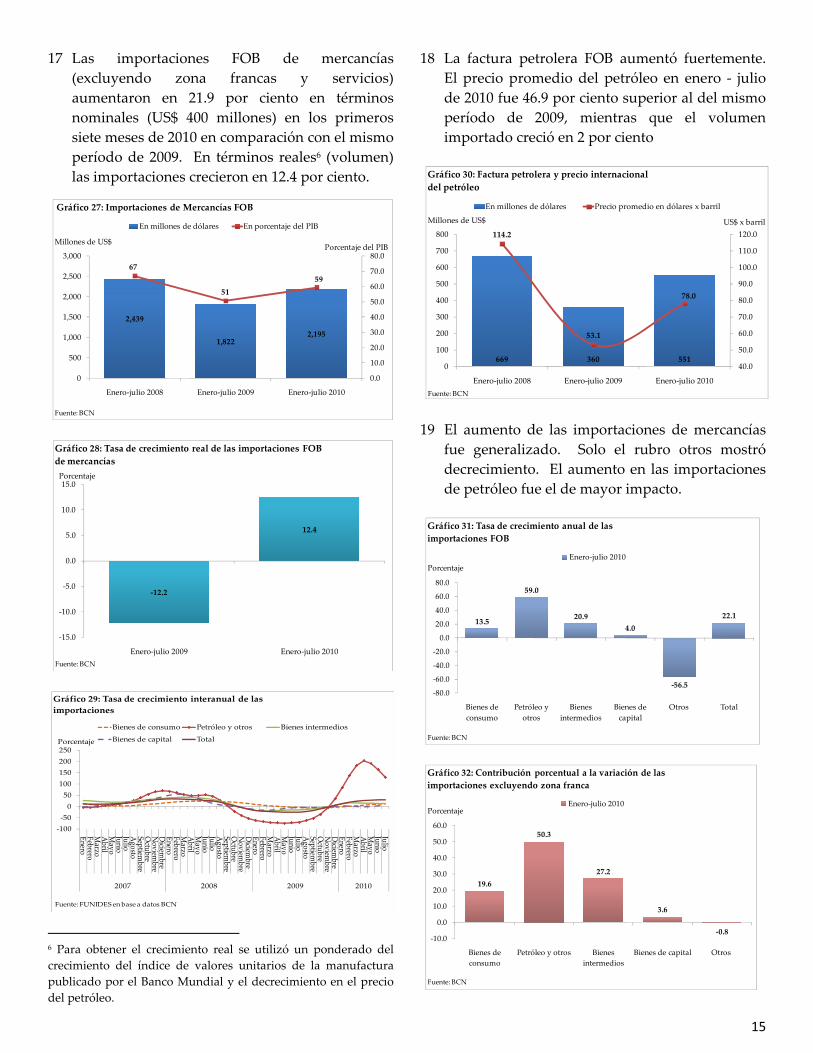

17 Las importaciones FOB de mercancías (excluyendo zona francas y servicios) aumentaron en 21.9 por ciento en términos nominales (US$ 400 millones) en los primeros siete meses de 2010 en comparación con el mismo período de 2009. En términos reales6 (volumen) las importaciones crecieron en 12.4 por ciento.

6 Para obtener el crecimiento real se utilizó un ponderado del crecimiento del índice de valores unitarios de la manufactura publicado por el Banco Mundial y el decrecimiento en el precio del petróleo.

18 La factura petrolera FOB aumentó fuertemente. El precio promedio del petróleo en enero ‐ julio de 2010 fue 46.9 por ciento superior al del mismo período de 2009, mientras que el volumen importado creció en 2 por ciento

19 El aumento de las importaciones de mercancías

fue generalizado. Solo el rubro otros mostró decrecimiento. El aumento en las importaciones de petróleo fue el de mayor impacto.

‐12.2

12.4

‐15.0

‐10.0

‐5.0

0.0

5.0

10.0

15.0

Enero‐julio 2009 Enero‐julio 2010

Gráfico 28: Tasa de crecimiento real de las importaciones FOB de mercancías

Fuente: BCN

Porcentaje

‐100‐50050

100150200250

EneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulioAgosto

Septiembre

Octubre

Noviem

breDiciem

breEneroFebreroMarzo

Abril

Mayo

JunioJulio

2007 2008 2009 2010

Gráfico 29: Tasa de crecimiento interanual de las importaciones

Bienes de consumo Petróleo y otros Bienes intermedios

Bienes de capital Total

Fuente: FUNIDES en base a datos BCN

Porcentaje

669 360 551

114.2

53.1

78.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

110.0

120.0

0

100

200

300

400

500

600

700

800

Enero‐julio 2008 Enero‐julio 2009 Enero‐julio 2010

Gráfico 30: Factura petrolera y precio internacional del petróleo

En millones de dólares Precio promedio en dólares x barril

Fuente: BCN

Millones de US$ US$ x barril

13.5

59.0

20.94.0

‐56.5

22.1

‐80.0

‐60.0

‐40.0

‐20.0

0.0

20.0

40.0

60.0

80.0

Bienes de consumo

Petróleo y otros

Bienes intermedios

Bienes de capital

Otros Total

Gráfico 31: Tasa de crecimiento anual de las importaciones FOB

Enero‐julio 2010

Fuente: BCN

Porcentaje

19.6

50.3

27.2

3.6

‐0.8‐10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Bienes de consumo

Petróleo y otros Bienes intermedios

Bienes de capital Otros

Gráfico 32: Contribución porcentual a la variación de las importaciones excluyendo zona franca

Enero‐julio 2010

Fuente: BCN

Porcentaje

2,439

1,8222,195

67

5159

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

0

500

1,000

1,500

2,000

2,500

3,000

Enero‐julio 2008 Enero‐julio 2009 Enero‐julio 2010

Gráfico 27: Importaciones de Mercancías FOB

En millones de dólares En porcentaje del PIB

Fuente: BCN

Millones de US$Porcentaje del PIB

16

20 El análisis de tendencia muestra que las importaciones de bienes de capital tuvieron un crecimiento negativo del tercer trimestre de 2009 al primer trimestre de 2010 pero ya en el segundo trimestre de 2010 se observa un crecimiento positivo. Las importaciones de petróleo tuvieron un pico en su crecimiento en el cuarto trimestre de 2009, debido al efecto de los precios pero en los primeros dos trimestres de 2010 el crecimiento comenzó a decaer. Las importaciones de bienes de consumo muestran un crecimiento cada vez mayor desde el cuarto trimestre de 2009. Finalmente las importaciones de bienes intermedios han crecido desde el segundo trimestre de 2009.

21 Pasando a otros componentes del sector externo,

las remesas también han aumentado desde el primer semestre de 2010. En el primer trimestre de 2010 crecieron cerca de 2.5 por ciento, lo que representó un aumento de la misma magnitud en términos reales. Como se sabe, las remesas son la principal fuente de transferencias corrientes del exterior, reducen el déficit en cuenta corriente, y aumentan el ingreso y el consumo de los receptores.

22 Los ingresos del turismo son otra fuente

generadora de divisas. En el primer semestre de 2010 tuvieron un fuerte aumento con respecto al mismo semestre de 2009 con 11.7 por ciento en términos nominales y de 8.8 por ciento en términos reales, como porcentaje del PIB el aumento fue de un punto porcentual.

23 El deterioro en competitividad externa (medida

por el tipo de cambio) que se observo desde noviembre de 2006 se revirtió en el segundo trimestre de 2009. El Índice de Tipo de Cambio Efectivo Real (ITCER) multilateral se deprecio 3 por ciento en promedio en 2009 y en lo que va del año se ha depreciado en 8.1 por ciento.

‐150‐100‐50050100150200250300350400

1er trimestre 2009

2do trimestre 2009

3er trimestre 2009

4to trimestre de 2009

1er trimestre 2010

2do trimestre 2010

Gráfico 33: Importaciones, tasa de crecimiento trimestral anualizada

Bienes de consumo Petróleo y otros Bienes intermedios

Bienes de capital Total

Fuente: FUNIDES en base a datos del BCN

Porcentaje

404

387397

11.6

12.6 12.1

11.0

11.5

12.0

12.5

13.0

13.5

110

160

210

260

310

360

410

460

1er semestre 2008 1er semestre 2009 1er semestre 2010

Gráfico 34: Remesas familiares

US$ millones Porcentaje del PIB

Fuente: BCN

Millones de US$ Porcentaje del PIB

135162

181

4.3

5.35.7

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0

20

40

60

80

100

120

140

160

180

200

1er semestre 2008 1er semestre 2009 1er semestre 2010

Gráfico 35: Ingresos del turismo

US$ millones Porcentaje del PIB

Fuente: BCN

Millones de US$ Porcentaje del PIB

17

1.3 Sector Fiscal Sector Público Consolidado7 (SPC) 26 El balance del SPC antes de donaciones pasó de

un déficit de 3 por ciento del PIB en el primer semestre de 2009 a uno de 1.2 por ciento para el mismo periodo de este año. Esta mejoría se debe a la recuperación de los ingresos del gobierno central, a su vez un reflejo de la recuperación económica del país, y a un crecimiento más moderado del gasto corriente. La política fiscal medida por el indicador del impulso fiscal del gobierno central fue contractiva.

27 Las donaciones sumaron C$943.8 millones

equivalente a 1.4 puntos porcentuales del PIB por lo que el superávit del SPC después de donaciones fue de 0.2 por ciento del PIB. El balance primario que excluye el pago de intereses de la deuda pública (alrededor del 1.5 por ciento del PIB) fue superavitario en 1.1 y 2.5 puntos porcentuales del PIB antes y después de donaciones respectivamente.

7 Incluye Gobierno Central, INSS, ALMA, Empresas Públicas y BCN.

27 Los ingresos del SPC aumentaron 11.5 por ciento en términos nominales y 7.3 por ciento en términos reales (ajustados por inflación). Este incremento se debe a la recuperación de los impuestos (9.6 por ciento real) del Gobierno Central y ALMA (5.1 por ciento real) y a una mayor captación de contribuciones sociales (13 por ciento real) del INSS que más que compensaron una caída del 22.1 por ciento en términos reales en los ingresos por servicios de las Empresas Públicas, principalmente de ENEL. La caída en los ingresos de ENEL se debe a un efecto rezagado de la sequia del año anterior limitando el nivel de reserva de la planta hidroeléctrica HIDROGESA causando que la producción en los primeros cinco meses del año cayera 54 por ciento.

28 El gasto total del SPC creció 5.3 por ciento en

términos nominales y decreció en un leve 0.3 por ciento en términos reales. El gasto corriente aumento a una tasa real del 2.4 por ciento mientras que el de capital cayó 11 por ciento. El

100.0105.0110.0115.0120.0125.0130.0135.0140.0

Enero

FebreroMarzo

Abril

Mayo

Junio

Julio

Agosto

Septiem

breOctu

breNoviem

breDiciem

breEnero

FebreroMarzo

Abril

Mayo

Junio

Julio

Agosto

Septiem

breOctu

breNoviem

breDiciem

breEnero

FebreroMarzo

Abril

Mayo

Junio

Julio

Agosto

Septiem

breOctu

breNoviem

breDiciem

breEnero

FebreroMarzo

Abril

Mayo

Junio

2007 2008 2009 2009

Gráfico 36: Tipos de cambio real bilateral y multilateral

Bilateral con EEUU Multilateral

Fuente: BCN

Ganancia de competividadPérdida de

competividad

Porcentaje

‐481.0

‐1,849.7

‐790.2

885.6

‐644.2

153.6

‐0.8

‐3.0

‐1.2

1.5

‐1.0

0.2

‐3.5‐3.0‐2.5‐2.0‐1.5‐1.0‐0.50.00.51.01.52.0

‐2,000

‐1,500

‐1,000

‐500

0

500

1,000

1,500

I Semestre 2008 I Semestre 2009 I Semestre 2010

En millones de córdobas (a/d) En millones de córdobas (d/d)Porcentaje del PIB (a/d) Porcentaje del PIB (d/d)

Fuente: BCN

Gráfico 37: Balance del SPC antes y después de donaciones

Millones de córdobas Porcentaje del PIB

489.6

(424.2)

746.2 1,856.2 781.2 1,690.00.8

‐0.7

1.1

3.1

1.2

2.5

‐1

‐1

0

1

1

2

2

3

3

4

‐1,000

‐500

0

500

1,000

1,500

2,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

En millones de córdobas (a/d) En millones de córdobas (d/d)

Porcentaje del PIB (a/d) Porcentaje del PIB (d/d)

Fuente: BCN

Gráfico 38: Balance primario del SPC antes y después de donaciones

Millones de córdobas Porcentaje del PIB

18

incremento en el gasto corriente se explica por el crecimiento en las remuneraciones a los empleados (1 por ciento real), compra de bienes y servicios (11.7 por ciento real) y prestaciones sociales (1.1 por ciento real) mientras que el gasto corriente del BCN (egresos financieros y gastos de operaciones) decreció en 18 por ciento real. La inversión pública (adquisición neta de activos no financieros) decreció en 7.2 por ciento en términos reales mientras que las transferencias de capital 16.6 por ciento.

29 El financiamiento externo del SPC sumó C$1,464.8 millones equivalentes a 2.2 puntos porcentuales del PIB. Los desembolsos sumaron C$1,885.9 millones y las amortizaciones C$421 millones. Esto conjuntamente con el superávit permitió una reducción en el financiamiento interno de C$2,338.7 millones equivalente a 3.5 puntos porcentuales del PIB. Dicho monto se compone de C$1,020.3 millones provenientes del Banco Central (en concepto de Títulos Especiales de Giros y variación de depósitos) y financiamientos negativos de C$1,705.6 de

bancos comerciales y C$1,653.5 millones en concepto de redención de deuda interna. El financiamiento del déficit del BCN fue de C$720.3 millones equivalentes a 1.1 puntos porcentuales del PIB.

Gobierno Central 30 El balance del Gobierno Central (GC) a junio de 2010

registro un déficit de 1.1 por ciento del PIB lo que represento una mejora de 1.8 puntos porcentuales del PIB en relación al mismo periodo de 2009. El ahorro corriente por su parte, se recuperó en 1.8puntos porcentuales del PIB. Después de donaciones, el GC se registra un superávit equivalente a 0.2 por ciento del PIB. Tal como se había previsto ante la aprobación de la reforma tributaria en diciembre de 2009, la política fiscal, medida a través del Indicador del Impulso Fiscal (IIF), fue contractiva entre enero y junio del presente año en 1.7 punto porcentuales del PIB.

18,163.9

18,965.9

21,138.4

18,644.9

20,815.6

21,928.6

30.030.3

31.230.8

33.332.4

28

29

30

31

32

33

34

0

5,000

10,000

15,000

20,000

25,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

Ingresos (millones de córdobas) Gastos (millones de córdobas)

Ingresos (porcentaje del PIB) Gastos (porcentaje del PIB)

Fuente: BCN

Gráfico 39: Ingresos y gastos del SPC Consolidado

Millones de córdobas Porcentaje del PIB

14,899.9 16,946.4 18,023.03,745.0 3,869.3 3,905.7

24.627.1 26.6

6.2 6.2 5.8

0

5

10

15

20

25

30

02,0004,0006,0008,00010,00012,00014,00016,00018,00020,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

Gráfico 40: Gasto corriente y gasto de capital del SPCGasto corriente (millones de córdobas) Gasto de capital (millones de córdobas)Gasto corriente (porcentaje del PIB) Gasto de capital (porcentaje del PIB)

Fuente: BCN

Millones de córdobas Porcentaje del PIB

(2,174.4) (2,279.7) (2,338.7)

804.7 2,063.0 1,464.8

‐3.6 ‐3.6 ‐3.5

1.3

3.3

2.2

‐4.0

‐3.0

‐2.0

‐1.0

0.0

1.0

2.0

3.0

4.0

‐3,000‐2,500‐2,000‐1,500‐1,000‐500

0500

1,0001,5002,0002,500

I Semestre 2008 I Semestre 2009 I Semestre 2010

Gráfico 41: Financiamiento del SPC

Interno neto en millones de córdobas Externo neto en millones de córdobas

Interno neto porcentaje del PIB Externo neto porcentaje del PIB

Fuente: BCN

Millones de córdobas Porcentaje del PIB

Cuadro 2: Balance estructural e impulso fiscal al primer semestreBalance primario efectivo

Balance primario estructural

Indicador de Impulso Fiscal

(IIF)

2008 0.0 ‐0.3 1.82009 ‐1.6 ‐1.2 1.02010 0.4 0.5 ‐1.7

Fuente: FUNIDES en base a datos del BCN

Porcentaje del PIB

19

31 A junio del presente año, los ingresos del GC crecieron 9.4 por ciento en términos reales8 mientras que en el mismo periodo del año anterior, habían caído en 6.2 por ciento, por lo que el crecimiento de este año es un indicador adicional de que la recuperación de la economía del país se está consolidando.

8 Se utiliza como deflactor de los ingresos, la variación promedio del IPC entre enero y junio de cada año.

32 Los impuestos (principal componente de los ingresos del Gobierno Central) crecieron en 13.8 por ciento en términos nominales y 9.6 por ciento en términos reales. El mayor crecimiento real se registró en los Impuestos Selectivos al Consumo (ISC) en 29.3 por ciento y en la categoría de otros impuestos (impuestos al comercio, transacciones internacionales e impuestos de timbres fiscales) en un 17.8 por ciento. El Impuesto al Valor Agregado (IVA) creció en un 7.2 por ciento en términos reales y Impuesto sobre la renta (IR) 1.6 por ciento, significativamente menor al 8 por ciento registrado en el mismo periodo de 2009. La caída del IR se debe a que la reforma tributaria estaría brindando resultados con rezago en el tiempo ya que la retenciones por dividendos serian reflejados en la declaración anual del IR de septiembre 2010 y marzo 2011 que corresponden al ejercicio fiscal de 2010.

(641.4)

(1,824.9)

(732.1)

617.1

(690.0)

141.2

‐1.1

‐2.9

‐1.1

1.0

‐1.1

0.2

‐4‐3‐3‐2‐2‐1‐10112

‐2,000

‐1,500

‐1,000

‐500

0

500

1,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

En millones de córdobas (a/d) En millones de córdobas (d/d)Porcentaje del PIB (a/d) Porcentaje del PIB (d/d)

Fuente: BCN. Nota: a/d, antes de donaciones. d/d, después de donaciones.

Gráfico 42:Balance del Gobierno Central antes y después de donaciones

Millones de córdobas Porcentaje del PIB

2,376.4 1,024.3 2,318.0

3.9

1.6

3.4

0

1

1

2

2

3

3

4

4

5

0

500

1,000

1,500

2,000

2,500

I Semestre 2008 I Semestre 2009 I Semestre 2010

Gráfico 43: Ahorro Corriente del gobierno central

GC millones de córdobas GC porcentaje del PIB

Fuente: BCN

Millones de córdobas Porcentaje del PIB

11,980.1 12,060.3 13,708.5

19.8

19.3

20.2

19

19

19

19

20

20

20

20

20

11,000

11,500

12,000

12,500

13,000

13,500

14,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

Ingresos (millones de córdobas) Ingresos (porcentaje del PIB)

Fuente: BCN

Gráfico 44: Ingresos del gobierno central

Millones de córdobas Porcentaje del PIB

0.5

13.8

‐6.4

9.6

‐10

‐5

0

5

10

15

I Semestre 2009 I Semestre 2010

Nominal Real

Fuente: BCN

Gráfico 45: Crecimiento nominal y real de los impuestos del gobierno central

Porcentaje

8.0

‐10.4‐16.7

‐24.2

‐6.4

1.67.2

29.3

17.8

9.6

‐30

‐20

‐10

0

10

20

30

40

IR IVA ISC Otros Total

I Semestre 2009 I Semestre 2010

Fuente: BCN

Gráfico 46: Crecimiento real según tipo de impuesto

Porcentaje

20

33 Ajustado por su participación en la recaudación total, el ISC e IVA contribuyeron en 5.4 y 2.8 por ciento respectivamente en el crecimiento de los impuestos. El IR y la categoría de otros impuestos contribuyeron en un 0.6 y 0.7 por ciento.

34 Los datos de recaudación ajustados por factores estacionales y de corto plazo confirman que la tendencia9 de recuperación que inició en el tercer trimestre del año 2009 continúa a la fecha. A junio de 2010, los impuestos crecieron en un 13.4 por ciento anual en términos nominales y en 7.4 por ciento en términos reales.

9 Las series fueron ajustadas para corregir efectos de estacionalidad.

35 Los gastos del Gobierno Central no registran un

crecimiento considerable como en años anteriores. A junio de 2010, el gasto total creció 4 por ciento en términos nominales, menor al 10 por ciento registrado a junio de 2009. En términos reales el crecimiento fue negativo en un 1.7 por ciento en 2010 frente al 1.8 por ciento positivo en 2009. El gasto corriente (cuya participación dentro del gasto total es del 82 por ciento) decreció en 0.6 por ciento en términos reales y el gasto de capital en 5.6 por ciento. El decrecimiento del gasto corriente se debe a una caída del 28.9 por ciento en términos reales en las prestaciones sociales. En el gasto de capital, la inversión creció en 7.5 por ciento mientras que las transferencias de capital decrecieron 16.6 por ciento.

2.6

‐4.3‐3.4

‐1.3

‐6.4

0.6

2.8

5.4

0.7

9.6

‐8

‐6

‐4

‐2

0

2

4

6

8

10

12

IR IVA ISC Otros Total

I Semestre 2009 I Semestre 2010

Fuente: BCN

Gráfico 47: Contribución al crecimiento real según tipo de impuesto

Porcentaje

18.7 19.8 21.7 23.1

23.0

20.9

17.2

12.8

8.2

4.8

3.1

2.9 3.1

2.9

1.5

‐0.5

‐2.1

‐2.5 ‐1.4

1.45.28.4 10.110.8

10.9

11.1

11.6 12.513.2

13.4

‐5

0

5

10

15

20

25

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2008 2009 2010

Gráfico 48: Tendencia de los impuestos del gobierno central, tasa de crecimiento anual

Porcentaje

Fuente: FUNIDES enbase a datos del BCN

2.3

1.5

0.4

‐1.0

‐2.7

‐4.5

‐6.3

‐7.8

‐9.0

‐9.9

‐10.3

‐10.3

‐9.8 ‐8.9 ‐7.6 ‐5.9 ‐4.1 ‐2.1 ‐0.3

1.6 3.3 5.0 6.4 7.6 8.3 8.6

8.6

8.2

7.8

7.4

‐15

‐10

‐5

0

5

10

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2008 2009 2010

Gráfico 49: Tendencia de los impuestos del gobierno central ajustados por inflación, tasa de crecimiento anual

Fuente: FUNIDES enbase a datos del BCN

Porcentaje

12,621.5 13,885.2 14,440.6

20.9

22.2

21.3

20

21

21

22

22

23

11,500

12,000

12,500

13,000

13,500

14,000

14,500

15,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

Gastos (millones de córdobas) Gastos (porcentaje del PIB)

Fuente: BCN

Gráfico 50: Gastos del gobierno central

Millones de córdobas Porcentaje del PIB

21

36 Ajustado por factores estacionales, el gasto corriente del Gobierno Central en términos reales creció aceleradamente hasta comienzos del 2009. Desde entonces, las tasas de crecimiento han bajado y se han estabilizado, aunque a niveles todavía relativamente altos. Las tendencias del gasto de capital son opuestas. El gasto de capital bajo considerablemente en términos reales hasta mediados del 2009. Las bajas fueron menores en la segunda mitad del 2009 y se revertieron temporalmente a principios de año. (Gráfico 58 y 59).

37 Habiendo registrado el Gobierno Central un leve

superávit después de donaciones, el financiamiento total fue negativo en C$141.2 millones. El financiamiento externo neto fue de C$1,172 millones equivalentes a 1.7 puntos porcentuales del PIB con desembolsos de C$1,583.5 millones y amortizaciones de C$411.5 millones. El financiamiento interno neto fue negativo en C$1,313.2 millones equivalentes a 1.9 puntos porcentuales del PIB. Dicho financiamiento estuvo compuesto de $105.6

9,603.7 11,036.0 11,390.5 3,017.8 2,849.2 3,050.1

15.917.6 16.8

5.0 4.6 4.5

0.02.04.06.08.010.012.014.016.018.020.0

0

2,000

4,000

6,000

8,000

10,000

12,000

I Semestre 2008 I Semestre 2009 I Semestre 2010

Gasto corrientes (millones de córdobas) Gasto de capital (millones de córdobas)Gasto corriente (porcentaje del PIB) Gasto de capital (porcentaje del PIB)

Fuente: BCN

Gráfico 51: Gasto corriente y gasto de capital en el gobierno central

Millones de córdobas Porcentaje del PIB

7.1

‐0.6

‐14.6

‐5.6

1.8

‐1.7

‐4.8

7.5

‐20

‐15

‐10

‐5

0

5

10

I Semestre 2009 I Semestre 2010

Porcentaje

Funte: FUNIDES en base a datos del BCN

Gráfico 52: Crecimiento real del gasto del Gobierno Central

GC GK GT Inversión Pública

22.8 24.6 26.3 27.5 28.5

29.0

29.0

28.6

27.6

26.2

24.4

22.3

19.9

17.3

14.7

12.2

9.9

7.9

6.4

5.4

4.8

4.8 5.1 5.6 6.3 7.0 7.7 8.3 8.9 9.3

0

5

10

15

20

25

30

35

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2008 2009 2010

Gráfico 53: Tendencia del gasto corriente del gobierno central, tasa de crecimiento anual

Fuente: FUNIDES enbase a datos del BCN

Porcentaje

4.4 4.6 4.84.8 4.9 5.0 5.2 5.6 6.0 6.5 7.0 7.6 8.0 8.1

8.0

7.7

7.1

6.3

5.5

4.8

4.3

4.0

3.94.0 4.1 4.3 4.4 4.5 4.8 5.0

0

1

2

3

4

5

6

7

8

9

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2008 2009 2010

Gráfico 54: Tendencia del gastos corriente del gobierno central ajustado por inflación, tasa de crecimiento anual

Fuente: FUNIDES enbase a datos del BCN

Porcentaje

28.2

28.1

26.7

23.9

20.1

15.2

9.5

3.4

‐2.7

‐8.3

‐13.1

‐16.9

‐19.4

‐20.7

‐21.2

‐21.0

‐20.2

‐18.7

‐16.1

‐12.4 ‐7.7 ‐2.3

3.4 8.5 12.6 15.316.8

17.1

16.5

14.6

‐30

‐20

‐10

0

10

20

30

40

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2008 2009 2010

Gráfico 55: Tendencia del gasto de capital del gobierno central, tasa de crecimiento anual

Fuente: FUNIDES enbase a datos del BCN

Porcentaje

5.3

4.9

3.5

1.0

‐2.6

‐7.2

‐12.4

‐17.6

‐22.4

‐26.3

‐29.1

‐30.4

‐30.4

‐29.2

‐27.0‐24.3 ‐21.2 ‐17.9 ‐14.4 ‐10.9 ‐7.4 ‐4.2 ‐1.60.2 0.8

0.4

‐0.8

‐2.7

‐5.0

‐7.6

‐35‐30‐25‐20‐15‐10‐50510

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

Julio

Ago

sto

Septiembre

Octub

reNov

iembre

Diciembre

Enero

Febrero

Marzo

Abril

May

oJunio

2008 2009 2010

Gráfico 56: Tendencia del gasto de capital del gobierno central ajustado por inflación, tasa de crecimiento anual

Fuente: FUNIDES enbase a datos del BCN

Porcentaje

22

millones de banco comerciales y financiamientos negativos de C$525.9 millones provenientes del Banco Central y C$892.9 millones que corresponden a la redención de deuda interna del Gobierno Central.

Resto del Sector Público Consolidado (SPC)

‐1,251.1 ‐916.7 ‐1,313.2