SEGUNDO MERCADO

BALANCE Y PROPUESTAS PARA SU PROFUNDIZACIOacuteN DESDE LA

PERSPECTIVA DE LAS PEQUENtildeAS Y MEDIANAS EMPRESAS

Nydia Remolina Leoacuten y Andrea Patricia Alba Molina

CONTENIDO

INTRODUCCIOacuteN 3

1 Origen y normatividad actual 4

2 Experiencia Internacional 18

3 Importancia de la Profundizacioacuten del Segundo Mercado en Colombia 21

4 Propuestas para lograr una mayor profundizacioacuten del segundo mercado la

vinculacioacuten de las PYMES 24

41 Propuestas desde el punto de vista del Emisor 24

42 Propuestas desde el punto de vista del Inversionista 30

43 Propuestas desde el punto de vista de la actuacioacuten del Estado y las demaacutes

entidades involucradas en el proceso de Emisioacuten 30

44 Otras Propuestas 34

CONCLUSIONES 34

BIBLIOGRAFIA 35

INTRODUCCIOacuteN

Uno de los principales retos que tiene el mercado de valores al interior de una

economiacutea es lograr su mayor profundizacioacuten entendida esta como el mayor

desarrollo del mercado de valores medido en forma conjunta por el tamantildeo la

liquidez la eficiencia y la concentracioacuten del mercado1

Con miras a alcanzar esta expectativa y lograr una vinculacioacuten de las pequentildeas y

medianas empresas ndashPYMES- al mercado de valores se expidioacute en Colombia la

Resolucioacuten 400 de 1995 incluyendo en su tiacutetulo cuarto las disposiciones que

reglamentan el denominado segundo mercado Este mercado fue creado para

facilitar el acceso y permanencia de las PYMES en el mercado de capitales a

traveacutes del establecimiento de requisitos maacutes flexibles para su vinculacioacuten que los

necesarios para participar en el mercado principal Lo anterior teniendo en cuenta

que este tipo de empresas por su reducido tamantildeo en general no cumplen con

los requisitos miacutenimos necesarios para participar en el mercado principal nivel

patrimonial calificacioacuten de riesgo estaacutendares de informacioacuten montos miacutenimos de

emisioacuten entre otros2

Sin embargo despueacutes de 15 antildeos de la expedicioacuten de la Resolucioacuten 400 de 1995

se encuentra que a pesar de que se han realizado esfuerzos concretos en la

materia ndashvg el programa Colombia Capital- en el listado de ofertas puacuteblicas

autorizadas por la SFC dirigidas al segundo mercado realizado por la Subdireccioacuten

de Anaacutelisis e Informacioacuten de la SFC al 9 de Abril de 2010 no existen emisores que

se encuadren plenamente dentro del concepto de PYME3 establecido en la

1 FRADIQUE Carlos Guiacutea del mercado de valores Bogotaacute Banco Interamericana de Desarrollo y Colombia

Capital 2008 p28 2 RONCALLO SARMIENTO CARLOS Estrategias para estimular el mercado de capitales en Colombia como generador de

riqueza Bogotaacute 2009 p 79

normatividad colombiana de hecho la mayoriacutea de emisores corresponden a

grandes empresas que cuentan con emisiones activas en el mercado principal4 y

paralelamente emiten bonos y realizan titularizaciones dirigidas al segundo

mercado

Dicha circunstancia hace necesaria la elaboracioacuten del presente estudio sobre la

materia cuyo propoacutesito principal consiste en evaluar el estado actual del segundo

mercado en Colombia a traveacutes del anaacutelisis de (i) las normas que lo regulan (ii)

las razones principales por las cuales eacuteste no ha tenido el desarrollo esperado ni

se ha logrado vincular a las PYMES como emisores (iii) las ventajas de la

profundizacioacuten del segundo mercado y la correlativa necesidad de realizar

esfuerzos concretos en esta materia y (iv) experiencias internacionales exitosas

de planeacioacuten e implementacioacuten de segundos mercados A partir de lo anterior se

formularaacuten varias propuestas encaminadas a lograr la efectiva profundizacioacuten del

segundo mercado en Colombia y en encaminadas a la vinculacioacuten de las PYMES

1 Origen y normatividad actual

El origen del segundo mercado se sustenta en un objetivo principal que las

pequentildeas y medianas empresas que no tienen la posibilidad de acceder al

mercado principal por no cumplir con los estrictos requisitos establecidos para

estos efectos ndashprincipalmente en cuanto a costos reportes de informacioacuten montos

miacutenimos de la emisioacuten entre otros- puedan acceder al mercado de valores previo

cumplimiento de unos requisitos de entrada menos exigentes y maacutes flexibles y 3 El concepto de pequentildea y mediana empresa se encuentra definido en el artiacuteculo 2 de la Ley 905 de 2004 ―Por medio de

la cual se modifica la Ley 590 de 2000 sobre promocioacuten del desarrollo de la micro pequentildea y mediana empresa colombiana y se dictan otras disposiciones en los siguientes teacuterminos ldquoArtiacuteculo 2ordm El artiacuteculo 2ordm de la Ley 590 de 2000 quedaraacute asiacute Artiacuteculo 2ordmmdashDefiniciones Para todos los efectos se entiende por micro incluidas las famiempresas pequentildea y mediana empresa toda unidad de explotacioacuten econoacutemica realizada por persona natural o juriacutedica en actividades empresariales agropecuarias industriales comerciales o de servicios rural o urbana que responda a dos (2) de los siguientes paraacutemetros 1 Mediana empresa a) Planta de personal entre cincuenta y uno (51) y doscientos (200) trabajadores o b) Activos totales por valor entre cinco mil uno (5001) a treinta mil (30000) salarios miacutenimos mensuales legales vigentes 2 Pequentildea empresa a) Planta de personal entre once (11) y cincuenta (50) trabajadores o b) Activos totales por valor entre quinientos uno (501) y menos de cinco mil (5000) salarios miacutenimos mensuales legales vigentes (hellip) De conformidad con lo establecido en el paraacutegrafo segundo del artiacuteculo 75 de la Ley 1151 de 2007 ―Por la cual se expide el plan nacional de desarrollo 2006-2010 ldquoLas definiciones contenidas en el artiacuteculo 2ordm de la Ley 590 de 2000 modificado por el artiacuteculo 2ordm de la Ley 905 de 2004 continuaraacuten vigentes hasta tanto entren a regir las normas reglamentarias que profiera el Gobierno Nacionalrdquo 4 Tal es el caso de Bancolombia y el Helm Bank

emitir valores Esta flexibilidad justifica que por significar un mayor riesgo la

adquisicioacuten de los tiacutetulos emitidos por las PYMES uacutenicamente sean inversionistas

profesionales aquellos que puedan adquirirlos

En la legislacioacuten colombiana el segundo mercado se encuentra regulado

principalmente en la Resolucioacuten 400 de 1995 de la Superintendencia de Valores ndash

hoy Superintendencia Financiera- que en su artiacuteculo 1401 lo define como ―las

negociaciones de tiacutetulos cuya inscripcioacuten en el Registro Nacional de Valores e

Intermediarios se efectuacutee conforme a los requisitos establecidos en el presente

tiacutetulo y cuya adquisicioacuten soacutelo puede ser realizada por los inversionistas

autorizadosrdquo Frente a la mencionada definicioacuten es importante analizar (i) los

sujetos facultados para adquirir tiacutetulos en el segundo mercado y (ii) los requisitos

especiales que deben cumplirse para la inscripcioacuten en el RNVE de los tiacutetulos que

seraacuten transados en el segundo mercado

Como primera medida en lo que tiene que ver con los inversionistas autorizados

para comprar y vender valores que hacen parte del segundo mercado la

Resolucioacuten 400 de 1995 ndashen adelante la Resolucioacuten 400- establece que estos

corresponden a los denominados inversionistas calificados los cuales en los

teacuterminos del artiacuteculo 2 del Decreto 1128 de 2008 son equiparados al concepto de

inversionista profesional establecido en el tiacutetulo quinto de la parte primera de la

Resolucioacuten 400 De conformidad con el artiacuteculo 1522 de la Resolucioacuten 400 se

establece que podraacute tener la calidad de inversionista profesional todo cliente que

tenga la experiencia y conocimientos necesarios para comprender evaluar y

gestionar adecuadamente los riesgos inherentes a cualquier decisioacuten de inversioacuten

en tanto cuente con un patrimonio igual o superior a diez mil (10000) salarios

miacutenimos mensuales legales vigentes y cumpla con al menos una de las siguientes

condiciones (i) Ser titular de un portafolio de inversioacuten de valores igual o superior

a cinco mil (5000) salarios miacutenimos legales vigentes oacute ii) Haber realizado directa

o indirectamente quince (15) o maacutes operaciones de enajenacioacuten o de adquisicioacuten

durante un periacuteodo de sesenta (60) diacuteas calendario en un tiempo que no supere

los dos antildeos anteriores al momento en que se vaya a realizar la clasificacioacuten del

inversionista El valor agregado de estas operaciones debe ser igual o superior al

equivalente a treinta y cinco mil (35000) salarios miacutenimos mensuales legales

vigentes En cuanto a la calidad de inversionista autorizado dispone la Resolucioacuten

400 que en forma previa a la realizacioacuten de la operacioacuten seraacute obligacioacuten del

adquirente certificar su calidad de inversionista autorizado

Por viacutea de excepcioacuten el artiacuteculo 1404 de la Resolucioacuten 400 establece la

posibilidad de inversionistas no calificados de adquirir valores emitidos en el

segundo mercado en tanto se trate de (i) compraventas de acciones o bonos

convertibles en acciones que efectuacuteen entre siacute los accionistas de la sociedad

emisora (ii) las suscripciones de acciones o de bonos convertibles en acciones

que se efectuacuteen en uso del derecho de preferencia y (iii) las readquisiciones de

acciones que se realicen de conformidad con las disposiciones legales

establecidas para el efecto

En segundo lugar en cuanto a la negociacioacuten de los tiacutetulos en el segundo

mercado a pesar de que el tiacutetulo cuarto de la Resolucioacuten 400 uacutenicamente hace

referencia a la inscripcioacuten en el RNVE son tres las instancias que en orden

cronoloacutegico deben surtir las empresas al momento de una emisioacuten o listado de

sus valores en el segundo mercado la inscripcioacuten en el RNVE ante la

Superintendencia Financiera ndashen adelante la SFC- el depoacutesito de los valores en el

Depoacutesito Centralizado de Valores SA ndashen adelante DECEVAL- y la inscripcioacuten

ante la Bolsa de Valores de Colombia ndashen adelante BVC- tal y como se muestra

en la siguiente graacutefica5

5 Graacutefica publicada en la paacutegina web de la Bolsa de Valores de Colombia en

httpwwwbvccomcoppstibcoportalbvcHomeEmpresasEmpresasCC3B3mo+inscribirse+en+la+bolsa3F

En lo que atantildee a los requisitos que deben cumplirse para la inscripcioacuten en el

RNVE de los tiacutetulos que seraacuten transados en el segundo mercado el artiacuteculo

1408 de la Resolucioacuten 400 establece unos requisitos particulares y menos

estrictos que los previstos en su artiacuteculo 1123 para la inscripcioacuten de emisiones

que seraacuten negociadas en el mercado principal disponiendo que para efectos de la

inscripcioacuten en el RNVE deberaacuten presentarse ante la Superintendencia de Valores

ndashhoy SFC- los siguientes documentos (i) Constancia expedida por el revisor fiscal

o por el representante legal para el caso de aquellas entidades que no tienen

revisor fiscal en la cual se certifique el cumplimiento de todos los requisitos

legales para efectuar la emisioacuten (ii) Formulario de inscripcioacuten totalmente

diligenciado seguacuten el formato establecido por la Superintendencia de Valores para

el segundo mercado (iii) Certificado de existencia y representacioacuten legal de la

entidad emisora (iv) Facsiacutemil o modelo del respectivo valor en el cual deberaacute

incluirse en forma destacada que el mismo soacutelo puede ser adquirido por los

inversionistas autorizados conforme a lo dispuesto en la presente resolucioacuten

Adicionalmente se dispone que cuando los tiacutetulos esteacuten denominados en una

moneda diferente al peso colombiano deberaacute anexarse copia de los documentos

que acrediten el cumplimiento del reacutegimen cambiario y de inversiones

internacionales cuando a ello haya lugar La Superintendencia Financiera cuenta

con un teacutermino de diez (10) diacuteas contados a partir de la fecha de radicacioacuten en la

entidad de todos los documentos referidos para efectuar las observaciones que

considere pertinentes

Por su parte en cuanto a las funciones del DECEVAL frente a tiacutetulos a ser

colocados en el segundo mercado esta entidad se encarga de manejar

electroacutenicamente y controlar las transferencias registros pagos de capital e

intereses y todos los aspectos relacionados con la administracioacuten de emisiones

privadas tanto de renta fija como de acciones6 Dependiendo de si la emisioacuten es

materializada o desmaterializada seraacuten las funciones asumidas por DECEVAL en

el primer caso DECEVAL se encarga de la custodia de los tiacutetulos traducida en su

inmovilizacioacuten en boacutevedas de alta seguridad en el segundo el emisor ampara

toda la emisioacuten a traveacutes de un tiacutetulo global desde su suscripcioacuten primaria y su

colocacioacuten se realiza a partir de anotaciones en cuenta En este tipo de emisiones

es necesario suscribir un contrato de depoacutesito de Emisiones con DECEVAL para

la administracioacuten de la emisioacuten y entregar al Depoacutesito el tiacutetulo global que respalde

la emisioacuten total o parcialmente7

Respecto de la inscripcioacuten de valores a ser negociados en el segundo mercado ni

la Circular Uacutenica de la BVC ni el Reglamento de la BVC establecen una

diferenciacioacuten en cuanto a los requisitos que deben observarse para efectuar la

inscripcioacuten en la BVC a diferencia de los requisitos para la inscripcioacuten en el RNVE

a los que se hizo referencia precedentemente Teniendo en cuenta lo anterior

para efectos de proceder a la inscripcioacuten ante la BVC seraacute necesario cumplir con

los requisitos generales de inscripcioacuten de valores establecidos en el artiacuteculo

1118 de la Circular Uacutenica de la BVC asiacute como los requisitos especiales previstos

6 Informacioacuten obtenida de la paacutegina web de la Bolsa de Valores de Colombia en

httpwwwbvccomcoppstibcoportalbvcHomeEmpresasEmpresasCC3B3mo+inscribirse+en+la+bolsa3F 7 Informacioacuten obtenida de la paacutegina web del Depoacutesito Centralizado de Valores SA en

httpwwwdecevalcomservicioshtml 8 De manera general de conformidad con lo dispuesto en el numeral 111 la Circular Uacutenica de la BVC los requisitos que

se deben cumplir y los documentos que se deben presentar para tramitar la inscripcioacuten ante la Bolsa de Valores de Colombia son los siguientes (i) la solicitud de inscripcioacuten dirigida a la Bolsa suscrita por el representante legal de la entidad En esta carta tambieacuten se debe designar un funcionario de alto nivel del emisor o del administrador de la emisioacuten que coordinaraacute con la BVC las actividades comerciales y operativas que surjan de la misma En dicha comunicacioacuten se deberaacute designar un funcionario de nivel directivo del emisor o del administrador de la emisioacuten que coordinaraacute con la Bolsa las actividades comerciales y operativas que surjan con ocasioacuten de la inscripcioacuten y durante la vida uacutetil de la misma (ii) Constancia de inscripcioacuten del valor o del Programa de Emisioacuten seguacuten sea el caso en el RNVE (iii) Copia autorizada del extracto pertinente del acta en la cual conste la autorizacioacuten del oacutergano competente del emisor para la emisioacuten y su inscripcioacuten en Bolsa (iv) Para la inscripcioacuten de aquellos valores para los cuales las normas vigentes no establecen la inscripcioacuten automaacutetica se deberaacute allegar el texto compilado de los estatutos de la sociedad emisora o administradora de la emisioacuten seguacuten el caso o el extracto de dichos estatutos en donde conste el oacutergano interno al cual le corresponde autorizar la emisioacuten y su inscripcioacuten en Bolsa en ambos casos suscritos por un Representante Legal incluyendo su certificacioacuten de que el documento allegado contiene los Estatutos Sociales del emisor actualizados y vigentes a la fecha de la solicitud de inscripcioacuten (v) Certificado de existencia y representacioacuten legal de la entidad emisora expedido por la autoridad competente

respecto de cada tiacutetulo particular establecidos en el numeral 1129 de la resentildeada

Circular Frente a las normatividad referida es importante destacar que las

disposiciones contenidas en la Circular Uacutenica de la BVC establecen exactamente

en los mismos teacuterminos y sin distincioacuten los requerimientos de suministro de

informacioacuten y documentacioacuten que deben cumplir los emisores del primer y del

segundo mercado

Aunado a los mencionados requerimientos de informacioacuten es importante sentildealar

que mediante la expedicioacuten de la Circular 14 de 2009 de la SFC se establecieron

instrucciones relativas a la revisioacuten y adecuacioacuten del Sistema de Control Interno

dirigidas a las entidades supervisadas por la SFC dentro de las cuales se

encuentran los emisores del mercado de valores En virtud de dicha Circular se

establecen entre otros requerimientos relativos a la existencia de un ambiente de

control la gestioacuten de riesgos el adelantamiento de actividades de control

informacioacuten comunicacioacuten monitoreo y la realizacioacuten de evaluaciones

independientes entre otros En la medida en que la referida Circular no realiza

ninguna distincioacuten los citados requerimientos deben ser cumplidos en los mismos

teacuterminos tanto por emisores del mercado principal como por emisores del

segundo mercado

respectiva con una antelacioacuten no superior a tres (3) meses (vi) Estados financieros dictaminados correspondientes a los dos uacuteltimos periacuteodos anuales y al uacuteltimo informe financiero trimestral uacutenicamente cuando la emisioacuten respectiva no requiera prospecto de informacioacuten (vii) Carta de compromiso y autorizacioacuten a la Bolsa en relacioacuten con las obligaciones que el emisor asume conforme al formato establecido por la Bolsa suscrita por el representante legal de la entidad emisora y por el de la entidad administradora de la emisioacuten si la hubiere (viii) Trataacutendose de la inscripcioacuten de un valor no desmaterializado un (1) facsiacutemil anulado del tiacutetulo en original y certificado expedido por el Deceval o DCV que indique que los valores cumplen con las condiciones establecidas por el respectivo depoacutesito para ser ingresados al mismo (ix) Trataacutendose de la inscripcioacuten de una emisioacuten desmaterializada certificacioacuten expedida por el respectivo depoacutesito de valores en la que conste que el macrotiacutetulo se encuentra en boacuteveda (x) Siempre que la emisioacuten requiera prospecto de informacioacuten se debe adjuntar un (1) ejemplar en medio fiacutesico y uno (1) en medio magneacutetico del prospecto de informacioacuten definitivo y aprobado por la SFC en el que se incluyan los Estados Financieros que se requieran para la inscripcioacuten en el RNVE En la portada del prospecto de informacioacuten y en los tiacutetulos correspondientes deberaacute constar de manera expresa y visible que la inscripcioacuten en la Bolsa no garantiza la bondad del tiacutetulo ni la solvencia del emisor (xi) Formulario de vinculacioacuten de clientes y proveedores accionistas y emisores de la Bolsa conforme al formato establecido por la Bolsa debidamente suscrito por el representante legal de la entidad emisora junto con copia del RUT y copia del documento de identidad del representante legal (xii) Contar con una paacutegina web en la cual se encuentre a disposicioacuten del puacuteblico la informacioacuten del emisor salvo para las excepciones establecidas en la Circular (xiv) Informar a la Bolsa cualquier cambio que haya sufrido la composicioacuten accionaria de la sociedad o su estructura administrativa durante el lapso transcurrido entre la fecha de inscripcioacuten y la de la solicitud 9 Por su parte dependiendo de la clase de valor a emitir deberaacuten observarse los requisitos especiacuteficos establecidos en el

numeral 112 de la Circular Uacutenica de la BVC

Frente a los requerimientos de informacioacuten y los estaacutendares de control interno que

deben cumplir los emisores del segundo mercado referidos debe tenerse en

cuenta que en la praacutectica los costos relacionados con su cumplimiento pueden

convertirse en una barrera de entrada para la participacioacuten de las PYMES en el

segundo mercado De ahiacute que sea necesario evaluar su razonabilidad con miras a

preservar la transparencia de la informacioacuten en el mercado sin hacer que la

participacioacuten de los pequentildeos y medianos empresarios como emisores del

segundo mercado sea insostenible

Por su parte y en cuanto a las tres instancias que deben cumplirse para efectos

de la negociacioacuten de tiacutetulos en el segundo mercado a las que se hizo referencia

es importante sentildealar que cada una de estas supone asiacute mismo unos costos que

debe asumir el emisor La presente tabla muestra algunos de los principales

costos que a la fecha deben asumir un emisor tanto al momento de la inscripcioacuten

en el RNVE y en la BVC como en la afiliacioacuten en DECEVAL y su respectivo

sostenimiento

Norma que la establece

Concepto Tarifa

Resolucioacuten 1200 de 1995 de la

Superintendencia de Valores

Artiacuteculos 2131 y ART 2132

Derechos de

inscripcioacuten y valor de las cuotas para los

emisores del

segundo mercado

ART 2131mdashDerechos de inscripcioacuten Los emisores de valores que hagan parte del segundo mercado deberaacuten pagar derechos de inscripcioacuten en el registro nacional de valores e intermediarios por un valor equivalente al cincuenta por ciento (50) de la suma resultante de aplicar la tarifa de que tratan los capiacutetulos 1ordm y 2ordm del tiacutetulo 1ordm de la parte segunda de la presente resolucioacuten ART 2132mdashCuotas Los emisores de valores que hagan parte del segundo mercado deberaacuten pagar uacutenicamente una vez al antildeo la cuota a que hacen referencia los artiacuteculos 2121 y 2122 de la presente resolucioacuten

PARmdashPara aquellos emisores que tengan inscritos valores en el mercado principal y en el segundo mercado no habraacute lugar a la aplicacioacuten de lo consagrado en el artiacuteculo anterior

Resolucioacuten 1245 de 2006 de la Superintendencia Financiera Artiacuteculo 5

Derechos de inscripcioacuten en el RNVE de valores que se emitan en el segundo mercado

Artiacuteculo 5 Los derechos de inscripcioacuten de los valores que se pretendan emitir en el segundo mercado tendraacuten una tarifa del 004 por mil del patrimonio del emisor registrado a 31 de diciembre del antildeo inmediatamente anterior a la fecha de inscripcioacuten La inscripcioacuten de este tipo de emisiones no seraacute objeto del beneficio consagrado en el artiacuteculo 3ordm de la presente resolucioacuten

Resolucioacuten 1245 de 2006 de la Superintendencia Financiera Articulo 11

Reacutegimen De Tarifas Y Liquidacioacuten De La Cuota Anual Del 2006 del RNVE

10

Articulo 11 Paraacutegrafo 3 Los valores que hagan parte del segundo mercado tendraacuten una tarifa del 005 por mil del patrimonio del emisor registrado a 31 de diciembre del antildeo inmediatamente anterior al periacuteodo de liquidacioacuten

Resolucioacuten 1245 de 2006 de la Superintendencia Financiera Artiacuteculo 9 Paraacutegrafo

Derechos aplicables a la autorizacioacuten de ofertas puacuteblicas del RNVE

Artiacuteculo 9 Paraacutegrafo Trataacutendose de valores que se oferten en el mercado primario y hagan parte del segundo mercado no habraacute lugar al cobro de derechos de oferta puacuteblica

Circular Uacutenica de la Bolsa De Valores De Colombia Paraacutegrafo del Numeral 111 Numerales 671 y siguientes

Tarifas Por Inscripcioacuten Y Sostenimiento De Inscripcioacuten De Valores

111 Requisitos Generales De Inscripcioacuten De Valores En La Bolsa Paraacutegrafo segundo Por concepto de la inscripcioacuten la entidad emisora pagaraacute una cuota de admisioacuten y anualmente una cuota de sostenimiento ambas en la cuantiacutea que establezca la Bolsa de acuerdo con el tiacutetulo que se inscriba La Bolsa podraacute abstenerse de autorizar la inscripcioacuten de un nuevo valor de un emisor que tenga tiacutetulos inscritos cuando eacuteste se encuentre en mora en el pago de sus obligaciones para con la Bolsa 671 Poliacutetica General De Cobro Las poliacuteticas generales sobre tarifas por concepto de inscripcioacuten y sostenimiento son a) Inscripcioacuten La tarifa de inscripcioacuten se cobra una vez aprobada la inscripcioacuten por la Bolsa de Valores de Colombia independientemente de la fecha en que se haga efectiva o salga la emisioacuten al mercado Para inscripciones nuevas se cobraraacute la tarifa plena con independencia del mes en que se realice la inscripcioacuten de los tiacutetulos b) Sostenimiento Para los tiacutetulos que esteacuten inscritos en la Bolsa de Valores de Colombia a 31 de diciembre de 2009 se cobraraacute una cuota de sostenimiento para el antildeo 2010 La cuota de sostenimiento para el antildeo 2009 de las acciones que hayan sido inscritas en el antildeo 2008 seraacute equivalente al 50 del valor de la cuota de sostenimiento establecida en el artiacuteculo 672 de la Circular Uacutenica BVC Los tiacutetulos diferentes de acciones que sean inscritos en el antildeo 2008 solo pagaraacuten la tarifa de inscripcioacuten y se les cobraraacute la cuota de sostenimiento a partir del antildeo 2009 Las acciones que sean inscritas en el antildeo 2008 no pagaraacuten la tarifa de inscripcioacuten y se les cobraraacute la cuota de sostenimiento a partir del antildeo 2009 c) Tanto las cuotas de inscripcioacuten como las cuotas de sostenimiento se facturaraacuten y pagaraacuten en un solo contado 672 Tarifas para acciones Las tarifas de Inscripcioacuten y Sostenimiento se calculan con base en el patrimonio total de la empresa a 31 de diciembre del antildeo 2009 conforme a los rangos establecidos en el siguiente cuadro

10

Seguacuten concepto nuacutemero 2010020868-001 del 30 de Marzo de 2010 de la Superintendencia Financiera ―Los derechos de inscripcioacuten de oferta puacuteblica y de mantenimiento en el RNVE se calculan teniendo en cuenta lo previsto en la Resolucioacuten 1245 del 19 de junio de 2006 expedida por la Superintendencia Financiera de Colombia y se liquidan en cada caso en particular teniendo en cuenta las directrices fijadas en la citada resolucioacuten

( hellip) 674 Tarifas para bonos y tiacutetulos emitidos en procesos de Titularizacioacuten (hellip)

3 Emitidos por organismos multilaterales y entidades que no hagan parte del Sector Financiero Tarifa de Inscripcioacuten El cero punto cero cinco seis cuatro por ciento (00564) calculado sobre el monto total ofertado por cada emisioacuten El pago de la inscripcioacuten por cada emisioacuten no excederaacute en ninguacuten caso de sesenta y tres millones un mil pesos moneda corriente ($63001000) Tarifa de Sostenimiento El cero punto cero dos ochenta por ciento (00280) calculado sobre el monto en circulacioacuten a 31 de diciembre del antildeo 2009 para los emisores vigentes a esa fecha El pago anual por cada emisioacuten no excederaacute en ninguacuten caso de treinta y un millones seiscientos quince mil pesos moneda corriente ($31615000) Para el caso de los tiacutetulos emitidos en procesos de titularizacioacuten el emisor lo constituyen los patrimonios autoacutenomos a los cuales se les aplicaraacute la tarifa de conformidad con el sector que corresponda al originador

DECEVAL INSTRUCTIVO No 12-34 14 de Diciembre de 2009

Instructivo De Tarifas 2010

11 AFILIACIOacuteN Y SOPORTE TEacuteCNICO 111 Cuota de Afiliacioacuten Representa el valor de la afiliacioacuten como

Depositante Directo y corresponde al pago por una sola vez de una suma fija que le daraacute derecho al Depositante Directo a operar en el Sistema del Depoacutesito de Valores y a la instalacioacuten del Sistema de Informacioacuten de DECEVAL en una terminal provista por el mismo Se facturaraacute al cierre del mes calendario en el que se afilioacute el Depositante 112 Terminal Adicional Valor fijo que corresponde al costo de

instalacioacuten del Sistema del Depoacutesito por terminal adicional habilitada por el Depositante Directo para la operacioacuten con DECEVAL Se facturaraacute al cierre del mes calendario en el que se instale 113 Cuota de Sostenimiento Anual Corresponde al pago de una

suma fija anual por Depositante Directo usuario del sistema de informacioacuten de Deceval independientemente del nuacutemero de terminales instaladas Representa los costos por instalacioacuten y mantenimiento del sistema del Depoacutesito de su soporte teacutecnico y la actualizacioacuten del software en clientes Se liquida y cobra anticipadamente en enero de cada antildeo En el evento que el Depositante Directo se vincule en el transcurso del antildeo su cobro se realizaraacute proporcional al tiempo que falte para terminar el antildeo calendario

114 Tarifa Fija de Operacioacuten Mensual Valor fijo que se liquida y

factura al cierre de cada mes calendario a los depositantes directos por el derecho a realizar operaciones a traveacutes del sistema de informacioacuten de Deceval independientemente del nuacutemero de terminales instaladas y del saldo en custodia

Aunado a los costos referidos existen otros costos en los que debe incurrir un

emisor del segundo mercado como lo son aquellos derivados de la colocacioacuten de

los valores o underwriting del cumplimiento de las obligaciones de reporte de

informacioacuten y de control interno de la contratacioacuten de garantiacuteas para respaldar la

operacioacuten y de la contratacioacuten de banqueros de inversioacuten y asesores legales que

estructuren la emisioacuten entre otros Todos estos costos son decisivos en el anaacutelisis

costobeneficio que realiza un empresario al momento de determinar si acudir al

mercado de valores es una alternativa de financiacioacuten rentable para su negocio

de ahiacute que sea fundamental realizar una evaluacioacuten exhaustiva acerca de su

razonabilidad y de hasta queacute punto hacen competitiva la emisioacuten de valores frente

a otras alternativas de financiacioacuten ndashvg la capitalizacioacuten de los socios o

preacutestamos a traveacutes del sistema bancario entre otros-

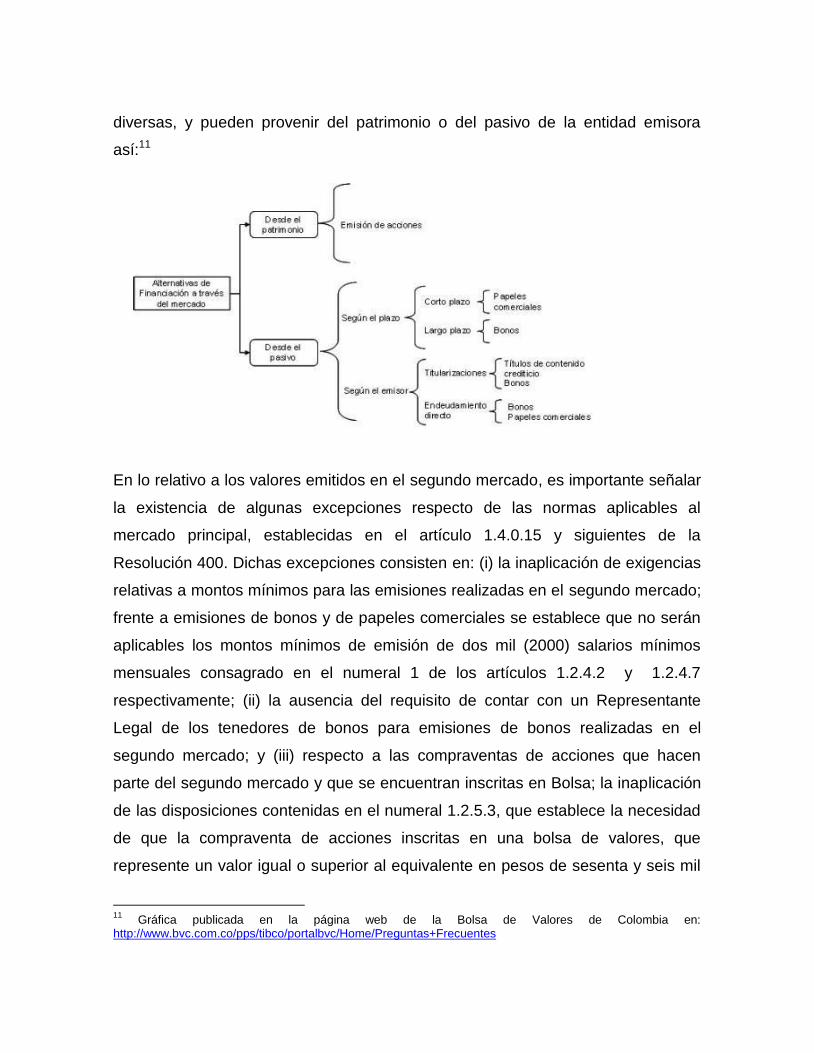

En lo que respecta a los valores que pueden hacer parte del segundo mercado el

artiacuteculo 1407 de la Resolucioacuten 400 de 1995 establece que podraacuten hacer parte de

este los valores emitidos por entidades que por su naturaleza puedan realizar

emisiones de tiacutetulos de contenido crediticio de participacioacuten o mixtos para ser

colocados y negociados en el mercado puacuteblico de valores Teniendo en cuenta lo

anterior las alternativas de financiacioacuten a traveacutes del segundo mercado son

diversas y pueden provenir del patrimonio o del pasivo de la entidad emisora

asiacute11

En lo relativo a los valores emitidos en el segundo mercado es importante sentildealar

la existencia de algunas excepciones respecto de las normas aplicables al

mercado principal establecidas en el artiacuteculo 14015 y siguientes de la

Resolucioacuten 400 Dichas excepciones consisten en (i) la inaplicacioacuten de exigencias

relativas a montos miacutenimos para las emisiones realizadas en el segundo mercado

frente a emisiones de bonos y de papeles comerciales se establece que no seraacuten

aplicables los montos miacutenimos de emisioacuten de dos mil (2000) salarios miacutenimos

mensuales consagrado en el numeral 1 de los artiacuteculos 1242 y 1247

respectivamente (ii) la ausencia del requisito de contar con un Representante

Legal de los tenedores de bonos para emisiones de bonos realizadas en el

segundo mercado y (iii) respecto a las compraventas de acciones que hacen

parte del segundo mercado y que se encuentran inscritas en Bolsa la inaplicacioacuten

de las disposiciones contenidas en el numeral 1253 que establece la necesidad

de que la compraventa de acciones inscritas en una bolsa de valores que

represente un valor igual o superior al equivalente en pesos de sesenta y seis mil

11

Graacutefica publicada en la paacutegina web de la Bolsa de Valores de Colombia en httpwwwbvccomcoppstibcoportalbvcHomePreguntas+Frecuentes

(66000) unidades de valor real UVR deba realizarse obligatoriamente a traveacutes de

los moacutedulos o sistemas transaccionales de dicha bolsa

Aunado a los requisitos que enmarcan la emisioacuten y negociacioacuten de los tiacutetulos en el

segundo mercado el artiacuteculo 1409 de la Resolucioacuten 400 de 1995 modificado

por el artiacuteculo 13 del Decreto 3139 de 2006 establece el deber de los emisores

de valores que hacen parte del segundo mercado de mantener permanentemente

actualizado el registro nacional de valores y emisores remitiendo a la SFC a las

bolsas de valores y a los sistemas de negociacioacuten en que se encuentren inscritos

las informaciones de que trata la seccioacuten III del capiacutetulo II del tiacutetulo I de la parte

primera de la Resolucioacuten 400 de 199512 con sujecioacuten a los plazos condiciones y

formularios que la SFC determine

A este respecto es importante destacar que a partir de la citada modificacioacuten se

eliminaron las disposiciones contenidas originalmente en el paraacutegrafo segundo del

artiacuteculo 140913 de la Resolucioacuten 400 que estableciacutean una periodicidad anual

para la remisioacuten de la informacioacuten referida en el entonces numeral 1133 de la

Resolucioacuten 400 para los emisores del segundo mercado cuya remisioacuten para los

emisores del mercado principal se estableciacutea de manera trimestral En virtud de

dicha modificacioacuten la normatividad actual praacutecticamente equipara los

requerimientos de informacioacuten establecidos para los emisores del mercado

principal y los emisores del segundo mercado

Con relacioacuten a este punto y a partir de lo dispuesto en inciso final del referido

artiacuteculo 1409 y en el paraacutegrafo del artiacuteculo 11216 se faculta a la SFC a

12

Las obligaciones de reporte de informacioacuten de que trata la seccioacuten III del capiacutetulo III del tiacutetulo I de la parte primera de la Resolucioacuten 400 de 1995 se refieren principalmente a (i) las Obligaciones generales (artiacuteculo 11214) (ii) las informaciones de fin de ejercicio (artiacuteculo 11215) (iii) la Informacioacuten de periacuteodos intermedios (artiacuteculo 11216) y la informacioacuten relevante (artiacuteculo 11218) 13

Los paraacutegrafos del artiacuteculo 1409 de la Resolucioacuten 400 de 1995 originalmente estableciacutean ―PAR 1ordmmdashLa informacioacuten de que trata el numeral 21 del artiacuteculo 1132 de la presente resolucioacuten se deberaacute remitir en el formulario especial para segundo mercado PAR 2ordmmdashPara efectos de la presente resolucioacuten la informacioacuten requerida en el artiacuteculo 1133 tendraacute una periodicidad anual y deberaacute ser remitida en el formulario especial

para segundo mercado

establecer plazos condiciones y formularios para el reporte de la informacioacuten por

parte de emisores del segundo mercado En ejercicio de dicha facultad es

importante que la SFC tenga en cuenta las diferencias en cuanto a las condiciones

de los emisores que participan en el mercado principal respecto de los del

segundo mercado asiacute como el caraacutecter de profesionales de los inversionistas

calificados quienes como se mencionoacute son los uacutenicos habilitados para invertir en

tiacutetulos del segundo mercado En este sentido los requisitos que fije la SFC

deberaacuten ser susceptibles de ser cumplidos por parte de los emisores del segundo

mercado sin imponer cargas excesivas que hagan inviables sus emisiones

salvaguardar la transparencia en las negociaciones que se adelanten en dicho

mercado y mantener suficientemente informados a los inversionistas y a los

actores del mercado en general

Finalmente en lo que respecta a las consecuencias de la inobservancia de las

disposiciones contenidas en el Titulo Cuarto de la Resolucioacuten 400 explicadas

precedentemente incluyendo las relativas al reacutegimen de oferta puacuteblica establece

su artiacuteculo 1406 que en estos casos los administradores de las sociedades

emisoras deberaacuten abstenerse de inscribir en el libro de registro de accionistas o de

tenedores los traspasos originados en dichas operaciones

En los teacuterminos del artiacuteculo 1211 de la Resolucioacuten 400 se entiende por oferta

puacuteblica de valores aquella que se dirija a personas no determinadas o a cien o

maacutes personas determinadas con el fin de suscribir enajenar o adquirir

documentos emitidos en serie o en masa que otorguen a sus titulares derechos

de creacutedito de participacioacuten y de tradicioacuten o representativos de mercanciacuteas

Especiacuteficamente en lo que respecta a la oferta de acciones o de bonos

obligatoriamente convertibles en acciones dicha disposicioacuten establece que no se

consideraraacute puacuteblica la oferta de dichos tiacutetulos dirigida a los accionistas de la

sociedad emisora siempre que sean menos de quinientos (500) los destinatarios

de la misma Lo anterior salvo que ademaacutes de dirigirse a dichas personas la

oferta se realice a cien o maacutes personas determinadas en cuyo caso tambieacuten se

consideraraacute como una oferta puacuteblica14

Las ofertas puacuteblicas a realizarse en el segundo mercado cuentan con un reacutegimen

especial consagrado en el los artiacuteculos 14011 y siguientes de la Resolucioacuten 400

que establecen (i) los documentos que deben presentarse ante la SFC para

solicitar la autorizacioacuten para realizar una oferta puacuteblica (ii) el procedimiento para

llevarla a cabo (iii) el contenido del prospecto de colocacioacuten y (iv) disposiciones

sobre la publicacioacuten de operaciones realizadas en el segundo mercado

En cuanto a las ofertas puacuteblicas de documentos que van a ser negociados en el

segundo mercado es importante sentildealar que en los teacuterminos del artiacuteculo 14012

de la Resolucioacuten 400 de 1995 estas ofertas se entenderaacuten autorizadas siempre y

cuando se presenten ante la SFC los documentos enunciados en dicha

disposicioacuten y se siga el procedimiento descrito en el artiacuteculo 14013 Los

documentos referidos en el artiacuteculo 14012 son (i) la comunicacioacuten suscrita por el

representante legal de la entidad en la cual se indique la intencioacuten de efectuar una

oferta puacuteblica de valores en el segundo mercado (ii) dos ejemplares del prospecto

de colocacioacuten15 en el que deben incluirse como miacutenimo los contenidos referidos

14

Adicionalmente en los teacuterminos de la citada disposicioacuten y sin importar el nuacutemero de personas a quienes se encuentre dirigida tampoco se consideraraacute como puacuteblica la oferta de acciones resultante de una orden de capitalizacioacuten impartida por autoridad estatal competente dirigida exclusivamente a accionistas de la sociedad o la que tenga por objeto capitalizar obligaciones de la misma siempre y cuando se encuentren reconocidas dentro de un proceso concursal en el que se haya tomado tal decisioacuten 15

Seguacuten lo dispuesto en el artiacuteculo 14014 de la Resolucioacuten 400 de 1995 el prospecto de colocacioacuten de valores que hacen parte del Segundo Mercado y seraacuten ofrecidos en el mercado primario deberaacute contener por lo menos lo siguiente 1 Nombre comercial del emisor su domicilio principal y direccioacuten de la oficina principal 2 Advertencia en caracteres destacados en cuanto a la restriccioacuten que tienen los tiacutetulos para su adquisicioacuten en el sentido de que por hacer parte del segundo mercado ellos soacutelo podraacuten ser adquiridos por los inversionistas autorizados 3 Clase de tiacutetulo que seraacute objeto de la oferta destinatarios de la oferta ley de circulacioacuten valor nominal reglas relativas a la reposicioacuten fraccionamiento y englobe de tiacutetulos monto total de la emisioacuten series en que se divide la emisioacuten con las principales caracteriacutesticas de cada una y la advertencia de que el precio se determinaraacute en forma conjunta con los inversionistas autorizados en forma previa a la formulacioacuten de la oferta 4 Para los tiacutetulos de contenido crediticio el lugar fecha y forma de pago del capital y del rendimiento el sistema de amortizacioacuten y las demaacutes condiciones financieras de la emisioacuten 5 Bolsas de valores en que estaraacuten inscritos los tiacutetulos cuando a ello haya lugar 6 Trataacutendose de bonos que esteacuten acompantildeados de cupones de suscripcioacuten de acciones las condiciones en que puede realizarse dicha suscripcioacuten 7 Trataacutendose de bonos el o los diarios en los cuales se publicaraacuten los avisos e informaciones que deban comunicarse a los tenedores por tales medios La entidad emisora podraacute cambiar dicho medio de informacioacuten cuando previamente se informe de tal circunstancia a los tenedores por medio de un aviso destacado en el diario identificado en el respectivo prospecto 8 Los estados financieros del uacuteltimo cierre de ejercicio 9 La advertencia en caracteres destacados de que la inscripcioacuten en el registro nacional de valores e intermediarios y la autorizacioacuten para la oferta puacuteblica no implican certificacioacuten por parte de la Superintendencia de Valores sobre la bondad del valor o la solvencia del emisor

en el artiacuteculo 14014 de la Resolucioacuten y (iii) el proyecto de aviso de oferta16 el

cual deberaacute dirigirse a todos los inversionistas autorizados indicando que de

acuerdo con lo estipulado en los artiacuteculos 1404 y 1405 de la presente

Resolucioacuten los tiacutetulos soacutelo podraacuten ser adquiridos por los inversionistas

autorizados En todo caso la SFC cuenta con un teacutermino de diez diacuteas contados a

partir de la fecha de radicacioacuten en la entidad de todos los documentos de que trata

este artiacuteculo para efectuar las observaciones que considere pertinentes

En cuanto al procedimiento descrito en el artiacuteculo 14013 de la Resolucioacuten 400

para la realizacioacuten de ofertas puacuteblicas dirigidas al segundo mercado se establece

que una vez remitidos a la SFC los documentos de que trata el artiacuteculo 14012 el

emisor deberaacute iniciar en un teacutermino no superior a un (1) mes en forma directa o a

traveacutes de sociedades comisionistas de bolsa un proceso promocional dirigido

hacia los potenciales inversionistas con el propoacutesito de poner a disposicioacuten de

estos toda aquella informacioacuten relacionada con la empresa emisora que sea

requerida por el inversionista para decidir sobre la realizacioacuten de la inversioacuten Una

vez agotados los pasos anteriores el emisor deberaacute proceder en forma inmediata

a efectuar la publicacioacuten del aviso de oferta en un perioacutedico de circulacioacuten

nacional en el boletiacuten diario de la bolsa de valores o en cualquier otro medio

idoacuteneo

2 Experiencia Internacional

En varios paiacuteses del mundo se ha visto necesidad de establecer una serie de

requisitos maacutes flexibles para que ciertas empresas puedan acceder al mercado de

valores como emisores de una forma maacutes faacutecil con el fin de incentivar el

crecimiento del mismo Como se sabe el acceso de las empresas a los mercados

financieros no es un proceso sencillo pues los emisores deben contar con unas

16

De conformidad con lo establecido en el numeral 3 del Artiacuteculo 14012 de la Resolucioacuten 400 de 1995 el proyecto de aviso de oferta deberaacute incluir como miacutenimo el reglamento de colocacioacuten los destinatarios de la oferta y la advertencia en caracteres destacados de suerte que resalte visiblemente en el texto del aviso que la inscripcioacuten en el registro nacional de valores e intermediarios y la autorizacioacuten para realizar la oferta puacuteblica no implican certificacioacuten por parte de la Superintendencia de Valores sobre la bondad del valor o la solvencia del emisor Asiacute mismo deberaacute indicar que el prospecto de colocacioacuten se encuentra a disposicioacuten de los posibles inversionistas en las oficinas de la Superintendencia de Valores de la sociedad emisora de los agentes colocadores y cuando a ello haya lugar de las bolsas en que estaraacuten inscritos los tiacutetulos

caracteriacutesticas especiales para poder acceder a los recursos del puacuteblico

inversionista bien juriacutedico especialmente protegido en la mayoriacutea de paiacuteses Por

ello emitir valores en escenarios de negociacioacuten como una bolsa de valores exige

el cumplimiento de unos criterios bastante restrictivos en cuanto a capitalizacioacuten

obtencioacuten de beneficios previos nuacutemero de accionistas revelacioacuten de informacioacuten

ademaacutes del cumplimiento de varios traacutemites ante varios entes (vgr la bolsa

respectiva el regulador del paiacutes del emisor el regulador del paiacutes de negociacioacuten

de los valores entre otros)

Un ejemplo representativo de este tipo de mercado es el Alternative Investment

Market conocido como AIM el cual tiene su sede en la bolsa de Londres

Adicionalmente se encuentra el TSX Venture Exchange de la bolsa de Toronto el

Nuevo Mercado de Brasil entre otros

El AIM inicioacute como mercado en el antildeo de 1995 y se ha convertido en una

alternativa estupenda para empresas que no puedan o no quieran estar sujetas a

tantas restricciones como los emisores del mercado primario En el AIM valores

maacutes de 1000 empresas con un volumen de negociacioacuten que en 2004 superoacute los

25000 millones de euros17

―Inscribirse en el AIM no incluye requisito de transabilidad en el pasado

patrimonio miacutenimo capitalizacioacuten bursaacutetil miacutenima aprobacioacuten de

accionistas para transacciones o flotante miacutenimo Ademaacutes los documentos

de inscripcioacuten no son analizados por la bolsa o el departamento de

inscripciones (UKLA) del FSA18

Sin embargo la flexibilidad no se convierte en la uacutenica ventaja del AIM

Igualmente los menores requisitos respecto de revelacioacuten de informacioacuten hacen

que las empresas pequentildeas incluso familiares se ven cada vez maacutes atraiacutedas a

17

ANOacuteNIMO AIM mercado financiero para los menos grandes En httpwwwelblogsalmoncommercados-financierosaim-mercado-financiero-para-los-menos-grandes Octubre 13 de 2005 18

AUTORREGULADOR DEL MERCADO DE VALORES ndash AMV La Dinamizacioacuten del mercado del Mercado de Valores en Colombia Oferta y Demanda

este tipo de mercados pues como es natural en una empresa pequentildea o

mediana los accionistas no tienen mayor intereacutes en revelar al puacuteblico la propiedad

de la compantildeiacutea o perder el control19

Un segundo caso exitoso ocurrioacute en Latinoameacuterica en donde en principio se

pensariacutea que las empresas pequentildeas no tienen intereacutes en cotizar en las bolsas

En Brasil los mercados de valores para los antildeos 1996 hasta 2003 se encontraban

en una especie de crisis debido a la falta de oferentes o emisores En dicho

periacuteodo de tiempo hubo solo cuatro registros de ofertas puacuteblicas iniciales en

mercado primario20 La razoacuten de ello radicaba en que era difiacutecil hacer emisiones

por debajo de los US$100 millones y el acceso para las Pymes era limitado En

pocas palabras el mercado estaba desapareciendo en palabras de Eduardo

Manhaes Ribeiro Gomes Superintendente de Relaciones Internacionales de la

Comissao de Valores Mobiliaacuterios de Brasil21

Atendiendo a estas necesidades nace el Novo Mercado el cual surge como una

iniciativa privada asegurada mediante en un contrato pues la incorporacioacuten al

mismo es voluntaria y las empresas que deciden acogerse se comprometen a

cumplir con los maacutes altos estaacutendares de gobierno corporativo y resuelven a traveacutes

de medios de arbitraje los conflictos

Los resultados fueron maacutes allaacute de lo esperado ―La oferta de nuevas colocaciones

y en especial de acciones es creciente Mientras en el 2004 el volumen alcanzoacute

los US$37 billones al 2007 subioacute a US$388 billones de los cuales 53

pertenecen a mercado primario El nuacutemero de ofertas puacuteblicas iniciales fue de 58

La capitalizacioacuten del mercado de las empresas que cotizan en Bovespa es de

US$123640 billones (hasta agosto del 2008) lo cual representa un 71 como

19

Ibiacuted citando a Doidge Karolyi y Stultz (2007) 20

RINCOacuteN CUEacuteLLAR Yumay Novo mercado y Bovespa Mais casos de eacutexito en Brasil En httpwwwcapitalescomrssnoticiaphpid=30954 09 de Diciembre 2008 21

Ibiacuted

porcentaje del PIB Cerca de 150 empresas participan en el Novo Mercado de un

total de 40022

Aunado a lo anterior se creoacute en Brasil el Bovespa MAIS un nuevo segmento

relacionado con las Pymes Funciona de forma similar al Novo Mercado pero se a

un mercado similar al OTC

Empero no todos los paiacuteses que han tratado de implementar el segundo mercado

han disfrutado de los mismos buenos resultados Un ejemplo tratado en la doctrina

de los criacuteticos del Mercado Balcoacuten es el Neuer Markt de Alemania el cual se

implementoacute desde 1997 hasta 200323

Igualmente en Espantildea la implementacioacuten del segundo mercado no ha sido del

todo satisfactoria pues este tipo de mercado no ha tenido la acogida deseada Sin

embargo es necesario tener en cuenta las ventajas que podriacutea traer la

implementacioacuten de un esquema parecido al mercado de valores para un

fortalecimiento y mejor desarrollo del sector real de la economiacutea

3 Importancia de la Profundizacioacuten del Segundo Mercado en Colombia

La necesidad de realizar esfuerzos concretos encaminados a la profundizacioacuten del

segundo mercado en Colombia y en particular hacia la participacioacuten de las PYMES

en dicho mercado se sustenta en la contribucioacuten que el desarrollo del mercado de

valores trae en cuanto al crecimiento y estabilidad de una economiacutea y en

particular en las ventajas de acudir al mercado de valores frente a otras

alternativas de financiacioacuten24 Las ventajas de acudir al mercado de valores

consisten principalmente en

22

Ibiacuted 23

BURGHOF Hans-Peter and HUNGER Adrian Access to Stock Markets for Small and Medium-Sized Growth Firms The Temporary Success and Ultimate Failure of Germanys Neuer Markt octubre de 2003 p 15 24

CARMICHAEL Jeffrey y POMERLEANO Michael The development and regulation of non-bank financial institutions Washington DC The World Bank 2002 p143

i La reduccioacuten de la vulnerabilidad financiera de las empresas la cual se

logra incrementando su acceso al mercado de valores y reduciendo su

dependencia a en la deuda de corto plazo de los bancos 25

ii ―La asignacioacuten a bajo costo de los recursos para la financiacioacuten de

empresas del sector productivo canalizando en forma eficiente el ahorro hacia la

inversioacuten

iii La posibilidad de que los ahorradores que cuentan con excedentes de

liquidez puedan participar en la financiacioacuten de proyectos de mediano y de largo

plazo de la economiacutea A traveacutes de la transformacioacuten de los plazos del ahorro y la

inversioacuten se transforman los recursos de corto plazo en capital de largo plazo

iv La facilitacioacuten de la liquidez

v La diversificacioacuten y socializacioacuten del riesgo para los agentes participantes A

traveacutes del mercado de valores se socializan los riesgos de la empresa

productiva entre otros los asociados con la investigacioacuten y el desarrollo de

nuevas tecnologiacuteas promoviendo el desarrollo y la innovacioacuten

vi La oferta de una amplia variedad de productos con diferentes

caracteriacutesticas ndashplazo riesgo rendimiento- de acuerdo con las necesidades de

inversioacuten o financiacioacuten de los agentes participantes de mercado

vii La expectativa de producir mayores rentabilidades que las logradas en el

mercado de creacutedito 26

viii ―La obtencioacuten de recursos financieros a menor costo A traveacutes del mercado

de valores el empresario a traveacutes de la emisioacuten de tiacutetulos obtiene directamente

de los inversionistas los recursos financieros que necesita sin necesidad de

acudir a creacuteditos bancarios los cuales generan altos costos financieros tienen

25

Ibiacuted p 90 26

AUTORREGULADOR DEL MERCADO DE VALORES ABC del inversionista 2009 Bogotaacute documento publicado en httpwwwvaloresbancolombiacomvaloresBancolombiaformatosPDFABCInversionista_Enero2009pdf p 3

spreads muy altos plazos relativamente cortos montos limitados y se traducen

en un incremento del riesgo del pasivo 27

ix El disentildeo de las fuentes de recursos financieros de acuerdo con las

necesidades especiacuteficas del empresario emisor en tanto este se encuentra

facultado para definir las condiciones en que obtendraacute los recursos financieros ndash

tasas de intereacutes amortizacioacuten plazos etc

x La capitalizacioacuten de la Compantildeiacutea A traveacutes de una emisioacuten de acciones el

empresario emisor vincula a nuevos accionistas capitalizando asiacute la compantildeiacutea

sin incurrir en gastos financieros Adicionalmente a traveacutes de la emisioacuten de

acciones con dividendo miacutenimo preferencial y sin derecho a votos el empresario

puede conservar el control y poder de decisioacuten de su empresa otorgando a

cambio un dividendo miacutenimo a los accionistasinversionistas

xi La proyeccioacuten de la imagen corporativa del emisor en tanto a traveacutes del

mercado puacuteblico de valores el empresario puede dar a conocer las fortalezas y

oportunidades de inversioacuten que representa su empresa

xii El otorgamiento de liquidez a los activos a traveacutes de la estructuracioacuten de

procesos de titularizacioacuten28

xiii La promocioacuten del mercado de valores incentiva la competencia entre las

distintas alternativas de financiamiento existentes ndashvg los creacuteditos bancarios- y

con ello se propicia el ofrecimiento de condiciones maacutes favorables para el

emisorempresario

Aunado a las anteriores ventajas es importante sentildealar el impacto favorable que

el mercado de valores tiene frente al desarrollo de una economiacutea El desarrollo de

mercados de valores se traduce en un sistema financiero abierto dinaacutemico

balanceado y competitivo en el que el capital se asigna maacutes transparentemente y

con una adecuada consideracioacuten del riesgo Las estadiacutesticas del desarrollo del

27

AUTORREGULADOR DEL MERCADO DE VALORES La dinamizacioacuten del mercado de valores en Colombia oferta y demanda Bogotaacute documento publicado en httpwwwamvcolombiaorgcoindexphppag=homeampid=35|92|0 p 32 28

SUPERINTENDENCIA DE VALORES El mercado puacuteblico de valores su gran oportunidad citado por Rojas Nicolle Uribe Maria Relacioacuten juriacutedica de la inversioacuten extranjera de portafolio p 15

sector financiero sugieren que en general las economiacuteas que dependen

ampliamente en el sector bancario y poco en el mercado de valores pueden

traducirse en altos grados de apalancamiento y bajas rentabilidades 29

4 Propuestas para lograr una mayor profundizacioacuten del segundo mercado

la vinculacioacuten de las PYMES

A partir de las consideraciones expuestas en el presente estudio se evidencia

que a pesar del establecimiento de disposiciones normativas encaminadas a

promover el segundo mercado y a que las PYMES lo perciban como una

alternativa real de financiamiento en la praacutectica las empresas que emiten tiacutetulos

dirigidos al segundo mercado son en su mayoriacutea grandes empresas que tambieacuten

emiten tiacutetulos en el mercado principal y no se encuadran dentro del concepto de

PYME establecido en la normatividad colombiana

Teniendo en cuenta lo anterior a continuacioacuten se expondraacuten una serie de

propuestas encaminadas a lograr una mayor profundizacioacuten del segundo mercado

y en particular a vincular a las PYMES como participantes activas del mismo

Para efectos metodoloacutegicos las presentes propuestas seraacuten formuladas desde el

punto de vista (i) del emisor (ii) de los inversionistas autorizados (iii) de las

poliacuteticas que debe adoptar el Estado para lograr dicho cometido y (iv) Otras

Propuestas

41 Propuestas desde el punto de vista del Emisor

La capacitacioacuten a los potenciales emisores del segundo mercado es fundamental

teniendo en cuenta los conocimientos especializados que se requieren no

solamente para estructurar una emisioacuten en el mercado de valores sino para que el

empresario defina y entienda cuaacutel de las alternativas emisioacuten que ofrece el

mercado se ajusta maacutes a sus necesidades y posibilidades de financiamiento

29

CARMICHAEL op cit p 144

Dentro de los esfuerzos maacutes importantes que en Colombia se han hecho en esta

materia se encuentra el Programa Colombia Capital ndashen adelante el Programa-

programa que surgioacute como resultado de un convenio suscrito entre el Banco

Interamericano de Desarrollo -en adelante BID- y la BVC en su calidad de

ejecutora en representacioacuten de las entidades patrocinadoras del convenio la

SFC las caacutemaras de comercio de Bogotaacute Cali Bucaramanga y Medelliacuten la

Asociacioacuten Nacional de Empresarios ndashANDI- Proexport Asofondos y DECEVAL y

cuyo objetivo principal consiste en ampliar la profundidad del mercado de capitales

mediante el desarrollo de mecanismos alternativos de financiacioacuten e inversioacuten de

largo plazo para empresas e inversionistas30

La poliacutetica que frente al emisor establece el Programa se encuentra orientada al

apoyo a los denominados ―emisores por primera vez y a la consolidacioacuten de

mecanismos de informacioacuten encaminados a propiciar un mayor conocimiento de

los potenciales emisores sobre el mercado dos focos de fundamental importancia

para lograr una mayor profundizacioacuten del segundo mercado Para estos efectos el

programa ha trabajado en diferentes frentes principalmente hacia el apoyo y la

capacitacioacuten en temas de mercado de valores y gobierno corporativo para

empresas que quieran acercarse al mercado el acercamiento entre los actores y

agentes del mercado el otorgamiento de bonos a las empresas que emitan

acciones o bonos la publicidad en foros medios de comunicacioacuten y la elaboracioacuten

guiacuteas instructivos y comunicados para los diferentes grupos de intereacutes entre

otros31

Es de importante reconocer los avances obtenidos en el marco del Programa

principalmente los relativos a emisiones exitosas realizadas en el marco del mismo

ndashcasos Alpina Colombina y Alqueriacuteandash la vinculacioacuten del sector real como

potencial inversionista y como parte activa del mercado de valores el nivel de

30

Informacioacuten publicada en la paacutegina web del Programa Colombia Capital wwwcolombiacapitalcomco 31

Ibiacuted

inclusioacuten del Proyecto32 a partir del involucramiento de distintos empresarios

colombianos sociedades gremiales y sindicales y entidades puacuteblicas y privadas

que participan en un proceso de emisioacuten y aportes como la cooperacioacuten teacutecnica

no reembolsable del Fondo Multilateral de Inversiones del BID -FOMIN- aportante

del 60 de los recursos del Programa Colombia Capital33 aspectos estos que

permiten evidenciar la relevancia de darle continuidad al proyecto

Sin embargo para efectos de lograr una efectiva vinculacioacuten de las PYMES al

segundo mercado es importante reevaluar algunos aspectos del Programa

especialmente los relacionados con las barreras de entrada para poder acceder al

mismo ndashempresas con un volumen miacutenimo de ventas anuales de $3 mil millones

de pesos34 - los rubros que de su presupuesto se destinan a la seleccioacuten de

empresas potenciales y a la elaboracioacuten de talleres dirigidos a estas ndashrubros que

no tuvieron ninguna participacioacuten en el presupuesto modificado del antildeo 200735 -

los emisores hacia los cuales se dirigen los recursos de los bonos entregados para

la emisioacuten y los recursos destinados para la publicidad y promocioacuten del mercado

de valores

Con relacioacuten a este punto consideramos que el criterio de acceso al Programa

deberiacutea replantearse en funcioacuten de las utilidades reales que una empresa de este

tipo puede obtener en Colombia y a partir de la realizacioacuten de estudios de

factibilidad de cada caso concreto orientados a determinar la viabilidad de la

emisioacuten realizada por cada empresa en particular Para estos efectos el

acompantildeamiento especializado del Programa en la emisioacuten y la entrega de bonos

de emisioacuten a la PYMES adquieren un papel fundamental no solamente para

efectos de reducir los costos que el empresario debe asumir en la emisioacuten sino

con el fin de que esta sea percibida como una alternativa real y asequible de

32

RONCALLO Op cit p 52 33

Informacioacuten publicada en la paacutegina web del Programa Colombia Capital wwwcolombiacapitalcomco 34

Informacioacuten publicada en la paacutegina web del Programa Colombia Capital wwwcolombiacapitalcomco 35

Convenio ATNMT-9452-CO Presupuesto Modificado 2007 publicado en httpwwwcolombiacapitalcomcomx2administracioncontenidoeditorhomeFilesAPORTESpdfPAGINA

financiacioacuten por parte del pequentildeo y mediano empresario En este sentido los

recursos entregados en virtud del programa para financiar las emisiones deben

direccionarse prioritariamente hacia las PYMES y no a grandes empresas que

cuentan con mayores posibilidades de financiar su emisioacuten en el mercado de

valores e incluso de acudir al mercado principal

Otros aspectos respecto de los cuales se requiere adelantar esfuerzos adicionales

son los relativos a la sensibilizacioacuten y el desarrollo de instrumentos de divulgacioacuten

y de promocionamiento del mercado de valores A este respecto y en cuanto a las

lecciones aprendidas de lo que lleva ejecutaacutendose el proyecto el Informe

semestral del progreso del Convenio a Diciembre de 2009 elaborado por el equipo

de Colombia Capital reconoce que consecucioacuten de nuevos emisores es una labor

dispendiosa y de mucho esfuerzo debido entre otros aspectos al

desconocimiento sobre los beneficios de financiarse a traveacutes del mercado puacuteblico

de valores36 De ahiacute la importancia de que una parte importante del presupuesto

del programa se destine prioritariamente a la sensibilizacioacuten y capacitacioacuten de los

emisores y al desarrollo de instrumentos de divulgacioacuten y promocioacuten del Segundo

Mercado

Adicionalmente y en lo que tiene que ver con la elaboracioacuten de talleres y la

buacutesqueda y seleccioacuten de empresas potenciales consideramos que este es un

rubro fundamental que debe tenerse en cuenta en el desarrollo del Proyecto Con

el fin de lograr la participacioacuten activa de las PYMES en el segundo mercado es

importante que el Programa se ocupe de atraer a los potenciales emisores y de

que estos perciban el mercado de valores como una alternativa real de

financiamiento para lo cual debe existir un papel activo del Programa en su

seleccioacuten buacutesqueda y capacitacioacuten Para estos efectos la cooperacioacuten de las

entidades participantes del Programa a las que el empresario acude

36

PACHECO Maria Carolina Informe semestral de progreso del convenio ATNMT-9452-CO suscrito entre la BVC y el BID

permanentemente -Caacutemaras de Comercio ANDI y Proexport- y de otras entidades

que son familiares al empresario ndashvg la Asociacioacuten Colombiana de las Micro

Pequentildeas y Medianas Empresas ndashACOPI- y sus seccionales- resulta importante

en la medida en que por conducto de estas entidades puede realizarse la primera

aproximacioacuten y promocionamiento del Programa A traveacutes de la presencia de

miembros vinculados al Programa situados en stands ubicados en estas

entidades que le expliquen directamente al empresario coacutemo el mercado de

valores puede ser una real alternativa de financiamiento y coordinen con eacuteste

talleres y visitas de capacitacioacuten del mercado se aprovechan las sinergias

derivadas de la cooperacioacuten de las entidades vinculadas al Proyecto en la medida

en que se reduciriacutean los costos operativos de la buacutesqueda del empresario

potencial emisor y podriacutean destinarse maacutes recursos a la capacitacioacuten y al la

estructuracioacuten de la emisioacuten que desarrolle el empresario

De la mano con la seleccioacuten de los potenciales emisores y en cuanto a la

capacitacioacuten y entendimiento del empresario respecto del mercado de valores si

bien la Guiacutea del Mercado de Valores realizada en el marco del Programa es un

apoyo fundamental para entender su estructura y funcionamiento en esta no se

profundiza sobre el segundo mercado ni sobre las reglas especiales aplicables a

este a las que se hizo referencia en la primera parte de este estudio Para efectos

de la promocioacuten del segundo mercado es indispensable contar con una guiacutea

especiacutefica y especializada para segundo mercado orientada hacia el pequentildeo y

mediano empresario potencial emisor en la que se especifiquen claramente los

requisitos y los traacutemites que deben surtirse para emitir y ofertar valores en el

segundo mercado los costos que esto implica frente a las diferentes entidades

involucradas en el proceso y los beneficios frente a recurrir a otras alternativas de

financiacioacuten entre otros

Con relacioacuten a este punto debe tenerse en cuenta que uno de los principales

inconvenientes con los que se enfrenta un pequentildeo y mediano empresario es la

dificultad de determinar los beneficios reales que obtendraacute tras incurrir en los

costos de hacer parte y mantenerse en el segundo mercado esto es el tiempo en

el que obtendraacute un retorno frente a su inversioacuten Dicha circunstancia no se

presenta en alternativas de financiacioacuten tradicionales como la obtencioacuten de un

creacutedito bancario en el cual el empresario recibe inmediatamente los recursos y

conoce de antemano los costos que su utilizacioacuten le representan

Teniendo en cuenta las muacuteltiples variables a las que se encuentra supeditada una

emisioacuten ndashclase de tiacutetulo negociabilidad y demanda de los inversionistas por el

valor emitido entre otras-y la imposibilidad de predecir con certeza ex ante sus

resultados para efectos de que el empresario tome la decisioacuten de emitir es

indispensable que la Guiacutea del segundo mercado incluya en sus contenidos

disposiciones encaminadas a poner en conocimiento del potencial emisor (i) las

ventajas comparativas de financiarse a traveacutes del mercado puacuteblico de valores

respecto de las alternativas de financiacioacuten tradicionales referidas en el capiacutetulo 4

del presente estudio (ii) las distintas clases de tiacutetulos que pueden emitirse y sus

riesgos y ventajas comparativas frente a otro tipo de instrumentos y (iii) las

experiencias exitosas que a nivel nacional e internacional han tenido empresarios

que han acudido al mercado de valores ndashvg las emisiones realizadas en el marco

del Programa Colombia Capital-

El empresario necesita razones concretas que le permitan percibir al mercado de

valores como una alternativa real de financiacioacuten y no como un universo

totalmente desconocido para eacutel y asequible uacutenica y exclusivamente para los

grandes empresarios de ahiacute el rol fundamental que debe asumir la Cartilla del

segundo mercado en cuanto a la sensibilizacioacuten del pequentildeo y mediano

empresario respecto del segundo mercado

La proacuterroga del Convenio se encuentra supeditada a la demostracioacuten de

resultados concretos en el marco del Programa de ahiacute la importancia de continuar

trabajando en las poliacuteticas de vinculacioacuten de nuevos emisores al mercado de

valores y de las PYMES al mercado secundario con el fin de mantener activa la

cooperacioacuten internacional y de otorgamiento de recursos importantes que se ha

logrado con el BID

42 Propuestas desde el punto de vista del Inversionista

Desde el punto de vista del inversionista tambieacuten pueden formularse propuestas

que tiendan a una mayor profundizacioacuten del mercado Por ejemplo podriacutean

hablarse de una serie de incentivos para que los inversionistas institucionales

quienes son los llamados a participar en el segundo mercado como por ejemplo

exenciones en materia tributaria Si bien actualmente existen disposiciones en

este sentido no se ha realizado una adecuada promocioacuten y labor de divulgacioacuten

de las mismas con el fin de que este tipo de inversionistas tales como los Fondos

de Pensiones se sientan atraiacutedos para comprar este tipo de valores y participar en

estos escenarios

43 Propuestas desde el punto de vista de la actuacioacuten del Estado y las

demaacutes entidades involucradas en el proceso de Emisioacuten

El rol del Estado y de las demaacutes entidades involucradas en el proceso de emisioacuten

frente al desarrollo del segundo mercado debe orientarse hacia tres aspectos

fundamentales el normativo el financiero y el promocional

Desde el punto de vista normativo la actuacioacuten del Estado debe dirigirse hacia la

reformulacioacuten de los contenidos de la Resolucioacuten 400 con el fin de lograr que

estos sean en siacute mismos suficientes para entender coacutemo opera el segundo

mercado y permitan dar a conocer los requisitos que debe cumplir el emisor antes

y despueacutes de emitir tiacutetulos en el mercado Para estos efectos y con el fin de

facilitar la aproximacioacuten de un empresario potencial emisor al segundo mercado la

normatividad que se expida deben evitar al maacuteximo las remisiones normativas a

disposiciones de la Resolucioacuten distintas de las del capiacutetulo destinado para el

segundo mercado en particular a aquellas que se refieren a disposiciones que no

se encuentran vigentes o que han sido modificadas o derogadas por disposiciones

posteriores ndashvg el Estatuto Orgaacutenico del Mercado Puacuteblico de Valores

Adicionalmente es importante que las normas expedidas por la Superintendencia

Financiera y publicadas en su paacutegina web se actualicen permanentemente y

reflejen la totalidad de las disposiciones vigentes que resulten aplicables al

segundo mercado Lo anterior con el fin de que tanto el empresario potencial

emisor y el inversionista calificado conozcan claramente las reglas que los rigen

en el marco de una emisioacuten

Aunado a lo anterior y en cuanto a los aspectos sustanciales de regulacioacuten es

importante revisar los estaacutendares y requisitos de informacioacuten y de control interno

establecidos actualmente para las emisiones realizadas en el segundo mercado

los cuales como se mencionoacute son praacutecticamente equivalentes a los establecidos

para emisiones realizadas en el mercado principal En la medida en que en su

mayoriacutea las PYMES no estaacuten en capacidad de cumplir con dichos estaacutendares y

que los costos derivados de su eventual cumplimiento pueden hacer insostenible

su participacioacuten en el segundo mercado es indispensable realizar una revisioacuten de

la normatividad actual con el fin de establecer unos estaacutendares que siacute sean

susceptibles de ser cumplidos por los emisores del segundo mercado y en los

cuales se garantice la transparencia de la informacioacuten y se tengan en cuenta las

caracteriacutesticas especiales del emisor y el caraacutecter de profesional de los

inversionistas que pueden adquirir los tiacutetulos en el segundo mercado

Por otra parte y teniendo en cuenta que los principales aspectos que un

empresario evaluacutea al momento de seleccionar una alternativa para financiar su

empresa tienen que ver con sus costos y el tiempo en que podraacute disponer de los

recursos es fundamental que tanto la SFC como la BVC y DECEVAL establezcan

mecanismos encaminados a hacer maacutes competitiva la financiacioacuten del empresario

a traveacutes del mercado de valores frente a las demaacutes alternativas de financiacioacuten

Para tal fin y en la medida en que la decisioacuten de un empresario de acudir al

Mercado de Valores dependeraacute de los costos directos asociados a la emisioacuten y el

tiempo que se requiere para su estructuracioacuten colocacioacuten mantenimiento y

negociacioacuten en el mercado dentro de las poliacuteticas adoptadas por dichas entidades

es importante evaluar la posibilidad de reducir el importe a pagar por concepto de

cuotas de inscripcioacuten y sostenimiento para emisiones adelantadas por las PYMES

asiacute como agilizar los plazos en los que se adelante el proceso de emisioacuten

estableciendo para estos efectos ventajas anaacutelogas a las de los TES y otros tiacutetulos

de deuda puacuteblica emitidos por la Nacioacuten 37 Adicionalmente teniendo en cuenta

que las tres entidades principalmente involucradas en el proceso de emisioacuten -la

SFC la BVC y DECEVAL- fijan directa y unilateralmente sus cuotas de inscripcioacuten

y mantenimiento con el fin de que el emisor tenga claridad acerca del costo del

proceso de emisioacuten es importante contar con un instructivo que se actualice

perioacutedicamente en cuya elaboracioacuten participen estas tres entidades y en el que se

incluyan las tarifas que cada una de estas cobraraacute durante el proceso

Aunado a las disposiciones normativas encaminadas a fijar claramente las

condiciones que rigen el segundo mercado las normas que a este respecto se

expidan deben establecer incentivos concretos encaminados a atraer tanto a

emisores como a inversionistas A este respecto la normatividad colombiana

mucho antes de la expedicioacuten de la Resolucioacuten 400 de 1995 establecioacute en virtud

de la ley 6 de 1992 el derecho en cabeza de las personas naturales sucesiones

iliacutequidas y las asignaciones y donaciones modales de solicitar un descuento

equivalente al cincuenta por ciento (50) de la contribucioacuten a su cargo del

respectivo antildeo gravable en tanto estas inviertan un quince por ciento (15) de su

37

A este respecto la Circular Uacutenica de la BVC establece en su numeral 677 ―Tarifa para TES y otros tiacutetulos de deuda puacuteblica emitidos por la nacioacuten colombiana No se cobraraacute tarifa de inscripcioacuten ni de sostenimiento

renta gravable obtenida en el antildeo inmediatamente anterior en acciones y bonos

de sociedades cuyas acciones conformen el segundo mercado Dicha disposicioacuten

que auacuten se encuentra vigente y que estaacute dirigida directamente hacia los

inversionistas debe ser reformulada teniendo en cuenta que en su mayoriacutea estos

no se encuadran dentro de los sujetos referidos en la citada disposicioacuten siendo

principalmente personas juriacutedicas Adicionalmente y en la medida en que el

segundo mercado debe incentivarse tambieacuten desde el punto de vista del emisor

los incentivos tributarios frente a una emisioacuten deben hacerse extensivos tambieacuten a

estos

Desde el punto de vista del rol del Estado en cuanto a la promocioacuten del mercado

de valores el Plan Nacional de Desarrollo 2006ndash2010 incluyoacute disposiciones

especiacuteficas orientadas hacia la promocioacuten del mercado de valores en su artiacuteculo

152 estableciendo que se disentildeariacutea un programa para la profundizacioacuten del