Embed Size (px)

Citation preview

1

FORMACIÓN CONTINUA ESPECIALIZADA PARA EL SECTOR DE FUNERARIAS Y SERVICIOS EXEQUIALES DEL

DEPARTAMENTO DE ANTIOQUIA

FICHA TÉCNICA:

Descripción: Estadísticas comparativas de los últimos años sobre participación en el mercado funerario de las empresas Afiliadas a FENALCO ANTIOQUIA. Informe económico del Sector.

Autores: Dirección Económica y de Investigaciones de FENALCO ANTIOQUIA.

Editor: FENALCO ANTIOQUIA

Fecha de Publicación: Septiembre de 2013

Tipo: Obra colectiva realizada por iniciativa y bajo orientación de FENALCO ANTIOQUIA.

Copyright 2013 – Todos los derechos reservados. Prohibida su reproducción total o parcial, así como su traducción a cualquier idioma sin autorización escrita de FENALCO ANTIOQUIA.

EL 80% DE ESTE MATERIAL DE FORMACIÓN ES COFINANCIADO POR EL SENA EN DESARROLLO DEL CONVENIO 00024 DE 2013 ENTRE EL SENA Y FENALCO.

Impresa por: Gente Visual PublicitariaSeptiembre de 2013

2

Agenda académica

7:00 a.m. – 8:00 a.m. Inscripciones

8:00 a.m. - 10:00 a.m. Conferencia: Servicio de Clase Mundial en el sector Funerario.

Miguel J. Obregón C., México

Ingeniero Industrial y de Sistemas del Tecnológico de Monterrey y Máster en Dirección de Empresas del Instituto Panamericano de Alta Dirección de Empresas, IPADE.

Actualmente es Director Socio de CoACH Consultores, actuando como consultor y consejero en empresas de México, Venezuela, Costa Rica, Colombia, Ecuador y Perú.

10:00 a.m. – 10:30 a.m. Visita a la muestra comercial y refrigerio

10:30 a.m. – 12:30 p.m. Conferencia: Rituales ceremoniosos y significativos a través del manejo del duelo.

Leticia Castellá Zendejas, México

Licenciada en Psicología de la Universidad Iberoamericana, con Especialidad en Facilitador Humanista. Coaching Ontológico. Instituto Humanista de Psicoterapia Gestalt, A.C. Magíster en Configuraciones Sistémicas.

Se ha desempeñado como consultora y capacitadora desde hace 17 años de varias empresas profesionales de consultoría en México, Centro y Sudamérica.Ha participado como conferenciante en congresos nacionales e internacionales

12:30 p.m. – 1:30 p.m. Almuerzo

1:30 p.m. – 3:30 p.m. Conferencia: Gestión de la comercialización de servicios funerarios.

Luis Alberto Herrera Rodríguez, Colombia

Ingeniero Industrial, Especialista en Finanzas de la Universidad Autónoma Latinoamericana.Se ha desempeñado como Gerente Regional, Gerente de Marca, Nuevos productos, Gerente de Capacitación en la compañía Schering - Plough; Gerente de Pulpas Fruit ́s World y Decano de la Facultad de Ingenierías, UNAULA.

3

3:30 p.m. – 4:00 p.m. Visita a la muestra comercial y refrigerio

4:00 p.m. - 6:00 p.m. Conferencia: Dirección moderna: El camino a la transformación.

Carlos Alberto Peniche Olivera, México

Licenciado en Ciencias Políticas de la Universidad Iberoamericana. Cuenta con un Posgrado en Alta Dirección del Instituto Nacional de Administración Pública y otro en Innovación y Desarrollo Tecnológico del Centro de Investigación y Docencia Económica.

Actualmente es el Director - Consultor de Innovar, “Ideas en Realidad”, firma especializada en entrenamiento, herramientas, Coaching y diversos servicios para la gestión de la innovación en las organizaciones.

6:00 p.m. - 7:00 p.m. Clausura

4

El sector Funerario y de Pompas Fúnebres en Colombia

1. Tendencias sectoriales y cambios culturales

2. Resumen indicadores económicos del Sector en Colombia y en Medellín y el Valle de Aburrá.

3. Otros indicadores financieros sectoriales

4. Indicadores de defunciones en el país y en Antioquia

5. Comportamiento del mercado del Sector en Medellín y cuatro municipios del Valle de Aburrá.

6. Otros indicadores poblacionales y de hogares

5

1. Tendencias sectoriales y cambios culturales

Servicios de primera necesidad y de consumo inmediato

Entre las características diferenciadoras de esta actividad están: Una demanda de baja elasticidad con respecto al precio, forzosa para las familias y de primera necesidad. El consumo se presenta de forma inmediata e imprevista, en un momento cargado de emotividad e influenciada por las tradiciones sociales y culturales. El servicio es irrepetible y se presta sujeto a las costumbres del lugar.

El comportamiento en la oferta está determinado por el número de fallecimientos, variable que no controlan la empresa ni los consumidores; por la edad media de la población; el poder adquisitivo de los hogares y la normatividad. Los cambios presentados en las últimas décadas han permitido un nuevo posicionamiento del Sector, por su aporte económico, social y experiencial con una participación más activa de la familia. La competencia presiona el cambio, la innovación y la diversidad de opciones

La relación con la muerte está cambiando y con ella ha llegado la personalización del servicio y la importancia dada a la calidad del mismo. El uso del servicio funerario es un evento inevitable y ocasional, su cliente son las familias del fallecido, que reaccionan frente al suceso, con poca iniciativa, y son quienes en última instancia pueden validar el servicio prestado. Por lo tanto, el proceso de fidelización de clientes en poco se parece al de otras actividades económicas. Experiencias sensoriales, pensamientos y emociones en las decisiones de consumo y en las interacciones entre la funeraria y la familia, son las que se promueven hoy en día: Información transparente, atenciones y comodidades prestadas, disminución del sufrimiento y relaciones positivas de aceptación y memoria entre vivos y muertos; previsión para contrarrestar la incertidumbre frente al gasto y, por supuesto, la contratación del servicio antes de necesitarlo que dan tranquilidad, seguridad y trato digno.

Aunque, una proporción de la demanda está más o menos asegurada para cada empresa del Sector, los cambios están

6

presentes continuamente; la cremación se consolida como manifestación de una nueva conciencia social que ahorra gastos y angustias, mientras ganan importancia los conocimientos y habilidades en sicología, sociología, antropología, tanatopraxia y tanatoestética, la reconstrucción corporal, la gestión de cementerios, el Marketing Funerario, los trámites jurídico - registrales ligados a las defunciones, la política sanitaria - mortuoria, la inteligencia emocional, los ritos funerarios y las culturas, y las técnicas comerciales respetuosas, entre otros, en el perfil, la profesionalidad y la formación del personal de las empresas.

El Sector ha introducido el uso de programas y procesos tecnológicos dentro de sus gestiones diarias con el fin de organizar la información contable, de clientes y el uso del Marketing Estratégico el cual requiere la utilización de plataformas especializadas, permitiendo un mejor control ya que por normatividad debe ser correctamente dada en las empresas; las bases de datos de los clientes, han involucrado nuevas estrategias de información, plataformas virtuales, páginas Web, botones de pago para el recaudo por Internet, entre otros desarrollos.

La actividad del Sector está ganando espacios en la economía del país. Se mantiene en una constante búsqueda de bienestar social y se mueve entre la tradición, el protocolo funerario, los rituales e imaginarios colectivos de las distintas regiones del país y el impulso de nuevas tendencias para conservar o aumentar el mercado con responsabilidad y ética. En Colombia, es innovador, está a la vanguardia de los cambios, se preocupa por el cumplimiento de las normas, el cuidado del medio ambiente, la introducción de nuevas tecnologías a los productos y servicios y a la implantación de la mejora continua en todos sus procesos. Tienen un alto cubrimiento del mercado nacional y algunas empresas ya se expanden en la exportación de productos y servicios como opción para seguir creciendo.

La Previsión Exequial. Del rechazo del tema funerario hacia un consumo más abierto e informado de los servicios

La muerte es un evento inevitable que requiere de previsión para cuando se presente, es una ventaja contar con un plan exequial

7

para el momento. Desde 1984, la actividad funeraria comenzó a modificarse, pasando de los servicios básicos a la protección del grupo familiar. En Colombia el avance de la cultura de la previsión ha contribuido a que el Sector obtenga más confianza del público y que el tema funerario pase del rechazo a un consumo más abierto e informado de los servicios prepagados. Se ofrece y se escoge el ataúd, el cofre, la velación, la inhumación o cremación, se obtienen servicios de categorías básicas o normales, especiales y excelencia, que se diferencian en estos mismos bienes y servicios, en el transporte y en la ubicación dentro del parque cementerio. Los parques cementerios y las funerarias de más tradición ofrecen lotes en venta o arriendo, administran alianzas locales, nacionales e internacionales para traslados o repatriación de cadáveres desde cualquier parte del mundo.

2. Resumen de Indicadores Económicos del Sector en Colombia y en Medellín y el Valle de Aburrá

Con el 0,12% de participación en el PIB nominal, generó en 2012 un producto por 798 mil millones de pesos.

Emplea, según estadísticas del último censo del DANE, más de 9.477 personas, en 2.155 establecimientos dedicados a la actividad funeraria a la cual debe sumarse un volumen importante de empleos indirectos de actividades que se mueven alrededor del Sector y sus servicios, tales como floristerías, imprentas, acompañamientos musicales, cafetería, transporte, lo que conlleva a calcular que el 0,08% de los empleos en Colombia se sustentan en la actividad funeraria.Las 49 empresas formales que reportaron a Supersociedades en 2012, generaron ingresos operacionales por 430.000 millones de pesos.

Hay registradas en el país 645 funerarias, 69 parques cementerios y 649 cementerios municipales. La mayor concentración de empresas del Sector se encuentra en las ciudades de Bogotá, Medellín, Barranquilla, Manizales, Bucaramanga, Cali y Santa Marta. No obstante, el servicio de Previsión Exequial tiene cobertura a nivel nacional y el origen de estas se concentra en Bogotá, Medellín y Bucaramanga.

8

Son 30 las empresas del Sector registradas en el sector Solidario, las cuales generaron 111.167 millones de pesos en ingresos durante 2012 y 1.167 empleos y tienen alrededor de 34 mil afiliados.

Aunque la estadística comparable de destino final de las defunciones para este informe solo incluye a Medellín y el Valle de Aburrá, la proporción indica que las inhumaciones son el 36% y las cremaciones el 63%, lo cual significa que estas últimas ganan la batalla, ratificándose la tendencia internacional, que tiene entre otras razones, el cambio de la cultura y los valores frente a la muerte y la escasez de tierras y el costo del servicio.

Entre los factores determinantes de la demanda de servicios funerarios está el volumen de población, el nivel de mortalidad y la edad. En Colombia hubo 179.646 defunciones en 2012, 26.167 de las cuales se presentaron en Antioquia, 16.151 en el Valle de Aburrá y 11.776 en Medellín, volumen que ha venido disminuyendo en los últimos años y que se reduce con respecto a 2011 en Colombia, Antioquia y el Valle de Aburrá en 8,26%, 8,85% y 9,33%, respectivamente.

Antioquia participa con el 14,6% de las defunciones del país, Medellín y el Valle de Aburrá con el 61,72% de Antioquia y Medellín con el 72,9% del Valle de Aburrá.

Las muertes por lesiones fatales disminuyeron de 12.547 en 2011 a 11.895 en 2012, las ciudades que más contribuyeron en su orden fueron: Bogotá, Cali y Medellín, en esta última la reducción fue más pronunciada.

Otros datos importantes para tener en cuenta son los crecimientos más lentos de la población, de la formación de hogares y de las defunciones. Las proyecciones del DANE indican que en 2013 hay 47,2 millones de personas en Colombia y 13,4 millones de hogares.

También, que la reducción de la mortalidad es producto de los cambios sociales, los demográficos y la atención en salud. En los hombres la reducción entre 1 a 4 años es lenta en el período 1985 - 2020, significativa en el grupo entre 15 y 44 años entre 1990 y

9

2020, debido a la reducción de la mortalidad por causas violentas, entre 1985 y 1990 fue alta por esta misma causa. En las mujeres la mortalidad se ha reducido en todos los grupos de edad, sin embargo es más elevada entre 20 y 24 años. Igualmente hay una importante reducción de la mortalidad femenina en el grupo de 1 a 4 años.

El sector Funerario y de Pompas Fúnebres apalanca la expansión de sus negocios en la previsión exequial, en la innovación y en los mercados internacionales.

Crece la cultura de la previsión. Hay alrededor de 3.6 millones de planes preexequiales vendidos, con aproximadamente 18 millones de personas afiliadas, lo cual significa un promedio de 5 personas por grupo familiar, 38,2% de colombianos asegurados, lo cual indica una cifra alta pero con aparente espacio para crecer. Sin embargo, se debe tener en cuenta que hay un alto cubrimiento en los estratos del 1 al 4, alrededor del 97% del total que son los que más toman este tipo de aseguramiento, específicamente el 3 y el 4. Entre la previsión que ofrece el Sector y otros tipos de aseguramiento con pólizas exequiales de otras entidades, más de un 60% de la población colombiana podría estar cubierta.

3. Otros indicadores financieros sectoriales

En Colombia la filosofía del mutualismo llegó de la mano de los misioneros españoles que crearon fondos comunes para cubrir sus gastos funerarios. La industrialización en Medellín y Bogotá contribuyó a la proliferación de las Sociedades Mutuales basadas en ayudas exequiales y funerarias.

El Sector ha presentado unos indicadores positivos que hablan de la importancia de la actividad funeraria dentro del Sector y entre los cuales se destacan 33.848 asociados en solo 30 empresas y en 111.167 millones de pesos en ingresos de esas mismas empresas.

10

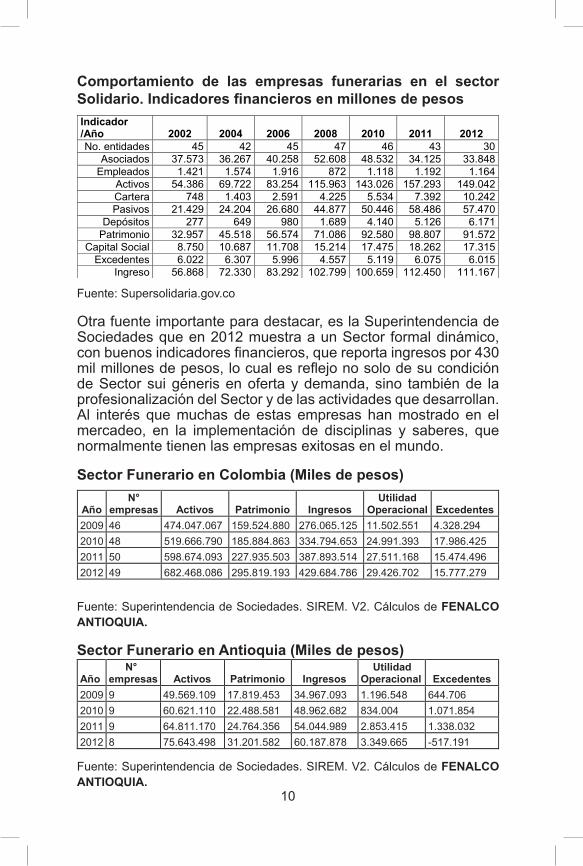

Comportamiento de las empresas funerarias en el sector Solidario. Indicadores financieros en millones de pesos

Fuente: Supersolidaria.gov.co

Otra fuente importante para destacar, es la Superintendencia de Sociedades que en 2012 muestra a un Sector formal dinámico, con buenos indicadores financieros, que reporta ingresos por 430 mil millones de pesos, lo cual es reflejo no solo de su condición de Sector sui géneris en oferta y demanda, sino también de la profesionalización del Sector y de las actividades que desarrollan. Al interés que muchas de estas empresas han mostrado en el mercadeo, en la implementación de disciplinas y saberes, que normalmente tienen las empresas exitosas en el mundo.

Sector Funerario en Colombia (Miles de pesos)

Fuente: Superintendencia de Sociedades. SIREM. V2. Cálculos de FENALCO ANTIOQUIA.

Sector Funerario en Antioquia (Miles de pesos)

Fuente: Superintendencia de Sociedades. SIREM. V2. Cálculos de FENALCO ANTIOQUIA.

11

4. Indicadores de defunciones en el país y en Antioquia

Entre los factores determinantes de la demanda de servicios funerarios está el volumen de población, el nivel de mortalidad y la edad. En Colombia el volumen de defunciones ha venido disminuyendo en los últimos años, e igualmente sucede en Antioquia y en el Valle de Aburrá, con 8,26%, 8,85% y 9,33%, respectivamente. Antioquia participa con el 14,6% de las defunciones del país, Medellín y el Valle de Aburrá con el 61,72% de Antioquia y Medellín con el 72,9% del Valle de Aburrá.

Defunciones en Colombia y en Antioquia 2008 - 2013

P: Provisional a junio 28 de 2013A.M: Área MetropolitanaFuente: DANE. Estadísticas Vitales

Por edades, las defunciones se concentran entre los 55 y 94 años de edad. Y los picos más altos entre los 75 y 89 años.

12

Defunciones. Evolución por edades 2012

Fuente: DANE. Estadísticas Vitales

Colombia. Defunciones 2011 - 2012

Fuente: DANE. Estadísticas Vitales

Grupos de Edad 2011 2012 Total Nacional 195.823 179.646 Menos a 1 año 8.152 7.556 De 1 año 7 82 626 De 2 a 4 años 919 774 De 5 a 9 años 955 808 De 10 a 14 años 1.301 1.075 De 15 a 19 años 4.340 3.640 De 20 a 24 años 6.038 5.084 De 25 a 29 años 6.260 5.093 De 30 a 34 años 5.722 4.763 De 35 a 39 años 5.398 4.445 De 40 a 44 años 5.789 5.002 De 45 a 49 años 7.133 6.099 De 50 a 54 años 8.716 7.623 De 55 a 59 años 10.228 9.977 De 60 a 64 años 12.282 11.616 De 65 a 69 años 14.152 13.284 De 70 a 74 años 18.091 17.224 De 75 a 79 años 21.424 20.340 De 80 a 84 años 23.688 21.898 De 85 a 89 años 18.203 17.520 De 90 a 94 años 10.985 10.281 De 95 a 99 años 3.956 3.773 De 100 años y más 896 812 Edad desconocida 413 333

13

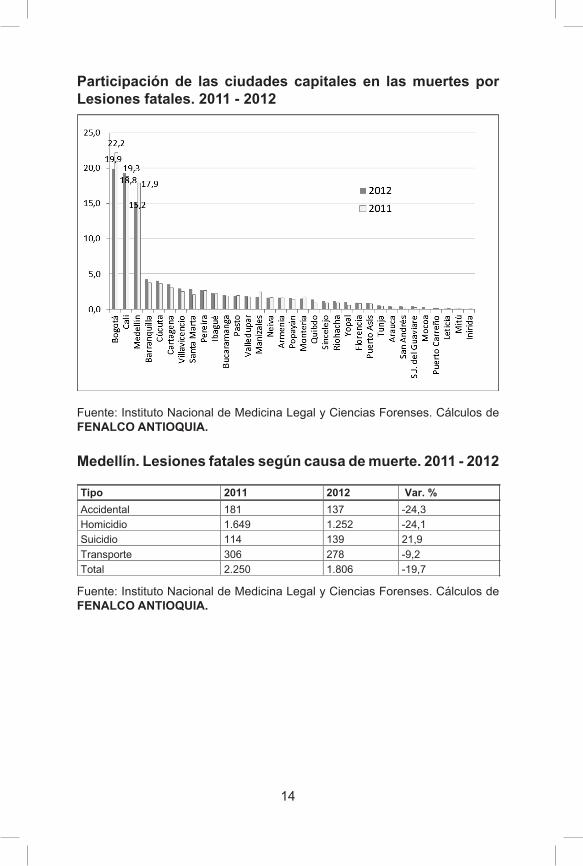

Las muertes por lesiones fatales disminuyeron de 12.547 en 2011 a 11.895 en 2012, las ciudades que más contribuyeron en su orden fueron: Bogotá, Cali y Medellín, en esta última la reducción fue más pronunciada.

Lesiones fatales según manera de muerte. Colombia, ciudades capitales, enero a diciembre de 2011 - 2012

Fuente: Instituto Nacional de Medicina Legal y Ciencias Forenses - INMLCF/Grupo Centro de Referencia Nacional sobre Violencia – GCRNV. Base: Sistema de Información de Red de Desaparecidos y Cadáveres – SIRDEC. Cálculos de FENALCO ANTIOQUIA.

14

Participación de las ciudades capitales en las muertes por Lesiones fatales. 2011 - 2012

Fuente: Instituto Nacional de Medicina Legal y Ciencias Forenses. Cálculos de FENALCO ANTIOQUIA.

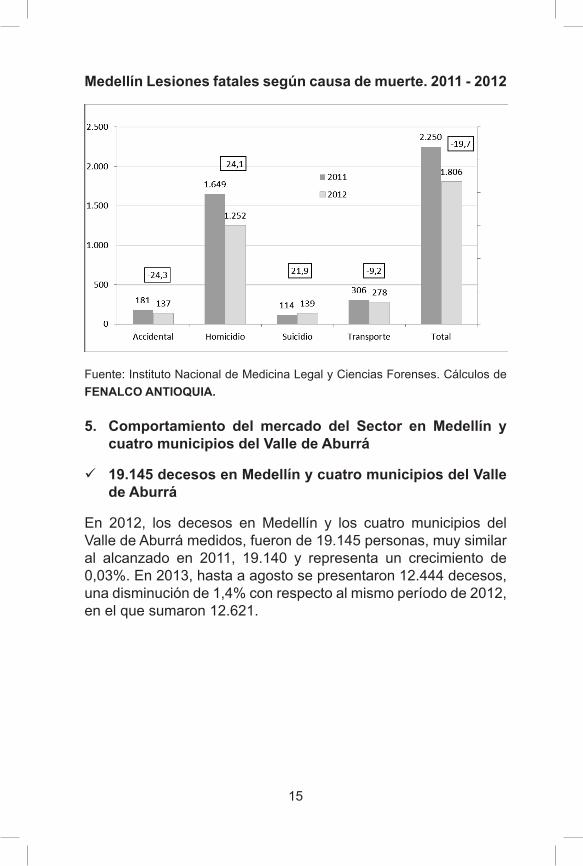

Medellín. Lesiones fatales según causa de muerte. 2011 - 2012

Fuente: Instituto Nacional de Medicina Legal y Ciencias Forenses. Cálculos de FENALCO ANTIOQUIA.

15

Medellín Lesiones fatales según causa de muerte. 2011 - 2012

Fuente: Instituto Nacional de Medicina Legal y Ciencias Forenses. Cálculos de FENALCO ANTIOQUIA.

5. Comportamiento del mercado del Sector en Medellín y cuatro municipios del Valle de Aburrá

19.145 decesos en Medellín y cuatro municipios del Valle de Aburrá

En 2012, los decesos en Medellín y los cuatro municipios del Valle de Aburrá medidos, fueron de 19.145 personas, muy similar al alcanzado en 2011, 19.140 y representa un crecimiento de 0,03%. En 2013, hasta a agosto se presentaron 12.444 decesos, una disminución de 1,4% con respecto al mismo período de 2012, en el que sumaron 12.621.

16

Total decesos en Medellín y cuatro municipios del Valle de Aburrá. 2007 - 2012

Incluye Medellín, Bello, Itagüí, Envigado y Caldas

Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Total decesos en Medellín y cuatro municipios del Valle de Aburrá. 2007 - 2013

Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Medellín participa con el 80,9% de los decesos de los cinco municipios medidos

Medellín es el municipio que participa con la mayoría de decesos, 2012 finalizó con un 80,9% y en lo corrido de 2013 su peso fue de

Año Número Variación % 2007 13.770 --- 2008 18.079 31,3 2009 19.453 7,6 2010 19.956 2,6 2011 19.140 -4,1 2012 19.145 0,03 Enero - agosto 2012 12.621 --- Enero - agosto 2013 12.444 -1,4

17

81,7%, que corresponde a 10.168 del total de 12.444, en general ninguno de los municipios presenta cambios significativos de un año a otro.

Bello, Itagüí, Envigado y Caldas obtuvieron disminuciones en los decesos, al comparar enero - agosto de 2013 con el mismo período de 2012, 9,8%, 1,7%, 1,4% y 33,7%, respectivamente. Aunque, Medellín aumentó, pero solo un 0,1%.

Medellín e Itagüí presentan tendencia negativa, de sus decesos, entre 2010 y 2013, mientras que Envigado y Caldas muestran un comportamiento contrario, más evidente en Caldas. Por otro lado, Bello se mantiene muy estable.

Total decesos por municipio. Participación %. 2007 - 2013

Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Total decesos por municipio. 2007 - 2013

Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Período Bello Envigado Itagüí Medellín Caldas 2007 8,6 5,2 5,9 80,2 N D 2008 6,3 4,5 4,8 84,5 N D 2009 5,9 4,1 5,5 84,5 N D 2010 6,4 5,2 5,4 82,0 1 ,0 2011 6,1 5,2 5,2 82,5 1 ,1 2012 6,8 5,6 4,8 80,9 1 ,8 Enero - agosto 2012 6,9 5,7 5,0 80,4 2 ,0 Enero - agosto 2013 6,3 5,7 5,0 81,7 1,4

18

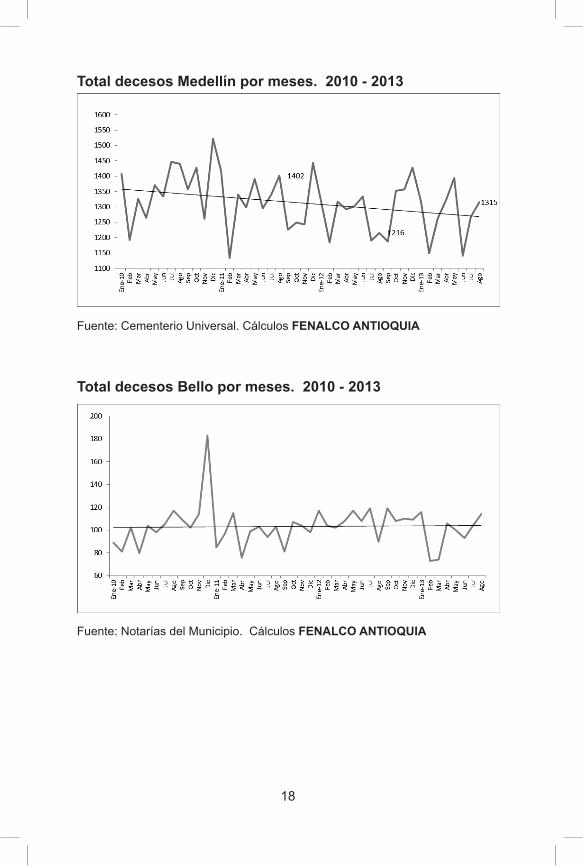

Total decesos Medellín por meses. 2010 - 2013

Fuente: Cementerio Universal. Cálculos FENALCO ANTIOQUIA

Total decesos Bello por meses. 2010 - 2013

Fuente: Notarías del Municipio. Cálculos FENALCO ANTIOQUIA

19

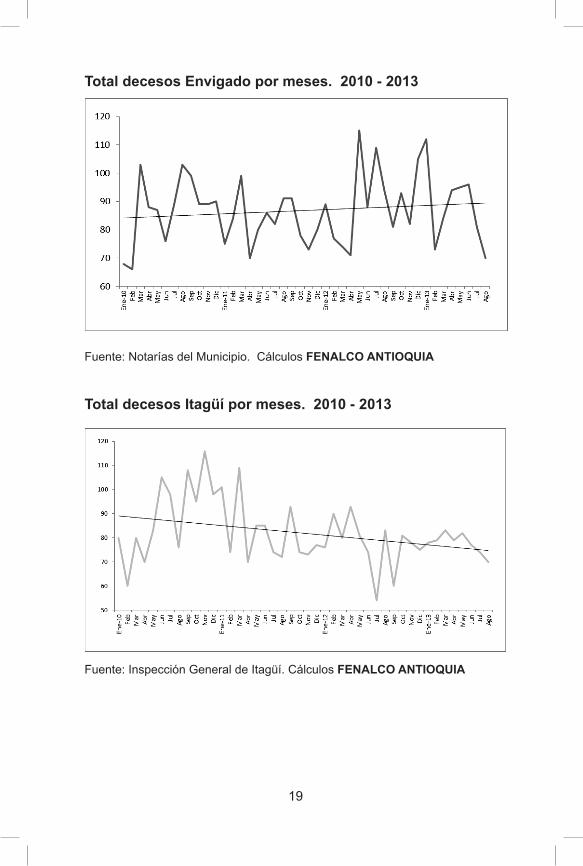

Total decesos Envigado por meses. 2010 - 2013

Fuente: Notarías del Municipio. Cálculos FENALCO ANTIOQUIA

Total decesos Itagüí por meses. 2010 - 2013

Fuente: Inspección General de Itagüí. Cálculos FENALCO ANTIOQUIA

20

Total decesos Caldas por meses. 2010 - 2013

Fuente: Notaría del Municipio. Cálculos FENALCO ANTIOQUIA.

63% de los difuntos son cremados

El destino final preferido por las familias de Medellín, Bello, Envigado e Itagüí es la cremación, desde 2007, se ubica con una participación superior al 60%, en lo corrido de 2013, el peso fue de 63%, que corresponde a 7.899 difuntos cremados, frente a 7.734 en el mismo período de 2012, para un crecimiento del 2,1%. Mientras que las inhumaciones tuvieron un retroceso de 7%, para los mismos períodos de comparación, con 4.513 personas en 2013 frente a 4.854 en 2012.

Destino final. Inhumación – cremación 2007 - 2013 (Medellín, Bello, Envigado, Itagüí y Caldas)

Incluye Medellín, Bello, Itagüí, Envigado y Caldas Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

21

La cremación está más asociada a edades a partir de los 44 años, es decir para personas adultas, tomando mayor importancia a los 80 años, por otro lado, la inhumación se relaciona más con personas fallecidas jóvenes, un rango entre 13 y 40 años que coincide con el tipo de muerte violenta.

Destino final. Inhumación – cremación 2007 - 2013 (Medellín, Bello, Envigado, Itagüí y Caldas)

Incluye Medellín, Bello, Itagüí, Envigado y Caldas

Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

La inhumación, como destino final elegido después de la muerte, presenta una tendencia negativa desde 2010 a 2013, por otro lado, la cremación se presenta muy estable con una leve tendencia a crecer.

22

Destino final. Inhumación – cremación 2007 - 2013 (Medellín, Bello, Envigado, Itagüí y Caldas)

Incluye Medellín, Bello, Itagüí, Envigado y Caldas

Fuente: Cementerio Universal, Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Decesos por género (Bello, Envigado, Itagüí y Caldas)

Nota: Incluye solo Bello, Envigado, Itagüí y Caldas (este municipio a partir de 2010). No se cuenta con información desagregada de Medellín.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

La mayoría de los decesos corresponden a personas del género masculino, con un promedio de 55% de participación durante

Período Total decesos por género Participación % Masculinos Femeninos Total Masculinos Femeninos

2007 1.506 1.222 2.728 55 45 2008 1.554 1.247 2.801 55 45 2009 1.754 1.255 3.009 58 42 2010 2.015 1.586 3.601 56 44 2011 1.843 1.514 3.357 55 45 2012 2.030 1.635 3.665 55 45 Enero - agosto 2012 1.209 1.004 2.213 55 45 Enero - agosto 2013 1.207 1.069 2.276 53 47 Variación -0,2 6 ,5 2 ,8 - - --

23

los 7 años de seguimiento, sin embargo, en lo corrido de 2013, disminuyó a un porcentaje de 53%, por lo tanto la muerte de mujeres aumentó, adicionalmente, cayó el número de muertes masculinas en 0,2% con respecto a enero - agosto de 2012 y crecieron los decesos del género femenino en un 6,5%, en el mismo período.

Desde 2010, solamente en febrero de 2011 y en agosto de 2013, la muerte de mujeres superó las de hombres, 17,8% y 9,3%, respectivamente. Por otro lado, es interesante anotar, que la línea de tendencia de los decesos masculinos es negativa, mientras que la de decesos femeninos es positiva.

Decesos por género (Bello, Envigado, Itagüí y Caldas)

Nota: Incluye solo Bello, Envigado, Itagüí y Caldas (este último municipio a partir de 2010). No se cuenta con información desagregada de Medellín.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

24

Decesos por género y por meses 2010 - 2013 (Bello, Envigado, Itagüí y Caldas)

Nota: Incluye solo Bello, Envigado, Itagüí y Caldas. No se cuenta con información desagregada de Medellín.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

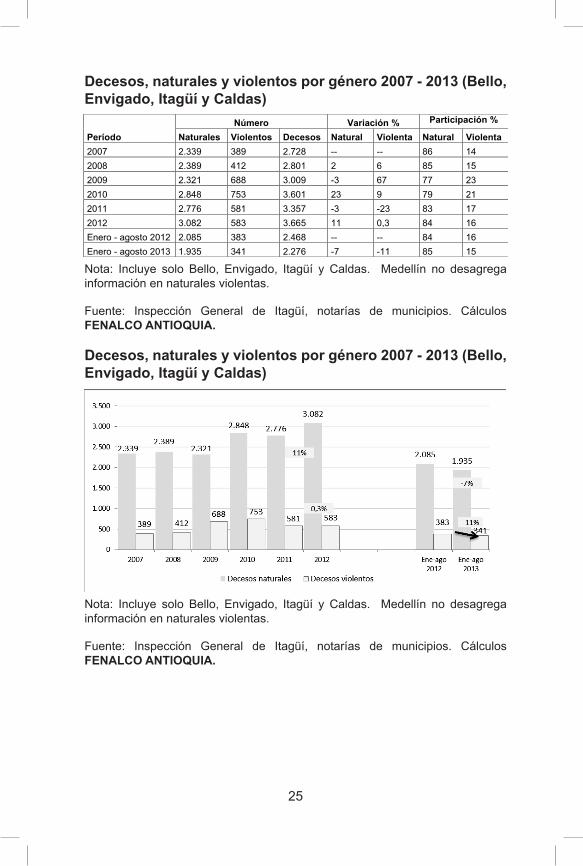

Entre enero y agosto de 2013, en Bello, Envigado, Itagüí y Caldas, los decesos de forma natural fueron 1.935 frente a 2.085 del mismo período de 2012, que representó una disminución de 7%; las muertes violentas fueron de 341, comparado con 383 en 2012, una caída de 11%, adicionalmente, sus participaciones fueron de 85% y 15%, respectivamente. Desde 2007, los decesos de forma violenta se han ubicado como máximo en 17%, sin embargo 2009 y 2010 fueron dos años donde el porcentaje superó el 20%.

Desde 2010, la línea de tendencia de las muertes violentas es levemente negativa, mientras que la de muertes naturales, presenta un comportamiento positivo.

Por edades, las muertes violentas superan a las naturales en el rango de 13 a 39 años, con el mayor pico en las edades de 19 y 20 años. Por otro lado, la edad de 80 años es el pico, donde la muerte natural supera a la violenta.

25

Decesos, naturales y violentos por género 2007 - 2013 (Bello, Envigado, Itagüí y Caldas)

Nota: Incluye solo Bello, Envigado, Itagüí y Caldas. Medellín no desagrega información en naturales violentas.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Decesos, naturales y violentos por género 2007 - 2013 (Bello, Envigado, Itagüí y Caldas)

Nota: Incluye solo Bello, Envigado, Itagüí y Caldas. Medellín no desagrega información en naturales violentas.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

26

Decesos, naturales y violentos por género 2007 - 2013 (Bello, Envigado, Itagüí y Caldas)

Nota: Incluye solo Bello, Envigado, Itagüí y Caldas. Medellín no desagrega información en naturales violentas.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

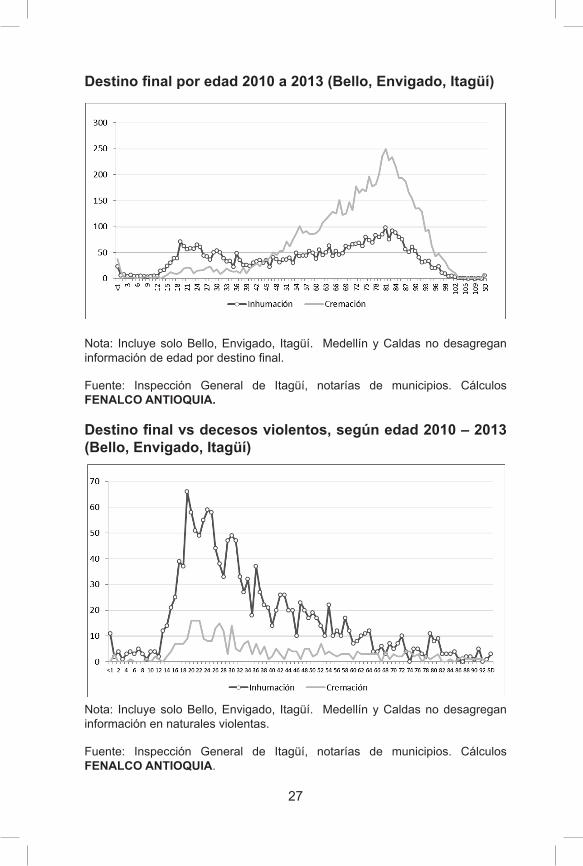

Decesos por edad según causa de muerte 2010 - 2013 (Bello, Envigado, Itagüí)

Nota: Incluye solo Bello, Envigado, Itagüí. Medellín y Caldas no desagregan información en naturales y violentas.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

27

Destino final por edad 2010 a 2013 (Bello, Envigado, Itagüí)

Nota: Incluye solo Bello, Envigado, Itagüí. Medellín y Caldas no desagregan información de edad por destino final.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

Destino final vs decesos violentos, según edad 2010 – 2013 (Bello, Envigado, Itagüí)

Nota: Incluye solo Bello, Envigado, Itagüí. Medellín y Caldas no desagregan información en naturales violentas.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

28

Destino final vs decesos naturales, según edad 2010 – 2013 (Bello, Envigado, Itagüí )

Nota: Incluye solo Bello, Envigado, Itagüí. Medellín y Caldas no desagregan información de edad por destino final.

Fuente: Inspección General de Itagüí, notarías de municipios. Cálculos FENALCO ANTIOQUIA.

29

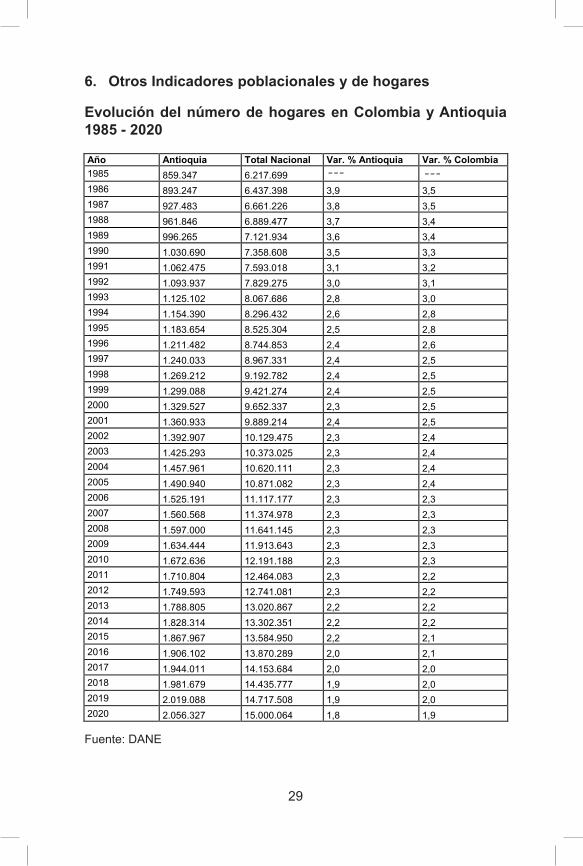

6. Otros Indicadores poblacionales y de hogares

Evolución del número de hogares en Colombia y Antioquia 1985 - 2020

Fuente: DANE

Año Antioquia Total Nacional Var. % Antioquia Var. % Colombia 1985 859.347 6.217.699 1986 893.247 6.437.398 3,9 3,5 1987 927.483 6.661.226 3,8 3,5 1988 961.846 6.889.477 3,7 3,4 1989 996.265 7.121.934 3,6 3,4 1990 1.030.690 7.358.608 3,5 3,3 1991 1.062.475 7.593.018 3,1 3,2 1992 1.093.937 7.829.275 3,0 3,1 1993 1.125.102 8.067.686 2,8 3,0 1994 1.154.390 8.296.432 2,6 2,8 1995 1.183.654 8.525.304 2,5 2,8 1996 1.211.482 8.744.853 2,4 2,6 1997 1.240.033 8.967.331 2,4 2,5 1998 1.269.212 9.192.782 2,4 2,5 1999 1.299.088 9.421.274 2,4 2,5 2000 1.329.527 9.652.337 2,3 2,5 2001 1.360.933 9.889.214 2,4 2,5 2002 1.392.907 10.129.475 2,3 2,4 2003 1.425.293 10.373.025 2,3 2,4 2004 1.457.961 10.620.111 2,3 2,4 2005 1.490.940 10.871.082 2,3 2,4 2006 1.525.191 11.117.177 2,3 2,3 2007 1.560.568 11.374.978 2,3 2,3 2008 1.597.000 11.641.145 2,3 2,3 2009 1.634.444 11.913.643 2,3 2,3 2010 1.672.636 12.191.188 2,3 2,3 2011 1.710.804 12.464.083 2,3 2,2 2012 1.749.593 12.741.081 2,3 2,2 2013 1.788.805 13.020.867 2,2 2,2 2014 1.828.314 13.302.351 2,2 2,2 2015 1.867.967 13.584.950 2,2 2,1 2016 1.906.102 13.870.289 2,0 2,1 2017 1.944.011 14.153.684 2,0 2,0 2018 1.981.679 14.435.777 1,9 2,0 2019 2.019.088 14.717.508 1,9 2,0 2020 2.056.327 15.000.064 1,8 1,9

30

Variación porcentual del número de hogares en Colombia y Antioquia 1985 - 2020

Fuente: DANE

31

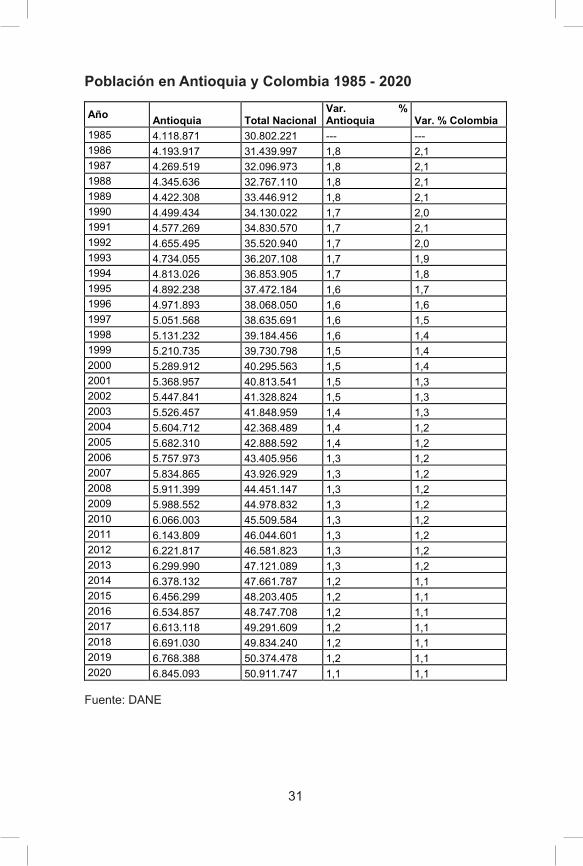

Población en Antioquia y Colombia 1985 - 2020

Fuente: DANE

Año Antioquia Total Nacional Var. % Antioquia Var. % Colombia

1985 4.118.871 30.802.221 --- --- 1986 4.193.917 31.439.997 1,8 2,1 1987 4.269.519 32.096.973 1,8 2,1 1988 4.345.636 32.767.110 1,8 2,1 1989 4.422.308 33.446.912 1,8 2,1 1990 4.499.434 34.130.022 1,7 2,0 1991 4.577.269 34.830.570 1,7 2,1 1992 4.655.495 35.520.940 1,7 2,0 1993 4.734.055 36.207.108 1,7 1,9 1994 4.813.026 36.853.905 1,7 1,8 1995 4.892.238 37.472.184 1,6 1,7 1996 4.971.893 38.068.050 1,6 1,6 1997 5.051.568 38.635.691 1,6 1,5 1998 5.131.232 39.184.456 1,6 1,4 1999 5.210.735 39.730.798 1,5 1,4 2000 5.289.912 40.295.563 1,5 1,4 2001 5.368.957 40.813.541 1,5 1,3 2002 5.447.841 41.328.824 1,5 1,3 2003 5.526.457 41.848.959 1,4 1,3 2004 5.604.712 42.368.489 1,4 1,2 2005 5.682.310 42.888.592 1,4 1,2 2006 5.757.973 43.405.956 1,3 1,2 2007 5.834.865 43.926.929 1,3 1,2 2008 5.911.399 44.451.147 1,3 1,2 2009 5.988.552 44.978.832 1,3 1,2 2010 6.066.003 45.509.584 1,3 1,2 2011 6.143.809 46.044.601 1,3 1,2 2012 6.221.817 46.581.823 1,3 1,2 2013 6.299.990 47.121.089 1,3 1,2 2014 6.378.132 47.661.787 1,2 1,1 2015 6.456.299 48.203.405 1,2 1,1 2016 6.534.857 48.747.708 1,2 1,1 2017 6.613.118 49.291.609 1,2 1,1 2018 6.691.030 49.834.240 1,2 1,1 2019 6.768.388 50.374.478 1,2 1,1 2020 6.845.093 50.911.747 1,1 1,1

32

Variación porcentual de la población en Antioquia y Colombia 1985 - 2020

Fuente: DANE

33

Bibliografía

Colombia. Departamento Administrativo Nacional de Estadística, DANE. Estadísticas vitales: Defunciones no fetales. [base de datos en línea]. Bogotá. [Consultado septiembre de 2013]. http://www.dane.gov.co/index.php/poblacion-y-demografia/nacimientos-y-defunciones

Colombia. Departamento Administrativo Nacional de Estadística, DANE. Proyecciones de Población 1985 – 2020. [base de datos en línea]. Bogotá. [Consultado septiembre de 2013]. http://www.dane.gov.co/index.php/poblacion-y-demografia/proyecciones-de-poblacion

Colombia. Departamento Administrativo Nacional de Estadística, DANE. Proyecciones de Población 1985 – 2020. [base de datos en línea]. Bogotá. [Consultado septiembre 2013]. http://www.dane.gov.co/index.php/poblacion-y-demografia/proyecciones-de-poblacion

Colombia. Departamento Administrativo Nacional de Estadística, DANE. Estudios postcensales 7. Proyecciones nacionales y departamentales de población 2005-2020. DANE. Bogotá 2010. http://www.dane.gov.co/files/investigaciones/poblacion/proyepobla06_20/7Proyecciones_poblacion.pdf

Colombia. Superintendencia de la Economía Solidaria, SUPERSOLIDARIA. Estadísticas de entidades solidarias que reportan información. [base de datos en línea]. [consultado 11 de septiembre de 2013]. http://www.supersolidaria.gov.co/es/entidad/estadisticas

Asociación Latinoamericana de Parques Cementerios y Servicios Funerarios, ALPAR. Quienes somos. [En Líínea]. Bogotá. [Consultado septiembre de 2013. http://www.alpar.com.co/

Colombia. Superintendencia de Sociedades [En Línea]. Sistema de información y riesgo empresarial (SIREM) . Base de Datos Estados Financieros de empresas vigiladas. [consultado septiembre de 2013]. http://sirem.supersociedades.gov.co/Sirem2/index.jsp

El grupo ASV Servicios Funerarios dispone ya del primer coche fúnebre eléctrico; se trata del “Fúnebre Eléctrico Compacto ION”. [Documento Electrónico].

34

http://confidencialcolombia.com/es/1/303/1175/Industria-funeraria-est%C3%A1-m%C3%A1s-viva-que-nunca-Funeraria-Ata%C3%BAd-Fenalco-Colombia-Econom%C3%ADa.htm

Colombia. Ministerio de la Protección Social. Servicio Nacional de Aprendizaje, SENA. Caracterización del Sector Funerario y la Tanatopraxia en Colombia [Documento Electrónico]. 110 p. http://www.actiweb.es/menarguez/archivo1.pdf

Alcaide Casado, Juan Carlos. El funerario, un sector en transformación. MK Marketing+Ventas. Nº 251 noviembre 2009. Pág. 46. http://www.jcalcaide.c o m / w p - c o n t e n t / u p l o a d s / m a r k e t i n g - f u n e r a r i o . p d f

El funerario, un sector en transformación. Observatorio de Política de la Competencia. Instituto de Empresa, Madrid, 20 de diciembre de 2005. http://profesores.ie.edu/fmarcos/Publ icaciones_archivos/AN%C3%81LISIS%20DEL%20ENTORNO%20COMPETITIVO%20DEL%20MERCADO%20FUNERARIO%20ESPA%C3%91OL%20Y%20ESFUERZOS%20DE%20LIBERALIZACI%C3%93N.pdf

Entrevista y análisis del Sector Funerario: “Funeraria La Esperanza” [En Línea]. Colombia, agosto de 2012. http://www.obituariosdevenezuela.com/2012/08/colombia-entrevista-analisis-sobre-empresa-funeraria-en-colombia/

Análisis del entorno competitivo del sector funerario Español y de los esfuerzos de liberalización. Observatorio de Política de la Competencia Instituto de Empresa. http://www.ie.edu/documentos/noticias/381_archivo.pdf

Garbizu Badiola, Jone. El Sector Funerario en Reino Unido: Breve Panorámica. Oficina Económica y Comercial de España en Londres. ICEX España Exportación e Inversiones. España, 2013 2013. http://www.icex.es/icex/cda/controller/pageICEX/0,6558,5518394_5596400_5547593_4656630_572_GB_p5712609,00.html

35

FENALCO. Colombia: La Industria Funeraria Está Más Viva Que Nunca [En Línea]. Red Funeraria.com. Guía de Servicios Funerarios. http://www.redfuneraria.com/sector-funerario/noticias-de-la-industria-funeraria/colombia-la-industria-funeraria-esta-mas-viva-que-nunca.

Lafleur Michel. Primer encuentro internacional de cooperativas y mutuales funerarias en el marco de la cumbre internacional de cooperativas 2012. Instituto de Investigación y Educación para las Cooperativas y las Mutuales de la Université de Sherbrooke (IRECUS), Québec, octubre de 2012. 29 p.

Feria Internacional de Productos y Servicios Funerarios [En Línea]. XII a edición Funermostra.. Dossier de Prensa. Mayo de 2013 Valencia España. http:// www.funermostra.com

Gobierno de España, Ministerio de Economía y Hacienda, Ministerio de Sanidad y Política social [En Línea]. Estudio sobre los servicios funerarios en España, junio de 2010. http://www.funerariashoy.net/PDFS%20HISTORICOS/ESTUDIO%20SECTOR%20FUNERARIO%202010.pdf

Estrategia magazine [En Línea]. Marketing funerario No.17, noviembre de 2009. http://www.estrategiamagazine.com/marketing/marketing-funerario/

Notas Confidenciales. Edición 4.870. Jueves 11 de abril de 2013

36