Embed Size (px)

Citation preview

La importancia de hacer Inteligencia de Mercados

en el sector de Autopartes

Caso: Llantas y la evolución de sus Marcas

1 PARA COMENZAR

LA INTELIGENCIA DE MERCADOS Y SU IMPORTANCIA

“La estrategia competitiva consiste en ser diferente.Significa elegir deliberadamente un conjuntodiferente de actividades para brindar una mezclaúnica de valor” Michael Porter.

Es una teoría adecuada de cómo la empresa puedecompetir o está compitiendo en el mercado.

¿Qué entendemos por estrategia?

¿Por qué se requiere la estrategia?

• Una guía para proporcionar un sentido de dirección yorientar acciones dispersas pero relacionadas.

• Una guía para asumir la distribuciones de recursos ylos dilemas y asuntos críticos.

• Un sistema de alerta sobre el desempeño de la firma.

• Un mecanismo para comunicación y la construcciónde una visión colectiva.

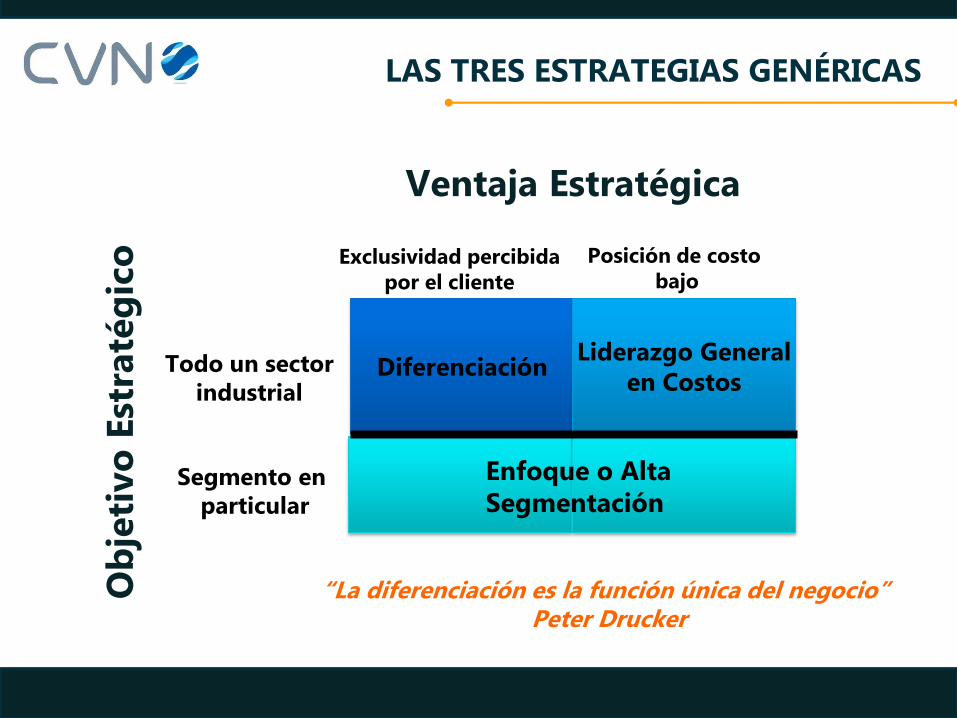

DiferenciaciónLiderazgo General

en Costos

Exclusividad percibidapor el cliente

Posición de costo bajo

Todo un sectorindustrial

Segmento en particular

Ob

jeti

vo

Est

raté

gic

o

Ventaja Estratégica

Enfoque o Alta Segmentación

“La diferenciación es la función única del negocio”Peter Drucker

LAS TRES ESTRATEGIAS GENÉRICAS

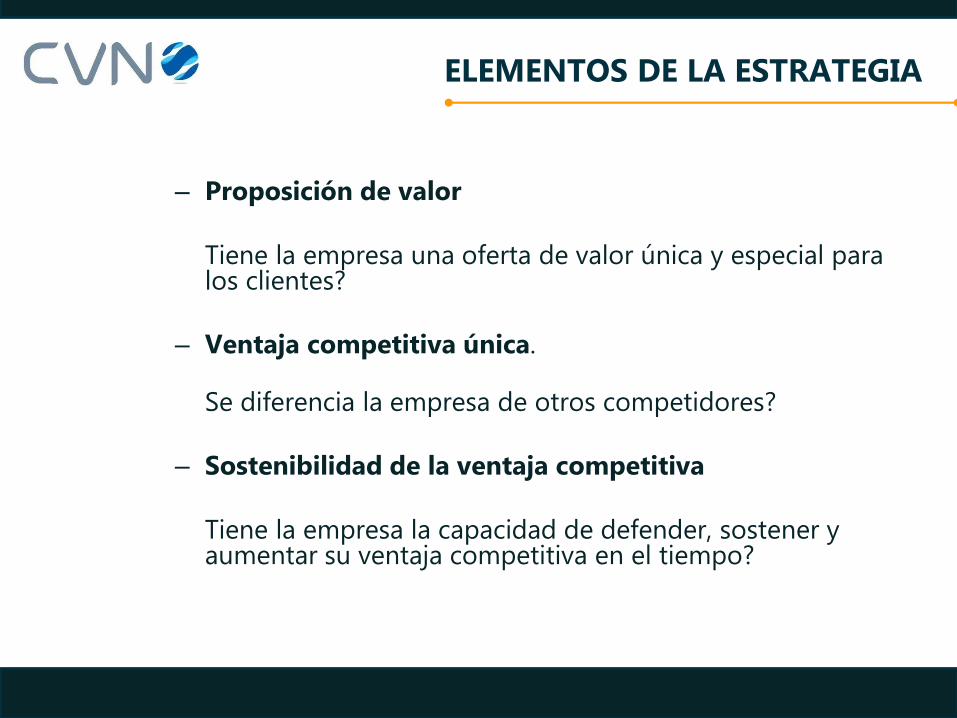

– Proposición de valor

Tiene la empresa una oferta de valor única y especial para los clientes?

– Ventaja competitiva única.

Se diferencia la empresa de otros competidores?

– Sostenibilidad de la ventaja competitiva

Tiene la empresa la capacidad de defender, sostener y aumentar su ventaja competitiva en el tiempo?

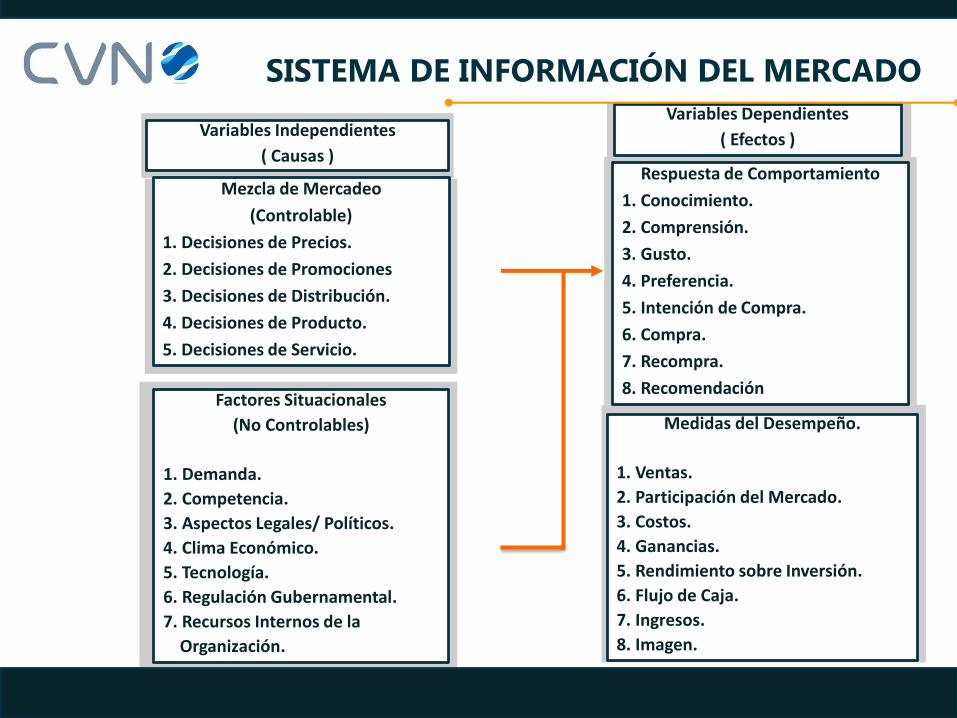

ELEMENTOS DE LA ESTRATEGIA

Variables Independientes

( Causas )

Variables Dependientes

( Efectos )

Mezcla de Mercadeo

(Controlable)

1. Decisiones de Precios.

2. Decisiones de Promociones

3. Decisiones de Distribución.

4. Decisiones de Producto.

5. Decisiones de Servicio.

Respuesta de Comportamiento

1. Conocimiento.

2. Comprensión.

3. Gusto.

4. Preferencia.

5. Intención de Compra.

6. Compra.

7. Recompra.

8. RecomendaciónFactores Situacionales

(No Controlables)

1. Demanda.

2. Competencia.

3. Aspectos Legales/ Políticos.

4. Clima Económico.

5. Tecnología.

6. Regulación Gubernamental.

7. Recursos Internos de la

Organización.

Medidas del Desempeño.

1. Ventas.

2. Participación del Mercado.

3. Costos.

4. Ganancias.

5. Rendimiento sobre Inversión.

6. Flujo de Caja.

7. Ingresos.

8. Imagen.

SISTEMA DE INFORMACIÓN DEL MERCADO

Fuente: American Marketing Association

Investigación de Mercados

Función que vincula una compañía con su mercadomediante la recolección de datos e información conla que se identifican y definen las oportunidades ylos problemas que trae dicho mercado.

Con esta información se generan, perfeccionan yevalúan las actividades de Marketing. Se vigila eldesempeño del mercado y se avanza en sucomprensión como un Proceso de la compañía.

CLASIFICACION DE LOS ESTUDIOS DE MERCADO

CLIENTE

PROVEE-DORES

ANALISIS SITUACIONAL

DISEÑO DE LA ESTRATEGIA DE MARKETING

ELABORACION DEL PROGRAMA DE MARKETING

IMPLANTACION Y CONTROL DE LA ESTRATEGIA

• ANALISIS DEL MERCADO

• SEGMENTACION

• ANALISIS DE COMPETENCIA

• ANALISIS DEL MERCADO OBJETIVO

• IMAGEN Y POSICIONAMIENTO.

• PLANEACION DE NUEVOS PRODUCTOS.

• ESTUDIO DE PRECIOS

• ESTUDIO DE PUBLICIDAD Y PROMOCIÓN

• ESTUDIO DE DISTRIBUCIÓN

• ESTUDIO DE PRODUCTO

• ESTUDIO DE SATISFACCIÓN

QUÉ SE ANALIZA EN LAINVESTIGACIÓN DE MERCADOS

CLIENTE COMPETENCIA

PROVEE-DORES

SU COMPAÑÍA

RETOS EN LA GERENCIA RESPECTO A LOS DATOS COMO RECURSOS

1. Determinación de las necesidades y fuentes deinformación

2. Determinación de niveles de acceso

3. Garantizar calidad de la información

4. Explotar el uso de la información

FUENTES DE INFORMACIÓN PARA LA INVESTIGACIÓN DE MERCADOS

FUENTES PRIMARIAS

FUENTES SECUNDARIAS

• Gobierno• Dane• Gremios• Estudios ya realizados• Web

• Documentos originales• Entrevistas• Encuestas• Estudios de Precios

BENEFICIOS

MAYOR CONOCIMIENTO

MAYOR EFECTIVIDAD

MENOR RIESGO

IDENTIFICACIÓN DE OPORTUNIDADES

MENOR COSTO

ALGUNOS BENEFICIOS DEINTELIGENCIA DE MERCADOS

¿Cuál es su importancia?1. Los gustos de los clientes y consumidores cambian

2. La competencia sigue creciendo

3. Entran al mercado nuevos productos y competidores

4. Debemos mejorar nuestro producto y procesos

5. Se debe innovar en este mundo competitivo

6. Sobrevivir…..

Las buenas decisiones están guiadas por:

Hechos y Datos

CIFRAS GENERALES

CÓMO SE COMPORTÓ EL COMERCIO EXTERIOR COLOMBIANO?

2

USA

MEXICO

TRIANGULONORTE

CARICOM

ANDINOS

CHILE

CARIBEC.RICA

PANAMA

VENEZUELA

MERCOSUR

UE

EFTA

ISRAEL

TURQUIA

AFRICA

RUSIA

SURCOREA

JAPON

CHINA

INDIA

SINGAPUR

AUSTRALIA

N ZELANDA

PANORAMA DE LOS TLC´S

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

CANADA

Fuente: Ministerio de Comercio, Industria y TurismoElaborado por: www.centrovirtualdenegocios.com

Hoy tenemos 13 acuerdos vigentes, 5 suscritos, 2 en negociaciones

+ de 1.500 millones

consumidores

57% importaciones mundiales

58% PIB mundial

+ de 50 países

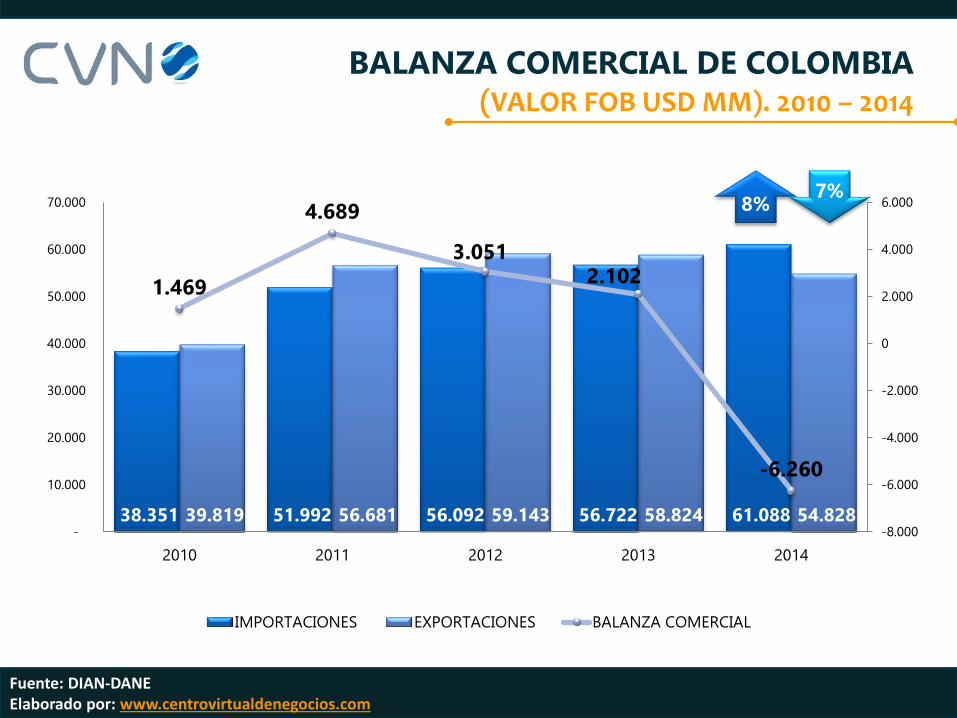

BALANZA COMERCIAL DE COLOMBIA (VALOR FOB USD MM). 2010 – 2014

8%7%

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

38.351 51.992 56.092 56.722 61.088 39.819 56.681 59.143 58.824 54.828

1.469

4.689

3.0512.102

-6.260

-8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2010 2011 2012 2013 2014

IMPORTACIONES EXPORTACIONES BALANZA COMERCIAL

¿CUÁNTO COMPRAMOS Y CUÁNTO VENDEMOS SIN MINERALES?

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

36.284 48.161 50.489 50.428 53.651 14.940 17.431 17.461 17.036 17.017

-21.344

-30.730-33.027 -33.392

-36.633

-40.000

-35.000

-30.000

-25.000

-20.000

-15.000

-10.000

-5.000

0

-

10.000

20.000

30.000

40.000

50.000

60.000

2010 2011 2012 2013 2014

IMPORTACIONES EXPORTACIONES BALANZA COMERCIAL

6% 0,1%

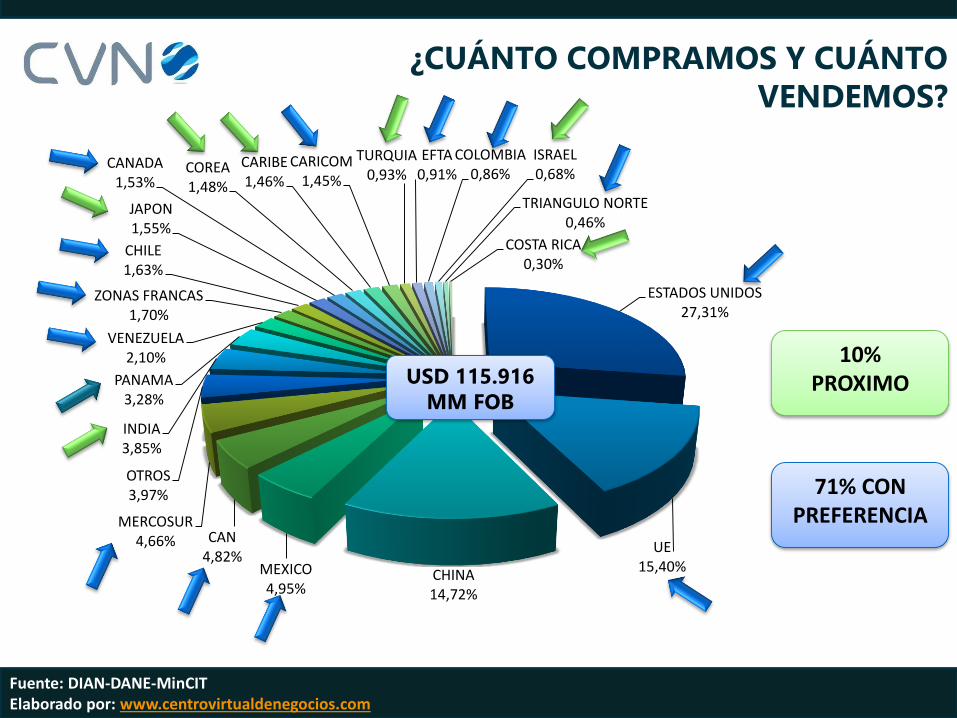

10% PROXIMO

71% CON PREFERENCIA

¿CUÁNTO COMPRAMOS Y CUÁNTO VENDEMOS?

Fuente: DIAN-DANE-MinCITElaborado por: www.centrovirtualdenegocios.com

ESTADOS UNIDOS27,31%

UE15,40%

CHINA14,72%

MEXICO4,95%

CAN4,82%

MERCOSUR4,66%

OTROS3,97%

INDIA3,85%

PANAMA3,28%

VENEZUELA2,10%

ZONAS FRANCAS1,70%

CHILE1,63%

JAPON1,55%

CANADA1,53%

COREA1,48%

CARIBE1,46%

CARICOM1,45%

TURQUIA0,93%

EFTA0,91%

COLOMBIA0,86%

ISRAEL0,68%

TRIANGULO NORTE0,46%

COSTA RICA0,30%

USD 115.916 MM FOB

CONCLUSIONES

Fuente: DIAN-DANE-MincomercioElaborado por: www.centrovirtualdenegocios.com

• En los últimos años el país ha manejado una política de

comercio exterior orientada a la ampliación de tratados de

libre comercio, buscando llegar a más mercados.

• La caída en las exportaciones se produjo como consecuencia

de la reducción en las ventas de los productos minero-

energéticos, su caída fue del 10%.

• Se esperan nuevas firmas de tratados de libre comercio, por

lo que en los próximos años un 10% más del comercio estará

libre de arancel.

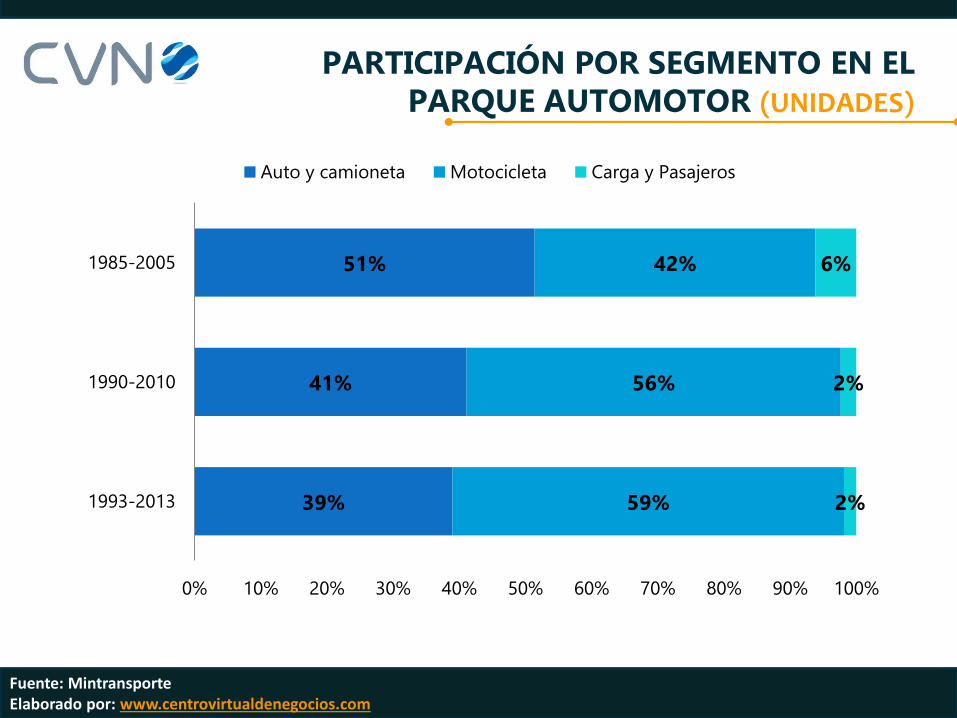

¿CÓMO HA EVOLUCIONADO?

3 EL PARQUE AUTOMOTOR

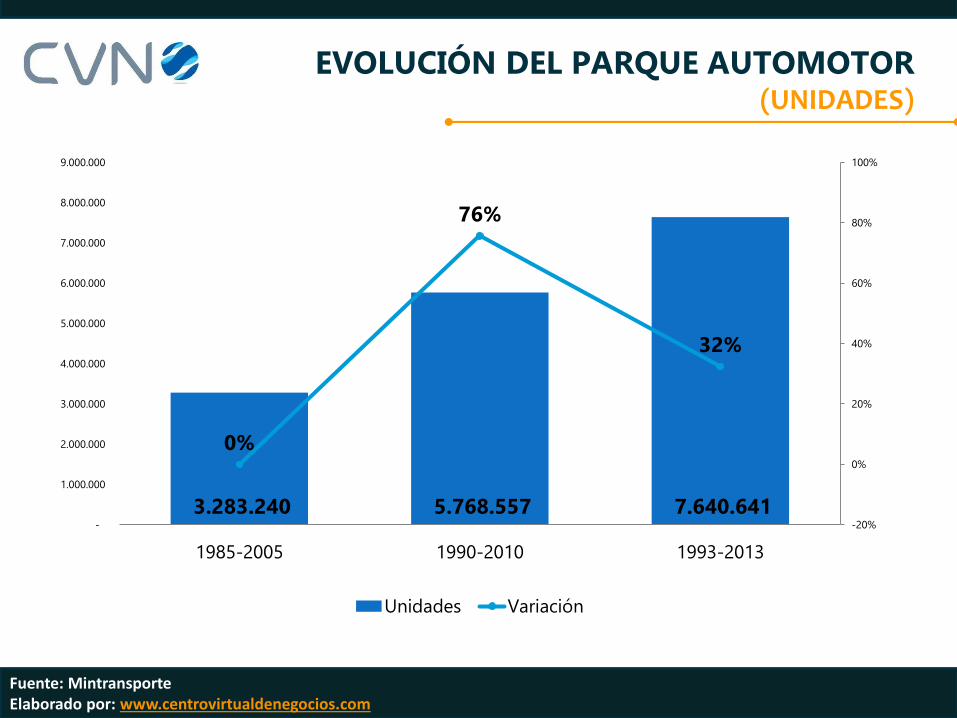

la composición del parque automotor ha venido cambiando, dándole mayor participación a las motocicletas

En los últimos 10 años las

motocicletas representaron el 59%

EVOLUCIÓN DEL PARQUE AUTOMOTOR(UNIDADES)

Fuente: MintransporteElaborado por: www.centrovirtualdenegocios.com

3.283.240 5.768.557 7.640.641

0%

76%

32%

-20%

0%

20%

40%

60%

80%

100%

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

1985-2005 1990-2010 1993-2013

Unidades Variación

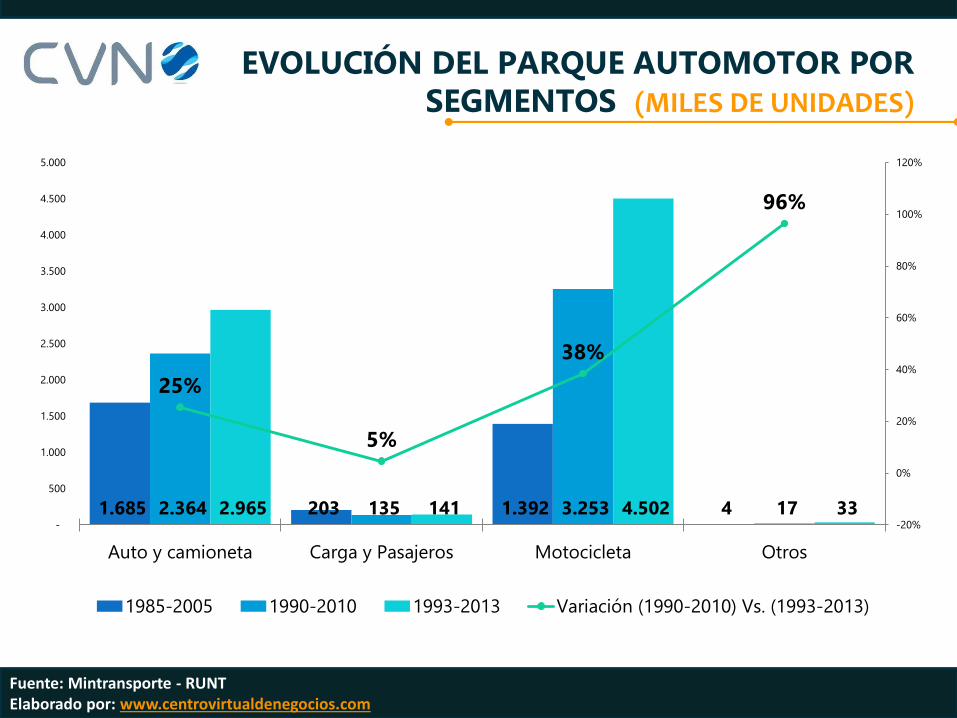

EVOLUCIÓN DEL PARQUE AUTOMOTOR POR SEGMENTOS (MILES DE UNIDADES)

Fuente: Mintransporte - RUNTElaborado por: www.centrovirtualdenegocios.com

1.685 203 1.392 4 2.364 135 3.253 17 2.965 141 4.502 33

25%

5%

38%

96%

-20%

0%

20%

40%

60%

80%

100%

120%

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

Auto y camioneta Carga y Pasajeros Motocicleta Otros

1985-2005 1990-2010 1993-2013 Variación (1990-2010) Vs. (1993-2013)

PARTICIPACIÓN POR SEGMENTO EN EL PARQUE AUTOMOTOR (UNIDADES)

Fuente: MintransporteElaborado por: www.centrovirtualdenegocios.com

39%

41%

51%

59%

56%

42%

2%

2%

6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1993-2013

1990-2010

1985-2005

Auto y camioneta Motocicleta Carga y Pasajeros

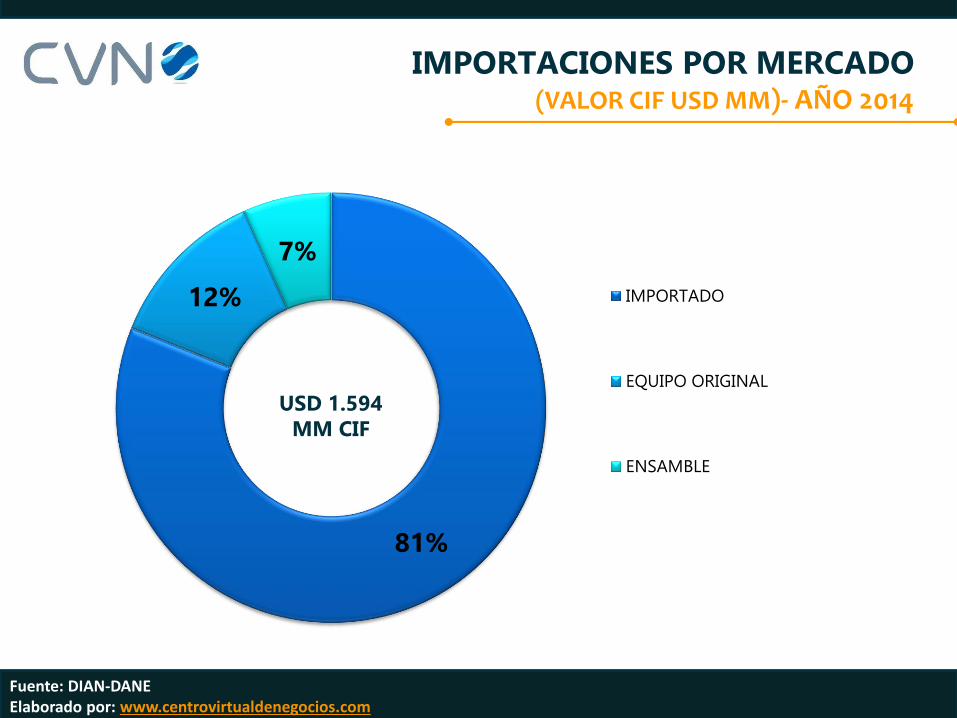

IMPORTACIONES SECTOR DE AUTOPARTES

4 ANÁLISIS AUTOPARTES

El 81% de las Autopartes

que llegan al país son Importadas

IMPORTACIONES POR MERCADO(VALOR CIF USD MM)- AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

81%

12%

7%

IMPORTADO

EQUIPO ORIGINAL

ENSAMBLE

USD 1.594 MM CIF

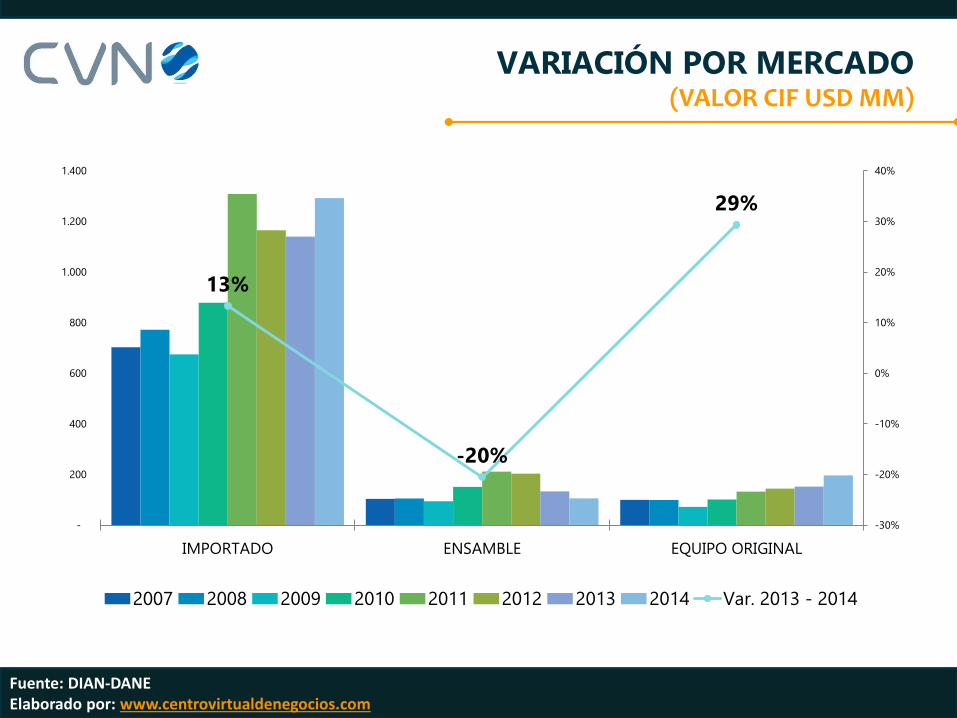

VARIACIÓN POR MERCADO(VALOR CIF USD MM)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

13%

-20%

29%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-

200

400

600

800

1.000

1.200

1.400

IMPORTADO ENSAMBLE EQUIPO ORIGINAL

2007 2008 2009 2010 2011 2012 2013 2014 Var. 2013 - 2014

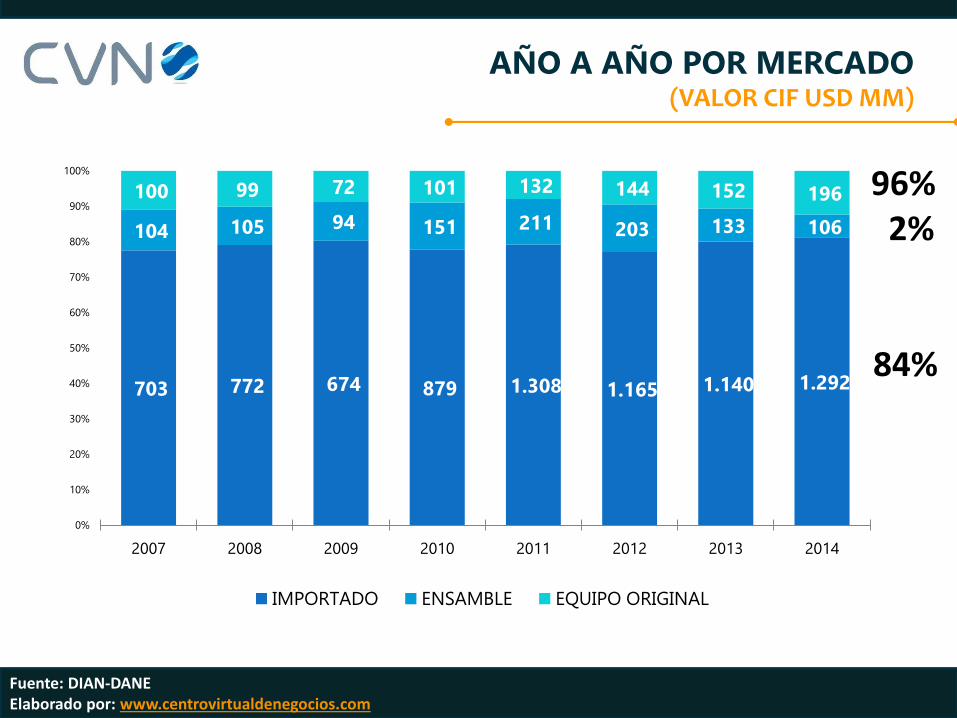

AÑO A AÑO POR MERCADO(VALOR CIF USD MM)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

703 772 674 879 1.308 1.165 1.140 1.292

104 105 94 151 211 203 133 106

100 99 72 101 132 144 152 196

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014

IMPORTADO ENSAMBLE EQUIPO ORIGINAL

84%

2%96%

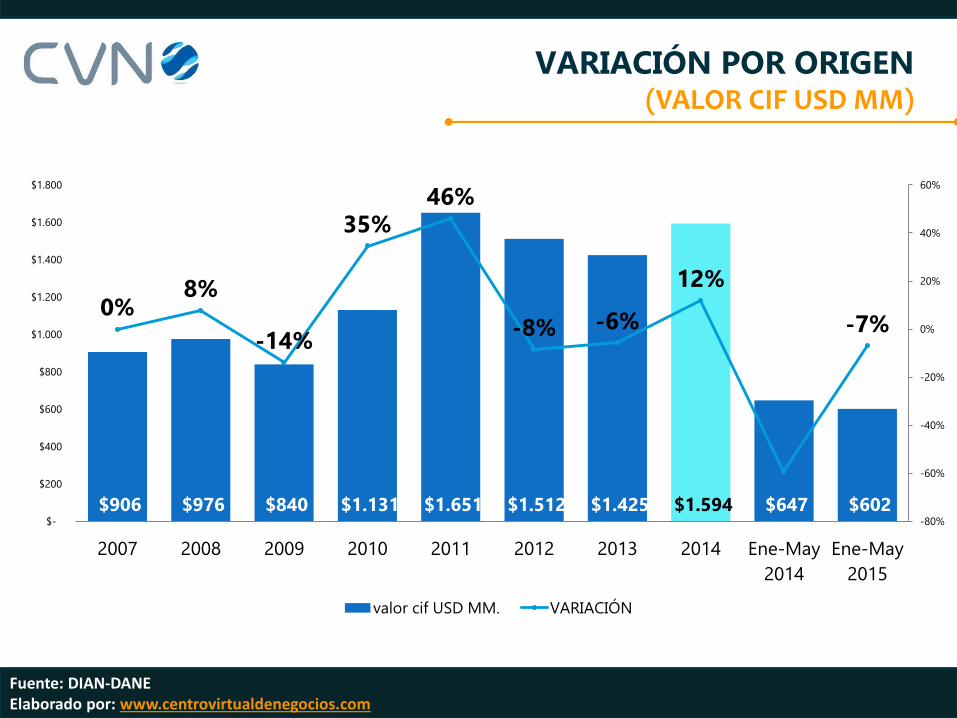

VARIACIÓN POR ORIGEN(VALOR CIF USD MM)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

$906 $976 $840 $1.131 $1.651 $1.512 $1.425 $1.594 $647 $602

0%8%

-14%

35%46%

-8% -6%

12%

-7%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

$-

$200

$400

$600

$800

$1.000

$1.200

$1.400

$1.600

$1.800

2007 2008 2009 2010 2011 2012 2013 2014 Ene-May

2014

Ene-May

2015

valor cif USD MM. VARIACIÓN

¿QUÉ AUTOPARTES SE IMPORTARON? (VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

NEUMÁTICOS

PARTES PARA MOTORES

SIST. TRANSMISIÓN Y DIRECCIÓN

RODAMIENTOS DE BOLAS

ACCESORIOS DE CARROCERÍA

35%

13%

9%

7%

7%

USD$ 1.549MM

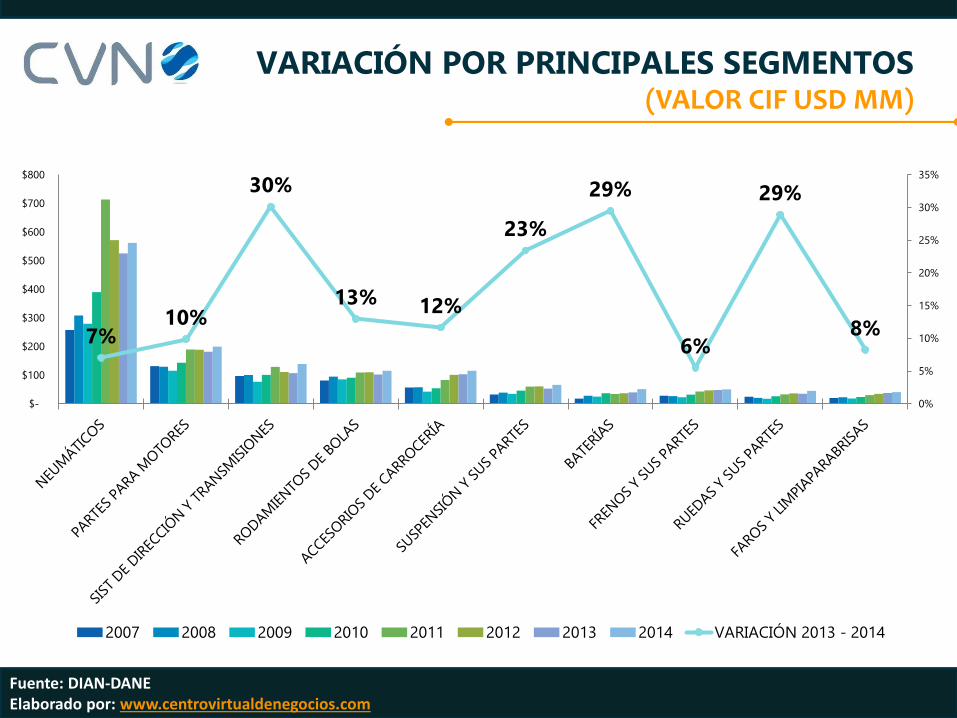

VARIACIÓN POR PRINCIPALES SEGMENTOS(VALOR CIF USD MM)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

7%10%

30%

13% 12%

23%

29%

6%

29%

8%

0%

5%

10%

15%

20%

25%

30%

35%

$-

$100

$200

$300

$400

$500

$600

$700

$800

2007 2008 2009 2010 2011 2012 2013 2014 VARIACIÓN 2013 - 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

27%

4%

6%

9%

14%

40%

Otros

Accesorios de carrocería

Sist de dirección y…

Eodamientos de bolas

Partes para motores

Neumáticos

MERCADO DE IMPORTACIONES

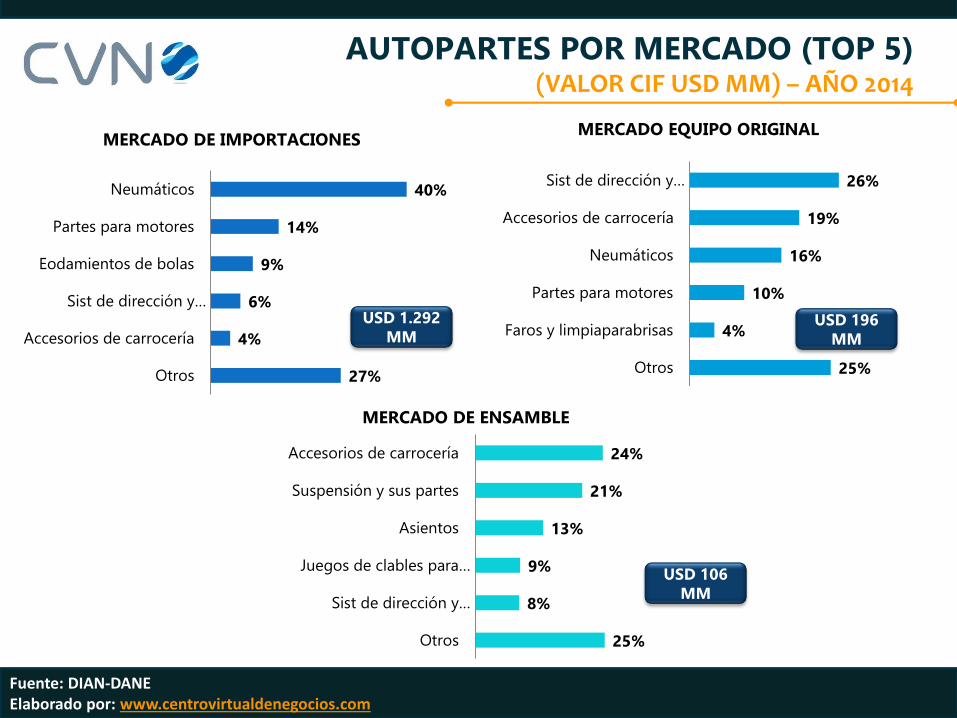

AUTOPARTES POR MERCADO (TOP 5)(VALOR CIF USD MM) – AÑO 2014

25%

4%

10%

16%

19%

26%

Otros

Faros y limpiaparabrisas

Partes para motores

Neumáticos

Accesorios de carrocería

Sist de dirección y…

MERCADO EQUIPO ORIGINAL

25%

8%

9%

13%

21%

24%

Otros

Sist de dirección y…

Juegos de clables para…

Asientos

Suspensión y sus partes

Accesorios de carrocería

MERCADO DE ENSAMBLE

USD 1.292 MM

USD 196 MM

USD 106MM

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

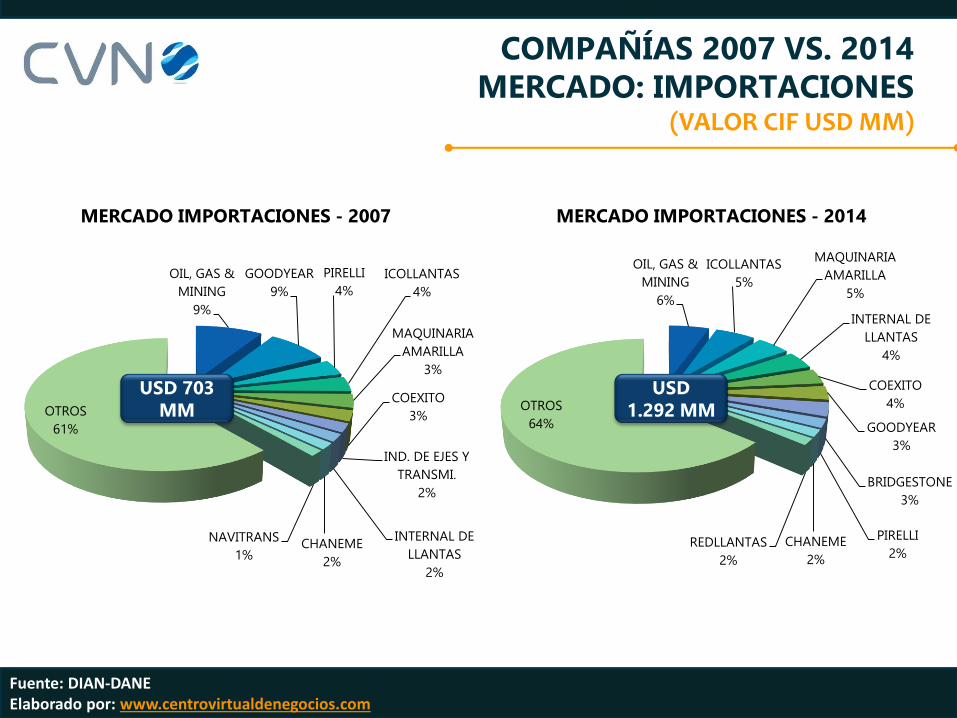

COMPAÑÍAS 2007 VS. 2014MERCADO: IMPORTACIONES

(VALOR CIF USD MM)

OIL, GAS &

MINING

9%

GOODYEAR

9%

PIRELLI

4%

ICOLLANTAS

4%

MAQUINARIA

AMARILLA

3%

COEXITO

3%

IND. DE EJES Y

TRANSMI.

2%

INTERNAL DE

LLANTAS

2%

CHANEME

2%

NAVITRANS

1%

OTROS

61%

MERCADO IMPORTACIONES - 2007

USD 703 MM

OIL, GAS &

MINING

6%

ICOLLANTAS

5%

MAQUINARIA

AMARILLA

5%

INTERNAL DE

LLANTAS

4%

COEXITO

4%

GOODYEAR

3%

BRIDGESTONE

3%

PIRELLI

2%CHANEME

2%

REDLLANTAS

2%

OTROS

64%

MERCADO IMPORTACIONES - 2014

USD 1.292 MM

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

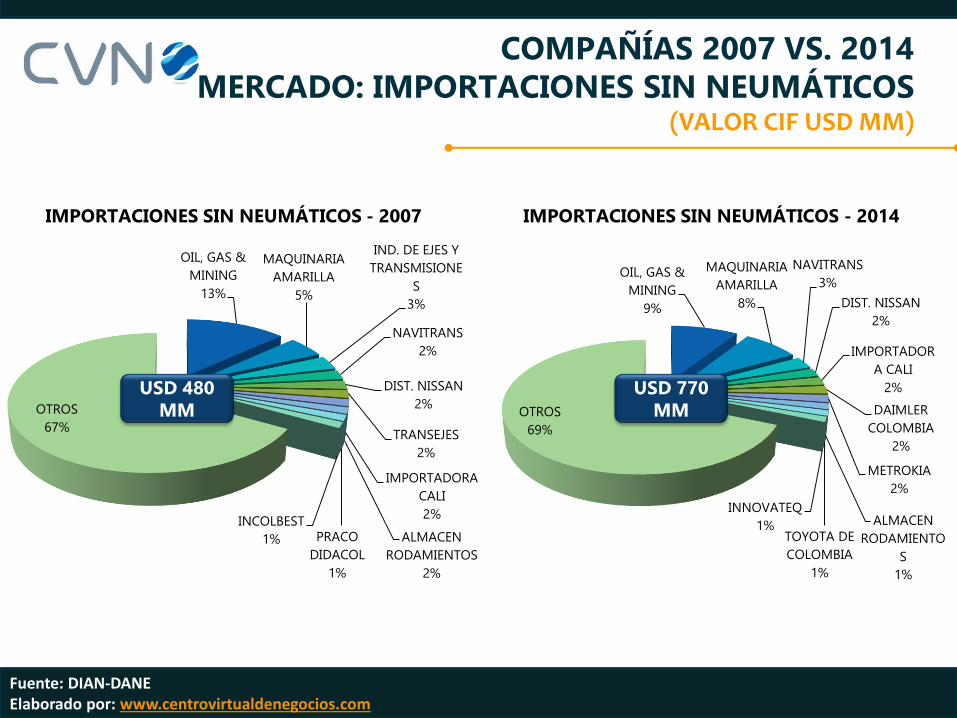

COMPAÑÍAS 2007 VS. 2014MERCADO: IMPORTACIONES SIN NEUMÁTICOS

(VALOR CIF USD MM)

OIL, GAS &

MINING

13%

MAQUINARIA

AMARILLA

5%

IND. DE EJES Y

TRANSMISIONE

S

3%

NAVITRANS

2%

DIST. NISSAN

2%

TRANSEJES

2%

IMPORTADORA

CALI

2%

ALMACEN

RODAMIENTOS

2%

PRACO

DIDACOL

1%

INCOLBEST

1%

OTROS

67%

IMPORTACIONES SIN NEUMÁTICOS - 2007

USD 480 MM

OIL, GAS &

MINING

9%

MAQUINARIA

AMARILLA

8%

NAVITRANS

3%

DIST. NISSAN

2%

IMPORTADOR

A CALI

2%

DAIMLER

COLOMBIA

2%

METROKIA

2%

ALMACEN

RODAMIENTO

S

1%

TOYOTA DE

COLOMBIA

1%

INNOVATEQ

1%

OTROS

69%

IMPORTACIONES SIN NEUMÁTICOS - 2014

USD 770 MM

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

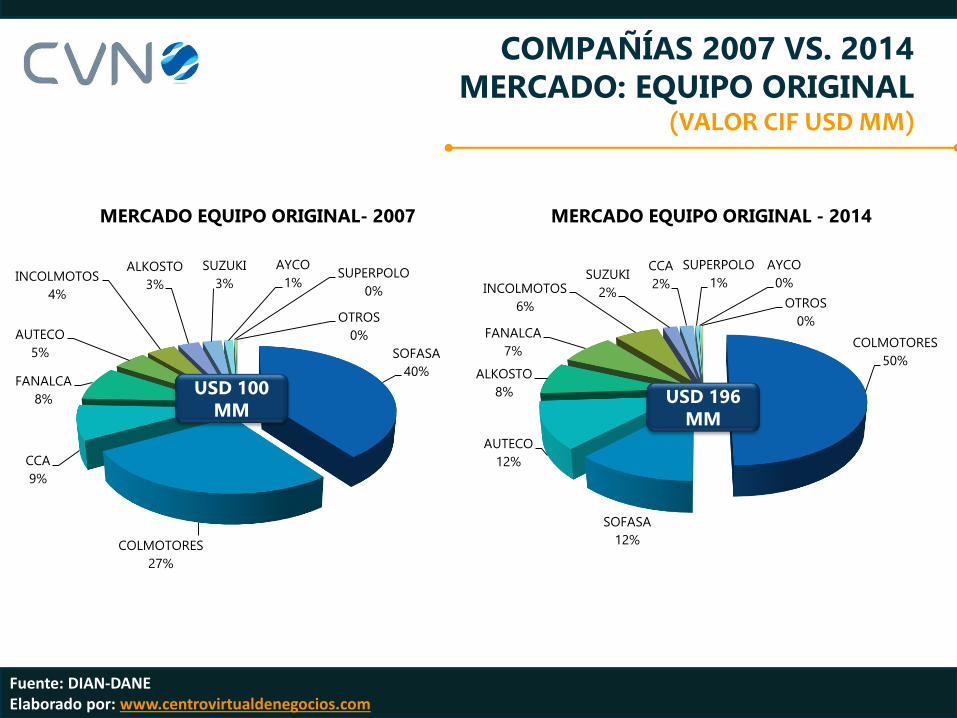

COMPAÑÍAS 2007 VS. 2014MERCADO: EQUIPO ORIGINAL

(VALOR CIF USD MM)

SOFASA

40%

COLMOTORES

27%

CCA

9%

FANALCA

8%

AUTECO

5%

INCOLMOTOS

4%

ALKOSTO

3%

SUZUKI

3%

AYCO

1%SUPERPOLO

0%

OTROS

0%

MERCADO EQUIPO ORIGINAL- 2007

USD 100 MM

COLMOTORES

50%

SOFASA

12%

AUTECO

12%

ALKOSTO

8%

FANALCA

7%

INCOLMOTOS

6%

SUZUKI

2%

CCA

2%

SUPERPOLO

1%

AYCO

0%

OTROS

0%

MERCADO EQUIPO ORIGINAL - 2014

USD 196 MM

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

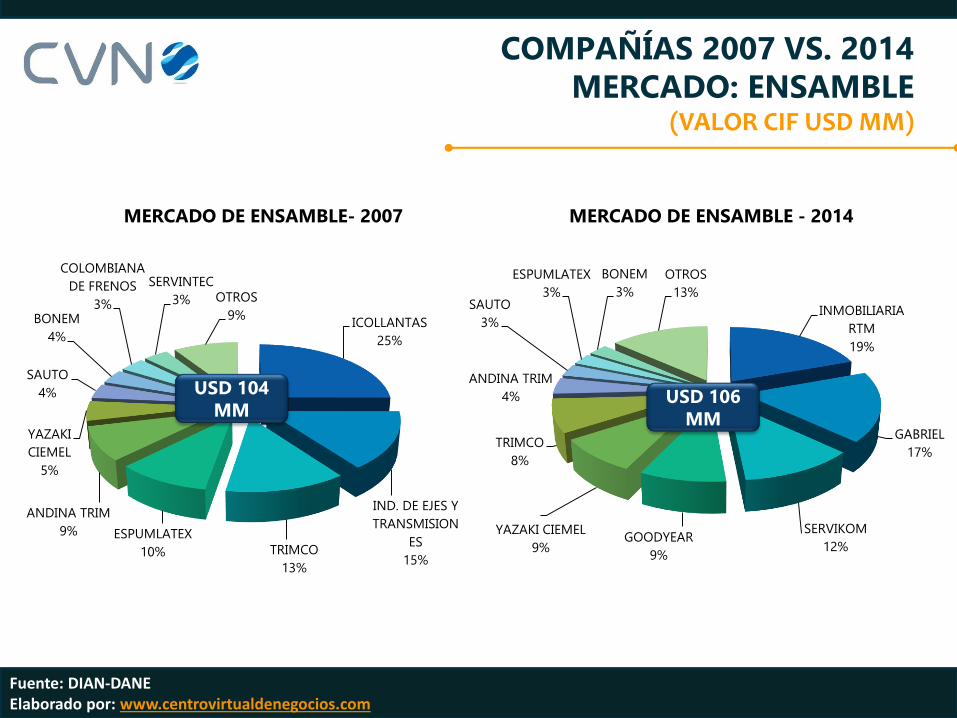

COMPAÑÍAS 2007 VS. 2014MERCADO: ENSAMBLE

(VALOR CIF USD MM)

ICOLLANTAS

25%

IND. DE EJES Y

TRANSMISION

ES

15%TRIMCO

13%

ESPUMLATEX

10%

ANDINA TRIM

9%

YAZAKI

CIEMEL

5%

SAUTO

4%

BONEM

4%

COLOMBIANA

DE FRENOS

3%

SERVINTEC

3% OTROS

9%

MERCADO DE ENSAMBLE- 2007

USD 104 MM

INMOBILIARIA

RTM

19%

GABRIEL

17%

SERVIKOM

12%GOODYEAR

9%

YAZAKI CIEMEL

9%

TRIMCO

8%

ANDINA TRIM

4%

SAUTO

3%

ESPUMLATEX

3%

BONEM

3%

OTROS

13%

MERCADO DE ENSAMBLE - 2014

USD 106 MM

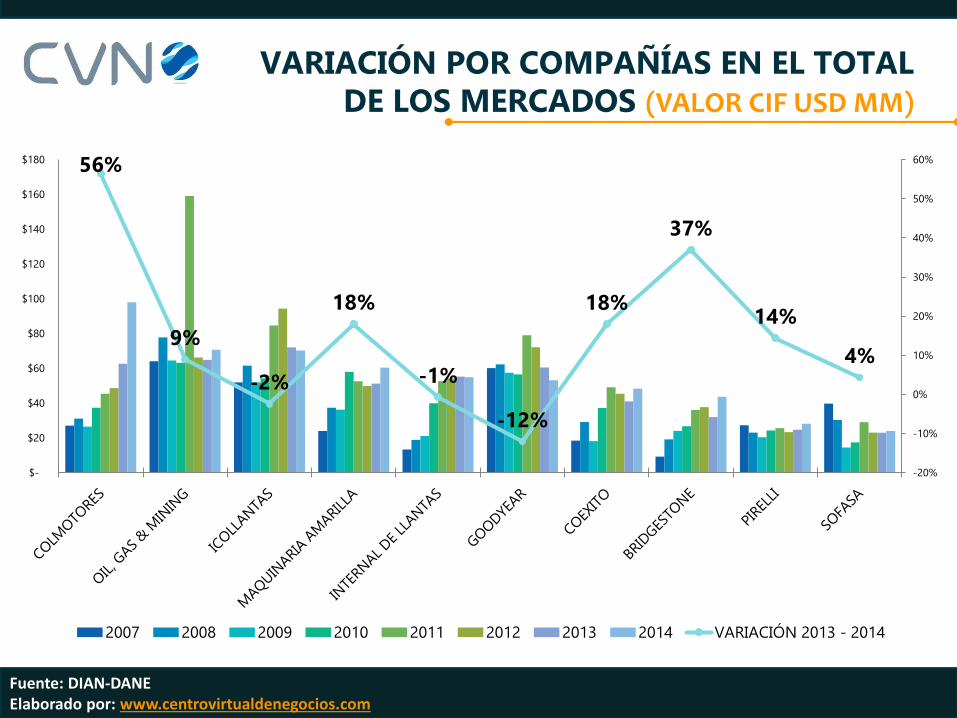

VARIACIÓN POR COMPAÑÍAS EN EL TOTAL DE LOS MERCADOS (VALOR CIF USD MM)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

56%

9%

-2%

18%

-1%

-12%

18%

37%

14%

4%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

$-

$20

$40

$60

$80

$100

$120

$140

$160

$180

2007 2008 2009 2010 2011 2012 2013 2014 VARIACIÓN 2013 - 2014

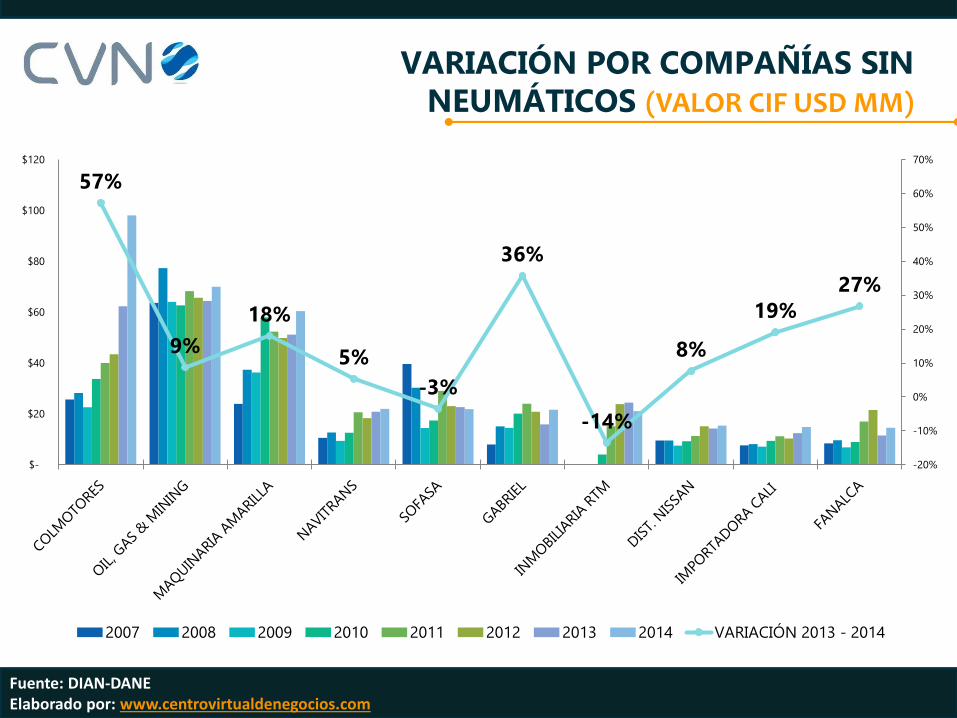

VARIACIÓN POR COMPAÑÍAS SIN NEUMÁTICOS (VALOR CIF USD MM)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

57%

9%

18%

5%

-3%

36%

-14%

8%

19%

27%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

$-

$20

$40

$60

$80

$100

$120

2007 2008 2009 2010 2011 2012 2013 2014 VARIACIÓN 2013 - 2014

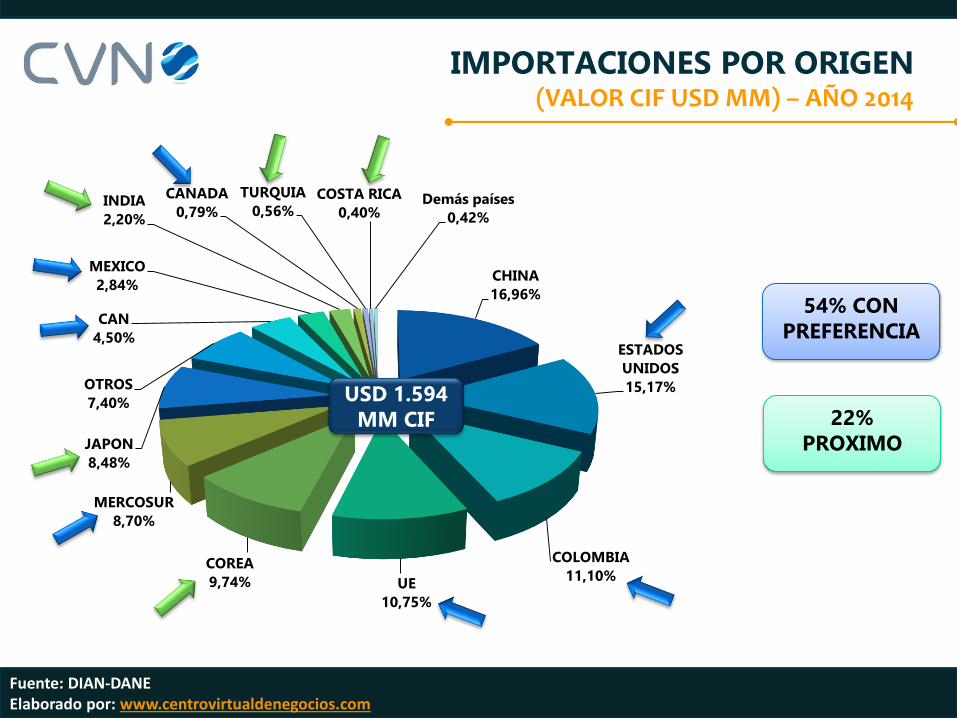

IMPORTACIONES POR ORIGEN(VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

22% PROXIMO

54% CON PREFERENCIA

CHINA

16,96%

ESTADOS

UNIDOS

15,17%

COLOMBIA

11,10%UE

10,75%

COREA

9,74%

MERCOSUR

8,70%

JAPON

8,48%

OTROS

7,40%

CAN

4,50%

MEXICO

2,84%

INDIA

2,20%

CANADA

0,79%

TURQUIA

0,56%COSTA RICA

0,40%Demás países

0,42%

USD 1.594MM CIF

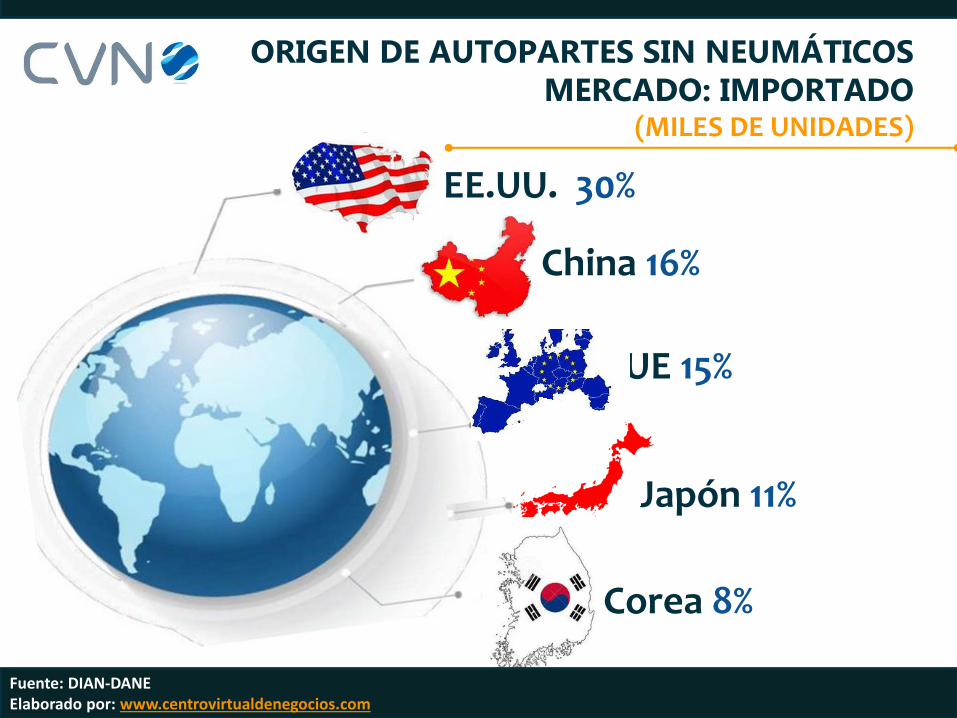

ORIGEN DE AUTOPARTES SIN NEUMÁTICOSMERCADO: IMPORTADO

(MILES DE UNIDADES)

EE.UU. 30%

China 16%

UE 15%

Japón 11%

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

Corea 8%

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

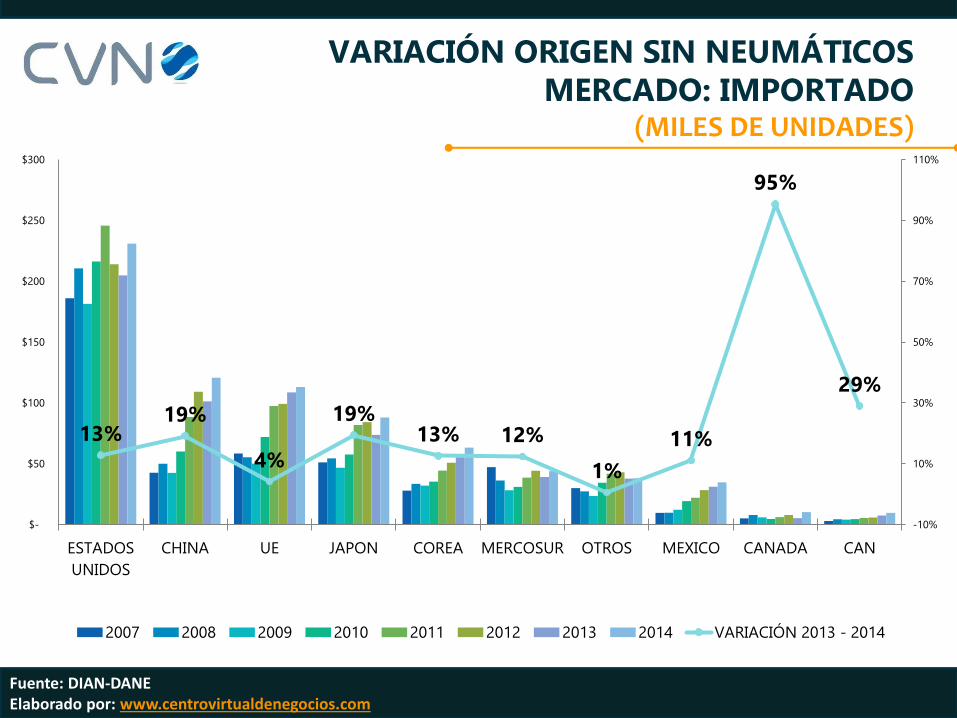

13%19%

4%

19%13% 12%

1%

11%

95%

29%

-10%

10%

30%

50%

70%

90%

110%

$-

$50

$100

$150

$200

$250

$300

ESTADOS

UNIDOS

CHINA UE JAPON COREA MERCOSUR OTROS MEXICO CANADA CAN

2007 2008 2009 2010 2011 2012 2013 2014 VARIACIÓN 2013 - 2014

VARIACIÓN ORIGEN SIN NEUMÁTICOSMERCADO: IMPORTADO

(MILES DE UNIDADES)

CONCLUSIONES

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

• Las autopartes están conformadas por los siguientes

mercados: importaciones (81%), equipo original (12%) y

ensamble (7%).

• Las autopartes ensambladas presentaron una

disminución del 20% en el último año, contrario con los

otros dos mercados.

• Las importaciones del sector crecieron un 12% en 2014,

luego que en 2012 y 2013 registrará una disminución.

CONCLUSIONES

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

• Neumáticos, sigue siendo el producto en autopartes,

representa el 35% de lo que llega al país, seguido de

partes para motores (13%), y sistema de dirección (9%).

• Más de la mitad (54%) de las autopartes tienen

beneficio arancelario, mientras que un 22% de las

importaciones tendrá próximamente beneficios

arancelarios.

• China es el principal proveedor de autopartes, con una

participación del 17%, por encima de Estados Unidos

(15%).

¿CÓMO ESTÁ EL SECTOR AUTOPARTISTA?

4 Y CON LOS TLC

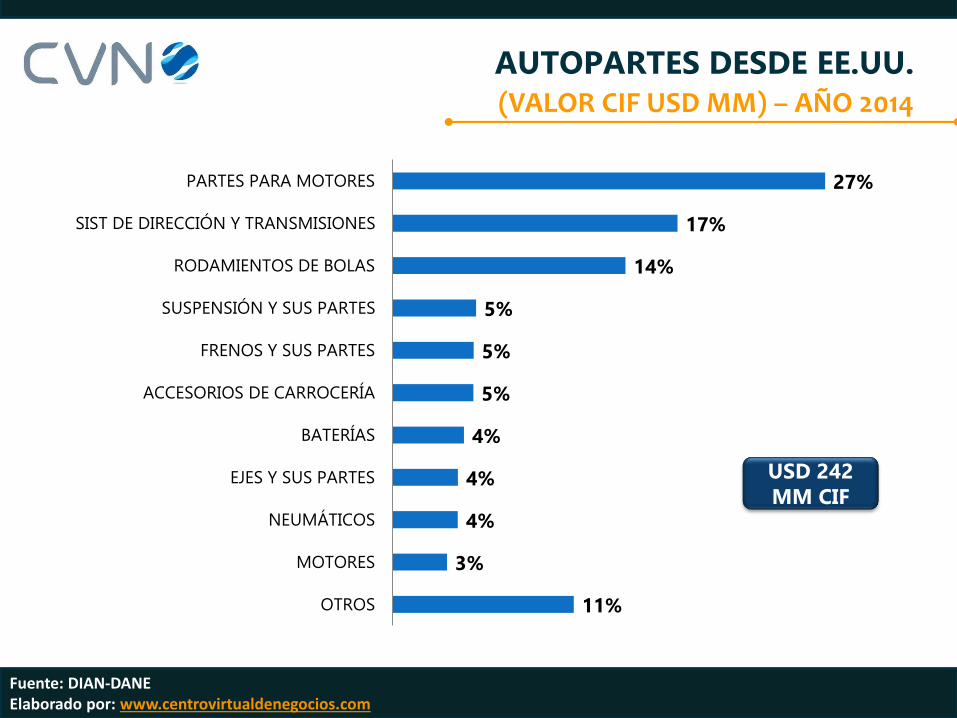

AUTOPARTES DESDE EE.UU.(VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

11%

3%

4%

4%

4%

5%

5%

5%

14%

17%

27%

OTROS

MOTORES

NEUMÁTICOS

EJES Y SUS PARTES

BATERÍAS

ACCESORIOS DE CARROCERÍA

FRENOS Y SUS PARTES

SUSPENSIÓN Y SUS PARTES

RODAMIENTOS DE BOLAS

SIST DE DIRECCIÓN Y TRANSMISIONES

PARTES PARA MOTORES

USD 242MM CIF

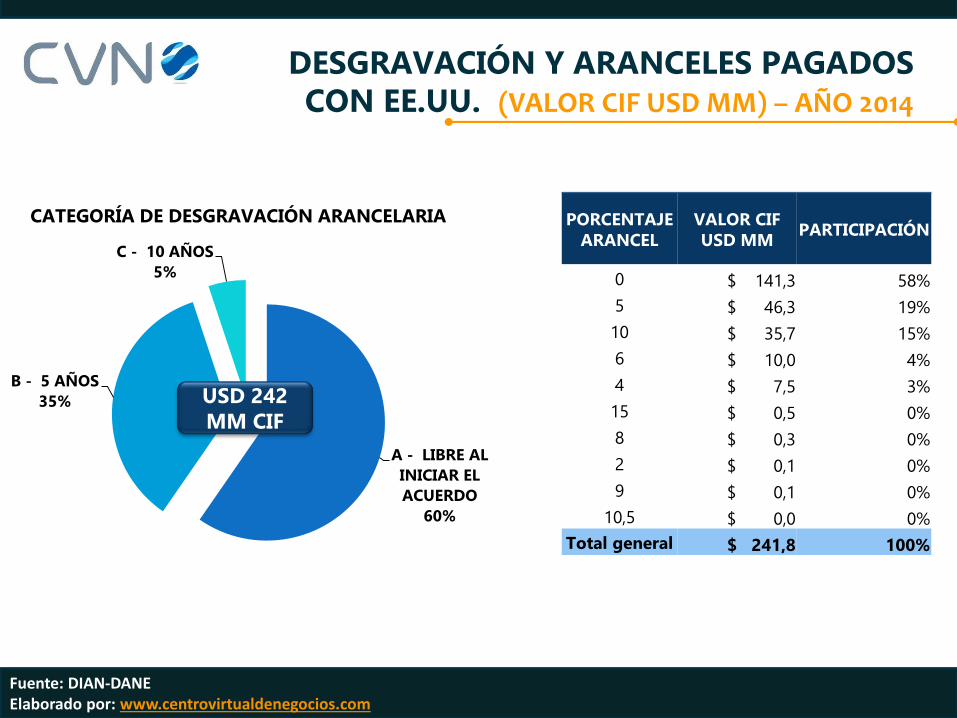

DESGRAVACIÓN Y ARANCELES PAGADOS CON EE.UU. (VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

A - LIBRE AL

INICIAR EL

ACUERDO

60%

B - 5 AÑOS

35%

C - 10 AÑOS

5%

CATEGORÍA DE DESGRAVACIÓN ARANCELARIA PORCENTAJE ARANCEL

VALOR CIF USD MM

PARTICIPACIÓN

0 $ 141,3 58%

5 $ 46,3 19%

10 $ 35,7 15%

6 $ 10,0 4%

4 $ 7,5 3%

15 $ 0,5 0%

8 $ 0,3 0%

2 $ 0,1 0%

9 $ 0,1 0%

10,5 $ 0,0 0%

Total general $ 241,8 100%

USD 242MM CIF

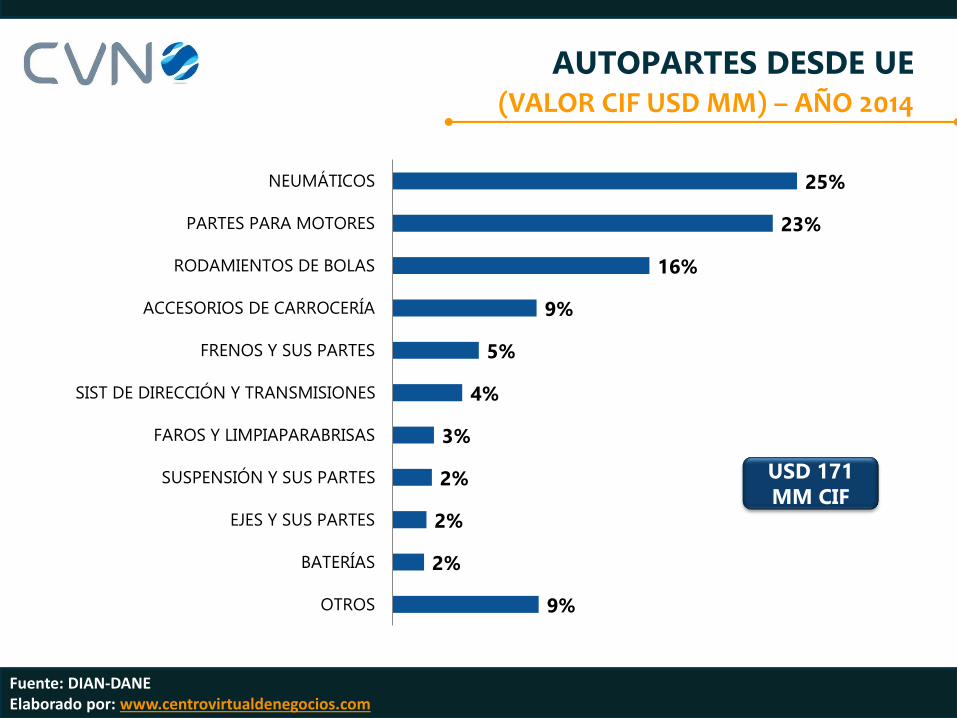

AUTOPARTES DESDE UE(VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

9%

2%

2%

2%

3%

4%

5%

9%

16%

23%

25%

OTROS

BATERÍAS

EJES Y SUS PARTES

SUSPENSIÓN Y SUS PARTES

FAROS Y LIMPIAPARABRISAS

SIST DE DIRECCIÓN Y TRANSMISIONES

FRENOS Y SUS PARTES

ACCESORIOS DE CARROCERÍA

RODAMIENTOS DE BOLAS

PARTES PARA MOTORES

NEUMÁTICOS

USD 171MM CIF

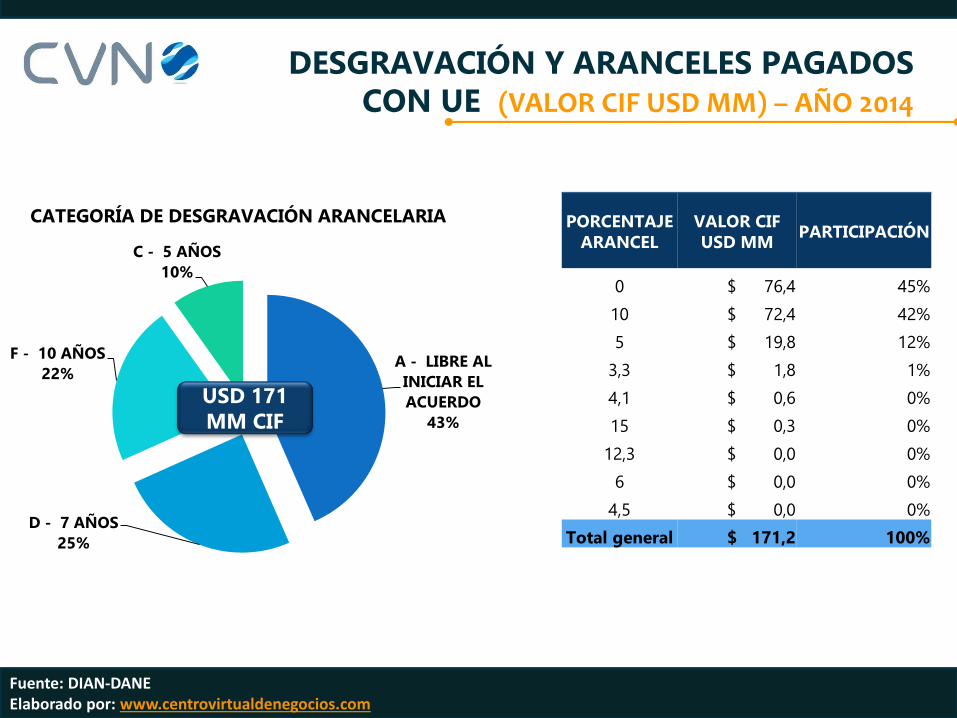

DESGRAVACIÓN Y ARANCELES PAGADOS CON UE (VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

A - LIBRE AL

INICIAR EL

ACUERDO

43%

D - 7 AÑOS

25%

F - 10 AÑOS

22%

C - 5 AÑOS

10%

CATEGORÍA DE DESGRAVACIÓN ARANCELARIA PORCENTAJE ARANCEL

VALOR CIF USD MM

PARTICIPACIÓN

0 $ 76,4 45%

10 $ 72,4 42%

5 $ 19,8 12%

3,3 $ 1,8 1%

4,1 $ 0,6 0%

15 $ 0,3 0%

12,3 $ 0,0 0%

6 $ 0,0 0%

4,5 $ 0,0 0%

Total general $ 171,2 100%

USD 171MM CIF

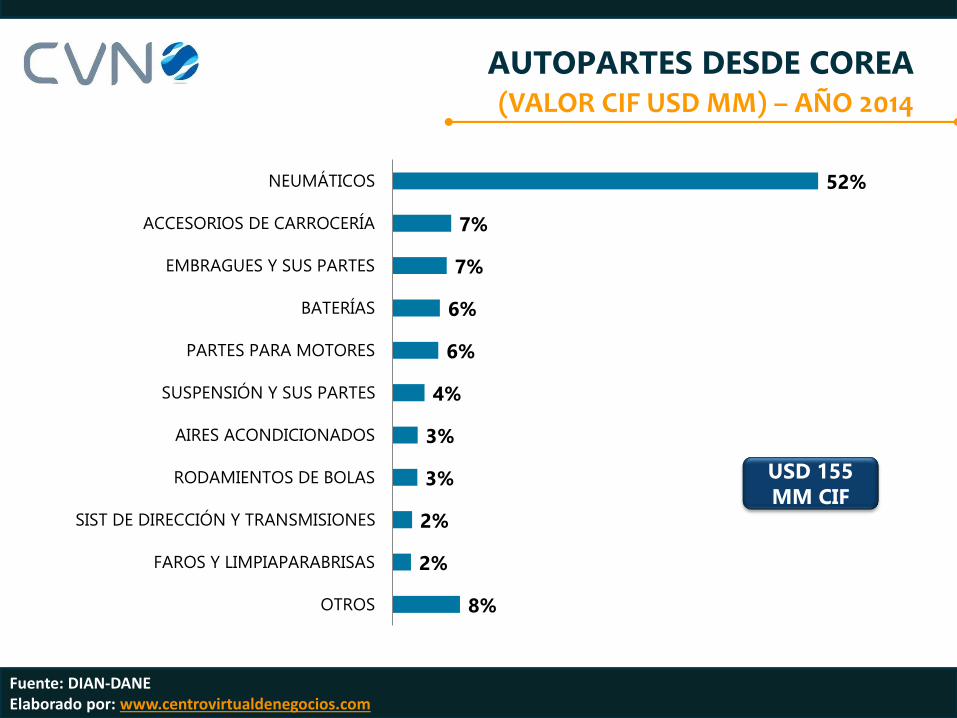

AUTOPARTES DESDE COREA(VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

8%

2%

2%

3%

3%

4%

6%

6%

7%

7%

52%

OTROS

FAROS Y LIMPIAPARABRISAS

SIST DE DIRECCIÓN Y TRANSMISIONES

RODAMIENTOS DE BOLAS

AIRES ACONDICIONADOS

SUSPENSIÓN Y SUS PARTES

PARTES PARA MOTORES

BATERÍAS

EMBRAGUES Y SUS PARTES

ACCESORIOS DE CARROCERÍA

NEUMÁTICOS

USD 155MM CIF

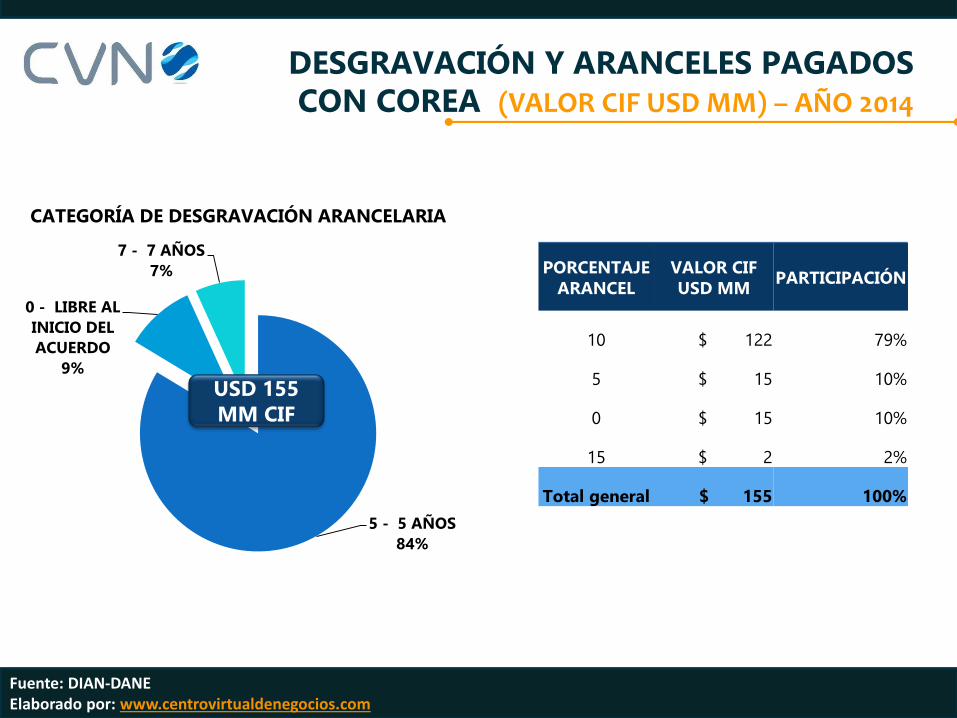

DESGRAVACIÓN Y ARANCELES PAGADOS CON COREA (VALOR CIF USD MM) – AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

5 - 5 AÑOS

84%

0 - LIBRE AL

INICIO DEL

ACUERDO

9%

7 - 7 AÑOS

7%

CATEGORÍA DE DESGRAVACIÓN ARANCELARIA

PORCENTAJE ARANCEL

VALOR CIF USD MM

PARTICIPACIÓN

10 $ 122 79%

5 $ 15 10%

0 $ 15 10%

15 $ 2 2%

Total general $ 155 100%

USD 155MM CIF

CONCLUSIONES

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

• Los acuerdos de libre comercio son un importante reto

para los fabricantes, importadores y consumidores.

• Los TLC´S buscan eficiencia, productividad e incremento

del ingreso de las empresas y trabajadores.

• Hay importantes oportunidades para el sector

automotor, autopartes y llantas en cada Tratado, lo

importante es identificarlas.

• La desgravación con EEUU es a 5 y 10 años, con la UE a

7 y 10 años y con Corea a 5 y 7 años.

¿CÓMO HAN EVOLUCIONADO?

5 Y LAS LLANTAS

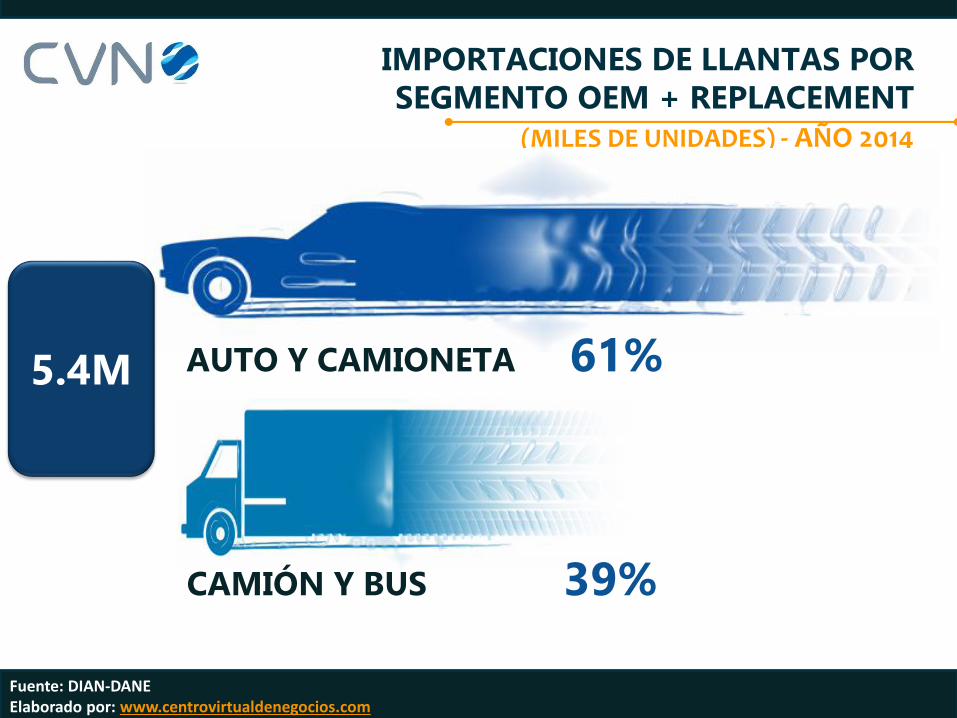

IMPORTACIONES DE LLANTAS POR SEGMENTO OEM + REPLACEMENT

(MILES DE UNIDADES) - AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

AUTO Y CAMIONETA 61%

CAMIÓN Y BUS 39%

5.4M

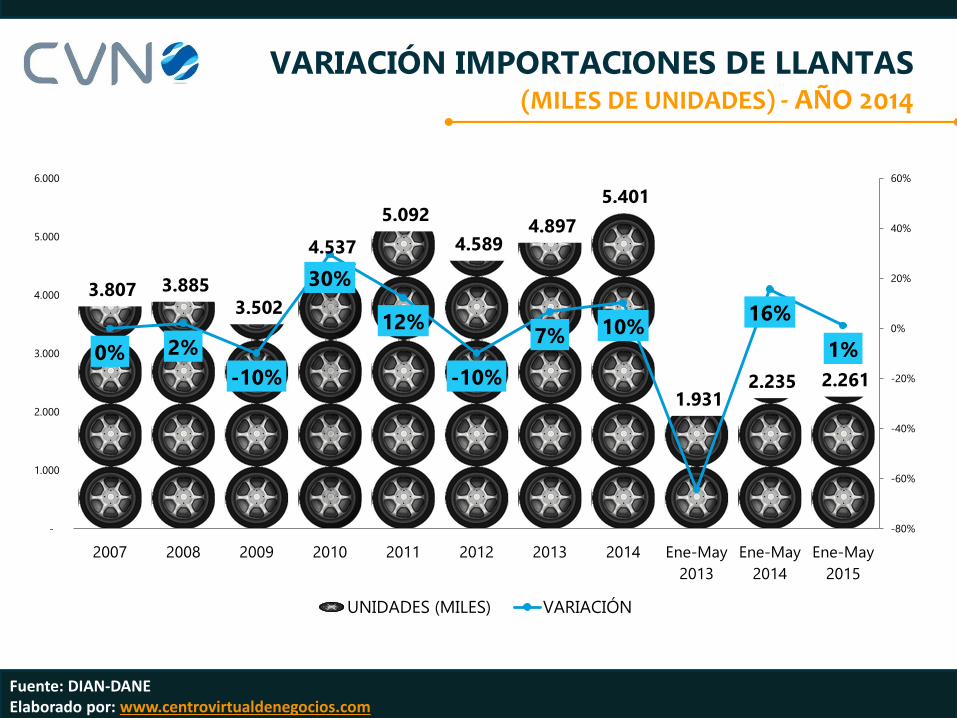

VARIACIÓN IMPORTACIONES DE LLANTAS (MILES DE UNIDADES) - AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

3.807 3.885 3.502

4.537

5.092

4.589 4.897

5.401

1.931 2.235 2.261

0% 2%

-10%

30%

12%

-10%

7% 10%16%

1%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

-

1.000

2.000

3.000

4.000

5.000

6.000

2007 2008 2009 2010 2011 2012 2013 2014 Ene-May

2013

Ene-May

2014

Ene-May

2015

UNIDADES (MILES) VARIACIÓN

PARTICIPACIÓN ANUAL DE IMPORTACIONES DE LLANTAS POR SEGMENTO - REPLACEMENT

(MILES DE UNIDADES) - AÑO 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

2.831 2.874 2.420 3.581 3.872 2.980 3,288 3.552

976 1.011 1.082

956 1.220 1,212 1.066

1,278

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011 2012 2013 2014

AUTO Y CAMIONETA CAMIÓN Y BUS

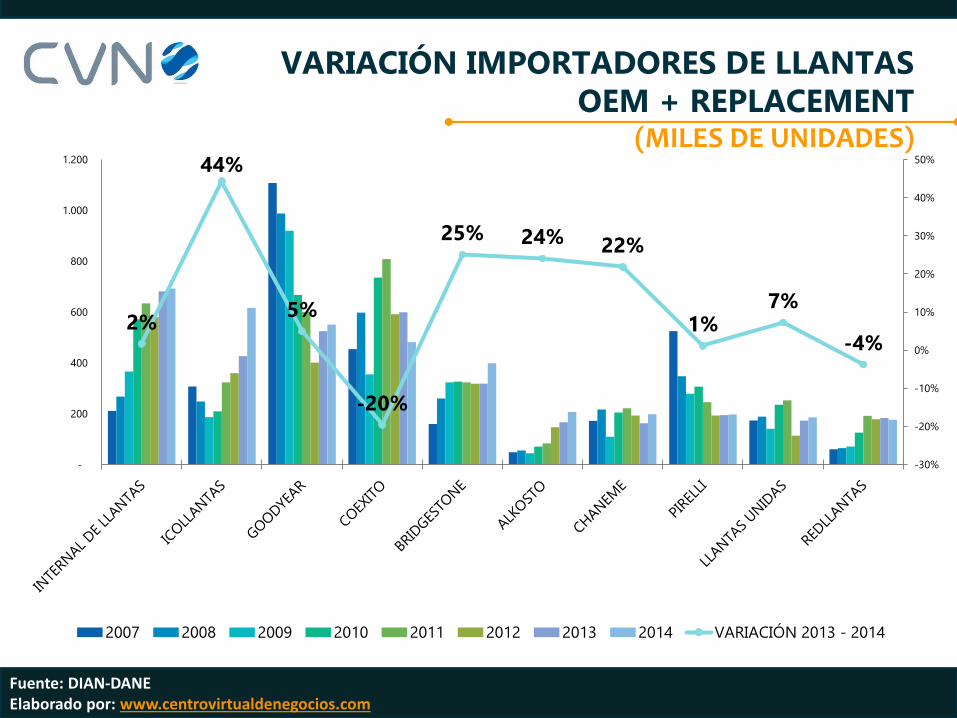

PRINCIPALES IMPORTADORES DE LLANTAS2007 Vs. 2014 (MILES DE UNIDADES)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

14,0%

1,6%

2,6%

4,2%

4,5%

4,6%

5,6%

8,1%

11,9%

13,8%

29,1%

OTROS

CARREFOUR

IMLLA

BRIDGESTONE

CHANEME

LLANTAS UNIDAS

INTERNAL DE LLANTAS

ICOLLANTAS

COEXITO

PIRELLI

GOODYEAR

IMPORTADORES 2007

31,4%

3,3%

3,4%

3,7%

3,7%

3,8%

7,4%

8,9%

10,2%

11,4%

12,8%

OTROS

REDLLANTAS

LLANTAS UNIDAS

PIRELLI

CHANEME

ALKOSTO

BRIDGESTONE

COEXITO

GOODYEAR

ICOLLANTAS

INTERNAL DE LLANTAS

IMPORTADORES 2014

3.807 MIL UNIDADES

5.401 MIL UNIDADES

VARIACIÓN IMPORTADORES DE LLANTAS OEM + REPLACEMENT

(MILES DE UNIDADES)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

2%

44%

5%

-20%

25% 24% 22%

1%7%

-4%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-

200

400

600

800

1.000

1.200

2007 2008 2009 2010 2011 2012 2013 2014 VARIACIÓN 2013 - 2014

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

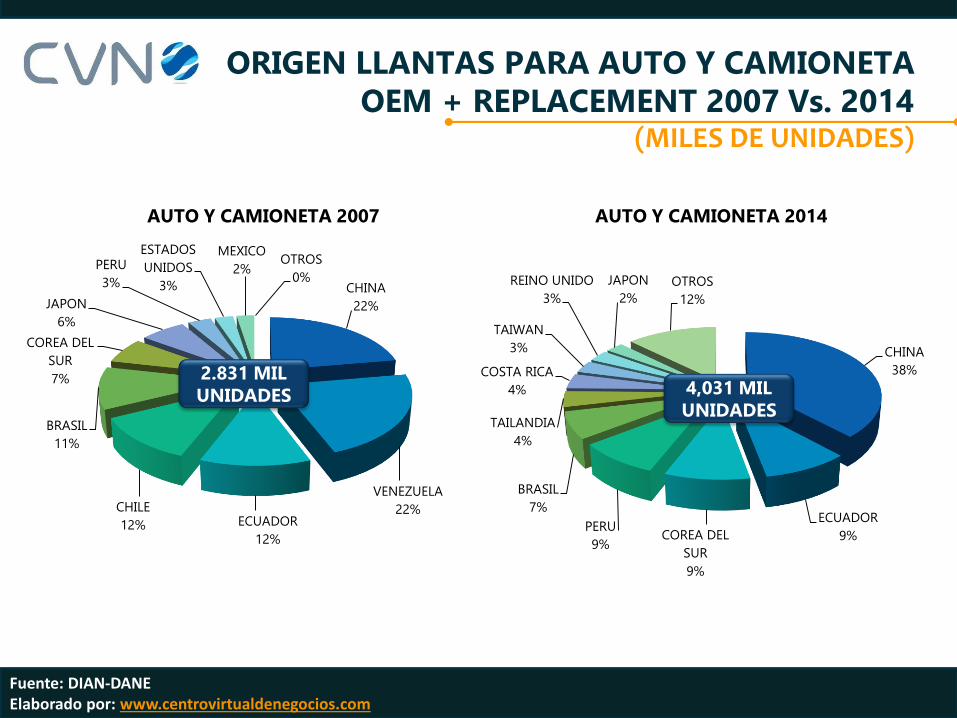

CHINA

22%

VENEZUELA

22%ECUADOR

12%

CHILE

12%

BRASIL

11%

COREA DEL

SUR

7%

JAPON

6%

PERU

3%

ESTADOS

UNIDOS

3%

MEXICO

2%OTROS

0%

AUTO Y CAMIONETA 2007

2.831 MIL UNIDADES

CHINA

38%

ECUADOR

9%COREA DEL

SUR

9%

PERU

9%

BRASIL

7%

TAILANDIA

4%

COSTA RICA

4%

TAIWAN

3%

REINO UNIDO

3%

JAPON

2%

OTROS

12%

AUTO Y CAMIONETA 2014

ORIGEN LLANTAS PARA AUTO Y CAMIONETA OEM + REPLACEMENT 2007 Vs. 2014

(MILES DE UNIDADES)

4,031 MIL UNIDADES

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

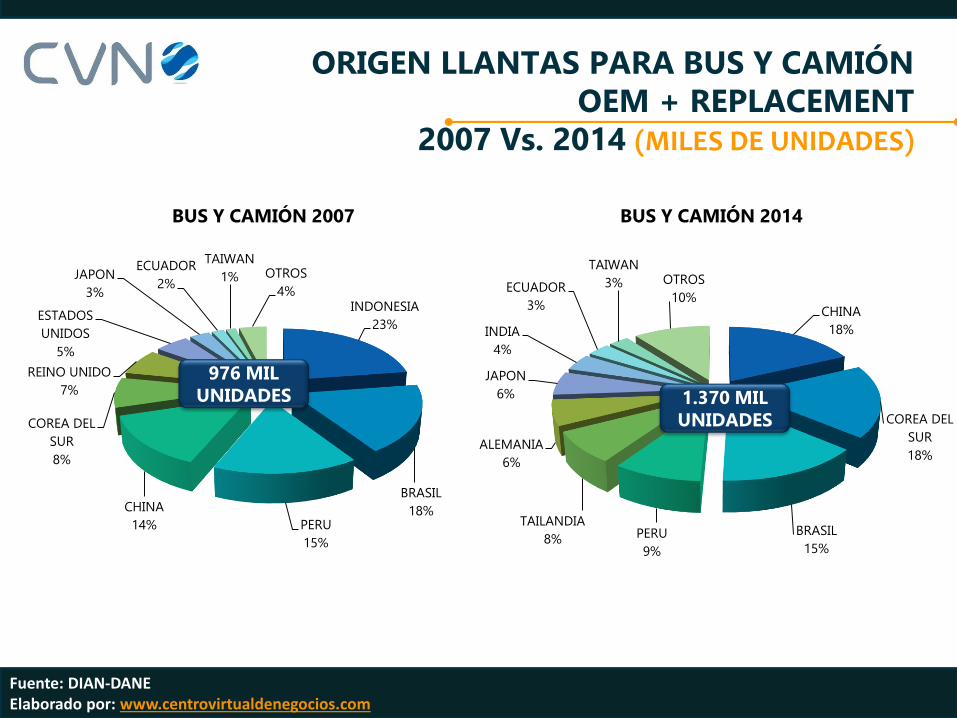

INDONESIA

23%

BRASIL

18%PERU

15%

CHINA

14%

COREA DEL

SUR

8%

REINO UNIDO

7%

ESTADOS

UNIDOS

5%

JAPON

3%

ECUADOR

2%

TAIWAN

1% OTROS

4%

BUS Y CAMIÓN 2007

976 MIL UNIDADES

CHINA

18%

COREA DEL

SUR

18%

BRASIL

15%PERU

9%

TAILANDIA

8%

ALEMANIA

6%

JAPON

6%

INDIA

4%

ECUADOR

3%

TAIWAN

3% OTROS

10%

BUS Y CAMIÓN 2014

ORIGEN LLANTAS PARA BUS Y CAMIÓNOEM + REPLACEMENT

2007 Vs. 2014 (MILES DE UNIDADES)

1.370 MIL UNIDADES

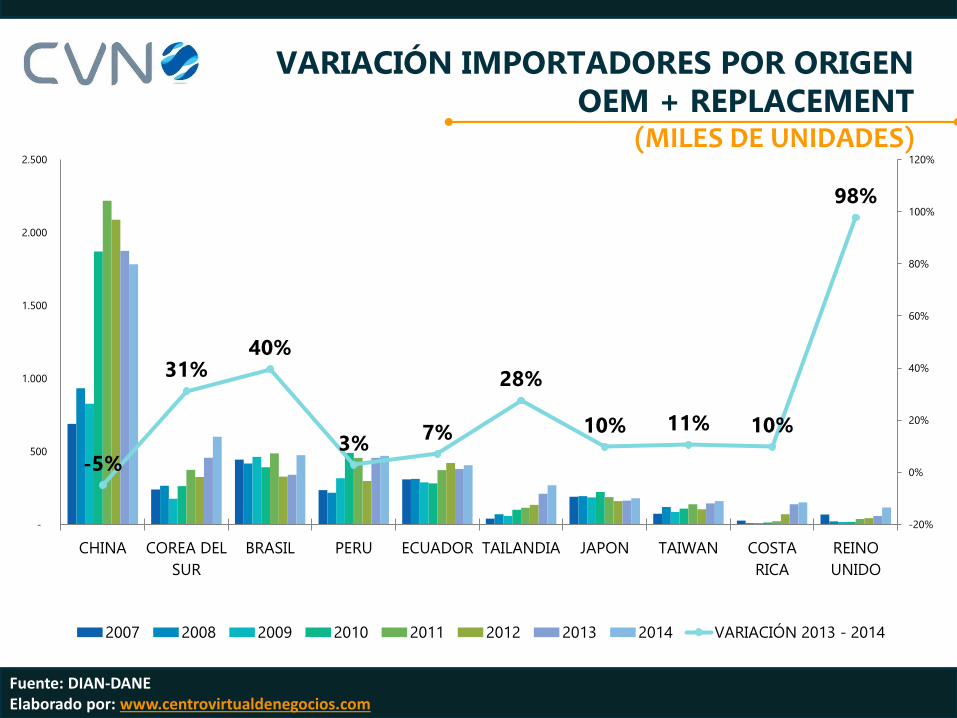

VARIACIÓN IMPORTADORES POR ORIGENOEM + REPLACEMENT

(MILES DE UNIDADES)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

-5%

31%40%

3%7%

28%

10% 11% 10%

98%

-20%

0%

20%

40%

60%

80%

100%

120%

-

500

1.000

1.500

2.000

2.500

CHINA COREA DEL

SUR

BRASIL PERU ECUADOR TAILANDIA JAPON TAIWAN COSTA

RICA

REINO

UNIDO

2007 2008 2009 2010 2011 2012 2013 2014 VARIACIÓN 2013 - 2014

PRINCIPALES MARCAS SEGMENTO: AUTO YCAMIONETA OEM + REPLACEMENT

(MILES DE UNIDADES)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

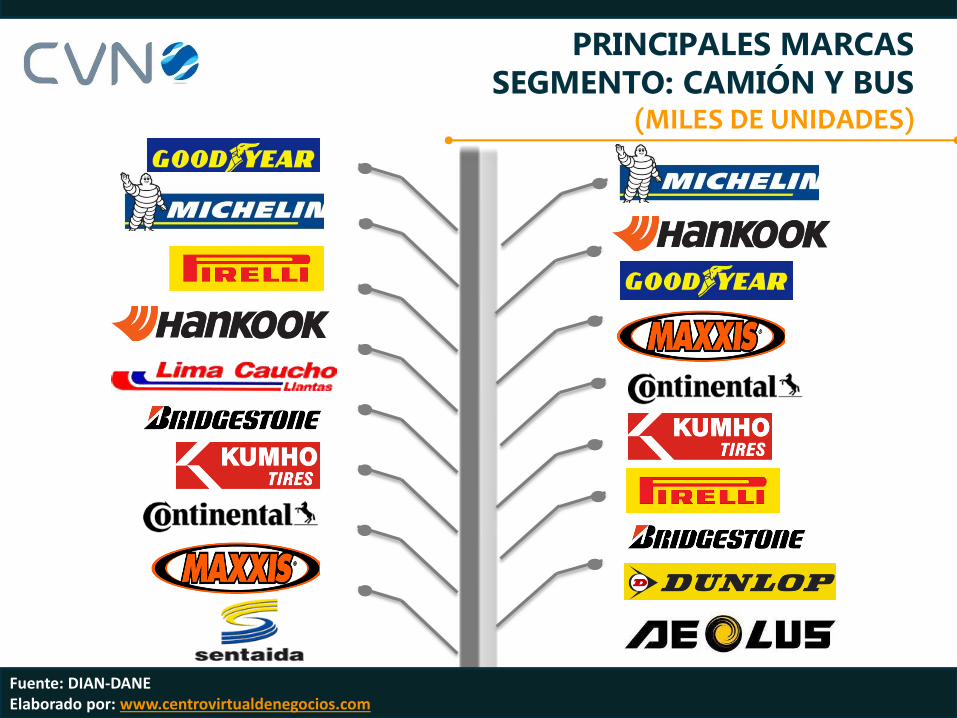

PRINCIPALES MARCASSEGMENTO: CAMIÓN Y BUS

(MILES DE UNIDADES)

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

CONCLUSIONES

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

• El 61% de las llantas que ingresan al país están

destinadas para auto y camioneta, mientras que el 39%

para bus y camión.

• El mercado de las llantas ha estado estancado. En

automóvil los crecimientos promedio han sido del 4% y

en camión ha estado debajo del 3%.

• Las cifras entre enero y mayo de 2015, ya superaron en

1% las registradas en el mismo periodo de 2014 esto

principalmente por la devaluación.

CONCLUSIONES

Fuente: DIAN-DANEElaborado por: www.centrovirtualdenegocios.com

• Cada vez más el mercado está menos concentrado.

Hasta cuando??

• Desde China proviene el 38% de las llantas para auto y

camioneta, y el 18% de las usadas en bus y camión.

• Se destaca el aumento en las importaciones de llantas

desde Brasil (40%), mientras que con China se presentó

una caída del 5%.

GRACIASPOR SU ASISTENCIA