Embed Size (px)

Citation preview

1

1

Fundación IFRS-Banco Mundial Las NIIF para las PYMES

Tema 1.7(a)

Prueba y Debate

Secciones 3–8

Presentación de los Estados

Financieros

2

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación

IFRS como un documento práctico para otros. No ha sido aprobada por el IASB.

La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo

capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación,

los cambios deben ser claramente identificables como cambios no integrantes de la presentación

preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser

quitados de cada página modificada.

Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se

puede descargar de:

http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las

Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de

Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna

por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el

material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por

negligencia o por otra razón.

© 2009 la Fundación IFRS | 30 Cannon Street | Londres EC4M 6XH | Reino Unido | www.ifrs.org

3

Caso para estudio* sobre

las Secciones 3 a la 8

Presentación de Estados

Financieros Las preguntas están basadas en estados financieros

ilustrativos, publicados junto con las NIIF para las

PYMES (en el folleto impreso por separado)

* véase caso para estudio en el Módulo 8 del material de capacitación de la Fundación IFRS

4

Caso de Presentación de Estado

Financiero

Pregunta (a): Estado consolidado del

resultado integral y ganancias acumuladas

¿Puede el grupo presentar dos estados

(separar el estado consolidado del resultado

integral y el estado consolidado de cambios en

el patrimonio) en lugar de presentar un solo

estado consolidado de resultados y ganancias

acumuladas?

2

5

Caso de Presentación de Estado

Financiero

Pregunta (b): Estado consolidado de

resultado integral y ganancias acumuladas

¿Cómo cambia la presentación del estado

consolidado de resultado y ganancias

acumuladas si el Grupo XYZ sufrió una

operación discontinua en el año que finalizó el

31 de diciembre de 20X2?

6

Caso de Presentación de Estado

Financiero

Pregunta (c): Estado consolidado de

resultado integral y ganancias acumuladas

¿Cómo cambia la presentación del estado

consolidado de resultados y ganancias

acumuladas si el Grupo XYZ poseía

parcialmente una subsidiaria?

7

Caso de Presentación de Estado

Financiero

Pregunta (d): Estado consolidado de

resultado integral y ganancias acumuladas

¿Puede el Grupo XYZ elegir el presentar un

análisis de gastos por función en lugar de un

análisis de gastos por naturaleza?

¿Cuáles son ejemplos de gastos por función?

8

Caso de Presentación de Estado

Financiero

Pregunta (e): Estado consolidado de

resultado integral y ganancias acumuladas

¿Se requiere que el grupo presente la partida

‘Ganancias antes de impuestos’?

3

9

Caso de Presentación de Estado

Financiero

Pregunta (f): Estado consolidado de la

situación financiera

¿Pudo este estado financiero llamarse

‘Balance General’ en lugar de ‘Estado de

Situación Financiera’?

¿Qué tal ‘Estado de valores de activos y

pasivos’?

10

Caso de Presentación de Estado

Financiero

Pregunta (g): Estado consolidado de la

situación financiera

¿Acaso las NIIF para las PYMES prohíben el

presentar el estado de situación financiera

antes que el estado de resultados y ganancias

acumuladas?

11

Caso de Presentación de Estado

Financiero

Pregunta (h): Estado consolidado de la

situación financiera

¿Requieren las NIIF para las PYMES de un

estado de situación financiera al inicio del

periodo comparativo más reciente?

12

Caso de Presentación de Estado

Financiero

Preguntas (i) y (k): Estado consolidado de

la situación financiera

En lugar de presentar sus activos corrientes /

pasivos de forma separada de sus activos no

corrientes / pasivos, ¿puede el Grupo XYZ

elegir el presentar sus activos y pasivos por

orden de liquidez (división no corriente/no

actual)?

4

13

Caso de Presentación de Estado

Financiero

Pregunta (j): Estado consolidado de la

situación financiera

Cuando una entidad presenta sus activos y

pasivos por orden de liquidez, ¿es el orden

ascendente o descendente?

14

Caso de Presentación de Estado

Financiero

Pregunta (l): Estado consolidado de flujo

de efectivo

Este estado cuenta con un subtítulo llamado

‘Flujo de efectivo incluido en actividades de

inversión’ dentro de ‘Flujos de efectivo de

actividades operativas’.

¿Por qué está este artículo allí?

15

Caso de Presentación de Estado

Financiero

Pregunta (m): Estado consolidado de flujo

de efectivo

¿Requieren las NIIF para las PYMES, que el

Grupo XYZ revele el monto de costos de

financiación pagados en efectivo de forma

separada?

16

Caso de Presentación de Estado

Financiero

Pregunta (n): Estado consolidado de flujo

de efectivo

¿Requieren las NIIF para las PYMES que el

grupo revele por separado los montos del

impuesto sobre la renta pagados en efectivo?

5

17

Caso de Presentación de Estado

Financiero

Pregunta (n+1): Nota 2 Políticas Contables

Si la moneda de presentación es diferente de

la moneda funcional, ¿Qué información

adicional, si la hubiese, tendría que revelar el

Grupo XYZ?

18

Caso de Presentación de Estado

Financiero

Pregunta (o): Nota 2 Políticas Contables –

Inversiones en (empresas) Asociadas

¿Qué otros fundamentos de medición, si los

hubiese, podría el Grupo XYZ adoptar como

política contable para inversiones en

asociadas?

19

Caso de Presentación de Estado

Financiero

Pregunta (p): Nota 2 Políticas Contables –

Costos de financiamiento

¿Puede el Grupo XYZ cambiar su política contable

sobre los costos de financiamiento para que tales

costos de financiamiento, que son directamente

atribuibles a la adquisición, construcción o producción

de un activo que califique, como parte del costo de ese

activo (es decir, puede el grupo contabilizar los costos

de financiamiento de acuerdo con los requisitos de la

IAS 23 Costos de Financiamiento de las NIIF

completas)?

20

Caso de Presentación de Estado

Financiero

Pregunta (q): Nota 2 Políticas Contables –

Activos intangibles

Si el Grupo XYZ ha comprado una marca

registrada, cuya administración de vida útil se

considera indefinida, ¿podría el grupo

contabilizar la marca registrada al costo menos

la depreciación acumulada y cualquier pérdida

por disminución acumulada?

6

21

Caso de Presentación de Estado

Financiero

Pregunta (r): Nota 2 Políticas Contables –

Arrendamientos

Debido a algunas garantías hechas en el

acuerdo de arrendamiento, a la administración

del arrendatario le fue difícil clasificar el

arrendamiento como operacional o de

financiación. Al final, llegaron a la conclusión

que es operacional. ¿Se requiere de algún tipo

especial de revelación?

22

Caso de Presentación de Estado

Financiero

Pregunta(s): Nota 2 Políticas Contables–

Prestaciones del empleado – pago de

antigüedad

¿Podría el Grupo XYZ haber escogido otro

método para medir su obligación de

prestaciones definidas en lugar del método de

crédito de unidad proyectada?

23

Caso de Presentación de Estado

Financiero

Pregunta (t): Nota 6 Ganancia en la venta

de equipo

El Grupo XYZ nunca antes ha prescindido de

ninguna Propiedad, Planta y Equipo (PPyE).

¿Puede XYZ presentar esta ganancia como un

artículo de partida separada en el estado

consolidado de resultados y ganancias

acumuladas descrito como un ‘Artículo

extraordinario – Ganancia por la Venta de

Equipo’?

24

Caso de Presentación de Estado

Financiero

Pregunta (u): Nota 10 Valores y otras

cuentas por cobrar

En lugar de presentar una línea sencilla

‘Valores y otras cuentas por cobrar’ en el

balance general y después revelar ‘Deudores

comerciales’ y ‘Anticipos’ por separado en las

notas, ¿puede XYZ presentar ambos artículos

como partidas separadas en el balance

general?

7

25

Caso de Presentación de Estado

Financiero

Pregunta (v): Nota 11 Inventarios

En lugar de presentar materiales sin procesar,

trabajo en curso y bienes terminados en las

notas, ¿podría el grupo haberlas presentado

como artículos separados en el balance

general?

26

Caso de Presentación de Estado

Financiero

Preguntas (w), (x), (bb) y (dd): Nota 13

Propiedad, planta y equipo, Nota 14 Activos

intangibles, Nota 18 Provisiones y Nota 19

Obligaciones de prestaciones al empleado

¿Se requiere que el grupo proporcione montos

comparativos para la conciliación del importe

en libros al inicio y al final del periodo?

27

Caso de Presentación de Estado

Financiero

Pregunta (y): Nota 15 Impuesto diferido

Nota 15 revela que XYZ tiene ambos, activos

de impuestos diferidos y pasivos de impuestos

diferidos. Aún así, el estado de situación

financiera muestra sólo el activo de impuesto

diferido. ¿Por qué?

28

Caso de Presentación de Estado

Financiero

Pregunta (z): Nota 15 Impuesto diferido

Si un monto material del activo de impuestos

diferidos se espera recibir en efectivo en 20X3,

¿podría el Grupo XYZ presentar el monto a ser

recibido en el 20X3 como un activo corriente en

su estado consolidado de la situación

financiera al 31 de diciembre de 20X2?

8

29

Caso de Presentación de Estado

Financiero

Pregunta (aa): Nota 16 Sobregiro bancario y

préstamo En lugar de presentar el efectivo (activo corriente) de

forma separada al sobregiro bancario (pasivo

corriente), ¿podría XYZ elegir el presentar el monto

neto (es decir, 20X2: 54,900) como un pasivo

corriente ‘Efectivo y equivalentes al efectivo’ en su

estado consolidado de la situación financiera (es

decir, de la misma forma en la que se presenta en el

estado consolidado de flujo de efectivo)?

30

Caso de Presentación de Estado

Financiero

Pregunta (cc): Nota 18 Provisión para

obligaciones de garantía

Si la garantía fuese por un periodo mayor (es

decir, 3 años), ¿Que partida de línea adicional,

si la hubiese, esperaría verse en la revelación

sobre los cambios en la provisión para el

periodo?

31

Caso de Presentación de Estado

Financiero

Pregunta (dd+1): Nota 25 Eventos

posteriores al final del periodo del informe

Los 16,000 de reembolso por parte de la

compañía aseguradora se recibieron en

efectivo antes que los estados de cuenta

fuesen aprobados el 10 de marzo de X3. Así

que es “virtualmente seguro”. ¿Por qué no se

muestra como una cuenta por cobrar en el

estado de situación financiera?

32

Fundación IFRS-Banco Mundial Las NIIF para las PYMES

Tema 1.7

Prueba y Debate

Sección 23 Ingresos y

Presentación del Estado Financiero

9

33

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación

IFRS como un documento práctico para otros. No ha sido aprobada por el IASB.

La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo

capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación,

los cambios deben ser claramente identificables como cambios no integrantes de la presentación

preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser

quitados de cada página modificada.

Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se

puede descargar de:

http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las

Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de

Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna

por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el

material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por

negligencia o por otra razón.

34

Preguntas sobre

Sección 23 Ingresos

35 Sección 23 – Preguntas para debate

Pregunta 1: ¿Cuáles de los siguientes temas, no

están cubiertos por la Sección 23 Ingresos?

a. Ingreso de acuerdos de arrendamiento

b. Cambios en el VR de los activos y pasivos

financieros o su eliminación

c. Cambio en el VR de activos biológicos

relacionados con actividades agrícolas

d. Todas las anteriores

36 Sección 23 – Preguntas para debate

Pregunta 2: Bienes con precio de lista de 1,000

vendidos al cliente, bajo términos de crédito

estándar. El cliente paga 690 como pago total. Los

690 = 1,000 de la lista, menos 200 de valor de

descuento, menos 100 de reembolso por volumen,

menos 10 de descuento por pago rápido. De los

690; 50 son de impuesto por ventas, los cuales

deben ser enviados al gobierno. ¿Cuánto de

ingreso se debe reconocer?

a. 640 b. 1,000 c. 700 d. 690

10

37 Sección 23 – Preguntas para debate

Pregunta 3: El porcentaje de terminaicón

debe ser utilizado para reconocer el ingreso

de:

a. ¿la prestación de servicios y contratos de

construcción?

b. ¿la prestación de servicios, sólo cuando el

resultado puede ser estimado confiablemente?

c. ¿los contratos de construcción, sólo cuando el

resultado puede ser estimado confiablemente?

d. ¿b y c?

38 Sección 23 – Preguntas para debate

Pregunta 4: Una promoción de ventas de una

agencia de autos – mantenimiento gratis y 2-años

de crédito a cero interés. Reconocer el ingreso por

separado para:

a. ¿la venta de bienes por completo?

b. ¿la venta de bienes y la prestación de los

servicios de mantenimiento?

c. ¿la venta de bienes, la prestación de

servicios y el elemento de financiación

(interés) relacionado con el pago diferido?

39 Sección 23 – Preguntas para debate

Pregunta 5: “A” le vende bienes a “B” por

950 el 1/1/20X1, e incurre en costos por venta

de 20 al mismo tiempo. “B” negocia un

crédito sin intereses por un año (el pago

vence al 31/12/20X1). Si “B” hubiese

solicitado un préstamo para pagar por

adelantado, tasa de interés = 10%. ¿Cuánto

ingreso de la venta de bienes reconoce “A”

al 1/1/20X1?

a. 950 b. 863 c. 970 d. 930

40 Sección 23 – Preguntas para debate

Pregunta 6: Un contrato de construcción con

precio fijo de 1,000,000. El contratista incurre en

costos de 10,000; 890,000; y 200,000 en los Años

1, 2 y 3 respectivamente. Al término del Año 1, el

resultado no puede ser estimado confiablemente,

pero 10,000 de los costos son recuperables. Al

final del Año 2, se puede hacer una estimación

confiable de 200,000 en costos futuros para

finalizar. ¿Cuánto ingreso y costo, el contratista

debe reconocer en el Año 2?

Ver siguiente diapositiva...

11

41 Sección 23 – Preguntas para debate

Pregunta 6, continuación: ¿Cuánto ingreso

y costo, el contratista debe reconocer en el

Año 2?

a. ¿Ingreso por 818,182 y costos por 900,000?

b. ¿Ingreso por 808,182 y costos por 890,000?

c. ¿Ingreso por 808,182 y costos por 908,182?

d. ¿Ingreso por 808,182 y costos por 900,000?

42 Sección 23 – Preguntas para debate

Pregunta 7: Contrato de construcción a precio

fijo de 1,000,000. El contratista incurre en

costos de 200,000; 400,000 y 100,000 en los

Años 1, 2 y 3 respectivamente. Al final del Año

1, el estimado confiable de costos futuros fue

de 400,000. Al final del Año 2, el estimado de

costos futuros fue de 150,000. El contrato

finaliza en el Año 3. ¿Cuánto ingreso debe el

contratista reconocer en los Años 1, 2, 3?

Ver siguiente diapositiva...

43 Sección 23 – Preguntas para debate

Pregunta 7, continuación: ¿Cuánto ingreso

debe el contratista reconocer en los Años 1,

2, 3?

Opción Año 1 Año 2 Año 3

(a) 333,333 466,667 200,000

(b) 1,000,000 0 0

(c) 0 0 1,000,000

(d) 333,333 333,333 333,333

44

Tema 2.1(a)

Sección 11 Instrumentos Financieros

Básicos

Fundación IFRS-Banco Mundial Las NIIF para las PYMES

12

45

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación

IFRS como un documento práctico para otros. No ha sido aprobada por el IASB.

La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo

capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación,

los cambios deben ser claramente identificables como cambios no integrantes de la presentación

preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser

quitados de cada página modificada.

Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se

puede descargar de:

http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las

Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de

Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna

por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el

material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por

negligencia o por otra razón.

46 Secciones 11 y 12 – introducción

• Los instrumentos financieros se dividen

en dos secciones:

– Sec. 11 Instrumentos Financieros Básicos

– Sec. 12 Asuntos de Otros Instrumentos

Financieros

• Juntas, las dos secciones comprenden

reconocimiento, dar de baja, medición y

revelaciones de activos financieros y

pasivos financieros

47 Secciones 11 y 12 – introducción

• Sección 11 es relevante a todas las PYMES

• Sección 12 es relevante, si:

– Las PYMES poseen o emiten instrumentos

financieros ‘exóticos’ – instrumentos que

imponen riesgos o recompensas que no

son típicos de instrumentos financieros

básicos

– Las PYMES desean manejar contabilidad

de cobertura

48 Secciones 11 y 12 – elección de contabilidad

• La entidad puede escoger aplicar, ya sea:

– Las secciones 11 y 12 en pleno, o

– Las provisiones de reconocimiento y medición

de IAS 39 y los requisitos para revelar en las

Sec 11 y 12

– No hay opción para usar la NIIF 9

• La opción escogida se aplica a todos los

instrumentos financieros (no individualmente)

• Para cambiar la opción, siga la Sección 10

13

49 Secciones 11 y 12 –principios básicos

• Principio básico de la Sección 11:

– Modelo de costo amortizado para todos los

IF básicos excepto inversiones en acciones

ordinarias o preferenciales que son

negociadas públicamente o cuyo valor

razonable puede ser medido fiablemente –

estos son valores razonables por medio de

ganancia o pérdida (VRMGP).

• Principio básico de la Sección 12:

– IF no cubiertos por la Sección 11 están en

VRMGP

50 Section 11 – alcance

• Todos los instrumentos financieros básicos excepto

aquellos cubiertos por otras secciones de las NIIF

para las PYMES:

– Inversiones en subsidiarias, asociadas, EC*

(véase Secciones 9, 14, 15)

– Patrimonio propio de la entidad (véase Secciones

22, 26)

– Arrendamiento (véase Sección 20)

– Activos y pasivos de beneficios a los empleados

(véase Sección 28) *EC = Empresas Conjuntas

51 Secciones 11 y 12 – definiciones

• Instrumento financiero

– Contrato que da lugar a un activo

financiero de una entidad y a un pasivo

financiero o instrumento de patrimonio de

otra entidad

– Incluye efectivo

– Pero materias primas que son ‘casi

efectivo’, como el oro, no son

instrumentos financieros

52 Secciones 11 y 12 –definiciones

• Instrumento financiero básico *

– Efectivo

– Instrumento de deuda (cuentas, notas y

préstamos por cobrar y por pagar) que reúne

las condiciones en la próxima diapositiva

– Acciones ordinarias y preferentes no

convertibles y sin opción de venta

*Estas notas no tratan sobre compromisos de

préstamo

14

53 Sección 11 – instrumentos de deuda básicos

• Instrumentos de deuda están en la Sección 11, si:

– Rendimientos al propietario son fijos, variables con

referencia de una tasa observable o combinación de

fijas y variables

– Ninguna provisión especial puede causar pérdida del

principal al propietario

– Condiciones de pago anticipado no son contingentes

en un evento futuro

– No hay rendimientos condicionales especiales

54 Sección 11 – instrumentos de deuda básicos

• Ejemplos de instrumentos de deuda básicos:

– Cuentas comerciales y pagarés por cobrar y

pagar

– Préstamos de bancos y de otras terceras partes

– Cuentas por pagar en moneda extranjera

– Préstamos a/de subsidiarias o asociadas que son

pagaderos a la vista

– Instrumento de deuda en el cual el pago vence

inmediatamente si el emisor incumple

• Todas estas medidas a costo amortizado

55 Sección 11 – instrumentos de deuda básicos

• Ejemplos de Instrumentos de deuda NO básicos :

– Inversión en acciones convertibles o con opción

de venta

– Canjes (swaps), operaciones a plazos (forwards),

futuros, opciones, derechos y otros derivados

– Préstamos con condiciones de pago anticipado

inusuales (basados en cambio de impuesto,

cambio contable, vinculados a los resultados de

la compañía)

• Todos estos son VRMGP bajo la Sección 12

56 Sección 11 – reconocimiento y medición

• Reconocimiento inicial :

– Cuando la entidad se hace parte de las

disposiciones contractuales del

instrumento

15

57 Sección 11 – reconocimiento y medición

• Medición inicial:

– En el precio de la transacción

– Incluir costos de transacción excepto por

IF que será medido al VRMPG

– ‘imputar interés’ si el pago es diferido más

allá de las condiciones normales o interés

inferior al del mercado

58 Sección 11 – reconocimiento y medición

• Ejemplos de reconocimiento-medición

inicial :

– Préstamo a otra entidad: Medir al VA

(valor actual) de interés y pagos principales

– Bienes vendidos al cliente (comprados

del proveedor) en términos de crédito

normal: Medir cuentas por cobrar (pagar) a

precios de factura no descontados

59

Sección 11 – reconocimiento y medición

• Ejemplos de reconocimiento-medición inicial :

– Bienes vendidos (comprados) en crédito a 2

años sin interés: Medir al precio de venta corriente

en efectivo o VA de cuentas por cobrar o pagar

Ejemplo: Vendemos bienes por 1,000, pagadero en

2 años, sin interés. Precio en efectivo= 857.

TIR = 8%.

Entradas al Diario Débito Crédito

A la venta Por cobrar 857

Ingreso Ventas 857

Fin de año 1 Por cobrar 69

8% x 857 = 69 Ingreso Interés 69

60 Sección 11 – reconocimiento y medición

• Valoración subsecuente:

– Instrumentos de deuda al alcance de la Sección

11 (aunque sean negociados públicamente):

– Costo amortizado usando el método de interés

efectivo

– Instrumentos de patrimonio al alcance de la

Sección 11:

– Si negociados públicamente o al VR pueden ser

medidos confiablemente: VRMGP

– Todos los demás: costo menos deterioro

16

61 Sección 11 – reconocimiento y medición

• ¿Qué es ‘costo amortizado’?

– Cantidad medida en reconocimiento inicial

– Menos reembolso de principal

– Más o menos amortización acumulativa de

cualquier diferencia entre la medición

inicial y la cantidad al vencimiento (usando

el método de interés efectivo)

– Menos (para activos) reducción por

deterioro o incobrabilidad

62 Sección 11 – reconocimiento y medición

• ¿Qué es ‘método de interés efectivo’?

– Interés efectivo es la tasa que exactamente iguala

pagos (cobros) futuros de efectivo al valor en libros

– También llamado ‘Tasa Interna de Rendimiento’

– Costo amortizado = VA de cobros (pagos) de

efectivo futuros descontados a tasa de interés

efectiva

– Gasto (ingreso) de interés = valor en libros al inicio

del período x tasa de interés efectivo

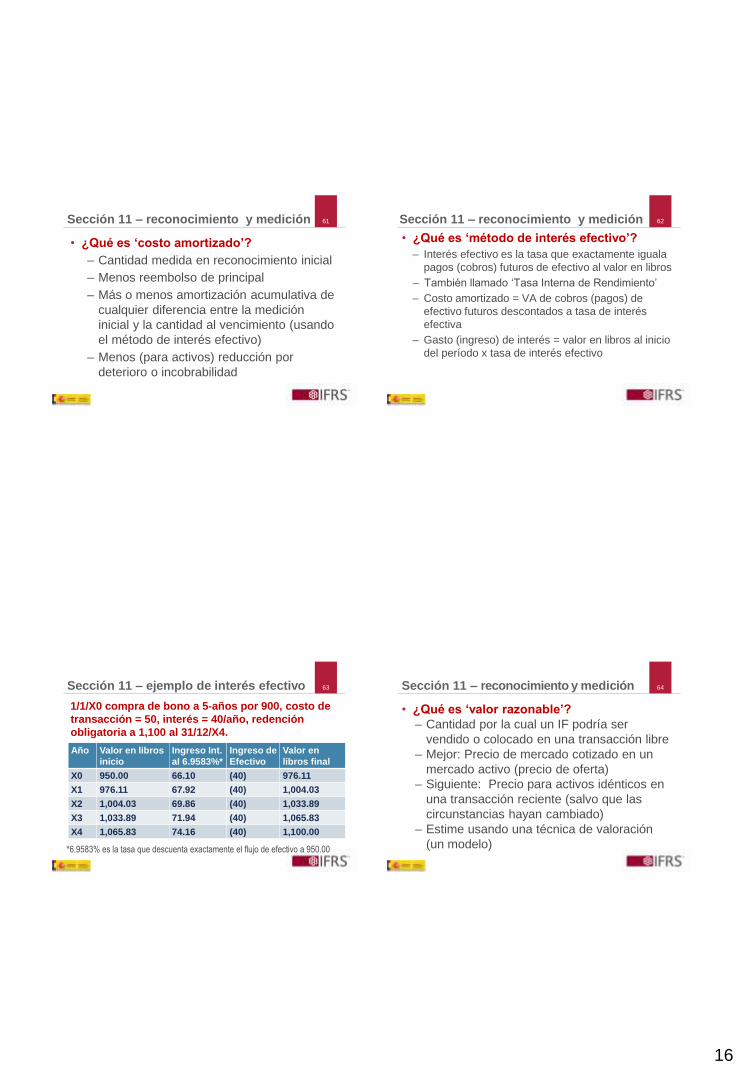

63 Sección 11 – ejemplo de interés efectivo

1/1/X0 compra de bono a 5-años por 900, costo de

transacción = 50, interés = 40/año, redención

obligatoria a 1,100 al 31/12/X4.

Año Valor en libros

inicio

Ingreso Int.

al 6.9583%*

Ingreso de

Efectivo

Valor en

libros final

X0 950.00 66.10 (40) 976.11

X1 976.11 67.92 (40) 1,004.03

X2 1,004.03 69.86 (40) 1,033.89

X3 1,033.89 71.94 (40) 1,065.83

X4 1,065.83 74.16 (40) 1,100.00

*6.9583% es la tasa que descuenta exactamente el flujo de efectivo a 950.00

64 Sección 11 – reconocimiento y medición

• ¿Qué es ‘valor razonable’?

– Cantidad por la cual un IF podría ser

vendido o colocado en una transacción libre

– Mejor: Precio de mercado cotizado en un

mercado activo (precio de oferta)

– Siguiente: Precio para activos idénticos en

una transacción reciente (salvo que las

circunstancias hayan cambiado)

– Estime usando una técnica de valoración

(un modelo)

17

65 Sección 11 – deterioro

• Deterioro sólo se aplica a IF medidos al costo o

costo amortizado

• En cada fecha del informe, busque evidencia de

que el VA está debajo del valor en libros

– Dificultad financiera significativa del emisor

– Incumplimiento o delincuencia

– Concesión anormal otorgada al deudor por el acreedor

– Probable bancarrota de deudor o reorganización.

66 Sección 11 – deterioro

• Valoración de deterioro :

– Individualmente para todos los instrumentos

de patrimonio

– Individualmente para instrumentos de deuda

que son significativos individualmente

– Para otros instrumentos de deuda, sea

individualmente o agrupados en base a

características de riesgos similares

• Reconocimiento de deterioro :

– Devaluación es reconocida en GyP

67 Sección 11 – deterioro

• Medición de pérdida de deterioro: – Instrumentos de deuda: Diferencia entre el

valor en libros y VA corriente de flujos de

efectivo estimados descontados a la tasa

original de interés efectivo del activo. (Usar

tasa corriente si es variable.)

– Instrumentos de patrimonio: Diferencia

entre el valor en libros y mejor estimado

(aproximación) de la cantidad (podría ser cero)

que la entidad podría recibir si el activo fuese

vendido en la fecha del informe.

68 Sección 11 – deterioro

• Reversión de una pérdida de deterioro:

– Requerida si el problema que causa el

deterioro original se reduce

– Revaluar pero no más de lo que el valor en

libros hubiera sido si ningún deterioro

hubiese sido reconocido (esto es, no al VR

sino al nuevo ‘costo amortizado’)

– Reversión reconocida en PyG

18

69 Sección 11 – Dar de baja

• Dar de baja a un activo financiero:

– Dar de baja = eliminar del balance general

– Sólo cuando:

a.Derechos a flujos de efectivo expiran o son

pagados

b.Todos los riesgos y retribuciones (flujos de

efectivo) son transferidos a otra entidad

c. Algunos riesgos y retribuciones se transfieren

pero no sustancialmente todos y el control

físico de activos es transferido a otra parte que

tiene el derecho a vender el activo a una

tercera parte no relacionada.

70 Sección 11 – Dar de baja

• Dar de baja a un activo financiero :

– En caso (c) arriba:

– Eliminar el activo viejo totalmente y

– Reconocer separadamente cualesquiera

derechos y obligaciones retenidos o creados

en el traspaso (medir al valor razonable)

– Si el traspaso no resulta en una baja, mantenga el

activo traspasado en libro y reconozca el pasivo

financiero para la consideración recibida.

– No hay compensación

71 Sección 11 – Dar de baja

• Dar de baja a un activo financiero:

– Remitente da colateral no en efectivo:

– Si el receptor puede vender o pignorar el

colateral: El remitente debe mostrar el activo

separadamente en su balance de situación.

– Si el receptor vende: Debe reconocer un

pasivo para devolver el colateral.

– Si el remitente incumple: No reconoce el

colateral y el receptor lo reconoce en el VR (o

si ya lo ha vendido, no reconoce el pasivo).

72 Sección 11 – Dar de baja

• Dar de baja a los activos financieros – ejemplos:

– Se debe dar de baja: Venta de cuentas por cobrar a

un banco pero se continúa con su cobro y remesa, por

cargo de manejo. El banco asume riesgo de crédito.

– No se pueden dar de baja: Los mismos datos

excepto que la entidad acuerda recomprar cuentas

morosas por más de 120 días. La entidad continúa

reconociendo las cuentas por cobrar hasta que las

haya cobrado o las elimine como incobrables.

19

73 Sección 11 – Dar de baja

• Dar de baja a un pasivo financiero:

– Sólo cuando se ha anulado, esto es: a. Descargado

b. Cancelado

c. Expirado

• Si la deuda existente es remplazada por

una nueva con términos diferentes

sustancialmente (o si hay una

modificación significativa de términos):

– Tratar como nuevo pasivo y anulación del

pasivo original

74 Sección 11 – revelación

• Revelar políticas contables para IF

• Revelar activos y pasivos financieros por

categorías en el balance general:

– Patrimonio o deuda al VRMGP

– Deuda a costo amortizado

– Patrimonio medido al costo menos

desvalorización

– Pasivos en VRMGP

– Pasivos a costo amortizado

75 Sección 11 – revelación

• Términos, condiciones y restricciones de

activos y pasivos financieros

• Para aquellos en VRTGP, detalles de cómo

fue determinado el VR

• Detalles de traspaso de activos financieros

que no califican para ser bajados

• Detalles de activos financieros

comprometidos como colateral

• Detalles de incumplimientos en préstamos

por pagar …continúa próxima diapositiva

76 Sección 11 – revelación

• Elementos de ingresos, gastos, ganancias

y pérdidas:

– Cambios en VR para instrumentos

valorizados al VRMGP

– Ingreso de interés total y gasto total de

interés en IF no medidos al VRMGP

– Pérdida de deterioro por clase de activo

financiero

20

77

Tema 2.1(b)

Sección 12 Asuntos de Otros

Instrumentos Financieros

Sección 22 Pasivos y Patrimonio

Fundación IFRS-Banco Mundial Las NIIF para las PYMES 78

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación

IFRS como un documento práctico para otros. No ha sido aprobada por el IASB.

La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo

capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación,

los cambios deben ser claramente identificables como cambios no integrantes de la presentación

preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser

quitados de cada página modificada.

Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se

puede descargar de:

http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las

Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de

Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna

por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el

material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por

negligencia o por otra razón.

79 Sección 12 – alcance

• Todos los IF no cubiertos por la Sección 11 (y

que no están excluidos de las Sec 11 y 12)

• Contrato para comprar o vender artículo no

financiero (materia prima, inventario, PPyE) si

no son IF. – Pero si tiene un elemento ‘exótico’ y actúa como

un derivado, está al alcance de la Sec 12.

– Además si está en Sec 12, si puede ser liquidado

neto en efectivo y no fue entrado para comprar o

vender artículos no financieros para alcanzar la

venta esperada de la entidad o requisitos de uso.

80 Sección 12 – reconocimiento y medición

• Reconocimiento inicial :

– Cuando la entidad se convierte en una

parte de las disposiciones contractuales

del instrumento

• Medición inicial :

– Al VR (normalmente el precio de

transacción)

– costos de transacción son cargados a

gasto

21

81 Sección 12 – reconocimiento y medición

• Medición subsecuente :

– Al VRMGP excepto:

– Instrumento de patrimonio que no es negociado

públicamente y no puede tener VR confiable,

luego medirlo al costo menos deterioro

– También medir un contrato vinculado a tal

instrumento al costo menos deterioro

– Si previamente al VRMGP, pero ahora una medida

confiable del VR no está más disponible, tratar la

medida del VR más reciente como ‘costo’ que va

arrastrado.

82 Sección 12 – contabilidad de cobertura

• ‘Cobertura’ y ‘contabilidad de cobertura’

son dos cosas diferentes

• ¿Qué es cobertura?

– Manejar riesgos usando un instrumento

financiero (‘instrumento de cobertura’) a

propósito para compensar la variabilidad en

el VR o flujo de efectivo de un activo

reconocido o pasivo, compromiso en firme o

flujos de efectivo futuros (‘partida cubierta’)

83 Sección 12 – contabilidad de cobertura

• ¿Qué es contabilidad de cobertura?

– Igualar el cambio en el VR del instrumento

de cobertura y la partida cubierta en el

mismo estado de resultados

– contabilidad de cobertura es sólo un

problema cuando la contabilidad normal

pone los dos cambios del VR en períodos

diferentes - a veces denominado un

‘desajuste contable’

84 Sección 12 – contabilidad de cobertura

• El dilema de la contabilidad de cobertura:

– Tengo un riesgo en un activo o pasivo medido a

costo amortizado

– Cualquier cambio en el VR o flujo de efectivo de

ese activo o pasivo es reconocido sólo cuando

se realiza en efectivo (activo es vendido, pasivo

es pagado, ocurre flujo de efectivo)

– Para cobertura, compro un derivado que es medido

al VRMGP en cada fecha de reporte

• Necesito contabilidad especial de

cobertura para reconciliar este ‘desajuste’

22

85 Sección 12 – contabilidad de cobertura

• El dilema de la contabilidad de cobertura –

una ilustración: – La entidad tiene pagaré en una moneda extranjera

pagadero en 3 años. Pagaré medido a costo

amortizado.

– Firma contrato a término de CD (cambio de divisa)

(derivado) para cobertura de riesgo de CD. Contrato

es medido al VRMGP.

– Final del año 1, divisas más débiles en comparación

con la moneda del país de entidad. Por tanto, hay

pérdida en derivados - pero tomará menos moneda

local para pagar la cuenta cuando vence al final del

año 3 (ganancia en pago).

86 Sección 12 – contabilidad de cobertura

• Para lograr contabilidad de cobertura, ...ya

sea que

– Aplace el reconocimiento del cambio en el VR del

instrumento de cobertura en el mismo período en

que el cambio del VR en la partida cubierta es

reconocido con arreglo a las NIIF, o

– Reconozca el cambio en el VR de la partida

cubierta antes.

• las NIIF para las PYMES permiten ambos,

dependiendo de las circunstancias.

– contabilidad de cobertura es opcional.

87 Sección 12 – contabilidad de cobertura

• Condiciones para contabilidad de cobertura:

– Designar y documentar la relación de cobertura

desde el inicio

– Identificar claramente el riesgo de cobertura

– El riesgo de cobertura está listado en Sec 12.17

– Instrumento de cobertura está listado en Sec 12.18

– La entidad espera que el instrumento de cobertura

sea ‘altamente efectivo’ en compensar el riesgo de

cobertura designado.

88 Sección 12 – contabilidad de cobertura

• Riesgo de cobertura debe ser (12.17):

– Riesgo de tasa de interés en deuda medida al

costo

– CD o riesgo de tasa de interés en compromiso

en firme o transacción prevista altamente

probable

– Riesgo de precio en materia prima propia o que

se debe adquirir en un compromiso de materia

prima o transacción prevista altamente probable

– Riesgo de CD en una inversión neta en una

operación extranjera

23

89 Sección 12 – contabilidad de cobertura

• Riesgo de cobertura debe ser (12.17): – Riesgo del CD en instrumento de deuda medido al

costo no está en esta lista. ¿Por qué?

– Bajo la Sección 30.10 (CD) la deuda se

convierte al tipo de cambio al contado y la

ganancia o pérdida del CD es reconocida en

ganancia o pérdida

– Cambio en el VR del canje (swap) (instrumento

de cobertura ) se reconoce también en ganancia

o pérdida (medido utilizando tipo de cambio

futuro)

– ‘Cobertura natural ’

90 Sección 12 – contabilidad de cobertura

• Instrumento de cobertura debe ser (12.18):

– Canje de tipo de interés, canje del CD, divisas a

plazo, materia prima anticipada

– Celebrado con entidad externa

– Cantidad nocional = principal o cantidad nocional

de partida de cobertura

– Duración especificada a más tardar al vencimiento

o liquidación de la partida cubierta

– No puede ser pagado o terminado antes

91 Sección 12 – contabilidad de cobertura

• Cobertura de riesgo de tasa de interés fijo y riesgo

de precio de materia prima que se mantiene

– Reconocer instrumento de cobertura como activo o

pasivo

– cambio en el VR del instrumento de cobertura en

GyP

– cambio en el VR de la partida cubierta en GyP y

ajuste de la cantidad a llevar de partida cubierta

– aunque la partida cubierta sea valorada al costo

Esto es llamado Valor Razonable de Cobertura en

IAS 39.

92 Sección 12 – contabilidad de cobertura

• Cobertura de riesgo de tasa de interés fijo

y riesgo de precio de materia prima que se

mantiene (continuación)

– Si el riesgo cubierto fue interés fijo en

deuda medida al costo, reconocer en GyP

los pagos periódicos netos del derivado

(canje de tipo de interés) en el período en

que los pagos netos ocurren.

24

93 Sección 12 – contabilidad de cobertura

• Ejemplo – Suposiciones:

– La entidad toma prestado 1,000, 3 años, tasa fija

5%, pago medido a costo amortizado

– Cubierto con un derivado cuyo valor está

vinculado a un índice de tasa de interés

– Fin del año 1, tasa de mercado = 6%. VR de

1,000 pagadero 2 años 6% = 1,000 x .889996 =

890, pero esta 110 ‘ganancia ’ no es reconocida

– Valor del derivado declina a -112

– Note que hay una pequeña inefectividad = 2

94 Sección 12 – contabilidad de cobertura

• Balance General a fecha de efectuar préstamo:

Efectivo 1,000

Préstamo x pagar 1,000

• Ajustar préstamo fin de año 1 para reflejar tasa de

cambio:

Préstamo x pagar 110

GyP 2

Derivado (pasivo) 112

• Balance General fin de año 1:

Efectivo 1,000

Patrimonio 2

Derivado (pasivo) 112

Préstamo x pagar 890

95 Sección 12 – contabilidad de cobertura

• Pregunta conceptual respecto al ejemplo

previo:

– ¿Representa la cantidad de arrastre de 890

del préstamo pagadera al final del año 1 el

Valor Razonable del préstamo?

– Pista: ¿Reflejan los 890 cambio en riesgo

de crédito o riesgo de prepago?

– Si 890 no es el Valor Razonable, ¿qué es?

96 Sección 12 – contabilidad de cobertura

• Cobertura de riesgo de tasa de interés fijo y

riesgo de precio de materia prima (continúa)

– Descontinúe contabilidad de cobertura cuando:

– El instrumento de cobertura expira

– La cobertura no cumple más las condiciones

– La entidad revoca la designación

– Cualquier ganancia o pérdida que fue incluida en

la cantidad de arrastre de la partida cubierta es

amortizada a GyP sobre la vida restante de la

partida cubierta.

25

97 Sección 12 – contabilidad de cobertura

• Cobertura de riesgo de tasa de interés

variable, CD o riesgo de precio de materia

prima que se mantiene, transacción

prevista altamente probable, o inversión

neta en operación extranjera

– Reconocer cambio en el VR o instrumento

de cobertura en ORI (asumiendo éste fue

efectivo; inefectividad reportada en GyP)

– 'Reciclar' cantidad reconocida en ORI

cuando la partida cubierta afecta GyP o la

relación de cobertura termina.

98 Sección 12 – contabilidad de cobertura

• Cobertura de riesgo de tasa de interés

variable, CD o riesgo de precio de materia

prima que se mantiene, transacción prevista

altamente probable o inversión neta en

operación extranjera (continuación)

– Si el riesgo cubierto era interés variable en

deuda valorada al costo, reconocer en GyP los

pagos periódicos netos de la permuta de la

tasa de interés en el período en el cual el pago

neto ocurre.

Esto se llama Cobertura de Flujo de Efectivo

en IAS 39.

99 Sección 12 – contabilidad de cobertura

• Ejemplo – Suposiciones:

– Entidad vende materia prima por 1,000 tasa

flotante - pagaré por cobrar a 3 años

– Riesgo de tasa de interés manejada con un

derivado (permuta de tipo de tasa de interés)

– Fin de año 1 aumento de tasa de interés –

VA de flujo de efectivo acumulativo aumento

de 100

– Pero el VR de cambio disminuye por 105

– Nota: Alguna inefectividad de cobertura

100 Sección 12 – contabilidad de cobertura

• Inicio de balance general:

Cuentas por cobrar 1,000

Patrimonio 1,000

• Porción inefectiva de cobertura:

GyP* 5*

ORI (Patrimonio) 100

Derivado (Pasivo) 105

*Porción inefectiva de cobertura

ejemplo continúa próxima diapositiva...

26

101 Sección 12 – contabilidad de cobertura

• Cierre de balance general:

Cuentas por cobrar 1,000

Patrimonio (ORI)* 100*

Derivado (Pasivo) 105

Patrimonio 995

*Porción efectiva de la cobertura (pérdida en el

derivado) que será amortizada a GyP puesto

que los pagos de tasa de interés flotantes

más altos son ganados y reconocidos en

GyP en los años 2 y 3

102 Sección 12 – contabilidad de cobertura

• Cobertura de riesgo de tasa de interés

variable etc...

– Descontinuar contabilidad de cobertura

cuando: – El instrumento de cobertura expira

– La cobertura no cubre más las condiciones

– La transacción prevista no es más probable

– La entidad revoca designación

– Cualquiera ganancia o pérdida previa en la

transacción prevista que fue reconocida en

ORI es reciclada a GyP

103 Sección 12 – contabilidad de cobertura

• Revelaciones referentes a la contabilidad de

cobertura – Para cada clase de cobertura: Descripción de

cobertura (riesgo, partida cubierta, instrumento)

– Revelaciones especiales para cobertura de riesgo

de tasa de interés fijo y riesgo de precio de

materia prima que se mantiene

– Revelaciones especiales para cobertura de riesgo

de tasa de interés variable, CD o riesgo de precio

de materia prima que se mantiene, transacción

prevista altamente probable, o inversión neta en

operación extranjera

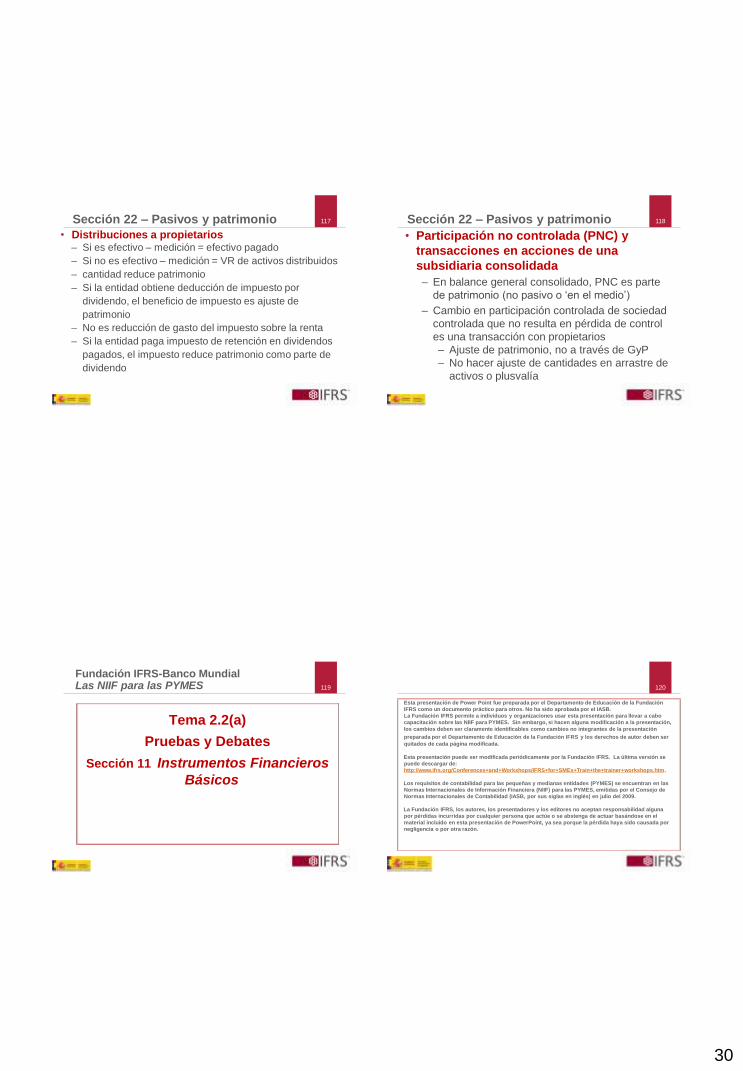

104 Sección 22 – Pasivos y patrimonio

• Alcance de la Sección 22

– Principios para clasificar un instrumento

como deuda o patrimonio

– Emisión original de acciones y otros

instrumentos de patrimonio

– Venta de opciones, derechos, garantías

– Asuntos de bonos y división de acciones

– Emisión de deuda convertible

continúa...

27

105 Sección 22 – Pasivos y patrimonio

• Alcance de la Sección 22, continuación

– Acciones del tesoro

– Distribuciones a propietarios

– Participación no controlada y

transacciones en acciones de una

subsidiaria consolidada

106 Sección 22 – Pasivos y patrimonio

• Principios para clasificar un instrumento

como deuda o patrimonio

– Patrimonio = participación residual en

activos menos pasivos

– Pasivo es una obligación actual (la

entidad no tiene un derecho a evitar

pagar efectivo)

107 Sección 22 – Pasivos y patrimonio

• Los siguientes son patrimonio:

– Instrumento con opción de venta que da

derecho al tenedor a una participación pro

rata de activos netos en liquidación

– Instrumento que es automáticamente

redimido si un evento futuro incierto ocurre

o por muerte o retiro del tenedor

– Instrumento subordinado pagadero sólo en

liquidación

108 Sección 22 – Pasivos y patrimonio

• Los siguientes son pasivos:

– Instrumento es pagadero en la liquidación,

pero la cantidad está sujeta a un tope

máximo

– Entidad está obligada a hacer pagos antes

de la liquidación – tal como dividendo

obligatorio

– Acciones preferentes redimibles

obligatoriamente

28

109 Sección 22 – Pasivos y patrimonio

• Acciones de miembros en una cooperativa

son patrimonio sólo si:

– La cooperativa tiene derecho incondicional

para rechazar la redención de acciones de

miembros, o

– Redención es incondicionalmente

prohibida por ley o reglamento de la

entidad

• De lo contrario – pasivo

110 Sección 22 – Pasivos y patrimonio

• Emisión original de acciones y otros

instrumentos de patrimonio – Reconocer cuando el patrimonio es emitido y el

suscrito es obligado a invertir

– Si el patrimonio es emitido antes de que la entidad

obtenga efectivo, lo cobrable es una compensación

al patrimonio (no un activo)

– Si la entidad obtiene efectivo (no reembolsable)

antes de emitir patrimonio, el patrimonio es

aumentado

– Ningún aumento en patrimonio se reconoce cuando

acciones suscritas no han sido emitidas y la entidad

no ha recibido efectivo

111 Sección 22 – Pasivos y patrimonio

• Venta de opciones, derechos, garantías

– Principios iguales a los de emisión original

de acciones (diapositiva previa)

• Costos de transacción al emitir

instrumentos de patrimonio

– Considerados como reducción de

patrimonio (no un gasto)

112 Sección 22 – Pasivos y patrimonio

• Asuntos de bonos (dividendos de

acciones) y divisiones de acción

– Estos no cambian el patrimonio

– Considerados como reclasificación de

cantidades dentro del patrimonio (fuera de

ganancias retenidas y en capital

permanente)

– Cantidades reclasificadas deben basarse

en leyes locales

29

113 Sección 22 – Pasivos y patrimonio

• Emisión de deuda convertible

– Debe responder separadamente por deuda

componente y patrimonio componente (derecho a

conversión)

– Dividir ganancias entre deuda y patrimonio

– Ganancias de deuda = VR de deuda de riesgo

similar sin elemento de conversión (cálculo del VA )

– Ganancias de patrimonio son las residuales

– Registrado al emitir; no revisado posteriormente

– Posteriormente, descuento de deuda = gasto de

interés adicional (método de interés efectivo )

114 Sección 22 – Pasivos y patrimonio

• Emisión de deuda convertible - ejemplo

– 1/1/X1 emitir a la par a 4% bono convertible, par

y cantidad al vencer = 50,000

– Sin elemento de conversión, hubiera pagado 6%

– Calcular valor presente de flujo efectivo al 6%: – VA 50,000 vence en 5 años @ 6% = 37,363

– VA anualidad 2,000/año 5 años @ 6% = 8,425

– Total VA = 45,788

Débito efectivo 50,000

Crédito pasivo financiero 45,788

Crédito patrimonio 4,212

(derecho de conversión)

115 Sección 22 – Pasivos y patrimonio

Fecha Interés

pago

Gasto de

interés

@ 6%

Amort. de

descuento Descuento

bono

Bono

neto

pasivo

1/1/X1 4,212 45,788

31/12/X1 2,000 2,747 747 3,465 46,535

31/12/X2 2,000 2,792 792 2,673 47,327

31/12/X3 2,000 2,840 840 1,833 48,167

31/12/X4 2,000 2,890 890 943 49,057

31/12/X5 2,000 2,943 943 0 50,000

31/12/X1: Débito gasto de interés 2,747

Crédito pasivo financiero 747

Crédito efectivo 2,000

116 Sección 22 – Pasivos y patrimonio

• Acciones del tesoro

– Instrumentos de patrimonio que la entidad

ha emitido y después readquirido

– Medir por efectivo pagado o VR de otra

consideración dada para adquirir

– Presentar como deducción de patrimonio

(no activo)

– Ninguna ganancia o pérdida reconocida en

compra, venta, o cancelación

30

117 Sección 22 – Pasivos y patrimonio

• Distribuciones a propietarios – Si es efectivo – medición = efectivo pagado

– Si no es efectivo – medición = VR de activos distribuidos

– cantidad reduce patrimonio

– Si la entidad obtiene deducción de impuesto por

dividendo, el beneficio de impuesto es ajuste de

patrimonio

– No es reducción de gasto del impuesto sobre la renta

– Si la entidad paga impuesto de retención en dividendos

pagados, el impuesto reduce patrimonio como parte de

dividendo

118 Sección 22 – Pasivos y patrimonio

• Participación no controlada (PNC) y

transacciones en acciones de una

subsidiaria consolidada

– En balance general consolidado, PNC es parte

de patrimonio (no pasivo o ‘en el medio’)

– Cambio en participación controlada de sociedad

controlada que no resulta en pérdida de control

es una transacción con propietarios

– Ajuste de patrimonio, no a través de GyP

– No hacer ajuste de cantidades en arrastre de

activos o plusvalía

119

Tema 2.2(a)

Pruebas y Debates

Sección 11 Instrumentos Financieros

Básicos

Fundación IFRS-Banco Mundial Las NIIF para las PYMES 120

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación

IFRS como un documento práctico para otros. No ha sido aprobada por el IASB.

La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo

capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación,

los cambios deben ser claramente identificables como cambios no integrantes de la presentación

preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser

quitados de cada página modificada.

Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se

puede descargar de:

http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las

Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de

Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna

por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el

material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por

negligencia o por otra razón.

31

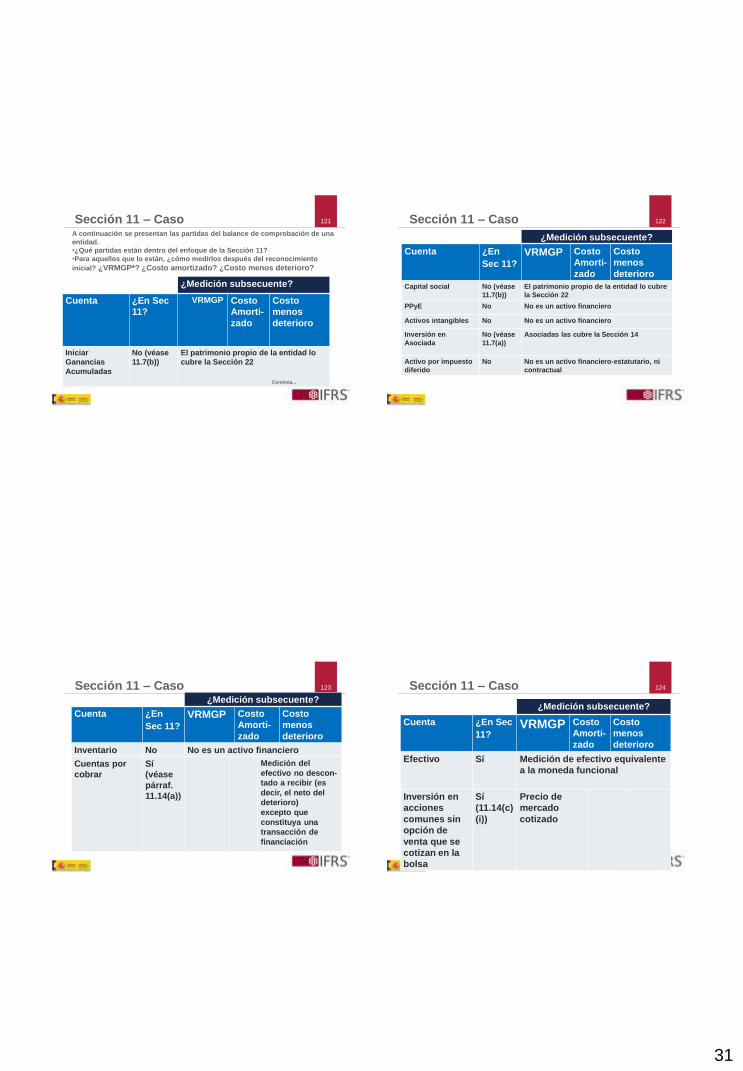

121 Sección 11 – Caso A continuación se presentan las partidas del balance de comprobación de una

entidad.

•¿Qué partidas están dentro del enfoque de la Sección 11?

•Para aquellos que lo están, ¿cómo medirlos después del reconocimiento

inicial? ¿VRMGP*? ¿Costo amortizado? ¿Costo menos deterioro?

¿Medición subsecuente?

Cuenta ¿En Sec

11?

VRMGP Costo

Amorti-

zado

Costo

menos

deterioro

Iniciar

Ganancias

Acumuladas

No (véase

11.7(b))

El patrimonio propio de la entidad lo

cubre la Sección 22

Continúa...

122 Sección 11 – Caso

¿Medición subsecuente?

Cuenta ¿En

Sec 11? VRMGP

Costo

Amorti-

zado

Costo

menos

deterioro

Capital social No (véase

11.7(b))

El patrimonio propio de la entidad lo cubre

la Sección 22

PPyE No No es un activo financiero

Activos intangibles No No es un activo financiero

Inversión en

Asociada

No (véase

11.7(a))

Asociadas las cubre la Sección 14

Activo por impuesto

diferido

No No es un activo financiero-estatutario, ni

contractual

123 Sección 11 – Caso ¿Medición subsecuente?

Cuenta

¿En

Sec 11? VRMGP Costo

Amorti-

zado

Costo

menos

deterioro

Inventario No No es un activo financiero

Cuentas por

cobrar

Sí

(véase

párraf.

11.14(a))

Medición del

efectivo no descon-

tado a recibir (es

decir, el neto del

deterioro)

excepto que

constituya una

transacción de

financiación

124 Sección 11 – Caso

¿Medición subsecuente?

Cuenta

¿En Sec

11? VRMGP Costo

Amorti-

zado

Costo

menos

deterioro

Efectivo

Sí Medición de efectivo equivalente

a la moneda funcional

Inversión en

acciones

comunes sin

opción de

venta que se

cotizan en la

bolsa

Sí

(11.14(c)

(i))

Precio de

mercado

cotizado

32

125 Sección 11 – Caso

¿Medición subsecuente?

Cuenta

¿En Sec

11? VRMGP Costo

Amorti-

zado

Costo

menos

deterioro

Inversión en

acciones

preferentes

sin opción de

venta

no redimibles

no se cotizan

en la bolsa

Sí

(11.14(c)

(ii))

Si el VR

es fiable-

mente

medible

Si el VR no

es fiable-

mente

calculable

126 Sección 11 – Caso

¿Medición subsecuente?

Cuenta

¿En Sec

11? VRMGP Costo

Amorti-

zado

Costo

menos

deterioro

Inversión en

bonos de

interés fijo con

vencimiento fijo

Sí

(excepto

que viole

el 11.9(b)-

(d))

Sí

Inversión en

fondos mutuos

(acumula deuda

y patrimonio)

No. No en

la 11.8.

Será en el VRMGP bajo la Sec 12

porque el VR es fiablemente

calculable.

127 Sección 11 – Caso ¿Medición subsecuente?

Cuenta ¿En Sec

11? VRMGP Costo

Amorti-

zado

Costo

menos

deterioro

Depósito bancario

(vencimiento a plazo

fijo e interés fijo)

Sí (excepto

que viole el

11.9(b)-(d))

Sí

Préstamo por cobrar

de empleado (venc.

e interés fijo)

Sí (excepto

que viole el

11.9(b)-(d))

Sí

128 Sección 11 – Caso

¿Medición subsecuente?

Cuenta ¿En Sec

11? VR

AGP

Costo

Amortizado

Costo

menos

deterioro

Préstamo por

cobrar de una

asociada, sin

interés,

reembolsable

a pedido

Sí

(excepto

que viole

el 11.9(b)-

(d))

Sí

(descontado

desde la

fecha en que

se espera

recibir)

33

129 Sección 11 – Caso

¿Medición subsecuente?

Cuenta ¿En Sec

11? VRM

GP

Costo

Amorti-

zado

Costo

menos

deterioro

Préstamo bancario por

pagar (venc. e interés

fijo)

Sí

(excepto

que viole

el 11.9(b)-

(d))

Sí

Obligación por

prestaciones a los

empleados a largo plazo

No (véase

11.7(d))

Beneficios a los empleados lo

cubre la Sección 28

130 Sección 11 – Caso

¿Medición subsecuente?

Cuenta ¿En

Sec 11? VRM

GP

Costo

Amortizado

Costo

menos

deterioro

Obligaciones

bajo

arrendamientos

financieros

No

(véase

11.7(c))

Arrendamientos los cubre la Sección

20

Cuentas

comerciales por

pagar

Sí

(véase

párrafo

11.14(a))

Medición del efectivo

no descontado a ser

pago excepto que

constituya una

transacción de

financiación

131 Sección 11 – Caso

¿Medición subsecuente?

Cuenta

¿En Sec

11?

VRMGP Costo

Amortizado

Costo

menos

deterioro

Obligación por

garantía

No No es un pasivo financiero – no dará lugar

a pago en efectivo o activos financieros

Alquiler por

pagar

Sí Medición del

efectivo no

descontado a ser

pago excepto

que constituya

una transacción

de financiación

132 Sección 11 – Caso

¿Medición subsecuente?

Cuenta ¿En Sec

11? VR

MGP

Costo

Amorti-

zado

Costo

menos

deterioro

Interés por pagar Sí Sí

Pasivo fiscal

corriente

No No es un pasivo financiero–

estatutario, ni contractual

Sobregiro bancario

(pagadero a la vista,

tasa de interés del

mercado)

Sí. No

descontado

(pagadero a la

vista)

34

133 Sección 11 – Pruebas y debate

Pregunta 1: Conforme a las NIIF para las PYMES una

entidad puede escoger, en vez de las Secciones 11 y

12:

a. NIIF totales para adap.fin.: (IAS 32, IAS 39, NIIF 7)

b. ¿Reconocimiento y medición de provisiones de las

Secciones 11 y 12 y provisiones de revelación de la

NIIF 7?

c. ¿Reconocimiento y medición de las provisiones IAS

39 y provisiones de revelación de las Secciones 11

y 12?

d. ¿Reconocimiento y medición de las provisiones de

la NIIF 9 ó IAS 39 y provisiones de revelación de las

Secciones 11 y 12?

134 Sección 11 – Pruebas y debate

Pregunta 1: Conforme a las NIIF para las PYMES, una

entidad puede escoger, en vez de las Secciones 11 y

12:

a. NIIF totales para adap. fin.: (IAS 32, IAS 39, NIIF 7)

b. ¿Reconocimiento y medición de provisiones de las

Secciones 11 y 12 y provisiones de revelación de la

NIIF 7?

c. ¿Reconocimiento y medición de las

provisiones de IAS 39 y provisiones de

revelación de las Secciones 11 y 12? d. ¿Reconocimiento y medición de las provisiones de la

NIIF 9 ó IAS 39 y provisiones de revelación de las

Secciones 11 y 12?

135 Sección 11 – Pruebas y debate

Pregunta 2: ¿Cuál de los siguientes es un activo

financiero fuera del alcance de ambas secciones 11 y

12?

a. Cuentas por cobrar

b. 5% de posesión en acciones comunes sin opción

de venta de otra entidad

c. 5% de posesión en acciones comunes con opción

de venta de otra entidad

d. 30% de posesión en acciones comunes de otra

entidad que nos da una ‘influencia significativa’

sobre la otra entidad

e. Efectivo

136 Sección 11 – Pruebas y debate

Pregunta 2: ¿Cuál de los siguientes es un activo

financiero fuera del alcance de ambas secciones

11 y 12?

a.Cuentas por cobrar

b.5% de posesión en acciones comunes sin opción de venta

de otra entidad

c.5% de posesión en acciones comunes con opción de venta

de otra entidad

d.30% de posesión en acciones comunes de otra

entidad que nos da una ‘influencia signiticativa’

sobre la otra entidad. Asociada–véase la

Sección14. e.Efectivo

35

137 Sección 11 – Pruebas y debate

Pregunta 3: ¿Cuál de los siguientes no es un

instrumento financiero básico (es decir, fuera

del enfoque de la Sección 11?

a. Inversión en acciones preferentes, no redimibles,

sin opción de venta

b. Instrumento de patrimonio propio de la entidad

c. Préstamo pagadero a un banco a plazo fijo e

interés fijo

d. Préstamo pagadero a un banco a plazo fijo e

interés variable

e. Préstamo de una empresa matriz sin interés

138 Sección 11 – Pruebas y debate

Pregunta 3: ¿Cuál de los siguientes no es un

instrumento financiero básico (es decir, fuera del

ámbito de la Sección 11?

a. Inversión en acciones preferentes, no redimibles, sin

opción de venta

b. Instrumento de patrimonio propio de la

entidad c. Un interés fijo, préstamo a plazo fijo pagadero a un

banco

d. Un préstamo pagadero a un banco a plazo fijo e interés

variable

e. Un préstamo de una empresa matriz sin interés

139 Sección 11 – Pruebas y debate

Pregunta 4: Una entidad compra 100 acciones

comunes en la Co X en la Bolsa de Valores de

Londres a 20 la acción, más comisión de

corretaje de 100. La entidad inicialmente debe

reconocer la inversión a:

a. 1,900

b. 2,000

c. 2,100

140 Sección 11 – Pruebas y debate

Pregunta 4: Una entidad compra 100 acciones

comunes en la Co X en la Bolsa de Valores de

Londres a 20 la acción, más comisión de corretaje

de 100. La entidad inicialmente debe reconocer la

inversión a:

a. 1,900

b. 2,000. Instrumento de patrimonio

cotizado, es el VRMGP, por lo tanto 100

es un gasto de comisión

c. 2,100

36

141 Sección 11 – Pruebas y debate

Pregunta 5: Una entidad pide prestado a un banco 10,000

en 5 años, a interés fijo de 6% anual pagadero al

vencimiento. (Esta es la tasa del mercado.) El banco le

carga a la entidad 50 de comisión por solicitud de

préstamo. La entidad debe medir el préstamo sobre el

reconocimiento inicial a ...

a. 7,473 (= VA 10,000 al 6% en 5 años)

b. 7,423

c. 9,950

d. 10,000

e. 10,050

142 Sección 11 – Pruebas y debate

Pregunta 5: La entidad debe medir el préstamo sobre el

reconocimiento inicial a ...

a. 7,473 (= VA 10,000 al 6% en 5 años)

b. 7,423

c. 9,950. El préstamo será contabilizado a costo

amortizado. La comisión se deduce del

préstamo. Afecta el interés efectivo. Véase la

siguiente diapositiva ...

d. 10,000

e. 10,050

143 Section 11 – Quiz and discussion Excel Columna A

1 9950

2 -600

3 -600

4 -600

5 -600

6 -10600

7 0.6 [“Adivina” la TIR*, puede

omitirse]

8 6.11908% [=TIR (A1:A6,A7)]

Utilizando Excel

para calcular la

tasa

interna de

rendimiento*

(*TIR) en la

Pregunta 5

144 Sección 11 – Pruebas y debate

Año

Obligación

inicial del

préstamo

Gasto por

intereses al

6.11908%

Efectivo

pagado

Obligación

final

del préstamo

1 9,950 609 600 9,959

2 9,959 609 600 9,968

3 9,968 610 600 9,978

4 9,978 611 600 9,989

5 9,989 611 600 10,000

Gasto por intereses reconocidos en la Pregunta 5:

37

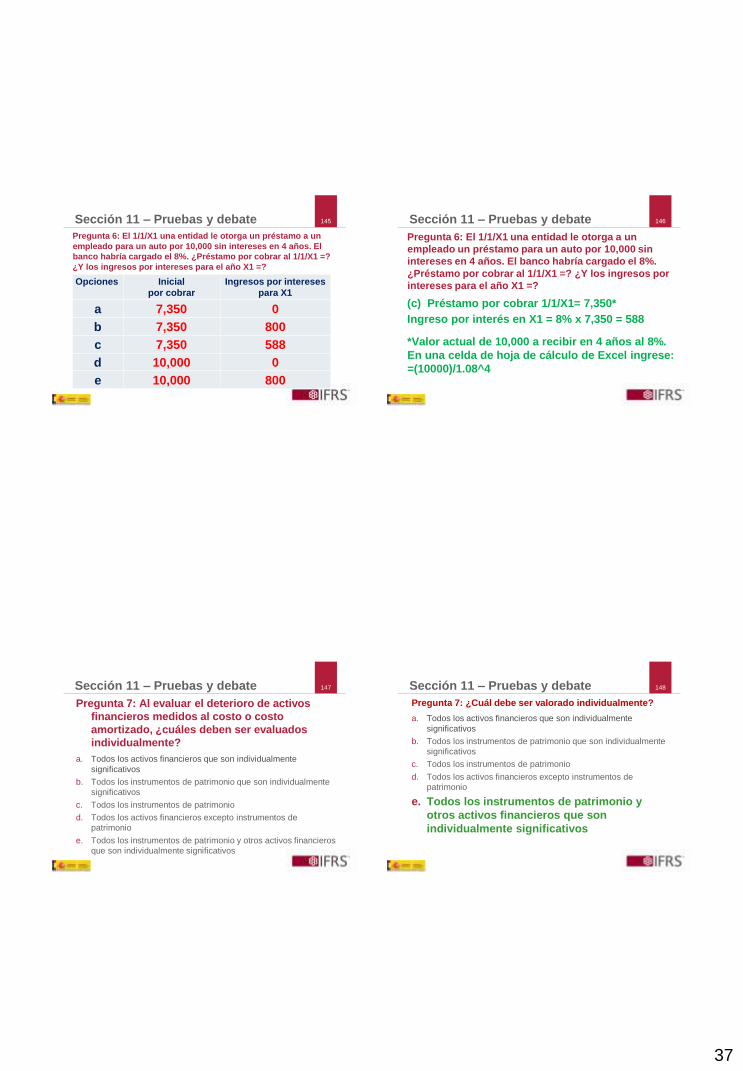

145 Sección 11 – Pruebas y debate

Pregunta 6: El 1/1/X1 una entidad le otorga un préstamo a un

empleado para un auto por 10,000 sin intereses en 4 años. El

banco habría cargado el 8%. ¿Préstamo por cobrar al 1/1/X1 =?

¿Y los ingresos por intereses para el año X1 =?

Opciones Inicial

por cobrar

Ingresos por intereses

para X1

a 7,350 0

b 7,350 800

c 7,350 588

d 10,000 0

e 10,000 800

146 Sección 11 – Pruebas y debate

Pregunta 6: El 1/1/X1 una entidad le otorga a un

empleado un préstamo para un auto por 10,000 sin

intereses en 4 años. El banco habría cargado el 8%.

¿Préstamo por cobrar al 1/1/X1 =? ¿Y los ingresos por

intereses para el año X1 =?

(c) Préstamo por cobrar 1/1/X1= 7,350*

Ingreso por interés en X1 = 8% x 7,350 = 588

*Valor actual de 10,000 a recibir en 4 años al 8%.

En una celda de hoja de cálculo de Excel ingrese:

=(10000)/1.08^4

147 Sección 11 – Pruebas y debate

Pregunta 7: Al evaluar el deterioro de activos

financieros medidos al costo o costo

amortizado, ¿cuáles deben ser evaluados

individualmente?

a. Todos los activos financieros que son individualmente

significativos

b. Todos los instrumentos de patrimonio que son individualmente

significativos

c. Todos los instrumentos de patrimonio

d. Todos los activos financieros excepto instrumentos de

patrimonio

e. Todos los instrumentos de patrimonio y otros activos financieros

que son individualmente significativos

148 Sección 11 – Pruebas y debate

Pregunta 7: ¿Cuál debe ser valorado individualmente?

a. Todos los activos financieros que son individualmente

significativos

b. Todos los instrumentos de patrimonio que son individualmente

significativos

c. Todos los instrumentos de patrimonio

d. Todos los activos financieros excepto instrumentos de

patrimonio

e. Todos los instrumentos de patrimonio y

otros activos financieros que son

individualmente significativos

38

149 Sección 11 – Pruebas y debate

Pregunta 8: Una PYMES vende 100 de cuentas

por cobrar al banco por 85. La PYMES continúa

recaudando y remitiendo los importes percibidos

al banco, por el cual el banco paga una comisión

a la PYMES. La PYMES no tiene obligación sobre

las pérdidas de crédito o pagos atrasados de los

deudores. ¿Cómo se calcula esta operación?

Véase las opciones en la próxima diapositiva

150 Sección 11 – Pruebas y debate

Pregunta 8: Opciones de respuestas:

a. PYMES elimina las cuentas por cobrar de su

balance general y no muestra ninguna obligación

por la recaudación de los 85

b. PYMES mantiene 100 de las cuentas por cobrar en

su balance general y muestra una obligación por los

85

c. PYMES mantiene 100 de las cuentas por cobrar en

su balance general y no muestra ninguna obligación

por los 85

d. PYMES elimina las cuentas por cobrar de su

balance general y muestra una obligación por los 85

151 Sección 11 – Pruebas y debate

Pregunta 8: Opciones de respuestas:

a. PYMES elimina las cuentas por cobrar de su

balance general y no muestra ninguna

obligación por la recaudación de los 85

b. PYMES mantiene 100 de las cuentas por cobrar en

su balance general y muestra obligación por los 85

c. PYMES mantiene 100 de las cuentas por cobrar en

su balance general y no muestra obligación por los

85

d. PYMES elimina las cuentas por cobrar de su

balance general y muestra obligación por los 85

152

Tema 2.2(b)

Pregunta y Debate

Sección 12 Asuntos de Otros

Instrumentos Financieros

Sección 22 Pasivos y Patrimonio

Fundación IFRS-Banco Mundial Las NIIF para las PYMES

39

153

Esta presentación de Power Point fue preparada por el Departamento de Educación de la Fundación

IFRS como un documento práctico para otros. No ha sido aprobada por el IASB.

La Fundación IFRS permite a individuos y organizaciones usar esta presentación para llevar a cabo

capacitación sobre las NIIF para PYMES. Sin embargo, si hacen alguna modificación a la presentación,

los cambios deben ser claramente identificables como cambios no integrantes de la presentación

preparada por el Departamento de Educación de la Fundación IFRS y los derechos de autor deben ser

quitados de cada página modificada.

Esta presentación puede ser modificada periódicamente por la Fundación IFRS. La última versión se

puede descargar de:

http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm.

Los requisitos de contabilidad para las pequeñas y medianas entidades (PYMES) se encuentran en las

Normas Internacionales de Información Financiera (NIIF) para las PYMES, emitidas por el Consejo de

Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) en julio del 2009.

La Fundación IFRS, los autores, los presentadores y los editores no aceptan responsabilidad alguna

por pérdidas incurridas por cualquier persona que actúe o se abstenga de actuar basándose en el

material incluido en esta presentación de PowerPoint, ya sea porque la pérdida haya sido causada por

negligencia o por otra razón.

154 Sección 12 – Pregunta y debate

Pregunta 9: ¿Cuál de los siguientes está dentro del

alcance de la Sección 12?

a.Préstamo bancario por pagar, interés LIBOR + 2%

b.Instrumento financiero que sea designado como

instrumento de cobertura bajo las NIIF para las PYMES

c.Bono de interés fijo cotizado

d.Obligación para pagar a los empleados el 20% de las

utilidades de cada año, pago 6 meses después de fin de

año

e.Obligación bajo un arrendamiento financiero para pagar

al arrendador cantidad fija por período de arrendamiento a

10 años

155 Sección 12 – Pregunta y debate

Pregunta 10: ¿Cuál de los siguientes está dentro

del alcance de la Sección 12? (debe medirse al

VRMGP)?

a.Créditos comerciales por cobrar

b.5% de participación en acciones ordinarias sin

opción de venta de otra entidad

c.30% de participación en acciones ordinarias sin

opción de venta de entidad sobre la cual tenemos

influencia significativa

d.Contrato para compra de 100.000 dólares de los

EE.UU., dentro de cuatro meses, a un precio fijo de

3.5 Ringgit (nuestra moneda funcional es el Ringgit)

156 Sección 12 – Pregunta y debate

Pregunta 11: ¿Cuál de los siguientes contratos

están dentro del alcance de la Sección 12?

a.Contrato para comprar propiedad en el Reino Unido

en 6 meses que establece el pago adicional del 10%

del precio de compra si el IPC* en el Reino Unido

aumenta en 1% en el período de 6 meses

b.Contrato para comprar propiedad en el Reino Unido

en 6 meses que establece el pago adicional del 1% del

precio de compra si el IPC en el Reino Unido aumenta

un 1% en el período de 6 meses

*IPC = Índice del Precio del Consumidor

Dos opciones más en la siguiente diapositiva …

40

157 Sección 12 – Pregunta y debate

Pregunta 11: Dos opciones adicionales...

c. Contrato para vender una propiedad en 6 meses

que podría resultar en una pérdida para el

vendedor si el comprador incumple debido a

dificultades financieras

d. Contrato para vender una propiedad en 6 meses a

un comprador extranjero por 1.000.000 que podría

resultar en una pérdida para el comprador si la

moneda en la jurisdicción del comprador se

deprecia frente a la UM durante el período de 6

meses

158 Sección 12 – Pregunta y debate

Pregunta 12: 1/1/X0 PYMES compra 100 opciones de

acción por 2.000 en efectivo. Las opciones permiten

a PYMES comprar acciones de una entidad listada

XYZ a 50 por acción en cualquier momento durante

los próximos 2 años. El banco cobra una tarifa de 20.

En 1/1/X0, el precio de la acción XYZ es de 44. ¿A

qué cantidad debe la PYMES inicialmente medir las

opciones?

a.1,900 d. 2,020

b.1,980 e. 4,040

c.2,000

159 Sección 12 – Pregunta y debate

Pregunta 13: Igual que los hechos de la P12. El

31/12/X0 la PYMES aún no ha ejercido la opción;

precio de la acción XYZ es de 47; el valor razonable

de la opción es de 2.500. ¿A qué cantidad debe la

PYMES medir las opciones al 31/12/X0?

a.1,980

b.2,000

c.2,020

d.2,500

e.4,700

160 Sección 12 – Pregunta y debate

Pregunta 14: ¿Cuál de los siguientes riesgos no es

elegible para contabilidad de cobertura bajo las NIIF

para las PYMES?

a.Riesgo de tipo de interés en instrumento de deuda

medido a costo amortizado

b.Riesgo del CD* en instrumento de deuda valorado a

costo amortizado

c.Riesgo del CD en un compromiso en firme

d.Riesgo de tipo de interés en un compromiso en firme

e.Riesgo del CD en una inversión neta en un negocio en

el extranjero *CD = cambio de divisa

41

161 Sección 12 – Pregunta y debate

Preg. 15: La PYMES tiene inventario que planea

vender a los 3 meses. PYMES está preocupada por la

caída de precios durante los 3 meses y así entra en

contrato a plazos para cubrir el riesgo de precio de

su inventario. La relación reúne las condiciones para

la contabilidad de cobertura y la PYMES documenta

la cobertura. ¿Cuál es la contabilidad?

a.Reconocer contrato a plazos como un activo o pasivo

en el VR y cambio en el VR en GyP. Reconocer el

cambio del VR del inventario en GyP y como un ajuste en

el valor en libros del inventario.

Más opciones en la siguiente diapositiva...

162 Sección 12 – Pregunta y debate

Preg. 15: opciones de respuesta, continuación ...

b) Reconocer contrato a plazos como un activo o

pasivo en el VR y el cambio del VR de ORI.

c) Reconocer el cambio en el VR de la cosecha de ORI