Embed Size (px)

Citation preview

Nombre de la presentación en cuerpo 17

Avances y obstáculos para el financiamiento de las PyMEs en Argentina

Dr. Arnaldo BoccoDirector del Banco Central de la República ArgentinaBuenos Aires8 de abril de 2008

5º Conferencia AnualFundación Observatorio PyME

2

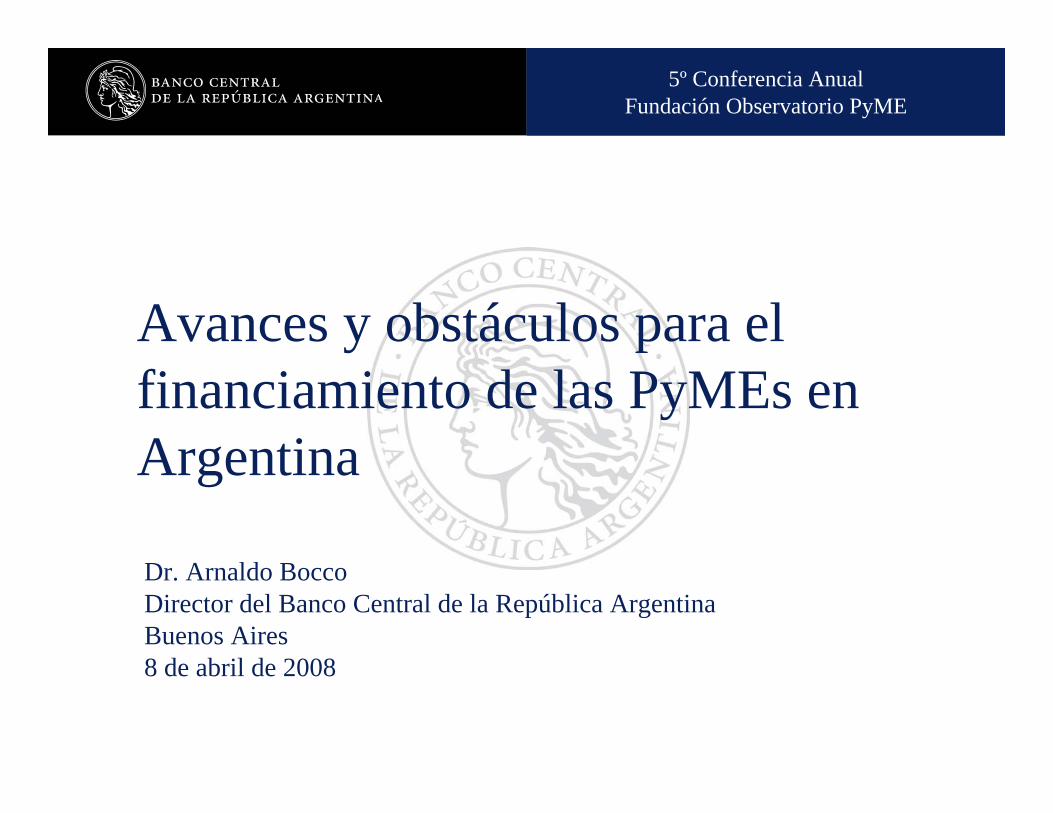

Nombre de la presentación en cuerpo 17Brecha entre actividad económica y crédito

Crédito al Sector Privado / PBIUltimo dato disponible

0

20

40

60

80

100

120

140

160

180

200

Argentina

Mexico

Paraguay

Venezuela

Uruguay

Colom

bia

Bolivia

Brazil

Chile

Poland

Turkey

Russia

Bulgaria

Hungary

Indonesia

India

Korea

Thailand

China

US Italy

France

Japan

Germ

any

Australia

Canada

Spain

England

Emergentes de Europa: 41%

Emergentes de Asia: 80%

Países desarrollados : 121%

América Latina: 30%

%

3

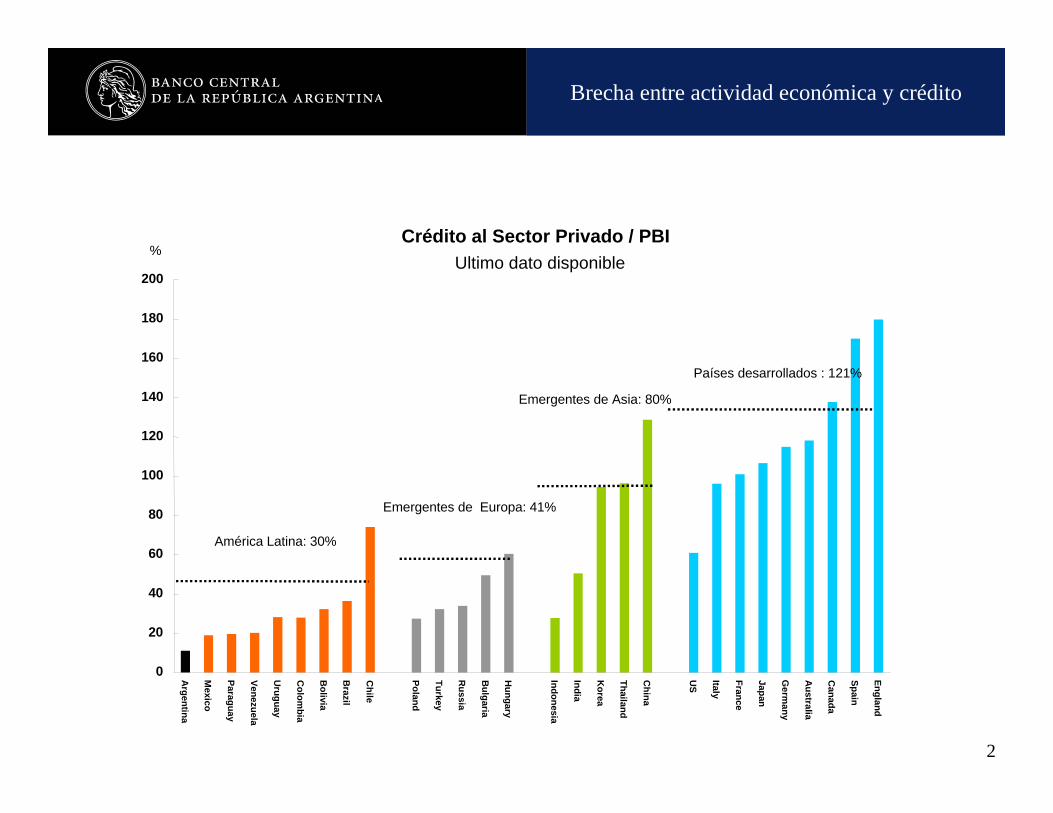

Nombre de la presentación en cuerpo 17Desarrollo económico y financiero:comparación regional

0%

20%

40%

60%

80%

100%

120%

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

PBI pc 2006 (USD)

AC

TIVO

S EF

IS /

PIB

200

6

ARG

BOL

BRA

CHI

PAR

PERURU

VEN

30%0%

10%

20%

30%

40%

50%

60%

70%

80%

0% 10% 20% 40% 50% 60% 70% 80%FS DEPOSITS/GDP 2006

FS P

RIV

ATE

CR

EDIT

/GD

P 20

06

ARG

BOL

BRA

CHI

PARPER

URU

Fuente: Database on Financial Development and Structure (WB 2006)

Argentina: 13,7%Bolivia: 32,6%Brasil: 13,8%Chile: 70,2% (*)

Paraguay: 15,8%Perú: 21,9%Uruguay: 16,9% (**)Venezuela: 20,2%

Préstamos Sec. Priv. No Fin % PIB

4

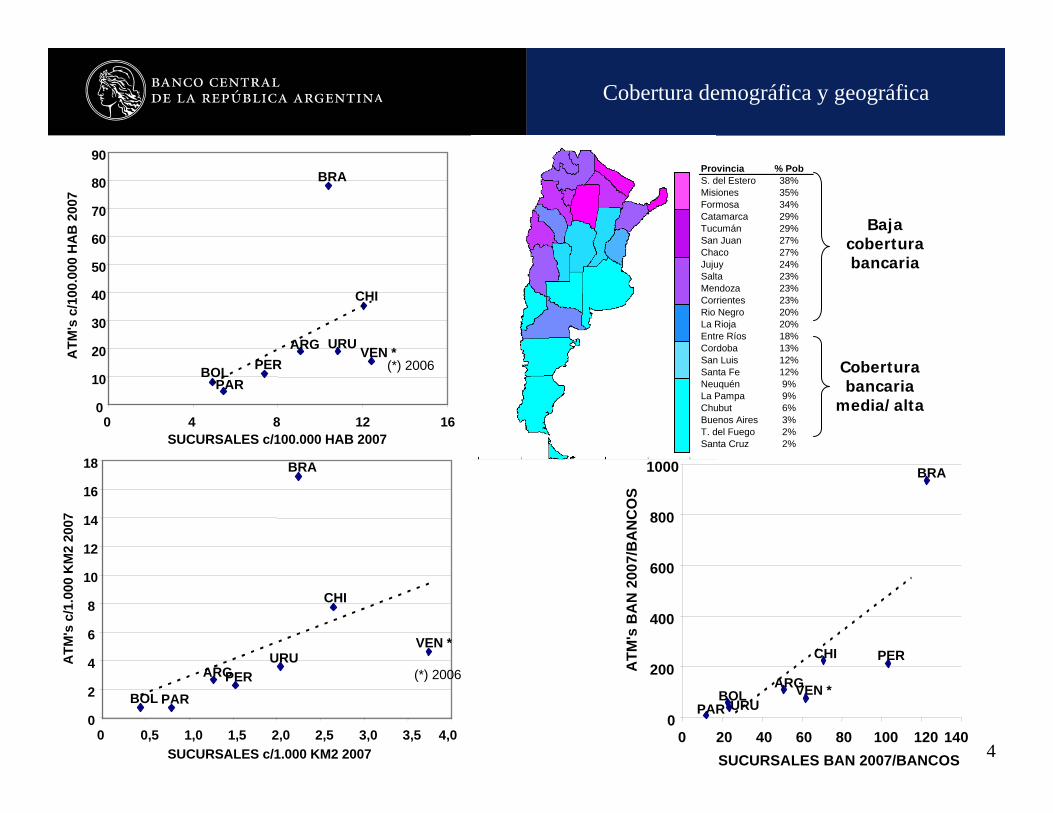

Nombre de la presentación en cuerpo 17Cobertura demográfica y geográfica

0

2

4

6

8

10

12

14

16

18

0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0SUCURSALES c/1.000 KM2 2007

ATM

'sc/

1.00

0 K

M2

2007

ARG

BOL

BRA

CHI

PARPER

URUVEN *

(*) 2006

ATM

'sc/

100.

000

HA

B 2

007

0

10

20

30

40

50

60

70

80

90

0 4 8 12 16SUCURSALES c/100.000 HAB 2007

ARG

BOL

BRA

CHI

PARPER

URU VEN *(*) 2006

ARGBOL

BRA

CHI

PAR

PER

URUVEN *

0

200

400

600

800

1000

0 20 40 60 80 100 120 140

ATM

'sB

AN

200

7/B

AN

CO

S

SUCURSALES BAN 2007/BANCOS

Provincia % PobS. del Estero 38%Misiones 35%Formosa 34%Catamarca 29%Tucumán 29%San Juan 27%Chaco 27%Jujuy 24%Salta 23%Mendoza 23%Corrientes 23%Rio Negro 20%La Rioja 20%Entre Ríos 18%Cordoba 13%San Luis 12%Santa Fe 12%Neuquén 9%La Pampa 9%Chubut 6%Buenos Aires 3%T. del Fuego 2%Santa Cruz 2%

Baja cobertura bancaria

Cobertura bancaria

media/alta

5

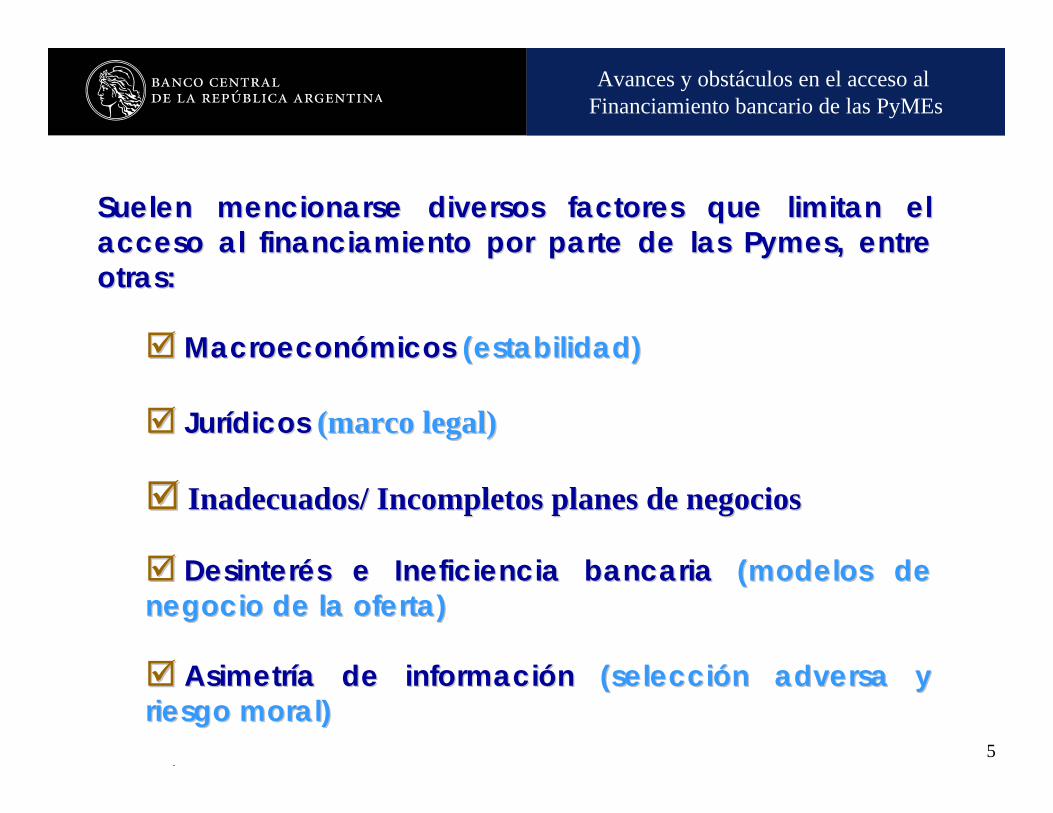

Nombre de la presentación en cuerpo 17Avances y obstáculos en el acceso al Financiamiento bancario de las PyMEs

Suelen mencionarse diversos factores que limitan el Suelen mencionarse diversos factores que limitan el acceso al financiamiento por parte de las acceso al financiamiento por parte de las PymesPymes, entre , entre otras:otras:

Macroeconómicos Macroeconómicos (estabilidad)(estabilidad)

Jurídicos Jurídicos (marco legal)(marco legal)

Inadecuados/ Incompletos planes de negociosInadecuados/ Incompletos planes de negocios

Desinterés e Ineficiencia bancaria Desinterés e Ineficiencia bancaria (modelos de (modelos de negocio de la oferta)negocio de la oferta)

Asimetría de información Asimetría de información (selecci(seleccióón adversa y n adversa y riesgo moral)riesgo moral)

6

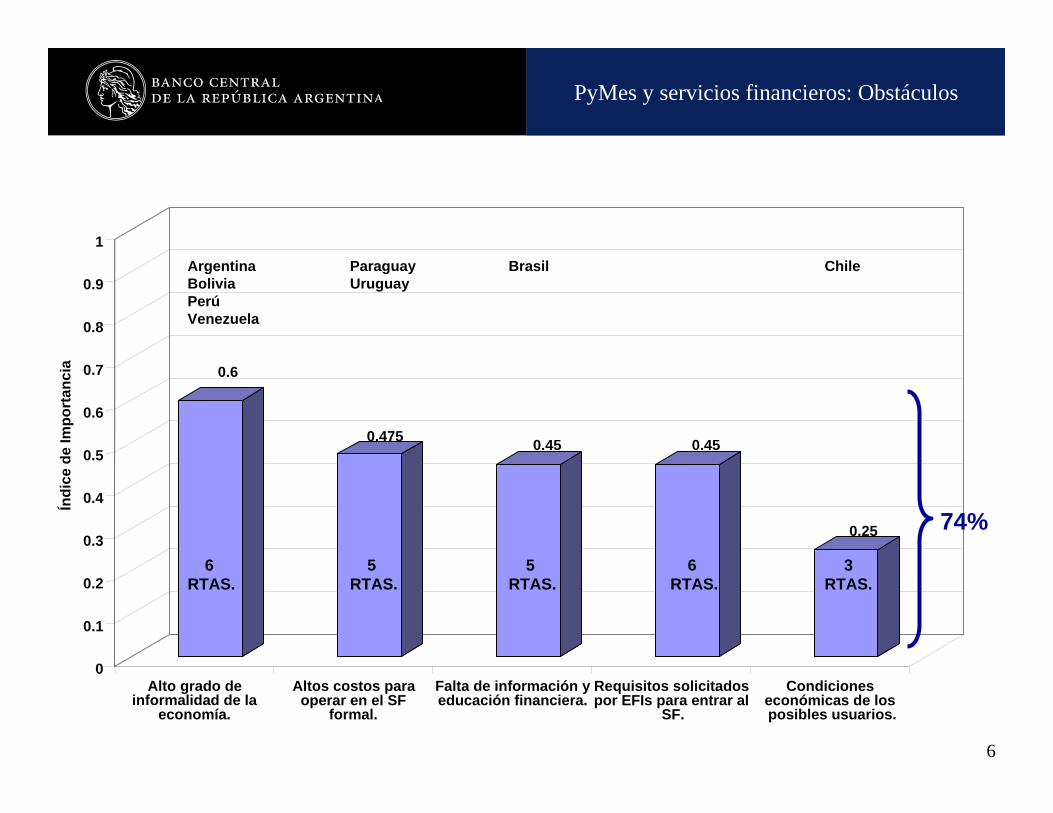

Nombre de la presentación en cuerpo 17PyMes y servicios financieros: Obstáculos

0.6

0.475 0.45 0.45

0.25

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Índi

ce d

e Im

port

anci

a

Alto grado deinformalidad de la

economía.

Altos costos paraoperar en el SF

formal.

Falta de información yeducación financiera.

Requisitos solicitadospor EFIs para entrar al

SF.

Condicioneseconómicas de losposibles usuarios.

ArgentinaBoliviaPerúVenezuela

6 RTAS.

ParaguayUruguay

5 RTAS.

Brasil

5 RTAS.

6 RTAS.

Chile

3RTAS.

74%

7

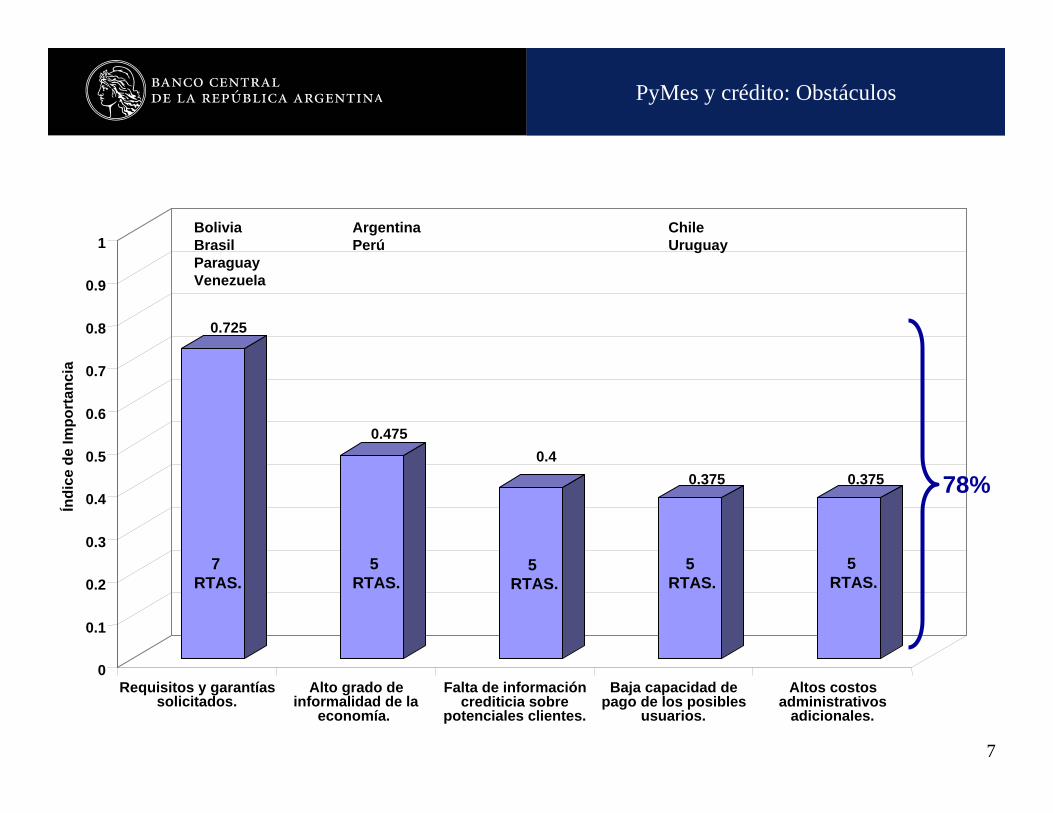

Nombre de la presentación en cuerpo 17PyMes y crédito: Obstáculos

0.725

0.4750.4

0.375 0.375

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Índi

ce d

e Im

port

anci

a

Requisitos y garantíassolicitados.

Alto grado deinformalidad de la

economía.

Falta de informacióncrediticia sobre

potenciales clientes.

Baja capacidad depago de los posibles

usuarios.

Altos costosadministrativos

adicionales.

BoliviaBrasilParaguayVenezuela

7 RTAS.

ArgentinaPerú

5 RTAS.

5 RTAS.

ChileUruguay

5 RTAS.

5 RTAS.

78%

8

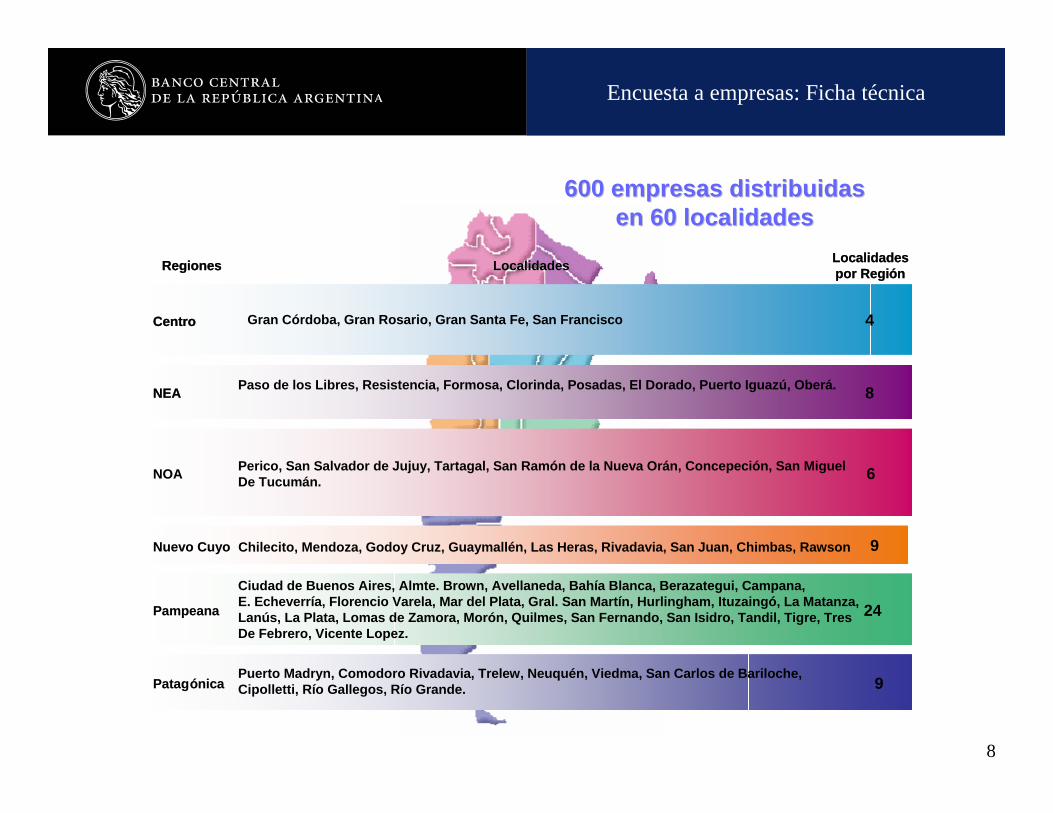

Nombre de la presentación en cuerpo 17Encuesta a empresas: Ficha técnica

NEA

4CentroCentro

LocalidadesLocalidadespor Regipor RegióónnRegionesRegiones

Gran Córdoba, Gran Rosario, Gran Santa Fe, San Francisco

LocalidadesLocalidades

9PatagPatagóónicanica

24PampeanaPampeana

9Nuevo CuyoNuevo Cuyo

6NOANOA

8NEANEA

CentroCentro

LocalidadesLocalidadespor Regipor RegióónnRegionesRegiones

600 empresas distribuidas 600 empresas distribuidas en 60 localidadesen 60 localidades

Ciudad de Buenos Aires, Almte. Brown, Avellaneda, Bahía Blanca, Berazategui, Campana,E. Echeverría, Florencio Varela, Mar del Plata, Gral. San Martín, Hurlingham, Ituzaingó, La Matanza,Lanús, La Plata, Lomas de Zamora, Morón, Quilmes, San Fernando, San Isidro, Tandil, Tigre, Tres De Febrero, Vicente Lopez.

Perico, San Salvador de Jujuy, Tartagal, San Ramón de la Nueva Orán, Concepeción, San MiguelDe Tucumán.

Paso de los Libres, Resistencia, Formosa, Clorinda, Posadas, El Dorado, Puerto Iguazú, Oberá.

Puerto Madryn, Comodoro Rivadavia, Trelew, Neuquén, Viedma, San Carlos de Bariloche, Cipolletti, Río Gallegos, Río Grande.

Chilecito, Mendoza, Godoy Cruz, Guaymallén, Las Heras, Rivadavia, San Juan, Chimbas, Rawson

9

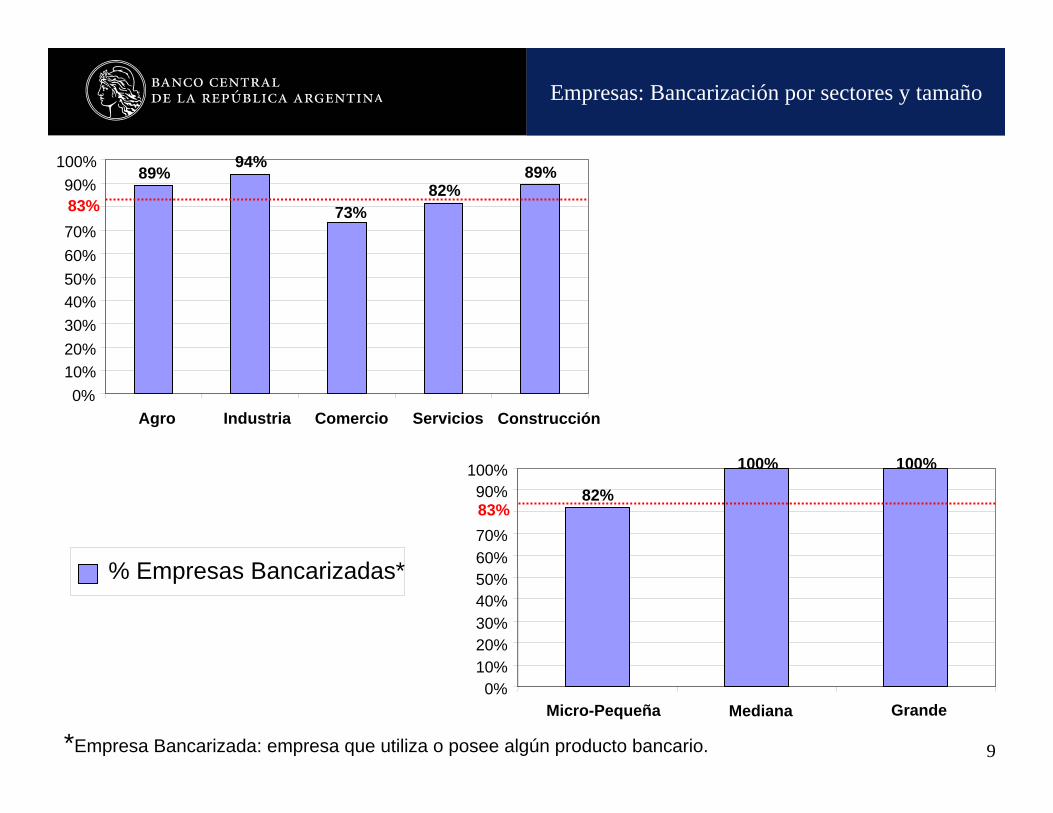

Nombre de la presentación en cuerpo 17Empresas: Bancarización por sectores y tamaño

89%94%

73%82%

89%

0%10%20%30%40%50%60%70%

90%100%

Agro Industria Comercio Servicios Construcción

83%

% Empresas Bancarizadas*

*Empresa Bancarizada: empresa que utiliza o posee algún producto bancario.

82%

100% 100%

0%10%20%30%40%50%60%70%

90%100%

Micro-Pequeña Mediana Grande

83%

10

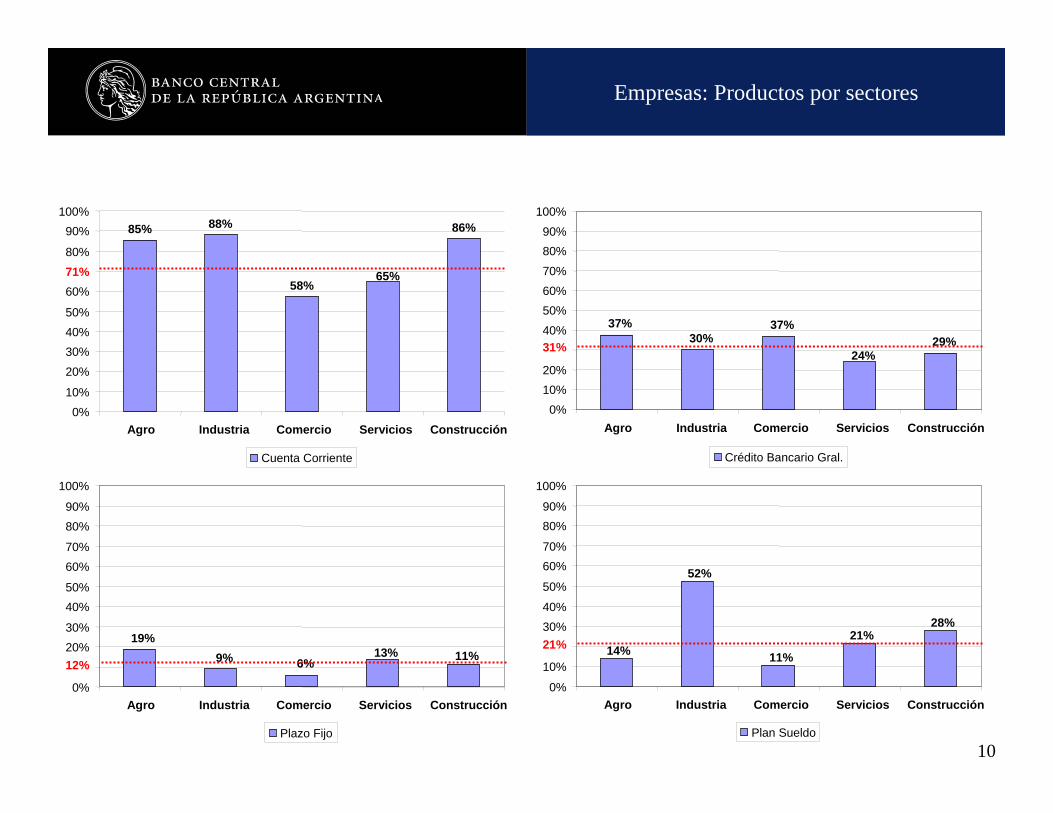

Nombre de la presentación en cuerpo 17Empresas: Productos por sectores

85% 88%

58%65%

86%

0%10%

20%30%40%50%

60%71%80%

90%100%

Agro Industria Comercio Servicios Construcción

Cuenta Corriente

19%9% 6%

13% 11%

0%

12%20%30%

40%50%

60%70%

80%90%

100%

Agro Industria Comercio Servicios Construcción

Plazo Fijo

14%

52%

11%

21%28%

0%

10%

21%30%40%50%

60%70%

80%90%

100%

Agro Industria Comercio Servicios Construcción

Plan Sueldo

37%30%

37%

24%29%

0%10%20%

31%40%50%60%70%80%90%

100%

Agro Industria Comercio Servicios Construcción

Crédito Bancario Gral.

11

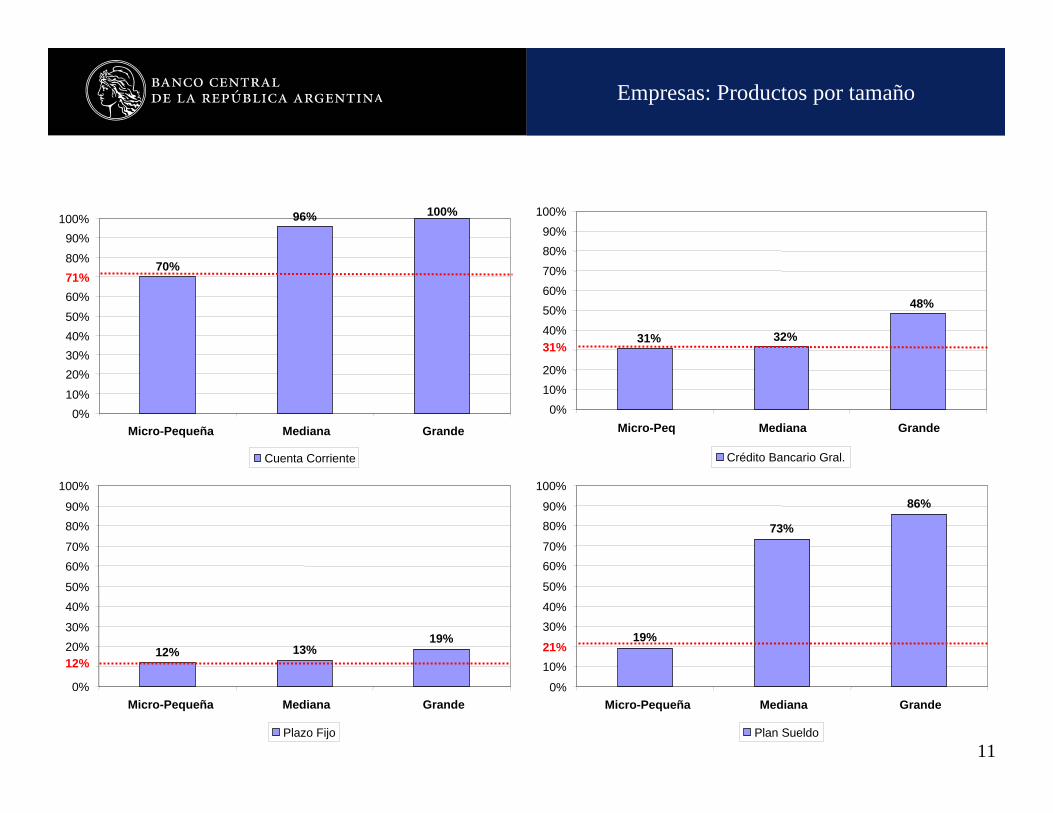

Nombre de la presentación en cuerpo 17Empresas: Productos por tamaño

70%

96% 100%

0%10%20%30%40%50%60%71%80%90%

100%

Micro-Pequeña Mediana Grande

Cuenta Corriente

12% 13%19%

0%

12%20%30%

40%50%

60%70%

80%90%

100%

Micro-Pequeña Mediana Grande

Plazo Fijo

19%

73%

86%

0%

10%21%30%40%50%

60%70%

80%90%

100%

Micro-Pequeña Mediana Grande

Plan Sueldo

100%

31% 32%

48%

0%10%20%

31%40%50%60%70%80%90%

Micro-Peq Mediana Grande

Crédito Bancario Gral.

12

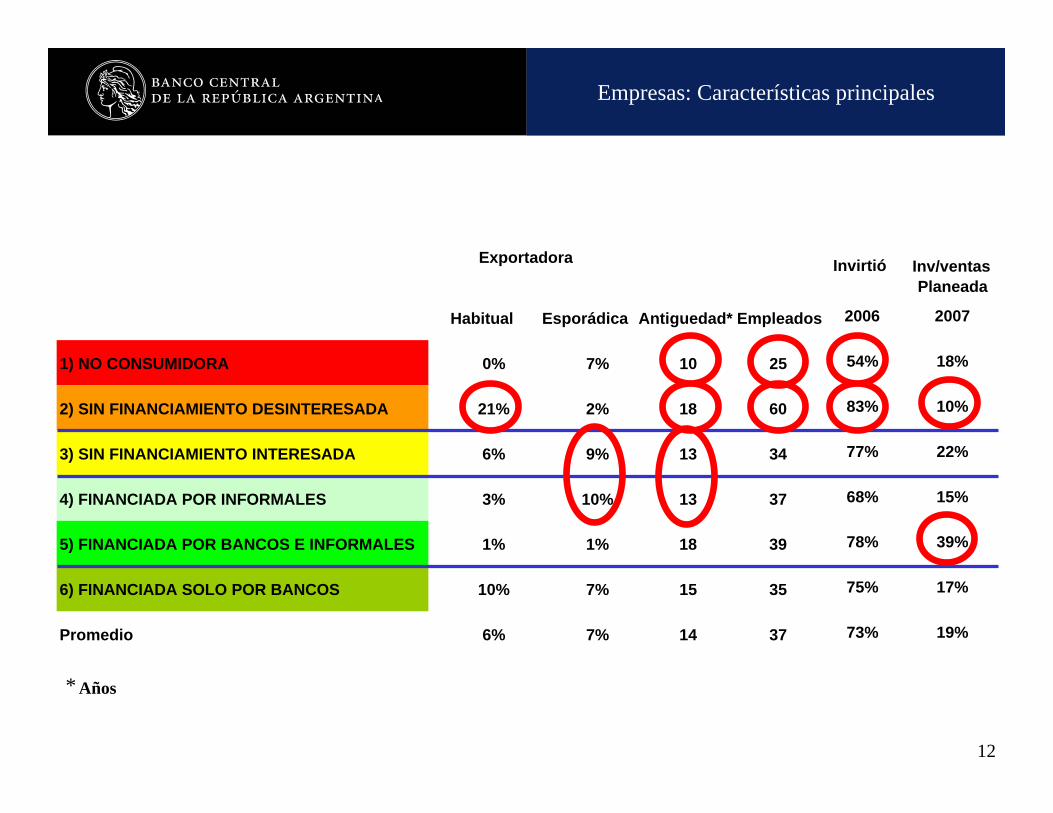

Nombre de la presentación en cuerpo 17Empresas: Características principales

Habitual Esporádica Antiguedad* Empleados

1) NO CONSUMIDORA 0% 7% 10 25

2) SIN FINANCIAMIENTO DESINTERESADA 21% 2% 18 60

3) SIN FINANCIAMIENTO INTERESADA 6% 9% 13 34

4) FINANCIADA POR INFORMALES 3% 10% 13 37

5) FINANCIADA POR BANCOS E INFORMALES 1% 1% 18 39

6) FINANCIADA SOLO POR BANCOS 10% 7% 15 35

Promedio 6% 7% 14 37

Exportadora

* Años

Inv/ventasInvirtióPlaneada

2006 2007

54% 18%

83% 10%

77% 22%

68% 15%

78% 39%

75% 17%

73% 19%

13

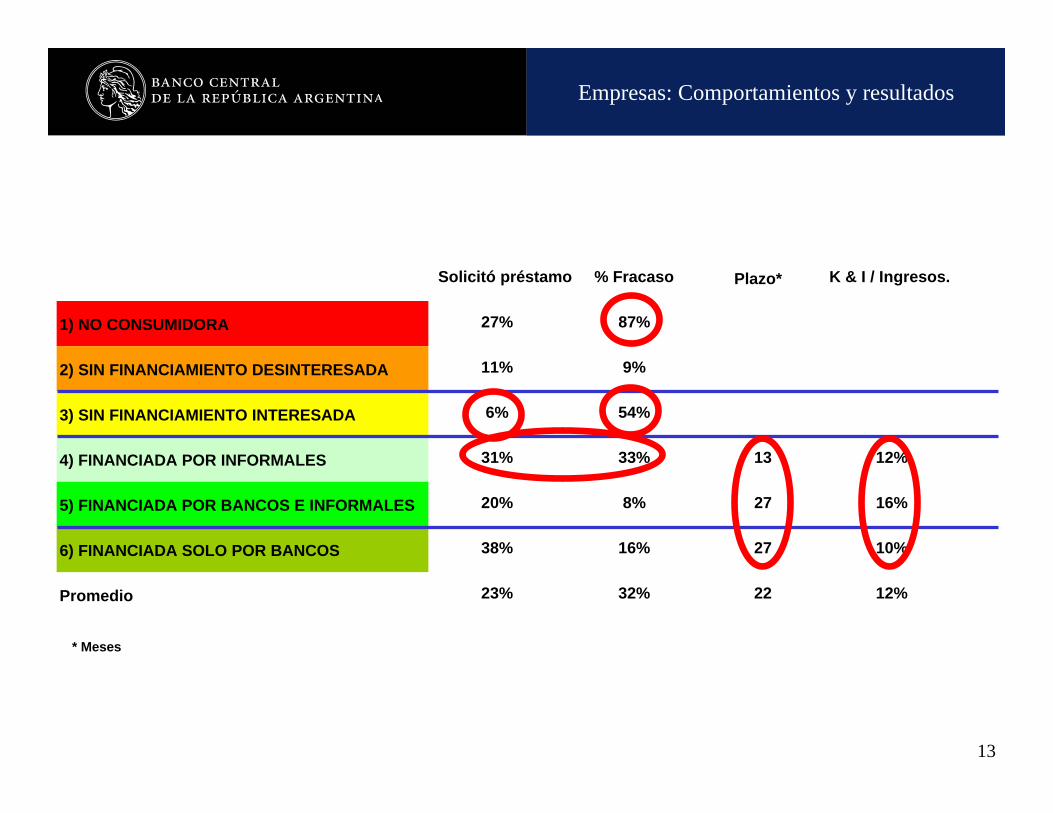

Nombre de la presentación en cuerpo 17Empresas: Comportamientos y resultados

1) NO CONSUMIDORA

2) SIN FINANCIAMIENTO DESINTERESADA

3) SIN FINANCIAMIENTO INTERESADA

4) FINANCIADA POR INFORMALES

5) FINANCIADA POR BANCOS E INFORMALES

6) FINANCIADA SOLO POR BANCOS

Promedio

Solicitó préstamo % Fracaso Plazo* K & I / Ingresos.

27% 87%

11% 9%

6% 54%

31% 33% 13 12%

20% 8% 27 16%

38% 16% 27 10%

23% 32% 22 12%

* Meses

14

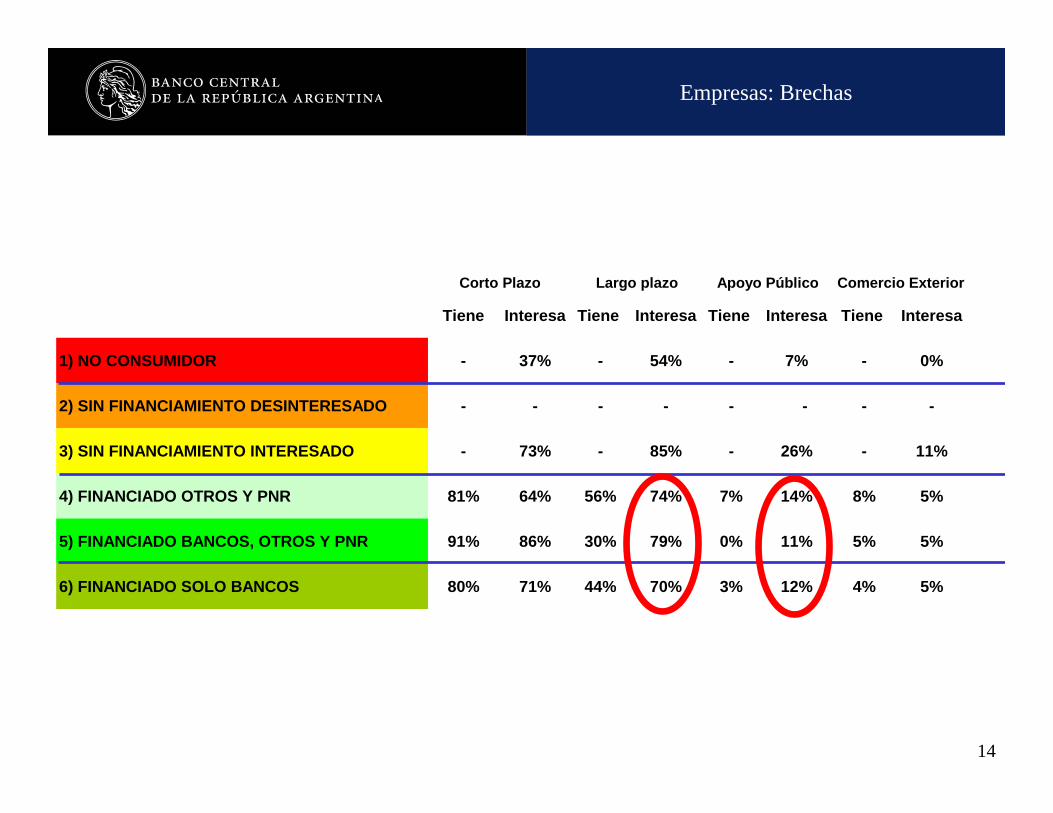

Nombre de la presentación en cuerpo 17Empresas: Brechas

Tiene Interesa Tiene Interesa Tiene Interesa Tiene Interesa

1) NO CONSUMIDOR - 37% - 54% - 7% - 0%

2) SIN FINANCIAMIENTO DESINTERESADO - - - - - - - -

3) SIN FINANCIAMIENTO INTERESADO - 73% - 85% - 26% - 11%

4) FINANCIADO OTROS Y PNR 81% 64% 56% 74% 7% 14% 8% 5%

5) FINANCIADO BANCOS, OTROS Y PNR 91% 86% 30% 79% 0% 11% 5% 5%

6) FINANCIADO SOLO BANCOS 80% 71% 44% 70% 3% 12% 4% 5%

Corto Plazo Largo plazo Apoyo Público Comercio Exterior

15

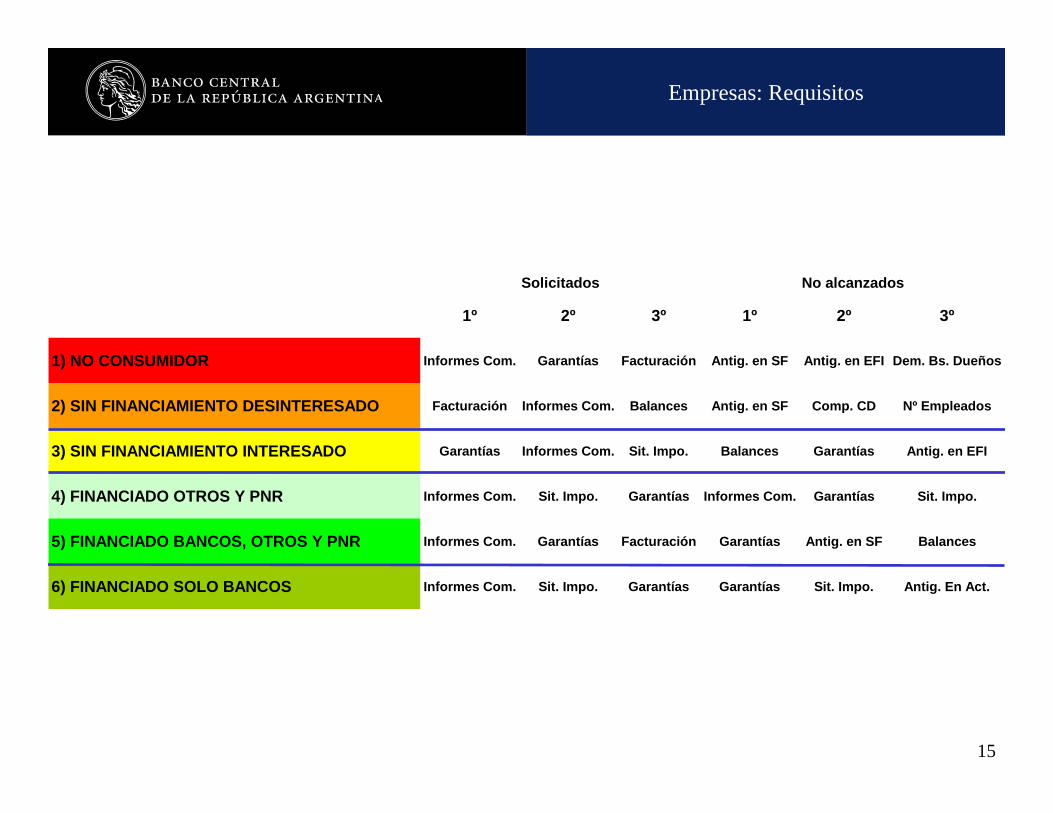

Nombre de la presentación en cuerpo 17Empresas: Requisitos

1º 2º 3º 1º 2º 3º

1) NO CONSUMIDOR Informes Com. Garantías Facturación Antig. en SF Antig. en EFI Dem. Bs. Dueños

2) SIN FINANCIAMIENTO DESINTERESADO Facturación Informes Com. Balances Antig. en SF Comp. CD Nº Empleados

3) SIN FINANCIAMIENTO INTERESADO Garantías Informes Com. Sit. Impo. Balances Garantías Antig. en EFI

4) FINANCIADO OTROS Y PNR Informes Com. Sit. Impo. Garantías Informes Com. Garantías Sit. Impo.

5) FINANCIADO BANCOS, OTROS Y PNR Informes Com. Garantías Facturación Garantías Antig. en SF Balances

6) FINANCIADO SOLO BANCOS Informes Com. Sit. Impo. Garantías Garantías Sit. Impo. Antig. En Act.

Solicitados No alcanzados

16

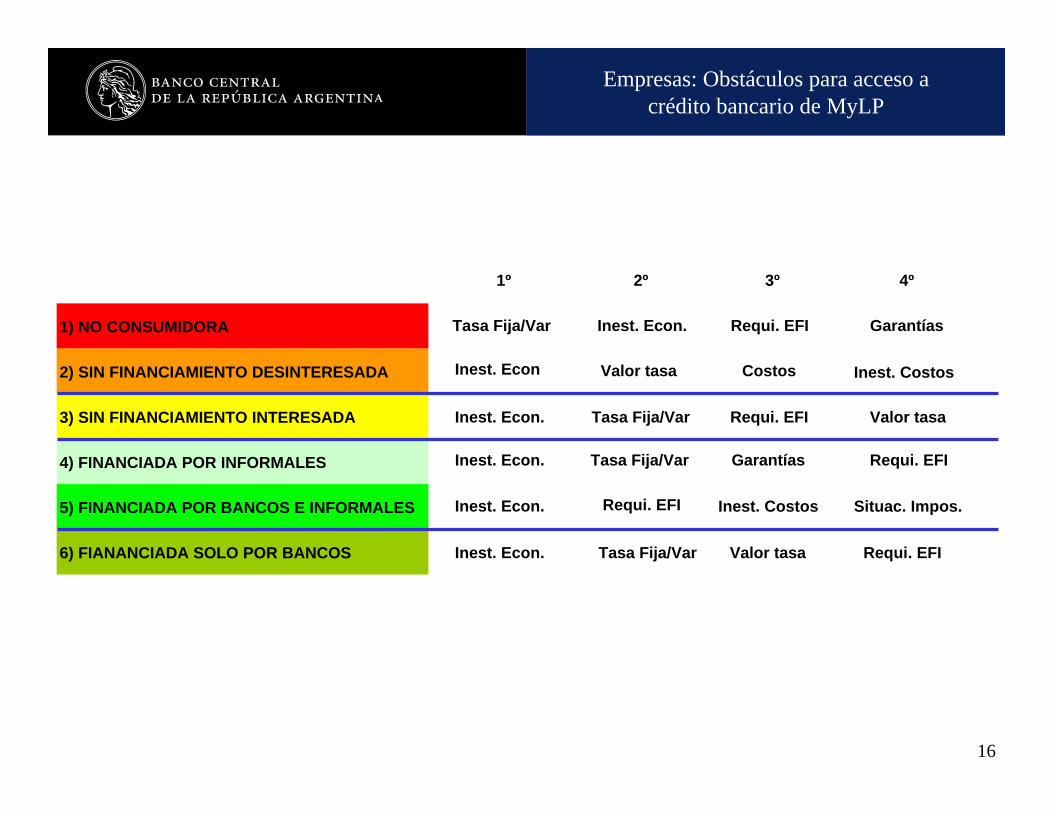

Nombre de la presentación en cuerpo 17Empresas: Obstáculos para acceso acrédito bancario de MyLP

1) NO CONSUMIDORA

2) SIN FINANCIAMIENTO DESINTERESADA

3) SIN FINANCIAMIENTO INTERESADA

4) FINANCIADA POR INFORMALES

5) FINANCIADA POR BANCOS E INFORMALES

6) FIANANCIADA SOLO POR BANCOS

1º 2º 3º 4º

Tasa Fija/Var Inest. Econ. Requi. EFI Garantías

Valor tasa Costos

Inest. Costos Situac. Impos.

Inest. Econ

Inest. Econ.

Inest. Econ.

Inest. Econ.

Valor tasa

Inest. Econ.

Tasa Fija/Var

Tasa Fija/Var

Tasa Fija/Var Valor tasa

Requi. EFI

Requi. EFI

Requi. EFI

Garantías

Requi. EFI

Inest. Costos

17

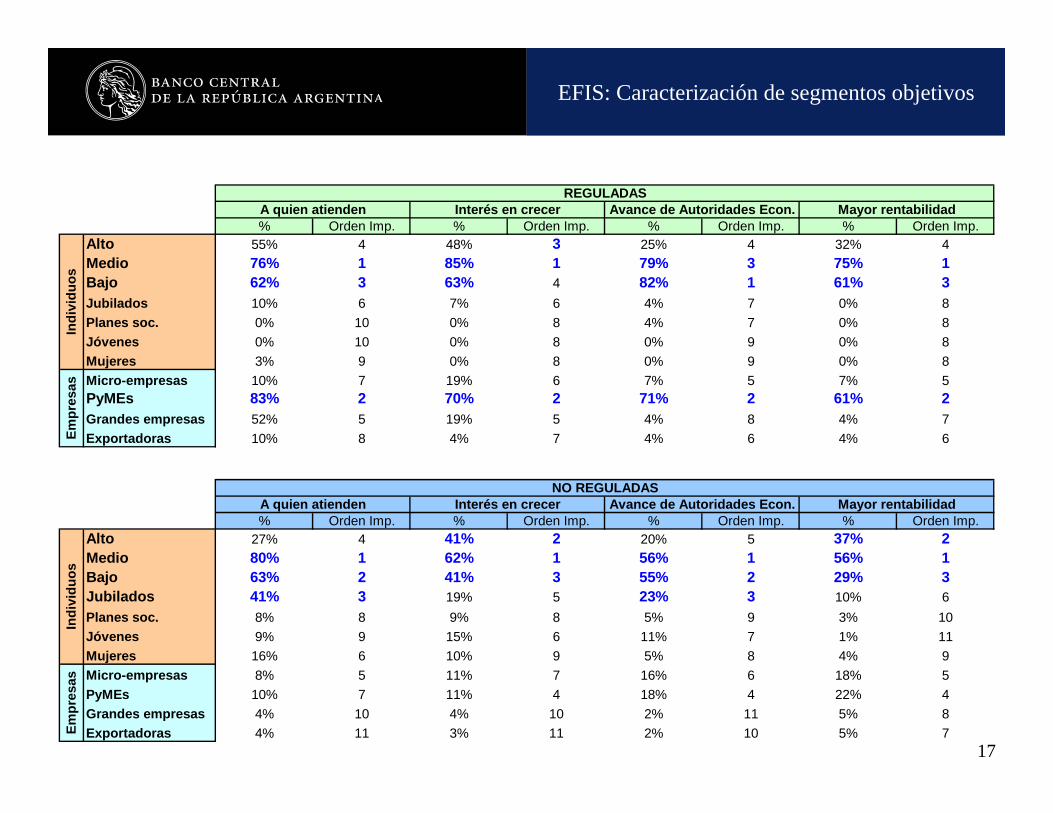

Nombre de la presentación en cuerpo 17EFIS: Caracterización de segmentos objetivos

% Orden Imp. % Orden Imp. % Orden Imp. % Orden Imp.Alto 55% 4 48% 3 25% 4 32% 4Medio 76% 1 85% 1 79% 3 75% 1Bajo 62% 3 63% 4 82% 1 61% 3Jubilados 10% 6 7% 6 4% 7 0% 8Planes soc. 0% 10 0% 8 4% 7 0% 8Jóvenes 0% 10 0% 8 0% 9 0% 8Mujeres 3% 9 0% 8 0% 9 0% 8Micro-empresas 10% 7 19% 6 7% 5 7% 5PyMEs 83% 2 70% 2 71% 2 61% 2Grandes empresas 52% 5 19% 5 4% 8 4% 7Exportadoras 10% 8 4% 7 4% 6 4% 6

% Orden Imp. % Orden Imp. % Orden Imp. % Orden Imp.Alto 27% 4 41% 2 20% 5 37% 2Medio 80% 1 62% 1 56% 1 56% 1Bajo 63% 2 41% 3 55% 2 29% 3Jubilados 41% 3 19% 5 23% 3 10% 6Planes soc. 8% 8 9% 8 5% 9 3% 10Jóvenes 9% 9 15% 6 11% 7 1% 11Mujeres 16% 6 10% 9 5% 8 4% 9Micro-empresas 8% 5 11% 7 16% 6 18% 5PyMEs 10% 7 11% 4 18% 4 22% 4Grandes empresas 4% 10 4% 10 2% 11 5% 8Exportadoras 4% 11 3% 11 2% 10 5% 7

Indi

vidu

osEm

pres

asIn

divi

duos

Empr

esas

A quien atienden Interés en crecer Avance de Autoridades Econ. Mayor rentabilidadNO REGULADAS

A quien atienden Interés en crecer Avance de Autoridades Econ. Mayor rentabilidadREGULADAS

18

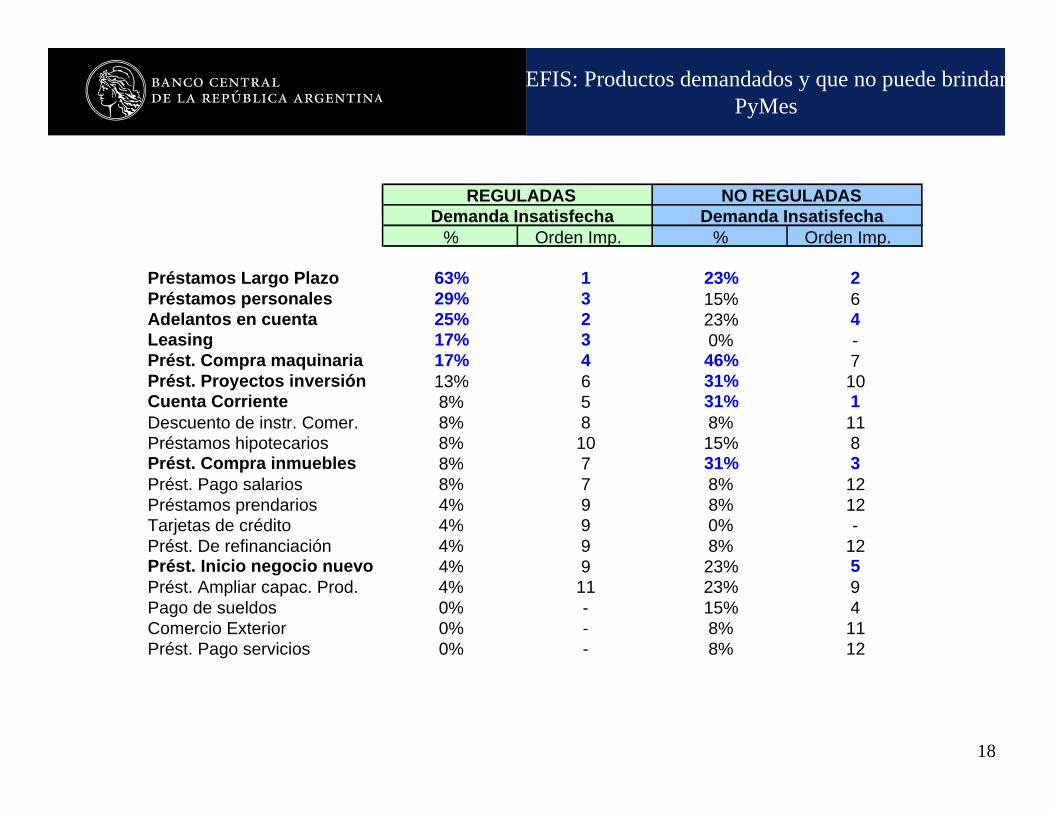

Nombre de la presentación en cuerpo 17EFIS: Productos demandados y que no puede brindarPyMes

% Orden Imp. % Orden Imp.

Préstamos Largo Plazo 63% 1 23% 2Préstamos personales 29% 3 15% 6Adelantos en cuenta 25% 2 23% 4Leasing 17% 3 0% -Prést. Compra maquinaria 17% 4 46% 7Prést. Proyectos inversión 13% 6 31% 10Cuenta Corriente 8% 5 31% 1Descuento de instr. Comer. 8% 8 8% 11Préstamos hipotecarios 8% 10 15% 8Prést. Compra inmuebles 8% 7 31% 3Prést. Pago salarios 8% 7 8% 12Préstamos prendarios 4% 9 8% 12Tarjetas de crédito 4% 9 0% -Prést. De refinanciación 4% 9 8% 12Prést. Inicio negocio nuevo 4% 9 23% 5Prést. Ampliar capac. Prod. 4% 11 23% 9Pago de sueldos 0% - 15% 4Comercio Exterior 0% - 8% 11Prést. Pago servicios 0% - 8% 12

REGULADAS NO REGULADASDemanda Insatisfecha Demanda Insatisfecha

19

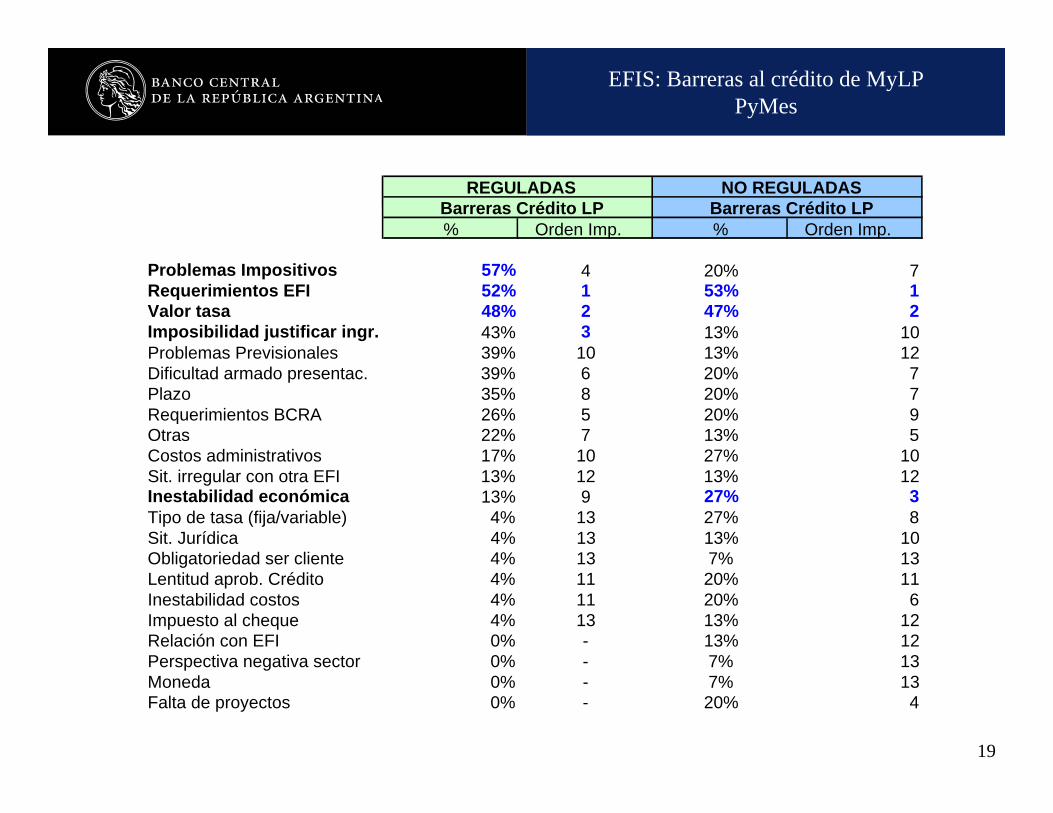

Nombre de la presentación en cuerpo 17EFIS: Barreras al crédito de MyLPPyMes

% Orden Imp. % Orden Imp.

Problemas Impositivos 57% 4 20% 7Requerimientos EFI 52% 1 53% 1Valor tasa 48% 2 47% 2Imposibilidad justificar ingr. 43% 3 13% 10Problemas Previsionales 39% 10 13% 12Dificultad armado presentac. 39% 6 20% 7Plazo 35% 8 20% 7Requerimientos BCRA 26% 5 20% 9Otras 22% 7 13% 5Costos administrativos 17% 10 27% 10Sit. irregular con otra EFI 13% 12 13% 12Inestabilidad económica 13% 9 27% 3Tipo de tasa (fija/variable) 4% 13 27% 8Sit. Jurídica 4% 13 13% 10Obligatoriedad ser cliente 4% 13 7% 13Lentitud aprob. Crédito 4% 11 20% 11Inestabilidad costos 4% 11 20% 6Impuesto al cheque 4% 13 13% 12Relación con EFI 0% - 13% 12Perspectiva negativa sector 0% - 7% 13Moneda 0% - 7% 13Falta de proyectos 0% - 20% 4

REGULADAS NO REGULADASBarreras Crédito LP Barreras Crédito LP

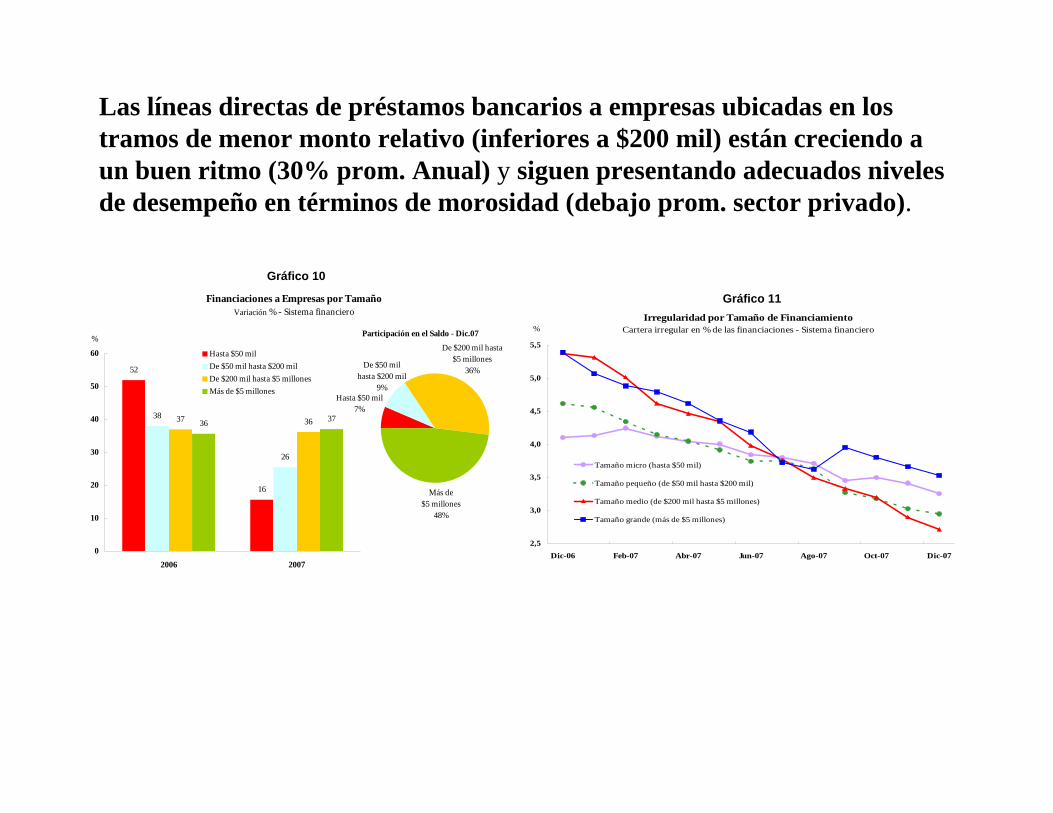

Irregularidad por Tamaño de FinanciamientoCartera irregular en % de las financiaciones - Sistema financiero

2,5

3,0

3,5

4,0

4,5

5,0

5,5

Dic-06 Feb-07 Abr-07 Jun-07 Ago-07 Oct-07 Dic-07

%

Tamaño micro (hasta $50 mil)

Tamaño pequeño (de $50 mil hasta $200 mil)

Tamaño medio (de $200 mil hasta $5 millones)

Tamaño grande (más de $5 millones)

Gráfico 11

52

16

38

26

37 3636 37

0

10

20

30

40

50

60

2006 2007

Hasta $50 milDe $50 mil hasta $200 milDe $200 mil hasta $5 millonesMás de $5 millones

Financiaciones a Empresas por TamañoVariación % - Sistema financiero

%

Hasta $50 mil7%

De $50 mil hasta $200 mil

9%

De $200 mil hasta $5 millones

36%

Más de $5 millones

48%

Participación en el Saldo - Dic.07

Gráfico 10

Las líneas directas de préstamos bancarios a empresas ubicadas en los tramos de menor monto relativo (inferiores a $200 mil) están creciendo a un buen ritmo (30% prom. Anual) y siguen presentando adecuados niveles de desempeño en términos de morosidad (debajo prom. sector privado).

21

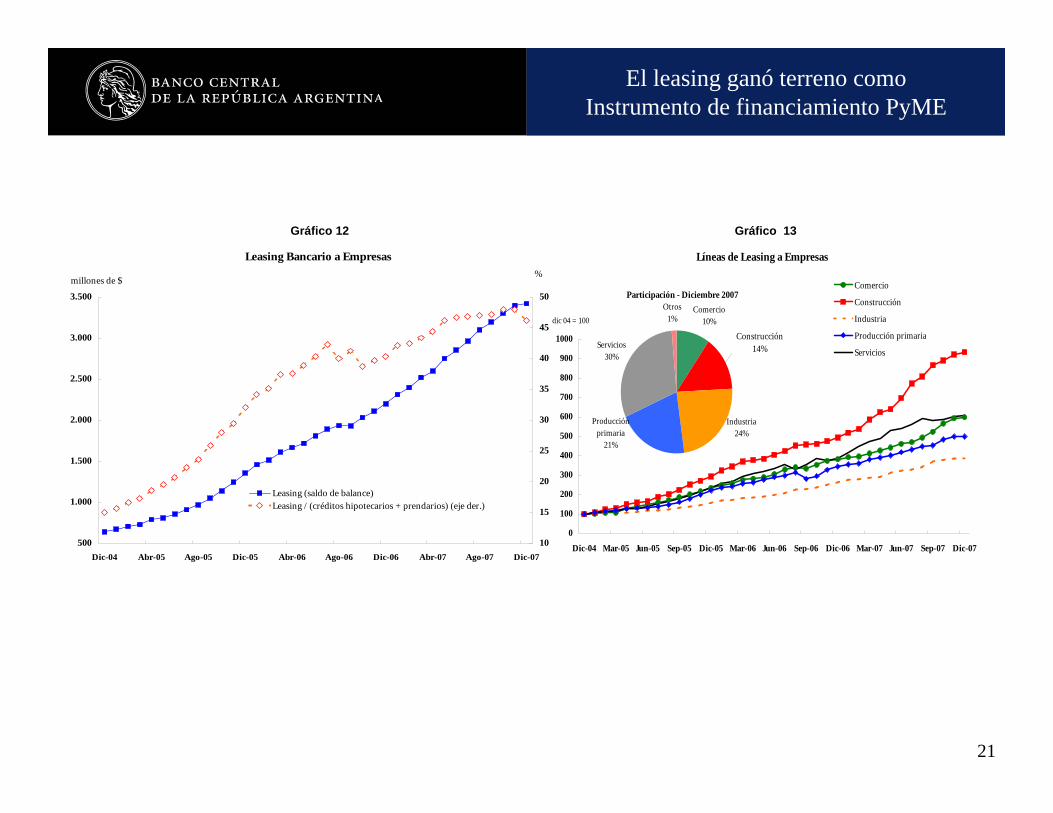

Nombre de la presentación en cuerpo 17El leasing ganó terreno comoInstrumento de financiamiento PyME

Gráfico 12

Leasing Bancario a Empresas

500

1.000

1.500

2.000

2.500

3.000

3.500

Dic-04 Abr-05 Ago-05 Dic-05 Abr-06 Ago-06 Dic-06 Abr-07 Ago-07 Dic-07

%

10

15

20

25

30

35

40

45

50

Leasing (saldo de balance)Leasing / (créditos hipotecarios + prendarios) (eje der.)

millones de $

Gráfico 13

Líneas de Leasing a Empresas

0

100

200

300

400

500

600

700

800

900

1000

Dic-04 Mar-05 Jun-05 Sep-05 Dic-05 Mar-06 Jun-06 Sep-06 Dic-06 Mar-07 Jun-07 Sep-07 Dic-07

dic 04 = 100

Comercio

Construcción

Industria

Producción primaria

Servicios

Comercio10%

Servicios30%

Otros1%

Construcción

14%

Industria24%

Producción primaria

21%

Participación - Diciembre 2007

Construcción14%

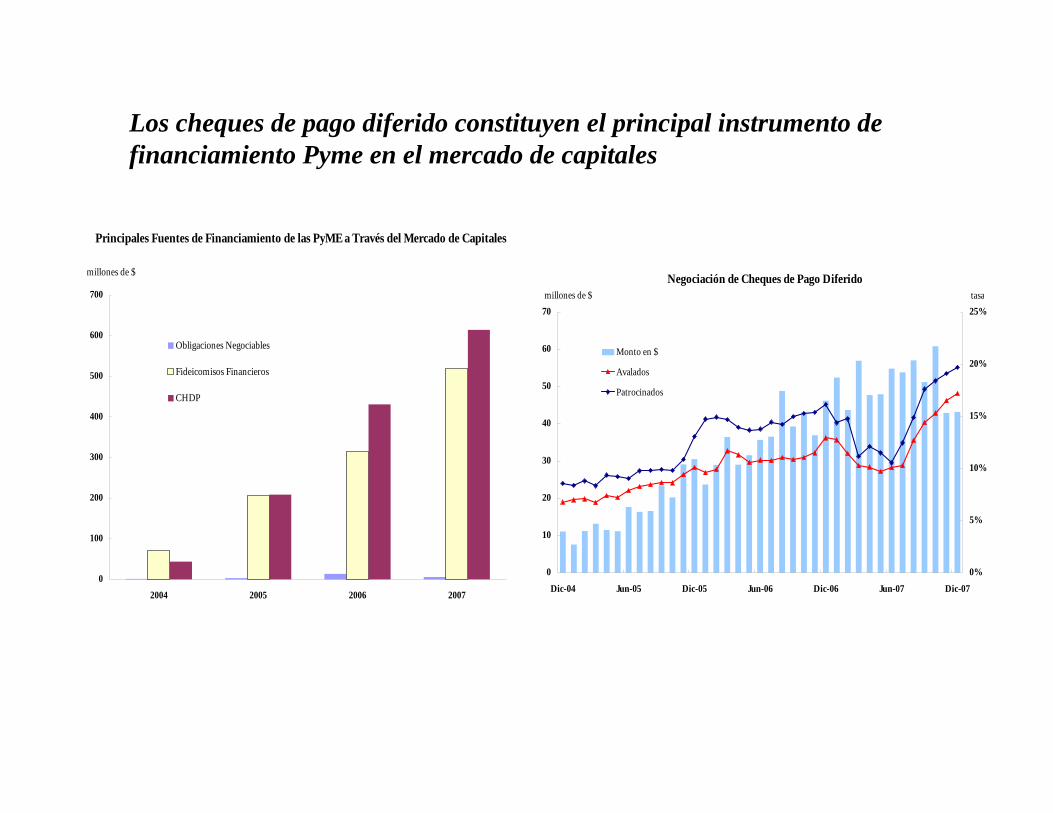

Gráfico II.16

0

10

20

30

40

50

60

70

Dic-04 Jun-05 Dic-05 Jun-06 Dic-06 Jun-07 Dic-070%

5%

10%

15%

20%

25%

Monto en $

Avalados

Patrocinados

millones de $ tasaNegociación de Cheques de Pago Diferido

Fuente: IAMC

Los cheques de pago diferido constituyen el principal instrumento de financiamiento Pyme en el mercado de capitales

0

100

200

300

400

500

600

700

2004 2005 2006 2007

Obligaciones Negociables

Fideicomisos Financieros

CHDP

millones de $

Principales Fuentes de Financiamiento de las PyME a Través del Mercado de Capitales

Políticas de estímulo al crédito para MIPyME por el BCRA

• Facilitar el otorgamiento de avales de las Sociedades de Garantía Recíproca. Se amplió de $1.250.000 a $3.000.000 el límite del total de avales que una Sociedad de Garantía Recíproca puede otorgar a un socio partícipe, siempre que no exceda el 5% del fondo de riesgo de la sociedad. Asimismo se estableció que ese importe no regirá si las garantías operan sobre instrumentos de deuda de empresas que se ofrezcan al mercado por el régimen de oferta pública.

• Dinamizar la operatoria de descuentos de cheques de pago diferido. En las normas de “Garantías” y “Gestión Crediticia” se flexibilizaron los requisitos para considerar a los títulos de crédito descontados con responsabilidad para el cedente como garantía preferida “A”. Se establecieron además, requisitos para los casos en que el cedente sea una cooperativa de crédito o mutual u otra persona jurídica no comprendida en el art. 2° de la Ley de Entidades Financieras.

• Estimular ciertos mecanismos de financiamiento para el segmento como el leasing. Este instrumento tiene un atractivo adicional al disponer de ventajas financieras e impositivas y de facilitar la renovación tecnológica

Agenda hacia el futuro

Objetivo: asegurar un escenario de estabilidad monetaria y financiera que ayude a mantener una senda de crecimiento económico sustentable y con inclusión social.

• Profundización del crédito en la economía, en especial el financiamiento a mediano y largo plazo (para inversión y housing), promoviendo una mayor ponderación de la evaluación por proyectos, fortaleciendo los mecanismos de generación de garantías, estimulando instrumentos crediticios que ponderen simpleza y seguridad .

• Mayor inclusión en el crédito a micro-emprendimientos y a PyME.• Incrementar los niveles de bancarización (mayor acceso geográfico y por

estratos sociales).• Monitorear la exposición de las entidades financieras al sector público y

eventuales descalces patrimoniales.• Monitorear el boom del crédito al consumo

25

Nombre de la presentación en cuerpo 17

Gracias por su atención