Embed Size (px)

Citation preview

Yield Capitalization 1

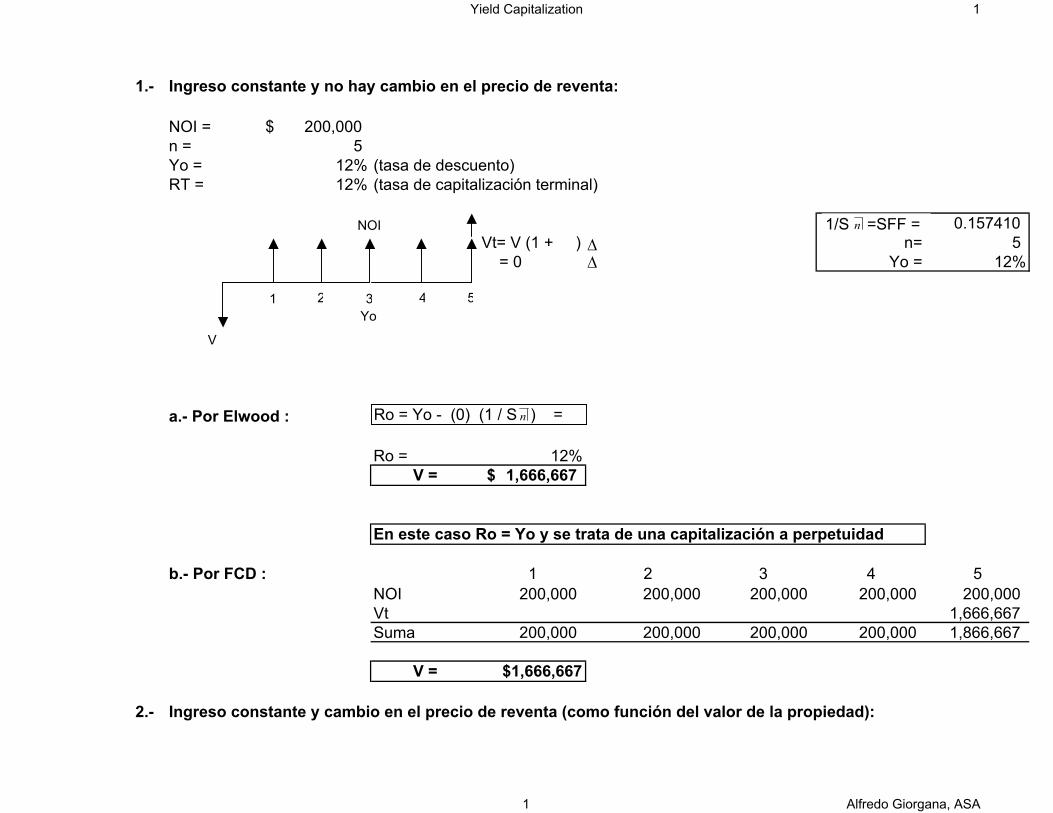

1.- Ingreso constante y no hay cambio en el precio de reventa:

NOI = 200,000$ n = 5 Yo = 12% (tasa de descuento)RT = 12% (tasa de capitalización terminal)

0.157410 Vt= V (1 + ) n= 5 = 0 Yo = 12%

V

a.- Por Elwood :

Ro = 12%V = 1,666,667$

En este caso Ro = Yo y se trata de una capitalización a perpetuidad

b.- Por FCD : 1 2 3 4 5NOI 200,000 200,000 200,000 200,000 200,000 Vt 1,666,667 Suma 200,000 200,000 200,000 200,000 1,866,667

V = $1,666,667

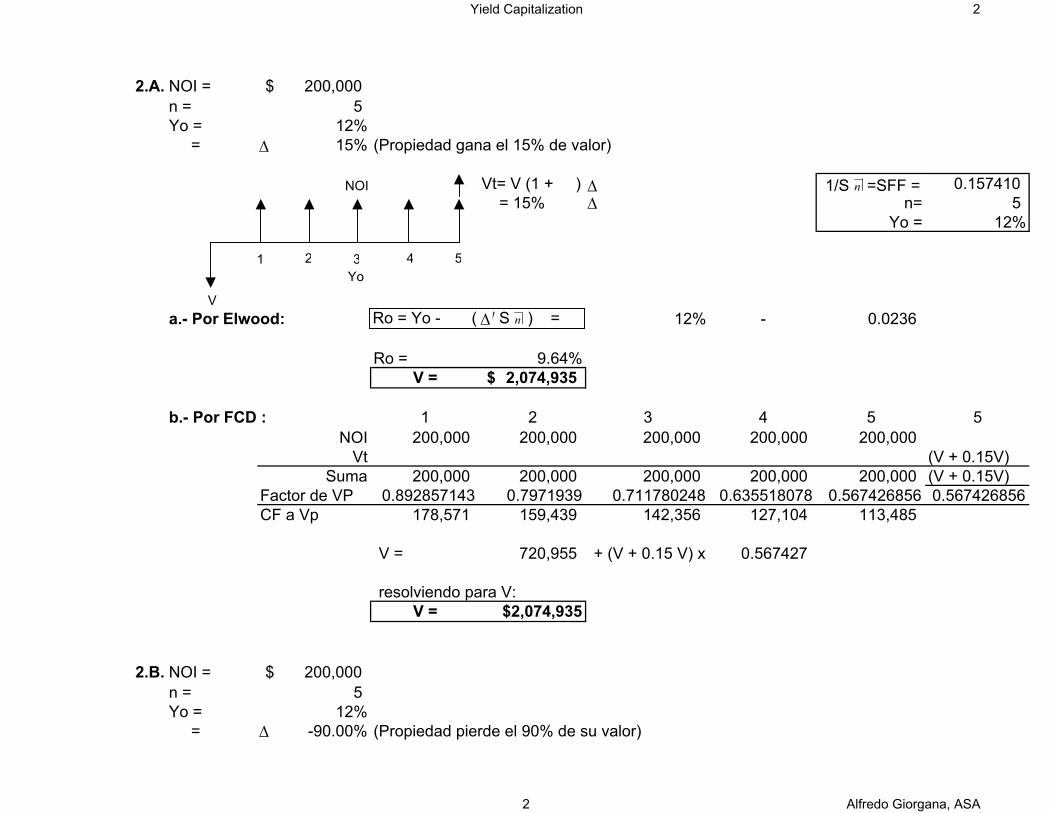

2.- Ingreso constante y cambio en el precio de reventa (como función del valor de la propiedad):

1/S =SFF =

Ro = Yo - (0) (1 / S ) =n

n

∆∆

1 2 3 4 5

NOI

Yo

1 Alfredo Giorgana, ASA

Yield Capitalization 2

2.A.-NOI = 200,000$ n = 5 Yo = 12% = 15% (Propiedad gana el 15% de valor)

Vt= V (1 + ) 0.157410 = 15% n= 5

Yo = 12%

Va.- Por Elwood: 12% - 0.0236

Ro = 9.64%V = 2,074,935$

b.- Por FCD : 1 2 3 4 5 5NOI 200,000 200,000 200,000 200,000 200,000

Vt (V + 0.15V)Suma 200,000 200,000 200,000 200,000 200,000 (V + 0.15V)

Factor de VP 0.892857143 0.7971939 0.711780248 0.635518078 0.567426856 0.567426856CF a Vp 178,571 159,439 142,356 127,104 113,485

V = 720,955 + (V + 0.15 V) x 0.567427

resolviendo para V:V = $2,074,935

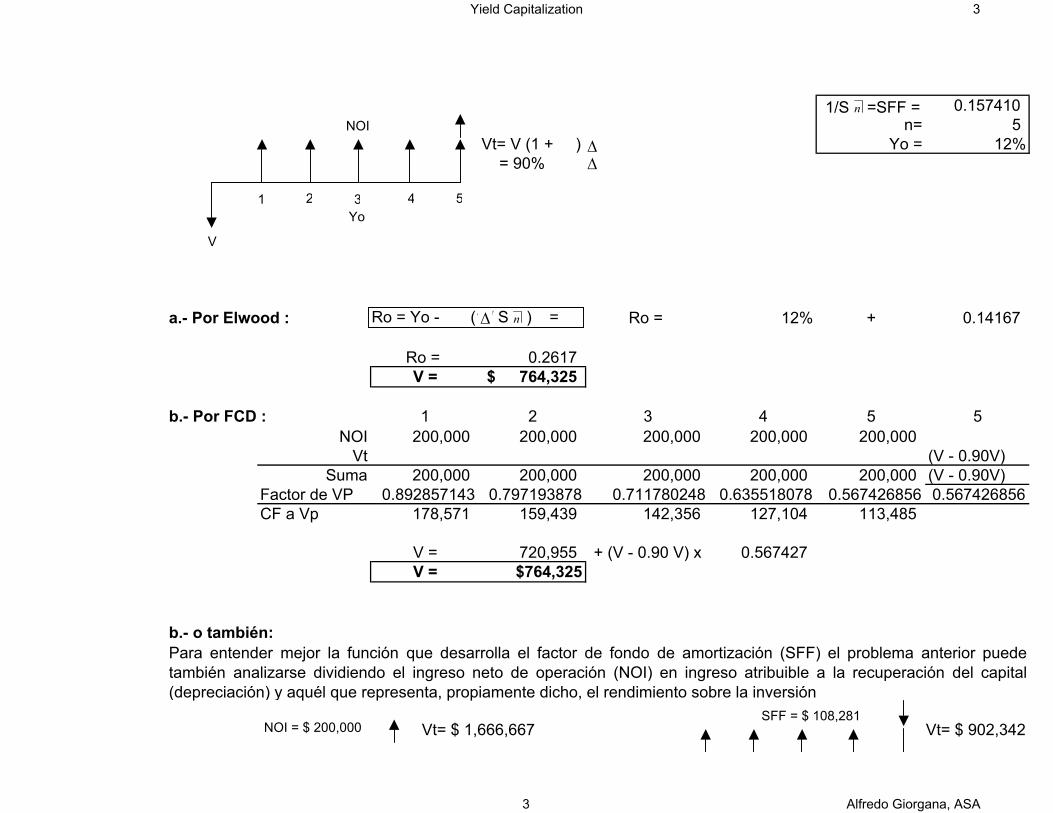

2.B.-NOI = 200,000$ n = 5 Yo = 12% = -90.00% (Propiedad pierde el 90% de su valor)

Ro = Yo - (1 / S ) =n∆

1/S =SFF =n

∆

∆

∆∆

1 2 3 4 5

NOI

Yo

2 Alfredo Giorgana, ASA

Yield Capitalization 3

0.157410 n= 5

Vt= V (1 + ) Yo = 12% = 90%

V

a.- Por Elwood : Ro = 12% + 0.14167

Ro = 0.2617 V = 764,325$

b.- Por FCD : 1 2 3 4 5 5NOI 200,000 200,000 200,000 200,000 200,000

Vt (V - 0.90V)Suma 200,000 200,000 200,000 200,000 200,000 (V - 0.90V)

Factor de VP 0.892857143 0.797193878 0.711780248 0.635518078 0.567426856 0.567426856CF a Vp 178,571 159,439 142,356 127,104 113,485

V = 720,955 + (V - 0.90 V) x 0.567427 V = $764,325

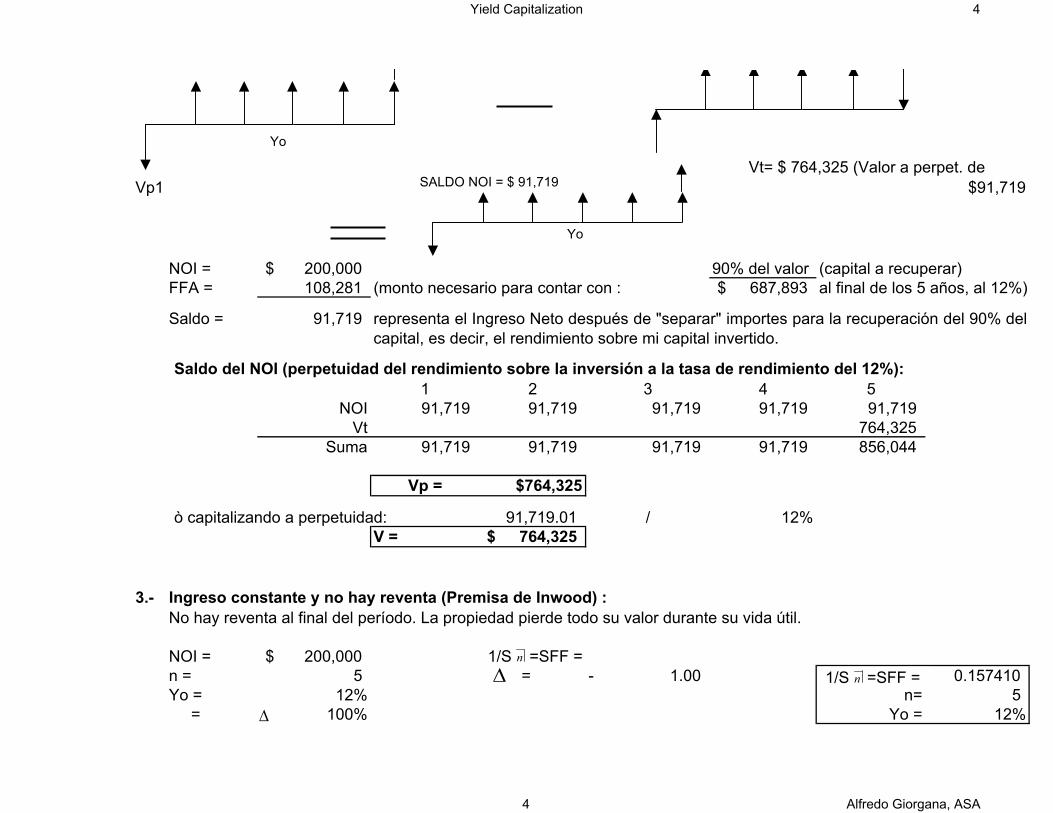

b.- o también:Para entender mejor la función que desarrolla el factor de fondo de amortización (SFF) el problema anterior puedetambién analizarse dividiendo el ingreso neto de operación (NOI) en ingreso atribuible a la recuperación del capital(depreciación) y aquél que representa, propiamente dicho, el rendimiento sobre la inversión

Vt= $ 1,666,667 Vt= $ 902,342SFF = $ 108,281

Ro = Yo - (1 / S ) =n∆

1/S =SFF =n

∆∆

1 2 3 4 5

NOI

Yo

NOI = $ 200,000

3 Alfredo Giorgana, ASA

Yield Capitalization 4

Vp1 $91,719

NOI = 200,000$ 90% del valor (capital a recuperar)FFA = 108,281 (monto necesario para contar con : 687,893$ al final de los 5 años, al 12%).

Saldo = 91,719

Saldo del NOI (perpetuidad del rendimiento sobre la inversión a la tasa de rendimiento del 12%):1 2 3 4 5

NOI 91,719 91,719 91,719 91,719 91,719 Vt 764,325

Suma 91,719 91,719 91,719 91,719 856,044

Vp = $764,325

ò capitalizando a perpetuidad: 91,719.01 / 12%V = 764,325$

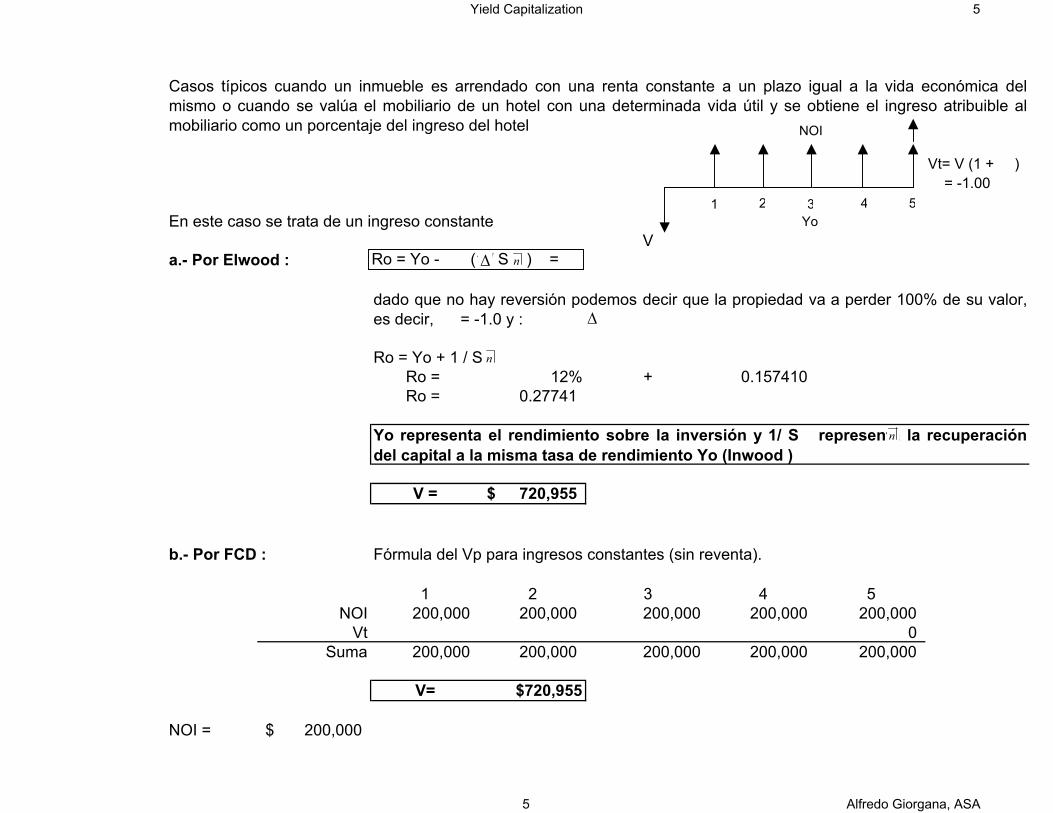

3.- Ingreso constante y no hay reventa (Premisa de Inwood) :No hay reventa al final del período. La propiedad pierde todo su valor durante su vida útil.

NOI = 200,000$ n = 5 = 1.00- 0.157410 Yo = 12% n= 5 = 100% Yo = 12%

representa el Ingreso Neto después de "separar" importes para la recuperación del 90% delcapital, es decir, el rendimiento sobre mi capital invertido.

Vt= $ 764,325 (Valor a perpet. de SALDO NOI = $ 91,719

∆1/S =SFF =n

1/S =SFF =n

∆

Yo

Yo

4 Alfredo Giorgana, ASA

Yield Capitalization 5

Vt= V (1 + ) = -1.00

En este caso se trata de un ingreso constante V

a.- Por Elwood :

Ro = Yo + 1 / SRo = 12% + 0.157410 Ro = 0.27741

V = 720,955$

b.- Por FCD : Fórmula del Vp para ingresos constantes (sin reventa).

1 2 3 4 5NOI 200,000 200,000 200,000 200,000 200,000

Vt 0Suma 200,000 200,000 200,000 200,000 200,000

V= $720,955

NOI = 200,000$

dado que no hay reversión podemos decir que la propiedad va a perder 100% de su valor,es decir, = -1.0 y :

Casos típicos cuando un inmueble es arrendado con una renta constante a un plazo igual a la vida económica delmismo o cuando se valúa el mobiliario de un hotel con una determinada vida útil y se obtiene el ingreso atribuible almobiliario como un porcentaje del ingreso del hotel

Yo representa el rendimiento sobre la inversión y 1/ S representa la recuperacióndel capital a la misma tasa de rendimiento Yo (Inwood )

Ro = Yo - (1 / S ) =n∆

∆

n

n

1 2 3 4 5

NOI

Yo

5 Alfredo Giorgana, ASA

Yield Capitalization 6

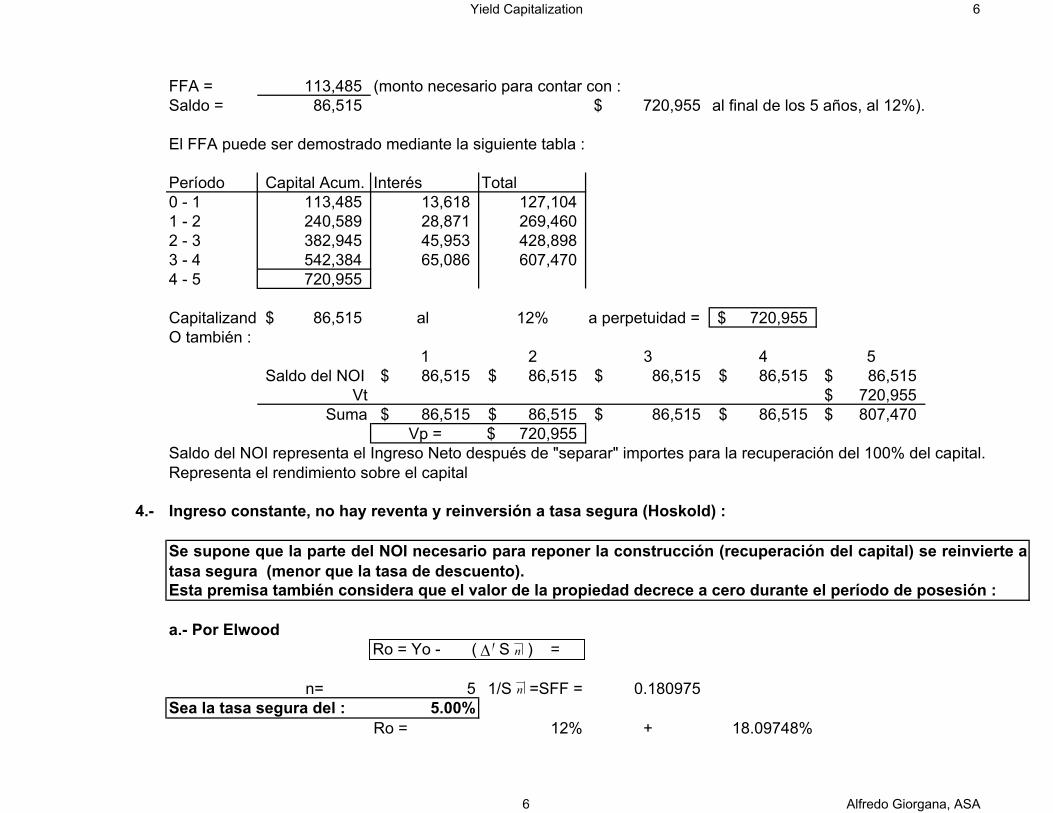

FFA = 113,485 (monto necesario para contar con :Saldo = 86,515 720,955$ al final de los 5 años, al 12%).

El FFA puede ser demostrado mediante la siguiente tabla :

Período Capital Acum. Interés Total0 - 1 113,485 13,618 127,104 1 - 2 240,589 28,871 269,460 2 - 3 382,945 45,953 428,898 3 - 4 542,384 65,086 607,470 4 - 5 720,955

Capitalizand 86,515$ al 12% a perpetuidad = 720,955$ O también :

1 2 3 4 5Saldo del NOI 86,515$ 86,515$ 86,515$ 86,515$ 86,515$

Vt 720,955$ Suma 86,515$ 86,515$ 86,515$ 86,515$ 807,470$

Vp = 720,955$

4.- Ingreso constante, no hay reventa y reinversión a tasa segura (Hoskold) :

Esta premisa también considera que el valor de la propiedad decrece a cero durante el período de posesión :

a.- Por Elwood

n= 5 0.180975 Sea la tasa segura del : 5.00%

Ro = 12% + 18.09748%

Se supone que la parte del NOI necesario para reponer la construcción (recuperación del capital) se reinvierte atasa segura (menor que la tasa de descuento).

Saldo del NOI representa el Ingreso Neto después de "separar" importes para la recuperación del 100% del capital. Representa el rendimiento sobre el capital

Ro = Yo - (1 / S ) =n∆

1/S =SFF =n

6 Alfredo Giorgana, ASA

Yield Capitalization 7

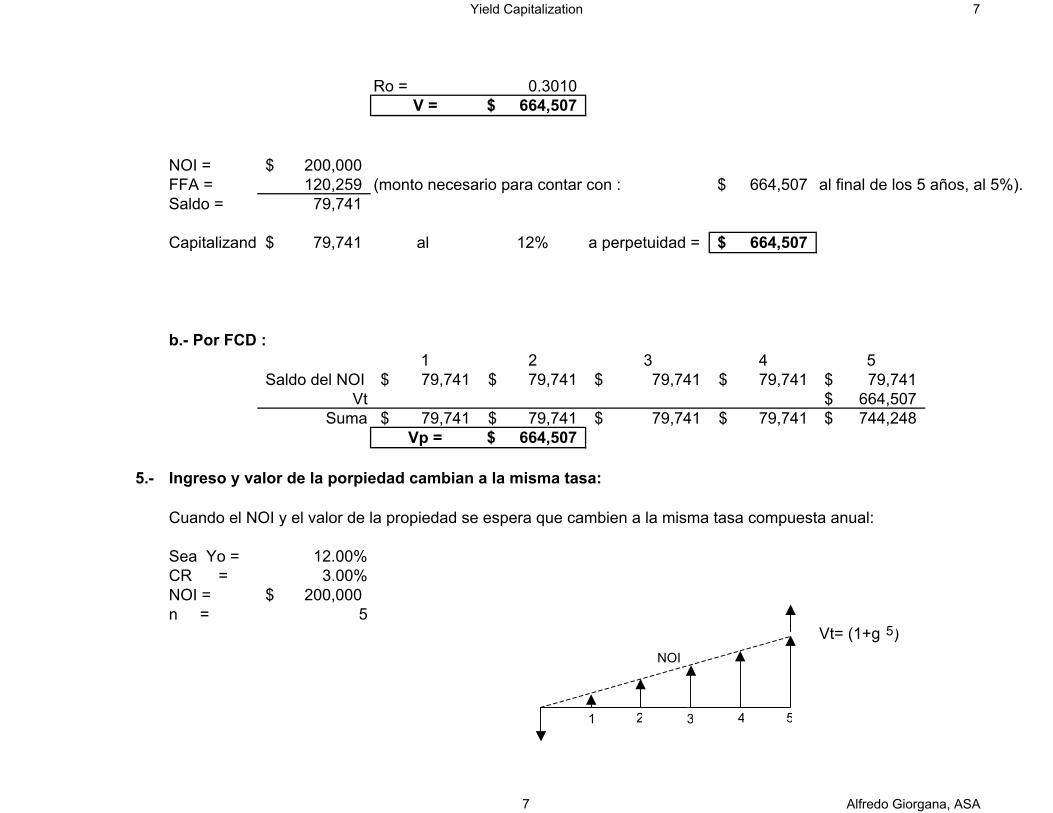

Ro = 0.3010 V = 664,507$

NOI = 200,000$ FFA = 120,259 (monto necesario para contar con : 664,507$ al final de los 5 años, al 5%).Saldo = 79,741

Capitalizand 79,741$ al 12% a perpetuidad = 664,507$

b.- Por FCD :1 2 3 4 5

Saldo del NOI 79,741$ 79,741$ 79,741$ 79,741$ 79,741$ Vt 664,507$

Suma 79,741$ 79,741$ 79,741$ 79,741$ 744,248$ Vp = 664,507$

5.- Ingreso y valor de la porpiedad cambian a la misma tasa:

Cuando el NOI y el valor de la propiedad se espera que cambien a la misma tasa compuesta anual:

Sea Yo = 12.00%CR = 3.00%NOI = 200,000$ n = 5

Vt= (1+g )5

NOI

1 2 3 4 5

7 Alfredo Giorgana, ASA

Yield Capitalization 8

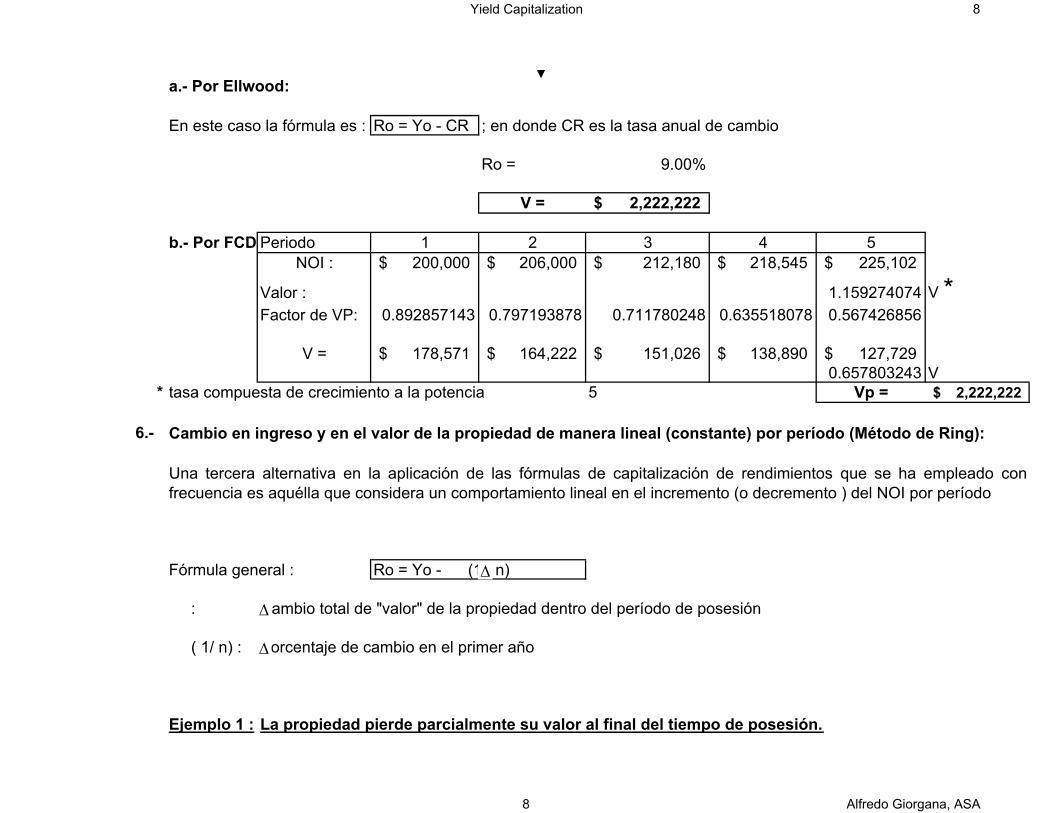

a.- Por Ellwood:

En este caso la fórmula es : Ro = Yo - CR ; en donde CR es la tasa anual de cambio

Ro = 9.00%

V = 2,222,222$

b.- Por FCD Periodo 1 2 3 4 5NOI : 200,000$ 206,000$ 212,180$ 218,545$ 225,102$

Valor : 1.159274074 V *Factor de VP: 0.892857143 0.797193878 0.711780248 0.635518078 0.567426856

V = 178,571$ 164,222$ 151,026$ 138,890$ 127,729$ 0.657803243 V

* tasa compuesta de crecimiento a la potencia 5 Vp = 2,222,222$

6.- Cambio en ingreso y en el valor de la propiedad de manera lineal (constante) por período (Método de Ring):

Fórmula general : Ro = Yo - (1 / n)

: Cambio total de "valor" de la propiedad dentro del período de posesión

( 1/ n) : Porcentaje de cambio en el primer año

Ejemplo 1 : La propiedad pierde parcialmente su valor al final del tiempo de posesión.

Una tercera alternativa en la aplicación de las fórmulas de capitalización de rendimientos que se ha empleado confrecuencia es aquélla que considera un comportamiento lineal en el incremento (o decremento ) del NOI por período

∆

∆

∆

8 Alfredo Giorgana, ASA

Yield Capitalization 9

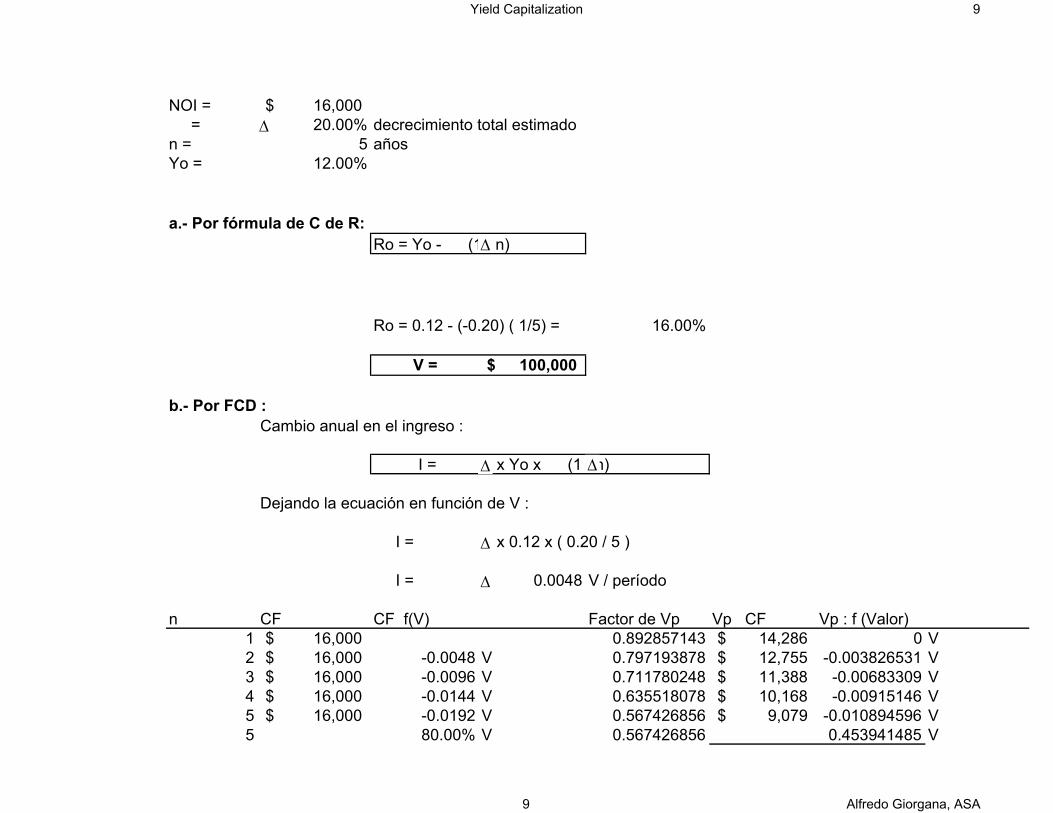

NOI = 16,000$ = 20.00% decrecimiento total estimado n = 5 añosYo = 12.00%

a.- Por fórmula de C de R:Ro = Yo - (1 / n)

Ro = 0.12 - (-0.20) ( 1/5) = 16.00%

V = 100,000$

b.- Por FCD :Cambio anual en el ingreso :

I = V x Yo x (1 / n)

Dejando la ecuación en función de V :

I = V x 0.12 x ( 0.20 / 5 )

I = 0.0048 V / período

n CF CF f(V) Factor de Vp Vp CF Vp : f (Valor)1 16,000$ 0.892857143 14,286$ 0 V2 16,000$ -0.0048 V 0.797193878 12,755$ -0.003826531 V3 16,000$ -0.0096 V 0.711780248 11,388$ -0.00683309 V4 16,000$ -0.0144 V 0.635518078 10,168$ -0.00915146 V5 16,000$ -0.0192 V 0.567426856 9,079$ -0.010894596 V5 80.00% V 0.567426856 0.453941485 V

∆

∆∆

∆

∆

∆

9 Alfredo Giorgana, ASA

Yield Capitalization 10

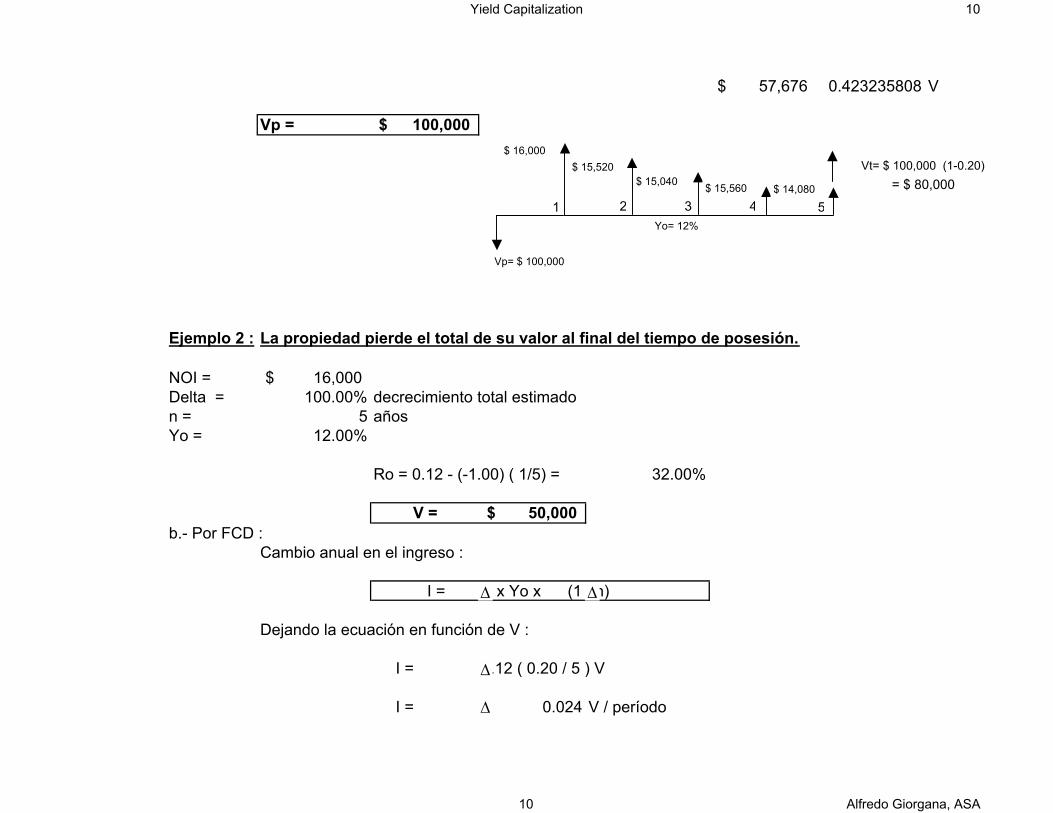

57,676$ 0.423235808 V

Vp = 100,000$

Ejemplo 2 : La propiedad pierde el total de su valor al final del tiempo de posesión.

NOI = 16,000$ Delta = 100.00% decrecimiento total estimado n = 5 añosYo = 12.00%

Ro = 0.12 - (-1.00) ( 1/5) = 32.00%

V = 50,000$ b.- Por FCD :

Cambio anual en el ingreso :

I = V x Yo x (1 / n)

Dejando la ecuación en función de V :

I = 0.12 ( 0.20 / 5 ) V

I = 0.024 V / período

Vt= $ 100,000 (1-0.20)= $ 80,000

∆ ∆

∆

∆

Yo= 12%

1 2 3 4 5

$ 16,000$ 15,520

$ 15,040 $ 15,560 $ 14,080

Vp= $ 100,000

10 Alfredo Giorgana, ASA

Yield Capitalization 11

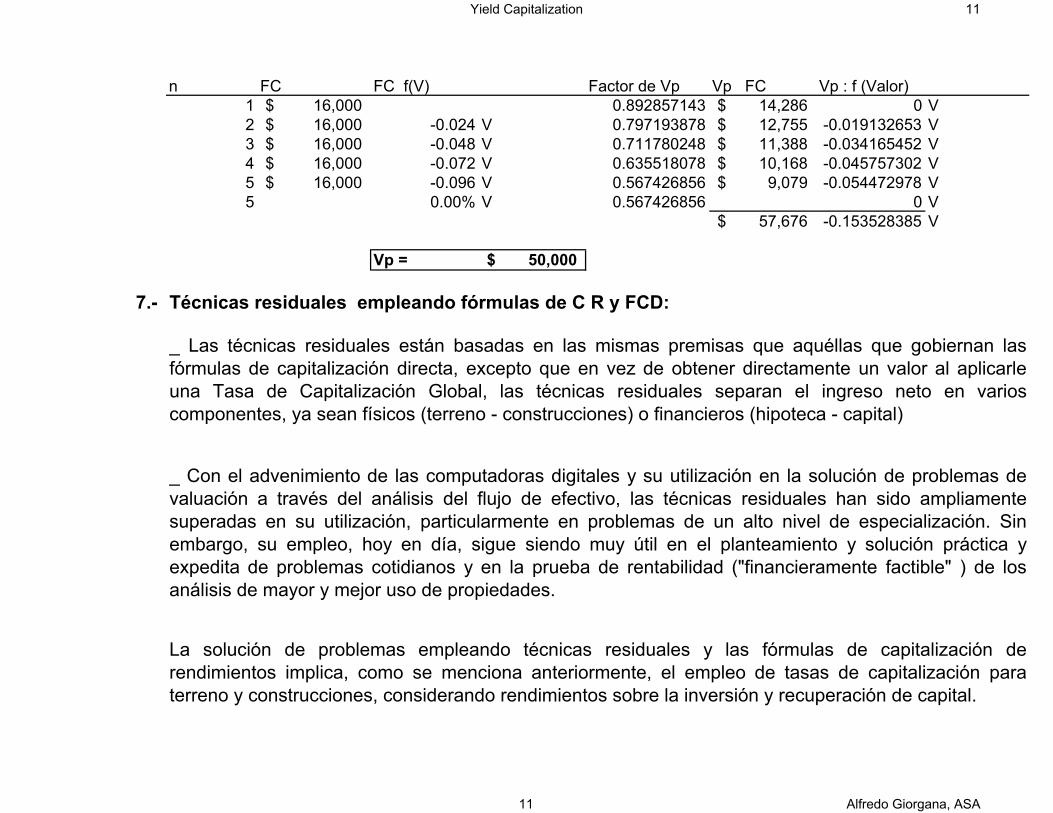

n FC FC f(V) Factor de Vp Vp FC Vp : f (Valor)1 16,000$ 0.892857143 14,286$ 0 V2 16,000$ -0.024 V 0.797193878 12,755$ -0.019132653 V3 16,000$ -0.048 V 0.711780248 11,388$ -0.034165452 V4 16,000$ -0.072 V 0.635518078 10,168$ -0.045757302 V5 16,000$ -0.096 V 0.567426856 9,079$ -0.054472978 V5 0.00% V 0.567426856 0 V

57,676$ -0.153528385 V

Vp = 50,000$

7.- Técnicas residuales empleando fórmulas de C R y FCD:

_ Las técnicas residuales están basadas en las mismas premisas que aquéllas que gobiernan lasfórmulas de capitalización directa, excepto que en vez de obtener directamente un valor al aplicarleuna Tasa de Capitalización Global, las técnicas residuales separan el ingreso neto en varioscomponentes, ya sean físicos (terreno - construcciones) o financieros (hipoteca - capital)

_ Con el advenimiento de las computadoras digitales y su utilización en la solución de problemas devaluación a través del análisis del flujo de efectivo, las técnicas residuales han sido ampliamentesuperadas en su utilización, particularmente en problemas de un alto nivel de especialización. Sinembargo, su empleo, hoy en día, sigue siendo muy útil en el planteamiento y solución práctica yexpedita de problemas cotidianos y en la prueba de rentabilidad ("financieramente factible" ) de losanálisis de mayor y mejor uso de propiedades.

La solución de problemas empleando técnicas residuales y las fórmulas de capitalización derendimientos implica, como se menciona anteriormente, el empleo de tasas de capitalización paraterreno y construcciones, considerando rendimientos sobre la inversión y recuperación de capital.

11 Alfredo Giorgana, ASA

Yield Capitalization 12

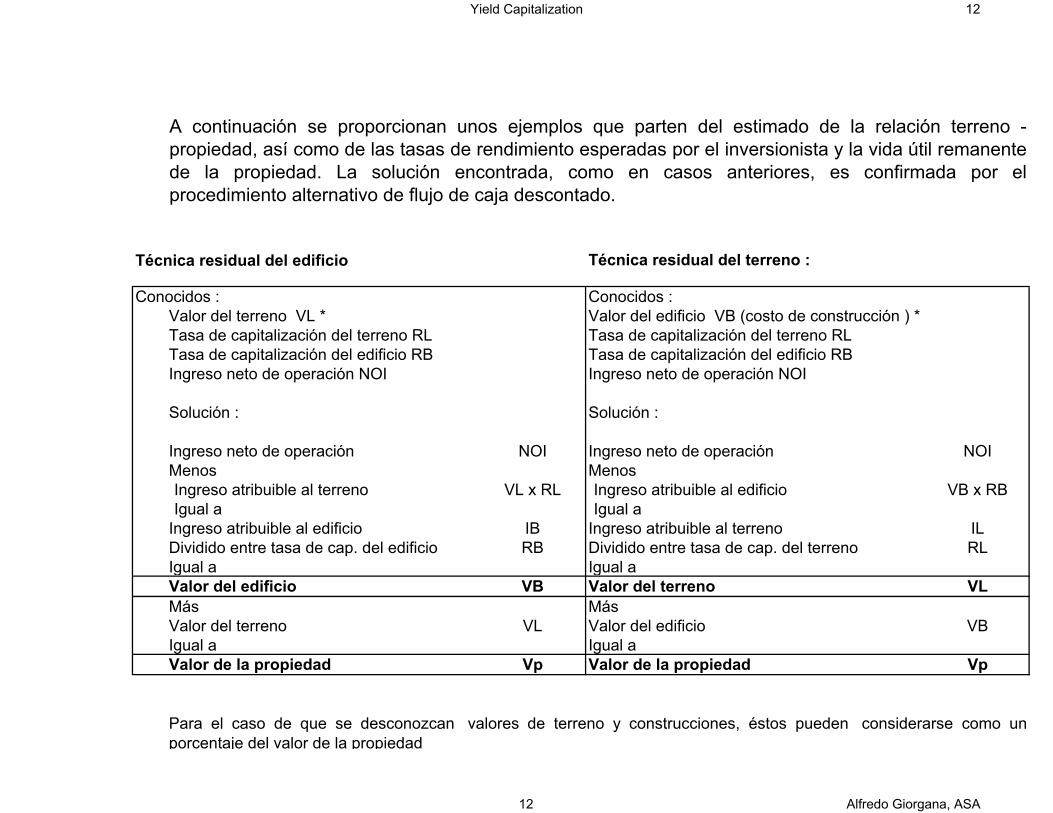

Técnica residual del edificio Técnica residual del terreno :

Conocidos : Conocidos :Valor del terreno VL * Valor del edificio VB (costo de construcción ) *Tasa de capitalización del terreno RL Tasa de capitalización del terreno RLTasa de capitalización del edificio RB Tasa de capitalización del edificio RBIngreso neto de operación NOI Ingreso neto de operación NOI

Solución : Solución :

Ingreso neto de operación NOI Ingreso neto de operación NOIMenos MenosIngreso atribuible al terreno VL x RL Ingreso atribuible al edificio VB x RBIgual a Igual a

Ingreso atribuible al edificio IB Ingreso atribuible al terreno ILDividido entre tasa de cap. del edificio RB Dividido entre tasa de cap. del terreno RLIgual a Igual a Valor del edificio VB Valor del terreno VLMás MásValor del terreno VL Valor del edificio VBIgual a Igual a Valor de la propiedad Vp Valor de la propiedad Vp

Para el caso de que se desconozcan valores de terreno y construcciones, éstos pueden considerarse como unporcentaje del valor de la propiedad

A continuación se proporcionan unos ejemplos que parten del estimado de la relación terreno -propiedad, así como de las tasas de rendimiento esperadas por el inversionista y la vida útil remanentede la propiedad. La solución encontrada, como en casos anteriores, es confirmada por elprocedimiento alternativo de flujo de caja descontado.

12 Alfredo Giorgana, ASA

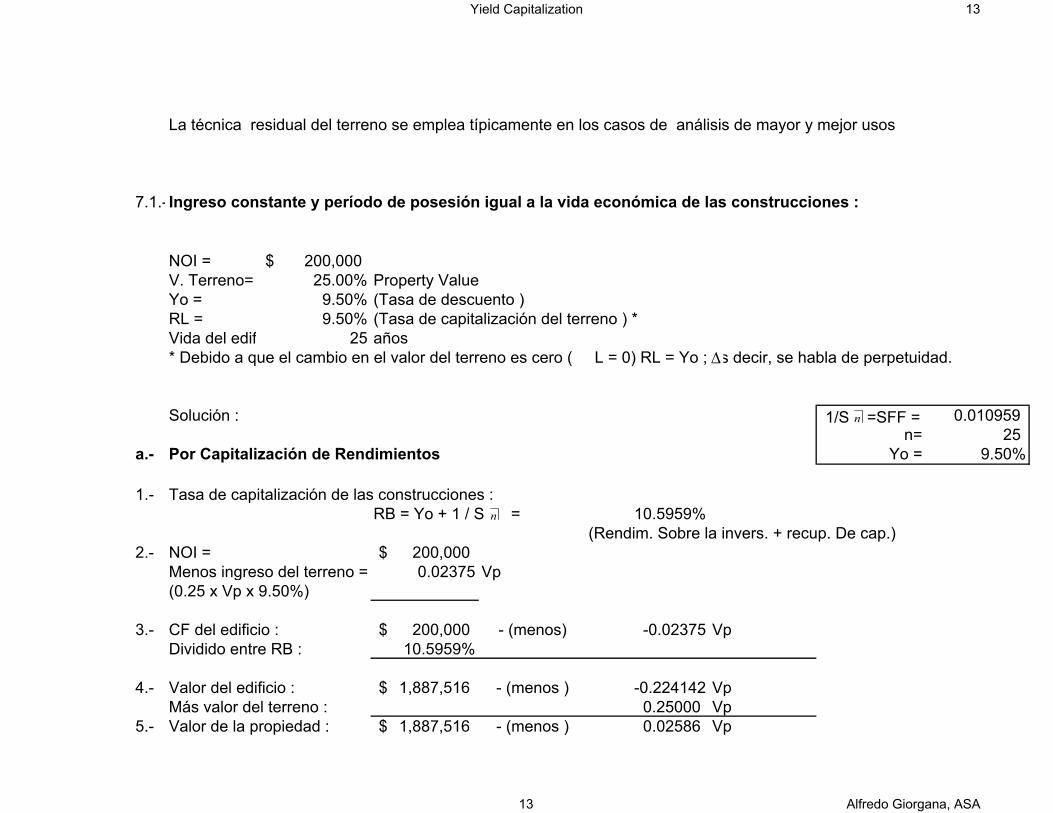

Yield Capitalization 13

La técnica residual del terreno se emplea típicamente en los casos de análisis de mayor y mejor usos

7.1.- Ingreso constante y período de posesión igual a la vida económica de las construcciones :

NOI = 200,000$ V. Terreno= 25.00% Property ValueYo = 9.50% (Tasa de descuento )RL = 9.50% (Tasa de capitalización del terreno ) *Vida del edif 25 años* Debido a que el cambio en el valor del terreno es cero ( L = 0) RL = Yo ; es decir, se habla de perpetuidad.

Solución : 0.010959 n= 25

a.- Por Capitalización de Rendimientos Yo = 9.50%

1.- Tasa de capitalización de las construcciones :RB = Yo + 1 / S = 10.5959%

(Rendim. Sobre la invers. + recup. De cap.)2.- NOI = 200,000$

Menos ingreso del terreno = 0.02375 Vp(0.25 x Vp x 9.50%)

3.- CF del edificio : 200,000$ - (menos) -0.02375 VpDividido entre RB : 10.5959%

4.- Valor del edificio : 1,887,516$ - (menos ) -0.224142 VpMás valor del terreno : 0.25000 Vp

5.- Valor de la propiedad : 1,887,516$ - (menos ) 0.02586 Vp

∆

1/S =SFF =n

n

13 Alfredo Giorgana, ASA

Yield Capitalization 14

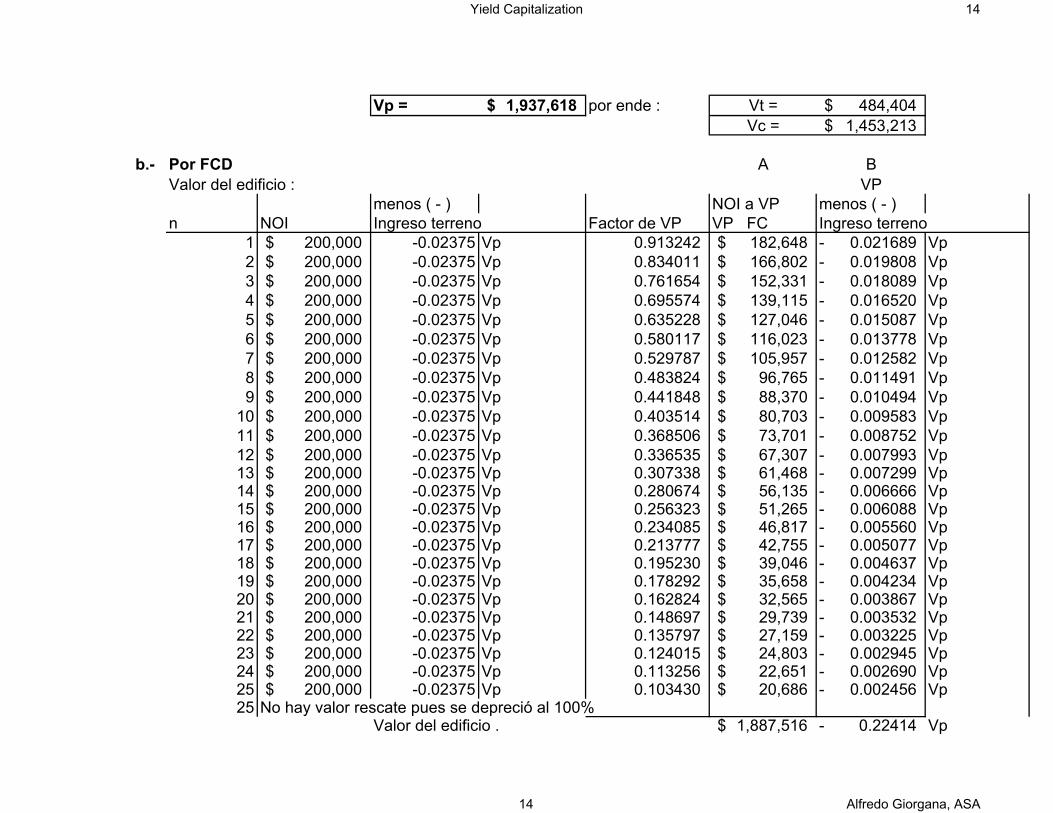

Vp = 1,937,618$ por ende : Vt = 484,404$ Vc = 1,453,213$

b.- Por FCD A BValor del edificio : VP

menos ( - ) NOI a VP menos ( - ) n NOI Ingreso terreno Factor de VP VP FC Ingreso terreno

1 200,000$ -0.02375 Vp 0.913242 182,648$ 0.021689- Vp2 200,000$ -0.02375 Vp 0.834011 166,802$ 0.019808- Vp3 200,000$ -0.02375 Vp 0.761654 152,331$ 0.018089- Vp4 200,000$ -0.02375 Vp 0.695574 139,115$ 0.016520- Vp5 200,000$ -0.02375 Vp 0.635228 127,046$ 0.015087- Vp6 200,000$ -0.02375 Vp 0.580117 116,023$ 0.013778- Vp7 200,000$ -0.02375 Vp 0.529787 105,957$ 0.012582- Vp8 200,000$ -0.02375 Vp 0.483824 96,765$ 0.011491- Vp9 200,000$ -0.02375 Vp 0.441848 88,370$ 0.010494- Vp

10 200,000$ -0.02375 Vp 0.403514 80,703$ 0.009583- Vp11 200,000$ -0.02375 Vp 0.368506 73,701$ 0.008752- Vp12 200,000$ -0.02375 Vp 0.336535 67,307$ 0.007993- Vp13 200,000$ -0.02375 Vp 0.307338 61,468$ 0.007299- Vp14 200,000$ -0.02375 Vp 0.280674 56,135$ 0.006666- Vp15 200,000$ -0.02375 Vp 0.256323 51,265$ 0.006088- Vp16 200,000$ -0.02375 Vp 0.234085 46,817$ 0.005560- Vp17 200,000$ -0.02375 Vp 0.213777 42,755$ 0.005077- Vp18 200,000$ -0.02375 Vp 0.195230 39,046$ 0.004637- Vp19 200,000$ -0.02375 Vp 0.178292 35,658$ 0.004234- Vp20 200,000$ -0.02375 Vp 0.162824 32,565$ 0.003867- Vp21 200,000$ -0.02375 Vp 0.148697 29,739$ 0.003532- Vp22 200,000$ -0.02375 Vp 0.135797 27,159$ 0.003225- Vp23 200,000$ -0.02375 Vp 0.124015 24,803$ 0.002945- Vp24 200,000$ -0.02375 Vp 0.113256 22,651$ 0.002690- Vp25 200,000$ -0.02375 Vp 0.103430 20,686$ 0.002456- Vp25 No hay valor rescate pues se depreció al 100%

Valor del edificio . 1,887,516$ 0.22414- Vp

14 Alfredo Giorgana, ASA

Yield Capitalization 15

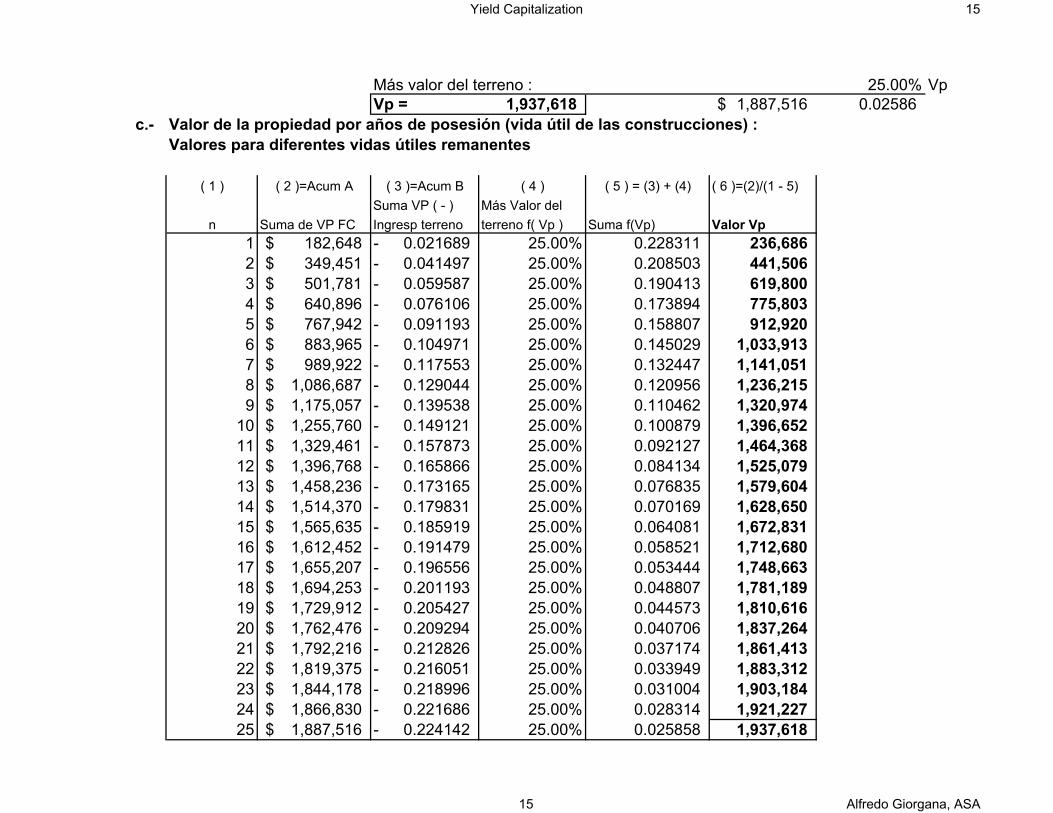

Más valor del terreno : 25.00% VpVp = 1,937,618 1,887,516$ 0.02586

c.- Valor de la propiedad por años de posesión (vida útil de las construcciones) :Valores para diferentes vidas útiles remanentes

( 1 ) ( 2 )=Acum A ( 3 )=Acum B ( 4 ) ( 5 ) = (3) + (4) ( 6 )=(2)/(1 - 5)Suma VP ( - ) Más Valor del

n Suma de VP FC Ingresp terreno terreno f( Vp ) Suma f(Vp) Valor Vp1 182,648$ 0.021689- 25.00% 0.228311 236,686 2 349,451$ 0.041497- 25.00% 0.208503 441,506 3 501,781$ 0.059587- 25.00% 0.190413 619,800 4 640,896$ 0.076106- 25.00% 0.173894 775,803 5 767,942$ 0.091193- 25.00% 0.158807 912,920 6 883,965$ 0.104971- 25.00% 0.145029 1,033,913 7 989,922$ 0.117553- 25.00% 0.132447 1,141,051 8 1,086,687$ 0.129044- 25.00% 0.120956 1,236,215 9 1,175,057$ 0.139538- 25.00% 0.110462 1,320,974

10 1,255,760$ 0.149121- 25.00% 0.100879 1,396,652 11 1,329,461$ 0.157873- 25.00% 0.092127 1,464,368 12 1,396,768$ 0.165866- 25.00% 0.084134 1,525,079 13 1,458,236$ 0.173165- 25.00% 0.076835 1,579,604 14 1,514,370$ 0.179831- 25.00% 0.070169 1,628,650 15 1,565,635$ 0.185919- 25.00% 0.064081 1,672,831 16 1,612,452$ 0.191479- 25.00% 0.058521 1,712,680 17 1,655,207$ 0.196556- 25.00% 0.053444 1,748,663 18 1,694,253$ 0.201193- 25.00% 0.048807 1,781,189 19 1,729,912$ 0.205427- 25.00% 0.044573 1,810,616 20 1,762,476$ 0.209294- 25.00% 0.040706 1,837,264 21 1,792,216$ 0.212826- 25.00% 0.037174 1,861,413 22 1,819,375$ 0.216051- 25.00% 0.033949 1,883,312 23 1,844,178$ 0.218996- 25.00% 0.031004 1,903,184 24 1,866,830$ 0.221686- 25.00% 0.028314 1,921,227 25 1,887,516$ 0.224142- 25.00% 0.025858 1,937,618

15 Alfredo Giorgana, ASA

Yield Capitalization 16

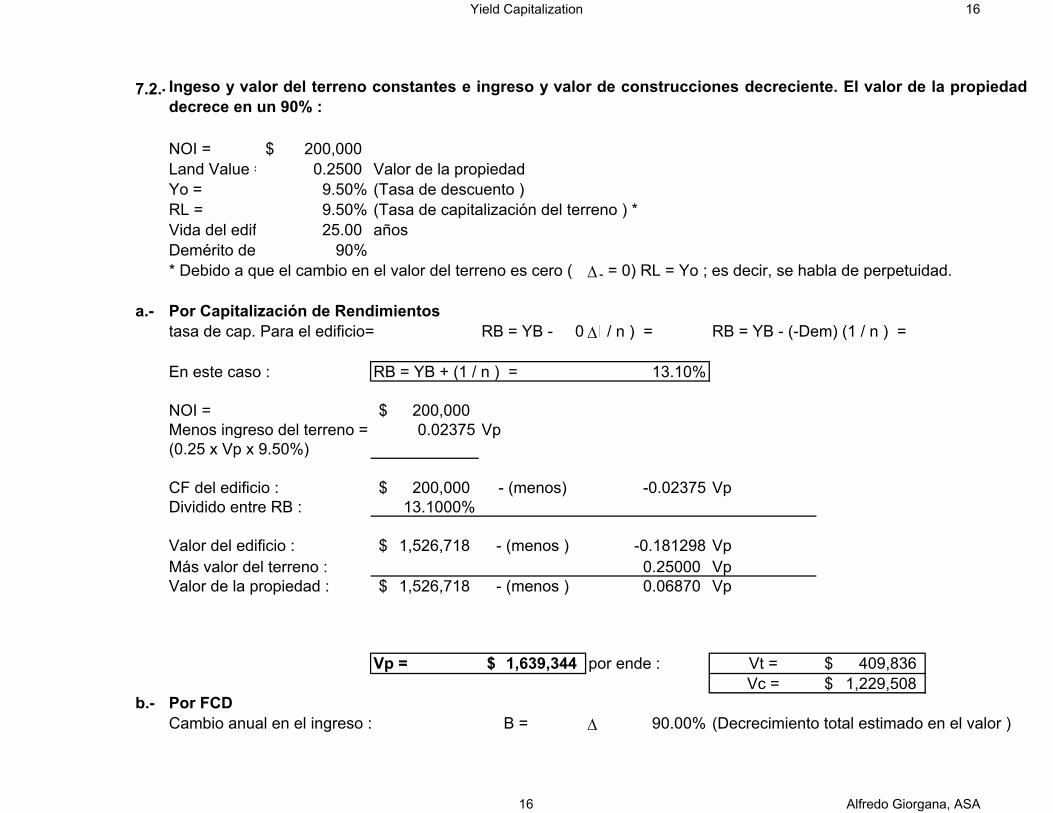

7.2.-

NOI = 200,000$ Land Value = 0.2500 Valor de la propiedadYo = 9.50% (Tasa de descuento )RL = 9.50% (Tasa de capitalización del terreno ) *Vida del edif 25.00 añosDemérito de 90%* Debido a que el cambio en el valor del terreno es cero ( L = 0) RL = Yo ; es decir, se habla de perpetuidad.

a.- Por Capitalización de Rendimientostasa de cap. Para el edificio= RB = YB - 0 (1 / n ) = RB = YB - (-Dem) (1 / n ) =

En este caso : RB = YB + (1 / n ) = 13.10%

NOI = 200,000$ Menos ingreso del terreno = 0.02375 Vp(0.25 x Vp x 9.50%)

CF del edificio : 200,000$ - (menos) -0.02375 VpDividido entre RB : 13.1000%

Valor del edificio : 1,526,718$ - (menos ) -0.181298 VpMás valor del terreno : 0.25000 VpValor de la propiedad : 1,526,718$ - (menos ) 0.06870 Vp

Vp = 1,639,344$ por ende : Vt = 409,836$ Vc = 1,229,508$

b.- Por FCDCambio anual en el ingreso : B = 90.00% (Decrecimiento total estimado en el valor )

Ingeso y valor del terreno constantes e ingreso y valor de construcciones decreciente. El valor de la propiedaddecrece en un 90% :

∆

∆

∆

16 Alfredo Giorgana, ASA

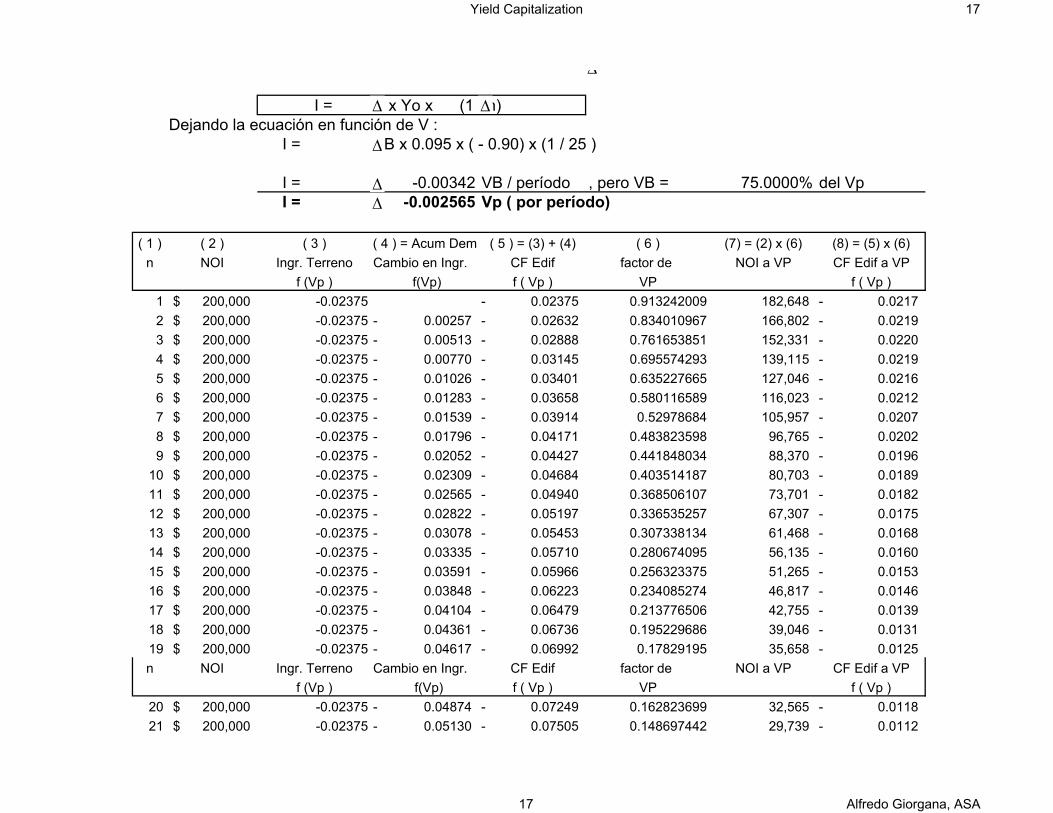

Yield Capitalization 17

I = V x Yo x (1 / n)Dejando la ecuación en función de V :

I = VB x 0.095 x ( - 0.90) x (1 / 25 )

I = -0.00342 VB / período , pero VB = 75.0000% del Vp I = -0.002565 Vp ( por período)

( 1 ) ( 2 ) ( 3 ) ( 4 ) = Acum Dem ( 5 ) = (3) + (4) ( 6 ) (7) = (2) x (6) (8) = (5) x (6)n NOI Ingr. Terreno Cambio en Ingr. CF Edif factor de NOI a VP CF Edif a VP

f (Vp ) f(Vp) f ( Vp ) VP f ( Vp )1 200,000$ -0.02375 0.02375- 0.913242009 182,648 0.0217- 2 200,000$ -0.02375 0.00257- 0.02632- 0.834010967 166,802 0.0219- 3 200,000$ -0.02375 0.00513- 0.02888- 0.761653851 152,331 0.0220- 4 200,000$ -0.02375 0.00770- 0.03145- 0.695574293 139,115 0.0219- 5 200,000$ -0.02375 0.01026- 0.03401- 0.635227665 127,046 0.0216- 6 200,000$ -0.02375 0.01283- 0.03658- 0.580116589 116,023 0.0212- 7 200,000$ -0.02375 0.01539- 0.03914- 0.52978684 105,957 0.0207- 8 200,000$ -0.02375 0.01796- 0.04171- 0.483823598 96,765 0.0202- 9 200,000$ -0.02375 0.02052- 0.04427- 0.441848034 88,370 0.0196-

10 200,000$ -0.02375 0.02309- 0.04684- 0.403514187 80,703 0.0189- 11 200,000$ -0.02375 0.02565- 0.04940- 0.368506107 73,701 0.0182- 12 200,000$ -0.02375 0.02822- 0.05197- 0.336535257 67,307 0.0175- 13 200,000$ -0.02375 0.03078- 0.05453- 0.307338134 61,468 0.0168- 14 200,000$ -0.02375 0.03335- 0.05710- 0.280674095 56,135 0.0160- 15 200,000$ -0.02375 0.03591- 0.05966- 0.256323375 51,265 0.0153- 16 200,000$ -0.02375 0.03848- 0.06223- 0.234085274 46,817 0.0146- 17 200,000$ -0.02375 0.04104- 0.06479- 0.213776506 42,755 0.0139- 18 200,000$ -0.02375 0.04361- 0.06736- 0.195229686 39,046 0.0131- 19 200,000$ -0.02375 0.04617- 0.06992- 0.17829195 35,658 0.0125- n NOI Ingr. Terreno Cambio en Ingr. CF Edif factor de NOI a VP CF Edif a VP

f (Vp ) f(Vp) f ( Vp ) VP f ( Vp )20 200,000$ -0.02375 0.04874- 0.07249- 0.162823699 32,565 0.0118- 21 200,000$ -0.02375 0.05130- 0.07505- 0.148697442 29,739 0.0112-

∆

∆

∆

∆∆

∆

17 Alfredo Giorgana, ASA

Yield Capitalization 18

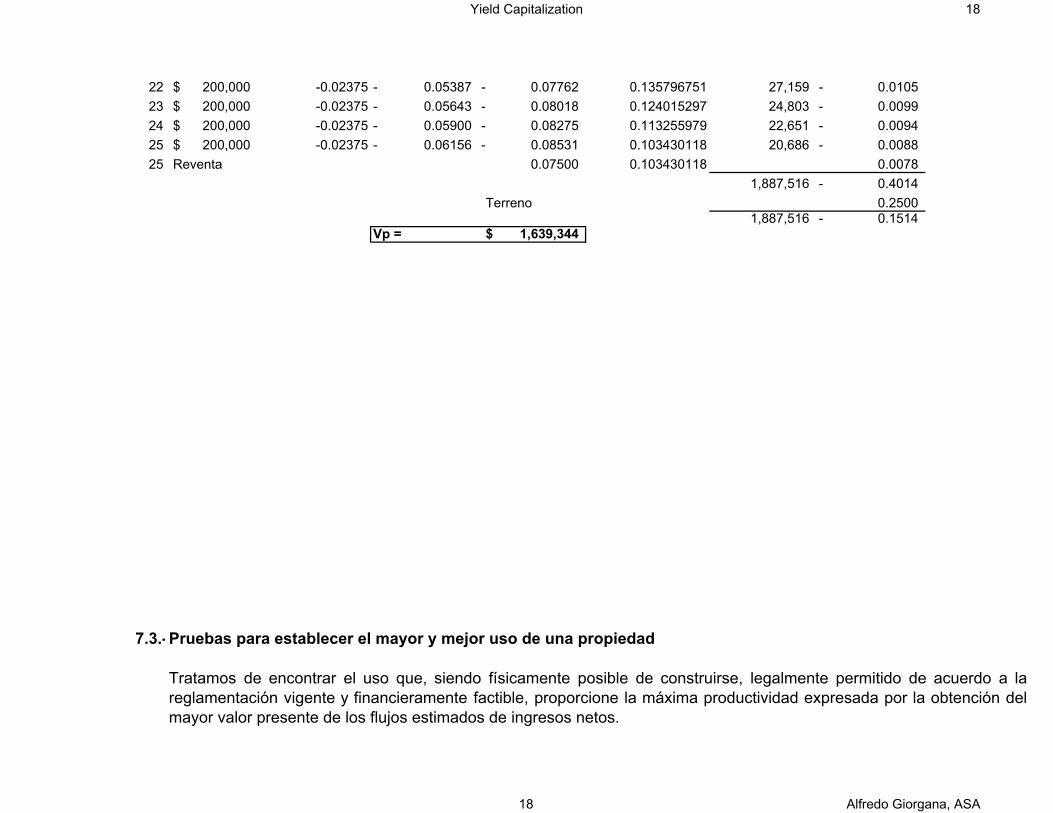

22 200,000$ -0.02375 0.05387- 0.07762- 0.135796751 27,159 0.0105- 23 200,000$ -0.02375 0.05643- 0.08018- 0.124015297 24,803 0.0099- 24 200,000$ -0.02375 0.05900- 0.08275- 0.113255979 22,651 0.0094- 25 200,000$ -0.02375 0.06156- 0.08531- 0.103430118 20,686 0.0088- 25 Reventa 0.07500 0.103430118 0.0078

1,887,516 0.4014- Terreno 0.2500

1,887,516 0.1514- Vp = 1,639,344$

7.3.-Pruebas para establecer el mayor y mejor uso de una propiedad

Tratamos de encontrar el uso que, siendo físicamente posible de construirse, legalmente permitido de acuerdo a lareglamentación vigente y financieramente factible, proporcione la máxima productividad expresada por la obtención delmayor valor presente de los flujos estimados de ingresos netos.

18 Alfredo Giorgana, ASA

Yield Capitalization 19

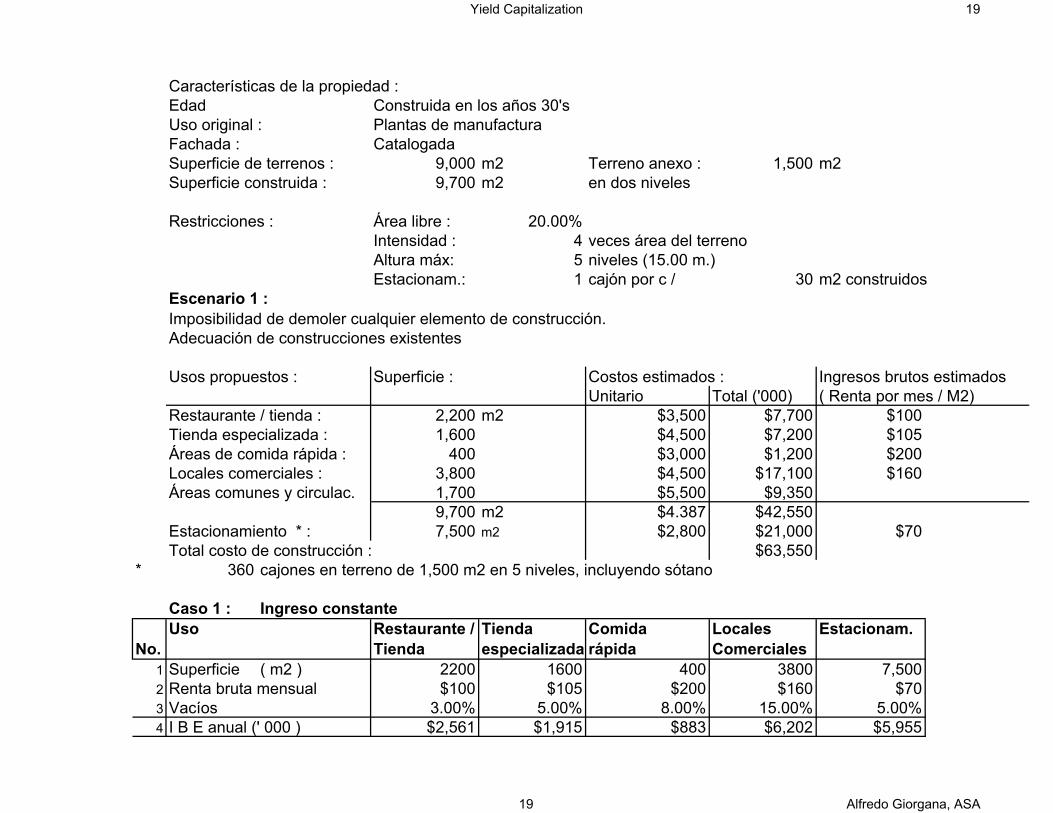

Características de la propiedad :Edad Construida en los años 30'sUso original : Plantas de manufacturaFachada : CatalogadaSuperficie de terrenos : 9,000 m2 Terreno anexo : 1,500 m2Superficie construida : 9,700 m2 en dos niveles

Restricciones : Área libre : 20.00%Intensidad : 4 veces área del terrenoAltura máx: 5 niveles (15.00 m.)Estacionam.: 1 cajón por c / 30 m2 construidos

Escenario 1 :Imposibilidad de demoler cualquier elemento de construcción.Adecuación de construcciones existentes

Usos propuestos : Superficie : Costos estimados : Ingresos brutos estimadosUnitario Total ('000) ( Renta por mes / M2)

Restaurante / tienda : 2,200 m2 $3,500 $7,700 $100Tienda especializada : 1,600 $4,500 $7,200 $105Áreas de comida rápida : 400 $3,000 $1,200 $200Locales comerciales : 3,800 $4,500 $17,100 $160Áreas comunes y circulac. 1,700 $5,500 $9,350

9,700 m2 $4.387 $42,550Estacionamiento * : 7,500 m2 $2,800 $21,000 $70Total costo de construcción : $63,550

* 360 cajones en terreno de 1,500 m2 en 5 niveles, incluyendo sótano

Caso 1 : Ingreso constanteUso Restaurante / Tienda Comida Locales Estacionam.

No. Tienda especializada rápida Comerciales1 Superficie ( m2 ) 2200 1600 400 3800 7,5002 Renta bruta mensual $100 $105 $200 $160 $703 Vacíos 3.00% 5.00% 8.00% 15.00% 5.00%4 I B E anual (' 000 ) $2,561 $1,915 $883 $6,202 $5,955

19 Alfredo Giorgana, ASA

Yield Capitalization 20

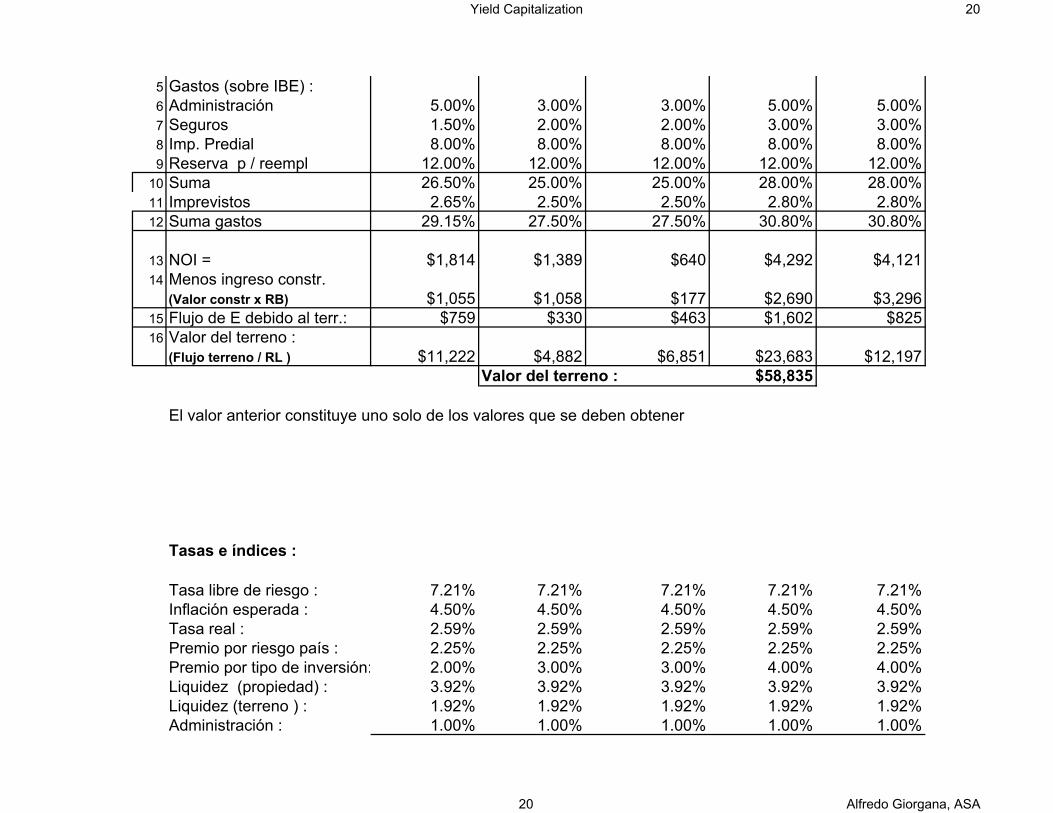

5 Gastos (sobre IBE) :6 Administración 5.00% 3.00% 3.00% 5.00% 5.00%7 Seguros 1.50% 2.00% 2.00% 3.00% 3.00%8 Imp. Predial 8.00% 8.00% 8.00% 8.00% 8.00%9 Reserva p / reempl 12.00% 12.00% 12.00% 12.00% 12.00%

10 Suma 26.50% 25.00% 25.00% 28.00% 28.00%11 Imprevistos 2.65% 2.50% 2.50% 2.80% 2.80%12 Suma gastos 29.15% 27.50% 27.50% 30.80% 30.80%

13 NOI = $1,814 $1,389 $640 $4,292 $4,12114 Menos ingreso constr.

(Valor constr x RB) $1,055 $1,058 $177 $2,690 $3,29615 Flujo de E debido al terr.: $759 $330 $463 $1,602 $82516 Valor del terreno :

(Flujo terreno / RL ) $11,222 $4,882 $6,851 $23,683 $12,197Valor del terreno : $58,835

El valor anterior constituye uno solo de los valores que se deben obtener

Tasas e índices :

Tasa libre de riesgo : 7.21% 7.21% 7.21% 7.21% 7.21%Inflación esperada : 4.50% 4.50% 4.50% 4.50% 4.50%Tasa real : 2.59% 2.59% 2.59% 2.59% 2.59%Premio por riesgo país : 2.25% 2.25% 2.25% 2.25% 2.25%Premio por tipo de inversión: 2.00% 3.00% 3.00% 4.00% 4.00%Liquidez (propiedad) : 3.92% 3.92% 3.92% 3.92% 3.92%Liquidez (terreno ) : 1.92% 1.92% 1.92% 1.92% 1.92%Administración : 1.00% 1.00% 1.00% 1.00% 1.00%

20 Alfredo Giorgana, ASA

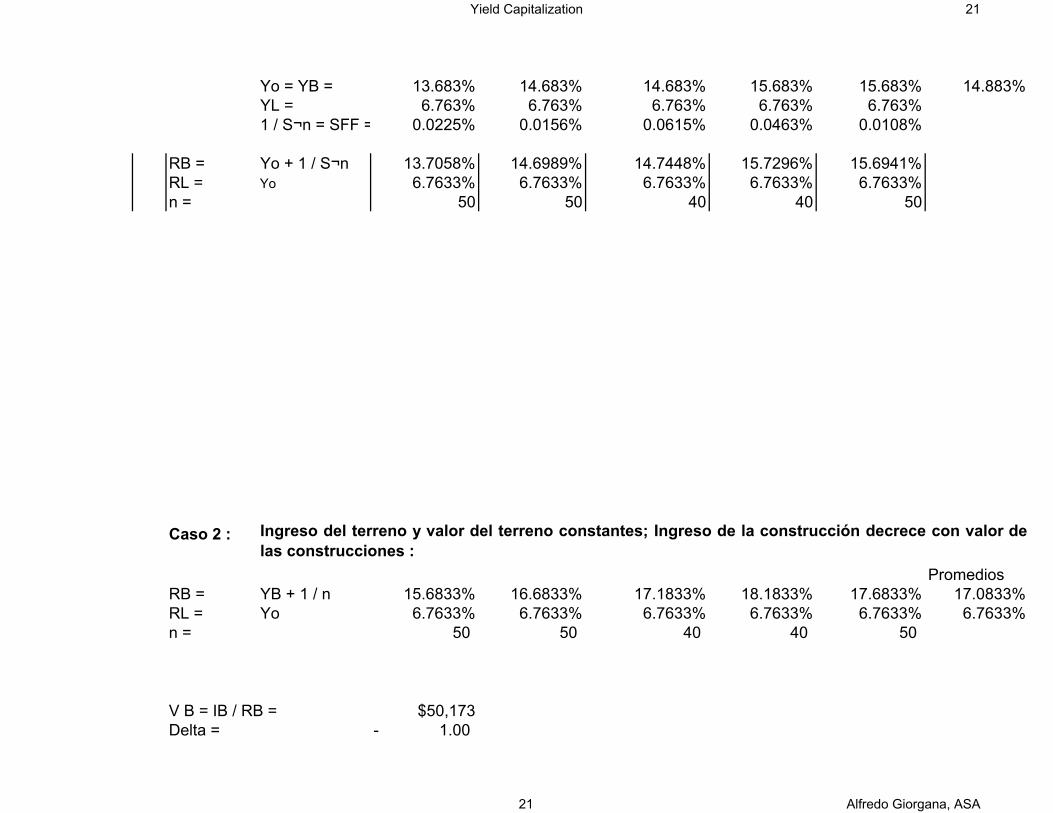

Yield Capitalization 21

Yo = YB = 13.683% 14.683% 14.683% 15.683% 15.683% 14.883%YL = 6.763% 6.763% 6.763% 6.763% 6.763%1 / S¬n = SFF = 0.0225% 0.0156% 0.0615% 0.0463% 0.0108%

RB = Yo + 1 / S¬n 13.7058% 14.6989% 14.7448% 15.7296% 15.6941%RL = Yo 6.7633% 6.7633% 6.7633% 6.7633% 6.7633%n = 50 50 40 40 50

Caso 2 :

PromediosRB = YB + 1 / n 15.6833% 16.6833% 17.1833% 18.1833% 17.6833% 17.0833%RL = Yo 6.7633% 6.7633% 6.7633% 6.7633% 6.7633% 6.7633%n = 50 50 40 40 50

V B = IB / RB = $50,173Delta = 1.00-

Ingreso del terreno y valor del terreno constantes; Ingreso de la construcción decrece con valor delas construcciones :

21 Alfredo Giorgana, ASA

Yield Capitalization 22

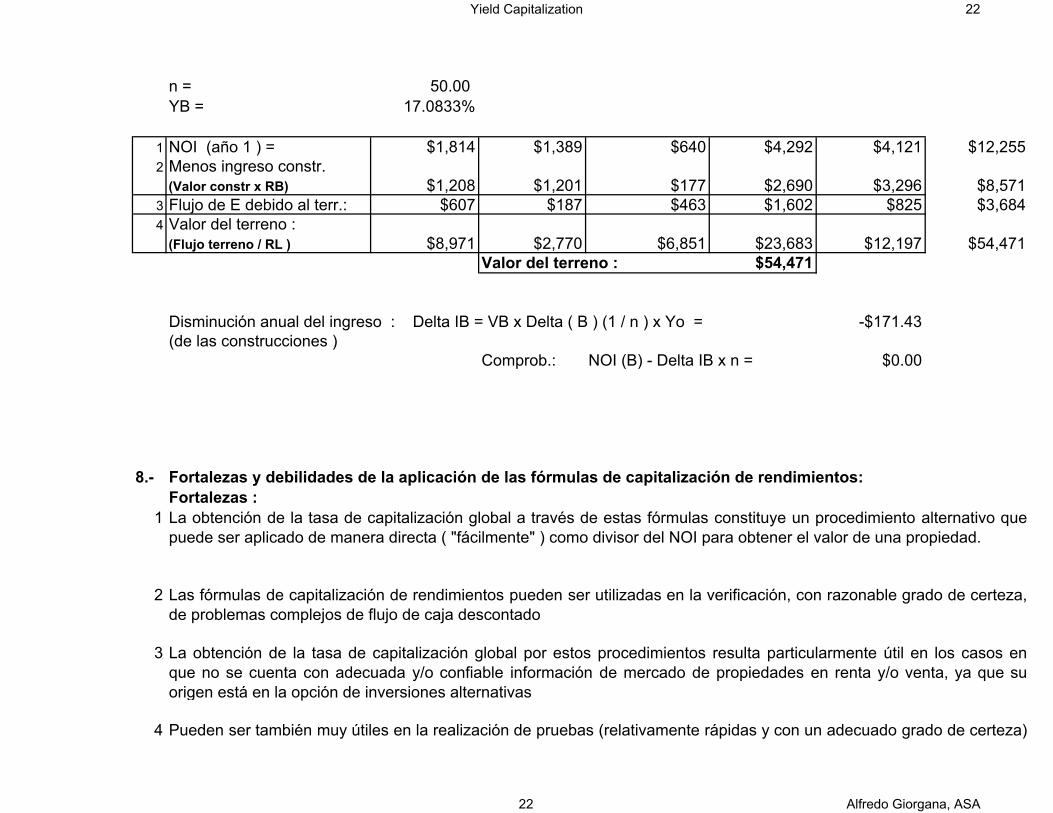

n = 50.00 YB = 17.0833%

1 NOI (año 1 ) = $1,814 $1,389 $640 $4,292 $4,121 $12,2552 Menos ingreso constr.

(Valor constr x RB) $1,208 $1,201 $177 $2,690 $3,296 $8,5713 Flujo de E debido al terr.: $607 $187 $463 $1,602 $825 $3,6844 Valor del terreno :

(Flujo terreno / RL ) $8,971 $2,770 $6,851 $23,683 $12,197 $54,471Valor del terreno : $54,471

Disminución anual del ingreso : Delta IB = VB x Delta ( B ) (1 / n ) x Yo = -$171.43(de las construcciones )

Comprob.: NOI (B) - Delta IB x n = $0.00

8.- Fortalezas y debilidades de la aplicación de las fórmulas de capitalización de rendimientos:Fortalezas :

1

2

3

4

La obtención de la tasa de capitalización global a través de estas fórmulas constituye un procedimiento alternativo quepuede ser aplicado de manera directa ( "fácilmente" ) como divisor del NOI para obtener el valor de una propiedad.

La obtención de la tasa de capitalización global por estos procedimientos resulta particularmente útil en los casos enque no se cuenta con adecuada y/o confiable información de mercado de propiedades en renta y/o venta, ya que suorigen está en la opción de inversiones alternativas

Pueden ser también muy útiles en la realización de pruebas (relativamente rápidas y con un adecuado grado de certeza)

Las fórmulas de capitalización de rendimientos pueden ser utilizadas en la verificación, con razonable grado de certeza,de problemas complejos de flujo de caja descontado

22 Alfredo Giorgana, ASA

Yield Capitalization 23

5

6

Debilidades1

2

El uso de las fórmulas de capitalización de rendimientos puede extenderse a los casos de propiedades sujetas afinanciamiento: De hecho "de ahí partieron" originalmente las fórmulas de Ellwood.

En casos en que se cuenta con una adecuada información de mercado, la aplicación de las fórmulas de capitalizaciónde rendimientos son fácilmente superadas por los métodos de ventas comparables o de multiplicadores de ingreso

Quizá la limitante más grande es que estas fórmulas no pueden aplicarse directamente (o con estabilizadores deingreso) de manera adecuada a problemas complejos de flujos de caja, en los cuales se cuente con situaciones atípicascomo por ejemplo flujos desiguales o crecimientos o decrecimientos inesperados, mismos que, hoy en día, puedenfácilmente ser resueltos por medio de sofisticadas hojas de cálculo.

para medir la rentabilidad de un determinado uso en dictamen de rentabilidad de inversiones o en un análisis de mayor ymejor uso.

Su uso puede extenderse a la valuación de propiedades empleando técnicas residuales en las que se dividen terreno yconstrucciones y en las que la rentabilidad del (los) inversionista (s) puede ser preestimada

23 Alfredo Giorgana, ASA