Embed Size (px)

Citation preview

1

AJUSTES DISCRECIONALES Y COMPORTAMIENTO DEL AUDITOR EN

EMPRESAS EN PROCESO DE FRACASO. UNA APLICACIÓN AL CASO

ESPAÑOL

Resumen

El presente estudio contrasta hipótesis que relacionan los ajustes por devengo

discrecionales con el contenido de los informes de auditoría sobre una muestra de 533

empresas españolas utilizando datos de los cinco años previos a su fracaso.

Si bien la hipótesis de relaciones negativas con informes no limpios resulta poco

significativa, si dichos informes se separan por salvedades sí se aprecia claramente la relación

de las salvedades al principio de empresa en funcionamiento con ajustes de signo negativo y

la de las salvedades por incumplimiento de principios con ajustes de signo positivo.

Palabras clave: ajustes por devengo, auditor, empresa en funcionamiento, fracaso,

manipulación contable.

2

1. INTRODUCCIÓN

La importancia de controlar la manipulación de las cifras contables se multiplica si se trata

de empresas inmersas en procesos de fracaso por ser uno de los colectivos con mayor

potencial manipulador (Argenti, 1976, DeFond y Jiambalvo, 1994, Beneish, 2002, …) y por

los enormes costes sociales sufridos por los agentes implicados en dichos procesos1.

Dos son los principales mecanismos existentes para el control externo de la

discrecionalidad contable: los modelos de manipulación del resultado, propuestos desde los

foros de investigación y la labor del auditor, figura regulada cuyas implicaciones son

especialmente delicadas en el colectivo de empresas en fracaso, para las que el proceso que

conduce a la obtención del informe de auditoría puede ser especialmente largo y complejo.

Como pudo apreciarse en casos como el de Enron/Andersen, las consecuencias para los

auditores serán nefastas si una contabilidad inapropiada es descubierta una vez que se produce

la quiebra de la empresa.

Existe un buen número de trabajos que en los últimos años han analizado el

comportamiento del auditor junto con el de los modelos de manipulación del resultado,

conjugando así dos líneas de investigación claramente magnificadas tras los recientes

escándalos contables de empresas fracasadas. Sin embargo, aunque se haya trabajado

conjuntamente, no existen evidencias empíricas suficientes que muestren si ambas líneas

siguen un camino paralelo, es decir, si existen en ellas unos patrones de comportamiento

coordinado.

Los modelos de manipulación del resultado

Demostrar la existencia de manipulación en las cifras contables desde un punto de vista

externo utilizando la información contenida en las cuentas anuales resulta a nivel individual

muy difícil. Ello justifica la existencia de una línea de investigación que viene trabajando

sobre muestras agregadas (bajo ausencia de incentivos de manipulación) para modelizar los

comportamientos esperados de los ajustes por devengo a partir de determinadas variables

económicas como las ventas, el nivel de inversión, el cash flow etc… con la finalidad de

extraer, por diferencia, la parte de dichos ajustes catalogada como anormal, discrecional o

supuestamente debida a la manipulación. Algunos de los modelos más relevantes son los

propuestos por Jones (1991), Dechow et al. (1995), Shivakumar (1996), Garza et al. (1999),

etc.. No obstante debe tenerse en cuenta que, tal y como afirman Thomas y Zang (1996) o

3

Guay et al.(1996), los ajustes discrecionales proporcionados por este tipo de modelos dan una

idea de anormalidad pero ésta no siempre tiene por qué ser debida a acciones de

manipulación. Según Beneish (1997), los llamados ajustes discrecionales pueden deberse a

influencias del entorno o ser consecuencia de determinadas decisiones estratégicas sin que

exista en ellas intención de modificar artificialmente el resultado2.

La figura del auditor

El segundo de los mecanismos de detección, estratégicamente situado entre el

administrador y el usuario externo delega en el trabajo del auditor. El modelo de coste de

agencia estándar considera esta figura como una herramienta de control que reduce los costes

de agencia, parte de los cuales viene determinada por los incentivos de manipulación (Jensen

y Meckling, 1976), argumento que lleva a plantear que los informes con salvedades son

consecuencia, principalmente, de los niveles de manipulación. Francis y Krishnan (1999)

sostienen que los auditores de calidad contemplan las empresas con altos ajustes como más

propensas a la manipulación y por tanto ajustan a la baja sus intervalos de materialidad lo que

implicaría una mayor dureza y en consecuencia un mayor número de informes con

salvedades3.

Empíricamente, la mayor parte de los trabajos que han conjugado ambos mecanismos

(auditor y modelos de manipulación), más que comparar sus apuestas, han presupuesto la

bondad de una de ellas para contrastar aspectos relativos a la otra. Así, algunos estudios

(Becker et al., 1998, Ebrahim, 2001, Johl et al., 2003, Navarro y Martinez, 2004) utilizan los

ajustes discrecionales proporcionados por los modelos como medida del nivel de

manipulación para catalogar entre distintas características de los auditores, al tiempo que otros

basan en la existencia de un informe no limpio su referencia de manipulación para distinguir

la eficacia de unos modelos sobre otros. En esta línea Francis y Krihsnan (1999), Hirst (1994),

Bartov et al. (2001), Bradshaw et al. (2001) defienden la idea de que si un informe con

salvedades es sinónimo de la existencia de manipulación, los coeficientes de los ajustes

discrecionales proporcionados por un buen modelo deberían ser altamente significativos al

diferenciar entre grupos de empresas con informes limpios/no limpios en regresiones

logísticas binarias. Como veremos más adelante, este argumento puede resultar

1 Jones (1991) insiste en tratar con sumo cuidado la información publicada por empresas cercanas a la quiebra. 2 Autores como Butler et al. (2004) no utilizan el término discrecional refiriéndose en todo momento a dichos ajustes como anormales o no esperados. 3 Kinney y Martin (1994) llevan a cabo una recopilación de los resultados de nueve estudios, concluyendo que la auditoría reduce sobreestimaciones en el valor de los activos netos y la cifra de resultados.

4

excesivamente simple, ya que, si bien es cierto que el trabajo del auditor pone claros límites a

la manipulación contable, ello no tiene por qué justificar una relación causal entre tipo de

opinión y ajustes discrecionales. Las características del entorno institucional tendrán una

influencia significativa en la existencia y el sentido de dicha relación.

Al tratarse de alternativas de detección con orígenes distintos, si fueran igualmente

eficientes deberían coincidir en sus planteamientos o al menos seguir direcciones similares.

Sin embargo, tanto los modelos de manipulación como los auditores son fuente constante de

críticas, no habiéndose contrastado el grado en que los planteamientos de ambos tienden a

coincidir4. Secuenciar un patrón de comportamiento conjunto supone un paso previo

necesario para utilizar ambas fuentes de forma más eficiente, si bien resulta a nivel empírico

una cuestión abierta.

La forma más correcta de hacerlo sería comparando los ajustes discrecionales propuestos

por un modelo de manipulación con las “propuestas discrecionales” llevadas a cabo por el

auditor, entendiendo estas últimas como la cuantificación sobre el resultado de los efectos de

su trabajo, bien utilizando las salvedades contenidas en los informes o en caso de poder

accederse, las inicialmente propuestas a la empresa desde sus hojas de trabajo. Una alternativa

menos estricta consistiría en buscar un paralelismo entre valor y signo de los ajustes

discrecionales y los diferentes tipos de salvedades contenidas en el informe, pero sin llegar a

cuantificarlas5. El presente trabajo se sitúa en esta última línea, si bien en una fase posterior se

prevé extenderlo a la cuantificación de los valores discrecionales propuestos por el auditor.

Bartov et al. (2001) encuentran una relación significativamente positiva entre el valor

absoluto de los ajustes por devengo discrecionales y la probabilidad de recibir una salvedad.

Por su parte Bradshaw et al. (2001), a través de un planteamiento direccional, descubren que,

sorprendentemente, la anterior relación se debe a ajustes de signo negativo. Butler et al.

(2004) consideran imprescindible revisar el contenido completo de los informes para justificar

los sorprendentes resultados obtenidos por Bradshaw et al., observando que la relación entre

informes con salvedades y ajustes negativos se asocia no con salvedades por incumplimiento

4 Aunque algunos académicos cuestionan la validez de los ajustes discrecionales proporcionados por los modelos de manipulación del resultado, el alto volumen de estudios publicados en los últimos años que los utilizan sugiere que son ampliamente admitidos como una adecuada aproximación a los niveles de manipulación. 5 Nelson (2003) propone también una clasificación de las líneas de investigación que conjugan ambos aspectos según su variable dependiente sean los ajustes por devengo discrecionales, los tipos de informe o la cuantificación de los ajustes propuestos obtenidos a partir de hojas de trabajo o de encuestas a los propios auditores.

5

de principios o limitaciones al alcance sino con salvedades por incertidumbre y, más en

concreto, con las relacionadas con el principio de empresa en funcionamiento, lo que les lleva

a catalogar dichos ajustes más como anormales que como discrecionales, es decir, debidos

más a acciones intrínsecas propias de la situación de crisis de una empresa que a una auténtica

labor de manipulación6.

En este ámbito, autores como Viscione (1985), Gentry et al. (1985), Laitinen (1994), etc…

argumentan que las empresas en grave situación financiera, por la necesidad imperiosa de

obtener liquidez, están dispuestas a realizar transacciones (liquidación de determinado tipo de

activos) por importes muy inferiores a sus valoraciones contables provocando ajustes

negativos anormalmente altos que no son debidos a la manipulación. Este tipo de actuaciones,

que denominaremos efecto liquidación han sido empíricamente verificadas al mostrar como el

porcentaje de empresas con valores positivos en el resultado (en adelante RO) decrecía

considerablemente en su acercamiento al fracaso, no produciéndose esa misma tendencia en el

caso del cash flow operativo (en adelante CFO), para el cuál un más que notable número de

empresas presentaba valores anormalmente altos en los dos años más próximos al fracaso. En

tales casos los valores positivos en el CFO parecían deberse principalmente a disminuciones

sustanciales en las cuentas a cobrar y en los inventarios, lo que claramente mostraba que

razones distintas a las políticas normales de su actividad eran las que hacían modificar las

cifras de circulante. También en España Lizarraga (1997, 2002) verifica la diferente forma de

obtener CFO entre grupos de empresas sanas y fracasadas7.

Ha de tenerse en cuenta asimismo el hecho de que, tal y como comentan Butler et al.

(2004) la naturaleza del proceso auditor y las características del entorno regulador

estadounidense hacen muy raro que la manipulación contable sea la que conduzca al auditor a

incluir una salvedad.

Admitiendo que la ocultación del deterioro financiero supone un incentivo de

manipulación claramente vinculado con ajustes al alza (Charitou et al. 2003, DeFond y

Jiambalvo, 1994, Beneish, 2002, Argenti, 1976, etc.….), el planteamiento no parece tan

sencillo si se trata de empresas cercanas al fracaso, es decir, aquellas que extreman sus niveles

6 Uno de los puntos que más delicada hacen la labor del auditor en este colectivo de empresas en fracaso es precisamente el pronunciamiento en relación con el principio de empresa en funcionamiento. 7 A título de ejemplo, Laitinen (1994, p.203) señala que en las últimas fases de su fracaso, la empresa puede tener que disminuir inventarios vendiendo productos con fuertes descuentos, por lo que en general ofrecerán tendencias a la baja en el nivel de los mismos. Este tipo de ajustes, difíciles de realizar en épocas de crecimiento y costosísimo en situaciones de crisis, verá reflejada toda su crueldad en la cifra de resultado, pero paradójicamente hará mostrar al mismo tiempo una buena cifra de cash flow operativo.

6

de debilidad financiera. A este respecto, trabajos recientes como los de Rosner (2003) o

Charitou et al. (2003, 2004) profundizan en el comportamiento esperado de los ajustes

discrecionales y tipos de salvedades en este tipo de empresas ofreciendo resultados de gran

interés.

Para Rosner (2003), de entre las empresas que acaban fracasando, presentarán más ajustes

discrecionales positivos aquellas que aparenten menores síntomas de debilidad financiera,

señal de que todavía les quedan posibilidades de manipulación al alza (el auditor no la habrá

detectado o no habrá conseguido convencer a la empresa para que la elimine en el proceso

negociador previo a la emisión del informe). Las muy debilitadas las habrán agotado o

necesitarían prácticas de manipulación elevadas y por tanto demasiado fáciles de detectar. El

éxito en la ocultación de su deterioro se traduce, según esta autora, en la no recepción de una

salvedad al principio de empresa en funcionamiento (en adelante SEF) y consecuentemente en

un mayor nivel de ajustes discrecionales positivos. Por otro lado, aquellos años en que los

síntomas sean descubiertos por el auditor y éste incluya una SEF tenderán a presentar ajustes

más negativos debidos a la reversión de manipulaciones al alza previas, forzadas en parte por

la mayor dureza del auditor8. De esta forma Rosner vincula los ajustes negativos

principalmente con efectos derivados de la reversión de manipulaciones anteriores.

Este efecto reversión al que se refiere Rosner tiene sentido ya que, al practicar la

manipulación estamos condicionando los estados financieros futuros en un sentido inverso.

Según explican Lee et al. (1999), la manipulación del resultado provoca una diferencia

temporal entre RO y CFO que revertirá cuando se complete el ciclo de cada transacción. Dado

que los ajustes por devengo no son sino el efecto de la incorporación de los principios

contables sobre el CFO y deben sumar cero a lo largo de la vida de la empresa (Watts y

Zimmerman, 1990), los ajustes discrecionalmente manipulados al alza deberán ser seguidos

por su correspondiente reversión.

La utilización de los ajustes por devengo por parte de los gerentes para trasladar resultados

entre distintos periodos por razones estratégicas está bien documentada (Dechow, 1994,

DeFond y Jiambalvo, 1994, Dechow et al., 1995, Holthausen et al., 1995, etc..), si bien no

existen evidencias serias acerca de la cuantificacion y forma del efecto reversión. Entre las

pocas referencias al respecto, destaca el trabajo de Chan et al. (2004) que investigan la forma

en que los ajustes por devengo afectan a los resultados de ejercicios futuros llegando a la

8 Se supone que una vez decidido a incluir una salvedad al principio de empresa en funcionamiento el auditor se sentirá más firme también en otro tipo de propuestas menos conflictivas.

7

conclusión que alrededor de un 20% de los ajustes de corto plazo revierten en un plazo de 25

años, porcentaje que resulta a nuestro entender bajo, denotando la dificultad de tratamiento

del problema. Tal y como sugiere Beneish (1997) los modelos de manipulación que tengan en

cuenta el efecto reversión ofrecerán más garantías en la identificación de la parte de los

ajustes debida a la discrecionalidad.

El efecto reversión podría quedar oculto si el fraude es sistemáticamente creciente, no

obstante parece claro que, aunque las empresas cercanas al fracaso tengan grandes estímulos

de manipulación, verán también muy mermada dicha capacidad, lo que evidentemente

dependerá del abuso previo de la misma. Algo parecido ocurre en España con las líneas de

crédito bancarias9.

Otra reflexión necesaria acerca del efecto reversión sería si este se produce siempre de

forma automática o hasta que punto es necesario para ello la ayuda de fuerzas externas la del

como el auditor. Debe tenerse en cuenta que la partida doble hace imposible incrementar

ingresos o reducir gastos sin una paralela afloración de activos en balance cuya reversión no

siempre fluye de forma natural, siendo necesario, bien que la capacidad de manipulación de la

empresa esté agotada, o que figuras externas como el auditor o los bancos se vuelvan más

duros, lo que parece más que probable con el acercamiento de la empresa al momento de su

fracaso10.

Rees at al. (1996) encuentran evidencia de ajustes anormalmente negativos en aquellos

años en que la empresa se decide a dar de baja de activos y aunque en un principio los

vinculan con incentivos de manipulación a la baja por coincidir con años de bajos niveles de

resultados, un análisis adicional no conseguía encontrar ningún tipo de reversión. La ausencia

de valores de mercado para activos específicos hace que no quede claro si la imputación a

resultados se debe a una acción de manipulación (inicio o reversión) o al necesario ajuste a

dicho valor de mercado en el momento en que lo propone la normativa contable11.

Beneish (1997) utiliza argumentos parecidos a los de Rosner (2003) indicando que aquellas

empresas sancionadas por la Securities and Exchange Commission (en adelante SEC) por

incumplimiento de principios contables presentan una mayor probabilidad de tener ajustes

9 Cano (2002) deja muy claro que para la realización de la manipulación no basta con que el gerente tenga motivos para llevarla cabo, sino que además disponga de capacidad para realizarla. 10 El mantenimiento injustificado de activos en balance supone una señal clara de manipulación. En este sentido resulta de interés el índice de calidad de activos propuesto por Siegel (1991) 11 De Angelo et al. (1994) encuentran un comportamiento parecido (ajustes negativos) pero claramente los catalogan como discrecionales.

8

positivos consecutivos en los años previos y ajustes negativos en aquel en el que se produce la

demanda, que serán consecuencia de que las empresas han agotado sus alternativas para

incrementar el resultado. En este sentido Bradshaw et al. (1999) destacan la posible

coincidencia del momento en que se empiezan a materializar señales externas (SEF por parte

del auditor o demandas por incumplimiento de principios por parte de la SEC) con el

comienzo del efecto reversión.

Charitou et al. (2003 y 2004) estudian el comportamiento de los ajustes discrecionales en

una serie de años previos al fracaso presentando nuevamente evidencia de ajustes negativos

en los años más cercanos al mismo, que en esta ocasión los autores relacionan bien con

incentivos de manipulación a la baja (convencer de la “preocupante” situación para justificar

reducciones de dividendos, decisiones frente a los sindicatos, etc... o el empeoramiento

forzado relacionado con cambios en los equipos directivos) 12, o bien con ajustes de largo

plazo derivados de la imputación a resultados de activos fijos sin valor, como consecuencia

del más duro y conservador comportamiento del auditor.

Charitou et al. analizan asimismo de forma descriptiva la evolución en dichos años de los

indicadores de comportamiento periódico, proponiendo una mayor estabilidad en el CFO con

relación al RO, lo que en parte contradice a muchos de los que han analizado la evolución de

dichos indicadores en los años previos al fracaso (ver citas anteriores) y que coinciden en los

altos niveles de oscilación del CFO con relación al RO en los años más cercanos al mismo.

Objetivo de la investigación

El presente estudio tiene como objetivo principal el de contrastar hipótesis que relacionen

el valor y dirección de los ajustes por devengo discrecionales derivados de determinados

modelos de manipulación del resultado con el comportamiento del auditor en sus informes,

conjugando así las dos fuentes de detección principalmente utilizadas en la literatura sobre

manipulación contable. Como hemos indicado, modelizar patrones del comportamiento

conjunto de ambas fuentes es un paso previo necesario para realizar contrastaciones de una de

ellas basadas en el comportamiento de la otra.

El estudio se centra sobre empresas que hubieran hecho pública su condición de fracaso a

través de la solicitud de un procedimiento concursal, estudiando los cinco años previos a

dicha solicitud. Tal y como hemos señalado las empresas con deterioro financiero son uno de

9

los grupos con más potencial de manipulación. De entre ellas Carcello y Palmrose (1994)

prestan especial interés en las quebradas al señalar son el foco principal de la atención de

reguladores y usuarios en materia de responsabilidad de los auditores y que suponen una

referencia legal objetiva que evita tener que cuantificar niveles de deterioro financiero.

El resto del trabajo queda estructurado de la siguiente forma. Tras esta introducción, el

segundo apartado presenta el diseño de la investigación y las hipótesis a contrastar. En el

tercer apartado se comentan los principales resultados obtenidos incluyéndose por último un

resumen y conclusiones.

2. DISEÑO DE LA INVESTIGACIÓN Y DESARROLLO DE HIPÓTESIS

Tomando como base los argumentos presentados en el apartado anterior, tendremos en

cuenta la necesidad de readaptarlos a las condiciones intrínsecas del entorno auditor español

caracterizado por una menor tradición, un mercado muy competitivo y una menor presión

institucional, social y del mercado de valores sobre la figura del auditor. Estas características

hacen de las empresas en proceso de fracaso un colectivo con un altísimo porcentaje de

salvedades en sus informes de auditoría.

Especialmente relevante es el hecho de que la SEC no admite informes con salvedades por

incumplimiento de principios o limitaciones al alcance (Carcelllo y Palmrose, 1994, p.4), por

lo que el porcentaje de éstas en muestras de empresas estadounidenses como la de Butler et al.

(2004, p.148) resulta ínfimo al tiempo que en España abundan sin que ello implique ningún

tipo de alarma social o institucional13.

Nelson (2002) evidencia que en la mayor parte de los casos, auditores y gerentes

solucionan sus discrepancias antes de la emisión del informe y también Bradshaw et al.

(1999) admiten que los informes no limpios son algo poco habitual en el entorno

estadounidense. La evidencia, indican remitiéndose al Wall Street Journal, sugiere que los

auditores dimiten o sus contratos son rescindidos antes de que se decidan a emitir un informe

con salvedades14.

12 Para De Angelo (1994) las disminuciones de activos junto con la reducción de dividendos pueden ayudar a convencer a terceros a hacer concesiones a la empresa. Por su parte, Gibson (1989) encuentra un alto porcentaje (52%) de cambios en equipos directivos entre empresas en delicada situación financiera. 13 Se supone (Hertz et al.,1997) que si hubiera errores materiales la empresa estaría incurriendo en falsedad en documento público, lo cual, a tenor del alto volumen de salvedades por incumplimiento de principios, parece en España un delito socialmente admitido y para nada penado. 14 Véase “More Accounting Firms are Dumping Risky Clients”, Wall Street Journal, 25 Abril 1997.

10

Esta circunstancia estaría lejos de ocurrir en España, por lo que todos aquellos ajustes

discrecionales (principalmente al alza) debidos al incumplimiento de principios que hubieran

conducido a una salvedad y cuya incorporación sobre los estados financieros no hubiera sido

aceptada por la empresa condicionarán de forma distinta la relación ajustes/informes,

haciendo que debamos ser cautelosos a la hora de establecer hipótesis similares a las

previamente planteadas en el entorno anglosajón.

Sobre si ello constituye o no una ventaja, cabría argumentar que los auditores españoles, ya

de por sí poco independientes, si no pudieran manifestar sus discrepancias a través del

informe lo serían aun menos, si bien es cierto que buena parte de las salvedades recibidas por

las empresas en España son, por su ambigüedad, de difícil incorporación al análisis.

Resumiendo argumentos anteriores, mientras los signos positivos en los ajustes

discrecionales son generalmente debidos en el colectivo de empresas fracasadas a acciones de

manipulación al alza, los signos negativos proporcionados por los modelos podrían deberse a

tres razones con orígenes muy distintos y quizá difíciles de separar: ajustes anormales pero no

auténticamente discrecionales derivados de la situación de crisis de la empresa (efecto

liquidación), reversión de ajustes discrecionales al alza practicados en ejercicios anteriores

(efecto reversión, natural o forzada por el auditor) y el posible inicio de acciones de

manipulación a la baja por incentivos como los antes señalados por Charitou et al. (2003). La

posibilidad de justificar la existencia de ajustes negativos en cada una de estas tres

alternativas multiplica su dificultad resultando una cuestión empírica abierta de gran interés.

En relación con el contenido de los informes, nuestro trabajo se sitúa en un término medio,

es decir, si bien de momento no cuantificamos los ajustes (se trabaja en ello para futuras

investigaciones) sí al menos se estudian los diferentes tipos de salvedad contenidos en los

informes, que quedan estructurados en dos grupos: un primer grupo que incluye salvedades

por incumplimiento de principios, limitaciones al alcance o incertidumbres diferentes al

principio de empresa en funcionamiento (en adelante IP/LA/IN) que parecen relacionarse al

menos en España con incentivos de manipulación al alza y un segundo grupo que incluye

salvedades relacionadas con el principio de empresa en funcionamiento (SEF) que se espera

tengan relación con ajustes anormales negativos. Un problema metodológico inherente al

entorno español estribará en aquellos informes que junten los dos tipos de salvedad, que se

vincularán con ajustes esperados de sentido contrario.

11

Muestra de empresas y metodología

La muestra se compone de 533 empresas españolas que han solicitado un procedimiento

concursal (suspensión de pagos o quiebra) en la década comprendida entre 1993 y 2002,

utilizando para ello los depósitos de cuentas publicados en los cinco años previos a su fracaso.

Del total de 2.665 observaciones (533 x 5 años), se han seleccionado aquellas que

presentan depósitos en formatos normales y por tanto, incluyen informes de auditoría,

quedando finalmente reducida a 1.261 observaciones15.

La muestra incluye empresas tanto cotizadas como no cotizadas, siendo pocos los trabajos

que han considerado el papel de estas últimas por la mayor dificultad de acceso a su

información. Tal y como señalan Caso et al. (2003), los estudios empíricos realizados sobre

bases distintas a la publicada por la Comisión Nacional del Mercado de Valores pueden

representar mejor a la generalidad de empresas sometidas a la obligación de auditoría en

España.

La utilización de datos de cinco años permite trabajar secuencialmente con distintos

niveles de acercamiento al fracaso y por ende con diferentes argumentos en los incentivos de

manipulación y niveles de comportamiento anormal.

Se ha optado por contrastar dos modelos de manipulación, el modelo de Jones en su

versión modificada (Dechow, 1995)16 y el modelo de Cash-Flow (Shivakumar, 1996) como

alternativa al primero. La estimación de sus coeficientes se ha llevado a cabo para cada

sector-año a partir de una muestra tomada de la base de datos SABI entre un total de 79.511

observaciones. Para aquellos ejercicios en los que por su antigüedad no se ha podido acceder

a datos de dicha base, se ha procedido a aplicar los coeficientes correspondientes, para el

mismo sector, al año más cercano según datos de la tasa de variación del PIB.

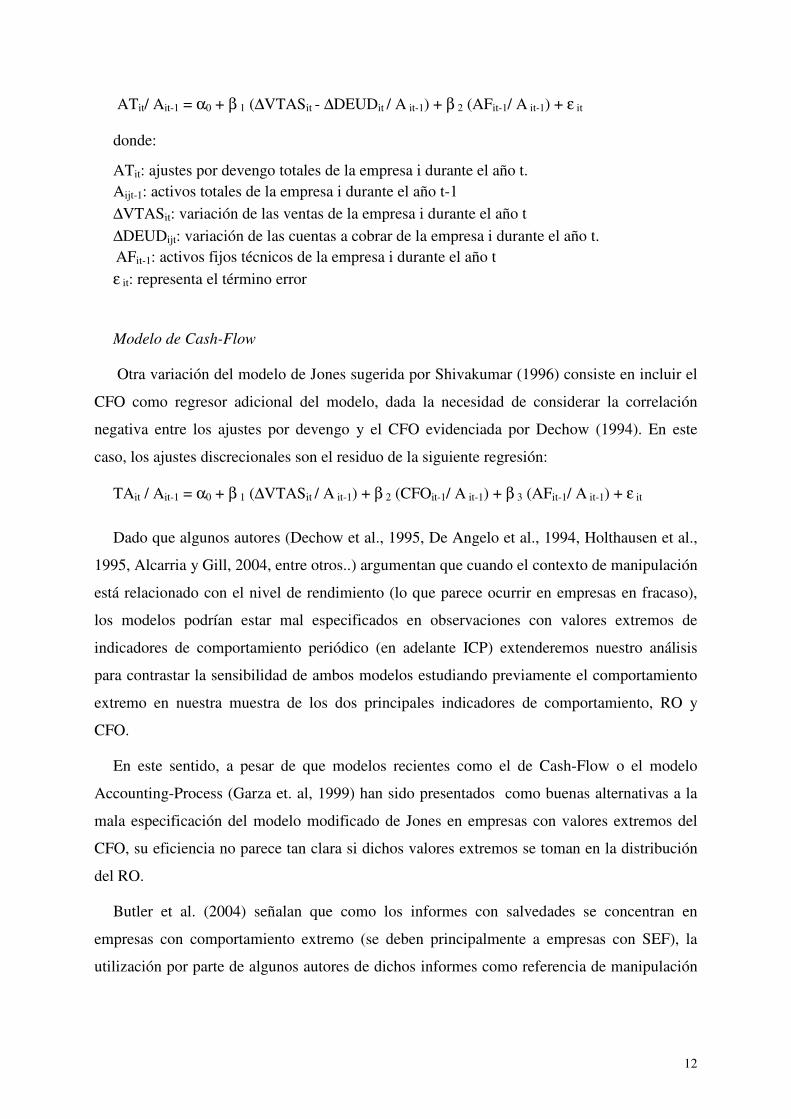

Modelo de Jones modificado

El modelo de Jones (1991) estima los devengos totales a partir de los activos fijos y el

crecimiento en ventas. Dechow et al. (1995) proponen una modificación del mismo restando

el incremento de deudores del componente crecimiento en ventas de la regresión.

15 En algunos casos por falta de depósito o por disponerse en formato abreviado y en otros por tratarse de ejercicios anteriores a 1990. 16 El modelo de Jones es, según argumenta McNichols (2000), el más utilizado en la literatura.

12

ATit/ Ait-1 = α0 + β 1 (∆VTASit - ∆DEUDit / A it-1) + β 2 (AFit-1/ A it-1) + ε it

donde:

ATit: ajustes por devengo totales de la empresa i durante el año t. Aijt-1: activos totales de la empresa i durante el año t-1

∆VTASit: variación de las ventas de la empresa i durante el año t

∆DEUDijt: variación de las cuentas a cobrar de la empresa i durante el año t.

AFit-1: activos fijos técnicos de la empresa i durante el año t

ε it: representa el término error

Modelo de Cash-Flow

Otra variación del modelo de Jones sugerida por Shivakumar (1996) consiste en incluir el

CFO como regresor adicional del modelo, dada la necesidad de considerar la correlación

negativa entre los ajustes por devengo y el CFO evidenciada por Dechow (1994). En este

caso, los ajustes discrecionales son el residuo de la siguiente regresión:

TAit / Ait-1 = α0 + β 1 (∆VTASit / A it-1) + β 2 (CFOit-1/ A it-1) + β 3 (AFit-1/ A it-1) + ε it

Dado que algunos autores (Dechow et al., 1995, De Angelo et al., 1994, Holthausen et al.,

1995, Alcarria y Gill, 2004, entre otros..) argumentan que cuando el contexto de manipulación

está relacionado con el nivel de rendimiento (lo que parece ocurrir en empresas en fracaso),

los modelos podrían estar mal especificados en observaciones con valores extremos de

indicadores de comportamiento periódico (en adelante ICP) extenderemos nuestro análisis

para contrastar la sensibilidad de ambos modelos estudiando previamente el comportamiento

extremo en nuestra muestra de los dos principales indicadores de comportamiento, RO y

CFO.

En este sentido, a pesar de que modelos recientes como el de Cash-Flow o el modelo

Accounting-Process (Garza et. al, 1999) han sido presentados como buenas alternativas a la

mala especificación del modelo modificado de Jones en empresas con valores extremos del

CFO, su eficiencia no parece tan clara si dichos valores extremos se toman en la distribución

del RO.

Butler et al. (2004) señalan que como los informes con salvedades se concentran en

empresas con comportamiento extremo (se deben principalmente a empresas con SEF), la

utilización por parte de algunos autores de dichos informes como referencia de manipulación

13

para contrastar la bondad de unos modelos sobre otros, es probable que refleje más sus

problemas de especificación que su poder de detección de la manipulación.

Desarrollo de hipótesis

Para el desarrollo de las hipótesis, comenzaremos por analizar la evolución del RO y CFO

y la forma en que sus valores extremos condicionan la bondad de los modelos a contrastar,

para después plantear hipótesis sobre la evolución de los ajustes por devengo discrecionales y

la relación esperada entre dichos ajustes y la diferente información contenida en los informes

de auditoría.

Indicador de comportamiento (RO vs. CFO)

Las evidencias empíricas encontradas en la mayor parte de estudios en la línea de

predicción de fracaso indican que el RO representa mejor el deterioro evolutivo de la

empresa, siguiendo una clara tendencia a la baja mientras que en el CFO se encuentran

importantes oscilaciones debidas al efecto liquidación. Basándonos en dichas referencias,

presentamos nuestra primera hipótesis:

H1:El RO refleja mejor la situación de debilidad financiera de la empresa que el CFO

Modelos de predicción y valores extremos de ICP

Como hemos indicado, si bien el modelo de Jones presenta ajustes anormalmente

altos/bajos para las observaciones más bajas/altas de la distribución del CFO, dicha evidencia

podría no ser tan clara cuando se toman otros ICP como el crecimiento en ventas o el RO.

Teniendo en cuenta que el RO se espera represente mejor la situación de fracaso presentando

por tanto una mayor cantidad de valores extremos a la baja, tomaremos una muestra

alternativa (bajo la hipótesis de ausencia de manipulación) para analizar la especificación

(probabilidad de error tipo I) de los dos modelos planteados (Jones modificado y Cash-Flow)

utilizando metodología similar la de Alcarria y Gill (2004) o Jeter y Shivakumar (1999), es

decir, previa agrupación de las observaciones por deciles de ambos indicadores (RO y CFO).

Aquel modelo que aleje más de cero el valor de sus ajustes discrecionales en los deciles

extremos es el que tenderá a presentar más errores tipo I y por lo tanto estará peor

especificado. Nuestra hipótesis es la siguiente:

H2:El modelo de Jones está peor especificado que el modelo de Cash-flow para valores

extremos de CFO, pero mejor especificado para valores extremos del RO.

14

De la fusión de las dos primeras hipótesis podemos plantear que si las empresas analizadas

tienden a presentar la mayor parte de sus observaciones en los deciles extremos del RO y se

cumple H2, el modelo de Jones será más adecuado para nuestro estudio que el modelo de

Cash-flow. Si ello ocurre con los deciles extremos del CFO, la prelación será la inversa.

Ajustes por devengo discrecionales

La tendencia esperada para los ajustes por devengo es a ir disminuyendo conforme la

empresa se acerque al momento de su fracaso. Por un lado, la capacidad para manipular al

alza será más alta en los años más lejanos y se irá agotando conforme la empresa avance en su

proceso de deterioro. Por otro, en los años más cercanos predominarán los efectos reversión y

liquidación, si bien ha de tenerse en cuenta que si el efecto reversión viene forzado por el

auditor, sólo será detectado por los modelos en caso de que la empresa acepte su

incorporación (pero no si queda como una salvedad en el informe). Admitiendo la posibilidad

de nuevas acciones de manipulación al alza, que quedarían reflejadas en los estados

financieros si no son detectadas o simplemente incorporadas como salvedad, predominarán

los dos efectos anteriores. En cuanto al inicio de acciones de manipulación a la baja, en caso

de producirse reforzarían la tendencia esperada.

H3: Los ajustes por devengo discrecionales tenderán a ser más negativos conforme la

empresa se acerque al fracaso ya que pesarán más los efectos propios de la situación de la

empresa (efecto liquidación) y las posibles reversiones de manipulaciones anteriores (efecto

reversión) que el posible inicio de nuevas acciones de manipulación al alza.

Ajustes por devengo y tipos de opinión

Todas las referencias de trabajos estadounidenses encuentran una relación significativa

entre el valor absoluto de los ajustes por devengo y los informes de auditoría con salvedades,

por concentrase éstos últimos en aquellas empresas que por estar en dificultades reciben una

SEF. En nuestro caso dicha relación podría no apreciarse tan claramente por dos razones: al

tratarse de una muestra de empresas españolas no podemos esperar que la mayor parte de las

salvedades lo sean en forma de SEF y al quedar limitada a empresas fracasadas no podemos

esperar que el efecto liquidación se limite a aquellas observaciones que presentan una SEF17.

17Butler et al. (2004) no encuentran diferencias significativas entre los ajustes discrecionales negativos de su muestra de empresas con SEF con los de otra muestra emparejada por nivel de debilidad financiera que no incluían dicha salvedad.

15

La coincidencia en muchas de las empresas de informes que incluyan una IP/LA/IN

(sinónimo de ajustes discrecionales al alza no ajustados previamente) junto con una SEF

(probabilidad de ajustes negativos por la situación de crisis) generará un nuevo efecto que

llamaremos efecto compensación inexistente para quienes trabajan en el entorno

estadounidense. Aun teniendo presente la posible influencia de este último efecto, nuestra

hipótesis es la siguiente:

H4:La relación entre el valor absoluto de los ajustes por devengo discrecionales y la

probabilidad de recibir un informe no limpio será significativamente positiva con

independencia del año analizado.

En cuanto al valor direccional, los planteamientos se complican aun más. En las

referencias estadounidenses encontrábamos una relación negativa debida a las dos razones

citadas (muestras poblacionales no limitadas a empresas fracasadas y ausencia de IP/LA/IN).

Los diferentes efectos esperados sobre los ajustes discrecionales para nuestra muestra en

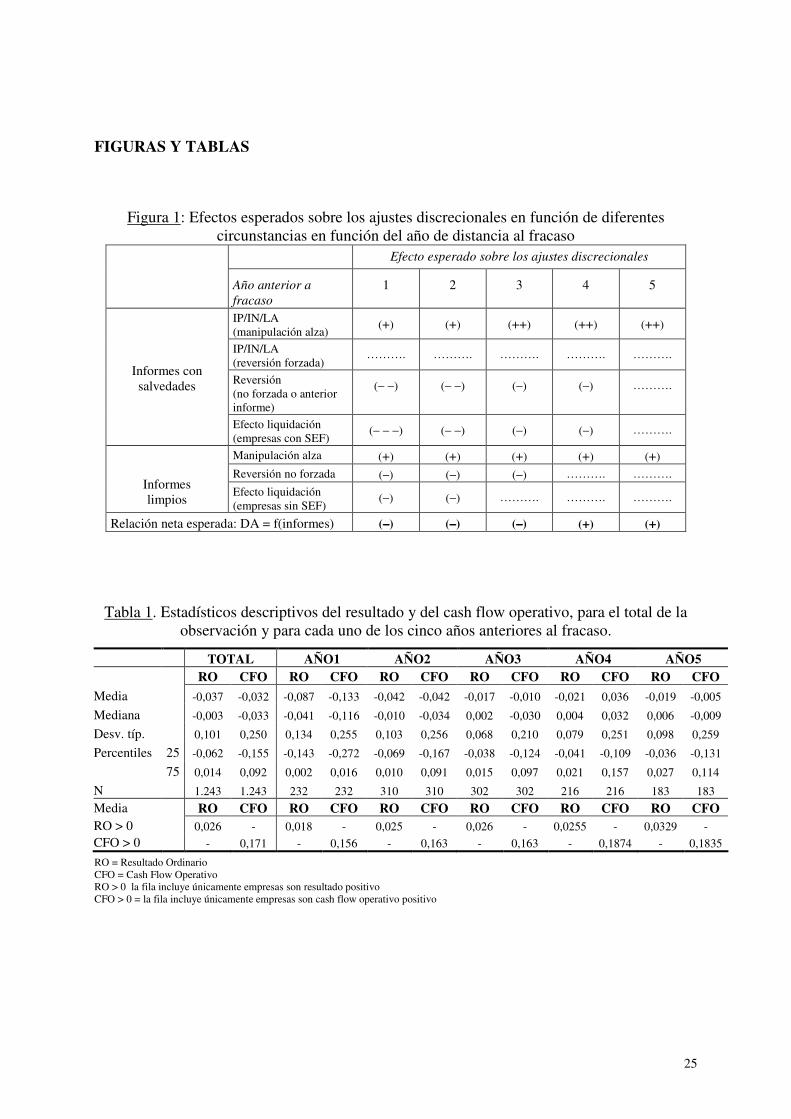

función del año de distancia al fracaso se presentan en la figura 1, que nos lleva a proponer la

siguiente hipótesis:

H5:La relación entre el valor relativo (direccional) de los ajustes por devengo

discrecionales y la probabilidad de recibir un informe no limpio será negativa en los años

más cercanos al fracaso y se irá haciendo más positiva conforme nos alejemos de dicho

momento.

[INSERTAR FIGURA 1]

Ajustes por devengo y tipos de salvedad

Si la revisión de los tipos de salvedades incluidas en los informes no limpios propuesta por

Butler et al.(2004) resultaba necesaria para justificar la relación entre tipos de opinión y

ajustes discrecionales en el entorno estadounidense, en el contexto español resulta aún más

importante ya que, como hemos indicado, a las SEF, se une un buen número de IP/LA/IN con

posibles efectos contrapuestos sobre la dirección de los ajustes.

Teniendo en cuenta las direcciones esperadas de la figura 1 establecemos nuestra última

hipótesis sobre la relación entre ajustes discrecionales y tipos de salvedad.

16

H6: La relación entre el valor relativo de los ajustes por devengo discrecionales y la

probabilidad de recibir un informe no limpio será negativa en aquellos informes que incluyan

una SEF. Por otro lado, la relación entre el valor relativo de dichos ajustes y la probabilidad

de recibir un informe no limpio será positiva en aquellos informes que incluyan una

IP/LA/IN.

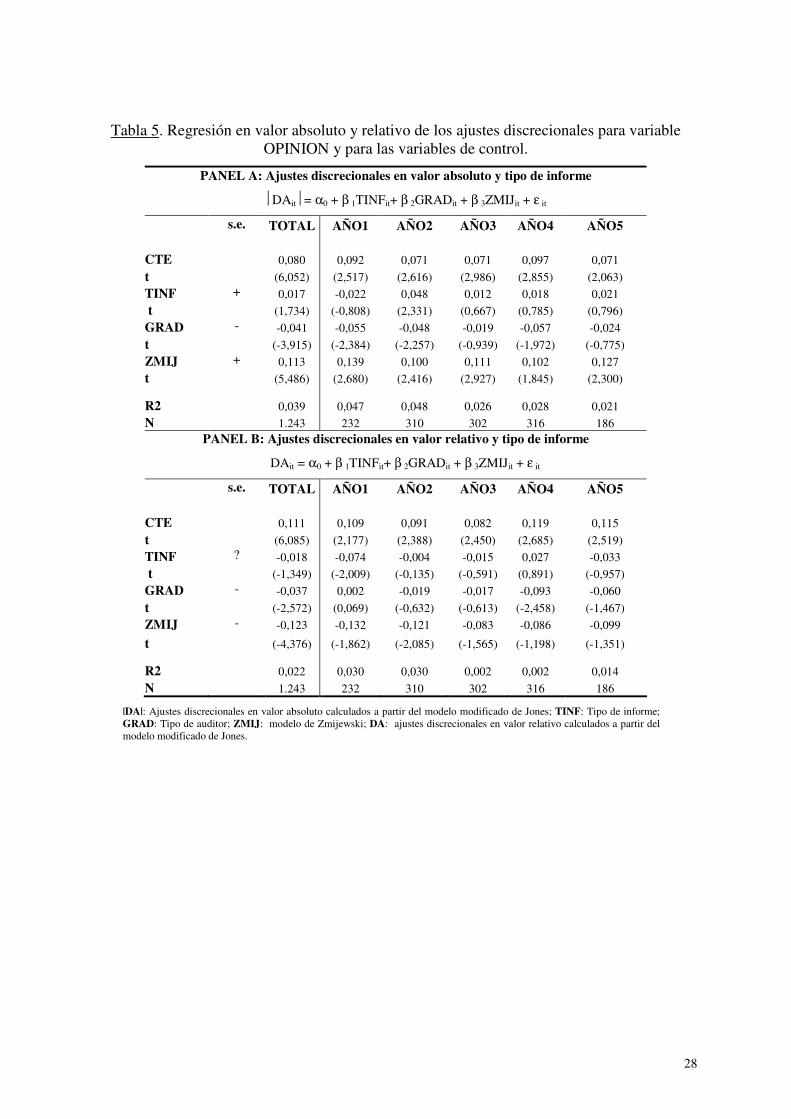

Tras la presentación de estadísticos descriptivos de RO y CFO y de los ajustes por devengo

discrecionales por año o tipos de salvedad18, estimamos el siguiente modelo de regresión

logística multivariante que toma como variable dependiente los ajustes discrecionales (tanto

en valor absoluto como relativo) y como variable independiente el tipo de opinión del informe

junto con dos variables de control.

DAit= α0 + β 1TINFit+ β 2GRADit + β 3ZMIJit + ε it

DAit = α0 + β 1TINFit+ β 2GRADit + β 3ZMIJit + ε it

donde,

TINF: Tipo de opinión del informe

1: empresas que reciben salvedad

0: empresas con informe limpio

GRAD: Tipo de auditor

Las evidencias existentes al respecto de que los auditores grandes tienden a comportarse de

forma más conservadora hacen necesaria la inclusión del tipo de auditor como variable de

control, quedando codificada de la siguiente forma,

1: empresas auditadas por una de las grandes multinacionales de auditoría

0: resto de empresas

El signo esperado para esta variable es negativo ya que las empresas con mayor propensión

a la manipulación tenderán a contratar auditores menos independientes, es decir con menos

probabilidad de detectar sus irregularidades.

ZMIJ: Probabilidad de fracaso, medida a través del modelo de Zmijewski (1994)

Siguiendo las sugerencias de Kothari et al.(2005) que recomiendan controlar el impacto de

la situación de la empresa sobre los ajustes por devengo optamos por incorporarla como

variable de control siendo medida a través del modelo de predicción de fracaso propuesto por

18 Todos ellos divididos entre el valor del activo total

17

Zmijewski (1994)19. El signo esperado para esta variable es negativo bajo el argumento de

que cuanto mayor sea la probabilidad de fracaso, más agotadas estarán las posibilidades de

manipulación al alza y por otro lado mayor será la incidencia del efecto liquidación.

Para contrastar la última hipótesis (H6), proponemos una extensión del modelo de

regresión de los valores relativos sustituyendo la variable TINF por cada una de las dos

variables siguientes:

SEF

1: La empresa recibe una salvedad al principio de empresa en funcionamiento20

0: resto

IP/LA/IN

1: La empresa recibe una salvedad por incumplimiento de principios, limitación al alcance

o incertidumbre, diferente de SEF.

0: resto

3. RESULTADOS

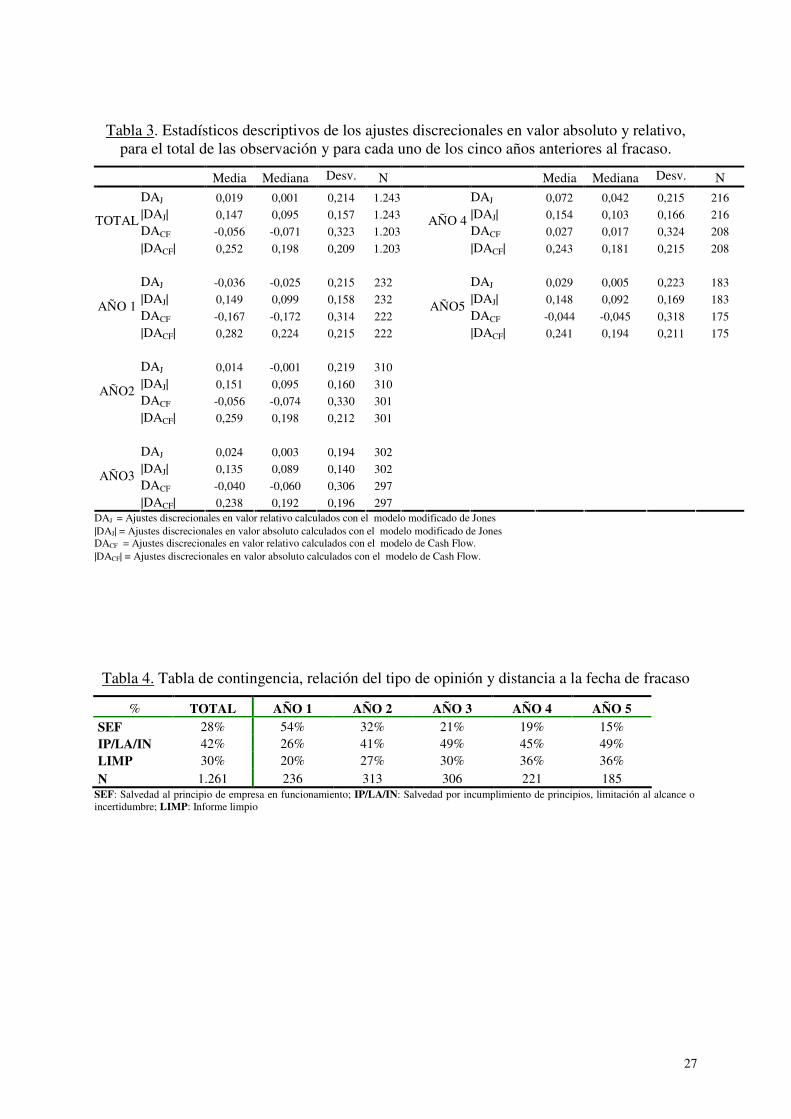

Estadísticos descriptivos de RO y CFO (H1)

La Tabla 1 presenta estadísticos descriptivos de RO y CFO para el global de la muestra y

para cada uno de los años analizados. Ambos indicadores siguen una tendencia decreciente,

como se observa a través de la mediana, que pasa de 0,006 a –0,041 en el caso del RO y de –

0,009 a –0,116 en el CFO. A pesar de que el valor mediano del CFO resulta en general más

bajo que el del RO, pudiéndonos hacer pensar que el primero representa mejor el declive de la

empresa, si observamos la totalidad de la distribución vemos que su desviación típica es muy

superior, lo que hace que en los percentiles más altos haya un destacado porcentaje de

empresas que en los años más cercanos al fracaso presenten valores muy elevados en su CFO

(para el percentil 75 superan ampliamente a los valores de RO), en línea con los argumentos

propuestos anteriormente. Por el contrario, la práctica totalidad de la distribución del RO

19 ZMJ = -4.336 – 4.523*(Rentabilidad de activos) + 5.679*(Deuda Total/Activo Total) + 0.004*(Activo Circulante/Pasivo Circulante), donde el índice ZMJ es posteriormente transformado en una probabilidad de fracaso entre 0 y 1. 20 Pudiendo incluir conjuntamente cualquier otro tipo de salvedad

18

presenta valores bajos, lo que nos lleva a considerar que su menor dispersión hace de éste

último un indicador más representativo del deterioro en el conjunto de las empresas.

Las dos últimas líneas de la tabla 1 reflejan el valor medio para aquellas empresas que

presentan un RO o un CFO positivo. Podemos apreciar como en todos los casos las empresas

que obtienen RO positivo, lo hacen con valores muy inferiores a aquellas que generan CFO

positivo. Adicionalmente, entre estas empresas, el decremento entre los años 5º y 1º del RO,

que pasa de 0,032 a 0,018 (un 43,75 %), es mucho más pronunciado que el del CFO, que pasa

de 0,183 a 0,156 (un 14,75 %). Estos datos corroboran nuevamente la existencia de un

importante número de empresas que mantienen valores altos de CFO en los años más

cercanos al fracaso, al tiempo que aunque existan algunas empresas con RO positivo, éste

parece quedar para ellas en niveles muy cercanos a cero. Los resultados de la tabla 1 nos

llevan a aceptar la hipótesis H1.

[INSERTAR TABLA 1]

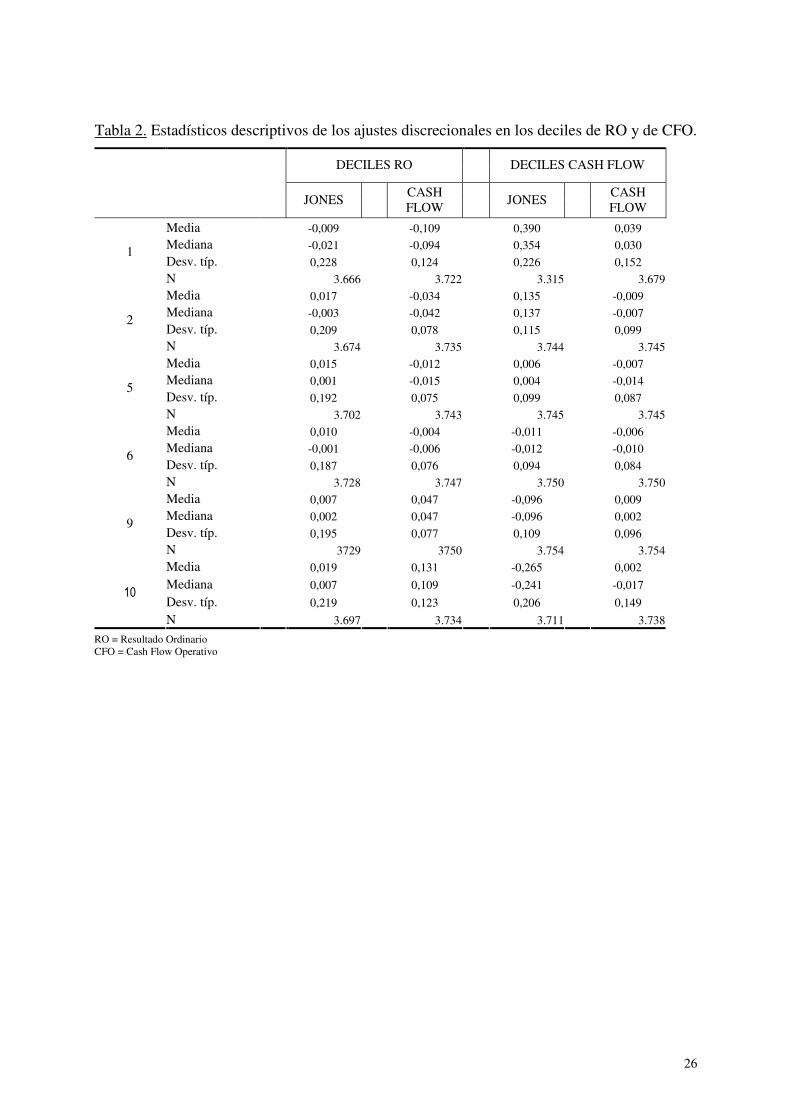

Especificación de los modelos (H2)

Para contrastar la especificación de los dos modelos utilizados, hemos utilizado la misma

muestra (extraida de la base de datos SABI) que la empleada para la estimación de

coeficientes, agrupando las observaciones por deciles de RO y CFO. La tabla 2 presenta los

valores de los ajustes discrecionales para las observaciones comprendidas en los deciles

extremos (1,2, 9 y 10), así como para los deciles centrales (5 y 6).

En línea con las propuestas de otros autores, los ajustes calculados con el modelo de Jones

son muy distintos de cero para los deciles extremos de CFO (0,390 y –0,265 para los deciles 1

y 10 respectivamente), pero mantienen su proximidad a cero para todos los deciles de RO (-

0,009 y 0,019 para los deciles 1 y 10 respectivamente). Lo contrario ocurre con el modelo de

Cash-Flow, que presenta ajustes discrecionales muy distintos de cero cuando la agrupación se

lleva a cabo por RO (-0,109 y 0,131 para los deciles 1 y 10 respectivamente), manteniendo su

estabilidad en la distribución del CFO. Teniendo en cuenta que la mayor parte de las empresas

de nuestra muestra se sitúa en los deciles más bajos de RO (no ocurriendo lo mismo para los

deciles de CFO), y que en estos casos el modelo de Cash-Flow proporciona ajustes

discrecionales muy negativos, no sólo aceptamos nuestra segunda hipótesis admitiendo que el

19

modelo de Jones está mejor especificado que el modelo de Cash- Flow para valores extremos

de RO sino que consideramos asimismo más adecuada su utilización para nuestro estudio.

[INSERTAR TABLA 2]

Estadísticos descriptivos de los ajustes discrecionales (H3)

La Tabla 3 muestra estadísticos descriptivos de los ajustes discrecionales tanto en valor

absoluto como en valor relativo obtenidos a partir de los dos modelos. Tal como esperábamos,

y como sugieren autores como Charitou et al. (2003), el signo de los ajustes discrecionales se

va haciendo negativo conforme se acerca el año del fracaso (en mediana para el modelo de

Jones 0,005, 0,042, 0,003, -0,001, -0,035 para los años 5º a 1º respectivamente, ocurriendo lo

mismo para el modelo de Cash-Flow). Diversos motivos pueden ser los causantes de esta

evolución, en primer lugar, la más delicada situación financiera de las empresas en los últimos

años puede hacer que éstas se vean obligadas a practicar el efecto liquidación; en segundo

lugar, el comportamiento del auditor será mucho más duro y conservador, pudiendo forzar la

reversión de manipulaciones previas. Por último, y quizás menos probable, que las empresas

cambien sus equipos directivos y éstos para resaltar su gestión en futuros ejercicios realicen

prácticas de manipulación a la baja.

Hemos de resaltar asimismo que en todos los casos el modelo de Cash-Flow presenta

ajustes discrecionales muy inferiores a los proporcionados por el modelo de Jones, lo que

ratifica la posición general de nuestras empresas en los deciles más bajos de la distribución de

RO, siendo por tanto más adecuada la utilización del modelo de Jones. Por esta razón los

resultados presentados para la contrastación de las hipótesis 4 a 6 serán únicamente los

proporcionados por este modelo.

[INSERTAR TABLA 3]

Estadísticos descriptivos de tipos de opinión

La tabla 4 presenta porcentajes de los diferentes tipos de salvedades para cada uno de los

años previos al fracaso y para el total de las observaciones. Como era de esperar el porcentaje

de informes limpios disminuye de forma considerable conforme nos aproximamos al año del

20

fracaso (pasa de 36 % a un 20 %), resultando en todo caso muy superior el de empresas que

incluyen algún tipo de salvedad.

Si desagregamos el análisis por tipos de salvedad, los resultados son nuevamente los

esperados para el caso español: IP/LA/IN pasa del 49 % al 26 %, y SEF que pasa del 15 % al

54 %, si bien hay que tener en cuenta que este grupo de empresas es muy probable que esté

incluyendo al mismo tiempo el primer tipo de salvedad.

La tabla nos permite apreciar como en un entorno institucional como el español las

salvedades por incumplimiento de principios contables son muy habituales en los informes de

auditoría, contrariamente a lo que sucede en el entorno estadounidense, lo que como hemos

indicado tiene importantes implicaciones para nuestro estudio.

Los datos de la tabla 4 parecen confirmar dos de los posibles motivos que argumentábamos

como causantes de la evolución de los ajustes discrecionales, por un lado, el más duro y

conservador comportamiento de los auditores en los años más próximos al fracaso hace

pensar que podrían ser causantes en parte del efecto reversión, por otro, el fuerte incremento

en el porcentajes de SEF podría vincularse con una mayor influencia del efecto liquidación.

[INSERTAR TABLA 4]

Relación entre ajustes por devengo y tipos de opinión (H4 y H5)

A través de la Tabla 5 se analiza la posible relación entre el valor de los ajustes

discrecionales medidos a través del modelo de Jones modificado y la probabilidad de recibir

una salvedad, incluyendo asimismo las variables de control. En línea con los resultados de

Bartov et al. (2001), el Panel A muestra una relación positiva entre el valor absoluto de los

ajustes y la probabilidad de recibir una salvedad, si bien ésta sólo resulta significativa en el

año 2, lo que nos impide aceptar de forma clara la hipótesis H4. Tal y como planteábamos

anteriormente, esta ausencia de significatividad podría deberse a que en nuestra muestra no

podemos esperar que la mayor parte de salvedades lo sean por SEF (en muchas de las

observaciones éstas coincidirán con salvedades por IP/LA/IN, generando un efecto

compensación inexistente en el entorno estadounidense), o a que al quedar limitada a

empresas fracasadas el efecto liquidación no sólo se producirá en aquellas empresas que

incluyan una salvedad.

21

Si se toma como variable dependiente el valor relativo (Panel B), se observa, al igual que

en Bradshaw et al.(2001), una relación negativa, aunque sólo significativa en el año previo al

fracaso, momento en que el declive de la empresa es más notable incrementando el

pronunciamiento de los auditores sobre la gestión continuada. Podemos pensar que, a medida

que se acerca la fecha de fracaso, mayor será el deterioro financiero (y en consecuencia un

posible efecto liquidación), mayor la probabilidad de recibir una SEF y más agotadas las

posibilidades de manipulación al alza, lo que justifica que los ajustes discrecionales

observados se vayan haciendo más negativos (coincidiendo con los argumentos de Charitou et

al 2003 y 2004). A pesar de que los signos observados coinciden con lo esperado, la

existencia del efecto compensación anteriormente citado, hace que a diferencia de lo que

ocurría en el entorno estadounidense, los niveles de significatividad tampoco esta vez nos

permitan aceptar de forma clara la hipótesis H5.

[INSERTAR TABLA 5]

Las variables de control muestran los signos esperados, pero no resultando en todos los

casos significativos. La variable GRAD presenta signo negativo, de lo que se deduce que las

empresas auditadas por una de las grandes multinacionales presentarán menor valor en sus

ajustes discrecionales, coincidiendo en esta idea con autores como Francis et al. (1998) o

Becker et al. (1998). En el caso de la variable ZMIJ el signo es también negativo en la

regresión direccional (panel B), observándose que, tal y como argumenta Rosner (2003), de

entre las empresas que acaban fracasando, presentan más ajustes discrecionales negativos

aquellas que aparenten mayores síntomas de debilidad financiera.

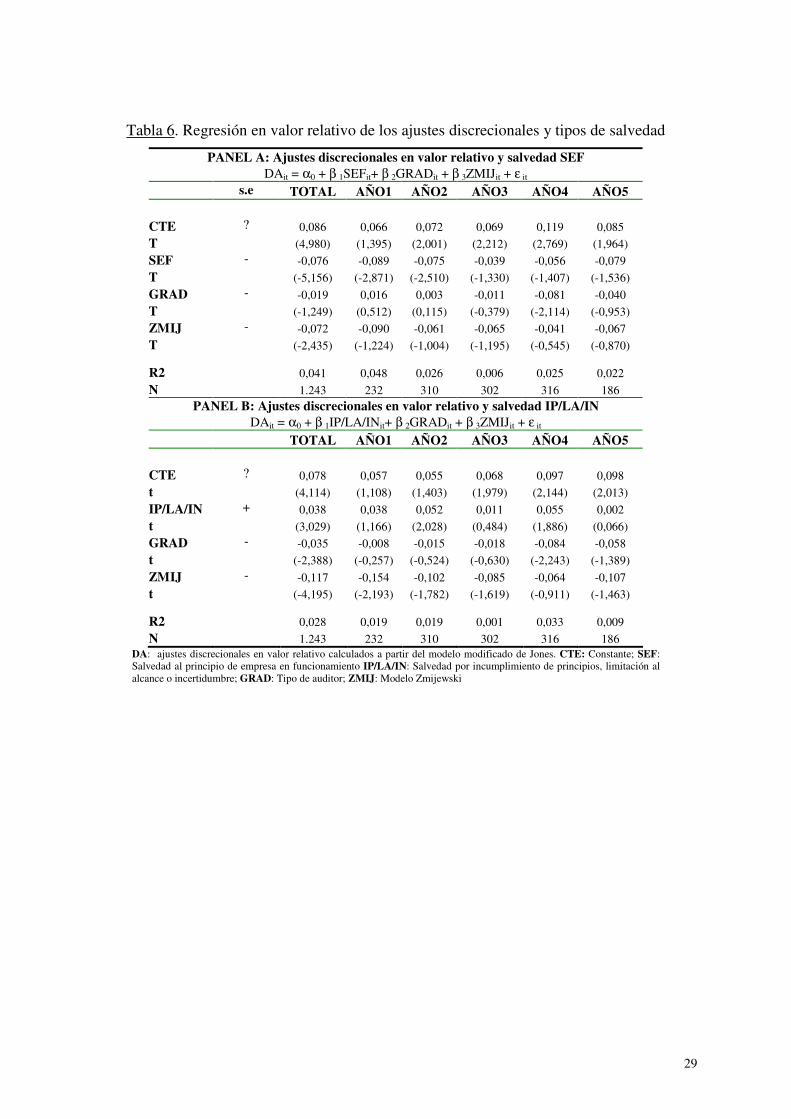

Relación entre ajustes por devengo y tipos de salvedad (H6)

La Tabla 6 analiza la relación entre el valor relativo de los ajustes por devengo

discrecionales (modelo modificado de Jones) y la probabilidad de recibir un determinado tipo

de salvedad (SEF para el caso del Panel A e IP/LA/IN en el Panel B).

Tal y como esperábamos, la separación de los informes no limpios por tipos de salvedad

resulta muy aclaratoria observándose como el coeficiente de la variable SEF es negativo y

22

significativo (Panel A) mientras que la variable IP/LA/IN presenta en todos los casos signo

positivo (Panel B). De estos datos se desprende que la relación negativa entre los ajustes por

devengo discrecionales y la emisión de una SEF por parte del auditor se hace más fuerte

conforme la empresa se acerca al momento de su fracaso, lo que pudiera vincularse con el

efecto liquidación (el coeficiente aparece claramente significativo en los años 1 y 2 y para el

total de las observaciones).

Por otro lado, la relación positiva entre el valor de los ajustes y la existencia de una

IP/LA/IN refleja claramente el hecho de que la mayor parte de salvedades emitidas por los

auditores en España pretenden corregir manipulaciones al alza. La ausencia de

significatividad en algunos de los años (sólo aparece significativa en el año dos y en el total),

podría deberse a que si bien conforme la empresa avance en su proceso de fracaso los

auditores serán más propensos a incluir este tipo de salvedades, la capacidad de manipulación

al alza de la empresa se irá mermando, tal y como hemos argumentado con anterioridad.

Las variables de control, GRAD y ZMIJ presentan nuevamente signo negativo tal y como

esperábamos.

Podemos concluir finalmente que, aunque la hipótesis de relaciones negativas con los

informes no limpios (H5) en los años más cercanos no se cumple de forma demasiado clara, si

separamos tales informes por tipo de salvedad, sí resultan muy claras las relaciones negativa

de los primeros (SEF) y positiva de los segundos (IP/LA/IN) con los ajustes por devengo

discrecionales, lo que finalmente nos lleva a aceptar la hipótesis H6 .

[INSERTAR TABLA 6]

4. RESUMEN Y CONCLUSIONES

El presente estudio ha tenido como objetivo principal el de contrastar hipótesis que

relacionen el valor y dirección de los ajustes por devengo discrecionales derivados de

determinados modelos de manipulación del resultado con el comportamiento del auditor en

sus informes, buscando patrones del comportamiento conjunto de las dos fuentes de detección

principalmente utilizadas en la literatura sobre manipulación contable. Para ello se ha

23

trabajado con una muestra de 533 empresas españolas que hubieran solicitado un

procedimiento concursal en la década comprendida entre 1993 y 2002, utilizando los

depósitos de cuentas publicados en los cinco años previos a su fracaso.

Admitiendo que la ocultación del deterioro financiero supone un incentivo de

manipulación claramente vinculado con ajustes al alza, el planteamiento no parece tan

sencillo si se trata de empresas cercanas al fracaso, es decir, aquellas que extreman sus niveles

de debilidad financiera. A este respecto, trabajos recientes argumentan que, si bien los signos

positivos en los ajustes discrecionales son generalmente debidos en este colectivo a acciones

de manipulación al alza, los signos negativos proporcionados por los modelos podrían deberse

a tres razones con orígenes muy distintos y quizá difíciles de separar: ajustes anormales

derivados de la situación de crisis de la empresa (efecto liquidación), reversión de ajustes

discrecionales al alza practicados en ejercicios anteriores (efecto reversión, natural o forzada

por el auditor) y el posible inicio de acciones de manipulación a la baja. La posibilidad de

justificar la existencia de ajustes negativos en cada una de estas tres alternativas multiplica su

dificultad resultando una cuestión empírica abierta de gran interés.

En cuanto a la relación entre informes con salvedades y ajustes discrecionales, si bien la

literatura estadounidense evidencia una clara relación negativa debida a la concentración de

los informes no limpios en aquellos que incluyen salvedades al principio de empresa en

funcionamiento y por tanto en empresas con alta probabilidad de sufrir los efectos liquidación

y reversión, la situación en España no parece tan clara debido al alto volumen de informes con

salvedades por incumplimiento de principios, limitaciones al alcance o incertidumbres

diferentes a la SEF y por tanto a un posible efecto compensación entre las direcciones de los

ajustes discrecionales en grupos de empresas que combinen ambos tipos de informes.

Los resultados obtenidos muestran en primer lugar como el resultado refleja mejor el

declive de la empresa que el cash flow operativo, para el que en los años más cercanos al

fracaso existe un importante número de empresas con valores anormalmente positivos

debidos a un posible efecto liquidación. Ello unido a la mejor especificación del modelo de

Jones respecto al de Cash-Flow para los deciles extremos del resultado hace que hayamos

optado por el primero como más adecuado para nuestra contrastación.

En línea con los argumentos propuestos en la literatura, los ajustes discrecionales siguen

una tendencia a la baja, presentando sus valores más negativos en el año más cercano al

fracaso.

24

Medidos en valor absoluto, dichos ajustes presentan en términos globales una relación

positiva, en línea con lo esperado, con la probabilidad de recibir un informe de auditoría no

limpio, aunque dicha relación no presenta la misma solidez que en el entorno estadounidense.

En el análisis de los valores direccionales, si bien la hipótesis de relaciones negativas con

los informes no limpios en los años más cercanos se cumple (aunque de forma poco

significativa en algunos años), si se separan los informes no limpios por tipos de salvedades:

informes con salvedad al principio de empresa en funcionamiento o informes con salvedad

por incumplimiento de principios, limitación al alcance o incertidumbres diferentes de SEF, sí

resulta claramente significativa la relación de los primeros (SEF) con ajustes discrecionales de

signo negativo y la de los segundos (IP/LA/IN) con ajustes discrecionales de signo positivo.

25

FIGURAS Y TABLAS

Figura 1: Efectos esperados sobre los ajustes discrecionales en función de diferentes circunstancias en función del año de distancia al fracaso

Efecto esperado sobre los ajustes discrecionales

Año anterior a

fracaso

1 2 3 4 5

IP/IN/LA (manipulación alza)

(+) (+) (++) (++) (++)

IP/IN/LA (reversión forzada)

………. ………. ………. ………. ……….

Reversión (no forzada o anterior informe)

(− −) (− −) (−) (−) ……….

Informes con salvedades

Efecto liquidación (empresas con SEF)

(− − −) (− −) (−) (−) ……….

Manipulación alza (+) (+) (+) (+) (+)

Reversión no forzada (−) (−) (−) ………. ……….

Informes limpios

Efecto liquidación (empresas sin SEF)

(−) (−) ………. ………. ……….

Relación neta esperada: DA = f(informes) (−−−−) (−−−−) (−−−−) (+) (+)

Tabla 1. Estadísticos descriptivos del resultado y del cash flow operativo, para el total de la observación y para cada uno de los cinco años anteriores al fracaso.

TOTAL AÑO1 AÑO2 AÑO3 AÑO4 AÑO5 RO CFO RO CFO RO CFO RO CFO RO CFO RO CFO

Media -0,037 -0,032 -0,087 -0,133 -0,042 -0,042 -0,017 -0,010 -0,021 0,036 -0,019 -0,005

Mediana -0,003 -0,033 -0,041 -0,116 -0,010 -0,034 0,002 -0,030 0,004 0,032 0,006 -0,009

Desv. típ. 0,101 0,250 0,134 0,255 0,103 0,256 0,068 0,210 0,079 0,251 0,098 0,259

Percentiles 25 -0,062 -0,155 -0,143 -0,272 -0,069 -0,167 -0,038 -0,124 -0,041 -0,109 -0,036 -0,131

75 0,014 0,092 0,002 0,016 0,010 0,091 0,015 0,097 0,021 0,157 0,027 0,114

N 1.243 1.243 232 232 310 310 302 302 216 216 183 183

Media RO CFO RO CFO RO CFO RO CFO RO CFO RO CFO RO > 0 0,026 - 0,018 - 0,025 - 0,026 - 0,0255 - 0,0329 -

CFO > 0 - 0,171 - 0,156 - 0,163 - 0,163 - 0,1874 - 0,1835

RO = Resultado Ordinario CFO = Cash Flow Operativo RO > 0 la fila incluye únicamente empresas son resultado positivo CFO > 0 = la fila incluye únicamente empresas son cash flow operativo positivo

26

Tabla 2. Estadísticos descriptivos de los ajustes discrecionales en los deciles de RO y de CFO.

DECILES RO

DECILES CASH FLOW

JONES

CASH FLOW

JONES

CASH FLOW

Media -0,009 -0,109 0,390 0,039

Mediana -0,021 -0,094 0,354 0,030

Desv. típ. 0,228 0,124 0,226 0,152 1

N 3.666 3.722 3.315 3.679

Media 0,017 -0,034 0,135 -0,009

Mediana -0,003 -0,042 0,137 -0,007

Desv. típ. 0,209 0,078 0,115 0,099 2

N 3.674 3.735 3.744 3.745

Media 0,015 -0,012 0,006 -0,007

Mediana 0,001 -0,015 0,004 -0,014

Desv. típ. 0,192 0,075 0,099 0,087 5

N 3.702 3.743 3.745 3.745

Media 0,010 -0,004 -0,011 -0,006

Mediana -0,001 -0,006 -0,012 -0,010

Desv. típ. 0,187 0,076 0,094 0,084 6

N 3.728 3.747 3.750 3.750

Media 0,007 0,047 -0,096 0,009

Mediana 0,002 0,047 -0,096 0,002

Desv. típ. 0,195 0,077 0,109 0,096 9

N 3729 3750 3.754 3.754

Media 0,019 0,131 -0,265 0,002

Mediana 0,007 0,109 -0,241 -0,017

Desv. típ. 0,219 0,123 0,206 0,149 10

N 3.697 3.734 3.711 3.738

RO = Resultado Ordinario CFO = Cash Flow Operativo

27

Tabla 3. Estadísticos descriptivos de los ajustes discrecionales en valor absoluto y relativo, para el total de las observación y para cada uno de los cinco años anteriores al fracaso.

Media Mediana Desv. Tip

N Media Mediana Desv. Tip

N

DAJ 0,019 0,001 0,214 1.243 DAJ 0,072 0,042 0,215 216

|DAJ| 0,147 0,095 0,157 1.243 |DAJ| 0,154 0,103 0,166 216

DACF -0,056 -0,071 0,323 1.203 DACF 0,027 0,017 0,324 208 TOTAL

|DACF| 0,252 0,198 0,209 1.203

AÑO 4

|DACF| 0,243 0,181 0,215 208

DAJ -0,036 -0,025 0,215 232 DAJ 0,029 0,005 0,223 183

|DAJ| 0,149 0,099 0,158 232 |DAJ| 0,148 0,092 0,169 183

DACF -0,167 -0,172 0,314 222 DACF -0,044 -0,045 0,318 175 AÑO 1

|DACF| 0,282 0,224 0,215 222

AÑO5

|DACF| 0,241 0,194 0,211 175

DAJ 0,014 -0,001 0,219 310 |DAJ| 0,151 0,095 0,160 310 DACF -0,056 -0,074 0,330 301

AÑO2

|DACF| 0,259 0,198 0,212 301

DAJ 0,024 0,003 0,194 302 |DAJ| 0,135 0,089 0,140 302 DACF -0,040 -0,060 0,306 297

AÑO3

|DACF| 0,238 0,192 0,196 297 DAJ = Ajustes discrecionales en valor relativo calculados con el modelo modificado de Jones |DAJ| = Ajustes discrecionales en valor absoluto calculados con el modelo modificado de Jones DACF = Ajustes discrecionales en valor relativo calculados con el modelo de Cash Flow. |DACF| = Ajustes discrecionales en valor absoluto calculados con el modelo de Cash Flow.

Tabla 4. Tabla de contingencia, relación del tipo de opinión y distancia a la fecha de fracaso

% TOTAL AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 SEF 28% 54% 32% 21% 19% 15% IP/LA/IN 42% 26% 41% 49% 45% 49% LIMP 30% 20% 27% 30% 36% 36%

N 1.261 236 313 306 221 185 SEF: Salvedad al principio de empresa en funcionamiento; IP/LA/IN: Salvedad por incumplimiento de principios, limitación al alcance o incertidumbre; LIMP: Informe limpio

28

Tabla 5. Regresión en valor absoluto y relativo de los ajustes discrecionales para variable OPINION y para las variables de control.

PANEL A: Ajustes discrecionales en valor absoluto y tipo de informe

DAit= α0 + β 1TINFit+ β 2GRADit + β 3ZMIJit + ε it

s.e. TOTAL AÑO1 AÑO2 AÑO3 AÑO4 AÑO5

CTE 0,080 0,092 0,071 0,071 0,097 0,071

t (6,052) (2,517) (2,616) (2,986) (2,855) (2,063)

TINF + 0,017 -0,022 0,048 0,012 0,018 0,021

t (1,734) (-0,808) (2,331) (0,667) (0,785) (0,796)

GRAD - -0,041 -0,055 -0,048 -0,019 -0,057 -0,024

t (-3,915) (-2,384) (-2,257) (-0,939) (-1,972) (-0,775)

ZMIJ + 0,113 0,139 0,100 0,111 0,102 0,127

t (5,486) (2,680) (2,416) (2,927) (1,845) (2,300) R2 0,039 0,047 0,048 0,026 0,028 0,021

N 1.243 232 310 302 316 186 PANEL B: Ajustes discrecionales en valor relativo y tipo de informe

DAit = α0 + β 1TINFit+ β 2GRADit + β 3ZMIJit + ε it

s.e. TOTAL AÑO1 AÑO2 AÑO3 AÑO4 AÑO5 CTE 0,111 0,109 0,091 0,082 0,119 0,115

t (6,085) (2,177) (2,388) (2,450) (2,685) (2,519)

TINF ? -0,018 -0,074 -0,004 -0,015 0,027 -0,033

t (-1,349) (-2,009) (-0,135) (-0,591) (0,891) (-0,957)

GRAD - -0,037 0,002 -0,019 -0,017 -0,093 -0,060

t (-2,572) (0,069) (-0,632) (-0,613) (-2,458) (-1,467)

ZMIJ - -0,123 -0,132 -0,121 -0,083 -0,086 -0,099

t (-4,376) (-1,862) (-2,085) (-1,565) (-1,198) (-1,351) R2 0,022 0,030 0,030 0,002 0,002 0,014

N 1.243 232 310 302 316 186

|DA|: Ajustes discrecionales en valor absoluto calculados a partir del modelo modificado de Jones; TINF: Tipo de informe; GRAD: Tipo de auditor; ZMIJ: modelo de Zmijewski; DA: ajustes discrecionales en valor relativo calculados a partir del modelo modificado de Jones.

29

Tabla 6. Regresión en valor relativo de los ajustes discrecionales y tipos de salvedad

PANEL A: Ajustes discrecionales en valor relativo y salvedad SEF DAit = α0 + β 1SEFit+ β 2GRADit + β 3ZMIJit + ε it

s.e TOTAL AÑO1 AÑO2 AÑO3 AÑO4 AÑO5 CTE ? 0,086 0,066 0,072 0,069 0,119 0,085

T (4,980) (1,395) (2,001) (2,212) (2,769) (1,964)

SEF - -0,076 -0,089 -0,075 -0,039 -0,056 -0,079

T (-5,156) (-2,871) (-2,510) (-1,330) (-1,407) (-1,536)

GRAD - -0,019 0,016 0,003 -0,011 -0,081 -0,040

T (-1,249) (0,512) (0,115) (-0,379) (-2,114) (-0,953)

ZMIJ - -0,072 -0,090 -0,061 -0,065 -0,041 -0,067

T (-2,435) (-1,224) (-1,004) (-1,195) (-0,545) (-0,870) R2 0,041 0,048 0,026 0,006 0,025 0,022

N 1.243 232 310 302 316 186

PANEL B: Ajustes discrecionales en valor relativo y salvedad IP/LA/IN DAit = α0 + β 1IP/LA/INit+ β 2GRADit + β 3ZMIJit + ε it

TOTAL AÑO1 AÑO2 AÑO3 AÑO4 AÑO5 CTE ? 0,078 0,057 0,055 0,068 0,097 0,098

t (4,114) (1,108) (1,403) (1,979) (2,144) (2,013)

IP/LA/IN + 0,038 0,038 0,052 0,011 0,055 0,002

t (3,029) (1,166) (2,028) (0,484) (1,886) (0,066)

GRAD - -0,035 -0,008 -0,015 -0,018 -0,084 -0,058

t (-2,388) (-0,257) (-0,524) (-0,630) (-2,243) (-1,389)

ZMIJ - -0,117 -0,154 -0,102 -0,085 -0,064 -0,107

t (-4,195) (-2,193) (-1,782) (-1,619) (-0,911) (-1,463) R2 0,028 0,019 0,019 0,001 0,033 0,009

N 1.243 232 310 302 316 186 DA: ajustes discrecionales en valor relativo calculados a partir del modelo modificado de Jones. CTE: Constante; SEF: Salvedad al principio de empresa en funcionamiento IP/LA/IN: Salvedad por incumplimiento de principios, limitación al alcance o incertidumbre; GRAD: Tipo de auditor; ZMIJ: Modelo Zmijewski

30

5. BIBLIOGRAFÍA

Alcarria, J.J. and Gill de Albornoz, B. (2004). “Specification and Power of Cross-sectional

Abnormal Working Capital Accruals Models in the Spanish Context” European Accounting

Review 13, 1, 73-104

Argenti, J. (1976). Corporate Collapse: Causes and Symptoms London, McGraw Hill

Bartov, E., Gul, F.A. and Tsui, J.S.L. (2001). Discretionary-accruals models an audit

qualifications. Journal of Accounting and Economics, 30, 421-452

Becker, C.L., DeFond, M.L., Jiambalvo, J. and Subramanyam, K.R. (1998). “The Effect of

Audit Quality on Earnings Management”. Contemporary Accounting Research, Vol.15, nº1,

1-24

Beneish, M.D. (1997). “Detecting GAAP Violation: Implications for assessing earnings

management among firms with extreme financial performance”. Journal of Accounting and

Public Policy 16(3), 271-309

Beneish, M.D., E. Press and M. Vargus (2002). “The Relation between Incentives to Avoid

Debt Convenant Default and Insider Trading” Working paper

Bradshaw M.T., Richardson, S.A., and Sloan R.G. (1999). “Earnings quality and financial

reporting credibility: an empirical investigation”. Working Paper Harvard University,

University of Pennsylvannia (Wharton School) and University of Michigan.

Bradshaw, M., Richardson, S.A. and Sloan, R.G. (2001). Do Analysts and Auditors use

information in accruals? Journal of Accounting Research, 39, 1, 45-74

Butler, M., Leone, A.J. and Willenborg, M. (2004). An empirical analysis of auditor

reporting and its association with abnormal accruals. Journal of Accounting and Economics,

37, 139-165

Cano, M. (2002). La Contabilidad Creativa. Prentice Hall, Madrid.

Carcello , J.V. and Palmrose, Z-V. (1994). “Auditor litigation and modified reporting on

bankrupt clients”. Journal of Accounting Research. Vol. 32. Supplement, 1-30.

Casey, C.J. and Bartczak, N.J. (1985). Using operating cash flow to predict financial

distress: some extensions. Journal of Accounting Research, 1, 23, 384-401

Caso, C., García, J., López, A. and Martínez, A. (2003). ”Estudio de la incidencia de

ciertos factores en el informe de auditoría”. Revista de Contabilidad, Vol.6, nº11, 57-86

Chan, K., Jegadeesh, N. and Sougiannis, T. (2004). “The Accrual Effect on Future

Earnings”. Review of Quantitative Finance and Accounting 22, 97-121

31

Charitou, A. and Lambertides, N. (2003). Earnings management prior to bankruptcy.

Working paper. University of Ciprus

Charitou, A., Lambertides, N. and Trigeorgis, L. (2004). Managerial discretion,

institutional ownership and monitoring preceeding bankruptcy. Working paper. University of

Ciprus

DeAngelo, H., L., DeAngelo, L. and Skinner, D.J. (1994). “Accounting choice in troubled

companies”. Journal of Accounting Research 13, 1-36

DeAngelo, H., L. DeAngelo and D. Skinner (1996). “Accounting Choice in Troubled

Companies” Journal of Financial Economics 17, 113-143

DeAngelo, H., L. DeAngelo and D. Skinner (1996). “Reversal of Fortune: Dividend Policy

and the Disappeareance of Sustained Earnings Growth” Journal of Financial Economics 40,

341-371

Dechow, P.M., R.G. Sloan and A.P. Sweeney (1995). “Detecting Earnings Management”

The Accounting Review 70, 2, 193-225

DeFond, M. and J. Jiambalvo (1994). “Debt Convenant Violation and Manipulation of

Accruals” Journal of Accounting and Economics 17, 145-76

Ebrahim, S. (2001). “Auditing Quality, Audiotr Tenure, Client Importance, and Earnings

Management: An Additional Evidence”. Working paper, Rutgers University

Francis, J. and Krishnan, J. (1999). “Accounting accruals and auditor reporting

conservatism”. Contemporary Accounting Research. Vol.16 1999, 135-165.

Garza-Gómez, X., M. Okumura and M. Kunimura (1999). “Discretionary Accrual Models

and the Accounting Process” Working paper, Nagoya City University

Gentry, J.A., Newbold, P. and Whitford, D.T. (1985). “Classifying Bankrupt Firms with

Funds Components”. Journal of Accounting Research Nº1, Vol.23, spring, 146-160

Gilson. (1989). “Management Turnover and Financial Distress”. Journal of Financial

Economics 25, 241-262

Gombola, M.J., Haskins, M.E., Ketz, E. and Williams, D.D. (1987). Cash flow in

bankruptcy predicion. Financial Management, winter, 55-65

Guay, W. R., Kothari, S. P. and Watts, R. L. (1996). “A market based evaluation of

discretionary accrual models” Journal of Accounting Research, 34 (supplement), 83-105

Hertz, R., Dittmar, N., Lis, S., Decaer, W. and Murria, R. (1997). “The Coopers &

Lybrand SEC manual, 7th ed. Wiley, New York, NY

32

Hirst, D.E. (1994). “Auditor Sensitivity to Earning Management”. Contemporary

Accounting Research 11, 405-422

Holthausen, R.W, Lacker, D. and Sloan, R. (1995). “Annual bonus schemes and the

manipulation of earnings”. Journal of Accounting and Economics 19, 29-74

Jensen, M. and Meckling, W. (1976). “Theory of the Firm: Managerial Behaviour, Agency

Costs and Ownership Structure”. Journal of Financial Economics 3, 305-360

Jeter, D.C. and L. Shivakumar (1999). “Cross-Sectional Estimation of Abnormal Accruals

Using Quarterly and Annual Data: Effectiveness in Detecting Event-Specific Earnings

Management” Accounting and Business Research 29,4, 299-319

Johl, S., Jubb, C. and Houghton, K. (2003).”Audit Quality: Earnings Management in the

Context of the 1997 Asian Crisis”. Working paper

Jones, J.J. (1991). “Earnings Management During Import Relief Investigation” Journal of

Accounting Research 29, 2, 193-228

Kinney, W. and Martin, R. (1994). “Does Auditing Reduce Bias in Financial Reporting?

A Review of Audit-Related Adjustment Studies”. Auditing: A Journal of Practice and Theory

13, 149-156

Kothari, S.P, Leone, A. and Wasley, C. (2005). “Perfomance matched discretionary

accrual measures”. Journal of Accounting & Economics 39, 163-197

Laitinen, E.K. (1994). “Traditional versus Operating Cash Flow in Failure Prediction”.

Journal of Business, Finance and Accounting Nº2, Vol.21, March 195-217

Lee, T.A., Ingram, R.W. and Howard T.P. (1999). “The Difference between Earnings and

Operating Cash Flow as an Indicator of Financial Reporting Fraud”. Contemporary

Accounting Reserach Vol.16, Nº4, winter, 749-786

Lizarraga, F. (1997). “Los flujos de tesorería en la predicción del fracaso empresarial”.

Actualidad Financiera, 4, abril, 73-94

Lizarraga, F. (2002). “La utilidad de los modelos de predicción de fracaso en la empresa

española a lo largo de la última década”. Monografía aeca, La Gestión del Riesgo de Crédito,

Métodos y Modelos de Predicción de la Insolvencia Empresarial”. 219-252

McNichols, M.F. (2000). “Research Design Issues in Earnings Management Studies”

Journal of Accounting and Public Policy 19, 313-345

Navarro, J.C. and Martínez, I. (2004). “Manipulación contable y calidad del auditor. Un

estudio empírico de la realidad española”. Revista Española de Financiación y Contabilidad

Vol.33, Nº123, 1025-1061

33

Nelson, M., Elliott, J. and Tarpley, R. (2002). “Evidence from auditors about managers’

and auditors’ earnings management decisions”. The Accounting Review 77, 175-202

Nelson, M. (2003). “A Review of Empirical Conflicts-of-Interest Research in Auditing”.

Working paper, Cornell University

Peasnell, K.V., P.F. Pope and S. Young (2000). “Detecting Earnings Management Using

Cross-Sectional Abnormal Accruals Models”. Accounting and Business Research 30, 4, 313-

326

Rees, L., S. Gill and R. Gore (1996). “An Investigation of Asset Write-Downs and

Concurrent Abnormal Accruals” Journal of Accounting Research 34 (supplement), 157-169

Rosner, R.L. (2003). Earnings manipulation in failing firms. Contemporary Accounting

Research, 20, 2, 361-408

Siegel (1991). How to Analyze Business, Financial Statements and the Quality of

Earnings, 2nd edition, New Jersey, Prentice Hall.

Shivakumar, L. (1996). “Estimating Abnormal Accruals for Detection of Earnings

Management” Working paper, Vanderbilt University

Shivakumar, L. (2005). “Accruals, Cash Flow and the Post-Earnings-Announcement

Drift”. Working paper

Thomas, J. and Zang, X. (1996). “Identifying unexpected accruals, A comparision of

current approaches”. Working paper, Columbia Business School, New York

Viscione, J.A. (1985). “Assessing Financial Distress”. Journal of Commercial Bank

Lending, July, 39-55

Watts, R. and Zimmerman, J.L. (1990). “Positive accounting theory: a ten year

perspective”. The Accounting Review 65, 131-156

Zmijewski, M.E (1984). “Methodological issues related to the estimation of financial

distress prediction models”. Journal of Accounting Research, 22 (Supplement), 59-82