Embed Size (px)

Citation preview

ANÁLISIS TÉCNICO Y ECONÓMICO DEL

RAMO DE AUTOMÓVILES

REPORTE A

JUNIO DE

2012

Carlos A. Varela R. Hernando Rodríguez M.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 1

ANÁLISIS TÉCNICO Y ECONÓMICO

DEL RAMO DE AUTOMÓVILES

N O T A I N T R O D U C T O R I A

La dirección de la Cámara Técnica de Automóviles de FASECOLDA, con la colaboración

de los funcionarios encargados del ramo en las compañías de seguros, ha publicado de

manera mensual un documento conocido como “Reporte Preliminar de Cifras de

Automóviles”.

Dicho reporte contiene información que las aseguradoras suministran a la

Superintendencia Financiera de Colombia, lo mismo que los resultados de una

encuesta que las compañías de seguros hacen llegar a FASECOLDA para su análisis en

las reuniones de la citada Cámara.

La dirección de la Cámara pone a disposición de las compañías un documento llamado

“Análisis Técnico y Económico del Ramo de Automóviles”, que explica con mayor

detalle el comportamiento de las variables más importantes que afectan el desempeño

del ramo, de forma tal que contribuya al análisis que comúnmente las aseguradoras

hacen sobre las cifras del ramo. Este documento puede descargarse de la página Web

de FASECOLDA.

Carlos A. Varela, Director

Hernando Rodríguez, Investigador

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 2

Contenido

1. ANÁLISIS ECONÓMICO ................................................................................................................... 3

Venta de vehículos ....................................................................................................................................... 3

Producto Interno Bruto (PIB) ..................................................................................................................... 4

Tasa Representativa de Mercado (TRM) ................................................................................................ 6

Tasas de interés de créditos de consumo .............................................................................................. 8

Tasa de desempleo ..................................................................................................................................... 10

2. ANÁLISIS TÉCNICO ........................................................................................................................ 12

COMPORTAMIENTO DE LAS PRIMAS EMITIDAS ......................................................................... 12

Análisis de precios y cantidades ............................................................................................................. 13

Cantidad de vehículos asegurados ........................................................................................................ 15

Primas promedio de mercado ................................................................................................................ 17

Valor asegurado promedio y tasa promedio de mercado ............................................................. 18

ANÁLISIS DE LOS SINIESTROS ......................................................................................................... 19

Frecuencias y severidades por cobertura ........................................................................................... 19

Siniestralidad Cuenta Compañía (Primas devengadas, Siniestros Incurridos) ......................... 23

3. COMPORTAMIENTO DE LOS GASTOS, LAS COMISIONES Y RESULTADO TÉCNICO ........... 25

Resultado Técnico ....................................................................................................................................... 26

4. DATOS ADICIONALES ................................................................................................................... 27

Algunos análisis comparativos por compañías. ................................................................................. 27

5. CONCLUSIONES ............................................................................................................................. 32

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 3

1. ANÁLISIS ECONÓMICO

El comportamiento de la producción del ramo de Automóviles está fuertemente

relacionado con el desempeño de las principales variables macroeconómicas del país.

En este sentido, el Producto Interno Bruto (PIB), la tasa de desempleo, la Tasa

Representativa de Mercado (TRM), las tasas de interés y la venta de vehículos nuevos,

son algunas de las variables más importantes en la producción del ramo.

A continuación se presenta un análisis comparativo entre las primas emitidas del ramo

y cada una de las variables macroeconómicas mencionadas.

Venta de vehículos

Como se ha señalado en informes anteriores1, el crecimiento en términos reales de las

primas emitidas de los últimos cinco años se explica principalmente por el incremento

en la cantidad de vehículos asegurados. A su vez, este incremento en la cantidad de

vehículos asegurados depende en gran medida del crecimiento de la venta de

vehículos nuevos. Por lo tanto, la venta de vehículos explica, de manera importante, a

través del incremento de la cantidad de vehículos asegurados, el crecimiento de las

primas emitidas.

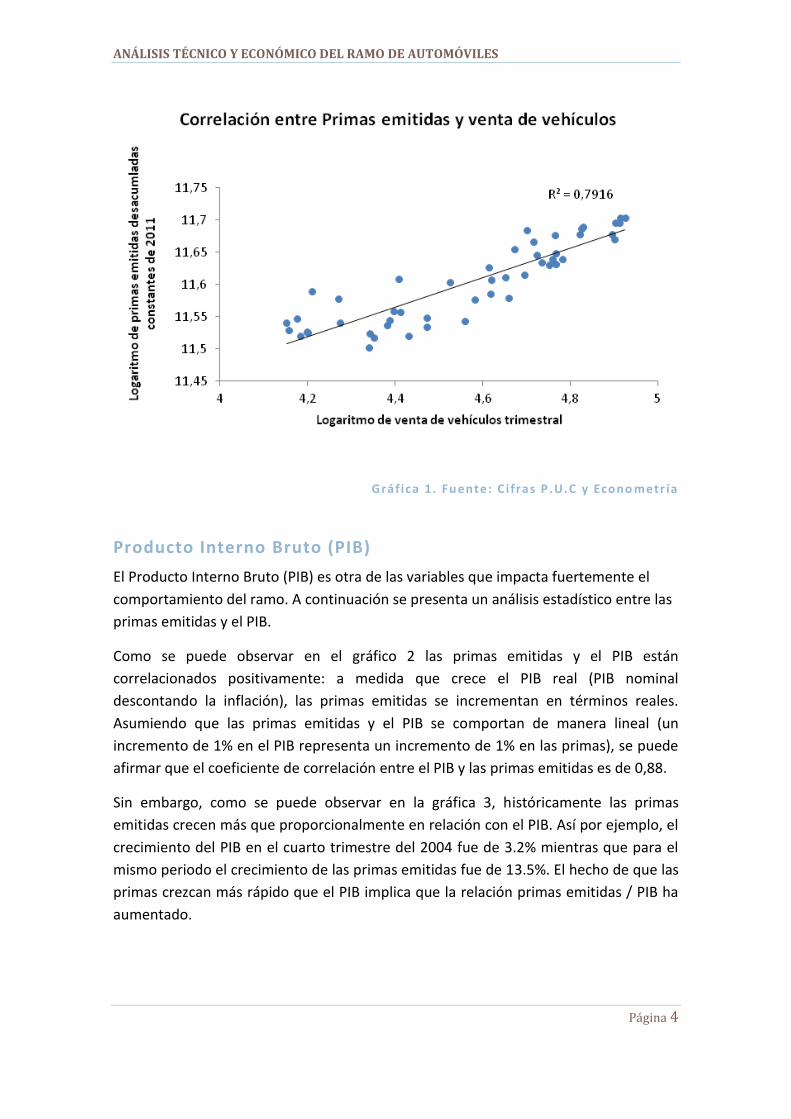

Con el fin de corroborar esta hipótesis, se realizó un ejercicio de correlación entre las

primas emitidas y la venta de vehículos nuevos con información trimestral a partir del

año 2000. Como se observa en el gráfico 1, las ventas y las primas están relacionadas

positivamente. Asumiendo una relación lineal entre las variables, las ventas de

vehículos y las primas emitidas tienen un coeficiente de correlación de 0,822. Por lo

tanto, el comportamiento del ramo, v.gr, el crecimiento de las primas emitidas, se

explica en gran medida por la venta de vehículos. De esta manera se justifica estudiar

el comportamiento histórico de la venta de vehículos en relación con las variables

macroeconómicas mencionadas.

1 http://www.fasecolda.com/fasecolda/BancoConocimiento/A/autos_-

_reporte_cifras_del_mercado_-_eliana_robles/autos_-_reporte_cifras_del_mercado_-_eliana_robles.asp?Cambiar=ReportesCifrasdelMercado. 2 Un coeficiente de correlación de 1 indicaría una relación lineal perfecta

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 4

Gráfica 1. Fuente: C i fras P .U.C y Econo metr ía

Producto Interno Bruto (PIB)

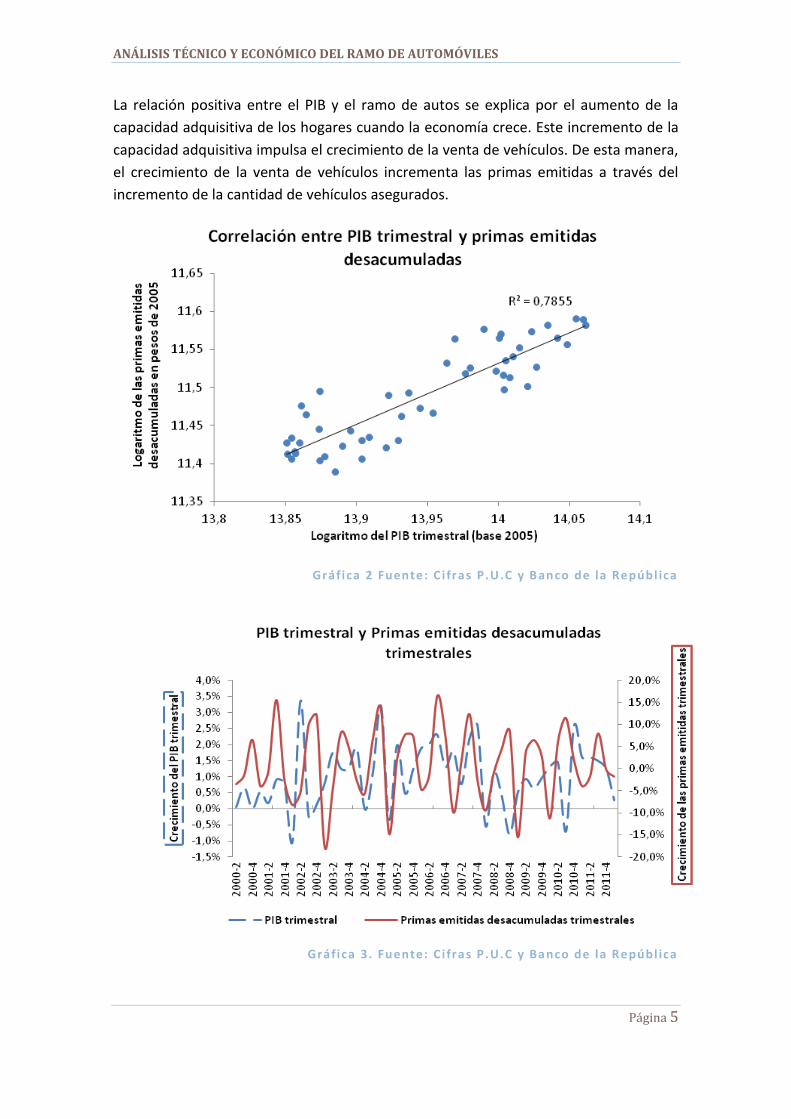

El Producto Interno Bruto (PIB) es otra de las variables que impacta fuertemente el

comportamiento del ramo. A continuación se presenta un análisis estadístico entre las

primas emitidas y el PIB.

Como se puede observar en el gráfico 2 las primas emitidas y el PIB están

correlacionados positivamente: a medida que crece el PIB real (PIB nominal

descontando la inflación), las primas emitidas se incrementan en términos reales.

Asumiendo que las primas emitidas y el PIB se comportan de manera lineal (un

incremento de 1% en el PIB representa un incremento de 1% en las primas), se puede

afirmar que el coeficiente de correlación entre el PIB y las primas emitidas es de 0,88.

Sin embargo, como se puede observar en la gráfica 3, históricamente las primas

emitidas crecen más que proporcionalmente en relación con el PIB. Así por ejemplo, el

crecimiento del PIB en el cuarto trimestre del 2004 fue de 3.2% mientras que para el

mismo periodo el crecimiento de las primas emitidas fue de 13.5%. El hecho de que las

primas crezcan más rápido que el PIB implica que la relación primas emitidas / PIB ha

aumentado.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 5

La relación positiva entre el PIB y el ramo de autos se explica por el aumento de la

capacidad adquisitiva de los hogares cuando la economía crece. Este incremento de la

capacidad adquisitiva impulsa el crecimiento de la venta de vehículos. De esta manera,

el crecimiento de la venta de vehículos incrementa las primas emitidas a través del

incremento de la cantidad de vehículos asegurados.

Gráfica 2 Fuente: C i fras P.U.C y Banco de la Repúbl ica

Gráfica 3. Fuente: C i fras P .U.C y Banco de la Repúbl ica

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 6

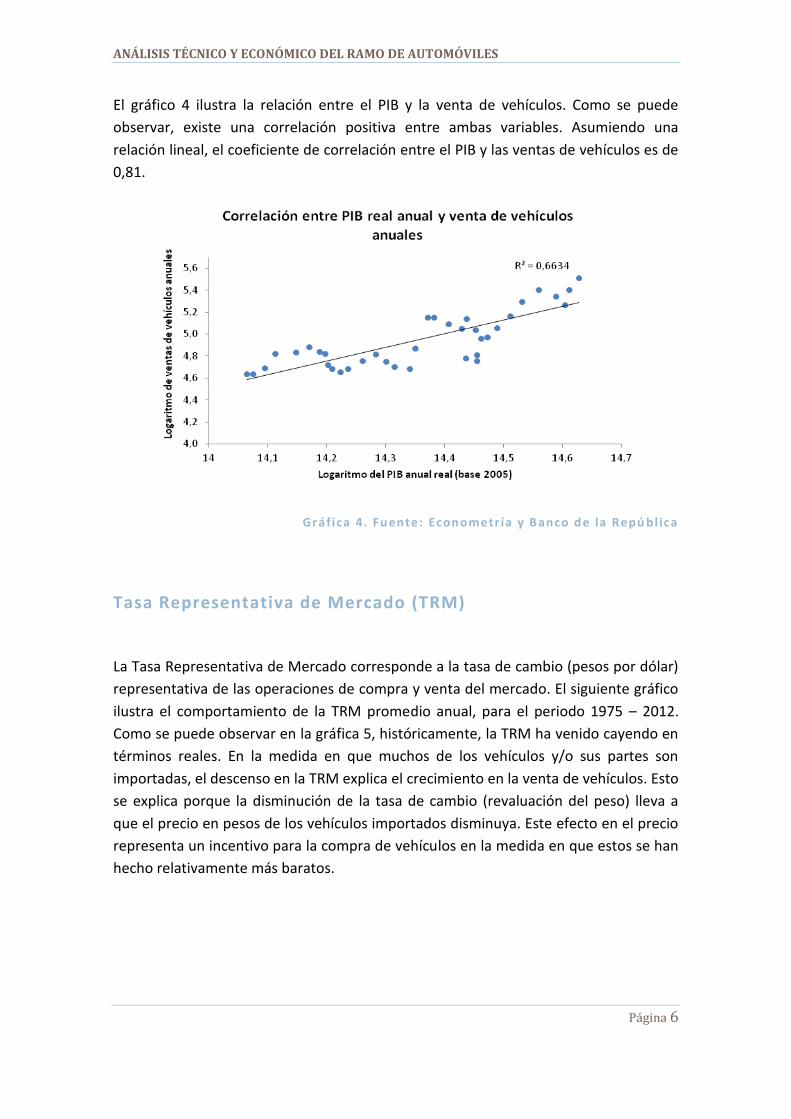

El gráfico 4 ilustra la relación entre el PIB y la venta de vehículos. Como se puede

observar, existe una correlación positiva entre ambas variables. Asumiendo una

relación lineal, el coeficiente de correlación entre el PIB y las ventas de vehículos es de

0,81.

Gráfica 4. Fuente: Econometr ía y Banco de la Repú bl ica

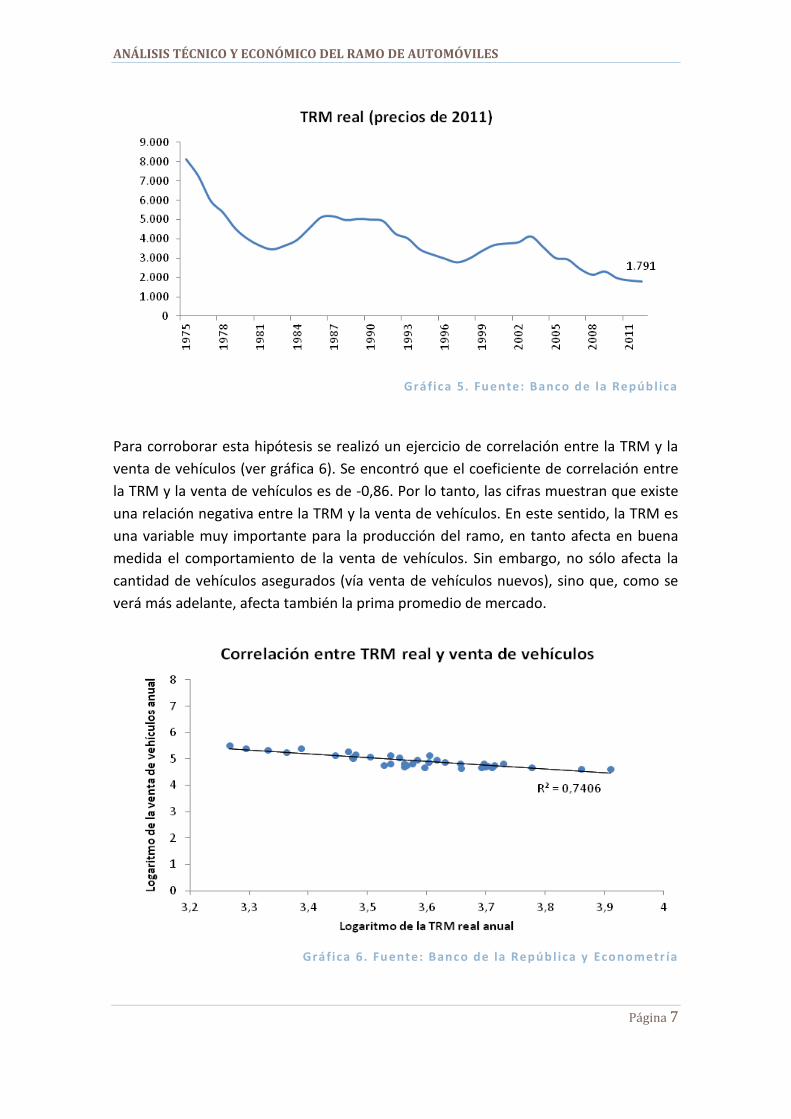

Tasa Representativa de Mercado (TRM)

La Tasa Representativa de Mercado corresponde a la tasa de cambio (pesos por dólar)

representativa de las operaciones de compra y venta del mercado. El siguiente gráfico

ilustra el comportamiento de la TRM promedio anual, para el periodo 1975 – 2012.

Como se puede observar en la gráfica 5, históricamente, la TRM ha venido cayendo en

términos reales. En la medida en que muchos de los vehículos y/o sus partes son

importadas, el descenso en la TRM explica el crecimiento en la venta de vehículos. Esto

se explica porque la disminución de la tasa de cambio (revaluación del peso) lleva a

que el precio en pesos de los vehículos importados disminuya. Este efecto en el precio

representa un incentivo para la compra de vehículos en la medida en que estos se han

hecho relativamente más baratos.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 7

Gráfica 5. Fuente: Banco de la Repúbl ica

Para corroborar esta hipótesis se realizó un ejercicio de correlación entre la TRM y la

venta de vehículos (ver gráfica 6). Se encontró que el coeficiente de correlación entre

la TRM y la venta de vehículos es de -0,86. Por lo tanto, las cifras muestran que existe

una relación negativa entre la TRM y la venta de vehículos. En este sentido, la TRM es

una variable muy importante para la producción del ramo, en tanto afecta en buena

medida el comportamiento de la venta de vehículos. Sin embargo, no sólo afecta la

cantidad de vehículos asegurados (vía venta de vehículos nuevos), sino que, como se

verá más adelante, afecta también la prima promedio de mercado.

Gráfica 6. Fuente: Banco de la Repúbl ica y Econometr ía

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 8

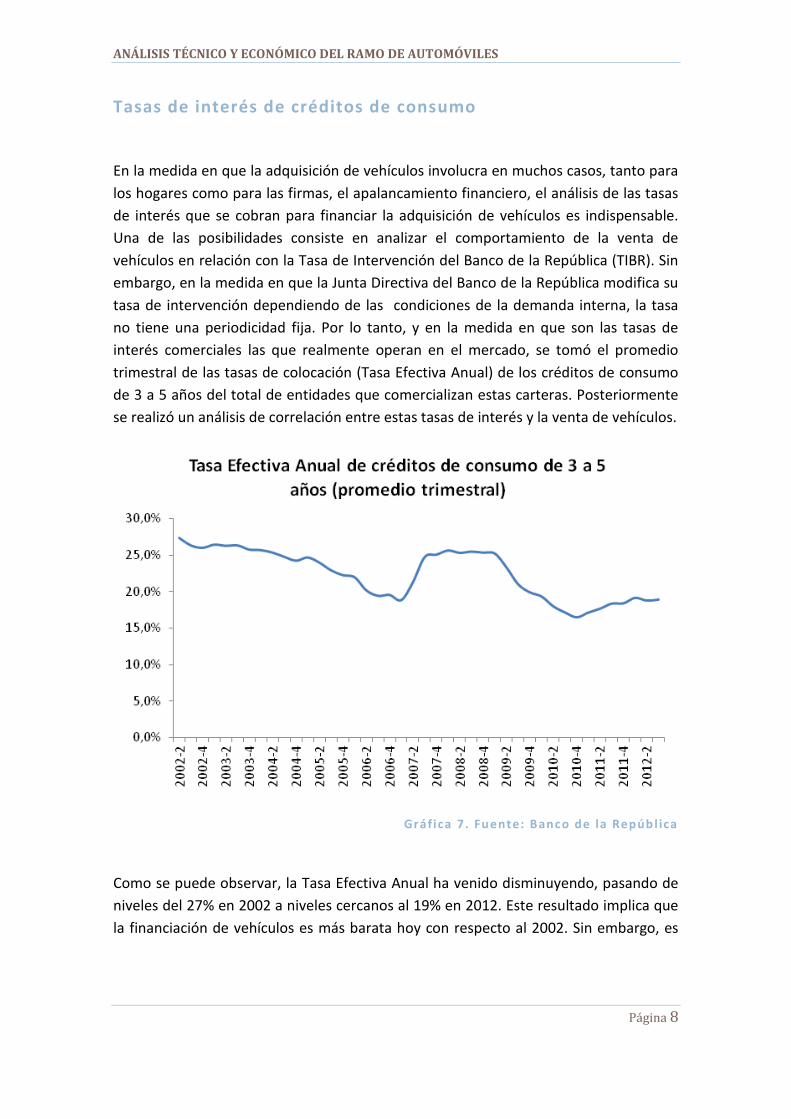

Tasas de interés de créditos de consumo

En la medida en que la adquisición de vehículos involucra en muchos casos, tanto para

los hogares como para las firmas, el apalancamiento financiero, el análisis de las tasas

de interés que se cobran para financiar la adquisición de vehículos es indispensable.

Una de las posibilidades consiste en analizar el comportamiento de la venta de

vehículos en relación con la Tasa de Intervención del Banco de la República (TIBR). Sin

embargo, en la medida en que la Junta Directiva del Banco de la República modifica su

tasa de intervención dependiendo de las condiciones de la demanda interna, la tasa

no tiene una periodicidad fija. Por lo tanto, y en la medida en que son las tasas de

interés comerciales las que realmente operan en el mercado, se tomó el promedio

trimestral de las tasas de colocación (Tasa Efectiva Anual) de los créditos de consumo

de 3 a 5 años del total de entidades que comercializan estas carteras. Posteriormente

se realizó un análisis de correlación entre estas tasas de interés y la venta de vehículos.

Gráfica 7. Fuente: Banco de la Repúbl ica

Como se puede observar, la Tasa Efectiva Anual ha venido disminuyendo, pasando de

niveles del 27% en 2002 a niveles cercanos al 19% en 2012. Este resultado implica que

la financiación de vehículos es más barata hoy con respecto al 2002. Sin embargo, es

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 9

de resaltar, que el punto más bajo de tasas de interés se localizó en el último trimestre

de 2010. A partir de entonces, las tasas de interés se han venido incrementando3.

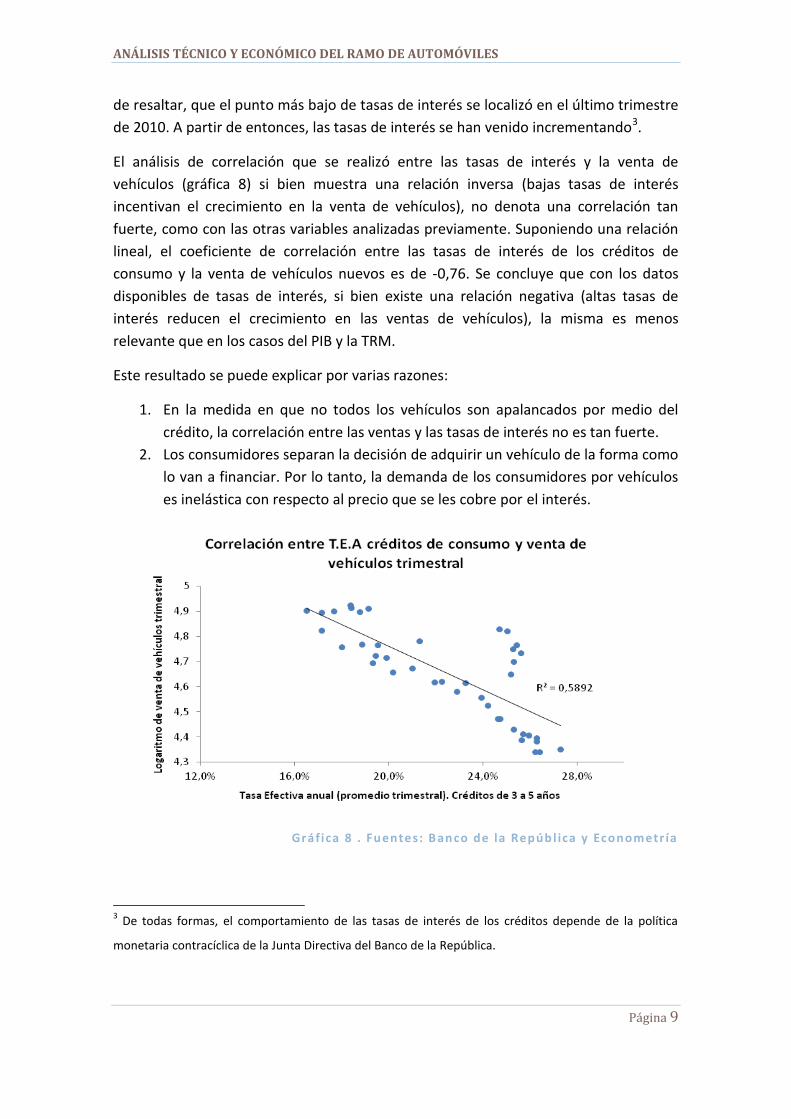

El análisis de correlación que se realizó entre las tasas de interés y la venta de

vehículos (gráfica 8) si bien muestra una relación inversa (bajas tasas de interés

incentivan el crecimiento en la venta de vehículos), no denota una correlación tan

fuerte, como con las otras variables analizadas previamente. Suponiendo una relación

lineal, el coeficiente de correlación entre las tasas de interés de los créditos de

consumo y la venta de vehículos nuevos es de -0,76. Se concluye que con los datos

disponibles de tasas de interés, si bien existe una relación negativa (altas tasas de

interés reducen el crecimiento en las ventas de vehículos), la misma es menos

relevante que en los casos del PIB y la TRM.

Este resultado se puede explicar por varias razones:

1. En la medida en que no todos los vehículos son apalancados por medio del

crédito, la correlación entre las ventas y las tasas de interés no es tan fuerte.

2. Los consumidores separan la decisión de adquirir un vehículo de la forma como

lo van a financiar. Por lo tanto, la demanda de los consumidores por vehículos

es inelástica con respecto al precio que se les cobre por el interés.

Gráfica 8 . Fuentes: Banco de la Repúbl ica y Econometr ía

3 De todas formas, el comportamiento de las tasas de interés de los créditos depende de la política

monetaria contracíclica de la Junta Directiva del Banco de la República.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 10

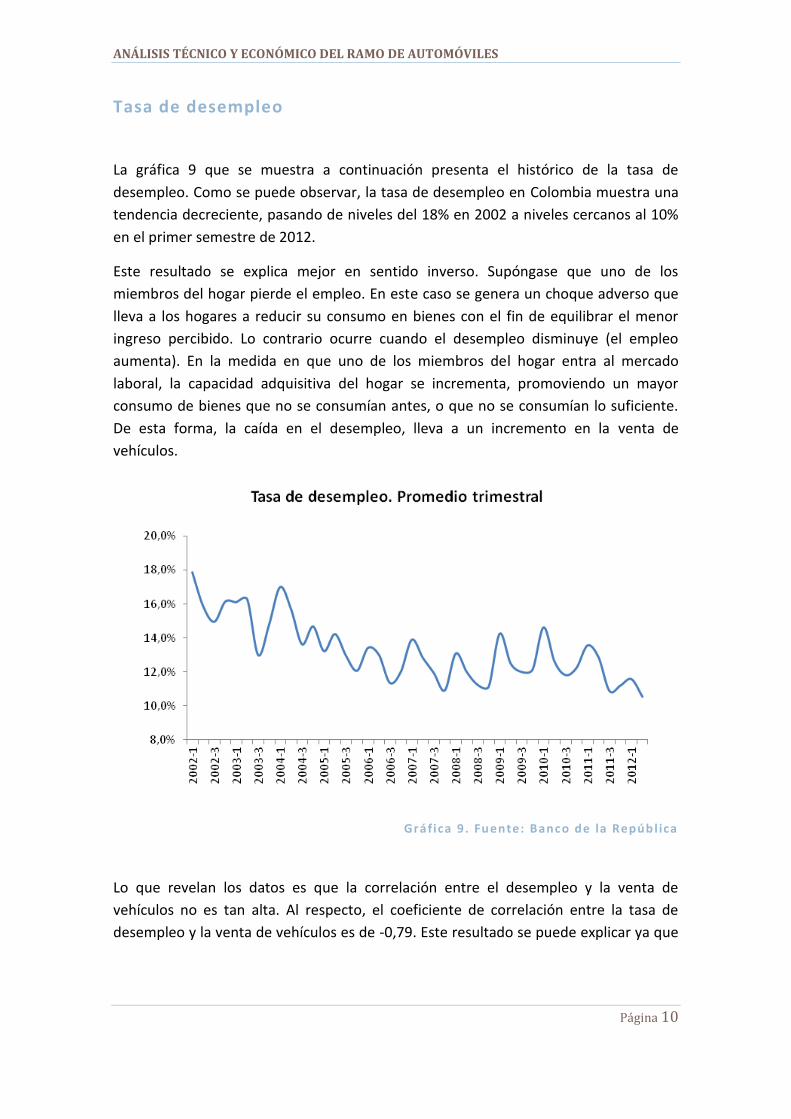

Tasa de desempleo

La gráfica 9 que se muestra a continuación presenta el histórico de la tasa de

desempleo. Como se puede observar, la tasa de desempleo en Colombia muestra una

tendencia decreciente, pasando de niveles del 18% en 2002 a niveles cercanos al 10%

en el primer semestre de 2012.

Este resultado se explica mejor en sentido inverso. Supóngase que uno de los

miembros del hogar pierde el empleo. En este caso se genera un choque adverso que

lleva a los hogares a reducir su consumo en bienes con el fin de equilibrar el menor

ingreso percibido. Lo contrario ocurre cuando el desempleo disminuye (el empleo

aumenta). En la medida en que uno de los miembros del hogar entra al mercado

laboral, la capacidad adquisitiva del hogar se incrementa, promoviendo un mayor

consumo de bienes que no se consumían antes, o que no se consumían lo suficiente.

De esta forma, la caída en el desempleo, lleva a un incremento en la venta de

vehículos.

Gráfica 9. Fuente: Banco de la Repúbl ica

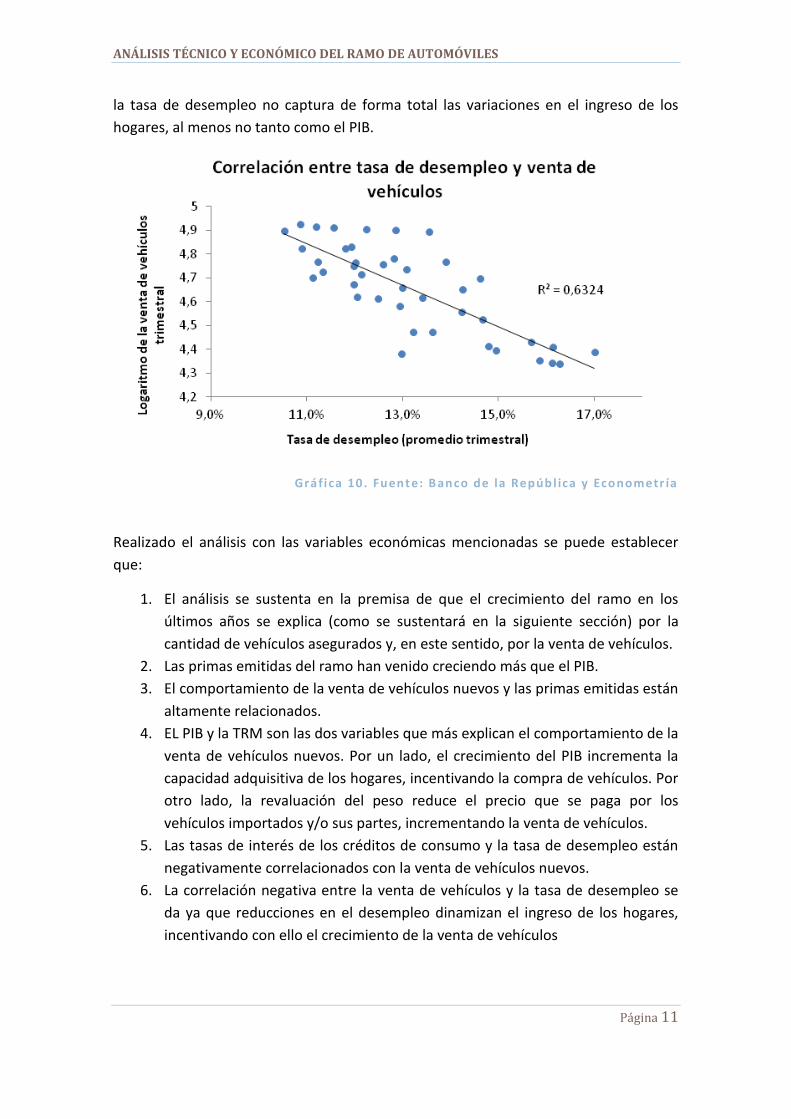

Lo que revelan los datos es que la correlación entre el desempleo y la venta de

vehículos no es tan alta. Al respecto, el coeficiente de correlación entre la tasa de

desempleo y la venta de vehículos es de -0,79. Este resultado se puede explicar ya que

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 11

la tasa de desempleo no captura de forma total las variaciones en el ingreso de los

hogares, al menos no tanto como el PIB.

Gráfica 10. Fuent e: Banco de la Repúbl ica y Econometr ía

Realizado el análisis con las variables económicas mencionadas se puede establecer

que:

1. El análisis se sustenta en la premisa de que el crecimiento del ramo en los

últimos años se explica (como se sustentará en la siguiente sección) por la

cantidad de vehículos asegurados y, en este sentido, por la venta de vehículos.

2. Las primas emitidas del ramo han venido creciendo más que el PIB.

3. El comportamiento de la venta de vehículos nuevos y las primas emitidas están

altamente relacionados.

4. EL PIB y la TRM son las dos variables que más explican el comportamiento de la

venta de vehículos nuevos. Por un lado, el crecimiento del PIB incrementa la

capacidad adquisitiva de los hogares, incentivando la compra de vehículos. Por

otro lado, la revaluación del peso reduce el precio que se paga por los

vehículos importados y/o sus partes, incrementando la venta de vehículos.

5. Las tasas de interés de los créditos de consumo y la tasa de desempleo están

negativamente correlacionados con la venta de vehículos nuevos.

6. La correlación negativa entre la venta de vehículos y la tasa de desempleo se

da ya que reducciones en el desempleo dinamizan el ingreso de los hogares,

incentivando con ello el crecimiento de la venta de vehículos

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 12

2. ANÁLISIS TÉCNICO

COMPORTAMIENTO DE LAS PRIMAS EMITIDAS

En el análisis técnico se utiliza información proveniente del formato 90 con datos

oficiales que las aseguradoras entregan a la Superintendencia Financiera, junto con los

datos suministrados por estas compañías a Fasecolda a través de una encuesta

mensual.

Para el análisis de la producción se utilizarán las primas emitidas reportadas por las

compañías y el número de vehículos asegurados. En este análisis se deben anualizar las

primas debido a que la cantidad de vehículos asegurados corresponde al número de

vehículos con pólizas vigentes.

La anualización de las primas tiene un supuesto muy fuerte, esto es, que el

comportamiento del ramo al año t es similar al del año t-1. Esto no es necesariamente

cierto y, en algunos casos, puede ser muy conservador. Sin embargo, anualizar las

primas permite entregar un proxy suficientemente confiable para analizar la tendencia

del ramo.

La fórmula que se emplea para anualizar las primas emitidas es la siguiente:

Donde,

Primas emitidas acumuladas al mes en el año ;

Primas emitidas acumuladas a diciembre en el año ;

Primas emitidas acumuladas al mes en el año

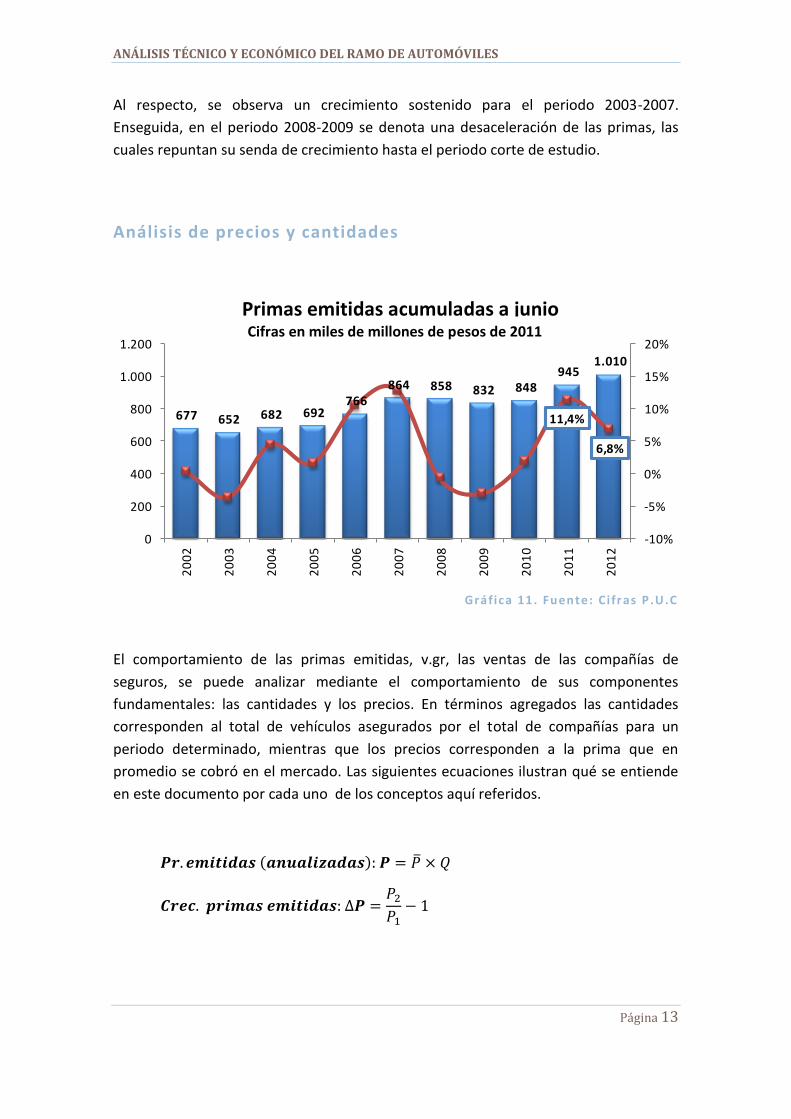

La gráfica 11 ilustra el crecimiento de las primas emitidas en millones de pesos

constantes de diciembre de 2011 para el periodo 2002-2012. En este caso no se

recurrió a la anualización, sino que se comparó el comportamiento de la producción

para cada uno de los años con corte al segundo trimestre (primas emitidas acumuladas

a junio).

Como se puede observar, en pesos constantes de 2011, las primas emitidas han

pasado de $ 0,677 en 2002 a $ 1,010 billones de pesos en 2012, representando un

crecimiento de 49,1%. Reafirmando lo encontrado en la sección económica del

informe, se observa un comportamiento de las primas acorde con la evolución del PIB.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 13

677 652 682 692 766

864 858 832 848 945

1.010

11,4%

6,8%

-10%

-5%

0%

5%

10%

15%

20%

0

200

400

600

800

1.000

1.200

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Primas emitidas acumuladas a JunioCifras en millones de pesos constantes de 2011

Al respecto, se observa un crecimiento sostenido para el periodo 2003-2007.

Enseguida, en el periodo 2008-2009 se denota una desaceleración de las primas, las

cuales repuntan su senda de crecimiento hasta el periodo corte de estudio.

Análisis de precios y cantidades

Gráfica 11. Fuente: Ci fr as P .U.C

El comportamiento de las primas emitidas, v.gr, las ventas de las compañías de

seguros, se puede analizar mediante el comportamiento de sus componentes

fundamentales: las cantidades y los precios. En términos agregados las cantidades

corresponden al total de vehículos asegurados por el total de compañías para un

periodo determinado, mientras que los precios corresponden a la prima que en

promedio se cobró en el mercado. Las siguientes ecuaciones ilustran qué se entiende

en este documento por cada uno de los conceptos aquí referidos.

Primas emitidas acumuladas a junio Cifras en miles de millones de pesos de 2011

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 14

Resulta pertinente para el estudio de las primas emitidas analizar si el comportamiento

observado de las mismas se explica por un efecto en los precios, un efecto en las

cantidades o un efecto conjunto de las cantidades y los precios. El crecimiento en las

primas emitidas se explica por un efecto cantidad si la tasa de crecimiento de la

cantidad de vehículos asegurados es mayor que la tasa de crecimiento de las primas

promedio de mercado. El mismo análisis aplica para las primas promedio de mercado.

Al respecto, como se puede observar en la gráfica 12, la cantidad de vehículos

asegurados ha venido creciendo de manera constante. Por otro lado, las primas

promedio han venido disminuyendo (excepto para el año 2006). Es de destacar que

para el año 2012, las primas promedio de mercado descendieron 0.5% con respecto a

Gráfica 12. Fuente: Encuesta Pr oducc ión y S in iestros y P.U.C

diciembre de 2011, lo cual denota una desaceleración del descenso de las primas

promedio de mercado.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 15

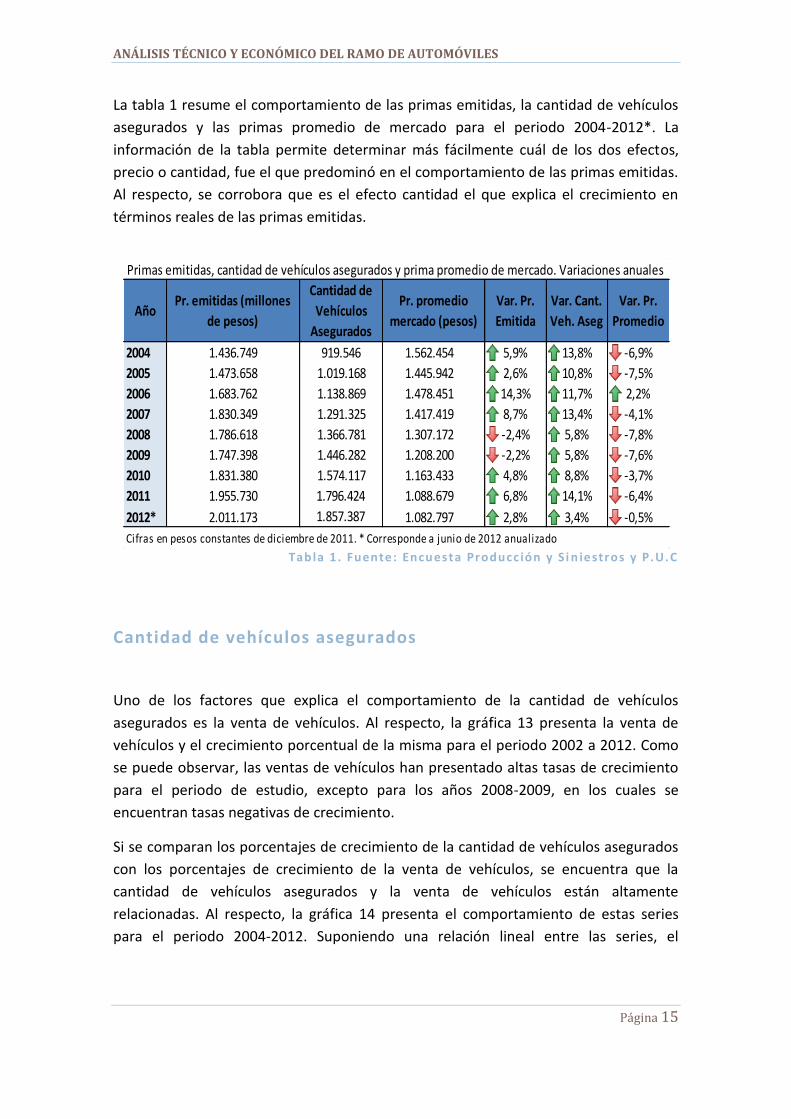

2004 1.436.749 919.546 1.562.454 5,9% 13,8% -6,9%

2005 1.473.658 1.019.168 1.445.942 2,6% 10,8% -7,5%

2006 1.683.762 1.138.869 1.478.451 14,3% 11,7% 2,2%

2007 1.830.349 1.291.325 1.417.419 8,7% 13,4% -4,1%

2008 1.786.618 1.366.781 1.307.172 -2,4% 5,8% -7,8%

2009 1.747.398 1.446.282 1.208.200 -2,2% 5,8% -7,6%

2010 1.831.380 1.574.117 1.163.433 4,8% 8,8% -3,7%

2011 1.955.730 1.796.424 1.088.679 6,8% 14,1% -6,4%

2012* 2.011.173 1.857.387 1.082.797 2,8% 3,4% -0,5%

Cifras en pesos constantes de diciembre de 2011. * Corresponde a junio de 2012 anualizado

Año

Primas emitidas, cantidad de vehículos asegurados y prima promedio de mercado. Variaciones anuales

Var. Pr.

Promedio

Pr. emitidas (millones

de pesos)

Cantidad de

Vehículos

Asegurados

Pr. promedio

mercado (pesos)

Var. Pr.

Emitida

Var. Cant.

Veh. Aseg

La tabla 1 resume el comportamiento de las primas emitidas, la cantidad de vehículos

asegurados y las primas promedio de mercado para el periodo 2004-2012*. La

información de la tabla permite determinar más fácilmente cuál de los dos efectos,

precio o cantidad, fue el que predominó en el comportamiento de las primas emitidas.

Al respecto, se corrobora que es el efecto cantidad el que explica el crecimiento en

términos reales de las primas emitidas.

Tabla 1 . Fuente: Encuesta Producc ión y S i n iestr os y P.U.C

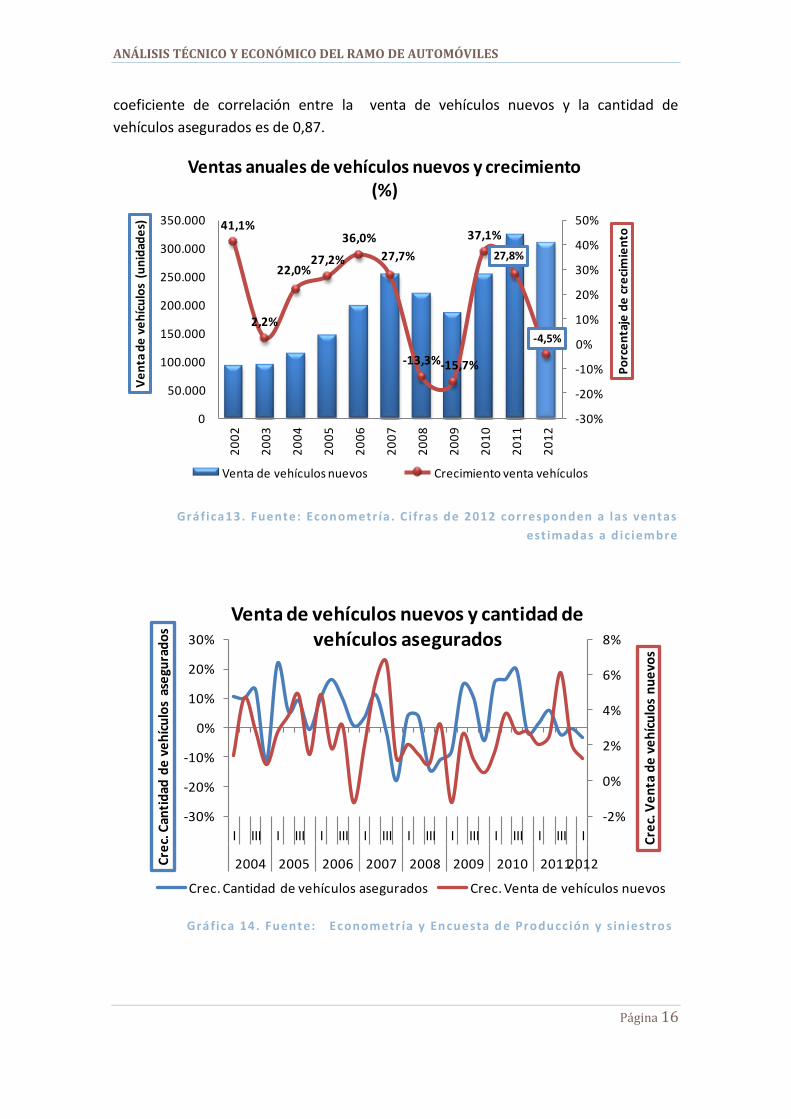

Cantidad de vehículos asegurados

Uno de los factores que explica el comportamiento de la cantidad de vehículos

asegurados es la venta de vehículos. Al respecto, la gráfica 13 presenta la venta de

vehículos y el crecimiento porcentual de la misma para el periodo 2002 a 2012. Como

se puede observar, las ventas de vehículos han presentado altas tasas de crecimiento

para el periodo de estudio, excepto para los años 2008-2009, en los cuales se

encuentran tasas negativas de crecimiento.

Si se comparan los porcentajes de crecimiento de la cantidad de vehículos asegurados

con los porcentajes de crecimiento de la venta de vehículos, se encuentra que la

cantidad de vehículos asegurados y la venta de vehículos están altamente

relacionadas. Al respecto, la gráfica 14 presenta el comportamiento de estas series

para el periodo 2004-2012. Suponiendo una relación lineal entre las series, el

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 16

coeficiente de correlación entre la venta de vehículos nuevos y la cantidad de

vehículos asegurados es de 0,87.

Gráfica13. Fuente: Econometr ía . C i fras de 2012 corresponden a las ventas

est im adas a d ic iembre

41,1%

2,2%

22,0%27,2%

36,0%

27,7%

-13,3%-15,7%

37,1%

27,8%

-4,5%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.0002

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Po

rce

nta

je d

e c

reci

mie

nto

Ve

nta

de

ve

híc

ulo

s (u

nid

ade

s)

Ventas anuales de vehículos nuevos y crecimiento (%)

Venta de vehículos nuevos Crecimiento venta vehículos

Gráfica 14. Fuente: Econometr ía y Encuesta de Producc ión y s in iestros

-2%

0%

2%

4%

6%

8%

-30%

-20%

-10%

0%

10%

20%

30%

I III I III I III I III I III I III I III I III I

2004 2005 2006 2007 2008 2009 2010 20112012

Cre

c. V

en

ta d

e v

eh

ícu

los

nu

evo

s

Cre

c. C

anti

dad

de

ve

híc

ulo

s as

egu

rad

os

Venta de vehículos nuevos y cantidad de vehículos asegurados

Crec. Cantidad de vehículos asegurados Crec. Venta de vehículos nuevos

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 17

Primas promedio de mercado

Mientras que el comportamiento de la cantidad de vehículos asegurados se explica

mayormente por la venta de vehículos, las razones que pueden explicar el descenso en

términos reales de las primas promedio de mercado, son las siguientes:

Que el valor asegurado promedio de los vehículos disminuya.

Que los siniestros pagados se reduzcan, en razón de una menor frecuencia y/o

severidad en la siniestralidad.

Que los gastos operativos (administrativos y de personal) y/o las comisiones

disminuyan.

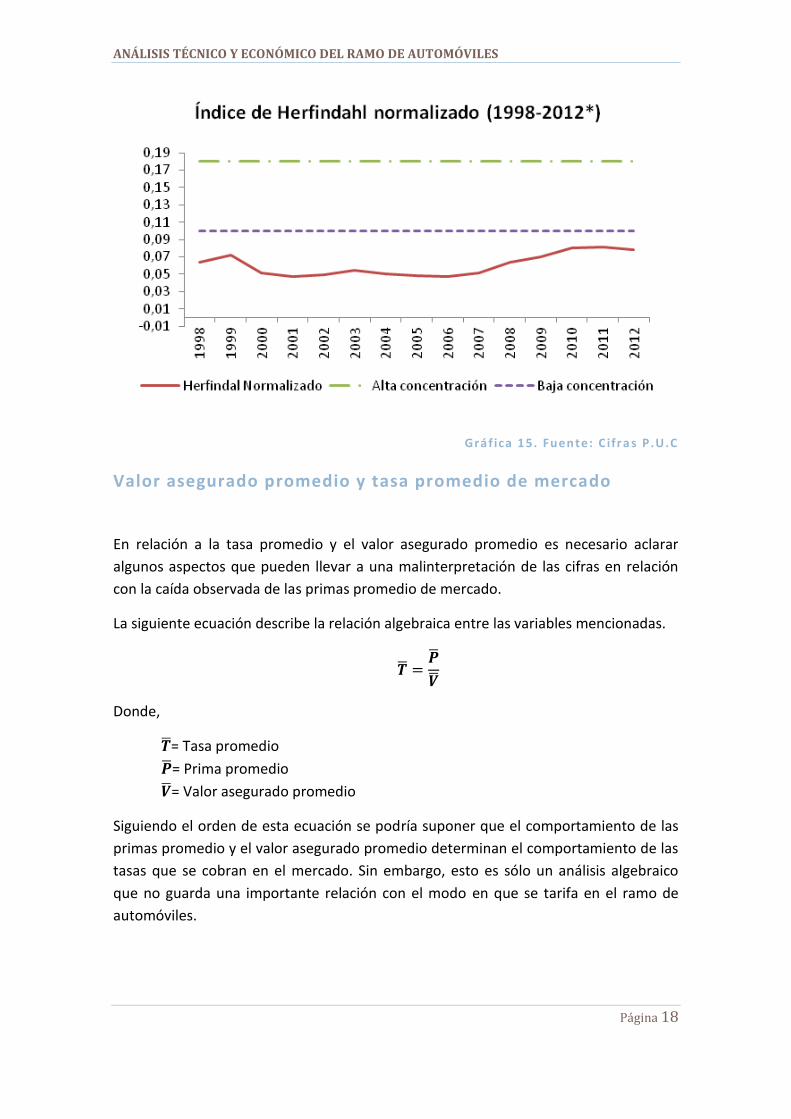

Para contextualizar este análisis es importante establecer qué tan competido es el

mercado de seguros de autos, para esto se utiliza el índice de concentración de

mercado de Herfindahl. Este índice se define como , donde equivale a la

participación de mercado de la firma .

El Herfindahl normalizado está definido en la siguiente ecuación:

Donde “ ” corresponde al número total de firmas en el mercado.

Los valores de referencia de concentración son los siguientes:

18,0

18,01,0

1,0

x

x

x

Como se puede observar en la gráfica 15, el ramo de autos está por debajo del umbral

de baja concentración, por lo cual se puede afirmar, que el mismo tiene una baja

concentración. Por lo tanto, el descenso real de las primas promedio se enmarca en un

contexto de baja concentración de mercado y alta competencia entre las compañías.

Baja concentración

Alta

concentración

Moderada concentración

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 18

Gráf ica 15. Fuente: C ifr a s P .U.C

Valor asegurado promedio y tasa promedio de mercado

En relación a la tasa promedio y el valor asegurado promedio es necesario aclarar

algunos aspectos que pueden llevar a una malinterpretación de las cifras en relación

con la caída observada de las primas promedio de mercado.

La siguiente ecuación describe la relación algebraica entre las variables mencionadas.

Donde,

= Tasa promedio

= Prima promedio

= Valor asegurado promedio

Siguiendo el orden de esta ecuación se podría suponer que el comportamiento de las

primas promedio y el valor asegurado promedio determinan el comportamiento de las

tasas que se cobran en el mercado. Sin embargo, esto es sólo un análisis algebraico

que no guarda una importante relación con el modo en que se tarifa en el ramo de

automóviles.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 19

Si bien en otros ramos de daños tales como Incendio e Ingeniería, las tasas son

ampliamente usadas para determinar la prima por cobrar, en la medida en que el

seguro de automóviles es una colección de coberturas, el uso de la tasa promedio

como instrumento de análisis pierde relevancia.

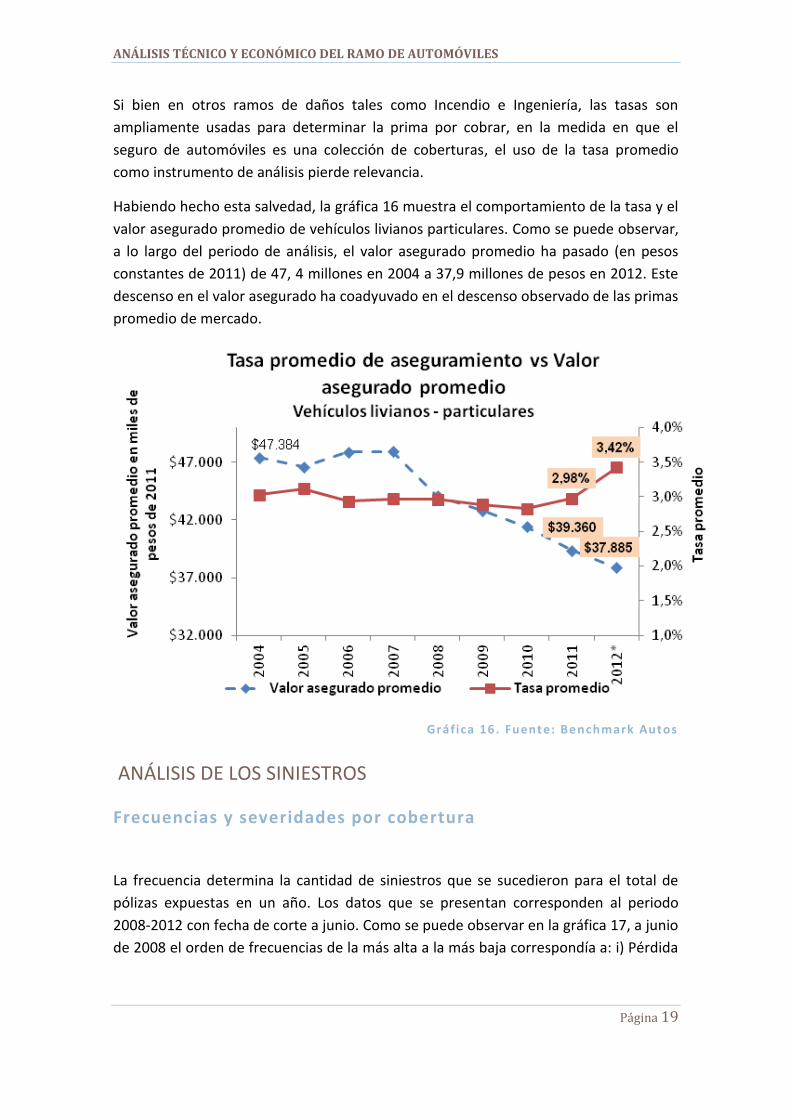

Habiendo hecho esta salvedad, la gráfica 16 muestra el comportamiento de la tasa y el

valor asegurado promedio de vehículos livianos particulares. Como se puede observar,

a lo largo del periodo de análisis, el valor asegurado promedio ha pasado (en pesos

constantes de 2011) de 47, 4 millones en 2004 a 37,9 millones de pesos en 2012. Este

descenso en el valor asegurado ha coadyuvado en el descenso observado de las primas

promedio de mercado.

Gráfica 16. Fuente: Benchmark Autos

ANÁLISIS DE LOS SINIESTROS

Frecuencias y severidades por cobertura

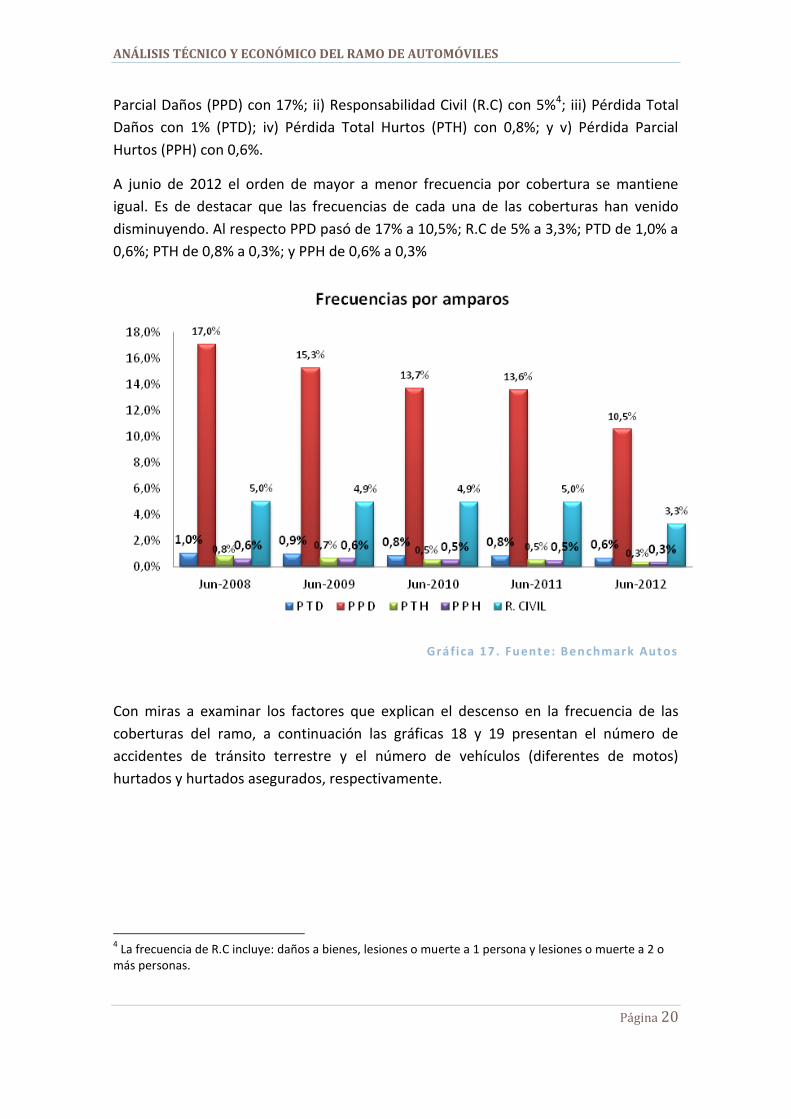

La frecuencia determina la cantidad de siniestros que se sucedieron para el total de

pólizas expuestas en un año. Los datos que se presentan corresponden al periodo

2008-2012 con fecha de corte a junio. Como se puede observar en la gráfica 17, a junio

de 2008 el orden de frecuencias de la más alta a la más baja correspondía a: i) Pérdida

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 20

Parcial Daños (PPD) con 17%; ii) Responsabilidad Civil (R.C) con 5%4; iii) Pérdida Total

Daños con 1% (PTD); iv) Pérdida Total Hurtos (PTH) con 0,8%; y v) Pérdida Parcial

Hurtos (PPH) con 0,6%.

A junio de 2012 el orden de mayor a menor frecuencia por cobertura se mantiene

igual. Es de destacar que las frecuencias de cada una de las coberturas han venido

disminuyendo. Al respecto PPD pasó de 17% a 10,5%; R.C de 5% a 3,3%; PTD de 1,0% a

0,6%; PTH de 0,8% a 0,3%; y PPH de 0,6% a 0,3%

Gráfica 17. Fuente: Benchmark Autos

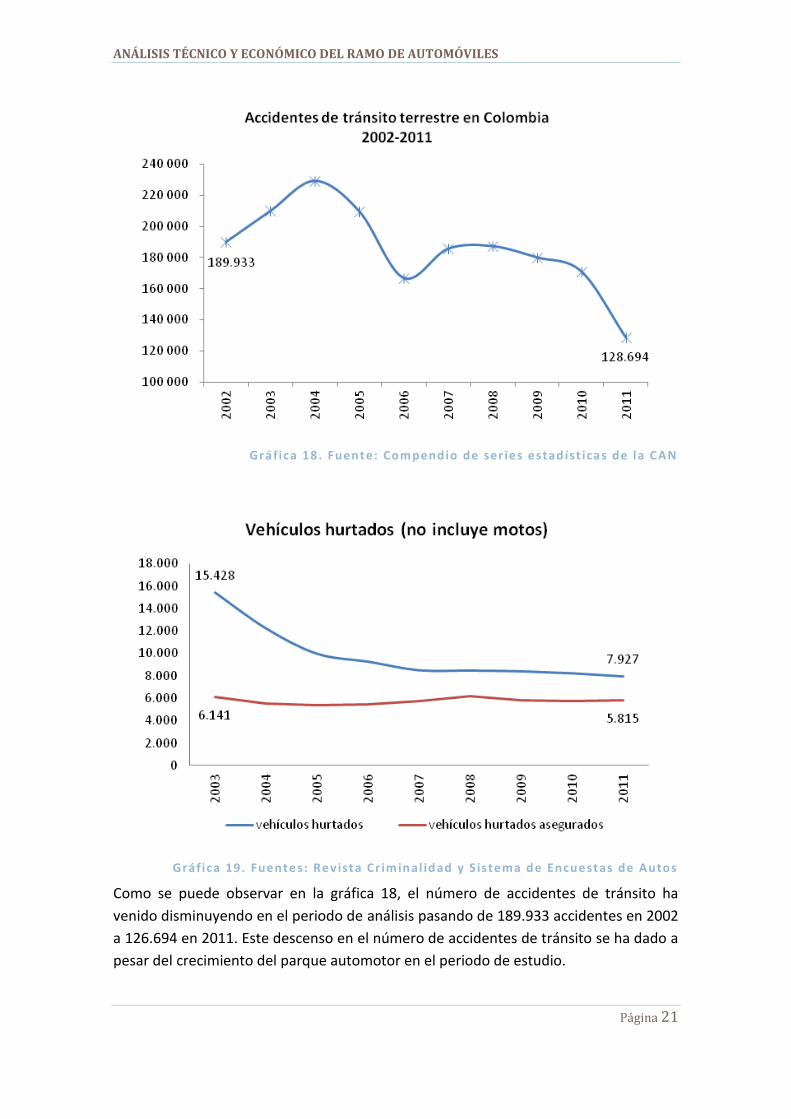

Con miras a examinar los factores que explican el descenso en la frecuencia de las

coberturas del ramo, a continuación las gráficas 18 y 19 presentan el número de

accidentes de tránsito terrestre y el número de vehículos (diferentes de motos)

hurtados y hurtados asegurados, respectivamente.

4 La frecuencia de R.C incluye: daños a bienes, lesiones o muerte a 1 persona y lesiones o muerte a 2 o

más personas.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 21

Gráfica 18. Fuente: Com pendio de ser ies estad íst icas de la CAN

Gráfica 19. Fuente s: Revista Cr im inal idad y S istema de Encuestas de Autos

Como se puede observar en la gráfica 18, el número de accidentes de tránsito ha

venido disminuyendo en el periodo de análisis pasando de 189.933 accidentes en 2002

a 126.694 en 2011. Este descenso en el número de accidentes de tránsito se ha dado a

pesar del crecimiento del parque automotor en el periodo de estudio.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 22

A su vez, como se puede observar en la gráfica 19, el hurto de vehículos ha disminuido

pasando de 15.428 en 2003 a 7.927 vehículos hurtados en 2011. Por su parte el

número de vehículos hurtados asegurados (diferentes de motos) se ha mantenido

relativamente constante. Por lo tanto el descenso en la frecuencia de los amparos de

hurto se explica en razón de que si bien el número de siniestros no ha presentado

grandes variaciones, el número total de vehículos expuestos se ha incrementado, por

lo que hay una menor frecuencia de estos siniestros.

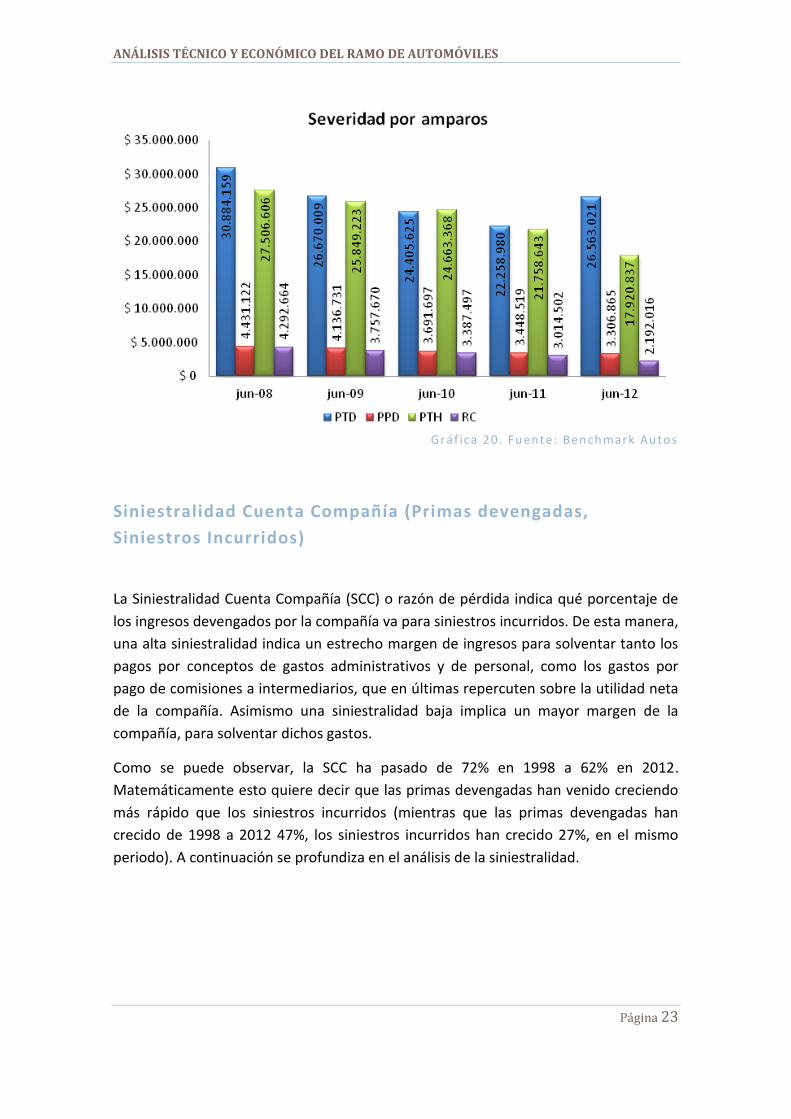

En cuanto a la severidad se puede observar (ver gráfica 20) que el orden de mayor a

menor severidad por amparo se ha mantenido a lo largo del tiempo. En primer lugar,

se observa una disminución sostenida de la severidad en PTD hasta junio del 2011, que

se incrementa a junio de 2012 a $ 26.563.021 de pesos constantes. En segundo lugar,

la cobertura de PTH ha venido disminuyendo, pasando de $ 27.506.606 en junio de

2008 a $ 17.920.837. En tercer lugar, PPD pasó de un valor promedio de siniestros de $

4.431.122 en junio de 2008 a $ 3.306.865 en junio de 2012. Por último, R.C pasó de $

4.292.664 a $ 2.192.016, para los mismos periodos analizados5.

Los factores que explican el descenso en la severidad para los amparos de PTD y PTH

se hallan en la caída del valor asegurado de los vehículos. Como se evidenció, el valor

asegurado ha caído como resultado del decrecimiento de la TRM, en razón de que un

descenso en la tasa de cambio abarata el valor de los vehículos. Por lo tanto el valor

promedio de siniestro (severidad) ha tendido a disminuir en las coberturas de daños

totales.

5 Estas cifras están en pesos constantes de diciembre de 2011.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 23

Gráf ica 20. Fuente: Benchmark Autos

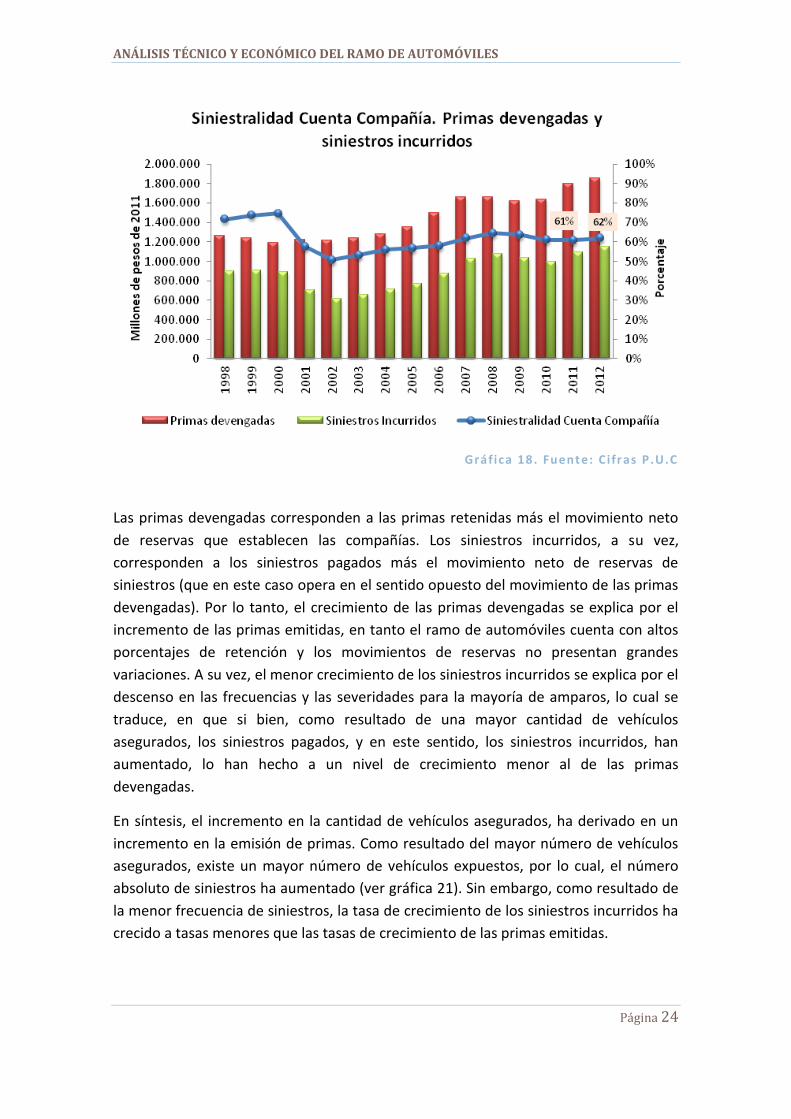

Siniestralidad Cuenta Compañía (Primas devengadas,

Siniestros Incurridos)

La Siniestralidad Cuenta Compañía (SCC) o razón de pérdida indica qué porcentaje de

los ingresos devengados por la compañía va para siniestros incurridos. De esta manera,

una alta siniestralidad indica un estrecho margen de ingresos para solventar tanto los

pagos por conceptos de gastos administrativos y de personal, como los gastos por

pago de comisiones a intermediarios, que en últimas repercuten sobre la utilidad neta

de la compañía. Asimismo una siniestralidad baja implica un mayor margen de la

compañía, para solventar dichos gastos.

Como se puede observar, la SCC ha pasado de 72% en 1998 a 62% en 2012.

Matemáticamente esto quiere decir que las primas devengadas han venido creciendo

más rápido que los siniestros incurridos (mientras que las primas devengadas han

crecido de 1998 a 2012 47%, los siniestros incurridos han crecido 27%, en el mismo

periodo). A continuación se profundiza en el análisis de la siniestralidad.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 24

Gráfica 18. Fuente: Ci fr as P .U.C

Las primas devengadas corresponden a las primas retenidas más el movimiento neto

de reservas que establecen las compañías. Los siniestros incurridos, a su vez,

corresponden a los siniestros pagados más el movimiento neto de reservas de

siniestros (que en este caso opera en el sentido opuesto del movimiento de las primas

devengadas). Por lo tanto, el crecimiento de las primas devengadas se explica por el

incremento de las primas emitidas, en tanto el ramo de automóviles cuenta con altos

porcentajes de retención y los movimientos de reservas no presentan grandes

variaciones. A su vez, el menor crecimiento de los siniestros incurridos se explica por el

descenso en las frecuencias y las severidades para la mayoría de amparos, lo cual se

traduce, en que si bien, como resultado de una mayor cantidad de vehículos

asegurados, los siniestros pagados, y en este sentido, los siniestros incurridos, han

aumentado, lo han hecho a un nivel de crecimiento menor al de las primas

devengadas.

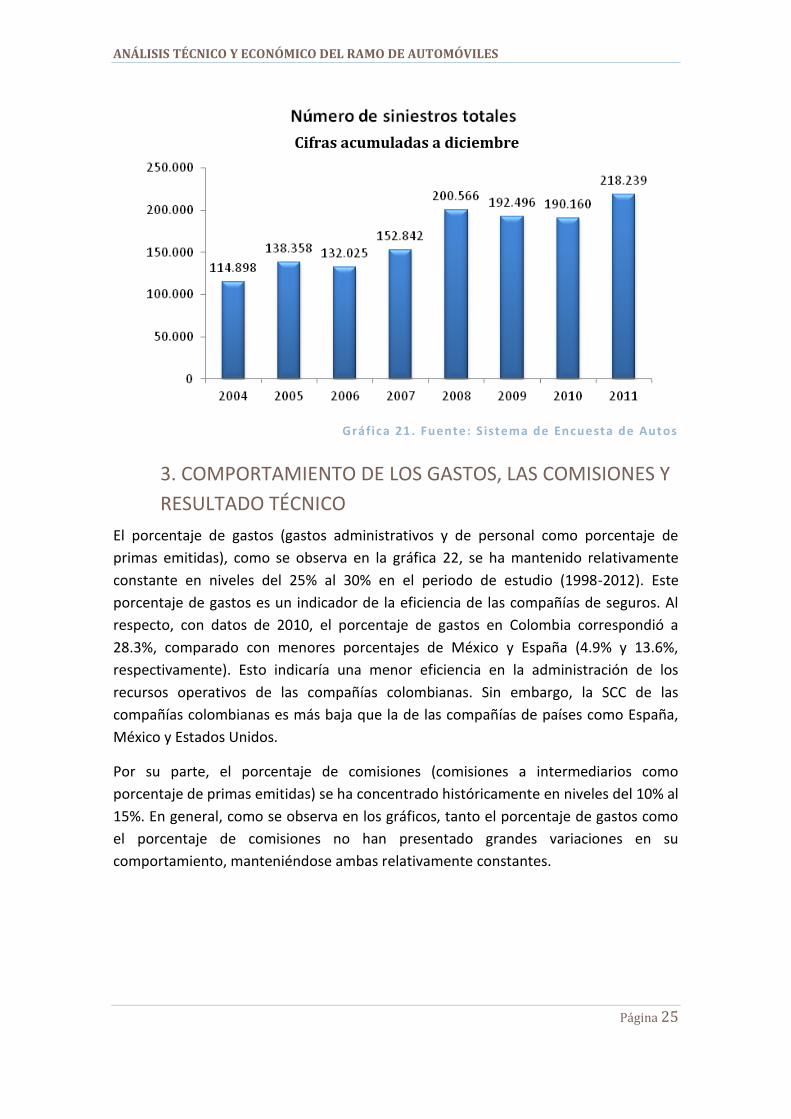

En síntesis, el incremento en la cantidad de vehículos asegurados, ha derivado en un

incremento en la emisión de primas. Como resultado del mayor número de vehículos

asegurados, existe un mayor número de vehículos expuestos, por lo cual, el número

absoluto de siniestros ha aumentado (ver gráfica 21). Sin embargo, como resultado de

la menor frecuencia de siniestros, la tasa de crecimiento de los siniestros incurridos ha

crecido a tasas menores que las tasas de crecimiento de las primas emitidas.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 25

Gráfica 21 . Fuente: S istema de Encuesta de Autos

3. COMPORTAMIENTO DE LOS GASTOS, LAS COMISIONES Y

RESULTADO TÉCNICO

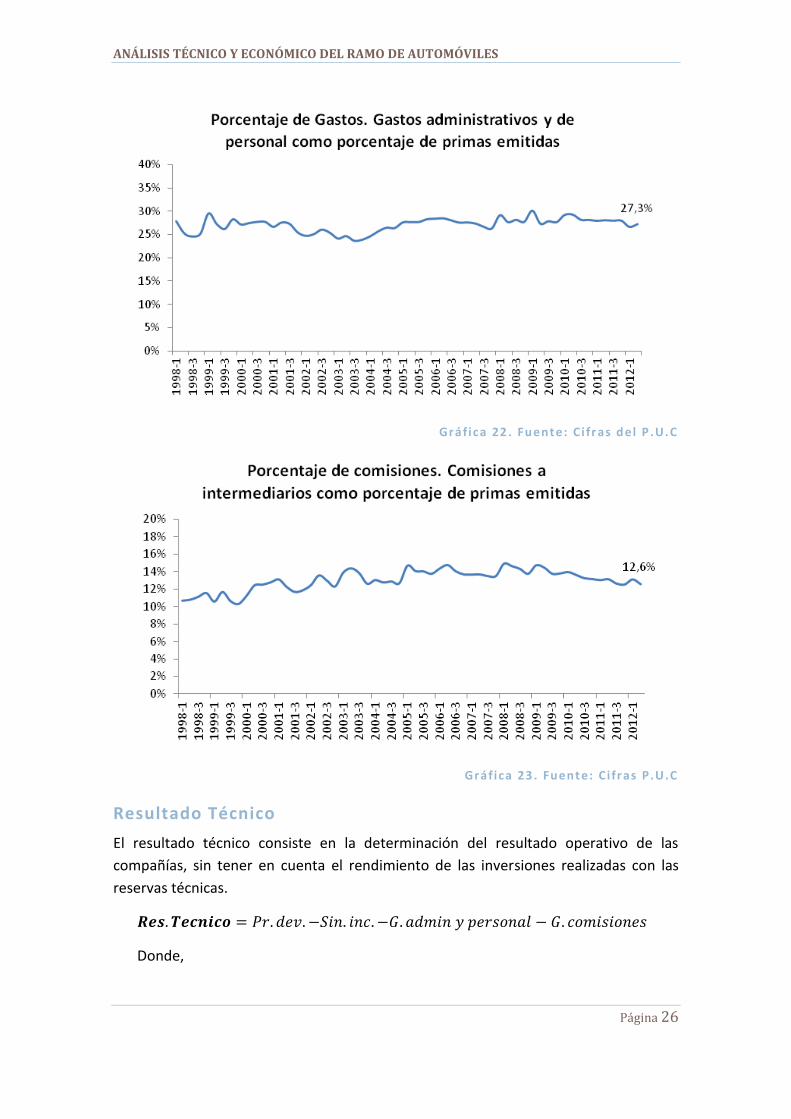

El porcentaje de gastos (gastos administrativos y de personal como porcentaje de

primas emitidas), como se observa en la gráfica 22, se ha mantenido relativamente

constante en niveles del 25% al 30% en el periodo de estudio (1998-2012). Este

porcentaje de gastos es un indicador de la eficiencia de las compañías de seguros. Al

respecto, con datos de 2010, el porcentaje de gastos en Colombia correspondió a

28.3%, comparado con menores porcentajes de México y España (4.9% y 13.6%,

respectivamente). Esto indicaría una menor eficiencia en la administración de los

recursos operativos de las compañías colombianas. Sin embargo, la SCC de las

compañías colombianas es más baja que la de las compañías de países como España,

México y Estados Unidos.

Por su parte, el porcentaje de comisiones (comisiones a intermediarios como

porcentaje de primas emitidas) se ha concentrado históricamente en niveles del 10% al

15%. En general, como se observa en los gráficos, tanto el porcentaje de gastos como

el porcentaje de comisiones no han presentado grandes variaciones en su

comportamiento, manteniéndose ambas relativamente constantes.

Cifras acumuladas a diciembre

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 26

Gráfica 22 . Fuente: Ci fr as del P .U.C

Gráfica 23 . Fuente: Ci fr as P .U.C

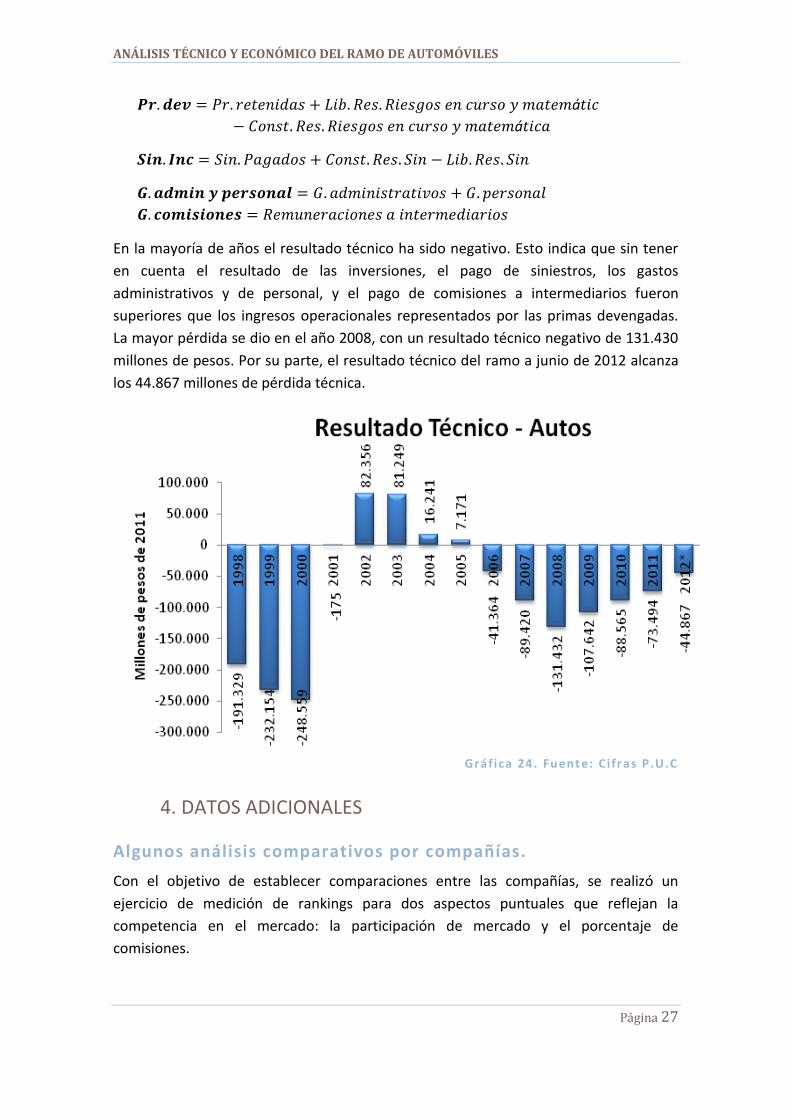

Resultado Técnico

El resultado técnico consiste en la determinación del resultado operativo de las

compañías, sin tener en cuenta el rendimiento de las inversiones realizadas con las

reservas técnicas.

Donde,

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 27

á

á

En la mayoría de años el resultado técnico ha sido negativo. Esto indica que sin tener

en cuenta el resultado de las inversiones, el pago de siniestros, los gastos

administrativos y de personal, y el pago de comisiones a intermediarios fueron

superiores que los ingresos operacionales representados por las primas devengadas.

La mayor pérdida se dio en el año 2008, con un resultado técnico negativo de 131.430

millones de pesos. Por su parte, el resultado técnico del ramo a junio de 2012 alcanza

los 44.867 millones de pérdida técnica.

Gráfica 24 . Fuente: Ci fr as P .U.C

4. DATOS ADICIONALES

Algunos análisis comparativos por compañías.

Con el objetivo de establecer comparaciones entre las compañías, se realizó un

ejercicio de medición de rankings para dos aspectos puntuales que reflejan la

competencia en el mercado: la participación de mercado y el porcentaje de

comisiones.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 28

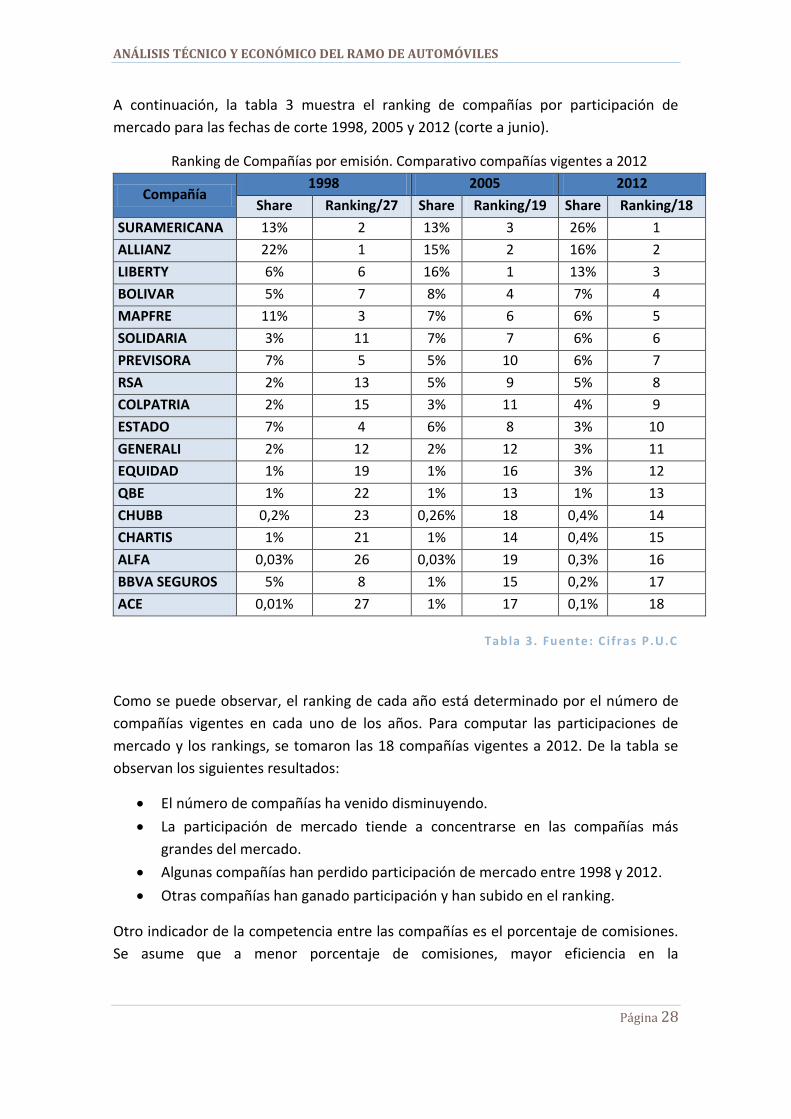

A continuación, la tabla 3 muestra el ranking de compañías por participación de

mercado para las fechas de corte 1998, 2005 y 2012 (corte a junio).

Ranking de Compañías por emisión. Comparativo compañías vigentes a 2012

Compañía 1998 2005 2012

Share Ranking/27 Share Ranking/19 Share Ranking/18

SURAMERICANA 13% 2 13% 3 26% 1

ALLIANZ 22% 1 15% 2 16% 2

LIBERTY 6% 6 16% 1 13% 3

BOLIVAR 5% 7 8% 4 7% 4

MAPFRE 11% 3 7% 6 6% 5

SOLIDARIA 3% 11 7% 7 6% 6

PREVISORA 7% 5 5% 10 6% 7

RSA 2% 13 5% 9 5% 8

COLPATRIA 2% 15 3% 11 4% 9

ESTADO 7% 4 6% 8 3% 10

GENERALI 2% 12 2% 12 3% 11

EQUIDAD 1% 19 1% 16 3% 12

QBE 1% 22 1% 13 1% 13

CHUBB 0,2% 23 0,26% 18 0,4% 14

CHARTIS 1% 21 1% 14 0,4% 15

ALFA 0,03% 26 0,03% 19 0,3% 16

BBVA SEGUROS 5% 8 1% 15 0,2% 17

ACE 0,01% 27 1% 17 0,1% 18

Tabla 3 . Fuente: C i fras P.U.C

Como se puede observar, el ranking de cada año está determinado por el número de

compañías vigentes en cada uno de los años. Para computar las participaciones de

mercado y los rankings, se tomaron las 18 compañías vigentes a 2012. De la tabla se

observan los siguientes resultados:

El número de compañías ha venido disminuyendo.

La participación de mercado tiende a concentrarse en las compañías más

grandes del mercado.

Algunas compañías han perdido participación de mercado entre 1998 y 2012.

Otras compañías han ganado participación y han subido en el ranking.

Otro indicador de la competencia entre las compañías es el porcentaje de comisiones.

Se asume que a menor porcentaje de comisiones, mayor eficiencia en la

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 29

administración de recursos en tanto existe un mayor acervo de recursos. A

continuación, la tabla 4 muestra los rankings de compañías de menor a mayor

porcentaje de comisión para los años de corte 1998, 2005 y 2012. La metodología que

se empleó fue la misma que se usó para la anterior tabla.

Ranking de Compañías por porcentaje de comisiones. Comparativo compañías vigentes a 2012

Compañía

1998 2005 2012

%

Comisión Ranking/27

%

Comisión Ranking/19

%

Comisión Ranking/18

CHUBB 8,9% 9 6,9% 3 9,1% 1

EQUIDAD 1,9% 1 5,2% 2 9,2% 2

QBE 4,4% 3 8,3% 4 10,0% 3

BOLIVAR 7,6% 8 11,0% 5 10,1% 4

SURAMERICANA 13,0% 19 12,4% 8 10,1% 5

ALLIANZ 10,5% 12 12,5% 9 10,3% 6

ACE 10,0% 11 18,8% 19 12,0% 7

BBVA SEGUROS 12,8% 18 15,2% 14 12,8% 8

ALFA 5,3% 4 0,0% 1 12,8% 9

MAPFRE 17,3% 27 16,6% 17 13,5% 10

RSA 9,1% 10 12,9% 10 14,2% 11

COLPATRIA 13,5% 21 14,2% 11 14,3% 12

CHARTIS 17,1% 26 14,4% 12 14,4% 13

PREVISORA 7,0% 7 12,0% 6 14,7% 14

SOLIDARIA 12,0% 16 16,8% 18 15,6% 15

ESTADO 6,3% 6 14,9% 13 15,8% 16

LIBERTY 16,1% 24 16,4% 16 16,3% 17

GENERALI 11,3% 14 16,0% 15 19,4% 18

Mercado 10,8% 14,1% 13,2%

Tabla 4 . Fuente: C i fras del P .U.C

De la tabla se resaltan los siguientes aspectos:

El porcentaje de comisiones varía considerablemente entre compañías.

Los rankings por compañías no se han mantenido constantes a lo largo del

tiempo.

Sin embargo, en términos agregados, el promedio de comisiones no ha

presentado grandes variaciones.

Es de resaltar que las compañías que lideran la participación de mercado no

son las mismas compañías que tienen los menores porcentajes de comisiones.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 30

En este sentido, las cinco compañías con mayor participación de mercado en

2012 obtuvieron los rankings por porcentaje de comisiones 5°, 6°, 17°, 4° y 10°,

respectivamente.

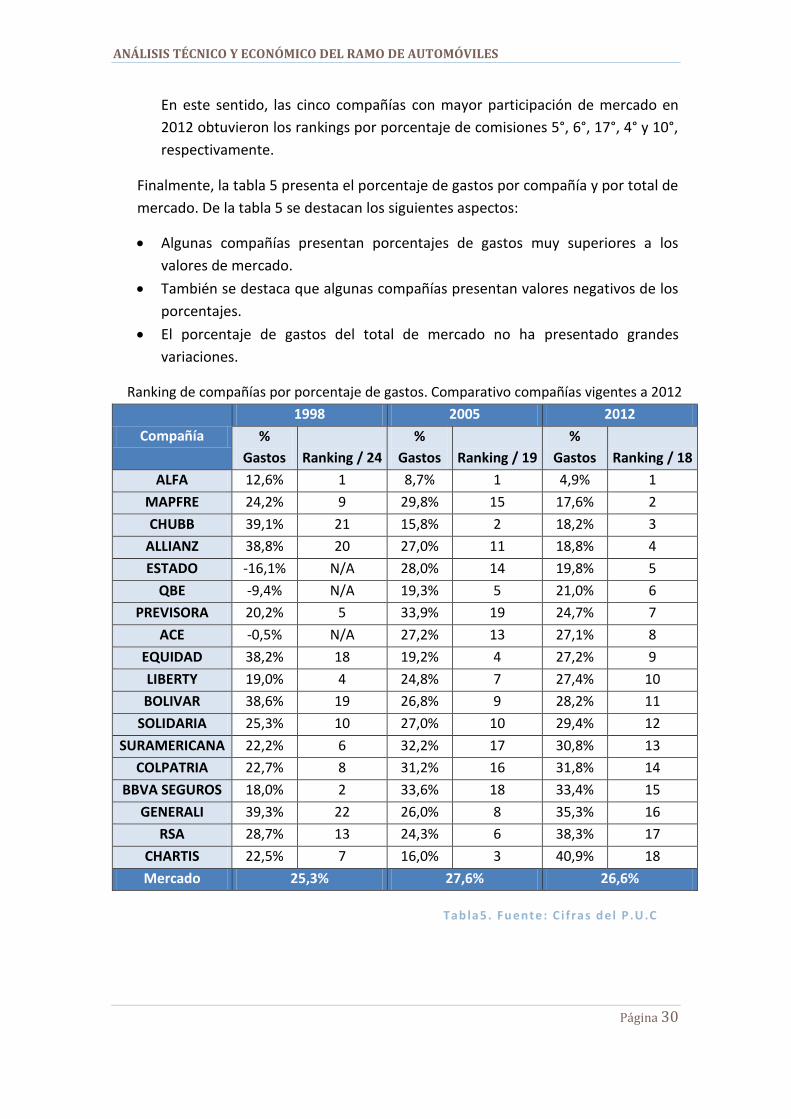

Finalmente, la tabla 5 presenta el porcentaje de gastos por compañía y por total de

mercado. De la tabla 5 se destacan los siguientes aspectos:

Algunas compañías presentan porcentajes de gastos muy superiores a los

valores de mercado.

También se destaca que algunas compañías presentan valores negativos de los

porcentajes.

El porcentaje de gastos del total de mercado no ha presentado grandes

variaciones.

Ranking de compañías por porcentaje de gastos. Comparativo compañías vigentes a 2012

Compañía

1998 2005 2012

%

Gastos Ranking / 24

%

Gastos Ranking / 19

%

Gastos Ranking / 18

ALFA 12,6% 1 8,7% 1 4,9% 1

MAPFRE 24,2% 9 29,8% 15 17,6% 2

CHUBB 39,1% 21 15,8% 2 18,2% 3

ALLIANZ 38,8% 20 27,0% 11 18,8% 4

ESTADO -16,1% N/A 28,0% 14 19,8% 5

QBE -9,4% N/A 19,3% 5 21,0% 6

PREVISORA 20,2% 5 33,9% 19 24,7% 7

ACE -0,5% N/A 27,2% 13 27,1% 8

EQUIDAD 38,2% 18 19,2% 4 27,2% 9

LIBERTY 19,0% 4 24,8% 7 27,4% 10

BOLIVAR 38,6% 19 26,8% 9 28,2% 11

SOLIDARIA 25,3% 10 27,0% 10 29,4% 12

SURAMERICANA 22,2% 6 32,2% 17 30,8% 13

COLPATRIA 22,7% 8 31,2% 16 31,8% 14

BBVA SEGUROS 18,0% 2 33,6% 18 33,4% 15

GENERALI 39,3% 22 26,0% 8 35,3% 16

RSA 28,7% 13 24,3% 6 38,3% 17

CHARTIS 22,5% 7 16,0% 3 40,9% 18

Mercado 25,3% 27,6% 26,6%

Tabla5. Fuente: C i fras del P .U.C

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 31

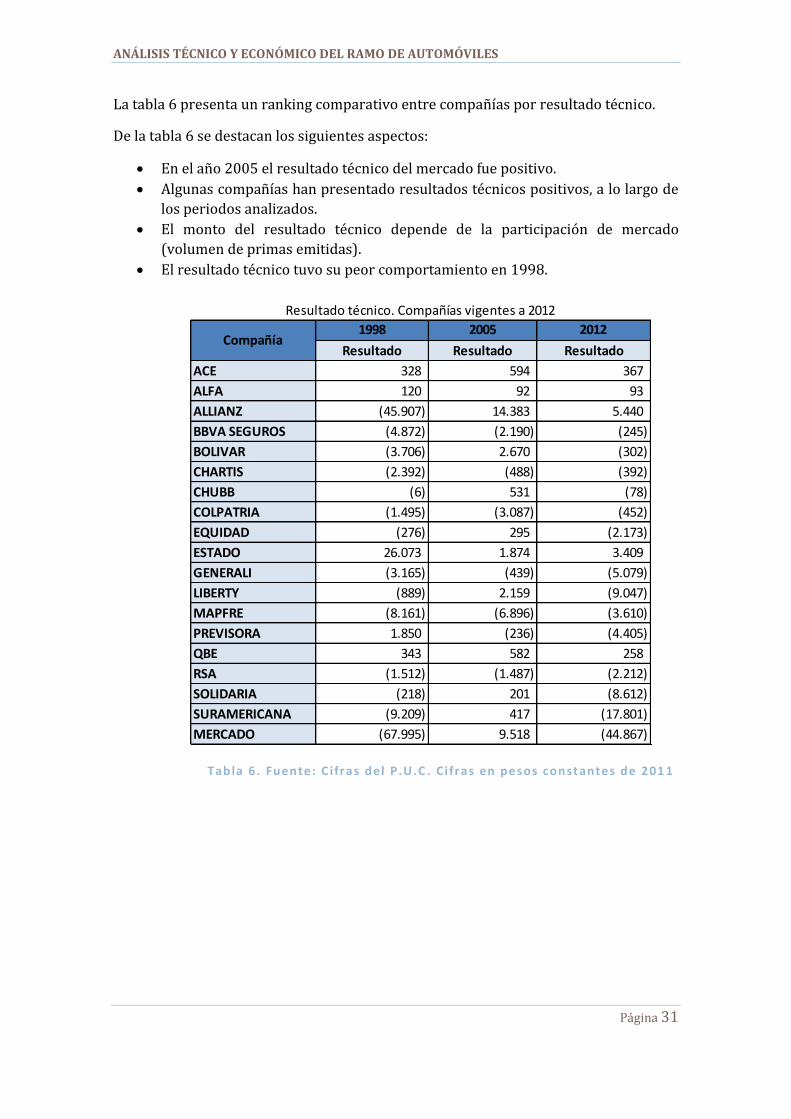

La tabla 6 presenta un ranking comparativo entre compañías por resultado técnico.

De la tabla 6 se destacan los siguientes aspectos:

En el año 2005 el resultado técnico del mercado fue positivo.

Algunas compañías han presentado resultados técnicos positivos, a lo largo de

los periodos analizados.

El monto del resultado técnico depende de la participación de mercado

(volumen de primas emitidas).

El resultado técnico tuvo su peor comportamiento en 1998.

Tabla 6 . Fuente: C i fras del P .U.C . Ci fr as en pesos constantes de 201 1

1998 2005 2012

Resultado Resultado Resultado

ACE 328 594 367

ALFA 120 92 93

ALLIANZ (45.907) 14.383 5.440

BBVA SEGUROS (4.872) (2.190) (245)

BOLIVAR (3.706) 2.670 (302)

CHARTIS (2.392) (488) (392)

CHUBB (6) 531 (78)

COLPATRIA (1.495) (3.087) (452)

EQUIDAD (276) 295 (2.173)

ESTADO 26.073 1.874 3.409

GENERALI (3.165) (439) (5.079)

LIBERTY (889) 2.159 (9.047)

MAPFRE (8.161) (6.896) (3.610)

PREVISORA 1.850 (236) (4.405)

QBE 343 582 258

RSA (1.512) (1.487) (2.212)

SOLIDARIA (218) 201 (8.612)

SURAMERICANA (9.209) 417 (17.801)

MERCADO (67.995) 9.518 (44.867)

Compañía

Resultado técnico. Compañías vigentes a 2012

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 32

5. CONCLUSIONES

Se realizó un análisis económico preliminar de las principales variables

macroeconómicas que impactan el ramo de automóviles. Se encontró que la

venta de vehículos y el PIB explican en gran medida el comportamiento de las

primas emitidas.

Se encontró que la TRM, la tasa de desempleo y las tasas de interés de los

créditos de consumo son en su orden las variables que más impactan la venta

de vehículos.

A lo largo del periodo analizado 2002 a 2012 (corte a junio) las primas emitidas

crecieron 39,6%. Este crecimiento se explica por un efecto cantidad

(incremento de la cantidad de vehículos asegurados), en contraposición a un

efecto precio (incremento en la prima promedio de mercado).

De diciembre de 2011 a junio de 2012 anualizado, las primas emitidas del ramo

crecieron 2,8% en términos reales de diciembre de 2011 a junio de 2012. Esto

se explica por el incremento de 3,4% en la cantidad de vehículos asegurados,

en contraposición al decrecimiento en 0,5% de las primas promedio de

mercado.

Históricamente, la venta de vehículos explica en un alto porcentaje el

comportamiento de la cantidad de vehículos asegurados.

El decrecimiento de las primas promedio de mercado se ha sustentado por el

descenso en las frecuencias y las severidades, así como también, en una menor

proporción, por el descenso en el valor asegurado promedio. Todo ello

enmarcado en un contexto de alta competencia (baja concentración de

mercado).

La disminución en las frecuencias se sustenta por los menores índices de

accidentalidad vial a nivel nacional, así como por la menor cantidad de

vehículos hurtados.

La revaluación del peso explica en buena medida la caída del valor asegurado

promedio, al igual que los decrecimientos de las severidades de pérdidas

totales por hurto y daños.

ANÁLISIS TÉCNICO Y ECONÓMICO DEL RAMO DE AUTOMÓVILES

Página 33

En los últimos años el comportamiento de la SCC muestra una tendencia

decreciente como resultado de un menor crecimiento de los siniestros

incurridos sobre las primas devengadas. Esto se explica por el descenso ya

mencionado en las frecuencias y severidades, en conjunto con el incremento

en las primas devengadas derivado del crecimiento de las primas emitidas

como resultado de los altos volúmenes de venta de vehículos nuevos en el país.

Coyunturalmente, la SCC se incrementó en un punto porcentual de 2011 a

2012. Esto se explica por un mayor crecimiento de los siniestros incurridos

sobre las primas devengadas. Este resultado se puede sustentar en la

desaceleración en el crecimiento de las primas emitidas, explicada por un

menor crecimiento de la venta de vehículos, al igual que por el incremento en

la severidad de PTD en el periodo mencionado.

El porcentaje de gastos y el porcentaje de comisiones no han tenido grandes

variaciones en su comportamiento. A su vez, el resultado técnico ha sido

deficitario la mayoría de años. Esto quiere decir que los ingresos técnicos

devengados por el total de compañías han sido insuficientes para cubrir los

gastos técnicos incurridos.

ANEXOS

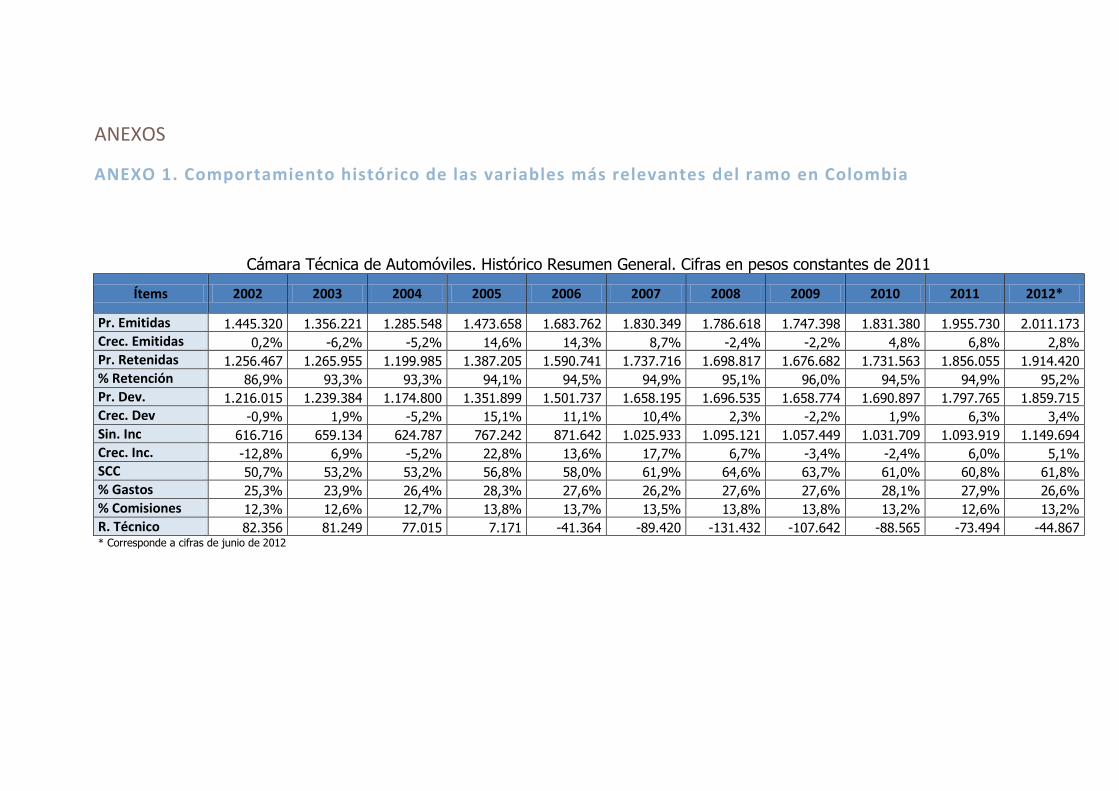

ANEXO 1. Comportamiento histórico de las variables más relevantes del ramo en Colombia

Cámara Técnica de Automóviles. Histórico Resumen General. Cifras en pesos constantes de 2011

Ítems 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Pr. Emitidas 1.445.320 1.356.221 1.285.548 1.473.658 1.683.762 1.830.349 1.786.618 1.747.398 1.831.380 1.955.730 2.011.173

Crec. Emitidas 0,2% -6,2% -5,2% 14,6% 14,3% 8,7% -2,4% -2,2% 4,8% 6,8% 2,8%

Pr. Retenidas 1.256.467 1.265.955 1.199.985 1.387.205 1.590.741 1.737.716 1.698.817 1.676.682 1.731.563 1.856.055 1.914.420

% Retención 86,9% 93,3% 93,3% 94,1% 94,5% 94,9% 95,1% 96,0% 94,5% 94,9% 95,2%

Pr. Dev. 1.216.015 1.239.384 1.174.800 1.351.899 1.501.737 1.658.195 1.696.535 1.658.774 1.690.897 1.797.765 1.859.715

Crec. Dev -0,9% 1,9% -5,2% 15,1% 11,1% 10,4% 2,3% -2,2% 1,9% 6,3% 3,4%

Sin. Inc 616.716 659.134 624.787 767.242 871.642 1.025.933 1.095.121 1.057.449 1.031.709 1.093.919 1.149.694

Crec. Inc. -12,8% 6,9% -5,2% 22,8% 13,6% 17,7% 6,7% -3,4% -2,4% 6,0% 5,1%

SCC 50,7% 53,2% 53,2% 56,8% 58,0% 61,9% 64,6% 63,7% 61,0% 60,8% 61,8%

% Gastos 25,3% 23,9% 26,4% 28,3% 27,6% 26,2% 27,6% 27,6% 28,1% 27,9% 26,6%

% Comisiones 12,3% 12,6% 12,7% 13,8% 13,7% 13,5% 13,8% 13,8% 13,2% 12,6% 13,2%

R. Técnico 82.356 81.249 77.015 7.171 -41.364 -89.420 -131.432 -107.642 -88.565 -73.494 -44.867 * Corresponde a cifras de junio de 2012

Página 35

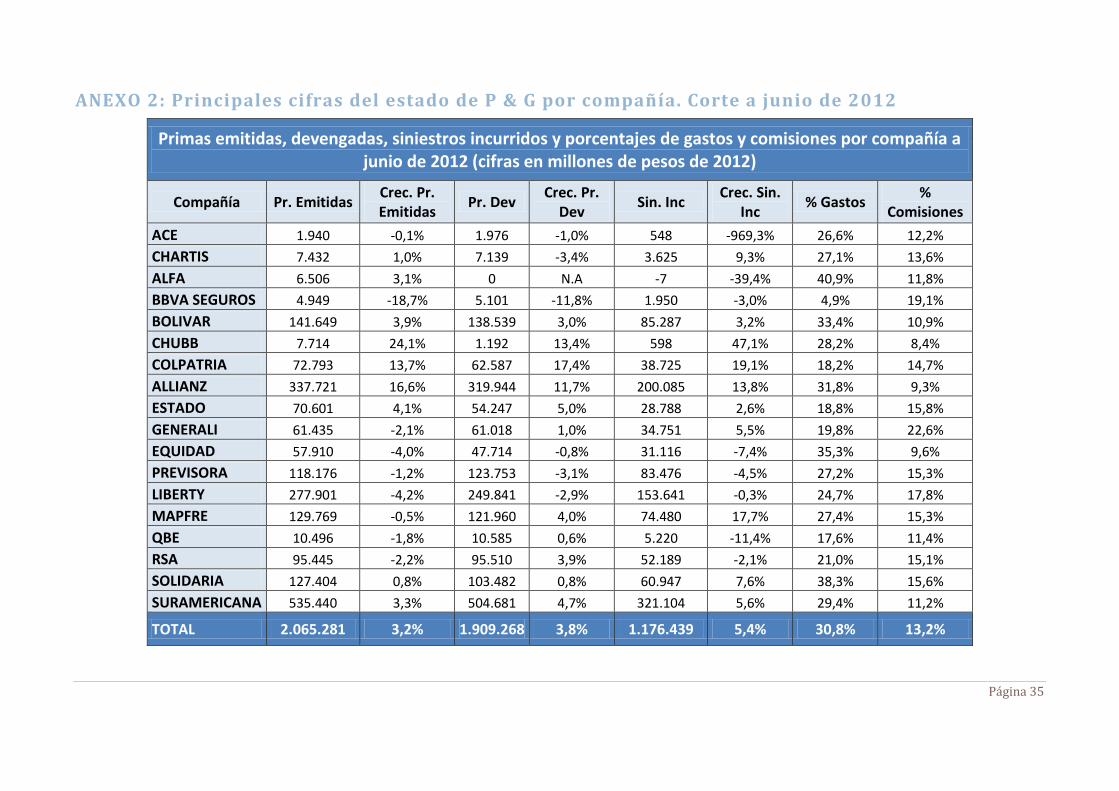

ANEXO 2: Principales cifras del estado de P & G por compañía. Corte a junio de 2012

Primas emitidas, devengadas, siniestros incurridos y porcentajes de gastos y comisiones por compañía a junio de 2012 (cifras en millones de pesos de 2012)

Compañía Pr. Emitidas Crec. Pr. Emitidas

Pr. Dev Crec. Pr.

Dev Sin. Inc

Crec. Sin. Inc

% Gastos %

Comisiones

ACE 1.940 -0,1% 1.976 -1,0% 548 -969,3% 26,6% 12,2%

CHARTIS 7.432 1,0% 7.139 -3,4% 3.625 9,3% 27,1% 13,6%

ALFA 6.506 3,1% 0 N.A -7 -39,4% 40,9% 11,8%

BBVA SEGUROS 4.949 -18,7% 5.101 -11,8% 1.950 -3,0% 4,9% 19,1%

BOLIVAR 141.649 3,9% 138.539 3,0% 85.287 3,2% 33,4% 10,9%

CHUBB 7.714 24,1% 1.192 13,4% 598 47,1% 28,2% 8,4%

COLPATRIA 72.793 13,7% 62.587 17,4% 38.725 19,1% 18,2% 14,7%

ALLIANZ 337.721 16,6% 319.944 11,7% 200.085 13,8% 31,8% 9,3%

ESTADO 70.601 4,1% 54.247 5,0% 28.788 2,6% 18,8% 15,8%

GENERALI 61.435 -2,1% 61.018 1,0% 34.751 5,5% 19,8% 22,6%

EQUIDAD 57.910 -4,0% 47.714 -0,8% 31.116 -7,4% 35,3% 9,6%

PREVISORA 118.176 -1,2% 123.753 -3,1% 83.476 -4,5% 27,2% 15,3%

LIBERTY 277.901 -4,2% 249.841 -2,9% 153.641 -0,3% 24,7% 17,8%

MAPFRE 129.769 -0,5% 121.960 4,0% 74.480 17,7% 27,4% 15,3%

QBE 10.496 -1,8% 10.585 0,6% 5.220 -11,4% 17,6% 11,4%

RSA 95.445 -2,2% 95.510 3,9% 52.189 -2,1% 21,0% 15,1%

SOLIDARIA 127.404 0,8% 103.482 0,8% 60.947 7,6% 38,3% 15,6%

SURAMERICANA 535.440 3,3% 504.681 4,7% 321.104 5,6% 29,4% 11,2%

TOTAL 2.065.281 3,2% 1.909.268 3,8% 1.176.439 5,4% 30,8% 13,2%

![DEMOCRACIA REPRESENTATIVA Y SISTEMA ELECTORAL 1...2001] BANDA: DEMOCRACIA REPRESENTATIVA Y SISTEMA ELECTORAL 23 DEMOCRACIA REPRESENTATIVA Y SISTEMA ELECTORAL1 Alfonso Banda Vergara](https://img.pdfslide.es/doc/110x75/5f2c716217aca82ce3088b68/democracia-representativa-y-sistema-electoral-1-2001-banda-democracia-representativa.jpg)