Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

Hoja 1 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Contactos Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Paulina Revilla Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Calificación Corporativa HR BBB+ CEBURS TCM 10 HR BBB+ Perspectiva Estable La calificación corporativa que determina HR Ratings de México S.A. de C.V., para Tiendas Comercial Mexicana, S.A. de C.V., y la emisión TCM 10, es HR BBB+ que significa que el emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda. Mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo de “+” se refiere a la posición de fortaleza relativa dentro de la misma escala de calificación.

HR Ratings de México, S.A. de C.V. (HR Ratings) revisó a la alza la calificación quirografaria de largo plazo a HR BBB+ de HR BB+ para Tiendas Comercial Mexicana, S.A. de C.V. (TCM y/o la Empresa y/o la Emisora). Asimismo, HR Ratings revisó a la alza la calificación de largo plazo a HR BBB+ de HR BB+ para la emisión de certificados bursátiles (CEBURS) de largo plazo con garantía hipotecaria y clave de pizarra TCM 10. La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Nuestro análisis incluyó la proyección (bajo dos escenarios) de la generación de flujo de efectivo de TCM y de Controladora Comercial Mexicana, S.A.B. de C.V. (COMERCI), para sensibilizar los eventuales requerimientos de recursos. Lo anterior, para estimar la capacidad de la Empresa de cumplir razonablemente con sus compromisos financieros. Algunos factores que fundamentan nuestra calificación son:

Se consideró la relación de TCM y COMERCI. Pensamos que existe un factor de riesgo en escenarios de estrés extremo en el supuesto de que COMERCI viera la necesidad de atraer recursos de sus subsidiarias hasta el punto de afectar la operación de TCM o el servicio de sus créditos. Sin embargo, los resultados observados y expectativas de COMERCI disminuyen este factor.

Las eficiencias operativas que ha tenido COMERCI se pueden apreciar en los resultados de la misma.

Fue considerado como factor positivo la serie de amortizaciones, prepagos obligatorios y prepagos voluntarios que realizó COMERCI en el 2011.

El cambio en contabilidad de COMERCI aporta una mayor transparencia al cálculo de los “covenants” financieros de la misma.

Consideramos que la eventual entrada de dividendos por parte de Costco de México, S.A. de C.V. (Costco), aportaría una capacidad importante para realizar un pre-pago significativo del tramo tres de deuda, la deuda más cara de COMERCI. Este elemento se consideró como uno de los principales factores en el cambio de nuestra calificación.

Algunos elementos que destacan dentro de nuestros escenarios son:

Para COMERCI la relación de cobertura al servicio de deuda, DSCR, fue calculada considerando la entrada de dividendos ordinarios de Costco. Tanto en el escenario base como en el de estrés, la relación se ubica por arriba de 1x (sin incluir la caja inicial).

Del mismo modo para COMERCI, la relación Deuda Neta a septiembre 2011 / FLE (promedio del periodo proyectado) se ubica en 5.9x. En el escenario de estrés la relación es de 6.9x. Dicho indicador revela una moderada seguridad por parte de COMERCI para dar servicio a su deuda y para el caso de TCM, muestra una seguridad significativa de 0.69x en el escenario base.

Consideramos que mientras COMERCI se encuentre en una posición aceptable de dar servicio a su deuda, también lo esta TCM debido al factor de riesgo que aporta la relación institucional.

Finalmente, vale la pena destacar que el vencimiento de la emisión TCM 10 es en el 2016, dos años antes de los vencimientos más significativos de deuda de COMERCI en el 2018, lo cual fue considerado como un factor positivo dentro del análisis.

Por otro lado, considerando los prepagos de deuda que ha ido realizando COMERCI y que planea mantener, dichos vencimientos en el 2018 podrían ir disminuyendo, mejorando el perfil de deuda de COMERCI.

La nueva alternativa en calificación de valores.

Hoja 2 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Introducción El presente reporte de seguimiento se enfoca en los eventos relevantes sucedidos durante los últimos doce meses, que fundamentan la presente acción de calificación. Si se desea profundizar en la evolución de la compañía y las calificaciones asignadas, se recomienda leer el presente en conjunto con el reporte de calificación inicial y el primer reporte de seguimiento, publicados por esta agencia calificadora el 13 de enero de 2010 y el 13 de enero de 2011, respectivamente disponibles en nuestra página de internet: http://www.hrratings.com. A esta fecha el comité de análisis de HR Ratings, revisó a la alza la calificación corporativa de largo plazo de Tiendas Comercial Mexicana, S.A. de C.V. así como de la emisión de certificados bursátiles, con garantía hipotecaria, con clave de pizarra TCM 10 a HR BBB+ desde HR BB+. La perspectiva de la calificación se mantiene “Estable”.

Descripción de la Empresa Tiendas Comercial Mexicana, S.A. de C.V. (TCM y/o la Empresa y/o la Emisora) es una sociedad anónima de capital variable cuya actividad se encuentra a cargo de la operación de supermercados y tiendas de autoservicio. Dentro de los formatos de tienda que opera la Empresa se encuentran los siguientes: Comercial Mexicana, Mega, Bodega, Sumesa, City Market, Alprecio y Fresko. Tiendas Comercial Mexicana, S.A. de C.V. es subsidiaria al 100% de Controladora Comercial Mexicana, S.A.B. de C.V. (COMERCI y/o la Controladora), y actúa como la principal fuente de recursos de esta (a septiembre de 2011, representa aproximadamente el 98% de los ingresos consolidados). Además de los recursos generados por TCM, COMERCI cuenta con los formatos de Restaurantes California y Beer Factory así como con el 50% de Costco de México, S.A. de C.V. (Costco). Es importante mencionar que TCM es la unidad de negocios que más recursos aporta directa e indirectamente a COMERCI. No obstante, no se pueden comparar directamente los márgenes de operación y EBITDA de TCM y COMERCI, ya que TCM realiza pagos a empresas relacionadas de la Controladora, por varios conceptos como lo son el pago de rentas de los locales comerciales y el uso de marcas comerciales. Por ejemplo, los márgenes de operación y EBITDA a septiembre 2011 de TCM son 1.92% y 2.56%, respectivamente; mientras que los de

TCM HR BBB+ TCM 10 HR BBB+ Perspectiva Estable

La nueva alternativa en calificación de valores.

Hoja 3 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

COMERCI son 5.9% y 8.4% (calculados bajo el método de participación), respectivamente. Tiendas Comercial Mexicana, S.A. de C.V. participa como avalista de distintos financiamientos a cargo de COMERCI. Es por ello que en el presente documento se elaboran proyecciones financieras tanto de TCM como de COMERCI y ambas inciden en nuestra calificación.

Descripción de la Emisión TCM 10 La emisión TCM 10 es por un monto de $1,457’244,400.00 (un mil cuatrocientos cincuenta y siete millones doscientos cuarenta y cuatro mil cuatrocientos pesos 00/100 M.N.), con una vigencia de 2,417 días contados a partir de la fecha de emisión, que fue implementada de conformidad con el esquema de la reestructura de la deuda de COMERCI y cuenta con una garantía hipotecaria realizada a través de la celebración del Fideicomiso de Garantía, cuyo patrimonio está conformado inicialmente por tres conjuntos de inmuebles, aportados por Inmobiliaria Patria, S.A. de C.V., Inmobiliaria Pilares, S.A. de C.V. e Hipertiendas Metropolitanas, S. de R.L. de C.V., sociedades subsidiarias de COMERCI. La amortización de los Certificados TCM 10 se realizará mediante cinco pagos anuales que deberán ser efectuados: 1) el 15 de diciembre de 2012, por $250’000,000.00 M.N; 2) el 15 de diciembre de 2013, por $250’000,000.00 M.N.; 3) el 15 de diciembre de 2014, por $500’000,000.00 M.N.; 4) el 15 de diciembre de 2015, por $300’000,000.00 M.N. y 5) el 15 de diciembre de 2016, por $157’244,400.00 M.N., conforme a lo establecido en el Título. En caso de que cualquiera de las fechas de pago sea un día inhábil, el pago de la amortización correspondiente se liquidará el día hábil inmediato siguiente.

Resultados de COMERCI / TCM y Eventos Relevantes

Cambio en la contabilidad de COMERCI A partir del primer trimestre de 2011 COMERCI cambió la metodología que utiliza para incorporar los resultados de su filial Costco en sus estados financieros. COMERCI posee una participación del 50% en Costco y hasta el 2010 consolidaba, a través del “Método de Consolidación Parcial”, el 50% de los resultados y cuentas de balance (activos y pasivos) de Costco dentro de sus estados financieros. A partir de 2011 COMERCI incorpora los resultados de este filial a través del método de participación. En consecuencia, en el estado de resultados se incorpora únicamente el 50% de la utilidad neta de Costco, en la cuenta de “Participación en los resultados de subsidiarias no-consolidadas”; mientras que en el balance, se incorpora la participación

La nueva alternativa en calificación de valores.

Hoja 4 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

en Costco en la cuenta “Inversiones en subsidiarias no-consolidadas”. Esta última cuenta refleja el 50% del activo neto (capital contable) de Costo de México en su conjunto. El efecto en el estado de resultados de COMERCI es nulo en lo que refiere a su utilidad neta pero sí afecta cuentas individuales. En cuanto a su balance, entre otras cosas, el cambio reduce el nivel de efectivo. En términos prácticos, en el estado del flujo de efectivo, la nueva contabilidad considera únicamente los dividendos pagados a COMERCI (consideramos que a partir del 2012 Costco comenzará a aportar dividendos a COMERCI). En nuestro cálculo del Flujo Libre de Efectivo (FLE) de COMERCI consideramos los dividendos “ordinarios” como parte del mismo (ver pág. 7). El cambio en el método de consolidación se debe a una medida anticipada de integración paulatina a las normas de información financiera IFRS y sirve como una medida de uniformidad para el cálculo de las limitaciones financieras de la deuda de COMERCI, las cuales se calculan por el método de participación.

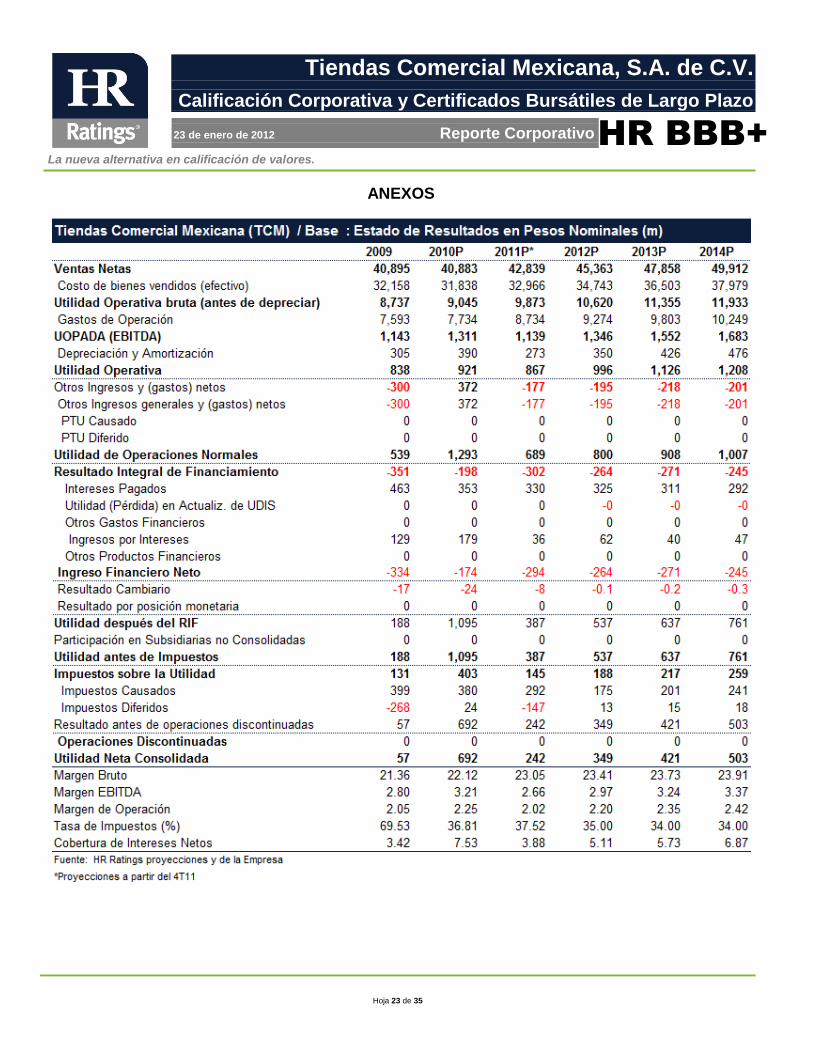

Comparativo de Resultados y Proyecciones: A continuación se comentan los resultados de las empresas COMERCI y TCM en relación a lo que nosotros esperábamos y habíamos proyectado en el reporte publicado el 11 de enero 2011. Los resultados de COMERCI se comparan bajo el método de consolidación, considerando que dichas proyecciones fueron realizadas bajo ese método. En términos generales, tanto COMERCI como TCM reportaron dentro de nuestras expectativas. Las cifras reportadas en ventas de COMERCI para los primeros tres trimestres del 2011 (9M11) fueron P$43,054 millones (m), 1.26% superior a nuestras expectativas del escenario base. Asimismo, el EBITDA reportado de P$3,432m fue superior a lo esperado en nuestro escenario base por 3.38%. Del mismo modo, las ventas y el EBITDA de TCM de P$31,703m y P$813m, respectivamente se ubicaron dentro de nuestras expectativas. Bajo el método de participación, las ventas de COMERCI crecieron 4.9% de 9M10 a 9M11, viéndose impulsadas por un incremento en ventas mismas tiendas del 5.1%, a su vez impulsado por una serie de acciones tomas por la Controladora para reducir costos e incrementar la eficiencia operativa de COMERCI, así como por una estabilidad en el consumo. Por otro lado, vale la pena destacar que las ventas mismas tiendas de Costco presentaron un crecimiento del 6.4% de 9M10 a 9M11. En términos totales las ventas de Costco crecieron 11% con respecto a 9M10, con un crecimiento en EBITDA de 26%. Tanto el número de membresías como de clientes de Costco crecieron de manera significativa del 2010 al 2011.

La nueva alternativa en calificación de valores.

Hoja 5 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Consideramos que la Empresa logró mantener una estabilidad en sus ingresos durante los primeros tres trimestres del año, y en general, reportó mejor que algunos de sus comparables.

Estrategias Comerciales y Operativas Después de reestructurar su deuda, COMERCI impuso una serie de estrategias comerciales y operativas cuyo objetivo ha sido mantener cierta estabilidad en los ingresos y lograr una mayor eficiencia en sus operaciones. Lo anterior considerando las limitaciones de expansión derivadas de la reestructura financiera. De este modo, durante el 2011 la Empresa implementó lo siguiente:

Mejoras en el suministro a través de mayor control de mercancías, proveedores e inventarios, así como logística.

Una política más agresiva en precios para canastas específicas.

La comercialización de marcas como: Golden Hills, Basico y Pet´s Club, que representan mayores márgenes que las marcas comerciales.

Fortalecer el posicionamiento de las campañas “Julio regalado”, “Miércoles de Plaza”, “Pagas Menos y Te Llevas Algo Más”, y “Martes de Carnes”.

La implementación de un nuevo sistema ERP que busca la transformación efectiva de los recursos y actividades operativas, a través de un sistema integral (esto se realizó en el 2010).

Reforzar la vigilancia y control interno en las áreas de auditoría y finanzas, evaluación de riesgos propios del negocio, así como de operaciones y administración a través de:

Auditorías corporativas

Modificación y limitación de poderes

Modificación de estatutos sociales

Reforzar los contenidos del código de ética y manual de políticas corporativas.

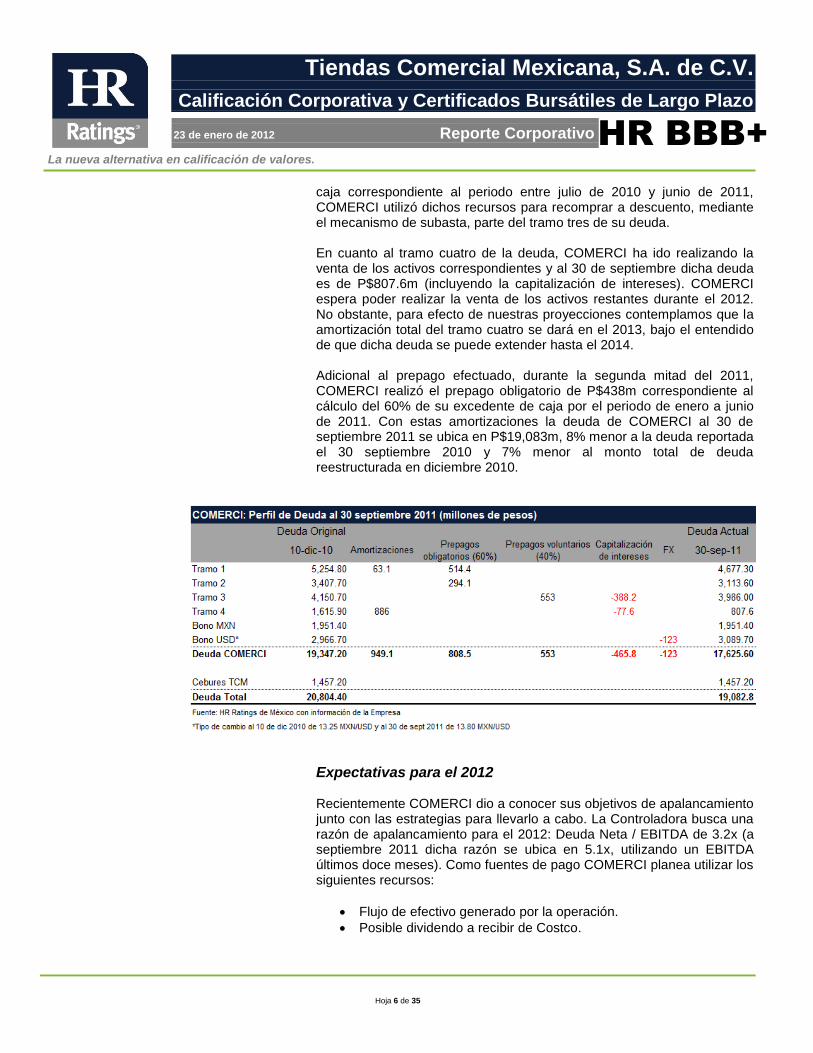

Deuda al 3T11 A partir de diciembre 2010, la deuda de COMERCI ha ido disminuyendo paulatinamente al hacer esta las amortizaciones correspondientes así como un prepago voluntario en agosto 2011 por P$553m, como se comenta a continuación. El 16 de agosto COMERCI efectuó un prepago voluntario de su deuda por un monto principal de P$553m. De acuerdo con los contratos de deuda de COMERCI que le permiten utilizar el 40% de su excedente en

La nueva alternativa en calificación de valores.

Hoja 6 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

caja correspondiente al periodo entre julio de 2010 y junio de 2011, COMERCI utilizó dichos recursos para recomprar a descuento, mediante el mecanismo de subasta, parte del tramo tres de su deuda. En cuanto al tramo cuatro de la deuda, COMERCI ha ido realizando la venta de los activos correspondientes y al 30 de septiembre dicha deuda es de P$807.6m (incluyendo la capitalización de intereses). COMERCI espera poder realizar la venta de los activos restantes durante el 2012. No obstante, para efecto de nuestras proyecciones contemplamos que la amortización total del tramo cuatro se dará en el 2013, bajo el entendido de que dicha deuda se puede extender hasta el 2014. Adicional al prepago efectuado, durante la segunda mitad del 2011, COMERCI realizó el prepago obligatorio de P$438m correspondiente al cálculo del 60% de su excedente de caja por el periodo de enero a junio de 2011. Con estas amortizaciones la deuda de COMERCI al 30 de septiembre 2011 se ubica en P$19,083m, 8% menor a la deuda reportada el 30 septiembre 2010 y 7% menor al monto total de deuda reestructurada en diciembre 2010.

Expectativas para el 2012 Recientemente COMERCI dio a conocer sus objetivos de apalancamiento junto con las estrategias para llevarlo a cabo. La Controladora busca una razón de apalancamiento para el 2012: Deuda Neta / EBITDA de 3.2x (a septiembre 2011 dicha razón se ubica en 5.1x, utilizando un EBITDA últimos doce meses). Como fuentes de pago COMERCI planea utilizar los siguientes recursos:

Flujo de efectivo generado por la operación.

Posible dividendo a recibir de Costco.

La nueva alternativa en calificación de valores.

Hoja 7 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Venta de activos no estratégicos incluyendo las propiedades para venta del fideicomiso de garantía para pago del tramo cuatro de la deuda.

La posible venta de tres tiendas que se cerrarán y se pondrán a la venta.

Dentro de nuestras proyecciones apreciamos que la Controladora cuenta con una generación de flujo suficiente para realizar las amortizaciones calendarizadas y que para cada periodo de junio y diciembre (con excepción de diciembre 2012) cuenta con un excedente de caja, el cual consideramos que el 60% es destinado al prepago obligatorio de deuda. Para efecto de nuestras proyecciones, nosotros no consideramos amortizaciones adicionales con el 40% restante. En cuanto al dividendo a ser pagado por Costco a COMERCI, dentro de las proyecciones realizadas de COMERCI consideramos la eventual entrada de un dividendo extraordinario de Costco en el 2012 de P$2,000m y adicionalmente, en nuestro escenario base hemos supuesto un dividendo anual ordinario de P$250m para los años 2013 y 2014. Dicho dividendo ordinario puede representar una fuente regular adicional de ingresos para COMERCI y considerando que forma parte de la operación de la Controladora, fue incorporado a nuestro cálculo de Flujo Libre de Efectivo (FLE) que para el caso de COMERCI calculamos de la siguiente manera: Flujos Netos de Efectivo de Actividades de Operación – Gastos de Inversión por Mantenimiento + Diferencia en Cambios en el Efectivo y Equivalentes - Utilidad (Pérdida) en Actualización de UDIS + Dividendo Ordinario. Asumimos que el destino de los P$2,000m sería para liquidar parte del tramo 3 de deuda. Al 30 de septiembre de 2011 Costco tenía efectivo e instrumentos financieros por un valor total de aproximadamente P$4,749m, que servirían como base para el pago del dividendo extraordinario total de P$4,000m. En cuanto a la generación de efectivo de Costco, al 30 de septiembre de 2010 contaba con efectivo e instrumentos por P$2,347m. Esto implica que en un periodo de doce meses la caja de Costo subió en P$2,402m. Un factor por considerar en el incremento del efectivo de Costco durante el 2011 fue el bajo gasto en inversión en tiendas nuevas y remodelaciones. Sin embargo, aun con una política más agresiva en cuanto a CAPEX para el 2012, pensamos que Costco generaría flujo suficiente para implementar una política de dividendos en el orden arriba mencionado. Estaremos observando con cuidado la evolución de Costo para evaluar su capacidad generadora de flujo de efectivo. Como factor relevante, Costco no tiene deuda y al 30 de septiembre 2011 tenía inventarios valuados en P$3,390 m vs. un saldo en proveedores de P$3,480m. Vale la pena destacar que estas cifras de Costco consideran el 100% de sus operaciones, toda vez que a COMERCI le corresponde el 50% de participación sobre dicha empresa.

La nueva alternativa en calificación de valores.

Hoja 8 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Con respecto a la venta de activos, consideramos que en el 2012 COMERCI realizará la venta y por lo tanto liquidación de P$600m correspondientes al tramo cuatro de la deuda. El resto de dicha deuda, aproximadamente P$200m, consideramos que serían liquidados en el 2013 con la venta de los activos correspondientes. Para efectos de mantener nuestras proyecciones conservadoras, no consideramos ventas adicionales de activos ni una liquidación de deuda adicional por dicho concepto. Dadas las condiciones anteriores, dentro de nuestro escenario base proyectamos una relación Deuda Neta / EBITDA de 4.0x y en el de estrés de 4.6x. Consideramos que si se dieran las condiciones apropiadas y la Controladora pudiera realizar ventas de activos adicionales y/o destinar recursos adicionales (como el 40% restante del excedente de caja) al prepago de deuda, podría lograr la relación esperada de 3.2x.

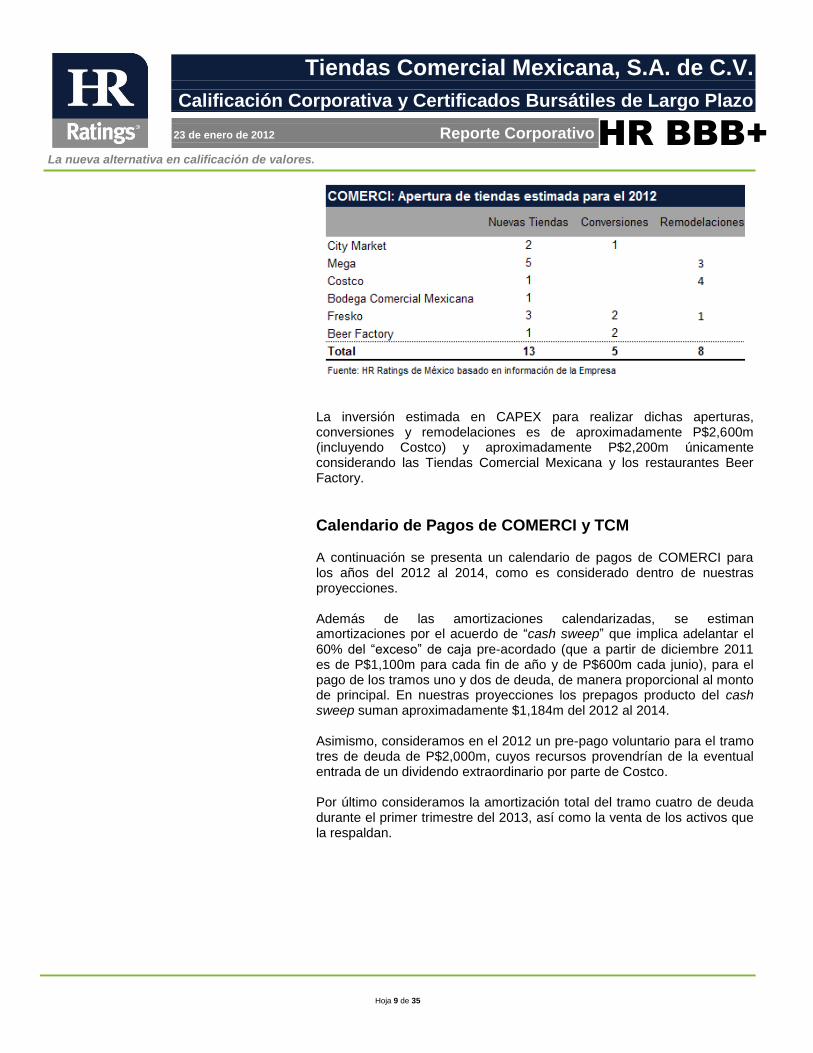

Capacidad Instalada Al 30 de septiembre de 2011 TCM opera 195 tiendas con un área total de 1’252,668 m², localizadas en todo el territorio nacional a través de siete formatos de tienda: Comercial Mexicana, Mega, Bodega Comercial Mexicana, Sumesa, City Market, Alprecio y Fresko. Durante 9M11 TCM cerró cuatro tiendas consideradas no estratégicas, en línea con sus intenciones de enfocarse en cuatro regiones de la República Mexicana: área metropolitana, centro, noroeste y sureste. Vale la pena destacar que a pesar de dichos cierres los ingresos de COMERCI no se vieron afectados mostrando una mayor eficiencia operativa de la Controladora y demostrando la menor importancia relativa de las tiendas que fueron cerradas. El cierre de tiendas forma parte de la estrategia de TCM para optimizar sus operaciones cerrando unidades poco productivas. Asimismo, durante el 3T11 TCM reabrió una Bodega Comercial Mexicana en Acapulco que había cerrado debido al siniestro ocurrido en el mes de abril. Durante el 2012, COMERCI planea abrir 13 nuevas tiendas, realizar 5 conversiones y 8 remodelaciones, como se muestra a continuación:

La nueva alternativa en calificación de valores.

Hoja 9 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La inversión estimada en CAPEX para realizar dichas aperturas, conversiones y remodelaciones es de aproximadamente P$2,600m (incluyendo Costco) y aproximadamente P$2,200m únicamente considerando las Tiendas Comercial Mexicana y los restaurantes Beer Factory.

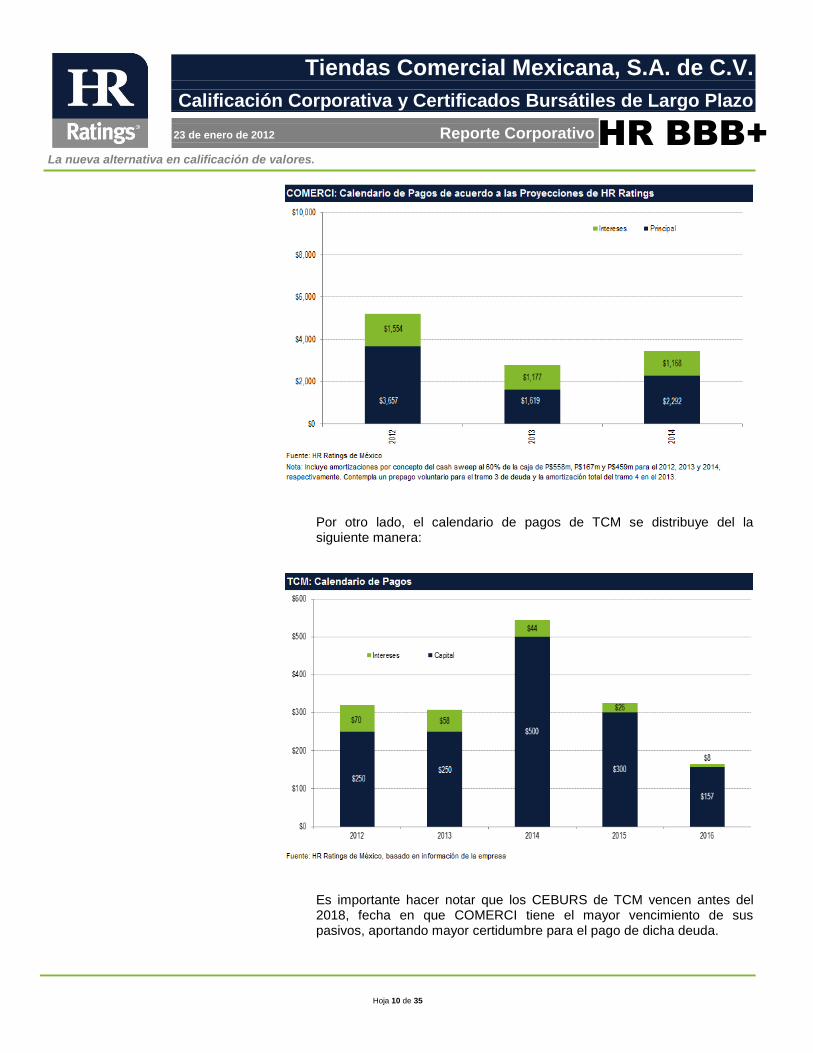

Calendario de Pagos de COMERCI y TCM A continuación se presenta un calendario de pagos de COMERCI para los años del 2012 al 2014, como es considerado dentro de nuestras proyecciones. Además de las amortizaciones calendarizadas, se estiman amortizaciones por el acuerdo de “cash sweep” que implica adelantar el 60% del “exceso” de caja pre-acordado (que a partir de diciembre 2011 es de P$1,100m para cada fin de año y de P$600m cada junio), para el pago de los tramos uno y dos de deuda, de manera proporcional al monto de principal. En nuestras proyecciones los prepagos producto del cash sweep suman aproximadamente $1,184m del 2012 al 2014. Asimismo, consideramos en el 2012 un pre-pago voluntario para el tramo tres de deuda de P$2,000m, cuyos recursos provendrían de la eventual entrada de un dividendo extraordinario por parte de Costco. Por último consideramos la amortización total del tramo cuatro de deuda durante el primer trimestre del 2013, así como la venta de los activos que la respaldan.

La nueva alternativa en calificación de valores.

Hoja 10 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Por otro lado, el calendario de pagos de TCM se distribuye del la siguiente manera:

Es importante hacer notar que los CEBURS de TCM vencen antes del 2018, fecha en que COMERCI tiene el mayor vencimiento de sus pasivos, aportando mayor certidumbre para el pago de dicha deuda.

La nueva alternativa en calificación de valores.

Hoja 11 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Asimismo, consideramos que mientras COMERCI vaya amortizando y pre-pagando deuda, el monto de pasivos a ser liquidados en el 2018 ira disminuyendo paulatinamente, mejorando el perfil de deuda de la Controladora.

Competencia dentro de la Industria

El sector de ventas al menudeo es altamente competido y se caracteriza por una elevada rotación de inventarios y por bajos márgenes de utilidad expresados como porcentaje de las ventas. Las utilidades dependen principalmente por la integración de factores como la capacidad de sostener grandes volúmenes de ventas, la compra y distribución eficiente de productos y la operación de tiendas en forma efectiva en términos de costo. La Empresa compite con numerosas empresas locales, cadenas de supermercados y tiendas de autoservicio locales y regionales como Soriana, Chedraui, Casa Ley, así como pequeñas misceláneas de tipo familiar y mercados sobre ruedas en los distintos lugares en los que tiene presencia. Además, compite con vendedores al menudeo de los EUA y otros países, tales como Wal-Mart y H-E-B.

Indicadores de la Industria Para tener una idea general de como se ha comportado el consumo en México este año, se pueden observar las estadísticas proporcionadas por la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD). El índice general muestra mayor volatilidad, mientras que el índice de supermercado se muestra mas estable; este último siendo mas representativo de los productos que ofrece COMERCI, en términos generales. El índice de supermercado no muestra un repunte tan significativo en el mes de abril como el índice general, sin embargo tampoco muestra la caída igual de significativa en el mes de mayo, mostrando cierta estabilidad en los ingresos para establecimientos que ofrecen este tipo de productos. Asimismo, el efecto causado por el “Buen Fin” en el mes de noviembre también se puede apreciar en la gráfica que se muestra a continuación.

La nueva alternativa en calificación de valores.

Hoja 12 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Por otro lado, el Índice de Confianza al Consumidor (ICC) General, que de cierto modo refleja la percepción de la gente sobre la economía en general y sobre su situación personal o familiar, también puede ser utilizado como un indicador de la evolución del consumo. A continuación se puede apreciar la evolución del ICC General y del ICC de Muebles y Electrodomésticos (que consulta la probabilidad de comprar bienes durables) en un periodo de cinco años. En el 2011 se puede observar cierta estabilidad en el ICC General que oscila entre los 89 y 94 puntos, mientras que el ICC de Muebles y Electrodomésticos oscila entre 70 y 82 puntos. Asimismo, se puede apreciar una tendencia a la alza a partir del 2010 indicando cierta estabilidad en el consumo.

La nueva alternativa en calificación de valores.

Hoja 13 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y efectivo disponible, tanto de COMERCI como de TCM, con el objetivo de determinar la capacidad de pago de la Empresa. HR Ratings de México realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. El objetivo de este análisis financiero es determinar la fortaleza financiera de la Empresa y su capacidad para hacer frente a sus obligaciones de deuda en tiempo y forma. El periodo de proyección para efecto de los escenarios base y estrés abarca del 4T11 al 2014.

Consideraciones: En cuanto a la garantía de la emisión de CEBURS de TCM, esta se integra mediante un contrato de fideicomiso irrevocable en el que se aportaron distintos bienes inmuebles. Algunas de las entidades que aportaron y afectaron bienes en el fideicomiso fueren: Hipertiendas Metropolitanas, S. de R.L. de C.V.; Inmobiliaria Pilares, S.A. de C.V. e Inmobiliaria Patria, S.A. de C.V. Lo anterior con el objeto de garantizar el pago de la emisión, en el entendido de que se deberá mantener en todo momento un aforo de 1:1 (uno a uno), entre el valor de los inmuebles afectos al fideicomiso y el saldo insoluto de los CEBURS de TCM. Para el análisis de esta emisión, además de contemplar elementos de riesgo como la valuación de los inmuebles, se distingue entre la

La nueva alternativa en calificación de valores.

Hoja 14 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

probabilidad de pago por flujos y la posibilidad de pago mediante la ejecución de garantías. En referencia a la posibilidad de pago mediante la ejecución de garantías, debemos considerar la monetización de las propiedades en cuestión, el tiempo de realización y la suficiencia del monto de las garantías. No consideramos que la garantía aporte suficiente seguridad; y por lo tanto nuestra calificación de TCM 10 se fundamenta en la calificación quirografaria de TCM y no considera las garantías hipotecarias de la emisión. Sin embargo, la probabilidad de pago por flujos por parte de TCM está sujeta a la capacidad de servicio de la deuda de COMERCI y del impacto que esta tendría para TCM. Como consecuencia de estos factores de riesgo, consideramos necesario manejar dos modelos como parte de nuestro proceso de evaluación. Primero, realizamos un modelo de TCM donde analizamos todos los elementos propios de la Empresa y de la emisión; y segundo, y quizás de mayor importancia, un modelo de COMERCI donde contemplamos un escenario que abarca el total de la deuda de COMERCI.

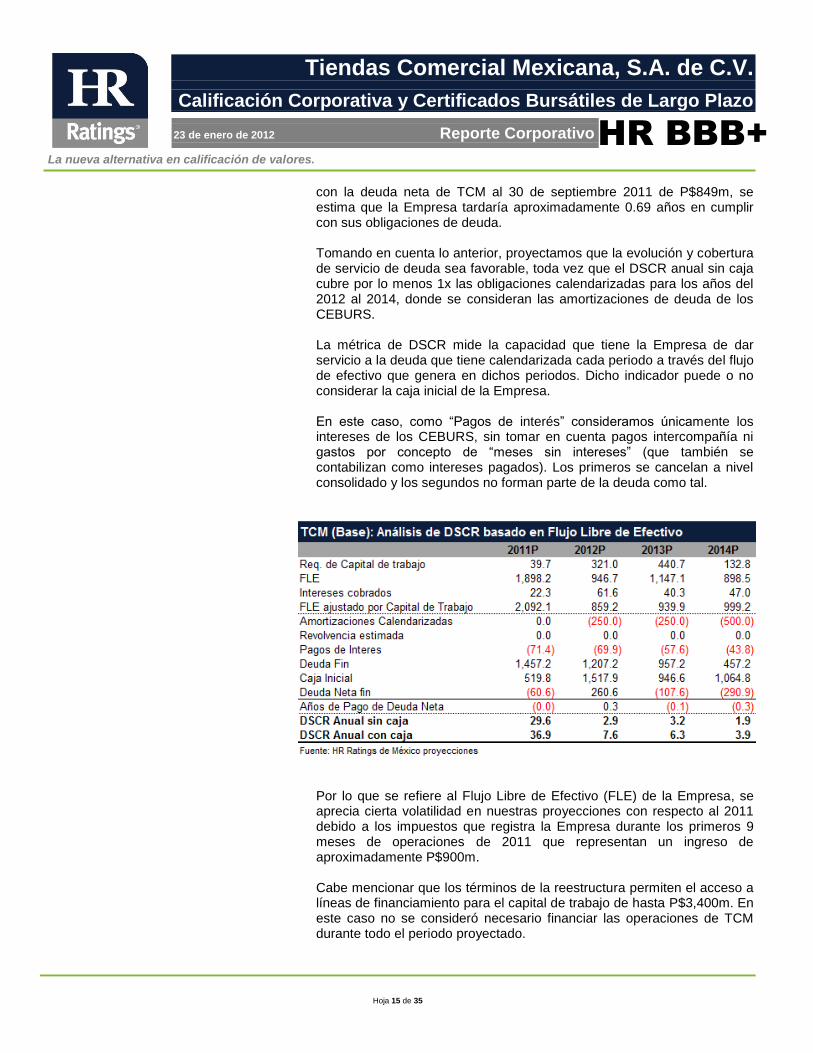

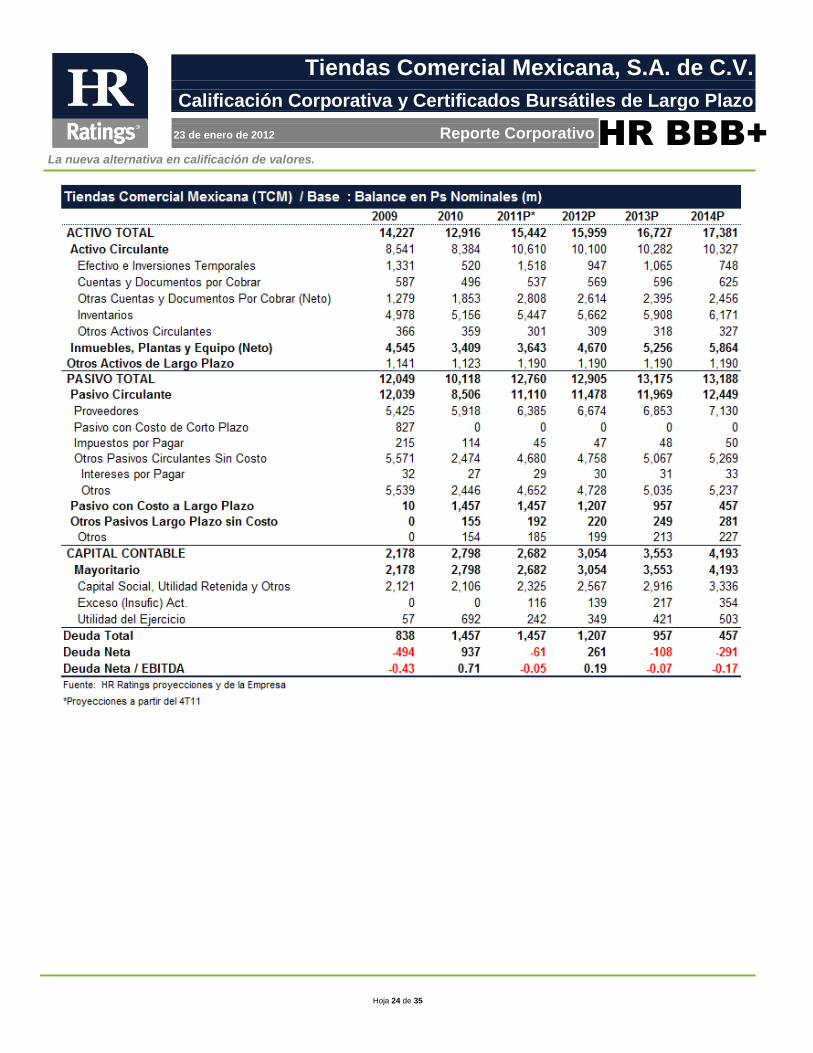

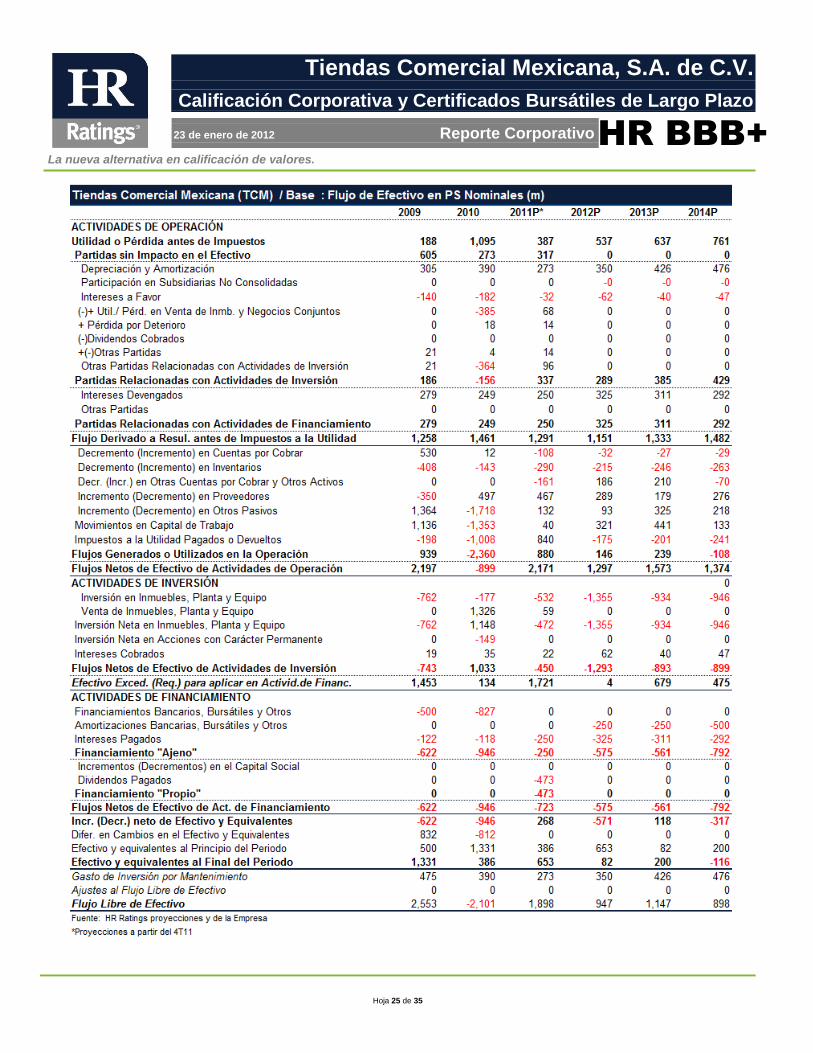

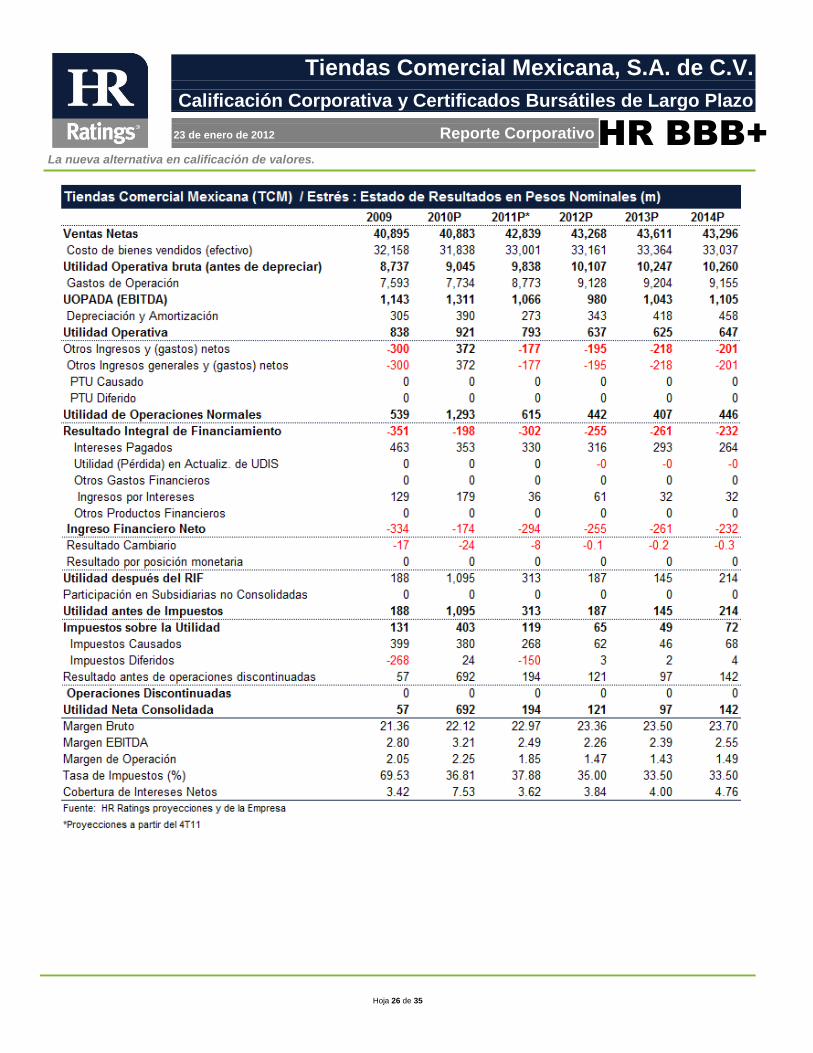

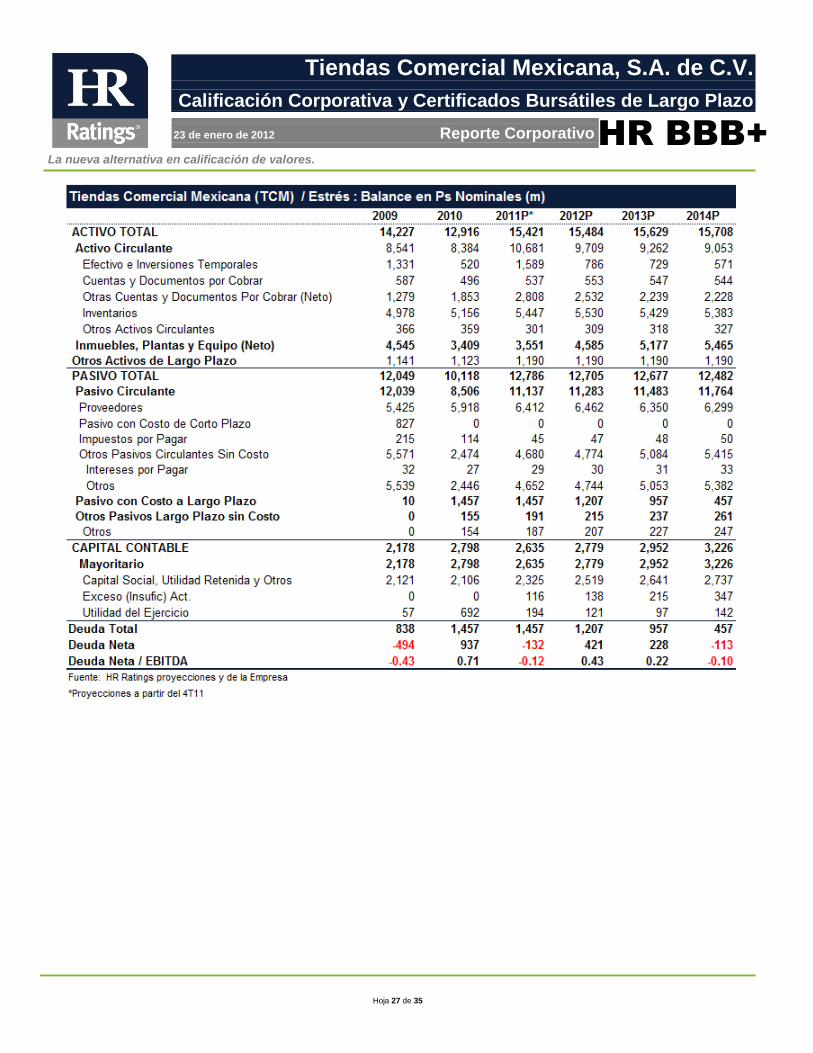

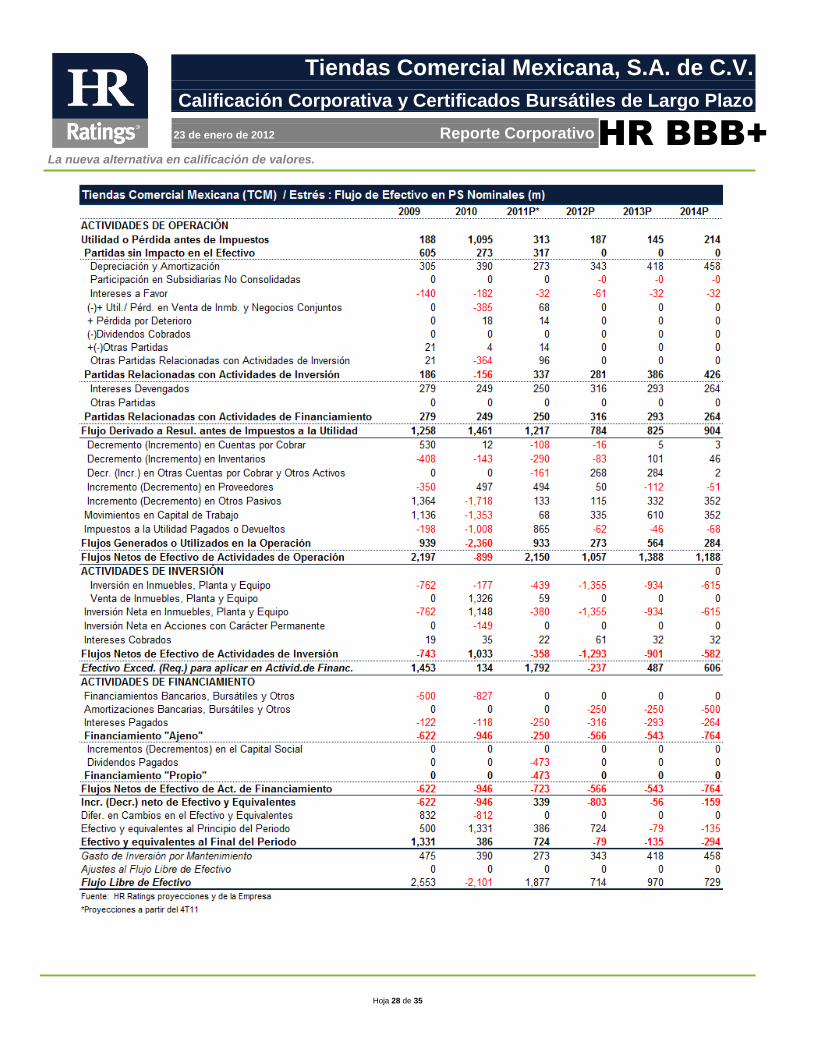

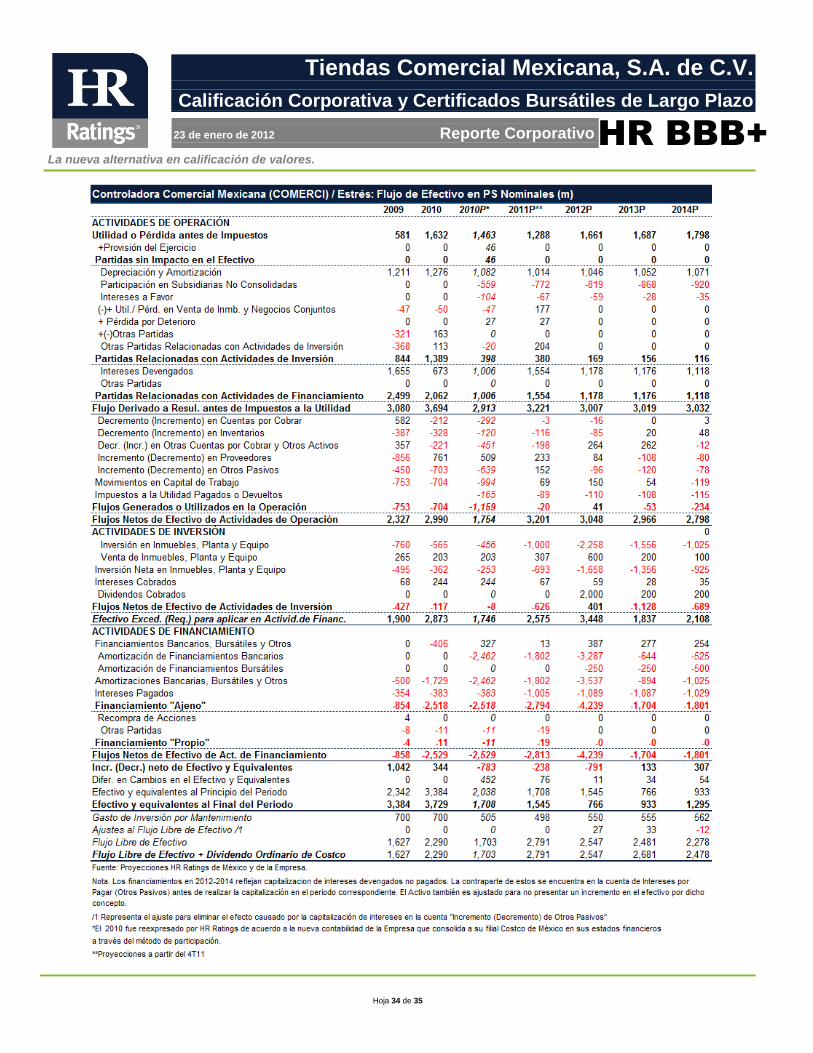

Escenario Base TCM Para el escenario base de TCM consideramos crecimientos en ventas en promedio anual para el periodo proyectado del 2011 a 2014 de 5.1%. Esto considerando un crecimiento natural por inflación así como un incremento en ventas derivado de un crecimiento en el piso de ventas dados los planes de expansión que tiene la Empresa. En lo que se refiere a los márgenes de operación y EBITDA, son conservadoras debido a que se puede esperar que COMERCI utilice la mayor cantidad posible de recursos generados por TCM. Es por esto que esperamos que el margen de operación oscile entre 2.02% y 2.42% durante el periodo proyectado, mientras que el margen EBITDA lo mantuvimos en 3.06% en promedio para el periodo proyectado. En cuanto a la deuda de la Empresa, esta evoluciona de manera descendente durante el periodo de proyección, al considerar las amortizaciones de los CEBURS de TCM. De hecho, la deuda neta de la Empresa es estacionalmente negativa en los meses de diciembre para los años 2011, 2013 y 2014, por ser el mes cuando se registra uno de los mayores niveles de efectivo. Para el cierre del 2012 la deuda neta no es negativa, pero si es relativamente baja. En cuanto al Flujo Libre de Efectivo (FLE = Flujos Netos de Efectivo de Actividades de Operación – Gastos de Inversión por Mantenimiento + Diferencia en Cambios en el Efectivo y Equivalentes), se estima un FLE promedio para el periodo de proyección de P$1,223m que si se compara

La nueva alternativa en calificación de valores.

Hoja 15 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

con la deuda neta de TCM al 30 de septiembre 2011 de P$849m, se estima que la Empresa tardaría aproximadamente 0.69 años en cumplir con sus obligaciones de deuda. Tomando en cuenta lo anterior, proyectamos que la evolución y cobertura de servicio de deuda sea favorable, toda vez que el DSCR anual sin caja cubre por lo menos 1x las obligaciones calendarizadas para los años del 2012 al 2014, donde se consideran las amortizaciones de deuda de los CEBURS. La métrica de DSCR mide la capacidad que tiene la Empresa de dar servicio a la deuda que tiene calendarizada cada periodo a través del flujo de efectivo que genera en dichos periodos. Dicho indicador puede o no considerar la caja inicial de la Empresa. En este caso, como “Pagos de interés” consideramos únicamente los intereses de los CEBURS, sin tomar en cuenta pagos intercompañía ni gastos por concepto de “meses sin intereses” (que también se contabilizan como intereses pagados). Los primeros se cancelan a nivel consolidado y los segundos no forman parte de la deuda como tal.

Por lo que se refiere al Flujo Libre de Efectivo (FLE) de la Empresa, se aprecia cierta volatilidad en nuestras proyecciones con respecto al 2011 debido a los impuestos que registra la Empresa durante los primeros 9 meses de operaciones de 2011 que representan un ingreso de aproximadamente P$900m. Cabe mencionar que los términos de la reestructura permiten el acceso a líneas de financiamiento para el capital de trabajo de hasta P$3,400m. En este caso no se consideró necesario financiar las operaciones de TCM durante todo el periodo proyectado.

La nueva alternativa en calificación de valores.

Hoja 16 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Escenario de Estrés TCM Este escenario es de estrés por un periodo prolongado y se contemplan niveles de operación similares a los observados durante 2009 y 2010, años en los que la Empresa atravesó un momento de crisis. El escenario de estrés contempla una menor tasa de crecimiento, donde esperamos un crecimiento anual promedio en los ingresos de 1.5% contra un crecimiento anual promedio de 5.1% en el escenario base. Asimismo es importante mencionar que en este escenario se proyecta el crecimiento del piso de ventas en aproximadamente 2.0% al año. Adicionalmente, consideramos menores márgenes de operación y EBITDA a los observados en 2010 de 2.25% y 3.21%, respectivamente para alcanzar un margen de operación promedio de 2011 a 2014 de 1.56% y un margen EBITDA de 2.42%. Como comparación con el escenario base, en cuanto a los ingresos que se proyectan en 2014, las ventas son 13% inferiores y el EBITDA 34% menor en el escenario de estrés que en el escenario base. La reducción en los márgenes de operación y EBITDA se deriva en buena medida a un incremento en los pagos de regalías que hace TCM a COMERCI. En lo que se refiere al CAPEX durante el periodo proyectado se consideran inversiones promedio anuales de $836m y se estima un CAPEX de mantenimiento de $373m en el cálculo del FLE. Bajo este escenario, y a pesar del estrés aplicado a nuestra proyección, la deuda neta cambia de la observada en el 2010 de P$937m a efectivo neto para el cierre de los años 2011 y 2014. Asimismo es importante mencionar que la Empresa tiene como variable de ajuste la capacidad de acceder hasta P$3,400m, para el financiamiento de capital de trabajo lo cual no se consideró bajo este escenario tampoco.

La nueva alternativa en calificación de valores.

Hoja 17 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Como se puede apreciar en la tabla anterior, las coberturas para el periodo de proyección son aceptables aun bajo un escenario de estrés.

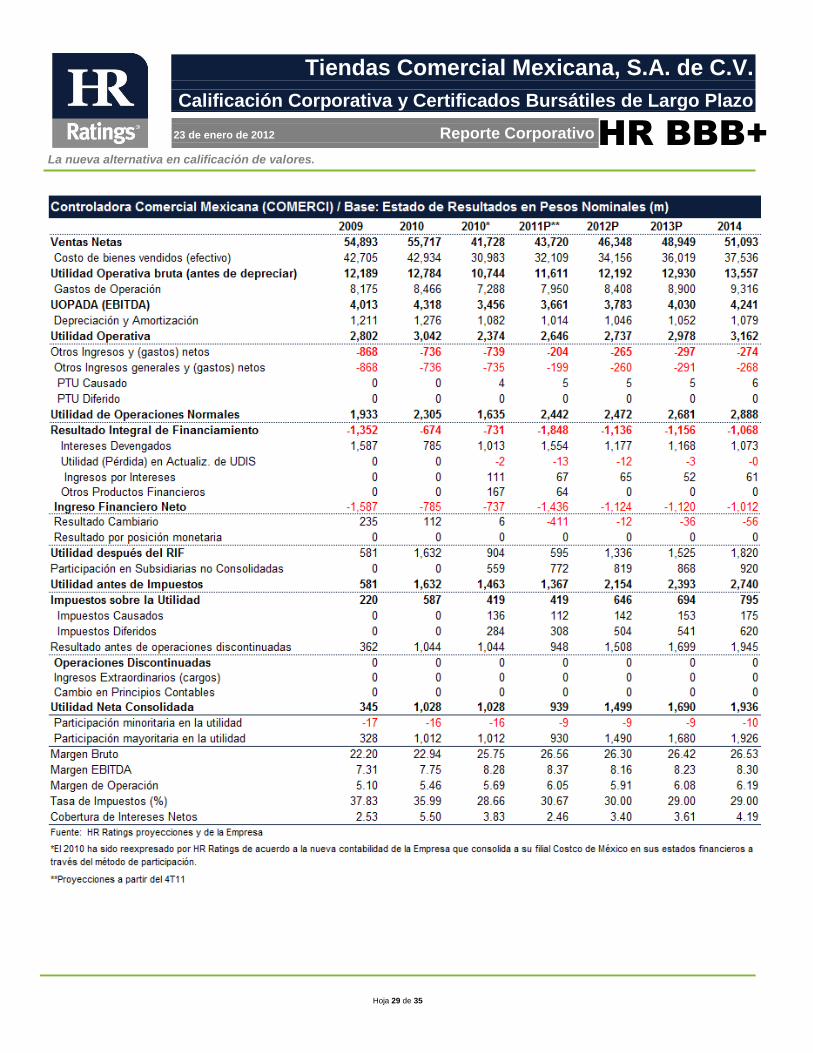

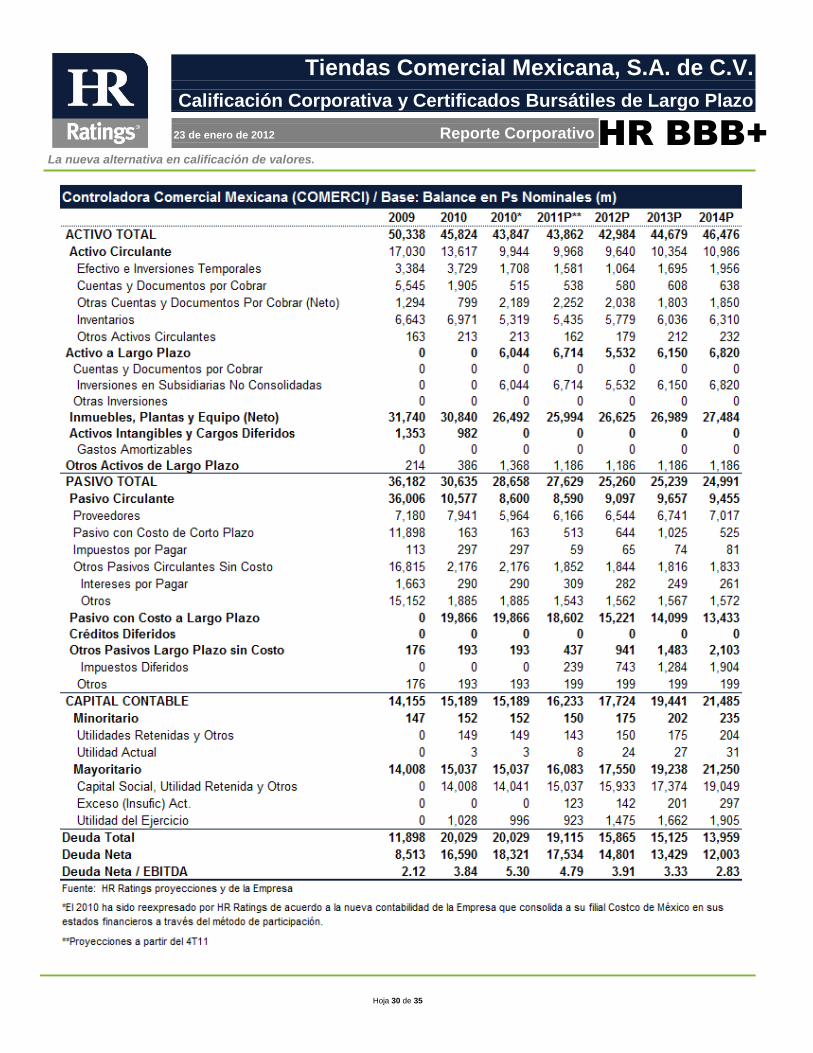

Escenario Base COMERCI Dentro de los ejercicios de sensibilidad, proyectamos los estados financieros de COMERCI, con el fin de estimar eventuales requerimientos de recursos para atender sus obligaciones financieras, en el entendido que TCM es una de las principales fuentes de recursos de COMERCI. Para el presente análisis, se utilizaron las mismas variables que en los escenarios de TCM, pero cabe señalar que las regalías que paga TCM significan un ingreso para COMERCI, y con ello, el margen EBITDA se incrementa a nivel consolidado. Asimismo, actualizamos nuestras proyecciones para reflejar el cambio en la contabilidad de la Controladora que ahora registra las operaciones de Costco en sus estados financieros a través del método de participación; teniendo esto un impacto sobre los márgenes operativos de COMERCI. De este modo, el margen EBITDA promedio para el periodo de proyección alcanza 8.27%, a comparación con 7.7% estimado en nuestras proyecciones anteriores. Vale la pena destacar que las mejoras operativas que está teniendo la Controladora ya se habían incorporado a nuestras proyecciones. El efectivo de la Controladora muestra un decremento debido al cambio de contabilidad al desincorporar el 50% de la Caja de Costco. Este elemento se puede apreciar en nuestras proyecciones a partir del 2011 donde el nivel de efectivo alcanza P$1,581m. Como punto de

La nueva alternativa en calificación de valores.

Hoja 18 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

comparación a diciembre 2010, la caja consolidada de COMERCI ascendía a P$3,729m (P$1,708m sin consolidar). En cuanto a las inversiones en CAPEX, consideramos los planes de expansión que tiene la Controladora que se comentan con anterioridad y que se encuentran dentro de los límites establecidos en los términos de la re-estructura de la deuda. De este modo, estimamos inversiones en CAPEX de P$2,258m en el 2012 y posteriormente, P$1,566m en promedio para los años 2013 y 2014. Vale la pena destacar que a septiembre 2011 COMERCI ha realizado inversiones por P$539m, monto inferior al límite anual permitido de US$120m. La diferencia entre dicho límite y lo invertido se puede diferir al siguiente año. Un elemento que destaca en nuestras proyecciones es la eventual incorporación de dividendos por parte de Costco de México. Consideramos un dividendo extraordinario en el 2012 de P$2,000m. Posteriormente del 2013 en adelante se considero un dividendo ordinario anual de P$250m. En cuanto a la deuda de COMERCI, hay diversos elementos que se toman en cuenta dentro de nuestras proyecciones: 1. La amortización anticipada del Cash Sweep (correspondiente al 60%

del excedente de efectivo) por $1,184m durante el periodo proyectado del 2012 a 2014, repartido entre los tramos 1 y 2 de deuda.

2. No consideramos amortizaciones adicionales por el 40% restante. 3. Suponemos que concluye la venta de activos para el tramo 4 y esta

se termina de liquidar por completo en el 2013. 4. Por último, dentro de nuestras proyecciones consideramos que el

dividendo de P$2,000m sería utilizado para pre-pagar anticipadamente parte del Tramo 3 de deuda que hacia el final del periodo de proyección, en el 2014, conforme a lo aquí descrito estimamos que ascendería a P$3,011m.

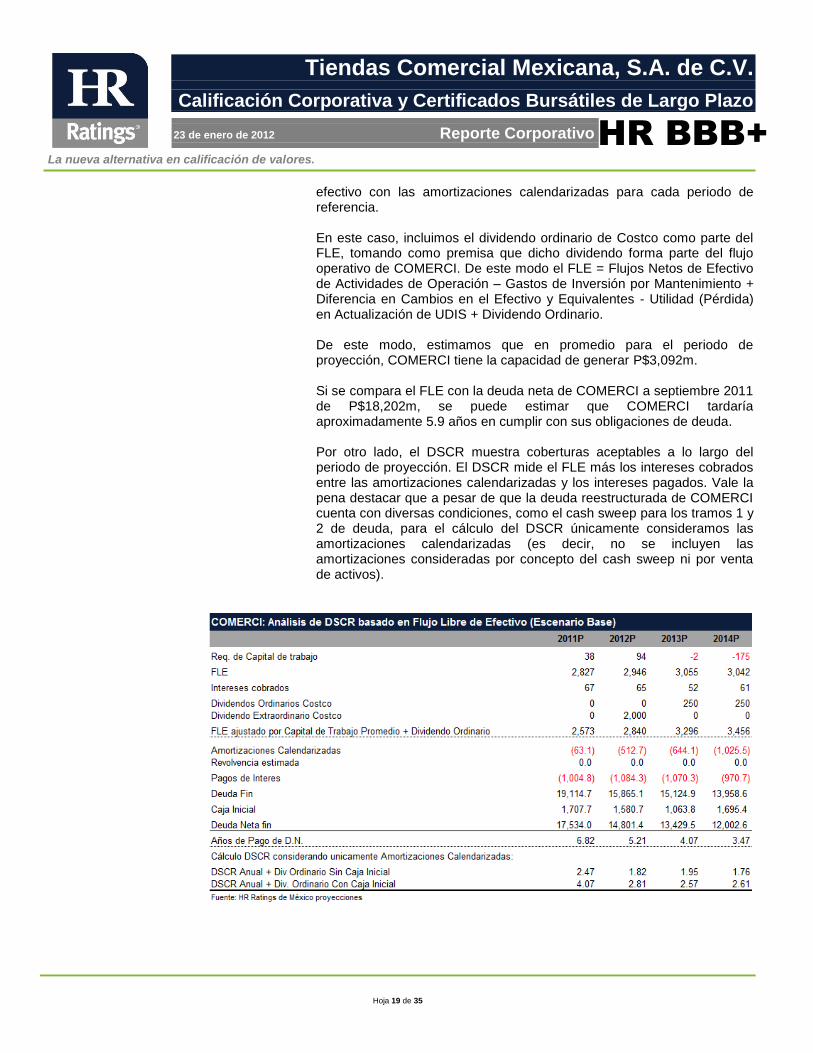

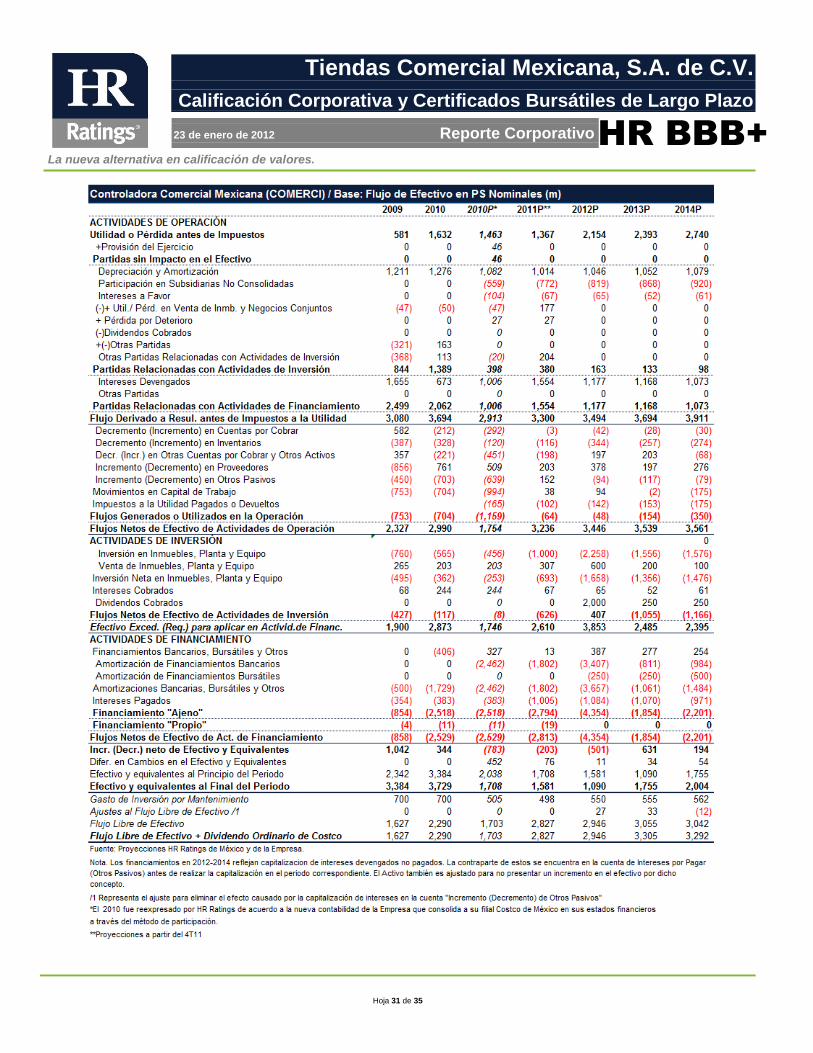

En lo que se refiere a la deuda neta de COMERCI, bajo este escenario y tomando como punto de partida la deuda neta al cierre de septiembre de 2011 que asciende a $18,202m, proyectamos que para el 2014 esta se ubique en P$12,003m con una deuda total de P$13,959m. Flujo Libre de Efectivo y DSCR Dos métricas que consideramos importantes dentro de nuestro análisis para estimar la capacidad de COMERCI de dar servicio a su deuda son el Flujo Libre de Efectivo (FLE) y la Cobertura al Servicio de la Deuda (DSCR, por sus siglas en inglés). El primero estima la generación de efectivo de la Controladora, mientras que el segundo mide la capacidad de COMERCI de dar servicio a su deuda, comparando la generación de

La nueva alternativa en calificación de valores.

Hoja 19 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

efectivo con las amortizaciones calendarizadas para cada periodo de referencia. En este caso, incluimos el dividendo ordinario de Costco como parte del FLE, tomando como premisa que dicho dividendo forma parte del flujo operativo de COMERCI. De este modo el FLE = Flujos Netos de Efectivo de Actividades de Operación – Gastos de Inversión por Mantenimiento + Diferencia en Cambios en el Efectivo y Equivalentes - Utilidad (Pérdida) en Actualización de UDIS + Dividendo Ordinario. De este modo, estimamos que en promedio para el periodo de proyección, COMERCI tiene la capacidad de generar P$3,092m. Si se compara el FLE con la deuda neta de COMERCI a septiembre 2011 de P$18,202m, se puede estimar que COMERCI tardaría aproximadamente 5.9 años en cumplir con sus obligaciones de deuda. Por otro lado, el DSCR muestra coberturas aceptables a lo largo del periodo de proyección. El DSCR mide el FLE más los intereses cobrados entre las amortizaciones calendarizadas y los intereses pagados. Vale la pena destacar que a pesar de que la deuda reestructurada de COMERCI cuenta con diversas condiciones, como el cash sweep para los tramos 1 y 2 de deuda, para el cálculo del DSCR únicamente consideramos las amortizaciones calendarizadas (es decir, no se incluyen las amortizaciones consideradas por concepto del cash sweep ni por venta de activos).

La nueva alternativa en calificación de valores.

Hoja 20 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

A lo largo del periodo de proyección se pueden apreciar coberturas aceptables, para los años del 2012 al 2014, que superan 1x (sin considerar la caja inicial). Es decir, para todos los años del periodo de proyección, la Controladora genera los recursos suficientes para dar servicio a su deuda, sin necesidad de recurrir a su caja. Si se incluyen los recursos en caja la cobertura es mayor a 2x para todos los años proyectados. El dividendo extraordinario de Costco no fue considerado dentro del cálculo del DSCR ya que dentro de nuestras proyecciones consideramos que este sería utilizado para prepagar parte del tramo 3 de deuda de COMERCI. Una característica importante de la reestructura de la deuda es el perfil de amortizaciones, con bajos pagos mínimos hasta el 2015 pero con pagos importantes en 2016 y aún más grandes en 2018. No obstante, vale la pena destacar que si COMERCI amortiza anticipadamente y de manera paulatina su deuda, las amortizaciones hacia 2018 también iran disminuyendo, mejorando el perfil de deuda de COMERCI. En el caso de los CEBURS de TCM, el hecho de que esos se vencen en 2016 (dos años anteriores a los pagos más grandes) implica menos presiones para el servicio adecuado de los mismos.

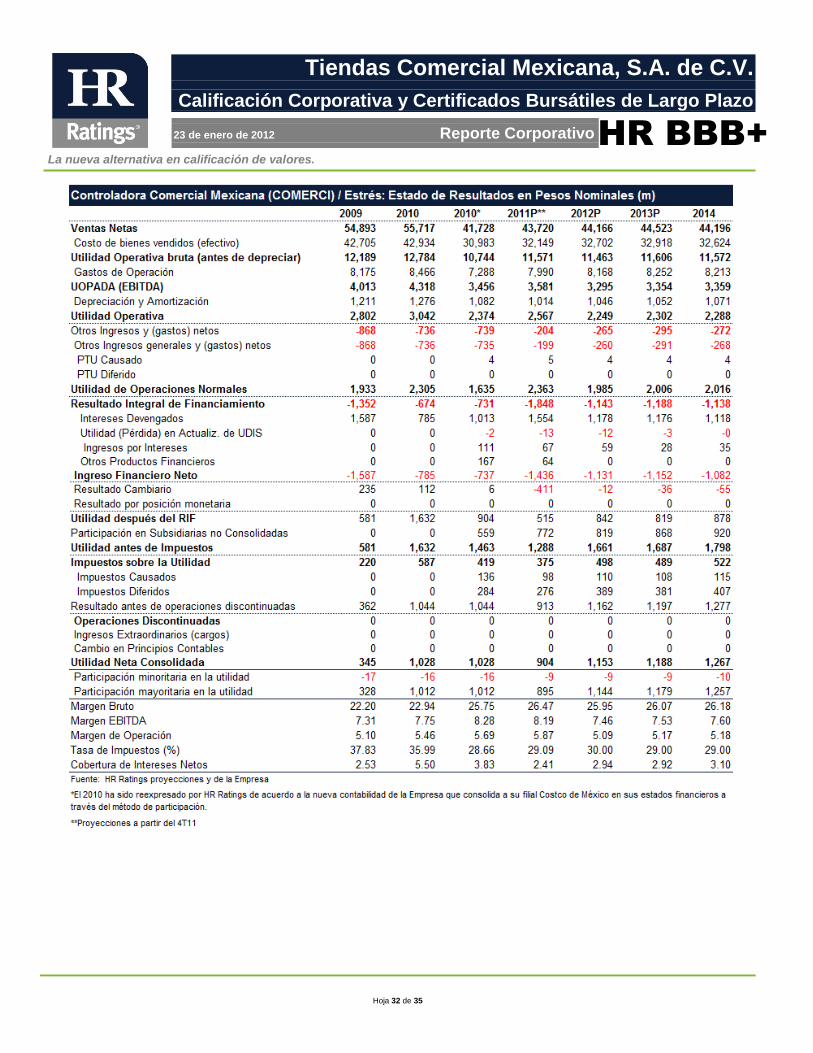

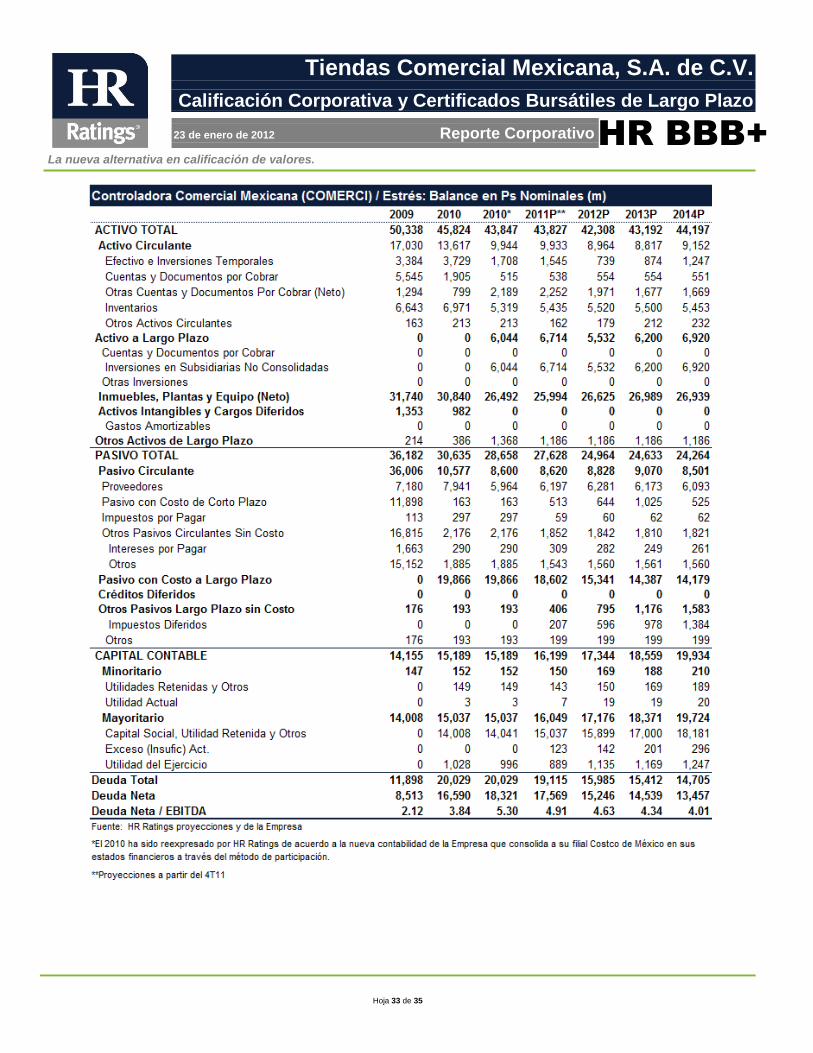

Escenario de Estrés COMERCI El escenario de estrés se proyecta tomando como base las mismas variables de TCM. En cuanto a los ingresos, consideramos una reducción en la tasa de crecimiento a 1.5% en promedio al año y reducciones en márgenes promedio de 57 puntos base (PBS) en el margen EBITDA para 2011 a 2014 y de 294 PBS en el margen de operación, en relación al escenario base de COMERCI. Como referencia para dimensionar el diferencial entre los escenarios base y estrés, en el 2014 se proyecta una disminución de 14% en los ingresos y de 21% en el EBITDA. Vale la pena destacar que bajo este escenario se proyectan las mismas inversiones en CAPEX que en el escenario base hasta el 2013 y una reducción de P$551m en el 2014. Por otro lado, una diferencia importante entre los escenarios base y estrés se refiere a las amortizaciones anticipadas del cash sweep que bajo este escenario ascienden a $438m durante el periodo proyectado, mientras que en el escenario base se proyectan amortizaciones anticipadas por P$1,184m. Del mismo modo bajo el escenario de estrés, se aprecia una cobertura al servicio de deuda aceptable, cubriendo por lo menos una vez las

La nueva alternativa en calificación de valores.

Hoja 21 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

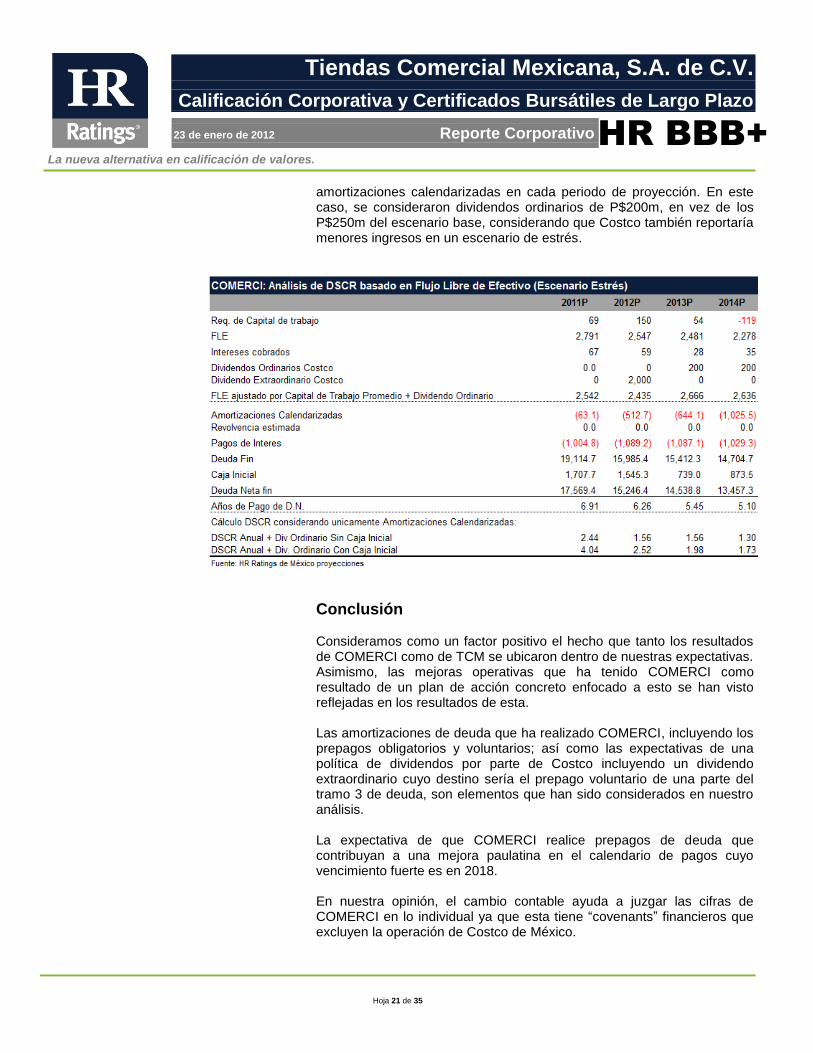

amortizaciones calendarizadas en cada periodo de proyección. En este caso, se consideraron dividendos ordinarios de P$200m, en vez de los P$250m del escenario base, considerando que Costco también reportaría menores ingresos en un escenario de estrés.

Conclusión Consideramos como un factor positivo el hecho que tanto los resultados de COMERCI como de TCM se ubicaron dentro de nuestras expectativas. Asimismo, las mejoras operativas que ha tenido COMERCI como resultado de un plan de acción concreto enfocado a esto se han visto reflejadas en los resultados de esta. Las amortizaciones de deuda que ha realizado COMERCI, incluyendo los prepagos obligatorios y voluntarios; así como las expectativas de una política de dividendos por parte de Costco incluyendo un dividendo extraordinario cuyo destino sería el prepago voluntario de una parte del tramo 3 de deuda, son elementos que han sido considerados en nuestro análisis. La expectativa de que COMERCI realice prepagos de deuda que contribuyan a una mejora paulatina en el calendario de pagos cuyo vencimiento fuerte es en 2018. En nuestra opinión, el cambio contable ayuda a juzgar las cifras de COMERCI en lo individual ya que esta tiene “covenants” financieros que excluyen la operación de Costco de México.

La nueva alternativa en calificación de valores.

Hoja 22 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

Dadas las condiciones anteriores, consideramos que la cobertura de servicio de deuda proyectada así como el FLE estimado, justifican el incremento en la calificación asignada a HR BBB+ de HR BB+.

La nueva alternativa en calificación de valores.

Hoja 23 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

ANEXOS

La nueva alternativa en calificación de valores.

Hoja 24 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 25 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 26 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 27 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 28 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 29 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 30 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 31 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 32 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 33 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 34 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

La nueva alternativa en calificación de valores.

Hoja 35 de 35

Tiendas Comercial Mexicana, S.A. de C.V.

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

23 de enero de 2012 Reporte Corporativo

HR BBB+

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la siguiente metodología establecida por la propia institución calificadora: Metodología de Calificación Crediticia para Empresas Industriales, de Comercio y Servicio, Abril 2008 Para mayor información con respecto a esta metodología, favor de consultar

www.hrratings.com/es/metodologia.aspx