Embed Size (px)

Citation preview

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 1/25

CAMBIOS TRIBUTARIOS 2015

Comentarios a la Ley Nº 3029

L!" #U! $ROMU!%! LA R!ACTI%ACI&N '! LA !CONOM(A

L!" N) 3029

BAS! L!*AL

Primeramente presentare una estructura general de la Ley N° 30296 publicada el

31.12.2014, en la cual se busca reactivar la ecnm!a, "renar su ritm de desaceleraci#n

e impulsar el crecimient ecn#mic.

• $apitul %.&

Mo+i,i-a-i.n +e las tasas +el im/esto a las rentas +el traao y +e ,ente

etranera4

• $apitul %%4

R674 !s/4 +e Re-/era-i.n Anti-i/a+a +el I*% /ara /romo8er la a+isi-i.n +e

ienes +e -a/ital4

• $apitul %%%.&

Mo+i,i-a-iones al Teto :ni-o Or+ena+o ;TUO< +el C.+i7o Tritario4

• $apitul %'.&

Contratos +e !staili+a+ Tritaria en Miner=a4

• $apitul '.&

Ley *eneral +e A+anas

• (ispsicines $mplementarias )inales, transitrias y dergatrias4

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 2/25

CA$(TULO I

MO'I>ICACI&N '! LAS TASAS '!L IM$U!STO A LAS R!NTAS '!L TRABA?O "

'! >U!NT! !@TRAN?!RA

Art=-lo 20)4 ;<

No ser +e+-ile el cst cmputable sustentad cn cmprbantes de pag emitids

pr cntribuyentes *ue a la "ec+a de emisi#n del cmprbante

-i /engan la cndici#n de n +abids, segn publicaci#n realiada pr la administraci#n

tributaria, sal8o *ue al 31 de diciembre del eercici en *ue se emiti# el cmprbante, el

cntribuyente +aya cumplid cn levantar tal cndici#n.

-ii La N5/ les aya noti,i-a+o la aa +e s ins-ri/-i.n en el egistr 7nic de

$ntribuyentes.

ComentarioD

8n este punt n +ay nada nuev en el sentid *ue esta prctica ya se realiaba para el

cas del %:', y a+ra para determinar la renta neta, csa *ue pr l#gica ten!a *ue ser, ya

*ue una tiene cnsecuencia cn la tra; muy aparte de ell, la mayr!a de ls

cntribuyentes n realian esta prctica ya sea pr descuid pr*ue en el mes registranuna gran cantidad de cmprbantes, y sn detectads cuand la administraci#n realia

las "iscaliacines parciales de %:', en ese mment sn bet de repars tributaris y

pr ende la multa respectiva, "iscaliacines *ue se realia lueg de un a< a< y medi

de las declaracines uradas mensuales respectivas; 5+ra si el articul ba cmentari

l cnugams cn la bligaci#n de llevar librs electr#nics y las "iscaliacines

electr#nicas, segn mi apreciaci#n ya el cntribuyente n deber!a sl registrar

dcuments sin *ue antes de ell deber analiar y veri"icar ls cmprbantes segn el

numeral -i y -ii del art!cul 20=. e relacinan cn ls librs electr#nics pr*ue lsbligads tienen +asta agst de este a< cm pla m>im para llevar cn atras ls

librs de cmpras y ventas, lueg de ell el registr y la declaraci#n deben ir a la par, al

darse esta paridad se sbreentiende *ue la in"rmaci#n *ue se registra debe estar bien

analiada y pr ende registrada antes de realiar la respectiva declaraci#n urada

mensual; 5+ra sbre la "iscaliaci#n electr#nica, pues esta ser muy "cil *ue la

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 3/25

administraci#n la detecte pr*ue cuand ls bligads a llevar librs electr#nics lleguen

a la "ec+a m>ima de atras es decir agst 201?, lueg de esta "ec+a la administraci#n

esperara al cierre del eercici y v!a l in"rmaci#n cn la *ue cuenta en l!nea le ser "cil

nti"icar y sancinar la respectiva multa -en esta etapa aplicara la "iscaliaci#n

electr#nica, cn ell n ser cm antes *ue nti"icaba slicitand *ue el cntribuyentese presente y lleve ls cmprbantes y librs cntables para lueg sancinar si "uera el

cas, pr ell la administraci#n realiara la sancines ms rpida pr*ue ya cuenta cn la

in"rmaci#n *ue el mism cntribuyente prprcin, pr ell a tener presente este

cmentari para evitar "uturas cntingencias tributarias.

Art=-lo 2E)A4 ;<

" /d cr@dit +asta el l!mite de las utilidades y reservas de libre dispsici#n, *ue las

persnas ur!dicas *ue n sean empresas de peracines mltiples empresas de

arrendamient "inancier, trguen en "avr de sus scis, asciads, titulares persnas

*ue las integran, segn sea el cas, en e"ectiv en especie, cn carcter general

particular, cual*uiera sea la "rma dada a la peraci#n.

N es de aplicaci#n la presunci#n cntenida en el prra" anterir a las peracines de

cr@dit en "avr de trabaadres de la empresa *ue sean prpietaris nicamente de

accines de inversi#n.

Art=-lo EE)4 ;<

Ls gasts cuya dcumentaci#n sustentatria n cumpla cn ls re*uisits y

caracter!sticas m!nimas establecids pr el eglament de $mprbantes de Pag.

/ampc ser deducible el gast sustentad en cmprbante de pag emitid pr

cntribuyente *ue a la "ec+a de emisi#n del cmprbante

-i /enga la cndici#n de n +abid, segn la publicaci#n realiada pr la administraci#ntributaria, salv *ue al 31 de diciembre del eercici, el cntribuyente +aya cumplid cn

levantar tal cndici#n.

-ii La N5/ le +aya nti"icad la baa de su inscripci#n en el egistr 7nic de

$ntribuyentes.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 4/25

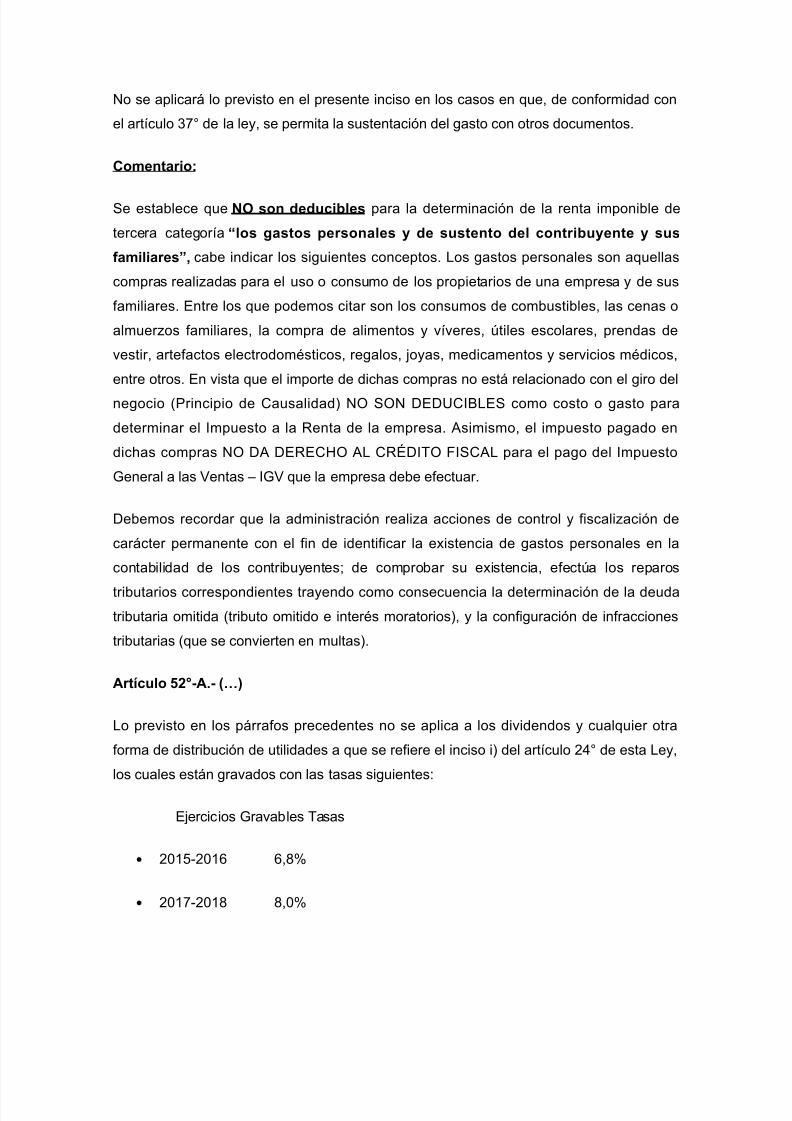

N se aplicar l previst en el presente incis en ls cass en *ue, de cn"rmidad cn

el art!cul 3A° de la ley, se permita la sustentaci#n del gast cn trs dcuments.

ComentarioD

e establece *ue NO son +e+-iles para la determinaci#n de la renta impnible de

tercera categr!a Flos 7astos /ersonales y +e sstento +el -ontriyente y ss

,amiliaresGH cabe indicar ls siguientes cncepts. Ls gasts persnales sn a*uellas

cmpras realiadas para el us cnsum de ls prpietaris de una empresa y de sus

"amiliares. 8ntre ls *ue pdems citar sn ls cnsums de cmbustibles, las cenas

almuers "amiliares, la cmpra de aliments y v!veres, tiles esclares, prendas de

vestir, arte"acts electrdm@stics, regals, yas, medicaments y servicis m@dics,

entre trs. 8n vista *ue el imprte de dic+as cmpras n est relacinad cn el gir del

negci -Principi de $ausalidad NB BN (8($%CL8 cm cst gast para

determinar el %mpuest a la enta de la empresa. 5simism, el impuest pagad en

dic+as cmpras NB (5 (88$DB 5L $E(%/B )%$5L para el pag del %mpuest

:eneral a las 'entas F %:' *ue la empresa debe e"ectuar.

(ebems recrdar *ue la administraci#n realia accines de cntrl y "iscaliaci#n de

carcter permanente cn el "in de identi"icar la e>istencia de gasts persnales en la

cntabilidad de ls cntribuyentes; de cmprbar su e>istencia, e"ecta ls repars

tributaris crrespndientes trayend cm cnsecuencia la determinaci#n de la deudatributaria mitida -tribut mitid e inter@s mratris, y la cn"iguraci#n de in"raccines

tributarias -*ue se cnvierten en multas.

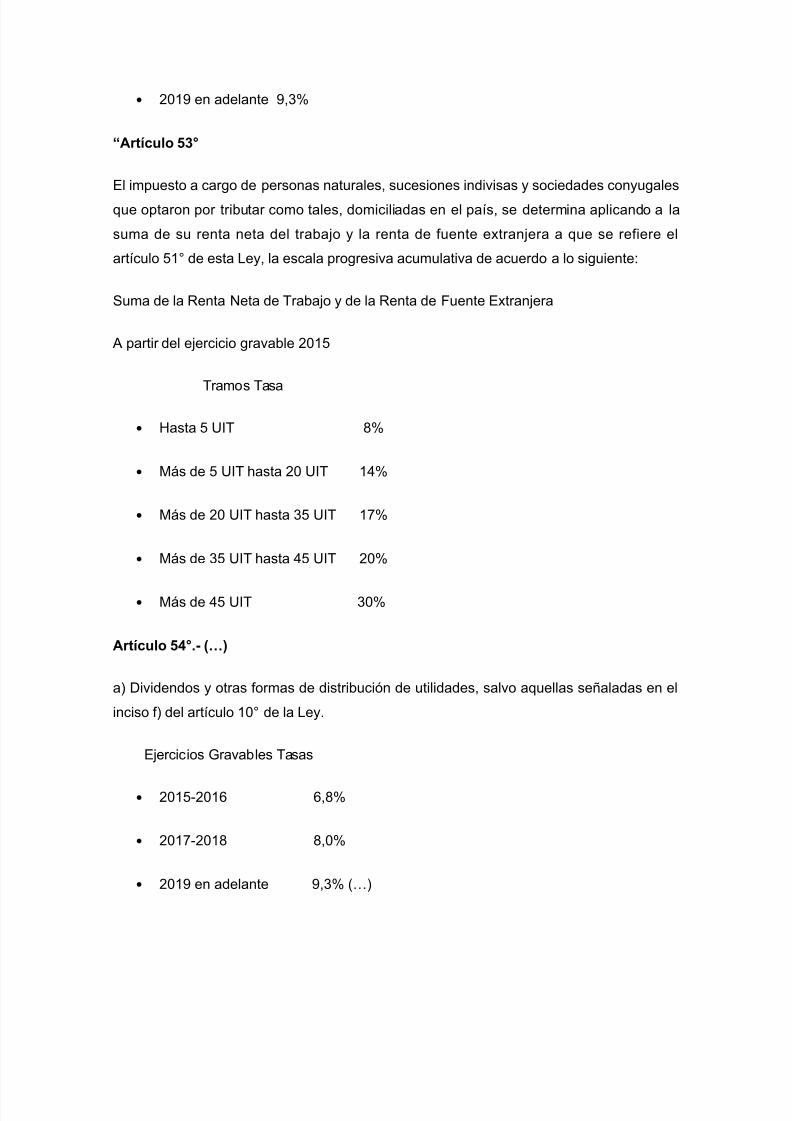

Art=-lo 52)A4 ;<

L previst en ls prra"s precedentes n se aplica a ls dividends y cual*uier tra

"rma de distribuci#n de utilidades a *ue se re"iere el incis i del art!cul 24° de esta Ley,

ls cuales estn gravads cn las tasas siguientes

8ercicis :ravables /asas

• 201?&2016 6,GH

• 201A&201G G,0H

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 5/25

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 6/25

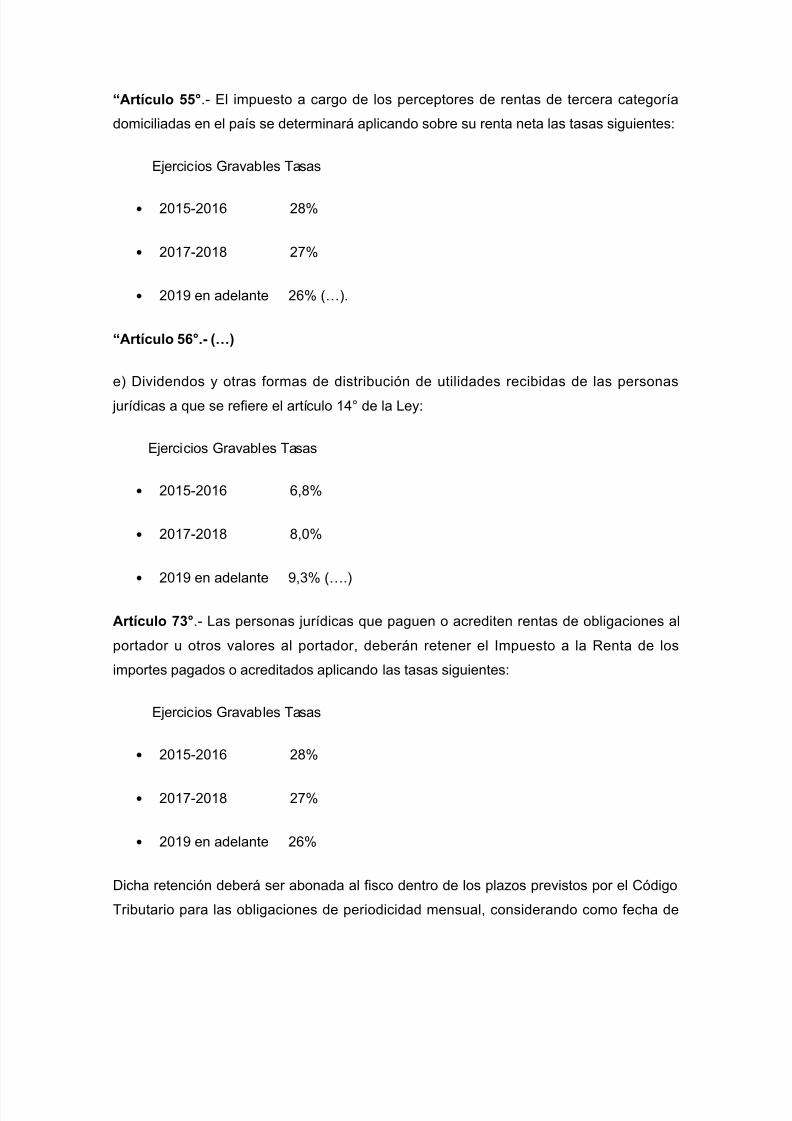

FArt=-lo 55).& 8l impuest a carg de ls perceptres de rentas de tercera categr!a

dmiciliadas en el pa!s se determinar aplicand sbre su renta neta las tasas siguientes

8ercicis :ravables /asas

• 201?&2016 2GH

• 201A&201G 2AH

• 2019 en adelante 26H -J.

FArt=-lo 5)4 ;<

e (ividends y tras "rmas de distribuci#n de utilidades recibidas de las persnas

ur!dicas a *ue se re"iere el art!cul 14° de la Ley

8ercicis :ravables /asas

• 201?&2016 6,GH

• 201A&201G G,0H

• 2019 en adelante 9,3H -J.

Art=-lo 3).& Las persnas ur!dicas *ue paguen acrediten rentas de bligacines al

prtadr u trs valres al prtadr, debern retener el %mpuest a la enta de ls

imprtes pagads acreditads aplicand las tasas siguientes

8ercicis :ravables /asas

• 201?&2016 2GH

• 201A&201G 2AH

• 2019 en adelante 26H

(ic+a retenci#n deber ser abnada al "isc dentr de ls plas prevists pr el $#dig

/ributari para las bligacines de peridicidad mensual, cnsiderand cm "ec+a de

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 7/25

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 8/25

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 9/25

esluci#n de 8ecuci#n $activa y estar cndicinada a la aceptaci#n de a*uella, la

*ue se regular mediante resluci#n de superintendenciaK.

Comentario

La imprtancia de art!cul es para ls prcess de $brana $activa; pr l general ls

cntribuyentes tienen registrads su direcci#n "iscal en la "ic+a $ en dnde la

administraci#n les nti"ica nrmalmente td tip de cmunicaci#n; la sugerencia en este

cas es *ue cuand +ay un prces de cbrana cactiva se debe tener en cuenta las

"ec+as de las nti"icacines para pder realiar las accines de reclam de ser el cas

simplemente el seguimient del prces ya *ue pr general en ests prcess siempre se

ampl!a a las medidas de embarg e>istentes, pr ell ls clegas abgads tributarista

deber!an de cmunicar a su clientes cntribuyentes *ue se encuentren en ests cass,

utiliar el dmicili prcesal segn el presente art!cul.

Art=-lo J)4 OBLI*ACION!S '! LOS A'MINISTRA'OS

Ls administrads estn bligads a "acilitar las labres de "iscaliaci#n y determinaci#n

*ue realice la 5dministraci#n /ributaria y en especial debern

1. %nscribirse en ls registrs de la 5dministraci#n /ributaria as! cm btener, cn

casi#n de dic+a inscripci#n, la $L5'8 BL *ue permita el acces al bu#n electr#nic a

*ue se re"iere el art!cul G6°&5 y a cnsultar peri#dicamente el mism.

8l administrad debe aprtar tds ls dats necesaris para la inscripci#n en ls

registrs de la 5dministraci#n /ributaria as! cm actualiar ls misms en la "rma y

dentr de ls plas establecids pr las nrmas pertinentes.

5simism, debern cambiar el dmicili "iscal en ls cass prevists en el art!cul 11°.

-J

3. 8mitir yMu trgar, cn ls re*uisits "rmales legalmente establecids y en ls cass

prevists pr las nrmas legales, ls cmprbantes de pag ls dcuments

cmplementaris a ests.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 10/25

5simism, debern, segn l establecan las nrmas legales, prtarls "acilitar a la

N5/, a trav@s de cual*uier medi, y en la "rma y cndicines *ue esta se<ale, la

in"rmaci#n *ue permita identi"icar ls dcuments *ue sustentan el traslad. -J.

Comentario

$m ya se +a "rmulad la administraci#n est indicand la imprtancia del us del

bu#n electr#nic, es decir usar en "rma cntinua N5/ virtual, cuy "nd n es tra

csa un cmplement a las "iscaliacines electr#nicas, *ue cmenara a realiar la

administraci#n, las cuales mediante esta BCL%:5$%BN8 (8 LB 5(I%N%/5(B, es

decir ls cntribuyentes, las cuales tienen *ue estar revisand cnstantemente su bu#n

electr#nic para cnstatar *ue la +aya sid nti"icad, pr ell nuevamente reiter *ue el

us de la clave BL, ya n sl es respnsabilidad de ls clegas cntadres sin *ue

tambi@n de ls clegas abgads y ms an de ls :erentes yM administradres, cn la

"inalidad de ser diligente en su gesti#n, me permit sugerir est pr*ue en la prctica

bserv *ue las empresas sn nti"icads y se percatan muc+ despu@s de las

nti"icacines, *ue lueg les casinan cntingencias tributarias.

Art=-lo 92)4 '!R!COS '! LOS A'MINISTRA'OS

Ls deudres tributaris tienen derec+, entre trs, a -J

i )rmular cnsulta de acuerd a l establecid en ls art!culs 93° y 9?°&5, y btener la

debida rientaci#n respect de sus bligacines tributarias; -JK.

FArt=-lo 112)4 $ROC!'IMI!NTOS TRIBUTARIOS

Ls prcedimients tributaris, adems de ls *ue se establecan pr ley, sn

1. Prcedimient de )iscaliaci#n.

2. Prcedimient de $brana $activa.

3. Prcedimient $ntencis&/ributari.

4. Prcedimient N $ntencisK.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 11/25

ComentarioD

8ste articul ser materia de un cmentari aparte pr tener carcter especialiad, en la

*ue se pririara en su cntenid usand casu!sticas, dirigid al pblic cntable y

gerentes de empresas, tratand de n usar demasiadas terminlg!as prpias delderec+.

FArt=-lo 2)B4 >ISCALIACI&N $ARCIAL !L!CTR&NICA

8l prcedimient de "iscaliaci#n parcial electr#nica, a *ue se re"iere el ltim prra" del

art!cul 61° se realiar cn"rme a l siguiente

a La N5/ nti"icar al deudr tributari, de acuerd a la "rma prevista en el incis b

del art!cul 104°, el inici del prcedimient de "iscaliaci#n acmpa<ad de unali*uidaci#n preliminar del tribut a regulariar y ls intereses respectivs cn el detalle del

-ls repar-s *ue rigina-n la misi#n y la in"rmaci#n analiada *ue sustenta la

prpuesta de determinaci#n.

b 8l deudr tributari en un pla de die -10 d!as +biles siguientes, cntads a partir

del d!a +bil siguiente a la "ec+a de nti"icaci#n del inici de la "iscaliaci#n parcial

electr#nica, subsanar el -ls repar-s nti"icad-s cntenids en la li*uidaci#n

preliminar realiada pr la N5/ sustentar sus bservacines a esta ltima y, de ser

el cas, aduntar la dcumentaci#n en la "rma y cndicines *ue la N5/ estableca

mediante la resluci#n de superintendencia a *ue se re"iere el art!cul 112°&5.

c La N5/, dentr de ls veinte -20 d!as +biles siguientes a la "ec+a en *ue vence el

pla establecid en el prra" anterir, nti"icar, de acuerd a la "rma prevista en el

incis b del art!cul 104°, la resluci#n de determinaci#n cn la cual se culmina el

prcedimient de "iscaliaci#n, y de ser el cas, la resluci#n de multa. La citada

resluci#n de determinaci#n cntendr una evaluaci#n sbre ls sustents presentads

pr el deudr tributari, segn crrespnda.

8n cas de *ue el deudr tributari n realice la subsanaci#n crrespndiente n

sustente sus bservacines en el pla establecid, la N5/ nti"icar, de acuerd a la

"rma prevista en el incis b del art!cul 104°, la resluci#n de determinaci#n cn la cual

culmina el prcedimient de "iscaliaci#n, y de ser el cas, la resluci#n de multa.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 12/25

d 8l prcedimient de "iscaliaci#n parcial *ue se realice electr#nicamente de acuerd al

presente art!cul deber e"ectuarse en el pla de treinta -30 d!as +biles, cntads a

partir del d!a en *ue surte e"ects la nti"icaci#n del inici del prcedimient de

"iscaliaci#n.

5l prcedimient de "iscaliaci#n parcial electr#nica n se le aplicar las dispsicines del

art!cul 62°&5K.

ComentarioD

L imprtante de este art!cul es *ue tienen *ue analiarl -onntamente cn

1 La bligatriedad de llevar liros ele-tr.ni-os -mayr detalle sbre este punt se

encuentra en un art!cul anterir.

2 5rt!cul GA°.& BCL%:5$%BN8 (8 LB 5(I%N%/5(B Ls administrads estn

bligads a "acilitar las labres de "iscaliaci#n y determinaci#n *ue realice la

5dministraci#n /ributaria y en especial debern

1. %nscribirse en ls registrs de la 5dministraci#n /ributaria as! cm btener, cn

casi#n de dic+a inscripci#n, la $L5'8 BL *ue permita el acces al bu#n electr#nic a

*ue se re"iere el art!cul G6°&5 y a -onsltar /eri.+i-amente el mismo.

3 5rt!cul 112°&C.& 8P8(%8N/8 :8N85(B 8N L5 5$/5$%BN8 O

PB$8(%I%8N/B /%C/5%B (8 L5 N5/

La N5/ regula, mediante resluci#n de superintendencia, la "rma y cndicines en

*ue sern llevads y arc+ivads ls e>pedientes de las actuacines y prcedimients

tributaris, asegurand la accesibilidad a ests.

La utiliaci#n de sistemas electr#nics, telemtics in"rmtics para el llevad

cnservaci#n del e>pediente electr#nic *ue se rigine en ls prcedimients tributaris

actuacines, *ue sean llevads de manera ttal parcial en dic+s medis, deber

respetar ls principis de accesibilidad e igualdad y garantiar la prtecci#n de ls dats

persnales de acuerd a l establecid en las nrmas sbre la materia, as! cm el

recncimient de ls dcuments emitids pr ls re"erids sistemas.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 13/25

Para dic+ e"ect

a< Los +o-mentos ele-tr.ni-os e se 7eneren en estos /ro-e+imientos o

a-ta-iones ten+rn la misma 8ali+e y e,i-a-ia e los +o-mentos en so/orte

,=si-o4

b Las representacines impresas de ls dcuments electr#nics tendrn valide ante

cual*uier entidad siempre *ue para su e>pedici#n se utilicen ls mecanisms *ue

aseguren su identi"icaci#n cm representacines del riginal *ue la N5/ cnserva.

c La elevaci#n remisi#n de e>pedientes dcuments pdr ser sustituida para td

e"ect legal pr la puesta a dispsici#n del e>pediente electr#nic de dic+s

dcuments.

d $uand en el presente $#dig se +aga re"erencia a la presentaci#n e>+ibicines en

las "icinas "iscales ante ls "uncinaris autriads esta se entender cumplida, de

ser el cas, cn la presentaci#n e>+ibici#n *ue se realice en a*uella direcci#n o sitio

ele-tr.ni-o e la SUNAT de"ina cm el canal de cmunicaci#n entre el administrlad y

ellaK.

i lgrams articular ests tres punts, bservaran ls clegas cntadres en el punt

un la diligencia *ue tienen *ue tener al mment de in"rmar las declaracines uradas

mensuales -%:'&8N/5, PL5I8, segn l se<alad en la bligaci#n de llevar librs

electr#nics, en el sentid *ue segn ls crngramas establecids se llegar a un

mment *ue ya n e>istir llevar librs cn registrs atrasads, lueg en el punt ds y

tres, le ser muy "cil a la administraci#n detectar n sl incnsistencias sin multar, la

*ue tendrs muy pcs d!as para bservar la in"racci#n, me pregunt si td ser virtual F

librs electr#nics *ue cnlleva a una cnslidaci#n antes de declarar& *ue bservaci#n

se puede realiar a la administraci#n, si antes ya pas pr ls "iltrs de la misma

administraci#n; y bviamente se cmunicara al cntribuyente td v!a virtual, pr tr lad

est el bu#n electr#nic la cual segn nrma tiene *ue ser le!d peri#dicamente.

8ntre tras csas prpias de la gesti#n del d!a a d!a, pr ell les sugier *ue articulen

ests art!culs *ue tienen una gran imprtancia, sbre td para tener las diligencias del

cas y evitar cntingencias tributarias, segn las nrmas *ue ya estn en plena vigencia.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 14/25

FArt=-lo J)A4 OBLI*ACION!S '! LA SUNAT $ARA !>!CTO '! LAS

ACTUACION!S O $ROC!'IMI!NTOS TRIBUTARIOS #U! S! R!ALIC!N A TRA%KS

'! SIST!MAS !L!CTR&NICOSH T!L!MPTICOS ! IN>ORMPTICOS

Para e"ect de las actuacines prcedimients tributaris *ue se realicen a trav@s desistemas electr#nics, telemtics e in"rmtics, la N5/ deber

1. 5signar la $L5'8 BL *ue permita acceder al bu#n electr#nic a tds ls suets

*ue deban inscribirse en sus registrs, *ue le permita realiar, de crrespnder, la

nti"icaci#n de sus acts pr el medi electr#nic a *ue se re"iere el incis b del art!cul

104°.

2. 5lmacenar, arc+ivar y cnservar ls dcuments *ue "rmen parte del e>pediente

electr#nic, de acuerd a la resluci#n de superintendencia *ue se apruebe para dic+

e"ect, garantiand el acces a ls misms de ls interesadsK.

FArt=-lo 95)A4 CONSULTAS $ARTICULAR!S

8l deudr tributari cn inter@s leg!tim y direct pdr cnsultar a la N5/ sbre el

r@gimen ur!dic tributari aplicable a +ec+s situacines cncretas, re"eridas al mism

deudr tributari, vinculads cn tributs cuya bligaci#n tributaria n +ubiera nacid al

mment de la presentaci#n de la cnsulta , tratndse de prcedimients aduaners,

respect de a*uells *ue n se +aya iniciad el trmite del mani"iest de carga la

numeraci#n de la declaraci#n aduanera de mercanc!as.

La cnsulta particular ser rec+aada liminarmente si ls +ec+s las situacines materia

de cnsulta +an sid materia de una pini#n previa de la N5/ cn"rme al art!cul 93°

del presente $#dig.

La cnsulta ser presentada en la "rma, pla y cndicines *ue se estableca mediante

decret suprem; debiend ser devuelta si n se cumple cn l previst en el presenteart!cul, en dic+ decret suprem se encuentre en ls supuests de e>clusi#n *ue este

tambi@n estableca. La N5/ deber abstenerse de respnder a cnsultas particulares

cuand detecte *ue el +ec+ la situaci#n caracteriads *ue sn materia de cnsulta se

encuentren incursas en un prcedimient de "iscaliaci#n impugnaci#n en la v!a

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 15/25

administrativa udicial, aun*ue re"erid a tr deudr tributari, segn l estableca el

decret suprem.

La N5/ pdr slicitar la cmparecencia de ls deudres tributaris tercers para

*ue prprcinen la in"rmaci#n y dcumentaci#n *ue se estime necesaria, trgand unpla n menr de cinc -? d!as +biles, ms el t@rmin de la distancia de ser el cas. La

N5/ dar respuesta al cnsultante en el pla *ue se se<ale pr decret suprem.

La cntestaci#n a la cnsulta escrita tendr e"ects vinculantes para ls distints #rgans

de la N5/

e>clusivamente respect del cnsultante, en tant n se mdi"i*ue la legislaci#n la

urisprudencia aplicable; n se +ubieran alterad ls antecedentes circunstancias del

cas cnsultad; una variable n cntemplada en la cnsulta su respuesta n determine

*ue el sentid de esta ltima +aya debid ser di"erente; ls +ec+s situacines

cncretas materia de cnsulta, a criteri de la N5/ aplicand la Nrma '% del /!tul

Preliminar del $#dig /ributari, n crrespndan a acts simulads a supuests de

elusi#n de nrmas tributarias.

La presentaci#n de la cnsulta n e>imir del cumplimient de las bligacines tributarias

ni interrumpe ls plas establecids en las nrmas tributarias para dic+ e"ect. 8l

cnsultante n pdr interpner recurs algun cntra la cntestaci#n de la cnsulta,pudiend +acerl, de ser el cas, cntra el act acts administrativs *ue se dicten en

aplicaci#n de ls criteris cntenids en ellas.

La in"rmaci#n prvista pr el deudr tributari pdr ser utiliada pr la N5/ para el

cumplimient de su "unci#n "iscaliadra *ue incluye la inspecci#n, la investigaci#n y el

cntrl del cumplimient de bligacines tributarias, inclus de a*uells suets *ue gcen

de ina"ectaci#n, e>neraci#n bene"icis tributaris.

Las abslucines de las cnsultas particulares sern publicadas en el prtal de la N5/,

en la "rma establecida pr decret supremK.

'IS$OSICION!S COM$L!M!NTARIAS >INAL!S

P%I85. eglamentaci#n del $ap!tul %%

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 16/25

Iediante decret suprem re"rendad pr el ministr de 8cnm!a y )inanas, se

dictarn las nrmas reglamentarias mediante las cuales se establecer el alcance,

prcedimient, cbertura de ls bienes y trs aspects necesaris para la mer

aplicaci#n del r@gimen dispuest en el $ap!tul %% de la presente Ley.

8:N(5. $nsultas particulares La N5/ establecer ls arregls institucinales

necesaris para merar sus estrategias de cumplimient tributari cn la in"rmaci#n y

dcumentaci#n btenida de las cnsultas particulares se<aladas en el art!cul 9?°&5 del

$#dig /ributari incrprad pr la presente Ley.

/8$85. tiliaci#n de sistemas electr#nics, telemtics e in"rmtics Ls art!culs

incrprads al $#dig /ributari pr la presente Ley re"erids al us de sistemas

electr#nics, telemtics e in"rmtics en las actuacines prcedimients

tributaris, n dergan ni restringen las "acultades trgadas a la N5/ pr trs

art!culs del citad $#dig de las nrmas tributarias vigentes para regular la "rma y

cndicines en *ue a*uellas deben realiarse.

$5/5. (irecci#n y bu#n electr#nics 8nti@ndase cm $L5'8 BL, direcci#n

electr#nica y bu#n electr#nic a *ue se re"ieren ls art!culs G6°&5, 112°&5, 112°&C a

a*uells cncepts de"inids en las nrmas vigentes, cm N5/ 'irtual prtal de la

N5/, $#dig de suari y $L5'8 BL y Cu#n 8lectr#nic, respectivamente a ls

cncepts *ue ls reemplacen.

5 partir de la entrada en vigencia del $ap!tul %%% de la presente Ley, la N5/ asignar

un $#dig de suari y $L5'8 BL y Cu#n 8lectr#nic a td a*uel suet *ue se

inscriba en el $.

%N/5. 'igencia

1. Lo +is/esto en el Ca/=tlo I +e la /resente Ley entrar en 8i7en-ia el 1 +e enero

+e 20154

NB'8N5. (ividends y tras "rmas de distribuci#n de utilidades Las tasas establecidas

pr la presente Ley se aplican a la distribuci#n de dividends y tras "rmas de

distribuci#n de utilidades *ue se adpten se pngan a dispsici#n en e"ectiv en

especie, lo e o-rra /rimeroH a /artir +el 1 +e enero +e 20154

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 17/25

5 ls resultads acumulads u trs cncepts susceptibles de generar dividends

gravads, a *ue se re"iere el art!cul 24°&5 de la Ley del %mpuest a la enta, oteni+os

asta el 31 +e +i-iemre +e e ,ormen /arte +e la +istri-i.n +e +i8i+en+os o +e

-alier otra ,orma +e +istri-i.n +e tili+a+es se les a/li-ar la tasa +e -atro

-oma no /or -iento ;EH1Q<4

(8$%IBP%I85. $a7os a -enta +el Im/esto a la Renta +e Ter-era Cate7or=aPara

e"ects de determinar ls pags a cuenta del %mpuest a la enta de /ercera $ategr!a

del eercici 201?, el ce"iciente deber ser multiplicad pr el "actr 0.9333.

ComentarioD

5 mi cncept l crrect es denminar P5:B 5N/%$%P5(B P55 8L %IP8/B 5

L5 8N/5 (8 /8$85 $5/8:BQ5 y n pags a cuenta del impuest a la enta de

/ercera $ategr!aK, discrep de esta denminaci#n pr*ue, si se dice *ue es Pag a

$uentaK es pr*ue e>iste un tribut determinad las cuales se realia ls pags a cuenta,

Rpregunt acas ya se +a determinad el impuest anualS %mpsible pr la ra#n *ue la

determinaci#n del impuest es anual, y *ue al mment realiar las declaracines uradas

mensuales an n termina el eercici; y pr tr lad si al t@rmin del eercici n +ay

utilidad sin p@rdida, dnde se presenta ls pags a cuentaK, ra#n de ell se tiene *ue

denminar pags anticipads pr*ue an n se +a determinad el impuest a la enta de

/ercera $ategr!a.

5 la pregunta Ry pr*ue 0.9333S

implemente es una prprci#n de las tasas de ls a<s 2014 y 201?

• /asa +asta el eercici 2014 30H

• /asa a partir del eercici 201? 2GH

La cmparaci#n se realia cn ls ce"icientes de ls resultads del eercici anterir

-2014 y del pre&sedente al a< anterir -2013, en ess a<s la tasa era de 30H, y cm

para declarar ls meses del 201? -dnde la tasa es de 2GH, la administraci#n realia la

siguiente divisi#n

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 18/25

Para el eercicis 201? la tasa vigente es 2GH, esta se divide cn la tasa de 30H *ue

estuv vigente para ls eercicis 2013 y 2014 respectivamente

• 8s decir 2G M30 T 0493333

2016

MO'I>ICAN R!*LAM!NTO '! LA L!" #U! >OM!NTA LA LI#UI'! !

INT!*RACI&N '!L M!RCA'O '! %ALOR!S4 Me+iante 'e-reto S/remo N) 01

201!> se +a mdi"icad el eglament de la Ley N° 30341 a "in de establecer elcntenid de la cmunicaci#n *ue debe remitir el cntribuyente tercer autriad a las

%nstitucines de $mpensaci#n y Li*uidaci#n de 'alres -%$L' acerca de la enaenaci#n

e>nerada del %. 8sta cmunicaci#n deber incluir la identi"icaci#n del cntribuyente y ya

n la in"rmaci#n relativa a la presencia burstil e>presada en prcentae, ni las

trans"erencias realiadas durante ls 12 meses anterires a la enaenaci#n -cm se

e>ig!a antes de la mdi"icaci#n.

S! A$RU!BA >ORMULARIO $ARA LOS 'ONATARIOS4 Iediante esluci#n de

uperintendencia N° 040&2016MN5/ se aprb# un nuev "rmat electr#nic de

declaraci#n urada F )rmulari 'irtual N° 16A9& para *ue ls dnataris in"rmen a la

administraci#n tributaria sbre ls "nds y bienes recibids, as! cm su aplicaci#n.

MO'I>ICAN R!*LAS $ARA LA $R!S!NTACI&N '! LA '!CLARACI&N ANUAL '!

O$!RACION!S CON T!RC!ROS ;'AOT<4 Iediante la esluci#n de

uperintendencia N° 036&2016MN5/ se +a mdi"icad el reglament para la

presentaci#n del (5B/ en ls siguientes punts i el mnt de las ventas internas

ad*uisicines de bienes, servicis cntrats de cnstrucci#n a cnsiderar debe ser superir a las A? %/ -para el eercici 201?, %a %/ a cnsiderar es M. 3, G?0 ii nuev

crngrama de vencimients para el eercici 201? y 2016; y iii nueva versi#n N° 3.3 del

P(/& )rmulari 'irtual N° 3?00.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 19/25

MO'I>ICAN !L R!*LAM!NTO '! A$LAAMI!NTO "O >RACCIONAMI!NTO '! LA

'!U'A TRIBUTARIA4 5 trav@s de la esluci#n de uperintendencia N° 042&

2016MN5/ se establece l siguiente i se aprueba el nuev )rmulari 'irtual N° 6GA

licitud de aplaamient yM "raccinamient art. 36° $/K, dendse sin e"ect el P(/

)racc. N° 36; ii se e>ige cm re*uisit de admisi#n el )rmulari 'irtual N° 6GA pararealiar el Pedid de (eudaK;iiiel prcedimient se pdr +acer a trav@s de N5/

'irtual, siempre *ue la slicitud de aplaamient yM "raccinamient n +aya sid

atendida; y iv se aprueba el )rmulari 'irtual N° 6G9 licitud de re"inanciamient del

sald de la deuda tributariaK.

RK*IM!N !@C!$CIONAL $ARA ONAS A>!CTA'AS $OR !L >!N&M!NO '!L

NIO4 Iediante esluci#n de uperintendencia N° 0?2&2016MN5/ se +a establecid

un @gimen 8>cepcinal para la inscripci#n en el egistr para el $ntrl de ls Cienes)iscaliads y en el egistr 8special para las Unas declaradas en 8stad de

8mergencia cm cnsecuencia de ls e"ects del )en#men 8l Ni<.

8>cepcinalmente se pdrn inscribir en ls registrs se<alads ls usuaris *ue realicen

la actividad "iscaliada de servici de transprte de gaslinas, gas+les, diesel y sus

meclas cn bidiesel en, desde +acia las nas gegr"icas suetas al @gimen

8special para el $ntrl de Cienes )iscaliads al @gimen $mplementari de $ntrl

de %nsums u!mics, *ue +ayan sid declaradas en estad de emergencia cm

cnsecuencia de ls e"ects del )en#men 8l Ni<.

SOLICITU' '! '!%OLUCI&N '! LOS SAL'OS A >A%OR '!L IM$U!STO A LA

R!NTA4 Iediante esluci#n de uperintendencia N° 0?G&2016MN5/ se regula la

presentaci#n, a trav@s de N5/ 'irtual, de la licitud de (evluci#n de ls alds a

"avr del %mpuest a la enta de /ercera $ategr!a cnsignads en el )rmulari 'irtual

N° A02 enta 5nual 201? F /ercera $ategr!a.

8l cntribuyente pdr slicitar la devluci#n del sald a "avr a trav@s del )rmulari'irtual N° 1649, para l cual se re*uiere i presentar el )rmulari 'irtual N° A02

seleccinand la pci#n (evluci#nK y un mnt mayr a cer en la casilla 13G° de dic+

"rmulari; ii ingresar al enlace licitud de (evluci#n F entas de /ercera $ategr!aK

+abilitad en N5/ 'irtual; y iii n tener una slicitud de devluci#n de pags indebids

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 20/25

en e>ces pr % de tercera categr!a del eercici 201? *ue se encuentre pendiente

*ue +aya sid declarada imprcedente.

$RINCI$AL!S MO'I>ICACION!S AL C&'I*O TRIBUTARIO

8n el marc de la delegaci#n de "acultades realiada al Pder 8ecutiv, se mdi"icarn

diverss art!culs del $#dig /ributari cn la daci#n de ls (ecrets Legislativs N=1113,

111A, 1121 y 1123. 5 cntinuaci#n desarrllarems ls aspects ms imprtantes de cada

un de ells

% Mo+i,i-a-iones realia+as /or el 'e-reto Le7islati8o Nº 1113

8ntr# en vigencia el 0? de uli a e>cepci#n de ls 5rts. 4?, 46, 61, AAy GG ls cules

entrarn en vigencia el 2G de setiembre del presente a<, siend las principales

mdi"icacines

14$res-ri/-i.n y ss/ensi.n +e la /res-ri/-i.n.& e mdi"ica el 5rt. 4? estableciend

*ue la prescripci#n n se ver interrumpida -para determinar la bligaci#n tributaria para

la aplicaci#n de sancines, cn ls acts de nti"icaci#n *ue realia N5/ en un

prcedimient de "iscaliaci#n parcial.

O se mdi"ica el 5rt. 46 se<aland *ue ya n se interrumpir la acci#n para e>igir el pag

de la bligaci#n tributaria cn las eslucines de (eterminaci#n y las eslucines de

Iulta.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 21/25

24$ro-e+imiento +e ,is-alia-i.n4 e mdi"ica el 5rt. 61 para se<alar *ue la

"iscaliaci#n ser de ds "rmas de"initiva parcial.

La "iscaliaci#n parcial se cn"igurar cuand la N5/ revise parte, un alguns de

ls elements de la bligaci#n tributaria.

(urante dic+ prcedimient se deber cmunicar al deudr tributari del carcter parcial

del prcedimient de "iscaliaci#n y sbre ls aspects *ue sern materia de la revisi#n,

siend el pla para esta "iscaliaci#n de 6 meses, pudiend prrrgarse, las cuales se

regirn pr las mismas causales establecidas para la "iscaliaci#n de"initiva.

%niciad el prcedimient de "iscaliaci#n parcial, la N5/ pdr ampliar la materia de

revisi#n a trs aspects di"erentes a ls planteads inicialmente, debiend previamente

cmunicar al cntribuyente, per agrega *ue el pla de 6 meses n se ver alterad.

5dems, se da cabida a *ue de una "iscaliaci#n parcial se pueda pasar a una

"iscaliaci#n de"initiva, siend el nuev pla de 1 a< cmputad desde la entrega de la

in"rmaci#n yM dcumentaci#n slicitada en el primer re*uerimient de la "iscaliaci#n

de"initiva.

34Reisitos +e las Resol-iones +e mlta en na ,is-alia-i.n /ar-ial4 e mdi"ica

el 5rt. AA estableciend *ue las multas pr tribut mitid, n retenid n percibid, n

pagad, el mnt aumentad indebidamente y trs; debern cntener ls aspects *ue

+an sid revisads en la "iscaliaci#n parcial.

E4'e-lara-i.n tritaria4 e mdi"ica el 5rt. GG se<aland *ue ls deudres tributaris

debern cnsignar en su declaraci#n, en "rma crrecta y sustentada, ls dats

slicitads pr la administraci#n tributaria -esta declaraci#n tiene carcter de urada.

5dems, el pla para *ue una recti"icaci#n de la declaraci#n surta e"ects en cas se

determine menr bligaci#n ser de 4? d!as +biles siguientes a su presentaci#n.

8ste mism pla tambi@n se aplicar cuand se determine menr bligaci#n, en el cas

de presentar la declaraci#n recti"icatria cn psteriridad a la culminaci#n de un

prcedimient de "iscaliaci#n parcial, *ue recti"i*ue aspects *ue n +ubieran sid

revisads pr la administraci#n re"erente al tribut y el perid "iscaliad.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 22/25

La declaraci#n recti"icatria mencinada en el prra" anterir, *ue reduca elimine la

deuda tributaria determinada en dic+ prcedimient n pdr ser materia de una

$brana $activa, l cual n implicar el descncimient de ls repars.

54>n-ionamiento y atri-iones +el Trinal >is-al4 e mdi"ica el 5rt. 101 parase<alar *ue ls cass de menr cmpleidad sern resuelts pr ls vcales cm

#rgans unipersnales. 8l carcter de menr cmpleidad de ls cass ser determinad

pr ala Plena.

Las *ueas sern atendidas pr la B"icina de 5tenci#n de ueas del /ribunal )iscal.

4Tasa-i.n y remate4 e mdi"ica el 5rt. 121 se<aland *ue a+ra se pdr cnvcar aun tercer remate, per se deber tener en cuenta l siguiente

8n el cas de bienes muebles n se se<alar el preci base, mientras *ue en el cas de

bienes inmuebles se reducir el preci base en un 1?H adicinal, per de n presentarse

pstres, el eecutr cactiv, sin levantar el embarg, dispndr una nueva tasaci#n y

remate ba las mismas nrmas.

4$lao /ara /resentar ale7atos4 e mdi"ica el 5rt. 1?0 agregand *ue en ls

e>pedientes de apelaci#n, las partes pueden presentar alegats +asta la "ec+a de la

emisi#n de la resluci#n pr la ala 8specialiada crrespndiente *ue resuelve la

apelaci#n.

J4?ris/r+en-ia +e oser8an-ia oli7atoria4 e mdi"ica el 5rt. 1?4 agregand *ue

tambi@n sern tales, ls criteris recurrentes de las alas 8specialiadas.

94#ea4 e mdi"ica el 5rt. 1?? para establecer *ue n slamente las *ueas se

presentarn cuand las actuacines prcedimients a"ecten directamente in"rinan el$#dig, sin tambi@n la legislaci#n aduanera. $uand las *ueas sean cntra la

5dministraci#n /ributaria sern resueltas pr la B"icina de 5tenci#n de ueas del /ribunal

)iscal.

5dems se pdr presentar dcumentaci#n yM alegats +asta antes de la resluci#n de

la *uea.

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 23/25

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 24/25

W 5cts *ue individualmente de "rma cnunta sean arti"iciss imprpis para la

cnsecuci#n del resultad btenid.

W ue de su utiliaci#n resulten e"ects ur!dics ecn#mics, distints del a+rr

ventaa tributaris, *ue sean iguales similares a ls *ue se +ubieran btenid cn lsacts usuales prpis.

Pr tant la N5/ aplicar la nrma *ue +ubiera crrespndid a ls acts usuales

prpis.

2.&espnsabilidad lidaria .& Para el cas de la espnsabilidad slidaria de

representantes, agrega cm supuest de e>istencia de dl negligencia grave, btener

indebidamente #rdenes de pag del sistema "inancier yM abn en cuenta crriente de

a+rrs u trs similares.

3.& e*uisits de 5dmisibilidad de la eclamaci#n.& e mdi"ica el 5rt. 13A en cuant a ls

plas de las cartas "ianas, cn respect a su presentaci#n en las reclamacines "uera

de pla, siend de 9 meses y para el cas de precis de trans"erencia 12 meses.

%gualmente suceder para la presentaci#n de medis prbatris e>temprnes.

$n respect a la apelaci#n "uera de pla, la carta "iana tendr vigencia y deber

garantiar la deuda actualiada +asta pr 12 meses. 8n el cas de precis de

trans"erencia es pr 1G meses.

4.& 5dministradr de Dec+.& e incrpra el 5rt. 16&5 la "igura del administradr de

+ec+, de"inid cm a*uel *ue acta sin tener la cndici#n de administradr pr

nmbramient "rmal y dispnga de un pder de gesti#n direcci#n in"luencia decisiva

en el deudr tributari.

8stablece supuests de dic+a "igura siend entre ellas la *ue establece *ue ser a*uel

*ue en ls +ec+s tiene el mane administrativ, ecn#mic "inancier del deudr tributari *ue asuma un pder de direcci#n in"luye de "rma decisiva directamente a

trav@s de tercers, en las decisines del deudr tributari.

?.&Iedidas $autelares en prcess udiciales.& e mdi"ica el 5rt. 1?9 estableciend *ue

cuand el administrad, en cual*uier tip de prces udicial, slicite una medida cautelar

8/16/2019 Cambios Tributarios 2015-2016

http://slidepdf.com/reader/full/cambios-tributarios-2015-2016 25/25

para dear sin e"ect suspender actuacines de la 5dministraci#n tributaria, inclus en

cbrana cactiva, deber presentar una cntracautela de naturalea persnal real.

i "uera una carta "iana @sta tendr *ue tener una vigencia de 12 meses teniend *ue

ser renvada antes de ls 10 d!as +biles *ue vena, en cas n se renvara en dic+a"ec+a se prceder a su eecuci#n.

Per si "uera una cntracautela real, @sta tendr *ue ser de primer rang.

%' (ecret Legislativ N= 1123

8ntr# en vigencia el 23 de uli, siend las principales mdi"icacines

1.&licitud de crrecci#n, ampliaci#n aclaraci#n.& e mdi"ica el 5rt.1?3 en cuant al

pla para slicitar de parte pr la 5dministraci#n /ributaria la crrecci#n, ampliaci#n

aclaraci#n de las reslucines del /ribunal )iscal , siend @ste nuev pla de 10 d!as

- antes era ? d!as

2.&%n"raccines relacinadas cn la bligaci#n de emitir, trgar y e>igir cmprbantes de

pag yMu trs dcuments.& e mdi"ica el 5rt.1A4 se<aland *ue n se va a cnsiderar

cm in"racci#n ls incumplimients relacinads a la mdalidad de emisi#n *ue deriven

de cas "rtuit "uera mayr. (ic+as situacines sern reglamentadas.