Embed Size (px)

Citation preview

Área Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 1

Autor : Orlando Torres.*

Título : ¿Cómo se estructuran y se entienden los gastos financieros derivados de los prés-tamos bancarios? : Alcances y aplicaciones concordadas con las NIIFS.

Edición : N°01

Enero 2012

En el mundo empresarial actual globalizado y ultra competitivo las empresas y sobre todo las MYPES, sobreviven y con ello crecen controlan-do sólo dos factores de producción importante: costos y gastos.

Pues bien, cuando hablamos de costos nos viene a la mente una serie de los mismos; que se deviene de costos de ventas los cuales en cierta manera representan el costo de las mercaderías o materia prima vendida. Es así, que bajo una serie de enfoques el costo se diferencia del gasto; en que el primero es parte de la producción y se recupera, en tanto que el segundo tiene un tratamiento que raya en lo especial.

• Una empresa como consecuencia de su habitual desenvolvimiento recurre normalmente a financiamiento externo, respecto del cual incurre en intereses y en gastos originados por la

constitución, renovación o cancelación de las mismas. La introducción en el planteamiento financiero actual de los “activos aptos” como forma de armonizar el tratamiento normativo con la función de la producción de una empresa ha supuesto una forma muy revolucionaria y a la vez complicada, de hacer el tratamiento de los costos financieros y se hace imprescindible para un estudiante de negocios entender este manejo pues de él pueden depender muchas decisiones empresariales. Con base en lo anterior, no queda duda que en la actualidad para un alumno de negocios, así como un profesional de estas áreas se hace necesario, hoy más que nunca, que se adentre al entendimiento y al manejo de los costos bajo las nuevas normativas y entendimiento de las NIFF, pues de este entendimiento y manejo, sobre todo en el ámbito financiero, puede depender el éxito de un proyecto y/o negocio.

El presente trabajo se trata desde un punto de vista normativo/aplicativo los criterios finan-cieros aplicables a los costos por préstamos, considerando lo dispuesto en la NIC 23, versión 2009 que rige en el Perú a partir del 01.01.2011; así como la dinámica contable dispuesta por el Plan Contable General Empresarial, aplicable en forma obligatoria a partir del 01.01.2011.

Asimismo y en forma complementaria, en el presente trabajo se referirán las consideracio-nes tributarias a tener en cuenta para un correc-to cumplimiento de las obligaciones fiscales.

El presente trabajo finalmente explora una aplicación directa de los costos financieros aplicados a uno de los instrumentos más comunes usados en las transacciones comerciales internacionales: la carta de crédito.

Ficha Técnica

1

1. Introducción

¿Cómo se estructuran y se entienden los

gastos financieros derivados de los préstamos bancarios?

Banca & Finanzas

* Director de la Escuela de Negocios Internacionales y de Banca & Finanzas de la UTP

Área Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional2

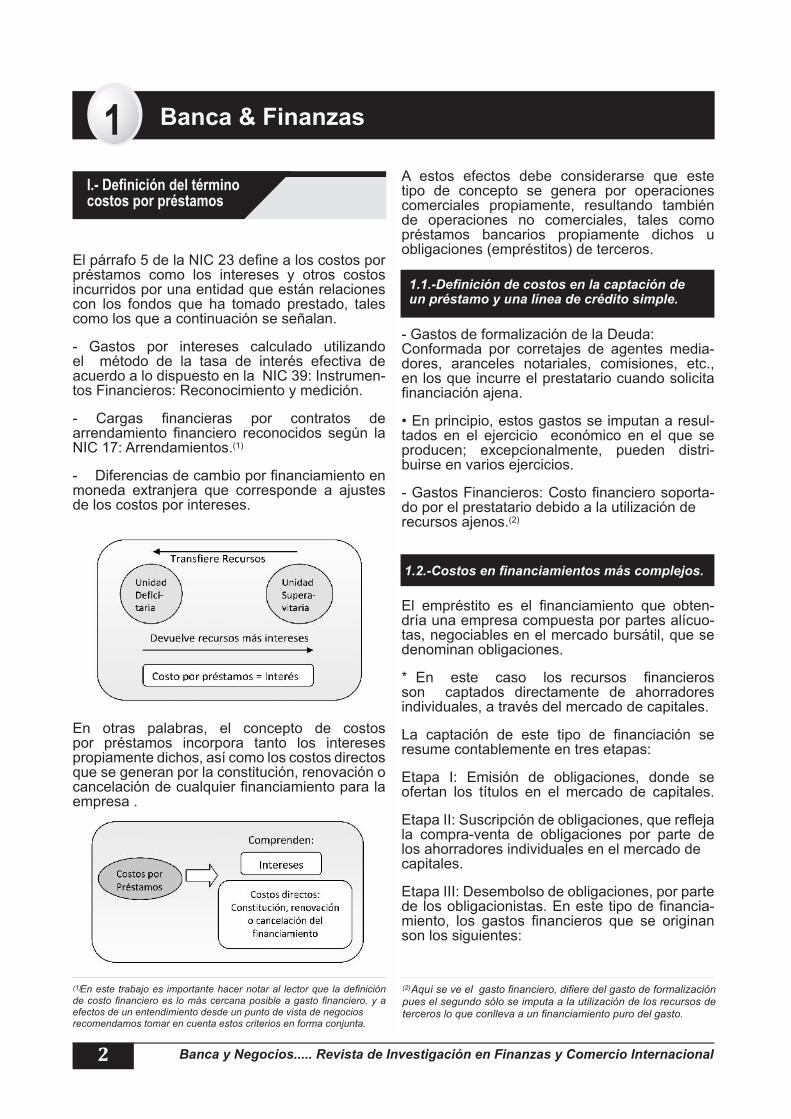

El párrafo 5 de la NIC 23 define a los costos por préstamos como los intereses y otros costos incurridos por una entidad que están relaciones con los fondos que ha tomado prestado, tales como los que a continuación se señalan.

- Gastos por intereses calculado utilizando el método de la tasa de interés efectiva de acuerdo a lo dispuesto en la NIC 39: Instrumen-tos Financieros: Reconocimiento y medición.

- Cargas financieras por contratos de arrendamiento financiero reconocidos según la NIC 17: Arrendamientos.(1)

- Diferencias de cambio por financiamiento en moneda extranjera que corresponde a ajustes de los costos por intereses.

En otras palabras, el concepto de costos por préstamos incorpora tanto los intereses propiamente dichos, así como los costos directos que se generan por la constitución, renovación o cancelación de cualquier financiamiento para la empresa .

A estos efectos debe considerarse que este tipo de concepto se genera por operaciones comerciales propiamente, resultando también de operaciones no comerciales, tales como préstamos bancarios propiamente dichos u obligaciones (empréstitos) de terceros.

- Gastos de formalización de la Deuda: Conformada por corretajes de agentes media-dores, aranceles notariales, comisiones, etc., en los que incurre el prestatario cuando solicita financiación ajena.

• En principio, estos gastos se imputan a resul-tados en el ejercicio económico en el que se producen; excepcionalmente, pueden distri-buirse en varios ejercicios.

- Gastos Financieros: Costo financiero soporta-do por el prestatario debido a la utilización de recursos ajenos.(2)

El empréstito es el financiamiento que obten-dría una empresa compuesta por partes alícuo-tas, negociables en el mercado bursátil, que se denominan obligaciones.

* En este caso los recursos financieros son captados directamente de ahorradores individuales, a través del mercado de capitales.

La captación de este tipo de financiación se resume contablemente en tres etapas:

Etapa I: Emisión de obligaciones, donde se ofertan los títulos en el mercado de capitales.

Etapa II: Suscripción de obligaciones, que refleja la compra-venta de obligaciones por parte de los ahorradores individuales en el mercado de capitales.

Etapa III: Desembolso de obligaciones, por parte de los obligacionistas. En este tipo de financia-miento, los gastos financieros que se originan son los siguientes:

I.- Definición del término costos por préstamos

Aquí se ve el gasto financiero, difiere del gasto de formalización pues el segundo sólo se imputa a la utilización de los recursos de terceros lo que conlleva a un financiamiento puro del gasto.

En este trabajo es importante hacer notar al lector que la definición de costo financiero es lo más cercana posible a gasto financiero, y a efectos de un entendimiento desde un punto de vista de negocios recomendamos tomar en cuenta estos criterios en forma conjunta.

(1) (2)

1

1.1.-Definición de costos en la captación de un préstamo y una línea de crédito simple.

1.2.-Costos en financiamientos más complejos.

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 3

1-Gastos de Formalización de la Deuda. Timbres de pólizas, corretajes de agentes mediadores, aranceles notariales, comisiones, en lo que se incurren cuando se lanza al mercado obligaciones.Su valoración y contabilización es idéntica a los gastos de formalización de gastos en préstamos.

-Gastos Financieros. Costes financieros soportados por el emisor de un empréstito. Son a su vez de dos tipos:

(a) Explícitos, expresamente establecidos a pagar en forma autónoma al vencimiento del principal.

(b) Implícitos, que se originan por la diferencia respecto al valor nominal del bono.

II.- Regulación normativa de los gastos financieros derivados de los préstamos bancarios

En el presente trabajo se hace un tratamiento de la normativa considerando el tratamiento vigente en el 2010 y el tratamiento vigente a partir del 2011, de manera tal que el lector pueda enriquecer su perspectiva de los mismos:

La NIC 23: Costos por Préstamos, prescribe el tratamiento contable que se debe otorgar a los intereses y otros costos incurridos.

Es pertinente referir que en el Perú, hasta el ejercicio 2010 se aplicaba la NIC 23 (modifica-da en 1993) y que prescribía la posibilidad de optar por dos posibles políticas contables a apli-car a dichos costos, las cuales tenían distintos efectos, tal como se refiere a continuación:

2.1 Tratamiento vigente hasta el ejercicio 2010

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional4

1Una vez adoptada la política, la empresa debía aplicarla uniformemente revelando en notas a los estados financieros la política aplicada por la empresa.

Al respecto, procede manifestar que en el pasado, las NIC permitían diversos métodos para el reconocimiento de un mismo hecho económico, ahí surgieron los conceptos de trata-miento por punto de referencia o preferencial y tratamiento alternativo. Esto generó resultados diferentes para una misma situación.

- El IASB se dió a la tarea de reformar este mecanismo para dejar uno solo, de tal mane-ra que a hechos y transacciones similares se generen resultados similares. En diciembre de 2003 se revisaron quince estándares modi-ficando, dentro de otros aspectos, la posibi-lidad de tratamientos diversos para una misma operación. No obstante, en lo que corresponde a la NIC 23 se mantuvo en el Perú como se ha referido, hasta el ejercicio 2010, la aplicación de un tratamiento alternativo permitido.

Procede mencionar, que dicha regulación se ha modificado en el Perú a partir del 01.01.2011, al entrar en vigencia la NIC 23 (versión 2009), en la cual se elimina la aplicación de un tratamien-to alternativo permitido y se dispone un único tratamiento según el supuesto, características y condiciones que se vinculen con los:

Costos por Préstamos y que analizamos a continuación.

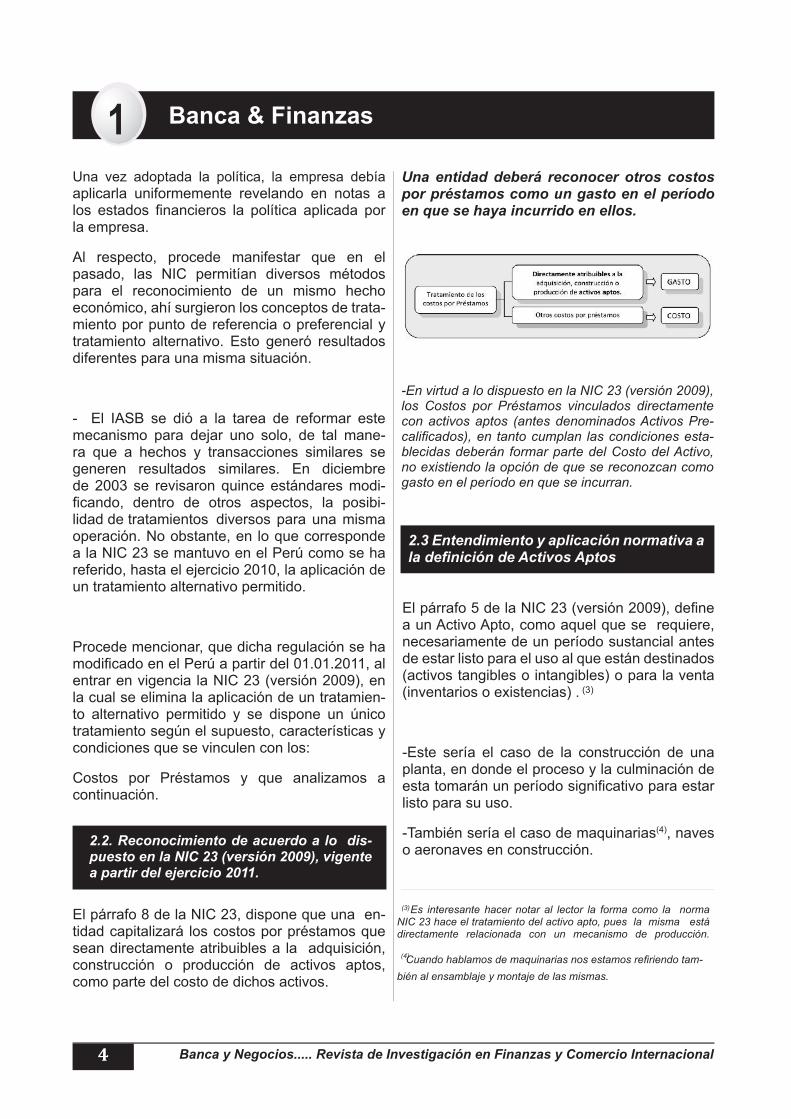

El párrafo 8 de la NIC 23, dispone que una en-tidad capitalizará los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de activos aptos, como parte del costo de dichos activos.

Una entidad deberá reconocer otros costos por préstamos como un gasto en el período en que se haya incurrido en ellos.

-En virtud a lo dispuesto en la NIC 23 (versión 2009), los Costos por Préstamos vinculados directamente con activos aptos (antes denominados Activos Pre-calificados), en tanto cumplan las condiciones esta-blecidas deberán formar parte del Costo del Activo, no existiendo la opción de que se reconozcan como gasto en el período en que se incurran.

El párrafo 5 de la NIC 23 (versión 2009), define a un Activo Apto, como aquel que se requiere, necesariamente de un período sustancial antes de estar listo para el uso al que están destinados (activos tangibles o intangibles) o para la venta (inventarios o existencias) . (3)

-Este sería el caso de la construcción de una planta, en donde el proceso y la culminación de esta tomarán un período significativo para estar listo para su uso.

-También sería el caso de maquinarias(4), naves o aeronaves en construcción.

(3)

(4)

2.2. Reconocimiento de acuerdo a lo dis-puesto en la NIC 23 (versión 2009), vigente a partir del ejercicio 2011.

Es interesante hacer notar al lector la forma como la norma NIC 23 hace el tratamiento del activo apto, pues la misma está directamente relacionada con un mecanismo de producción.

Cuando hablamos de maquinarias nos estamos refiriendo tam-bién al ensamblaje y montaje de las mismas.

2.3 Entendimiento y aplicación normativa a la definición de Activos Aptos

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional

Este período comienza con el primer desembolso realizado para la adquisición, construcción o producción de un activo apto y termina cuando el activo está esencialmente completo o listo para su uso esperado.

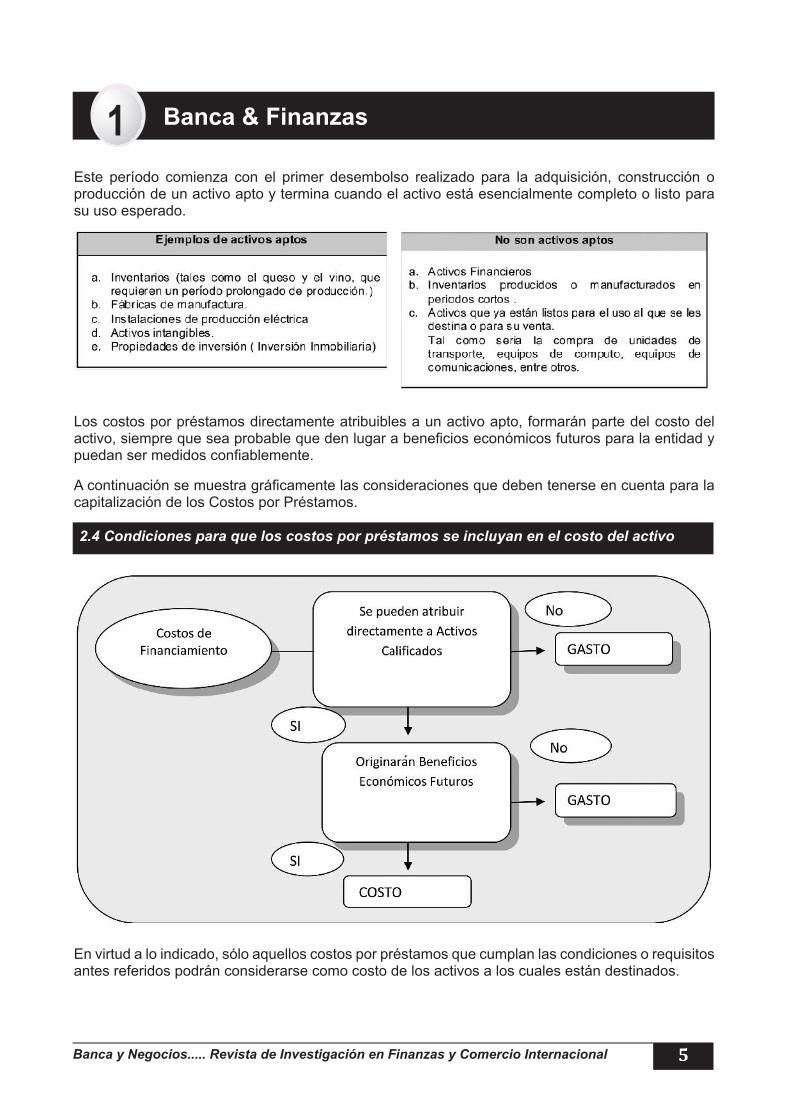

Los costos por préstamos directamente atribuibles a un activo apto, formarán parte del costo del activo, siempre que sea probable que den lugar a beneficios económicos futuros para la entidad y puedan ser medidos confiablemente.

A continuación se muestra gráficamente las consideraciones que deben tenerse en cuenta para la capitalización de los Costos por Préstamos.

En virtud a lo indicado, sólo aquellos costos por préstamos que cumplan las condiciones o requisitos antes referidos podrán considerarse como costo de los activos a los cuales están destinados.

5

1

2.4 Condiciones para que los costos por préstamos se incluyan en el costo del activo

´´

´

Banca & Finanzas

´

´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional6

1

Los costos directamente atribuibles son aquellos costos que podrían haberse evitado si no se hubiera efectuado un desembolso en el activo correspondiente. Sin embargo, no siempre son fáciles de identificar directamente los préstamos con los activos aptos, tal como ocurre en las siguientes situaciones:

-La actividad financiera de la entidad está centralizada

- Cuando un grupo usa una variedad de instrumentos de deuda para obtener finan-ciación a diferentes tasas de intereses y presta

luego esos fondos, con diferentes criterios a otras entidades del grupo.

-Cuando el grupo opera en economías altamente inflacionarias y recibe préstamos en moneda extranjera.

En tales circunstancias, la determinación del importe de los costos por préstamos directa-mente atribuibles a un activo apto, requiere la utilización del juicio profesional para realizarla

En la medida que los fondos de una entidad procedan de préstamos genéricos y los utilice para obtener un activo apto, los costos de financiamiento susceptibles de capitalización, deben determinarse aplicando una tasa de capi-talización, tal como a continuación se describe:

El importe de los costos por préstamos que una entidad capitaliza durante el período, y que constituye el resultado de la aplicación de la tasa de capitalización, no debe exceder de los costos por préstamos en que se ha incurrido durante ese mismo período.

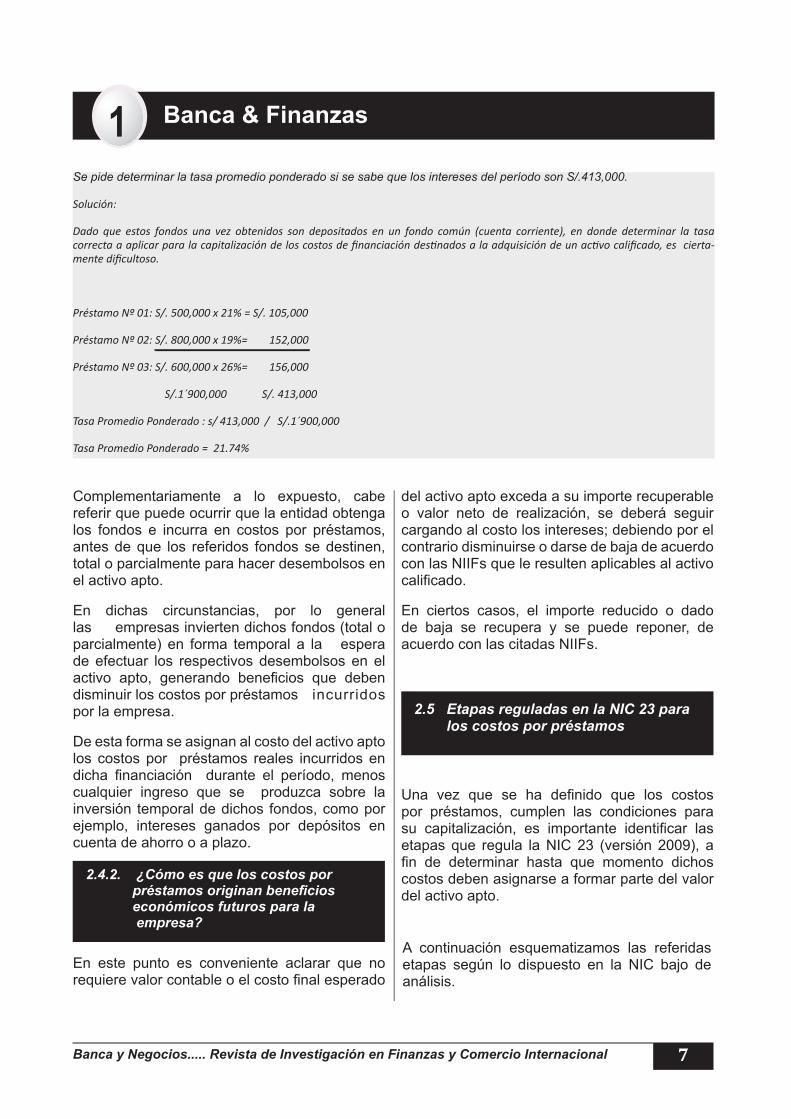

CASUÍSTICA APLICADA:

Plantamiento del problema:

La empresa AGROANDINA DEL BALTICO esta construyendo una planta industrial, para lo cual emplea fondos de distintas fuentes obtenidas por préstamos o créditos de diferentes instituciones financieras y con distintas tasas de interés, tal como se señala a continuación :

-Préstamo Nº 01: S/. 500,000 valor par, con una tasa de interés de 21%.

-Préstamo Nº 02: S/. 800,000 valor par, con una tasa de interés de 19%.

-Préstamo Nº 03: S/. 600,000 valor par, con una tasa de interés de 26%.

2.4.1. Los costos por préstamos deben ser atribuibles directamente a los activos aptos

Banca & Finanzas

´

´

´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 7

Complementariamente a lo expuesto, cabe referir que puede ocurrir que la entidad obtenga los fondos e incurra en costos por préstamos, antes de que los referidos fondos se destinen, total o parcialmente para hacer desembolsos en el activo apto.

En dichas circunstancias, por lo general las empresas invierten dichos fondos (total o parcialmente) en forma temporal a la espera de efectuar los respectivos desembolsos en el activo apto, generando beneficios que deben disminuir los costos por préstamos incurridos por la empresa.

De esta forma se asignan al costo del activo apto los costos por préstamos reales incurridos en dicha financiación durante el período, menos cualquier ingreso que se produzca sobre la inversión temporal de dichos fondos, como por ejemplo, intereses ganados por depósitos en cuenta de ahorro o a plazo.

En este punto es conveniente aclarar que no requiere valor contable o el costo final esperado

del activo apto exceda a su importe recuperable o valor neto de realización, se deberá seguir cargando al costo los intereses; debiendo por el contrario disminuirse o darse de baja de acuerdo con las NIIFs que le resulten aplicables al activo calificado.

En ciertos casos, el importe reducido o dado de baja se recupera y se puede reponer, de acuerdo con las citadas NIIFs.

Una vez que se ha definido que los costos por préstamos, cumplen las condiciones para su capitalización, es importante identificar las etapas que regula la NIC 23 (versión 2009), a fin de determinar hasta que momento dichos costos deben asignarse a formar parte del valor del activo apto.

1Se pide determinar la tasa promedio ponderado si se sabe que los intereses del período son S/.413,000.

Solución:

Dado que estos fondos una vez obtenidos son depositados en un fondo común (cuenta corriente), en donde determinar la tasa correcta a aplicar para la capitalización de los costos de financiación destinados a la adquisición de un activo calificado, es cierta-mente dificultoso.

Préstamo Nº 01: S/. 500,000 x 21% = S/. 105,000

Préstamo Nº 02: S/. 800,000 x 19%= 152,000

Préstamo Nº 03: S/. 600,000 x 26%= 156,000

S/.1´900,000 S/. 413,000

Tasa Promedio Ponderado : s/ 413,000 / S/.1´900,000

Tasa Promedio Ponderado = 21.74%

2.4.2. ¿Cómo es que los costos por préstamos originan beneficios económicos futuros para la empresa?

2.5 Etapas reguladas en la NIC 23 para los costos por préstamos

A continuación esquematizamos las referidas etapas según lo dispuesto en la NIC bajo de análisis.

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional8

1

El artículo 20º TUO LIR (5), dispone que en ningún caso los intereses asociados al financiamiento en la adquisición de activos formarán parte del costo computable.

• En tal sentido, para fines tributarios, los costos por préstamos deben reconocerse como gasto en el período en que se devenga.

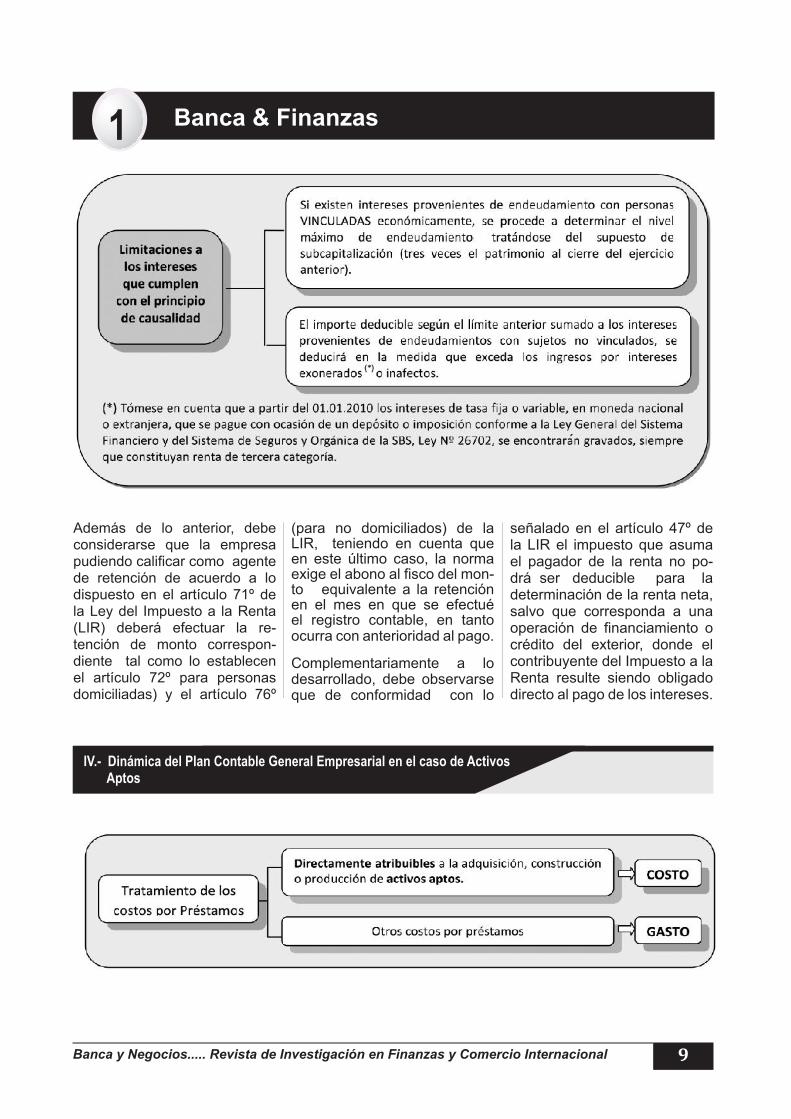

Para fines tributarios, cabe referir que en la medida que exista casualidad entre el gasto financiero y la generación o mantenimiento de la fuente productora de renta, el gasto incurrido por la empresa que solicita el financiamiento resulta deducible en la oportunidad de su devengo. No obstante existen otras limitaciones que se deben considerar, como la vinculación económica y el tipo de beneficiario perceptor de la retribución; establecidas en el artículo 37º del TUO de la ley del Impuesto a la Renta.

III.- Tratamiento tributario de los costos de financiamiento por préstamos

TUO LIR : significa TEXTO UNICO ORDENADO DE LA LEY DEL IMPUESTO A LA RENTA

(5)

Banca & Finanzas

´

´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 9

1

(para no domiciliados) de la LIR, teniendo en cuenta que en este último caso, la norma exige el abono al fisco del mon-to equivalente a la retención en el mes en que se efectué el registro contable, en tanto ocurra con anterioridad al pago.

Complementariamente a lo desarrollado, debe observarse que de conformidad con lo

señalado en el artículo 47º de la LIR el impuesto que asuma el pagador de la renta no po-drá ser deducible para la determinación de la renta neta, salvo que corresponda a una operación de financiamiento o crédito del exterior, donde el contribuyente del Impuesto a la Renta resulte siendo obligado directo al pago de los intereses.

Además de lo anterior, debe considerarse que la empresa pudiendo calificar como agente de retención de acuerdo a lo dispuesto en el artículo 71º de la Ley del Impuesto a la Renta (LIR) deberá efectuar la re-tención de monto correspon-diente tal como lo establecen el artículo 72º para personas domiciliadas) y el artículo 76º

IV.- Dinámica del Plan Contable General Empresarial en el caso de Activos Aptos

Banca & Finanzas

´´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional10

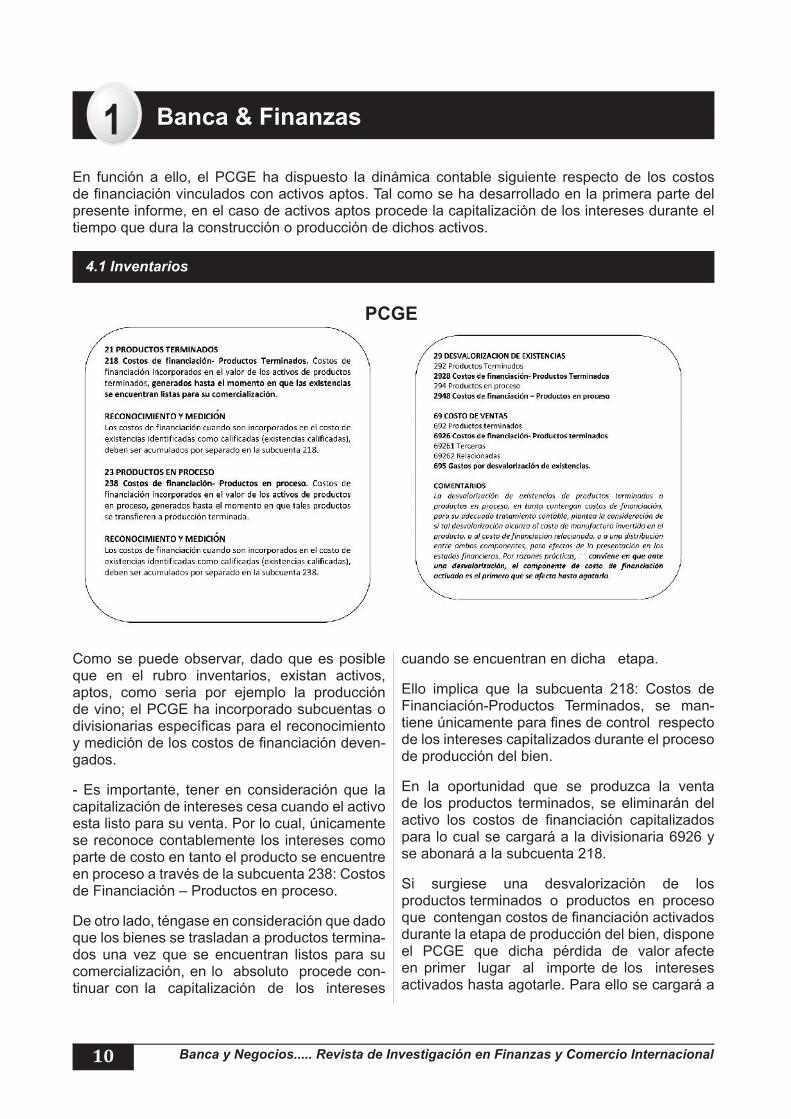

1En función a ello, el PCGE ha dispuesto la dinámica contable siguiente respecto de los costos de financiación vinculados con activos aptos. Tal como se ha desarrollado en la primera parte del presente informe, en el caso de activos aptos procede la capitalización de los intereses durante el tiempo que dura la construcción o producción de dichos activos.

Como se puede observar, dado que es posible que en el rubro inventarios, existan activos, aptos, como seria por ejemplo la producción de vino; el PCGE ha incorporado subcuentas o divisionarias específicas para el reconocimiento y medición de los costos de financiación deven-gados.

- Es importante, tener en consideración que la capitalización de intereses cesa cuando el activo esta listo para su venta. Por lo cual, únicamente se reconoce contablemente los intereses como parte de costo en tanto el producto se encuentre en proceso a través de la subcuenta 238: Costos de Financiación – Productos en proceso.

De otro lado, téngase en consideración que dado que los bienes se trasladan a productos termina-dos una vez que se encuentran listos para su comercialización, en lo absoluto procede con-tinuar con la capitalización de los intereses

cuando se encuentran en dicha etapa.

Ello implica que la subcuenta 218: Costos de Financiación-Productos Terminados, se man-tiene únicamente para fines de control respecto de los intereses capitalizados durante el proceso de producción del bien.

En la oportunidad que se produzca la venta de los productos terminados, se eliminarán del activo los costos de financiación capitalizados para lo cual se cargará a la divisionaria 6926 y se abonará a la subcuenta 218.

Si surgiese una desvalorización de los productos terminados o productos en proceso que contengan costos de financiación activados durante la etapa de producción del bien, dispone el PCGE que dicha pérdida de valor afecte en primer lugar al importe de los intereses activados hasta agotarle. Para ello se cargará a

4.1 Inventarios

Banca & Finanzas

´

PCGE

´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 11

1la subcuenta 695: Gastos por desvalorización de existencias y se abonará a las divisionarias 2928 0 2948 según corresponda. Luego cuando se confirme la desvalorización producida, se procederá a cargar a las divisionarias 2928 o 2948 y se abonará a las subcuentas 218 o 238, según la opor-tunidad en que surja la pérdida.

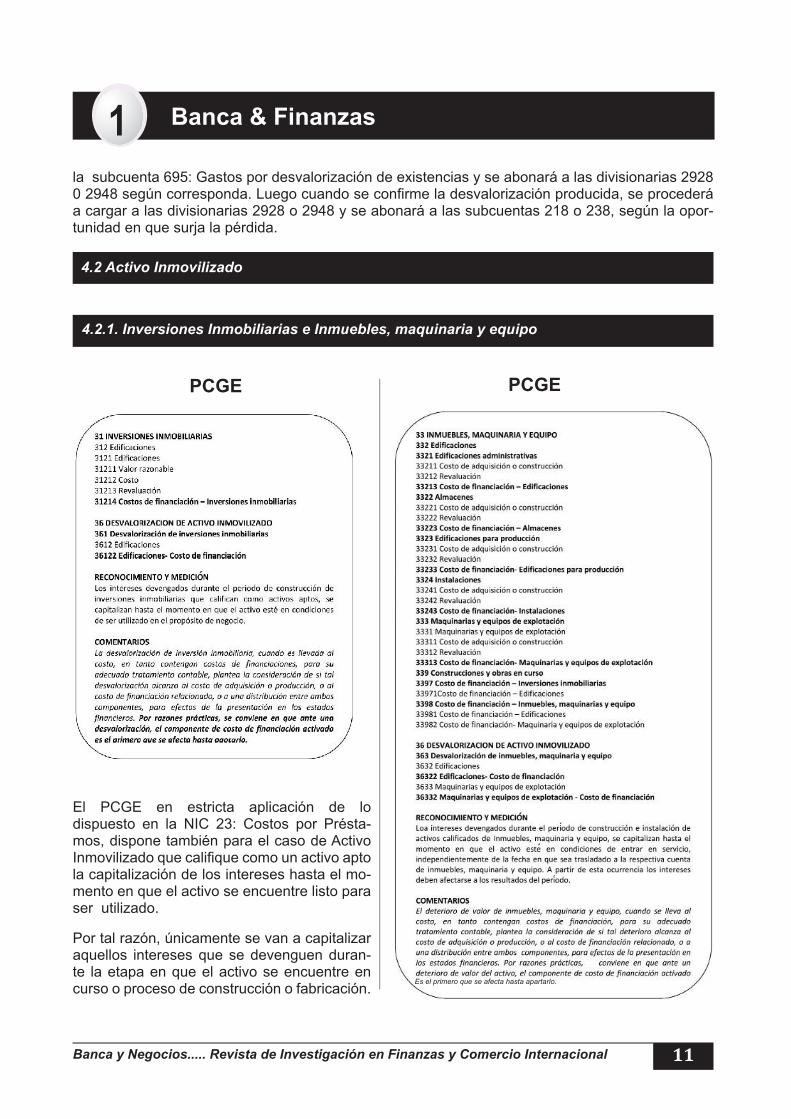

El PCGE en estricta aplicación de lo dispuesto en la NIC 23: Costos por Présta-mos, dispone también para el caso de Activo Inmovilizado que califique como un activo apto la capitalización de los intereses hasta el mo-mento en que el activo se encuentre listo para ser utilizado.

Por tal razón, únicamente se van a capitalizar aquellos intereses que se devenguen duran-te la etapa en que el activo se encuentre en curso o proceso de construcción o fabricación.

4.2 Activo Inmovilizado

4.2.1. Inversiones Inmobiliarias e Inmuebles, maquinaria y equipo

Banca & Finanzas

´

´

´

Es el primero que se afecta hasta apartarlo.

PCGE PCGE

´

´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional12

1

a. Obras y construcciones en curso

En la subcuenta 339:

Construcción y obras en curso, se han incorporado divisiona- rias específicas para la acumu-lación de los intereses durante dicha etapa.

- Un aspecto resaltante a men-cionar, lo constituye el hecho que únicamente se han incorpo-rado como supuestos respecto a los cuales se puede efectuar la capitalización de Costos de Financiación, a los rubros de Edificaciones y Maquinarias y Equipos de Explotación.

- El sustento de ello, justamente está en correspondencia con lo regulado por la NIC 23 que dispone la capitalización de los costos por préstamos, respecto a activos aptos, es decir, que requieren un tiempo conside-rable para estar listos.

Por tal razón, seria inde-bido que se incorporen divisionarias para la capi-talización de los intereses respecto a otros rubros del ac-tivo inmovilizado, dado que no califican como activos aptos, como seria por ejemplo el caso de vehículos , equipos de cóm-puto o muebles y enseres.

Asimismo, el PCGE ha dis-puesto únicamente para fines de control de los Cos-tos de Financiación capita-lizados durante el proceso de construcción o fabricación del activo, su identificación en sub-

divisionarias específicas en los rubros del activo a los que corresponden (Edificaciones -332 o Maquinarias y Equipos de Explotación – 333), sin que en lo absoluto ello implique o lleve a concluir que se deben seguir capitalizando los intere-ses luego que han quedado lis-tos para su uso.

b.Inversiones Inmobiliarias

De otro lado, se aprecia que la versión vigente del PCGE incluye dentro de la subcuen-ta 339 antes mencionada, en forma específica las divisio-narias 3394: Inversión Inmo-biliaria en curso y 3397 Costo de Financiación - Inversiones Inmobiliarias.

- Esta dinámica dispuesta por el PCGE estaba acorde con lo regulado en la NIC 16 (modi-ficada en 2003) y NIC 40 (modi-ficada en 2003), que prevenían que se debía aplicar la NIC 16 mientras el inmueble estaba siendo construido o desarrollado para su uso futu-ro como inversión inmobiliaria pero que no satisfacía aún la definición de “inversión inmo-biliaria” recogida en la NIC 40. No obstante, la NIC40 – Ver-sión 2009- en el literal e) del párrafo 8 incorpora como un ejemplo de Propiedades de In-versión, a los Inmuebles que están siendo construidos o me-jorados para su uso futuro como propiedades de inversión.

-En línea con ello en la NIC16 versión 2009, se ha eliminado

la regulación que disponía su aplicación temporal mientras los activos estuvieran en etapa de construcción.

Dicho cambio en la NIIFs refe-ridas, implicará por ende una modificación en el PCGE a fin de incorporar en la cuenta 31 inversiones inmobiliarias, una subcuenta específica para las inversiones inmobiliarias en curso así como los respec-tivos costos de financiación en el caso que correspondan a activos aptos, así como su eliminación de la cuenta 33.

Sin perjuicio de lo expues-to, tal como hemos referido anteriormente, únicamente los costos de financiación se capi-talizan hasta que se encuen-tren listos para el uso dispuesto por la gerencia. En virtud a ello, la subdivisionarias 31214 responde sólo a fines de con-trol por separado de los intere-ses ya capitalizados, sin que en lo absoluto deba incremen-tarse por intereses devengados cuando el activo ya se encuen-tra listo o en uso.

c.Desvalorización

Si surgiese una desvalori-zación de las inversiones inmobiliarias o de los rubros de inmuebles, maquinarias y equipos que contengan costos de financiación activados du-rante la etapa de construcción o fabricación del bien, dispone el PCGE que dicha pérdida de valor afecte en primer lugar al importe de los intereses acti-

Algunas consideraciones especiales en cuanto tratamiento de costos

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 13

1vados hasta agotarlo. Para ello se cargará a la subcuenta 685: Deterioro del Valor de los Activos y se abonará a las subdivisionarias 36122 0 36322 o 36332, según corresponda.

d.Producción de Activo Inmovilizado

Finalmente procede referir que la dinámica contable cuando se trata de trabajos y obras en curso, es la siguiente:

1º Primero se acumulan los desembolsos en función a su naturaleza, por ejemplo si para la construcción del activo, se utiliza a los traba-jadores de la propia empresa, entonces se refle-jará el costo de la mano de obra en la cuenta 62: Cargas de Personal.

2º A nivel de destino, se deberá trasladar a la cuenta 339: Construcciones y obras en cur-so, para lo cual se abonará a la cuenta 72: Producción del Activo Inmovilizado.

En consideración a ello, el PCGE ha incorpo-rado en dicha cuenta una subcuenta específica denominada 725: Costos de Financiación capi-talizados, tal como se muestra a continuación.

En el caso de activos intangibles, se aprecia que el PCGE ha incorporado unicamente en el rubro de costos de exploración y desarrollo, el concepto de costos de financiación.

•Al respecto cabe referir que los costos de exploración y desarrollo, comprenden los cos-tos que representan la búsqueda de reservas de recursos naturales, razón por la cual se infiere que la regulación del PCGE ha considerado que pueden corresponder a Activos Aptos de acuerdo a lo dispuesto en la NIC 23.

Sin perjuicio de lo manifestado debe tenerse en consideración que el reconocimiento como intangibles de los costos de exploración y desarrollo de recursos naturales es permitida, más no exigida por la NIIF 6 exploración y eva-luación de recursos minerales, sujeta a evalua-ciones anuales de pérdidas por desvalorización.

4.2.2. Activos Intangibles

Banca & Finanzas

expuesto.

´

´

PCGE

PCGE

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional14

1

También en el supuesto de activos biológicos, el PCGE ha dispuesto como dinámica incorporar subdivisionarias específicas para el control de los costos de financiación.

- Al respecto, procede indicar que dado que se tratan de activos aptos de acuerdo a lo dis-puesto por la NIC 23, se entiende que la capi-

talización sólo procede respecto de activos biológicos en desarrollo, es decir aquellos que aún no alcanzaron su etapa próductiva. Por lo cual respecto de los activos biológicos en producción, no procedería continuar con la capi-talización de los intereses, sino que las subdivi-sionarias creadas son únicamente para fines de control de lo previamente capitalizado.

En correlato a lo antes expuesto, se aprecia que en la subcuenta 725: costos de financiación capitalizados únicamente alude al caso de acti-vos biológicos en desarrollo.

PCGE

PCGE

4.2.4. Depreciación y Amortización acumu-lados

4.2.3. Activos Biológicos

En línea con lo expuesto, en la cuenta 39: depreciación, amortización y agotamiento acumulados, para las inversiones inmobiliarias así como en inmuebles, maquinarias y equipos, intangibles y activos biológicos se han contem-plado divisionarias que distinguen entre la depre-ciación acumulada del costo de adquisición y los costos financieros capitalizados.

Banca & Finanzas

´ ´

´

´

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional 15

1

1.Aspectos generales

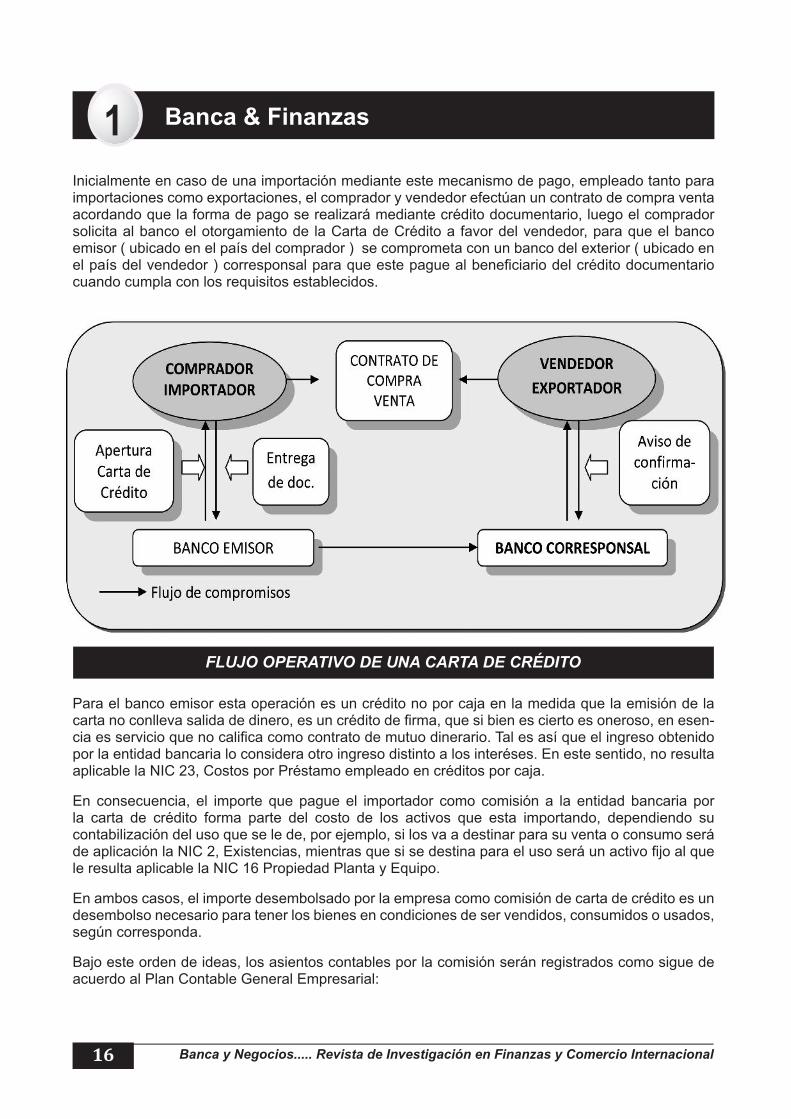

En el Comercio Internacional es común el empleo la Carta de crédito, la cual es un mecanis-mo de pago internacional que consiste en el compromiso que asume una entidad bancaria a solicitud de un cliente de pagar determinada suma de dinero a favor de un proveedor del ex-terior siempre que este hubiera cumplido con su obligación (embarque de mercancías).

•En estas circunstancias una situación especial es deter-minar ¿Cómo serán contabi-lizados los gastos que ge-nere la emisión de la carta de crédito?

En principio, debe partirse de lo que constituye el costo de adquisición de un bien, para lo cual considerando los bienes que usualmente se importan, se tiene:

•Si se tratase de mercaderías sería de aplicación la NIC 2 Existencias (versión 2009) vigente a partir del 01 de enero 2011, por la cual de manera general señala el párrafo 10 “El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación, así como otros

costos en los que se haya in-currido para darles su condición y ubicación actuales”.

•Así el párrafo 11 de la mencio-nada NIC señala que el costo de adquisición de los inven-tarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables pos-teriormente de las autoridades fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios.

- Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para de-terminar el costo de adquisición.

-En este sentido el costo de compra incluye cualquier de-sembolso adicional directamente atribuible a la adquisición.

•Si fuese activos fijos tangibles resultaría aplicable lo dispues-to en la NIC 16 (versión 2009) vigente a partir del 01 de enero 2011 , Propiedad Planta y Equi-po; que en un párrafo 16 señala en el literal b) que el costo de los elementos de propiedades, planta y equipo comprende :

“(…)(b) Todos los costos di-rectamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por

la gerencia.”1. Aspectos generales

2.Análisis

¨La Carta de Crédito o Crédito Documentario es un instrumento que garan-tiza el pago al vendedor una vez que cumpla cier-tos requisitos dentro de un plazo determinado y al comprador la certeza que el dinero solo será desem-bolsado previa verificación del cumplimiento de todos los términos del contrato.

Sujetos que intervienen en una Operación de Crédito Docu-mentario:

•Ordenante: es aquel que solicita la apertura de la carta de Crédito (comprador- im-portador), establece el monto del crédito, el plazo de validez de la carta, los términos de pago, y cuáles son los docu-mentos necesarios para hacer efectivo el pago.

•Beneficiario: es aquel que realiza la venta – exportación y a favor del cual se va a reali-zar el pago siempre y cuando cumpla con los requisitos para su cobro.

•Banco Emisor: es el banco que abre el crédito, es decir, es el emisor de la carta de crédito.

•Banco Avisador o Correspon-sal: Es el banco del beneficia-rio que avisa a éste para que proceda a la negociación y cobro.

CASO DE ANÁLISIS ESPECIAL EN EL COMERCIO EXTERIOR:Comisión cobrada por emisión de Carta de Crédito

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional

Inicialmente en caso de una importación mediante este mecanismo de pago, empleado tanto para importaciones como exportaciones, el comprador y vendedor efectúan un contrato de compra venta acordando que la forma de pago se realizará mediante crédito documentario, luego el comprador solicita al banco el otorgamiento de la Carta de Crédito a favor del vendedor, para que el banco emisor ( ubicado en el país del comprador ) se comprometa con un banco del exterior ( ubicado en el país del vendedor ) corresponsal para que este pague al beneficiario del crédito documentario cuando cumpla con los requisitos establecidos.

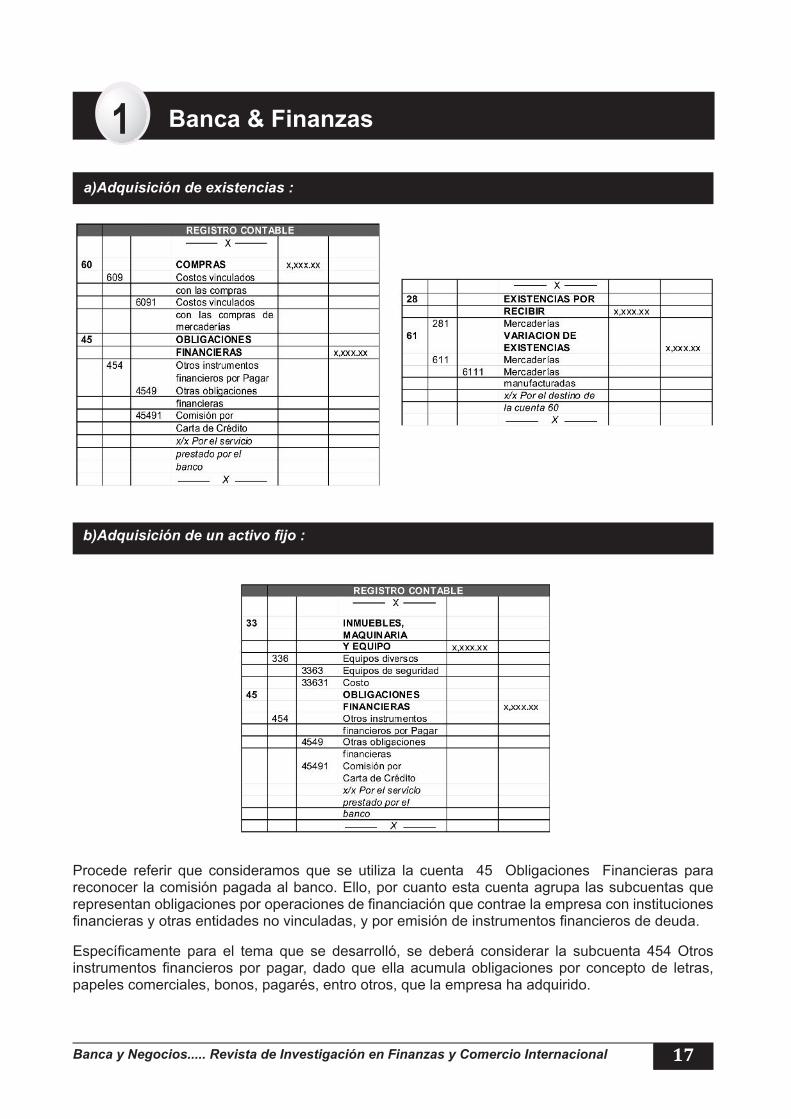

Para el banco emisor esta operación es un crédito no por caja en la medida que la emisión de la carta no conlleva salida de dinero, es un crédito de firma, que si bien es cierto es oneroso, en esen-cia es servicio que no califica como contrato de mutuo dinerario. Tal es así que el ingreso obtenido por la entidad bancaria lo considera otro ingreso distinto a los interéses. En este sentido, no resulta aplicable la NIC 23, Costos por Préstamo empleado en créditos por caja.

En consecuencia, el importe que pague el importador como comisión a la entidad bancaria por la carta de crédito forma parte del costo de los activos que esta importando, dependiendo su contabilización del uso que se le de, por ejemplo, si los va a destinar para su venta o consumo será de aplicación la NIC 2, Existencias, mientras que si se destina para el uso será un activo fijo al que le resulta aplicable la NIC 16 Propiedad Planta y Equipo.

En ambos casos, el importe desembolsado por la empresa como comisión de carta de crédito es un desembolso necesario para tener los bienes en condiciones de ser vendidos, consumidos o usados, según corresponda.

Bajo este orden de ideas, los asientos contables por la comisión serán registrados como sigue de acuerdo al Plan Contable General Empresarial:

16

1

FLUJO OPERATIVO DE UNA CARTA DE CRÉDITO

Banca & Finanzas

Banca y Negocios..... Revista de Investigación en Finanzas y Comercio Internacional

1

17

Procede referir que consideramos que se utiliza la cuenta 45 Obligaciones Financieras para reconocer la comisión pagada al banco. Ello, por cuanto esta cuenta agrupa las subcuentas que representan obligaciones por operaciones de financiación que contrae la empresa con instituciones financieras y otras entidades no vinculadas, y por emisión de instrumentos financieros de deuda.

Específicamente para el tema que se desarrolló, se deberá considerar la subcuenta 454 Otros instrumentos financieros por pagar, dado que ella acumula obligaciones por concepto de letras, papeles comerciales, bonos, pagarés, entro otros, que la empresa ha adquirido.

b)Adquisición de un activo fijo :

a)Adquisición de existencias :

Banca & Finanzas