Embed Size (px)

Citation preview

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

CLUB DEPORTIVO ALIANZA FUTBOL CLUB NIT: 900.123.471-9

ESTADOS FINANCIEROS NIIF Y SUS REVELACIONES Al 31 de diciembre del 2020, 2019

(Cifras en miles de pesos colombianos)

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

CONTENIDO

Página. Estado de Situación Financiera 3 Estado de Resultados integral y excedente acumulado 4 Estado de cambios en el Patrimonio 5 Flujo de efectivo 6 Políticas contables y Revelaciones explicativas 7

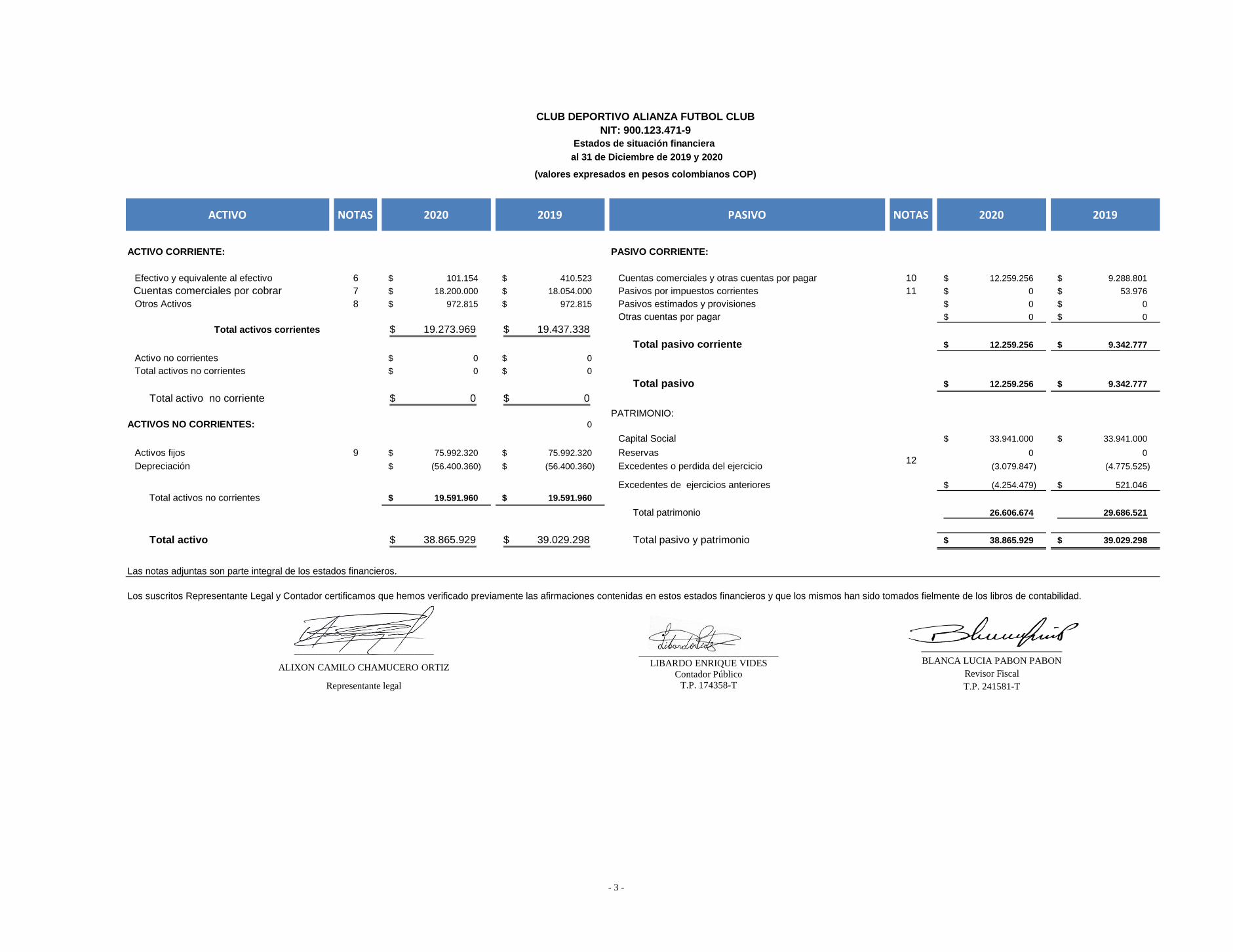

ACTIVO NOTAS 2020 2019 PASIVO NOTAS 2020 2019

ACTIVO CORRIENTE: PASIVO CORRIENTE:

Efectivo y equivalente al efectivo 6 101.154$ 410.523$ Cuentas comerciales y otras cuentas por pagar 10 12.259.256$ 9.288.801$

Cuentas comerciales por cobrar 7 18.200.000$ 18.054.000$ Pasivos por impuestos corrientes 11 0$ 53.976$

Otros Activos 8 972.815$ 972.815$ Pasivos estimados y provisiones 0$ 0$

Otras cuentas por pagar 0$ 0$

Total activos corrientes 19.273.969$ 19.437.338$

Total pasivo corriente 12.259.256$ 9.342.777$

Activo no corrientes 0$ 0$

Total activos no corrientes 0$ 0$

Total pasivo 12.259.256$ 9.342.777$

Total activo no corriente 0$ 0$

PATRIMONIO: ACTIVOS NO CORRIENTES: 0

Capital Social 33.941.000$ 33.941.000$

Activos fijos 9 75.992.320$ 75.992.320$ Reservas 0 0

Depreciación (56.400.360)$ (56.400.360)$ Excedentes o perdida del ejercicio (3.079.847) (4.775.525)

Excedentes de ejercicios anteriores (4.254.479)$ 521.046$

Total activos no corrientes 19.591.960$ 19.591.960$

Total patrimonio 26.606.674 29.686.521

Total activo 38.865.929$ 39.029.298$ Total pasivo y patrimonio 38.865.929$ 39.029.298$

Las notas adjuntas son parte integral de los estados financieros.

_____________________________

BLANCA LUCIA PABON PABON

Revisor Fiscal

T.P. 241581-T

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Estados de situación financiera

al 31 de Diciembre de 2019 y 2020

(valores expresados en pesos colombianos COP)

Los suscritos Representante Legal y Contador certificamos que hemos verificado previamente las afirmaciones contenidas en estos estados financieros y que los mismos han sido tomados fielmente de los libros de contabilidad.

NIT: 900.123.471-9

12

_____________________________

ALIXON CAMILO CHAMUCERO ORTIZ

Representante legal

_____________________________

LIBARDO ENRIQUE VIDES

Contador Público

T.P. 174358-T

- 3 -

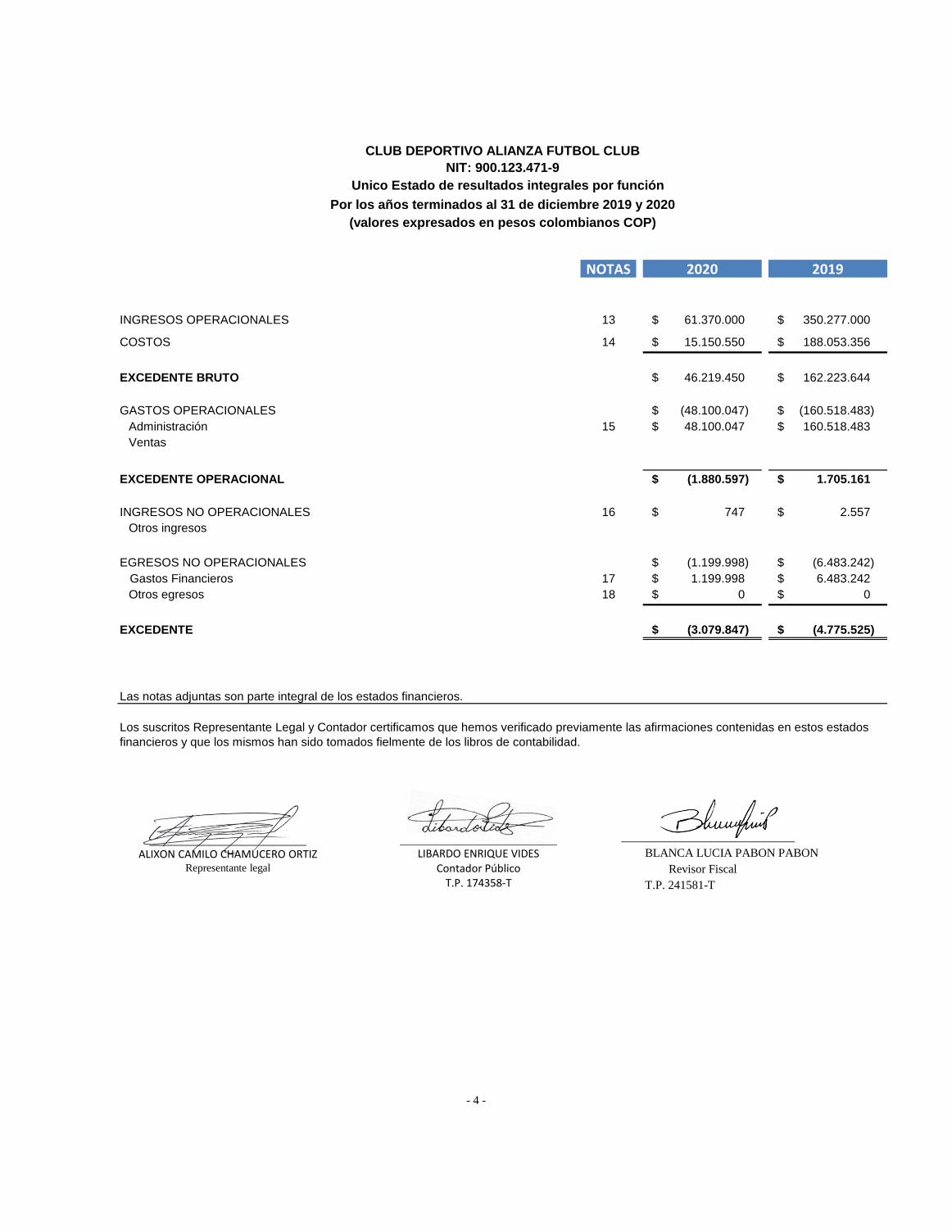

NOTAS 2020 2019

INGRESOS OPERACIONALES 13 61.370.000$ 350.277.000$

COSTOS 14 15.150.550$ 188.053.356$

EXCEDENTE BRUTO 46.219.450$ 162.223.644$

GASTOS OPERACIONALES (48.100.047)$ (160.518.483)$

Administración 15 48.100.047$ 160.518.483$

Ventas

EXCEDENTE OPERACIONAL (1.880.597)$ 1.705.161$

INGRESOS NO OPERACIONALES 16 747$ 2.557$

Otros ingresos

EGRESOS NO OPERACIONALES (1.199.998)$ (6.483.242)$

Gastos Financieros 17 1.199.998$ 6.483.242$

Otros egresos 18 0$ 0$

EXCEDENTE (3.079.847)$ (4.775.525)$

Las notas adjuntas son parte integral de los estados financieros.

_____________________________

BLANCA LUCIA PABON PABON

Revisor Fiscal

T.P. 241581-T

Los suscritos Representante Legal y Contador certificamos que hemos verificado previamente las afirmaciones contenidas en estos estados

financieros y que los mismos han sido tomados fielmente de los libros de contabilidad.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Unico Estado de resultados integrales por función

Por los años terminados al 31 de diciembre 2019 y 2020

(valores expresados en pesos colombianos COP)

NIT: 900.123.471-9

_____________________________

ALIXON CAMILO CHAMUCERO ORTIZ Representante legal

_____________________________

LIBARDO ENRIQUE VIDES Contador Público

T.P. 174358-T

- 4 -

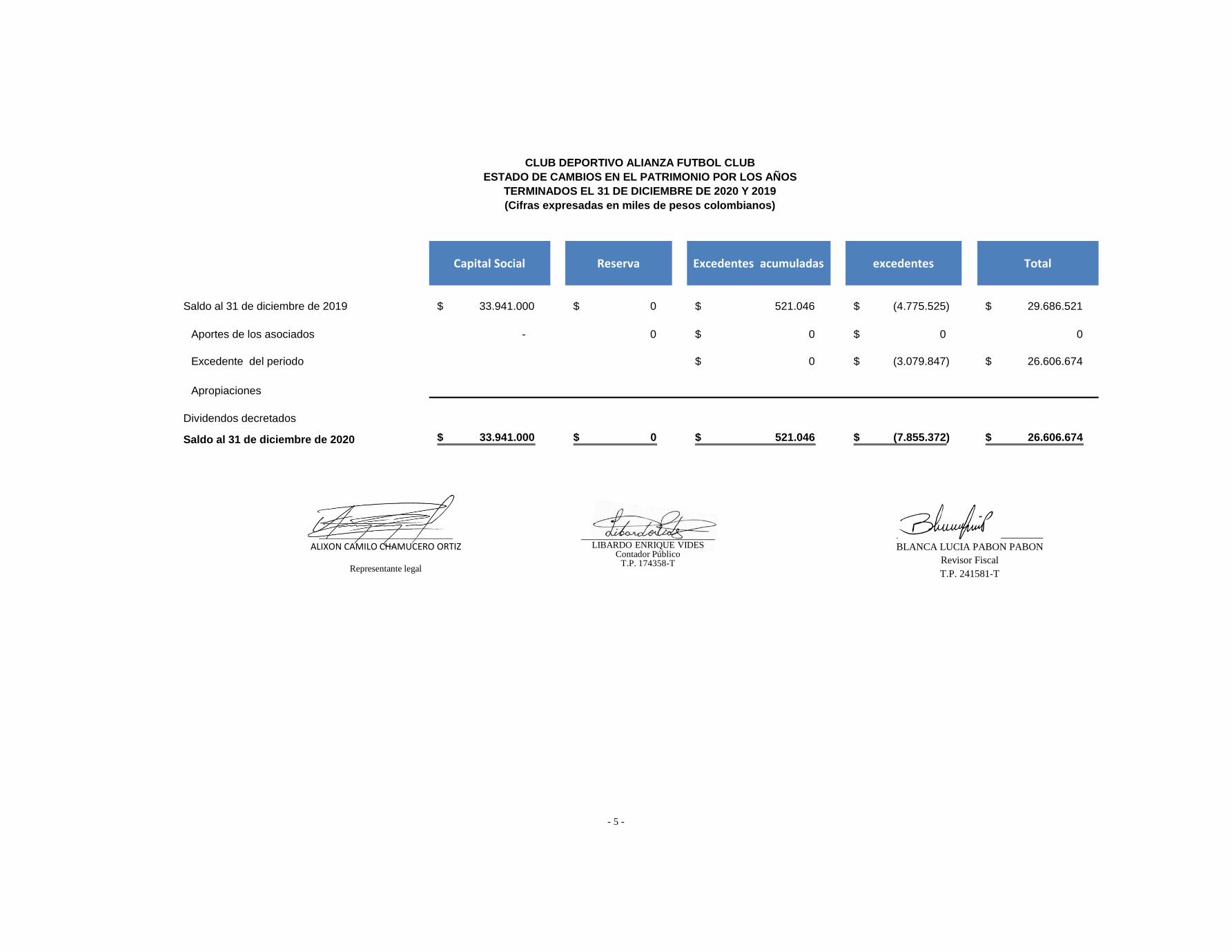

Capital Social Reserva Excedentes acumuladas excedentes Total

Saldo al 31 de diciembre de 2019 33.941.000$ 0$ 521.046$ (4.775.525)$ 29.686.521$

Aportes de los asociados - 0 0$ 0$ 0

Excedente del periodo 0$ (3.079.847)$ 26.606.674$

Apropiaciones

Dividendos decretados

Saldo al 31 de diciembre de 2020 33.941.000$ 0$ 521.046$ (7.855.372)$ 26.606.674$

_____________________________

BLANCA LUCIA PABON PABON

Revisor Fiscal

T.P. 241581-T

(Cifras expresadas en miles de pesos colombianos)

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

ESTADO DE CAMBIOS EN EL PATRIMONIO POR LOS AÑOS

TERMINADOS EL 31 DE DICIEMBRE DE 2020 Y 2019

_____________________________

ALIXON CAMILO CHAMUCERO ORTIZ

Representante legal

_____________________________ LIBARDO ENRIQUE VIDES

Contador Público T.P. 174358-T

- 5 -

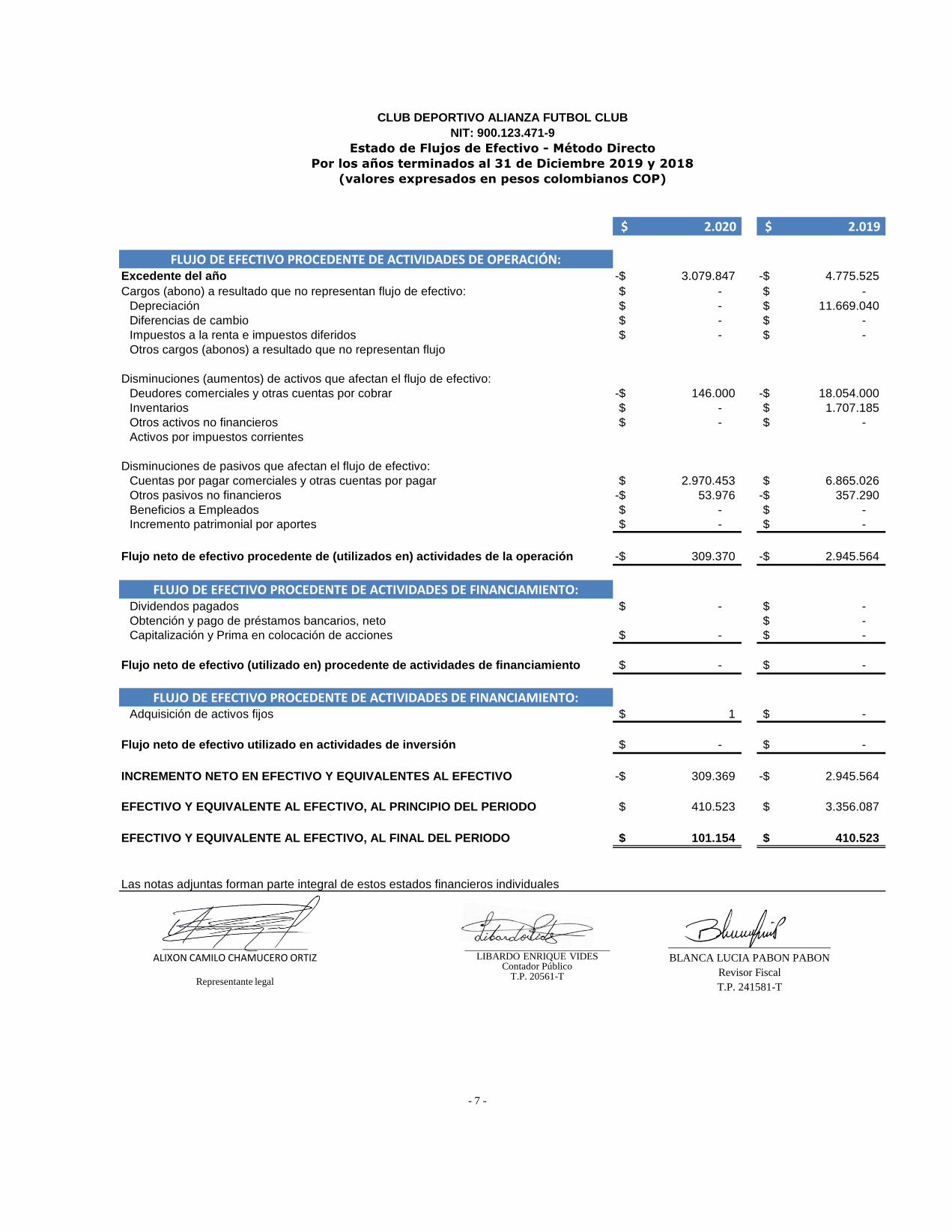

$ 2.020 $ 2.019

FLUJO DE EFECTIVO PROCEDENTE DE ACTIVIDADES DE OPERACIÓN:Excedente del año 3.079.847-$ 4.775.525-$

Cargos (abono) a resultado que no representan flujo de efectivo: -$ -$

Depreciación -$ 11.669.040$

Diferencias de cambio -$ -$

Impuestos a la renta e impuestos diferidos -$ -$

Otros cargos (abonos) a resultado que no representan flujo

Disminuciones (aumentos) de activos que afectan el flujo de efectivo:

Deudores comerciales y otras cuentas por cobrar 146.000-$ 18.054.000-$

Inventarios -$ 1.707.185$

Otros activos no financieros -$ -$

Activos por impuestos corrientes

Disminuciones de pasivos que afectan el flujo de efectivo:

Cuentas por pagar comerciales y otras cuentas por pagar 2.970.453$ 6.865.026$

Otros pasivos no financieros 53.976-$ 357.290-$

Beneficios a Empleados -$ -$

Incremento patrimonial por aportes -$ -$

Flujo neto de efectivo procedente de (utilizados en) actividades de la operación 309.370-$ 2.945.564-$

FLUJO DE EFECTIVO PROCEDENTE DE ACTIVIDADES DE FINANCIAMIENTO:Dividendos pagados -$ -$

Obtención y pago de préstamos bancarios, neto -$

Capitalización y Prima en colocación de acciones -$ -$

Flujo neto de efectivo (utilizado en) procedente de actividades de financiamiento -$ -$

FLUJO DE EFECTIVO PROCEDENTE DE ACTIVIDADES DE FINANCIAMIENTO:Adquisición de activos fijos 1$ -$

Flujo neto de efectivo utilizado en actividades de inversión -$ -$

INCREMENTO NETO EN EFECTIVO Y EQUIVALENTES AL EFECTIVO 309.369-$ 2.945.564-$

EFECTIVO Y EQUIVALENTE AL EFECTIVO, AL PRINCIPIO DEL PERIODO 410.523$ 3.356.087$

EFECTIVO Y EQUIVALENTE AL EFECTIVO, AL FINAL DEL PERIODO 101.154$ 410.523$

Las notas adjuntas forman parte integral de estos estados financieros individuales

_____________________________

BLANCA LUCIA PABON PABON

Revisor Fiscal

T.P. 241581-T

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Estado de Flujos de Efectivo - Método Directo

Por los años terminados al 31 de Diciembre 2019 y 2018

(valores expresados en pesos colombianos COP)

NIT: 900.123.471-9

_____________________________

ALIXON CAMILO CHAMUCERO ORTIZ

Representante legal

_____________________________ LIBARDO ENRIQUE VIDES

Contador Público T.P. 20561-T

- 7 -

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

CLUB DEPORTIVO ALIANZA FUTBOL CLUB NIT: 900.123.471-9

REVELACIONES A LOS ESTADOS FINANCIEROS NIIF Al 31 de diciembre del 2020, 2019

(Cifras en miles de pesos colombianos)

NOTA 1. ENTIDAD QUE REPORTA Y ÓRGANOS DE DIRECCIÓN

El CLUB DEPORTIVO ALIANZA FUTBOL CLUB Identificado con número de identificación tributaria 900.123.471-9 constituida de acuerdo a las leyes colombianas como entidad sin ánimo de lucro en 1999, con resolución 685 del INSTITUTO DISTRITAL DE RECREACION Y DEPORTE con reconocimiento deportivo y tiene por objeto social contribuir y promover el desarrollo de una nueva generación de deportistas integrales mediante la práctica del futbol e inculcación de valores, teniendo como referencia nuestra consigna "CRECIENDO CON EL FUTBOL".

Su domicilio principal se encuentra en la ciudad de Bogotá, en Calle 158 km 2,5, pasando la clínica corpas (carrera 111 con calle 157).

Los órganos de administración de la Entidad son: Asamblea General, y demás Órganos que se estipulan en los Estatutos.

NOTA 2. BASE DE PREPARACIÓN

a) Marco Técnico Normativo

Con corte a la fecha de presentación de los estados financieros, la Entidad se encuentra obligada a presentar estados financieros comparativos , los cuales fueron preparados de conformidad con lo dispuesto por el nuevo marco normativo en materia contable y financiera: Normas de Contabilidad y de Información Financiera aceptadas en Colombia, en adelante NCIF, definido mediante la Ley 1314 del 2009, reglamentadas por el Decreto Único Reglamentario 2420 del 2015 modificado por el decreto 2496 del 2015. Las Normas de Contabilidad y de Información Financiera Aceptadas en Colombia (NCIF) aplicadas en estos estados financieros se basan en la Norma Internacional de Información Financiera para Pymes, en adelante NIIF para Pymes, emitida por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board – IASB, por sus siglas en inglés) en el año 2009; las normas de base corresponden a las oficialmente traducidas al español y emitidas al 1 de enero del 2009.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

b) Bases de medición

Los estados financieros fueron preparados sobre la base del costo histórico, con excepción de ciertos activos e instrumentos financieros con cambios en resultados que son reconocidos al valor razonable.

c) Moneda funcional y de presentación

Las partidas incluidas en los estados financieros se expresan en pesos colombianos (COP) la cual es su moneda funcional y la moneda de presentación. Toda la información contenida en los presentes estados financieros se encuentra presentada en miles de pesos ($.000).

d) Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con las NCIF, requiere que la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos en general y pasivos contingentes en la fecha de corte, así como los ingresos y gastos del año. Los resultados reales pueden diferir de estas estimaciones.

e) Modelo de Negocio

La Entidad tiene un modelo de negocio que le permite, respecto de sus instrumentos financieros activos y pasivos, tomar decisiones por su capacidad financiera y económica. Esa toma de decisiones de la administración está basada en la intención de mantener estabilidad económica para sus socios y beneficiarios de las actividades económicas que en ella se realizan.

No obstante, lo anterior posee instrumentos que por su característica puede presentar una serie de imprevistos en la administración de los recursos.

f) Importancia relativa y materialidad

Los hechos económicos se presentan de acuerdo con su importancia relativa o materialidad. Para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar los usuarios de la información contable.

NOTA 3. POLÍTICAS CONTABLES SIGNIFICATIVAS

Estas políticas contables se han iniciado utilizado a partir del presente informe financiero basado en la NIIF para las PYMES, emitido por la fundación IASB. Los Estados financieros emitidos con anterioridad se han elaborado bajo norma Local.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Activos Sólo se reconocerán como activos los recursos controlados, producto de hechos pasados, que contribuyan a generar beneficios económicos futuros. Hechos Pasados: Cuando la entidad haya consumido un bien o un servicio y el beneficiario del pago haya reconocido ya un ingreso la entidad reconocerá un gasto. En ese sentido, la entidad aplicará las siguientes DIRECTRICES: No se reconocerán “activos diferidos”. Este tratamiento aplica a conceptos tales como contribuciones a las superintendencias, impuestos prediales, impuesto al patrimonio, gastos de "investigación", capacitaciones, pre operativo, honorario, gastos por mantenimientos, entre otros.

Recursos Controlados: Se reconocerán como activos los recursos controlados, es decir, aquellos que no han sido consumidos por la entidad, aunque los beneficiarios de los respectivos pagos los hayan reconocido como ingresos. Se reconocerán como bienes tangibles o intangibles los recursos sobre los cuales la entidad tenga control por “identificabilidad comercial o de uso” o por “identificabilidad contractual”.

En ese sentido, la entidad aplicará las siguientes DIRECTRICES: Identificabilidad comercial o de uso: Se considera que un bien (tangible o intangible) tiene Identificabilidad Comercial o de Uso cuando puede venderse, transferirse, arrendarse, darse en explotación o usarse. En ese sentido, se reconocen como activos intangibles los bienes que tengan un costo de adquisición demostrado tales como software, franquicias, cuotas de mercado, derechos deportivos, licencias para porte y tenencia de armas, derechos de acceso tales como los pagos de ingreso a clubes sociales, entre otros, siempre que puedan ser vendidos, transferidos, arrendados, dados en explotación o usados en la entidad. Identificabilidad Contractual: Cuando en virtud de un contrato (verbal o escrito) se entregue efectivo y la entidad no haya recibido aún el bien o el servicio, se reconocerá una cuenta por cobrar, siempre que se espere razonablemente que el beneficiario del pago lo haya reconocido como un pasivo. En ese sentido, se podrán reconocer como cuentas por cobrar los gastos pagados por anticipado tales como arrendamientos pagados por anticipado, contratos de publicidad, suscripciones, honorarios, intereses pagados por anticipado, pólizas de seguros y otros gastos pagados por (cuando no se ha recibido aún el servicio). Estos gastos pagados por anticipado reconocidos como cuentas por cobrar se deberán amortizar por el término del respectivo contrato que los origina.

También se reconocerán como cuentas por cobrar los “Pagos Anticipados” tales como retenciones en la fuente, anticipos de nómina, anticipos para adquirir Propiedades, planta y Equipo y los avances efectuados. Estos gastos prepagados no se amortizan, sino que se contabilizarán como gasto o como mayor valor de un activo en el momento en el cual se legalicen o cuando se venza el término que los origina (como en el caso de las retenciones en la fuente).

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Control legal: Se reconocen como activos los bienes sobre los cuales se tenga control propiedad legal. No obstante, los bienes adquiridos en arrendamiento financiero se reconocerán como activos aunque no exista transferencia legal de la propiedad, siempre que a la entidad se le hayan transferido los riesgos y beneficios asociados. Entrada de Beneficios Económicos Futuros: Sólo se reconocerán como activos los bienes respecto a los cuales pueda probarse que se convertirán en efectivo vía uso o vía venta.

En ese sentido, la entidad aplicará las siguientes DIRECTRICES: Bienes no usados: Los bienes no usados por la entidad o su administración y los bienes arrendados se reconocerán como activos y se clasificarán como Propiedades de Inversión, sean estos muebles o inmuebles. Los bienes que conforman las Propiedades, Planta y Equipo y las propiedades de inversión se medirán al costo tanto en su reconocimiento inicial como en su medición posterior y se deprecian aunque no estén siendo usadas (salvo en el caso de los terrenos con vida útil indefinida, los cuales no se deprecian).

a) Pasivos Sólo se reconocerán como pasivos las obligaciones, producto de hechos pasados, respecto a las cuales se pueda probar que existirá una salida de beneficios económicos futuros. Hechos pasados Sólo se reconoce un pasivo cuando la entidad haya recibido un bien o un servicio. En ese sentido, la entidad aplicará las siguientes DIRECTRICES: No se reconocerán provisiones para gastos en los que sea necesario incurrir para funcionar en el futuro ni por contratos firmados y sin ejecutar. Los únicos pasivos reconocidos en el estado de situación financiera serán aquellos que existan al final del periodo sobre el que se informa. No se reconocerán pasivos con la sola emisión de una orden de compra o con otros documentos, tales como facturas, pues deberá garantizarse razonablemente la recepción previa de los bienes o servicios adquiridos. Las compras de servicios se reconocerán cuando el proveedor envíe la respectiva factura, pero se procurará que esta coincida con el periodo en el cual se reciben los servicios.

El efectivo recibido para entregar bienes o prestar servicios específicos en el futuro se reconocerá como pasivo. Estos valores sólo se reconocerán como ingresos cuando exista el hecho pasado, es decir, cuando se haya entregado el bien o prestado el servicio relacionado. Recursos administrados: Cuando la entidad reciba recursos para ser administrados por concepto de convenios o por virtud de la Ley, reconocerá el efectivo recibido contra un pasivo. En la medida en que la entidad ejecute estos recursos incurriendo en gastos del período, estos se reconocerán en el estado de resultados contra el efectivo girado (o contra el pasivo que los origina). Además debitará el pasivo contra un ingreso por subvenciones. En la medida en que la entidad ejecute estos recursos adquiriendo Propiedades, Planta y Equipo y otros activos, estos se en el Estado de

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Situación Financiera (Balance General), contra el efectivo girado (o contra el pasivo que los origina). Además debitará el pasivo contra un pasivo por subvenciones. La entidad no se reconocerá excedentes por la ejecución de recursos recibidos de terceros. Obligaciones presentes Sólo se reconoce un pasivo cuando exista un tercero real al que se le adeuda en la fecha del cierre contable.

En ese sentido, la entidad aplicará las siguientes DIRECTRICES: El reconocimiento de un pasivo sólo se efectuará cuando exista un tercero con un derecho de cobro en la misma fecha y que dicho derecho de cobro se haya originado en la entrega de un bien o la prestación un servicio a la entidad. No se reconocerán como pasivos las consignaciones sin identificar que provengan en gran medida de recaudos de cartera. Estas se presentarán como menor valor de las cuentas por cobrar.

b) Patrimonio

Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. No se harán registros contables directamente en el patrimonio de cada uno de los accionistas o socios, salvo los relacionados con traslados de los resultados del periodo, las reservas patrimoniales (legales, estatutarias u ocasionales) y los ajustes de mantenimiento de capital.

c) Ingresos

Se reconocerán como ingresos los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio. Los recursos recibidos para prestar un servicio en el futuro no se reconocerán, al cierre, como ingresos de la entidad, sino como pasivos.

Sólo se reconocerán ingresos cuando se hayan entregado las mercancías o los servicios y se hayan transferido todos los riesgos al cliente. Toda venta de mercancía o de servicios se deberá facturar de inmediato con el objeto de evitar que el ingreso se reconozca en un periodo diferente al de la transferencia de los riesgos asociados a la transacción de que se trate. Cuando se preste un servicio o se venda un bien, se realizará la factura en un término inferior a cinco (5) días con el objeto de reconocer los ingresos en el mismo periodo en el cual se han incurrido los costos y gastos asociados.

d) Costos Y Gastos

Se reconocerán como gastos los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

e) Ajustes por Mantenimiento del capital

La revaluación o re expresión del valor de los activos y pasivos da lugar a incrementos o decrementos en el patrimonio. Aun cuando estos incrementos y decrementos cumplan la definición de ingresos y gastos, respectivamente, no son incluidos, dentro del estado de resultados. En su lugar, estas partidas se incluyen en el patrimonio como ajustes de mantenimiento de capital o reservas de revaluación. Estos conceptos de mantenimiento de capital se reconocerán en el patrimonio como Otro Resultado Integral (ORI). Los ajustes de ejercicios anteriores y las valorizaciones que llegaren a realizarse no se reconocerán en resultados, sino en el en el patrimonio, en las cuentas del “Otro Resultados Integral”, en las Utilidades retenidas o en otras cuentas del patrimonio, según corresponda.

f) Prácticas contables Específicas

1. Efectivo y equivalentes de efectivo Se reconocerá como efectivo en caja el valor contenido en monedas y billetes mantenidos por la entidad. Los demás medios de pago recibidos tales como bonos, cheques, tarjetas de crédito, se reconocerán como cuentas por cobrar al tercero que corresponda. Se reconocerá como saldo en bancos el efectivo mantenido en instituciones financieras debidamente autorizadas. Se reconocerá como equivalentes al efectivo las inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor, por ejemplo los valores depositados en entidades fiduciarias o intermediarios de valores que administran recursos destinados al pago de proveedores, así como las carteras colectivas abiertas

Los depósitos en efectivo con restricciones relacionadas con embargos y otros litigios judiciales se reconocerán como equivalentes al efectivo y se revelará este hecho en los estados financieros

2. Inversiones

Las inversiones se reconocen en las siguientes categorías, según la intención de la entidad en cuanto a su medición posterior.

Efectivo y equivalentes de efectivo

Negociables

Al vencimiento

Disponibles para la venta

Inversiones en subsidiarias, negocios conjuntos y asociadas

3. Propiedades, planta y equipo

Un elemento se reconoce como Propiedades, Planta y Equipo sí y solo sí a) Es probable que la entidad obtenga los beneficios económicos futuros derivados del mismo, por lo tanto, sólo se podrán reconocer en esta categoría aquellos bienes tangibles que la entidad controle en periodos superiores a un año.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Las mejoras en propiedades ajenas se reconocerán como Propiedades, Planta y Equipo, específicamente como componentes, ya sea que se trate construcciones, instalaciones u otros conceptos y serán depreciadas durante el término del contrato o de sus renovaciones esperadas. Las mejoras en propiedades ajenas, tales como obras civiles construidas en propiedades ajenas se reconocerán en el concepto “Edificios” cuando su uso esperado sea superior a un año. b) El costo del elemento puede medirse con fiabilidad. Respecto a la medición fiable, los elementos de Propiedades, Planta y Equipo no se presentan como “totalmente depreciados” si aún continúan siendo usados por la entidad. En ese sentido, se revisará la vida útil de las Propiedades, Planta y Equipo de manera anual y se ampliará o reducirá de acuerdo con la realidad económica del bien usado. No podrán reconocerse bienes como gastos y luego controlarlos por valor de un peso ni por otros valores insignificantes.

4. Intangibles

La entidad reconocerá activos intangibles si, y sólo si, se cumplen los criterios establecidos en esta política. Específicamente cuando exista: 1. Identificabilidad 2. Control y 3. Capacidad para generar beneficios económicos futuros

5. Deterioro de valor de los activos

No reconocerá provisiones para protección de activos aun cuando el valor de razonable del activo sea inferior a su valor en libros. La entidad evaluará si existe algún indicio de deterioro del valor de los activos. Si existiera este indicio y este tuviera un impacto negativo en los flujos futuros de efectivo, la entidad estimará el valor recuperable del activo.

Se reconocerá una pérdida por deterioro del valor de los activos si, y sólo sí el valor en libros es inferior al Importe Recuperable. No obstante, el valor recuperable es siempre el mayor valor entre el valor razonable y el valor de uso. Por lo regular el valor de uso es superior al valor en libros, por lo tanto la entidad deberá probar que un activo no producirá suficientes beneficios económicos futuros para poder reconocer un deterioro de valor. Las pruebas de deterioro corresponderán con cálculos del valor de uso o del valor razonable o de ambos con el fin de demostrar que los flujos de efectivo del activo son inferiores al valor en libros.

6. Medición del valor recuperable

Cuando existan indicios de deterioro y la entidad haya concluido que el activo representa menores beneficios económicos futuros, calculará el valor recuperable del activo, esto es, el mayor valor entre su valor de uso y el valor razonable menos los costos de disposición. El valor de uso corresponde al valor presente de los flujos futuros de efectivo

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

estimados que se espera obtener de un activo o de una unidad generadora de efectivo.

7. Propiedades de inversión

Un elemento se reconoce como Propiedades de Inversión sí y solo sí: a) Es probable que la entidad obtenga los beneficios económicos futuros derivados del mismo, es decir, los que la entidad espere controlar por más de un año. Las mejoras en propiedades de inversión se reconocerán como componentes y se depreciarán separadamente durante su vida útil. Cuando un bien se reciba en dación de pago, el bien recibido no se medirá por el valor de la cuenta por cobrar. El bien recibido se valorará y se incorporará por su valor razonable, la cuenta por cobrar (y su eventual deterioro) se dará de baja y se reconocerá la diferencia como utilidad o pérdida, según corresponda.

8. Beneficios a los empleados

Reconocimiento

(a) Beneficios de corto plazo: Estos beneficios sólo se reconocen como un pasivo (sin descontar) y como un gasto cuando un empleado haya prestado servicios a cambio de dichos beneficios, sin esperar su pago en períodos futuros. Los beneficios de corto plazo se deben reconocer como una obligación laboral (y no como una provisión), incluyendo las prestaciones sociales, los pagos de primas legales y extralegales, bonificaciones, así como cualquier otra obligación legal o implícita por beneficios a empleados a corto plazo. (b) Beneficios post-empleo: Los planes de beneficios definidos se reconocerán como un gasto y como una provisión, de acuerdo con cálculos actuariales que podrá realizar la misma entidad y los planes de aportaciones definidas se reconocerán como un gasto mensual contra una obligación laboral.

(c) Beneficios de largo plazo: Se reconocerán como un gasto y como una provisión los quinquenios, primas de antigüedad y cualquier otra obligación de pagar a los empleados, con independencia de la existencia de probables renuncias o despidos antes de cumplirse el periodo de consolidación de tales derechos.

(d) Beneficios por terminación: Se reconocerán como un gasto en el momento de la terminación del contrato y no podrán ser objeto de provisión anticipada.

Sólo se podrán provisionar gastos relacionados con reestructuraciones de la entidad o de una parte de las operaciones (tales como las indemnizaciones por cese) cuando exista un anuncio público y se haya generado una expectativa válida ante los trabajadores de los valores que en efecto serán cancelados por la entidad, siempre que el calendario de pagos sea revelado y que se espere realizar dichos pagos en el periodo corriente anual.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

NOTA 4. IMPUESTOS

a) Impuesto corriente reconocido como pasivo

El impuesto corriente es la cantidad a pagar (recuperar) por el impuesto sobre la renta relativo a la ganancia (pérdida) fiscal del período corriente. Se reconoce como un pasivo en la medida en que no haya sido pagado; y como un activo si la cantidad ya pagada, que corresponda al período presente y a los anteriores, excede el importe del gasto por esos períodos.

El gasto por impuesto sobre la renta corriente, se reconoce en el año, de acuerdo con la depuración efectuada entre la ganancia (pérdida) contable, para determinar la ganancia (pérdida) fiscal, multiplicada por la tarifa del impuesto sobre la renta del año corriente y conforme con lo establecido en las normas tributarias vigentes, o sobre un sistema de renta especial según la normatividad aplicable. Su reconocimiento se efectúa mediante el registro de un gasto y un pasivo en las cuentas por pagar denominado impuesto sobre la renta por pagar.

En períodos intermedios se reconoce una estimación del impuesto sobre la renta corriente, con base en los cálculos de los resultados fiscales periódicos, por lo cual durante el año se maneja la cuenta del pasivo denominada provisión impuesto sobre la renta.

Los pasivos o activos por los impuestos corrientes del período y de períodos anteriores deben valorarse por el importe que se espere pagar o recuperar de las autoridades fiscales, utilizando las tasas de impuestos y las leyes fiscales vigentes o prácticamente promulgadas a la fecha del estado de situación financiera, los que sean aplicables según las autoridades fiscales.

El impuesto sobre la renta corriente es calculado sobre la base de las leyes tributarias vigentes en Colombia a la fecha de corte de los estados financieros. La gerencia de la Compañía periódicamente evalúa posiciones tomadas en las declaraciones tributarias con respecto a situaciones en los cuales la regulación fiscal aplicable es sujeta a interpretación y establece provisiones cuando sea

apropiado sobre la base de montos esperados a ser pagados a las autoridades tributarias.

La Entidad calcula la provisión del impuesto sobre la renta con base al mayor valor entre la renta líquida gravable y la renta presuntiva, es decir, 3% del patrimonio líquido del año gravable inmediatamente anterior, a una tarifa del 25%. Igualmente se calcula una provisión de impuesto de renta para la equidad (CREE) a una tarifa del 9%. Los responsables del CREE tienen la exoneración de los pagos de aportes parafiscales (SENA - ICBF) y aporte a salud.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

b) Impuesto diferido

Los activos y pasivos por impuestos diferidos se valoran utilizando las tasas de impuestos esperadas para los períodos en que los activos se vayan a realizar o los pasivos se vayan a liquidar con base en las tasas y en las leyes vigentes o prácticamente promulgadas a la fecha del estado de situación financiera. Cuando hay distintas tasas de impuestos según los niveles de beneficios fiscales, los activos y pasivos por impuestos diferidos se valoran a las tasas conocidas para cada uno de los períodos futuros en los cuales se espera se revertirán las diferencias temporarias. Se reconoce un activo por impuestos diferidos derivado de diferencias temporarias deducibles, en la medida en que resulte probable que se disponga de ganancias fiscales futuras contra las cuales se puedan cargar esas diferencias temporarias deducibles, aunque correspondan a diferencias temporarias deducibles relacionadas con inversiones en entidades subsidiarias, sucursales y asociadas, así como con participaciones en acuerdos conjuntos. Se reconoce un pasivo de naturaleza fiscal por causa de cualquier diferencia temporaria imponible, a menos que la diferencia haya surgido por el reconocimiento inicial de una plusvalía o de un activo o pasivo en una transacción que no es una combinación de negocios y en el momento en que fue realizada no afectó ni a la ganancia contable ni a la ganancia (pérdida) fiscal, aunque corresponda a diferencias temporarias imponibles asociadas con inversiones en entidades subsidiarias, sucursales y asociadas, o con participaciones en acuerdos conjuntos. Los impuestos diferidos activos y pasivos son compensados cuando existe un derecho legal para compensar impuestos diferidos corrientes contra pasivos por impuestos corrientes y cuando el impuesto diferido activo y pasivo se relaciona a impuestos gravados por la misma autoridad tributaria sobre una misma entidad o diferentes entidades cuando hay una intención para compensar los saldos sobre bases netas.

c) Compensación fiscal o tributaria

Se presentan por el valor neto los activos y pasivos a corto plazo (corrientes) por impuestos, cuando se tiene un derecho legalmente reconocido a compensar dichas partidas frente a la autoridad fiscal, y la intención de liquidar por el valor neto o a realizar el activo y a liquidar el pasivo de forma simultánea.

Se presentan por el neto los activos y pasivos por impuestos diferidos, cuando se tiene un derecho legalmente reconocido a compensar por activos y pasivos a corto plazo por impuestos, y los activos y los pasivos por impuestos diferidos se refieren a impuestos sobre beneficios gravados por la misma autoridad tributaria.

d) Impuesto Complementario de Normalización Tributaria

Mediante los artículos 35 a 40 de la Ley 1739 se dispuso que durante los años 2015, 2016 y 2017 los contribuyentes que deseen empezar a declarar los activos que han mantenido ocultos y que por tanto han sido omitidos en las

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

declaraciones de renta o del CREE de años anteriores, los podrán incluir dentro de los mismos formularios en que se liquidará el Impuesto a la Riqueza, y sobre ellos liquidarán adicionalmente el “Impuesto Complementario de Normalización Tributaria” con tarifas especiales del 10%, o 11.5%, o 13%, dependiendo del año en que decidan empezar a declararlos.

“los activos omitidos sobre los cuales se liquide el impuesto de normalización tributaria podrán ser incluidos también en los formularios de la declaración de renta del mismo año gravable por el cual liquidaron el impuesto de normalización tributaria”

De esta forma, los activos omitidos sobre los cuales se liquide el impuesto de normalización tributaria podrán ser incluidos también en los formularios de la declaración de renta del mismo año gravable por el cual liquidaron el impuesto de normalización tributaria, y en tal caso no se les obligará a liquidar la renta líquida gravable especial por activos omitidos y el consecuente mayor impuesto de renta que ordenaría el artículo 239-1 del E.T. ante estos casos.

La sociedad tiene sus bienes declarados fiscalmente en su oportunidad, por lo que no aplica en nuestro caso.

NOTA 5. DETERMINACIÓN DE VALORES RAZONABLES

El valor razonable es el precio recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición (es decir, un precio de salida).

El valor razonable es una medición basada en el mercado. Al medir el valor razonable, la Entidad utiliza los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo en condiciones de mercado presentes, incluyendo supuestos sobre el riesgo. Para medir el valor razonable, la Entidad determina en primer lugar el activo o pasivo concreto a medir; para un activo no financiero, el máximo y mejor uso del activo y si el activo se utiliza en combinación, el mercado en el que una transacción ordenada tendría lugar para el activo o pasivo y, por último, las técnicas de valoración apropiadas a utilizar al medir el valor razonable. A continuación, se describen los niveles de la jerarquía del valor razonable y su aplicación a los activos y pasivos de la Entidad.

a) Nivel 1: Precios cotizados (sin ajustar) en mercados activos para

activos o pasivos idénticos. El valor razonable de los activos y pasivos comercializados en el mercado activo está basado en los precios cotizados de mercado a la fecha del balance. Un mercado es considerado activo si los precios cotizados se encuentran inmediata y regularmente disponibles desde una bolsa de valores, un agente, un corredor, un grupo de la industria, un servicio de precios o un

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

regulador de valores, y si esos precios representan transacciones de mercado reales y que ocurren con regularidad en igualdad de condiciones. El precio cotizado de mercado utilizado para los activos financieros de la Entidad es el precio de la oferta actual.

b) Nivel 2: Entradas distintas a los precios cotizados que son observables

para el activo o pasivo, ya sea directamente o indirectamente. Los valores razonables de los instrumentos financieros que no se negocian en un mercado activo son determinados por medio de técnicas de valorización. Estas técnicas de valorización maximizan el uso de los datos observables de mercado, si están disponibles, y dependen lo menos posible de estimaciones específicas de la entidad. Si todas las entradas significativas para medir un instrumento al valor razonable son observables, el instrumento es incluido en el nivel 2. Los valores razonables de los derivados incluidos en el nivel 2 incorporan varias entradas incluyendo la calidad crediticia de las contrapartes, los tipos de cambio de contado y al plazo, y las curvas de las tasas de interés. Las técnicas de valoración de los demás instrumentos del nivel 2 podrían incluir modelos estándar de valorización basados en parámetros de mercado para las tasas de interés, curvas de rendimiento o tipos de cambio, cotizaciones o instrumentos similares de las contrapartes financieras, o el uso de transacciones equiparables en igualdad de condiciones y flujos de caja descontados.

c) Nivel 3: Las entradas para el activo o pasivo no están basadas en

datos observables de mercado.

Se utilizan técnicas específicas de valorización, tales como análisis del flujo de caja descontado, a fin de determinar el valor razonable de los instrumentos financieros restantes.

ACTIVO CORRIENTE

NOTA 6 EFECTIVO Y EQUIVALENTE DE EFECTIVO

El saldo al 31 de diciembre es el siguiente:

2020

2019

Caja general 0

0

Caja menor 100.000

100.000

Bancos 1.154 310.523

Saldo 101.154

410.523

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

Rubros representados a 31 de diciembre del saldo en caja general, caja menor y del

saldo de las cuenta de Ahorros y cuenta corriente del banco caja social.

NOTA 7. CUENTAS COMERCIALES POR COBRAR

2020

2019

Cuentas comerciales por cobrar 18.200.000 18.054.000

SALDO 18.200.000

18.054.000

El saldo de esta cuenta corresponde a las cuentas por cobrar que tiene la entidad a 31

de diciembre del 2020 por concepto de ligas el cual aumento de un año a otro, y el

cual se disminuirá a medida que los padres vayan cancelando.

NOTA 8. OTROS ACTIVOS

2020

2019

Otros activos 972.815 972.815

SALDO 972.815

972.815

Este valor hace referencia a compras de uniformes para ser entregados como donación a los niños en el momento de la matrícula el cual se mantuvo en el año 2020 respecto al año 2019.

NOTA 9. PROPIEDAES PLANTA Y EQUIPOS

2020

2019

Elementos deportivos 57.433.343 57.433.343

Maquinaria y equipo de oficina 6.000.000 6.000.000

Muebles y enseres 9.558.977 9.558.977

Equipos de procesamiento de datos 3.000.000 3.000.000

Depreciación Acumulada -56.400.360 -56.400.360

TOTAL

19.591.960

19.591.960

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

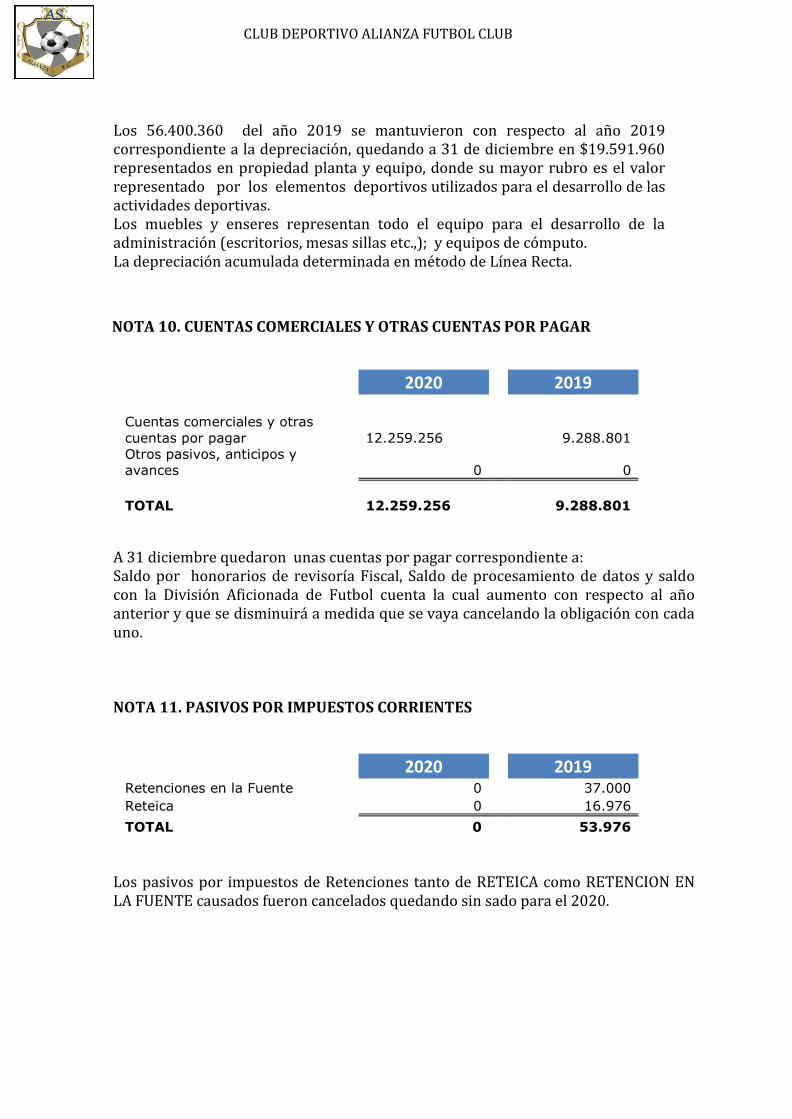

Los 56.400.360 del año 2019 se mantuvieron con respecto al año 2019 correspondiente a la depreciación, quedando a 31 de diciembre en $19.591.960 representados en propiedad planta y equipo, donde su mayor rubro es el valor representado por los elementos deportivos utilizados para el desarrollo de las actividades deportivas. Los muebles y enseres representan todo el equipo para el desarrollo de la administración (escritorios, mesas sillas etc.,); y equipos de cómputo. La depreciación acumulada determinada en método de Línea Recta.

NOTA 10. CUENTAS COMERCIALES Y OTRAS CUENTAS POR PAGAR

2020

2019

Cuentas comerciales y otras

cuentas por pagar

12.259.256

9.288.801

Otros pasivos, anticipos y

avances 0 0

TOTAL

12.259.256

9.288.801

A 31 diciembre quedaron unas cuentas por pagar correspondiente a: Saldo por honorarios de revisoría Fiscal, Saldo de procesamiento de datos y saldo con la División Aficionada de Futbol cuenta la cual aumento con respecto al año anterior y que se disminuirá a medida que se vaya cancelando la obligación con cada uno. NOTA 11. PASIVOS POR IMPUESTOS CORRIENTES

2020

2019 Retenciones en la Fuente 0

37.000

Reteica 0 16.976

TOTAL 0

53.976

Los pasivos por impuestos de Retenciones tanto de RETEICA como RETENCION EN LA FUENTE causados fueron cancelados quedando sin sado para el 2020.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

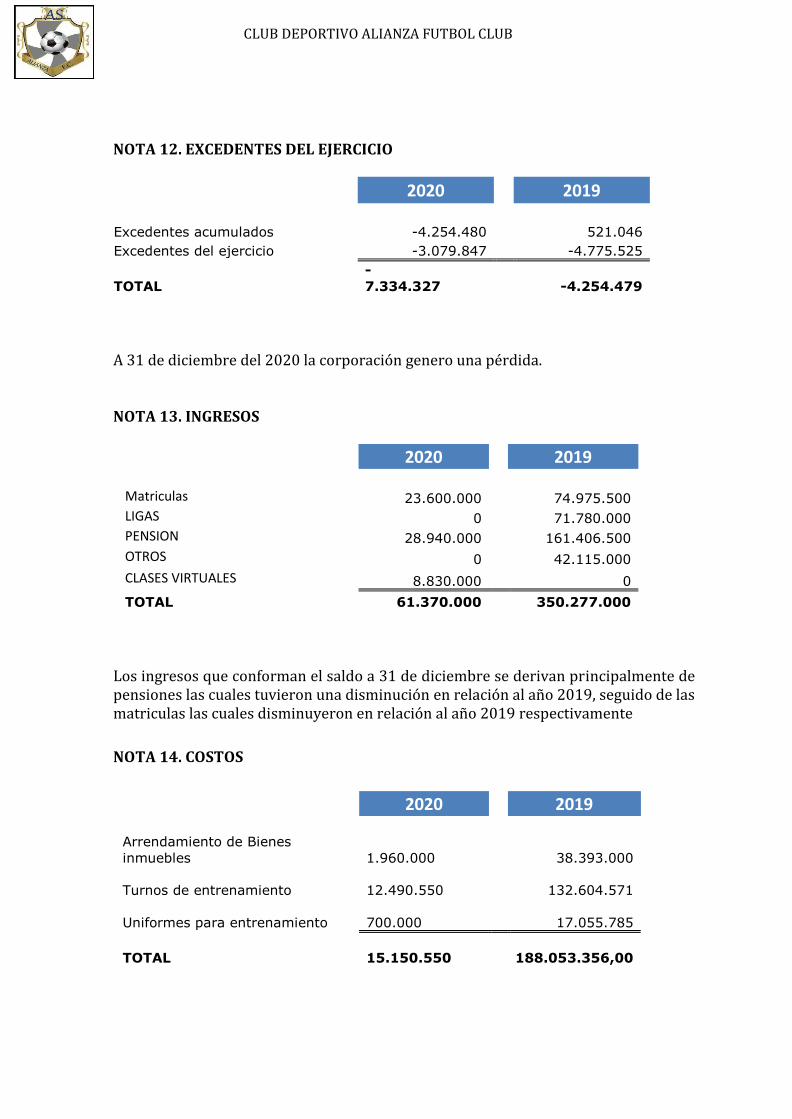

NOTA 12. EXCEDENTES DEL EJERCICIO

2020

2019

Excedentes acumulados -4.254.480

521.046

Excedentes del ejercicio -3.079.847 -4.775.525

TOTAL

-

7.334.327

-4.254.479

A 31 de diciembre del 2020 la corporación genero una pérdida. NOTA 13. INGRESOS

2020

2019

Matriculas 23.600.000 74.975.500

LIGAS 0 71.780.000

PENSION 28.940.000 161.406.500

OTROS 0

42.115.000

CLASES VIRTUALES 8.830.000 0

TOTAL 61.370.000

350.277.000

Los ingresos que conforman el saldo a 31 de diciembre se derivan principalmente de pensiones las cuales tuvieron una disminución en relación al año 2019, seguido de las matriculas las cuales disminuyeron en relación al año 2019 respectivamente

NOTA 14. COSTOS

2020

2019

Arrendamiento de Bienes

inmuebles

1.960.000

38.393.000

Turnos de entrenamiento

12.490.550

132.604.571

Uniformes para entrenamiento

700.000 17.055.785

TOTAL

15.150.550

188.053.356,00

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

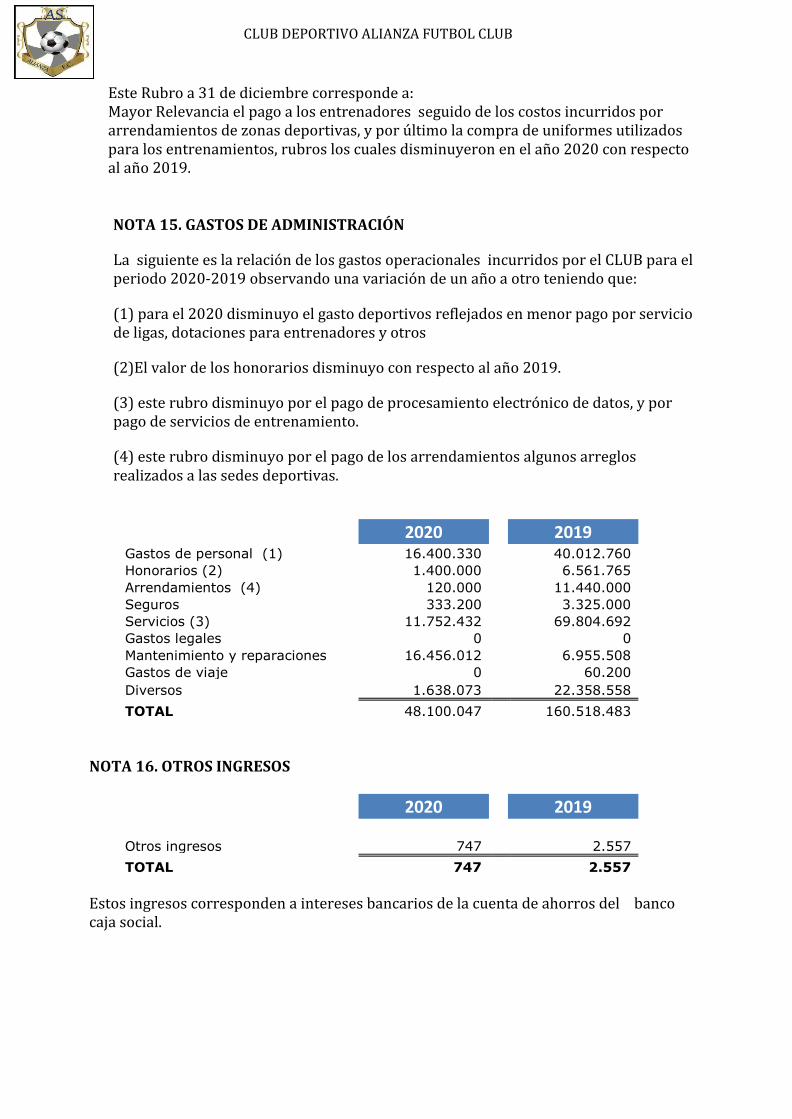

Este Rubro a 31 de diciembre corresponde a: Mayor Relevancia el pago a los entrenadores seguido de los costos incurridos por arrendamientos de zonas deportivas, y por último la compra de uniformes utilizados para los entrenamientos, rubros los cuales disminuyeron en el año 2020 con respecto al año 2019.

NOTA 15. GASTOS DE ADMINISTRACIÓN

La siguiente es la relación de los gastos operacionales incurridos por el CLUB para el periodo 2020-2019 observando una variación de un año a otro teniendo que:

(1) para el 2020 disminuyo el gasto deportivos reflejados en menor pago por servicio de ligas, dotaciones para entrenadores y otros

(2)El valor de los honorarios disminuyo con respecto al año 2019.

(3) este rubro disminuyo por el pago de procesamiento electrónico de datos, y por pago de servicios de entrenamiento.

(4) este rubro disminuyo por el pago de los arrendamientos algunos arreglos realizados a las sedes deportivas.

2020

2019 Gastos de personal (1) 16.400.330

40.012.760

Honorarios (2) 1.400.000

6.561.765

Arrendamientos (4) 120.000

11.440.000

Seguros 333.200

3.325.000

Servicios (3) 11.752.432

69.804.692

Gastos legales 0

0

Mantenimiento y reparaciones 16.456.012

6.955.508

Gastos de viaje 0

60.200

Diversos 1.638.073 22.358.558

TOTAL 48.100.047

160.518.483

NOTA 16. OTROS INGRESOS

2020

2019

Otros ingresos 747 2.557

TOTAL 747

2.557

Estos ingresos corresponden a intereses bancarios de la cuenta de ahorros del banco caja social.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB

NOTA 17. GASTOS NO OPERACIONES

2020

2019 GMF 39.195

211.352

Comisiones y manejo 1.160.803 6.271.891

TOTAL 1.199.998

6.483.242

Este saldo pertenece a los gastos bancarios ocasionados durante el periodo fiscal 2019 por concepto de GMF y comisiones.

NOTA 18. HECHOS POSTERIORES No se han presentado hechos posteriores que afecten los estados financieros con corte a 31 de diciembre de 2020.

NOTA 19. Aprobación de estados Financieros Los estados Financieros y las notas a 31 de diciembre de 2020-2019 fueron presentados por el representante Legal a la asamblea general para su aprobación.

________________________________________ ________________________________________ ALIXON CAMILO CHAMUCERO ORTIZ LIBARDO ENRIQUE VIDES Representante legal Contador Público T.P. 174358-T ________________________________________ BLANCA LUCIA PABON PABON Revisor Fiscal T.P. 241581-T

CERTIFICADO DE ESTADOS FINANCIEROS AÑO 2019

Señores CLUB DEPORTIVO ALIANZA FUTBOL CLUB Ciudad Nosotros el representante legal y contador general Certificamos que hemos preparado los Estados Financieros Básicos: Estado de Situación Financiera -a diciembre 31 de 2019, Estado de Resultados Integrales por el año 2019, Estado de cambio en el Patrimonio y el Estado de Flujo de Efectivo del año 2019, de acuerdo con la Ley 222 de 1995, ley 1314 de 2009 y sus reglamentarios, incluyendo sus correspondientes revelaciones, que forman un todo indivisible con estos. Los procedimientos de valuación, y presentación han sido aplicados uniformemente con sus políticas y reflejan razonablemente la Situación Financiera de la Empresa al 31 de diciembre de 2019 y además:

Las cifras incluidas son fielmente tomadas de los libros oficiales y auxiliares respectivos.

Garantizamos la existencia de los activos y pasivos cuantificables, así mismo sus derechos y obligaciones registrados de acuerdo con cortes de documentos y con las acumulaciones y compensaciones contables de sus transacciones en el ejercicio. Valuados, utilizando métodos de reconocido valor técnico.

Confirmamos la integridad de la información proporcionada puesto que todos los hechos económicos, han sido reconocidos en ellos.

Los hechos económicos se han registrado, clasificado, descrito y revelado dentro de los Estados Financieros Básicos y sus respectivas revelaciones, incluyendo sus gravámenes, restricciones a los activos; pasivos reales y contingentes, así como también las garantías que hemos dado a terceros.

No se han presentado hechos posteriores en el curso del periodo que requieran ajuste o revelaciones en los estados financieros o en las notas subsecuentes.

Los programas de sistemas que utiliza son legalmente adquiridos Dado en BOGOTÁ D.C. a lo 15 días del mes de Marzo de 2020.

ALIXON CAMILO CHAMUCERO ORTIZ LIBARDO ENRIQUE VIDES MARTÍNEZ Representante legal contador publico T.P. 174358-T

Bogotá, Marzo 15 de 2021.

DICTAMEN DEL REVISOR FISCAL SEÑORES Asamblea General CLUB DEPORTIVO ALIANZA FUTBOL CLUB

He examinado los Estados Financieros de CLUB DEPORTIVO ALIANZA FUTBOL CLUB, el Estado de Situación Financiera, el Estado de Resultados Integral, el Estado de Cambios en el Patrimonio y el Estado de Flujo de Efectivo comparativos por los años terminados en 31 de diciembre de 2020 y 2019, los cuales se encuentran certificados por el Representante Legal y el Contador Público. Estos estados financieros son responsabilidad de la Administración de la Entidad, una de mis funciones consiste en examinarlos y expresar una opinión sobre ellos.

Obtuve las informaciones necesarias para cumplir mis funciones y efectúe mis exámenes de acuerdo con normas de auditoría generalmente aceptadas en Colombia, la información que está en los Estados Financieros es extraída directamente del Software Contable. Tales normas de Auditoría requieren que planifique y ejecute la auditoria para satisfacerme de la razonabilidad de los estados financieros. Una auditoria comprende, entre otras cosas, el examen con base en pruebas selectivas de las evidencias que soportan los montos y las correspondientes revelaciones en los estados financieros; además, incluye el análisis de las normas contables utilizadas y de las estimaciones hechas por la Administración de la entidad, así como la evaluación de la presentación de los estados financieros en conjunto. Considero que mis auditorias proporcionan una base razonable para fundamentar la opinión que expreso a continuación.

En mi opinión, los Estados Financieros mencionados presentan la situación financiera de CLUB DEPORTIVO ALIANZA FUTBOL CLUB al 31 de diciembre de 2020 y 2019, los resultados de sus operaciones, cambios en el patrimonio y sus flujos de efectivo por los años que terminaron en esas fechas, de conformidad con las normas de contabilidad y de información financiera aceptadas en Colombia, en adelante NCIF, definidos mediante la Ley 1314 de 2009 reglamentadas por el decreto único reglamentario 2420 de 2015.

En cuanto al cumpliendo de normas sobre propiedad intelectual y derechos de autor, dejo constancia de que CLUB DEPORTIVO ALIANZA FUTBOL CLUB está cumpliendo con los preceptos establecidos en la Ley 603 del 2000.

CLUB DEPORTIVO ALIANZA FUTBOL CLUB ha atendido las normas relacionadas con la

ley 1581 de 2012 y decretos reglamentarios, respecto protección de Datos Personales

Cordial saludo

BLANCA PABÓN PABÓN Revisor Fiscal T. P. 241.581-T

![FUTBOL - hemeroteca-paginas.mundodeportivo.comhemeroteca-paginas.mundodeportivo.com/EMD02/HEM/1954/08/23/… · FUTBOL _fIt!!!PL 1;0] Medidas psicológicas en el fútbol En el Club](https://img.pdfslide.es/doc/110x75/5eadcc52e324ad3fa14d4c50/futbol-hemeroteca-futbol-fitpl-10-medidas-psicolgicas-en-el-ftbol-en.jpg)