Embed Size (px)

Citation preview

COMPENSACIÓN POR COMPENSACIÓN POR TIEMPO DE SERVICIOSTIEMPO DE SERVICIOSTIEMPO DE SERVICIOSTIEMPO DE SERVICIOS

Clotilde Atahuaman Sumarán

BASE LEGALBASE LEGAL

� Decreto Supremo Nº 001-97-TR

TUO de la CTS

� Decreto Supremo Nº 004-97-TR

Reglamento deTUO de la CTSReglamento deTUO de la CTS

� Ley Nº 29352 (01.05.09)

� Decreto Supremo Nº 016-2010-TR(25.12.10)

DEFINICIÓNDEFINICIÓN� Artículo 1º delTUO de la Ley de CTS:“[…] tiene la calidad de beneficio social de previsión delas contingencias que origina el cese en el trabajo y depromoción del trabajador y su familia”.

� Propósito: ser un auxilio económico del trabajador� Propósito: ser un auxilio económico del trabajadordesempleado que le permita afrontar lasconsecuencias del desempleo, de forma que puedasobrellevar las necesidades personales y la de losdependientes económicos del desempleado.

� Se debe otorgar con absoluta prescindencia delmotivo del cese.

TRABAJADORES CON DERECHOTRABAJADORES CON DERECHO

� Cumplan cuando menos, en promedio, una jornadamínima diaria de 4 horas ó 24 horas a la semana.◦ Se considera cumplido el requisito de 4 horas diarias, en loscasos en que la jornada semanal del trabajador dividido entre 6ó 5 días, según corresponda, resulte en promedio no menor de 4horas diarias.

� Si la jornada semanal es inferior a 5 días, seconsiderará cumplido dicho requisito cuando eltrabajador labore 20 horas a la semana, comomínimo.

� Cumplido un mes de labores.

TRABAJADORES EXCLUIDOSTRABAJADORES EXCLUIDOS� No están comprendidos los perciben el 30% o más delimporte de las tarifas que paga el público por losservicios.◦ No se considera tarifa las remuneraciones de naturalezaimprecisa tales como la comisión y el destajo.

� No se encuentran obligados, los empleadores que� No se encuentran obligados, los empleadores quehubieran suscrito convenio de RIA que incluya la CTS.

� Trabajadores a tiempo parcial cuya jornada sea menor a24 horas semanales.

� Trabajadores que no tengan un mes de labores.

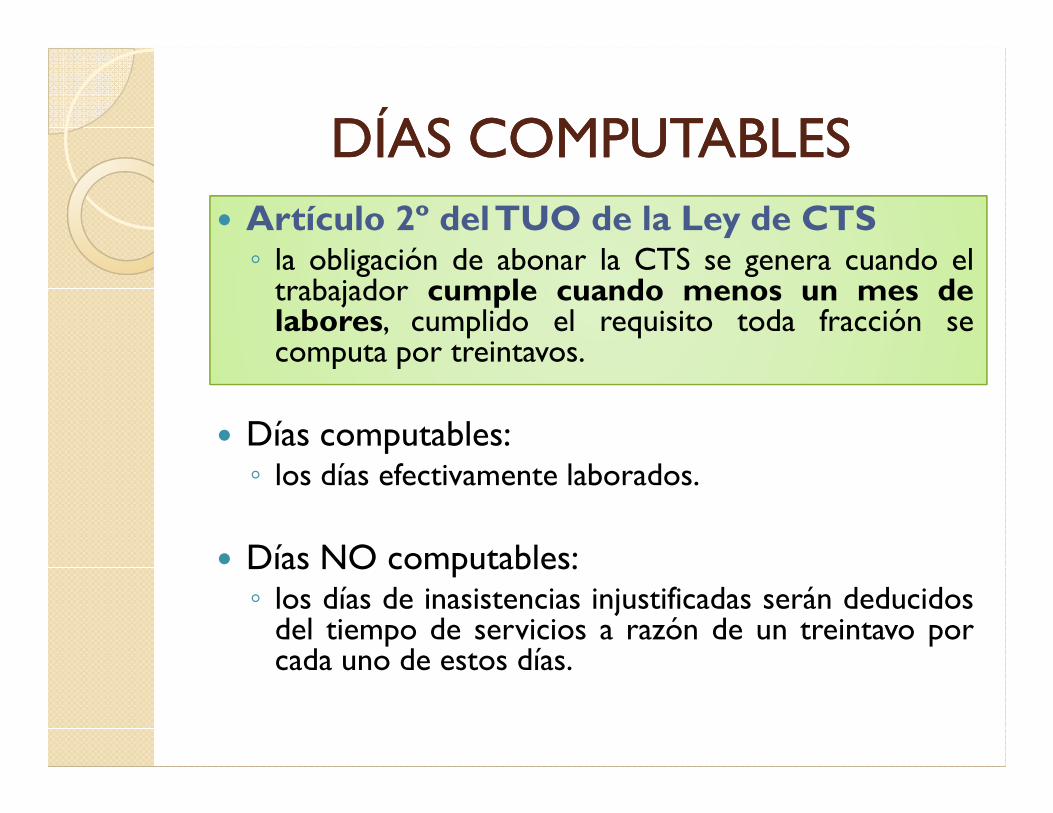

DÍAS COMPUTABLESDÍAS COMPUTABLES� Artículo 2º delTUO de la Ley de CTS◦ la obligación de abonar la CTS se genera cuando eltrabajador cumple cuando menos un mes delabores, cumplido el requisito toda fracción secomputa por treintavos.

� Días computables:◦ los días efectivamente laborados.

� Días NO computables:◦ los días de inasistencias injustificadas serán deducidosdel tiempo de servicios a razón de un treintavo porcada uno de estos días.

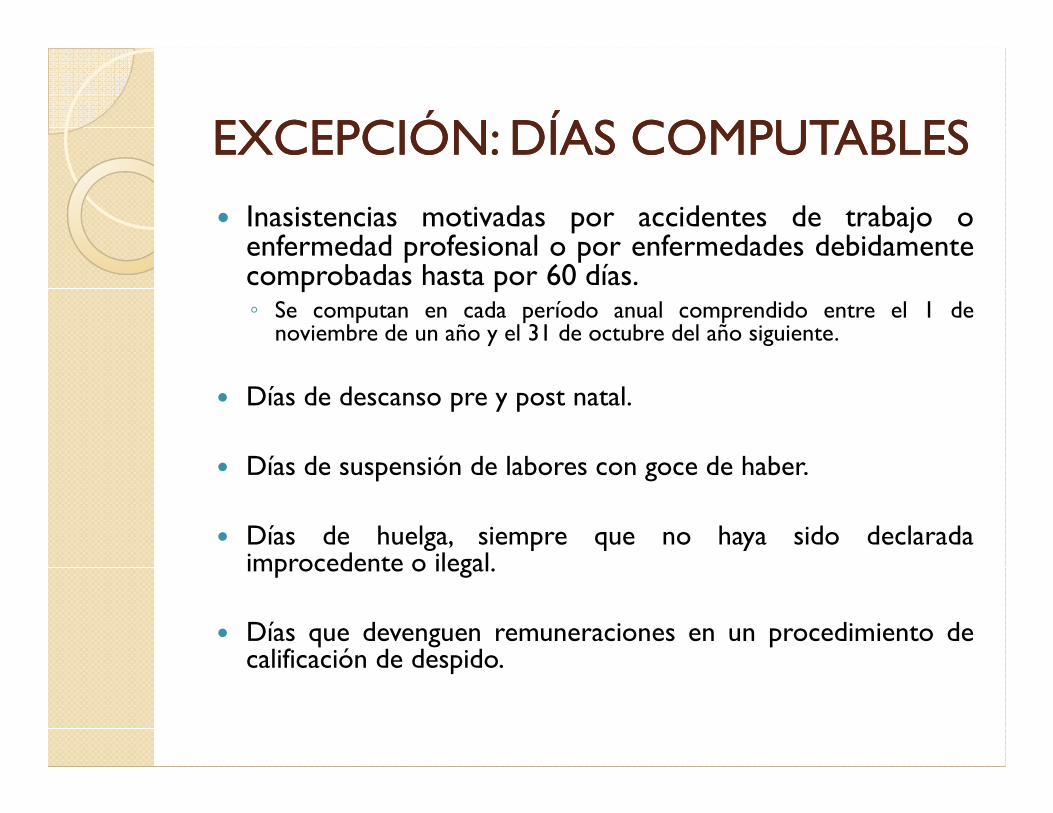

EXCEPCIÓN: DÍAS COMPUTABLESEXCEPCIÓN: DÍAS COMPUTABLES

� Inasistencias motivadas por accidentes de trabajo oenfermedad profesional o por enfermedades debidamentecomprobadas hasta por 60 días.◦ Se computan en cada período anual comprendido entre el 1 denoviembre de un año y el 31 de octubre del año siguiente.

� Días de descanso pre y post natal.� Días de descanso pre y post natal.

� Días de suspensión de labores con goce de haber.

� Días de huelga, siempre que no haya sido declaradaimprocedente o ilegal.

� Días que devenguen remuneraciones en un procedimiento decalificación de despido.

CASO PRÁCTICOCASO PRÁCTICO� Juan tiene un CITT por 90 días del 1 de marzo del 2012al 29 de mayo del 2012.

DÍAS DE SUBSIDIO POR INCAPACIDAD = 90 DÍAS

31 días MARZO 29 días MAYO30 días ABRIL

� CTS período NOV-ABRIL, será computable del 1noviembre 2011 al 29 de abril del 2012.

1 NOVIEMBRE 2011

31 OCTUBRE 2012

60 primeros días de incapacidad serán computables como días

laborales para el cálculo de la CTS

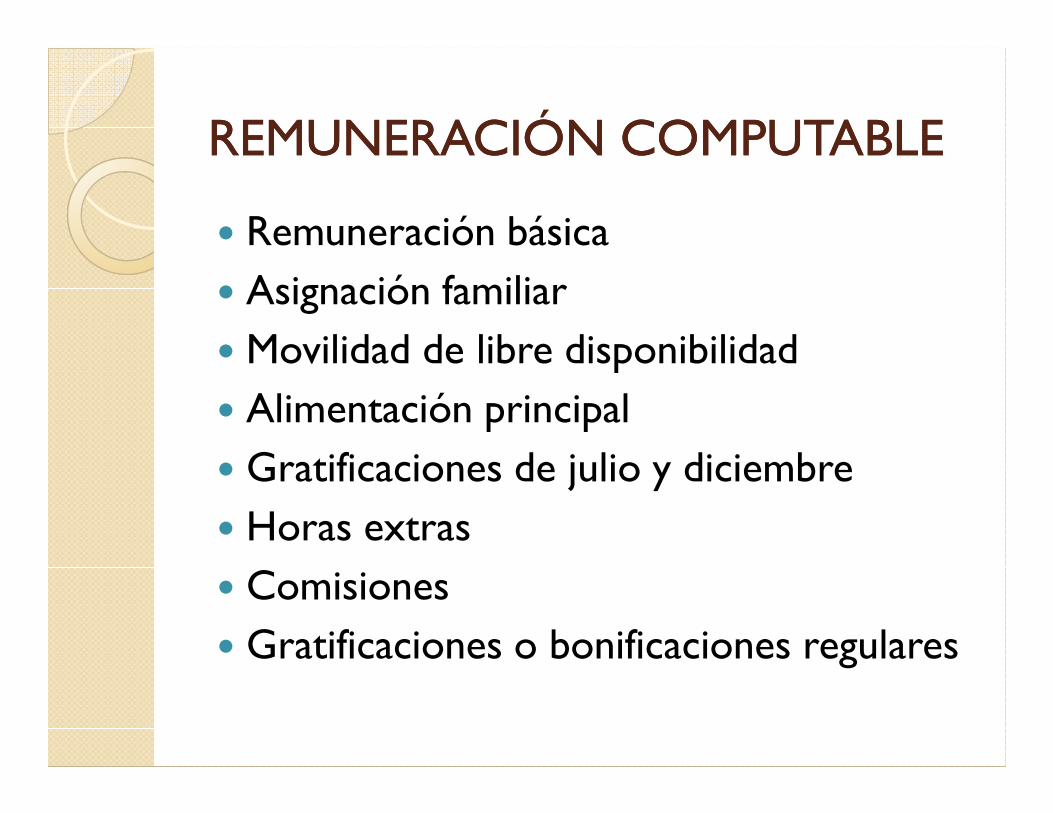

REMUNERACIÓN COMPUTABLEREMUNERACIÓN COMPUTABLE

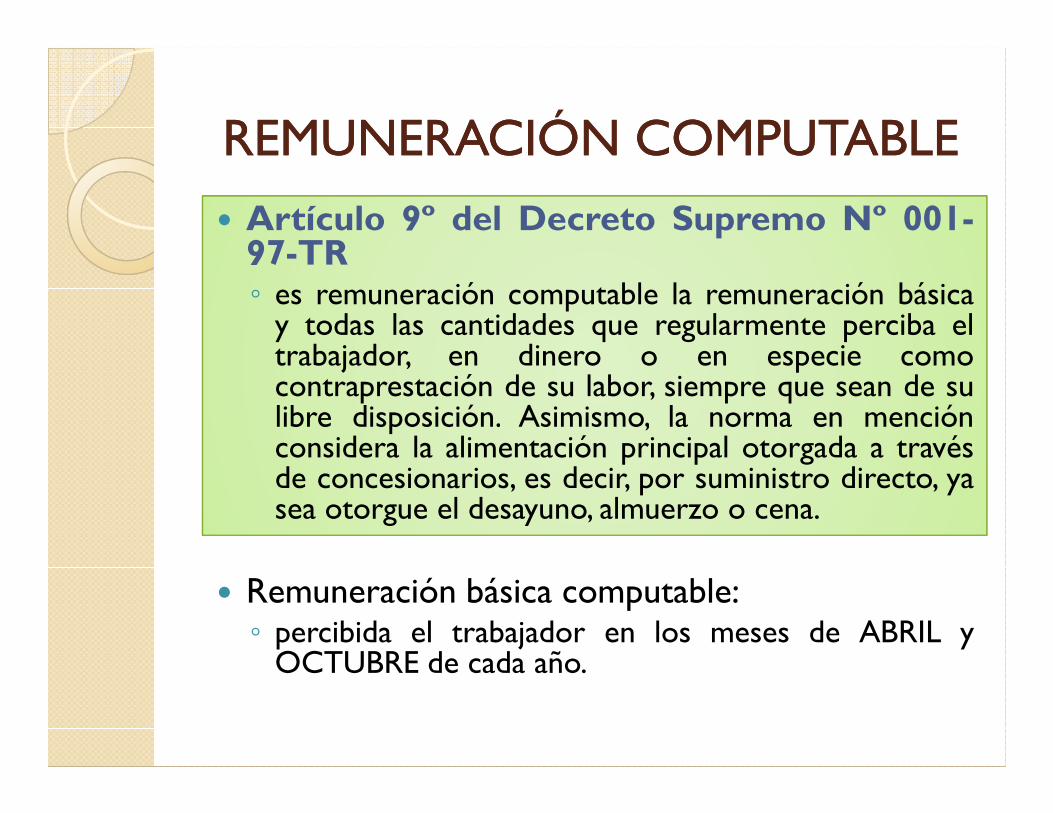

� Artículo 9º del Decreto Supremo Nº 001-97-TR◦ es remuneración computable la remuneración básicay todas las cantidades que regularmente perciba eltrabajador, en dinero o en especie comocontraprestación de su labor, siempre que sean de sulibre disposición. Asimismo, la norma en menciónlibre disposición. Asimismo, la norma en menciónconsidera la alimentación principal otorgada a travésde concesionarios, es decir, por suministro directo, yasea otorgue el desayuno, almuerzo o cena.

� Remuneración básica computable:◦ percibida el trabajador en los meses de ABRIL yOCTUBRE de cada año.

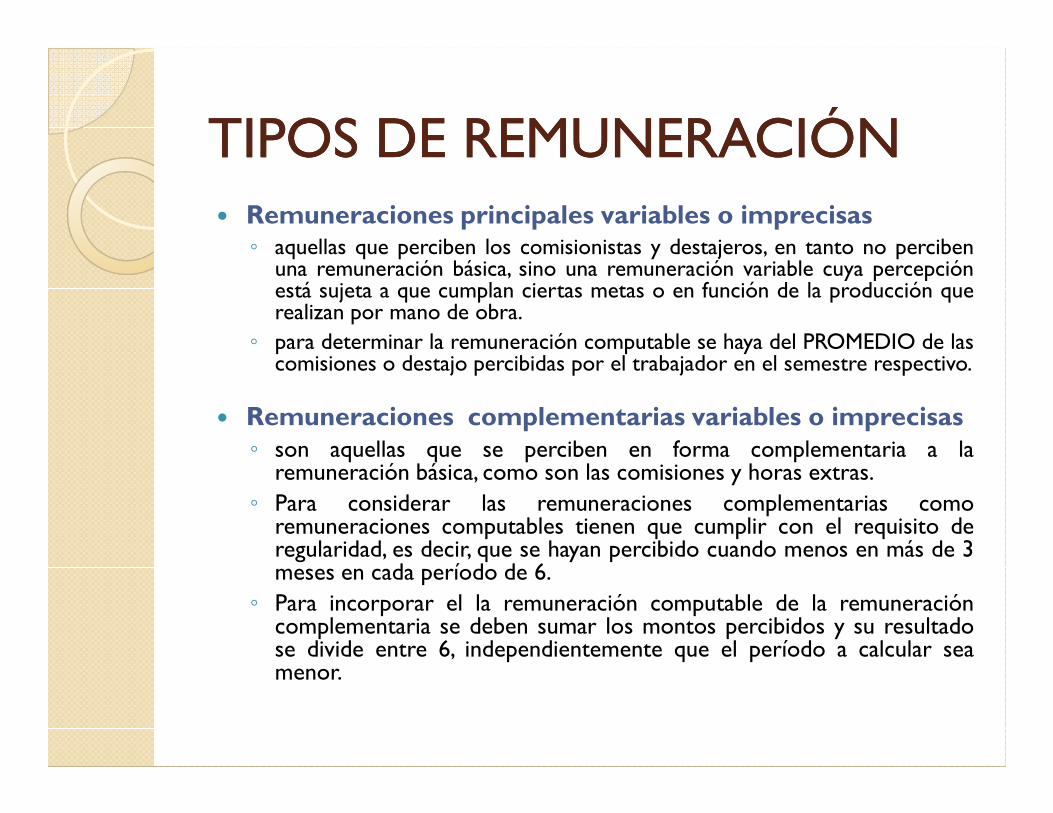

TIPOS DE REMUNERACIÓNTIPOS DE REMUNERACIÓN� Remuneraciones principales variables o imprecisas◦ aquellas que perciben los comisionistas y destajeros, en tanto no percibenuna remuneración básica, sino una remuneración variable cuya percepciónestá sujeta a que cumplan ciertas metas o en función de la producción querealizan por mano de obra.

◦ para determinar la remuneración computable se haya del PROMEDIO de lascomisiones o destajo percibidas por el trabajador en el semestre respectivo.

Remuneraciones complementarias variables o imprecisas� Remuneraciones complementarias variables o imprecisas◦ son aquellas que se perciben en forma complementaria a laremuneración básica, como son las comisiones y horas extras.

◦ Para considerar las remuneraciones complementarias comoremuneraciones computables tienen que cumplir con el requisito deregularidad, es decir, que se hayan percibido cuando menos en más de 3meses en cada período de 6.

◦ Para incorporar el la remuneración computable de la remuneracióncomplementaria se deben sumar los montos percibidos y su resultadose divide entre 6, independientemente que el período a calcular seamenor.

REMUNERACIÓN COMPUTABLEREMUNERACIÓN COMPUTABLE

� Remuneración básica

� Asignación familiar

� Movilidad de libre disponibilidad

� Alimentación principal� Alimentación principal

� Gratificaciones de julio y diciembre

� Horas extras

� Comisiones

� Gratificaciones o bonificaciones regulares

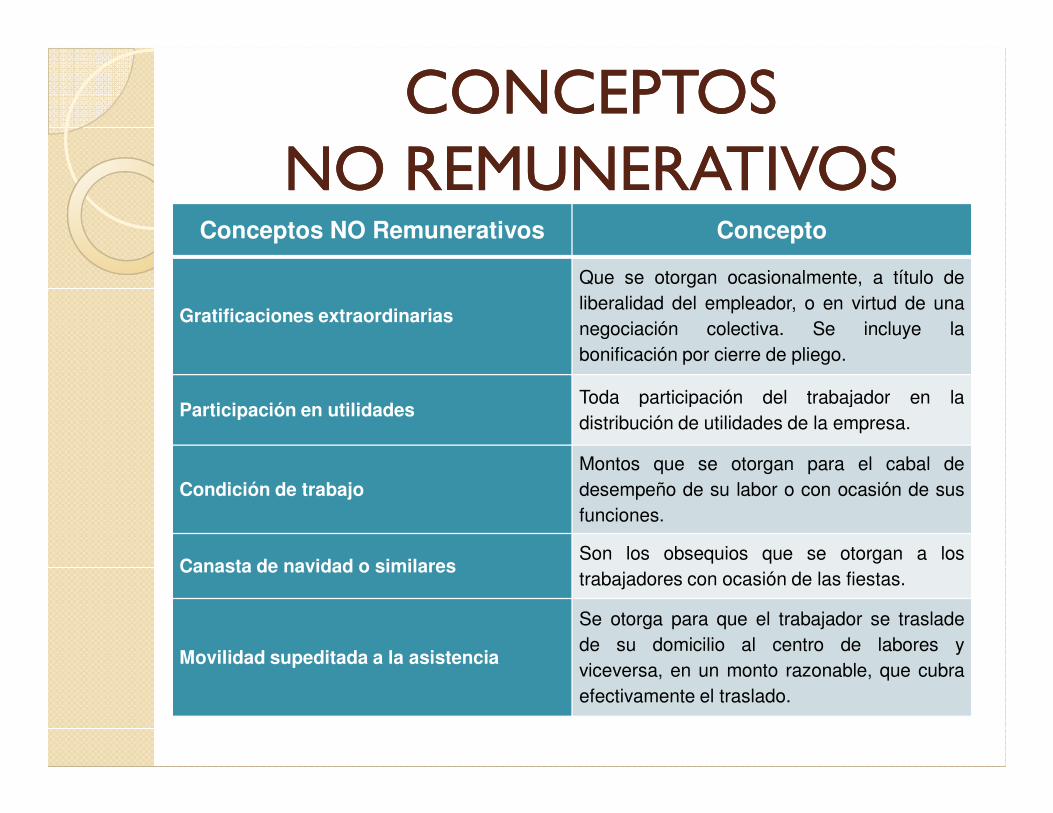

CONCEPTOS CONCEPTOS NO REMUNERATIVOSNO REMUNERATIVOS

Conceptos NO Remunerativos Concepto

Gratificaciones extraordinarias

Que se otorgan ocasionalmente, a título de

liberalidad del empleador, o en virtud de una

negociación colectiva. Se incluye la

bonificación por cierre de pliego.

Participación en utilidadesToda participación del trabajador en la

Participación en utilidadesToda participación del trabajador en la

distribución de utilidades de la empresa.

Condición de trabajo

Montos que se otorgan para el cabal de

desempeño de su labor o con ocasión de sus

funciones.

Canasta de navidad o similaresSon los obsequios que se otorgan a los

trabajadores con ocasión de las fiestas.

Movilidad supeditada a la asistencia

Se otorga para que el trabajador se traslade

de su domicilio al centro de labores y

viceversa, en un monto razonable, que cubra

efectivamente el traslado.

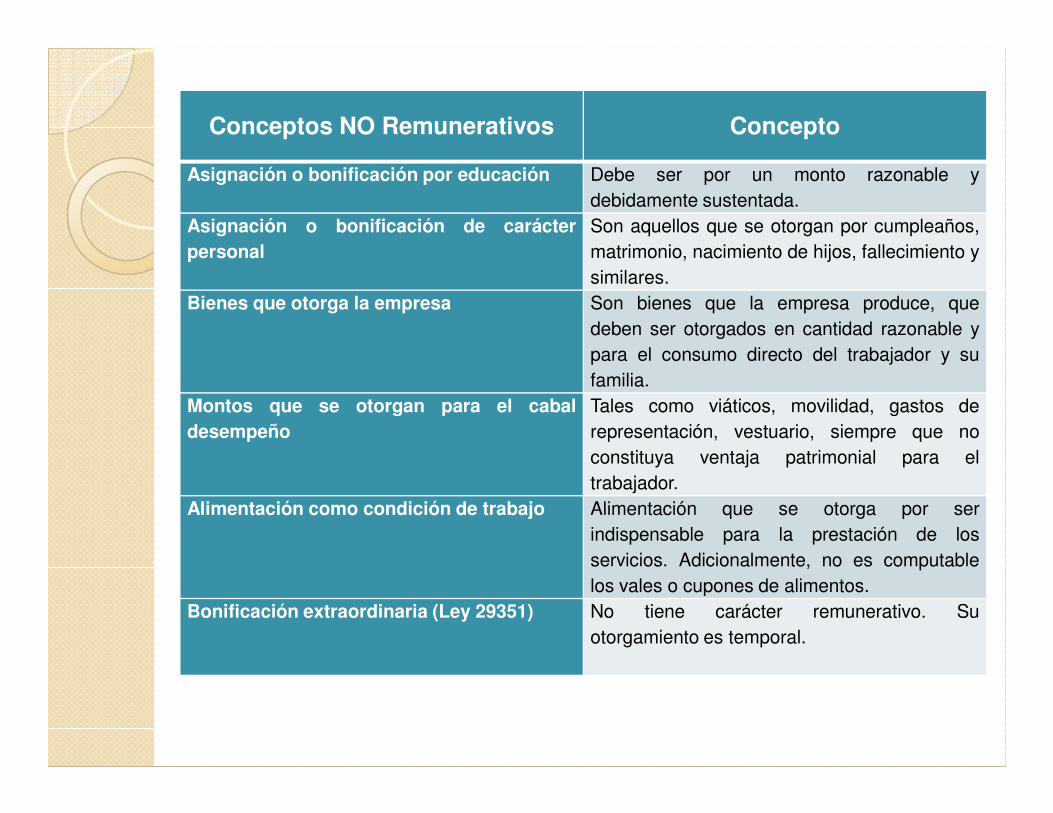

Conceptos NO Remunerativos Concepto

Asignación o bonificación por educación Debe ser por un monto razonable y

debidamente sustentada.

Asignación o bonificación de carácter

personal

Son aquellos que se otorgan por cumpleaños,

matrimonio, nacimiento de hijos, fallecimiento y

similares.

Bienes que otorga la empresa Son bienes que la empresa produce, que

deben ser otorgados en cantidad razonable y

para el consumo directo del trabajador y su

familia.

Montos que se otorgan para el cabal Tales como viáticos, movilidad, gastos deMontos que se otorgan para el cabal

desempeño

Tales como viáticos, movilidad, gastos de

representación, vestuario, siempre que no

constituya ventaja patrimonial para el

trabajador.

Alimentación como condición de trabajo Alimentación que se otorga por ser

indispensable para la prestación de los

servicios. Adicionalmente, no es computable

los vales o cupones de alimentos.

Bonificación extraordinaria (Ley 29351) No tiene carácter remunerativo. Su

otorgamiento es temporal.

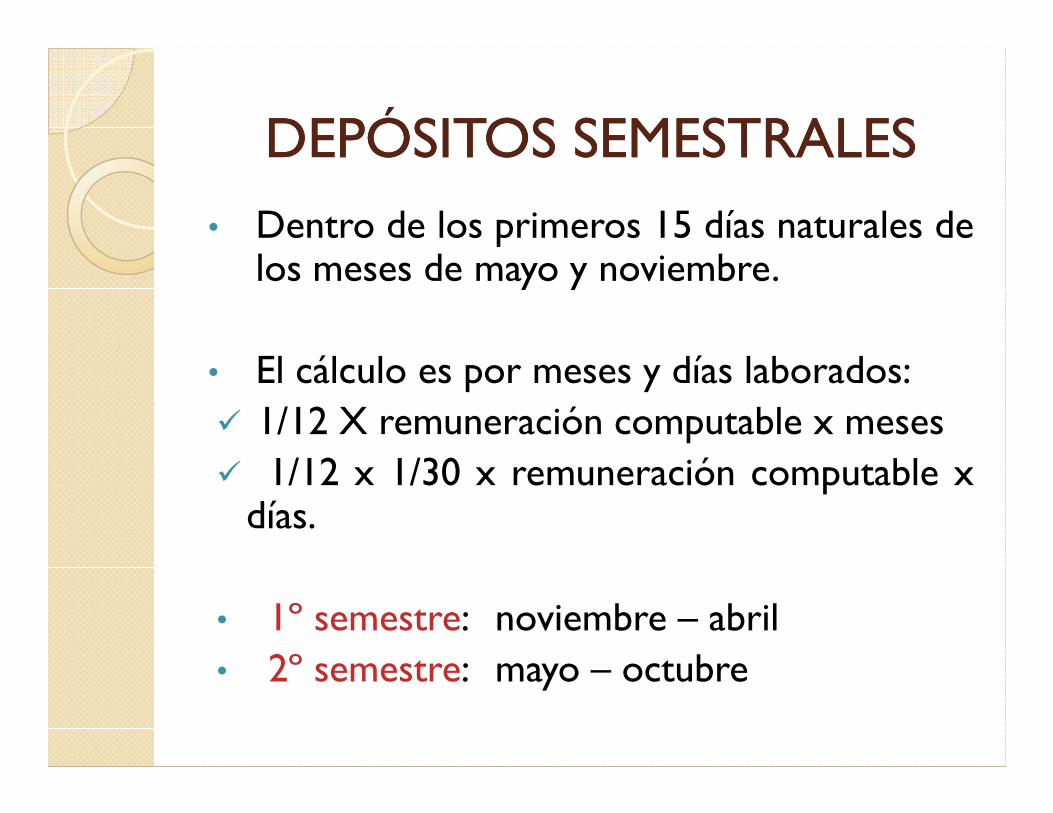

DEPÓSITOS SEMESTRALESDEPÓSITOS SEMESTRALES

• Dentro de los primeros 15 días naturales delos meses de mayo y noviembre.

• El cálculo es por meses y días laborados:� 1/12 X remuneración computable x meses� 1/12 X remuneración computable x meses� 1/12 x 1/30 x remuneración computable xdías.

• 1º semestre: noviembre – abril• 2º semestre: mayo – octubre

PLAZO PARA EL DEPÓSITOPLAZO PARA EL DEPÓSITO� Se ha establecido un plazo legal para el pago directo de la CTS o el

depósito correspondiente, vencido el plazo y no habiéndose cumplido conpagar o depositar la CTS, el empleador queda automáticamente obligado alpago de los intereses que se hubiera generado, asimismo está obligado aasumir la diferencia de cambio, si el depósito hubiera sido solicitadoen moneda extranjera.

� Se deposita semestralmente en la entidad depositaria elegida por eltrabajador.trabajador.◦ Efectuado el depósito queda cumplida y pagada la obligación◦ sin perjuicio de los reintegros que deban efectuarse en caso de depósito insuficiente o

que resultare menor.

� Se devengue al cese del trabajador por un período menor a 1 semestre,ésta le será pagada directamente por el empleador, con efectocancelatorio.◦ La remuneración computable será la vigente a la fecha del cese.◦ Salvo que la duración del contrato original con o sin prorrogas sea mayor a 6 meses,

debiendo hacer los depósitos.

CRITERIOS CRITERIOS -- PLAZO PLAZO PARA EL DEPÓSITOPARA EL DEPÓSITO

� Los pagos o depósitos deben efectuarse dentro de los 15primeros días del mes de MAYO o NOVIEMBRE, segúncorresponda.

� Si el último día es inhábil, el depósito puede efectuarse el primerdía hábil siguiente.

� La CTS se devenga al primer mes de iniciado el vínculo laboral, esdecir, que cumplido un mes de labores el trabajador tiene derechoa que se le abone la CTS en el período correspondiente, y si laboraun mes y “x” días, dicha fracción se computará por treintavos.

� Si el empleador efectúa un depósito parcial de la CTS, tiene laobligación de reintegrar el monto restante, además del pago de losintereses que se hubiera generado sobre el saldo.

CRITERIOS CRITERIOS -- PLAZO PARA EL DEPÓSITOPLAZO PARA EL DEPÓSITO

� La remuneración computable es la percibida en ABRIL yOCTUBRE de cada mes.

� Para efectos laborales se entiende realizado el depósito en lafecha en la que el empleador lo lleva a cabo.

� Ante un incremento de remuneraciones que importe el� Ante un incremento de remuneraciones que importe elabono de algún reintegro de la CTS, la norma señala que elempleador deberá depositar el correspondiente reintegro sincargo a pagar intereses, siendo el plazo para abonar dentrode los 15 días naturales posteriores a la fecha de publicaciónde la disposición gubernamental, o de la firma de laconvención colectiva, o de la notificación del laudo arbitral, ode la fecha en que se hizo efectiva la decisión unilateral delempleador o de cualquier otra forma de conclusión de lanegociación colectiva.

OBLIGACIONES DEL EMPLEADOROBLIGACIONES DEL EMPLEADOR� El empleador, dentro del plazo de 5 días hábiles, tiene la obligaciónde entregar a cada trabajador, bajo cargo, una liquidacióndebidamente firmada que contenga la siguiente informaciónmínima:◦ Fecha y número u otra seña otorgada por el depositario que indique que se ha

realizado el depósito◦ Nombre o razón social del empleador y su domicilio◦ Nombre completo del trabajadorNombre completo del trabajador◦ Información detallada de la remuneración computable◦ Período de servicios que se cancela◦ Nombre completo del representante del empleador que suscribe la liquidación

� Si el trabajador informa a su empleador de su decisión de trasladarsu CTS a otra entidad depositaria, el empleador teniendoconocimiento de la decisión del trabajador debe informar a laentidad depositaria, dentro del plazo de 8 días hábiles, lasinstrucciones correspondientes para que efectúe el trasladodirectamente al nuevo depositario designado por el trabajador.

FACULTADES DEL TRABAJADORFACULTADES DEL TRABAJADORPLAZO PARA COMUNICAR� Tiene que elegir una entidad depositaria para que se abonenlas CTS y comunicar al empleador por escrito y bajo cargo,en un plazo que no exceda del 30 de abril o 31 de octubresegún su fecha de ingreso, el nombre del depositario que haelegido.◦ De manera excepcional, si el trabajador no cumple con informar◦ De manera excepcional, si el trabajador no cumple con informaral empleador, éste debe efectuar el depósito en cualquiera de lasinstituciones financieras bajo la modalidad de depósito a plazofijo por el período más largo permitido.

� El trabajador debe elegir entre los depositarios quedomicilien en la provincia donde se encuentre ubicado sucentro de trabajo,◦ y en caso que no haya, será el de la provincia más próxima o demás fácil acceso.

FACULTADES DEL TRABAJADORFACULTADES DEL TRABAJADOR

� Precisar que el trabajador tiene derecho a elegir unsolo depositario.◦ Artículo 33º del Decreto Supremo Nº 001-97-TR.

ELECCION TIPO DE MONEDA� Tiene el derecho a elegir que el depósito sea en� Tiene el derecho a elegir que el depósito sea enmoneda nacional o extranjera, o puede decidir queuna parte de la CTS se deposite en moneda nacionaly otra en moneda extranjera.◦ El empleador puede elegir si deposita directamente en lamoneda extranjera o entrega en moneda nacional aldepositario elegido con instrucciones de que se efectúe eldepósito en moneda extranjera, siendo de cargo deldepositario efectuar la transacción correspondiente.

FACULTADES DEL TRABAJADORFACULTADES DEL TRABAJADORCAMBIO DE ENTIDAD DEPOSITARIA� El trabajador puede cambiar de entidad depositaria y disponeren cualquier momento el traslado del monto acumulado de suCTS e intereses, debiendo notificar tal decisión a su empleador.◦ Si bien la norma no señala que tiene que ser por medio formal,sugerimos que sea mediante documento escrito y bajo cargo a efectosde tener una prueba documental de tal comunicación.

OBSERVACIÓN DE LA LIQUIDACIÓN� La norma faculta al trabajador a observar por escrito suliquidación de CTS calculada por el empleador, si no estuvieraconforme con la misma, debiendo el empleador proceder a surevisión en el plazo máximo de 3 días útiles de recibida laobservación, comunicando por escrito el resultado al trabajador.◦ Si el trabajador no estuviera conforme con la respuesta del empleador,tienen la potestad de recurrir a la Autoridad Inspectiva deTrabajo.

CESE DEL TRABAJADORCESE DEL TRABAJADOR¿CUÁNDO SE PRODUCE EL CESE DELTRABAJADOR?� El cese del trabajador se produce cuando se extingue el vínculo laboral porque se

produjo una de las causales prevista en el artículo 16º del Decreto Supremo Nº003-97-TR,TUO de la Ley de Competitividad y Productividad Laboral.

ENTREGA DEL CERTIFICADO DE CESE

� Producido el cese del trabajador, el empleador tiene la obligación deentregar dentro de las 48 horas de ocurrido el mismo, la liquidación de losbeneficios sociales y la certificación que acredite el cese.beneficios sociales y la certificación que acredite el cese.

� El trabajador presentará la certificación de cese a la entidad depositariapara el retiro correspondiente de la CTS y sus intereses.

NEGATIVA DEL EMPLEADOR

� Si el empleador se niega de manera injustificada, o demora la entrega delcertificado o se genera cualquier situación que acredite la imposibilidad delotorgamiento de la constancia de cese y la liquidación correspondiente,vencido el plazo establecido por la norma, la Autoridad Inspectiva deTrabajo tiene la facultad para extender el certificado de cese que permitaal trabajador el retiro de sus beneficios sociales.

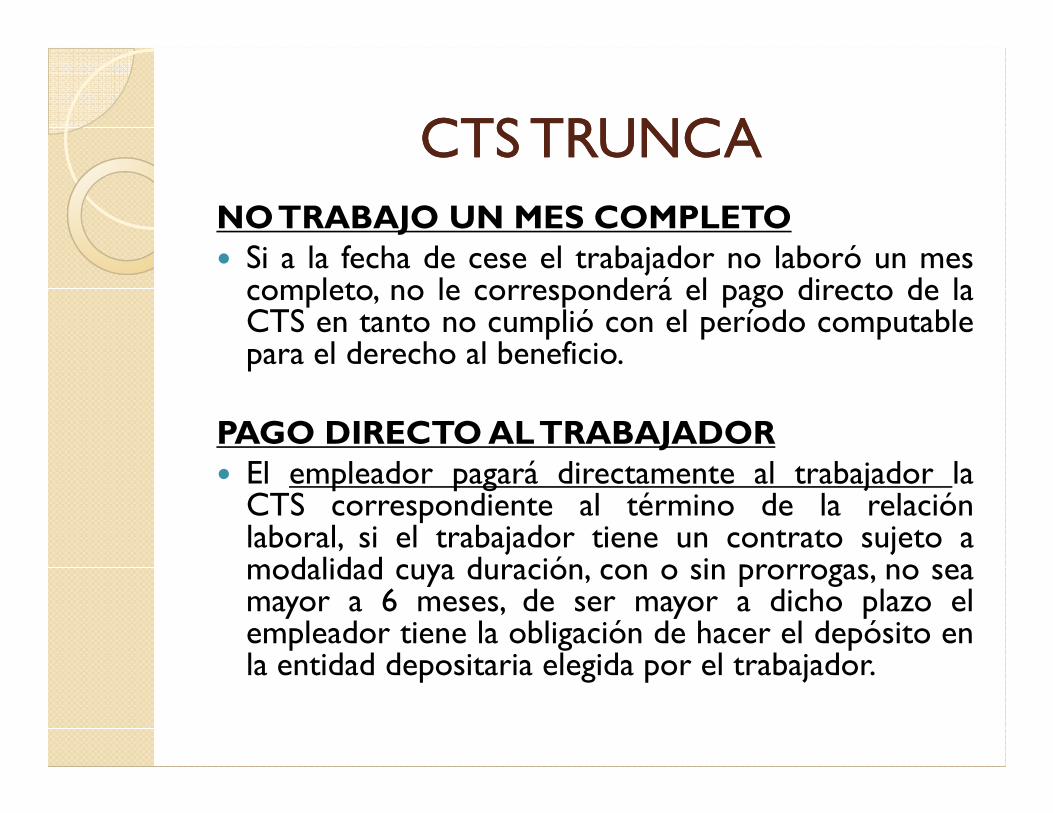

CTS TRUNCACTS TRUNCANOTRABAJO UN MES COMPLETO� Si a la fecha de cese el trabajador no laboró un mescompleto, no le corresponderá el pago directo de laCTS en tanto no cumplió con el período computablepara el derecho al beneficio.

PAGO DIRECTOALTRABAJADOR� El empleador pagará directamente al trabajador laCTS correspondiente al término de la relaciónlaboral, si el trabajador tiene un contrato sujeto amodalidad cuya duración, con o sin prorrogas, no seamayor a 6 meses, de ser mayor a dicho plazo elempleador tiene la obligación de hacer el depósito enla entidad depositaria elegida por el trabajador.

REGÍMENES ESPECIALESREGÍMENES ESPECIALESREGÍMENES ESPECIALESREGÍMENES ESPECIALES

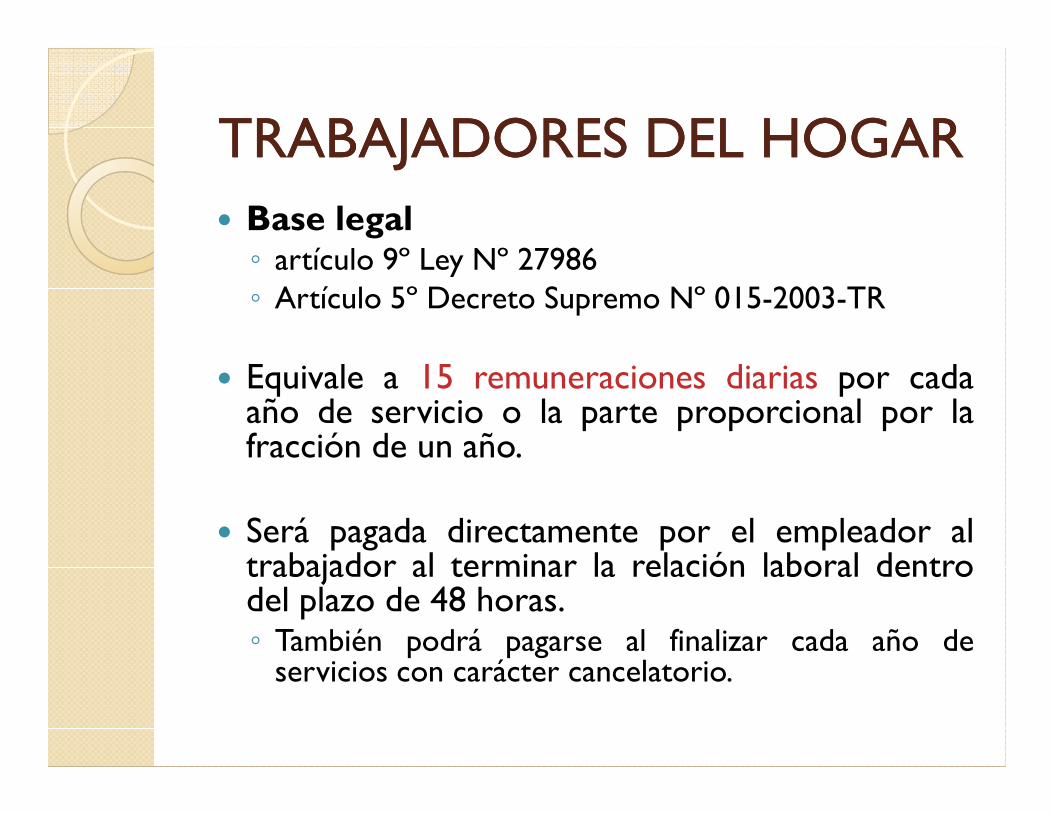

TRABAJADORES DEL HOGARTRABAJADORES DEL HOGAR� Base legal◦ artículo 9º Ley Nº 27986◦ Artículo 5º Decreto Supremo Nº 015-2003-TR

� Equivale a 15 remuneraciones diarias por cadaaño de servicio o la parte proporcional por laaño de servicio o la parte proporcional por lafracción de un año.

� Será pagada directamente por el empleador altrabajador al terminar la relación laboral dentrodel plazo de 48 horas.◦ También podrá pagarse al finalizar cada año deservicios con carácter cancelatorio.

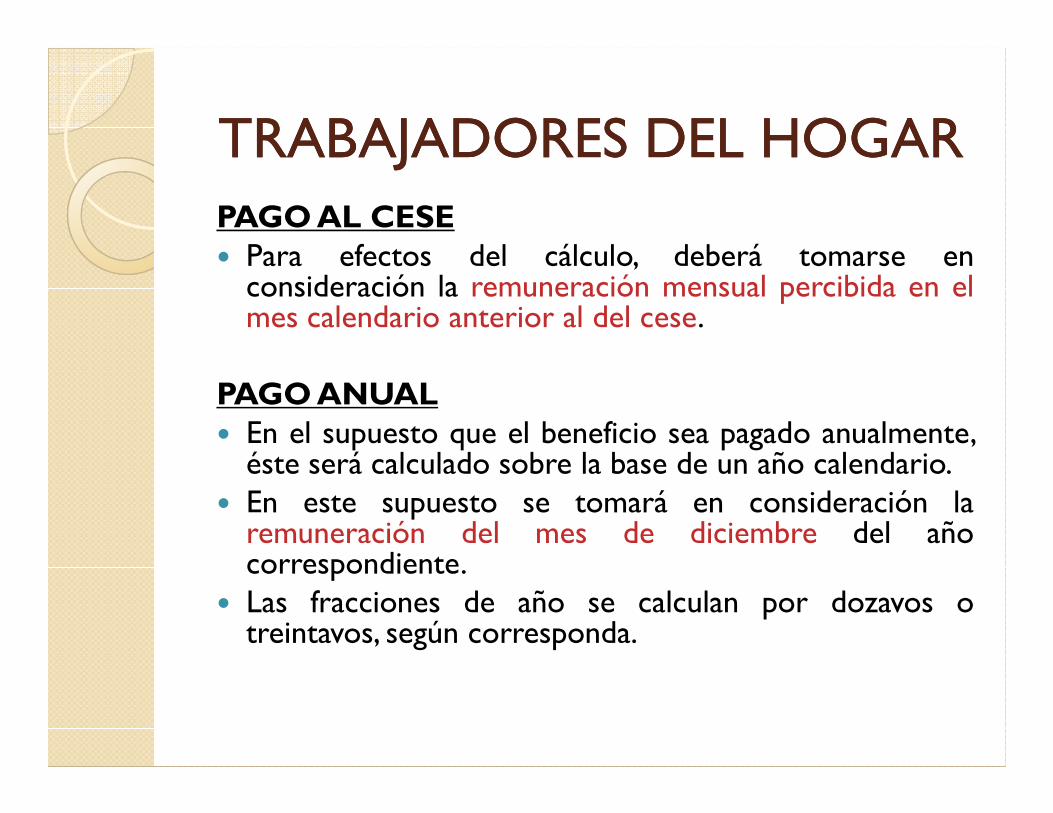

TRABAJADORES DEL HOGARTRABAJADORES DEL HOGARPAGOAL CESE� Para efectos del cálculo, deberá tomarse enconsideración la remuneración mensual percibida en elmes calendario anterior al del cese.

PAGOANUALPAGOANUAL� En el supuesto que el beneficio sea pagado anualmente,éste será calculado sobre la base de un año calendario.

� En este supuesto se tomará en consideración laremuneración del mes de diciembre del añocorrespondiente.

� Las fracciones de año se calculan por dozavos otreintavos, según corresponda.

MICROEMPRESAMICROEMPRESA

� BASE LEGAL◦ Decreto Supremo Nº 007-2008-TR

◦ Decreto Supremo Nº 008-2008-TR

� El Decreto Supremo Nº 007-2008-TR no reconoce este derecho a los trabajadores bajo el régimen de la microempresa.

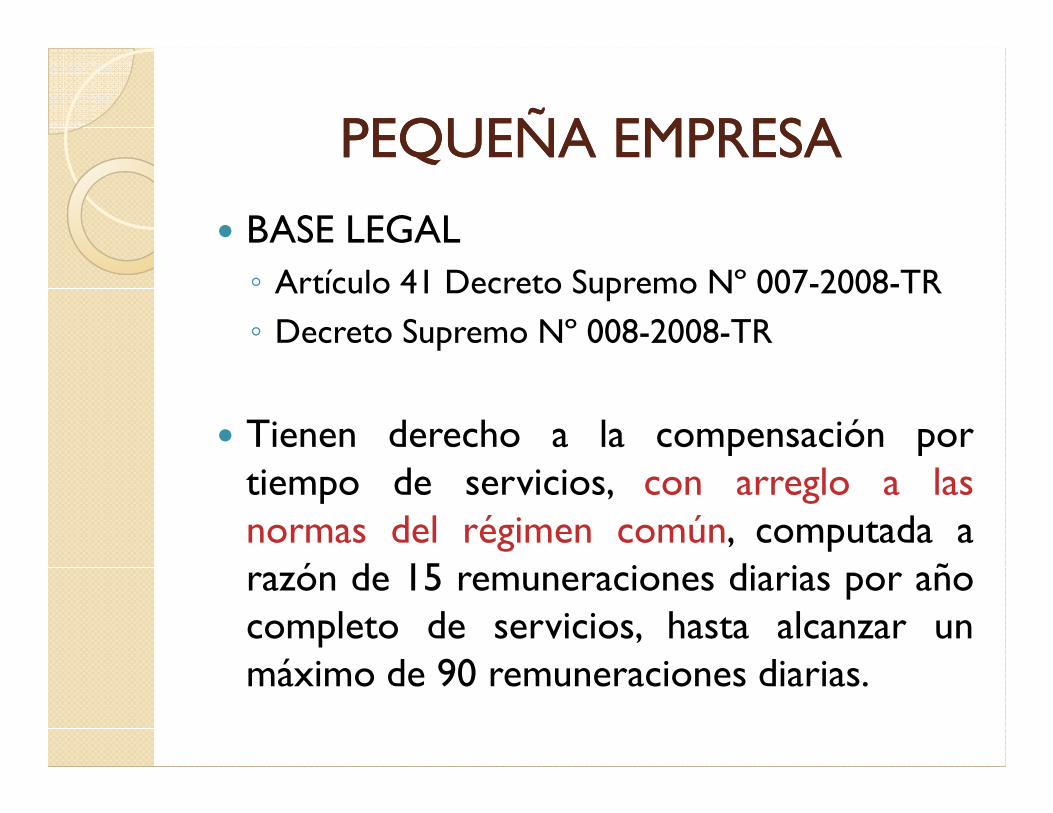

PEQUEÑA EMPRESAPEQUEÑA EMPRESA

� BASE LEGAL◦ Artículo 41 Decreto Supremo Nº 007-2008-TR

◦ Decreto Supremo Nº 008-2008-TR

� Tienen derecho a la compensación portiempo de servicios, con arreglo a lasnormas del régimen común, computada arazón de 15 remuneraciones diarias por añocompleto de servicios, hasta alcanzar unmáximo de 90 remuneraciones diarias.

REGÍMENES REGÍMENES AGRARIOAGRARIO

� BASE LEGAL◦ Artículo 7º Ley Nº 27360

� La remuneración diaria (RD) incluye a la� La remuneración diaria (RD) incluye a laCTS y las gratificaciones de Fiestas Patriasy Navidad.

� RD = S/. 29.27

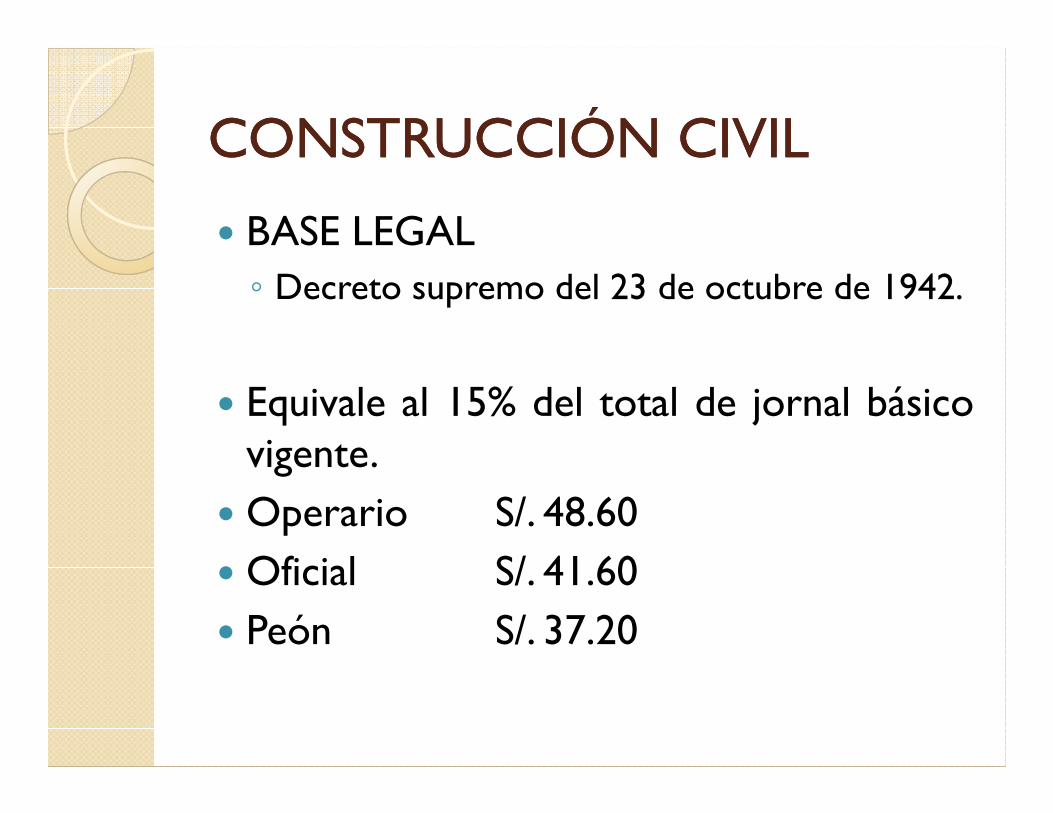

CONSTRUCCIÓN CIVILCONSTRUCCIÓN CIVIL

� BASE LEGAL◦ Decreto supremo del 23 de octubre de 1942.

� Equivale al 15% del total de jornal básico� Equivale al 15% del total de jornal básicovigente.

� Operario S/. 48.60

� Oficial S/. 41.60

� Peón S/. 37.20

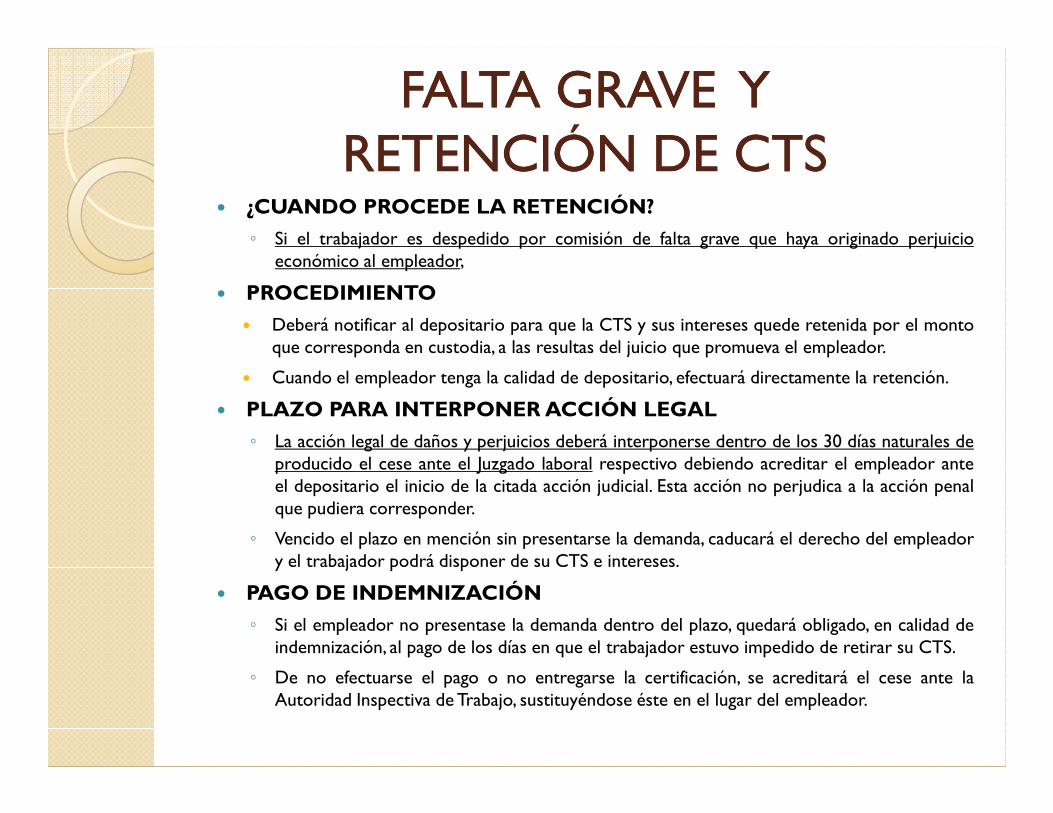

FALTA GRAVE Y FALTA GRAVE Y RETENCIÓN DE CTSRETENCIÓN DE CTS

� ¿CUANDO PROCEDE LA RETENCIÓN?

◦ Si el trabajador es despedido por comisión de falta grave que haya originado perjuicioeconómico al empleador,

� PROCEDIMIENTO

� Deberá notificar al depositario para que la CTS y sus intereses quede retenida por el montoque corresponda en custodia, a las resultas del juicio que promueva el empleador.

� Cuando el empleador tenga la calidad de depositario, efectuará directamente la retención.

� PLAZO PARA INTERPONERACCIÓN LEGAL� PLAZO PARA INTERPONERACCIÓN LEGAL

◦ La acción legal de daños y perjuicios deberá interponerse dentro de los 30 días naturales deproducido el cese ante el Juzgado laboral respectivo debiendo acreditar el empleador anteel depositario el inicio de la citada acción judicial. Esta acción no perjudica a la acción penalque pudiera corresponder.

◦ Vencido el plazo en mención sin presentarse la demanda, caducará el derecho del empleadory el trabajador podrá disponer de su CTS e intereses.

� PAGO DE INDEMNIZACIÓN

◦ Si el empleador no presentase la demanda dentro del plazo, quedará obligado, en calidad deindemnización, al pago de los días en que el trabajador estuvo impedido de retirar su CTS.

◦ De no efectuarse el pago o no entregarse la certificación, se acreditará el cese ante laAutoridad Inspectiva deTrabajo, sustituyéndose éste en el lugar del empleador.

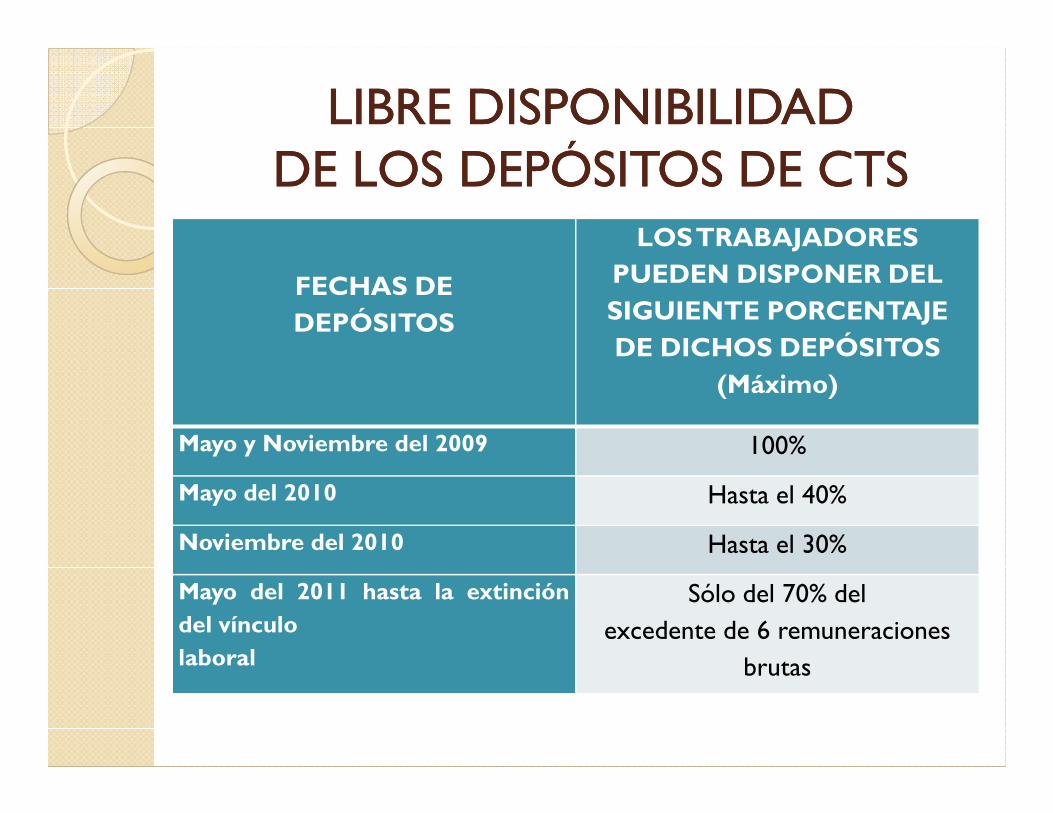

LIBRE DISPONIBILIDAD LIBRE DISPONIBILIDAD DE LOS DEPÓSITOS DE CTSDE LOS DEPÓSITOS DE CTS

FECHAS DE DEPÓSITOS

LOS TRABAJADORESPUEDEN DISPONER DELSIGUIENTE PORCENTAJEDE DICHOS DEPÓSITOS

(Máximo)

Mayo y Noviembre del 2009 100%

Mayo del 2010 Hasta el 40%

Noviembre del 2010 Hasta el 30%

Mayo del 2011 hasta la extincióndel vínculolaboral

Sólo del 70% delexcedente de 6 remuneraciones

brutas

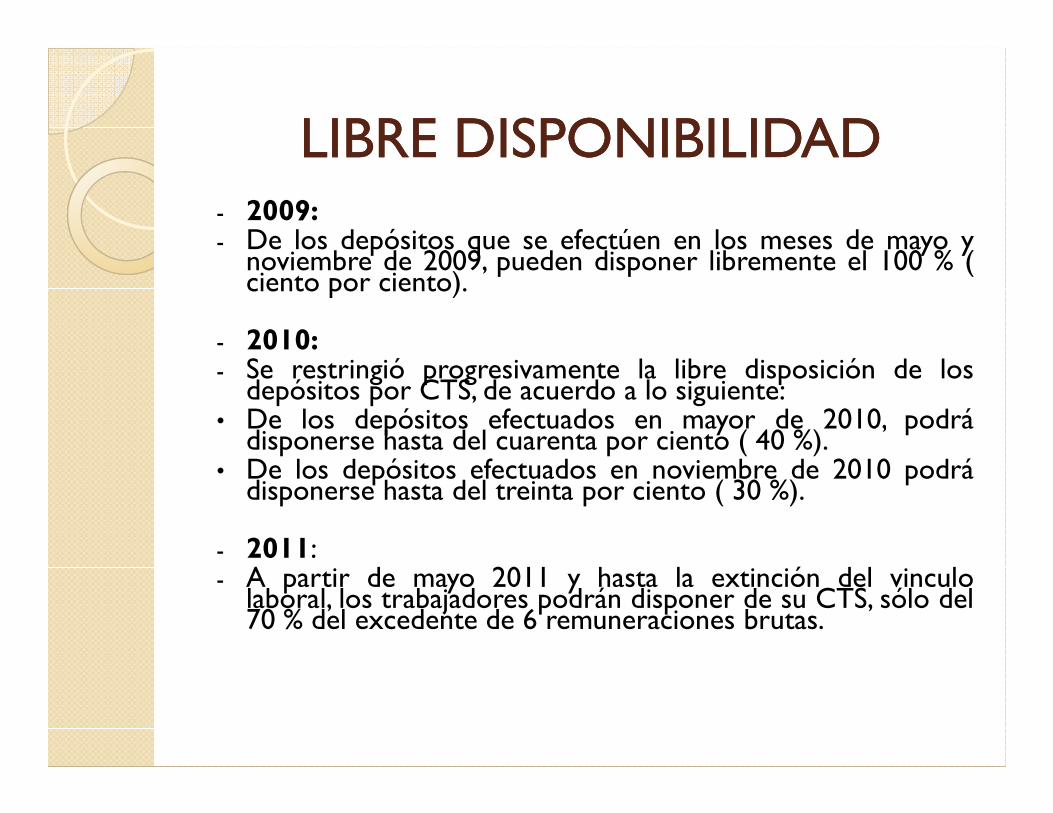

LIBRE DISPONIBILIDADLIBRE DISPONIBILIDAD- 2009:- De los depósitos que se efectúen en los meses de mayo ynoviembre de 2009, pueden disponer libremente el 100 % (ciento por ciento).

- 2010:- Se restringió progresivamente la libre disposición de losdepósitos por CTS, de acuerdo a lo siguiente:De los depósitos efectuados en mayor de 2010, podrádepósitos por CTS, de acuerdo a lo siguiente:

• De los depósitos efectuados en mayor de 2010, podrádisponerse hasta del cuarenta por ciento ( 40 %).

• De los depósitos efectuados en noviembre de 2010 podrádisponerse hasta del treinta por ciento ( 30 %).

- 2011:- A partir de mayo 2011 y hasta la extinción del vinculolaboral, los trabajadores podrán disponer de su CTS, sólo del70 % del excedente de 6 remuneraciones brutas.

LIBRE DISPONIBILIDAD LIBRE DISPONIBILIDAD DE LOS DEPÓSITOS DE CTSDE LOS DEPÓSITOS DE CTS

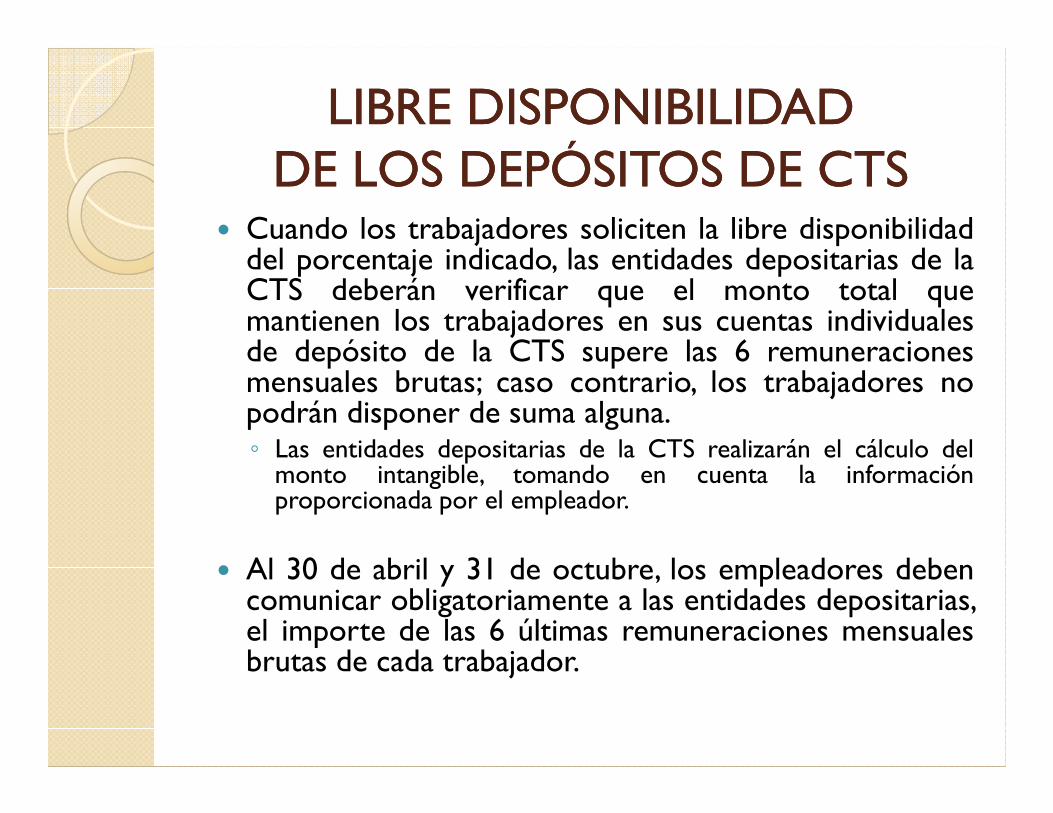

� Cuando los trabajadores soliciten la libre disponibilidaddel porcentaje indicado, las entidades depositarias de laCTS deberán verificar que el monto total quemantienen los trabajadores en sus cuentas individualesde depósito de la CTS supere las 6 remuneracionesmensuales brutas; caso contrario, los trabajadores nopodrán disponer de suma alguna.podrán disponer de suma alguna.◦ Las entidades depositarias de la CTS realizarán el cálculo delmonto intangible, tomando en cuenta la informaciónproporcionada por el empleador.

� Al 30 de abril y 31 de octubre, los empleadores debencomunicar obligatoriamente a las entidades depositarias,el importe de las 6 últimas remuneraciones mensualesbrutas de cada trabajador.

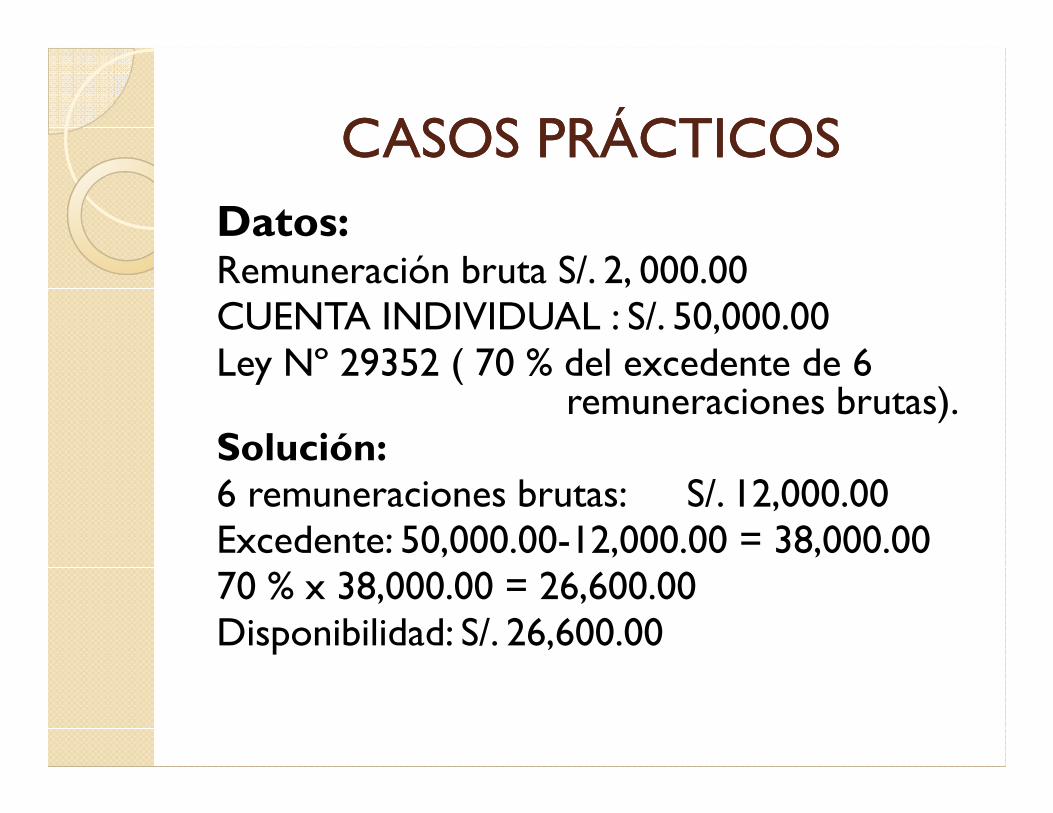

CASOS PRÁCTICOSCASOS PRÁCTICOSDatos:Remuneración bruta S/. 2, 000.00CUENTA INDIVIDUAL : S/. 50,000.00Ley Nº 29352 ( 70 % del excedente de 6

remuneraciones brutas).remuneraciones brutas).Solución:6 remuneraciones brutas: S/. 12,000.00Excedente: 50,000.00-12,000.00 = 38,000.0070 % x 38,000.00 = 26,600.00Disponibilidad: S/. 26,600.00

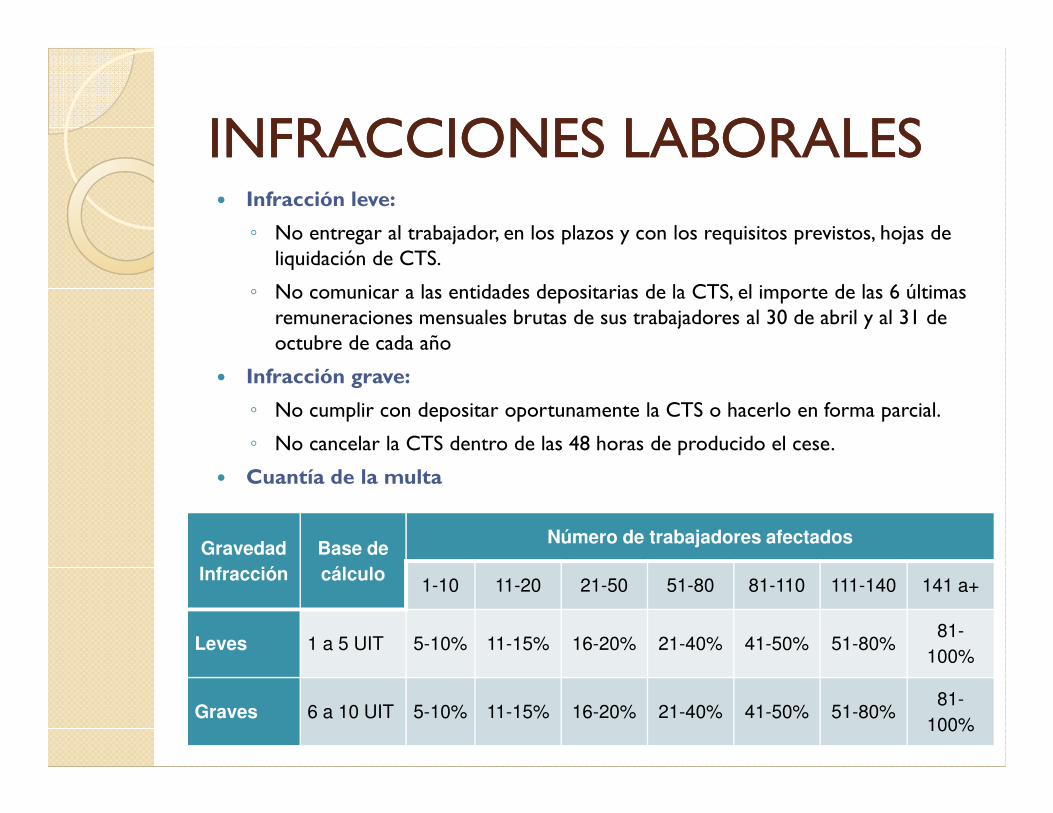

INFRACCIONES LABORALESINFRACCIONES LABORALES� Infracción leve:

◦ No entregar al trabajador, en los plazos y con los requisitos previstos, hojas de liquidación de CTS.

◦ No comunicar a las entidades depositarias de la CTS, el importe de las 6 últimas remuneraciones mensuales brutas de sus trabajadores al 30 de abril y al 31 de octubre de cada año

� Infracción grave:

◦ No cumplir con depositar oportunamente la CTS o hacerlo en forma parcial.◦ No cumplir con depositar oportunamente la CTS o hacerlo en forma parcial.

◦ No cancelar la CTS dentro de las 48 horas de producido el cese.

� Cuantía de la multa

Gravedad

Infracción

Base de

cálculo

Número de trabajadores afectados

1-10 11-20 21-50 51-80 81-110 111-140 141 a+

Leves 1 a 5 UIT 5-10% 11-15% 16-20% 21-40% 41-50% 51-80%81-

100%

Graves 6 a 10 UIT 5-10% 11-15% 16-20% 21-40% 41-50% 51-80%81-

100%

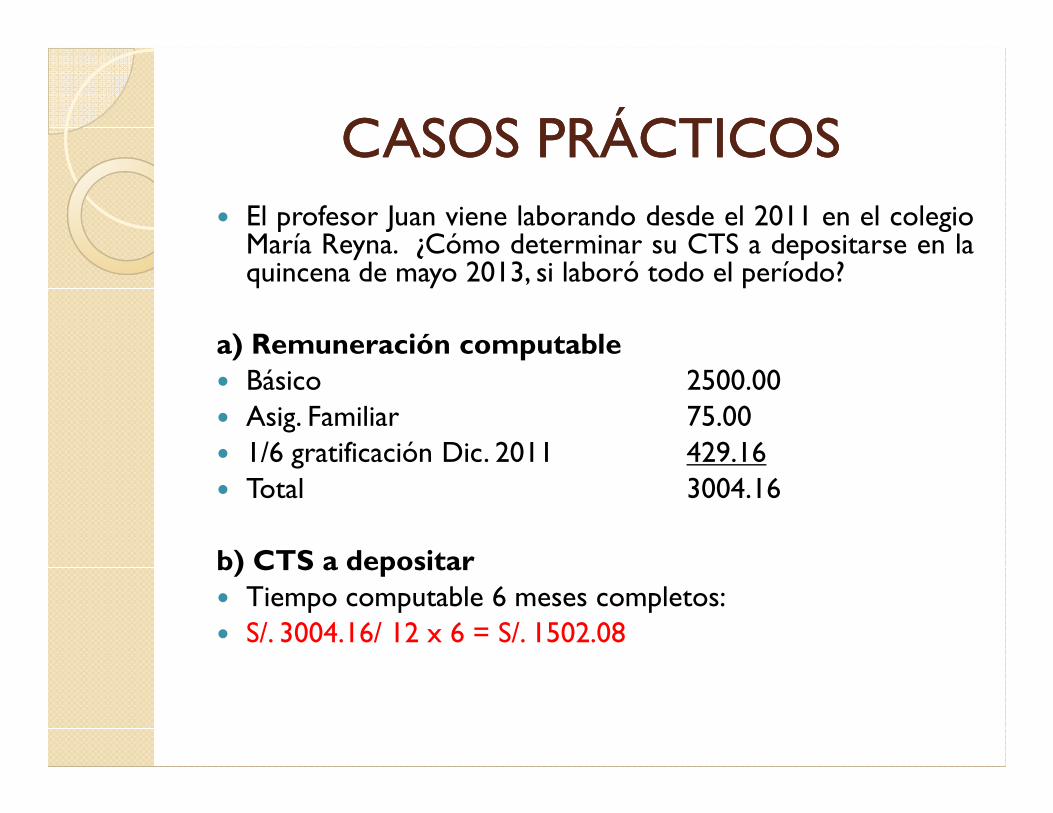

CASOS PRÁCTICOSCASOS PRÁCTICOS� El profesor Juan viene laborando desde el 2011 en el colegioMaría Reyna. ¿Cómo determinar su CTS a depositarse en laquincena de mayo 2013, si laboró todo el período?

a) Remuneración computable� Básico 2500.00� Asig. Familiar 75.00� Asig. Familiar 75.00� 1/6 gratificación Dic. 2011 429.16� Total 3004.16

b) CTS a depositar� Tiempo computable 6 meses completos:� S/. 3004.16/ 12 x 6 = S/. 1502.08

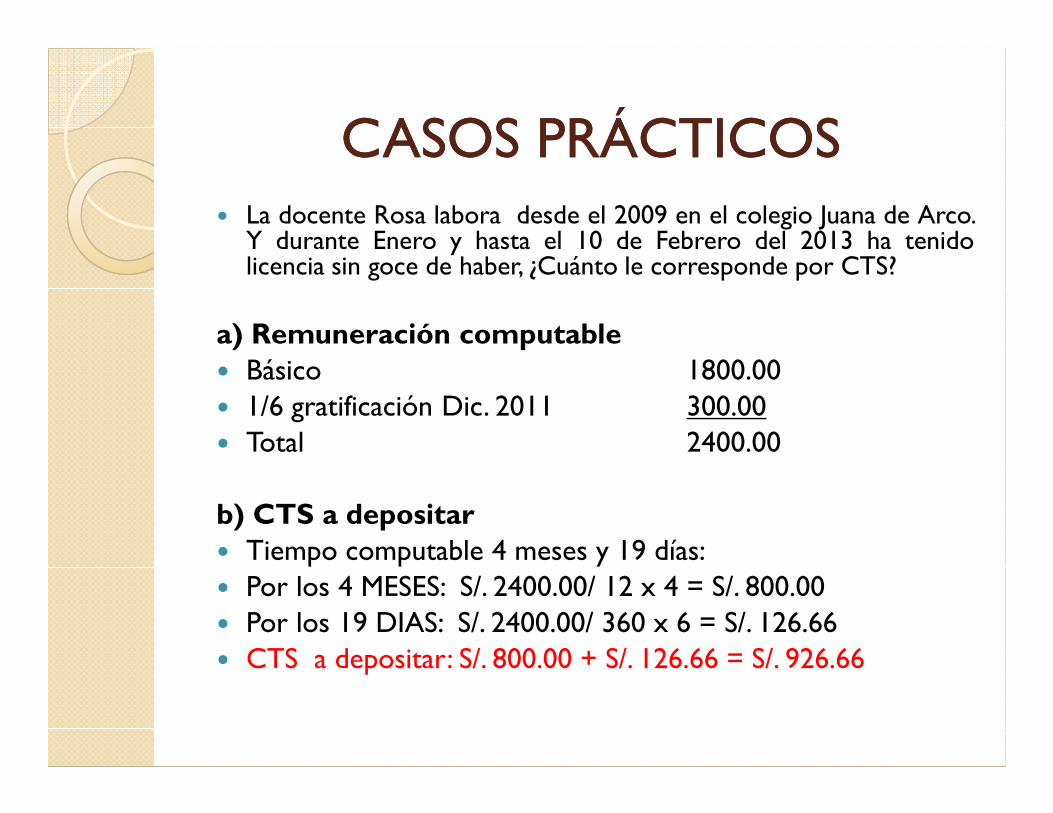

CASOS PRÁCTICOSCASOS PRÁCTICOS� La docente Rosa labora desde el 2009 en el colegio Juana de Arco.Y durante Enero y hasta el 10 de Febrero del 2013 ha tenidolicencia sin goce de haber, ¿Cuánto le corresponde por CTS?

a) Remuneración computable� Básico 1800.00� 1/6 gratificación Dic. 2011 300.00� 1/6 gratificación Dic. 2011 300.00� Total 2400.00

b) CTS a depositar� Tiempo computable 4 meses y 19 días:� Por los 4 MESES: S/. 2400.00/ 12 x 4 = S/. 800.00� Por los 19 DIAS: S/. 2400.00/ 360 x 6 = S/. 126.66� CTS a depositar: S/. 800.00 + S/. 126.66 = S/. 926.66

GRACIASGRACIAS

[email protected]@gmail.comhttp://bitacorahttp://bitacora--laboral.blogspot.com/laboral.blogspot.com/