Embed Size (px)

Citation preview

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 1/38

SICOIN WEB

SISTEMA INTEGRADO DE

ADMINISTRACIONFINANCIERA

Y CONTROL

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 2/38

MODULO DE

CONTABILIDADGUBERNAMENTAL

MODULO DE

CONTABILIDADGUBERNAMENTAL

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 3/38

CARACTERISTICAS DEL SISTEMACARACTERISTICAS DEL SISTEMALa conceptualizaciLa conceptualizacióón del sistema integrado den del sistema integrado deinformaciinformacióón, se apoya en los enunciados de la teorn, se apoya en los enunciados de la teorí í aageneral de sistemas, cuyo objetivo es producirgeneral de sistemas, cuyo objetivo es producirinformaciinformacióón para la toma de decisiones por losn para la toma de decisiones por los

diferentes niveles gerenciales.diferentes niveles gerenciales.

Bajo esas consideraciones, la contabilidadgubernamental es:

El conjunto de principios, normas, y procedimientosEl conjunto de principios, normas, y procedimientosttéécnicos, que permiten el registro sistemcnicos, que permiten el registro sistemáático de los hechostico de los hechoseconeconóómicos del sector pmicos del sector púúblico, con el objeto de satisfacer lablico, con el objeto de satisfacer la

necesidad, de informacinecesidad, de informacióón destinada al control y apoyo deln destinada al control y apoyo delproceso de toma de decisiones de los administradoresproceso de toma de decisiones de los administradorescomo tambicomo tambiéén para el conocimiento de terceros interesadosn para el conocimiento de terceros interesadosen la gestien la gestióón.n.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 4/38

PROPOSITOS

Registrar sistemáticamente todas las transaccionesque se producen en las organizaciones públicas y queafectan la situación económica-financiera de éstas, por

estar relacionadas con los procesos de captación ocolocación de sus recursos.

Suministrar información para la toma de decisiones por

parte de los responsables de la gestión financiera públicay para los terceros interesados en la misma

Presentar información contable y las referencias a sussoportes, ordenadas de tal forma que faciliten las tareasde control y auditoria, sean éstas internas o externas

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 5/38

SICOIN

SUB SUB - - SISTEMAS QUE ALIMENTAN ELSISTEMAS QUE ALIMENTAN EL

SICOIN SICOIN

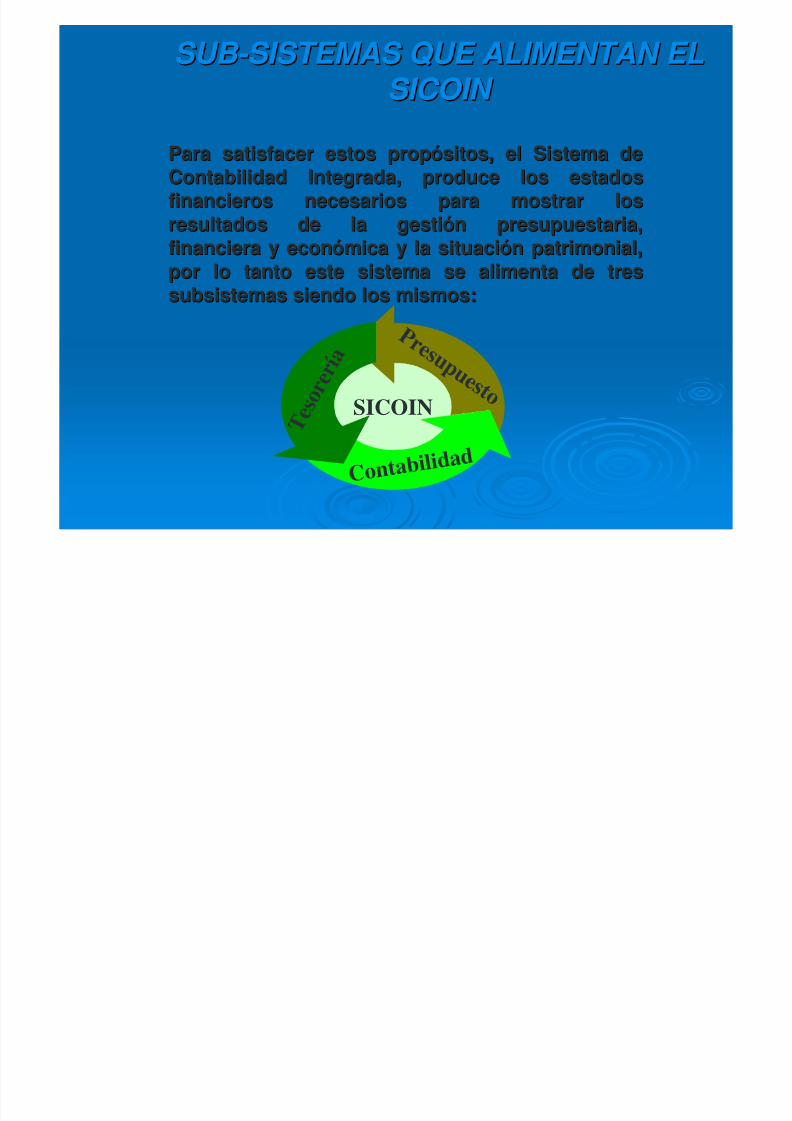

Para satisfacer estos propPara satisfacer estos propóósitos, el Sistema desitos, el Sistema deContabilidad Integrada, produce los estadosContabilidad Integrada, produce los estados

financieros necesarios para mostrar losfinancieros necesarios para mostrar losresultados de la gestiresultados de la gestióón presupuestaria,n presupuestaria,financiera y econfinanciera y econóómica y la situacimica y la situacióón patrimonial,n patrimonial,por lo tanto este sistema se alimenta de trespor lo tanto este sistema se alimenta de tres

subsistemas siendo los mismos:subsistemas siendo los mismos:P r e s u p u

e s t o

C o n t a b i l i d a d

T e s o r

e r í a

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 6/38

REGISTRO DE TRANSACCIONES REGISTRO DE TRANSACCIONES

La aplicaciLa aplicacióón de los recursos del Estado debe sern de los recursos del Estado debe seradministrado de la manera madministrado de la manera máás eficiente posible, pudiendos eficiente posible, pudiendodeterminarse dos tipos fundamentales de transaccionesdeterminarse dos tipos fundamentales de transacciones

financieras, las presupuestarias y las extrapresupuestarias.financieras, las presupuestarias y las extrapresupuestarias.

PRESUPUESTARIA

EXTRAPRESUPUESTARIA

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 7/38

REGISTRO DE TRANSACCIONES REGISTRO DE TRANSACCIONES

Son todas aquellas originadas en la ejecución delpresupuesto de ingresos y egresos aprobado por autoridad

competente.Transacciones extrapresupuestarias:

El subsistema de contabilidad registra y produce informaciónsobre el conjunto de la administración financieraprescindiendo del carácter presupuestario oextrapresupuestario de las transacciones

Transacciones presupuestarias:

Son las transacciones restantes que se realizan en el

organismo o entidades públicas no originadas en elpresupuesto y que inciden o afectan la gestión o situacióneconómico - financiera (movimiento de fondos de terceros,ajustes por reclasificaciones, anticipos entre otros).

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 8/38

PATRIMONIO INSTITUCIONALPATRIMONIO INSTITUCIONAL

La contabilidad Gubernamental mLa contabilidad Gubernamental máás que ser el elementos que ser el elemento

integrador, tiene en la integraciintegrador, tiene en la integracióón de los procesos den de los procesos deadministraciadministracióón financiera su mn financiera su máás clara oportunidad des clara oportunidad demodernizacimodernizacióón a condicin a condicióón de reconocer las necesidadesn de reconocer las necesidadesde informacide informacióón de los usuarios y adaptar sus normas yn de los usuarios y adaptar sus normas y

procedimientos al avance tecnolprocedimientos al avance tecnolóógico.gico.

A los efectos contables, el Gobierno Central es una solaentidad jurídica y como consecuencia existe un soloPatrimonio Institucional.

Los ministerios y demás organismos autorizadores degastos y ordenadores de pago no tienen personería jurídicaindependientemente y por lo tanto no poseen patrimoniopropio. De acuerdo con lo anterior, se genera un único

estado de situación patrimonial al igual que otro que solomuestre el resultado de la gestión económica.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 9/38

PATRIMONIO INSTITUCIONALPATRIMONIO INSTITUCIONAL

Las unidades contables, tradicionalmenteLas unidades contables, tradicionalmentededicadas a llevar contabilidad y producir losdedicadas a llevar contabilidad y producir losestados financieros clestados financieros cláásicos de la contabilidad, ensicos de la contabilidad, enel Sistema, son unidades de anel Sistema, son unidades de anáálisis financiero delisis financiero delos datos residentes en sistemas integrados y delos datos residentes en sistemas integrados y deinformaciinformacióón.n.

Para relacionarlos con las evaluaciones dePara relacionarlos con las evaluaciones deimpacto sustantivo y producir todas lasimpacto sustantivo y producir todas lasinformaciones requeridas por la gerencia y losinformaciones requeridas por la gerencia y los

usuarios del control externo, cualquiera que sea lausuarios del control externo, cualquiera que sea lanaturaleza de los mismos, con la finalidad denaturaleza de los mismos, con la finalidad degarantizar la retroalimentacigarantizar la retroalimentacióón de las decisionesn de las decisionesadministrativas y la transparencia de la gestiadministrativas y la transparencia de la gestióónnfiscal.fiscal.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 10/38

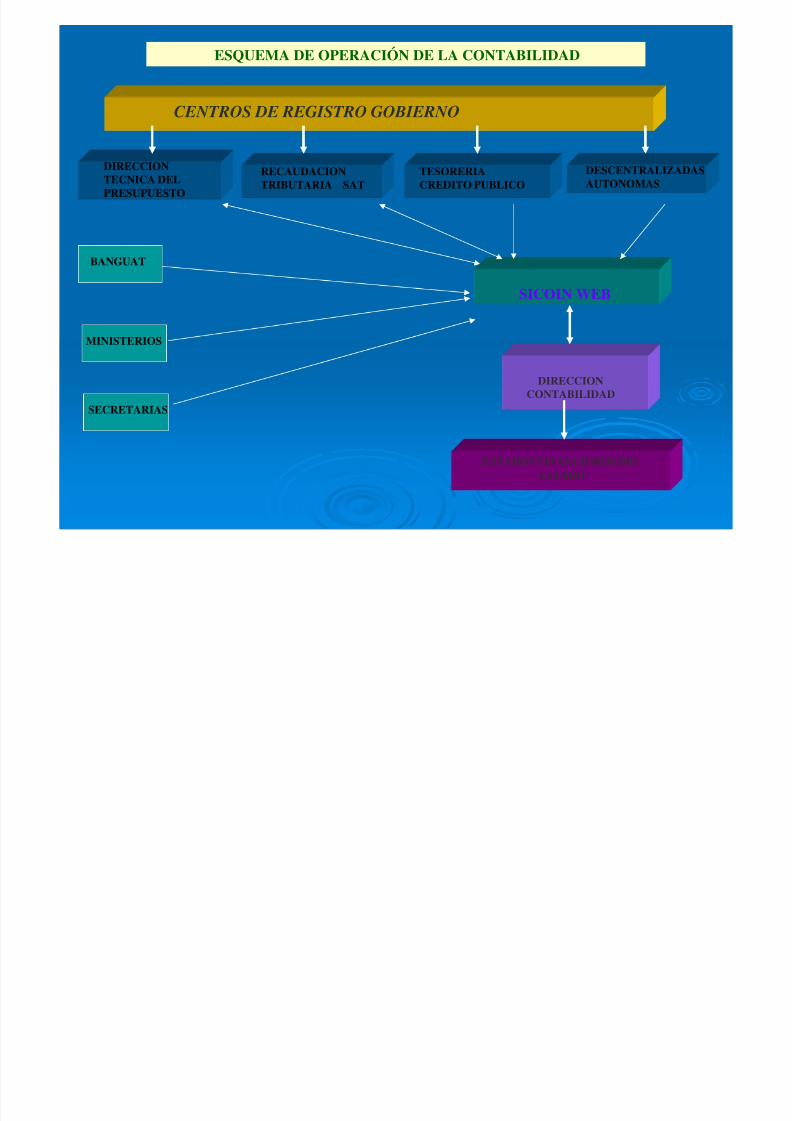

CENTROS DE REGISTRO CENTROS DE REGISTRO •• La funciLa funcióón de llevar la contabilidad del Gobierno Central,n de llevar la contabilidad del Gobierno Central,

la Direccila Direccióón de Contabilidad del Estado la desconcentran de Contabilidad del Estado la desconcentra

en los centros de registro del sistema, siempre en elen los centros de registro del sistema, siempre en elmarco de la teormarco de la teorí í a contable y de los Principios dea contable y de los Principios deContabilidad Generalmente Aceptados.Contabilidad Generalmente Aceptados.

•La buena práctica contable indica que lastransacciones de incidencia económica - financiera deuna organización deben ser registradas en el mismolugar en que las mismas se producen, evitandotraslados de documentación, asegurandoconocimientos especializados del registrador y engeneral, logrando menores costos administrativos. Alos sitios geográficos donde se contabiliza lasoperaciones, se les denomina Centros de Registros .

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 11/38

DIRECCION

CONTABILIDAD

CENTROS DE REGISTRO GOBIERNO

DIRECCIONTECNICA DEL

PRESUPUESTO

RECAUDACIONTRIBUTARIA SAT

TESORERIACREDITO PUBLICO

DESCENTRALIZADASAUTONOMAS

ESTADOS FINANCIEROS DELESTADO

MINISTERIOS

SECRETARIAS

SICOIN WEB

ESQUEMA DE OPERACIÓN DE LA CONTABILIDAD

BANGUAT

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 12/38

CENTROS DE REGISTRO DELCENTROS DE REGISTRO DEL

GOBIERNO CENTRALGOBIERNO CENTRAL

Dirección Técnicadel presupuesto

Organismosaprobadores degastos y

ordenadores depagos (UDAFS)

Dirección deCréditoPúblico

OficinasLiquidadoras de

Impuestos(SAT)

Tesorería

Nacional

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 13/38

FINALIDADES DEL REGISTRO FINALIDADES DEL REGISTRO

Integrarlos a la base de datos del sistema.

Procesar y generar la información necesaria para la tomade decisiones de las autoridades institucionales específicas.

La información que los centros de registro integran al SIAF,está establecida en cuanto a sus características y periodicidad.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 14/38

PLAN DE CUENTAS PLAN DE CUENTAS

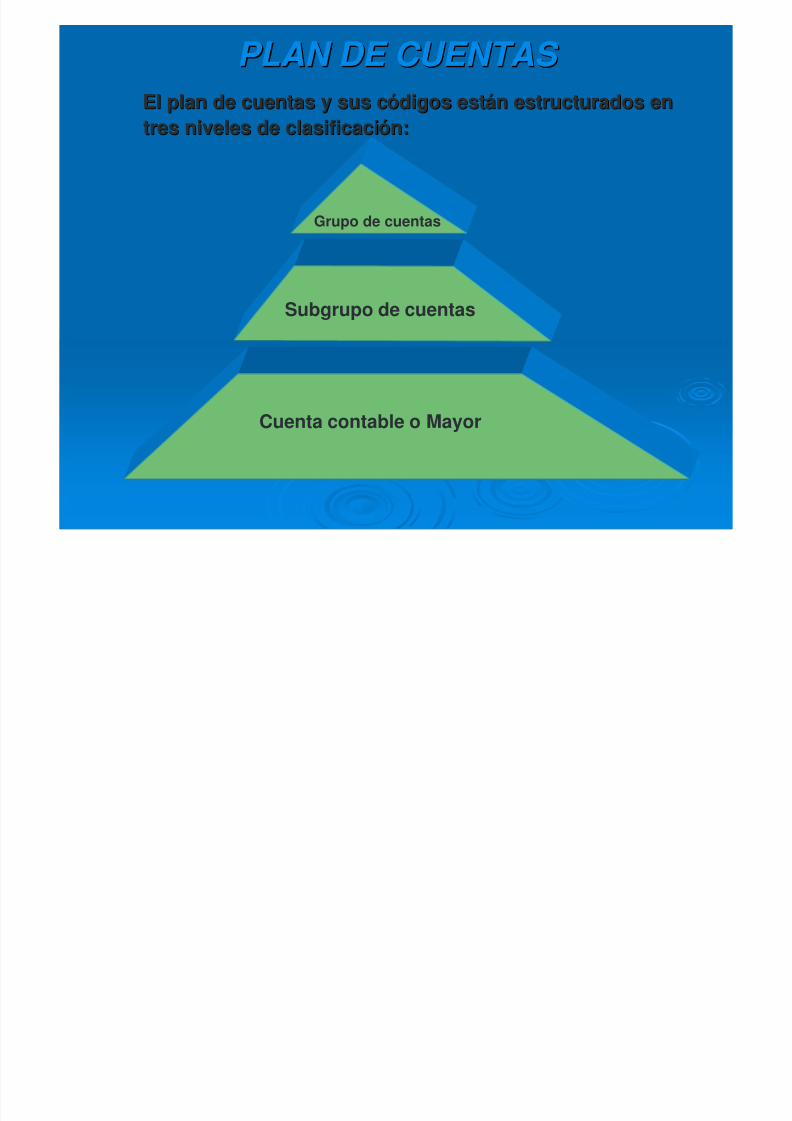

El plan de cuentas y sus cEl plan de cuentas y sus cóódigos estdigos estáán estructurados enn estructurados entres niveles de clasificacitres niveles de clasificacióón:n:

Grupo de cuentas

Subgrupo de cuentas

Cuenta contable o Mayor

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 15/38

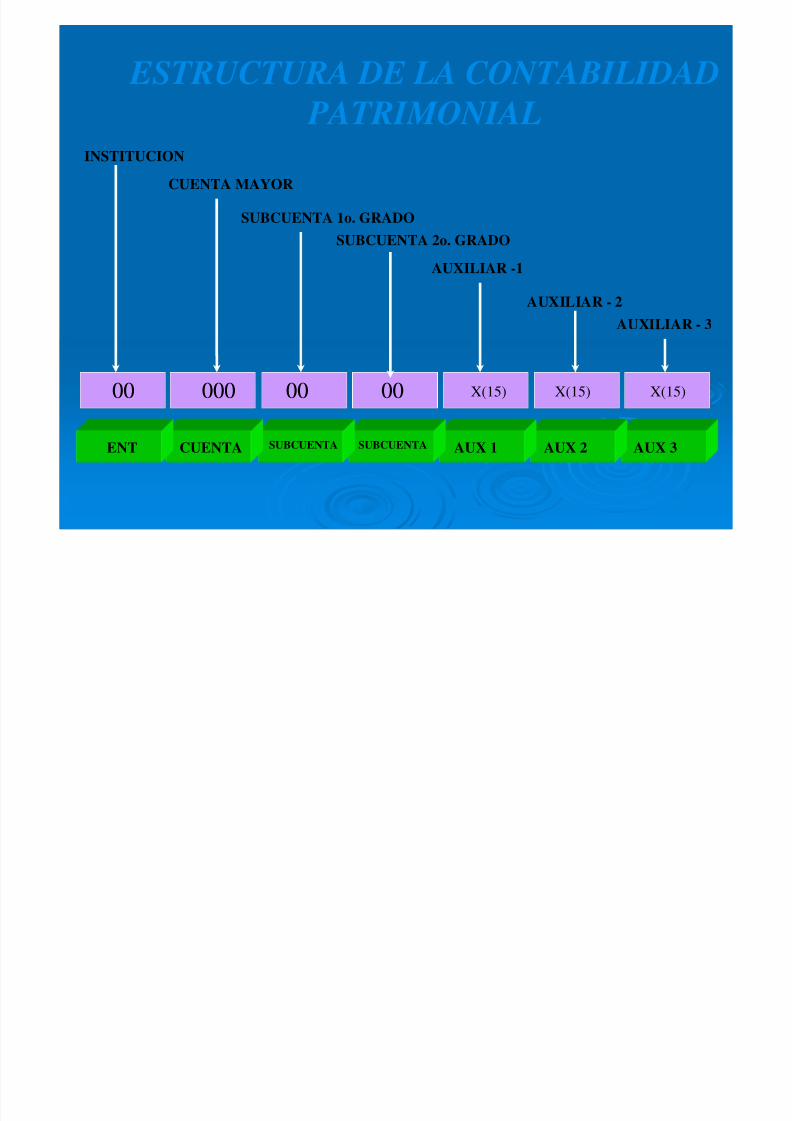

ESTRUCTURA DE LA CONTABILIDAD

PATRIMONIAL

000 00 00 X(15) X(15)X(15)

CUENTA SUBCUENTA SUBCUENTA AUX 1 AUX 2 AUX 3

00

ENT

INSTITUCION

CUENTA MAYOR

SUBCUENTA 1o. GRADO

SUBCUENTA 2o. GRADO

AUXILIAR -1

AUXILIAR - 2AUXILIAR - 3

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 16/38

Las cuentas contables o mayores, a su vez, seLas cuentas contables o mayores, a su vez, sedesagregan en dos niveles :desagregan en dos niveles :

•• Subcuenta de primer gradoSubcuenta de primer grado•• Subcuenta de segundo grado.Subcuenta de segundo grado.

A partir de la subcuenta de segundo grado losA partir de la subcuenta de segundo grado los

registros contemplan cregistros contemplan cóódigos auxiliares paradigos auxiliares paraidentificar individualmente los saldos activos yidentificar individualmente los saldos activos ypasivos a nivel de detalle.pasivos a nivel de detalle.

ESTRUCTURA DE LACONTABILIDAD PATRIMONIAL

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 17/38

El plan de cuentas estEl plan de cuentas estáá conformado por los siguientes grupos:conformado por los siguientes grupos:

ESTRUCTURA DE LA

CONTABILIDAD PATRIMONIAL

Grupo 1- Cuentas de ActivoGrupo 2- Cuentas de Pasivo

Grupo 3- Cuentas del Patrimonio

Grupo 4- Cuentas de OrdenGrupo 5- Cuentas de Recursos

Grupo 6- Cuentas de Gastos

Grupo 7- Cuentas de Cierre

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 18/38

RECONOCIMIENTO DE INGRESO Y RECONOCIMIENTO DE INGRESO Y

GASTOS GASTOS

La integración del registro de la ejecuciónpresupuestaria del subsistema contable se basa en elmanejo de las Cuentas de los Grupos 5 y 6, Recursos y

Gastos y sus respectivas contrapartidas en losSubgrupos Activo Disponible y Cuentas a Pagar en elejercicio fiscal.

El método contable, aprobado para el sistemapresupuestario es el Devengado, tanto para los gastos

como para los ingresos.

Asimismo, el desarrollo de los clasificadores

Presupuestarios hace posible incorporar al Balance delGobierno Central, simultáneamente con el desembolsodel financiamiento o el devengamiento de los gastos, lastransacciones que alteran los pasivos y los activos no

corrientes, respectivamente.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 19/38

EJECUCION DE GASTOS EJECUCION DE GASTOS

ENTIDADES GOBIERNO ENTIDADES GOBIERNO CENTRALCENTRALLas caracterLas caracterí í sticas principales del sistema de ejecucisticas principales del sistema de ejecucióón den degastos para los organismos del Gobierno central, son lasgastos para los organismos del Gobierno central, son las

siguientes:siguientes:Es alimentado en línea por las unidades responsablesde la administración financiera centrales odesconcentradas que se establecieron en cada organismo-

UDAF, desde el SIGESLa información de entrada desde cada una de lasunidades ejecutoras es la correspondiente a las etapas decompromisos y devengados. Igualmente, cuando es elcaso, procesan las reversiones y correcciones deoperaciones anteriormente incorporadas, así como lasmodificaciones al presupuesto que de acuerdo a lanormativa efectúan los organismos ejecutores

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 20/38

La DirecciLa Direccióón Tn Téécnica de Presupuesto tiene lacnica de Presupuesto tiene la

responsabilidad de suministrar al Sistema informaciresponsabilidad de suministrar al Sistema informaci

óó

nn

en len lí í nea del presupuesto inicial y las modificacionesnea del presupuesto inicial y las modificacionespresupuestarias que se presentan durante la vigenciapresupuestarias que se presentan durante la vigenciafiscal, cuyofiscal, cuyo áámbito de aprobacimbito de aprobacióón no corresponda a losn no corresponda a losorganismos ejecutores.organismos ejecutores.

El gasto es controlado financieramente con cuposEl gasto es controlado financieramente con cuposautorizados a los organismos en el sistema deautorizados a los organismos en el sistema de

programaciprogramacióón de la ejecucin de la ejecucióón (compromisos yn (compromisos ydevengados) y en el programa Mensualizado de Cajadevengados) y en el programa Mensualizado de Caja(PMC pagos), los cuales se ingresan Sistema para su(PMC pagos), los cuales se ingresan Sistema para suaplicaciaplicacióón.n.

EJECUCION DE GASTOS

ENTIDADES GOBIERNO CENTRAL

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 21/38

La TesorerLa Tesorerí í a Nacional tiene la responsabilidad de pagar aa Nacional tiene la responsabilidad de pagar alos beneficiarios finales, los montos seglos beneficiarios finales, los montos segúún los mandatos den los mandatos depagos que los organismos ejecutores han incorporado alpagos que los organismos ejecutores han incorporado alsistema y de conformidad con las cuotas de desembolsossistema y de conformidad con las cuotas de desembolsospreviamente aprobadas.previamente aprobadas.

Para implementar los pagos, la TesorerPara implementar los pagos, la Tesorerí í a hace uso dela hace uso delsistema financiero bancario psistema financiero bancario púúblico o privado.blico o privado.

Las cuentas bancarias de recaudaciLas cuentas bancarias de recaudacióón, colocaciones yn, colocaciones yaquellas destinadas al pago, son administradas por laaquellas destinadas al pago, son administradas por laTesorerTesorerí í a Nacional a trava Nacional a travéés del Sistema de Cuentas del Sistema de Cuenta ÚÚnicanicaNacional Fondo ComNacional Fondo Comúún, en el Banco de Guatemala.n, en el Banco de Guatemala.

EJECUCION DE GASTOS

ENTIDADES GOBIERNO CENTRAL

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 22/38

FLUJOS DE INFORMACION A NIVEL

MACRO EN LA EJECUCION DEL GASTO

SICOINWEB

COMITÉ DE PROGRAMCIONDE LA EJECUCION

PRESUPUESTARIA (COPEP) TESORERIA

BANCOSPAGADORES

D.T.P.

ORGANISMOSEJECUTORES

BENEFICIARIOS

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 23/38

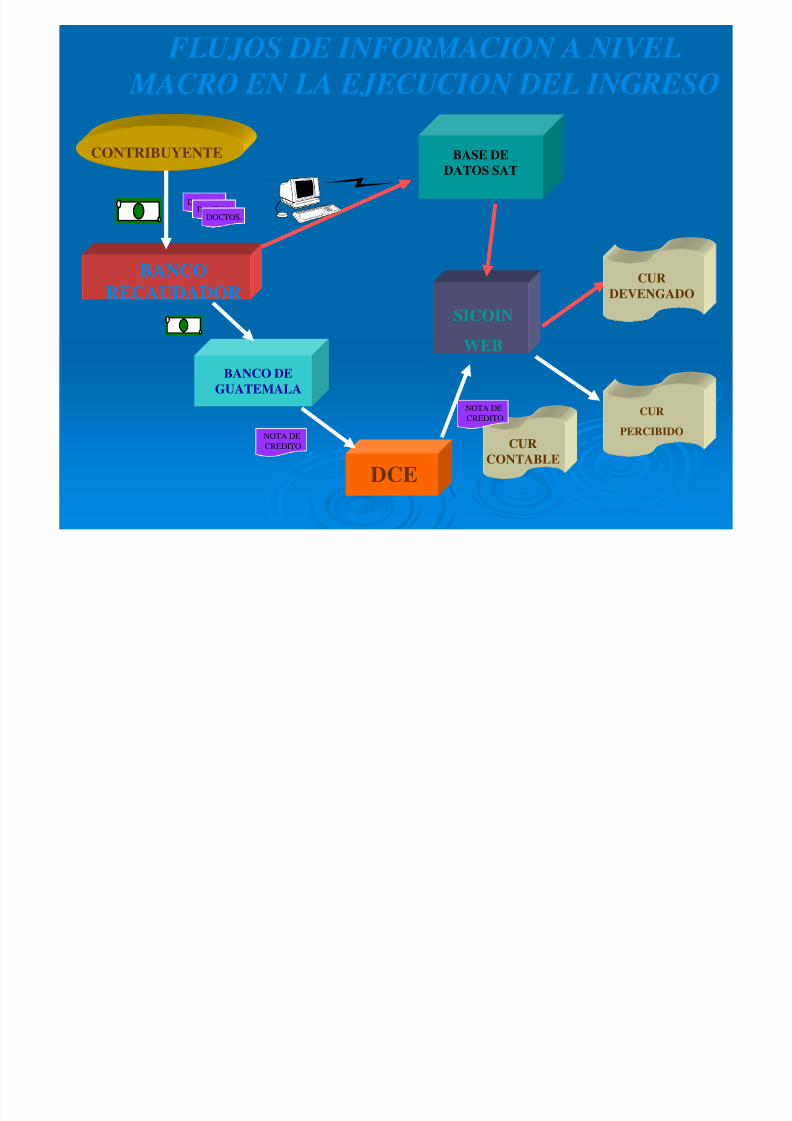

FLUJOS DE INFORMACION A NIVEL

MACRO EN LA EJECUCION DEL INGRESO

SICOIN

WEB

CONTRIBUYENTE

BANCO

RECAUDADOR

BASE DEDATOS SAT

BANCO DE

GUATEMALA

DCE

CURCONTABLE

CUR

PERCIBIDONOTA DE

CREDITO

NOTA DE

CREDITO

DOCTOS.DOCTOS.

DOCTOS.

CUR

DEVENGADO

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 24/38

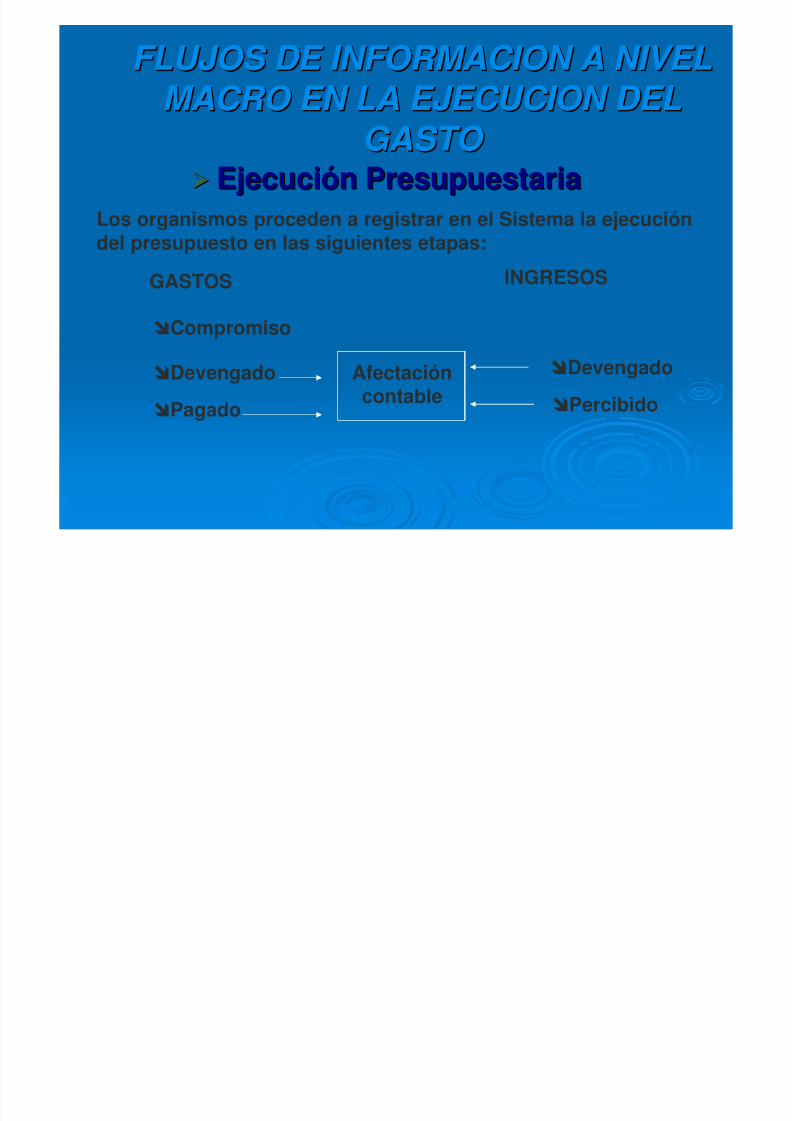

FLUJOS DE INFORMACION A NIVELFLUJOS DE INFORMACION A NIVEL

MACRO EN LA EJECUCION DELMACRO EN LA EJECUCION DELGASTO GASTO

EjecuciEjecucióón Presupuestarian Presupuestaria

Compromiso

Devengado

Pagado

Los organismos proceden a registrar en el Sistema la ejecucióndel presupuesto en las siguientes etapas:

Afectación

contable

GASTOS INGRESOS

Devengado

Percibido

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 25/38

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 26/38

(1) (2) (3) (4)

RANGO RANGO

INICIAL FINAL PROY I/G MAYOR SB1 SB2 MAYOR SB1 SB2

011 044 0 G 6111 01 01 2113 01 00

051 051 0 G 6111 01 02 2113 02 00

052 052 0 G 6111 01 03 2113 02 00053 053 0 G 6111 01 02 2113 02 00

054 055 0 G 6111 01 03 2113 02 00

061 072 0 G 6111 01 01 2113 01 00

073 073 0 G 6111 01 04 2113 01 00

074 079 0 G 6111 01 01 2113 01 00

DEBE HABER

Matriz de Presupuesto a ContabilidadFragmento Seleccionado para ejemplo

(5) (6)

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 27/38

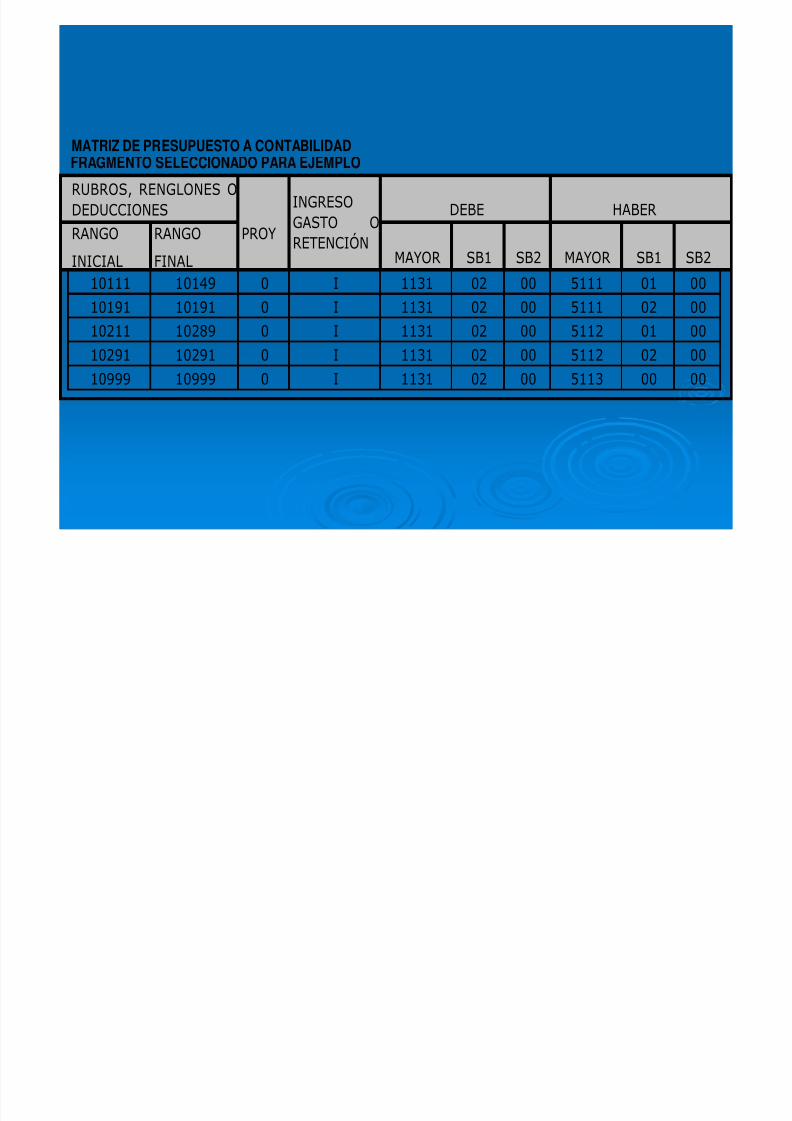

MATRIZ DE PRESUPUESTO A CONTABILIDAD

FRAGMENTO SELECCIONADO PARA EJEMPLO

RANGO

INICIAL

RANGO

FINAL

PROY

MAYOR SB1 SB2 MAYOR SB1 SB2

10111 10149 0 I 1131 02 00 5111 01 00

10191 10191 0 I 1131 02 00 5111 02 0010211 10289 0 I 1131 02 00 5112 01 00

10291 10291 0 I 1131 02 00 5112 02 00

10999 10999 0 I 1131 02 00 5113 00 00

DEBE HABERINGRESOGASTO ORETENCIÓN

RUBROS, RENGLONES ODEDUCCIONES

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 28/38

(1) (2) (3) (4) (5)

INICIAL

FINAL G/I ORIGEN NOMBRE ORIGEN

011 018 G 1 TESORERÍA

011 018 G 2 PRIVATIVAS - GOBIERNO CENTRAL

011 018 G 4 DONACIONES

011 018 G 3 PRÉSTAMOS

011 018 G 14 CAJA PR STAMOS EXTERIOR

011 018 G 19 CAJA DONACIONES EXTERIOR

011 018 G 24 FIDEICOMISOS

021 035 G 1 TESORER A

021 035 G 2 PRIVATIVAS - GOBIERNO CENTRAL

021 035 G 3 DONACIONES

021 035 G 4 PR STAMOS

021 035 G 14 CAJA PR STAMOS EXTERIOR

021 035 G 19 CAJA DONACIONES EXTERIOR

021 035 G 24 FIDEICOMISOS

MATRIZ DE PAGO Y PERCIBIDO

(FRAGMENTO SELECCIONADO PARA EJEMPLO)

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 29/38

ORIGEN NOMBRE ORIGEN MAYOR SUB1 SUB2

1 TESORER A 1112 01 00

2 PRIVATIVAS 1112 02 01

3 PR STAMOS 1112 03 014 DONACIONES 1112 03 02

11 FONDO ROTATIVO INSTITUCIONAL 1134 01 01

14 CAJA PRÉSTAMOS EXTERIOR 1111 04 00

19 CAJA DONACIONES EXTERIOR 1111 05 00

22 CUENTAS RECAUDADORAS SAT 1112 04 02

24 FIDEICOMISOS 1214 01 00

CLASIFICADOR OR GENES DE CUENTA

(FRAGMENTO SELECCIONADO PARA EJEMPLO)

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 30/38

ContabilidadContabilidad

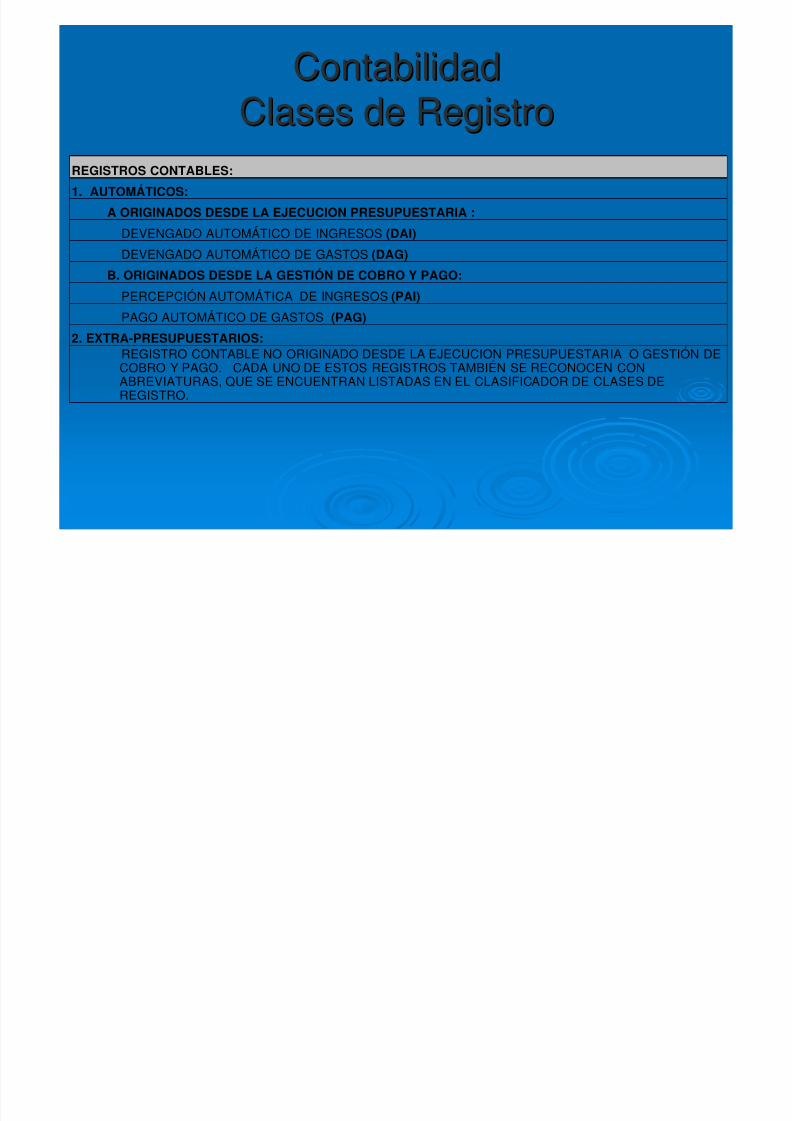

Clases de RegistroClases de RegistroREGISTROS CONTABLES:

1. AUTOMÁTICOS:

A ORIGINADOS DESDE LA EJECUCION PRESUPUESTARIA :

DEVENGADO AUTOMÁTICO DE INGRESOS (DAI)

DEVENGADO AUTOMÁTICO DE GASTOS (DAG)

B. ORIGINADOS DESDE LA GESTIÓN DE COBRO Y PAGO:

PERCEPCIÓN AUTOMÁTICA DE INGRESOS (PAI)PAGO AUTOMÁTICO DE GASTOS (PAG)

2. EXTRA-PRESUPUESTARIOS:REGISTRO CONTABLE NO ORIGINADO DESDE LA EJECUCION PRESUPUESTARIA O GESTIÓN DECOBRO Y PAGO. CADA UNO DE ESTOS REGISTROS TAMBIÉN SE RECONOCEN CONABREVIATURAS, QUE SE ENCUENTRAN LISTADAS EN EL CLASIFICADOR DE CLASES DE

REGISTRO.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 31/38

Etapas en la CreaciEtapas en la Creacióón del Fondo Institucional:n del Fondo Institucional:

AprobaciAprobacióón Gestin Gestióón FRn FR--01 = Creaci01 = Creacióón Asienton Asiento

contable FRCcontable FRCAprobaciAprobacióón FRCn FRCSolicitud pago FRCSolicitud pago FRCPagoPago

Cada Fondo interno procede a rendir gastos.Cada Fondo interno procede a rendir gastos.Se consolidan los gastos de los fondos internosSe consolidan los gastos de los fondos internosSe Genera CUR de GastosSe Genera CUR de GastosSe repone el fondo y vuelve empezar el ciclo.Se repone el fondo y vuelve empezar el ciclo.

Fondo Rotativo

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 32/38

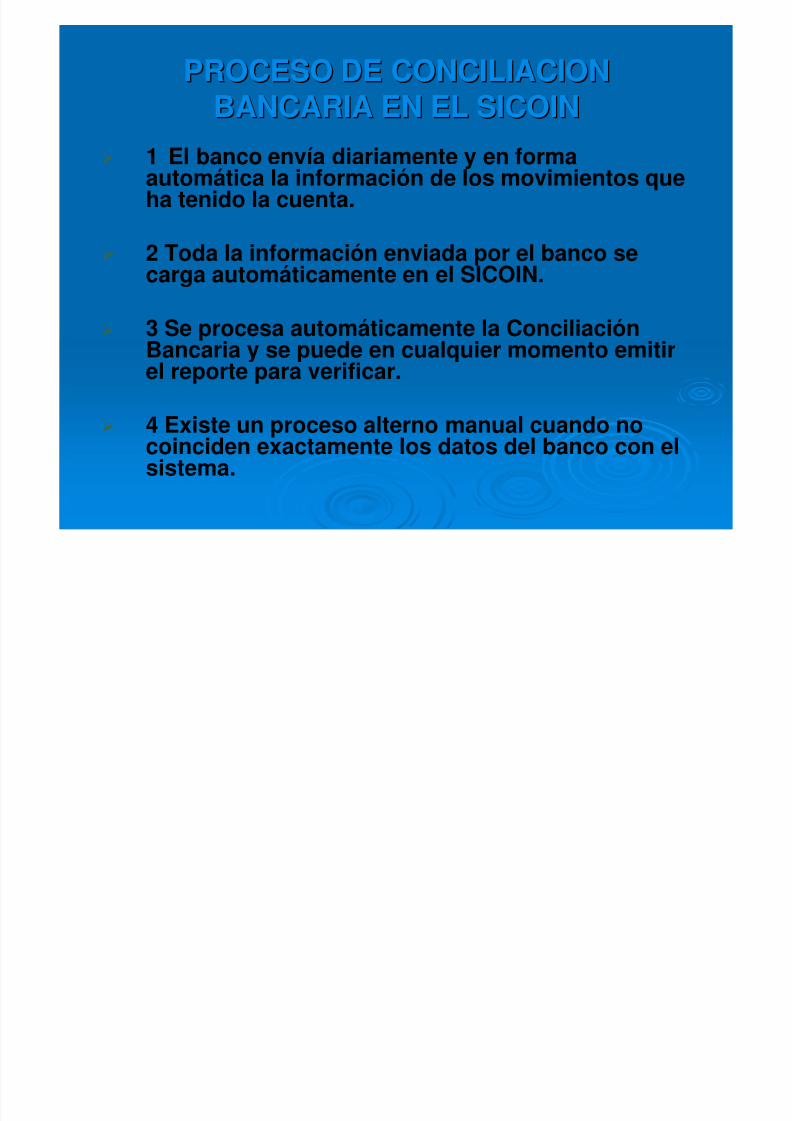

PROCESO DE CONCILIACIONPROCESO DE CONCILIACION

BANCARIA EN EL SICOINBANCARIA EN EL SICOIN 1 El banco envía diariamente y en forma

automática la información de los movimientos que

ha tenido la cuenta.

2 Toda la información enviada por el banco secarga automáticamente en el SICOIN.

3 Se procesa automáticamente la ConciliaciónBancaria y se puede en cualquier momento emitirel reporte para verificar.

4 Existe un proceso alterno manual cuando nocoinciden exactamente los datos del banco con elsistema.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 33/38

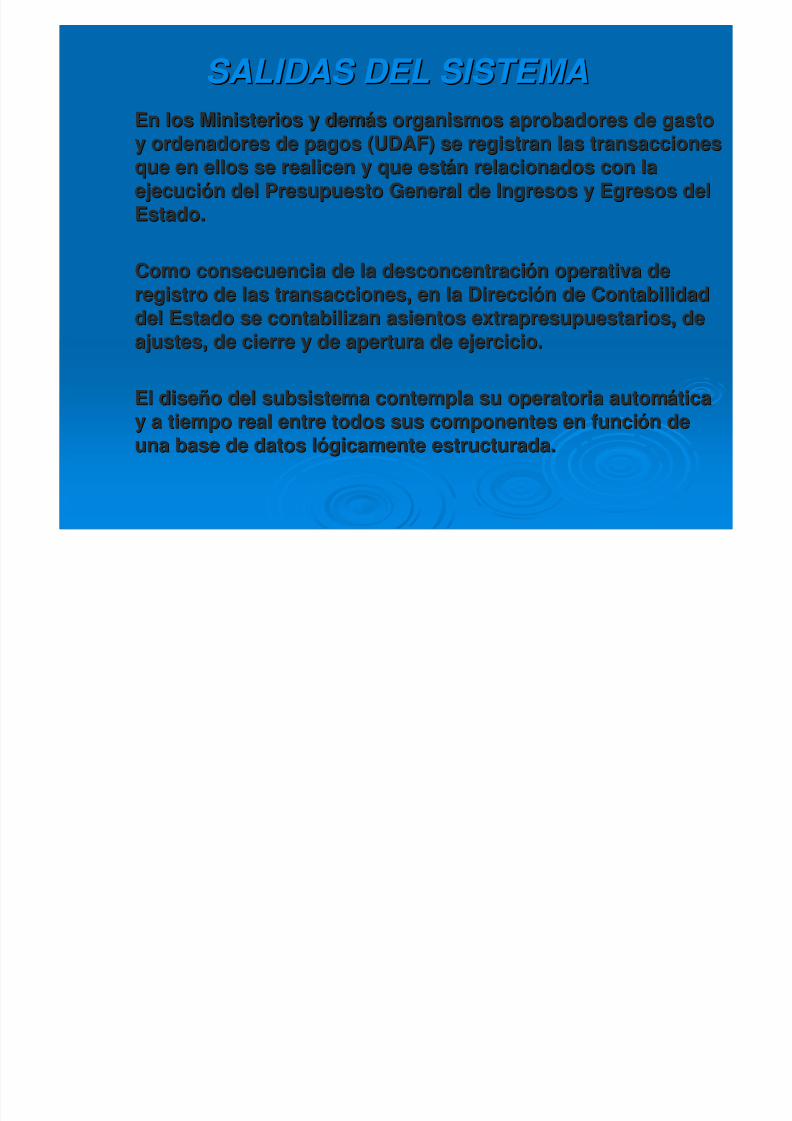

SALIDAS DEL SISTEMASALIDAS DEL SISTEMA

En los Ministerios y demEn los Ministerios y demáás organismos aprobadores de gastos organismos aprobadores de gastoy ordenadores de pagos (UDAF) se registran las transaccionesy ordenadores de pagos (UDAF) se registran las transaccionesque en ellos se realicen y que estque en ellos se realicen y que estáán relacionados con lan relacionados con laejecuciejecucióón del Presupuesto General de Ingresos y Egresos deln del Presupuesto General de Ingresos y Egresos delEstado.Estado.

Como consecuencia de la desconcentraciComo consecuencia de la desconcentracióón operativa den operativa de

registro de las transacciones, en la Direcciregistro de las transacciones, en la Direccióón de Contabilidadn de Contabilidaddel Estado se contabilizan asientos extrapresupuestarios, dedel Estado se contabilizan asientos extrapresupuestarios, deajustes, de cierre y de apertura de ejercicio.ajustes, de cierre y de apertura de ejercicio.

El diseEl diseñño del subsistema contempla su operatoria automo del subsistema contempla su operatoria automááticaticay a tiempo real entre todos sus componentes en funciy a tiempo real entre todos sus componentes en funcióón den deuna base de datos luna base de datos lóógicamente estructurada.gicamente estructurada.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 34/38

SALIDAS DEL SISTEMASALIDAS DEL SISTEMA

Las transacciones que se contabilicen en los centros de registroLas transacciones que se contabilicen en los centros de registross

del sistema, se realizan por el mdel sistema, se realizan por el méétodo de partida simple (registrostodo de partida simple (registrospresupuestarios). Autompresupuestarios). Automááticamente, al entrar en la base de datos laticamente, al entrar en la base de datos lainformaciinformacióón contabilizada por los centros de registro se transforman contabilizada por los centros de registro se transformaen asientos de partida doble, originando un den asientos de partida doble, originando un déébito y un crbito y un créédito endito encada caso en una cuenta de mayor.cada caso en una cuenta de mayor.

La base de datos del subsistema estLa base de datos del subsistema estáá estructurada de tal forma queestructurada de tal forma que

facilita la preparacifacilita la preparacióón de todas las salidas requeridas a lan de todas las salidas requeridas a lacontabilidad, sean estos de tipo presupuestario, financiero ocontabilidad, sean estos de tipo presupuestario, financiero oeconeconóómico.mico.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 35/38

SALIDAS DEL SISTEMASALIDAS DEL SISTEMA

Las salidas del subsistema son de dos tipos:Las salidas del subsistema son de dos tipos: legal ylegal y

gerencialgerencial..

Las legales estLas legales estáán destinadas a satisfacer requerimientosn destinadas a satisfacer requerimientosde ordenamiento vigentes sobre estados financieros.de ordenamiento vigentes sobre estados financieros.

Las gerenciales tienen por objetivo el suministro deLas gerenciales tienen por objetivo el suministro deinformaciinformacióón a losn a los distintos niveles de decisidistintos niveles de decisióón, estandon, estandoestructurados de tal forma que facilite su lectura yestructurados de tal forma que facilite su lectura y

comprensicomprensióón por los funcionarios que toman decisionesn por los funcionarios que toman decisionesprescindiendo de que los mismos tengan o noprescindiendo de que los mismos tengan o noconocimientos contables.conocimientos contables.

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 36/38

COMO SALIDAS SE DESTACAN COMO SALIDAS SE DESTACAN

LAS SIGUIENTES LAS SIGUIENTES

Estado de Resultados del GobiernoEstado de Resultados del Gobierno

Estado de Ejecución del Presupuesto de Gastos

Estado de Ejecución del Presupuesto de Ingresos

Estado de Ejecución Presupuestaria por Fuentes deFinanciamiento

Balance General del Gobierno

Cuenta de Ahorro-Inversión-Financiamiento

COMO SALIDAS DE TIPO

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 37/38

COMO SALIDAS DE TIPO COMO SALIDAS DE TIPO

GERENCIAL SE DESTACAN LAS GERENCIAL SE DESTACAN LAS SIGUIENTES SIGUIENTES

AnAnáálisis de Cuentas a Pagarlisis de Cuentas a Pagar

Estado de la Deuda Publica Interna o Externa

Auxiliar de movimientos de bienes

Flujos de Caja

5/7/2018 CONTA. GUBERNAM - slidepdf.com

http://slidepdf.com/reader/full/conta-gubernam 38/38

¿DUDAS?

¿¿DUDAS?DUDAS?

GRACIAS PORSU ATENCION