Embed Size (px)

Citation preview

Contabilidad Agraria por Partida Doble.

Podemos definir la contabilidad como ciencia que orienta a los sujetos económicos

para que éstos coordinen y estructuren en libros y registros adecuados la composición

cualitativa y cuantitativa de su patrimonio, así como las operaciones que modifican,

amplían o reducen dicho patrimonio.

El objetivo fundamental es servir de instrumento de información y podemos

concretarlos en tres:

- Informar de la situación de la empresa, tanto en su aspecto económico-

cuantitativo, como en su aspecto económico-financiero. Los Inventarios y los

Balances serán fundamentalmente los instrumentos a través de los cuales se

presentará dicha información.

- Informar de los resultados obtenidos en cada ejercicio económico, es decir,

cuánto se ha ganado o perdido en un periodo de tiempo determinado.

- Informar de las causas de dichos resultados. Es muchos más importante saber

el porqué de las ganancias o pérdidas que cuánto se pierde o se gana, para así

corregir lo mal hecho para el futuro.

Partida Doble.

Es un principio universal introducido por Fray Lucas Paciolo, según el cual si se debita una cuenta por un valor, se debe acreditar otra u otras por igual valor.

Es un sistema universalmente aceptado para el registro contable de transacciones comerciales. Se fundamenta en el siguiente hecho:

Cuando una persona vende, hay otra que compra.

Cuando una persona entrega, hay otra que recibe.

No puede existir deudor sin acreedor.

No puede existir acreedor sin deudor.

Tal situación da lugar a los asientos de contabilidad, que no son otra cosa que el registro de las transacciones u operaciones comerciales en cada una de las cuentas afectadas.

Esto quiere decir que toda transacción comercial implica: Entrega de mercancías o servicios y Entrega de efectivo o aceptación de la deuda.

El principio universal de la partida doble significa que en cualquier asiento contable, la suma de los débitos debe ser igual a la suma de los créditos.

Ventajas de la Partida Doble.

Permite el control matemático de las anotaciones: como siempre se da entrada y salida simultáneamente a dos valores que se cambian, el ordenamiento de los mismos en dos columnas separadas; izquierda y derecha, fija como condición de exactitud que

sus respectivas sumas coincidan entre sí.

Permite incluir en la contabilidad un panorama completo del negocio: no es solamente el movimiento de valores tangibles lo que se registra; inventarios, cuentas por cobrar o por pagar por ejemplo, sino también todos los elementos abstractos que contribuyen a establecer, por diferencia, el total de gastos y beneficios del ente, haciendo posible conocer sus montos sin necesidad de formular un balance general.

Asientos Contables.

Son los registros de las operaciones mercantiles en los comprobantes y libros de contabilidad, pueden ser asientos simples y asientos compuestos; simple cuando se utilizan dos cuentas, un débito y un crédito; compuesto cuando se emplean más de dos cuentas.

Ecuación Patrimonial.

Es la resultante de comparar el activo y el pasivo de una empresa, con el objeto de obtener el valor del patrimonio p Capital. Desde su inicio, toda empresa o ente económico puede expresar su Ecuación Patrimonial, la que se conservará a través de toda la vida de la empresa, aun cuando los valores que involucra aumenten o disminuyan el Activo o el Pasivo.

Descripción de la Ecuación Patrimonial.

Contablemente debe existir equilibrio entre las cuentas reales de Activo, de Pasivo y de Patrimonio de una empresa. Para determinar el equilibrio entre estas cuentas, se utiliza una fórmula matemática que da a conocer, independientemente, el valor del Activo, del Pasivo o del Patrimonio,

ECUACION PATRIMONIAL: ACTIVO = PASIVO + PATRIMONIO

Contabilidad por Márgenes Brutos.

La mencionaremos de pasada, no indagaremos en el tema más de lo que se hizo en un

artículo anterior “La Empresa Agropecuaria”, así pues obviamos el tema.

Diferencia entre Partida Simple y Partida Doble:

Sistema de Partida Simple:

Se conoce como libro de caja, contabilidad de caja o contabilidad de ingresos y

egresos, es una contabilidad técnicamente muy sencilla, en donde solo se registran

entradas y salidas de dinero para obtener un saldo final. Este saldo obtenido debe

tener saldo deudor o cero, nunca saldo acreedor, ya que no puede salir más dinero del

que entra.

Los ingresos o sueldo de una persona es un ejemplo de una partida simple, se trata

solo del control de las entradas y salidas de dinero, la diferencia que se obtiene es el

saldo final que debe tener el trabajador en el bolsillo o en su cuenta bancaria.

Sistema de Partida Doble:

Consiste en realizar un apunte doble en cada asiento, afectando como mínimo dos

cuentas, un movimiento deudor y un movimiento acreedor. No existe deudor sin

acreedor, ni acreedor sin deudor. Este es el método de registro de operaciones más

usado en la contabilidad actual.

Planificación Contable.

Para cumplir los objetivos de contabilidad necesitamos unos instrumentos en los que

poder registrar individualizadamente las variaciones de cada elemento patrimonial.

Estos instrumentos son las Cuentas, debidamente codificadas y ordenadas y con

nomenclatura aceptada en el mundo empresarial.

Normalmente se codificarán como:

Grupo-Subgrupo-Cuenta-Subcuenta.

Plan General de Contabilidad para PYMES.

(Real Decreto 1515/2007, de 16 de Noviembre)

En el Link tenemos el Plan General de contabilidad para pequeñas y medianas

empresas.

Plan General de Contabilidad para PYMES.

Una vez hecho un resumen de lo que es la contabilidad, pasaremos a ponerla en

práctica con un ejemplo de una Explotación Agropecuaria. Utilizaremos una aplicación

informática diseñada por mí y en ella veremos todas las secuencias contables desde el

Inventario a primeros de año hasta el Balance de Situación a final del mismo.

Antes de continuar quiero dejar claro lo siguiente:

La presente entrada no quiere ser, ni mucho menos, un manual de Contabilidad Oficial

a presentar en el Registro Mercantil. Antes al contrario, está concebida para llevar una

contabilidad particular, no una Contabilidad Oficial.

Por otro lado, mi profesión no es Economista ni Contable, simplemente me gusta saber

dónde se gasta el dinero en el campo, cómo y porqué, y puesto a contabilizar prefiero

la Partida Doble a la Simple por Márgenes Brutos.

La Aplicación “Contabilidad Agraria” no está diseñada para empresas que precisan

presentar Balances y Cuentas cada año en el Registro Mercantil, si bien el cuadro de

cuentas que utiliza, adaptado al sector agropecuario, es el publicado en el BOE: (Real

Decreto 1515/2007, de 16 de Noviembre), para PYMES.

Por último la aplicación “Contabilidad Agraria”, contiene en su diario dos columnas:

una para unidades y otra para su precio, hecho éste que no viene en los programas de

contabilidad oficial, al menos, yo no los he visto.

Bien, a partir de aquí, iremos viendo la contabilidad de una Explotación Ganadera

Ficticia, pero con números reales, desde el Inventario hasta el Balance de Situación a

final del Ejercicio, pasando por todos los asientos necesarios.

El inventario.

Es una relación detallada de los elementos patrimoniales de una empresa. Deberá

contener los siguientes datos:

- Relación de bienes y obligaciones que contiene el Patrimonio.

- Dentro de cada elemento se detallarán las unidades que lo componen.

- Estarán valorados con detalle del precio unitario, cantidades parciales y precio

total.

Las valoraciones las haremos normalmente a precio de Mercado, aplicando siempre lo

que en contabilidad llamamos el Principio de Prudencia, es decir procurar valora a la

baja lo que es nuestro y al alza lo que es ajeno.

El inventario dará lugar al Balance de Situación Inicial.

El Libro Diario.

Es otro de los libros que le son obligatorios a las empresas. Este libro registrará

cronológicamente las operaciones que se irán produciendo día a día en la empresa.

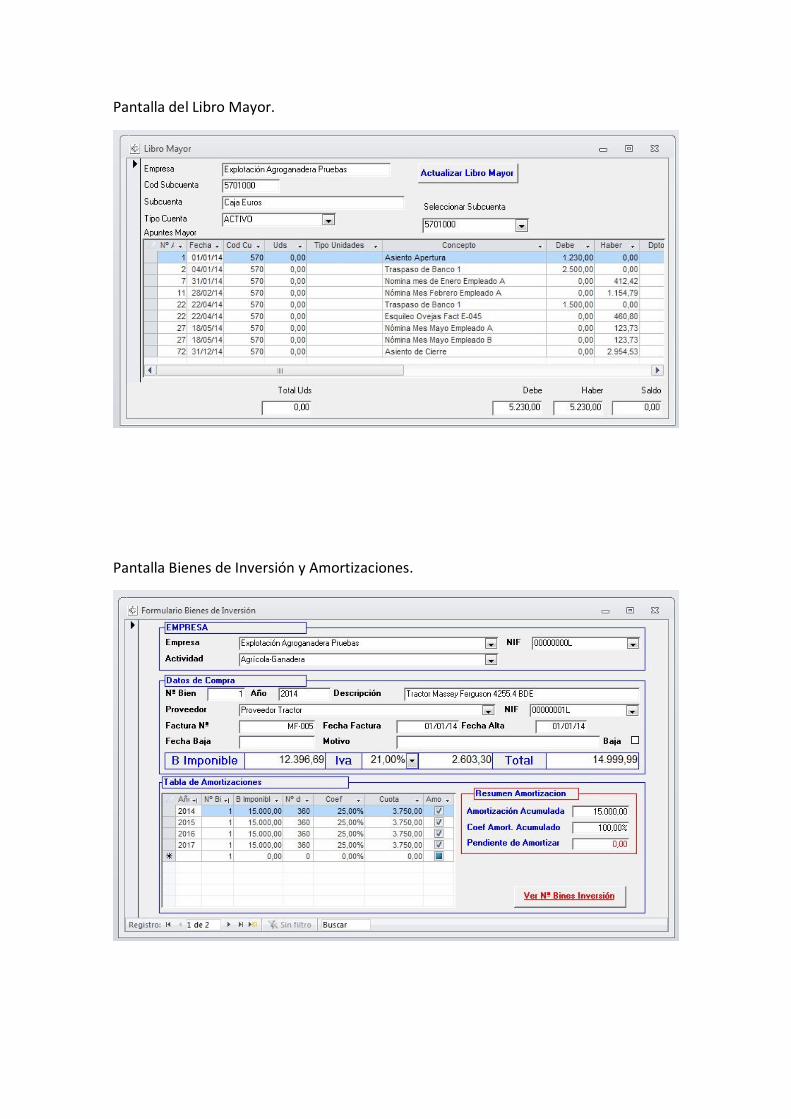

El Libro Mayor.

Lleva las anotaciones del diario, pero con formato distinto. Aquí los registros contables

(Asientos) van cuenta por cuenta por cuenta, generalmente por orden de código de

cada subcuenta.

La Cuenta de Resultados.

En resumen este balance nos dirá lo que hemos perdido o ganado en el Ejercicio

Contable.

El balance de Situación.

En resumen es una imagen fiel de lo que tiene y debe la empresa, es decir, de sus

derechos y obligaciones.

La Memoria.

Podríamos decir que ésta es una interpretación y explicación de la Cuenta de

Resultados y del balance de situación, constituyendo lo que se denomina Cuentas

anuales, que más que cuentas son documentos donde se recoge toda la información

recogida en otras cuentas del proceso contable y de otros datos complementarios.

Ni que decir tiene que las definiciones dadas anteriormente son de los más elemental y

resumidas que se puede hacer, ya el objetivo de la presente exposición no es otro que

el tener una mínima idea de interpretación de una contabilidad por partida doble,

digamos de uso doméstico, nunca para una contabilidad oficial. Por eso no hemos

mencionado normativa alguna.

No obstante, de cara a la Agencia Tributaria, sí es obligatorio llevar los siguientes Libros: -Libro de Registro de Ventas e Ingresos. -Libro de Registro de Compras y Gastos. -Libro de Registro de Bienes de Inversión. En el caso más habitual de que el agricultor o ganadero tribute por el régimen de Estimación Objetiva (Módulos), las obligaciones contables se reducirán a la llevanza de los siguientes libros-registros: Libro-registro de ventas e ingresos Libro-registro bienes de inversión (cuando se deduzcan las amortizaciones técnicas).

En el libro-registro de ventas e ingresos deberán consignarse al menos los siguientes datos: • Fecha del ingreso. • Número de la factura (o documento sustitutivo). • Concepto. • Importe del ingreso (incluyendo la compensación del IVA en el caso del régimen de agricultura del IVA, o separando el IVA devengado en los regímenes general o simplificado). En el libro-registro de bienes de inversión se anotarán aquellos elementos del inmovilizado a los efectos de deducir las amortizaciones técnicas. La información a detallar será la relativa a: • Descripción del bien. • Fecha de adquisición. • Precio de adquisición (o valor de producción). • Amortización del ejercicio. • Amortización acumulada. Finalmente, los agricultores y ganaderos deberán conservar durante 4 años las facturas emitidas, numeradas por orden de fechas y agrupadas por trimestre. A continuación haremos un supuesto práctico de una Explotación Agraria. Iremos explicando algunas cuestiones concretas, donde veamos que es necesario.

Explotación Agroganadera de Pruebas.

El pasado día 1 de Enero de 2014 se decidía empezar Contabilidad por partida doble en

la explotación arriba mencionada. Sus datos son:

Nombre Comercial: Explotación Agroganadera de Pruebas.

Actividad: Agrícola-Ganadera. (Régimen de Compensación del Iva)

Término Municipal de Puebla de Guzmán, sede social en Avda. de Pruebas S/N, CP:

21550.

Finca: Dehesa de Pruebas, Término municipal de Puebla de Guzmán.

Nº de Explotación: ES210580000000

Nombre: Dehesa de Pruebas

Bienes y Obligaciones que presenta la Empresa en la fecha citada:

-Finca de Encinar de extensión de 250 Ha, valoradas a 2500 €/Ha

-Piara de Ovejas de 250 Cabezas, consideradas todas como reproductoras y valoradas a

80 €/ud y 6 Carneros Ile de France puro valorados a 300 €/ud

-Piara de Cerdos de 50 animales, de engorde en Montanera, de 13 @, valoradas a 32

€/@ y piara de marranos de 55 animales valorados a 130 €/ud (IVA incluido en precio)

-Tractor Massey Ferguson 4255.4 BDE, adquirido de segunda mano, casi nuevo con

1000 horas y con un precio de mercado Iva incluido de 15.000 €

-Equipo de maquinaria agrícola: remolque, pala tenia con 2 casos y pinzas, 2

cultivadores, abonadora y grada de discos. Este equipo lo consideramos amortizado, si

bien le estipulamos un precio conjunto en el mercado de 20.000 €. (Esta valoración

conjunta que hemos hecho no es ortodoxa, según definición de Inventario, pero por

ahorro de cifras la daremos por válida)

-Subvención Pago único (resto año 2013): 3750€

-Subvención Indemnización Compensatoria año 2013: 1800€

-Retenciones Practicadas año 2013 IRPF: 510,25€

-Pienso de marranos: 4500 kg comprado a 0.295 €/kg, pendiente de pago.

-Avena de cosecha anterior: 3000 kg a 0.200 €/kg

-Heno de Veza-Triticale de cosecha: 800 pacas a 3 €/paca

-Gasóleo B: 500 litros, adquirido a 0.94 €/l, pendiente de pago

-Disponible en Caja y Bancos:

-Caja Euro: 1230 €

-Caixa: 15.000 €

-Caja Rural del Sur: 15800 €

Esto es lo que se valorará en inventario a fecha de 01/01/14.

Nota: Las valoraciones llevan IVA de10.5% incluido.

A continuación se presenta una Pantalla de la Interfaz del Programa “Contabilidad

Agraria” diseñado por mí.

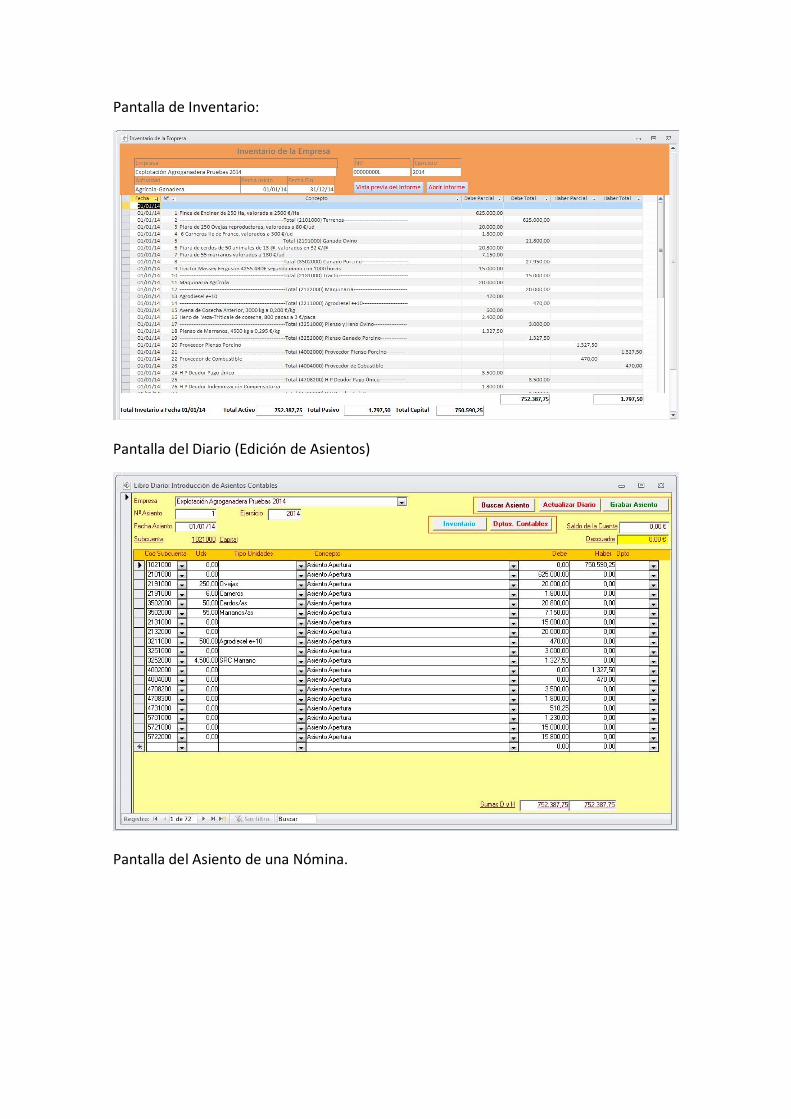

Una vez que sabemos lo que tiene y debe la empresa, procedemos a anotarlo todo por

orden y fecha de primero del año en cuestión normalmente. Es lo que decimos realizar

el Inventario. Después estos datos se pasarán al Libro Diario con la misma fecha

anterior, lo que llamamos Asiento de Apertura, que dará lugar al Balance de Situación

Inicial. Todos los documentos de la contabilidad serán expuestos al final en formato

PDF.

Pantalla de Inventario:

Pantalla del Diario (Edición de Asientos)

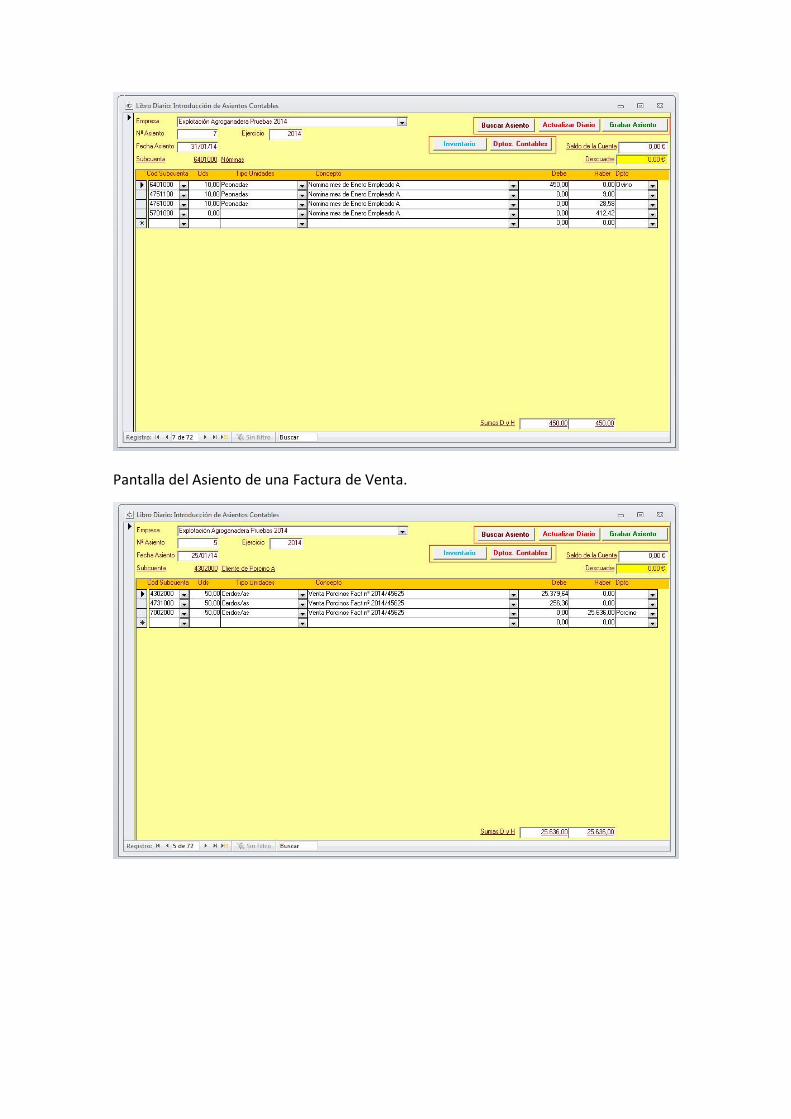

Pantalla del Asiento de una Nómina.

Pantalla del Asiento de una Factura de Venta.

Pantalla del Libro Mayor.

Pantalla Bienes de Inversión y Amortizaciones.

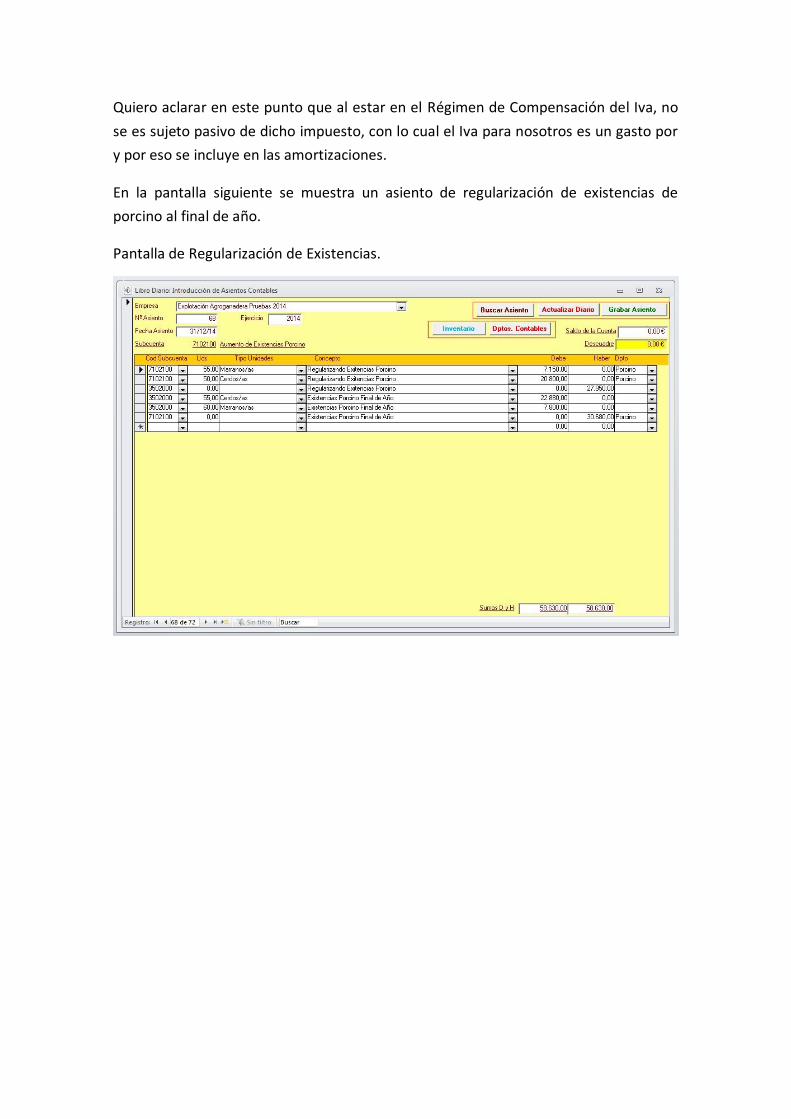

Quiero aclarar en este punto que al estar en el Régimen de Compensación del Iva, no

se es sujeto pasivo de dicho impuesto, con lo cual el Iva para nosotros es un gasto por

y por eso se incluye en las amortizaciones.

En la pantalla siguiente se muestra un asiento de regularización de existencias de

porcino al final de año.

Pantalla de Regularización de Existencias.

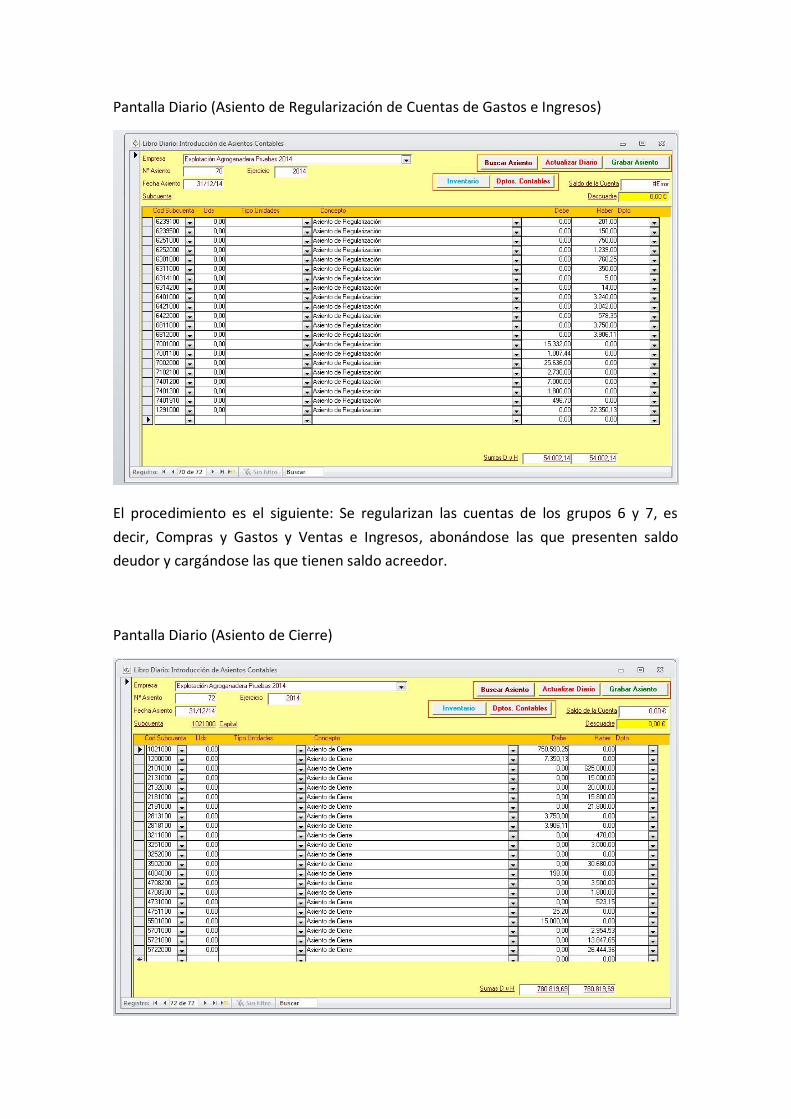

Pantalla Diario (Asiento de Regularización de Cuentas de Gastos e Ingresos)

El procedimiento es el siguiente: Se regularizan las cuentas de los grupos 6 y 7, es

decir, Compras y Gastos y Ventas e Ingresos, abonándose las que presenten saldo

deudor y cargándose las que tienen saldo acreedor.

Pantalla Diario (Asiento de Cierre)

El procedimiento de Cierre es análogo al de regularización anterior, pero para las

cuentas de Balance, es decir, grupos 1, 2, 3, 4 y 5.

Desde Libro Diario: Introducción de Asientos Contables se maneja toda la información

de contabilidad de la Empresa.

Siguiendo con nuestro ejemplo anterior, relacionamos ahora la totalidad de hechos

contable producidos durante el año 2014:

-Cada Final de mes se paga el sello de autónomo en la Caixa por valor de 253,50€ y los

seguros sociales del mes anterior si los hay.

-Día 4 de Enero: Se compra un Coche todocamino nuevo, por valor de 15800€, se

pagan 8000€ en el acto y el resto el día 31 de Marzo. También se pasa a caja 2500€ de

Caixa.

-Día 10 de Enero: Se pagan el pienso de cerdos y el Gasoil.

-Día 21 de Enero: Se contrata un Empleado para la paridera de las Ovejas por un

tiempo de días naturales (10 días en Enero y 28 en Febrero con sueldo de 45€/día)

-Día 24 de Enero: Pago Factura nº A-125 Certificadora Porcino (Norma de Calidad) de

400€

-Día 25 de Enero: Se pesan los Cerdos, que dan 14.5@ de media y van 32€/@. Nos dan

un Pagaré a 60 días. Pago Guía de Sanidad: 14€

-Día 25 de Marzo: Cobramos el pagaré de los cerdos.

-Día 30 de Marzo, acabado el pienso en existencias se compran 5000 kg a 0.295 €/kg

-Día 15 de Abril se pesan 160 Corderos a 65€/ud y se dejan 40 borregas de Simiente.

Guía de Sanidad: 5€

-Día 22 de Abril Esquileo de Ovejas: 460,80€

-Día 15 de Mayo: Se recogen 750 pacas de heno Veza-Triticale que se valoran a 3 Euros

y nos cuesta el trabajo de hacerlas 1560€ totales. Se contratan dos empleados para

recolección de henos durante 3 días a 45€/día.

-Día 20 Mayo, Venta Ovejas Desecho: 35 a 24€.

-Día 20 de Junio: Se compran 8000 kg de trigo a 0.220€/kg para los Primales

-Día 20 de Junio IRPF Personas Físicas.

-Día 20 de Junio: Cobro Indemnización Compensatoria por Zona Desfavorecida: 1800€

-Día 25 de Junio Seguro Maquinaria Agrícola 398€. Seguro Coche Todocamino: 352€

-Día 7 de Julio Contribución Rústica periodo voluntario: 350€

-Día 20 de Julio: compra de 1000 kg de pienso de lechones a 0.425€/kg

-Día 2 de Septiembre Pago Agroseguros Seguro sequia ovino: 1239 €, con subvención

‘en por parte de ENESA de 496.70 €

-Día 11 de Septiembre Pago Riesgos laborales MPE: 201€

-Día 20 de Octubre: Se Han criado 60 lechones. Se compran 4000 Kg de Pienso de

marrano a 0.295 €/kg.

-Día 22 de Octubre: Cobro anticipo de Pago Único de 3500 €. Falta por Cobrar unos

3500 €.

-Día 15 de Noviembre, cobro lana Fact nº LA 14/25 de fecha 01/01/11 de 1007.44€

-Día 18 de Noviembre: se contratan 4 empleados para repasar la finca de monte, es

decir, desbroce manual de jaras. Son 28 peonadas a 46 €/peonada.

-Día 30 de Diciembre:

a) Gastos de gasoil mensual en €: 185, 190, 198, 180, 175, 184, 190, 191, 175, 157,

180, 198, respectivamente cada final de mes, con cantidades de gasoil respectivas en

litros de: 154.16, 158.33, 165, 150, 145.83, 153.33, 158.33, 159.16, 145.83, 130.83,

150, 165. Se han pagado el día 10 de cada mes siguiente.

b) Gastos de Repuestos, lubricante etc. anual: 560€

c) Compra de Agrodiesele+10: 740l a 0.95€/l =703€

d) Pagos anual Medicamentos: Ovino: 555€; Porcino 452

e) Pago Anual Veterinario Explotación: 355€ Ovino y 250 Porcino.

f) Pago Anual Aeceriber (Cerdo Ibérico): 150€

El día 31 del 12 de 2014 tenemos en existencias las mismas cantidades de pienso, heno

y gasoil que el año anterior, con lo cual no tenemos que regularizar dichas existencias.

Por otro lado tenemos 55 cerdos gordos, valorados igual que el año anterior y hay

también 60 marranos valorados también igual al año anterior. Esta Cuenta hay que

regularizarla.

Pues bien, en las distintas pantallas expuestas se muestran diferentes ejemplos de

introducción de asientos, y a continuación se expondrá en PDF los distintos listados

contables que componen una contabilidad total, a excepción de la memoria.

La contabilidad que hemos llevado es analítica, es decir, va por departamentos

contables: en nuestro caso ganado ovino y ganado porcino. Conseguimos así separar

los gastos e ingresos variables de cada especie de ganado y por consiguiente su

rentabilidad por separado. Por último se presenta la cuenta de resultados general,

donde se presentará el beneficio o la pérdida obtenido antes de impuestos, para

nosotros la declaración de la renta (IRPF de Ejercicio)

La finalización del proceso contable, para nosotros termina con el Balance de Situación

a final del Ejercicio, ya que no vamos a realizar la memoria como tal, aunque haremos

algunos comentarios generales.

Rentabilidad. Se define como el resultado del Ejercicio dividido por la suma de todos

los capitales empleados. Así tenemos:

Rentabilidad = Resultado del ejercicio/Capital total

Rentabilidad = 22.350,13/750.590,25 = 0,0297 =2,97%

Claramente vemos que es muy bajo el porcentaje de rentabilidad, pero el campo

extensivo es así. ¿Por qué? Está claro, interviene la parte correspondiente a la Cuenta

terrenos que incrementa enormemente el Capital total, y es que su valor es ese y hay

que valorarlo como tal. Por lo tanto se piensa enseguida: ¿Es posible realizar una

inversión semejante si partimos de cero? Pues claramente no, pero el terreno no es

amortizable, no se gasta en el proceso productivo, ni se envejece desde el punto de

vista económico, siempre queda ahí, y siempre se revaloriza. Ahí estaría el quid de la

cuestión que el terreno vale mucho dinero aunque su producción en esta zona y con

este tipo de explotación no renta junto con el conjunto de la anterior más que lo que

renta, es decir, todo el capital que tratamos en este artículo sólo deja un sueldo medio.

Si tuviéramos en cuenta la revalorización anual de la finca por poco que fuese

cambiaría rentabilidad como es lógico, pero esto es otra cuestión económica que se

escapa del alcance y objetivo de este monográfico dedicado exclusivamente al

procedimiento contable y a una interpretación exhaustica de conceptos de

rentabilidad económicamente hablando.