Embed Size (px)

Citation preview

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Programas de Estudio a Distancia

www.unipamplona.edu.co

Esperanza Paredes Hernández

Rectora

María Eugenia Velasco Espitia

Decana Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Tabla de Contenido

Presentación Introducción Horizontes UNIDAD 1: CONTROL INTERNO Horizontes Núcleos Temáticos y Problémicos Proceso de Información 1.1 DEFINICIÓN 1.2 CLASES DE CONTROL INTERNO 1.2.1 control interno administrativo 1.2.2 control interno contable 1.3 OBJETIVOS DE CONTROL INTERNO 1.3.1 autorizaciones apropiadas 1.3.2 clasificación contable apropiada 1.3.3 verificación y evaluación 1.3.4 salvaguardas físicas adecuadas 1.4 METODOS DE EVALUACION DE CONTROL INTERNO 1.4.1 cuestionario 1.4.2 narrativo o descriptivo 1.4.3 gráfico o diagramas de flujo 1.5 ERRORES Y FRAUDES 1.5.1 causas 1.5.2 efectos 1.6 ASPECTOS LEGALES 1.7 FUNCIONES DE DIRECCIÓN DE CONTROL INTERNO 1.8 FORMULACION DEL MANUAL DE CONTROL INTERNO 1.9 INDICADORES DE GESTION 1.10 EL MECI Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 2: COMPONENTES DEL CONTROL INTERNO Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

2.1 CONTROL INTERNO – COSO REPORT 2.1.1 definición 2.1.2 2.2 AMBIENTE DE CONTROL

2.3 EVALUACION DE RIESGOS 2.4 ACTIVIDADES DE CONTROL 2.5 INFORMACIÓN Y COMUNICACIÓN 2.6 SUPERVISIÓN Y SEGUIMIENTO Proceso de Comprensión y Análisis Solución de Problemas Síntesis Creativa y de Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 3: CONTROL INTERNO DE CUENTAS

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 3.1 CONTROL INTERNO DE LAS CUENTAS DEL ELEMENTO ACTIVO 3.2 CONTROL INTERNO DE LAS CUENTAS DEL ELEMENTO PASIVO 3.3 CONTROL INTERNO DE LAS CUENTAS DEL ELEMENTO PATRIMONIO

Proceso de Comprensión y Análisis

Solución de Problemas Síntesis Creativa y de Argumentativa Autoevaluación Repaso Significativo Bibliografía Sugerida

BIBLIOGRAFÍA GENERAL

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Presentación La educación superior se ha convertido hoy día en prioridad para el gobierno Nacional y para las universidades públicas, brindando oportunidades de superación y desarrollo personal y social, sin que la población tenga que abandonar su región para merecer de este servicio educativo; prueba de ello es el espíritu de las actuales políticas educativas que se refleja en el proyecto de decreto Estándares de Calidad en Programas Académicos de Educación Superior a Distancia de la Presidencia de la República, el cual define: “Que la Educación Superior a Distancia es aquella que se caracteriza por diseñar ambientes de aprendizaje en los cuales se hace uso de mediaciones pedagógicas que permiten crear una ruptura espacio temporal en las relaciones inmediatas entre la institución de Educación Superior y el estudiante, el profesor y el estudiante, y los estudiantes entre sí”.

La Educación Superior a Distancia ofrece esta cobertura y oportunidad educativa ya que su modelo está pensado para satisfacer las necesidades de toda nuestra población, en especial de los sectores menos favorecidos y para quienes las oportunidades se ven disminuidas por su situación económica y social, con actividades flexibles acordes a las posibilidades de los estudiantes.

La Universidad de Pamplona gestora de la educación y promotora de llevar servicios con calidad a las diferentes regiones, y la facultad de Ciencias Económicas, con su carrera de Contaduría Pública, presentan los siguientes materiales de apoyo con los contenidos esperados para cada programa y les saluda como parte integral de nuestra comunidad universitaria e invita a su participación activa para trabajar en equipo en pro del aseguramiento de la calidad de la educación superior y el fortalecimiento permanente de nuestra Universidad, para contribuir colectivamente a la construcción del país que queremos; apuntando siempre hacia el cumplimiento de nuestra visión y misión como reza en el nuevo Estatuto Orgánico:

Misión: Formar profesionales integrales que sean agentes generadores de cambios, promotores de la paz, la dignidad humana y el desarrollo nacional.

Visión: La Universidad de Pamplona al finalizar la primera década del siglo XXI, deberá ser el primer centro de Educación Superior del Gran Santander Colombiano.

María Eugenia Velasco Espitia Directora CEDUP

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Introducción

El propósito básico del control interno es el de promover la operación eficiente de la empresa.

El sistema de control interno consta de todas las medidas empleadas por una organización para proteger los activos en contra del desperdicio, el fraude, y el uso ineficiente; para promover la exactitud y la confiabilidad en los registros contables; para alentar y medir el cumplimiento de las políticas de la empresa; y para evaluar la eficiencia de las operaciones.

El control interno va más allá de las funciones de contabilidad y financieras; su alcance es tan amplio como la propia empresa, y toca todas las actividades de la organización. Incluye los métodos por medio de los cuales la alta administración delega autoridad y asigna responsabilidades para funciones tales como ventas, compras, contabilidad y producción.

El control interno también incluye programas para preparar, verificar, y distribuir a los diversos niveles de supervisión aquellos informes y análisis comunes que capacitan al ejecutivo para mantener el control sobre la variedad de actividades y funciones que constituyen una gran empresa comercial.

El uso de técnicas presupuestales, normas de producción, laboratorios de inspección, estudios de tiempos y movimientos, y programas de entrenamiento de personal, incluyen a técnicos muy alejados de las actividades contables y financieras; sin embargo, todos estos medios son parte del mecanismo que ahora se concibe como un sistema de control interno.

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Horizontes

Identificar la relación entre la actividad económica, sus transacciones básicas

y los riesgos potenciales de toda empresa, para concluir en los planes y procedimientos de organización requeridos para un adecuado control interno, administrativo y contable.

El control interno de una organización, es el conjunto de métodos y medidas adoptadas, para salvaguardar los recursos, verificar la exactitud y veracidad de la información administrativa y financiera.

Capacitar al estudiante para conocer la naturaleza y composición de las

cuentas y los procedimientos básicos de control de las mismas.

Desarrollar en los estudiantes un potencial de idoneidad,

independencia mental, valores y criterios profesionales y técnicos que le permitan desempeñarse en un ambiente de competitividad empresarial.

CONTROL ORGANIZACIONAL _____________________________________________________________

_______________________________________________________________ UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

UNIDAD 1: CONTROL INTERNO

Descripción Temática

Se debe hacer un apropiado estudio y una evaluación del sistema de control interno existente, de manera que se pueda confiar en él como base para la determinación de la extensión y oportunidad de los procedimientos de auditoria.

El contador público debe centrar su trabajo en los controles contables por las repercusiones que éstos tienen en la preparación de la información financiera.

El establecimiento y mantenimiento de un sistema de control interno es una responsabilidad de la administración del ente, que debe someterlo a una continua supervisión para determinar que funciona según está prescrito, modificándolo si fuera preciso, de acuerdo con las circunstancias.

Todo sistema de control interno tiene limitaciones que deben ser reconocidas. Siempre existe la posibilidad de que al aplicar procedimientos de control surjan errores por una mala comprensión de las instrucciones, errores de juicio, falta de atención personal falla humana, y otras

Horizontes

Lograr la aplicación de normas y procedimientos, salvaguarda de bienes y eficiente uso de recursos, así como el correcto y oportuno registro y manejo de información.

Propender por la apropiación y aplicación de las políticas en la ejecución

de planes, programas y proyectos.

Lograr que la empresa cuente con controles eficientes, eficaces y económicos para implementarlos de manera consciente y crear un ambiente de autocontrol.

Núcleos Temáticos y Problémicos

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

o El surgimiento en las empresas.

o El diseño y funcionamiento.

o Evaluación y mantenimiento.

Proceso de Información

1.1 DEFINICIÓN El control interno comprende el plan de organización y el conjunto de métodosy procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración.

1.2 CLASES DE CONTROL INTERNO

1.2.1 Control interno administrativo El control interno administrativo se relaciona con las normas y los procedimientos existentes en un ente vinculados a la eficiencia operativa y al acatamiento de las políticas de la administración. Estos controles normalmente, sólo influyen indirectamente en los registros contables. 1.2.2 Control interno contable Los controles contables comprenden el plan de organización y todos los métodos y procedimientos cuya misión es la salvaguardia de los bienes y la fiabilidad de los registros financieros.

1.3 OBJETIVOS DE CONTROL INTERNO 1.3.1 Autorizaciones apropiadas. Se considera una función administrativa relacionada directamente con la responsabilidad de alcanzar los objetivos de la organización. 1.3.2 Clasificación contable apropiada. Las transacciones se registran para permitir la preparación de los estados financieros de conformidad con las normas de contabilidad generalmente aceptadas en Colombia. 1.3.3 Verificación y evaluación. Se proporciona a la administración seguridad acerca de la confiabilidad de los datos contables que se usan para la toma de decisiones.

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

1.3.4 Salvaguardas físicas adecuadas. Es necesaria la separación de la función de contabilidad, de la custodia de los activos relativos. El trabajo de cada departamento sirve para comprobar la precisión del trabajo del otro. Se deben realizar comparaciones periódicas de los registros contables y de los activos físicos en existencia. Los procedimientos administrativos deben garantizar la salvaguarda de los activos físicos.

1.4 METODOS DE EVALUACION DE CONTROL INTERNO 1.4.1 Cuestionario. Consiste en diseñar cuestionarios con base en preguntas que deben ser contestadas por los funcionarios y personal responsable de las distintas áreas de la empresa bajo examen. El auditor obtiene las respuestas de los funcionarios mediante una entrevista tratando de obtener la mayor evidencia. 1.4.2 Narrativo. Es la descripción detallada de los procedimientos más importantes y las características del sistema de control interno para las distintas áreas clasificadas por actividades, departamentos, funcionarios y empleados, mencionando los registros y formularios que intervienen en el sistema. 1.4.3 Gráfico. Consiste en describir objetivamente la estructura orgánica de las áreas con la auditoria, así como los procedimientos a través de sus distintos departamentos y actividades. En la descripción de los procedimientos, el auditor utiliza símbolos convencionales y explicaciones que den una idea completa de los procedimientos de la empresa.

1.5 ERRORES Y FRAUDES

1.5.1 Causas. Se debe considerar que un buen y adecuado sistema de control interno no constituye garantía de la no ocurrencia de irregularidades. Se extiende que la extensión del trabajo de auditoria está estrechamente relacionada con el criterio de eficiencia y adecuación que de él se legue a tener. Las irregularidades son dables y posibles ante cualquier sistema de

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

control interno, pero no son ampliamente probables, en razón al grado de estructuración y eficiencia del sistema. Existe la posibilidad de que funcionarios lleguen al extremo de cometer irregularidades que tienen la particularidad de poder ser fácilmente detectados por el auditor, como también lo totalmente opuesto, en razón a la posición y facilidades para operar de dispone el funcionario.

1.5.2 Efectos. Las irregularidades que conllevan a una deformada presentación de los estados financieros, son las que requieren menos esfuerzo para su realización. Un faltante puede resultar de la reducción de un activo o del incremento de un pasivo, y si no se le establece mediante su asiento, los activos pueden exonerarse o los pasivos estar disminuidos en los estados financieros. Una irregularidad puede afectar simultáneamente al balance y el estado de resultados, o indistintamente a cada uno de ellos.

1.6 ASPECTOS LEGALES Por los cambios tecnológicos, las aplicaciones económicas y por la llamada globalización de la economía, las organizaciones han venido evolucionando rápidamente y por ello los riesgos y, por ende, los controles han tenido que modificarse, cambiándose a nivel empresarial de una sociedad industrial o de consumo a una sociedad de la información del conocimiento. Los sistemas de control interno se han rodeado de nuevos subsistemas desarrollados informáticamente, integrados en el esquema de la organización por el conjunto de planes, métodos, principios, normas internas, procedimientos y mecanismos de verificación y evaluación, adoptados con el fin de procurar que todas las actividades operativas, actuaciones en general y administración de la información sean adecuadamente comunicadas y utilizadas, así como sus recursos sean utilizados razonablemente, realizándose bajo normas constitucionales y legales vigentes dentro de las políticas trazadas por la administración y en atención a una planeación estratégica.

Consideraciones mínimas de orden legal, que se deben tener en cuenta al evaluar el sistema de control interno en el ambiente empresarial:

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

a. Clases de ente societario legal b. Estudio de la escritura de constitución, con sus correspondientes

reformas estatutarias c. Situación actual laboral de personal d. Actualización de licencias y permisos de funcionamiento e. Cumplimiento de obligaciones tributarias

1.7 FUNCIONES DE DIRECCION DE CONTROL INTERNO

a. Programar y dirigir la organización del control interno b. Suministrar cuadro de personal eficiente c. Verificar el establecimiento formal de control interno y su ejercicio

intrínseco al desarrollo de las funciones, en especial en los cargos con responsabilidad de mando.

d. Verificar que los responsables de la ejecución apliquen los controles establecidos

e. Verificar la asociación de los controles de los diversos procesos, su pertinencia, evaluación y evolución.

f. Velar por el cumplimiento de la constitución las leyes, normas, políticas, procedimientos, planes, programas, proyectos y metas de la organización.

g. Servir de apoyo en la toma de decisiones h. Verificar los procesos de manejo de recursos y recomendar

correctivos, cuando estos se hagan necesarios. i. Fomentar en la organización una cultura de control orientada al

mejoramiento continuo y el cumplimiento de la misión institucional.

j. Evaluar y verificar los mecanismos de participación ciudadana diseñada por la entidad.

k. Mantener informada a la dirección sobre el estado de control interno, dando cuenta de sus debilidades estructurales y sus fallas funcionales.

l. Verificar la implementación de correctivos recomendados por el control interno.

Las funciones descritas anteriormente solo pueden llegar a concretarse en una concepción de control integral y por áreas de responsabilidad.

1.8 FORMULACION DEL MANUAL DE CONTROL INTERNO El manual de control interno presenta la característica de un control estratificado,

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

puesto que permite conocer los procesos, bienes, derechos, obligaciones, ingresos costos de cada área en particular pero al mismo tiempo proporciona una visión de generalidad. Estructura del manual

1- objetivos 2- características

Objetivos. Se establece la estructura orientada al servicio de los funcionarios responsables en a organización. Su objetivo fundamental lo constituye el control administrativo que se da mediante el planeamiento, la dirección, la supervisión y evaluación a partir del cumplimiento de las funciones descritas en el numeral (1.7) anterior. Características. Dado el progresivo crecimiento y las grandes posibilidades de la institución, así como la variedad de servicios que presta, con el fin de constituir una eficiente herramienta administrativa se construye el manual de control interno con las siguientes características:

a. asignación de responsabilidad b. forma parte de los procedimientos c. se integra a las funciones d. se organiza a nivel gerencial e. flexibilidad y dinamicidad f. autoevaluación y desarrollo

1.9 INDICADORES DE GESTION 1- ¿qué es un indicador de gestión? 2- clasificación: a- indicadores de gestión financieros b- indicadores de gestión de procesos 1- Definición. Un indicador de gestión, es una expresión cuantitativa del comportamiento de las variables o de los atributos de un producto en proceso de una organización. El indicador de gestión es una herramienta que permite medir la gestión, o calcular el logro de los objetivos sociales e institucionales. 2-a. Los indicadores de gestión financieros son calculados con base en el balance general y de resultados.

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

2-b. Los indicadores de gestión de procesos determinan la eficiencia, la eficacia y la efectividad. Los indicadores de gestión de procesos son expresiones cuantitativas de las variables que intervienen en un proceso y cualitativas de los atributos de los resultados del mismo y que permiten analizar el desarrollo de la gestión y el cumplimiento de las metas respecto al objetivo trazado por la organización.

El proceso es una cadena de valor (visión integral del ciclo económico), que supone la existencia de un conjunto de operaciones que permiten la transformación de un producto o para la prestación de servicios. Eficiencia, eficacia y efectividad de un proceso de producción o de prestación de servicios. Para que una empresa tenga mayor éxito, se debe controlar la eficacia, es decir la satisfacción de los clientes; no obstante, ello se debe lograr con eficiencia, es decir reportando utilidades. La efectividad es el logro de utilidades con la satisfacción de los clientes.

La eficiencia es la relación entre la producción de bienes y servicios y otros resultados alcanzados por una empresa privada o del estado. Es obtener más productos con menos recursos.

La eficacia es el grado en que una entidad privada o pública o un programa, proyecto, o actividad consigue los objetivos establecidos en las políticas de la organización, las metas operativas trazadas y otros efectos previstos en la planificación de la unidad económica o del estado.

La efectividad es el resultado del producto de la eficacia y de la eficiencia de todo trabajo realizado. 1.10 EL MECI Modelo Estándar de Control Interno

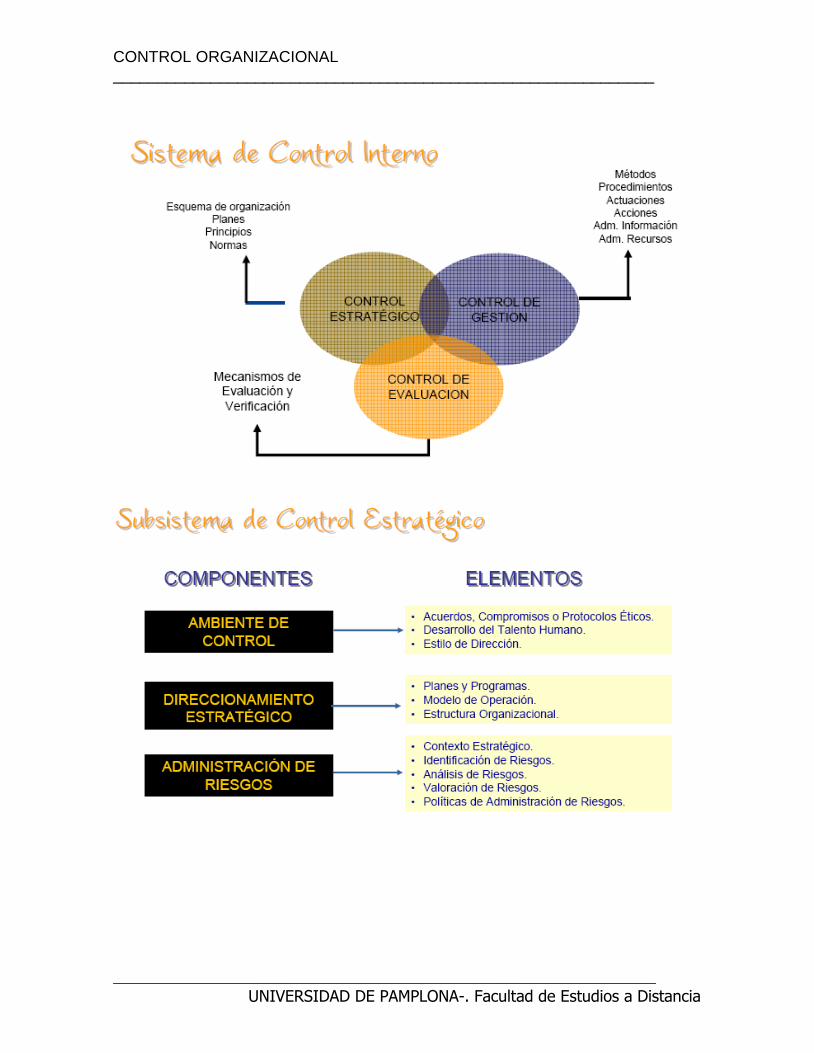

a. Concepto de Control Interno

Conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización pública, se constituyen en un medio para lograr el cumplimiento de su función administrativa, sus objetivos y la finalidad que persigue, generándole capacidad de respuesta ante los diferentes públicos o grupos de interés que debe atender.

b. Principios

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Autorregulación: Establecer de manera participativa las normas, procesos y

procedimientos bajo un entorno de integridad, eficiencia y transparencia en la actuación pública.

Autogestión: Interpretar, coordinar y aplicar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada.

Autocontrol: Es la capacidad de cada servidor público, independientemente

de su nivel jerárquico, para controlar su trabajo, detectar desviaciones, efectuar correctivos y garantizar los resultados que se esperan en el desarrollo de su función.

c. Base Técnica y Aplicativa

Se fundamenta en la construcción de una Ética Institucional. Toma como base modelos internacionales de Control Interno: COSO. Se orienta a la prevención de riesgos. Se hace efectivo en una Organización por Procesos.

Encauza la Organización Pública hacia un Control corporativo permanente. Dispone la entidad hacia una medición de la gestión en tiempo real. Enfatiza la generación de información suficiente, pertinente, oportuna, de

utilidad organizacional y social.

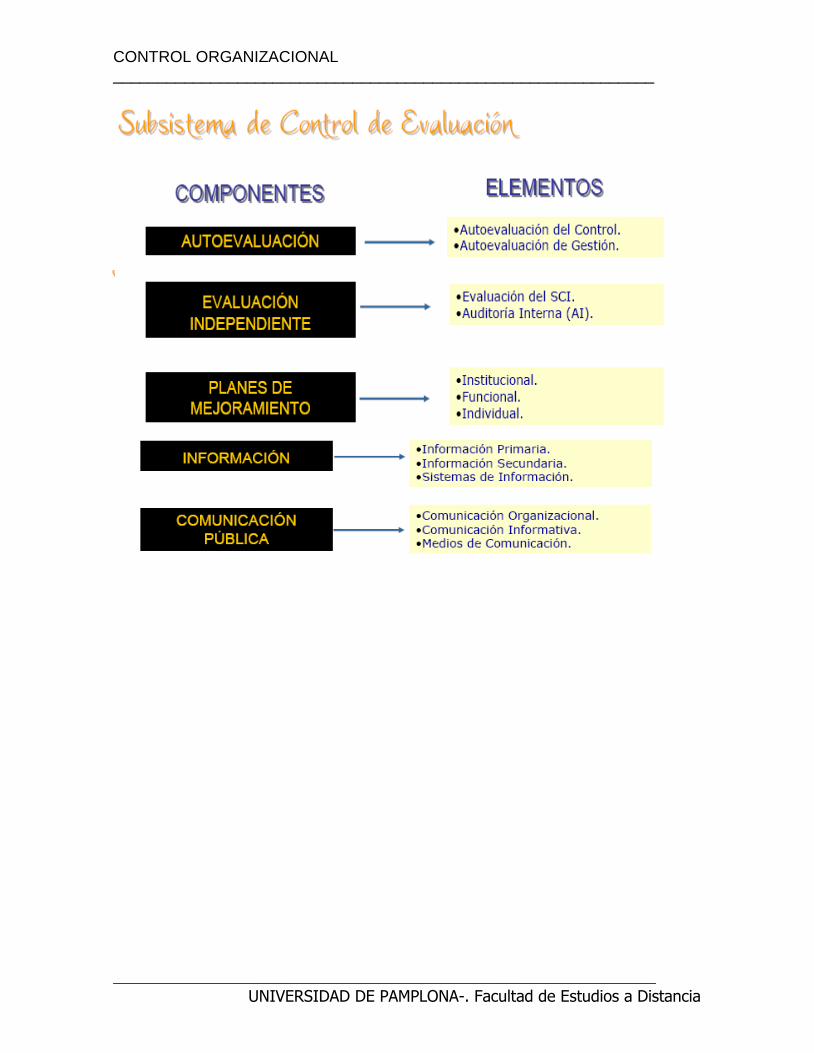

Controla la efectividad de los procesos de Comunicación Pública y Rendición de Cuentas.

Fortalece la función de Evaluación Independiente a la Gestión. Se orienta hacia la estandarización de metodologías y procedimientos de

Evaluación del CI y de Auditoria.

Otorga alto nivel de importancia a los Planes de Mejoramiento.

d. Objetivo General del Modelo

Establecer las políticas, los métodos y mecanismos de prevención, control, evaluación y de mejoramiento permanente de la entidad pública, que le permiten el cumplimiento de sus objetivos institucionales y la finalidad social del Estado en su conjunto.

e. Objetivos Específicos

De Control Estratégico

A la existencia y Cumplimiento de acuerdos o protocolos éticos. Control Organizacional

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Control al Planeamiento Control a la Gestión Humana Prevención de Riesgos

De Control de Cumplimiento

Verificación al cumplimiento de la función constitucional, leyes y normas vigentes.

Obligaciones de información frente a los diferentes grupos de interés. Rendición de cuentas. Cumplimiento de obligaciones ante el gobierno nacional Cumplimiento de obligaciones ante los órganos de Control externo. De cumplimiento al Control Fiscal.

De Control de Información

Generación de mecanismos para producir información base para reportes Generación de información legalmente establecida por los diferentes

órganos de control

Información legalmente obligatoria provenientes de la autorregulación, que garantice la rendición de cuentas públicas.

Objetivos Específicos

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

PROCESO DE COMPRENSIÓN Y ANÁLISIS Los auditores confían en:

la efectividad del control interno para evitar errores importantes en el proceso contable, y

las pruebas sustantivas para verificar las cantidades en los estados financieros básicos.

SOLUCIÓN DE PROBLEMAS En los casos en que los controles internos contables son eficaces, los auditores necesitan descansar menos en las pruebas sustantivas. Por el contrario, allí donde los controles internos son débiles los auditores deben confiar más en sus pruebas sustantivas.

SÍNTESIS CREATIVA Y ARGUMENTATIVA Diseñar una fase de estudio del sistema de control interno en

una empresa mercantil de servicios. Diseñar una fase de estudio del sistema de control interno en

una empresa mercantil de procesos por órdenes.

AUTOEVALUACIÓN ¿Cómo obtienen los auditores una información acerca del sistema de control interno de control interno de un ente económico?

¿Cómo determinan los auditores, los deberes y responsabilidades de los empleados de un ente económico? REPASO SIGNIFICATIVO ¿Cuál es el propósito básico de un sistema de control interno? ¿Qué

medidas comprende el sistema?

¿Cuál es el propósito básico de la aplicación de una prueba de cumplimiento en la evaluación de un sistema de control interno?

¿En que se fundamenta el auditor para confiar en el sistema de control interno?

Después de completar el estudio de control interno, ¿Cómo hacen los auditores para evaluar el sistema?

¿Qué normas se deben seguir para lograr un adecuado control interno de las operaciones de caja?

Explique el método gráfico para la evaluación del sistema de control

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

interno.

¿Qué elementos estratégicos y tácticos deben considerarse para la realización de una entrevista?

BIBLIOGRAFIA SUGERIDA Control interno y fraudes. Rodrigo Estupiñán Gaitán Ecoe ediciones, 2003 Código de comercio colombiano. Estatuto tributario para Colombia Orientaciones del consejo técnico de la contaduría pública en Colombia. Consejo técnico de la contaduría publica - Colombia www.jccconta.gov.co Contaduría general de la nación – Colombia www.contaduría.gov.co

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

UNIDAD 2: COMPONENTES DEL CONTROL INTERNO

Descripción Temática

La forma como la administración del ente económico gestione su labor, se interrelacionan los componentes del control interno, y estos mismos se integran a todos los procesos administrativos y operativos. El control interno no es un proceso secuencial, en donde alguno de los componentes afecta sólo al siguiente, sino en un proceso multidireccional repetitivo y permanente, en el cual más de un componente influye en los otros y conforman un sistema integrado que reacciona dinámicamente a las condiciones cambiantes.

Horizontes

Entender el grado en que se alcanzan los objetivos de las operaciones de las

entidades. Los informes financieros sean preparados en forma confiable. Se observen las leyes y los reglamentos aplicables.

Núcleos Temáticos y Problémicos

o Efectividad y eficiencia de las operaciones. o Suficiencia y confiabilidad de la información financiera. o Cumplimiento de las leyes y regulaciones aplicables. o

Proceso de Información 2.1 CONTROL INTERNO – COSO REPORT

Control interno es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo y por el resto del personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa un eficiente y efectivo desarrollo del objeto social.

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

2.2 AMBIENTE DE CONTROL

Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades.

2.3 EVALUACION DE RIESGOS Toda entidad enfrenta una variedad de riesgos provenientes tanto de fuentes externas como internas que deben ser evaluados por la gerencia. El riesgo es el proceso mediante el cual se identifican, analizan y se manejan los riesgos que forman parte importante de un sistema de control efectivo. Para ello la organización debe establecer un proceso suficientemente amplio que tome en cuenta sus interacciones más importantes entre todas las áreas y de éstas con el exterior. 2.3.1 estimación de la importancia del riesgo y sus efectos. 2.3.2 evaluación de la probabilidad de ocurrencia. 2.3.3 establecimiento de acciones y controles necesarios. 2.3.4 evaluación periódica del proceso anterior.

2.4 ACTIVIDADES DE CONTROL Son aquellas que realiza la gerencia y demás personal de la organización para cumplir diariamente con las actividades asignadas y que se expresan en las políticas, sistemas y procedimientos.

2.5 INFORMACIÓN Y COMUNICACIÓN Entre los sistemas de información existen controles generales y controles de aplicación. Los controles generales tienen como propósito asegurar una operación y continuidad adecuada, e incluyen el control sobre el centro de procesamiento de datos y su seguridad física, contratación y mantenimiento del hardware y software, así como la operación propiamente dicha.

Los controles de aplicación están dirigidos hacia el interior de cada sistema y funcionan para lograr el procesamiento, integridad y confiabilidad, mediante la autorización y validación correspondiente.

2.6 SUPERVISIÓN Y SEGUIMIENTO Los sistemas de control están diseñados para operar en determinadas

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

circunstancias y para ello se toman en consideración los objetivos, riesgos y las limitaciones inherentes al control; sin embargo, las condiciones evolucionan tanto a factores externos como internos, provocando con ello que los controles pierdan su eficiencia.

PROCESO DE COMPRENSION Y ANALISIS

El proceso de control interno no es un fin en si mismo; Incorpora funciones de administración y dirección y se ejecuta por

personas en todos los niveles de la empresa.

SOLUCION DE PROBLEMAS El control interno difiere por ente y tamaño y por sus culturas y filosofías de administración.

SÍNTESIS CREATIVA Y ARGUMENTATIVA Un posible cliente le informa a Usted en su condición de contador público en el ejercicio de auditor, que todos los funcionarios y empleados de la empresa están afianzados, y le pide que dadas estas circunstancias deje de hacer una evaluación de control interno, a fin de reducir el costo de la auditoria. Redacte una respuesta lógica a esta solicitud.

AUTOEVALUACION Se indica que los componentes de control interno están integrados a los procesos administrativos; ¿Cómo se explica ésta afirmación?

¿Los sistemas de control interno operan siempre bajo los mismos sistemas de efectividad?

¿Por qué se dice, que el ambiente de control es el principal elemento sobre el cual se sustentan los otros componentes de control interno?

REPASO SIGNIFICATIVO

¿Qué incidencia tiene el riesgo en cuanto, la efectividad, la seguridad razonable y su interrelación con los componentes de control interno?

¿En qué consiste el ambiente de control?

¿Qué características debe tener la junta directiva. Como factor básico dentro de un ambiente de control?

¿Quiénes están involucrados dentro de la responsabilidad de evaluación de

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

riesgos?

¿Qué se entiende por riesgo? Cite tres ejemplos típicos de actividades de control.

¿Qué se entiende por control en los sistemas de información?

¿Cómo se puede lograr una adecuada supervisión general?

BIBLIOGRAFIA SUGERIDA

Control interno y fraudes. Rodrigo Estupiñán Gaitán Ecoe ediciones, 2003

Orientaciones del consejo técnico de la contaduría pública en Colombia. Consejo técnico de la contaduría publica - Colombia www.jccconta.gov.co Contaduría general de la nación – Colombia www.contaduría.gov.co

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

UNIDAD 3: CONTROL INTERNO DE CUENTAS

Descripción Temática

Debe tenerse en cuenta la interrelación de las cuentas afectadas contablemente por la transacción económica realizada así como sus objetivos de planeamiento financiero y de control: determinando sus riesgos, la práctica contable inadecuada, la estafa, desfalcos y fraude.

El objetivo de formular los programas guía de los procedimientos básicos de un examen de auditoria que deben ser realizados de acuerdo con las condiciones particulares de cada empresa, es el de indicar los pasos de las pruebas de cumplimiento y de las pruebas sustantivas, cuya extensión y alcance dependen de la confianza en el sistema de control interno.

Los programas de auditoria contribuyen a: - establecer un plan a seguir con el mínimo de dificultades. - Verificar que no se han omitido los procedimientos aplicables en las

circunstancias. - Ayudar a controlar el trabajo desarrollado y establecer responsabilidades.

Los programas se diseñan para cada cuenta de los estados financieros,

fijando los objetivos de las pruebas de cumplimiento. Se debe definir el alcance de dichas pruebas, sus resultados y las conclusiones alcanzadas. Los cuestionarios diseñados para facilitar la revisión y evaluación del control interno, son parte integral de los programas guías de los procedimientos de auditoria, y no pretenden abarcar todas las situaciones posibles y por lo tanto,cuando las características particulares de una empresa no se contemplan en dichos cuestionarios, deberán ampliarse o modificarse, de acuerdo con las circunstancias.

Horizontes Operaciones de adquisiciones de activos Pago de obligaciones en efectivo Venta de productos y recibo de ingresos

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Núcleos Temáticos y Problémicos

o Examen de evaluación del control interno o Pruebas de cumplimiento o Procedimientos de control o

Proceso de Información

3.1 Control interno de las cuentas del elemento activo.

Estos programas son una guía de los procedimientos básicos de auditoria que deben ser realizados al efectuarse las pruebas y cuya extensión y alcance dependen de la confianza en el sistema de control interno de la empresa. 3.1.1 objetivos del examen de evaluación de control interno 3.1.2 pruebas de cumplimiento

3.2 Control interno de las cuentas del elemento pasivo.

Estos programas son una guía de los procedimientos básicos de auditoria que deben ser realizados al efectuarse las pruebas y cuya extensión y alcance dependen de la confianza en el sistema de control interno de la empresa. 3.2.1 objetivos del examen de evaluación de control interno 3.2.2 pruebas de cumplimiento

3.3 Control interno de las cuentas del elemento patrimonio.

Estos programas son una guía de los procedimientos básicos de auditoria que deben ser realizados al efectuarse las pruebas y cuya extensión y alcance dependen de la confianza en el sistema de control interno de la empresa. 3.3.1 objetivos del examen de evaluación de control interno 3.3.2 pruebas de cumplimiento PROCESO DE COMPRENSION Y ANALISIS El objetivo de las pruebas de cumplimiento es determinar:

La forma como están cumpliendo los directivos y funcionarios sus funciones administrativas y las responsabilidades asignadas.

Las políticas de contratación de funcionarios y empleados y las incompatibilidades establecidas.

Si los activos de la empresa están adecuadamente protegidos con pólizas de seguros que cubran los riesgos que están sujetos a tales bienes.

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

SOLUCIÓN DE PROBLEMAS Las normas de contabilidad generalmente aceptadas en Colombia requieren que ciertos hechos económicos que son representativos de fuerza de entidades externas e internas deben consignarse en la contabilidad y por ende reflejar en los estados financieros básicos. Luego, no todos los hechos económicos que puedan afectar potencialmente la naturaleza y valor de los recursos de la empresa están considerados en sus estados financieros. De los hechos económicos se debe hacer un reconocimiento y selección. Los hechos económicos una vez transformados vienen a conformar los estados financieros. SÍNTESIS CREATIVA Y ARGUMENTATIVA Organice las actividades de una empresa, por medio de un gráfico. Haga un gráfico que identifique el proceso de un sistema normal de facturación. AUTOEVALUACIÓN ¿Qué son hechos económicos? ¿Cómo se determina un flujo normal de transacciones? ¿Cómo se define un sistema? REPASO SIGNIFICATIVO ¿Dentro del control interno de las transacciones de ventas y cuentas por cobrar, que funciones dentro de los departamentos o empleados deben segregarse? ¿Qué funciones están interrelacionadas dentro del control físico de inventarios? ¿Qué procedimientos deben implementarse, para que exista un adecuado control interno en el área de inventarios? Una vez se convierten los hechos económicos en transacciones, ¿qué efectos producen? ¿Todos los comprobantes y estados financieros son aprobados por individuos distintos de aquellos que han intervenido en su preparación? Determinar si el efectivo en caja se maneja sobre la base de fondo fijo con un funcionario responsable del mismo y está separado de otros fondos. BIBLIOGRAFIA SUGERIDA

Control interno y fraudes. Rodrigo Estupiñán Gaitán

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

Ecoe ediciones, 2003

Orientaciones del consejo técnico de la contaduría pública en Colombia. Consejo técnico de la contaduría publica - Colombia www.jccconta.gov.co

Contaduría general de la nación – Colombia www.contaduría.gov.co

CONTROL ORGANIZACIONAL _____________________________________________________________

____________________________________________________________________

UNIVERSIDAD DE PAMPLONA-. Facultad de Estudios a Distancia

BIBLIOGRAFÍA GENERAL

Orientaciones del consejo técnico de la contaduría pública en Colombia. Consejo técnico de la contaduría publica - Colombia www.jccconta.gov.co

Contaduría general de la nación – Colombia www.contaduría.gov.co

Dirección de impuestos y aduanas nacionales – DIAN www.dian.gov.co

Junta central de contadores – Colombia www.jccconta.gov.co

Superintendencia de Sociedades www.supersociedades.gov.co