Embed Size (px)

Citation preview

ISS

N 2

011-

6969

Cultura organizacional, una ventaja estratégica

109Juniode 2016 NúmeroConvención anual, espacio

de encuentro y formaciónDesafíosdel sector

GIE, casos de éxito

No hay plazo que no se venzaEl 14 de mayo de 2016 finalizó el plazo para efectuar las ade-

cuaciones exigidas por el nuevo Código de Medida que entró en

vigencia a partir de mayo de 2014, por disposición de la Comisión

de Regulación de Energía y Gas (CREG).

Entre los cambios más significativos se encuentran la exigencia

de redundancia en la medida por medio de la instalación de medi-

dores principal y de respaldo. También cambiaron los plazos para

el reporte ante XM de la lectura y el registro de información de

consumos, pasando de 72 a 48 horas, y continúa en tres el límite

admisible de fallas de una frontera comercial antes de proceder

a la cancelación de la misma y, en consecuencia, su traslado al

mercado regulado del comercializador incumbente.

Es importante recordar que para noviembre de este año, el Administrador del

Sistema de Intercambios Comerciales (ASIC) empezará la verificación de las fronte-

ras comerciales y en caso de detectarse incumplimientos al Código de Medida, se

procederá con su cancelación.

Durante la implementación de la norma, ISAGEN ha acompañado y asesorado a

sus Clientes Finales Industriales en la identificación de las brechas y adecuaciones

requeridas para ajustarse a la norma. Este proceso ha exigido el esfuerzo de todos

y en muchos casos de inversiones económicas, pero se verá compensado en la

calidad de la información del mercado, así como en la confiabilidad y el control del

sistema energético. Aspectos como la encriptación de la transmisión de datos, la

publicación automática de los consumos al administrador del mercado, la exigencia

de medidores de respaldo y los procedimientos de mantenimiento y revisión periódi-

ca de los equipos de medida de las fronteras comerciales permitirán que la medición

sea más precisa y la facturación más confiable.

2

Editorial

LíneaVIVA Número 109 Junio de 2016 Dirección: Gerencia Comercialización Comité Asesor: Luis Fernando Londoño M., Diego Alejandro Bedoya M., Ana Cecilia Restrepo V. Fotografía: www.shutterstock.com Edición gráfica y periodística: Taller de Edición | www.tallerdeedicion.co

ISS

N 2

011-

6969

Cultura organizacional, una ventaja estratégica

109Juniode 2016 NúmeroConvención anual, espacio

de encuentro y formaciónDesafíosdel sector

GIE casos de éxito

Líne

aVIV

A

Desde IsagenLa Convención, espacio de encuentro y formación

Desde IsagenCultura organizacional, una ventaja estratégica

ObservadorBoletín energético

En líneaGIE, dos casos de éxito

4

6

9

12

14

16

18 19

En líneaLas renovables en la nueva revolución industrial

Desde IsagenLos desafíos del sector

SocioLa sensibilización, la mejor protección en Schneider

Normatividad

XV CONVENCIÓN COMERCIAL ISAGEN 2016

ESPECIAL

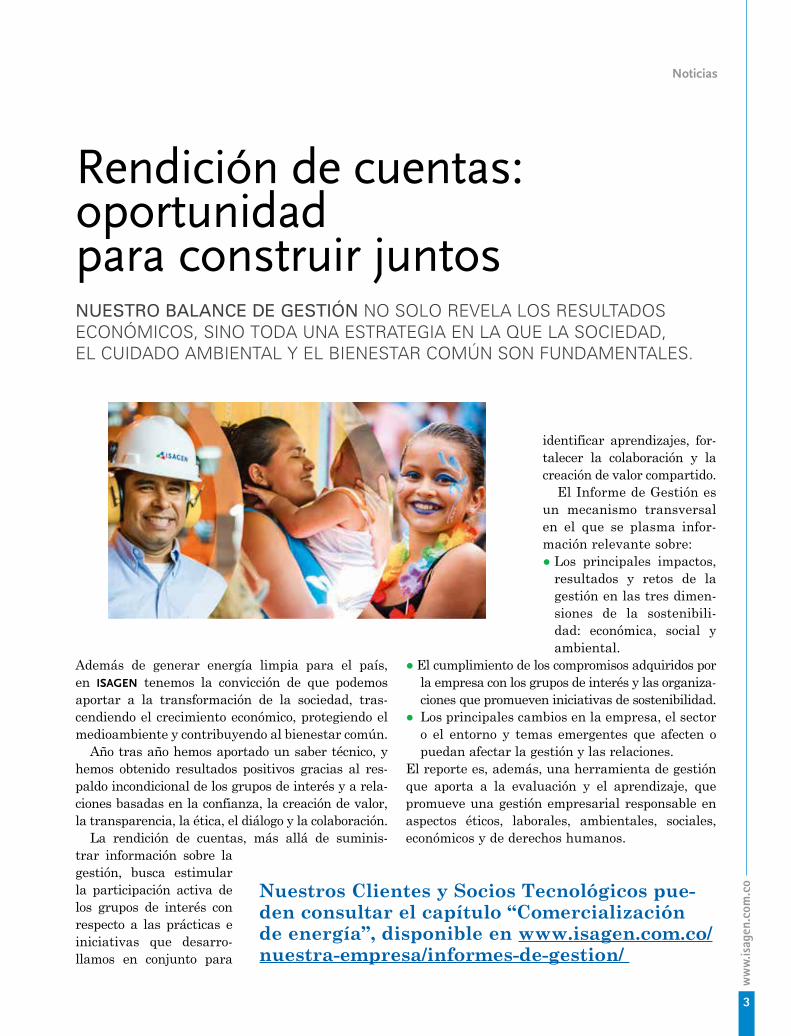

NUESTRO BALANCE DE GESTIÓN NO SOLO REVELA LOS RESULTADOS ECONÓMICOS, SINO TODA UNA ESTRATEGIA EN LA QUE LA SOCIEDAD, EL CUIDADO AMBIENTAL Y EL BIENESTAR COMÚN SON FUNDAMENTALES.

Además de generar energía limpia para el país, en ISAGEN tenemos la convicción de que podemos aportar a la transformación de la sociedad, trascendiendo el crecimiento económico, protegiendo el medioambiente y contribuyendo al bienestar común.

Año tras año hemos aportado un saber técnico, y hemos obtenido resultados positivos gracias al respaldo incondicional de los grupos de interés y a relaciones basadas en la confianza, la creación de valor, la transparencia, la ética, el diálogo y la colaboración.

La rendición de cuentas, más allá de suministrar información sobre la gestión, busca estimular la participación activa de los grupos de interés con respecto a las prácticas e iniciativas que desarrollamos en conjunto para

identificar aprendizajes, fortalecer la colaboración y la creación de valor compartido.

El Informe de Gestión es un mecanismo transversal en el que se plasma información relevante sobre:● Los principales impactos,

resultados y retos de la gestión en las tres dimensiones de la sostenibilidad: económica, social y ambiental.

● El cumplimiento de los compromisos adquiridos por la empresa con los grupos de interés y las organizaciones que promueven iniciativas de sostenibilidad.

● Los principales cambios en la empresa, el sector o el entorno y temas emergentes que afecten o puedan afectar la gestión y las relaciones.

El reporte es, además, una herramienta de gestión que aporta a la evaluación y el aprendizaje, que promueve una gestión empresarial responsable en aspectos éticos, laborales, ambientales, sociales, económicos y de derechos humanos.

Nuestros Clientes y Socios Tecnológicos pue-den consultar el capítulo “Comercia lización de energía”, disponible en www.isagen.com.co/nuestra-empresa/informes-de-gestion/

Rendición de cuentas: oportunidad para construir juntos

ww

w.is

agen

.com

.co

Noticias

3

La Convención, espacio de encuentro y formaciónDEL 18 AL 20 DE MAYO SE REALIZÓ EN EL HOTEL INTERCONTINENTAL DE CARTAGENA LA XV CONVENCIÓN ANUAL “CULTURA ORGANIZACIONAL: LA VERDADERA VENTAJA COMPETITIVA”, QUE CONTÓ CON LA PARTICIPACIÓN DE 151 ASISTENTES, ENTRE SOCIOS TECNOLÓGICOS, CLIENTES, OPERADORES DE RED Y REPRESENTANTES DE ISAGEN.

Durante los tres días que duró el evento, expertos abordaron el

tema de la cultura y entregaron herramientas para que los asistentes evaluaran el desarrollo de las culturas en sus organizaciones y pensaran en alternativas para fortalecerlas de cara al crecimiento, la productividad y la competitividad en un mercado cada vez más exigente.

En la primera jornada se llevó a cabo un conversatorio en el que participaron Ana María Correa, líder en el proceso de transformación cultural en ISA; los consultores Enrique Paz y Felipe Monsalve, quienes con la moderación del gerente de Comercialización de ISAGEN, Luis Fernando Londoño, reflexionaron sobre la cultura en las organizaciones.

En las jornadas siguientes se amplió el tema desde diversas perspectivas: los valores, el liderazgo y el consumidor. Adicionalmente, se trabajaron los conceptos de la innovación, como reto en las or ganizaciones; las

“El encuentro con los Socios, con los Clientes, con personas que trabajan en la cadena, es una oportunidad extraordinaria porque generalmente nos encontramos en el día a día del trabajo, aquí se intercambian conocimientos, experiencias”. Carmen Susana Torres. Genelec.

Líne

aVIV

A

4

XV CONVENCIÓN COMERCIAL ISAGEN 2016

tecnologías que podrían revolucionar la industria; la construcción de una matriz energética, y las tendencias del sistema eléctrico colombiano.

Diego Parra, director y creador de Katharsis, la firma de consultoría que trabaja en la creación de culturas de innovación en las

la vida de las compañías para alcanzar la excelencia. A través de la metáfora con la música y de tres conceptos básicos –método, actitud y pasión–, el conferencista demuestra cómo los ingredientes que requiere un músico para convertirse en un “virtuoso”, son los mismos que los equipos y las organizaciones necesitan para lograr altos rendimientos.

De igual manera, y como ya es tradicional, durante el evento se llevó a cabo la premiación al desempeño de los Socios Tecnológicos. Este año el primer puesto fue para ANTER y el segundo para GENELEC. Como reconocimiento, recibieron $30.000.000 y $15.000.000 respectivamente, dinero que deberá ser invertido en herramientas tecnológicas (software y hardware) que les ayuden en el cumplimiento de su labor.

“Nosotros precisamente estamos evaluando un tema de cultura organizacional y la Convención me hizo caer en la cuenta de muchos errores que estoy cometiendo con mi equipo de trabajo. A veces uno llega, saluda y se le olvida que está trabajando con gente y eso dice mucho de la cultura de una empresa y de lo que uno debe hacer frente a los clientes. Además, es muy interesante poder compartir con toda la cadena, porque aquí está reflejada y representada”. Elizabeth Salgado. Chec.

organizaciones, habló de la importancia de innovar en los negocios para que permanezcan, se adapten a las exigencias de los mercados y ofrezcan valor. Presentó siete tipos de innovación en cuanto a productos, servicios, experiencias, modelos de negocio, nuevos segmentos, logística y ocasiones de consumo y mostró algunos ejemplos de cómo varias compañías lo han hecho en el mundo.

Además de la formación, de in cluir temas académicos y técnicos, útiles a toda la cadena, la agenda de la convención incluyó la conferenciaconcierto “Virtuoso”, un espacio en el que Felipe Gómez, pianista y conferencista, toma elementos de la música aplicables a

“Lo mejor de la Convención es que no solo se queda en la parte técnica, sino que se incluyen temas sobre la organi-zación, la estra-tegia, el ser y todo eso está vinculado con la gestión de cada compañía”.John Fredy Muñoz. General Motors.

ww

w.is

agen

.com

.co

5

Cultura organizacional, una ventaja estratégicaLOS HÁBITOS, LAS TRADICIONES, LOS VALORES Y LAS CREENCIAS DE UNA ORGANIZACIÓN PUEDEN SER TAN IMPORTANTES COMO EL PRODUCTO O EL SERVICIO QUE OFRECE. ESTA ES LA VISIÓN DE LOS EXPERTOS QUE PARTICIPARON EN LA CONVENCIÓN ANUAL.

Definiciones de cultura organizacional hay muchas. Algunos ex

per tos hablan del ADN de las compañías, de la manera de hacer y otros de la personalidad de las empresas, entre otras. Sin embargo, todos coinciden en que el concepto es el artífice del éxito o del fracaso de una organización.

Felipe Solano, consultor y experto en cultura organizacional, considera que la cultura es equiparable con el cableado de un edificio, no se ve a simple vista, pero está ahí y mueve el desempeño de una compañía. “Es un asunto tan natural como el agua para un pez, solo se percibe o se toma conciencia sobre ella cuando

comienza a ser tóxica”, afirma.Para Enrique Paz, sicólogo organizacio

nal y consultor, es un activo que imprime personalidad a las empresas. “El conjunto de atributos, de creencias y valores que son las causasraíces que explican por qué las personas se comportan como lo hacen”. Por eso cuando una empresa cambia de dueño, no solo se vende el core del negocio o una estructura para fabricar un

producto o para vender un servicio, sino también la cultura que durante años ha construido, lo que Héctor Infer, consultor y experto en transformación cultural, llama capital cultural, un insumo tan valioso como imposible de comprar.

“Según Deloitte, fallan las adquisiciones porque a veces los compradores no se dan cuenta de que están adquiriendo ciertas prácticas, entre las que puede haber unas muy buenas y otras no tanto, como la corrupción”, explica Ana María Correa,

6

Líne

aVIV

A

XV CONVENCIÓN COMERCIAL ISAGEN 2016

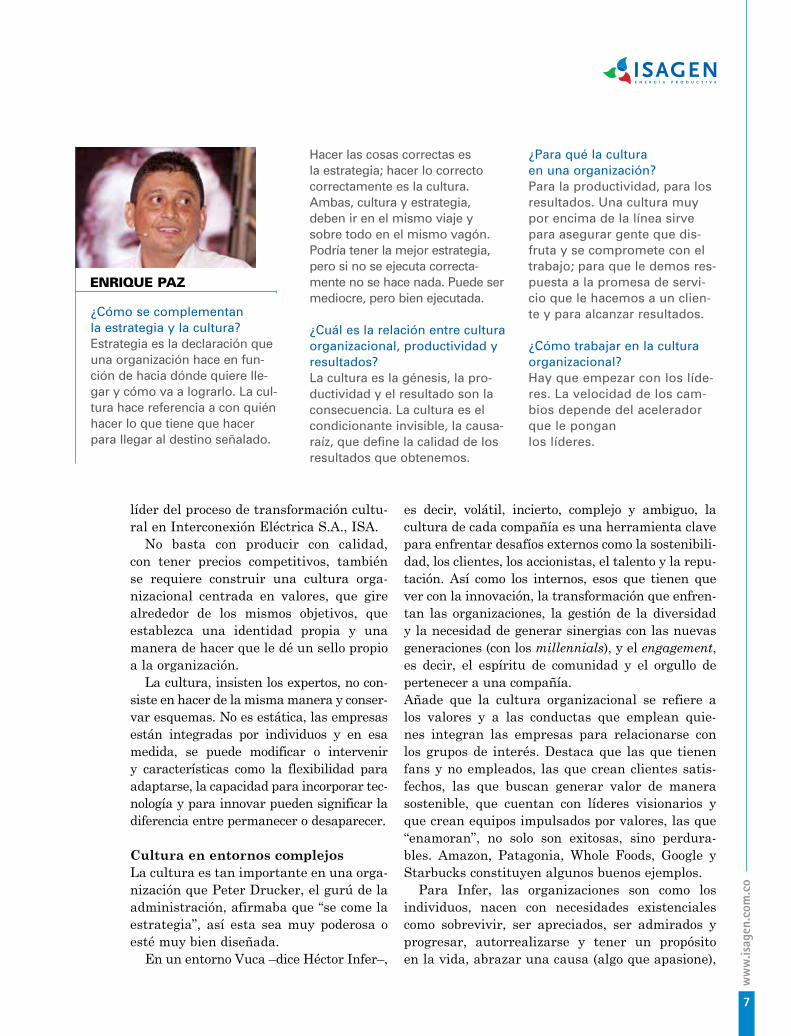

líder del proceso de transformación cultural en Interconexión Eléctrica S.A., ISA.

No basta con producir con calidad, con tener precios competitivos, también se requiere construir una cultura organizacional centrada en valores, que gire alrededor de los mismos objetivos, que establezca una identidad propia y una manera de hacer que le dé un sello propio a la organización.

La cultura, insisten los expertos, no consiste en hacer de la misma manera y conservar esquemas. No es estática, las empresas están integradas por individuos y en esa medida, se puede modificar o intervenir y características como la flexibilidad para adaptarse, la capacidad para incorporar tecnología y para innovar pueden significar la diferencia entre permanecer o desaparecer.

Cultura en entornos complejosLa cultura es tan importante en una organización que Peter Drucker, el gurú de la administración, afirmaba que “se come la estrategia”, así esta sea muy poderosa o esté muy bien diseñada.

En un entorno Vuca –dice Héctor Infer–,

es decir, volátil, incierto, complejo y ambiguo, la cultura de cada compañía es una herramienta clave para enfrentar desafíos externos como la sostenibilidad, los clientes, los accionistas, el talento y la reputación. Así como los internos, esos que tienen que ver con la innovación, la transformación que enfrentan las organizaciones, la gestión de la diversidad y la necesidad de generar sinergias con las nuevas generaciones (con los millennials), y el engagement, es decir, el espíritu de comunidad y el orgullo de pertenecer a una compañía.Añade que la cultura organiza cional se refiere a los valores y a las conductas que emplean quienes integran las empresas para relacionarse con los grupos de interés. Destaca que las que tienen fans y no empleados, las que crean clientes satisfechos, las que buscan generar valor de manera sostenible, que cuentan con líderes visionarios y que crean equipos impulsados por valores, las que “enamoran”, no solo son exitosas, sino perdurables. Amazon, Patagonia, Whole Foods, Google y Starbucks constituyen algunos buenos ejemplos.

Para Infer, las organizaciones son como los individuos, nacen con necesidades existenciales como sobrevivir, ser apreciados, ser admirados y progresar, autorrealizarse y tener un propósito en la vida, abrazar una causa (algo que apasione),

¿Cómo se complementan la estrategia y la cultura? Estrategia es la declaración que una organización hace en fun-ción de hacia dónde quiere lle-gar y cómo va a lograrlo. La cul-tura hace referencia a con quién hacer lo que tiene que hacer para llegar al destino señalado.

Hacer las cosas correctas es la estrategia; hacer lo correcto correctamente es la cultura. Ambas, cultura y estrategia, deben ir en el mismo viaje y sobre todo en el mismo vagón. Podría tener la mejor estrategia, pero si no se ejecuta correcta-mente no se hace nada. Puede ser mediocre, pero bien ejecutada.

¿Cuál es la relación entre cultura organizacional, productividad y resultados?La cultura es la génesis, la pro-ductividad y el resultado son la consecuencia. La cultura es el condicionante invisible, la causa-raíz, que define la calidad de los resultados que obtenemos.

¿Para qué la cultura en una organización? Para la productividad, para los resultados. Una cultura muy por encima de la línea sirve para asegurar gente que dis-fruta y se compromete con el trabajo; para que le demos res-puesta a la promesa de servi-cio que le hacemos a un clien-te y para alcanzar resultados.

¿Cómo trabajar en la cultura organizacional? Hay que empezar con los líde-res. La velocidad de los cam-bios depende del acelerador que le pongan los líderes.

ENRIQUE PAZ

ww

w.is

agen

.com

.co

7

HÉCTOR INFER

¿Para qué los valores en una organización?Son mucho más efectivos que un manual de procedimien-tos. Los valores nos unen, las creencias nos separan. Cuando funcionamos desde valores es como si estuviéramos conec-tados a Internet, alineados, sin necesidad de hablar porque todos nos guiamos por el mismo principio y entonces no hay que discutirlo. Las per-sonas están diseñadas para funcionar por valores y en la nueva economía no hay tiem-po para consultar los manua-

dejar huella y ser útiles a los demás. En esos mismos niveles se pueden catalogar los arquetipos laborales de las compañías: es decir, hay empleados que trabajan porque necesitan el dinero (sobrevivir); otros que solo buscan relacionarse bien, no tener conflicto (ser apreciados); algunos más están en las empresas para crecer y lograr el éxito a como dé lugar. Sin embargo, hay quienes están allí porque quieren trabajar en proyectos que los apasionen; que están comprometidos con aportar valor y con un proyecto que genere orgullo colectivo; empleados que quieren realizarse como personas y que además desean aportarle algo a la humanidad. Estos últimos se asemejan bastante a las nuevas generaciones, a los millennials, los que nacieron después de 1980, que no están dispuestos a permanecer toda la vida en un mismo empleo y que tampoco buscan trabajar solo por dinero.

les, entonces me guío por algo que está instalado en mi inte-rior, que me dice lo que tengo que hacer.

¿Cómo transformar valores en las compañías?A través de la propia gente. La gente primero toma con-ciencia, luego decide si asume la responsabilidad y después tiene que explorar la forma de cambiarlos. Hay que hacerlo cada día inspirando y empo-derando para que el equipo comience a aportar valor y a marcar la diferencia, porque yo desempeño un papel determi-nante en la cultura del otro.

¿Cuál es el papel de los hábitos en las culturas organizacionales?Refugiarse del presente, man-tener el pasado y negar el futu-ro. En cambio, la finalidad de

los valores es cocrear el futuro desde principios guías, que hacen que yo me sienta capaz de soltar el peso de los hábitos y me ponga al servicio de una nueva realidad cambiando lo que tenga que cambiar.

¿Qué papel desempeñan las nuevas generaciones en las empresas? ¿Es más fácil para ellas?Quizás los nuevos se parecen más a esto. Pero en realidad todo tiene que ver con la capa-cidad de autorrealización y cuando estás en ese nivel de conciencia puedes pedir ayuda para actualizarte, pero si estoy ciego, desconectado de esa dimensión, me quedo pegado a la conducta, me pierdo la sal de la vida porque permanezco en el pasado y enojadísimo con la realidad.

En esas dimensiones que se mencionan está el secreto para cambiar las culturas. “Las organizaciones no se transforman, pero las personas sí”, afirma Héctor Infer y subraya que solo cuando se comprenden las motivaciones del ser humano es posible iniciar procesos de transformación cultural y pasar de equipos tradicionales a equipos creativos, de alto rendimiento, dispuestos a innovar, a crear valor y aportarle beneficios a la sociedad.

Cuando las compañías más que productos ofrecen valor, el consumidor les agradece y las premia escogiéndolas. Eso se logra, afirma Camilo Herrera, presidente de Raddar, firma experta en el consumidor, cuando las organizaciones construyen culturas distintivas que las hacen sobresalir, pero que sobre todo piensan en el cliente, en sus necesidades y proporcionan productos y servicios que van más allá de la necesidad

Líne

aVIV

A

8

XV CONVENCIÓN COMERCIAL ISAGEN 2016

Boletín energéticoLAS DIFICULTADES ECONÓMICAS DE LOS PAÍSES DESARROLLADOS, LA CAÍDA DEL PRECIO DEL PETRÓLEO Y EL DESEMPEÑO DEL MERCADO DEL CARBÓN EN COLOMBIA INFLUYEN EN LOS COSTOS DE LOS ENERGÉTICOS. ESTE ES EL ANÁLISIS DE LO QUE VIENE OCURRIENDO EN LOS ÚLTIMOS MESES.

Panorama económico mundialEl Fondo Monetario Internacional, en su último boletín sobre la situa-ción económica mundial deja ver malas perspectivas para el 2016. Reduce sus proyecciones de cre-cimiento para este año y el 2017, pasando de 3,4% a 3,2% en 2016 y de 3,6% a 3,5% en 2017 y envía una advertencia sobre la recupe-ración lenta, frágil y larga que ha tenido la economía.Adicionalmente, dado que se están perdiendo todos los avan-ces que se tuvieron en términos

de pobreza durante los últimos años, hace un llamado para realizar un cambio en las políticas estruc-turales, fiscales y monetarias que permitan retomar la senda del crecimiento mundial y que estos cambios sean coordinados bajo una interdependencia global.Para las economías desarrolla-das, el FMI prevé un crecimiento leve, pues en dichos países exis-te una demanda débil, problemas de la crisis no resueltos, facto-res demográficos desfavorables

y bajo crecimiento en la producti-vidad. Estados Unidos es el país mejor librado de las economías desarrolladas, al cual le proyectan un crecimiento de 2,4% (0,2% menos que en la proyección de enero). A los países de la zona euro les proyectan un crecimiento de 1,5%, de los cuales se resalta el crecimiento de España (2,6%), mientras que Japón es el peor librado con una tasa de crecimien-to de apenas 0,5%, la mitad del pronóstico anterior.

ww

w.is

agen

.com

.co

9

Para los países en vías de desarrollo se proyecta un menor crecimiento del que venían presentando, sobre todo en los países exportadores de petróleo ante el gran descenso en el precio de este commodity. Se nota una clara desaceleración en China donde la economía ha empezado a migrar al sector terciario y se resal-tan las profundas recesiones de Brasil y Rusia. De estas economías se salvan India, Indonesia, Malasia, Filipinas, Tailandia y Vietnam por su buen desempeño y crecimiento sólido. Los países de Centroamérica se han visto beneficiados con la caída de los precios del petróleo, al igual que México con la recupera-ción de Estados Unidos.El crecimiento de los países de América Latina se ha revisado a la baja, pues se espera que los precios de las materias primas sigan bajos por más tiempo; ade-más, la desaceleración de China impacta fuertemente en la región, pues este país se había convertido en uno de los primeros socios comerciales. Se espera que este sea el último año en recesión de la región (–0,5%), jalonado por las cri-sis de Brasil, Venezuela, Ecuador y Argentina, para que el próximo año tenga un crecimiento de 1,5%.En cuanto a Colombia, se resalta un crecimiento vigoroso, soste-nido durante los últimos años, lo que no han podido hacer muchas economías de la región. Se espera que para este año la economía se desacelere pasando de un creci-miento de 3,1% en el 2015 a 2,5% y proyecta un mejor crecimiento para el 2017 (3,0%). La expectativa es que con el endurecimiento de las políticas, el déficit de la cuenta corriente se vuelva sostenible.

Mercado del carbón en ColombiaColombia es uno de los principales países en el mercado de car-bón mundial, pues según el Statistical Review of World Energy 2016 de BP es el octavo productor de este commodity con una obtención en el 2015 de 55,6 millones de toneladas equivalentes a petróleo, lo que se traduce en 1,5% de la producción mundial. Pero a pesar de ser uno de los mayores productores de carbón, Colombia no se encuentra ni siquiera dentro de los primeros 20 países en cuanto a su consumo, con 7 millones de toneladas equivalentes. En cuanto a reservas de este mineral, Colombia ocupa el puesto decimocuarto, con un total de 6.746 millones de toneladas, o sea, el 0,8% de las reservas mundiales.

ReservasLas reservas probadas han mostrado un leve incremento durante el último año de 6 millones de toneladas, al pasar de 6.245 a 6.251 millones de toneladas, según el Ministerio de Minas y Energía. Las principales minas de carbón en el país se hallan en La Guajira y Cesar, donde se encuentra 82,30% (3.558,19 y 1.586,44 millo-nes de toneladas respectivamente) del total de Colombia.

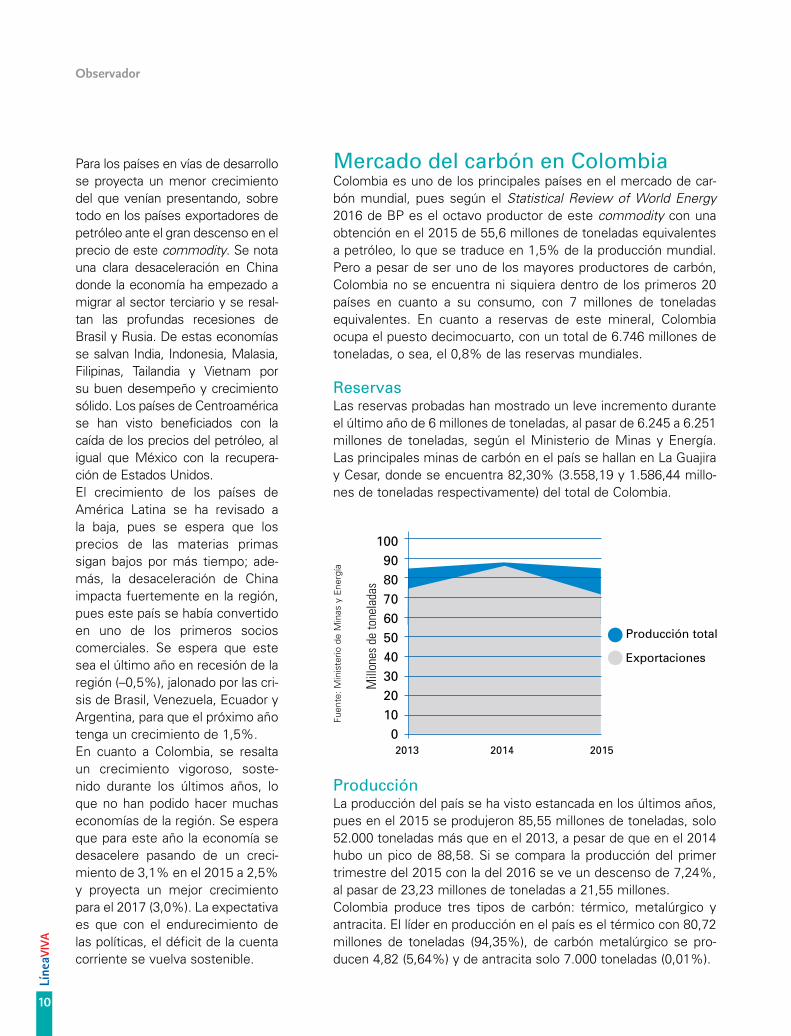

ProducciónLa producción del país se ha visto estancada en los últimos años, pues en el 2015 se produjeron 85,55 millones de toneladas, solo 52.000 toneladas más que en el 2013, a pesar de que en el 2014 hubo un pico de 88,58. Si se compara la producción del primer trimestre del 2015 con la del 2016 se ve un descenso de 7,24%, al pasar de 23,23 millones de toneladas a 21,55 millones. Colombia produce tres tipos de carbón: térmico, metalúrgico y antracita. El líder en producción en el país es el térmico con 80,72 millones de toneladas (94,35%), de carbón metalúrgico se pro-ducen 4,82 (5,64%) y de antracita solo 7.000 toneladas (0,01%).

1009080706050403020100

Mill

ones

de

tone

lada

s

2013 2014 2015

Producción total

Exportaciones

Fuen

te:

Min

iste

rio d

e M

inas

y E

nerg

ía

Líne

aVIV

A

10

Observador

ConsumoEl consumo de carbón para generar electricidad está concentrado en 13 plantas (Gecelca 3, Guajiras [2], Paipas [4], Tasajeros [2] y Zipas [4]). Durante el primer trimestre de este año dichas plantas generaron la mayoría del tiempo y su consumo total ascendió a 769.900 toneladas. Las plantas que más carbón con-sumieron fueron: Gecelca 3 con 134,65 (17%), Paipa 4 con 124,51 (16%) y Paipa 2 con 79,74 (10%).

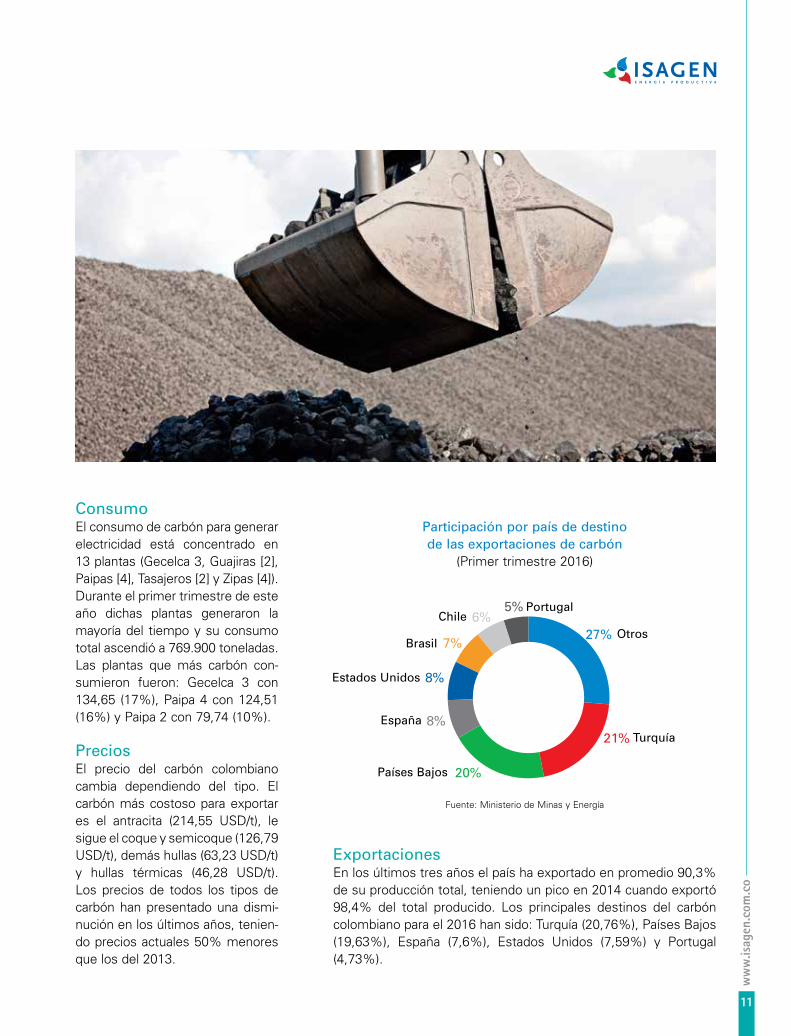

ExportacionesEn los últimos tres años el país ha exportado en promedio 90,3% de su producción total, teniendo un pico en 2014 cuando exportó 98,4% del total producido. Los principales destinos del carbón colombiano para el 2016 han sido: Turquía (20,76%), Países Bajos (19,63%), España (7,6%), Estados Unidos (7,59%) y Portugal (4,73%).

PreciosEl precio del carbón colombiano cambia dependiendo del tipo. El carbón más costoso para exportar es el antracita (214,55 USD/t), le sigue el coque y semicoque (126,79 USD/t), demás hullas (63,23 USD/t) y hullas térmicas (46,28 USD/t). Los precios de todos los tipos de carbón han presentado una dismi-nución en los últimos años, tenien-do precios actuales 50% menores que los del 2013.

Participación por país de destino de las exportaciones de carbón

(Primer trimestre 2016)

27%

21%

20%

8%

8%

7%

6%5%

Otros

Países Bajos

Turquía

Estados Unidos

Brasil

ChilePortugal

España

Fuente: Ministerio de Minas y Energía

ww

w.is

agen

.com

.co

11

1

2

GIE, dos casos de éxito DISMINUCIÓN EN LA CANASTA DE COSTOS, EFICIENCIA Y CUIDADO AMBIENTAL SON ALGUNOS DE LOS ELEMENTOS QUE DESTACAN ARGOS PANAMÁ Y GENERAL MOTORS COLMOTORES DE LA IMPLEMENTACIÓN DEL GIE.

Durante la XV Convención anual de ISAGEN se presenta

ron dos casos de aplicación de la metodología de Gestión Integral Energética. Uno en la planta de Argos en Panamá, productora de cemento, y el segundo caso es el de la planta de General Motors en Bogotá, dedicada al ensamble de vehículos. Los ingenieros Fernando Alba y John Fredy Muñoz, líderes de la implementación de la metodología de Gestión Integral Energética de ambas compañías, compartieron sus experiencias y aprendizajes.

Fernando Alba, Argos: en nuestro caso hay dos procesos, uno tecnológico y otro cultural, el más importante, el que permite el sostenimiento de los logros. El cambio cultural se ha producido porque ha habido una concientización de las personas que laboran en la estación de molienda de clínker, principal consumidor de energía. Ha sido clave el involucramiento de la alta dirección y la formación de un comité por áreas.

John Fredy Muñoz, Colmotores: al principio fue difícil porque la gente no entendía la necesidad de hacer ahorros. La amenaza del racionamiento ayudó a tomar conciencia y se convirtió en una oportunidad. Tomamos ese 5% que el Gobierno pedía como meta y el chip le cambió a la gente repentinamente. A los pocos días teníamos ahorros entre 7% y 8% solo en energía.

La experiencia

Líne

aVIV

A

12

XV CONVENCIÓN COMERCIAL ISAGEN 2016

Argos: la concientización por parte de los trabajadores es muy importante. Las fuentes térmicas por ejemplo tienen mucho impacto en cuanto a emisiones de dióxido de carbono y los operadores de cuarto de control no tenían esa conciencia. Había prácticas en las que no se producía, pero se dejaban equipos en funcionamiento como bandas transportadoras, etcétera, y al hacer la revisión eso se empezó a controlar. También tenemos un molino que requiere calentamiento inicial y se han hecho cambios en la lógica de control, ajustes que no cuestan mucho, pero con los que hemos logrado ahorros.

Resultados en el corto plazo

General Motors: en Colmotores el proceso se inició hace tres años y el tema cultural fue muy difícil, pero hemos tenido logros cualitativos y cuantitativos. A partir de la matriz energética pudimos identificar cuál era la energía de más valor, encontramos que el gas es el energético que más consumíamos y tuvimos que cambiar. Observamos otras plantas y cambiamos el sistema de calentamiento de las cámaras de aplicación de pintura, ya no usamos vapor, sino quemadores y el ahorro fue de un 10% en el consumo de gas natural. También teníamos unos chillers con una intensidad de corriente del orden de 150 amperios, observamos el proceso y encontramos que podíamos reducir la temperatura del agua que se iba a enfriar mediante el aprovechamiento de unas torres de enfriamiento de un proceso anterior que no se utilizaban, las probamos y funcionaron. Llevamos ocho meses y la intensidad de corriente del compresor del chiller bajó a 120 amperios.

La metodología incluye una revisión diaria en el cuarto de control de los indicadores de desempeño energético y el comportamiento de las variables de control asociadas del día anterior . Ya teníamos un sistema de medición fuerte, así que se sacó rápidamente la línea base de consumo y luego la meta. Hoy tenemos indicadores como el índice de consumo y las desviaciones de consumo de los gases de efecto invernadero entre otros, que nosotros, con el objetivo de sensibilizar al personal operativo, traducimos en cantidades de árboles sembrados o talados proporcionales a las emisiones de carbono dejadas de emitir o sobreemitidas, producto del ahorro o sobreconsumo de energéticos primarios que empleamos en nuestros procesos, como son la electricidad y el búnker.

¿VALE LA PENA IMPLEMENTAR GIE?

Para Fernando Alba, ingeniero encargado del proceso en la planta de Argos en Panamá, la respuesta es un sí contun-dente. No solo por los ahorros que genera, sino porque crea cultura empresarial y permite trabajar en equipo. “En nuestro caso, la electricidad es el segundo rubro en el que más inver-timos, después de la materia prima. Además, la metodología GIE ayuda al medioambiente y no es costoso hacerlo”.

ww

w.is

agen

.com

.co

13

Las renovables en la nueva revolución industrial

Líne

aVIV

A

14

XV CONVENCIÓN COMERCIAL ISAGEN 2016

LA MEZCLA ENTRE TECNOLOGÍA Y ENERGÍAS RENOVABLES CONSTITUYE EL SECRETO DE LA SOSTENIBILIDAD EN LA ERA DEL 4.0.

La industria significa 16% del producto interno bruto del mundo

y para continuar vigente y evolucionar debe integrar los recursos energéticos renovables, las nuevas tecnologías, las comunicaciones, el Internet y la conciencia ambiental y social. Con este postulado, Francisco Echevarren, investigador de la Universidad Pontificia de Comillas en España, inició su conferencia sobre las tecnologías que van a revolucionar el contexto industrial, en la pasada convención anual de ISAGEN.

Según el investigador, la misión de las industrias en la era del 4.0 o la nueva revolución industrial, en la que la automatización, el Internet de las Cosas y el big data dominan, es reinventarse para ser competitivas. En ese escenario, en el que además empieza a predominar el concepto de economía circular, un modelo basado en la preservación y el mejoramiento del capital natural, la optimización de los recursos y la eficacia del sistema, es indispensable que las industrias reduzcan los costos energéticos, así como los riesgos asociados a la calidad, la confiabilidad y la disponibilidad de la energía.

Es evidente que hay dificultades para el abastecimiento energético del mundo, que los recursos se agotan y que combustibles como el gas han duplicado su precio, lo que ha afectado los costos de producción, de manera que se hacen necesarias las figuras de los gestores energéticos, o lo que en Colombia se conoce como Gestión Integral Energética, un modelo que busca la eficiencia, el cuidado ambiental y la competitividad.

“Creo que hay que apostar por las renovables, pero hay que hacerlo con cabeza y con una visión muy clara a diez o veinte años”.Francisco Echevarren

Francisco Echevarren, investigador de la Universidad Pontificia de Comillas (España).

ww

w.is

agen

.com

.co

15

Las renovables, una alternativaSin embargo, no basta con que las industrias incorporen las nuevas tecnologías, se comprometan con el cuidado ambiental y empiecen a trabajar en eficiencia energética, para que se produzcan los resultados que se esperan, también es necesario empezar a considerar la integración de las energías renovables a los sistemas energéticos.

“Las renovables no solo constituyen una manera de obtener energía muy benéfica para el medioambiente y colaboran con la sostenibilidad, sino que también ayudan a la industria a lograr la independencia energética, lo que además favorece el aumento de la eficiencia y el rendimiento de las instalaciones”, afirma Echevarren y agrega que no se trata de hacer un cambio de modelo radical y de abandonar las energías tradicionales, sino de hacer una buena mezcla que garantice que ante eventuales fallas del sistema, las industrias cuenten con respaldos que les permitan mantener producciones constantes y evitar pérdidas.

El uso de alternativas de generación como la energía fotovoltaica, la termosolar, la eólica, la biomasa o la geotérmica, así como la incorporación de nuevas tecnologías, no constituyen un acto de altruismo y cuidado ambiental, pueden significar una oportunidad de negocio en la medida en que reducen los costos energéticos y una mejora en los índices de competitividad.“Hay ejemplos en España, Alemania y Francia de proyectos que han fracasado, pero también de otros que

han salido adelante y están dando buenos márgenes y buenas tasas de retorno. Creo que Colombia debería aprender de los errores de aquellos que van adelante. ¿Es bueno apostar por las renovables? Sí. ¿Es bueno apostar todo lo que tienes por ellas? Nunca”, señala Francisco Echevarren, y agrega que si bien las renovables son una alternativa que vale la pena estudiar, incluirlas dependerá de condiciones particulares, del tipo de industria, de la calidad de la energía que se requiera e incluso del marco regulatorio del país.

Líne

aVIV

A

16

XV CONVENCIÓN COMERCIAL ISAGEN 2016

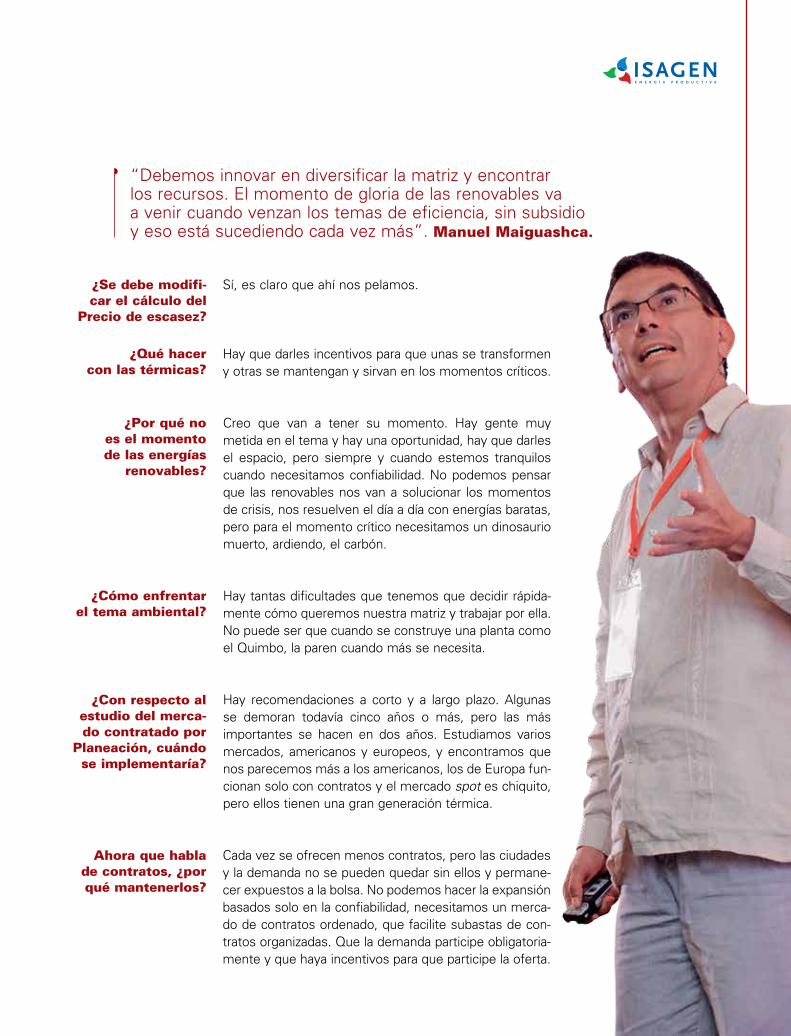

Los desafíos del sector DESPUÉS DEL FENÓMENO DE EL NIÑO SON VARIOS LOS RETOS DEL SECTOR. MANUEL MAIGUASHCA HABLA DE ELLOS.

Diversificación en la oferta, mecanismos de contratación alternos a la

confiabilidad y mayor participación de la demanda y del sector financiero son las cuatro conclusiones más importantes de la conferencia de Manuel Maiguashca, exviceministro de Minas y Energía y actual miembro del Comité Directivo de Unidad de Planeación Minero Energética –UPME–, y quien participó en la XV Convención Anual de ISAGEN.

Según Maiguashca, si bien el país supo afrontar la crisis energética que recientemente experimentó, aún hay temas que se deben ajustar como el Precio de escasez y los

incentivos para que las térmicas funcionen en momentos de dificultad.

Aunque reconoce las bondades de las energías alternativas, opina que todavía no es su momento, pues no ofrecen la firmeza necesaria. Además, requieren áreas muy grandes para generar. Solo para ejemplificar, señala que mientras una planta de carbón obtiene entre 400 y 800 vatios por metro cuadrado, para producir entre 5 y 20 vatios con paneles solares o entre 2 y 3 vatios con viento se necesitan muchos metros cuadrados y agrega que el país no debería desechar el carbón, “es un dinosaurio muerto y listo para quemar”.

¿Qué sigue para el sec-tor eléctrico, después de la crisis que acaba

de experimentar?

1. Enfocarnos en la institucionalidad, reforzar la manera como se toman decisiones, que estén blindadas y se basen en mejores mecanismos. Que no sea una persona la que decida, sino un cuerpo colegiado, con reglas claras.

2. Diversificar para mejorar la oferta. Considerar que las reglas no son las mismas para todas las tecnologías. Tenemos que tener diferentes incentivos y no olvidarnos de las tecnologías que nos dan mayor tranquilidad como los fósiles. En Colombia tenemos un fósil muy abundante que es el carbón.

3. La demanda. Tenemos que dejar que participe en las deci-siones, que haga negocios y que los mercados financieros también participen.

Hay varios estudios contratados que hacen recomendaciones

para corregir lo que no funciona bien, ¿cómo hacer para que sean

efectivos y no se queden en el diagnóstico del sector?

Tiene que haber un momento de reflexión y uno de decisión. En términos prácticos tenemos un ministro que acaba de irse y uno que acaba de llegar, de manera que la reflexión va a durar este año y la implementación durará el otro año, no le va a dar más tiempo.

17

¿Se debe modifi-car el cálculo del

Precio de escasez?

Sí, es claro que ahí nos pelamos.

¿Qué hacer con las térmicas?

Hay que darles incentivos para que unas se transformen y otras se mantengan y sirvan en los momentos críticos.

¿Por qué no es el momento de las energías

renovables?

¿Cómo enfrentar el tema ambiental?

¿Con respecto al estudio del merca-do contratado por

Planeación, cuándo se implementaría?

Ahora que habla de contratos, ¿por qué mantenerlos?

Creo que van a tener su momento. Hay gente muy metida en el tema y hay una oportunidad, hay que darles el espacio, pero siempre y cuando estemos tranquilos cuando necesitamos confiabilidad. No podemos pensar que las renovables nos van a solucionar los momentos de crisis, nos resuelven el día a día con energías baratas, pero para el momento crítico necesitamos un dinosaurio muerto, ardiendo, el carbón.

Hay tantas dificultades que tenemos que decidir rápida-mente cómo queremos nuestra matriz y trabajar por ella. No puede ser que cuando se construye una planta como el Quimbo, la paren cuando más se necesita.

Hay recomendaciones a corto y a largo plazo. Algunas se demoran todavía cinco años o más, pero las más importantes se hacen en dos años. Estudiamos varios mercados, americanos y europeos, y encontramos que nos parecemos más a los americanos, los de Europa fun-cionan solo con contratos y el mercado spot es chiquito, pero ellos tienen una gran generación térmica.

Cada vez se ofrecen menos contratos, pero las ciudades y la demanda no se pueden quedar sin ellos y permane-cer expuestos a la bolsa. No podemos hacer la expansión basados solo en la confiabilidad, necesitamos un merca-do de contratos ordenado, que facilite subastas de con-tratos organizadas. Que la demanda participe obligatoria-mente y que haya incentivos para que participe la oferta.

“Debemos innovar en diversificar la matriz y encontrar los recursos. El momento de gloria de las renovables va a venir cuando venzan los temas de eficiencia, sin subsidio y eso está sucediendo cada vez más”. Manuel Maiguashca.

La sensibilización, la mejor protección en Schneider ESTA EMPRESA DE ORIGEN FRANCÉS HACE PARTE DE LA RED DE SOCIOS TECNOLÓGICOS DE ISAGEN. BUSCA CON LA MOTIVACIÓN LA SALUD Y CALIDAD DE VIDA DE COLABORADORES Y CONTRATISTAS.

Schneider Electric es una compañía multina

cional francesa que trabaja para ser reconocida como la especialista mundial en la gestión de la energía y la automatización. Tiene un compromiso con la salud de sus colaboradores y contratistas y considera que la sensibilización es la herramienta de motivación más productiva.

Schneider busca la excelencia en sus procesos, con productos y soluciones integrales que se reflejan en la satisfacción y bienestar del cliente, en el control y minimización de riesgos laborales, impactos ambientales y usos significativos de la energía y en el aumento de la productividad y la calidad de vida de sus colaboradores.

A junio de 2016 acumulaba cerca de 300 días sin accidentes

de trabajo. El desarrollo de campañas ha sido de gran valor para lograr estos resultados.

Campaña de los Mil compromi-sos: al ingresar a la compañía, cada colaborador elabora su compromiso de seguridad y lo comparte con los compañeros y la organización. Cada compromiso se monitorea con la Hora de la seguridad.

Hora de la seguridad: diariamente, y con participación del Gerente de la planta industrial, un equipo multidisciplinario re corre las áreas operativas para buscar posibilidades de mejora en actos y condiciones de trabajo. Con una estrella dorada se reconocen los comportamientos seguros de los colaboradores.

Premiación trimestral de comportamientos seguros: cada trimestre se reconoce con días libres a los colaboradores que sumaron más estrellas doradas (comportamientos seguros) durante los recorridos.

Auditorías gerenciales: se realizan periódicamente en las áreas operativas. El Gerente del proceso verifica el cumplimiento de las Reglas de oro y brinda retroalimentación sobre los hallazgos detectados.

Para procurar la salud y seguridad, Schneider Electric implementa acciones para mantener y mejorar el bienestar físico y mental de colaboradores y contratistas. Para esto, cumple los requisitos y estándares de seguridad y salud en el

trabajo, de carácter legal y corporativo; además, acepta sugerencias y comentarios y es exigente con ella misma en términos de indicadores de gestión.

Hacer parte de la Red de Socios Tecnológicos de ISAGEN le ha generado mejora continua de su Sistema de Gestión de Seguridad y Salud en el Trabajo a través de benchmarking, de sugerencias y de auditorías.

18

Líne

aVIV

A

Socio

ENTRA EN VIGENCIA EL NUEVO CÓDIGO DE MEDIDA Luego de más de dos años de trabajo de los agen-tes, los usuarios y el Administrador del Sistema de Intercambios Comerciales (XM), el pasado 14 de junio entró en vigencia el nuevo Código de Medida establecido en la Resolución CREG 038 de 2014.En las ediciones 97 y 98 de esta revista les informamos sobre la expedición de dicha resolución y su efecto sobre los instru-mentos de medida, la clasifica-ción de las fronteras comercia-les, los protocolos de reporte de la información y seguridad informática y el límite de fallas para cada frontera comercial.El nuevo Código es más exigen-te respecto a la gestión operati-va de los sistemas de medición, gestión que para ser efectiva requiere una comunicación y coordinación muy precisa entre el usuario y el representante de la frontera comercial.Reiteramos nuestro compromi-so para garantizar gestión de la medida y la adecuada prestación del servicio a nuestros clientes.

CREG DEROGA NORMAS TRANSITORIAS POR FENÓMENO DE EL NIÑO Entre los meses de octubre de 2015 y abril de 2016 la Comisión de Regulación de Energía y Gas expidió un conjunto de normas dirigidas a fortalecer las condiciones del Sistema para garantizar el suministro a todos los usuarios ante la significativa disminución de afluencias hidráulicas en el país.Muchas de estas medidas, de carácter transi-torio, han empezado a ser derogadas. Hasta el momento se han eliminado los subsidios a la generación térmica con líquidos (Resolución CREG 178 de 2015), la flexibilización de requi-sitos para la entrada de nuevos recursos de generación al Sistema (Resolución CREG 026 de 2016), el esquema de incentivos y penali-zaciones para promover el ahorro de energía (Resoluciones CREG 029, 039 y 049 de 2016) y el límite de 9,9 $/kWh establecido para las restricciones (Resolución CREG 195 de 2015).

19

ww

w.is

agen

.com

.co

Normatividad