Embed Size (px)

DESCRIPTION

Revisión y evaluación del modelo de tarificación servicios TI con grupo de empresas relacionadas

Citation preview

ANÁLISIS MODELO DE NEGOCIO

DIFARMA

ANÁLISIS REALIZADO POR MARCOS RIVERA

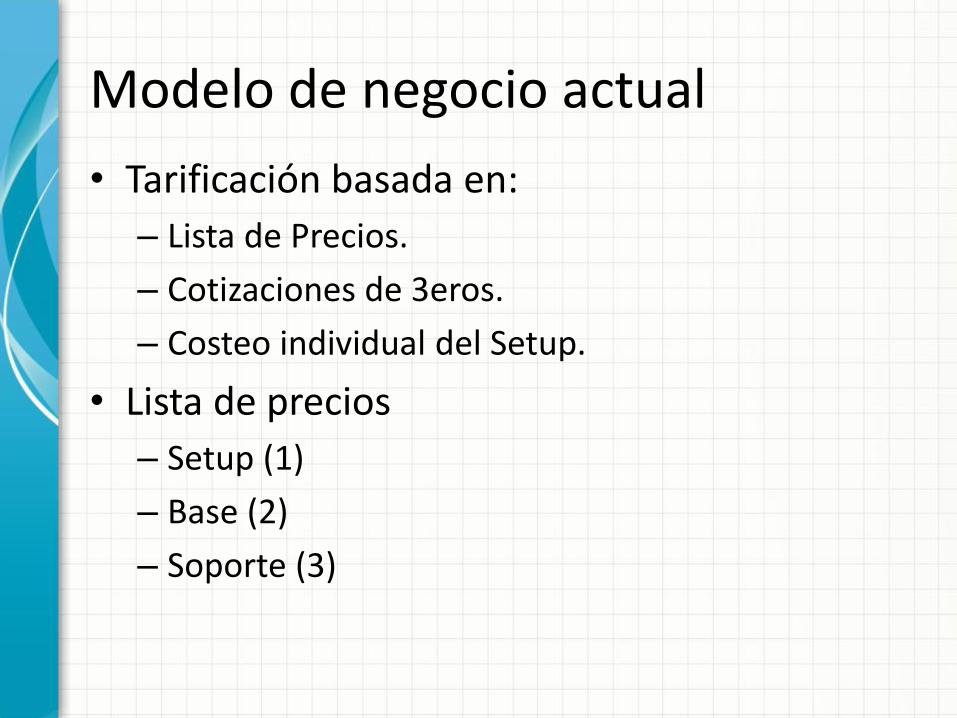

Modelo de negocio actual

• Tarificación basada en:

– Lista de Precios.

– Cotizaciones de 3eros.

– Costeo individual del Setup.

• Lista de precios

– Setup (1)

– Base (2)

– Soporte (3)

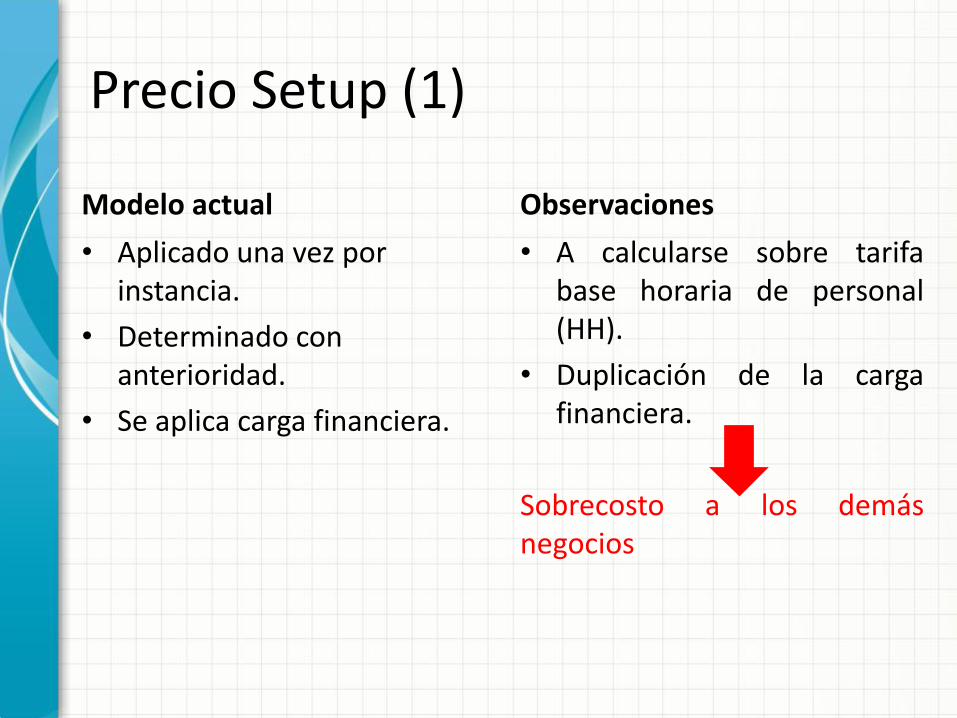

Precio Setup (1)

Modelo actual

• Aplicado una vez por instancia.

• Determinado con anterioridad.

• Se aplica carga financiera.

Observaciones

• A calcularse sobre tarifabase horaria de personal(HH).

• Duplicación de la cargafinanciera.

Sobrecosto a los demásnegocios

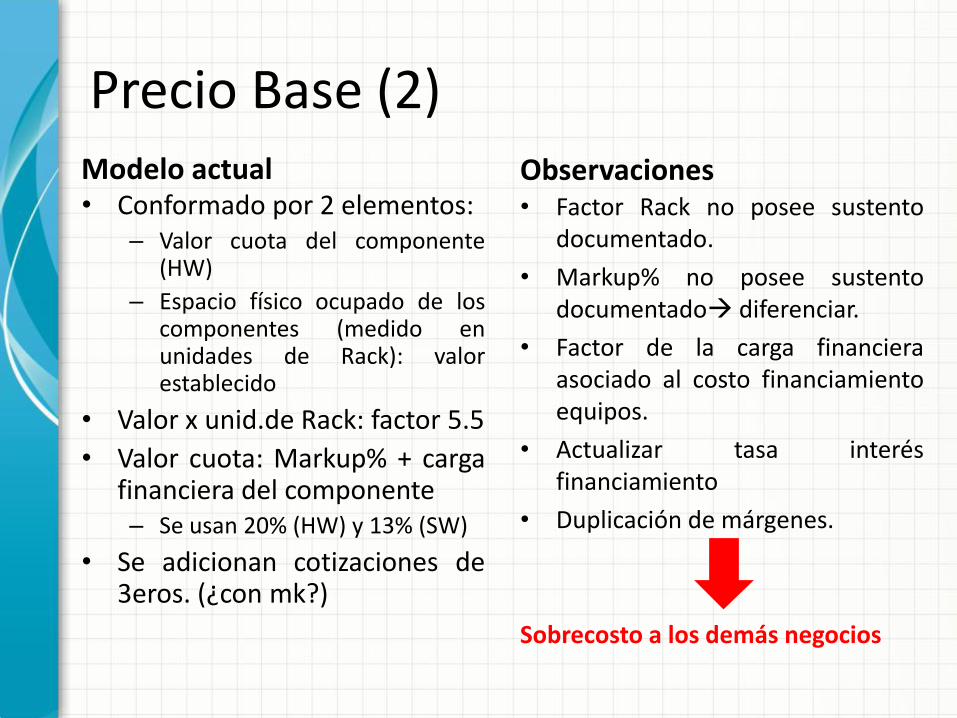

Precio Base (2)Modelo actual• Conformado por 2 elementos:

– Valor cuota del componente(HW)

– Espacio físico ocupado de loscomponentes (medido enunidades de Rack): valorestablecido

• Valor x unid.de Rack: factor 5.5

• Valor cuota: Markup% + cargafinanciera del componente– Se usan 20% (HW) y 13% (SW)

• Se adicionan cotizaciones de3eros. (¿con mk?)

Observaciones• Factor Rack no posee sustento

documentado.

• Markup% no posee sustentodocumentado diferenciar.

• Factor de la carga financieraasociado al costo financiamientoequipos.

• Actualizar tasa interésfinanciamiento

• Duplicación de márgenes.

Sobrecosto a los demás negocios

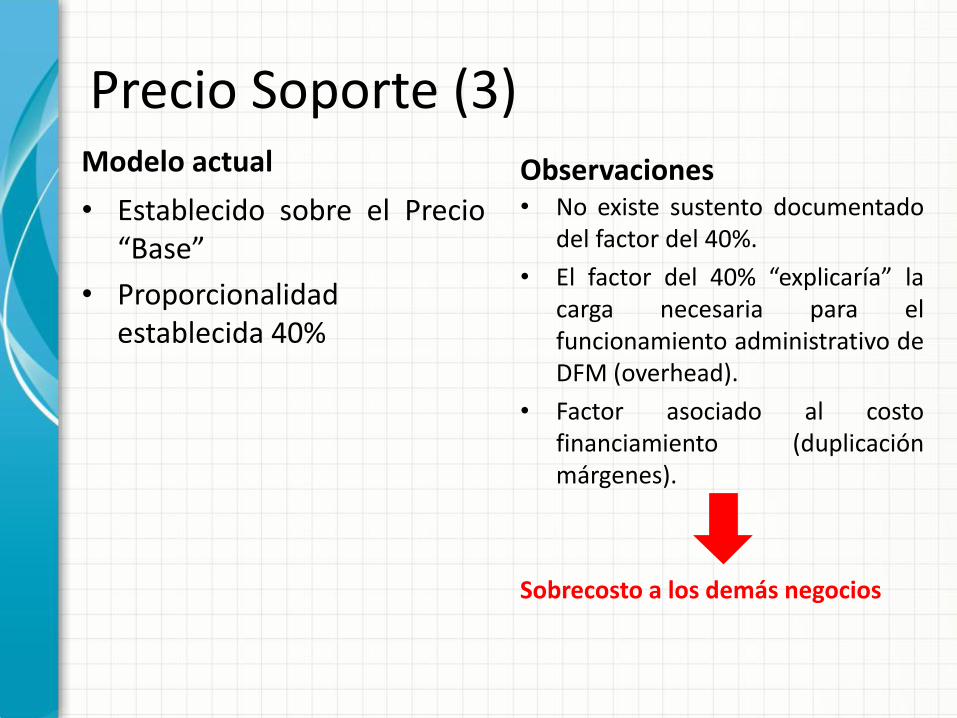

Precio Soporte (3)Modelo actual

• Establecido sobre el Precio“Base”

• Proporcionalidadestablecida 40%

Observaciones• No existe sustento documentado

del factor del 40%.

• El factor del 40% “explicaría” lacarga necesaria para elfuncionamiento administrativo deDFM (overhead).

• Factor asociado al costofinanciamiento (duplicaciónmárgenes).

Sobrecosto a los demás negocios

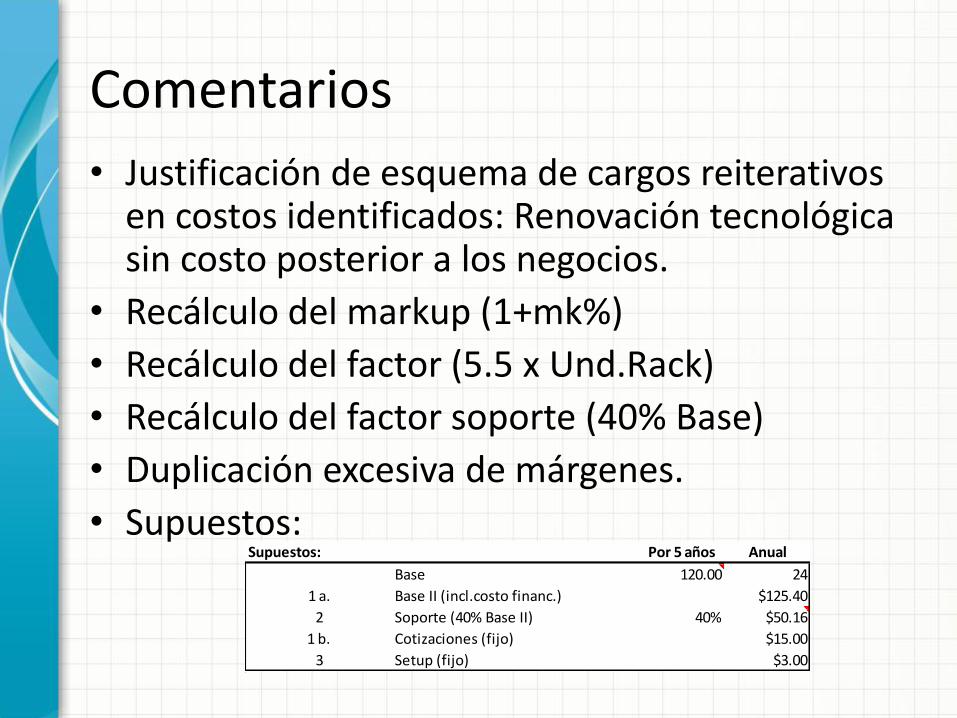

Comentarios

• Justificación de esquema de cargos reiterativos en costos identificados: Renovación tecnológica sin costo posterior a los negocios.

• Recálculo del markup (1+mk%)

• Recálculo del factor (5.5 x Und.Rack)

• Recálculo del factor soporte (40% Base)

• Duplicación excesiva de márgenes.

• Supuestos:Supuestos: Por 5 años Anual

Base 120.00 24

1 a. Base II (incl.costo financ.) $125.40

2 Soporte (40% Base II) 40% $50.16

1 b. Cotizaciones (fijo) $15.00

3 Setup (fijo) $3.00

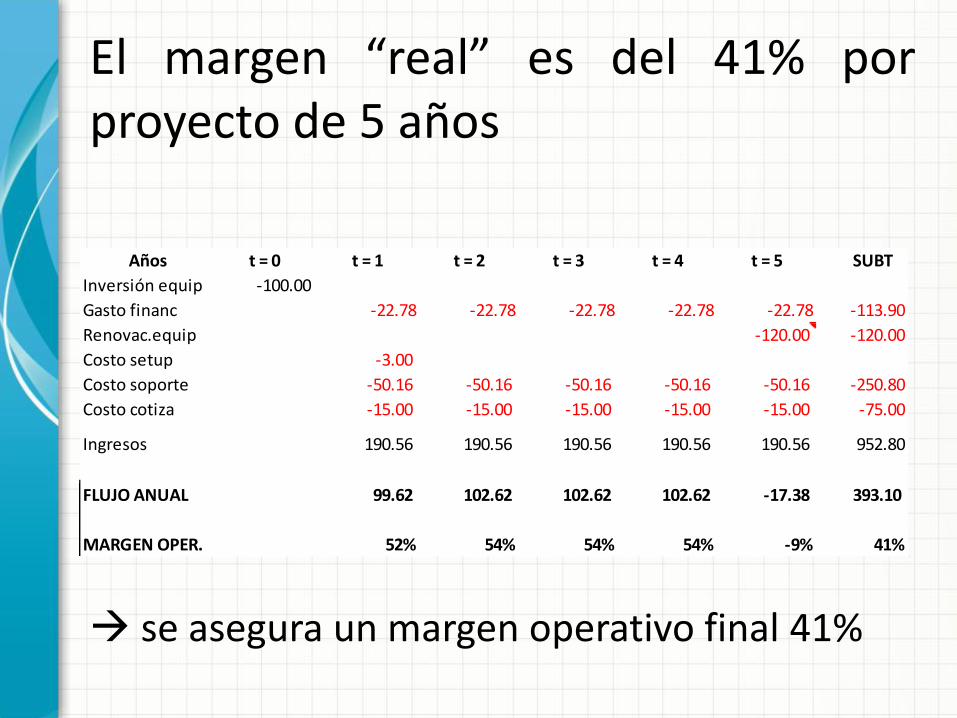

El margen “real” es del 41% porproyecto de 5 años

se asegura un margen operativo final 41%

Años t = 0 t = 1 t = 2 t = 3 t = 4 t = 5 SUBT

Inversión equip -100.00

Gasto financ -22.78 -22.78 -22.78 -22.78 -22.78 -113.90

Renovac.equip -120.00 -120.00

Costo setup -3.00

Costo soporte -50.16 -50.16 -50.16 -50.16 -50.16 -250.80

Costo cotiza -15.00 -15.00 -15.00 -15.00 -15.00 -75.00

Ingresos 190.56 190.56 190.56 190.56 190.56 952.80

FLUJO ANUAL 99.62 102.62 102.62 102.62 -17.38 393.10

MARGEN OPER. 52% 54% 54% 54% -9% 41%

PROPUESTA DE

MODELO DE

NEGOCIOS

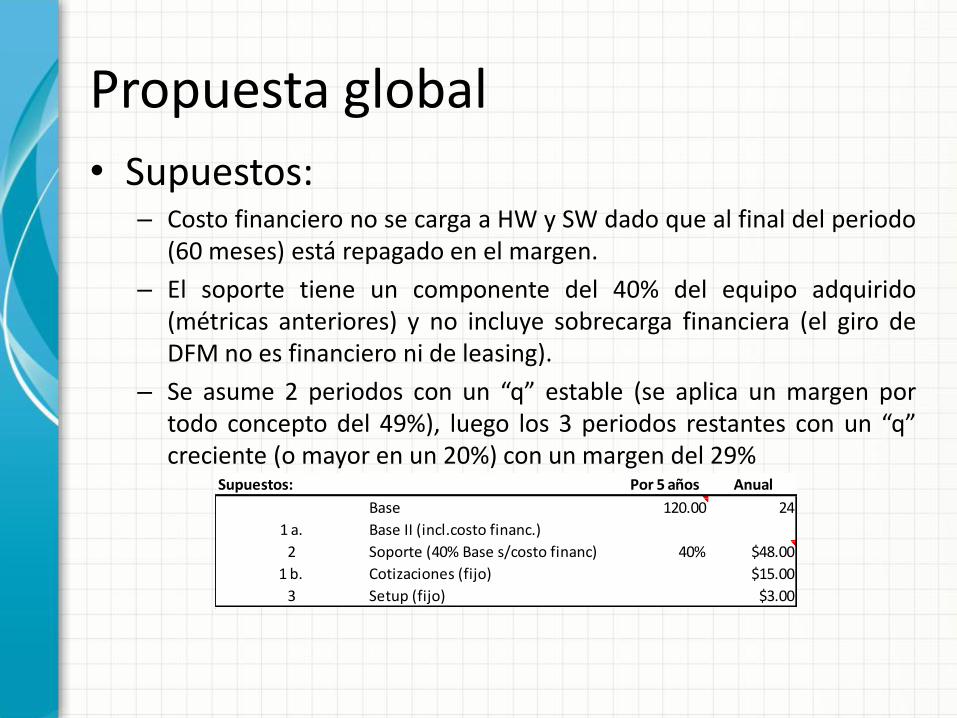

Propuesta global

• Supuestos:– Costo financiero no se carga a HW y SW dado que al final del periodo

(60 meses) está repagado en el margen.

– El soporte tiene un componente del 40% del equipo adquirido(métricas anteriores) y no incluye sobrecarga financiera (el giro deDFM no es financiero ni de leasing).

– Se asume 2 periodos con un “q” estable (se aplica un margen portodo concepto del 49%), luego los 3 periodos restantes con un “q”creciente (o mayor en un 20%) con un margen del 29%

Supuestos: Por 5 años Anual

Base 120.00 24

1 a. Base II (incl.costo financ.)

2 Soporte (40% Base s/costo financ) 40% $48.00

1 b. Cotizaciones (fijo) $15.00

3 Setup (fijo) $3.00

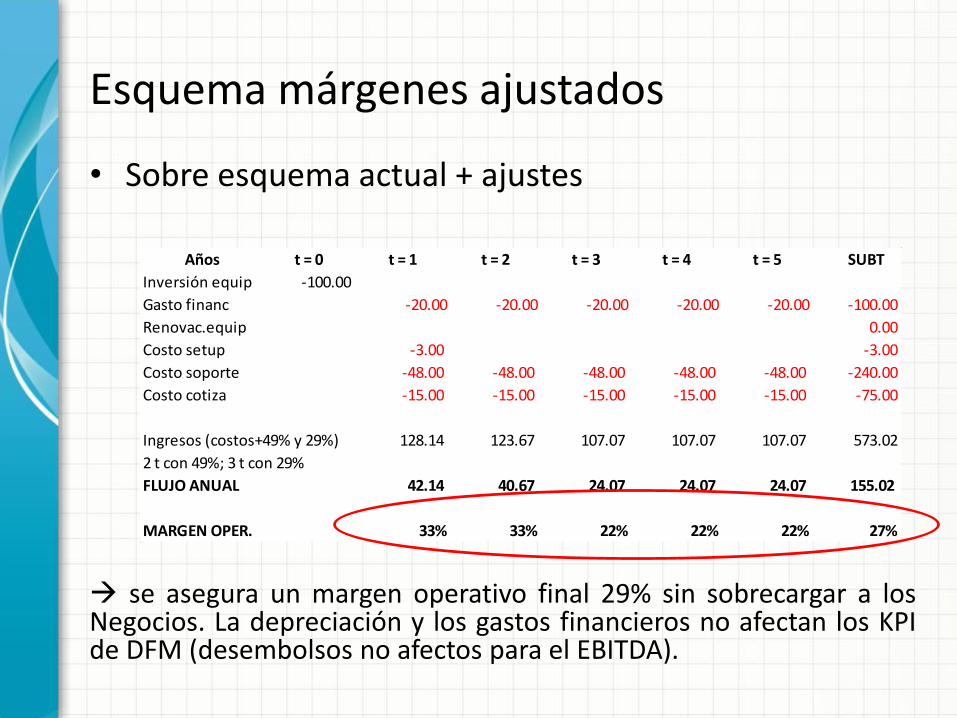

Esquema márgenes ajustados

• Sobre esquema actual + ajustes

se asegura un margen operativo final 29% sin sobrecargar a losNegocios. La depreciación y los gastos financieros no afectan los KPIde DFM (desembolsos no afectos para el EBITDA).

Años t = 0 t = 1 t = 2 t = 3 t = 4 t = 5 SUBT

Inversión equip -100.00

Gasto financ -20.00 -20.00 -20.00 -20.00 -20.00 -100.00

Renovac.equip 0.00

Costo setup -3.00 -3.00

Costo soporte -48.00 -48.00 -48.00 -48.00 -48.00 -240.00

Costo cotiza -15.00 -15.00 -15.00 -15.00 -15.00 -75.00

Ingresos (costos+49% y 29%) 128.14 123.67 107.07 107.07 107.07 573.02

2 t con 49%; 3 t con 29%

FLUJO ANUAL 42.14 40.67 24.07 24.07 24.07 155.02

MARGEN OPER. 33% 33% 22% 22% 22% 27%

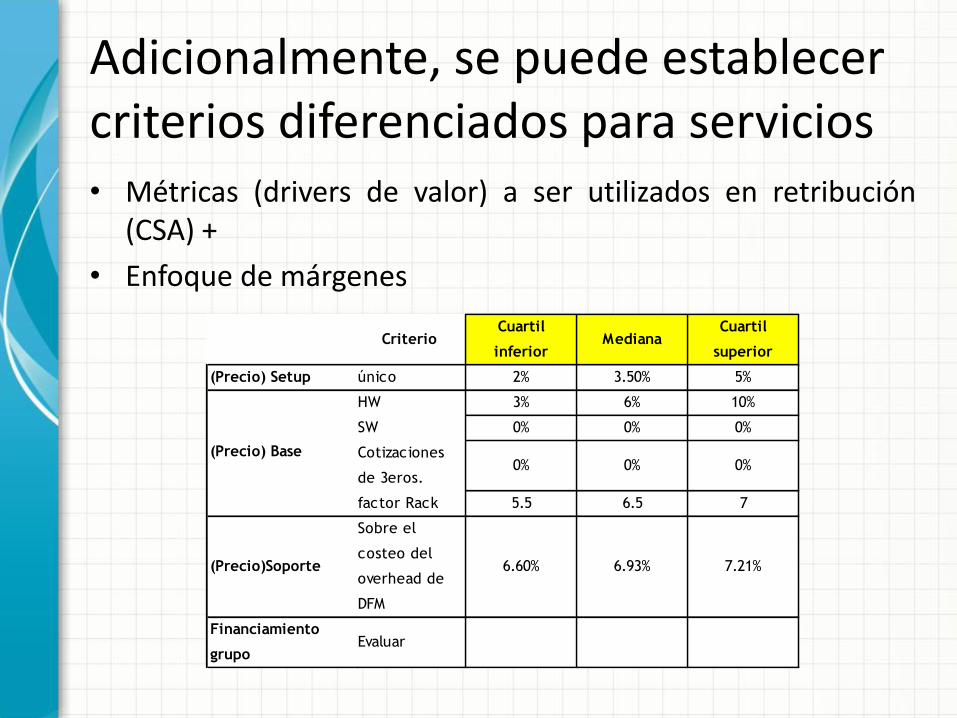

Adicionalmente, se puede establecer criterios diferenciados para servicios • Métricas (drivers de valor) a ser utilizados en retribución

(CSA) +

• Enfoque de márgenes

CriterioCuartil

inferiorMediana

Cuartil

superior

(Precio) Setup único 2% 3.50% 5%

HW 3% 6% 10%

SW 0% 0% 0%

Cotizaciones

de 3eros.0% 0% 0%

factor Rack 5.5 6.5 7

(Precio)Soporte

Sobre el

costeo del

overhead de

DFM

6.60% 6.93% 7.21%

Financiamiento

grupoEvaluar

(Precio) Base

GRACIAS