Embed Size (px)

Citation preview

2005memoria anual / Corporación Drokasa

Memoria anual2005

El futuro no llega solo,

tenemos que conquistarlo cada día

MODERNIDAD / INTEGRACIÓN / DIVERSIFICACIÓN / EXPERIENCIA / SOLIDEZ

07 Carta del Presidente

08 Corporación Drokasa en el Tiempo

12 Principales Cifras

16 Estrategia Corporativa

18 Emisión de Bonos Grupo Drokasa

20 Sistema Integrado de Gestión

22 Responsabilidad Social

28 Drokasa Perú

30 Farmindustria

32 Agrokasa

34 Drokasa Licores

36 Perfumería Española

40 Nuestros Recursos Humanos

42 Plana Gerencial

43 Directorio

46 Estados Financieros

2005 / memoria anual / Corporación Drokasa 03

Contenido

modernidadCARTA DEL PRESIDENTE / CORPORACIÓN DROKASA EN EL TIEMPO / PRINCIPALES CIFRAS

JOSÉ CHLIMPER | PRESIDENTE

Carta del Presidente

El futuro no llega solo, el futuro se construye. La mejor arma para construir el futuro de una Corporación, es tener una visión clara y compartida de

la posición a la que se quiere llegar, así como un equipo humano comprometido y capaz de perseverar profesionalmente con la seguridad de que

se hará lo necesario para lograr los objetivos propuestos.

Cuando a mediados de la década pasada nos propusimos construir nuevos negocios vinculados a la exportación que pudiesen equiparar

su contribución al margen operativo de los exitosos negocios que durante cuatro décadas habíamos construido y manteníamos en el mercado

interno, sabíamos que era un reto muy exigente.

Mientras construíamos ese nuevo proyecto de exportación, las empresas tradicionales siguieron creciendo. Así, durante los diez años transcurridos

entre 1996 –cuando plantamos nuestro primer y pequeño fundo Santa Rita- y el 2005 -cuando ingresamos corporativamente al mercado

de capitales con una emisión de bonos con clasifi cación de riesgo AAA- los negocios orientados al mercado interno se desarrollaron fuertemente

hasta ocupar los primeros puestos en términos de participación de mercado dentro de sus respectivos sectores.

Al cierre del 2005, Farmindustria ocupaba ya el primer lugar entre los laboratorios farmacéuticos del país, con un ritmo y una proyección de

crecimiento que muy rápidamente lo distanciaría de sus competidores; y Drokasa Perú más que duplicaba en crecimiento a la economía nacional,

brindando servicios de distribución a terceros y desarrollando sus líneas propias de insumos químicos industriales, productos para la protección de

cultivos y accesorios de farmacia. De la misma manera, nuestros negocios tradicionales de perfumería y licores, el primero de ellos en joint venture

con una de las más grandes empresas del ramo en Europa, alcanzaba una posición de liderazgo en el segmento de perfumería.

Ello no fue impedimento para que cumplamos el reto de diversifi carnos en el mercado externo, según nuestro objetivo estratégico. Desde el año

2003, Agrokasa es la primera exportadora de productos frescos del país, primera en espárragos y primera en uvas de mesa. Exportamos 365 días al año, a

28 países diferentes, en 4 monedas distintas. Así, el objetivo de diversifi car riesgos con operaciones igualmente rentables fue cumplido plenamente.

Para enfrentar el reto de los próximos diez años adquirimos en el 2005 un fundo al Norte de Lima, en Barranca, con 1,550 hectáreas netas.

Con esta inversión, esperamos más que duplicar nuestras operaciones agrícolas en los siguientes cinco años. Asimismo, compramos un terreno

en Lurín en el que inauguraremos una nueva planta farmacéutica de tecnología de punta, la cual estará operando a fi nes del año 2008.

Sin embargo, nuestro mejor activo no son las 3,000 hectáreas de campos agrícolas en zonas privilegiadas del planeta, ni las 4 empacadoras

agroindustriales o la nueva maquinaria farmacéutica de última generación, ni tampoco las sofi sticadas tecnologías de comunicaciones o nuestras

fórmulas registradas o la larga experiencia farmacéutica, ni nuestros almacenes centrales de distribución en Lima y en varias otras ciudades del país;

nuestro principal activo es nuestro equipo humano: trabajadores, funcionarios, gerentes, directores y accionistas.

Nuestro intangible más valioso es haber sido capaces de forjar y promover una visión compartida sobre dónde queremos llegar corporativamente

y abrazar todos juntos una cultura de valores en la que privilegiamos el trabajo en equipo, la laboriosidad, la perseverancia, la franqueza en

las comunicaciones y la lealtad con nuestros clientes y proveedores. Y todo esto hacerlo con alegría. La triple A del año 2005 es un punto de

infl exión que nos compromete aún a más. Ya tenemos una visión para el 2015. Ahora estamos construyendo el crecimiento futuro. El futuro no

llega solo, tenemos que conquistarlo cada día.

Corporación Drokasa

José Chlimper

Presidente

2005 / memoria anual / Corporación Drokasa 07

Octubre 1985Droguería Kahan adquiere dos

empresas extranjeras de capitales

norteamericanos: Armour Farmacéutica

S.A. e Industrial Panamericana S.A,

representantes en Perú de American

Home Products (Ayerst Laboratories

Division) y de Armour Pharmaceutical

Company y USV Pharmaceutical Corpo-

ration, éstas dos últimas propiedad de

Revlon Overseas Corporation.

Corporación Drokasa en el tiempo

Marzo 1951Se funda Droguería Kahan S.A, empresa

de capitales peruanos dedicada a la

distribución de productos farmacéuticos

y cosméticos.

Julio 1983En joint venture con dos importantes sociedades

farmacéuticas de Argentina nacen Laboratorios

Roemmers S.A. y Laboratorios Sintyal S.A, en

los cuales Drokasa S.A. participa con el 40%

y 50% respectivamente. Se innova en las

técnicas de mercadeo, creando equipos

especializados de visitadores médicos.

Enero 1956Nace Laboratorios Farmindustria S.A. como

el brazo industrial de Droguería Kahan, y se

inicia la manufactura de productos far-

macéuticos, perfumería y cosméticos.

1995Drokasa S.A. cambia su denominación

social por Drokasa Perú S.A. Todas las

empresas del Grupo se incorporan en

una sociedad holding: Corporación

Drokasa S.A. Los socios y directores se

retiran de los puestos gerenciales para

ceder el manejo de las empresas a

profesionales de primera línea.

1994Corporación Drokasa decide invertir en el

agro para diversifi car sus operaciones

y adquiere en agosto del 1994 el Fundo

Santa Rita en el valle de Ica.

Julio 1986Droguería Kahan S.A. cambia su

denominación social a Drokasa S.A.

2005 / memoria anual / Corporación Drokasa 09

1992En sociedad con Pharmaceutical Technologies

(Pharmatech) se funda Pharmalab S.A,

laboratorio farmacéutico que inicia lazos

de cooperación técnica con empresas farma-

céuticas líderes en Latinoamérica.

1999-2000El Interbank y la Corporación Financiera

Internacional (IFC, Banco Mundial) otorgan

al Grupo Drokasa parte importante del

financiamiento del proyecto agrícola del

nuevo Fundo La Catalina en Ica.

2001Pharmalab pasa a ser íntegramente

propiedad de Corporación Drokasa. Se

incorpora al Grupo Drokasa como

accionista Globapharm Limited.

Drokasa Perú y Farmindustria con

intervención de Agrokasa y Corporación

Drokasa, llevan a cabo un proceso de

titulización privada con Interbank, Banco

de Crédito, Banco Wiese Sudameris y

BBVA Banco Continental con el objeto de

reestructurar sus pasivos fi nancieros.

1998Se crean dos sociedades dedicadas a la

importación y comercialización de pro-

ductos de perfumería: Con el Grupo Motta

de Panamá, nace Global Brands Perú S.A,

donde Corporación Drokasa participa con

el 50%. Con el Grupo GAL-Puig de Es-

paña, se crea Perfumería Española S.A.

(hoy Puig Perú S.A.), donde Corporación

Drokasa participa con el 49%.

1996-1997Nace Sociedad Agrícola Drokasa S.A.

(Agrokasa) como empresa altamente

tecnificada dedicada al cultivo, empa-

que y exportación de espárragos y uvas.

Pharmalab absorbe mediante fusión a

Laboratorios Sintyal y se vende las acciones

de Laboratorios Roemmers a su casa matriz.

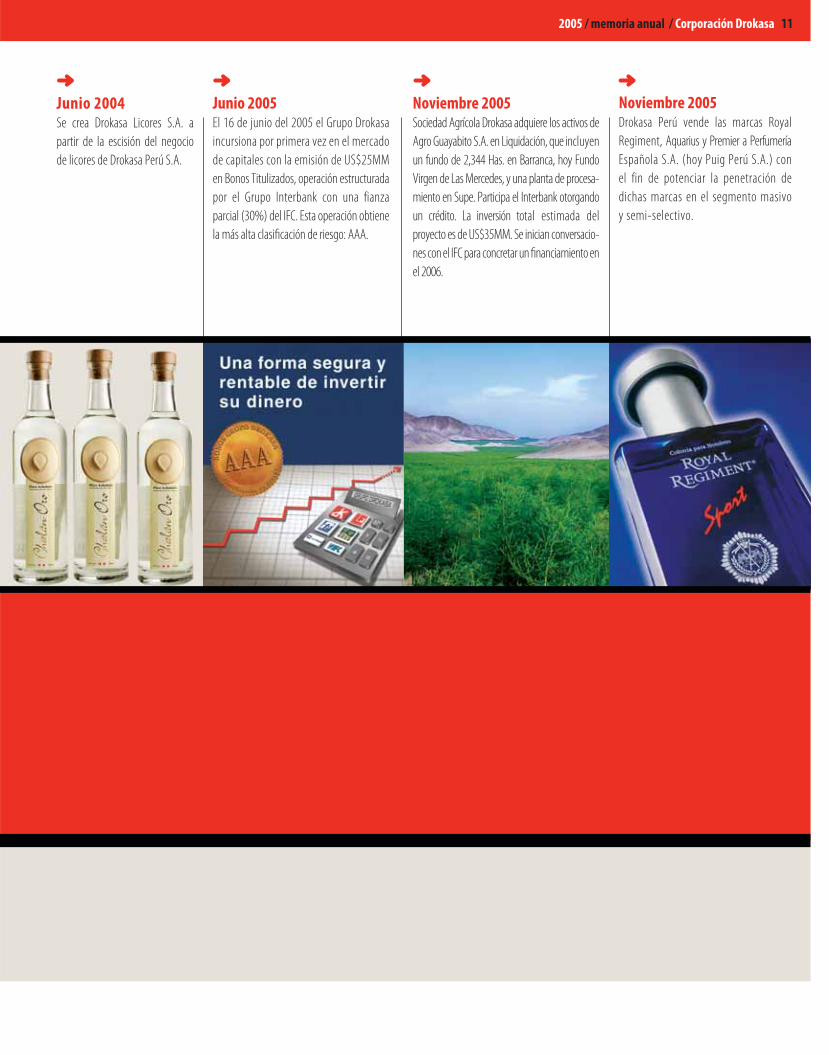

Junio 2005El 16 de junio del 2005 el Grupo Drokasa

incursiona por primera vez en el mercado

de capitales con la emisión de US$25MM

en Bonos Titulizados, operación estructurada

por el Grupo Interbank con una fianza

parcial (30%) del IFC. Esta operación obtiene

la más alta clasifi cación de riesgo: AAA.

Junio 2004Se crea Drokasa Licores S.A. a

partir de la escisión del negocio

de licores de Drokasa Perú S.A.

Noviembre 2005Sociedad Agrícola Drokasa adquiere los activos de

Agro Guayabito S.A. en Liquidación, que incluyen

un fundo de 2,344 Has. en Barranca, hoy Fundo

Virgen de Las Mercedes, y una planta de procesa-

miento en Supe. Participa el Interbank otorgando

un crédito. La inversión total estimada del

proyecto es de US$35MM. Se inician conversacio-

nes con el IFC para concretar un fi nanciamiento en

el 2006.

2005 / memoria anual / Corporación Drokasa 11

Noviembre 2005Drokasa Perú vende las marcas Royal

Regiment, Aquarius y Premier a Perfumería

Española S.A. (hoy Puig Perú S.A.) con

el fin de potenciar la penetración de

dichas marcas en el segmento masivo

y semi-selectivo.

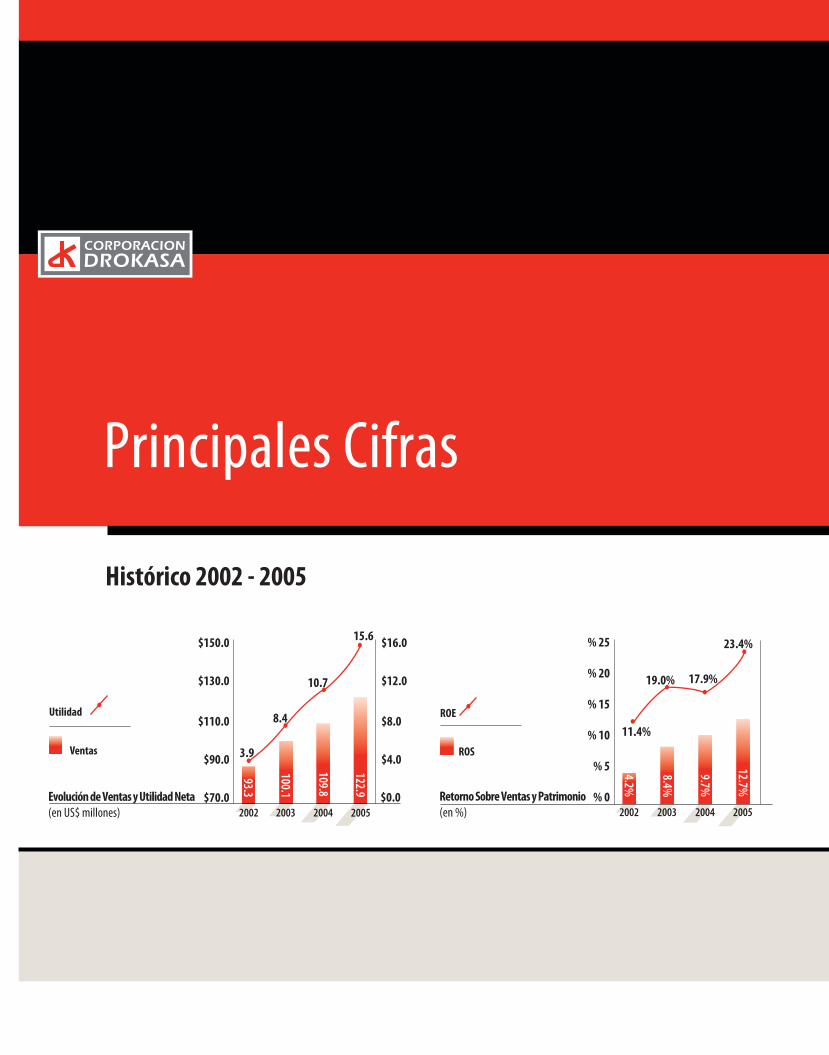

$150.0

$130.0

$110.0

$90.0

$70.0Evolución de Ventas y Utilidad Neta

(en US$ millones)

3.9

2002 2003 2004 2005

15.6

10.7

93.3

100.1

109.8

122.9

Ventas

$0.0

$16.0

$12.0

$8.0

$4.0

Utilidad8.4

% 25

% 15

% 10

% 5

% 0Retorno Sobre Ventas y Patrimonio

(en %) 2002 2003 2004 2005

4.2%

8.4%

9.7%

12.7%

ROS

ROE

% 20

23.4%

19.0%

11.4%

17.9%

Principales Cifras

Histórico 2002 - 2005

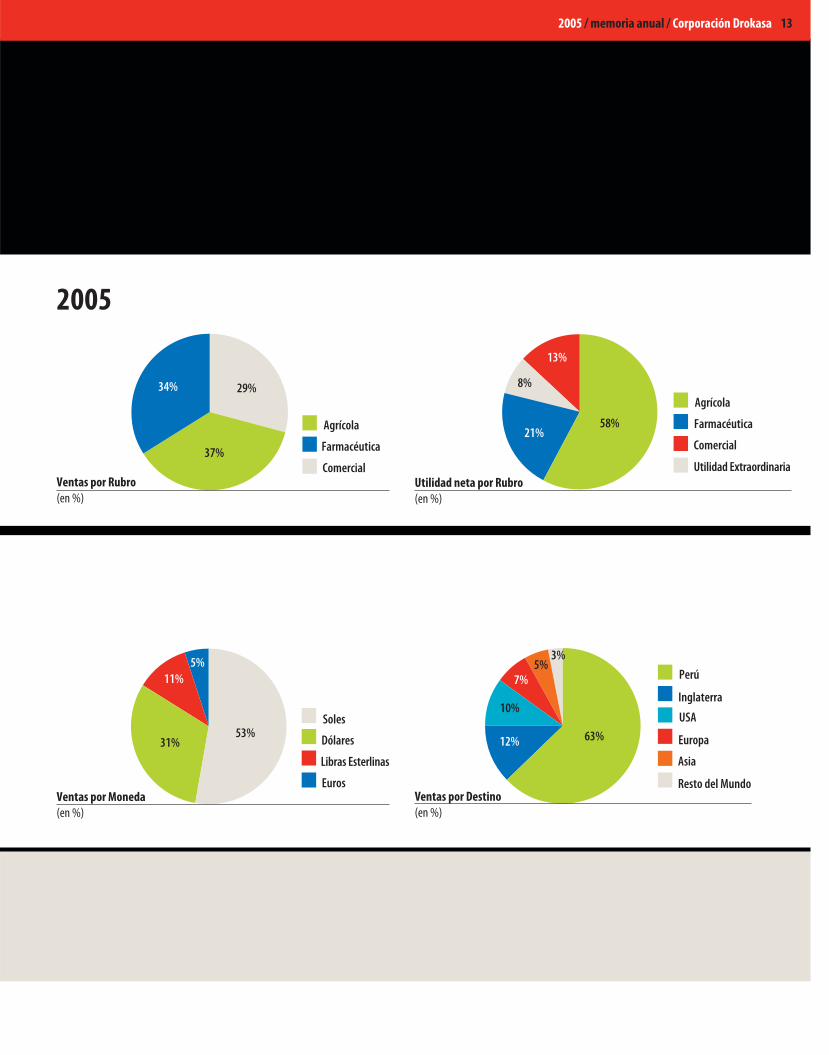

2005 / memoria anual / Corporación Drokasa 13

Ventas por Moneda

(en %)

31%53%

11%

5%

Dólares

Libras Esterlinas

Euros

Soles

Ventas por Destino

(en %)

USA

Europa

Asia

Resto del Mundo

Perú

Inglaterra

12% 63%

10%

7%5%

3%

Agrícola

Farmacéutica

Comercial

Utilidad ExtraordinariaUtilidad neta por Rubro

(en %)

58%21%

8%

13%

Ventas por Rubro

(en %)

37%

34% 29%

Agrícola

Farmacéutica

Comercial

2005

integraciónESTRATEGIA CORPORATIVA / BONOS GRUPO DROKASA / SISTEMA INTEGRADO DE GESTIÓN / RESPONSABILIDAD SOCIAL

Los negocios de la Corporación se identifi can por Unidades de Negocios (UNEs), que integran transversalmente

las operaciones de las empresas del Grupo, y que son evaluadas y gestionadas en forma independiente para

asegurar la efi ciencia corporativa. CDK desde siempre asumió la diversifi cación como estrategia de negocio

pues ello permite balancear y prevenir los riesgos propios de inversiones unipolares y lograr crecimiento en

cada coyuntura, sin dejar de lado la perspectiva global y una visión de largo plazo.

Las empresas de CDK se basan en los siguientes pilares estratégicos:

• Priorizar los negocios que muestren mayor grado de integración.

• Desarrollar y lanzar marcas propias.

• Extender los negocios con potencial de mercado y desarrollo a largo plazo.

• Establecer alianzas que permitan capitalizar las oportunidades provenientes de la globalización de

los mercados.

• Lograr un balance de los negocios que minimice el riesgo cambiario y la dependencia en un solo

mercado o categoría de negocio.

Corporación Drokasa (CDK) es la empresa holding del Grupo Drokasa, líder en sectores diversos como la industria farmacéutica, la agricultura de exportación y la comercialización de productos de consumo masivo entre los cuales destacan perfumería, cosméticos, licores y alimentos.

Estrategia Corporativa

32 millones de dólares de EBITDA, que representa un crecimiento de 32% respecto al 2004.

16 millones de dólares de utilidad neta, que representa un crecimiento de 46% respecto al 2004.

Cifras consolidadas deCorporación Drokasa

CDK Corp

CDK ha desarrollado una infraestructura única de servicios corporativos que opera dando soporte administrativo, fi nanciero,

legal, contable y logístico a las distintas UNEs del Grupo. Estas Unidades de Servicio (USEs) están virtualmente agrupadas

en la división corporativa CDK Corp, cuyo principal objetivo es convertirse en el mejor aliado estratégico de cada una de

las UNEs, con el fi n de que cada empresa del Grupo Drokasa pueda centrarse en las actividades propias de su giro de

negocio particular.

Objetivos de CDK Corp:

• Ser un equipo de profesionales multidisciplinarios, altamente capacitados, comprometidos para satisfacer

con calidad las necesidades de todas las UNEs a un costo competitivo.

• Dar el mejor servicio administrativo integral de manera oportuna, buscando siempre la mejora continua e

identifi cándose con la cultura característica de cada unidad productiva.

• Brindar soluciones modernas, eficientes y competitivas, que permitan consolidar a las empresas de

Corporación Drokasa como líderes en cada uno de sus ámbitos de influencia.

• Evaluar la gestión a través del liderazgo en los negocios, resultados financieros y por los índices de

satisfacción de los clientes del Grupo Drokasa.

2005 / memoria anual / Corporación Drokasa 17

123 millones de dólares en ventas netas: un crecimiento de 12% respecto al 2004.

Emisión de Bonos Grupo Drokasa

Con el fi n de incursionar en el mercado de capitales, el Grupo Drokasa colocó el 16 de junio de 2005 la primera emisión de Bonos Titulizados Grupo Drokasa por un total de US$ 25 millones.

Con los recursos de esta colocación, se sustituyó y ordenó íntegramente la deuda bancaria,

fortaleciéndose el capital de trabajo de las empresas. Con esta primera colocación de bonos,

Corporación Drokasa ingresó al mercado de capitales peruano, con una demanda de US$ 102 MM,

que representa una relación de 4 a 1 con respecto al monto de la emisión. Asimismo, se logró

mediante el procedimiento de subasta una tasa de interés efectiva anual de 5.42%.

(1)

La exitosa operación fue estructurada por Interinvest e Interbank, y logró una clasificación de AAA, gracias al

bajo riesgo operativo del Grupo Drokasa, atribuible a su sólido posicionamiento en los distintos sectores y mercados en

los cuales participa, a su fortaleza financiera, así como a la diversificación de sus negocios.

Por otro lado, esta insuperable clasificación se debe también a la sólida estructura de Titulización, en la que las

principales empresas del Grupo cedieron el dominio fiduciario de las ventas futuras, así como de sus cuentas

por cobrar existentes. Adicionalmente, la operación contó con una garantía parcial del IFC del Banco Mundial

(International Finance Corporation) por el 30% del principal remanente de la emisión

2005 / memoria anual / Corporación Drokasa 19

La clasifi cación de riesgo AAA y la gran demanda lograda por los bonos de Grupo Drokasa han demostrado una importante confi anza en la solvencia patrimonial, económica y fi nanciera de las empresas de Corporación Drokasa, así como en su equipo humano.

25 millones de dólares en bonos colocados

102 millones de dólares fue la demanda total de los inversionistas

Aprendiendo con el Interbank y la Corporación Financiera Internacional (IFC):

En 1999, Corporación Drokasa (CDK) inició una fructífera relación con instituciones fi nancieras nacionales y la Corporación

Financiera Internacional del Banco Mundial (IFC), con el fi n de llevar adelante un proyecto agroexportador que pronto se

convertiría en la mayor empresa productora y exportadora de productos frescos del país.

El decidido apoyo del Sistema fi nanciero nacional sumados a la asesoría y fondos proporcionados por el IFC llevaron

a Agrokasa primero y luego a CDK a incorporar tecnologías, prácticas y procedimientos del más alto nivel en materias de

seguridad ocupacional, medioambientales y sociales. Fue un importante peldaño más en nuestro continuo mejoramiento de

la forma de hacer negocios.

En este contexto, CDK fue capaz de posicionarse como líder en el campo de los agronegocios, logrando certifi caciones

y reconocimientos sociales y medioambientales que, a su vez, se convirtieron en un valor agregado para su producción, lo

que al mismo tiempo impactó positivamente en el desempeño económico del proyecto.

De esta forma CDK aprendió a alinear los intereses de los accionistas con aquellos de los trabajadores, de las comunidades en las

cuales opera, y de la Región en general, lo que genera un círculo virtuoso que da sostenibilidad al desarrollo de sus negocios.

35%16%

12%

Bancos

Org. Estado

Ps. Naturales31%

3%3%

Institucionales

AFPs

Fondos Mutuos$25.0

$101.7

Monto colocación

Total demanda

Colocación Bono vs. Demanda

(en US$ millones)

$100.0

$80.0

$60.0

$40.0

$20.0

$0.0

(1) Carlos Echegaray, Manuel Pumansuco, Ceclía Cáceres,

Jessica Cedrón, Carlos Mendoza y Dante Castillo.

Emisión de Bonos Grupo Drokasa

% Colocado por Sector

5.42% fue la tasa de interés efectiva anual lograda

Sistema Integrado de Gestión (SIG)

Con el objetivo de articular la gestión de los procesos - desde la calidad de los productos

y el servicio al cliente hasta el desarrollo de las operaciones con los más altos estándares

de calidad, seguridad, salud ocupacional y prevención ambiental - en el 2005 Corporación

Drokasa implementó un Sistema Integrado de Gestión (SIG) que opera a tres niveles:

• Sistema de Gestión de la Calidad.

• Sistema de Gestión de la Seguridad y Salud Ocupacional.

• Sistema de Gestión Ambiental.

Para administrar estos tres niveles, en el mes de enero se creó una gerencia especializada en el Sistema Integrado de

Gestión, encargada de evaluar y mejorar los procesos de la organización. La nueva gerencia tuvo como primer objetivo

establecer una fi losofía corporativa en la materia y alinear a cada empresa de Corporación Drokasa en las prácticas

relativas al Sistema Integrado de Gestión, para luego integrar las operaciones de todas las UNEs y USEs.

Actualmente, Farmindustria cuenta con la Certificación ISO 9001 y con el Certificado BPM (Buenas Prácticas

de Manufactura); Drokasa Perú posee el Certificado BPA (Buenas Prácticas de Almacenaje); y los fundos y las

plantas de procesamiento de Agrokasa cuentan con varias certificaciones de buenas prácticas agrícolas como

el Euregap, Gap,Tesco Nature’s Choice, HACCP, BRC y BASC, estos dos últimos relacionados con normas de protección

al consumidor y sistemas de control y seguridad en el comercio internacional.

Las empresas de Corporación Drokasa cuentan con certifi caciones internacionales de calidad, bienestar ocupacional y cuidado del medio ambiente, y trabajan con el fi n de ofrecer productos de alta calidad manufacturados responsablemente.

Sistema Integrado de Gestión - Cifras:

• 467 trabajadores de las empresas de Corporación Drokasa están alineados al SIG.

• 9,862, horas de capacitación impartidas en el 2005 para asegurar la óptima calidad de todos

los productos de CDK.

• 3,747 asesorías de salud y diagnóstico de enfermedades para los trabajadores de CDK en el 2005.

• 93 especies de aves hoy tienen un habitat en los dos fundos de Ica como impacto ambiental

positivo de la operación agraria.

• 96,478 horas invertidas en control de calidad durante el 2005.

El SIG es la herramienta que utiliza CDK para compartir una visión global de la gestión que permite a la gerencia y los

trabajadores aplicar en los diferentes contextos sociales donde operan las empresas de Corporación Drokasa, políticas de

mejora continua de los ambientes laborales, programas de capacitación para los trabajadores y contribuciones para

las comunidades locales. De esta manera, CDK se integra a las exigencias del mercado globalizado en términos de

calidad, seguridad y responsabilidad social.

Sistema de Gestiónde la calidad

Sistema de GestiónAmbiental

Sistema de Gestión de la Segurtidad y salud ocupacional

ISO 9001

OHSAS 18001ISO 14001

2005 / memoria anual / Corporación Drokasa 21

Responsabilidad Social

Para asegurar un impacto positivo, las empresas de Corporación Drokasa desarrollan acciones orientadas al:

Apoyo al Desarrollo de las Comunidades:

El desarrollo de las comunidades locales es clave para lograr la prosperidad general en los lugares donde opera

Corporación Drokasa. Por esto, se tiene como prioridad establecer relaciones positivas con las diferentes poblaciones,

y en muchos casos se ha logrado transformar el paisaje laboral de las zonas donde la organización tiene infl uencia.

Asimismo, se busca contribuir en proyectos de salud, infraestructura y educación, como es el caso de la puesta en valor

del sistema de dotación de agua de la Comunidad de Pongo Grande en Ica, la donación de textos escolares a través del

programa “Matemáticas para Todos” a niños de colegios iqueños, el apoyo con medicinas a diferentes instituciones

públicas y privadas, entre otros.

Corporación Drokasa entiende la Responsabilidad Social como un deber institucional. Por ello, respeta la cultura, usos y costumbres de las personas y comunidades involucradas directa o indirectamente en el quehacer de sus empresas, y coopera con su desarrollo y el mejoramiento de su calidad de vida.

Bienestar de los Recursos Humanos:

Los Recursos Humanos son la primera prioridad de Corporación Drokasa. Por esto, las empresas del Grupo ofrecen las

mejores condiciones de seguridad y salud ocupacional, así como oportunidades para crecer profesionalmente y desarrollarse

en el marco de altos niveles de calidad y exigencia. En el caso de Agrokasa, la empresa mantiene una relación directa

con los trabajadores, sin la intervención de terceros.

Además, desarrolla programas de bienestar social y detección de enfermedades, y cuenta con una planta de procesamiento

de alimentos que provee hasta cuatro mil raciones diarias de comida para los trabajadores del campo. El 71% de los trabajadores

que regresaron para la campaña agraria del 2005 es un buen indicador del buen ambiente laboral de Agrokasa.

Cuidado del Medio Ambiente:

Como política empresarial, Corporación Drokasa mantiene un estricto cuidado y protección del medio ambiente en

todas sus operaciones. Por este motivo, las empresas del Grupo trabajan para mejorar continuamente su desempeño

ambiental y realizan auditorías anuales. Una de las iniciativas de mayor trascendencia es el proyecto “Aves en

Agro-ecosistemas”. Esta experiencia innovadora en los Fundos de Agrokasa (Ica – Perú) es dirigida por el renombrado

ornitólogo Dr. Víctor Pulido desde el 2003, y tiene por objetivo evaluar la avifauna que ha migrado al nuevo habitat

generado por el Fundo La Catalina en el desierto de Ica.

Cifras:

• 1,000 ejemplares del libro Matemáticas para todos, distribuidos en el 2005 entre 11 escuelas para los

estudiantes iqueños, se suman a otros tantos entregados el 2004.

• 204,120 litros de agua repartidos entre los pobladores de “El Palto” en la zona vecina a la Achirana y Rebombeo.

• 928 trabajadores de CDK donaron parte de su sueldo y de su tiempo para apoyar a más de 160 personas que

viven en el Hogar de la Paz, en La Victoria, refaccionando su local.

• 160 horas hombre de trabajo y los materiales de construcción en la mejora del sistema de dotación de agua

para la comunidad de Pongo Grande en Ica.

• 463,321 raciones de comida para los trabajadores de Agrokasa en el 2005.

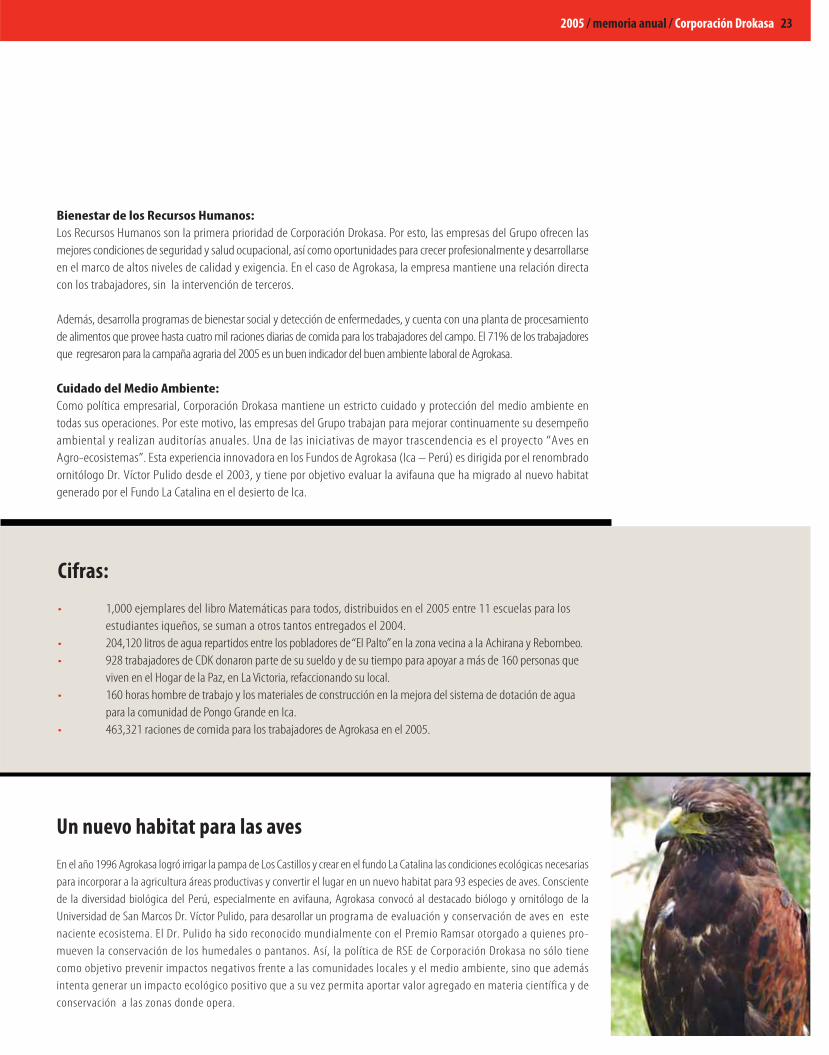

Un nuevo habitat para las aves

En el año 1996 Agrokasa logró irrigar la pampa de Los Castillos y crear en el fundo La Catalina las condiciones ecológicas necesarias

para incorporar a la agricultura áreas productivas y convertir el lugar en un nuevo habitat para 93 especies de aves. Consciente

de la diversidad biológica del Perú, especialmente en avifauna, Agrokasa convocó al destacado biólogo y ornitólogo de la

Universidad de San Marcos Dr. Víctor Pulido, para desarollar un programa de evaluación y conservación de aves en este

naciente ecosistema. El Dr. Pulido ha sido reconocido mundialmente con el Premio Ramsar otorgado a quienes pro-

mueven la conservación de los humedales o pantanos. Así, la política de RSE de Corporación Drokasa no sólo tiene

como objetivo prevenir impactos negativos frente a las comunidades locales y el medio ambiente, sino que además

intenta generar un impacto ecológico positivo que a su vez permita aportar valor agregado en materia científica y de

conservación a las zonas donde opera.

2005 / memoria anual / Corporación Drokasa 23

2005 / memoria anual / Corporación Drokasa 25

diversifi caciónDROKASA PERÚ / FARMINDUSTRIA / AGROKASA / DROKASA LICORES / PERFUMERÍA ESPAÑOLA

Drokasa Perú es una empresa líder en la comercialización y distribución de productos nacionales e importados, tanto de marca propia como de representación. Su portafolio de productos incluye productos farmacéuticos, accesorios de farmacia, insumos químicos industriales, productos para la protección de cultivos, cosméticos, entre otros, y actúa como distribuidor exclusivo de sus afi liadas Farmindustria y Perfumería Española (hoy Puig Perú).

Como estrategia de mercado, Drokasa Perú impulsa principalmente la adquisición de nuevas

representaciones exclusivas y el lanzamiento de marcas propias. Además, es una empresa

enfocada en satisfacer las necesidades de distribución de grupos industriales del Perú y el

extranjero, con el fi n de lograr una cartera cada vez más importante.

Drokasa Perú

(1)

69 millones de dólares en ventas netas

4 millones de dólares en utilidades netas, un crecimiento de 179% respecto al 2004

160 milpedidos atendidos durante el 2005

5 mil productos ofrecidos al público

En el año 2005 la empresa de origen alemán FHP Export GmbH nombró a Drokasa Perú representante y distribuidor

exclusivo de la línea de aseo y limpieza Vileda, cuya gama de productos cuenta con fi bras esponjas, paños absorbentes,

paños multiusos, paños para vidrio, mopas, baldes y guantes. Por otro lado, la marca colombiana Eterna amplió en el

2005 la línea de guantes domésticos que representa y distribuye Drokasa Perú, y lanzó una nueva línea industrial de

guantes. Asimismo, la empresa peruana Alimentos Procesados, vinculada al Grupo Corporación Cervesur, nombró a

Drokasa Perú como distribuidor a nivel nacional de su portafolio de alimentos balanceados y complementos alimenticios

para consumo humano, entre los que destacan las marcas Nutrikids, Energen, Rendilac y La Lechita.

Por otro lado, la UNE de Químicos y Agroquímicos suscribió convenios para la representación

y distribución exclusiva de cuatro nuevas marcas de productos para la protección de cultivos:

Milbeknok y Tachigaren, de la empresa Sumitomo Corporation de Japón; Alphamax, de la empresa Point Enterprises de

EE.UU; y Bidrín, de la empresa American Vanguard de EE.UU. Durante el año 2005 también se firmó un contrato

de distribución exclusiva con Laboratorios Agro-enzimas de México, para el registro y comercialización de sus

especialidades en bio-estimulantes de origen biológico, productos ampliamente utilizados en la agricultura

moderna y en programas de manejo integrado de plagas.

Centro de Distribución Drokasa (CDDK)

El Centro de Distribución es uno de los principales eslabones de la cadena de abastecimiento de Corporación Drokasa,

y está a cargo de Drokasa Perú. Sus objetivos principales son almacenar y entregar la mercadería en buen estado y

en el menor tiempo posible, así como llevar un adecuado control de los stocks y asegurar una buena rotación de los

productos. Por esto, durante el año 2005, se han realizado mejoras en la infraestructura y en los procesos, a fi n de

poder responder efi cientemente a los requerimientos y necesidades de nuestros proveedores y clientes.

(1) Agustín Gamarra, Eduardo Linares, Jaime Bernós, Jorge Aguayo,

Max Bromberg, Conrado Palacios, Luís Zamora, Cesar Heredia.

2005 / memoria anual / Corporación Drokasa 29

Farmindustria celebra sus 50 años de fundación en enero del 2006 y es el laboratorio líder en las preferencias del cuerpo médico del país. Al cierre del 2005, ocupó el segundo lugar en ventas del mercado farmacéutico peruano, con 8.68% de participación (en dólares), según información de IMS Health, uno de los líderes mundiales de inteligencia de mercado para la industria farmacéutica a nivel mundial. (1)

A través de Drokasa Perú, Farmindustria distribuye más de 165 marcas de medicamentos

(250 productos, incluyendo genéricos) a cerca de 3,000 puntos de venta a lo largo de todo el país

(cadenas, grupos de farmacias, farmacias independientes, clientes institucionales, clínicas y

co-distribuidores).

En línea con su estrategia comercial, Farmindustria está actualmente enfocada en el desarrollo y lanzamiento de productos

crónicos o de dispensación prolongada. Asimismo, la empresa farmacéutica del Grupo Drokasa tiene como objetivo incrementar la

demanda de sus productos a través de recetas médicas, por lo que su estrategia de promoción está dirigida pricipalmente

hacia el cuerpo médico, e incluye planes de fi delización, programas de soporte en mediciones y controles, charlas educativas,

promoción de la investigación científi ca, etc.

Con el fi n de lograr un acercamiento cada vez más especializado a su público objetivo, en el 2005

Farmindustria creó tres nuevas divisiones:

• Drugtech (productos de cardiología y neuropsiquiatría)

• Gynopharm (productos orientados a la salud de la mujer)

• K-2 Pharmacare (productos OTC y productos con receta médica)

(1) Dato obtenido de IMS Health Perú, a partir de una muestra que representa entre el 3% y 5% de las recetas totales del país.

Farmindustria

35 millonesde dólares en ventas netas

5 millonesde dólares en utilidades netas

14%de incremento en ventas con respecto a 2004

12%de participación de mercado en prescripciones médicas (1)

15%más prescripciones auditadas de productos que en el 2004

23 nuevasmarcas farmacéuticas introducidasal mercado

La apertura de estas nuevas divisiones ha tenido como consecuencia un incremento importante tanto en las

ventas de productos como en los recetarios, lo que significa que se ha logrado el objetivo de posicionar cada

vez mejor los productos de Farmindustria en la mente de los médicos peruanos.

Por otro lado, Farmindustria continuó lanzando al mercado nuevos medicamentos (23 marcas en el 2005 versus 15

en el 2004) entre los que destaca Prolexa (Olanzapina) producto antipsicótico recetado en tratamientos para combatir la

esquizofrenia. Gracias a Prolexa muchos pacientes que antes no tenían acceso a este costoso medicamento, hoy en

día pueden adquirirlo. Adicionalmente se introdujeron un total de 11 productos genéricos, 19 extensiones de linea y

23 nuevas marcas, entre las cuales destacan Femelle, Progendo, Anefer, Ulcemex y Diaglinex, entre otras.

Por acuerdo de Junta General de Accionistas celebrada el 12 de setiembre del 2005, Farmindustria se fusionó con su afi liada

Pharmalab. A partir del primero de enero del 2006 la marca Pharmalab pasó a ser una división de Farmindustria.

Según el IMS Health, los doctores que prescriben medicamentos de Farmindustria, en el Perú,

recetan en promedio 2.6 productos de nuestras marcas al mes.

(1) Equipo Gerencial de Farmindustria Administrativo:

Mauricio Domínguez, Eladio Iglesias, José Luna, Lía Fiestas, Jorge Aguayo,

Mariano Cassinelli, Carlos Llerena, Miguel Angel Saavedra, Jorge Guardia.

(2) Equipo Gerencial de Farmindustria Laboratorio:

Lucila Rodriguez, Carlos Casallo, Rosa Guillermo, Eduardo Linares,

Lilly Vásquez, Jose Carlos Ureta, Walter Dávila, Ciceley Cuadros.

(1)

2005 / memoria anual / Corporación Drokasa 31

(2)

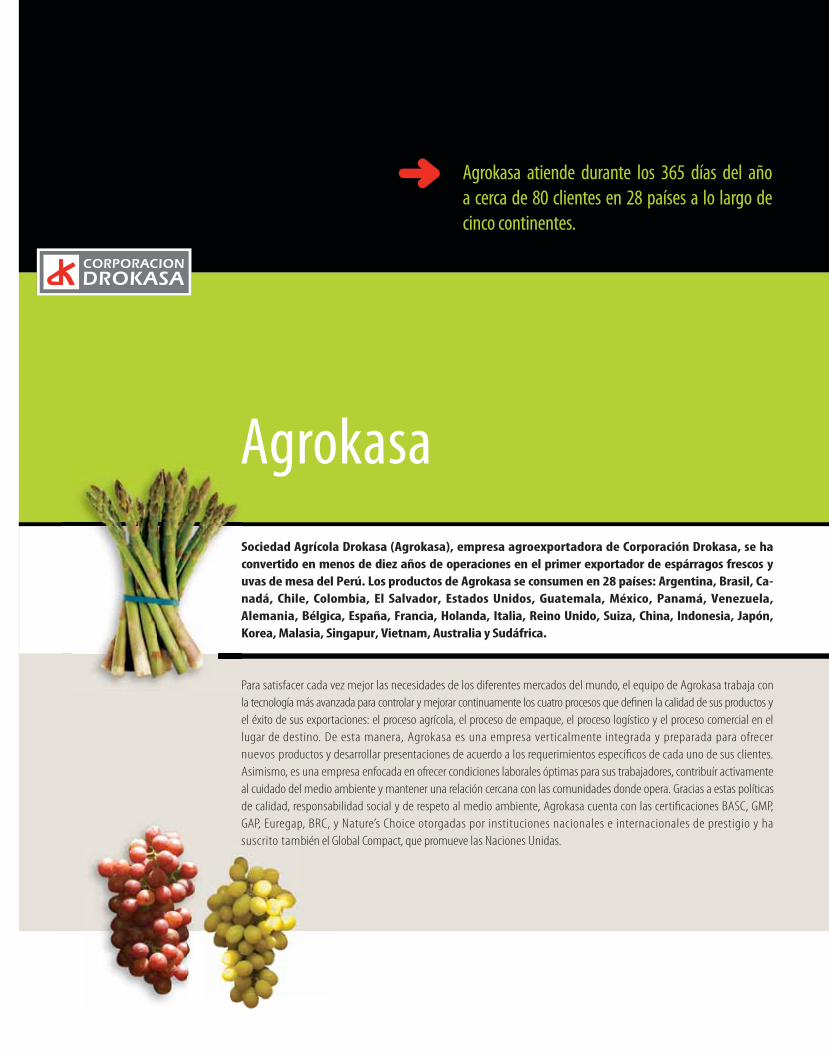

Agrokasa atiende durante los 365 días del año a cerca de 80 clientes en 28 países a lo largo de cinco continentes.

Sociedad Agrícola Drokasa (Agrokasa), empresa agroexportadora de Corporación Drokasa, se ha

convertido en menos de diez años de operaciones en el primer exportador de espárragos frescos y

uvas de mesa del Perú. Los productos de Agrokasa se consumen en 28 países: Argentina, Brasil, Ca-

nadá, Chile, Colombia, El Salvador, Estados Unidos, Guatemala, México, Panamá, Venezuela,

Alemania, Bélgica, España, Francia, Holanda, Italia, Reino Unido, Suiza, China, Indonesia, Japón,

Korea, Malasia, Singapur, Vietnam, Australia y Sudáfrica.

Para satisfacer cada vez mejor las necesidades de los diferentes mercados del mundo, el equipo de Agrokasa trabaja con

la tecnología más avanzada para controlar y mejorar continuamente los cuatro procesos que defi nen la calidad de sus productos y

el éxito de sus exportaciones: el proceso agrícola, el proceso de empaque, el proceso logístico y el proceso comercial en el

lugar de destino. De esta manera, Agrokasa es una empresa verticalmente integrada y preparada para ofrecer

nuevos productos y desarrollar presentaciones de acuerdo a los requerimientos específi cos de cada uno de sus clientes.

Asimismo, es una empresa enfocada en ofrecer condiciones laborales óptimas para sus trabajadores, contribuír activamente

al cuidado del medio ambiente y mantener una relación cercana con las comunidades donde opera. Gracias a estas políticas

de calidad, responsabilidad social y de respeto al medio ambiente, Agrokasa cuenta con las certifi caciones BASC, GMP,

GAP, Euregap, BRC, y Nature’s Choice otorgadas por instituciones nacionales e internacionales de prestigio y ha

suscrito también el Global Compact, que promueve las Naciones Unidas.

Agrokasa

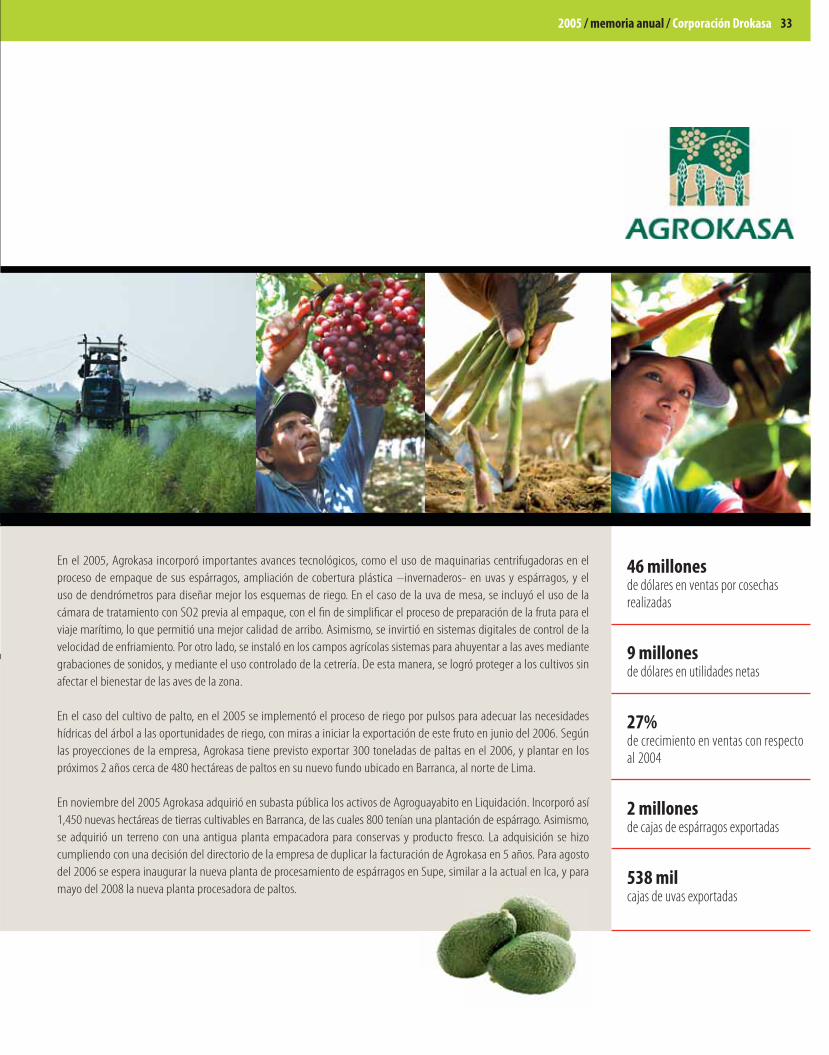

En el 2005, Agrokasa incorporó importantes avances tecnológicos, como el uso de maquinarias centrifugadoras en el

proceso de empaque de sus espárragos, ampliación de cobertura plástica –invernaderos- en uvas y espárragos, y el

uso de dendrómetros para diseñar mejor los esquemas de riego. En el caso de la uva de mesa, se incluyó el uso de la

cámara de tratamiento con SO2 previa al empaque, con el fi n de simplifi car el proceso de preparación de la fruta para el

viaje marítimo, lo que permitió una mejor calidad de arribo. Asimismo, se invirtió en sistemas digitales de control de la

velocidad de enfriamiento. Por otro lado, se instaló en los campos agrícolas sistemas para ahuyentar a las aves mediante

grabaciones de sonidos, y mediante el uso controlado de la cetrería. De esta manera, se logró proteger a los cultivos sin

afectar el bienestar de las aves de la zona.

En el caso del cultivo de palto, en el 2005 se implementó el proceso de riego por pulsos para adecuar las necesidades

hídricas del árbol a las oportunidades de riego, con miras a iniciar la exportación de este fruto en junio del 2006. Según

las proyecciones de la empresa, Agrokasa tiene previsto exportar 300 toneladas de paltas en el 2006, y plantar en los

próximos 2 años cerca de 480 hectáreas de paltos en su nuevo fundo ubicado en Barranca, al norte de Lima.

En noviembre del 2005 Agrokasa adquirió en subasta pública los activos de Agroguayabito en Liquidación. Incorporó así

1,450 nuevas hectáreas de tierras cultivables en Barranca, de las cuales 800 tenían una plantación de espárrago. Asimismo,

se adquirió un terreno con una antigua planta empacadora para conservas y producto fresco. La adquisición se hizo

cumpliendo con una decisión del directorio de la empresa de duplicar la facturación de Agrokasa en 5 años. Para agosto

del 2006 se espera inaugurar la nueva planta de procesamiento de espárragos en Supe, similar a la actual en Ica, y para

mayo del 2008 la nueva planta procesadora de paltos.

46 millonesde dólares en ventas por cosechas realizadas

9 millones de dólares en utilidades netas

27%de crecimiento en ventas con respecto al 2004

2 millones de cajas de espárragos exportadas

538 mil cajas de uvas exportadas

2005 / memoria anual / Corporación Drokasa 33

Drokasa Licores

Los productos de Drokasa Licores se consumen en el 90% de los restaurantes y bares del país , y están presentes en más de 95% de los establecimientos comerciales a lo largo de todo el Perú.

(1)

Luego de escindirse de Drokasa Perú en el 2004, Drokasa Licores ha mantenido y potenciado

su condición de empresa líder en importación y distribución de vinos y licores de represen-

tación exclusiva.

Para lograr óptimos resultados, Drokasa Licores se centra en desarrollar una fuerte estrategia de marketing

con el fin de acercar cada vez más sus marcas al público objetivo. Para esto, no sólamente trabaja cerca de los

consumidores finales, sino también fideliza los puntos de venta. En esta línea, en el 2005 se ha desarrollado el

sistema de Key Accounts File (KAF), orientado a lograr una relación cada vez más productiva con un grupo clave

de clientes, a través de los cuales la empresa coloca alrededor del 70% del total de las ventas.

Por otro lado, en el año 2005 Drokasa Licores implementó un sistema de distribución especializada tanto para los

clientes on trade (restaurantes, bares, etc.) como para los clientes off trade (almacenes, supermercados, licorerías,

etc). Este nuevo sistema opera a través de la segmentación en distintos grupos de vendedores, a quienes ya no se les

asigna clientes con un criterio geográfi co, sino a partir de un mayor nivel de especialización de acuerdo a las necesidades de

cada cliente.

Finalmente, en octubre de 2005, Drokasa Licores lanzó en Perú la representación exclusiva de la nueva marca ecuatoriana

de licor espirituoso Zhumir, producto que ha logrado una buena acogida y que ya presenta niveles altos de rotación.

Este año, Drokasa Licores ha apostado por la ampliación de su portafolio de productos de representación exclusiva en el rubro de vinos españoles, lo que ha dado muy buenos resultados. Asimismo, la empresa ha adquirido una mayor participación en las líneas de licores importados como whisky, vodka y ron.

6 millones de dólares en ventas netas

240 mil dólares en utilidades netas

6% de crecimiento en ventas con respecto al ejercicio de 2004

12% de cuota de mercado total de licores importados

155 mil cajas vendidas en sus diferentes líneas de licores

(1) Jorge Becerra, Emilio Espinosa y Bruno Santoro.

2005 / memoria anual / Corporación Drokasa 35

Perfumería Española (hoy Puig Perú) vendió en el 2005 más de 500 mil estuches de perfumería en las campañas del 2005, por lo que se estima que una similar cantidad de madres, padres y niñas del Perú recibieron un regalo de la empresa en su día.

Perfumería Española

Perfumería Española (Puig Perú) es un joint venture entre Corporación Drokasa y Puig Beauty &

Fashion Group de España a través de Perfumería Gal. En esta asociación, el Grupo Puig Perú (1) aporta

las marcas importadas, el abastecimiento de sus productos, y las estrategias internacionales de

marketing. Por su parte, Corporación Drokasa aporta su know how del mercado de perfumería y

cosmética en el país y la distribución a nivel nacional de las marcas y sus productos por intermedio de

Drokasa Perú, así como la fabricación de las marcas locales por medio de Farmindustria.

Como estrategia de negocio, Puig Perú enfoca sus esfuerzos en la construcción de marcas con perspectivas de crecimiento

por encima del mercado. Para manejar sus productos con mayor efi ciencia según su público objetivo,

la empresa clasifi ca su portafolio en tres categorías:

• Prestige. Agrupa productos de perfumería de lujo y tiene marcas como Carolina Herrera, Paco Rabanne y Nina Ricci.

Esta división ha duplicado el volumen de negocio en los últimos dos años.

• Masstige. Agrupa marcas de fragancias de mayor rotación tales como Royal Regiment, Aquarius, Antonio Banderas,

Agua Brava, Maja y Barbie, entre otras. En el 2005, esta área de negocio se ha consolidado como líder en su categoría

ya que cuenta con un 50% de participación de mercado retail.

• Mass market. Agrupa marcas de consumo masivo y entre ellas cuenta con Heno de Pravia, Splash-Gal, Premier

Cosmetics y Vitesse. En 2005, este grupo de marcas ha mostrado un crecimiento de 9% con respecto al año anterior.

(1) Perfumería Española S.A a la fecha de publicarse esta memoria opera con su nueva denominación Puig Perú S.A.

607 mil dólares en utilidades antes de impuestos

15% de crecimiento con respecto al año 2004.

50%de participación de mercado en fragancias Masstige.

10 millones de unidades de productos vendidos en 2005

Un factor importante en el crecimiento y liderazgo de Puig Perú es el desarrollo del formato value set o gift, que

potencia las ventas en épocas de campaña del día de la madre, día del padre y Navidad. Gracias a las innovaciones

en estuchería producida localmente, en los últimos tres años Puig Perú se ha consolidado como un referente en el

mercado retail de perfumería y cosméticos.

El 2005 fue un año importante para la marca Heno de Pravia, ya que cumplió sus primeros 100 años en el mercado internacional.

Para celebrarlo, la empresa realizó actividades promocionales y de fi delización de clientes con esta marca. Estas acciones

generaron un impacto positivo en las ventas de Heno de Pravia, que crecieron en 9%.

Cabe destacar que en el 2005 Puig Perú celebró un feliz acuerdo con empresas del Grupo Drokasa, mediante el cual adquirió las

marcas Royal Regiment, Aquarius, Day, Tentación y Premier Cosmetics, algunas de las cuales venía gestionando previamente.

(1) Ursula Alcalde, Magali Lozano, Carlos Lagorio, Giuliana Cornejo, Martha Montoya

(1)

2005 / memoria anual / Corporación Drokasa 37

10 millones de dólares en ventas

experienciaNUESTROS RECURSOS HUMANOS / PLANA GERENCIAL / DIRECTORIO

En el 2005, 1334 trabajadores participaron con sus familiares en las actividades motivacionales de Corporación Drokasa: programa de vacaciones útiles, programa Cumpleaños Feliz, Día de la Secretaria, Día de la Madre, Día del Vendedor, Día del Padre, Clases de Danzas, Campañas Escolares, Campaña Circense de Fiestas Patrias y Campeonato Deportivo.

Para Corporación Drokasa su gente es lo más importante. Por esto el área de Recursos Humanos

está enfocado en mantener condiciones laborales óptimas para todos sus trabajadores, así

como captar a los mejores profesionales del medio con el fin de asegurar altos niveles de

eficiencia en sus operaciones.

Para lograr estos objetivos, Corporación Drokasa mantiene alianzas estratégicas con las bolsas de trabajo de las universidades,

escuelas de negocios y escuelas de posgrado más prestigiosas del país, además de consultoras especializadas en

la búsqueda de profesionales idóneos. Por otro lado, el área de Recursos Humanos de Corporación Drokasa realiza

periódicamente capacitaciones al personal con el objetivo de fortalecer sus habilidades y desarrollar su potencial para

asumir puestos de mayor exigencia.

Estas capacitaciones buscan cubrir tres aspectos:

• Desarrollo de la capacidad de gestión

• Desarrollo humano

• Tecnología de trabajo

Nuestros Recursos Humanos

7 millones de soles mensuales (promedio) en salarios

5,784 personas trabajando en las empresas de Corporación Drokasa

8,294 trabajadores recibieron utilidades**Incluye trabajadores temporales

1,334 trabajadores participaron en actividades motivacionales

2,614 nuevas contrataciones en el año

Asimismo, el área de Recursos Humanos cuenta con tres modelos de evaluación de desempeño, que se ajustan a los

distintos perfi les laborales: el modelo general, el modelo de ventas y el modelo de planta industrial. En el caso de las

plantas industriales, existe un programa de backups para cubrir todos los puestos clave. Para lograr esto, se llevan a cabo

procesos de formación continua que permiten desarrollar habilidades múltiples en los trabajadores. Por otro lado, se

realizan mediciones periódicas del clima laboral de las diferentes empresas de Corporación Drokasa, con el fi n de evaluar

el grado de satisfacción de los empleados e implementar mejoras.

En el 2005, se inició la aplicación del sistema Balance Score Card, que permite monitorear de manera planifi cada los

cuatro frentes del área de Recursos Humanos: los procesos, los clientes internos, el aspecto fi nanciero y los niveles de

aprendizaje y crecimiento. Esta herramienta de gestión permite trabajar en función a indicadores, de manera que las

actividades puedan ser evaluadas en el contexto de un plan integral.

2005 / memoria anual / Corporación Drokasa 41

Mauricio Domínguez Gerente General de Farmindustria

Max BrombergGerente General de Drokasa Perú

Plana Gerencial

Carlos ArreseGerente General de Agrokasa

Emilio EspinosaGerente General de Drokasa Licores

Carlos LagorioGerente General de Puig Perú

Directorio

Hugo KahanDirector

Gustavo KahanVicepresidente

Hory ChlimperPresidente Honorario

Gustavo CaillauxVicepresidente Honorario

Jorge CaillauxDirector

Aldo KahanDirector

2005 / memoria anual / Corporación Drokasa 43

Miguel BachrachDirector

David ChlimperDirector

José ChlimperPresidente

solidezESTADOS FINANCIEROS

47 Dictamen de los Auditores Independientes

48 Balance General Consolidados

50 Estado Consolidado de Ganancias y Pérdidas

51 Estado Consolidado de Cambios en el Patrimonio Neto

52 Estado Consolidado de Flujos de Efectivo

54 Notas a los Estados Financieros Consolidados

Junto con el Dictamen de los Auditores Independientes

Estados Financieros

al 31 de diciembre de 2005 y 2004

Contenido

2005 / memoria anual / Corporación Drokasa 47

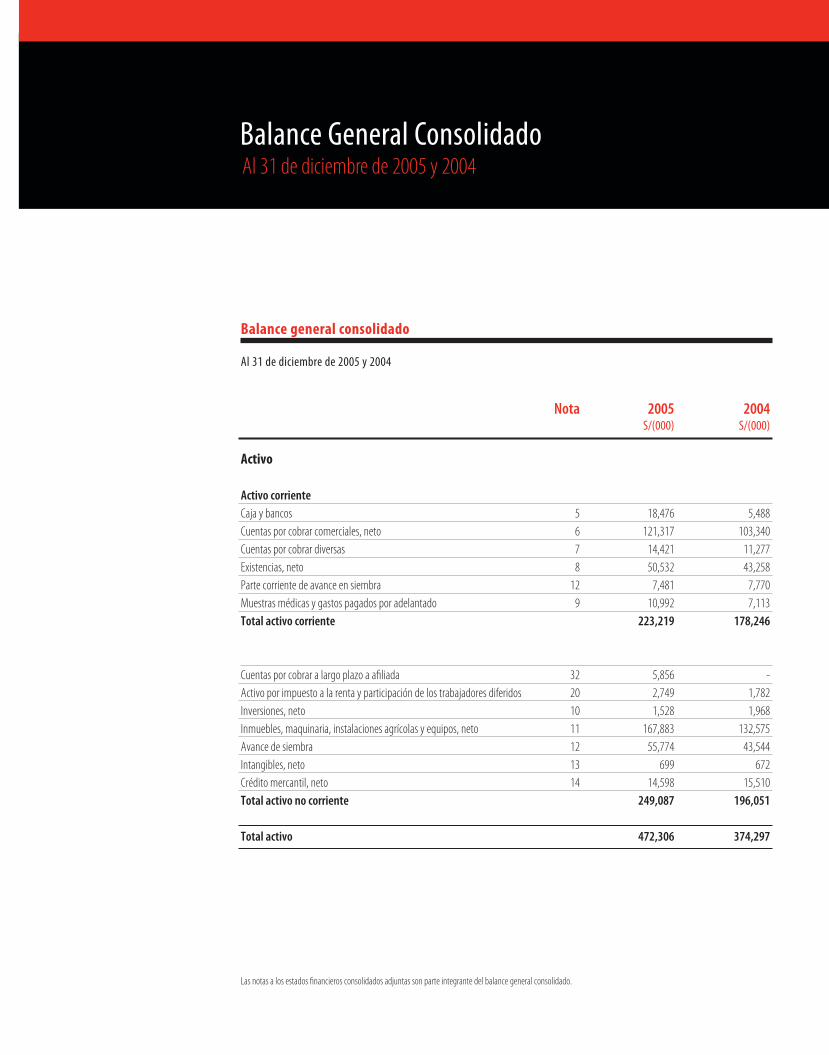

Balance general consolidado

Al 31 de diciembre de 2005 y 2004

Nota 2005 2004 S/(000) S/(000)

Activo

Activo corriente

Caja y bancos 5 18,476 5,488

Cuentas por cobrar comerciales, neto 6 121,317 103,340

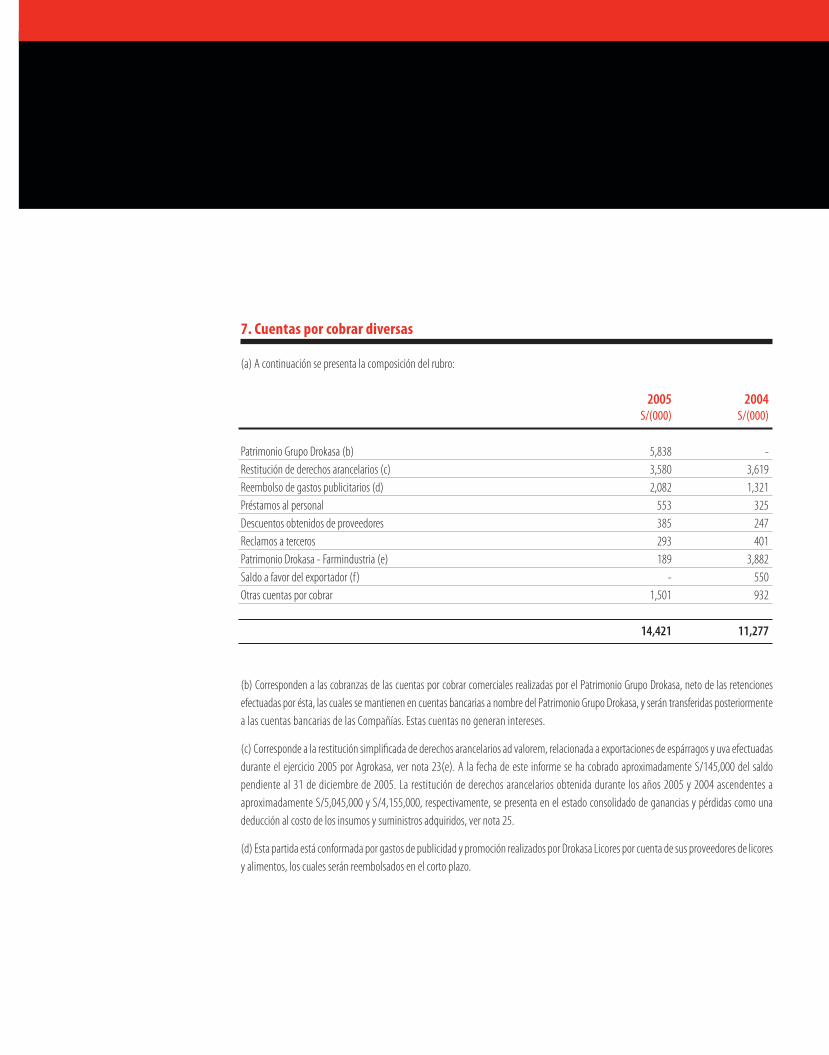

Cuentas por cobrar diversas 7 14,421 11,277

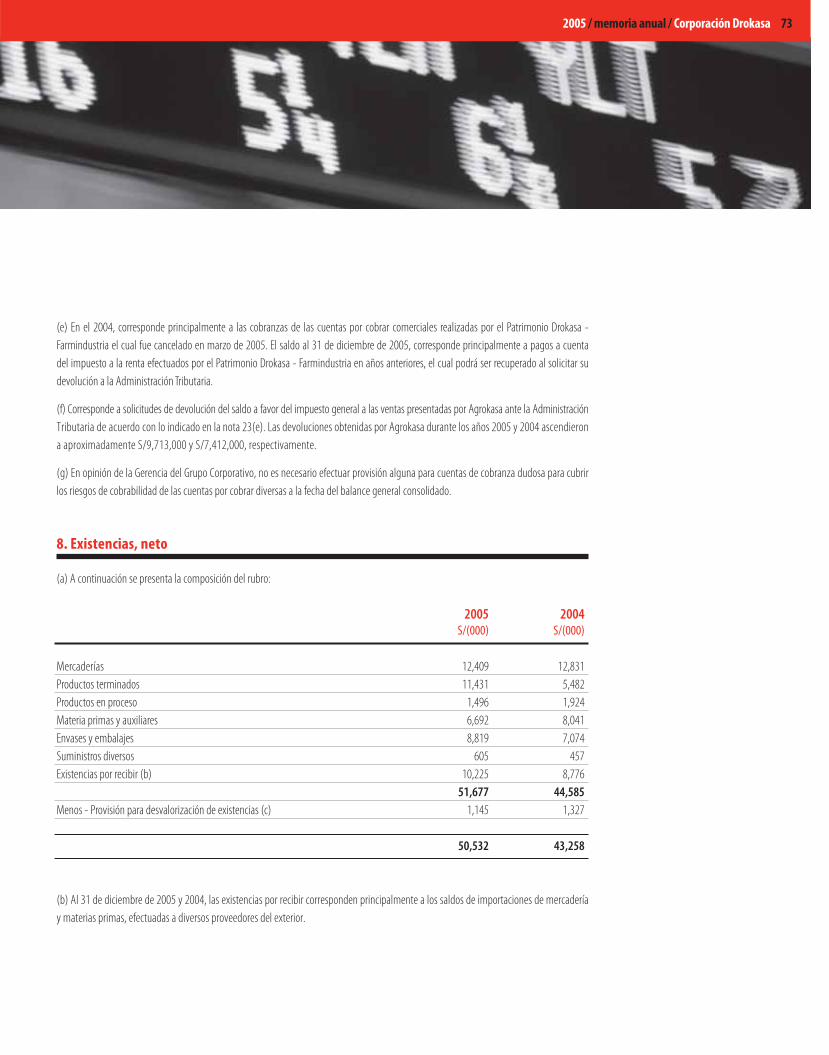

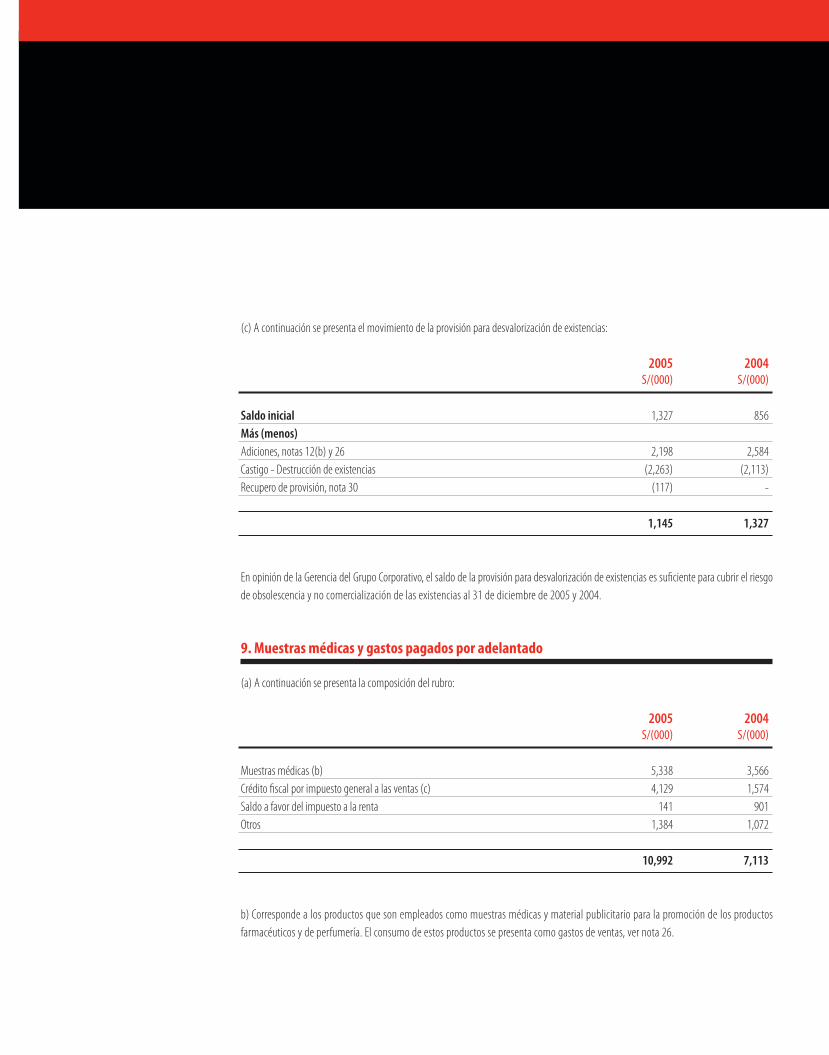

Existencias, neto 8 50,532 43,258

Parte corriente de avance en siembra 12 7,481 7,770

Muestras médicas y gastos pagados por adelantado 9 10,992 7,113

Total activo corriente 223,219 178,246

Cuentas por cobrar a largo plazo a afi liada 32 5,856 -

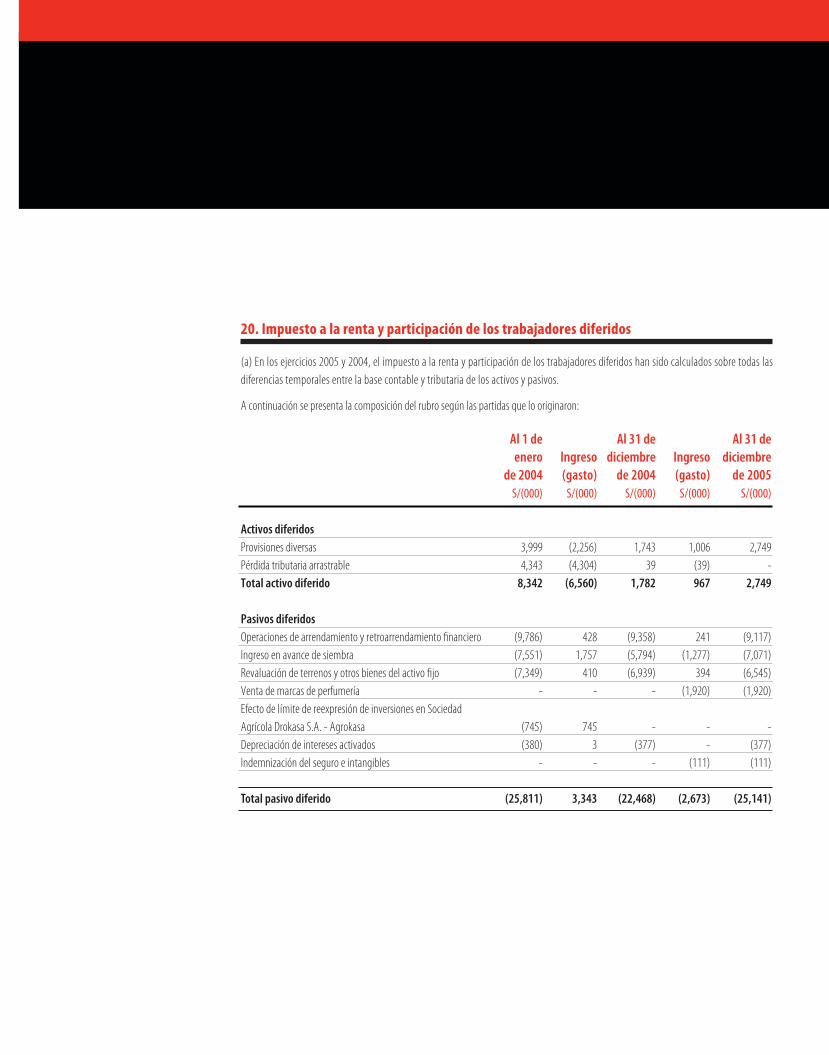

Activo por impuesto a la renta y participación de los trabajadores diferidos 20 2,749 1,782

Inversiones, neto 10 1,528 1,968

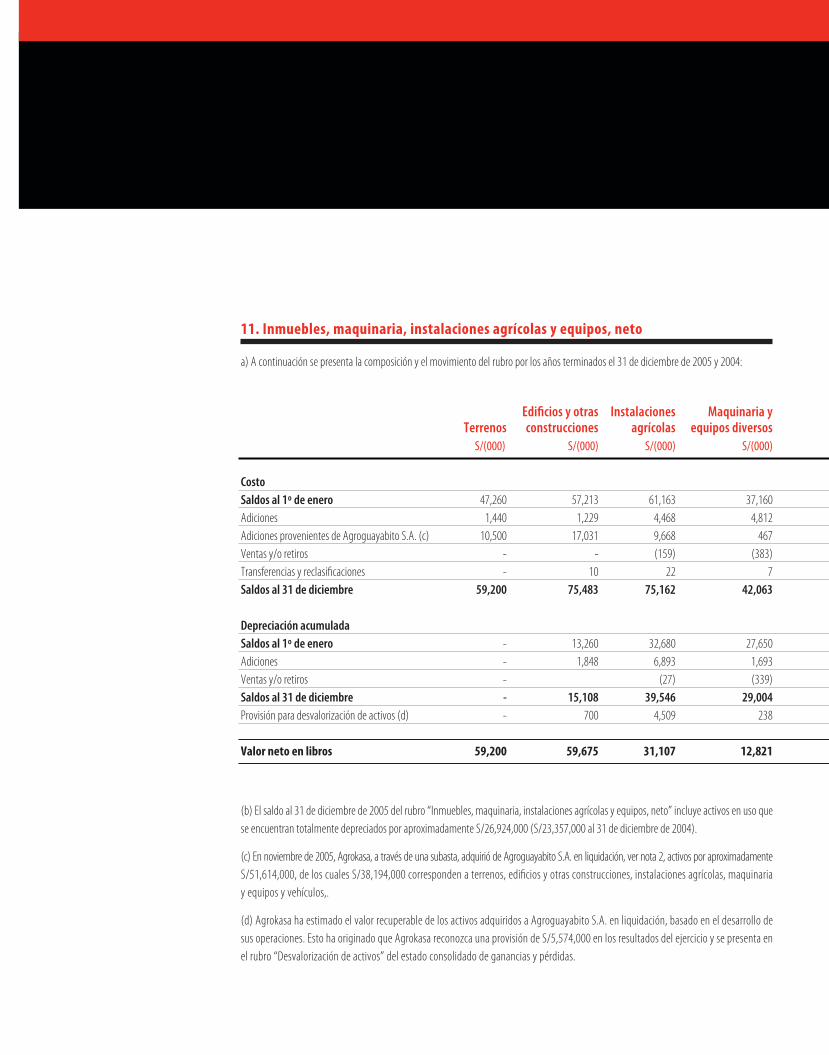

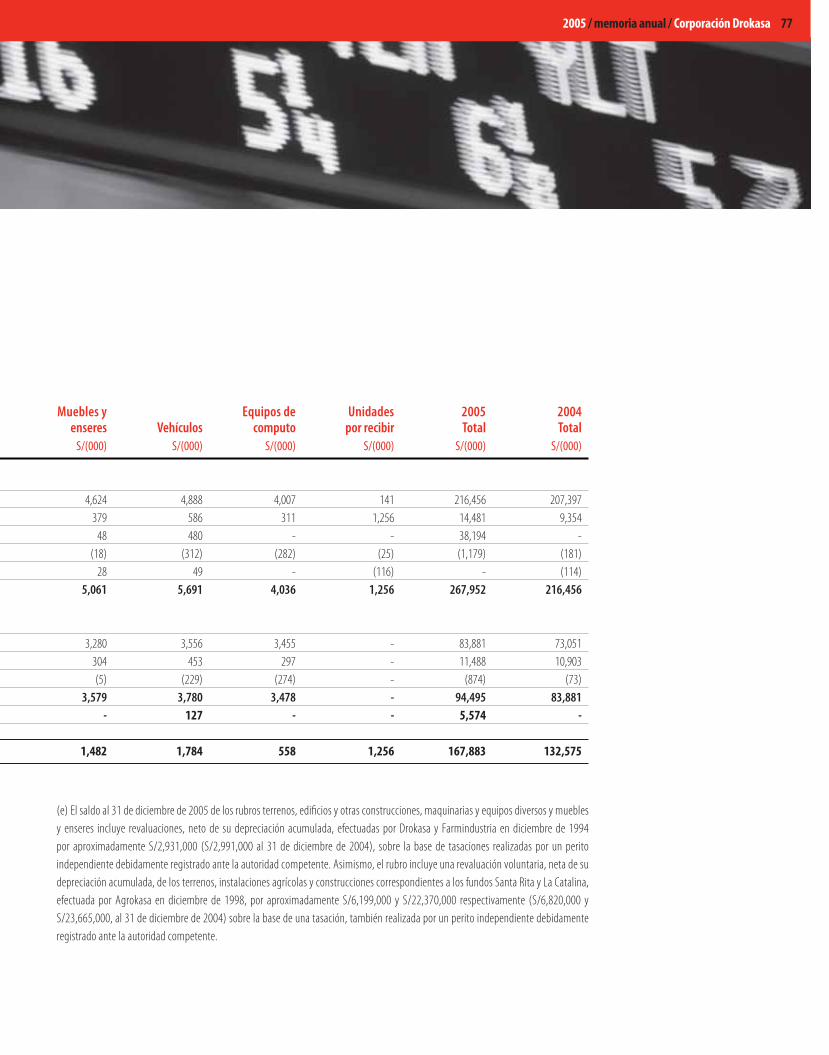

Inmuebles, maquinaria, instalaciones agrícolas y equipos, neto 11 167,883 132,575

Avance de siembra 12 55,774 43,544

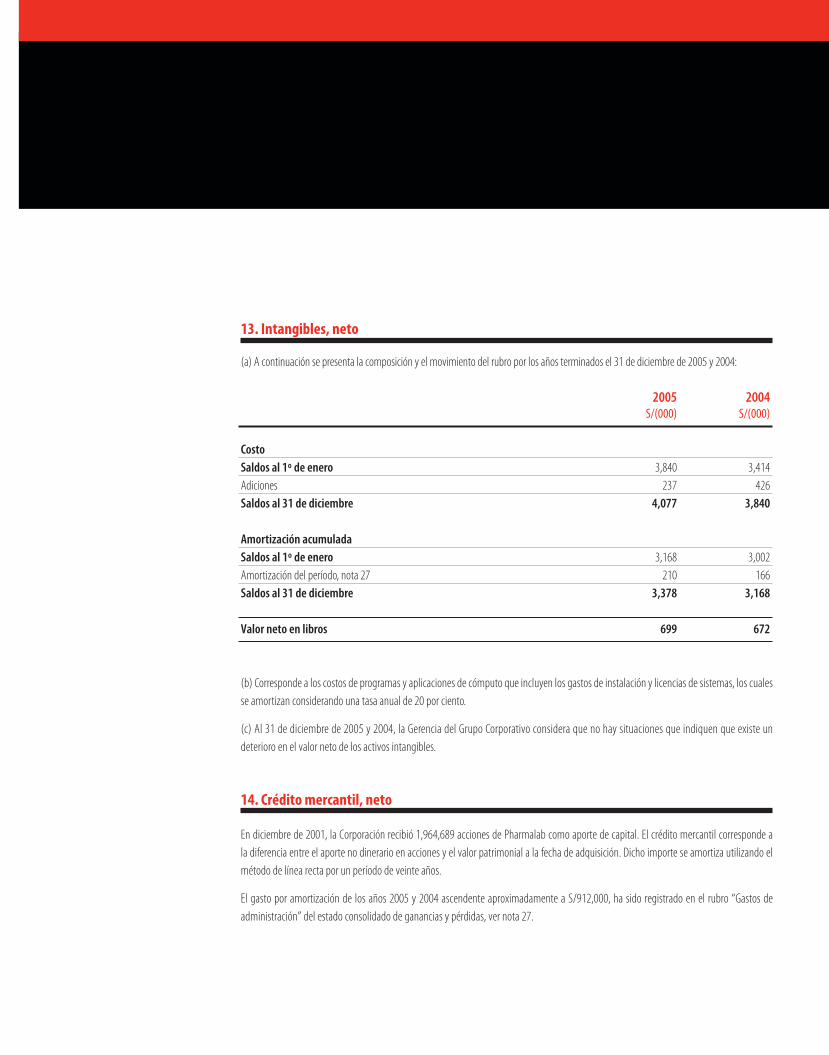

Intangibles, neto 13 699 672

Crédito mercantil, neto 14 14,598 15,510

Total activo no corriente 249,087 196,051

Total activo 472,306 374,297

Las notas a los estados fi nancieros consolidados adjuntas son parte integrante del balance general consolidado.

Balance General ConsolidadoAl 31 de diciembre de 2005 y 2004

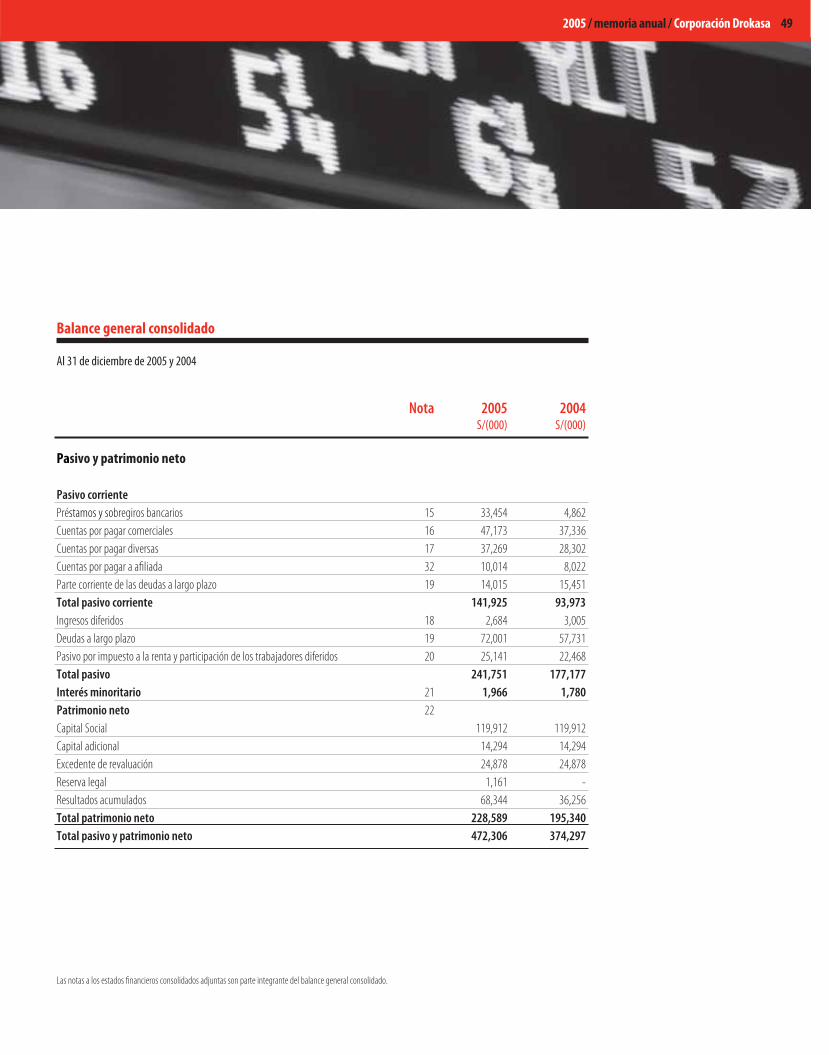

2005 / memoria anual / Corporación Drokasa 49

Balance general consolidado

Al 31 de diciembre de 2005 y 2004

Nota 2005 2004 S/(000) S/(000)

Pasivo y patrimonio neto

Pasivo corriente

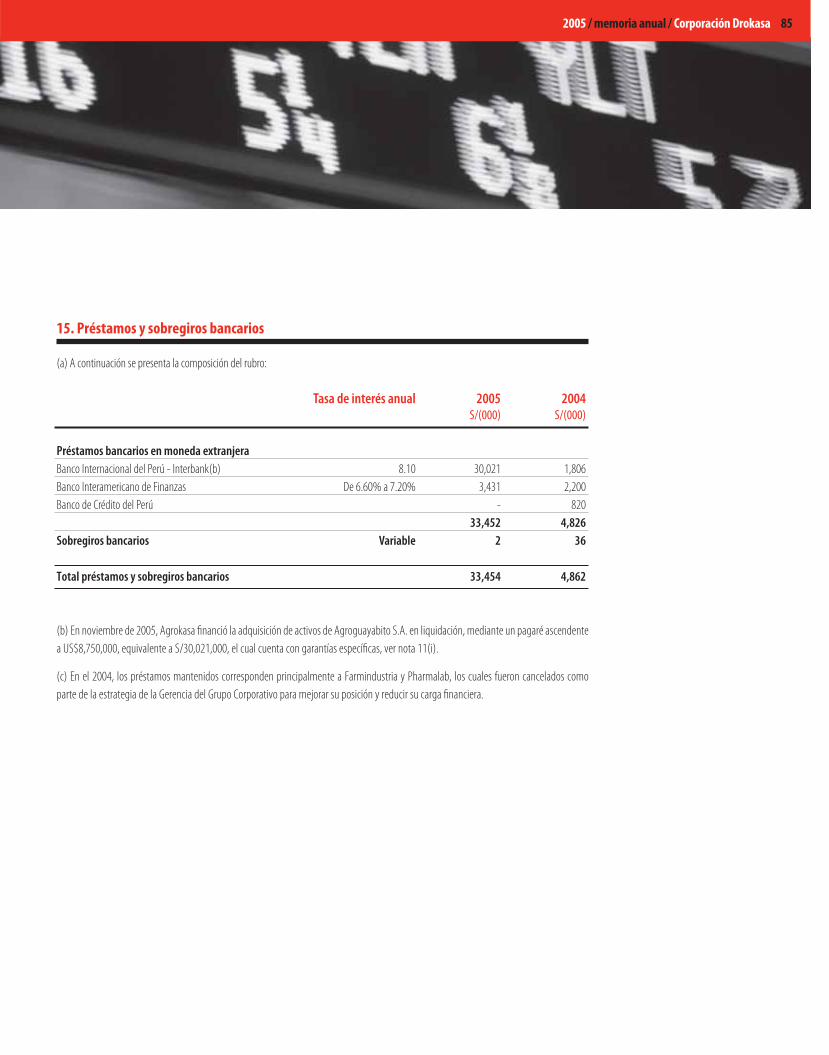

Préstamos y sobregiros bancarios 15 33,454 4,862

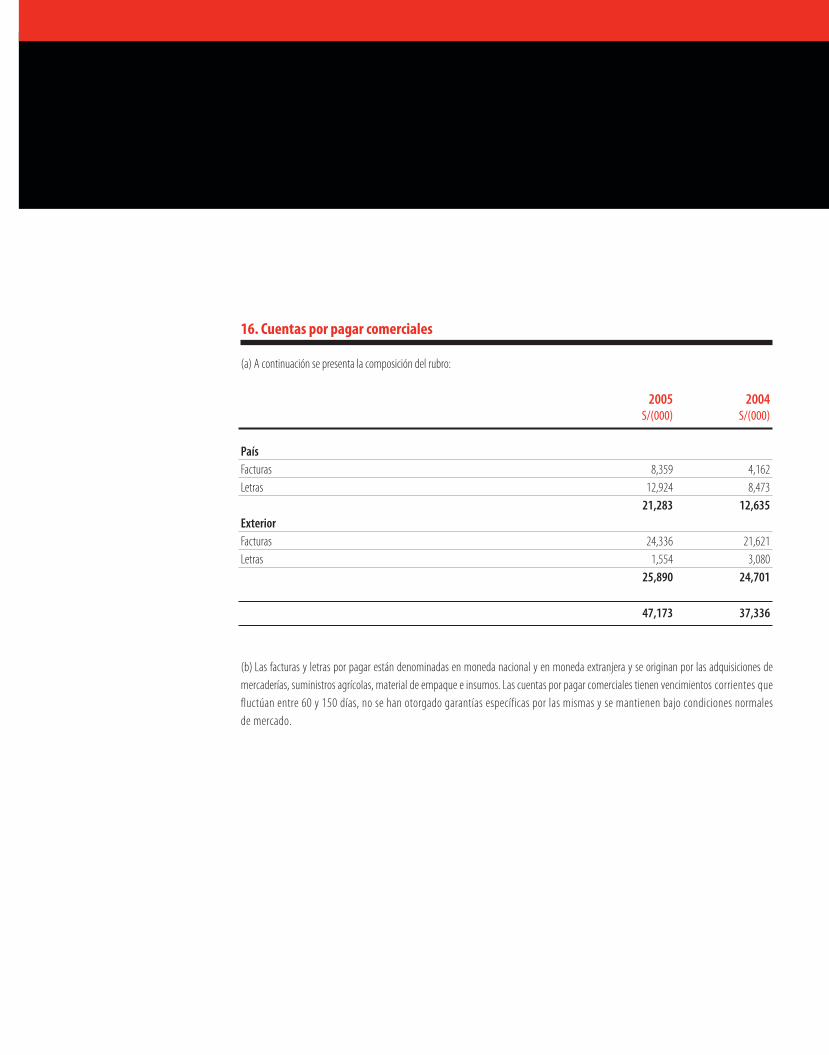

Cuentas por pagar comerciales 16 47,173 37,336

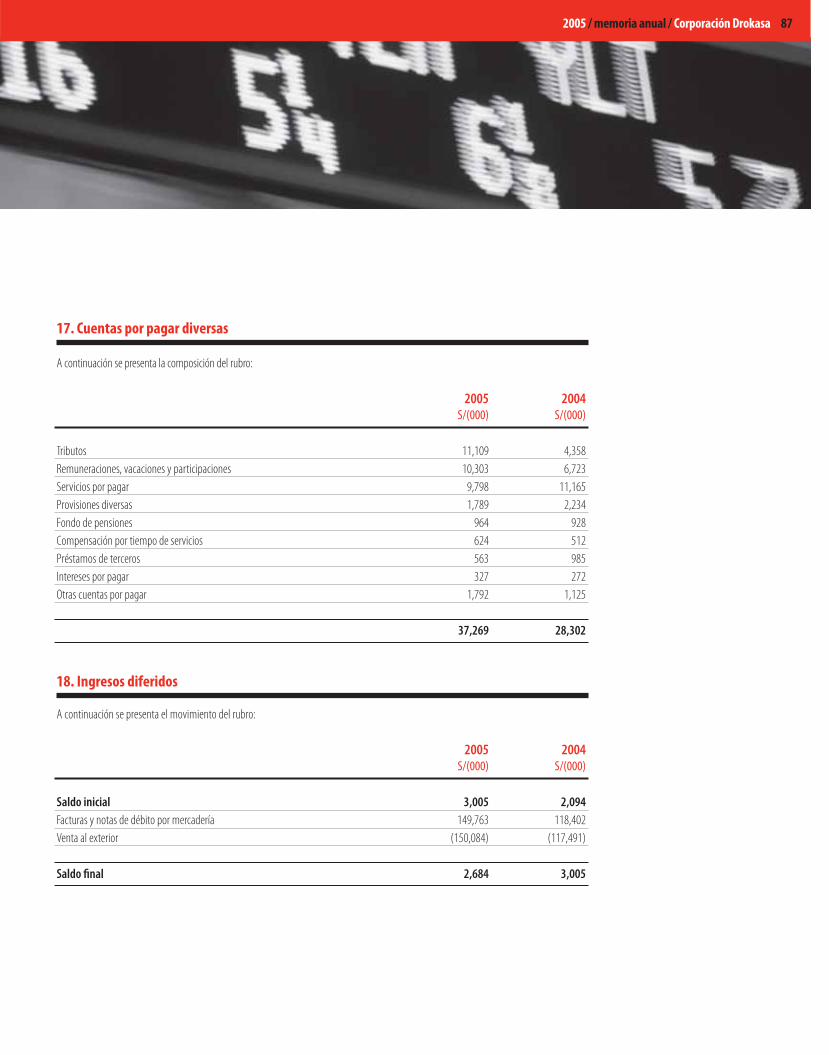

Cuentas por pagar diversas 17 37,269 28,302

Cuentas por pagar a afi liada 32 10,014 8,022

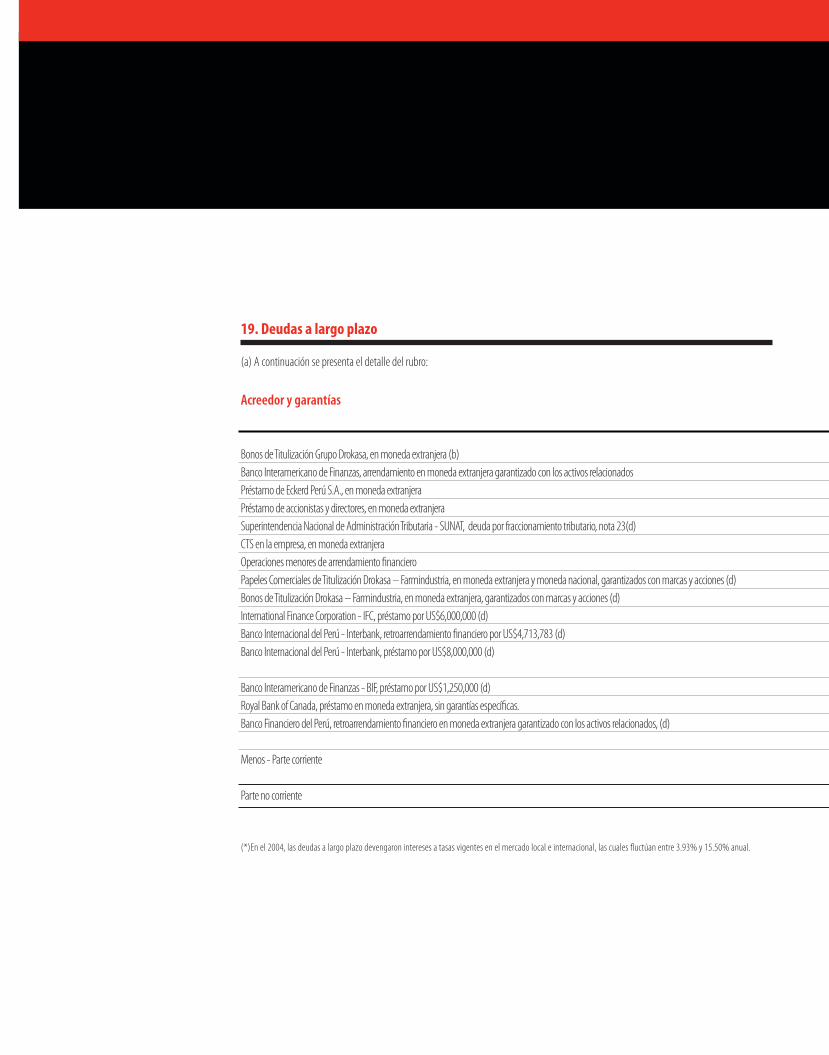

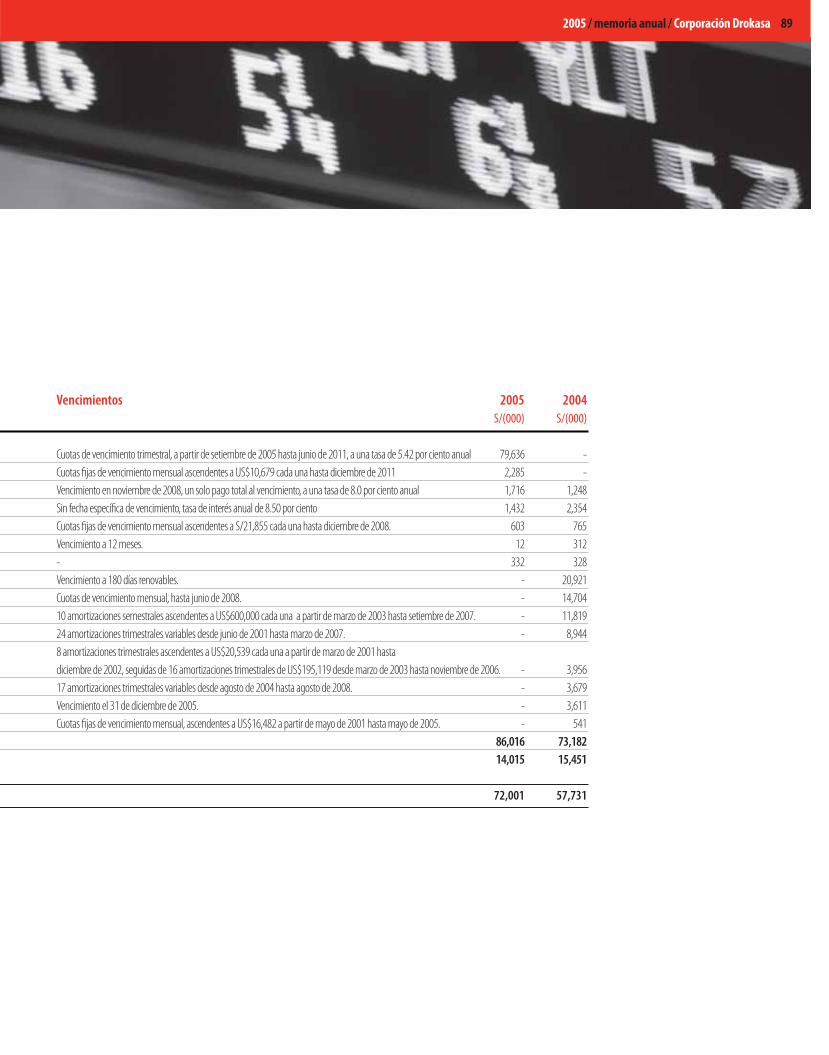

Parte corriente de las deudas a largo plazo 19 14,015 15,451

Total pasivo corriente 141,925 93,973

Ingresos diferidos 18 2,684 3,005

Deudas a largo plazo 19 72,001 57,731

Pasivo por impuesto a la renta y participación de los trabajadores diferidos 20 25,141 22,468

Total pasivo 241,751 177,177

Interés minoritario 21 1,966 1,780

Patrimonio neto 22

Capital Social 119,912 119,912

Capital adicional 14,294 14,294

Excedente de revaluación 24,878 24,878

Reserva legal 1,161 -

Resultados acumulados 68,344 36,256

Total patrimonio neto 228,589 195,340

Total pasivo y patrimonio neto 472,306 374,297

Las notas a los estados fi nancieros consolidados adjuntas son parte integrante del balance general consolidado.

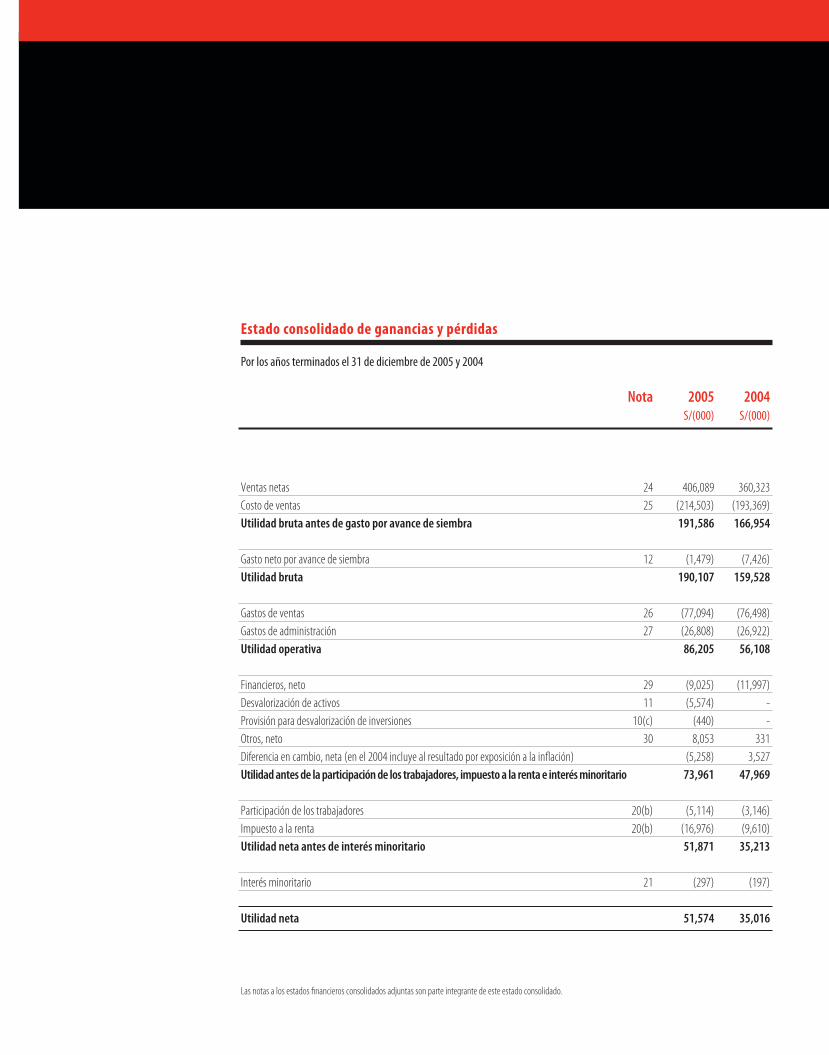

Estado consolidado de ganancias y pérdidas

Por los años terminados el 31 de diciembre de 2005 y 2004

Nota 2005 2004 S/(000) S/(000)

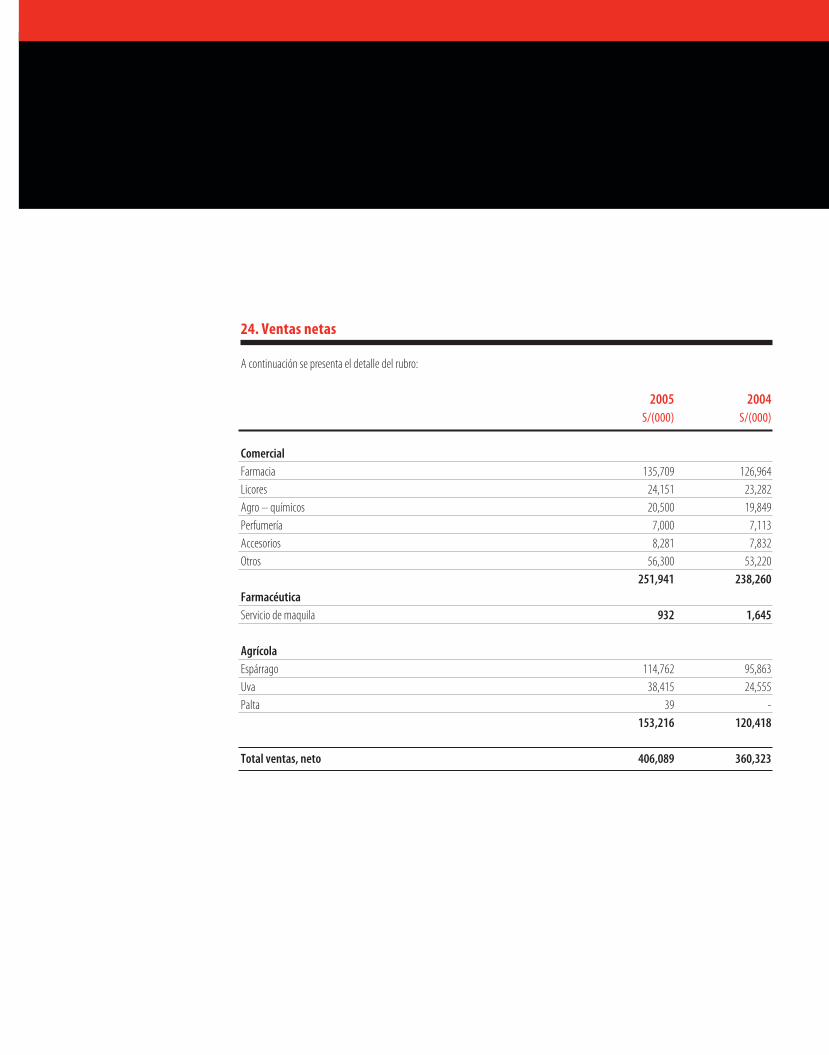

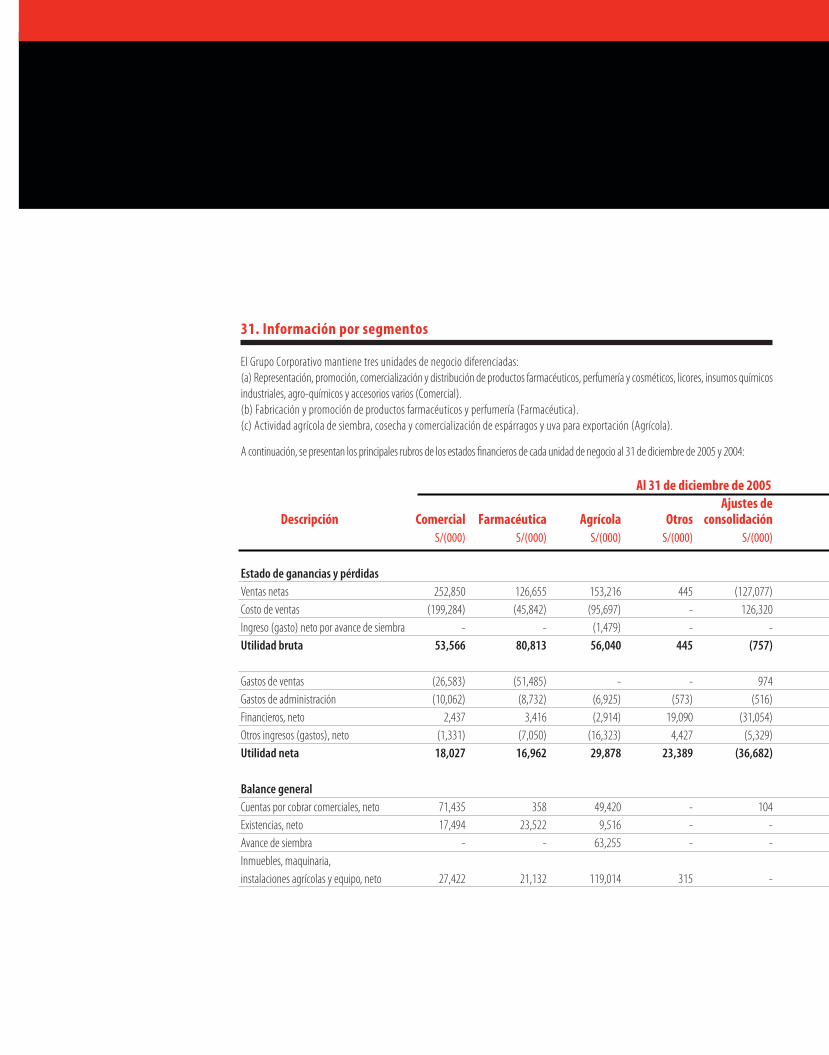

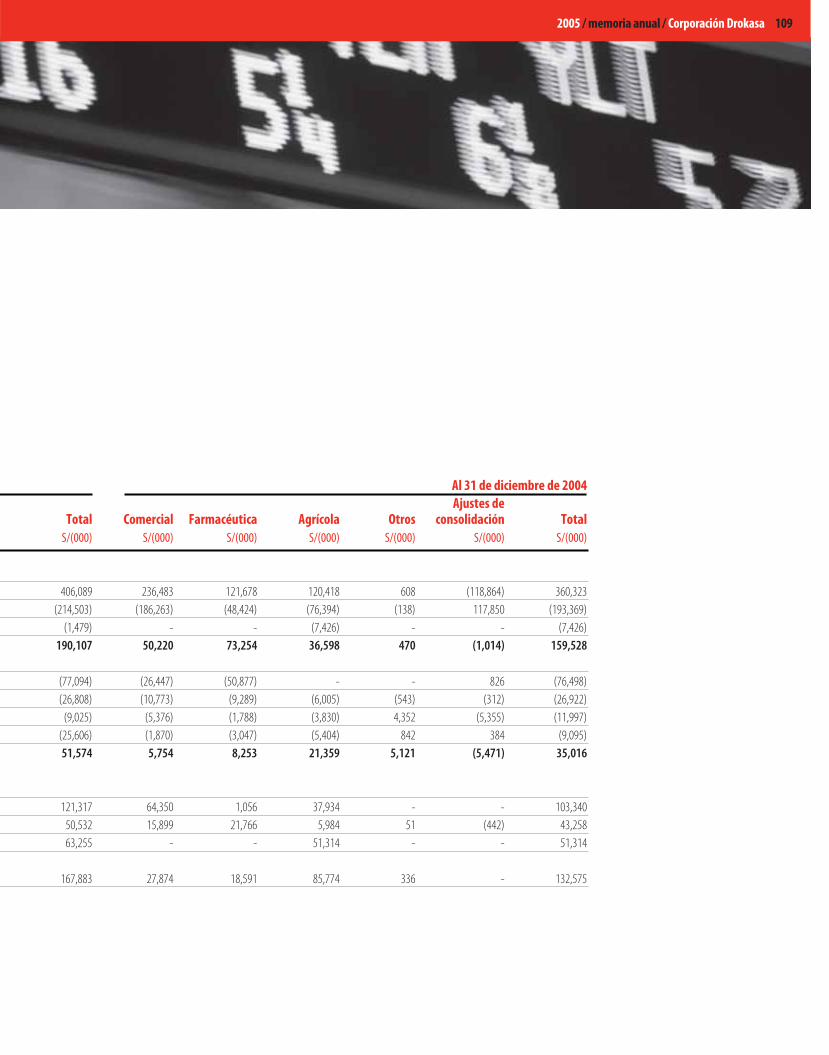

Ventas netas 24 406,089 360,323

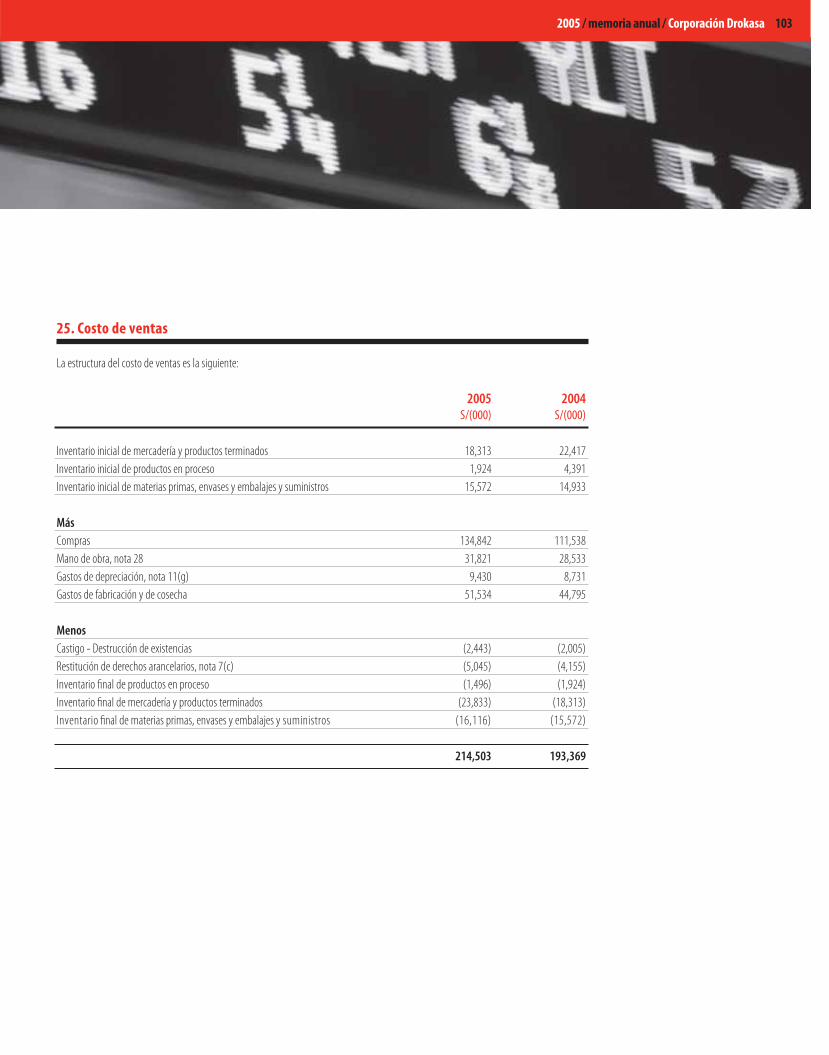

Costo de ventas 25 (214,503) (193,369)

Utilidad bruta antes de gasto por avance de siembra 191,586 166,954

Gasto neto por avance de siembra 12 (1,479) (7,426)

Utilidad bruta 190,107 159,528

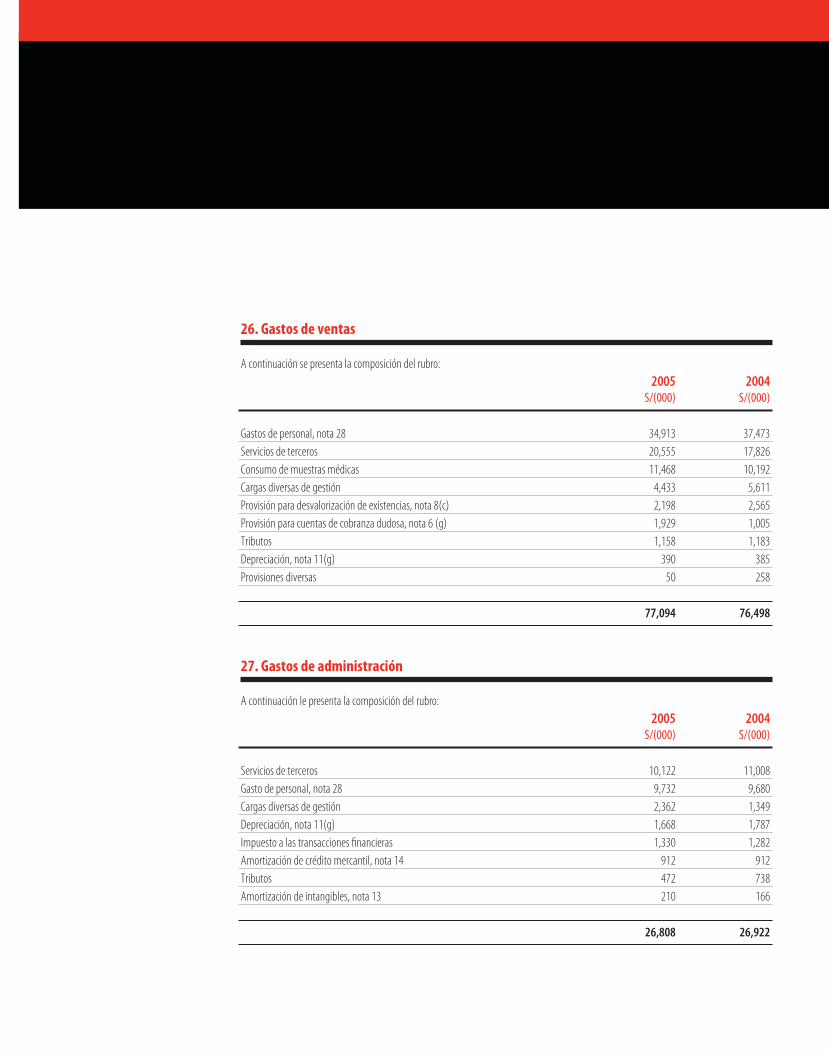

Gastos de ventas 26 (77,094) (76,498)

Gastos de administración 27 (26,808) (26,922)

Utilidad operativa 86,205 56,108

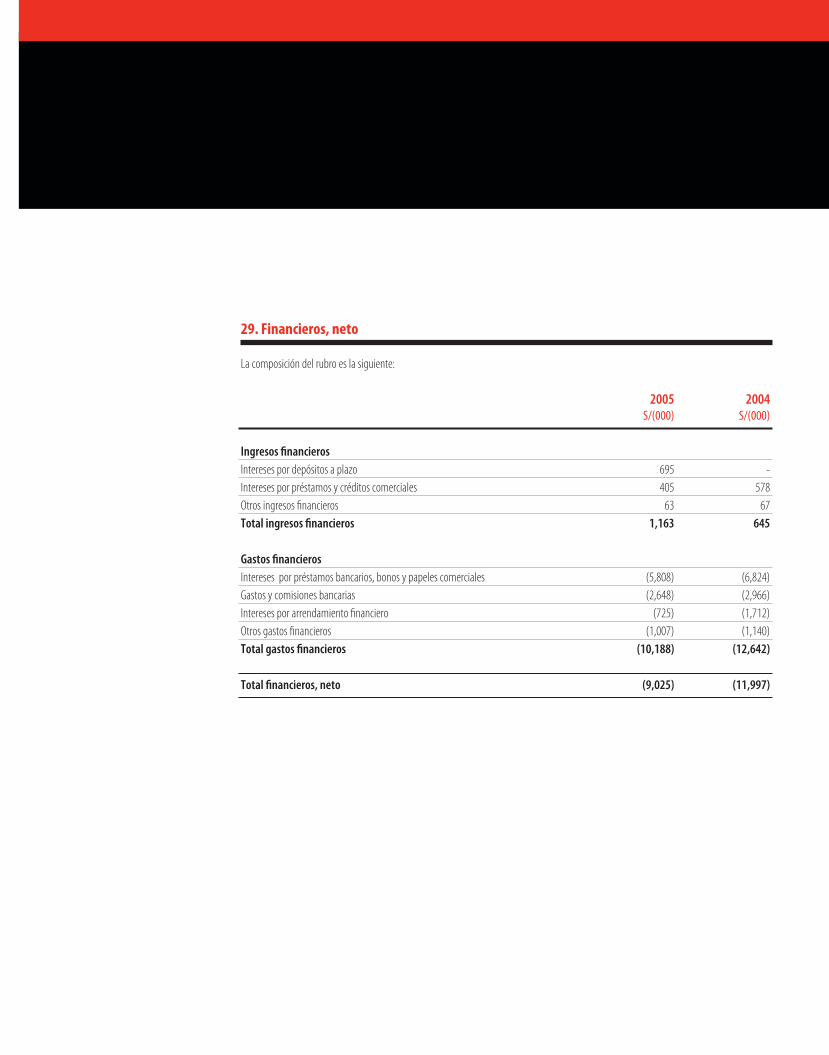

Financieros, neto 29 (9,025) (11,997)

Desvalorización de activos 11 (5,574) -

Provisión para desvalorización de inversiones 10(c) (440) -

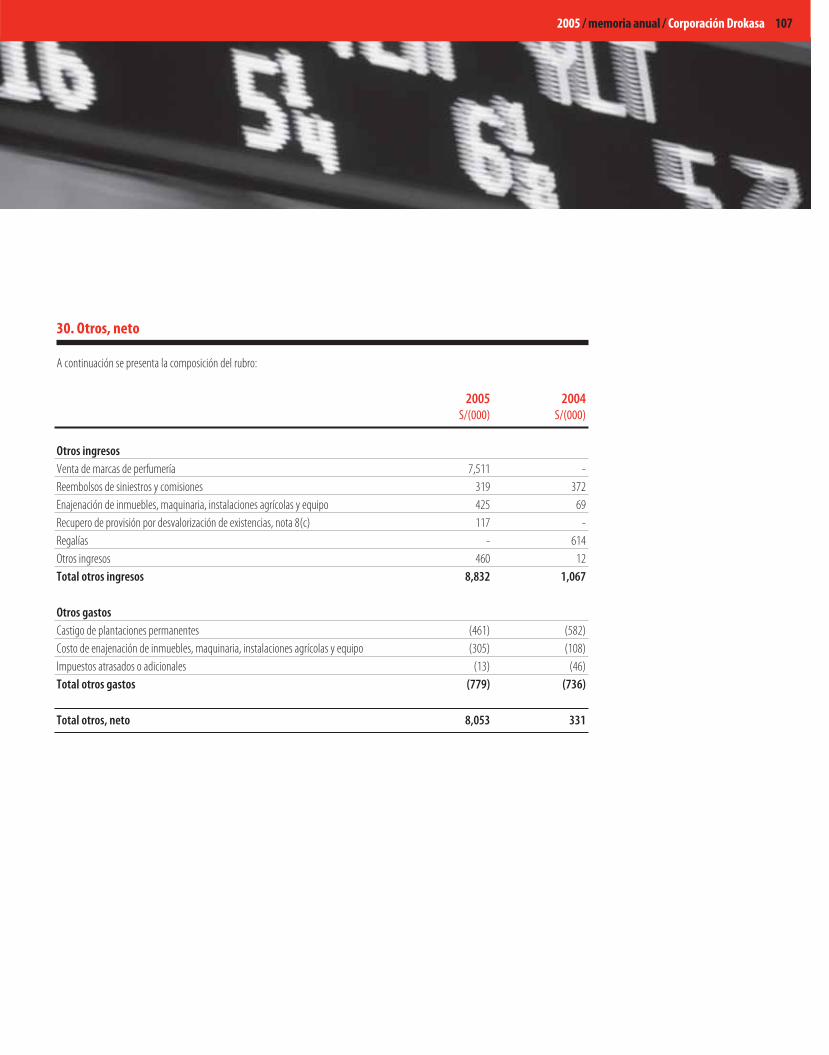

Otros, neto 30 8,053 331

Diferencia en cambio, neta (en el 2004 incluye al resultado por exposición a la infl ación) (5,258) 3,527

Utilidad antes de la participación de los trabajadores, impuesto a la renta e interés minoritario 73,961 47,969

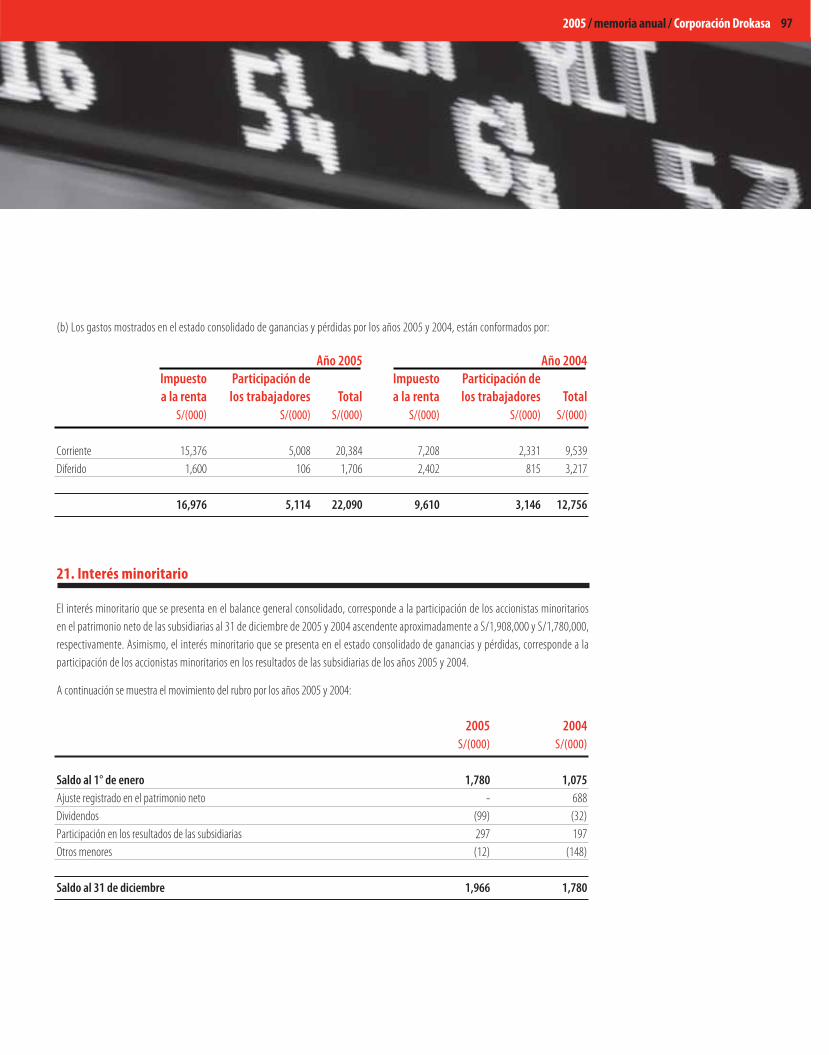

Participación de los trabajadores 20(b) (5,114) (3,146)

Impuesto a la renta 20(b) (16,976) (9,610)

Utilidad neta antes de interés minoritario 51,871 35,213

Interés minoritario 21 (297) (197)

Utilidad neta 51,574 35,016

Las notas a los estados fi nancieros consolidados adjuntas son parte integrante de este estado consolidado.

2005 / memoria anual / Corporación Drokasa 51

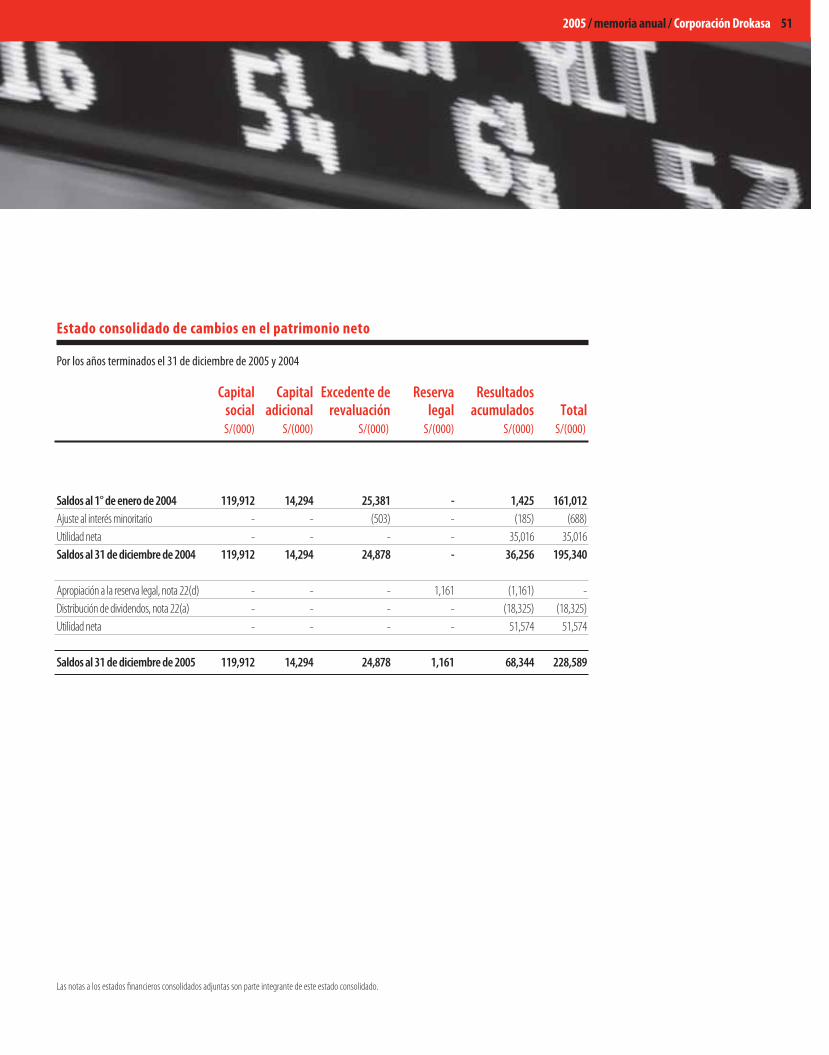

Estado consolidado de cambios en el patrimonio neto

Por los años terminados el 31 de diciembre de 2005 y 2004

Capital Capital Excedente de Reserva Resultados social adicional revaluación legal acumulados Total S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

Saldos al 1° de enero de 2004 119,912 14,294 25,381 - 1,425 161,012

Ajuste al interés minoritario - - (503) - (185) (688)

Utilidad neta - - - - 35,016 35,016

Saldos al 31 de diciembre de 2004 119,912 14,294 24,878 - 36,256 195,340

Apropiación a la reserva legal, nota 22(d) - - - 1,161 (1,161) -

Distribución de dividendos, nota 22(a) - - - - (18,325) (18,325)

Utilidad neta - - - - 51,574 51,574

Saldos al 31 de diciembre de 2005 119,912 14,294 24,878 1,161 68,344 228,589

Las notas a los estados fi nancieros consolidados adjuntas son parte integrante de este estado consolidado.

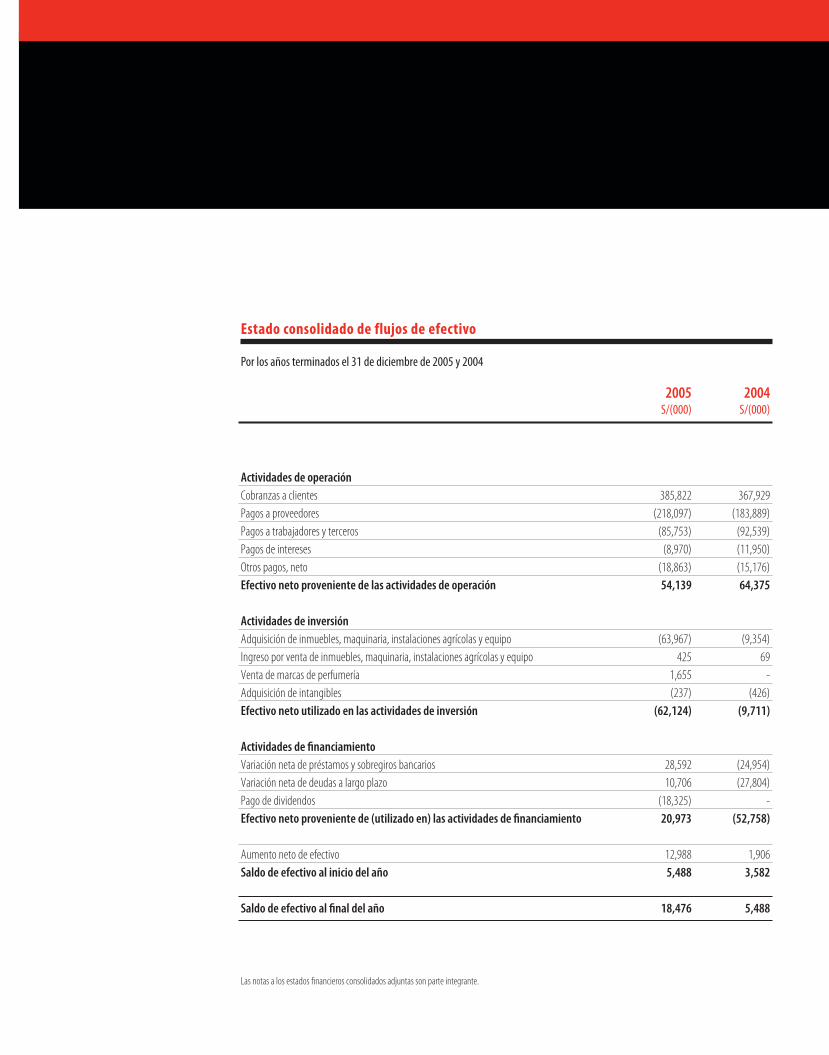

Estado consolidado de flujos de efectivo

Por los años terminados el 31 de diciembre de 2005 y 2004

2005 2004 S/(000) S/(000)

Actividades de operación

Cobranzas a clientes 385,822 367,929

Pagos a proveedores (218,097) (183,889)

Pagos a trabajadores y terceros (85,753) (92,539)

Pagos de intereses (8,970) (11,950)

Otros pagos, neto (18,863) (15,176)

Efectivo neto proveniente de las actividades de operación 54,139 64,375

Actividades de inversión

Adquisición de inmuebles, maquinaria, instalaciones agrícolas y equipo (63,967) (9,354)

Ingreso por venta de inmuebles, maquinaria, instalaciones agrícolas y equipo 425 69

Venta de marcas de perfumería 1,655 -

Adquisición de intangibles (237) (426)

Efectivo neto utilizado en las actividades de inversión (62,124) (9,711)

Actividades de fi nanciamiento

Variación neta de préstamos y sobregiros bancarios 28,592 (24,954)

Variación neta de deudas a largo plazo 10,706 (27,804)

Pago de dividendos (18,325) -

Efectivo neto proveniente de (utilizado en) las actividades de fi nanciamiento 20,973 (52,758)

Aumento neto de efectivo 12,988 1,906

Saldo de efectivo al inicio del año 5,488 3,582

Saldo de efectivo al fi nal del año 18,476 5,488

Las notas a los estados fi nancieros consolidados adjuntas son parte integrante.

2005 / memoria anual / Corporación Drokasa 53

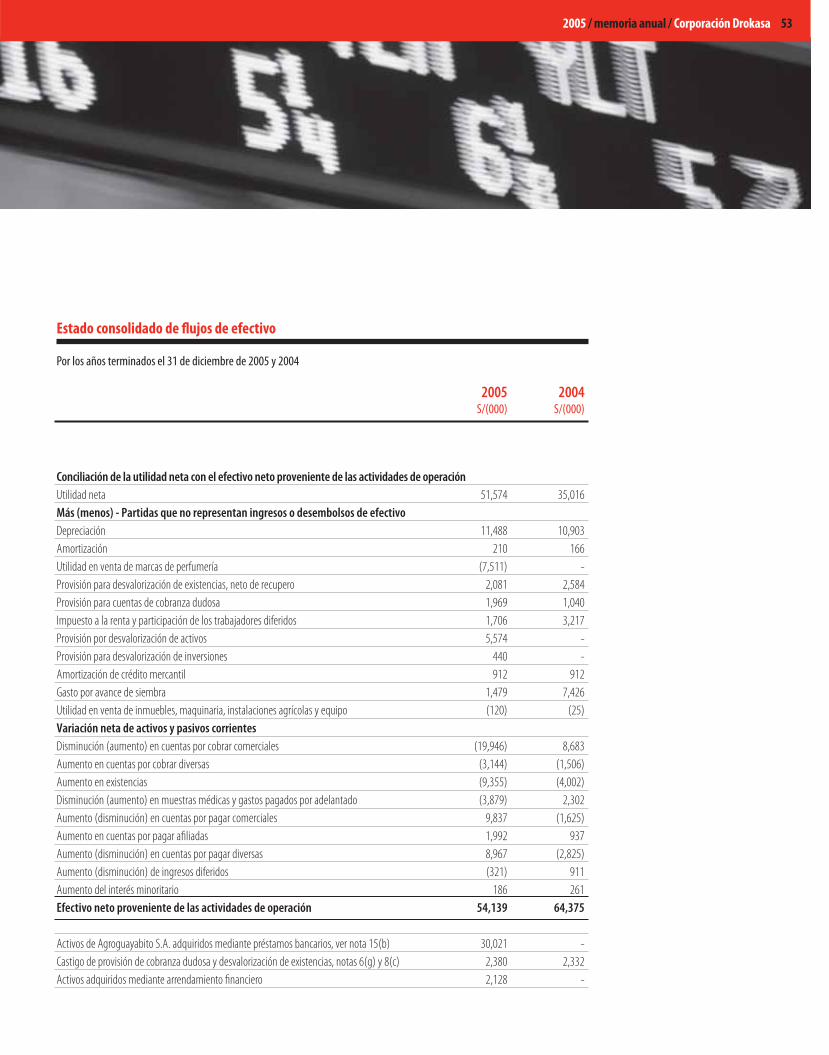

Estado consolidado de fl ujos de efectivo

Por los años terminados el 31 de diciembre de 2005 y 2004

2005 2004 S/(000) S/(000)

Conciliación de la utilidad neta con el efectivo neto proveniente de las actividades de operación

Utilidad neta 51,574 35,016

Más (menos) - Partidas que no representan ingresos o desembolsos de efectivo

Depreciación 11,488 10,903

Amortización 210 166

Utilidad en venta de marcas de perfumería (7,511) -

Provisión para desvalorización de existencias, neto de recupero 2,081 2,584

Provisión para cuentas de cobranza dudosa 1,969 1,040

Impuesto a la renta y participación de los trabajadores diferidos 1,706 3,217

Provisión por desvalorización de activos 5,574 -

Provisión para desvalorización de inversiones 440 -

Amortización de crédito mercantil 912 912

Gasto por avance de siembra 1,479 7,426

Utilidad en venta de inmuebles, maquinaria, instalaciones agrícolas y equipo (120) (25)

Variación neta de activos y pasivos corrientes

Disminución (aumento) en cuentas por cobrar comerciales (19,946) 8,683

Aumento en cuentas por cobrar diversas (3,144) (1,506)

Aumento en existencias (9,355) (4,002)

Disminución (aumento) en muestras médicas y gastos pagados por adelantado (3,879) 2,302

Aumento (disminución) en cuentas por pagar comerciales 9,837 (1,625)

Aumento en cuentas por pagar afi liadas 1,992 937

Aumento (disminución) en cuentas por pagar diversas 8,967 (2,825)

Aumento (disminución) de ingresos diferidos (321) 911

Aumento del interés minoritario 186 261

Efectivo neto proveniente de las actividades de operación 54,139 64,375

Activos de Agroguayabito S.A. adquiridos mediante préstamos bancarios, ver nota 15(b) 30,021 -

Castigo de provisión de cobranza dudosa y desvalorización de existencias, notas 6(g) y 8(c) 2,380 2,332

Activos adquiridos mediante arrendamiento fi nanciero 2,128 -

Notas a los estados fi nancieros consolidadosAl 31 de diciembre de 2005 y 2004

1. Actividad económica

Corporación Drokasa S.A. (en adelante “la Corporación”) se constituyó el 13 de junio de 1995 y tiene como actividad efectuar inversiones en

empresas domiciliadas en el Perú que desarrollan sus actividades en los sectores comercial, farmacéutico y agrícola. Asimismo, brinda servi-

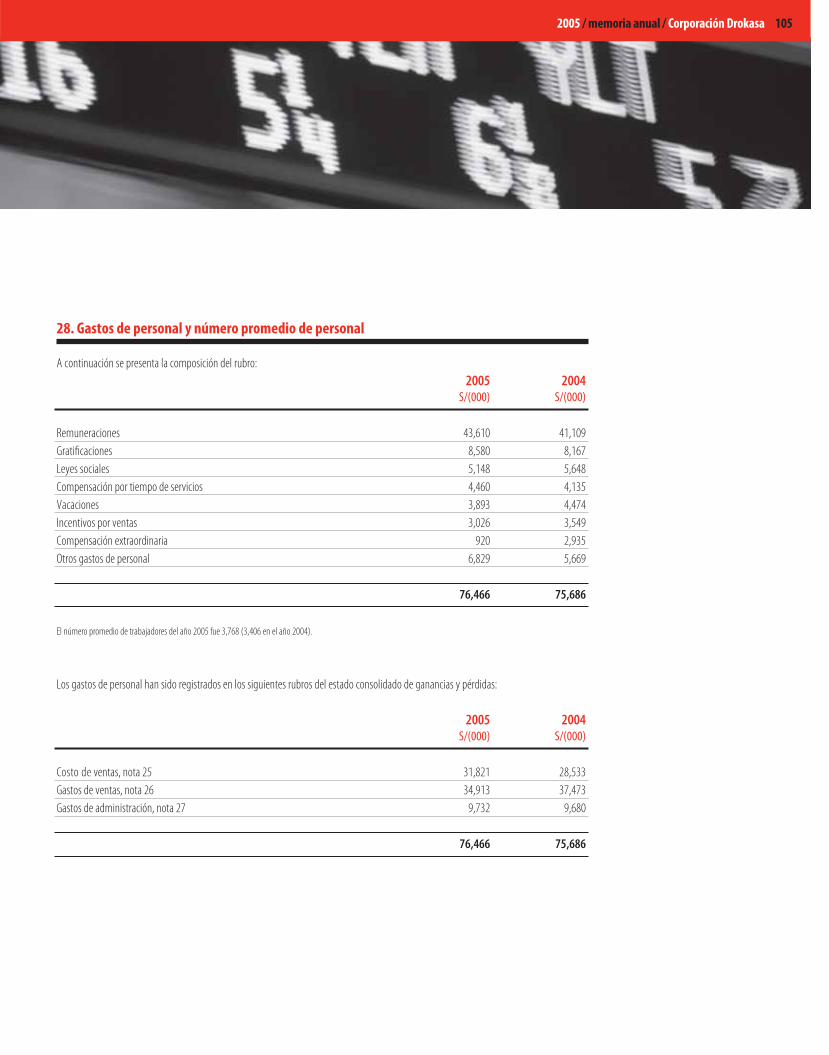

cios de asesoría empresarial a sus subsidiarias. Al 31 de diciembre de 2005, la Corporación y sus subsidiarias cuentan con 5,205 empleados

(4,213 al 31 de diciembre de 2004). La dirección registrada de la sede de la Corporación es Carlos Alayza y Roel 2180, Lince, Perú.

En el año 2001, las subsidiarias Drokasa Perú S.A. (en adelante “Drokasa”) y Farmindustria S.A. (en adelante “Farmindustria”), llevaron a cabo

un proceso de titulización de los derechos y acreencias de sus cuentas por cobrar existentes a esa fecha y de los fl ujos futuros que se originaran

como consecuencia del desarrollo de sus operaciones comerciales. En virtud del proceso de titulización indicado, en mayo de 2001 se cons-

tituyó un patrimonio fi deicometido denominado Patrimonio en Fideicomiso - Decreto Legislativo No 861, Título XI, Drokasa - Farmindustria

(en adelante, “Patrimonio Drokasa - Farmindustria”) a partir de un Contrato de Constitución de Fideicomiso de Titulización suscrito por Inter-

nacional de Títulos Sociedad Titulizadora S.A. - Intertítulos S.T., Drokasa y Farmindustria. El Patrimonio Drokasa - Farmindustria correspondía

a las cuentas por cobrar a los clientes que mantenían tanto Drokasa como Farmindustria a la fecha de suscripción del contrato, y los fl ujos

derivados de las ventas posteriores que efectuaron estos, de productos y prestaciones de servicios del total de sus clientes, sin considerar las

que se originen con empresas vinculadas a la Corporación Drokasa, excepto Pharmalab S.A. (en adelante “Pharmalab”).

En el 2005, Drokasa Perú S.A., Farmindustria S.A., Pharmalab S.A. y Sociedad Agrícola Drokasa S.A. (en adelante los “Originadores”), con el

objetivo de re perfi lar la estructura de las obligaciones fi nancieras que permita reducir los costos fi nancieros, y ampliar los plazos de prepago,

tanto del Patrimonio Drokasa - Farmindustria, mantenido por Drokasa y Farmindustria, así como de las otras deudas fi nancieras mantenidas

y, por el interés estratégico de darse a conocer en el mercado de capitales, acordaron en forma conjunta efectuar una colocación pública de

bonos titulizados actuando como originadores.

En virtud de este nuevo proceso de titulización, el 22 de marzo de 2005, se constituyó el patrimonio fi deicometido denominado Patrimonio

en Fideicomiso Decreto Supremo N°093-2002-EF, Título XI, Oferta Pública de Bonos Titulizados Grupo Drokasa (en adelante “Patrimonio

Grupo Drokasa”) a partir de un contrato suscrito por Internacional de Títulos Sociedad Titulizadora S.A., Drokasa Perú S.A., Farmindustria S.A.,

Pharmalab S.A., y Sociedad Agrícola Drokasa S.A. El Patrimonio Grupo Drokasa esta constituido por los fl ujos futuros y cuentas por cobrar

transferidos por los Originadores; y garantizado por una fi anza solidaria de los Originadores, conjuntamente con Corporación Drokasa S.A. y

una fi anza parcial del International Finance Corporation - IFC equivalente al 30 por ciento del monto total del principal vigente de los bonos,

la cual al 31 de diciembre 2005 asciende a US$6,963,000.

El Patrimonio Grupo Drokasa inició su etapa operativa el 17 junio de 2005, mediante la emisión de los valores mobiliarios denominados “Bonos

Titulizados Grupo Drokasa” por un importe total de US$25,000,000, los cuales fueron asumidos por los Originadores en la siguiente proporción:

US$

Sociedad Agrícola Drokasa S.A. 10,800,000

Drokasa Perú S.A. 9,000,000

Farmindustria S.A. 4,400,000

Pharmalab S.A. 800,000

2005 / memoria anual / Corporación Drokasa 55

Con los fondos obtenidos producto de la emisión de los bonos antes mencionados, Drokasa y Farmindustria pre pagaron las deudas fi nancieras

mantenidas, dejando sin efecto el Patrimonio Drokasa - Farmindustria. Asimismo, Sociedad Agrícola Drokasa S.A. (en adelante “Agrokasa”)

pre pago la deuda fi nanciera mantenida a dicha fecha, ver nota 19(d).

La Junta General de Accionistas de Drokasa, celebrada el 24 de febrero de 2004, acordó la escisión de un bloque patrimonial constituido por

los activos y pasivos relacionados con la línea de comercialización de licores, para transferirlos, sin extinguirlos, a una nueva sociedad denomi-

nada Drokasa Licores S.A. Tales activos están conformados por el saldo de las cuentas por cobrar, existencias y cuentas por pagar comerciales

y diversas relacionados con las actividades de comercialización de licores. Dicha operación se llevó a cabo con fecha efectiva mayo de 2004.

Asimismo, la Junta de Accionistas de Farmindustria, celebrada el 24 de febrero de 2004, acordó la escisión de un bloque patrimonial

constituido por los activos asociados a las marcas Royal Regiment, Aquarius y Day by Aquarius para transferirlos, sin extinguirse, a una

nueva sociedad denominada Perfumerías Drokasa S.A. Tales activos están conformados por el saldo en stock del material publicitario, y

los derechos de distribución de los productos relacionados con las marcas indicadas. Dicha operación se llevó a cabo con fecha efectiva

1º de abril de 2004. Previamente, Farmindustria vendió a su vinculada Perfumería Española S.A. el stock total de productos terminados

de las marcas Royal Regiment, Aquarius y Day by Aquarius por un monto de aproximadamente S/1,454,000. Cabe señalar que en el caso

de esta reorganización societaria, el Grupo Drokasa seguirá manteniendo la fabricación y la comercialización de la línea de perfumería, la

cual incluye las líneas escindidas, por lo que esta transacción no representa una operación discontinua.

El valor en libros de los activos escindidos de Drokasa y Farmindustria, era de aproximadamente S/5,841,000 y S/190,000, respectivamente.

La disposición de este bloque patrimonial, se realizó con cargo al capital social de dichas subsidiarias.

Las Juntas Generales de Accionistas celebradas el 12 de setiembre de 2005 de Farmindustria y Pharmalab, acordarón la fusión de ambas

compañías, a través de un proceso de reorganización societaria mediante el cual Farmindustria absorbió íntegramente las operaciones y

patrimonio de Pharmalab. Esta fusión se hizo efectiva a partir del 1° de enero de 2006 y se efectuó de acuerdo con principios de contabilidad

generalmente aceptados en el Perú utilizando el método de conjunción de intereses debido a que dichas compañías se encontraban bajo un

mismo control común. En consecuencia, la referida reorganización societaria se contabilizó sin modifi car los valores de activos y pasivos de las

empresas fusionadas. De acuerdo con la Ley General de Sociedades, Pharmalab se disolvió sin liquidarse.

El proceso de fusión se realizó de acuerdo a las siguientes condiciones, establecidas por la Junta General de Accionistas:

- Transferencia del total de empleados de Pharmalab a Farmindustria a partir del 1° de setiembre de 2005, respetando las normas laborales vigentes.

- Transferencia de información contable a partir del 1° de enero de 2006.

- La marca “Pharmalab” seguirá siendo usada por Farmindustria a fi n de distinguir la línea de productos farmacéuticos que actualmente

comercializa Pharmalab.

Los estados fi nancieros individuales al 31 de diciembre de 2005 y por el año terminado en esa fecha, de la Corporación y subsidiarias han sido

aprobados por la Gerencia del Grupo Corporativo y serán presentados para la aprobación del Directorio y la Junta General de Accionistas de la

Corporación, que se efectuará dentro de los plazos establecidos por ley. En opinión de la Gerencia del Grupo Corporativo, tales estados fi nancieros

serán aprobados sin modifi cación alguna.

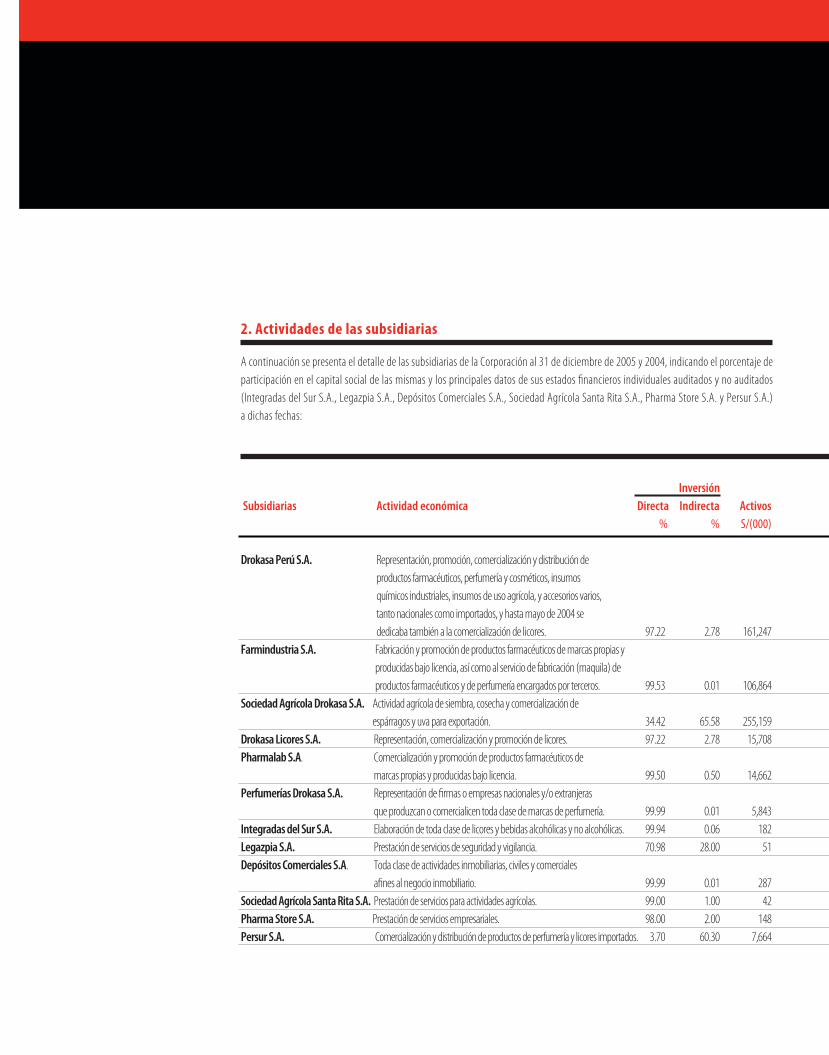

2. Actividades de las subsidiarias

A continuación se presenta el detalle de las subsidiarias de la Corporación al 31 de diciembre de 2005 y 2004, indicando el porcentaje de

participación en el capital social de las mismas y los principales datos de sus estados fi nancieros individuales auditados y no auditados

(Integradas del Sur S.A., Legazpia S.A., Depósitos Comerciales S.A., Sociedad Agrícola Santa Rita S.A., Pharma Store S.A. y Persur S.A.)

a dichas fechas:

Subsidiarias Actividad económica Directa Indirecta Activos

% % S/(000)

Drokasa Perú S.A. Representación, promoción, comercialización y distribución de

productos farmacéuticos, perfumería y cosméticos, insumos

químicos industriales, insumos de uso agrícola, y accesorios varios,

tanto nacionales como importados, y hasta mayo de 2004 se

dedicaba también a la comercialización de licores. 97.22 2.78 161,247

Farmindustria S.A. Fabricación y promoción de productos farmacéuticos de marcas propias y

producidas bajo licencia, así como al servicio de fabricación (maquila) de

productos farmacéuticos y de perfumería encargados por terceros. 99.53 0.01 106,864

Sociedad Agrícola Drokasa S.A. Actividad agrícola de siembra, cosecha y comercialización de

espárragos y uva para exportación. 34.42 65.58 255,159

Drokasa Licores S.A. Representación, comercialización y promoción de licores. 97.22 2.78 15,708

Pharmalab S.A. Comercialización y promoción de productos farmacéuticos de

marcas propias y producidas bajo licencia. 99.50 0.50 14,662

Perfumerías Drokasa S.A. Representación de fi rmas o empresas nacionales y/o extranjeras

que produzcan o comercialicen toda clase de marcas de perfumería. 99.99 0.01 5,843

Integradas del Sur S.A. Elaboración de toda clase de licores y bebidas alcohólicas y no alcohólicas. 99.94 0.06 182

Legazpia S.A. Prestación de servicios de seguridad y vigilancia. 70.98 28.00 51

Depósitos Comerciales S.A. Toda clase de actividades inmobiliarias, civiles y comerciales

afi nes al negocio inmobiliario. 99.99 0.01 287

Sociedad Agrícola Santa Rita S.A. Prestación de servicios para actividades agrícolas. 99.00 1.00 42

Pharma Store S.A. Prestación de servicios empresariales. 98.00 2.00 148

Persur S.A. Comercialización y distribución de productos de perfumería y licores importados. 3.70 60.30 7,664

Inversión

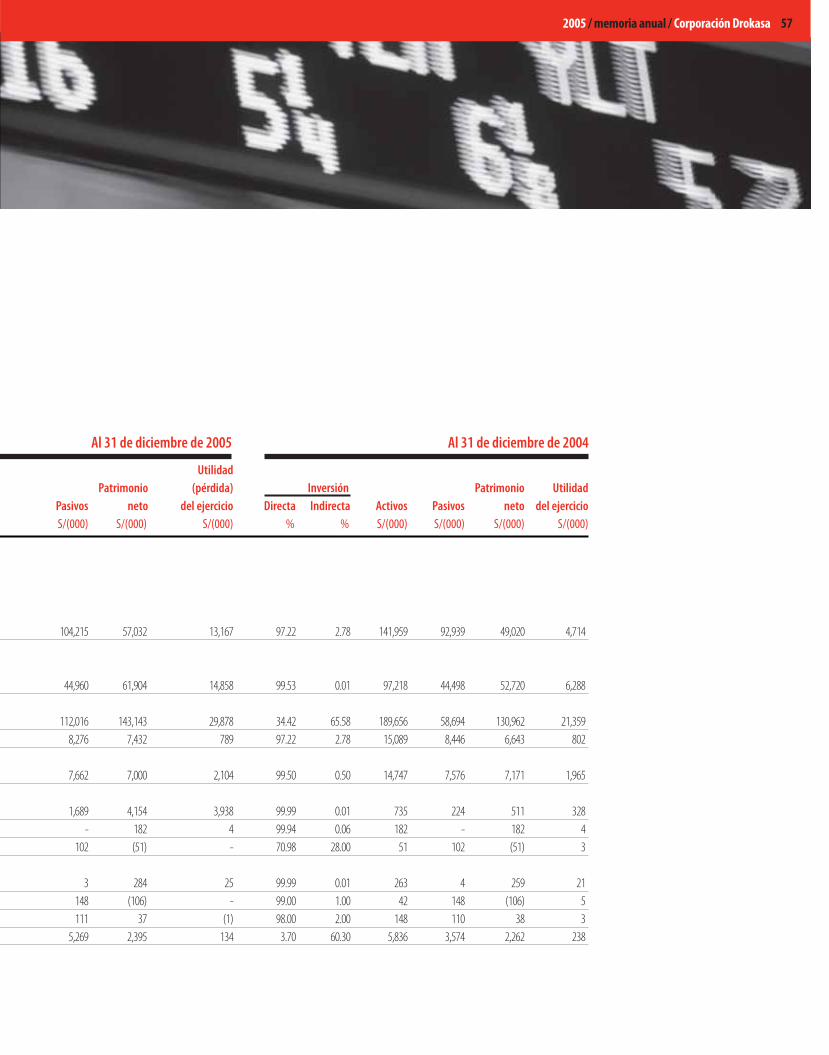

2005 / memoria anual / Corporación Drokasa 57

Al 31 de diciembre de 2005 Al 31 de diciembre de 2004

Utilidad

Patrimonio (pérdida) Patrimonio Utilidad

Pasivos neto del ejercicio Directa Indirecta Activos Pasivos neto del ejercicio

S/(000) S/(000) S/(000) % % S/(000) S/(000) S/(000) S/(000)

104,215 57,032 13,167 97.22 2.78 141,959 92,939 49,020 4,714

44,960 61,904 14,858 99.53 0.01 97,218 44,498 52,720 6,288

112,016 143,143 29,878 34.42 65.58 189,656 58,694 130,962 21,359

8,276 7,432 789 97.22 2.78 15,089 8,446 6,643 802

7,662 7,000 2,104 99.50 0.50 14,747 7,576 7,171 1,965

1,689 4,154 3,938 99.99 0.01 735 224 511 328

- 182 4 99.94 0.06 182 - 182 4

102 (51) - 70.98 28.00 51 102 (51) 3

3 284 25 99.99 0.01 263 4 259 21

148 (106) - 99.00 1.00 42 148 (106) 5

111 37 (1) 98.00 2.00 148 110 38 3

5,269 2,395 134 3.70 60.30 5,836 3,574 2,262 238

Inversión

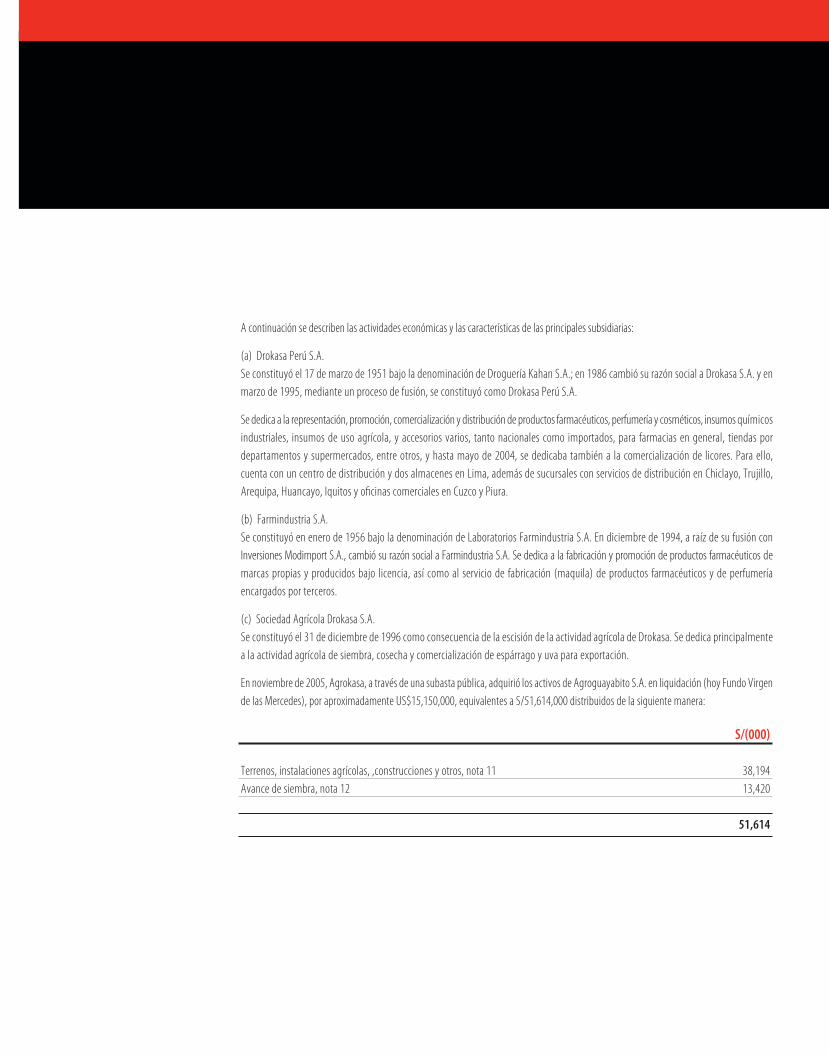

A continuación se describen las actividades económicas y las características de las principales subsidiarias:

(a) Drokasa Perú S.A.

Se constituyó el 17 de marzo de 1951 bajo la denominación de Droguería Kahan S.A.; en 1986 cambió su razón social a Drokasa S.A. y en

marzo de 1995, mediante un proceso de fusión, se constituyó como Drokasa Perú S.A.

Se dedica a la representación, promoción, comercialización y distribución de productos farmacéuticos, perfumería y cosméticos, insumos químicos

industriales, insumos de uso agrícola, y accesorios varios, tanto nacionales como importados, para farmacias en general, tiendas por

departamentos y supermercados, entre otros, y hasta mayo de 2004, se dedicaba también a la comercialización de licores. Para ello,

cuenta con un centro de distribución y dos almacenes en Lima, además de sucursales con servicios de distribución en Chiclayo, Trujillo,

Arequipa, Huancayo, Iquitos y ofi cinas comerciales en Cuzco y Piura.

(b) Farmindustria S.A.

Se constituyó en enero de 1956 bajo la denominación de Laboratorios Farmindustria S.A. En diciembre de 1994, a raíz de su fusión con

Inversiones Modimport S.A., cambió su razón social a Farmindustria S.A. Se dedica a la fabricación y promoción de productos farmacéuticos de

marcas propias y producidos bajo licencia, así como al servicio de fabricación (maquila) de productos farmacéuticos y de perfumería

encargados por terceros.

(c) Sociedad Agrícola Drokasa S.A.

Se constituyó el 31 de diciembre de 1996 como consecuencia de la escisión de la actividad agrícola de Drokasa. Se dedica principalmente

a la actividad agrícola de siembra, cosecha y comercialización de espárrago y uva para exportación.

En noviembre de 2005, Agrokasa, a través de una subasta pública, adquirió los activos de Agroguayabito S.A. en liquidación (hoy Fundo Virgen

de las Mercedes), por aproximadamente US$15,150,000, equivalentes a S/51,614,000 distribuidos de la siguiente manera:

S/(000)

Terrenos, instalaciones agrícolas, ,construcciones y otros, nota 11 38,194

Avance de siembra, nota 12 13,420

51,614

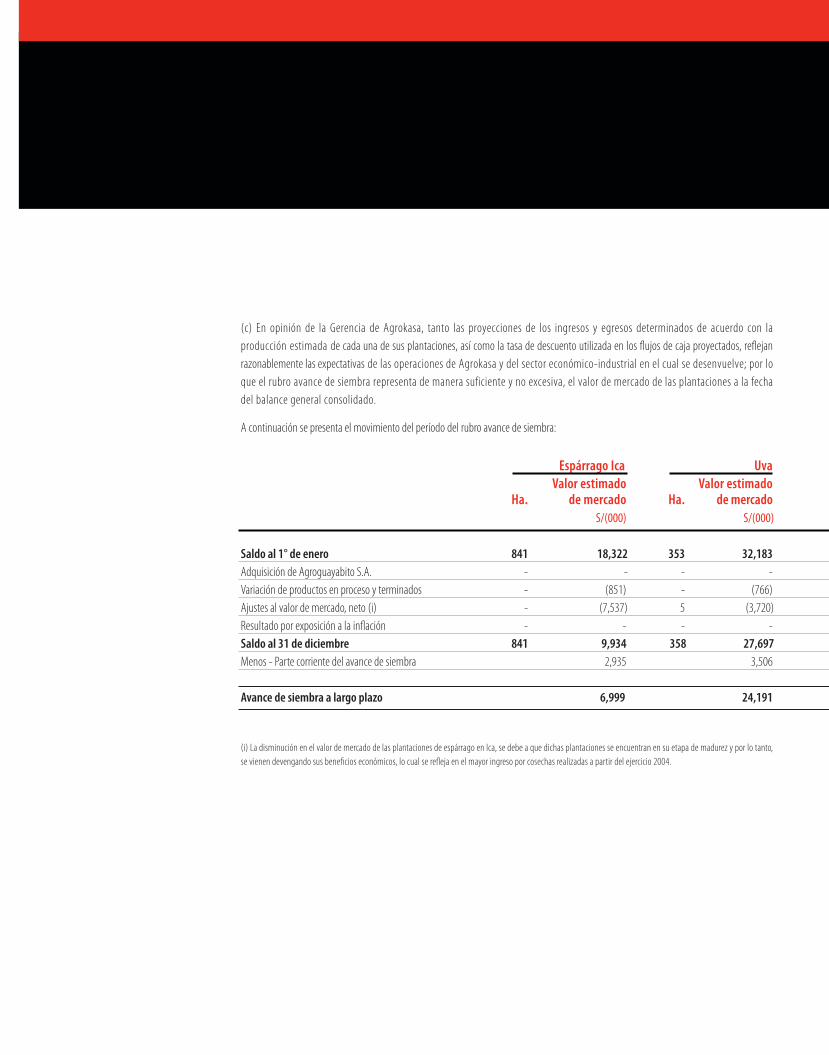

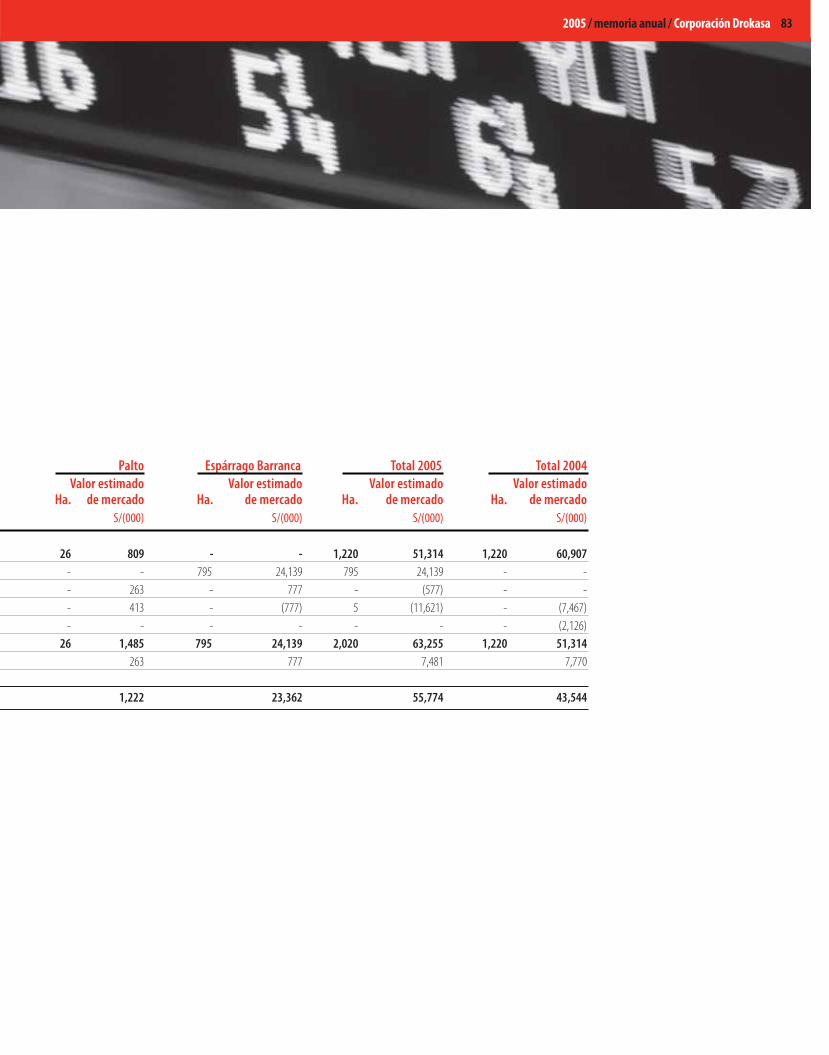

2005 / memoria anual / Corporación Drokasa 59

Al 31 de diciembre de 2005 y 2004 los terrenos agrícolas donde Agrokasa desarrolla sus actividades son los siguientes:

Fundos Ubicación Hectáreas 2005 2004

Santa Rita (i) Distrito de Santiago - Ica 195 195

La Catalina (i) Distrito de Pachacutec - Ica 1,537 1,532

Virgen de las Mercedes (ii) Barranca - Lima 2,346 -

4,078 1,727

(i) Al 31 de dicie mbre de 2005 y 2004, del total de terrenos de estos fundos, un área de 1,220 hectáreas están conformadas por plantaciones agrícolas en producción.

(ii) Corresponde a los terrenos agrícolas adquiridos de Agroguayabito S.A. en liquidación, los cuales serán utilizados a partir del 2006 de acuerdo al plan de la Gerencia.

Al 31 de diciembre, del total de terrenos, un área de 795 hectáreas está conformada por plantaciones agrícolas en producción.

(d) Pharmalab S.A.

Se constituyó en abril de 1992, se dedica a la comercialización y promoción de productos farmacéuticos de marcas propias y producidas bajo

licencia, cuya fabricación encarga a proveedores del exterior y a Farmindustria.

(e) Drokasa Licores S.A. (en adelante “Drokasa Licores”)

Se constituyó en mayo de 2004 como resultado de la escisión de un bloque patrimonial relacionado con la línea de comercialización de licores

de Drokasa. Se dedica a la representación, comercialización y promoción de licores, alimentos y otras bebidas no alcohólicas, tanto nacionales

como importados.

3. Principales principios y prácticas contables

Los estados fi nancieros consolidados se preparan de acuerdo con los principios de contabilidad generalmente aceptados en el Perú. Los

principios de contabilidad comprenden sustancialmente las Normas Internacionales de Información Financiera - NIIF, las que incorporan a

las Normas Internacionales de Contabilidad - NIC ofi cializadas a través de resoluciones emitidas por el Consejo Normativo de Contabilidad.

A la fecha de los estados fi nancieros consolidados, el Consejo Normativo de Contabilidad ha ofi cializado la aplicación de las NIC 1 a la 41,

y los pronunciamientos del 1 al 33 del Comité de Interpretaciones - SIC.

Los principios y prácticas contables mas importantes que han sido aplicados en el registro de las operaciones y la preparación de

los estados financieros consolidados son los siguientes:

(a) Ajuste de los estados fi nancieros para reconocer los efectos de la infl ación

Hasta el 31 de diciembre de 2004, los estados fi nancieros consolidados se ajustan para refl ejar el efecto de las variaciones en el poder

adquisitivo de la moneda peruana de acuerdo con la metodología aprobada por el Consejo Normativo de Contabilidad. Esta metodología

requiere la actualización de las partidas no monetarias de los estados fi nancieros consolidados en función a su fecha de origen aplicando

los Indices de Precios al por Mayor. Las partidas monetarias y las partidas en moneda extranjera no son sujetas de ajuste al estar expre-

sadas en moneda de poder adquisitivo a la fecha de cierre.

A través de la Resolución No. 031-2004-EF/93.01, el Consejo Normativo de Contabilidad suspendió, a partir del año 2005, el ajuste

de estados fi nancieros para reconocer los efectos de la infl ación. Los saldos ajustados por infl ación al 31 de diciembre de 2004 fueron

considerados como los saldos iniciales al 1 de enero de 2005. Este tratamiento contable también ha sido adoptado por las autoridades

tributarias para la determinación del impuesto a la renta a partir del ejercicio 2005.

(b) Consolidación de estados fi nancieros

Los estados fi nancieros consolidados incluyen todas las cuentas de la Corporación y sus subsidiarias (en adelante el “Grupo Corporativo”),

en las que tiene una participación directa o indirecta, tal como se detalla en la nota 2, luego de eliminar los saldos y transacciones comunes,

incluyendo las ganancias o pérdidas originadas por dichas transacciones.

El interés minoritario fue determinado en proporción a la participación de los accionistas minoritarios en el patrimonio neto de las

subsidiarias y se presenta por separado en el rubro de interés minoritario del balance general consolidado y del estado consolidado de

ganancias y pérdidas.

El crédito mercantil, que representa la diferencia entre el aporte no dinerario en acciones y el valor patrimonial a la fecha de adquisición,

se presenta en el balance general consolidado y se amortizará utilizando el método de línea recta en el período indicado en la nota 14.

2005 / memoria anual / Corporación Drokasa 61

(c) Uso de estimados y supuestos

La preparación de los estados fi nancieros consolidados requiere que la Gerencia efectúe estimados y supuestos que afectan las cifras

reportadas de activos y pasivos, ingresos y gastos y la exposición de eventos signifi cativos en las notas a los estados fi nancieros consolidados.

Las estimaciones más signifi cativas en relación con los estados fi nancieros consolidados adjuntos se refi eren a la cobrabilidad de las

cuentas por cobrar, la desvalorización de existencias, la valuación de las inversiones, la medición del valor razonable de las plantaciones

agrícolas, la vida útil de los inmuebles, maquinaria, instalaciones agrícolas y equipos, el crédito mercantil y el valor recuperable del activo

por impuesto a la renta y participación de los trabajadores diferidos.

(d) Transacciones en moneda extranjera

Las operaciones en moneda extranjera se registran en moneda nacional, aplicando a los montos en moneda extranjera los tipos de

cambio del día de la transacción. Las diferencias en cambio que se generan entre el tipo de cambio de liquidación de las transacciones o de cierre

del balance general consolidado y el tipo de cambio con el que fueron inicialmente registradas las operaciones, son reconocidas en el estado

consolidado de ganancias y pérdidas en el período en que ocurren, ver nota 4, y se presentan como parte del rubro “Diferencia en cambio, neta”

en el estado consolidado de ganancias y pérdidas.

(e) Instrumentos fi nancieros

Los activos y pasivos fi nancieros presentados en el balance general consolidado corresponden a caja y bancos, cuentas por cobrar, cuen-

tas por pagar, préstamos y sobregiros bancarios y deudas a largo plazo. Las políticas contables sobre el reconocimiento y la valuación de

estas partidas se revelan en las respectivas políticas contables descritas en esta nota.

Los instrumentos fi nancieros se clasifi can en activos, pasivos o patrimonio según la sustancia del acuerdo contractual que les dio origen.

Los intereses, dividendos, las ganancias y las pérdidas generadas por un instrumento fi nanciero clasifi cado como activo o pasivo, se

registran como gastos o ingresos. Los pagos a los tenedores de los instrumentos fi nancieros registrados como patrimonio, se registran

directamente en el patrimonio neto.

Los instrumentos fi nancieros se compensan cuando el Grupo Corporativo tiene el derecho legal de compensarlos y la Gerencia tiene la

intención de cancelarlos sobre una base neta o de realizar el activo y cancelar el pasivo simultáneamente.

(f) Efectivo

El efectivo presentado en el estado consolidado de flujos de efectivo está conformado por el saldo de caja y bancos del balance

general consolidado.

(g) Cuentas por cobrar

Las cuentas por cobrar son expresadas a su valor nominal, netas de la provisión para cuentas de cobranza dudosa, la cual es determinada

de acuerdo a los criterios descritos en el párrafo (h) siguiente. Las cuentas por cobrar se reconocen conforme se indica en el párrafo (s).

(h) Provisión para cuentas de cobranza dudosa

La provisión para cuentas de cobranza dudosa se determina sobre la base de una evaluación periódica por deudor efectuada por la Gerencia,

considerando para tal efecto la capacidad de pago del deudor, así como el nivel de cobertura de la deuda. En opinión de la Gerencia, este

procedimiento permite estimar razonablemente la provisión para cuentas de cobranza dudosa para cubrir adecuadamente el riesgo de

pérdidas en las cuentas por cobrar, según las condiciones del mercado peruano e internacional.

(i) Existencias

Las existencias están valuadas al costo o valor neto de realización, el menor, después de considerar la provisión para desvalorización de

existencias. El valor neto de realización es el precio de venta en el curso normal del negocio, menos los costos para poner las existencias

en condición de venta y los gastos de comercialización y distribución.

El costo se determina sobre la base de un promedio ponderado, con excepción de las existencias por recibir, las cuales son valuadas a su

costo específi co de adquisición. Para los productos terminados y en proceso, el costo incluye la distribución de los costos fi jos y variables

utilizados en su producción.

La Gerencia efectúa análisis periódicos de las existencias, registrando una provisión con cargo a los resultados del período en que se

determina que dichas existencias no se encuentran aptas para su comercialización.

(j) Inmuebles, maquinaria, instalaciones agrícolas y equipos

El rubro inmuebles, maquinaria, instalaciones agrícolas y equipos se presenta al costo más la revaluación voluntaria efectuada sobre